EESTI PANGA PROGNOOS2015. AASTAKS

Eesti majanduse kurss 2015. aastal – kasv versus langus

Ardo HanssonEesti Pank

12.11.2014

Maailmamajandus taastub, aga oodatust aeglasemas tempos

• IMF, Euroopa Keskpank ja Euroopa Komisjon on maailma ja euroala majanduskasvu väljavaadet madalamaks korrigeerinud

2010 2011 2012 2013 2014 2015 2016-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

Euroopa Komisjoni prognoosIMF prognoosEuroopa Keskpanga prognoos

Euroala majanduskasv (%)

Allikad: IMF, Euroopa Komisjon, Euroopa Keskpank

2010 2011 2012 2013 2014 2015 20160

1

2

3

4

5

6

Euroopa Komisjoni prognoosIMF'i prognoosEuroopa Keskpanga prognoos*

Maailma majanduskasv (%)

* Maailmamajanduse kasv ilma euroalata

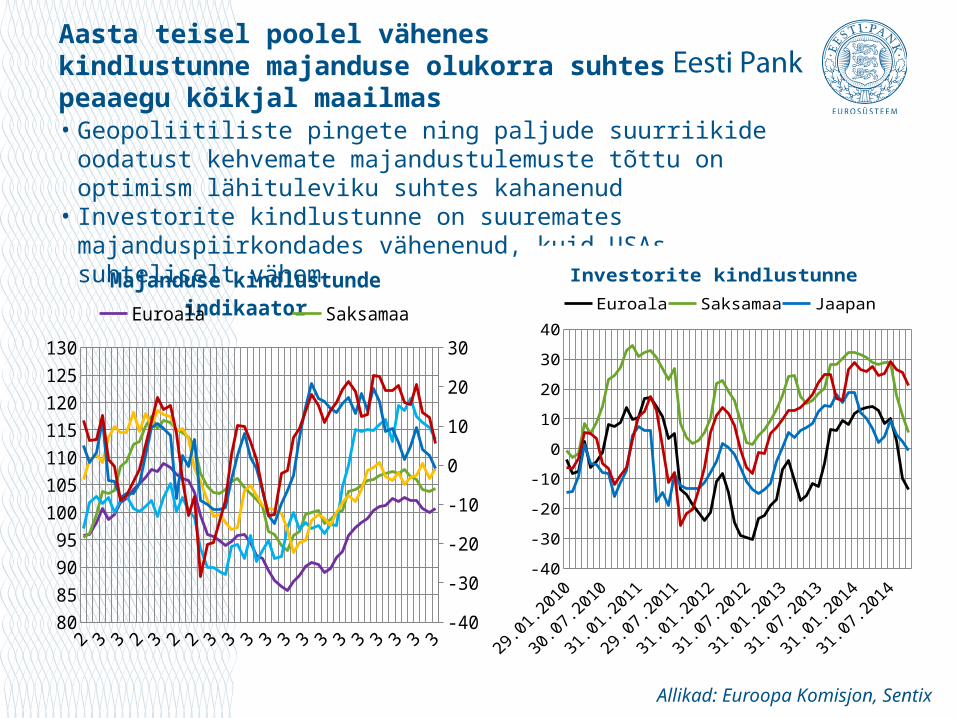

Aasta teisel poolel vähenes kindlustunne majanduse olukorra suhtes peaaegu kõikjal maailmas

• Geopoliitiliste pingete ning paljude suurriikide oodatust kehvemate majandustulemuste tõttu on optimism lähituleviku suhtes kahanenud

• Investorite kindlustunne on suuremates majanduspiirkondades vähenenud, kuid USAs suhteliselt vähem

Allikad: Euroopa Komisjon, Sentix

2010 2011 2012 2013 201480

85

90

95

100

105

110

115

120

125

130

-40

-30

-20

-10

0

10

20

30

Majanduse kindlustunde indikaatorEuroala Saksamaa UK RootsiJaapan (p.s) USA (p.s)

2010 2011 2012 2013 2014-40

-30

-20

-10

0

10

20

30

40

Investorite kindlustunneEuroala Saksamaa JaapanUSA

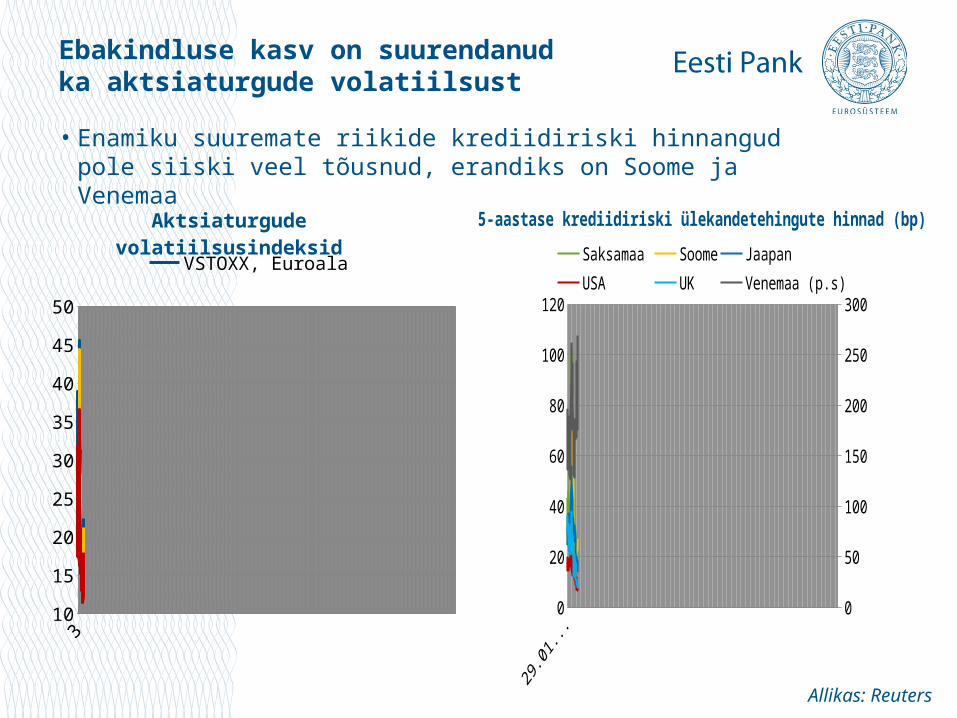

Ebakindluse kasv on suurendanud ka aktsiaturgude volatiilsust

Allikas: Reuters

• Enamiku suuremate riikide krediidiriski hinnangud pole siiski veel tõusnud, erandiks on Soome ja Venemaa

2010 2011 2012 2013 201410

15

20

25

30

35

40

45

50

Aktsiaturgude volatiilsusindeksid

VSTOXX, Euroala VDAX, SaksamaaVIX, USA

2010 2011 2012 2013 20140

20

40

60

80

100

120

0

50

100

150

200

250

300

Saksamaa Soome Jaapan USAUK Venemaa (p.s)

5-aastase krediidiriski ülekandetehingute hinnad (bp)

Nõudluse vähene kasv peamistel sihtturgudel on pidurdanud Eesti eksporti

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

4

6

8

10

12

14

16Venemaa osatähtsus Eesti kaubaekspordis (%)

Allikas: statistikaamet, Eesti Pank

• Eesti kaubaeksport on kriisijärgsetel aastatel kasvanud kiiremini kui välisnõudlus – eksportijad on suutnud turuosa juurde võita

• Venemaale suunduva ekspordi osakaal hakkas vähenema selle aasta alguses, st juba enne sanktsioonide kehtestamist

0

200

400

600

800

1000

1200

1400

1600

-30

-20

-10

0

10

20

30

40

50

Teenuste eksport, mln eurotKaupade eksport, mln eurotVälisnõudluse aastakasv püsivhindades, % (parem telg)Ekspordi aastakasv püsivhindades, % (parem telg)

Ettevõtete hinnangul pärsib toodangu kasvu kõige enam vähene nõudlus

Allikas: Euroopa Komisjon

• Eksporditurgude aeglane kasv ning varasemast suurem ebakindlus tuleviku suhtes on teinud ettevõtted investeerimisel ettevaatlikuks

• Headest finantseerimisvõimalustest hoolimata on põhivara juurdekasv olnud kasin

2005 2006 2007 2008 2009 2010 2011 2012 2013 20140%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%Tööstusettevõtete toodangu kasvu piiravad faktorid

piiranguid pole ebapiisav nõudlus tööjõu puudus materjali/seadmete puudus muudfinantsprobleemid

Euroala rahaturuintressid on kõigi aegade madalaimal tasemel

Allikas: Eesti Pank, Euroopa Keskpank, Euro Zone Barometer, EcoWin

• Turgudel oodatakse, et intressid püsivad väga madalad veel mitme aasta jooksul• Eesti ettevõtete jaoks on intressikeskkond väga soodne• Viimase kahe aasta jooksul pole pangad oma laenutingimusi ja standardeid oluliselt

muutnud ja ka lähiaastatel pole suuri muutusi näha

01/0

804

/08

07/0

810

/08

01/0

904

/09

07/0

910

/09

01/1

004

/10

07/1

010

/10

01/1

104

/11

07/1

110

/11

01/1

204

/12

07/1

210

/12

01/1

304

/13

07/1

310

/13

01/1

404

/14

07/1

410

/14

01/1

504

/15

07/1

510

/15

01/1

604

/16

07/1

610

/16

0

1

2

3

4

5

6

7

8

0

1

2

3

4

5

6

7

83-kuu EuriborOotus (Euroopa Keskpanga prognoos september 2014)Ootus (Euro Zone Barometer prognoos september 2014)Ettevõtete pikaajalise laenu intress, %Eluasemelaenu intress, %

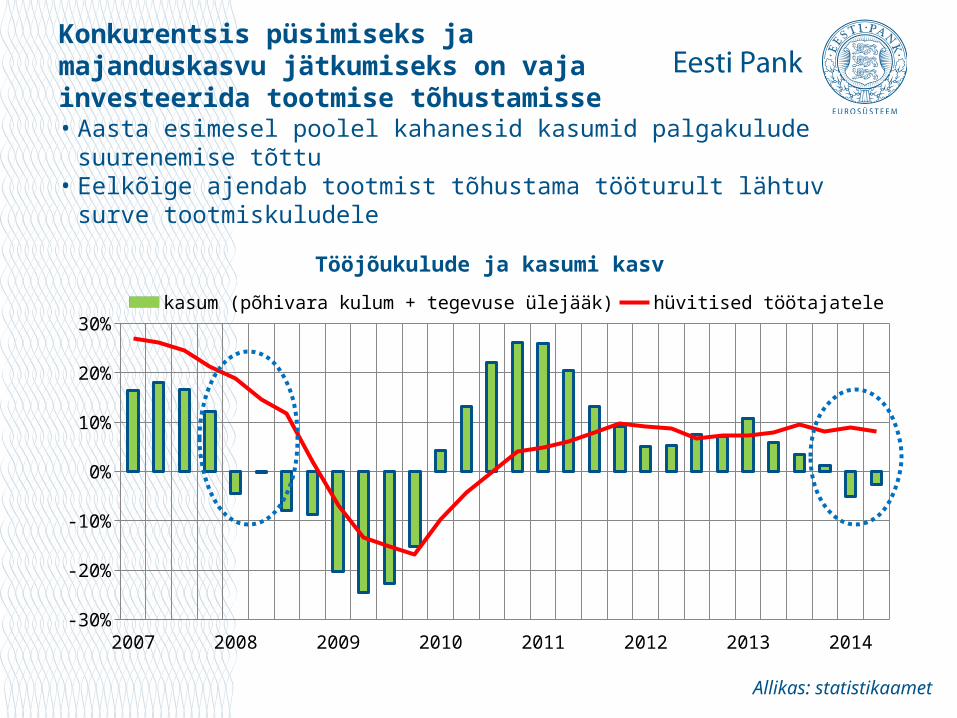

Konkurentsis püsimiseks ja majanduskasvu jätkumiseks on vaja investeerida tootmise tõhustamisse

Allikas: statistikaamet

• Aasta esimesel poolel kahanesid kasumid palgakulude suurenemise tõttu• Eelkõige ajendab tootmist tõhustama tööturult lähtuv surve tootmiskuludele

2007 2008 2009 2010 2011 2012 2013 2014-30%

-20%

-10%

0%

10%

20%

30%kasum (põhivara kulum + tegevuse ülejääk) hüvitised töötajatele

Tööjõukulude ja kasumi kasv

Tööealiste inimeste arvu vähenemine paneb ettevõtted töötajate pärast võitlema

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

800,000

850,000

900,000

950,000

1,000,000

Tööealise elanikkonna rahvastikuprognoos

• Juba viie aasta pärast on Eestis tööealisi inimesi 30 000 võrra vähem kui täna• Väheefektiivsete ja väikese tootlikkusega ettevõtete jaoks muutub kestma jäämine

üha raskemaks, kuna tööjõudu jääb vähemaks ja üldine palgatase tõuseb (umbes 10% ettevõtetest maksab oma keskmise palgana miinimumpalka)

Allikas: statistikaamet

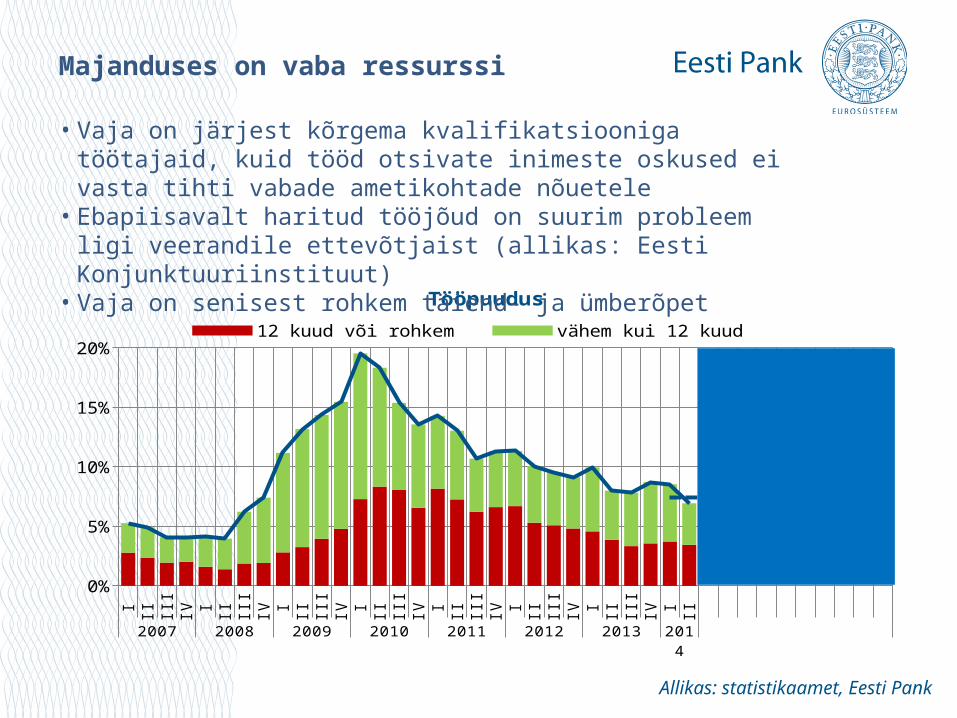

Majanduses on vaba ressurssi

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II 2007 2008 2009 2010 2011 2012 2013 2014

0%

5%

10%

15%

20%

Tööpuudus

12 kuud või rohkem vähem kui 12 kuud töötuse määr

Allikas: statistikaamet, Eesti Pank

• Vaja on järjest kõrgema kvalifikatsiooniga töötajaid, kuid tööd otsivate inimeste oskused ei vasta tihti vabade ametikohtade nõuetele

• Ebapiisavalt haritud tööjõud on suurim probleem ligi veerandile ettevõtjaist (allikas: Eesti Konjunktuuriinstituut)

• Vaja on senisest rohkem täiend- ja ümberõpet

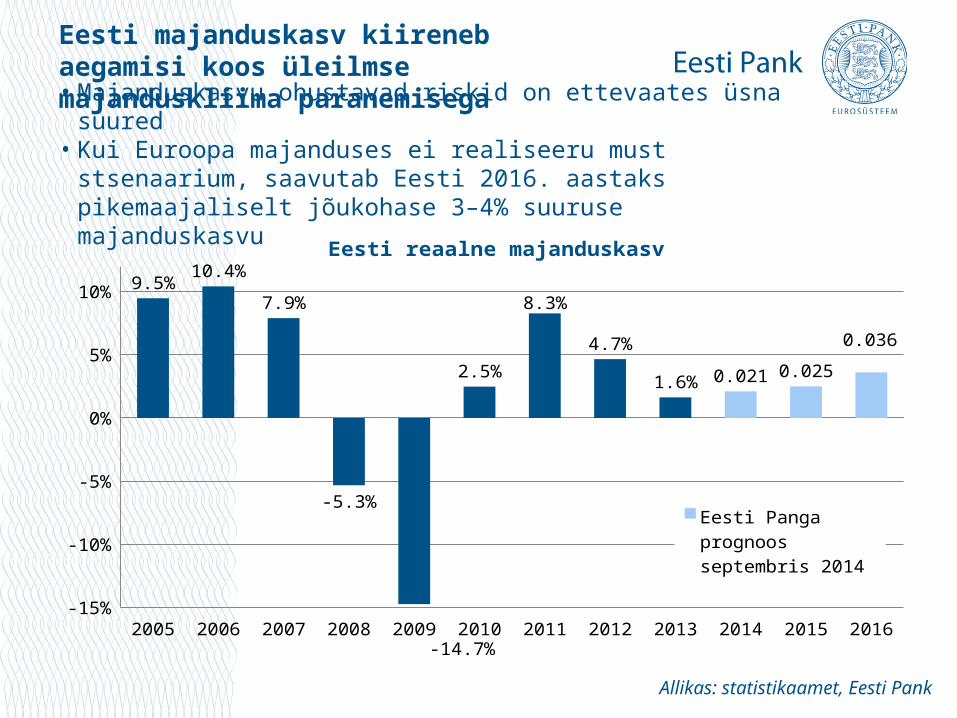

Eesti majanduskasv kiireneb aegamisi koos üleilmse majanduskliima paranemisega

Allikas: statistikaamet, Eesti Pank

• Majanduskasvu ohustavad riskid on ettevaates üsna suured• Kui Euroopa majanduses ei realiseeru must stsenaarium, saavutab Eesti

2016. aastaks pikemaajaliselt jõukohase 3–4% suuruse majanduskasvu

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016-15%

-10%

-5%

0%

5%

10% 9.5%10.4%

7.9%

-5.3%

-14.7%

2.5%

8.3%

4.7%

1.6% 0.021 0.025

0.036

Eesti Panga prognoos septembris 2014

Eesti reaalne majanduskasv

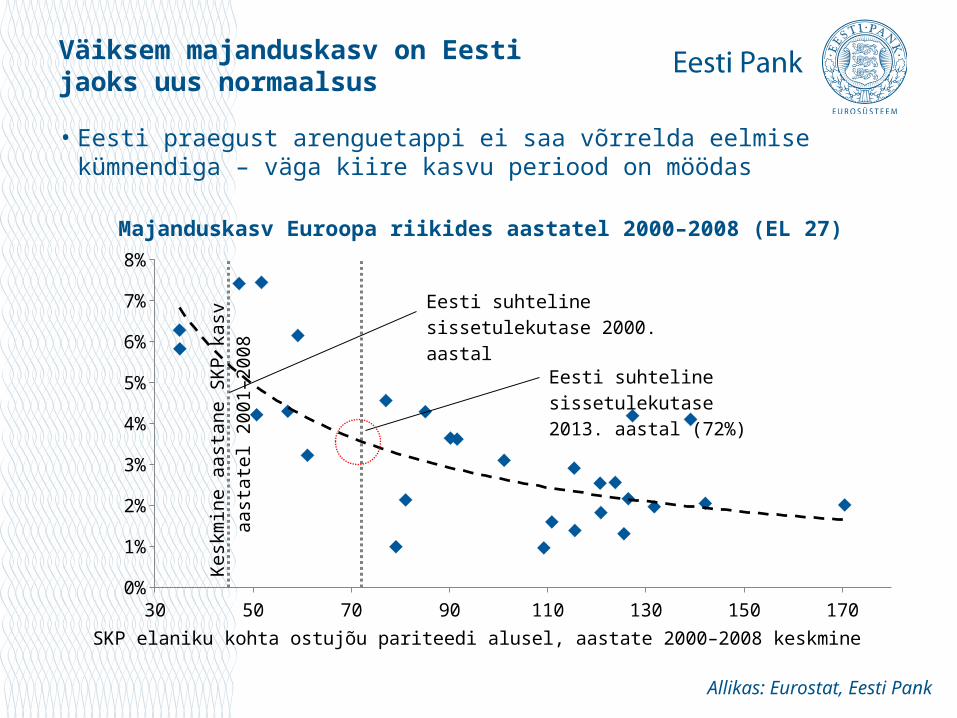

Väiksem majanduskasv on Eesti jaoks uus normaalsus

30 50 70 90 110 130 150 1700%

1%

2%

3%

4%

5%

6%

7%

8%

Majanduskasv Euroopa riikides aastatel 2000–2008 (EL 27)

SKP elaniku kohta ostujõu pariteedi alusel, aastate 2000–2008 keskmine

Kesk

min

e aa

stan

e SK

P ka

sv

aast

atel

200

1–20

08

Eesti suhteline sissetulekutase 2000. aastal

Eesti suhteline sissetulekutase 2013. aastal (72%)

Allikas: Eurostat, Eesti Pank

• Eesti praegust arenguetappi ei saa võrrelda eelmise kümnendiga – väga kiire kasvu periood on möödas

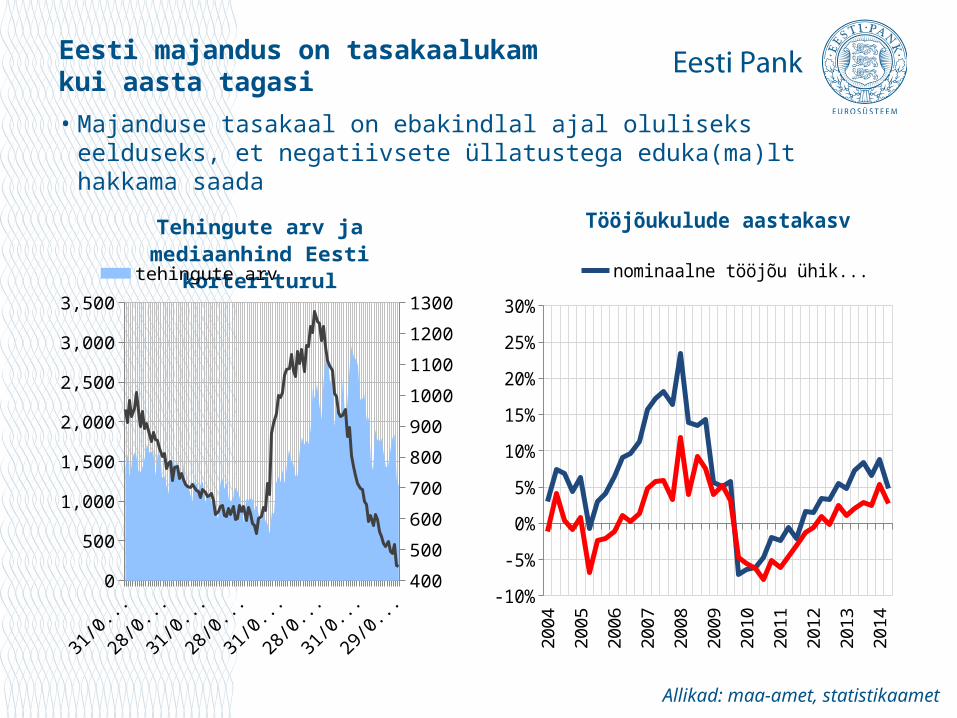

Eesti majandus on tasakaalukam kui aasta tagasi

• Majanduse tasakaal on ebakindlal ajal oluliseks eelduseks, et negatiivsete üllatustega eduka(ma)lt hakkama saada

20042006

20082010

20122014

0

500

1,000

1,500

2,000

2,500

3,000

3,500

400

500

600

700

800

900

1000

1100

1200

1300

Tehingute arv ja mediaanhind Eesti korteriturul

tehingute arv mediaanhind (parem telg)

Allikad: maa-amet, statistikaamet

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

nominaalne tööjõu ühikukulureaalne tööjõu ühikukulu

Tööjõukulude aastakasv

Eesti ettevõtete finantsvõimendus ja võlakoormus on pärast majanduskriisi tunduvalt vähenenud

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

Ettevõtete omakapital ja võlakohustused (mld eurot)

omakapital kodumaine laenaminevälismaine laenamine võlg / omakapital (p.s)

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

0%

20%

40%

60%

80%

100%

120%

Ettevõtete ja majapidamiste võlakoormus (% SKPst)

majapidamised ettevõtted

• Euroopa Liidu liikmesriikide võrdluses on Eesti ettevõtete finantsvõimendus üks väiksemaid ja võlakoormus natuke alla keskmise

Allikas: Eesti Pank, statistikaamet

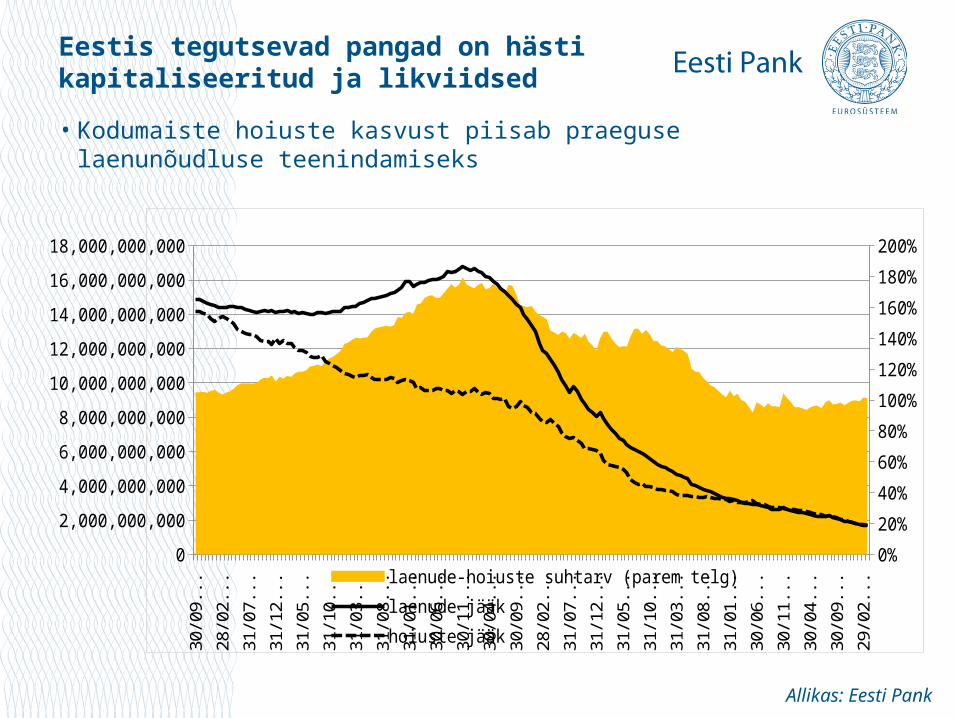

Eestis tegutsevad pangad on hästi kapitaliseeritud ja likviidsed

Allikas: Eesti Pank

• Kodumaiste hoiuste kasvust piisab praeguse laenunõudluse teenindamiseks

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

0

2,000,000,000

4,000,000,000

6,000,000,000

8,000,000,000

10,000,000,000

12,000,000,000

14,000,000,000

16,000,000,000

18,000,000,000

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

laenude-hoiuste suhtarv (parem telg) laenude jääkhoiuste jääk

KOKKUVÕTTEKS

• Kogu maailma, sh Euroopa majanduskliima on tasahaaval paranemas, kuid seda ohustavad riskid on väga suured

• Aegamisi suurenev välisnõudlus ning toetav rahapoliitika soodustavad Eesti majanduskasvu kiirenemist

• Eesti majanduse vastupanuvõime riskidele on paranenud tänu väiksemale laenukoormusele ja rahulikumale kinnisvaraturule, ent ohud majandusele võivad olla asümmeetrilised (nagu tõestasid Vene sanktsioonid)

• Eelmise kümnendiga võrreldes on Eesti praegu hoopis teises arenguetapis; pikema aja jooksul jõukohane majanduskasv jääb 3–4% juurde

• Järjest enam hakkab Eesti arengut mõjutama inimtegur – väheneb nii rahvaarv kui ka tööealiste inimeste hulk

• Tootmismahu suurendamiseks ja majanduskasvu tagamiseks peab eelolevatel aastatel keskenduma tööjõu arendamisele

• Väheefektiivsete ja väikese tootlikkusega ettevõtete jaoks muutub kestma jäämine üha raskemaks, kuna üldine palgatase tõuseb

2013 2014* 2015* 2016*

SKP (miljardit eurot) 18,7 19,5 20,5 21,8

SKP muutus püsivhindades (%) 1,6 2,1 2,5 3,6

Inflatsioon (THI, %) 2,8 0,1 1,3 2,4

Tööpuuduse määr (%) 8,6 7,4 7,5 7,3

Keskmine brutokuupalga muutus (%) 7,9 5,1 5,2 6,6

Hõive muutus (%) 1,2 -0,4 -0,5 -0,4

Majandusprognoos põhinäitajate kaupa

Allikad: statistikaamet, Eesti Pank

Eesti Panga majandusprognoos

* Eesti Panga prognoos, avaldatud 23. septembril 2014