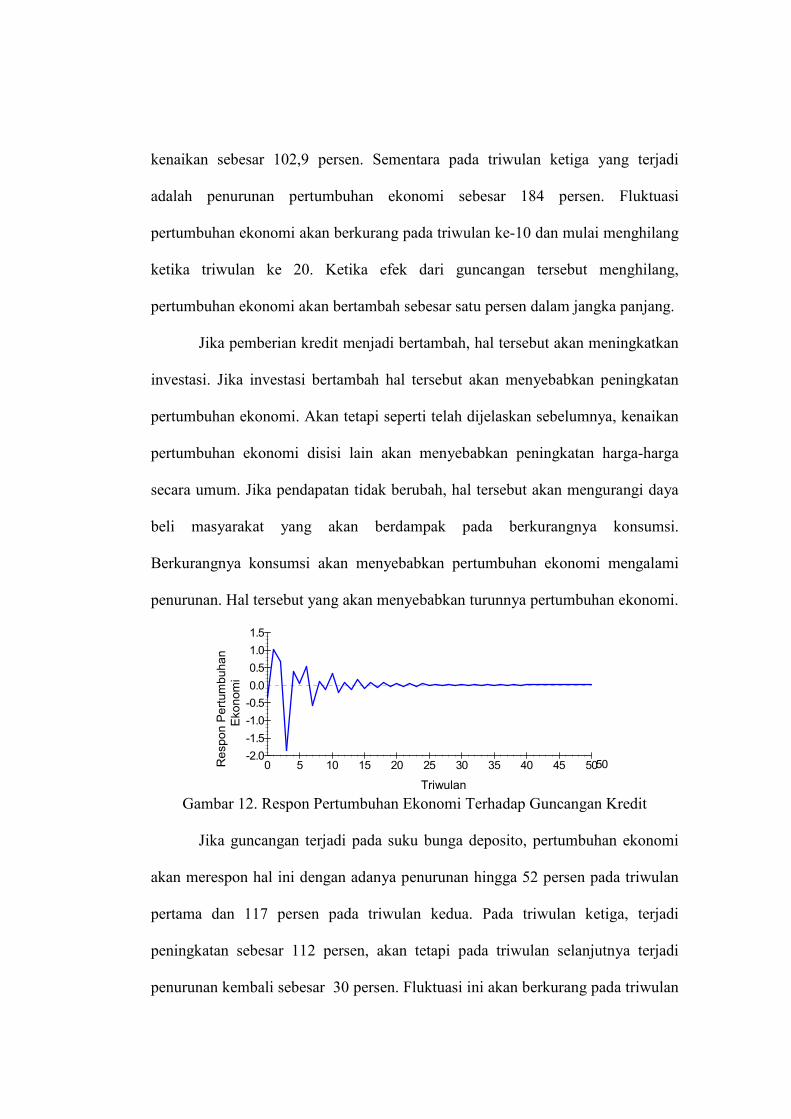

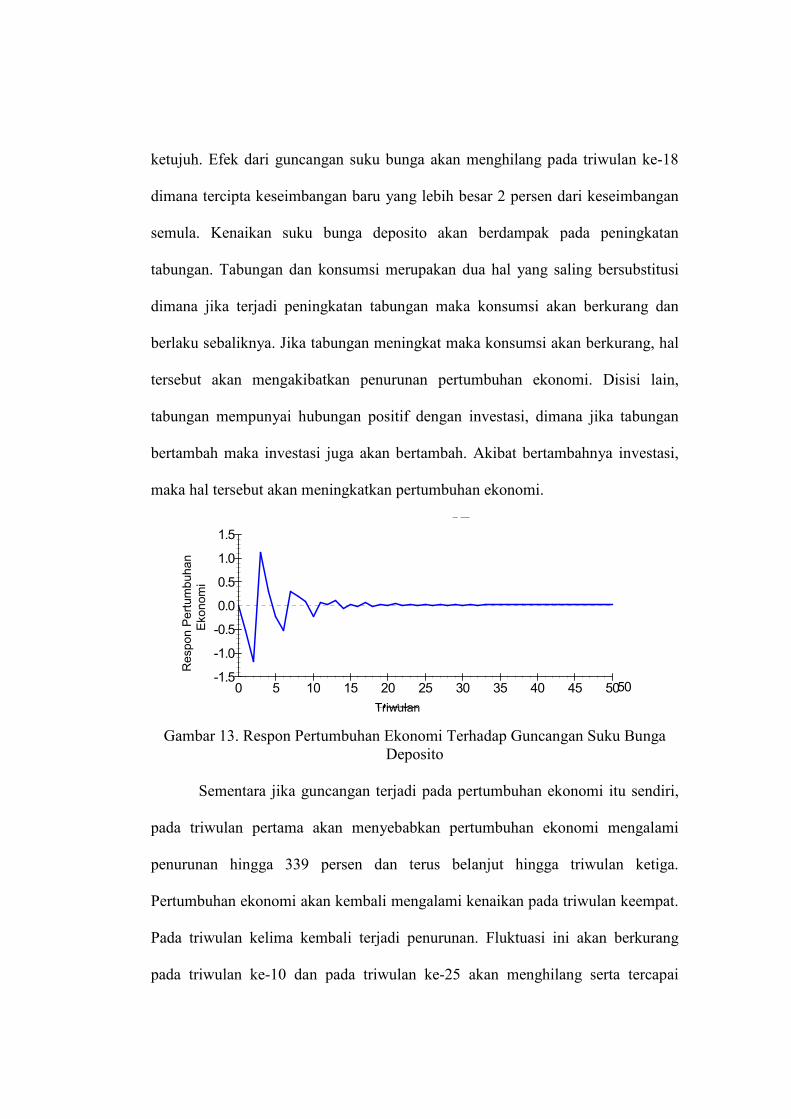

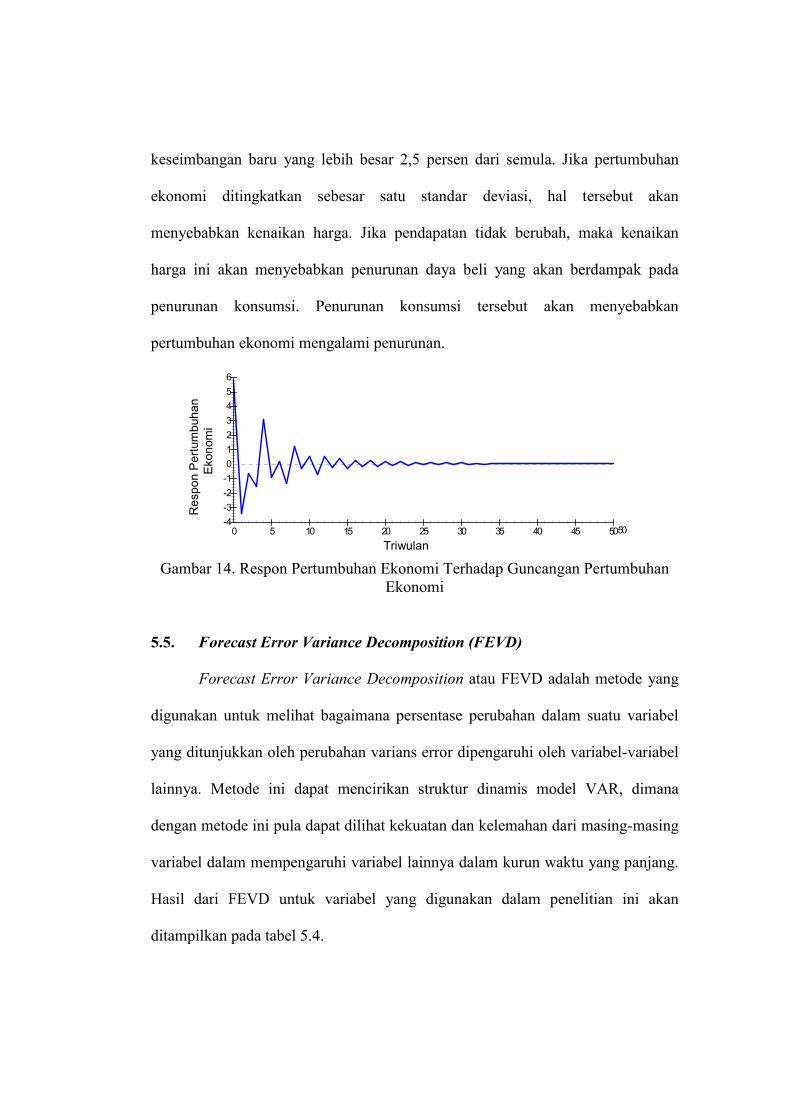

ANALISIS PENGARUH PERUBAHAN GIRO WAJIB

MINIMUM, JUMLAH UANG BEREDAR, KREDIT DAN

PERTUMBUHAN EKONOMI TERHADAP PERTUMBUHAN

EKONOMI

OLEH

RATNA VIDYANI

H14102077

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

RINGKASAN

RATNA VIDYANI. Analisis Pengaruh Perubahan Giro Wajib Minimum, Jumlah

Uang Beredar, Kredit dan Pertumbuhan Ekonomi Terhadap Pertumbuhan

Ekonomi (dibimbing oleh ANNY RATNAWATI).

Selama beberapa tahun terakhir setalah dilanda oleh krisis moneter,

Indonesia perlahan-lahan mulai bangkit dari keterpurukan dan mulai menata

kembali perekonomiannya. Hal tersebut dapat dilihat dari perkembangan

pertumbuhan ekonomi selama lima tahun terakhir yang menunjukkan

kecenderungan untuk meningkat. Pemerintah memberlakukan Giro Wajib

Minimum (GWM) berbasis Loan to Deposit Ratio (LDR) akan menyebabkan

bank akan semakin berlomba-lomba untuk menyalurkan kreditnya. Semakin besar

nilai dari LDR, maka rasio GWM akan lebih kecil dan berlaku sebaliknya.

Persaingan dalam pengucuran kredit antarbank pada akhirnya akan berdampak

pada penurunan suku bunga kredit. Dengan suku bunga kredit yang lebih rendah

hal tersebut akan meningkatkan jumlah permintaan kredit. Sebab, semakin besar

dana yang disimpan sebagai GWM, biaya dana (cost of fund) bank akan

meningkat sehingga menurunkan daya saing. Persaingan dalam pengucuran kredit

antarbank pada akhirnya akan berdampak pada penurunan suku bunga kredit, akan

tetapi disisi lain akan meningkatkan suku bunga deposito. Dengan bertambahnya

jumlah kredit yang disalurkan oleh bank, diharapkan hal tersebut akan

mempengaruhi pertumbuhan ekonomi sehingga dapat tercapai target yang

diharapkan. Sementara tujuan penelitian kali ini adalah untuk menganalisis faktor-

faktor yang berperan dalam perubahan pertumbuhan ekonomi, menganalisis

respon pertumbuhan ekonomi terhadap perubahan variabel lain dan dirinya sendiri

serta menganalisis hubungan jangka pendek dan panjang antara pertumbuhan

ekonomi dengan variabel lain dan dirinya sendiri.

Jenis data yang dipakai adalah data time series kuartalan periode 1990

kuartal 1 hingga 2005 kuartal 4 yang didapatkan dari internet, lembaga-lembaga

seperti Bank Indonesia, Biro Pusat Statistik dan lembaga lainnya serta beberapa

bahan pustaka lainnya berupa literatur dari buku-buku, majalah yang berhubungan

dengan topik penelitian. Berikut akan diuraikan data apa saja yang akan dipakai :

nilai total GWM dalam milyar rupiah, total kredit yang disalurkan oleh Bank

Umum dalam milyar rupiah, suku bunga deposito satu bulan dalam persen, jumlah

uang beredar dalam milyar rupiah, dan pertumbuhan ekonomi dalam persen.

Penelitian kali ini menggunakan metode VAR yang dikombinasikan

dengan VECM jika variabel yang digunakanstasioner pada first difference dimana

dalam menentukan lag optimal menggunakan uji likelihood ratio. Kemudian dari

ordo VAR (k-1) maka digunakan pendekatan Johansen untuk memperoleh rank

kointegrasi dengan tujuan mendapatkan persamaan kointegrasi jangka panjang.

Setelah jumlah rank kointegrasi ditentukan maka dapat dilakukan pendekatan

VECM. Setelah itu untuk menganalisis perilaku guncangan suatu variabel dan

peran masing-masing guncangan terhadap variabel tertentu akan menggunakan

Impulse Response Function (IRF) dan Forecast Error Variance Decomposition

(FEVD). Pengolahan data pada penelitian kali ini akan menggunakan software

Micofit 4.0 dan Microsoft Excel.

Berdasarkan hasil analisis, variabel yang digunakan dalam penelitian kali

ini tidak semua stasioner pada level, akan tetapi stasioner pada first difference,

karena itu pendekatan VAR akan dikombinasikan dengan VECM. Sedangkan lag

optimal yang didapatkan adalah 4. Sementara itu rank kointegrasi yang

dipergunakan adalah 3 berdasarkan hasil uji kointegrasi Johansen. Hasil analisis

FEVD menunjukkan, faktor-faktor yang berperan dalam pertumbuhan ekonomi

adalah pertumbuhan ekonomi itu sendiri, suku bunga deposito dan kredit. Hal ini

menandakan kebijakan moneter di Indonesia bersifat inflation targetting.

Sementara respon dinamis pertumbuhan ekonomi terhadap guncangan

yang terjadi pada variabel lain dan dirinya sendiri pada jangka panjang memiliki

dampak yang positif. Dalam jangka pendek, variabel yang direspon positif oleh

pertumbuhan ekonomi adalah GWM, kredit, dan jumlah uang beredar sementara

variabel lain direspon negatif. Dalam jangka pendek, terdapat hubungan antara

pertumbuhan ekonomi dengan pertumbuhan ekonomi periode sebelumnya,

pertumbuhan ekonomi dua periode sebelumnya, kredit dua periode sebelumnya

dan suku bunga deposito dua periode sebelumnya. Sedangkan dalam jangka

panjang, pertumbuhan ekonomi memiliki hubungan dengan GWM dan suku

bunga deposito.

ANALISIS PENGARUH PERUBAHAN GIRO WAJIB

MINIMUM, JUMLAH UANG BEREDAR, KREDIT DAN

PERTUMBUHAN EKONOMI TERHADAP PERTUMBUHAN

EKONOMI

Oleh

RATNA VIDYANI

H14102077

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama : Ratna Vidyani

Nomor Registrasi Pokok : H14102077

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Pengaruh Perubahan Giro Wajib

Minimum, Jumlah Uang Beredar, Kredit dan

Pertumbuhan Ekonomi Terhadap Pertumbuhan

Ekonomi

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian

Bogor

Menyetujui,

Dosen Pembimbing

Dr. Ir. Anny Ratnawati, MS.

NIP. 131 669 947

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, MS.

NIP. 131 846 872

Tanggal Kelulusan:

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH

BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH

DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA

PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agustus 2006

Ratna Vidyani

H14102077

RIWAYAT HIDUP

Penulis bernama Ratna Vidyani lahir pada tanggal 17 Januari 1985 di

Palangkaraya, Kalimantan Tengah. Penulis merupakan anak pertama dari dua

bersaudara dari pasangan Rahadi dan Emmy Supariyani. Jenjang pendidikan

penulis dilalui dikota Bogor tanpa hambatan, penulis menamatkan sekolah dasar

pada SDN Pengadilan 4 Bogor, kemudian melanjutkan ke SLTP Negeri 1 Bogor

dan lulus pada tahun 1999. Pada tahun yang sama penulis kemudian melanjutkan

studi di SMU Negeri 1 Bogor dan lulus pada tahun 2002.

Pada tahun 2002, penulis masuk IPB melalui jalur Undangan Seleksi

Masuk IPB (USMI) dan diterima sebagai mahasiswa Program Studi Ilmu

Ekonomi dan Studi Pembangunan pada Fakultas Ekonomi dan Manajemen.

Selama menjadi mahasiswa, penulis merupakan anggota Hipotesa periode 2003-

2004.

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT atas segala rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini.

Sholawat serta salam semoga selalu tercurah bagi Muhammad SAW. Semoga

Allah SWT selalu melimpahkan rahmat dan keselamatan serta keberkahan

kepadanya, keluarga, sahabat, dan orang-orang yang senantiasa istiqomah di

jalan-Nya. Judul skripsi ini adalah “Analisis Pengaruh Perubahan Giro Wajib

Minimum, Jumlah Uang Beredar, Kredit dan Pertumbuhan Ekonomi Terhadap

Pertumbuhan Ekonomi”.

Penulis menyadari bahwa skripsi ini terselesaikan atas bantuan dan

dukungan dari berbagai pihak. Oleh karena itu, dengan rasa tulus dan hormat,

Penulis mengucapkan terima kasih kepada:

1. Ibu Dr. Ir. Anny Ratnawati, MS sebagai dosen pembimbing skripsi atas

waktu, kesabaran, masukan, arahan serta motivasi yang diberikan selama

penyusunan skripsi ini.

2. Ibu Dr. Ir. Rina Oktaviani, MS selaku dosen penguji yang telah

memberikan masukan kepada Penulis.

3. Ibu Henny Reinhardt, SP, M.Si selaku komisi pendidikan yang telah

memberikan masukan kepada Penulis.

4. Ibu Tita dan Bapak Fadhil dari Bank Indonesia yang telah memberikan

kemudahan dalam memperoleh data-data yang digunakan dalam

penyusunan skripsi ini.

5. Mas Adrian Lubis yang telah memberikan masukan, arahan dan motivasi

selama bimbingan baik secara teknis maupun teoritis dalam proses

pembuatan skripsi ini. Terimakasih atas kesabaran, waktu dan kerjasama

selama ini.

6. Bapak Rahadi dan Ibu Emmy Supariyani selaku orang tua dari penulis

serta Fariza Anindya selaku saudara penulis yang tidak henti-hentinya

memberikan kasih sayang, dorongan, doa, dan semangat baik moril

maupun spiritual yang sangat dibutuhkan selama proses pembuatan

skripsi.

7. Teman-teman satu bimbingan, Ary, Rudi dan Lia atas dukungan, semangat

dan kritik yang diberikan selama berlangsungnya pembuatan skripsi ini.

8. Kepada para sahabat Wirda, Tasya, Nonon, Lia, Nilam, Meirin, Thamic,

Fickry, Sotoy, Iqbal, Imam, Dive, Aira, Andros, Ria, Anna seluruh ESP

39, ESP 38 dan ESP 40 terima kasih atas dukungan dan kebersamaan

selama ini.

Akhirnya penulis mengucapkan terima kasih yang sebesar-besarnya

kepada pihak-pihak yang telah membantu penyelesaian penelitian ini namun tidak

dapat penulis sebutkan satu persatu. Segala kesalahan yang terjadi dalam

pengerjaan penelitian ini merupakan tanggung jawab penulis. Semoga karya ini

dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, Agustus 2006

Ratna Vidyani

H14102077

DAFTAR ISI

Halaman

KATA PENGANTAR ..................................................................................... viii

DAFTAR ISI.................................................................................................... x

DAFTAR TABEL............................................................................................ xii

DAFTAR GAMBAR ....................................................................................... xiii

DAFTAR LAMPIRAN.................................................................................... xiv

I. PENDAHULUAN .................................................................................. 1

1.1. Latar Belakang ............................................................................ 1

1.2. Perumusan Masalah .................................................................... 4

1.3. Tujuan ......................................................................................... 7

1.4. Kegunaan Penelitian.................................................................... 8

II. KERANGKA PEMIKIRAN................................................................... 9

2.1. Tinjauan Pustaka ......................................................................... 9

2.1.1. Instrumen Kebijakan Moneter...................................... 9

2.1.2. GWM Sebagai Instrumen Kebijakan Moneter............. 11

2.1.3. Fungsi Giro Wajib Minimum....................................... 13

2.1.4 Pengertian Kredit ......................................................... 16

2.1.5 Fungsi Kredit................................................................ 16

2.1.6 Pengertian Uang Beredar ............................................. 18

2.1.7 Pertumbuhan Ekonomi................................................. 19

2.2. Kerangka Teori............................................................................ 21

2.2.1. Jalur Kredit Sebagai Salah Satu Jalur Mekanisme

Transmisi Kebijakan Moneter...................................... 21

2.2.2. Model IS-LM ............................................................... 23

2.2.3. Model Umum Vector Autoregression (VAR) .............. 26

2.2.4. Penelitian Sebelumnya ................................................. 31

2.3. Kerangka Pemikiran Operasional ............................................... 34

2.4. Definisi Variabel ......................................................................... 34

2.5. Hipotesis Penelitian..................................................................... 36

III. METODE PENELITIAN........................................................................ 37

3.1. Jenis dan Sumber Data ................................................................ 37

3.2. Metode Analisis Data.................................................................. 38

3.2.1. Model Analisis Data..................................................... 39

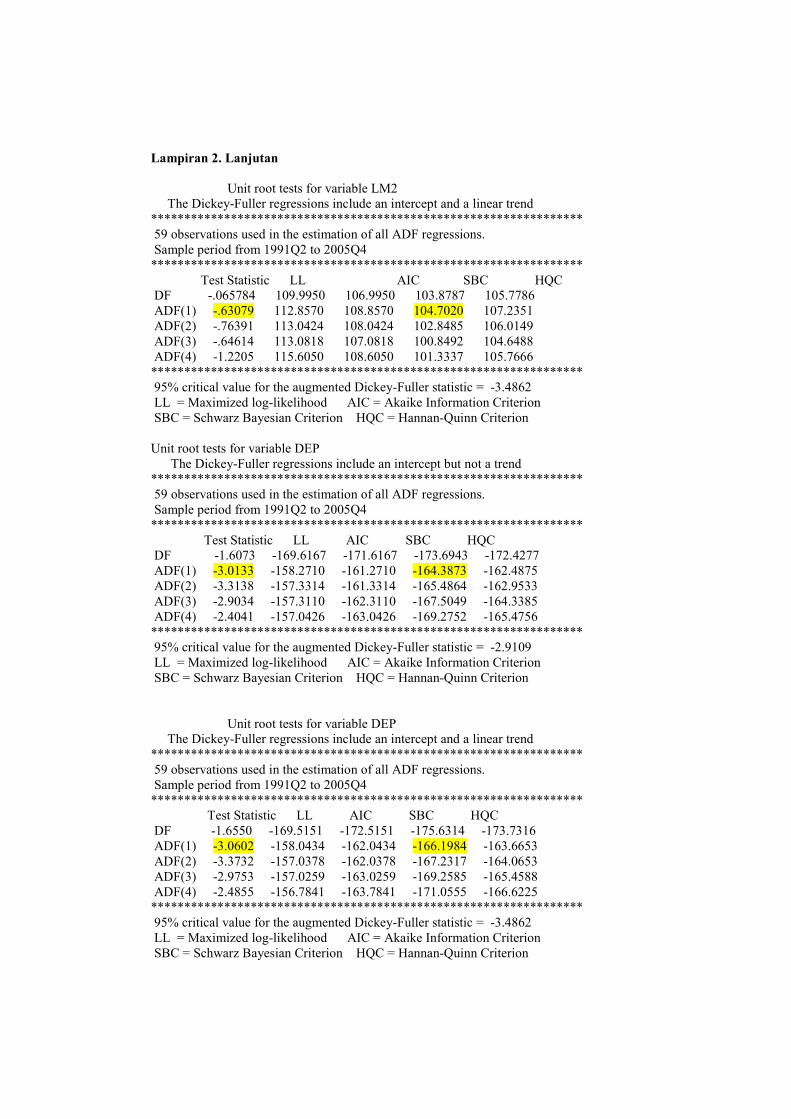

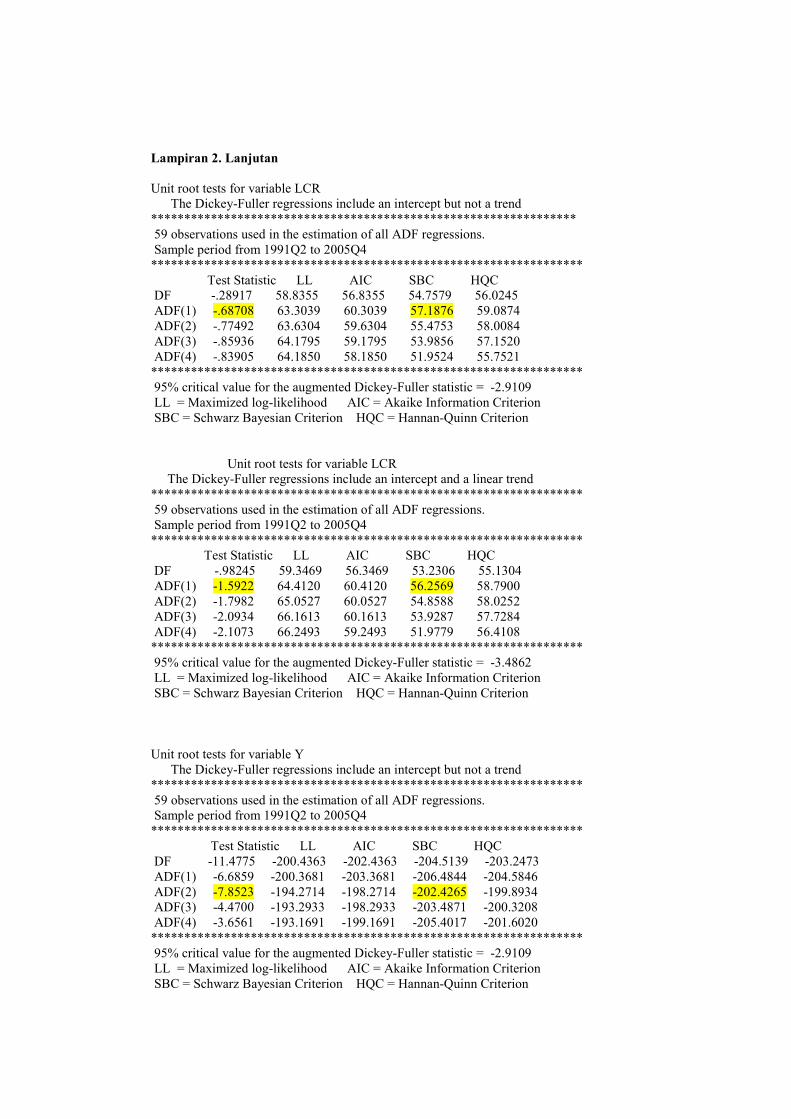

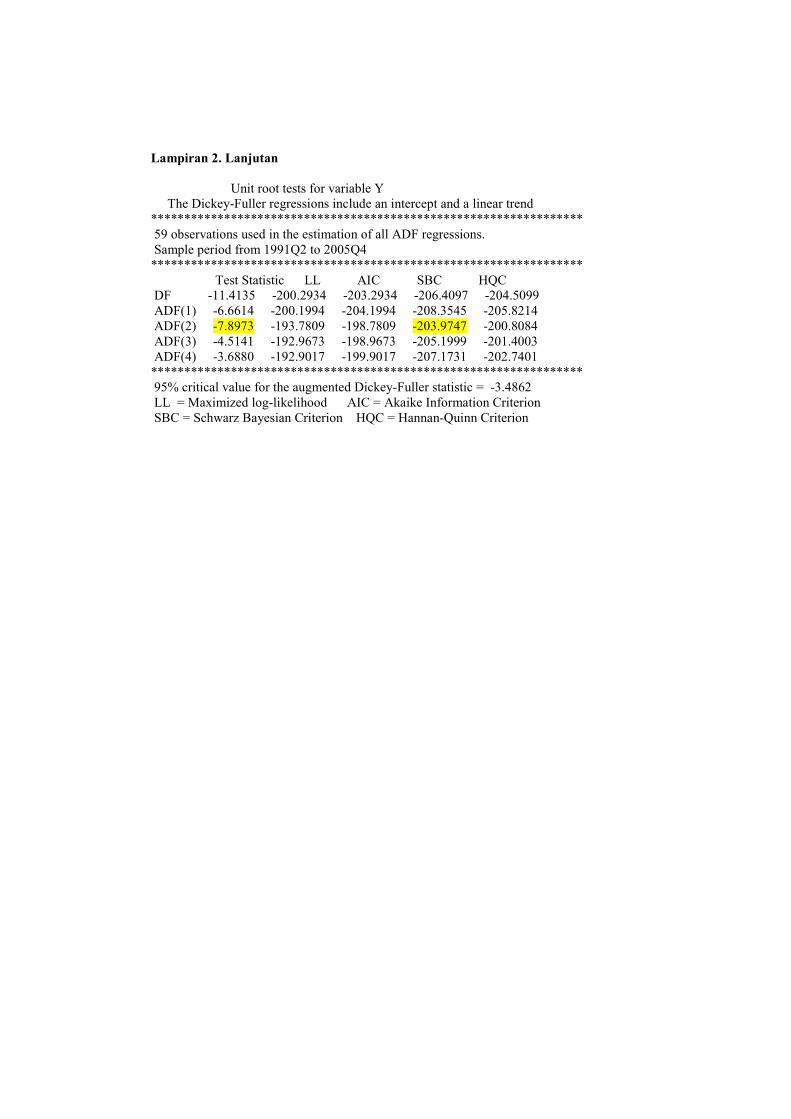

3.2.2. Uji Stasioneritas Data................................................... 40

3.2.3. Penetapan Tingkat Lag Optimal .................................. 42

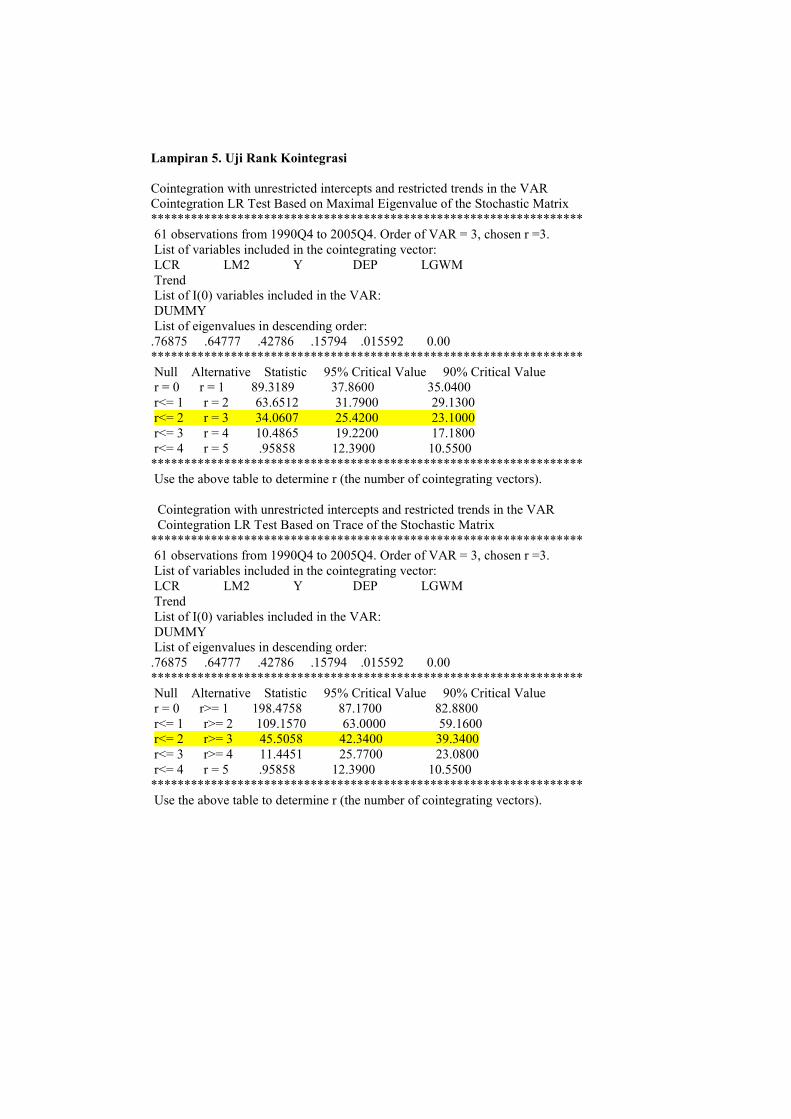

3.2.4. Uji Kointegrasi ............................................................. 43

3.2.5. Impulses Responses Functions (IRF) ........................... 43

3.2.6. Variance Decompositions (VD)................................... 44

IV. GAMBARAN UMUM ........................................................................... 45

4.1. Giro Wajib Minimum.................................................................. 45

4.2. Perhitungan Neraca GWM Bank ................................................ 46

4.3. Kondisi Perekonomian Indonesia ............................................... 49

4.4. Perkembangan Total Kredit Bank Umum................................... 50

4.5. Perkembangan Jumlah Uang Beredar ......................................... 51

4.6. Perkembangan Suku Bunga Deposito......................................... 51

V. PENGARUH PERUBAHAN GIRO WAJIB MINIMUM, JUMLAH

UANG BEREDAR, DAN KREDIT TERHADAP

PERTUMBUHAN EKONOMI .............................................................. 53

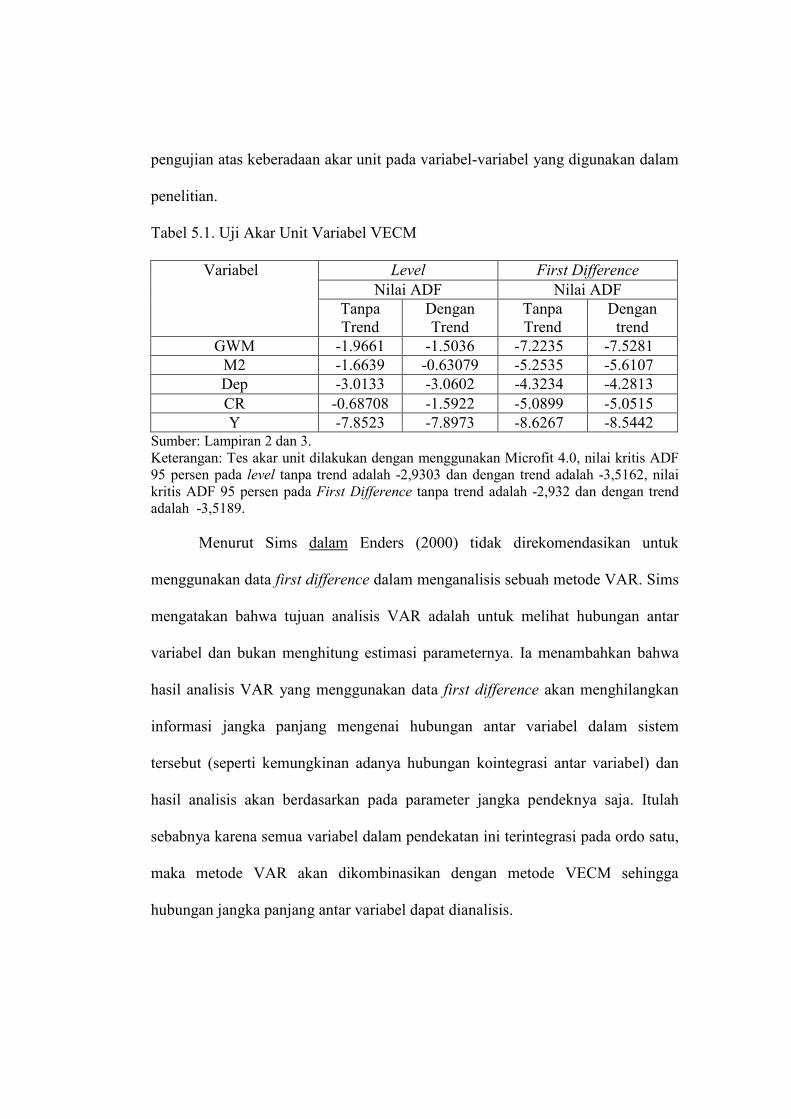

5.1. Pengujian Non Stasioneritas ....................................................... 53

5.2. Pengujian Lag Optimal ............................................................... 55

5.3. Uji Kointegrasi ............................................................................ 55

5.4. Respon Dinamis Pertumbuhan Ekonomi .................................... 60

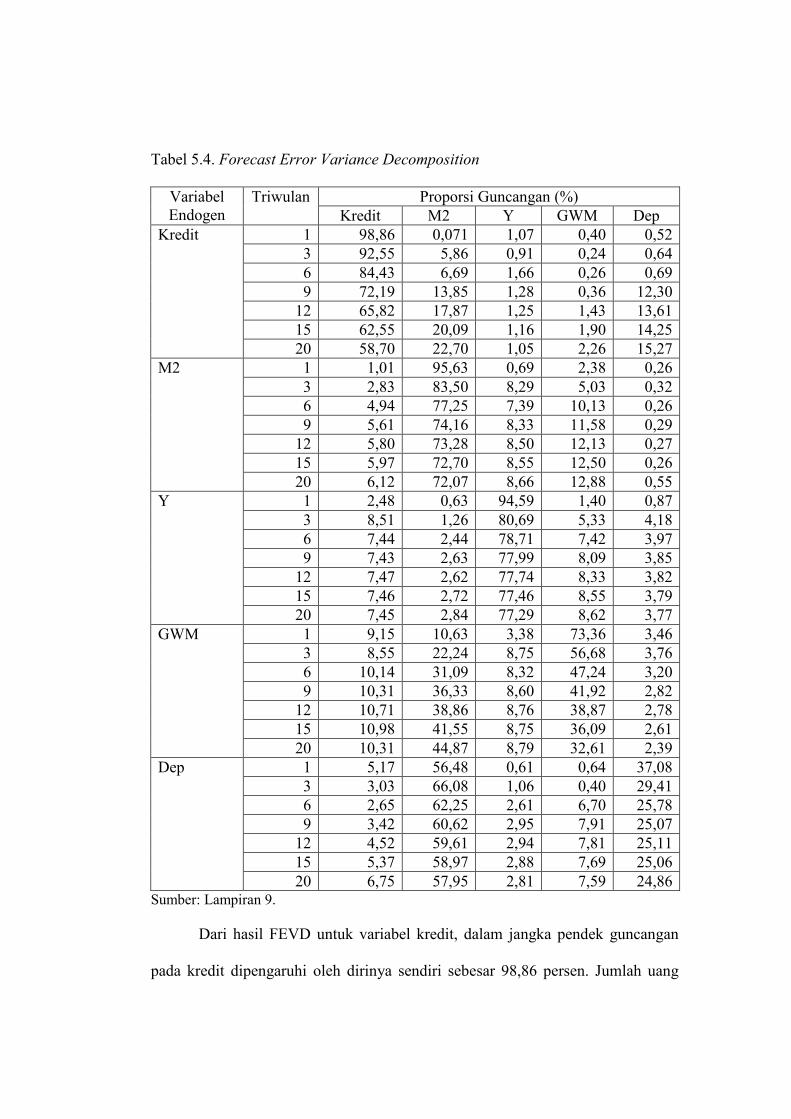

5.5. Forecast Error Variance Decomposition (FEVD) ..................... 65

VI. KESIMPULAN DAN SARAN............................................................... 70

6.1. Kesimpulan ................................................................................. 70

6.2. Saran............................................................................................ 71

DAFTAR PUSTAKA ...................................................................................... 72

LAMPIRAN..................................................................................................... 75

DAFTAR TABEL

Nomor Halaman

1.1. Pertumbuhan Ekonomi............................................................................ 2

1.2. Posisi Penghimpunan Dana Pada Bank Umum Menurut

Kelompok Bank (Milliar Rp) .................................................................. 3

1.3. Peringkat Bank Berdasarkan Kredit........................................................ 5

3.1. Keterangan dan Simbol Data .................................................................. 37

5.1. Uji Akar Unit Variabel VECM ............................................................... 54

5.2. Uji Kointegrasi Johansen ........................................................................ 56

5.3. Hasil Estimasi ECM Jangka Pendek untuk Variabel Pertumbuhan

Ekonomi .................................................................................................. 57

5.4. Forecast Error Variance Decomposition (FEVD) ................................. 66

DAFTAR GAMBAR

Nomor Halaman

1. Perkembangan GWM, Kredit, Pertumbuhan Ekonomi, dan Suku

Bunga Deposito....................................................................................... 1

2. Kerangka Kebijakan Moneter ................................................................. 10

3. Respon Terhadap Perubahan Cadangan Minimun.................................. 12

4. Keseimbangan Dalam Model IS-LM...................................................... 25

5. Kerangka Pemikiran Operasional ........................................................... 35

6. Pertumbuhan Ekonomi Indonesia ........................................................... 49

7. Perkembangan Kredit Bank Umum ........................................................ 50

8. Perkembangan Jumlah Uang Beredar ..................................................... 51

9. Perkembangan Suku Bunga Deposito..................................................... 52

10. Respon Pertumbuhan Ekonomi Terhadap Guncangan Jumlah Uang

Beredar .................................................................................................... 61

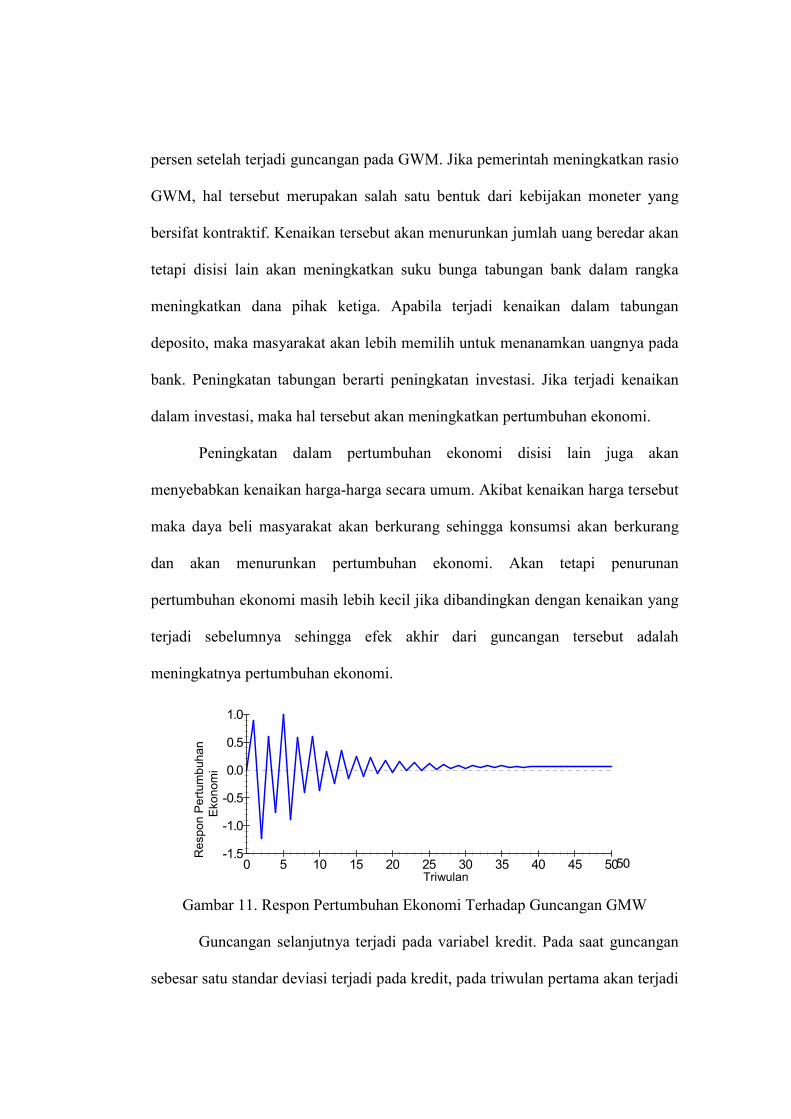

11. Respon Pertumbuhan Ekonomi Terhadap Guncangan GWM ................ 62

12. Respon Pertumbuhan Ekonomi Terhadap Guncangan Kredit ................ 63

13. Respon Pertumbuhan Ekonomi Terhadap Guncangan Suku Bunga

Deposito .................................................................................................. 64

14. Respon Pertumbuhan Ekonomi Terhadap Guncangan Pertumbuhan

Ekonomi .................................................................................................. 65

DAFTAR LAMPIRAN

Nomor Halaman

1. Data Penelitian ........................................................................................ 76

2. Uji non stasioneritas pada level.............................................................. 78

3. Uji non stasioneritas pada 1st Difference................................................. 82

4. Uji Lag Optimal ...................................................................................... 86

5. Uji Rank Kointegrasi............................................................................... 87

6. Hasil Restriksi Umum............................................................................. 89

7. Hasil Estimasi Jangka Pendek................................................................. 90

8. Hasil Analisis Impulse Response Function ............................................. 92

9. Hasil Analisis Forecast Error Variance Decomposition ........................ 99

10. Matriks Variance dan Covariance .......................................................... 106

I. PENDAHULUAN

1.1. Latar Belakang

Salah satu indikator keberhasilan pembangunan adalah tercapainya tingkat

pertumbuhan ekonomi yang tercermin dalam pertumbuhan output riil yang tinggi.

Pertumbuhan ekonomi dipengaruhi oleh banyak faktor, salah satunya adalah

terciptanya iklim usaha yang kondusif. Dalam iklim usaha yang kondusif akan

tercipta pemasukan investasi khususnya investasi jangka panjang dimana

pengaruhnya sangat besar terhadap pertumbuhan ekonomi.

Selama beberapa tahun terakhir setalah dilanda oleh krisis moneter,

Indonesia perlahan-lahan mulai bangkit dari krisis dan mulai menata kembali

perekonomiannya. Hal tersebut dapat dilihat dari perkembangan pertumbuhan

ekonomi selama lima tahun terakhir yang ditampilkan pada tabel 1.1 dibawah ini.

Dari tabel tersebut menunjukkan bahwa pertumbuhan ekonomi memiliki

kecenderungan untuk meningkat.

Tabel 1.1. Pertumbuhan Ekonomi

Tahun 2001 2002 2003 2004 2005

Total pertumbuhan ekonomi 3,83 4,89 5,00 4,89* 5,60**

Triwulan I 0,81 2,51 3,48 2,53 2,33

Triwulan II 1,00 2,23 1,62 2,29 1,69

Triwulan III 2,36 3,69 2,65 3,05 3,05

Triwulan IV -3,05 -3,48 -2,98 -1,50 -2,18 Sumber : Departemen Perindustrian, 2006.

Keterangan : * Angka Sementara; ** Angka Sangat Sementara

Walaupun pada triwulan ke-empat pada tahun 2003 dan triwulan ke-empat

pada tahun 2004 pertumbuhan ekonomi mengalami penurunan, akan tetapi

walaupun pada triwulan tersebut bernilai negatif, tapi secara total, pertumbuhan

ekonomi tetap bernilai positif.

Dalam rangka meningkatkan pertumbuhan ekonomi dan menjaga

kestabilan nilai tukar rupiah, pemerintah bekerja sama dengan otoritas moneter

mengeluarkan berbagai macam kebijakan. Salah satu kebijakan yang dikeluarkan

oleh otoritas moneter dalam hal ini adalah Bank Indonesia, adalah dengan

menggunakan instrumen Giro Wajib Minimum. Cadangan primer atau yang

umum dikenal dengan Giro Wajib Minimum (GWM) adalah instrumen tidak

langsung yang merupakan ketentuan dari Bank Sentral yang mewajibkan bank-

bank memelihara sejumlah alat likuid sebesar presentase tertentu dari kewajiban

lancarnya (Ascarya, 2002). Instrumen ini diberlakukan pertama kali pada tahun

1957 dimana bank-bank diwajibkan memelihara cadangan sebesar 30 persen dari

total depositonya.

Pada tabel 1.2, dapat dikatakan bahwa selama beberapa tahun terakhir,

kepercayaan masyarakat terhadap perbankan sudah mulai pulih, hal ini ditandai

dengan meningkatnya jumlah dana pihak ketiga yang dapat dihimpun oleh

perbankan. Jumlah penghimpunan dana Bank Umum mengalami kecenderungan

untuk meningkat selama kurun waktu 1999 sampai 2003. Peningkatan jumlah

dana pihak ketiga untuk Bank Umum yang terdiri dari Bank Persero, Bank

Pemerintah Daerah, Bank Swasta Nasional, Bank Asing dan Campuran terdapat

pada giro, tabungan dan simpanan berjangka. Apabila penghimpunan dana dari

masyarakat yang dilakukan oleh Bank Umum mengalami peningkatan, berarti

likuiditas bank tersebut akan bertambah. Dengan bertambahnya likuiditas bank,

maka kemampuan untuk menyalurkan kredit akan semakin besar.

Tabel 1.2. Posisi Penghimpunan Dana Pada Bank Umum Menurut Kelompok

Bank (Milliar Rp)

Keterangan 1999 2000 2001 2002 2003

Rupiah 492.808 554.549 643.530 689.412 755.599

Bank Persero 233.773 269.812 318.722 322.556 331.292

Giro 25.407 49.205 54.256 51.320 64.181

Tabungan 55.044 68.538 79.645 90.573 115.150

Simpanan Berjangka 153.322 153.069 184.821 181.663 151.961

Bank Pemerintah

Daerah

13.691 19.854 37.053 45.896 53.243

Giro 7.055 10.806 22.775 25.758 27.081

Tabungan 3.346 4.881 7.252 9.125 13.273

Simpanan Berjangka 3.560 4.167 7.0662 11.013 12.880

Bank Swasta Nasional 217.804 236.981 257.068 289.800 331.886

Giro 26.866 34.123 38.099 44.438 53.401

Tabungan 62.267 77.207 82.034 90.828 112.326

Simpanan Berjangka 128.731 125.651 136.932 154.734 166.159

Bank Asing dan

Campuran

27.270 27.902 30.687 30.160 39.187

Giro 9.128 10.405 8.710 9.561 11.235

Tabungan 2.324 2.499 2.502 2.238 2.665

Simpanan Berjangka 15.818 14.998 19.475 18.361 25.287

Sumber: Bank Indonesia (2004).

Fungsi intermediasi perbankan nasional yang terus meningkat memang

belum mencapai tataran ideal, tetapi upaya keras dan terobosan-terobosan untuk

mencapai tingkat LDR (Loan to Deposit Ratio) yang sehat harus menjadi

perhatian kalangan internal perbankan, dunia usaha sektor riil dan otoritas

moneter. Kondisi LDR yang semakin sehat akan membuat perbankan nasional

mempunyai modal yang kuat dalam kompetisi global.

1.2. Perumusan Masalah

Sebagaimana umumnya negara berkembang, sumber utama pembiayaan

investasi di Indonesia masih didominasi oleh penyaluran kredit perbankan. Bank

memiliki peranan yang sangat penting dalam jalannya perekonomian suatu

negara. Salah satu indikator keberhasilan dari suatu bank adalah kemampuannya

menyalurkan dana kepada pihak ke-3 melalui pemberian kredit. Kredit adalah

suatu aset bagi bank dan merupakan kegiatan atau aktivitas utama dari perbankan.

Kredit dapat menjadi pendorong pertumbuhan ekonomi, namun kredit yang

disalurkan perbankan belum cukup menjadi mesin pendorong pertumbuhan

ekonomi untuk kembali pada level sebelum krisis. Dengan demikian wajar apabila

melambatnya penyaluran kredit perbankan di Indonesia setelah krisis 1997

dianggap sebagai salah satu penyebab lambatnya pemulihan ekonomi Indonesia

dibandingkan negara Asia lainnya yang terkena krisis (Korea Selatan dan

Thailand).

Tabel 1.3 dibawah ini menunjukkan peringkat dari sepuluh bank

berdasarkan jumlah pemberian kredit kepada nasabahnya. Pada tahun 2004, total

kredit yang disalurkan oleh sepuluh bank tersebut mencapai 352.640 milyar

rupiah dengan pangsa pasar mencapai 63,03 persen. Bank Mandiri menduduki

peringkat 1 dengan total kredit sebesar 88.194 milyar rupiah dan pangsa kredit

sebesar 15,76 persen kemudian diikuti dengan Bank Rakyat Indonesia (BRI) pada

peringkat kedua dengan total kredit 61.512 milyar rupiah dan pangsa kredit

sebesar 11 persen, Bank Negara Indonesia (BNI) diperingkat ketiga dengan total

kredit 40.283 dan pangsa kredit 10,51 persen Bank Central Asia pada peringkat

keempat, dan peringkat seterusnya diisi oleh Bank Danamon, Bank Niaga, Bank

Permata, Bank Bukopin, Bank Internasional Indonesia (BII) dan Bank Tabungan

Negara (BTN) pada peringkat sepuluh.

Tabel 1.3. Peringkat Bank Berdasarkan Kredit (Milliar Rupiah)

Desember 2004 Desember 2005

Peringkat Nama Bank

Total

Kredit

Pangsa

Terhadap

Kredit

Bank

Umum

(%)

Nama Bank Total

Kredit

Pangsa

Terhadap

Kredit

Bank

Umum

(%)

1 PT. Bank Mandiri

Tbk 88.194 15,76

PT. Bank Mandiri

Tbk 100.780 14,49

2 PT. Bank Rakyat

Indonesia 61.518 11,00

PT. Bank Rakyat

Indonesia 75.352 10,83

3 PT. Bank Negara

Indonesia Tbk 58.824 10,51

PT. Bank Negara

Indonesia Tbk 62.375 8,97

4 PT. Bank Central

Asia Tbk 40.283 7,20

PT. Bank Central

Asia Tbk 54.125 7,78

5

PT. Bank

Danamon

Indonesia Tbk

29.217 5,22

PT. Bank

Danamon

Indonesia Tbk

35.896 5,16

6 PT. Bank Niaga

Tbk 21.317 3,81

PT. Bank Niaga

Tbk 29.362 4,22

7 PT. Bank Permata

Tbk 14.841 2,65

PT. Bank Permata

Tbk 22.218 3,19

8 PT. Bank Bukopin 12.974 2,32

PT. Bank

Internasional

Indonesia

20.318 2,92

9

PT. Bank

Internasional

Indonesia

12.865 2,30 PT. Bank

Tabungan Negara 15.360 2,21

10 PT. Bank

Tabungan Negara 12.607 2,25

PT. Pan Indonesia

Bank Tbk 15.143 2,18

Total 352.640 63,03 Total 430.930 61,95

Sumber : Statistik Perbankan Indonesia, 2005.

Pada tahun 2005, tidak terdapat banyak perubahan dalam peringkat bank

umum berdasarkan pemberian kredit, posisi tujuh besar masih tetap sama dengan

tahun sebelumnya yaitu Bank Mandiri, BRI, BNI, BCA, Bank Danamon

Indonesia, Bank Niaga dan Bank Permata. Bank Bukopin keluar dari selupuh

besar dan masuk Pan Bank Indonesia pada posisi sepuluh. Walaupun jumlah

kredit yang diberikan oleh 10 bank tersebut mengalami peningkatan menjadi

430.930 milyar rupiah dari 352.640 milyar rupiah akan tetapi pangsa pasar kredit

justru mengalami penurunan menjadi 61,95 persen dari 63,03 persen, hal ini

dikarenakan pangsa kredit ke-sepuluh bank tersebut mengalami penurunan

walaupun jumlah total kredit dari masing-masing bank mengalami peningkatan.

Hal ini menandakan bank-bank lainnya sedang berkompetisi untuk mendapatkan

pangsa kredit.

Pemerintah melakukan perubahan dalam komposisi GWM pada tahun

2004 mengenai GWM berjenjang dan pada perubahan pada tahun 2005 mengenai

GWM berbasis LDR. Kedua hal ini tentu saja akan mempengaruhi pemberian

kredit perbankan karena GWM mengurangi jumlah likuiditas perbankan. Dengan

adanya aturan GWM yang dikaitkan dengan LDR, bank akan dipaksa untuk

mengucurkan kredit. Sebab, semakin besar dana yang disimpan sebagai GWM,

biaya dana (cost of fund) bank akan meningkat sehingga menurunkan daya saing.

Persaingan dalam pengucuran kredit antarbank pada akhirnya akan

berdampak meningkatnya suku bunga deposito. Hal tersebut dapat terlihat pada

gambar 1 dibawah ini dimana jika suku bunga deposito memiliki kecenderungan

untuk meningkat seiring dengan peningkatan jumlah GWM. Akan tetapi disisi

lain, peningkatan GWM yang berarti perurunan jumlah likuiditas, yang berarti

penurunan jumlah alokasi pemberian kredit perbankan dan menyebabkan

pertumbuhan ekonomi mengalami penurunan pada kuartal keempat tahun 2005.

-5

0

5

10

15

20

Periode

Per

sen

GWM

CR

Y

DEP

Sumber: Bank Indonesia (2004-2005), diolah.

Gambar 1. Perkembangan GWM, Kredit, Pertumbuhan Ekonomi dan Suku Bunga

Deposito

Berdasarkan uraian diatas, timbul permasalahan-permasalahan yang akan

dicari pemecahannya. Permasalahan yang timbul antara lain:

1. Faktor-faktor apakah yang paling berperan dalam pertumbuhan ekonomi?

2. Menganalisis respon pertumbuhan ekonomi terhadap perubahan GWM,

jumlah uang beredar, kredit, suku bunga deposito, dan dirinya sendiri

3. Menganalisis hubungan jangka pendek dan panjang antara pertumbuhan

ekonomi dengan variabel lain seperti GWM, jumlah uang beredar, kredit,

suku bunga deposito dan dirinya sendiri.

1.3. Tujuan

Sedangkan tujuan dari penelitian ini adalah:

1. Untuk menganalisis faktor-faktor yang berperan dalam perubahan

pertumbuhan ekonomi.

2. Menganalisis respon pertumbuhan ekonomi terhadap perubahan GWM,

jumlah uang beredar, kredit, suku bunga deposito, dan dirinya sendiri

3. Menganalisis hubungan jangka pendek dan panjang antara pertumbuhan

ekonomi dengan variabel lain seperti GWM, jumlah uang beredar, kredit,

suku bunga deposito dan dirinya sendiri.

1.4 Kegunaan Penelitian

Sementara kegunaan dari penelitian ini:

1. Bagi penulis khususnya penelitian ini diharapkan dapat dijadikan sebagai

sarana untuk mengaplikasikan ilmu yang telah diperoleh selama mengikuti

kuliah.

2. Bagi otoritas moneter diharapkan melalui pembahasan ini dapat

mengambil langkah-langkah yang lebih efektif dalam membantu

pemerintah meningkatkan pertumbuhan ekonomi.

3. Bagi pembaca, diharapkan penelitian ini berguna untuk memberikan

gambaran mengenai kebijakan moneter dan pengaruhnya terhadap

pertumbuhan ekonomi.

II. KERANGKA PEMIKIRAN

2.1. Tinjauan Pustaka

2.1.1. Instrumen Kebijakan Moneter

Pada umumnya kerangka kebijakan moneter terdiri dari instrumen, sasaran

operasional, sasaran antara, serta sasaran akhir. Sasaran antara diperlukan karena

untuk mencapai sasaran akhir yang ditetapkan terdapat tenggat waktu antara

pelaksanaan kebijakan moneter dan hasil pencapaian sasaran akhir (Warjiyo dan

Solikin, 2003). Oleh karena itu, diperlukan adanya indikator-indikator yang lebih

dapat segera dilihat untuk mengetahui indikasi kebijakan yang biasa disebut

dengan sasaran antara. Selanjutnya untuk mencapai sasaran antara, Bank Sentral

memerlukan sasaran-sasaran yang bersifat operasional agar proses transmisi dapat

berjalan sesuai dengan rencana. Sasaran operasional yang dapat dipilih adalah

monetary base dan suku bunga. Kerangka kebijakan moneter akan disajikan pada

gambar 1.

Beradasarkan kerangka kebijakan moneter, terdapat empat instrumen yang

dapat digunakan oleh Bank Sentral dalam melaksanakan kebijakan moneternya,

yaitu :

1. Open Market Operation (Operasi Pasar Terbuka/OPT)

OPT dilakukan melalui jual beli surat berharga (di Indonesia dikenal

dengan Sertifikat Bank Indonesia dan Surat Berharga Pasar Uang). Jika terjadi

kelebihan uang beredar maka Bank Sental akan melakukan kontraksi moneter

dengan menjual Sertifikat Bank Indonesia (SBI) pada pihak perbankan, sehingga

Bank Sentral dapat mengurangi jumlah uang beredar di masyarakat. Sedangkan

open market purchase menyebabkan peningkatan uang primer sehingga

menaikkan uang beredar.

Sumber: Warjiyo dan Solikin(2003).

Gambar 2. Kerangka Kebijakan Moneter

2. Reserve Requirement (Giro Wajib Minimum)

Reserve Requirement adalah ketentuan Bank Sentral yang mewajibkan

bank-bank untuk memelihara sejumlah harta lancar sebesar persentase tertentu

dari kewajiban lancarnya. Semakin kecil angka persentase tersebut makin besar

kemampuan bank untuk memberikan pinjaman dan sebaliknya. Dengan

menambah atau mengurangi reserve requirement berarti Bank Sentral

mempengaruhi besarnya money multiplier. Jika Bank Sentral menaikkan reserve

requirement ratio maka berarti akan mengurangi jumlah deposito yang dapat

didukung oleh tingkat uang primer tertentu sehingga uang beredar akan

berkurang. Sebaliknya, jika Bank Sentral menurunkan reserve requirement ratio

maka uang beredar akan meningkat.

Instrumen Target

Akhir

Target

Antara Target

Operasional

OPT

Reserve

Requirement

Fasilitas

Diskonto

Pesuasi

Moral

Inflasi

(dari sisi

demand)

Money

Supply

Nilai Tukar

Suku Bunga

Monetary

Base (MO)

Suku Bunga

(SBI, PUAB)

3. Discount Rate Policy

Discount Rate Policy adalah kebijaksanaan moneter yang dilakukan oleh

Bank Sentral untuk mempengaruhi jumlah uang beredar dengan mengatur

pemberian kreditnya kepada bank-bank melalui penetapan diskonto. Peningkatan

dalam discount loan akan menambah jumlah uang primer sehingga terjadi

ekspansi dalam jumlah uang beredar. Discount rate yang lebih tinggi akan

menaikkan biaya meminjam dari Bank Sentral. Suatu bank menghindari tiga biaya

ketika meminjam dari Bank Sentral, yaitu biaya bunga yang dicerminkan oleh

discount rate, biaya yang ditimbulkan karena penilaian mengenai kesehatan bank,

dan biaya kemungkinan akan lebih jatuh jika terlau sering meminta fasilitas

discount window.

4. Persuasi Moral

Persuasi moral adalah himbauan yang dilakukan oleh Bank Sental kepada

perbankan untuk melakukan atau tidak melakukan sesuatu. Contohnya, himbauan

untuk bersikap konservatif dalam menyalurkan pinjaman.

2.1.2. GWM Sebagai Instrumen Kebijakan Moneter

GWM merupakan salah satu instrumen kebijakan moneter yang digunakan

oleh Bank Sentral. Ketika rasio GWM meningkat, hal tersebut akan menyebabkan

perubahan jumlah uang beredar melalui perubahan angka pengganda uang.

Kenaikan cadangan minimum akan mengurangi jumlah deposit yang didukung

oleh jumlah uang beredar yang telah ditetapkan dan akan menjadi kontraksi bagi

jumlah uang beredar. Jika cadangan wajib naik maka kuantitas permintaan akan

1

2

i1ff

i2ff

Tingkat Suku

Bunga Bank Sentral

Kuantitas Cadangan, R

cadangan naik pada tingkat suku bunga berapa pun, oleh karena itu kenaikan rasio

GWM menggeser kurva permintaan cadangan ke kanan dari R1d

ke R2d. Pada

gambar 2 di bawah ini, keseimbangan berubah dari titik 1 ke titik 2, dan pada

akhirnya menaikkan tingkat suku bunga Bank Sentral dari i1ff ke i

2ff (Mishkin,

2001).

Sumber : Mishkin, 2001.

Gambar 3. Respon Terhadap Perubahan Cadangan Minimum

Keterangan:

Rs : Jumlah cadangan yang tersedia.

Rd : Jumlah permintaan cadangan.

iff : Tingkat suku bunga bank sentral.

Menurut Koch dan Donald (1999) tujuan dari cadangan minimum adalah

memberikan kewenangan kepada bank sentral untuk mengontrol jumlah uang

beredar dengan cara memberikan kewajiban kepada bank dan institusi lainnya

Rd2

Rd1

RS

untuk memegang deposit balance dalam mendukung transaksi. Bank sentral

berharap dapat mengontrol ketersediaan kredit dan dapat memberikan pengaruh

terhadap kondisi ekonomi secara keseluruhan.

Perubahan dalam persentase GWM terhadap deposit dan sumber dana

bank lainnya, dapat menimbulkan dampak terhadap ekspansi kredit. Misalkan

dengan meningkatkan GWM berarti bank harus menyisihkan lebih banyak rupiah

untuk disimpan dan akibatnya jumlah uang yang tersedia untuk menyediakan

kredit akan semakin berkurang. Selanjutnya, jika pemerintah meningkatkan GWM

hal ini akan mendorong kenaikan suku bunga karena likuiditas yang dimiliki bank

semakin berkurang. Sementara itu jika rasio GWM diturunkan, hal ini akan

menambah jumlah uang yang dapat dipinjamkan oleh bank. Suku bunga juga akan

turun karena bank mempunyai lebih banyak dana untuk dipinjamkan (Rose,

1999).

2.1.3. Fungsi Giro Wajib Minimum

Pada awalnya GWM dianggap sebagai alat untuk meningkatkan likuiditas

dan keamanan bank (solvency). Namun disadari bahwa (1) Likuiditas yang

disediakan untuk GWM ternyata tidak dapat digunakan manakala diperlukan, (2)

bank ternyata cenderung untuk mencairkan pinjaman atau kredit yang diberikan,

dana investasi dan dana pinjaman untuk memenuhi kekurangan cadangannya dan

(3) bank komersial tergantung pada pinjaman likuiditas bank sentral. Keadaan

tersebut membuat GWM tidak lagi dipandang sebagai penjamin atas keselamatan

bank. Keselamatan bank amat tergantung pada aspek lain diantaranya kualitas

pinjaman dan investasi yang dilakukannya, efisiensi manajemen bank secara

umum dan kecukupan modal (CAR). Berdasarkan paparan diatas, GWM tidak

lagi dirasa tepat untuk memenuhi fungsi sebagai penjamin likuiditas perbankan

(Haslag, 1995)

Menurut Adisti (2005), peran dari GWM lalu bergeser sebagai instrumen

manajemen moneter. Perubahan pada jumlah cadangan bank komersial, rasio

GWM dan biaya atas borrowed reserve, maka otoritas moneter dapat

mempengaruhi jumlah uang, total kredit bank, investasi dan deposito. Sebaliknya

apabila rasio GWM dinaikkan maka akan terjadi kekurangan cadangan pada bank-

bank komersial, yang kemudian akan cenderung mengarah pada kontraksi atau

penurunan pinjaman, investasi dan kemudian juga deposito. Singkatnya

peningkatan rasio GWM akan berfungsi sebagai rem umtuk mencegah ekspansi

lebih lanjut. Hal ini bisa jadi disebabkan oleh karena keseganan bank untuk

meminjan dana dari Bank Sentral melalui fasilitas diskonto dan juga adanya

keseganan untuk meminjam cadangan pinjaman (borrowed reserve) yang bersuku

bunga tinggi.

Sebagai instrumen tidak langsung dalam pengendalian moneter, GWM

mempunyai keuntungan dan kerugian dalam pelaksanaannya. Menurut Ascarya

(2002), keuntungan menggunakan GWM adalah:

1. Meningkatkan kemampuan memperkirakan kebutuhan (predictability)

cadangan.

2. Peningkatan cadangan primer bermanfaat untuk sterilisasi ekses likuiditas

atau untuk mengakomodasi perubahan struktural dalam permintaan akan

cadangan.

3. Meningkatkan keefektifan kebijakan moneter.

Sementara kekurangan menggunakan GWM adalah:

1. Cadangan primer yang tinggi merupakan pajak pada intermediasi

perbankan. Hal ini dapat dinetralkan dengan pemberian kompensasi sesuai

dengan suku bunga pasar.

2. Pajak ini dapat menyebabkan melebarnya spreads antara suku bunga

kredit dan suku bunga deposito, yang akan mengarah pada disintermediasi.

Kebijaksanaan perubahan GWM sangat dikenal di negara berkembang,

karena:

1. Negara yang sedang berkembang biasanya memiliki struktur pasar uang

yang sempit, hal ini tidak memungkinkan instrumen OPT untuk dapat

berfungsi secara penuh. Oleh karenanya alternatif instrumen GWM ini

menjadi sangat penting.

2. Bank-bank umum di negara yang sedang berkembang banyak memiliki

kelebihan dana sehingga kenaikan diskonto mungkin tidak cukup untuk

mengurangi kelebihan dana tersebut. Dalam hal ini diperlukan penggunaan

alat langsung seperti GWM

2.1.4. Pengertian Kredit

Kata kredit berasal dari kata Latin credere, yang artinya mempercayai.

Kepercayaan itu antara si pemberi dengan si pemohon kredit yang terikat dalam

suatu kesepakatan. Menurut Raymond P Kent dalam Suyatno et al (2003), kredit

adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan

pembayaran pada waktu yang diminta, atau pada waktu yang akan datang karena

penyerahan barang-barang sekarang.

Menurut Undang-Undang No. 7 tahun 1992 tentang perbankan, kredit

merupakan penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan pinjam meminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan jumlah bunga, imbalan atau pengembalian hasil

keuntungan. Sementara dalam Ensiklopedia Umum, kredit dijelaskan sebagai

sistem keuangan untuk memudahkan pemindahan modal dari pemilik kepada

pemakai dengan pengharapan memperoleh keuntungan. Kredit diberikan

berdasarkan kepercayaan orang lain yang memberikannya terhadap kecakapan

dan kejujuran si peminjam.

2.1.5. Fungsi Kredit

Menurut Simorangkir (2000) fungsi kredit adalah sebagai berikut :

1. Pada hakikatnya kredit dapat meningkatkan daya guna (utility) uang.

Kredit dapat dijadikan sebagai alat modal usaha atau tambahan modal

usaha yang bermanfaat bagi kelancaran produksi suatu usaha baik yang

diberikan secara langsung oleh pemilik modal ataupun melaui perbankan.

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang. Kredit yang

diberikan melalui rekening giro akan meningkatkan peredaran uang giral,

sedangkan kredit yang diberikan secara tunai akan meningkatkan

peredaran uang kartal sehingga arus lalu lintas uang akan berkembang.

3. Kredit dapat meningkatkan daya guna dan persediaan barang. Kredit

merupakan tambahan modal usaha bagi suatu usaha untuk meningkatkan

kemampuan berproduksi atau mengolah suatu bahan baku dari bahan

mentah menjadi barang jadi, sehingga daya guna barang tersebut akan

meningkat.

4. Kredit merupakan salah satu alat stabilitas ekonomi. Pemerintah

melakukan kebijakan uang ketat melaului pemberian kredit yang terarah.

Arus kredit diarahkan pada sektor-sektor yang produktif dengan

pembatasan kualitatif dan produktif. Tujuannya untuk meningkatkan

jumlah produksi dan memenuhi kebutuhan dalam negeri agar bisa

diekspor.

5. Kredit mampu meningkatkan kegairahan berusaha. Kredit merupakan

salah satu insentif yang diharapkan dapat meningkatkan volume usaha.

6. Kredit dapat meningkatkan pemerataan pendapatan. Artinya kredit

dijadikan sarana bagi perusahaan untuk memperluas usahanya dan

mendirikan proyek-proyek baru.

7. Kredit merupakan alat untuk meningkatkan hubungan internasional. Bank-

bank asing di luar negeri dapat memberikan kredit kepada sektor usaha di

Indonesia baik secara langsung maupun tidak langsung, begitu pula

dengan negara-negara maju. Dengan demikian, hal ini menandakan

terjalinnya hubungan ekonomi dan internasional antar negara.

Menurut Bank Indonesia, fungsi kredit adalah

1. Bagi dunia usaha kredit berfungsi sebagai permodalan untuk menjaga

kelangsungan atau meningkatkan usahanya, dan sebagai pengembalian

kredit wajib dilakukan tepat waktu, diharapkan dapat diperoleh

keuntungan dari usahanya.

2. Bagi lembaga keuangan, berfungsi untuk menyalurkan dana masyarakat

(deposito, tabungan, giro) dalam bentuk kredit kepada dunia usaha.

2.1.6 Pengertian Uang Beredar

Menurut Solikin dan Suseno (2002), tedapat tiga jenis uang, yaitu:

1. Uang Kartal

Adalah uang yang ada ditangan masyarakat (di luar bank umum) dan siap

dibelanjakan setiap saat, terutama untuk pembayaran-pembayaran dengan jumlah

tidak terlalu besar. Di Indonesia, uang kartal adalah uang kertas dan uang logam

yang beredar dimasyarakat yang diedarkan oleh Bank Indonesia sebagai otoritas

moneter atau biasa disebut sebagai uang tunai.

2. Uang Giral

Adalah uang simpanan masyarakat pada bank umum yang dapat dicairkan

setiap saat. Masyarakat biasa menyebutnya dengan rekening giro. Untuk

mencairkan simpanan ini, masyarakat harus mempergunakan cek.

3. Uang Kuasi

Adalah uang yang disimpan dalam rekening tabungan dan deposito

berjangka. Pada dasarnya uang kuasi adalah bukan uang, tapi ia mempunyai

fungsi yang mendekati fungsi uang. Untuk dapat dipergunakan sebagai alat

pembayaran, maka tabungan dan deposito berjangka tersebut harus melalui proses

pencairan terlebih dahulu.

Komposisi uang beredar di masyarakat dapat dibedakan menjadi dua

bagian (Boediono, 1985).

1. Jumlah uang beredar dalam arti sempit (M1)

Jumlah uang beredar dalam arti sempit adalah uang yang digunakan dalam

transaksi sehari-hari. Uang dalam arti sempit disebut juga M1 yang mencakup

uang kertas, uang logam, dan uang kartal yang ada diluar sistem perbankan. Uang

juga didefinisikan sebagai kewajiban sistem moneter terhadap sektor swasta

domestik.

2. Jumlah uang beredar dalam arti luas (M2)

Jumlah uang beredar dalam arti luas disebut juga aktiva mudah tunai yang

mencakup simpanan uang di bank, rekening giro, dan lain-lain. Aktiva ini tidak

termasuk transaksi karena tidak dapat digunakan sebagai alat tukar secara umum.

Uang dalam arti luas (M2) terdiri dari uang kartal, uang giral, dan uang kuasi.

2.1.7. Pertumbuhan Ekonomi

Produk Domestik Bruto atau PDB sering dianggap sebagai ukuran terbaik

dari kinerja perekonomian. Tujuan PDB adalah meringkas aktivitas ekonomi

dalam nilai mata uang tunggal dalam periode waktu tertentu. Pertumbuhan adalah

proses pertumbuhan output perkapita jangka panjang, yang terjadi apabila ada

kecenderungan output perkapita naik yang bersumber dari proses intern

perekonomian tersebut (kekuatan yang berada dalam perekonomian itu sendiri)

bukan berasal dari luar atau bersifat sementara. Atau dengan kata lain self

generating yang berarti proses pertumbuhan itu sendiri menghasilkan suatu

kekuatan atau momentum bagi kelanjutan pertumbuhan tersebut dalam periode

sebelumnya (Boediono 1994).

Menurut Todaro (1998), pertumbuhan ekonomi didefinisikan sebagai

suatu proses dimana kapasitas produksi dari suatu perekonomian meningkat

sepanjang waktu untuk menghasilkan tingkat pendapatan yang semakin besar.

Sedangkan menurut Salvatore (1997), pertumbuhan ekonomi adalah suatu proses

dimana PDB riil perkapita meningkat secara terus menerus melalui kenaikan

produktivitas perkapita. Sasaran berapa kenaikan produksi riil perkapita dan taraf

hidup (pendapatan riil perkapita) merupakan tujuan utama yang perlu dicapai

melalui penyediaan dan pengarahan sumber-sumber produksi.

Kuznet mendefinisikan pertumbuhan ekonomi sebagai kenaikan jangka

panjang dalam kemampuan suatu negara untuk menyediakan semakain banyak

jenis barang-barang ekonomi kepada penduduknya. Kemampuan ini tumbuh

sesuai dengan kemajuan teknologinya dan penyesuaian kelembagaan dan

ideologis negara yang bersangkutan (Jhingan, 1992).

Teori klasik juga membahas pertumbuhan ekonomi dengan penekanan

pada akumulasi kapital yang dapat meningkatkan output. Teori klasik

mengasumsikan bahwa fleksibilitas harga dan upah akan menciptakan kesempatan

kerja penuh. Model pertumbuhan klasik didasari oleh dua faktor utama, yaitu

pertumbuhan output total dan pertumbuhan penduduk. Adam Smith mengatakan

bahwa peningkatan output atau pertumbuhan ekonomi dapat dilakukan dengan

tiga metode yaitu peningkatan spesialisasi kerja, sistem pembagian kerja dan

penggunakan mesin untuk meningkatkan produktivitas. Apabila ketiga metode

tersebut dilakukan maka peningkatan akumulasi kapital akan terjadi yaitu:

( ),Y f K L= (2.1)

dimana K adalah kapital dan P adalah tingkat produktivitas per pekerja.

Mekanisme pasar yang tidak diatur oleh pemerintah akan meningkatkan kegiatan

ekonomi dengan demikian akumulasi kapital dan pertumbuhan output dapat

berlangsung (Widyanti, 2005).

2.2. Kerangka Teori

2.2.1. Jalur Kredit Sebagai Salah Satu Mekanisme Transmisi Kebijakan

Moneter

Mekanisme transmisi kebijakan moneter di Indonesia terdiri dari lima jalur

yaitu jalur nilai tukar, jalur kredit, jalur suku bunga, jalur ekspektasi dan jalur

harga aset (Warjiyo, 2004). Salah satu jalur yang melihat pengaruh kebijakan

moneter terhadap kredit adalah jalur kredit. Jalur kredit merupakan jalur yang

bersifat jangka panjang, sekaligus dapat mengantisipasi keadaan

ketidaksempurnaan pasar (imperfect information) dan kemungkinan terjadinya

adverse selection dan moral hazard (Hakim, 2004).

Jalur kredit dapat dibedakan menjadi dua jalur, yaitu bank lending channel

dan balance sheet channel. Bank lending channel merupakan jalur pinjaman bank

yang menekankan kebijakan moneter pada keuangan bank, khususnya sisi aset.

Sementara balance sheet channel, menekankan pengaruh kebijakan moneter pada

kondisi keuangan perusahaan, yang kemudian akan mempengaruhi akses

perusahaan untuk mendapatkan kredit (Warjiyo, 2004).

Bank lending channel (jalur pinjaman bank) menekankan bahwa selain sisi

aset, sisi liabilitas bank juga berperan dalam mekanisme transmisi kebijakan

moneter. Apabila bank sentral melakukan kebijakan moneter yang bersifat

kontraktif, misalnya melalui peningkatan rasio giro wajib mininimum, cadangan

di bank akan menurun sehingga jumlah dana yang akan dipinjamkan oleh bank

akan mengalami penurunan. Apabila hal tersebut tidak diatasi dengan melakukan

penambahan dana/pengurangan surat-surat berharga, maka kemampuan bank

untuk untuk memberikan pinjaman akan menurun. Kondisi ini menyebabkan

penurunan investasi dan selanjutnya mendorong penurunan output.

Sementara itu, jalur neraca perusahaan menekankan bahwa kebijakan

moneter akan mempengaruhi kondisi keuangan perusahaan. Apabila bank sentral

melakukan kebijakan moneter yang ekspansif, maka suku bunga pasar uang akan

turun, yang mendorong harga saham mengalami peningkatan. Sejalan dengan

peningkatan harga tersebut, nilai pasar dari modal perusahaan (networth) akan

meningkat dan rasio leverage perusahaan menurun, yang selanjutnya

memperbaiki tingkat kelayakan permohonan kredit yang diajukan perusahaan

kepada bank. Kondisi ini akan mendorong peningkatan pemberian kredit oleh

bank, selanjutnya meningkatkan investasi dan pada akhirnya meningkatkan output

2.2.2. Model IS-LM

Menurut Mankiw (2000), kurva IS menunjukkan kombinasi dari tingkat

bunga dan dari tingkat pendapatan yang konsisten dengan keseimbangan dalam

pasar untuk barang dan jasa. Kurva IS digambar untuk kebijakan fiskal tertentu.

Perubahan-perubahan dalam kebijakan fiskal yang meningkatkan permintan

terhadap barang dan jasa menggeser kurva IS ke kanan. Perubahan-perubahan

dalam kebijakan fiskal yang mengurangi permintaan terhadap barang dan jasa

akan menggeser kurva IS ke kiri.

Persamaan dari model IS adalah:

IS Y C I G= + + (2.2)

dimana:

Y = pendapatan nasional,

C = konsumsi,

I = investasi,

G = pengeluaran pemerintah.

Sementara itu persamaan (2.2) diatas dapat ditulis menjadi

Y C G I− − = (2.3)

Disisi kiri dari persamaan merupakan tabungan nasional, sehingga dapat ditulis

menjadi:

S I= (2.4)

Sehingga tabungan nasional nilainya sama dengan investasi. Untuk melihat

bagaimana pasar untuk dana taktis atau dana yang dapat dipinjam, maka akan

diganti fungsi konsumsi untuk C dan fungsi investasi untuk I:

( ) ( )Y C Y T G I r− − − = (2.5)

dimana:

T = pajak,

r = tingkat suku bunga.

Sisi kiri persamaan ini menunjukkan bahwa penawaran dana taktis tergantung

pada pendapatan dan kebijakan fiskal. Sisi kanannya menunjukkan bahwa

permintaan terhadap dana taktis tergantung pada tingkat bunga. Tingkat bunga

menyesuaikan untuk menyeimbangkan penawaran dan permintaan terhadap

pinjaman.

Sementara kurva LM menunjukkan kombinasi tingkat bunga dan tingkat

pendapatan yang konsisten dengan keseimbangan dalam pasar untuk

keseimbangan uang riil. Kurva LM digambar untuk penawaran dari keseimbangan

uang riil tertentu. Penurunan dalam penawaran dari keseimbangan uang riil akan

menggeser kurva LM ke atas. Kenaikan dalam penawaran dari keseimbangan

uang riil akan menggeser kurva LM kebawah.

Persamaan dari model LM adalah:

( ),LM M P L r Y= (2.6)

dimana:

M = jumlah uang beredar,

P = tingkat harga,

r = tingkat suku bunga.

Keseimbangan perekonomian adalah titik dimana kurva IS dan kurva LM

berpotongan. Titik ini memberikan tingkat suku bunga r dan tingkat pendapatan Y

yang memenuhi keseimbangan baik dalam pasar barang maupun pasar uang.

Perpotongan kurva IS-LM pada Yo dan r

0 dalam gambar 4 dibawah ini

menunjukkan keseimbangan simultan dalam pasar barang dan jasa dan dalam

pasar untuk keseimbangan uang riil untuk nilai pengeluaran pemerintah, pajak,

penawaran uang, dan tingkat harga tertentu.

Sumber: Mankiw (2000).

Gambar 4. Keseimbangan Dalam Model IS-LM

Dari keseimbangan yang terbentuk dalam model IS-LM, dapat diderivasi

menjadi kurva permintaan agregat. Kurva permintaan agregat menunjukkan

sekumpulan titik keseimbangan yang muncul dalam model IS-LM ketika tingkat

harga diubah dan efek yang terjadi akibat perubahan tersebut terhadap

pendapatan. Perubahan pendapatan dalam model IS-LM disebabkan oleh

perubahan dalam tingkat harga yang menunjukkan pergerakan di sepanjang kurva

Tingkat bunga, r

IS

LM

Pendapatan, output, Y Y0

r0

permintaan agregat. Perubahan pendapatan dalam model IS-LM untuk tingkat

harga tetap menunjukkan pergeseran dalam kurva permintaan agregat (Mankiw,

2000).

2.2.3. Model Umum Vector Autoregression (VAR)

Bentuk hubungan kausalitas VAR berdasarkan pada pemikiran Granger,

yaitu penelitian hubungan kausalitas diantara dua variabel dapat dilakukan dengan

memasukkan unsur waktu. Uji kausalitas Granger menyatakan bahwa variabel X

mempengaruhi variabel Y jika nilai-nilai X baik saat ini maupun nilai periode

masa lalu dapat memprediksi Y lebih akurat dibanding bila tidak menggunakan

variabel X. Bentuk persamaan hubungan bivariat X dan Y dengan memasukkan

distributed lags sampai dengan ukuran tertentu terpilih adalah:

Y = a0 + a1X1 + a2X1-1 + ... + ajX1-m + b1Y-1 + ... + bjY-m + U1 (2.7)

Y = a0 = b1Y-1 + b2Y-2 ... + bjY-m + U2 (2.8)

Hipotesa : H0 : a1= a2 = ... aj = 0, artinya X menyebabkan Y jika H0 ditolak. Lalu

persamaan diatas diuji dengan menggunakan F statistik. Sims mengajukan suatu

pengujian kausalitas yang tahap-tahapnya sebagai berikut:

1. Menurunkan kedua sisi regresi X di atas pada nilai masa lalu, masa kini

dan masa yang akan datang dari Y.

2. Hipotesa nol yang dipakai adalah X tidak mempengaruhi Y bila seluruh

koefisien nilaiY masa depan sama dengan nol.

3. Pengujian terhadap beberapa persamaan linear dilakukan dengan uji

“incremental contribution of explanatory variable” seperti pada Granger

Test.

Dalam pendekatan oleh Sims, pengelompokan antara variabel endogenous

dan eksogenous tidak dilakukan. Semua variabel akan lebih efektif jika dijadikan

endogenous. Hal ini akan membuat model umum VAR sebagai berikut:

zt = ∑=

k

i 1

Aizt-i + εt (2.9)

dimana zt adalah vektor kolom dari pengamatan di waktu t dari semua

variabel di dalam model. εt adalah vektor kolom dari variabel pengganggu, yang

secara temporer dapat berkorelasi dengan yang lain akan tetapi diasumsikan tidak

terjadi autokorelasi sepanjang waktu. Ai adalah matriks dari parameter, yang

nilainya tidak sama dengan nol.

Dari persamaan (2.9) akan lebih mudah dimengerti jika menggunakan

model tiga persamaan, dengan lag maksimum k=2. Persamaan (2.9) kemudian

akan menjadi

wt = a11wt-1 + a12xt-1 + a13yt-1 + b11wt-2 + b12xt-2 + b13yt-2 + ε1t

xt = a21wt-1 + a22xt-1 + a23yt-1 + b21wt-2 + b22xt-2 + b23yt-2 + ε2t (2.10)

yt = a31wt-1 + a32xt-1 + a33yt-1 + b31wt-2 + b32xt-2 + b33yt-2 + ε3t

dalam persamaan (2.19) vektor zt dan εt adalah sebagai berikut

zt = ,

t

t

t

y

x

w

εt =

t

t

t

3

2

1

ε

ε

ε

dan lag yang digunakan adalah k=2, maka akan dua matriks 3 x 3 dalam Ai

A1 =

332331

232221

131211

aaa

aaa

aaa

, A2 =

333231

232221

131211

bbb

bbb

bbb

dalam persamaan (2.10) atau lebih umum dalam persamaan (2.9) setiap variabel

dalam model VAR dipengaruhi oleh variabel lain dengan struktur lag yang persis

sama. Apabila ditambahkan beberapa variabel dalam persamaan (2.8), maka

persamaan tersebut akan menjadi model persamaan simultan dimana x, y dan z

adalah endogenous. Dalam kenyataannya, VAR dapat dikatakan sebagai reduced

form dari model persamaan struktural dengan tidak ada variabel sebagai

eksogenous (Thomas, 1997).

Macam-macam bentuk VAR yang digunakan secara umum:

1. VAR (Unrestricted VAR)

Bentuk VAR yang telah dibahas adalah bentuk VAR biasa (VAR) yang

bebas restriksi. Bentuk restriksi terkait erat dengan permasalahan kointegrasi dan

hubungan teoritis. Jika data yang digunakan di dalam pembentukan VAR

stasioner pada tingkat level, maka bentuk VAR yang digunakan adalah VAR biasa

atau VAR tanpa restriksi.

Variasi VAR (biasa) biasanya terjadi akibat adanya perbedaan derajat

integrasi variabelnya. Kedua bentuk VAR akibat perbedaan derajat integrasi data

variabelnya dikenal dengan nama VAR in level dan VAR in difference. VAR level

digunakan ketika data yang digunakan memiliki bentuk stasioner pada level,

namun tidak memiliki (secara teoritis tidak memerlukan keberadaan) hubungan

kointegrasi, maka estimasi VAR dapat dilakukan dalam bentuk diferens.

Dalam perkembangannya, Sims dan Doan kemudian menentang

penggunakan variabel diferens, walaupun jika variabel tersebut memiliki unit root

(tidak stasioner dalam level). Mereka berargumen bahwa differencing akan

membuang informasi berharga yang terkait dengan pergerakan searah data (seperti

kemungkinan terdapatnya hubungan kointegrasi).

2. Vector Error Correction Model (VECM)

Merupakan salah satu bentuk dari VAR yang direstriksi. Restiksi

tambahan diberikan jika data tidak stasionel tetapi terkointegrasi. VECM

kemudian memanfaatkan bentuk restriksi tersebut kedalam spesifikasinya. Karena

itulah VECM sering disebut sebagai desain VAR bagi series yang nonstasioner

tapi memiliki hubungan kointegrasi.

Spesifikasi VECM merestriksi hubungan jangka panjang variabel endogen

agar konvergen dalam hubungan kointegarsinya namun tetap membiarkan

dinamika harmonis jangka pendek. Istilah kointegrasi dikenal dengan istilah error,

karena deviasi dari hubungan jangka panjang dikoreksi secara bertahap melalui

series parsial penyesuaian jangka pendek.

3. Struktural VAR (S-VAR)

S-VAR merupakan salah satu bentuk VAR yang direstriksi. Restriksi yang

digunakan berdasarkan hubungan teoritis yang kuat akan skema (peta hubungan)

bentuk hubungan (ordering) variabel-variabel yang digunakan dalam sistem VAR.

Oleh karena itu, S-VAR juga dikenal sebagai bentuk VAR yang teoritis

(theoritical VAR)

Keunggulan model VAR dibandingkan dengan metode ekonometri

konvensional menurut Laksani (2003) adalah:

1. Mengembangkan model secara bersamaan di dalam suatu sistem yang

kompleks (multivariat), sehingga dapat menangkap hubungan keseluruhan

variabel di dalam persamaan itu. Hubungan yang terdeteksi bisa bersifat

langsung maupun tidak langsung.

2. Uji VAR yang multivariat bisa menghindari parameter yang bias akibat

tidak dimasukkannya variabel yang relevan.

3. VAR dapat mendeteksi hubungan antar variabel di dalam sistem

persamaan, reduced form dengan menjadikan seluruh variabel sebagai

endogenous.

4. Karena bekerja beradasarkan data, metode VAR terbebas dari batasan teori

ekonomi yang sering muncul termasuk gejala perbedaan palsu (spurious

variable endogenty and exogenty) di dalam model ekonomi konvensional

terutama dalam persamaan simultan, sehingga menghindari penafsiran

yang salah.

5. Dengan teknik VAR maka akan terpilih hanya variabel yang relevan untuk

disinkronisasikan dengan teori yang ada.

Sebagai metode ekonometri, VAR juga tidak luput dari kelemahan.

Kelemahan VAR misalnya disebutkan oleh Manurung et al (2005) yaitu:

1. Tidak seperti model persamaan simultan, model VAR kurang teoritis

karena tidak menjelaskan variabel eksogen secara akurat.

2. Tujuan utama dari model VAR adalah peramalan sehingga kurang tepat

untuk melakukan evaluasi kebijakan.

3. Masalah lain dari model VAR adalah penentuan panjang lag sehingga bila

lag panjang maka parameter yang ditaksir juga banyak.

4. Dalam model VAR dapat bergabung I(0) dan I(1) sehingga time series

stasioner dan non-stasioner.

5. Walaupun koefisien secara individu sulit diinterpretasikan akan tetapi

praktisi menginterpretasikan sebagai respon impulse respon function

(IRF), yaitu respon variabel dependen terhadap kejutan disturbance term

error.

2.2.4. Penelitian Sebelumnya

Penelitian sebelumnya mengenai perubahan GWM dengan kredit

dilakukan oleh Tjahjono dan Hendy (1998) dimana mereka membahas efektivitas

GWM terhadap kredit perbankan sebagai salah satu kebijakan pengendalian aliran

modal masuk di Indonesia. Dalam penelitian tersebut, kredit dipengaruhi oleh

pinjaman dana pihak ketiga dari bukan penduduk baik dalam rupiah maupun

valas, gwm dan total dana pihak ketiga dalam rupiah. Sehingga dapat ditulis

CR = F(FL, GWM, DP3) (2.11)

dimana:

CR = total kredit,

FL = pinjaman dana pihak ketiga dari bukan penduduk,

DP3 = total dana pihak ketiga.

Penelitian tersebut dilakukan pada periode 1990-1996, dimana hasilnya

menunjukkan bahwa perubahan GWM mempunyai pengaruh negatif terhadap

pemberian kredit. Model ini akan digunakan dalam penelitian kali ini untuk

mengestimasi perubahan GWM terhadap kredit.

Adisti (2005) telah melakukan penelitian terhadap perubahan GWM

terhadap inflasi di Indonesia dengan menggunakan metode persamaan simultan,

dimana inflasi dideskripsikan sebagai fungsi dari harga, nilai tukar dan jumlah

uang beredar (M1), sementara jumlah uang beredar sendiri merupakan fungsi dari

pendapatan nasional, lag jumlah uang beredar, GWM, nilai tukar, harga dan suku

bunga deposito. perubahan dari GWM akan mempengaruhi penawaran uang

secara negatif, perubahan penawaran uang inilah yang kemudian akan

mempengaruhi inflasi.

Sebelumnya, Sukarno dalam Widyanti (2005) telah mengembangkan suatu

model pertumbuhan ekonomi yang didasarkan pada model produksi. Dalam

model tersebut, sebelum dilakukan perluasan dikatakan inflasi mempunyai

pengaruh nyata apabila tidak diperkirakan secara sempurna. Model tersebut dapat

ditulis sebagai berikut :

Y(t) = Yn(t) + [P(t) – p(t)] (2.12)

dimana:

Y(t) = produksi, kesempatan kerja atau pengangguran,

Yn = natural rate output,

P(t) = tingkat inflasi.

Apabila sewa dan suku bunga pinjaman sebagai fungsi jumlah kredit,

maka persamaan (2.12) diatas menjadi

Y = F(P, CR, W, IM) (2.13)

dimana:

Y = pertumbuhan ekonomi,

P = tingkat harga,

CR = jumlah kredit,

W = tingkat upah,

IM = jumlah impor.

Dalam rangka pengujian secara empiris maka persamaan tersebut didekati

dengan log linear model. Dengan demikian persamaan tersebut dapat ditulis

sebagai berikut:

LY = β0 + β1LP + β2LCR + β3LW + β4LIM (2.14)

Dari hasil estimasi penelitian terdahulu menunjukkan bahwa kredit

mempunyai hubungan yang positif dengan pertumbuhan ekonomi.

Sementara itu perbedaan penelitian ini jika dibandingkan dengan

penelitian terdahulu adalah pada penelitian kali ini ingin dilihat bagaimana

kebijakan moneter yang dilaksanakan akan dapat berpengaruh pada pertumbuhan

ekonomi melalui variabel-variabel moneter seperti suku bunga, total kredit dan

jumlah yang beredar. Karena selama ini, variabel moneter lebih sering

dihubungkan dengan inflasi dibandingkan dengan pertumbuhan ekonomi.

2.3. Kerangka Pemikiran Operasional

Instrumen GWM merupakan salah satu instrumen kebijakan moneter

dengan pendekatan kuantitas (quantity approach) bukan dengan pendekatan harga

(price approach). Di Indonesia, telah terjadi pergeseran pendekatan, yaitu dari

pendekatan kuantitas menjadi pendekatan harga. Karena GWM merupakan

instrumen dengan pendekatan kuantitas, maka jika Bank Indonesia merubah

ketentuan GWM maka hal tersebut akan mengakibatkan perubahan dalam jumlah

likuiditas bank tersebut. Jika likuiditas bank tersebut berkurang, maka

kemampuan bank untuk menyalurkan kredit pun akan berkurang. Bank pun akan

meningkatkan suku bunga deposito untuk meningkatkan dana pihak ketiga.

Karena kredit mempengaruhi pertumbuhan ekonomi, maka perubahan kredit

akibat perubahan GWM diharapkan dapat mempengaruhi pertumbuhan ekonomi.

Kerangka pemikiran operasional mengenai pengaruh perubahan GWM terhadap

pertumbuhan ekonomi akan disajikan pada gambar 5.

2.4. Definisi Variabel

Variabel-variabel yang akan digunakan dalam penelitian kali ini adalah:

1. Giro Wajib Minimum (GWM) merupakan cadangan wajib dari bank

umum yang disimpan di Bank Sentral, dalam satuan milyar rupiah.

2. Jumlah uang beredar (M2) adalah jumlah mata uang beredar, yang terdiri

dari uang kartal, uang giral, dan uang kuasi, dalam satuan milyar rupiah.

3. Total Kredit (CR), merupakan total kredit yang disalurkan oleh bank

umum, dalam satuan milyar rupiah.

4. Suku Bunga Deposito (DEP), merupakan suku bunga deposito satu bulan

bank umum, dalam satuan persen.

5. Pertumbuhan ekonomi (Y), merupakan persentase dari perubahan

pertumbuhan ekonomi periode sebelumnya terhadap periode sekarang,

dalam satuan persen.

Gambar 5. Kerangka Pemikiran Operasional

Keterangan:

: Variabel yang digunakan.

: Ruang lingkup analisis VECM.

: Persamaan VECM yang akan dibahas.

: Hubungan dua arah.

Otoritas moneter mengeluarkan kebijakan moneter

dengan menggunakan instrumen-instrumen kebijakan

moneter yaitu OPT, GWM,

Discount Rate Policy¸ Persuasi Moral

Giro Wajib

Minimum

Jumlah Uang Beredar

(M2)

Pertumbuhan ekonomi Suku Bunga Deposito

Total Kredit

2.5. Hipotesis Penelitian

Berdasarkan teori dan konsep yang relevan serta hasil penelitian terdahulu

mengenai penetapan GWM di Indonesia, maka dapat diberikan jawaban

sementara atas permasalahan yang ada. Hipotesis tersebut:

1. Perubahan GWM akan berpengaruh negatif terhadap pertumbuhan

ekonomi.

2. Perubahan M2 akan berpengaruh positif terhadap pertumbuhan ekonomi.

3. Perubahan kredit akan berpengaruh positif terhadap pertumbuhan

ekonomi.

III. METODE PENELITIAN

3.1. Jenis dan Sumber Data

Data yang digunakan dalam penelitian kali ini adalah time series yang

merupakan data kuantitatif kuartalan pada periode 1990:1 sampai dengan 2005:4.

Jenis data yang dipakai adalah data sekunder yang didapatkan dari internet,

lembaga-lembaga seperti Bank Indonesia, Biro Pusat Statistik dan lembaga

lainnya serta beberapa bahan pustaka lainnya berupa literatur dari buku-buku,

majalah yang berhubungan dengan topik penelitian. Berikut akan diuraikan data

apa saja yang akan dipakai : nilai total GWM, total kredit yang disalurkan oleh

Bank Umum, suku bunga deposito satu bulan, jumlah uang beredar, dan

pertumbuhan ekonomi dalam persen.. Karena sampel penelitian dari tahun 1990

sampai 2005, maka akan ditambahkan variabel dummy untuk masa krisis.

Pengolahan data pada penelitian kali ini akan menggunakan software Micofit 4.0

dan Microsoft Excel.

Tabel 3.1. Keterangan dan Simbol Data

No Variabel Simbol Satuan

1 Nilai GWM GWM Milyar Rupiah

2 Total Kredit CR Milyar Rupiah

3 Suku Bunga Deposito 1 bulan Dep Persen

4 Jumlah Uang Beredar M2 Milyar Rupiah

5 Pertumbuhan Ekonomi Y Persen

6 Dummy Krisis D - Sumber: Bank Indonesia (1990-2005), diolah.

Semua data yang digunakan dalam penelitian ini akan diubah bentuknya

kedalam logaritma natural kecuali data yang sudah dalam persen. Hal ini

dilakukan untuk memudahkan analisis yang akan diberikan ketika dilakukan IRF

dan FEVD.

3.2. Metode Analisis Data

Metode analisis yang digunakan dengan menggunakan pendekatan

ekonometrika, yaitu analisis dengan menggunakan Vector Autoregression (VAR).

Uji kausalitas VAR merupakan generalisasi dari metodologi uji kausalitas

Granger. Tidak digunakannya uji kausalitas Granger karena Granger Test bersifat

bivariat, sedangkan VAR bersifat multivariat. Sehingga implikasi kausalitas yang

dihasilkan oleh Granger Test tidak sesuai dengan fenomena nyata mengingat

estimasi parameter yang bias akibat penghilangan variabel bebas lain yang

sebenarnya relevan bila dimasukkan dalam sistem persamaan.

Secara keseluruhan metode yang akan digunakan dalam penelitian ini

terbagi dalam tiga tahap yaitu:

1) Pengujian nonstasioneritas data dengan menggunakan uji augmented

Dickey-Fuller. Apabila hasil uji ADF mengandung akar unit, maka

dilakukan penarikan diferensial sampai data stasioner. Karena variabel

dalam analisis tidak stasioner pada level, maka pendekatan VAR harus

dikombinasikan dengan vector error correction model (VECM).

2) Menentukan lag optimal dengan menggunakan uji likelihood ratio.

Kemudian dari ordo VAR (k-1) maka digunakan pendekatan Johansen

untuk memperoleh rank kointegrasi dengan tujuan mendapatkan

persamaan kointegrasi jangka panjang. Setelah jumlah rank kointegrasi

ditentukan maka dapat dilakukan pendekatan VECM.

3) Perilaku guncangan suatu variabel dan peran masing-masing guncangan

terhadap variabel tertentu dianalisis dengan menggunakan Impulse

Response Function (IRF) dan Variance Decomposition (VD)

3.2.1. Model Analisis Data

Dengan memasukkan variabel-variabel yang akan digunakan dalam

penelitian kali ini, maka persamaan VAR yang akan terbentuk sesuai variabel

yang akan dianalisis adalah:

GWMt = a11GWMt-1+a12Crt-1+a13Dept-1 + a14M2t-1 +a15Yt-1 +b11GWMt-2

+b12Crt-2+ b13Dept-2 + b14M2 t-2 +b 15Y t-2 + D t + ε1t (3.1)

CRt = a21GWMt-1 + a22Crt-1 + a23Dept-1 + a24M2t-1 + a25Yt-1 + b21GWMt-2

+ b22Crt-2+ b23Dept-2+b24M2 t-2+b24Y t-2 + D t +ε2t (3.2)

DEPt = a31GWMt-1 + a32Crt-1+ a33Dept-1+ a34M2t-1+ a35Yt-1+ b31GWMt-2

+ b32Crt-2+ b33tDept-2 + b34M2 t-2 +b35Y t-2 + D t + ε3t (3.3)

M2t = a41GWMt-1+ a42Crt-1+ a43Dept-1+ a44M2t-1 + a45Yt-1+ b41GWMt-2

+ b42Crt-2 + b43Dept-2+ b44M2 t-2+ b45Y t-2+ D t + ε4t (3.4)

Y t = a51GWMt-1 + a52Crt-1 + a53Dept-1 + a54M2 t-1+ a55Y t-1+ b51GWMt-2

+ b52Crt-2+ b53Dept-2 + b 54M2 t-2 +b 55Y t-2 + D t +ε5t (3.5)

Keterangan:

GWM : Giro Wajib Minimum

CR : Total kredit

DEP : Suku Bunga Deposito 1 bulan

M2 : Jumlah Uang Beredar

Y : Pertumbuhan ekonomi

D : Dummy Krisis

t : pengamatan ke-t

ε : error

Dari persamaan di atas, maka untuk mendapatkan jawaban dari

permasalahan jangka panjang maka model VAR harus dikombinasikan dengan

VECM sehingga persamaan akan menjadi sebagai berikut:

1'

1 0 1 1

1

k

t i t t t

i

x x t xµ µ αβ ε−

− −=

∆ = Γ ∆ + + + +∑ (3.6)

Error termnya (1 , 2 , 3 , 4 , 5 , 6 , 7 t t t t t t tε ε ε ε ε ε ε ) yaitu sisaan (dugaan error term)

akan menjadi fokus utama. itε dapat diintepretasikan sebagai inovasi atau

guncangan dari variabel yang kita inginkan, sehingga dampak guncangan sebuah

variabel terhadap variabel lainnya dapat dianalisis. Dengan merestriksi persamaan

VAR atau VECM diatas akan menyebabkan jumlah parameter sama dengan

jumlah persamaan (exact identified) sehingga error 1 , 2 , 3 , 4 , 5 , 6 , 7 t t t t t t tε ε ε ε ε ε ε

dapat diidentifikasi dan diperoleh pure innovation dari 1 , 2 , 3 , 4 , 5 , 6 , 7 t t t t t t tε ε ε ε ε ε ε .

Dengan diperoleh pure innovation maka analisis selanjutnya dapat dimulai yaitu

IRF (Impulse Response Function) dan FEVD (Forecast Error Variance

Decomposition).

3.2.2. Uji Stasioneritas Data

Hal penting yang berkaitan dengan studi atau penelitian yang

menggunakan data time series adalah stasioneritas. Deret waktu dikatakan

stasioner jika secara stokastik data menunjukan pola yang konstan dari waktu ke

waktu atau dengan kata lain tidak terdapat pertumbuhan atau penurunan pada

data, secara kasarnya data harus horizontal sepanjang sumbu waktu.

Data yang tidak stasioner akan menghasilkan apa yang dinamakan regresi

rancu atau Spurious Regression, yaitu regresi yang menggambarkan hubungan

dua variabel atau lebih yang nampaknya signifikan secara statistik padahal

kenyataannya tidak atau tidak sebesar regresi yang dihasilkan tersebut. Ada

beberapa cara yang dapat dilakukan untuk mengukur keberadaan stasioneritas,

salah satunya adalah dengan menggunakan Augmented Dicky Fuller (ADF) Test.

Jika nilai ADF statistik lebih kecil dari nilai Mc Kinnon Critical Value maka dapat

disimpulkan bahwa data tersebut stasioner. Solusi yang dapat dilakukan apabila

beradasarkan uji ADF diketahui suatu data time series tidak non stasioner adalah

dengan melakukan difference non stationary processes. ADF test pada dasarnya

melalui estimasi terhadap persamaan regresi sebagai berikut yang menyertakan

intersep dan trend :

∆ Yt = β1 + β2 t + δYt-1 + ai ∑=

m

i 1

∆Yt-1 + εt (3.7)

dimana εt adalah white noise dan ∆Yt-1= Yt-1 – Yt-2 pada ADF yang akan diuji

apakah δ=0. Dengan hipotesis alternatif δ<0, jika nilai dari t-hitung untuk δ lebih

kecil dari nilai ADFnya, maka hipotesis nol yang mengatakan bahwa data tidak

stasioner ditolak terhadap hipotesis alternatifnya.

3.2.3. Penetapan Tingkat Lag Optimal

Dalam analisis VAR sangatlah penting untuk menentukan lag yang

optimal. Lag yang terlalu panjang akan membuang dengan percuma derajat bebas,

sementara lag yang terlalu pendek akan mengakibatkan spesifikasi model yang

salah. Menurut Enders (2000), pemilihan lag optimal dapat dibantu dengan

menggunakan uji likelihood ratio (uji LR). Ketika ingin memilih apakah lebih baik

menggunakan lag 8 atau 12 sebagai lag optimal, maka kita estimasi dulu kedua

model VAR tersebut kemudian kita bentuk matriks varians dan kovarians dari

residual kedua model tersebut. Setelah itu kita gunakan uji LR yaitu sebagai

berikut:

Likelihood Ratio Statistics = 8 12

( )(log )T c− −∑ ∑ (3.8)

dimana:

T = jumlah observasi,

c = jumlah parameter estimasi pada tiap sistem persamaan VAR,

logn∑ = logaritma natural dari determinan n∑ .

Statistik ini memiliki distribusi asimtot sebesar 2χ dengan derajat bebas

sebesar jumlah restriksi dalam sistem. Nilai statistik Likelihood Ratio yang lebih

besar dari nilai 2χ menandakan bahwa kita dapat menolak hipotesis nol bahwa

lag optimal adalah delapan. Tetapi bila nilai statistik Likelihood Ratio lebih kecil

daripada nilai 2χ pada suatu tingkat kepercayaan yang telah ditentukan, maka

kita tidak dapat menolak hipotesis nol bahwa lag optimal adalah delapan.

Untuk menetapkan besarnya lag yang optimal (lag length criteria),

sebenarnya dapat digunakan kriteria lain seperti Akaike Information Criterion

(AIC), Schwarz Bayesian Criterion (SBC) dan Hannan-Quinn Criterion (HQC).

Besarnya lag yang optimal ditentukan oleh lag yang memiliki nilai kriteria

terkecil di antara ketiga kriteria tersebut.

3.2.4. Uji Kointegrasi

Kointegrasi adalah suatu hubungan jangka panjang antara variabel-

variabel yang mekipun secara individual tidak stasioner, tetapi kombinasi linier

antara variabel tersebut dapat menjadi stasioner (Thomas, 1997). Karena itu

kointegrasi dapat digunakan sebagai salah satu cara untuk menghindari masalah

spurious regression (regresi palsu). Sebagai syarat agar ada keseimbangan jangka

panjang, maka galat keseimbangan harus berfluktuasi sekitar nilai nol, dengan

kata lain error term harus menjadi sebuah data time series yang stasioner. Salah