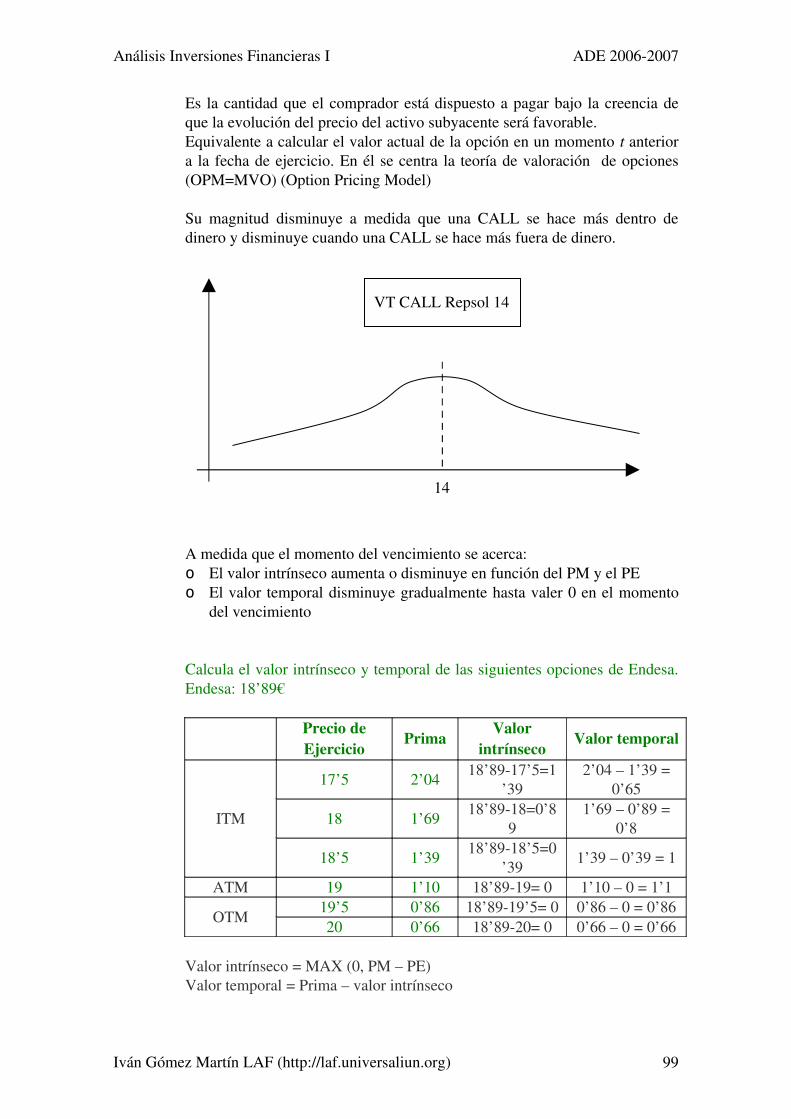

Análisis de

Inversiones

Financieras

3º A.D.E.Profesores:

Alberto de Miguel Hidalgo

Esther del Brío González

Versión 1.0 (Atenea) 2007/02/18

Iván Gómez Martín

LAF

http://laf.universaliun.org

Análisis Inversiones Financieras I ADE 20062007

Copyright (c) 2008 Iván Gómez Martín (LAF).Permission is granted to copy, distribute and/or modify this document under the terms of the GNU Free Documentation License, Version 1.2 or any later version published by the Free Software Foundation; with no Invariant Sections, no FrontCover Texts, and no BackCover Texts. A copy of the license can be found in: http://www.gnu.org/licenses/fdl.txt

Iván Gómez Martín LAF (http://laf.universaliun.org) 2

Análisis Inversiones Financieras I ADE 20062007

Análisis de inversiones financieras I1.La dirección financiera y el análisis de las decisiones financieras ................................. 6

1.1.Las decisiones de inversión financiera .................................................................... 7 1.2.El objetivo de la empresa ......................................................................................... 7 1.3.El papel del director financiero ............................................................................... 8 1.4.El valor de la información y las expectativas .......................................................... 9 1.5.Fundamentos de la inversión financiera. ................................................................. 9

2.Estructura y funcionamiento de los mercados financieros ........................................... 11 2.1.Mercados financieros ............................................................................................. 11 2.2.Activos financieros ................................................................................................ 14 2.3.Intermediarios financieros ..................................................................................... 15

3.Teoría del mercado eficiente ........................................................................................ 19 3.1.Concepto de mercado eficiente .............................................................................. 19 3.2.Características de los mercados eficientes ............................................................. 19 3.3.La teoría del recorrido aleatorio ............................................................................ 20 3.4.La hipótesis débil, intermedia y fuerte del mercado eficiente ............................... 21 3.5.Implicaciones para la toma de decisiones .............................................................. 22 3.6.Test empíricos de mercado eficiente ..................................................................... 25

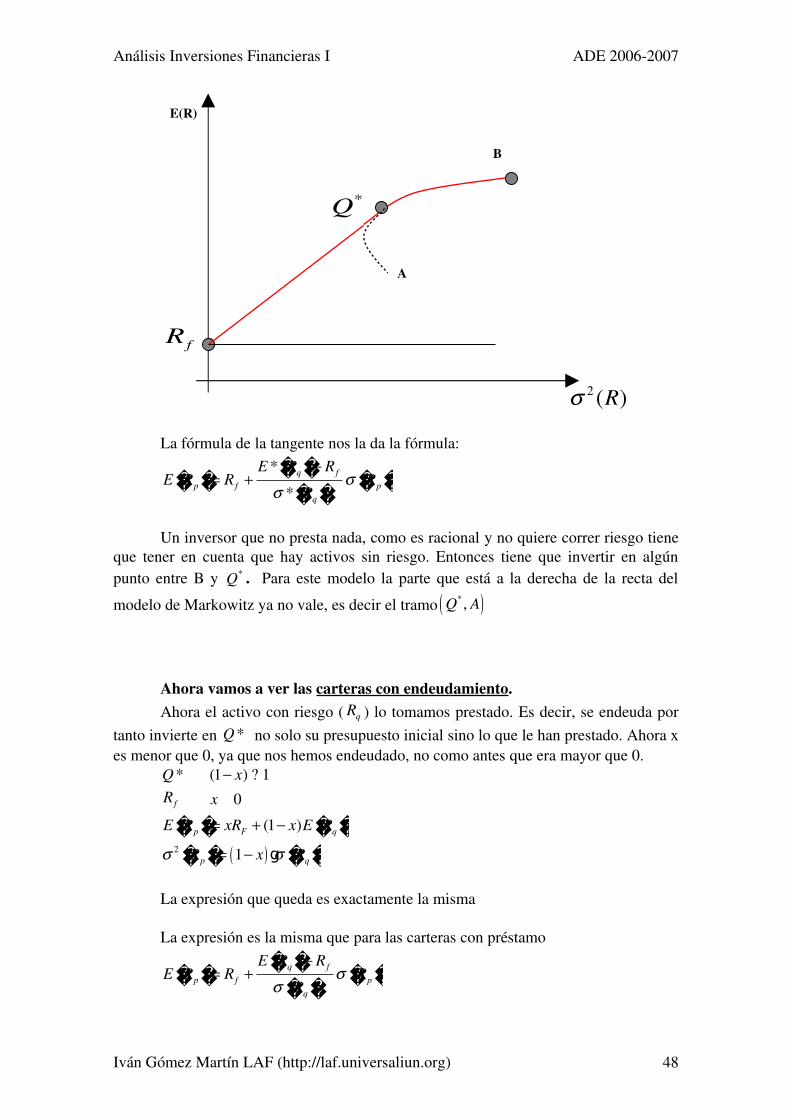

4.La teoría de la formación de carteras o inversión financiera ........................................ 30 4.1.El principio RentabilidadRiesgo .......................................................................... 30 4.2.Las decisiones individuales de inversión: elección racional y funciones de utilidad ..................................................................................................................................... 30 4.3.Riesgo y rentabilidad ............................................................................................. 31 4.4.Diversificación y carteras de valores ..................................................................... 32 4.5.La teoría de selección de carteras de TobinMarkowitz ........................................ 32 4.6.Carteras con préstamo y endeudamiento ............................................................... 46 4.7.El teorema de separación ....................................................................................... 51

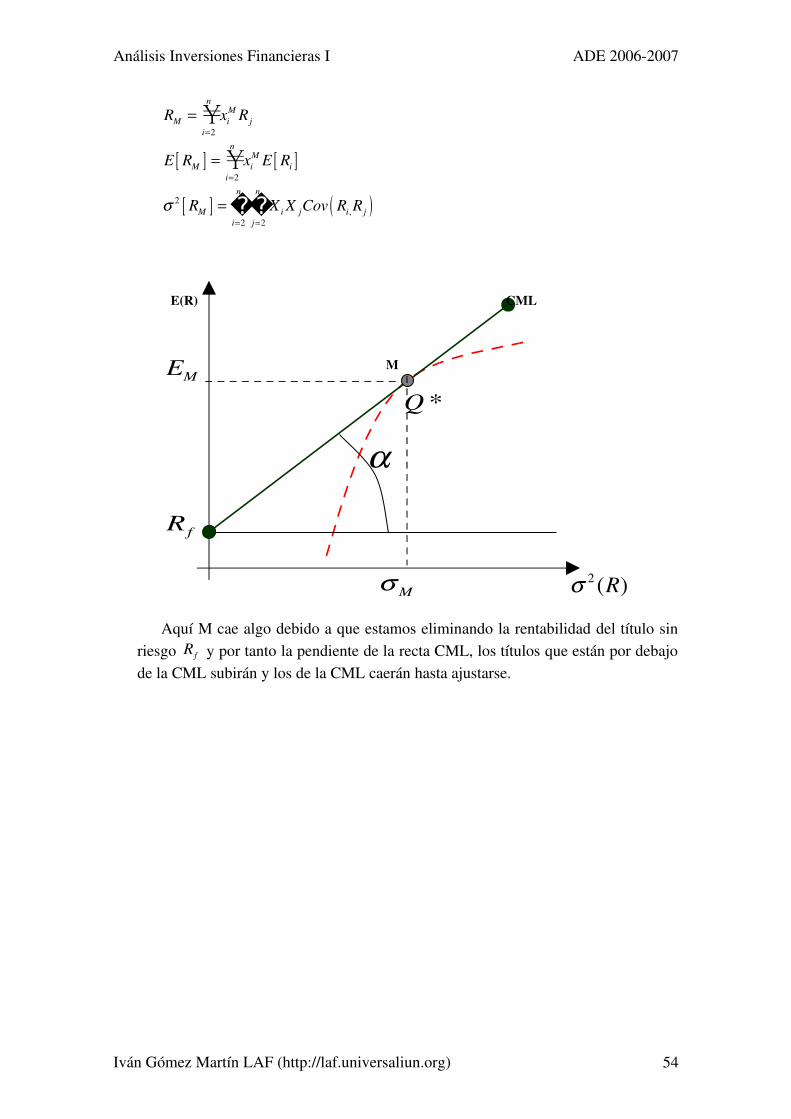

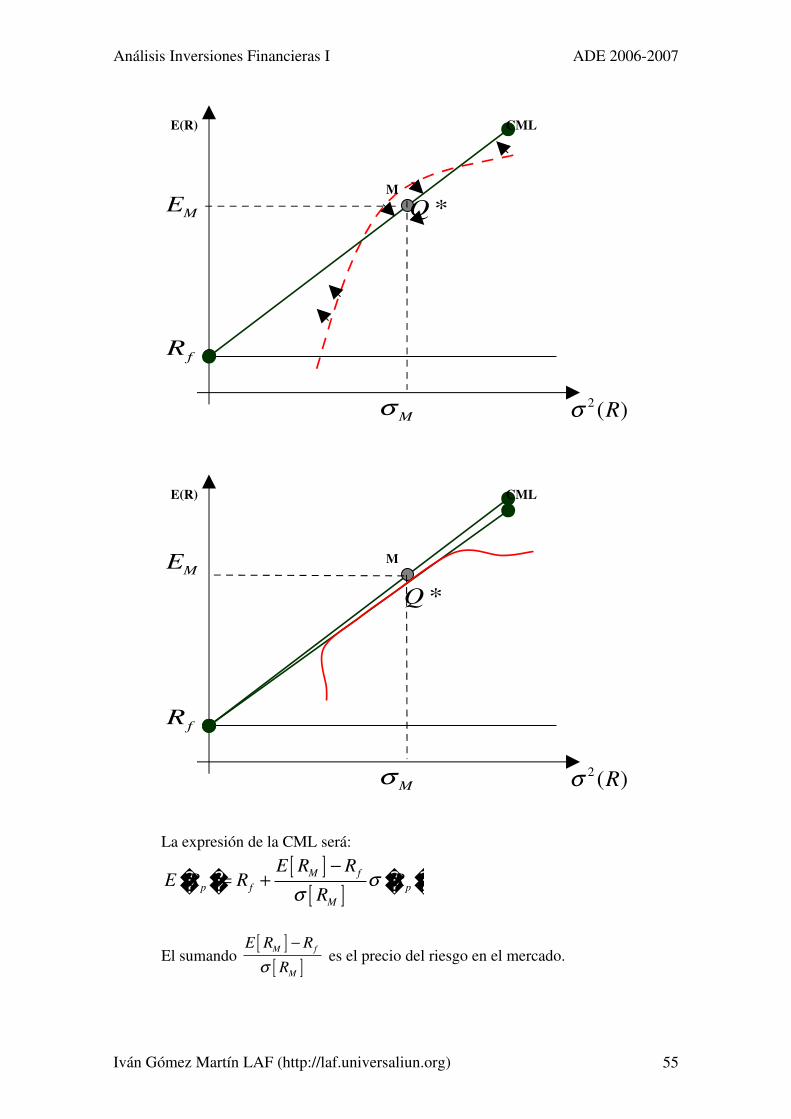

5.El modelo de equilibrio de activos financieros (CAPM) ............................................. 52 5.1.El equilibrio en el mercado de capitales ................................................................ 52 5.2.Los supuestos de la teoría del mercado de capitales ............................................. 52 5.3.La línea del mercado de capitales (CML) ............................................................. 53 5.4.Las condiciones de equilibrio del mercado ........................................................... 53 5.5.La línea del mercado de títulos .............................................................................. 54 5.6.El teorema de la separación ................................................................................... 57

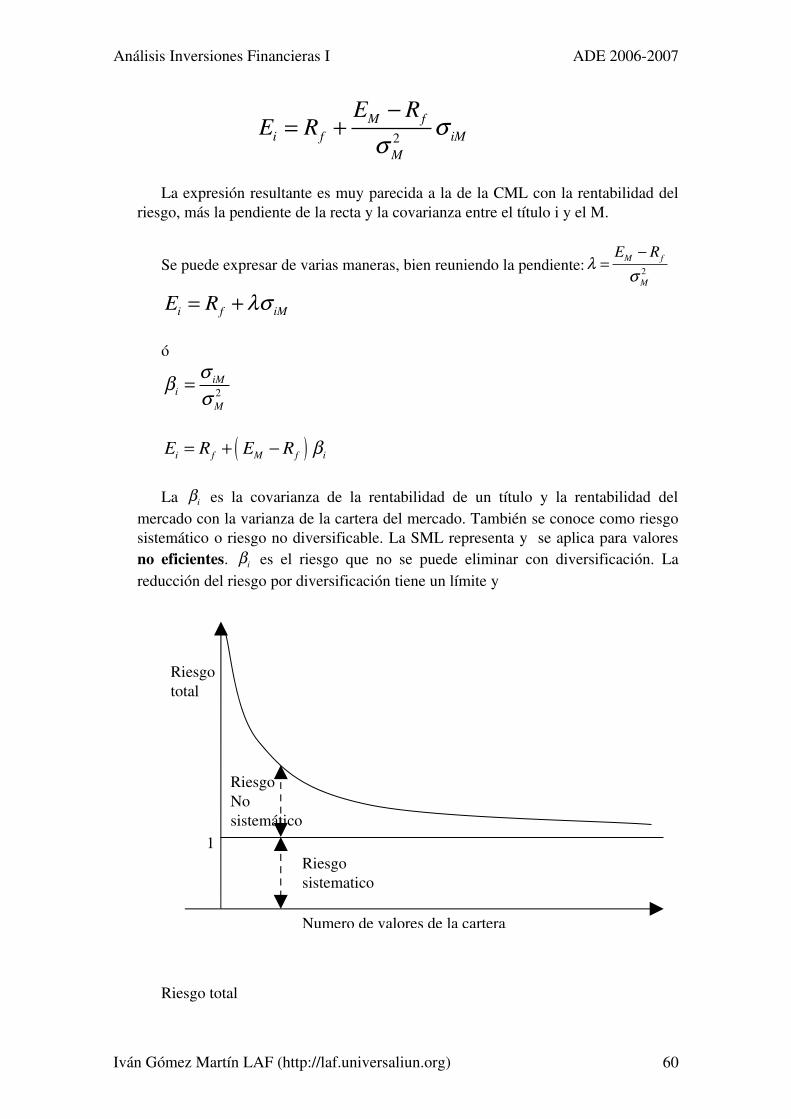

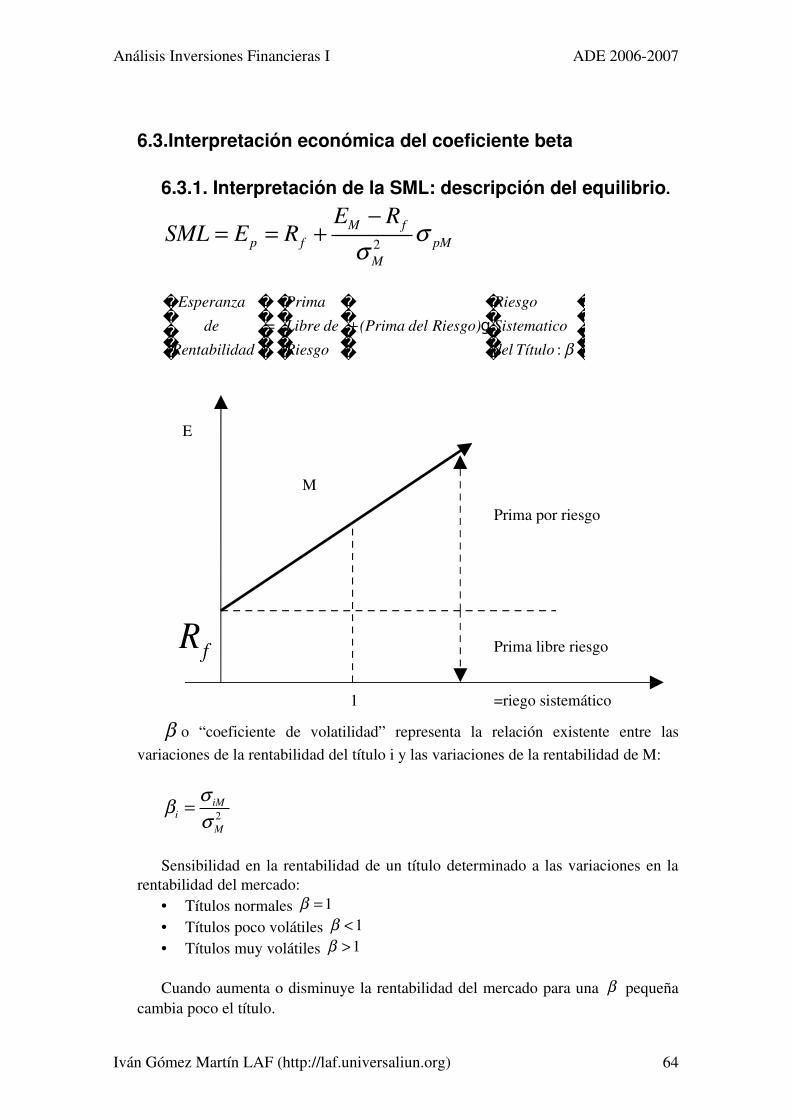

6.La teoría de valoración de activos financieros ............................................................. 59 6.1.Interpretación económica de la SML (Security Market Line) ............................... 59 6.2.Comparación de la CML y la SML ....................................................................... 63 6.3.Interpretación económica del coeficiente beta ...................................................... 65

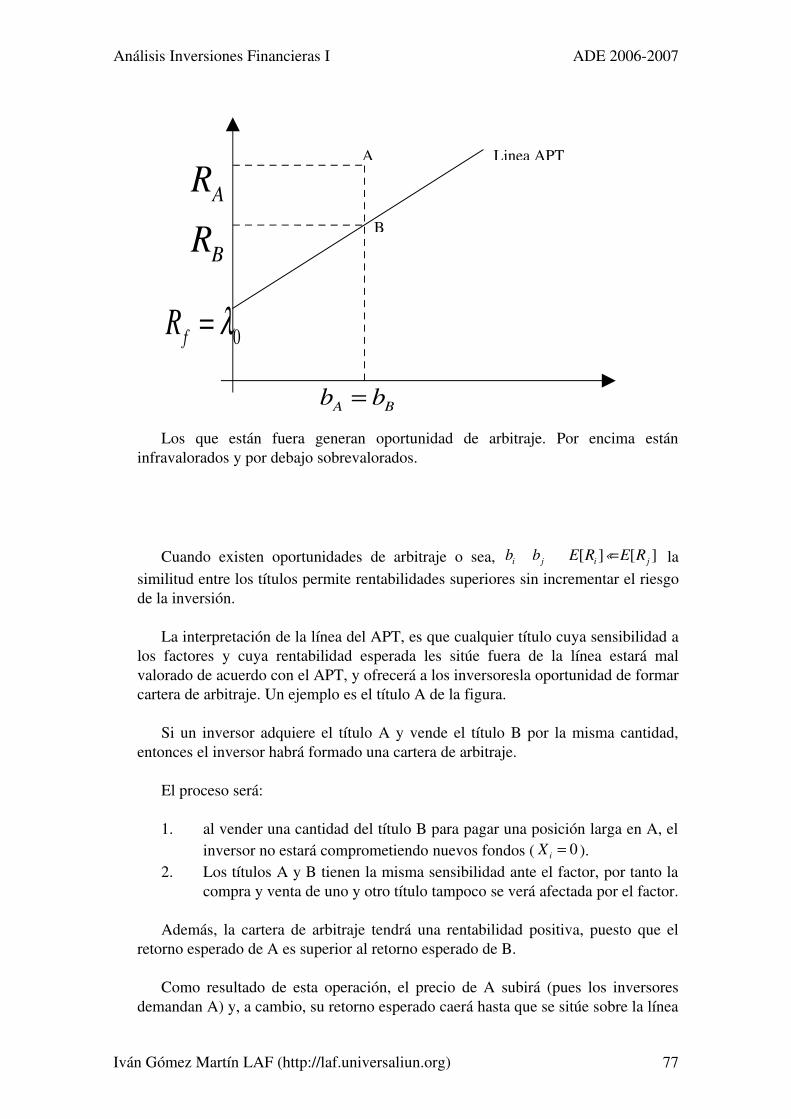

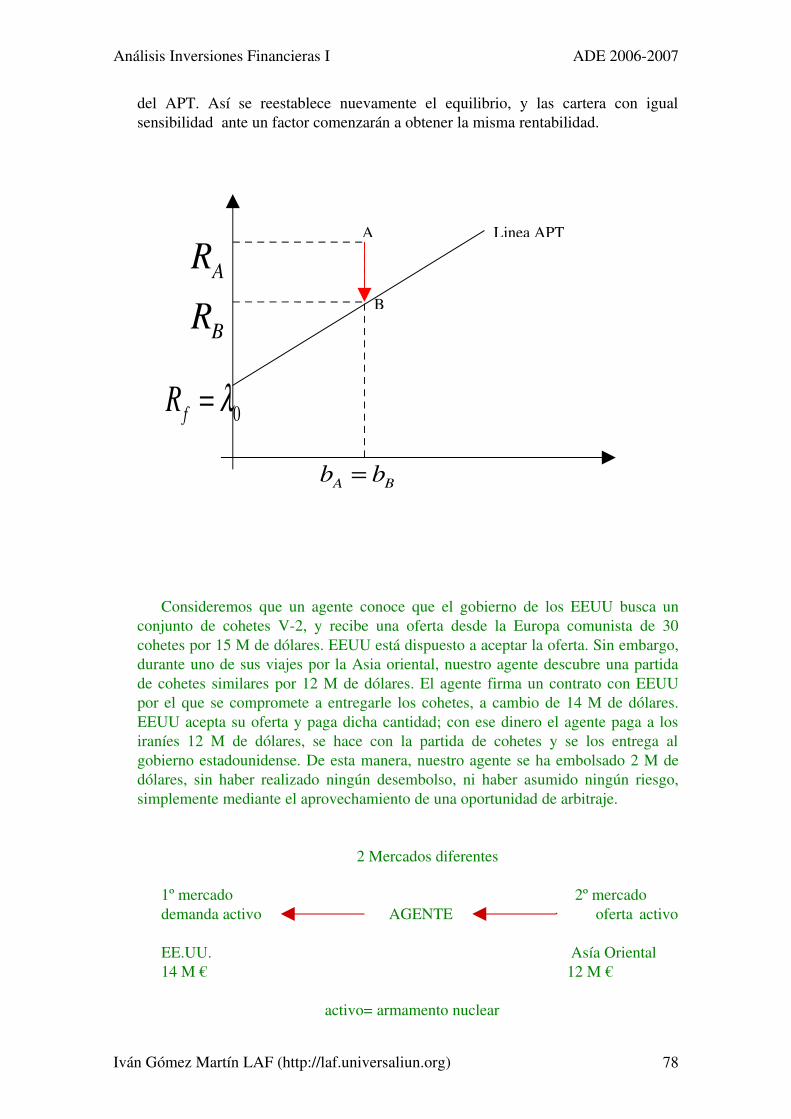

7.La teoría de valoración por arbitraje ............................................................................. 72 7.1.La teoría de valoración por arbitraje ...................................................................... 72 7.2.Derivación del APT a partir de la ecuación del CAPM ........................................ 74 7.3.El modelo de valoración por arbitraje ................................................................... 75 7.4.La teoría de valoración por arbitraje ...................................................................... 77 7.5.La aplicación del APT a la Gestión de Carteras .................................................... 80

8.La valoración de opciones y futuros ............................................................................. 83

Iván Gómez Martín LAF (http://laf.universaliun.org) 3

Análisis Inversiones Financieras I ADE 20062007

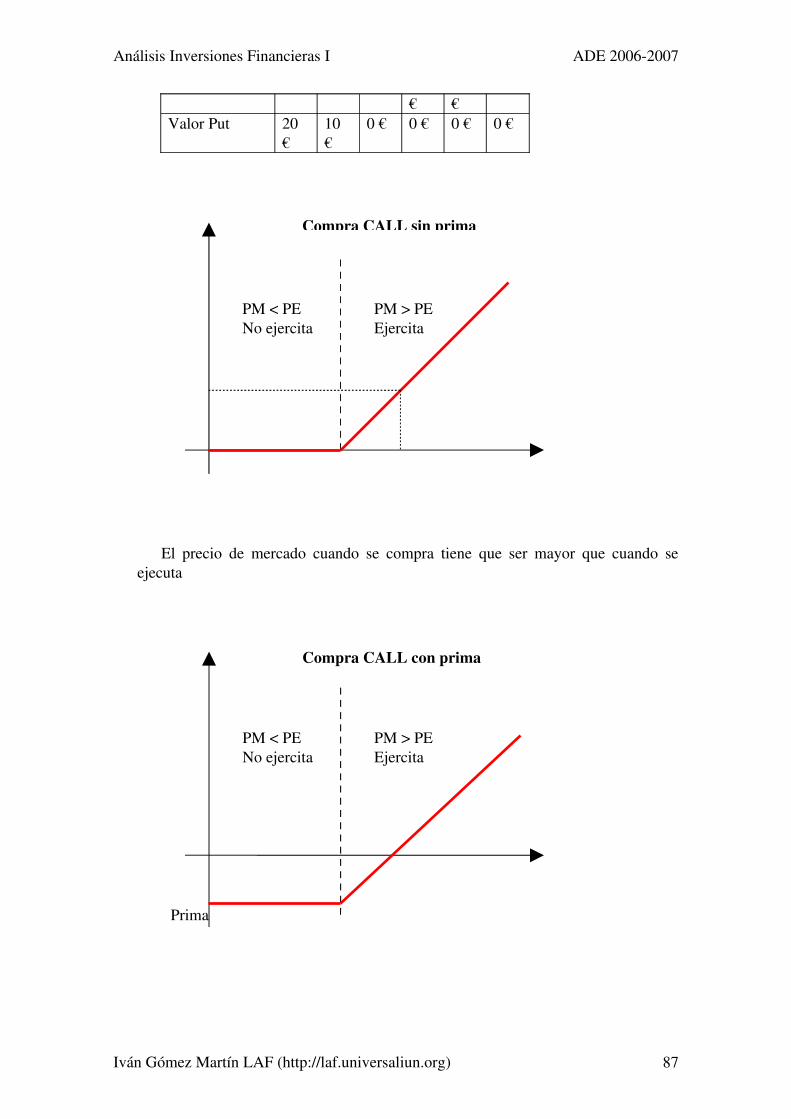

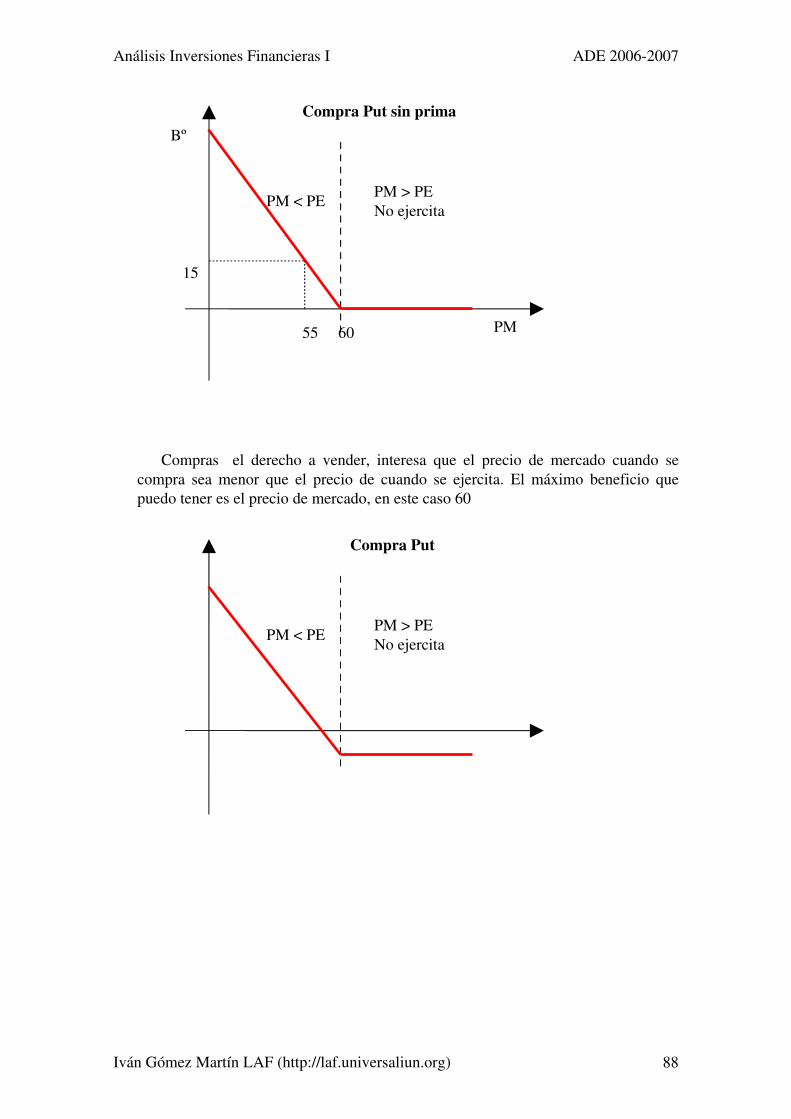

8.1.Introducción ........................................................................................................... 83 8.2.Opciones y futuros ................................................................................................. 83 8.3.Opciones de compra y opciones de venta .............................................................. 86 8.4.Determinantes de valor de una opción .................................................................. 95 8.5.El modelo de valoración de opciones (OPM) ...................................................... 101 8.6.Aplicaciones de la teoría de valoración de opciones a las decisiones de inversión ................................................................................................................................... 106 8.7.La valoración de opciones y la ingeniería financiera .......................................... 106

Iván Gómez Martín LAF (http://laf.universaliun.org) 4

Análisis Inversiones Financieras I ADE 20062007

1. La dirección financiera y el análisis de las decisiones financieras

La empresa adquiere capitales en el mercado de capitales. Para ello debe haber un mercado de oportunidades de inversión. La empresa toma por tanto decisiones de inversión distribuyendo sus capitales en un conjunto de activos. Las decisiones de financiación configurarían la estructura del pasivo y las decisiones de inversión configuran el activo. Las empresas tienen activos reales para realizar su actividad y tiene activos financieros para rentabilizar el exceso de liquidez, también para controlar una empresa. Las decisiones que configuran los activos reales son las decisiones de presupuesto de capital y las decisiones que configuran los activos financieros son las decisiones de inversión financiera.

Las decisiones de financiación crean unos compromisos que dependen de quien haya financiado a la empresa:

• Accionistas : si se emiten acciones los compromisos son dividendos. La empresa no tiene porque pagar dividendos pero si lo hace está obligada a hacerlo para todos los accionistas

• Obligacionistas : las obligaciones con estos son devolver el principal y pagar los intereses.

Los inversores acuden al mercado de capitales para adquirir sus títulos. Para ello realizan una decisión de inversión financiera. Los inversores pueden ser empresas o particulares.

Nosotros nos centraremos en las inversiones de inversión financiera.

Iván Gómez Martín LAF (http://laf.universaliun.org)

Mercados de Capitales

Empresa Decisión de dividendos

Mercado de oportunidades de inversión Decisión de

inversión

Activos reales Activos financieros

Decisión de presupuesto de capital

Decisión de inversión financiera Inversores

Decisión de inversión financiera

Decisión de financiación

Decisión de consumo

5

Análisis Inversiones Financieras I ADE 20062007

1.1.Las decisiones de inversión financiera

Las decisiones de financiación deben ser justificadas a los accionistas de manera que se incurra en el mínimo coste. Por tanto el objetivo de las decisiones de financiación es minimizar el coste de los fondos. Hay casos en los que el coste de la financiación es claro, como por el ejemplo un crédito. Sin embargo si se tiene que decidir financiarse con acciones o deuda para minimizar el coste del capital, la decisión no es tan sencilla.

Hay dos tipos de decisiones de inversión:• Las decisiones de inversión de presupuesto de capital: El objetivo sería

maximizar la rentabilidad de la inversión.• Las decisiones de inversión financiera: maximizar la rentabilidad.

Sin embargo hay que tener en cuenta también el riesgo de la inversión. Para ello a parte de maximizar la rentabilidad hay que minimizar el riesgo.

Para la decisión de dividendo: Si se reparte un dividendo se pierde activo y se pierde pasivo y por tanto el valor de la empresa disminuye por el valor del dividendo repartido. Por tanto esta política debe mantener un equilibrio entre la capacidad de autofinanciación y la satisfacción de los accionistas.

1.2.El objetivo de la empresa

Si la empresa está en el mercado de valores una buena manera de ver lo que vale la empresa y si maximiza su valor es ver el valor de la misma en el mercado de valores. Si no está en el mercado se mirará lo que se está dispuesto a pagar por la empresa.

Ventas No siempre se cobran por tanto puede no ser un buen inicio de cálculoCostes de producción________________Margen de ventasIntereses________________BBDIAmortizaciones________________BBDIAImpuestos________________Beneficio Neto Es un buen indicador si se mide bienDividendos________________Beneficio retenido

Iván Gómez Martín LAF (http://laf.universaliun.org) 6

Análisis Inversiones Financieras I ADE 20062007

En la consecución del objetivo existen muchos problemas y conflictos entre los diferentes elementos dentro y fuera de la empresa.

Se ha asumido en la teoría que el objetivo de la empresa es maximizar la rentabilidad de los accionistas.

1.3.El papel del director financiero

El director financiero es el que está encargado de tomar decisiones financieras de la empresa. Puede ser una persona tanto especializada en este tema o puede adoptar varios papeles dentro de la empresa, depende del tamaño. Todos los componentes de la empresa deberían tener nociones de movimientos de flujo de fondo aunque no estén en el área de inversión de la empresa, pues es lo que mueve las finanzas de la empresa.

Un director tiene que saber cuál es el impacto de sus decisiones.

La dirección financiera tiene unos cometidos relativamente específicos en función de si la empresa es más grande (estarán más separadas) o más pequeñas:

• Tesorería : Custodia y gestiona los recursoso Mantiene las relaciones con los bancos, o la gestión de la tesorería, o con la búsqueda de financiación, o gestión de créditos, o elaboración de los presupuestos, o con las decisiones de inversión, o determinar la política de dividendos, o gestión de los seguros,…

• Jefe de control de gestión o jefe de contabilidad : controlar cómo se gestionan los recursos.

o Contabilidado Preparar los estados financieroso Audita internamente a la empresao Custodia los registroso Elabora las nóminaso Realiza la declaración de impuestos

El director financiero realiza la planificación estratégica financiera. Por eso necesita conocer toda la empresa. Por eso el director financiero está en el consejo de administración. El consejo de administración trabaja bajo los flujos de caja y sobre el estado financiero o el aplazamiento o no de pagos, etc. y el director financiero es el que mejor lo conoce todo.

Iván Gómez Martín LAF (http://laf.universaliun.org) 7

Análisis Inversiones Financieras I ADE 20062007

1.4.El valor de la información y las expectativas

Se dispone de gran cantidad de información. Sin embargo hay información que vale mucho ya que es un recurso escaso. El llegar los primeros a la información para ser los primeros en utilizarlos vale mucho. Una vez que se utiliza la información entonces ya no vale nada. Los inversores están muy interesados en la información. Un inversor bien informado paga más por los títulos de las empresas que si no conoce nada. Por tanto las empresas están interesadas y gastan dinero en mandar información a los mercados (publicidad, auditorias,…). También les interesa dar información para conseguir créditos al mejor precio. A veces los propios directivos se implican en la empresa mediante la compra de acciones para emitir seguridad y por tanto emiten información al mercado. Las propias decisiones de financiación, dividendos e inversión de los directivos son también señales que llevan al mercado.

Los dividendos pueden ser interpretados de diferentes maneras dependiendo de la empresa. Los inversores pueden interpretar el recorte de los dividendos como recorte del beneficio y no como deseo de autofinanciación y pueden pensar que es una mala decisión aunque pudiera ser buena para la empresa. Por otro lado, si reduce el valor de la acciones debido al reparto de dividendos, puede ser interpretado como una reducción de sus inversiones por parte el inversor. Hay que pensar en cómo va a reaccionar el mercado.

1.5.Fundamentos de la inversión financiera.

Las empresas invierten en activos reales y en activos financieros. Sin embargo suelen invertir en activos reales, ya que son activos específicos y para algunas empresas esa cosa específica es muy importante ya que puede ser la base de su producción. Las empresas utilizan su saber hacer para producir elementos que se diferencien de su competencia. Los activos financieros son más estándares y sirven más o menos por igual para todas las empresas. Por eso los activos reales suelen ser más rentables que los financieros. Sin embargo, los activos reales están estrechamente relacionados con los financieros. Por tanto necesitamos saber como en los mercados financieros se valoran los activos.

Consideremos el caso de un empresario que tiene un edificio y este se incendia y se destruye. El edificio estaba asegurado y obtiene un cheque del seguro. El edificio está en un solar que vale 1.000.000 €. El seguro le proporciona un cheque por un valor de 4.000.000 €. Si pretende reconstruir el edificio costaría 6.000.000 €. De forma que una vez construido se puede vender el edificio por 8.000.000 €.

Las empresas buscan invertir en activos, tantos reales como financieros, cuyo valor sea mayor que su coste. Normalmente las empresas piensan que se sacará más rentabilidad con los activos reales.

El valor es lo que están los demás dispuestos a pagar. El valor es 8.000.000 € en t+1. Los costes es lo que cuesta (7.000.000 €) y eso es ahora. El dinero tiene valor

Iván Gómez Martín LAF (http://laf.universaliun.org) 8

Análisis Inversiones Financieras I ADE 20062007

en el tiempo y una unidad monetaria hoy tiene más valor que una unidad monetaria mañana.

Uno de los principios de la inversión financiera es que el valor tiene valor en el tiempo. Una unidad monetaria hoy vale más que una unidad en el futuro. Para poder resolver esto se tiene que encontrar una función que nos compare el valor actual y el final. Si el factor se coloca como VA x (factor) = VF es el factor del capital y si se hace como VA = VF x (factor) es el factor de actualización.

Habría que ver si en el mercado financiero hay una inversión que con menos dinero consiga recibir los 8.000.000. Si tomo las letras del tesoro (3’5%) como tipo de interés de referencia.

8.000.0007.729.000€

1 0 '035VA

Por tanto en el mercado financiero necesito más dinero para conseguir la misma cantidad y por tanto la construcción del edificio es rentable. De hecho el

_ 7.729.000 7.000.000 729.000VAN VA COSTE INVERSION

Otro de los principios es que el riesgo afecta negativamente al valor. Una unidad monetaria con riesgo vale menos que una unidad monetaria segura.

En el ejemplo anterior el racionamiento es correcto pero no se ha elegido bien la alternativa financiera. Es importante que los proyectos de referencia tengan un riesgo similar. Las letras del tesoro son un valor muy seguro, mientras que la construcción de un edificio es bastante menos seguro. Una posibilidad son las acciones de una compañía o un fondo de inversión inmobiliario, ya que el riesgo es similar. Esto se debe a que normalmente todas las empresas del sector se enfrentan a los mismos problemas. Por tanto, una inversión alternativa es la inversión en bolsa en unos valores del sector. Lo que se puede esperar se puede tomar de los valores de rendimientos históricos. Si por ejemplo tomamos que es del 13%

8.000.0007.079.000€

1 0 '13VA

_ 7.079.000 7.000.000 79.000VAN VA COSTE INVERSION

El riesgo afecta negativamente al valor.

Sin embargo posiblemente se eligiese la inversión de acciones dado que se tiene una mayor liquidez, perdiendo poca rentabilidad de inversión. El edificio hay que acabar, sin embargo las acciones se pueden vender en cualquier momento.

Iván Gómez Martín LAF (http://laf.universaliun.org) 9

Análisis Inversiones Financieras I ADE 20062007

2. Estructura y funcionamiento de los mercados financieros

La estructura, el funcionamiento y la regulación legal determinan el marco de los mercados financieros.

2.1.Mercados financieros

Es un mecanismo o lugar donde se producen intercambios de activos financieros y se determinan sus precios. No tienen por qué identificarse con lugares físicos. Lo importante es que cumplan un conjunto de funciones:

• Poner en contacto a los agentes entre sí.• Constituir mecanismo eficiente de fijación de precios. A través del cruce

entre oferta y demanda. El propio mercado debe establecer las condiciones en las que se puede cruzar la oferta y la demanda.

• Dotar de liquidez a los activos. La liquidez de un activo se mide por el periodo de vencimiento. Una acción no es líquida pues no tiene vencimiento, sin embargo el mercado la puede hacer líquida.

• Reducir los costes y los plazos en las transacciones.

Cuanto mejor cumpla el mercado estas funciones, más perfecto y eficiente será.

Las características de los mercados financieros:• Grado de amplitud : Un mercado es más amplio cuanto mayor es el

número de activos que se negocian en él. El contrario es un mercado estrecho.

• Transparencia : Cuanto mejor, mayor y más barata es la información en un mercado, más transparente es éste.

• Libertad : Existencia o no de limitaciones al acceso de los agentes al mercado. Cuantas menos restricciones hay, más libre es el mercado.

• Profundidad : Está relacionada con el número de órdenes de compra venta de los activos en el mercado. Cuanto mayor sea el número de órdenes, más profundo será el mercado. Está también relacionada con la liquidez. Cuanto más profundo más liquidez suele tener.

• Flexibilidad : Tiene que ver con la facilidad con la que los agentes pueden reaccionar ante la aparición de cambios en los precios. La falta de flexibilidad suele generar una gran falta de confianza. Ejemplos: Depresión de la bolsa de Octubre del 87 y el corralito de Argentina.

En la bolsa sólo las sociedades o agencias de valores pueden operar directamente en bolsa.

Clases de los mercados:• Según las características de los activos negociados:

Iván Gómez Martín LAF (http://laf.universaliun.org) 10

Análisis Inversiones Financieras I ADE 20062007

o Mercados monetarios : Se caracterizan por el corto plazo, reducido riesgo y elevada liquidez. Corto plazo cuando los activos tienen un vencimiento de menos de un año y largo plazo más de un año. Estos mercados tienen la función de dotar de una mínima rentabilidad a activos que de otra manera estaría ociosos. Dinamizan los recursos. Euribor es el tipo de interés que reciben los bancos en la zonal del Euro entre ellos, este es un mercado entre bancos. El mercado de divisas es también monetario.

o Mercados de capitales : Se negocian activos a largo plazo. Hay dos tipos Mercado de crédito a largo plazo: El mercado bancario de préstamos

a empresas. El mercado de deuda pública anotada. La bolsa de valores: Tiene dos componentes:

De renta fija: Obligaciones de empresas a un tipo de interés normalmente fijo.

De renta variable: Se negocian las acciones.

• Según la jerarquía en el proceso de financiación:o Primarios : Son mercados en los que los activos que se negocian son

de nueva creación. En una oferta de acciones determina el precio.o Secundarios : Los activos ya han sido creados y lo único que se

produce es un intercambio de la titularidad de los mismos.

NUEVA CREACION (MERCADO PRIMARIO) MERCADO SECUNDARIOJamones Guijuelo A Jamones Guijuelo B

10000 acciones 10000 acciones1.000.000 100 € / acción 1.000.000 100 € / acción

Admisión a cotización en bolsa

NavidulVende más y por tanto

Baja a 90 € / acción

Tienen + liquidez y sin tantos costes de venta. Además el precio afecta a la otra empresa. Por eso el mercado secundario ayuda a encontrar financiación en mejores condiciones.

Hay dos formas de poner los títulos:o Emisión Asegurada : la que asegura que se entregarán los títulos.

Las empresas dan los títulos al intermediario y este a los inversores. El intermediario proporciona todo el dinero de la financiación a la empresa y luego es el intermediario el que coloca los títulos a los inversores. Si el intermediario coloca todos los títulos entre los inversores se acaba el proceso, sino se los queda el intermediario.

Iván Gómez Martín LAF (http://laf.universaliun.org) 11

Análisis Inversiones Financieras I ADE 20062007

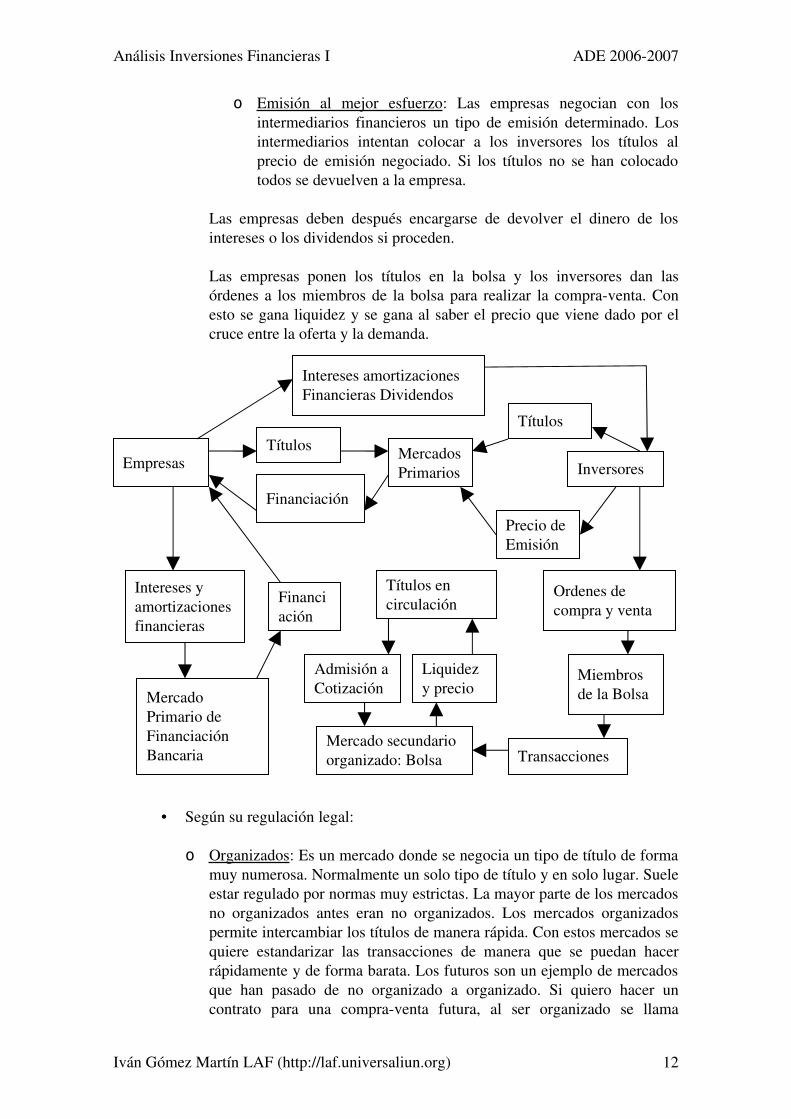

o Emisión al mejor esfuerzo : Las empresas negocian con los intermediarios financieros un tipo de emisión determinado. Los intermediarios intentan colocar a los inversores los títulos al precio de emisión negociado. Si los títulos no se han colocado todos se devuelven a la empresa.

Las empresas deben después encargarse de devolver el dinero de los intereses o los dividendos si proceden.

Las empresas ponen los títulos en la bolsa y los inversores dan las órdenes a los miembros de la bolsa para realizar la compraventa. Con esto se gana liquidez y se gana al saber el precio que viene dado por el cruce entre la oferta y la demanda.

• Según su regulación legal:

o Organizados : Es un mercado donde se negocia un tipo de título de forma muy numerosa. Normalmente un solo tipo de título y en solo lugar. Suele estar regulado por normas muy estrictas. La mayor parte de los mercados no organizados antes eran no organizados. Los mercados organizados permite intercambiar los títulos de manera rápida. Con estos mercados se quiere estandarizar las transacciones de manera que se puedan hacer rápidamente y de forma barata. Los futuros son un ejemplo de mercados que han pasado de no organizado a organizado. Si quiero hacer un contrato para una compraventa futura, al ser organizado se llama

Iván Gómez Martín LAF (http://laf.universaliun.org)

Mercado Primario de Financiación Bancaria

Empresas

Intereses y amortizaciones financieras

Financiación

Intereses amortizaciones Financieras Dividendos

Mercados Primarios

Financiación

TítulosTítulos

Precio de Emisión

Inversores

Títulos en circulación

Admisión a Cotización

Liquidez y precio

Mercado secundario organizado: Bolsa

Ordenes de compra y venta

Miembros de la Bolsa

Transacciones

12

Análisis Inversiones Financieras I ADE 20062007

Futuro. Esto se puede realizar porque en este mercado organizado se han estandarizado las características del producto. Algunos tipos de mercados organizados son : Mercado interbancario, mercado de divisas, mercado de deuda pública anotada, mercado hipotecario, mercado de renta fija de la AIAF (Asociación Intermediarios Activos Financieros), bolsa de valores, segundo mercado bursátil (NASDAQ (pequeñas y medianas empresas)), mercado de futuros y opciones.

o No organizados : Es un mercado que no está sujeto a reglas tan estrictas. Si quiero hacer un contrato para una compraventa futura, al ser no organizado se llamaría Forward. Los Swaps son tipos de mercados no organizados. Son mercados que permiten el cambio tipo de interés de variable a fijo y viceversa.

2.2.Activos financieros

También denominados títulos, son instrumentos emitidos por las unidades económicas de gastos que permiten mantener la riqueza para los que los poseen y un pasivo para los que los emiten. Hay dos tipos:

• Primarios : emitidos por unidades económicas de gasto con déficit, con el fin de obtener recursos para cubrir un desfase temporal de las mismas, entre ingresos y gastos. Esto está sucediendo de manera continua. Las unidades económicas familiares emiten títulos hipotecarios por ejemplo. Cuando las familias no tienen dinero emiten deuda que irán pagando a plazos. Por supuesto también las empresas. Inclusos los gobiernos, a veces, necesitan llevar a cabo proyectos importantes como autopistas y tienen que emitir títulos para financiarse.

• Derivados o Indirectos : son activos financieros que derivan de los primarios. Son consecuencia de la transformación de los primarios. En este caso son los intermediaros financieros los que se encargan de realizar esta transformación para adaptar los plazos y tipos de interés de los que quieren comprar o vender los títulos.

Los activos deben tener las siguientes funciones:

• Ser un mecanismos de transferencia de fondos

• Constituir un mecanismo de transferencia de riesgos : cuando se subscriben los títulos, el inversor espera que el emisor devuelva el capital. Sin embargo esto a veces no es posible o es difícil, ya que el dinero está reinvertido y puede que no lo tenga disponible cuando venza. Por tanto al emitir sus títulos, el emisor emite no sólo sus fondos, sino también su riesgo. Muchas veces se emiten acciones debido a que se busca inversores con los que compartir el riesgo.

Iván Gómez Martín LAF (http://laf.universaliun.org) 13

Análisis Inversiones Financieras I ADE 20062007

Características de un activo:

• Liquidez : La liquidez de un activo es la facilidad y certeza con que dicho activo puede convertirse en dinero sin perder valor. Ejemplos: cheque, tarjeta,… Certeza es la seguridad que se tiene de que ese activo se pueda hacer dinero: cajero estropeado, banco cerrado. La liquidez depende más del sistema que de la solvencia del emisor

• Riesgo : Es la probabilidad de que el emisor del activo no cumpla con sus obligaciones contractuales, es decir pagar los intereses y devolver el activo. Esto depende de la solvencia y las garantías del emisor. Si este invierte mal el dinero es posible que no lo pueda devolver.

• Rentabilidad : Es la capacidad para proporcionar cualquier tipo de renta o intereses o rendimiento. Hay veces que la rentabilidad proviene de la obtención de bienes reales (regalos). Rendimientos que complementan al rendimiento financiero. Puede ser también fiscal, como ser desgravables, etc.

Si tenemos un título que proporciona alta rentabilidad suele tener alto riesgo y viceversa. Los títulos más rentables suelen ser poco líquidos y viceversa.

Hay muchos activos financieros y cuantos más mejor porque se pueden hacer las transacciones de manera más rápida y con más seguridad. Algunos activos financieros son (ordenados de mayor a menor liquidez): moneda metálica, billetes, depósitos a la vista, depósitos de ahorro, depósitos a plazo (cuentas corrientes), pagarés del tesoro (vencimiento a 1 año), otra deuda pública a corto (1 año a 3 años), bonos de caja y tesorería, títulos hipotecarios (varía su liquidez), pagarés bancarios (suelen ser a 2 años), pagarés de empresa, letras (hasta 36 meses normalmente), deuda pública a largo plazo (de 3 años hasta perpetua), obligaciones (desde 3 hasta 30 o 40 años), acciones (realmente no tienen vencimiento), pólizas de seguros (el vencimiento tiene lugar cuando tiene lugar el siniestro), cédulas para inversión (emitidas por los estados para grandes obras de ingeniería), préstamos con garantía, préstamos sin garantía, crédito comercial, títulos derivados, opciones, futuros, otros (títulos híbridos que se adapten a las necesidad de los prestatarios o prestatarios , ingeniería financiera).

2.3.Intermediarios financieros

Están especializados en mediar o en mediar y crear o adaptar activos. El papel de los intermediarios permite crear activos y mediar y realizar la transferencia de los activos de manera más eficiente. La actividad de mediación no es suficiente para describir su actuación. Una de las funciones más importantes de los intermediarios financieros es crear los activos indirectos. Los ahorradores individuales pueden

Iván Gómez Martín LAF (http://laf.universaliun.org) 14

Análisis Inversiones Financieras I ADE 20062007

querer inversión a corto plazo mientras que las empresas quieren financiación a largo plazo. El papel de los intermediarios es adaptar y transformar los activos para que sean compatibles.

Tipos de intermediarios financieros:

• Bancarios : son los que parte de sus pasivos son activos monetarios, constituyen un medio directo de pago: banca, cajas de ahorro, banco central. Algunos pueden crear dinero.

• No bancarios : se puede distinguir:o Algunos de sus pasivos no siendo dinero se pueden convertir en

dinero fácilmente: cooperativas de créditos o algunas cajas alemanas. Establecimientos financieros de crédito, se especializan en financiar a corto plazo.

o Entidades aseguradoras : o Aquellos cuyos pasivos no son dinero sino que cambia de valor todos

los días: fondos de inversión y fondos de pensiones.

Servicios que prestan los intermediarios financieros:• Reducen el riesgo por diversificación : Reciben dinero de muchas fuentes y

pueden jugar con ellos para reducir riesgos.

• Logran economías de escala : lo hacen a través de:o Indivisibilidades : Las empresas necesitan financiarse de manera

indivisible. Una gran empresa puede necesitar toda la financiación como un solo bloque. El intermediario junta las economías de pequeños inversores y junta el bloque lo que reduce los costes de financiación y de las transacciones

o Economías de gestión : Cuando los mercados no estaban tan desarrollados las empresas tenían que realizar sus estudios de la marcha del mercado. Hoy en día muchos de los intermediarios financieros se especializan en esto, dando el servicio a las empresas. Concentran un conocimiento más específico y mejor.

o Economías de transacción : Se derivan del hecho que los intermediarios financieros son capaces de concentrar muchos recursos de manera que pueden operar simultáneamente con esos recursos y los costes son marginalmente menores que si lo hiciese un inversor individual. Abarata los costes de las operaciones.

• Adecuarse a las necesidades de los prestamistas y prestatarios de la economía: Los intermediarios financieros transforman los activos indirectos. Cogen los activos de pequeños ahorradores que quieren inversiones a corto plazo y los adaptan a las necesidades de las empresas que necesitan inversiones a largo plazo.

Iván Gómez Martín LAF (http://laf.universaliun.org) 15

Análisis Inversiones Financieras I ADE 20062007

• Asumir la gestión del mecanismo de pagos en la economía : Es un servicio que prestan pero no es una función característica de ellos. Por ejemplo, los bancos prestan a los usuarios el servicio de realizar la domiciliación bancaria de los pagos de facturas.

Estas funciones ahorran en costes y tiempo. Suponen una simplificación.

Tipos de intermediarios financieros:• Sociedades Mediadoras en el Mercado de Dinero • Establecimiento financiero de crédito : La financiera, establecimiento

especializado en la compra a plazos. No se paga directamente a la tienda sino a una sociedad de este tipo. Caso de Opening.

• Entidades de factoring : Permiten asegurar las ventas de las empresas. Aseguramiento del pago a proveedores (confirming).

• Sociedades de arrendamiento financiero (leasing) : ofrecen bienes en alquiler

• Entidades de crédito o ICO : canaliza créditos y microcréditos o Bancos

Privados • Banca Nacional: ahora más bien banca europea.• Banca Extranjera

Públicos (histórico, ya no existe)• Corporación Bancaria de España S.A.

o Capa Postal, Banco Exterior, BHE, BCL, BCA. Se fusionaron en la Corporación bancaria de España o Argentaria. Ahora mismo está en el BBVA.

o Cajas de ahorro : la mayor diferencia con un banco es que el banco es una sociedad anónima y la caja una fundación social.

o Cooperativas de créditos : Cajas rurales : la caja rural es una cooperativa de crédito.

Cuando se abre una cuenta en una caja rural nos hacemos cooperativista.

Cooperativas de crédito urbanas • Sociedades de garantía recíproca : tienen origen por las comunidades

autónomas. Hoy en día ya no participan en el capital. Los socios son empresas que necesitan un apoyo a la hora de la financiación y la sociedad les avala para obtener financiación en mejores condiciones y poder negociar.

• Sociedades y fondos de capital riesgo : aportan directamente el capital propio a las empresas. Es un capital arriesgado porque ayudan a las empresas que están creciendo (semillero de empresas). También nació como iniciación de las comunidades autónomas para promocionar nuevas ideas.

• Sociedades y agencias de valores : Son los agentes que están autorizados a negociar en bolsa

Iván Gómez Martín LAF (http://laf.universaliun.org) 16

Análisis Inversiones Financieras I ADE 20062007

• Instituciones de inversión colectivas : fondos de inversióno Inmobiliaria o Mobiliaria:

• Sociedades Gestoras de Fondos de titulación : activan grandes bolsas de títulos que quedan inactivos durante mucho tiempo, dándoles movilidad y rentabilidad

• Entidades aseguradoras • Entidades gestoras de fondos de pensiones : son parecidas a los fondos de

inversión. Los partícipes no pueden rescatar sus participaciones hasta que no les llega la edad de jubilación.

Iván Gómez Martín LAF (http://laf.universaliun.org) 17

Análisis Inversiones Financieras I ADE 20062007

3. Teoría del mercado eficiente

Cuando la empresa lleva a cabo inversiones reales la empresa compra tanto activos reales como activos financieros. A las empresas el gustan más los activos reales porque pueden aplicarle mejor los conocimientos de la empresa y producir más productividad. Los activos financieros son más estandarizados y sus características son muy similares. En un mercado financiero es muy difícil crear valores positivos, que no rentabilidad. Si el tipo de financiación está al 8% y nos dan un crédito al 10%, el banco gana un 2% y nosotros lo perdemos porque podíamos haberlo encontrado al 8%, y viceversa. Si los mercados son eficientes prácticamente las transacciones que se realizan se compensan de tal manera que no se ganan ni se pierde. Hay un punto de equilibrio y fuera de este, se gana o se pierde, sino simplemente son transacciones de mercado.

3.1.Concepto de mercado eficiente

Es aquel en el que los precios de los títulos que cotizan en él, reflejan totalmente y en todo momento toda la información disponible. Lo importante aquí es la relación entre información y precios. Es decir si los precios reflejan adecuadamente la información disponible. Si todos los precios reflejan la información no se pueden conseguir rentabilidades positivas.

3.2.Características de los mercados eficientes

La forma en que los precios reflejan la información debe tener dos características:

• Instantánea : Si no se reflejase la información de manera instantánea:ACS (09:30) 30€/acción

(12:30) Buena noticia 42€/acción(12:45) venta por 30€(13:00) transacciones a 42€/acción

Este mercado no es eficiente porque no reacciona de manera instantánea y permite que haya inversores que consiga rentabilidades anormales. El que compra a las 12:45 a 30€ y vende a 42€ está obteniendo una rentabilidad anormal de 12€. Si un mercado no reacciona de manera instantánea el inversor debería comprar si la noticia es positiva y vender si la noticia es negativa.

• Insesgada : Una reacción sesgada es ACS (09:30) 30€/acción

(12:30) Mala noticia 20€/acción

Iván Gómez Martín LAF (http://laf.universaliun.org) 18

Análisis Inversiones Financieras I ADE 20062007

(12:45) cotiza a 20€(13:00) se recupera algo de la mala noticia 26€

El mercado reacciona de manera sesgada y sobrepondera el impacto de las noticias. Esto permite que los inversores puedan lograr rentabilidades anormales. El que compra a 30€ y vende a 26€ obtiene una rentabilidad normal de 4€. El compra a 30€ y venden a 20€ obtiene una rentabilidad anormal de 6€ y una rentabilidad normal de 4€. El que compra a 20€ y vende a 26€ tiene una rentabilidad de 6€. En un mercado sesgado que reacciona instantáneamente se debe comprar si la noticia es mala pues compraremos a 20€.

3.3.La teoría del recorrido aleatorio

Maurice Kendall presentó un trabajo en el que pretendía mostrar la existencia de regularidades en la cotización de las acciones. Pero no existen estas regularidades que permitan predecir las cotizaciones a corto plazo. Hay muchos analistas que piensan que la evolución de la bolsa es cíclica. Aparentemente puede parecer ciclos pero otra cosa es que lo haya. El trabajo de Kendall concluyó que la bolsa no tenía ciclos y que por tanto no se podía predecir el futuro a partir de observaciones pasadas. Parecía que el desarrollo de los títulos seguía un recorrido aleatorio. A partir de entonces se siguió la teoría del recorrido aleatorio (Random Walk).

Bachellier en su trabajo vio que los títulos se comportaban de manera aleatoria y desarrolló la teoría matemática para trabajar.

Si se cumple la teoría del recorrido aleatorio, quiere decir que los mercados tienen un cierto nivel de eficiencia. Los precios reaccionan a la nueva información, que por definición es desconocida. Por tanto, si la nueva información es desconocida y los precios deben reflejar el cambio en el mismo momento que se de la información, entonces si aparición de la nueva información es aleatoria, los precios serán a su vez aleatorios.

Los precios siendo aleatorios no son erráticos. Los precios son aleatorios porque no se conoce la información, pero conocida la información si deberíamos ser capaces de establecer el comportamiento de los mismos.

Si se espera el estudio del instituto nacional de estadística sobre la inflación, se que si ha subido la inflación es mala noticia y bajará la bolsa, si ha bajado, es buena noticia y subirá. Se sabe como reacciona con cada noticia pero no se sabe lo que va a pasar. Lo mismo pasa con el anuncio de los beneficios de las compañías.

La teoría del mercado eficiente va más allá porque dice que los precios deben reflejar rápidamente la información. Los analistas hacen que sea así, porque al dar la información y actuar según ella hacen que se refleje más rápidamente en los precios.

Iván Gómez Martín LAF (http://laf.universaliun.org) 19

Análisis Inversiones Financieras I ADE 20062007

Muchas veces los que piensan que el mercado no es eficiente son los que más contribuyen a que el mercado lo sea.

Los analistas técnicos o chartistas intentan descubrir regularidades viendo los precios históricos. Si ven una regularidad piensan que pueden actuar en función de esa regularidad. Esa búsqueda de regularidades queda reflejada en los precios y de manera rápida, pues son los primeros interesados en descubrir las regularidades. Su actuación en un mercado eficiente será estéril pues no pueden tener rentabilidades anormales. Nadie puede aprovecharse, en un mercado eficiente, de ciclos pues todos tenemos la misma información y no se compraría entre medias.

Si los inversores piensan que el mercado es ineficiente tendrán más incentivos para buscar la nueva información y aprovecharse de ella. Esa búsqueda tan ansiada de la información hace que se traslade a los precios rápidamente, dotando de eficiencia al mercado. Por el contrario, si todos los inversores pensaran que el mercado es eficiente, no tendría ningún interés en dedicar su tiempo a buscar información. Ya que no serían los primeros en encontrarla para beneficiarse de ella. Y el mercado podría volverse ineficiente pues nadie busca la información para beneficiarse de ella.

Los analistas fundamentales son un conjunto de inversores que evalúan o valoran el impacto que tiene sobre la empresa y por tanto sobre el precio de sus títulos informaciones de carácter relevante a cerca de la misma. Si una empresa anuncia que va llevar a cabo una importante inversión, los analistas fundamentales analizan el impacto de la nueva inversión sobre el estado de la empresa y determinan los posibles precios de las acciones. Determinan precios en el mercado que creen debe tener. Luego el mercado dirá lo que sea.

3.4.La hipótesis débil, intermedia y fuerte del mercado eficiente

La eficiencia de un mercado puede ser mayor o menor. Los mercados reaccionan a la información, pero hay distintos niveles de información. Esto conlleva a que haya diferentes niveles de eficiencia. En función del grado o tipo de información que reflejan los precios se puede distinguir:

• Hipótesis o forma débil de eficiencia : Un mercado presenta la forma débil cuando los precios de los títulos reflejan al menos toda la información de tipo histórico. Toda la historia o la evolución de los precios está contenida ya en los precios actuales. Por lo tanto en un mercado de estas características, ningún inversor podría obtener rentabilidades anormales por el simple hecho de analizar la historia de los precios.

• Hipótesis o forma intermedia o semifuerte de eficiencia : Un mercado presenta esta forma cuando los precios reflejan al menos toda la información pública. Ningún inversor debiera ser capaz de obtener rentabilidades anormales por el hecho de utilizar informes de periódicos; la información de las cuentas anuales de la empresa o las decisiones que

Iván Gómez Martín LAF (http://laf.universaliun.org) 20

Análisis Inversiones Financieras I ADE 20062007

transmite la empresa a cerca de sus dividendos, proyectos de inversión, etc.; tampoco a través de los informe de los analistas… (información pública).

• Hipótesis o forma fuerte de eficiencia : Un mercado presenta una forma fuerte de eficiencia cuando los precios de los títulos reflejan incluso la información de tipo privado (información privilegiada). Ningún inversor debería ser capaz de obtener rentabilidades anormales con ningún tipo de información. El uso de la información privilegiada se penaliza mediante la imposición de sanciones.

Cada nivel superior de eficiencia, incluye a los otros. El nivel es acumulativo.

3.5.Implicaciones para la toma de decisiones

Una de las primeras implicaciones que tienen los mercados eficientes es que los mercados no tienen memoria. Se deriva del hecho de que si el mercado es eficiente los precios del pasado no determinan los precios en el futuro. La dirección financiera debería ser consciente de esto y los directivos se comportan como si no fuese así. Piensan que tras una caída brusca o prolongada, los precios se tienen que recuperarse, no adoptando las decisiones que deberían tomar como emitir nuevas acciones para emitir un proyecto de inversión. Piensan que si el mercado ha caído es mal momento para emitir acciones, sin embargo hay un 50% de probabilidades de que suba o de que baje ya que el mercado si es eficiente no tiene memoria.

Una segunda implicación es que debemos confiar en los precios en un mercado eficiente. Los precios en un mercado eficiente reflejan el verdadero valor de la empresa. El concepto de sobrevaloración o infravaloración no debiera existir en un mercado eficiente. Se podría participar en mercado eficiente sin saber como se forman los precios, aunque no seamos especialistas, aunque a veces parezca que haya incongruencias.

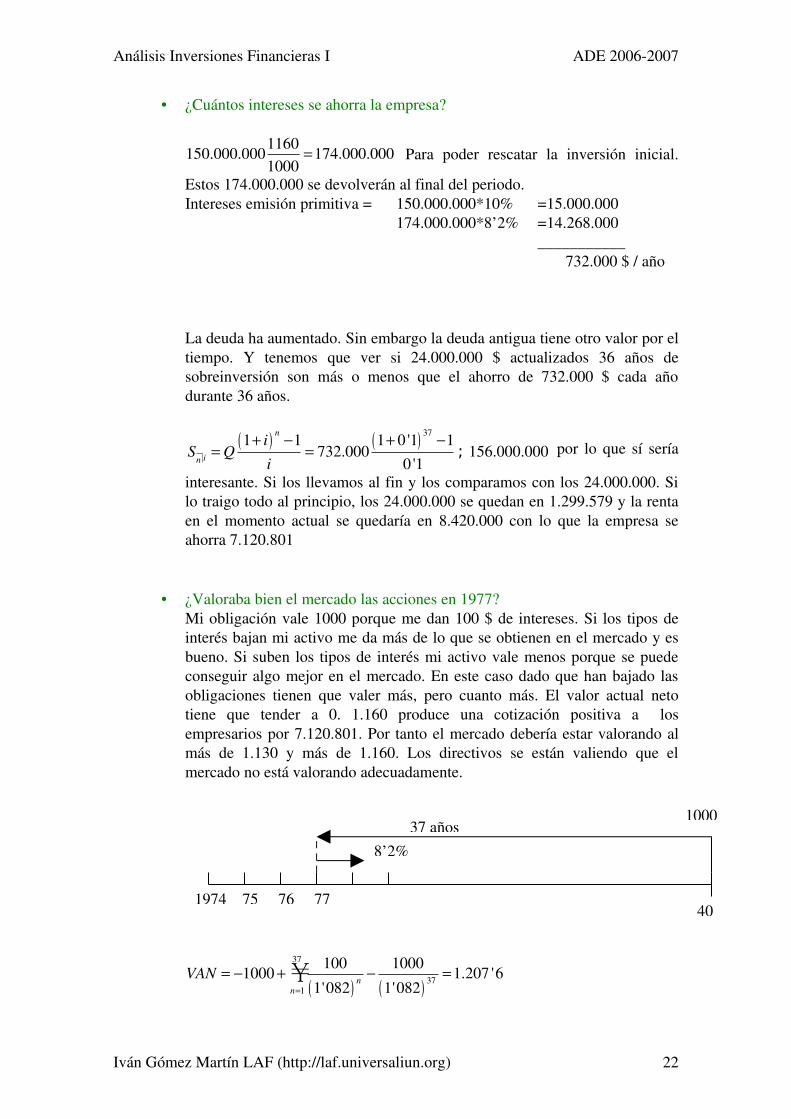

Ejemplo: Emisión de obligaciones por ATT en 1974 por valor de 150 millones de $ con un nominal de 1.000 $ aun tipo de interés del 10% y con un vencimiento al cabo de 40 años. Transcurrido 3 años (1977) la dirección tuvo que tomar una decisión. En este año los tipos de interés empezaron a caer y cayeron al 8’2%. La empresa se planteó rescatar la emisión de obligaciones para emitir una nueva y evitar el pago de intereses. Según las condiciones iniciales cada título debía de recibir 100 $ al año durante 40 años.

Pero la empresa no tenía derecho a rescatarlas y como mucho podía comprarlas en el mercado pues habían sido admitidas a cotización en el mercado de renta fija. La cotización de las obligaciones estaba por encima de su valor nominal ya que estaba por encima del interés actual. La cotización estaba a 1.130 $ por obligación. La empresa hizo una oferta de rescate por valor de 1.160 $. La empresa cuando emitió las obligaciones se reservó el derecho a rescatar las obligaciones en 1979 a un precio de 1085 $. Tendremos que responder a las siguientes preguntas

Iván Gómez Martín LAF (http://laf.universaliun.org) 21

Análisis Inversiones Financieras I ADE 20062007

• ¿Cuántos intereses se ahorra la empresa?

1160150.000.000 174.000.000

1000 Para poder rescatar la inversión inicial.

Estos 174.000.000 se devolverán al final del periodo.Intereses emisión primitiva = 150.000.000*10% =15.000.000

174.000.000*8’2% =14.268.000___________ 732.000 $ / año

La deuda ha aumentado. Sin embargo la deuda antigua tiene otro valor por el tiempo. Y tenemos que ver si 24.000.000 $ actualizados 36 años de sobreinversión son más o menos que el ahorro de 732.000 $ cada año durante 36 años.

371 1 1 0 '1 1732.000 156.000.000

0 '1

n

in

iS Q

i

; por lo que sí sería

interesante. Si los llevamos al fin y los comparamos con los 24.000.000. Si lo traigo todo al principio, los 24.000.000 se quedan en 1.299.579 y la renta en el momento actual se quedaría en 8.420.000 con lo que la empresa se ahorra 7.120.801

• ¿Valoraba bien el mercado las acciones en 1977?Mi obligación vale 1000 porque me dan 100 $ de intereses. Si los tipos de interés bajan mi activo me da más de lo que se obtienen en el mercado y es bueno. Si suben los tipos de interés mi activo vale menos porque se puede conseguir algo mejor en el mercado. En este caso dado que han bajado las obligaciones tienen que valer más, pero cuanto más. El valor actual neto tiene que tender a 0. 1.160 produce una cotización positiva a los empresarios por 7.120.801. Por tanto el mercado debería estar valorando al más de 1.130 y más de 1.160. Los directivos se están valiendo que el mercado no está valorando adecuadamente.

37

371

100 10001000 1.207 '6

1'082 1'082nn

VAN

¥

Iván Gómez Martín LAF (http://laf.universaliun.org)

401974 75 76 77

37 años1000

8’2%

22

Análisis Inversiones Financieras I ADE 20062007

Si los accionista hubiesen comprado a 1.207’6 no habrían obtenido una rentabilidad anormal. El mercado no es eficiente.

• ¿Por qué la empresa no compró las obligaciones directamente a 1.130 $?

La empresa tiene que ofrecer una prima para que toda la gente venda. De hecho el 80% de los inversores accedieron. Tiene que subir bastante para que la demanda de una oferta más baja no haga subir el precio de los títulos.

• ¿Por qué la empresa no esperó 2 años a ejercer su opción de rescate?

Los directivos compraron a 1160 y como emitieron a 1000. Los directivos podían presentar a hacienda una minusvalía de 160. Esto puede ser deducido del impuesto de sociedades y el impuesto es del 48%. Por lo tanto se deducía 76’8 $. Por tanto la compra neta después de impuestos 1.160 – 76’8 = 1083’2. Por lo tanto se pagaría en el momento actual 1.083’2 en vez de 1085 dentro de dos años. Igual en el 79 hacienda no se lo permitía por ser una situación contractual y por tanto una decisión voluntaria. Si sube el tipo de interés sube otra vez no interesaría ejercer la opción. El mercado no sube más el valor de las obligaciones porque se sabe que la empresa si está más caro va a recuperar las acciones a un precio más bajo. Por lo tanto el mercado SÍ ES EFICIENTE. Está anticipando una información que está presente.

Iván Gómez Martín LAF (http://laf.universaliun.org)

1207

77

1160

1000

1130

74 79

10851083’2

23

Análisis Inversiones Financieras I ADE 20062007

Una tercera implicación es que no existen ilusiones financieras. Es decir, sabe distinguir lo que genera valor y lo que no genera valor en la empresa. Hay algo que le gusta mucho a los accionistas y es el reparto de dividendos en forma de acciones con cargo a reservas. En este caso que un accionista tenga más o menos acciones si se están sacando de reservas es igual porque reservas ya pertenece a los accionistas. Esto debería ser indiferente a los accionistas si el mercado fuese eficiente. Un Split o división de acciones tampoco aumenta o disminuye el valor de los accionistas, sin embargo es lo mismo. Si el mercado no es eficiente los accionistas pueden pensar que al tener más acciones tienen más y no es así. Un split se puede hacer para que el valor de las acciones sea más pequeño y sea más fácilmente negociable. Un rescate de acciones es comprar las propias acciones de la empresa bien para tenerlas o bien para los antiguos accionista. Esta no es una ilusión financiera pues debe tener que sacar dinero. Un spinoff es como una segregación de una parte de la empresa que se entrega a los accionistas antiguos y se hace una emisión de acciones con la parte que queda. Esto tampoco es una ilusión financiera.

Una cuarta implicación es que los directivos no deben emprender acciones o adoptar decisiones que podrían ser llevadas mejor a cabo por los accionistas. Por ejemplo: la diversificación (argumentando que reduce el riesgo), eso lo debería llevar a cabo los accionistas con sus carteras. La empresa puede invertir en negocio o sectores que pueden luego salir mal y hacer perder mucho dinero con la inversión y la desinversión. Sin embargo los accionistas pueden invertir dinero y sacarlo cuando quieran y es más sencillo y menos arriesgados.

Una quinta implicación es que los títulos financieros son substitutos perfectos unos de otros. Se pueden colocar una gran cantidad de títulos con una pequeña prima. Como casi todos los títulos son similares, con un pequeño desequilibrio a favor del inversor en el precio de un título, esta acción se vende fácilmente en el mercado. Lo mismo no pasa con los activos reales. La elasticidad de las acciones es muy negativa y admite grandes cambios de la demanda con pequeños cambios en el precio. Hay estudios que dice que la elasticidad de la demanda es de 3000

3.6.Test empíricos de mercado eficiente

Se han definido test para ver el grado de eficiencia de un mercado. Para cada tipo de eficiencia se han definido unos test:

• Test empíricos para la forma débil : Si se confirma la teoría del mercado aleatorio, el mercado, al menos, tiene una forma débil. Muchos de los test intentan confirmar la teoría del recorrido aleatorio. Test estadísticos para modelos :o Test de correlación serial : se trata de analizar si los precios de un periodo

tiene relación con los precios de algún momento anterior. Ver si los precios están correlacionados. Calcular el coeficiente de correlación entre dos precios. Si sabemos que la subida de cotización de un día lleva a la subida al día siguiente, compraríamos. Si se cumple esto el mercado no es eficiente. Si el coeficiente de correlación es 1 hay correlación perfecta, si es 1 es correlación perfecta negativa.

Iván Gómez Martín LAF (http://laf.universaliun.org) 24

Análisis Inversiones Financieras I ADE 20062007

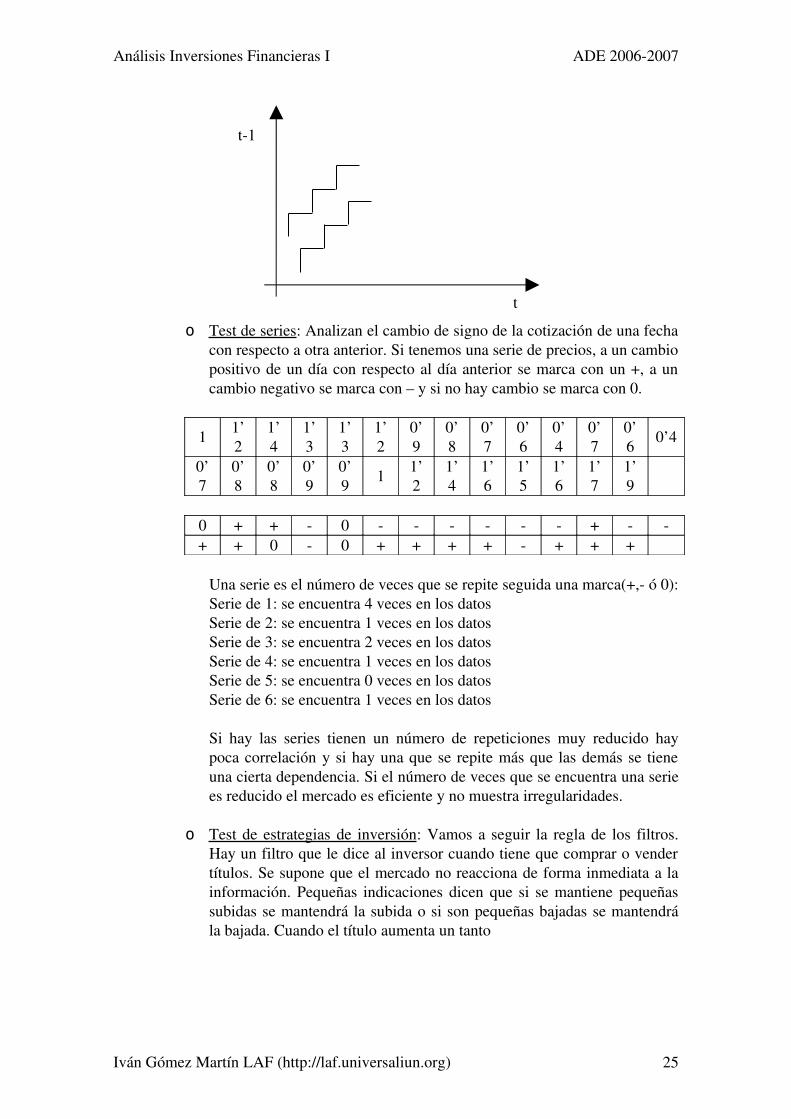

o Test de series : Analizan el cambio de signo de la cotización de una fecha con respecto a otra anterior. Si tenemos una serie de precios, a un cambio positivo de un día con respecto al día anterior se marca con un +, a un cambio negativo se marca con – y si no hay cambio se marca con 0.

1 1’2

1’4

1’3

1’3

1’2

0’9

0’8

0’7

0’6

0’4

0’7

0’6 0’4

0’7

0’8

0’8

0’9

0’9 1 1’

21’4

1’6

1’5

1’6

1’7

1’9

0 + + 0 + + + 0 0 + + + + + + +

Una serie es el número de veces que se repite seguida una marca(+, ó 0):Serie de 1: se encuentra 4 veces en los datosSerie de 2: se encuentra 1 veces en los datosSerie de 3: se encuentra 2 veces en los datosSerie de 4: se encuentra 1 veces en los datosSerie de 5: se encuentra 0 veces en los datosSerie de 6: se encuentra 1 veces en los datos

Si hay las series tienen un número de repeticiones muy reducido hay poca correlación y si hay una que se repite más que las demás se tiene una cierta dependencia. Si el número de veces que se encuentra una serie es reducido el mercado es eficiente y no muestra irregularidades.

o Test de estrategias de inversión : Vamos a seguir la regla de los filtros. Hay un filtro que le dice al inversor cuando tiene que comprar o vender títulos. Se supone que el mercado no reacciona de forma inmediata a la información. Pequeñas indicaciones dicen que si se mantiene pequeñas subidas se mantendrá la subida o si son pequeñas bajadas se mantendrá la bajada. Cuando el título aumenta un tanto

Iván Gómez Martín LAF (http://laf.universaliun.org)

t1

t

25

Análisis Inversiones Financieras I ADE 20062007

Cuando hay ciertas subidas se prevé que va a subir más y cuando hay ciertas bajadas se prevé que va a bajar más. Se puede estudiar filtros mayores y menores a ver si se da o no que se produzca un avance o retroceso mayor. Este estudio se ha llevado a cabo con diferentes empresas durante diez años y diferentes filtros. Los resultados se compararon con la estrategia básica pasiva que era comprar al principio del periodo y vender a los 10 años. Ninguno de los filtros establecidos generó mayor rentabilidad que la estrategia pasiva excepto el de 0’05. El problema es que con un filtro tan pequeño se compra y se vende muy a menudo y eso lleva muchos costes de transacción, lo que anulaba los beneficios de las transacciones. Ya que no se puede conseguir rentabilidades anormales, el mercado es eficiente en su forma débil. El inversor no puede ganar al mercado.

• Test empíricos para la forma intermedia : Hay que ver como recogen los precios la información. Los test empíricos estudian el impacto de la información en los precios y si estos recogen la información de forma instantánea.o Estudios de eventos : Para este test nos preguntaremos: ¿Cuál es la

información? ¿Cuándo se ha producido? ¿Está la rentabilidad asociada al evento? Información relevante es aquella información que afecta al precio de las acciones y que podemos evaluar (ejem: anuncio de dividendos o de beneficios). Si una empresa dice que va a repartir beneficios puede ser bueno o no dependiendo si era lo esperado por los inversores o no. Si el beneficio es igual que el del año pasado cabe esperar que no varíen las acciones, si es distinto será cuando suba o baje. Cuándo se produce la información es muy importante y si ha sido aplicada a los precios inmediatamente o no. Para analizar el test hay que analizar muchas empresas y muchos periodos de tiempo. Se tiene que

Iván Gómez Martín LAF (http://laf.universaliun.org)

t1

t

26

Análisis Inversiones Financieras I ADE 20062007

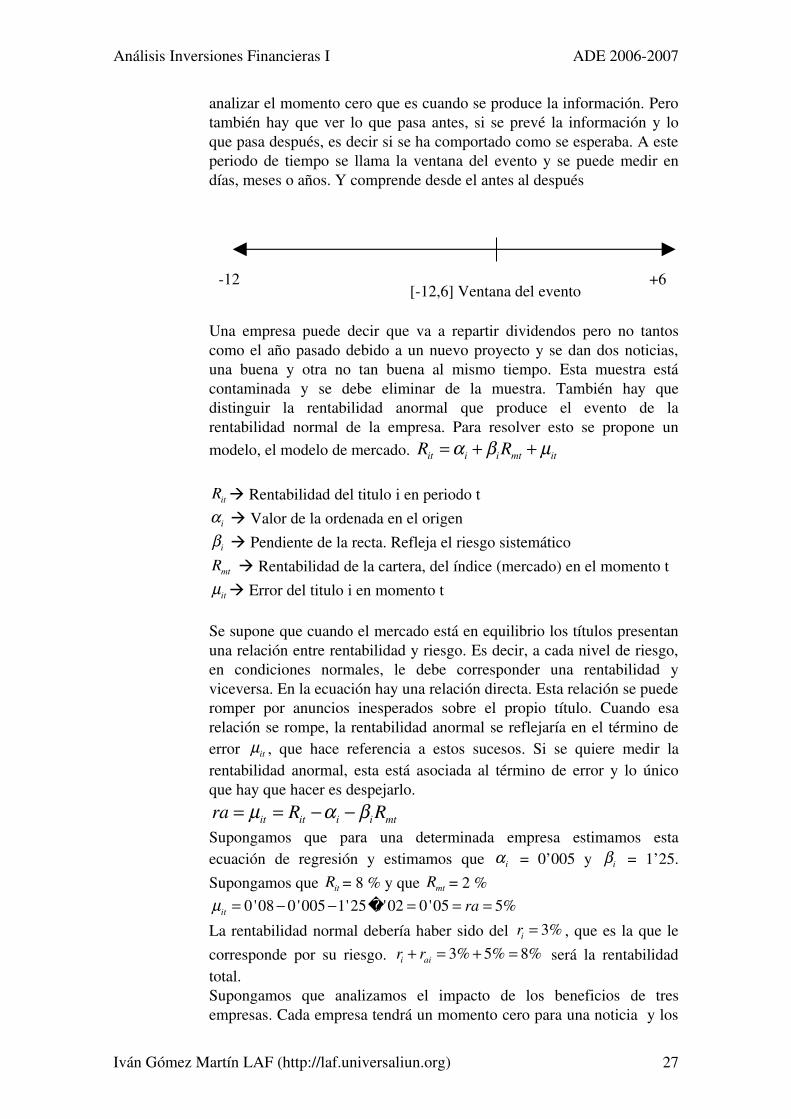

analizar el momento cero que es cuando se produce la información. Pero también hay que ver lo que pasa antes, si se prevé la información y lo que pasa después, es decir si se ha comportado como se esperaba. A este periodo de tiempo se llama la ventana del evento y se puede medir en días, meses o años. Y comprende desde el antes al después

Una empresa puede decir que va a repartir dividendos pero no tantos como el año pasado debido a un nuevo proyecto y se dan dos noticias, una buena y otra no tan buena al mismo tiempo. Esta muestra está contaminada y se debe eliminar de la muestra. También hay que distinguir la rentabilidad anormal que produce el evento de la rentabilidad normal de la empresa. Para resolver esto se propone un modelo, el modelo de mercado. it i i mt itR R

itR Rentabilidad del titulo i en periodo t

i Valor de la ordenada en el origen

i Pendiente de la recta. Refleja el riesgo sistemático

mtR Rentabilidad de la cartera, del índice (mercado) en el momento t

it Error del titulo i en momento t

Se supone que cuando el mercado está en equilibrio los títulos presentan una relación entre rentabilidad y riesgo. Es decir, a cada nivel de riesgo, en condiciones normales, le debe corresponder una rentabilidad y viceversa. En la ecuación hay una relación directa. Esta relación se puede romper por anuncios inesperados sobre el propio título. Cuando esa relación se rompe, la rentabilidad anormal se reflejaría en el término de error it , que hace referencia a estos sucesos. Si se quiere medir la rentabilidad anormal, esta está asociada al término de error y lo único que hay que hacer es despejarlo.

it it i i mtra R R Supongamos que para una determinada empresa estimamos esta ecuación de regresión y estimamos que i = 0’005 y i = 1’25. Supongamos que itR = 8 % y que mtR = 2 %

0'08 0 '005 1'25 0 '02 0 '05 5%it ra �

La rentabilidad normal debería haber sido del 3%ir , que es la que le corresponde por su riesgo. 3% 5% 8%i air r será la rentabilidad total.Supongamos que analizamos el impacto de los beneficios de tres empresas. Cada empresa tendrá un momento cero para una noticia y los

Iván Gómez Martín LAF (http://laf.universaliun.org)

12 +6[12,6] Ventana del evento

27

Análisis Inversiones Financieras I ADE 20062007

doces meses del antes y los 6 del después serían para fechas diferentes. Se calculan las rentabilidades para cada empresa y se calcula la media de las 3, que será la media del mercado y luego se calcula también las medias acumuladas. En el momento del evento se produce un salto importante. El mercado va reaccionando porque sabe si la empresa va bien o no, aunque no sabe el dato. Después de la fecha del evento no se producen rentabilidades anormales.

Si no se produce un salto cualitativo en el momento de la noticia es que no ha reaccionado y por tanto no es eficiente. Además si el mercado sigue reaccionando tras el evento nos indica aún más que el mercado no reacciona de forma instantánea y por tanto no es eficiente.

• Test empíricos para la forma fuerte : Para que haya un mercado con forma fuerte se tiene que tener una buena regulación y que se pene el uso de información privilegiada. Los directivos, que son los que más en contacto con la información privilegiada, están obligados a informar a las CNMV las transacciones de sus valores y de personas o entidades allegadas. En los estudios realizados se concluye que si hay cierto uso de información privilegiada. Si analizamos la rentabilidad de los fondos de inversión con respecto al resto del mercado analizaríamos la forma semifuerte ya que es difícil que tengan información privilegiada, ya que todos compiten por la información. Habría que ver si lo directivos de los fondos de inversión utilizan la información para su beneficio.

Iván Gómez Martín LAF (http://laf.universaliun.org)

0

28

Análisis Inversiones Financieras I ADE 20062007

4. La teoría de la formación de carteras o inversión financiera

4.1.El principio RentabilidadRiesgo

No vamos a tener tan en cuenta la liquidez ya que el mercado en el que vamos a operar hace líquidos a títulos que pueden no serlo.

4.2.Las decisiones individuales de inversión: elección racional y funciones de utilidad

Los inversores eligen combinaciones de rentabilidad y riesgo coherentes. Un inversor es racional cuando quiere más rentabilidad que menos y menos riesgo que más. Este principio de racionalidad se ha contradicho para intentar explicar por qué en los mercados se producen ciertos efectos como shocks (ejem: hundimiento de la bolsa). Kahneman y Tueusky recibieron el Nobel por sus estudios en el campo de la ruptura de la racionalidad, aunque parece que no se sigue este comportamiento tan sólo en situaciones concretas y aisladas. Esto se estudia en un campo que se llama Behavioral Finance (finanzas del comportamiento). Estos autores pertenecen a la rama cognitiva de la psicología. Un ejemplo podría ser:

• Caso 1: si se va a un concierto y vemos que hemos perdido una entrada de 100€

• Caso 2: si vamos a sacar la entrada en la taquilla y vemos que hemos perdido 100€.

La mayor parte de la gente compraría la entrada en el segundo caso pero no en el primero. Hay elementos externos que hacen variar las consecuencias. Los inversores también se comportan de manera no racional de acuerdo a las consecuencias económicas de sus decisiones. Los inversores necesitan mayores dosis de rentabilidad que de riesgo cuando las hay. Pero no se percibe igual a la hora de ganar o perder dinero. Por ejemplo si se invierte en una empresa nueva con 90% de posibilidades de ganar 1.000.000€ y un 10% de no ganar nada. Si aplicamos las matemáticas 0’9*1.000.000 + 0’1*0 = 900.000 €. Si pasa una persona y ofrece 850.000€ por la empresa. En esta situación la mayor parte de la gente vendería la empresa. Si las circunstancias son 90% de posibilidades de peder 1.000.000€ y un 10% de no ganar nada. Ahora pasa el inversor y nos dice que nos compra la empresa si le pagamos 850.000€. En este caso nos quedaríamos con la empresa para intentar recuperar. Por tanto uno de los motivos por los que puede no cumplirse en ciertos momentos la teoría puede ser en parte por estas incoherencias de comportamiento. Estos tipos de comportamiento se llaman efectos marco, pues dependen de cómo enmarquemos el problema.

Nadie ha roto el principio de rentabilidadriesgo pero se podría dar.

Iván Gómez Martín LAF (http://laf.universaliun.org) 29

Análisis Inversiones Financieras I ADE 20062007

4.3.Riesgo y rentabilidad

¿Cómo se mide la rentabilidad? Esta no se puede medir por la imagen que

damos a los demás. La rentabilidad se mide con 1 0

0i

P P DR

P Donde las P son

los precios al final y al principio del periodo y D son el resumen de perdidas y ganancias obtenidas. Es una rentabilidad uniperiodo. Para más periodos sería como la tasa interna de retorno:

1 2 10 20 ...

(1 ) (1 ) (1 ) (1 )n

n n

QQ Q PP

r r r r

El riesgo ya es más difícil de medir y para ello vamos a ver el estudio de Ibbatson y Singuefield. Estos cada 3 o 4 años editan un libro con las rentabilidades históricas de varias carteras de títulos: letras del tesoro, obligaciones del estado (l/p), otra de obligaciones de las empresas (l/p), y una cartera de acciones.

Cuando suben los tipos de interés disminuye el valor de los fondos y obligaciones a largo plazo, ya sean del estado o de empresas.

El riesgo de las letras del tesoro se dan pensando en la inflación. Pero si se dan a un tipo de interés del 1% pensando que la inflación va a ser menor y luego es del 3%, hemos perdido un 2%.

Las obligaciones de empresas tienen también el riesgo de quiebra y en particular el no cobrar en caso de quiebra. Este es un riesgo económico.

Para los accionistas hay un riesgo financiero debido a que son los últimos que cobran cuando se produce una quiebra.

A la hora de estudiar los datos de bolsa para hallar el riesgo se utilizan diferentes herramientas estadísticas como la desviación típica. La desviación típica nos dice si los valores están más separados de la media o menos. Pero a un inversor le preocupa que los valores caigan por debajo de la media. Si los valores que caen por debajo de la media son aproximadamente el mismo número de valores que caen por encima de la media es un buen estimador. Sin embargo si la función de distribución es asimétrica entonces la desviación típica nos estaría engañando.

1

( )n

i r rr

E R P R

¥ 22

1

( )n

i r rr

R R R P

¥ 2( )iR

R rentabilidad P probabilidad de una rentabilidad

Si la función de distribución es simétrica entonces la desviación típica es un buen estimador. Se puede utilizar la esperanza para medir la rentabilidad y la

Iván Gómez Martín LAF (http://laf.universaliun.org) 30

Análisis Inversiones Financieras I ADE 20062007

desviación típica para el riesgo, siempre y cuando se tenga un gran número de muestras.

4.4.Diversificación y carteras de valores

4.5.La teoría de selección de carteras de TobinMarkowitz

El modelo pretendía solucionar el problema de formar una cartera de valores, de manera óptima, es decir, maximizando la rentabilidad y minimizando el riesgo. Esto es lo que se llama una conducta racional (el inversor toma elecciones coherentes en relación a la rentabilidad y el riesgo). Markowitz utiliza la esperanza matemática para la rentabilidad y la varianza matemática para el riesgo. Para realizar esta maximización utiliza además la función de utilidad del inversor y así como su posición particular frente al riesgo. Esta teoría está pensada para un inversor individual por lo tanto se enmarca en la teoría de la elección individual, no es una teoría de equilibrio de mercado.

El modelo se desarrolla en tres etapas:1. Determinar la frontera de carteras eficientes : En un mercado eficiente

tenemos muchos títulos y para cada uno de ellos medimos su esperanza matemática y su riesgo y lo representamos gráficamente en ejes de coordenadas.

Título eficiente es uno que domina a otros bien en nivel de rentabilidad o bien en nivel de riesgo o bien en ambos parámetros. Elegiríamos a Endesa en vez de Inditex porque tiene menos riesgo. Elegiríamos antes ACS porque tiene mayor rentabilidad. Elegiríamos Telefónica en vez de BSCH porque tiene mayor rentabilidad y menor riesgo. Sin embargo hay algunas que no se pueden eliminar porque tiene una más rentabilidad pero la otra menos riesgo. El mercado está lleno de puntos y se crearía una línea que da la frontera eficiente (AB). Se contemplan las diferentes combinaciones que se pueden

Iván Gómez Martín LAF (http://laf.universaliun.org)

2 ( )R

E(R) ACS

BBVA

Endesa

BSCH

Telefónica

Inditex

B

A

31

Análisis Inversiones Financieras I ADE 20062007

hacer con los diferentes títulos y los diferentes porcentajes de inversión en cada una. En la época de Markowitz no había capacidad de cálculo, se hizo una simplificación. La formulación de Markowitz es la siguiente

ᄚ 0

0

ri

P P DR

P ( )iE R , 2 ( )iR

El inversor tienen un presupuesto y iX es la fracción del presupuesto del inversor que destina a invertir en el titulo i. 1... nX X son fracciones unitarias y su suma es el 100% del presupuesto total del inversor. Si el inversor tienen una cartera de n títulos entonces la rentabilidad de cada título es de ᄚ iR . La rentabilidad de la cartera es la rentabilidad de cada título ponderada por el porcentaje que tiene en esa cartera de ese título ( iX ): ᄚ ᄚ ᄚ ᄚ

1 1 2 2 ...p n nR R X R X R X . La rentabilidad de la cartera será:

ᄚ ᄚ ᄚ ᄚ1 1 2 2 ...p n nE R E R X E R X E R X� � � �� � � � � � � � � � � � .

Y la varianza es ᄚ ᄚ ᄚ ᄚ2 2 2 2 2 2 21 1 2 2 ...p n nR R X R X R X � � � �� � � � � � � � � � � � . Pero

los títulos no son independientes entre sí, por lo que hay que completarlos con las covarianzas:

ᄚ ᄚ ᄚ ᄚ

2 2 2 2 2 2 21 1 2 2

1 2 1 2 1 3 1 3 1 1

...

2 2 ... 2

p n n

n n n n

R R X R X R X

X X Cov R R X X Cov R R X X Cov R R

� � � �� � � � � � � � � � � �

La propia combinación de títulos forma la propia frontera de carteras eficientes. Markowitz maximiza como función objetivo:

1

n

p i ii

Max E R Max X E R

� �� � � �� � � �¥

Con un conjunto de restricciones:

1. De riesgo 2,

1 1

( )*n n

i i j i ji j

R X X R R

��

2. Presupuestaria : 1

1n

ii

X

¥

3. Y de no relatividad: 0iX p

Iván Gómez Martín LAF (http://laf.universaliun.org) 32

Análisis Inversiones Financieras I ADE 20062007

El modelo va dando valores a la varianza y seleccionando la aportación a la cartera de cada valor y para cada valor localiza el máximo, que es la rentabilidad esperada.

También se puede llegar al mismo resultado realizando la minimización del riesgo:.

2,

1 1

( )n n

i i j i ji j

Min R Min X X R R

� � � �

� ��� ,

Con un conjunto de restricciones:

1. De rentabilidad 1

*n

p i ii

E R X E R

� �� � ¥

2. Presupuestaria : 1

1n

ii

X

¥

3. Y de no relatividad: 0iX àAquí se van dando valores a las rentabilidades y se mira a ver cual es el mínimo.

2. Determinación de la función de utilidad del inversor : Establece una relación entre rentabilidad y riesgo que le satisface más. Markowitz cree que es función de dos parámetros:

1. Rentabilidad ( )iE R

2. Riesgo 2 ( )iRLos inversores se clasifican en tres categorías.

1. Adversos:2. Indiferentes:3. Preferentes:

Iván Gómez Martín LAF (http://laf.universaliun.org)

2 ( )R

E(R)

33

Análisis Inversiones Financieras I ADE 20062007

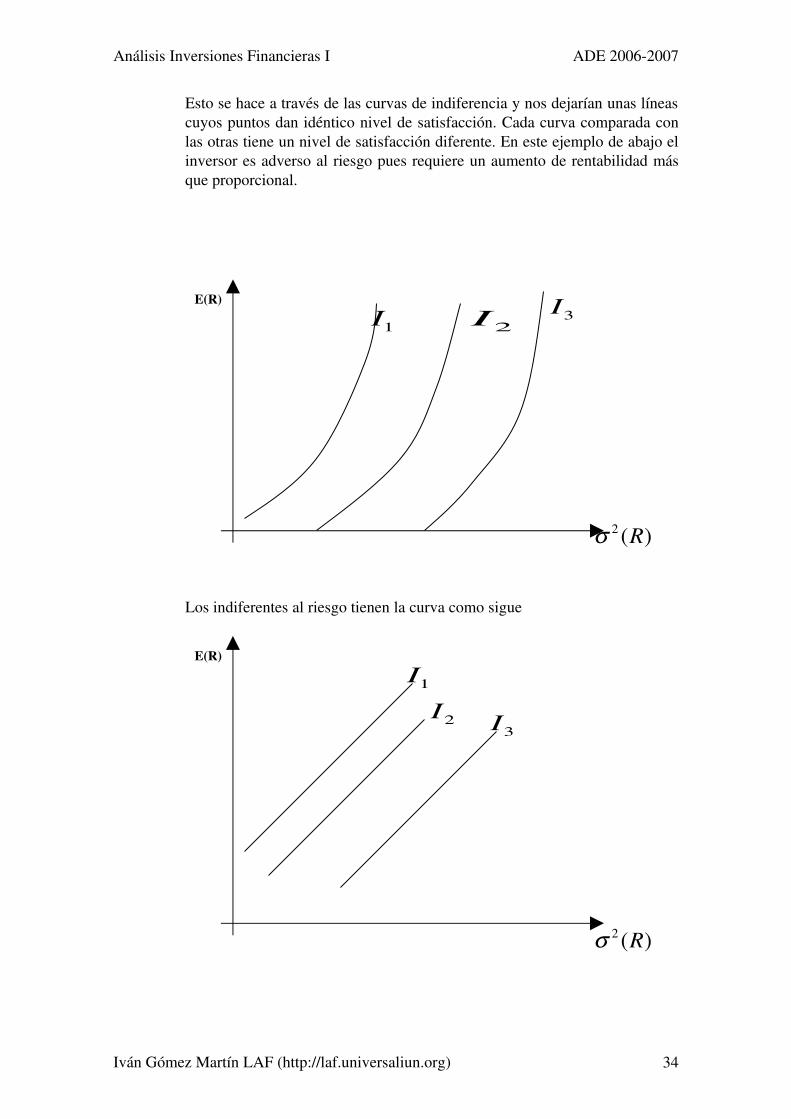

Esto se hace a través de las curvas de indiferencia y nos dejarían unas líneas cuyos puntos dan idéntico nivel de satisfacción. Cada curva comparada con las otras tiene un nivel de satisfacción diferente. En este ejemplo de abajo el inversor es adverso al riesgo pues requiere un aumento de rentabilidad más que proporcional.

Los indiferentes al riesgo tienen la curva como sigue

Iván Gómez Martín LAF (http://laf.universaliun.org)

2 ( )R

E(R)

1I 2I 3I

2 ( )R

E(R)

1I

2I3I

34

Análisis Inversiones Financieras I ADE 20062007

Y los que son preferentes al riesgo pueden pasar de un nivel de riesgo a otro con un aumento menos que proporcional.

Markowitz da estos tres niveles sin embargo la teoría tradicional dice que somos adversos ya que produce más insatisfacción una pérdida que satisfacción produce la ganancia de la misma cantidad.

3. Determinación de la cartera óptima :

Iván Gómez Martín LAF (http://laf.universaliun.org)

2 ( )R

E(R)

1I

2I

3I

2 ( )R

E(R)3I Utilidad del inversor

35

2I1I

Análisis Inversiones Financieras I ADE 20062007

La cartera óptima es el punto donde son tangentes la curva de indiferencia y la frontera de carteras eficientes. Para cada inversor existirá una cartera óptima diferente dependiendo de la familia de curvas de utilidad.

Las críticas que ha sufrido este modelo son:

• Se le ha criticado por utilizar la varianza como medida de riesgo. La varianza es buena medida si la distribución es eficiente. En un mercado eficiente la distribución de una variable aleatoria suele aproximarse mucho a una normal. Si no fuese el caso del mercado, entonces se podría utilizar la semivarianza como estimador.

• Dificultad en la utilización en la función de utilidad del inversor. La función de utilidad de un inversor depende de la rentabilidad esperada y del riesgo y de cómo percibe cada uno la relación entre ellas. Demostró como cada uno se rige por una función de utilidad de la forma: ln(1 )R donde es la aversión al riesgo. También se suelen realizar test para saber el tipo de inversor que es.

• El modelo ha sido aplicado también a la selección de carteras con activos reales (no sólo financieros). Por ejemplo una empresa, que puede estar diversificada, puede utilizar el modelo para la elección del conjunto de proyectos de inversión que maximiza el activo. El modelo de Markowitz está pensado para títulos que sean perfectamente divisibles o fraccionables. La crítica que se le ha hecho es que no se adapte a los modelos que no sean perfectamente fraccionables. Se han planteado soluciones. Una de ellas es incluir dentro del modelo una variable que represente el conjunto de modelos no fraccionables 1...uX u nx . De esta forma estos proyectos toman un valor 0 cuando no se realizan o 1 cuando se realizan en su totalidad, sin posibilidad de valores intermedios.

• Adecuación de las necesidades de tesorería que exigen algunos proyectos de inversión en relación con el presupuesto disponible dentro de la empresa. El modelo no admite la adecuación entre las disponibilidades presupuestarias de la empresa y las necesidades de tesorerías. Para evitarla se propone la siguiente restricción:

it i tc x Cp¥ donde

itc Necesidades de tesorería en el proyecto i en el periodo t

ix Participación presupuestaria en el proyecto i

tC Disponibilidades líquidas para el periodo t

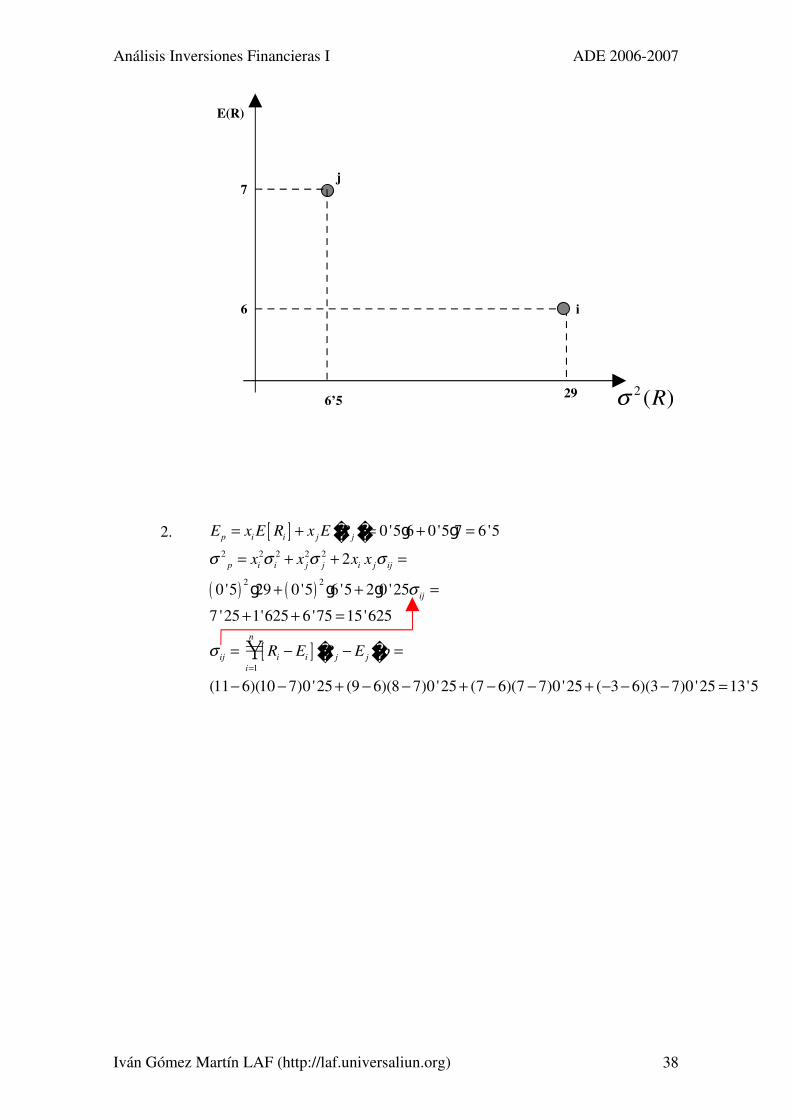

Las rentabilidades y probabilidades de los títulos i y j son las siguientes:

iR jR iP

Iván Gómez Martín LAF (http://laf.universaliun.org) 36

Análisis Inversiones Financieras I ADE 20062007

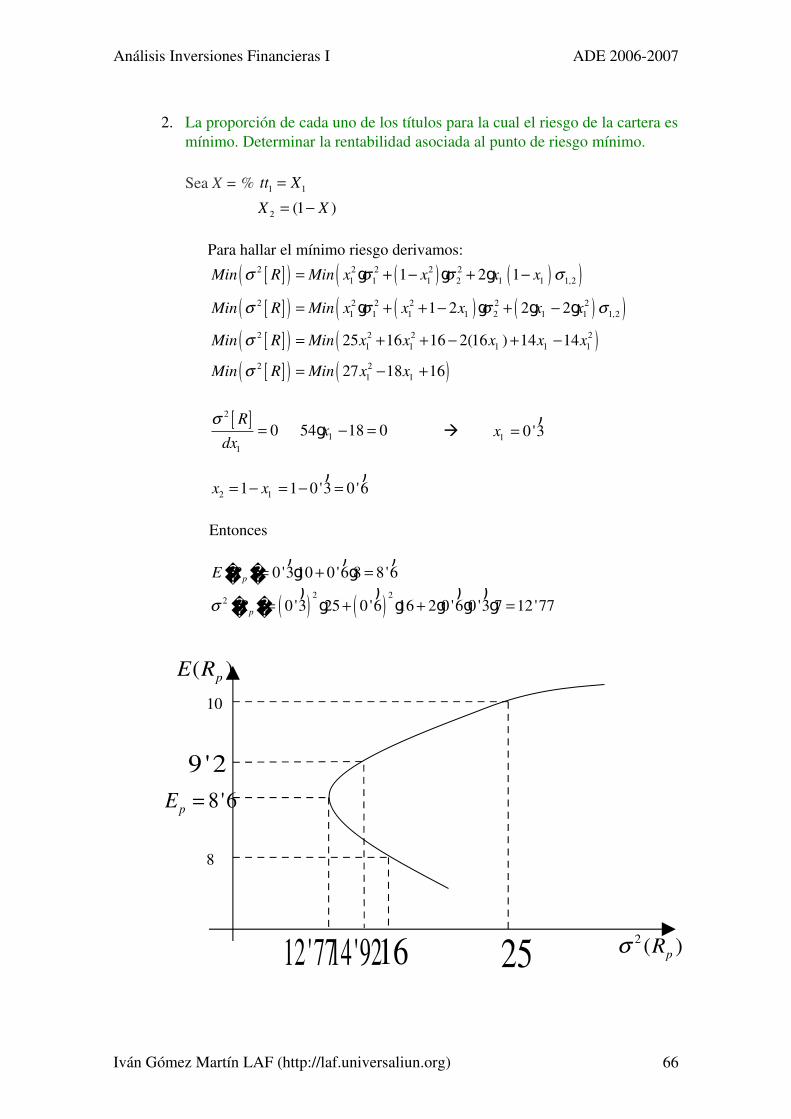

11 10 0’259 8 0’257 7 0’253 3 0’25

Con estos datos se desea conocer:

1. la rentabilidad esperada y el riesgo de los títulos

2. cual sería la esperanza de rentabilidad y el riesgo total de una cartera formada repartiendo por igual el presupuesto propio del inversor entre los dos títulos

3. cual sería la tasa de rentabilidad esperada de la cartera de un inversor que pensase tomar prestada una cantidad de títulos del tipo i cuyo valor de mercado actual representa un 50% de su capital propio para instantáneamente vender dichos títulos en ese importe e invertirlo junto a su capital propio en títulos j

4. cual sería el riesgo total de la cartera anterior

5. ¿cual es la cartera que combinado los títulos i y j tiene el riesgo mínimo?

1. 11 0 '25 9 0 '25 7 0 '25 3 0 '25 6iE R g g g g

2 2 2 22 11 6 9 6 7 6 3 6 0 '25 29iR � � � �

11 0 '25 9 0 '25 7 0 '25 3 0 '25 7jE R� � � � g g g g

2 2 2 22 11 7 9 7 7 7 3 7 0 '25 6 '5jR � �� � � � � �

Iván Gómez Martín LAF (http://laf.universaliun.org) 37

Análisis Inversiones Financieras I ADE 20062007

2. 0 '5 6 0 '5 7 6 '5p i i j jE x E R x E R� � � � g g

2 2 2 2 2

2 2

1

2

0 '5 29 0 '5 6 '5 2 0 '25

7 '25 1'625 6 '75 15'625

(11 6)(10 7)0 '25 (9 6)(8 7)0 '25 (7 6)(7 7)0 '25 ( 3 6)(3 7)0 '25 13'5

p i i j j i j ij

ij

n

ij i i j ji

x x x x

R E R E p

� � � �

¥

g g g

Iván Gómez Martín LAF (http://laf.universaliun.org)

2 ( )R

E(R)

7

6

6’5 29

j

i

38

Análisis Inversiones Financieras I ADE 20062007

3. Es una operación de venta a corto. Hay un inversor (b) que pide prestados títulos i a un intermediario, porque cree que van a bajar y los vende a un tercero (c). Para ello, el intermediario toma los títulos de un inversor (a) y se los da a (b). El inversor (b) que quiere apostar porque los títulos bajan, tiene que dar una garantía inicial al intermediario. Ahora el inversor (b) está pagando los dividendos de (a) cuando se pagan ya que gana con ellos y (c) los recibe directamente de la compañía. Después de eso cuando (b) devuelva los títulos a (a) pertenecerán otra vez directamente a (a). De toda esta operación normalmente el inversor (a) no se entera.

Iván Gómez Martín LAF (http://laf.universaliun.org)

2 ( )R

E(R)

7

6

6’5 29

j

i

6’5

15’625

39

Análisis Inversiones Financieras I ADE 20062007

0 '51'5j

I Ix

I donde I es lo que invierte el inversor.

1

1 1'5 0 '5

i j

i

x x

x

0 '5 6 1'5 7 7 '5pE R� � � � g g esta es la rentabilidad del inversor que

compra y vende rápidamente. Pide prestado al 6% e invierte en títulos que le da una rentabilidad del 7%.

4. 2 2 2( 0 '5) 29 1'5 6 '5 2 0 '5 1'5 13'5 1'625p g g g

Se aumenta la rentabilidad y además se disminuye el riesgo. Mediante la diversificación se reduce el riesgo y se aumenta la rentabilidad.

5. Para calcular el mínimo se calcula el mínimo del riesgo

22 2 2 2 2 2

2

2

2 29 1 6 '5 2 1 13'5

8'5 14 6 '5

17 14 0

1417 14 0; 0 '82; 1 ( 0 '82) 1'82

17

p i i j j i j ij i i i i

i i

pi

i

i i j

R x x x x x x x x

x x

Rx

x

x x x

Iván Gómez Martín LAF (http://laf.universaliun.org)

Inversor aIntermediario

Inversor c

Compañia

Inversor b

(1) situación inicial(2) préstamo acciones(3) reventa acciones(4) nuevo pago dividendos(5) devolución acciones

(4)

(1) (1)

(2)

(5)

(5)

(5)

(4)

40

Análisis Inversiones Financieras I ADE 20062007

Tiene que pedir prestado en título i el 82% del presupuesto e invertir en j el 182%. Este sería el punto de riesgo mínimo. Si me endeudase más aumentaría más el riesgo.

0 '82 6 1'82 7 7 '82pE R� � � � g g2 2 2( 0 '82) 29 1'82 6 '5 2 0 '82 1'82 13'5 0 '735p g g g

Un inversor desea formar una cartera de valores adquiriendo acciones del tipo A y del tipo B. Las acciones del tipo A tienen una rentabilidad media esperada del 12% y una desviación típica del 5%; las acciones del tipo B tienen una rentabilidad media esperada del 10% y una desviación típica del 3%. El coeficiente de correlación entre los valores A y B es del 0’3. Se pide con los datos:

1. Utilizando el modelo de Markowitz, calcular la rentabilidad y riesgo esperado de la cartera anterior para el caso de que se invierta en el valor A: 100%, 70%, 50%, 30% Y 0% del presupuesto total de inversión.