Download - 2010 年大中型客车市场分析

1

2010年大中型客车市场分析

•周毅•内部资料 注意保密

2

声 明:• 1、本《季报》系专门为中国汽车动态网会员定制的,不对外

公开发行。本《季报》旨在替汽车生产企业搜集汽车信息、数据和最新市场研究成果,为其提供便利和参考,促进汽车行业的发展;

• 2、本《季报》的信息均来源于公开资料,力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不作为任何依据。如用户需要引用、刊发,必须同原作者和版权所有者联系,征得他们同意,否则,所引起的任何后果,由用户自己承担;

• 3、本《季报》数据均来源于公开资料,所涉及的内容恕不含有任何内部的和机密性的数据及资料。如需要进一步的数据及分析,或者有问题和建议,敬请联系我们。

• 4、本《季报》属于内部资料,不得外传,否则,后果由传播者自己承担。

3

2010年我国大中型客车市场销售概况

2.0 2.3

3.74.4

6.97.8

7.2

9.2 9.19.6

11.9 12.312.9

11.1

10.3%

63.1%

18.8%

58.0%

13.8%

-8.0%

27.9%

-1.4%

5.9%

23.4%

4.9%

3.6%

26.5%

0

3

6

9

12

15

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

-10%

10%

30%

50%

70%销售量(万辆)

三季度

数据来源:中汽协会

4

2010年我国大中型客车市场分月销售分析

0

4,000

8,000

12,000

16,000

20,000

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

2008年 2009年 2010年

销售量(台)

数据来源:中汽协会

5

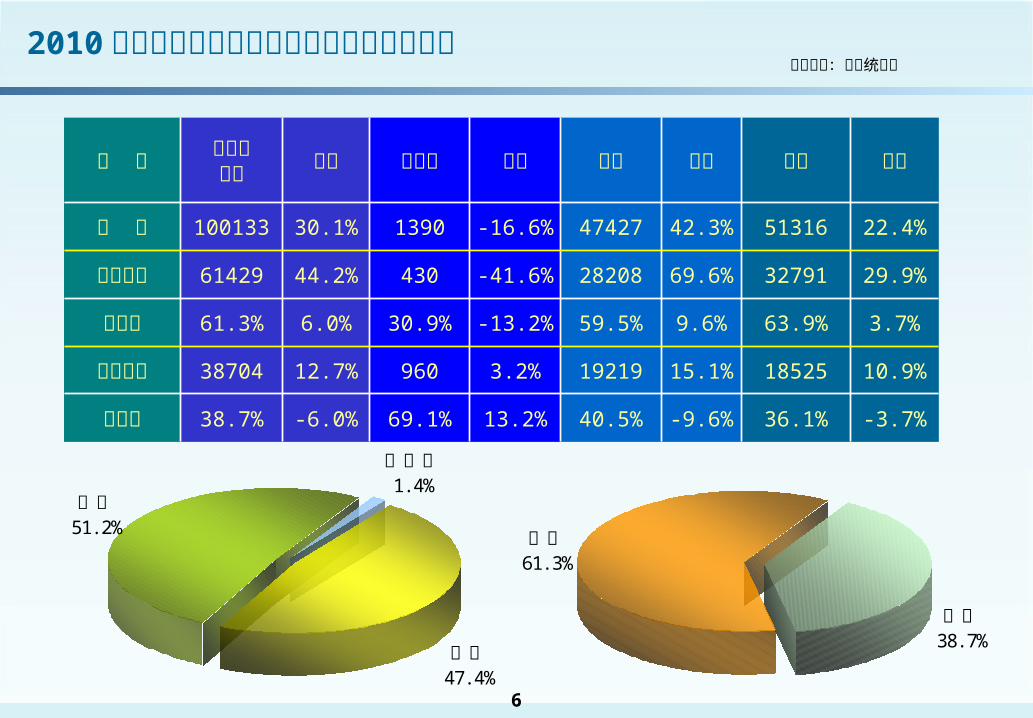

2010年我国大中型客车市场销售数据对比

统计部门 大中型合计

同比增长 特大型 同比

增长大型客车

同比增长

中型客车

同比增长

中汽协会 111146 26.5% 未列出 — 47288 58.8% 63858 9.90%

客车统计网 100133 30.1% 1390 -16.6% 47427 42.3% 51316 22.4%

上牌数据(1-8月 )

79955 46.2% 628 25.6% 37494 61.6% 41833 35.0%

6

2010年我国大中型客车市场销售结构对比分析

项 目 大中型合计 同比 特大型 同比 大型 同比 中型 同比

合 计 100133 30.1% 1390 -16.6% 47427 42.3% 51316 22.4%

公路客车 61429 44.2% 430 -41.6% 28208 69.6% 32791 29.9%

占比重 61.3% 6.0% 30.9% -13.2% 59.5% 9.6% 63.9% 3.7%

公交客车 38704 12.7% 960 3.2% 19219 15.1% 18525 10.9%

占比重 38.7% -6.0% 69.1% 13.2% 40.5% -9.6% 36.1% -3.7%

数据来源:客车统计网

特大型1. 4%

大型47. 4%

中型51. 2%

公交38. 7%

公路61. 3%

7

大中型客车市场规格需求情况变化趋势 (7< L≤18m)

数据来源:客车统计网

公路公路

公交公交

12 L< 11 L≤12< 10 L≤11< 9 L≤10< 8 L≤9< 7 L≤8<

2010 1-9年 月2009年2008年2007年

12 L< 11 L≤12< 10 L≤11< 9 L≤10< 8 L≤9< 7 L≤8<

2010 1-9年 月2009年2008年2007年

8

2010年客车销售流向分析

数据来源:客车统计网

0.59 0.560.530.530.520.510.510.490.430.400.380.360.340.33

0.280.280.230.220.210.190.190.17

0.110.080.020.010.000.00

0.57

1.28

1.061.05

0.90

0.760.75

0

0.5

1

1.5

出口

福建

江苏

广东

山东

河南

四川

上海

浙江

北京

河北

陕西

辽宁

湖北

安徽

重庆

湖南

广西

黑龙江

吉林

江西

天津

贵州

山西

甘肃

云南

内蒙古

海南

新疆

宁夏

青海

西藏

香港

澳门

台湾

销售量 (万辆 )

前五个客运大省 +出口占全部大中型客车

销售量的 40%

9

2010年我国大中型客车市场出口结构分析

0.89

0.465

0

0.4

0.8

1.2

2009年 2010年

4.59

2.25

0

2

4

6

2009年 2010年

出口量 (万台 ) 出口量 (亿美元 )

91.2% 103.8%数据来源:海关总署

10

2010年我国大中型客车市场出口结构分析

规格分类 出口量(辆)

出口金额(万美元 )

出口量同比增长

出口额同比增长

20座以上客车出口合计 8907 45878.3 91.2% 103.8%

其中: 30座以上客车 5617 38540.2 96.9% 99.7%

19<座位≤ 29座客车 3290 7338.1 82.2% 128.4%

数据来源:海关总署

11

2010年我国大中型客车市场竞争形势分析

序号 厂家 大中型合计

其 中大中型市场占有率

占有率同比 ±大型客车 中型客车

1 郑州宇通 25325 11842 13483 22.8% 4.0%

2 苏州海格 12993 6008 6985 11.7% 1.3%

3 厦门金龙 9640 5717 3923 8.7% -0.1%

4 厦门金旅 5611 3143 2468 5.0% 0.9%

5 聊城中通 4175 1768 2407 3.8% 0.1%

6 辽宁曙光 3275 2691 584 2.9% 0.4%

7 安徽江淮 2727 652 2075 2.5% 0.1%

8 安徽安凯 2710 1740 970 2.4% 0.4%

9 重庆恒通 2709 1761 948 2.4% -0.9%

10 北汽福田 2291 1569 722 2.1% -0.3%

十家合计 71456 36891 34565 71.4% 5.1%

数据来源:客车统计网

12

2010年我国大中型客车市场集中度 (7< L≤18m)

数据来源:客车统计网

一线企业53. 5%

二线企业24. 4%

三线企业22. 1%

64.3% 66.4% 71.4%

0%

25%

50%

75%

100%

2008年 2009年 2010年1-9月

市场占有率

三龙一通 4家

销售量 2千台以上企业 9家

前十家市场占有率

13

2010年大中型客车市场发展特点 (7< L≤18m)

市场需求增量主要是前两年积压购买力的释放

市场品牌意识增强,品牌集中度大幅度提高

二三级市场地位上升

企业成本压力继续增加

铁路对公路客运形成的压力尚未全部到位

软性差异化差距加大

技术提升阶段正加速到来

14

0

2,000

4,000

6,000

8,000

2006 2007 2008 2009 2010

2010年我国大中型客车情况成长性分析

数据来源:中汽协会

销售量 (台 )

0

3,000

6,000

9,000

12,000

2006 2007 2008 2009 2010

15

0

4,000

8,000

12,000

16,000

20,000

2006 2007 2008 2009 2010

数据来源:中汽协会

销售量 (台 )

2010年我国大中型客车情况成长性分析

16

2010年我国大中型客车市场分月销售预测

0

4,000

8,000

12,000

16,000

20,000

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

2008年 2009年 2010年

销售量(台)

数据来源:中汽协会

17

2010年我国大中型客车市场销售总量预测

2.0 2.3

3.74.4

6.97.8

7.2

9.2 9.1 9.6

11.9 12.312.9

15.815.3

10.3%

63.1%

18.8%

58.0%

13.8%

-8.0%

27.9%

-1.4%

5.9%

23.4%

4.9% 3.2%3.6%

18.6%

0

3

6

9

12

15

18

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010F 2011F

-10%

10%

30%

50%

70%销售量(万辆)

数据来源:中汽协会

今年销售将达到 15万台左

右