Presentación Corporativa

Inversiones que transforman

RELACIÓN CON INVERSIONISTAS

Ignacio Gutiérrez / CFO [email protected] Martínez / IRO [email protected]

T: +52 (55) 4744-1100

www.fhipo.com

\

2

Perfil de riesgo-rendimiento

atractivo con fuerte generación de

dividendos

Fuerte potencial de crecimiento junto con altas barreras

de entrada

Equipo de gestión experimentado y

gobierno corporativo robusto

Alianza estratégica con Infonavit,

Fovissste y la nueva plataforma, Smart

Lending

Entorno macroeconómico

sólido

2

3

46

7

8

Fundamentos de Inversión

Acerca de FHipo

1

5Portafolios de calidad con mecanismos de

cobranza vía descuento de nómina

Fundamentales atractivos

del mercado hipotecario mexicano

1. Acerca de FHipo

4

FHipo es el primer instrumento similar a un REIT hipotecario en América Latina…

Evolución del mercado Mercado de REITs (Fibras) en México

1

REITs hoteleros

REITs de infraestructura

REITs comerciales, de oficinas e industriales

REITs en Estados Unidos

Capitalización de mercado: US$67 mil mdp (1)

AuM(2): ~US$477 mil mdp (3)

REITs hipotecarios

Fuente: FTSETM, NAREIT, Bloomberg(1) Al 31 de diciembre de 2017. (2) Activos bajo administración “Assets under management”.(3) Al 30 de Junio del 2017.

2011

2012

2013

Se crean las FIBRAs (REITs) en México en 2011

Se crea la primera FIBRAhotelera en México en 2012

En 2014, se crea FHipo:

− First mover advantage

− Oferta Pública Inicial (OPI)más grande en 2014 (Ps. $8,625 mdp)

2014

2016

2015

En 2016, Oferta Subsecuente de Capital:

− Oferta Subsecuente de Capital más grande de2016 (Ps. $3,113 mdp)

2017

2018

Se crean las primeras FIBRAs de infraestructura y educación en México en 2018

Ps$2,000mdp

Líneas de Almacenamiento

Junio 2016

Ps$7,000 mdp

Julio 2016

Ps$877mdp

Diciembre 2017

Adquisición constancias CDVITOT

13U y 14U

Oferta Pública Inicial

Ps$8,625mdp

Noviembre 2014

Oferta Subsecuente

de CBFIs

Ps$3,113mdp

Abril 2016

FHIPOCB 17U

Ps$3,363mdp

Julio 2017

Bursatilización

5

FHipo y sus principales logros desde la OPI1

Ps$4,232mdp

Septiembre 2015

Co-participación

Innovación financiera que atrae capital privado, desarrollando la oferta hipotecaria en México

Ps. $6,000mdp(1)Ps. $28,000mdp

Programas de Originación: Objetivo de originación bajo Contrato de Cesión.

1er y ÚNICO Fideicomiso Hipotecario en México

OPI de Ps. $8,625 mdp en noviembre 2014 y Follow-Onde Ps. $3,113 mdp en abril 2016 (9.1%(3) del Fideicomiso Promotor)

Creado para adquirir, originar, administrar y gestionar

hipotecas en México

Alianza estratégica con Infonavit y Fovissste, mayores

originadores de hipotecas en LatAm con cobranza mediante deducción de nómina (originación de hipotecas residenciales)

Administrado por CH, entidad formada y controlada por individuos

con experiencia en el mercado hipotecario y financiero

Alianza estratégica con , plataforma mediante la cual, FHipo busca incrementar sus fuentes de originación

Ps. $4,000mdp

Recursos / Fondeo

Originación Hipotecaria

Ps. $6,000mdp (1)

(1) Monto total por originar a través del Programa IMC equivalente a Ps. $6,000 mdp en la primera subasta de 2015 y Ps.$6,000mdp en la segunda subasta de 2017).(2) Originación inicial aprobada, derivado de la alianza entre la plataforma tecnológica Smart Lending y FHipo. Dicha originación podría incrementarse una vez que se cumpla la originación inicial. (3) (3) Porcentaje calculado al 2T18.

Ps. $1,500mdp (2)

Ps.$3,900mdp

EmisionesDeuda LP

Ago 2016, Abr 2017

Ps$2,000 mdp

Febrero 2018

Línea de AlmacenamientoPs$5,000

mdp

Líneas de Almacenamiento

Noviembre 2017

Ps$5,000 mdp

Diciembre 2017

Ps$1,397mdp

Junio 2017

2014 2015 2016 2017 2018

Ps. $3,000mdp

Premio de Innovación Financiera, por el CFI

6

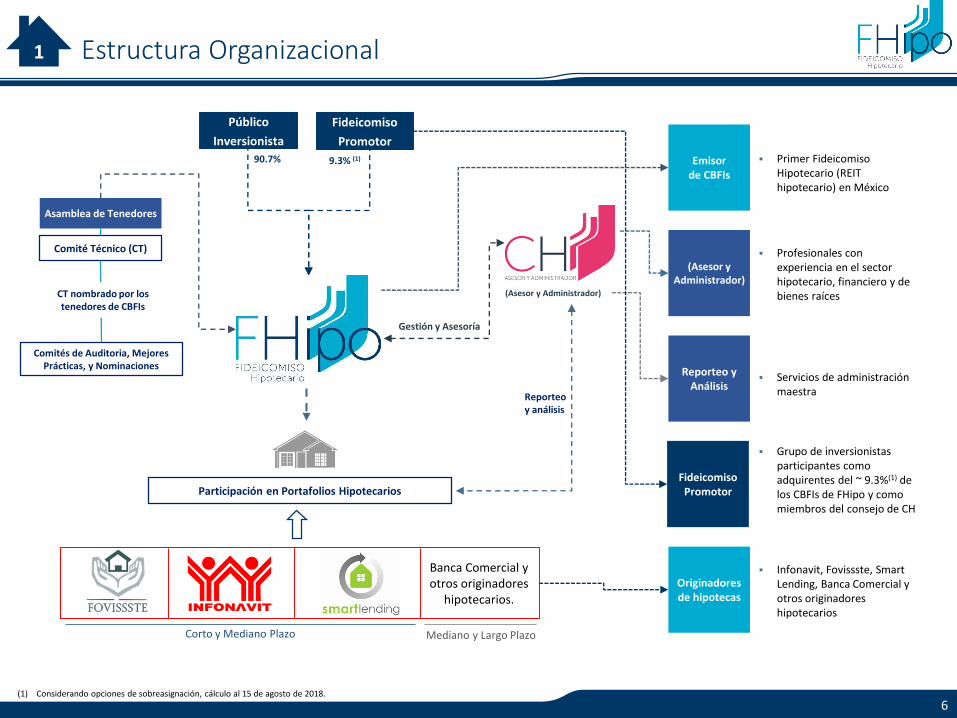

Comité Técnico (CT)

Comités de Auditoria, Mejores Prácticas, y Nominaciones

Reporteo y análisis

90.7%

Fideicomiso

Promotor

9.3% (1)

Público

Inversionista

Emisorde CBFIs

(Asesor y Administrador)

Reporteo y Análisis

Fideicomiso Promotor

Originadores de hipotecas

Infonavit, Fovissste, Smart Lending, Banca Comercial y otros originadores hipotecarios

Grupo de inversionistas participantes como adquirentes del ~ 9.3%(1) de los CBFIs de FHipo y como miembros del consejo de CH

Servicios de administración maestra

Profesionales con experiencia en el sector hipotecario, financiero y de bienes raíces

Primer Fideicomiso Hipotecario (REIT hipotecario) en México

Corto y Mediano Plazo Mediano y Largo Plazo

Estructura Organizacional

Gestión y Asesoría

(1) Considerando opciones de sobreasignación, cálculo al 15 de agosto de 2018.

Asamblea de Tenedores

CT nombrado por los tenedores de CBFIs

Participación en Portafolios Hipotecarios

1

Banca Comercial y otros originadores

hipotecarios.

(Asesor y Administrador)

2. Entorno macroeconómico sólido

8

La población cotizando en el Instituto Mexicano del Seguro Social (IMSS) ha incrementando progresivamente en los últimos años, mientras que el desempleo se ha mantenido en niveles bajos y continúa su trayectoria positiva.

(1) Los créditos denominados en VSM, están indexados al mínimo entre el incremento del Salario Mínimo y el incremento de la UMA.

Ocupación, Empleo y Tasas Hipotecarias en México

Aumento paulatino de la economía formal y tendencia a la baja del desempleo…

(Trabajadores asegurados en miles y población desempleada como % de la Población Económicamente Activa)

Fuente: IMSS, INEGI.

Comportamiento de la Tasa de Interés Hipotecaria (Sector Privado)

(CAT promedio de créditos en tasa Fija de Bancos y Sofoles)

Fuente: Banxico.

Tasa de Interés Nominal cobrada por Infonavit y Fovissste

(Tasas de interés cobrado conforme al salario del acreditado)

(1)

2

1.0%

3.0%

5.0%

7.0%

9.0%

Ene-

13

Feb

-13

Mar

-13

Ab

r-1

3M

ay-1

3Ju

n-1

3Ju

l-1

3A

go-1

3Se

p-1

3O

ct-1

3N

ov-

13

Dic

-13

Ene-

14

Feb

-14

Mar

-14

Ab

r-1

4M

ay-1

4Ju

n-1

4Ju

l-1

4A

go-1

4Se

p-1

4O

ct-1

4N

ov-

14

Dic

-14

Ene-

15

Feb

-15

Mar

-15

Ab

r-1

5M

ay-1

5Ju

n-1

5Ju

l-1

5A

go-1

5Se

p-1

5O

ct-1

5N

ov-

15

Dic

-15

Ene-

16

Feb

-16

Mar

-16

Ab

r-1

6M

ay-1

6Ju

n-1

6Ju

l-1

6A

go-1

6Se

p-1

6O

ct-1

6N

ov-

16

Dic

-16

Ene-

17

Feb

-17

Mar

-17

Ab

r-1

7M

ay-1

7Ju

n-1

7Ju

l-1

7A

go-1

7Se

p-1

7O

ct-1

7N

ov-

17

Dic

-17

Ene-

18

Feb

-18

Mar

-18

Ab

r-1

8M

ay-1

8Ju

n-1

8

15,000

16,500

18,000

19,500

21,000

Trabajadores Asegurados Desempleo

6.00%

7.00%

8.00%

9.00%

10.00%

11.00%

12.00%

13.00%

14.00%

15.00%

Tasa de Interés Nominal Tasa de Interés Real

8.00%

9.00%

10.00%

11.00%

12.00%

13.00%

14.00%

15.00%

1-1

.5

1.7

1.9

2.1

2.3

2.5

2.7

2.9

3.1

3.3

3.5

3.7

3.9

4.1

4.3

4.5

4.7

4.9

6.1

6.3

6.5

-10

Infonavit VSM Infonavit PesosFovissste VSM Infonavit Más Crédito

(1)

3. Fundamentales atractivos del mercado hipotecario mexicano

$1,172.5$1,292.4

$1,408.9$1,518.7

$1,620.5$1,725.0

$1,831.9

2016 2017 2018E 2019E 2020E 2021E 2022E

124,630 122,672 121,445 120,231 119,029 117,838

91,730 90,384 83,480 88,585 87,700 86,823

28,171 28,66728,954 29,243 29,536 29,831

74,416 74,08375,352 72,646 77,963 79,304

56,823 56,17656,919 57,672 58,437 59,215

375,770 371,982366,150 368,377 372,665 373,011

2017 2018 2019 2020 2021 2022

Mayor a 10 VSM 5 a 10 VSM 4 a 5 VSM 2.6 a 4 VSM Menor a 2.6 VSM

10

Originación Hipotecaria del Infonavit

Originación hipotecaria del Infonavit 2017 - 2022

(número de créditos, otorgados para la adquisición de vivienda nueva o usada)

Sector objetivo de FHipo

Rango de Ingreso en VSM

Evolución de los derechohabientes que califican para obtener una hipoteca (2008 - 2017) y % de quienes solicitan un crédito

4,6684,442

4,746 4,7004,440

4,8825,031

5,242 5,2465,777

10.6% 10.1% 10.0% 10.7%13.0%

13.7%

11.0%12.7% 12.7% 13.3%

5.00%

10.00%

15.00%

20.00%

25.00%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

3,000

3,500

4,000

4,500

5,000

5,500

Derechohabientes que califican Derechohabientes calificados que solicitan un crédito

(en miles de derechohabientes)

Fuente: Infonavit (Plan Financiero 2016-2020 y 2018-2022)

Cartera hipotecaria proyectada del Infonavit registrada en balance

(miles de millones de pesos en cartera hipotecaria, valores nominales)

Fuente: Infonavit (Plan Financiero 2018 - 2022)

Fuente: Infonavit (Plan Financiero 2018 - 2022)

Infonavit estima originar ~372 mil créditos anualmente durante los próximos cinco años (2018 a 2022), lo que se traduce en una TACC ('18 - '22) del 7.2%

3

6.9

4.65.5

6.45.4 5.2

10.2

5.87.0 6.8

TFOVI13U

TFOVI13 2U

TFOVI13 3U

TFOVI14U

TFOVI14 2U

TFOVI14 3U

TFOVI15U

TFOVI15 2U

TFOVI16 U

TFOVI17 U

Monto Emitido Promedio Anual (2013-2017)

11

Fovissste espera originar ~44 mil millones de pesos en créditos al año

(montos en miles de millones de pesos)

Créditos Fovissste: Originación Histórica y Esperada

Colocación histórica de créditos

FOVISSSTE apunta a continuar otorgando y satisfaciendo la demanda crediticia de los más de 100,000 (1) trabajadores del ISSSTE

Fuente: FOVISSSTE (Informe Anual de Actividades 2017) Fuente: FOVISSSTE (Informe Anual de Actividades 2017)

90.1

100.291.1

75.2

64.369.4

87.381.0

99.1

62.5

30.8

47.540.6

34.4 32.5 34.238.5 39.8 41.0

35.3

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Créditos originados en miles Créditos originados en miles de mdp

Financiamiento externo (emisiones TFOVI)

(montos en miles de millones de pesos)

2013 = 17.0 2014 = 17.0

2015 = 16.0

Promedio Anual = 12.7

Fuente: BMV (emisiones TFOVIS).

Originación Hipotecaria del Fovissste

(1) Fuente: Anuario Estadístico ISSSTE 2017.

(montos en miles de millones de pesos)

2016 = 7.0

3

$39.8 $41.0

$35.3

$44.0$46.0

2015 2016 2017 2018E 2019E

2017 = 6.8

146.3%

65.5% 62.9%

49.0% 40.9%

33.4%

21.4%

9.9% 9.1% 8.9%

Suiza ReinoUnido

EUA España Alemania UniónEuropea

Chile México Brasil LatAm

$972$1,087

$1,173$1,276

$1,395$1,515

$1,603$1,720

$1,890$2,079

$2,248

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

12

(Ps.$ en miles de millones de portfolio hipotecario, en valores nominales)

Fuente: CNBV, Infonavit and FOVISSSTE.

Sector hipotecario sub-penetrado con fuerte potencial de crecimiento y calidad de activos

Se espera continuar con las fuertes tasas de crecimiento en el sector El mercado hipotecario mexicano continua teniendo baja penetración

Fuente: EMF and HOFINET.

(1) Incluye Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, México, Panamá, Perú, Uruguay y Venezuela.

(1)

3.1%

1.4%

(4.7%)

5.1%

4.0% 4.0%

1.4%

2.3% 2.6%

2.3% 2.1%

4.2%

2.1%

(3.1%)

3.8% 4.3% 4.6%

3.5% 3.5% 4.3%

5.0% 4.4%

5.6% 5.8% 6.4% 6.4% 6.2%

5.8% 6.0% 5.9% 5.9%

6.2% 6.3%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PIB México (crecimiento)

Empleo formal (crecimiento)

Cartera Vencida como % del total de créditos

Manteniendo niveles consistentes en la calidad de la cartera

Ligero incremento en cartera vencida tras la crisis financiera en México durante 2008 y 2009, principalmente por cobranza mediante mecanismos de descuento por nómina

3

Fuente: Banxico, IMSS, CNBV, Infonavit, Fovissste y SHF.

Inflación anual de principales mercados

Fuente: WID.

(% de hipotecas / PIB, 2016)

6.53

%

3.57

% 4.40

%

3.82

%

3.57

%

3.97

%

4.08

%

2.13

% 3.36

%

6.77

%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

México EEUU Alemania Brasil Suiza

4. Alianza estratégica con Infonavit, Fovissste y Smart Lending

14

FHipo participa actualmente en los siguientes programas de originación hipotecaria:

Fuente: Infonavit, Fovissste y Smart Lending.

Nota: VSM es el índice de salarios mínimos, que se calcula multiplicando la UMA vigente (2018 – Ps. $78.43) por el promedio mensual de días durante el año (30.4 días).

(1) Ingreso neto pagado a FHipo derivado del portafolio Smart Lending, excluye seguros/accesorios, comisión por originación y comisión por administración, gastos que se cubren a nivel de Smart Lending a través del

ingreso de las hipotecas (CAT).

(2) 30%/28% para vivienda sin eco-tecnologías, y 32%/30% para vivienda con eco-tecnologías.

Características del Programa

Nivel de Ingreso 4.5 VSM en adelante 3.5 VSM a 5.0 VSM 1.0 VSM en adelante N/A N/A

Destino Objetivo Adquisición de un Inmueble (garantizado por una hipoteca válida y exigible)

Edad del Acreditado 18 - 64 años

Monto máximo del préstamo

~ Ps. $1,738.1 mil ~ Ps. $372.0 mil ~ Ps. $1,776.3 mil N/A N/A

Tasa de Interés 8.5 - 10.0% (VSM) o 12.0% 12.0% 10.9% 5.0 - 6.0% (VSM) (CAT) ~12.5% a 13.5% (1)

Plazo Hasta 30 años

Máximo LTV a originación

95% 90% 95% 95% 90%

Máximo PTI a originación

30% - 32% (2) 28% - 30% (2) N/A 32%

Criterios de elegibilidad

Cobranza Cobranza a través de deducción por nómina Domiciliación de pagos

Criterios del Programa

Los acreditados deberán contar con una antigüedad mínima de 2 años de empleo continuo

Los créditos originados por Infonavit antes de Julio de 2014 están denominados en VSM y los créditos originados posterior a la fecha están denominados en Pesos

Los acreditados deberán tener un ingreso mínimo de 3.5 VSM y máximo de 5.0 VSM

Los créditos cuentan con un seguro de crédito a la vivienda en caso de contar con un LTV mayor a 50%

Los acreditados deberán contar con una antigüedad mínima de 2 años de empleo continuo

Los acreditados deberán tener al menos 6 meses de haber liquidado su primer crédito con el INFONAVIT y haberlo hecho sin quebrantos

No más del 10% del portafolio puede tener acreditados con ingresos menores a 4 VSM

Los acreditados deberán contar con una antigüedad mínima de 6 meses de empleo continuo

Los créditos hipotecarios vigentes, sin prorrogas, ni aquellos que se encuentren en riesgo de extensión

FOVISSSTE, único y legitimo titular de la cartera cedida

Los acreditados deberán contar con una antigüedad mínima de 6 meses de empleo continuo

Total Debt Service Ratio (TDSR) mínimo de 0.65 y máximo de 0.75 (difiere por nivel de ingreso)

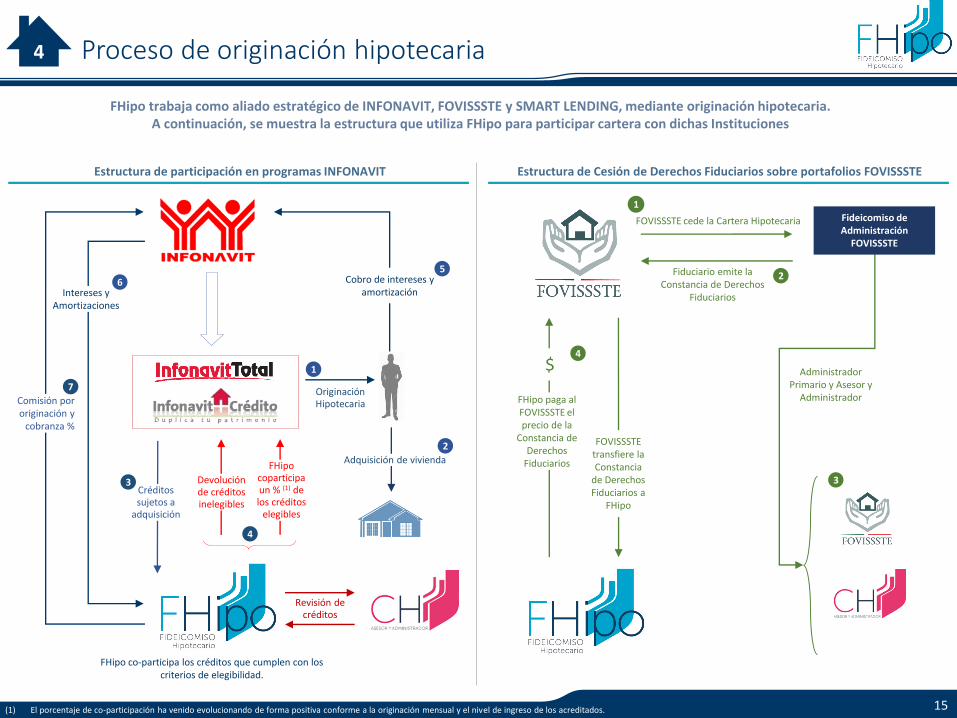

15(1) El porcentaje de co-participación ha venido evolucionando de forma positiva conforme a la originación mensual y el nivel de ingreso de los acreditados.

Proceso de originación hipotecaria4

Estructura de Cesión de Derechos Fiduciarios sobre portafolios FOVISSSTE

FOVISSSTE cede la Cartera Hipotecaria

1Fideicomiso de Administración

FOVISSSTE

Fiduciario emite la Constancia de Derechos

Fiduciarios

2

FOVISSSTE transfiere la Constancia

de Derechos Fiduciarios a

FHipo

3

FHipo paga al FOVISSSTE el precio de la

Constancia de Derechos

Fiduciarios

4

Administrador Primario y Asesor y

Administrador

Estructura de participación en programas INFONAVIT

Originación Hipotecaria

FHipo co-participa los créditos que cumplen con los criterios de elegibilidad.

Cobro de intereses y amortizaciónIntereses y

Amortizaciones

Comisión por originación y

cobranza %

Revisión de créditos

Adquisición de vivienda

FHipo trabaja como aliado estratégico de INFONAVIT, FOVISSSTE y SMART LENDING, mediante originación hipotecaria. A continuación, se muestra la estructura que utiliza FHipo para participar cartera con dichas Instituciones

1

2

5

6

7

Créditos sujetos a

adquisición

3 Devolución de créditos inelegibles

FHipo coparticipa un % (1) de los créditos

elegibles

4

$

16

Proceso de originación hipotecaria (Cont.)

Smart Lending es una plataforma tecnológica que busca penetrar elmercado hipotecario en México mediante la originación de créditoshipotecarios con una experiencia 100% a través de una plataformaeficiente, dinámica y precisa.

Combinando una plataforma tecnológica innovadora con un equipoadministrativo con know-how y experiencia en el sector hipotecario, SLbusca tomar ventaja de su “first mover advantage” y consolidarsecomo la plataforma de originación hipotecaria más grande del país.

Objetivo:

• Automatizar procesos de originación hipotecaria, reduciendo elnúmero de involucrados y simplificando trámites y estructuras.

¿Cómo se logrará?

• Smart Lending se adaptará a las necesidades de sus clientes, conuna plataforma tecnológica funcional y un servicio excepcional,brindando una alternativa a los trámites complicados ytradicionales del pasado.

Plazos de Originación:

Pre-aprobaciónen tiempo real

Aprobación(~12 hrs)

Formalización(~3 semanas)

Adm. Continua (personalizada)

Tasa de interés competitiva

Créditos desde Ps. $1.0 mdp

Simplificación y reinvención del proceso de originación

Procesos 3x (veces) más rápido que aquellos de las instituciones financieras

Formalización de créditos en ~3 semanas

Acerca de Smart Lending Estructura de la alianza estratégica entre FHipo y Smart Lending

Derivado de la alianza estratégica, FHipo se beneficiará al ampliar su pipeline de originación y diversificar su oferta hipotecaria, lo cual le permitirá diversificar riesgo y acceder a nuevas oportunidades de mercado, al participar dentro de un nuevo rango de ingresos

(1) Asume que los créditos a originar cumplen con los Criterios de Elegibilidad de FHipo.

1

32

Absorbe el riesgo crediticio

Smart Lending transfiere los derechos asociados a los créditos originados (1)

FHipo aporta los recursos para el fondeo de las hipotecas

Smart Lending otorga los créditos hipotecarios2

1

3

4 Intereses y amortizaciones son pagados por parte del acreditado a SL

Ventajas Competitivas

5 Intereses y amortizaciones fluyen de SL hacia FHipo

5

4

4

5. Fuerte potencial de crecimiento junto con altas barreras de entrada

18

1

2

4

5

Precursor, con historial probado en la creación de estrategias de originación y financiamiento

Plataforma Tecnológica sólida propietaria, con alta complejidad de ser replicada

Know-how y expertise en el sector hipotecario y financiero

Inversiones estratégicas orientadas a la maximización del retorno a los tenedores de los CBFIs de la compañía

VEHÍCULO CON FUERTE POTENCIAL DE CRECIMIENTO

5 Continuamos beneficiándonos de altas barreras de entrada

3 Acuerdos con Infonavit, Fovissste y Smart Lending para adquirir/originar créditos hipotecarios

Estrategia de apalancamiento destinada a la distribución de retornos atractivos y estabilizados6

6. Portafolios de alta calidad

Cartera vencida de las Bursatilizaciones CDVITOT y TFOVI

4.00% 5.93%

2.25% 1.41%

0.77%

CDVTOT 11U CDVTOT 12U CDVTOT 13U CDVTOT 14U CDVTOT 15U-2U

(Cartera vencida como % del total de créditos dentro de cada portafolio)ACTIVOS SIMILARES A AQUELLOS DE FHIPO

Se espera que 15% de los empleados pierdan su trabajo en un periodo de 10años… (portafolio Infonavit)

Niveles de desempleo>4 VSM

…sin embargo, se espera una pérdida de ~3% (portafolio Infonavit)

(1) Pérdida esperada de la cartera originada a través del Programa Infonavit Total. Se espera que la cartera originada a través del Programa de Infonavit Más Crédito (al no contar con historia) tenga un desempeño superior.

(2) Análisis FHipo con información pública de Moody’s. 20

15%

6%

3%

9%

3%

>4 VSMNivel de

Desempleo

ContinúaPagando

Vencido Embargo Incobrable en laVida del Crédito

La eficiencia en la cobranza se reduce a un 60% cuando no hay relación laboral, es decir, un 9% de los créditos continuarán vigentes

50% de recuperación de créditos en incumplimiento

Fuente: Plan Financiero 2013-2017 del Infonavit.Análisis FHipo con información pública de Moody’s.Fuente: Plan Financiero 2013-2017 del Infonavit.

Cartera hipotecaria de bajo riesgo con pérdidas crediticias predecibles

FOVISSSTE - 84% (2) = 0.7%

FOVISSSTE = 3.66%

4.35% 4.39% 4.27% 5.99% 5.07%

1.91%

TFOVIS 11U TFOVIS 11-2U TFOVIS 12U TFOVIS 12-3U TFOVIS 13U TFOVIS 14U

Fuente: Reportes CDVTOTs al 30 de noviembre de 2017 y Reporte Fitch Ratings (TFOVIs) al 31 de diciembre de 2017.

FOVISSSTE ~4.36% (2)

FOVISSSTE tiene un desempeño acumuladosimilar al del Infonavit, sin embargo demanera anual la Pérdida Esperada es inferioral contar con créditos con mayor duración.

6

15%

0%

10%

20%

0 10 20 30 40 50 60 70 80 90 100 110 120

Meses desde la originación

11.90%

0.00%

10.00%

20.00%

11.9%

El portafolio de FHipo ha tenido un

comportamiento mayor que el esperado.

Desempeño histórico del INFONAVIT Portafolio actual de FHipo

7. Perfil de riesgo-rendimiento atractivo con distribuciones trimestrales

TIIE TIIE TIIE

3.46% 2.49% 2.91%4.13%

1.53%0.70% 0.60%

(SWAP)

7.00%8.78%

CBFLP 1

CBFLP 2

CDVITOT13U

CDVITOT14U

CDVITOT15U

FCB17U

LíneasFin. Pond.

CBF CP0217

CBF CP0118

Tasa Fija Pesos Cobertura SWAP Margen Tasa Fija UDI TIIE

Corto Plazo

22

Fuentes Diversificadas de Fondeo

Diversificación de Fondeo Tasas de Fondeo Competitivas

FHipo ha logrado financiarse mediante distintos tipos de estructuras, tanto en el mercado de deuda local como a través de instituciones privadas.

Bursatilizaciones

Emisión de títulos/certificados respaldados por un fideicomiso de garantía, cuyo

patrimonio esta conformado por créditos hipotecarios

Bonos Garantizados (Largo Plazo)

Emisión de títulos/certificados respaldados por (i) el balance de la Emisora y (ii) un

fideicomiso de garantía con créditos hipotecarios

Bonos Quirografarios (Corto Plazo)

Emisión de títulos/certificados respaldados por el balance de FHipo

Líneas de Almacenamiento

Línea de crédito privada, respaldada por un portafolio hipotecario

7

Estructuras de Fondeo

(cifras en millones de pesos)

(1) Considera 2 SWAPs con nocional total de Ps. $4,500 mm.(2) Incluye únicamente las líneas de almacenamiento de HSBC, NAFIN, BID y IFC , excluyendo la línea de almacenamiento de Banorte debido a que no se tiene dispuesto monto alguno.

Fondeo a Largo Plazo

(2)

(1)

Fuente de Fondeo Tipo de Fondeo Tasa/Bono de Referencia MargenMonto

MáximoMonto Dispuesto Año Vencimiento/Duración

CDVITOT 15U Bursatilización UDIBONO 2019 (1.80%) +110 pbs - $1,775 Duración Financiera: 2021

CDVITOT 14U Bursatilización UDIBONO 2018 (1.30%) +119 pbs - $852 Duración Financiera: 2020

CDVITOT 13U Bursatilización UDIBONO 2017 (1.54%) +192 pbs - $1,127 Duración Financiera: 2019

FHIPOCB 17U Bursatilización UDIBONO 2025 (3.11%) +102 pbs - $3,435 Duración Financiera: 2025

CBF Corto Plazo “FHIPO 00118” Quirografario TIIE28 +60 pbs - $500 Mayo 2019

CBF Corto Plazo “FHIPO 00217” Quirografario TIIE28 +70 pbs - $500 Octubre 2018

Línea de Crédito – Banorte Almacenamiento TIIE28 +205 pbs $7,000 $0 (1) Plazo legal: 2025 (Revolvente)

Línea de Crédito – BID Almacenamiento TIIE28 +165 pbs $1,397 $1,397 (1) 2023 (Revolvente)

Línea de Crédito – HSBC Almacenamiento TIIE28 +150 pbs $5,000 $5,000 (1) Plazo Legal: 2050 (Revolvente)

Línea de Crédito – NAFIN Almacenamiento TIIE28 +165 pbs $5,000 $2,520 (1) Plazo Legal: 2050 (Revolvente)

Línea de Crédito – IFC Almacenamiento TIIE28 +135 pbs $2,000 $2,000 (1) Plazo Legal: 2025 (Revolvente)

CBF Largo Plazo “FHIPO 16” Bono Garantizado Tasa Fija = 7.00% - - $3,000 2021 / Plazo Legal: 2051

CBF Largo Plazo “FHIPO 17” Bono Garantizado Tasa Fija = 8.78% - - $900 2022 / Plazo Legal: 2052

9.50% 5.40%

4.00%

4.00%

10.8% 10.9%12.0%

13.5%

9.4%

13.5%

IMC 2015(Pesos)

IMC 2017(Pesos)

Infonavit Total(Pesos)

Infonavit Total(VSM)

Fovissste(VSM)

Smart Lending

Incremento en VSM Tasa de Interés(2)

TIIE TIIE TIIE

3.46%2.49% 2.91%

4.13%

1.53%0.70% 0.60%

(SWAP)

7.00%

8.78%

CBFLP 1

CBFLP 2

CDVITOT13U

CDVITOT14U

CDVITOT15U

FCB17U

LíneasFin. Pond.

CBF CP0217

CBF CP0118

Tasa Fija Pesos Cobertura SWAP Margen Tasa Fija UDI TIIE

Corto PlazoFondeo a Largo Plazo

23

Atractivo perfil de riesgo-rendimiento

FHipo continúa manteniendo un margen financiero eficiente, incluso al considerar los recientes aumentos en la tasa de referencia local.

Nuestros activos cuentan con rendimientos eficientes y esto aunado a tasas competitivas de deuda a largo plazo, establece a FHipo como una inversiónatractiva ante el público inversionista.

Margen Financiero Atractivo (Rendimiento de Activos vs. Costo de Deuda)

Fuente: Infonavit, Fovissste y reportes trimestrales FHipo.

Rendimiento atractivo de nuestros programas de originación

Margen financiero atractivo entre el Rendimiento de los Activos y el Costo de la Deuda

Tasas competitivas de financiamiento

(1) Considera dos SWAPs con nocional total de Ps. $4,500 mm. (2) Incluye porción dispuesta de las líneas de almacenamiento HSBC, NAFIN, BID y IFC. (3) Ingreso neto pagado a FHipo derivado del portafolio de Smart Lending, excluye seguros/accesorios, comisión por originación y comisión por administración, gastos que se cubren a nivel Smart Lending, a través del ingreso de las hipotecas (CAT)

7

(1)

(2)

(4)

8. Desarrollo del sector hipotecario en México

Impacto Social

25

FHipo, como el primer Fideicomiso Hipotecario en México, tiene como

inversionistas, diversas AFOREs Mexicanas.

• Como vehículo flotante en su totalidad a través de la BMV, FHipo ha

contribuido a la generación de valor para ahorradores mexicanos, a través

de distribuciones a las AFORES invertidas, y a los trabajadores/prestatarios

mediante la creación de un mercado hipotecario más competitivo, que a

su vez ha logrado mejores términos y condiciones para la industria de la

vivienda en su totalidad.

Una porción del capital de FHipo proviene del extranjero:

• FHipo, como único activo dentro de su clase en el mercado mexicano, ha

ampliado la exposición y el conocimiento de dicha industria en el mercado

internacional, demostrando las grandes oportunidades disponibles dentro

de este segmento.

• FHipo, a través de los recursos obtenidos en los mercados de capitales, ha

mejorando y continua mejorando los términos y condiciones del mercado

hipotecario mexicano, y en paralelo creando retornos atractivos para los

inversores locales e internacionales.

• A través de sus ofertas globales, FHipo ha captado inversión extranjera y

continúa innovando en la industria hipotecaria en México.

AFORES (trabajadores mexicanos) participan en

FHipo

FHipo financia hipotecas residenciales a los

trabajadores mexicanos

Trabajadores con mayor oportunidad de contar con un

hogar

FHipo distribuye un % de su utilidad neta trimestral,

beneficiando a sus inversionistas (AFORES)

• FHipo, al adquirir/originar hipotecas Infonavit y Fovissste, da lugar a una

mayor competitividad dentro de la industria, aunado al nuevo brazo de

originación, Smart Lending, FHipo podrá continuar impulsando al sector

privado a invertir en segmentos actualmente desatendidos por la banca

comercial en México.

• FHipo representa un hincapié en la Historia mexicana, atrayendo recursos de

inversionistas internacionales para subministrar y contribuir al desarrollo del

mercado hipotecario mexicano, así como a la industria de la vivienda.

• A través de FHipo, las hipotecas son financiadas a trabajadores con ingresos

menores de 4.0 VSM, convirtiéndose en el único jugador privado relevante,

originando en dicho sector.

8

Diversificación en la tenencia accionaria de FHipo Mejorando el ahorro de los trabajadores

Promoviendo el desarrollo del sector hipotecario en México

9. Equipo experimentado de gestión y gobierno corporativo robusto

Ocupación primaria

1 Alfredo Vara Miembro ejecutivo

2 Daniel Braatz Miembro ejecutivo

3 Jesús Gómez Miembro ejecutivo

4 Sebastián Fernández Miembro independiente

5 Margarita de la Cabada Miembro independiente

6 Daniel Reséndiz Miembro independiente

7 Vicente Corta Miembro independiente

8 David Proman Miembro independiente

Nombre CH tiene una estructura de más de 30 personas dedicadas a la gestión del

vehículo

• Equipo Directivo

• Asesoría Jurídica

• Análisis de Datos

• Planeación Financiera

Provee análisis de la cartera a través de una plataforma diseñada especialmentepara FHipo

Análisis de Datos:• Análisis para seleccionar hipotecas elegibles

• Relación con Inversionistas y Reporteo

• Administración de Riesgos

• Revisión Física de Expedientes (duediligence)

Equipo directivo con experiencia y gobierno corporativo sólido

Estructura de CH y responsabilidades clave

9

Miembros del Comité Técnico

(1)

27

Estructura del Comité Técnico

Máximo # de Miembros Miembros Independientes

Comité Técnico

Subcomité de Prácticas

Subcomité de Auditoría

Subcomité de Nominaciones

21 > 50%

≥ 3 100% ≥ 3 100% ≥ 3

Estructura Organizacional

Daniel Braatz

Director General

Ignacio Gutiérrez

Director de Finanzas

Jesús Gómez

Director de Operaciones

Diego Gutierrez

Director Jurídico

(1) Por el momento, Alfredo Vara no desempeña sus funciones como miembro ejecutivo, derivado de su reciente nombramiento como director general del Banco Nacional de Obras y Servicios Públicos, S.N.C.

28

Aviso Legal

El presente documento fue elaborado únicamente con fines informativos, para uso exclusivo de su receptor. Por lo tanto se deberá entender que elmismo es informativo y no como la base de ninguna inversión o transacción financiera, por lo que FIDEICOMISO HIPOTECARIO F/2061 (“FHipo”, la“Compañía” o el “Emisor”), sus tenedores, miembros o empleados no asumirán ninguna responsabilidad directa o indirecta de cualquier transacciónfinanciera o acciones legales que se derive de esta información.

La información descrita en este documento es informativa y su temática puede cambiar en cualquier momento. El Cliente debe estar consciente que losprecios están sujetos a cambios en cualquier tiempo. El Cliente debe estar consiente que los precios pueden subir o bajar. Por esta razón, rendimientosfavorables en el pasado no pueden garantizarse en el futuro.

Toda la información contenida en este documento estará sujeta a verificarse o corregirse complementarse y cambiar sin previo aviso. No se otorga ni seotorgará garantía alguna, expresa o tácita, sobre la precisión, suficiencia o transparencia por la información u opiniones vertidas en el presentedocumento y cualquier acto efectuado bajo el amparo del mismo, será bajo su propio riesgo.

No está permitido reproducir la información con otras personas, ni publicarla, parcial o totalmente, para ningún otro propósito.

Este documento no constituye una oferta, una recomendación o una invitación para comprar o vender instrumentos de inversión, desarrollar serviciosfinancieros o ejercer cualquier clase de transacción. Además, la Compañía no asumirá ninguna responsabilidad, obligación o riesgo (ya sean directos oindirectos, contractuales, derivados de algún daño o de otra manera).

El presente documento no es una asesoría a potenciales inversionistas y no constituye una base informativa para realizar una inversión. Si la Compañíadecide en un futuro iniciar una nueva oferta de valores cualquier decisión de invertir en dicha oferta para suscribir o adquirir acciones de la Compañíadeberá basarse en la información contenida en el folleto de emisión que emita la Compañía en relación con dicha oferta y no en su contenido del presentedocumento.