disseminação dos canais de atendimento ampliou o acesso da ... · brasileira aos serviços...

TRANSCRIPT

1

Destaque Depec - BradescoD

epar

tam

ento

de

Pesq

uisa

s e

Estu

dos

Econ

ômic

osAno XIII - Número 141- 20 de abril de 2016

Ellen Regina Steter

Número de pontos de atendimento

Fonte: BCBElaboração: BRADESCO

Disseminação dos canais de atendimento ampliou o acesso da população ao sistema financeiro nacional

No último trimestre do ano passado, o Banco central divulgou o Relatório de Inclusão Financeira1, analisando o processo de bancarização na economia brasileira com ênfase no período mais recente, de 2010 a 2014. O material é bastante interessante e traz reflexões relevantes sobre as três dimensões da inclusão financeira: acesso, uso e qualidade.

Composto por 1.849 instituições2, o sistema financeiro nacional se mostra bastante diversificado, sendo: 131 bancos múltiplos, 21 bancos comerciais, 4 bancos de desenvolvimento, 1 caixa econômica, 13 bancos de investimento, 3 bancos de câmbio, 53 sociedades de crédito, financiamento e investimento, 85 corretoras de títulos e valores mobiliários, 63 corretoras de câmbio, 102 distribuidoras de títulos e valores mobiliários, 27 sociedades de arrendamento mercantil, 5 sociedades de crédito imobiliário e associação de poupança e empréstimo, 9 companhias hipotecárias, 16 agências de fomento, 1.109 cooperativas de crédito, 39 sociedades de crédito ao microempreendedor e 168 administradoras de consórcio.

1 https://www.bcb.gov.br/Nor/relincfin/RIF2015.pdf2 Dados até fevereiro de 2016.3 Os correspondentes são empresas que usualmente prestam outros tipos de serviços, como padarias, supermercados, casas lotéricas, serviços postais, etc., e são contratadas pelas instituições financeiras para oferecer um portfólio de serviços financeiros em nome da instituição contratante.4 O posto de atendimento eletrônico é uma dependência constituída por um ou mais terminais de autoatendimento.5 Posto de atendimento é uma dependência subordinada à agência, destinado ao atendimento ao público. Normalmente possui uma estrutura mais simples e flexível.

Essa capilaridade permitiu ao sistema ampliar ao longo dos últimos anos o acesso da população brasileira aos serviços financeiros, tanto físicos quanto remotos, fator determinante para o processo de inclusão financeira. A disseminação do acesso é corroborada pelas estatísticas: os pontos de atendimento, que normalmente se referem aos canais físicos, mostraram consistente expansão ao longo do período observado. No final de 2014, o sistema contava com 286.935 pontos de atendimento, mostrando crescimento de 8% quando comparado a 2010. Em termos absolutos, a maior participação dos canais físicos de atendimento pertence aos correspondentes3 (cerca de 70% dos pontos), seguidos pelos postos de atendimento eletrônico (PAE) 4, com participação de 14%. Apesar de deterem a maior parcela dos pontos, as maiores taxas de expansão entre o período de 2010 e 2014 foram obtidas pelas agências e postos de atendimentos (PAs)5, que cresceram 24% e 17,5%, respectivamente. Vale mencionar que as agências bancárias, em 2014, totalizaram 24.866 unidades de atendimento.

195.438 207.192

38.11240.645

20.04924.86612.114

14.232

40.000

80.000

120.000

160.000

200.000

240.000

280.000

320.000

2010 2014

Número de pontos de atendimento

Postos de atendimento Sedes e agências

Postos de atendimento eletrônico Correspondentes

Fonte: BC

265.713286.935

Fonte: BC

2DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Número de pontos de atendimento por 10 mil adultos

Fonte: BCBElaboração: BRADESCO

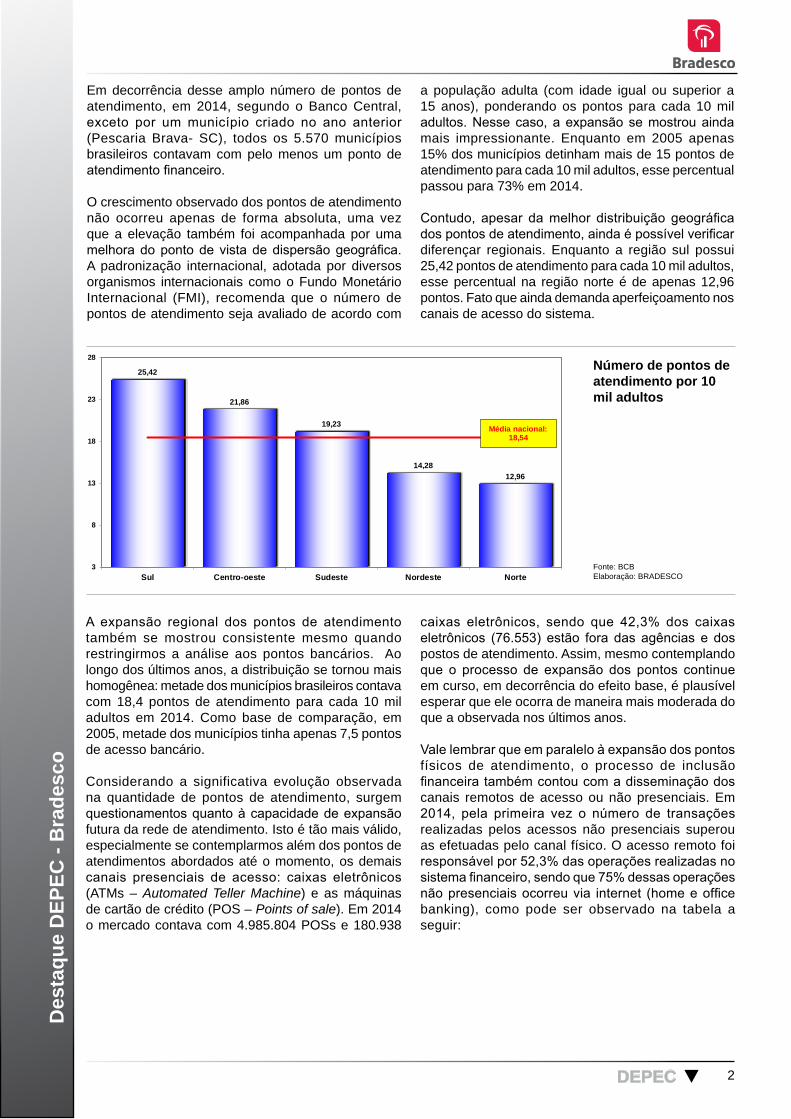

Em decorrência desse amplo número de pontos de atendimento, em 2014, segundo o Banco Central, exceto por um município criado no ano anterior (Pescaria Brava- SC), todos os 5.570 municípios brasileiros contavam com pelo menos um ponto de atendimento financeiro.

O crescimento observado dos pontos de atendimento não ocorreu apenas de forma absoluta, uma vez que a elevação também foi acompanhada por uma melhora do ponto de vista de dispersão geográfica. A padronização internacional, adotada por diversos organismos internacionais como o Fundo Monetário Internacional (FMI), recomenda que o número de pontos de atendimento seja avaliado de acordo com

a população adulta (com idade igual ou superior a 15 anos), ponderando os pontos para cada 10 mil adultos. Nesse caso, a expansão se mostrou ainda mais impressionante. Enquanto em 2005 apenas 15% dos municípios detinham mais de 15 pontos de atendimento para cada 10 mil adultos, esse percentual passou para 73% em 2014.

Contudo, apesar da melhor distribuição geográfica dos pontos de atendimento, ainda é possível verificar diferençar regionais. Enquanto a região sul possui 25,42 pontos de atendimento para cada 10 mil adultos, esse percentual na região norte é de apenas 12,96 pontos. Fato que ainda demanda aperfeiçoamento nos canais de acesso do sistema.

25,42

21,86

19,23

14,2812,96

3

8

13

18

23

28

Sul Centro-oeste Sudeste Nordeste Norte

Número de pontos de atendimento por 10 mil adultos Fonte: BCB

Média nacional: 18,54

A expansão regional dos pontos de atendimento também se mostrou consistente mesmo quando restringirmos a análise aos pontos bancários. Ao longo dos últimos anos, a distribuição se tornou mais homogênea: metade dos municípios brasileiros contava com 18,4 pontos de atendimento para cada 10 mil adultos em 2014. Como base de comparação, em 2005, metade dos municípios tinha apenas 7,5 pontos de acesso bancário.

Considerando a significativa evolução observada na quantidade de pontos de atendimento, surgem questionamentos quanto à capacidade de expansão futura da rede de atendimento. Isto é tão mais válido, especialmente se contemplarmos além dos pontos de atendimentos abordados até o momento, os demais canais presenciais de acesso: caixas eletrônicos (ATMs – Automated Teller Machine) e as máquinas de cartão de crédito (POS – Points of sale). Em 2014 o mercado contava com 4.985.804 POSs e 180.938

caixas eletrônicos, sendo que 42,3% dos caixas eletrônicos (76.553) estão fora das agências e dos postos de atendimento. Assim, mesmo contemplando que o processo de expansão dos pontos continue em curso, em decorrência do efeito base, é plausível esperar que ele ocorra de maneira mais moderada do que a observada nos últimos anos.

Vale lembrar que em paralelo à expansão dos pontos físicos de atendimento, o processo de inclusão financeira também contou com a disseminação dos canais remotos de acesso ou não presenciais. Em 2014, pela primeira vez o número de transações realizadas pelos acessos não presenciais superou as efetuadas pelo canal físico. O acesso remoto foi responsável por 52,3% das operações realizadas no sistema financeiro, sendo que 75% dessas operações não presenciais ocorreu via internet (home e office banking), como pode ser observado na tabela a seguir:

3DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Número de contas com internet banking - em

milhões

Fonte: FebrabanElaboração: BRADESCO

Quantidade de transações por canal de acesso em milhões

Número de contas com mobile banking - em milhões

2010 2011 2012 2013 2014

Presencial 18.936 21.154 22.581 22.994 23.711 Agências-Postos tradicionais 7.486 8.718 9.063 8.682 8.814 ATM 8.545 9.262 10.102 10.627 10.953 Correspondentes Bancários 2.905 3.174 3.417 3.686 3.944

Não Presencial 12.216 14.389 17.961 21.576 25.980 Internet, Home e Office Banking 10.593 12.830 15.559 17.740 19.466 Centrais de atendimento (call center) 1.562 1.362 1.581 1.546 1.370 Telefones Celulares e Tablets (wireless) 61 196 821 2.290 5.143

Total geral 31.152 35.543 40.542 44.570 49.691

Apesar de a internet concentrar parte relevante das transações realizadas, é importante ressaltar o crescimento pujante das operações via telefones celulares e tablets. Enquanto em 2010 as transações por esse meio representavam 0,2% da quantidade total operacionalizada, em 2014 a participação desse canal passou para 10,3%. Um fator fundamental para

o crescimento observado foi a ampliação do número de contas habilitadas para os serviços remotos: em 2010 apenas 1 milhão de contas tinha acesso ao mobile banking, já em 2014, 25 milhões de contas acessavam o serviço. Evidentemente, o mesmo processo de expansão também foi percebido nas contas com internet banking.

1,02,0

6,0

12,0

25,0

0,0

9,0

18,0

27,0

2010 2011 2012 2013 2014

Fonte: FebrabanNúmero de CONTAS COM MOBILE BANKING - Em milhões

25

31

37

42

51

9,0

18,0

27,0

36,0

45,0

54,0

2010 2011 2012 2013 2014

Fonte: FebrabanNúmero de contas COM INTERNET BANKING - Em milhões

Fonte: FebrabanElaboração: BRADESCO

Uma discussão pertinente é o quanto os acessos remotos são eficientes no processo de utilização dos instrumentos financeiros, afinal, muitas vezes temos a percepção de que esses canais são utilizados apenas para consultas e não para movimentações de fundos.

No entanto, dados divulgados pelo Banco Central, que comparam as transações por canal de acesso, entre 2010 e 2014, mostraram consistente expansão das operações (inclusive com movimentação de fundos) nos meios não presenciais.

Fonte: BCBElaboração: BRADESCO

4DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Ainda que as transações realizadas nos canais remotos, em grande medida, não resultem em movimentação financeira (cerca de 80% das operações realizadas), a análise desagregada da participação dos canais em cada modalidade operacional mostrou aumento expressivo dos meios não presenciais nas transações com movimentação financeira. Por exemplo, em 2014, 80% das transferências de crédito foram realizadas a partir dos canais remotos, percentual que há quatro anos estava em 62%.

Mesmo em transações mais complexas, como a concessão de empréstimos e financiamentos, os canais remotos mostraram crescimento relevante: enquanto em 2010 apenas 8% dessas transações foram realizadas por esse canal, em 2014 a participação passou para 20%, sendo o internet

banking a principal via de acesso. Assim, favorecidos pela facilidade de acesso, pela segurança e pelo aumento da educação financeira, os canais digitais iniciaram um período de transição entre o papel de coadjuvante para o de protagonista nas transações financeiras. Evidentemente, parte relevante dessa evolução está condicionada a fatores muitas vezes externos ao sistema financeiro, como o acesso da população à internet e às tecnologias portáteis. Dessa forma, o processo de mobilidade social observado ao longo dos últimos anos na economia brasileira foi crucial para permitir o acesso da população a esses canais móveis. Assim, o avanço financeiro está diretamente atrelado ao desenvolvimento social, quanto mais rápido a população tiver acesso às tecnologias digitais, mais eficiente será o processo de inclusão.

Bloqueto de cobrança e convênios

DepósitosOrdem de

transferência de crédito

Empréstimos e financiamentos Saques Outras

financeirasConsultas

extrato/saldosOutras não financeiras

2010 2014 2010 2014 2010 2014 2010 2014 2010 2014 2010 2014 2010 2014 2010 2014

Presencial 81% 68% 100% 100% 38% 20% 92% 80% 100% 100% 11% 17% 45% 29% 50% 41%

Agências - Postos tradicionais 28% 17% 47% 42% 26% 8% 70% 61% 18% 14% 9% 14% 5% 4% 42% 33%

ATM 9% 12% 43% 42% 12% 12% 20% 17% 73% 76% 2% 3% 38% 24% 8% 8%

Correspondentes bancários 44% 38% 10% 16% 0% 0% 3% 3% 9% 11% 0% 0% 2% 1% 0% 1%

Não presencial 19% 32% 0% 0% 62% 80% 8% 20% 0% 0% 89% 83% 55% 71% 50% 59%

Centrais de atendimento (call center) 0% 0% 1% 1% 2% 1% 2% 1% 12% 5% 4% 3%

Internet, Home e Office Banking 18% 30% 62% 75% 6% 19% 87% 82% 42% 45% 46% 48%

Telefones celulares e Tablets (wireless) 0% 2% 0% 3% 0% 1% 0% 0% 0% 21% 0% 8%

Participação dos canais nas transações

Fonte: BCBElaboração: BRADESCO

Como consequência da expansão dos pontos de atendimento e da disseminação dos canais remotos, o Brasil tem apresentado consistente avanço no processo de inclusão financeira. Essa evolução pode ser mensurada a partir do parâmetro internacional que verifica o percentual da população adulta que possui conta em alguma instituição financeira. Nesse caso, segundo pesquisa realizada pelo Banco Mundial, com 150 mil pessoas em 140 países, o Global Findex Database 20146, o Brasil

evolui nos últimos anos e está em lugar de destaque.

Respondendo à disseminação do atendimento financeiro e dos avanços sociais observados, como mobilidade das classes, formalização do mercado de trabalho e ganhos de renda, o percentual da população com conta no sistema alcançou 68,1% em 2014 ante 55,9% de 2011. Importante mencionar que o percentual observado na economia brasileira é superior ao apresentado pela média mundial (62%) e pela América Latina e Caribe (51,4%).

6 http://www-wds.worldbank.org/external/default/WDSContentServer/WDSP/IB/2015/10/19/090224b08315413c/2_0/Rendered/PDF/The0Global0Fin0ion0around0the0world.pdf

5DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

90,0

55,1 55,9

43,339,3

32,3

23,9

10,9

94,0

69,0 68,1

51,4 51,446,4

34,2

14,2

0,0

20,0

40,0

60,0

80,0

100,0

OEC

D(d

esen

volv

idos

)

Lest

e as

iátic

o e

Pací

fico Bra

sil

Euro

pa e

Ási

ace

ntra

l

Am

éric

a La

tina

eC

arib

e

Sude

ste

asiá

tico

Áfri

ca s

ubsa

aria

na

Orie

nte

méd

io

Participação da população adulta com conta em instituição financeira

2011

2014

Fonte: Banco Mundial (GlobalFindex)

Participação da população adulta com conta em instituição financeira

Fonte: Banco Mundial (Global Findex)Elaboração: BRADESCO

Apesar dos relevantes avanços observados no processo de inclusão financeira no Brasil, inclusive quantificados no indicador de adultos com contas financeiras, é válido lembrar que os canais de atendimento são apenas a primeira etapa do processo. Ou seja, observações quanto à utilização e qualidade dos serviços são imprescindíveis. Por exemplo, segundo o Global Index, apesar de 68% da população brasileira possuir conta em alguma instituição financeira, apenas 11,9% dos adultos afirmaram ter contraído empréstimos com esses agentes no último ano. Dessa forma, além de quebrar as barreiras da inclusão, como tem ocorrido principalmente através da disseminação dos canais de acesso, é necessário o amadurecimento das

soluções financeiras que ampliem a efetiva utilização dos serviços, pois apenas dessa maneira será possível estreitar o relacionamento entre a população e o sistema financeiro nacional.

Assim, ainda que tenhamos um patamar de acesso aos serviços financeiros relativamente maduro, na comparação do percentual da população com conta financeira ante os nossos pares, o sistema ainda tem espaço para ampliação e consolidação dos serviços oferecidos, sejam eles atrelados ao passivo (incentivos à poupança financeira) ou ao ativo (expansão de linhas de crédito), além da facilidade de diversas transações, como pagamentops e transferências.

6DEPEC

Des

taqu

e D

EPEC

- B

rade

sco

Octavio de Barros - Diretor de Pesquisas e Estudos EconômicosFernando Honorato Barbosa - Superintendente executivoEconomia Internacional: Fabiana D’Atri / Felipe Wajskop França / Thomas Henrique Schreurs Pires / Ellen Regina SteterEconomia Doméstica: Igor Velecico / Estevão Augusto Oller Scripilliti/ Andréa Bastos Damico / Myriã Tatiany Neves Bast / Daniela Cunha de Lima / Ariana Stephanie ZerbinattiAnálise Setorial: Regina Helena Couto Silva / Priscila Pacheco TrigoPesquisa Proprietária: Leandro Câmara Negrão / Ana Maria Bonomi BarufiEstagiários: Gabriel Marcondes dos Santos / Wesley Paixão Bachiega / Carlos Henrique Gomes de Brito

Equipe Técnica

O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações e projeções. Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamente qualificados, mas não devem ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas informações implica a total aceitação deste termo de responsabilidade e uso. A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização do Banco BRADESCO ou a citação por completo da fonte (nomes dos autores, da publicação e do Banco BRADESCO).