díky své nepřehlédnutelnosti a nepřemístitelnosti jsou ... file · web viewprohlašuji...

TRANSCRIPT

VYSOKÁ ŠKOLA EKONOMIE A MANAGEMENTU

DIPLOMOVÁ PRÁCE

2013JIŘÍ MIKEŠ

DIPLOMOVÁ PRÁCE

MASTER OF BUSINESS ADMINISTRATION

NÁZEV DIPLOMOVÉ PRÁCE/TITLE OF THESIS

Riziková analýza, vyhodnocení ekonomické efektivnosti a komerční životaschopnosti investičního projektu výzkumu a vývoje. Porovnání

metod, návrh způsobu zajištění financování projektu.

TERMÍN UKONČENÍ STUDIA A OBHAJOBA (MĚSÍC/ROK)leden 2014

JMÉNO A PŘÍJMENÍ / STUDIJNÍ SKUPINAJiří Mikeš / MBA 29

JMÉNO VEDOUCÍHO DIPLOMOVÉ PRÁCEMiroslav Špaček

PROHLÁŠENÍ STUDENTA

Prohlašuji tímto, že jsem zadanou diplomovou práci na uvedené téma vypracoval/a samostatně a že jsem ke zpracování této diplomové práce použil/-a pouze literární prameny v práci uvedené.Jsem si vědom/a skutečnosti, že tato práce bude v souladu s § 47b zák. o vysokých školách zveřejněna, a souhlasím s tím, aby k takovému zveřejnění bez ohledu na výsledek obhajoby práce došlo.Prohlašuji, že informace, které jsem v práci užil/a, pocházejí z legálních zdrojů, tj. že zejména nejde o předmět státního, služebního či obchodního tajemství či o jiné důvěrné informace, k jejichž použití v práci, popř., k jejichž následné publikaci v souvislosti s předpokládanou veřejnou prezentací práce, nemám potřebné oprávnění.

Datum a místo: 18. 11. 2013

____________________________

podpis studenta

PODĚKOVÁNÍ

Rád bych tímto poděkoval vedoucímu diplomové práce za možnost zpracovat téma práce a za jeho vstřícnost a odborné rady při jejím vzniku.

SOUHRNCíl práce: Posoudit ekonomickou efektivnost a komerční životaschopnost jednotlivých variant investičního projektu v podobě výzkumu a vývoje soupravy kitů pro spolehlivý popis poměrů na kontaminovaných lokalitách s ohledem na její sanační řešení. Současně s tím se zaměřit na rizika projektu, jejich řízení a vliv na vlastní projekt. Řešením by mělo být porovnání hodnotících metod a jejich aplikování na varianty projektu. Cílem je mimo jiné zdůraznění významu ekonomicko-finančního rámce projektu jako jeho integrální součásti, výzkum a vývoj nevyjímaje.Výzkumné metody: V teoretické části byla uplatněna analýza recentních a

relevantních informačních zdrojů. Jejich syntézou vznikla teoretická část jako informační východisko projektu. V praktické části byly sestaveny tři finanční modely výzkumných projektů, které se následně zhodnotily metodami hodnocení investic na bázi kvantitativních metod (NPV, IRR, PP a RI). Vzhledem k významu hodnoty flexibility v investičních projektech následovalo použití metody reálných opcí. Pro analýzu rizik byl zvolen postup založený na numerických metodách – simulace Monte Carlo pracující s náhodnými čísly.Výsledky výzkumu/práce: Výsledky práce mají dva rozměry: Strukturální (systematický) rozměr, který představuje metodický aparát pro přesvědčivější přípravu ekonomicko-finančních částí projektů ve výzkumu a vývoji, které mohou být financovány různými způsoby, a rozměr případové studie, v níž jsou využity metody hodnocení a metody analýzy rizik.Závěry a doporučení: Výstupy práce ukazují směr v přípravě výzkumně-vývojových projektů, který je založen vedle kvalitně zpracované věcné části záměru také na promyšleném postupu finančně-ekonomické analýzy. Na příkladu nástroje veřejné podpory výzkumných projektů je upozorněno na podcenění těchto aspektů. Zásadní doporučení se opírá o apel přistupovat k financování a ekonomice projektů zodpovědně na půdorysu jakéhokoliv projektového financování.

KLÍČOVÁ SLOVA

výzkum a vývoj, projekt R&D, metody hodnocení investic, reálné opce, analýza rizik

SUMMARYMain objective: Assessment of the economic efficiency and commercial viability of each variant of an investment project (research and development kits reliable description of conditions on contaminated sites with respect to its remediation solutions). At the same time, focusing on project risks, their management and the impact of its projects. The solution should be a comparison of evaluation methods and their application on variants of the project. Finally, this work should emphasize the importance of economic and financial framework of any project as its integral part (research and development is not exception).Research methods: In the theoretical part, analysis of recent and relevant information sources has been applied. Their synthesis was established as part of the theoretical basis of particular information. The practical part has been compiled in the form of three financial models, research projects, which are evaluated by capital budgeting (appraisal) methods based on quantitative methods (NPV, IRR, PP, and RI). Given the importance of flexibility in the value of investment projects, real

options method was used in order to quantify it. The risk analysis approach was based on numerical methods - Monte Carlo simulation working with random numbers.Result of research: The results of two dimensions: structural (systematic) dimension, which represents a methodological apparatus for preparing of compelling economic-financial parts of the projects in research and development, which may be financed in various ways. As a case study, evaluation methods and methods of risk analysis were used in order to comment their impact.Conclusions and recommendation: The outputs show the direction of the work of R & D projects, which is based not only on the quality of the processed material, however it focuses on particular methods of financial and economic analysis. The example of the public fund instruments for research projects is highlighted as well. A fundamental recommendation is based on the appeal to use finance and economics tools in project proposal preparation for any project financing mechanism.

KEYWORDS

research & development, project, capital budgeting methods, real options, risk analysis

JEL CLASSIFICATION

G11 – Portfolio Choice, Investment decisionsG3 – Corporate finance and Governance

D21 – Firm behavior

Obsah

1 Úvod.............................................................................................................................1

2 Teoreticko-metodologická část práce...........................................................................2

2.1 Management výzkumu a vývoje – teorie nástrojů a metod.....................................................3

2.1.1 Terminologický přehled.....................................................................................................3

2.1.2 Nástroje a metody výzkumu a vývoje................................................................................5

2.1.3 Stage Gate Innovation Process a další metody plánování projektů...................................6

2.1.4 Identifikace potřeb, SWOT analýza, rozhodování.............................................................7

2.2 Organizační rámec projektu..................................................................................................10

2.2.1 Log Frame projektu..........................................................................................................11

2.2.2 Ganttův digram................................................................................................................12

2.3 Ekonomické aspekty R&D projektu.....................................................................................13

2.4 Finanční a ekonomický pohled na R&D a jeho výstupy.......................................................14

2.4.1 Hodnotící metody, oceňování výstupů............................................................................15

2.4.2 Podstata investičního a finančního rozhodování..............................................................16

2.4.3 Dynamické metody hodnocení investic...........................................................................17

2.4.4 Ekonomická přidaná hodnota..........................................................................................18

2.4.5 Teorie dotací a subvencí..................................................................................................21

2.4.6 Multikriteriální hodnocení investičních variant...............................................................22

2.4.7 Reálné opce......................................................................................................................24

2.5 Analýza rizik a jejich management.......................................................................................29

3 Analytická/praktická část práce..................................................................................34

3.1 Přípravná fáze projektu.........................................................................................................34

3.2 Odborná část projektu a nefinanční přínosy..........................................................................34

3.3 Finanční model projektu.......................................................................................................37

3.4 Ekonomická hlediska projektu..............................................................................................42

3.5 Rozbor rizik a jejich prevence...............................................................................................49

3.5.1 Rizika dosažení cíle projektu...........................................................................................50

3.5.2 Citlivostní analýza a analýza rizik metodou Monte Carlo...............................................51

4 Závěr...........................................................................................................................66

Literatura.........................................................................................................................69

Přílohy.............................................................................................................................75

Seznam zkratek

CF cash flow (peněžní tok)

CSO/CTO chief science officer / chief technology officer

ČNB Česká národní banka

E! Eureka (evropský program podpory výzkumu a vývoje)

FEMS Federation of European Microbiological Societies

IRR internal rate of return

MPO Ministerstvo průmyslu a obchodu

NPV net present value

OECD Organizace pro hospodářskou spolupráci a rozvoj

OFAT One-Factor-at-a-Time

PERT project evaluation and review technique

PP payback period

R&D research and development (výzkum a vývoj)

RI rentability of investment

SWOT analýza silných, slabých stránek, příležitostí a hrozeb

TAČR Technologická agentura České republiky

US EPA US Environmental Protection Agency

VaVaI výzkum, vývoj a inovace

Seznam tabulek

Tab. 1 Logický rámec projektu...................................................................................................................12

Tabulka 2 Přehled zdrojů investičních projektů.........................................................................................21

Tab. 3 Typy reálných opcí..........................................................................................................................25

Tab. 4 Etapy a výsledky projektu...............................................................................................................36

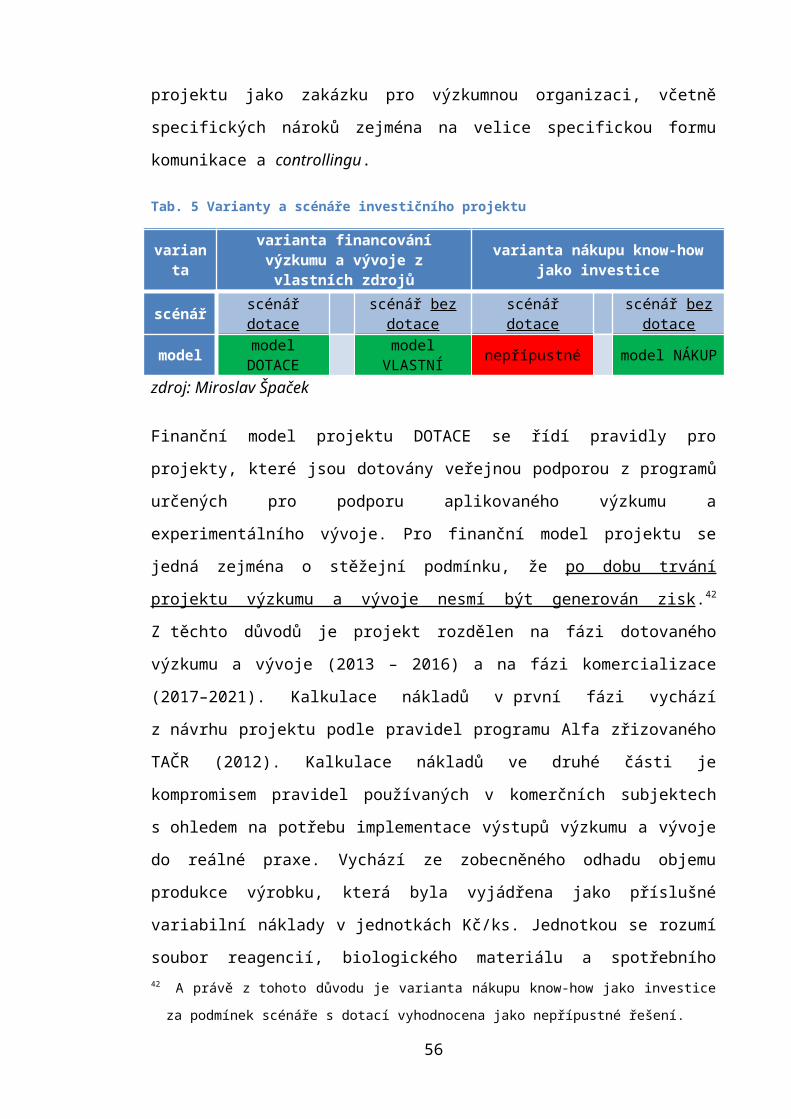

Tab. 5 Varianty a scénáře investičního projektu........................................................................................38

Tab. 6 Struktura nákladů dotační fáze.......................................................................................................39

Tab. 7 Návrh variabilních nákladů.............................................................................................................41

Tab. 8 Finanční ukazatele firmy.................................................................................................................42

Tab. 9 Kvantitativní hodnocení investic.....................................................................................................44

Tab. 10 Ukazatele efektivnosti při variabilních nákladech z modelu VLASTNÍ...........................................45

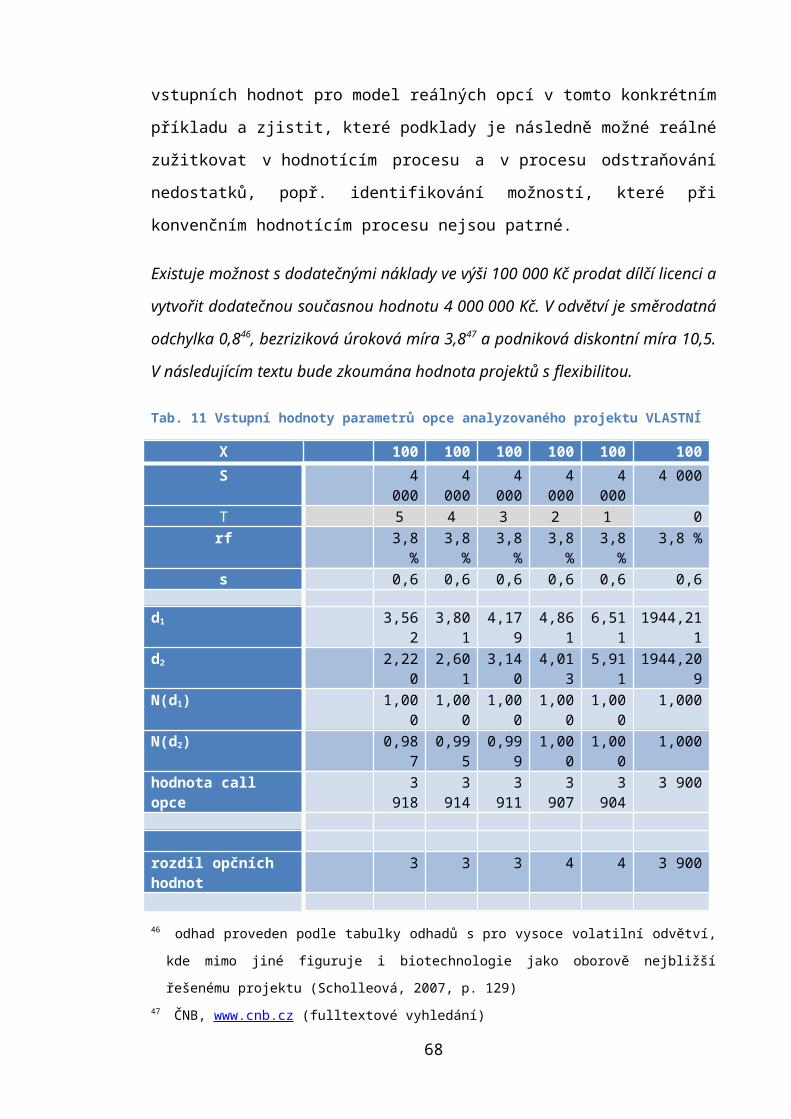

Tab. 11 Vstupní hodnoty parametrů opce analyzovaného projektu VLASTNÍ............................................46

Tab. 12 Parametry pro reálnou opci v modelu VLASTNÍ............................................................................47

Tab. 13 Binomický rozvoj modelu VLASTNÍ a vývoj vnitřní hodnoty jeho opce..........................................48

Tab. 14 Podklady pro charakterizaci rizik..................................................................................................50

Seznam příloh

Příloha 1 Definice výzkumu a vývoje

Příloha 2 Přehled hodnotících metod dle faktoru času

Příloha 3 Log Frame projektu

Příloha 4 Ganttův diagram

Příloha 5 Finanční modely projektů

Příloha 6 Matice rizik

Seznam obrázků

Obrázek 1 Kontinuum R&D..........................................................................................................................4

Obrázek 2 Proces fází a bran.......................................................................................................................7

Obrázek 3 Matice SWOT.............................................................................................................................9

Obrázek 4 Rozhodovací strom...................................................................................................................10

Obrázek 5 Projektová fiše..........................................................................................................................12

Obrázek 6 Ganttův diagram zhotovený v MS Excel...................................................................................13

Obrázek 7 Word cloud k tématu ekonomických aspektů...........................................................................13

Obrázek 8 SWOT analýza..........................................................................................................................37

Obrázek 10 Průběh kumulovaného CF v tis. Kč..........................................................................................43

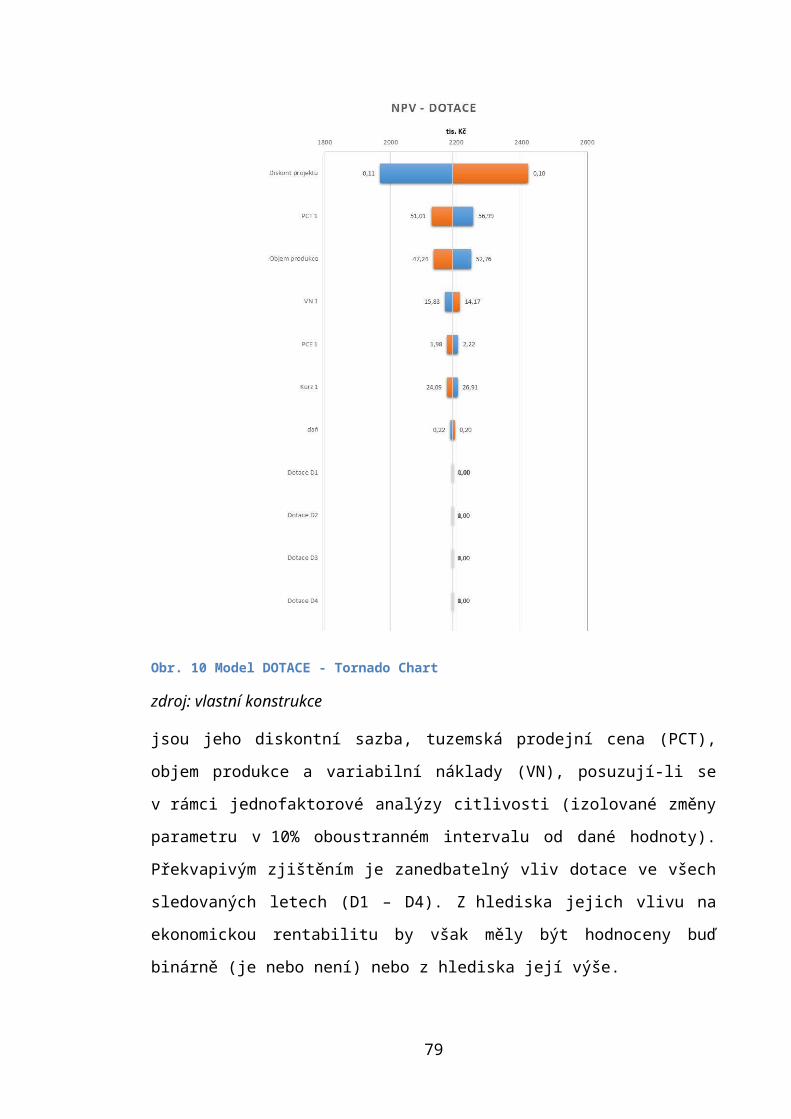

Obrázek 11 Model DOTACE - Tornado Chart.............................................................................................53

Obrázek 12 Model DOTACE – rozdělení pravděpodobnosti NPV, IRR a RI.................................................54

Obrázek 13 Model DOTACE - analýza citlivosti..........................................................................................55

Obrázek 14 Model VLASTNÍ -Tornado Chart..............................................................................................56

Obrázek 15 Model VLASTNÍ – rozdělení pravděpodobnosti NPV, IRR a RI.................................................57

Obrázek 16 Model VLASTNÍ – analýza citlivosti.........................................................................................58

Obrázek 17 Model NÁKUP - Tornado Chart...............................................................................................59

Obrázek 18 Model NÁKUP – rozdělení pravděpodobnosti NPV, IRR a RI...................................................60

Obrázek 19 Model NÁKUP – analýza citlivosti...........................................................................................61

Obrázek 20 Simulace vlivu diskontní sazby na NPV modelů......................................................................63

Obrázek 21 Simulace vlivu variabilních nákladů na NPV modelů..............................................................64

Obrázek 22 Simulace vlivu objemu produkce na NPV projektů..................................................................65

1 Úvod

Jednou z cest, jak systematicky budovat konkurenční výhodu, je bezesporu výzkum a vývoj. Je-li konkurenční výhoda vnímána jako klíčový prvek úspěšné existence na trhu a takového podnikání, které může být označeno za úspěšné, je nasnadě namísto snah o elegantní definice konkurenční výhody věnovat o to více času jejímu aktivnímu budování, ochraně a rozvíjení. V dnešní době, která bez nadsázky bývá označována jako informační věk, se stále více smývají rozdíly mezi jednotlivými subjekty na globálním trhu a právě tvorba pozice, která dostatečně účinně odlišuje vůči konkurentům, která je efektivním průmětem konkurenceschopnosti a která posiluje prvek výjimečnosti, je stále těžší. Současně s tím je však nutné dodat, že nikdy nebylo snazší aktivně se zapříčinit o systematický a zejména strategický přístup k utváření konkurenční výhody. Nejenom díky informovanosti, ale především díky možnosti zužitkovat bezpočet prostředků pro její budování.Aplikovaný výzkum, popř. experimentální vývoj představují oblasti, jejichž společným jmenovatelem je silný důraz na použitelnost jejich výstupů v praxi (i ve smyslu businessu). Výrazně se tak odlišují od výzkumu základního, jehož stěžejní pohnutku představuje síla zaplnit bílá místa ve stavu poznání z hlediska principů a teorií. Aplikovaný výzkum zaujímá v podnikových procesech místo, kterého zdánlivě odlišuje od úsilí okamžitě zvyšovat zisk, zlepšovat procesy jako takové a zefektivnit návratnost investic. Zapojení prvku nejistoty jako základního charakteristického znaku R&D však bezprostředně závisí, ovlivňuje a za správně zvoleného postupu zlepšuje všechny zmíněné oblasti na mikroekonomické úrovni. Z hlediska makroekonomického je konkrétní složkou, jejímž úspěšným rozvojem celé hospodářství posiluje svoji konkurenceschopnost, znalostní charakter a strategická pozice v globálním světě.Možná více než kdy v minulosti mají podniky šanci buď samy, nebo formou účinné spolupráce se specializovanými organizacemi (univerzity, vysoké školy, výzkumné ústavy) možnost rozvíjet svou konkurenční výhodu cestou výzkumu a vývoje. Státy obecně bývají velmi nakloněny těmto snahám a poskytují ať již na národní nebo mezinárodní úrovni globální nástroje, kterými lze snižovat rizikovost výzkumu, odbourávat silnou averzi k riziku a podporovat tuto formu chování na podnikové úrovni. Jedná se nástroje v podobě programů podpory výzkumu a vývoje, seed fondy nebo politiku daňových úlev pro nositele výzkumu a vývoje na firemní úrovni.Tato práce si v teoretické rovině vytkla popsat proces výzkumu, shromáždit účinné nástroje pro implementaci, měření a řízení těchto aktivit a nastínit cesty, jak vidět přínos v celkovém parametru úspěchu. V praktické části se věnuje konkrétnímu projektu výzkumu a vývoje v oblasti biotechnologie pro životní prostředí a aplikuje na ně ekonomicko-manažerský aparát s cílem nastínit přínos integrálního průniku odborné a technické roviny s efektivní správou a alokací finančních zdrojů a vhodně koncipovanou pozicí ve výzkumu a vývoji.

1

2 Teoreticko-metodologická část práce

Investiční projekty pro komerční subjekty jsou nástroji, jejichž prostřednictvím mohou

značnou měrou ovlivnit svoji budoucnost. Ve znalostně orientované ekonomice

s důrazem na posilování konkurenceschopnosti sehrávají klíčovou roli investiční

projekty ve výzkumu a vývoji. Výzkum může být chápán jako náklad (vysoká škola,

výzkumná organizace), ale měl by být vždy brán jako investice1 (aplikovaný výzkum,

experimentální vývoj, transfer poznatků základního výzkumu) (Boer, 1997, pp. 97–99).

Investiční rozhodování vyžaduje nejenom nezbytné penzum ekonomických a

manažerských znalostí, ale klade nároky na synergii s racionalitou designu a řízení

vlastní výzkumně-vývojové činnosti. Jedná se o exemplární případ potřebné

mezioborové symbiózy, která nesmí být pouhým účelovým konstatováním.

Intenzivně se rozvíjejícím sektorem na pomezí konvenčních přístupů vycházejících ze

znalostí chemie, geologie, mikrobiologie a jejich inženýrských aplikací je

environmentální servis v oblasti technické ochrany životního prostředí. Právě relativní

mládí této oblasti nabídky služeb klade značné požadavky na intenzifikaci

technologických transferů, na identifikaci konkrétních potřeb a především na hledání

východisek, díky kterým nejenom prosperuje firma toho odvětví, ale zároveň značným

způsobem ovlivňuje znalostně pojatou ekonomiku, přispívá k posílení

konkurenceschopnosti a v neposlední řadě má i nezanedbatelně velký vliv na životní

prostředí jako veřejný zájem a externalitu. To ještě více umocňuje potřebu racionálně

vynakládaných prostředků nejenom na vlastní podnikatelskou činnost, ale i na koncepci

R&D, neboť veřejné zdroje na odstraňování starých ekologických škod a v mnoha

případech i ekologických havárií před přijetím legislativy spojené s ekologickou újmou

jsou značně omezené a malé. Trh environmentálního servisu je specifický a

komplikovaný variabilitou možných interakcí.

Vliv na výdaje a příjmy komerčního subjektu, nezbytná riziková analýza, predikce

životního cyklu projektu2 s důrazem na komerční životaschopnost a průběžné

vyhodnocování ekonomické efektivnosti vymezují mantinely, které nejsou pouhou

teoretickou studií, ale mají nesmírně velký dopad na celkovou úspěšnost výzkumně-

1 investiční projekt jako nástroj tvorby hodnoty ekonomického subjektu2 graficky často znázorňovaná jako S-křivka, křivka se sigmoidním průběhem, analogie růstové křivky

z populačních studií a biologie

2

vývojově koncipovaného projektu v reálné praxi. Výše uvedené okruhy tak poskytují

základní okruh cílů, jejichž splněním by mělo být dosaženo účelu této práce – konkrétní

propojení ekonomicko-manažerské teorie s managementem výzkumu a vývoje na bázi

výstupu, jehož výsledky by měly mít reálný průmět v konkrétních aktivitách

komerčního subjektu zabývajícího se mj. smluvním výzkumem a technologickým

vývojem.

Cílem práce je na konkrétním výzkumně-vývojovém projektu aplikovat tři scénáře jeho

financování, s využitím dotačního titulu a bez veřejné podpory formou nákupu řešení

nebo jeho vlastního vývoje. Tyto situace budou modelovány s využitím shodných

parametrů, které v sobě nesou organizační, nefinanční, hospodářskou a finanční stránku

projektu. V obou zmíněných případech budou uplatněny hodnotící metody a analýza

rizik.

V případě environmentálních projektů bývá často zmiňováno hledisko veřejného zájmu,

neboť životní prostředí se vnímá jako externalita a oblast s významným vlivem státu

(Coase, 2012, p. 23). Tento výrok hraje důležitou roli při hodnocení těchto typů

projektu, neboť se proces hodnocení komplikuje o fázi přiřazení hodnoty externalitě,

což je vždy nesmírně komplikované a subjektivní (Šauer, 2007, p. 30).

2.1 Management výzkumu a vývoje – teorie nástrojů a metod

2.1.1 Terminologický přehled

Výzkum a vývoj (v anglosaském světě často pod zkratkou R&D) je typem podnikových

procesů, které mají velmi specifickou funkci a pozici ve struktuře podnikových aktivit.

Zjednodušeně může být komerční výzkum a vývoj vnímán v kontextu dvou rovin

problému: První z nich je nový produkt, jehož lze jen těžko dosáhnout bez jakékoliv

formy posunu ve stavu poznání, a druhou nová znalost na bázi osvojení si vědeckých a

technologických témat, jejichž cestou je odhalení a rozvinutí cesty k novému produktu

nebo službě. Trott (2008, p. 252) logicky upozorňuje na dějovou souslednost obou

aspektů a integruje je do tzv. R&D continuum3 (Obr. 1). Existují i jiné verze této

myšlenky, které jsou znázorňovány většinou jako časový průběh, životní cyklus,

3 termín zvolen za účelem vystihnout spojitost všech zúčastněných dějů jako vzájemně nedělitelných a

se závislostí na pořadí

3

nicméně princip zůstává shodný – vyjádřit přeměnu myšlenky nebo konceptu do

podoby fyzického produktu (služby).

Twiss (1992) nalezl pro komerční výzkum a vývoj přiléhavou a dodnes často citovanou

definici: „R&D is the purposeful and systematic use of scientific knowledge to improve

man‘s lot even through some of its manifestation do not meet with universal approval.4“

Kontroverzní výstupy dle této definice jsou v dnešní době mnohem snáze doložitelné na

konkrétních příkladech – např. kmenové buňky, genetické modifikace – odpor

konzervativců, odpor církevních kruhů, mnohdy absolutně mimo rozsah racionálního

chápání. Roussel (1991, p. 252) přinesl možná ještě výstižnější popis: „To develop new

knowledge and apply scientific or engineering knowledge to connect the knowledge in

one field to that in others.5“ Přidaná hodnota tohoto výroku leží v upozornění na natolik

vysokou rychlost vývoje stavu poznání, že je mnohdy naprosto nereálné tento integrační

krok uskutečnit.

Obr. 1 Kontinuum R&D

zdroj: podle Trott (2008, p. 252)

V této části může být užitečné definitoricky přiblížit některé stěžejní pojmy spojené

s problematikou výzkumu a vývoje. Předně zejména pro evropské prostředí (pojetí

akceptované EU a používané v dokumentech Rámce společenství) by měly být odlišeny

pojmy základní výzkum, experimentální vývoj a aplikovaný výzkum.

4 proces účelného a systematického využití vědecké znalosti – popření častých výroků o „neužitečnosti

základního výzkumu“, autor této práce (Jiří Mikeš) se přiklání k názoru, že výzkum je buď dobrý,

nebo špatný5 chvála interdisciplinarity s jedinou podmínkou – nesmí být samoúčelná a uměle konstruovaná

4

2.1.2 Nástroje a metody výzkumu a vývoje

Nositeli výzkumu a vývoje bývají vědečtí pracovníci6, v pojetí základního výzkumu

badatelé, v rovině komerčního výzkumu a vývoje inženýři nebo tzv. industrial

scientists7, což je název obtížně přeložitelný vhodným způsobem do českého jazyka.

Např. v USA je kariéra výzkumného pracovníka v komerčních službách nesmírně

ceněna, na rozdíl od tuzemského prostředí, kde je chápána spíše jako neúspěch ve

vztahu ke kariéře akademické nebo ze zištných důvodů.8 Většina výzkumných

pracovníků, kteří opouštějí akademickou půdu a přicházejí do komerčního prostředí, je

deformována stereotypy, které jsou obvyklé pro prostředí vysokých škol a výzkumných

ústavů. Zjednodušeně se jedná o utlumený účinek existenčních tlaků a potřeby

ekonomické racionality daných charakterem uvedených pracovišť, jež jsou vesměs

příspěvkovými organizacemi státu. Změna ve způsobu jejich uvažování bývá

dlouhodobým procesem a ne vždy se ho plně zdaří uskutečnit. Viditelným způsobem se

tyto skutečnosti projevují v momentě, kdy se výzkumný pracovník dostává na

manažerskou pozici. Tyto otázky si kladl Holec (2007), kdy definoval skutečnou

motivaci výzkumníka, kterou je zisk uznání v komunitě vědců získávané publikacemi v

uznávaných (impaktovaných) časopisech. Odtud také pramení mezi akademickými

pracovníky známé heslo publish or perish9. Právě ztráta určité svobody je často

používána jako argument neochoty měnit akademickou půdu za půdu komerční. Stane-li

se tak, bývá změna v uvažování a návycích velmi obtížná, zejména skutečnost

přizpůsobit se potřebě rozhodovat a využívat omezeně alokované a dostupné zdroje.

Nejvhodnějším adeptem na manažera výzkumu a vývoje10 se tak pragmaticky stává

kandidát v podobě ekonomicky vzdělaného vědce, nejlépe s akademickou i komerční

praxí. Takových lidí je však na trhu práce velmi málo, a pokud již jsou, tak je jejich

6 Drucker (1999, p. 166) je zastáncem širšího termínu znalostní pracovníci, neboť ne vždy se jedná o

intelektuálně pracující, mohou jimi být i techničtí a manuálně pracující pracovníci, společným rysem

je fakt, že vytváření ekonomickému subjektu hodnotu. Davenport (2005, p. 12) definuje znalostní

pracovníky jako lidi, kteří si vydělávají na živobytí tím, že myslí.7 http://www.careerinscience.co.uk/pathways/industrial.html8 ústní sdělení prof. Vladimíra Jirků, z roku 2002 (profesor mikrobiologie na VŠCHT Praha)9 autorství je přisuzováno M. Faradayovi, mj. známého obdobným výrokem Work, finish, publish

(paradoxně nadprodukce odborných textů jako důsledek tlaku hodnotících nástrojů vědecké práce vedl

k jízlivé poznámce, že všichni píšou a nikdo nečte…)10 R&D director, v anglosaském světě často chief science officer (CSO) nebo chief technology officer

(CTO)

5

práce velmi nákladná. Reakcí na potřebu saturovat poptávku po manažerech výzkumu

bylo zavedení studijních programů na některých amerických a evropských univerzitách,

popř. posílení významu studia programu MBA. V českém prostředí se vzdělávání v této

oblasti věnuje např. Katedra informačních technologií při VŠE v Praze. Jinak se jedná o

poměrně pozoruhodnou příležitost pro poskytovatele profesního vzdělávání, neboť je

evidentní nárůst poptávky po schopných manažerech v této oblasti.

2.1.3 Stage Gate Innovation Process a další metody plánování projektů

Výzkumně-vývojové projekty mají charakter jednorázových produkčních systémů,

neboť většinou jsou časově ohraničené, věcně definované a po splnění svého účelu

končí. Obecně je jejich věcná stránka determinována obecnými principy projektového

managementu ve vazbě na proces identifikace potřeb. Nicméně na tomto místě není od

věci uvést, že obdobné nástroje mohou nacházet uplatnění jak v procesu výzkumu a

vývoje, tak v širším pojetí inovací (např. produktové nebo procesní). Manažer projektu,

který je zodpovědný za jeho řízení (ať už výzkumně-vývojového nebo inovačního) musí

čelit vysokému stupni nejistoty, neznámých, proměnných a s tím souvisejících rizik.

U jednoduchých projektů se nabízí možnosti sloupcových diagramů, kterými se projekt

rozčlení na diskrétní objekty (činnosti nebo úkoly, analyzuje a sleduje (monitoruje)

v čase, včetně průmětu potřeb pracovní síly, postupu řešení, popř. zpoždění nebo

problémů. U komplikovaných typů projektů je však tento prostředek již nevhodný,

neboť nestačí na složitost systému. Z těchto důvodů se v součinnosti s rozvíjející se

výpočetní technikou objevila možnost síťové projekce konkrétních projektů. Konkrétně

se jedná o model PERT (Program Evaluation and Review Technique) a metodu CPM

(Critical Path Method – metoda kritické cesty), které v současnosti existují v mnoha

modifikacích a během své historie, která sahá do 50. let 20. století, se velmi osvědčily

např. v projektu vývoje ponorky pro odpalování raket Polaris, resp. při koordinaci prací

v rafinériích (Skalický, et al., 2007). Jinou metodou je Stage-Gate, v řadě svých

modifikací používaný nejenom v projektech výzkumu a vývoje a inovací, ale také

v marketingu a managementu obecně. Společným jmenovatelem těchto prostředků je

vnesení systému a pevných bodů do struktury projektu.

Stage-Gate Control Process (SGCP), jinými slovy též proces fází a bran (Obr. 2), což je

určitá metafora pro inovační proces nebo pro vývoj nových produktů. Je oblíbeným

dokumentačním prostředkem těchto dějů. Metafora spočívá v příměru projektových

6

aktivit k fázím (stages), které jsou přetínány kontrolními body v podobě bran (gates).

Brány jsou kontrolními body, které pracují v režimu stop-or-go. Generický model

SGCP popsal podrobněji Roberts (2007) ve své práci, včetně významu nastavení svých

metrik.

Obr. 2 Proces fází a bran

zdroj:STAGE-GATETM, logisticviewpoint.com

Na druhou stranu dobře sestavená struktura v rovině identifikace potřeb, popř.

identifikace příležitostí, SWOT analýza, logický rámec projektu a jeho průmět do

časového rozměru např. formou Ganttova diagramu mnohdy poslouží pro řízení

projektu více, než sebedokonalejší softwarová aplikace. Složitost (např. koexistence

více projektů v čase v rámci kompetenčního centra) se následně řeší aplikací tzv. work

packages (WP), pracovních balíčků. V tomto případě je však nutné původně dílčí

projekty překlasifikovat na součásti většího projektového celku.

2.1.4 Identifikace potřeb, SWOT analýza, rozhodování

Potřeba je subjektivně pociťovaný nedostatek něčeho nezbytného, což při jejím

dlouhodobém nenaplňování vede k deprivaci (definice v ekonomii a psychologii). Právě

schopnost analytického odhalení určitého nedostatku bývá často v kontextu

s dostupným stavem poznání spouštěcím mechanismem pro přípravnou práci na

výzkumně-vývojovém projektu, jehož účelem je pozitivní změna vyjádřená cílem

v podobě naplnění konkrétní potřeby (Plamínek, 2008, p. 70).

Příležitost je časově podmíněný pozitivní okamžik pro realizaci určitého cíle nebo

naplnění účelu. Rozpoznání vnějšího potenciálu je novou možností, stimulem a

impulzem k využití. Jedná se o jinou formu spouštěcího mechanismu v rozhodovacím

procesu pro zahájení práce na projektu výzkumu a vývoje nebo inovace (Korecký, 2011,

p. 196).

7

Souvislost mezi příležitostmi a potřebami může být přímá i nepřímá, jednoznačně však

platí, že každá potřeba se stává příležitostí pokusit se ji naplnit. Z hlediska inovačních i

výzkumných procesů se jejich identifikací může podařit vytvořit soubor zásadních

výchozích předpokladů, které determinují logický rámec projektu, o kterém bude

pojednáno (v kapitole 2.2) v širších souvislostech. Pokud už byly zmíněny potřeby jako

příležitosti, je žádoucí zároveň dodat, že determinantem potřeby se mohou stát i

konkrétní slabé stránky objektu, stejně tak stránky silné (z hlediska potřeby je udržet a

rozvíjet) a v neposlední řadě i hrozby (vůči nimž reálnou potřebu představuje obrana

před jejich účinkem). Výčtem pojmů silné a slabé stránky, příležitosti a hrozby byl

vysloven základní věcný rozměr tzv. matice SWOT11. Původ tohoto prostředku je

přisuzován autorovi jménem Albert Humphrey12, který ho konstruoval jako strategickou

plánovací metodu pro konkrétní projekty nebo podnikatelská rizika (Witcher, 2010, p.

140). SWOT však není v podstatě žádný průlom v poznání, je to však typická ukázka,

jak pracovat s informacemi a jak jejich novou superpozicí zvýraznit jejich skrytou

hodnotu. Otázkami, na které přináší odpověď SWOT se lidstvo zabývá od nepaměti a

minimálně v dobách antických filozofů byly poměrně intenzivně řešeny v podobě, jak

k nim dnes přistupuje např. strategický management. SWOT umožňuje přehlednou

konfrontaci s problémem, k jejímu popisu a konstrukci je dobré uvést, že se od ní

neočekává vyčerpávající obraz situace, ale především použitelnost v kontinuu vymezení

kritických oblastí – formulace cílů – stanovení cesty pro dosažení cílů (Kotler, 1992, p.

105). Pro snazší interpretaci může být v obecném uchopení SWOT vyjádřena graficky

(Obr. 3) s důrazem na všechny její součásti.

11 SWOT je akronymem odvozeným z počátečních písmen anglických ekvivalentů – strengths,

weaknesses, opprotunities, and threats12 chemický inženýr s titulem MBA z Harvard Universtity

8

¨

Obr. 3 Matice SWOT

zdroj: vlastní konstrukce inspirovaná nepublikovanou prezentací

Není potřeba komentovat obsah grafického znázornění, ovšem je na místě

charakterizovat každou ze složek matice. Silné stránky jsou ty, které je třeba udržet,

budovat a posilovat, slabé napravit nebo opustit, příležitosti vyhodnotit dle priorit a

přizpůsobit a vůči hrozbám Mašína (2011) postavit protiútok. Poslední poznámkou

k tomuto tématu může být doporučení, jak v rámci matice formulovat strategie: SO –

nové cesty k rozvoji silných stránek, WO – eliminací slabých generovat nové

příležitosti, ST – silnými zamezit hrozbám a WT – omezit hrozby, které útočí na slabé

stránky (Jalan, 2004). Pro projekt inovace a výzkumu to představuje velmi dobrou cestu

vpřed.

Rozhodování se prolíná prakticky jakoukoliv lidskou činností, řízení zejména. Již

z uvedených slov může být patrné, že faktor rozhodování je všudypřítomný (např.

Stage-Gate, volba programu pro projekt). Zabývá se jím samostatná součást manažerské

vědy, decission management (manažerské rozhodování), které však svou abstraktností

je mnohdy spíše na uživatelovu obtíž. Na druhou stranu v souvislosti s faktem, že

výzkum a vývoj může být velmi často vnímán jako reálná opce, představuje teoreticko-

metodologický aparát této subdisciplíny základní východisko k řešení těchto problémů.

Tak např. tzv. Black – Scholes vzorec pro jejich výpočet je neodmyslitelně spjat

s rozhodovacími stromy (Obr. 4), neboť poskytují rámec pro uskutečnění výpočtu

(Marlow, 2001, p. 59)

9

Obr. 4 Rozhodovací strom

zdroj: zpracováno podle (Duchoň, 2008, p. 149)

Jedná se o typ grafu, který tvoří uzly a hrany. Uzly jsou buď rozhodovací (ovlivněné

subjektem rozhodování, čtvereček) nebo situační (dané stavem, kroužek). Z obou

vycházejí hrany, které jsou v rozhodovacím případě deterministického charakteru a

v případě situačního stochastického charakteru. Pro ně je typické, že suma jejich

pravděpodobností v systému se musí rovnat jedné. V situačních uzlech se počítá jistotní

ekvivalent, v rozhodovacích poziční hodnota, která je maximem (výnosový princip)

nebo minimem (nákladový princip) ocenění. A rozhodování se zakládá na zamítnutí

variant s horší hodnotou. Hodí se pro víceetapové procesy s jedním rozhodovacím

kritériem, což je v případě inovací i výzkumu poměrně dobře využitelné (Rokach, 2008,

p. 49).

2.2 Organizační rámec projektu

Předpokladem úspěšné konstrukce návrhu projektu výzkumu a vývoje je jeho vhodná

organizační struktura. Ta nejenomže ovlivňuje způsoby, jak bude dosaženo cílů, ale má

nezanedbatelný vliv na kontrolní rovinu projektu a ovlivňuje i práci s rizikem a jeho

komunikaci navenek, monitoring a ocenění. Podle principů projektového managementu

lze vnitřní strukturu projektu velmi dobře aproximovat jeho tzv. logickým rámcem13,

což je systém otázek a odpovědí, které determinují vnitřní prostor projektu z hlediska

rámce jeho cílů, aktivit, výstupů a jejich výsledků. Z časového hlediska splňuje

13 neboli log frame, zpodrobnění návrhu projektu, jehož duchovním otcem je L. J. Rosenberg a ustálil se

pro komunikaci a charakterizaci projektu

10

požadavky a vhodně vyhovuje výzkumným a inovačním projektům tzv. Ganttův

diagram14, který vedle vyjádření časového průmětu do délky trvání projektových

činností mnohdy i velmi účinně charakterizuje vnitřní závislost mezi těmito objekty.

2.2.1 Log Frame projektu

Logický rámec projektu pracuje s objekty, jimiž jsou definovány následující

charakteristiky – hlavní cíle, účel projektu, výstupy projektu, aktivity projektu a popř.

předběžné podmínky. Každý tzv. intervenční cíl by měl být vyjádřitelný objektivně

ověřitelným ukazatelem, dále zdrojem, ve kterém je tato informace ověřitelná a

definován, za jakého vnějšího předpokladu a rizika nastane (Morra, 2009). Jak je

z tohoto textu patrné, logický rámec projektu je silnou pomůckou i pro management

rizik, neboť vykresluje cestu výskytu rizik jako omezující podmínky. Vraťme se

k intervenčním cílům. Pro jejich snazší identifikaci je možné použít soubor otázek:

cíle (Co?) účel (Proč? Kvůli čemu?) výstupy (Co?) aktivity (Jak?)

Celkový cíl (cíle) a specifický cíl (účel) jsou mnohdy velkou komplikací správně je

identifikovat a stanovit. Účel musí vyjadřovat cíl, ne aktivity, zjednodušeně by mělo být

z účelu zřejmé, jaké změny má být prostřednictvím projektu dosaženo. Účel je

souborem specifických cílů. Celkový cíl představuje metu snažení, kvůli které projekt je

řešen. Specifické cíle utváří jeho účel a jsou průmětem operačních cílů, které

determinují rozsah aktivit. Prostřednictvím aktivit dochází k přetváření vstupů do

výstupů, které se projeví svým výsledkem a druhotně reprezentují tzv. specifické

dopady, což je kontrolně splněním specifických cílů. Jejich úhrnný dopad pak koreluje

s celkovým cílem a představuje naplnění potřeb. Logický rámec tvoří část tzv.

projektové fiše15 (Obr. 5), což může být chápáno jako dokumentační charakteristika

konkrétního projektu.

14 neboli rozvrh projektu vyvinutý H. Ganttem a velmi rychle se rozšířil v projektovém managementu pro

potřebu vyjádření časového rozměru jeho prvků15 z francouzského la fiche, kartička, lísteček

11

Obr. 5 Projektová fiše

zdroj: Kraj středočeský na www.kr-stredocesky.cz

V logickém rámci (Tab. 1) existuje vertikální logika (příčina – důsledek), jestliže byly

provedeny aktivity, bylo dosaženo výstupů s výsledky. Jestliže tyto výstupy s výsledky

byly dosaženy, lze očekávat změnu (účel, specifický cíl). Jestliže byl naplněn specifický

cíl (účel), pak bylo přispěno k dosažení celkového cíle. Vedle toho horizontální logika

popisuje co – kolik, o kolik, kdy, dokdy, za kolik – kde lze ověřit – za jakých podmínek

a s jakými riziky je v projektu obsaženo. (Chambers, 2012)

Tab. 1 Logický rámec projektu

LFA Intervenční logika

Objektivně ověřitelné ukazatele

Zdroje a prostředky pověření

Předpoklady a rizika

Celkový cíl 0Účel

Výstupy a výsledkyAktivity Vstupy a

prostředkyČasový

harmonogramzdroj: vlastní konstrukce

2.2.2 Ganttův digram

Rozvržení času v projektu je předmětem tzv. Ganttova diagramu (Obr. 6). Časové

charakteristiky úkolů v projektu, často doplněné o vzájemnou závislost na bázi principu

12

je-li splněno, může být přistoupeno k dalšímu kroku. Z hlediska projektu velmi užitečný

kontrolní nástroj a prostředek plánování aktivit.

Obr. 6 Ganttův diagram zhotovený v MS Excel

zdroj Microsoft Office

2.3 Ekonomické aspekty R&D projektu

Smyslem této části je pokus o nalezení odpovědí na otázku, co výzkum a vývoj může

znamenat z ekonomického (finančního) hlediska. Pro přehlednost byla graficky

zpracována konfrontace pojmu s pojmovým rámcem ekonomie a financí (Obr. 7 Word

cloud k tématu ekonomických aspektů) s důrazem na váhu vlivu (velikost písma).

equity asset expenditure expense

cost goodwill R&D investment

offset capitalized option cash flow

taxObr. 7 Word cloud16 k tématu ekonomických aspektů

zdroj: vlastní konstrukce

16 nebo též tag cloud, vizuální prezentace metadat v podobě klíčových slov, které se vyskytují v určitém

souboru, slouží pro zpřehlednění a pochopení souvislostí mezi nimi navzájem

13

2.4 Finanční a ekonomický pohled na R&D a jeho výstupy

V makroekonomickém pojetí sledují statistikové státní výdaje na výzkum a vývoj

(zejména formou dotační politiky, grantů) a soukromé výdaje za stejným účelem

(většinou ve vazbě na požadovaný vlastní vklad v projektech výzkumu v rámci

národních programů) a vyjadřují je jako procenta HDP. Tento ukazatel slouží k

charakteristice daného státu z hlediska jeho inklinace ke znalostní ekonomice a

formování vlastní konkurenceschopnosti. České celkové výdaje na výzkum a vývoj

představovaly v roce 2011 70,7 mld. Kč, což bylo 1,28 % HDP a meziroční nárůst

znamenal zvýšení o 20,6 %), (ČSÚ, 2012). Ze strukturálního hlediska představuje

veřejná podpora výzkumně-vývojových projektů pobídkový aparát, který by měl přimět

podniky a jiné subjekty k vynakládání vlastních prostředků ke tvorbě takových hodnot

(nová pracovní místa, posilování konkurenceschopnosti, utváření znalostního charakteru

národní ekonomiky), které přinesou veřejnou přidanou hodnotu. Strategií se v českém

prostředí na tomto poli zabývá Rada vlády pro výzkum, vývoj a inovace

(www.vyzkum.cz) jako poradní orgán státní exekutivy.

Výzkum a vývoj představuje buď investici, nebo náklad17 (Boer, 1997, pp. 97-99).

Z hlediska komerční firmy je jeho pozice v roli investice žádoucí, neboť takto odložená

spotřeba je cíleným (i když poměrně rizikovým) alokováním prostředků s cílem jejich

zúročení. Podobně se na výzkum dívají investoři rizikového kapitálu (např. business

angels, venture investors, poskytovatelé private equity), kteří od vložených prostředků

očekávají minimálně jejich návratnost, optimálně přínos, zisk. Ovšem existují subjekty,

pro které je výzkum z tohoto hlediska nákladem. Jedná se o univerzity a výzkumné

instituce, pro něž je výzkum a vývoj hlavním tématem jejich činnosti. Bohužel se však

ukazuje, že pouhý nákladový koncept je velmi krátkozraký a i tyto instituce by na

výzkum alespoň částečně měly pohlížet jako na investici, která jim v budoucnu zajistí

aktivum nehmotného charakteru (např. podíl na vlastnictví patentu, užitného vzoru nebo

jiného nástroje IPR, díky kterému lze licenčně generovat stabilní příjem v rámci cash

flow). Obdobně uvažuje i komerční podnik, který se věnuje výzkumu a vývoji, v jeho

17 Stejný problém, který bývá frekventovanou otázkou v účetnictví, zda konkrétní náklady mají být

účtovány jako investiční (CAPEX) nebo jako výdaje. Náklady klasifikované jako výdaje se v měsíčním

vykazování objeví jen jednou. Náklady vedené jako investiční se amortizují (promítají do nákladů)

několik let (Máče, 2013, p. 250). Jinými slovy lze problém náklad – investice vnímat jako řešení

problému money value versus nevratně vynaložené prostředky.

14

případě se ještě může hovořit o nezanedbatelném příspěvku k budování jiného

nehmotného aktiva, jímž je goodwill. Představuje-li výsledek výzkumu způsob rozšíření

aktiv subjektu (neboli kapitalizace výsledku výzkumu), tak je zároveň potřeba dodat, že

obdržená dotace navyšuje cizí zdroje na straně pasiv. Mnohem výstižnějším příměrem

pro výzkum a vývoj je jejich vnímání jako reálné opce. Opce znamená volbu a ve

finančním hledisku zohledňuje výzkum v podobě reálné opce svoji hodnotu danou

prostřednictvím svých výsledků. Výpočet hodnoty reálné opce je poměrně složitý,

nicméně pro účely hodnocení výzkumu a vývoje v komerčním prostřední nesmírně

užitečný (Skalický, et al., 2007). Z hlediska daňového je v řadě národních legislativ

zakotvena možnost daňově odpočitatelného nákladu v podobě výzkumu a vývoje.

V českém prostředí je tato skutečnost zakotvena v § 34 Zákona 586/1992 o daních z

příjmů ve znění pozdějších předpisů o možnosti odpočtu 30 % výdajů na výuku žáků a

100 % výdajů na výzkum a vývoj.

V navazující podkapitole pak následuje finanční a ekonomický pohled na R&D a jeho

výstupy, zejména z hlediska oceňování výzkumu a vývoje a jeho výstupů. Klíčovým

faktorem v tomto náhledu na výzkum a vývoj je jeho hodnota.

2.4.1 Hodnotící metody, oceňování výstupů

Nechť je výzkum a vývoj vnímán jako riziková investice se zpožděným výnosem.

Zároveň je třeba dodat, že riziková investice může být co do svých výnosů vysoce

atraktivní. V případě výzkumu a vývoje se jedná o vzájemný účinek příležitosti

technické a obchodní, které představují hodnototvorný potenciál. Z hlediska dostupných

nástrojů se ke stanovení hodnoty hodí konvenční diskontované modely projektů, odhad

hodnoty kvantitativního přídavku R&D k intelektuálnímu kapitálu 18 a stále častěji

uplatňovaný koncept reálných opcí související s pravděpodobnostními rozhodovacími

stromy (Skalický, et al., 2007).18 Jednou ze složek intelektuálního kapitálu (mj. vzniká výzkumem, vývojem, ale i obchodními procesy,

v marketingu apod.) je tzv. goodwill (prvky tvořící „dobré jméno podniku“, který Sweiby (1997, p. 8)

ještě doplňuje o nehmotný kapitál, podobně jako Brooking (1996, p. 78), jež zdůrazňuje, že až 44 %

bohatství firmy tvoří intelektuální kapitál. Intelektuální kapitál definuje jako druh nehmotných aktiv

(intangible assets), které v sobě obsahují složku lidských zdrojů (znalostní pracovníci, jejich

dovednosti, know-how), strukturální složku (patenty, obchodní značky) a složku vztahovou (např.

zákazníci, partneři, stakeholders). Ocenění nehmotných aktiv, goodwill a intelektuálního kapitálu je

metodicky nejednoznačné a mnohdy velmi subjektivní, zejména ve vztahu, jak se promítá do tržní ceny

společnosti.

15

Finanční kritéria hodnocení efektivnosti investic představují nejčastěji používaný

přístup, díky kterému slouží matematický aparát jako nástroj pro zjištění a kvantifikaci

ekonomického efektu. Faktor času, resp. zda je nebo není zohledněna časová hodnota

peněz, rozděluje hodnotící metody na statické a dynamické. Ucelený přehled čtyř

nejfrekventovanějších metod pro kvantitativní hodnocení investic je přehledně shrnuto

v příloze 2, pro praktické aplikace z nich mají největší význam ty, které pracují

s časovou hodnotou peněz, tedy metody dynamické, na rozdíl od statických, které jsou

spíše ilustrativním vyjádřením finančních skutečností.

2.4.2 Podstata investičního a finančního rozhodování

Podstatou finančního rozhodování je správa podnikových financí, zohledňuje pohyb,

rozložení a krytí peněžních prostředků, kapitálu a finančních zdrojů, sleduje finance

z hlediska krátkodobého i dlouhodobého využívání. Dříve se dominantně zabývalo

cílem v podobě maximalizace zisku, ale tento koncept jako jediný a klíčový je již

překonán a mnohem se více se hledí na časovou hodnotu peněz, rizika, zajištění

likvidity apod. Zde se překrývá s investičním rozhodováním, jehož klíčovým vodítkem

je především struktura a nadefinování střednědobých a dlouhodobých cílů, tudíž se více

projevuje efekt strategického přístupu. Ovšem otázka zajištění prostředků na krytí

příslušných investic se bezprostředně dotýká rozhodování finančního (Synek, 2007, p.

82).

Souček (2005, p. 295) doplňuje výše uvedený text o přehled s příslušnými

rozhodováními spojenými činnostmi:

investiční činnost (výdaje investičního programu, který se realizuje, pořizování finančních investic a příjem, jenž vyplývá z prodeje dlouhodobého majetku)

finanční činnost (příjmy spojené s dlouhodobými závazky a jejich řízením – obligace, úvěry v delším období, výdaje dané poklesem těchto závazků, růst vlastního kapitálu úpisem cenných papírů, zisk darů, dotací, daňových výhod, ale také výdaje tvořené dividendovou výplatou)

2.4.3 Dynamické metody hodnocení investic

Vliv diskontní sazby, daňové sazby, inflace a rizika má zásadní dopad na objektivitu

hodnocení investic. Na tomto místě je třeba věnovat zvýšenou pozornost zejména

stanovení diskontu, diskontní sazby, neboť od ní se odvíjí správné stanovení

ekonomické efektivnosti. Za předpokladu, že se hodnocený projekt jako investiční

16

záměr neodchyluje zásadním způsobem od oblasti podnikání subjektu, který je

nositelem projektu, poté je možné přistoupit k použití diskontní sazby vlastní pro daný

subjekt a zohledňující jak úhradu nákladů cizího kapitálu, tak odměnu vlastníkům za

použití jejich kapitálových prostředků. V tomto případě se nejčastěji volí tzv. vážený

průměr nákladů na kapitál19, známý pod zkratkou WACC (Kislingerová, 2010, p. 392).

WACC=riE

E+D+re (1−t ) D

E+D, (1)

kde r jsou procentuální náklady příslušného kapitálu a E, D jsou objemy vlastního a cizího20 kapitálu v měnové jednotcezdroj: podle (Synek, 2007, p. 56)

Při výpočtu je nutné obezřetně kontrolovat kvantifikaci jednotlivých složek vzorce tak,

aby se ve výsledku neprojevilo zkreslení s fatálním dopadem na objektivitu ukazatele

nákladů kapitálu ve sledované společnosti (Vochozka, 2011, p. 32). Náklady vlastního

kapitálu jsou zejména náklady obětované příležitosti a úzce souvisí s riziky

podnikatelskými. Subjekt ve vysoce konkurenčním prostředí je má nezpochybnitelně

vyšší, než firmy, které se pohybují v téměř monopolních oblastech trhu. Sestávají ze

dvou složek, z tzv. bezrizikové prémie r zohledňující časovou prémii (míra časové

substituce) a z rizikové prémie. Prvá je vyjádřením míry časové preference spotřeby,

nakolik je ceněna jistá dnešní spotřeba před nejistou spotřebou v budoucnosti.

Kvantifikace druhé, rizikové prémie, je mnohem složitější v přímé spojitosti

s kvantifikacemi firemních rizik. Praxe si osvojila model CAPM21, předpokládající

fungující kapitálový trh22, popř. lze zvolit tzv. stavebnicový způsob určení. CAPM

model určuje rizikovou prémii vztahem

r p=β (r m−rrf ) , (2)

kde je bezriziková sazba, průměrná výnosnost tržního portfolia akcií a bezriziková prémie nejčastěji vztahovaná k bezrizikovým státním pokladničním poukázkám (Synek,2010, p. 279).

19 weighted average cost of capital20 zpoplatněného cizího kapitálu (pomocí úroku)21 capital asset pricing model22 z toho důvodu se nehodí pro výpočty nákladů na kapitál v neakciových společnostech

17

Rozdíl v závorce (tzv. riziková prémie trhu) odborníci označují za systematické tržní

riziko23, které nelze umenšit diverzifikací portfolia. Je-li rovna 1, potom se hovoří o

věrné časové korelaci pohybu i velikosti cenného papíru na trh, ve směru k nule je

dodržen směr, ale nikoliv velikost a v případě hodnot větších než jedna je velikost

hodnoty cenného papíru větší než uvedeného portfolia. Vlastní kapitál mimo akcie se

skrývá v obligatorně nebo fakultativně tvořených fondech z reinvestovaného zisku.

Náklady cizího kapitálu věrně odráží úrokové míry půjček a úvěrů nebo IRR dluhopisů.

Daň ze zisku udává platná legislativa24 (Synek, 2010, p. 99).

2.4.4 Ekonomická přidaná hodnota

V rámci hodnocení investic se jiným používaným postupem stalo zohlednění

ekonomické přidané hodnoty (EVA®)25. Věcně se jedná o ekonomický zisk umenšený o

úhradu nákladů subjektu na celkový kapitál.

EVA®=NOPAT−WACC ∙C , (3)

kde EVA je ekonomická přidaná hodnota, NOPAT26 zisk z hlavní činnosti po zdanění, WACC průměrné vážené náklady na kapitál (bezrozměrná veličina) a C celkový kapitál využívaný k hlavní činnosti27

zdroj: (Synek, 2010, p. 64)

EVAdis=∑n=1

N EBITn∗(1−t )−WACC∗Cn

(1+i)n, (4)

EVAdis je celková hodnota investičního projektu podle ukazatele EVA®, t daňová sazba, EBITn zisk před úroky a zdaněním v n-tém roce, i diskontní sazba, Ct účetní hodnota investice k počátku n-tého roku, N ekonomická doba životnosti, n jednotlivá léta po uvedení investice do provozu, WACC náklady kapitáluzdroj: (Synek, 2010, p. 65)

Pavelková (2005) připomíná, že v současnosti jsou strategické plány podniků ponejvíce

založeny na maximalizaci obratu, investiční rozhodování se opírá o čistou současnou

23 více je teorii rizika a jeho praktickým dopadům věnován prostor v oddílu 2.5 - včetně systematického

(tržního) rizika, jejíž mírou je právě koeficient beta24 Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.25 Zkratka je odvozena z anglického termínu economic value added, přičemž je na místě zmínit, že se

jedná o registrovanou obchodní značku společnosti Stern Steward & Co., z roku 1989.

(www.sternvaluemanagement.com)26 NOPAT pochází z anglického termínu net operating profit after taxation27 pasiva očištěná o krátkodobé závazky (neúročené)

18

hodnotu a vnitřní výnosové procento a manažerské odměny se odvíjí od dosaženého

zisku nebo tržeb. Cestou, jak eliminovat případné výkladové nejednoznačnosti je právě

parametr EVA®, neboť v sobě integruje informaci vhodnou pro měření výkonnosti

podniku, ocenění podniků a M&A, pro stanovení manažerské odměny i pro hodnocení

investičních projektů (zejména v podnicích, kde se EVA® používá). Postup vykazuje

analogii s NPV s tím rozdílem, že zisk před odečtem úroků a zdaněním se multiplikuje

faktorem (1 – sazba daně), čímž se mění v NOPAT. Vázaný kapitál je roven účetní

hodnotě investice za sledované období. Kladná hodnota EVA® signalizuje růst bohatství

vlastníků v důsledku zhodnocování kapitálu větší částí, než kolik představují jeho

náklady. Naopak její záporná hodnota znamená opak a projekt by měl být zavrhnut. Jak

již bylo uvedeno, nevýhodou se může stát tehdy, pokud finanční řízení podniku není

postaveno na principech EVA® a je třeba kvantifikovat NOPAT.

V praxi projektů typu R&D platí pro parametr EVA® více méně výše uvedené, zejména

s důrazem na snazší implementaci, je-li EVA® aplikována na finanční řízení jako celek.

Ve farmaceutickém průmyslu, který bývá úzce spojen s výzkumem a vývojem jako jeho

hybnotvornou silou, jak uvádí Hartmann (2006), se v rámci skórovacích metod dobře

osvědčilo využívání poměrového kritéria ROE/ROI/EVA®, zejména v klinických

projektech, klinických fázích III a při registraci. Autor podotýká, že jedině soubor všech

tří členů uvedeného poměrového kritéria má další význam pro velké podniky, neboť

zvláště hodnocení rizik bývá spojeno se scénáři a citlivostními analýzami opřených

mnohdy o nepříliš exaktní predikce. Výdaje na R&D jsou typickým příkladem kapitálu

podléhajícího úpravě svých ekvivalentních částí (equity equivalent adjustment). Podle

účetních standardů bez bližší specifikace jsou tyto výdaje výdaji provozními a odepisují

se v období, kdy vznikly. Pro účely zjištění hodnoty EVA® jsou všechny výdaje na

R&D kapitalizovány a odpisovány ze zisku po období těžící z úspěšného projektu R&D.

V tomto případě opět představují výdaje na R&D investici a jsou zahrnuty do kapitálu

společnosti (Dierks & Patel, 1997, p. 6).

19

Kvantitativní příspěvek R&D k intelektuálnímu kapitálu je podrobněji rozebrán v části

textu, která se věnuje teorii reálných opcí, neboť svým stochastickým pojetím je právě

tento nástroj pravděpodobně nejsnazší cestou, nicméně velmi komplikovanou, jak zjistit

hodnotu toho, co činí podle Boer (2005, p. 99) chybějící část v nerovnosti mezi

bilančním výkazem a tržní hodnotou firmy.

Získat finanční zdroje pro výzkum a vývoj je složité, o to více v konkurenčním

prostředí, kde zdroje představují velmi omezeně dostupný faktor. Má-li investor v rámci

svého rozhodování učinit kladné rozhodnutí, musí být přesvědčen o rentabilitě svého

kapitálového výdaje, jinak se okamžitě poohlíží po příležitostech jiných. Manažeři

obecně silně tlačí na redukci rozpočtu pro výzkum a vývoj, neboť ze svých zkušeností

jsou přesvědčeni o neatraktivitě takovýchto typů investic. O to důležitější je pak

v podniku role erudovaného manažera výzkumu, který je schopen aktivně obhájit a

nastavit parametry tak, aby se rizika snižovala. Jednou z cest snižování rizik investic

obecně je diverzifikace portfolia. Nicméně sestavení portfolia je možné pouze na

základě znalosti exaktních dat. Problematika stavby portfolií projektů výzkumu a

vývoje je metodicky velmi dobře obsáhnuta v Cooperově (2001) knize. Nákladový

pohled na výzkum je jinou cestou obhájení jejich pozice v podnikovém účetnictví –

náklad jako odečitatelná položka ze zisku před zdanění zbavuje manažera nepříjemností

daných odpisem neproduktivních projektů výzkumu. (Skalický, et al., 2007) Ve

finančních výkazech jako základním dokumentu pro tento způsob přístupu se plně

odráží náklady, avšak neprojevují se přínosy.

Volba způsobu financování projektu by měla přijít v případě projektů investičního

charakteru ke slovu až tehdy, pokud hodnocení investice poskytne kladnou informaci o

ekonomické efektivnosti investice. V případě R&D je to o to složitější, že faktor

nejistoty v jejich pojetí sehrává výrazně větší vliv než v případech, které jsou mnohem

exaktněji uchopitelné, např. vybudování nové produkční kapacity. Obecně však platí, že

investice jakožto peněžní výdaj v delším časovém období nutně směřuje k potřebě

zajistit dlouhodobý kapitál, jímž bude daný záměr financován.28 I výzkumný projekt

chápaný jako investice se promítne do budoucí kapitálové struktury podniku, čímž je

jasně řečeno, že velká pozornost musí být věnována správnému a objektivnímu určení

hodnoty diskontní sazby (Mikeš, 2010, p. 49). Minimální požadovaná výnosnost jako

28 zlaté bilanční pravidlo financování opakovaně zdůrazňující nutnost financovat dlouhodobý majetek ze

zdrojů se stejným přívlastkem, stejně tak jako majetek krátkodobý ze zdrojů krátkodobých

20

kompenzace investičního rizika29 se zjišťuje právě prostřednictvím diskontní sazby. Je-li

projektové riziko blízké riziku podnikání firmy, pak existuje cesta ztotožnění diskontní

sazby s průměrnými váženými náklady na kapitál podniku, protože udávají míru

výnosnosti pro investory za svůj vložený kapitál do podniku. I z těchto důvodů

zasluhuje pohled na financování investic z hlediska zdrojové základny svůj prostor

v této práci. V Tab. 2 Přehled zdrojů investičních projektů Error: Reference source not

foundje přehledně rozdělen okruh potenciálních zdrojů.

Tab. 2 Přehled zdrojů investičních projektů

vlastnictví

půvo

d

vlastní cizíinterní odpisy, fakultativní rezervní

fondy, nerozdělený ziskpodniková banka

externí venture capital, dotace, dary, vklady vlastníků

úvěry, dluhopisy, směnky, leasing, obchodní úvěry,

přijaté zálohy, jiné závazkyzdroj: vlastní konstrukce podle Kislingerová (2010, p. 317)

2.4.5 Teorie dotací a subvencí

Dotací se účetně chápe transfer, který je takto označen v právním předpise, na základě

něhož se poskytuje, nebo ve smlouvě (rozhodnutí), podle něhož se poskytuje. Pořizují-li

se jedním výdajem věci, služby, práce, výkony nebo práva znamenající více

ekonomických hodnot, zařazuje se tento výdaj na položku, která odpovídá hlavní části

výdaje, nejsou-li v účetnictví tyto položky rozděleny (Máče, 2013, p. 145). Efekt dotací

mívá řadu podob, nejčastěji poskytnutí prostředků za účelem veřejného prospěchu. Úřad

pro ochranu hospodářské soutěže říká: Pojmem dotace se v ekonomii rozumí peněžitý

dar nebo daru podobná peněžitá úhrada ze strany státu (zpravidla vlády nebo

zákonodárného sboru) nebo územněsprávního celku (v Česku kraj, obec nebo městská

část) nějakému subjektu v zájmu snížení ceny určitého statku, jehož poskytování je ve

„veřejném zájmu“. V některých oborech, například u veřejné osobní dopravy, se dotace

provádějí formou úhrady prokazatelné ztráty, případně zákonem definovaného

přiměřeného zisku. Často bývá poskytnutí dotace vázáno na jistou míru vlastní

spoluúčasti příjemce (například dotace tvoří určitý procentní podíl z částky vynaložené

29 problematika nesystematického rizika (rizika podniku, rizika investičního záměru), které je do určité

míry ovlivnitelné na rozdíl od tržního rizika, je teoreticky podchycena v kapitole 2.5

21

příjemcem dotace). U veřejné podpory se předpokládá, že dojde k narušení hospodářské

soutěže30 (ÚOHS, 2013).

Důraz na finanční spoluúčast by měl mít oboustranný efekt, ze strany státu

(poskytovatele) iniciovat výdaje subjektů na konkrétní oblast (často výzkum a vývoj ve

smyslu zvýšení konkurenceschopnosti a znalostního charakteru ekonomiky, ale také i

tvorba nových pracovních míst. Ze strany příjemce poskytnutí prostředků pro konkrétní

činnost. V Česku býval vysoký trend velmi malých finančních spoluúčastí, nyní je

kladen důraz na spoluúčast všech subjektů a pouze některé instituce mají umožněno

vlastní prostředky nevykazovat v projektu, ale za podmínky, že o tuto částku se sníží

výše dotace komerčních subjektů. Tyto skutečnosti vedly k ochabnutí některých forem

spolupráce mezi akademickou a podnikatelskou sférou z důvodů nevýhodnosti.

Příkladem je projekt o 2 účastnicích, vysoká škola a soukromý podnik. V projektu si

oba subjekty dělí celkové uznatelné náklady 2 000 000,- Kč, při maximálně 65% míře

podpory dotací mohou získat 1 300 000,- Kč, přičemž žádá-li škola 100% podporu,

získá celou výši částky, ale soukromý podnik namísto 650 000,- Kč obdrží pouze

300 000,- Kč podpory. Rozdíl představuje doplatek za vlastní vklad akademického

pracoviště. Z těchto důvodů je spolupráce mnohdy nemožná nebo za cenu nesmyslně a

neadekvátně zvětšovaných rozpočtů.

Dotace však může mít i podobu pomoci, jejímž nositelem je soukromý subjekt, což však

lépe vystihuje termín sponzorský příspěvek nebo charita. Existuje rovněž pojem

dotovaná cena, jimiž je kryt účel v podobě praktické nepoužitelnosti produktu bez

vazby na jiný produkt nebo službu (telefon). Výše popsané případy se někdy označují

jako subvence. Finančně je dotace nástrojem s opačným efektem než daň. Vedle toho je

dobré uvést, že existují případy dotací (pomocí), které jsou koncipovány jako negativní

daň (daňová úleva, prázdniny), např. pro subjekty postižené živelnou pohromou.

2.4.6 Multikriteriální hodnocení investičních variant

Pro projekty výzkumu je zásadní pojem hodnoty. Mimo jiné i proto, že překlenuje výše

zmíněné nedostatky účetních výkazů a jejich vypovídající funkce. Hodnota však

existuje ve dvou souvislostech, jako ekonomická hodnota a hodnota tržní. Skalický

(2007) upozorňuje ve vazbě na výzkum na zásadní rozdíl. Projekt ve svých počátcích

30 http://www.uohs.cz/cs/verejna-podpora/definicni-znaky-verejne-podpory.html - Definiční znaky veřejné

podpory

22

vyžaduje náklady vyjádřené jako ekonomická hodnota a za předpokladu, že se podaří

dosáhnout funkčního výsledku, tvoří tato inovace nezanedbatelný zdroj tržní hodnoty.

Ekonomickou přidanou hodnotu (EVA®) tvoří soubor předpokládaných volných

peněžních toků, diskontovaných dle nákladů na kapitál. Je to vlastně převýšení

vloženého kapitálu ziskem z alternativní investice s podobným rizikem. Boer (2005)

upozorňuje na skutečnosti, které v uplynulých letech vedly v důsledku převisu služeb

nad výrobním odvětvím k tvorbě vysoké přidané hodnoty služeb. To vysvětluje

přeměnou konceptu intelektuálního vlastnictví do podoby znalostního (intelektuálního)

kapitálu31. Podle Sweiby (1997, p. 204) se intelektuální vlastnictví zahrnuje jako součást

do intelektuálního kapitálu, což je však možné vysvětlit úhlem pohledu na tuto

problematiku. Rozdíl tržní hodnoty a hmotných aktiv může zjednodušeně vyjadřovat

hodnotu intelektuálního kapitálu. Aktiva mohou přinášet zisky, aniž by měla fyzikální

podobu. (Warren, 2008) Problémem však bylo a mnohdy doposud je, jakým nástrojem

uvést koncept ekonomické hodnoty na stejnou úroveň s intelektuálním kapitálem tak,

aby byly komparovatelné. Lev (2001) vytvořil model oddělených příspěvků fyzických,

finančních a intelektuálních aktiv a do posledně jmenovaných zařadil také minulé

investice do výzkumu.

Má-li být text objektivní, je třeba uvést další pojem těsně spjatý s výzkumem a

vývojem. Týká se tzv. strategického kapitálu. V praktické rovině musí výzkum a vývoj

respektovat strategii subjektu, neboť ta je zavazující a představuje fundamentální

trajektorii rozvoje. Manažeři těchto procesů musí pro své zaměstnavatele vytvářet

především strategickou hodnotu. Kompenzace rozdílu mezi strategickou hodnotou a

ekonomickou hodnotou je velmi podrobně rozebrána v publikaci Third Generation

R&D: Making the Link to Corporate Strategy (Roussel, et al., 1991). Základem

následující úvahy je definice strategického kapitálu jako úhrnu reálných opcí podniku

(Boer, 2002, p. 352). Z toho lze snadno usoudit, že celková hodnota firmy je součtem

ekonomického a strategického kapitálu. V kontextu již uvedených nedostatků

oceňovacích metod překlenuje pojem strategický kapitál32 uvedenou mezeru a vlastní

firemní strategie je tak určena rozměrem portfolia reálných opcí (Luehman, 1998).

31 Největší výzva, která dnes stojí před každou organizací, je pochopení obrovské diference mezi jejím

bilančním výkazem a tržním hodnocením. Tuto propast tvoří klíčová hodnota společnosti – její

intelektuální kapitál. (Boer, 2005)32 Na druhou stranu je nutné mít na paměti, že ne všechen strategický kapitál generuje výzkum a vývoj,

avšak ve velké části případů stojí u nových investičních příležitostí (VŠMIE, 2005).

23

2.4.7 Reálné opce

Reálné opce, popř. oceňování reálnými opcemi33 je jeden z nejnovějších nástrojů

hodnocení investičních projektů a záměrů. Na rozdíl od metody finančních opcí, které

slouží k oceňování aktiv na finančních trzích a z níž je odvozená, slouží k oceňování

reálných aktiv v projektech zamýšlených k realizaci ve vysoce volatilních prostředích

nebo u projektů, jejichž NPV je blízko nulové hodnoty. Hodnota flexibility je vždy větší

než nula. Jakákoliv opce je vždy právem, ale není povinností. Lze ji využít nebo

nevyužít (Scholleová, 2007, pp. 47-60). Jejich rozdělení obsahuje

.

Holec (VŠMIE, 2005) upozorňuje na praktický rozměr reálných opcí v oblasti

oceňování díky univerzální aplikovatelnosti. O to silnější je vypovídací hodnota takto

koncipované metody za předpokladu, že se v zavedeném sektoru objeví inovace

zásadního významu. Rozdíl mezi dvěma firmami spočívá pouze v tom, že jedna opci na

tuto inovaci má a druhá ne. Obě firmy mají svoji ekonomickou hodnotu zjištěnou

konvenčními metodickými nástroji. Firma s opcí však disponuje ještě hodnotou aditivní.

Uvolněním prostředků na realizaci opce (NPV projektu inovace) se jí navýšila

ekonomická hodnota a o stejnou částku sníží hodnota strategická. Stejný autor dále

rozvíjí předešlou myšlenku na příkladu start-up firmy technologického typu.

Charakterizuje ji záporný tok hotovosti, agresivní business plán, okruh spolehlivých

partnerů a absolutně vzato vyšší míra výnosů z malého rozsahu. Konvenční metody jí

přisoudí zápornou ekonomickou hodnotu. Akcie této hypotetické firmy jsou volatilní a

jejich hodnota málo stálá. Přičemž právě oba posledně zmíněné faktory (rychlý růst a

volatilita akcií, zdánlivě rizika) výrazně navyšují hodnotu opce (Boer, 2000). Celková

hodnota firmy tak bude odpovídat strategické hodnotě umenšené o ekonomickou

hodnotu. I reálné opce mají svoje slabé stránky, v případě internetové bubliny v 90.

letech 20.století podcenili investoři expirovatelnost opce a poměrně dobře definovatelné

meze opce.

Tab. 3 Typy reálných opcí

typ anglicky charakteristika paralelavyčkávání option to

waitprávo odkladu investice, využitelná za předpokladu

analogie americké call option

33 real option valuation, real option analysis

24

kladné změny v informační asymetrii a následném zhodnocení efektivnosti záměru, (např. volný pozemek, licence, patent)

ukončení option to abandon

právo ukončit projekt při nerentabilitě ekonomického hodnocení, následný prodej aktiv (stroj, zařízení, IPR), realizační cena rovna zůstatkové ceně aktiv, současná cena odpovídá obětovaným budoucím cash flow

analogie americké put option

přerušení option to interrupt

právo dočasného přerušení za nevýhodného vývoje cen na trhu, investičním výdajem náklady po dobu přerušení

analogie kupní opce

záměny option to switch (option to flexibility)

právo zaměnitelnosti různých vstupů a výstupů, flexibilita je zabudovaná přímo v aktivech,

kombinace americké call (vstup) a put (výstup) option

složená compound option

právo využít v projektu více opcí, hodnota flexibilita je dána jejich vzájemnou kombinací

existují i opce fázování (option to stage) a opce zúžení nebo rozšíření (option to alter operation scale), popř. dočasné přerušení projektu (option to shut down and restart)zdroj: vlastní konstrukce podle Starého (2003, pp. 25–26) a Scholleové ( (2007, pp. 61-76)

V předchozím odstavci naznačená otázka trvanlivosti opce zasluhuje rozvinutí. Někteří

autoři (Mitchell, 2007, p. 21); (VŠMIE, 2005); (Munn, 2005) upozorňují na

podmíněnou nekonečnost trvanlivosti reálné opce, tedy jejího expiračního času.

Vyžaduje to informace pro její objevení, kreativitu pro vznik jejího rámce, analytické

uchopení pro zjištění její hodnoty a v neposlední řadě excelentní manažerské dovednosti

pro její uskutečnění. Tvořivost ve schématu rámec, analýza a jednání utvářejí soulad

s dovedností vytvořit reálnou opci. Míra důležitosti strategického kapitálu je základem

pro adekvátně úměrnou odměnu tvůrci. Holec (VŠMIE, 2005) uvádí příklad firmy

Celera Genomics, která je pomocí reálné opce vyvinula rychlejší a účinnější metody

sekvenace genomu. Nákladové a kapitálové pokrytí vyžadovalo správnou analýzu a

25

interpretaci34. Avšak spuštění tohoto celku jako funkčního podnikání (jednání) potřebuje

další (a odlišný) soubor dovedností, ten se však stále zkouší.

V klasických postupech hodnocení převládal názor, že projekt zahubí buď specifické

riziko, nebo komerční důvody (systémové riziko umocněné specifickým rizikem). Ve

skupině W. R. Grace35 propadly téměř všechny projekty pokročilých environmentálních

technologií z komerčních důvodů. Zpětně se zjistilo, že tehdy firmy ze sektoru

environmentálního servisu měly nedozírné problémy vůbec si vydělat na cenu kapitálu.

Proto připisování nezdaru pouze technickému riziko bylo zavádějící, neboť to je

diverzifikovatelné (aktivní přístup) na rozdíl od neovlivnitelného systémového rizika

trhu. Zlými časy si prošla drtivá většina sektorů se silnými tržními silami, např.

energetika nebo telekomunikace (VŠMIE, 2005).

Reálné opce se objevily jako prostředek vymezení vůči opcím finančním, které jsou

primárně určené pro finanční trh, na rozdíl od reálných, které se většinou zabudovávají

do kapitálové struktury podniku. O reálných opcích se hovoří i v souvislosti

s managementem rizik, neboť díky nim bylo možné vytvořit si na něj nový pohled

v rovině specifických (řiditelných diverzifikací) a tržních, které jsou neovladatelné.

Expozice riziku zvyšuje náklady na kapitál, u reálných opcí naopak vyšší tržní riziko

zvyšuje jejich hodnotu. (Boer, 2005)

Plány (opce) se liší od fyzických nebo finančních aktiv, díky svobodě v podobě

modifikace nebo zrušení. Předmětem kvantifikace je hodnota svobody. Jeho rizika lze

umenšovat diverzifikací do alternativních technických přístupů se svými specifickými

riziky. Hodnota opce je kvantitativně určena Black – Scholes vzorcem36. Očekávaná

hodnota projektu je rovněž predikovatelná pomocí rozhodovacích stromů, jejichž teorie

s ohledem na využitelnost v řízení projektu v obecnější rovině byla podrobněji

34 Novými nástroji se staly tabulkové kalkulátory a exponenciálně rostoucí schopnosti a dovednosti

výpočetní techniky. Druhou inovací pak objevení elektronických databází, zejména finanční a

technické báze výzkumně-vývojových projektů, které dovolily firmám a investorům kalkulovat náklady

a výnosy z historických dat (Boer, 2007). Ukázkou budiž databáze IRI/CIMS, která se stala základní

platformou dat pro tento typ benchmarkingu (Beans, et al., 1998, p. 116).35 W. R. Grace www.grace.com, americký chemický a materiálový koncern

36 The Black-Scholes Formula, C=S . N ( d1 )−X . e−rT .N (d2 ), (12)

kde C je cena opce, S je cena podkladového portfolia, X uplatněná opční cena, r bezriziková úroková

míra, T čas do expirace, N plocha křivky normálního rozdělení (Schwartz & Trigeorgis, 2004, p. 409)

26

rozebrána v rámci této studie dříve. Skutečnost, že varianty, konfrontované různými

scénáři vývoje, jsou součástí reálných opcí, jim propůjčuje velkou přidanou hodnotu a

posiluje jejich úlohu v rámci aktivit výzkumu a vývoje. Nejjednodušší příklad významu

reálné opce dokládá následující vzorec pro výpočet čisté současné hodnoty zvýšené o

hodnotu flexibility (opce).

NPV ¿=NPV +opční hodnota (11)

kde NPV je čistá přidaná hodnota a NPV* zvětšená o flexibilitu

zdroj: (Scholleová, 2007, p. 49)

Uplatnění opcí v rámci aktivit výzkumu a vývoje změnilo pohled na rizika. Konkrétně

to představuje uchopení rizika jako zdroje výhody a skutečnost, že jeho přijetí může

znamenat určitou lukrativitu (VŠMIE, 2005). Na tomto místě je znovu potřeba klást

důraz na existenci dvojího druhu rizika. Specifické riziko je spojeno s definovanou

situací a do určité míry je možné s ním pracovat. Systematické riziko oproti tomu

vychází z těkavosti trhu a vůči jeho ovládání prakticky nástroje neexistují. Pro reálnou

opci je typický negativní vliv na kapitál, neboť zvyšuje jeho cenu a snižuje hodnotu,

naopak vyšší tržní riziko umocňuje hodnotu reálných opcí, včetně možnosti

kvantifikace (Meyers, et al., 2008).

Významným parametrem práce s reálnými opcemi je stanovení volatility a vypořádání

se s problematikou, která tento parametr obklopuje. Velmi úzce souvisí s nejistotou, na

straně příčin budoucích dopadů (Scholleová, 2007, p. 77). Historické ceny, míra

ovlivnitelnosti nebo analogie s obdobnými projekty jsou dobrým vodítkem, jak najít

vhodné číselné vyjádření nejistoty pro konkrétní simulaci. Biotechnologie patří tradičně

(jak na americkém, tak na evropském trhu) mezi odvětví spojovaná s vysokou hodnotou

volatility

Holec (VŠMIE, 2005) dokresluje výše uvedená obecná slova na konkrétním příkladu

výzkumně-vývojového plánu výrobce automobilů vyvinout a produkovat palivové

články. Projekt je exponován specifickým rizikem tržního neúspěchu a systematického

rizika malé poptávky. Na příznivém trhu obsahuje cennou opci investovat do výrobní

kapacity nebo od záměru ustoupit za opačného charakteru trhu. Nebyl-li přijat závazek

investovat, tržní riziko je generátorem hodnoty, zatímco technické riziko je záporné.

Jistícím podkladovým portfoliem pro opci je NPV projektu, realizační cenou je výše

27

investice pro zahájení výroby a hodnotu opce lze kvantifikovat Black-Scholesovou

formulí využívající volatilitu akcií automobilového trhu jako měřítka tržního rizika.

Závěrem shrnuto, jedná se o plnou analogii myšlenky finančních opcí.37

Pro americké opce lze uplatnit nástroj binomického rozvoje za předpokladu, že