diapositiva 1 - iq data de cfdis.pdf · 2019-07-09 · la auditoria de los cfdis es la...

TRANSCRIPT

La Auditoria de los CFDIs

Es la verificación de la correcta emisión de los CFDIs Emitidos, Recibidos y de Nómina.

Entendiendo como

“emisión” el llenado de campos de acuerdo a las Guías del Anexo 20 y las características de la operación realizada.

¿Porqué hacer Auditoria de los CFDIs?

El hecho de que un CFDI esté timbrado no significa que ha sido bien emitido. Puede ser que, esté mal llenado, los datos no sean los correctos, no correspondan a la operación que se está registrando en dicho CFDI, no se cumplan con algunos parámetros que se indican en las Guías de Llenado del CFDI, entre otros.

Por lo anterior, se sugiere hacer auditoria constante a los CFDIs, para tener la certeza de lo que indican los CFDIs Emitidos, Recibidos y de Nómina, tanto para el Contribuyente, como para el SAT.

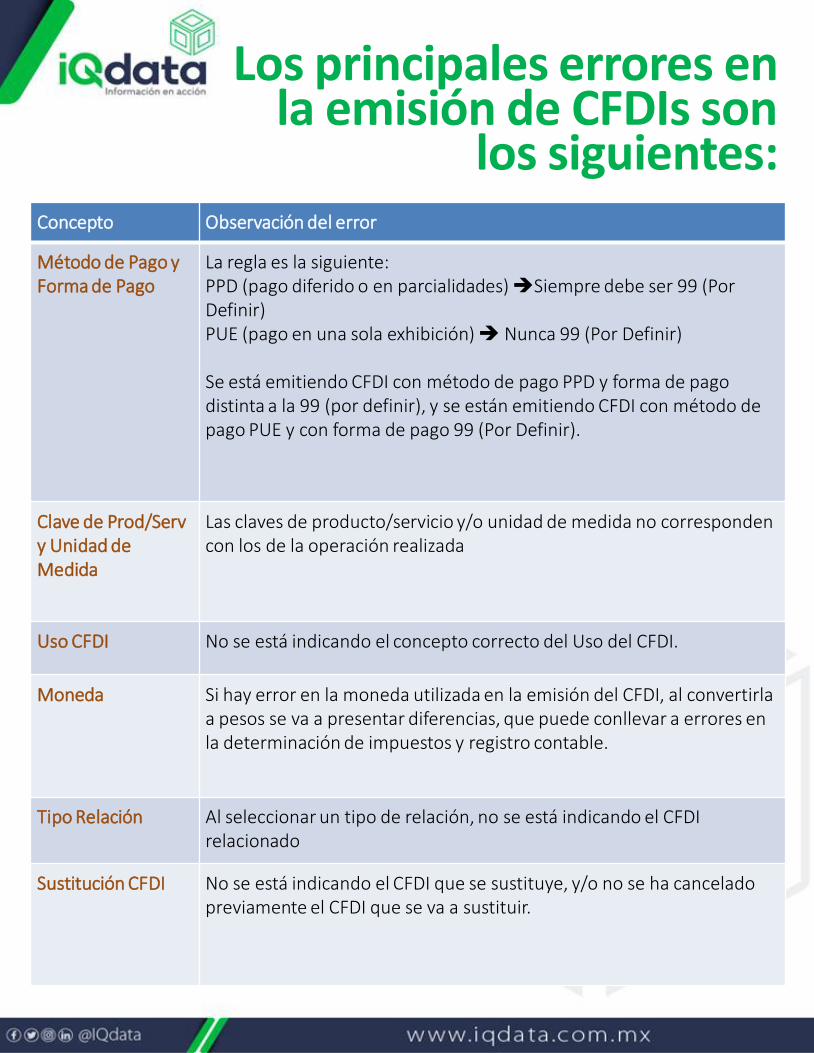

Concepto Observación del error

Método de Pago y Forma de Pago

La regla es la siguiente: PPD (pago diferido o en parcialidades) Siempre debe ser 99 (Por Definir) PUE (pago en una sola exhibición) Nunca 99 (Por Definir) Se está emitiendo CFDI con método de pago PPD y forma de pago distinta a la 99 (por definir), y se están emitiendo CFDI con método de pago PUE y con forma de pago 99 (Por Definir).

Clave de Prod/Serv y Unidad de Medida

Las claves de producto/servicio y/o unidad de medida no corresponden con los de la operación realizada

Uso CFDI No se está indicando el concepto correcto del Uso del CFDI.

Moneda Si hay error en la moneda utilizada en la emisión del CFDI, al convertirla a pesos se va a presentar diferencias, que puede conllevar a errores en la determinación de impuestos y registro contable.

Tipo Relación Al seleccionar un tipo de relación, no se está indicando el CFDI relacionado

Sustitución CFDI No se está indicando el CFDI que se sustituye, y/o no se ha cancelado previamente el CFDI que se va a sustituir.

Los principales errores en la emisión de CFDIs son

los siguientes:

¿Cuáles son las consecuencias

de no auditar los CFDI? Como resultado de la auditoría a los CFDIs Emitidos, Recibidos y de Nómina, se podrá identificar los errores en la emisión de los mismos, y poder tener elementos para decidir qué hacer, si el error amerita cancelación del CFDI y nueva emisión del mismo con datos correctos, dejar pasar por alto el error teniendo conciencia del mismo, pero que no es un error que provoque diferencias numéricas con el SAT, y en este caso no cancelarlo pero si identificarlo como CFDI con algún dato erróneo. El no corregir en tiempo y forma los errores determinados en la auditoría de los CFDI, puede llegar a provocar diferencias contra el SAT, en cuanto a cifras que sean base para el cálculo de contribuciones; información incorrecta como lo es la relación de folios fiscales; emisión de CFDI de más o de menos, como puede suceder al emitir un CFDI con método de pago PPD cuando debería ser PUE, el SAT espera un CFDI de pago de acuerdo a la información emitida, lo cual no sucederá porque la verdad de la operación es que no era PPD sino PUE, o caso contrario, emitir un CFDI como PUE cuando debería ser PPD y se emite el CFDI de pago lo cual ya no procedería por las características del CFDI emitido.

¿Qué se recomienda?

Al realizar la auditoría de los CFDIs Emitidos, Recibidos y de Nómina de manera constante, se tiene la oportunidad de poder corregirse los errores en tiempo y forma, de preferencia durante el mismo mes de la emisión de dichos CFDIs. La auditoría de los CFDI, debe formar parte del proceso de cierre mensual del contribuyente.

Se recomienda hacer auditoría de CFDIs Emitidos, Recibidos y de Nómina, de manera constante durante el mes, para tener la certeza de que fueron emitidos de acuerdo a las características de la operación que se documenta con el CFDI, para evitar inconsistencias con respecto al entero de contribuciones, y que el SAT esté esperando resultados diferentes en cuanto a cifras, datos incorrectos en la emisión, falta de emisión de CFDIs o emitidos de más.