determinacion de costos de muebles de melamina.pdf

TRANSCRIPT

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

ÍNDICE

CAPITULO I: PLANTEAMIENTO DE LA INVESTIGACIÓN ………………………….…………… 3

1.1. Planeamiento del Problema

1.1.1. Caracterización del Problema

1.1.2. Enunciado del problema

1.2. Objetivos de la investigación

1.2.1. Objetivo general

1.2.2. Objetivos específicos

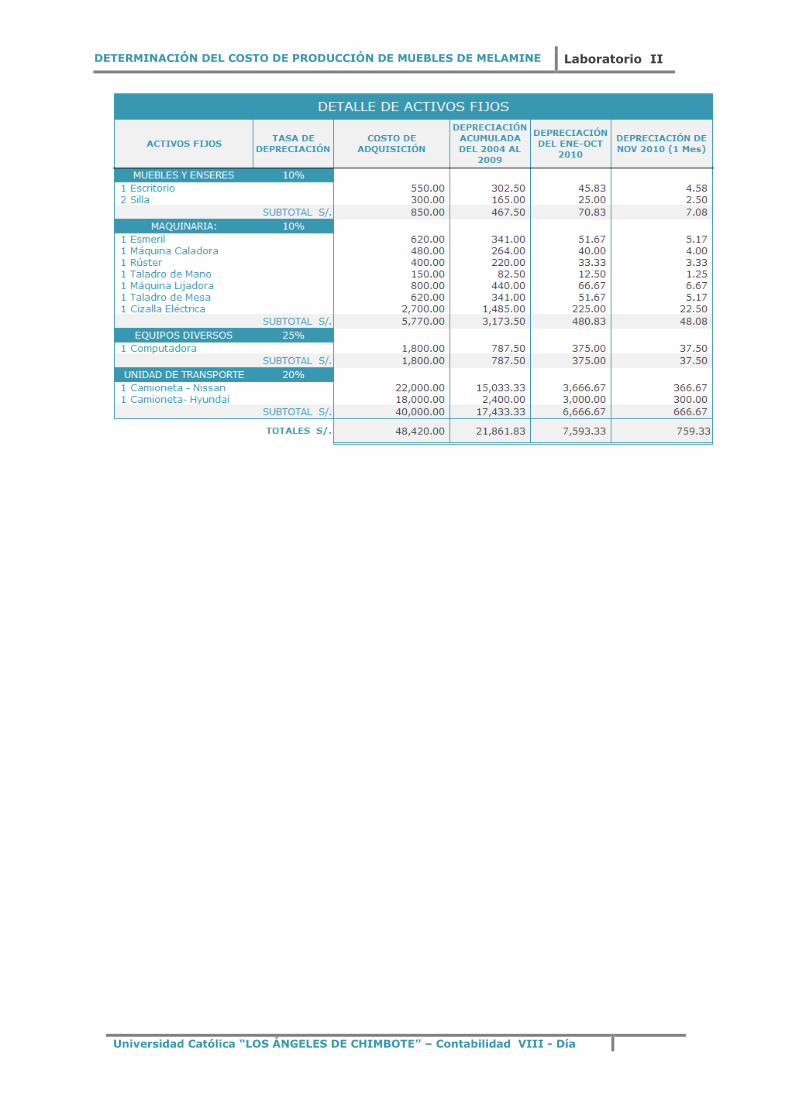

1.3. Justificación de la Investigación

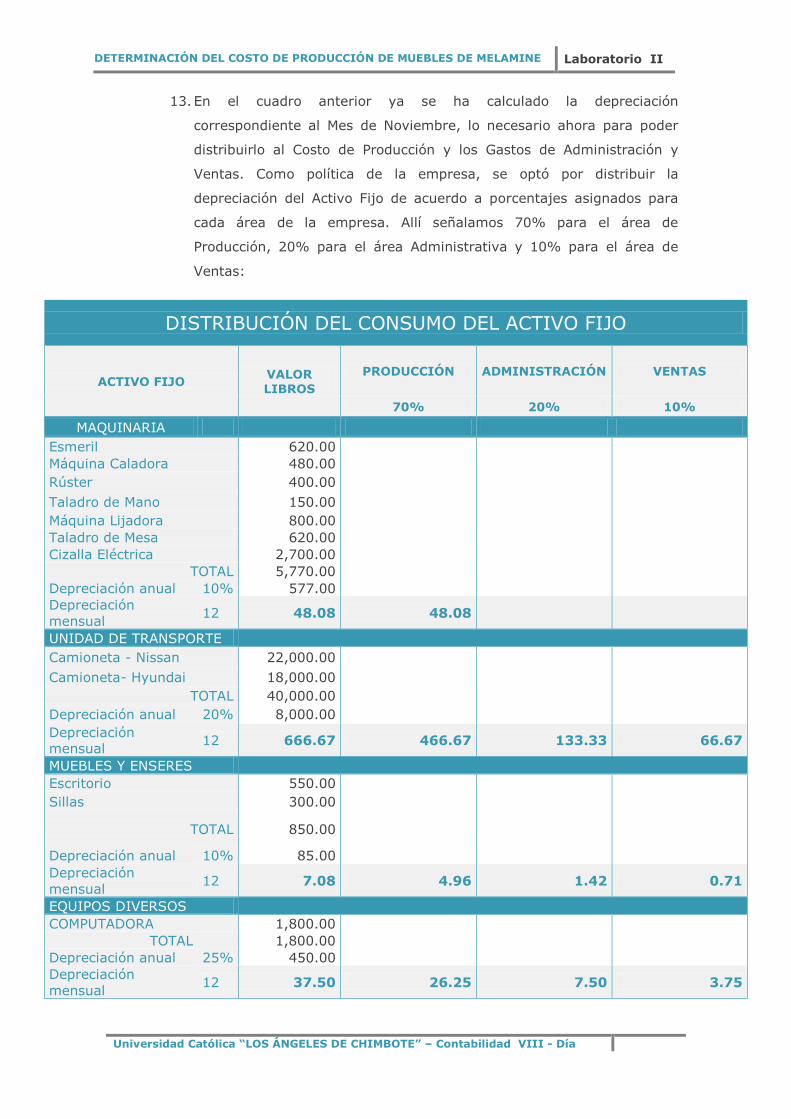

CAPITULO II: MARCO CONCEPTUAL …………………………………………….……………………... 6

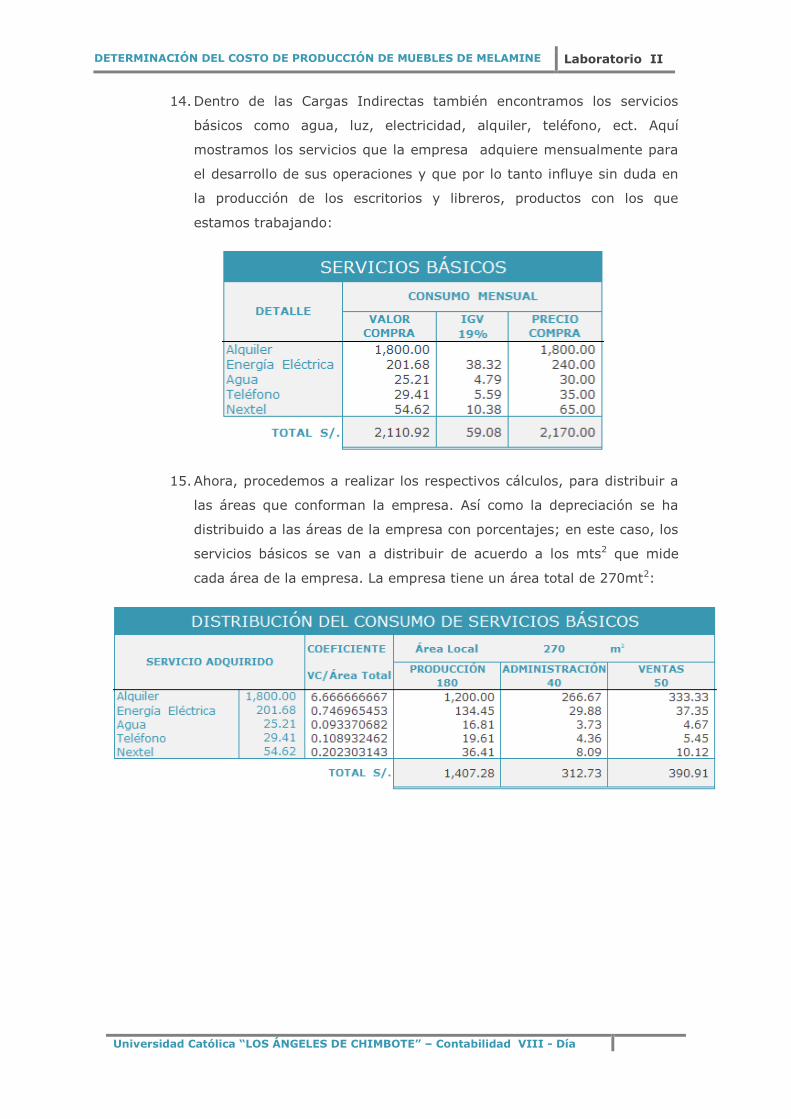

2. Marco conceptual

2.1. Antecedentes

2.2. Bases teóricas de la investigación

2.2.1. Teorías

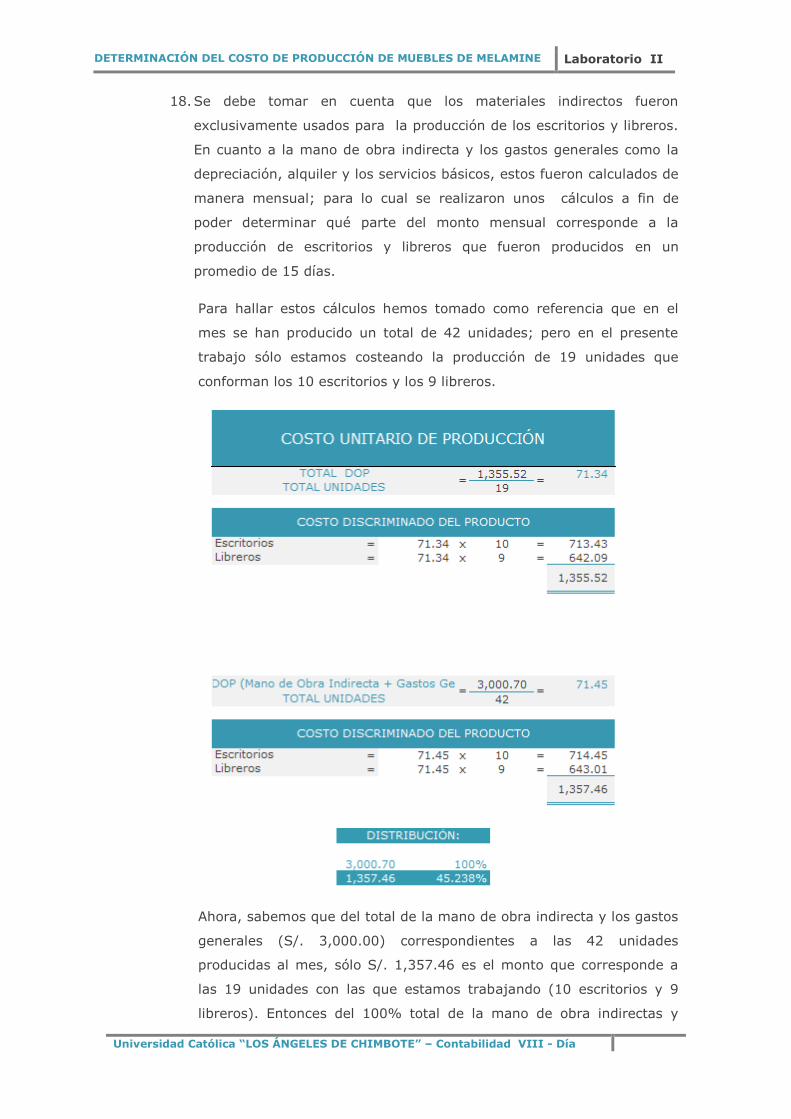

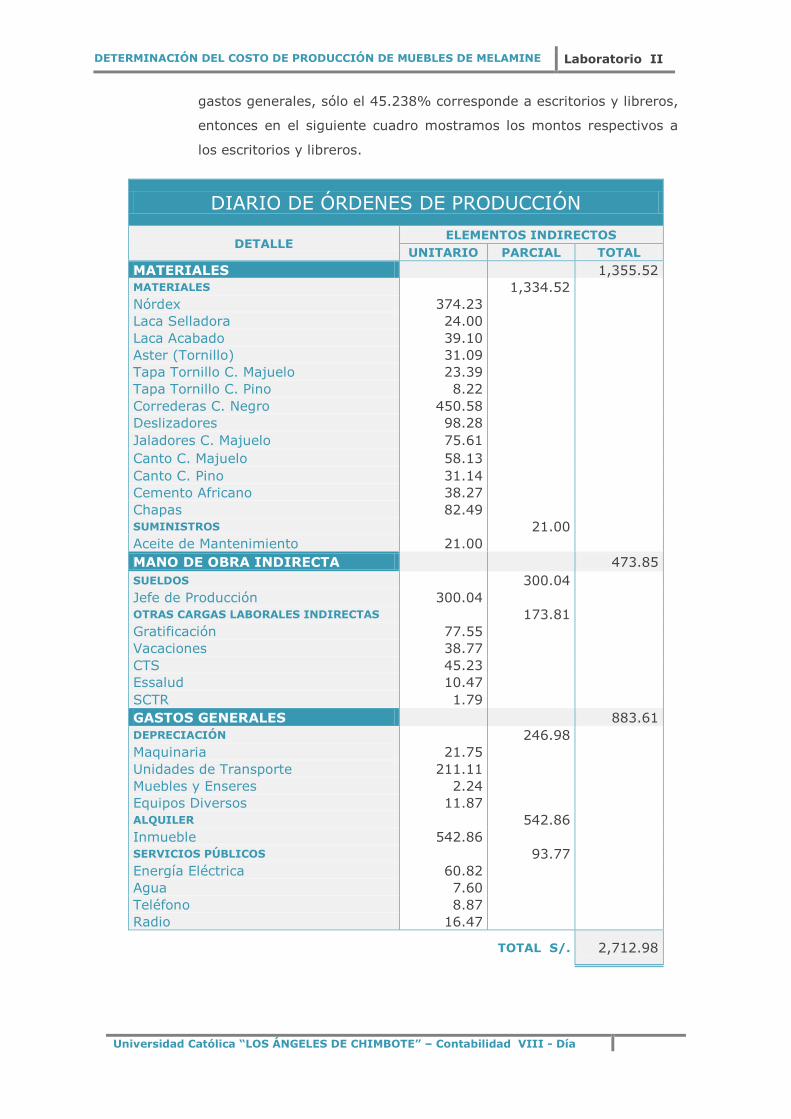

CAPITULO III: EMPRESA DE ESTUDIO …………………………………….………………………….. 23

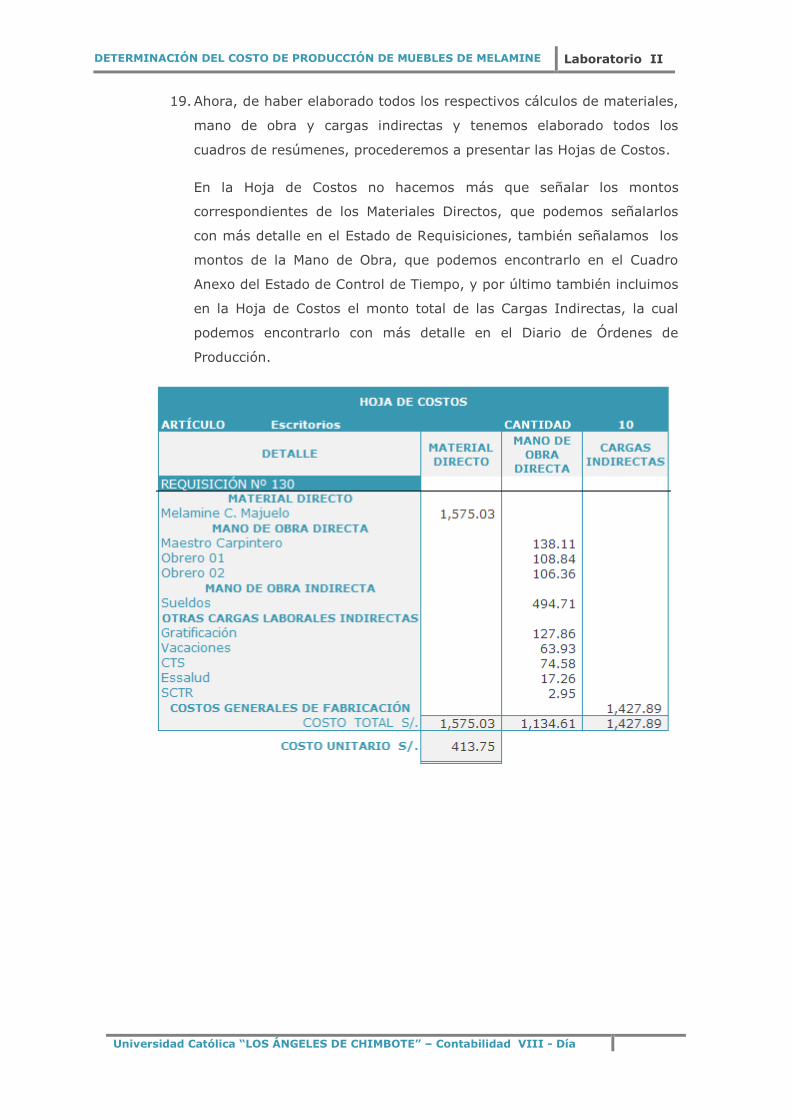

3. Empresa de estudio

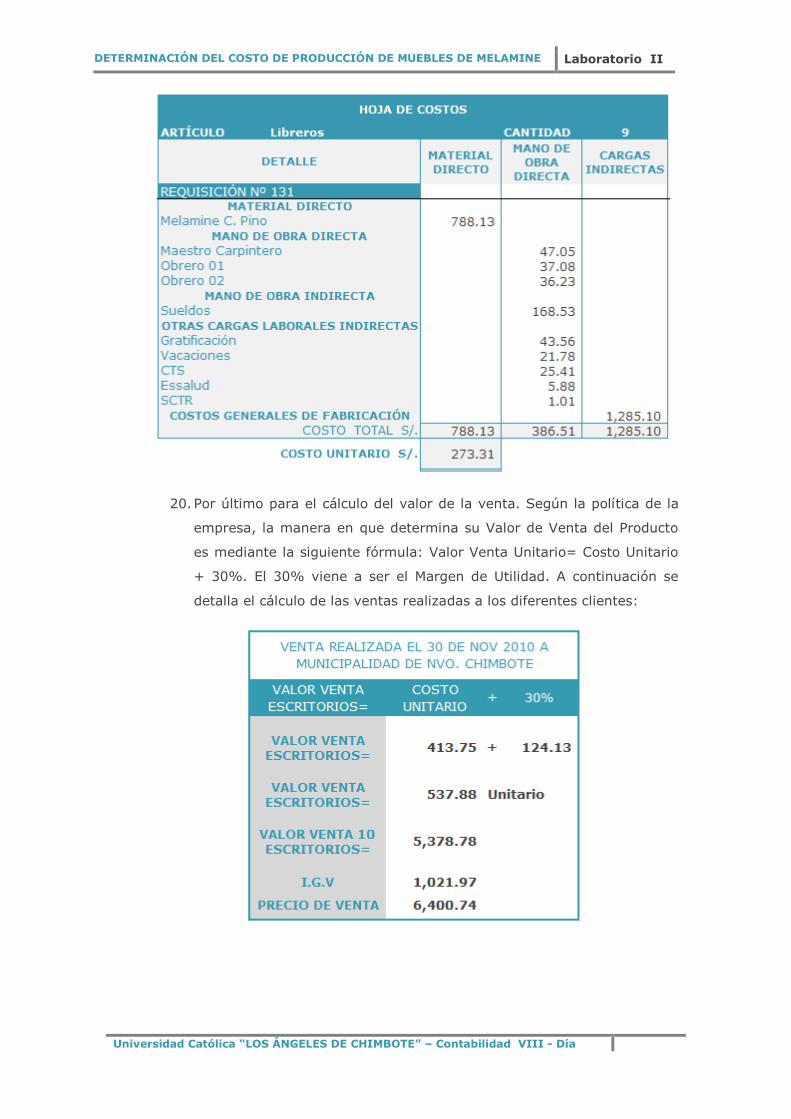

3.1. Denominación, objeto, domicilio y duración

3.2. Nuestra misión, visión y objetivo

3.2.1. Misión

3.2.2. Visión

3.2.3. Objetivo

3.3. Estudio de mercado

3.4. Análisis de la demanda

3.5. Análisis de la oferta

3.6. Organización de la empresa

3.6.1. Área de ventas

3.6.2. Área de administración

3.6.3. Área de producción

CAPITULO IV: PRODUCTO …………………………………………………………………………..………… 29

4. Producto

4.1. Variedad de productos

CAPITULO V: FASES DE PRODUCCION ………………………………………………………….…….. 31

5. Fase de Producción

5.1. Fase 1: Diseño y Optimización

5.2. Fase 2: Corte y pegado de Cantos

5.3. Fase 3: Armado

5.4. Fase 4: Acabado

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

CAPITULO VI: ASPECTO LABORAL …………………………………………………………..…………… 35

6. Aspecto Laboral

6.1 Obligaciones del empleador

CAPITULO VII: ASPECTO TRIBUTARIO ………………………………………………….…………..… 37

7. Aspecto Tributario

7.1 IGV

7.2 Régimen del Impuesto a la Renta

7.2.1 IR – 3ra Categoría

7.2.2 IR – 5ta Categoría

7.2.3 EsSalud

7.2.4 ONP

7.2.5 SCTR

CAPITULO VIII: APLICACIÓN PRÁCTICA ……………………………………………………………... 43

8. Aplicación Práctica

8.1. Enunciados

CAPITULO IX: GALERIA FOTOGRÁFICA ………………………………………………………….……. 67

9. Galería

CAPITULO X: CONCLUSIONES Y RECOMENDACIONES …………..…………………..……… 72

Recomendaciones

Conclusiones

CAPITULO XI: REFERENCIAS BIBLIOGRÁFICAS ………………………………………………..… 74

Referencias Bibliográficas

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

CAPÍTULO I

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

1.1 Planteamiento del Problema

1.1.1 Caracterización del Problema

A nivel mundial la industria forestal sufrió un fuerte proceso de

reestructuración y consolidación a lo largo de la década de los ochenta y los

noventa. En América Latina este proceso no fue uniforme entre los países y

segmentos industriales. En general, el incremento de la producción regional

para la mayoría de los productos forestales como es la melamine, observada

en países de la región, ocurrió particularmente debido al aumento de las

exportaciones, más que al incremento del consumo (1).

Hoy en día lo muebles de melamine están marcando una tendencia en los

hogares de muchos países, gracias a lo económico que resultan ser en el

mercado. No obstante la principal desventaja de este tipo de muebles es que

tienen una vida útil relativamente corta. Otras de las características de estos

muebles, los cuales pertenecen a la clasificación de muebles sintéticos, es

que pueden resistir los cambios de temperatura además de que son muy

buenos para resistir la humedad. Estos muebles son muy demandados en

espacios como la cocina, por la flexibilidad en los colores, y también en el

baño. No obstante hoy en día están siendo utilizados en una gran parte de la

casa (2).

También es una característica por tener variedad de textura, ya que la

melamine se puede encontrar en textura rugosa, lisa, con mate o brillo. Para

evitar el deterioro de los materiales con el paso del tiempo se está optando

por aquellos materiales poli laminados, los cuales son muy flexibles para la

moldura. Este material ha demostrado tener cierta resistencia a la luz solar,

la humedad, al moho, los parásitos y a las hormigas. Además es muy

resistente al deterioro que produce un cigarrillo encendido, no obstante si

está expuesto a brasas sucesivos puede que la superficie brote ampollas (3).

En el distrito de Nuevo Chimbote en la Mueblería Bermúdez lugar donde

vamos a realizar el trabajo de investigación, posiblemente también se

replique lo que acabamos de especificar líneas arriba. Por lo tanto, la

determinación del Costo de producción de muebles de melamine del ámbito

de estudio también podrían ser diferenciales; sin embargo, ello no quiere

decir que serian o no de mejor costo o no. Es por ello que, el enunciado de

nuestro problema de investigación es el siguiente:

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

1.1.2.1 Enunciado del Problema

¿Cómo determinar el costo de producción de muebles de melamine de la

mueblería Bermúdez, del distrito de nuevo Chimbote, año 2010?

1.2 Objetivos de la Investigación

1.2.2 Objetivo General

Determinación del costo de producción de muebles de melamine en la

mueblería Bermúdez, del distrito de nuevo Chimbote, año 2010.

1.2.3 Objetivos Específicos

Determinar y describir el costo de la materia prima, que compone el

costo de producción de muebles de melamine en la mueblería

Bermúdez, del distrito de nuevo Chimbote, año 2010.

Determinar y describir el costo de la mano de obra, que compone el

costo de producción de muebles de melamine en la mueblería

Bermúdez, del distrito de nuevo Chimbote, año 2010.

Determinar y describir el costo de las cargas indirectas, que compone el

costo de producción de muebles de melamine en la mueblería

Bermúdez, del distrito de nuevo Chimbote, año 2010.

1.3 Justificación de la Investigación:

Los servicios que se ofrecen satisfacen las necesidades e inconvenientes que

surgen en el hogar u oficina ya que enlaza diferentes ramas en cuanto a

oficios se refiere, brindando al cliente la posibilidad y oportunidad de ordenar

y realizar la demanda del mismo; a un bajo costo, rendimiento de tiempo y

la satisfacción total del trabajo realizado.

Es por ello que el presente trabajo de investigación se justifica porque nos

permitirá conocer todas las fases del proceso y los costos que intervienen en

la producción de los muebles de melamine en la mueblería Bermúdez, del

distrito de nuevo Chimbote

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

CAPÍTULO II

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

2.1 Antecedentes

La Historia del Mueble

El mueble se originó como un objeto funcional y utilitario, ya que había que

satisfacer ciertas necesidades: algo donde dormir, algo donde sentarse y

eventualmente algo donde almacenar cosas. Luego, en un tiempo tan

remoto que no puede ser señalado, la gente comenzó a desear objetos que

fueran utilitarios y decorados atractivamente. Los muebles han existido al

menos desde el neolítico (7000 a. de C.), aunque no se conserva ningún

ejemplar. Una historia del mobiliario debe empezar estudiando las piezas

más antiguas que se conservan, que son las de las IV y V Dinastías del

antiguo Egipto (2680-2255 a. de C.). Los científicos, principalmente

alemanes, han dividido las creaciones artísticas en los pueblos de Europa

desde el comienzo de la Edad Media hasta los tiempos modernos en épocas

de estilo (o secciones de estilo). Esencialmente, el estudio de los estilos se

divide en las siguientes épocas: Románico Gótico Renacimiento del año 1000

al 1250 - 1250 al 1500 - 1500 al 1600 Barroco Clasicismo Actual del año

1600 al 1750 - 1750 al 1850 - 1850 hasta hoy.

Los periodos de tiempo dados para las diferentes épocas de estilo deben

tomarse únicamente como punto de partida aproximado, pues la transición

de una época a otra tiene lugar de forma progresiva y el comienzo de un

nuevo estilo casi siempre va desarrollándose ya en las últimas décadas del

precedente. Además, las nuevas formas pueden ir imponiéndose en los

distintos países no siempre al mismo tiempo y dentro de cada pueblo

tampoco se imponen a la vez en todas las clases sociales.

Mobiliario Egipcio

El mueble egipcio, cuyas piezas pertenecen a las IV y V Dinastías del antiguo

Egipto (2680-2255 a. de C), ofrece una gran sencillez de estructuras. Es

completamente cúbico y liso, dando la impresión de solidez, sobriedad y un

gran sentido de la estilización en su copia de formas naturalistas, desde

plantas (sobre todo el loto y el papiro) hasta las maravillosas

interpretaciones de animales como el león, escarabajo, el halcón, el pato,

etc. Se utilizaba al descubierto en los muebles modestos y populares, en los

muebles lujosos de la corte iban recubiertos con otros materiales más ricos

como el oro y la plata, el hueso y el marfil; otros, aún más delicados, como

las telas, cueros, bordados y almohadones de pluma tenían un mayor

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

empleo en los lechos y muebles de asiento. La decoración en relieve de

algunos muebles muestra símbolos de dioses y escenas con significado

religioso. Las ensambladuras se hacen por caja y espiga con muy pocas

clavijas de madera y los cofres y arcones más delicados se fabricaron con

cola de milano. Los acabados barnizados y encerados fueron aplicados a la

madera, y la talla era muy común. Para el pulimento de las maderas usaban

ya la piedra pómez y encolaban mediante el empleo de vísceras de pez.

Curvaban la madera mediante el empleo del calor, empleando la gola1 como

única moldura. En relación con la época, la técnica es, pues, perfecta

aunque no se conocieron el torno ni el cepillo; las taraceas se fijaban con

clavos diminutos de madera (Feduchi, 1975).

Mobiliario Griego

Grecia, entre 1200 y 300 a. de C., produjo una gran variedad de mueble

decorativo. En los muebles griegos se nota la influencia de los primeros

diseños egipcios pero las patas de los asientos, en forma de pata de animal,

fueron desapareciendo gradualmente para ser reemplazados por formas

rectangulares y torneadas (Johnson, 1978). En los muebles se empleaba,

principalmente madera (cedro, pino, ciprés), pero la vida pública y, privada,

desarrollada al aire libre, obligaba a buscar materiales de mayor resistencia

como la piedra, el mármol o el bronce. La madera se recubría y taraceaba

con materiales más ricos, como láminas de metales preciosos, marfil y

maderas finas, y la ornamentación del mobiliario se basaba en decoraciones

arquitectónicas (Feduchi, 1975).

La estructura de los muebles griegos es muy sencilla y mejor adaptada al

cuerpo humano como no lo fue la de los egipcios. Los soportes y elementos

verticales suelen ser tallados o torneados y el mueble en general tiene un

aspecto más ligero, racional y gracioso que el que vimos anteriormente

(Arola, 1966). Las piezas se fijaban y sujetaban con clavijas y los tableros

iban embarrotados, es decir, con barras en la cara posterior para evitar los

movimientos de la madera. También aquí se conoce la técnica para curvar la

madera por el calor (Feduchi, 1975). Los ejemplos funcionales y sencillos

convivían con otros más elaborados. La innovación más distintiva de los

diseñadores griegos fue la silla conocida como klismos, que era ligera y con

respaldo (Encarta, 98).

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

Mobiliario Romano

La influencia de Grecia es tan extraordinaria que llegan a repetirse

exactamente algunos prototipos (siglo I de nuestra era); pero el empleo del

bronce da lugar a una nueva técnica que produce como resultado ejemplares

con detalles y elementos originales. Los muebles primitivos fueron muy

rígidos y en su estructura se adivina primero la influencia oriental y siempre

la influencia griega. Las armaduras evolucionaron hacia unas líneas curvadas

más naturales y apropiadas para su uso. Los muebles de bronce son tan

importantes que de este material se hacen casi todos los de lujo, mientras

que los de madera (cidro, arce, tejo, acebo, roble, sauce y haya) quedan

para los tipos en que es imprescindible este material como en armarios,

mesas, lararios3, etc. También se construyen muebles de piedra y mármol,

y son de estos materiales precisamente los que corresponden a la

trascendental vida pública de la época, foros, coliseos, etc. Los muebles de

bronce, cuya decoración es muy rica, unas veces se

Mobiliario Bizantino

Al originarse con el Cristianismo la mayor revolución de todos los tiempos

(330-1453), la civilización cristiana no sólo influye en las artes mayores,

sino también en las industriales, y, entre éstos, en el desarrollo y trayectoria

del mueble (Feduchi, 1975). El estilo bizantino fue esencialmente una

mezcla de elementos oriental y grecorromano, y su uso era eclesiástico o de

la realeza (Grolier, 1997). La madera es el material más importante

empleado en la construcción del mueble, pero el marfil fue el material más

usado para los muebles de importancia. Por otra parte, muchos muebles

eran totalmente metálicos o enriquecidos al menos con aplicaciones de

metal y cubiertos luego con suntuosas tapicerías (Feduchi, 1975). Contrario

al estilo romano, las figura humanas y animales fueron menos

frecuentemente incorporadas, y los elementos decorativos tendieron a ser

rígidos y convencionales (Grolier, 1997). Los asientos con soporte torneados

van siempre cubiertos de ricas telas de seda, tapices y almohadones que

proporciona un mullido a los muebles. El mobiliario bizantino se caracteriza

pues, por asimilar los modelos romanos revestidos de lujo oriental (Arola,

1966).

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

Mobiliario Medieval Románico

El periodo entre el siglo XI y principios del siglo XIII se conoce por la

regeneración de la espiritualidad cristiana. Se trata de muebles fuertes y

pesados, macizos, con una decoración a base de condicionales estilizaciones

de flora y de fauna o de figuras fantásticas. Como siempre, la madera (pino,

nogal, roble y castaño) es el material imprescindible y característico del

mobiliario (Feduchi, 1975). Las piezas esenciales eran el arca o cofre y el

banco de piedra o de madera. Por lo que mejor se conoce el diseño románico

es por la variedad de representaciones de muebles en la escultura francesa

del siglo XII, en la que se utilizaron interpretaciones esquemáticas y

simplificadas de la ornamentación grecorromana (Encarta, 98).

Como consecuencia del espíritu nómada de la época (conquistas, invasiones,

etc.), muchos muebles se construían desarmados para facilitar su rápido

transporte. Las tallas son abundantes, constituyendo, en el mueble religioso

el motivo de decoración más profusamente empleado. Al efectuarse la talla

sobre gruesos tablones permite un relieve profundo, abundando los motivos

geométricos y vegetales derivados de la escuela bizantina. En los soportes

verticales abundan los elementos torneados, de tono simple, a base de

anillos y óvalos, discos, esferas, patas torneadas con estrías en espiral, etc.

(Arola, 1966).

Mobiliario Medieval Gótico

El arte gótico (siglo XII-principios del XVI) es esencialmente religioso, siendo

los muebles de iglesias y monasterios los primeramente desarrollados. El

material empleado casi exclusivamente es la madera entre los cuales

destacan el roble y el nogal, cuyas diversas variedades dan lugar a distintos

sistemas de decoración (Feduchi, 1975). Las nuevas catedrales eran

manifestaciones de opulencia pero, para los interiores, los ricos benefactores

de la iglesia parecían preferir mobiliario de roble, funcional y sencillo,

cubierto con tapicería (Encarta, 98). El mueble en el período gótico sigue

siempre las características arquitectónicas de sus grandes edificios y si bien

el estilo abarca tres siglos de total difusión en todo el continente europeo,

empiezan a distinguirse claramente las diferentes características nacionales.

Su aspecto es algo severo, pero de bellas proporciones, de líneas simples

continuando como en el período románico las estructuras cuadradas aunque

más rígidas y verticales.

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

Los constructores de muebles de la alta Edad Media tuvieron siempre en

cuenta la utilidad del mismo adaptando siempre la ornamentación a la

estructura. Con ello el mueble gótico logró su aspecto característico de

proporción y unidad. Su austeridad no está exenta de belleza.

Mobiliario del Renacimiento

El estilo gótico, aunque popularmente extendido en el norte de Europa,

progresó poco en Italia, y por el año 1400 un nuevo estilo estaba

desarrollándose rápidamente allá. Este fue el estilo renacentista, una mezcla

de formas grecorromana nativas e ideas orientales derivado de

Constantinopla, el cual persistió hasta mediados del siglo XVII (Grolier,

1997). En el mueble del renacimiento comprobarnos que ha desaparecido,

en parte, la unidad de conjunto del mueble gótico. La influencia del mueble

italiano, rico y lujoso y el gusto por la decoración suntuosa (propia de los

palacios y cortes europeas) hicieron que ya entrado el siglo XVI la escultura

desborde las líneas estructurales del mueble, pasando a ocupar el primer

plano lo que antes constituía el complemento. La medida serena de

austeridad y proporción deja paso a la riqueza en todos sus aspectos.

El dibujo, el boceto, se convirtió para el Renacimiento en algo importante,

no sólo como forma artística, sino también como documento. Se apreciaba

en él la invención artística en su punto de origen.

El mueble se construía a base de armazón o vigueta, con piezas de madera

de roble o pino, según el país, y esta armazón va recubierta con paneles

más ligeros de madera de nogal con preferencia. El ensamblaje es más sabio

y complicado.

Mobiliario del Siglo XIX

En el siglo XIX el mueble, influido todavía por el Imperio, continúa con un

carácter más aburguesado y aparente, y evoluciona hacia un arte sin

trascendencia, adormecido entre la mecanización (verdadera revolución del

siglo XIX y la industrialización (Feduchi, 1975). El estilo Isabelino (1833-

1870), durante el reinado de Isabel II, sigue en un principio la herencia del

ya diluido estilo Imperio. Los muebles son todavía macizos, de estructuras

cúbicas o bien estructuradas con pino y chapadas de caoba, con fletes de

marquetería y aplicaciones de bronce o de chapa de latón con relieves

troquelados representando cisnes, góndolas y jarrones. Paralelamente al

reinado de Isabel II, en España, tiene lugar en Inglaterra el de la Reina

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

Victoria (1837-1901) y en Francia con el rey Luis Felipe, la más grande

proliferación de mueble decorativo nunca visto. En vez de trabajar dentro de

un solo estilo (como había sido la costumbre) los fabricantes de muebles

tomaron y adaptaron. Los primeros muebles victorianos fueron bastantes

lisos, pero después de la gran exposición de 1851 los diseñadores se

lanzaron a la aventura empleando gran variedad de maderas e innumerables

tallas (Johnson, 1978). Los métodos constructivos y técnicas, que han

llegado a su máximo desarrollo y perfección en el siglo XVIII, se

industrializan y, con la fabricación en serie de modelos económicos, se

pierde la mano de obra y la perfección del acabado (Feduchi, 1975).

Moldura plana

En la primera mitad del siglo XIX tuvo lugar en Inglaterra, años antes que

en el continente europeo, un cambio a través de la revolución industrial que

transformó todos los ámbitos de la vida humana. La máquina convierte la

delicada artesanía del mueble en una industria que repite, sin interrupción,

modelos e interpretaciones vulgares de los estilos históricos (Feduchi, 1975).

El rápido empleo del hierro y, más tarde, del acero, influyó en la

construcción del mueble. A causa de su resistencia a la intemperie se

construyeron sillas de jardín hechas de piezas de hierro fundidas o de hierro

curvado (Vitra, 1997). La artesanía del mueble va desapareciendo,

sustituida por estos nuevos sistemas que sólo emplean la máquina,

eliminando la mano de obra especializada, sin estudiar las posibilidades que

la máquina lleva en sí misma (Feduchi, 1975). La invención y la

industrialización proveyeron las potencialidades para un nuevo tipo de

mueble; asqueados de las ridiculeces de las imitaciones estilísticas

(Eclectisismo), un grupo de artistas, arquitectos y diseñadores se dedican

afanosamente al estudio de las posibilidades de los nuevos materiales y

sistemas (Pile, 1991). No obstante, del renacimiento ecléctico del siglo XIX,

ciertos importantes avances fueron hechos: el estadounidense John Belter

creó muebles de madera laminada en los comienzos de 1845; y en 1841,

Michael Thonet de Viena patentó la técnica de la madera curvada. Esas

nuevas técnicas tendrían luego una profunda influencia en la producción y

diseño del mueble (Grolier, 1997).

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

Movimiento Arts & Crafts

En Inglaterra, en la segunda mitad del siglo XIX, William Morris (1834-1896)

y el movimiento Arts and Crafts que él liderizó, propuso un abandono a los

excesos del estilo Victoriano tanto en la decoración como en la imitación que

se producía en las industrias (Pile, 1991).

El aprovechamiento de la fuerza del vapor supuso un paso muy importante

en la tecnología. La introducción de la máquina de vapor llevó a numerosas

invenciones en el transporte y la industria. Los primeros modelos se

desarrollaron en 1690, aunque James Watt no diseñó la máquina de vapor

moderna hasta 70 años después (Encarta, 1998).

El movimiento Arts & Crafts marcó una etapa importante dentro de los

esfuerzos de la humanidad por llegar a un arreglo con la industrialización.

Coexistió con el estilo Victoriano; fue producto del Neogótico y la inspiración

para el Art Nouveau (Page, 1980).

Mobiliario del Siglo XX

La revolución en las artes, que también afectó al diseño de muebles, marcó

el paso de siglo. En un lugar destacado entre los máximos representantes de

esta revolución artística se encuentra el arquitecto y diseñador austriaco

Josef Hoffman (1870-1955) que, junto a otros artistas, fundó el estilo

Sezession en Viena, en 1897, y el Wiener Wekstätte (Taller de Viena) en

1903. El Wekstätte realizó, entre otros tipos de artes decorativas, mobiliario

de formas cúbicas que contrastaban de modo radical con la obsesión por las

formas curvilíneas del art Nouveau, el ángulo recto se utilizaba de forma

constante y los detalles eran austeros (Encarta, 1998). Junto con Joseff

Hoffman, otros arquitectos vieneses como Josef Olbrich (1867-1908), Otto

Wagner (1841-1918) y Kolo Moser (1868-1918) fueron los primeros que se

dedicaron a diseñar muebles para la fabricación en masa. Esta separación de

diseño y producción en dos procesos de fabricación básicamente diferentes

el uno del otro, realizados por personas diferentes, es considerada hoy en

día como la hora de nacimiento del diseño (Vitra,

El estilo Sezession fue el precursor de dos importantes estilos del siglo XX:

el Bauhaus alemán y el Art Déco francés (Encarta, 1998). En la silla tienen

una gran influencia los adelantos técnicos y el empleo de nuevos materiales;

a) la utilización de materiales metálicos, como el hierro, el acero y el

aluminio; b) la aplicación de los plásticos, en plena evolución, no sólo como

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

elementos estructurales, sino como revestimientos rígidos o elásticos, así

como la goma, los nuevos sistemas de resortes, muelles o elementos

neumáticos; c) el empleo de las maderas en tableros contrachapeados,

aglomerados o de fibras; d) los tratamientos de secado, esterilización,

impermeabilización, etc., de la madera, y la utilización de las maderas

africanas y asiáticas; e) las técnicas nuevas de pinturas y barnices

impermeables y sus formas de aplicación. Esta ligera enumeración, unida a

la introducción de ciertos mecanismos en algunos muebles, para permitir

variarlos de forma y de utilización, son suficientes para que se pueda

comprender su importancia (Feduchi, 1975).

Mobiliario Moderno

A causa de la II Guerra Mundial, la vida artística y cultural en los países

europeos es prácticamente inexistente. Los artistas, diseñadores y

arquitectos que no se han exiliado, no disponen ni de los medios financieros

ni del material necesario para la realización de sus ideas (Vitra, 1997).

Excepto por los muebles de oficina hechos con acero de superficies planas y

esquinas redondeadas, ningún otro mueble moderno estaba disponible en

los Estados Unidos hasta la II Guerra Mundial. Durante la guerra, cuando la

producción estaba muy reducida, la firma de H. G. Knoll comenzó la

producción de un pequeño grupo de diseños desarrollados para dicha firma

por Jens Risom (n. 1916),

Su verdadero nombre era Charles- Edouard Jeanneret. Él asumió el nombre

de Le Corbusier en 1923 (Page, 1980). Nació en Suiza en 1896, y era primo

de Le Corbusier, con quien trabajó desde 1927 (Vitra, 1997).

Un danés que había aprendido el arte y diseño del mueble en Copenhague, y

más tarde la firma contaría con los trabajos del arquitecto Eero Saarinen y

Harry Bertoia. Al final de la II Guerra Mundial la firma Herman Miller estaba

dirigida por el arquitecto George Nelson (n. 1907).

Mobiliario Post-moderno

Si el modernismo es visto como un estilo perteneciente a un periodo que

comienza en los primeros años del siglo XX, todo lo que siguiera a ese estilo,

debe ser lógicamente llamado post-moderno. A finales de la década de

1970, en el mueble post-moderno comienza a aparecer la incorporación de

ornamentos y el uso de formas que no están relacionadas con la lógica

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

funcional junto con materiales ricos, colores inesperados y sugiriendo el

estilo Manierista tradicional.

Los diseños de Richard Meier (n. 1934), Charles Gwathmy (n. 1938) o

Massimo Vignelli (n. 1931) en los Estados Unidos y los de Mario Botta (n.

1943) en Suiza, pueden ser vistos como trabajos del late modern, aunque el

termino no ha logrado estar en vigencia dentro del diseño del mueble como

si lo está en la arquitectura Hoy en día, el mueble moderno, post-moderno y

el late modern son ampliamente aceptados en oficinas, comercios y en

instituciones donde arquitectos y decoradores de interiores profesionales

están envueltos en la selección del mueble. En cambio, en las residencias

existe una cierta nostalgia conservadora que hace que el consumidor escoja

muebles que intentan reproducir períodos históricos como lo son los estilos

luises, victoriano, coloniales, etc. (Pile, 1991).

2.2 Bases teóricas

Teoría de la fabricación de muebles

Materiales y tecnología. "Hasta los años 60, los adelantos mayores de

muebles de este siglo dependieron todos, en una forma u otra, sobre

avances tecnológicos" escribe Sparke (1986, p. 105). Ella se refiere no

solamente a las máquinas nuevas, que ella enumera meticulosamente

para cada período subsiguiente, pero también a los materiales

novedosos de construcción. No contando la madera recta unida

tradicional, Sparke enumera los materiales siguientes que han motivado

a diseñadores para inventar las formas radicalmente novedosas para

muebles:

Madera doblada, como típicamente en los productos de la fábrica

Thonet en Austria (a la derecha).

Tubos de acero. La primera base teórica para su uso en muebles fue

dada probablemente por Le Corbusier, que deseó incluir muebles en la

"máquina para vivir". Otra meta era economizar en material y espacio.

Las máquinas para el nuevo material vinieron en el principio de

industrias automovilísticas y de la construcción naval y avión. A partir

de 1928 la fábrica Thonet modificó sus máquinas de doblar madera

para manejar el acero también, y comenzó producir los diseños de

acero de Marcel Breuer.

Contrachapado. El primer uso de él estaba en las espaldas de

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

guardarropas y en fondos de cajones, pero se amplió gradualmente a

otras partes planas de muebles y animó a diseñadores a utilizar

formas planas más frecuentemente. Un uso novelo de él comenzó con

la invención de contrachapado doblado, por Alvar Aalto y otros.

Tablero de partículas. Su rigidez permite prescindir del marco y

también satisface bien al hacer se mismo (do-it-yourself). Favorece

diseño caja-formado, e igual como contrachapado se puede manejar

con las máquinas normales de la carpintería.

Plástico, como contraste, aboga diseñar con formas curvadas

tridimensionales, especialmente cuando se utiliza la fibra de vidrio o la

tecnología ABS. Estos materiales y la tecnología vienen inicialmente

desde la construcción de barcos. El PVC inflable presenta otro método

de construir una silla plástica. Confía en la presión de aire de guardar

la forma y por lo tanto requiere formas semejantes a cojines. La

espuma del poliuretano se puede utilizar semejantemente para definir

la forma de un asiento suave sin marco rígido.

Papel (quizás reforzado con tela, plástico etc.) se ha utilizado de vez

en cuando en muebles "pop", quizás para profesar una forma de vida

poste-moderna, una movilidad social, una libertad intelectual y una

protesta contra sociedad tradicional y sus estilos de período. Las

formas posibles al diseñar con el papel son restrictas, siendo sobre

todo variantes de cilindros y conos.

Los antedichos no son ciertamente las últimas materias y máquinas

nuevas que se introducen en la industria de muebles. Hoy las

máquinas no se substituyen a menudo por nuevos, porque es

generalmente posible ajustar las robot-máquinas modernas para

tareas nuevas. Esto significa que cada fábrica tiene un arsenal algo

permanente de máquinas, y cuando un diseñador de nuevos muebles

desea hacer su propuesta evaluada desde el punto de vista de la

fabricación, el método más seguro es a menudo simplemente consultar

a los encargados de la planta de producción. Además, los datos nuevos

sobre materiales y máquinas son de vez en cuando actualizados en las

nuevas ediciones de los manuales de fabricación.

Al lado de materias y máquinas, puntos de partida importantes al

planear la fabricación de muebles son ecología y economía. Ambos se

discuten en sus páginas respectivas: Ecología de productos y Economía

de productos. Además, una vista general sobre la Teoría de la

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

fabricación se trova en una página separada.

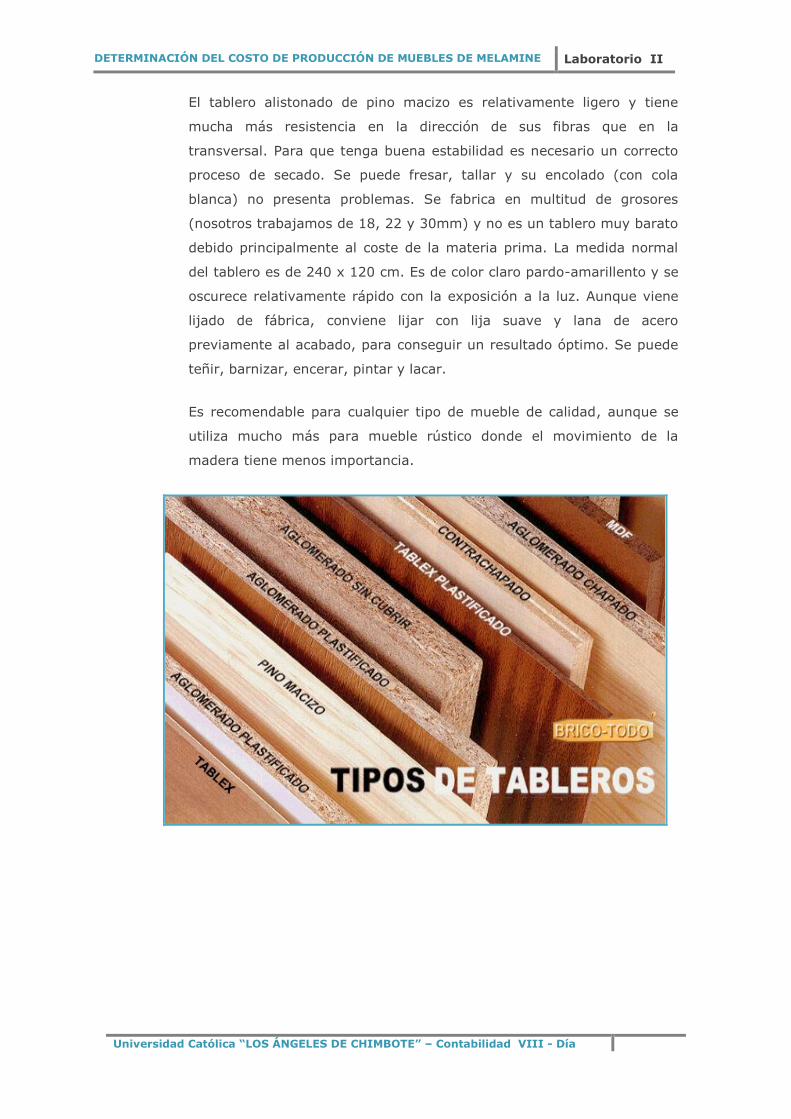

LA MELAMINA

También se le llama DM o tablero de fibra de densidad media; fabricado

a partir de elementos fibrosos básicos de madera prensados en seco. Se

utiliza como aglutinante un adhesivo de resina sintética.

Presenta una estructura uniforme y homogénea y una textura fina que

permite que sus dos caras y sus cantos tengan un acabado perfecto. Se

trabaja prácticamente igual que la madera maciza, pudiéndose fresar y

tallar incluso los cantos. La estabilidad dimensional, al contrario que la

madera maciza, es óptima, pero su peso es muy elevado. Constituye

una base excelente para las chapas de madera. Es perfecto para lacar o

pintar. También se puede barnizar. Se encola (con cola blanca)

fácilmente y sin problemas. Es comercializado en grosores desde 2,5

mm a 4 cm o más. La medida del tablero es de 244 x 122 cm. Suele ser

de color marrón medio-oscuro y es un tablero barato.

Recomendable para construir todo tipo de muebles (funcionales o

artísticos) en los que el peso no suponga ningún problema. Son una

base óptima para lacar. Excelente como tapas de mesas y bancos de

trabajo. Se puede utilizar como lienzo para pintar, como base para

maquetas, como trasera y fondo de cajones en muebles y como trasera

de portafotos, posters y puzzles. También se usa para hacer formas,

peanas, para tallar e incluso para hacer esculturas (pegando varios

tableros para obtener un grosor adecuado). No es apto para exterior ni

condiciones húmedas.

AGLOMERADO SIN CUBRIR

Es un tablero fabricado con pequeñas virutas de madera encoladas a

presión y sin ningún acabado posterior.

Existen principalmente tres tipos de aglomerado según su fabricación:

de una capa, de densidad graduada y de tres capas. En el de una capa

las virutas son de tamaño semejante y están distribuidas de manera

uniforme, resultando una superficie relativamente basta por lo que no

admite bien ningún acabado. El de densidad graduada tiene virutas muy

finas en las superficies y más bastas en el núcleo siguiendo una

transición uniforme. Su superficie es más suave y permite ciertos

acabados. El de tres capas tiene el núcleo formado por virutas

dispuestas entre dos capas exteriores de partículas muy finas de alta

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

densidad y con alta proporción de resina, lo que da lugar a una

superficie muy suave y apta para recibir la mayor parte de los acabados

y recubrimientos. Este es el tipo de tablero que trabajamos en BRICO-

TODO.

Suele ser de color marrón claro moteado y sus cantos son más bastos

que la superficie (aglomerado de tres capas). Como consecuencia, los

cantos no admiten bien el fresado ni el pintado. Sin embargo su

superficie se puede pintar sin problema y admite perfectamente ser

chapada o plastificada. Se comercializa en grosores de 10, 16 19 y

30mm. La medida normal es de 244 x 122 cm, pero algunos grosores se

fabrican también en 366 x 183 cm. Es el tablero más barato.

Es recomendable para cualquier función en el que no quede visto

(partes ocultas de mobiliario, tablero para encima del somier, cabeceros

forrados, etc.) o para mobiliario muy barato, provisional o de almacén.

Los niños lo utilizan también para secar hojas de árboles entre dos

tableros.

En construcción se utiliza el aglomerado sin cubrir en división de

interiores, como base de cubiertas, enfoscados, montaje de stands,

bases para suelos, etc.

No se puede utilizar en condiciones de humedad (exteriores, cuartos

de baño, etc.) pues tiende a hincharse y no se recupera con el secado.

Para estas condiciones existe el aglomerado hidrófugo que es un tipo de

aglomerado al que se le añaden productos químicos que repelen la

humedad.

AGLOMERADO PLASTIFICADO

Es un aglomerado (de 3 capas) que recibe en sus caras un

recubrimiento de melamina (es un tipo de plástico) en colores lisos o de

imitación de maderas, granitos, etc. Durante el plastificado se produce

la polimerización de la melamina introduciéndose en los poros del

tablero y proporcionando un agarre perfecto. La melamina es una

barrera contra la humedad, el vapor, los agentes químicos, la erosión y

el rayado.

Las imitaciones de madera de la melamina son cada vez más perfectas,

pues actualmente se utilizan para su fabricación fotos reales de maderas

transformadas mediante programas de ordenador, y en algunos casos

es difícil distinguirla de una madera barnizada, sobre todo para un

profano en la materia. La melamina puede ser lisa, con acabado poro o

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

catedral, o con acabado lluvia. El acabado poro o catedral consiste en

grabar suavemente la veta de la madera para que sea perceptible a la

vista y al tacto. El acabado lluvia es un grabado de pequeñas rayitas a

modo de lluvia. El grosor de la melamina determina la calidad del

tablero.

Durante el proceso de fabricación se produce la polimeración de la

melamina, introduciéndose ésta en el tablero, proporcionando un agarre

perfecto. También debido a la polimeración de la melamina, se provoca

que ésta fluya en la superficie, proporcionando un cerramiento y un

acabado excelente. Debido a estos procesos, el tablero de melamina

adquiere unas características propias, que lo hacen más resistente a la

acción de agentes externos como el vapor de agua, los agentes

químicos, la erosión, el rayado, las altas temperaturas, etc.

No admite ningún tipo de acabado y es necesario rematar los cantos

vistos con cinta de cantear o moldura. Se limpia con un trapo húmedo y

jabón neutro. Es un tablero barato y se comercializa en los mismos

grosores que el aglomerado sin cubrir. La medida del tablero es de 244

x 122 cm.

Se utiliza principalmente para la construcción de muebles funcionales,

económicos y de muy fácil mantenimiento. Ideal para hacer interiores

de armarios incluyendo el forrado. No soporta condiciones extremas de

humedad y no es resistente al exterior principalmente porque al

cantearlo no se produce un sellado perfecto de los mismos.

AGLOMERADO CHAPADO

Es un aglomerado (de tres capas) al que se le ha pegado en sus caras

chapa de madera natural.

Viene ya lijado para permitir darle el acabado directamente, aunque

siempre conviene pasarle antes una lana de acero 00 ó 000 en el

sentido de la veta. Se puede teñir, barnizar, encerar, pintar y lacar. Los

cantos vistos hay que rematarlos con cinta de cantear o moldura. No es

un tablero muy barato y su precio es muy variable dependiendo del tipo

de madera usada en la chapa. Se comercializa en los mismos grosores

que el aglomerado sin cubrir. La medida del tablero es de 244 x 122 cm.

Se utiliza principalmente para hacer todo tipo de muebles de calidad

pudiéndose combinar con listones o partes de madera maciza. Los

muebles modernos utilizan este tipo de tablero debido a su belleza y

estabilidad dimensional. Tampoco soporta mucha humedad (depende del

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

acabado que se le dé) y no es apto para exterior.

TABLEX

Es un tablero fabricado a partir de fibras de madera húmedas sometidas

a gran presión y elevada temperatura. Para unir las fibras se utilizan

resinas naturales contenidas en las mismas.

Tiene una cara lisa y otra rugosa y se caracteriza por su extremada

dureza. Su color es marrón oscuro y se comercializa en grosor de

3,2mm. La medida del tablero es de 244 x 122 cm. Existe también

perforado para permitir la aireación. Es un tablero barato.

Se utiliza principalmente como traseras de muebles y fondos de cajones.

También es muy utilizado como base para pintar y para algunas partes

de embalajes. También como trasera de portafotos, posters y puzzles, y

como protección de mesa para hacer cortes con cuter. Forrado con tela

y con imprimación, se utiliza como lienzo.

TABLEX PLASTIFICADO

Es un tablex al que se le ha recubierto su cara lisa con melamina de

colores lisos o de imitación de maderas, granitos etc.

Es un complemento de los tableros aglomerados plastificados. Se

comercializa en grosor de 3,2mm y es un tablero barato aunque más

caro que el tablex crudo. La medida del tablero es de 244 x 122 cm.

Se utiliza principalmente como traseras de muebles y fondos de

cajones a juego con los tableros plastificados. También puede utilizarse

como revestimiento decorativo de paredes y forrado de armarios

pegándose directamente con masilla de fijación.

CONTRACHAPADO

Existen diferentes tipos de contrachapados según los diferentes usos

y en función de la especie de madera utilizada, el tipo de encolado y la

calidad de las chapas. La construcción de todos ellos se basa en la

superposición de placas o chapas estructurales de madera alternando el

sentido de la fibra y pegadas entre sí. Deben ser simétricos con respecto

a la placa o placas centrales (alma). Esta disposición alterna de las

fibras (en ángulo recto) es lo que le da una gran estabilidad

dimensional, una gran resistencia al alabeo y una no dirección natural

de ruptura. Existe también el contrachapado al hilo (las fibras de cada

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

chapa van en la misma dirección) que se utiliza principalmente como

sustitutivo de la madera maciza en los laterales de cajones.

La calidad de un contrachapado viene dada por la calidad de sus chapas

y el tipo de adhesivo empleado en su fabricación. Existen las siguientes

clases de contrachapado: 1.- Contrachapado de interior. Sirve para

aplicaciones de interior no estructurales y normalmente tiene una cara

de mayor calidad que la otra. 2.- Contrachapado de exterior. Los hay

para exposición total o parcial al exterior y sirve para aplicaciones no

estructurales. 3.- Contrachapado náutico. Es un contrachapado

estructural de alta calidad con las dos caras de calidad fabricado

principalmente para usos náuticos. 4.- Contrachapado estructural. Está

indicado para usos industriales en los que la resistencia y durabilidad

son las características primordiales. Las caras suelen ser de peor

calidad.

El contrachapado de interior es un tablero muy ligero y no es muy

barato debido a su proceso de fabricación. Sus principales usos son la

carpintería de interior, traseras y fondos de cajones en muebles de

calidad, marquetería, maquetas, manualidades, armazones y embalajes.

También puede servir para el forrado decorativo de paredes e interiores

de armario.

PINO MACIZO

Normalmente el tablero macizo tanto de pino como de cualquier otra

madera se fabrica alistonado, es decir, pegando listones a tope entre sí.

Esto es necesario para obtener tableros anchos y de mayor estabilidad,

así como para conseguir un mejor aprovechamiento del tronco. Un

tablero macizo de una pieza aparte de no poder ser muy ancho tenderá

a arquearse o alabearse a no ser que se obtenga cortándolo radialmente

del tronco.

Existen muchas calidades de tablero macizo dependiendo de la

madera utilizada y de los defectos que tenga. En BRICO-TODO

trabajamos tablero de Pino Insignis de 1ª calidad (una cara limpia sin

nudos y la otra con algún nudo). El Pino Insignis es originario de la costa

de California (EE.UU.), pero actualmente se encuentra difundido por

muchas partes del Mundo, incluyendo la Cordillera Cantábrica en

España.

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

El tablero alistonado de pino macizo es relativamente ligero y tiene

mucha más resistencia en la dirección de sus fibras que en la

transversal. Para que tenga buena estabilidad es necesario un correcto

proceso de secado. Se puede fresar, tallar y su encolado (con cola

blanca) no presenta problemas. Se fabrica en multitud de grosores

(nosotros trabajamos de 18, 22 y 30mm) y no es un tablero muy barato

debido principalmente al coste de la materia prima. La medida normal

del tablero es de 240 x 120 cm. Es de color claro pardo-amarillento y se

oscurece relativamente rápido con la exposición a la luz. Aunque viene

lijado de fábrica, conviene lijar con lija suave y lana de acero

previamente al acabado, para conseguir un resultado óptimo. Se puede

teñir, barnizar, encerar, pintar y lacar.

Es recomendable para cualquier tipo de mueble de calidad, aunque se

utiliza mucho más para mueble rústico donde el movimiento de la

madera tiene menos importancia.

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

CAPÍTULO III

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

3.1 Denominación, Objeto, Domicilio y Duración

MUEBLERÍA BERMÚDEZ De: Bermúdez Marchena Darío José

Mueblería Bermúdez tiene 6 años en la fabricación y venta de Muebles y

otros productos de melamine para la construcción y la ambientación de

interiores. Iniciaron sus actividades en el año 2004, teniendo una larga

historia en el oficio.

OBJETO SOCIAL: Fabricación y comercialización de muebles de melamine

para el hogar, oficina, etc.

DOMICILIO FISCAL: Mza. C' Lote.3 Urb. Las Casuarinas Ancash - Santa -

Nuevo Chimbote

Posee 2 locales de venta ubicadas en la misma recta de Casuarinas.

Además posee un local de fabricación de los muebles, ubicado en

Garatea Mza. 52 – Lote 22.

DURACIÓN:

INICIO DE ACTIVIDADES : 01/07/2004

FECHA DE INSCRIPCIÓN : 15/07/2004

La empresa se encuentra dentro del sector Privado. Su modalidad

empresarial es la de Persona Natural; y dentro del Régimen Tributario

está incluida dentro del Régimen General (RG).

3.2 Nuestra Misión, Visión y Objetivo

3.2.1 Misión

Somos una organización que fabrica y comercializa muebles de oficina y

hogar brindando además servicios de decoración en la mejor condición de

calidad comprometidas con la satisfacción de nuestros clientes. Nuestra

misión es la de constituirnos como una empresa solvente, con una capacidad

de producción competitiva a nivel local.

3.2.2 Visión

Llegar hacer líderes en la industria de muebles a nivel local con tecnología

avanzada para la fabricación de nuestros productos estableciendo una

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

cadena de tiendas con una importante perspectiva de crecimiento y

desarrollo.

3.2.3 Objetivo

Como principal objetivo de la empresa es la satisfacción del mercado local.

3.3 Estudio de Mercado

Hoy en día, estamos en otro proceso que exige transformaciones y

reorganizaciones empresariales, que nos obliga a adaptarnos a nuevas

exigencias del mercado.

Enfocándonos en nuestro plan de negocio, y sin alejarnos del marco

internacional; podemos ver, que nuestros más cercanos competidores, las

empresas de carpintería, sobre todo en el país, han sufrido costos de

producción cada vez más elevados, reduciendo sus ganancias

significativamente hasta hacer el negocio poco rentable.

Podemos decir con certeza que nuestro sistema de producción e instalación

de muebles en melamina de estilo moderno, cubre todas las necesidades

que exigen el nuevo mercado chimbotano y neochimbotano.

• Precios competitivos

• Muebles de calidad, durabilidad, resistencia y variedad de colores

• Diseños modernos.

• Construidos en melamina de 3/4 (0.75) que no se ralla, no se hincha, no

se quema, es lavable y de libre mantenimiento.

• Instalación en el día.

• Muebles ecológicos. (Melamina: es un sub-producto de la madera)

Sabemos que hoy día la captación de clientes es basada principalmente en la

competencia de precios, y sumadas las ventajas que el sistema ofrece, se

puede asegurar que la demanda del producto con las virtudes expresadas

anteriormente es siempre creciente. En análisis posteriores de este plan de

negocios se demuestra lo anteriormente expresado.

Con la fusión y adaptación de tres diferentes sistemas estudiados, en sus

diseños, hojas de cortes, producción e instalación, nos permitió crear una

línea de producción rápida y un sistema de instalación totalmente novedoso

por sus sencillez, velocidad, seguridad y sobre todo por su calidad en sus

terminaciones, optimizando también a través de su hoja de cortes el

aprovechamiento del material remanente, utilizándolos en el sistema de

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

instalación. Tema que se ampliará oportunamente.

Si analizamos el ¿por qué? desde la óptica del cliente con capacidad de

compra limitada, que busca calidad, durabilidad a un precio accesible,

nuestro sistema se lo brinda.

Si analizamos el ¿por qué? desde la óptica del cliente con mayor capacidad

de compra, que busca no tan solo calidad y durabilidad, sino diseños

vanguardistas y exclusivos, colores y texturas modernas, trabajos con

exquisitez, nuestro sistema se lo brinda.

Si analizamos el ¿por qué? desde la óptica empresarial, además de entregar

los mejores trabajos terminados, tenemos los mejores tiempos de

producción para entregar cualquier proyecto en los plazos preestablecidos.

3.4 Análisis de la Demanda

La línea de productos de muebles de melamina presenta variados diseños y

modelos según sea el uso final, muebles de hogar u oficina, fabricados en

materiales diversos que van desde diseños simples (líneas planas) a diseños

más exclusivos, con tendencia hacia estilos clásicos y modernos.

Dentro de la línea de muebles de melamine cabe mencionar diferencias en

las líneas de productos fabricados para oficina y hogar, aun cuando existen

fabricantes que presentan un mueble de tipo funcional que puede ser

utilizado indistintamente para ambos usos.

En la actualidad existe una gran demanda de muebles de melamine que se

basan, por lo general, en el uso de tableros de madera reconstituida,

enchapada, ya sea con láminas de madera o revestimiento sintético, que

mediante un proceso termo mecánico y adhesivo son adheridos a la

superficie del tablero. Dentro de esta línea se encuentra el mueble de

melamine “Listo para Armar”, que ha tenido cada vez mayor aceptación por

el cliente, por su funcionalidad, diseño, calidad, facilidad, transporte y

embalaje.

3.5 Análisis de la Oferta

El sistema de producción e instalación de muebles en melamina, apunta a

presentar en el mercado una exclusiva gama de nuevos diseños, colores y

textura moderna en, cocinas, closets, máster closets, centros de

entretenimientos, escritorios, etc.

Actualmente no existe en el mercado regional ningún producto con similares

atributos.

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

Las principales características están dadas en su rápida producción e

instalación, gracias al sistema que permite en pocas horas la entrega de los

proyectos terminados a los clientes, mejorando por amplio margen los

tiempos de entrega de otros productos similares existentes en el mercado.

Al establecerse esta línea de producción conjuntamente con el servicio de

instalación, resulta en consecuencia que el valor del producto tanto en

precio, calidad, diseño, imagen y servicios complementarios son

inmejorables.

El tamaño del mercado en nuestra ciudad brinda posibilidades de

crecimiento amplio a corto plazo, dado que este producto puede colocarse

en proyectos residenciales y comerciales con eficiencia, calidad, rapidez a un

excelente precio de venta.

El entorno competitivo que se presenta en la región es bajo. Nuestro

principales competidores; las empresas de carpintería; enfrentan altos

costos en los materiales, insumos y muchas horas de producción y personal

para entregar un producto terminado. En contraste; nuestro sistema de

producción e instalación rápida y eficiente que iremos desarrollando en este

plan de negocio.

3.6 Organización de la Empresa

3.6.1 Área de Ventas

La empresa cuenta con 2 locales para la venta de sus productos más

1 local que es usado para la fabricación de estos ubicados cerca al

domicilio fiscal. La empresa cuenta con 1 vendedor por cada local de

venta.

La empresa para poder desarrollar la actividad de ventas cuenta con

lo siguiente:

02 Camionetas

3.6.2 Área de Administración

En esta área encontramos como administrador al Sr. Humberto Villar

C.

La empresa cuenta con la infraestructura necesaria para poder

desarrollar sus actividades satisfactoriamente que permiten hacer

más eficiente la gestión administrativa.

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

La empresa para poder desarrollar la actividad administrativa cuenta

con lo siguiente:

01 Computadora

3.6.3 Área de Producción

Existe un local especialmente para la fabricación de los muebles de

melamine, en este local se encuentra conformada por 5

trabajadores.

01 Maestros Carpinteros.

02 Ayudantes

La empresa para poder desarrollar la actividad productiva cuenta con

lo siguiente:

01 Taladro Eléctrico

01 Taladro de Mesa

01 Maquina Caladora

01 Maquina Lijadora

01 Esmeril

01 Cizalla Eléctrica

01 Rúster

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

CAPÍTULO IV

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

4.1 Variedad de Productos

4.1.1 Muebles de dormitorio:

Roperos

Veladores

Cómodas

4.1 .2 Muebles de Sala:

Vitrinas

Esquineros

Muebles de entretenimientos

4.1.3 Muebles de Oficina:

Escritorios,

Libreros

Estante

Archivadores

Módulos de cómputo

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

CAPÍTULO V

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

5.1 FASE 1: Diseño y Optimización

En esta etapa se hace el trazo o delineación del producto, y se

busca la mejor manera de realizarlo.

5.2 FASE 2: CORTE Y PEGADO DE CANTOS

En esta etapa se mide y corta la materia prima, en este caso el

melamine.

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

5.3 FASE 3: ARMADO

Esta etapa consiste en unir todas las piezas cortadas y canteadas

de acuerdo al diseño.

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

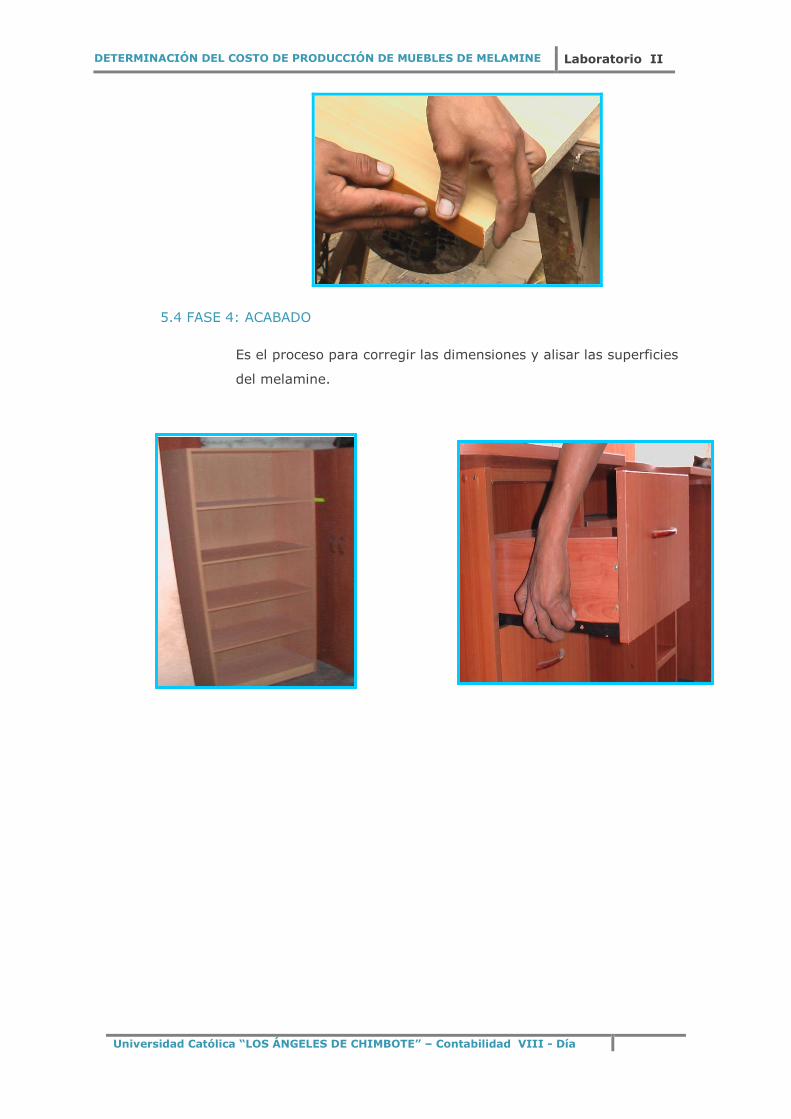

5.4 FASE 4: ACABADO

Es el proceso para corregir las dimensiones y alisar las superficies

del melamine.

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

CAPÍTULO VI

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

6.1 Obligaciones del Empleador

Pago de remuneraciones

La Mueblería y el grupo de trabajadores convienen en que el pago de

remuneraciones y otros haberes al personal de trabajadores obreros,

por sus servicios prestados, se realizara mensualmente a través del

pago en efectivo.

Asignación Familiar

La mueblería conviene en otorgar al trabajador una asignación

mensual por conyugue o conviviente debidamente registrada por el

trabajador, ascendentes a las siguientes cantidades.

• Para el trabajador en general se le otorga el 10% de la RMV.

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

CAPÍTULO VII

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

7.1 IGV:

Grava las ventas que realiza la Mueblería Bermúdez, donde aplica sobre el valor de

la compra de materia prima etc., venta de los muebles con una tasa de impuesto

que ascienden al 17% más 2% de promoción municipal lo que le hace un total de

19% según el DL 775 reglamento D.S 29-94-E.F.

IGV = VALOR DE VENTA X 19%

VALOR DE VENTA + IGV = PRECIO DE VENTA

Así mismo el crédito fiscal de la Mueblería Bermúdez, está constituida por el valor

del impuesto pagado en sus compras para ser restado del impuesto bruto y

obtener el impuesto a pagar, para ello cumplir con determinantes requisitos y

condiciones:

a) Que el impuesto es consignado por separado con los comprobantes

de compras.

b) Que los comprobantes de compra son emitido de acuerdo a las

disposiciones vigentes.

c) Que los comprobantes de pago (originales) son registrados por el

sujeto del impuesto en su registro de compras.

7.2 Régimen del Impuesto a la Renta

Es un conjunto ordenado de normas y principios establecidos por la ley que

rigen la relación entre el deudor tributario conocido como contribuyente, y

el acreedor tributario conocido como gobierno central, cuyo ente recaudador

es la superintendencia nacional de administración tributaria SUNAT y

también el gobierno local que recauda mediante dirección de renta de la

municipalidad y las instituciones públicas, cuya administración le

corresponde a la administración central, a los gobiernos locales y algunas

entidades del estado que administran los tributos destinados a fines

específicos para la contribución al desarrollo del país .

Mueblería Bermúdez, es contribuyente como persona natural de los tributos

al gobierno central, gobierno local e instituciones públicas; se encuentra

dentro del Régimen Tributario General, afecta a los siguientes tributos:

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

7.2.1 IR – 3ra Categoría:

Este régimen está dirigido a personas naturales y jurídicas que

generan renta de tercera categoría mayores a 216,000.00 nuevos

soles; siendo este el caso de la Empresa Mueblería Bermúdez.

Mueblería Bermúdez está considerada como contribuyente de este

impuesto y se encuentra afecta al impuesto a la renta de 3ra.

Categoría.

Este impuesto grava la utilidad o ganancia obtenida al final del

ejercicio gravable de Mueblería Bermúdez, sin embargo la ley le

obliga a que realice pagos a cuenta del impuesto a la renta que en

definitiva le corresponda, debiendo abonarla en fecha establecida por

la SUNAT, de acuerdo a un cronograma de pagos.

PAGOS A CUENTA

Como se sabe, el artículo 85º del TUO de la LIR regula como sistemas

aplicables para el cálculo de los pagos a cuenta el Sistema de

Coeficiente (regulado en el literal A) y el Sistema del Porcentaje o

por el método del coeficiente el cual es utilizado por la empresa.

SISTEMA B.- Método del 2% de los ingresos netos mensuales.

Por tal debe presentar sus declaraciones de pago de IGV – Renta todo

los meses, a través del PDT Nº 621 por el formulario Nº119 según

corresponda, de acuerdo con la fecha que señala el cronograma de

pago, según su último dígito de RUC.

Son adelantos mensuales del impuesto la renta anual que abona la

empresa Mueblería Bermúdez, generador de renta de tercera

categoría del Régimen General, que calculan sobre los ingresos de

cada mes, de acuerdo con el sistema de pagos correspondientes.

La empresa abona con carácter de pago a cuentas cuotas mensuales

que se determina con el arreglo de su coeficiente.

7.2.2 Essalud:

La Ley Nº 27056 creó el Seguro Social de Salud (ESSALUD) en

reemplazo del Instituto Peruano de Seguridad Social (IPSS) como un

organismo público descentralizado, con la finalidad de dar cobertura a

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

los asegurados y derecho - habientes a través de diversas

prestaciones que corresponden al Régimen Contributivo de la

Seguridad Social en Salud.

La aportación está a cargo del empleador y asciende al 9% de la

base imponible y está determinada por el monto total de la

remuneración asegurable, este pago es obligatorio para Mueblería

Bermúdez.

7.2.3 ONP:

Mediante el decreto ley N° 26323 se creó la ONP entidad encargada

de administrar el sistema nacional de pensiones , así como la

administración de los pagos a los pensionistas y otros regímenes del

estado, mediante el decreto el D.S. N° 004-98/EF , ART. 45 ,

reglamento del TUO de la ley de sistema privado de administradoras

de fondo de pensiones establece que cuando un trabajador no

afiliado ingresa a laborar a centro de trabajo el empleador deberá

afiliarlo obligatoriamente a la AFP que el trabajador elija, salvo que

por escrito y en forma expresa en un plazo improrrogable de 10 días

naturales manifiesta su deseo de incorporarse o permanecer al SNP.

Según la ley N°26504 a partir de 1997, la aportación al SNP no

será menor al 13% de la remuneración asegurable.

Mueblería Bermúdez, cuenta con 3 empleados y 3 obreros a este

sistema de la ONP, a los cuales se le retiene el 13% de sus

remuneración asegurable para declararlas y abonarlas a la SUNAT

que es agente recaudador de este tributo.

7.2.5 SCTR:

Entidades empleadoras obligadas a contratar el SCTR

Están obligadas a contratar el SCTR los empleadores que realizan

actividades económicas consideradas riesgosas. Según el Artículo

19º, Ley Nº 26790 (17.05.97); artículo 82º, D.S. Nº 009-97-SA

(09.09.97) y artículo 5º y 4ª D.F., D.S. Nº 003-98-SA (14.04.98).

Los empleadores que realicen actividades de riesgo, dentro de los 15

días de iniciadas éstas, deberán inscribirse en un registro a cargo del

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

MTPE de acuerdo con el trámite Nº 32 del TUPA-MTPE, D.S. Nº 016-

2006-TR (15.09.2006).

El Seguro Complementario por Trabajo de Riesgo (SCTR) es el

sistema mediante el cual se brinda cobertura adicional a trabajadores

que, en el desempeño de actividades de alto riesgo, sufran accidentes

de trabajo o enfermedades profesionales.

Accidente de Trabajo: Es toda lesión orgánica o perturbación

funcional causada en el centro de trabajo o con ocasión del trabajo,

por acción imprevista, fortuita u ocasional de una fuerza externa,

repentina y violenta que obra súbitamente sobre la persona del

trabajador o debido al esfuerzo del mismo.

Asegurados obligatorios:

Para determinar qué trabajadores deben estar asegurados de manera

obligatoria en el SCTR, deberán tomarse en cuenta los siguientes

criterios:

Si la empresa desarrolla o no las actividades consideradas

riesgosas.

Si el trabajador, sea empleado u obrero, eventual, temporal o

permanente, realiza o no efectivamente las actividades riesgosas.

Si el trabajador presta o no sus servicios en los centros de riesgo,

entendiéndose por éstos, los establecimientos en los que se ubican

las unidades de producción en las que se realizan las actividades de

riesgo.

Según lo anterior, son asegurados obligatorios al SCTR:

a) La totalidad de los trabajadores que laboren en los centros de

riesgo.

b) Los trabajadores de las unidades administrativas y de

servicios, que por su proximidad a las unidades de producción

son parte del denominado “centro de riesgo”, y que pueden estar

expuestos al riesgo de un accidente de trabajo o enfermedad

profesional.

c) Los trabajadores afiliados regulares que no laboran en el

centro de trabajo, pero que por sus funciones pueden estar

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

expuestos al riesgo de un accidente de trabajo o enfermedad

profesional. Artículo 82º, D.S. Nº 009-97-SA (09.09.97) y

artículos 5º y 6º, D.S. Nº 003-98-SA (14.04.98)

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

CAPÍTULO VIII

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

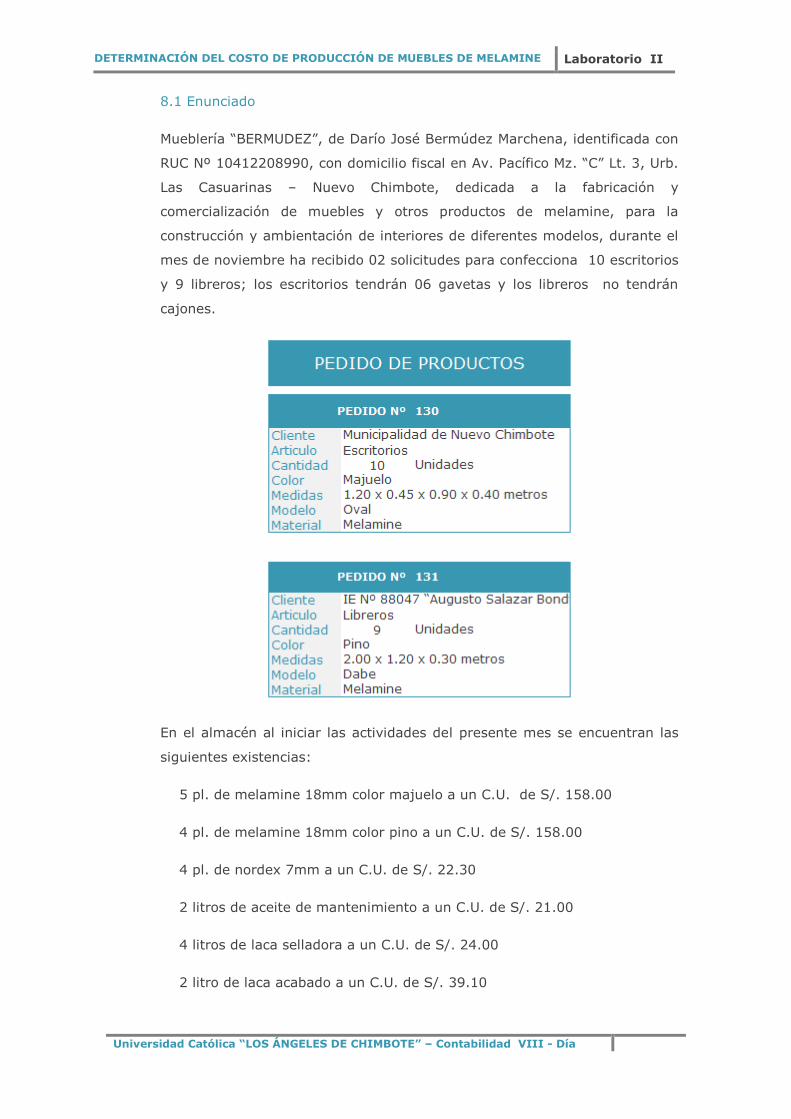

8.1 Enunciado

Mueblería “BERMUDEZ”, de Darío José Bermúdez Marchena, identificada con

RUC Nº 10412208990, con domicilio fiscal en Av. Pacífico Mz. “C” Lt. 3, Urb.

Las Casuarinas – Nuevo Chimbote, dedicada a la fabricación y

comercialización de muebles y otros productos de melamine, para la

construcción y ambientación de interiores de diferentes modelos, durante el

mes de noviembre ha recibido 02 solicitudes para confecciona 10 escritorios

y 9 libreros; los escritorios tendrán 06 gavetas y los libreros no tendrán

cajones.

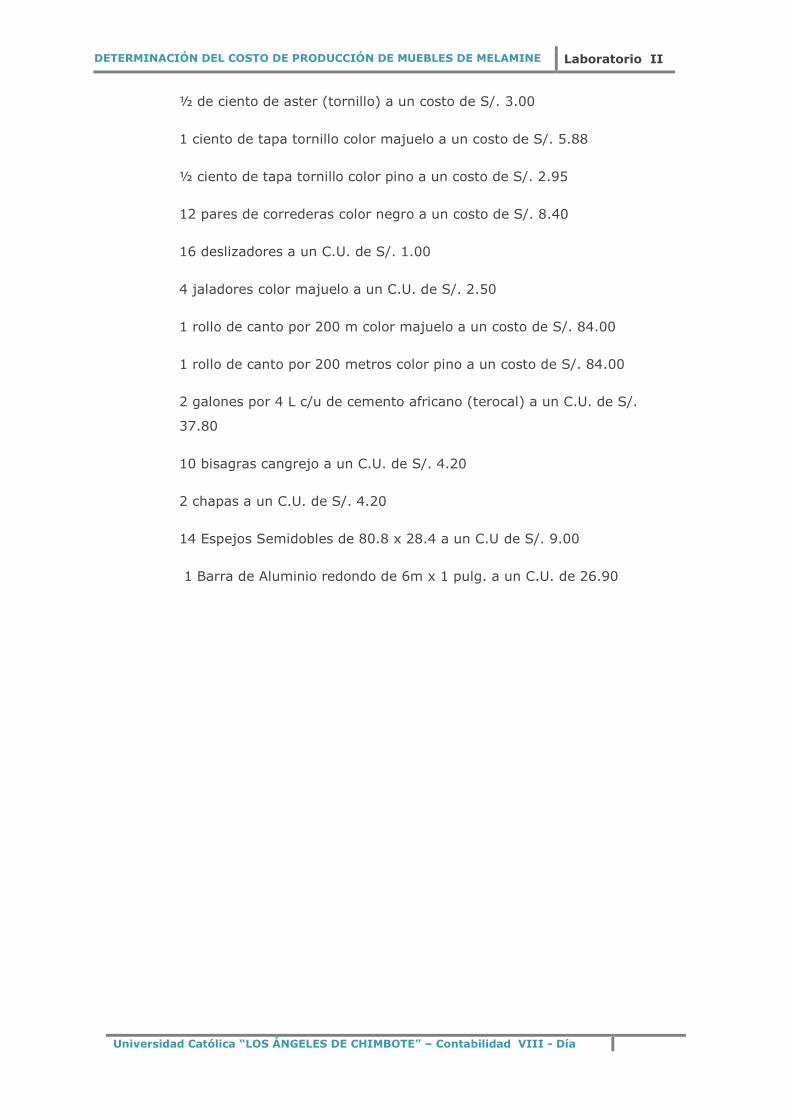

En el almacén al iniciar las actividades del presente mes se encuentran las

siguientes existencias:

5 pl. de melamine 18mm color majuelo a un C.U. de S/. 158.00

4 pl. de melamine 18mm color pino a un C.U. de S/. 158.00

4 pl. de nordex 7mm a un C.U. de S/. 22.30

2 litros de aceite de mantenimiento a un C.U. de S/. 21.00

4 litros de laca selladora a un C.U. de S/. 24.00

2 litro de laca acabado a un C.U. de S/. 39.10

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

½ de ciento de aster (tornillo) a un costo de S/. 3.00

1 ciento de tapa tornillo color majuelo a un costo de S/. 5.88

½ ciento de tapa tornillo color pino a un costo de S/. 2.95

12 pares de correderas color negro a un costo de S/. 8.40

16 deslizadores a un C.U. de S/. 1.00

4 jaladores color majuelo a un C.U. de S/. 2.50

1 rollo de canto por 200 m color majuelo a un costo de S/. 84.00

1 rollo de canto por 200 metros color pino a un costo de S/. 84.00

2 galones por 4 L c/u de cemento africano (terocal) a un C.U. de S/.

37.80

10 bisagras cangrejo a un C.U. de S/. 4.20

2 chapas a un C.U. de S/. 4.20

14 Espejos Semidobles de 80.8 x 28.4 a un C.U de S/. 9.00

1 Barra de Aluminio redondo de 6m x 1 pulg. a un C.U. de 26.90

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

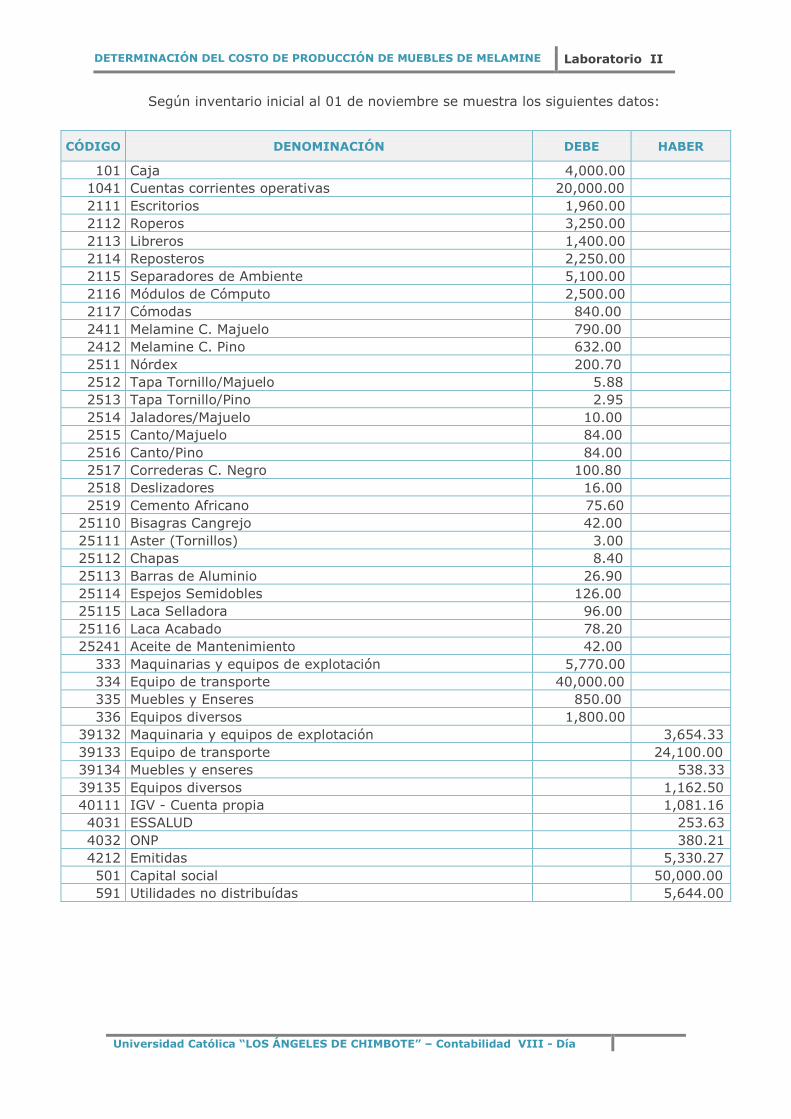

Según inventario inicial al 01 de noviembre se muestra los siguientes datos:

CÓDIGO DENOMINACIÓN DEBE HABER

101 Caja 4,000.00

1041 Cuentas corrientes operativas 20,000.00

2111 Escritorios 1,960.00

2112 Roperos 3,250.00

2113 Libreros 1,400.00

2114 Reposteros 2,250.00

2115 Separadores de Ambiente 5,100.00

2116 Módulos de Cómputo 2,500.00

2117 Cómodas 840.00

2411 Melamine C. Majuelo 790.00

2412 Melamine C. Pino 632.00

2511 Nórdex 200.70

2512 Tapa Tornillo/Majuelo 5.88

2513 Tapa Tornillo/Pino 2.95

2514 Jaladores/Majuelo 10.00

2515 Canto/Majuelo 84.00

2516 Canto/Pino 84.00

2517 Correderas C. Negro 100.80

2518 Deslizadores 16.00

2519 Cemento Africano 75.60

25110 Bisagras Cangrejo 42.00

25111 Aster (Tornillos) 3.00

25112 Chapas 8.40

25113 Barras de Aluminio 26.90

25114 Espejos Semidobles 126.00

25115 Laca Selladora 96.00

25116 Laca Acabado 78.20

25241 Aceite de Mantenimiento 42.00

333 Maquinarias y equipos de explotación 5,770.00

334 Equipo de transporte 40,000.00

335 Muebles y Enseres 850.00

336 Equipos diversos 1,800.00

39132 Maquinaria y equipos de explotación 3,654.33

39133 Equipo de transporte 24,100.00

39134 Muebles y enseres 538.33

39135 Equipos diversos 1,162.50

40111 IGV - Cuenta propia 1,081.16

4031 ESSALUD 253.63

4032 ONP 380.21

4212 Emitidas 5,330.27

501 Capital social 50,000.00

591 Utilidades no distribuídas 5,644.00

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

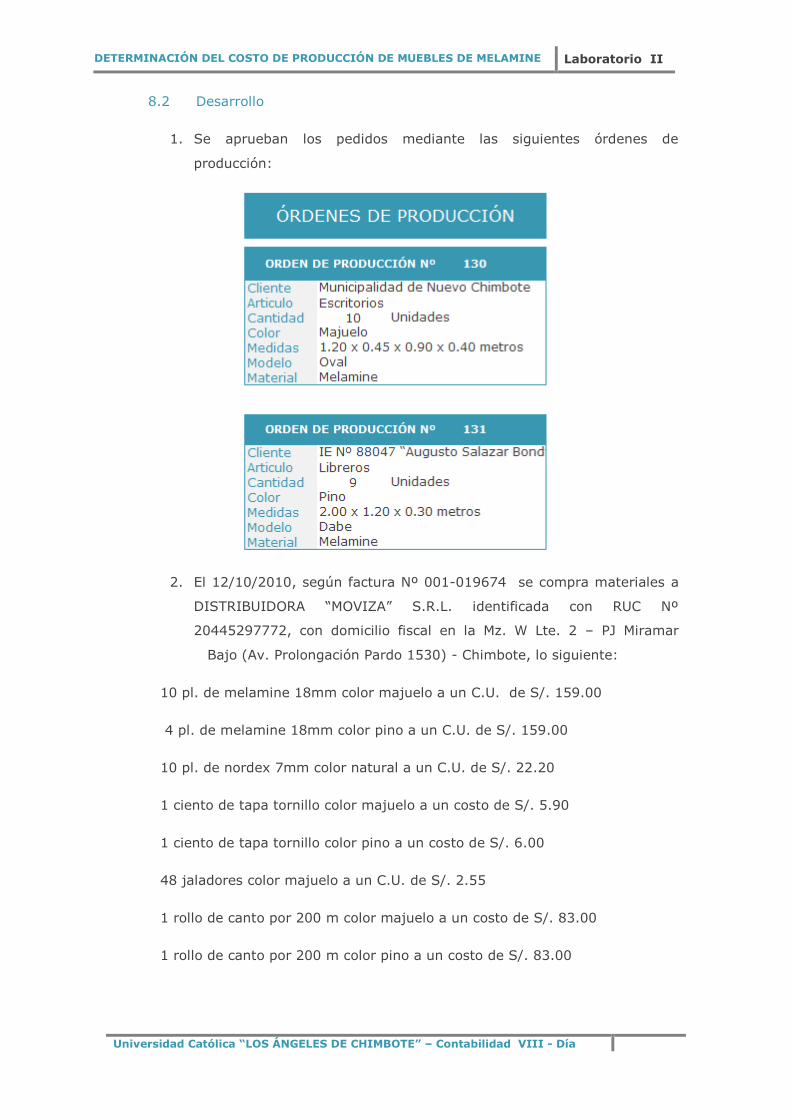

8.2 Desarrollo

1. Se aprueban los pedidos mediante las siguientes órdenes de

producción:

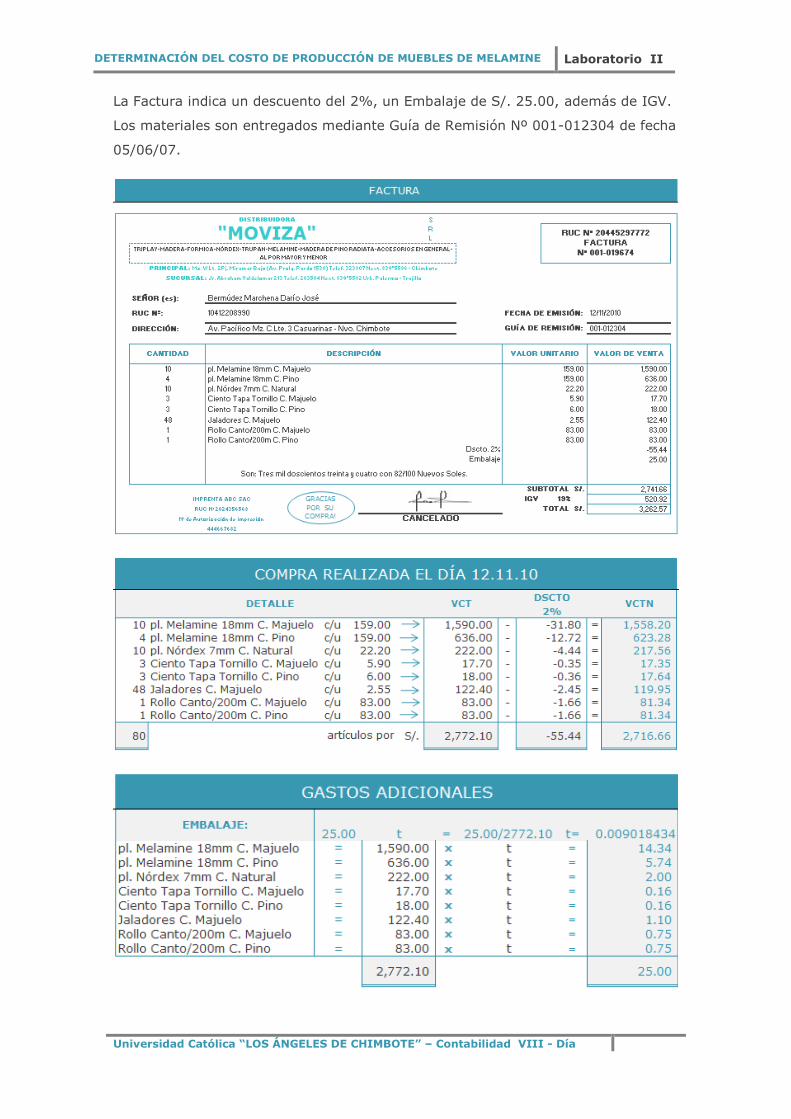

2. El 12/10/2010, según factura Nº 001-019674 se compra materiales a

DISTRIBUIDORA “MOVIZA” S.R.L. identificada con RUC Nº

20445297772, con domicilio fiscal en la Mz. W Lte. 2 – PJ Miramar

Bajo (Av. Prolongación Pardo 1530) - Chimbote, lo siguiente:

10 pl. de melamine 18mm color majuelo a un C.U. de S/. 159.00

4 pl. de melamine 18mm color pino a un C.U. de S/. 159.00

10 pl. de nordex 7mm color natural a un C.U. de S/. 22.20

1 ciento de tapa tornillo color majuelo a un costo de S/. 5.90

1 ciento de tapa tornillo color pino a un costo de S/. 6.00

48 jaladores color majuelo a un C.U. de S/. 2.55

1 rollo de canto por 200 m color majuelo a un costo de S/. 83.00

1 rollo de canto por 200 m color pino a un costo de S/. 83.00

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

La Factura indica un descuento del 2%, un Embalaje de S/. 25.00, además de IGV.

Los materiales son entregados mediante Guía de Remisión Nº 001-012304 de fecha

05/06/07.

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

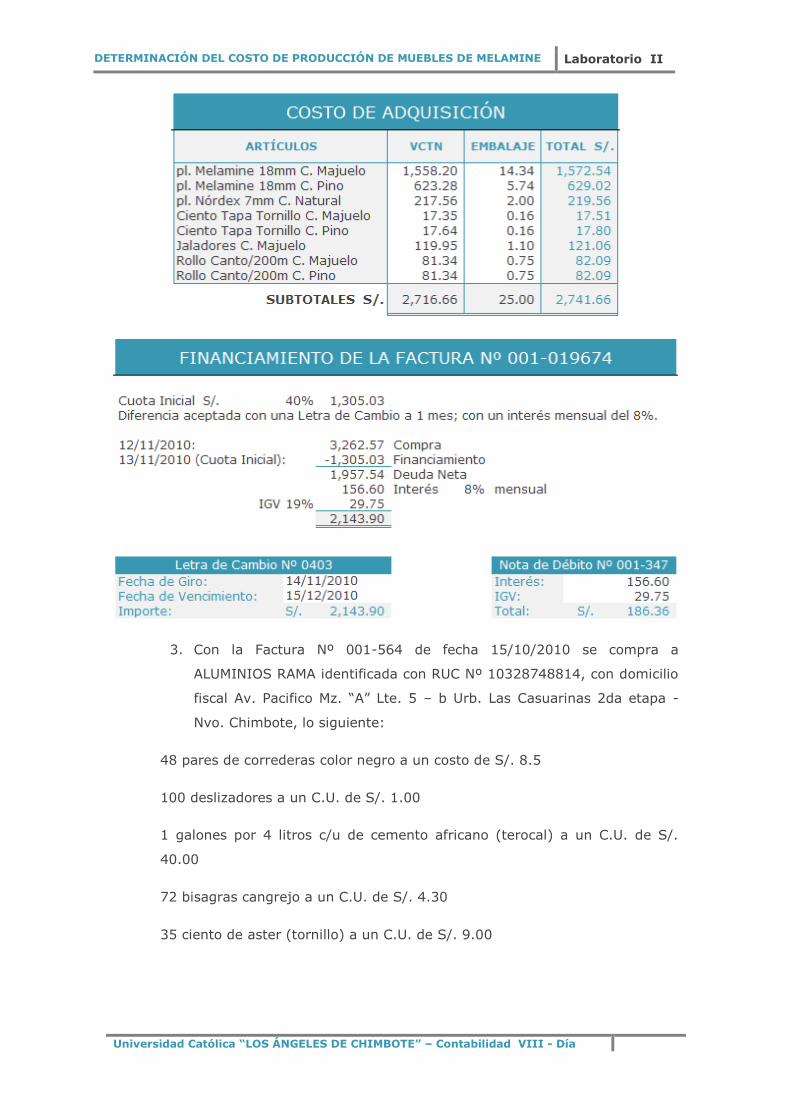

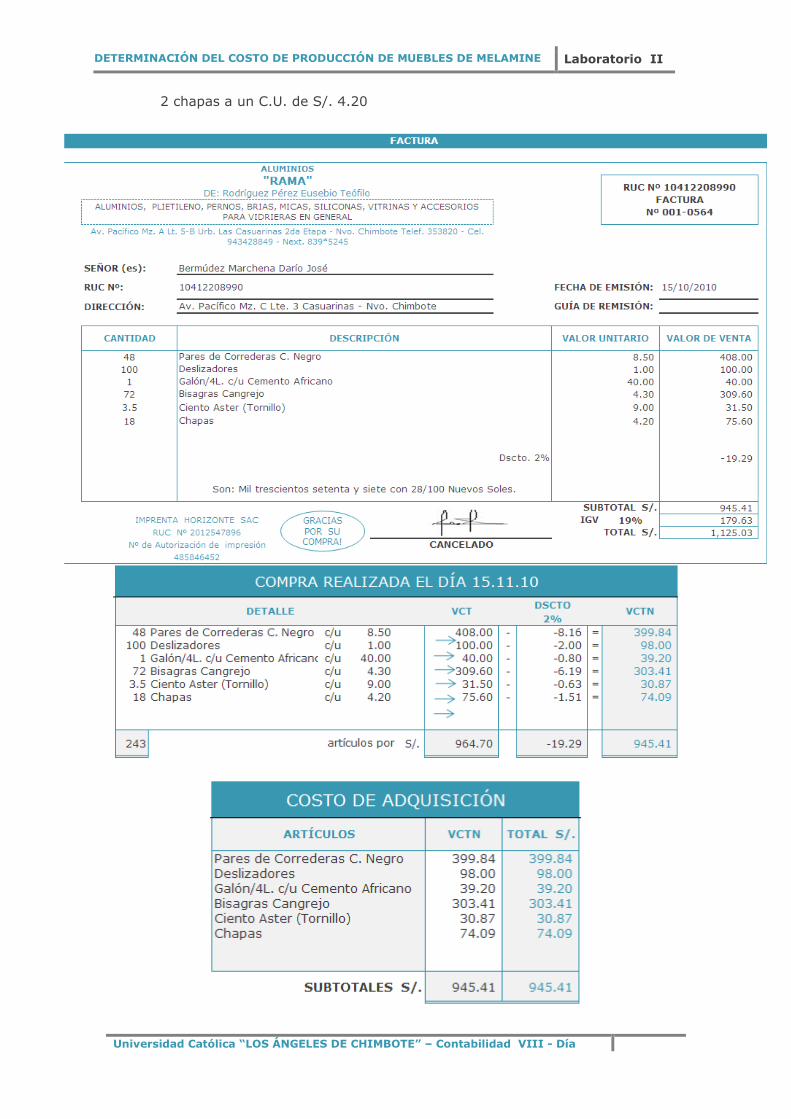

3. Con la Factura Nº 001-564 de fecha 15/10/2010 se compra a

ALUMINIOS RAMA identificada con RUC Nº 10328748814, con domicilio

fiscal Av. Pacifico Mz. “A” Lte. 5 – b Urb. Las Casuarinas 2da etapa -

Nvo. Chimbote, lo siguiente:

48 pares de correderas color negro a un costo de S/. 8.5

100 deslizadores a un C.U. de S/. 1.00

1 galones por 4 litros c/u de cemento africano (terocal) a un C.U. de S/.

40.00

72 bisagras cangrejo a un C.U. de S/. 4.30

35 ciento de aster (tornillo) a un C.U. de S/. 9.00

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

2 chapas a un C.U. de S/. 4.20

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

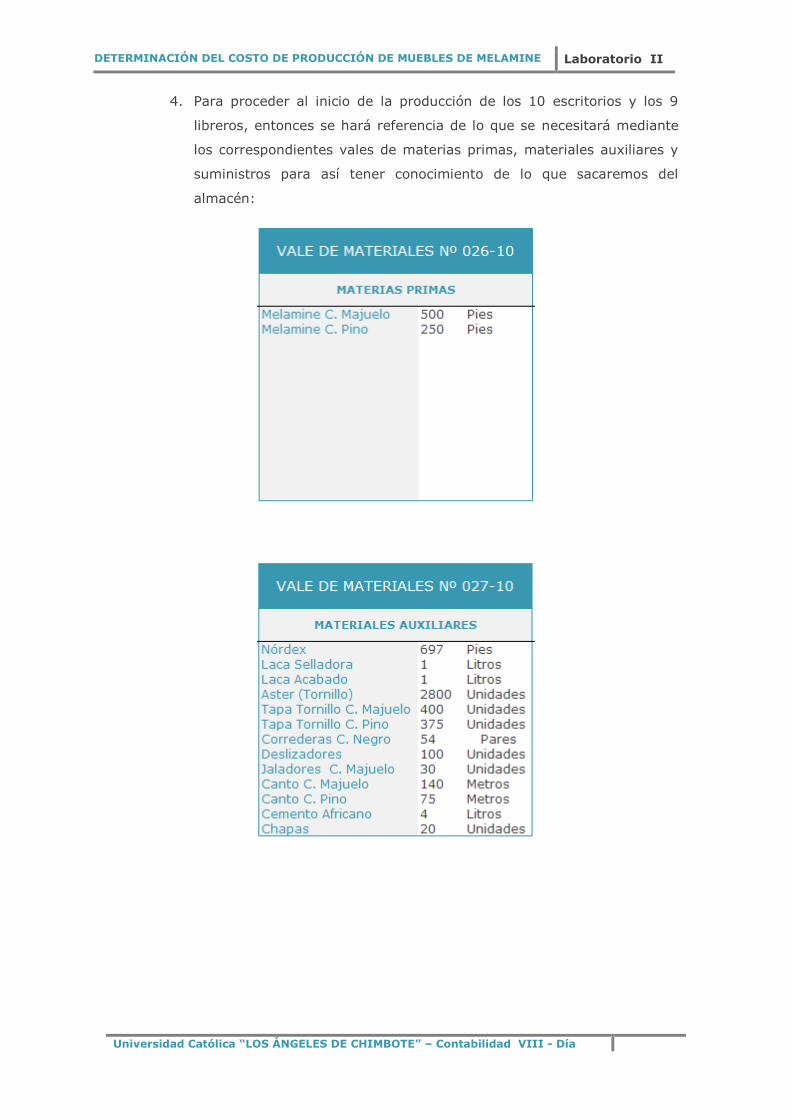

4. Para proceder al inicio de la producción de los 10 escritorios y los 9

libreros, entonces se hará referencia de lo que se necesitará mediante

los correspondientes vales de materias primas, materiales auxiliares y

suministros para así tener conocimiento de lo que sacaremos del

almacén:

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

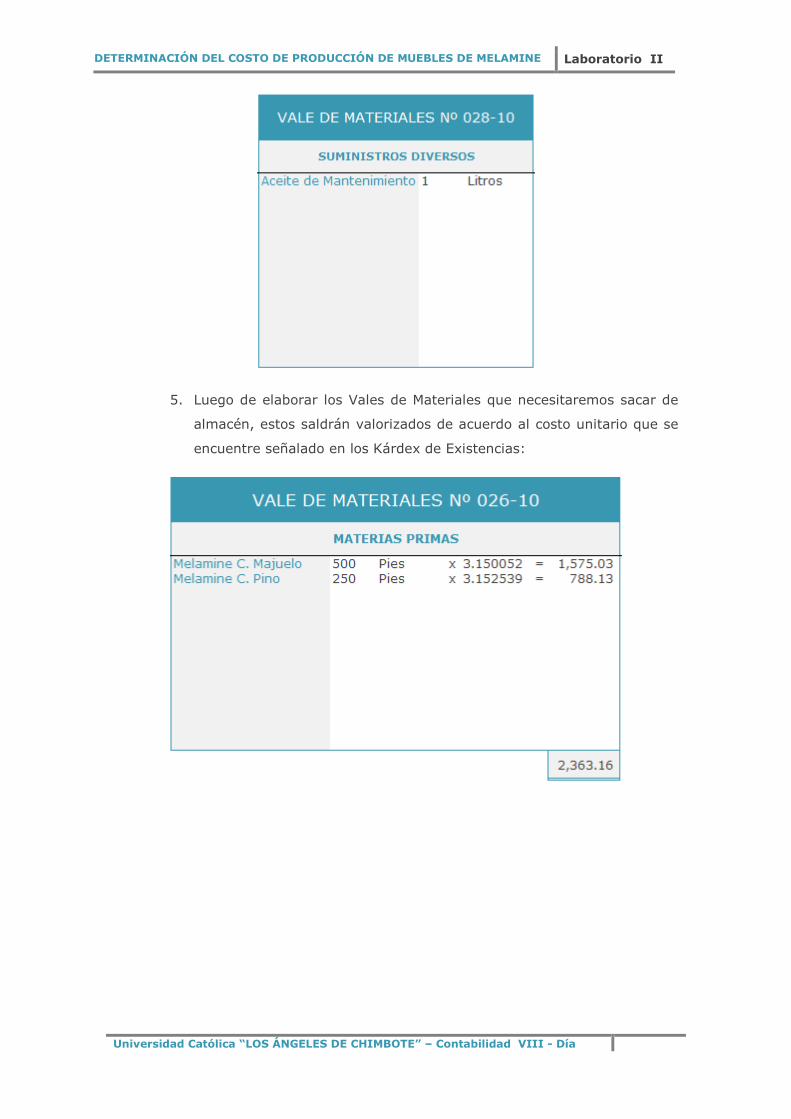

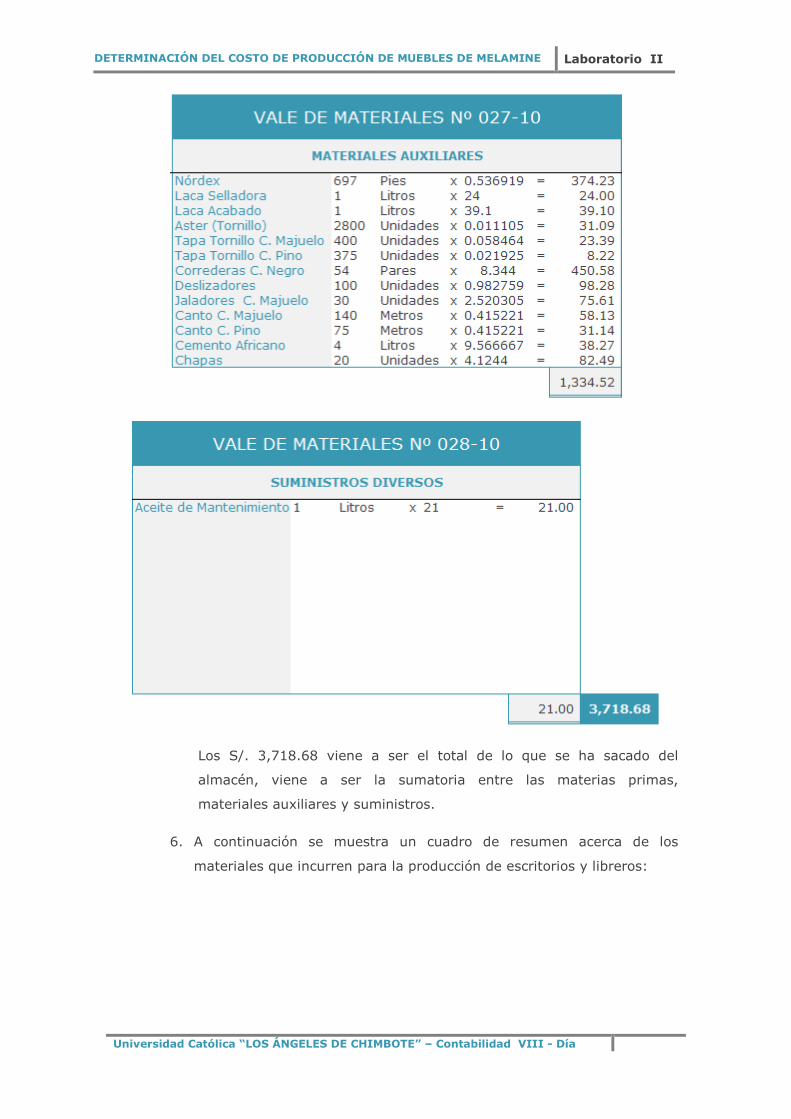

5. Luego de elaborar los Vales de Materiales que necesitaremos sacar de

almacén, estos saldrán valorizados de acuerdo al costo unitario que se

encuentre señalado en los Kárdex de Existencias:

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

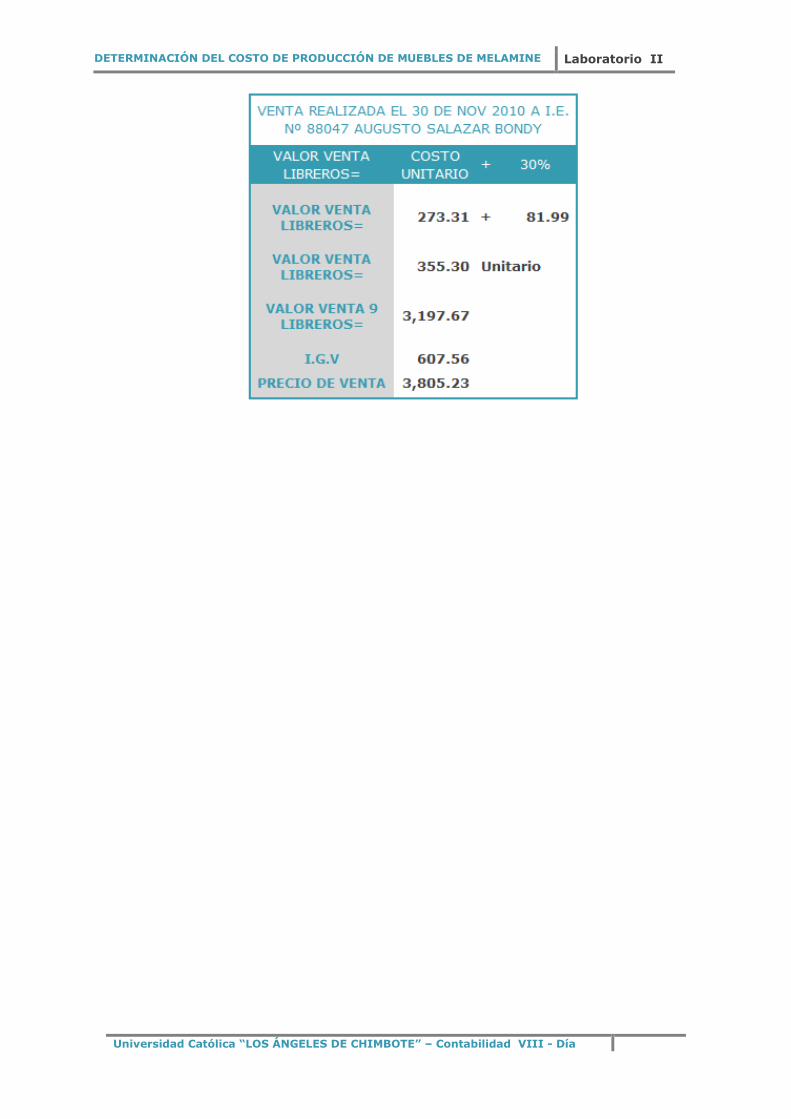

Los S/. 3,718.68 viene a ser el total de lo que se ha sacado del

almacén, viene a ser la sumatoria entre las materias primas,

materiales auxiliares y suministros.

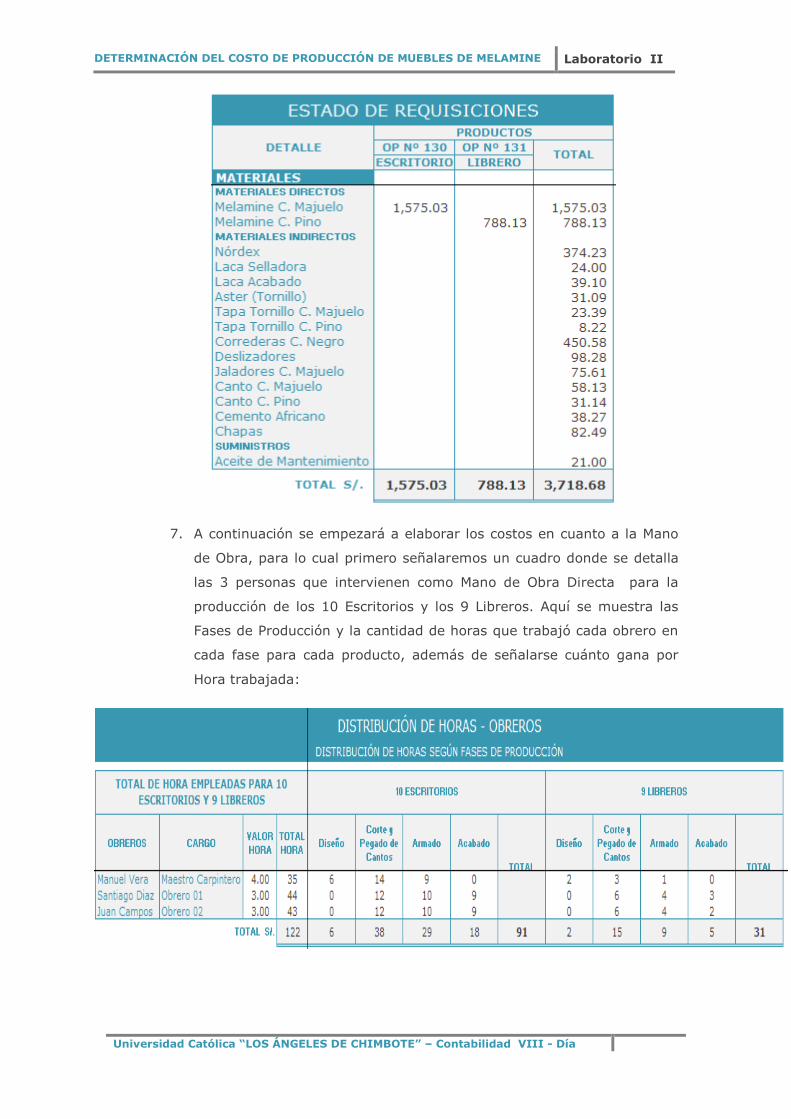

6. A continuación se muestra un cuadro de resumen acerca de los

materiales que incurren para la producción de escritorios y libreros:

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

7. A continuación se empezará a elaborar los costos en cuanto a la Mano

de Obra, para lo cual primero señalaremos un cuadro donde se detalla

las 3 personas que intervienen como Mano de Obra Directa para la

producción de los 10 Escritorios y los 9 Libreros. Aquí se muestra las

Fases de Producción y la cantidad de horas que trabajó cada obrero en

cada fase para cada producto, además de señalarse cuánto gana por

Hora trabajada:

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

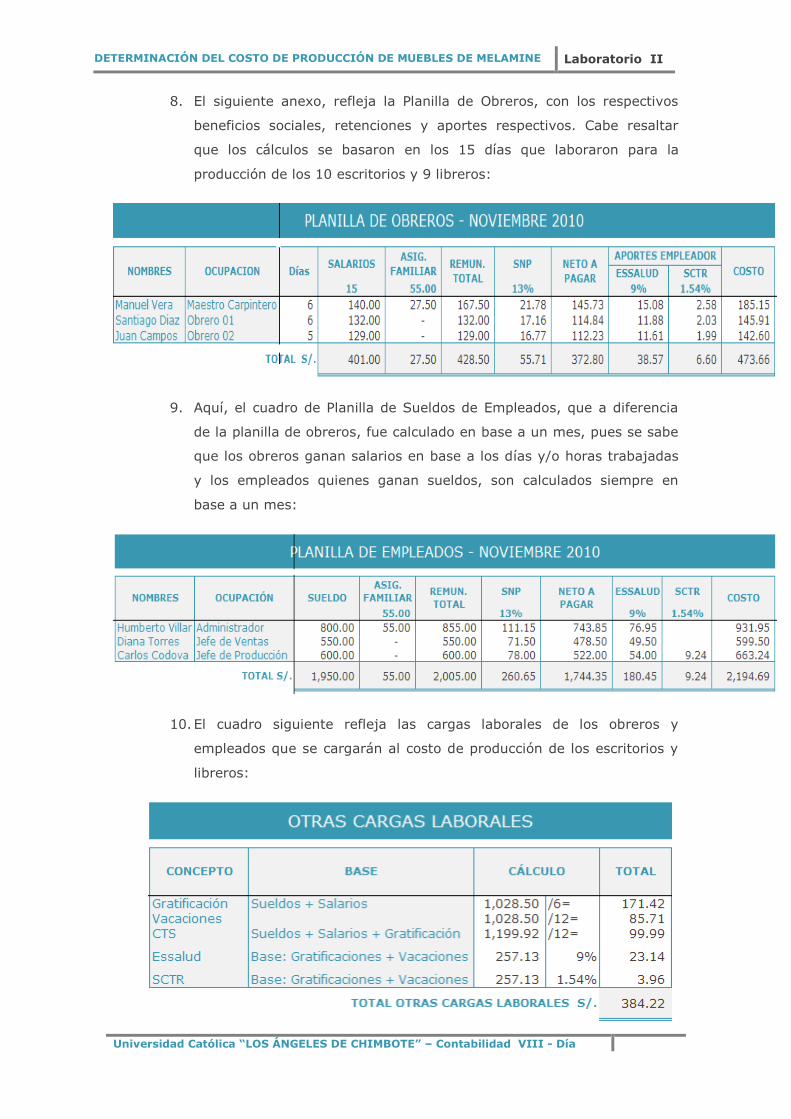

8. El siguiente anexo, refleja la Planilla de Obreros, con los respectivos

beneficios sociales, retenciones y aportes respectivos. Cabe resaltar

que los cálculos se basaron en los 15 días que laboraron para la

producción de los 10 escritorios y 9 libreros:

9. Aquí, el cuadro de Planilla de Sueldos de Empleados, que a diferencia

de la planilla de obreros, fue calculado en base a un mes, pues se sabe

que los obreros ganan salarios en base a los días y/o horas trabajadas

y los empleados quienes ganan sueldos, son calculados siempre en

base a un mes:

10. El cuadro siguiente refleja las cargas laborales de los obreros y

empleados que se cargarán al costo de producción de los escritorios y

libreros:

DETERMINACIÓN DEL COSTO DE PRODUCCIÓN DE MUEBLES DE MELAMINE Laboratorio II

Universidad Católica “LOS ÁNGELES DE CHIMBOTE” – Contabilidad VIII - Día

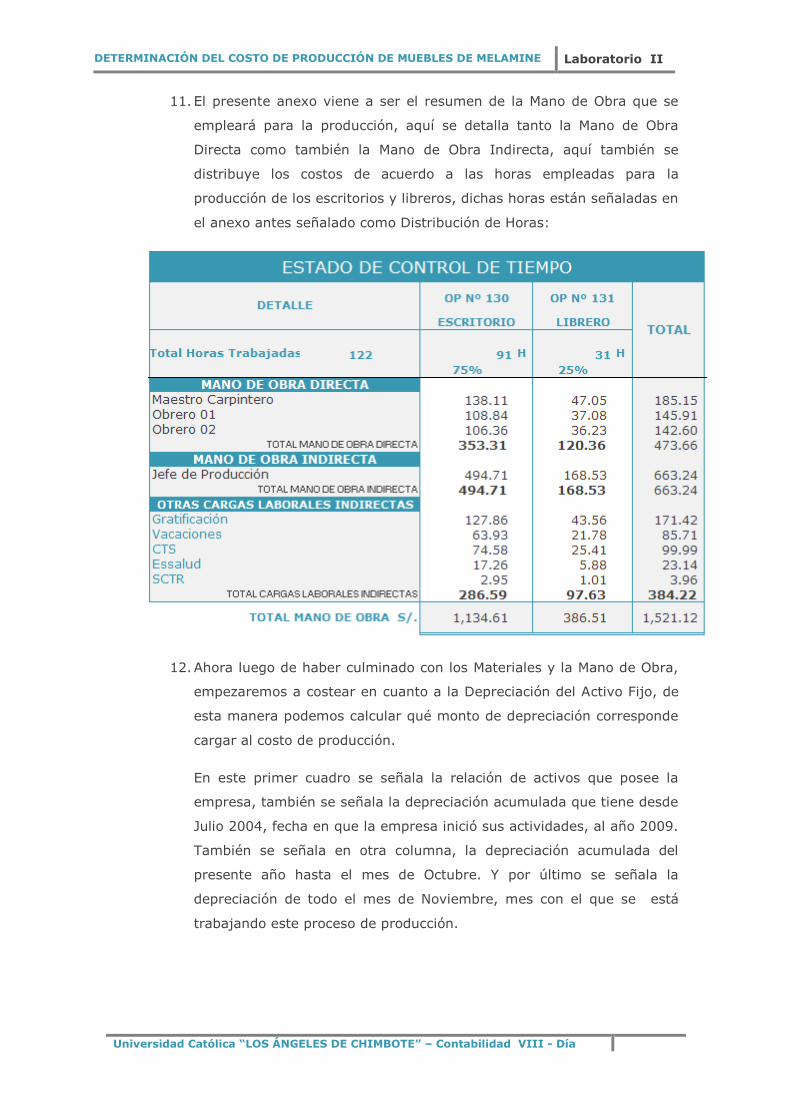

11. El presente anexo viene a ser el resumen de la Mano de Obra que se

empleará para la producción, aquí se detalla tanto la Mano de Obra

Directa como también la Mano de Obra Indirecta, aquí también se

distribuye los costos de acuerdo a las horas empleadas para la

producción de los escritorios y libreros, dichas horas están señaladas en

el anexo antes señalado como Distribución de Horas: