desarrollo de un producto financiero de la … · productos de microcredito ofrecidos por entidades...

TRANSCRIPT

DESARROLLO DE UN PRODUCTO FINANCIERO DE LA FUNDACIÓN DELA MUJER DESTINADO EXCLUSIVAMENTE A LA COMPRA DE TELAS O

TEXTILES DE LAFAYETTE EN LA CIUDAD DE BUCARAMANGA Y SU ÁREA METROPOLITANA

MARISOL CHAPARRO MILLÁN JULIÁN FELIPE DEL PINO VANEGAS

UNIVERSIDAD DE LA SABANA INSTITUTO DE POSTGRADOS

ESPECIALIZACIÓN EN GERENCIA ESTRATÉGICA BUCARAMANGA, SANTANDER

2011

DESARROLLO DE UN PRODUCTO FINANCIERO DE LA FUNDACIÓN DELA MUJER DESTINADO EXCLUSIVAMENTE A LA COMPRA DE TELAS O

TEXTILES DE LAFAYETTE EN LA CIUDAD DE BUCARAMANGA Y SU ÁREA METROPOLITANA

MARISOL CHAPARRO MILLÁN JULIÁN FELIPE DEL PINO VANEGAS

Proyecto de Grado para optar el título de: ESPECIALISTA EN GERENCIA ESTRATÉGICA

Asesor: JAIME TORRES DUARTE

Publicista. Especialista en Gerencia de Mercadeo y Ventas

UNIVERSIDAD DE LA SABANA INSTITUTO DE POSTGRADOS

ESPECIALIZACIÓN EN GERENCIA ESTRATÉGICA BUCARAMANGA, SANTANDER

2011

NOTA DE ACEPTACIÓN

___________________________________ ___________________________________ ___________________________________ ___________________________________ ___________________________________ ___________________________________

__________________________________ Firma del Presidente del Jurado

___________________________________ Firma del Jurado

___________________________________ Firma del Jurado

Bucaramanga, Abril de 2011

AGRADECIMIENTOS.

Queremos agradecer a personas muy especiales que nos han apoyado y acompañaron durante todo este proceso tan satisfactorio para nosotros como profesionales y personas, Segundo Rivera, Santiago Rivera, Maria Catalina Rivera, Filemón Chaparro, Mery de Chaparro, Stella Vanegas, Pilar Dolandis que fueron ese apoyo familiar incondicional, a nuestros compañeros y amigos Yaneth Liliana Angarita, Carolina Bonilla, Alejandro Almeyda, Carolina Anaya, Gustavo Arias, Ricardo Mauricio Barrera, Andrés Camargo, Sandra Milena Cañon, Jefferson Chacon, Ángela Patricia Duran, Lida Hernández, Andres Munevar, Carlos Navas, Mónica Parra, Paola Catherine Picón, Alberto Ramirez, Ximena Ramirez , Yelitza Paola Reyes, Fernando Tovar y Félix Antonio Zorro de la III cohorte de gerencia estratégica por compartir con nosotros todos sus conocimientos y momentos realmente especiales, a los profesores y directivos de la Universidad de la Sabana, Alberto Carini, Alejandro Useche, Augusto Giraldo, Carlos Alberto Niampira, Carlos Gutiérrez Navas, Carlos Julio Rojas, Claudia Ximena Angulo, Crisanto Quiroga, Darío Alfonso Sierra, David Cohen, Diego Omar Paz, Fernando Moreno, Fernando Rodríguez, Gonzalo Rodríguez, Guillermo Villacres, Jaime Martínez, Jaime Torres, Javier Millán, Juan Carlos Gallego, Julio Cesar Correa, Luis Guillermo Cordoba, Luz Marina Villegas, Mauricio Baquero, Rodrigo Díaz, Rogelio Gutiérrez, Salomón Frost por brindarnos lo mejor de ellos y permitirnos desarrollar nuestra visión global para desarrollar una estrategia local, al personal de la Cámara de Comercio de Bucaramanga Lucia Cristina Ojeda y Adriana Flórez y todas aquellas que siempre estuvieron pendientes de prestarnos sus servicios en sus instalaciones, a todos gracias de corazón.

CONTENIDO

Pág.

INTRODUCCIÓN 11

1. ANTECEDENTES 13

1.1 LAFAYETTE S.A. 13

1.2 FUNDACIÓN DELAMUJER 14

2. ANÁLISIS DEL ENTORNO 17

2.1 MACRO ENTORNO. 17

2.1.1 MICROFINANZAS 17

2.1.2 SECTOR TEXTIL – CONFECCIONES 19

2.2 MICRO ENTORNO. 21

3. MARCO DE REFERENCIA 23

3.1 MARCO CONCEPTUAL 23

3.2 MARCO TEÓRICO 25

4. PROBLEMA DE INVESTIGACIÓN 31

4.1 ENUNCIADO DEL PROBLEMA 31

4.2 FORMULACIÓN DEL PROBLEMA 32

5. JUSTIFICACIÓN 34

6. OBJETIVOS DEL PROYECTO 35

6.1 OBJETIVOS GENERAL 35

6.2 OBJETIVOS ESPECÍFICOS 35

7. OBJETIVOS DE LA INVESTIGACIÓN 36

7.1 OBJETIVO GENERAL 36

7.2 OBJETIVOS ESPECÍFICOS 36

8. TIPO DE INVESTIGACIÓN 37

9. INVESTIGACIÓN 40

9.1 DETERMINACIÓN DE LA MUESTRA 40

9.2 DISEÑO DEL INSTRUMENTO 41

9.2.1 ENCUESTA. 41

9.3 TRABAJO DE CAMPO 43

9.3.1 TAMAÑO DE LA MUESTRA. 43

9.3.2 UNIVERSO GEOGRÁFICO. 43

9.3.3 UNIVERSO DE POBLACIÓN. 43

9.3.4 TÉCNICA DE RECOLECCIÓN. 43

9.3.5 FECHA. 43

9.4 ANÁLISIS DE RESULTADOS 44

9.5 CONCLUSIONES Y RECOMENDACIONES 50

9.6 PLAN ESTRATÉGICO DE MERCADEO 53

9.6.1 ANÁLISIS DOFA DEL PRODUCTO 53

9.6.3 OBJETIVOS ESPECÍFICOS 53

9.6.4 SEGMENTO 54

9.6.4 MERCADO POTENCIAL 54

9.6.4 MERCADO META. 54

9.6.6 ESTRATEGIA DE PRODUCTO 56

9.6.6.1 ATRIBUTOS Y BENEFICIOS DEL PRODUCTO 56

9.6.7 ESTRATEGIA DE PRECIO. 59

9.6.8 ESTRATEGIAS DE PLAZA. 60

9.6.9 ESTRATEGIA DE PROMOCIÓN 61

10. ESTUDIO TÉCNICO 68

10.1 PUNTOS DE SERVICIO LAFAYETTE Y FUNDACIÓN DELAMUJER 68

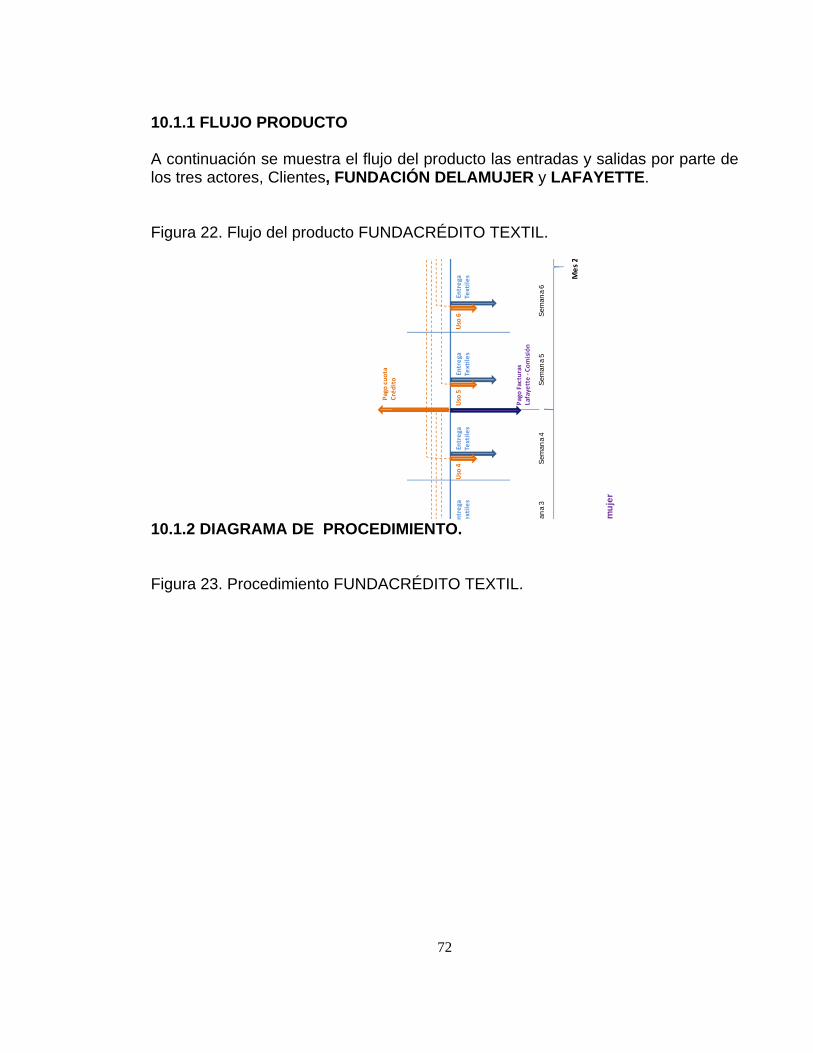

10.1.1 FLUJO PRODUCTO 72

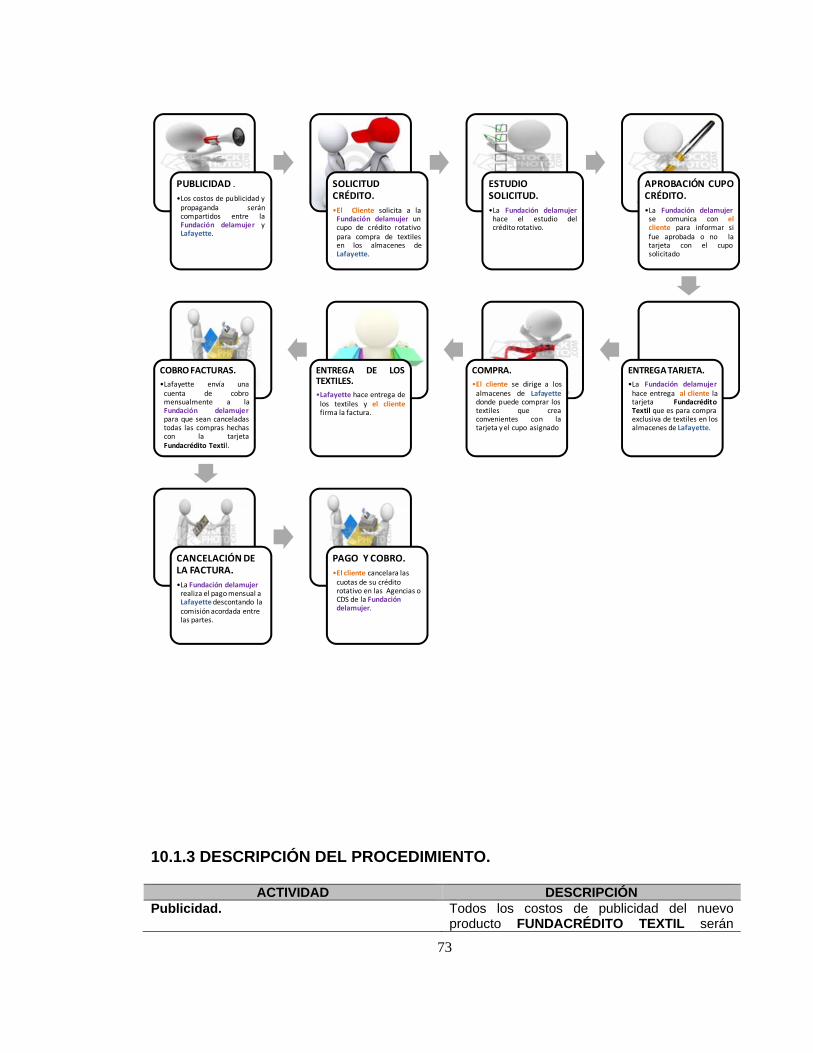

10.1.2 DIAGRAMA DE PROCEDIMIENTO. 72

10.1.3 DESCRIPCIÓN DEL PROCEDIMIENTO. 73

10.1.4 TEXTILES LAFAYETTE 75

11. CONCLUSIONES 82

12. RECOMENDACIONES 83

LISTA DE TABLAS

Pág.

Tabla 1. Composición del cartera bruta por producto de la FUNDACIÓN DELAMUJER (dic. -2010). 16 Tabla 2. Mercado de microfinancieras (IMF’s) en la región dic-2009. 17 Tabla 3. Ranking de la industria textil colombiana 2009. 20 Tabla 3. Productos de microcredito ofrecidos por entidades microfinancieras reguladas y no reguladas. 21 Tabla 4. Tasa de interés bancario corriente para microcrédito. 24 Tabla 5. Tipos de encuestas descripción, ventajas y desventajas. 39 Tabla 6. Clientes de la FUNDACIÓN DELAMUJER de Bucaramanga y el área metropolitana por actividad. 40 Tabla 7.Tipo de amortización que prefieren los encuestados. 50 Tabla 8.Montos que prefieren los encuestados. 51 Tabla 9. Plazos que prefieren los encuestados. 51 Tabla 10. Entidades con las que tienen créditos. 51 Tabla 11. Frecuencia con la que compran telas o textiles los encuestados. 52 Tabla 12. Características del producto de crédito. 52 Tabla 13. DOFA del Producto. 53 Tabla 14. Red de agencias y puntos de servicio en Bucaramanga y su área metropolitana 54 Tabla 15. Clasificación de clientes según su volumen de compra y potencial de facturación. 58 Tabla 16. Montos de compra anual y descuentos por tipo de clientes. 58 Tabla 17. Características del producto de crédito. 59 Tabla 18. Presupuesto Q’HUBO. 63 Tabla 19. Presupuesto Emisoras. 64 Tabla 20. Presupuesto Perifoneo. 65 Tabla 21. Presupuesto lanzamiento oficial. 65 Tabla 22. Presupuesto campaña publicitaria. 66 Productos de Microcrédito ofrecidos por entidades microfinancieras reguladas y no reguladas.

LISTA DE FIGURAS

Pág.

Figura 1. Mapa demostrativo de proceso de expansión geográfica. 14

Figura 2. Composición de cartera bruta por producto de la FUNDACIÓN DELAMUJER (dic. -2010). 15

Figura 3. Tipos de crédito en Colombia –Composición del portafolio Instituciones Microfinancieras IMF (2008). 18

Figura 4. Genero de los encuestados. 44

Figura 5. Edad de los encuestados. 45

Figura 6. Actividad o negocio de los encuestados. 45

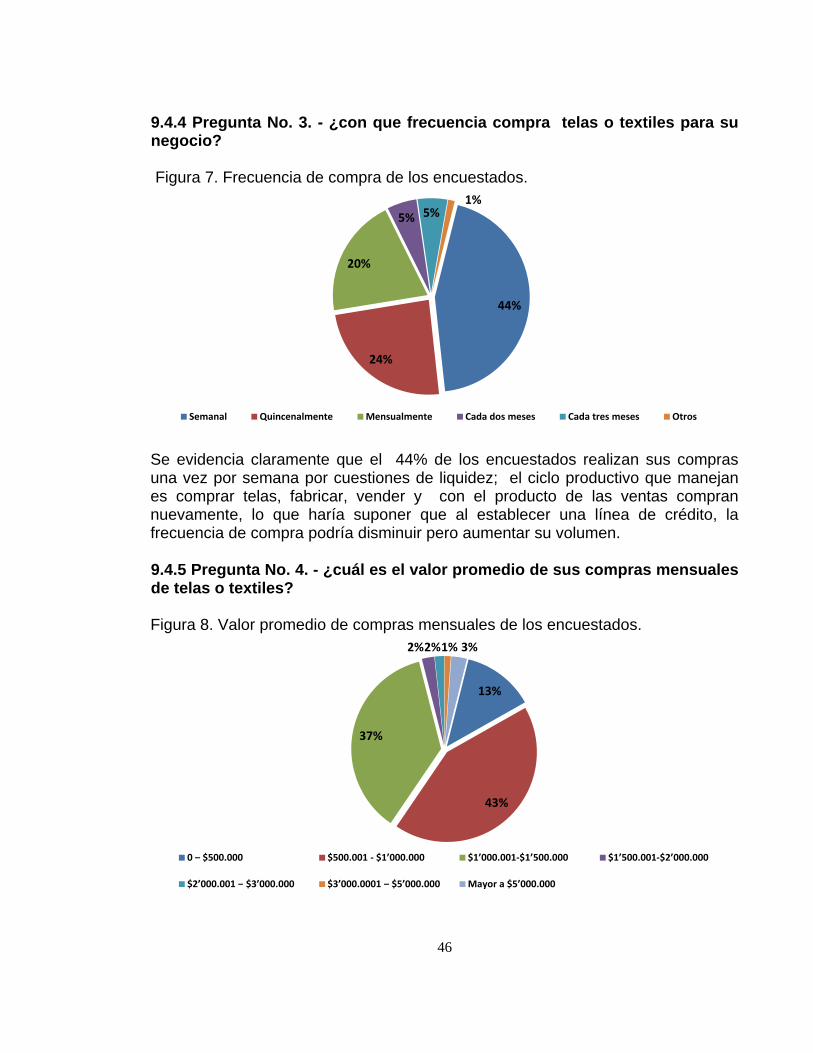

Figura 7. Frecuencia de compra de los encuestados. 46

Figura 8. Valor promedio de compras mensuales de los encuestados. 46

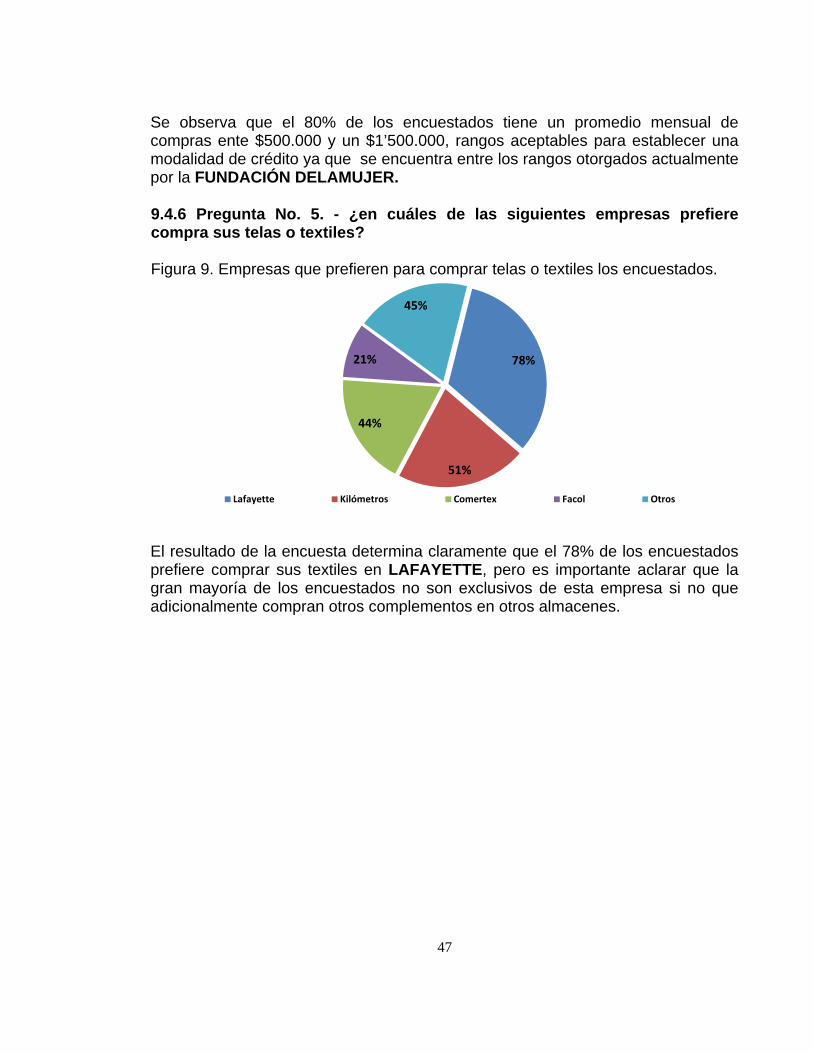

Figura 9. Empresas que prefieren para comprar telas o textiles los encuestados. 47

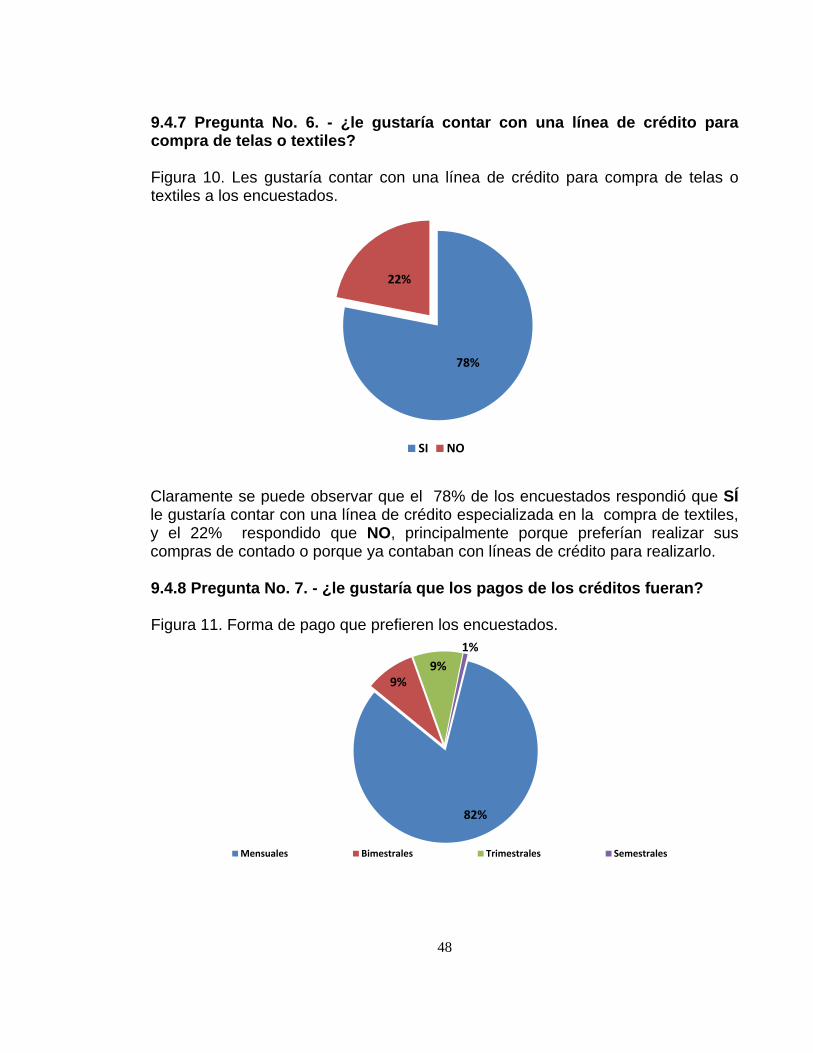

Figura 10. Les gustaría contar con una línea de crédito para compra de telas o textiles a los encuestados 48

Figura 11. Forma de pago que prefieren los encuestados. 48

Figura 12. Plazo que prefieren los encuestados. 49

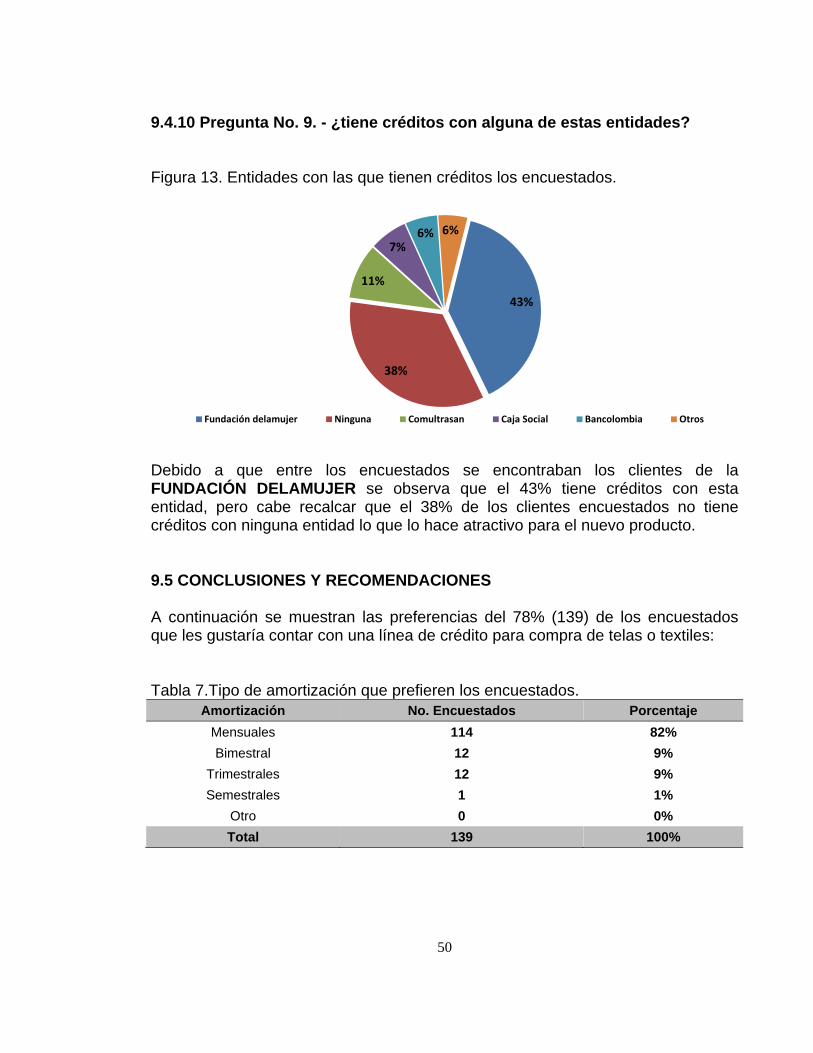

Figura 13. Entidades con las que tienen créditos los encuestados. 50

Figura 14. Mescla de marketing. 55

Figura 15. Diseño de Imagen FUNDACRÉDITO TEXTIL. 56

Figura 16. Portada Q’hubo. 62

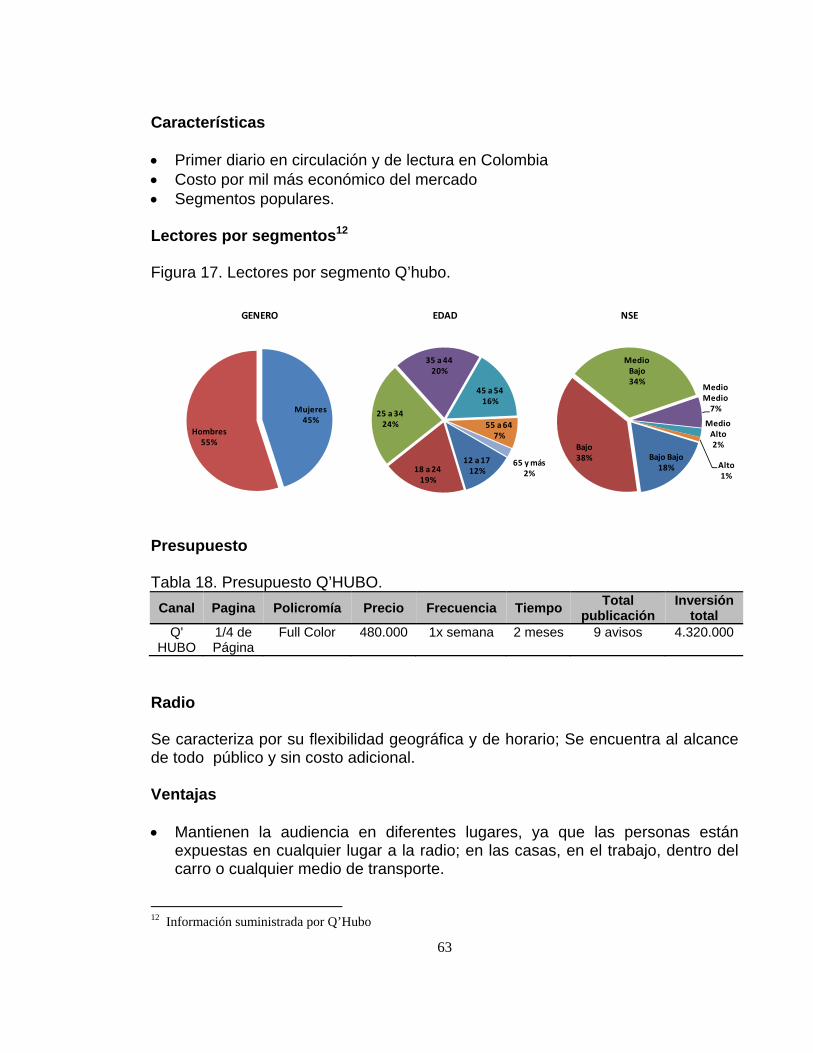

Figura 17. Lectores por segmento Q’hubo. 63

Figura 18. Logos emisoras campaña de radio. 64

Figura 19. Volantes FUNDACRÉDITO TEXTIL. 66

Figura 20. Pendón FUNDACRÉDITO TEXTIL. 67

Figura 21. Mapa de Bucaramanga y su área metropolitana. 68

Figura 22 Flujo del producto FUNDACRÉDITO TEXTIL. 72

Figura 23. Procedimiento FUNDACRÉDITO TEXTIL. 72

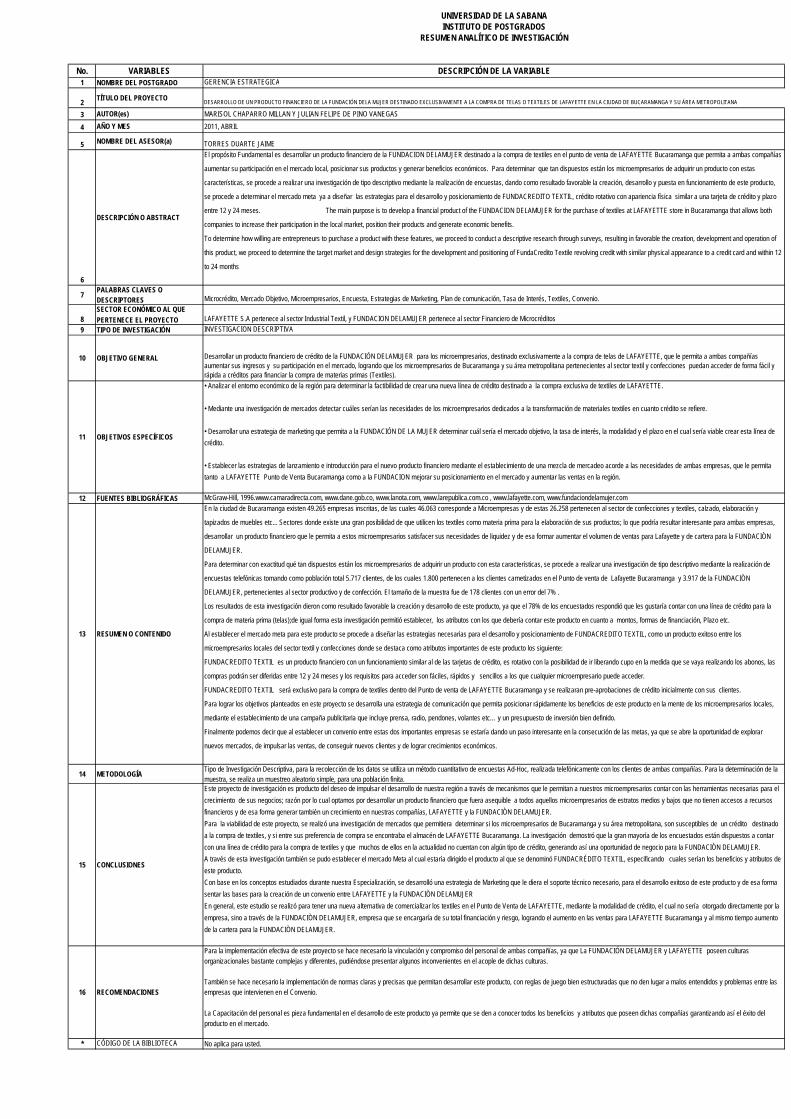

RESUMEN

Título: DESARROLLO DE UN PRODUCTO FINANCIERO DE LA

FUNDACIÓN DELA MUJER DESTINADO EXCLUSIVAMENTE A LA COMPRA DE TELAS O TEXTILES DE LAFAYETTE EN LA CIUDAD DE BUCARAMANGA Y SU ÁREA METROPOLITANA.

Autor(es): MARISOL CHAPARRO MILLÁN JULIÁN FELIPE DEL PINO VANEGAS

DESCRIPCIÓN:

El propósito fundamental de este proyecto, es desarrollar un producto financiero de la FUNDACIÓN DELAMUJER destinado a la compra de textiles en el Punto de venta de LAFAYETTE Bucaramanga exclusivamente, que le permita a ambas compañías aumentar la participación en el mercado local, posicionar su productos y generar benéficos económicos. En la ciudad de Bucaramanga existen 49.265 empresas inscritas, de las cuales 46.063 corresponde a Microempresas y de estas 26.258 pertenecen al sector de confecciones y textiles, calzado, elaboración y tapizados de muebles etc... Sectores donde existe una gran posibilidad de que utilicen los textiles como materia prima para la elaboración de sus productos; lo que podría resultar interesante para ambas empresas, desarrollar un producto financiero que le permita a estos microempresarios satisfacer sus necesidades de liquidez y de esa formar aumentar el volumen de ventas para Lafayette y de cartera para la FUNDACIÓN DELAMUJER. Para determinar con exactitud qué tan dispuestos están los microempresarios de adquirir un producto con esta características, se procede a realizar una investigación de tipo descriptivo mediante la realización de encuestas telefónicas tomando como población total 5.717 clientes, de los cuales 1.800 pertenecen a los clientes carnetizados en el Punto de venta de Lafayette Bucaramanga y 3.917 de la FUNDACIÒN DELAMUJER, pertenecientes al sector productivo y de confección. El tamaño de la muestra fue de 178 clientes con un error del 7% . Los resultados de esta investigación dieron como resultado favorable la creación y desarrollo de este producto, ya que el 78% de los encuestados respondió que les gustaría contar con una línea de crédito para la compra de materia prima (telas o textiles); de igual forma esta investigación permitió

establecer, los atributos con los que debería contar este producto en cuanto a montos, formas de financiación, Plazo etc. Al establecer el mercado meta para este producto se procede a diseñar las estrategias necesarias para el desarrollo y posicionamiento de FUNDACREDITO TEXTIL, como un producto exitoso entre los microempresarios locales del sector textil y confecciones donde se destaca como atributos importantes de este producto los siguiente: FUNDACREDITO TEXTIL es un producto financiero con un funcionamiento similar al de las tarjetas de crédito, es rotativo con la posibilidad de ir liberando cupo en la medida que se vaya realizando los abonos, las compras podrán ser diferidas entre 12 y 24 meses y los requisitos para acceder son fáciles, rápidos y sencillos a los que cualquier microempresario puede acceder. FUNDACREDITO TEXTIL será exclusivo para la compra de textiles dentro del Punto de venta de LAFAYETTE Bucaramanga y se realizaran pre-aprobaciones de crédito inicialmente con sus clientes. Para lograr los objetivos planteados en este proyecto se desarrolla una estrategia de comunicación que permita posicionar rápidamente los beneficios de este producto en la mente de los microempresarios locales, mediante el establecimiento de una campaña publicitaria que incluye prensa, radio, pendones, volantes etc… y un presupuesto de inversión bien definido. Finalmente podemos decir que al establecer un convenio entre estas dos importantes empresas se estaría dando un paso interesante en la consecución de las metas, ya que se abre la oportunidad de explorar nuevos mercados, de impulsar las ventas, de conseguir nuevos clientes y de lograr crecimientos económicos.

11

INTRODUCCIÓN

El presente trabajo de investigación tiene por objeto determinar la factibilidad del desarrollo de un producto de crédito mediante convenio entre LAFAYETTE, empresa verticalmente integrada dedicada a la fabricación y comercialización de textiles con más de 65 años de experiencia en el mercado Nacional e Internacional y la FUNDACIÓN DELAMUJER cuya misión es impulsar el desarrollo económico y social preferiblemente de mujeres emprendedores de bajos ingresos, ofreciendo producto y servicios financieros responsables.

En Bucaramanga existen 49.265 empresas, de las cuales el 46.063 corresponde a microempresas y de estas 26.258 corresponde a empresas del sector calzado, confecciones, elaboración de muebles y textiles, lo que muestra que gran parte de la producción está concentrada en estos pequeños productores y microempresarios que tienen tres características muy particulares; en primer lugar sus volúmenes de compra no son muy representativos pero en conjunto representan una gran proporción, en segundo lugar estos clientes no tienen historial financiero y por lo tanto no tienen acceso a la banca regulada, y en tercer lugar las empresas no les ofrecen créditos ya que para acceder a estos deben cumplir con unas características de liquidez y volumen de compras las cuales muchas de estas empresas no cumplen. Es por esto que muchos de los clientes no tienen la posibilidad de financiar la adquisición de materia prima, lo que hace que sus compras dependan de su flujo de caja y no le permita crecer. Por esta razón se hace necesario desarrollar un producto financiero de crédito de la FUNDACIÓN DELAMUJER para los microempresarios, destinado exclusivamente a la compra de telas de LAFAYETTE, que le permita a ambas compañías aumentar sus ingresos y su participación en el mercado, logrando que los microempresarios de Bucaramanga y su área metropolitana pertenecientes al sector textil y confecciones puedan acceder de forma fácil y rápida a créditos para financiar la compra de materias primas (Textiles). l En el desarrollo de este nuevo producto se hace necesario analizar el entorno económico de la región para determinar la factibilidad de crear una nueva línea de crédito destinado a la compra exclusiva de textiles de LAFAYETTE.

Realizar una investigación de mercados tomando como base los microempresarios de la Ciudad de Bucaramanga y sus municipios cercanos como Girón, Floridablanca y Piedecuesta que en sus procesos productivos utilicen algún tipo de textil para la elaboración final de sus productos. Esto con el fin de determinar si estarían dispuestos a adquirir un Crédito destinado exclusivamente

12

para la compra de textiles y cuáles deberían ser las características básicas que debería tener este producto.

Una vez concluida la investigación se procede a desarrollar una estrategia de marketing que permita a la FUNDACIÓN DELAMUJER determinar cuál sería el mercado objetivo, la tasa de interés, la modalidad y el plazo en el cual sería viable crear esta línea de crédito.

Finalmente establecer las estrategias de lanzamiento e introducción para el nuevo producto financiero que le permita a LAFAYETTE Bucaramanga mejorar su posicionamiento en el mercado y aumentar sus ventas en la región.

Finalmente cabe recalcar que aunque la mayoría de textileras y grandes distribuidores de telas en el país, otorgan crédito directo a 90 días sin costos financieros adicionales para sus clientes, si deben contar con unos requisitos mínimos de compra y adaptarse a la disponibilidad de rollos, metrajes para realizar sus pedidos, lo que generaría una ventaja competitiva, ya que los almacenes si pueden vender lo que realmente necesitan los clientes, cualquier metraje, contribuyendo así a un manejo eficiente de los inventarios por parte de los clientes sin sobrecostos.

13

1. ANTECEDENTES

1.1 LAFAYETTE S.A.1 LAFAYETTE es una empresa fabricante de textiles, fundada a principios de los años cuarenta en el barrio Samper Mendoza de la ciudad de Bogotá; comenzó como una pequeña fábrica conformada por 22 telares manuales, 30 empleados y un inmenso positivismo. Hacia los años 50, LAFAYETTE adquiere su primer lote y su primera máquina estampadora, con lo que asegura un futuro promisorio dentro del sector textil. Hoy LAFAYETTE con más de 65 años de experiencia, 80.000 metros cuadrados de área construida, y un equipo humano de más de 1.500 personas comprometidas con la visión de sobrepasar las expectativas de los clientes, cuenta con una planta verticalmente integrada que le permite realizar un óptimo control de calidad en cada uno de sus procesos de producción. Procesos que incluyen la elaboración de una amplia gama de hilos y microfibras, con capacidad de tejedurías en telar plano y tejido de punto, procesos de estampación de última tecnología reconocidos en Latinoamérica, que le dan la posibilidad de estampar hasta 16 colores en telas de hasta 3 metros de ancho y una gran variedad de acabados que generan calidad, diferenciación, esencia y evolución. Actualmente LAFAYETTE cuenta con 3 plantas de producción, 13 puntos de fábrica, de los cuales 8 están en Bogotá y las demás en Villavicencio, Ibagué, Neiva y Bucaramanga, 6 oficinas ubicadas en Medellín, Cúcuta, Pereira, Barranquilla, Bucaramanga y Cali, a nivel internacional, en Caracas, Quito, México y Perú. LAFAYETTE S.A tiene cuatro principales segmentos de mercado: decoración, Actividades deportivas, dotaciones administrativas y de salud, moda e industria. Cada segmento se comporta como una unidad estratégica de negocios y se comercializan dentro y fuera del país a través de distribuidores especializados, asesores comerciales para empresas productoras y puntos de venta, los cuales cubren todos los segmentos. 1 http://www.lafayette.com

14

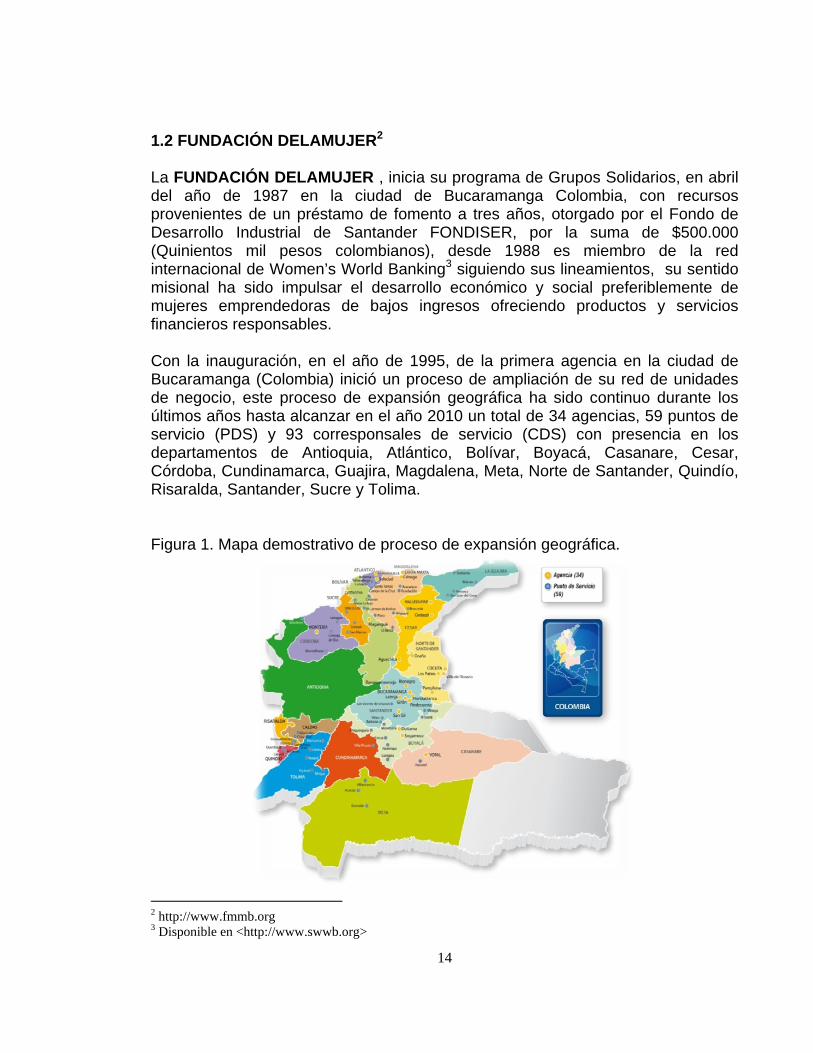

1.2 FUNDACIÓN DELAMUJER2 La FUNDACIÓN DELAMUJER , inicia su programa de Grupos Solidarios, en abril del año de 1987 en la ciudad de Bucaramanga Colombia, con recursos provenientes de un préstamo de fomento a tres años, otorgado por el Fondo de Desarrollo Industrial de Santander FONDISER, por la suma de $500.000 (Quinientos mil pesos colombianos), desde 1988 es miembro de la red internacional de Women’s World Banking3 siguiendo sus lineamientos, su sentido misional ha sido impulsar el desarrollo económico y social preferiblemente de mujeres emprendedoras de bajos ingresos ofreciendo productos y servicios financieros responsables. Con la inauguración, en el año de 1995, de la primera agencia en la ciudad de Bucaramanga (Colombia) inició un proceso de ampliación de su red de unidades de negocio, este proceso de expansión geográfica ha sido continuo durante los últimos años hasta alcanzar en el año 2010 un total de 34 agencias, 59 puntos de servicio (PDS) y 93 corresponsales de servicio (CDS) con presencia en los departamentos de Antioquia, Atlántico, Bolívar, Boyacá, Casanare, Cesar, Córdoba, Cundinamarca, Guajira, Magdalena, Meta, Norte de Santander, Quindío, Risaralda, Santander, Sucre y Tolima. Figura 1. Mapa demostrativo de proceso de expansión geográfica.

2 http://www.fmmb.org 3 Disponible en <http://www.swwb.org>

15

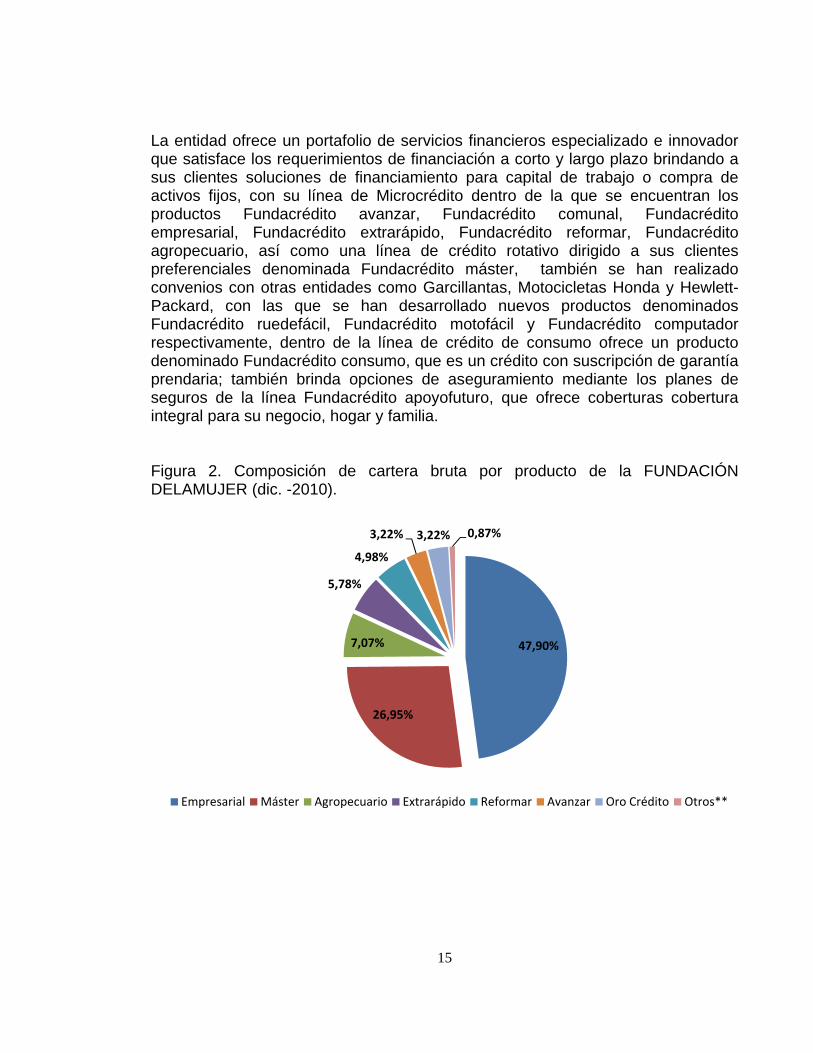

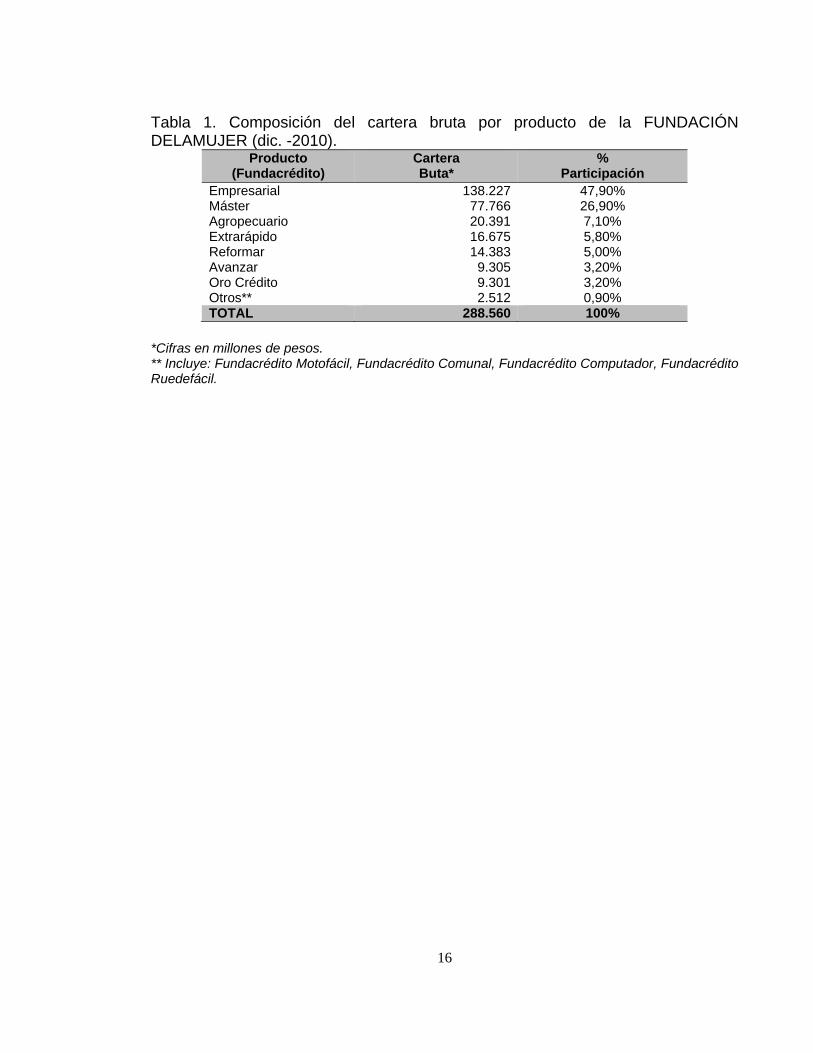

La entidad ofrece un portafolio de servicios financieros especializado e innovador que satisface los requerimientos de financiación a corto y largo plazo brindando a sus clientes soluciones de financiamiento para capital de trabajo o compra de activos fijos, con su línea de Microcrédito dentro de la que se encuentran los productos Fundacrédito avanzar, Fundacrédito comunal, Fundacrédito empresarial, Fundacrédito extrarápido, Fundacrédito reformar, Fundacrédito agropecuario, así como una línea de crédito rotativo dirigido a sus clientes preferenciales denominada Fundacrédito máster, también se han realizado convenios con otras entidades como Garcillantas, Motocicletas Honda y Hewlett-Packard, con las que se han desarrollado nuevos productos denominados Fundacrédito ruedefácil, Fundacrédito motofácil y Fundacrédito computador respectivamente, dentro de la línea de crédito de consumo ofrece un producto denominado Fundacrédito consumo, que es un crédito con suscripción de garantía prendaria; también brinda opciones de aseguramiento mediante los planes de seguros de la línea Fundacrédito apoyofuturo, que ofrece coberturas cobertura integral para su negocio, hogar y familia. Figura 2. Composición de cartera bruta por producto de la FUNDACIÓN DELAMUJER (dic. -2010).

47,90%

26,95%

7,07%

5,78%

4,98%

3,22% 3,22% 0,87%

Empresarial Máster Agropecuario Extrarápido Reformar Avanzar Oro Crédito Otros**

16

Tabla 1. Composición del cartera bruta por producto de la FUNDACIÓN DELAMUJER (dic. -2010).

Producto (Fundacrédito)

Cartera Buta*

% Participación

Empresarial 138.227 47,90% Máster 77.766 26,90% Agropecuario 20.391 7,10% Extrarápido 16.675 5,80% Reformar 14.383 5,00% Avanzar 9.305 3,20% Oro Crédito 9.301 3,20% Otros** 2.512 0,90% TOTAL 288.560 100%

*Cifras en millones de pesos. ** Incluye: Fundacrédito Motofácil, Fundacrédito Comunal, Fundacrédito Computador, Fundacrédito Ruedefácil.

17

2. ANÁLISIS DEL ENTORNO 2.1 MACRO ENTORNO.

2.1.1 MICROFINANZAS

El estudio de Microfinance Information Exchange (MIX), titulado 'Colombia 2009, primera aproximación al mercado microfinanciero', indica que el volumen de créditos superó los 3.100 millones de dólares y que Colombia ha mostrado en los últimos años una estabilidad política y económica, con lo cual su sistema financiero se muestra sólido sin verse afectado severamente con la reciente crisis financiera internacional. En Colombia, hay casi dos millones de personas que figuran como prestatarios de microcréditos, con lo cual se convierte en el tercer país de América Latina con mayor número de personas que cuentan con atención microfinanciera y tiene una participación de 13,8 por ciento en el total del mercado de microfinanzas en la región. Únicamente están por encima México, que tiene 3,8 millones de personas con microcrédito, correspondientes al 28,1 por ciento del total de la región y Perú, con 2,6 millones de personas que equivalen al 18,9 por ciento. El número de prestatarios en Colombia está por encima de la mayoría de países en América Latina, pero en crecimiento aún está rezagada. Se indica que en el 2008 el aumento en número de prestatarios fue de 2,7 por ciento, pero la cartera cayó 11,3 por ciento en ese año, mientras en la región la tendencia fue positiva, en cuanto al número de entidades dedicadas a esta actividad, Colombia ocupa el quinto puesto, con 48 instituciones de microfinanzas. Los países que más establecimientos de este tipo tienen son Ecuador (100) y México (98). Tabla 2. Mercado de microfinancieras (IMF’s) en la región dic-2009.

PAÍS Muestra de IMF

Prestatarios Prestatarios por IMF # %

Bolivia 30 768.333 5,6% 25.611Brasil 25 669.097 4,8% 26.764

Colombia 48 1.905.633 13,8% 39.701Ecuador 100 889.211 6,4% 8.892

El Salvador 73 438.855 3,2% 6.012México 98 3.882.829 28,1% 39.621

Nicaragua 31 550.215 4,0% 17.749Perú 89 2.607.104 18,9% 29.293

Otros 17 Países 220 2.113.672 15,3% 9.608Total 714 13.824.949 100,0% 19.363

Fuente: MIX, MicroCredit Summit y el BID.

18

El avance en Colombia obedece a varias razones, la principal es que las instituciones que ofrecen servicios de microfinanzas en el país hacen uso de un sistema de crédito individual. Sin embargo, la promoción del uso de metodologías grupales entre los operadores se viene impulsando como una forma de incrementar más rápidamente la oferta de servicios financieros hacia la población de menores ingresos, incluyendo entre estos servicios al ahorro, remesas y seguros, entre otros. El portafolio total de las 18 instituciones de Colombia que reportaron su información ascendió a USD 3,124 millones distribuido en 1.9 millones de prestatarios y 2.3 millones de préstamos al cierre del 2008. El crédito a la microempresa fue ciertamente el producto más ofrecido (50.9% de los créditos activos y 33.8% de la cartera), aunque el crédito de consumo tiene una proporción importante en el portafolio del país. En la cartera de microcréditos el segmento que mayor participación tiene es la microempresa, con 33,8 por ciento de los desembolsos; en consumo está el 30,8 por ciento de los recursos, el 21,2 por ciento es de la cartera comercial y el 14,2 por ciento restante son préstamos hipotecarios. Figura 3. Tipos de crédito en Colombia –Composición del portafolio Instituciones Microfinancieras IMF (2008).

Fuente: MIX/Información agregada de 18 IMF de Colombia Colombia tiene una de las tasas de penetración más altas pero apenas llegan al 6 por ciento de la población pobre. En ese sentido y a pesar del avance, se

33,8%

21,2%14,2%

30,8%

Distribución del Cartera

Microcredito Consumo

Comercial Hipotecario

50,9%42,4%

4,2% 2,4%

Dsitribución de prestamos

Microcredito Consumo

Comercial Hipotecario

19

considera que el potencial en el país sigue siendo enorme por cuenta de las características de la población. Un aspecto a resaltar es el relacionado a los menores niveles de rentabilidad, que si bien es una tendencia que se dio a lo largo de toda la región, en Colombia se mostró más acentuada, esto debido al aumento en el costo financiero de las IMF’S, el mayor gasto por provisiones para mantener los niveles de cobertura de riesgo y un mayor gasto operacional derivado del incremento en las gestiones de cobranza. El incremento de los ingresos financieros (vía tasas de interés) para compensar el descenso en los márgenes no fue suficiente, recortando el ROA hasta un nivel de 0.3%. 2.1.2 SECTOR TEXTIL – CONFECCIONES La industria textil y de confecciones es uno de los sectores industriales con mayor tradición y dinamismo en la historia económica del país. Colombia es reconocida internacionalmente como un país que presenta grandes fortalezas en el negocio de los textiles y las confecciones, los cuales representan un porcentaje importante de PIB Manufacturero, el 8% y el 3% del total del PIB nacional.4 Según el informe publicado por Crediseguros en Marzo de 2010, durante los primeros seis meses del año 2009 la producción manufacturera disminuyó un 8.4% frente al mismo periodo del 2008, esto debido principalmente a la crisis de la industria manufacturera, donde el sector de confecciones se contrajo en un -24.2%, al igual que la producción; el nivel de ventas del sector confección presentó decrecimientos a junio de 2009 del -20.4%. El sector textil que incluye la elaboración de hilos, la fabricación de tela y los acabados textiles, para agosto de 2009, registró un decrecimiento superior al del total de la industria, aproximado del -9%. El sector textil en general presentó un decrecimiento del -7.5%, esto atribuible principalmente a la desaceleración de la demanda interna y a menores exportaciones a Venezuela y Estados Unidos. Actualmente el sector textil y confecciones es un sector amenazado por una serie de factores que ponen en riegos su estabilidad como son: Alta participación de la informalidad y el contrabando. 4INFORME SECTOR TEXTIL Y CONFECCIONES, Crediseguros, Marzo de 2010. [Consultado el 15 de sep.2010]. Disponible en < http://www.crediseguro.com.co/dmdocuments/INFORME_SECTOR_TEXTIL_Marzo_2010.pdf.

20

Crecimiento de las importaciones de materia prima y productos terminados de países como China a costos muy bajos.

Baja participación mercados internacionales. Ingreso al país de marcas internacionales. Costos de producción no competitivos.

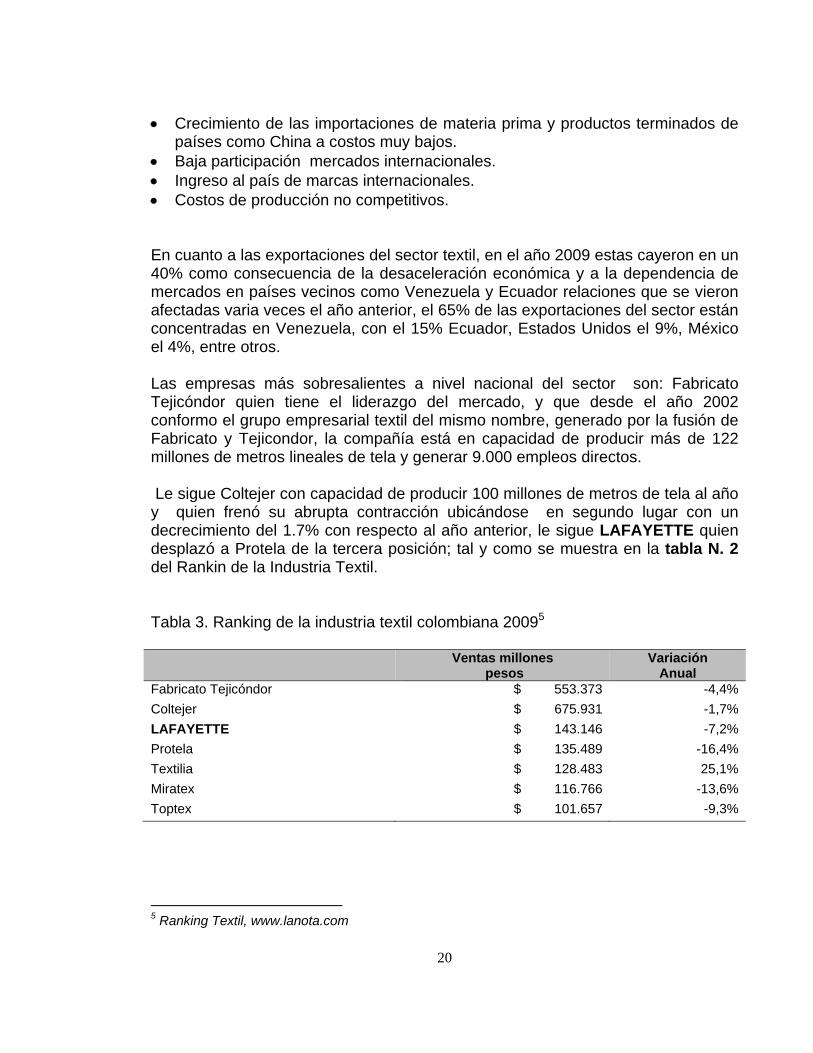

En cuanto a las exportaciones del sector textil, en el año 2009 estas cayeron en un 40% como consecuencia de la desaceleración económica y a la dependencia de mercados en países vecinos como Venezuela y Ecuador relaciones que se vieron afectadas varia veces el año anterior, el 65% de las exportaciones del sector están concentradas en Venezuela, con el 15% Ecuador, Estados Unidos el 9%, México el 4%, entre otros. Las empresas más sobresalientes a nivel nacional del sector son: Fabricato Tejicóndor quien tiene el liderazgo del mercado, y que desde el año 2002 conformo el grupo empresarial textil del mismo nombre, generado por la fusión de Fabricato y Tejicondor, la compañía está en capacidad de producir más de 122 millones de metros lineales de tela y generar 9.000 empleos directos. Le sigue Coltejer con capacidad de producir 100 millones de metros de tela al año y quien frenó su abrupta contracción ubicándose en segundo lugar con un decrecimiento del 1.7% con respecto al año anterior, le sigue LAFAYETTE quien desplazó a Protela de la tercera posición; tal y como se muestra en la tabla N. 2 del Rankin de la Industria Textil. Tabla 3. Ranking de la industria textil colombiana 20095 Ventas millones

pesos Variación

Anual Fabricato Tejicóndor $ 553.373 -4,4%

Coltejer $ 675.931 -1,7%

LAFAYETTE $ 143.146 -7,2%

Protela $ 135.489 -16,4%

Textilia $ 128.483 25,1%

Miratex $ 116.766 -13,6%

Toptex $ 101.657 -9,3%

5 Ranking Textil, www.lanota.com

21

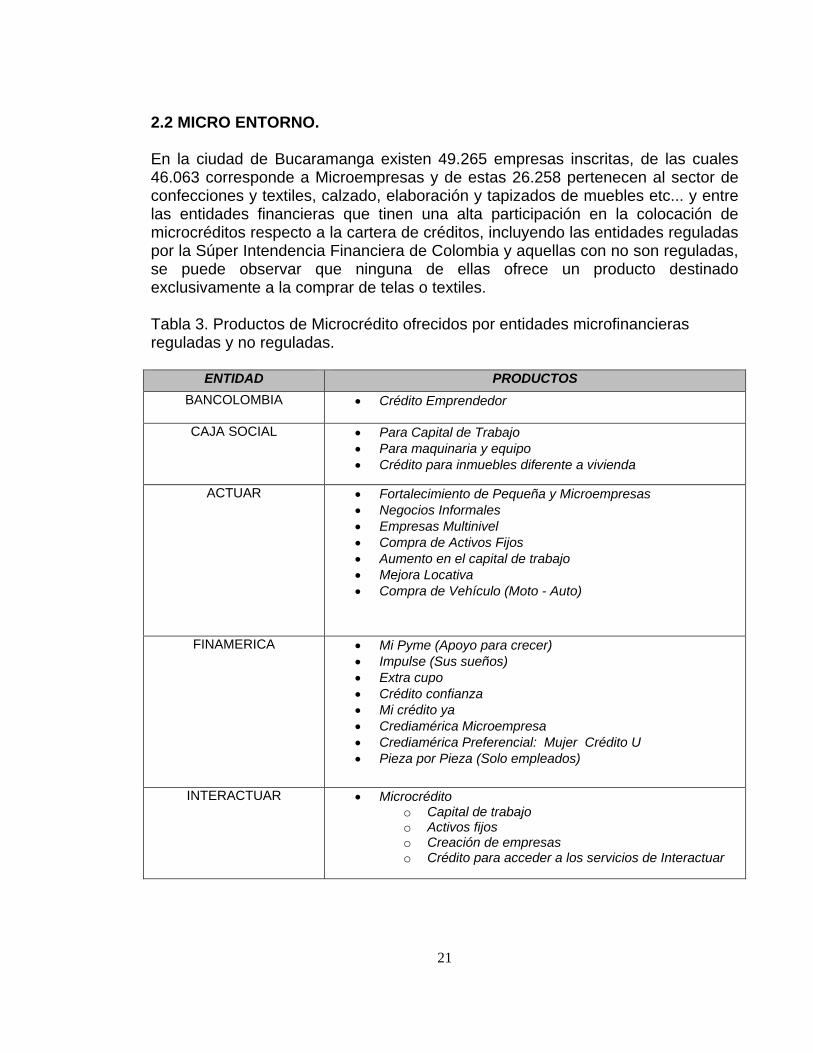

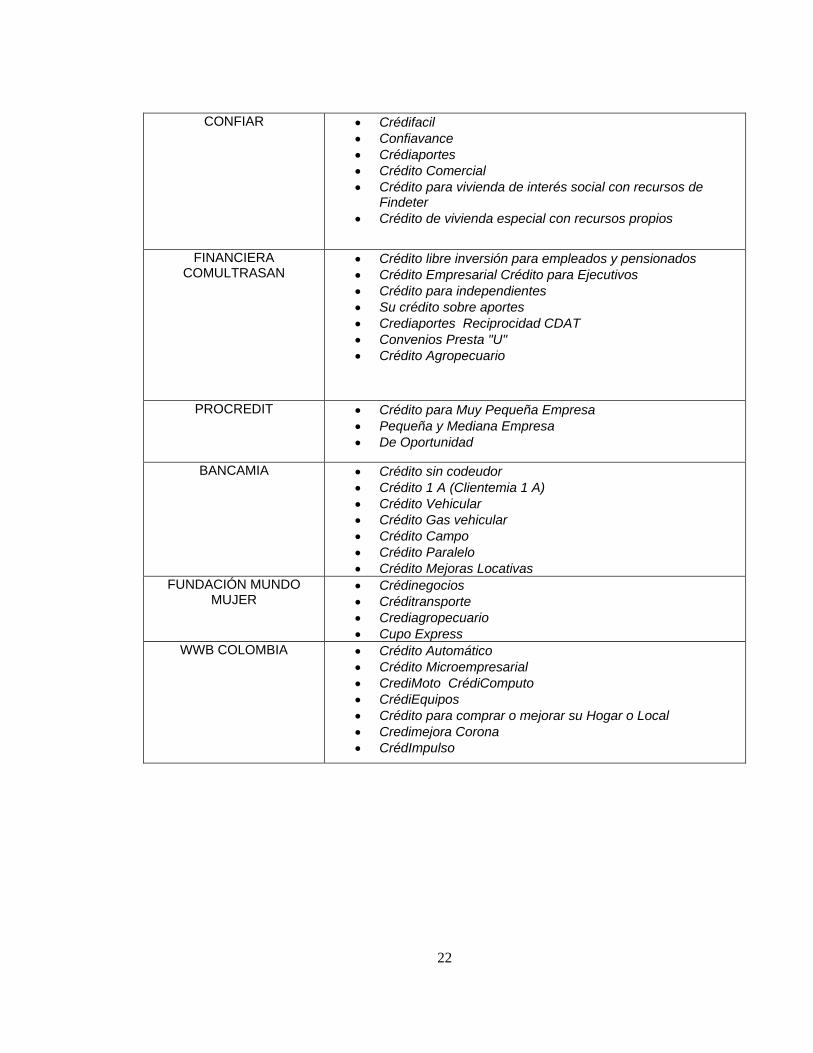

2.2 MICRO ENTORNO. En la ciudad de Bucaramanga existen 49.265 empresas inscritas, de las cuales 46.063 corresponde a Microempresas y de estas 26.258 pertenecen al sector de confecciones y textiles, calzado, elaboración y tapizados de muebles etc... y entre las entidades financieras que tinen una alta participación en la colocación de microcréditos respecto a la cartera de créditos, incluyendo las entidades reguladas por la Súper Intendencia Financiera de Colombia y aquellas con no son reguladas, se puede observar que ninguna de ellas ofrece un producto destinado exclusivamente a la comprar de telas o textiles. Tabla 3. Productos de Microcrédito ofrecidos por entidades microfinancieras reguladas y no reguladas.

ENTIDAD PRODUCTOS

BANCOLOMBIA Crédito Emprendedor

CAJA SOCIAL Para Capital de Trabajo Para maquinaria y equipo Crédito para inmuebles diferente a vivienda

ACTUAR Fortalecimiento de Pequeña y Microempresas Negocios Informales Empresas Multinivel Compra de Activos Fijos Aumento en el capital de trabajo Mejora Locativa Compra de Vehículo (Moto - Auto)

FINAMERICA Mi Pyme (Apoyo para crecer) Impulse (Sus sueños) Extra cupo Crédito confianza Mi crédito ya Crediamérica Microempresa Crediamérica Preferencial: Mujer Crédito U Pieza por Pieza (Solo empleados)

INTERACTUAR Microcrédito o Capital de trabajo o Activos fijos o Creación de empresas o Crédito para acceder a los servicios de Interactuar

22

CONFIAR Crédifacil Confiavance Crédiaportes Crédito Comercial Crédito para vivienda de interés social con recursos de

Findeter Crédito de vivienda especial con recursos propios

FINANCIERA COMULTRASAN

Crédito libre inversión para empleados y pensionados Crédito Empresarial Crédito para Ejecutivos Crédito para independientes Su crédito sobre aportes Crediaportes Reciprocidad CDAT Convenios Presta "U" Crédito Agropecuario

PROCREDIT Crédito para Muy Pequeña Empresa Pequeña y Mediana Empresa De Oportunidad

BANCAMIA Crédito sin codeudor Crédito 1 A (Clientemia 1 A) Crédito Vehicular Crédito Gas vehicular Crédito Campo Crédito Paralelo Crédito Mejoras Locativas

FUNDACIÓN MUNDO MUJER

Crédinegocios Créditransporte Crediagropecuario Cupo Express

WWB COLOMBIA Crédito Automático Crédito Microempresarial CrediMoto CrédiComputo CrédiEquipos Crédito para comprar o mejorar su Hogar o Local Credimejora Corona CrédImpulso

23

3. MARCO DE REFERENCIA

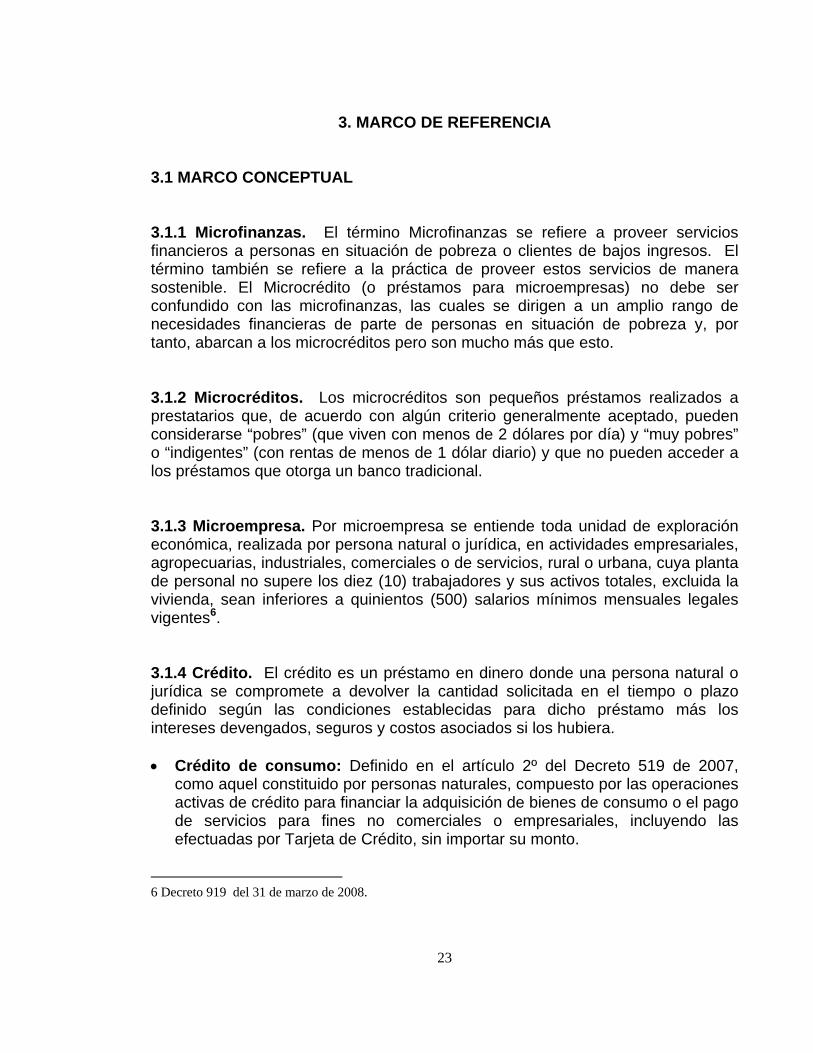

3.1 MARCO CONCEPTUAL

3.1.1 Microfinanzas. El término Microfinanzas se refiere a proveer servicios financieros a personas en situación de pobreza o clientes de bajos ingresos. El término también se refiere a la práctica de proveer estos servicios de manera sostenible. El Microcrédito (o préstamos para microempresas) no debe ser confundido con las microfinanzas, las cuales se dirigen a un amplio rango de necesidades financieras de parte de personas en situación de pobreza y, por tanto, abarcan a los microcréditos pero son mucho más que esto. 3.1.2 Microcréditos. Los microcréditos son pequeños préstamos realizados a prestatarios que, de acuerdo con algún criterio generalmente aceptado, pueden considerarse “pobres” (que viven con menos de 2 dólares por día) y “muy pobres” o “indigentes” (con rentas de menos de 1 dólar diario) y que no pueden acceder a los préstamos que otorga un banco tradicional. 3.1.3 Microempresa. Por microempresa se entiende toda unidad de exploración económica, realizada por persona natural o jurídica, en actividades empresariales, agropecuarias, industriales, comerciales o de servicios, rural o urbana, cuya planta de personal no supere los diez (10) trabajadores y sus activos totales, excluida la vivienda, sean inferiores a quinientos (500) salarios mínimos mensuales legales vigentes6. 3.1.4 Crédito. El crédito es un préstamo en dinero donde una persona natural o jurídica se compromete a devolver la cantidad solicitada en el tiempo o plazo definido según las condiciones establecidas para dicho préstamo más los intereses devengados, seguros y costos asociados si los hubiera. Crédito de consumo: Definido en el artículo 2º del Decreto 519 de 2007,

como aquel constituido por personas naturales, compuesto por las operaciones activas de crédito para financiar la adquisición de bienes de consumo o el pago de servicios para fines no comerciales o empresariales, incluyendo las efectuadas por Tarjeta de Crédito, sin importar su monto.

6 Decreto 919 del 31 de marzo de 2008.

24

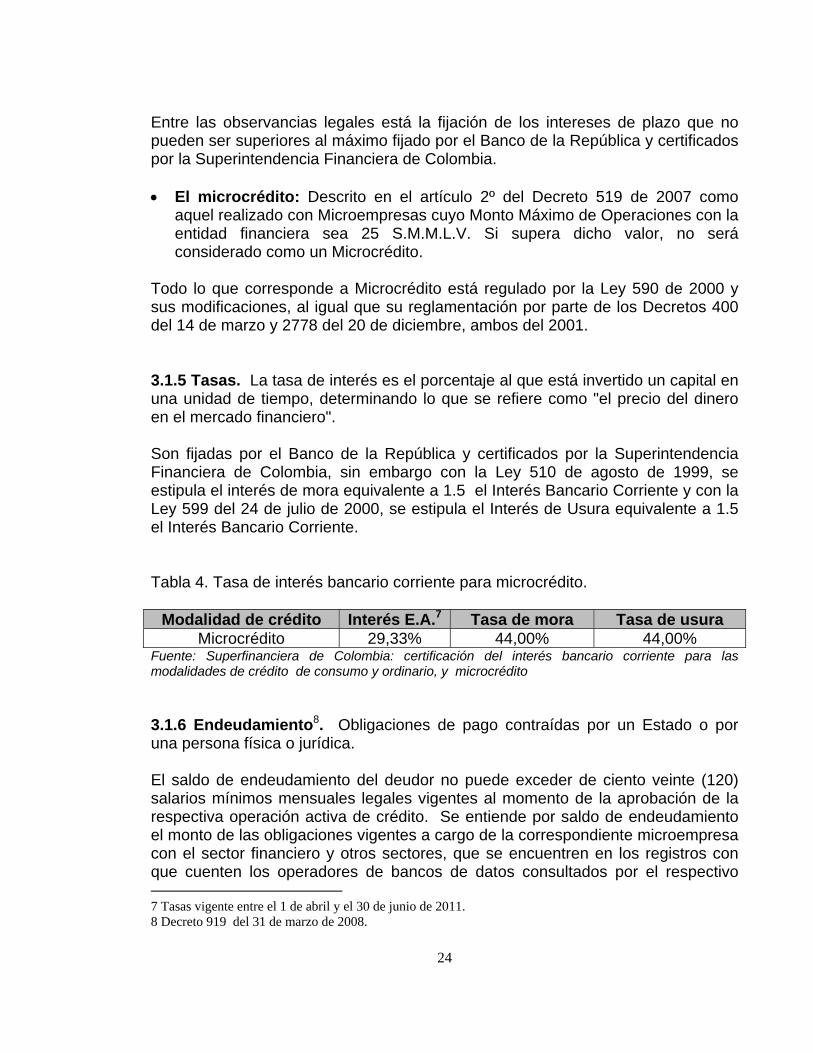

Entre las observancias legales está la fijación de los intereses de plazo que no pueden ser superiores al máximo fijado por el Banco de la República y certificados por la Superintendencia Financiera de Colombia. El microcrédito: Descrito en el artículo 2º del Decreto 519 de 2007 como

aquel realizado con Microempresas cuyo Monto Máximo de Operaciones con la entidad financiera sea 25 S.M.M.L.V. Si supera dicho valor, no será considerado como un Microcrédito.

Todo lo que corresponde a Microcrédito está regulado por la Ley 590 de 2000 y sus modificaciones, al igual que su reglamentación por parte de los Decretos 400 del 14 de marzo y 2778 del 20 de diciembre, ambos del 2001.

3.1.5 Tasas. La tasa de interés es el porcentaje al que está invertido un capital en una unidad de tiempo, determinando lo que se refiere como "el precio del dinero en el mercado financiero". Son fijadas por el Banco de la República y certificados por la Superintendencia Financiera de Colombia, sin embargo con la Ley 510 de agosto de 1999, se estipula el interés de mora equivalente a 1.5 el Interés Bancario Corriente y con la Ley 599 del 24 de julio de 2000, se estipula el Interés de Usura equivalente a 1.5 el Interés Bancario Corriente. Tabla 4. Tasa de interés bancario corriente para microcrédito.

Modalidad de crédito Interés E.A.7 Tasa de mora Tasa de usura Microcrédito 29,33% 44,00% 44,00%

Fuente: Superfinanciera de Colombia: certificación del interés bancario corriente para las modalidades de crédito de consumo y ordinario, y microcrédito 3.1.6 Endeudamiento8. Obligaciones de pago contraídas por un Estado o por una persona física o jurídica. El saldo de endeudamiento del deudor no puede exceder de ciento veinte (120) salarios mínimos mensuales legales vigentes al momento de la aprobación de la respectiva operación activa de crédito. Se entiende por saldo de endeudamiento el monto de las obligaciones vigentes a cargo de la correspondiente microempresa con el sector financiero y otros sectores, que se encuentren en los registros con que cuenten los operadores de bancos de datos consultados por el respectivo 7 Tasas vigente entre el 1 de abril y el 30 de junio de 2011. 8 Decreto 919 del 31 de marzo de 2008.

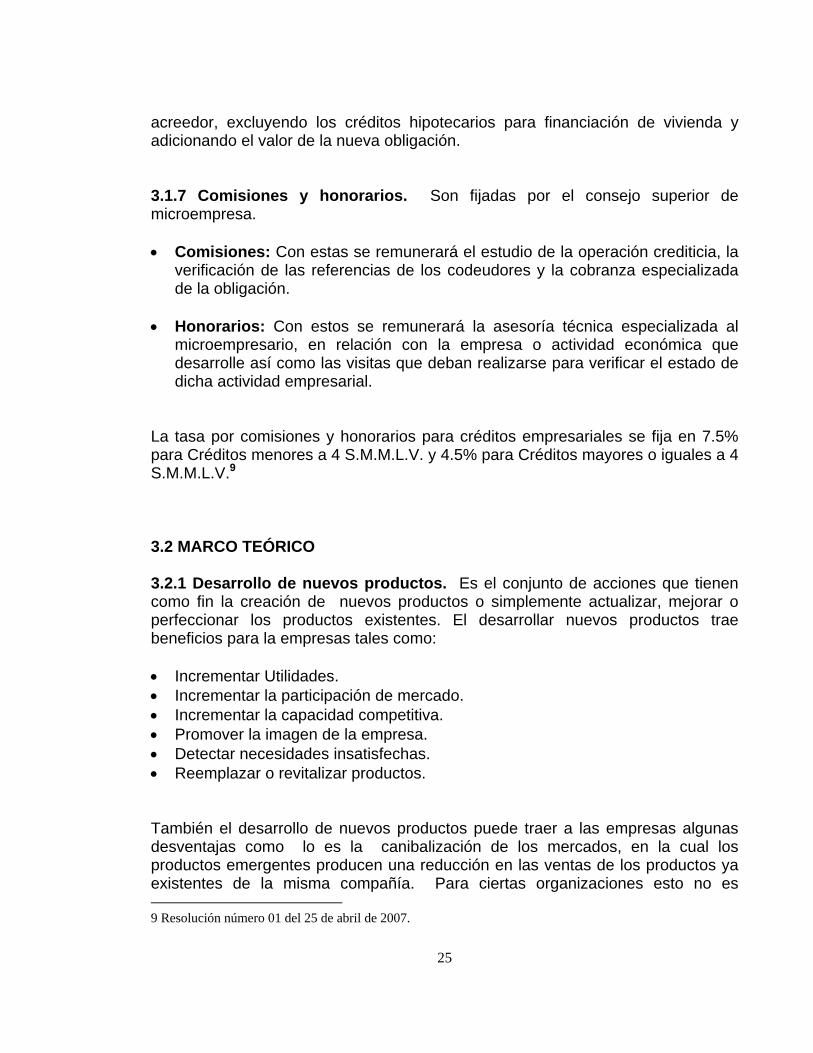

25

acreedor, excluyendo los créditos hipotecarios para financiación de vivienda y adicionando el valor de la nueva obligación. 3.1.7 Comisiones y honorarios. Son fijadas por el consejo superior de microempresa. Comisiones: Con estas se remunerará el estudio de la operación crediticia, la

verificación de las referencias de los codeudores y la cobranza especializada de la obligación.

Honorarios: Con estos se remunerará la asesoría técnica especializada al

microempresario, en relación con la empresa o actividad económica que desarrolle así como las visitas que deban realizarse para verificar el estado de dicha actividad empresarial.

La tasa por comisiones y honorarios para créditos empresariales se fija en 7.5% para Créditos menores a 4 S.M.M.L.V. y 4.5% para Créditos mayores o iguales a 4 S.M.M.L.V.9 3.2 MARCO TEÓRICO 3.2.1 Desarrollo de nuevos productos. Es el conjunto de acciones que tienen como fin la creación de nuevos productos o simplemente actualizar, mejorar o perfeccionar los productos existentes. El desarrollar nuevos productos trae beneficios para la empresas tales como: Incrementar Utilidades. Incrementar la participación de mercado. Incrementar la capacidad competitiva. Promover la imagen de la empresa. Detectar necesidades insatisfechas. Reemplazar o revitalizar productos.

También el desarrollo de nuevos productos puede traer a las empresas algunas desventajas como lo es la canibalización de los mercados, en la cual los productos emergentes producen una reducción en las ventas de los productos ya existentes de la misma compañía. Para ciertas organizaciones esto no es 9 Resolución número 01 del 25 de abril de 2007.

26

preocupante porque lo que realmente les interesa es mantener la cuota de mercado o no perder la existente y no generar aumentos en los volúmenes de ventas de sus productos. Para el desarrollo de un nuevo producto se pueden considerar los siguientes pasos para establecer el proceso los cuales se explican a continuación. Primer Paso: Detectar oportunidades en el mercado (necesidades y deseos de los consumidores o usuarios).

Consiste en determinar mediante una actividad de investigación, cuáles son las necesidades y oportunidades y cuáles fuentes de información serán necesarias para encontrarlas. Con estas sencillas preguntas se podrán identificar necesidades u oportunidades las cuales se deberán tener en cuenta para el desarrollo del nuevo producto o servicio:

¿Qué necesita el consumidor? ¿Qué mejoras requieren los servicios o productos actuales? ¿Cuáles son los problemas que requieren solución? ¿Qué hace mal nuestro competidor? ¿Qué hace bien nuestro competidor? Noticias y sucesos de impacto. Nuevas disposiciones del gobierno. Nuevos avances tecnológicos.

Segundo Paso: Generación de ideas (Lluvia de ideas). En esta etapa se deben generar y definir elementos y características deseables del producto y todos aquellos elementos que lo compongan como marca, atributos etc. Tercer paso: Tamizado de ideas. Es un proceso en el cual se evalúan y analizan las ideas generadas y se determinan cuáles de ellas son congruentes con los objetivos s de la organización. Las principales preguntas que se aplican en el proceso de tamizado son: Existe una necesidad real insatisfecha con respecto a la idea del nuevo

producto que se está analizando? La empresa cuenta con la capacidad para el desarrollo de esta idea?

27

Se estima un nivel suficiente de clientes dispuestos a adquirir el producto que le genere rentabilidad a la empresa.

El producto cuyo desarrollo está bajo análisis ¿Qué beneficios traerá a la empresa en cuanto a posicionamiento se refiere frente a los demás productos?

La comercialización de dicho producto mejorará la imagen de la Empresa? La empresa cuenta con el personal necesario para llevar a cabo este desarrollo

y su posterior comercialización?

Cuarto Paso: Diseño del Producto y de la Ingeniería básica de procesos. Esta fase consiste en elaborar el concepto integral y detallado del producto o servicio, identificando sus principales beneficios, describir las características impactantes que lo hagan diferenciador frente a sus competidores, así como determinar los componentes materiales o inmateriales. En el diseño del producto, es necesario conocer el mercado actual y predecir el mercado futuro a fin de encontrar un producto con demanda y atractivo financieramente. Quinto paso: Evaluación del diseño. El objetivo principal de este paso es el de verificar que se han contemplado todos los elementos previstos en la idea del producto como son: Funcionalidad Calidad Características propias que lo identifiquen Tecnología Diseño Gráfico. Servicios Facilidades para adquirir Posicionamiento La marca

Sexto Paso: Desarrollo de la estrategia de Mercadotecnia. Describe cuáles serían los pasos a desarrollar para movilizar el producto en el

mercado, incluye los siguientes elementos: Describir el mercado y sus características específicas Plan de acción para promocionar y divulgar el producto o servicio entre los

clientes potenciales

28

Plan de distribución mediante el cual se determine cuáles serían los diferentes canales que se van a utilizar para hacer llegar el producto o servicio a los clientes potenciales.

Posicionamiento Planeado el cual consiste en determinar a qué segmentos socioeconómicos van a ir dirigidos todos los esfuerzos de Mercadotecnia.

Presupuestos de gastos del plan de mercadotecnia Pronóstico preliminar de las ventas que se podrán alcanzar.

Séptimo Paso: Análisis comercial. Consiste en determinar el éxito del producto en términos de ventas o colocación de servicios, participación del mercado y utilidades, este valor parte de estimar la posible demanda con un índice de confiabilidad adecuado para el producto o servicio desarrollado. Octavo paso: Desarrollo físico del producto. Para los productos tangibles consiste en elaborar un prototipo que contenga todas las características del producto a lanzar, en los productos intangibles consiste en elaborar una lista detalladas de todos y cada uno de los atributos que tendrá el nuevo desarrollo. Noveno Paso: Prueba de calidad. Consiste en evaluar las características observables, apariencia y funcionamiento para los productos tangibles y determinar cuáles serian los controles, documentación requerida para los productos intangibles. Décimo Paso: Prueba de mercado. Antes de iniciar este paso es necesario contar con el producto o servicio ya establecido, este paso consiste en presentar a un grupo de clientes objetivo el desarrollo del nuevo producto y analizar la aceptación o rechazo por parte de este grupo a fin de recoger información útil que sirva para realizar los ajustes y modificaciones necesarios antes del lanzamiento definitivo, reduciendo así los riesgos si se optara por un lanzamiento masivo.

29

Décimo Primer Paso: Lanzamiento e Introducción del producto. Etapa en la cual consiste en dar a conocer el nuevo desarrollo al mercado objetivo, es decir presentarlo a los posibles compradores o usuarios del producto o servicio. Para la introducción se deben tener en cuenta los siguientes conceptos: ¿Dónde conviene lanzar el producto: En una sola plaza o en varias? En qué mercados conviene iniciar la introducción? Con cuales mercados se debe seguir?

3.2.2 Ciclo de vida del producto. Todo producto tiene un ciclo de vida que se divide en cuatro etapas: introducción crecimiento, madurez y declinación. Etapa de introducción. Es el momento en que se lanza el producto y se establecen todos los programas de su comercialización está caracterizado por un aumento leve en las ventas y altos gastos de promoción, incluye las etapas de tamizado y creación de modelos o prototipos. Las características más importantes de la etapa de introducción son: pocos competidores, líneas limitadas, distribución reducida y conservación de la demanda principal. Etapa de crecimiento. En esta etapa, el producto es aceptado en el mercado y se aprecia un aumento en la curva de las ventas y de los beneficios. Entre sus características principales está el aumento de la competencia, un manejo de calidad de los productos, mejores canales de distribución, así como la promoción de otros usos para el producto. Etapa de madurez. En esta etapa el producto goza de una imagen de marca, es reconocido en el mercado y encuentra lealtad en sus clientes; el producto se estabiliza y disminuye el margen de utilidad debido a que los precios se acercan más a los costos (se estabilizan las ventas y decrecen los beneficios para la empresa)

30

Etapa de declinación. Es la última etapa, y es cuando los productos dejan de ser interesantes para los consumidores e inevitablemente pasan de moda, las empresas experimentan un declive en el nivel de ventas a veces por periodos cortos o largos, algunas compañías abandonan el mercado otras siguen operando con la ventaja de que al tener menor competidores, tienen utilidades.

31

4. PROBLEMA DE INVESTIGACIÓN

4.1 ENUNCIADO DEL PROBLEMA

De las 49,265 empresas inscritas hasta julio de 2010 en Santander el 93,5% corresponde a Microempresas, el 4.70% Pequeñas, 1.3% Medianas y el 0,5% a grandes empresas y del total de empresas el 88.1% corresponden a personas naturales; entre el subsector Industrial el 21.5% corresponde a empresas del sector calzado, el 18.3% a confecciones, 8.7% a elaboración de muebles, 4.8% a textiles, sectores que son de interés para las empresas mencionadas, lo cual afirma que gran parte de los clientes de LAFAYETTE y de la FUNDACIÓN DELAMUJER está conformado por Microempresarios de estos sectores y que son sujetos de compra de materia prima (Textiles) y de créditos para poder lograr sus objetivos. LAFAYETTE es la tercera textilera más importante del país con presencia hace más de 25 años en Bucaramanga, atendiendo confeccionistas, decoradores y almacenes, del sector calzado principalmente. En el año 2007 toma la iniciativa de establecer un punto de venta en la ciudad para la comercialización de sus productos al detal, para atender a pequeños comerciantes, microempresarios y amas de casa que requieren de textiles para la elaboración de sus productos abarcando todo el área metropolitana y poblaciones cercanas. Recientemente la empresa pasó por una reestructuración organizacional con miras de enfrentar de una forma más eficiente el futuro, estableciendo cuatro unidades de negocio principales de acuerdo al uso final para el cual fueron fabricadas las telas, Unidad LAFGO (Deportivos de alta competencia y desempeño), Unidad DECO (Decoración), Unidad UNI FOR ME (dotaciones), Unidad FASHION (moda e Industria). Dentro de esta reestructuración los clientes actuales de fábrica, fueron clasificados en categorías según la cantidad y frecuencia de compra, donde aquellos clientes poco atractivos y rentables para la empresa fueron clasificados como “D” y designados a los puntos de venta a nivel nacional. Los clientes de los puntos de venta no tienen acceso a crédito directo por la empresa, requieren de un volumen mínimo de compra para realizarlo directamente en la fábrica. Es allí donde a través de una modalidad de crédito se pueda incentivar las ventas en el Punto de Venta de Bucaramanga, ya que gran parte de los cliente que visitan los almacenes no tienen facilidad para acceder a líneas de crédito por su informalidad y tamaño y tampoco cuentan con el capital de trabajo necesario para realizar grandes inversiones en materia prima, limitando así su desempeño comercial. La FUNDACIÓN DELAMUJER, ha buscado la bancarización masiva de la población colombiana de bajos ingresos desde 1987 generando un proceso de

32

inclusión socio-económica a quienes no tenían acceso a los créditos formales, uno de los factores de éxito ha sido el claro y definido enfoque estratégico en los estratos 1, 2 y 3, preferiblemente captando como clientes a las mujeres microempresarias, tras más de 20 años de servicio esa entidad ha desembolsado más de un millón 500 mil créditos y a junio 28 de 2010 sus clientes activos eran 163.488, cifra que le permite ubicar a Santander con una de las instituciones microfinancieras más solventes y reconocidas del país, incluso, destacada en el ámbito mundial. Sin embargo, la cartera de microcrédito ha evidenciado una fuerte desaceleración en los últimos tres años, pasando de crecer a tasas superiores al 40%, a tasas por debajo del 30%, a pesar de los cambios significativos de la normatividad sobre microcrédito, que al cambiar su definición, al pasar de 25 SMMLV a 120 SMMLV, favorece significativamente este indicador, El comportamiento positivo de la industria de microcrédito en el último año de referencia estuvo determinado por los resultados de las entidades reguladas, en función de su creciente participación en el mercado de este segmento financiero. En efecto, las entidades reguladas vienen ganando mercado de forma sostenida desde comienzos de 2008 sin embargo, esta circunstancia se encuentra altamente influenciada por la transformación de dos grandes ONG’s microfinancieras en una sola entidad bancaria (Bancamía). Entre noviembre de 2008 y noviembre de 2009 la cartera bruta de microcrédito agregada aumentó en $1,07 billones de pesos, de los cuales $1,02 billones (95%) corresponden a entidades reguladas y $50 mil millones (5%) a las ONG’s microfinancieras, pasando de una participación de un 31,4% en el 2008 a un 25,8% en el 2009. No ajena a estos cambios en el sector la FUNDACIÓN DELAMUJER ha venido presentando una desaceleración significativa en su cartera bruta, al pasar de crecimientos del 52% del año 2006 al 2007 a crecimientos 3,0% del 2007 al 2008 y 3,4% del 2008 al 2009. 4.2 FORMULACIÓN DEL PROBLEMA ¿Sería viable la creación de un producto financiero de la FUNDACIÓN

DELAMUJER destinado exclusivamente para la compra de telas de LAFAYETTE, que le permita a ambas compañías seguir creciendo y aumentar su participación en el mercado local?

¿LAFAYETTE Bucaramanga podrá mejorar su nivel de ventas actuales y atender de una forma más efectiva a sus clientes mediante el otorgamiento de créditos especializados?

33

¿Qué tan beneficioso puede ser la creación de una línea de crédito para los pequeños productores, modistas, decoradores etc., que requieren de telas para el desarrollo de sus negocios y que por su informalidad no pueden acceder fácilmente a créditos?

¿Qué tanto mejoraría la cartera y la colocación de la FUNDACIÓN DELAMUJER el desarrollo de este nuevo producto?

34

5. JUSTIFICACIÓN En la ciudad de Bucaramanga existen 49.265 empresas de las cuales el 46.063 corresponde a microempresas y de estas 26.258 corresponde a empresas del sector calzado, confecciones, elaboración de muebles y textiles, lo que muestra que gran parte de la producción está concentrada en estos pequeños productores y microempresarios que tienen tres características muy particulares; en primer lugar sus volúmenes de compra no son muy representativos pero en conjunto representan una gran proporción, en segundo lugar estos clientes no tienen historial financiero y por lo tanto no tienen acceso a la banca regulada, y en tercer lugar las empresas no les ofrecen créditos ya que para acceder a estos deben cumplir con unas características de liquidez y volumen de compras las cuales muchas de estas empresas no cumplen. Es por esto que muchos de los clientes no tienen la posibilidad de financiar la adquisición de materia prima, lo que hace que sus compras dependan de su flujo de caja y no le permita crecer. Por esta razón se hace necesaria la creación de un nuevo producto financiero que pueda satisfacer las necesidades de liquidez para compra de materia prima a los microempresarios del sector textil y de esta forma mejorar su flujo de caja, les permita atender la demanda, no recurran a agiotistas y crezcan y a su vez permita a LAFAYETTE ofrecer opciones de crédito a estos clientes, mejorar su servicio y aumentar sus ventas y a la FUNDACIÓN DELAMUJER incrementar su cartera de crédito.

35

6. OBJETIVOS DEL PROYECTO

6.1 OBJETIVOS GENERAL

Desarrollar un producto financiero de crédito de la FUNDACIÓN DELAMUJER para los microempresarios, destinado exclusivamente a la compra de textiles de LAFAYETTE, que le permita a ambas compañías aumentar sus ingresos y su participación en el mercado, logrando que los microempresarios de Bucaramanga y su área metropolitana pertenecientes al sector textil y confecciones puedan acceder de forma fácil y rápida a créditos para financiar la compra de materias primas (Textiles).

6.2 OBJETIVOS ESPECÍFICOS

Analizar el entorno económico de la región para determinar la factibilidad de crear una nueva línea de crédito destinado a la compra exclusiva de textiles de LAFAYETTE.

Mediante una investigación de mercados detectar cuáles serían las necesidades de los microempresarios dedicados a la transformación de materiales textiles en cuanto crédito se refiere.

Desarrollar una estrategia de marketing que permita a la FUNDACIÓN DE LA

MUJER determinar cuál sería el mercado objetivo, la tasa de interés, la modalidad y el plazo en el cual sería viable crear esta línea de crédito.

Establecer las estrategias de lanzamiento e introducción para el nuevo

producto financiero mediante el establecimiento de una mezcla de mercadeo acorde a las necesidades de ambas empresas, que le permita tanto a LAFAYETTE Punto de Venta Bucaramanga como a la FUNDACIÓN DE LA MUJER mejorar su posicionamiento en el mercado y aumentar las ventas en la región.

36

7. OBJETIVOS DE LA INVESTIGACIÓN

7.1 OBJETIVO GENERAL

Identificar si los microempresarios del sector textil y confecciones de Bucaramanga y su área metropolitana estarían interesados y dispuestos a adquirir una línea de crédito destinada a la compra de materia prima (telas o textiles), y si esas compras serian realizadas en LAFAYETTE Bucaramanga.

7.2 OBJETIVOS ESPECÍFICOS

Determinar cuál es el mercado meta para el desarrollo del nuevo producto crediticio.

Establecer cuáles serán los montos y plazos requeridos por los microempresarios para los créditos.

Determinar las preferencias de consumo de los clientes en cuanto a las

empresas y/o almacenes donde compran sus materias primas (telas). Analizar cuáles son las fuentes actuales de financiación utilizados por los

microempresarios de la región.

Brindar un producto financiero de fácil acceso para los microempresarios del sector textil de Bucaramanga y su área metropolitana.

.

37

8. TIPO DE INVESTIGACIÓN

8.1 DESCRIPTIVA10 La investigación será de tipo descriptiva, ya que el propósito principal será determinar si los microempresarios de Bucaramanga y su área metropolitana están o no requiriendo créditos y si estos serán utilizados en la compra de materias primas; al mismo tiempo permitirá establecer, los beneficios económicos y de mercado que obtendría la FUNDACIÓN DELAMUJER y LAFAYETTE con el desarrollo de este producto. 8.2 POBLACIÓN TOTAL Muchas veces no es difícil obtener información acerca de todas las unidades que componen una población reducida, pero los resultados no pueden aplicarse a ningún otro grupo que no sea el estudiado. 8.3 MUESTRA DE LA POBLACIÓN. Cuando se trata de una población excesivamente amplia se recoge la información a partir de unas pocas unidades cuidadosamente seleccionadas, ya que si se aborda cada grupo, los datos perderían vigencia antes de concluir el estudio. Si los elementos de la muestra representan las características de la población, las generalizaciones basadas en los datos obtenidos pueden aplicarse a todo el grupo. 8.4 EXPRESIÓN DE DATOS Los datos descriptivos se expresan en términos cualitativos y cuantitativos. Se puede utilizar uno de ellos o ambos a la vez. Cualitativos (mediante símbolos verbales): Se usan en estudios cuyo objetivo es examinar la naturaleza general de los fenómenos. Los estudios cualitativos proporcionan una gran cantidad de información valiosa, pero poseen un limitado grado de precisión, porque emplean términos cuyo significado varía para las diferentes personas, épocas y contextos. Los estudios cualitativos contribuyen a identificar los factores importantes que deben ser medidos. (Visión cientificista). 10 Síntesis de "Estrategia de la investigación descriptiva" en Manual de técnica de la investigación educacional de Deobold B. Van Dalen y William J. Meyer

38

Cuantitativos (por medio de símbolos matemáticos): Los símbolos numéricos que se utilizan para la exposición de los datos provienen de un cálculo o medición. Se pueden medir las diferentes unidades, elementos o categorías identificables. Tipos de investigación descriptiva: Tomando en cuenta que las siguientes categorías no son rígidas, muchos estudios pueden encuadrarse sólo en alguna de estas áreas, y otros corresponden a más de una de ellas. 8.5 ESTUDIOS TIPO ENCUESTA Se llevan a cabo cuando se desea encontrar la solución de los problemas que surgen en organizaciones educacionales, gubernamentales, industriales o políticas. Se efectúan minuciosas descripciones de los fenómenos a estudiar, a fin de justificar las disposiciones y prácticas vigentes o elaborar planes más inteligentes que permitan mejorarlas. Su objetivo no es sólo determinar el estado de los fenómenos o problemas analizados, sino también en comparar la situación existente con las pautas aceptadas. El alcance de estos estudios varía considerablemente; pueden circunscribirse a una nación, región, Estado, sistema escolar de una ciudad o alguna otra unidad. Los datos pueden extraerse a partir de toda la población o de una muestra cuidadosamente seleccionada. La información recogida puede referirse a un gran número de factores relacionados con el fenómeno o sólo a unos pocos aspectos recogidos. Su alcance y profundidad dependen de la naturaleza del problema. 8.6 TÉCNICA Para la recolección de la información se utilizara un método cuantitativo de encuestas Ad-Hoc, que son diseñadas para alcanzar un objetivo específico y utilizan como soporte un cuestionario a continuación se relacionas tres tipos que serían aplicables a la investigación11. 11 Miquel, S. y otros (1997). Investigación de Mercados. McGraw-Hill, Madrid. Capítulo 4.

39

Tabla 5. Tipos de encuestas descripción, ventajas y desventajas. Tipo Descripción Ventajas Desventajas

Encuesta personal

Contacto directo entrevistador y entrevistado

Porcentaje de respuestas elevado

Permite material de apoyo

No influencia de terceros

Puede obtenerse más información

Adaptable al entrevistado

Elevado coste por recogida Elevado coste por tiempo Aparición de sesgos

(entrevistador): o Apariencia o Error en la

cumplimentación o Influencia sobre el

entrevistado o Incorrecta lectura

Encuesta postal

El cuestionario se envía por correo

Rapidez Accesibilidad Economía Ausencia de

sesgos Flexibilidad

Bajo índice de respuesta Información no

representativa Contestación sin orden Abandono en

cumplimentación Mínimo material de apoyo Influencias de terceros Cambio de encuestado No información adicional Mala interpretación

Encuesta telefónica

Contacto entrevistador y entrevistado telefónicamente

Rapidez en la obtención de información

Facilidad organización del proceso

Útil con individuos ocupados

Accesibilidad a muestra dispersa

Coste reducido y mayor respuesta

Respuestas más fiables sin sesgos

Cuestionarios no muy largos

Sólo a personas con teléfono

No se puede utilizar material

auxiliar Desconfianza de con

quién se habla. Coste no predecible

(tarifas variables) No se puede recoger

información anexa al cuestionario.

40

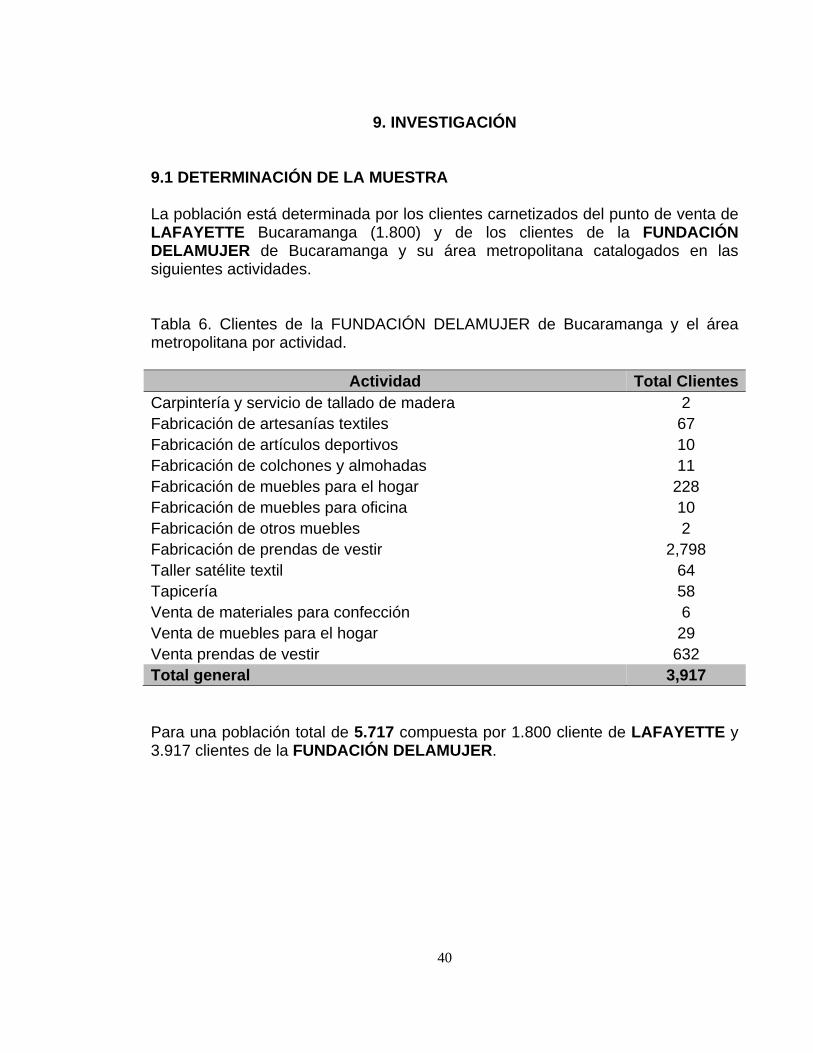

9. INVESTIGACIÓN 9.1 DETERMINACIÓN DE LA MUESTRA La población está determinada por los clientes carnetizados del punto de venta de LAFAYETTE Bucaramanga (1.800) y de los clientes de la FUNDACIÓN DELAMUJER de Bucaramanga y su área metropolitana catalogados en las siguientes actividades. Tabla 6. Clientes de la FUNDACIÓN DELAMUJER de Bucaramanga y el área metropolitana por actividad.

Actividad Total ClientesCarpintería y servicio de tallado de madera 2 Fabricación de artesanías textiles 67 Fabricación de artículos deportivos 10 Fabricación de colchones y almohadas 11 Fabricación de muebles para el hogar 228 Fabricación de muebles para oficina 10 Fabricación de otros muebles 2 Fabricación de prendas de vestir 2,798 Taller satélite textil 64 Tapicería 58 Venta de materiales para confección 6 Venta de muebles para el hogar 29 Venta prendas de vestir 632 Total general 3,917 Para una población total de 5.717 compuesta por 1.800 cliente de LAFAYETTE y 3.917 clientes de la FUNDACIÓN DELAMUJER.

41

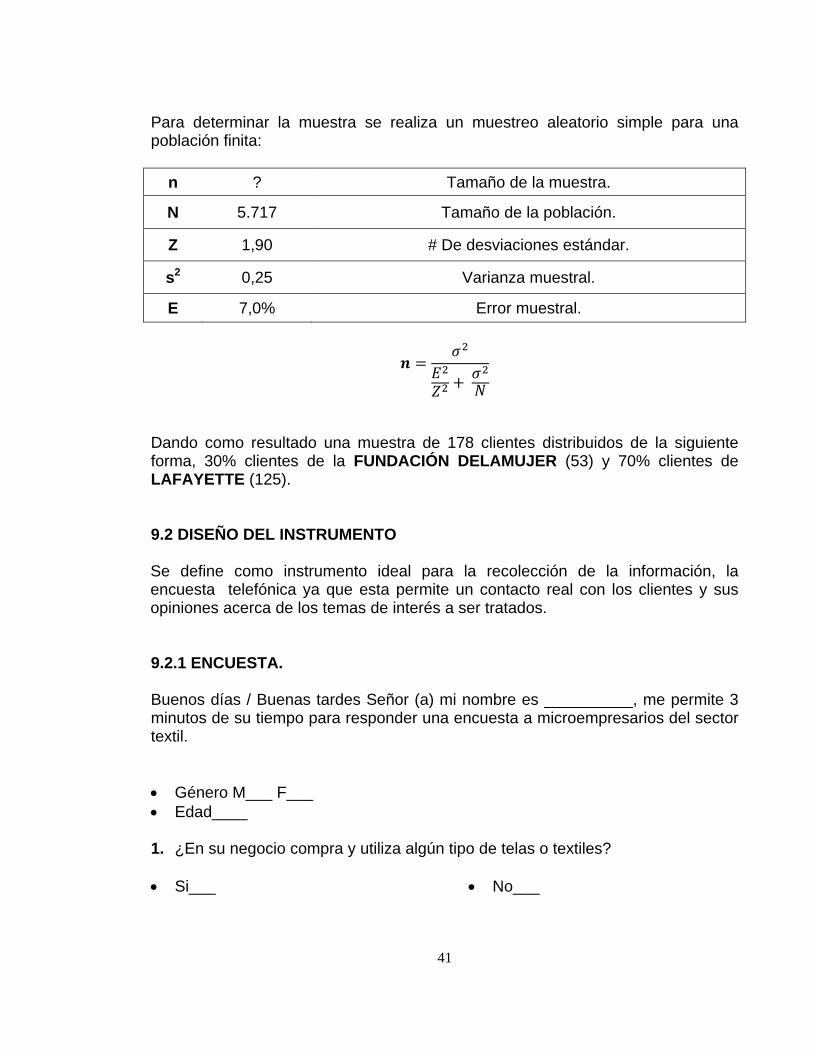

Para determinar la muestra se realiza un muestreo aleatorio simple para una población finita:

n ? Tamaño de la muestra.

N 5.717 Tamaño de la población.

Z 1,90 # De desviaciones estándar.

s2 0,25 Varianza muestral.

E 7,0% Error muestral.

𝒏 = 𝜎𝐸𝑍 + 𝜎𝑁

Dando como resultado una muestra de 178 clientes distribuidos de la siguiente forma, 30% clientes de la FUNDACIÓN DELAMUJER (53) y 70% clientes de LAFAYETTE (125).

9.2 DISEÑO DEL INSTRUMENTO

Se define como instrumento ideal para la recolección de la información, la encuesta telefónica ya que esta permite un contacto real con los clientes y sus opiniones acerca de los temas de interés a ser tratados. 9.2.1 ENCUESTA. Buenos días / Buenas tardes Señor (a) mi nombre es __________, me permite 3 minutos de su tiempo para responder una encuesta a microempresarios del sector textil. Género M___ F___ Edad____ 1. ¿En su negocio compra y utiliza algún tipo de telas o textiles? Si___ No___

42

2. ¿Cuál es la principal actividad de su negocio? Confección___ Decoración___ Elaboración de muebles___ Zapatería marroquinería___

Taller satélite textil___ Otro

(¿Cuál?)_______________________

3. ¿Con que frecuencia compra telas o textiles para su negocio? Semanal___ Quincenalmente____ Mensualmente____

Cada dos meses___ Cada tres meses___ Cada seis meses___

4. ¿Cuál es el valor promedio de sus compras mensuales de telas o textiles? 0 – 500.000___ 500.001 - 1’000.000___ 1’000.001-1’500.000____ 1’500.001-2’000.000____

2’000.001 – 3’000.000___ 3’000.0001 – 5’000.000 Mayor a 5’000.000___

5. ¿En cuáles de las siguientes empresas prefiere compra sus telas o textiles? LAFAYETTE ___ Comertex ___ Kilómetros ___

Facol ___ Otra (¿Cuál?)_____________

6. ¿Le gustaría contar con una línea de crédito para compra de telas o textiles? Si___ No___ 7. ¿Le gustaría que los pagos de los créditos fueran? Mensuales ___ Bimestrales ___ Trimestrales ___

Semestrales ___ Otro (¿Cuál?) _____________

43

8. ¿A qué plazo le gustaría diferir esos créditos? 1 – 6 meses ___ 7 – 12 meses ___

13 – 24 meses ___ Mayor a 24 meses ___

9. ¿Tiene créditos con alguna de estas entidades? Financiera Comultrasan ___ Crezcamos ___ Caja Socia l___

FUNDACIÓN DELAMUJER ___ Ninguna ___ Otra (¿Cuál?)_____________

9.3 TRABAJO DE CAMPO 9.3.1 TAMAÑO DE LA MUESTRA. 178 Clientes conjuntamente entre LAFAYETTE y la FUNDACIÓN DELAMUJER de Bucaramanga y su área metropolitana. 9.3.2 UNIVERSO GEOGRÁFICO. Bucaramanga y su área metropolitana. 9.3.3 UNIVERSO DE POBLACIÓN. 5.717 Microempresarios del sector textil clientes de LAFAYETTE y la FUNDACIÓN DELAMUJER de Bucaramanga y su área metropolitana.

9.3.4 TÉCNICA DE RECOLECCIÓN. Encuesta Telefónica. 9.3.5 FECHA. 4 al 15 de abril de 2011. 9.3.6 MARGEN DE ERROR. 7,0%

44

9.4 ANÁLISIS DE RESULTADOS A continuación se muestran los resultados arrojados por la encuesta. 9.4.1 Genero: Figura 4. Genero de los encuestados.

La encuesta arroja una segmentación demográfica bastante marcada hacia el género femenino, de los 178 encuestados 141 son mujeres y 37 hombres, por cada 4 mujeres encuestadas existe un hombre, haciendo de este mercado algo muy interesante para el objetivo institucional de la FUNDACIÓN DELAMUJER de diversidad de género y liderazgo de la mujer, el cual propicia la igualdad y pluralidad de género, impulsando especialmente la participación activa y el desarrollo profesional de la mujer.

21%

79%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

Masculino Femenino

45

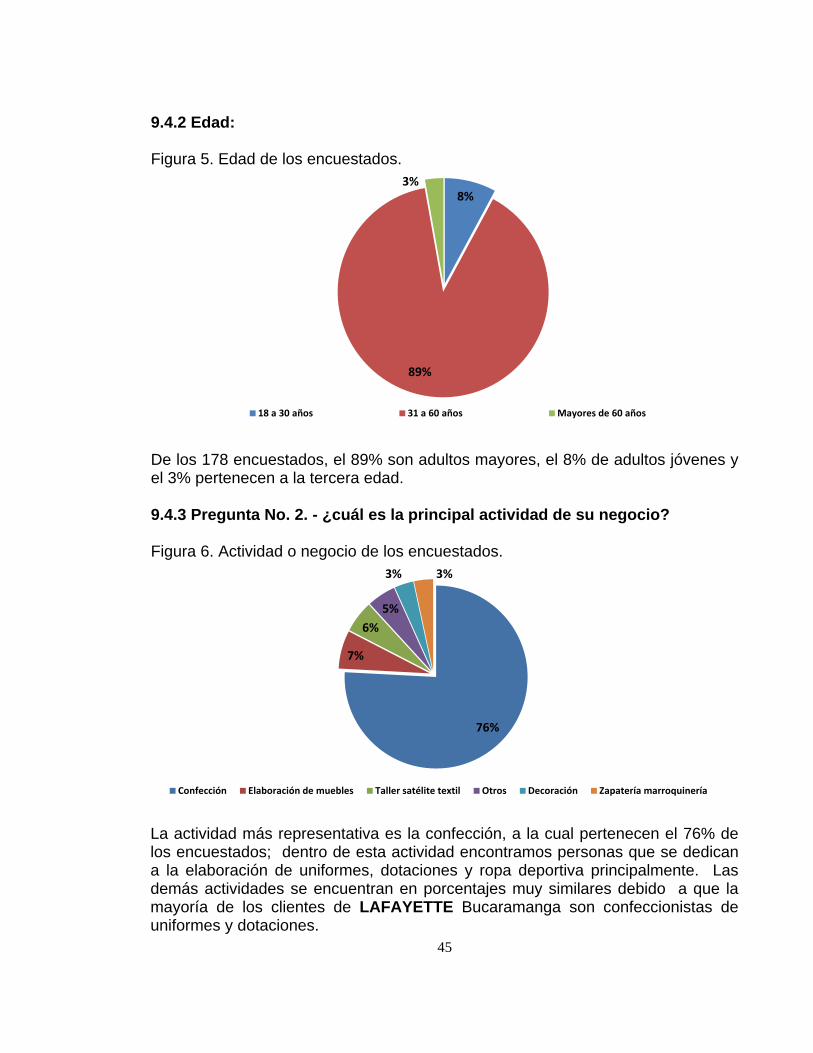

9.4.2 Edad: Figura 5. Edad de los encuestados.

De los 178 encuestados, el 89% son adultos mayores, el 8% de adultos jóvenes y el 3% pertenecen a la tercera edad. 9.4.3 Pregunta No. 2. - ¿cuál es la principal actividad de su negocio?

Figura 6. Actividad o negocio de los encuestados.

La actividad más representativa es la confección, a la cual pertenecen el 76% de los encuestados; dentro de esta actividad encontramos personas que se dedican a la elaboración de uniformes, dotaciones y ropa deportiva principalmente. Las demás actividades se encuentran en porcentajes muy similares debido a que la mayoría de los clientes de LAFAYETTE Bucaramanga son confeccionistas de uniformes y dotaciones.

8%

89%

3%

18 a 30 años 31 a 60 años Mayores de 60 años

76%

7%

6%5%

3% 3%

Confección Elaboración de muebles Taller satélite textil Otros Decoración Zapatería marroquinería

46

9.4.4 Pregunta No. 3. - ¿con que frecuencia compra telas o textiles para su negocio? Figura 7. Frecuencia de compra de los encuestados.

Se evidencia claramente que el 44% de los encuestados realizan sus compras una vez por semana por cuestiones de liquidez; el ciclo productivo que manejan es comprar telas, fabricar, vender y con el producto de las ventas compran nuevamente, lo que haría suponer que al establecer una línea de crédito, la frecuencia de compra podría disminuir pero aumentar su volumen.

9.4.5 Pregunta No. 4. - ¿cuál es el valor promedio de sus compras mensuales de telas o textiles?

Figura 8. Valor promedio de compras mensuales de los encuestados.

44%

24%

20%

5% 5%1%

Semanal Quincenalmente Mensualmente Cada dos meses Cada tres meses Otros

13%

43%

37%

2%2%1% 3%

0 – $500.000 $500.001 - $1’000.000 $1’000.001-$1’500.000 $1’500.001-$2’000.000

$2’000.001 – $3’000.000 $3’000.0001 – $5’000.000 Mayor a $5’000.000

47

Se observa que el 80% de los encuestados tiene un promedio mensual de compras ente $500.000 y un $1’500.000, rangos aceptables para establecer una modalidad de crédito ya que se encuentra entre los rangos otorgados actualmente por la FUNDACIÓN DELAMUJER. 9.4.6 Pregunta No. 5. - ¿en cuáles de las siguientes empresas prefiere compra sus telas o textiles? Figura 9. Empresas que prefieren para comprar telas o textiles los encuestados.

El resultado de la encuesta determina claramente que el 78% de los encuestados prefiere comprar sus textiles en LAFAYETTE, pero es importante aclarar que la gran mayoría de los encuestados no son exclusivos de esta empresa si no que adicionalmente compran otros complementos en otros almacenes.

78%

51%

44%

21%

45%

Lafayette Kilómetros Comertex Facol Otros

48

9.4.7 Pregunta No. 6. - ¿le gustaría contar con una línea de crédito para compra de telas o textiles? Figura 10. Les gustaría contar con una línea de crédito para compra de telas o textiles a los encuestados.

Claramente se puede observar que el 78% de los encuestados respondió que SÍ le gustaría contar con una línea de crédito especializada en la compra de textiles, y el 22% respondido que NO, principalmente porque preferían realizar sus compras de contado o porque ya contaban con líneas de crédito para realizarlo. 9.4.8 Pregunta No. 7. - ¿le gustaría que los pagos de los créditos fueran? Figura 11. Forma de pago que prefieren los encuestados.

78%

22%

SI NO

82%

9%9%

1%

Mensuales Bimestrales Trimestrales Semestrales

49

El 82% de los encuestados preferiría amortizar sus créditos mensualmente, ya que la mayoría de las personas no conoce formas diferentes de realizarlo y además como se observa en los resultados de la pregunta No 9 el 38% no tiene crédito con ninguna entidad para compra de sus materias primas. 9.4.9 Pregunta No. 8. - ¿a qué plazo le gustaría diferir esos créditos?

Figura 12. Plazo que prefieren los encuestados.

El 75% de los encuestados prefieren los créditos a corto plazo, entre 1 y 6 meses, debido principalmente a que los montos de sus créditos son pequeños y a que el tiempo en el recuperan el valor de la inversión de fabricación generalmente no supera los 6 meses.

75%

21%

3% 1%

1 – 6 meses 7 – 12 meses 13 – 24 meses Mayor a 24 meses

50

9.4.10 Pregunta No. 9. - ¿tiene créditos con alguna de estas entidades? Figura 13. Entidades con las que tienen créditos los encuestados.

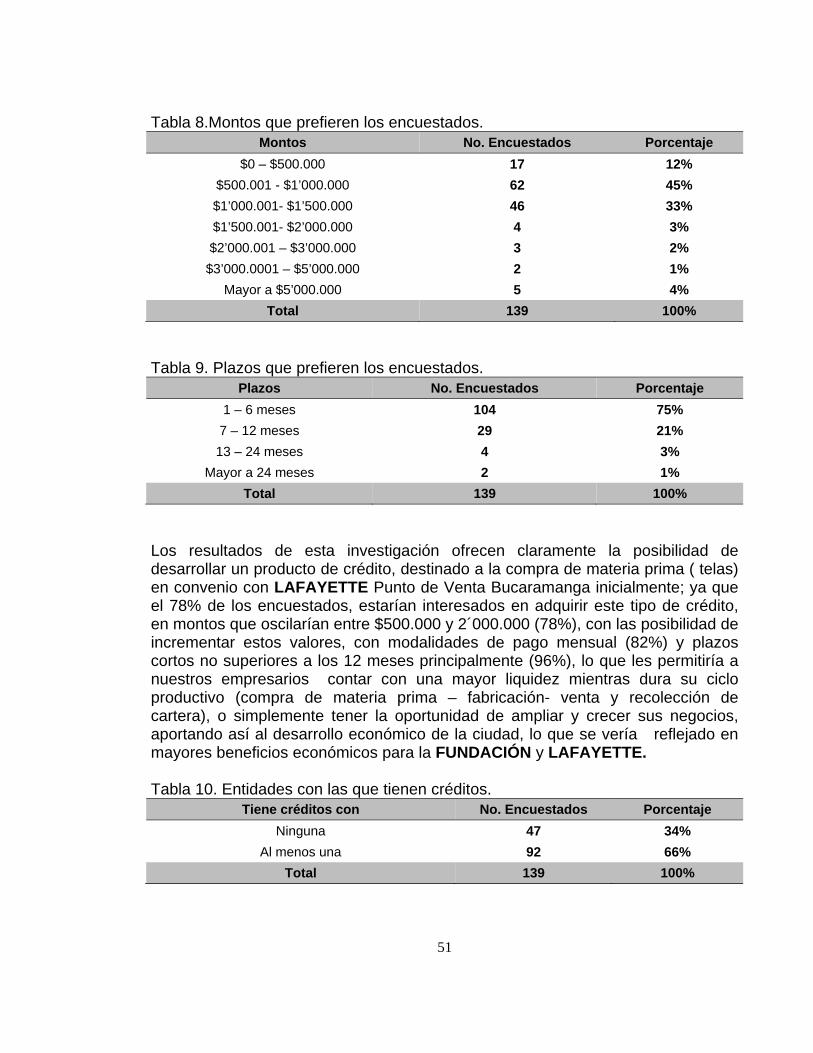

Debido a que entre los encuestados se encontraban los clientes de la FUNDACIÓN DELAMUJER se observa que el 43% tiene créditos con esta entidad, pero cabe recalcar que el 38% de los clientes encuestados no tiene créditos con ninguna entidad lo que lo hace atractivo para el nuevo producto. 9.5 CONCLUSIONES Y RECOMENDACIONES A continuación se muestran las preferencias del 78% (139) de los encuestados que les gustaría contar con una línea de crédito para compra de telas o textiles: Tabla 7.Tipo de amortización que prefieren los encuestados.

Amortización No. Encuestados Porcentaje

Mensuales 114 82%

Bimestral 12 9%

Trimestrales 12 9%

Semestrales 1 1%

Otro 0 0%

Total 139 100%

43%

38%

11%

7%6% 6%

Fundación delamujer Ninguna Comultrasan Caja Social Bancolombia Otros

51

Tabla 8.Montos que prefieren los encuestados. Montos No. Encuestados Porcentaje

$0 – $500.000 17 12%

$500.001 - $1’000.000 62 45%

$1’000.001- $1’500.000 46 33%

$1’500.001- $2’000.000 4 3%

$2’000.001 – $3’000.000 3 2%

$3’000.0001 – $5’000.000 2 1%

Mayor a $5’000.000 5 4%

Total 139 100%

Tabla 9. Plazos que prefieren los encuestados. Plazos No. Encuestados Porcentaje

1 – 6 meses 104 75%

7 – 12 meses 29 21%

13 – 24 meses 4 3%

Mayor a 24 meses 2 1%

Total 139 100%

Los resultados de esta investigación ofrecen claramente la posibilidad de desarrollar un producto de crédito, destinado a la compra de materia prima ( telas) en convenio con LAFAYETTE Punto de Venta Bucaramanga inicialmente; ya que el 78% de los encuestados, estarían interesados en adquirir este tipo de crédito, en montos que oscilarían entre $500.000 y 2´000.000 (78%), con las posibilidad de incrementar estos valores, con modalidades de pago mensual (82%) y plazos cortos no superiores a los 12 meses principalmente (96%), lo que les permitiría a nuestros empresarios contar con una mayor liquidez mientras dura su ciclo productivo (compra de materia prima – fabricación- venta y recolección de cartera), o simplemente tener la oportunidad de ampliar y crecer sus negocios, aportando así al desarrollo económico de la ciudad, lo que se vería reflejado en mayores beneficios económicos para la FUNDACIÓN y LAFAYETTE. Tabla 10. Entidades con las que tienen créditos.

Tiene créditos con No. Encuestados Porcentaje

Ninguna 47 34%

Al menos una 92 66%

Total 139 100%

52

Con esta investigación también podemos concluir que el 34% de los encuestados a quienes les interesaría adquirir un crédito de esta modalidad, no cuenta en la actualidad con algún tipo de crédito, lo que representa una clara oportunidad de aumentar su colocación para FUNDACIÓN DELAMUJER y un valor agregado para los clientes de LAFAYETTE. Tabla 11. Frecuencia con la que compran telas o textiles los encuestados.

Frecuencia Compra No. Encuestados Porcentaje

Semanal 63 45%

Quincenalmente 38 27%

Mensualmente 26 19%

Cada dos meses 7 5%

Cada tres meses 5 4%

Total 139 100%

También se observa que el 73% de los encuestados que está interesado en una línea de crédito para compra de textiles tiene una frecuencia de compra menor a un mes, por lo que es conveniente ofrecer una línea de crédito con cupo rotativo. Para el desarrollo exitoso de este producto y tomando como base el resultado de las encuestas realizadas, se puede determinar que las características básicas que debe tener este nuevo producto crediticio serían las siguientes: Tabla 12. Características del producto de crédito.

Características Especificaciones Destino Compra de textiles de LAFAYETTE. Tipo de Crédito Cupo Rotativo Monto Mínimo Cupo 1 SMMLV Monto Máximo Cupo 25 SMMLV Monto Mínimo Uso $ 100.000 Monto Máximo Uso 100% del cupo Plazo Mínimo 12 Meses Plazo Máximo 24 Meses

Tasa de Interés Tasa Vigente para Microcrédito de la FUNDACIÓN DELAMUJER.

53

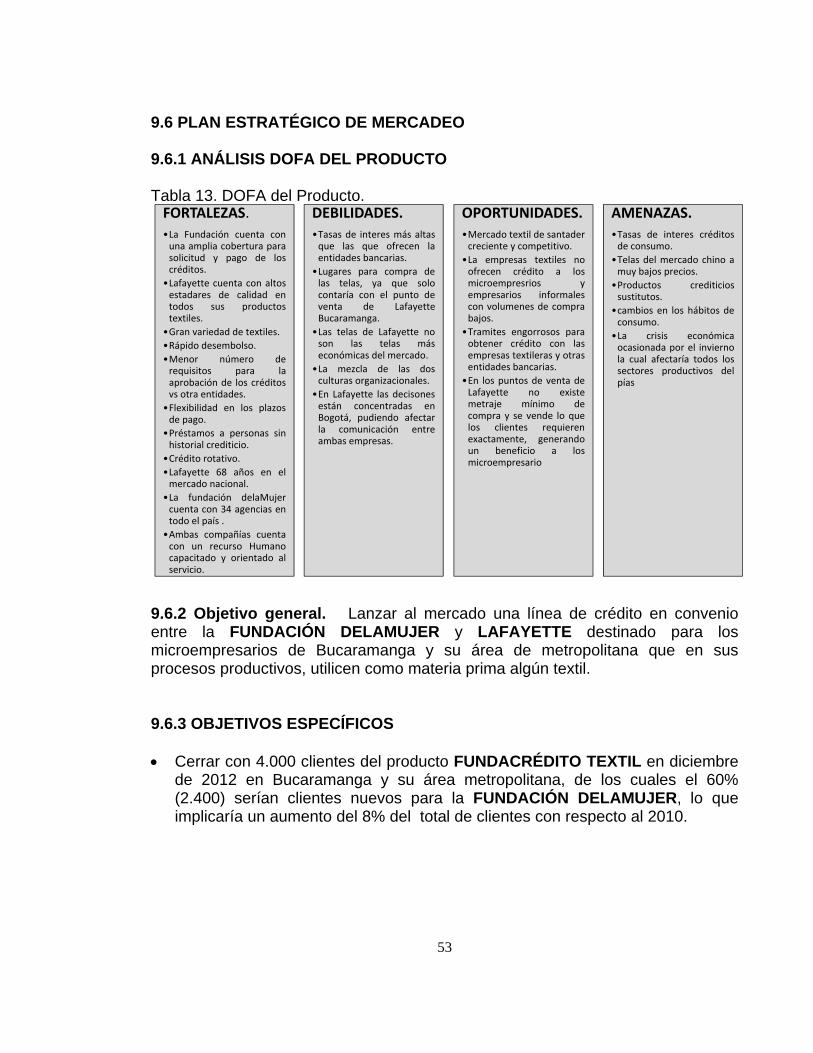

9.6 PLAN ESTRATÉGICO DE MERCADEO 9.6.1 ANÁLISIS DOFA DEL PRODUCTO Tabla 13. DOFA del Producto.

9.6.2 Objetivo general. Lanzar al mercado una línea de crédito en convenio entre la FUNDACIÓN DELAMUJER y LAFAYETTE destinado para los microempresarios de Bucaramanga y su área de metropolitana que en sus procesos productivos, utilicen como materia prima algún textil. 9.6.3 OBJETIVOS ESPECÍFICOS Cerrar con 4.000 clientes del producto FUNDACRÉDITO TEXTIL en diciembre

de 2012 en Bucaramanga y su área metropolitana, de los cuales el 60% (2.400) serían clientes nuevos para la FUNDACIÓN DELAMUJER, lo que implicaría un aumento del 8% del total de clientes con respecto al 2010.

FORTALEZAS.•La Fundación cuenta con

una amplia cobertura parasolicitud y pago de loscréditos.

•Lafayette cuenta con altosestadares de calidad entodos sus productostextiles.

•Gran variedad de textiles.•Rápido desembolso.•Menor número de

requisitos para laaprobación de los créditosvs otra entidades.

•Flexibilidad en los plazosde pago.

•Préstamos a personas sinhistorial crediticio.

•Crédito rotativo.•Lafayette 68 años en el

mercado nacional.•La fundación delaMujer

cuenta con 34 agencias entodo el país .

•Ambas compañías cuentacon un recurso Humanocapacitado y orientado alservicio.

DEBILIDADES.•Tasas de interes más altas

que las que ofrecen laentidades bancarias.

•Lugares para compra delas telas, ya que solocontaría con el punto deventa de LafayetteBucaramanga.

•Las telas de Lafayette noson las telas máseconómicas del mercado.

•La mezcla de las dosculturas organizacionales.

•En Lafayette las decisonesestán concentradas enBogotá, pudiendo afectarla comunicación entreambas empresas.

OPORTUNIDADES.•Mercado textil de santader

creciente y competitivo.•La empresas textiles no

ofrecen crédito a losmicroempresrios yempresarios informalescon volumenes de comprabajos.

•Tramites engorrosos paraobtener crédito con lasempresas textileras y otrasentidades bancarias.

•En los puntos de venta deLafayette no existemetraje mínimo decompra y se vende lo quelos clientes requierenexactamente, generandoun beneficio a losmicroempresario

AMENAZAS.•Tasas de interes créditos

de consumo.•Telas del mercado chino a

muy bajos precios.•Productos crediticios

sustitutos.•cambios en los hábitos de

consumo.•La crisis económica

ocasionada por el inviernola cual afectaría todos lossectores productivos delpías

54

Tabla 14. Red de agencias y puntos de servicio en Bucaramanga y su área metropolitana.

RED DE AGENCIAS Y PUNTOS DE SERVICIO No Clientes (Dic - 2010)

Bucaramanga Agencia Cabecera 1.930 Bucaramanga Agencia Asturias 3.304 Bucaramanga Agencia Principal 4.822 Girón Agencia Poblado 4.862 Piedecuesta Agencia Centro 5.003 Bucaramanga Agencia Carrera 15 5.869 Floridablanca Agencia Centro 6.021 La cumbre Pds 0 TOTA 31.811

Aumentar en 40% (720) los clientes nuevos carnetizados de LAFAYETTE punto de venta Bucaramanga para diciembre de 2012 pasando de 1.800 a 2.520.

9.6.4 SEGMENTO Microempresarios del sector textil y confecciones de Bucaramanga y su área metropolitana, principalmente mujeres, en edades entre 18 y 75 años, de estratos 1, 2 y 3, que en sus procesos productivos utilicen algún textil como materia prima necesario en la elaboración de sus productos. 9.6.4 MERCADO POTENCIAL De las 26.258 microempresas que corresponde a empresas del sector calzado, confecciones, elaboración de muebles y textiles, el 78% (20.481) le gustaría contar con una línea de crédito para compra de telas o textiles, según la encuesta realizada. 9.6.4 MERCADO META. A diciembre de 2012 se tiene como meta a un 20% (4.096) del mercado potencial de clientes. Actividades del sector textil y confecciones. Confección de ropa femenina Confección de ropa masculina Confección de ropa infantil y de Bebe

55

Confección de ropa deportiva Confección de dotaciones administrativas y/o salud Elaboración de Bolsos, morrales y maletines Elaboración de calzado y accesorios. Tapizado de muebles y sillas Elaboración de cortinas y todo lo relacionado con Hogar Elaboración dummis publicitarios Elaboración de carpas y parasoles Tapizado de automóviles.

9.6.5 ESTRATEGIAS DE MEZCLA DE MARKETING Figura 14. Mezcla de marketing.

Mercado

Meta

Precio

Plaza

Promoción

Producto

56

9.6.6 ESTRATEGIA DE PRODUCTO Marca: FUNDACRÉDITO TEXTIL. Producto financiero creado por la FUNDACIÓN DELAMUJER destinado a la compra de textiles en convenio con LAFAYETTE punto de Venta Bucaramanga. Figura 15. Diseño de Imagen FUNDACRÉDITO TEXTIL.

Posicionar a FUNDACRÉDITO TEXTIL como un producto exitoso entre los microempresarios de Bucaramanga y su área metropolitana perteneciente al sector textil y de confecciones. 9.6.6.1 ATRIBUTOS Y BENEFICIOS DEL PRODUCTO FUNDACRÉDITO TEXTIL es un producto que tiene un funcionamiento similar al de las tarjetas de crédito, ya que en el momento de su aprobación al cliente se la hace entrega de una tarjeta la cual tiene un cupo aprobado. FUNDACRÉDITO TEXTIL es un crédito rotativo, que le da la posibilidad al cliente de reutilizar nuevamente el capital que abone, lo que le permite al cliente atender sus necesidades de efectivo en el momento que lo requiera para compra de textiles, además permite hacer abonos extraordinarios en cualquier momento en cualquiera de las oficinas de la FUNDACIÓN DELAMUJER. Todas las compras realizadas con la tarjeta FUNDACRÉDITO TEXTIL se pueden diferir entre 12 y 24 meses para que de esta forma el cliente no pierda liquidez. FUNDACRÉDITO TEXTIL es un crédito rápido y fácil, con trámite sencillo a los que cualquier microempresario puede acceder, ya que lo únicos requisitos necesarios son: Poseer un negocio propio o realizar una actividad económica independiente.

57

Mínimo 6 meses de funcionamiento del negocio o 6 meses realizando la actividad.