derivative warrant (dw) - set.or.th · call put deep in the money 1 -1 at the money 0.5 -0.5 deep...

TRANSCRIPT

1

Derivative Warrant (DW)• Derivatives Warrant คืออะไร?• Call Derivatives Warrant• Put Derivatives Warrant• ปัจจยัที�มีผลกระทบต่อราคา DW

2

• ปัจจยัที�มีผลกระทบต่อราคา DW• คาํสาํคญัที�ควรทราบ• ประโยชน์ของ DW• ขอ้เสียของ DW• กลยทุธการซื6อขาย Option

Derivatives Warrant คอือะไร?• ใบสาํคญัแสดงสิทธิอนุพนัธ์ (Derivative Warrants) หรือเรียกสั6นๆ วา่ DW เป็นตราสารที�ผูอ้อก

ใหส้ิทธิกบัผูซ้ื6อในการซื6อหลกัทรัพยอ์า้งอิง(call DW) หรือขายหลกัทรัพยอ์า้งอิง(put DW) ในอนาคตในราคา จาํนวน และเวลาที�กาํหนด โดยผูอ้อก DW เป็นบุคคลที�สาม ซึ�งไม่ใช่บริษทัจดทะเบียนผูอ้อกหลกัทรัพยอ์า้งอิง ทั6งนี6 อาจกล่าวไดง้่ายๆ วา่ DW มีลกัษณะเหมือน Warrants ที�ซื6อขายในตลาดหลกัทรัพย ์แต่มีความแตกต่างกนัที�ผูอ้อก

3

Profit/loss of the Call DW issuer and the buyer

If the underlying price is 250

A exercises to buy underlying at 150, get profit 250-150=100, deducted premium, net profit = 70

B must sell underlying at 150,

get loss = 150-250 = -100, receive

AA

BB

วนัที�ออกวนัที�ออก At maturityAt maturity

AA

Case 1

4

A buys Call DW from B

Exercise price at 150

ที�(ราคา) Premium = 30

get loss = 150-250 = -100, receive

premium, net loss = -70

If underlying price is 70

A does not exercise, get loss = -30

B get profit = 30

BB

AA

BB

BB

Case 2

65

95

Payoff

กาํไร/ขาดทุนของผู้ซื#อ Call DW

5

65

-30

P/L after premium

Exercise price=150

P/L of DW issuer

-20

-10

0

10

20

30

40

55 70 85 100 115 130 145 160 175 190 205 220 235 250

P/L

Ba

ht

กาํไร/ขาดทุนของผู้ออก Call DW

30

6

-110

-100

-90

-80

-70

-60

-50

-40

-30

-20

underlying price (Baht)

P/L

Ba

ht

-65

-95

Profit/loss of the Put DW issuer and the buyer

If the underlying price is 50

A exercises to sell underlying at 150, get profit 150-50=100, deducted premium, net profit = 70

B must buy underlying at 150,

get loss = 150-50 = -100, receive

AA

BB

วนัที�ออกวนัที�ออก At maturityAt maturity

AA

Case 1

7

A buys put DW from B

Exercise price at 150

ที�(ราคา) Premium = 30

get loss = 150-50 = -100, receive

premium, net loss = -70

If underlying price is 200

A does not exercise, get loss = -30

B get profit = 30

BB

AA

BB

BB

Case 2

65

95

Payoff

กาํไร/ขาดทุนของผู้ซื#อ Put DW

8

65

-30P/L after premium

Exercise price=150

P/L of PUT Seller

-30

-20

-10

0

10

20

30

40

55 70 85 100 115 130 145 160 175 190 205 220 235 250

P/L

Ba

ht

กาํไร/ขาดทุนของผู้ออก Put DW

-65

30

9

-110

-100

-90

-80

-70

-60

-50

-40

-30

underlying price (Baht)

P/L

Ba

ht

-65

-95

การประเมินมูลค่าของออปชัน(ค่าพรีเมียม)

• ค่าพรีเมียม = มูลค่าที�แทจ้ริง + มูลค่าอนัเกิดจากเวลา

• มูลค่าที�แทจ้ริง (Intrinsic Value)

Intrinsic Value = Max(0, S - X) Call option

10

• มูลค่าอนัเกิดจากเวลา (Time value)

Intrinsic Value = Max(0, S - X)= Max(0, X - S)

Call optionPut option

Time value = Option value – Intrinsic value

60

70

80

90

100

110

120

DW Value (Baht)

0.50

0.60

0.70

0.80

0.90

1.00

0.03 0.09 0.17 0.27 0.38 0.48 0.57 0.65 0.72 0.77 0.82 0.85 0.88 0.91

Proability of DW expiration in the money

Time value

Value before expiration

Call DW Values VS Probability of Being Exercise

11

0

10

20

30

40

50

60

55 65 75 85 95 105 115 125 135 145 155 165 175 185 195 205 215 225 235 245

underlying price

DW Value (Baht)

0.00

0.10

0.20

0.30

0.40

0.50

Intrinsic value

Time value

Value at expiration (intrinsic value)

Exercise price=150

Probability

60

70

80

90

100

Pu

t V

alu

e (

Ba

ht)

1.00 0.99 0.98 0.95 0.89 0.82 0.73 0.63 0.53 0.43 0.35 0.27 0.21 0.16 0.12 0.09 0.07 0.05 0.04 0.03

Value at expiration

(European) Put DW Values VS Probability of Being Exercise

12

0

10

20

30

40

50

55 65 75 85 95 105 115 125 135 145 155 165 175 185 195 205 215 225 235 245

underlying price

Pu

t V

alu

e (

Ba

ht)

Fair value Intrinsic value

Intrinsic value

Value before expiration

Exercise price=150

การซื#อขาย การซื#อขาย Derivative WarrantsDerivative Warrants

� Derivatives Warrant ซื#อขายทีDไหน

- ซื#อขายในตลาดหลกัทรัพย์ (บนกระดานซื#อขายปกต)ิ

� ค่าคอมมิสชัDน คดิอย่างไร

- คดิเหมือนกบัการซื#อขายหลกัทรัพย์ทัDวไป

13

- คดิเหมือนกบัการซื#อขายหลกัทรัพย์ทัDวไป

� การซื#อขาย DW เหมือนหุ้นหรือ Warrant หรือไม่

- เหมือนเกอืบหมด

รูปแบบการลงทุนรูปแบบการลงทุนกรณีซื#อแล้วขาย� ซื#อแล้วขาย ก่อนวนัครบกาํหนดอายุ� กาํไรขาดทุนต่อหน่วย = ราคาขาย - ราคาซื#อ� บุคคลธรรมดาได้รับยกเว้นภาษีจากการขายหลกัทรัพย์ในตลาด หลกัทรัพย์ฯ กรณีซื#อแล้วถือ

14

กรณีซื#อแล้วถือ� ซื#อแล้วถือจนครบกาํหนดอายุ� กาํไรขาดทุนต่อหน่วย = เงนิสดส่วนต่าง – ราคาซื#อ� เงนิสดส่วนต่างคดิเป็นเงินได้พงึประเมนิ (ต้องจ่ายภาษีบุคคลธรรมดา)

การคาํนวณผลตอบแทนจากการใช้สิทธิการคาํนวณผลตอบแทนจากการใช้สิทธิ

15

� S คอื ราคาปิดของสินค้าอ้างองิ ณ วนัซื#อขายวนัสุดท้าย

� X คอื ราคาใช้สิทธิ

� ER (Exercise ratio) คอื อตัราการใช้สิทธิต่อหน่วย

� N คอื จํานวนวอแรนต์

ตวัอย่างการคาํนวณ ตวัอย่างการคาํนวณ ((11))สมมติวา่ นาย A ซื6อ IVL16CA ที�

� ราคาใชส้ิทธิ (X) = 26.25 บาท

� อตัราการใชส้ิทธิต่อหน่วย (ER) = 0.05

� ราคา call warrant (c) = 0.40 บาท

� จาํนวน call warrant (N) = 5,000 หน่วย

16

� จาํนวน call warrant (N) = 5,000 หน่วย

� ถา้ราคาปิด IVL ณ วนัซื6อขายวนัสุดทา้ย = 36.25 บาท

� ตน้ทุน = 0.40 x 5000 = 2000 บาท

� เงินสดส่วนต่าง = (36.25 – 26.25) x .05 x 5000 = 2500 บาท

� กาํไร / ขาดทุน = 2500 – 2000 = 500

ตวัอย่างการคาํนวณ ตวัอย่างการคาํนวณ ((22))สมมติวา่ นาย A ซื6อ IVL16CA ที�

� ราคาใชส้ิทธิ (X) = 26.25 บาท

� อตัราการใชส้ิทธิต่อหน่วย (ER) = 0.05

� ราคา call warrant (c) = 0.40 บาท

� จาํนวน call warrant (N) = 5,000 หน่วย

17

� จาํนวน call warrant (N) = 5,000 หน่วย

� ถา้ราคาปิด IVL ณ วนัซื6อขายวนัสุดทา้ย = 25 บาท

� ตน้ทุน = 0.40 x 5000 = 2000 บาท

� เงินสดส่วนต่าง = 0 บาท

� กาํไร / ขาดทุน = 0 – 2000 = 2000

ตวัอย่างการคาํนวณ ตวัอย่างการคาํนวณ ((33))สมมติวา่ นาย B ซื6อ IVL16PA ที�� ราคาใชส้ิทธิ (X) = 26.25 บาท� อตัราการใชส้ิทธิต่อหน่วย (ER) = 0.05� ราคา put warrant (c) = 0.3 บาท� จาํนวน put warrant (N) = 10,000 หน่วย

ถา้ราคาปิด IVL ณ วนัซื6อขายวนัสุดทา้ย = 30 บาท

18

จาํนวน put warrant (N) = 10,000 หน่วย� ถา้ราคาปิด IVL ณ วนัซื6อขายวนัสุดทา้ย = 30 บาท� ตน้ทุน = 0.30 x 10000 = 3000 บาท� เงินสดส่วนต่าง = 0 บาท� กาํไร / ขาดทุน = 0 – 3000 = 3000

ตวัอย่างการคาํนวณ ตวัอย่างการคาํนวณ ((44))สมมติวา่ นาย B ซื6อ IVL16PA ที�� ราคาใชส้ิทธิ (X) = 26.25 บาท� อตัราการใชส้ิทธิต่อหน่วย (ER) = 0.05� ราคา put warrant (c) = 0.3 บาท� จาํนวน put warrant (N) = 10,000 หน่วย� ถา้ราคาปิด IVL ณ วนัซื6อขายวนัสุดทา้ย = 19.25 บาท

19

� ถา้ราคาปิด IVL ณ วนัซื6อขายวนัสุดทา้ย = 19.25 บาท� ตน้ทุน = 0.30 x 10000 = 3000 บาท� เงินสดส่วนต่าง = (26.25 – 19.25) x .05 x 10000 = 3500 บาท� กาํไร / ขาดทุน = 3500 – 3000 = 500

ปัจจยัทีDมผีลกระทบต่อราคา DW

20

Option Pricing Model

Black-Scholes Model

21

Black-Scholes ModelBinomial Model

แบบจําลองแบลค็-โชลส์ (Black-Scholes Model)

22

Fisher Black Myron Scholes Robert Merton

แบบจาํลองแบลค็-โชลส์)()( 210 dNXedNSc rT−−=

)()( 102 dNSdNXep rT −−−= −

23

โดย d1 =

d2 = =

N(z) = ฟังก์ชันค่าสะสมของการกระจายความน่าจะเป็นแบบปกติ มาตรฐาน (Cumulative standard normal distribution)

T

T2

-rX

Sln

2

0

σ

σ+

Td

1σ−

T

T2

rX

Sln

2

0

σ

σ++

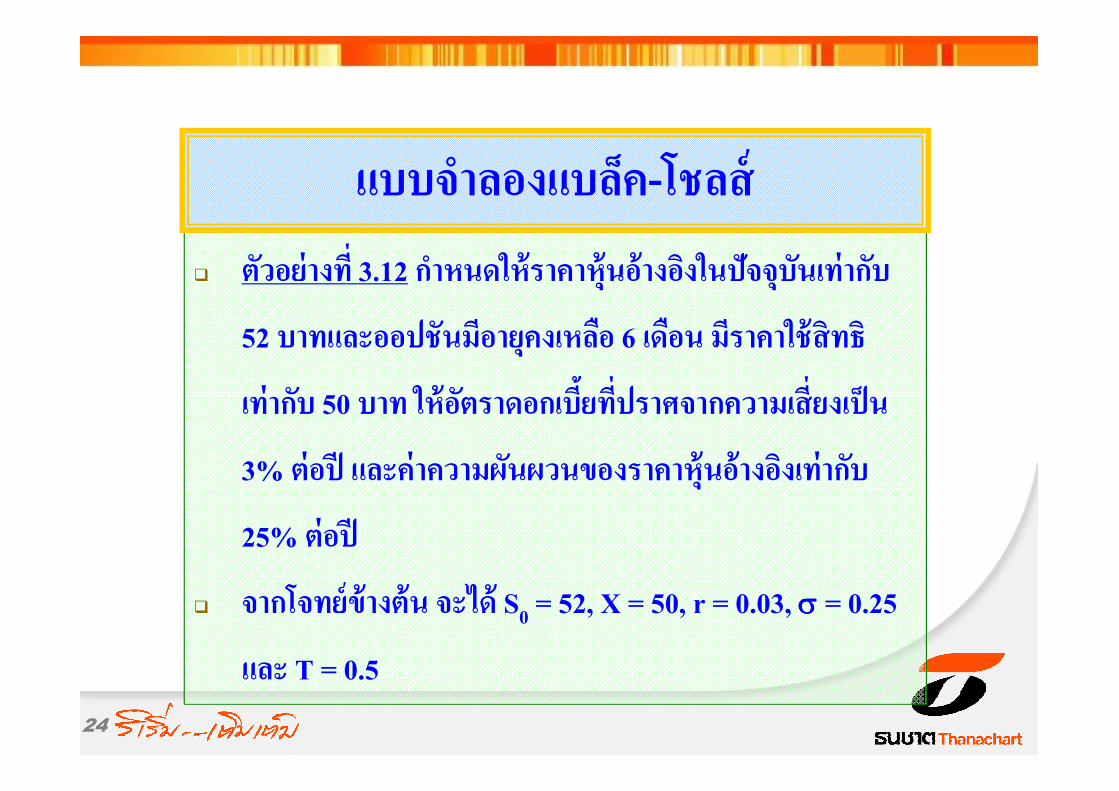

� ตัวอย่างทีD 3.12 กาํหนดให้ราคาหุ้นอ้างองิในปัจจุบันเท่ากบั

52 บาทและออปชันมีอายุคงเหลอื 6 เดือน มีราคาใช้สิทธิ

เท่ากบั 50 บาท ให้อตัราดอกเบี#ยทีDปราศจากความเสีDยงเป็น

แบบจาํลองแบลค็-โชลส์

24

เท่ากบั 50 บาท ให้อตัราดอกเบี#ยทีDปราศจากความเสีDยงเป็น

3% ต่อปี และค่าความผนัผวนของราคาหุ้นอ้างองิเท่ากบั

25% ต่อปี

� จากโจทย์ข้างต้น จะได้ S0 = 52, X = 50, r = 0.03, σσσσ = 0.25

และ T = 0.5

แทนค่า, d1 = ln (52/50) + (0.03 + 0.252/2) x 0.5 = 0.3951 0.25 0.5

d2 = 0.3951 – 0.25 0.5 = 0.2183และ N(d1) = N(0.3951) = 0.6536

แบบจาํลองแบลค็-โชลส์

25

และ N(d1) = N(0.3951) = 0.6536N(d2) = N(0.2183) = 0.5864N(-d1) = N(-0.3951) = 0.3464N(-d2) = N(-0.2183) = 0.4136

แทนค่าในสมการแบลค็-โชลส์,c = (52 x 0.6536) – (50e-0.03 x 0.5 x 0.5864) = 5.10

และ p = (40e-0.03 x 0.5 x 0.4136) – (52 x 0.3464) = 2.36

คาํสําคญัทีDควรทราบคาํสําคญัทีDควรทราบ

26

• ค่าเดลตา้ (∆) ของออปชนั หมายถึง อตัราการเปลี�ยนแปลงของราคาวอรแรนทเ์มื�อเปรียบเทียบกบัการเปลี�ยนแปลงของราคาหุน้อา้งอิง

δWδ

Delta (D)

27

• δS = ค่าการเปลี�ยนแปลงเลก็นอ้ยของราคาหุน้อา้งอิง• δW = การเปลี�ยนแปลงของราคาออปชนั เนื�องจาก δS

δWδS

DELTA• อตัราการเปลี�ยนแปลงของราคา warrant ต่อ หนึ�งหน่วยการเปลี�ยนแปลงของราคา

หลกัทรัพยอ์า้งอิง

• ตวัอยา่งเช่นราคา CPF16CA เปลี�ยนแปลงจาก 0.43 บาท เป็น0.45 บาท ถา้ราคา CPF เปลี�ยนแปลงจาก 33.25 เป็น 33.50

• ดงันั6นค่า DELTA = .02 / .25 = 0.08

28

• ดงันั6นค่า DELTA = .02 / .25 = 0.08

• หมายความวา่ถา้ราคา CPF เปลี�ยน 1 บาท ราคา CPF16CA จะเปลี�ยน .08 บาท

• ค่า DELTA ในแต่ละระดบัราคาของหลกัทรัพยอ์า้งอิงไม่จาํเป็นตอ้งเท่ากนั

Call Put

Deep In The Money 1 -1

At The Money 0.5 -0.5

Deep Out The Money 0 0

DELTA

DELTA (เดลต้า)

29

• Conversion Ratio (CR)• อตัราการใชส้ิทธิต่อ 1 หุน้อา้งอิง

• Exercise Ratio• อตัราการใชส้ิทธิต่อ 1 DW

• DW Premium Ratio• ตน้ทุนการซื6อหุน้โดยใช ้DW เปรียบเทียบกบัการตน้ทุนซื6อหุน้โดยตรง

Ratio Ratio ทีDควรทราบทีDควรทราบ

30

• ตน้ทุนการซื6อหุน้โดยใช ้DW เปรียบเทียบกบัการตน้ทุนซื6อหุน้โดยตรง• [(DW price x CR + exercise price - current share price) / current share price] *

100• Gearing Ratio

• อตัรผลตอบแทนจากการลงททุนใน DW เทียบกบั อตัรผลตอบแทนจากการลงทุนในหลกัทรัพยอ์า้งอิง

Option Leverage ratio(Gearing Ratio)

• เปอร์เซ็นตก์ารเปลี�ยนแปลงของราคา warrant ต่อ เปอร์เซ็นตก์ารเปลี�ยนแปลงของราคาหลกัทรัพยอ์า้งอิง

• GR = (∆W / W ) / (∆S / S)• GR = (∆W / ∆S) / (S / W)• GR = DELTA x S / W

• ตวัอยา่งเช่นราคา CPF16CA เปลี�ยนแปลงจาก 0.43 บาท เป็น 0.45 บาท ถา้ราคา CPF เปลี�ยนแปลงจาก 33.25 เป็น 33.50 บาท

31

เปลี�ยนแปลงจาก 33.25 เป็น 33.50 บาท• ดงันั6นค่า GEARING RATIO = (∆W/W) / (∆S/S) = (.02/0.43)/(.25/33.25)

= (4.65%)/(0.75%) = 6.2%• หมายความวา่ถา้ราคา CPF เปลี�ยน 1% ราคา CPF16CA จะเปลี�ยน 6.2%

• ค่า GR ในแต่ละระดบัราคาของหลกัทรัพยอ์า้งอิงไม่จาํเป็นตอ้งเท่ากนั• ค่า GR ของ Out the Money > At The Money• ค่า GR ของ At The Money > In the Money

� ค่าความผนัผวนของราคาหุ้น หรือ Volatility (σσσσ) คือ ค่าทีDวดัความไม่

แน่นอนของอตัราผลตอบแทนของหุ้นอ้างองิ หรือ ค่าเบีDยงเบน

มาตรฐานรายปีของอตัราผลตอบแทนแบบทบต้นต่อเนืDองของหุ้น

ค่าความผนัผวนของราคาหุ้นอ้างองิ (Volatility)

32

มาตรฐานรายปีของอตัราผลตอบแทนแบบทบต้นต่อเนืDองของหุ้น

อ้างองิ

� ค่า Volatility ม ี3 ชนิดได้แก่

1) ค่าความผนัผวนทีDแท้จริง (Real volatility)

2) ค่าความผนัผวนทีDคาํนวณจากข้อมูลในอดีต (Historical volatility)

3) ค่าความผนัผวนทีDคาํนวณจากราคาตลาด (Implied volatility)

� การคาํนวณราคาออปชัน

Implied Volatility

Black-Scholes Model

S0, X, T, r, q

Historical Volatility ราคาทางทฤษฎขีองออปชัน

33

� การคาํนวณ Implied Volatility

Black-Scholes Model

S0, X, T, r, q

Implied Volatility ราคาตลาดของออปชนั

Thanachart Sec.’s Warrants

34

ตวัอย่างการเคลืDอนไหวของราคา DW

ADVANC VS ADVA16CA

210

220

230

ADVANC Price 2.0

2.5

3.0

ADVA16CA Price

35

170

180

190

200

7/12/12 7/19/12 7/26/12 8/3/12 8/10/12 8/20/12 8/27/12 9/3/12 9/10/12

ADVANC Price

0.0

0.5

1.0

1.5

ADVA16CA Price

ADVANC ADVA16CA

ประโยชน์ของ DW

• ประกนัราคาซื6อ(กรณี call) หรือ ประกนัราคาขาย (กรณี put) ของหลกัทรัพยอ์า้งอิง

• ใชใ้นการบริหารความเสี�ยง• ใชเ้งินลงทุนนอ้ย

36

• ใชเ้งินลงทุนนอ้ย• ใหอ้ตัราผลตอบแทนสูง(กาํไร/ขาดทุน)• ช่วยในการกระจายความเสี�ยง (diversification)• มี market maker คอยดูแลสภาพคล่อง• ใชเ้พื�อเพิ�มกลยทุธการลงทุน

ความเสีDยงของการซื#อขาย DW• ความเสี�ยงจากผูอ้อก DW

• ผูล้งทุนควรพิจารณาฐานะการเงินและความน่าเชื�อถือของผูอ้อก

• ความเสี�ยงจากราคา

• ความเสี�ยงดา้นสภาพคล่องการซื6อขาย

37

• ความเสี�ยงดา้นสภาพคล่องการซื6อขาย

• ความเสี�ยงอนัเนื�องมาจาก DW มีอายจุาํกดั

• ความเสี�ยงอนัเนื�องมาจากเหตุการณ์ผดิปกติ

กลยุทธ์การซื#อขายออปชัน

38

กลยทุธ์ออปชนัแบบผสมระหวา่งหุน้อา้งอิงและออปชนั

• กลยทุธ์ Covered call

• กลยทุธ์ Protective put

39

กลยุทธ์ออปชันแบบพื#นฐาน• การซื6อคอลออปชนั (Long Call Option)

• การขายชอร์ตคอลออปชนั(Short Call Option)

• การซื6อชอร์ตพทุออปชนั (Long Put Option)

• การขายชอร์ตพทุออปชนั (Short Put Option)

40

• การขายชอร์ตพทุออปชนั (Short Put Option)

การซื#อคอลออปชัน (Long Call Option)

• ผลตอบแทนและความเสีDยง • ความเสี�ยงจาํกดั / ผลตอบแทนไมจาํกดั

• ทศิทางการเคลืDอนไหวของหุ้นอ้างองิ10

20

30กาํไร / ขาดทุน

41

• กาํไรเมื�อหุน้ขึ6น / ขาดทุนเมื�อหุน้ตก

• ความผนัผวนของหุ้นอ้างองิ • ยิ�งมากยิ�งดี

-30

-20

-10

0

70 80 90 100 110 120 130

ราคาหุน้อา้งอิง

การขายคอลออปชัน (Short Call Option)

• ผลตอบแทนและความเสีDยง • ความเสี�ยงไม่จาํกดั / ผลตอบแทนจาํกดั

• ทศิทางการเคลืDอนไหวของหุ้นอ้างองิ10

20

30กาํไร / ขาดทุน

42

ทศิทางการเคลืDอนไหวของหุ้นอ้างองิ• กาํไรเมื�อหุน้ตก / ขาดทุนเมื�อหุน้ขึ6น

• ความผนัผวนของหุ้นอ้างองิ • ยิ�งนอ้ยยิ�งดี

-30

-20

-10

0

10

70 80 90 100 110 120 130

ราคาหุน้อา้งอิง

การซื#อพทุออปชัน (Long Put Option)

• ผลตอบแทนและความเสี�ยง • ความเสี�ยงจาํกดั / ผลตอบแทนไมจาํกดั

• ทศิทางการเคลืDอนไหวของหุ้นอ้างองิ• กาํไรเมื�อหุน้ตก / ขาดทุนเมื�อหุน้ขึ6น

กาํไร / ขาดทุน

10

20

30

43

• กาํไรเมื�อหุน้ตก / ขาดทุนเมื�อหุน้ขึ6น

• ความผนัผวนของหุ้นอ้างองิ • ยิ�งมากยิ�งดี

-30

-20

-10

0

10

70 80 90 100 110 120 130

ราคาหุน้อา้งอิง

การขายพทุออปชัน (Short Put Option)

• ผลตอบแทนและความเสีDยง • ความเสี�ยงไม่จาํกดั / ผลตอบแทนจาํกดั

• ทศิทางการเคลืDอนไหวของหุ้นอ้างองิ• กาํไรเมื�อหุน้ขึ6น / ขาดทุนเมื�อหุน้ตก

กาํไร / ขาดทุน

10

20

30

44

• กาํไรเมื�อหุน้ขึ6น / ขาดทุนเมื�อหุน้ตก

• ความผนัผวนของหุ้นอ้างองิ • ยิ�งนอ้ยยิ�งดี

-30

-20

-10

0

10

70 80 90 100 110 120 130

ราคาหุน้อา้งอิง

กลยทุธ์ออปชันแบบผสมระหว่างหุ้นอ้างองิและออปชัน

• กลยทุธ์ Covered Call

• กลยทุธ์ Protective Put

45

กลยุทธ์ Covered call

• โครงสร้างของกลยุทธ์• กลยทุธ์นี6ประกอบดว้ยการมีฐานะซื6อหุน้

อา้งอิงและขายชอร์ตคอลออปชนัในจาํนวนหุน้ที�เท่ากนั ซึ�งเหมาะสาํหรับภาวะตลาดทรงตวัถึงขาขึ6นเลก็นอ้ย

กาํไร / ขาดทุน

10

20

30

46

ตวัถึงขาขึ6นเลก็นอ้ย• ผลตอบแทนและความเสีDยง

• ความเสี�ยงไม่จาํกดั / ผลตอบแทนจาํกดั• ทศิทางการเคลืDอนไหวของหุ้นอ้างองิ

• กาํไรเมื�อหุน้ขึ6น/ ขาดทุนเมื�อหุน้ตก • ความผนัผวนของหุ้นอ้างองิ

• ยิ�งนอ้ยยิ�งดี-30

-20

-10

0

10

70 80 90 100 110 120 130

ราคาหุน้อา้งอิง

10

20

30

กลยุทธ์ Protective Put

• โครงสร้างของกลยุทธ์• กลยทุธ์นี6ประกอบดว้ยการมีฐานะซื6อหุน้อา้งอิง

และซื6อพทุออปชนัในจาํนวนหุน้ที�เท่ากนัเหมาะสาํหรับภาวะตลาดขาขึ6น

• ผลตอบแทนและความเสีDยง

กาํไร / ขาดทุน

47

-30

-20

-10

0

10

70 80 90 100 110 120 130

• ผลตอบแทนและความเสีDยง • ความเสี�ยงจาํกดั / ผลตอบแทนไมจาํกดั

• ทศิทางการเคลืDอนไหวของหุ้นอ้างองิ• กาํไรเมื�อหุน้ขึ6น/ ขาดทุนเมื�อหุน้ตก

• ความผนัผวนของหุ้นอ้างองิ • ยิ�งมากยิ�งดี

ราคาหุน้อา้งอิง

Put + Stock

Put-Call Parityณ วนัหมดอายุ พอร์ตสองพอร์ตมีมูลค่าเหมือนกนั

-125,000-100,000-75,000-50,000-25,000

025,00050,00075,000

100,000125,000150,000

375 400 425 450 475 500 525 550 575 600 625

48

Call + Bond

-50,000

-25,000

0

25,000

50,000

75,000

100,000

125,000

375 400 425 450 475 500 525 550 575 600 625

-150,000-125,000

P/L of DW buyer

405060708090

100110 (2) P/L of long underlying

(1) P/L of long Put (3) Combined (1)+(2)

Put – Call Parity

c(3) + Ke-rT = p(1) + S0 (2)

49

-110-100

-90-80-70-60-50-40-30-20-10

010203040

55 70 85 100 115 130 145 160 175 190 205 220 235 250

underlying price (Baht)

P/L

Ba

ht

Exercise price=150

Q & A

50