derivado de la revisión efectuada a la cuenta pública 2018 del · estado de chihuahua, y su...

TRANSCRIPT

Informe Técnico de Resultados del Municipio de La Cruz Página 1

Informe Técnico de Resultados

Derivado de la revisión efectuada a la Cuenta Pública 2018 del Municipio de La Cruz, Chihuahua

Capítulo I: Financiero

Primer Período

En cumplimiento al Programa Anual de Auditoría a realizarse durante el año 2019, de conformidad con lo dispuesto en los artículos 64 fracción VII, 83 bis, 83 ter, de la Constitución Política del Estado de Chihuahua; artículo 4 fracción II, 7 fracción X, 11 fracción XXIII, 38 y 39 de la Ley de Auditoría Superior del Estado de Chihuahua en términos de los artículos Sexto y Octavo Transitorio de la Ley de Fiscalización Superior del Estado de Chihuahua, publicada en el Periódico Oficial del Estado de Chihuahua el 7 de septiembre de 2019, y derivado de la revisión efectuada a la Cuenta Pública y demás información requerida al Municipio de La Cruz, Chihuahua, correspondiente al ejercicio fiscal 2018, misma que se llevó a cabo al amparo de la Orden de Auditoría y Oficio de Comisión número AECF1-082/2019 de fecha 1° de julio de 2019, signado por el Auditor Superior de esta Auditoría Superior del Estado de Chihuahua, y su respectiva Acta de Inicio de fecha 1 de julio de 2019, la cual obra en los papeles de trabajo de la presente Auditoría; por lo anterior y en cumplimiento a lo dispuesto por el artículo 34 de la Ley de Auditoría Superior del Estado de Chihuahua, y en términos de los artículos Sexto y Octavo Transitorio de la Ley de Fiscalización Superior del Estado de Chihuahua, publicada en el Periódico Oficial del Estado de Chihuahua el 7 de septiembre de 2019, se formuló el Informe de Resultados de la revisión, por lo que una vez que el Ente auditado proporcionó la documentación, y manifestó los comentarios y aclaraciones correspondientes, se emite el presente Informe Técnico de Resultados. Este documento presenta los resultados obtenidos mediante la aplicación de las Normas de Auditoría, a las operaciones seleccionadas de acuerdo a los criterios de materialidad y evaluación de riesgos; en este sentido es importante señalar que fueron revisadas las operaciones del Ente que tienen una importancia relativa respecto al total, o bien que sin ser representativas presentan factores de riesgo que puede afectar su integridad. La auditoría se practicó sobre la información proporcionada por el Ente de cuya veracidad es responsable.

Informe Técnico de Resultados del Municipio de La Cruz Página 2

ÍNDICE CAPÍTULO I.- AUDITORÍA FINANCIERA I CAPÍTULO II.- AUDITORÍA DE OBRA PÚBLICA CAPÍTULO I.- AUDITORÍA FINANCIERA I A. PERÍODO DEL 1 DE ENERO AL 9 DE SEPTIEMBRE DE 2018 I.- INTRODUCCIÓN II.- OBJETIVOS GENERALES III.- PROCEDIMIENTOS DE REVISIÓN III.1.- ESTADOS FINANCIEROS III.2.- INGRESOS III.3.- EGRESOS III.4.- OBRA PÚBLICA III.5.- CUENTAS DE BALANCE IV.- AUDITORÍAS EXTERNAS V.- DIRECTORIO DE FUNCIONARIOS

Informe Técnico de Resultados del Municipio de La Cruz Página 3

I. INTRODUCCIÓN La Auditoría Superior del Estado de Chihuahua realiza auditorías de tipo Financiero y de Obra Pública a los sesenta y siete municipios que conforman el Estado, de acuerdo a la siguiente normativa los municipios tienen las siguientes atribuciones y responsabilidades. CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS ARTÍCULO 115. Los estados adoptarán, para su régimen interior, la forma de gobierno republicano, representativo, democrático, laico y popular, teniendo como base de su división territorial y de su organización política y administrativa, el municipio libre, conforme a las bases siguientes: I. Cada municipio será gobernado por un Ayuntamiento de elección popular directa, integrado por un Presidente Municipal y el número de regidores y síndicos que la Ley determine. La competencia que esta Constitución otorga al gobierno municipal se ejercerá por el Ayuntamiento de manera exclusiva y no habrá autoridad intermedia alguna entre este y el gobierno del Estado. II. Los municipios estarán investidos de personalidad jurídica y manejarán su patrimonio conforme a la ley. (…) Los Ayuntamientos tendrán facultades para aprobar, de acuerdo con las leyes en materia municipal que deberán expedir las legislaturas de los Estados, los bandos de policía y gobierno, los reglamentos, circulares y disposiciones administrativas de observancia general dentro de sus respectivas jurisdicciones, que organicen la administración pública municipal, regulen las materias, procedimientos, funciones y servicios públicos de su competencia y aseguren la participación ciudadana y vecinal. CONSTITUCIÓN POLÍTICA DEL ESTADO DE CHIHUAHUA ARTÍCULO 125. El territorio del Estado se divide en sesenta y siete municipios que son: 1. Ahumada, 2. Aldama, 3. Allende, 4. Aquiles Serdán. 5. Ascensión, 6. Bachíniva, 7. Balleza, 8. Batopilas de Manuel Gómez Morín, 9. Bocoyna, 10. Buenaventura, 11. Camargo, 12. Carichí, 13. Casas Grandes, 14. Coronado, 15. Coyame del Sotol, 16. Cuauhtémoc, 17. Cusihuiriachi, 18. Chihuahua, 19. Chínipas, 20. Delicias, 21. Dr. Belisario Domínguez, 22. El Tule, 23. Galeana, 24. Gómez Farías, 25. Gran Morelos, 26. Guadalupe, 27. Guadalupe y Calvo, 28. Guachochi, 29. Guazapares, 30. Guerrero, 31. Hidalgo del Parral, 32. Huejotitán, 33. Ignacio Zaragoza, 34. Janos, 35. Jiménez, 36. Juárez, 37. Julimes, 38. La Cruz, 39. López, 40. Madera, 41. Maguarichi, 42. Manuel Benavides, 43. Matachí, 44. Matamoros, 45. Meoqui, 46. Morelos, 47. Moris, 48. Namiquipa, 49. Nonoava, 50. Nuevo Casas Grandes, 51. Ocampo, 52. Ojinaga, 53. Praxedis G. Guerrero, 54. Riva Palacio, 55. Rosales, 56. Rosario, 57. San Francisco de Borja, 58. San Francisco de Conchos, 59. San Francisco del Oro, 60. Santa Bárbara, 61. Santa Isabel, 62. Satevó, 63. Saucillo, 64. Temósachic, 65. Urique, 66. Uruachi, 67. Valle de Zaragoza. CÓDIGO MUNICIPAL PARA EL ESTADO DE CHIHUAHUA ARTÍCULO 8. El Estado de Chihuahua se divide en sesenta y siete municipios con personalidad jurídica y patrimonio propios, los cuales son la base de su organización territorial, política y administrativa. Cada municipio será gobernado por un Ayuntamiento de elección popular directa que será auxiliado en sus funciones.

Informe Técnico de Resultados del Municipio de La Cruz Página 4

II.- OBJETIVOS GENERALES. - La auditoría en materia financiera tiene como objeto revisar en forma posterior a la presentación de la cuenta pública y/o estados financieros, los ingresos, egresos y el patrimonio municipal, así como el manejo, custodia y aplicación de los recursos de fondos y programas; verificando que la gestión financiera se efectúe conforme a las disposiciones aplicables en materia de sistemas de registro y contabilidad gubernamental; validando que la recaudación, administración, manejo y aplicación de los recursos públicos, se hayan realizado y ajustado a los principios de legalidad y sin detrimento al patrimonio del Ente fiscalizado. III.- PROCEDIMIENTOS DE REVISIÓN a) Analizar los ordenamientos jurídicos-administrativos a fin de conocer los antecedentes, objetivos, metas y atribuciones de las áreas involucradas en la operación del Ente. b) Identificar las funciones y atribuciones de las áreas que intervienen en la operación del gasto objeto de revisión. c) Verificar que las cifras reportadas por el Ente corresponden con las registradas en el ejercicio del presupuesto del mismo Ente. d) Verificar si las cifras del presupuesto se ejercieron para determinar si se han presentado ahorros o desahorros presupuestales. e) Constatar que los procedimientos de adjudicación se sujetaran a la disponibilidad presupuestal y a la normatividad aplicable, y que aseguraron las mejores condiciones disponibles en cuanto a precio, calidad, financiamiento, oportunidad, eficiencia, eficacia y economía, y demás circunstancias pertinentes. SERVIDORES PÚBLICOS QUE INTERVINIERON EN LA AUDITORÍA En la auditoría en materia financiera se designó y participó personal adscrito a este órgano de fiscalización, como a continuación se señala: Titular de Área: C.P.F. Ismael Cano Esparza, Auditor Especial de Cumplimiento Financiero I Director de Auditoría: C.P. y M.A.P. Héctor Hugo Caro Rodríguez Coordinador: C.P. Primitivo Arredondo Sauzameda. Auditores: C.P. Karla Elvira Tarango Bilbao, L.C. José Fernando Carrasco Castillo, Lic. Reina Edith Martínez Hernández

Informe Técnico de Resultados del Municipio de La Cruz Página 5

III.1.- ESTADOS FINANCIEROS III.1.1.- ESTADO DE SITUACIÓN FINANCIERA AL 9 DE SEPTIEMBRE DE 2018

Concepto Importe Concepto ImporteActivo PasivoActivo Circulante Pasivo Circulante Efectivo y Equivalentes $ 871,856.60 Cuentas por Pagar a Corto Plazo $ 3,532,390.79 Derechos a Recibir Efectivo o Equivalentes

1,650,073.73 Documentos por Pagar a Corto Plazo

-

Derechos a Recibir Bienes o Servicios

919,488.80 Porción a Corto Plazo de la Deuda Pública a Largo Plazo

-

Inventarios Otros Pasivos a Corto Plazo - Almacenes 215,246.19 Total de Pasivos Circulantes $ 3,532,390.79 Estimación por Pérdida o Deterioro de Activos Circulantes

- Total del Pasivo

$ 3,532,390.79

Otros Activos Circulantes HACIENDA PÚBLICA/ PATRIMONIO

Total de Activos Circulantes $ 3,656,665.32 Hacienda Pública/Patrimonio Contribuido Aportaciones

Activo No Circulante Donaciones de Capital Inversiones Financieras a Largo Plazo

Hacienda Pública/Patrimonio Generado

-

Derechos a Recibir Efectivo o Equivalentes a Largo Plazo

Resultados del Ejercicio (Ahorro / Desahorro)

$ 2,747,948.32

Bienes Inmuebles, Infraestructura y Construcciones en Proceso

$ 20,852,746.37 Resultados de Ejercicios Anteriores

24,817,315.04

Bienes Muebles 6,588,242.46 Total Hacienda Pública/ Patrimonio $ 27,565,263.36 Activos Intangibles - Depreciación, Deterioro y Amortización Acumulada de Bienes

Activos Diferidos Estimación por Pérdida o Deterioro de Activos no Circulantes

Otros Activos no Circulantes Total de Activos No Circulantes $ 27,440,988.83

Total del Activo $ 31,097,654.15 Total del Pasivo y Hacienda Pública / Patrimonio $ 31,097,654.15

Informe Técnico de Resultados del Municipio de La Cruz Página 6

III.1.2. ESTADO DE ACTIVIDADES DEL 1 DE ENERO AL 9 DE SEPTIEMBRE DE 2018

Concepto ImporteIngresos y Otros BeneficiosImpuestos $ 495,503.70 Derechos 532,082.33 Productos de Tipo Corriente 45,812.12 Aprovechamientos de Tipo Corriente 116,215.69 Ingresos no comprendidos en la ley - Participaciones, Aportaciones,Transferencias 19,535,021.74 Otros Ingresos y Beneficios 8.07

Total Ingresos 20,724,643.65$ Gastos y Otras PérdidasGastos de FuncionamientoServicios Personales 7,502,407.45$ Materiales y Suministros 2,717,473.17 Servicios Generales 4,690,294.84 Transferencias, Asignaciones, SubsidiosTransferencias Internas y Asignaciones a Sector Público - Ayudas Sociales 3,066,519.87

Total Egresos y Otras Pérdidas 17,976,695.33$ Ahorro/Desahorro Neto del Ejercicio 2,747,948.32$

CUMPLIMIENTO DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Se validó el cumplimiento a las disposiciones establecidas en la Ley General de Contabilidad Gubernamental, solicitando mediante oficio número AECF1-082/2019/002 de fecha 1° de julio de 2019, el cumplimiento a la Ley General de Contabilidad Gubernamental y la Ley de Presupuesto de Egresos, Contabilidad Gubernamental y Gasto Público del Estado de Chihuahua, dando respuesta mediante oficio sin número de fecha 9 de julio del 2019. De la aplicación del cuestionario se recopilaron documentos para corroborar el cumplimiento con las disposiciones de la Ley General de Contabilidad Gubernamental, determinándose que el municipio no tiene conciliado el inventario físico de los bienes muebles e inmuebles con los registros contables y que no cuenta con un manual de contabilidad apegado a lo establecido por el CONAC. OBSERVACIÓN 001 EL ENTE NO REALIZÓ SU CONTABILIDAD DE ACUERDO A LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL Durante el período del 1 de enero al 9 de septiembre de 2018, el Ente no llevó la contabilidad de acuerdo a lo establecido en la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (CONAC); lo anterior en inobservancia a lo establecido en los artículos 20, 27, 46, 47, 48, 51 y 54 de la referida Ley; de la misma forma se contraviene a lo dispuesto en los artículos 81, 82, 83 y 84 de la Ley de Presupuesto de Egresos, Contabilidad Gubernamental y Gasto Público del Estado de Chihuahua; así como a las obligaciones establecidas en los artículos 29 fracciones XIV y XXXIX y 64 fracciones IX y XIII del Código Municipal para el Estado de Chihuahua, toda vez que el Presidente Municipal es el responsable de administrar, por conducto de las dependencias

Informe Técnico de Resultados del Municipio de La Cruz Página 7

competentes, la Hacienda Pública Municipal, estableciendo los procedimientos técnicos, financieros y contables que permitan el adecuado control y examen del ingreso y el gasto público y de cumplir con lo que le confieren las leyes y reglamentos y el Tesorero de llevar la contabilidad y el control del presupuesto y las demás que fijen las leyes, reglamentos y manuales de organización. Lo anterior en razón de que, de la revisión realizada se constató que el municipio no cuenta con un manual de contabilidad apegado a lo establecido por el CONAC como se establece en el artículo 20 de la Ley General de Contabilidad Gubernamental, el inventario físico de los bienes muebles e inmuebles no se encuentra conciliado con el registro contable como se establece en el artículo 27 de la Ley General de Contabilidad Gubernamental, el sistema no realiza información contable y presupuestaria requerida con los clasificadores presupuestarios como se establece en los artículos 46, 47 y 48 de la Ley General de Contabilidad Gubernamental, el municipio no cuenta con página electrónica de internet donde se difunda trimestralmente la información financiera que generan a más tardar 30 días después del cierre del período que corresponda como se establece en el artículo 51 de la Ley General de Contabilidad Gubernamental y el municipio no determina mediante indicadores el cumplimiento de las metas y objetivos de cada uno de los programas y la evaluación del desempeño de los programas federales como se establece en el artículo 54 de la Ley General de Contabilidad Gubernamental. RESPUESTA:

“El sistema que utiliza el Municipio es proporcionado por la Auditoria Superior del Estado de Chihuahua, el cual cumple con lo establecido en Ley General de Contabilidad Gubernamental, así mismo la Auditoria Superior del Estado de Chihuahua no proporcionó un manual para la operación de dicho sistema”.

COMENTARIO: No se proporcionó documentación alguna relativa a la presente observación, únicamente se señala que “El sistema que utiliza el Municipio es proporcionado por la Auditoria Superior del Estado de Chihuahua, el cual cumple con lo establecido en Ley General de Contabilidad Gubernamental, así mismo la Auditoria Superior del Estado de Chihuahua no proporcionó un manual para la operación de dicho sistema”. OPINIÓN: De la repuesta plasmada por el Ex Servidor Público, se advierte que el sistema que utiliza el Municipio es proporcionado por la Auditoria Superior del Estado de Chihuahua, sin embargo este no acredita haber dado cumplimiento de los artículos 20, 27, 46, 47, 48, 51 y 54 de Ley General de Contabilidad Gubernamental, los artículos 81, 82, 83 y 84 de la Ley de Presupuesto de Egresos, Contabilidad Gubernamental y Gasto Público del Estado de Chihuahua y lineamientos emitidos por el Consejo Nacional de Armonización Contable (CONAC) III.2.- INGRESOS Por el período del 1 de enero al 9 de septiembre de 2018, el municipio refleja ingresos por la cantidad de $20,724,643.65 de los cuales se analizó un importe de $19,977,292.80, mismo que se integra de la siguiente manera:

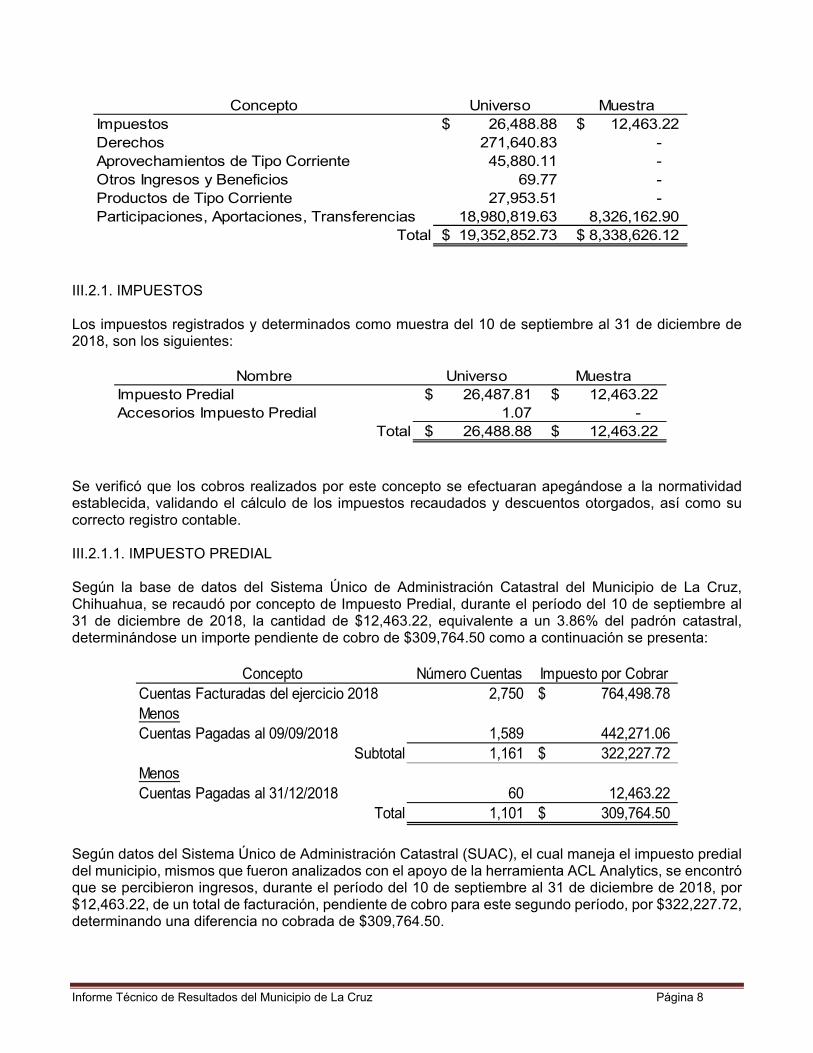

Informe Técnico de Resultados del Municipio de La Cruz Página 8

Concepto Universo MuestraImpuestos 495,503.70$ 442,271.06$ Derechos 532,082.33 - Aprovechamientos de Tipo Corriente 116,215.69 - Ingresos no comprendidos en la Ley - - Contribuciones de Mejoras - - Otros Ingresos y Beneficios 8.07 - Productos de Tipo Corriente 45,812.12 - Participaciones, Aportaciones, Transferencias 19,535,021.74 19,535,021.74

Total 20,724,643.65$ 19,977,292.80$

III.2.1. IMPUESTOS Los impuestos registrados y determinados como muestra del 1 de enero al 9 de septiembre de 2018, son los siguientes:

Nombre Universo MuestraImpuesto Predial 494,893.07$ 442,271.06$ Impuesto sobre traslación de dominio - - Accesorios Impuesto Predial - - Impuestos sobre Espectáculos públicos 610.63 - Descuentos Impuesto Predial - -

Total 495,503.70$ 442,271.06$

Se verificó que los cobros realizados por este concepto se efectuaran apegándose a la normatividad establecida, validando el cálculo de los impuestos recaudados y descuentos otorgados, así como su correcto registro contable. III.2.1.1. IMPUESTO PREDIAL Según la base de datos del Sistema Único de Administración Catastral del Municipio de La Cruz, Chih., se recaudó por concepto de Impuesto Predial la cantidad de $442,271.06, equivalente a un 57.8% del padrón catastral, determinándose un importe pendiente de cobro de $322,227.72 como a continuación se presenta:

Concepto Número Cuentas Impuesto por CobrarCuentas Facturadas del ejercicio 2018 2,750 764,498.78$ MenosCuentas Pagadas al 09/09/2018 1,589 442,271.06

Total 1,161 322,227.72$

Según datos del Sistema Único de Administración Catastral (SUAC), el cual maneja el impuesto predial del municipio, mismos que fueron analizados con el apoyo de la herramienta ACL Analytics, se encontró que se percibieron ingresos, durante el período del 1 de enero al 9 de septiembre de 2018, por $442,271.06, de un total de facturación, la cual se realiza al inicio del ejercicio, por $746,498.78, determinando una diferencia no cobrada de $322,227.72.

Informe Técnico de Resultados del Municipio de La Cruz Página 9

De la revisión efectuada se determinó lo siguiente: La cantidad de $322,227.72 representa un 42.14% del impuesto facturado el cual no fue recuperado por el ente, dicho importe al no ser recaudado pasa a integrarse al rezago de adeudo final del ejercicio 2018. OBSERVACIÓN 002 FALTA DE GESTIONES DE COBRO DE LOS BIMESTRES VENCIDOS DE IMPUESTO PREDIAL DEL EJERCICIO 2018, POR LA CANTIDAD DE $322,227.72 Del análisis realizado a la facturación del Impuesto Predial para el ejercicio 2018, se observa que existe falta de cobro del Impuesto Predial por la cantidad de $322,227.72, correspondientes a los bimestres vencidos del referido impuesto; en inobservancia a lo dispuesto en los artículos 29 fracción XIV, 36 B fracción XI, 64 fracción II y 151 del Código Municipal para el Estado de Chihuahua, de los que se desprende, entre otras, las obligaciones al Presidente Municipal de administrar, por conducto de las dependencias competentes, la Hacienda Pública Municipal, estableciendo los procedimientos técnicos, financieros y contables que permitan el adecuado control y examen del ingreso y gasto público, el Síndico de revisar la situación de los rezagos fiscales para que estos sean liquidados y cobrados y el tesorero cobrar, recaudar y concentrar los fondos provenientes de la ejecución de la Ley de Ingresos, así como los que por otros conceptos distintos tenga derecho a percibir el municipio por cuenta propia o ajena, siendo que particularmente el cobro del Impuesto Predial corresponde a la Tesorería Municipal. RESPUESTA:

“Contrariamente por lo observado en dicha autoridad, la Tesorería Municipal ha realizado diversas gestiones de cobro para la recuperación del rezago; en apego por lo dispuesto por los artículos 64 Fracc. IV inciso a del Código Municipal del Estado de Chihuahua, en relación con el artículo 331, 332, 333 y 334 del Código Fiscal del Estado de Chihuahua, puesto que se entregaron diversos comunicados para que los contribuyentes pagaran su rezago. Debido a lo anterior se ha logrado la recuperación de algunas de las cuentas con rezago importante en el periodo del 2019, así mismo la Auditoria no describe las cuentas catastrales que están pendientes de cobro, para verificar cuales cuentas están liquidadas en el ejercicio del 2019”.

COMENTARIO: El ex servidor público no anexa documentación alguna respecto de la presente observación, asimismo menciona que “… la Tesorería Municipal ha realizado diversas gestiones de cobro para la recuperación del rezago; en apego por lo dispuesto por los artículos 64 Fracc. IV inciso a del Código Municipal del Estado de Chihuahua, en relación con el artículo 331, 332, 333 y 334 del Código Fiscal del Estado de Chihuahua, puesto que se entregaron diversos comunicados para que los contribuyentes pagaran su rezago”. OPINIÓN: Del análisis a las manifestaciones realizadas, se desprende que el ex servidor público señala haber realizado gestiones de cobro para la recuperación del rezago y que se entregaron diversos comunicados para que los contribuyentes pagaran su rezago, sin embargo, al cierre de la auditoría omite proporcionar documentación alguna que acredite su dicho, así mismo es omiso en proporcionar documentación que acredite que realizó de las gestiones de cobro por los bimestres vencidos del impuesto predial por la cantidad de $322,227.72.

Informe Técnico de Resultados del Municipio de La Cruz Página 10

III.2.1.2 REZAGO DEL IMPUESTO PREDIAL El rezago se integra de la siguiente manera:

Rezago Porcentaje No CobradoAdeudo No. Cuentas Importe No. Cuentas Rezago Pagado Recuperado Durante 2018

2018 1,107 5,560,230.92$ 193 106,114.35$ 1.91 5,454,116.57$ Total 193 106,114.35$ 1.91 5,454,116.57$

Rezago Final 2018 Cobrado Durante 2018

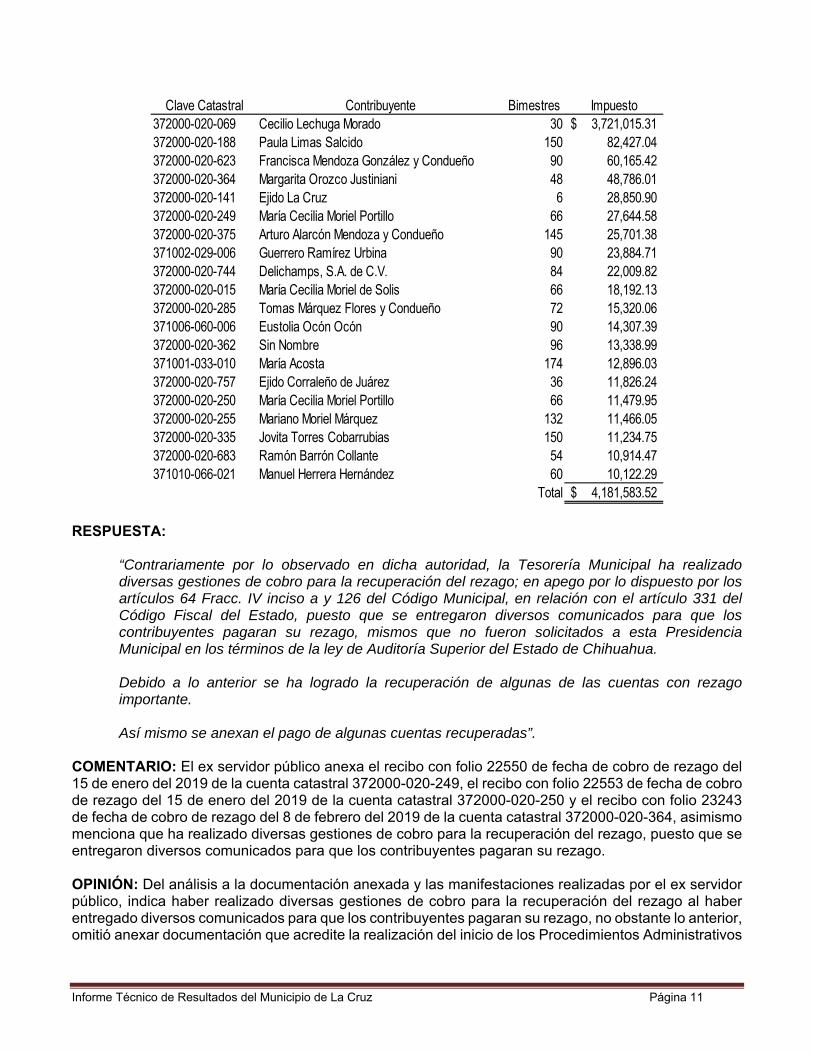

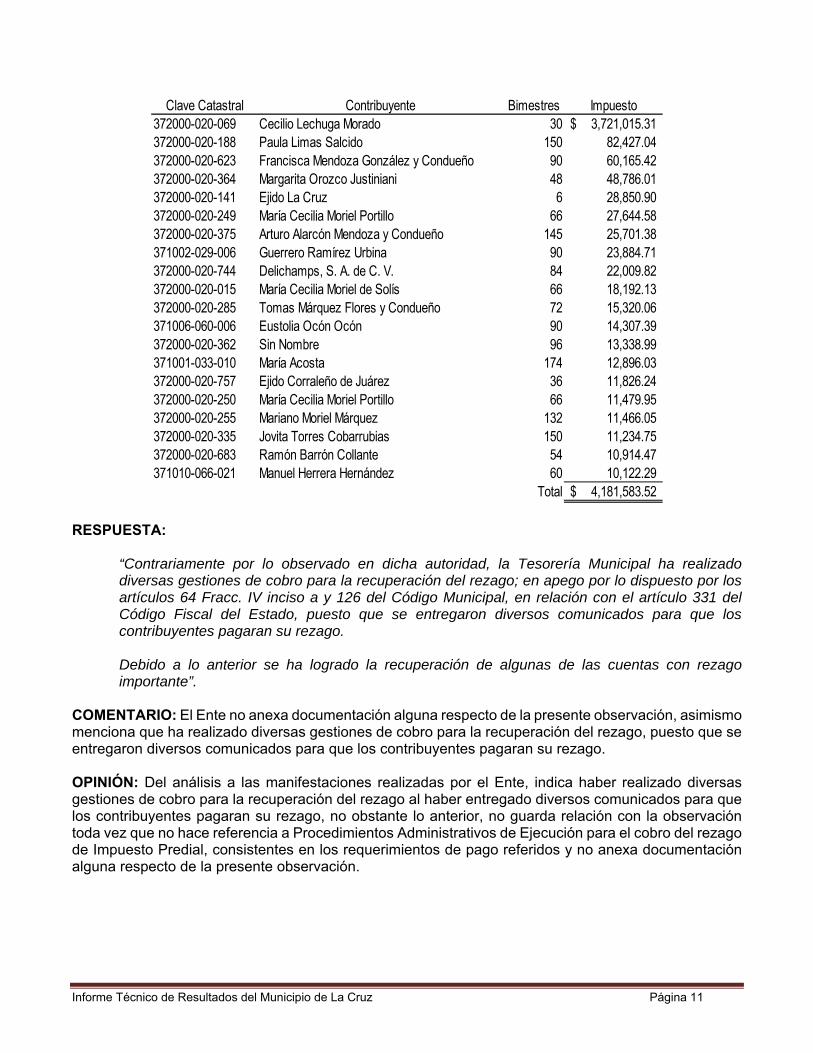

Según datos del Sistema Único de Administración Catastral (SUAC), el cual maneja el Impuesto Predial del municipio, mismos que fueron analizados con el apoyo de la herramienta ACL Analytics, se encontró que el rezago del Impuesto Predial va en aumento en número de cuentas como en importes no cobrados, además se encontró que el importe recuperado por este concepto durante el ejercicio fiscal 2018 es de $106,114.35 que representa solamente un 1.91% del total acumulado, por lo que el ente dejó de percibir ingresos por la cantidad de $5,454,116.57. OBSERVACIÓN 003 FALTA DE RECUPERACIÓN DE $5,454,116.57 CORRESPONDIENTE AL REZAGO DE IMPUESTO PREDIAL, DEBIDO A QUE NO SE LLEVÓ A CABO EL PROCEDIMIENTO ADMINISTRATIVO DE EJECUCIÓN (PAE) Por el período del 1 de enero al 9 de septiembre de 2018, no se llevó a cabo el Procedimiento Administrativo de Ejecución (PAE) para la recuperación del rezago correspondiente al Impuesto Predial, teniendo que el municipio cuenta con un rezago al final del ejercicio 2018 por un importe de $5,560,230.92, del cual se pagó al municipio el importe de $106,114.35 que representa un 1.91% del total acumulado, por lo que el ente dejó de percibir ingresos por la cantidad de $5,454,116.57; lo cual contrapone a lo dispuesto en los artículos 29 fracción XIV, 36 B fracción XI, 64 fracciones II y IV inciso a), 126 y 151 último párrafo todos del Código Municipal para el Estado de Chihuahua, en relación con lo señalado en los artículos 331, 332 y 333 del Código Fiscal del Estado de Chihuahua; los que señalan, entre otras, las obligaciones al Presidente Municipal de administrar, por conducto de las dependencias competentes, la Hacienda Pública Municipal, estableciendo los procedimientos técnicos, financieros y contables que permitan el adecuado control y examen del ingreso y gasto público, el Síndico de revisar la situación de los rezagos fiscales para que estos sean liquidados y cobrados y el tesorero de cobrar, recaudar y concentrar los fondos provenientes de la ejecución de la Ley de Ingresos, así como los que por otros conceptos distintos tenga derecho a percibir el municipio por cuenta propia o ajena, de ejercitar la facultad económico-coactiva para hacer efectivos los créditos fiscales exigibles cualquiera que sea su naturaleza, siendo que particularmente el cobro del Impuesto Predial corresponde a la Tesorería Municipal. A continuación, se mencionan los 20 principales deudores en rezago acumulado:

Informe Técnico de Resultados del Municipio de La Cruz Página 11

Clave Catastral Contribuyente Bimestres Impuesto372000-020-069 Cecilio Lechuga Morado 30 3,721,015.31$ 372000-020-188 Paula Limas Salcido 150 82,427.04 372000-020-623 Francisca Mendoza González y Condueño 90 60,165.42 372000-020-364 Margarita Orozco Justiniani 48 48,786.01 372000-020-141 Ejido La Cruz 6 28,850.90 372000-020-249 María Cecilia Moriel Portillo 66 27,644.58 372000-020-375 Arturo Alarcón Mendoza y Condueño 145 25,701.38 371002-029-006 Guerrero Ramírez Urbina 90 23,884.71 372000-020-744 Delichamps, S.A. de C.V. 84 22,009.82 372000-020-015 María Cecilia Moriel de Solis 66 18,192.13 372000-020-285 Tomas Márquez Flores y Condueño 72 15,320.06 371006-060-006 Eustolia Ocón Ocón 90 14,307.39 372000-020-362 Sin Nombre 96 13,338.99 371001-033-010 María Acosta 174 12,896.03 372000-020-757 Ejido Corraleño de Juárez 36 11,826.24 372000-020-250 María Cecilia Moriel Portillo 66 11,479.95 372000-020-255 Mariano Moriel Márquez 132 11,466.05 372000-020-335 Jovita Torres Cobarrubias 150 11,234.75 372000-020-683 Ramón Barrón Collante 54 10,914.47 371010-066-021 Manuel Herrera Hernández 60 10,122.29

Total 4,181,583.52$

RESPUESTA:

“Contrariamente por lo observado en dicha autoridad, la Tesorería Municipal ha realizado diversas gestiones de cobro para la recuperación del rezago; en apego por lo dispuesto por los artículos 64 Fracc. IV inciso a y 126 del Código Municipal, en relación con el artículo 331 del Código Fiscal del Estado, puesto que se entregaron diversos comunicados para que los contribuyentes pagaran su rezago, mismos que no fueron solicitados a esta Presidencia Municipal en los términos de la ley de Auditoría Superior del Estado de Chihuahua. Debido a lo anterior se ha logrado la recuperación de algunas de las cuentas con rezago importante. Así mismo se anexan el pago de algunas cuentas recuperadas”.

COMENTARIO: El ex servidor público anexa el recibo con folio 22550 de fecha de cobro de rezago del 15 de enero del 2019 de la cuenta catastral 372000-020-249, el recibo con folio 22553 de fecha de cobro de rezago del 15 de enero del 2019 de la cuenta catastral 372000-020-250 y el recibo con folio 23243 de fecha de cobro de rezago del 8 de febrero del 2019 de la cuenta catastral 372000-020-364, asimismo menciona que ha realizado diversas gestiones de cobro para la recuperación del rezago, puesto que se entregaron diversos comunicados para que los contribuyentes pagaran su rezago. OPINIÓN: Del análisis a la documentación anexada y las manifestaciones realizadas por el ex servidor público, indica haber realizado diversas gestiones de cobro para la recuperación del rezago al haber entregado diversos comunicados para que los contribuyentes pagaran su rezago, no obstante lo anterior, omitió anexar documentación que acredite la realización del inicio de los Procedimientos Administrativos

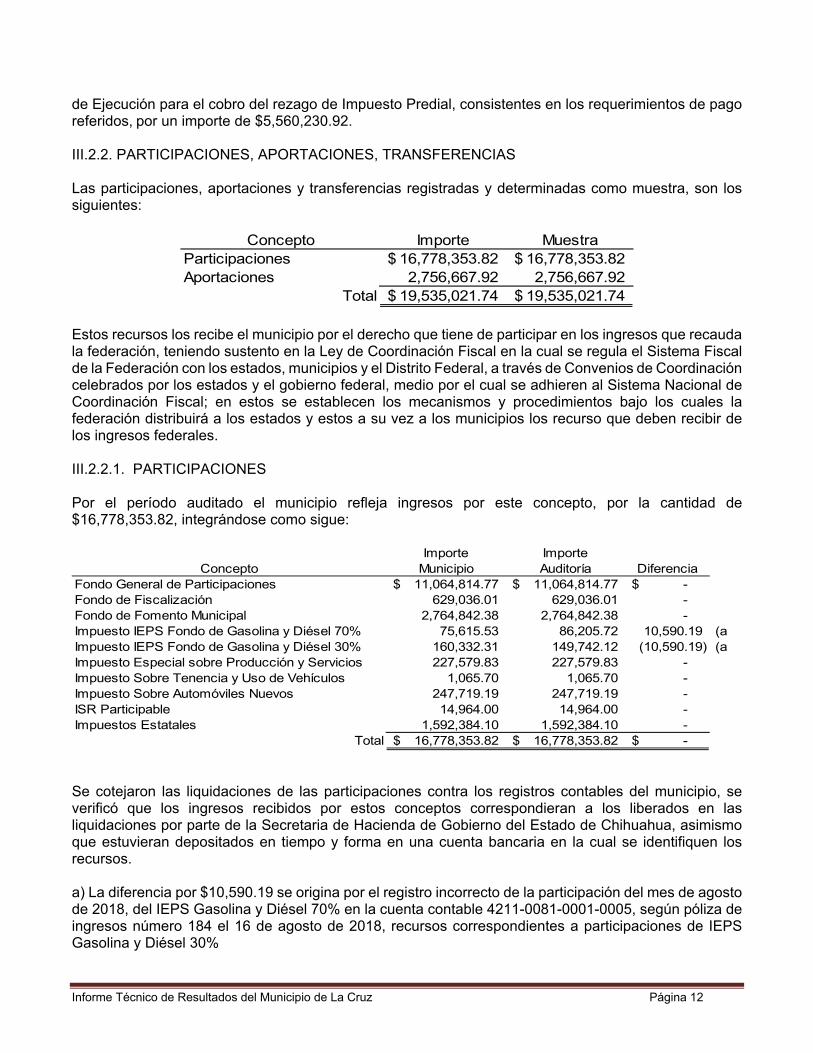

Informe Técnico de Resultados del Municipio de La Cruz Página 12

de Ejecución para el cobro del rezago de Impuesto Predial, consistentes en los requerimientos de pago referidos, por un importe de $5,560,230.92. III.2.2. PARTICIPACIONES, APORTACIONES, TRANSFERENCIAS Las participaciones, aportaciones y transferencias registradas y determinadas como muestra, son los siguientes:

Concepto Importe MuestraParticipaciones 16,778,353.82$ 16,778,353.82$ Aportaciones 2,756,667.92 2,756,667.92

Total 19,535,021.74$ 19,535,021.74$

Estos recursos los recibe el municipio por el derecho que tiene de participar en los ingresos que recauda la federación, teniendo sustento en la Ley de Coordinación Fiscal en la cual se regula el Sistema Fiscal de la Federación con los estados, municipios y el Distrito Federal, a través de Convenios de Coordinación celebrados por los estados y el gobierno federal, medio por el cual se adhieren al Sistema Nacional de Coordinación Fiscal; en estos se establecen los mecanismos y procedimientos bajo los cuales la federación distribuirá a los estados y estos a su vez a los municipios los recurso que deben recibir de los ingresos federales. III.2.2.1. PARTICIPACIONES Por el período auditado el municipio refleja ingresos por este concepto, por la cantidad de $16,778,353.82, integrándose como sigue:

Importe ImporteConcepto Municipio Auditoría Diferencia

Fondo General de Participaciones 11,064,814.77$ 11,064,814.77$ -$ Fondo de Fiscalización 629,036.01 629,036.01 - Fondo de Fomento Municipal 2,764,842.38 2,764,842.38 - Impuesto IEPS Fondo de Gasolina y Diésel 70% 75,615.53 86,205.72 10,590.19 (a Impuesto IEPS Fondo de Gasolina y Diésel 30% 160,332.31 149,742.12 (10,590.19) (a Impuesto Especial sobre Producción y Servicios 227,579.83 227,579.83 - Impuesto Sobre Tenencia y Uso de Vehículos 1,065.70 1,065.70 - Impuesto Sobre Automóviles Nuevos 247,719.19 247,719.19 - ISR Participable 14,964.00 14,964.00 - Impuestos Estatales 1,592,384.10 1,592,384.10 -

Total 16,778,353.82$ 16,778,353.82$ -$

Se cotejaron las liquidaciones de las participaciones contra los registros contables del municipio, se verificó que los ingresos recibidos por estos conceptos correspondieran a los liberados en las liquidaciones por parte de la Secretaria de Hacienda de Gobierno del Estado de Chihuahua, asimismo que estuvieran depositados en tiempo y forma en una cuenta bancaria en la cual se identifiquen los recursos. a) La diferencia por $10,590.19 se origina por el registro incorrecto de la participación del mes de agosto de 2018, del IEPS Gasolina y Diésel 70% en la cuenta contable 4211-0081-0001-0005, según póliza de ingresos número 184 el 16 de agosto de 2018, recursos correspondientes a participaciones de IEPS Gasolina y Diésel 30%

Informe Técnico de Resultados del Municipio de La Cruz Página 13

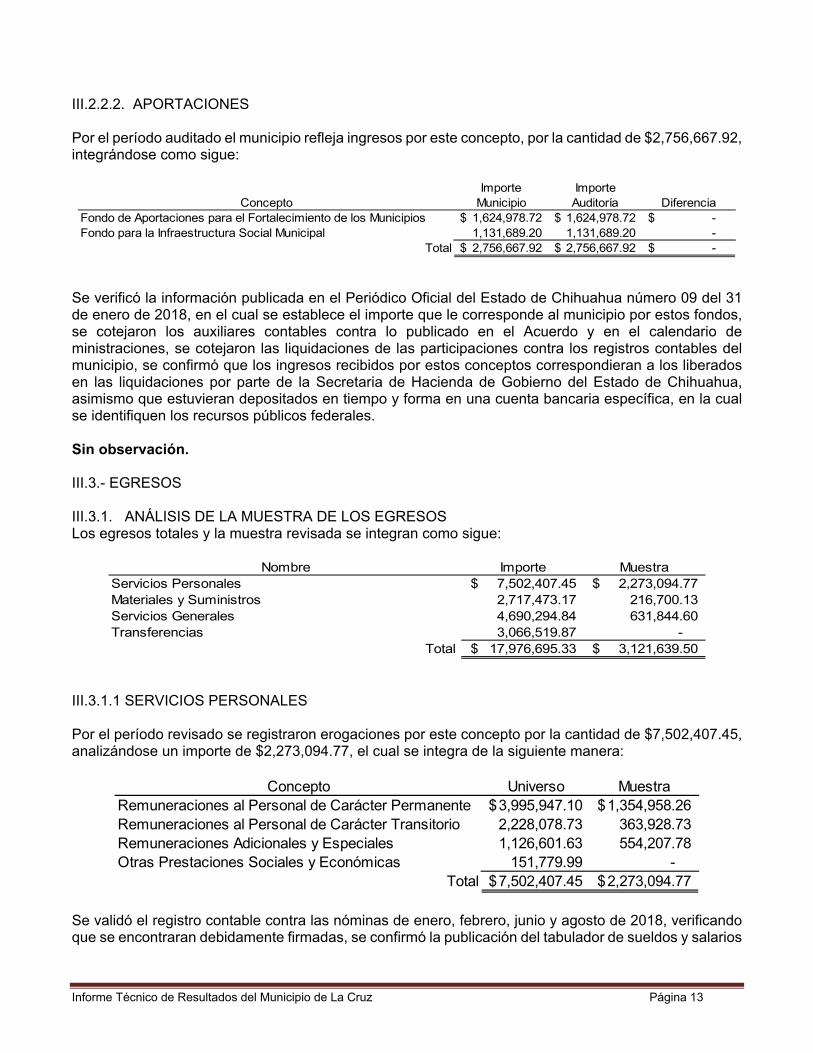

III.2.2.2. APORTACIONES Por el período auditado el municipio refleja ingresos por este concepto, por la cantidad de $2,756,667.92, integrándose como sigue:

Importe ImporteConcepto Municipio Auditoría Diferencia

Fondo de Aportaciones para el Fortalecimiento de los Municipios 1,624,978.72$ 1,624,978.72$ -$ Fondo para la Infraestructura Social Municipal 1,131,689.20 1,131,689.20 -

Total 2,756,667.92$ 2,756,667.92$ -$

Se verificó la información publicada en el Periódico Oficial del Estado de Chihuahua número 09 del 31 de enero de 2018, en el cual se establece el importe que le corresponde al municipio por estos fondos, se cotejaron los auxiliares contables contra lo publicado en el Acuerdo y en el calendario de ministraciones, se cotejaron las liquidaciones de las participaciones contra los registros contables del municipio, se confirmó que los ingresos recibidos por estos conceptos correspondieran a los liberados en las liquidaciones por parte de la Secretaria de Hacienda de Gobierno del Estado de Chihuahua, asimismo que estuvieran depositados en tiempo y forma en una cuenta bancaria específica, en la cual se identifiquen los recursos públicos federales. Sin observación. III.3.- EGRESOS III.3.1. ANÁLISIS DE LA MUESTRA DE LOS EGRESOS Los egresos totales y la muestra revisada se integran como sigue:

Nombre Importe MuestraServicios Personales 7,502,407.45$ 2,273,094.77$ Materiales y Suministros 2,717,473.17 216,700.13 Servicios Generales 4,690,294.84 631,844.60 Transferencias 3,066,519.87 -

Total 17,976,695.33$ 3,121,639.50$

III.3.1.1 SERVICIOS PERSONALES Por el período revisado se registraron erogaciones por este concepto por la cantidad de $7,502,407.45, analizándose un importe de $2,273,094.77, el cual se integra de la siguiente manera:

Concepto Universo MuestraRemuneraciones al Personal de Carácter Permanente 3,995,947.10$ 1,354,958.26$ Remuneraciones al Personal de Carácter Transitorio 2,228,078.73 363,928.73 Remuneraciones Adicionales y Especiales 1,126,601.63 554,207.78 Otras Prestaciones Sociales y Económicas 151,779.99 -

Total 7,502,407.45$ 2,273,094.77$

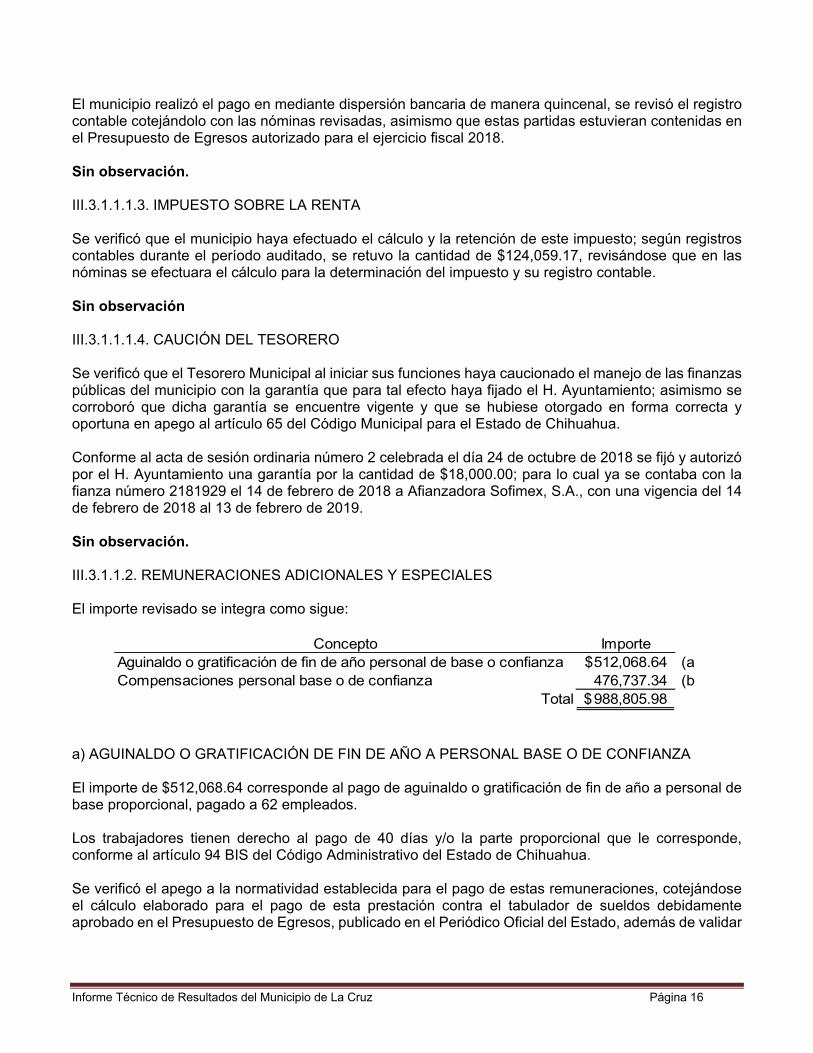

Se validó el registro contable contra las nóminas de enero, febrero, junio y agosto de 2018, verificando que se encontraran debidamente firmadas, se confirmó la publicación del tabulador de sueldos y salarios

Informe Técnico de Resultados del Municipio de La Cruz Página 14

debidamente aprobado en el Presupuesto de Egresos publicado en el Periódico Oficial del Estado, se validó que el tesorero haya caucionado por el manejo de los recursos públicos, que se realicen las retenciones del Impuesto Sobre la Renta a los trabajadores y se hayan enterado al Servicio de Administración Tributaria. III.3.1.1.1. REMUNERACIONES AL PERSONAL DE CARÁCTER PERMANENTE El importe revisado se integra como sigue:

Concepto ImporteSueldo al personal de base o de confianza 961,838.26$ Dietas 393,120.00

Total 1,354,958.26$

III.3.1.1.1.1. SUELDO AL PERSONAL DE BASE O CONFIANZA Las remuneraciones al personal correspondiente al pago de sueldo base de la plantilla laboral de este municipio, se integra por el pago de sueldos y salarios por $961,838.26 efectuado quincenalmente, a un promedio de 49 empleados. Los principales pagos por este concepto son los siguientes:

ImporteNombre Puesto Mensual

Adolfo Trillo Herrera Presidente Municipal 18,348.78$ José César Hernández Villarreal Secretario del H. Ayuntamiento 7,848.80 Victoria López Orozco Tesorera 7,848.78 Diego Armando Hernández Torres Director de Obras Públicas 5,748.78 Edmundo Guevara Perla Director de Servicios Municipales 5,748.78 Jesús Enrique Leal Tarín Director de Catastro 5,748.78 Victoriano Alcántar Acosta Director de Desarrollo Rural 5,748.78 Víctor Manuel Espinoza Tarín Director de Fomento al Deporte 5,748.76 Efrén Ramírez Fierro Director de Comunicación Social 5,748.76 Isela Salcido Alcántar Directora de Desarrollo Social 5,748.76 Manuela Sandra Guerrero Montes Instancia de la Mujer 5,000.02

Total 79,287.78$

Se analizaron las bases de datos de las nóminas quincenales de los meses de enero, febrero, junio y agosto de 2018, totalizándose el número de empleados verificando las variaciones efectuadas, asimismo se confirmó que las erogaciones por concepto de sueldos y salarios correspondieran exclusivamente a las categorías, sueldos y puestos correspondientes a las establecidas en el tabulador autorizado; así como que el área encargada de nómina, calculara, pagara y registrara correctamente estas operaciones. Se revisó selectivamente que los pagos efectuados al personal estén debidamente acreditados y que se encontraran soportados con las nóminas correspondientes, además que las mismas incluyeran el cálculo de los distintos conceptos y que se encontraran debidamente firmadas. Se verificó que las erogaciones por el pago de los distintos conceptos de servicios personales se hayan efectuado en base a lo autorizado en el Presupuesto de Egresos autorizado por el H. Ayuntamiento en

Informe Técnico de Resultados del Municipio de La Cruz Página 15

sesión de Cabildo de fecha 20 de diciembre de 2017 y publicado en el Periódico Oficial del Estado número 104 el 30 de diciembre de 2017. Las operaciones contables se encuentran debidamente soportadas con la documentación comprobatoria original, asimismo las erogaciones de esta cuenta fueron registradas a través de pólizas en su contabilidad, las cuales corresponden a conceptos efectivamente devengados a cargo del mismo de conformidad con los artículos 51 y 54 fracción III de la Ley de Presupuesto de Egresos, Contabilidad y Gasto Público del Estado de Chihuahua. Sin observación. III.3.1.1.1.2. DIETAS El importe de $393,120.00 corresponde al pago realizado por concepto de dietas a los 8 regidores, efectuado quincenalmente durante los meses de enero, febrero, marzo, abril, julio y agosto de 2018. El monto se integra por el pago quincenal a 8 regidores por la cantidad de $4,095.00 a cada uno, pagados en base a la constancia de mayoría emitida por el Instituto Estatal Electoral el 8 de junio de 2016. El municipio realizó el pago en mediante dispersión bancaria de manera quincenal, se revisó el registro contable cotejándolo con las nóminas revisadas, asimismo que estas partidas estuvieran contenidas en el Presupuesto de Egresos autorizado para el ejercicio fiscal 2018. Sin observación. III.3.1.1.1.3. IMPUESTO SOBRE LA RENTA Se verificó que el municipio haya efectuado el cálculo y la retención de este impuesto; según registros contables durante el período auditado, se retuvo la cantidad de $236,113.99, revisándose que en las nóminas se efectuara el cálculo para la determinación del impuesto y su registro contable. Sin observación. III.3.1.1.1.4. CAUCIÓN DEL TESORERO Se verificó que el Tesorero Municipal al iniciar sus funciones haya caucionado el manejo de las finanzas públicas del municipio con la garantía que para tal efecto haya fijado el H. Ayuntamiento; asimismo se corroboró que dicha garantía se encuentre vigente y que se hubiese otorgado en forma correcta y oportuna en apego al artículo 65 del Código Municipal para el Estado de Chihuahua. Conforme al acta de sesión tercera extraordinaria celebrada el día 3 de noviembre de 2016 se fijó y autorizó por el H. Ayuntamiento una garantía por la cantidad de $18,000.00; para lo cual la C.P. Victoria López Orozco, Tesorera del Municipio contrató la fianza número 2181929 el 14 de febrero de 2018 a Afianzadora Sofimex, S.A., con una vigencia del 14 de febrero de 2018 al 13 de febrero de 2019.

Informe Técnico de Resultados del Municipio de La Cruz Página 16

OBSERVACIÓN 004 OMISIÓN DEL TESORERO DE OTORGAR CAUCIÓN POR EL PERIODO DEL 1° DE ENERO AL 13 DE FEBRERO DE 2018 La Tesorera no otorgó la caución que le fue fijada y autorizada por el H. Ayuntamiento en el acta de fecha 3 de noviembre del 2016 por la cantidad de $18,000.00 por el periodo comprendido del 1° de enero al 13 de febrero de 2018, toda vez que la misma presenta fecha del 14 de febrero de 2018, lo anterior en contravención del artículo 65 del Código Municipal para el Estado de Chihuahua, del que se desprende que el Tesorero al iniciar sus funciones deberá caucionar su manejo con la garantía que fije el Ayuntamiento, la cual podrá ser revisada cada año y, en su caso, podrá aumentarse o disminuirse, así como el 168 de la Constitución Política del Estado de Chihuahua. Así mismo el Ente auditado no se observó la disposición contenida en el penúltimo párrafo del artículo 65 del Código Municipal para el Estado de Chihuahua, ya que al no otorgarse la caución citada se debió suspender al Tesorero Municipal en el desempeño de su encargo, en tanto esta no se otorgara, debiendo haber fijado el H. Ayuntamiento un plazo para el cumplimiento de lo descrito, lo anterior independientemente de la sanción pecuniaria que debió contraer, en incumplimiento a los artículos 28 fracción III y 29 fracciones III y XXXIX del Código Municipal para el Estado de Chihuahua, los cuales señalan la obligación del H. Ayuntamiento de vigilar que los actos de las autoridades municipales, observen los requisitos de legalidad y seguridad jurídica que establece la Constitución Política de los Estados Unidos Mexicanos y la particular del Estado, y al Presidente Municipal de informar oportunamente al Ayuntamiento, acerca de la ejecución de los acuerdos aprobados, y las demás que le fijen las leyes y reglamentos. RESPUESTA:

“Derivado de la observación la afianzadora se retrasó en el trámite correspondiente por lo cual dicha fianza fue a partir de 14 de febrero del 2018”.

COMENTARIO: El ex servidor público no anexa documentación alguna respecto de la presente observación, asimismo menciona que la afianzadora se retrasó en el trámite correspondiente por lo cual dicha fianza fue a partir de 14 de febrero del 2018. OPINIÓN: Del análisis a las manifestaciones realizadas por el ex servidor público y de los papeles de trabajo de la auditoria denominado “póliza de fianza Afianzadora Sofimex S.A. número 2181929 con vigencia del 14 de febrero de 2018 al 13 de febrero 2019”, se advierte que la fianza fue a partir de 14 de febrero del 2018, por lo que no se contó con la caución que le fue fijada y autorizada por el H. Ayuntamiento en el acta de fecha 3 de noviembre del 2016 por la cantidad de $18,000.00 por el periodo comprendido del 1° de enero al 13 de febrero de 2018. III.3.1.1.2. REMUNERACIONES AL PERSONAL DE CARÁCTER TRANSITORIO Las remuneraciones revisadas se integran como sigue:

Concepto ImporteSueldo al Personal Eventual 363,928.73$

Total 363,928.73$

Informe Técnico de Resultados del Municipio de La Cruz Página 17

Importe que corresponde a los pagos realizados al personal eventual para la realización de obras, mismas que se analizan y desarrollan en el apartado de Auditoría de Obra Pública dentro del cuerpo de este informe, monto que se distribuyó de la manera siguiente:

Nombre ImporteConstrucción de vado sobre arroyo Alicantes 184,675.00$ Construccion salón multiusos en colonia Panamericana 130,284.36 Construcción de parque infantil en colonia San Esteban 48,969.37

Total 363,928.73$

III.3.1.1.3. REMUNERACIONES ADICIONALES Y ESPECIALES El importe revisado se integra como sigue:

Concepto ImporteCompensaciones personal base o de confianza 554,207.78$

Total 554,207.78$

El importe de $554,207.78 corresponde al pago de compensación a un promedio de 32 empleados de la plantilla laboral de este municipio, durante los meses de enero, febrero, junio y agosto del 218 el pago se realizó de manera quincenal por dispersión bancaria. Se verificó que las erogaciones por este concepto fueran pagadas de acuerdo al tabulador de sueldos debidamente aprobado, mismo que se anexó al Presupuesto de Egresos, publicado en el Periódico Oficial del Estado, además de validar que las nóminas erogadas correspondan a los registros contables. Los principales pagos por este concepto son los siguientes:

Nombre Puesto ImporteAdolfo Trillo Herrera Presidente Municipal 12,600.00$ Edmundo Guevara Perla Director de Servicios Municipales 10,700.00 Diego Armando Hernández Torres Director de Obras Públicas 10,300.00 Victoriano Alcántar Acosta Director de Desarrollo Rural 8,700.00 José César Hernández Villarreal Secretario del H. Ayuntamiento 8,400.00 Victoria López Orozco Tesorera 8,400.00 Jesús Enrique Leal Tarin Director de Catastro 4,200.00 Isela Salcido Alcántar Directora de Desarrollo Social 4,200.00 Efrén Ramírez Fierro Director de Comunicación Social 3,924.00 Víctor Manuel Espinoza Tarin Director de Fomento al Deporte 3,150.00 Sarahi Tavres Nevárez Directora DIF 3,000.00 Manuela Sandra Guerrero Montes Instancia de la Mujer 2,900.00

Total 80,474.00$

Sin observación.

Informe Técnico de Resultados del Municipio de La Cruz Página 18

III.3.1.2. MATERIALES Y SUMINISTROS En el período revisado se registraron erogaciones por este concepto y determinadas como muestra fueron las siguientes:

Nombre Universo MuestraCombustibles, Lubricantes y Aditivos 1,528,812.77$ - Materiales y Artículos de Construcción y de Reparación 894,536.61 216,700.13$ Materiales de Administración, Emisión de Documentos 182,775.58 - y Artículos OficialesHerramientas, Refacciones y Accesorios Menores 108,533.20 - Alimentos y Utensilios 2,815.01 -

Total 2,717,473.17$ 216,700.13$

Se verificó que las erogaciones éstas estuvieran soportadas con la documentación comprobatoria, en apego a la normatividad establecida para su adjudicación, la celebración de los contratos respectivos y el cumplimiento a los mismos, la existencia y suficiencia de la partida presupuestal, se realizaron procedimientos para validar las facturas ante el Servicio de Administración Tributaria. III.3.1.2.1. MATERIALES Y ARTÍCULOS DE CONSTRUCCIÓN Y REPARACIÓN. Durante el período sujeto a revisión, se realizaron erogaciones por la cantidad de $894,536.61 revisándose un importe de $216,700.13 mismo que se integra de la siguiente manera:

Concepto Universo MuestraOtros materiales y artículos de construcción y reparación 894,536.61$ 216,700.13$ (1

Total 894,536.61$ 216,700.13$

Se validó la existencia y suficiencia de la partida presupuestal, se revisaron las principales erogaciones y que éstas estuvieran soportadas con la documentación comprobatoria y justificativa, se cotejó el apego a la normatividad establecida para la adjudicación de los servicios, se verificó la celebración de los contratos respectivos y el cumplimiento a los mismos, se realizaron procedimientos para validar las facturas ante el Servicio de Administración Tributaria. 1) OTROS MATERIALES Y ARTÍCULOS DE CONSTRUCCIÓN Y REPARACIÓN El importe de $216,700.13 se integra de la siguiente manera:

Informe Técnico de Resultados del Municipio de La Cruz Página 19

Nombre Concepto ImporteCésar Leonel Ortega Domínguez Cemento 82,246.00$ (aIndustrial y de Servicios de Camargo S. de R.L.M.I Viguetas y postes metálicos 49,490.98 (bLuz Carmina Olivas Orozco Tuberia P.V.C. 36,584.78 (cMiguel Ángel Alcántar Rodríguez Material de construcción varios 22,246.00 (dJuan Antonio Galarza García Ductos,rejillas e instalación 13,340.00 (eGrupo Comercial Interceramic S.A de C.V. Artículos varios 12,792.37 (f

Total 216,700.13$

a) CÉSAR LEONEL ORTEGA DOMÍNGUEZ Erogaciones efectuadas por $82,246.00 por la compra de 462 sacos de cemento gris los cuales fueron utilizados en la construcción de vado sobre arroyo alicantes y la compra de 70 sacos de cemento gris, 6 sacos de yeso y 6 sacos de mortero los cuales fueron utilizados en la construcción del salón de usos múltiples las compras se efectuaron con el proveedor César Leonel Ortega Domínguez. Para las adquisiciones realizadas con el proveedor César Leonel Ortega Domínguez, el Ente no proporcionó el dictamen para la adjudicación directa, solicitado mediante oficio AECF1-082/2019/009 por este órgano técnico el 2 de julio de 2019 por lo que el Ente responde con fecha 10 de julio de 2019 según oficio sin número que no se cuenta con la información. El Ente no proporcionó el contrato con el proveedor César Leonel Ortega Domínguez ya que este fue solicitado mediante oficio AECF1-082/2019/009 por este órgano técnico el 2 de julio de 2019 por lo que el Ente responde con fecha 10 de julio de 2019 según oficio sin número que se no cuenta con la información. Los pagos efectuados se presentan a continuación:

Fecha Número Póliza Referencia Importe18/06/2018 105 Cheques 1029 45,750.00$ 09/05/2018 98 Egresos Transferencia 36,496.00

Total 82,246.00$

OBSERVACIÓN 005 SE EROGÓ LA CANTIDAD DE $82,246.00, SIN QUE SE PROPORCIONARA EL CONTRATO DE ADQUISICIÓN CON EL PROVEEDOR CÉSAR LEONEL ORTEGA DOMÍNGUEZ Se erogó la cantidad de $82,246.00 por la compra de 462 sacos de cemento gris los cuales fueron utilizados en la construcción de vado sobre arroyo alicantes, y la compra de 70 sacos de cemento gris, 6 sacos de yeso y 6 sacos de mortero los cuales fueron utilizados en la construcción del salón de usos múltiples las compras se efectuaron con el proveedor César Leonel Ortega Domínguez, se solicitó mediante oficio número AECF1-082/2019/009009 de fecha del día 2 de julio de 2019, el contrato realizado con dicho proveedor, dando respuesta mediante oficio sin número del 10 de julio de 2019 el municipio señala que no se cuenta con la información, por lo que, al no contar con dicho documento se incumple lo dispuesto por el artículo 81 de la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Chihuahua, de los que se desprende que los contratos deben formalizarse en

Informe Técnico de Resultados del Municipio de La Cruz Página 20

un término no mayor de diez días naturales contados a partir de la fecha en que se hubiere notificado al proveedor el fallo correspondiente. Derivado de la falta de contrato, esta erogación carece de justificación en contravención a lo dispuesto en los artículos 51, 54, fracción III y 68 segundo párrafo, de la Ley de Presupuesto de Egresos, Contabilidad Gubernamental y Gasto Público del Estado de Chihuahua, los cuales establecen la obligación de asegurar que todos los pagos con cargo al presupuesto se encuentren debidamente justificados y comprobados, entendiéndose como justificantes las disposiciones o documentos legales que contienen la obligación de efectuar un pago, por lo tanto, cualquier acto o contrato que establezca una obligación o genere un gasto con cargo al Presupuesto de Egresos, si se realiza en contravención a las leyes relativas a la adquisición o arrendamiento de bienes y servicios, los Proyectos de Inversión Pública a Largo Plazo y la realización de obra pública, no se considerará legalmente celebrado; así como también en inobservancia de la obligación que al Oficial Mayor le establece el artículo 66 fracciones III, VII y XV del Código Municipal para el Estado de Chihuahua, la cual consiste en adquirir y proveer oportunamente los elementos materiales y servicios requeridos por las dependencias del Municipio de La Cruz, Chihuahua, para el desarrollo de sus funciones e intervenir en la adquisición y enajenación de bienes muebles o inmuebles que lleve a cabo el municipio y vigilar que dichas operaciones se ajusten a las disposiciones legales; de igual manera aquellas obligaciones establecidas en los artículos 29 fracciones XIV, XVI y XXXIX y 64 fracciones IX, XI y XIII del mismo Código Municipal citado, la primera, a cargo del Presidente Municipal, que consiste en administrar y ejercer el gasto conforme al presupuesto de egresos, virtud a ello autorizar y enviar las órdenes de pago a la Tesorería Municipal y las demás que le confieren las leyes y reglamentos, y el segundo, a cargo del Tesorero, para llevar el control del presupuesto y la contabilidad, e intervenir en todas las operaciones en que se haga uso del crédito público municipal y en los actos y contratos de los que resulten derechos y obligaciones de carácter económico para el Municipio y las demás que fijen las leyes, reglamentos y manuales de organización. Los pagos observados se detallan a continuación:

Fecha Número Póliza Referencia Importe18/06/2018 105 Cheques 1029 45,750.00$ 09/05/2018 98 Egresos Transferencia 36,496.00

Total 82,246.00$

RESPUESTA:

“Derivado de la observación el Municipio realiza los pagos por medio de cheque y transferencia, así mismo el Municipio está cumpliendo con lo establecido en el fundamento antes mencionada debido a que se encuentra comprobado y justificado, de tal manera la erogación de se encuentra soportada con facturación, orden de compra y factura, así mismo esta justificado”.

COMENTARIO: El ex servidor público no anexa documentación alguna respecto de la presente observación, asimismo menciona que el Municipio realiza los pagos por medio de cheque y transferencia, de tal manera la erogación se encuentra soportada con facturación, orden de compra y factura. OPINIÓN: En relación a la cantidad de $82,246.00, con el proveedor César Leonel Ortega Domínguez el ex servidor público, indica haber realizado los pagos por medio de cheque y transferencia, de tal manera la erogación se encuentra soportada con facturación, orden de compra y factura, no obstante, lo anterior, omitió anexar documentación que acredite la realización del contrato respectivo objeto de la observación.

Informe Técnico de Resultados del Municipio de La Cruz Página 21

OBSERVACIÓN 006 SE EROGÓ LA CANTIDAD DE $82,246.00, SIN QUE SE PROPORCIONARA EL DICTAMEN DE PROCEDENCIA PARA LA ADQUISICIÓN REALIZADA CON EL PROVEEDOR CÉSAR LEONEL ORTEGA DOMÍNGUEZ Para esta adquisición que representa una erogación de $82,246.00 por la compra de 462 sacos de cemento gris los cuales fueron utilizados en la construcción de vado sobre arroyo alicantes, y la compra de 70 sacos de cemento gris, 6 sacos de yeso y 6 sacos de mortero los cuales fueron utilizados en la construcción del salón de usos múltiples, las compras se efectuaron con el proveedor César Leonel Ortega Domínguez, se solicitó por parte de la Auditoria Superior del Estado mediante oficio número AECF1-082/2019/009 del 2 de julio de 2019, acta emitida por el comité de adquisiciones, arrendamientos y servicios en donde se estableció, dictamen sobre la procedencia de la contratación, dando el Ente respuesta con oficio sin número de fecha 10 de julio de 2019, en el cual el municipio señala que no cuenta con la información, por lo que, se incumple con lo dispuesto por el artículo 40 de la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Chihuahua que establece que la prestación de servicios que contraten los entes públicos, por regla general, se adjudicarán a través de licitaciones mediante convocatoria pública, así como la obligación establecida a los miembros del Comité de Adquisiciones en el artículo 29 fracciones IV y XIV de la Ley de Adquisiciones referida, del cual se desprende que este debe dictaminar sobre la procedencia de celebrar licitaciones públicas, así como los casos en que no se celebren por encontrarse en alguno de los supuestos de excepción y coadyuvar al cumplimiento de esta Ley y demás disposiciones aplicables. Derivado de lo anterior, dicha erogación carece de justificación en contravención a lo dispuesto en los artículos 51, 54 fracción III y 68 segundo párrafo, de la Ley de Presupuesto de Egresos, Contabilidad Gubernamental y Gasto Público del Estado de Chihuahua, los cuales establecen la obligación de asegurar que todos los pagos con cargo al presupuesto se encuentren debidamente justificados y comprobados, entendiéndose como justificantes las disposiciones o documentos legales que contienen la obligación de efectuar un pago, por lo tanto, cualquier acto o contrato que establezca una obligación o genere un gasto con cargo al Presupuesto de Egresos, si se realiza en contravención a las leyes relativas a la adquisición o arrendamiento de bienes y servicios, los Proyectos de Inversión Pública a Largo Plazo y la realización de obra pública, no se considerará legalmente celebrado. Incumpliendo las obligaciones previstas en los artículos 29 fracciones XIV, XVI y XXXIX, 64 fracciones IX y XIII y 66 fracciones III, VII y XV; todos del Código Municipal para el Estado de Chihuahua, la primera, a cargo del Presidente Municipal, que consiste en administrar la Hacienda Pública Municipal y ejercer el gasto conforme al presupuesto de egresos, virtud a ello autorizar y enviar las órdenes de pago a la Tesorería Municipal y las demás que le confieren las leyes y reglamentos, para el segundo, a cargo del Tesorero, de llevar el control del presupuesto y la contabilidad acompañando entre otros, los documentos necesarios para comprobar la conformidad de los gastos con las partidas del presupuesto y la exactitud y la justificación de ellos, de intervenir en los actos de los cuales resulten derechos y obligaciones de carácter económico para el Municipio y las demás que fijen las leyes, reglamentos y manuales de organización; así como para el Oficial Mayor en cuanto a adquirir y proveer oportunamente los elementos materiales y servicios requeridos por las dependencias del Municipio para el desarrollo de sus funciones e intervenir en las adquisiciones de bienes muebles e inmuebles y vigilar que éstas se ajusten a las disposiciones legales. RESPUESTA:

“Se anexa el dictamen correspondiente”.

Informe Técnico de Resultados del Municipio de La Cruz Página 22

COMENTARIO: El ex servidor público anexa en su respuesta el dictamen de fecha 1° de mayo del 2018 para la compra de sacos de cemento gris los cuales fueron utilizados en la construcción de vado sobre arroyo alicantes. OPINIÓN: En relación a la cantidad de $82,246.00, con el proveedor César Leonel Ortega Domínguez y del análisis al documento proporcionado, se desprende que se efectuó el dictamen para la compra de cemento de la obra para la construcción de vado sobre arroyo alicantes por un importe de $55,205.00, sin que pase desapercibido que dicho dictamen no fue proporcionado durante la revisión. Adicionalmente es omiso respecto de la documentación que acredite la realización del dictamen para la compra de cemento utilizado en la construcción del salón de usos múltiples. b) INDUSTRIAL Y DE SERVICIOS DE CAMARGO S. DE R.L. M.I. Erogaciones efectuadas por $49,490.98 por la compra de 12 viguetas que fueron utilizadas en el velatorio en la comunidad corraleño, así como para la realización de diversas obras en la comunidad de morieleño, también se adquirieron 6 postes metálicos para luminarias los cuales fueron utilizados en el municipio, las compras se efectuaron con el proveedor Industrial y de Servicios de Camargo S. de R.L. M.I. Para las adquisiciones realizadas con el proveedor Industrial y de Servicios de Camargo S. de R.L. M.I, el Ente no proporcionó dictamen para la adjudicación directa, solicitado mediante oficio AECF1-082/2019/009 por este órgano técnico el 2 de julio de 2019 por lo que el Ente responde con fecha 10 de julio de 2019 según oficio sin número que no se cuenta con la información. El Ente no proporcionó contrato con el proveedor Industrial y de Servicios de Camargo S. de R.L. M.I ya que este fue solicitado mediante oficio AECF1-082/2019/009 por este órgano técnico el 2 de julio de 2019 por lo que el Ente responde con fecha 10 de julio de 2019 según oficio sin número que se no cuenta con la información. Los pagos efectuados se presentan a continuación:

Fecha Número Póliza Referencia Importe06/04/2018 66 Egresos Transferencia 35,840.98$ 05/03/2018 83 Egresos Transferencia 13,650.00

Total 49,490.98$

OBSERVACIÓN 007 SE EROGÓ LA CANTIDAD DE $49,490.98, SIN QUE SE PROPORCIONARA EL CONTRATO DE ADQUISICIÓN CON EL PROVEEDOR INDUSTRIAL Y DE SERVICIOS DE CAMARGO S. DE R.L. M.I Se erogó la cantidad de $49,490.98 por la compra de 12 viguetas que fueron utilizadas en el velatorio en la comunidad corraleño, así como para la realización de diversas obras en la comunidad de morieleño, también se adquirieron 6 postes metálicos para luminarias los cuales fueron utilizados en el municipio, las compras se efectuaron con el proveedor Industrial y de Servicios de Camargo S. de R.L. M.I, solicitándose mediante oficio número AECF1-082/2019/009 de 2 de julio de 2019 el contrato por la compra antes referida, respondiendo el Municipio mediante oficio sin número del 10 de julio de 2019 que no se cuenta con la información, por lo que se contraviene el artículo 81 de la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Chihuahua, de los que se desprende que los

Informe Técnico de Resultados del Municipio de La Cruz Página 23

contratos deben formalizarse en un término no mayor de diez días naturales contados a partir de la fecha en que se hubiere notificado al proveedor el fallo correspondiente. Derivado de la falta de contrato, esta erogación carece de justificación en contravención a lo dispuesto en los artículos 51, 54, fracción III y 68 segundo párrafo de la Ley de Presupuesto de Egresos, Contabilidad Gubernamental y Gasto Público del Estado de Chihuahua, los cuales establecen la obligación de asegurar que todos los pagos con cargo al presupuesto se encuentren justificados, entendiéndose como justificantes las disposiciones o documentos legales que contienen la obligación de efectuar un pago, por lo tanto, cualquier acto o contrato que establezca una obligación o genere un gasto con cargo al Presupuesto de Egresos, si se realiza en contravención a las leyes relativas a la adquisición o arrendamiento de bienes y servicios, los Proyectos de Inversión Pública a Largo Plazo y la realización de obra pública, no se considerará legalmente celebrado. En inobservancia de la obligación que al Oficial Mayor le establece el artículo 66 fracciones III, VII y XV del Código Municipal para el Estado de Chihuahua, la cual consiste en adquirir y proveer oportunamente los elementos materiales y servicios requeridos por las dependencias del Municipio de La Cruz, Chihuahua, para el desarrollo de sus funciones, así como adquirir y proveer oportunamente los elementos materiales y servicios requeridos por las dependencias del Municipio para el desarrollo de sus funciones e intervenir en las adquisiciones de bienes muebles e inmuebles y vigilar que éstas se ajusten a las disposiciones legales, de igual manera aquellas obligaciones establecidas en los artículos 29 fracciones XIV, XVI y XXXIX y 64 fracciones IX, XI y XIII del mismo Código Municipal citado, la primera, a cargo del Presidente Municipal, que consiste en administrar y ejercer el gasto conforme al presupuesto de egresos, virtud a ello autorizar y enviar las órdenes de pago a la Tesorería Municipal y las demás que le confieren las leyes y reglamentos y el segundo, a cargo del Tesorero, para llevar el control del presupuesto y la contabilidad, e intervenir en los actos de los cuales resulten derechos y obligaciones de carácter económico para el Municipio y las demás que fijen las leyes, reglamentos y manuales de organización. Los pagos observados se detallan a continuación:

Fecha Número Póliza Referencia Importe06/04/2018 66 Egresos Transferencia 35,840.98$ 05/03/2018 83 Egresos Transferencia 13,650.00

Total 49,490.98$

RESPUESTA:

“Se anexa el contrato respectivo”. COMENTARIO: El ex servidor público anexa en su respuesta el contrato sin número de fecha 4 de abril del 2018 para la compra de material de construcción por un monto mínimo de $35,000.00 y un máximo de $100,000.00. OPINIÓN: En relación a la cantidad de $49,490.98 con el proveedor Industrial y de Servicios de Camargo S. de R.L. M.I. y del análisis al documento proporcionado, se desprende que se efectuó el contrato de fecha 4 de abril del 2018 para la compra de material de construcción que fueron utilizadas en el velatorio en la comunidad Corraleño, así como para la realización de diversas obras en la comunidad de Morieleño, no pasa desapercibido por este ente que la compra del 5 de marzo del 2018 por $13,650.00

Informe Técnico de Resultados del Municipio de La Cruz Página 24

es anterior a la fecha del contrato, en consecuencia el ente es omiso en anexar contrato para dicha compra. OBSERVACIÓN 008 SE EROGÓ LA CANTIDAD DE $49,490.98, SIN QUE SE PROPORCIONARA EL DICTAMEN DE PROCEDENCIA PARA LA ADQUISICIÓN REALIZADA CON EL PROVEEDOR INDUSTRIAL Y DE SERVICIOS DE CAMARGO S. DE R.L. M.I. Se realizó una erogación de $49,490.98 para la compra de 12 viguetas que fueron utilizadas en el velatorio en la comunidad corraleño, así como para la realización de diversas obras en la comunidad de morieleño, también se adquirieron 6 postes metálicos para luminarias los cuales fueron utilizados en el municipio, las compras se efectuaron con el proveedor Industrial y de Servicios de Camargo S. de R.L. M.I., solicitándose mediante oficio número AECF1-082/2019/009 de fecha 2 de julio de 2019, acta emitida por el comité de adquisiciones, arrendamientos y servicios en donde se estableció, dictamen sobre la procedencia de la contratación, respondiendo el Municipio mediante oficio sin número el 10 de julio de 2019 que no cuenta con la información, por lo que se incumple con lo dispuesto por el artículo 40 de la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Chihuahua que establece que la prestación de servicios que contraten los entes públicos, por regla general, se adjudicarán a través de licitaciones mediante convocatoria pública, así como la obligación establecida a los miembros del Comité de Adquisiciones en el artículo 29 fracciones IV y XIV de la Ley de Adquisiciones referida, del cual se desprende que este debe dictaminar sobre la procedencia de celebrar licitaciones públicas, así como los casos en que no se celebren por encontrarse en alguno de los supuestos de excepción y coadyuvar al cumplimiento de esta Ley y demás disposiciones aplicables. Derivado de lo anterior, dicha erogación carece de justificación en contravención a lo dispuesto en los artículos 51, 54 fracción III y 68 segundo párrafo, de la Ley de Presupuesto de Egresos, Contabilidad Gubernamental y Gasto Público del Estado de Chihuahua, los cuales establecen la obligación de asegurar que todos los pagos con cargo al presupuesto se encuentren debidamente justificados y comprobados, entendiéndose como justificantes las disposiciones o documentos legales que contienen la obligación de efectuar un pago, por lo tanto, cualquier acto o contrato que establezca una obligación o genere un gasto con cargo al Presupuesto de Egresos, si se realiza en contravención a las leyes relativas a la adquisición o arrendamiento de bienes y servicios, los Proyectos de Inversión Pública a Largo Plazo y la realización de obra pública, no se considerará legalmente celebrado. Incumpliendo las obligaciones previstas en los artículos 29 fracciones XIV, XVI y XXXIX, 64 fracciones IX y XIII y 66 fracciones III, VII y XV; todos del Código Municipal para el Estado de Chihuahua, la primera, a cargo del Presidente Municipal, que consiste en administrar la Hacienda Pública Municipal y ejercer el gasto conforme al presupuesto de egresos, virtud a ello autorizar y enviar las órdenes de pago a la Tesorería Municipal y las demás que le confieren las leyes y reglamentos, para el segundo, a cargo del Tesorero, de llevar el control del presupuesto y la contabilidad acompañando entre otros, los documentos necesarios para comprobar la conformidad de los gastos con las partidas del presupuesto y la exactitud y la justificación de ellos, de intervenir en los actos de los cuales resulten derechos y obligaciones de carácter económico para el Municipio y las demás que fijen las leyes, reglamentos y manuales de organización; así como para el Oficial Mayor en cuanto a adquirir y proveer oportunamente los elementos materiales y servicios requeridos por las dependencias del Municipio para el desarrollo de sus funciones e intervenir en las adquisiciones de bienes muebles e inmuebles y vigilar que éstas se ajusten a las disposiciones legales. RESPUESTA:

Informe Técnico de Resultados del Municipio de La Cruz Página 25

“Se anexan el dictamen correspondiente”. COMENTARIO: El ex servidor público anexa en su respuesta el dictamen sin número de fecha 2 de abril del 2018 para la compra de material de construcción a Industrial y de Servicios de Camargo, S. de R.L. M.I. mediante el procedimiento de adjudicación directa. OPINIÓN: En relación a la cantidad de $49,490.98 con el proveedor Industrial y de Servicios de Camargo S. de R.L. M.I. y del análisis al documento proporcionado, se desprende que se efectuó el dictamen de fecha 2 de abril del 2018 para la compra de material de construcción los cuales fueron utilizadas en el velatorio de la comunidad Corraleño, así como para la realización de diversas obras en la comunidad de Morieleño, sin que pase desapercibido que se efectuó una compra el 5 de marzo del 2018 por $13,650.00 antes de la fecha del dictamen, omitiendo anexar dictamen para dicha compra. c) LUZ CARMINA OLIVAS OROZCO Erogaciones efectuadas por $36,584.78 por la compra de 10 tubos y 12 PTR formaleta y estructuras que fueron utilizadas en la comunidad del morieleño, las compras se efectuaron con el proveedor Luz Carmina Olivas Orozco. Para las adquisiciones realizadas con el proveedor Luz Carmina Olivas Orozco, el Ente no proporcionó dictamen para la adjudicación directa, solicitado mediante oficio AECF1-082/2019/009 por este órgano técnico el 2 de julio de 2019 por lo que el Ente responde con fecha 10 de julio de 2019 según oficio sin número que no se cuenta con la información. El Ente no proporcionó contrato con el proveedor Luz Carmina Olivas Orozco ya que este fue solicitado mediante oficio AECF1-082/2019/009 por este órgano técnico el 2 de julio de 2019 por lo que el Ente responde con fecha 10 de julio de 2019 según oficio sin número que se no cuenta con la información. Los pagos efectuados se presentan a continuación:

Fecha Número Póliza Referencia Importe08/05/2018 72 Egresos Transferencia 36,584.78$

Total 36,584.78$

OBSERVACIÓN 009 SE EROGÓ LA CANTIDAD DE $36,584.78, SIN QUE SE PROPORCIONARA EL CONTRATO DE ADQUISICIÓN CON LA PROVEEDORA LUZ CARMINA OLIVAS OROZCO Se erogó la cantidad de $36,584.78 por la compra de 10 tubos y 12 PTR formaleta y estructuras que fueron utilizadas en la comunidad del morieleño, las compras se efectuaron con el proveedor Luz Carmina Olivas Orozco, solicitándose mediante oficio número AECF1-082/2019/009 de fecha 2 de julio de 2019 el contrato por la compra antes referida, siendo que por oficio sin número del 10 de julio de 2019 el municipio señala que no se cuenta con la información, por lo que, se contraviene el artículo 81 de la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Chihuahua, de los que se desprende que los contratos deben formalizarse en un término no mayor de diez días naturales contados a partir de la fecha en que se hubiere notificado al proveedor el fallo correspondiente.

Informe Técnico de Resultados del Municipio de La Cruz Página 26

Derivado de la falta de contrato, esta erogación carece de justificación en contravención a lo dispuesto en los artículos 51, 54, fracción III y 68 segundo párrafo de la Ley de Presupuesto de Egresos, Contabilidad Gubernamental y Gasto Público del Estado de Chihuahua, los cuales establecen la obligación de asegurar que todos los pagos con cargo al presupuesto se encuentren debidamente justificados y comprobados, entendiéndose como justificantes las disposiciones o documentos legales que contienen la obligación de efectuar un pago, por lo tanto, cualquier acto o contrato que establezca una obligación o genere un gasto con cargo al Presupuesto de Egresos, si se realiza en contravención a las leyes relativas a la adquisición o arrendamiento de bienes y servicios, los Proyectos de Inversión Pública a Largo Plazo y la realización de obra pública, no se considerará legalmente celebrado. En inobservancia de la obligación que al Oficial Mayor le establece el artículo 66 fracciones III, VII y XV del Código Municipal para el Estado de Chihuahua, la cual consiste en adquirir y proveer oportunamente los elementos materiales y servicios requeridos por las dependencias del Municipio de La Cruz, Chihuahua, para el desarrollo de sus funciones, así como adquirir y proveer oportunamente los elementos materiales y servicios requeridos por las dependencias del Municipio para el desarrollo de sus funciones e intervenir en las adquisiciones de bienes muebles e inmuebles y vigilar que éstas se ajusten a las disposiciones legales, de igual manera aquellas obligaciones establecidas en los artículos 29 fracciones XIV, XVI y XXXIX y 64 fracciones IX, XI y XIII del mismo Código Municipal citado, la primera, a cargo del Presidente Municipal, que consiste en administrar y ejercer el gasto conforme al presupuesto de egresos, virtud a ello autorizar y enviar las órdenes de pago a la Tesorería Municipal y las demás que le confieren las leyes y reglamentos y el segundo, a cargo del Tesorero, para llevar el control del presupuesto y la contabilidad, e intervenir en los actos de los cuales resulten derechos y obligaciones de carácter económico para el Municipio y las demás que fijen las leyes, reglamentos y manuales de organización. Los pagos observados se detallan a continuación:

Fecha Número Póliza Referencia Importe08/05/2018 72 Egresos Transferencia 36,584.78$

Total 36,584.78$

RESPUESTA:

“Se anexa el contrato respectivo”. COMENTARIO: El ex servidor público anexa en su respuesta el contrato sin número de fecha 3 de mayo del 2018 para la compra de material de construcción a la C. Luz Carmina Olivas Orozco por un monto mínimo de $25,000.00 y un máximo de $100,000.00. OPINIÓN: En relación a la cantidad de $36,584.78, con la proveedora Luz Carmina Olivas Orozco y del análisis al documento proporcionado, se desprende que se efectuó el contrato de fecha 3 de mayo del 2018 para la compra de material de construcción, sin que pase desapercibido que no se proporcionó el contrato durante la revisión. OBSERVACIÓN 010 SE EROGÓ LA CANTIDAD DE $36,584.78, SIN QUE SE PROPORCIONARA EL DICTAMEN DE PROCEDENCIA PARA LA ADQUISICIÓN REALIZADA CON LA PROVEEDORA LUZ CARMINA OLIVAS OROZCO

Informe Técnico de Resultados del Municipio de La Cruz Página 27

Se realizó una erogación de $36,584.78 para la compra de 10 tubos y 12 PTR formaleta y estructuras que fueron utilizadas en la comunidad del morieleño, las compras se efectuaron con el proveedor Luz Carmina Olivas Orozco, solicitándose mediante oficio número AECF1-082/2019/009 de 2 de julio de 2019 el acta emitida por el comité de adquisiciones, arrendamientos y servicios en donde se estableció, dictamen sobre la procedencia de la contratación, siendo que por oficio sin número de 10 de julio de 2019 el municipio señala que no cuenta con la información, por lo que, se incumple con lo dispuesto por el artículo 40 de la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Chihuahua que establece que la prestación de servicios que contraten los entes públicos, por regla general, se adjudicarán a través de licitaciones mediante convocatoria pública, así como la obligación establecida a los miembros del Comité de Adquisiciones en el artículo 29 fracciones IV y XIV de la Ley de Adquisiciones referida, del cual se desprende que este debe dictaminar sobre la procedencia de celebrar licitaciones públicas, así como los casos en que no se celebren por encontrarse en alguno de los supuestos de excepción y coadyuvar al cumplimiento de esta Ley y demás disposiciones aplicables. Derivado de lo anterior, dicha erogación carece de justificación en contravención a lo dispuesto en los artículos 51, 54 fracción III y 68 segundo párrafo, de la Ley de Presupuesto de Egresos, Contabilidad Gubernamental y Gasto Público del Estado de Chihuahua, los cuales establecen la obligación de asegurar que todos los pagos con cargo al presupuesto se encuentren debidamente justificados y comprobados, entendiéndose como justificantes las disposiciones o documentos legales que contienen la obligación de efectuar un pago, por lo tanto, cualquier acto o contrato que establezca una obligación o genere un gasto con cargo al Presupuesto de Egresos, si se realiza en contravención a las leyes relativas a la adquisición o arrendamiento de bienes y servicios, los Proyectos de Inversión Pública a Largo Plazo y la realización de obra pública, no se considerará legalmente celebrado. Incumpliendo las obligaciones previstas en los artículos 29 fracciones XIV, XVI y XXXIX, 64 fracciones IX y XIII y 66 fracciones III, VII y XV; todos del Código Municipal para el Estado de Chihuahua, la primera, a cargo del Presidente Municipal, que consiste en administrar la Hacienda Pública Municipal y ejercer el gasto conforme al presupuesto de egresos, virtud a ello autorizar y enviar las órdenes de pago a la Tesorería Municipal y las demás que le confieren las leyes y reglamentos, para el segundo, a cargo del Tesorero, de llevar el control del presupuesto y la contabilidad acompañando entre otros, los documentos necesarios para comprobar la conformidad de los gastos con las partidas del presupuesto y la exactitud y la justificación de ellos, e de intervenir en los actos de los cuales resulten derechos y obligaciones de carácter económico para el Municipio y las demás que fijen las leyes, reglamentos y manuales de organización; así como para el Oficial Mayor en cuanto a adquirir y proveer oportunamente los elementos materiales y servicios requeridos por las dependencias del Municipio para el desarrollo de sus funciones e intervenir en las adquisiciones de bienes muebles e inmuebles y vigilar que éstas se ajusten a las disposiciones legales. RESPUESTA:

“Se anexa el dictamen correspondiente”. COMENTARIO: El ex servidor público anexa en su respuesta el dictamen sin número de fecha 27 de abril del 2018 para la compra de material de construcción a la C. Luz Carmina Olivas Orozco por el procedimiento de adjudicación directa. OPINIÓN: En relación a la cantidad de $36,584.78, con la proveedora Luz Carmina Olivas Orozco y del análisis al documento proporcionado, se desprende que se efectuó el dictamen de fecha 27 de abril del 2018 para la compra de material de construcción, sin que pase desapercibido que no se proporcionó el dictamen durante la revisión.

Informe Técnico de Resultados del Municipio de La Cruz Página 28

d) MIGUEL ÁNGEL ALCÁNTAR RODRÍGUEZ Erogaciones efectuadas por $22,246.00 por la compra de varios materiales para construcción, tales como cemento, yeso y armex los cuales se utilizaron para realizar reparaciones en distintas oficinas de la presidencia municipal, siendo estas, la oficina de la instancia de la mujer, el rastro municipal, la comandancia municipal, así también se utilizó este material para la reparación del velatorio de la comunidad de maravillas y la rehabilitación de plazas, las compras se efectuaron con el Proveedor Miguel Ángel Alcántar Rodríguez. Para las adquisiciones realizadas con el proveedor Miguel Ángel Alcántar Rodríguez, el Ente no proporcionó dictamen para la adjudicación directa, solicitado mediante oficio AECF1-082/2019/009 por este órgano técnico el 2 de julio de 2019 por lo que el Ente responde con fecha 10 de julio de 2019 según oficio sin número que no se cuenta con la información. El ente no proporcionó el contrato con el proveedor Miguel Ángel Alcántar Rodríguez ya que este fue solicitado mediante oficio AECF1-082/2019/009 por este órgano técnico el 2 de julio de 2019 por lo que el Ente responde con fecha 10 de julio de 2019 según oficio sin número que se no cuenta con la información. Los pagos efectuados se presentan a continuación:

Fecha Número Póliza Referencia Importe09/04/2018 12 Egresos Transferencia 22,246.00$

Total 22,246.00$