den danske brØdindustri struktur teknologi … · skrivelse af brødindustriens struktur,...

TRANSCRIPT

MAPP working paper no 11Oktober 1993ISSN 0907 2101

DEN DANSKE BRØDINDUSTRIStrukturTeknologi

Forskningsbehov

Morten KvistgaardKirsten PlichtaOle RasmussenProjekt no 1

Forord

Denne rapport er en del af afrapporteringen fra projektet "Strategisk Planlægning ogInnovationsevne i Fødevaresektoren".

Projektet er del af FØTEK-rammeprogrammet Markedsstyret Proces- og Produktinnovation ifødevaresektoren (MAPP) under ledelse af professor Klaus G. Grunert, Handelshøjskolen iÅrhus. For en præsentation af MAPP's indhold og teoretiske baggrund henvises der til MAPPworking paper nr. 1

Projektet har til formål

* at identificere forsknings- og udviklingsbehov i udvalgte brancher i den danske fødevare-industri

samt

* at analysere innovationsbehov og innovationsevne med henblik på at vurdere betyd-ningen af ny teknologi som kilde til konkurrencemæssige fordele.

Vi har i projektet udvalgt følgende brancher til genstandsfelt:

* Brødindustrien,* Konsumfiskindustrien,* Frugt- og grøntindustrien,

Nærværende rapport er den første af projektets planlagte brancherapporter og er en be-skrivelse af brødindustriens struktur, teknologi og forskningsbehov.

Ole Rasmussen, Bioteknologisk Institut, har forestået identifikationen og beskrivelsen afbranchens teknologier og forskningsbehov, mens Kirsten Plichta og undertegnede har fore-stået de erhvervsøkonomiske beskrivelser og analyser.

Den endelige redaktion er ligeledes forestået af undertegnede, og ansvaret for eventuelle fejlog misforståelser i rapporten i den anledning påhviler da også mig.

Morten KvistgaardInstitut for Erhvervs- og Samfundsforskning,

Oktober, 1993

Executive Summary

1) Up through the eighties the Danish bread industry has experienced an important structuraldevelopment. This development is a result of changing consumer patterns in the bread market,where the consumption of traditional dark and white bread is declining, and consumption ofnew types of wheat bread (frozen and fresh), ethnic breads and a broad variety of cakes isincreasing.

2) This development has led to over-capacity and intense price competition in the industry.The bread industry has responded to the changes in the market partly by mergers, thusreducing the over-capacity especially in the dark bread industry, and partly by productdiversification in the new fresh/frozen wheat product market. As a result, the number ofindustrial bread producers has been reduced from 25 in 1981 to 14 in 1991, while the breadindustry's share of the turnover in the food industry in general is increasing along with asignificant growth in exports.

3) The structural development of the bread industry, reflecting product diversification andeconomies of scale in production, is based on a relatively modest effort in research anddevelopment. The industry relies on internal competencies and craftmanship rather than onscientifically based knowledge of a research origin.

4) At the same time, the national public research in bread industry related areas is scatteredand relatively limited and characterised by weak relations to the industry.

5) In the years to come, the bread industry will be met with increased demands for qualityproducts and quality control of production processes ranging from the growing and handlingof cereals to the production and distribution of bread. This will lead to increased importanceof microbial standards and especially to competencies in micro-biological control from thefield to the supermarket shelf and in the end-user's kitchen.

6) This challenge is specified in a range of research and development demands formulated bythe industry. Several of these research tasks require collaboration between research institutesand individual companies. The intensified competion in the market calls for an urgent buildingup of new competencies in the industry in collaboration with public research

Indholdsfortegnelse

1. Teoretisk ramme og formål ..................................................................... 1

Baggrund .............................................................................................. 1Teoretisk ramme................................................................................... 2Innovationsevne: Eksemplificering af determinanter........................... 6Formål .................................................................................................. 8Fremgangsmåde ................................................................................... 9

2. Den danske brødindustri: Strukturbeskrivelse .................................. 12

Branchemæssig afgrænsning...............................................................12Branchens samfundsøkonomiske betydning ...................................... 13Branchens afsætning .......................................................................... 16Investeringer og resultat ......................................................................20Virksomhedsstruktur .......................................................................... 23Brødindustriens innovationsevne ....................................................... 29Kageindustriens innovationsevne ....................................................... 35Sammenfatning....................................................................................36

3. Bageriteknologi .......................................................................................38

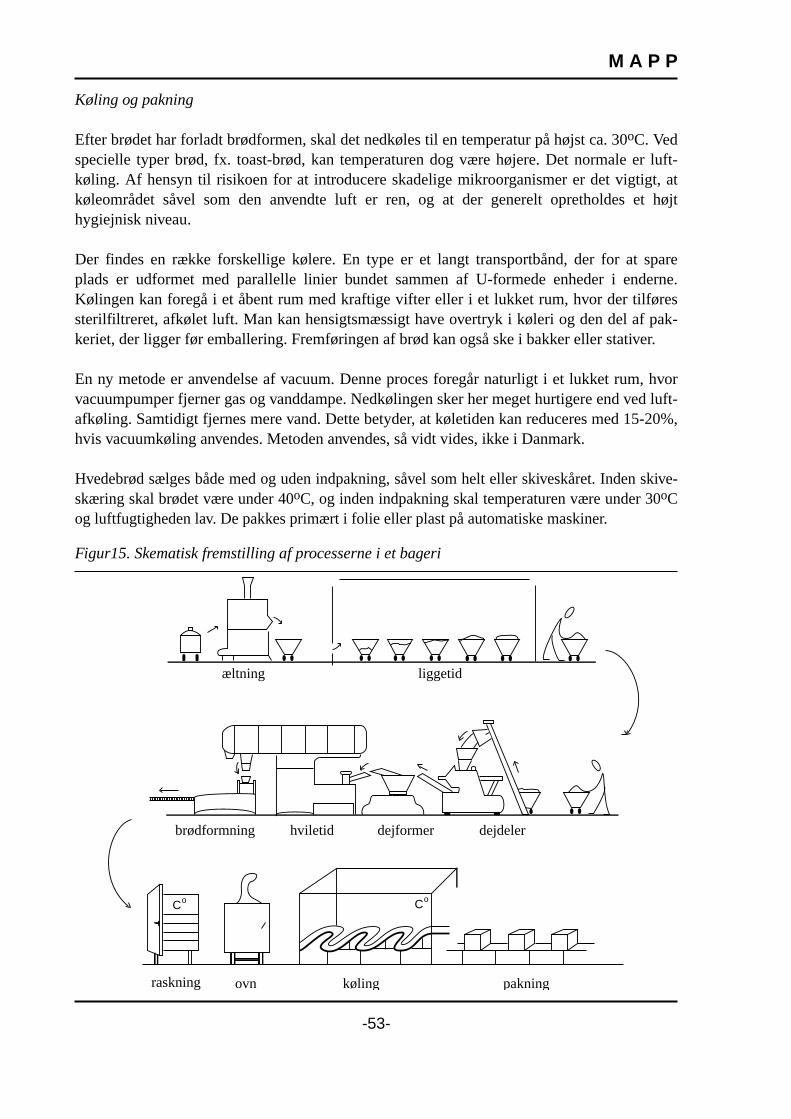

Indledning............................................................................................38Hvedebrød ...........................................................................................38Rugbrød...............................................................................................58

4. Brødindustriens behov for forskning og udvikling..............................66

Indledning............................................................................................66Rugbrød og hvedebrød ........................................................................66Kiks og kager ..................................................................................... 71

5. Afslutning ............................................................................................... 73

Statistisk appendix.................................................. .................................. 76

6. Referencer............................................................................................... 84

1. Teoretisk ramme og formål

Vi vil i dette første kapitel kort gennemgå den teoretiske ramme, som projektet StrategiskPlanlægning i Fødevaresektoren benytter sig af. Vi vil endvidere konkretisere projektets gene-relle baggrund, formål og fremgangsmåde.

Baggrund

Øget internationalisering og etableringen af det indre marked i EF stiller skærpede kon-kurrencekrav til den danske fødevareindustri både på hjemmemarkedet og på eksport-markederne.

Internationaliseringen medfører en dynamisk trend på markedet, som indbefatter en stadig ud-vikling af efterspørgernes krav til pris og kvalitet, og som derfor også medfører markeds-mæssigt korte produktlevetider.

Samtidig giver den teknologiske udvikling generelt og den bioteknologiske udvikling speci-fikt nye muligheder, der samtidig stiller stadig større krav til kompetencen i sektoren.

Disse tendenser gør det på den ene side nødvendigt kontinuerligt at gennemføre produkt- ogprocesudvikling i overensstemmelse med nye markedskrav, mens det på den anden side istigende grad gør udviklingsprojekter omkostningskrævende og risikofyldte. For virksom-hederne forøges risiko såvel som krav. Det bliver derfor nødvendigt gennem strategisk plan-lægning og ledelse at sikre, at der er overensstemmelse mellem forsknings- og udviklings-projekter og de reelle markedskrav, således at risici kan minimeres.

Øget satsning på forskning og udvikling er et modtræk mod den øgede konkurrence, som deanførte tendenser udtrykker, og som især vil komme til udtryk i sektorens evne til at imøde-komme nye tendenser på markedet gennem produktivitetsfremme og produktudvikling.

Generelt er den danske fødevareindustri imidlertid forskningssvag. Dette skyldes både sek-torens struktur med få større og mange mindre virksomheder samt årelange traditioner. Detteer et velkendt forhold, som også har givet anledning til igangsættelsen af FØTEK-pro-grammet, som nærværende projekt også er en del af.

En styrkelse af sektorens innovative kapacitet vil derfor i høj grad være afhængig af, hvordansektorens enkelte virksomheder vil være i stand til og indstillet på at anvende de forsknings-og udviklingsresultater, som FØTEK-programmet genererer i de kommende år.

Denne evne til at gøre brug af ny forskning og teknologi til produktivitetsfremme ogproduktinnovation kan kaldes innovationsevne, og dette begreb defineres i dette projekt somvirksomhedernes evne til at søge, udvikle og udnytte ny viden og teknologi med henblik påudvikling af processer og produkter.

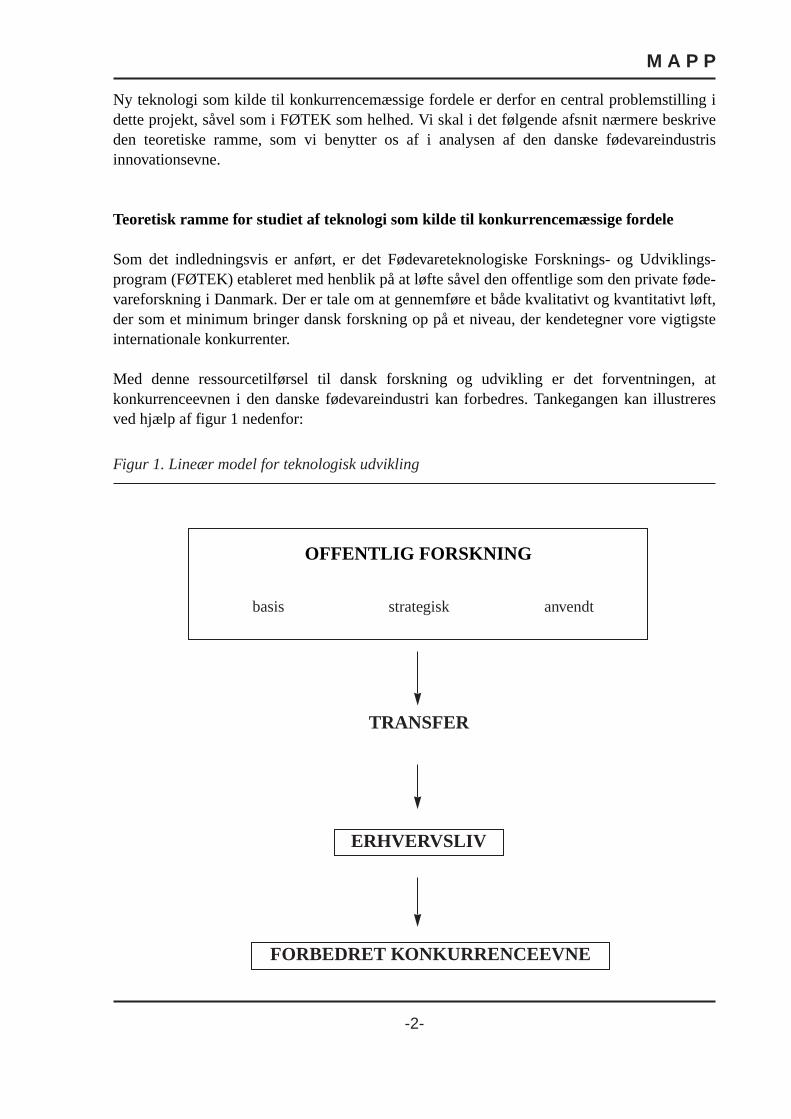

Ny teknologi som kilde til konkurrencemæssige fordele er derfor en central problemstilling idette projekt, såvel som i FØTEK som helhed. Vi skal i det følgende afsnit nærmere beskriveden teoretiske ramme, som vi benytter os af i analysen af den danske fødevareindustrisinnovationsevne.

Teoretisk ramme for studiet af teknologi som kilde til konkurrencemæssige fordele

Som det indledningsvis er anført, er det Fødevareteknologiske Forsknings- og Udviklings-program (FØTEK) etableret med henblik på at løfte såvel den offentlige som den private føde-vareforskning i Danmark. Der er tale om at gennemføre et både kvalitativt og kvantitativt løft,der som et minimum bringer dansk forskning op på et niveau, der kendetegner vore vigtigsteinternationale konkurrenter.

Med denne ressourcetilførsel til dansk forskning og udvikling er det forventningen, atkonkurrenceevnen i den danske fødevareindustri kan forbedres. Tankegangen kan illustreresved hjælp af figur 1 nedenfor:

OFFENTLIG FORSKNING

M A P P

-2-

Figur 1. Lineær model for teknologisk udvikling

basis strategisk anvendt

ERHVERVSLIV

TRANSFER

FORBEDRET KONKURRENCEEVNE

FØTEK-programmet hviler på den væsentlige forudsætning, at de enkelte virksomheder ifødevareindustrien reelt tillægger forskning og ny teknologi afgørende stor betydning somkilde til opnåelse af konkurrencemæssige fordele. Hvis det ikke er tilfældet, kan ovennævnteargumentationskæde ikke holde. Det ligger implicit i denne argumentationskæde, at virksom-hederne har såvel innovationsvilje og innovationsevne baseret på et markant innovations-behov.

FØTEK-programmet er ligeledes designet ud fra den antagelse, at alle virksomheder harsamme forudsætningsmasse, og at alle virksomheder derfor er stillet lige i mulighederne for atgøre brug af FØTEK-programmet. Sådan har praksis ikke vist sig at være. Erfaringer fra debioteknologiske forsknings- og udviklingsprogrammer (BIOTEK I og II) viser, at dette ikke ertilfældet, og at der er meget stor uensartethed blandt erhvervslivets virksomheder, hvad gælderdisse spørgsmål om innovationsevne.

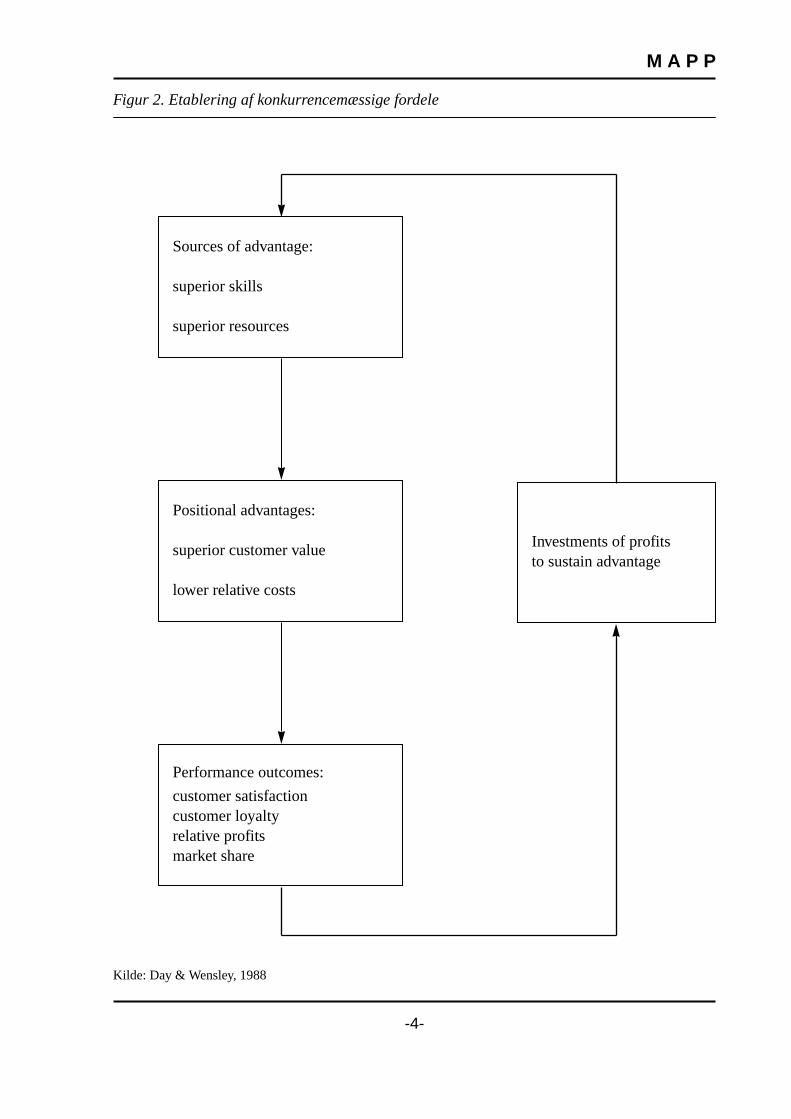

Projektet er som omtalt i forordet part i rammeprogrammet Markedsstyret Proces og ProduktInnovation i Fødevaresektoren (MAPP) under FØTEK-programmet. Det er det centrale ud-gangspunkt for MAPP-programmets projekter, at markedsstyrede proces- og produktinno-vationer er en sådan mulig kilde til konkurrencemæssige fordele (Grunert & Baadsgaard,1992). Samtidig er det også en kendsgerning, at virksomheder udviser forskellige præstationerog resultater på et givent marked især på grund af forskellige forudsætninger, bl.a. hvad angårinnovationsevne. Dette kommer til udtryk i den generelle model, som MAPP-ramme-programmet tager afsæt i, jf. figur 2 nedenfor (Day & Wensley, 1988).

De virksomheder, der på baggrund af en innovation kan tilbyde markedet et produkt medstørst mulig værdi/nytte for forbrugeren og produceret til lavest mulige omkostninger, kanopnå konkurrencemæssige fordele. Dermed har man opnået mulighed for at tilføre ressourcertil en udbygning af de områder, som har givet anledning til styrkepositionerne på markedet.Det giver igen øgede fordele, forbedrede præstationer og resultater med øget succes til følge.

Det forholder sig imidlertid generelt i fødevareindustrien sådan, at de enkelte virksomhedersSkills and Resources (jf. figuren nedenfor) er meget forskellige, ligesom de ydre markeds-mæssige rammer kan variere fra virksomhed til virksomhed og fra branche til branche.

Innovationsbehovet er således ikke lige indlysende inden for alle brancher og produkt-områder. Det største problem ved forudsætningen i relation til den grundlæggende FØTEK-idé illustreret i figur 1 er imidlertid, at innovationsevnen er meget forskellig fra virksomhed tilvirksomhed. Vi har derfor valgt at se nærmere på begreberne Skills and Resources i figur 2.og har derfor udbygget figur 1 til figur 3. nedenfor. Her har vi anført en række niveauer ogparametre, der er afgørende for, om øget forskning og udvikling i den offentlige sektor kanudnyttes med henblik på konkurrenceevneforbedringer i den private sektor.

M A P P

-3-

M A P P

-4-

Figur 2. Etablering af konkurrencemæssige fordele

Sources of advantage:

superior skills

superior resources

Positional advantages:

superior customer value

lower relative costs

Performance outcomes:

customer satisfactioncustomer loyaltyrelative profitsmarket share

Investments of profits to sustain advantage

Kilde: Day & Wensley, 1988

Kompetence og kapacitet til at søge, forstå og anvende informationer og viden om nye tekno-logiske muligheder vil være vigtige interne forhold af betydning for videngenereringsevnenog innovationsevnen i virksomhederne.

Etablerede rutiner til videns- og erfaringsopsamling og bearbejdning spiller ind som vigtigeforudsætninger for denne innovationsevne i form af bindinger til eksisterende interne videns-

M A P P

-5-

Figur 3. Udbygget model for teknologisk udvikling

OFFENTLIG FORSKNINGbasis

strategiskanvendt

TRANSFER(FORMIDLING)

ERHVERVSLIVbranche, struktur, F&U, konkurrence, marked

ORGANISATION/VIRKSOMHEDmål, strategi, ledelse, ressourcer

TEKNOLOGI- OG VIDENBASEeksisterende processer, produkterkvalifikationer, søgeprocesser

INNOVATIONSPROCESSENidegenerering (invention, analyse)

problemløsning (design, tests mm.)

implementering (investering, markedsføring)

KONKURRENCEEVNEFORBEDRING

M A P P

og teknologibaser. Dermed vil der være stor variation i mulighederne for at anvende ny tekno-logi, alt efter om der er tale om en højteknologisk virksomhed, hvor højteknologiorienterederutiner er med til at give virksomheden sin identitet, eller om der er tale om virksomheder fun-deret i traditionelle teknologiområder.

Det er derfor en hypotese, at en opfyldelse af ambitionerne om at gøre ny teknologi til kilde tilkonkurrenceevneforbedringer vil forudsætte, at kompetence og kapacitet ud- og opbygges itilstrækkeligt omfang.

Figur 3. angiver en tre-deling af den overordnede problematik vedrørende sammenhængenmellem offentlig forskning og erhvervsudvikling.

De to overordnede niveauer (Niveau I og Niveau II) er ikke uddybet i nærværende sammen-hæng og skal derfor ikke kommenteres nærmere. Det sidste niveau (Niveau III) udgøres aferhvervslivet. I figuren udgør det yderste niveau rammebetingelserne for de indre niveauer, ogsom det fremgår er der en indbyrdes sammenhæng mellem den konkrete innovationsproces,den eksisterende videnbase, virksomhedernes mål, strategi mv. og de ydre rammer, der udgørvirksomhedens eksterne konkurrencebetingelser.

Evnen til at igangsætte innovationsprocessen er således i centrum, og det er analysen afdenne evne, der er central i projektet.

Innovationsevne: Eksemplificering af determinanter

Differentieringen i den danske fødevareindustri hvad gælder innovationsevne kan anskuelig-gøres ved at betragte innovationsevne i den enkelte virksomhed som en funktion af følgendefire centrale faktorer hentet ud af figuren ovenfor:

* Ledelse (Niveau III.2.)* Ressourcer (Niveau III.2.)* Viden og kvalifikationer (Niveau III.3.)* Teknologi og produktportefølje (Niveau III.3.)

Ledelse

Hvad gælder spørgsmålet om ledelse, er det karakteristisk, at mange af fødevareindustrienssmå og mellemstore virksomheder ikke ser forskningsbaseret teknologiudvikling som særligcentral i forbindelse med etablering af konkurrencemæssige fordele.

Dette kan eksempelvis ses af, at det ikke er i det offentlige forsknings- og udviklingssystem,at virksomhederne finder inspiration til innovation. Kilder til udvikling og innovation findestypisk på markedet (afsætningstendenser, nye kunder, nye behov i samfundet mv) og gennemleverandørrelationer (leverandører af udstyr, tilsætningsstoffer og anden form for input). På

-6-

denne baggrund spiller forskning og udvikling ingen eller kun en begrænset rolle i de små ogmellemstore virksomheders strategiske planlægning og ledelse.

Den strategiske planlægning og ledelse - hvis man overhovedet kan tale om en sådan - ertypisk relativt kortsigtet og er i sit indhold mere operationel i forhold til her-og-nu problemer,end den er langsigtet og med vægt på forskning og udvikling.

Ressourcer

Hvad gælder spørgsmålet om ressourcer, er det endvidere karakteristisk, at langt de flestesmå og mellemstore virksomheder ikke allokerer ressourcer til forskning. Dette er både etledelsesmæssigt problem, jf. det ovenfor anførte om ledelse, samt et ressourcemæssigtproblem, idet man sjældent har ressourcer til rådighed til sådanne formål.

Viden og kvalifikationer

For det tredje, hvad gælder spørgsmålet om viden og kvalifikationer, forudsætter involveringi forskningsprojekter generelt og i FØTEK-forskning specifikt, at virksomhederne råder overpersonel med en adækvat (typisk naturvidenskabelig eller ingeniørmæssig) uddannelse.

Mange små og mellemstore virksomheder baserer sig imidlertid på teknisk uddannet arbejds-kraft hentet fra erhvervsuddannelsessystemet, fx. levnedsmiddelteknikere o.l., og kun sjældentpå arbejdskraft med en akademisk uddannelse. Dette forringer virksomhedens muligheder forat overvåge, forstå og udvælge rationelt i forhold til virksomhedens muligheder og behov.

Teknologibase og produktportefølje

Endelig er der for det fjerde typisk en tæt kobling mellem virksomhedens teknologibase ogproduktportefølje på den ene side og dens videnbase bl.a. determineret af medarbejder-kvalifikationer på den anden side. Man kan sige, at udviklingsmulighederne indrammes af deneksisterende teknologi- og videnbase med den konsekvens, at nyudviklinger bl.a. i forsknings-og udviklingssystemet overses og dermed ikke udnyttes.

Det er her den bærende idé, at virksomheders nuværende eller eksisterende teknologi- ogvidenbase bliver en spændetrøje for virksomhedens muligheder for teknologisk fornyelse.

Overordnet betragtet kan den teknologiske udvikling siges at følge bestemte spor, der kan-bildes på samme måde som en produktlivscyklus. Ved etableringen af et teknologisk spor, vildet rumme store muligheder for produkt- og procesinnovationer, men efterhånden vil mulig-hederne udtømmes, og de nødvendige investeringer for endnu et begrænset produktivitets-fremskridt vil blive uforholdsmæssigt store. Det teknologiske spor vil udtømmes som kilde tilfornyelse og konkurrenceevne (Plichta, 1993).

M A P P

-7-

M A P P

Virksomhederne generelt og især små og mellemstore virksomheder uden egen forskning ogudvikling står derfor såvel med et strategisk ledelsesmæssigt problem som med etvidensmæssigt problem.

Med FØTEK-programmmet er ressourceproblemet søgt afhjulpet, men med en meget ujævneffekt i fødevareindustrien på grund af de anførte betragtninger vedrørende innovationeevneog innovationsbehov.

Nærværende projekt drejer sig om sektorens interne udviklingspotentiale og mulighederne forat styrke dette. I forhold til dette potentiale sætter projektet endvidere fokus på de tekno-logiske muligheder. Det vil sige, at projektet især drejer sig om mulighederne for at formulerekrav til forskning og udvikling især i offentlig regi, med henblik på at opfylde fremtidigemarkedskrav.

Formål

Projektets formål er på denne baggrund dobbelt, idet vi dels arbejder med et teknisk-naturvidenskabeligt formål og dels et erhvervsøkonomisk formål.

Det teknisk-naturvidenskabelige formål er at identificere konkrete forsknings- og udvik-lingsbehov og problemstillinger i udvalgte brancher. Vi er eksempelvis interesserede i at fåidentificeret procesteknologiske problemstillinger/flaskehalse, der kan være afledt enten aføgede krav til produktivitet (omkostningsfordele) eller af ændrede krav til funktionelleproduktegenskaber (forbedret kvalitet og/eller nye produkter).

Resultatet af denne del af projektet er a) kataloger over centrale forskningsproblemer ogprocesteknologiske flaskehalse i udvalgte brancher og b) initiativer til konkrete samarbejds-projekter i FØTEK-regi eller andet regi.

Det erhvervsøkonomiske formål er at analysere, i hvor høj grad forskning og ny teknologiopfattes som kilde til forbedret konkurrenceevne i brancherne.

Mere konkret formuleret er det formålet at analysere, hvordan ny viden indsamles og an-vendes i en given virksomhed, og hvordan den eksisterende teknologi og viden befordrer hhv.hæmmer indsamlingen og anvendelsen heraf.

Det ledelsesmæssige perspektiv heri er dels at forbedre produkt- og procesudviklingsarbejdetog organiseringen heraf (innovationsevnen), og dels at indplacere viden herom i en strategisk,ledelsesmæssig sammenhæng.

Det er således det overordnede formål at analysere udvalgte branchers innovationsevne og påbaggrund heraf at fremkomme med handlingsanvisninger, der kan medvirke til, at danskoffentlig forskning rettes ind mod de behov, som markedet udtrykker, og som den danskefødevareindustri kun under store vanskeligheder og risici kan honorere. Det er afgørende, at

-8-

danske forskningsresultater omsættes til praktisk anvendelse med henblik på at styrke dendanske fødevareindustris konkurrenceevne.

Fremgangsmåde

Projektets organisering

Projektet er organiseret som et samarbejdsprojekt mellem Institut for Erhvervs- og Samfunds-forskning på Handelshøjskolen i København og Bioteknologisk Institut/ATV.

Denne organisering kan henføres til projektets teknisk-naturvidenskabelige formål. Tekno-logiske flaskehalse og problemstillinger lader sig uden tvivl mest formålstjenligt beskrive oganalysere af teknologer. Bioteknologisk Institut har derfor forestået dette arbejde dels som etselvstændigt resultat ved indfrielsen af projektets teknisk-naturvidenskabelige formål og delssom input til indfrielse af projektets erhvervsøkonomiske formål.

Samarbejdet med Bioteknologisk Instituts afdeling i Lyngby er etableret, netop fordi denneafdeling i instituttet besidder høj kompetence inden for det bioteknologiske område med sær-lig vægt på moderne bioteknologi såsom molekylær biologi, immunologi, gensplejsning mv.Dette forsknings- og teknologiområde spiller forventeligt en stor rolle i den fremtidigeerhvervsudvikling og indgår med stor vægt i FØTEK-centrenes arbejde. Samtidig rummerinstituttets andre afdelinger i Kolding kompetence inden for mere traditionelle teknologi-områder med relevans for fødevareindustrien.

I henhold til den bærende idé i projektet omkring virksomheders eksisterende teknologi- ogvidenbase som en begrænsende faktor for innovationsevnen har det været vigtigt at analyserevirksomhedernes teknologiske problemer og flaskehalse “ude fra” så at sige. Det har væretfagkyndige medarbejdere fra Bioteknologisk Institut, der med friske ikke-traditionsbundne øjehar kunnet analysere problemer og angive mulige løsningsmodeller. Problemerne er såledesanalyseret af personel uden tilknytning til det eksisterende faglige miljø på og omkring virk-somheden.

Endvidere er analysen af fødevareindustriens forskningsbehov og innovationsevne struktureretefter et antal udvalgte brancher. Projektet analyserer følgende brancher:

* brødindustrien * fiskeindustrien * frugt- og grøntindustrien

samt i mindre udstrækning

* kageindustrien

M A P P

-9-

M A P P

Nærværende rapport relaterer sig til brødindustrien samt til kageindustrien og omfatter hoved-sageligt en analyse af branchernes struktur, teknologi og forskningsbehov samt mere generelleovervejelser vedrørende innovationsevnens determinering af viden og teknologibasen.

Dette område afrapporteres samlet for de analyserede brancher.

Interviews

Målene for analysen indeholdt i rapporten har kun kunnet nås gennem beredvillig deltagelsefra en lang række repræsentanter fra forskningssystemet og ikke mindst fra brødindustriensvirksomheder.

En række interviews har således bidraget afgørende til, at vi har kunnet indsamle materiale tilrapporten.

Vi har interviewet følgende virksomheder og institutioner, hvor af flere har stillet flere per-soner til rådighed for interviews:

Schulstad GruppenDe Danske Brødfabrikker (FDB)Hollandske MølleCredin/Nexus (Palsgaard Industri)Grindsted Products (DANISCO)De Danske Spritfabrikker (DANISCO)ValsemøllenSlagteriskolen i RoskildeInstituttet for Bioteknologi, DTHSektionen for vegetabilske levnedsmidlers teknologi, KVL.

I øvrigt har vi trukket på personkontakter og informationer fra

Novo NordiskChr. Hansens LaboratoriumHavnemøllerneLandbrugets Rådgivningscenterm.fl.

Der har været benyttet åbne, strukturerede interviews, som omfattede følgende områder:

* Beskrivelse af produkt- og procesteknologier i virksomheden.

* Teknologiske problemer og flaskehalse i relation til produkt- og procesudvikling.

* Organiseringen af produkt- og procesudvikling.

-10-

* Virksomhedens kompetence i produkt- og procesudvikling, herunder professionelbaggrund hos medarbejderne og erfaringer fra tidligere udviklingsprojekter.

* Virksomhedens konkurrencestrategi og markedspositioner.

* Virksomhedens relationer til leverandører og kunder.

Litteraturstudier

Vi har endvidere benyttet os af litteraturstudier, især hvad gælder de teoretiske og metodiskespørgsmål vedrørende studiet af viden- og teknologibasens betydning for innovationsevne, oghar endvidere indsamlet relevant empirisk materiale gennem brug af aviser, markedsunder-søgelser, virksomhedspublikationer såsom årsrapporter mv.

Spørgeskemaundersøgelse

Rapporten indeholder nogle resultater vedrørende forskningsbehov inden for kageindustrien,som hidrører fra en spørgeskemaundersøgelse gennemført i samarbejde med LandbrugetsRådgivningscenter i Skejby. Denne undersøgelse dannede optakt til nærværende projekt ogblev finansieret af landbrugsministerielle midler inden for rammerne af projektet “Quinoa iden Humane Ernæring” under ledelse af professor Olav Stølen, KVL.

Spørgeskemaundersøgelsen er publiceret separat, og der er her blot medtaget en sammen-fatning af konklusionerne fra undersøgelsen.

M A P P

-11-

M A P P

2. Den danske brødindustri: Strukturbeskrivelse

I dette kapitel skal vi give en strukturel beskrivelse af den danske brødindustri. Formålethermed er at angive branchens generelle samfundsmæssige betydning samt de rammer, somde enkelte virksomheder har at operere inden for. Vi koncentrerer os med andre ord omNiveau III.1. i figur 3. i kapitlet ovenfor.

Branchemæssig afgrænsning

På verdensplan er kornprodukter det langt vigtigste fødemiddel. Det årlige totale forbrug, derinkluderer det indirekte forbrug, som kommer via foder til husdyrproduktion, ligger på fra ca.300 (Østasien og Afrika) til ca. 1500 kg (Vest-europa og Nordamerika) pr. indbygger.

I de udviklede lande er det indirekte forbrug det kvantitativt største. Således var det indirekteforbrug i Danmark i 1981 på ca. 1400 kg pr. person, mens det direkte forbrug var på 73 kg pr.person, fordelt med 57 kg på brød, 10 kg på kager og 6 kg på mel og gryn. Disse 73 kg erudtryk for et fald i forbruget pr. indbygger fra ca. 90 kg i midten af 1960erne, men de senesteår er forbruget stedet igen, således at det nærmer sig de 80 kg, især foranlediget af et øgetforbrug af hvedeprodukter.

Den vigtigste kornart for det direkte forbrug er hvede, der udgør 60% af råvaregrundlaget,mens rug udgør 28%. Det skal medtages, at ris, majs, hirse og sorghum er vigtige kornarter tilbrød andre steder i verden.

Kornet bliver i bagerierne anvendt til fremstilling af en lang række forskellige produkter. Mar-kedet for brødprodukter er således et meget heterogent marked både hvad gælder produkttyperog hvad gælder udbydere. Tilstedeværelsen af en lang række forskellige produkttyper kommertil udtryk i den statistiske klassificering af området. I henhold til ISIC-klassificeringen erområdet opdelt i to hovedbrancher nemlig Brødindustrien (ISIC 31.171) og Kiks-, Vaffel- ogKageindustrien (ISIC 31172,73,79), mens området i henhold til varestatistik for industrien ogudenrigshandelsstatistikkens brugstarifklassificering er opdelt i en lang række produkter.

I nærværende rapport fokuserer vi på Brødindustrien og især på den produktion af rug- oghvedebrød. Vi ser endvidere udelukkende på den industrielle produktion af brød, og inddragerkun en passent håndværksbagerne i overvejelserne.

I den strukturelle beskrivelse af branchen refererer vi endvidere til Kiks-,Vaffel- og Kage-industrien (i det følgende omtalt som Kageindustrien), der på mange måder er parallel med ogogså overlappende i forhold til brødindustrien. Det gælder således for flere af de største pro-ducenter på markedet, at de har interesser inden for begge brancher. Endelig refererer vi tilFødevareindustrien totalt.

-12-

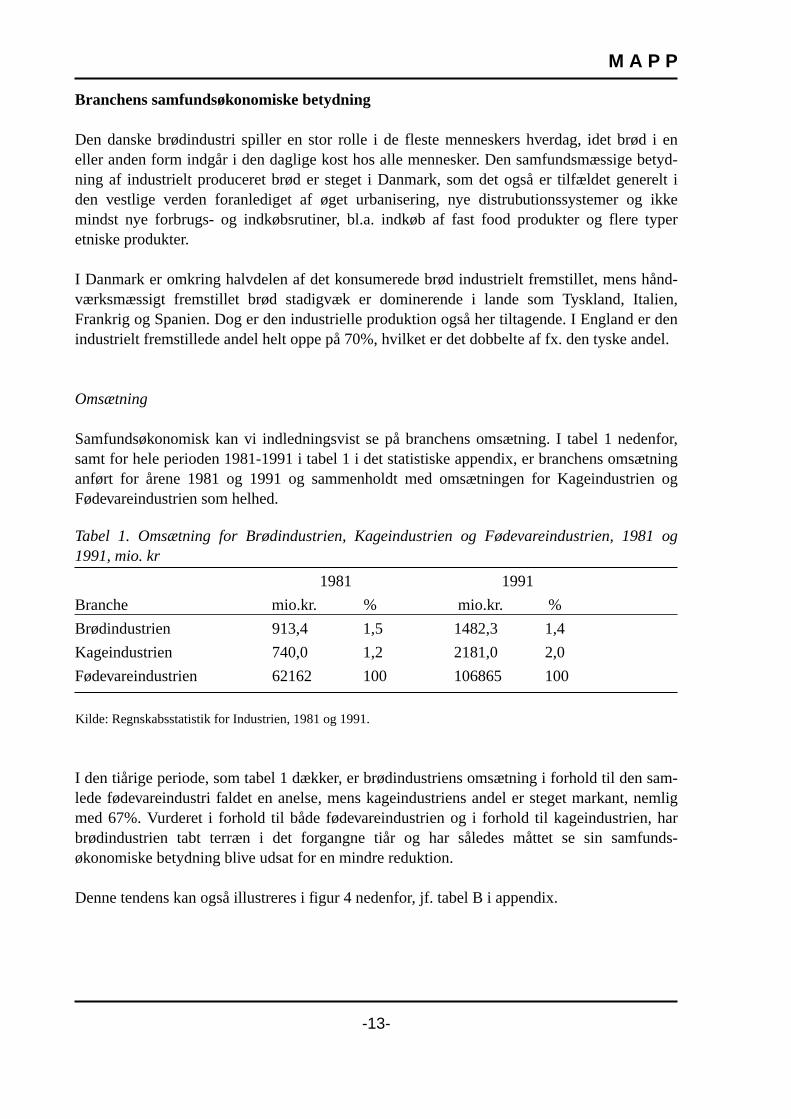

Branchens samfundsøkonomiske betydning

Den danske brødindustri spiller en stor rolle i de fleste menneskers hverdag, idet brød i eneller anden form indgår i den daglige kost hos alle mennesker. Den samfundsmæssige betyd-ning af industrielt produceret brød er steget i Danmark, som det også er tilfældet generelt iden vestlige verden foranlediget af øget urbanisering, nye distrubutionssystemer og ikkemindst nye forbrugs- og indkøbsrutiner, bl.a. indkøb af fast food produkter og flere typeretniske produkter.

I Danmark er omkring halvdelen af det konsumerede brød industrielt fremstillet, mens hånd-værksmæssigt fremstillet brød stadigvæk er dominerende i lande som Tyskland, Italien,Frankrig og Spanien. Dog er den industrielle produktion også her tiltagende. I England er denindustrielt fremstillede andel helt oppe på 70%, hvilket er det dobbelte af fx. den tyske andel.

Omsætning

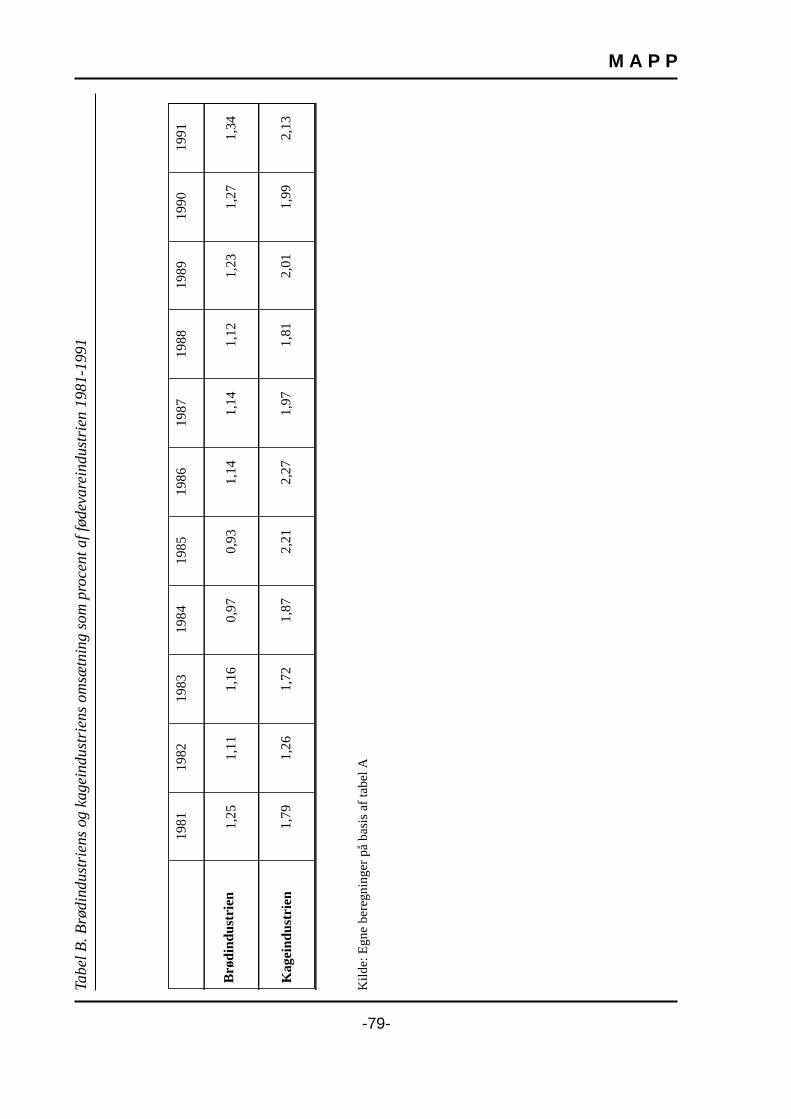

Samfundsøkonomisk kan vi indledningsvist se på branchens omsætning. I tabel 1 nedenfor,samt for hele perioden 1981-1991 i tabel 1 i det statistiske appendix, er branchens omsætninganført for årene 1981 og 1991 og sammenholdt med omsætningen for Kageindustrien ogFødevareindustrien som helhed.

Kilde: Regnskabsstatistik for Industrien, 1981 og 1991.

I den tiårige periode, som tabel 1 dækker, er brødindustriens omsætning i forhold til den sam-lede fødevareindustri faldet en anelse, mens kageindustriens andel er steget markant, nemligmed 67%. Vurderet i forhold til både fødevareindustrien og i forhold til kageindustrien, harbrødindustrien tabt terræn i det forgangne tiår og har således måttet se sin samfunds-økonomiske betydning blive udsat for en mindre reduktion.

Denne tendens kan også illustreres i figur 4 nedenfor, jf. tabel B i appendix.

M A P P

-13-

Tabel 1. Omsætning for Brødindustrien, Kageindustrien og Fødevareindustrien, 1981 og1991, mio. kr

1981 1991

Branche mio.kr. % mio.kr. %

Brødindustrien 913,4 1,5 1482,3 1,4

Kageindustrien 740,0 1,2 2181,0 2,0

Fødevareindustrien 62162 100 106865 100

M A P P

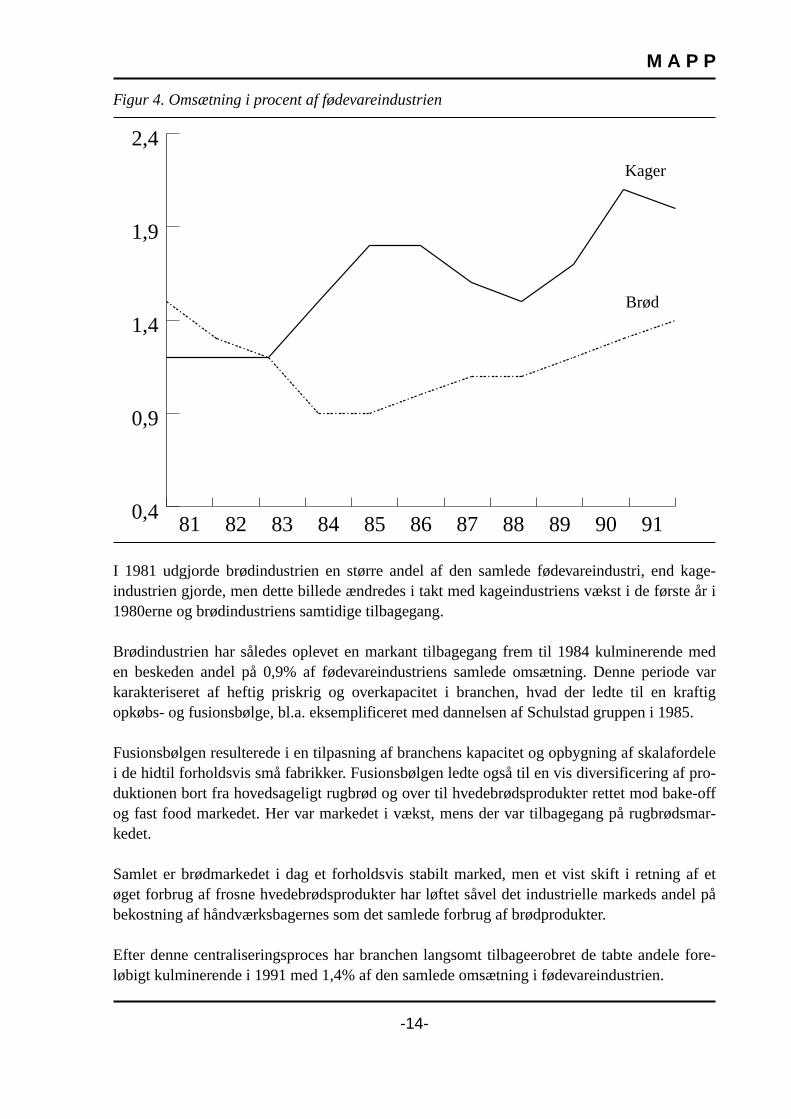

I 1981 udgjorde brødindustrien en større andel af den samlede fødevareindustri, end kage-industrien gjorde, men dette billede ændredes i takt med kageindustriens vækst i de første år i1980erne og brødindustriens samtidige tilbagegang.

Brødindustrien har således oplevet en markant tilbagegang frem til 1984 kulminerende meden beskeden andel på 0,9% af fødevareindustriens samlede omsætning. Denne periode varkarakteriseret af heftig priskrig og overkapacitet i branchen, hvad der ledte til en kraftigopkøbs- og fusionsbølge, bl.a. eksemplificeret med dannelsen af Schulstad gruppen i 1985.

Fusionsbølgen resulterede i en tilpasning af branchens kapacitet og opbygning af skalafordelei de hidtil forholdsvis små fabrikker. Fusionsbølgen ledte også til en vis diversificering af pro-duktionen bort fra hovedsageligt rugbrød og over til hvedebrødsprodukter rettet mod bake-offog fast food markedet. Her var markedet i vækst, mens der var tilbagegang på rugbrødsmar-kedet.

Samlet er brødmarkedet i dag et forholdsvis stabilt marked, men et vist skift i retning af etøget forbrug af frosne hvedebrødsprodukter har løftet såvel det industrielle markeds andel påbekostning af håndværksbagernes som det samlede forbrug af brødprodukter.

Efter denne centraliseringsproces har branchen langsomt tilbageerobret de tabte andele fore-løbigt kulminerende i 1991 med 1,4% af den samlede omsætning i fødevareindustrien.

-14-

Figur 4. Omsætning i procent af fødevareindustrien

0,4

0,9

1,4

1,9

2,4

Kager

Brød

9190898887868584838281

Kageindustrien har på sin side oplevet konstant stigende andele af den samlede omsætning,når der bortses fra årene 1986-1988, hvor brancheintern rivalisering og priskonkurrence påeksportmarkederne satte den samlede branche tilbage.

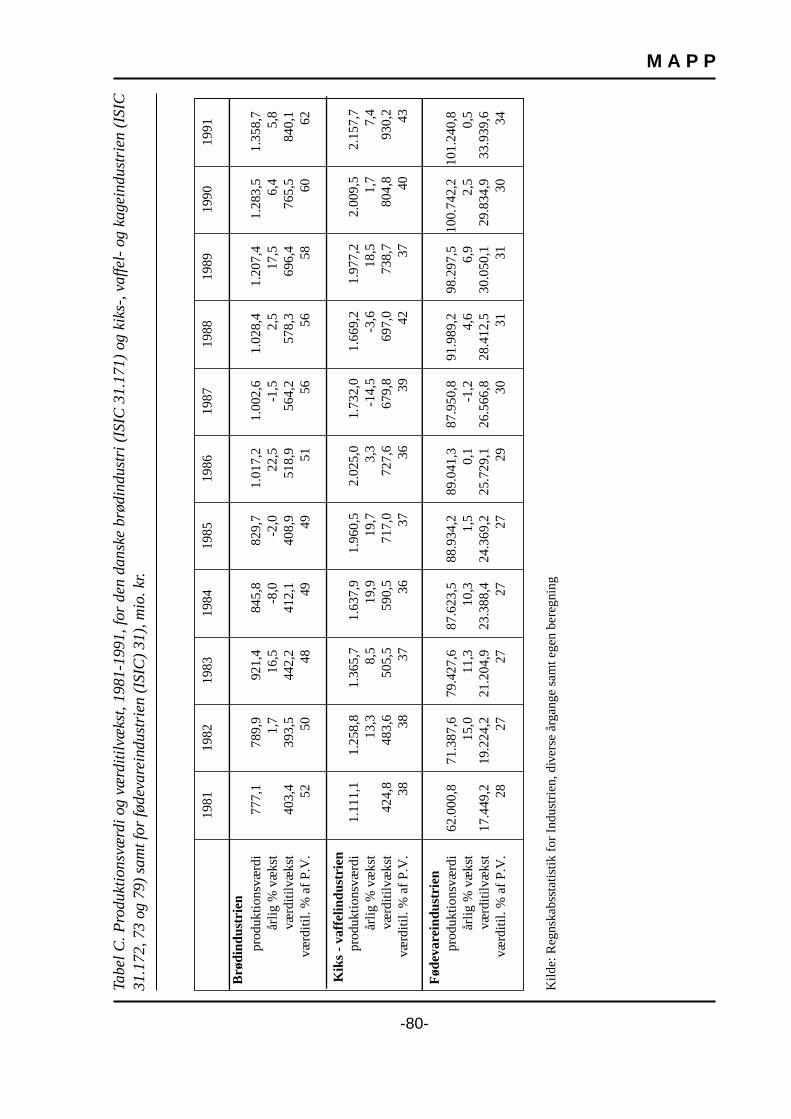

Hvis vi ser på produktionsværdien i de to brancher og sammenligner den årlige procentvisevækst, så får vi et noget mere broget billede, end hvad vi så i figur 4. I tiåret 1981-1991 har deto brancher haft en gennemsnitlig vækst på henholdsvis 7% og 9%, mens fødevareindustriensom helhed har oplevet en gennemsnitlig vækst på 6%, jf. tabel C i appendix. Disse gennem-snit dækker imidlertid over meget store svingninger. Korrigeres de årlige vækstrater medprisindekset for privat konsum, når vi frem til figur 5 nedenfor:

Hvor fødevareindustrien generelt har haft en forholdvis jævn udvikling, endskønt med negativrealvækst i årene 1985 - 1987, og igen i 1991, så kan brødindustrien og kageindustrien udvisebetragtelige udsving fra år til år. Kageindustriens udsving i midten af 1980erne kan igen for-klares med konkurrencen på eksportmarkederne i den pågældende periode, mens udsvingenefor brødindustrien i første halvdel af 1980erne skal tilskrives den ovenfor omtalt overkapa-citet, stor prismæssig konkurrence på det danske marked samt den igangsatte fusionsproces.

M A P P

-15-

Figur 5. Realvækst i årene 1982 til 1991

-30

-20

-10

0

10

20

30FødevarerKager

Brød

91908988878685848382

Industri

M A P P

Værditilvækst

Brødbranchens værditilvækst er generelt meget høj, og højere end fødevareindustrien somhelhed og kageindustrien mere specifikt. Figur 6 nedenfor er baseret på tabel C i appendix.

Værditilvæksten udtrykker branchens produktionsværdi fratrukket forbruget af råvarer. Detfremgår, at brødindustrien har udvist en generelt stigende værditilvækst i 1980erne, der i detstore og hele følger udviklingen i såvel fødevareindustrien som i kageindustrien. I forhold tilproduktionsværdien udgør brødbranchens råvareforbrug med andre ord en forholdsvis be-grænset andel sammenlignet med forholdene i de øvrige brancher.

Branchens afsætning

Salg af brødtyper

Branchens udvikling kan også illustreres af udviklingen i afsætningen af forskellige produkt-typer, for som vi allerede har været inde på det, sker der i disse år en ændring på området.

I tabel 2 nedenfor har vi anført brødindustriens salg af udvalgte brødtyper såvel i mængder somi værdier for årene 1981 og 1991. I tabel D i appendix er tallene for den samlede periode anført.

-16-

Figur 6. Værditilvækst i procent af produktionsværdi

10

20

30

40

50

60

70 FødevarerKagerBrød

9190898887868584838281

Industri

M A P P

-17-

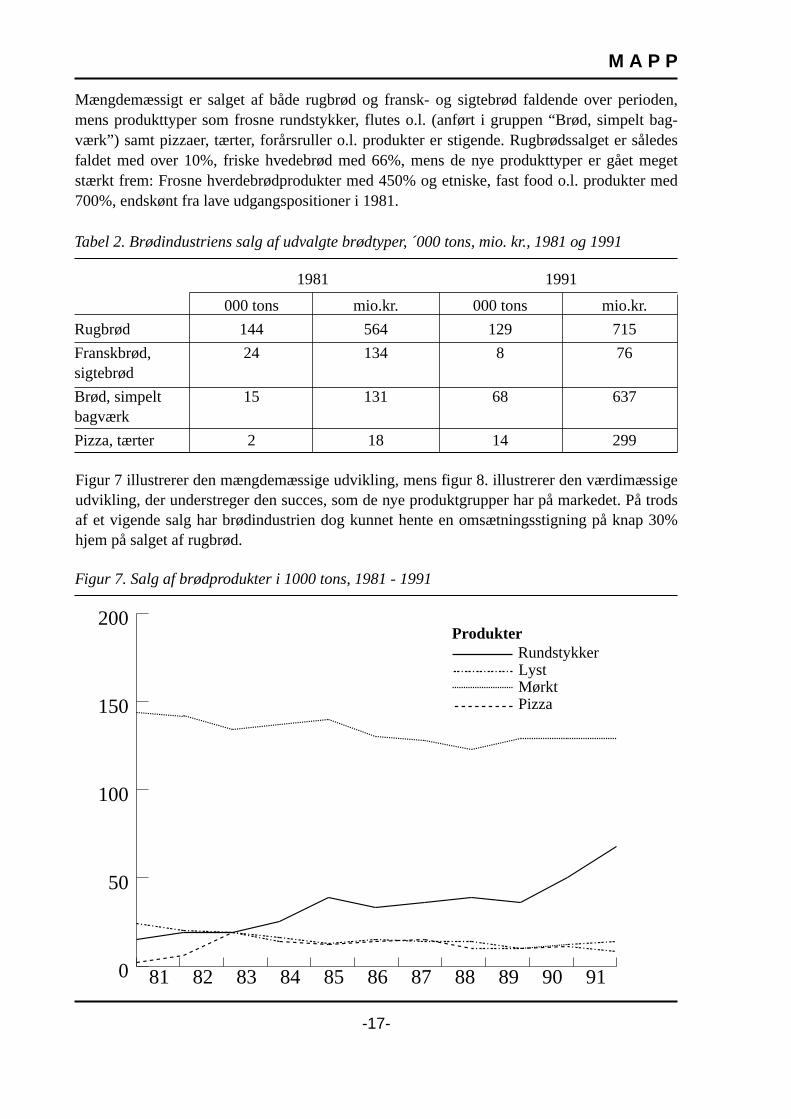

Mængdemæssigt er salget af både rugbrød og fransk- og sigtebrød faldende over perioden,mens produkttyper som frosne rundstykker, flutes o.l. (anført i gruppen “Brød, simpelt bag-værk”) samt pizzaer, tærter, forårsruller o.l. produkter er stigende. Rugbrødssalget er såledesfaldet med over 10%, friske hvedebrød med 66%, mens de nye produkttyper er gået megetstærkt frem: Frosne hverdebrødprodukter med 450% og etniske, fast food o.l. produkter med700%, endskønt fra lave udgangspositioner i 1981.

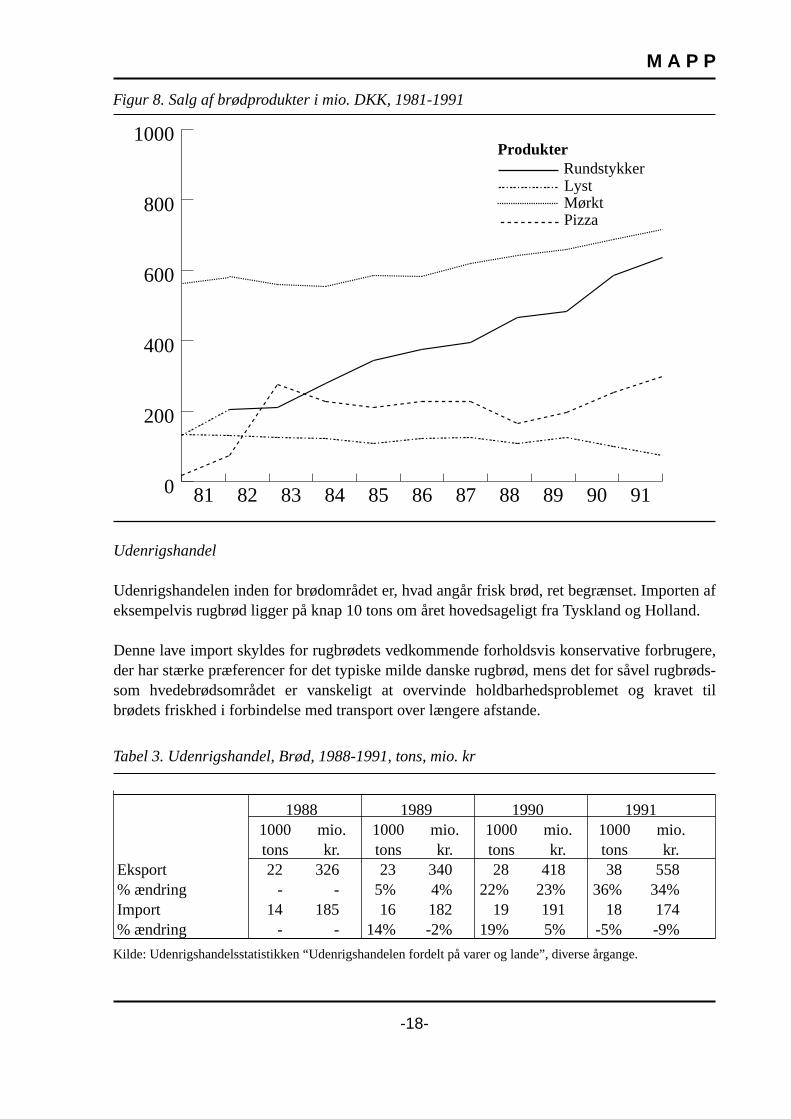

Figur 7 illustrerer den mængdemæssige udvikling, mens figur 8. illustrerer den værdimæssigeudvikling, der understreger den succes, som de nye produktgrupper har på markedet. På trodsaf et vigende salg har brødindustrien dog kunnet hente en omsætningsstigning på knap 30%hjem på salget af rugbrød.

Tabel 2. Brødindustriens salg af udvalgte brødtyper, ´000 tons, mio. kr., 1981 og 1991

Rugbrød

Franskbrød,sigtebrød

Brød, simpeltbagværk

Pizza, tærter

000 tons

144

24

15

2

mio.kr.

564

134

131

18

000 tons

129

8

68

14

mio.kr.

715

76

637

299

1981 1991

Figur 7. Salg af brødprodukter i 1000 tons, 1981 - 1991

0

50

100

150

200

Pizza

RundstykkerLystMørkt

9190898887868584838281

Produkter

M A P P

Udenrigshandel

Udenrigshandelen inden for brødområdet er, hvad angår frisk brød, ret begrænset. Importen afeksempelvis rugbrød ligger på knap 10 tons om året hovedsageligt fra Tyskland og Holland.

Denne lave import skyldes for rugbrødets vedkommende forholdsvis konservative forbrugere,der har stærke præferencer for det typiske milde danske rugbrød, mens det for såvel rugbrøds-som hvedebrødsområdet er vanskeligt at overvinde holdbarhedsproblemet og kravet tilbrødets friskhed i forbindelse med transport over længere afstande.

1988 1989 1990 19911000 mio. 1000 mio. 1000 mio. 1000 mio.tons kr. tons kr. tons kr. tons kr.

Eksport 22 326 23 340 28 418 38 558% ændring - - 5% 4% 22% 23% 36% 34%Import 14 185 16 182 19 191 18 174% ændring - - 14% -2% 19% 5% -5% -9%

Kilde: Udenrigshandelsstatistikken “Udenrigshandelen fordelt på varer og lande”, diverse årgange.

-18-

Figur 8. Salg af brødprodukter i mio. DKK, 1981-1991

0

200

400

600

800

1000

Pizza

RundstykkerLystMørkt

9190898887868584838281

Produkter

Tabel 3. Udenrigshandel, Brød, 1988-1991, tons, mio. kr

M A P P

-19-

Figur 9. Eksport og import af brødprodukter i mio. DKK, 1988 - 1991

0

100

200

300

400

500

600

Import

Eksport

1991199019891988

0

5

10

15

20

25

30

35

40

45

Import

Eksport

1991199019891988

Figur 10. Eksport og import af brødprodukter i 1000 tons, 1988-1991

M A P P

Teknologisk ligger der dog muligheder for at forcere nogle af disse naturlige eller geografiskehandelsbarrierer, så den nuværende situation er ikke nødvendigvis stabil på længere sigt.

Eksporten er steget kraftigt fra slutningen af 1980erne, og det er vel at mærke ikke eksport afkager og kiks, men hovedsageligt af frosne hvedeprodukter, som eksempelvis praktiseret afHattings i Horsens. Tendensen er illustreret både for værdier og for mængder i figurerne 9 og10, som også viser stagnation tenderende til fald i importen, både hvad gælder mængder ogpriser.

Investeringer og resultat

Investeringer

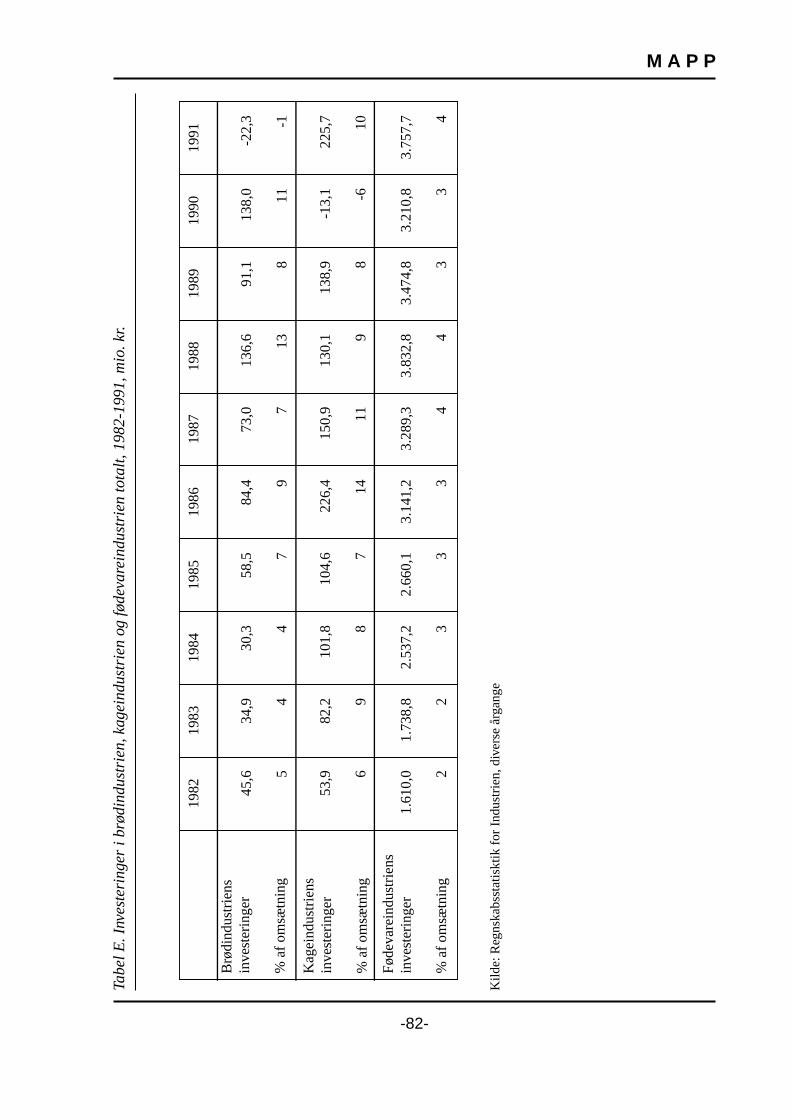

Branchens investeringsmønster er sammenfattet i tabel 5 i appendix, hvor også investe-ringerne for fødevareindustien generelt og for kageindustrien er anført. På baggrund heraf harvi medtaget figur 11.

Fødevareindustrien udviser et forholdsvis stabilt investeringsmønster i tiåret. Beregnet som enprocent af sektorens omsætning stiger investeringerne fra 2% i 1982 via 3% i midten af fir-serne til 4% i 1991. Generelt ligger både kageindustrien og brødindustrien over fødevare-industrien, men udviser kraftige svingninger i perioden. Tallene for disse brancher er imidler-

-20-

Figur 11. Investeringer i procent af omsætning

-15

-10

-5

0

5

10

15

20FødevarerKagerBrød

91908988878685848382

Industri

tid meget følsomme over for enkelte store virksomheders investeringsadfærd, og eksempelvisSchulstad har gennemført og afsluttet et større investeringsprogram i slutningen af 1980erne.

Investeringerne er typisk gennemført inden for bygningsområdet samt inden for produktions-anlæg.

Investeringer i forskning og udvikling fremgår ikke af investeringsstatistikken og er ikke forbrødindustrien udskilt separat i forskningsstatistikken. Vi kan altså ikke ad denne vej anførenoget om, hvor stor en indsats branchen repræsenterer, hvad gælder forskning og udvikling.

Som vi indledningsvist har berørt det i beskrivelsen af projektets baggrund, er forsknings-indsatsen i den danske fødevareindustri generelt forholdsvis lav, sammenlignet såvel medudlandets forskning og andre danske industriers forskningsindsats. FØTEK-programmet vildog forventeligt give et løft på området.

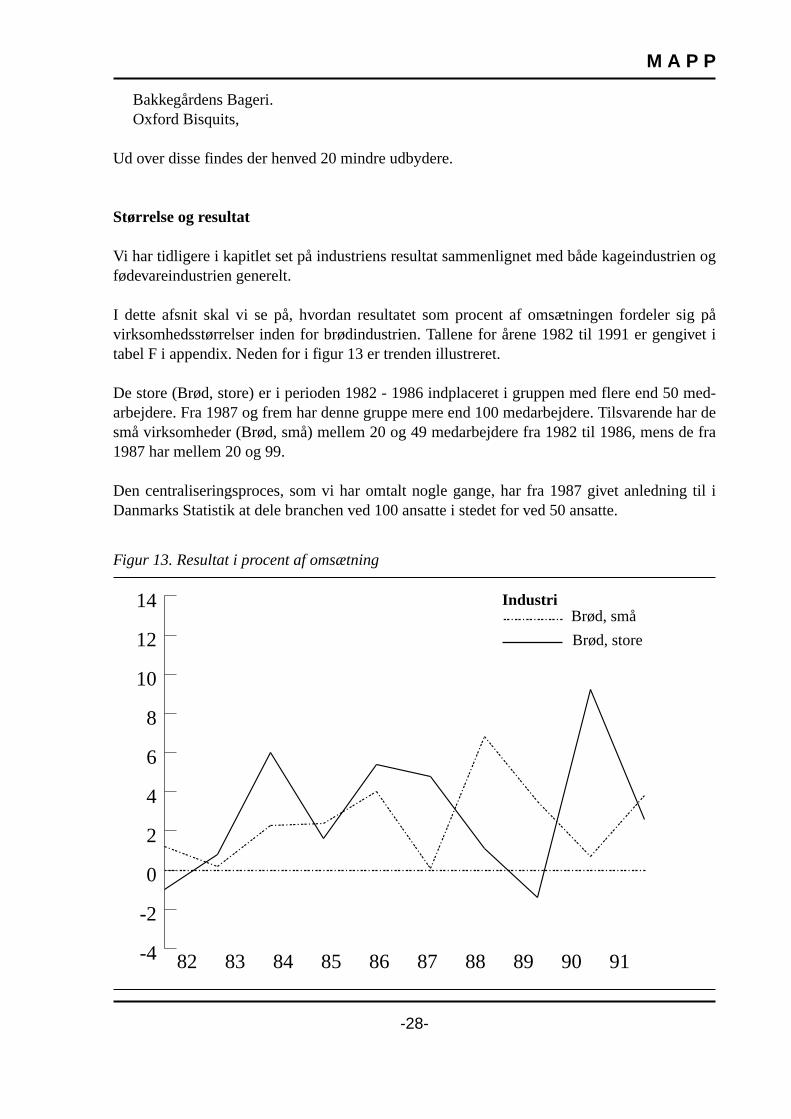

Resultat

I Tabel A i appendix er resultatet målt som overskud før skat for de relevante brancher gen-givet. På baggrund heraf har vi beregnet resultatet som % af omsætningen og illustreret ten-densen i figur 12.

M A P P

-21-

Figur 12. Resultat i procent af omsætning

-4

-2

0

2

4

6

8

10FødevarerKager

Brød

9190898887868584838281

Industri

M A P P

Fødevareindustrien har et generelt svagt stigende overskud før skat målt som procent af om-sætningen i perioden. I 1981 var resultatet 4,2% og stabilt stigende til 6,1% i 1991.

I den samme periode har brødindustrien konsekvent ligget på et lavere niveau end fødevare-industrien, og har endvidere udvist betydelige svingninger i resultatet år for år. Værst gik det iårene 1982 og 1983, hvor man var tæt på nul-resultater. Som omtalt tidligere var disse år ogsåpræget af intens priskonkurrence og overkapacitet på markedet. Fusionsbølgen i midten af1980erne har uden tvivl bidraget til at give branchen forbedrede resultater resten af perioden,men generelt betragtet synes branchen at være ustabil og altså ikke på niveau med fødevare-industrien som helhed.

For kageindustriens vedkommende har man generelt ligget over fødevareindustrien fra 1981frem til 1987, hvor priskonkurrencen på eksportmarkederne slår igennem på resultaterne. I deefterfølgende år har kageindustrien ikke præsteret resultater på højde med fødevareindustriengenerelt, og i 1989 måtte kageindustrien endog indkassere et negativt resultat på -0,9% afomsætningen.

Sammenfatning

Sammenfattende kan det konstateres, at brødbranchen samfundsøkonomisk i dag ligger lavererangeret end kageindustrien, hvad gælder bidraget til fødevareindustriens samlede omsætning,mens det ved indgangen til 1980erne var omvendt.

Denne udvikling skal i høj grad ses i sammenhæng med nedgangen i forbruget af traditionellebrødtyper, som bevirkede både stærk priskonkurrence og overkapacitet. Den efterfølgendeomstrukturering af branchen kan aflæses i en stigende andel af omsætningen i fødevare-industrien fra 1984 og frem, hvor etableringen af storskalafordele, nedbringelse af overkapaci-teten især inden for rugbrødsområdet og overgang til produktion af nye produkttyper er devæsentligste forklaringsfaktorer.

Antallet af brødfabrikker er i således reduceret fra 25 i 1981 til 14 i 1991.

Hvad gælder den sidste forklaringsfaktor, kan udviklingen i afsætningen af nye brødtyperbåde på hjemmemarkedet,og som noget nyt også på eksportmarkederne, dokumentere dette.Også inden for rugbrødsområdet har nye brødtyper og højere kvalitet været medvirkende tildenne udvikling.

Investeringer i både rationalisering af den traditionelle produktion og omstillingen til nyeprodukttyper har op gennem 1980erne givet brødbranchen en investeringsaktivitet kulmine-rende i 1990, der har været væsentligt større end fødevareindustriens generelle investerings-niveau. Omstillingsprocessen er imidlertid nok ved at være tilendebragt, hvad der afspejler sigi faldet i investeringerne fra 1990 til 1991.

Resultatmæssigt nåede brødbranchen bunden i 1983 og har siden generelt forbederet sineresultater. Efter et par mindre gode år i 1987 og 1989 synes tendensen nu at være for opad-

-22-

gående, endskønt branchen endnu ikke er oppe på et niveau svarende til fødevareindustriensgennemsnit.

Virksomhedsstruktur

Hvor vi ovenfor hovedsageligt har set på brødbranchen som sådan, skal vi her beskrivebranchens leverandører og forbrugere samt beskrive de enkelte virksomhedstyper inden forbrødbranchen.

Leverandører

Branchen har fire hovedgrupper af leverandører, som kort nævnes nedenfor med angivelse afde vigtigste aktører inden for gruppen:

* Møllerier

I begyndelsen af 1970erne solgte flere af de største brødfabrikker sine møller til Havne-møllerne A/S (tidligere DANISCO, men nu Cerealia-koncernen). Den tidligere fremherskendesituation i industrien med vertikal integration af møller i brødindustrien afløstes dermed af enstærk vertikal kontraktlig organisering af samarbejdsrelationerne.

På samme måde var flere møller også vertikalt integrerede med mindre bagervirksomheder,men overkapacitet tvang også inden for denne branche møllerne sammen i fusioner, således atder i dag blot er ca. et dusin møller tilbage. De vigtigste er

Vejle Mølle,Valsemøllen,Havnemøllerne,

Endvidere findes der ca. yderligere 10 mere eller mindre lokalt orienterede møller.

Møllerne og her især de mindre, er præget af håndværksmæssige traditioner og rutiner, som idag hos dele af brødindustrien betragtes med stigende skepsis i takt med, at kvalitetskrav tilbrød nødvendigvis sætter sig igennem som øgede krav til mel og møller. Møllerne har givetvishaft vanskeligt ved at honorere de stigende krav, som i vid udstrækning kan relateres til kravom højnet mikrobiel standard i melet. Ny viden om disse problemer og nye måle- og ana-lysemetoder hos brødfabrikkerne gør dem istand til at stille specifikke kvalitetskrav, sommøllerne ikke hidtil har haft vidensmæssig og teknologisk mulighed for at honorere.

På det seneste har et par af de store møller imidlertid optrappet deres bestræbelser på at gøre detmuligt at forbedre melkvaliteten. Det er sket gennem investeringer i computerstyrede produk-tionssystemer og oprettelsen af kvalitetskontrol- og analyselaboratorier på møllerne, således atman løbende kan gennemføre analyser vedrørende melets proteinindhold, bageevne, faldtal mv.

M A P P

-23-

M A P P

Endnu er denne professionalisering af møllerne kun i sin vorden, og der er i brødindustrienudtrykt skepsis omkring møllernes muligheder for på det nuværende videngrundlag at udnytteden nye teknologi. I den forbindelse er der ligeledes udtrykt tvivl om, hvorvidt møllerne reelthar viden nok i dag til at forstå de behov, krav og problemer, som brødindustrien står med isærpå det mikrobielle område.

Opsætningen af kvalitetsstandarder på melområdet er i det hele taget et forholdvis nyt fæno-men, der næppe er mere end 5 år gammelt. I dag har de største brødfabrikker udviklet multi-variable kvalitetskrav til melet, således at møllerne ved at tilstræbe at implementere dissestandarder kan levere et mere ensartet produkt. Det betyder for brødfabrikkerne, at man ikkefår brug for så hyppige justeringer af produktionsprocesserne, som man ellers har været vanttil med det tidligere uensartede mel.

* Ingrediensleverandører

Leverandørerne af ingredienser, det være sig gær, melblandinger, enzymsystemer mv. spilleren stigende rolle i brødindustrien. På dette område råder dansk industri over nogle af verdensabsolut førende virksomheder. De er følgende:

Credin, Juelsminde (Palsgaard Industri: melblandinger),Chr. Hansens Laboratorium A/S (starterkulturer fx. til surdej),Novo Nordisk A/S (enzymer),Grindsted Products (DANISCO A/S: enzymer),De Danske Spritfabrikker (DANISCO A/S: gær),

Vi skal senere i kapitlet komme tilbage til denne gruppe af virksomheder i forbindelse med endiskussion af brødbranchens kilder til fornyelse.

* Udstyrsleverandører

Ca. 10 danske virksomheder udbyder udstyr og maskinel til brødindustrien, men dennegruppe er generelt hårdt presset af udenlandske især tyske, svenske og engelske leverandører.Det gælder især leverancer af udstyr til de større brødfabrikker, hvor særligt tyskeleverandører er førende.Tyske brødfabrikker er typisk større, mere automatiserede og mindre fleksible end danskefabrikker. Det betyder, at tysk maskinel ofte skal tilpasses danske kapacitetskrav og fleksi-bilitetskrav, men det har ikke afholdt den danske brødindustri for i overvejende grad at gørebrug af disse leverandører.

* Videnleverandører

Det danske offentlige forskningssystem er endvidere leverandør af viden og forskningsresul-tater. Forskningssystemet er repræsenteret ved universitetsforskningsinstitutter især tilknyttetFØTEK-forskningscentrene på DTH og KVL samt ATV-instituttet Bioteknologisk Institut.

-24-

Endelig har den danske brødindustri adgang til international forskning bl.a. gennem branche-forskningsinstitutter som fx. forskningsinstituttet i Detmund, Tyskland.

Kunder

Brødbranchen finder sine kunder dels i større og mindre detailbutikker og kæder og dels indenfor catering og restaurationsbranchen. Der er en vis specialisering, således at de store fabrik-ker leverer til de store kæder, mens de mindre fabrikker leverer til mindre, lokalt orienteredekæder.

Tidligere var der i forlængelse af det ovenstående en vis geografisk specialisering: Øerne forsig, Jylland for sig etc., men som en konsekvens af de senere års fusioner dækker de størsteudbydere i dag hele landet.

Detailkædernes øgede krav til produktkvalitet, friskhed, leveringstidspunkt mv. stiller stigendekrav til fabrikkernes distributionssystemer, planlægning og logistik. Dette gør det stadigt van-skeligere for de mindre virksomheder at få adgang til de store kæder og dermed til det storesalgspotentiale.

Antal virksomheder og centrale aktører inden for brødindustrien

Den danske brødindustri er præget af nogle få egentlige brødfabrikker og mange små ogmellemstore virksomheder, hvor den industrialiserede produktion stadig er præget af hånd-værksmæssige kendetegn karakteristisk for den lille håndværksbager. Endvidere er branchenpræget af to store virksomhedsgrupper.

Schulstad Gruppen med sit nuværende hovedkvarter i Glostrup er den vigtigste danske aktørpå brødmarkedet, med en omsætning på 700 mio. kr og ca. 800 ansatte.

Schulstad Gruppen blev etableret i 1985 med udspring i virksomhederne Magdalene BrødÅrhus (i dag Schulstad Brød Brabrand) og Schulstad Brød Glostrup (etableret i 1917), derallerede i 1984 opkøbte Roskilde og Sorø brødfabrikker samt Jappes Mølle. Senere kom ogsåFroms industribageri i Holstebro med i gruppen.

Gruppens etablering er et strategisk skridt taget som et resultat af behovet for at reducere isærrugbrødsbranchens kapacitet og markedskravet om at diversificere over i retning af nyeproduktområder.

Følgende virksomheder er medlemmer af gruppen:

Schulstad Brød Glostrup (standardrugbrød, special rugbrød)Schulstad Brød BrabrandFrom Brød (Brødfabrikken Danmark 1985-1986)Schulstad Brød Solrød (fusion af Dansk Pizza bageri og Scan Delicious opkøbt i 1989)

M A P P

-25-

M A P P

Schulstad Brød Fristrup (1989 tidligere navn Fristrup Mølle)GrønbjergLockarps (1990)(hvedebrød)

SundbrødQuickbag

Pandrup brød (40%)(1988)(rugbrød)

I 1988 opkøbes 40% af Pandrup brød i Nordjylland. Dette blev fulgt op af opkøbet af Struer-brød i 1989, der afvikledes i 1991.

Schulstad opkøbte også Fristrup Mølle, som producerer bageprodukter og tærter samt DanskPizza Bageri i Padborg. Schulstad opkøbte desuden Scan Delicious Frozen Food i Solrød, derproducerer frugt- og grøntsagstærter.

I 1990 opkøbes Lockarps i Avedøre samt dennes datterselskaber Sundbrød og Quickbag. I1991 opkøbte man 30% af Dansk Bisquit Company, der med sine omsætning på 650 mio. krer den største inden for kageindustrien i Danmark. Formålet er at opnå fordele i indkøb, tek-nologi og eksport, og der er også angivet planer om på længere sigt at integrere de to virk-somheder.

Af Schulstad Gruppens samlede omsætning på ca. 700 mio. kr., tegner friskbrødsområdet sigfor hovedparten, mens dybfrostområdet tegner sig for ca. 110 mio. kr. Som det er fremgået afden strukturelle beskrivelse af branchen ovenfor herunder udviklingen i salget af forskelligeprodukttyper, så er der grund til at nære store forventninger til ekspansion inden fordybfrostområdet i de kommende år.

Cerealiakoncernen (SV)

En anden stor aktør på det danske brødmarked er den svenske Cerealia-koncern, der gennemde senere år har gjort store opkøb i den danske brødindustri.

Koncernen omfatter i dag følgende virksomheder:

Danafoods Glostrup Havnemøllerne (1987 Midtsjællands kornholding,1987 Ringsted Dampmølle) Bakkegårdens Bageri (1990, tidl ejer Hexagon)Paaskebrød Glostrup (Dana Bakery)Trianon BageriFlesners Bageri, OdenseKarup BrødDana BisquitsDanish Fast Food Products, Flensborg (tidl. ejer Hexagori(SV))

-26-

Koncernen har især satset på hvedebrødsområdet samt de nye produktområder for fast food,bake off og frosne hvedebrødsprodukter og er i dag Schulstad Gruppens største konkurrent pådette område sammen med Hattings.

Øvrige udbydere i brødindustrien

Kohberg Brød i Sønderjylland samt FDBs fabrikker i Odense og Ringsted er de eneste merebetydningsfulde danske udbydere af rugbrød ved siden af Schulstad.

Schulstad har ca. 50% af markedet, FDB ca. 20% og Kohberg ca. 20%. De resterende deles afmindre fabrikker og af en begrænset import.

I alt er der ca. 25 mindre brødfabrikker hvor af mindst de 10 har færre end 20 medarbedjere,og derfor ikke indgår i den statistiske beskrivelse af branchen ovenfor, der er baseret påregnskabsstatistik for Industrien. Eksempler på virksomheder inden for gruppen af mindrebrødfabrikker er Hollandske Mølle i Helsingør og Bornholmerbrød i Rønne.

Af andre større brødfabrikker er der Hatting Bageri i Horsens, der har haft stor succes meddybfrost og bake off-produkter. Denne succes har medført, at virksomheden har oparbejdet enomsætning på ca. 500 mio. kr. og har skabt ca. 330 arbejdspladser.

Antallet af brødfabrikker er blevet reduceret 2/3 fra midten af 1960erne og frem til midten af1980erne. I 1982 var der 25 fabrikker, hvoraf 13 havde færre end 50 ansatte, mens tallet i1991 var nede på 14 fabrikker med flere end 20 ansatte, heraf blot 6 med færre end 100ansatte, jf. tabel F i appendix.

Udbydere inden for kageindustrien

Inden for kageindustrien er der ligeledes et par større betydningsfulde producenter samt enrække mindre udbydere. De skal kort nævnes her:

Dansk Bisquit Company (30% ejet af Schulstad)(1991)Helsingør Fællesbageri(nedlagt i 1989 og produktionen flyttet til Stege)Kjeldsen og Co. (1990 opkøbt af Dansk Bisquit Company. tidl ejer Danish Fancy Foodgruppen, som tilhører Nora Koncernen (N))

Karen Volf (1984 fusioneret ind i moderselskabet i 1987)

Intergoods Bakery (bisquits)Danish Fancy Food (bisquits) 1988 Ingadane Cookies Food Trends ltd (1984: Dan Cake fusioneret med Wixor af 1975 og

Bent Schjermers Boller)

M A P P

-27-

M A P P

Bakkegårdens Bageri.Oxford Bisquits,

Ud over disse findes der henved 20 mindre udbydere.

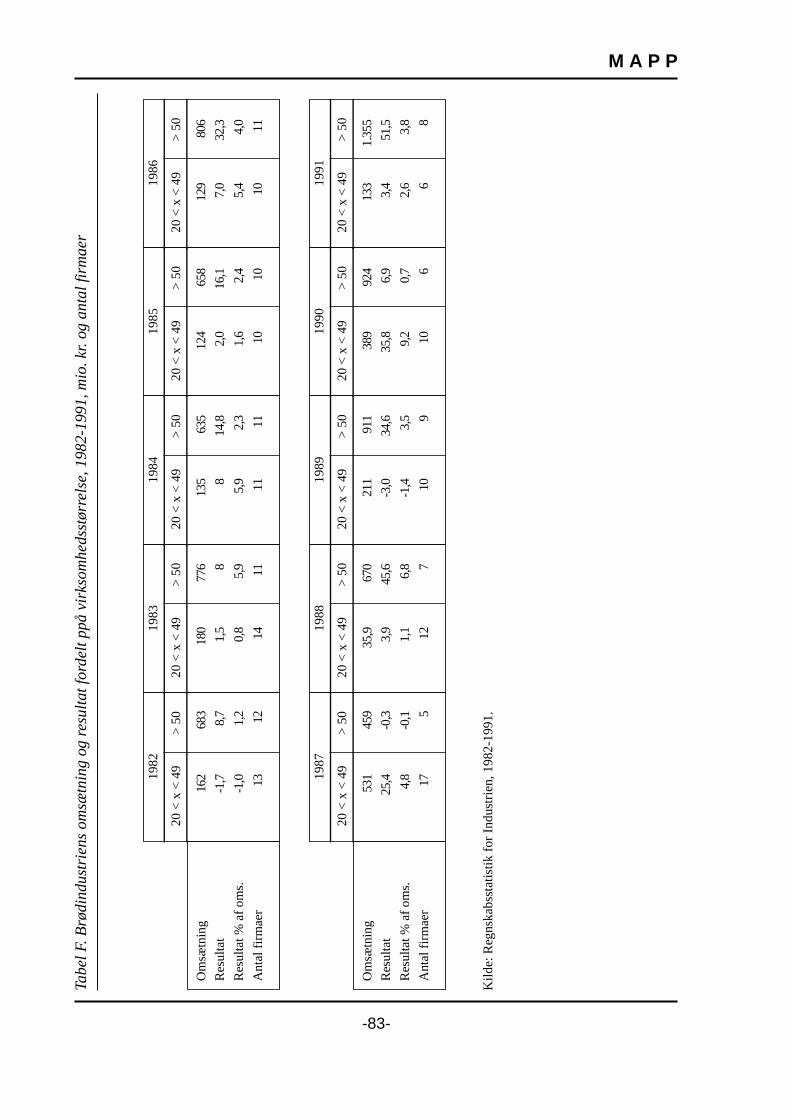

Størrelse og resultat

Vi har tidligere i kapitlet set på industriens resultat sammenlignet med både kageindustrien ogfødevareindustrien generelt.

I dette afsnit skal vi se på, hvordan resultatet som procent af omsætningen fordeler sig påvirksomhedsstørrelser inden for brødindustrien. Tallene for årene 1982 til 1991 er gengivet itabel F i appendix. Neden for i figur 13 er trenden illustreret.

De store (Brød, store) er i perioden 1982 - 1986 indplaceret i gruppen med flere end 50 med-arbejdere. Fra 1987 og frem har denne gruppe mere end 100 medarbejdere. Tilsvarende har desmå virksomheder (Brød, små) mellem 20 og 49 medarbejdere fra 1982 til 1986, mens de fra1987 har mellem 20 og 99.

Den centraliseringsproces, som vi har omtalt nogle gange, har fra 1987 givet anledning til iDanmarks Statistik at dele branchen ved 100 ansatte i stedet for ved 50 ansatte.

-28-

Figur 13. Resultat i procent af omsætning

-4

-2

0

2

4

6

8

10

12

14

Brød, store

Brød, små

91908988878685848382

Industri

Som det erindres fra tidligere i kapitlet, har brødindustrien generelt været dårligere end føde-vareindustrien som helhed, hvad gælder resultat målt som procent af omsætningen. Ser vi påde to grupper inden for industrien, så viser det sig, at gruppen “Brød, små” flere år ligger overfødevareindustrien, ikke mindst i 1990. Til gengæld har gruppen også i andre år været udemed et negativt resultat, eksempelvis i 1989.

Interessant nok ligger de små virksomheder resultatmæssigt over de store i fusionsårene 1983og 1984 og igen i årene 1986 - 1987. Dette kan skyldes, at de mindre virksomheder i en visudstrækning er specialiserede i visse typer af højkvalitetsbrød, hvor mulighederne for et gun-stigt økonomisk resultat har været bedre end på markedet for standardbrød, hvor især de størrefabrikker har domineret. De mindre fabrikker har således kunnet smyge sig uden om pris-krigens centrale skueplads, nemlig prisen på standardbrød. Det har så gjort dem til oplagteemner for de store fabrikkers fusions- og opkøbsstrategier.

De store virksomheder har med undtagelse af årene 1987 og 1990 haft en stigning i resultatet.Selv om det ikke er entydigt, så synes denne gruppe at kunne præstere en mere stabil udvik-lingstrend end de mindre virksomheder.

Brødindustriens innovationsevne

Som det er fremgået, har brødindustrien i det forgangne tiår været i stand til at gennemføre enomfattende omstruktureringsproces, der har involveret store investeringer i produktions-omlægninger og nye produkttyper, bl.a. på området frosne hvedebrød.

Vi kan således umiddelbart konstatere, at branchen som sådan har haft et stærkt innovations-behov foranlediget af den stærke konkurrence igen afledt af ændringer i markedet. Samtidigkan vi konstatere, at branchens ledende aktører gennem opkøbs- og fusionstiltag samt gennemforholdvis høje investeringer har haft innovationsvilje samt kvantitativt, det vil sige øko-nomisk ressourcemæssigt, har haft innovationsevne. Branchen har således gjort en nødvendigindsats for at forbedre sine resultater, men det er stadig for tidligt at spå om, hvorvidtprocessen skal lykkes. Det kan endnu ikke måles i branchens resultater.

På denne baggrund kan der være grund til at se nærmere på branchens innovationsevne. Hvor-dan er de gennemførte omstillinger organsieret, og ikke mindst hvilken rolle spiller forskningog ny teknologi i denne sammenhæng? Har forsknings- og udviklingsresultater, det være sigoffentlige eller virksomhedsinterne, spillet en afgørende rolle i processen? Det vil vi senærmere på nedenfor.

Organisering

Den ovenfor beskrevne omstillingsproces rummer såvel proces- som produktudvikling, og viskal her beskrive vore indtryk af branchens organisering af dette udviklingsarbejde.

M A P P

-29-

M A P P

Produktudvikling

Blot en af de virksomheder, der er interviewet i forbindelse med nærværende projekt, harinstitutionaliseret sin interne produktudvikling inden for rammerne af en egentlig produktud-viklingsgruppe. I de øvrige virksomheder har det været direktøren eller en ledelsesrepræsen-tant (produktionschefen), der i samarbejde med en bager har haft ansvaret for konkreteproduktudviklingsinitiativer.

Ideer til nye produkter og recepter hentes typisk fra konkurrenter, fra udstillinger, messer o.l. iudlandet og sjældent som et resultat af en mere systematisk markedsanalytisk indsats.Virksomhederne følger den generelle tendens i samfundet og hos forbrugerne om krav om etvarieret brødudvalg med vægt på et groft, rustikt look (multikorn, solsikke mv.), hvor brødetvia en blød, svampet konsistens signalerer friskhed uden anvendelse af konserveringsmidler.

Virksomhederne har tilstrækkelig erfaring og kapacitet til både at udvikle helt nye brødtyperog til at forbedre eksisterende brød ved hjælp af forskellige former for ingredienser. Udviklin-gen af nye recepter tager typisk mellem 2 og 6 måneder afhængig af i hvilken udstrækningden nye recept afleder et behov for modifikationer i produktionsanlæggene, hvilket eksempel-vis har været tilfældet med overgangen fra de gammelkendte murstensrugbrød til det nuvæ-rende bløde, svampede koncept.

Al produktudvikling i de større virksomheder, især i rugbrødsbranchen, foreståes internt.Derimod er det hos de mindre bagerier og hos håndværksbagerne typisk, at produktudviklinginitieres af ingrediensleverandørerne i form af nye melblandinger o.l.

Kilder til fornyelse

Innovationsevnen i brødindustrien har vi tidligere defineret som virksomhedernes evne tilsøge, forstå og anvende ny viden med henblik på udvikling af nye produkter og processer.

Kilder til fornyelse er således at finde hos leverandørerne og hos kunderne. Vi skal her se på,hvilken rolle de forskellige leverandørgrupper spiller som kilder til fornyelse samt se nærmerepå, hvilke områder, brødindustrien selv mener, markedet fremkommer med krav om fornyelsepå.

Vi har oven for kort refereret brødindustriens samspil med møllerne, og det turde fremgå, atdet ikke er fra møllerne, at de enkelte virksomheder får nye ideer til proces- og produkt-udvikling. Relationen er snarere omvendt. Brødindustrien stiller skærpede krav til møllerne,således at de selv må innovere for at honorere disse krav.

Hvad gælder udstyrleverandørerne er situationen næsten den samme. Forholdet mellembrødindustrien og udstyrsleverandørerne er ikke særligt intensivt, og leverandørerne opfattesikke i industrien som værende særligt innovative. Det kan skyldes flere forhold.

-30-

Først og fremmest er den teknologiske udvikling hos leverandørerne rettet ind efter en filosofiom at automatisere de enkelte procestrin ved at kopiere håndens bevægelser. Det vil sige, atdej ikke blot skal æltes, men skal æltes maskinelt på samme måde, som var det blevet æltetmed hånden. Denne filosofi er nu drevet så langt, som den kan komme, og rummer næppeflere afgørende muligheder for nyskabelser. Det samme gælder for andre typer af procestrin,fx. ovnene.

Endvidere er udviklingskonceptet maskinteknisk domineret og indarbejder ikke i særlig vidudstrækning biologisk indsigt. Det har som konsekvens, at den teknologiske udvikling indenfor dette koncept tvinger brødfabrikkerne til at tilpasse sine recepter til ny processer i stedetfor den omvendte relation, og at brødene ofte forringes kvalitativt i den anledning. Inden forsnævrere rammer er der dog eksempler på den modsatte relation, idet nye recepter har givetanledning til procesomlægninger.

Et nyt teknologisk spring hos udstyrsleverandørerne kan derfor siges at forudsætte et nytprocesteknisk koncept, hvor der dels tages større hensyn til processens faktuelle biologiskekarakter og dels ikke fokuseres så kraftigt på kopiering af håndværksmæssige rutiner.

Et eksempel parallelt til brødfabrikkernes øgede krav til møllerne, hvad angår melets mikro-bielle kvalitet, kan nævnes på dette område. Øget viden om mikrobielle problemer og forure-ning af brødet på de forskellige produktionstrin har afledt overvejelser omkring, hvordandenne forurening undgås.

Der er flere muligheder. For det første en forøget rengøringsindsats af de eksisterende mas-kiner. For det andet ændringer i og udvikling af maskinerne, således at det bliver nemmere atrengøre dem.

Den første mulighed kan fabrikkerne selv håndtere, mens de hvad gælder den anden mulighedmå forhandle sig frem til en løsning med leverandørerne. Disse overvejelser har hidtil ikkemedført nyt udstyr, fordi det er vanskeligt at trænge igennem med et sådant skift fra brød-fabrikkernes side over for de store tyske leverandører, der dominerer branchen. De danskefabrikker er så små, at de ikke har gennemslagskraft over for leverandørerne, og dermed kande ikke komme igennem med deres krav. Dette forhold mellem leverandører og fabrikkerbetyder, at fabrikkerne overvejer mulighederne for nye procestekniske muligheder internt, oggennem intern procestilpasning og udviking at indarbejde nye ideer.

Et eksempel på dette sidste er udviklingen af en særlig skivemaskine, som en dansk brød-fabrik udviklede og patenterede sammen med en dansk leverandør, efter at brødfabrikkenhavde prøvet at interesse sine tyske leverandører for opgaven. I stedet kunne fabrikken efter-følgende sælge sit patent på maskinen til tyskerne.

Brødfabrikkernes relationer til ingrediensleverandørerne er anderledes. Her er der i højeregrad tale om et samspil, hvor ingrediensleverandørerne superviserer brødfarbikkerne i demuligheder som de hver især ser inden for de forskellige ingrediensområder, det være sig gær,emulgatorer, enzymer, starterkulturer mv.

M A P P

-31-

M A P P

Som omtalt er den danske leverandørgruppe inden for ingrediensområdet førende i verden.Det gælder især Grindsted Products, for hvem brød- og kageindustrierne er vigtige markeder.De Danske Spritfabrikker (bagegær) og Nexus/Credin har brød- og kageindustrierne som sinevigtigste markeder, men også Novo Nordisk og Chr. Hansens Laboratorium har forøget sininteresse for disse industrier, selv om de stadig er af mindre betydning i forhold til disse virk-somheders hovedmarkeder, hhv vaskemiddelenzymer og andre industrielle enzymer ogstarterkulturer til mejerindustrien.

Ingrediensleverandørerne er kendetegnet ved alle at have et forholdsvis højt forskningsniveau,og ved at besidde kompetence inden for de vigtigste nye forsknings- og teknologiområder,som har relevans for deres applikationer i brødindustrien, herunder bioteknologiske metodersom gensplejsning mv.

Ingredienser er vigtige i brød. Det gælder naturligvis basale ingredienser som gær, starterkul-turer til produktion af surdej til rugbrødsfremstilling, emulgatorer mv., men såvel ændredeproduktkrav, fx. lavkaloriebrød, og ændrede processer, fx. højere grad af automatisering, lederogså til nye typer af ingredienser.

Eksempelvis medfører øget automatisering af brødprocessen, at dejen ofte bliver udsat forøget stress og flere mekaniske påvirkninger, end sædvanligt. Det stiller nye krav til dejensfunktionelle egenskaber, som enten må honoreres gennem bedre gær (ved hvedebrødsproduk-ter) eller gennem anvendelse af emulgatorer og enzymer i dejen, så der eksempelvis kan etab-leres en forstærkning af dejens netværksstruktur, som er en forudsætning for en vellykkethævning.

Også de nye bake-off og fast food produkter stiller nye krav til dejen, der skal kunne klarefrostprocesser o.l., således at det endelige produkt kan fremstå nybagt og frisk.

Mulighederne for fornyelse gennem relationer til ingrediensleverandørerne er mange, menbrødfabrikkerne bliver som i tilfældet med udstyrsleverandørerne afhængige af leveran-dørernes evne, vilje og ikke mindst behov for innovationer. Selv om der i princippet liggermange muligheder i at forbedre gær med henblik på nye egenskaber både funktionelt ogsmagsmæssigt, så har Danisco ikke haft interesse i dette, angiveligt på grund af sin monopol-stilling på markedet for traditionel gær.

Brødfabrikkernes største svaghed i sine relationer til ingrediensleverandørerne er måske, atman netop er fastholdt i sin nuværende traditionelle organisering og indretning af produk-tionen. Her ved man, hvad man har med at gøre, og kompetencen til at sætte sig ud over denindretning af produktionen i en dialog med leverandørerne er ikke altid til stede.

Som det var tilfældet med brødfabrikkerne har heller ikke ingrediensleverandørerne nævne-værdige kontakter eller relationer til udstyrsleverandørerne på trods af, at der også her er storeinterdependenser.

-32-

Den offentlige forskning som kilde til fornyelse i brødindustrien turde være central vurderet ien FØTEK-sammenhæng. Der er imidlertid kun en begrænset forskningsmæssig indsats iDanmark inden for brødindustriens interesseområder. Denne indsats er placeret på de toFØTEK-centre på KVL og DTH samt i regi af Bioteknologisk Institut/Kolding, menindustriens relationer til især universitetsforskningen synes at være meget begrænsede.

Bioteknologisk Institut har flere aktiviteter i gang med forskellige grupper med deltagelse afvirksomheder fra og ingrediensleverandører til brødindustrien, fx. vedrørende mulighedernefor at anvende starterkulturer til produktion af surdej til anvendelse i hvedebrødsproduktion(finansieret af EFs ECLAIR-program).

Generelt må det imidlertid konstateres, at relationerne er svage, og udtryk for, at det offentligeforskningssystem kun i meget begrænset omfang har fungeret som kilde til fornyelse i brød-industrien op til i dag.

Det er vanskeligt at vurdere, hvordan de fremtidige relationer vil udvikle sig, men holdningeni brødindustrien synes ikke at varsle et større skift. Dog taler tre forhold for, at det kan ske:

For det første er brødindustriens omstruktureringsproces ved at være tilendebragt, hvad derkan frigøre ledelsesmæssige og økonomiske ressourcer til udviklingsprægede aktiviteter.

For det andet vil omstillingen til nye frosne hvedebrødsprodukter forventeligt også i de kom-mende år stille brødindustrien over for teknologiske problemer, som det offentlige forsknings-system bør kunne bidrage til løsningen af.

For det tredje har de øgede krav til produktkvalitet i al almindelig, herunder holdbarhed udenanvendelse af traditionelle konserveringsmidler, sat gang i en proces om kvalitetssikring gen-erelt i brødindustrien.

Et af resultaterne heraf er den igangsatte forskningsindsats i FØTEK-regi vedrørende kvalitets-krav til brødkorn: Den såkaldte cereal-pakke. Brødindustriens reserverede holdning til den of-fentlige forskning kommer ganske godt til udtryk i branchens umiddelbare interesse for pak-ken, hvor man ikke har ønsket at deltage. Det er imidlertid vores opfattelse, at den viden, dergenereres bl.a. i kraft af den pågældende forskningspakke, alligevel vil finde vej til brødin-dustriens virksomheder og på den måde medvirke til en højnelse af kvalitetsniveauet generelt.

Specifikke krav til forbedret kvalitet kan imidlertid ikke indfries på den måde. Her må der enanderledes direkte indsat til, som vi skal komme tilbage til i kapitel 4.

Nye indsatsområder: branchens vurdering af og respons på markedet

Brødindustriens respons på ændrede markedskrav har som nævnt mange gange taget retningaf en omstilling til nye hvedebrødsprodukter. Der er imidlertid også initiativer, hvad gælderinnovationsmuligheder inden for rugbrødsområdet, som vi her skal komme ind på.

M A P P

-33-

M A P P

Introduktion af en ny rugbrødstype synes at være en trend. Indtil begyndelsen af 1980ernevar det dominerende rugbrød forholdvist hårdt og stærkt i smagen. På det tidspunkt intro-duceredes et nyt rugbrød med en mere svampet konsistens og med en mildere smag end hidtil,som vi har været inde på det ovenfor. Denne type har været basis for et varieret udbud af brødmed mange forskellige nødder, kerner mv. tilsat.

Der er ikke tale om en total substitution, men derimod om en gradvis ændring i forbrugsmøn-steret. Fabrikkerne producerer da også i dag begge typer brød, hvor den nye type brød erluksusbrød rettet mod salg i weekends, mens det traditionelle brød er lavprisbrødet tilhverdagsbrug.

Livsstils- og markedssegmentering

Den ovenfor anførte sondring mellem nye brødtyper og traditionelt brød er i sig selv en sond-ring mellem et luksusmarked og et lavprismarked.

Derudover er der en tendens i branchen til at rette nye produktvarianter mod særlige grupper ibefolkningen. Introduktionen af brød med appel til børn, såsom Bøllebrød fra FDB og Tim &Tut fra Schulstad er eksempler.

Etniske og økologiske brød er andre varianter, der overvejes i branchen, men som der for-venteligt blot vil være meget begrænsede markeder for.

Derimod synes den generelle sundhedstendens at kræve brødvarianter, hvor der eksplicit tageshensyn til ernæringsrigtighed. Brød er for så vidt i sig selv ernæringsrigtigt, og et øget indtagaf brød er fundamentet både for de officielle ernæringsråd og for FDBs madpyramide. Ikkedesto mindre er særligt sunde brød et særligt marked. Det kan eksemplificeres ved Credinstilbud til håndværksbagerne om et melmix til produktion af de såkaldte Omegabrød, der inde-holder mikroindkapslet fiskeolie (fler-umætterede fedtsyrer).

Også forskellige former for multikornsbrød med alle typer af hele kerner samt lavkaloriebrøder et led i denne tendens, hvor begge produkttyper rummer sine egne specifikke proces-tekniske problemer.

Holdbarhed er endvidere et centralt område for nye produkt- og procesudviklingstiltag. Påden ene side ønskes friske brød med lang holdbarhed både på hylden i supermarkedet og hosforbrugeren. På den anden side fraviges brugen af konserveringsmidler ligeledes på grund afforbrugerønsker. Det har sat brødindustrien over for et markant innovationsbehov, som for såvidt ligger lige på kanten af, hvad man kan håndtere vidensmæssigt i branchen, netop fordi detbryder med de traditionelle rutiner.

Holdbarhedsproblemet er størst for hvedebrøds vedkommende, fordi anvendelsen af surdej irugbrød i sig selv bevirker en surhedsgrad, der er konserverende. Derfor har der da også væretigangsat udviklingsprojekter, der ser på mulighederne for at anvende surdej i hvedebrød.

-34-

Disse projekter har taget deres udspring hos ingrediensleverandørerne, og illustrerer måskemeget godt branchens problemer på dette område. Ambitioner om at udvikle såkaldte grønnekonserveringsmidler, det vil sige biologisk baserede midler, fx. enzymsystemer o.l., kan for-modentlig derfor kun forventes at blive indfriet som et samarbejde mellem ingrediens-leverandørerne og brødindustrien eller med inddragelse af det offentlige forskningssystem.

Brødfabrikkerne satser selv på øget hygiejnisk standard gennem bl.a. øget rengøring afmaskiner, men også nye tiltag såsom anvendelse af mikrobølger til sterilisering og forbedredeemballeringsudstyr og materialer er taget i anvendelse.

Ensartethed er et sidste område, som vi skal komme ind på her. Både forbrugere og super-markedskæder ønsker ensartede produkter fra gang til gang. Det opfattes ikke som ønskeligt,at et produkt skal variere fra gang til gang.

Øget kontrol med bageprocessen er derfor af største vigtighed for branchen. Her spiller varia-tioner i bl.a. melets kvalitet ind med stor vægt. Kombinationerne af variable som kornsort,dyrkningsbetingelser, klima, vejrlig både i vækstperioden og under høsten har indflydelse påmelets bagekvalitet og dermed på brødfabrikkernes mulighed for at styre bageprocessen.

Den tidligere omtalte cereal-pakke samt virksomhedsinterne initiativer bl.a. over for møllerne,som vi også har været inde på tidligere, skal medvirke til at løse dette specifikke problem.Inden for rugbrødsproduktionen gør det samme forhold sig gældende hvad gælder kontrolmed surdejsproduktionen. Her spiller styringen en vigtig rolle i sikring af ensartede rugbrødfra batch til batch.

Generelt stiller den skærpede konkurrence øgede krav til procesoptimering og effektivitet, ogder er derfor også løbende initiativer i gang på brødfabrikkerne med henblik på at justere og for-bedre de eksisterende processer, således at kravene om høj kvalitet til en lav pris kan opfyldes.

Kageindustriens innovationsevne

Som nævnt i kapitel 1 har vi sammen med Landbrugets Rådgivningscenter i Skejby somoptakt til projektet gennemført en spørgeskemaundersøgelse blandt medlemmerne af dendanske kageindustri med henblik på at få en vurdering af markedskrav og innovationsevneinden for denne branche. Resultaterne fra denne undersøgelse er publiceret separat, menhovedkonklusionerne gengives her.

Pris og kvalitet

Kageindustriens virksomheder angiver, at den vigtigste konkurrenceparameter ved siden afvelsmag er prisen, men også ernæringsrigtighed angives at have en meget høj prioritet. Samletbetragtes pris som den vigtigste konkurrenceparameter, men det er værd at bemærke, at pristypisk skal ses i sammenhæng med en anden parameter.

M A P P

-35-

M A P P

Hvilken anden parameter, der kobles til prisparameteren er imidlertid meget forskelligt,selvom sundhedsaspektet får tillagt stor betydning.

Det skal desuden påpeges, at produkternes oprindelse og holdbarhed kun tillægges megetringe betydning.

Virksomhederne i kageindustrien er af den opfattelse, at forbrugerne først og fremmest ønskeret billigt og ernæringsrigtigt produkt, men at ensartethed (for den enkelte produkttype), varie-ret udbud (af forskellige produkter) samt bekvemmelighed (i anvendelse og tilberedning) ogvisuel fremtoning også har stor betydning for forbrugerens valg.

Organisering af udviklingsarbejdet

Kageindustriens virksomheder har tilsyneladende organiseret sin produktudviklingsaktivitetefter nogenlunde samme principper som brødindustrien. Det er typisk ledelsen, der i sam-arbejde med produktionsmedarbejdere, der står for produktudviklingen. Ideer kommer typiskfra ledelsen selv eller som en fortolkning af markedssignaler opfanget på konferencer, messer,hos kunder o.l.

Kilder til produktudvikling

Den altovervejende inspiration i udviklingsarbejdet hentes i markedstendenserne og internt ivirksomheden. Desuden skal det påpeges, at ingen af virksomhederne henter inspiration i detstatslige forskningssystem. Af andre inspirationskilder kan nævnes: Kunder, branchen, kurser,forbrugerundersøgelser og egne trendanalyser.

Sammenfatning

Vi har i dette kapitel forsøgt at give et overblik over brødindustrien, dens økonomiske betyd-ning, og de fremherskende tendenser, der gør sig gældende på brancheplan, og som har ind-flydelse på de enkelte virksomheders innovationsevne, behov og vilje.