demonstrações contábeis em 31 de dezembro de 2013 · operações - fgo em 31 de dezembro de...

TRANSCRIPT

KPDS 84918

Fundo de Garantia de Operações - FGO

Demonstrações Contábeis em 31 de dezembro de 2013

Fundo de Garantia de Operações - FGO

Demonstrações Contábeis em 31 de dezembro de 2013

2

Conteúdo

Relatório dos auditores independentes sobre as demonstrações financeiras 3

Balanço patrimonial 5

Demonstrações de resultados 7

Demonstrações das mutações do patrimônio líquido 8

Demonstrações dos fluxos de caixa 9

Notas explicativas às demonstrações financeiras 10

3

Relatório dos auditores independentes sobre as demonstrações contábeis Aos Administrador e Cotista do Fundo de Garantia de Operações - FGO (Administrado pelo Banco do Brasil S.A.) Brasília - DF Examinamos as demonstrações contábeis do Fundo de Garantia de Operações - FGO (“Fundo”), que compreendem o balanço patrimonial em 31 de dezembro de 2013 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da Administração sobre as demonstrações contábeis A Administração do Fundo é responsável pela elaboração e pela adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e das divulgações apresentados nas demonstrações contábeis. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações contábeis do Fundo para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos do Fundo. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

KPMG Auditores Independentes SBS - Qd. 02 - Bl. Q - Lote 03 - Salas 708 a 711 Edifício João Carlos Saad 70070-120 - Brasília, DF - Brasil Caixa Postal 8587 70312-970 - Brasília, DF - Brasil

Central Tel 55 (61) 2104-2400 Fax 55 (61) 2104-2406 Internet www.kpmg.com.br

KPMG Auditores Independentes, uma sociedade simples brasileira e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça.

KPMG Auditores Independentes, a Brazilian entity and a member firm of the KPMG network of independent member firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss entity.

4

Opinião Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Fundo de Garantia de Operações - FGO em 31 de dezembro de 2013, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil. Ênfase Conforme mencionado na nota explicativa no. 20 “a”, até o final do exercício de 2012 o entendimento da Administração, relativo à tributação dos rendimentos auferidos pelo Fundo de Garantia de Operações (FGO), era de que os mesmos não se sujeitavam a incidência de tributos federais (IRPJ, CSLL, PIS/PASEP e COFINS), pois integravam, unicamente, a base de cálculo dos impostos e contribuições devidos pelo cotista, na forma da legislação vigente, quando houvesse o resgate de cotas, total ou parcial, ou na dissolução do fundo. Este posicionamento pautava-se na interpretação do art. 11 da Lei nº 12.087, de 11.11.2009; art. 44, do Código Civil; e art. 150, VI, da Constituição Federal - isto é: (I) o FGO possui regra de isenção tributária; (II) o FGO é um ente sem personalidade jurídica; e, ainda, (III), porque o FGO destina-se a atividades eminentemente públicas que o colocariam na situação de ente imune. Não obstante o entendimento acima, a Administração efetuou consulta administrativa fiscal à Secretaria da Receita Federal cujo resultado da resposta, através de Ofício nº 0039/2013 - RFB/DRF/BSB/Diort, de 04 de fevereiro de 2013, foi desfavorável ao FGO. Dessa forma, a Administração provisionou os tributos, relativos aos exercícios de 2009 a 2012, acrescidos dos encargos previstos em lei, conforme os parâmetros dos Pronunciamentos Técnicos 23 e 25 do Comitê de Pronunciamentos Contábeis. Nossa opinião não contém modificações em relação a esse assunto. Brasília, 31 de março de 2014 KPMG Auditores Independentes CRC SP-014428/O-6 F-DF Carlos Massao Takauthi Contador CRC 1SP206103/O-4

Fundo de Garantia de Operações - FGO

CNPJ 10.983.890/0001-52

Demonstrações Contábeis Consolidadas

Exercício Encerrado em 31.12.2013

BALANÇO PATRIMONIAL

Em milhares de Reais

5

ATIVO 31.12.2013 31.12.2012

CIRCULANTE 315.669 163.529

Caixa e Equivalentes de Caixa (Nota 5.a) 22.373 9.557

Títulos e Valores Mobiliários (Nota 6.a) 183.870 80.543

Tí l d R d Fi 183 870 80 543Títulos de Renda Fixa 183.870 80.543

Outros Créditos 109.426 73.429

Impostos e Contribuições a Compensar 15.369 --

Comissão de Concessão de Garantias a Receber (Nota 7.a) 90.506 67.319

Honras Recuperadas a Receber (Nota 7.b) 3.550 5.974

Rendas a Receber (Nota 7.c) -- 134

D A t i d 1 2Despesas Antecipadas 1 2

NÃO CIRCULANTE 1.630.087 1.461.344

Títulos e Valores Mobiliários (Nota 6.a) 1.630.087 1.461.344

Títulos de Renda Fixa 1.608.212 1.214.083

Títulos de Renda Variável 21.875 247.261

TOTAL DO ATIVO 1.945.756 1.624.873

5

Fundo de Garantia de Operações - FGO

CNPJ 10.983.890/0001-52

Demonstrações Contábeis Consolidadas

Exercício Encerrado em 31.12.2013

BALANÇO PATRIMONIAL

Em milhares de Reais

6

PASSIVO 31.12.2013 31.12.2012

CIRCULANTE 882.995 777.284

Rendas de Comis.de Conc.de Garantia a Apropriar (Nota 8) 492.140 337.550

Outras Obrigações 390.855 439.734

Cobrança e Arrecad. de Tributos e Assemelhados (Nota 9.a) 4.525 3.366

I t C t ib i õ R lh (N t 9 b) 5 101 135 549Impostos e Contribuições a Recolher (Nota 9.b) 5.101 135.549

Provisão para Pagamento de Honras (Nota 9.c) 365.291 285.270

Provisão para Multas sobre Tributos (Nota 9.d) 14.090 14.090

Outras Despesas a Pagar (Nota 9.e) 1.848 1.459

NÃO CIRCULANTE 332.640 233.072

Rendas de Comis de Conc de Garantia a Apropriar (Nota 8) 332 640 233 072Rendas de Comis.de Conc.de Garantia a Apropriar (Nota 8) 332.640 233.072

PATRIMÔNIO LÍQUIDO 730.121 614.517

Capital Social (Nota 18.a) 1.633.505 1.183.458

Lucros ou Prejuízos Acumulados (Nota 18.b) (903.384) (568.941)

TOTAL DO PASSIVO 1.945.756 1.624.873

As notas explicativas são parte integrante das demonstrações contábeis.

6

Fundo de Garantia de Operações - FGO

CNPJ 10.983.890/0001-52

Demonstrações Contábeis Consolidadas

Exercício Encerrado em 31.12.2013

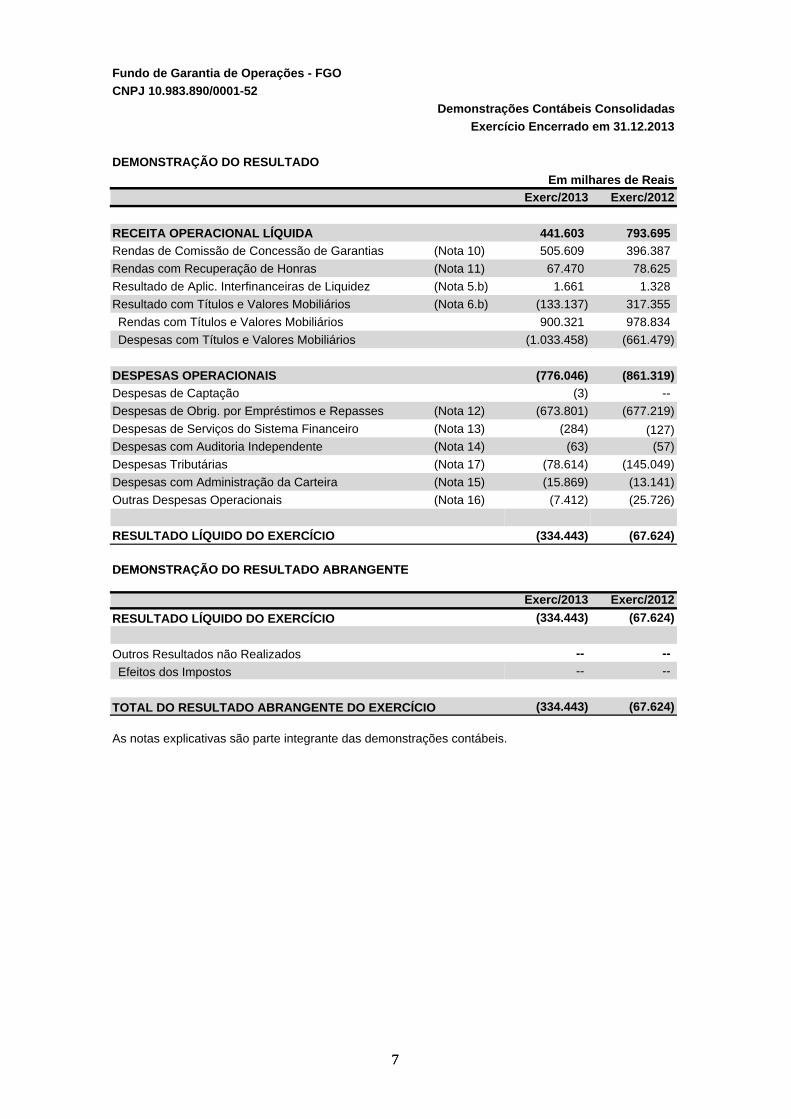

DEMONSTRAÇÃO DO RESULTADO

Em milhares de Reais

7

Exerc/2013 Exerc/2012

RECEITA OPERACIONAL LÍQUIDA 441.603 793.695

Rendas de Comissão de Concessão de Garantias (Nota 10) 505.609 396.387

Rendas com Recuperação de Honras (Nota 11) 67.470 78.625

Resultado de Aplic. Interfinanceiras de Liquidez (Nota 5.b) 1.661 1.328

Resultado com Títulos e Valores Mobiliários (Nota 6.b) (133.137) 317.355

R d Tí l V l M biliá i 900 321 978 834Rendas com Títulos e Valores Mobiliários 900.321 978.834

Despesas com Títulos e Valores Mobiliários (1.033.458) (661.479)

DESPESAS OPERACIONAIS (776.046) (861.319)

Despesas de Captação (3) --

Despesas de Obrig. por Empréstimos e Repasses (Nota 12) (673.801) (677.219)

Despesas de Serviços do Sistema Financeiro (Nota 13) (284) (127)D A dit i I d d t (N t 14) (63) (57)Despesas com Auditoria Independente (Nota 14) (63) (57)

Despesas Tributárias (Nota 17) (78.614) (145.049)

Despesas com Administração da Carteira (Nota 15) (15.869) (13.141)

Outras Despesas Operacionais (Nota 16) (7.412) (25.726)

RESULTADO LÍQUIDO DO EXERCÍCIO (334.443) (67.624)

DEMONSTRAÇÃO DO RESULTADO ABRANGENTEDEMONSTRAÇÃO DO RESULTADO ABRANGENTE

Exerc/2013 Exerc/2012

RESULTADO LÍQUIDO DO EXERCÍCIO (334.443) (67.624)

Outros Resultados não Realizados -- --

Efeitos dos Impostos -- --

TOTAL DO RESULTADO ABRANGENTE DO EXERCÍCIO (334.443) (67.624)

As notas explicativas são parte integrante das demonstrações contábeis.

7

Fundo de Garantia de Operações - FGO

CNPJ 10.983.890/0001-52

Demonstrações Contábeis Consolidadas

Exercício Encerrado em 31.12.2013

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

Em milhares de Reais

8

E V E N T O S Capital SocialResultados

AcumuladosTotal

Saldos em 31.12.2011 1.001.790 (501.317) 500.473

Integralização do Capital 181.668 -- 181.668

Prejuízo Líquido no Período -- (67.624) (67.624)

Saldos em 31.12.2012 1.183.458 (568.941) 614.517

Mutações do Exercício 181.668 (67.624) 114.044ç ( )

Saldos em 31.12.2012 1.183.458 (568.941) 614.517

Integralização do Capital 450.047 -- 450.047

Prejuízo Líquido no Período -- (334.443) (334.443)

Saldos em 31.12.2013 1.633.505 (903.384) 730.121

Mutações do Exercício 450.047 (334.443) 115.604

As notas explicativas são parte integrante das demonstrações contábeis.

8

Fundo de Garantia de Operações - FGO

CNPJ 10.983.890/0001-52

Demonstrações Contábeis Consolidadas

Exercício Encerrado em 31.12.2013

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA - MÉTODO DIRETO

Em milhares de Reais

E /2013 E /2012

9

Exerc/2013 Exerc/2012

FLUXOS DE CAIXA PROVENIENTES DAS OPERAÇÕES

Recebimento de Juros e Dividendos -- 12.401

Recebimento de Juros de Títulos Públicos Federais 74.186 52.368

Receita de Juros sobre Compromissadas 1.661 1.328

Resgate/Venda de Títulos e Ações 1.161.100 120.355

Recebimento de CCG 749.957 531.942

Recuperação de Valores Honrados 51.240 78.744Recuperação de Valores Honrados 51.240 78.744

Venda de Carteira Garantida 18.654 --

Taxas de Gestão dos Ativos (1.453) (1.223)

Taxa de Custódia (334) (345)

Taxa de Gestão do FGO (15.272) (8.173)

Custo Selic (43) (35)

Taxa CBLC -- (6)

Taxa Fiscalização CVM/Anbima (71) (75)

Corretagem Bolsa (176) (78)

Despesas com Auditoria Independente (8) (6)

Aplicação/Compra de Títulos e Ações (1.640.361) (320.290)

Pagamento de Honras (593.780) (619.183)

Outras Despesas Administrativas (3) --

Pagamento de Tributos Federais (205.030) --

ISSQN (37.498) (26.597)

CAIXA UTILIZADO PELAS OPERAÇÕES (437 231) (178 873)CAIXA UTILIZADO PELAS OPERAÇÕES (437.231) (178.873)

FLUXOS DE CAIXA PROVENIENTES DE FINANCIAMENTOS

Integralização de Capital 450.047 181.668

CAIXA GERADO PELAS ATIVIDADES DE FINANCIAMENTOS 450.047 181.668

Variação Líquida de Caixa e Equivalente Caixa 12.816 2.795

Início do exercício 9.557 6.762

Fim do exercício 22.373 9.557

Aumento ou (Redução) de Caixa e Equivalente Caixa 12.816 2.795

Reconciliação entre o Resultado Líquido e o Fluxo de Caixa das Atividades Operacionais

Resultado Líquido (334.443) (67.624)

Aumento de Cotas de Fundos de Investimento (272.070) (449.023)

Aumento de Outros Créditos (35 997) (22 720)Aumento de Outros Créditos (35.997) (22.720)

Aumento de Rendas de Comissão de Concessão de Garantia 254.158 151.297

Aumento de Outras Obrigações (48.879) 209.197

Caixa Líquido das Atividades Operacionais (437.231) (178.873)

As notas explicativas são parte integrante das demonstrações contábeis.

9

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

10

1 – O FGO e suas Operações a) Características do Fundo O Fundo de Garantia de Operações - FGO é uma entidade de natureza privada, constituída nos termos do arts. 7º e 9º da Lei nº 12.087, de 11.11.2009 (Medida Provisória nº 464, de 9 de junho de 2009), localizada no Setor Bancário Sul, Quadra 1, Bloco G, Lote 32, Edifício Sede III, 24º andar, Brasília - DF, Brasil, tendo, atualmente, como cotistas a União Federal, o Banco do Brasil S.A. (BB), a Caixa Econômica Federal (CEF), o Banco do Nordeste do Brasil S.A. (BNB) e a Agencia de Fomento do Estado do Rio de Janeiro (AGERIO). O FGO tem por finalidade garantir parte do risco dos empréstimos e financiamentos concedidos pelos Agentes Financeiros cotistas do Fundo, no âmbito do Sistema Financeiro Nacional (SFN) para micro, pequenas e médias empresas, microempreendedor individual e autônomos transportadores rodoviários de carga, na aquisição de bens de capital inerentes a sua atividade. O FGO tem patrimônio próprio separado do patrimônio dos cotistas e do Administrador, sendo sujeito a direitos e obrigações próprias. O FGO é regido pelo seu Estatuto, aprovado pelo Conselho de Participação dos Fundos Garantidores em 10 de julho de 2009. O art. 4º do Estatuto definiu que o Fundo seria administrado, gerido e representado, judicial e extrajudicialmente pelo Banco do Brasil S.A. Os Agentes Financeiros devem remunerar o FGO pela comissão pecuniária, denominada Comissão de Concessão de Garantia (CCG), que é exigida dos mutuários no ato da concessão do empréstimo ou financiamento. Essa comissão é atualizada, pro rata die, pela variação da taxa média apurada no Sistema Especial de Liquidação e de Custódia - Selic (TMS), desde a data da contratação da operação garantida até a data do repasse ao Fundo.

O Parágrafo único do art. 33 do Estatuto do FGO estabelece que o exercício social do Fundo compreende o período de 1º de janeiro a 31 de dezembro de cada ano. b) Limites Operacionais para Concessão Garantia

O FGO limita-se a conceder garantia de, no máximo, 80% do valor da operação de crédito, sendo que o limite global (stop loss), por agente financeiro, é de 7% do valor nominal total da carteira garantida.

Os Agentes Financeiros podem solicitar a honra da garantia somente após o prazo de 270 dias do início da inadimplência, limitado ao prazo máximo de 360 dias consecutivos e depois de adotados todos os procedimentos extrajudiciais de recuperação de crédito aplicados aos seus próprios haveres.

No caso de honra pelo FGO, o Agente Financeiro cotista fica incumbido de efetuar, às suas expensas, os procedimentos de cobrança e, no caso de recuperação, devolver o recurso ao Fundo pelo percentual idêntico à cobertura da garantia, devidamente atualizado pela variação da taxa Selic.

A contratação de operações com garantia do FGO está condicionada à integralização prévia, pelo Agente Financeiro cotista, de cotas em volume correspondente a 0,5% do valor total garantido pelo FGO para cada Agente.

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

11

c) Política de Investimento O FGO, na sua política de investimento, busca a valorização das suas cotas por meio da gestão e administração de uma carteira de ativos financeiros, títulos e valores mobiliários e moeda corrente, empenhando-se na manutenção da sua rentabilidade, segurança e liquidez. O patrimônio do FGO poderá estar aplicado, observados os limites máximos de: I) Até 100% em valores em caixa, títulos públicos federais e cotas de fundos de investimentos de

renda fixa; II) Até 30% em ações de companhias listadas em Bolsa de Valores e outros ativos mobiliários

negociados em Mercado de Balcão organizado; e III) Até 15% em operações compromissadas. De acordo com o art. 17 do Estatuto, os limites máximos definidos na política de investimento do FGO não se aplicam aos títulos e valores mobiliários recebidos pelo FGO em razão da integralização de suas cotas, pelo prazo de 3 anos contados da integralização. d) Custódia e gestão dos ativos Os títulos de renda variável são custodiados na Companhia Brasileira de Liquidação e Custódia - CBLC e os títulos públicos de renda fixa no Sistema Especial de Liquidação e Custódia - Selic. A BB Gestão de Recursos - Distribuidora de Títulos e Valores Mobiliários S.A. (BB DTVM), subsidiária integral do Banco do Brasil S.A., é responsável pela administração e gestão dos Fundos Exclusivos de Renda Fixa e Variável. 2 – Apresentação das Demonstrações Contábeis

As demonstrações contábeis foram elaboradas a partir de diretrizes contábeis emanadas da Lei das Sociedades por Ações e estão apresentadas de acordo com as práticas contábeis adotadas no Brasil, que compreendem às orientações do Comitê de Pronunciamentos Contábeis (CPC), aprovadas pelo Conselho Federal de Contabilidade (CFC) e, no que couber, as regras estabelecidas pela Comissão de Valores Mobiliários (CVM). A conclusão da elaboração das demonstrações contábeis, relativas ao exercício encerrado em 31.12.2013, foi aprovada pela Administração do Fundo em 31.03.2014.

Em consonância com suas estratégias de negócios, o FGO possui fundos de investimentos exclusivos, os quais são consolidados nas suas demonstrações contábeis (BB FGO Fundo de Investimentos em Ações e BB FGO Fundo de Investimento Renda Fixa, administrados pela BB Gestão de Recursos - Distribuidora de Títulos e Valores Mobiliários S.A. - BB DTVM). Os títulos e investimentos mantidos por meio desse fundo são registrados nas rubricas Caixa e Equivalentes de Caixa e Títulos e Valores Mobiliários, considerando os vencimentos originais dos títulos e as estratégias de investimento. Os valores objeto de consolidação nas demonstrações contábeis do FGO estão sintetizados a seguir:

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

12

R$ mil

Ativo 31.12.2013 31.12.2012

Ativo Circulante 206.239 90.227

Caixa e Equivalentes de Caixa 22.368 9.548

Títulos e Valores Mobiliários 183.870 80.543

Rendas a Receber -- 134

Despesas Antecipadas 1 2

Ativo Não Circulante 1.630.087 1.461.344

Títulos e Valores Mobiliários 1.630.087 1.461.344

Total 1.836.326 1.551.571

Para fazer face às inclusões na consolidação do ativo foi excluído o valor de R$ 1.836.163 mil registrado em Cotas de Fundos de Investimentos no balanço do FGO (R$ 1.551.440 mil em 31.12.2012).

R$ mil

Passivo 31.12.2013 31.12.2012

Passivo Circulante 163 131

Outras Despesas a Pagar (1) 163 131

Taxa de Administração 136 121

Auditoria a Pagar 8 7

Custódia a Pagar 15 3

Taxa Selic 4 --

Total 163 131

(1) Refere-se aos valores dos Balanços do BB FGO FI Renda Fixa e Fundo de Investimento em Ações incluídos no balanço consolidado.

R$ mil

Contas de Resultado Exercício/2013 Exercício/2012

Receitas 903.058 977.339

Rendas de Aplicações Interfinanceiras de Liquidez 1.661 1.328

Rendas de Títulos e Valores Mobiliários 901.397 976.011

Títulos de Renda Fixa 766.763 574.508

Títulos de Renda Variável 134.634 401.503

Despesas (1.035.288) (662.930)

Despesas de Captação (3) --

Despesas com Títulos e Valores Mobiliários (1.033.458) (661.479)

Títulos de Renda Fixa (915.457) (326.277)

Títulos de Renda Variável (118.001) (335.202)

Despesas Administrativas (1.827) (1.451)

Resultado Líquido (132.230) 314.409

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

13

Para fazer face às inclusões na consolidação das contas de resultados foram excluídos do balancete do FGO os valores de R$ 117.308 mil (R$ 371.118 mil em 31.12.2012), registrado em Rendas com Títulos e Valores Mobiliários, e R$ 250.614 mil (R$ 53.885 mil em 31.12.2012), registrado em Despesas com Títulos e Valores Mobiliários. 3 – Principais Práticas Contábeis a) Apuração do Resultado É adotado regime de competência contábil para reconhecimento das receitas e despesas. As rendas de comissão de concessão de garantia (CCG) são reconhecidas pela fluência dos prazos dos contratos que as originaram ou até o momento da sua liquidação antecipada, se for o caso. Os agentes financeiros pagam ao FGO o valor referente às Comissões de Concessão de Garantia, atualizadas pro rata die, pela variação da taxa apurada no Sistema Especial de Liquidação e de Custódia - SELIC, obtida mediante o cálculo da taxa média ajustada das operações de financiamento por um dia, lastreadas em títulos públicos federais e cursadas no referido sistema ou em câmaras de compensação e liquidação de ativos, na forma de operações compromissadas, podendo exigi-las dos beneficiários dos financiamentos e dos empréstimos. A comissão de concessão de garantia será exigida no ato da concessão do empréstimo ou financiamento, podendo, a critério do agente financeiro, ser repassada ao mutuário e acrescida ao saldo devedor original da operação, situação na qual poderá ser financiada pelos mesmos prazos e taxas da operação contratada. A CCG recebida antecipadamente no ato da contratação da operação é registrada no passivo em Rendas de CCG a Apropriar, sendo registradas em Conta de Resultado pelo regime de competência. As recuperações de créditos são promovidas pelos agentes financeiros ou empresas selecionadas pelo Administrador, mediante ação de cobrança das honras de avais prestadas pelo FGO, cujas despesas não poderão ser repassadas ao Fundo, e o produto da recuperação deverá ser atualizado pro rata dia, pela variação da taxa Selic. As despesas de provisão para pagamento de honras são registradas, mensalmente, pelos valores das operações inadimplidas entre 90 e 180 dias, consideradas passíveis de honra pelo Fundo, conforme regulamentação em vigor. O registro é efetuado pelo valor presente nessa data, conforme o Estatuto do Fundo, obedecido o teto, denominado “stop loss”, de 7% do total da carteira garantida. Os valores honrados são debitados à conta de provisão para pagamento de honras. b) Caixa e Equivalentes de Caixa

Caixa e Equivalentes de Caixa estão representados por disponibilidades em moeda nacional e aplicações interfinanceiras de curto prazo com alta liquidez, com risco insignificante de mudança de valor e limites, com prazo de vencimento igual ou inferior a 90 dias (Nota 5.a). As aplicações interfinanceiras de liquidez são demonstradas pelos valores de realização, incluídos os rendimentos e as variações monetárias incorridas e deduzidos das correspondentes rendas a apropriar, quando aplicáveis, que não supera o seu valor de mercado (Nota 5.b).

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

14

c) Instrumentos Financeiros

O FGO classifica os instrumentos financeiros de acordo com a natureza e sua intenção em relação ao instrumento. Todos os ativos e passivos financeiros são inicialmente reconhecidos na data de negociação, isto é, a data em que o Fundo se torna parte das disposições contratuais do instrumento. A classificação dos ativos e dos passivos financeiros é determinada na data do reconhecimento inicial. Todos os instrumentos financeiros são mensurados inicialmente ao valor justo acrescido do custo da transação, exceto nos casos em que os ativos e passivos financeiros são registrados ao valor justo por meio do resultado. As políticas contábeis aplicadas a cada classe de instrumentos financeiros são apresentadas a seguir: Ativos financeiros ao valor justo por meio do resultado - Os instrumentos financeiros são classificados nesta categoria caso sejam mantidos para negociação na data de originação ou aquisição, ou sejam assim designados pela Administração durante o reconhecimento inicial. Um ativo financeiro é classificado como mantido para negociação se: (i) for adquirido principalmente para ser vendido no curto prazo; ou (ii) por ocasião do reconhecimento inicial, fizer parte de uma carteira de instrumentos financeiros identificados que sejam administrados em conjunto e para os quais há evidência de um padrão real recente de obtenção de lucros no curto prazo. O FGO somente designa um instrumento financeiro ao valor justo por meio do resultado durante o reconhecimento inicial quando os seguintes critérios são observados: (i) a designação elimina ou reduz o tratamento inconsistente que ocorreria na mensuração dos ativos e passivos ou no reconhecimento dos ganhos e perdas correspondentes em formas diferentes; ou (ii) os ativos e os passivos são parte de um grupo de ativos financeiros, passivos financeiros ou ambos, os quais são gerenciados e com seus desempenhos avaliados com base no valor justo, conforme uma estratégia documentada de gestão de risco ou de investimento. Não é possível realizar transferências de ativos financeiros classificados nessa categoria para outras, à exceção de ativos financeiros não-derivativos mantidos para negociação, os quais podem ser reclassificados após o reconhecimento inicial quando: (i) em raras circunstâncias, o instrumento financeiro não for mais mantido com o propósito de venda no curto prazo; ou (ii) ele satisfizer a definição de um empréstimo e recebível, e se o Fundo tiver a intenção e habilidade de manter o ativo financeiro por um prazo futuro ou até o seu vencimento. Os instrumentos financeiros registrados nessa categoria são reconhecidos inicialmente ao valor justo e os seus rendimentos (juros e dividendos) são apropriados como receita de juros. Os custos de transação, quando incorridos, são reconhecidos imediatamente na Demonstração do Resultado do Exercício. Ganhos e perdas realizados e não realizados em função das variações de valor justo desses instrumentos são incluídos em Ganhos/(perdas) líquidos sobre ativos/passivos financeiros ao valor justo por meio do resultado. Os ativos financeiros registrados nessa categoria referem-se a títulos e valores mobiliários e instrumentos financeiros derivativos mantidos com o propósito de negociação. Ativos financeiros disponíveis para venda - São classificados como ativos financeiros disponíveis para venda os títulos e valores mobiliários quando, no julgamento da Administração, puderem ser vendidos em resposta ou em antecipação a mudanças nas condições de mercado ou

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

15

não sejam classificados como (i) empréstimos e recebíveis, (ii) investimentos mantidos até o vencimento, ou (iii) ativos financeiros ao valor justo por meio do resultado. Esses títulos e valores mobiliários são inicialmente contabilizados ao valor justo, incluindo os custos diretos e incrementais de transação. A mensuração subsequente desses instrumentos também é registrada ao valor justo. Os ganhos ou perdas não realizados (líquidos dos tributos incidentes) são registrados em componente separado do patrimônio líquido (Outros resultados abrangentes acumulados) até a sua alienação. Os rendimentos (juros e dividendos) desses ativos são apropriados como receita de juros. Os ganhos e perdas realizados na alienação de ativos financeiros disponíveis para venda são contabilizados como ganhos/(perdas) sobre ativos financeiros disponíveis para venda, na data da alienação. Ocorrendo reclassificação de ativos financeiros disponíveis para venda para a categoria negociação, os ganhos ou perdas não realizados até a data da reclassificação, que se encontram registrados em Outros resultados abrangentes acumulados, são transferidos imediatamente para o resultado do período. Os ativos financeiros disponíveis para a venda são avaliados para fins de determinação de seus valores recuperáveis conforme mencionado na nota 3.g - Redução ao valor recuperável de instrumentos financeiros - Imparidade. As perdas por redução ao valor recuperável desses instrumentos financeiros são reconhecidas na Demonstração do Resultado do Exercício em ganhos/(perdas) sobre ativos financeiros disponíveis para venda. Ativos financeiros mantidos até o vencimento - São classificados os ativos financeiros para os quais exista a firme intenção e capacidade financeira comprovada para mantê-los até o vencimento e são inicialmente contabilizados ao valor justo, incluindo os custos incrementais de transação. Esses instrumentos financeiros são mensurados subsequentemente ao custo amortizado. Os juros, incluindo os ágios e deságios, são contabilizados em Receita de juros de ativos financeiros mantidos até o vencimento. Em conformidade com o CPC 38 - Instrumentos Financeiros: Reconhecimento e Mensuração, o FGO não classifica nenhum ativo financeiro como mantido até o vencimento se tiver, durante o exercício social corrente ou durante os dois exercícios sociais precedentes, vendido ou reclassificado mais do que uma quantia insignificante de investimentos mantidos até o vencimento antes do vencimento, que não seja por vendas ou reclassificações que: (i) estejam tão próximos do vencimento ou da data de compra do ativo financeiro que as alterações na taxa de juros do mercado não teriam efeito significativo no valor justo do ativo financeiro; (ii) ocorram depois que o FGO tiver substancialmente recebido todo o capital original do ativo financeiro por meio de pagamentos programados ou de pagamentos antecipados; ou (iii) sejam atribuíveis a um acontecimento isolado que esteja fora do controle do Fundo, não seja recorrente e não tenha podido ser razoavelmente previsto pelo FGO. Sempre que as vendas ou reclassificações de mais de uma quantia insignificante de investimentos mantidos até o vencimento não satisfizerem nenhuma das condições mencionadas anteriormente, qualquer investimento mantido até o vencimento remanescente deve ser reclassificado como disponível para venda. Determinação do valor justo - Valor justo é a quantia pela qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras e dispostas a isso numa transação sem favorecimento.

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

16

O valor justo de instrumentos financeiros negociados em mercados ativos na data-base do balanço é baseado no preço de mercado cotado ou na cotação do preço de balcão (preço de venda para posições compradas ou preço de compra para posições vendidas), sem nenhuma dedução de custo de transação. Nas situações em que não existe um preço de mercado para um determinado instrumento financeiro, o FGO estima o seu valor justo com base em métodos de avaliação comumente utilizados nos mercados financeiros, adequados às características específicas do instrumento e que capturam os diversos riscos aos quais está exposto. Métodos de valorização incluem: o método do fluxo de caixa descontado, comparação a instrumentos financeiros semelhantes para os quais existe um mercado com preços observáveis, modelo de precificação de opções, modelos de crédito e outros modelos de valorização conhecidos. Os referidos modelos são ajustados para capturar a variação dos preços de compra e venda, o custo de liquidação da posição, para servir como contrapartida das variações de crédito e de liquidez e, principalmente, para suprir as limitações teóricas inerentes aos modelos. Os modelos internos de precificação podem envolver algum nível de estimativa e julgamento da Administração cuja intensidade dependerá, entre outros fatores, da complexidade do instrumento financeiro. O FGO não opera com Instrumentos Financeiros Derivativos e não possui aplicações em fundos que operam com estes IFD. d) Baixa de Ativos Financeiros e de Passivos Financeiros

Ativos financeiros - Um ativo financeiro é baixado quando (i) os direitos contratuais relativos aos respectivos fluxos de caixa expirarem; (ii) o Fundo transferir para terceiros a maioria dos riscos e benefícios associados à operação; ou (iii) o controle sobre o ativo é transferido, mesmo o FGO tendo retido parte dos riscos e benefícios associados à sua detenção. Os direitos e obrigações retidos na transferência são reconhecidos separadamente como ativos e como passivos, quando apropriado. Se o controle sobre o ativo é retido, o FGO continua a reconhecê-lo na extensão do seu envolvimento contínuo, que é determinado pela extensão em que ele permanece exposto a mudanças no valor do ativo transferido. e) Tributos Os tributos são apurados com base nas alíquotas demonstradas no quadro a seguir:

Tributos Alíquota

Imposto de Renda (15% e adicional de 10%) 25%

Contribuição Social Sobre o Lucro Líquido - CSLL 9%

Pis/Pasep 1,65%

Contribuição para o Financiamento da Seguridade Social - Cofins 7,6%

Imposto Sobre Serviços de Qualquer Natureza 5%

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

17

O FGO se sujeita à tributação do Imposto sobre Serviços de Qualquer Natureza (ISSQN) sobre o valor da remuneração decorrente da comissão de concessão de garantia (CCG) recebida dos Agentes Financeiros. Considerando que o Fundo presta o serviço de garantia no território do Distrito Federal e tendo em vista que os agentes financeiros BB e CEF centralizam a arrecadação da CCG em agências localizadas no DF, a responsabilidade pela retenção e recolhimento do ISSQN é dos agentes na qualidade de Substitutos Tributários, de acordo com o Decreto 25.508, de 19.01.2005, e análise jurídica do Administrador. f) Passivos Contingentes e Obrigações Legais O reconhecimento, a mensuração e a divulgação dos ativos e passivos contingentes e obrigações legais são efetuados de acordo com os critérios definidos pelo CPC 25 - Provisões, Ativos Contingentes e Passivos Contingentes, aprovados pela Resolução CMN nº 3.823/2009. Os ativos contingentes são reconhecidos nas demonstrações contábeis somente quando da existência de evidências que propiciem a garantia de sua realização usualmente representado pelo trânsito em julgado da ação e pela confirmação da capacidade de sua recuperação por recebimento ou compensação por outro exigível. Os passivos contingentes são reconhecidos nas demonstrações contábeis quando, baseado na opinião de assessores jurídicos e da Administração, for considerado provável o risco de perda de uma ação judicial ou administrativa, com uma provável saída de recursos para a liquidação das obrigações e quando os montantes envolvidos forem mensuráveis com suficiente segurança, sendo quantificados quando da citação/notificação judicial e revisados mensalmente. Considera-se o valor indenizatório pretendido, o valor provável de condenação, provas apresentadas e provas produzidas nos autos, jurisprudência sobre a matéria, subsídios fáticos levantados, decisões judiciais que vierem a ser proferidas na ação, classificação e grau de risco de perda da ação judicial. Os passivos contingentes, de mensuração individualizada, classificados como de perdas possíveis não são reconhecidos nas demonstrações contábeis, devendo ser apenas divulgados nas notas explicativas, e os classificados como remotos não requerem provisão e nem divulgação. As obrigações legais (fiscais e previdenciárias) são derivadas de obrigações tributárias previstas na legislação, independentemente da probabilidade de sucesso de processos judiciais em andamento, que têm os seus montantes reconhecidos integralmente nas demonstrações contábeis. g) Redução do Valor Recuperável de Ativos não Financeiros - Imparidade

É reconhecida uma perda por imparidade se o valor contábil de um ativo excede seu valor recuperável. Perdas por imparidade são reconhecidas no resultado do exercício. No mínimo anualmente é elaborado estudo para apuração de indícios de desvalorização dos ativos, segundo critérios técnicos definidos pela Administração. Havendo indicação de possível desvalorização, a entidade elabora estimativa para mensuração do valor recuperável e o reconhecimento de perdas por desvalorização.

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

18

h) Resultado do Exercício Os superávits acumulados não são distribuídos e são incorporados ao valor do patrimônio líquido para efeito de valorização das cotas de cada agente financeiro. De acordo com o Estatuto do Fundo, os agentes financeiros podem solicitar o resgate parcial ou total a qualquer momento, correspondente ao patrimônio ainda não comprometido com a concessão de garantias. Os déficits também são incorporados ao valor do patrimônio líquido e considerados para efeito de desvalorização das cotas. i) Moeda Funcional As demonstrações contábeis são apresentadas em Reais (R$), que é a moeda funcional e de apresentação do FGO. j) Uso de Julgamento nas Estimativas Contábeis A elaboração de demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil requer que a Administração use de julgamento na determinação e no registro de estimativas contábeis. A marcação a mercado da carteira de títulos e valores mobiliários, a provisão para pagamento de honras e as despesas de suporte à gestão do Fundo estão sujeitas a essas estimativas e premissas. Suas liquidações poderão resultar em valores diferentes dos estimados, devido a imprecisões inerentes ao processo de sua determinação. A Administração revisa as estimativas e premissas, pelo menos, anualmente. 4 – Gerenciamento de Riscos Os ativos que compõem a carteira do Fundo estão, por sua própria natureza, sujeitos a flutuações de preços/cotações do mercado, aos riscos de crédito, mercado e liquidez, o que pode acarretar perda patrimonial ao Fundo. Para gerenciar os riscos de mercado e liquidez inerentes a cada Fundo de Investimento, a Gestora dos recursos conta com a assessoria da Diretoria de Gestão de Riscos do Banco do Brasil S.A., adotando a política de segregação entre a gestão dos portfólios e a gestão de risco. De forma resumida, o processo de avaliação e monitoramento do risco consiste em: a) Propor políticas e diretrizes de riscos de mercado e liquidez de fundos de investimento;

b) Propor políticas e diretrizes de divulgação de informações do risco de mercado e liquidez de fundos de investimento;

c) Propor e controlar limites de riscos de mercado e liquidez de fundos de investimento;

d) Propor planos de contingência dos negócios referentes ao risco de mercado e liquidez de fundos de investimento;

e) Assessorar os gestores de fundos de investimento sobre a gestão dos riscos de mercado e liquidez;

f) Promover alinhamento da BB Gestão de Recursos - Distribuidora de Títulos e Valores

Mobiliários S.A. - BB DTVM à regulamentação da supervisão bancária referente à gestão dos riscos de mercado e liquidez de fundos de investimento.

Nas métricas de riscos utiliza-se o Valor em Risco (Value-at-Risk - VaR) calculado através da metodologia de simulação histórica, com a finalidade de estimar a perda potencial máxima dentro do horizonte temporal e determinado intervalo de confiança. Complementarmente, são elaborados cenários de estresse, objetivando avaliar a carteira sob condições extremas de mercado, tais como crises e choques econômicos.

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

19

Os métodos utilizados para gerenciar os riscos aos quais o Fundo se encontra sujeito não constituem garantia contra eventuais perdas patrimoniais que possam ser incorridas pelo Fundo. Acerca do Risco de Crédito, o Estatuto do FGO prevê os seguintes mecanismos de proteção e garantia da sustentabilidade financeira do Fundo: a) A garantia do FGO cobre no máximo 80% da operação de crédito, o restante compõe o risco

do Agente Financeiro. Este mecanismo de risco compartilhado faz com que os agentes financeiros zelem pela qualidade dos créditos concedidos.

b) O valor máximo a ser garantido pelo FGO, para um mesmo beneficiário, está limitado a R$ 600 mil, sendo R$ 500 mil para investimento e R$ 100 mil para capital de giro.

c) Os agentes financeiros estão obrigados a exigir dos mutuários, para as operações garantidas pelo FGO, a vinculação de garantias fidejussórias, independentemente da disponibilidade de recursos computáveis, o que confere uma maior perspectiva de pagamento das obrigações pelo mutuário e/ou a recuperação de valores honrados.

d) A garantia do FGO não isenta o beneficiário final do crédito do pagamento das obrigações financeiras. A partir da honra do aval pelo Fundo, o valor honrado passa a ser atualizado pela Taxa Média SELIC + 1% ao ano até a liquidação da dívida.

e) O índice máximo de inadimplência (stop loss) de cada Agente Financeiro admitido para as operações contratadas com a garantia do Funproger é de 7% (sete por cento). O Agente Financeiro que ultrapassar este limite fica automaticamente impedido de solicitar honras de garantias, até que seja regularizada a situação.

O Agente Financeiro não pode contratar nova operação com garantia do FGO para mutuário que tenha operação honrada pelo Fundo e ainda não liquidada. Os métodos utilizados para gerenciar os riscos aos quais o Fundo se encontra sujeito não constituem garantia contra eventuais perdas patrimoniais que possam ser incorridas pelo Fundo. 5 – Caixa e Equivalentes de Caixa

a) Composição

R$ mil

31.12.2013 31.12.2012

Disponibilidade 7 10

Aplicações Interfinanceiras de Iiquidez (1) 22.366 9.547

Total 22.373 9.557 (1) Referem-se a operações compromissadas cujo vencimento é igual ou inferior a 90 dias constantes dos Balanços do BB FGO Fundo de Investimento de Renda Fixa e BB FGO Fundo de Investimento em Ações. b) Rendas de Aplicações Interfinanceiras de Liquidez

R$ mil Exercício/2013 Exercício/2012

Aplicações em Operações Compromissadas 1.661 1.328

Total 1.661 1.328

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

16

6 – Títulos e Valores Mobiliários

a) Composição por Tipo de Papel e Vencimento R$ mil 31.12.2013 Valor de Mercado Total

Vencimento em dias Sem

Venc.31-180 181 a 360

Acima de 360

Valor de Custo

Valor de Mercado

MarcaçMer

Títulos para negociação 21.875 513 183.357 1.608.212 1.982.899 1.813.957 (168 Títulos de Renda Fixa -- 513 183.357 -- 1.961.024 1.792.082 (168 LFT -- 513 -- -- 513 513 NTN-B -- -- 180.029 1.608.212 1.957.189 1.788.241 (168 LTN -- -- 3.328 -- 3.322 3.328 Títulos de Renda Variável 21.875 -- -- -- 21.875 21.875 Ações de Companhias Abertas 21.875 -- -- -- 21.875 21.875 Banco do Brasil ON 21.875 -- -- -- 21.875 21.875 Eletrobrás PNB --

Ativo Circulante 183.870Ativo Não Circulante 1.630.087

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

17

b) Resultado com Títulos e Valores Mobiliários

R$ mil

Exercício/2013 Exercício/2012

Rendas com Títulos e Valores Mobiliários 900.321 978.834

Rendas de Títulos de Renda Fixa 145.048 105.824

LFT 436 338

LTN 432 --

NTN-B 144.180 105.486

Lucros com Títulos de Renda Fixa 40.235 20.737

LTN 192 --

NTN-B 40.043 20.737

TVM - Ajuste positivo ao valor de mercado - Renda Fixa 580.404 447.947

LFT 3 8

LTN 272 --

NTN-B 580.129 447.939

Rendas de Títulos de Renda Variável 134.634 404.326

Dividendos e Juros sobre o Capital Próprio 6.283 11.031

Lucro com Títulos de Renda Variável 10.718 6.010

TVM - Ajuste positivo ao valor de mercado - Renda Variável 117.633 384.462

Valorização de Ações de Companhias Abertas 117.633 384.462

Juros sobre o Capital Próprio -- 2.823

Despesas com Títulos e Valores Mobiliários (1.033.458) (661.479)

Despesas com Títulos de Renda Fixa (915.457) (326.277)

TVM - Ajuste Negativo ao Valor de Mercado (914.950) (326.277)

LFT (2) (9)

LTN (267) --

NTN-B (914.681) (326.268)

Prejuízos com Títulos de Renda Fixa (507) --

NTN-B (507) --

Despesas com Títulos de Renda Variável (118.001) (335.202)

TVM - Ajuste Negativo ao Valor de Mercado (117.633) (331.451)

Desvalorização de Títulos de Renda Variável (117.633) (331.451)

Prejuízo com Títulos de Renda Variável (368) (3.751)

Prejuízo com Ações de Companhias Abertas (368) (3.751)

Resultado com Títulos e Valores Mobiliários (133.137) 317.355

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

18

7 – Outros Créditos

a) Comissão de Concessão de Garantia (CCG) a Receber

R$ mil

31.12.2013 31.12.2012

BB 71.234 58.011

CEF 19.268 9.308

AGERIO 4 --

Total 90.506 67.319

Ativo Circulante 90.506 67.319 Os valores acima estão atualizados, pro rata die, pela variação da taxa média apurada no Sistema Especial de Liquidação e de Custódia - Selic (TMS), desde a data da contratação até 31 de dezembro de 2013. Esses valores são liquidados do 11º ao 15º dia útil do mês subsequente.

b) Honras Recuperadas a Receber

R$ mil

31.12.2013 31.12.2012

BB 521 885

CEF 3.029 5.089

Total 3.550 5.974

Ativo Circulante 3.550 5.974 c) Rendas a Receber

R$ mil

31.12.2013 31.12.2012

Dividendos, JCP e Bonificações em Dinheiro a Receber

Eletrobrás PNB -- 134

Total -- 134

Ativo Circulante -- 134

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

19

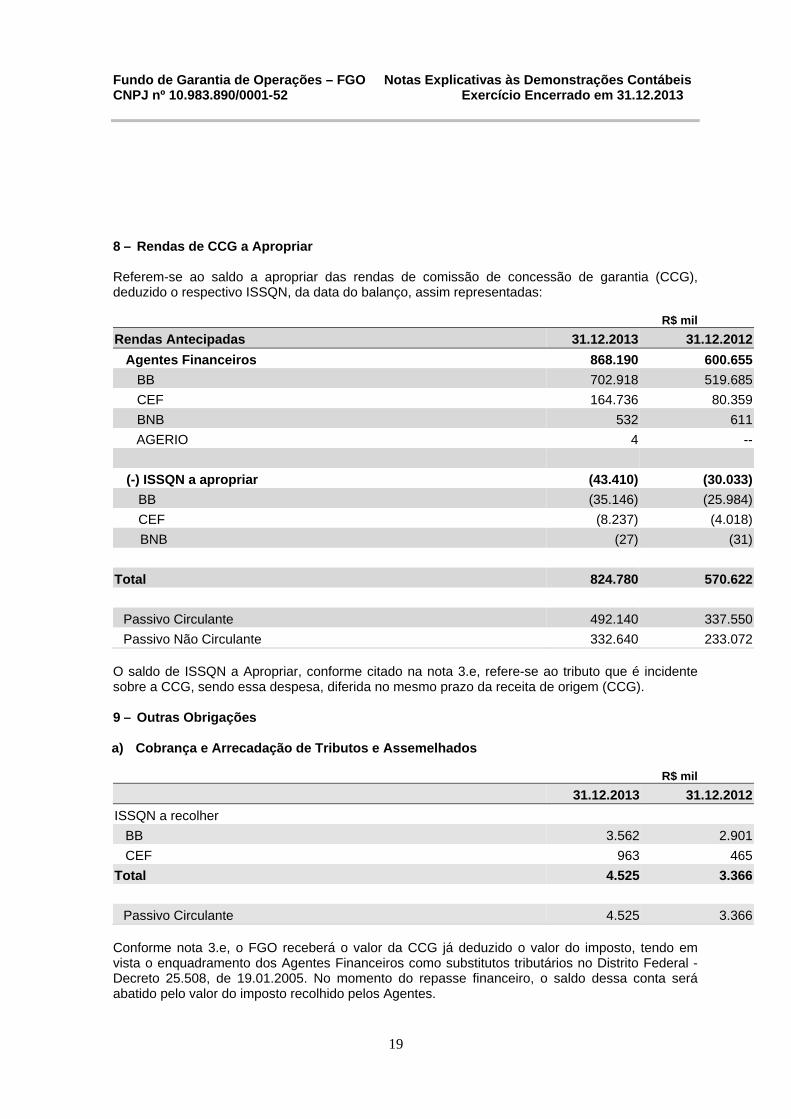

8 – Rendas de CCG a Apropriar

Referem-se ao saldo a apropriar das rendas de comissão de concessão de garantia (CCG), deduzido o respectivo ISSQN, da data do balanço, assim representadas:

R$ mil

Rendas Antecipadas 31.12.2013 31.12.2012

Agentes Financeiros 868.190 600.655

BB 702.918 519.685

CEF 164.736 80.359

BNB 532 611

AGERIO 4 --

(-) ISSQN a apropriar (43.410) (30.033)

BB (35.146) (25.984)

CEF (8.237) (4.018)

BNB (27) (31)

Total 824.780 570.622

Passivo Circulante 492.140 337.550

Passivo Não Circulante 332.640 233.072 O saldo de ISSQN a Apropriar, conforme citado na nota 3.e, refere-se ao tributo que é incidente sobre a CCG, sendo essa despesa, diferida no mesmo prazo da receita de origem (CCG).

9 – Outras Obrigações a) Cobrança e Arrecadação de Tributos e Assemelhados

R$ mil

31.12.2013 31.12.2012

ISSQN a recolher

BB 3.562 2.901

CEF 963 465

Total 4.525 3.366

Passivo Circulante 4.525 3.366 Conforme nota 3.e, o FGO receberá o valor da CCG já deduzido o valor do imposto, tendo em vista o enquadramento dos Agentes Financeiros como substitutos tributários no Distrito Federal - Decreto 25.508, de 19.01.2005. No momento do repasse financeiro, o saldo dessa conta será abatido pelo valor do imposto recolhido pelos Agentes.

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

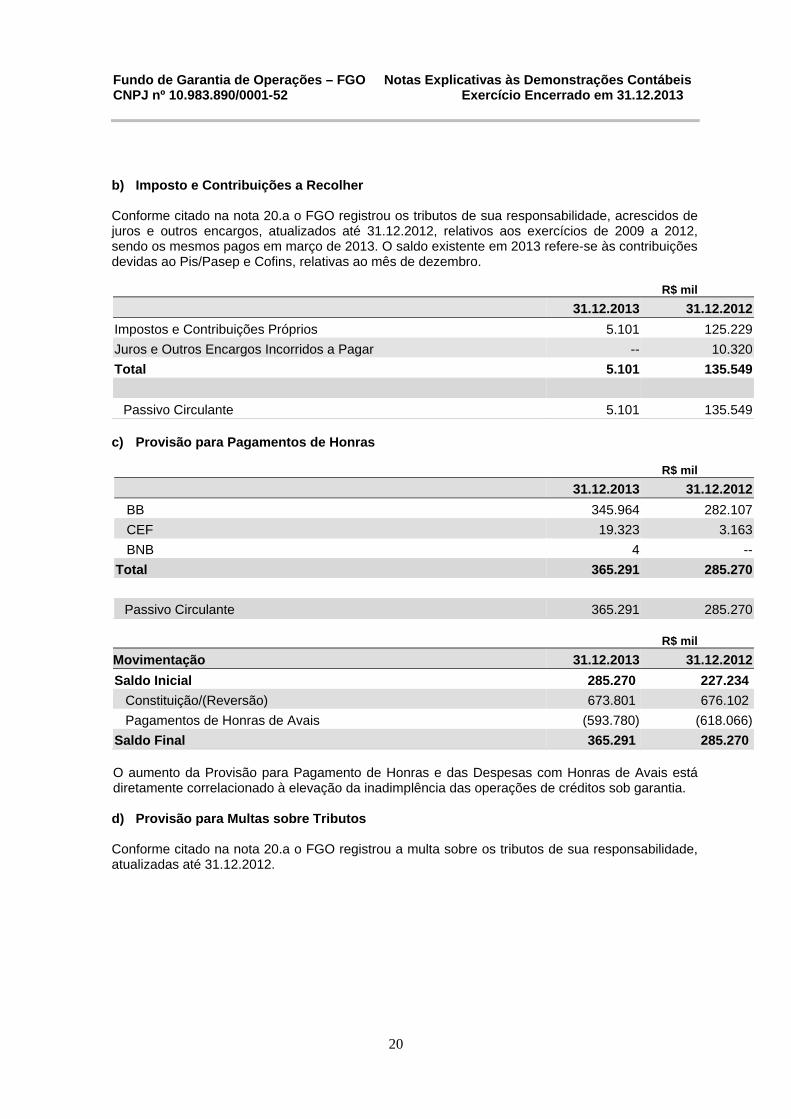

20

b) Imposto e Contribuições a Recolher Conforme citado na nota 20.a o FGO registrou os tributos de sua responsabilidade, acrescidos de juros e outros encargos, atualizados até 31.12.2012, relativos aos exercícios de 2009 a 2012, sendo os mesmos pagos em março de 2013. O saldo existente em 2013 refere-se às contribuições devidas ao Pis/Pasep e Cofins, relativas ao mês de dezembro.

R$ mil

31.12.2013 31.12.2012

Impostos e Contribuições Próprios 5.101 125.229

Juros e Outros Encargos Incorridos a Pagar -- 10.320

Total 5.101 135.549

Passivo Circulante 5.101 135.549 c) Provisão para Pagamentos de Honras

R$ mil

31.12.2013 31.12.2012

BB 345.964 282.107

CEF 19.323 3.163

BNB 4 --

Total 365.291 285.270

Passivo Circulante 365.291 285.270

R$ mil

Movimentação 31.12.2013 31.12.2012

Saldo Inicial 285.270 227.234

Constituição/(Reversão) 673.801 676.102

Pagamentos de Honras de Avais (593.780) (618.066)

Saldo Final 365.291 285.270 O aumento da Provisão para Pagamento de Honras e das Despesas com Honras de Avais está diretamente correlacionado à elevação da inadimplência das operações de créditos sob garantia. d) Provisão para Multas sobre Tributos Conforme citado na nota 20.a o FGO registrou a multa sobre os tributos de sua responsabilidade, atualizadas até 31.12.2012.

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

21

R$ mil

31.12.2013 31.12.2012

Impostos de Renda 1.265 1.265

Contribuição Social 457 457

Cofins 10.162 10.162

PIS/Pasep 2.206 2.206

Total 14.090 14.090

Passivo Circulante 14.090 14.090 e) Outras Despesas a Pagar

R$ mil

31.12.2013 31.12.2012

Provisão para Pagamento de Remuneração do Administrador 1.554 1.245

Provisão para Pagamento da Taxa de Gestão de Ativos 136 122

Provisão para Pagamento de Taxa de Custódia 42 32

Auditoria a Pagar 112 57

Selic a Pagar 4 3

Total 1.848 1.459

Passivo Circulante 1.848 1.459 Provisão para pagamento da taxa de gestão de ativos e da taxa de custódia - É calculada diariamente sob a alíquota de 0,15% a.a., incidente sobre o total dos recursos do FGO do dia anterior ao da apuração, cobrada até o terceiro dia útil do mês subsequente à razão de (1/252).

Provisão para pagamento da Remuneração do Administrador - É calculada mensalmente sob a alíquota de 1% a.a. incidente sobre a totalidade de ativos do FGO, cobrada até o terceiro dia útil do mês subsequente. Os valores estão atualizados, pro rata die, pela variação da taxa média apurada no Sistema Especial de Liquidação e de Custódia - Selic (TMS) até a data do balanço.

Provisão para pagamento de Auditoria a Pagar - Refere-se ao pagamento das despesas com auditoria do FGO e dos Fundos de Renda Fixa e Variável. 10 - Rendas de Comissão de Concessão de Garantias

R$ mil

Exercício/2013 Exercício/2012

BB 432.014 315.794

BNC -- 117

CEF 73.516 80.398

BNB 79 78

Total 505.609 396.387

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

22

11 - Rendas com Recuperação de Honras

R$ mil

Exercício/2013 Exercício/2012

BB 27.581 16.743

CEF 39.880 61.882

BNB 9 --

Total 67.470 78.625 12 - Despesas de Obrigações por Empréstimos e Repasses

R$ mil

Exercício/2013 Exercício/2012

Despesas com Provisão Para Pagamento de Honras (669.027) (672.646)

BB (435.634) (500.818)

CEF (232.167) (171.828)

BNB (1.226) --

Despesas com Honras - Atualização (4.774) (4.573)

BB (3.724) (3.456)

CEF (1.044) (1.117)

BNB (6) --

Total (673.801) (677.219) 13 - Despesas de Serviços do Sistema Financeiro

R$ mil Exercício/2013 Exercício/2012

Custo Selic (44) (35)

Taxa CBLC (3) (6)

Taxa ANBID (7) (8)

Corretagens de Ações (117) (52)

Emolumentos Bovespa (15) (7)

Taxa de Liquidação (44) (19)

Taxa de Custódia (54) --

Total (284) (127) 14 - Despesas com Auditoria Independente

R$ mil

Exercício/2013 Exercício/2012

FGO (53) (51)

FGO - Fundo de Investimento de Renda Fixa (5) (3)

FGO - Fundo de Investimento em Ações (5) (3)

Total (63) (57)

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

23

15 - Despesas com Administração da Carteira

R$ mil

Exercício/2013 Exercício/2012

Remuneração do Administrador (15.581) (12.789)

Taxa de Custódia (288) (352)

Total (15.869) (13.141) 16 - Outras Despesas Operacionais

R$ mil

Exercício/2013 Exercício/2012

Juros e Outros Encargos Pagos ou Incorridos (5.429) (10.319)

Multas Pagas ou Incorridas -- (14.090)

Taxa de Administração do FGO Fundo de Invest. Renda Fixa (1.388) (1.066)

Taxa de Administração do FGO Fundo de Invest. em Ações (79) (183)

Taxa de Fiscalização CVM (65) (68)

Emolumentos Judiciais e Cartorários (1) --

Multas sobre Obrigações Acessórias (135) --

Atualização Monetária de Impostos e Contribuições (315) --

Total (7.412) (25.726) 17 - Tributos a) Demonstração da Despesa de IR e CSLL

Exercício/2013 Exercício/2012

Valores Correntes (751) (26.574)

IR e CSLL no País -- (26.574)

IR e CSLL no País - Anos Anteriores (751) --

Total do Imposto de Renda e Contribuição Social (751) (26.574)

Refere-se a IRPJ e CSLL, do ano de 2009, recolhido em junho/2013.

b) Despesas Tributárias

Exercício/2013 Exercício/2012

Cofins (43.203) (81.058)

PIS/Pasep (9.380) (17.598)

ISSQN (25.280) (19.819)

BB (21.600) (15.789)

BNC -- (6)

CEF (3.676) (4.020)

BNB (4) (4)

Total (77.863) (118.475)

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

24

c) Ativo Fiscal Diferido (Crédito Tributário) Não Ativado

Exercício/2013 Exercício/2012

Prejuízo Fiscal/Base Negativa 229.644 143.045

Total dos Créditos Tributários Não Ativados 229.644 143.045

Imposto de Renda 168.856 105.180

Contribuição Social 60.788 37.865 18 - Patrimônio Líquido O Patrimônio Líquido do Fundo é representado pelos valores integralizados pelos Cotistas e pelos resultados acumulados.

R$ mil

31.12.2013 31.12.2012

Capital Social 1.633.505 1.183.458

Lucros ou Prejuízos Acumulados (903.384) (568.941)

Total 730.121 614.517 a) Capital Social

No exercício de 2013 foram integralizadas cotas ao Capital Social por parte dos cotistas Banco do Brasil e Caixa Econômica Federal como também a adesão, como cotista do Fundo, da Agencia de Fomento do Estado do Rio de Janeiro - AGERIO, conforme abaixo:

R$ mil

Cotistas Tipo 31.12.2013 31.12.2012

Saldo Inicial 1.183.458 1.001.790

Integralizações no Exercício 450.047 181.668

União Ações ON Banco do Brasil -- 181.668

Banco do Brasil S.A. LTF 299.997 --

Caixa Econômica Federal LTN 150.000 --

Agência de Fomento do Rio de Janeiro Em espécie 50 --

Total do Capital Social 1.633.505 1.183.458 b) Resultados Acumulados O Fundo apresentou saldo em Prejuízos Acumulados de R$ 903.384 mil (R$ 568.941 mil de Prejuízos Acumulados em 31.12.2012).

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

25

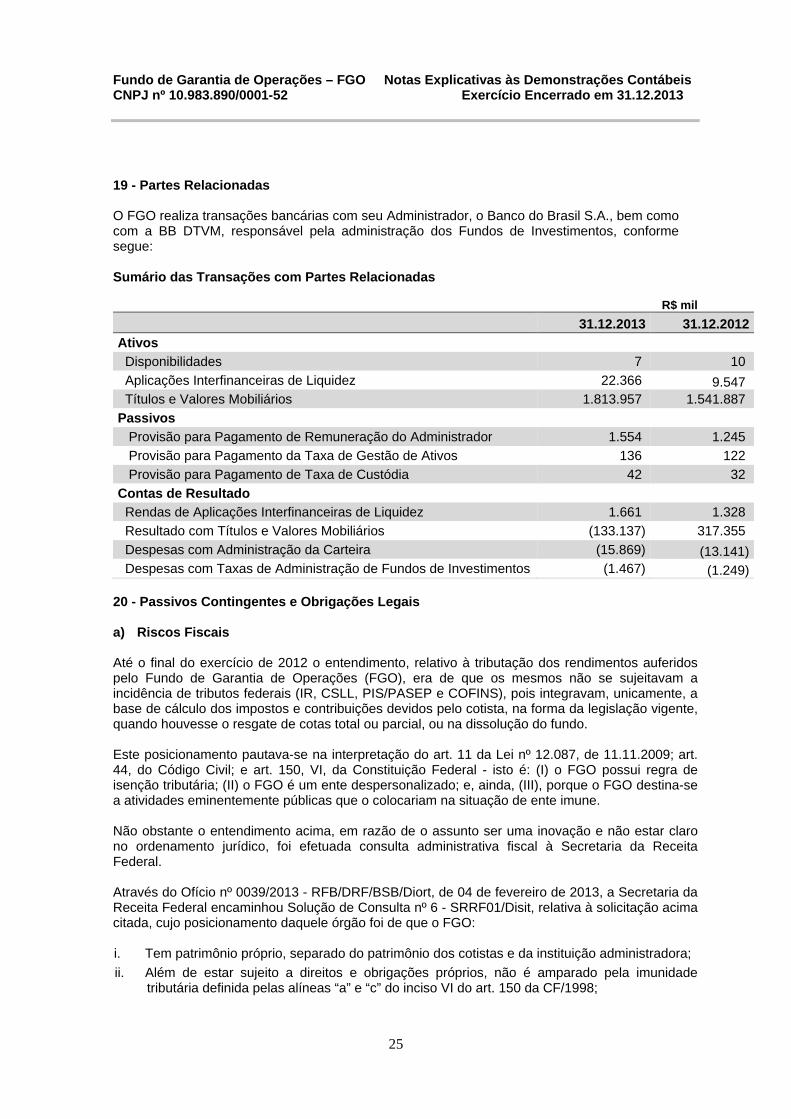

19 - Partes Relacionadas O FGO realiza transações bancárias com seu Administrador, o Banco do Brasil S.A., bem como com a BB DTVM, responsável pela administração dos Fundos de Investimentos, conforme segue: Sumário das Transações com Partes Relacionadas

R$ mil

31.12.2013 31.12.2012

Ativos

Disponibilidades 7 10

Aplicações Interfinanceiras de Liquidez 22.366 9.547 Títulos e Valores Mobiliários 1.813.957 1.541.887

Passivos

Provisão para Pagamento de Remuneração do Administrador 1.554 1.245

Provisão para Pagamento da Taxa de Gestão de Ativos 136 122

Provisão para Pagamento de Taxa de Custódia 42 32

Contas de Resultado

Rendas de Aplicações Interfinanceiras de Liquidez 1.661 1.328

Resultado com Títulos e Valores Mobiliários (133.137) 317.355

Despesas com Administração da Carteira (15.869) (13.141) Despesas com Taxas de Administração de Fundos de Investimentos (1.467) (1.249)

20 - Passivos Contingentes e Obrigações Legais a) Riscos Fiscais

Até o final do exercício de 2012 o entendimento, relativo à tributação dos rendimentos auferidos pelo Fundo de Garantia de Operações (FGO), era de que os mesmos não se sujeitavam a incidência de tributos federais (IR, CSLL, PIS/PASEP e COFINS), pois integravam, unicamente, a base de cálculo dos impostos e contribuições devidos pelo cotista, na forma da legislação vigente, quando houvesse o resgate de cotas total ou parcial, ou na dissolução do fundo. Este posicionamento pautava-se na interpretação do art. 11 da Lei nº 12.087, de 11.11.2009; art. 44, do Código Civil; e art. 150, VI, da Constituição Federal - isto é: (I) o FGO possui regra de isenção tributária; (II) o FGO é um ente despersonalizado; e, ainda, (III), porque o FGO destina-se a atividades eminentemente públicas que o colocariam na situação de ente imune. Não obstante o entendimento acima, em razão de o assunto ser uma inovação e não estar claro no ordenamento jurídico, foi efetuada consulta administrativa fiscal à Secretaria da Receita Federal. Através do Ofício nº 0039/2013 - RFB/DRF/BSB/Diort, de 04 de fevereiro de 2013, a Secretaria da Receita Federal encaminhou Solução de Consulta nº 6 - SRRF01/Disit, relativa à solicitação acima citada, cujo posicionamento daquele órgão foi de que o FGO: i. Tem patrimônio próprio, separado do patrimônio dos cotistas e da instituição administradora;

ii. Além de estar sujeito a direitos e obrigações próprios, não é amparado pela imunidade tributária definida pelas alíneas “a” e “c” do inciso VI do art. 150 da CF/1998;

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

26

iii. Na condição de pessoa equiparada à pessoa jurídica, é contribuinte (sujeito passivo) de tributos federais - desde que, nos termos das leis específicas dos impostos e contribuições, reste configurada a ocorrência do fato gerador;

iv. Relativamente à exclusão tributária a que se refere o art. 11 da Lei nº 12.087/2009 é beneficio fiscal que, em relação ao FGO, afasta tão somente a incidência do imposto de renda na fonte sobre os rendimentos auferidos pelo fundo garantidor.

Considerando que o resultado da consulta foi desfavorável ao FGO, a administração provisionou os tributos relativos aos exercícios de 2009 a 2012 acrescidos dos encargos previstos em lei, conforme os parâmetros dos Pronunciamentos Técnicos 23 e 25 do Comitê de Pronunciamentos Contábeis. A administração avaliou para efeito de registro contábil dos valores em questão, que houve mudança na estimativa contábil o que gerou a necessidade de ser feita provisão para pagamento de tributos, além de juros e multas incidentes sobre os mesmos, para os exercícios de 2009 a 2012. Impostos

R$ mil

Descrição 2009 2010 2011 2012 Total

Imposto de Renda 2.693 -- -- 16.837 19.530

Contribuição Social 973 -- -- 6.070 7.043

PIS/Pasep 149 2.771 6.895 7.783 17.598

Cofins 684 12.764 31.761 35.849 81.058

Total 4.499 15.535 38.656 66.539 125.229

Juros e Outros Encargos

R$ mil

Descrição 2009 2010 2011 2012 Total

Imposto de Renda 769 -- -- 239 1.008

Contribuição Social 278 -- -- 86 364

PIS/Pasep 43 619 854 80 1.596

Cofins 199 2.852 3.932 368 7.351

Total 1.289 3.471 4.786 773 10.319

Multas

R$ mil

Descrição 2009 2010 2011 2012 Total

Imposto de Renda 539 -- -- 726 1.265

Contribuição Social 194 -- -- 262 456

PIS/Pasep 30 554 1.379 243 2.206

Cofins 137 2.553 6.352 1.121 10.163

Total 900 3.107 7.731 2.352 14.090

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

27

Os impostos acrescidos dos juros e outros encargos foram recolhidos em março de 2013, restando apenas à provisão para multas, em razão da expectativa de resultado favorável pelo benefício da denúncia espontânea. b) Outros Riscos

O Administrador do Fundo não teve conhecimento da existência de quaisquer obrigações contingentes imputadas ao Fundo, além daquelas citadas na nota 9. Estas avaliações são efetuadas com o apoio dos assessores jurídicos do Administrador Banco do Brasil.

Fundo de Garantia de Operações – FGO Notas Explicativas às Demonstrações Contábeis CNPJ nº 10.983.890/0001-52 Exercício Encerrado em 31.12.2013

28

ADMINISTRADOR BANCO DO BRASIL S.A. DIRETORIA DE GOVERNO

Diretor Janio Carlos Endo Macedo Gerente Executivo Valter Coelho de Sá CONTADORIA Eduardo Cesar Pasa Contador Geral Contador CRC-DF 017.601/O-5 CPF 541.035.920-87