definizione del budget in fase di proposta -...

TRANSCRIPT

APRE 2013

Definizione del budget in fase di proposta

Claudia Zurlo

Punto di Contatto Nazionale Aspetti Legali e finanziari-APRE

APRE 2013

MODULISTICA

CRITERI DI ELEGGIBILITA’

CATEGORIE DI COSTO

AGENDA

APRE 2013

PART AAdministrative

PART B

Technical

APRE 2013

A3 – Budget

APRE 2013

A3 – Budget

5

Direct costs

APRE 2013

PARTE A -BUDGET

CRITERI DI ELEGGIBILITA’

Per essere considerati eleggibili, i costi devono essere:• REALI (non stimati) – eccezione: costi medi del personale!!!• SOSTENUTI DAL BENEFICIARIO• DETERMINATI IN ACCORDO CON LE USUALI PRATICHE CONTABILI DEL

BENEFICIARIO (legislazione nazionale)• SOSTENUTI NEL CORSO DEL PROGETTO – eccezione: costi relativi ai rapporti

finali e alla certificazione dei costi!!!• UTILIZZATI NEL SOLO SCOPO DEL RAGGIUNGIMENTO DEGLI OBIETTIVI

PROGETTUALI (essenziali per la gestione del progetto; in linea con i principi dieconomia, efficacia ed efficienza)

• REGISTRATI NEI LIBRI CONTABILI DEL BENEFICIARIO (e, nel caso di contributo diparti terze, nei libri contabili delle parti terze)

• INDICATI NELL’ANNEX II ‘ESTIMATED BUDGET’ DEL GA

APRE 2013

• Interessi passivi;• Debiti;• Accantonamenti per perdite o passività future• Perdite su cambi;• Costi bancari applicati dalla banca del coordinatore all’atto della

ricezione dei pagamenti UE;• Spese eccessive o sconsiderate;• Costi sostenuti durante la sospensione dell’azione;• Costi relativi ad altri progetti comunitari (eg. H2020, Fondi Strutturali,

JU, art.185, etc…)• IVA detraibile;• IRAP

PARTE A -BUDGET

COSTI NON ELEGGIBILI

APRE 2013

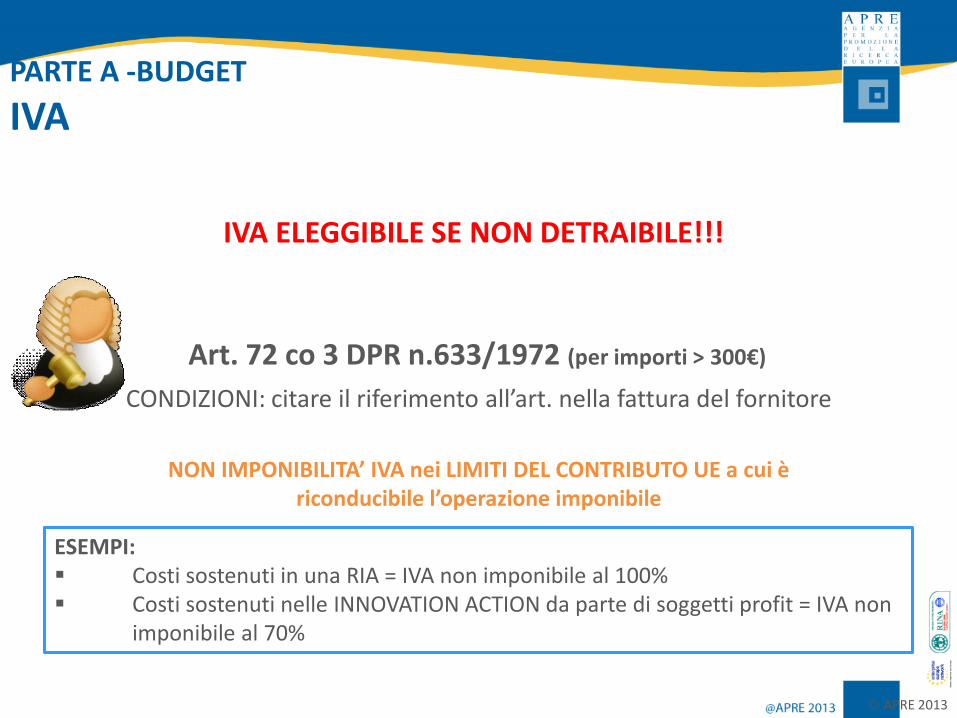

Art. 72 co 3 DPR n.633/1972 (per importi > 300€)

NON IMPONIBILITA’ IVA nei LIMITI DEL CONTRIBUTO UE a cui è riconducibile l’operazione imponibile

ESEMPI: Costi sostenuti in una RIA = IVA non imponibile al 100% Costi sostenuti nelle INNOVATION ACTION da parte di soggetti profit = IVA non

imponibile al 70%

CONDIZIONI: citare il riferimento all’art. nella fattura del fornitore

PARTE A -BUDGET

IVA

IVA ELEGGIBILE SE NON DETRAIBILE!!!

APRE 2013

COSTI ELEGGIBILI = COSTI DIRETTI + COSTI INDIRETTI

Costi attribuibili direttamente al progetto

Costi NON attribuibili direttamente al progetto, ma sostenuti in

relazione ai costi diretti ESEMPI: costi connessi alle

infrastrutture (affitto, ammortamento edifici), acqua, gas, elettricità, manutenzione,

assicurazione, spese postali, costi di connessioni rete, personale tecnico-amministrativo, ecc…

ESEMPI: personale, viaggi, attrezzature, consumabili, ecc…

APRE 2013

STRUTTURA DELLA PROPOSTA

PARTE A – STIMA DEL BUDGET

STIMA COSTI DIRETTI

APRE 2013

APRE 2013

• Costs actually incurred, identifiable and verifiable, recorded in the accounts, etc.

• NEW: non-deductible VAT paid is also eligible

Actual costs

• A fixed amount per unit determined by the Commission Example: SME owners' unit cost

• For average personnel cost (based on the usual accounting practices – with or without COMUC)

Unit costs

• A percentage to be calculated on the eligible costs

Example: 25 % flat rate for indirect costsFlat rate

• A global amount to cover one or several cost

categories Example: Phase 1 of the SME instrumentLump sum

Forme di costo:

APRE 2013

Tipologie di costo & forme di costo

Personnel Subcontracting

Financial

support to 3rd

parties

Other

Actual

costs

Unit costs

Yes for

- Average

personnel costs

- SME owners &

natural persons

without a salary

Yes if

envisaged by

Comm.

Decision

Flat-rate

costs

Lump

sum costs

Yes if

envisaged by

Comm.

Decision

INDIRECT

COSTS

DIRECT COSTSSPECIFIC

CATEGORIES

OF COSTS

FORMS

OF

COSTS

BUDGET CATEGORIES

APRE 2013

PARTE A – STIMA DEL BUDGET

COSTI DEL PERSONALE

1.TIPOLOGIE DI COSTI e DI CONTRATTI ELEGGIBILI: personale strutturato (a tempo determinato/indeterminato)

proprietari di PMI/ persone fisiche che non percepiscono un

salario

personale distaccato da parti terze

2.METODOLOGIE DI CALCOLO

[Opzione standard: (COSTO ORARIO x NUMERO DI ORE LAVORATE SUL PROGETTO) +

REMUNERAZIONE AGGIUNTIVA]

APRE 2013

Contracts with companies (e.g. temporary work agencies) to provide staff

Natural persons (e.g. consultants) not fulfilling the conditions mentioned in the previous slide.

e.g. working autonomously on the tasks assigned to them

Natural persons (e.g. consultants) paid for deliverables rather than for working time

In questi casi i costi sono eleggibili come 'Other goods and services' o 'Subcontracting' ma non come personnel costs!

Tipologie contrattuali NON eleggibili come personnel cost

APRE 2013

ACTUAL COSTS

Metodo di calcolodefinito nel model

Grant Agreement, in linea con le usuali

procedure contabilidell’ente

AVERAGE PERSONNEL COSTS

Se in linea con le usualiprocedure contabili dell’ente

SME OWNERS AND NATURAL PERSONS WITHOUT A SALARY

Definito dallaCommissione

UNIT COSTS

CALCOLO DEI COSTI DEL PERSONALE

COSTI DEL PERSONALE

METODOLOGIE

APRE 2013

SALARIO ANNUALE

ORE PRODUTTIVE ANNUALI

ACTUAL PERSONNEL COSTS=

ore lavorate sul progetto x costo orario

COSTO ORARIO =

ACTUAL PERSONNEL COSTS

CALCOLO

APRE 2013

PAGA BASE

COMPONENTI AGGIUNTIVE

• Previste dalla normative nazionale o dal contratto per remunerarel’attività principale

• Pagamento non soggetto alladiscrezionalità del datore di lavoro

• Non legate ad un progetto specifico

(esempi: tredicesima, indennità per lavori nocivi o pericolosi, etc…)

ALTRI BONUS

• Eleggibile solo per enti no profit

• Soggetta ai criteri di eleggibilità

• Potenzialmente scaturenteda un progetto specifico

REMUNERAZIONE AGGIUNTIVAREMUNERAZIONE STANDARD

COSTO ORARIO

REMUNERAZIONE TOTALE

COSTI DEL PERSONALE

ACTUAL COSTS

APRE 2013

ACTUAL PERSONNEL COSTS

ORE PRODUTTIVE ANNUALI

1720 ORE per personale full time (o pro-rata per personale part-time)

MONTE ORE INDIVIDUALE calcolate con la seguente formula: orelavorabili da contratto (workable) + straordinari – assenze (malattia e altricongedi)

MONTE ORE STANDARD (purché almeno il 90% delle ore lavorabili per anno)

POSSIBILITA’ DI COMBINARE LE TRE OPZIONIEsempio:Beneficiario X calcola il costo orario come segue:•Ore produttive annuali individuali per personale amministrativo•Ore produttive annuali standard per docenti•1720 per ricercatori e tecnici di laboratorio

APRE 2013

!

01/10/2014 31/03/2016

Hourly rate of 2015 also for these months

Reporting period (example)

2014 2015 2016

Hourly rate of 2014 Hourly rate of 2015

ACTUAL PERSONNEL COSTS

CALCOLO COSTO ORARIO

Il costo orario va calcolato in base all’anno finanziario, per cui non sarà più possibilerendicontare adjustments nel successivo reporting period.Se l’anno finanziario non è chiuso al momento della rendicontazione, si utilizzeranno gliimporti ultimi certificati disponibili alla fine del periodo di rendicontazione.

APRE 2013

COSTI DEL PERSONALE

TIME SHEET (MODELLO CE)

NON OBBLIGATORIO!

APRE 2013

COSTI DEL PERSONALE

SELF-DECLARATION (MODELLO CE)

DA UTILIZZARE IN ALTERNATIVA AL TIME SHEET

SOLO SE LA PERSONA LAVORERA’ ESCLUSIVAMENTE SULL’AZIONE PER UN PERIODO

SUFFICIENTEMENTE LUNGO(NO PERIODI DI ‘LAVORO

ESCLUSIVO’ INTERMITTENTI o SPORADICI)

APRE 2013

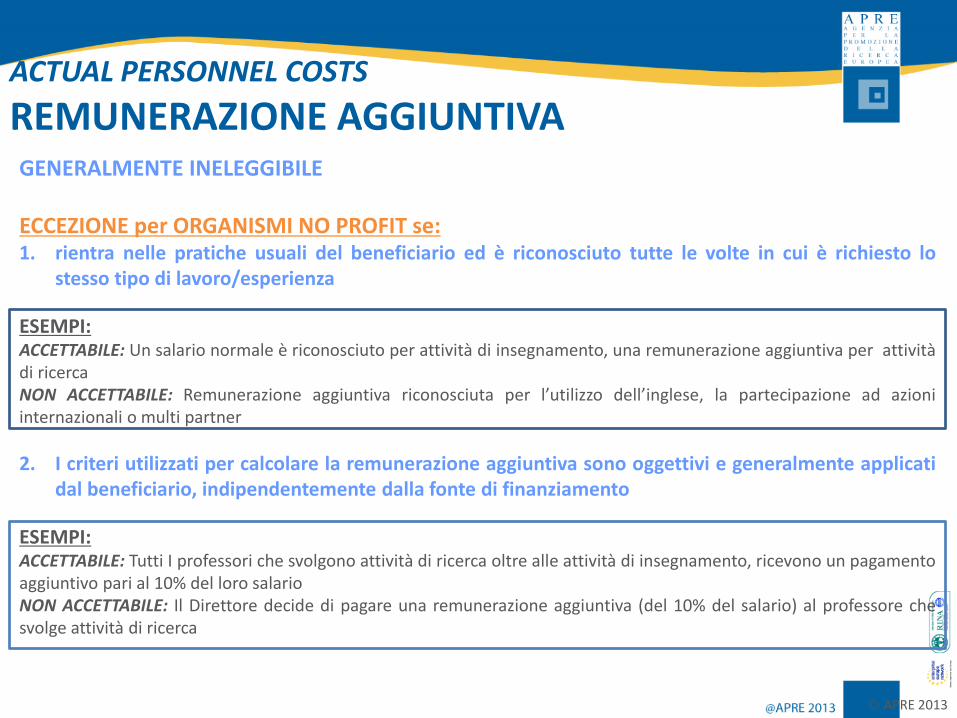

GENERALMENTE INELEGGIBILE

ECCEZIONE per ORGANISMI NO PROFIT se:1. rientra nelle pratiche usuali del beneficiario ed è riconosciuto tutte le volte in cui è richiesto lo

stesso tipo di lavoro/esperienza

ESEMPI:ACCETTABILE: Un salario normale è riconosciuto per attività di insegnamento, una remunerazione aggiuntiva per attivitàdi ricercaNON ACCETTABILE: Remunerazione aggiuntiva riconosciuta per l’utilizzo dell’inglese, la partecipazione ad azioniinternazionali o multi partner

2. I criteri utilizzati per calcolare la remunerazione aggiuntiva sono oggettivi e generalmente applicatidal beneficiario, indipendentemente dalla fonte di finanziamento

ESEMPI:ACCETTABILE: Tutti I professori che svolgono attività di ricerca oltre alle attività di insegnamento, ricevono un pagamentoaggiuntivo pari al 10% del loro salarioNON ACCETTABILE: Il Direttore decide di pagare una remunerazione aggiuntiva (del 10% del salario) al professore chesvolge attività di ricerca

ACTUAL PERSONNEL COSTS

REMUNERAZIONE AGGIUNTIVA

APRE 2013

Additional Remuneration

additional remuneration: eleggibile nella misuramassima di “ EUR 8 000 for a full-time employeeworking exclusively for the action during theentire year.”

!

Occupation

Contract

hired full time during the entire year

NOT hired full time during theentire year

working exclusively for theEU action during the entireyear

EUR 8 000 pro-rata amount of EUR 8 000

NOT working exclusively forthe EU action during theentire year

{8 000 / annual productive hours FTE} * hours worked for the action overthe year

The ceiling covers the additional remuneration + all additional taxes, costs and social

security contributions triggered by the additional salary.

APRE 2013

CALCOLO COSTI DEL PERSONALE

METODOLOGIA PROPRIETARI DI PMI/ PERSONE FISICHE

PROPRIETARI DI PMI E PERSONE FISICHE CHE NON PERCEPISCONO UN SALARIO

Calcolo dei costi del personale sulla base del costo orario unitario ricavato dall’utilizzo delle Monthly living allowance per i ricercatori esperti delle

azioni Marie Curie Individual FellowshipTempo produttivo annuale= 1720 ore

FORMULA PER IL CALCOLO DEL COSTO ORARIO: 4650/143 x coefficiente correttivo del Paese/100*

(106,7%)= 34,69€/h

* http://ec.europa.eu/research/participants/data/ref/h2020/wp/2014_2015/msca/h2020-wp1415-msca-if_en.pdf

APRE 2013

APRE 2013

PARTE A - BUDGET

ALTRI COSTI DIRETTI

TIPOLOGIE DI COSTI VIAGGI dello staff di progetto e degli esperti esterni coinvolti

nell’attività (se previsto in Annex I)

ATTREZZATURE (in alternativa: quota di ammortamento per % utilizzo; prezzo di acquisto se previsto dal WP; leasing; contributo in kind della parte terza)

ALTRI BENI o SERVIZI (consumabili, costi di disseminazione e di IPR, CFS, costi di traduzione)

COSTI OPERATIVI DELLE INFRASTRUTTURE DI RICERCA DI VALORE SUPERIORE AI 20M€ (previo ex ante assessment della Commissione)

APRE 2013

ALTRI COSTI DIRETTI

GRANDI INFRASTRUTTURE di RICERCA

CONDIZIONI DI ELEGGIBILITA’:• La somma del valore storico di ciascuna infrastruttura di ricerca è uguale

o superiore a 20M€ e rappresenta almeno il 75% dei beni immobili(valore storico da ultimo bilancio oppure determinato sulla base delcosto di affitto/leasing);

• EX ANTE ASSESSMENT della CE (http://ec.europa.eu/research/participants/data/ref/h2020/grants_manual/hi/large_infra/h2020-hi-large-infrastructures-ass_en.pdf)

• rendicontabile solo per la parte corrispondente alla durata/finalitàdell’azione

APRE 2013

GRANDI INFRASTRUTTURE DI RICERCA

EX ANTE ASSESSMENT

DOCUMENTAZIONE:1) Breve descrizione delle attività del beneficiario (eg. forma giuridica, organigramma, etc), in particolare quelle associate alle grandi infrastrutture di ricerca;2) Lista delle infrastrutture di ricerca per dislocazione, area di ricerca e valore storico

3) Ultimi due bilanci

APRE 2013

EX ANTE ASSESSMENT

DOCUMENTAZIONE SU PP

APRE 2013

EX ANTE ASSESSMENT

DOCUMENTAZIONE SU PP

APRE 2013

EX ANTE ASSESSMENT

EMAIL TIPODa: [email protected] [mailto:[email protected]] Inviato: sabato 6 settembre 2014 16:19 Oggetto: Horizon 2020 - Flag Large Research Infrastructure - [Name of the entity] Dear [Mr/Mrs name of the LEAR] I am writing to you in my capacity as member of the team for Large Research Infrastructure (Horizon 2020). It appears that [date of the flag], [Mr/Mrs name of the person who flag the LRI Box] flagged the tick box for “Large Research Infrastructure” in the update module for new entities in the H2020 Participant Portal. As you can note from the following pop up screens, flagging this box has a specific meaning : If your entity is indeed interested to apply the provisions of Article 6.2.D.4 of the H2020 Grant Agreement for Large Research Infrastructure , you – as the official Legal Entity Appointed Representative (LEAR) for [Name of the entity] (with validated n° PIC [PIC Number]) are expected:

– to confirm the choice of your organisation by replying to this email; – to confirm that your organisation complies with all the conditions and requirements as set-out

in the Horizon 2020 Multi-beneficiary General Model Grant Agreement and its associated Annotated model grant agreement ;

– to provide the appropriate supporting documents as defined in the procedure on requesting and performing the ex-ante assessment.

Only after having received these confirmations and documents, the ex-ante assessment team will be able to process your request. In the meantime the ex-ante assessment team remains at your disposal should have any further question. Best regards, The ex-ante assessment team Email : [email protected]

APRE 2013

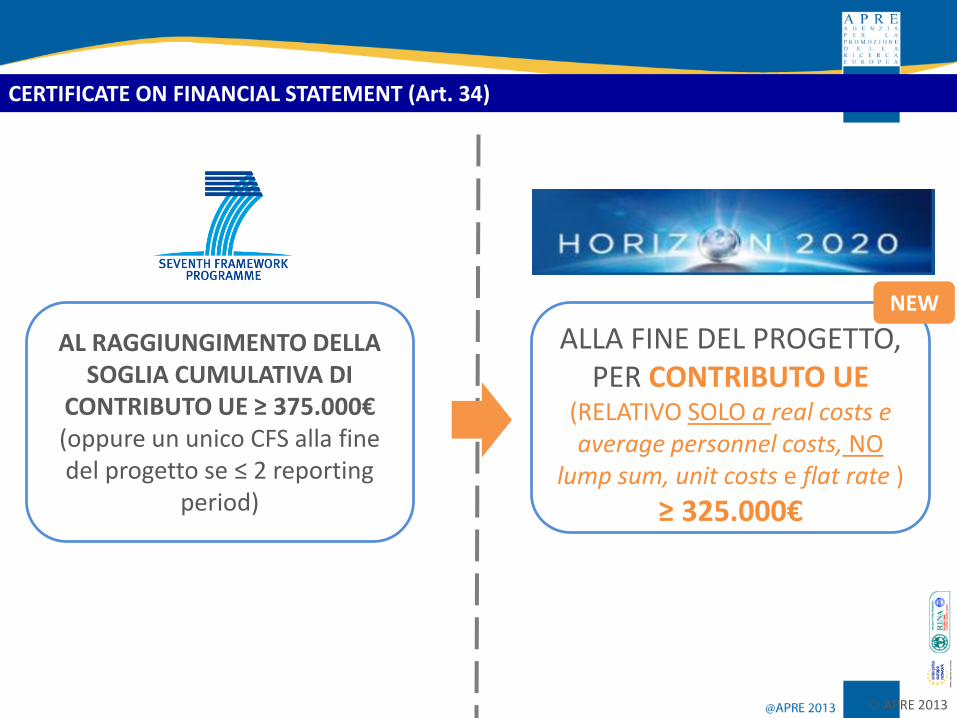

CERTIFICATE ON FINANCIAL STATEMENT (Art. 34)

AL RAGGIUNGIMENTO DELLA SOGLIA CUMULATIVA DI

CONTRIBUTO UE ≥ 375.000€(oppure un unico CFS alla fine del progetto se ≤ 2 reporting

period)

ALLA FINE DEL PROGETTO, PER CONTRIBUTO UE

(RELATIVO SOLO a real costs e average personnel costs, NO

lump sum, unit costs e flat rate )

≥ 325.000€

NEW

APRE 2013

CERTIFICATE on FINANCIAL STATEMENT: esempio

Il beneficiario A alla fine del progetto X (rimborsato al 100%) dichiara un totale di costi eleggibili pari a 427.500€, di cui:

• Costi medi del personale=250.000€• Subcontratti= 40.000€• Ammortamento relativo all’acquisto di attrezzature= 60.000€• Costi indiretti= 77500€

IL TOTALE DEI COSTI REALI E DEL RELATIVO CONTRIBUTO E’ 350.000€, PERTANTO SARA’ NECESSARIO UN CFS SULLE CATEGORIE DI COSTO:

personale, subcontratti e attrezzature (ma NON sui costi indiretti calcolati al 25%)

APRE 2013

APRE 2013

PARTE A - BUDGET

SUBCONTRATTI

CONDIZIONI DI ELEGGIBILITA’ no ‘core task’, ma ‘limited part of the action’ Non possono riguardare i task di coordinamento (es. distribuzione

pagamenti, report, etc…)

Vanno indicati nell’Allegato I Stipulati “on business conditions”, "best value for money“ Trasparenza, parità di trattamento, motivazione no subcontraenza tra beneficiari o affiliati

APRE 2013

PARTE A - BUDGET

SUBCONTRATTI vs ALTRI BENI/SERVIZI

SUBCONTRATTI ACQUISTO ALTRI BENI O SERVIZI

Implicano l’esecuzione di task di progetto, così come previsti nell’Annex

I

Necessari ai fini dell’implementazione di task di progetto

Vanno evidenziati in fase di proposta e successivamente indicati nell’Annex I

del GA

Non vanno necessariamente specificati in fase di proposta, né indicati

nell’Annex I del GA

Colonna C) del budget in fase di proposta

Colonna B) del budget in fase di proposta

Non sono presi in considerazione ai fini del calcolo dei costi indiretti

Sono presi in considerazione ai fini del calcolo dei costi indiretti

APRE 2013

PARTE A - BUDGET

COSTI DI PARTI TERZE

TRE TIPOLOGIE DI PARTI TERZE.IL BENEFICIARIO PUO’:1. SOSTENERE COSTI DIRETTI ASSOCIATI AL SUPPORTO

FINANZIARIO EROGATO A PARTI TERZE – colonna D

2. UTILIZZARE CONTRIBUTO IN KIND (a titolooneroso/gratuito) DI PARTI TERZE

3. ASSEGNARE PARTE DEL LAVORO AD UNA LINKED THIRD PARTY

APRE 2013

APRE 2013

COSTI DI PARTI TERZE

1. SUPPORTO FINANZIARIO (CASCADING GRANTS)

SOLO SE PREVISTO SPECIFICAMENTE DAL TOPIC lista delle attività previste/categorie di soggetti criteri di attribuzione criteri di calcolo max contributo UE per parte terza (generalmente non più di 60.000€ per ciascuna

parte terza) il support finanziario può assumere anche la forma di un premio a seguito di una

gara competitiva

ESEMPIO

APRE 2013

APRE 2013

COSTI DI PARTI TERZE

2. CONTRIBUTO IN KIND

A TITOLO ONEROSO[ES. ospedale mette a disposizione di

un’università un’attrezzatura medica per svolgere attività di ricerca]

• DISCIPLINA ART.11 GA• IN FASE DI PROPOSTA, SPECIFICARE NEL

PAR. 4.2 DELLA PARTE B• COSTO ELEGGIBILE = PAGAMENTO RISORSA

MESSA A DISPOSIZIONE DALLA TERZAPARTE (≤ costo terza parte)

• EX POST AUDIT SU CONTABILITA’ PARTETERZA

• I COSTI (per tipologia) VANNO INCLUSI INQUELLO DEL BENEFICIARIO

GRATUITAMENTE

• DISCIPLINA ART.12 GA• IN FASE DI PROPOSTA, SPECIFICARE NEL

PAR. 4.2 DELLA PARTE B• COSTO RENDICONTABILE = VALORE

RISORSA MESSA A DISPOSIZIONE DALLATERZA PARTE

• EX POST AUDIT SU CONTABILITA’ PARTETERZA

• SE SPECIFICO PER PROGETTO= RECEIPT

• I COSTI (per tipologia) VANNO INCLUSI INQUELLO DEL BENEFICIARIO

COSTI INDIRETTI:• Risorse utilizzate presso il beneficiario (Colonna F)• Risorse utilizzate presso parte la terza. In tal caso, il costo della parte terza verrà evidenziato nella

colonna E e non incluso nel computo dei costi indiretti del beneficiario. La parte terza tuttavia puòrendicontare i costi indiretti sostenuti al beneficiario che li imputerà tra i suoi costi diretti .

APRE 2013

COSTI DI PARTI TERZE

3. LINKED THIRD PARTIES

• DISCIPLINA ART.14 GA• REQUISITI PARTE TERZA: LINK GIURIDICO CON IL BENEFICIARIO; STESSE

CONDIZIONI DI ELEGGIBILITA’ H2020 DEL BENEFICIARIO• LA PARTE TERZA SVOLGE PARTE DEL LAVORO DEL BENEFICIARIO E

RENDICONTA DIRETTAMENTE I SUOI COSTI DIRETTI e INDIRETTI• IN FASE DI PROPOSTA,

o SPECIFICARE NEL PAR. 4.2 DELLA PARTE Bo IL BUDGET (per tipologia di costo) VA INCLUSO IN QUELLO DEL

BENEFICIARIO PER LE RIA vs IA: sezione specifica nel budget form

[ES. Affiliati, Joint Research Units, Associazioni/Fondazioni e loro membri, etc…, ma anche accordi di collaborazione, purchè non limitati all’azione]

APRE 2013

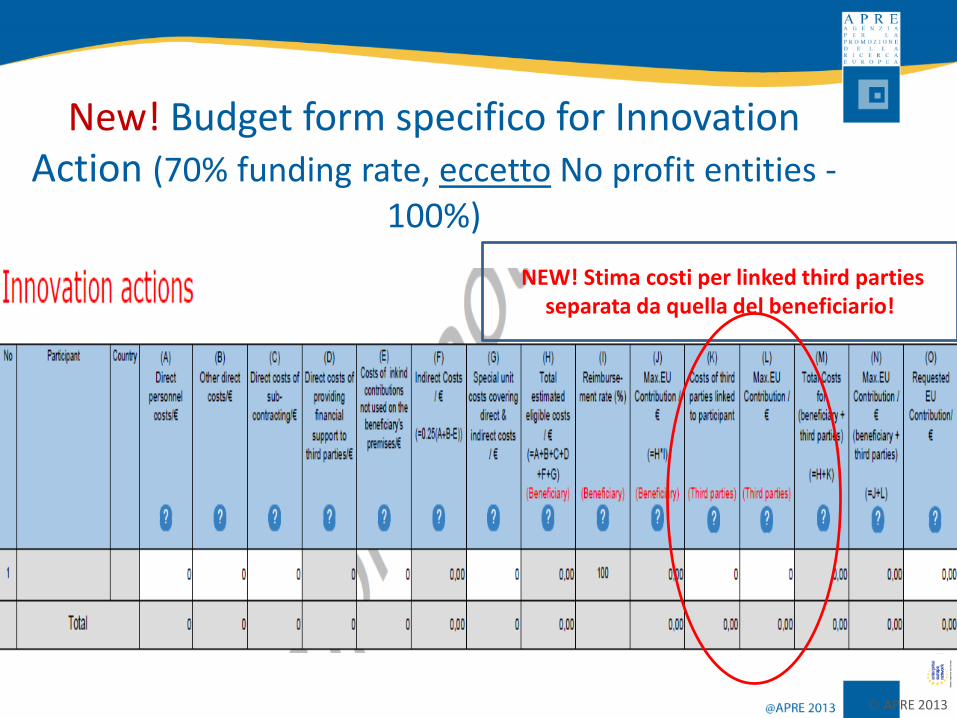

New! Budget form specifico for Innovation Action (70% funding rate, eccetto No profit entities -

100%)

NEW! Stima costi per linked third partiesseparata da quella del beneficiario!

APRE 2013

ENTRATE GENERATE DAL PROGETTO

(fatta eccezione per i risultati)

ENTRATE GENERATE DALLA VENDITA DI ASSETS GENERATI DAL PROGETTO

CONTRIBUTI IN KIND:

- Specifici per il progetto- A titolo gratuito

CONTRIBUTI FINANZIARIspecificamente diretti al finanziamento

dei costi eleggibili del progetto

RECEIPT

REGOLA NO PROFIT DA APPLICARE A LIVELLO DI PROGETTO E NON PER BENEFICIARIO

COSTI DI PARTI TERZE

RECEIPT

APRE 2013

Types of third parties

CHARACTERISTICS

Does work of the action

Provides resources or

services

What is eligible?

Must be indicated in

Annex 1

Indirect costs

Selecting the third party Articles

Linked third party

YES NO Costs YES YESMust be affiliated or have a legal link

Article 14

Subcontractors YES NO Price YES NOBest value for money, avoid conflict of interest

Article 13

Third party providing

in-kind contributions

NO YES Costs YES YES Not used to circumvent the rules

Articles 11 and 12

Contractors NO YES Price NO YESBest value for money, avoid conflict of interest

Article 10

Financial support to third

parties

Only if allowed in the call

The beneficiaries’ activity consists in providing financial support to the target population

YES NOAccording to the conditions in Annex 1

Article 15

APRE 2013

APRE 2013

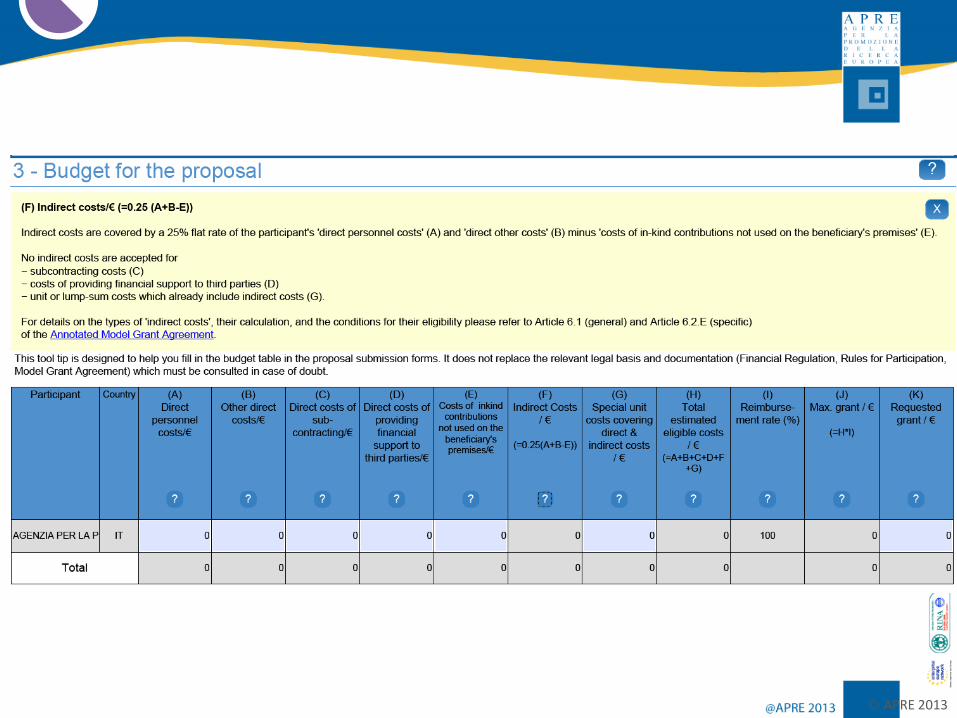

COSTI INDIRETTI (Art. 29)

STANDARD FLAT RATE (20%)SPECIAL FLAT RATE (60%)SIMPLIFIED METHOD or ACTUAL INDIRECT COSTS

UNICO TASSO FORFETARIO DEL 25% DEI COSTI DIRETTI

(ECCETTO I SUBCONTRATTI E COSTI DELLE RISORSE MESSE A

DISPOSIZIONE DA TERZI CHE NON VENGONO UTILIZZATE NEI LOCALI DEL BENEFICIARIO, NONCHÉ DEL SOSTEGNO FINANZIARIO A TERZI)

NEW

APRE 2013

APRE 2013

PARTE A - BUDGET

UNIT COST

TIPOLOGIE DI UNIT COST(comprensivi di costi diretti+indiretti) MISURE ENERGETICHE AGGIUNTIVE STUDI CLINICI ACCESSO ALLE INFRASTRUTTURE DI RICERCA

CALCOLO SPECIFICO PER CIASCUNA TIPOLOGIA DI UNIT COST

APRE 2013

APRE 2013

FINANZIAMENTO DELL’AZIONE (Art. 28)

UNICA % DI RIMBORSO PER PROGETTO, SENZA DISTINZIONE

TRA BENEFICIARI •fino al 100% dei costi eleggibili per

progetti R&S (cd. RESEARCH & INNOVATION action)

• fino al 70% per progetti dimostrativi cd. INNOVATION action (fatta

eccezione per organismi no-profit, finanziabili fino al 100%)

NEW

APRE 2013

PARTE A -BUDGET

PARTNER SENZA CONTRIBUTO UE

COME VANNO GESTITI I PARTNER CHE NON POSSONO/NON VOGLIONO UN

CONTRIBUTO UE?

SI COMPILANO TUTTE LE SEZIONI AMMINISTRATIVE E NON, COSI’ COME PER GLI ALTRI PARTNER.

MA SI INSERISCE ‘0’ NELLA COLONNA DEDICATA ALLA REQUESTED EC CONTRIBUTION

APRE 2013

Cover page

1. Excellence

1.1 Objectives

1.2 Relation to work programme

1.3 Concept and methodology

1.4 Ambition

2. Impact

2.1 Expected impacts

2.2 Misure to maximase impact

a) Dissemination and exploitation of results

b) Communication activities

3. Implementation

3.1 Work plan – work packages and deliverables

3.2 Management structure, milestones and procedures

3.3 Consortium as a whole

3.4 Resources to be committed

4. Members of the consortium

5. Ethics and Security

STRUTTURA DELLA PROPOSTA

PARTE B

APRE 2013

PARTE B - IMPLEMENTATION

RESOURCES TO BE COMMITTED

MESI UOMO

ALTRI COSTI DIRETTI (solo se > 15% dei costi del

personale)

COSTI GRANDI INFRASTRUTTURE DI

RICERCA

APRE 2013

PARTE B - IMPLEMENTATION

MEMBERS OF THE CONSORTIUM

PARTECIPANTI

PARTI TERZE

APRE 2013

TIME TO GRANT (art.20)

ESITO DELLA VALUTAZIONE = 5 MESI DALLA SOTTOMISSIONE dellaPROPOSTA

FIRMA DEL GRANT AGREEMENT = 3 MESI DALLA COMUNICAZIONEDEGLI ESITI DELLA VALUTAZIONE (fatta eccezione per i progetti ERC, dovel’elevato numero di proposte presentate potrebbe richiedereun’estensione)

TEMPISTICA

NEW