déficit fiscal, crecimiento monetario e inflación ... · xxi seminario de política fiscal,...

TRANSCRIPT

Déficit Fiscal, Crecimiento Monetario e

Inflación: Evidencia para el caso

Colombiano

Ignacio Lozano

Unidad de Investigaciones Económicas

Banco de la República, Colombia

XXI Seminario de Política Fiscal, Santiago de Chile, Enero 27 de 2009

Objetivo y Conclusiones

Se analiza la relación causal de largo plazo entre el déficit fiscal, el crecimiento monetario y la inflación en Colombia (1980-07), mediante un modelo vectorial de corrección errores (VEC). El VEC permite estimar este tipo de relación entre variables no estacionarias y cointegradas.

Conclusiones Principales:

• Se encuentra una relación positiva cercana a 1 entre el crec. del dinero (M0,M1 y M3) y la inflación, comparable a la encontrada con otras técnicas.

• Se encuentra una relación positiva y significativa (tamaño moderado) entre el DEFY y el crecimiento de los medios de pago

• Se encuentra evidencia: El DEFY causa ∆M

Luego la ∆M causa ∆P

La hipótesis de Sargent & Wallace (1981) parece ser la más apropiada para explicar esta relación de LP

Plan de la Presentación

1. Introducción

• Motivación

• Revisión de la Literatura

2. Datos y Modelación Empírica

• Datos

• Propiedades Estadísticas

• El Modelo VEC

3. Resultados y Conclusiones

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

MotivaciónRevisión de Literatura

De Política:

• Importancia del dinero en la Pol. Monetaria (se relego como instrumento):

– La Reserva Federal U.S (Banco de Inglaterra, otros): Poca atención al papel del dinero en la determinación de la inflación. La Reserva Federal, p.e, ha descontinuado la colección de series estadísticas de ciertos agregados monetarios.

– Para la Unión Europea: El crecimiento del dinero es el “segundo pilar” de su política monetaria.

– La postura adoptada por estos BC ha influenciado el manejo monetario de los países de la región (E-Emergentes)

• Influencia de la Pol. Fiscal en el logro de estabilidad de precios

– El manejo monetario bajo los esquemas de inflación objetivo usualmente asume políticas fiscales ricardianas (sostenibles inter-temp). Si no son de ese tipo, la pol. fiscal puede restar independencia y efectividad a los BC.

• Las Pol. Fiscal y Monetaria podrian entrar en conflicto en la ejecución de pol anticiclicas

Motivación

Revisión de Literatura

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

Estudios previos: se agrupan en las siguientes categorías:

– Estudios con (sin) ninguna relación significativa entre las variables de interés

– Estudios realizado para grupos de países (corte transversal/paneles datos) y los realizados para un país particular (estudios de caso), realizado con series de tiempo (cointegración)

• Estudios Con Ninguna Relación Significativa entre Déficit, Dinero e Inflación

– King & Plosser (1985)

• 13 paises (OECD). Período 2da Post-guerra

• A través del análisis de regularidades en los datos NO se encuentra evidencia de que el déficit fuera significativo en los procesos inflacionarios.

– Karras (1994, JIMF)

• 32 países (OECD y Emergentes). Período 1950–1989. Se estimaron ecuaciones en forma reducida entre crecimiento de M1, inflación y déficit (con series de tiempo).

• El déficit no es inflacionario ni vía monetización, ni vía demanda agregada.

Motivación

Revisión de Literatura

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

– Sikken & de Hann (1998)

• 30 países (OECD, Emergentes). 2 sub-períodos: 1950-1972 & 1973-1994. Análisis de corte transversal. No existe relación entre la independencia del BC y el nivel de déficit fiscal, ni entre la independencia del BC y la monetización del déficit fiscal.

– Joines. (1985, JME)

• País U.S. Período de tiempo: 1866 – 1983. Análisis de series de tiempo. Se estimaron ecuaciones en forma reducida. No encuentra evidencia de la relación entre el crecimiento del dinero de alto poder y el déficit fiscal no bélico.

• Estudios Con Relación Significativa entre Déficit, Dinero e Inflación

– Edwards & Tabellinni. (1991, JIMF)

• 52 países. Período 1996Q… Métodos de corte transversal. El déficit fiscal es un determinante importante de la inflación en una amplia muestra de países desarrollados

Motivación

Revisión de Literatura

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

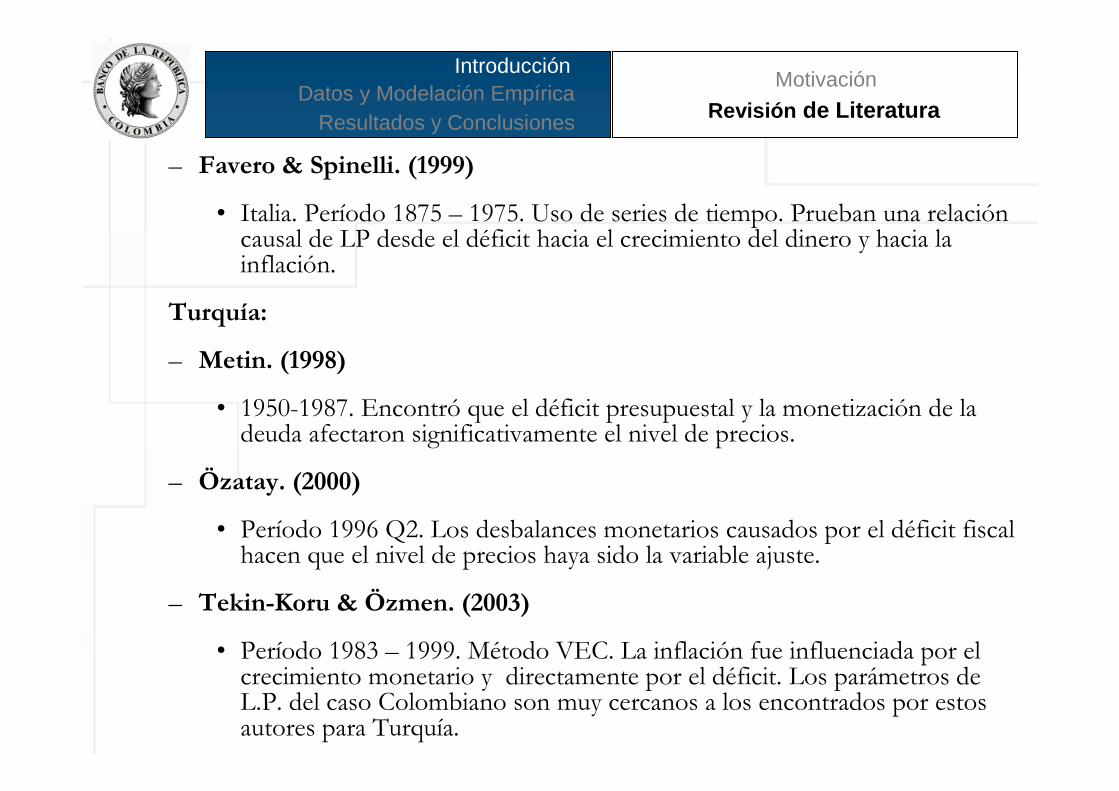

– Favero & Spinelli. (1999)

• Italia. Período 1875 – 1975. Uso de series de tiempo. Prueban una relación causal de LP desde el déficit hacia el crecimiento del dinero y hacia la inflación.

Turquía:

– Metin. (1998)

• 1950-1987. Encontró que el déficit presupuestal y la monetización de la deuda afectaron significativamente el nivel de precios.

– Özatay. (2000)

• Período 1996 Q2. Los desbalances monetarios causados por el déficit fiscal hacen que el nivel de precios haya sido la variable ajuste.

– Tekin-Koru & Özmen. (2003)

• Período 1983 – 1999. Método VEC. La inflación fue influenciada por el crecimiento monetario y directamente por el déficit. Los parámetros de L.P. del caso Colombiano son muy cercanos a los encontrados por estos autores para Turquía.

Motivación

Revisión de Literatura

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

Países Africanos (WP-IMF):

– Sowa. (1994)

• Ghana. Período 1965 – 1991. Método VEC

• La inflación fue influenciada más por la volatilidad del sector real que por fenómenos monetarios. S.e. la inflación logro su objetivo en los períodos de manejo fiscal disciplinados.

– Ghartey. (2001)

• Ghana. Período 1972 – 1992.Estimación de una ecuación de inflación, examinando la consistencia de la política fiscal bajo diferentes regímenes monetarios

• El déficit fiscal es un factor inflacionario, debido a su financiación por medio de emisión

– Nachega. (2005).

• República Democrática del Congo. Confirma la hipótesis de Dominancia Fiscal usando un análisis de cointegración

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

DatosPropiedades Estadísticas

Modelo VEC

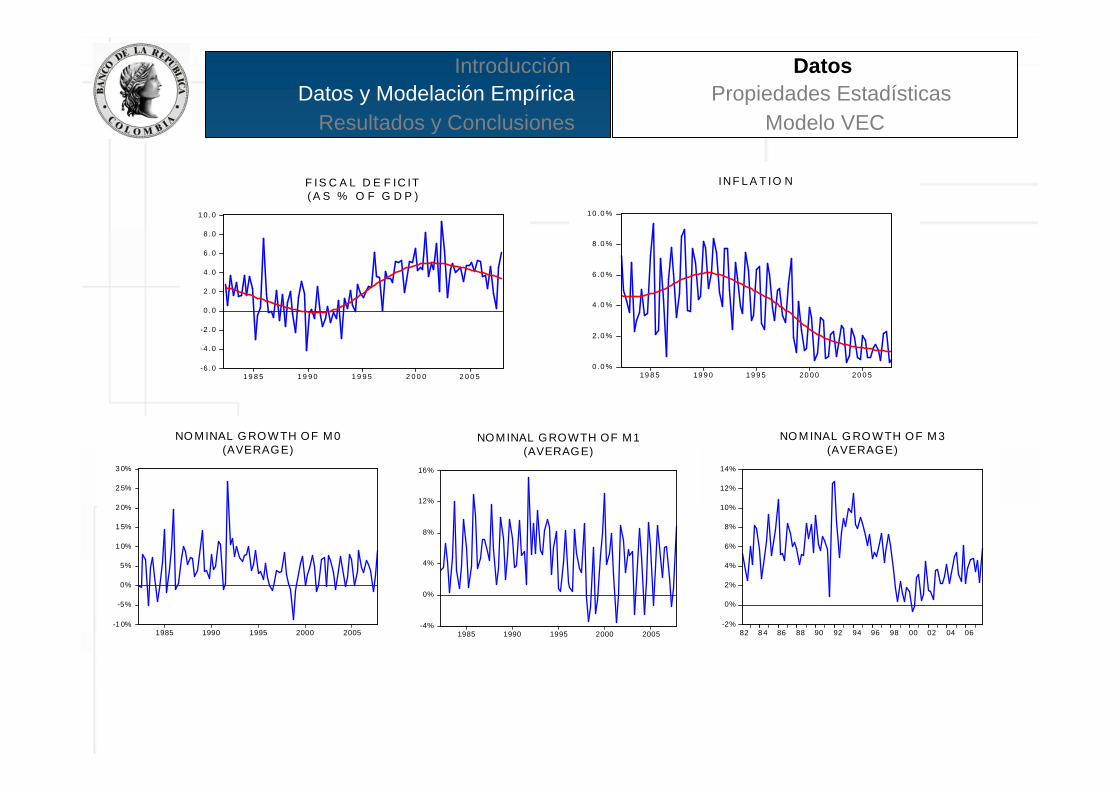

• Inflación (∆P). Medida a través del IPC (Promedio Trimestre)

• Oferta Monetaria (∆M)

– Oferta Monetaria Standard (∆M1)

– Base Monetaria ( ∆M0)

• Una de las mayores fuentes de expansión de la base es el crédito al gobierno

– Medios de Pago Ampliada (∆M3)

• Este agregado tiene en cuenta el alto grado de sustituibilidad entre los activos monetarios y no monetarios para la realización de transacciones

• Déficit Fiscal (DEFY): Alternativas:

– Gobierno Central: Está mas vinculado al crecimiento del dinero

– Gobierno General: Está mas vinculado al proceso inflacionario

• Finalmente se selecciona el déficit del GC, medido como la diferencia entre los gasto y los ingresos ( % del PIB)

• ∆P y ∆M son tomadas como diferencia del logaritmo (series desestacionalizadas)

• Período de análisis: 1982Q1 a 2007Q4 y, alternativamente, 1955 a 2007

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

DatosPropiedades Estadísticas

Modelo VEC

0 .0 %

2 .0 %

4 .0 %

6 .0 %

8 .0 %

1 0 .0 %

1 9 8 5 1 9 9 0 1 9 9 5 2 0 0 0 2 0 0 5

INF L A T IO N

-1 0%

-5%

0%

5%

1 0%

1 5%

2 0%

2 5%

3 0%

1985 1990 1995 2000 2005

NO MINAL G RO W TH OF M0(AVERAGE)

-4%

0%

4%

8%

12%

16%

1985 1990 1995 2000 2005

NOMINAL GROWTH OF M1(AVERAGE)

-2%

0%

2%

4%

6%

8%

10%

12%

14%

82 8 4 86 88 90 92 94 96 98 00 02 04 06

NO M INAL G RO W TH OF M 3(AVERAGE)

-6 .0

-4 .0

-2 .0

0 .0

2 .0

4 .0

6 .0

8 .0

1 0 .0

1 9 8 5 1 9 9 0 1 9 9 5 2 0 0 0 2 0 0 5

F IS C A L D E F IC IT( A S % O F G D P )

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

DatosPropiedades Estadísticas

Modelo VEC

Se proponen tres sistemas a ser valorados empíricamente:

• z1,t=(∆P ∆M1, DEFY); z2,t=(∆P, ∆M0, DEFY); z3,t=(∆P ∆M3, DEFY)

∆P ∆M1 ∆M0 ∆M3 DEFY

Levels -2.3841 -2.6698 -3.0741 -0.7692 -0.2685

First differences -4.2418* -3.8906* -6.8053* -12.034* -7.422*

* Denotes rejection of the hypothesis at the 0.01 level.

ADF-t

Unit Root Test (Using Quarterly Data)

Prueba ADF: Las variables son no-estacionarias, tal como se requieren

en el VEC (niveles). Los resultados son similares con los Test de Phillips-Perron (PP, 1988) y GLS (Dickey-Fuller Transformada).

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

DatosPropiedades Estadísticas

Modelo VEC

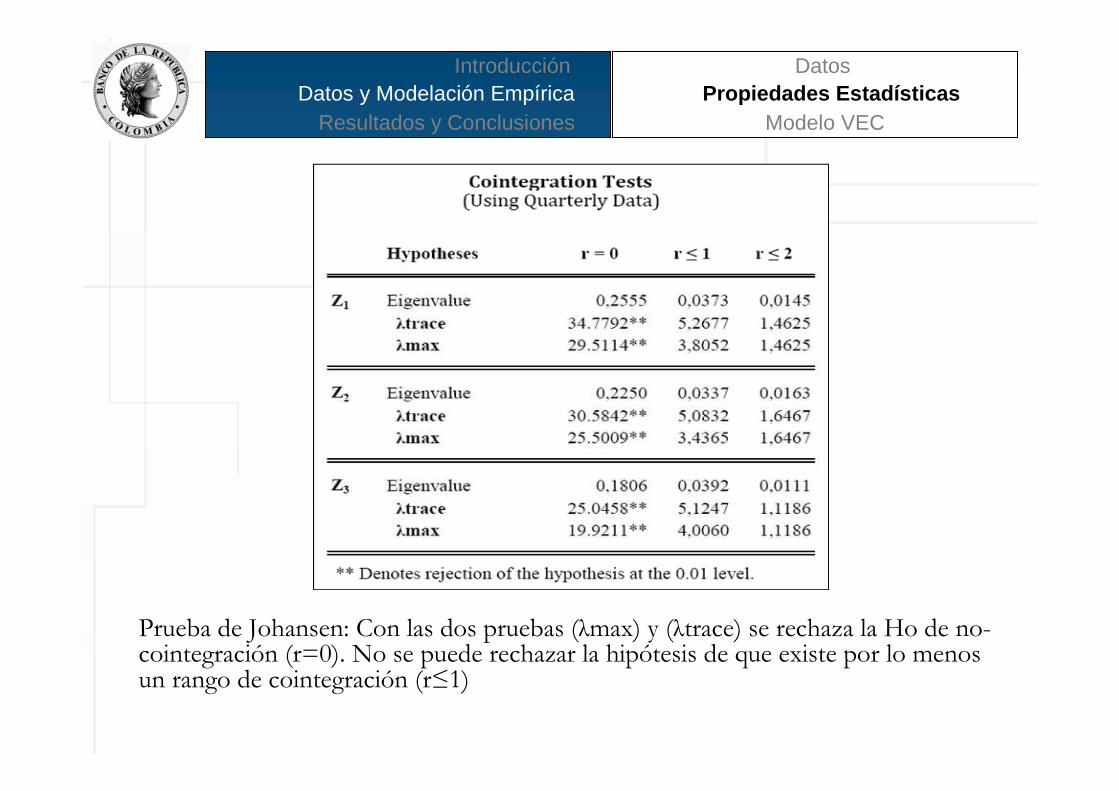

Prueba de Johansen: Con las dos pruebas (λmax) y (λtrace) se rechaza la Ho de no-cointegración (r=0). No se puede rechazar la hipótesis de que existe por lo menos un rango de cointegración (r≤1)

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

DatosPropiedades Estadísticas

Modelo VEC

• Dada la naturaleza de las variables, se utilizó el VEC como el modelo más recomendado frente a otros procesos de generación de datos

– No Estacionarias: la media y la varianza son tiempo-dependientes

– Cointegradas: las variables tienen una tendencia estocástica común, e.d, se mueven conjuntamente en el L.P.

• El VEC es utilizado para establecer relaciones causales de largo plazo (o relaciones de equilibrio) entre un grupo de variables. Los cambios en las variables del sistema dependen de 2 factores:

– De la desviación que puede presentar c/variable de su nivel de equilibrio dentro del sistema….. surge un parámetro de ajuste de corto plazo:…… α´s

– Del cambio de las propias variables registrados en el pasado: ....β´s

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

ResultadosConclusiones

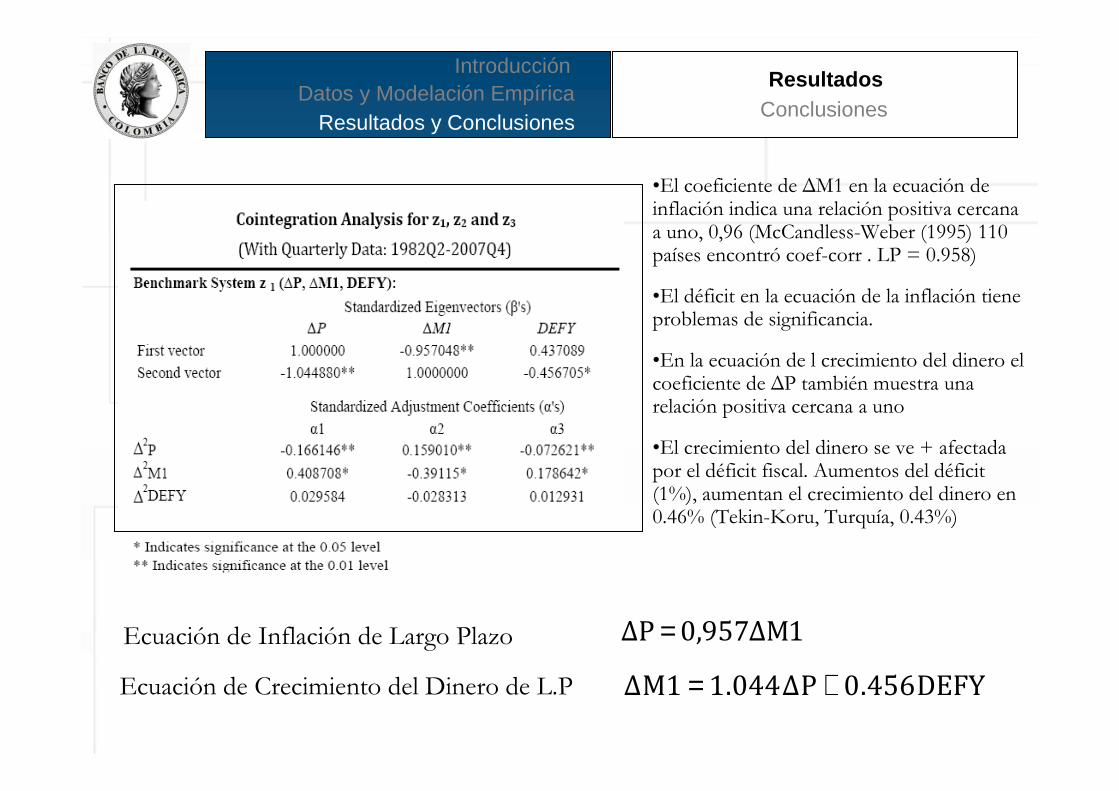

1MΔ957,0PΔ =

DEFY456.0PΔ044.11MΔ +=

Ecuación de Inflación de Largo Plazo

Ecuación de Crecimiento del Dinero de L.P

•El coeficiente de ∆M1 en la ecuación de inflación indica una relación positiva cercana a uno, 0,96 (McCandless-Weber (1995) 110 países encontró coef-corr . LP = 0.958)

•El déficit en la ecuación de la inflación tiene problemas de significancia.

•En la ecuación de l crecimiento del dinero el coeficiente de ∆P también muestra una relación positiva cercana a uno

•El crecimiento del dinero se ve + afectada por el déficit fiscal. Aumentos del déficit (1%), aumentan el crecimiento del dinero en 0.46% (Tekin-Koru, Turquía, 0.43%)

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

ResultadosConclusiones

• En ambos casos se encontró el signo

esperado para ∆M en la ecuación de la

inflación.

• Para el caso de M0, la Magnitud del

coeficiente de ∆M es menor que el

encontrado en el modelo base

• En el caso de M3, la magnitud del

coeficiente de ∆M es aún menor que

M0 (y M1)

• En ninguno de los dos modelos resulta

significativo el coeficiente del déficit

fiscal.

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

ResultadosConclusiones

• El signo y significancia estadística no son suficientes para

confirmar la existencia de una relación causal de L.P. entre

las variables.

• Se requiere las pruebas de: Exclusión, Estacionariedad y

Exogeneidad Débil , pruebas típicas en la modelación VEC

• Las pruebas de exclusión evalúan la relevancia de cada variable

en las ecuaciones de largo plazo: z1,t=(∆P, ∆M1, DEFY);

• Las pruebas de exogeneidad débil ayuda a determinar si las

variables explicativas son exógenas:

DEFYPM 456.0044.11 +∆=∆

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

ResultadosConclusiones

• Exclusión: Con un 95% de confianza las tres variables son estadísticamente pertinentes en el modelo

• Estacionariedad: refuerza los resultados obtenidos con ADF. Las tres series son no estacionarias

• Exogeneidad Débil: Con un 95% de confianza su prueba que el DEFICIT es la única variable exógena en el sistema

• ∆P y ∆M1 se determinan conjuntamente de manera endógena

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

ResultadosConclusiones

• Granger: indica que existe causalidad en ambas vías entre la tasa de crecimiento del dinero y la inflación

• Caso entre déficit fiscal y crecimiento del dinero: La relación de causalidad es significativa sólo en una dirección: Desde el déficit fiscal hacia la tasa de crecimiento del dinero

• Estos resultados corroboran las pruebas anteriores

Causalidad de Granger:Causalidad de Granger:

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

ResultadosConclusiones

• Se encuentra una relación de LP cercana a 1 entre crec. monetario y la inflación

• En el LP el déficit fiscal efecto el crecimiento monetario

• El enfoque teórico más apropiado para entender la relación entre las variables en Colombia, está dado por la hipótesis de Sargent y Wallace. La H-SW tiene 2 requerimientos:

• Causalidad: DEFYt causa ∆M1, y luego que ∆M1 causa ∆P

• Exogeneidad Débil del DEFYt en la ecuación del dinero

• La historia monetaria y fiscal de Colombia indica que hasta CP-91 (independencia del BR), varios de los títulos emitidos por el GNC fueron pagados por el BR. Después de la CP/91 y especialmente en la crisis de los 90´s, el BR y el sistema financiero, han adquirido cuantías importantes de los TES (mcdo secundario)

• El tema de coordinación entre las autoridades fiscales y monetarias se vuelve relevante para ejecutar políticas anticiclicas

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

ResultadosConclusiones

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

MotivaciónRevisión de Literatura

Discusión a nivel teórico: CUATRO hipótesis:

• Hipótesis Monetarista (HM), proveniente de la TCD.

– Los precios son controlados por los BC a través de la oferta nominal del dinero. El déficit fiscal podría aumentar el dinero a través del señoriaje

– Empíricamente: La HM requiere definir ∆P =f(∆M, DEFY). Estas dos últimas variables deben ser exógenamente débiles en ese sistema.

• Hipótesis de Sargent & Wallace (1981), (Extensión de la HM)

– Empíricamente: La causalidad va del déficit al crecimiento monetario y, posteriormente, de éste a la inflación.

– Se requiere definir 2 ecuaciones: ∆P =f(∆M,… ..)

∆M=f(∆P,….DEFY)

En ∆M, el DEFY debe ser exógenamente débil

∆P y ∆M se determinan conjuntamente de manera endógena en el sistema

IntroducciónDatos y Modelación Empírica

Resultados y Conclusiones

MotivaciónRevisión de Literatura

• Hipótesis de la Teoría Fiscal del Nivel de Precios (H-FTPL).

– La TFPL vincula las políticas fiscal y monetaria a través de la RPI del gobierno, en términos reales (condición de equilibrio).

– El nivel de precios es la variable que se ajusta para mantener dicha condición.

– Empíricamente: Se requiere definir ∆P =f(∆M, DEFY). El DEFY debe afectar directamente ∆P (exógenamente débil). El ∆M no juega ningún rol.

• Hipótesis Neo Keynesiana H-NK (desarrollada a través DGEM)

– La relación entre la pol. fiscal y el nivel de precios se deriva de un sistema de OA y DA (con expectativas: foward-looking y comp. imperfecta), junto con una regla de tasas de interés usadas por el BC para controlar la inflación.

– Las expectativas de los individuos con respecto a las acciones fiscales afectar el nivel de precios. Estos, a su vez, determinan las necesidades de dinero

– Empíricamente: H-NK requiere ∆M =f(∆P,….) Los precios deben ser exógenamente débiles en el sistema y determinen el crecimiento del dinero.