decimoséptimo informe de la deuda...

TRANSCRIPT

[Escribir texto] Página 0

2018

Universidad Metropolitana

para la Educación y el Trabajo

Decimoséptimo Informe de la

Deuda Externa

Un seguimiento de las emisiones de deuda, la

fuga de capitales y el perfil de vencimientos de la

deuda desde el comienzo del Gobierno de

Cambiemos

Abril de 2019

ODE | Informe de la Deuda Externa

1

RESUMEN EJECUTIVO

Las emisiones de deuda del Tesoro Nacional en moneda local y extranjera, los desembolsos

por el préstamo del Tesoro Nacional con el FMI suscripto en junio de 2018 (y renegociado en

septiembre), y las emisiones de las Provincias y el Sector Corporativo en moneda extranjera suman

desde inicios de la gestión de Cambiemos unos USD 187.706 millones. De dicha cifra, el 82,4% son

colocaciones en moneda extranjera y el 85,8% colocaciones únicamente del Tesoro Nacional

(aproximadamente USD 161.030 millones).

• Según datos de la Secretaría de Finanzas, el stock de deuda pública al IV-18 creció en un

40,9% con respecto a octubre de 2015 hasta los USD 332.192 millones, mientras que el ratio sobre

PIB aumentó en 48,6 p.p. hasta alcanzar el 86,2%. Asimismo, si se analiza la deuda pública por

acreedor, se obtiene que en relación a octubre de 2015 el stock de deuda con el Sector Privado

subió extraordinariamente un 163,5%, a la vez que subió la participación de la deuda con el Sector

Privado sobre el total y el ratio de deuda con el Sector Privado sobre PIB: 20,7 p.p. hasta alcanzar

un 44,6%, y 29,5 p.p. hasta 38,4%, respectivamente. En paralelo, el stock de deuda pública en

moneda extranjera aumentó en un 70%, mientras que el ratio sobre PIB aumentó en 42,1 p.p. hasta

alcanzar un ratio de 65,8% en el IV-18. Dado el contexto actual de escasez de dólares en la economía,

estos datos resultan alarmantes y dan cuenta de que la sostenibilidad externa se encuentra cada

vez en mayor riesgo.

• Según datos de INDEC, el stock de deuda externa total al IV-18 creció en un 66% respecto al

IV-15 hasta alcanzar los USD 277.921 millones. Si se analizan los datos según sector institucional

deudor, se observa que al IV-18 el Gobierno General explica la mayor parte de la deuda (el 62,5%

del total) y alcanza los USD 173.584 millones, un 97,9% más en relación al IV-15. Este último dato

no es para nada despreciable: quiere decir que el stock de deuda externa tomada por Nación y

Provincias aumentó en casi un 100% en tan sólo 3 años y 3 meses de gestión. En cuanto al ratio

deuda externa total/PIB, en el IV-18 alcanza el 72%, mientras que la deuda externa en manos del

Gobierno General alcanza el 45%, unos 36 p.p. y 26 p.p. más en relación al IV-15, respectivamente.

• Al analizar el Balance Cambiario del BCRA con datos a febrero de 2019 se obtiene que desde

diciembre de 2015 han salido del país divisas netas por FAE del SPNF, Utilidades, Dividendos y Otras

Rentas, y Turismo por USD -64.272 millones, USD -6.614 millones, y USD -23.389 millones,

respectivamente, estimándose una fuga de capitales total de USD -94.274 millones. Si se agregasen

los Intereses de la deuda (por USD -32.551 millones) en el cómputo de la fuga de capitales, entonces

la cifra total alcanzaría los USD -126.825 millones.

• Frente al actual panorama macroeconómico, existen dos grandes interrogantes: el primero

tiene que ver con las posibilidades que tiene el Gobierno de Cambiemos para cerrar la brecha

financiera de aquí a fines de 2019, incluso con la asistencia financiera del FMI; el segundo, con lo

que le espera al siguiente Gobierno Nacional luego de las elecciones presidenciales de octubre de

2019, en particular en lo que hace a los monstruosos vencimientos de deuda que se aproximan. Para

los meses que restan de Gobierno de Mauricio Macri (abril-diciembre de 2019) se esperan

ODE | Informe de la Deuda Externa

2

vencimientos de deuda en moneda extranjera por aproximadamente USD 32.235 millones, mientras

que se espera recibir desembolsos por el préstamo stand-by con el FMI de USD 22.555 millones. Ya

para los años siguientes, a la próxima administración le esperan vencimientos de deuda en moneda

extranjera por USD 20.376 millones en 2020, USD 31.608 millones en 2021, USD 49.923 millones en

2022 (el monto más alto para todo el período 2020-2045) y USD 46.594 millones en 2023, mientras

que los desembolsos que se esperan del FMI son de tan sólo USD 3.875 millones y USD 1.937

millones para los años 2020 y 2021, respectivamente. Debe tenerse en cuenta además que una

parte importante de los vencimientos en moneda extranjera de los años 2020-2023 corresponde a

bonos soberanos emitidos en estos últimos 3 años y 3 meses. En efecto, los vencimientos de la

deuda en moneda extranjera emitida por Cambiemos en este tiempo ya representa un 29%, 41%,

59% y 61% de los vencimientos totales para los años 2020-2023, respectivamente.

Pero además de heredar niveles de endeudamiento público cerca de la insostenibilidad, el

próximo Gobierno heredará una inflación esperada del 36% para fines de 2019, una tasa de política

monetaria por las nubes que actualmente se encuentra en torno al 67%, un dólar esperado de $50-

$60 para fines de 2019, un índice de pobreza por encima del 32%, un mercado interno y una

industria local prácticamente destruidos, y un balance comercial tímidamente superavitario

(resultado únicamente del efecto de la severa recesión sobre las importaciones, y del efecto de las

últimas megadevaluaciones sobre las exportaciones). También heredará el acuerdo con el FMI

pactado en junio de 2018 (y renegociado en septiembre), que de ser refinanciado por la próxima

administración le costará muy probablemente la implementación de reformas estructurales como

la previsional y laboral, entre otras condicionalidades impuestas por el Organismo. Entre la herencia

recibida, también se encuentra un nivel de riesgo país en torno a los 750-800 puntos básicos, que

de no reducirse le imposibilitará al próximo Gobierno financiarse en moneda extranjera en los

mercados internacionales de crédito.

ODE | Informe de la Deuda Externa

3

1. INTRODUCCIÓN

Ya concluido el primer trimestre del año, la economía exhibe con crudeza un resultado estructural:

se ha ampliado “la grieta”, la de ricos y pobres, la de los de alto patrimonio y excluidos, la de los que

tienen y los que no tienen trabajo, la de aquellos que ganan lo mínimo para subsistir y los que

capturan rendimientos financieros, agrícolas, mineros, petroleros o gasíferos. Esta grieta se marca

hasta el punto de exhibir con crueldad las grandes diferencias sociales que se expresan en el

crecimiento de la pobreza y el desempleo, con la perdida de salarios por la inflación, y en el cierre,

desaparición y depresión del amplio tejido productivo nacional. Y es que el actual modelo

económico genera una sociedad con cada vez más perdedores; es un modelo que incita a perder lo

ganado en años en materia de derechos y reivindicaciones, y que empuja a la mayoría a vivir en

condiciones de pobreza, con consecuencias devastadoras cada vez más estructurales.

Desde 2015 la Argentina ha sufrido toda clase de pérdidas: de empleo, de actividad económica, de

inclusión social, de generación de desarrollo. Dos de cada tres argentinos desfavorecidos saben que

su futuro seguramente será aún más doloroso, ya siendo muy difícil de mitigar con las peroratas del

gobierno que enarbola un sinfín de discursos insustanciales y con grandes dosis de cinismo. También

saben que el futuro que les espera se lo deben al crecimiento de la deuda externa, a la apertura

indiscriminada de la economía, y a la falta de protección del trabajo y de la producción local, pero

más aún a la falta de un proyecto que frene la inflación y la fuga de capitales, y que estimule una

forma de acumulación de capital donde el excedente se reinvierta en nuestro país en aras de

construir una economía moderna, sustentable e inclusiva: una economía con industria

manufacturera y nuevas tecnologías, con altos niveles de inversión en infraestructura y

modernización, y con un esquema de precios relativos que permita darle certidumbre tanto a

inversiones como a trabajadores, permitiendo sepultar en el mediano plazo los exuberantes

compromisos de deuda externos e internos (la mayor parte de ellos expresados en moneda

extranjera).

La actual política económica ha permitido que la inflación tome un sendero que destruye a una

velocidad incalculable la moneda local, favoreciendo la vigencia del dólar como moneda de reserva

de valor y generando así un gran costo estructural a futuro. Quizás el primer paso para frenar esta

crisis económica de inflación, dolarización y recesión, sea el de que al tiempo que se renegocia la

deuda con el FMI y con acreedores privados, se desdolarice la formación de precios local y se genere

un acuerdo entre todos los actores sociales y económicos para desactivar la indexación de contratos

(que protege a los ya protegidos y debilita a los más vulnerables).

La deuda externa sigue siendo, como se observa en los recurrentes ciclos históricos argentinos, un

gran impedimento para el futuro de las mayorías. Ya al día de hoy los indicadores de sostenibilidad

de la deuda presentan cifras espeluznantes: en el año 2018, y según datos de la Secretaría de

Finanzas, el stock de deuda pública alcanzó los USD 332.192 millones y el 86,2% del PIB, lo que

implica un aumento del 40,9% y de 48,6 p.p., respectivamente, respecto a octubre de 2015;

mientras que, según datos de INDEC, el stock de deuda externa total al IV-18 ya alcanzó los USD

ODE | Informe de la Deuda Externa

4

277.921 millones y el ratio sobre PIB el 72%, lo que implica un crecimiento del 66% y de 36 p.p.,

respectivamente, respecto al IV-15. Asimismo, y en tan sólo 3 años y 3 meses de gobierno, el

Gobierno Nacional ha tomado deuda en moneda extranjera por un total de USD 127.957 millones,

que deberá repagarse principalmente en los próximos 4 años, y si a dicha deuda se le agrega la

tomada por el Gobierno Nacional en pesos, y la deuda del Sector Provincial y Corporativo en moneda

extranjera, el total asciende a USD 187.706 millones.

Desdolarizar la economía, rearmar el esquema de precios relativos, incentivar las exportaciones, y

recuperar la inversión y el consumo deprimidos definitivamente requieren de un amplio consenso;

más aún si queremos que la deuda externa no se convierta en el gran disciplinador del futuro del

país, imposibilitándonos de lograr el desarrollo autónomo, sustentable, duradero e inclusivo. De

tomar otro camino, retornaremos a la dependencia, dado que apenas los fuertes se armen de poder

y control evitarán perder sus privilegios, sepultando así la generación de una prosperidad que sea

también inclusiva de las grandes mayorías.

El 2019 será un año en el que, muy probablemente, faltarán dólares para cubrir la demanda de

todos los sectores de la economía (principalmente para el pago de deuda y la fuga de capitales). En

este contexto, una mayor depreciación del dólar volverá aún más incierta la posibilidad de una

cercana recuperación de la actividad económica y aún más problemático el equilibrio de las cuentas

públicas (particularmente por el enorme costo de los pagos de la deuda). Y el 2020 será

sencillamente más complicado, dado que los déficits estructurales sólo empeorarán.

La deuda externa es, como indicamos en este Informe, el gran problema estructural que le deja

Cambiemos al próximo gobierno. Definitivamente los vencimientos de deuda en moneda extranjera

(que para los años 2020-2023 ya acumulan los USD 148.501 millones) tendrán un peso imposible de

superar si no hay cambio de la economía en su profundo malestar.

ODE | Informe de la Deuda Externa

5

2. EMISIONES DE DEUDA

2.1 EMISIONES DEL TESORO NACIONAL EN MONEDA EXTRANJERA

Desde marzo de 2018 y frente a las dificultades para acceder a los mercados internacionales de

crédito, el Tesoro Nacional no ha estado realizado nuevas emisiones de bonos soberanos en moneda

extranjera sino que se ha limitado únicamente a ampliar las emisiones de Bonar 20241, Bonar 20252

y Bonar 2037 3 para su colocación directa a bancos comerciales 4 y su recompra posterior:

operaciones conocidas como Repo (Repurchase Agreement).

En particular, el 12 de febrero de 2018 el Tesoro realizó una reapertura del Bonar 2024 por USD

1.100 millones y del Bonar 2037 por USD 1.400 millones, mientras que el 20 de febrero amplió el

Bonar 2037 por USD 2.600 millones.

En total, desde el comienzo del gobierno de Cambiemos se registran emisiones de deuda en moneda

extranjera y bajo legislación extranjera y local por USD 76.368 millones, a un plazo promedio de 13,7

años. De allí, USD 22.269 millones fueron emitidos en el año 2016, USD 29.851 millones en el año

2017, USD 15.448 millones en 2018 y USD 8.800 millones en lo que va del año 2019.

2.2 PRÉSTAMO DEL FMI EN MONEDA EXTRANJERA

Actualmente se han recibido desembolsos por parte del Fondo Monetario Internacional (FMI) por

el préstamo stand-by firmado el día 20 de junio de 2018 (y renegociado el 26 de septiembre de

2018) con el Gobierno de Cambiemos por unos USD 39.100 millones: USD 15.000 millones el 20 de

junio de 2018, USD 5.700 millones el 26 de octubre de 2018, USD 7.700 millones el 15 de diciembre

de 2018 y USD 10.800 millones el 9 de abril de 2019. Se espera que el próximo desembolso sea el

15 de junio de 2019 por aproximadamente USD 5.400 millones.

2.3 EMISIONES DE LETES DEL TESORO NACIONAL EN MONEDA EXTRANJERA

El 22 de febrero de este año el Gobierno Nacional emitió Letes en moneda extranjera bajo

legislación local por USD 950 millones con vencimiento el 27 de septiembre de 2019 (plazo de 217

días) y rendimiento del 4,5%. Luego en marzo emitió 2 Letes más: una el 15 de marzo por USD 854

millones con vencimiento el 11 de octubre de 2019 (plazo de 210 días) y otra el 29 de marzo por

USD 600 millones con vencimiento el 25 de octubre de 2019 (plazo de 210 días), ambas con TNA del

4,5%.

1Título denominado en dólares y sujeto a legislación local, que vence el 7 de mayo de 2024 y paga un cupón de 8,75%. 2 Título denominado en dólares y sujeto a legislación local, que vence el 18 de abril de 2025 y paga un cupón de 5,75%. 3Título denominado en dólares y sujeto a legislación local, que vence el 18 de abril de 2037 y paga un cupón de 7,625%. 4Principalmente al HSBC, Banco Francés, Citibank, Nomura, Banco Santander, Goldman Sachs y Credit Suisse.

ODE | Informe de la Deuda Externa

6

Con estas últimas emisiones, se registra para lo que va de la gestión de Mauricio Macri un stock de

Letes en dólares de aproximadamente VN USD 12.389 millones, a un plazo promedio de 226 días.

Como se observa en el Gráfico 1, si bien el stock de Letes ha ido decreciendo en el tiempo (desde

que alcanzó su pico máximo de USD 16.578 millones entre fines de febrero y principios de marzo de

2018) y ha logrado estabilizarse medianamente, al Gobierno Nacional se le está tornando cada vez

más difícil rollovear el 100% de los vencimientos en un contexto de incertidumbre y dolarización

crecientes: de hecho en la última licitación del 29 de marzo el Tesoro logró renovar sólo el 79% de

los vencimientos.

Gráfico 1: Stock de Letes del Tesoro en dólares y porcentaje de rollover

En millones de USD y en porcentaje

Fuente: Elaboración propia en base a Secretaría de Finanzas

Del Gráfico 2 se puede observar que si bien el costo de financiamiento (TNA) de las Letes también

viene mostrando una tendencia decreciente, éste se encuentra actualmente en niveles mucho más

altos que los de los años 2017 y 2018: hoy la TNA se encuentra en torno al 4,5%-5% y en 2017 y

2018 se encontraba en torno al 3%.

Gráfico 2: Stock de Letes del Tesoro en dólares y TNA

Promedio mensual en millones de USD y en porcentaje

Fuente: Elaboración propia en base a Secretaría de Finanzas

0%

50%

100%

150%

200%

250%

300%

350%

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

8-a

go.-

16

5-s

ep

.-1

6

24

-oct

.-1

6

21

-no

v.-1

6

19

-dic

.-1

6

30

-en

e.-

17

6-m

ar.-

17

3-a

br.

-17

16

-ju

n.-

17

14

-ju

l.-1

7

15

-sep

.-1

7

13

-oct

.-1

7

10

-no

v.-1

7

15

-dic

.-1

7

26

-en

e.-

18

23

-fe

b.-

18

13

-ab

r.-1

8

11

-may

.-1

8

15

-ju

n.-

18

13

-ju

l.-1

8

10

-ago

.-1

8

14

-sep

.-1

8

12

-oct

.-1

8

16

-no

v.-1

8

11

-en

e.-

19

8-f

eb

.-1

9

15

-mar

.-1

9

Pocentaje de rollover (eje der.) Stock

ODE | Informe de la Deuda Externa

7

Entonces no sólo no se están renovando el 100% de los vencimientos, sino que además la

renovación se logra a un costo marcadamente superior.

2.4 EMISIONES DEL TESORO NACIONAL EN MONEDA LOCAL

El 15 de marzo, el Gobierno Nacional realizó una ampliación del Boncer 2021 en pesos y bajo

legislación local por $30.653 millones, vencimiento el 22 de julio de 2021 (plazo de 2,4 años), cupón

del 2,5% y capital ajustable por CER.

Desde diciembre de 2015 se registran emisiones soberanas en pesos bajo legislación local por

$992.819 millones (el equivalente a USD 22.776 millones), a un plazo promedio de 3,7 años; dónde

$163.668 millones corresponden a 2016, $269.814 millones a 2017, $473.684 millones a 2018 y

$85.653 millones a lo que va del año 2019.

2.5 EMISIONES DE LETES DEL TESORO NACIONAL EN MONEDA LOCAL

El 22 de febrero el Gobierno Nacional emitió 3 Letes en pesos bajo legislación local. La primera por

$7.936 millones con vencimiento el 28 de febrero de 2020 (plazo de 371 días) y tasa nominal

capitalizable mensualmente de 2,65%, la segunda por $15.000 millones con vencimiento el 31 de

mayo de 2019 (plazo de 98 días) y capital ajustable por CER, y la tercera por $22.230 millones con

vencimiento el 31 de mayo de 2019 (plazo de 98 días) y tasa nominal capitalizable mensualmente

de 3,75%.

Luego el 28 de febrero emitió 3 Letes más por montos de $35.000 millones, $5.172 millones y $3.787

millones, con vencimientos el 10 de mayo de 2019 (plazo de 71 días), 30 de agosto de 2019 (plazo

de 183 días) y 28 de febrero de 2020 (plazo de 365 días), y con tasa nominal capitalizable

mensualmente del 3,25%, capital ajustable por CER, y tasa nominal capitalizable mensualmente del

2,65%, respectivamente.

2%

3%

4%

5%

6%

7%

0

4.000

8.000

12.000

16.000

20.000

may

.-1

6ju

n.-

16

jul.-

16

ago

.-1

6se

p.-

16

oct

.-1

6n

ov.

-16

dic

.-1

6en

e.-

17

feb

.-1

7m

ar.-

17

abr.

-17

may

.-1

7ju

n.-

17

jul.-

17

ago

.-1

7se

p.-

17

oct

.-1

7n

ov.

-17

dic

.-1

7en

e.-

18

feb

.-1

8m

ar.-

18

abr.

-18

may

.-1

8ju

n.-

18

jul.-

18

ago

.-1

8se

p.-

18

oct

.-1

8n

ov.

-18

dic

.-1

8en

e.-

19

feb

.-1

9m

ar.-

19

Stock TNA (eje der.)

ODE | Informe de la Deuda Externa

8

También el 18 de marzo emitió otra Lete en pesos por $4.110, vencimiento el 16 de septiembre de

2019 (plazo de 182 días) y tasa ajustable a la tasa Badlar pública, que se colocó de forma directa al

Fondo Fiduciario del Sistema de Infraestructura de Transporte (FFSIT).

Finalmente, el 29 de marzo se emitieron 2 Letes más. La primera por $44.745 millones, vencimiento

el 30 de septiembre de 2019 (plazo de 185 días) y capital ajustable por CER, y la segunda por $32.547

millones, vencimiento el 28 de junio de 2019 (plazo de 91 días) y tasa nominal capitalizable de 3,5%.

Para lo que va de la gestión de Cambiemos se registra un stock de Letes del Tesoro en pesos por

$448.829 millones (el equivalente a USD 10.297 millones), a un plazo promedio de 236 días.

2.6 EMISIONES PROVINCIALES EN MONEDA EXTRANJERA

El Sector Provincial no ha realizado nuevas emisiones de deuda en moneda extranjera desde

diciembre de 2017. En total, para la gestión de Cambiemos completa, se registra un endeudamiento

en moneda extranjera por parte de las Provincias de Neuquén, Mendoza, Chubut, Córdoba, Salta,

Chaco, Santa Fe, Entre Ríos, Buenos Aires, Tierra del Fuego, La Rioja, Jujuy, Río Negro, y la Ciudad

Autónoma de Buenos Aires por USD 12.336 millones, a un plazo promedio de 8,2 años.

2.7 EMISIONES DEL SECTOR CORPORATIVO EN MONEDA EXTRANJERA

Entre enero, febrero y marzo de este año las empresas Dulcor, New Arrecife, Farlowin, Iwin y Jose

Llenes S.A.C.I.F. emitieron deuda en moneda extranjera por un total de USD 3,1 millones con

vencimiento todas entre junio y septiembre de 2020 (plazo de 1,5 años) y cupón promedio de

11,56%. Adicionalmente, el 22 de febrero Banco Galicia emitió USD 82,7 millones con vencimiento

el 22 de septiembre de 2019 (plazo de 0,6 años) y cupón del 4,8%.

Desde fines de 2015 se registra entonces que aproximadamente 68 empresas han tomado deuda

en moneda extranjera bajo legislación local y extranjera por un total de USD 14.340 millones, a un

plazo promedio de 7,1 años. De allí, USD 5.444 millones corresponden a emisiones de 2016, USD

5.622 millones a emisiones de 2017, USD 3.188 millones a emisiones de 2018 y USD 85,79 millones

a emisiones de 2019.

2.8 EMISIONES TOTALES

Tomando en conjunto las emisiones de deuda del Tesoro Nacional en moneda local (títulos públicos

en pesos más Letes del Tesoro en pesos) y extranjera (títulos públicos en moneda extranjera más

Letes del Tesoro en dólares), los desembolsos por el préstamo del Tesoro Nacional con el FMI

suscripto en junio de 2018 (y renegociado en septiembre), y las emisiones de las Provincias y el

Sector Corporativo en moneda extranjera, el total emitido desde diciembre de 2015 asciende a USD

187.706 millones5, dónde USD 38.587 millones corresponden al año 2016, USD 46.880 millones al

5 Las emisiones de deuda en moneda local fueron expresadas en dólares al tipo de cambio actual.

ODE | Informe de la Deuda Externa

9

año 2017, USD 69.996 millones al año 2018 y USD 32.243 millones a lo que va del año 2019. De dicha

cifra, el 82,4% son colocaciones en moneda extranjera y el 17,6% restante en moneda local.

Gráfico 3: Emisiones Nacionales, Provinciales y Corporativas totales, y préstamo del FMI desde

inicios de la gestión de Cambiemos

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas y Bloomberg

Nota: Las emisiones de deuda en moneda local fueron expresadas en dólares al tipo de cambio actual.

Gráfico 4: Emisiones Nacionales, Provinciales y Corporativas totales, y préstamo del FMI desde

inicios de la gestión de Cambiemos

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas y Bloomberg

0

4.000

8.000

12.000

16.000

20.000

mar

.-1

6

may

.-1

6

jul.-

16

sep

.-1

6

no

v.-1

6

ene

.-1

7

mar

.-1

7

may

.-1

7

jul.-

17

sep

.-1

7

no

v.-1

7

ene

.-1

8

mar

.-1

8

may

.-1

8

jul.-

18

sep

.-1

8

no

v.-1

8

ene

.-1

9

mar

.-1

9

Préstamo FMI Emisiones Corporativos monex Emisiones Provincias monex

Stock Letes $ Emisiones Nación $ Stock Letes USD

Emisiones Nación monex

ODE | Informe de la Deuda Externa

10

Nota: Las emisiones de deuda en moneda local fueron expresadas en dólares al tipo de cambio actual.

Gráfico 5: Emisiones Nacionales, Provinciales y Corporativas totales, y préstamo del FMI desde

inicios de la gestión de Cambiemos

Diciembre de 2015 a fines de marzo de 2019

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas y Bloomberg

Nota: Las emisiones de deuda en moneda local fueron expresadas en dólares al tipo de cambio actual.

De los VN USD 187.706 millones, solamente el Tesoro Nacional es responsable de USD 161.030

millones, lo cual representa un 85,8% de las emisiones totales.

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

2016 2017 2018 2019

Emisiones Corporativos monex Emisiones Provincias monex Préstamo FMI

Stock Letes $ Emisiones Nación $ Stock Letes USD

Emisiones Nación monex

Total: USD 38.587 M Nación: USD 26.024 M

Total: USD 46.880 M Nación: USD 36.041 M

Total: USD 69.996 M Nación: USD 66.808 M

Total: USD 32.243 M Nación: USD 32.157 M

76.368

12.389

22.776

10.297

39.200

12.336

14.340

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000Emisiones Corporativas enmoneda extranjera

Emisiones Provinciales enmoneda extranjera

Préstamo FMI en monedaextranjera

Stock Letes Tesoro enmoneda local

Emisiones Nacionales enmoneda local

Stock Letes Tesoro enmoneda extranjera

Emisiones Nacionales enmoneda extranjera

TOTAL USD 187.706 M

NA

CIÓ

N U

SD 1

61

.03

0 M

ODE | Informe de la Deuda Externa

11

Gráfico 6: Emisiones Nacionales, Provinciales y Corporativas, y préstamo del FMI desde inicios

de la gestión de Cambiemos

Diciembre de 2015 a fines de marzo de 2019

En porcentaje sobre el total

Fuente: Elaboración propia en base a Secretaría de Finanzas y Bloomberg

Nota: Las emisiones de deuda en moneda local fueron expresadas en dólares al tipo de cambio actual.

3. EL EMPEORAMIENTO DE LOS INDICADORES DE DEUDA PÚBLICA

Los últimos datos publicados por la Secretaría de Finanzas correspondientes al IV trimestre de 2018

siguen evidenciando un empeoramiento de los principales indicadores de deuda pública desde fines

de 2015.

Si se toman los datos a octubre de 2015, previo a la asunción de Mauricio Macri, y se los compara

con los datos al IV trimestre de 2018, notaremos que el stock de deuda pública ha crecido en un

40,9% (un aumento de USD 96.423 millones) hasta los USD 332.192 millones (Gráfico 7), la cifra más

alta registrada hasta el momento y para lo que va de la gestión de Cambiemos (Gráfico 8).

Gráfico 7: Stock de deuda pública (incluye holdouts y atrasos)

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas

40,7%

6,6%12,1%5,5%

6,6%

7,6%

20,9%

Emisiones Nacionales enmoneda extranjera

Stock Letes Tesoro enmoneda extranjera

Emisiones Nacionales enmoneda local

Stock Letes Tesoro enmoneda local

Emisiones Provinciales enmoneda extranjera

Emisiones Corporativas enmoneda extranjera

Préstamo FMI en monedaextranjera

ODE | Informe de la Deuda Externa

12

Nota: El dato a octubre de 2015 no incluye holdouts y atrasos.

Gráfico 8: Stock de deuda pública (incluye holdouts y atrasos) desde inicios de la gestión de

Cambiemos

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas

Asimismo, el ratio de deuda pública sobre PIB creció en 48,6 p.p. entre octubre de 2015 y el IV-18

hasta alcanzar un ratio de 86,2% (Gráfico 9).

Gráfico 9: Ratio de deuda pública (incluye holdouts y atrasos) sobre PIB

En porcentaje

Fuente: Elaboración propia en base a Secretaría de Finanzas

235.769

332.192

180.000

230.000

280.000

330.000

380.000

oct. 2015 IV. 2018

235.546

245.461251.117

275.446284.881

293.789

305.708

320.935331.481

327.167

307.656

332.192

225.000

250.000

275.000

300.000

325.000

350.000

I.16 II.16 III.16 IV.16 I.17 II.17 III.17 IV.17 I.18 II.18 III.18 IV.18

+40,9%

ODE | Informe de la Deuda Externa

13

Nota: El dato a octubre de 2015 no incluye holdouts y atrasos.

Gráfico 10: Ratio de deuda pública (incluye holdouts y atrasos) sobre PIB desde inicios de la

gestión de Cambiemos

En porcentaje

Fuente: Elaboración propia en base a Secretaría de Finanzas

En lo que hace a la comparación con el trimestre anterior, de los Gráficos 8 y 10 se observa que

mientras que el stock de deuda pública se incrementó en USD 24.536 millones del III-18 al IV-18, el

ratio de deuda/PIB se redujo en 8,4 p.p. Que el stock aumentara a la vez que el ratio se reducía

puede explicarse por la apreciación del tipo de cambio durante el cuarto trimestre de 2018, dónde

el peso argentino pasó de un valor de $40,9 en el III-18 a un valor de $37,8 en el IV-18, aumentando

el PIB en pesos expresado en dólares y por ende reduciendo el ratio deuda/PIB.

37,6%

86,2%

30%

40%

50%

60%

70%

80%

90%

oct. 2015 IV. 2018

+48,6 p.p.

53,4% 52,0% 50,3%53,1%

49,9%52,3% 53,2%

56,6%58,5%

76,6%

94,6%

86,2%

40%

50%

60%

70%

80%

90%

100%

I.16 II.16 III.16 IV.16 I.17 II.17 III.17 IV.17 I.18 II.18 III.18 IV.18

ODE | Informe de la Deuda Externa

14

Al analizar el stock de deuda pública por acreedor (Gráfico 11), observamos que entre octubre de

2015 y el cuarto trimestre de 2018 el stock con el Sector Privado subió un 163,5% hasta alcanzar los

USD 148.054 millones, mientras que el stock con el Sector Público se redujo en un 16,3%. El stock

con Organismos Multilaterales y Bilaterales también aumentó luego de los desembolsos del

préstamo stand-by con el FMI suscripto en junio de 2018 (y renegociado en septiembre): subió un

101,5% hasta los USD 57.950 millones.

Gráfico 11: Stock de Deuda Pública (incluye holdouts y atrasos) por acreedor

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas

Nota: El dato a octubre de 2015 no incluye holdouts y atrasos.

Algo similar ocurre con la participación de la deuda pública por acreedor (Gráfico 12): la

participación de la deuda con el Sector Privado subió en 20,7 p.p. hasta alcanzar una participación

de casi la mitad del total de la deuda (44,6%), mientras que la participación con el Sector Público

disminuyó en 26 p.p.

Gráfico 12: Participación de la Deuda Pública (incluye holdouts y atrasos) por acreedor

En porcentaje

Fuente: Elaboración propia en base a Secretaría de Finanzas

56.186

28.758

150.824148.054

57.950

126.188

0

30.000

60.000

90.000

120.000

150.000

180.000

Sector Privado Org. Multilaterales yBilaterales

Intra Sector Público

oct. 2015 IV. 2018

+163,5%

+101,5%

-16,3%

ODE | Informe de la Deuda Externa

15

Nota: El dato a octubre de 2015 no incluye holdouts y atrasos.

El ratio deuda/PIB por acreedor (Gráfico 13) también acompañó esta tendencia: mientras que en

octubre de 2015 el ratio con el Sector Privado era de tan sólo del 9%, actualmente es del 38,4%, lo

que representa una suba de 29,5 p.p.; un dato no menor si se tiene en cuenta que es justamente la

deuda con el Sector Privado la que conlleva los mayores riesgos de refinanciación.

Gráfico 13: Ratio de Deuda Pública (incluye holdouts y atrasos) por acreedor sobre PIB

En porcentaje

Fuente: Elaboración propia en base a Secretaría de Finanzas

Nota: El dato a octubre de 2015 no incluye holdouts y atrasos.

23,8%

44,6%12,2%

17,4%

64,0%

38,0%

0%

20%

40%

60%

80%

100%

oct. 2015 IV. 2018

Sector Privado Org. Multilaterales y Bilaterales Intra Sector Público

+20,7 p.p.

9,0%

4,6%

24,0%

38,4%

15,0%

32,8%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Sector Privado Org. Multilaterales yBilaterales

Intra Sector Público

oct. 2015 IV. 2018

+29,5 p.p.

+10,5 p.p.

+8,7 p.p.

ODE | Informe de la Deuda Externa

16

En paralelo, el ratio de deuda pública en moneda extranjera sobre PIB (Gráfico 14) aumentó en 42,1

p.p., desde un ratio de 23,8% en octubre de 2015 hasta alcanzar un ratio de 65,8% en el IV-18,

mientras que el stock de deuda pública en moneda extranjera aumentó en un 70% (en USD 104.454

millones), desde los USD 149.242 millones hasta los USD 253.696 millones en el IV-18, el valor más

alto registrado hasta el momento y desde el comienzo de la gestión de Cambiemos. Dado el contexto

actual de escasez de dólares en la economía, estos datos resultan alarmantes y dan cuenta de que

la sostenibilidad externa se encuentra cada vez en mayor riesgo.

Gráfico 14: Ratio de Deuda Pública por moneda (incluye holdouts y atrasos) sobre PIB

En porcentaje

Fuente: Elaboración propia en base a Secretaría de Finanzas

Nota: El dato a octubre de 2015 no incluye holdouts y atrasos.

Gráfico 15: Stock de Deuda Pública por moneda (incluye holdouts y atrasos) desde el inicio de la

gestión de Cambiemos

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas

13,8%

23,8%20,4%

65,8%

0%

10%

20%

30%

40%

50%

60%

70%

En Moneda Nacional En Moneda Extranjera

oct. 2015 IV. 2018

+42,1 p.p.

ODE | Informe de la Deuda Externa

17

4. EL EMPEORAMIENTO DE LOS INDICADORES DE DEUDA EXTERNA

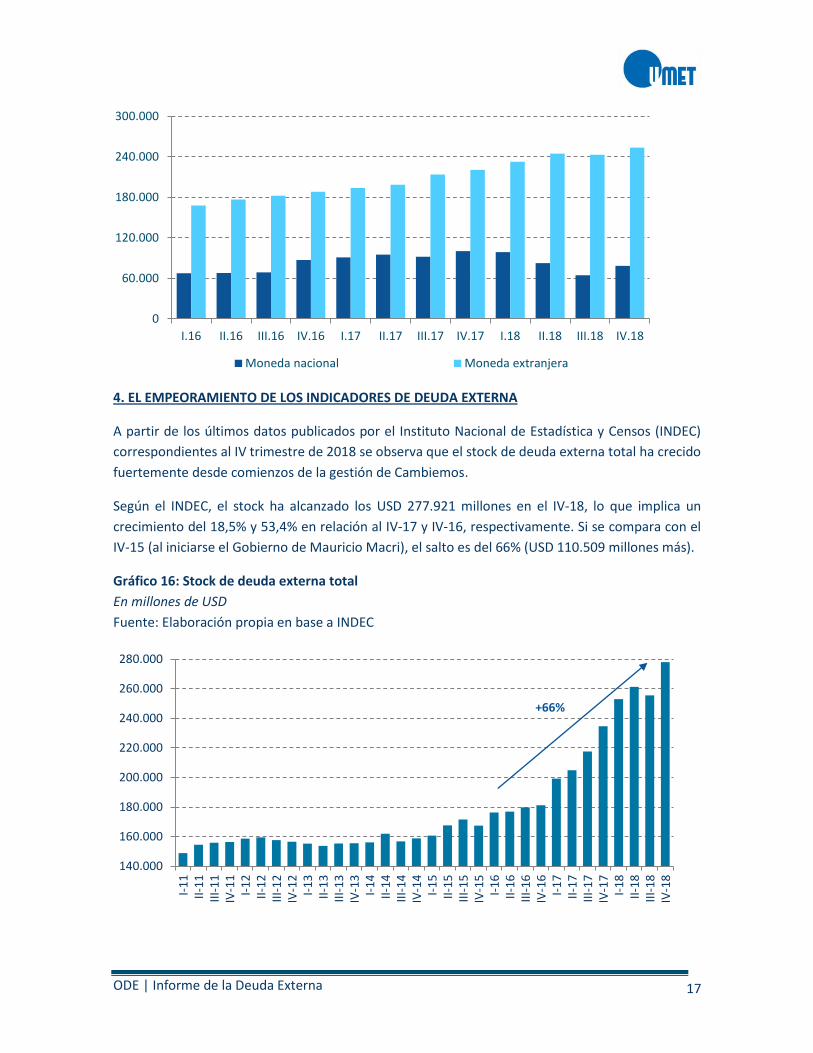

A partir de los últimos datos publicados por el Instituto Nacional de Estadística y Censos (INDEC)

correspondientes al IV trimestre de 2018 se observa que el stock de deuda externa total ha crecido

fuertemente desde comienzos de la gestión de Cambiemos.

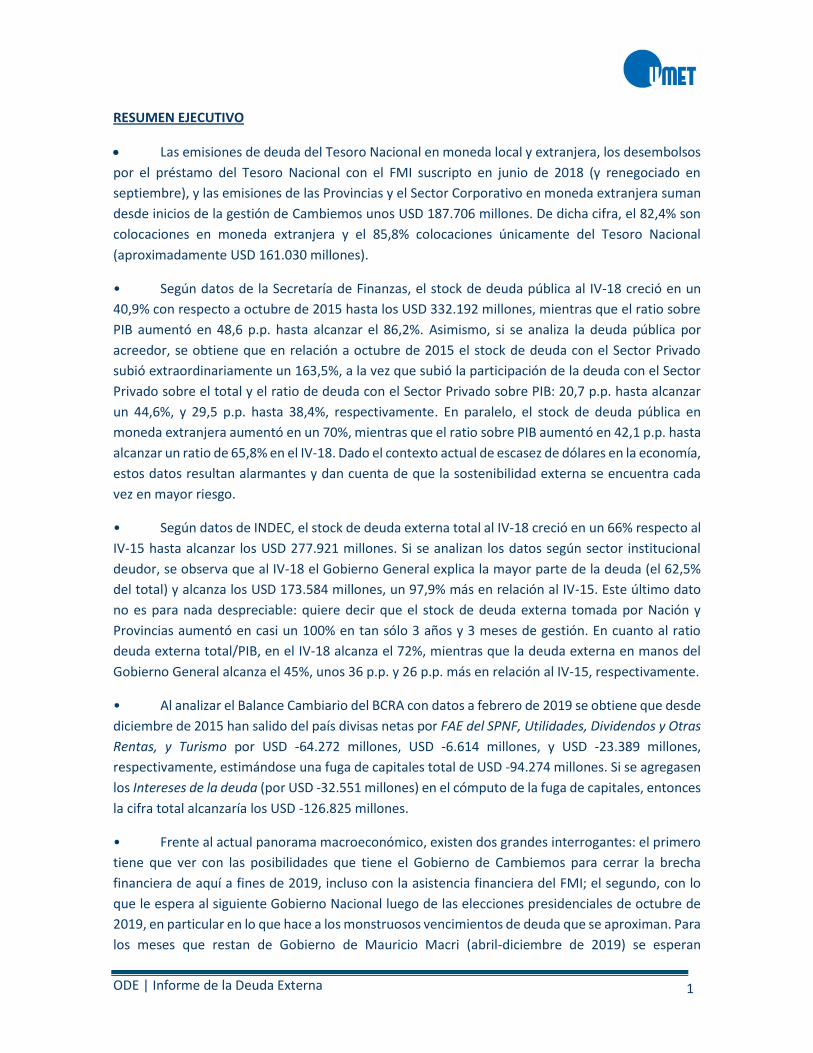

Según el INDEC, el stock ha alcanzado los USD 277.921 millones en el IV-18, lo que implica un

crecimiento del 18,5% y 53,4% en relación al IV-17 y IV-16, respectivamente. Si se compara con el

IV-15 (al iniciarse el Gobierno de Mauricio Macri), el salto es del 66% (USD 110.509 millones más).

Gráfico 16: Stock de deuda externa total

En millones de USD

Fuente: Elaboración propia en base a INDEC

0

60.000

120.000

180.000

240.000

300.000

I.16 II.16 III.16 IV.16 I.17 II.17 III.17 IV.17 I.18 II.18 III.18 IV.18

Moneda nacional Moneda extranjera

140.000

160.000

180.000

200.000

220.000

240.000

260.000

280.000

I-1

1II

-11

III-

11

IV-1

1I-

12

II-1

2II

I-1

2IV

-12

I-1

3II

-13

III-

13

IV-1

3I-

14

II-1

4II

I-1

4IV

-14

I-1

5II

-15

III-

15

IV-1

5I-

16

II-1

6II

I-1

6IV

-16

I-1

7II

-17

III-

17

IV-1

7I-

18

II-1

8II

I-1

8IV

-18

+66%

ODE | Informe de la Deuda Externa

18

Cuando se analizan los datos según sector institucional deudor, se observa que el Gobierno General

(Tesoro Nacional más Provincias) es el que explica la mayor parte de la deuda: al IV-18 representa

el 62,5% del total, 10,1 p.p. más en relación a igual trimestre de 2015 (cuando representaba el 52,4%

del total).

Además, actualmente el stock de deuda externa en manos del Gobierno General es de USD 173.584

millones: un 21,5% más (USD 30.755 millones más) en relación al IV-17, un 59,7% más (USD 64.889

millones más) en relación al IV-16, y un 97,9% más (USD 85.883 millones) en relación al IV-15. Este

último dato no es para nada despreciable: quiere decir que el stock de deuda externa tomada por

Nación y Provincias aumentó en casi un 100% en tan sólo 3 años y 3 meses de gestión.

Gráfico 17: Stock de deuda externa, por sector institucional deudor

En millones de USD

Fuente: Elaboración propia en base a INDEC

En cuanto al ratio deuda/PIB, en el Gráfico 18 se observa el fuerte crecimiento del ratio de deuda

externa total sobre PIB, que alcanza el 72% en el IV-18 (luego de haber tocado un máximo de 79%

en el III-18); 36 p.p. más en relación a igual trimestre de 2015. En cuanto a la deuda externa

exclusivamente en manos del Gobierno General, el ratio sobre PIB llega al 45% al IV-18; habiendo

sido de tan sólo el 19% en el IV-15 (un aumento de 26 puntos porcentuales).

El ratio de deuda externa total sobre exportaciones también presenta una tendencia marcadamente

creciente, alcanzando un ratio del 451% en el IV-18: 156 puntos porcentuales más que en igual

trimestre de 2015 (con un ratio de 295%).

Gráfico 18: Ratio de deuda externa total sobre PIB y sobre exportaciones

En porcentaje

0

50.000

100.000

150.000

200.000

250.000

300.000

I-1

1

III-

11

I-1

2

III-

12

I-1

3

III-

13

I-1

4

III-

14

I-1

5

III-

15

I-1

6

III-

16

I-1

7

III-

17

I-1

8

III-

18

Gobierno general Banco central Sociedades financieras Sociedades no financieras

+97,9%

ODE | Informe de la Deuda Externa

19

Fuente: Elaboración propia en base a INDEC e ICA

5. FUGA DE CAPITALES

Según los últimos datos publicados en el Balance Cambiario del Banco Central de la República

Argentina (BCRA), en el mes de febrero de 2019 egresaron divisas netas por Formación de Activos

Externos del Sector Privado no Financiero (FAE del SPNF) por USD -965 millones. En lo que va del año

entonces, el egreso de dólares por FAE del SPNF alcanza los USD -2.923 millones, un 114% más en

relación a igual período de 2015. Si a dicho monto se le adicionan los USD -27.230 millones fugados

en 2018, los USD -22.144 millones fugados en el año 2017 y los USD -9.951 millones del año 2016

entonces se obtiene que desde diciembre de 2015 han salido del país divisas netas por

atesoramiento en moneda extranjera (FAE del SPNF) por USD -64.272 millones.

Al analizar las cifras que corresponden únicamente a los egresos brutos de FAE del SPNF (es decir

sólo la compra de divisas), se observa que en el mes de febrero de 2019 egresaron USD -5.253

millones, un 54,5% más en relación a igual mes del año anterior. Con esa cifra, los primeros dos

meses de 2019 acumulan egresos brutos por FAE del SPNF de USD -12.217 millones, lo que

representa un 45,4%, 87,5%, 209,9% y 695% más en relación al acumulado enero-febrero de los

años 2018, 2017, 2016 y 2015, respectivamente. Al sumar los egresos brutos por atesoramiento en

moneda extranjera de USD -57.354 millones del año 2018, USD -47.932 millones del 2017 y USD -

28.554 millones del 2016, el total para la gestión de Cambiemos asciende a USD -148.285 millones.

Gráfico 19: Formación de Activos Externos del Sector Privado no Financiero, ingresos y egresos

En millones de USD

Fuente: Elaboración propia en base a Balance Cambiario, BCRA

150%

200%

250%

300%

350%

400%

450%

500%

14%

24%

34%

44%

54%

64%

74%

84%I-

11

II-1

1II

I-1

1IV

-11

I-1

2II

-12

III-

12

IV-1

2I-

13

II-1

3II

I-1

3IV

-13

I-1

4II

-14

III-

14

IV-1

4I-

15

II-1

5II

I-1

5IV

-15

I-1

6II

-16

III-

16

IV-1

6I-

17

II-1

7II

I-1

7IV

-17

I-1

8II

-18

III-

18

IV-1

8

Sobre PIB Sobre exportaciones

ODE | Informe de la Deuda Externa

20

En lo que hace a la salida de capitales en concepto de giros de divisas al exterior por Utilidades,

Dividendos y Otras Rentas, la cifra para el mes de febrero es de USD -51 millones, lo que implica un

aumento del 57% en relación a enero de 2019 y del 222,7% en relación a febrero de 2018. Con el

dato a febrero, se obtiene que en lo que va del año 2019 se giraron alrededor de USD -83 millones,

un 165,3% más en relación a igual período de 2015. El giro de divisas total por esta cuenta desde el

comienzo de la gestión de Cambiemos alcanza pues los USD -6.614 millones, dónde USD -1.204

millones corresponden al año 2018, USD -2.166 millones al año 2017 y USD -3.106 millones al año

2016.

Con respecto al concepto de Turismo, el BCRA indica para febrero un egreso neto de capitales por

este concepto de USD -386 millones, lo que implica un egreso de divisas acumulado de USD -937

millones para lo que va del año 2019. Contando los USD -6.674 millones fugados bajo dicho concepto

en 2016, los USD -8.622 millones fugados en 2017 y los USD -6.512 millones fugados en 2018, el

egreso de divisas total por Turismo desde diciembre de 2015 es de aproximadamente USD -23.389

millones.

En total, se estima que la fuga de capitales, calculada como la salida de divisas en concepto de

Formación de Activos Externos del Sector Privado no Financiero, giro de Utilidades, Dividendos y

Otras Rentas, y Turismo fue de USD -1.404 millones en febrero. Con esta cifra, para el acumulado

enero-febrero de 2019 se calculan egresos netos por USD -3.943 millones, lo que representa un

aumento del 58,5% en relación a igual período de 2015.

Gráfico 20: Fuga de capitales y componentes: FAE del SPNF, Utilidades, dividendos y otras rentas,

y Turismo

En millones de USD

Fuente: Elaboración propia en base a Balance Cambiario, BCRA

-8.000

-6.000

-4.000

-2.000

0

2.000

4.000

6.000

8.000

no

v.-1

1

mar

.-1

2

jul.-

12

no

v.-1

2

mar

.-1

3

jul.-

13

no

v.-1

3

mar

.-1

4

jul.-

14

no

v.-1

4

mar

.-1

5

jul.-

15

no

v.-1

5

mar

.-1

6

jul.-

16

no

v.-1

6

mar

.-1

7

jul.-

17

no

v.-1

7

mar

.-1

8

jul.-

18

no

v.-1

8

Egresos Ingresos FAE del SPNF

ODE | Informe de la Deuda Externa

21

Desde comienzos de la gestión de Mauricio Macri hasta febrero de 2019 la fuga de capitales alcanza

entonces los USD -94.274 millones. De allí, USD -2.723 millones corresponden a diciembre de 2015,

USD -19.731 millones corresponden al año 2016, USD -32.932 millones al año 2017, USD -34.945

millones al año 2018 y USD -3.943 millones a enero-febrero de 2019.

Gráfico 21: Fuga de capitales y componentes: FAE del SPNF, Utilidades, dividendos y otras rentas,

y Turismo

En millones de USD

Fuente: Elaboración propia en base a Balance Cambiario, BCRA

-6.000

-4.500

-3.000

-1.500

0

1.500

3.000

dic

.-1

1

abr.

-12

ago

.-1

2

dic

.-1

2

abr.

-13

ago

.-1

3

dic

.-1

3

abr.

-14

ago

.-1

4

dic

.-1

4

abr.

-15

ago

.-1

5

dic

.-1

5

abr.

-16

ago

.-1

6

dic

.-1

6

abr.

-17

ago

.-1

7

dic

.-1

7

abr.

-18

ago

.-1

8

dic

.-1

8

FAE del SPNF Utilidades, dividendos y otras rentas Turismo

ODE | Informe de la Deuda Externa

22

Por último, los Intereses de la Deuda pagados al extranjero en el mes de febrero fueron de USD -413

millones, un 216,1% más en relación a febrero de 2015. Así, en lo que va del año 2019 la cifra alcanza

los USD -1.682 millones, lo que representa una suba del 90,8%, 133,6%, 257,3% y 61,7% en relación

a igual período del año 2018, 2017, 2016 y 2015, respectivamente. Si a la cifra del 2019 se le agregan

los USD -11.989 millones que egresaron por pago de intereses en 2016, los USD -8.479 millones

egresados en 2017, y los USD -9.282 millones de 2018, entonces desde diciembre de 2015 la cifra

asciende a USD -32.551 millones.

Por ende, si se agregasen los Intereses de la Deuda en el cómputo de la fuga de capitales, la fuga

alcanzaría desde inicios del Gobierno de Cambiemos los USD -126.825 millones: USD -3.841 millones

en diciembre de 2015, USD -31.720 millones en 2016, USD -41.411 millones en 2017, USD -44.227

millones en 2018 y USD -5.625 millones en enero-febrero de 2019.

6. LAS NECESIDADES DE FINANCIAMIENTO DE LO QUE RESTA DEL GOBIERNO DE CAMBIEMOS Y LA HERENCIA QUE RECIBIRÁ EL PRÓXIMO GOBIERNO

Actualmente, y frente al actual panorama macroeconómico, existen dos grandes interrogantes. El

primero tiene que ver con las posibilidades que tiene el Gobierno de Cambiemos para cerrar la

brecha financiera de aquí a fines de 2019, incluso con la asistencia financiera del FMI. El segundo,

con lo que le espera al siguiente Gobierno Nacional luego de las elecciones presidenciales de octubre

de 2019: ¿podrá conseguir el financiamiento necesario para cubrir los vencimientos de la deuda

heredada de Cambiemos sin incurrir en un default? ¿podrá conseguir el financiamiento necesario

-100.000

-90.000

-80.000

-70.000

-60.000

-50.000

-40.000

-30.000

-20.000

-10.000

0

Turismo FAE del SPNF Utilidades, dividendos y otras rentas

2016: USD -19.731 M

2017: USD -32.932 M

2018: USD -34.945 M

TOTAL USD -94.274 M

ene-19 a feb-19: USD -3.943 M

dic-15: USD -2.723 M

ODE | Informe de la Deuda Externa

23

para cubrir la demanda de divisas de los demás sectores de la economía en el contexto sumamente

recesivo que hereda?

En el Gráfico 22 se presentan los desembolsos por el préstamo stand-by firmado con el FMI en junio

de 2018 (y renegociado en septiembre), así como el perfil de vencimientos de capital e interés en

moneda extranjera por dicho préstamo. De allí se observa que mientras que los desembolsos en

moneda extranjera ocurren en los años 2018-2021, los vencimientos de capital en cambio están

todos programados para los años 2021-2026.

Gráfico 22: Desembolsos y vencimientos de capital e interés del préstamo stand-by con el FMI

En millones de USD

Fuente: Elaboración propia en base a IMF Country Report No. 18/297 de octubre de 2018

Nota: Se presentan los vencimientos de deuda con signo negativo para diferenciarlos de los desembolsos del

FMI presentados con signo positivo.

Si analizamos sólo el perfil de vencimientos de la deuda y el cronograma de desembolsos del

préstamo del FMI para los meses que restan de Gobierno de Mauricio Macri (abril-diciembre de

2019) notaremos que mientras que los desembolsos suman aproximadamente los USD 22.555

millones, los vencimientos de capital e interés en moneda extranjera y de Letes en dólares alcanza

en total los USD 32.235 millones: USD 8.682 millones corresponden a pagos de interés (dónde USD

712 millones corresponden a pagos al FMI por el préstamo stand-by), USD 11.164 millones a pagos

de capital (dónde USD 2.750 millones corresponden al BIRAD 2019 emitido en la gestión de

Cambiemos) y USD 12.389 millones a pagos de Letes en dólares.

Gráfico 23: Perfil mensual de vencimientos de la deuda del Sector Público Nacional en moneda

extranjera, y desembolsos por el préstamo stand-by con el FMI

En millones de USD

-30.000

-20.000

-10.000

0

10.000

20.000

30.000

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

Desembolsos FMI Vencimientos Capital FMI Vencimientos Interés FMI

ODE | Informe de la Deuda Externa

24

Fuente: Elaboración propia en base a Secretaría de Finanzas y el IMF Country Report No. 18/297 de

octubre de 2018

Nota 1: Se presentan los vencimientos de deuda con signo negativo para diferenciarlos de los desembolsos

del FMI presentados con signo positivo.

Nota 2: Los vencimientos por el Repo se presentan en valores efectivos estimados a pagar.

Cuadro 1: Perfil mensual de vencimientos de la deuda del Sector Público Nacional en moneda

extranjera, y desembolsos por el préstamo stand-by con el FMI

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas y el IMF Country Report No. 18/297 de

octubre de 2018

Nota: Los vencimientos por el Repo se presentan en valores efectivos estimados a pagar.

En teoría, y según el último Programa Financiero al 5 de abril de 2019 presentado por el Ministerio

de Hacienda, se asume para este año 2019 no sólo que el FMI liberará todos los desembolsos

programados por USD 22.555 millones y que el Tesoro obtendrá aproximadamente USD 1.000

millones adicionales por parte de otros Organismos Internacionales, sino que además el Tesoro

Nacional logrará con éxito refinanciar el 17,2% de los vencimientos de capital de los Repo con bancos

comerciales, el 100% de los vencimientos de capital con Organismos Internacionales, y el 46,4% de

-10.000

-5.000

0

5.000

10.000

15.000

abr.

-19

may

.-1

9

jun

.-1

9

jul.-

19

ago

.-1

9

sep

.-1

9

oct

.-1

9

no

v.-1

9

dic

.-1

9

Letes (neto) Interés Capital Interés FMI Desembolsos FMI

abr-19 may-19 jun-19 jul-19 ago-19 sep-19 oct-19 nov-19 dic-19

LETES (neto) 2.282 2.204 1.683 716 2.000 2.050 1.454 - -

Interés 1.064 867 1.617 801 62 393 934 620 1.612

Capital 3.608 5.548 186 226 133 908 147 171 237

Interés FMI - 232 - - 240 - - 240 -

Total 6.954 8.850 3.486 1.743 2.434 3.351 2.535 1.031 1.849

Desembolsos FMI 10.793 - 5.396 - - 5.396 - - 969

ODE | Informe de la Deuda Externa

25

los vencimientos de Letes en dólares con privados. Este es definitivamente un escenario muy

optimista dado el actual contexto macroeconómico.

Pero más incierto aún resulta lo que le deparará al Gobierno Nacional que asuma el año próximo.

Principalmente, el Gobierno siguiente heredará una abultadísima deuda pública que alcanza ya al

IV trimestre del 2018 un stock de USD 332.192 millones y un ratio sobre PIB del 86,2% (ver Sección

3) y que deberá repagar principalmente en los próximos 4 años (Gráfico 24). En efecto, por

vencimientos de deuda pública en moneda extranjera y moneda local, el próximo Gobierno deberá

pagar en los años 2020-2023 un monto equivalente a los USD 39.969 millones, USD 39.922 millones,

USD 54.288 millones y USD 50.904 millones, respectivamente.

Gráfico 24: Perfil anual de vencimientos de la deuda del Sector Público Nacional en moneda

extranjera y moneda local, discriminando por capital, intereses y Letes del Tesoro

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas y el IMF Country Report No. 18/297 de

octubre de 2018

Nota 1: En el perfil de vencimientos en moneda extranjera se contemplan los vencimientos de interés y capital

de todos los desembolsos programados en el préstamo stand-by con el FMI suscripto en junio de 2018 (y

renegociado en septiembre).

Nota 2: En el perfil de vencimientos en pesos los vencimientos están expresados en dólares del 31 de

diciembre de 2018 y se excluyen los adelantos transitorios del BCRA.

Nota 3: Los vencimientos por el Repo se presentan en valores efectivos estimados a pagar.

Como indica el Gráfico 25, el 51%, 79%, 92% y 91% de los vencimientos para los años 2020-2023,

respectivamente, corresponden a deuda denominada en moneda extranjera.

0

10.000

20.000

30.000

40.000

50.000

60.000

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

20

31

20

32

20

33

20

34

20

35

20

36

20

37

20

38

20

39

20

40

20

41

20

42

20

43

20

44

20

45

Capital - Monex Capital - $ Interés - Monex Interés -$

Letes (neto) - $ Capital FMI - Monex Interés FMI - Monex

ODE | Informe de la Deuda Externa

26

Gráfico 25: Perfil anual de vencimientos de la deuda del Sector Público Nacional en moneda

extranjera y moneda local, por moneda

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas y el IMF Country Report No. 18/297 de

octubre de 2018

Nota 1: En el perfil de vencimientos en moneda extranjera se contemplan los vencimientos de interés y capital

de todos los desembolsos programados en el préstamo stand-by con el FMI suscripto en junio de 2018 (y

renegociado en septiembre).

Nota 2: En el perfil de vencimientos en pesos los vencimientos están expresados en dólares del 31 de

diciembre de 2018 y se excluyen los adelantos transitorios del BCRA.

Nota 3: Los vencimientos por el Repo se presentan en valores efectivos estimados a pagar.

Si analizamos entonces el perfil anual de vencimientos de la deuda que está denominada

exclusivamente en moneda extranjera (Gráfico 26) se observa que en el año 2020 se recibirán

desembolsos del FMI por USD 3.875 millones (sólo un 6,9% del total desembolsado), y que deberán

pagarse vencimientos de deuda en moneda extranjera por un total de USD 20.376 millones: USD

9.835 millones por vencimientos de capital y USD 10.541 millones por vencimientos de interés

(dónde USD 1.915 millones corresponden a pagos de interés al FMI). Luego en el año 2021 se

obtendrán divisas del FMI por USD 1.937 millones (un 3,4% del total desembolsado), mientras que

se deberán afrontar vencimientos de capital por USD 21.690 millones, de los cuáles USD 3.672

millones corresponden a pagos al FMI, y de interés por USD 9.918 millones, de los cuáles USD 2.219

millones corresponden a pagos al FMI.

Ya para los años 2022 y 2023 no sólo no se recibirán prestadas más divisas por parte del FMI, sino

que además en dichos años recaerán los mayores vencimientos de capital e interés por el préstamo

stand-by. En 2022 se deberán pagar vencimientos totales en moneda extranjera por el

extraordinario monto de USD 49.923 millones, el monto más alto para todo el período 2020-2045:

USD 40.634 millones de capital y USD 9.289 millones de interés, dónde USD 20.056 millones de

0

10.000

20.000

30.000

40.000

50.000

60.000

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

20

31

20

32

20

33

20

34

20

35

20

36

20

37

20

38

20

39

20

40

20

41

20

42

20

43

20

44

20

45

Moneda extranjera Moneda nacional

ODE | Informe de la Deuda Externa

27

capital (un 49,4% del capital total a pagar) y USD 2.150 millones de interés corresponden a pagos al

FMI por el préstamo stand-by. Por otra parte, en 2023 se pagarán vencimientos totales por USD

46.594 millones: USD 39.238 millones por vencimientos de capital (USD 22.317 millones al FMI, es

decir un 56,9% del capital total a pagar) y USD 7.356 millones por vencimientos de interés (USD

1.053 millones al FMI).

Gráfico 26: Perfil anual de vencimientos de la deuda del Sector Público Nacional en moneda

extranjera, y desembolsos por el préstamo stand-by con el FMI

Años 2020-2023

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas y el IMF Country Report No. 18/297 de

octubre de 2018

Nota 1: Se presentan los vencimientos de deuda con signo negativo para diferenciarlos de los desembolsos

del FMI presentados con signo positivo.

Nota 2: Los vencimientos por el Repo se presentan en valores efectivos estimados a pagar.

Cuadro 2: Perfil anual de vencimientos de la deuda del Sector Público Nacional en moneda

extranjera, y desembolsos por el préstamo stand-by con el FMI

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas y el IMF Country Report No. 18/297 de

octubre de 2018

-60.000

-50.000

-40.000

-30.000

-20.000

-10.000

0

10.000

2020 2021 2022 2023

Desembolsos FMI Capital Interés Capital FMI Interés FMI

2020 2021 2022 2023

LETES (neto) - - - -

Interés 8.626 7.699 7.139 6.303

Capital 9.835 18.018 20.578 16.921

Interés FMI 1.915 2.219 2.150 1.053

Capital FMI - 3.672 20.056 22.317

Total 20.376 31.608 49.923 46.594

Desembolsos FMI 3.875 1.937 - -

ODE | Informe de la Deuda Externa

28

Nota: Los vencimientos por el Repo se presentan en valores efectivos estimados a pagar.

Debe tenerse en cuenta además que una parte importante de los vencimientos en moneda

extranjera de los años 2020-2023 corresponde a bonos soberanos emitidos en estos últimos 3 años

y 3 meses, siendo los principales el BIRAF 2020 por USD 406 millones, el BIRAD 2021 por USD 4.500

millones, el BIRAD 2022 por USD 3.250 millones, el BIRAE 2022 por USD 1.430 millones, el BIRAD

2023 por USD 1.750 millones y el BIRAE 2023 por USD 1.144 millones. En efecto, los vencimientos

de la deuda en moneda extranjera emitida por Cambiemos en este tiempo ya representa un 29%,

41%, 59% y 61% de los vencimientos totales para los años 2020-2023, respectivamente.

Gráfico 27: Perfil anual de vencimientos de la deuda del Sector Público Nacional en moneda

extranjera, discriminando por deuda anterior y deuda emitida por la gestión actual

En millones de USD

Fuente: Elaboración propia en base a Secretaría de Finanzas y el IMF Country Report No. 18/297 de

octubre de 2018

Nota 1: Se contemplan los vencimientos de interés y capital de todos los desembolsos programados en el

préstamo stand-by con el FMI suscripto en junio de 2018 (y renegociado en septiembre).

Nota 2: Los vencimientos por el Repo se presentan en valores efectivos estimados a pagar.

Pero además de heredar niveles de endeudamiento público cerca de la insostenibilidad, el próximo

Gobierno deberá hacer frente a la demanda adicional de divisas por parte del sector privado y

provincial: ambos sectores requerirán de divisas para cubrir los vencimientos de deuda en moneda

extranjera contraída desde el año 2016.

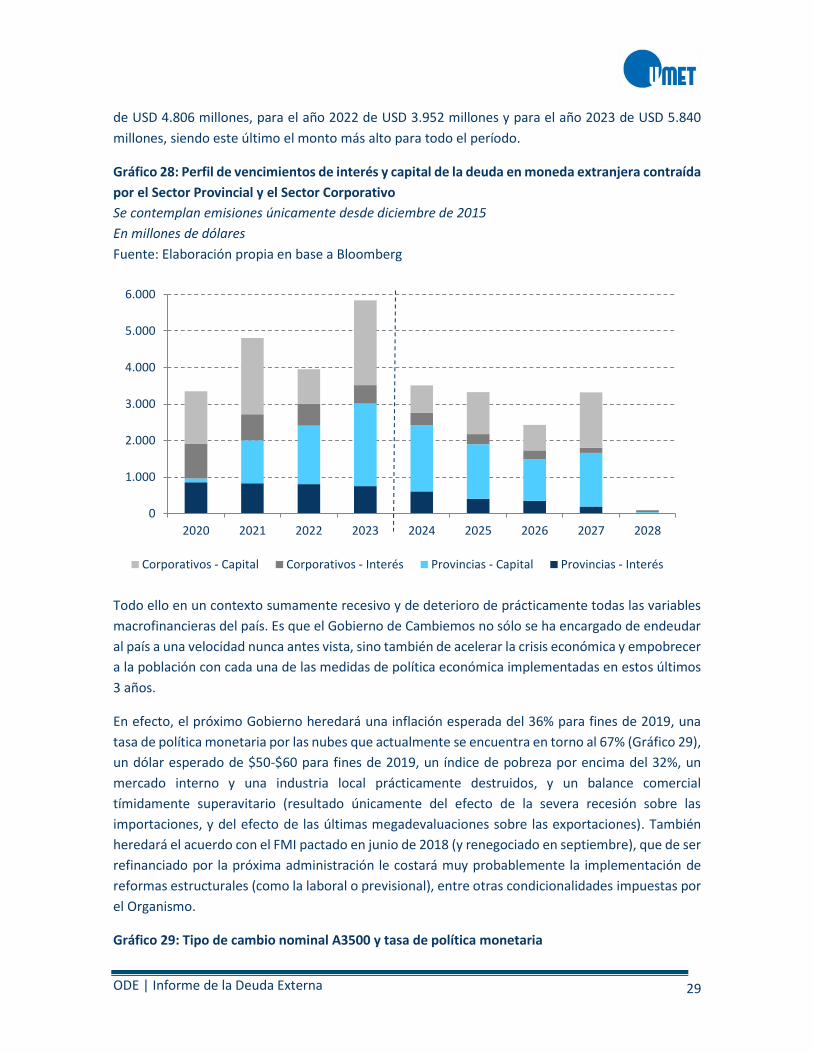

Según el Gráfico 28, para el año 2020 se esperan vencimientos de capital e interés en moneda

extranjera por parte de Provincias y Privados por un total de USD 3.347 millones, para el año 2021

0

10.000

20.000

30.000

40.000

50.000

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

20

31

20

32

20

33

20

34

20

35

20

36

20

37

20

38

20

39

20

40

20

41

20

42

20

43

20

44

20

45

20

46

20

47

20

48

20

49

Deuda vieja: previa a dic-15 Deuda nueva: dic-15 a mar-19

ODE | Informe de la Deuda Externa

29

de USD 4.806 millones, para el año 2022 de USD 3.952 millones y para el año 2023 de USD 5.840

millones, siendo este último el monto más alto para todo el período.

Gráfico 28: Perfil de vencimientos de interés y capital de la deuda en moneda extranjera contraída

por el Sector Provincial y el Sector Corporativo

Se contemplan emisiones únicamente desde diciembre de 2015

En millones de dólares

Fuente: Elaboración propia en base a Bloomberg

Todo ello en un contexto sumamente recesivo y de deterioro de prácticamente todas las variables

macrofinancieras del país. Es que el Gobierno de Cambiemos no sólo se ha encargado de endeudar

al país a una velocidad nunca antes vista, sino también de acelerar la crisis económica y empobrecer

a la población con cada una de las medidas de política económica implementadas en estos últimos

3 años.

En efecto, el próximo Gobierno heredará una inflación esperada del 36% para fines de 2019, una

tasa de política monetaria por las nubes que actualmente se encuentra en torno al 67% (Gráfico 29),

un dólar esperado de $50-$60 para fines de 2019, un índice de pobreza por encima del 32%, un

mercado interno y una industria local prácticamente destruidos, y un balance comercial

tímidamente superavitario (resultado únicamente del efecto de la severa recesión sobre las

importaciones, y del efecto de las últimas megadevaluaciones sobre las exportaciones). También

heredará el acuerdo con el FMI pactado en junio de 2018 (y renegociado en septiembre), que de ser

refinanciado por la próxima administración le costará muy probablemente la implementación de

reformas estructurales (como la laboral o previsional), entre otras condicionalidades impuestas por

el Organismo.

Gráfico 29: Tipo de cambio nominal A3500 y tasa de política monetaria

0

1.000

2.000

3.000

4.000

5.000

6.000

2020 2021 2022 2023 2024 2025 2026 2027 2028

Corporativos - Capital Corporativos - Interés Provincias - Capital Provincias - Interés

ODE | Informe de la Deuda Externa

30

En pesos por dólar y en porcentaje

Fuente: Elaboración propia en base al BCRA

Entre la herencia recibida, también se encuentra un nivel de riesgo país en torno a los 750-800

puntos básicos, que de no reducirse le imposibilitará casi por completo al próximo Gobierno

financiarse en moneda extranjera en los mercados internacionales de crédito. En efecto, la

incertidumbre en torno a la sostenibilidad de la deuda y a las posibilidades de un default en caso de

incumplimiento han llevado actualmente al EMBI+ argentino a los 772 p.b., un valor que supera por

amplio margen al de sus pares regionales (Gráfico 30). Algo similar ha ocurrido con los Credit default

swaps (CDS) argentinos o seguros contra default, que actualmente se sitúan en torno a los 785 p.b.

Al alza en el riego país se le suma un contexto financiero internacional hostil, caracterizado por el

endurecimiento de la política monetaria de EE.UU. y de las principales economías centrales, con

tasas de interés internacionales bastante más altas que las vigentes hace 3 años atrás.

Gráfico 30: Riesgo país de los principales países regionales y CDS de Argentina a 10 años

En puntos básicos

Fuente: Elaboración propia en base a Bloomberg

0%

20%

40%

60%

80%

10

20

30

40

50

dic

.-1

5

feb

.-1

6

abr.

-16

jun

.-1

6

ago

.-1

6

oct

.-1

6

dic

.-1

6

feb

.-1

7

abr.

-17

jun

.-1

7

ago

.-1

7

oct

.-1

7

dic

.-1

7

feb

.-1

8

abr.

-18

jun

.-1

8

ago

.-1

8

oct

.-1

8

dic

.-1

8

feb

.-1

9

Tipo de cambio Tasa de política monetaria (eje der.)

ODE | Informe de la Deuda Externa

31

Definitivamente la herencia que deja el Gobierno de Mauricio Macri compromete seriamente el

futuro del país: independientemente del signo político del próximo Gobierno, la nueva

administración deberá lidiar con la deuda que ya ha alcanzado niveles que rozan con lo insostenible.

Sin posibilidad de obtener financiamiento en los mercados, y con una muy probable crisis

devaluatoria que profundizará la actual recesión, el panorama a futuro luce, como mínimo,

complejo.

0

200

400

600

800

1000

01

-en

e.-

18

21

-en

e.-

18

10

-fe

b.-

18

02

-mar

.-1

8

22

-mar

.-1

8

11

-ab

r.-1

8

01

-may

.-1

8

21

-may

.-1

8

10

-ju

n.-

18

30

-ju

n.-

18

20

-ju

l.-1

8

09

-ago

.-1

8

29

-ago

.-1

8

18

-sep

.-1

8

08

-oct

.-1

8

28

-oct

.-1

8

17

-no

v.-1

8

07

-dic

.-1

8

27

-dic

.-1

8

16

-en

e.-

19

05

-fe

b.-

19

25

-fe

b.-

19

17

-mar

.-1

9

Argentina Brasil Colombia México Perú CDS Argentina

ODE | Informe de la Deuda Externa

32

ANEXO ESTADÍSTICO

Cuadro 1: Emisiones Nacionales, Provinciales y Privadas totales desde inicios de la gestión de

Cambiemos

Diciembre de 2015 a fines de marzo de 2019

Fuente: Elaboración propia en base a Secretaría de Finanzas y Bloomberg

Fecha de

emisiónSector Emisor Tipo Moneda

Monto

(VN M de USD)

Plazo

(años/días*)Vencimiento Cupón/TNA* Legislación

1/3/2016 Nación Argentina Bono ARS 246 4,0 1/3/2020 Badlar + 325 p.b. LAR

1/3/2016 Provincia Buenos Aires Bono USD 1.250 8,0 16/3/2024 9,13% LNY

23/3/2016 Privado YPF ON USD 1.000 5,0 23/3/2021 8,50% LNY

23/3/2016 Privado IRSA ON USD 360 7,0 23/3/2023 8,75% LNY

18/4/2016 Privado YPF ON USD 46 4,0 18/4/2020 8,25% LAR

22/4/2016 Nación Argentina Bono USD 2.750 3,0 22/4/2019 6,25% LNY

22/4/2016 Nación Argentina Bono USD 4.500 5,0 22/4/2021 6,88% LNY

22/4/2016 Nación Argentina Bono USD 6.500 10,0 22/4/2026 7,50% LNY

22/4/2016 Nación Argentina Bono USD 2.750 30,0 22/4/2046 7,63% LNY

1/5/2016 Privado Banco Hipotecario ON USD 150 4,5 1/11/2020 9,75% LNY

12/5/2016 Provincia Neuquén Bono USD 349 12,0 12/5/2028 8,63% LNY

18/5/2016 Nación Argentina Bono USD 218 8,0 7/5/2024 8,75% LAR

19/5/2016 Provincia Mendoza Bono USD 500 8,0 19/5/2024 8,38% LNY

26/5/2016 Provincia CABA Bono USD 890 11,1 26/6/2027 7,50% LNY

26/5/2016 Provincia Chubut Bono USD 50 7,0 19/5/2023 8,88% LNY

3/6/2016 Provincia Córdoba Bono USD 725 5,0 10/6/2021 7,13% LNY

8/6/2016 Provincia Buenos Aires Bono USD 500 3,0 15/6/2019 5,75% LNY

8/6/2016 Provincia Buenos Aires Bono USD 500 11,0 15/6/2027 7,88% LNY

15/6/2016 Privado Cablevisión ON USD 500 5,0 15/6/2021 6,50% LNY

15/6/2016 Privado EDSA ON USD 65 5,0 1/6/2021 11,50% LNY

6/7/2016 Nación Argentina Bono USD 1.000 12,0 6/7/2028 6,63% LNY

6/7/2016 Nación Argentina Bono USD 1.750 20,0 6/7/2036 7,13% LNY

6/7/2016 Privado Arcor ON USD 350 7,0 6/7/2023 6,00% LNY

6/7/2016 Privado John Deere Cía Fin ON USD 18 3,0 6/7/2019 6,75% LNY

7/7/2016 Provincia Salta Bono USD 300 8,0 7/7/2024 9,13% LNY

7/7/2016 Privado YPF ON USD 750 4,0 7/7/2020 Badlar + 400 p.b. LNY

19/7/2016 Provincia Chubut Bono USD 650 10,0 26/7/2026 7,75% LNY

19/7/2016 Privado Banco Galicia ON USD 250 10,0 19/7/2026 8,25% LNY

20/7/2016 Privado CLISA ON USD 200 7,0 20/7/2023 9,50% LNY

21/7/2016 Privado Petrobras Argentina ON USD 500 7,0 21/7/2023 7,38% LNY

22/7/2016 Nación Argentina Bono ARS 189 5,0 22/7/2021 CER+2,5% LAR

27/7/2016 Privado Grupo Albanesi ON USD 250 7,0 27/7/2023 9,63% LNY

12/8/2016 Privado Central Térmica Guemes ON USD 14 4,0 12/8/2020 7,00% LAR

16/8/2016 Privado IRSA ON USD 185 3,1 9/9/2019 7,00% LAR

18/8/2016 Provincia Chaco Bono USD 250 8,0 18/8/2024 9,38% LNY

22/8/2016 Nación Argentina Bono ARS 155 4,9 22/7/2021 CER+2,5% LAR

3/10/2016 Nación Argentina Bono ARS 1.147 5,0 3/10/2021 18,20% LAR

12/10/2016 Nación Argentina Bono EUR 1.401 5,3 15/1/2022 3,88% LNY

12/10/2016 Nación Argentina Bono EUR 1.401 10,3 15/1/2027 5,00% LNY

14/10/2016 Provincia Buenos Aires Bono USD 250 2,7 15/6/2019 5,75% LNY

14/10/2016 Provincia Buenos Aires Bono USD 500 10,7 15/6/2027 7,88% LNY

17/10/2016 Nación Argentina Bono ARS 522 7,0 17/10/2023 16,00% LAR

17/10/2016 Nación Argentina Bono ARS 1.230 10,0 17/10/2026 15,50% LAR

21/10/2016 Provincia Córdoba Bono USD 150 10,0 27/10/2026 7,13% LNY

28/10/2016 Nación Argentina Bono ARS 265 3,5 28/4/2020 CER+2,25% LAR

1/11/2016 Provincia Santa Fe Bono USD 250 11,0 1/11/2027 6,90% LNY

2/11/2016 Privado Cía Gral de Combustibles ON USD 300 5,0 7/11/2021 9,50% LNY

4/11/2016 Privado Banco Macro ON USD 400 10,0 4/11/2026 6,75% LNY

5/12/2016 Privado Celulosa Argentina ON USD 40 3,0 5/12/2019 9,50% LAR

21/12/2016 Provincia Entre Ríos Bono USD 5 2,0 21/12/2018 6,58% LAR

22/12/2016 Privado Medanito ON USD 20 3,0 22/12/2019 9,87% LAR

22/12/2016 Privado John Deere Cía Fin ON USD 31 3,0 22/12/2019 Badlar + 680 p.b. LAR

27/12/2016 Privado Roch ON USD 16 3,0 27/12/2019 9,88% LAR

20/1/2017 Privado Genneia ON USD 350 5,0 20/1/2022 8,75% LNY

24/1/2017 Privado Pampa Energía ON USD 750 5,0 24/1/2027 7,50% LNY

ODE | Informe de la Deuda Externa

33

26/1/2017 Nación Argentina Bono USD 3.250 5,0 26/1/2022 5,63% LNY

26/1/2017 Nación Argentina Bono USD 3.750 10,0 26/1/2027 6,88% LNY

30/1/2017 Nación Argentina Bono ARS 269 4,5 22/7/2021 2,50% LAR

31/1/2017 Privado Ribeiro ON USD 2 7,0 30/6/2024 7,00% LAR

2/2/2017 Provincia Entre Ríos Bono USD 350 8,0 8/2/2025 8,75% LNY

2/2/2017 Privado AES ON USD 300 7,0 2/2/2024 7,75% LNY

6/2/2017 Privado Aeropuertos Argentina ON USD 400 10,0 1/2/2027 6,88% LNY

10/2/2017 Privado CLISA ON USD 100 6,0 20/7/2023 9,50% LNY

15/2/2017 Provincia Buenos Aires Bono USD 750 6,0 15/2/2023 6,50% LNY

15/2/2017 Provincia Buenos Aires Bono USD 750 10,0 15/6/2027 7,88% LNY

15/2/2017 Provincia La Rioja Bono USD 200 8,0 24/2/2025 9,75% LNY

16/2/2017 Privado Generacion Mediterranea ON USD 35 3,0 16/2/2020 8,00% LAR

17/2/2017 Privado Banco Galicia ON USD 151 3,0 17/2/2020 Badlar + 269 p.b. LAR

20/2/2017 Nación Argentina Bono ARS 287 4,6 3/10/2021 18,20% LAR

20/2/2017 Nación Argentina Bono ARS 104 6,7 17/10/2023 16,00% LAR

20/2/2017 Nación Argentina Bono ARS 151 9,7 17/10/2026 15,50% LAR

1/3/2017 Provincia Córdoba Bono USD 510 7,5 1/9/2024 7,45% LNY

21/3/2017 Privado Raghsa Construcciones ON USD 100 7,0 21/3/2024 7,25% LNY

23/3/2017 Provincia Santa Fe Bono USD 250 6,0 23/3/2023 7,00% LNY

3/4/2017 Nación Argentina Bono ARS 459 5,0 3/4/2022 Badlar + 200 p.b. LAR

11/4/2017 Privado Tarjeta Naranja ON USD 250 5,0 11/4/2022 Badlar + 350 p.b. LNY

12/4/2017 Nación Argentina Bono CHF 407 3,5 12/10/2020 3,38% LNY

17/4/2017 Provincia Tierra del Fuego Bono USD 200 10,0 17/4/2027 8,95% LNY

18/4/2017 Nación Argentina Bono USD 888 8,0 18/4/2025 5,75% LAR

18/4/2017 Nación Argentina Bono USD 872 20,0 18/4/2037 7,63% LAR

20/4/2017 Provincia Córdoba Bono USD 150 9,5 27/10/2026 7,13% LNY

27/4/2017 Provincia Neuquén Bono USD 366 8,0 27/4/2025 7,50% LNY

9/5/2017 Privado Los Grobo Agropecuaria ON USD 141 2,0 9/5/2019 Badlar + 400 p.b. LAR

9/5/2017 Privado Los Grobo Agropecuaria ON USD 21 2,0 9/5/2019 6,75% LAR

12/5/2017 Nación Argentina Bono USD 647 8,0 18/4/2025 5,75% LAR

12/5/2017 Nación Argentina Bono USD 1.148 20,0 18/4/2037 7,63% LAR

15/5/2017 Privado Capex ON USD 300 7,0 15/5/2024 6,88% LAR

15/5/2017 Privado Electronic System ON USD 22 3,0 15/5/2020 6,50% LAR

23/5/2017 Privado Liag Argentina ON USD 5 5,0 20/03/2022 7,90% LAR

23/5/2017 Privado Liag Argentina ON USD 10 3,0 23/11/2019 6,20% LAR

21/6/2017 Nación Argentina Bono ARS 1.721 3,0 21/6/2020 TPM LAR

27/6/2017 Privado Red Surcos ON USD 5 2,0 27/6/2019 7,25% LAR

28/6/2017 Nación Argentina Bono USD 2.750 100,0 28/6/2117 7,13% LNY

28/6/2017 Privado John Deere Cía Fin ON USD 11 3,0 28/6/2020 5,00% LAR

28/6/2017 Privado John Deere Cía Fin ON USD 19 4,0 28/6/2021 5,98% LAR

30/6/2017 Nación Argentina Bono USD 2.596 6,9 7/5/2024 8,75% LAR

7/7/2017 Provincia Córdoba Bono USD 450 10,1 1/8/2027 7,13% LNY

11/7/2017 Nación Argentina Bono USD 700 19,8 18/4/2037 7,63% LAR

18/7/2017 Privado Agroempresa Colón ON USD 4 2,0 18/7/2019 6,90% LAR

20/7/2017 Provincia PBA Bono USD 582 6,0 20/1/2023 5,38% LNY

21/7/2017 Nación Argentina Bono USD 201 6,8 7/5/2024 8,75% LAR

21/7/2017 Privado YPF ON USD 750 10,0 18/7/2027 6,95% LNY

3/8/2017 Privado TGLT ON USD 150 10,0 3/8/2027 8,00% LNY

4/8/2017 Nación Argentina Bono USD 4.657 6,8 7/5/2024 8,75% LAR

4/8/2017 Privado MSU ON USD 15 2,2 4/10/2019 5,00% LAR

9/8/2017 Privado Banco Hipotecario ON USD 7 2,0 9/8/2019 4,00% LAR

11/8/2017 Privado Asociados Don Mario ON USD 20 5,0 11/8/2022 Badlar + 615 p.b. LAR

17/8/2017 Privado EPEC ON USD 100 5,0 17/8/2022 7,00% LAR

25/8/2017 Nación Argentina Bono ARS 674 2,8 21/6/2020 TPM LAR

5/9/2017 Nación Argentina Bono USD 3.054 6,7 7/5/2024 8,75% LAR

12/9/2017 Privado IRSA ON USD 140 3,0 14/9/2020 5,00% LAR

20/9/2017 Provincia Jujuy Bono USD 210 5,0 20/9/2022 8,63% LNY

25/9/2017 Privado BACS ON USD 10 2,0 25/9/2019 4,74% LAR

26/9/2017 Privado John Deere Cía Fin ON USD 29 4,0 26/9/2021 6,00% LAR

26/9/2017 Privado John Deere Cía Fin ON USD 21 3,0 26/9/2020 5,18% LAR

11/10/2017 Privado Generacion Mediterranea ON USD 30 3,0 11/10/2020 6,68% LAR

12/10/2017 Nación Argentina Bono USD 1.667 6,6 7/5/2024 8,75% LAR

13/10/2017 Nación Argentina Bono ARS 517 4,5 3/4/2022 Badlar + 200 p.b. LAR

27/10/2017 Privado Ribeiro ON USD 3 9,7 30/6/2027 7,00% LAR

31/10/2017 Nación Argentina Bono ARS 289 2,5 28/4/2020 CER+2,25% LAR

9/11/2017 Nación Argentina Bono EUR 1.160 5,2 15/1/2023 3,38% LNY

9/11/2017 Nación Argentina Bono EUR 1.160 10,2 15/1/2028 5,25% LNY

9/11/2017 Nación Argentina Bono EUR 870 30,0 9/11/2047 6,25% LNY

9/11/2017 Privado CGM Leasing Argentina ON USD 4 2,0 9/11/2019 7,24% LAR

10/11/2017 Privado Agrofina ON USD 20 2,0 10/11/2019 6,90% LAR

ODE | Informe de la Deuda Externa

34