de retlige og økonomiske rammer for kommunal erhvervsudøvelse...

TRANSCRIPT

Bachelorafhandling

De retlige og økonomiske rammer for kommunal erhvervsudøvelse - Effekter ved nuværende regulering af konkurrenceudsatte kommunale opgaver -

1. maj 2014

Juridisk Institut

Hovedvejleder: Birgitte Egelund Olsen

Bivejleder: Valdemar Smith

Eksamensnummer: 302636 & 527317

Antal anslag ekskl. mellemrum, inkl figurer: 103.875

Side 1 af 49

Indhold 1. Abstract ..................................................................................................................................................... 3

2. Indledning ................................................................................................................................................. 5

2.1. Problemformulering ........................................................................................................................... 6

2.2. Afgrænsning ....................................................................................................................................... 7

2.3. Metode ............................................................................................................................................... 7

2.4. Afhandlingens casegrundlag .............................................................................................................. 8

2.4.1. Casens fremstilling ...................................................................................................................... 8

3. Afhandlingens centrale begrebsramme .................................................................................................. 10

3.1. Kommunal erhvervsudøvelse .......................................................................................................... 10

3.2. Definition af kommune .................................................................................................................... 11

3.2.1. Det kommunale redningsberedskab ......................................................................................... 12

3.2.2. Det kommunale tilsyn ............................................................................................................... 12

4. De retlige rammer for erhvervsudøvelse i det kommunale redningsberedskab .................................... 14

4.1. Kommunalfuldmagten ..................................................................................................................... 15

4.1.1. Kommunalfuldmagtens begrænsninger og krav ....................................................................... 16

4.2. Kommunens adgang til erhvervsudøvelse via kommunalfuldmagten............................................. 16

4.2.1. Produktion til eget forbrug ....................................................................................................... 17

4.2.2. Salg af biproduktion .................................................................................................................. 18

5. Kommuners beregning og afgivelse af kontrolbud ................................................................................. 19

5.1. Bekendtgørelse om kommuners og regioners beregning og afgivelse af kontrolbud..................... 19

5.1.1. De samlede langsigtede gennemsnitlige omkostninger ........................................................... 20

5.2.Roskilde brandvæsens kontroltilbud på opgaven: Kørsel med ældre .............................................. 23

5.3.1. Sammenfattende vurdering af kontrolbuddets lovlighed ........................................................ 30

6. Kommunens adgang til at støtte egen erhvervsvirksomhed .................................................................. 33

6.1 Den økonomiske teori bag konkurrenceregulering .......................................................................... 33

6.1. EU's regler om statsstøtte ................................................................................................................ 34

6.1.1. Krydssubsidiering af offentlige midler ...................................................................................... 34

6.1.2. Det markedsøkonomiske investorprincip ................................................................................. 35

6.2. Dansk konkurrenceregulering .......................................................................................................... 35

6.2.1 Omkostningskalkulationer i konkurrencemæssig sammenhæng .............................................. 36

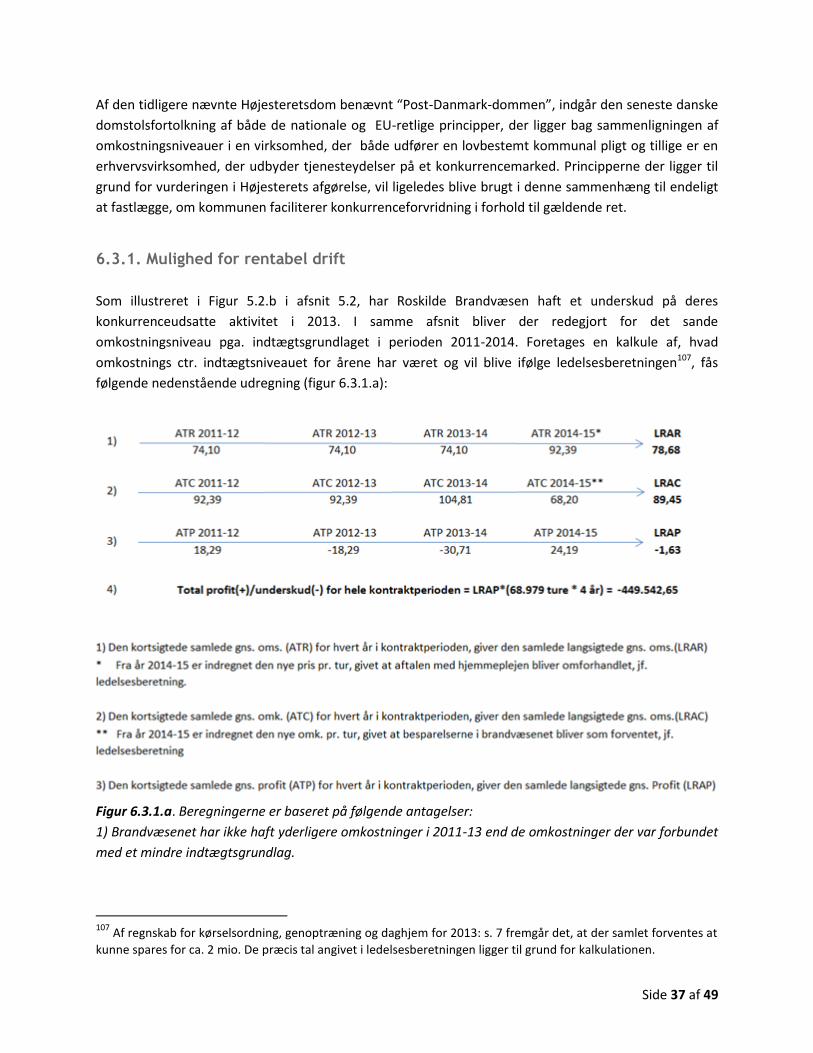

6.3. Roskilde kommunes underskudsgivende aktiviteter ....................................................................... 36

Side 2 af 49

6.3.1. Mulighed for rentabel drift ....................................................................................................... 37

6.3.2. Krydssubsidieringens effekt ...................................................................................................... 38

7. Retspolitisk anbefaling ........................................................................................................................ 40

8. Konklusion ............................................................................................................................................... 44

9. Kildeoversigt ............................................................................................................................................ 47

9.1. Litteraturliste: .................................................................................................................................. 47

9.1.1. Publikationer mv. ...................................................................................................................... 47

9.1.2. Artikler ...................................................................................................................................... 48

10. Bilag: ...................................................................................................................................................... 49

Side 3 af 49

1. Abstract

The subject of this thesis is the Danish municipalities’ undertaking of economic activities that is

regulated by both national and EU regulation of public law and competition. The unit of analysis of this

study is a specific case in Roskilde where the annulation of 3 public tenders has led to a dispute between

the private and public actors involved, mainly because of the private actor’s distrust of the prices given

in the municipality’s own tender-bid made by Roskilde fire brigade, a so-called control-bid. Roskilde fire

brigade’s control-bid and the disagreements that follow it are not a rare event, as the degree of

competitive tendering in the public sector is rising. Because of the reasons above, the contributions of

this thesis are via the analysis of a relevant case to identify the effects that the current regulation have

on the public undertakings in a competitive market and to provide a solution that facilitates the process

in the future for all actors.

In the specific case, the private actors’ concern is firstly that the municipal fire and rescue-service

(MFRS) is operating beside of its main objectives, which is fire-extinguishing and disaster-management.

The private bidders do not believe it to be a task for the MFRS to compete in the market for

transportation services.

The way of perceiving the legal framework for the MFRS’ activities, however, is not solely an assessment

of the MFRS’ statutory tasks, but also the tasks of the municipality itself, as the MFRS is a part of the

municipality and not a completely detached independent unit.

The starting point of the analysis was therefore to determine whether the municipality lawfully could

undertake the transportation of elderly to nursing centers and physical rehabilitation.

The municipalities are not completely politically autonomous, as they perform the tasks that are

imposed on them by law. The way the municipality technically carries out their tasks and/or if the

municipality wishes to expand their services further than set by law, they can do so by taking into accord

the legal framework set by administrative municipal-supervisory authorities (henceforth called the

“Municipal activities framework” or MAF). The above, according to the Danish constitution section 82.

The “Social Services Act” section 84 and 86 determines that the municipality must provide the nursing

and rehabilitation centers, and section 117 states that the municipality can further economically support

citizens with reduced physical function. The analysis showed that it is fully allowed for the municipality

to undertake the transportation-services as this do not conflict with the main considerations in the MAF.

In addition, the practical layout of the FRS’ function makes it further advantageous to use as the supplier

of the service, as it does not fully utilize its vehicles and labour force for its own statutory tasks. The

principal argument in both being that the task is associated with ongoing in-house production of similar

or associated undertakings.

The doubt therefore remained about the MFRS’ initial pricing of the transportation-services and thus

having equal grounds for competition.

In the municipality, the production of undertakings exposed to competition is handled in a joint

production with the statutory tasks where the municipality, as a rule, has monopoly power. To prevent

the exploitation of this market power, the municipal control-bids are subject to the “Order on municipal

provision of control-bids” which has it’s legal authority in the “Municipal Control Act”. The “control-bid-

order” regulates the economic calculations that the control-bid price is based on. These economic

Side 4 af 49

calculations have to satisfy a fully distributed cost (FDC) rule that includes the calculation and inclusion

of the long run average total cost in the control-bid.

The result of the analysis and legal interpretation of the municipal tenders and MFRS’ accounts,

management reports and final bid-price was the following two conclusions:

1) The MFRS did not include the relevant price vectors stemming from the central administration at city

hall. This is required by the control-bid-order’s section 2 and 3.

2) The MFRS did not in sufficient way calculate the costs caused by a likely deviation in the revenue

base. This is also required by the control-bid-order’s section 2 and 3.

However, on the basis of current data, it cannot without considerable uncertainty be concluded whether

these violations have significance in the municipalities’ decision in cancelling the tender. Therefore it is

not clear if the miscalculations performed in 2011 has any consequence for the MRFS now.

Scrolling forward in time, had a private contractor performed the service with a deficit, the contractor

would not have been compensated further. This is however not the case in the MFRS, as their accounts

performed by an independent auditor shows a significant deficit in 2013. This deficit is temporarily

funded by the municipality. Because of this, it was relevant to test and provide an assessment if the

MFRS realistically could perform the task with a neutral or positive profit in the long run. If it could not,

the municipal aid given to the MFRS could be a violation of EU and national competitive law, mainly the

TFEU art. 107 codified and the similar Danish section 11a in the Danish competition act.

The result of the analysis was that there was a significant risk of cross-subsidies given from the

municipality to the MFRS, but this conclusion is subject to substantial uncertainty, as the cost-based

accounts of the MFRS was only calculated for year 2013. In accordance to the principles of the long run

average total cost, accounts for the previous years are needed in order to perform a more certain

conclusion. In addition, the legal analysis showed that despite of a thoroughly regulated area, the

municipalities make decisions in control-bid-situations that in the long run could threaten to distort

competition and affects the trade in a negative way. Furthermore, it does not seem that administrative

authorities in neither their existing practice nor in this particular case has engaged in any action that

prevents the loss of welfare because of cross-subsidies in the municipalities-

Side 5 af 49

2. Indledning Denne opgave omhandler Roskilde kommunes udøvelse af erhvervsvirksomhed i medfør af

kommunalfuldmagten og anden lovgivning, samt de kommunalretlige og konkurrencemæssige aspekter,

udøvelsen giver anledning til. Emnet er valgt pga. dets relevans for det offentlig-private samarbejde i

Danmark, set i lyset af den stigende konkurrenceudsættelse af kommunale opgaver. Den konkrete case,

der behandles i afhandlingen, er valgt på grund af dens umiddelbare indhold af problemstillinger, der

belyser den generelle offentlige debat omkring kommunernes afgivelse af kontrolbud.

I 2012 sendte kommunerne 25 pct. af deres opgaver i udbud.1 Det var den forrige regerings målsætning,

at 31,5 procent af kommunernes opgaver skal i udbud senest i 2015.2

Udfordringerne for kommunerne i den forbindelse er mange: Der er forventninger til og krav om, at

kommunerne i lyset af krav om økonomisk forsvarlighed, varetager deres opgaver på en tilstrækkelig

hensigtsmæssig måde, der sikrer den bedst mulig ressourceudnyttelse i forhold til risikoen for

ekstraordinære udgifter. Der er fokus på kvalitet og pris, så borgerne får mest muligt for deres

skattekroner.3 Det er konkurrencestyrelsens opfattelse, at de offentlige myndigheder ofte kan sikre et

bedre forhold mellem pris og kvalitet ved at skabe konkurrence om opgaverne.4 Det kan blandt andet

ske ved at sende kommunale opgaver i udbud, som kommunen også selv giver tilbud på.

En undersøgelse fra EU Kommissionen viser, at der kan opnås gennemsnitlige besparelser på 10 %, hvis

antallet af tilbud i forhold til et givent udbud, øges fra 1 til 5 leverandører som byder ind.5

Det er ikke nødvendigvis afgørende, om konkurrencen om offentlige opgaver fører til, at opgaverne

efterfølgende løses af det offentlige eller af private leverandører. Det er til gengæld afgørende, at selve

konkurrencen bidrager til, at udvikle og effektivisere opgaveløsningen.6

Det er vigtigt for at opnå så fri en konkurrence på markedet, at så mange virksomheder byder ind med

deres viden og ekspertise. Jo flere der er om buddet, jo mere tvinges virksomhederne til at være

effektive, hvilket skaber skarpere priser og bedre kvalitet for forbrugerne. Det er i den forbindelse

ydermere vigtigt, at det offentlige ikke kommer til at forvride konkurrencen på markedet.

De retlige rammer for kommunal udøvelse af erhvervsvirksomhed er særdeles komplekse. Det skyldes

dels, at området er reguleret af såvel skrevne som uskrevne regler, at kommunernes opfindsomhed i

forhold til varetagelse af opgaver mv. kan være stor, og at regelgrundlaget ofte mangler den fornødne

klarhed, hvilket giver anledning til fortolkningstvivl, samt at der findes flere ressortmyndigheder.7

Såvel i konkurrenceretlig som i kommunalretlig sammenhæng er hovedformålet med reguleringen, at

hindre konkurrenceforvridende aktiviteter. Men de to retsområder administreres af forskellige

1 Erhvervs - og vækstministeriet, Redegørelse om vækst og konkurrenceevne 2013: s. 74

2 Konkurrenceredegørelse 2010: s. 10

3 KFST: vejledning - bliver din kommune snydt: s.8

4 KFST: Vejledning - bliver din kommune snydt: s.8

5 KFST: vejledning - bliver din kommune snydt: s.8

6 Konkurrencestyrelsen: Status for offentlig konkurrence 2013 - konkurrence og forbrugeranalyse: s. 4

7 Gammelgaard s. 6

Side 6 af 49

myndigheder med forskelligt retsgrundlag. Tilsynet med kommunernes overholdelse af

kommunalfuldmagtsreglerne og Lovbekendtgørelse om kommunernes styrelse8 (herefter

kommunestyrelsesloven) varetages af den regionale statsforvaltning. Statsforvaltningen hører under

Økonomi og indenrigsministeren. Administrationen af konkurrence og udbudslovgivning varetages af

hhv. Konkurrencerådet og Klagenævnet for udbud og hører under Erhvervs- og vækstministeriets

ressortområde.

Endvidere er der i de økonomiske rammer et krav om9, at prisfastsættelsen i et kontrolbud er baseret på

en veldokumenteret og retvisende regnskabsmæssig fordeling af samtlige kapitalomkostninger og øvrige

direkte og indirekte omkostninger mellem en kommunens konkurrenceudsatte og ikke-

konkurrenceudsatte aktiviteter.

Rammerne for konkurrenceudsættelse er præget af uklarhed, og de offentlige myndigheder og

markedet står derfor over for barrierer som spekulationer om unfair konkurrence, og dermed

omkostninger forbundet med klagesager og nye udbud.10

Ovenstående gør det relevant at belyse kommunernes adgang til og udøvelse af erhvervsvirksomhed i

konkurrencen med privataktører, ligesom det er relevant at se på det retlige og økonomiske grundlag,

der regulerer kontrolbudsprocesserne.

2.1. Problemformulering

Formålet med denne afhandling er at undersøge, hvorvidt der i en konkret sammenhæng sker en

konkurrenceforvridning i forbindelse med udførelsen og gennemførelsen af et kontrolbud på en

kommunal konkurrenceudsat opgave. Dette i et overordnet juridisk og økonomisk perspektiv med

henblik på at vurdere, om der er behov for intervention i de økonomiske og retlige rammer, der

regulerer kommunal erhvervsudøvelse.

Der er bl.a. ved hjælp af konkret lovgivning med ”bekendtgørelse om kommuners og regioners

beregning og afgivelse af kontrolbud” og dennes vejledning forsøgt sikret ens konkurrencevilkår for

private og kommunale leverandører i forhold til, hvad der tidligere var gældende. I erhvervslivet

eksisterer der dog stadig utilfredshed med de kommunale kontrolbud.11

I lyset af dette, fastlægges det i afhandlingen hvilke erhvervsaktiviteter, der kan varetages inden for

rammerne af et kommunalt redningsberedskab med hjemmel i kommunalfuldmagtsreglerne og

lovgivning i øvrigt. Dette sammenholdes med det nugældende regelsæt om offentlige kontrolbud og

omkostningskalkulationer, med det formål at afklare hensigtsmæssigheden af det nuværende

retsgrundlag.

Afhandlingens analyser tager i alle faser afsæt i en nærmere bestemt case skildret i afsnit 1.4.

8 Lovbekendtgørelse 2014-02-19 nr. 186

9 Bekendtgørelse 2008-06-24 nr. 607

10 Konkurrence og forbrugerstyrelsen, konkurrenceredegørelse status for offentlig konkurrence 2012, 5

11 Se skrivelse fra ØIM til Dansk Byggeri af d. 19. august 2013, s. 20

Side 7 af 49

2.2. Afgrænsning

Nærværende fremstilling fokuserer på de kommunale opgaver, der består af egentlige tjenesteydelser

eller serviceopgaver, som ikke har karakter af myndighedsudøvelse. Afgørende for disse opgaver er, at

der ikke foreligger en konkret forvaltningsakt. Afhandlingen indeholder ikke en yderligere afgrænsning

af sondringen mellem forvaltningsakter og faktisk forvaltningsvirksomhed, altså mellem

myndighedsudøvelse og drift.12

Det er ikke hensigten indgående at behandle indholdet af udbudsreglerne i denne afhandling, men i

tilfælde, hvor der med relevans for denne afhandlings emner er behov for uddybning af reglerne for

udbud, vil der blive redegjort herfor.

Selve casen er baseret på det virkelige sagsforløb mellem Roskilde kommune, Roskilde brandvæsen og

diverse privataktører, som beskrevet i afhandlingens afsnit 1.4. Der må dog tages forbehold for, at

datagrundlaget til grund for kontrolbuddets omkostningskalkulation, kun har været os begrænset

tilgængeligt. De endelige konklusioner er derved truffet på et så ufuldstændigt grundlag, at de ikke kan

anses for at afspejle reelle prognoser for, hvorledes den virkelige sag vil kunne fortolkes ved

domstolene.

I forbindelse med analysen af kommunalfuldmagtens fire undtagelser til erhvervsudøvelse, er en

redegørelse for “salg af overskudskapacitet” og “accessorisk virksomhed” udeladt, da disse adgange ikke

er relevante at diskutere i forhold til casens problemstilling.

Afhandlingens analyser tager udgangspunkt i, at et potentielt velfærdstab kan forekomme i forbindelse

med en kommunal virksomheds profitmaksimeringsadfærd som følge af ufuldstændig eller uklar

regulering. Dette betyder endvidere, at det ikke forudsættes at kommunerne med overlæg foretager

ukorrekte beregninger, eller på anden måde støtter deres erhvervsaktiviteter i protektionistisk øjemed.

Derfor er redegørelse for og vurdering af prisdumping eller predatory pricing fra kommunens side

udeladt.

2.3. Metode

Afhandlingens formål er at fastlægge og afgrænse kommuners beføjelser via en retsdogmatisk analyse.

Endvidere afdækkes det, om der retspolitisk skal anbefales ændring af lovgivning eller

tilsynsmyndigheders praksis.

Afhandlingen tager udgangspunkt i kommunal- og EU-konkurrenceretlig regulering samt i visse tilfælde

udbudsret og vil med en retsdogmatisk tilgang forsøge at fastlægge den gældende regulering i relation

til de emner, der er beskrevet i afhandlingens casegrundlag og problemformulering.

Formålet er i denne forbindelse at identificere og fortolke det retskildemateriale, der regulerer de

problemstillinger, som afhandlingen belyser, således at fremstillingen kan opbygges på baggrund af

juridiske analyser i overensstemmelse med den juridiske metodelære. Der vil i denne forbindelse blive

12

Se sondring af Gammelgaard s.168

Side 8 af 49

fokuseret på de retskilder, som de retsanvendende myndigheder må forventes at tage udgangspunkt i,

således at afhandlingens konklusioner vil have karakter af prognoser for domstolenes fortolkning af

gældende ret.13

Ud fra en samfundsøkonomisk tilgang analyseres sammenhængen og samspillet mellem

kommunalretten og udbuds- og konkurrencelovgivningen, hvor det ydermere retspolitisk vurderes i

hvilket omfang, der er behov for ændringer i det retlige og økonomiske regelgrundlag for kommunal

erhvervsvirksomhed .

2.4. Afhandlingens casegrundlag

Casen, som afhandlingen tager udgangspunkt i, bygger på virkelige forhold. Sagen er en verserende

proces med Roskilde kommune, Roskilde brandvæsen og forskellige privataktører som parter i en tvist

vedrørende omstændighederne for forskellige udbud og den kommunale opgaveløsning. Parternes

anbringender er gennem hele forløbet blevet skildret tilbundsgående i lokalpressen og

brancheorienterede medier, bl.a. Beredskabsinfo.dk, Dagbladet Roskilde og Roskilde avis14.

Problemstillingen er valgt, fordi den er central, når det handler om konkurrenceudsætningen af

offentlige serviceydelser, hvor kommuner, kommunale fællesskaber eller kommunale selskaber deltager

med et kontrolbud. Imidlertid er der kun foretaget et begrænset antal afgørelser, udtalelser og

domsafsigelser i relation til udregningen og gennemførslen af kontrolbud.

Sagen omtales som case i denne afhandling, fordi der ikke er tilstrækkelige oplysninger, til at redegøre

for alle de faktiske forhold, som beskrevet i afhandlingens afgrænsning afsnit 1.2.

2.4.1. Casens fremstilling

Hjemmeplejen i Roskilde Kommune har i løbet af vinteren 2010 haft sin sygetransport af ældre til og fra

daghjem og genoptræning i udbud. Der er tale om en opgave med en hidtidig årlig omsætning på godt 8

mio. kr., og de indkomne tilbud fra private vognmænd lå på nogenlunde samme niveau som hidtil.

Efter at kommunen havde modtaget tilbud fra i alt otte virksomheder, valgte Roskilde Kommune at

annullere udbudsprocessen og genudbyde opgaven, med henvisning til EU-reglerne og

ligebehandlingsprincippets overholdelse.

Ved kommunens efterfølgende udbud i februar 2011, valgte kommunen at Roskilde Brandvæsen skulle

afgive et kontrolbud. I den forbindelse viste kontrolbuddet, at hjemmeplejen kunne spare næsten 25 % i

forhold til tidligere pris på kørslen.

Udover at kommunen betegner brandvæsenets pris som ”særdeles konkurrencedygtig” vil en

hjemtagning også medføre, at kommunes samlede ressourcer udnyttes bedre. Dermed kan der opnås

13

Ifølge Garde og Revsbech s. 13, er der ikke mange domstolsafgørelser, som klart tager stilling til kernespørgsmål

om kommunalfuldmagten, fortolkningen af kommunalretlige spørgsmål vil derfor primært bero på tilsynsmyndighedspraksis. 14

se b.la. artiklerne:

Beredskabsinfo.dk: “Tabt kontrakt, brandvæsen skal spare 2,5 mio. kr.”, og “Vognmænd undrer sig over billigt tilbud fra brandvæsen” - RoskildeAvis: “Konkurrenceforvridning af brandvæsenet” “Brandchef Carsten Iversen lettet efter rapport: Renset for mistanke” -Busmagasinet: “Kontrolbud skal gå rigtigt til”. Link til artiklerne fremgår i litteraturhenvisninger.

Side 9 af 49

synergieffekter ved en hjemtagning, ligesom der kan ske en styrkelse af beredskabet, fordi både

køretøjer og mandskab til opgaven kan indgå i det daglige beredskab.

Men brandvæsenets mulige indtog på markedet for sygetransport undrer de lokale vognmænd, som

frygter, at brandvæsenet er ved at udvikle et konglomerat, som udover kerneydelsen brandslukning og

redning også omfatter drift af vognmandsforretning. De er bekymrede for, at brandvæsenet på en

række områder vil konkurrere med private virksomheder og dette med tilsyneladende meget lave priser.

Dette mener vognmændene er problematisk, da et brandvæsen udvider sit arbejdsområde udover de

lovbestemte opgaver i beredskabsloven.

Ifølge Roskilde Kommune har Roskilde Brandvæsen foretaget beregningen af sin timepris på baggrund af

samtlige direkte og indirekte omkostninger. Det er sket i henhold til den særlige bekendtgørelse om

kommuners og regioners beregning og afgivelse af kontrolbud. I beregningerne indgår leasing af 14 nye

busser; servicering af køretøjerne, herunder udgifter til eget værksted; vejafgifter og forsikringer;

brændstof og reservedele; løn, herunder sociale ydelser, feriegodtgørelse og lønsumsafgift;

forholdsmæssig andel af beredskabets administration og overhead samt beklædning og

sikkerhedsudstyr.

Både før og efter kommunalvalget har flere af de vognmænd, som mistede forskellige kørselsopgaver,

været fremme med kritik af, at priserne fra brandvæsenet var helt urealistiske, og beskyldningerne om

prisdumping er tiltaget drastisk gennem den senere tid.

Det har nu fået Roskilde Kommune til at sætte et uvildigt revisionsfirma til at undersøge brandvæsenets

regnskaber. Revisionsfirmaet skal konkret undersøge, om Roskilde Brandvæsen bl.a. afgav et urealistisk

lavt tilbud, både da brandvæsenet vandt opgaven med ældrekørsel til træning og daghjem.

Side 10 af 49

3. Afhandlingens centrale begrebsramme

3.1. Kommunal erhvervsudøvelse

Centralt for denne afhandling er begrebet erhvervsvirksomhed, som udøves eller støttes af kommunen.

I retlig henseende er det ikke entydigt angivet, hvad kommunal erhvervsudøvelse/-virksomhed er. I det

følgende redegøres for de forskellige retlige forståelse af begrebet.

I traditionel kommunalretlig forstand vil en aktivitet, der kan karakteres som værende en af de fire

fremhævede aktiviteter i nedenstående, være at se som erhvervsvirksomhed15:

“...at det ifølge almindelige offentligretlige retsgrundsætninger om kommuners

opgavevaretagelse som udgangspunkt ikke er en kommunal opgave at drive handel,

håndværk, industri og finansiel virksomhed, medmindre der foreligger lovhjemmel

hertil.”16

Som udgangspunkt må det ud fra en sproglig fortolkning af ordene lægges til grund, at visse af

kommunernes lovbestemte opgaver, godt kan være at se som erhvervsvirksomhed, at kommunale

aktiviteter, der ikke er lovbestemte, og som falder indenfor de fire kategorier er at se som kommunal

erhvervsvirksomhed, og at erhvervsvirksomhed, der foretages uden lovhjemmel, er ulovlig.

Vurderingen af om der er tale om erhvervsvirksomhed i traditionel kommunalretlig forstand, indebærer

ikke en vurdering af, om aktiviteten varetages med et erhvervsøkonomisk formål, dvs. med fortjeneste

for øje.17 Indenrigsministeriet fremhæver i Tarco-sagen18, at dette gælder, uanset om private

virksomheder påføres konkurrence ved den kommunale aktivitet.

Som hovedregel må der altså ud fra et skøn med følgende ovenstående betragtninger vurderes 1) om

der er tale om handel, håndværk, industri og finansiel virksomhed 2) om dette er lovligt.

Ifølge Nudansk Ordbog betyder ordet “handel”: “køb og salg af varer eller tjenesteydelser”.

Køb og salg af varer og tjenesteydelser indgår i høj grad af EU’s indre marked med fri konkurrence, der

forudsætter, at ikke blot medlemsstaterne, men også virksomhederne selv, forhindres i at forvride

konkurrencen. Derfor er konkurrencepolitikken et nødvendigt supplement for at realisere det indre

marked19. Konkurrencelovens § 2 fastslår:. ”Loven omfatter enhver form for erhvervsvirksomhed samt

støtte ved hjælp af offentlige midler til erhvervsvirksomhed.” Konkurrencerettens støttebegreb

udspringer fra EU-retten20, og i EU-retlig sammenhæng bliver virksomhedsbegrebet endvidere defineret

i forbindelse med art. 107 om offentlig støtte. Det vil blive redegjort for bestemmelsen senere i

nærværende afhandling. EU-domstolen har i sin praksis fortolket og udviklet begrebet erhvervsudøvelse

således, at det har fået et funktionelt indhold. Dette indebærer, at en enhed uanset dens retlige status

og finansieringsmåde er omfattet af virksomhedsbegrebet, såfremt denne udøver økonomisk aktivitet,

jf. Höfner og Elser mod Macrotron C-41/90, præmis 21. EU-domstolens praksis i relation til begrebet

15

Gammelgaard: s. 12 16

Se blandt andre Indenrigsministeriets skrivelse til Falcks Redningskorps A/S af 5. februar 1990 angående

Københavns Brandvæsens sygetransport for forsikringsselskab. 17

Gammelgaar:d s. 12 18

Indenrigministeriets skrivelse af 23. juni 1991 s. 11 19

Engsig og NIelsen s. 41 20

TEUF artikel 107

Side 11 af 49

økonomisk aktivitet er opsummeret af generaladvokat Maduro i forslaget til afgørelse i Fenin-sagen C-

205/03 P. Af generaladvokatens analyse fremgår, at Domstolen anser markedsdeltagelse som den

bærende parameter for, om der er tale om økonomisk aktivitet.21 Markedsdeltagelsen har som præmis,

at aktiviteten udøves på markedsvilkår, hvor varer eller tjenesteydelser udbydes mod vederlag. Det er

desuden uden betydning om aktiviteten udøves af en virksomhed uden fortjeneste for øje, såfremt den

udøves i konkurrence med andre virksomheder.

I sammenhæng med opgavens case bliver det i Ambulanz Glöckner-dommen C-475/99 fundet, at

sanitetsorganisationer, der udfører tjenesteydelser på markedet for udrykningskørsel og sygetransport,

måtte anses for virksomheder, bl.a fordi sådan virksomhed ikke altid er blevet og ikke nødvendigvis

bliver udført af sanitetsorganisationer eller af offentlige myndigheder.

Det vil i denne afhandling blive lagt til grund, at der foreligger væsentlig overlap mellem de

kommunalretlig og konkurrenceretlige termer for erhvervsudøvelse. Såvel i konkurrenceretlig som i

kommunalretlig sammenhæng er hovedformålet med reglerne at hindre konkurrenceforvridende

aktiviteter.22

Når der er tale om offentlige konkurrenceudsatte opgaver i udbud, følger det altså forudsætningsvis

pga. den økonomiske aktivitet, der foregår på et marked for varer eller tjenesteydelser23, at der vil være

tale om kommunal erhvervsudøvelse. Det lægges derfor til grund, at samtlige ydelser, der indgår i

ovennævnte case, og som kommunen udarbejder kontrolbud på, henhører under reglerne for

kommunal erhvervsudøvelse i både kommunalretlig og konkurrenceretlig/EU-retlig forstand.

3.2. Definition af kommune

En kommune kan defineres som et (tvunget) fællesskab af borgere inden for et lokalt afgrænset

geografisk område, som står sammen om løsning af opgaver af fælles interesse. Kommunerne

kendetegnes desuden derved, at de har en selvstændig økonomi og beskatningsret24. Derved består

kommunernes indtægter af beløb indkommet ved hhv. kommunal beskatning, bloktilskud o.lign.25

Kommunerne er endvidere selvstændige retssubjekter og kan i denne form selvstændigt indgå

retshandler. Kommuner ledes af kommunalbestyrelsen, som vælges direkte af borgerne i kommunen26.

I det følgende vil opgaver som varetages af kommunalbestyrelsen blot blive benævnt som kommunens

opgaver.

Kommunerne er omfattet af de generelle regler for kommuner og regioner, hvor den vigtigste lov er lov

om kommunernes styrelse LBK 971 af 25/07/2013, (herefter kaldet kommunestyrelsesloven). Denne

omfatter reglerne for kommunernes opgaveudførsel, organisation og tilsynet med kommunerne.27

Endvidere reguleres den kommunale opgaveudførsel ved lov om kommuners udførelse af opgaver for

21

Statsstøttehåndbog 2010: s.8 22

Gammelgaard: s. 14 23

Mortensen og Steinicke s. 33 24

Grundloven §82 - Lov nr. 169 af 05/06/1953 25

Garde og Revsbech: s. 4 26

lov om kommunernes styrelse LBK 971 af 25/07/2013, §2 27

Steinicke: s. 14 ff

Side 12 af 49

andre offentlige myndigheder og kommuners og regioners deltagelse i selskaber, samt andre

bekendtgørelser og vejledninger, som vil blive redegjort for senere.

De kommunale opgaver og retten til kommunalt selvstyre fremgår af grundlovens § 82:

“Kommunernes ret til under statens tilsyn selvstændigt at styre deres anliggender ordnes ved lov”

3.2.1. Det kommunale redningsberedskab

Som en del af kommunernes opgaver der er lovbestemte, hører organiseringen og varetagelsen af det

kommunale redningsberedskab, jf. beredskabsloven28 § 9, stk. 1. Det primære udvalg, der nedsættes for

at varetage forvaltningen af det kommunale redningsberedskab kaldes beredskabskommissionen, og har

ofte borgmesteren som formand, jf. beredskabslovens § 9, stk. 2. Beredskabskommissions medlemmer

er som udgangspunkt underlagt samme regler som de andre kommunale udvalgsmedlemmer, jf.

beredskabslovens § 9, stk. 3. Det vil bl.a. sige at udvalget udøver sin virksomhed i møder, jf.

kommunestyrelseslovens § 20, stk. 1 og det enkelte medlem har rettigheder som øvrige

udvalgsmedlemmer, jf. kommunestyrelsenslovens § 20, stk. 2-4.

Det kommunale redningsberedskabs opgaver er fastsat ved lov og fremgår således af beredskabslovens

§ 12:

“Det kommunale redningsberedskab skal kunne yde en forsvarlig indsats mod skader på personer,

ejendom og miljøet ved ulykker og katastrofer, herunder krigshandlinger. Redningsberedskabet skal

endvidere kunne modtage, indkvartere og forpleje evakuerede og andre nødstedte.”

Under det kommunale redningsberedskab hører ansvaret for anvendelsen af det landsdækkende

radiokommunikationsnet og forebyggende foranstaltninger som brandsyn, øvelser m.v.. jf.

beredskabslovens kap. 6 og 7, samt dimensioneringen af beredskabet jf. bekendtgørelse om

risikobaseret kommunalt redningsberedskab29

Roskilde brandvæsen er et sådant kommunalt redningsberedskab, der organisatorisk set hører under

Roskilde Kommunes Tekniske Forvaltning.

3.2.2. Det kommunale tilsyn

Da kommuner er selvstændige retssubjekter, dvs. har deres egen økonomi, kræver et tilsyn lovhjemmel.

En sådan er givet i kommunestyrelseslovens § 47. Kommunernes administration af lovgivningen

kontrolleres på forskellige måder af statslige administrative instanser. Dels ved forskellige former for

sektortilsyn, dels ved det almindelige kommunaltilsyn.30

Sektortilsynet er i afhandlingens sammenhæng udtryk for det tilsyn som Forsvarsministeriet via

Beredskabsstyrelsen fører med myndigheden i de kommunale redningsberedskaber, jf. beredskabsloven

§ 4, stk. 2.

Ved siden af sektortilsynet fører statsforvaltningen et generelt tilsyn med kommunerne.

Tilsynsmyndigheden er henlagt til den regionale statsforvaltning (i det efterfølgende kaldet

statsforvaltningen), jf. kommunestyrelseslovens § 47. Statsforvaltningens beslutninger kan rekurreres til

Økonomi- og indenrigsministeriet (i det følgende kaldet “Indenrigsministeriet”).

28 Lovbekendtgørelsen nr.660 10/06/2009 29

Bek. nr. 765 af 03/08/2005. 30

Bønsing: s. 363

Side 13 af 49

Statsforvaltningens tilsyn viger for rekursmyndigheder eller lovbestemte sektortilsynsmyndigheder

uanset disse myndigheders reaktionsmuligheder. Dette gælder også lovbestemte

sektortilsynsmyndigheder, der alene er beføjet til at afgive en retligt uforbindende udtalelse om

lovligheden af en kommunal disposition eller undladelse. Der kan dog i lovgivningen være konkrete

holdepunkter for at antage, at det konkrete sektortilsyn ikke indskrænker det almindelige

kommunaltilsyn.31 Det er dog efter kommunestyrelseslovens § 48, stk. 3, en betingelse for at udelukke

statsforvaltningens tilsyn, at vedkommende lovbestemte sektortilsynsmyndighed kan tage stilling til den

konkrete sag.

Brandvæsenets erhvervsaktiviteter, der kommer som følge af kommunens ulovbesteme

opgavevaretagelse, er således henhørende under indenrigsministeriets ressort. Statsforvaltningen og

ministeriet er således i denne sammenhæng ikke afskåret fra at tage stilling til lovligheden af

brandvæsenets konkrete dispositioner, hvilket indebærer at tilsynspraksis kan siges at definere

grænserne for kommunernes adgang til at løse opgaver.

31

Karnov: Note 342 til Kommunestyrelsesloven

Side 14 af 49

4. De retlige rammer for erhvervsudøvelse i det kommunale

redningsberedskab Det er igennem næsten 20 år brugt følgende formulering i sammenhæng med kommunal

erhvervsvirksomhed: “Det er antaget i de kommunale tilsynsmyndigheders praksis og i den juridiske

litteratur, at kommunen ikke uden hjemmel kan drive erhvervsvirksomhed.”32

Begrundelsen for forbuddet mod kommunal erhvervsvirksomhed beror på flere principielle overvejelser

om, hvilke opgaver der hører under henholdsvis den offentlige og den private sektor. Afgrænsningen

beror på tre grundlæggende hensyn:

1) Hensyn til lige konkurrence på erhvervsmarkedet, f.eks. at kommuner ikke må begunstige

enkeltpersoner eller enkelte virksomheder, altså et ligestillingsprincip. 33

2) Hensyn til markedsmekanismer: Kommunens udøvelse af og støtte til erhvervsvirksomhed griber ind i

de markedsmekanismer, der regulerer erhvervslivet,34

3) Hensynet til kommunens økonomi: Kommunestyret er ikke opbygget med henblik på at producere og

afsætte varer og tjenesteydelser på et marked, men derimod med henblik på varetagelse af

fællesskabsopgaver for et lokalsamfund.35

Om kommunernes virksomhed generelt, det vil sige hvilke opgaver en kommune lovligt kan varetage,

gælder den hovedregel, at dette reguleres i den til enhver tid gældende lovgivning, således at det er

lovgiver, der fastlægger hvilke opgaver, der skal løses af kommunerne. Herudover kan kommunerne

også varetage løsningen af en række opgaver med hjemmel i den uskrevne ret, der bygger på det

kommunale tilsynspraksis, nemlig kommunalfuldmagten. Dette begreb gør det muligt for kommunerne -

i et begrænset omfang - at drive en vis form for erhvervsvirksomhed eller tilbyde sine borgere bestemte

ydelser, uden at disse er nærmere beskrevet eller fastlagt i den skrevne lovgivning. 36

Kommunalfuldmagten anvendes i det følgende som betingelse for det ulovbestemte retsgrundlag,

hvorefter kommunerne kan udføre ulovbestemte opgaver.

Roskilde Brandvæsen vil som følge af deres kontrolbud, være i direkte konkurrence med de private

aktører på markedet for sygetransport. Dette -påpeger de private tilbudsgivere- selvom brandvæsenets

umiddelbare opgave er at varetage en samfundsmæssig sikkerhedsfunktion, og ikke at operere på et

konkurrencemarked.

Roskilde kommunes lovpligtige varetagelse af tilbud om daghjem og genoptræning fremgår af

Lovbekendtgørelse om social service37 (herefter serviceloven) hhv. § 83-§84 og § 86. Ydermere hjemler

servicelovens § 117 at yde tilskud til transporten hertil.

32

Se f.eks. Indenrigsministeriets brev af 7. marts 1997 til Erhvervsfremmestyrelsen - 2. k.kt. j.nr. 1996/1110/ 35-6)

og Statsforvaltningen Syddanmarks udtalelse af 25. juni 2012 til en borger 33

Gammelgaard s. 13 34

Se indenrigsministeriets skrivelse af 23. juni 1991 (Tarco-sagen) (2. k.kt.k, j.nr. 1989/1114-15) 35

Jf. f.eks. ØIM skrivelse til Norddjurs Kommune j.nr. 2004-21123/725-1 36

Statsforvaltningens skrivelse til Roskilde Kommune angående Roskilde Brandvæsens aktiviteter på

ambulanceområdet 2008-613/362 s. 3 37

Lovbekendtgørelse nr. 1093 af 5/9/2013

Side 15 af 49

Serviceloven pådrager på baggrund af disse bestemmelser ikke kommunen direkte, at opgaveløsningen

skal indeholde en kommunal produceret sygetransport. Denne kommunale erhvervsudøvelse skal derfor

have lovhjemmel.

4.1. Kommunalfuldmagten

Kommunalfuldmagten og dens grænser udgør et hovedemne i kommunalretten. Kommunalfuldmagten

er det centrale element i den del af kommunalretten, der vedrører de kommunale opgaver. Dette er

centralt i denne afhandling, idet Roskilde Kommune i casen, gennem Roskilde Brandvæsen, har budt på

en anden forvaltningsgrens udbud, af kørsel med ældre.

Kommunalfuldmagten omfatter som begreb det forhold, at kommunerne uden egentlig lovhjemmel har

adgang til at foretage visse dispositioner af økonomisk karakter.38 Kommunalfuldmagten giver

kommunerne en vis handlefrihed, men denne frihed er dog ikke ubegrænset, og den giver anledning til

en del overvejelser, fordi kommunerne er en offentlig forvaltningsmyndighed. Sådanne enheder kan

normalt kun disponere, hvis det er hjemlet ved lov, eller tilsvarende grundlag. Kommunalfuldmagten

kan bruges som hjemmel for økonomiske dispositioner enten direkte, f.eks. udbetaling af ydelser, tilskud

m.v., eller indirekte ved at kommuner f.eks. anvender deres administration til fordel for bestemte

opgaver.39

Kommunalfuldmagten er jf. ovenfor beskrevet ikke hjemlet ved lov, men har omend indirekte støtte i

lovgivningen, da eksistensen af kommunalfuldmagten er forudsat i forbindelse med lovgivningsmagtens

gennemførsel af flere nyere love40. Hvorvidt kommunalfuldmagten kan siges at være hjemlet ved

retssædvane, må bero på et fortolkningsspørgsmål. Men kommunalfuldmagten har været hjørnestenen

i kommunernes og tilsynsmyndigheders beslutningsgrundlag de seneste mange år, og derfor er der en

dokumenteret og bred skare af afgørelser om problemstillinger, inden for kommunalfuldmagtens

anvendelsesområde.41 Kommunernes opgaveudførsel via kommunalfuldmagten er endvidere meget

traditionsbundet42 og derfor gør det selve fortolkningsspørgsmålet mere kompliceret, da en opgave,

som ikke umiddelbart er kommunernes opgave, alligevel kan være det, hvis der i den enkelte kommune

er tradition for at kommunen varetager opgaven.

I et vist omfang kan man sige at hovedprincippet bag kommunalfuldmagten er et princip om at en

disposition skal være til fordel for kommunens borgere i almindelighed43 og kun kommunens egne

borgere, jf. lokalitetsprincippet.44 Det er altid en fortolkning af kommunalfuldmagtens rammer som skal

38

Garde og Revsbech: s. 11, 39

Bønsing: s. 326 øverst. 40

Lov nr 355 af 19.maj 2004 om ændring af forurenet jord, lov nr 288 af 26 april 2004 om eliteidræt & lov nr. 398

af 2.juni 1999 om færgefart. 41

Garde og Revsbech: s. 13 42

Garde og Revsbech: s. 19 43

Bønsing: s. 327 44

se Indenrigsministerietsministeriets skrivelse af 9.oktober 1997, 2.k.kt., j.nr.1997/11121/650-2 & skrivelse af 5.

januar 1995 2.k..kt., j.nr. 1994/1115-23

Side 16 af 49

til, når kommunerne vælger at drive erhvervsvirksomhed, såfremt den konkrete aktivitet ikke er

reguleret ved særskilt lov. Det er som udgangspunkt ikke lovligt for kommuner at drive

erhvervsvirskomhed, men der er modifikationer, og Kommunalfuldmagten er b.la hjemelen til i visse

tilfæle og under visse forudsætninger, at give tilladelse hertil alligevel.

4.1.1. Kommunalfuldmagtens begrænsninger og krav

Kommunalfuldmagten giver i et vist omfang kommunerne lov til at fravige udgangspunktet om, at de

ikke må drive erhvervsvirksomhed uden hjemmel i lov. Kommunalfuldmagten regulerer de

ulovbestemte opgaver og aktiviteter, som en kommune må varetage, men dermed ikke sagt, at den ikke

i sig selv indebærer begrænsninger.

Begrænsningerne omfatter b.la., at der ikke med hjemmel i kommunalfuldmagten kan gives adgang til,

at kommunen træffer bebyrdende afgørelser for borgerne. Den giver ikke adgang til at foretage indgreb,

påbud eller forbud over for borgerne, og den kan ikke anvendes til at opkræve skat og lign.45

Kommunalfuldmagten kan heller ikke give en kommune adgang til at give dispensation fra lovgivningen.

Kommunalfuldmagten omfatter alene det forhold, at kommunerne i et vist omfang kan disponerer

økonomisk uden hjemmel i lov46og dermed drive erhvervsvirksomhed i begrænset omfang. Hensynet

bag ved forbuddet, om at kommunerne ikke må drive erhvervsvirksomhed, er at det kan indebære en

forskydning mellem, hvad der ligger i det offentlige henholdsvis i den private sektor - men

hovedargumentet er, at det kan give anledning til en konkurrenceforvridning og et ineffektiv marked til

skade for samfundsøkonomien.

4.2. Kommunens adgang til erhvervsudøvelse via kommunalfuldmagten

Som skrevet indledningsvis i afsnit 3., er selve adgangen til erhvervsudøvelse via kommunalfuldmagten

relevant at analysere, da det er her Roskilde Kommune - gennem Roskilde Brandvæsen -skal finde sin

hjemmel til at påtage sig opgaven af kørsel med ældre som en selvstændig opgave.

Som altovervejende hovedregel må kommuner ikke udøve erhvervsvirksomhed.47 Denne regel

begrundes i de økonomiske konsekvenser og den konkurrenceforvridning, der kan skabes på det private

marked, når og hvis en offentlig støttet myndighed, bevæger sig ind på markedet i direkte konkurrence

til de private virksomheder.

Alligevel kan kommuner i flere tilfælde få lov til via kommunalfuldmagten at drive erhvervsvirksomhed,

hvis kriterierne og principperne bag kommunalfuldmagten er opfyldt. Inden for kommunalfuldmagten

findes der overordnet fire undtagelsesbestemmelser til hovedreglen om, at kommunerne ikke må drive

erhvervsvirksomhed. Undtagelserne omfatter kommunens produktion af varer eller tjenesteydelser til

eget forbrug. Endvidere må kommunen sælge biprodukter, der kommer fra aktiviteter som kommunen

allerede lovligt udøver.48

45

Revsbech: s. 26 46

Revsbech: s. 26 47

Bønsing: s. 328 48

Bønsing: s. 329

Side 17 af 49

Kommunen kan også sælge overskudskapacitet. Denne undtagelse er dog meget begrænset, da

retsstillingen på området er således, at overskudskapacitet på kommunale aktiviteter skal afvikles og

ikke må sælges.49 Accessorisk virksomhed er den fjerde undtagelse, som kan give kommunen adgang til

at udøve erhvervsvirksomhed, hvis det ligger som en naturlig og normal sideaktivitet til en iøvrigt lovlig

kommunal aktivitet. I det nedenstående analyseres og vurderes det, om Roskilde Brandvæsen lovligt kan

levere transportydelsen.

4.2.1. Produktion til eget forbrug

Når en kommune producerer varer eller tjenesteydelser med hjemmel i lovgivningen, kan produktionen

udvides, hvis denne indgår som en løsningsmodel til udførelsen af egne opgaver. 50

Adgangen til at varetage produktion til eget forbrug, har meget stor betydning for kommunerne, da en

stor del af produktionerne sker som led i den kommunale opgavevaretagelse.51

Undtagelsen om produktion til eget forbrug har dog modifikationer, som skal overholdes. En kommune

må gerne producere med henblik på selvforsyning, men den må ikke skabe en produktion, som har til

hensigt at blive afsat på det fri marked. I så fald er der ikke længere tale om produktion til eget forbrug

men til andres, og dette kan kun hjemles under de andre tre undtagelser til kommunalfuldmagten.

Roskilde Kommune har i den konkrete case ikke skabt tjenesteydelsen med det formål at afsætte det på

det private marked, men derimod for at løse deres lovbestemte opgaver for deres egne borgere, dette

bekræftet af kommunens EU-udbud på opgaven s. 452.

Kommunen skal samtidig varetage princippet om økonomisk ansvarlighed, så selve produktionen skal

kunne bære egne omkostninger. Derved må opgaven ikke varetages driftsøkonomisk urentabelt53.

Yderligere er det i litteraturen flere steder diskuteret hvorvidt en pris på et produkt kommunen afsætter

ikke må være i væsentlig misforhold til en pris på en lignende vare på det frie marked.54

Eftersom opgaven endvidere sendes i udbud på netop det frie marked, og dermed underligges et

udtømmende regelsæt om konkurrence55, må det som udgangspunkt lægges til grund, at der

forekommer en initial test og efterfølgende kontrol af de økonomiske rammer for kommunens

opgaveudførsel. Derudover er det i begrebsrammen i afsnit 2 lagt til grund, at den kommunale

virksomhed er underlagt konkurrencelovens bestemmelser, uanset at opgaven sendes i udbud.56

49

Bønsing: s. 330 50

Bønsing: s.329 51

Gammelgaard: s. 54 52

EU-udbud 2011/S 29-047970 af d. 9 februar: Kørsel til og fra daghjem og træning i Roskilde Kommune. Dette er

vedhæftet som bilag til afhandlingen. 53

Revsbech: s.54, Forvaltningsret: s. 721 samt betænkning nr. 1153/1988: s.74 54

Garde & Revsbech: s. 52 samt Gammelgaard: s. 55 55

Yderligere analyse af dette fremkommer i afsnit 4. og 5. i nærværende afhandling. 56

Det skal dog nævnes, at produktion til eget brug kan varetages uafhængigt af udbudsretlige regler og

konkurrenceloven i det omfang at aktiviteten ikke er omfattet af disse regler. I dette tilfælde er aktiviteten underlagt visse kommunalretlige begrænsninger. Se nærmere Gammelgaad s. 54 ff.

Side 18 af 49

4.2.2. Salg af biproduktion

Kommuner kan lovligt afsætte biprodukter fra kommunal virksomhed. Begrebet “biproduktion”

defineres almindeligvis som varer og tjenesteydelser, der er “opstået som en naturlig følge af lovlig

kommunal virksomhed.”57

Grundlaget for, at det er lovligt for kommunerne at udføre biproduktion, er primært at undgå

værdispild. Hvis et restprodukt fra en i øvrigt lovlig kommunal aktivitet er anvendelig, og har en vis

økonomisk værdi, er det samfundsøkonomisk utilfredsstillende, hvis det skal kasseres af formelle

grunde. Hensynet til at undgå værdispild vejere tungere end hensynet til det private erhvervsliv og til at

undgå konkurrenceforvridning.58

Salg af biprodukter omfatter også “know how”, som kommunerne er i besiddelse af i forbindelse med

deres i forvejen lovlige aktiviteter og driftsopgaver. Er denne viden opstået utilsigtet, eller ikke med

henblik på at sælge den, betragtes den som sidestillet med biprodukter fra en egentlig produktion.59

Salg af biprodukter fra kommunerne er underlagte visse begrænsninger for at modsvare en

konkurrenceforvridning på det marked, hvor kommunen ønsker at afsætte sine varer. Biprodukter skal

derfor sælges til markedspris, hvilket kan resultere i at kommunerne sælger med fortjeneste- hvilket i sig

selv modsiger reglen om, at de ikke må producere og sælge biprodukter med profitgevinst for øje. At

salget af biprodukter ikke må forvride konkurrencen på markedet er dog det hensyn, der skal ydes størst

respekt for i denne sammenhæng og dermed beskyttelse af de private aktører på markedet.

Roskilde Brandvæsen har i medfør af deres brandvæsen, et beredskab til at sørge for modtagelsen af

evakuerede personer i tilfælde af ulykker og katastrofer, jf. § beredskabslovens § 12. Endvidere har

brandvæsenet et ambulanceberedskab der drives for Region Sjælland, hvormed medarbejderne og

ledelsen i brandvæsenet, naturligt har erfaringer med sygekørsel i forvejen. De medarbejdere i

ambulancetjenesten som i øvrigt ikke ønsker at køre udrykningskørsel længere, enten grundet alderdom

eller arbejdsnedslidning, kan udnyttes i denne sammenhæng, da de har kompetencerne til at udføre

sygetransport i medfør af deres uddannelse. De økonomiske rammer nævnt slutteligt i ovenstående

afsnit 3.2.1. gælder ligeledes for biproduktionsbegrebet.

Roskilde Kommune har derved allerede gennem kommunalfuldmagtens egenproduktions-begreb

opnået hjemmel til at udføre opgaven med kørsel af ældre. At brandvæsenet i samme ombæring kan

bidrage til opgaveløsningen ved, at den oparbejdede kommunale viden inden for sygetransportområdet

som biprodukt kan udnyttes, er blot et yderligere argument til at kommunen disponerer sin adgang til

opgaveudførsel efter gældende ret.

57

Gammelgaard: s. 56 58

Garde & Revsbech: s. 53 59

Gammelgaad: s. 58

Side 19 af 49

5. Kommuners beregning og afgivelse af kontrolbud

Som nævnt i casen (afsnit 1.4) iværksatte kommunen på baggrund af forskellige faktorer en uvildig

revisionsundersøgelse, der først og fremmest skulle fastlægge:

“Hvorvidt kalkulationerne i forbindelse med afgivelse af bud var udarbejdet i overenstemmelse med de

krav og retningslinjer, der eksisterer i forbindelse med kontrolbud.”60

Revisionsvirksomheden, der har foretaget undersøgelsen, har bl.a. gjort dette ud fra kommunens

udgiftsbaserede regnskaber. Revisorerne har ikke ved deres gennemgang taget stilling til

ledelsesberetningerne fra brandvæsenet for aktiviteterne61.

I forbindelse med undersøgelsen er der kun blevet udarbejdet omkostningsbaseret regnskab for året

2012-13, da der for årene 2011-12 ikke fandtes tilstrækkelig registreringer af data til at kunne udarbejde

retvisende omkostningsbaserede regnskaber.

Da et omkostningsbaseret regnskab for ydelserne i forbindelse med revisionsundersøgelsen er

udarbejdet, og da de nærmere data fra kommunerne ikke har været tilgængelig for os, søges ikke en

yderligere eller anderledes opdeling mellem det udgiftsbaserede og omkostningsbaserede regnskab for

Roskilde Brandvæsen. Ligeledes vil der, hvor der er tvivl om oprindelse og udregningsmetode blive lagt

de givne tal til grund. Revisionens endelige juridiske konklusioner på baggrund af de regnskabsmæssige

undersøgelser lægges ikke til grund for dette afsnit.

I det følgende vurderes det derfor selvstændigt på baggrund af foreliggende materiale62 og gældende

retsgrundlag, hvorvidt beregning af langsigtede gennemsnitlige omkostninger for kommuners

kontrolbud er overholdt for opgaven om kørsel med ældre.

5.1. Bekendtgørelse om kommuners og regioners beregning og afgivelse af

kontrolbud63

Kommuner er ikke bundet til at udarbejde omkostningskalkulationer efter på forhånd fastlagte

principper og skabeloner64. De regler, der er om at foretage omkostningskalkulation og detaljerede krav

til indholdet heraf, er bl.a. skrevet i forbindelse med afgivelse af kontrolbud.

Reglerne om beregning og afgivelse af kontrolbud anvendes, når en kommune eller region har besluttet

at udbyde en opgave og har besluttet at afgive kontrolbud, jf. kommunestyrelseslovens § 62 d, stk. 1, og

"Bekendtgørelse om kommuners og regioners beregning og afgivelse af kontrolbud" (herefter

kontrolbudsbekendtgørelsen) § 1. Der er endvidere udarbejdet en officiel vejledning til

bekendtgørelsen, altså til beregning og afgivelse af kontrolbud65.

60

KPMG notat vedr. gennemgang af regnskab for kørselsordninger, s. 2 61

Se bilag KPMG regnskab vedrørende Kørsel for materielgården 2013 og regnskab vedrørende kørsel med ældre

2013 62

Brandvæsenets omkostningskalkulationer til brug for kontrolbuddet har ikke været os bekendte. Til

nærværende afhandling er der søgt og opnået aktindsigt i diverse regnskaber, udbudsmaterialer, tilbud samt de af kommunen bestilte revisionsundersøgelser. Priser, regnskaber m.v. til grund for løsningen er enten givne eller ud fra de oplyste tal beregnet. Kilden til tallene fremgår under de enkelte afsnit. 63

Bekendtgørelse nr. 607 af 24/06/2008 64

Gammelgaard s. 384 65

Vejledning 2008-06-24 nr. 32 (herefter Vejl. 2008.32)

Side 20 af 49

Skal et kontrolbud udarbejdes, gælder der dels krav om vandtætte skodder mellem bestiller-enheden og

udfører-enheden i kommunen, dels nogle særlige principper for hvordan totalomkostningerne

beregnes.66 Omkostningsbegrebet ifølge kontrolbudsbekendtgørelsen dækker såvel de langsigtede

gennemsnitlige direkte som indirekte omkostninger, der er forbundet med kommunernes udførelse af

opgave, jf. kontrolbudsbekendtgørelsens § 3.

5.1.1. De samlede langsigtede gennemsnitlige omkostninger

Ifølge kontrolbudsbekendtgørelsens § 2 skal der i omkostningskalkulationen til kontrolbuddet indregnes

de samlede langsigtede gennemsnitlige indtægter og omkostninger, jf. beregningsmetodikken i § 3. I

vejledningens pkt. 3 henvises endvidere til definitionen af gennemsnitlige langsigtede omkostninger i lov

om kommuners udførelse af opgaver for andre offentlig myndigheder. Førnævnte regler og

vejledninger suppleres og stammer i øvrigt i hovedtræk fra kapitel 9 i "Budget- og regnskabssystem for

kommuner”, hvor der yderligere gives teknisk behandling af omkostningskalkulationer.67

De samlede langsigtede gennemsnitlige omkostninger (LRAC) dækker over, at omkostningskalkulationen

følger en full-cost-allokering. Dette forstås på den måde, at omkostningerne i produktionen fuldt ud

fordeles på ydelserne, der produceres i en samproduktion. Beregningen af fuldt ud fordelte

omkostninger forudsætter allokering af ydelsens forbrug af fælles faste omkostninger samt de totale

variable omkostninger for ydelsen i sig selv. Problemet i denne henseende er, at nogle omkostninger let

kan henføres til det specifikke produkt, f.eks. indkøb og drift af busser, mens andre omkostninger ikke

direkte er synlige og derfor må fastlægges ud fra fordelingsnøgler f.eks. omkostninger forbundet med

“forbrug” af brandstationens arealer samt administrationsomkostninger forbundet med

lønadministration o.lign.

De gennemsnitlige samlede omkostninger for opgaveløsningen med en bestemt mængde udtrykkes

ATC(q) og er den samlede omkostning (TC(q)) for mængden i et år divideret med den bestemte

mængde, altså ATC(q)=TC(q)/q . Sammenhængen illustreres her nedenfor.

66

Vejl 2008.32 pkt. 4.4 67

Vejledning til kontrolbudsbekendtgørelsen s. 1

Side 21 af 49

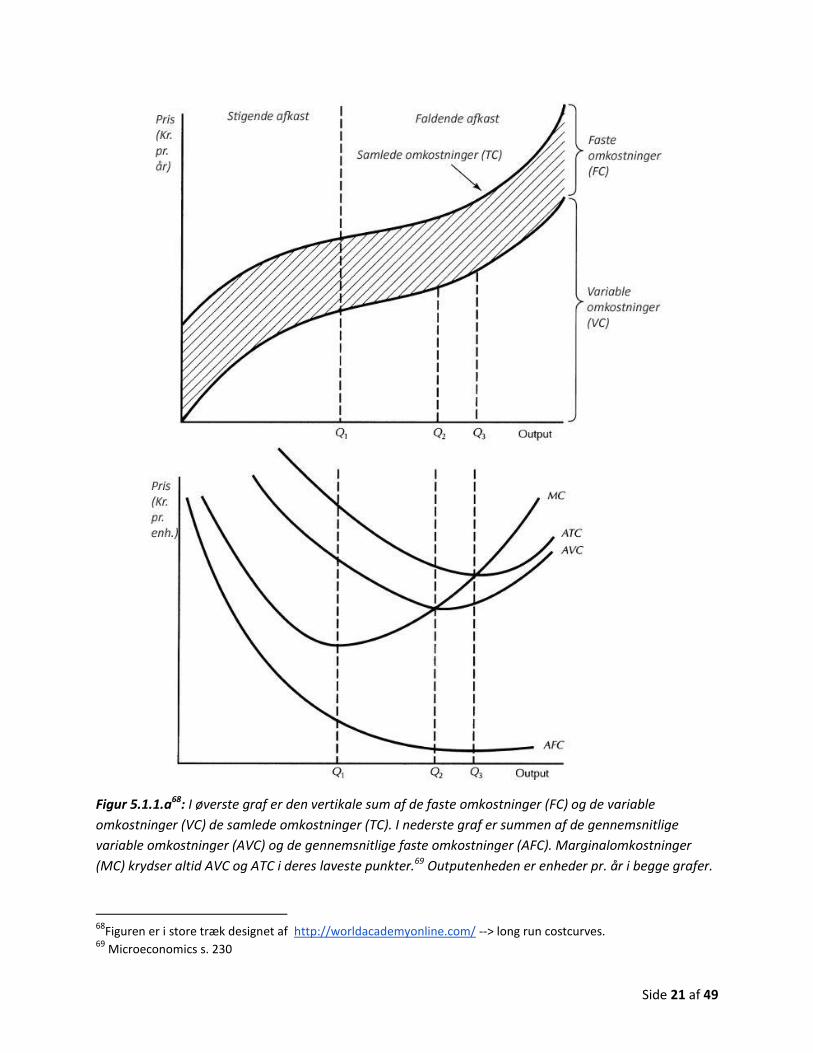

Figur 5.1.1.a68: I øverste graf er den vertikale sum af de faste omkostninger (FC) og de variable

omkostninger (VC) de samlede omkostninger (TC). I nederste graf er summen af de gennemsnitlige

variable omkostninger (AVC) og de gennemsnitlige faste omkostninger (AFC). Marginalomkostninger

(MC) krydser altid AVC og ATC i deres laveste punkter.69 Outputenheden er enheder pr. år i begge grafer.

68

Figuren er i store træk designet af http://worldacademyonline.com/ --> long run costcurves. 69

Microeconomics s. 230

Side 22 af 49

Forskellen på kortsigtede og langsigtede omkostninger er teoretisk, at en virksomhed på lang sigt frit

kan ændre sine input - som for eksempel antal af kapitalkraft og arbejdskraft - hvor den på kort sigt må

tage nogle af dets inputs som givne. De kortsigtede omkostninger er her udtryk for omkostninger på

årsbasis, hvor de langsigtede omkostninger er for den 4-årige kontraktperiode.

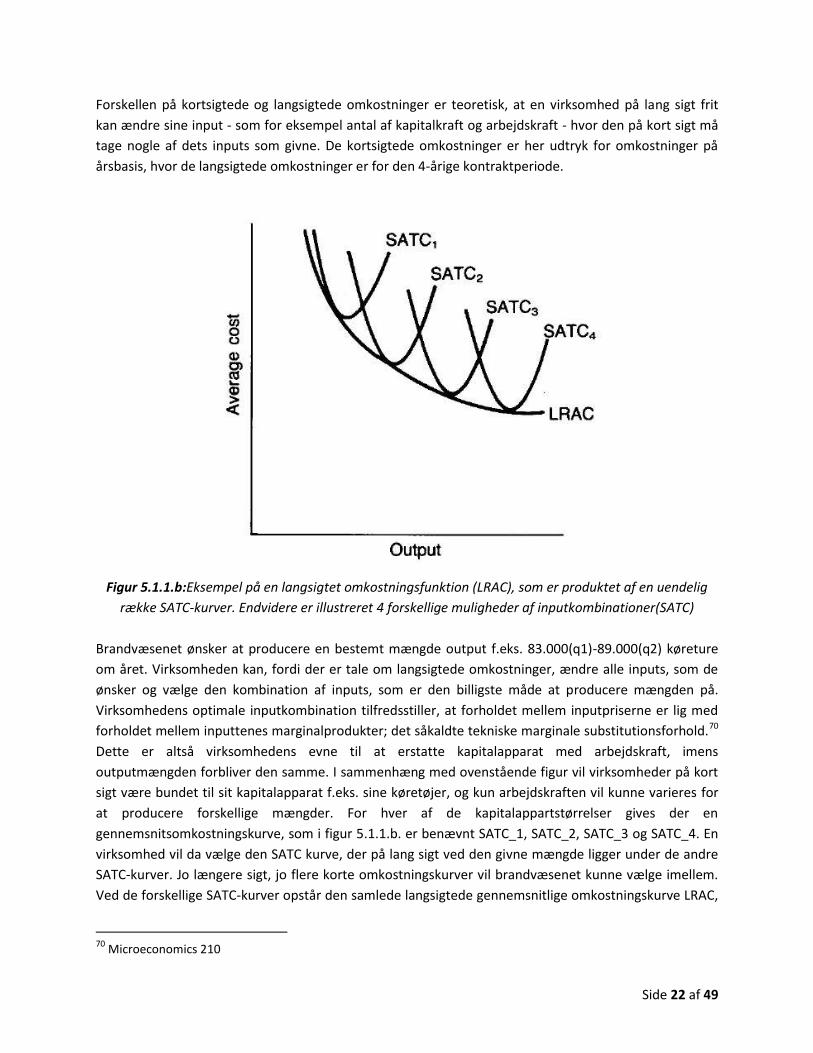

Figur 5.1.1.b:Eksempel på en langsigtet omkostningsfunktion (LRAC), som er produktet af en uendelig

række SATC-kurver. Endvidere er illustreret 4 forskellige muligheder af inputkombinationer(SATC)

Brandvæsenet ønsker at producere en bestemt mængde output f.eks. 83.000(q1)-89.000(q2) køreture

om året. Virksomheden kan, fordi der er tale om langsigtede omkostninger, ændre alle inputs, som de

ønsker og vælge den kombination af inputs, som er den billigste måde at producere mængden på.

Virksomhedens optimale inputkombination tilfredsstiller, at forholdet mellem inputpriserne er lig med

forholdet mellem inputtenes marginalprodukter; det såkaldte tekniske marginale substitutionsforhold.70

Dette er altså virksomhedens evne til at erstatte kapitalapparat med arbejdskraft, imens

outputmængden forbliver den samme. I sammenhæng med ovenstående figur vil virksomheder på kort

sigt være bundet til sit kapitalapparat f.eks. sine køretøjer, og kun arbejdskraften vil kunne varieres for

at producere forskellige mængder. For hver af de kapitalappartstørrelser gives der en

gennemsnitsomkostningskurve, som i figur 5.1.1.b. er benævnt SATC_1, SATC_2, SATC_3 og SATC_4. En

virksomhed vil da vælge den SATC kurve, der på lang sigt ved den givne mængde ligger under de andre

SATC-kurver. Jo længere sigt, jo flere korte omkostningskurver vil brandvæsenet kunne vælge imellem.

Ved de forskellige SATC-kurver opstår den samlede langsigtede gennemsnitlige omkostningskurve LRAC,

70

Microeconomics 210

Side 23 af 49

hvor et punkt på denne kurve giver de gennemsnitlige langsigtede omkostninger af at producere en

mængde output med optimalt mængde input.

5.2.Roskilde brandvæsens kontroltilbud på opgaven: Kørsel med ældre

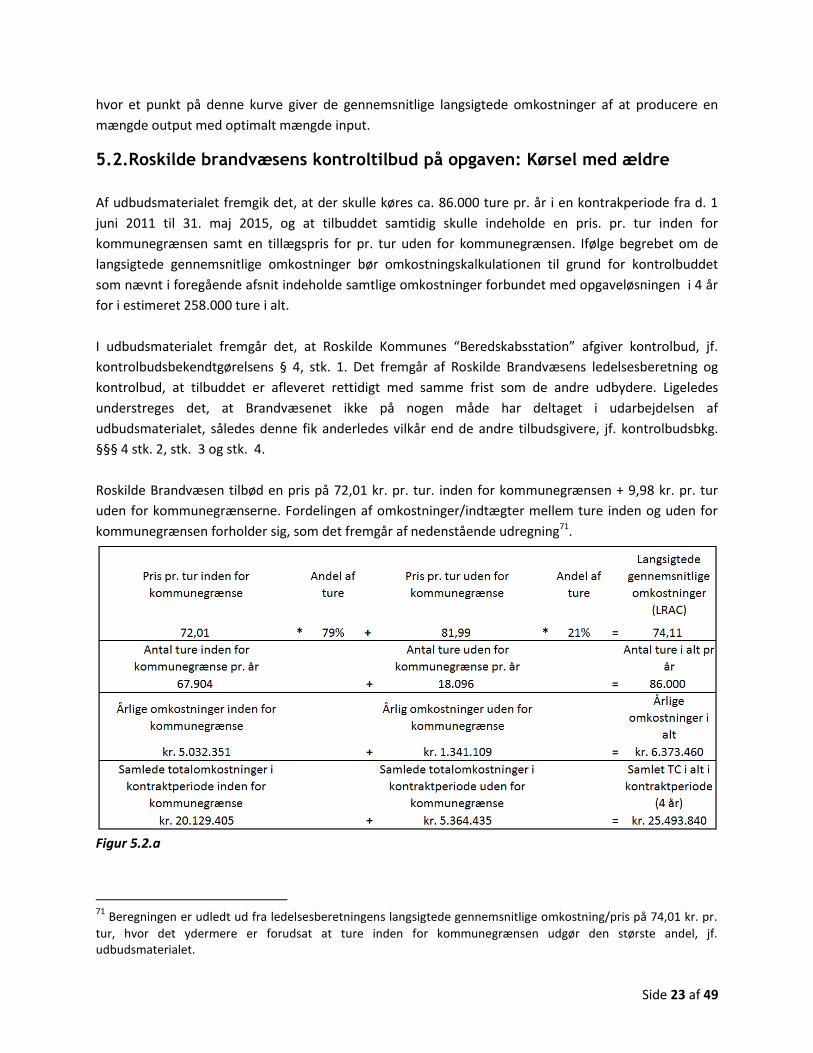

Af udbudsmaterialet fremgik det, at der skulle køres ca. 86.000 ture pr. år i en kontrakperiode fra d. 1

juni 2011 til 31. maj 2015, og at tilbuddet samtidig skulle indeholde en pris. pr. tur inden for

kommunegrænsen samt en tillægspris for pr. tur uden for kommunegrænsen. Ifølge begrebet om de

langsigtede gennemsnitlige omkostninger bør omkostningskalkulationen til grund for kontrolbuddet

som nævnt i foregående afsnit indeholde samtlige omkostninger forbundet med opgaveløsningen i 4 år

for i estimeret 258.000 ture i alt.

I udbudsmaterialet fremgår det, at Roskilde Kommunes “Beredskabsstation” afgiver kontrolbud, jf.

kontrolbudsbekendtgørelsens § 4, stk. 1. Det fremgår af Roskilde Brandvæsens ledelsesberetning og

kontrolbud, at tilbuddet er afleveret rettidigt med samme frist som de andre udbydere. Ligeledes

understreges det, at Brandvæsenet ikke på nogen måde har deltaget i udarbejdelsen af

udbudsmaterialet, således denne fik anderledes vilkår end de andre tilbudsgivere, jf. kontrolbudsbkg.

§§§ 4 stk. 2, stk. 3 og stk. 4.

Roskilde Brandvæsen tilbød en pris på 72,01 kr. pr. tur. inden for kommunegrænsen + 9,98 kr. pr. tur

uden for kommunegrænserne. Fordelingen af omkostninger/indtægter mellem ture inden og uden for

kommunegrænsen forholder sig, som det fremgår af nedenstående udregning71.

Figur 5.2.a

71

Beregningen er udledt ud fra ledelsesberetningens langsigtede gennemsnitlige omkostning/pris på 74,01 kr. pr.

tur, hvor det ydermere er forudsat at ture inden for kommunegrænsen udgør den største andel, jf. udbudsmaterialet.

Side 24 af 49

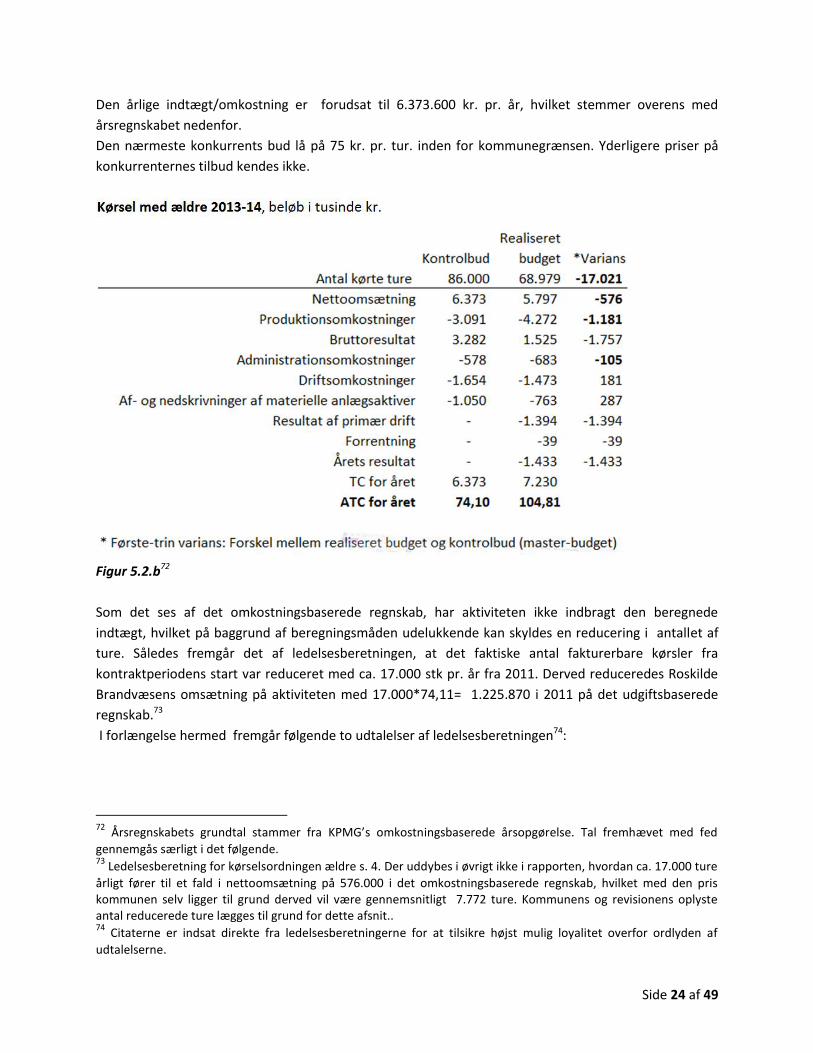

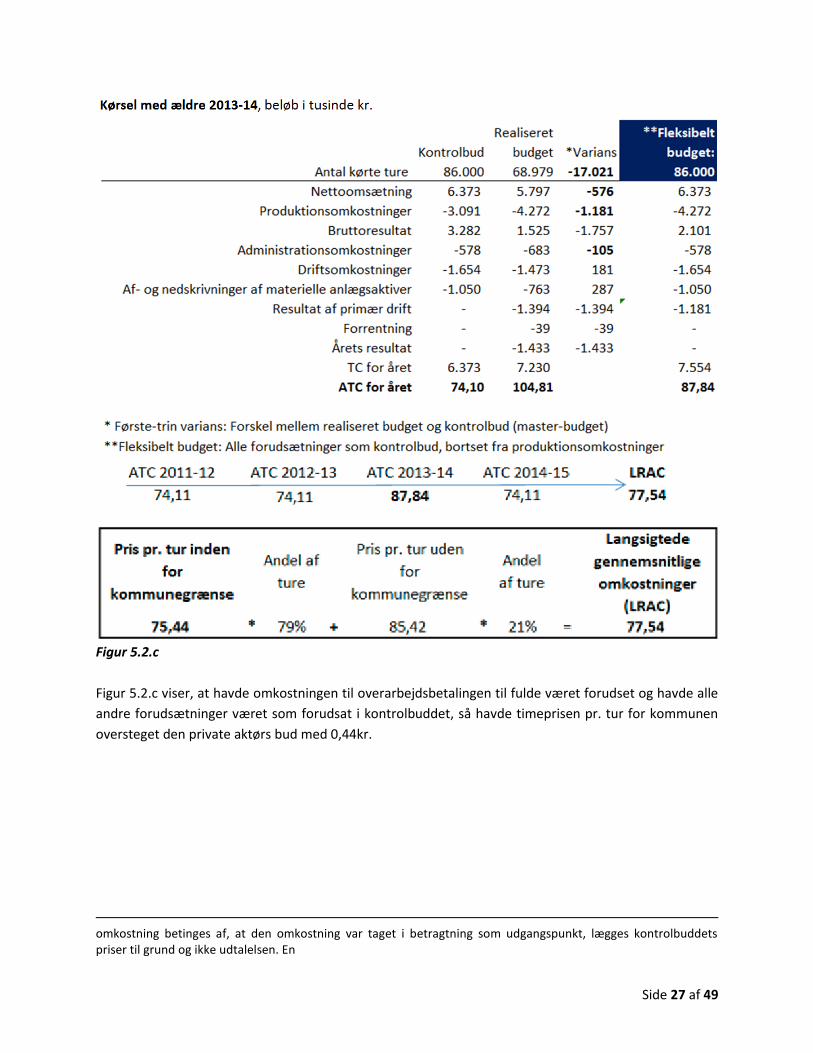

Den årlige indtægt/omkostning er forudsat til 6.373.600 kr. pr. år, hvilket stemmer overens med

årsregnskabet nedenfor.

Den nærmeste konkurrents bud lå på 75 kr. pr. tur. inden for kommunegrænsen. Yderligere priser på

konkurrenternes tilbud kendes ikke.

Figur 5.2.b72

Som det ses af det omkostningsbaserede regnskab, har aktiviteten ikke indbragt den beregnede

indtægt, hvilket på baggrund af beregningsmåden udelukkende kan skyldes en reducering i antallet af

ture. Således fremgår det af ledelsesberetningen, at det faktiske antal fakturerbare kørsler fra

kontraktperiodens start var reduceret med ca. 17.000 stk pr. år fra 2011. Derved reduceredes Roskilde

Brandvæsens omsætning på aktiviteten med 17.000*74,11= 1.225.870 i 2011 på det udgiftsbaserede

regnskab.73

I forlængelse hermed fremgår følgende to udtalelser af ledelsesberetningen74:

72

Årsregnskabets grundtal stammer fra KPMG’s omkostningsbaserede årsopgørelse. Tal fremhævet med fed

gennemgås særligt i det følgende. 73

Ledelsesberetning for kørselsordningen ældre s. 4. Der uddybes i øvrigt ikke i rapporten, hvordan ca. 17.000 ture

årligt fører til et fald i nettoomsætning på 576.000 i det omkostningsbaserede regnskab, hvilket med den pris kommunen selv ligger til grund derved vil være gennemsnitligt 7.772 ture. Kommunens og revisionens oplyste antal reducerede ture lægges til grund for dette afsnit.. 74

Citaterne er indsat direkte fra ledelsesberetningerne for at tilsikre højst mulig loyalitet overfor ordlyden af

udtalelserne.

Side 25 af 49

Dette tolkes på den måde, at der pga. mindre forbrug af kapitalapparatet i forbindelse med de færre

ture var forudsat, at der ville kunne nedbringes væsentlige omkostninger til administration i

opgaveløsningen.

Ovenstående taget i betragtning, vil driftsomkostninger75 kunne nedskæres, hvorimod

produktionsomkostningerne (primært løn og personaleomkostninger) ikke kunne nedskæres, på trods af

færre ture.

Samlet set giver dette, at det realiserede omkostningsniveau for ældrekørslen alt andet lige

gennemsnitligt burde være det samme eller mindre end beregnet i kontrolbuddet, og at det realiserede

indtægtsniveau, der jo svarer til det antal ture, der faktureres for, ligeledes er lavere.

Imidlertid viser resultatopgørelsen for 2013 et omkostningsniveau, der ligger højere for både

administrations- og produktionsomkostninger.

Produktionsomkostningerne er således 38 % højere i 2013 end udgangspunktet i kontrolbuddet. Dette

tilskrives følgende faktor:

Derved har der samlet i kontraktperioden været overarbejdsbetaling m.v. på 1,181 mio kr. mere end

indregnet i kontrolbuddets kalkulation, som det fremgår af variansen i årsregnskabet, figur 5.2.b.

Kontrolbudsbekendtgørelsen omhandler som nævnt ikke bestemmelser for hvorvidt en opgaveløsning,

der efter udbuddets annullation ikke løses efter tilbuddets indhold, er ulovlig. Dette henhører under den

75

Driftsomkostninger består af omkostninger til leasing, drift og forsikring af busserne til brug for kørslen.

Side 26 af 49

generelle forvaltningsmæssig revision, jf. kommunestyrelseslovens § 42, stk. 2 og jf. vejledningenen til

kontrolbudsbekendtgørelsens pkt. 6.3. Derfor er det ikke selve differencen mellem realiserede

indtægter/omkostninger, men om kontrolbuddets beregninger af omkostningsniveauet ligger inden for

kontrobudsbekendtgørelsens definerede grænser af skønnet af de samlede gennemsnitlige langsigtede

omkostninger, altså om grundlaget for beregningen har taget de rigtige forudsætninger til brug for

beregningen76 .

5.2.1. Ad administrationsomkostninger

Indregning af omkostninger til administration fremgår af bekendtgørelsens § 3, stk. 1., nr. 2 og

vejledningens pkt. 3. 3.2 samt i eksempler på udregning i bilag 2 til vejledningen samt flere steder i

Budget- og regnskabssystem for kommuner f.eks. 9.3.9.

Revisionsrapporten fastslår på baggrund af deres gennemgang af Roskilde Brandvæsens regnskaber, at

der i kontrolbuddet ikke er indregnet omkostninger til den centrale administration på rådhuset, hvilket

udgør 2,17 kr. pr. tur77. Derved udgør ikke-budgetterede omkostninger til dette i alt i 2013 149.684 kr.

5.2.2. Ad overarbejde

Indregning af omkostninger til forventet overarbejdsbetaling fremgår af bekendtgørelsens § 3, stk. 1.,

nr. 1 og vejledningens pkt 3.1.

Det fremgår af ledelsesberetningen, at det til grund for beregningen af kontroltilbuddet var forudsat

- at ved et evt. tab af ambulancetjenesten i Roskilde Brandvæsen ville varetagelsen af en yderligere

opgave i Transportafdelingen føre til en fortsat kapacitetsudnyttelse af det tilbageværende mandskab

fra Ambulancetjenesten.78

Denne forudsætning lever ikke op til virkeligheden, da relationen til Ambulancetjenesten

modsætningsvis har tilført opgaveløsningen med transport af ældre langt større omkostninger end

beregnet og forudsat. I figur 5.2.C nedenfor illustreres, hvordan den gennemsnitlige omkostning for året

ville være, hvis den reelle omkostning til overarbejdsbetaling var indregnet for året, men at alle andre

indtægts- og omkostningsposter var som forudsat i kontrolbuddet.

I nedenstående figur er der ved foregående og efterfølgende år lagt kontrolbuddets årlige

gennemsnitlige omkostning til grund, da det forudsættes, at virksomheden ved et uændret

indtægtsgrundlag i forvejen allerede havde indregnet den optimale sammensætning af input til grundlag

for den langsigtede gennemsnitlige omkostning, jf. de økonomiske principper i foregående afsnit79.

76

Se her også KLFU afgørelse Falck Danmark mod Norddjurs Kommune s. 36 77

Notat vedr. gennemgang af regnskaber s. 5 78

Kørselsordningen med ældre s. 4 79

Dette står i modsætning til ledelsberetningens udtalelser (s. 7 regnskab for kørselsordningen) om, at besparelser

og nyforhandling af kontrakt vi kunne føre til en gennemsnitlig lavere pris for de to resterende år, hvilket vil få den samlede gennemsnitlige langsigtede omkostning på rette niveau. Da en tidsmæssigt senere korrigering for en

Side 27 af 49

Figur 5.2.c

Figur 5.2.c viser, at havde omkostningen til overarbejdsbetalingen til fulde været forudset og havde alle

andre forudsætninger været som forudsat i kontrolbuddet, så havde timeprisen pr. tur for kommunen

oversteget den private aktørs bud med 0,44kr.

omkostning betinges af, at den omkostning var taget i betragtning som udgangspunkt, lægges kontrolbuddets priser til grund og ikke udtalelsen. En

Side 28 af 49

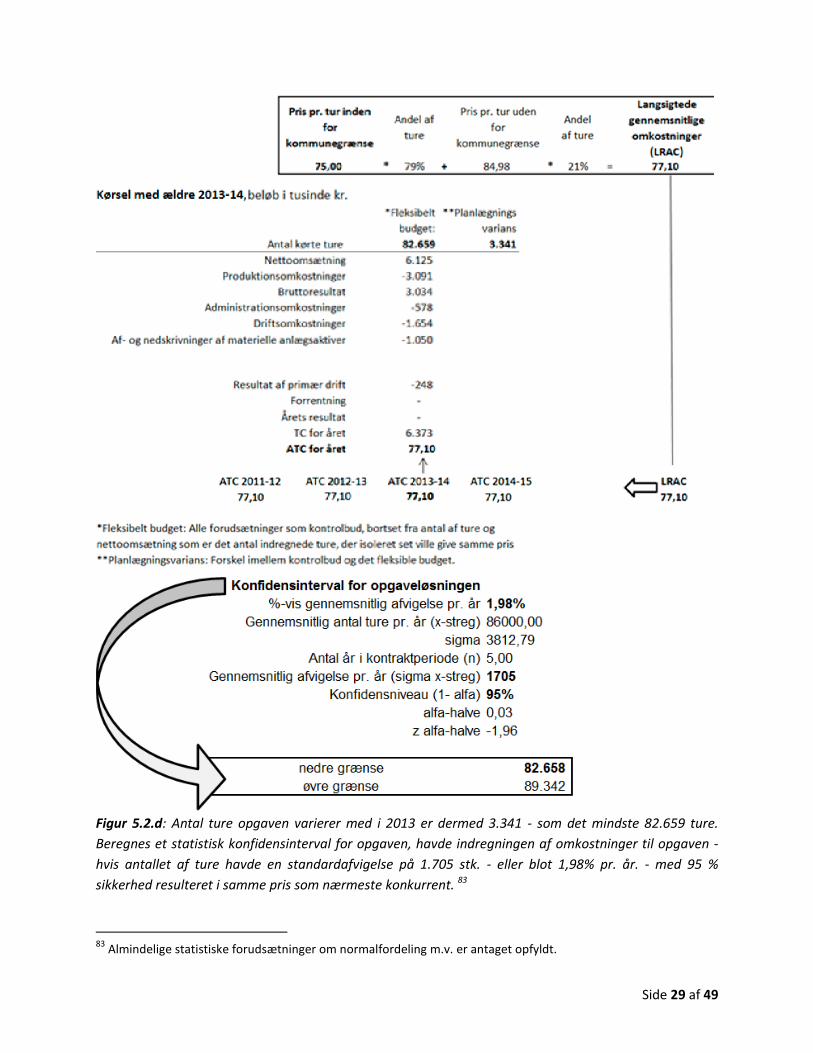

5.2.3. Ad færre ture

Beregning og indregning af omkostninger til de samlede gennemsnitlige indtægter og omkostninger

fremgår af bekendtgørelsens § 2, stk. 1., nr. 1 og vejledningens pkt 3.

Af udbudsmaterialet fremgår, at følgende informationer er lagt til grund for beregning af omkostninger

forbundet med antallet af ture:

1) Antallet af ture er ca.-antal.80 Det er altså givet, at der er en form for afvigelse på antallet af ture pr.

år. Afvigelsen er ikke nærmere beskrevet noget sted i udbudsmaterialet.

2) Udbyderen kan løbende foretage ændringer i antallet af borgere, der bliver visiteret til ordningen, og

dermed antallet af ture81.

I det følgende antages ikke, at nogen udbyder som forudsætning burde indregne en så drastisk varians

som reelt har været tilfældet her82. I stedet beregnes det antal af ture, der ville have lagt til grund for, at

kommunen opnåede samme pris som den nærmeste konkurrent. Omkostningsniveauet følger i alle

andre henseender kontrolbuddet. Årsagen til at der ikke indregnes et tilsvarende fald (eller stigning) i

omkostninger på baggrund af reduktion i ture er, at det som beskrevet tidligere dels af brandvæsenet er

forudsat, at der ikke er væsentlig mulighed for at ændre i omkostninger i takt med en reduktion af ture,

dels at omkostningerne til den centrale administration ikke er beregnet.

80

Pkt. 1.2 “Udbuddets omfang” i “EU-udbud af kørsel til og fra daghjem i træning i Roskilde kommune” 81

Pkt. 2.12 “Udbyders forbehold” i “EU-udbud af kørsel til og fra daghjem i træning i Roskilde kommune” 82

Der kan om muligt ligge nogle udbudsretlige diskussioner i henhold til en så væsentlig ændring i opgavens

omsætning og omfang, dette forfølges dog ikke nærmere.

Side 29 af 49

Figur 5.2.d: Antal ture opgaven varierer med i 2013 er dermed 3.341 - som det mindste 82.659 ture.

Beregnes et statistisk konfidensinterval for opgaven, havde indregningen af omkostninger til opgaven -

hvis antallet af ture havde en standardafvigelse på 1.705 stk. - eller blot 1,98% pr. år. - med 95 %

sikkerhed resulteret i samme pris som nærmeste konkurrent. 83

83

Almindelige statistiske forudsætninger om normalfordeling m.v. er antaget opfyldt.

Side 30 af 49

5.3.1. Sammenfattende vurdering af kontrolbuddets lovlighed

Af sammenligningen mellem omkostningsbaserede regnskaber i hhv. kontrolbuddet og 2013-14-

regnskabet samt brandvæsenets udtalelser i ovenstående afsnit fremgår det:

1) at Roskilde Brandvæsens forudsætning om, at et evt. tab af ambulancetjenesten ikke ville påvirke

transporttjenesten negativt, er fejlvurderet. Kontrolbuddet har derved ikke i tilstrækkelig grad indregnet

de samlede direkte omkostninger vedrørende overarbejde pga. tab af ambulancetjeneste. Det kan dog

ikke fastslås, hvorvidt og i hvor høj grad brandvæsenet i tilbudssituationen yderligere ville have kunne

forudse og dermed indregne de afledte konsekvenser af Region Sjællands udbudsbetingelser om f.eks.

virksomhedsoverdragelse i forbindelse med udbuddet af ambulancetjenesten i 2013. Dette kan derfor

ikke konkluderes at være i strid med kontrolbudsbekendtgørelsens bestemmelser.

2) at Roskilde Brandvæsen i kontrolbuddet ikke i tilstrækkelig grad har indregnet omkostningerne

forbundet med de langsigtede gennemsnitlige indtægter.

Det kan konstateres, at Roskilde Brandvæsen i sit tilbud ikke har taget nogen form for forbehold for, at

indtægtsgrundlaget kunne falde, uden at de samlede omkostninger ville falde tilsvarende. Selv med en

reduktion i forventet antal ture på 19,8 % har det været indset, at det ikke ville kunne lade sig gøre at

nedbringe produktions- og driftsomkostninger i væsentlig grad. På den baggrund lægges det til grund, at

en reduktion i turene på < 17.000 stk. på intet tidspunkt vil føre til lavere førnævnte omkostninger,

hvilket brandvæsenet i tilbudssituationen har viden om og derfor i en hvis udstrækning bør lægge til

grund for deres samlede langsigtede gennemsnitlige omkostninger, jf. kontrolbudsbekendtgørelsen §§ 2

og 3.

Derved har Roskilde Brandvæsen handlet i strid med kontrolbudsbekendtgørelsens §§ 2 og 3 ved ikke at

have beregnet eller indregnet omkostninger til afvigelser i mængder af ture i kontrolbuddet.

3) at Roskilde Brandvæsen har handlet i strid med kontrolbudsbekendtgørelsens §§ 2 og 3 ved ikke at

have beregnet og indregnet omkostningerne til kommunens centrale administration på 2,17 kr i

kontrolbuddet.

Overtrædelse af kontrolbudsbekendtgørelsens bestemmelser kan påklages til Klagenævnet for Udbud

(herefter KLfU) jf. kontrolbudsbekendtgørelsens § 5 og lov om håndhævelse af udbudsreglerne m.v.84.

KLfU vurderer sagligheden af annullationen af udbuddet samt udmåler erstatning for de tab, som måtte

være lidt som følge af den manglende overholdelse af disse krav.

I forbindelse med sammenligningen mellem kontrolbud og eksterne bud konstaterer revisionen, at

følgeomkostninger der ifølge Vejl. 2008.32 samt Budget- og regnskabssystem for kommuner 9.3.6 - s. 1

kan tillægges tilfælde, hvor der vil opstå nye omkostninger for kommunen, hvis den ikke længere

udfører opgaven selv, men i stedet får opgaven udført af en ekstern leverandør, ligeledes ikke er

beregnet. Disse meromkostninger til tilsyn og kontrol af leverandøren er derfor ikke tillagt de eksterne

84

Lov nr. 492 af 12. maj 2010

Side 31 af 49

tilbud. Tillægspris pr. tur for følgeomkostningerne ville maksimalt have udgjort 2,99 kr.85. Da

overtrædelserne af kontrolbudbekendtgørelsen i det ovenstående kun i et enkelt tilfælde med

tilstrækkelig sikkerhed kan fastlås at udgøre et specifikt beløb, kan det ikke konkluderes, hvorvidt

kommunen, havde indregnet de pligtige omkostninger i sit kontrolbud, havde oversteget tur-prisen i

forhold til det eksterne bud.

I forlængelse heraf er det fastlagt via domspraksis, at kontrolbud ikke i sig selv er et tilbud i udbudsretlig

forstand. Kommunen skal ikke ved at afgive et kontrolbud ligestilles med tilbudsgiverne ved vurderingen

af, om ligebehandlingsprincippet er overholdt, idet kontrolbuddet alene må antages at have til formål at

give kommunen et instrument til vurdering af, om de afgivne tilbud var for høje.86 I sin dom i UFR

2011.3129 H understreger Højesteret endvidere, at en ordregiver som udgangspunkt er berettiget til at

annullere et udbud, forudsat at beslutningen herom ikke forfølger et usagligt formål. Højesteret

fremhævede, at kommunen uanset valget af begrundelse havde annulleret udbuddet med henblik på at

udføre opgaven selv, og dette kunne efter Højesterets opfattelse ikke anses for et usagligt formål.

Højesteret understregede i denne forbindelse, at selv hvis kommunens beslutning udelukkende havde

været baseret på en uunderbygget formodning om, at tilbudsgiverne ikke ville kunne levere det ønskede

kvalitetsniveau, ville dette ikke ændre på, at selve formålet med beslutningen kunne karakteriseres som

sagligt.

Efter udbudsdirektivets87 artikel 2 skal de ordregivende myndigheder overholde principperne om

ligebehandling og ikke-forskelsbehandling af økonomiske aktører og handle på en gennemsigtig måde.