de honorarios profesionales …20-%20auditor%c3%… · auditoria en función del tamaño de la...

TRANSCRIPT

DE HONORARIOSPROFESIONALESRECOMENDADOS

Enero 2006

INSTITUTO DECENSORES JURADOSDE CUENTAS DE ESPAÑA

Miembro de: F.E.E. - I.F.A.C.

1

GUÍA DE HONORARIOS PROFESIONALES RECOMENDADOS (1)

ÍNDICE

I. INTRODUCCIÓN

II. NORMAS DE DEDICACIÓN HORARIA EN DIVERSOS TRABAJOS

1. Auditoria obligatoria de cuentas anuales

2. Auditoria en función del tamaño de la entidad

3. Auditoria de cuentas consolidadas

4. Informes especiales en la legislación mercantil

4.1 Informe para la comisión nacional del mercado de valores

4.2 Informe especial sobre emisión de obligaciones convertibles

4.3 Informe especial sobre aumento de capital por compensación de créditos

4.4 Informe especial de aumento de capital con cargo a reservas

4.5 Informes sobre transformación de sociedades y cambio de objeto social

4.6 Informe sobre reducción de capital para compensación de pérdidas

4.7 Otros informes especiales

a) Informe especial sobre valoración de acciones

b) Informe especial sobre exclusión del derecho de suscripción preferente

c) Informe especial sobre aportaciones no dinerarias

d) Informe especial de adquisición de bienes a título oneroso en los dos años siguientes inmediatos a su constitución

e) Informe especial sobre proyecto y balance de fusión o absorción de empresa

5. Otros informes

6. Informes especiales de carácter arbitral

III. Tarifas horarias de referencia

IV. Actuaciones en el ámbito judicial

1. Administradores concursales

2. Pruebas periciales

1 Documento escaneado. Se ha adaptado el formato original.

2

I. INTRODUCCIÓN 1. Normas técnicas de auditoría Las Normas Técnicas de Auditoría de carácter general, publicadas en el BOICAC número 4, de enero de 1991, en su apartado 1.7 disponen los siguientes puntos, en relación con los honorarios: “1. La sexta norma es: "Los honorarios profesionales han de ser un justo precio del trabajo realizado para el cliente". 2. Los honorarios profesionales estarán basados en tarifas horarias y deberán tener en cuenta los conocimientos y habilidad requeridos y el nivel deformación teórica y práctica para el ejercicio de la profesión. 3. La Corporación profesional establecerá tarifas de referencia para que puedan ser tomadas en consideración en aquellos supuestos en que el nombramiento se realice por el Registrador Mercantil o el Juez.” El Instituto de Censores Jurados de Cuentas de España, en cumplimiento de la Norma Técnica de Auditoría, anteriormente detallada, aprueba estas tarifas como guía y orientación para el ejercicio profesional en lo relativo al establecimiento y determinación de honorarios profesionales. 2. Cambios de filosofía y metodología respecto a la guía anterior Los cinco años transcurridos, desde la entrada en vigor de la Guía de Honorarios Profesionales Recomendados anterior, han supuesto importantes cambios en la profesión de auditor, lo que obliga a ser aún más exigentes en el ejercicio profesional. Por este motivo, el presente documento no pretende ser una actualización automática de la anterior, sino que busca, además, un cambio de filosofía y metodología a la hora de establecer los honorarios profesionales. En primer lugar, se ha considerado necesario fijar el número total mínimo de horas para la realización de cada tipo de trabajo, en aquellos casos en los que se pueda realizar una estimación razonable. También se ha considerado un segundo aspecto referente a las tarifas horarias de referencia, en función de la experiencia profesional necesaria, teniendo en enema que las nuevas circunstancias de la profesión exigen cada vez más una mayor preparación de todos los miembros que componen el equipo de trabajo. Este nuevo documento también pretende iniciar el camino de adaptación de las tarifas horarias al resto de colectivos profesionales que operan en Europa, ya sean en la profesión de auditor, así como en cualquier otra que tenga características similares. Como se ha indicado, los cambios han sido numerosos en la legislación que afecta al desarrollo de la profesión, y, por tanto, el trabajo profesional se ha ido adaptando a las necesidades que el mercado ha ido demandando, aunque no ha sido así en su totalidad para las tarifas horarias de referencia. 3. Carácter indicativo de esta guía El documento tiene una finalidad indicativa, conducente a recomendar a los miembros del Instituto criterios para la determinación de los honorarios profesionales que pudieran corresponder al censor jurado de cuentas, en función de la categoría del profesional que interviene en el asunto y la experiencia necesaria, en compensación justa por su trabajo profesional; finalidad indicadora que excluye cualquier criterio de automatismo en su aplicación, ya que la fijación de honorarios, por razón de su propio concepto, tiene por base el trabajo profesional realizado y su mayor o menor complejidad, en relación con su cuantía e interés patrimonial, trascendencia económica o moral para el cliente, especialidad del asunto, espontaneidad o continuidad de servicios para el mismo,

3

dificultades y demás circunstancias que en cada caso concurran. Además, a los honorarios profesionales se han de facturar los gastos que se produzcan por cuenta del cliente, desplazamientos, dietas, hoteles, etc. También es importante, en caso de aceptar los términos de la propuesta, la confirmación mediante "contrato de auditoría" o "carta mandato", en el que deberá figurar necesariamente el número total de horas, según se indica en el modelo incluido en la Norma Técnica aplicable publicada en el BOICAC número 38. 4. Ámbito de aplicación Este documento será de aplicación dentro de todo el ámbito territorial del Instituto de Censores Jurados de Cuentas de España. 5. Actualización Los honorarios no tendrán un carácter estático por lo que, en todo caso, el censor jurado de cuentas podrá ajustar aquellos a la trascendencia del índice de Precios al Consumo, sector servicios, publicado por el Instituto Nacional de Estadística u organismo equivalente. 6. Establecimiento del método de cobro El censor jurado de cuentas, en todo caso y de acuerdo con su cliente, será quien determine el método en que ha de establecer y percibir sus honorarios, bien recibiendo provisión de fondos, liquidaciones periódicas a cuenta de la definitiva, por trabajos que vaya realizando o esperando a que el asunto se haya terminado, en cuyo momento final se entienden devengados, a todos los efectos, sus honorarios. 7. Dudas y dificultades de interpretación El Instituto de Censores Jurados de Cuentas de España resolverá cuantas dudas o dificultades pudieran suscitarse a sus miembros en la aplicación o interpretación de este documento y, atendiendo a razones excepcionales de equidad, podrá también autorizar o moderar la regulación y percepción de honorarios, en la medida que estimen justa y prudente cuando las circunstancias concurrentes así lo aconsejen. 8. Aplicación temporal Las directrices aplicables en cada caso serán las vigentes en el momento en que se redacte la minuta, cualquiera que sea la fecha de tramitación del asunto. 9. Entrada en vigor El Consejo Directivo, de fecha 19 de diciembre de 2005, aprobó la presente "Guía de Honorarios Profesionales Recomendados" con vigencia a partir de 1 de enero de 2006. II. NORMAS DE DEDICACIÓN HORARIA EN DIVERSOS TRABAJOS 1. Auditoría obligatoria de cuentas anuales Este tipo de actuaciones se ajustan a la Ley de Auditoría de Cuentas, Ley 19/1988, de 12 de julio y

4

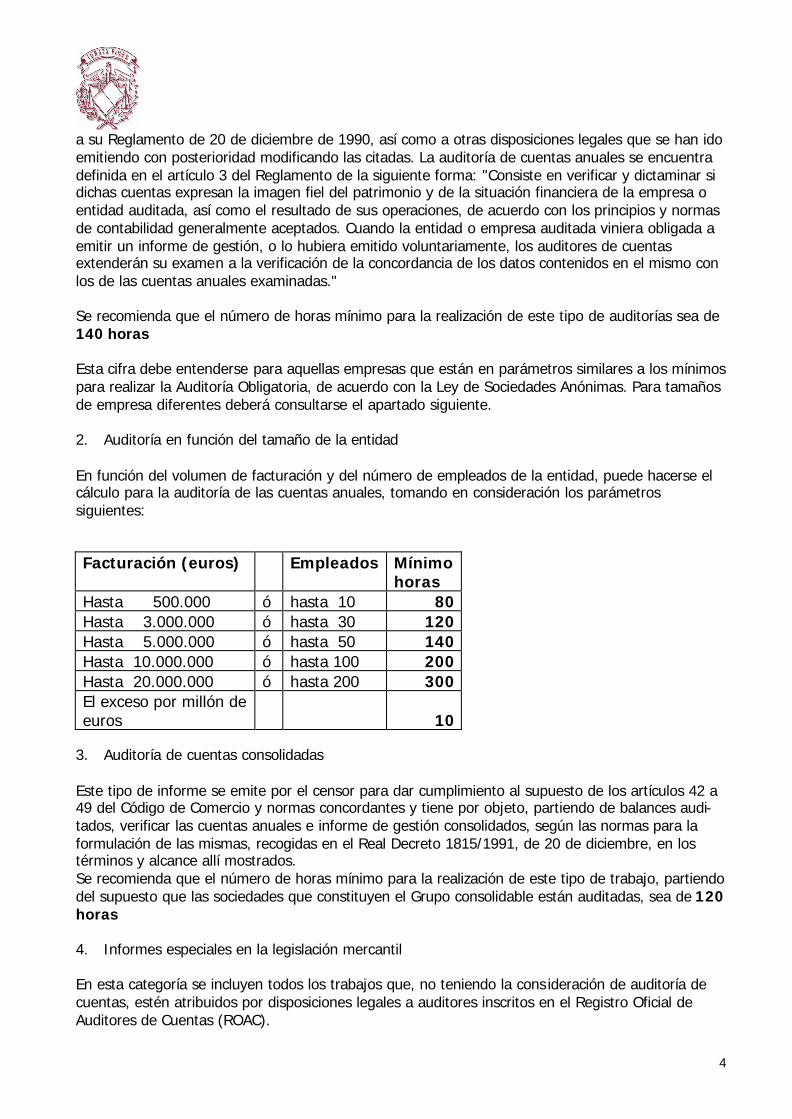

a su Reglamento de 20 de diciembre de 1990, así como a otras disposiciones legales que se han ido emitiendo con posterioridad modificando las citadas. La auditoría de cuentas anuales se encuentra definida en el artículo 3 del Reglamento de la siguiente forma: "Consiste en verificar y dictaminar si dichas cuentas expresan la imagen fiel del patrimonio y de la situación financiera de la empresa o entidad auditada, así como el resultado de sus operaciones, de acuerdo con los principios y normas de contabilidad generalmente aceptados. Cuando la entidad o empresa auditada viniera obligada a emitir un informe de gestión, o lo hubiera emitido voluntariamente, los auditores de cuentas extenderán su examen a la verificación de la concordancia de los datos contenidos en el mismo con los de las cuentas anuales examinadas." Se recomienda que el número de horas mínimo para la realización de este tipo de auditorías sea de 140 horas Esta cifra debe entenderse para aquellas empresas que están en parámetros similares a los mínimos para realizar la Auditoría Obligatoria, de acuerdo con la Ley de Sociedades Anónimas. Para tamaños de empresa diferentes deberá consultarse el apartado siguiente. 2. Auditoría en función del tamaño de la entidad En función del volumen de facturación y del número de empleados de la entidad, puede hacerse el cálculo para la auditoría de las cuentas anuales, tomando en consideración los parámetros siguientes:

Facturación (euros) Empleados Mínimo horas

Hasta 500.000 ó hasta 10 80 Hasta 3.000.000 ó hasta 30 120 Hasta 5.000.000 ó hasta 50 140 Hasta 10.000.000 ó hasta 100 200 Hasta 20.000.000 ó hasta 200 300 El exceso por millón de euros

10

3. Auditoría de cuentas consolidadas Este tipo de informe se emite por el censor para dar cumplimiento al supuesto de los artículos 42 a 49 del Código de Comercio y normas concordantes y tiene por objeto, partiendo de balances audi-tados, verificar las cuentas anuales e informe de gestión consolidados, según las normas para la formulación de las mismas, recogidas en el Real Decreto 1815/1991, de 20 de diciembre, en los términos y alcance allí mostrados. Se recomienda que el número de horas mínimo para la realización de este tipo de trabajo, partiendo del supuesto que las sociedades que constituyen el Grupo consolidable están auditadas, sea de 120 horas 4. Informes especiales en la legislación mercantil En esta categoría se incluyen todos los trabajos que, no teniendo la cons ideración de auditoría de cuentas, estén atribuidos por disposiciones legales a auditores inscritos en el Registro Oficial de Auditores de Cuentas (ROAC).

5

En los tipos de informes que se detallan a continuación, se recomienda que la categoría profesional de las personas que estén involucradas en el trabajo sea la adecuada en cada caso. 4.1 Informe para la Comisión Nacional del Mercado de Valores: Circular 9/1989 Este informe es complementario al de auditoría de las cuentas anuales de las sociedades y agencias de valores. El alcance y el contenido del mismo, así como las Normas Técnicas que le son de aplicación, han sido publicados por el Instituto, con fecha febrero 1991, y por el I.C.A.C. en su Boletín N" 31. Se recomienda que el número de horas mínimo para la realización de este tipo de trabajo sea de 40 horas 4.2. Informe especia! sobre emisión de obligaciones convertibles Este tipo de informe se emite por el censor para dar cumplimiento al supuesto del artículo 292 del Texto Refundido de la Ley de Sociedades Anónimas y tiene por objeto manifestar, por aplicación de los procedimientos establecidos en la Norma Técnica de Auditoría pertinente, si el informe redactado por los Administradores de la Sociedad emisora de las obligaciones contiene la información requerida, recopilada en la citada Norma, y que incluye la explicación de las bases y de las modalidades de la conversión. El alcance técnico, así como el de su contenido estimado de este tipo de informes, han sido publicados por el Instituto, con fecha noviembre 1990, y por el I.C.A.C. en su Boletín N° 7. Se recomienda que el número de horas mínimo para la realización de este tipo de trabajo sea de 60 horas 4.3. Informe especial sobre aumento de capital por compensación de créditos Este tipo de informe se emite por el censor para dar cumplimiento al supuesto del artículo 156 del Texto Refundido de la Ley de Sociedades Anónimas, y tiene por objeto expresar una opinión profesional sobre si los créditos a compensar en una ampliación de capital dada cumplen con los fines previstos en el citado artículo, en cuanto concurran los porcentajes de liquidez mínimos establecidos por ley y el resto de circunstancias recogidos en el Reglamento del Registro Mercantil al respecto. El alcance técnico y el del contenido del informe han sido publicados por el Instituto, con fecha junio 1991, y por el I.C.A.C. en su Boletín N° 9. Se recomienda que el número de horas mínimo para la realización de este tipo de trabajo, partiendo del supuesto que la empresa está auditada, sea de: 40 horas 4.4. Informe especial de aumento de capital con cargo a reservas Este tipo de informe se emite por el censor para dar cumplimiento al supuesto del artículo 157 del Texto Refundido de la Ley de Sociedades Anónimas y tiene por objeto, partiendo de un balance auditado, establecer si el acuerdo y la materialización contable elaborada por los Administradores de la Sociedad se han hecho en conformidad y con los requisitos previstos por la Ley y, por lo tanto, reúne condiciones para ser presentado a la aprobación de la Junta de Accionistas.

6

El alcance técnico y el del contenido del informe ha sido publicado por el I.C.A.C. en su Boletín N° 10. Se recomienda que el número de horas mínimo para la realización de este tipo de trabajo, partiendo del supuesto que la empresa está auditada, sea de 40 horas 4.5. Informes sobre transformación de sociedades y cambio de objeto social Este tipo de informe se emite por el censor para dar cumplimiento a los supuestos previstos en el Texto Refundido de la Ley de Sociedades Anónimas, arts. 225 y 226, y tiene por objeto el reembolso a accionistas de sus aportaciones según valoraciones verificadas por el auditor, al amparo del art. 147.2 de la citada Ley. Se recomienda que el número de horas mínimo para la realización de este tipo de trabajo, partiendo del supuesto que la empresa esté auditada, sea de 40 horas 4.6. Informe sobre reducción de capital para compensación de pérdidas Este tipo de informe se emite por el censor para dar cumplimiento al supuesto del artículo 168 del Texto Refundido de la Ley de Sociedades Anónimas y del artículo 87 de la Ley de Sociedades de Responsabilidad Limitada, y tiene por objeto verificar si es factible la reducción propuesta habida cuenta de lo dispuesto al respecto en materia de nivel de reservas voluntarias y legal y de la adecuada representatividad del Balance que sirva de base a la operación de la reducción de capital. Se recomienda que el número de horas mínimo para la realización de este tipo de trabajo, partiendo del supuesto que la empresa esté auditada, sea de 40 horas 4.7. Otros informes especiales La determinación y alcance del trabajo, así como las circunstancias en que se encuentre la entidad que encarga el trabajo, serán los condicionantes básicos que deben ser tenidos en cuenta para el establecer los honorarios profesionales. Serán factores determinantes a considerar las tarifas horarias de referencia vigentes para cada categoría de personal profesional, el número de profesionales actuantes y el de las horas de dedicación de cada uno de ellos, lo cual depende de las circunstancias de cada caso sin que pueda establecerse un criterio indicativo general. A continuación se detallan otros informes especiales en los que por su naturaleza y circunstancias específicas resulta difícil establecer, a priori y con carácter general, el número de horas mínimas, facturándose en función de las horas previstas o realmente incurridas. a) Informe especial sobre valoración de acciones Este tipo de informe se emite por el censor para dar cumplimiento a los supuestos previstos en los artículos 64 y 147 del Texto Refundido de la Ley de Sociedades Anónimas, y tiene por objeto determinar un valor de transmisión o reembolso de valores mobiliarios en base a su juicio como experto independiente en asuntos contables, económicos y financieros. Los supuestos y el alcance de las intervenciones dependerán de si las acciones cotizan o no en mercados organizados, las Cuentas Anuales están o no auditadas, así como por razón de modificaciones sustanciales en la composición del capital social, reservas y deudas a largo plazo y capital circulante, entre la fecha de la última auditoría legal y la de emisión de este informe. El alcance técnico y el de su contenido estimado han sido publicados por el Instituto, con fecha

7

noviembre de 1990, y por I.C.A.C. en su Boletín N° 7. b) Informe especial sobre exclusión del derecho de suscripción preferente Este tipo de informe se emite por el censor para dar cumplimiento al supuesto del artículo 159 del Texto Refundido de la Ley de Sociedades Anónimas, y tiene por objeto formar juicio profesional respecto a si los factores utilizados por el Consejo de Administración o el órgano que haga sus veces, en la determinación del tipo de emis ión de las nuevas acciones, están adecuadamente expuestos en su informe y se basan en métodos de valoración adecuados o no, y las circunstancias que justifican el tipo de emisión propuesto a la aprobación de la Junta General de Accionistas. El alcance técnico y el del contenido del informe han sido publicados por el Instituto, con fecha junio 2004, y por el I.C.A.C. en su Boletín N° 58. c) Informe especial sobre aportaciones no dinerarias Este tipo de informe se emite por el experto independiente para dar cumplimiento al supuesto del artículo 38 del Texto Refundido de la Ley de Sociedades Anónimas, y tiene por objeto mostrar la descripción de cada una de las aportaciones no dinerarias, con indicación de sus datos registrables, en su caso, así como los criterios de valoración adoptados, con indicación de si los valores a que éstos conducen corresponden al número y valor nominal, y en su caso, a la prima de emisión de las acciones a emitir en contrapartida. d) Informe Especial de Adquisición de bienes a título oneroso en los dos años siguientes

inmediatos a su constitución Este tipo de informe se emite por el experto independiente para dar cumplimiento al supuesto del artículo 41 del Texto Refundido de la Ley de Sociedades Anónimas, y tiene por objeto la de describir cada uno de los bienes que, a título oneroso, han sido adquiridos en los dos años siguientes inmediatos a su constitución, en cuanto que el importe de éstos supere el 10% del capital social. El informe del experto independiente indicará si los valores de los bienes en cuestión se corresponden con los incluidos en los del informe redactado por los Administradores para ser aprobados por la Junta General. e) Informe especial sobre proyecto y balance de fusión o absorción de empresas Este tipo de informes se emite por el experto independiente (Proyecto) y/o, en su caso, el censor (Balance) para dar cumplimiento al supuesto de los artículos 236 y 239 del Texto Refundido de la Ley de Sociedades Anónimas, y tiene por objeto: - manifestar, en los supuestos de Proyecto de fusión, si el tipo de canje de las acciones está o no

justificado, atendiendo a las referencias contenidas en el citado art. 236. - auditar el balance de fusión de cada una de las sociedades afectadas al proyecto de fusión

cuando tengan obligación de ser auditadas por la ley, en los términos y alcance con templados en el artículo 239 del vigente Texto Refundido de la Ley de Sociedades Anónimas.

5. Otros informes Estos informes se emiten por el censor para dar cumplimiento a los distintos presupuestos no contemplados específicamente en los apartados anteriores.

8

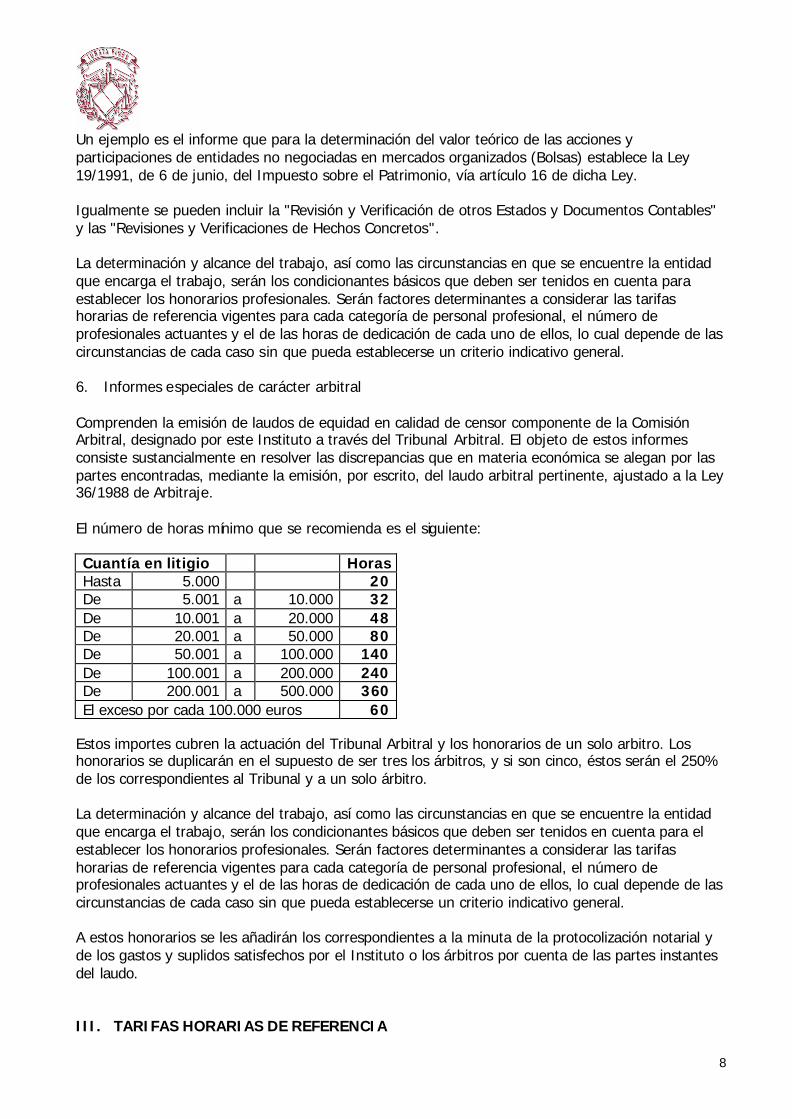

Un ejemplo es el informe que para la determinación del valor teórico de las acciones y participaciones de entidades no negociadas en mercados organizados (Bolsas) establece la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, vía artículo 16 de dicha Ley. Igualmente se pueden incluir la "Revisión y Verificación de otros Estados y Documentos Contables" y las "Revisiones y Verificaciones de Hechos Concretos". La determinación y alcance del trabajo, así como las circunstancias en que se encuentre la entidad que encarga el trabajo, serán los condicionantes básicos que deben ser tenidos en cuenta para establecer los honorarios profesionales. Serán factores determinantes a considerar las tarifas horarias de referencia vigentes para cada categoría de personal profesional, el número de profesionales actuantes y el de las horas de dedicación de cada uno de ellos, lo cual depende de las circunstancias de cada caso sin que pueda establecerse un criterio indicativo general. 6. Informes especiales de carácter arbitral Comprenden la emisión de laudos de equidad en calidad de censor componente de la Comisión Arbitral, designado por este Instituto a través del Tribunal Arbitral. El objeto de estos informes consiste sustancialmente en resolver las discrepancias que en materia económica se alegan por las partes encontradas, mediante la emisión, por escrito, del laudo arbitral pertinente, ajustado a la Ley 36/1988 de Arbitraje. El número de horas mínimo que se recomienda es el siguiente: Cuantía en litigio Horas Hasta 5.000 20 De 5.001 a 10.000 32 De 10.001 a 20.000 48 De 20.001 a 50.000 80 De 50.001 a 100.000 140 De 100.001 a 200.000 240 De 200.001 a 500.000 360 El exceso por cada 100.000 euros 60

Estos importes cubren la actuación del Tribunal Arbitral y los honorarios de un solo arbitro. Los honorarios se duplicarán en el supuesto de ser tres los árbitros, y si son cinco, éstos serán el 250% de los correspondientes al Tribunal y a un solo árbitro. La determinación y alcance del trabajo, así como las circunstancias en que se encuentre la entidad que encarga el trabajo, serán los condicionantes básicos que deben ser tenidos en cuenta para el establecer los honorarios profesionales. Serán factores determinantes a considerar las tarifas horarias de referencia vigentes para cada categoría de personal profesional, el número de profesionales actuantes y el de las horas de dedicación de cada uno de ellos, lo cual depende de las circunstancias de cada caso sin que pueda establecerse un criterio indicativo general. A estos honorarios se les añadirán los correspondientes a la minuta de la protocolización notarial y de los gastos y suplidos satisfechos por el Instituto o los árbitros por cuenta de las partes instantes del laudo. III. TARIFAS HORARIAS DE REFERENCIA

9

Conforme a lo estipulado en las Normas Técnicas de Auditoría de carácter general, las tarifas horarias de referencia que la Corporación establece son las siguientes: Socio o Titular 200 euros por hora Gerente (Más de 8 años) 120 euros por hora Jefe de Equipo (De 3 a 8 años) 80 euros por hora Ayudante (Hasta 3 años) 50 euros por hora

IV. ACTUACIONES EN EL ÁMBITO JUDICIAL 1. Administradores concursales Los honorarios están fijados a través del Real Decreto 1860/2004, de 6 de septiembre, por el que se establece el arancel de derechos de los administradores concursales. La retribución de cada uno de los administradores concúrsales profesionales en la fase común del concurso, cuando el concursado tuviera intervenido el ejercicio de las facultades de administración y disposición, será la suma que resulte de aplicar al valor de la masa activa y al valor de la masa pasiva los porcentajes establecidos en anexo al citado Real Decreto y que son los siguientes: a. Porcentajes aplicables sobre el activo Activo (hasta euros)

Importe retribución

Resto de activo (hasta euros)

Porcentaje aplicable al resto del activo

0 0 500.000 0,600 500.000 3.000 500.000 0,500

1.000.000 5,500 9.000.000 0,400 10.000.000 41.500 40.000.000 0,300 50.000.000 161.500 50.000.000 0,200

100.000.000 261.500 400.000.000 0,100 500.000.000 661.500 500.000.000 0,050

1.000.000.000 911.500 En adelante 0,025 b. Porcentajes aplicables sobre el pasivo Pasivo (hasta euros)

Importe retribución

Resto de pasivo (hasta euros)

Porcentaje aplicable al resto del pasivo

0 0 500.000 0,300 500.000 1.500 500.000 0,200

1.000.000 2.500 9.000.000 0,100 10.000.000 11.500 40.000.000 0,050 50.000.000 31.500 50.000.000 0,025

100.000.000 44.000 400.000.000 0,012 500.000.000 92.000 500.000.000 0,006

1.000.000.000 122.000 En adelante 0,003 - El importe del Activo será el que resulte del inventario definitivo de bienes y derechos. - El importe del Pasivo será el que resulte de la lista definitiva de acreedores. La retribución que para la fase común del concurso resulte por aplicación de dichos porcentajes, se

10

verá modificada en los supuestos establecidos en el Real Decreto 1860/2004. La retribución en las fases sucesivas: - Un 10% de la retribución aprobada en la fase común durante cada uno de los meses de

duración de la fase de convenio. - Un 10% de la retribución aprobada en la fase común durante cada uno de los 6 primeros meses

de la fase de liquidación, que se reducirá al 5% a partir del séptimo mes. 2. Pruebas periciales El nombramiento del censor jurado de cuentas, como perito en procedimientos judiciales, se acuerda para encomendarle la emisión de un informe-dictamen sobre una determinada prueba de naturaleza contable, en sentido amplio, aunque es frecuente el estudio sobre cuestiones matemáticas, financieras, de gestión empresarial, etc. La determinación y alcance del trabajo, así como las circunstancias en que se encuentra la persona física o jurídica sobre la que haya que desarrollar el trabajo, las circunstancias, dificultad de obtención y estado de los antecedentes documentales y contables necesarios para emitir el informe o dictamen, serán los condicionantes básicos que deben ser tenidos en cuenta para establecer los honorarios profesionales. Serán factores determinantes a considerar los honorarios profesionales recomendados de carácter general vigentes para cada categoría del personal profesional, el número de profesionales actuantes y el de las horas de dedicación de cada uno de ellos, lo cual depende de las circunstancias de cada caso sin que pueda establecerse un criterio indicativo general. La diversidad de los trabajos recogidos en este apartado no permite el establecimiento de un número mínimo genérico recomendado de horas. Se presentan algunas referencias legales en esta materia: • Ley Orgánica del Poder Judicial (Ley 6/85, de 1 de julio):

- Del personal al servicio de la Administración de Justicia (art. 508). • Código Civil:

- De la prueba de peritos (arts. 1.242 y 1.243). • Ley de Enjuiciamiento Civil: - Dictamen de peritos (art. 299 L.E.C.):

1. Generalidades y Proceso Ordinario

- Proposición de la prueba: Art. 429.5 - Abstención: Arts. 100.2 y 105 - Recusación: Arts. 124 al 128 - Tachas: Arts. 343 y 344 - Condiciones de los peritos: Art. 340 - Ámbito de actuación de los peritos: Arts.335 al 339 - Procedimiento de designación judicial: Art. 341 - Llamamiento; aceptación y nombramiento de los peritos: Art.342

11

Provisión de fondos: Art. 342. 3, que dispone: "El perito designado podrá solicitar, en los tres días siguientes a su nombramiento, la provisión de fondos que considere necesaria, que será a cuenta de la liquidación final. El Tribunal, mediante providencia, decidirá sobre la provisión solicitada y ordenará a la parte o partes que hubiesen propuesto la prueba pericial y no tuviesen derecho a la asistencia jurídica gratuita, que procedan a abonar la cantidad fijada en la Cuenta de Depósitos y Consignaciones del Tribunal, en el plazo de cinco días.

Transcurrido dicho plazo, si no se hubiere depositado la cantidad establecida, el perito quedará eximido de emitir el dictamen, sin que pueda precederse a una nueva designación."

- Forma de practicarse la prueba: Arts. 289 y 291 - Dictamen y otras diligencias y actuaciones: Arts. 345 al 347

2. Juicio verbal: Art. 445

- En procedimiento de apremio; valoración de bienes embargados: Art. 638 3. Incidentes: Art. 393.4 4. Prueba en la segunda instancia (Apelación): Arts. 460 y 464

5. En la división de la herencia:

- Designación de contador: Art. 784 - Intervención del caudal hereditario: Art. 791 - Administración del caudal hereditario: Art. 795 y 797 a 805

6. Jurisdicción voluntaria: Art. 2.117 de 1881.

• Ley de Enjuiciamiento Criminal (Peritos).

- De la comprobación del delito: Del informe pericial (Arts. 456 a 485). El juicio oral: Del informe pericial (Arts. 723 a 725).

Artículo 465: "Los que presten informe como peritos en virtud de orden judicial tendrán derecho a reclamar los honorarios e indemnizaciones que sean justas, si no tuvieren, en concepto de tales peritos, retribución fija satisfecha por el Estado, por la Provincia o por el Municipio."

• Código de comercio de 1885.

- De la contabilidad de los empresarios (arts. 31, 32, 33 y 40, según modificación Ley 19/89, de 25.7).

• Administración Judicial: Arts. 630 a 633 de la L.E.C. • Ley 29/1998 de 13 de julio Reguladora de la Jurisdicción Contencioso -Administrativa.

- Recursos en primera o única instancia (Arts. 60 y 61). - Recursos de apelación contra sentencias (Art. 85).

• Reclamaciones Económico-Administrativas.

12

- Reglamento de Procedimiento en las Reclamaciones Económico-Administrativas (Real Decreto 391/1996 de 1 de marzo): artículos 94 a 96.

• Texto Refundido de la Ley de Sociedades Anónimas, aprobado mediante Real Decreto

1564/1989, de 22.12:

- Impugnación de acuerdos sociales (arts. 115 a 122). - Liquidación de Sociedad Anónima (arts. 268 a 274; 279 y 280).

• Real Decreto 1784/1996, de 19 de julio, por el que se aprueba el Reglamento del Registro

Mercantil: Liquidación y cancelación de Sociedades (arts. 243 a 248).