dal bail-out…. - ifanet 4.0 smart platformifanet.consultique.com/public/files/analisi...

TRANSCRIPT

ANALISI SOLIDITA' BANCARIA

1

1

Dal Bail-Out….Negli anni della crisi finanziaria il compito di ‘salvare’ gli istituti di creditopericolanti è stato di competenza degli stati ( alla fine del 2014: Germania238 mld., Spagna 52 mld., Irlanda 42 mld., Grecia 40 mld., Paesi Bassi 36mld., Austria 28 mld., Portogallo 19 mld., Belgio 19 mld., italia 1 mld.), coninterventi di salvataggio di diverse forme.

ANALISI SOLIDITA' BANCARIA

1

ANALISI SOLIDITA' BANCARIA

2

La nuova direttiva che regola la gestione delle crisi bancarie si propone di: AGIRE PREVENTIVAMENTELe banche devono predisporre piani che consentano di intervenire per tempo in caso di deterioramento della situazione finanziaria.

In caso di dissesto o perdite elevate e l’aumento di capitale non sia sufficiente a garantire la continuità

aziendale, la banca viene sottoposta alla procedura di risoluzione (ristrutturazione)

…al Bail-in

VENDITAdelle attività e passività della

banca

BRIDGE BANKPassaggio

temporaneo allo stato

BAD BANKScorporodei rami

deteriorati

BAIL INPartecipazione alle perdite di azionisti

e creditori non garantiti

L’ALTERNATIVA È LA LIQUIDAZIONE COATTA

AMMINISTRATIVA DELLA BANCA

ANALISI SOLIDITA' BANCARIA

1 2 3 4

2

ANALISI SOLIDITA' BANCARIA

ristrutturazioni bancarie perdite di bilancio che azzerino il patrimonio nella ricostituzione dello stesso

3

ANALISI SOLIDITA' BANCARIA

Il bail-in interviene in caso di:

3

ANALISI SOLIDITA' BANCARIA

Il fondo di risoluzione alimentato dalle banche serve per i depositi sotto i 100.000 Euro. Inoltre il fondo di risoluzione alimentato dalle banche può intervenire, in casi eccezionali, per un massimo del 5% del totale del passivo… ma solo quando vi sia stato un bail-in pari almeno all’8% del totale del passivo.

GRANDI AZIENDE FINO 31/12/2018 (aziende con + di 250 dipendenti, fatturato > 50 mil. euro, totale di bilancio > a 43 mil. euro)

GRANDI AZIENDE DAL 1/1/2019

4

ANALISI SOLIDITA' BANCARIA

4

ANALISI SOLIDITA' BANCARIA

5

Ma l’investitore/azienda:

• Ha senso che utilizzi le classifiche che troviamo sulla stampa (ad es. Altroconsumo)?

• Come fa a capire l’affidabilità del proprio Istituto di Credito?

• Conosce bene quali gli impatti in caso di dissesto di un istituto dicredito sui propri risparmi o sui propri finanziamenti?

Cosa diceva Patuelli

Presidente Abi in una

intervista di maggio 2015?

ANALISI SOLIDITA' BANCARIA

5

ANALISI SOLIDITA' BANCARIA

6

Il CET1 ci informa con certezza se una banca è sicura?

Non è sufficiente!

ANALISI SOLIDITA' BANCARIA

6

ANALISI SOLIDITA' BANCARIA

7

Ma cosa è il CET1 ratio?

Common Equity Tier 1E’ la parte più solida del patrimonio nella

banca (capitale sociale e riserve), da cui vanno dedotte particolari voci di bilancio (senza

avviamento)

ANALISI SOLIDITA' BANCARIA

7

ANALISI SOLIDITA' BANCARIA

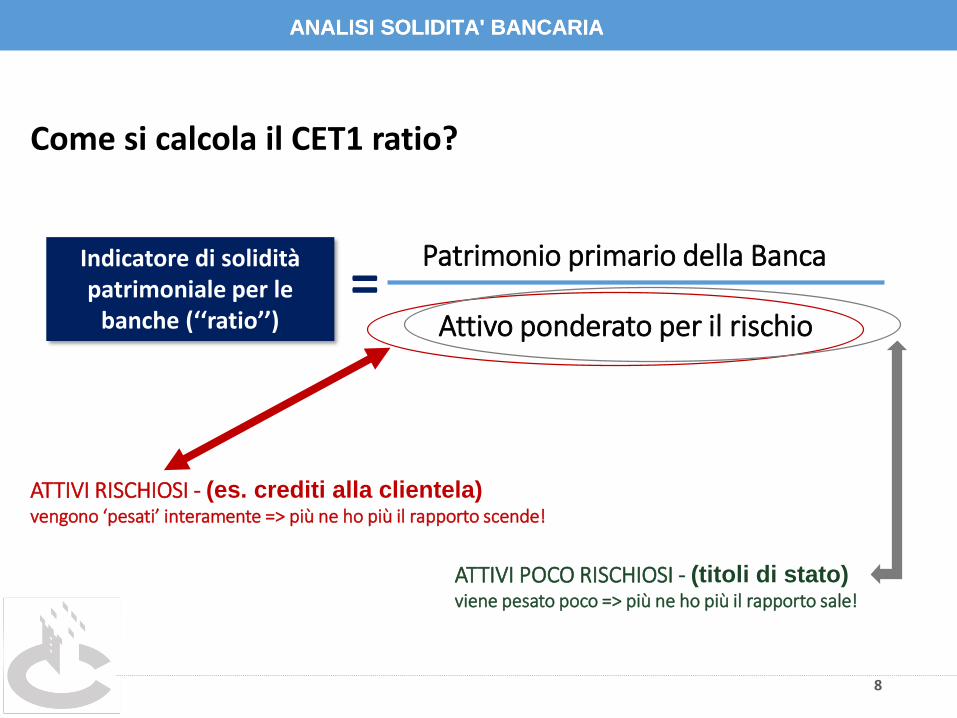

8

Indicatore di solidità patrimoniale per le

banche (‘‘ratio’’)

Patrimonio primario della Banca

Attivo ponderato per il rischio

Come si calcola il CET1 ratio?

=

ATTIVI RISCHIOSI - (es. crediti alla clientela) vengono ‘pesati’ interamente => più ne ho più il rapporto scende!

ANALISI SOLIDITA' BANCARIA

ATTIVI POCO RISCHIOSI - (titoli di stato) viene pesato poco => più ne ho più il rapporto sale!

8

ANALISI SOLIDITA' BANCARIA

TITOLI

DI STATO

9

9

Patrimonio primario della Banca

Attivo ponderato per il rischio

CET 1

= 100

1.000

500

500

= 10% CET 1 = 20%

ANALISI SOLIDITA' BANCARIA

9

ANALISI SOLIDITA' BANCARIA

10

?LE CLASSIFICHE DI ALTROCONSUMO

(articolo pubblicato su Arena del 16.1.2016)

ANALISI SOLIDITA' BANCARIA

Ovviamente nessuna

banca è immune al

100% da rischi, ma il

sistema del credito

italiano appare

solido: oltre il 75%

degli istituti ottiene

almeno 3 stelle (?).

…. la rivista Altroconsumo

Finanza ha analizzato l'affidabilità di

291 banche, attribuendo loro un

punteggio da 1 a 5 stelle.

L’indagine è stata fatta sulla base dei

due indicatori di solidità utilizzati

anche dalla Bce: common equity

tier 1 e il total capital ratio, che

valutano quanto un istituto è in grado

di fronteggiare eventuali difficoltà nel

recuperare i prestiti concessi.

10

ANALISI SOLIDITA' BANCARIA

11

11

LE CLASSIFICHE DI ALTROCONSUMO

….Buono anche il posizionamento dellebanche di credito cooperativo:Crediveneto, la più diffusa sul territorioprovinciale veronese, con 164,14 puntiraggiungeva le 3 stelle...

ANALISI SOLIDITA' BANCARIA

?

11

ANALISI SOLIDITA' BANCARIA

12

12

12

LIL CASO CREDIVENETO – dato estratto da Bilancio 2014

ANALISI SOLIDITA' BANCARIA

?

12

ANALISI SOLIDITA' BANCARIA

13

13

LIL CASO CREDIVENETO

Liquidazione Coatta Amministrativa

ANALISI SOLIDITA' BANCARIA

?

13

ANALISI SOLIDITA' BANCARIA

ECB Banking Supervision

priorities for 2016

ANALISI SOLIDITA' BANCARIA

Rischio

di

credito

Adeguatezza

patrimoniale

Rischio

di modello

imprenditoriale

e di redditività

Liquidità

Governo dei

rischi e qualità

dei dati

NON SOLO

BCE: PRIORITÀ BANCHE 2016

14

ANALISI SOLIDITA' BANCARIA

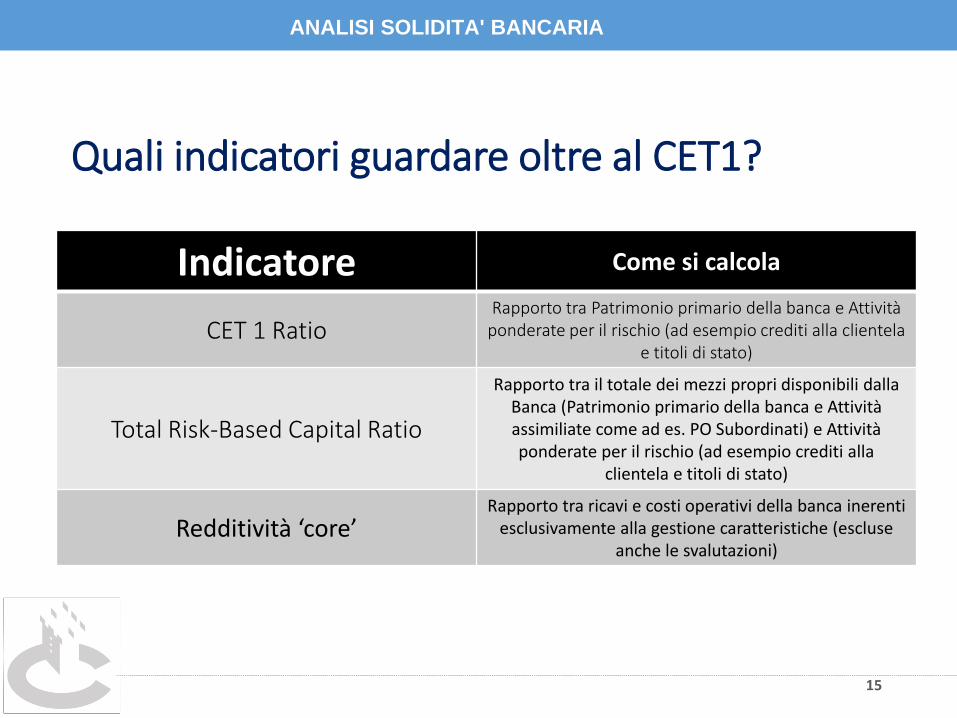

Indicatore Come si calcola

CET 1 RatioRapporto tra Patrimonio primario della banca e Attività

ponderate per il rischio (ad esempio crediti alla clientela e titoli di stato)

Total Risk-Based Capital Ratio

Rapporto tra il totale dei mezzi propri disponibili dalla Banca (Patrimonio primario della banca e Attività assimiliate come ad es. PO Subordinati) e Attività ponderate per il rischio (ad esempio crediti alla

clientela e titoli di stato)

Redditività ‘core’Rapporto tra ricavi e costi operativi della banca inerenti

esclusivamente alla gestione caratteristiche (escluse anche le svalutazioni)

Quali indicatori guardare oltre al CET1?

15

ANALISI SOLIDITA' BANCARIA

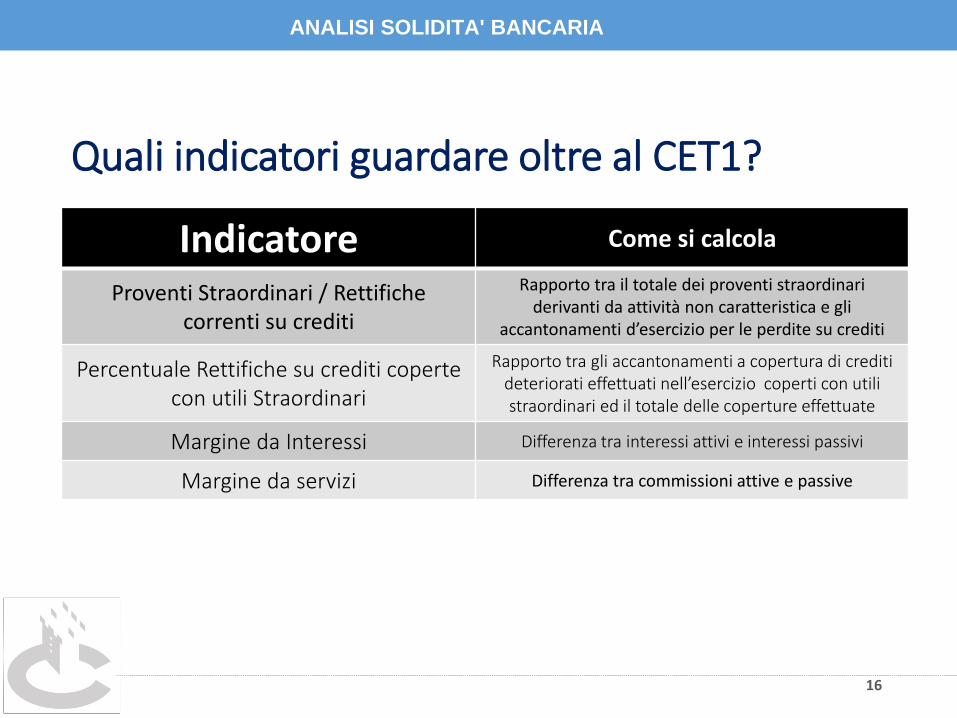

Indicatore Come si calcola

Proventi Straordinari / Rettifiche correnti su crediti

Rapporto tra il totale dei proventi straordinari derivanti da attività non caratteristica e gli

accantonamenti d’esercizio per le perdite su crediti

Percentuale Rettifiche su crediti coperte con utili Straordinari

Rapporto tra gli accantonamenti a copertura di crediti deteriorati effettuati nell’esercizio coperti con utili straordinari ed il totale delle coperture effettuate

Margine da Interessi Differenza tra interessi attivi e interessi passivi

Margine da servizi Differenza tra commissioni attive e passive

Quali indicatori guardare oltre al CET1?

16

ANALISI SOLIDITA' BANCARIA

Indicatore Come si calcola

Margine da intermediazioneTotale ricavi conseguiti dalla Banca: Redditività Core

più altri componenti positivi di reddito

Rettifiche su crediti deterioratiAccantonamenti di esercizio a fronte di perdite su

Crediti Deteriorati

Attività ponderate per il rischio(RWA Risk Weighted Assets )

Attivi della banca (prestiti a clienti, investimenti in titoli, valori immobiliari) ponderati per la percentuale

di recupero

Tasso di copertura delle sofferenzeRapporto tra svalutazioni totali già effettuate a fronte

delle sofferenze e il totale delle sofferenze

Quali indicatori guardare oltre al CET1?

17

ANALISI SOLIDITA' BANCARIA

Indicatore Come si calcola

Tasso copertura inadempienze probabiliRapporto tra svalutazioni totali già effettuate a fronte

delle inadempienze probabili e il totale delle inadempienze probabili

Tasso di copertura dei crediti deterioratiRapporto tra svalutazioni totali già effettuate a fronte dei crediti deteriorati e il totale dei crediti deteriorati

Rapporto inadempienze probabili lorde / sofferenze lorde

Rapporto tra inadempienze probabili lorde e creditilordi già passati a sofferenza

Quali indicatori guardare oltre al CET1?

18

ANALISI SOLIDITA' BANCARIA

Indicatore Come si calcola

Rapporto Sofferenze / impieghi Esprime l’incidenza delle sofferenze, lorde o nette, sul

totale dei crediti a clientela

Rapporto Crediti Deteriorati / impieghi Esprime l’incidenza del totale dei crediti deteriorati,

lordi o netti, sul totale dei crediti a clientela

Differenza tra 8% passività e Total Capital

8% totale passività meno totale mezzi propri (capitale sociale più riserve più titoli equiparabili al capitale in

caso di bail-in ad es. obblig. subordinate)

Quali indicatori guardare oltre al CET1?

19

ANALISI SOLIDITA' BANCARIA

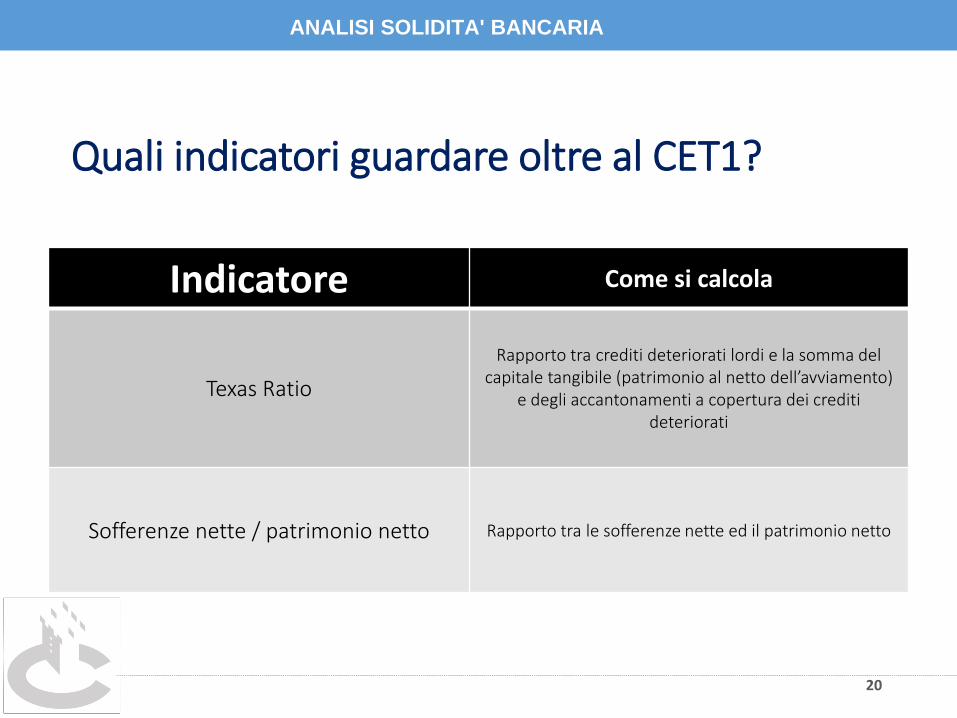

Indicatore Come si calcola

Texas Ratio

Rapporto tra crediti deteriorati lordi e la somma del capitale tangibile (patrimonio al netto dell’avviamento)

e degli accantonamenti a copertura dei crediti deteriorati

Sofferenze nette / patrimonio netto Rapporto tra le sofferenze nette ed il patrimonio netto

Quali indicatori guardare oltre al CET1?

20

ANALISI SOLIDITA' BANCARIA

Indicatore Come si calcola

Crediti deteriorati netti / Patrimonio netto

Rapporto tra il totale dei crediti deteriorati netti ed il patrimonio netto

Rapporto Immobili / Patrimonio Netto Rapporto tra i beni immobili ed il patrimonio netto

Quali indicatori guardare oltre al CET1?

21

ANALISI SOLIDITA' BANCARIA

Indicatore Come si calcola

LCRRapporto tra attività prontamente liquidabili a 30 gg

e passività a vista della banca

NSFRIndicatore strutturale di provvista di liquidità con

scadenza a un anno per far fronte a impieghi con pari scadenza

Quali indicatori guardare oltre al CET1?

22

ANALISI SOLIDITA' BANCARIA

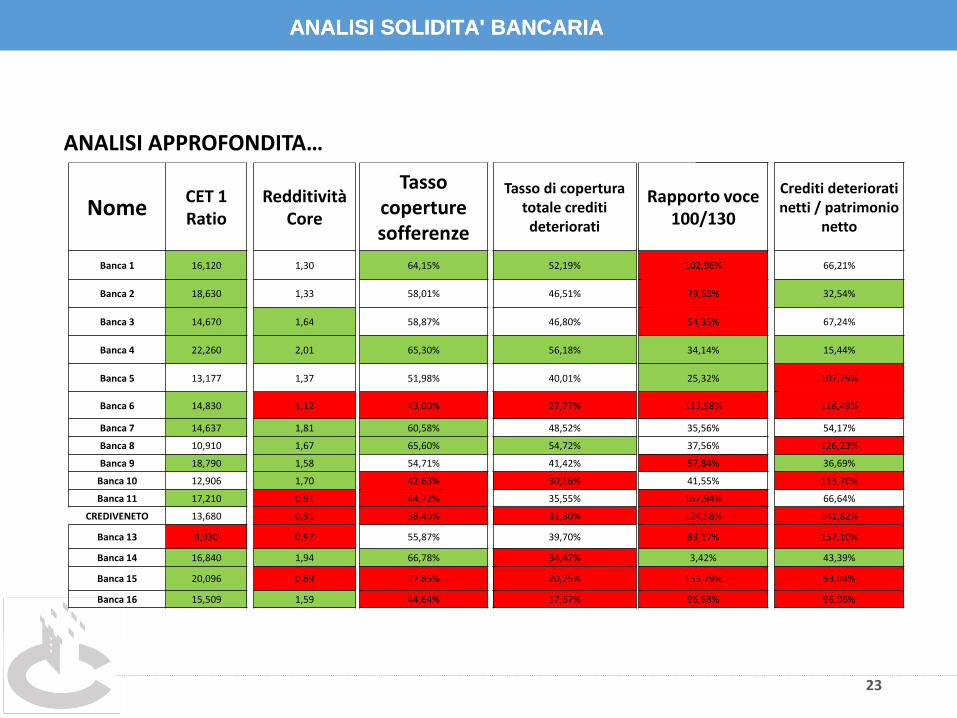

23

23

NomeCET 1 Ratio

Banca 1 16,120

Banca 2 18,630

Banca 3 14,670

Banca 4 22,260

Banca 5 13,177

Banca 6 14,830

Banca 7 14,637

Banca 8 10,910

Banca 9 18,790

Banca 10 12,906

Banca 11 17,210

CREDIVENETO 13,680

Banca 13 9,930

Banca 14 16,840

Banca 15 20,096

Banca 16 15,509

Redditività Core

1,30

1,33

1,64

2,01

1,37

1,12

1,81

1,67

1,58

1,70

0,91

0,91

0,97

1,94

0,89

1,59

Tasso coperture sofferenze

64,15%

58,01%

58,87%

65,30%

51,98%

43,00%

60,58%

65,60%

54,71%

42,63%

44,72%

38,40%

55,87%

66,78%

27,85%

44,64%

Tasso di copertura totale crediti deteriorati

52,19%

46,51%

46,80%

56,18%

40,01%

27,77%

48,52%

54,72%

41,42%

30,16%

35,55%

31,80%

39,70%

34,47%

20,75%

17,67%

Rapporto voce 100/130

102,96%

79,68%

54,35%

34,14%

25,32%

113,58%

35,56%

37,56%

57,84%

41,55%

167,94%

124,58%

83,17%

3,42%

153,79%

96,68%

Crediti deteriorati netti / patrimonio

netto

66,21%

32,54%

67,24%

15,44%

107,79%

118,49%

54,17%

126,23%

36,69%

113,70%

66,64%

141,82%

157,10%

43,39%

93,04%

96,06%

ANALISI APPROFONDITA…

ANALISI SOLIDITA' BANCARIA

23

ANALISI SOLIDITA' BANCARIA

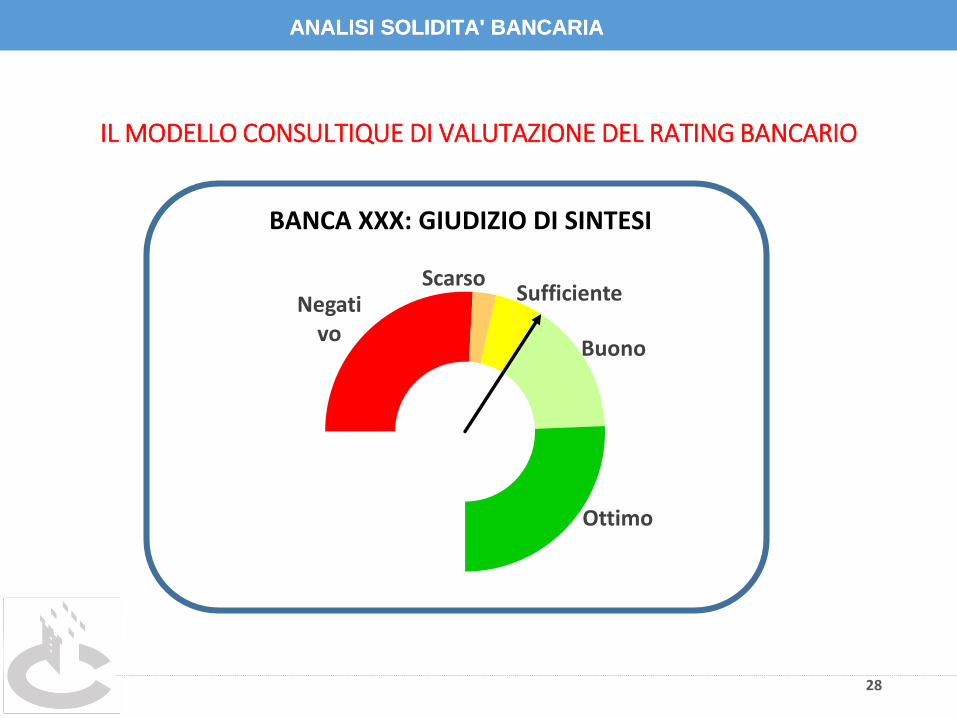

24

Il modello proprietario Consultique analizza più di 50 indicatori, suddivisi in cluster diappartenenza, con l’obiettivo di «osservare» la Banca sotto diversi aspetti:

IL MODELLO CONSULTIQUE DI VALUTAZIONE DEL RATING BANCARIO

Patrimonio

Redditività

Capacitàcommerciale

Profilo di rischio(mercatoCredito)

Trasformazione delle scdenze(Mismatching)

Liquidità

Per i singoliindicatori si fariferimentoall’andamentodegli ultimi 5 anni

24

ANALISI SOLIDITA' BANCARIA

BANCA XXX: ANALISI SINGOLI PROFILI

25

PATRIMONIO

NEGATIVO

SCARSO

SUFFICIENTE

BUONO

OTTIMO

NEGATIVO

SCARSO

SUFFICIENTE

BUONO

OTTIMO

REDDITIVITÀ

NEGATIVO

SCARSO

SUFFICIENTE

BUONO

OTTIMO

CAPACITA’ COMMERCIALE

LIQUIDITA’

NEGATIVO

SCARSOSUFFICIENTE

BUONO

OTTIMO

MISMTCHING

NEGATIVO

SCARSO

SUFFICIENTE

BUONO

OTTIMO

25

PROFILO RISCHIO DI CREDITO

NEGATIVO

SCARSOSUFFICIENTE

BUONO

OTTIMO

IL MODELLO CONSULTIQUE DI VALUTAZIONE DEL RATING BANCARIO

ANALISI SOLIDITA' BANCARIA

25

ANALISI SOLIDITA' BANCARIA

IL MODELLO CONSULTIQUE DI VALUTAZIONE DEL RATING BANCARIO

ANALISI SOLIDITA' BANCARIA

26

ANALISI SOLIDITA' BANCARIA

27

27

27

Il Sole 24 Ore: fonte Ufficio Studi e Ricerche Consultique

Febbraio 2016

ANALISI SOLIDITA' BANCARIA

27

ANALISI SOLIDITA' BANCARIA

28

28

28

BANCA XXX: GIUDIZIO DI SINTESI

Negativo

ScarsoSufficiente

Buono

Ottimo

IL MODELLO CONSULTIQUE DI VALUTAZIONE DEL RATING BANCARIO

ANALISI SOLIDITA' BANCARIA

28

ANALISI SOLIDITA' BANCARIA

29

29

29

CASI PRATICI

ANALISI SOLIDITA' BANCARIA

29

ANALISI SOLIDITA' BANCARIA

30

Banca XXX cosa è bene sapere

Dati reali al 31/12/2015 di una banca operativa sul territorio:

- CET1 >18%

- Rapporto copertura sofferenze 30,14% contro la media sistema del 62%

- Rapporto copertura inadempienze probabili 17% contro la media sistema del 25%

- Rapporto copertura crediti deteriorati al 22% contro la media sistema >45%

- Rapporto tra inadempienze probabili lorde e sofferenze lorde al 100% contro una media di sistema del 75%

ANALISI SOLIDITA' BANCARIA

30

ANALISI SOLIDITA' BANCARIA

31

31

Cosa succede in caso di adeguamento alla media di sistema?

- Il CET1 passa subito al 14%

Ma la Banca produce reddito?

- La redditività core (margine di interesse + commissioni nette) non copre i costi operativi, in mancanza della ripresa dei tassi e dell’economia, la banca ha massimo 2/3 anni di margini disponibili.

Altri punti di attenzione?

- Texas ratio e il rapporto tra i crediti deteriorati netti e il Patrimonio netto pari al 100%

- Nel 2015 il rapporto voce di bilancio 100 su 130 era pari a 1,25 (utile da negoziazione titoli/rettifiche su crediti) quanto può durare?

ANALISI SOLIDITA' BANCARIA

Banca XXX cosa è bene sapere

31

ANALISI SOLIDITA' BANCARIA

32

32

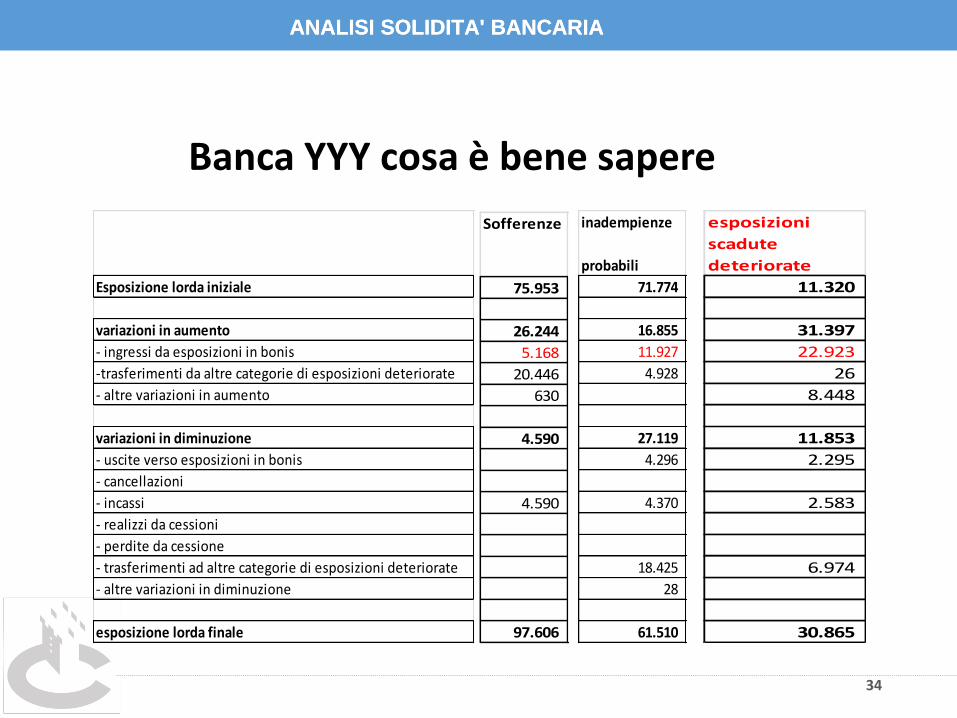

Banca YYY cosa è bene sapere

2015 lorde

sofferenze 46,4%

inadempienz

e probabili 25,6%

esp scadute 4,2%

altre attività 0,6%

Quanto ha rettificato

2015 lorde

sofferenze 62,0%

inadempienze

probabili 25,6%

esp scadute

altre attività

Quanto dovrebbe rettificare

2015 perdite

sofferenze 15226,71

inadempienze

probabili 0,00

esp scadute

altre attività

Quanto dovrebbe spesare a

conto economico

ANALISI SOLIDITA' BANCARIA

32

ANALISI SOLIDITA' BANCARIA

33

33

?

ANALISI SOLIDITA' BANCARIA

Banca YYY cosa è bene sapere

Cet1 dichiarato 12,40%

Cet1 ricalcolato 10,15%

33

ANALISI SOLIDITA' BANCARIA

34

34

Banca YYY cosa è bene sapere

Esposizione lorda iniziale

variazioni in aumento

- ingressi da esposizioni in bonis

-trasferimenti da altre categorie di esposizioni deteriorate

- altre variazioni in aumento

variazioni in diminuzione

- uscite verso esposizioni in bonis

- cancellazioni

- incassi

- realizzi da cessioni

- perdite da cessione

- trasferimenti ad altre categorie di esposizioni deteriorate

- altre variazioni in diminuzione

esposizione lorda finale

Sofferenze

75.953

26.244

5.168

20.446

630

4.590

4.590

97.606

inadempienze

probabili

71.774

16.855

11.927

4.928

27.119

4.296

4.370

18.425

28

61.510

esposizioni

scadute

deteriorate

11.320

31.397

22.923

26

8.448

11.853

2.295

2.583

6.974

30.865

ANALISI SOLIDITA' BANCARIA

34

ANALISI SOLIDITA' BANCARIA

352011 2012 2013 2014 2015

Utile Netto 0,611 1,778 -4,248 0,716482 -15,359

-20

-15

-10

-5

0

5

2011 2012 2013 2014 2015

Core Tier 1 Capital Ratio 11,98 12,50 12,07 13,16 8,86

Total Risk-Based CapitalRatio

17,79 18,11 16,08 16,67 12,74

0,002,004,006,008,00

10,0012,0014,0016,0018,0020,00

2011 2012 2013 2014 2015

Raccolta Diretta 550,35 602,67 581,38 548,64 530,85

Impieghi aclientela

448,21 441,73 415,68 388,79 382,71

0,00

100,00

200,00

300,00

400,00

500,00

600,00

700,00

2011 2012 2013 2014 2015

Rapportoinadempienze

probabili lorde /sofferenze lorde

1,283 1,694 1,016 1,308 1,084

Rapporto dicopertura delle

sofferenze0,291 0,329 0,540 0,521 0,558

0,0000,2000,4000,6000,8001,0001,2001,4001,6001,800

ANALISI SOLIDITA' BANCARIA

35

ANALISI SOLIDITA' BANCARIA

36

36

36

ESEMPIO DI PERIZIA

ANALISI SOLIDITA' BANCARIA

36

ANALISI SOLIDITA' BANCARIA

ANALISI BANCA DI….

37

ANALISI SOLIDITA' BANCARIA

L’ analisi approfondisce aspetti di natura contabile e di mercato col fine di valutare la rischiosità generale a breve termine della Banca di ….data di realizzazione 14/10/2016

38

ANALISI SOLIDITA' BANCARIA

I dati utilizzati per l’analisi sono aggiornati al 31/12/2015

Sono stati presi in considerazione i bilanci pubblicati degli ultimi cinque esercizi per avere una stima delle grandezze in termini assoluti e

andamentali

L’ analisi dello Stato Patrimoniale e del Conto Economico si focalizza soprattutto sulla qualità del credito e sulla solidità patrimoniale dell’

istituto. Entrambi gli aspetti sono stati approfonditi tramite la quantificazione e la valutazione di adeguati ratio e indici.

Analogamente, gli aspetti di natura economico/reddituale sono stati presi in considerazione e ponderati per giungere ad una valutazione

complessiva sulla qualità dell’ istituto.

L’analisi di seguito presuppone una rappresentazione dei dati di bilancio veritiera e corretta come da normativa vigente.

39

ANALISI SOLIDITA' BANCARIA

: SCHEMI DI BILANCIO: ATTIVO STATO PATRIMONIALE

Voci dell'attivo del patrimonio netto 31-12-2015 31-12-2014 31-12-2013 31-12-2012 31/12/2011 31/12/2010

10 Cassa e disponibilità liquide 5.076.188 5.100.190 5.270.129 6.019.717 4.826.850 5.110.170

20 Attività finanziarie detenute per la negoziazione 682.753 1.667.356 3.260.156 6.182.147 4.668.806 2.813.373

30 Attività finanziarie valutate al fair value 475.365 481.670 455.310 471.800

40 Attività finanziarie disponibili per la vendita 320.114.911 334.459.510 345.351.463 242.355.403 159.216.567 110.988.057

50 Attività finanziarie detenute sino alla scadenza 4.414.384 4.712.574 4.710.673 300.606 301.254 300.442

60 Crediti verso banche 23.109.345 84.044.673 44.818.309 72.143.464 24.939.141 25.794.903

70 Crediti verso clientela 790.950.533 813.915.195 830.514.456 858.818.129 891.177.510 842.585.389

80 Derivati di copertura

90Adeguamento di valore delle attività finanziarie oggetto

di copertura generica (+/-)

100 Partecipazioni 41.500 41.500 41.500 45.500 45.500 45.500

110 Attività materiali 31.621.958 31.814.714 31.952.711 30.077.306 30.097.002 28.358.507

120 Attività immateriali 1.337.448 5.046.320 5.148.528 5.281.363 5.416.039 90.582

- avviamento 3.615.000 3.615.000 3.615.000 3.615.000

130 Attività fiscali 27.111.067 19.202.977 13.878.835 7.178.756 6.048.220 3.321.145

a) correnti 5.821.296 565.269 1.818.593 520.169 17.879 574

b) anticipate 21.289.771 18.637.708 12.060.242 6.658.587 6.030.341 3.320.571

- b1) di cui alla Legge 214/2011 19.174.803 17.642.707 11.534.197 5.221.840

150 Altre Attività 8.835.100 8.559.304 7.947.172 6.065.420 6.213.672 6.160.012

1.213.295.187 1.308.564.313 1.293.369.297 1.234.949.481 1.133.405.871 1.026.039.880Totale dell'attivo

40

ANALISI SOLIDITA' BANCARIA

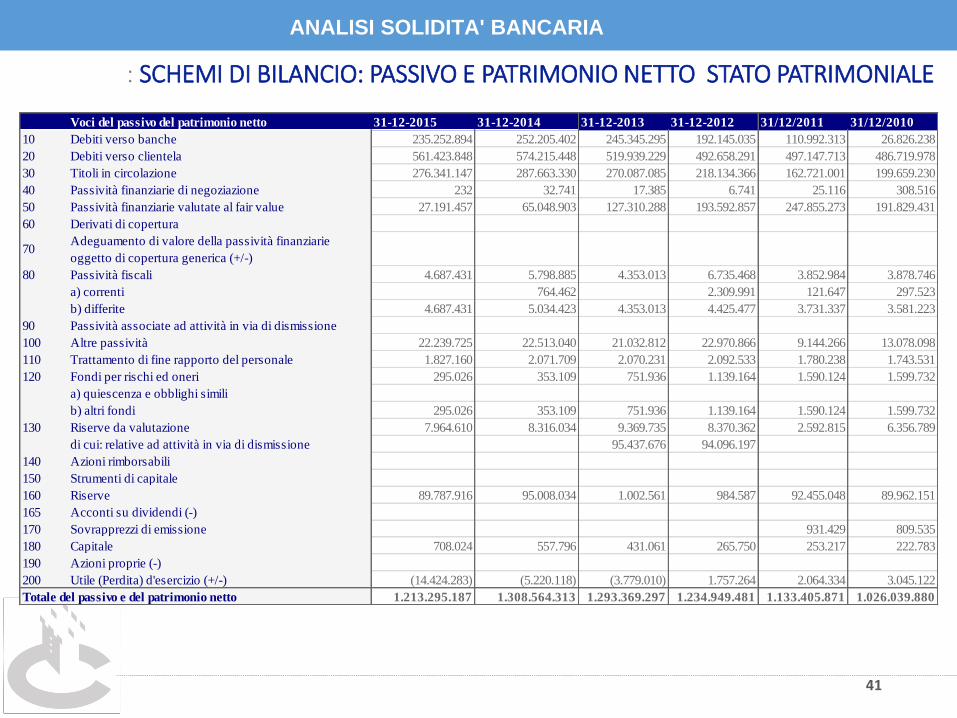

: SCHEMI DI BILANCIO: PASSIVO E PATRIMONIO NETTO STATO PATRIMONIALE

Voci del passivo del patrimonio netto 31-12-2015 31-12-2014 31-12-2013 31-12-2012 31/12/2011 31/12/2010

10 Debiti verso banche 235.252.894 252.205.402 245.345.295 192.145.035 110.992.313 26.826.238

20 Debiti verso clientela 561.423.848 574.215.448 519.939.229 492.658.291 497.147.713 486.719.978

30 Titoli in circolazione 276.341.147 287.663.330 270.087.085 218.134.366 162.721.001 199.659.230

40 Passività finanziarie di negoziazione 232 32.741 17.385 6.741 25.116 308.516

50 Passività finanziarie valutate al fair value 27.191.457 65.048.903 127.310.288 193.592.857 247.855.273 191.829.431

60 Derivati di copertura

70Adeguamento di valore della passività finanziarie

oggetto di copertura generica (+/-)

80 Passività fiscali 4.687.431 5.798.885 4.353.013 6.735.468 3.852.984 3.878.746

a) correnti 764.462 2.309.991 121.647 297.523

b) differite 4.687.431 5.034.423 4.353.013 4.425.477 3.731.337 3.581.223

90 Passività associate ad attività in via di dismissione

100 Altre passività 22.239.725 22.513.040 21.032.812 22.970.866 9.144.266 13.078.098

110 Trattamento di fine rapporto del personale 1.827.160 2.071.709 2.070.231 2.092.533 1.780.238 1.743.531

120 Fondi per rischi ed oneri 295.026 353.109 751.936 1.139.164 1.590.124 1.599.732

a) quiescenza e obblighi simili

b) altri fondi 295.026 353.109 751.936 1.139.164 1.590.124 1.599.732

130 Riserve da valutazione 7.964.610 8.316.034 9.369.735 8.370.362 2.592.815 6.356.789

di cui: relative ad attività in via di dismissione 95.437.676 94.096.197

140 Azioni rimborsabili

150 Strumenti di capitale

160 Riserve 89.787.916 95.008.034 1.002.561 984.587 92.455.048 89.962.151

165 Acconti su dividendi (-)

170 Sovrapprezzi di emissione 931.429 809.535

180 Capitale 708.024 557.796 431.061 265.750 253.217 222.783

190 Azioni proprie (-)

200 Utile (Perdita) d'esercizio (+/-) (14.424.283) (5.220.118) (3.779.010) 1.757.264 2.064.334 3.045.122

1.213.295.187 1.308.564.313 1.293.369.297 1.234.949.481 1.133.405.871 1.026.039.880Totale del passivo e del patrimonio netto

41

ANALISI SOLIDITA' BANCARIA

: SCHEMI DI BILANCIO: CONTO ECONOMICOVoci 31-12-2015 31-12-2014 31-12-2013 31-12-2012 31/12/2011 31/12/2010

10 Interessi attivi e proventi assimilati 35.343.967 42.892.886 46.921.065 48.058.499 38.577.437 35.920.746

20 Interessi passivi e oneri assimilati (12.698.315) (17.593.520) (20.776.096) (20.838.300) (15.880.025) (12.891.953)

30 Margine di interesse 22.645.652 25.299.366 26.144.969 27.220.199 22.697.412 23.028.793

40 Commissioni attive 8.926.522 9.382.030 8.769.830 8.686.600 7.347.431 7.050.103

50 Commissioni passive (1.056.387) (1.311.727) (1.668.068) (1.597.021) (1.027.284) (933.204)

60 Commissioni nette 7.870.135 8.070.303 7.101.762 7.089.579 6.320.147 6.116.899

70 Dividendi e proventi simili 76.527 2.610 66.332 51.022 87.163 57.433

80 Risultato netto dell'attività di negoziazione 78.007 67.235 (8.880) 39.339 16.566 31.747

90 Risultato netto dell'attività di copertura

100 Utili (Perdite) da cessione o riacquisto di: 7.676.442 13.671.661 4.226.114 2.675.874 63.197 623.653

a) crediti

b) attività finanziarie disponibili per la vendita 7.575.900 13.607.749 4.164.349 2.618.463 31.744 564.910

c) attività finanziarie detenute sino alla scadenza 206

d) passività finanziarie 100.336 63.912 61.765 57.411 31.453 58.743

110Risultato netto delle attività e passività finanziarie

valutate al fair value(284.277) (1.244.512) 1.542.209 (838.964) 531.197 837.271

120 Margine di intermediazione 38.062.486 45.866.663 39.072.506 36.237.049 29.715.682 30.695.796

130 Rettifiche/riprese di valore nette per deterioramento di: (30.547.987) (32.888.053) (24.591.245) (14.306.564) (6.285.489) (7.150.409)

a) crediti (29.369.406) (30.807.184) (24.591.245) (14.306.564) (6.285.489) (7.150.409)

b) attività finanziarie disponibili per la vendita

c) attività finanziarie detenute sino alla scadenza

d) altre operazioni finanziarie (1.178.581) (2.080.869)

140 Risultato netto della gestione finanziaria 7.514.499 12.978.610 14.481.261 21.930.485 23.430.193 23.545.387

Spese amministrative (23.549.662) (21.963.693) (21.645.248) (20.479.957) (20.289.716) (19.412.982)

a) spese per il personale (12.950.095) (12.806.906) (13.040.382) (12.395.934) (12.076.374) (11.822.455)

b) altre spese amministrative (10.599.567) (9.156.787) (8.604.866) (8.084.023) (8.213.342) (7.590.527)

160 Accantonamenti netti ai fondi per rischi e oneri 180.000 335.402 157.734 (273.971) (276.711)

170 Rettifiche/riprese di valore nette su attività materiali (880.053) (849.780) (817.137) (794.699) (776.668) (783.851)

180 Rettifiche/riprese di valore nette su attività immateriali (102.685) (111.041) (134.695) (142.084) (69.833) (45.932)

190 Altri oneri/proventi di gestione 2.450.765 2.967.335 2.880.564 2.424.193 1.810.148 1.588.777

200 Costi operativi (22.081.635) (19.777.179) (19.381.114) (18.834.813) (19.600.040) (18.930.699)

210 Utili (Perdite) delle partecipazioni

220Risultato netto della valutazione al fair value delle

attività materiali e immateriali

230 Rettifiche di valore dell'avviamento (3.615.000) 1.560 (4.000) (3.669)

240 Utili (Perdite) da cessioni di investimenti (5.851) 677 (7.447) 28.548

250Utile (Perdita) della operatività corrente al lordo delle

imposte(18.187.987) (6.797.009) (4.903.176) 3.092.003 3.822.706 4.643.236

260 Imposte sul reddito dell'esercizio dell'operatività 3.763.704 1.576.891 1.124.166 (1.334.739) (1.758.372) (1.598.114)

270Utile (Perdita) della operatività corrente al netto delle

imposte(14.424.283) (5.220.118) (3.779.010) 1.757.264 2.064.334 3.045.122

280Utile (Perdita) dei gruppi di attività in via di dismissione

al netto delle imposte

290 Utile (Perdita) d'esercizio (14.424.283) (5.220.118) (3.779.010) 1.757.264 2.064.334 3.045.122

150

42

ANALISI SOLIDITA' BANCARIA

Si evidenzia:

- CET 1,sostanzialmente

stabile nonostante il calo

dell’RWA: si registra un calo

dei mezzi propri

proporzionale.

SREP (Supervisory Review

and Evaluation Process) pari

al 10,00% ("Total Capital

ratio")

- Redditività core in calo dovuto

sia ad una riduzione del

margine da interessi che da

servizi. Parte delle sofferenze

sono state spesate con utili

straordinari che hanno

permesso la chiusura in utile

del 2010 e 2011

- Contrazione degli impieghi a

clientela

- Copertura delle sofferenze e

dei crediti deteriorati al di

sotto del valore medio di

sistema

31/12/2015 31/12/2014 31/12/2013 31/12/2012 31/12/2011Valori Medi di sistema al

31/12/2015

CET 1 Ratio 10,35 10,57 10,43 10,16 10,39 9,25

Total Risk-Based Capital Ratio 11,91 10,57 11,51 11,16 11,43

Utile -14,42 -5,22 -3,80 1,76 2,06

Redditività Core 1,38 1,69 1,72 1,82 1,48

Proventi Straordinari / Rettifiche correnti su crediti

25,70% 40,57% 23,70% 13,48% 11,11%

Percentuale Rettifiche su crediti coperte con utili

Straordinari

Esercizio chiuso in perdita

Esercizio chiuso in perdita

Esercizio chiuso in perdita

0,00% 0,00%

Margine da interessi (in mln. Euro)

22,645 25,30 26,14 27,22 22,70

Margine da servizi (in mln. Euro)

7,87 8,07 7,101 7,089 6,32

Margine da intermediazione (in mln. Euro)

38,06 45,87 39,07 36,24 29,72

Rettifiche su crediti deteriorati

29,369 30,807 24,591 14,306 6,285

RWA (in mln di Euro) 779,30 857,79 830,24 898,31 864,45

Tasso coperture sofferenze 51,85% 54,54% 48,90% 38,47% 31,61% 58,70%

Tasso copertura inadempienze probabili

25,50% 18,59% 19,05% 13,16% 10,81%

Tasso di copertura totale crediti deteriorati

36,96% 34,10% 29,00% 20,73% 16,47% 44,70%

INDICATORI REDDITUALI E PATRIMONIALI

43

ANALISI SOLIDITA' BANCARIA

- Percentuale inadempienze

probabili su sofferenze

elevata

- Rapporto Sofferenze -

impieghi, lordo e netto,

elevato

- Rapporto Crediti Deteriorati -

impieghi, lordo e netto,

elevato

- Capacità patrimoniale in caso

di procedura di risoluzione

appena sufficiente

- Alta percentuale di incidenza

degli immobili sul totale del

Patrimonio netto

- Texas ratio eccessivo

- Dati sulla liquidità non

disponibili

31/12/2015 31/12/2014 31/12/2013 31/12/2012 31/12/2011Valori Medi di sistema al

31/12/2015

Rapporto Inadempienze probabili lorde/sofferenze

lorde111,22% 122,44% 138,89% 107,65% 130,30%

Rapporto Sofferenze lorde /impieghi lordi

13,44% 12,00% 8,02% 6,40% 4,61% 10,00%

Rapporto Crediti Deteriorati lordi / impieghi lordi

29,32% 27,26% 21,07% 16,86% 13,38% 18,00%

Rapporto Sofferenze nette /impieghi netti

7,26% 6,02% 4,36% 4,08% 3,22%

Rapporto Crediti Deteriorati netti / impieghi netti

20,73% 19,81% 15,93% 13,85% 11,43%

Differenza 8% totale passività - Mezzi propri (in mln di Euro)

-2,51 6,11 -0,27 -9,85 -16,03

TEXAS RATIO 1,45 1,38 1,23 1,14 1,08

Sofferenze nette / patrimonio netto

68,31% 49,63% 35,37% 33,20% 29,22%

Crediti deteriorati netti / Patrimonio netto

195,14% 163,40% 129,13% 112,79% 103,59%

Rapporto Immobili / Patrimonio Netto

36,36% 31,14% 30,10% 27,45% 30,62%

LCR ND ND ND ND ND

NSFR ND ND ND ND ND

INDICATORI REDDITUALI E PATRIMONIALI

44

ANALISI SOLIDITA' BANCARIA

: PROFILO REDDITIVITA’

La redditività core della banca è

in contrazione per quanto con un

rapporto ricavi core/costi

operativi accettabile.

Rapporto Cost/income

leggermente al di sopra della

media banche del credito

cooperativo.

In negativo il calo del margine da

interessi e delle commissioni da

servizi. L’incremento delle

commissioni dovute alla crescita

della raccolta gestita non

compensa il calo delle

commissioni su conti correnti

ridotte a seguito del calo della

raccolta diretta.

Forte incidenza sugli utili

complessivi di componenti

straordinarie dovute a cessioni di

titoli

45

ANALISI SOLIDITA' BANCARIA

: PROFILO CAPACITA’ COMMERCIALE

La capacità commerciale della

banca è sotto stress. Il forte calo

della raccolta diretta segna la

difficoltà della banca nel

mantenere le risorse a

disposizione.

Il calo della raccolta incide,

amplificandolo, sul calo degli

impieghi a clientela con

conseguente calo della

redditività complessiva.

La riduzione della raccolta

diretta è superiore alla crescita

della raccolta indiretta a

dimostrazione di effettive perdite

di masse da parte della banca e

non di trasformazione nelle

diverse forme tecniche

46

ANALISI SOLIDITA' BANCARIA

: PROFILO PATRIMONIALE

Il totale dei mezzi propri della banca

al 31/12/2015 sono appena superiori

rispetto ai valori fissati dalla Autorità

di Vigilanza.

L’incidenza degli immobili sul totale

del patrimonio è elevata ed in caso di

risoluzione o liquidazione i valori di

mercato potrebbero non essere quelli

di bilancio con relative perdite.

Se nel 2015 il totale dei mezzi propri è

in linea con i valori del 2014 la qualità

è peggiorata. Si registra infatti un calo

del capitale di classe primaria (altra

dimostrazione delle difficoltà

commerciali) compensato da prodotti

assimilabili di tipo subordinato.

Per il rispetto futuro dei requisiti la

banca dovrà procedere o

all’emissione di altri subordinati fino ad

un limite massimo previsto dalla

normativa, o alla riduzione degli attivi

ponderati per il rischio o alla raccolta

di capitali freschi con un aumento di

capitale

Negativo

Scarso

Sufficiente

Buono

Ottimo

47

ANALISI SOLIDITA' BANCARIA

: PROFILO RISCHIO DI CREDITO

Sufficiente il tasso di copertura delle

sofferenze. Il rapporto Crediti deteriorati lordi

sofferenze lorde è elevato (111,22%): esiste il

rischio concreto che la banca segua politiche

attendiste sulla classificazione dei crediti a

sofferenze per effettuare accantonamenti

minori.

Negativo il rapporto tra le inadempienze

probabili lorde e le sofferenze lorde al 111%

contro una media di sistema del 75%, la

banca per allinearsi al sistema dovrà

accantonare altri importi e quindi ulteriori

perdite sul conto economico.

Il tasso di copertura delle sofferenze e del

credito deteriorato è al di sotto della media di

sistema. Se la banca accantonasse come il

sistema dovrebbe registrare ulteriori perdite

su crediti.

Il rapporto di copertura delle sofferenze nel

2015 si è leggermente ridotto rispetto al 2014.

Il rapporto del totale dei crediti deteriorati lordi

sugli impieghi lordi è del 29,32 % mentre il

rapporto dei crediti deteriorati netti sugli

impieghi netti è del 19,80%. Il rapporto

Sofferenze Nette / Patrimonio netto è al

68,31%

48

ANALISI SOLIDITA' BANCARIA

: PROFILO RISCHIO DI CREDITO

Nella tabella di sotto si propone il confronto, al 31/12/2015, tra le coperture dei crediti deteriorati effettuate dalla

Banca :… e le coperture effettuate dalla media del sistema bancario e dalle banche di piccole dimensioni così

come da Rapporto di stabilità Banca d’Italia di Aprile 2016.

Rapporto copertura crediti Deteriorati

Rapporto copertura Sofferenze

Rapporto Crediti Deteriorati Lordi / totale crediti lordi

Rapporto Sofferenze lorde / totale crediti lordi

Media Sistema: Rapporto Stabilità Finanziaria Aprile 2016

44,70% 58,70% 18,00% 10,30%

Banche Piccole: Rapporto Stabilità Finanziaria Aprile 2016

38,20% 53,80% 18,10% 9,50%

Banca …. 36,96% 51,85% 29,32% 13,44%

49

ANALISI SOLIDITA' BANCARIA

: PROFILO RISCHIO DI CREDITO

Dal raffronto dei dati della Banca … con quelle della media di sistema o quelle appartenenti allo stesso cluster

secondo le classificazioni Banca d’Italia emerge che se la banca avesse provveduto alla copertura delle sofferenze

o dei crediti deteriorati in linea alla media l’impatto sulle perdite e sui requisiti patrimoniali sarebbe stato:

Adeguamento delle sole sofferenze

Maggiori accantonamenti

(mln. Euro)

CET 1 dichiarato al 31/12/2015

CET 1 Ricalcolato

Total Capital dichiarato al 31/12/2015

Total Capital ricalcolato

Adeguamento media sistema 8,17 10,35% 9,31% 11,91% 10,87%

Adeguamento Banche piccole 2,33 10,35% 10,05% 11,91% 11,62%

Adeguamento di tutto il credito deteriorato

Maggiori accantonamenti

(mln. Euro)

CET 1 dichiarato al 31/12/2015

CET 1 Ricalcolato

Total Capital dichiarato al 31/12/2015

Total Capital ricalcolato

Adeguamento media sistema 20,14 10,35% 7,77% 11,91% 9,33%

Adeguamento Banche piccole 3,23 10,35% 9,94% 11,91% 11,50%

50

ANALISI SOLIDITA' BANCARIA

: PROFILO GENERALE

Il giudizio generale sulla banca

risente dei giudizi negativi

espressi sui diversi indici , in

particolare delle criticità

precedentemente espresse sulla

capacità reddituale, commerciale

e sul profilo di rischio di credito

NegativoScarso

Sufficiente

Buono

Ottimo

51

ANALISI SOLIDITA' BANCARIA

: ANALISI E GIUDIZIO

La nostra analisi è basata su un modello proprietario che incrocia l’andamento di più di 50 indicatoridegli ultimi 5 esercizi, il tutto concentrato in un giudizio sintetico generale sulla stabilità della Banca.La banca oggetto di analisi presenta carenze importanti sia a livello patrimoniale che reddituale,sicuramente sono da evitare investimenti in azioni o obbligazioni subordinate emesse dall’istituto,da evitare anche le obbligazioni senior perché in caso di risoluzione* per ricapitalizzare la banca, ipossessori di obbligazioni senior potrebbero vedere il proprio credito trasformato in unapartecipazione di capitale e quindi diventarne azionista.Altre forme di depositi se a breve termine con scadenza non superiore ai 12/18 mesi possonoessere mantenuti.

*DECRETO LEGISLATIVO 16 novembre 2015 , n. 180 .Attuazione della direttiva 2014/59/UE del Parlamento europeo e del Consiglio, del 15 maggio2014, che istituisce unquadro di risanamento e risoluzione degli enti creditizi e delle imprese di investimento e chemodifi ca la direttiva 82/891/ CEE del Consiglio, e le direttive 2001/24/CE, 2002/47/CE,2004/25/CE, 2005/56/CE, 2007/36/CE, 2011/35/UE, 2012/30/ UE e 2013/36/UE e iregolamenti (UE), n. 1093/2010 e (UE) n. 648/2012, del Parlamento europeo e del Consiglio.

52

ANALISI SOLIDITA' BANCARIA

: ANALISI E GIUDIZIO

Da monitorare la recente riforma del Credito Cooperativo che dovrebbe concludersi entro i primimesi del 2017 con la nascita di uno o forse due gruppi unici bancari ai quali o al quale tutte lebanche di credito cooperativo saranno obbligate ad aderire, tranne le 3 Banche di creditocooperativo che hanno esercitato la cosiddetta way out.La riforma è diventata necessaria come ben descritto nell’intervento del 21 marzo 2016 a Roma delCapo del Dipartimento Vigilanza Bancaria e Finanziaria di Banca d’Italia Carmelo Barbagallo permeglio affrontare le conseguenze della crisi economico-finanziaria, l’evoluzione dellaregolamentazione e della supervisione e le esigenze di cambiamento indotte dal progressotecnologico e dai problemi sulla Governance delle stesse, la necessità di sanare un numeroimportante di banche di credito cooperativo (una cinquantina) che rappresentano circa il 16% deltotale attivo della categoria.

Approvati tutti i contenuti della riforma, tutte le Banche di Credito Cooperativo andranno valutatecome gruppo e non più come singola entità con un prevedibile miglioramento del giudizio finale.

53

ANALISI SOLIDITA' BANCARIA

54

54

54

ANALISI SOLIDITA' BANCARIA

Costo del servizio

• Partner: Euro 350 + IVA

54

ANALISI SOLIDITA' BANCARIA

RACCOMANDAZIONI GENERALI

AVVERTENZE

Le presenti informazioni sono state redatte con la massima perizia possibile in ragione dello stato dell’arte delle conoscenze e delle tecnologie. Il presente documento non è da considerarsi esaustivo ma hasolo scopi informativi. La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio. Le informazioni ed ogni altro parere resi nel presente documento sono riferitialla data di redazione del medesimo e possono essere soggetti a modifiche. Consultique S.p.A. non deve essere ritenuta responsabile per eventuali danni, derivanti anche da imprecisioni e/o errori, chepossano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. Consultique S.p.A. non assume responsabilità in merito al trattamento fiscale degli strumenti illustrati. I pareriespressi da Consultique S.p.A. prescindono da qualsiasi valutazione del profilo di rischio e/o di adeguatezza e sono da intendersi come “Ricerche in Materia di Investimenti” ai sensi dell’art. 27 delRegolamento congiunto Consob e Banca Italia del 29 ottobre 2007 redatte a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia diinvestimenti, il quale richiede obbligatoriamente un’analisi delle esigenze finanziarie e del profilo di rischio specifici del singolo utente/cliente, né costituiscono un servizio di sollecitazione in genereall’investimento in strumenti finanziari. Nel caso in cui l’utente intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel presentedocumento, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie eoperative e di qualsiasi altra circostanza.

55