dagens tema: middelværdi/varians-optimale...

TRANSCRIPT

Dagens tema: Middelværdi/varians-optimale porteføljer

Geometrien; “frihandstegninger”.

Et eksempel; 2004 opg. 3 “med samt julelege”.

Tre sætninger:

- To-fondsseparation (Prop. 30); “fond” (fund) bruges blot som etandet ord for (en bestemt) portefølje.

- Ortogonalitetslemmma (Prop. 31)

- Kovariansrepræsentation af forventede afkast (Prop. 32); “næstenCAPM”

Matematisk set blot omskrivninger af førsteordensbetingelser formiddelværdi/varians-optimalitet, men interessante økonomiskefortolkninger.

RP (IMF) Finansiering 1 18. februar 2009 1 / 26

Middelværdi/varians-analyse pa 1 slide

Problemet:

minw

w⊤Σw

under bibetingelserne: w⊤µ = µP

w⊤1 = 1.

Løsningen:

w = Σ−1[µ 1

]A−1

[µP

1

]

hvor

A =

[µ⊤Σ−1µ µ⊤Σ−11

µ⊤Σ−11 1⊤Σ−11

]=:

[a b

b c

].

Denne portefølje kaldes for minimum-varians-porteføljen hørende til µP .Den mindst mulige varians er

σ2P :=

cµ2P − 2µPb + a

ac − b2.

RP (IMF) Finansiering 1 18. februar 2009 2 / 26

Geometrien: Den efficiente rand

Samenhørende par af minimum-varians-porteføljers afkastratesmiddelværdi og varians.

Global minimum-varians–porteføljer; gmv.

Effficent rand: “Dem over gmv”. Hele kurven: “Kritisk rand”. (Men jeger ikke lingvistisk pedantisk.)

Smating:

Af historiske arsager “ombyttede akser”. Mest behageligt at regne paσ2

P som funtion af µP .

Parabel i (σ2P , µP)-rum; hyperbel i (σP , µP)-rum.

Det er ikke porteføljer, vi tegner.

RP (IMF) Finansiering 1 18. februar 2009 3 / 26

Sommer 2004, opgave 3

Betragt en porteføljevalgsmodel med 3 usikre aktiver (aktier, numereret 1,2 og 3), hvis afkastrater har forventede værdier (µ) og kovarianser (Σ)givet ved:

µ =

0.050.070.10

, Σ =

0.04 0.01 0.030.01 0.09 0.040.03 0.04 0.16

.

I første omgang antages modellen ikke at have et risikofrit aktiv.

RP (IMF) Finansiering 1 18. februar 2009 4 / 26

Spg. 3.a [10%]Bestem den efficiente rand (“the efficient frontier”) og vægtene forporteføljerne pa denne, de (middelværdi/varians-)efficiente porteføljer.Illustrer grafisk.Det kan være nyttigt at kende disse to matricer:

A = [µ 1]⊤Σ−1[µ 1] =

[0.11378 1.73351.7335 31.4351

]

og

Σ−1[µ 1]A−1 =

−21.912 1.9402

3.1872 0.0996018.725 −1.0398

.

RP (IMF) Finansiering 1 18. februar 2009 5 / 26

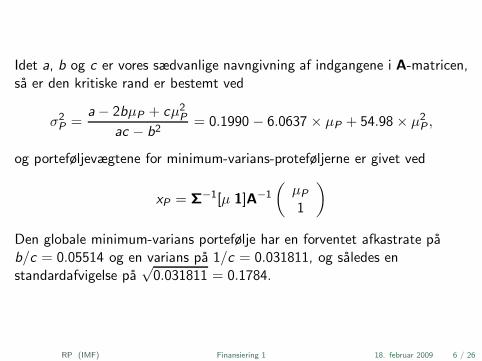

Idet a, b og c er vores sædvanlige navngivning af indgangene i A-matricen,sa er den kritiske rand er bestemt ved

σ2P =

a − 2bµP + cµ2P

ac − b2= 0.1990 − 6.0637 × µP + 54.98 × µ2

P ,

og porteføljevægtene for minimum-varians-proteføljerne er givet ved

xP = Σ−1[µ 1]A−1

(µP

1

)

Den globale minimum-varians portefølje har en forventet afkastrate pab/c = 0.05514 og en varians pa 1/c = 0.031811, og saledes enstandardafvigelse pa

√0.031811 = 0.1784.

RP (IMF) Finansiering 1 18. februar 2009 6 / 26

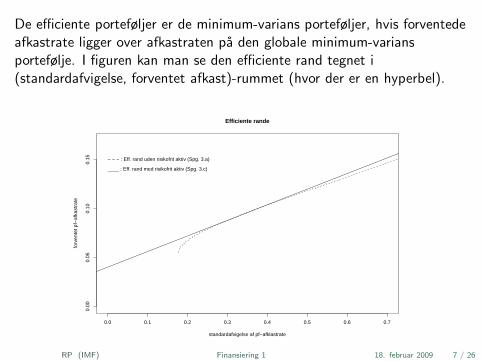

De efficiente porteføljer er de minimum-varians porteføljer, hvis forventedeafkastrate ligger over afkastraten pa den globale minimum-variansportefølje. I figuren kan man se den efficiente rand tegnet i(standardafvigelse, forventet afkast)-rummet (hvor der er en hyperbel).

0.0 0.1 0.2 0.3 0.4 0.5 0.6 0.7

0.00

0.05

0.10

0.15

Efficiente rande

standardafvigelse af pf−afklastrate

forv

ente

t pf−

afka

stra

te

− − − : Eff. rand uden risikofrit aktiv (Spg. 3.a)

____ : Eff. rand med risikofrit aktiv (Spg. 3.c)

RP (IMF) Finansiering 1 18. februar 2009 7 / 26

Spg. 3.b [5%]Betragt en portefølje givet ved vægtene xG = (1/2, 1/2, 0). Find densforventede afkastrate og afkastratens varians og standardafvigelse. Er xG

efficient?

Svar. 3.bForventet afkastrate og standardafvigelse (nar vi omdefinerer xG til ensøjlevektor, hvis vi er meget pedantiske) er µG = µ⊤xG = 0.06 og

σG =√

x⊤

G ΣxG = 0.1936. Den efficiente portefølje med forventet

afkastrate 0.06 har en standardafvigelse pa 0.1820. Sa nej, xG er ikkeefficient.

RP (IMF) Finansiering 1 18. februar 2009 8 / 26

Spg. 3.d [10%]Er nedenstaende udsagn sande eller falske? (Eller kanske noget helt andet,fx “ikke til at afgøre pa det foreliggende grundlag”, eller meningsløse.)

Enhver konveks kombination af to eller flere efficiente porteføjler erefficient.

Enhver konveks kombination af to eller flere inefficiente porteføjler erinefficient.

(En konveks kombination af vektorerne x1, . . . , xn er som bekendt en vektoraf formen

∑ni=1 αixi , hvor αi ’erne er positive relle tal, hvis sum er 1.)

RP (IMF) Finansiering 1 18. februar 2009 9 / 26

Første udsagn er sandt — vi beviser det starks.

Andet udsagn er falskt. (Bemærk: Der star “enhver”.) Selvfølgelig findesder konvekse kombinationer af inefficiente porteføljer, der er efficiente.Alle porteføljer (specielt de efficiente) laves jo ud fra enkeltaktiverne, der(typisk) er inefficiente.

“Konveksiteten” kunne man evt. bekymre sig om, for hva’ nu hvis der sletikke findes efficiente porteføljer med positive vægte i enkeltaktiverne? Oger enkeltaktiverne inefficiente?

- Lav (mod)eksempel med tallene i opgaven.

- Tae nk pa en model med n uafhængige, identiske aktiver; her har denglobale minimum-varians-portefølje 1/n i hver.

RP (IMF) Finansiering 1 18. februar 2009 10 / 26

Proposition 30: To-fondsseparation

Lad wa og wb være minimum-varians-porteføljer med forventedeafkastrater µa og µb med µa 6= µb. Da gælder at:

1 En vilkarlig vektor wc af porteføljevægte er enminimum-varians-portefølje hvis og kun hvis der findes α ∈ R sawc = αwa + (1 − α)wb.

2 Hvis wa og wb begge er efficiente porteføljer, sa er αwa + (1 − α)wb

ogsa en efficient portefølje for 0 ≤ α ≤ 1.

Bevis:

Husk: en vektor af porteføljevægte w er en minimum-varians-porteføljehvis og kun hvis

w = Σ−1[µ 1

]A−1

[µP

1

]. (1)

RP (IMF) Finansiering 1 18. februar 2009 11 / 26

Ad (i): “kun hvis”

Lad wc være en minimum-varians-portefølje med forventet afkastrate µc ,og lad α være løsning til

µc = αµa + (1 − α)µb,

dvs.

α =µc − µb

µa − µb

(α er veldefineret da µa 6= µb).

RP (IMF) Finansiering 1 18. februar 2009 12 / 26

Da wa og wb begge er minimum-varians-porteføljer har vi iflg. (1):

wc = Σ−1[µ 1

]A−1

[µc

1

]

= Σ−1[µ 1

]A−1

[αµa + (1 − α)µb

1

]

= αΣ−1[µ 1

]A−1

[µa

1

]+ (1 − α)Σ−1

[µ 1

]A−1

[µb

1

]

= αwa + (1 − α)wb

.

RP (IMF) Finansiering 1 18. februar 2009 13 / 26

Ad (i): “hvis”

Hvis wc er en portefølje med forventet afkastrate µc og wc har formen

wc = αwa + (1 − α)wb

for et α ∈ R, sa er

µc = E (w⊤

c r)

= E(αwa + (1 − α)w⊤

b

)

= αE (w⊤

a r) + (1 − α)E (w⊤

b r)

= αµa + (1 − α)µb

RP (IMF) Finansiering 1 18. februar 2009 14 / 26

og dermed

wc = αwa + (1 − α)wb

= αΣ−1[µ 1

]A−1

[µa

1

]+ (1 − α)Σ−1

[µ 1

]A−1

[µb

1

]

(iflg. (1) da wa og wb begge er minimum-varians-porteføljer)

= Σ−1[µ 1

]A−1

[αµa + (1 − α)µb

1

]

= Σ−1[µ 1

]A−1

[µc

1

]

sa wc er en minimum-varians-portefølje iflg. (1).

RP (IMF) Finansiering 1 18. februar 2009 15 / 26

To-fondsseparation resultatet siger, at en investor (der formodes atville investere i en efficient portefølje) kun har behov for at kunnehandle to typer af porteføljer, og det er ligegyldigt hvilke to det er, salænge de begge to er efficiente porteføljer.

Hvis vi derfor kan finde to sadanne porteføljer, som rent faktisk kanhandles i markedet, sa er det i praksis muligt for en investor at liggepa den efficiente rand uden selv at skulle handle i alle n aktiver imarkedet. Specielt bliver det saledes principielt overflødigt at handleindividuelle aktiver.

To-fondsseparation har stor betydning som fundament forCAPM-modellen, som vi skal se pa næste gang.

RP (IMF) Finansiering 1 18. februar 2009 16 / 26

To vektorer af porteføljevægte w og w kaldes ortogonale hvis deresafkastrater har kovarians 0, dvs. hvis

wΣw⊤ = 0.

(“Ortogonal” fordi Σ definerer et indre produkt mht. hvilket . . .)

RP (IMF) Finansiering 1 18. februar 2009 17 / 26

Proposition 31: Ortogonalitetslemma

Til enhver minimum-varians-portefølje wmv 6= wgmv findes en entydigtbestemt ortogonal minimum-varians-portefølje wzmv . Hvis wmv harforventet afkastrate µmv , sa har wzmv forventet afkastrate

µzmv =a − bµmv

b − cµmv

,

hvor a, b, c som sædvanlig er de tre indgange i matricen A.

RP (IMF) Finansiering 1 18. februar 2009 18 / 26

Bevis: (Basalt set: Regn efter!)En minimum-varians-portefølje wzmv ortogonal med wmv opfylder

0 = w⊤

mvΣwzmv =

(Σ−1

[µ 1

]A−1

[µmv

1

])⊤

ΣΣ−1[µ 1

]A−1

[µzmv

1

]

=[µmv 1

]A−1

[µ⊤

1⊤

]Σ−1

[µ 1

]

︸ ︷︷ ︸=A

A−1

[µzmv

1

]

=[µmv 1

]A−1

[µzmv

1

]

=[µmv 1

] 1

ac − b2

[c −b

−b a

] [µzmv

1

]

=(µmvc − b)µzmv − µmvb + a

ac − b2

RP (IMF) Finansiering 1 18. februar 2009 19 / 26

Sa wzmv og wmv er ortogonale netop hvis

(µmvc − b)µzmv − µmvb + a = 0 ⇔ µzmv =a − bµmv

b − cµmv.

Dvs. der findes netop en minimum-varians-portefølje, der er ortogonal med

wmv , og denne portefølje har forventet afkastratea − bµmv

b − cµmv.

RP (IMF) Finansiering 1 18. februar 2009 20 / 26

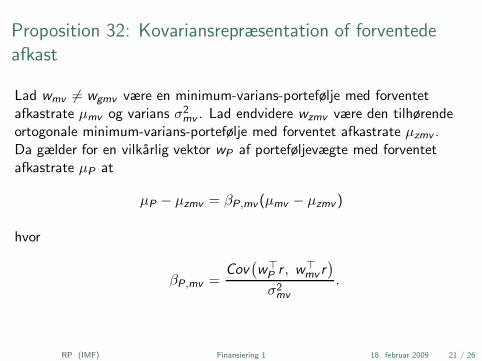

Proposition 32: Kovariansrepræsentation of forventede

afkast

Lad wmv 6= wgmv være en minimum-varians-portefølje med forventetafkastrate µmv og varians σ2

mv . Lad endvidere wzmv være den tilhørendeortogonale minimum-varians-portefølje med forventet afkastrate µzmv .Da gælder for en vilkarlig vektor wP af porteføljevægte med forventetafkastrate µP at

µP − µzmv = βP,mv (µmv − µzmv )

hvor

βP,mv =Cov

(w⊤

P r , w⊤mv r

)

σ2mv

.

RP (IMF) Finansiering 1 18. februar 2009 21 / 26

Bevis:

Fordi wmv er en minimum-varians-portefølje med forventet afkastrate µmv ,sa er

wmv = Σ−1[µ 1

]A−1

[µmv

1

],

og for en vilkarlig portefølje wP med forventet afkastrate µP gælder at

Cov(w⊤

P r , w⊤

mv r)

= w⊤

P Σwmv

= w⊤

P ΣΣ−1[µ 1

]A−1

[µmv

1

]

=[w⊤

P µ w⊤

P 1]A−1

[µmv

1

]

=[w⊤

P µ 1]A−1

[µmv

1

](idet wmv er pf.’vægte)

(2)

=[µP 1

]A−1

[µmv

1

].

RP (IMF) Finansiering 1 18. februar 2009 22 / 26

Hvis vi specielt vælger wP = wzmv , sa er (per definition af wzmv )

0 = Cov(w⊤

zmv r , w⊤

mv r)

=[µzmv 1

]A−1

[µmv

1

]

og dermed for en vilkarlig portefølje wP ifølge (2)

Cov(w⊤

P r , w⊤

mv r) =[µP 1

]A−1

[µmv

1

]−

[µzmv 1

]A−1

[µmv

1

]

︸ ︷︷ ︸=0

=[µP − µzmv 0

]A−1

[µmv

1

]

=[µP − µzmv 0

] 1

ac − b2

[c −b

−b a

] [µmv

1

]

= (µP − µzmv )cµmv − b

ac − b2. (3)

RP (IMF) Finansiering 1 18. februar 2009 23 / 26

Hvis vi specielt vælger wP = wmv , sa er

σ2mv = Cov(w⊤

mv r , w⊤

mv r) = (µmv − µzmv )cµmv − b

ac − b2

dvs.cµmv − b

ac − b2=

σ2mv

µmv − µzmv

og dermed for en vilkarlig portefølje ifølge (3)

Cov(w⊤

P r , w⊤

mv r) = (µP − µzmv)cµmv − b

ac − b2= (µP − µzmv )

σ2mv

µmv − µzmv

hvilket giver os det ønskede.

RP (IMF) Finansiering 1 18. februar 2009 24 / 26

Hvis vi fikserer en bestemt minimum-varians-portefølje wmv og bruger densortogonale minimum-varians-portefølje som udgangspunkt (benchmark) formaling af afkast, sa kan vi altsa udtrykke det forventede “merafkast” foren vilkarlig portefølje wP

µP − µzmv

vha. minimum-varians-porteføljen og dens tilhørende ortogonaleminimum-variansportefølje.

RP (IMF) Finansiering 1 18. februar 2009 25 / 26

Hvorfor kunne det tænkes at være interessant?

Hvis vi nu kan finde en minimum-varians-portefølje, der virker rimelig atbruge som benchmark og som vi kan observere i praksis, sa har vi hermedfundet en sammenhæng mellem afkastrater (og dermed priser) pa alleaktiver i økonomien!

RP (IMF) Finansiering 1 18. februar 2009 26 / 26