d. l. 118/2011. l’armonizzazione dei sistemi contabili … · d. l. 118/2011. l’armonizzazione...

TRANSCRIPT

D. L. 118/2011. L’ARMONIZZAZIONE DEI SISTEMI CONTABILI AL VIA NEL 2015.SISTEMI CONTABILI AL VIA NEL 2015.VALMONTONE, 25 LUGLIO 2014DR.SSA LARA MONTEFIORE

1

I MOTIVI DELLA RIFORMA E IL CONTESTO DIRIFERIMENTO

L’armonizzazione dei Sistemi Contabili è una necessitàavvertita inizialmente in ambito privato, per la necessitàdi disciplinare in maniera uniforme e rendereconfrontabili i dati di bilancio di aziende appartenenti aPaesi differenti (IAS).

A causa della persistente crisi economica e delle nuoveA causa della persistente crisi economica e delle nuoveregole dell’Unione Europea in merito alle politiche dibilancio dei Paesi appartenenti all’eurozona, chespingono verso un maggiore “coordinamento interno”nelle decisioni di finanza pubblica, si è resa evidente tale

esigenza anche nel settore pubblico.

2

LA NORMATIVA DI RIFORMA DELLA CONTABILITÀ

PUBBLICA: LA L. 42/2009

L’armonizzazione dei sistemi contabili e degli schemidi bilancio delle amministrazioni pubbliche costituisceil cardine irrinunciabile della riforma della contabilitàpubblica, che passa attraverso:

La Legge 5 maggio 2009, n. 42 che�La Legge 5 maggio 2009, n. 42 cheDelega il Governo in materia difederalismo fiscale, in attuazionedell'articolo 119 della Costituzione.

3

La legge 42/2009 si caratterizza comeuna cornice normativa quadro

La normativa di riforma della contabilità pubblica: la L. 42/2009

una cornice normativa quadroall’interno della quale realizzare unariforma condivisa del sistema fiscaleitaliano in senso federale.

4

LA NORMATIVA DI RIFORMA DELLA CONTABILITÀ

PUBBLICA: LA L. DELEGA 42/2009

Art. 1 - La presente legge costituisce attuazionedell'articolo 119 della Costituzione, assicurandoautonomia di entrata e di spesa di comuni,province, città metropolitane e regioni egarantendo i principi di solidarietà e di coesionesociale, in maniera da sostituire gradualmente, pertutti i livelli di governo, il criterio della spesasociale, in maniera da sostituire gradualmente, pertutti i livelli di governo, il criterio della spesastorica e da garantire la loro massimaresponsabilizzazione e l'effettività e latrasparenza del controllo democratico neiconfronti degli eletti. A tali fini, la presente leggereca disposizioni volte a stabilire in via esclusiva iprincipi fondamentali del coordinamento dellafinanza pubblica e del sistema tributario (…) 5

LA NORMATIVA DI RIFORMA DELLA CONTABILITA’PUBBLICA

Tale esigenza è stata ribadita nella relazione delGoverno al Parlamento del 30 giugno del 2010 in temadi federalismo fiscale, in cui si evidenzia come:

“la Commissione tecnica paritetica sulfederalismo fiscale (Copaff) con notevoli sforziè riuscita ad ottenere i primi risultati ordinatiè riuscita ad ottenere i primi risultati ordinatialla informatizzazione delle informazionicontabili”.

6

LA NORMATIVA DI RIFORMA DELLA CONTABILITA’PUBBLICA: L. 196/2009

La nuova legge di contabilità e di finanza pubblica n.196 del 31 dicembre 2009, emanata in attuazione dellaLegge Delega 42/2009, ha inteso razionalizzare epotenziare il complesso delle regole e delle procedureche presiedono il sistema delle decisioni di bilancio,che presiedono il sistema delle decisioni di bilancio,aggiornandolo alla luce delle novità emerse in tema diGovernance economica europea e del nuovo assettodei rapporti economici e finanziari tra lo Stato e leautonomie territoriali derivante dall'attuazione delfederalismo fiscale.

7

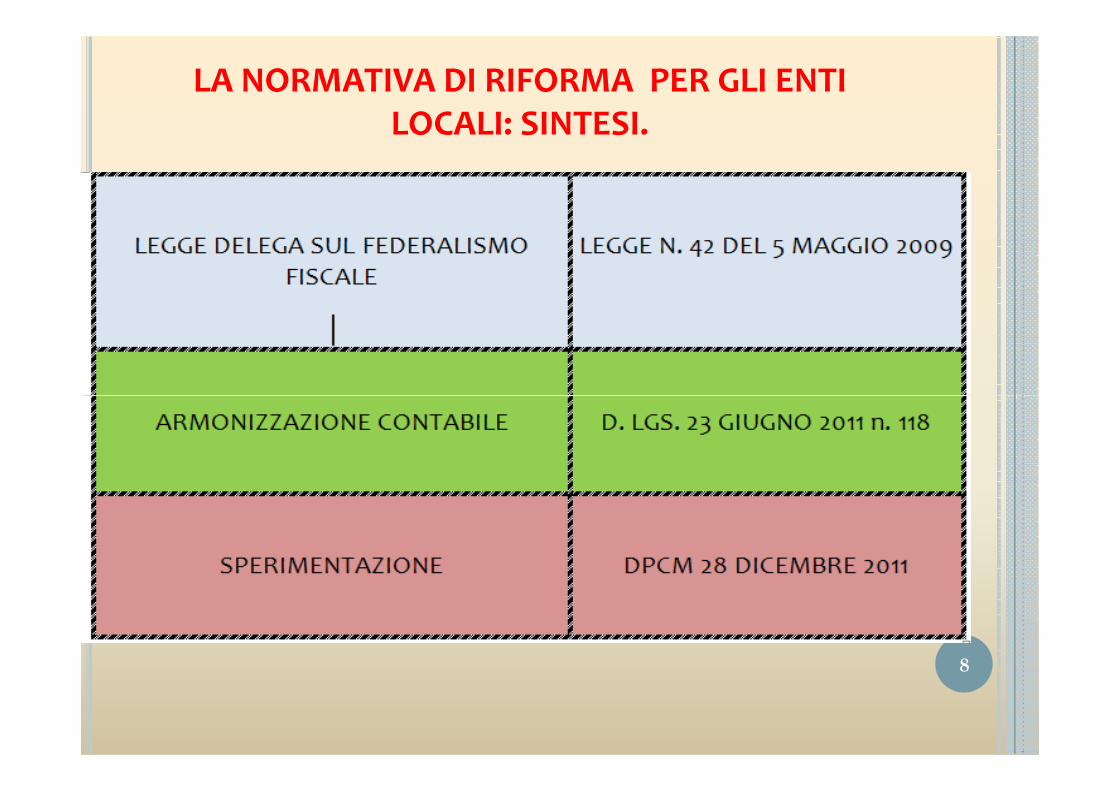

LA NORMATIVA DI RIFORMA PER GLI ENTI LOCALI: SINTESI.

8

ATTUAZIONE DELLA LEGGE DELEGA: APPROVAZIONE DEL DECRETO LEGISLATIVO 118/2011

Contenuti D. Lgs. 118/2011

Titolo I – Principi contabili generali e applicati per regioni,province autonome ed enti locali;

Titolo II – Principi contabili generali e applicati per il settoresanitario;

Titolo III – Disposizioni finali e transitorieTitolo III – Disposizioni finali e transitorie(sperimentazione).

DPCM 28 dicembre 2011 - I tempi e gli strumentidell’armonizzazione dei sistemi contabili

1) I soggetti, i tempi e le modalità della sperimentazione;

2) Sistemi e principi contabili uniformi;

3) Piano dei conti integrato;

4) Schemi di bilancio comuni;

5) Bilancio consolidato con aziende, società, organismicontrollati.

9

ART. 9 D. LGS. 118/2011 - IL SISTEMA DI BILANCIO

1. “Il sistema di bilancio delleamministrazioni pubbliche di cui all'articolo2 costituisce lo strumento essenziale per ilprocesso di programmazione, previsione,gestione e rendicontazione. Le sue finalitàgestione e rendicontazione. Le sue finalitàsono quelle di fornire informazioni inmerito ai programmi futuri, a quelli incorso di realizzazione ed all'andamentodell'ente, a favore dei soggetti interessatial processo di decisione politica, sociale edeconomico-finanziaria.” 10

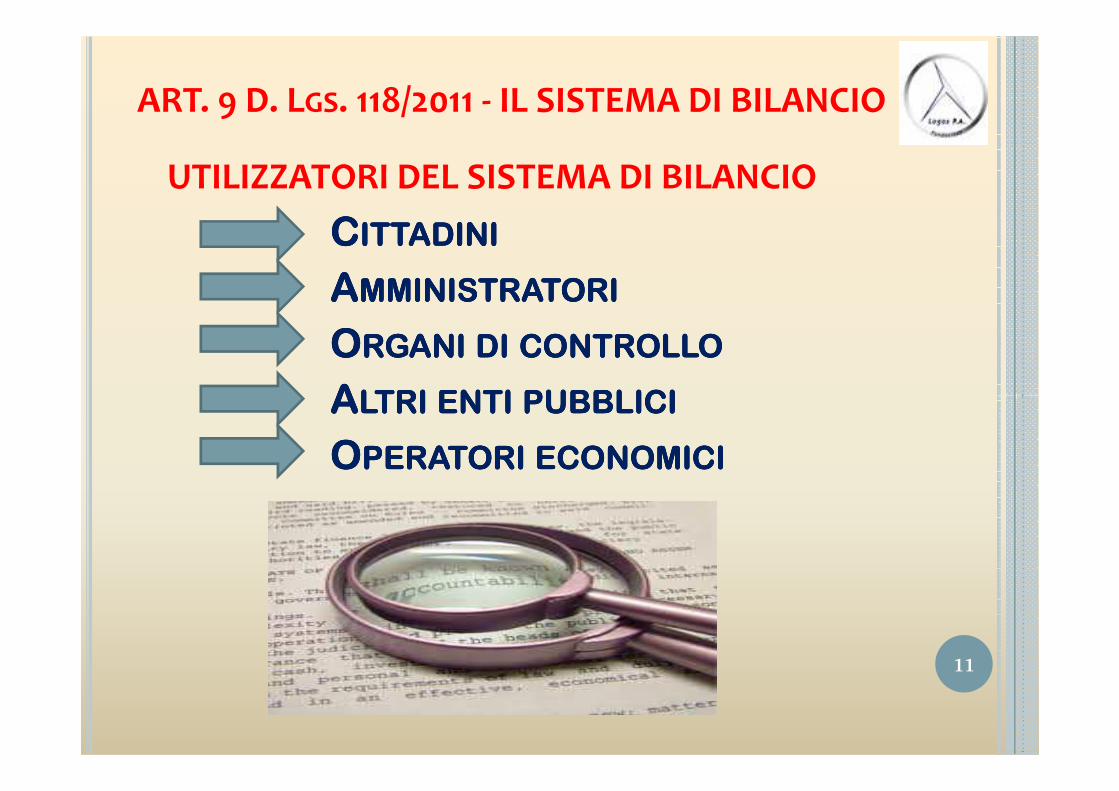

ART. 9 D. LGS. 118/2011 - IL SISTEMA DI BILANCIO

UTILIZZATORI DEL SISTEMA DI BILANCIO

CCCCITTADINIITTADINIITTADINIITTADINI

AAAAMMINISTRATORIMMINISTRATORIMMINISTRATORIMMINISTRATORI

OOOORGANIRGANIRGANIRGANI DIDIDIDI CONTROLLOCONTROLLOCONTROLLOCONTROLLO

AAAALTRILTRILTRILTRI ENTIENTIENTIENTI PUBBLICIPUBBLICIPUBBLICIPUBBLICIAAAALTRILTRILTRILTRI ENTIENTIENTIENTI PUBBLICIPUBBLICIPUBBLICIPUBBLICI

OOOOPERATORIPERATORIPERATORIPERATORI ECONOMICIECONOMICIECONOMICIECONOMICI

11

ART. 9 D. LGS. 118/2011 - IL SISTEMA DI BILANCIO

LE TRE FUNZIONI PRINCIPALI DEL SISTEMA DIBILANCIO:

1) Funzione politico amministrativa;1) Funzione politico amministrativa;

2) Funzione economico finanziaria;

3) Funzione informativa.

12

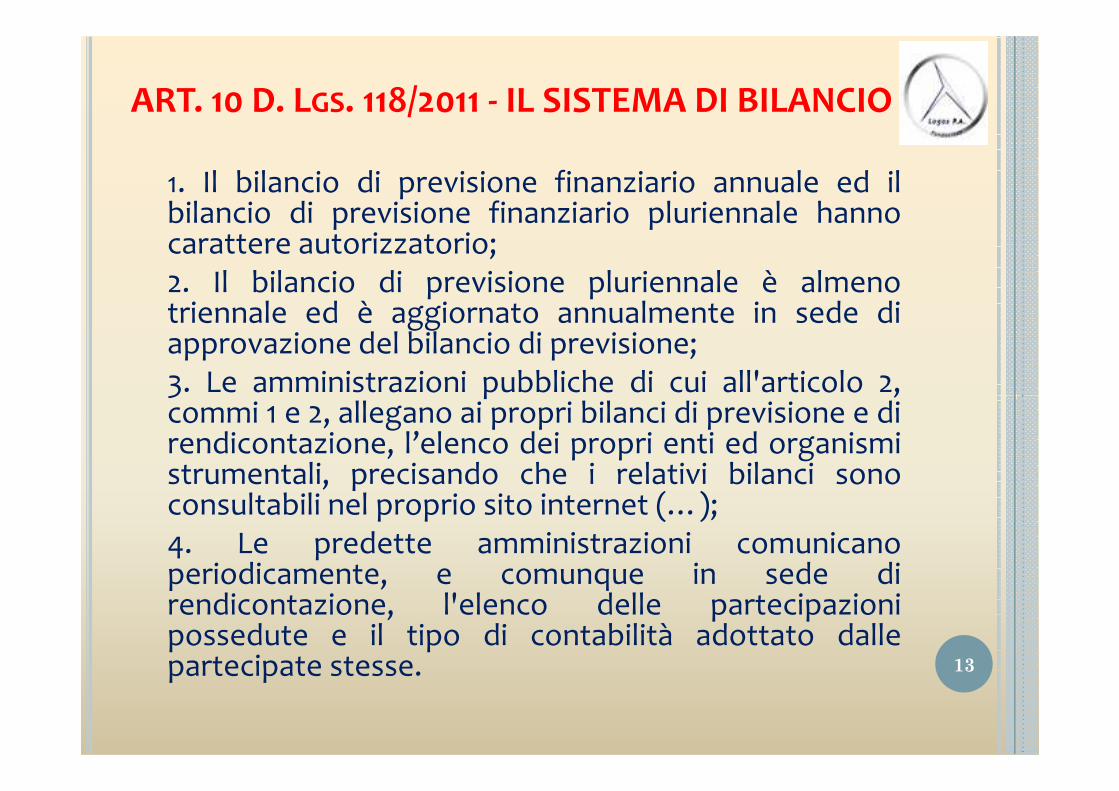

ART. 10 D. LGS. 118/2011 - IL SISTEMA DI BILANCIO

1. Il bilancio di previsione finanziario annuale ed ilbilancio di previsione finanziario pluriennale hannocarattere autorizzatorio;2. Il bilancio di previsione pluriennale è almenotriennale ed è aggiornato annualmente in sede diapprovazione del bilancio di previsione;3. Le amministrazioni pubbliche di cui all'articolo 2,commi 1 e 2, allegano ai propri bilanci di previsione e di3. Le amministrazioni pubbliche di cui all'articolo 2,commi 1 e 2, allegano ai propri bilanci di previsione e direndicontazione, l’elenco dei propri enti ed organismistrumentali, precisando che i relativi bilanci sonoconsultabili nel proprio sito internet (…);4. Le predette amministrazioni comunicanoperiodicamente, e comunque in sede direndicontazione, l'elenco delle partecipazionipossedute e il tipo di contabilità adottato dallepartecipate stesse. 13

ART. 3 D. LGS. 118/2011 – PRINCIPI CONTABILI GENERALI ED APPLICATI

1. Le amministrazioni pubbliche di cuiall'articolo 2, commi 1 e 2, conformanola propria gestione ai principi contabiligenerali contenuti nell'allegato 1, parteintegrante al presente decreto, ed aigenerali contenuti nell'allegato 1, parteintegrante al presente decreto, ed aiprincipi contabili applicati definiti con lemodalita' di cui all'articolo 36, comma5.

14

ART. 3 D. LGS. 118/2011 – PRINCIPI CONTABILI GENERALI ED APPLICATI

D. Lgs. 267/2000 art. 162 riporta i seguenti

principi di bilancio:

unità, annualità, universalità ed integrità,

veridicità, pareggio finanziario e pubblicità.

15

ART. 3 D. LGS. 118/2011 – PRINCIPI CONTABILI GENERALI ED APPLICATI

L’art. 3 del D. Lgs. 118/2011 riporta, “in aumento”, i seguenti principi di

bilancio: Principio dell'annualita'

Principio dell'unita'

Principio dell'universalita' Principio dell'universalita'

Principio dell'integrita'

Principio della veridicita', attendibilita', correttezza, e

comprensibilita'

Principio della significativita' e rilevanza

Principio della flessibilita'

Principio della congruita’

16

ART. 3 D. LGS. 118/2011 – PRINCIPI CONTABILI GENERALI ED APPLICATI

Principio della coerenza

Principio della continuità e costanza

Principio della comparabilità e verificabilità

Principio della neutralitàPrincipio della neutralità

Principio della pubblicità

Principio dell’equilibrio di bilancio (pareggio finanziario)

Principio della competenza finanziaria (rinvio)

Principio della competenza economica

Principio della prevalenza della sostanza sulla forma 17

ART. 3 D. LGS. 118/2011 – PRINCIPIO DISIGNIFICATIVITA’ E RILEVANZA

La portata del principio è estesa a tutte le fasi:programmazione, gestione e rendicontazione.

Il principio è sicuramente in linea con loIl principio è sicuramente in linea con lospirito della riforma e punta a sottolinearecome le valutazioni approssimative e le stime,in ogni fase della fase della gestione,rischiano di generare scelte sbagliate o nonvolute.

18

ART. 3 D. LGS. 118/2011 – CONTENUTO DEL PRINCIPIO DI FLESSIBILITA’

“Nel sistema di bilancio i documenti non debbono essereinterpretati come immodificabili, poiché ciò comporterebbeuna rigidità controproducente”. Un eccessivo ricorso aglistrumenti di flessibilità, quali le variazioni di bilancio, viene vistocome fatto negativo in quanto inficia l’attendibilità delprocesso di programmazione e rende non credibile il complessodel sistema di bilancio”.del sistema di bilancio”.

� Il nuovo sistema contabile porterà ad un aumentofisiologico delle variazioni di bilancio, in primo luogo perl’esigenza di dover rapportare ogni singolo capitolo con ognisingola voce del “piano dei conti”, in un rapporto che saràverosimilmente di uno - ad una;

� anche lo strumento di lavoro individuato dai tecnici,ovvero il Fondo pluriennale vincolato, porterà inevitabilmentead un aumento delle variazioni di bilancio.

19

ART. 3 D. LGS. 118/2011 – CONTENUTO DEL PRINCIPIO CONGRUITA’

È principio “rafforzativo” di quello di coerenza:

«La congruità delle entrate e delle spese deveessere valutata in relazione agli obiettiviessere valutata in relazione agli obiettiviprogrammati …»

In questo caso sembra ci si debba riferire al bilanciodi previsione e al DUP (ex RPP) con le linee diindirizzo in esso contenute;

� Il principio viene collegato a quello di coerenza, per“continuità” tra quanto programmato, gestito erendicontato. 20

ART. 3 D. LGS. 118/2011 – CONTENUTO DEL PRINCIPIO PRUDENZA

“… il principio comporta che le componenti positive dellagestione non realizzate non devono essere contabilizzate,mentre tutte le componenti negative debbono esserecontabilizzate, anche se non sono definitivamenterealizzate” (c’è “garanzia” del Fondo Crediti Dubbiarealizzate” (c’è “garanzia” del Fondo Crediti DubbiaEsigibilità).

Applicazione del principio :

� Anche questo principio estende la propria validità a tuttele fasi: programmazione, gestione e rendicontazione

� La sua applicazione va comunque contemperata con lanecessità di piena manifestazione delle poste attive. 21

ART. 3 D. LGS. 118/2011 – CONTENUTO DEL PRINCIPIO COERENZA

Occorre assicurare un nesso logico e conseguente fra laprogrammazione, la previsione, la gestione e la rendicontazionegenerale”.

“Il nesso deve collegare tutti gli atti contabili preventivi, gestionali econsuntivi, siano essi di carattere finanziario, economico opatrimoniale, siano essi descrittivi e quantitativi, di indirizzo politico edpatrimoniale, siano essi descrittivi e quantitativi, di indirizzo politico edamministrativo, di breve o di lungo termine”

“La coerenza interna implica:

� in sede preventiva, che gli strumenti di programmazione pluriennale eannuale siano conseguenti alla pianificazione dell’ente;

� in sede di gestione, che le decisioni e gli atti non siano in contrasto congli indirizzi e gli obiettivi indicati … e non pregiudichino gli equilibri …;

� in sede di rendicontazione, che sia dimostrato e motivato loscostamento tra risultati ottenuti e quelli attesi”. 22

ART. 3 D. LGS. 118/2011 – CONTENUTO DEL PRINCIPIO COERENZA

La sua applicazione va controllata e certificata:

nel bilancio di previsione e nei documenti di programmazione che liaccompagnano;

� nelle verifiche periodiche da effettuare sull’attività di gestione;� nelle verifiche periodiche da effettuare sull’attività di gestione;

� in sede di approvazione del rendiconto.

La coerenza esterna appare di più difficile attestazione, dal momento che comporta la conoscenza delle “direttive e delle scelte strategiche” adottate e poste in essere da altri livelli di governo.

Il più semplice tra gli aspetti è inerente il rispetto dei “vincoli di finanza pubblica” di cui il Patto di Stabilità è il primo ed il più lineare confine da conoscere e rispettare.

23

ART. 3 D. LGS. 118/2011 – CONTENUTO DEL PRINCIPIO CONTINUITA’ E COSTANZA

Contenuto del principio di continuità e costanza:

� “… le valutazioni contabili finanziarie, economiche e� “… le valutazioni contabili finanziarie, economiche epatrimoniali debbono rispondere al requisito diessere fondate su criteri tecnici e di stima cheabbiano la possibilità di continuare ad essere validinel tempo …”

24

ART. 3 D. LGS. 118/2011 – CONTENUTO DEL PRINCIPIO CONTINUITA’ E COSTANZA

Il principio esorta alla elaborazione di criteri tecnici stabili nel tempo

In tal modo verrebbe assicurata la comparabilitàIn tal modo verrebbe assicurata la comparabilitàtemporale delle valutazioni, sia nell’ambito delmedesimo esercizio e con riferimento alle differentifasi che lo caratterizzano, sia con riferimento alconfronto tra più esercizi.

25

ART. 3 D. LGS. 118/2011 – CONTENUTO DEL PRINCIPIO COMPARABILITA’ E VERIFICABILITA’

“Il costante e continuo rispetto dei principi contabili ècondizione necessaria per la comparabilità spazio-temporaledei documenti del sistema di bilancio, sia per gli organi digovernance interna ed esterna alla stessa singolagovernance interna ed esterna alla stessa singolaamministrazione … sia per ogni categoria di portatori diinteresse che vuole ottenere informazioni sulla gestionepubblica”.

“… tutte le informazioni fornite dal sistema di bilancio …devono essere verificabili attraverso la ricostruzione delprocedimento valutativo seguito”

26

ART. 3 D. LGS. 118/2011 – CONTENUTO DEL PRINCIPIO PUBBLICITA’

“Il rispetto del principio della pubblicità presupponeche l’amministrazione pubblica … garantiscatrasparenza e divulgazione delle scelte dellaprogrammazione … e dei risultati della gestionedescritti in modo veritiero e corretto …”descritti in modo veritiero e corretto …”

Nel concreto:

Niente di nuovo rispetto a quanto già da molti anni sidice in materia …

Bilancio sociale, trasparenza, etc (!)27

ART. 3 D. LGS. 118/2011 – CONTENUTO DEL PRINCIPIO DI EQUILIBRIO DI BILANCIO

Contenuto del principio di equilibrio del bilancio:

“Il principio va inteso in senso più ampio rispetto a quello delprincipio del pareggio finanziario di competenza nelbilancio di previsione autorizzatorio …bilancio di previsione autorizzatorio …

“Deve essere inteso in una versionecomplessiva ed analitica del pareggioeconomico, finanziario e patrimoniale …”

28

ART. 3 D. LGS. 118/2011 – CONTENUTO DEL PRINCIPIO DI EQUILIBRIO DEL BILANCIO

Il concetto cui fanno riferimento gli estensori delprincipio, pur salvaguardando il pareggio «tecnico», vuoleun terreno più esteso al quale fare riferimento.

In tale prospettiva appare prezioso riferire il “pareggio” alIn tale prospettiva appare prezioso riferire il “pareggio” al“sistema ente locale”, là dove la presenza di soggettieconomici partecipati e su cui viene esercitato il così detto“controllo analogo”, rischia di vanificare ogni formale“pareggio” del bilancio (finanziario) dell’ente.

Da qui ne consegue la necessità del “consolidamento” deiconti con le società partecipate. 29

ART. 3 D. LGS. 118/2011 – PRINCIPIO DICOMPETENZA FINANZIARIA RINVIO

Rinvio a successiva definizione in base all’art. 36 comma 5

Il principio è contenuto, nella sua stesura provvisoria, come allegato al DPCM del 28 dicembre 2011 sulla “sperimentazione”.

Come tale viene applicato dagli enti inseriti in questo percorso.

30

I “PRINCIPI” PER IMPORTANZA: L’AUTORIZZATORIETA’ DEL BILANCIO

L’AUTORIZZATORIETÀ DEL BILANCIO ANNUALE EPLURIENNALE È UNA CARATTERISTICAFONDAMENTALE DELLA CONTABILITÀ FINANZIARIADELLE PUBBLICHE AMMINISTRAZIONI.DELLE PUBBLICHE AMMINISTRAZIONI.

SECONDO QUANTO PREVISTO DALL’ART. 164 DEL D.LGS. 267/2000 LE PREVISIONI INSERITE INBILANCIO COSTITUISCONO UN LIMITE AGLI IMPEGNIDI SPESA, AD ECCEZIONE DEI SERVIZI PER CONTOTERZI.

31

PRINCIPIO CONTABILE DELLA COMPETENZA FINANZIARIA (ALLEGATO N. 1 AL DPCM)

Il principio della competenza finanziaria costituisce ilcriterio di imputazione agli esercizi finanziari delleobbligazioni giuridicamente perfezionate attive epassive (accertamenti e impegni).

Il principio è applicato solo a quei documenti diIl principio è applicato solo a quei documenti dinatura finanziaria che compongono il sistema dibilancio di ogni pubblica amministrazione che adottala contabilità finanziaria, e attua il contenutoautorizzatorio degli stanziamenti del bilancio diprevisione.

Gli stanziamenti del bilancio pluriennale sonoaggiornati annualmente in sede di approvazione delbilancio di previsione.

32

PRINCIPIO CONTABILE DELLA COMPETENZA FINANZIARIA (ALLEGATO N. 1 AL DPCM)

Tutte le obbligazioni giuridicamenteperfezionate attive e passive, che danno luogo aentrate e spese per l’ente, devono essereregistrate nelle scritture contabili quandol’obbligazione è perfezionata, con imputazioneall’esercizio in cui l’obbligazione viene aall’esercizio in cui l’obbligazione viene ascadenza.E’ in ogni caso, fatta salva la piena coperturafinanziaria degli impegni di spesa giuridicamenteassunti a prescindere dall’esercizio finanziario incui gli stessi sono imputati.

33

PRINCIPIO CONTABILE APPLICATO DELLA COMPETENZA FINANZIARIA (ALLEGATO N. 2 AL

DPCM SPERIMENTAZIONE)

Il principio della competenza finanziariaprescrive:

il criterio di registrazione delle operazioni diaccertamento e di impegno con le quali vengonoil criterio di registrazione delle operazioni diaccertamento e di impegno con le quali vengonoimputate agli esercizi finanziari le entrate e le spesederivanti da obbligazioni giuridicamente perfezionate(attive e passive);

il criterio di registrazione degli incassi e dei pagamenti,che devono essere imputati agli esercizi in cui iltesoriere ha effettuato l’operazione.

34

PRINCIPIO CONTABILE APPLICATO DELLA COMPETENZA FINANZIARIA (ALLEGATO N. 2 AL

DPCM SPERIMENTAZIONE)

IL PRINCIPIO DELLA COMPETENZA FINANZIARIA

PRESCRIVE:

Le obbligazioni giuridiche perfezionate sono registrate nellescritture contabili al momento della nascitascritture contabili al momento della nascitadell’obbligazione, imputandole all’esercizio in cuil’obbligazione viene a scadenza.La scadenza dell’obbligazione è il momento in cuil’obbligazione diventa esigibile.La consolidata giurisprudenza della Corte di Cassazionedefinisce come esigibile un credito per il quale non vi sianoostacoli alla sua riscossione ed è consentito, quindi,pretendere l’adempimento. Non si dubita, quindi, dellacoincidenza tra esigibilità e possibilità di esercitare il dirittodi credito. 35

PRINCIPIO CONTABILE APPLICATO DELLA COMPETENZA FINANZIARIA (ALLEGATO N. 2 AL

DPCM SPERIMENTAZIONE)

L’accertamento costituisce la fase dell’entrata attraverso la quale

sono verificati e attestati dal soggetto cui è affidata la gestione:

� la ragione del credito;

� il titolo giuridico che supporta il credito;� il titolo giuridico che supporta il credito;

� l’individuazione del soggetto debitore;

� l’ammontare del credito;

� la relativa scadenza.L’accertamento presuppone idonea documentazione e siperfeziona mediante l’atto gestionale con il quale vengonoverificati ed attestati i requisiti anzidetti e con il quale si da attospecificamente della scadenza del credito in relazione a ciascunesercizio finanziario contemplato dal bilancio pluriennale.

36

PRINCIPIO CONTABILE APPLICATO DELLA COMPETENZA FINANZIARIA (ALLEGATO N. 2 AL

DPCM SPERIMENTAZIONE)

L’iscrizione della posta contabile nelbilancio annuale e pluriennale avviene inrelazione al criterio della scadenza delcredito rispetto a ciascun eserciziocredito rispetto a ciascun eserciziofinanziario.L’accertamento delle entrate èeffettuato nell’esercizio in cui sorgel’obbligazione attiva con imputazionecontabile all’esercizio in cui scade ilcredito.

37

Principio della competenza finanziaria(allegato 2 al DPCM 28 dic 2011)

• La contabilità finanziaria rileva le obbligazioni, attive e passive, gli incassied i pagamenti riguardanti tutte le transazioni poste in essere da unaamministrazione pubblica, anche se non determinano flussi di cassaeffettivi.

• Per transazione si intende ogni evento o azione che determina la• Per transazione si intende ogni evento o azione che determina lacreazione, trasformazione, scambio, trasferimento o estinzione di valorieconomici, patrimoniali e finanziari (debiti e crediti) che si originadall’interazione tra differenti soggetti (pubbliche amministrazioni,società, famiglie, ecc) e avviene per mutuo accordo o per atto unilateraledell’amministrazione pubblica.

38

Principio della competenza finanziaria(allegato 2 al DPCM 28 dic 2011)

La rilevazione delle transazioni da cui non derivano flussi dicassa è effettuata al fine di attuare pienamente il contenutoautorizzatorio degli stanziamenti di previsione

La registrazione delle transazioni che non presentano flussi diLa registrazione delle transazioni che non presentano flussi dicassa è effettuata attraverso le regolarizzazioni contabili,costituite da impegni cui corrispondono accertamenti di pariimporto e da mandati versati in quietanza di entrata nelbilancio dell’amministrazione stessa.

39

Principio della competenza finanziaria(allegato 2 al DPCM 28 dic 2011)

Il principio prescrive:

• il criterio di registrazione delle operazioni di accertamento e di impegno con le quali vengono imputate agli esercizi finanziari le entrate e le spese imputate agli esercizi finanziari le entrate e le spese derivanti da obbligazioni giuridicamente perfezionate (attive e passive);• il criterio di registrazione degli incassi e dei pagamenti, che devono essere imputati agli esercizi in cui il tesoriere ha effettuato l’operazione

40

L’accertamento delle entrate

Entrata

• L’accertamento costituisce la fase dell’entrata con la quale si perfeziona un diritto di credito relativo ad una riscossione da realizzarerealizzare

• e si imputa contabilmente all’esercizio finanziario nel quale il

diritto di credito viene a scadenza

• L’accertamento presuppone idonea documentazione, attraverso la quale sono verificati e attestati, dal soggetto cui è affidata la gestione della relativa entrata, alcuni requisiti

41

Entrata i requisiti dell’accertamento

1. la ragione del credito che da luogo a obbligazione attiva

2. il titolo giuridico che supporta il credito2. il titolo giuridico che supporta il credito3. l’individuazione del soggetto debitore4. l’ammontare del credito5. la relativa scadenza

42

Entrata i requisiti dell’accertamento

Vengo riproposti i requisiti previsti dall’art. 179 D.lgs. 267/2000:

� l’accertamento e` obbligatorio ogni qual volta sia � l’accertamento e` obbligatorio ogni qual volta sia sorto, per l’ente, un diritto a riscuotere una determinata somma di danaro in virtu` di leggi, decreti, regolamenti, o altri titoli

43

Entrata. L’accertamento.

Vengo riproposti i requisiti previsti dall’art. 179 D.lgs. 267/2000:

� L’accertamento avviene sulla base del principio della� L’accertamento avviene sulla base del principio dellacompetenza finanziaria secondo il quale un’entrata e`accertabile, nell’esercizio finanziario in cui e` sorto ildiritto di credito e quest’ultimo sia connotato deirequisiti di certezza, liquidità ed esigibilità.

44

Entrata. L’accertamento.

Certezza - un credito è certo in presenza di un idoneotitolo giuridico in cui esso trova fondamento.

Liquidità - è liquido un credito se è determinatoLiquidità - è liquido un credito se è determinatol’ammontare.

Esigibilità - è esigibile un credito se è venuto inscadenza nell’esercizio il diritto.

45

Entrata. L’accertamento.

� non possono essere riferite ad un determinato eserciziofinanziario le entrate per le quali non sia venuto a scaderenello stesso esercizio finanziario il diritto di credito;

� è esclusa categoricamente la possibilità di accertamentoattuale di entrate future in quanto ciò darebbe luogo adun’anticipazione di impieghi (ed ai relativi oneri) in attesadell’effettivo maturare della scadenza del titolo giuridicodell’entrata futura, con la conseguenza di alterare gli equilibrifinanziari dell’esercizio finanziario.

46

FONDO CREDITI DI DUBBIA ESIGIBILITÀ

Sono accertate per l’intero importo del credito anchele entrate di dubbia e difficile esazione, per le qualinon è certa la riscossione integrale, quali le sanzioniamministrative al codice della strada, gli oneri diurbanizzazione, i proventi derivanti dalla lottaall’evasione, ecc..all’evasione, ecc..

Pertanto, il principio della competenza finanziaria cd.potenziato che prevede che le entrate debbano essereaccertate e imputate contabilmente all’esercizio in cuiè emesso il ruolo ed effettuato un accantonamento alfondo di svalutazione crediti, vincolando a tal fine unaquota dell’avanzo di amministrazione, è applicato per iruoli emessi a decorrere dall’entrata in vigore delpresente principio applicato.

47

Fondo crediti di dubbia esigibilità

� non è più possibile “accertare per cassa”; la prassi di prudenzache consisteva nel considerare accertate alcune tipologie dientrata, solo quando si manifestava il materiale introito, non saràpiù praticabile;

� occorre dunque, al fine di dare completa manifestazione deicrediti vantati dall’amministrazione, procedere al pienoaccertamento delle entrate, ogni qual volta se ne manifestino irequisiti;

� ne risulteranno accertate anche entrate di “dubbia e/o difficileesazione”. 48

Fondo crediti di dubbia esigibilità

� è una posta di spesa;

� stanziata per ogni entrata con caratteristiche didubbia e/o difficile esazione;dubbia e/o difficile esazione;

� calcolata sull’andamento del rapporto traaccertamenti e riscossioni degli ultimi cinqueesercizi precedenti (ricavare il rapporto medio).

49

Fondo crediti di dubbia esigibilità.

� l’accantonamento non può essere oggetto di impegno

� a fronte dell’eventuale incasso di somme eccedenti laquota accantonata sul versante spesa nel fondoquota accantonata sul versante spesa nel fondosvalutazione crediti, il fondo stesso può essere ridotto, anchecorso di esercizio.

50

Il fondo crediti di dubbia esigibilità.

� il calcolo per la determinazione dell’entità del fondocrediti di dubbia esigibilità sui residui va fattoapplicando all’ammontare dei residui attivi la mediadell’incidenza degli accertamenti non riscossi sui ruoli odell’incidenza degli accertamenti non riscossi sui ruoli osugli altri strumenti coattivi, negli ultimi cinque esercizi

� viene articolato distintamente in ragione delladifferente natura dei crediti (tracciabilità dell’ammontare del“fondo”)

51

Fondo crediti dubbia esigibilità

Non sono oggetto di svalutazione :

� i crediti derivanti da trasferimenti da altreamministrazioni pubbliche

� i crediti assistiti da fidejussione

� le entrate tributarie che sono accertate percassa

52

Fondo crediti di dubbia esigibilità

Occorre individuare le categorie di entrate stanziate chepossono dare luogo a crediti di dubbia e difficile esazione

� La scelta del livello di analisi, è lasciata al singolo ente, si puòfare riferimento alle tipologie o a maggiori livelli di analisi:fare riferimento alle tipologie o a maggiori livelli di analisi:categorie o capitoli

Per le entrate che l’ente non considera di dubbia e difficile esazione e per lequali non si provvede all’accantonamento al fondo crediti di dubbiaesigibilità, è necessario dare adeguata illustrazione nella Nota integrativa albilancio

53

Fondo crediti dubbia esigibilità. Modalità di calcolo.

E’ necessario calcolare, per ciascuna entrata, la media traincassi in c/competenza e accertamenti degli ultimi 5 esercizi(nel primo esercizio di adozione dei nuovi principi , con riferimento agli incassi inc/competenza e in c/residui).

per le entrate che erano state accertate per cassa, il fondo èdeterminato sulla base di dati extra-contabili, ad esempioconfrontando il totale dei ruoli ordinari emessi negli ultimicinque anni con gli incassi complessivi (senza distinguere gli incassi

relativi ai ruoli ordinari da quelli relativi ai ruoli coattivi) registrati neimedesimi esercizi.

54

Fondo crediti dubbia esigibilità. Modalità di calcolo.

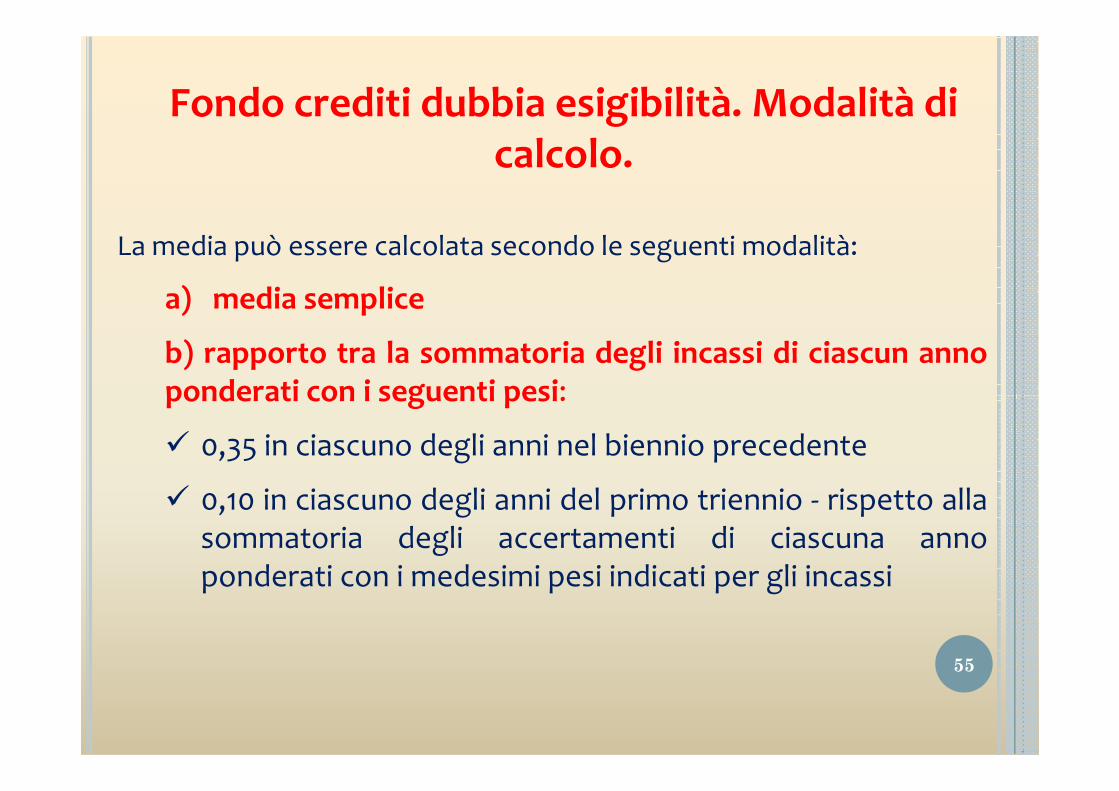

La media può essere calcolata secondo le seguenti modalità:

a) media semplice

b) rapporto tra la sommatoria degli incassi di ciascun annoponderati con i seguenti pesi:ponderati con i seguenti pesi:

� 0,35 in ciascuno degli anni nel biennio precedente

� 0,10 in ciascuno degli anni del primo triennio - rispetto allasommatoria degli accertamenti di ciascuna annoponderati con i medesimi pesi indicati per gli incassi

55

Fondo crediti dubbia esigibilità. Modalità di calcolo.

La media può essere calcolata secondo le seguenti modalità:

c) media ponderata del rapporto tra incassi e accertamentiregistrato in ciascun anno del quinquennio con i seguenti pesi:

� 0,35 in ciascuno degli anni nel biennio precedente

� 0,10 in ciascuno degli anni del primo triennio;

56

Fondo crediti dubbia esigibilità. Modalità di calcolo.

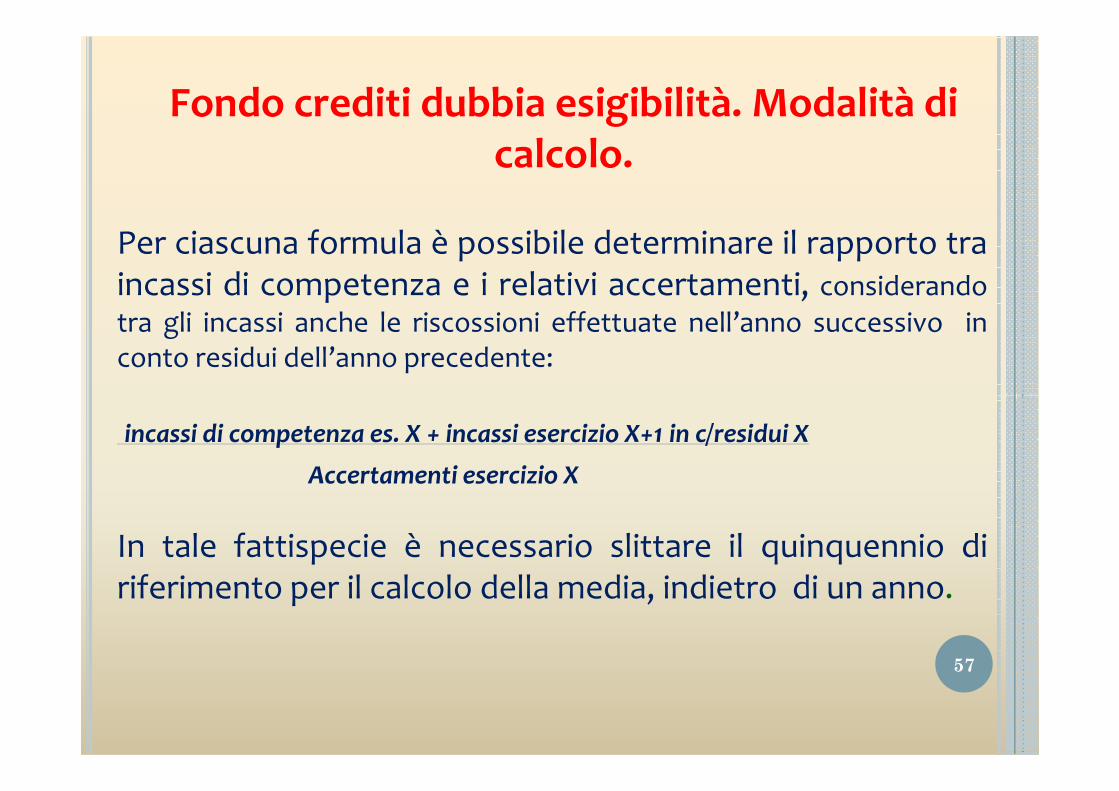

Per ciascuna formula è possibile determinare il rapporto traincassi di competenza e i relativi accertamenti, considerandotra gli incassi anche le riscossioni effettuate nell’anno successivo inconto residui dell’anno precedente:

incassi di competenza es. X + incassi esercizio X+1 in c/residui X

Accertamenti esercizio X

In tale fattispecie è necessario slittare il quinquennio diriferimento per il calcolo della media, indietro di un anno.

57

FONDO SVALUTAZIONE CREDITI

L’importo complessivo del fondo ècalcolato applicando all’ammontaredei residui attivi la mediadei residui attivi la mediadell’incidenza degli accertamentinon riscossi sui ruoli o sugli altristrumenti coattivi negli ultimi cinqueesercizi.

58

Fondo crediti dubbia esigibilità. Caratteristiche.

Al fine di adeguare l’importo del fondo svalutazione crediti si procede:

� in sede di assestamento, alla variazione dello stanziamento di bilancio riguardante l’accantonamento al fondo svalutazione bilancio riguardante l’accantonamento al fondo svalutazione crediti;

�� in sede di rendiconto, vincolando o svincolando le necessarie quote dell’avanzo di amministrazione.

59

Fondo crediti dubbia esigibilità. Caratteristiche.

Quando un credito è dichiarato definitivamente eassolutamente inesigibile lo si elimina dalle scritturefinanziarie e, per lo stesso importo del credito che sielimina, si riduce la quota accantonata nell’avanzo diamministrazione a titolo di fondo svalutazione crediti.amministrazione a titolo di fondo svalutazione crediti.

A seguito di ogni provvedimento di riaccertamento deiresidui attivi è rideterminata la quota dell’avanzo diamministrazione vincolata al fondo svalutazione crediti.

60

Fondo crediti dubbia esigibilità. Applicazione.

In fase di prima applicazione, le entrate che negliesercizi precedenti a quello di entrata in vigore delprincipio applicato fossero state “accertate percassa”, devono continuare ad essere accertate percassa fino al loro esaurimento, quindi il cd.cassa fino al loro esaurimento, quindi il cd.“potenziato” è applicato per i ruoli emessi adecorrere dalla sua entrata in vigore.

61

Fondo crediti dubbia esigibilità. Applicazione.

� anche i ruoli coattivi relativi a ruoli emessi negliesercizi precedenti a quello di entrata in vigore delesercizi precedenti a quello di entrata in vigore delprincipio devono continuare ad essere accertati percassa fino al loro esaurimento.

62

Le disposizioni del D.L. n. 95/2012

Art. 6 “Rafforzamento della funzione statistica e del

monitoraggio dei conti pubblici”:

Il comma 17 ha disposto già la costituzione del fondo svalutazione dei creditidi cui a Titoli I e III:di cui a Titoli I e III:

• Il Fondo Svalutazione Crediti deve essere pari al 25% dellaconsistenza dei Residui Attivi delle entrate proprie (Titoli I e III)

• La disposizione è transitoria, in vista dell’applicazione dellariforma di “armonizzazione” dei principi dei sistemi contabili

63

Le disposizioni del D.L. n. 95/2012

Art. 6 comma 17 “Rafforzamento della funzione statistica e del

monitoraggio dei conti pubblici”:

alcune specifiche:

• variazione da apportare al Bilancio entro il 30 novembre • variazione da apportare al Bilancio entro il 30 novembre 2012;

• potevano essere escluse dal calcolo quelle somme per le quali la sussistenza del credito fosse stata analiticamente e prudentemente certificata;

• non era (è) consentito finanziare il fondo con l’Avanzo di Amministrazione di cui al Conto di Bilancio 2011. 64

FONDO SVALUTAZIONE CREDITI: PRECISAZIONI

1. Fino a quando il fondo crediti di dubbiaesigibilità non risulta adeguato non è possibileutilizzare l’avanzo di amministrazione.

2. Il fondo crediti di dubbia esigibilità èarticolato distintamente in considerazione dellaarticolato distintamente in considerazione delladifferente natura dei crediti.

3. Non sono oggetto di svalutazione i crediti daaltre amministrazioni pubbliche, i creditiassistiti da fidejussione e le entrate tributarieaccertate per cassa.

65

Entrata: rateizzazioni

Nel caso di rateizzazione di entrate proprie l’accertamentodell’entrata è effettuato ed imputato all’esercizio in cuil’obbligazione nasce a condizione che la rateizzazione rispondaa principi di ragionevolezza, e che non superi i 12 mesi dell’annosuccessivo mentre, l’accertamento di entrate rateizzate oltresuccessivo mentre, l’accertamento di entrate rateizzate oltretali termini è effettuato nell’esercizio in cui l’obbligazione sorgecon imputazione agli esercizi in cui scadono le rate.

Gli interessi attivi relativi alla rateizzazione devono essereimputati distintamente rispetto alle entrate cui si riferiscono.

66

Scadenza del credito

Per l’entrate tributarie ed extratributarie coincide

con l’esigibilità del credito

67

Scadenza del credito

Nel caso di entrate derivanti da trasferimenti econtributi da altre amministrazioni pubbliche, lascadenza del credito coincide con l’eserciziofinanziario in cui è adottato l’atto amministrativo difinanziario in cui è adottato l’atto amministrativo diimpegno relativo al contributo o al finanziamento, conparticolare riferimento alle modalità temporali ed allescadenze in cui il trasferimento è erogato.

68

Scadenza del credito

In caso di trasferimenti “a rendicontazione” erogantida un’amministrazione che adotta il potenziato,l’amministrazione beneficiaria del contributo accertal’entrata con imputazione ai medesimi esercizi in cuil’entrata con imputazione ai medesimi esercizi in cuil’amministrazione erogante ha registrato icorrispondenti impegni. L’atto con cui un ente decidedi erogare contributi “a rendicontazione” a favore dialtri enti costituisce un’obbligazione giuridicamenteperfezionata, anche se condizionata alla realizzazionedella spesa, a seguito della quale:

69

Scadenza del credito

L’ente erogante è tenuto ad impegnare l’intera spesa conimputazione agli esercizi in cui è prevista la realizzazionedelle spese da parte dell’ente beneficiario (cronoprogramma); l’individuazione degli esercizi cui imputare laspesa per trasferimenti è effettuata sulla base deispesa per trasferimenti è effettuata sulla base deiprogrammi presentati dagli enti finanziati per ottenere ilcontributo.L’ente beneficiario ha titolo di accertare le entrate, conimputazione ai medesimi esercizi cui sono stati registrati gliimpegni.

70

Scadenza del credito

Nel corso della gestione, l’attuazione della spesa potrebbeavere un andamento differente rispetto al crono programmainiziale

L’ente beneficiario provvede a dare tempestiva comunicazioneL’ente beneficiario provvede a dare tempestiva comunicazioneall’Ente erogante in occasione delle rendicontazioni,aggiornando il crono programma della spesa.

A seguito di tali aggiornamenti, entrambi gli enti provvedonoalle necessarie variazioni degli stanziamenti del bilancio diprevisione e alla re -imputazione degli accertamenti e degliimpegni agli esercizi in cui le entrate e le spese sono esigibili. 71

Scadenza del credito

Permesso a Costruire

La scadenza del credito coincide con i termini di pagamento previstinel permesso di costruire

la registrazione contabile dell’operazione è effettuata al momento del rilascio del permesso

in particolare:

L’obbligazione per i permessi di costruire è articolata in due quote:

72

Scadenza del credito

Permesso a Costruire

a) la prima è immediatamente esigibile, ed è collegata al rilascio delpermesso, salva la possibilità di rateizzazione (eventualmente garantita da

fidejussione) - è accertata nell’esercizio in cui avviene il rilascio delpermesso.permesso.

b) la seconda è esigibile nel corso dell’opera ed, in ogni caso, entro 60giorni dalla conclusione dell’opera - è accertata imputandolanell’esercizio in cui, in considerazione dei regolamenti dell’ente, siprevede sia riscossa.In caso di incertezza, è accertata nell’esercizio in cui scade il permesso

di costruire73

Scadenza del credito

ENTRATE TRIBUTARIE e RUOLI COATTIVI

Le entrate tributarie gestite attraverso ruoli ordinari sonoaccertate e imputate contabilmente all’esercizio in cui è emessoil ruolo

L’emissione di ruoli coattivi, in quanto relativi ad entrate giàaccertate, non comporta l’accertamento di nuove entrate.

Le sanzioni e gli interessi correlati ai ruoli coattivi sono accertati per cassa

74

Scadenza del credito

ENTRATE derivanti da GESTIONE di SERVIZI PUBBLICI

Sono accertate sulla base dell’idonea documentazione che predisponel’ente creditore e imputate all’esercizio in cui servizio è resoall’utenza. Tale principio si applica anche nel caso in cui la gestione delservizio sia affidata a terzi.servizio sia affidata a terzi.

INTERESSI ATTIVI

Sono accertati imputandoli all’esercizio in l’obbligazione giuridicaattiva risulta esigibile.

75

Scadenza del credito

AVVISI di ACCERTAMENTO

Nel caso di avvisi di accertamento riguardanti entrate per le quali nonera stato effettuato l’accertamento contabile, si procede a taleregistrazione quando l’avviso diventa definitivo (sempre se ilcontribuente non abbia già effettuato il pagamento del tributo).contribuente non abbia già effettuato il pagamento del tributo).

In tal caso l’entrata è imputata alla voce del piano dei conti relativa altributo considerato “riscosso a seguito di attività di verifica econtrollo”.

76

Scadenza del credito

INTERESSI di MORA

Le entrate per interessi di mora (ad esempio per ritardato pagamentocanoni affitto) sono accertate al momento dell’incasso.

ENTRATE derivanti dalla GESTIONE di BENI ISCRITTI nelleENTRATE derivanti dalla GESTIONE di BENI ISCRITTI nelleIMMOBILIZZAZIONI (locazioni e concessioni)

Sono accertate sulla base dell’idonea documentazione predispostadall’ente creditore ed imputate all’esercizio in cui l’entrata è esigibile.

77

Scadenza del credito

ENTRATE UE

Le entrate UE sono accertate a seguito dell’approvazione,da parte della Commissione europea, del piano economico-finanziario e imputate negli esercizi in cui l’Ente hafinanziario e imputate negli esercizi in cui l’Ente haprogrammato di eseguire la spesa. (l’esigibilità del creditodipende dall’esecuzione della spesa finanziata).

� L’eventuale erogazione di acconti è accertatanell’esercizio in cui è incassato l’acconto

78

Scadenza del credito

CESSIONE di IMMOBILI

L’entrata deve essere accertata al momento del rogito, quando nascel’obbligazione giuridica attiva (e non al momento dell’aggiudicazione

definitiva della gara)definitiva della gara)

Imputazione all’esercizio previsto nel contratto di esecuzionedell’obbligazione pecuniaria (scadenze indicate):

�l’accertamento è registrato anticipatamente nel caso in cui l’entratasia incassata prima del rogito, salve le garanzie di legge

79

Scadenza del credito

CESSIONE di IMMOBILI

Imputazione all’esercizio previsto nel contratto di esecuzionedell’obbligazione pecuniaria (scadenze indicate):

� nel caso in cui il contratto di compravendita preveda il pagamento� nel caso in cui il contratto di compravendita preveda il pagamentodifferito, è consentito l’accertamento delle entrate nel primo eserciziose il pagamento non è stabilito oltre i 12 mesi dell’anno successivo

l’importo è registrato senza distinguere il plusvalore, in quanto talefenomeno non è rilevabile dalla contabilità finanziaria

80

Scadenza del credito

SANZIONI per VIOLAZIONI del CODICE della STRADA

L’accertamento avviene:

�alla data di notifica del verbale (non quindi alla data della

violazione), in quanto la notifica del verbale, come laviolazione), in quanto la notifica del verbale, come lacontestazione immediata, rende l’obbligazione esigibile;

�per le sanzioni non riscosse, che diventano titolo esecutivodopo 60 giorni, si provvede ad integrare l’accertamentooriginario con le maggiori somme iscritte ruolo (differenza tra

somma iscritta a ruolo e somma originariamente accertata).

81

SANZIONI per VIOLAZIONI del CODICE della STRADA

� è’ possibile accertare per cassa le maggiori entratederivanti da interessi e sanzioni per il ritardato pagamento

� per le sanzioni archiviate/annullate in sede di autotutela, si� per le sanzioni archiviate/annullate in sede di autotutela, siprovvede alla riduzione dell’accertamento originario

� in caso di pagamento immediato (ossia in assenza di notifica),l’accertamento avviene per cassa

82

Entrate. Sanzioni per violazioni al codice della strada.

in sede di previsione iniziale

Per quanto riguarda il rispetto dei vincoli di destinazioneprevisti dalla legislazione vigente, la somma da sottoporre avincolo è rappresentata dal totale entrate da sanzioni,vincolo è rappresentata dal totale entrate da sanzioni,dedotto il fondo crediti di dubbia esigibilità previsto e lespese previste per compenso al concessionario.

Su tale differenza deve essere conteggiata la quota del 50% prevista dall’art.208 del Codice della Strada

83

Entrate. Mutui.

• Un’entrata derivante dall’assunzione di prestiti è accertata nelmomento in cui è stipulato il contratto di mutuo o prestito o, sedisciplinata dalla legge, a seguito del provvedimento diconcessione del prestito.

• L’accertamento è imputato all’esercizio nel quale la sommaoggetto del prestito è esigibile.

• Generalmente, nei mutui tradizionali la somma è esigibile almomento della stipula del contratto o dell’emanazione delprovvedimento.

84

Scadenza del credito

- APERTURA di CREDITO:

l’accertamento viene disposto, dal responsabile del contratto diprestito, sulla base degli effettivi utilizzi dell’apertura di credito(erogato).

l’utilizzo dell’apertura di credito è effettuato sulla base delle necessitàfinanziarie dei correlati impegni di spesa nell’esercizio

gli importi dei singoli accertamenti ed i relativi esercizi diimputazione dell’entrata corrispondono a quelli degli impegnieffettuati per la corrispondente spesa di investimento, sulla base delcrono programma di spesa

85

Scadenza del credito

Entrata – altre tipologie - APERTURA di CREDITO:

è un contratto con cui un istituto di credito si impegna a tenere adisposizione dell’ente locale una somma di denaro per un certoperiodo di tempo in cambio di una provvigione.

la corresponsione dell’intero importo previsto dal contratto deve avvenire entro il termine massimo di tre anni dal momento della stipula salvo condizioni che prevedono un utilizzo parziale

l’istituto di credito deve operare erogazioni totali o parziali delle somme stabilite sulla base delle richieste ricevute dall’ente locale

86

Scadenza del credito

Entrata – riscossione e versamento:

nel rispetto dell’articolo 7, comma 1, lettera b), del decretolegislativo 23 giugno 2011 n. 118, è vietata la temporaneacontabilizzazione degli incassi tra le partite di giro/servizi perconto terziconto terzi

nel caso di accertamento e/o riscossione di entrate per le quali nonè prevista un’apposita “tipologia di entrata” e non è possibileprocedere alla variazione del bilancio essendo scaduti i termini dilegge, l’operazione è registrata istituendo, in sede di gestione,apposita voce, con stanziamento pari a zero

87

Scadenza del credito

Entrata – Tabella «scadenze» esempio:

TIPOLOGIA ENTRATA ATTO DI RIFERIMENTO SCADENZA/IMPUTAZIONE CONTABILE

entrate tributarie tramite ruoli ordinai (tares/tari)

ruolo formato dall’ente anno emissione ruoloruoli ordinai (tares/tari)

entrate tributarie riscosse attraverso stato o altra p.a.

atto di amministrativo di impegno (bilancio stato o

altra p.a.)

esercizio in cui è emesso l’atto di riferimento (da parte dello stato o p.a.)

entrate tributarie in autoliquidazione (es. imu)

stima dip. finanze – portalefederalismo

entro chiusura rendiconto oppure entro la scadenza approvazione dello stesso

88

Scadenza del credito

Entrata – Tabella «scadenze» esempio:

TIPOLOGIA ENTRATA ATTO DI RIFERIMENTO SCADENZA/IMPUTAZIONE CONTABILE

gestione servizi pubblici (es. mense scolastiche,

idonea documentazione liste di carico predisposte

esercizio in cui il servizio è reso all’utenza(es. mense scolastiche,

scuolabus)liste di carico predisposte

dall’ente reso all’utenza

entrate di patrimonialipubbliche (es. cosap) atto amministrativo

concessorio

scadenza/e di pagamento indicata/te nell’atto concessorio

entrate patrimoniali di diritto privato (canoni di

locazione)contratto di locazione

scadenza/scadenze di pagamento indicata/tenel contratto di locazione89

PRINCIPIO CONTABILE APPLICATO DELLA COMPETENZA FINANZIARIA (ALLEGATO N. 2 AL

DPCM SPERIMENTAZIONE)

IL PRINCIPIO DELLA COMPETENZA FINANZIARIA

PRESCRIVE:

Le obbligazioni giuridiche perfezionate sono registrate nellescritture contabili al momento della nascitascritture contabili al momento della nascitadell’obbligazione, imputandole all’esercizio in cuil’obbligazione viene a scadenza.La scadenza dell’obbligazione è il momento in cuil’obbligazione diventa esigibile.La consolidata giurisprudenza della Corte di Cassazionedefinisce come esigibile un credito per il quale non vi sianoostacoli alla sua riscossione ed è consentito, quindi,pretendere l’adempimento. Non si dubita, quindi, dellacoincidenza tra esigibilità e possibilità di esercitare il dirittodi credito. 90

IMPEGNO DI SPESA E REGOLE DI

COPERTURA FINANZIARIA DELLA SPESA

Ogni procedimento amministrativo checomporta spesa deve trovare, fin dall’avvio, larelativa attestazione di copertura finanziaria edessere prenotato nelle scritture contabilidell’esercizio individuato nel provvedimentodell’esercizio individuato nel provvedimentoche ha originato il procedimento di spesa.

Alla fine dell’esercizio, le prenotazioni allequali non hanno fatto seguito obbligazionigiuridicamente perfezionate e scadute sonocancellate quali economie di bilancio.

91

IMPEGNO DI SPESA E REGOLE DI

COPERTURA FINANZIARIA DELLA SPESA

(TUEL art 183)

Gli elementi costitutivi dell’impegno sono:

� la ragione del debito;

� l’indicazione della somma da pagare;� l’indicazione della somma da pagare;

� il soggetto creditore;

� la scadenza dell’obbligazione;

� la specificazione del vincolocostituito sullo stanziamento dibilancio.

92

IMPEGNO DI SPESA E REGOLE DI

COPERTURA FINANZIARIA DELLA SPESA

L’impegno si perfeziona mediante l’attogestionale, che verifica ed attesta glielementi anzidetti e la coperturaelementi anzidetti e la coperturafinanziaria, e con il quale si dà atto,altresì, degli effetti di spesa

in relazione a ciascun eserciziofinanziario contemplato dal bilancio diprevisione.

93

IMPEGNO DI SPESA E REGOLE DI

COPERTURA FINANZIARIA DELLA SPESA

Pur se il provvedimento di impegno deveannotare l’intero importo della spesa, laregistrazione dell’impegno che neregistrazione dell’impegno che neconsegue, a valere sulla competenzaavviene nel momento in cui l’impegno ègiuridicamente perfezionato, conimputazione agli esercizi finanziari in cuile singole obbligazioni passive risultanoesigibili.

94

IMPEGNO DI SPESA E REGOLE DI

COPERTURA FINANZIARIA DELLA SPESA

Non possono essere riferite ad undeterminato esercizio finanziario le speseper le quali non sia venuta a scadere,per le quali non sia venuta a scadere,nello stesso esercizio finanziario, larelativa obbligazione giuridica.

95

IMPEGNO DI SPESA: TIPOLOGIE/PERSONALE

per la spesa di personale:

a) nell’esercizio di riferimento,automaticamente all’inizio dell’esercizio,automaticamente all’inizio dell’esercizio,per l’intero importo risultante daitrattamenti fissi e continuativi,comunque denominati, in quantocaratterizzati da una dinamica salarialepredefinita dalla legge e/o dallacontrattazione collettiva nazionale.

96

IMPEGNO DI SPESA: TIPOLOGIE/PERSONALE

b) nell’esercizio in cui è firmato il contrattocollettivo nazionale per le obbligazioniderivanti da rinnovi contrattuali del personaledipendente, compresi i relativi oneri riflessi acarico dell’ente e quelli derivanti dagli eventualicarico dell’ente e quelli derivanti dagli eventualieffetti retroattivi del nuovo contratto, a menoche gli stessi contratti non prevedano ildifferimento degli effetti economici.

(Nelle more della firma del contratto si auspica che l’enteaccantoni annualmente le necessarie risorse concernenti gli oneriattraverso lo stanziamento in bilancio di appositi capitoli sui qualinon è possibile assumere impegni ed effettuare pagamenti.)

97

IMPEGNO DI SPESA: ACQUISTODI BENI E SERVIZI

per la spesa relativa all’acquisto di beni eservizi:a) nell’esercizio in cui risulta adempiutacompletamente la prestazione da cuiscaturisce l’obbligazione per la spesacompletamente la prestazione da cuiscaturisce l’obbligazione per la spesacorrente;b) negli esercizi considerati nel bilancio diprevisione, per la quota annuale dellafornitura di beni e servizi nel caso dicontratti di affitto e di somministrazioneperiodica ultrannuale; 98

IMPEGNO DI SPESA: ACQUISTODI BENI E SERVIZI

c) nell’esercizio in cui la prestazione èresa per i gettoni di presenza deicomponenti del Consiglio, anche se lecomponenti del Consiglio, anche se lespese sono liquidate e pagatenell’esercizio successivo;

99

IMPEGNO DI SPESA: SPESA RELATIVA A TRASFERIMENTI

CORRENTTI

La spesa viene impegnata nell’eserciziofinanziario in cui viene adottato l’attoamministrativo di attribuzione del contributo.

Nel caso in cui l’atto amministrativo prevedaNel caso in cui l’atto amministrativo prevedaespressamente le modalità temporali e lescadenze in cui il trasferimento è erogato,l’impegno è imputato negli esercizi in cuil’obbligazione viene a scadenza.

100

IMPEGNO DI SPESA: SPESA RELATIVA A TRASFERIMENTI

CORRENTTI

L’amministrazione pubblica ricevente rileveràl’accertamento di entrata riferito altrasferimento corrente e ad esso sarannocorrelate le obbligazioni giuridiche passive checorrelate le obbligazioni giuridiche passive chescadono nell’esercizio di riferimento correlateal trasferimento o la creazione del fondovincolato da trasferire ai futuri esercizi (nelcaso di progetti specifici finanziati datrasferimenti correnti finalizzati);

101

IMPEGNO DI SPESA: SPESA PER UTILIZZO BENI DI TERZI

per la spesa per l’utilizzo di beni di terzi(es. locazione):

l’imputazione della spesa correntel’imputazione della spesa correnterelativa si realizza per l’intero oneredell’obbligazione perfezionata, conimputazione negli esercizi in cuil’obbligazione giuridica passiva viene ascadere.

102

IMPEGNO DI SPESA: SPESA PER INTERESSI PASSIVI

Gli impegni riguardanti gli interessi passivi sonoimputati al bilancio dell’esercizio in cui viene ascadenza la obbligazione giuridica passiva. Gliimpegni concernenti gli interessi derivanti daoperazioni di indebitamento perfezionato sonooperazioni di indebitamento perfezionato sonoimputati negli esercizi del bilancio di previsionee negli esercizi successivi sulla base del piano diammortamento. Per gli esercizi ancora nongestiti si predispone l’impegno automatico,sempre sulla base del piano di ammortamento.Gli impegni sono registrati a seguito dell’effettivaerogazione del prestito o della messa a disposizionedel finanziamento (Cassa Depositi e Prestiti).

103

IMPEGNO DI SPESA: SPESA PER INCARICHI LEGALI

Gli impegni derivanti dal conferimento diincarico a legali esterni, la cui esigibilitànon è determinabile, sono imputatinon è determinabile, sono imputatiall’esercizio in cui il contratto è firmato,in deroga al principio della competenzapotenziata, al fine di garantire lacopertura della spesa.

104

IMPEGNO DI SPESA: SPESA PER INCARICHI LEGALI

In sede di predisposizione delrendiconto, in occasione della verifica deiresidui, se l’obbligazione non è esigibile,residui, se l’obbligazione non è esigibile,si provvede alla cancellazionedell’impegno ed alla sua immediata re-imputazione all’esercizio in cui si prevedeche sarà esigibile, anche sulla base delleindicazioni presenti nel contratto diincarico al legale.

105

IMPEGNO DI SPESA: SPESA PER INCARICHI LEGALI

Al fine di evitare la formazione di debitifuori bilancio, l’ente chiede ogni anno allegale di confermare o meno il preventivo dispesa sulla base della quale è stato assuntospesa sulla base della quale è stato assuntol’impegno e, di conseguenza, provvede adassumere gli eventuali ulteriori impegni.Nell’esercizio in cui l’impegno è cancellato siiscrive, tra le spese, il fondo pluriennalevincolato al fine di consentire la coperturadell’impegno nell’esercizio in cuil’obbligazione è imputata.

106

IMPEGNO DI SPESA: SPESA PER INVESTIMENTI

Le spese di investimento sonoimpegnate negli esercizi in cui scadono lesingole obbligazioni passive derivanti dalsingole obbligazioni passive derivanti dalcontratto o della convenzione avente adoggetto la realizzazionedell’investimento, sulla base del relativocronoprogramma.

107

IMPEGNO DI SPESA: SPESA PER INVESTIMENTI

Anche per le spese di investimento chenon richiedono la definizione di uncronoprogramma, l’imputazione aglicronoprogramma, l’imputazione agliesercizi della spesa riguardante larealizzazione dell’investimento èeffettuata nel rispetto del principiogenerale della competenza finanziariapotenziato, ossia in considerazionedell’esigibilità della spesa.

108

IMPEGNO DI SPESA: SPESA PER INVESTIMENTI

Pertanto, anche per le spese che non sonosoggette a gara, è necessario impegnare sullabase di una obbligazione giuridicamenteperfezionata, in considerazione della scadenzaperfezionata, in considerazione della scadenzadell’obbligazione stessa.A tal fine, l’amministrazione, nella fase dellacontrattazione, richiede, ove possibile, che nelcontratto siano indicate le scadenze dei singolipagamenti. E’ in ogni caso auspicabile chel’ente richieda sempre un cronoprogrammadella spesa di investimento da realizzare. 109

IMPEGNO DI SPESA: SPESA PER INVESTIMENTI

La copertura finanziaria delle spese diinvestimento che comportano impegni di spesaimputati a più esercizi:

deve essere predisposta - fin dal momento deve essere predisposta - fin dal momento dell’attivazione del primo impegno - con riferimento all’importo complessivo della spesa dell’investimento, sulla base di un

obbligazione giuridica perfezionata o di una legge di autorizzazione all’indebitamento. 110

IMPEGNO DI SPESA: SPESA PER INVESTIMENTI/COPERTURA

In particolare, possono costituire coperturafinanziaria delle spese di investimento imputateagli esercizi successivi a quello in corso di gestionele entrate già accertate:

� imputate all’esercizio in corso di gestione;� derivanti da trasferimenti da altre amministrazioni� derivanti da trasferimenti da altre amministrazioni

pubbliche anche se imputate negli esercizisuccessivi a quello di gestione;

� derivanti dai mutui tradizionali (con erogazione inun’unica soluzione e conseguenteaccantonamento al FPV);

� derivanti da forme di finanziamento flessibile;� derivanti da altre entrate accertate tra le

accensioni di prestiti.111

IL FONDO PLURIENNALE VINCOLATO: DESCRIZIONE

Il FONDO PLURIENNALE VINCOLATO è unSALDO FINANZIARIO

costituito da risorse già accertate destinateal finanziamento di obbligazioni passivedell’ente già impegnate, ma esigibili indell’ente già impegnate, ma esigibili inesercizi successivi a quello in cui è accertatal’entrata.

Ricordiamo che è esigibile un credito per il quale non vi siano ostacolialla sua riscossione e del quale è consentito, quindi, pretenderel’adempimento. Non si dubita, quindi, della coincidenza tra esigibilitàe possibilità di esercitare il diritto di credito. 112

FONDO PLURIENNALE VINCOLATO

Nasce dall’esigenza di applicare ilprincipio della competenza finanziaria dicui all’allegato 1 al DPCM 28 dicembre2011, e rende evidente il disallineamento2011, e rende evidente il disallineamentotemporale intercorrente tral’accertamento delle entrate a fronte diobbligazioni passive giuridicamenteperfezionate e il momentodell’esigibilità delle obbligazioni stesse.

113

FONDO PLURIENNALE VINCOLATO

Il Fondo è costituito da risorseinteramente accertate e destinatea finanziare obbligazionigiuridicamente perfezionate.giuridicamente perfezionate.

ll problema si pone quando leobbligazioni sono esigibili, in tuttoo in parte, in esercizi successivi aquello in cui sono sorte 114

FONDO PLURIENNALE VINCOLATO

“a regime” rappresenta il “contenitore” diposte finanziarie che evidenzia la differenza,sempre positiva, tra il momento diacquisizione delle fonti di finanziamentocon specifica destinazione ed il momento dicon specifica destinazione ed il momento diutilizzo (quando questo viene posticipatonell’esercizio e/o negli esercizi successivi)

In sede di elaborazione del bilanciopluriennale è necessario inserire laprevisione, in entrata ed in spesa, delleposte “verso/da” FPV

115

Regolamento (CE) n. 2223/1996:

“Il sistema europeo dei conti nazionali e regionali (SEC-95) è un sistema contabile comparabile a livellointernazionale che descrive in maniera sistematica e

SCHEMI DI BILANCIO COMUNI

internazionale che descrive in maniera sistematica edettagliata il complesso di una economia, i suoicomponenti e le sue relazioni con altre economie”

Il SEC è costituito da due principali serie di tavole:

� I conti per settore istituzionale;

� Il quadro delle interdipendenze tra operatori e iconti per branca di attività economica.

116

SCHEMI DI BILANCIO COMUNI

Il Sec95 individua, nell'ordine:� gli agenti economici, detti unità istituzionali, ed i loro raggruppamenti (settori

istituzionali e branche di attività economica);� le operazioni effettuate da settori e branche, che generano flussi economici (aspetto

reddituale) e, con ciò, inducono variazioni negli stock (aspetto patrimoniale);� un sistema di conti per la registrazione dei flussi e delle variazioni degli stock, che

comprende:� conti delle operazioni correnti;� conti dell'accumulazione;� conti patrimoniali;

� un quadro delle interdipendenze degli operatori mediante tre tipi di tavole input-� un quadro delle interdipendenze degli operatori mediante tre tipi di tavole input-output.

Le singole unità ricomprese nei diversi settori compiono operazioni che conducono allaformazione, distribuzione e redistribuzione del reddito, nonché alla sua utilizzazionesotto forma di consumi finali. I relativi conti delle operazioni correnti chiudono con unsaldo, il risparmio, che costituisce la fonte primaria dell'accumulazione. I successiviconti dell'accumulazione rilevano le variazioni intervenute nelle attività e passività delPaese e dei singoli settori e consentono di misurare la modifica del patrimonio netto,poi descritta analiticamente nei conti patrimoniali.

Le tavole input-output rilevano le relazioni che intercorrono tra le diverse branche diattività economica (o loro aggregati quali Agricoltura, Energia, Trasformazioniindustriali, Costruzioni e Servizi), fornendo una descrizione dettagliata dei processi diproduzione e di utilizzo delle risorse, nonché dei flussi di reddito da essi generati. 117

SCHEMI DI BILANCIO COMUNI

I raggruppamenti delle unità istituzionali perseguono finalità diverse:

� gli operatori (unità che dispongono - o potrebbero disporre - di unacontabilità completa e che godono di autonomia di decisionenell'esercizio della loro funzione principale) vengono raggruppati incinque settori istituzionali sulla base delle funzioni svolte, al fine didescrivere i flussi di reddito, di spesa e finanziari e le variazioni delpatrimonio:� le società e quasi società[2] non finanziarie, che producono beni e servizi

destinabili alla vendita con la finalità di conseguire utili e di accumulare;destinabili alla vendita con la finalità di conseguire utili e di accumulare;

� le società finanziarie (comprese le società di assicurazione), che svolgonoattività di intermediazione finanziaria e di assicurazione con i medesimiscopi;

� le amministrazioni pubbliche, che producono prevalentemente servizi nondestinabili alla vendita (ad esempio, i servizi di ordine pubblico),redistribuiscono il reddito e la ricchezza (mediante politiche fiscali) econtribuiscono ai consumi finali collettivi ed al processo di accumulazione;

� le istituzioni sociali private al servizio delle famiglie (partiti, sindacati,organizzazioni religiose, associazioni culturali ricreative e sportive, enti dibeneficenza ed assistenza), che producono servizi non destinabili allavendita per consumi finali individuali;[3];

� le famiglie, che consumano i beni e servizi prodotti dagli altri settori, mapossono anche produrre (imprese individuali) e accumulare; 118

SCHEMI DI BILANCIO COMUNI

Regolamento (CE) n. 2223/1996°Otto caratteristiche dei concetti del SEC:

� Comparabili a livello internazionale� Armonizzati con quelli di altre statistiche sociali ed

economicheeconomiche� Coerenti� Operativi� Differenti dalla maggior parte dei concetti amministrativi� Ben definiti e stabili per un lungo periodo di tempo� Imperniati sulla descrizione del processo economico in

termini monetari e rapidamente osservabili� Flessibili e polivalenti

119

SCHEMI DI BILANCIO COMUNI

Classificazione COFOG e Commissione COPAFF:

La classificazione COFOG (classification of function of government):

• è una classificazione internazionale adottata come standard del SEC-95• è stata impiegata per l’elaborazione dei comuni schemi di bilancio,

articolati per missioni e programmi, coerenti con la classificazionearticolati per missioni e programmi, coerenti con la classificazioneeconomico – funzionale

La commissione COPAFF (commissione paritetica per l’attuazione delfederalismo fiscale):

• è stata istituita per effetto della Legge n. 42/2009• al suo interno è stato costituito un “gruppo di lavoro bilanci delle regioni

e degli enti locali”120

Bilancio “vecchio”:

• è redatto sulla base delle norme, ancora oggi in vigore, e suglischemi approvati con D.P.R. n. 194 del 1996

SCHEMI DI BILANCIO COMUNI

schemi approvati con D.P.R. n. 194 del 1996

Bilancio “armonizzato”:

• è redatto sulla base della nuova normativa e sugli schemi allegati alDPCM del 28 dicembre 2011, che disciplina gli adempimenti dellasperimentazione

121

Bilancio Nuova Contabilità:

• è composto da un bilancio annuale e un bilanciopluriennale

• è completo dei quadri: “generale riassuntivo dellespese per “missioni” e “generale riassuntivo dei

SCHEMI DI BILANCIO COMUNI

spese per “missioni” e “generale riassuntivo deirisultati differenziali”

• bilancio annuale e pluriennale hanno carattereautorizzatorio

• sono previsti gli stanziamenti di “cassa” (solo nellaprima annualità)

122

Art. 11 commi 1 e 3 del D. Lgs. n. 118/2011 :

“Le amministrazioni pubbliche adottano comuni schemi di bilancio finanziari (annuali e pluriennali con la consueta funzione autorizzatoria – art. 10 comma

SCHEMI DI BILANCIO COMUNI

la consueta funzione autorizzatoria – art. 10 comma 1) economici e patrimoniali e comuni schemi di bilancio consolidato …”

“Gli schemi di bilancio di cui al comma 1 … sono definiti con le modalità di cui all’art. 36 comma 5”

123

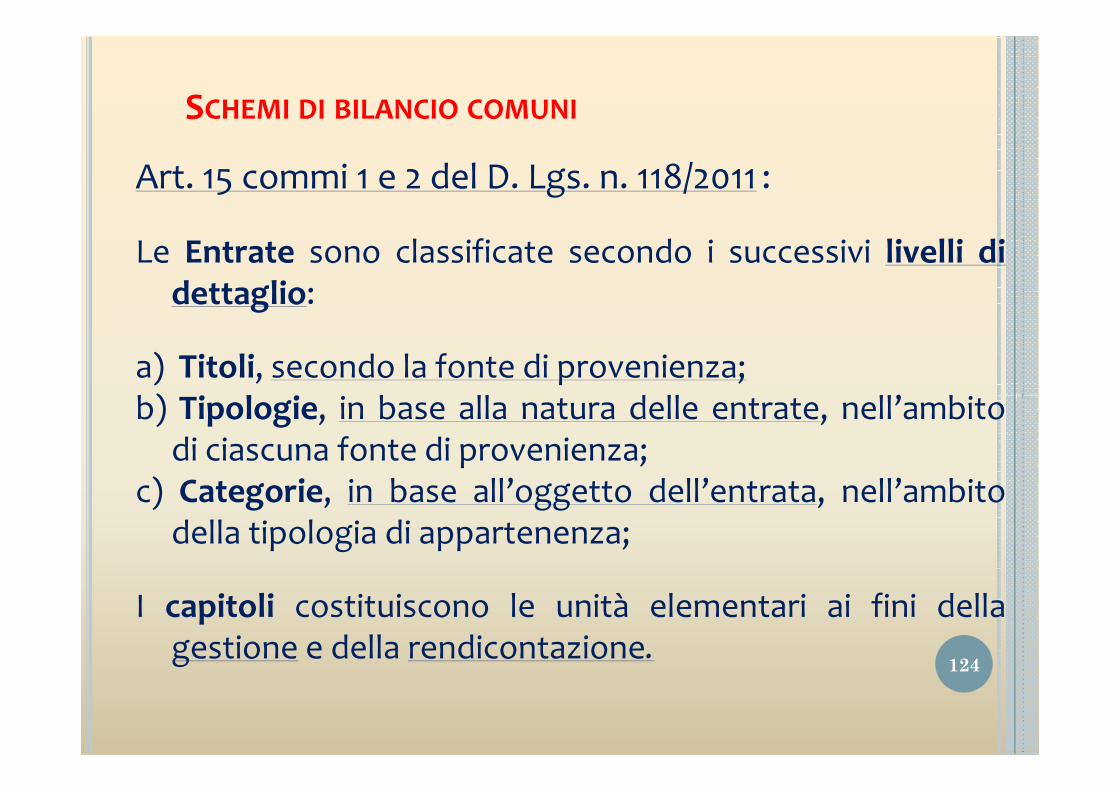

Art. 15 commi 1 e 2 del D. Lgs. n. 118/2011 :

Le Entrate sono classificate secondo i successivi livelli didettaglio:

a) Titoli, secondo la fonte di provenienza;b) Tipologie, in base alla natura delle entrate, nell’ambito

SCHEMI DI BILANCIO COMUNI

b) Tipologie, in base alla natura delle entrate, nell’ambitodi ciascuna fonte di provenienza;

c) Categorie, in base all’oggetto dell’entrata, nell’ambitodella tipologia di appartenenza;

I capitoli costituiscono le unità elementari ai fini dellagestione e della rendicontazione.

124

Art. 15 commi 1 e 2 del D. Lgs. n. 118/2011 :

Le entrate non ricorrenti sono appositamente contraddistinte anche per la quota di particolari proventi ritenuti non ripetitivi

SCHEMI DI BILANCIO COMUNI

particolari proventi ritenuti non ripetitivi

I capitoli possono essere suddivisi in articoli

125

Art. 15 commi 1 e 2 del D. Lgs. n. 118/2011 :

L’ultimo livello è costituto dal “conto” del Pianodei Conti Integrato.

SCHEMI DI BILANCIO COMUNI

I capitoli si raccordano a livello minimo diarticolazione del “Piano dei Conti Integrato”

126

Classificazione e fonte normativa D.lgs. 118/2011

D.P.R.194/1996

Classificazione Titoli Titoli

Tipologie Categorie

SCHEMI DI BILANCIO COMUNI. ENTRATE.

Tipologie Categorie

Categorie Risorse

Capitoli(eventuali articoli)

Capitoli

127

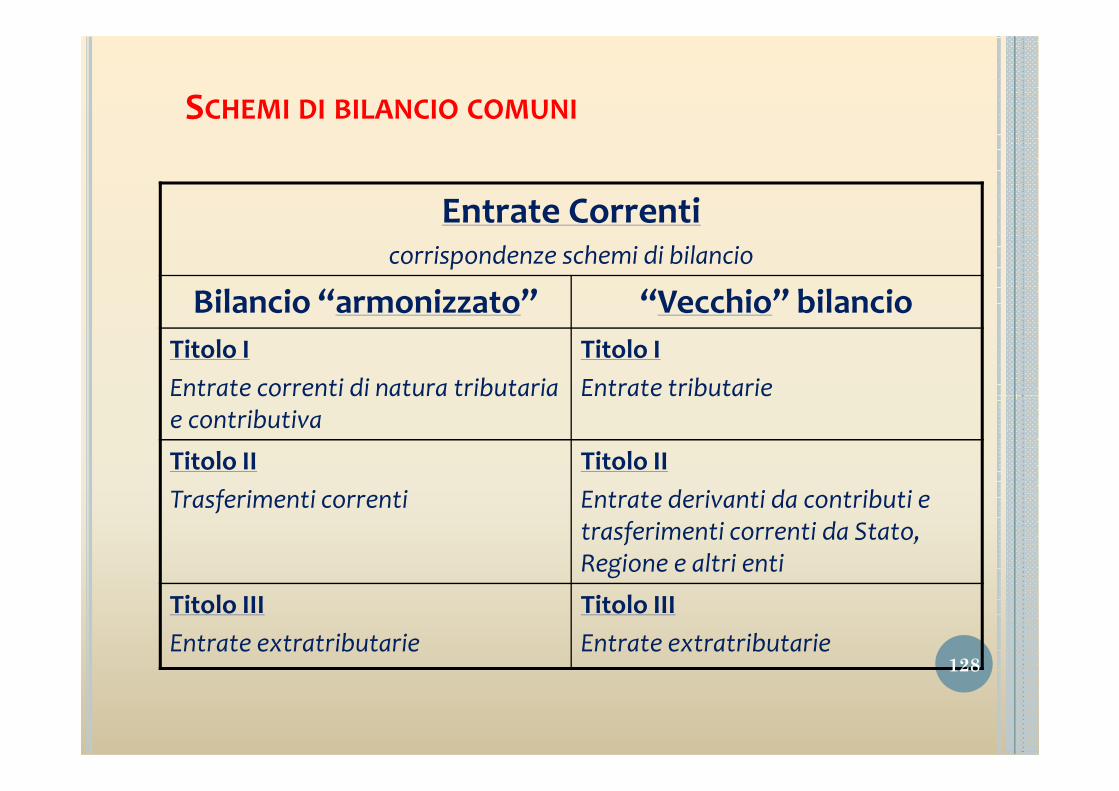

Entrate Correnticorrispondenze schemi di bilancio

Bilancio “armonizzato” “Vecchio” bilancioTitolo I

Entrate correnti di natura tributaria

Titolo I

Entrate tributarie

SCHEMI DI BILANCIO COMUNI

Entrate correnti di natura tributaria e contributiva

Entrate tributarie

Titolo II

Trasferimenti correnti

Titolo II

Entrate derivanti da contributi e trasferimenti correnti da Stato, Regione e altri enti

Titolo III

Entrate extratributarie

Titolo III

Entrate extratributarie128

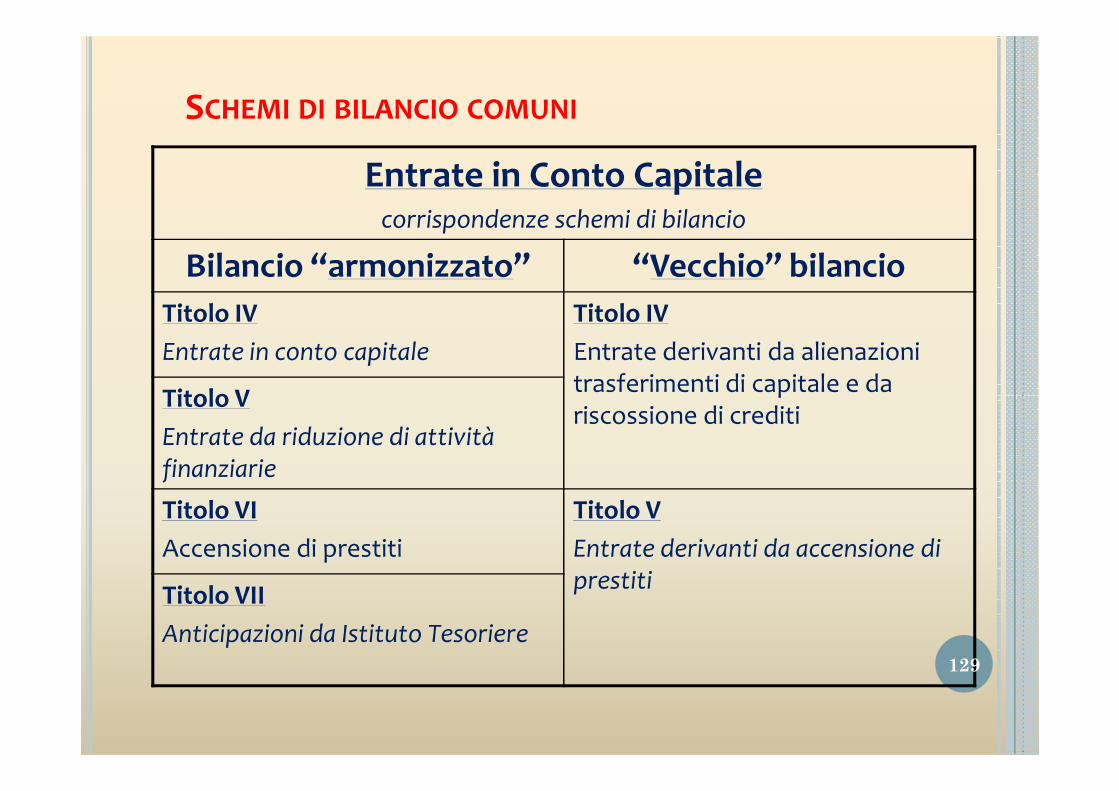

Entrate in Conto Capitalecorrispondenze schemi di bilancio

Bilancio “armonizzato” “Vecchio” bilancioTitolo IV

Entrate in conto capitale

Titolo IV

Entrate derivanti da alienazioni trasferimenti di capitale e da

Titolo V

SCHEMI DI BILANCIO COMUNI

trasferimenti di capitale e da riscossione di crediti

Titolo V

Entrate da riduzione di attività finanziarie

Titolo VI

Accensione di prestiti

Titolo V

Entrate derivanti da accensione di prestiti

Titolo VII

Anticipazioni da Istituto Tesoriere129

Entrate Servizi c/terzicorrispondenze schemi di bilancio

Bilancio “armonizzato” “Vecchio” bilancioTitolo IX Titolo VI

SCHEMI DI BILANCIO COMUNI

Titolo IX

Entrate per conto di terzi e partite di giro

Titolo VI

Entrate per conto di terzi

130

Titoli

Tipologie

Categorie

Denominazione Totale

Previsione

Di cui NON

ricorrenti

Titolo I Entrate correnti tributarie e contributive

101 Tipologia 01: tributi indiretti

SCHEMI DI BILANCIO COMUNI

101.01 Addizionali comunali 0,00 0,00

101.16 Tassa smaltimento RSU 0,00 0,00

102 Tipologia 02: tributi diretti

102.01 Addizionale comunale IRPEF 0,00 0,00

102.06 Imposta municipale propria 0,00 0,00131

Consiglio Giunta(ipotesi)

Dirigenti(ipotesi)

Approvazione e Approvazione e Approvazione e

APPROVAZIONI E VARIAZIONI ENTRATA

Approvazione e Variazioni

su

Titoli

Tipologie

Approvazione e Variazioni

compensative fra Categorieall’interno della medesima

Tipologia

Variazionirelative agli stanziamenti di

Cassa

Approvazione e Variazioni

su Capitoli di entrata interni alla medesima Categorie

132

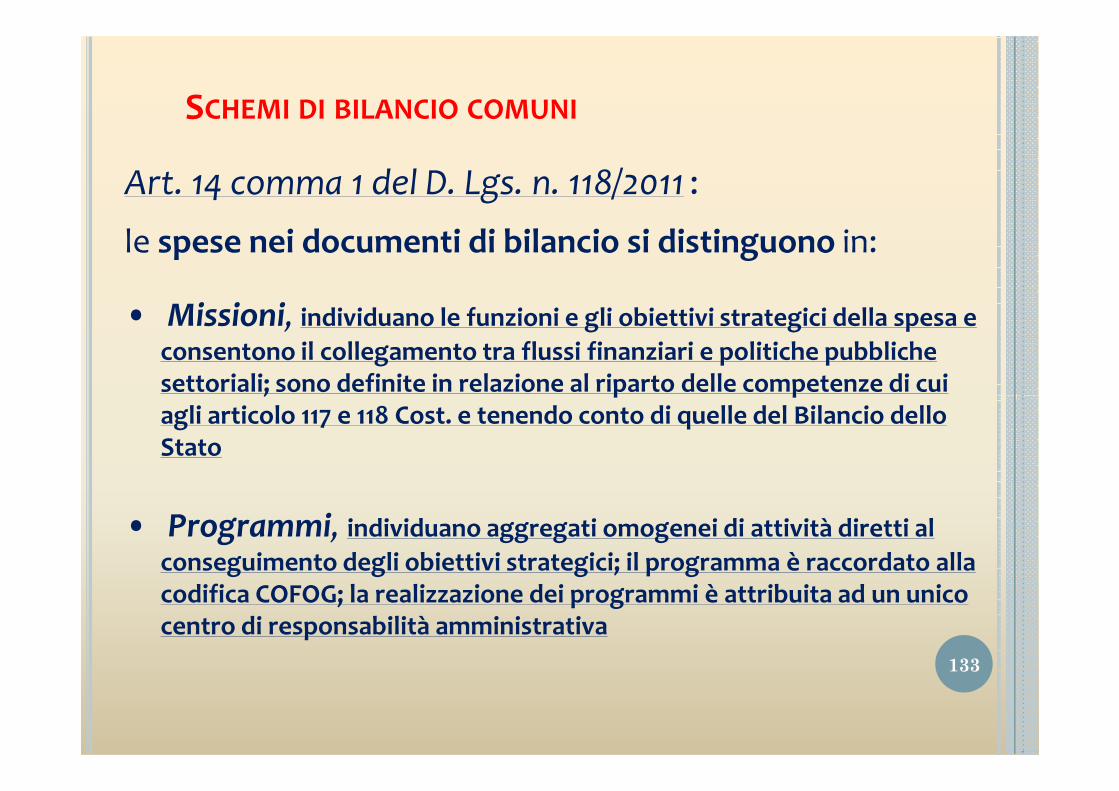

Art. 14 comma 1 del D. Lgs. n. 118/2011 :

le spese nei documenti di bilancio si distinguono in:

• Missioni, individuano le funzioni e gli obiettivi strategici della spesa e consentono il collegamento tra flussi finanziari e politiche pubbliche settoriali; sono definite in relazione al riparto delle competenze di cui

SCHEMI DI BILANCIO COMUNI

settoriali; sono definite in relazione al riparto delle competenze di cui agli articolo 117 e 118 Cost. e tenendo conto di quelle del Bilancio dello Stato

• Programmi, individuano aggregati omogenei di attività diretti al conseguimento degli obiettivi strategici; il programma è raccordato alla codifica COFOG; la realizzazione dei programmi è attribuita ad un unico centro di responsabilità amministrativa

133

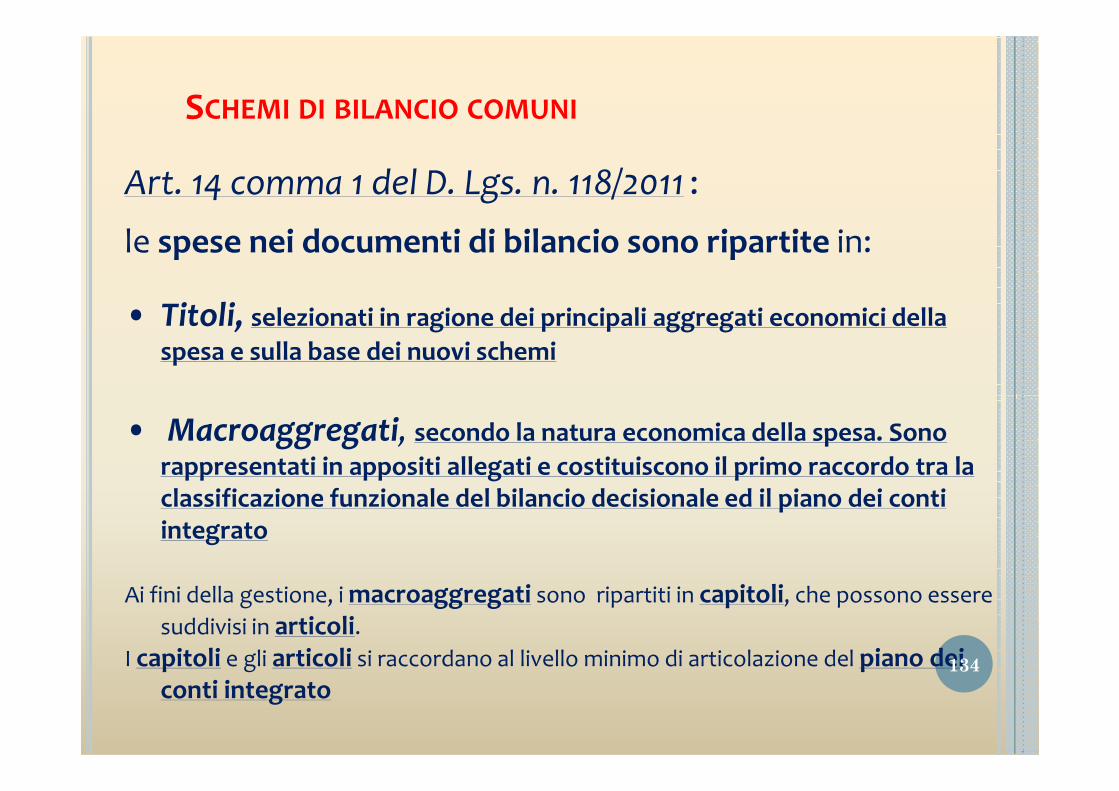

Art. 14 comma 1 del D. Lgs. n. 118/2011 :

le spese nei documenti di bilancio sono ripartite in:

• Titoli, selezionati in ragione dei principali aggregati economici della spesa e sulla base dei nuovi schemi

SCHEMI DI BILANCIO COMUNI

• Macroaggregati, secondo la natura economica della spesa. Sono rappresentati in appositi allegati e costituiscono il primo raccordo tra la classificazione funzionale del bilancio decisionale ed il piano dei conti integrato

Ai fini della gestione, i macroaggregati sono ripartiti in capitoli, che possono essere suddivisi in articoli.

I capitoli e gli articoli si raccordano al livello minimo di articolazione del piano dei conti integrato

134

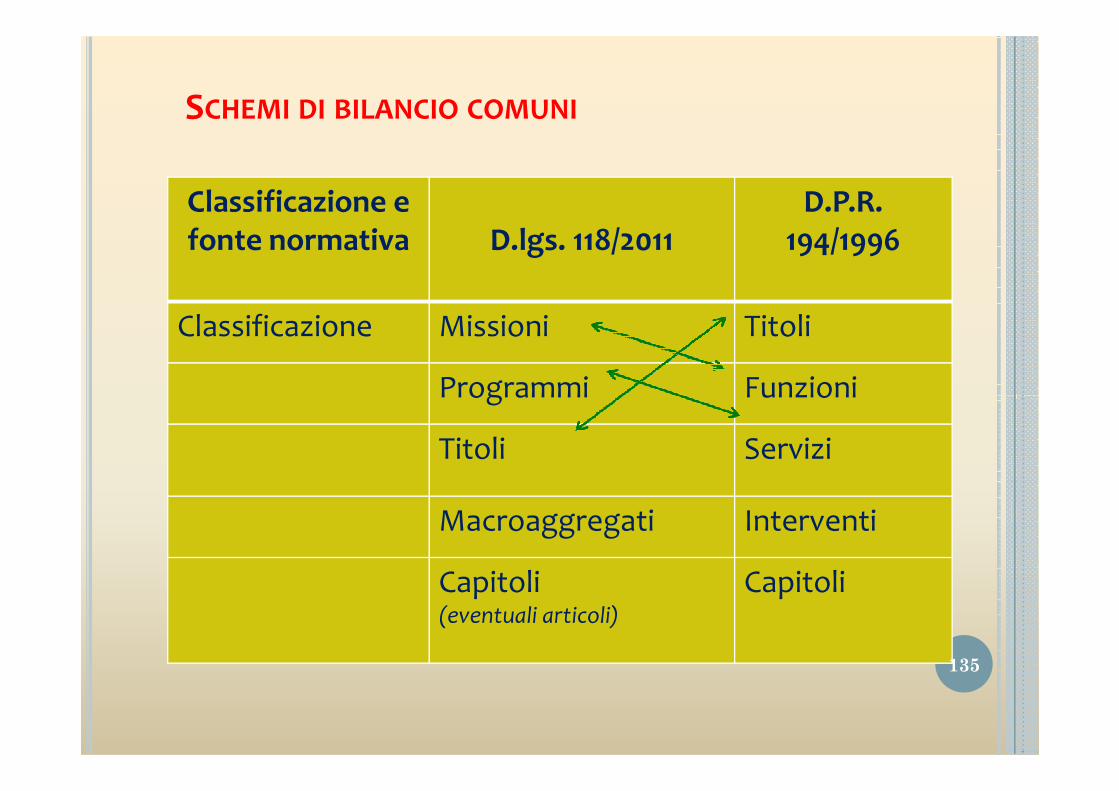

Classificazione e fonte normativa D.lgs. 118/2011

D.P.R.194/1996

Classificazione Missioni Titoli

Programmi Funzioni

SCHEMI DI BILANCIO COMUNI

Programmi Funzioni

Titoli Servizi

Macroaggregati Interventi

Capitoli (eventuali articoli)

Capitoli

135

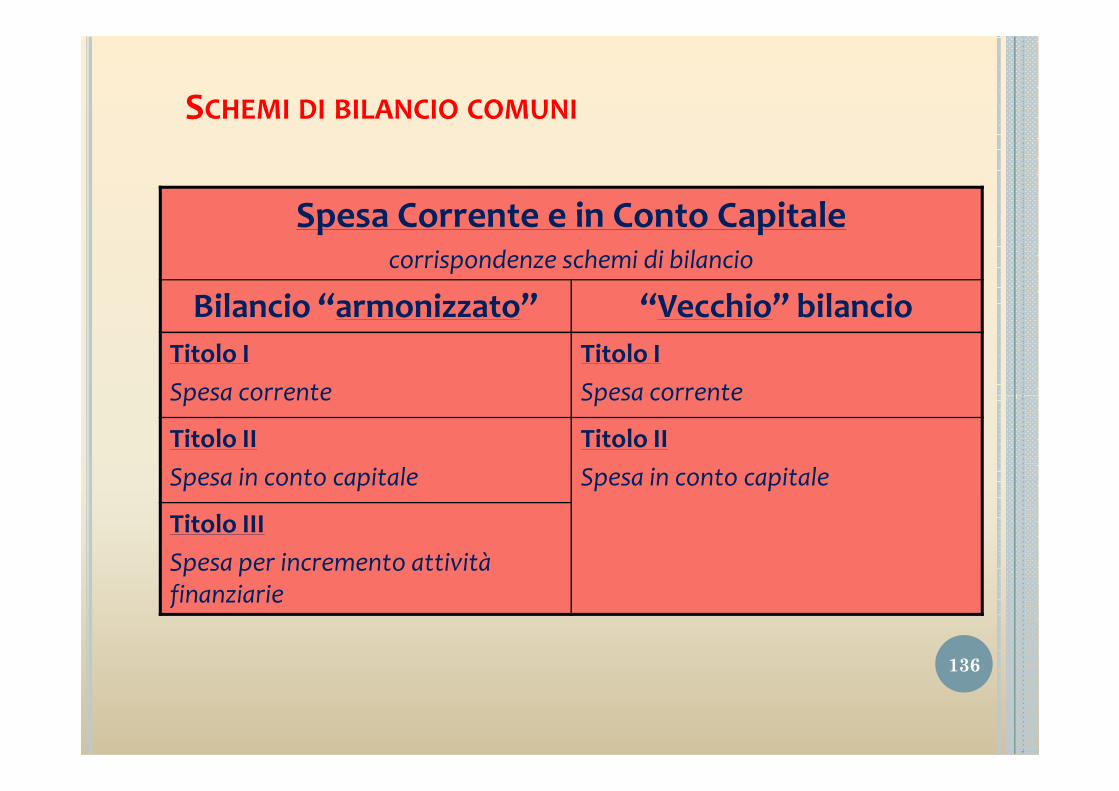

Spesa Corrente e in Conto Capitalecorrispondenze schemi di bilancio

Bilancio “armonizzato” “Vecchio” bilancioTitolo I

Spesa corrente

Titolo I

Spesa corrente

SCHEMI DI BILANCIO COMUNI

Spesa corrente Spesa corrente

Titolo II

Spesa in conto capitale

Titolo II

Spesa in conto capitale

Titolo III

Spesa per incremento attività finanziarie

136

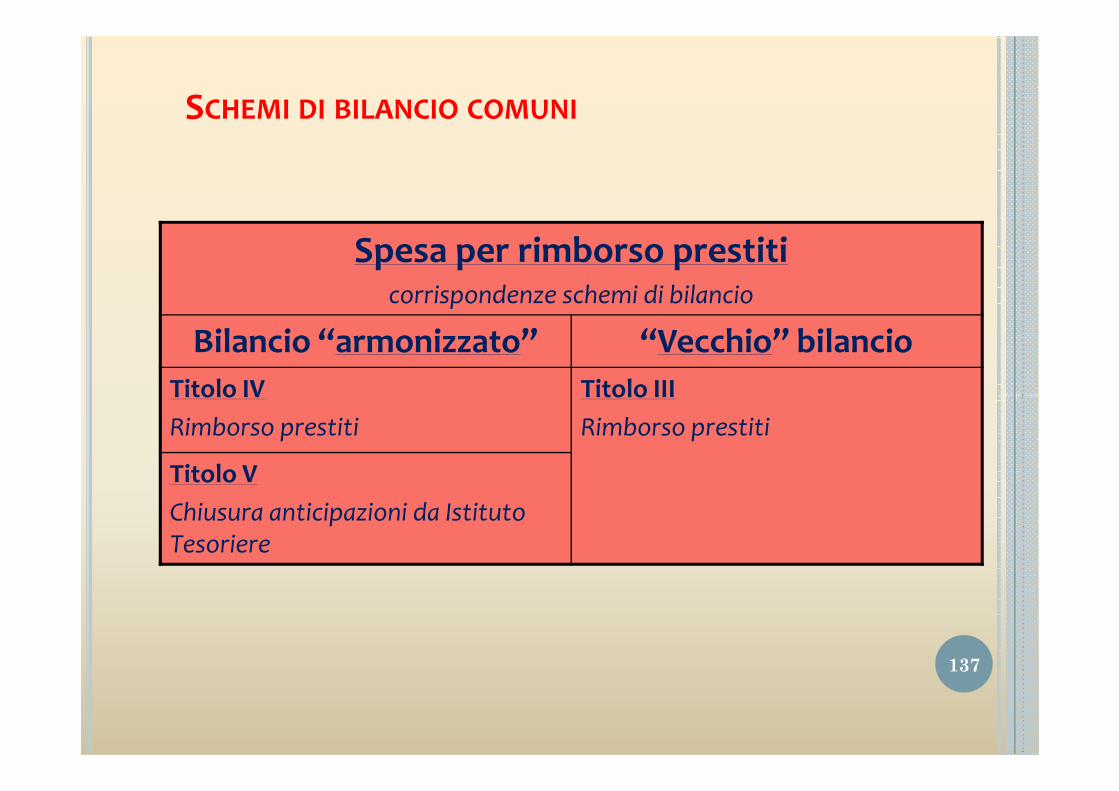

Spesa per rimborso prestiticorrispondenze schemi di bilancio

Bilancio “armonizzato” “Vecchio” bilancioTitolo IV Titolo III

SCHEMI DI BILANCIO COMUNI

Titolo IV

Rimborso prestiti

Titolo III

Rimborso prestiti

Titolo V

Chiusura anticipazioni da Istituto Tesoriere

137

Spese Servizi c/terzicorrispondenze schemi di bilancio

Bilancio “armonizzato” “Vecchio” bilancioTitolo VII Titolo IV

SCHEMI DI BILANCIO COMUNI

Titolo VII

Spese per conto di terzi e partite di giro

Titolo IV

Spese per conto di terzi

138

Consiglio Giunta(ipotesi)

Dirigenti(ipotesi)

Approvazione e Variazioni

su

Approvazione e Variazioni

• compensative fra

Approvazione e Variazioni

su Capitoli di spesa interni al

APPROVAZIONI E VARIAZIONI SPESA

su

Missioni

Programmi

• compensative fra macroaggregati all’interno del

medesimo Programma

• relative agli stanziamenti di Cassa

• al Fondo di Riserva

• compensative fra le missionilimitatamente a spese di

personale per trasferimenti interni

• al Fondo Pluriennale Vincolato

su Capitoli di spesa interni al medesimo macroaggregato

139

Schema Bilancio “Armonizzato”

Titolo IEntrate correnti di natura tributaria e contributiva

Titolo I

Spesa correnteTitolo IITrasferimenti correnti

Titolo IIIEntrate extratributarie

Titolo IV Titolo II

SCHEMI DI BILANCIO COMUNI

Titolo IVEntrate in conto capitale

Titolo IISpesa in conto capitale

Titolo VEntrate da riduzione di attività finanziarie

Titolo IIISpesa per incremento attività finanziarie

Titolo VIAccensione di prestiti

Titolo IVRimborso prestiti

Titolo VIIAnticipazioni da Istituto Tesoriere

Titolo VChiusura anticipazioni da Istituto Tesoriere

Titolo IXEntrate per conto di terzi e partite di giro

Titolo VIIEntrate per conto di terzi e partite di giro

140

Denominazione

Missione 01 Servizi istituzionali e generali, di gestione e controllo importo

0101 Programma 01 Organi istituzionali

Titolo 1 Spese correnti – previsione di competenza 0,00

di cui già impegnato 0,00

SCHEMI DI BILANCIO COMUNI

di cui fondo pluriennale vincolato 0,00

Spese correnti - previsione di cassa 0,00

Titolo 2 Spese c/capitale – previsione di competenza 0,00

di cui già impegnato 0,00

di cui fondo pluriennale vincolato 0,00

Spese c/capitale – previsione di cassa 0,00

Totale programma

01 Organi istituzionali 0,00141

Raffronto Macroaggregati Codici Intervento Spesa Corrente

01 – Redditi da lavoro dipendente 01 – Spese di personale

02 – Imposte e tasse a carico ente 07 – Imposte e tasse

03 – Acquisto di beni e servizi 02 – Acquisto di beni di consumo

03 – Prestazioni di servizio

04 – Utilizzo di beni di terzi

04 – Trasferimenti correnti 05 – Trasferimenti correnti

SCHEMI DI BILANCIO COMUNI

04 – Trasferimenti correnti 05 – Trasferimenti correnti

05 – Trasferimenti per tributi

06 – Fondi perequativi

07 – Interessi passivi 06 – Interessi passivi e oneri finanziari diversi

08 – Altre spese per redditi da capitale -----------------------------------------

----------------------------------------- 08 – Oneri straordinari della gestione corrente

09 – Altre spese correnti 09 – Ammortamenti di esercizio

10 – Fondo svalutazione crediti

11 – Fondo di riserva

142

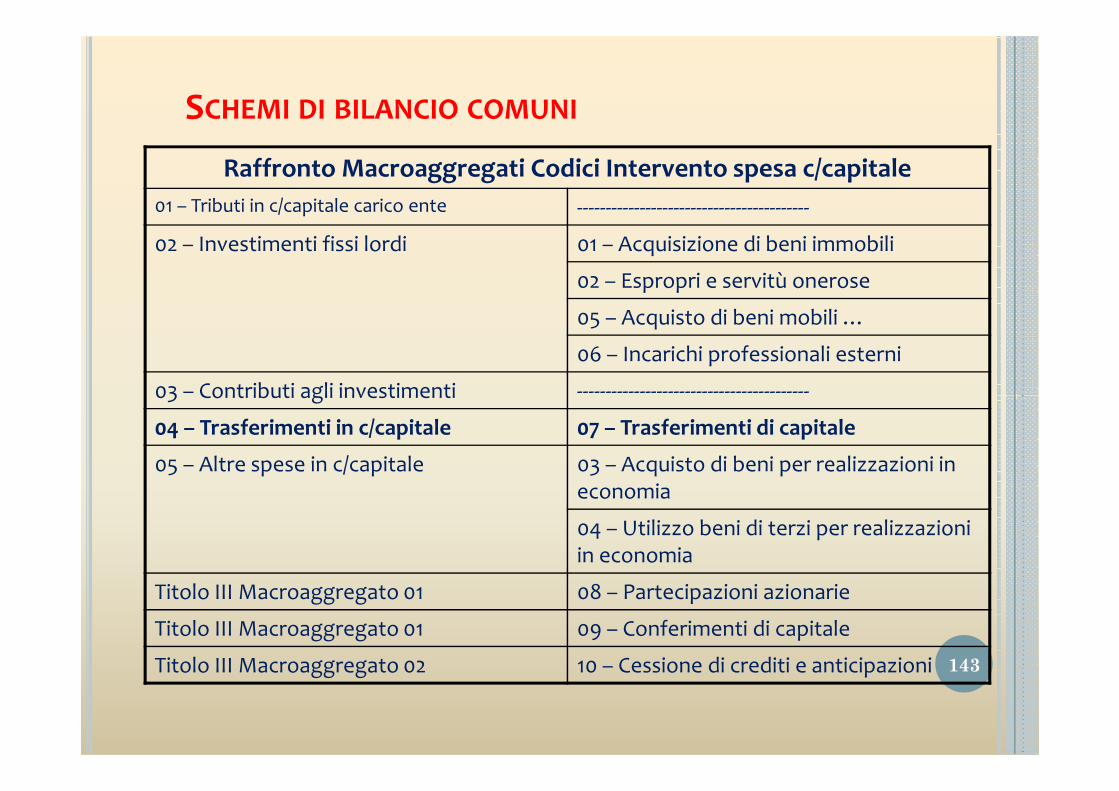

Raffronto Macroaggregati Codici Intervento spesa c/capitale01 – Tributi in c/capitale carico ente -----------------------------------------

02 – Investimenti fissi lordi 01 – Acquisizione di beni immobili

02 – Espropri e servitù onerose

05 – Acquisto di beni mobili …

06 – Incarichi professionali esterni

03 – Contributi agli investimenti -----------------------------------------

SCHEMI DI BILANCIO COMUNI

03 – Contributi agli investimenti -----------------------------------------

04 – Trasferimenti in c/capitale 07 – Trasferimenti di capitale

05 – Altre spese in c/capitale 03 – Acquisto di beni per realizzazioni in economia

04 – Utilizzo beni di terzi per realizzazioni in economia

Titolo III Macroaggregato 01 08 – Partecipazioni azionarie

Titolo III Macroaggregato 01 09 – Conferimenti di capitale

Titolo III Macroaggregato 02 10 – Cessione di crediti e anticipazioni 143

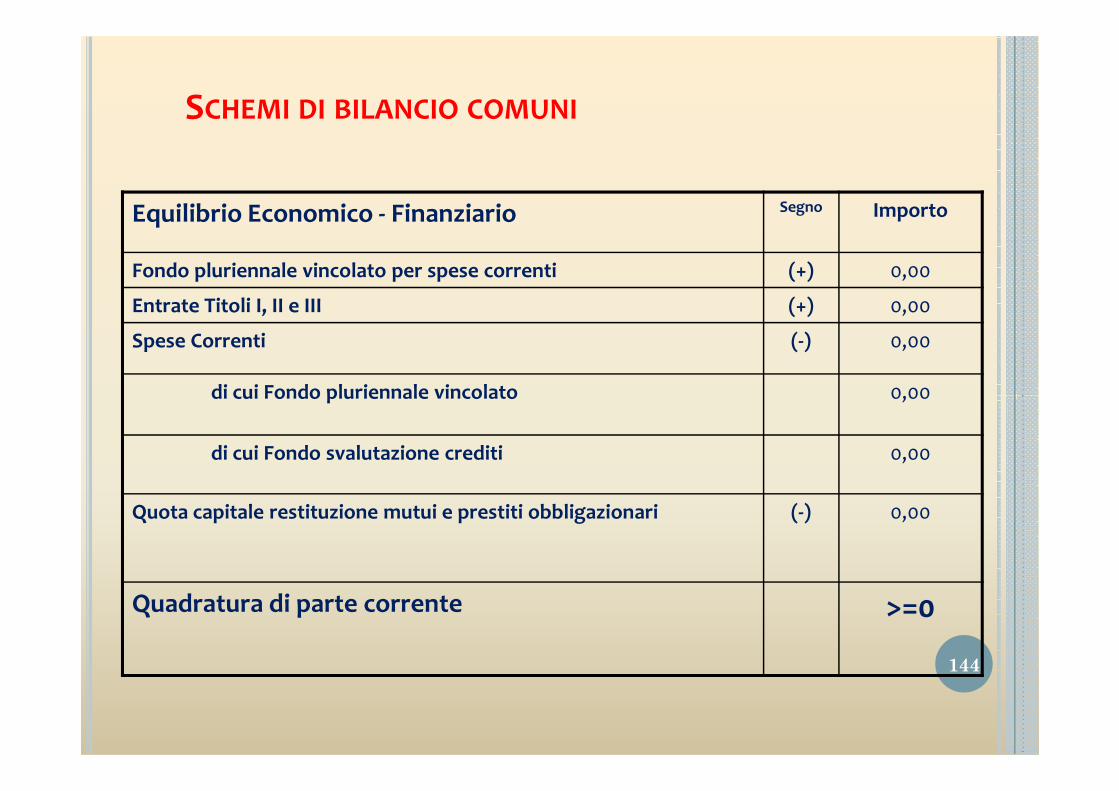

Equilibrio Economico - Finanziario Segno Importo

Fondo pluriennale vincolato per spese correnti (+) 0,00

Entrate Titoli I, II e III (+) 0,00

Spese Correnti (-) 0,00

di cui Fondo pluriennale vincolato 0,00

SCHEMI DI BILANCIO COMUNI

di cui Fondo pluriennale vincolato 0,00

di cui Fondo svalutazione crediti 0,00

Quota capitale restituzione mutui e prestiti obbligazionari (-) 0,00

Quadratura di parte corrente >=0

144

Equilibrio Conto Capitale Segno Importo

Fondo pluriennale vincolato per spese in conto capitale (+) 0,00

Entrate Titoli IV, V e VI (+) 0,00

Spese in conto capitale Titolo II (-) 0,00

di cui Fondo pluriennale vincolato 0,00

SCHEMI DI BILANCIO COMUNI

di cui Fondo pluriennale vincolato 0,00

Spese Titolo III (-) 0,00

Quadratura Conto Capitale <=0

145

Piano dei Conti IntegratoProgressivo Macro Livelli Voce

1 E I Entrate correnti di natura tributaria e contributiva

2 E II Tributi

3 E III Tributi indiretti

4 E IV Addizionali comunali

28 E IV Imposta di soggiorno

SCHEMI DI BILANCIO COMUNI

29 E V Imp. di sogg. riscossa attraverso altre forme

30 E V Imp. di sogg. riscossa attraverso ruoli

987 U I Spese Correnti

1042 U II Acquisto di beni e servizi

1043 U III Acquisto di beni non sanitari

1044 U IV Giornali riviste e pubblicazioni

1045 U V Giornali e riviste

1046 U V Pubblicazioni

146

SCHEMI DI BILANCIO COMUNI. SEC 2010.

A partire da settembre 2014 viene adottato dagli Stati membridell'Unione europea il nuovo sistema europeo dei conti nazionali eregionali - Sec 2010 - in sostituzione del Sec 95.

Il nuovo sistema, definito nel Regolamento Ue n. 549/2013 pubblicato il26 giugno 2013, è il risultato di una stretta collaborazione fra l'Ufficiostatistico della Commissione (Eurostat) e i contabili nazionali degli Statimembri.membri.

Il Sec 2010 definisce i principi e i metodi di Contabilità nazionale a livelloeuropeo. Fissa in maniera sistematica e dettagliata il modo in cui simisurano le grandezze che descrivono il funzionamento di unaeconomia, in accordo con le linee guida internazionali stabilite nelSistema dei conti nazionali delle Nazioni Unite (2008 SNA).