curso o ciclo 1º cfgs asistencia a la …iessanmarcos.com/images/pdf/1-gsaf-png.pdf · criterios y...

TRANSCRIPT

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 1 de 39

PROGRAMACIÓN DIDÁCTICA

(FORMACIÓN PROFESIONAL ESPECÍFICA)

DATOS DE IDENTIFICACIÓN

Módulo Profesional: Proceso integral de la actividad comercial.

Equivalencia en créditos ECTS: 11

Código: 0650 Denominación: Asistencia a la Dirección

Nivel: Formación Profesional de Grado Superior.

Duración: 2.000 horas.

Familia Profesional: Administración y Gestión.

Referente en la Clasificación Internacional Normalizada de la Educación: CINE-5b. Nivel del Marco Español de Cualificaciones para la educación superior: Nivel 1 Técnico Superior

PROFESOR QUE IMPARTE EL MÓDULO

ANTONIA MARIA HERNÁNDEZ PÉREZ

LIBRO DE TEXTO DE REFERENCIA

“Proceso integral de la actividad comercial” de varias editoriales

Editorial: McGrawHill; Editorial: Editex; Editorial: Macmillan

MATERIALES / RECURSOS NECESARIOS PARA EL ALUMNADO

Ordenador conectado a la red

Fotocopias y apuntes entregadas por la profesora

Plan General Contable

COMPETENCIA GENERAL DEL TÍTULO

La competencia general de este título consiste en asistir a la dirección y otros departamentos en las actividades de

organización, representación de la entidad y funciones administrativa y documental; gestionar la información y la

comunicación interna y externa de la misma, y realizar otras tareas por delegación, utilizando, en caso necesario, la

lengua inglesa y/u otra lengua extranjera, aplicando la normativa vigente y protocolos de gestión de calidad que

aseguren la satisfacción del cliente o usuario y actuando según las normas de prevención de riesgos laborales y

protección ambiental.

COMPETENCIAS PROFESIONALES, PERSONALES Y SOCIALES A LAS QUE CONTRIBUYE EL MÓDULO.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 2 de 39

Las competencias profesionales, personales y sociales que contribuye la formación del módulo son: h) Realizar tareas básicas de administración de las áreas comercial, financiera, contable y fiscal de la empresa, con una

visión global e integradora de esos procesos

s) Supervisar y aplicar procedimientos de gestión de calidad, de accesibilidad universal y de “diseño para todos”, en las

actividades profesionales incluidas en los procesos de producción o prestación de servicios.

OBJETIVOS GENERALES DEL CICLO

Los objetivos generales de este ciclo formativo son los siguientes, si bien la formación del módulo contribuye a

alcanzar los objetivos h) y t) del título:

a) Identificar datos y parámetros, relacionándolos con los diferentes sistemas de comunicación y archivo para

administrar estos sistemas.

b) Interpretar las normas lingüísticas, el vocabulario, los modelos y vías de comunicación, aplicando los apropiados

a cada situación profesional para comunicarse en dos lenguas extranjeras.

c) Reconocer los actos y los tiempos que determinan la tarea de la dirección, priorizando y clasificando según

criterios y procedimientos para organizar la agenda y las comunicaciones.

d) Analizar los objetivos, rasgos definitorios y fases de los diferentes eventos empresariales, caracterizando los

métodos de su desarrollo para gestionar su organización.

e) Identificar los diferentes documentos jurídico-empresariales, describiendo sus características y vías de gestión

para tramitarlos ante administraciones públicas.

f) Identificar los puntos críticos y necesidades de comunicación interna y externa de las organizaciones, aplicando

técnicas específicas a cada situación para desarrollar tareas de relaciones públicas de la empresa o institución.

g) Interpretar documentos y datos empresariales, seleccionando medios técnicos para realizar presentaciones.

h) Analizar los requisitos y técnicas de gestión de las áreas comercial, financiera, contable y fiscal, aplicando la

normativa en vigor para realizar tareas administrativas en ellas.

i) Interpretar la normativa, los métodos y las técnicas de selección y formación de recursos humanos,

relacionándolas con cada tipo de empresa para realizar y controlar las tareas administrativas de estas funciones.

j) Analizar los puntos críticos y las fases de la atención al cliente/usuario, identificando las necesidades técnicas y

actitudinales de cada una de ellas para desarrollarla y planificarla.

k) Identificar los circuitos de comunicación de la empresa, relacionando los documentos que en cada instancia o

departamento se producen para tramitarlos.

l) Caracterizar las exigencias formales y técnicas de la comunicación empresarial, poniéndolas en conexión con

diferentes contextos para elaborar documentos.

m) Analizar los diferentes procesos en los que el asistente de dirección tiene competencia, contrastando la suficiencia de

medios, recursos y tiempos para detectar necesidades y anticipar soluciones.

n) Identificar técnicas y procedimientos, relacionándolas con los diferentes tipos de documentos y con las

necesidades de las empresas, para clasificar, registrar y archivar comunicaciones.

ñ) Analizar y utilizar los recursos y oportunidades de aprendizaje relacionados con la evolución científica,

tecnológica y organizativa del sector y las tecnologías de la información y la comunicación, para mantener el espíritu de

actualización y adaptarse a nuevas situaciones laborales y personales.

o) Desarrollar la creatividad y el espíritu de innovación para responder a los retos que se presentan en los procesos

y en la organización del trabajo y de la vida personal.

p) Tomar decisiones de forma fundamentada analizando las variables implicadas, integrando saberes de distinto

ámbito y aceptando los riesgos y la posibilidad de equivocación en las mismas, para afrontar y resolver distintas

situaciones, problemas o contingencias.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 3 de 39

q) Desarrollar técnicas de liderazgo, motivación, supervisión y comunicación en contextos de trabajo en grupo, para

facilitar la organización y coordinación de equipos de trabajo.

r) Aplicar estrategias y técnicas de comunicación, adaptándose a los contenidos que se van a transmitir, a la

finalidad y a las características de los receptores, para asegurar la eficacia en los procesos de comunicación.

s) Evaluar situaciones de prevención de riesgos laborales y de protección ambiental, proponiendo y aplicando

medidas de prevención personales y colectivas, de acuerdo con la normativa aplicable en los procesos de trabajo, para

garantizar entornos seguros.

t) Identificar y proponer las acciones profesionales necesarias para dar respuesta a la accesibilidad universal y al

“diseño para todos”.

u) Identificar y aplicar parámetros de calidad en los trabajos y actividades realizados en el proceso de aprendizaje,

para valorar la cultura de la evaluación y de la calidad y ser capaces de supervisar y mejorar procedimientos de gestión

de calidad.

v) Utilizar procedimientos relacionados con la cultura emprendedora, empresarial y de iniciativa profesional, para

realizar la gestión básica de una pequeña empresa o emprender un trabajo.

w) Reconocer sus derechos y deberes como agente activo en la sociedad, teniendo en cuenta el marco legal que

regula las condiciones sociales y laborales, para participar como ciudadano democrático.

RESULTADOS DE APRENDIZAJE DEL MÓDULO Y CRITERIOS DE EVALUACIÓN

1. Determina los elementos patrimoniales de la empresa, analizando la actividad empresarial.

Criterios de evaluación:

a) Se han identificado las fases del ciclo económico de la actividad empresarial.

b) Se ha diferenciado entre inversión/financiación, inversión/gasto, gasto/pago e ingreso/cobro.

c) Se han distinguido los distintos sectores económicos, basándose en la diversa tipología de

actividades que se desarrollan en ellos.

d) Se han definido los conceptos de patrimonio, elemento patrimonial y masa patrimonial.

e) Se han identificado las masas patrimoniales que integran el activo, el pasivo exigible y el

patrimonio neto.

f) Se ha relacionado el patrimonio económico de la empresa con el patrimonio financiero y ambos

con las fases del ciclo económico de la actividad empresarial.

g) Se han clasificado un conjunto de elementos en masas patrimoniales.

2. Integra la normativa contable y el método de la partida doble, analizando el PGC PYME y la

metodología contable.

Criterios de evaluación:

a) Se han distinguido las fases del ciclo contable completo, adaptándolas a la legislación española.

b) Se ha definido el concepto de cuenta como instrumento para representar los distintos elementos

patrimoniales y hechos económicos de la empresa.

c) Se han determinado las características más importantes del método de contabilización por partida

doble.

d) Se han reconocido los criterios de cargo y abono como método de registro de las modificaciones

del valor de los elementos patrimoniales.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 4 de 39

e) Se ha definido el concepto de resultado contable, diferenciando las cuentas de ingresos y gastos.

f) Se ha reconocido el PGC como instrumento de armonización contable.

g) Se han relacionado las distintas partes del PGC, diferenciando las obligatorias de las no

obligatorias.

h) Se ha codificado un conjunto de elementos patrimoniales de acuerdo con los criterios del PGC,

identificando su función en la asociación y desglose de la información contable.

i) Se han identificado las cuentas anuales que establece el PGC, determinando la función que

cumplen. Gestiona la información sobre tributos que afectan o gravan la actividad comercial de la empresa,

seleccionando y aplicando la normativa mercantil y fiscal vigente.

Criterios de evaluación:

a) Se ha identificado la normativa fiscal básica.

b) Se han clasificado los tributos, identificando las características básicas de los más significativos.

c) Se han identificado los elementos tributarios.

d) Se han identificado las características básicas de las normas mercantiles y fiscales aplicables a

las operaciones de compraventa.

e) Se han distinguido y reconocido las operaciones sujetas, exentas y no sujetas a IVA.

f) Se han diferenciado los regímenes especiales del IVA.

g) Se han determinado las obligaciones de registro en relación con el Impuesto del Valor Añadido,

así como los libros registros (voluntarios y obligatorios) para las empresas.

h) Se han calculado las cuotas liquidables del impuesto y elaborado la documentación

correspondiente a su declaración-liquidación.

i) Se ha reconocido la normativa sobre la conservación de documentos e información.

Elabora y organiza la documentación administrativa de las operaciones de compraventa,

relacionándola con las transacciones comerciales de la empresa.

Criterios de evaluación:

a) Se han determinado los elementos del contrato mercantil de compraventa.

b) Se han establecido los flujos de documentación administrativa relacionados con la compraventa.

c) Se han identificado y cumplimentado los documentos relativos a la compraventa en la empresa,

precisando los requisitos formales que deben reunir.

d) Se han reconocido los procesos de expedición y entrega de mercancías, así como la

documentación administrativa asociada.

e) Se ha verificado que la documentación comercial, recibida y emitida, cumple la legislación vigente

y los procedimientos internos de una empresa.

f) Se han identificado los parámetros y la información que deben ser registrados en las operaciones

de compraventa.

g) Se ha valorado la necesidad de aplicar los sistemas de protección y salvaguarda de la

información, así como criterios de calidad en el proceso administrativo.

h) Se ha gestionado la documentación, manifestando rigor y precisión.

i) Se han utilizado aplicaciones informáticas específicas.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 5 de 39

Determina los trámites de la gestión de cobros y pagos, analizando la documentación asociada y su

flujo dentro de la empresa.

Criterios de evaluación:

a) Se han diferenciado los flujos de entrada y salida de tesorería, valorando los procedimientos de

autorización de los pagos y gestión de los cobros.

b) Se han identificado los medios de pago y cobro habituales en la empresa, así como sus

documentos justificativos, diferenciando pago al contado y pago aplazado.

c) Se han comparado las formas de financiación comercial más habituales.

d) Se han aplicado las leyes financieras de capitalización simple o compuesta en función del tipo de

operaciones.

e) Se ha calculado la liquidación de efectos comerciales en operaciones de descuento.

f) Se han calculado las comisiones y gastos en determinados productos y servicios bancarios

relacionados con el aplazamiento del pago o el descuento comercial.

Registra los hechos contables básicos derivados de la actividad comercial y dentro de un ciclo

económico, aplicando la metodología contable y los principios y normas del PGC.

Criterios de evaluación:

a) Se han identificado y codificado las cuentas que intervienen en las operaciones relacionadas con

la actividad comercial conforme al PGC.

b) Se han aplicado criterios de cargo y abono según el PGC.

c) Se han efectuado los asientos correspondientes a los hechos contables más habituales del

proceso comercial.

d) Se han contabilizado las operaciones relativas a la liquidación de IVA.

e) Se han registrado los hechos contables previos al cierre del ejercicio económico.

f) Se ha calculado el resultado contable y el balance de situación final.

g) Se ha preparado la información económica relevante para elaborar la memoria para un ejercicio

económico concreto.

h) Se han utilizado aplicaciones informáticas específicas.

i) Se han realizado las copias de seguridad según el protocolo establecido para salvaguardar los

datos registrados.

j) Se ha gestionado la documentación, manifestando rigor y precisión.

Efectúa la gestión y el control de la tesorería, utilizando aplicaciones informáticas.

Criterios de evaluación:

a) Se han establecido la función y los métodos de control de la tesorería en la empresa.

b) Se han cumplimentado los distintos libros y registros de tesorería.

c) Se han ejecutado las operaciones del proceso de arqueo y cuadre de la caja y se han detectado

las desviaciones.

d) Se ha cotejado la información de los extractos bancarios con el libro de registro del banco.

e) Se han descrito las utilidades de un calendario de vencimientos en términos de previsión

financiera.

f) Se ha relacionado el servicio de tesorería y el resto de departamentos con empresas y entidades

externas.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 6 de 39

g) Se ha valorado la utilización de medios on-line, administración electrónica y otros sustitutivos de la

presentación física de los documentos.

h) Se han efectuado los procedimientos de acuerdo con los principios de responsabilidad, seguridad

y confidencialidad de la información.

i) Se ha utilizado la hoja de cálculo y otras herramientas informáticas para la gestión de tesorería. j) Se ha identificado el procedimiento para gestionar la presentación de documentos de cobro y pago ante las administración

NOMBRE DEL MÓDULO: PROCESO INTEGRAL DE LA ACTIVIDAD COMERCIAL

TIPO DE EJE ORGANIZADOR: Conceptual y procedimental ENUNCIADO DEL EJE ORGANIZADOR: Orden ECD/318/2012, de 15 de febrero, por la que se establece el currículo del ciclo formativo de Grado Superior

correspondiente al título de Técnico Superior en Asistencia a la Dirección.

Real Decreto 1582/2011, de 4 de noviembre, por el que se establece el Título de Técnico Superior en Asistencia a la

Dirección y se fijan sus enseñanzas mínimas.

Relación de cualificaciones y unidades de competencia del Catálogo Nacional de Cualificaciones Profesionales

incluidas en el título:

a) Asistencia documental y de gestión en despachos y oficinas ADG310_3 (Real Decreto 107/2008, de 1 de febrero),

que comprende las siguientes unidades de competencia:

UC0979_2: Realizar las gestiones administrativas de tesorería.

b) Asistencia a la dirección ADG309_3 (Real Decreto 107/2008, de 1 de febrero), que comprende las siguientes

unidades de competencia:

UC0982_3: Administrar y gestionar con autonomía las comunicaciones de la dirección.

UC0983_3: Gestionar de forma proactiva actividades de asistencia a la dirección en materia de organización.

UC0986_3: Elaborar documentación y presentaciones profesionales en distintos formatos.

UC0984_3: Comunicarse en inglés, con un nivel de usuario competente, en las actividades de asistencia a la

dirección.

UC0985_2: Comunicarse en una lengua extranjera distinta del inglés, con un nivel de usuario independiente, en las

actividades de asistencia a la dirección.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 7 de 39

CARACTERÍSTICAS DEL GRUPO DE ALUMNOS/AS

El grupo de alumnos se caracteriza por:

o Nivel cultural medio. o Grado competitivo normal

o Sinceridad y afectividad. o Predisposición a la participación

Son alumnos/as de primer curso del ciclo formativo de grado superior de Asistencia a la Dirección que cursan todos los módulos de 1º y proceden mayormente del Bachillerato, otros del ciclo Grado Medio de Gestión Administrativa y otros procedentes de la Universidad y de otros Ciclos Superiores

RELACIÓN CON OTROS MÓDULOS DEL CICLO Se relaciona muy poco con otros módulos 1º, aunque podría con Gestión de la Documentación Jurídica y Empresarial está relacionado en algunos contenidos y quizá con Organización de Eventos Empresariales en 2º curso.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 8 de 39

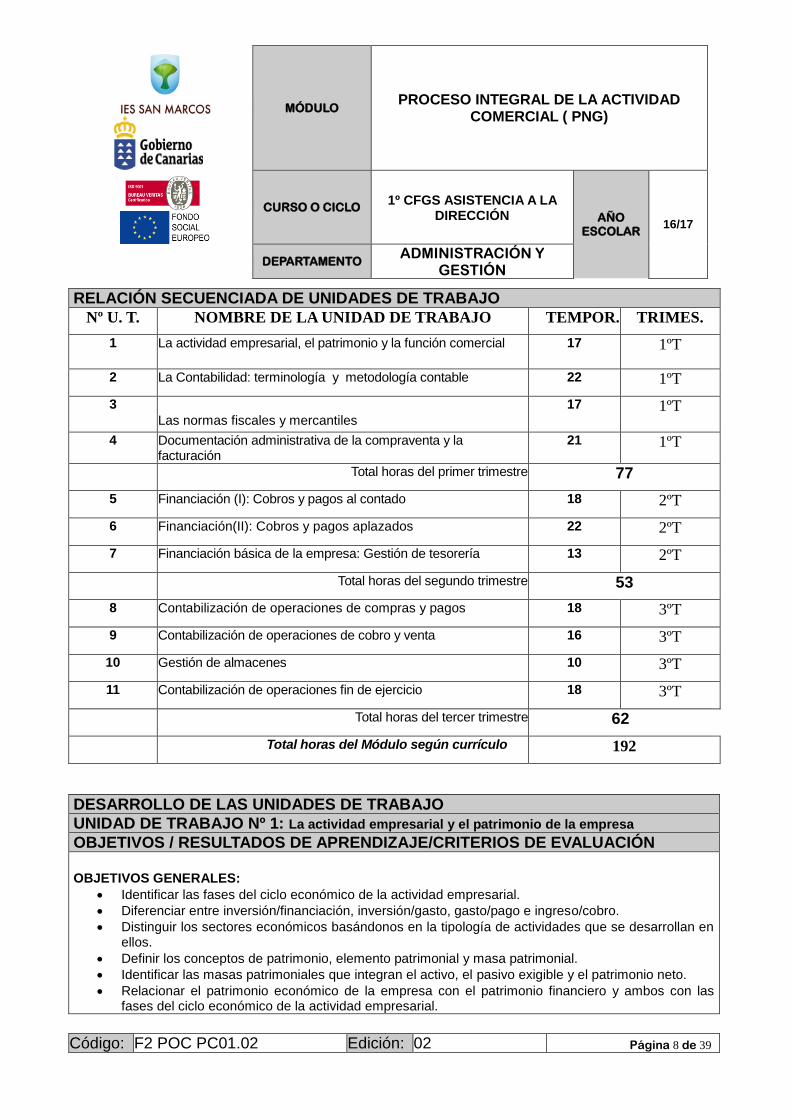

RELACIÓN SECUENCIADA DE UNIDADES DE TRABAJO

Nº U. T. NOMBRE DE LA UNIDAD DE TRABAJO TEMPOR. TRIMES.

1 La actividad empresarial, el patrimonio y la función comercial

17 1ºT

2 La Contabilidad: terminología y metodología contable 22 1ºT

3

Las normas fiscales y mercantiles 17 1ºT

4 Documentación administrativa de la compraventa y la facturación

21 1ºT

Total horas del primer trimestre 77

5 Financiación (I): Cobros y pagos al contado 18 2ºT

6 Financiación(II): Cobros y pagos aplazados 22 2ºT

7 Financiación básica de la empresa: Gestión de tesorería 13 2ºT

Total horas del segundo trimestre 53

8 Contabilización de operaciones de compras y pagos 18 3ºT

9 Contabilización de operaciones de cobro y venta 16 3ºT

10 Gestión de almacenes 10 3ºT

11 Contabilización de operaciones fin de ejercicio 18 3ºT

Total horas del tercer trimestre 62

Total horas del Módulo según currículo 192

DESARROLLO DE LAS UNIDADES DE TRABAJO

UNIDAD DE TRABAJO Nº 1: La actividad empresarial y el patrimonio de la empresa

OBJETIVOS / RESULTADOS DE APRENDIZAJE/CRITERIOS DE EVALUACIÓN

OBJETIVOS GENERALES:

Identificar las fases del ciclo económico de la actividad empresarial.

Diferenciar entre inversión/financiación, inversión/gasto, gasto/pago e ingreso/cobro.

Distinguir los sectores económicos basándonos en la tipología de actividades que se desarrollan en ellos.

Definir los conceptos de patrimonio, elemento patrimonial y masa patrimonial.

Identificar las masas patrimoniales que integran el activo, el pasivo exigible y el patrimonio neto.

Relacionar el patrimonio económico de la empresa con el patrimonio financiero y ambos con las fases del ciclo económico de la actividad empresarial.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 9 de 39

Clasificar un conjunto de elementos en masas patrimoniales.

RESULTADOS DE APRENDIZAJE: Determina los elementos patrimoniales de la empresa, analizando la actividad empresarial CRITERIOS DE EVALUACIÓN:

a) Se han identificado las fases del ciclo económico de la actividad empresarial.

b) Se ha diferenciado entre inversión/financiación, inversión/gasto, gasto/pago e ingreso/cobro.

c) Se han distinguido los distintos sectores económicos, basándose en la diversa tipología de

actividades que se desarrollan en ellos.

d) Se han definido los conceptos de patrimonio, elemento patrimonial y masa patrimonial.

e) Se han identificado las masas patrimoniales que integran el activo, el pasivo exigible y el

patrimonio neto.

f) Se ha relacionado el patrimonio económico de la empresa con el patrimonio financiero y ambos

con las fases del ciclo económico de la actividad empresarial.

g) Se han clasificado un conjunto de elementos en masas patrimoniales.

CONCEPTOS (contenidos soporte)

La actividad empresarial.

◦ El ciclo de actividad de la empresa.El ejercicio económico de la empresa.

La función comercial de la empresa.

El Patrimonio de la empresa.

◦ Elementos patrimoniales.

◦ Masas patrimoniales.

La actividad empresarial y las normas.

PROCEDIMIENTOS (contenidos organizadores)

Identificación de las fases del ciclo de actividad de la empresa.

Diferenciación entre distintos elementos patrimoniales.

Clasificación de elementos patrimoniales en masas patrimoniales.

ACTITUDES (contenidos organizadores)

-Valoración de la importancia de un correcto conocimiento de la actividad comercial y del ciclo económico de la empresa.

-Valoración de la importancia de una correcta clasificación del patrimonio empresarial, de cara a realizar posteriores registros.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 10 de 39

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE-EVALUACIÓN - Localizar empresas del entorno, determina a que sector pertenecen, sus ciclos económicos y elementos comunes de su actividad empresarial. - Análisis de operaciones de la actividad empresarial, determinando si hay pago, gasto, inversión, cobro o ingreso, beneficio y tesorería - Supuestos de clasificación de elementos patrimoniales en bienes, derechos y obligaciones y en Activo, Pasivo o Neto, codificando y definiendo cada elemento según P.G.C. - Supuestos de cálculo de Patrimonio Neto - Supuestos básicos de Balance de situación - Consulta normas contables, fiscales y mercantiles - Actividades globalizadoras sobre todos los contenidos impartidos a lo largo del la unidad

DESARROLLO DE LAS UNIDADES DE TRABAJO

UNIDAD DE TRABAJO Nº 2: La Contabilidad: terminología y metodología contable

OBJETIVOS / RESULTADOS DE APRENDIZAJE/CRITERIOS DE EVALUACIÓN

OBJETIVOS GENERALES:

Conocer los tipos de cuentas.

Identificar las necesidades de la aplicación de una normativa común en la contabilidad.

Analizar y aplicar el sistema de la partida doble.

Analizar y aplicar el método de cargo y abono

Conocer los diferentes principios contables y normas de valoración

Conocer los diferentes principios contables y normas de valoración

Conocer la estructura del Plan General Contable (PGC) y su utilidad

Conocer los tipos de cuentas y su codificación y definición contable

Aplicar la numeración y definición de cuentas a la elaboración de operaciones contables

Aplicar las normas de valoración y principios contables en la contabilización de operaciones diarias

Confeccionar un balance de situación básico identificando su estructura patrimonial y aplicando la normativa del PGC

RESULTADOS DE APRENDIZAJE: Integra la normativa contable y el método de la partida doble analizando el PGC PYME y la metodología contable

CRITERIOS DE EVALUACIÓN:

Se han distinguido las fases del ciclo contable completo adaptándolas a la legislación española.

Se ha descrito el concepto de cuenta como instrumento para representar los distintos elementos patrimoniales y hechos económicos de la empresa.

Se han descrito las características más importantes del método de contabilización por partida doble.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 11 de 39

Se han reconocido los criterios de cargo y abono como método de registro de las modificaciones del valor de los elementos patrimoniales.

Se ha definido el concepto de resultado contable, diferenciando las cuentas de ingresos y gastos.

Se ha reconocido el PGC como instrumento de armonización contable.

Se han relacionado las distintas partes del PGC, diferenciando las obligatorias de las no obligatorias.

Se han codificado un conjunto de elementos patrimoniales de acuerdo con los criterios del PGC, identificando su función en la asociación y desglose de la información contable.

Se han identificado las cuentas anuales que establece el PGC, determinando la función que cumple.

Se han detallado los procedimientos de la mecánica contable y la técnica de su registro.

CONCEPTOS (contenidos soporte)

1. Las operaciones mercantiles desde la perspectiva contable. 1.1. El hecho contable y las cuentas. 1.2. La ecuación patrimonial. 1.3. La partida doble.

1.4. El libro diario. 1.2. El libro mayor. 1.3. El balance de comprobación.

2. Normalización contable.2.1. Marco conceptual del plan general de contabilidad. 2.1. Imagen fiel 2.2. Requisitos de la información a incluir en las cuentas anuales 2.3. Principios contables 2.4. Elementos de las cuentas anuales 2.5. Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales 2.6. Criterios de valoración 2.7. Principios y normas de contabilidad generalmente aceptados

3. Las cuentas anuales. 3.1. Formulación de las cuentas anuales. 3.2. Estructura de las cuentas anuales. 3.3. Normas comunes al balance, la cuenta de pérdidas y ganancias y el estado de cambios en el patrimonio neto. 3.4. Criterios en la confección del balance.

3.5. Criterios en la confección de la cuenta de pérdidas y ganancias. 3.6. Criterios en la confección del estado de cambios en el patrimonio neto.

3.7. Criterios en la confección de la memoria. 3.8. Cuadro de cuentas.

PROCEDIMIENTOS (contenidos organizadores)

Identificación de la naturaleza de las cuentas.

Determinación de los elementos que comportan un hecho contable.

Creación de las anotaciones contables en los libros diario y mayor.

Conocimiento del impacto que comportan las anotaciones contables en las diferentes partes del balance.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 12 de 39

ACTITUDES (contenidos organizadores)

Respeto de los principios contables.

Comprensión de la utilización de los criterios contables.

Valoración de la importancia y las implicaciones de la contabilidad como herramienta de soporte en la toma de decisiones empresariales.

Reconocimiento de las funciones que cumplen los diferentes libros y documentos contables.

Identificación del mecanismo de contabilización de asientos.

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE-EVALUACIÓN

- Realización de múltiples supuestos sobre hechos contable del diario y mayor aplicando codificación del P.G.C. para

PYME

- Realización de supuestos de balances de comprobación

- Confección de balance de situación básico de una PYME aplicando normativa y codificación contable del P.G.C.

- Cuestionarios sobre métodos, criterios y sistema de contabilización

- Cuestionarios sobre principios y normas de valoraciones recogidos en P.G.C.

- Análisis de supuestos de cuentas anuales y estructura de las mismas

- Cuestionarios sobre cuentas anuales, su formulación y presentación

- Ejercicios globalizados que integren contenidos del tema, aplicando conotenidos impartidos en el tema 1, en

concreto realización de diarios y mayores, y balance de comprobación, y su posterior traspaso al balance de

situación, aplicando la normativa del PGC

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 13 de 39

DESARROLLO DE LAS UNIDADES DE TRABAJO

UNIDAD DE TRABAJO Nº 3: Las normas fiscales y mercantiles

OBJETIVOS / RESULTADOS DE APRENDIZAJE /CRITERIOS DE EVALUACIÓN OBJETIVOS GENERALES:

Conocer el marco tributario español y la justificación del mismo.

Identificar los impuestos, tasas y las contribuciones especiales.

Clasificar los impuestos en directos e indirectos.

Identificar los diferentes elementos tributarios del IS, IRPF e IVA-IGIC

RESULTADOS DE APRENDIZAJE: Gestiona la información sobre tributos que afectan o gravan la actividad comercial de la empresa reconociendo la normativa mercantil y fiscal vigente. CRITERIOS DE EVALUACIÓN:

Se ha identificado la normativa fiscal básica.

Se han clasificado los tributos, identificando las características básicas de los más significativos.

Se han identificado los elementos tributarios de aquellos impuestos relacionados con las PYMEs

Se han identificado las características básicas de las normas mercantiles y fiscales aplicables a las operaciones de compra-venta.

Se han calculado las cuotas liquidables de los impuestos y elaborado la documentación correspondiente a su declaración-liquidación.

Se ha reconocido la normativa sobre la conservación de documentos e información

CONCEPTOS (contenidos soporte)

1. Marco tributario español. Justificación del sistema tributario. 2. Impuestos, tasas y contribuciones especiales.3. Clasificación de los impuestos directos e indirectos.

3.1. Impuesto sobre la renta de las personas físicas. 3.2. Impuesto sobre sociedades.

3.3. Impuesto sobre el valor añadido e Impuesto General Indirecto Canario 3.4. Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados.

3.5. Otros impuestos: - Impuesto sobre la renta de los no residentes - Impuesto sobre sucesiones y donaciones - Impuestos especiales. - Impuestos sobre primas de seguros. - Tributos sobre el juego y premios de loterías y apuestas - Impuestos sobre el patrimonio 4. Elementos tributarios de IS, IRPF e IVA. (IGIC) 4.1. Impuesto sobre sociedades. Naturaleza, tipo impositivo, periodo de liquidación y calendario

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 14 de 39

fiscal de este impuesto 4.2. Impuesto sobre la renta de las personas físicas. Naturaleza, tipos impositivos, periodo de liquidación y calendario de este impuesto

4.3. Impuesto sobre el valor añadido/Impuesto General Indirecto Canario: Ámbito de aplicación, Hecho imponible, El sujeto pasivo, Base imponible, Devengo, Tipos de gravámenes del IGIC, Regímenes aplicación del IGIC, Regla de prorrata, Declaración y Liquidación bàsica del IGIC y Contabilidad bàsica del I.G.I.C.

PROCEDIMIENTOS (contenidos organizadores)

Conocimiento del marco tributario español.

Diferenciación de entre impuestos, tasas y contribuciones especiales.

Diferenciación e identificación de los impuestos directos e indirectos de la empresa.

Dominio de los elementos tributarios básicos del Impuesto sobre Sociedades, el Impuesto Sobre la Renta de las Personas Físicas y el Impuesto Sobre el Valor Añadido.

Identificación de los diferentes impuestos a que está sometida la empresa en función de la forma jurídica de la misma.

Conocimiento de los diferentes tipos de IGIC y de la naturaleza de los bienes y servicios a los que se aplica.

Cálculo de las bases imponibles, las cuotas del IGIC y de recargo de equivalencia en la confección de facturas

Saber reconocer los diferentes tipos de IGIC, según el hecho imponible del que se trate.

Conocimiento del cuándo y del cómo se liquida el IGIC en una PYME.

Aplicación de la regla de prorrata en los casos en los que fuera de aplicación.

Cálculo de las cuotas resultantes de las liquidaciones periódicas del iva.

Contabilización básica del IGIC e impuestos directos relacionados con la PYME

ACTITUDES (contenidos organizadores) Consciencia de la importancia del marco tributario español y la normativa que se debe aplicar

Importancia de la aportación de los impuestos, tasas y contribuciones especiales a los ingresos del Estado

Valoración de la importancia de las aportaciones tributarias de las empresas, a la gestión de impuestos así como la obligación de tributar y los plazos que se han de cumplir

Toma de conciencia de los impuestos que se aplican a la empresa, según la forma jurídica en la que se haya constituido.

Valoración de la importancia de realizar cálculos de forma precisa, para la liquidación correcta del impuesto.

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE-EVALUACIÓN

- Cuestionarios sobre marco tributario en el que se encuentra la empresa española y normativa fiscal vigente

- Cuestionarios sobre distintos tipos de impuestos y sus elementos personales y materiales, así como sobre el

calendario fiscal de las empresas en España y en Canarias en particular

- Cuestionarios sobre actividades sujetas, no sujetas o exentas del IGIC, así como su forma y momento de aplicación

según el calendario fiscal en Canarias

- Realización de supuestos prácticos de cálculo de bases imponibles y liquidación del IGIC

- Análisis de supuestos prácticos de IRPF e I.S.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 15 de 39

- Análisis de modelos de liquidación de impuestos más comunes en una PYME

- Consulta de legislación básica y webs oficiales sobre impuestos directos e indirectos

- Cálculos básicos de aplicación de I.R.P.F. al resultado contable de la empresa

- Cálculos básicos de aplicación del I.S. al resultado contable de la empresa

- Contabilización de operaciones relacionadas con la aplicación del IGIC en la actividad comercial de una PYME

- Contabilización de aplicación de impuestos sobre los beneficios de una PYME (liquidación del IRPF e I.S.)

DESARROLLO DE LAS UNIDADES DE TRABAJO

UNIDAD DE TRABAJO Nº 4: Documentación administrativa de la compraventa y la facturación

OBJETIVOS / RESULTADOS DE APRENDIZAJE /CRITERIOS DE EVALUACIÓN

OBJETIVOS GENERALES:

Analizar y distinguir las diferentes tipos de contratos de compraventa y sus apartados

Analizar y distinguir la diferente documentación que genera la compra-venta mercantil

Identificación de las fases del ciclo comercial de la empresa

Distinguir los diferentes tipos de compraventa.

Realizar pedidos.

Realizar presupuestos.

Confeccionar albaranes.

Cumplimentar facturas

Conocer los requisitos de la factura.

Identificar los diferentes tipos de factura: factura simple, rectificativa, recapitulativa, etc.

Realizar los cálculos necesarios para determinar el importe total de la factura, teniendo en cuenta la existencia de descuentos y gastos.

Registrar facturas en los correspondientes libros de IVAIGIC

Archivar los documentos relacionados con la compraventa.

RESULTADOS DE APRENDIZAJE:

Elabora y organiza la documentación administrativa de las operaciones de compraventa,

relacionándola con las transacciones comerciales de la empresa. CRITERIOS DE EVALUACIÓN:

Se han establecido los flujos de documentación administrativa relacionados con la compra y venta.

Se han identificado y cumplimentado los documentos relativos a la compra y venta en la empresa precisando los requisitos formales que deben reunir.

Se han reconocido los procesos de expedición y entrega de mercancías, así como la documentación administrativa asociada.

Se ha verificado que la documentación comercial, recibida y emitida, cumple con la legislación vigente y con los procedimientos internos de una empresa.

Se han identificado los parámetros y la información que deben ser registrados en las operaciones de compraventa.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 16 de 39

Se ha valorado la necesidad de aplicar los sistemas de protección y salvaguarda de la información así como criterios de calidad en el proceso administrativo.

Se ha gestionado la documentación manifestando rigor y precisión.

Se han utilizado aplicaciones informáticas específicas.

CONCEPTOS (contenidos soporte)

1. Contrato de compraventa. 1.1. Concepto.

1.2. Elementos del contrato. 1.3. Marco legal que regula la compraventa.

1.4. Contrato de compraventa civil. 1.5. Contrato de compraventa mercantil.

1.6. Forma. 1.7. Efectos legales del contrato de compraventa.

1.8. Contratos especiales de compraventa. 2. El presupuesto. Objetivo, estructura y tipos de presupuestos

3. El pedido. 3.1. Concepto de pedido.

3.2. Formalización del pedido. 3.3. Clases de pedido.

3.4. Contenido de la nota de pedido. 4. El albarán o nota de entrega.

4.1. Concepto. 4.2. Aspectos formales.

4.3. Modelos de albarán. 4.4. Efectos de la firma del albarán. 5. El proceso de facturación. 6. La factura.

Concepto. Requisitos formales. Elementos que intregran la factura. Descuentos en factura. Determinación de la base imponible. Importes incluidos y no incluidos en la base imponible. Cálculo de la cuota de IVA./IGIC

7. Modelos de factura. 8. Casos especiales de facturación. 9. Nota de abono 9. Registro de facturas emitidas.

10. Archivo y conservación de los documentos de facturación.

PROCEDIMIENTOS (contenidos organizadores)

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 17 de 39

Identificación de las operaciones de compraventa que se producen en la empresa.

Relación de los documentos que intervienen en las operaciones de compraventa.

Elaboración de documentos de compraventa, tales como contratos, cálculo de costes en las cláusulas incoterms, pedidos, albaranes, cartas de porte.

Identificación de las normas aplicables a las compraventas, de acuerdo con la naturaleza de estas.

Realización de toda la documentación relacionada con la compraventa, encadenando las diferentes fases desde que se confecciona el presupuesto, hasta que se formaliza la entrega en destino.

Identificar los requisitos necesarios para la emisión de una factura.

Calcular la base imponible de la factura, en diferentes escenarios:con y sin descuentos, incluyendo gastos y suplidos.

Cálculo de la cuota del impuesto sobre el valor añadido dentro de una factura,

Confeccionar facturas rectificativas.

Confeccionar facturas recapitulativas.

Registrar y archivar facturas.

ACTITUDES (contenidos organizadores)

Valoración de la importancia de los contratos de compraventa como fuente de derechos y obligaciones recíprocas entre comprador y vendedor.

Consciencia de la necesidad de interrelacionar los distintos documentos que intervienen en la compraventa.

Toma de conciencia de la importancia de elaborar correctamente los presupuestos a clientes, así como pedidos a proveedores y albaranes de entrega.

Interés por conocer los documentos que intervienen en la compraventa, así como las diferentes condiciones de entrega de las mercancías.

Percepción de la importancia de las operaciones de compraventa como inicio de un proceso comercial, contable y financiero, del que dependen otras operaciones en las que se involucran diferentes departamentos de la empresa.

Reconocimiento de la importancia que tiene la factura como documento en las operaciones comerciales de la empresa.

Consciencia de de la importancia que tiene el IVA/IGIC en las operaciones de compraventa y la necesidad de llevar libros de registro al respecto.

Valoración de los descuentos, los gastos y los suplidos dentro de la factura, así como su repercusión en el impuesto sobre el valor añadido.

Interés por conocer la forma en la que se rectifican errores en facturas emitidas.

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE-EVALUACIÓ

Cuestionarios sobre documentación necesaria para contratar la compraventa mercantil: presupuestos, contrato

de compraventa y documentos relacionados directamente con la compraventa

Análisis de la estructura y clausulas de casos prácticos de contratos de compra-venta y de presupuestos

Confección de pedidos y cartas de pedido

Confección de albaranes valorados y sin valorar

Cumplimentación de facturas y notas de abono

Supuestos de cálculo de importes de facturas, descuentos, impuesto aplicado, etc.

Contabilización de distintos supuestos de facturas y notas de abono

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 18 de 39

Análisis y consulta de ejemplos de libros auxiliares de contabilidad

Análisis y consulta de legislación mercantil relacionada con la facturación

Uso de hoja de cálculo para elaboración de operaciones de facturación.

Supuestos globalizados que integren la facturación y su posterior contabilización básica según la normativa

mercantil y contable

DESARROLLO DE LAS UNIDADES DE TRABAJO

UNIDAD DE TRABAJO Nº 5: Cobros y pagos al contado

OBJETIVOS / RESULTADOS DE APRENDIZAJE/ CRITERIOS DE EVALUACIÓN

OBJETIVOS GENERALES:

Conocer los productos y servicios financieros básicos.

Identificar las diferentes normas mercantiles.

Utilizar los documentos de cobro y pago al contado, en las gestiones de la actividad comercial de una empresa.

RESULTADOS DE APRENDIZAJE: ▪ Tramita la gestión de cobros y pagos analizando la documentación asociada y su flujo dentro de la

empresa.

CRITERIOS DE EVALUACIÓN:

▪ Se han diferenciado los flujos de entrada y salida de tesorería, valorando los procedimientos de autorización de los pagos y gestión de los cobros.

▪ Se han identificado los medios de pago y cobro habituales en la empresa, así como sus documentos justificativos, diferenciando pago al contado y pago aplazado.

▪ Se han comparado las formas de financiación comercial más habituales. ▪ Se han aplicado las leyes financieras de capitalización simple o compuesta en función del tipo de

operaciones. ▪ Se ha calculado la liquidación de efectos comerciales en operaciones de descuento. ▪ Se han calculado las comisiones y gastos en determinados productos y servicios bancarios

relacionados con el aplazamiento del pago o el descuento comercial.

CONCEPTOS (contenidos soporte)

1. Productos y servicios financieros básicos.

1.1. Las cuentas corrientes. 1.2 Las tarjetas de crédito y de débito

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 19 de 39

2. La normativa mercantil.

3. Documentos de cobro y pago. 3.1. Recibo. 3.2. Cheque.

4. Domiciliación bancaria.

PROCEDIMIENTOS (contenidos organizadores)

▪ Identificación de los diferentes productos y servicios financieros básicos. ▪ Aplicación de conocimientos sobre el funcionamiento de las diferentes cuentas corrientes. ▪ Utilizar las diferentes prestaciones de las tarjetas de débito y de crédito. ▪ Aplicar la normativa mercantil. ▪ Utilización los diferentes documentos de cobro y pago.

▪ Realización de domiciliaciones bancarias.

ACTITUDES (contenidos organizadores)

- Valoración de la importancia de realizar una buena gestión de los diferentes productos y servicios financieros que se les ofertan a

las empresas.

- Percepción de la importancia de la utilización de las tarjetas de crédito y de débito, para obtener mejor financiación de la empresa.

- Conocimiento de los diferentes documentos de cobro y pago de una empresa.

- Valorar la utilidad de la domiciliación bancaria.

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE-EVALUACIÓN

- Cuestionarios sobre diferentes tipos de productos y activos financieros y sus características principales

- Cuestionarios sobre cuentas bancarias y sus diferentes características financieras y fiscales.

- Realización de supuestos de liquidacion de cuentas corrientes y sus consecuencias financieras y fiscales

- Cuestionarios sobre diferentes tipos de dinero electrónico y su uso habitual.

- Análisis de normativa meracantil y financiera

- Análisis de productos financieros ofertados por distintas entidades financieras relacionados con cuentas bancarias

- Supuestos sobre confección de recibos y cheques y domiciliaciones bancarias

DESARROLLO DE LAS UNIDADES DE TRABAJO

UNIDAD DE TRABAJO Nº 6: Cobros y pagos aplazados

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 20 de 39

OBJETIVOS / RESULTADOS DE APRENDIZAJE/ CRITERIOS DE EVALUACIÓN

OBJETIVOS GENERALES:

Efectuar cálculos de capitalización en operaciones financieras simples y compuestas

Realizar cálculos de descuento comercial y descuento racional en operaciones financieras simples.

Efectuar cálculos de capitalización en operaciones financieras compuestas.

Aplicar los principios de la equivalencia financiera en capitalización simple y compuesta.

Utilizar los documentos de cobro y pago aplazados, en las gestiones de la actividad comercial de una empresa.

Conocer las operaciones financieras básicas en la gestión de cobros y pagos.

Utilizar aplicaciones informáticas básicas como hoja de cálculo para registro de operaciones financieras como préstamos o créditos aplazados

RESULTADOS DE APRENDIZAJE: ▪ Tramita la gestión de cobros y pagos analizando la documentación asociada y su flujo dentro

de la empresa.

CRITERIOS DE EVALUACIÓN:

Se han diferenciado los flujos de entrada y salida de tesorería, valorando los procedimientos de autorización de los pagos y gestión de los cobros.

Se han identificado los medios de pago y cobro habituales en la empresa, así como sus documentos justificativos, diferenciando pago al contado y pago aplazado.

Se han analizado las formas de financiación comercial más usuales.

Se han aplicado las leyes financieras de capitalización simple o compuesta en función del tipo de operaciones.

Se ha calculado la liquidación de efectos comerciales, en operaciones de descuento.

Se han calculado las comisiones y gastos en determinados productos y servicios bancarios

relacionados con el aplazamiento del pago o el descuento comercial.

Se han calculado las cuotas de devolución de un préstamo aplicando intereses simples y compuestos

CONCEPTOS (contenidos soporte)

1. Capitalización simple. 1.1. Cálculo del capital final. 1.2. Cálculo del capital inicial. 1.3. Cálculo de los intereses. 1.4. Cálculo del tipo de interés. 1.5. Cálculo del tiempo. 2. Cálculo del descuento simple.

3. Capitalización compuesta. 3.1. Cálculo del capital final. 3.2. Cálculo del capital inicial.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 21 de 39

3.3. Cálculo de los intereses. 3.4. Cálculo del tipo de interés. 3.5. Cálculo del tiempo. 4. Equivalencia financiera. 4.1. Tanto nominal y tanto efectivo TAE. 5. Documentos de cobros y pagos. 5.1. La letra de cambio. 5.2. El pagaré. 6. Operaciones financieras básicas en la gestión de cobros y pagos. 6.1. Factoring. 6.2. Confirming. 6.3. Gestión de efectos.

PROCEDIMIENTOS (contenidos organizadores)

Cálculo del capital inicial, capital final, tiempo, tipo de interés o intereses totales, conocidos el resto de elementos en capitalización simple, para periodos anuales o inferiores al año.

Cálculo del capital inicial, capital final, tiempo, tipo de interés o intereses totales, conocidos el resto de elementos en capitalización compuesta, para periodos anuales o inferiores al año.

Identificación de las situaciones en que se aplica la capitalización y el descuento comercial simple o compuesto, así como su cálculo.

Cálculo de la tasa anual equivalente en capitalización compuesta.

Identificación y cálculo de tipo de interés nominal y efectivo para situaciones de financiación a corto y largo plazo

Elaboración de cuadros de préstamos sencillos con interés simple y compuesto

Identificar los diferentes documentos de pago de la empresa: la letra de cambio y el pagaré.

Identificar las diferentes operaciones financieras que ofertan las entidades de crédito, para la gestión de cobros y pagos de la empresa: factoring, confirming y la gestión de efectos.

ACTITUDES (contenidos organizadores)

Percepción de la importancia que tienen las matemáticas como instrumento en las operaciones financieras de la empresa.

Consciencia de la importancia que tiene el tiempo en las operaciones financieras y su necesaria coordinación con el tipo de interés.

Valoración del préstamo como una vía de que dispone la empresa para conseguir financiación, tanto a corto como a largo plazo.

Toma de conciencia del coste que supone la utilización de un capital durante un periodo de tiempo, a través de intereses, gastos y comisiones.

Valoración de la importancia de realizar una buena gestión en la búsqueda de préstamos en distintas entidades para conseguir las mejores condiciones.

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE-EVALUACIÓN

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 22 de 39

Supuestos de aplicación de cálculo de intereses simples y compuestos

Supuestos sobre cálculo de descuento comercial de efectos comerciales

Análisis de la estructura del formato del pagaré y letra de cambio en supuestos prácticos

Cumplimentación de letras de cambio y pagarés

Supuestos básicos de confección de cuadros de préstamos y operaciones de financiación

Consulta y análisis de legislación básica mercantil relacionada con los pagos aplazados

Cuestionarios sobre financiación a corto y largo plazo en las empresas y sus tipos

Aplicación contable de operaciones de descuento de efectos y de préstamos, y de los intereses y gastos que

generan dichas operaciones

Uso de aplicación informática de hoja de cálculo para efectuar operaciones de descuento y préstamos

Supuestos sencillos que integren el cálculo mercantil y los efectos comerciales en el ciclo contable básico de

una pyme

DESARROLLO DE LAS UNIDADES DE TRABAJO

UNIDAD DE TRABAJO Nº 7: Gestión de tesorería

OBJETIVOS / RESULTADOS DE APRENDIZAJE

OBJETIVOS GENERALES:

▪ Conocer los libros de tesorería: el libro de caja y el libro de banco.

▪ Identificar las operaciones de cobro y pago con las administraciones públicas.

▪ Analizar el presupuesto de tesorería y el plan de financiación de pagos a corto plazo.

▪ Aplicar las herramientas de informática específicas. La hoja de cálculo.

RESULTADOS DE APRENDIZAJE: Efectúa la gestión y el control de la tesorería, utilizando aplicaciones informáticas CRITERIOS DE EVALUACIÓN:

a) Se han establecido la función y los métodos de control de la tesorería en la empresa.

b) Se han cumplimentado los distintos libros y registros de tesorería.

c) Se han ejecutado las operaciones del proceso de arqueo y cuadre de la caja y se han detectado las desviaciones.

d) Se ha cotejado la información de los extractos bancarios con el libro de registro del banco.

e) Se han descrito las utilidades de un calendario de vencimientos en términos de previsión financiera.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 23 de 39

f) Se ha relacionado el servicio de tesorería y el resto de departamentos con empresas y entidades externas.

g) Se ha valorado la utilización de medios on-line, administración electrónica y otros sustitutivos de la presentación

física de los documentos.

h) Se han efectuado los procedimientos de acuerdo con los principios de responsabilidad, seguridad y

confidencialidad de la información.

i) Se ha utilizado la hoja de cálculo y otras herramientas informáticas para la gestión de tesorería.

j) Se ha identificado el procedimiento para gestionar la presentación de documentos de cobro y pago ante las

administraciones públicas

CONCEPTOS (contenidos soporte) 1. Libros registro de tesorería: caja y bancos.

1.1. Libros de caja.

1.2. Libros de bancos. 2. Operaciones de cobro y pago con las administraciones públicas.

2.1 Operaciones con Hacienda Pública.

2.2. Operaciones con la Seguridad Social.

3. Presupuesto de tesorería.

4. Herramientas informáticas específicas. Hoja de cálculo.

PROCEDIMIENTOS (contenidos organizadores)

Registro de operaciones en los libros de caja y banco de la empresa.

Realización de conciliaciones bancarias, partiendo del libro auxiliar de bancos y el extracto bancario.

Realización de operaciones con la Hacienda Pública y con la Seguridad Social.

Realización de presupuestos de tesorería y su posterior análisis.

Cálculo de presupuestos de tesorería utilizando la hoja de cálculo.

ACTITUDES (contenidos organizadores)

Consciencia de la utilidad de los libros y registros en la empresa como medida de previsión y de control.

Valoración de la importancia que tiene realizar la conciliación bancaria.

Reconocimiento de la importancia que tiene una buena gestión de las cuentas bancarias y una buena gestión de

los efectos comerciales una medida para detectar y corregir errores.

Valoración de la importancia de realizar cálculos de forma precisa, para poder prever las variaciones de los

flujos de tesorería de la empresa.

Toma de conciencia de la importancia y utilidad de las aplicaciones informáticas en la gestión de las empresas.

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE-EVALUACIÓN

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 24 de 39

Cuestionarios sobre clasificación de operaciones de cobro y pago y su incidencia en la tesorería de la

empresa

Supuestos de registro de operaciones en los libros de caja y banco de la empresa y arqueos de caja

Supuestos de realización de conciliaciones bancarias, partiendo del libro auxiliar de bancos y el extracto

bancario.

Supuestos de teóricos y prácticos sobre realización de operaciones de pagos con la Hacienda Pública y con

la Seguridad Social.

Supuestos de teóricos y prácticos sobre efectos descontados y en gestión de cobros

Realización de supuestos sobre presupuestos de tesorería y su posterior análisis.

Cálculo de presupuestos de tesorería en papel y utilizando aplicación informática de la hoja de cálculo.

Contabilización sencilla de operaciones de caja y bancos

DESARROLLO DE LAS UNIDADES DE TRABAJO

UNIDAD DE TRABAJO Nº 8: Contabilización de operaciones de compras y pagos

OBJETIVOS / RESULTADOS DE APRENDIZAJE

OBJETIVOS GENERALES:

- Identificar las cuentas que intervienen en las compras de mercaderías y operaciones relacionadas con las

mismas.

- Codificar esas cuentas conforme al PGC.

- Aplicar los criterios de cargo y abono establecidos en el PGC para esas cuentas.

- Efectuar los asientos contables correspondientes a los hechos habituales en las operaciones de compra y pagos

- Analizar las tareas básicas propias de la gestión de almacén y la recepción de mercancías

RESULTADOS DE APRENDIZAJE: Elabora y organiza la documentación administrativa de las operaciones de compraventa, relacionándola con las transa

cciones comerciales de la empresa.

CRITERIOS DE EVALUACIÓN:

b) Se han establecido los flujos de documentación administrativa relacionados con la compraventa.

c) Se han identificado y cumplimentado los documentos relativos a la compraventa en la empresa, precisando

los requisitos formales que deben reunir.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 25 de 39

d) Se han reconocido los procesos de expedición y entrega de mercancías, así como la documentación

administrativa asociada.

e) Se ha verificado que la documentación comercial, recibida y emitida, cumple la legislación vigente y los

procedimientos internos de una empresa.

f) Se han identificado los parámetros y la información que deben ser registrados en las operaciones de

compraventa.

g) Se ha valorado la necesidad de aplicar los sistemas de protección y salvaguarda de la información, así como

criterios de calidad en el proceso administrativo.

h) Se ha gestionado la documentación, manifestando rigor y precisión.

i) Se han utilizado aplicaciones informáticas específicas.

CONCEPTOS (contenidos soporte)

- Compras de mercaderías: al contado y aplazadas

- Precio de compra y precio de adquisición

- Registro contable de operaciones de compras en el ciclo contable de una empresa

- Operaciones relacionadas con las compras (anticipos, descuentos, gastos, envases y embalajes

- Operaciones de aplazamiento de pago: efectos a pagar

- Igic soportado en las compras: declaración-liquidación del igic

PROCEDIMIENTOS (contenidos organizadores)

- Identificación y codificación de las cuentas contables que corresponden a los elementos patrimoniales que

intervienen en operaciones de compras de mercaderías.

- Registro contable de operaciones relacionadas con compras.

- Uso de aplicaciones informáticas para contabilización de compras y pagos

ACTITUDES (contenidos organizadores)

- Valoración de la importancia de un correcto conocimiento de la actividad comercial y del ciclo económico de la

empresa.

- Valoración de la labor que realiza el área contable de la empresa, al suministrar una información importante sobre el

registro de operaciones de compra de la empresa.

- Mostrar interés por realizar de forma correcta y diligente las operaciones de compras y de la repercusion en gestión de

existencias

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE-EVALUACIÓN

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 26 de 39

- Realización de supuestos sobre proceso de compras y gastos relacionados

- Realización de supuestos contables sobre compras y gastos relacionados

- Realización de supuestos sobre efectos a pagar

- Análisis de supuestos y documentación relacionada con operaciones de compras

- Liquidaciones del IGIC soportado y contabilización del mismo

- Supuestos simples globalizados que integren las compras y pagos en el Ciclo Contable básico de la empresa

DESARROLLO DE LAS UNIDADES DE TRABAJO

UNIDAD DE TRABAJO Nº 9: Contabilización de operaciones de cobro y venta

OBJETIVOS / RESULTADOS DE APRENDIZAJE OBJETIVOS GENERALES:

Identificar las cuentas que intervienen en las ventas de mercaderías y operaciones relacionadas con las mismas.

Codificar esas cuentas conforme al PGC.

Aplicar los criterios de cargo y abono establecidos en el PGC para esas cuentas.

Efectuar los asientos contables correspondientes a los hechos habituales en las operaciones de ventas y cobros.

Efectuar los asientos contables derivados de la declaración-liquidación de IVA/IGIC.

Analizar las tareas básicas propias de la gestión de almacén y expedición de mercancías

RESULTADOS DE APRENDIZAJE:

Registra los hechos contables básicos derivados de la actividad comercial y dentro de un ciclo económico aplicando la

metodología contable y los principios y normas del PGC.

CRITERIOS DE EVALUACIÓN:

Se han identificado y codificado las cuentas que intervienen en las operaciones relacionadas con la actividad

comercial.

Se han codificado las cuentas conforme al PGC.

Se han aplicado criterios de cargo y abono según el PGC.

Se han efectuado los asientos correspondientes a los hechos contables más habituales del proceso comercial.

Se han contabilizado las operaciones relativas a la liquidación de IVA/IGIC.

Se han utilizado aplicaciones informáticas específicas.

Se han realizado las copias de seguridad según el protocolo establecido para salvaguardar los datos registrados.

Se ha gestionado la documentación manifestando rigor y precisión.

CONCEPTOS (contenidos soporte)

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 27 de 39

- 1. Las ventas en el plan general de contabilidad.

- 1.1. Cuentas relacionadas con ventas.

- 2. Registro contable de las ventas.

- 2.1. Ventas con pago al contado.

- 2.2. Ventas con pago aplazado.

- 2.3. Ventas con pago anticipado.

- 3. Registro contable de operaciones relacionadas con ventas.

- 3.1. Descuentos.

- 3.2. Devoluciones de compras.

- 3.3. Envases y embalajes.

- 3.4. Gastos en ventas.

- 4. Problemática contable de los derechos de cobro.

- 4.1. Efectos a cobrar.

- 4.2. Morosidad de clientes.

5. Registro contable de la declaración-liquidación de IVA/IGIC

PROCEDIMIENTOS (contenidos organizadores)

Identificación y codificación de las cuentas contables que corresponden a los elementos patrimoniales que

intervienen en operaciones de ventas de mercaderías.

Registro contable de operaciones relacionadas con ventas.

Utilización de aplicaciones informáticas de contabilidad

ACTITUDES (contenidos organizadores)

-Valoración de la importancia de un correcto conocimiento de la actividad comercial y del ciclo económico de la

empresa.

Mostrar interés por realizar de forma correcta y diligente las operaciones de compras y de la repercusion en gestión de

existencias

Analizar la normativa mercantil relacionada con las operaciones de tráfico comercial

- Valoración de la labor que realiza el área contable de la empresa, al suministrar una información importante sobre el

registro de operaciones de venta la empresa.

- Consciencia de la importancia que tiene la contabilidad al suministrar una información comparable entre empresas.

- Valoración de la importancia de tener una buena gestión en el control de los derechos de cobro y de la morosidad de clientes.

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE-EVALUACIÓN

- Supuestos sobre registro de operaciones de ventas y gastos en operaciones de ventas

- Supuestos sobre registro de operaciones de descuentos y devoluciones de las ventas

- Supuestos sobre el cobro al contado y aplazado de las ventas

- Liquidaciones del IGIC repercutido

- Supuestos globalizados que integren las ventas en el Ciclo Contable básico de la empresa

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 28 de 39

DESARROLLO DE LAS UNIDADES DE TRABAJO

UNIDAD DE TRABAJO Nº 10: Gestión de almacenes

OBJETIVOS / RESULTADOS DE APRENDIZAJE

OBJETIVOS GENERALES: - Determinar la importancia de la calidad dentro del proceso de producción y de las materias primas.

- Clasificar los materiales según su importancia.

- Utilizar métodos de cálculo vinculados al aprovisionamiento en la empresa.

- Calcular los valores de las mercaderías aplicando diferentes criterios de valoración.

- Conocer las cuentas que forman el Grupo 3 y los movimientos contables que realizan.

- Conocer distintos tipos de existencias y de almacenes

- Analizar supuestos del proceso de cálculo del coste de adquisición y coste de producción de la mercancía

- Cumplimentar de forma correcta fichas de costes y fichas de almacén, utilizando métodos PMP y FIFO

- Conocer y analizar las tareas propias de la gestión de almacén

RESULTADOS DE APRENDIZAJE: - Registra los hechos contables básicos derivados de la actividad comercial y dentro de un ciclo económico aplicando

la metodología contable y los principios y normas del PGC.

CRITERIOS DE EVALUACIÓN:

Se han identificado y codificado las cuentas que intervienen en las operaciones relacionadas con la actividad comercial

conforme al PGC.

b) Se han aplicado criterios de cargo y abono según el PGC.

c) Se han efectuado los asientos correspondientes a los hechos contables más habituales del proceso comercial.

d) Se han contabilizado las operaciones relativas a la liquidación de IVA/IGIC,soportado y repercutido.

e) Se han registrado los hechos contables previos al cierre del ejercicio económico.

f) Se ha calculado el resultado contable y el balance de situación final.

g) Se ha preparado la información económica relevante para elaborar la memoria para un ejercicio económico

concreto.

h) Se han utilizado aplicaciones informáticas específicas.

i) Se han realizado las copias de seguridad según el protocolo establecido para salvaguardar los datos

registrados.

j) Se ha gestionado la documentación, manifestando rigor y precisión.

CONCEPTOS (contenidos soporte)

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 29 de 39

Concepto de almacén y sus tipos

Valoración de existencias y sus métodos fiscalmente admitidos

Fichas de almacén

Gestión de stocks

Tipos de stocks

Niveles de existencias

Rotación de stocks y niveles de reposición

Confección de inventarios

Tratamiento contable de las existencias

PROCEDIMIENTOS (contenidos organizadores)

- Análisis de distintos tipos de existencias y de almacenes

- Realización de cálculos para marcar precios de adquisición y coste de producción

- Cumplimentación de fichas de almacén y fichas de costes

- Aplicación de los principios que contempla la normativa contable respecto de las existencias.

- Identificación y correcta selección de proveedores.

- Identificación de las operaciones relacionadas con las existencias.

- Aplicación de las técnicas de optimización de inventarios.

- Simulación del proceso de entradas y salidas de productos del almacén.

ACTITUDES (contenidos organizadores)

- Valoración de la determinación de la calidad por parte de la dirección de la empresa para establecer el correcto

sistema de producción.

- Valoración de la labor que se realizan dentro de un almacén de productos y los costes que genera a la estructura.

- Consciencia de la importancia de la calidad como elemento diferenciador de la competencia.

- Valoración de la importancia de conocer las operaciones de gestión de stocks para una correcta utilización de

almacenes

- Mostrar interés por realizar de forma correcta y diligente las operaciones de almacén y de gestión de existencias

como método de control de existencias

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE-EVALUACIÓN

Supuestos sobre valoración de existencias

Supuestos de cumplimentación de fichas de almacén

Supuestos sobre cálculo del stock mínimo y rotaciones de stock

Supuestos sobre tratamiento de las existencia en la contabilidad

Supuestos globalizados que integren la valoración de existencias el Ciclo Contable de la empresa

DESARROLLO DE LAS UNIDADES DE TRABAJO

UNIDAD DE TRABAJO Nº 11: Ciclo contable: Contabilización de operaciones fin de ejercicio

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 30 de 39

OBJETIVOS / RESULTADOS DE APRENDIZAJE

OBJETIVOS GENERALES: - Conocer el ciclo contable y el ejercicio económico.

- Contabilizar las operaciones en los libros contables.

- Calcular los balances de comprobación y de situación.

- Realizar las operaciones contables durante el ejercicio económico de una pequeña empresa

- Realizar operaciones de regularización y cierre contable básico

- Calcular el resultado contable y liquidación de impuestos sobre beneficios

- Realizar el proceso que conlleva el cierre del ejercicio.

- Confeccionar los asientos de cierre y de apertura del nuevo ejercicio contable.

- Realizar las anotaciones contables propias del Impuesto sobre Sociedades y del IRPF en una PYME

RESULTADOS DE APRENDIZAJE:

Registra los hechos contables básicos derivados de la actividad comercial y dentro de un ciclo económico, aplicando la

metodología contable y los principios y normas del PGC.

CONCEPTOS (contenidos soporte)

El ciclo contable.

1.1. Pasos del ciclo contable.asiento de apertura y balance situación inicial. Asientos del diario y mayor

1.2. Proceso de regularización

1.3. Regularización de las cuentas de gestión.

2. El impuesto sobre beneficios.

2.1. El impuesto corriente

2.2. El impuesto diferido

El asiento de cierre

Impuesto sobre la Renta para actividades económicas y el pago de dicho impuesto el cierre del ejercicio de una

empresa individual, a través de la contabilizaicón del mismo.

Reapertura del ciclo contable

PROCEDIMIENTOS (contenidos organizadores)

- Registro contable de las operaciones más comunes relacionadas con la actividad comercial de la empresa.

- Confección, registro y control de la documentación administrativa de la actividad comercial.

- Confección de la documentación, y gestión y control de las obligaciones tributarias derivadas de la actividad comercial.

- Identificación de las operaciones necesarias para realizar el proceso de cierre. - Identificación de las fases del ciclo comercial de la empresa

- Diferenciación entre distintas operaciones comerciales

- Diferenciación de los distintos documentos justificativos en los acuerdos comerciales

- Elaboración de documentos de compraventa, tales como contratos, cálculo de costes en ls cláusulas incoterms,

pedidos, albaranes, cartas de porte.

- Realización de toda la documentación relacionada con la compraventa, encadenando las diferentes fases desde que se

confecciona el presupuesto, hasta que se formaliza la entrega en destino

- Clasificación de elementos patrimoniales en masas patrimoniales

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN

AÑO

ESCOLAR 16/17

DEPARTAMENTO ADMINISTRACIÓN Y

GESTIÓN

Código: F2 POC PC01.02 Edición: 02 Página 31 de 39

- Utilización de los casos prácticos solucionados para desarrollar los conceptos teóricos.

ACTITUDES (contenidos organizadores)

- Consciencia del proceso de cierre, la obtención del resultado.

- Valoración de la importancia del resultado contable en la toma de decisiones estratégicas de la empresa.

- Reconocimiento de las obligaciones tributarias tras la obtención del resultado contable.

- Consciencia de la importancia de la calidad como elemento diferenciador de la competencia.

ACTIVIDADES DE ENSEÑANZA-APRENDIZAJE-EVALUACIÓN

- Realización de distintos supuestos de operaciones del Diario y Mayor y Balances de comprobación que contenga

variedad de operaciones y hechos contables.

- Supuestos sobre apertura del ciclo contable y confección del Balance de situación Inicial.

- Supuestos de liquidación de existencias y del IGIC

- Supuestos sobre contabilización de gastos e ingresos básicos, como medio para realizar la regularización de un

ejercicio económico de una PYME

- Supuestos sobre aplicación del Impuesto sobre Beneficios en la cuenta de Resultados

- Supuestos sobre cierre de la contabilidad y confección del Balance Final

- Supuestos globalizados que integren todos los ejercicios y supuestos anteriores en el Ciclo Contable básico de la

empresa

CAPACIDADES ACTITUDINALES COMUNES - Valorar el trabajo riguroso y bien hecho, al planificar, organizar y desarrollar las actividades propias,

demostrando iniciativa, creatividad y sentido de la responsabilidad, manteniendo el interés durante todo

el proceso, y sintiendo satisfacción personal por los resultados conseguidos.

- Valorar el interés, independencia y autonomía del alumno/a al realizar las tareas.

- Asumir el compromiso de mantener y cuidar las instalaciones y los equipos, y sacar el máximo provecho

a los medios materiales utilizados en los procesos, evitando costes y desgastes innecesarios.

- Mostrar satisfacción por la precisión, exactitud, orden y limpieza con que se desarrollan individual y

colectivamente las actividades.

- Ambicionar encontrar el camino de su profesión y su empresa con éxito, empujando y gastando altas

energías para ello, valorando el trabajar con fuerza para lograr su objetivo.

MÓDULO PROCESO INTEGRAL DE LA ACTIVIDAD

COMERCIAL ( PNG)

CURSO O CICLO

1º CFGS ASISTENCIA A LA

DIRECCIÓN