cpa · pu ainsi enregistrer des ventes de 1 430 000 $ cette année, soit une augmentation de 20 %...

TRANSCRIPT

Simulation pour l’évaluation CPA Module C1 Information financière Page 1

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA © 2018 Comptables professionnels agréés du Canada. Tous droits réservés.

Aperçu Les examens des modules communs 1 et 2 («C1», «C2») comprennent une combinaison de questions à choix multiple et d’études de cas. Le temps maximal alloué pour répondre à chaque étude de cas est de 60 minutes. Les études de cas des modules communs visent à évaluer les aptitudes en intégration des compétences, résolution de problèmes et communication, éléments qui seront introduits dans le module C1 (voir la Grille de compétences des CPA pour connaître les domaines de compétences devant faire l’objet d’une intégration). Les études de cas du module C1 porteront surtout sur des situations courantes et de complexité faible à moyenne (certaines compétences du module C1 abordent des opérations non courantes et plus complexes couvertes par les PCGR), et orienteront les candidats suffisamment pour qu’ils puissent démontrer les compétences professionnelles initialement acquises. Le programme CPA étant fondé sur le cumul des apprentissages, les études de cas du module C1 portent sur les connaissances préalables exigées à l’admission. L’étude de cas du module C1 qui suit porte sur les compétences en Information financière et en Certification, et fait appel aux apprentissages antérieurs dans ces deux domaines.

EXCELLENCE ATOMIQUE INC. Temps de réponse suggéré : 60 minutes Vous, CPA, êtes comptable principal chez Danielson et associés s.r.l., un cabinet de taille moyenne spécialisé dans l’audit de petites sociétés de haute technologie. Vous avez récemment été affecté à un nouveau client du cabinet, Excellence atomique inc. (EAI), une société canadienne cotée à la Bourse de croissance TSX, qui est en affaires depuis 15 ans. EAI sert la communauté scientifique en lui fournissant des logiciels scientifiques puissants, conviviaux et abordables. La date de fin d’exercice d’EAI est le 31 décembre. Nous sommes le 27 février 2020. Le directeur de la mission d’audit, Joël Lacroix, a organisé une réunion pour discuter des travaux à effectuer avant le début des travaux sur place, dans deux semaines. « CPA, cela m’aiderait vraiment si vous pouviez me préparer un projet de plan d’audit. J’ai déjà mis en œuvre les procédures initiales d’acceptation de la mission, et j’ai rencontré les anciens auditeurs la semaine dernière afin d’examiner les dossiers de travail de l’audit de l’exercice précédent. Je n’ai noté aucun sujet de préoccupation. Toutefois, je n’ai pas encore eu le temps de procéder à une évaluation globale des risques ni de réfléchir au seuil de signification. « J’ai également rencontré Anna Simpson, chef des finances d’EAI, plus tôt cette semaine; l’Annexe 1 présente un résumé de notre entretien. Pourriez-vous préparer une note dans laquelle vous analyserez les questions comptables nouvelles découlant des événements survenus en 2019 et à propos desquelles nous devrions demeurer vigilants au cours de notre audit? Comme vous le savez, EAI présente son information selon les IFRS. »

Simulation pour l’évaluation CPA Module C1 Information financière Page 2

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA © 2018 Comptables professionnels agréés du Canada. Tous droits réservés.

ANNEXE I RÉSUMÉ DE L’ENTRETIEN AVEC ANNA Connaissance de l’entité EAI aide les scientifiques à traiter d’énormes quantités de données en leur fournissant un logiciel qui effectue des analyses statistiques et relève les tendances. Les laboratoires scientifiques achètent des modules individuels (logiciels) en fonction des différents types d’analyses statistiques qu’ils veulent effectuer. Chaque module coûte entre 500 $ et 5 000 $, selon la complexité de l’analyse requise. EAI a connu un bon succès grâce à ce modèle, son bénéfice avant impôts s’étant élevé à environ 400 000 $ en 2018 et son bénéfice provisoire avant impôts, à 550 000 $ en 2019. Les ventes ont tendance à se répartir uniformément tout au long de l’exercice. Cela dit, le secteur d’activité compte de nombreux intervenants et est hautement concurrentiel du fait que les laboratoires ont des subventions limitées à dépenser, qu’ils sont toujours à la recherche du logiciel le plus rapide et sont donc prêts à changer de fournisseur lorsque le prix d’un concurrent est plus attrayant ou son logiciel, plus performant. Événements survenus en 2019 Programme de soutien téléphonique Jusqu’en 2019, aucune entreprise de ce secteur n’offrait de service après-vente aux laboratoires. Afin de tenter d’offrir un meilleur service à ses clients et de demeurer concurrentielle, EAI a mis en place un nouveau service rattaché à ses modules. Depuis le 1er janvier 2019, lorsqu’un laboratoire achète un module, il a accès à un service de soutien téléphonique pour une période de trois ans. Le service consiste en une ligne téléphonique « 1-800 » accessible en tout temps, qui permet d’obtenir les conseils d’un statisticien compétent. Pour couvrir les coûts de fonctionnement de cette ligne téléphonique, EAI a augmenté le prix de ses modules de 10 %. Lorsque la période de trois ans prend fin, les clients ont la possibilité de renouveler le contrat de service pour une autre période de trois ans au prix qui a été facturé au moment de l’achat. EAI a pu ainsi enregistrer des ventes de 1 430 000 $ cette année, soit une augmentation de 20 % de ses produits comparativement à l’exercice précédent. Il est donc clair que le nouveau service a plu à la clientèle, celle-ci ayant accepté de payer un peu plus pour en bénéficier. Si on avait vendu les modules sans le service de soutien, les ventes ne se seraient élevées qu’à 1 300 000 $. En fin d’exercice, la totalité des 1 430 000 $ avait été reçue et comptabilisée à titre de produits de l’exercice. Module Nucléaire À la demande de plusieurs clients, EAI a lancé le projet « module Nucléaire », visant le développement d’un module expressément destiné aux centrales nucléaires. Les clients avaient besoin d’un logiciel pour analyser en temps réel les données provenant des réacteurs nucléaires afin de pouvoir évaluer l’état de ceux-ci en continu. Voici le calendrier de ce projet.

Simulation pour l’évaluation CPA Module C1 Information financière Page 3

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA © 2018 Comptables professionnels agréés du Canada. Tous droits réservés.

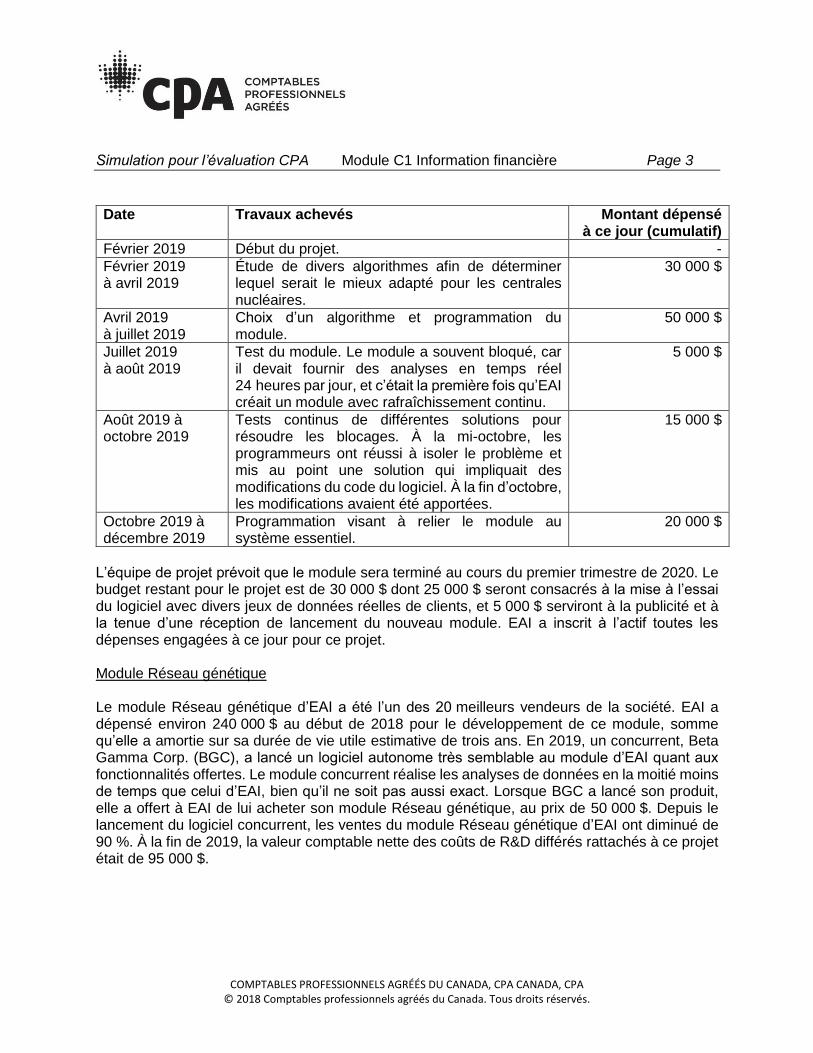

Date Travaux achevés Montant dépensé à ce jour (cumulatif)

Février 2019 Début du projet. -

Février 2019 à avril 2019

Étude de divers algorithmes afin de déterminer lequel serait le mieux adapté pour les centrales nucléaires.

30 000 $

Avril 2019 à juillet 2019

Choix d’un algorithme et programmation du module.

50 000 $

Juillet 2019 à août 2019

Test du module. Le module a souvent bloqué, car il devait fournir des analyses en temps réel 24 heures par jour, et c’était la première fois qu’EAI créait un module avec rafraîchissement continu.

5 000 $

Août 2019 à octobre 2019

Tests continus de différentes solutions pour résoudre les blocages. À la mi-octobre, les programmeurs ont réussi à isoler le problème et mis au point une solution qui impliquait des modifications du code du logiciel. À la fin d’octobre, les modifications avaient été apportées.

15 000 $

Octobre 2019 à décembre 2019

Programmation visant à relier le module au système essentiel.

20 000 $

L’équipe de projet prévoit que le module sera terminé au cours du premier trimestre de 2020. Le budget restant pour le projet est de 30 000 $ dont 25 000 $ seront consacrés à la mise à l’essai du logiciel avec divers jeux de données réelles de clients, et 5 000 $ serviront à la publicité et à la tenue d’une réception de lancement du nouveau module. EAI a inscrit à l’actif toutes les dépenses engagées à ce jour pour ce projet. Module Réseau génétique Le module Réseau génétique d’EAI a été l’un des 20 meilleurs vendeurs de la société. EAI a dépensé environ 240 000 $ au début de 2018 pour le développement de ce module, somme qu’elle a amortie sur sa durée de vie utile estimative de trois ans. En 2019, un concurrent, Beta Gamma Corp. (BGC), a lancé un logiciel autonome très semblable au module d’EAI quant aux fonctionnalités offertes. Le module concurrent réalise les analyses de données en la moitié moins de temps que celui d’EAI, bien qu’il ne soit pas aussi exact. Lorsque BGC a lancé son produit, elle a offert à EAI de lui acheter son module Réseau génétique, au prix de 50 000 $. Depuis le lancement du logiciel concurrent, les ventes du module Réseau génétique d’EAI ont diminué de 90 %. À la fin de 2019, la valeur comptable nette des coûts de R&D différés rattachés à ce projet était de 95 000 $.

Simulation pour l’évaluation CPA Module C1 Information financière Page 4

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA © 2018 Comptables professionnels agréés du Canada. Tous droits réservés.

GUIDE D’ÉVALUATION EXCELLENCE ATOMIQUE INC. À : Joël Lacroix De : CPA Objet : Note concernant Excellence atomique inc. (EAI) Vous trouverez ci-joint une note décrivant l’évaluation des risques et le seuil de signification pour cette mission, ainsi que l’analyse des questions comptables nouvelles en 2019.

Grille de compétences des CPA : 1.2.2 Évaluer le traitement des opérations courantes (niveau A – module C1) - Comptabilisation des produits - Immobilisations incorporelles - Dépréciation 4.3.5 Évaluer les risques du projet ou, pour les missions d’audit, les risques d’anomalies significatives aux niveaux des états financiers et des assertions pour les catégories d’opérations, les soldes des comptes et les informations à fournir (Module C1 – Niveau B) 4.3.4 Évaluer le seuil de signification pour le projet ou la mission de certification (Module C1 – Niveau B)

Information financière Produits tirés des modules (Les candidats doivent voir que le nouveau service de soutien téléphonique présente un problème de comptabilisation des produits, appliquer les critères IFRS pertinents et dégager une conclusion quant au traitement comptable approprié. Les candidats doivent appliquer les critères généraux de comptabilisation des produits en se concentrant uniquement sur le service de soutien téléphonique. Ils doivent également déterminer si la vente du module et la vente du service de soutien téléphonique représentent des transactions distinctes ou un ensemble de transactions.) EAI a offert un nouveau service relativement à la licence de logiciel (modules) en 2019. Les clients obtiennent maintenant un service de soutien téléphonique pour une période de trois ans pour chaque module acheté. Anna a comptabilisé tous les produits rattachés au programme de soutien téléphonique de trois ans dans l’exercice en cours. Toutefois, selon la deuxième étape prévue dans IFRS 15 Produits des activités ordinaires tirés de contrats conclus avec des clients, il faut analyser les biens et les services promis dans le cadre d’un contrat conclu avec un client pour déterminer s’ils sont distincts ou s’ils doivent être regroupés. IFRS 15.27 : Un bien ou un service promis à un client est distinct dès lors que les deux conditions ci-dessous sont remplies :

(a) le client peut tirer parti du bien ou du service pris isolément ou en le combinant avec d’autres ressources aisément disponibles (c’est-à-dire que le bien ou le service peut exister de façon distincte);

Simulation pour l’évaluation CPA Module C1 Information financière Page 5

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA © 2018 Comptables professionnels agréés du Canada. Tous droits réservés.

(b) la promesse de l’entité de fournir le bien ou le service au client peut être identifiée séparément des autres promesses contenues dans le contrat (c’est-à-dire que la promesse de fournir le bien ou service est distincte à l’intérieur du contrat).

IFRS 15 contient d’autres indications pour aider à déterminer si les critères énoncés aux paragraphes 27(a) et (b) sont réunis : IFRS 15.28 : Le client peut tirer parti d’un bien ou d’un service selon le paragraphe 27(a) s’il peut l’utiliser, le consommer, le vendre pour un montant supérieur à sa valeur de rebut ou le détenir de quelque autre façon produisant des avantages économiques. Dans certains cas, le client peut tirer parti d’un bien ou d’un service pris isolément. Dans d’autres cas, le client peut ne pouvoir tirer parti d’un bien ou d’un service qu’en le combinant avec d’autres ressources aisément disponibles. Une ressource aisément disponible est un bien ou un service vendu séparément (par l’entité ou une autre partie) ou une ressource que le client a déjà obtenue auprès de l’entité (y compris un bien ou un service que l’entité aura déjà fourni au client conformément au contrat) ou dans le cadre d’autres opérations ou événements. Divers éléments peuvent fournir des indications que le client peut tirer parti du bien ou du service pris isolément ou en le combinant avec d’autres ressources aisément disponibles. Le fait que l’entité vende régulièrement un bien ou un service séparément en est un exemple. IFRS 15.29 : Pour apprécier si les promesses de l’entité de fournir les biens ou les services au client peuvent être identifiées séparément conformément au paragraphe 27(b), il faut déterminer, dans le contexte du contrat, si ce que l’entité promet consiste à fournir chacun de ces biens ou de ces services individuellement ou plutôt à fournir un ou des ensembles d’éléments dont les biens ou les services promis sont des intrants. Parmi les éléments indiquant qu’il n’est pas possible d’identifier séparément deux ou plusieurs promesses de fournir des biens ou des services à un client, il y a les suivants :

(a) l’entité réalise un important travail d’intégration des biens ou des services aux autres biens ou services promis dans le contrat pour en faire le groupe de biens ou de services constituant l’extrant ou les extrants faisant l’objet du contrat passé par le client. En d’autres mots, l’entité utilise les biens ou les services comme intrants pour produire ou livrer l’extrant ou les extrants prévus dans le contrat, lesquels peuvent être constitués de plus d’une phase, de plus d’un élément ou de plus d’une unité;

(b) un ou plusieurs des biens ou services se trouvent à modifier ou personnaliser considérablement les autres biens ou services promis dans le contrat ou encore se trouvent considérablement modifiés ou personnalisés par un ou plusieurs de ceux-ci;

(c) les biens ou les services dépendent fortement les uns des autres ou sont étroitement liés. En d’autres mots, un ou plusieurs des autres biens ou services promis dans le contrat ont une incidence importante sur chacun des biens ou des services. Par exemple, dans certains cas, deux ou plusieurs biens ou services ont une incidence importante les uns sur les autres parce que l’entité ne serait pas en mesure de tenir sa promesse en fournissant chacun des biens ou des services séparément.

Simulation pour l’évaluation CPA Module C1 Information financière Page 6

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA © 2018 Comptables professionnels agréés du Canada. Tous droits réservés.

Les modules sont fournis avant le service de soutien téléphonique et ils demeurent fonctionnels sans le service de soutien puisque ce service n’était pas offert auparavant. De plus, les clients peuvent bénéficier du soutien téléphonique avec la licence de logiciel (les modules) fournie au début du contrat et le service de soutien téléphonique peut être acheté séparément. Les clients peuvent donc bénéficier des modules et du soutien téléphonique séparément (dans le cas des modules), ou avec l’autre ressource disponible (dans le cas du soutien téléphonique), de sorte que la condition énoncée à l’alinéa 27(a) d’IFRS 15 est remplie. Le soutien téléphonique ne se trouve pas à modifier ou à personnaliser considérablement les modules et EAI ne réalise pas un important travail d’intégration des modules et du service de soutien pour en faire un ensemble d’extrants. En outre, les modules et le soutien téléphonique n’ont pas une incidence importante les uns sur les autres et, de ce fait, ils ne dépendent par fortement les uns des autres ni ne sont étroitement liés. En fait, EAI serait en mesure de tenir sa promesse de fournir les modules séparément de sa promesse de fournir ultérieurement le soutien téléphonique. La promesse de fournir les modules et la promesse de fournir le service de soutien téléphonique peuvent donc être identifiées séparément l’une de l’autre, de sorte que la condition énoncée à l’alinéa 27(b) d’IFRS 15 est remplie. Cette analyse montre qu’il existe deux obligations de prestation :

1) les modules (la licence de logiciel); 2) le soutien téléphonique.

Selon la quatrième étape prévue dans IFRS 15, la répartition du prix de transaction doit être aussi prise en considération. IFRS 15.74 : Pour atteindre l’objectif de répartition, l’entité doit répartir le prix de transaction entre toutes les obligations de prestation identifiées dans le contrat en proportion des prix de vente spécifiques, conformément aux paragraphes 76 à 80, sauf dans les cas précisés aux paragraphes 81 à 83 (répartition d’une remise) et aux paragraphes 84 à 86 (répartition d’une contrepartie comprenant des montants variables). IFRS 15.77 : Le prix de vente spécifique est le prix auquel une entité vendrait séparément à un client un bien ou un service promis. […] IFRS 15.78 : Si le prix de vente spécifique ne peut être observé directement, l’entité doit l’estimer à un montant qui permettra à la répartition du prix de transaction de satisfaire à l’objectif de répartition décrit au paragraphe 73. […]

Simulation pour l’évaluation CPA Module C1 Information financière Page 7

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA © 2018 Comptables professionnels agréés du Canada. Tous droits réservés.

IFRS 15.79 : Les méthodes d’estimation appropriées du prix de vente spécifique d’un bien ou d’un service comprennent notamment les suivantes :

(a) la méthode de l’évaluation du marché avec ajustement : l’entité évalue le marché sur lequel elle vend les biens ou les services et estime le prix qu’un client de ce marché serait disposé à payer pour ces biens ou ces services. […]

En appliquant la méthode de l’évaluation du marché avec ajustement, on pourrait établir au montant estimatif de 1 300 000 $ le prix de vente spécifique des modules. Le prix de vente spécifique qui peut être observé pour le service de soutien téléphonique est de 130 000 $. Comme le prix de transaction total est aussi de 1 430 000 $, aucun autre calcul n’est nécessaire. Enfin, il faut prendre en considération la cinquième étape prévue dans IFRS 15 pour déterminer à quel moment il y a lieu de comptabiliser les produits relatifs au service de soutien téléphonique. IFRS 15.31 : L’entité doit comptabiliser des produits des activités ordinaires lorsqu’elle a rempli (ou à mesure qu’elle remplit) une obligation de prestation en fournissant au client un bien ou un service (c’est-à-dire en transférant un actif) promis. Un actif est transféré lorsque le client en a obtenu (ou à mesure qu’il en obtient) le contrôle. IFRS 15.35 : L’entité transfère le contrôle d’un bien ou d’un service progressivement et, de ce fait, remplit une obligation de prestation et comptabilise des produits des activités ordinaires progressivement si au moins une des conditions suivantes est remplie :

(a) le client reçoit et consomme simultanément les avantages procurés par la prestation de l’entité, au fur et à mesure que celle-ci a lieu (voir paragraphes B3 et B4) ;

(b) la prestation de l’entité crée ou valorise un actif (par exemple des travaux en cours) dont le client obtient le contrôle au fur et à mesure de sa création ou de sa valorisation (voir paragraphe B5) ;

(c) la prestation de l’entité ne crée pas un actif que l’entité pourrait utiliser autrement (voir paragraphe 36), et l’entité a un droit exécutoire à un paiement au titre de la prestation effectuée jusqu’à la date considérée (voir paragraphe 37).

Pendant la période de trois ans que dure le programme de soutien téléphonique, l’obligation de prestation est remplie progressivement, car le client reçoit et consomme simultanément les avantages procurés par la prestation de EAI (ligne téléphonique mise à sa disposition). Ainsi, pendant trois ans, les clients pourront obtenir les conseils d’un statisticien compétent 24 heures par jour, sept jours par semaine. IFRS 15.39 : Pour chaque obligation de prestation remplie progressivement selon les paragraphes 35 à 37, l’entité doit comptabiliser les produits des activités ordinaires progressivement, et elle évalue à cette fin la mesure dans laquelle l’obligation est remplie (le degré d’avancement). L’évaluation du degré d’avancement a pour objectif de refléter la progression du transfert par l’entité du contrôle

Simulation pour l’évaluation CPA Module C1 Information financière Page 8

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA © 2018 Comptables professionnels agréés du Canada. Tous droits réservés.

des biens ou des services promis au client (c’est-à-dire la mesure dans laquelle l’obligation de prestation est remplie). IFRS 15.41 : Les méthodes appropriées pour évaluer le degré d’avancement sont fondées soit sur les extrants, soit sur les intrants. Les paragraphes B14 à B19 fournissent des indications sur l’utilisation des méthodes fondées sur les extrants et des méthodes fondées sur les intrants pour évaluer le degré d’avancement de l’entité dans l’exécution d’une obligation de prestation. Lorsqu’elle détermine la méthode appropriée pour évaluer le degré d’avancement, l’entité doit prendre en compte la nature du bien ou du service qu’elle a promis de fournir au client. IFRS 15.B15 : Selon les méthodes fondées sur les extrants, les produits des activités ordinaires sont comptabilisés sur la base d’évaluations directes de la valeur qu’ont pour le client les biens ou les services fournis jusqu’à la date considérée par rapport aux biens ou aux services promis dans le contrat qu’il reste à fournir. Les méthodes fondées sur les extrants sont notamment le recensement des prestations exécutées jusqu’à la date considérée, l’évaluation des résultats atteints, l’évaluation des étapes importantes franchies, l’estimation du temps écoulé ou le calcul du nombre d’unités produites ou livrées. […] Les clients tirent des avantages du soutien téléphonique d’EAI uniformément tout au long de l’année (c.-à-d. que les clients profitent du fait que la ligne téléphonique est à leur disposition, qu’ils l’utilisent ou non). L’évaluation fondée sur le temps écoulé représente donc la meilleure méthode d’évaluation du degré d’avancement dans l’exécution du service de soutien téléphonique. Ainsi, EAI devrait comptabiliser les produits relatifs au soutien téléphonique de manière linéaire sur la période de trois ans. Pour la première année, soit 2019, il aurait donc fallu comptabiliser 43 333 $ (130 000 $ ÷ 3 ans = 43 333 $) au titre des produits des activités

ordinaires plutôt que la totalité du montant, soit 130 000 $. [Remarque : 130 000 $ correspond à 1 430 000 $ - 1 300 000 $.] Les produits sont donc actuellement surévalués de 86 667 $

(130 000 $ - 43 333 $ = 86 667 $). Par conséquent, un montant de 86 667 $ devrait être déduit des produits, puis reporté pour être comptabilisé uniformément sur la période restante de deux ans. Remarque : Les candidats peuvent aussi reporter 2,5 ans de ventes, puisque celles-ci s’échelonnent de façon égale tout au long de l’exercice, mais on ne peut pas comptabiliser toutes les ventes de la première année dans ce cas. Le montant reporté sera alors de 108 334 $ [(43 333 $ x 6/12) + 86 667 $]. Module Nucléaire (Les candidats doivent mentionner que le module Nucléaire est passé de l’étape de la recherche à celle du développement en 2019 et que, de ce fait, on ne peut pas inscrire tous les coûts à l’actif. Les candidats doivent appliquer les critères IFRS pertinents et dégager des conclusions quant au traitement comptable approprié. Ils doivent appliquer les critères relatifs aux frais de R&D différés en s’appuyant sur les faits pertinents énoncés dans la question. Les candidats peuvent également mentionner qu’une partie des coûts qu’il est prévu d’engager en 2020 ne peuvent être inscrits à l’actif.)

Simulation pour l’évaluation CPA Module C1 Information financière Page 9

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA © 2018 Comptables professionnels agréés du Canada. Tous droits réservés.

À la fin de l’exercice, EAI avait consacré environ 120 000 $ au projet de module Nucléaire. Il s’agit d’une immobilisation incorporelle générée en interne, qu’EAI pourra vendre à divers clients au cours du nouvel exercice et qui générera donc des avantages économiques futurs pour la société. Les coûts rattachés à ce projet doivent être séparés en frais de recherche et en frais de développement, puisque IAS 38 Immobilisations incorporelles ne permet pas d’inscrire les frais de recherche à l’actif. Les frais de développement ne peuvent être comptabilisés que lorsque l’entité a satisfait aux critères suivants, en démontrant :

a) la faisabilité technique de l’achèvement de l’immobilisation incorporelle en vue de sa mise en service ou de sa vente;

b) son intention d’achever l’immobilisation incorporelle et de la mettre en service ou de la vendre;

c) sa capacité à mettre en service ou à vendre l’immobilisation incorporelle; d) la façon dont l’immobilisation incorporelle générera des avantages économiques

futurs probables. L’entité doit démontrer, entre autres choses, l’existence d’un marché pour la production issue de l’immobilisation incorporelle ou pour l’immobilisation incorporelle elle-même ou, si celle-ci doit être utilisée en interne, son utilité;

e) la disponibilité de ressources techniques, financières et autres, appropriées pour achever le développement et mettre en service ou vendre l’immobilisation incorporelle;

f) sa capacité à évaluer de façon fiable les dépenses attribuables à l’immobilisation incorporelle au cours de son développement.

C’est à la fin d’octobre 2019 que tous les critères ci-dessus ont été satisfaits. À ce moment-là, on avait achevé la programmation du module qui pouvait alors fonctionner sans blocage. Il existe clairement un marché pour le produit, puisque plusieurs clients ont demandé à obtenir ce module. Comme EAI avait un résultat net de 550 000 $ (463 333 $ si l’on tient compte de l’ajustement apporté précédemment aux produits comptabilisés relativement au soutien téléphonique) pour l’exercice en cours, elle disposait de ressources suffisantes pour terminer le module. Par conséquent, on ne peut inscrire à l’actif tous les coûts engagés avant cette date et des coûts de 100 000 $ qu’EAI a actuellement capitalisés devront plutôt être passés en charges. De plus, il faut noter que les 5 000 $ consacrés à la publicité et à la réception de lancement (montant que l’on s’attend à engager en 2020) ne peuvent être inscrits à l’actif, puisque le paragraphe 67 d’IAS 38 interdit expressément de considérer comme composantes du coût d’une immobilisation incorporelle générée en interne « les frais de vente, les frais administratifs et autres frais généraux à moins que ces dépenses puissent être directement attribuées à la préparation de l’actif en vue de sa mise en service ». Module Réseau génétique (Les candidats doivent mentionner qu’il existe un problème lié à la perte de valeur du module Réseau génétique, appliquer les critères IFRS pertinents et dégager une conclusion quant au traitement comptable approprié. On s’attend à ce que les candidats reconnaissent l’élément

Simulation pour l’évaluation CPA Module C1 Information financière Page 10

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA © 2018 Comptables professionnels agréés du Canada. Tous droits réservés.

déclencheur de la perte de valeur et calculent celle-ci en s’appuyant sur l’évaluation indépendante. Les candidats peuvent aussi envisager de calculer la valeur recouvrable par référence à la valeur d’utilité, mais il est peu probable que la valeur d’utilité soit plus élevée que la juste valeur diminuée des coûts de sortie.) EAI a reporté 95 000 $ en frais de R&D liés au module Réseau génétique. Selon le paragraphe 9 d’IAS 36 Dépréciation d’actifs, « une entité doit déterminer à la fin de chaque période de présentation de l’information financière s’il existe un quelconque indice qu’un actif a pu se déprécier. S’il existe un tel indice, l’entité doit estimer la valeur recouvrable de l’actif. » Il existe un indice de dépréciation à la date de clôture puisqu’un concurrent a lancé un produit semblable qui accomplit la même tâche que le module d’EAI, mais plus rapidement. De plus, les ventes de ce produit ont diminué de 90 % en 2019. Comme il existe un indice de dépréciation, IAS 36 exige que l’entité calcule la perte de valeur, qui correspond au montant de l’excédent de la valeur comptable d’un actif ou d’une unité génératrice de trésorerie sur sa valeur recouvrable. La valeur recouvrable d’un actif correspond à la valeur la plus élevée entre sa juste valeur diminuée des coûts de sortie et sa valeur d’utilité. La valeur d’utilité de l’actif (valeur actualisée des flux de trésorerie futurs) a diminué de façon importante du fait que les ventes ont diminué de 90 %. Par conséquent, c’est vraisemblablement la juste valeur de l’actif diminuée des coûts de sortie de l’actif qui est la plus élevée. BGC a offert 50 000 $ pour l’acquisition du module. Une perte de valeur de 45 000 $ (95 000 $ - 50 000 $) devrait donc être comptabilisée dans les états financiers. Certification Risque d’anomalie significative (Les candidats doivent relever certains facteurs de risque qui justifieraient une évaluation des risques plus élevée et dégager une conclusion quant au risque d’audit global. Ils doivent traiter des risques généraux associés à une société ouverte de haute technologie. Ils peuvent également prendre en compte divers faits énoncés dans l’étude de cas qui confirment les risques généraux, par exemple le fait qu’un concurrent ait amélioré le concept du module Réseau génétique indique que le secteur d’activité est hautement concurrentiel.) Je recommande que le risque d’anomalies significatives associé à l’audit d’EAI soit évalué comme étant élevé. Voici des éléments à l’appui de cette recommandation.

EAI est une société ouverte, ce qui accroît le risque en raison du nombre accru d’utilisateurs des états financiers, ainsi que la pression en vue d’augmenter le résultat net étant donné que le cours de l’action dépend souvent des résultats financiers.

Le secteur des logiciels destinés aux scientifiques est extrêmement concurrentiel. Il est facile d’y pénétrer en raison du faible coût de démarrage d’une entreprise de logiciels. Les clients changent souvent de fournisseurs de logiciels lorsqu’une autre entreprise est en mesure d’offrir un produit permettant d’effectuer la même analyse plus rapidement ou une meilleure analyse.

Simulation pour l’évaluation CPA Module C1 Information financière Page 11

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA © 2018 Comptables professionnels agréés du Canada. Tous droits réservés.

Par exemple, au début de 2019, un concurrent a offert un logiciel semblable au module Réseau génétique d’EAI, et qui permet d’effectuer le travail deux fois plus vite. Cela accroît le risque.

Il y a eu plusieurs nouvelles opérations en 2019, dont la création d’un nouveau modèle d’affaires lié au service de soutien téléphonique intégré aux ventes, ainsi que des dépenses consacrées au projet du module Nucléaire. Cela accroît le risque puisqu’il s’agit d’éléments nouveaux pour EAI et il se peut que celle-ci ne sache pas comment les comptabiliser.

EAI est un client nouveau pour le cabinet. Bien que vous n’ayez relevé aucun sujet de préoccupation lors de l’examen du dossier d’audit de l’exercice précédent, le fait qu’il s’agisse d’un nouveau client accroît le risque, puisque nous ne connaissons pas bien le client ni ses activités. Nous pourrions donc ne pas voir des anomalies liées à son secteur d’activité.

Nous avons relevé plusieurs erreurs liées au traitement de questions comptables, tel qu’il est indiqué plus haut. Le risque d’anomalies significatives se trouve donc accru, puisqu’il pourrait y avoir d’autres erreurs dans les états financiers.

Seuil de signification (Les candidats doivent calculer le seuil de signification et traiter des incidences connexes. Ils doivent effectuer ce calcul à partir du résultat net original ou n’intégrer qu’une ou deux questions comptables. Ils doivent également tenir compte du seuil de signification pour les travaux ou du fait qu’un seuil de signification moins élevé aura des répercussions sur la quantité de tests à effectuer.) Comme il s’agit d’une société ouverte, les principaux utilisateurs des états financiers sont les actionnaires de la société. Ceux-ci seront donc surtout intéressés par la rentabilité d’EAI et le bénéfice avant impôts serait donc le point de référence le plus approprié aux fins du calcul du seuil de signification. Pour les entités à but lucratif, il est courant d’appliquer un taux de 5 % au bénéfice avant impôts pour déterminer le seuil de signification. Toutefois, certaines questions comptables n’ont pas été prises en compte dans le bénéfice provisoire avant impôts. Les ajustements suivants devraient donc être faits :

Bénéfice provisoire avant impôts 550 000 $ Moins : produits découlant du programme de soutien téléphonique (86 667) Moins : frais de R&D liés au module Nucléaire (100 000) Moins : dépréciation du module Réseau génétique (45 000) Bénéfice avant impôts ajusté 318 333 Seuil de signification à 5 % _ 5 % Seuil de signification prévu 15 917 $

Le seuil de signification aux fins de la planification devrait être de 15 917 $. De plus, nous devrions établir des seuils de signification pour les travaux portant sur des soldes de comptes individuels, pour nous assurer que le total des anomalies non corrigées et non détectées n’excède pas le seuil de signification pour les états financiers dans leur ensemble. L’établissement du seuil de significatiion pour les travaux relève du jugement professionnel, mais se situe généralement autour de 70 %. Je recommande d’établir un seuil de signification pour les

Simulation pour l’évaluation CPA Module C1 Information financière Page 12

COMPTABLES PROFESSIONNELS AGRÉÉS DU CANADA, CPA CANADA, CPA © 2018 Comptables professionnels agréés du Canada. Tous droits réservés.

travaux plus faible pour EAI, étant donné qu’il s’agit d’un nouveau client pour nous, que nous avons une compréhension limitée de l’entité et peu d’expérience auprès de celle-ci, et que nous n’avons pas réalisé les audits des exercices précédents. De plus, comme l’évaluation du risque global est élevée, il est approprié de fixer un seuil de signification des travaux plus faible. Le seuil de signification moins élevé pourrait être appliqué aux postes présentant un niveau de risque plus élevé, comme les produits et les frais de R&D, puisque nous avons déjà relevé plusieurs erreurs de comptabilisation. La diminution du seuil de signification aura une incidence sur la quantité de travaux que nous devrons réaliser, puisque des tests supplémentaires seront nécessaires. Nous devrions prévoir une augmentation du temps de travail sur place pour nous assurer d’achever l’audit dans les délais exigés pour une société ouverte.