covid-19 · 2 days ago · agentes no aceptan ni asumen ninguna responsabilidad, ni deber de...

TRANSCRIPT

COVID-19

DC0 - Información pública

Los efectos macroeconómicos del COVID-19

21 de Abril de 2020

PwC

DC0 - Información pública

Panelistas

2

José M. Segura

Socio y Economista

Jefe de PwC Argentina

Leandro Romano

Director del área de Servicios de

Economía de PwC Argentina

PwC

DC0 - Información pública

1. La economía argentina antes de Covid-19

2. Irrupción de la pandemia

3. Escenarios

Meeting agenda

3

DC0 - Información pública

La economía argentina

antes de Covid-19

PwC

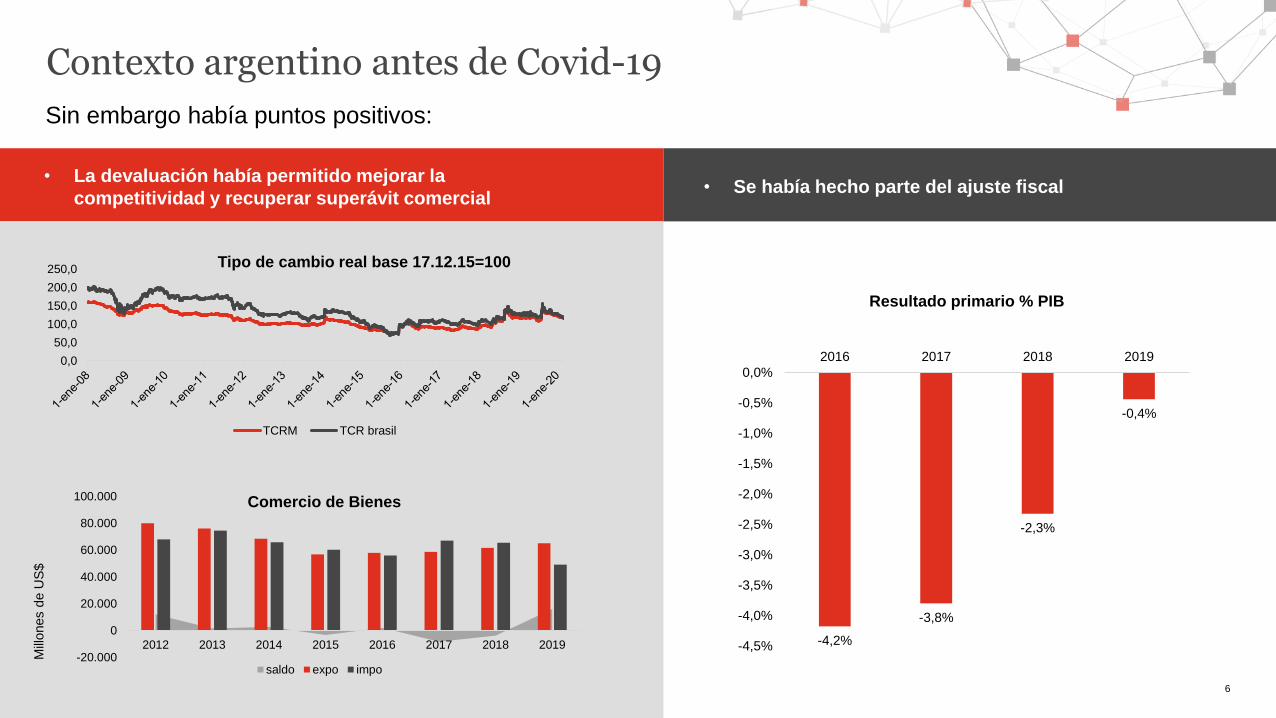

Contexto argentino antes de Covid-19

La economía argentina acarreaba varios desequilibrios macroeconómicos

que se acentuaron con el proceso electoral del año pasado:

La economía argentina estaba en recesión

-8%

-6%

-4%

-2%

0%

2%

4%

6%PIB

Desestacionalizado q-q % PIB real a-a%

0%20%40%60%80%

100%120%

IPC a-a% TC a-a%

0%

20%

40%

60%

80%

100%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Deuda Bruta de la Administración Central % PIB

El proceso

eleccionario

acentuó la crisis

de confianza y

salida de

capitales

Este escenario en un contexto de NO acceso al

mercado de capitales trajo consigo una crisis de deuda

Devaluación y Aumento inflación

Llevó a colocar restricciones

cambiarias y de precios

45

55

65

75

85

95

26/8/2019 26/9/2019 26/10/2019 26/11/2019 26/12/2019 26/1/2020 26/2/2020

Dólar CCL Dólar BCRA

PwC

Contexto argentino antes de Covid-19

6

Sin embargo había puntos positivos:

• La devaluación había permitido mejorar la

competitividad y recuperar superávit comercial

-20.000

0

20.000

40.000

60.000

80.000

100.000

2012 2013 2014 2015 2016 2017 2018 2019

Comercio de Bienes

saldo expo impo

Mill

ones

de U

S$

-4,2%

-3,8%

-2,3%

-0,4%

-4,5%

-4,0%

-3,5%

-3,0%

-2,5%

-2,0%

-1,5%

-1,0%

-0,5%

0,0%

2016 2017 2018 2019

Resultado primario % PIB

0,0

50,0

100,0

150,0

200,0

250,0Tipo de cambio real base 17.12.15=100

TCRM TCR brasil

• Se había hecho parte del ajuste fiscal

PwC

Contexto argentino antes de Covid-19

7

Asume la nueva administración el 10 de diciembre de 2019

Argentina parecía encontrarse

desde principios de año en una

suerte de compás de espera

supeditado a la resolución de la

situación de la deuda externa.

La nueva administración intenta expandir la economía aplicando

políticas redistributivas que no impactasen en el desequilibrio fiscal:

• Aumento de impuestos a exportaciones y clase media

• Congelamiento de ley de movilidad jubilaciones, dando por

decreto sumas fijas a los que reciben jubilación mínima

• Aumentos generalizados de salarios de suma fija

• Congelamiento de tarifas

Escenario 2020 PIB IPC Tipo de cambio a

dic.

Exportaciones, bn

USD

Importaciones, bn

USD

Reservas, bn USD

PwC -0,8% 41,9% 78,20 68,71 47,54 41,69

Consensus -1,5% 41,9% 79,98 66,61 48,91 45,33

FMI WEO oct19 -1,2% 39,2%

REM -1,2% 40,0% 78,92

Escenarios previos al Covid-19

DC0 - Información pública

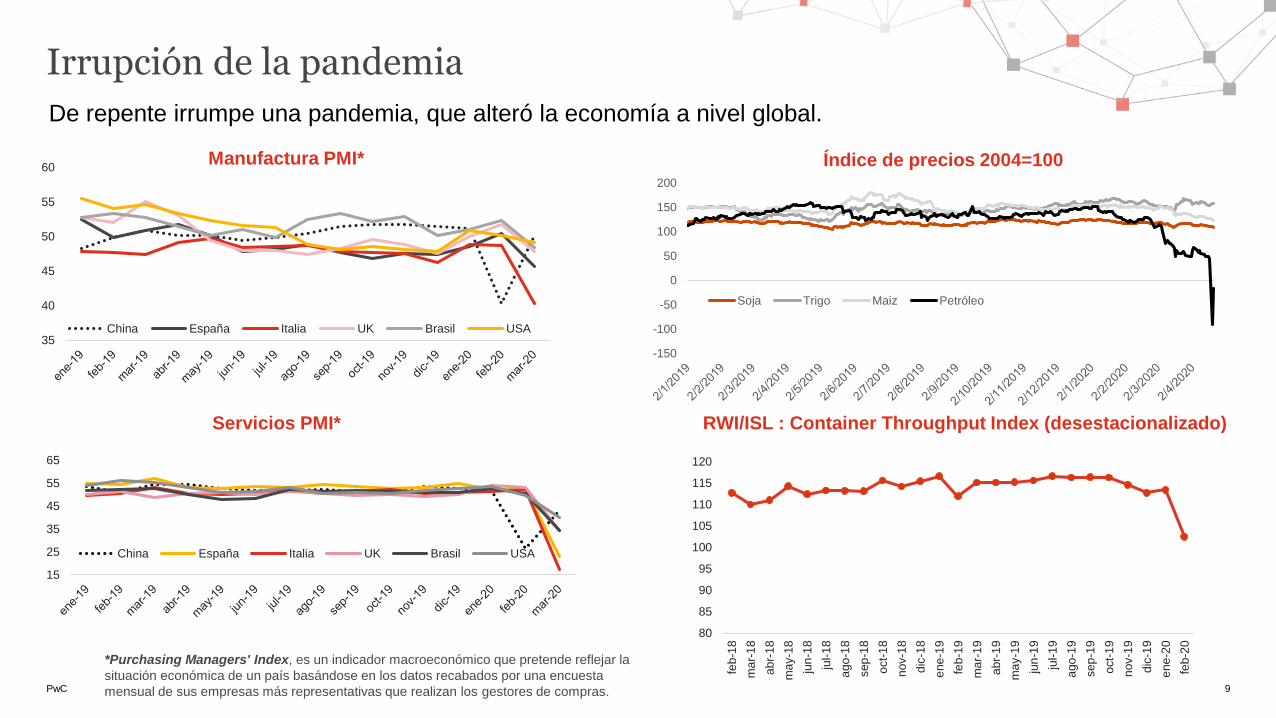

Irrupción de la pandemia

PwC

35

40

45

50

55

60

China España Italia UK Brasil USA

Irrupción de la pandemia

9

De repente irrumpe una pandemia, que alteró la economía a nivel global.

Manufactura PMI*

*Purchasing Managers' Index, es un indicador macroeconómico que pretende reflejar la

situación económica de un país basándose en los datos recabados por una encuesta

mensual de sus empresas más representativas que realizan los gestores de compras.

Índice de precios 2004=100

RWI/ISL : Container Throughput Index (desestacionalizado)Servicios PMI*

15

25

35

45

55

65

China España Italia UK Brasil USA

80

85

90

95

100

105

110

115

120

feb-1

8

ma

r-1

8

abr-

18

ma

y-1

8

jun

-18

jul-

18

ago

-18

sep

-18

oct-

18

nov-1

8

dic

-18

ene

-19

feb-1

9

ma

r-1

9

abr-

19

ma

y-1

9

jun

-19

jul-

19

ago

-19

sep

-19

oct-

19

nov-1

9

dic

-19

ene

-20

feb-2

0

-150

-100

-50

0

50

100

150

200

Soja Trigo Maiz Petróleo

PwC

0

5

10

15

20

25

30

35

40

45

50

0

1

2

3

4

5

6

7

8

1-e

ne

-18

1-f

eb

-18

1-m

ar-

18

1-a

br-

18

1-m

ay-1

8

1-ju

n-1

8

1-ju

l-18

1-a

go

-18

1-s

ep

-18

1-o

ct-

18

1-n

ov-1

8

1-d

ic-1

8

1-e

ne

-19

1-f

eb

-19

1-m

ar-

19

1-a

br-

19

1-m

ay-1

9

1-ju

n-1

9

1-ju

l-19

1-a

go

-19

1-s

ep

-19

1-o

ct-

19

1-n

ov-1

9

1-d

ic-1

9

1-e

ne

-20

1-f

eb

-20

1-m

ar-

20

1-a

br-

20

Brasil

Mexico

US treasury bond interest 10 years

Argentina (eje derecho)

Irrupción de la pandemia

10

E impacto también el mercado financiero internacional

Índices bursátiles base enero 2018=1 Riesgo país y tasas de interés, %

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

Brasil Estados Unidos UK

Italia España Argentina

China

Tipo de cambio USD vs canasta de monedas*

*Alza indica apreciación95

100

105

110

115

120

125

130

1/1

/20

18

1/2

/20

18

1/3

/20

18

1/4

/20

18

1/5

/20

18

1/6

/20

18

1/7

/20

18

1/8

/20

18

1/9

/20

18

1/1

0/2

01

8

1/1

1/2

01

8

1/1

2/2

01

8

1/1

/20

19

1/2

/20

19

1/3

/20

19

1/4

/20

19

1/5

/20

19

1/6

/20

19

1/7

/20

19

1/8

/20

19

1/9

/20

19

1/1

0/2

01

9

1/1

1/2

01

9

1/1

2/2

01

9

1/1

/20

20

1/2

/20

20

1/3

/20

20

1/4

/20

20

PwC

Riesgos latentes

11

La economía es un conjunto de interrelaciones…

Gobierno

Gasto de consumo

El cierre de negocios y

la obligación de

permanecer en los

hogares reduce el

consume a niveles

mínimos

Transferencias

sectores

vulnerables

Salarios

Compras y

Transferencias

Dificultad

para pagar

impuestos

Resto del

Mundo

Dificultad para pagar

impuestos

Menor

demanda de

exportaciones

Familias

con ingreso

formal / fuera

del sistema

Empresas

Cierre de

empresas

Menor

actividad

Tensión en

la cadena

de pagos

Menor

demanda de

importaciones

Sector

Financiero

Despidos o

menores hs de

contratación

2008-9 vs 2019-20:

Diferencias

Fuente: basado en “Keeping the lights on: Economic medicine

for a medical shock”, Baldwin R., March 2020.

Salarios

Crisis financiera 2008-9: Shock a la demanda

Impacto

financiero

Impacto

economía real

COVID19: Shock a la oferta

Impacto

financiero

Impacto

economía

real

Impacto

economía

real

2008-9 COVID19

P. Fiscal Limitada Potente

P. Monetaria –Financieras Potente Potente

Coordinación Global Alta Baja

Sist.Financiero Fragil Mejor preparado

Crecimiento Alto Bajo

PwC

DC0 - Información pública

Qué podemos esperar de la cuestión sanitaria en el país

12

• Efectividad en la detección y la

contención de los casos, hace que

la propagación se diluya en el

tiempo,

• Los picos de infección son bajos

pudiendo estar dentro de las

capacidades de atención del

sistema de salud, lo que a su vez

puede disminuir la tasa de decesos.

• Los casos presintomáticos e

infectados poco afectados modelan

las estrategias de contención y

mantienen en control la pandemia

• Baja efectividad en la detección y

contención, alto nivel de contagio por

movilidad y relación con zonas de

infección

• Poca efectividad o tardía respuesta

de los procesos de aislamiento

• El número de casos graves supera la

capacidad del sistema sanitario

• Nuevos picos de infección

condicionados a condiciones externas

(clima, fallas en contención hacia

zonas no afectadas, etc)

• Éxito parcial en las medidas de

contención o factores externos dilatan

el primer pico de infección en el tiempo

• Pruebas, detección temprana y

seguimiento a posibles contagiados

reduce la tasa de infección en el tiempo

• El sistema de salud puede prepararse

mejor antes que los casos aparezcan,

reduciendo su desbordamiento

• Condiciones externas pueden

determinar el pico y los rebrotes en el

tiempo

PwC

Impactos en Argentina

13

Habrá cadenas de transmisión del contexto internacional

al local e impactos directos de las medidas sanitarias.

Bloqueos por el lado de la oferta

Inactividad en varios sectores de la actividad económica ante las

restricciones a la movilidad de la población. Por ejemplo turismo

representa alrededor del 6,4% del PIB y el 9% del trabajo privado

registrado. Este sector se ha paralizado al 100%.

Caída en la demanda

Las restricciones en la movilidad tienen impacto directo de corto

plazo, y además tiene un potencial impacto indirecto por el

sostenimiento de las medidas. Podría ser atenuado con políticas

económicas.

Comercio internacionalLa demanda internacional se reducirá, limitando la entrada de

divisas. Afectación de las cadenas de suministro.

Financiera

El mercado de valores se desplomó. El riesgo país se disparó.

Monedas de mercados emergentes devaluadas que afectan la

competitividad argentina.

Precios de commoditiesLa caída del precio internacional del petróleo tendrá un impacto en

las inversiones en Vaca Muerta.

Fuente: Google Mobility changes al 11 Abril

Transmisión

local de los

impactos

globales

Impactos

domésticos

directos

PwC

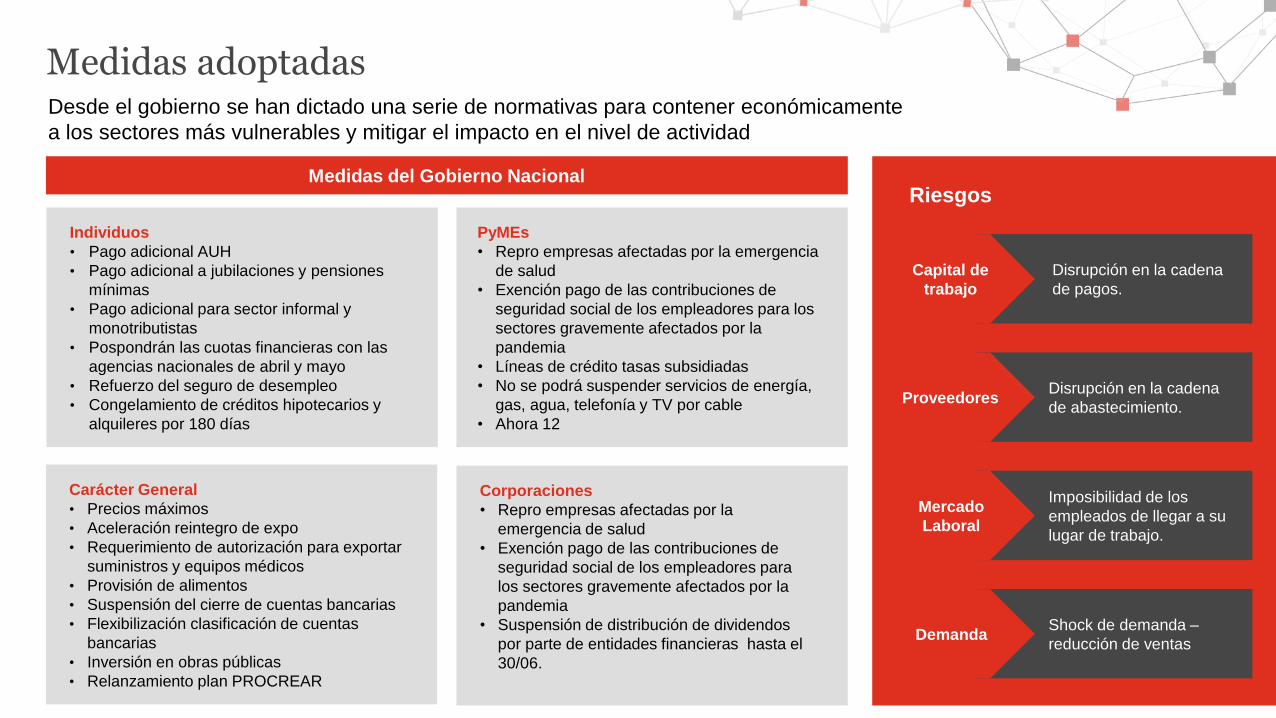

Medidas del Gobierno Nacional

Medidas adoptadasDesde el gobierno se han dictado una serie de normativas para contener económicamente

a los sectores más vulnerables y mitigar el impacto en el nivel de actividad

Riesgos

Disrupción en la cadena

de pagos.

Capital de

trabajo

Disrupción en la cadena

de abastecimiento.Proveedores

Imposibilidad de los

empleados de llegar a su

lugar de trabajo.

Mercado

Laboral

Shock de demanda –

reducción de ventasDemanda

Individuos

• Pago adicional AUH

• Pago adicional a jubilaciones y pensiones

mínimas

• Pago adicional para sector informal y

monotributistas

• Pospondrán las cuotas financieras con las

agencias nacionales de abril y mayo

• Refuerzo del seguro de desempleo

• Congelamiento de créditos hipotecarios y

alquileres por 180 días

PyMEs

• Repro empresas afectadas por la emergencia

de salud

• Exención pago de las contribuciones de

seguridad social de los empleadores para los

sectores gravemente afectados por la

pandemia

• Líneas de crédito tasas subsidiadas

• No se podrá suspender servicios de energía,

gas, agua, telefonía y TV por cable

• Ahora 12

Carácter General

• Precios máximos

• Aceleración reintegro de expo

• Requerimiento de autorización para exportar

suministros y equipos médicos

• Provisión de alimentos

• Suspensión del cierre de cuentas bancarias

• Flexibilización clasificación de cuentas

bancarias

• Inversión en obras públicas

• Relanzamiento plan PROCREAR

Corporaciones

• Repro empresas afectadas por la

emergencia de salud

• Exención pago de las contribuciones de

seguridad social de los empleadores para

los sectores gravemente afectados por la

pandemia

• Suspensión de distribución de dividendos

por parte de entidades financieras hasta el

30/06.

DC0 - Información pública

Escenarios

PwC

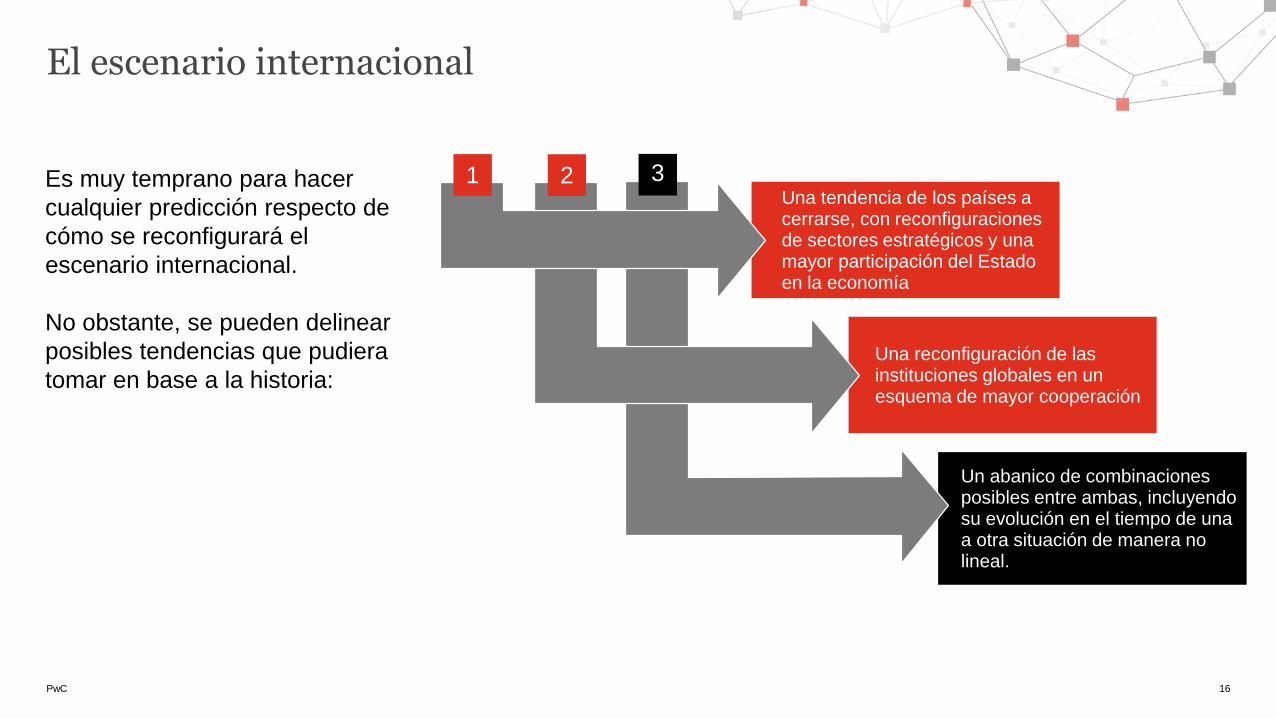

El escenario internacional

16

Es muy temprano para hacer

cualquier predicción respecto de

cómo se reconfigurará el

escenario internacional.

No obstante, se pueden delinear

posibles tendencias que pudiera

tomar en base a la historia:Una reconfiguración de las instituciones globales en un esquema de mayor cooperación

Un abanico de combinaciones posibles entre ambas, incluyendo su evolución en el tiempo de una a otra situación de manera no lineal.

1 2 3Una tendencia de los países a cerrarse, con reconfiguracionesde sectores estratégicos y una mayor participación del Estado en la economía

PwC

Escenarios

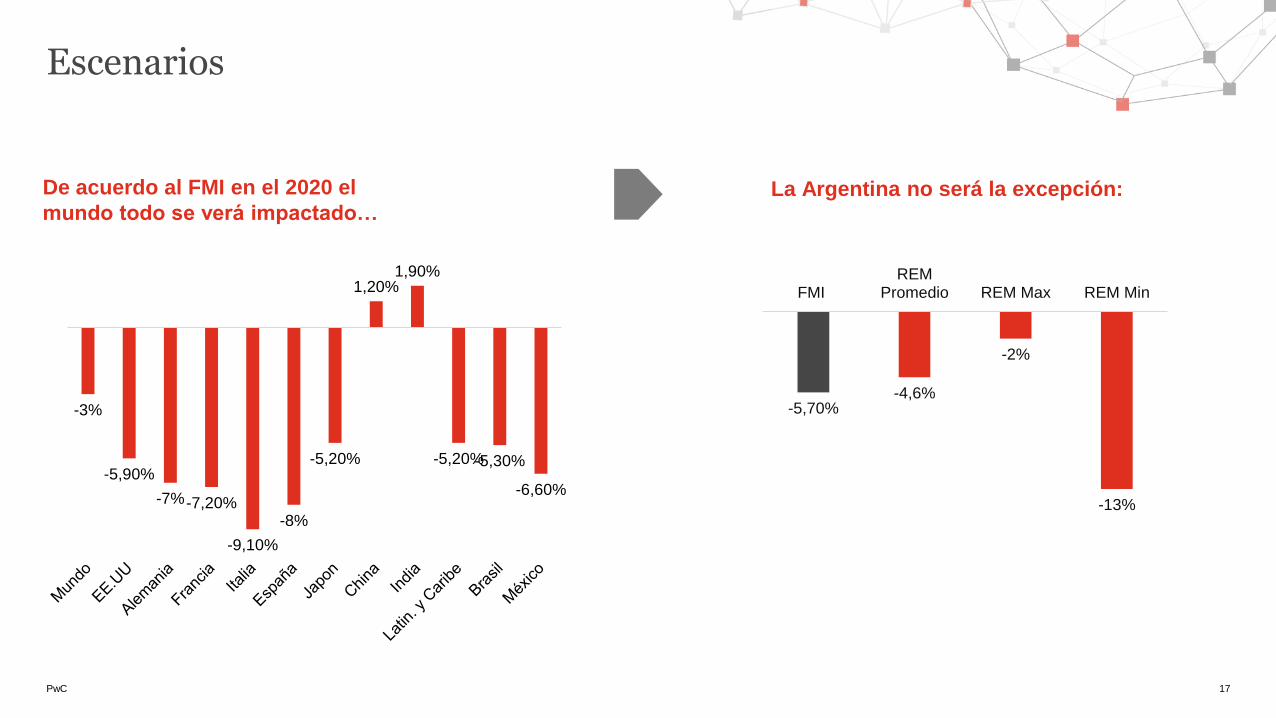

17

De acuerdo al FMI en el 2020 el

mundo todo se verá impactado…

-3%

-5,90%

-7%-7,20%

-9,10%

-8%

-5,20%

1,20%1,90%

-5,20%-5,30%

-6,60%

La Argentina no será la excepción:

-5,70%-4,6%

-2%

-13%

FMIREM

Promedio REM Max REM Min

PwC

Demanda

Riesgos latentes

18

El impacto local puede analizarse desde el punto de vista de la:

Oferta

• Sectores muy afectados, 65%: Viajes aéreos y

agencias de viajes, comercio minorista, ocio,

alojamiento, restaurantes y bares, deportes y

entretenimiento. Manufactura y construcción.

• Sectores afectados, 24%: Enseñanza, agricultura

y ganadería, industria alimenticia, servicios de

empleo y oficios de motores.

• Sectores resilientes, 11%: Servicios personales,

salud, asistencia social, publicaciones,

telecomunicaciones, informática, energía,

suministro de agua, residuos, industria medicinal

• Inversión: Ya se veía afectada por la recesión. La

existencia de capacidad ociosa en la mayoría de las

industrias permitiría aumentar la producción sin necesidad

de inversiones adicionales. Factor crucial: Confianza.

• Consumo privado: Corto plazo: reducido por las

menores opciones de consumo frente al aislamiento.

Mediano plazo: caería por el impacto en el menor nivel de

actividad y su impacto en el ingreso disponible.

• Exportaciones: Se verían afectadas por la retracción del

comercio internacional y por la caída de los precios que

son mayoritariamente commodities.

• Gasto público: Se encuentra en ascenso con las

medidas de contención frente a las medidas de

aislamiento. El riesgo se relaciona con sus posibilidades

de financiación.

PwC

Ajuste de nuestro escenario pre COVID-19

19

Los escenarios dependen de la duración del aislamiento y cuanto tarde

en reaccionar post restricciones, partiendo del escenario base de caída.

Demanda

Consumo

Privado-3,7% -8,1%

Consumo

Público3,9% 8,5%

Inversión -15,5% -33,9%

Expo -6,4% -14,0%

Impo -12,7% -27,6%

Sectores muy

afectados-5% -11%

Sectores

afectados-4,2% -7,5%

Sectores

resilientes0,4% -0,8%

Los escenarios van desde una fuerte caída en la actividad desde mediados de marzo hasta junio, es decir asumiendo que

las restricciones se prolongan en el tiempo y el pico epidemiológico se da en algún momento entre Abril y Mayo. Para luego

ir de a poco a medida que las restricciones se relajan volviendo al sendero del escenario base.

Oferta

-0,8% -0,8% -0,8% -0,8%

-3,4%

-5,2%

-8,4%

-10,0%

-9,0%

-8,0%

-7,0%

-6,0%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

Escenario PwCpre Covid19 Escenario 1 Escenario 2 Escenario 3

PwC

Pero…

La economía Argentina entró en la situación actual enfrentado ya fuertes restricciones macroeconómicas,

principalmente financieras. ¿Cómo implementar políticas fiscales y monetarias expansivas en este contexto?

*Suponiendo pago a individuos de un solo mes y dos respectivamente.

**Supuesto entre el 10% y 30% de los empleados del sector privado. Un salario mínimo y dos salarios mínimos

*** El gobierno cuenta con un límite de $120.000 millones en ATN (Decreto 352/2020)

Mayores gastos Rango con la info dispinible

Medidas para individuos* 103.850 207.700

Pago salarios empresas** 10.126 60.756

Extra millones de pesos 113.976 268.456

Deuda en pesos a Junio (mn$) 650.820

Menores Ingresos

Perdida de Recaudación Nación 12p.p y 24p.p (x 3 M) - 162.253 - 324.506

Provincias 60% - 97.352 - 194.704

Nación 40% - 64.901 - 129.802

Perdida de Recaudación Provincias 12p.p y 24p.p (x 3 M) - 29.501 - 59.003

Menores ingresos consolidado (mn $)*** - 191.755 - 383.509

Millones de USD al 31.12.19Abril -

Diciembre

Abril -

Junio

Deuda en dólares ley local:

pospuesta por decreto hasta dic.2024.430

Deuda en dólares ley internacional:

a renegociar 10.044

Deuda en PESOS 20.511 10.866

BCRA, $ 8.031

Flujo de desembolso de deuda 2020

Millones de pesos Millones de dólares

BM Leliq BM+Leliq Resevas Internacionales Depósitos en USD s.priv. Reservas net.

feb-20 1.860.024 1.396.963 3.256.987 44.731 18.621 26.110

mar-20 1.941.047 1.540.209 3.481.256 44.263 18.257 26.005

15-abr-20 2.438.830 1.299.193 3.738.023 43.844 18.184 25.660

PwC

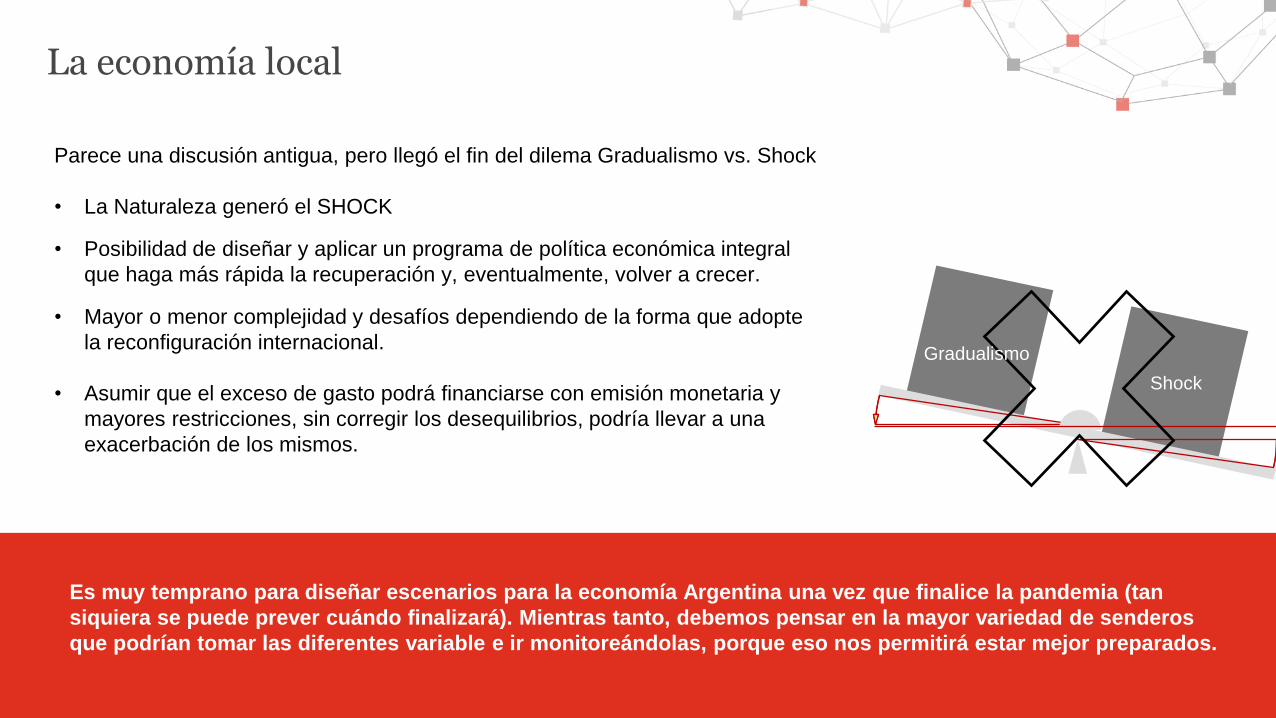

La economía local

21

Parece una discusión antigua, pero llegó el fin del dilema Gradualismo vs. Shock

• La Naturaleza generó el SHOCK

• Posibilidad de diseñar y aplicar un programa de política económica integral

que haga más rápida la recuperación y, eventualmente, volver a crecer.

• Mayor o menor complejidad y desafíos dependiendo de la forma que adopte

la reconfiguración internacional.

• Asumir que el exceso de gasto podrá financiarse con emisión monetaria y

mayores restricciones, sin corregir los desequilibrios, podría llevar a una

exacerbación de los mismos.

Gradualismo

Shock

Es muy temprano para diseñar escenarios para la economía Argentina una vez que finalice la pandemia (tan

siquiera se puede prever cuándo finalizará). Mientras tanto, debemos pensar en la mayor variedad de senderos

que podrían tomar las diferentes variable e ir monitoreándolas, porque eso nos permitirá estar mejor preparados.

pwc.com.ar

DC0 - Información pública

Gracias

Esta publicación ha sido preparada para una orientación general acerca de asuntos de interés solamente, y no constituye asesoramiento profesional. Los receptores de la misma no

deben actuar en base a la información contenida en esta publicación sin obtener asesoramiento independiente. No se efectúa manifestación ni se otorga garantía alguna (expresa o

implícita) con respecto a la exactitud o integridad de la información contenida en esta publicación y, en la medida en que lo permite la ley, PwC Argentina, sus miembros, empleados y

agentes no aceptan ni asumen ninguna responsabilidad, ni deber de cuidado por cualquier consecuencia de su accionar, o del accionar de terceros, o de negarse a actuar, confiando

en la información contenida en esta publicación, o por ninguna decisión basada en la misma.

© 2019 En Argentina, las firmas miembro de la red global de PricewaterhouseCoopers International Limited son las sociedades Price Waterhouse & Co. S.R.L., Price Waterhouse &

Co. Asesores de Empresas S.R.L. y PricewaterhouseCoopers Jurídico Fiscal S.R.L., que en forma separada o conjunta son identificadas como PwC Argentina.

José M. Segura

Socio y Economista Jefe de

PwC Argentina

jose.marí[email protected]

Leandro Romano

Director del área de Servicios de

Economía de PwC Argentina