cours de douanes et accises -...

TRANSCRIPT

��������������� �� ����������������� ���� ������� ��������

CCOOUURRSS DDEE DDOOUUAANNEESS EETT AACCCCIISSEESS

1.1 Partie liminaire Au travers du Tarif Douanier Commun, les instances européennes appliquent le principe selon lequel les producteurs nationaux doivent pouvoir concurrencer de manière équitable, sur le marché communautaire, les producteurs de pays tiers qui exportent vers l'UE.

La Politique Agricole Commune et certaines mesures de contrôle du commerce extérieur découlent de l'application de ce principe. Ainsi, la douane adapte constamment le tarif douanier commun en tant qu'instrument d'orientation du commerce mondial, tout en respectant les accords pris dans le cadre des négociations de l'Organisation Mondiale du Commerce (OMC). L'UE n'encourage pas que les échanges dans le contexte multilatéral de l'OMC. Elle a également conclu des accords avec différents pays ou groupes de pays sous la forme d'accords de libre-échange ou de régimes tarifaires préférentiels. Les revenus que constituent les droits d'entrée de produits provenant de pays tiers constitue la principale source financière de l'UE. Peu importe par quel point géographique entre la marchandise étrangère sur le territoire douanier communautaire, les administrations douanières nationales n'en retirent pas un profit individuel plus important. La manne que constitue les droits de douane est redistribuée aux différents Etats Membres principalement au travers des fonds structurels et de la Politique Agricole Commune.

1.2. La Politique Agricole Commune Avant l'avènement du marché commun, l'agriculture faisait l'objet d'une intervention intense de la part des Etats membres. Pour assurer l'intégration économique européenne, il était impératif de contrecarrer cet interventionnisme étatique. Dès lors, les Etats membres ont mis sur pied une politique agricole commune (PAC) via la fixation de prix communs, la mise en place d'instruments communs de gestion des prix, le financement commun des mesures de soutien et la protection commune vers l'extérieur. C'est ce dernier point qui nous intéresse particulièrement ici.

Les agriculteurs européens ne peuvent proposer des prix compétitifs face à la concurrence émanant de pays disposant de facteurs de production meilleurs marchés. Or le secteur agricole européen constitue un pilier de la structure économique de l'Europe. Dès lors, ne pas aider les agriculteurs à faire face à la concurrence internationale aurait eu des conséquences économiques et sociales catastrophiques, mettant à mal les exportations européennes peu compétitives et favorisant l'approvisionnement à l'étranger des firmes européennes. Les Etats membres ont donc mis en place le système des prélèvements et des restitutions agricoles.

Le prix de seuil (céréales, sucres, produits laitiers, huile d'olive) ou prix d'écluse (viande porcine, œufs et volaille) est un prix minimum à partir duquel peuvent entrer librement les importations en provenance des pays tiers.

A l'importation : certains produits agricoles, achetés à bas prix hors UE, supportent lors de leur introduction sur le marché européen des droits de douane supplémentaires (autrefois appelés prélèvements à l'importation) destinés à compenser la différence de prix entre le cours du marché mondial et le prix de seuil (ou prix d'écluse).

A l'exportation : certains produits agricoles bénéficient lors de leur sortie du marché européen de restitutions agricoles, sorte de subvention à l'exportation couvrant la différence entre le prix de vente et le prix de seuil (ou d'écluse) afin d'assurer la compétitivité des produits agricoles européens à l'étranger.

1° INTRODUCTION

��������������� �� ����������������� ���� ������� ��������

1.3. Mesures de contrôle du commerce extérieur

1.3.1. A l'exportation

Si la plupart des marchandises sont libres de passer les frontières à l'exportation, quelques-unes sont cependant soumises à des régimes particuliers d'exportation.

Les marchandises prohibées de sortie ne peuvent quitter le territoire sans une autorisation préalable, le plus souvent sous la forme d'une licence. Cette mesure ne concerne qu'un nombre limité de produits du secteur chimique et biologique.

Certains pays font l'objet d'un boycottage et ne peuvent donc être les destinataires d'envois communautaires. Cette mesure peut être partielle (ne couvrant qu'une liste de produits) ou totale. L'entreprise peut aussi se voir contrainte par des mesures de boycottage impliquant des pays tiers, le "boycotteur" ne voulant pas que ses fournisseurs négocient avec le "boycotté".

Les produits de haute technologie dits à double usage, civil et militaire, sont surveillés afin d'éviter qu'une technologie sensible ne soit livrée à des pays qui pourraient en faire un usage militaire. C'est donc précisément la destination des échanges qui est surveillée, la sévérité des mesures étant fonction du pays destinataire. La difficulté réside dans le fait de détecter si le produit de l'entreprise fait partie de cette catégorie, des détails en apparence mineurs pouvant conférer au produit un caractère stratégique (la puissance de calcul d'un ordinateur, par exemple).

1.3.2. A l'importation

La politique commerciale de l'UE a notamment pour objectif de protéger les entreprises de certains secteurs de la concurrence de pays tiers. A cet égard, l'Union Européenne applique à certaines importations des mesures de contrôle. La liste des produits concernés, la nature des règles appliquées, les périodes de référence, … sont publiées au Journal Officiel des Communautés Européennes (JOCE) dans la rubrique "Avis aux importateurs". Ces informations sont aussi signalées par le Tarif Intégré Communautaire (TARIC).

Les produits surveillés sont des marchandises dont l'importation risque de perturber un secteur économique de l'UE. Ces dernières années, on retrouve dans cette catégorie les produits sidérurgiques et ceux régis par les accords Multifibres. Ils ne sont soumis à aucune mesure tarifaire particulière, mais simplement à une déclaration d'importation.

Les produits contingentés ne peuvent être importés que dans des limites strictement fixées par l'UE. Ces mesures sont principalement prises dans le cadre des régimes tarifaires préférentiels. Elles sont utilisées notamment pour les produits industriels, agricoles, textiles ou sidérurgiques. Une licence d'importation est nécessaire pour pouvoir importer ce type de produit. Il existe deux méthodes d'attribution des contingents, à savoir la répartition (toutes les demandes sont examinées en même temps. Si leur volume dépasse le contingent global, les licences sont attribuées au prorata) et la règle du "premier arrivé, premier servi " (une quantité est fixée et les demandes sont examinées au fur et à mesure de leur présentation. Les licences sont servies jusqu'à épuisement du contingent).

Les plafonds tarifaires s'inspirent des contingents tarifaires mais leur limite quantitative est beaucoup moins impérative. Les produits habituellement concernés par ces mesures touchent des secteurs moins sensibles de l'économie communautaire que ceux contingentés.

Les suspensions tarifaires sont fixées non pas sur une quantité déterminée mais sur une durée limitée. Pour l'importateur, c'est la méthode la plus souple mais qui nécessite une gestion suivie du calendrier d'approvisionnements.

��������������� �� ����������������� ���� ������� ��������

Les produits bénéficiant de pratiques de dumping et de subventions à l'exportation font l'objet de sanctions si elles causent un préjudice important à un secteur communautaire. Les produits peuvent être frappés de droits anti-dumping dans le premier cas, de droits de douane supplémentaires dans le cas de subventions à l'exportation. Ces mesures sont prises à l'issue d'une enquête déclenchée à la demande des entreprises touchées. Il faut signaler que la Commission a élargi cette procédure aux produits fabriqués et assemblés sur le territoire communautaire. L'objectif est d'éviter que des entreprises de pays hors UE y implantent des ateliers d'assemblage ou de montage aux seules fins d'échapper aux droits antidumping, en détournant la règle d'origine.

La DG XXI propose deux bases de données on-line, remises à jour régulièrement. L’une, intitulée TARIC, fournit les informations contenues dans le Tarif Intégré Communautaire (droits de douane, mesures de contrôle du commerce extérieur, …). L’autre, appelée QUOTA, présente plus spécifiquement des informations sur les contingents à l'importation (dont la situation quotidienne des contingents et quotas à l’importation).

1.4. Accords de libre-échange Les accords de libre échange visent à encourager les échanges entre les pays parties à l’accord, par le biais de concessions tarifaires réciproques.

La différence entre une union douanière et une zone de libre-échange

Une zone de libre-échange (ZLE) est créée lorsque des pays souhaitent rapprocher leurs économies, sans les intégrer ou les transformer en une seule entité. L'objectif est d'éliminer totalement les droits de douane et les restrictions aux échanges entre les pays qui font partie de la zone de libre-échange. Chaque état membre conserve son propre tarif douanier et sa propre politique commerciale vis-à-vis du monde extérieur.

La ZLE doit définir des règles pour déterminer quelles marchandises peuvent circuler librement d'un pays à l'autre à l'intérieur de la zone (selon que les marchandises proviennent d'un pays de la zone de libre-échange ou sont importées de l'extérieur). Il s'agit principalement de règles d'origine.

Parmi les zones de libre-échange, il convient de citer :

� L'Espace Economique Européen (EEE - Union Européenne, Islande, Norvège, Suisse et Lichtenstein) ;

� L'Association Européenne de Libre Echange (AELE - Islande, Norvège, Suisse et Lichtenstein) ;

� L'ALENA (Etats-Unis, Canada et Mexique) ;

� Le MERcado del COmmon del SUR (MERCADO - Argentine, Paraguay, Uruguay et Brésil);

� La Communauté des caraïbes (CARICOM).

Une union douanière vise à l'intégration économique sans restriction à l'intérieur des frontières de l'union (différentes taxes intérieures sur les ventes peuvent entraver ce processus). Tous les membres de l'union douanière appliquent un tarif douanier commun et une politique commerciale commune à l'égard des marchandises provenant de pays tiers.

Aucune frontière intérieure n'est donc nécessaire à des fins douanières ou pour les besoins du commerce extérieur. L'Union Européenne est à ranger dans cette catégorie.

2. Exemples d'accords conclus à ce jour

L'Espace Economique Européen (EEE) lie l'UE et le groupe formé par l'Islande, le Liechtenstein et la Norvège. Le but de cet accord est d'encourager et de maintenir les relations commerciales entre l'UE et ses voisins, qui comprennent la plupart des anciens pays de l'Association Européenne de Libre Echange (AELE).

Un accord existe entre l'UE et la Suisse, pays membre de l'AELE mais qui ne fait pas partie de l'EEE.

Enfin, des accords de libre-échange ont été conclus entre l'UE et les pays d'Europe Centrale et Orientale tels que la Bulgarie et la Roumanie.

��������������� �� ����������������� ���� ������� ��������

Interex (http://www.interex.fr/atlas/interex/tab2.htm), site français sur le commerce extérieur, vous propose une liste des accords conclus entre l'UE et les pays tiers. Le site de la "DG trade" de la Commission Européenne vous offre, de manière plus complète, la liste des accords régionaux entre l'Union européenne et des pays tiers.

Zone de libre-échange

Une zone de libre-échange est créée lorsque des pays souhaitent rapprocher leurs économies mais ne souhaitent pas les intégrer ou les transformer en une seule économie.

L’objectif consiste en partie ou à terme à éliminer les droits de douane et les restrictions entre les pays qui la compose. Il s’agit en outre de déterminer quelles seront les marchandises qui pourront circuler librement entre les différents pays-membres (règles d’origine).

Mais chaque pays-membre conserve son propre tarif douanier, sa propre politique commerciale vis-à-vis du monde extérieur. Des procédures douanières doivent être maintenues pour les envois qui franchissent les frontières intérieures afin de vérifier si ces règles sont respectées.

Exemple : AELE (Association européenne de libre-échange), ALENA (Amérique du Nord, Canada, Mexique), Mercosur (Amérique latine), Caricom (Caraïbes).

��������������� �� ����������������� ���� ������� ��������

La classification des biens s’applique aux importations de marchandises qui franchissent les frontières de l’Union douanière.

Le tarif est donc le nom donné à la nomenclature et aux droits de douane s’appliquant à chaque classe de marchandises.

La politique commerciale commune fixe :

• les taux de droit pour les impositions douanières dont sont passibles les marchandises importées dans la Communauté

• les exceptions à cette règle

• les prohibitions

• les restrictions

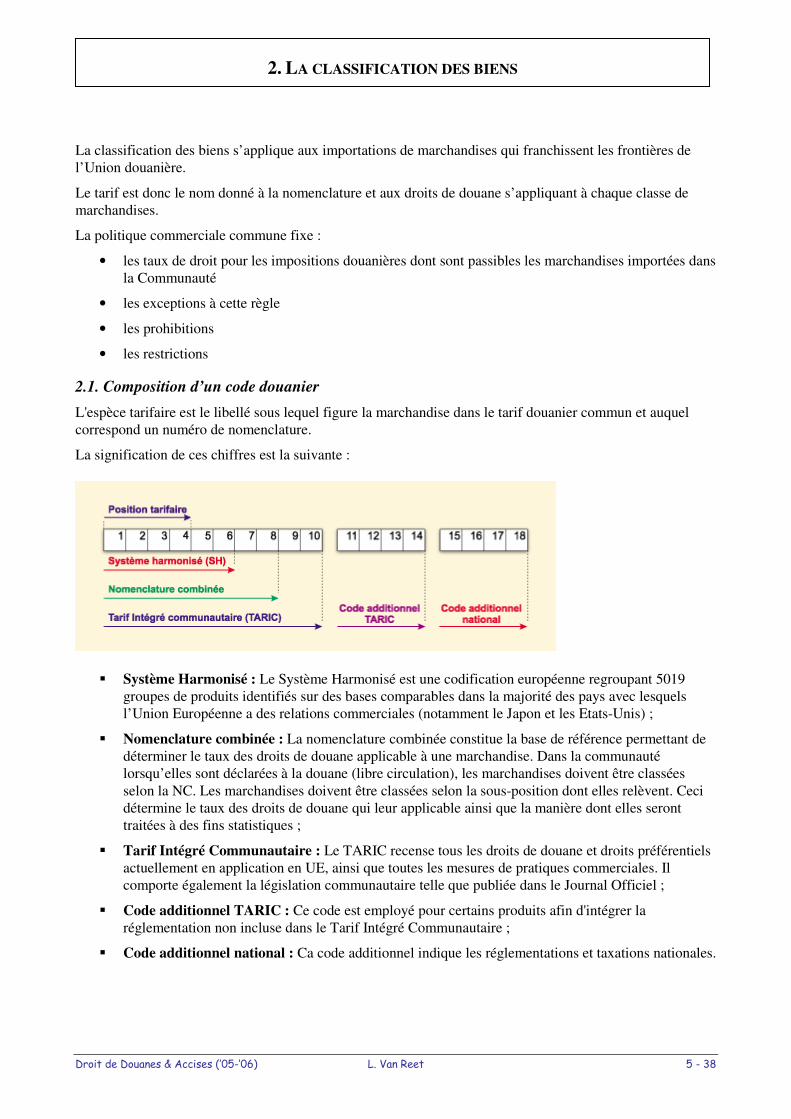

2.1. Composition d’un code douanier L'espèce tarifaire est le libellé sous lequel figure la marchandise dans le tarif douanier commun et auquel correspond un numéro de nomenclature.

La signification de ces chiffres est la suivante :

� Système Harmonisé : Le Système Harmonisé est une codification européenne regroupant 5019 groupes de produits identifiés sur des bases comparables dans la majorité des pays avec lesquels l’Union Européenne a des relations commerciales (notamment le Japon et les Etats-Unis) ;

� Nomenclature combinée : La nomenclature combinée constitue la base de référence permettant de déterminer le taux des droits de douane applicable à une marchandise. Dans la communauté lorsqu’elles sont déclarées à la douane (libre circulation), les marchandises doivent être classées selon la NC. Les marchandises doivent être classées selon la sous-position dont elles relèvent. Ceci détermine le taux des droits de douane qui leur applicable ainsi que la manière dont elles seront traitées à des fins statistiques ;

� Tarif Intégré Communautaire : Le TARIC recense tous les droits de douane et droits préférentiels actuellement en application en UE, ainsi que toutes les mesures de pratiques commerciales. Il comporte également la législation communautaire telle que publiée dans le Journal Officiel ;

� Code additionnel TARIC : Ce code est employé pour certains produits afin d'intégrer la réglementation non incluse dans le Tarif Intégré Communautaire ;

� Code additionnel national : Ca code additionnel indique les réglementations et taxations nationales.

2. LA CLASSIFICATION DES BIENS

��������������� �� ����������������� ���� ������� ��������

2.2. Importance de la classification d’un bien C’est une activité ESSENTIELLE :

• elle établit les droits de douane,

• elle permet de vérifier si ces marchandises sont sujettes aux mesures d’anti-dumping.

Le classement tarifaire des marchandises peut être influencé par des décisions internationales relatives au système harmonisé. L’OMC annonce régulièrement ces nouvelles. Ces décisions internationales peuvent parfois avoir des effets sur les RTC.

La détermination de cette codification est importante car à l'importation, elle conditionne le taux des droits de douane ainsi que l'application de certaines mesures de contrôle du commerce extérieur : contingents, licences, règles sanitaires et phytosanitaires, etc. L'importateur et l'exportateur ne doivent donc pas hésiter à demander toutes les précisions souhaitables au fabricant étranger et à se faire envoyer des échantillons. Il est également souhaitable d'avoir confirmation de l'espèce de la marchandise avant de passer commande ferme, en la faisant mentionner sur le devis ou la facture pro forma, par exemple.

2.2. Cas particuliers Lorsque les produits sont des produits mélangés, des articles composés de différentes matières ou des articles assemblés, des règles particulières doivent être suivies pour déterminer leur position tarifaire :

� un article non fini ou démonté relève du même classement qu'un article complet ou fini ;

� les produits mélangés, les articles composites, … sont classés d'après la matière ou l'article qui leur confère leur caractère essentiel, c'est-à-dire par l'usage principal auquel est destiné l'objet.

Dans les situations complexes, le plus simple est de consulter l'administration des douanes. L'entreprise peut ainsi demander un renseignement tarifaire contraignant (formulaire RTC) qui a l'avantage de lier les administrations des douanes de tous les Etats membres. Que ce soit dans l'Union européenne ou dans un pays tiers, la démarche qui consiste à prévoir et à préciser l'espèce tarifaire d'un produit permet d'éviter des procédures longues, coûteuses et hasardeuses que déclencherait tout litige avec l'administration douanière.

2.3. Le Renseignement Tarifaire Contraignant Le RTC est un instrument essentiel dans le tarif commun. Il vise à faciliter pour les opérateurs économiques, le classement des marchandises dans la nomenclature tarifaire et statistique.

Les RTC sont délivrés par les autorités douanières des EM. Ils sont donc contraignant pour les EM. Les entreprises peuvent donc connaître à l’avance le classement d’une marchandise qu’ils désirent importer ou exporter.

Les RTC sont valables pour 6 ans. Mais ils peuvent être invalidés suite à un changement d’interprétation de la nomenclature au niveau international. Généralement l’Administration alloue une période transitoire (période de grâce).

2.4. Suspensions et contingents tarifaires autonomes Les suspensions et contingents tarifaires autonomes permettent l’abandon total ou partiel des droits normaux applicables aux marchandises importées pour une quantité :

• illimitée (suspension – minimum 20.000 EUR/an)

• limitée (contingent) – « loi du premier arrivé, premier servi »

Ils ont pour objectif de stimuler l’activité économique, d’améliorer la capacité concurrentielle en donnant la possibilité aux entreprises EU de s’approvisionner aux meilleurs prix :

• discrimination positive (suspension) : personne ne paie rien

• discrimination négative (contingent) : le fournisseur tiers ne paie rien dans le cadre du contingent (attention quantité limitée !!!)

��������������� �� ����������������� ���� ������� � ������

Mais les suspensions et contingents ne se donnent pas comme cela…

Uniquement quand les ressources ne sont pas présentes en EU (suspensions) ou pas en quantités suffisantes (contingents).

Les suspensions tarifaires autonomes sont personnelles…Il faut les demander en son nom propre afin d’en bénéficier.

2.5. Contingent tarifaire préférentiel Il faut prouver l’origine des biens que l’on veut importé. Ainsi une quantité déterminée au préalable, peut être importée dans la Communauté à des droits plus favorables que ceux renseignés dans la NC.

2.6. Droits anti-dumping Un droit anti-dumping est appliqué lors de la mise en libre pratique d’un produit faisant l’objet d’un dumping. Afin de parler de dumping, il faut que 2 conditions soient rassemblées :

• le prix à l’exportation du produit vers la Communauté est inférieur au prix comparable, pratiqué au cours d’opérations commerciales normales, pour un produit similaire dans le pays exportateur du dumping ;

• Lorsqu’il est démontré que les importations faisant l’objet d’un dumping causent ou menacent de causer un préjudice important à une industrie communautaire ou un retard sensible dans la création de cette industrie.

Remarque

Vous pouvez obtenir le numéro de nomenclature douanière de votre produit grâce au site Interex. De plus, l'Union Européenne vous offre une base de données reprenant les informations contenues dans le Tarif Intégré de la Communauté. Il contient tous les taux de pays tiers et les taux de droits préférentiels actuellement en application, ainsi que toutes les mesures de pratiques commerciales.

3. NOTIONS ADDITIONNELLES Union Douanière

Elle a pour objectif l’intégration économique sans restrictions à l’intérieur des frontières de l’Union. Tous les membres de l’Union douanière appliquent pour un bien donné, un tarif donné. Ainsi, aucune règle d’origine n’est nécessaire entre les états membres.

L’OMD - Bruxelles

Créée en 1952 sous le nom de Conseil de coopération douanière, l’OMD est un organisme intergouvernemental indépendant dont la mission est d’améliorer l’efficacité des administrations des douanes. Regroupant 161 membres, elle est la seule organisation intergouvernementale mondiale qui soit compétente en matière douanière.

Le marché unique

Il est entré effectivement en vigueur en 1993 en garantissant réellement 4 libertés fondamentales dans un marché intérieur sans frontières:

• Libre circulation des personnes

• Libre circulation des services

• Libre circulation des marchandises

• Libre circulation des capitaux

En 1994, le Code des Douanes a regroupé en un seul texte législatif toute la législation douanière de la Communauté et a mis en place un cadre pour les procédures communautaires d’importation et d’exportation.

��������������� �� ����������������� ���� ������� ��������

4.1. Introduction Le cadre particulier de l'Union européenne établit une distinction entre la valeur taxable au titre des droits de douane et la valeur imposable au titre de la TVA. En effet, lorsque les marchandises entrent dans l'Union Européenne, l'importateur doit s'acquitter des droits de douane. La marchandise sera dite "en libre pratique", c'est-à-dire qu'elle pourra circuler librement sur le territoire européen. Mais pour pouvoir commercialiser ses produits, l'entreprise doit encore s'acquitter de la TVA du pays où la vente aura lieu. La marchandise sera alors dite "en libre circulation".

4.2. La valeur taxable au titre des droits de douane La définition de la valeur en douane repose en premier lieu sur le concept de valeur transactionnelle. Cette mesure ne correspond pas nécessairement au prix de vente figurant au contrat !

Le montant des droits de douane dépend de la valeur en douane des biens. Les règles d’évaluation de la valeur en douane sont basées sur les Accords du GATT (1994).

La TVA à l’importation est souvent traitée comme un droit douanier. En effet, la TVA à l’importation dépend du code douanier des biens.

Il existe 6 méthodes différentes. Avant de passer de l’une à l’autre, il s’agit d’abord de déterminer si la 1ère est applicable ensuite la 2ème et ainsi de suite.

La seule liberté qui est octroyée à l’importateur est d’intervertir, si ce dernier le désire, la 4ème et la 5ème méthode.

4.2.1. Méthode 1 – La valeur transactionnelle

Elle se nomme la méthode de la valeur transactionnelle. C’est la méthode qui est appliquée dans 90% des cas.

La valeur transactionnelle correspond à la valeur commerciale de la marchandise calculée au point d'introduction dans l'UE.

Si l'achat a été conclu départ-usine : le prix figurant au contrat doit être majoré de l'ensemble des frais de transport et d'assurance couvrant le trajet du lieu d'expédition jusqu'à la frontière d'arrivée dans l'Union.

Il s’agit du prix effectivement payé ou à payer entre un acheteur et un vendeur qui ne sont pas liés pour des biens qui ont effectivement été exportés.

Remarque : si les 2 parties sont liées, la vente et l’application de la valeur transactionnelle est autorisée si le prix pratiqué est en accord avec le prix du marché.

L’acheteur des biens ne doit pas être forcément être établi dans le pays d’importation.

Le fait que les biens soient mis en libre circulation suffit à démontrer le caractère « exporté » des marchandises. Quand les biens ont été vendus plusieurs fois avant d’être mis en libre circulation, la dernière transaction est celle qui déterminera la valeur en douane.

L’acheteur peut très bien payer le montant de la facture à un tiers et non au vendeur des biens, cela ne pose aucun problème.

4. VALEUR EN DOUANE A L'IMPORTATION

��������������� �� ����������������� ���� ������� �!������

A rajouter à la valeur en douane

• Les coûts de livraison

• Les commissions

• Les Royalties : si ils sont une condition de la vente et sont donc reliés au prix

• Tout ce qui a servi à fabriquer les biens

• Les coûts des containers et de l’emballage (tant en coût de travail que de matières premières)

Remarque : si les frais de transport dans l’UE peuvent être différenciés des coûts du transport hors UE, alors ils peuvent être exclus de la valeur en douane.

A retirer de la valeur en douane

• Les coûts de livraison dans l’UE

• Les ristournes, rabais, remises

• Les dividendes

• Les activités de marketing entourant la vente des produits (promotion, pubs,…)

• Les commissions d’achat : le salaire ou le pourcentage de l’agent peut être retiré de la valeur en douane

• Le prix des licences

• Les intérêts

• Les droits de reproduction

• Les coûts qui frappent les marchandises une fois importée dans l’UE

4.2.2. Méthode 2 – La valeur des biens identiques

Les biens évalués doivent avoir été produits dans le même pays que ceux à évaluer au même moment que celui de l’export. Les biens ont le même code douanier, la même moyen de les vendre.

Il s’agira de prouver par touts moyens légaux l’importation des biens identiques (déclaration d’importation

4.2.3. Méthode 3 – La valeur des biens similaires

Ces biens peuvent différer quelque peu des biens à évaluer mais :

• Ils doivent provenir du même pays

• Ils doivent pouvoir être commercialement interchangeables

• Ils doivent servir aux mêmes tâches, remplir le même but.

4.2.4. Méthode 4 – La valeur déduite

Cette méthode se fonde sur la prix unitaire correspondant aux ventes des marchandises importées totalisant la quantité la plus élevée (le prix auquel le plus grand nombre d’unités est vendu) faite à des personnes non liées au vendeur.

��������������� �� ����������������� ���� ������� ��� ������

On peut déduire une partie des éléments suivants :

• Soit les commissions à payer ou l’addition obtenue des dépenses générales

• Les coûts de transport, d’assurance ou les dépenses y associées

• Les taxes internes dans le pays d’importation

Il s’agira en outre de fournir une estimation raisonnable du prix de vente final.

4.2.5. Méthode 5 – Valeur calculée (re-sale minus)

Cette méthode consiste à reconstruire la valeur en douane à partir des coûts de production.

La valeur des éléments se base sur la somme des éléments suivants :

• Le coût ou la valeur des matériaux et de production

• Les éléments renseignés plus haut (voir éléments à ajouter)

• Les coûts des containers et de l’emballage

• Un montant des bénéfices du producteur et de ses dépenses générales

• ET le coût du transport, d’assurance, du chargement et des manipulations lors de la livraison à la frontière de l’UE

4.2.6. Méthode 6 – Méthode dit des « moyens raisonnables »

Méthode des moyens raisonnables qui suivent les règles édictées par l’OMC

Qu’est-ce qu’un moyen raisonnable ???

4.3. La valeur imposable au titre de la TVA Le prélèvement de la TVA résulte des politiques fiscales nationales. Il s'applique à la valeur de la marchandise arrivée à destination.

L'assiette de la TVA est supérieure à la valeur en douane et comprend tous les éléments de coût (y compris les droits de douane) jusqu'au premier point de livraison à l'intérieur du pays importateur (le point fixé dans le contrat de transport).

Il faut donc ajouter à la valeur en douane tous les frais utiles pour amener la marchandise à destination, en ce compris les droits de douane.

4.4. EARLIER SALE La douane va toujours prendre en compte la valeur établie par la facture. Si sur la facture, il est inscrit 1000, la douane prendra 1000, et ce même si on avait un accord à 500…On doit donc trouver une lettre du vendeur indiquant 500.

Les biens doivent avoir été produit en accord avec les exigences européennes (regarder le packaging, l’emballage), ou avoir été fabriquées pour une entreprise de l’UE.

��������������� �� ����������������� ���� ������� ���������

5.1. Introduction L'origine d'un produit correspond au pays d'où la douane considère que le produit est originaire. Sur base de son origine, le produit sera grevé d'un droit de douane plus ou moins élevé selon que le pays originaire bénéficie d'accords tarifaires préférentiels ou non, ou a conclu des accords de libre échange avec l'Union Européenne ou pas. De même, le produit peut se voir appliquer une des mesures de contrôle du commerce extérieur suivant qu'il provient d'un pays ou d'un autre.

Remarque

La gestion de l'origine des approvisionnements de votre firme peut donc avoir des effets sensibles sur votre politique de prix. Sur cette base peut se dessiner une politique de sélection de vos marchés d'approvisionnement, ainsi qu'une diversification des fournisseurs, et voire même le choix d'une implantation étrangère. 5.2. Origine non-préférentielle Lorsque la détermination de l’origine des marchandises est à réaliser dans le cadre de l’application de mesures non-tarifaires (quotas, contingents, droits anti-dumpings,…), l’on parle de règles d’origine économique ou non-préférentielle.

Cela va de soi que l’on pourrait croire que de temps à autre, les deux régimes pourraient se chevaucher. (ex : un produit provenant frappé de mesures non-tarifaires et issu d’un pays bénéficiaire d’un accord préférentiel). Dans ce cas de figure, l’origine économique des biens s’appliquera si l’origine fiscale des biens ne peut se voir être d’application.

• Les marchandises entièrement obtenues

• Les marchandises transformées. Ces marchandises seront donc originaires du pays où a eu lieu la dernière transformation ou ouvraison à condition que celle-ci soit :

o Substantielle (ce n’est pas forcément la valeur qui est déterminante..mais bien le changement de la qualité du produit – arrêt de la Cour 802/68);

o Economiquement justifiée ;

o Effectuée dans une entreprise équipée à cet effet ;

o Qu’elle aboutisse à la fabrication d’un produit nouveau ou représentant un stade de fabrication important.

• L’origine des pièces de rechange :

o Les accessoires, pièces de rechange, outillage livrés en même temps qu’un matériel, une machine, un appareil ou un véhicule et faisant partie de son équipement normal sont réputés avoir la même origine que le matériel, la machine ou le véhicule considéré.

• L’origine doit être justifiée car les pays tiers vont offrir des préférences tarifaires aux marchandises issues de certain pays.

5. L’ORIGINE DES BIENS

��������������� �� ����������������� ���� ������� ���������

5.3. Origine préférentielle L’origine fiscale des biens s’entend dans le cadre des relations entre l’UE et des pays bénéficiant d’accords préférentiels (Visegrad, PTOM, ACP,…). Elle a pour conséquence immédiate que les biens provenant du pays qui en bénéficie sont le plus souvent importés à un taux d’importation préférentiel de 0%.

Conditions

• Il faut que les biens répondent aux critères d’origine

o Etre entièrement obtenus

o Avoir été suffisamment ouvrés ou transformés (remarque uniquement les matières non-originaires doivent avoir été suffisamment transformées)

• Il faut que ceux-ci soient transportés directement du pays producteur à destination de l’UE (ou rester sous surveillance douanière, et ne subir aucune autre manipulation que celles nécessaires au transbordement, déchargement,…);

• Une preuve de cette origine doit être également fournie (FORM A, déclaration sur facture, EUR1).

5.3.1. Règles générales

Une marchandise entièrement obtenue dans un seul pays est originaire de ce pays.

Une marchandise dans la production de laquelle sont intervenus des éléments de deux ou plusieurs pays se voit appliquer le principe de la transformation substantielle. L'administration douanière considère généralement qu'une transformation substantielle se concrétise par un changement de position tarifaire. Cependant, à côté de cette règle générale existent une multitude d'exceptions qui tendent à transformer la règle elle-même en exception.

5.3.2. Règles particulières : lorsqu'un régime préférentiel intervient

Les règles générales sont assouplies. Au lieu de se référer au seul pays dans lequel a eu lieu la dernière transformation substantielle, on considère la somme des ouvraisons réalisées dans les pays associés aux différentes étapes de fabrication. C'est donc le cumul d'origine qui est pris en compte.

Quatre grandes règles sont distinguées :

• Le cumul multilatéral total dans les échanges avec les pays ACP (Afrique - Caraïbes - Pacifique), le Maghreb, les PTOMA (Pays d'Outre-Mer) et l'EEE (Espace Economique Européen - Union Européenne, Islande, Norvège et Lichtenstein).

• Le cumul régional dans le cadre du SGP (Système Généralisé de Préférences), pour l'ANASE (Association des Nations d'Asie du Sud Est), le Marché Commun de l'Amérique Centrale et le Groupe Andin (Bolivie, Colombie, Pérou, Venezuela, Equateur).

• Le cumul bilatéral concernant les échanges avec certains pays isolés comme la Suisse.

5.3.3. Les régimes tarifaires préférentiels

Toute marchandise entrant dans l'Union Européenne est théoriquement taxée selon les droits d'entrée qui lui sont propres. Toutefois, afin de réserver aux marchandises originaires de certains pays ou groupes de pays un traitement favorable, l'UE réduit fortement ces droits ou y renonce entièrement dans le cadre d'accords bilatéraux ou multilatéraux auxquels sont associés des règles d'origine et des documents propres.

1. La convention de Lomé

La convention de Lomé recouvre les accords de coopération avec les pays ACP (Afrique, Caraïbes et Pacifique). La plupart des membres de ce groupe ont des liens économiques traditionnels avec les membres de l'UE dont celle-ci souhaite encourager le développement. La convention de Lomé est la quatrième d'un cycle qui a débuté en 1963. Les pays signataires à cette convention bénéficient d'un accès en franchise de

��������������� �� ����������������� ���� ������� ���������

droits pour tous leurs produits industriels et la plupart de leurs produits agricoles. De plus, le groupe ACP bénéficie des règles d'origine les plus libérales afin de tirer le meilleur profit des réductions tarifaires.

2. Les accords méditerranéens

Dans le cadre de la politique méditerranéenne générale de l'UE, des accords ont été conclus avec l'Algérie, Chypre, l'Egypte, Israël, le Liban, Malte, le Maroc, l'Organisation de Libération de la Palestine, la Syrie et la Tunisie. L'objectif est de lier les partenaires de la même manière que le sont, pour les règles d'origine, les pays signataires de la convention de Lomé. La plupart de ces partenaires ont été parmi les premiers pays à établir des relations économiques et commerciales particulières avec l'UE. De plus, l'UE porte naturellement une attention particulière à la région méditerranéenne en raison de sa proximité.

3. Le Système de Préférences Généralisées (SPG)

Le Système de Préférences Généralisées pour les pays en développement est un moyen de développer les échanges sur la base de concessions commerciales accordées de manière autonome par les pays industrialisés. La plupart des pays en développement bénéficiant du SPG au niveau mondial profitaient déjà de préférences avec la Communauté (Etats ACP ou méditerranéens). Le SPG permet donc à d'autres pays en voie de développement comme ceux d'Asie et d'Amérique latine d'exporter vers l'Union européenne à des taux de droits inférieurs pour les produits manufacturés et les produits agricoles transformés. Des réductions tarifaires supplémentaires sont offertes aux pays en développement qui se conforment aux accords internationaux relatifs à la protection de l'environnement et à l'interdiction du travail des enfants ou du travail forcé.

Afin d'éviter les fraudes de détournement de trafic (c’est-à-dire faire transiter un bien par un pays bénéficiant de mesures tarifaires préférentielles afin d’obtenir un taux de droit de douane réduit à l’entrée dans l’UE), les produits pouvant bénéficier de régimes tarifaires préférentiels doivent satisfaire deux conditions :

� être originaires du pays partenaire ;

� avoir été transportés directement du pays bénéficiaire jusqu'à destination.

La règle de transport direct sera vérifiée par un titre de transport unique, établi dans le pays d'exportation. Le transit par des pays partenaires est cependant autorisé s'il s'avère économiquement justifié et s'il est contrôlé par une autorité douanière.

5.4.5. Autres notions importantes

Cumul bilatéral – Part du pays donneur

Les matières originaires de l’UE au sens des règles d’origine de l’UE ayant subi une transformation supplémentaire dans un pays bénéficiaire sont considérées comme étant originaire de ce pays bénéficiaire.

Cumul régional

Ce cumul s’opère entre un groupe de pays régionaux reconnus par le SPG. Les matières originaires d’un des pays du groupe qui subissent une ouvraison suffisante dans un autre pays bénéficiaire du même groupe sont considérées comme originaires de ce dernier pays si :

• La valeur ajoutée doit être supérieure à la valeur en douane la plus élevée des produits utilisés qui sont originaires de n’importe quel autre pays du groupement régional ;

• L’ouvraison, la transformation doit être suffisante.

• Principe de territorialité

Mais ces conditions ne sont pas toujours rencontrées…

Dans ce cas, les marchandises sont considérées comme étant originaires du pays du groupement régional qui correspond à la valeur en douane la plus élevée des produits originaires provenant d’autres pays du groupement régional. En d’autres termes, cela signifie que les marchandises n’auront pas toujours l’origine du pays qui les exporte vers l’UE.

��������������� �� ����������������� ���� ������� ���������

No Drawback

L’origine des marchandises et la mise en libre pratique des marchandises sont deux choses différentes.

En effet, l’origine des marchandises répond à la question de savoir si les marchandises sont éligibles ou non pour le régime préférentiel qui favorise les seules marchandises originaires.

Par contre, ma mise en libre pratique est assimilée aux marchandises du territoire douanier concerné. Ainsi celle-ci nécessite, le cas échéant, la perception des droits de douane à l’importation.

Dans le cas où des marchandises non-originaires entrent dans la composition du produit final, et considérant que ce produit bénéficiera d’une exemption de droits de douane à l’occasion de son importation future, les droits de douane relatifs aux marchandises non-originaires, à l’entrée devront être payés.

En effet, dans le cas contraire, des marchandises dont les droits n’ont pas été perçus pourraient entrer dans le territoire de la Communauté, et ce sans perception aucune des droits dûs.

Règles de tolérance

Des matières non-originaires peuvent être utilisées dans la fabrication d’un produit donné même si la règle figurant dans la liste des transformations n’est pas satisfaite, à condition que la valeur totale ne dépasse pas 10% du prix départ usine du produit (attention règles différentes pour les articles textiles).

Renseignements Contraignants en matière d’Origine

Ceux-ci peuvent jouer un rôle prépondérant lorsqu’il s’agit de prouver l’origine de certains biens.

Ces ROI ne remplacent cependant pas les documents devant attester de l’origine des marchandises.

Marchés Publics

Quand on a un contrat pour effectuer des travaux relatifs à des marchés publics, il y a bien souvent des obligations contractuelles d’utiliser par exemple 50% d’un type de matériaux provenant de l’UE.

��������������� �� ����������������� ���� ������� ���������

Les marchandises introduites dans le territoire douanier de la Communauté ou destinées à en sortir se trouvent soumises à surveillance douanière et doivent recevoir une des destinations douanières admises pour de telles marchandises.

C’est vrai tant pour l’introduction des marchandises non-communautaires que pour les sorties de marchandises communautaires ou non.

Si l’affectation d’une destination douanière aux marchandises qui entrent ou qui sortent du territoire douanier est une obligation, le choix de la destination douanière appartient malgré tout à l’intéressé et non pas à l’autorité douanière. L’opérateur économique pourra choisir parmi une gamme de possibilités celle qui convient le mieux pour l’utilisation des marchandises qu’il se propose soit d’introduire de pays tiers, soit d’acheminer vers ces pays. Ces marchandises peuvent à tout moment, aux conditions fixées, recevoir toute destination douanière quelque soit leur nature, leur quantité, leur origine, leur provenance ou leur destination.

Il appartient cependant à l’autorité douanière qui surveille de contrôler si les dispositions qui régissent les destinations douanières sont respectées par tous ceux qui sont concernés par ces dispositions.

Il y a deux catégories de destinations douanières :

• Les régimes douaniers :

o Economiques : PA, PV, Admission Temporaire, Traitement sous douane, Entrepôt douanier

o Régimes douaniers : mise en libre circulation, le transit interne

o Régimes suspensifs : Transit externe, exportation

• Les autres destinations douanières :

o L’introduction de la marchandise dans une zone France ou un entrepôt franc

o La réexportation de la marchandise hors du territoire de la Communauté

o La destruction de la marchandise

o L’abandon de la marchandise au profit du trésor public

6.1. Le régime de l'importation L'importation consiste à faire entrer sur le territoire communautaire des marchandises d'origine non européenne en vue d'être commercialisées en l'état. Ce terme ne recouvre ni les entrées temporaires sur le territoire, ni la réimportation de produits communautaires.

6. DESTINATIONS DOUANIÈRES DES BIENS

��������������� �� ����������������� ���� ������� ���������

L'opération d'importation présente deux caractéristiques :

� une marchandise importée est non seulement taxable au titre des droits de douane, mais aussi imposable au titre de la TVA et d'autres droits indirects. Ces obligations pouvant être dissociées, elles ont donné naissance à deux régimes particuliers : la mise en libre pratique et la mise à la consommation ;

� les opérations d'importation sont soumises à un plus grand nombre de formalités et de contraintes que les opérations d'exportation. L'enjeu en terme de rentrées fiscales par l'administration en est la première raison, les orientations de la politique économique et commerciale la seconde. Ces orientations se traduisent par les mesures de contrôle du commerce extérieur, par la mise en œuvre des régimes tarifaires préférentiels et par la Politique Agricole Commune.

6.2. La déclaration en douane Toute marchandise, objet d'un échange avec un pays non communautaire, doit faire l'objet d'une déclaration en douane. Les principaux éléments qui doivent y figurer sont l'origine, l'espèce tarifaire et la valeur en douane de la marchandise. Au terme du dédouanement, les marchandises se verront assigner un statut juridique précis, appelé régime douanier.

6.2.1. Présentation de la déclaration en douane

La déclaration n'est pas requise dans les cas suivants :

� le transport par les voyageurs de marchandises sans caractère commercial ;

� les biens personnels exportés ou importés par des particuliers.

Lors de la déclaration, le déclarant doit fournir un certain nombre de documents administratifs comme :

� la facture commerciale ;

� les titres de transport ;

� d'autres documents tels que les licences d'importation, les certificats d'origine, les certificats sanitaires ou phytosanitaires, … .

Les documents demandés pour le dédouanement varient de pays à pays, en fonction de leur plus ou moins grande ouverture et de leurs exigences en matière de normes sanitaires. Voyons à quelles obligations administratives la chocolaterie Galler est soumise pour pouvoir exporter ses produits

6.2.2. Le Document Administratif Unique

Pour certains pays, le déclarant pourra utiliser le Document Administratif Unique (DAU) comme support de sa déclaration en douane.

Depuis 1988, un modèle unique est valable dans l’UE (aussi AELE). Cependant jusqu’en 1992, les livraisons intra-communautaires de biens devaient également s’opérer sous couvert d’un DAU. Depuis 1993 et l’abolition des frontières cette obligation n’a plus de raison d’être, n’a plus de fondement légal (sauf entre la France et les DOM qui appartiennent au territoire TVA mais pas douanier). Le DAU n’est donc, à présent, uniquement utilisé dans les relations entre l’UE et les pays tiers. (exportation, importation, transit communautaire).

Le DAU se présente sous la forme d'une liasse de 8 feuillets comportant 54 rubriques. L'avantage qu'il présente est qu'il est utilisable quel que soit le régime douanier et qu'il est commun à tous les Etats membres de l'UE et de l'AELE (Association Européenne de Libre Echange – Islande, Suisse, Norvège et Lichtenstein). Beaucoup d'autres pays ont adopté ce document également, comme, par exemple, les pays de l'Europe de l'Est.

��������������� �� ����������������� ���� ������� �� ������

L'opérateur remplit tout ou partie des feuillets selon la nature de l'opération à traiter :

� Exportation définitive : feuillets 1 à 3

� Exportation + transit communautaire : feuillets 1à 5 + feuillet 7

� Importation définitive : feuillets 6 à 8

� Transit communautaire + importation définitive : feuillet 1 + feuillets 4 à 8

� Exportation + transit + importation : feuillets 1 à 8

Suivant le mouvement envisagé, le document DAU utilisé les noms et sigles suivants :

� EX pour les exportations vers des pays hors UE autres que ceux faisant partie de l'AELE (Association Européenne de Libre Echange – Islande, Suisse, Norvège et Lichtenstein) ;

� IM pour les importations de marchandises hors UE et hors AELE ou provenant de l'UE mais non mises en libre pratique ;

� EU pour les échanges avec les pays de l'AELE ;

� COM pour les relations avec les parties du territoire douanier de l'UE ayant un statut fiscal particulier (DOM (Département d'Outre-Mer), Canaries, Iles Anglo-Normandes) ;

� TI -T2 ou T2L pour les opérations de transit ou pour des marchandises en libre pratique.

Les chiffres allant de 0 à 9 précisent la procédure :

� 1 = exportation définitive ;

� 2 = exportation temporaire ;

� 3 = réexportation ;

� 4 = mise à la consommation ;

� 5 = importation temporaire ;

� 6 = réimportation ;

� 7 = mise en entrepôt ;

� 9 = transformation sous douane.

Pour être valable, la déclaration doit répondre à certaines conditions telles que :

• Etre signée par le déclarant ou son représentant

• Comporter tous les renseignements nécessaires à l’application des dispositions qui régissent le régime douanier pour lequel les marchandises sont déclarées.

• Contenir en annexe, tous les documents dont la production est nécessaire.

La date d’acceptation de la déclaration en douane doit être apposée sur celle-ci. Attention, cette date joue un rôle fondamental et ce à divers niveaux : recours, remboursement, délai, la durée de certaine politique.

En Belgique, la déclaration est réputée acceptée à partir du moment où la douane en prend réception. Cependant, si par après les autorités douanières compétentes s’aperçoivent que cette déclaration est inexacte, la date initialement renseignée peut être annulée.

Possibilité est laissé au déclarant de rectifier une déclaration. Toutefois, la rectification ne peut avoir comme effet de faire porter la déclaration sur des marchandises différentes que celles déclarées auparavant.

��������������� �� ����������������� ���� ������� ���������

Le contrôle des marchandises

Uniquement le contrôle des documents accompagnants

Contrôle physique des marchandises (importance des 3 circuits de vérification).

La mainlevée des marchandises

La mainlevée est octroyée lorsque les biens ont été contrôlés ou ont été admis sans vérification. La mainlevée des marchandises est la mise à la disposition, par les autorités douanières compétentes d’une marchandise aux fins prévues par le régime douanier sous lequel elle est placée. Elle est donnée une seule fois pour la totalité des marchandises faisant l’objet d’une déclaration.

6.2.3. La procédure de droit commun

Qui dédouane ?

Le propriétaire des marchandises qu'il soit importateur ou exportateur.

Un agent en douane qui agit soit en son nom propre, soit comme mandataire. Il peut faire bénéficier l'importateur, notamment, de son crédit de paiement.

A quel moment dédouaner ?

� A l'importation : la marchandise doit être conduite immédiatement en douane (dans le délai transcrit). L'importateur peut ne présenter qu'une déclaration sommaire. La marchandise est alors placée pendant maximum 20 jours (45 jours dans les ports) dans des magasins ou aires de dédouanement. On parle dans ce cas de dépôt temporaire.

� A l'exportation : la marchandise doit être déclarée immédiatement à leur arrivée au bureau de douane dont dépend l'exportateur.

Où dédouaner ?

� A l'importation : le dépôt des documents doit être réalisé au bureau de dédouanement dont dépend l'entreprise. Le dédouanement ne doit pas forcément se faire dès l'entrée de la marchandise sur le territoire communautaire.

� A l'exportation : la déclaration en douane doit être déposée dans l'Etat membre du déclarant, c'est à dire dans le pays d'expédition au bureau compétent ou bureau frontière si la marchandise quitte le territoire par celui-ci.

6.2.4. Les procédures simplifiées

Les entreprises peuvent bénéficier de formalités de dédouanement allégées. Il s'agit d'outils auxquels elles ont largement recours. Nous vous présentons ici les dispositions du code européen des douanes. Vous le constaterez, ces dispositions ont un caractère général. En effet, les Etats ont gardé une marge de manœuvre importante concernant l'application de ces mesures dans leurs droits nationaux. Nous vous invitons donc à consulter votre administration douanière pour en savoir plus.

1. Les simplifications à l'importation

La réglementation douanière moderne se caractérise de plus en plus par des procédures simplifiées afin d’alléger autant que possible l’accomplissement des formalités et procédures.

Ces procédures simplifiées se distinguent de par le fait qu’elles s’adaptent aux différents régimes douaniers. En d’autres mots, elles s’adaptent au cas par cas.

Concrètement une déclaration simplifiée se doit de contenir au minimum les informations relatives au classement tarifaire des marchandises ainsi que leur quantité.L’entreprise veillera toutefois au préalable à en demander l’autorisation à l’administration.

��������������� �� ����������������� ���� ������� ��!������

Nonobstant le fait qu’à l’occasion de l’importation des marchandises la déclaration présentée soit simplifiée, le déclarant se doit cependant de présenter aux autorités une déclaration complète, selon les desiderata des autorités douanières. (globale, périodique, récapitulative).

Cette déclaration se présente sous une forme dite « incomplète » (sur un DAU) ou « simplifiée » (tout autre acte commercial)

La déclaration incomplète : permet aux autorités douanières d'accepter, dans des cas dûment justifiés, une déclaration dans laquelle ne figurent pas toutes les informations requises ou à laquelle ne sont pas joints tous les documents nécessaires pour le régime de l'importation.

La déclaration simplifiée : permet le placement de marchandises sous le régime d'importation sur présentation d'une déclaration simplifiée, avec présentation ultérieure d'une déclaration complémentaire.

Il existe différents types de simplifications envisageables :

� La procédure de la déclaration électronique : Même si la communication des déclarations se fait par l’entremise du PC, la déclaration devra cependant toujours être imprimée afin d’être validée par les autorités douanières locales. Les échanges avec l’administration se font par EDI (transmission de données structurées selon des normes préétablies et agrées). Cette procédure implique donc certains changements fondamentaux tels que l’acceptation des signatures électroniques, la sécurité du réseau, la mesure de contrôle de la source émettrice.

� La déclaration verbale ou par tout autre acte : Elle vise principalement les importations de biens par les simples touristes des biens dit de faible valeur. Une solution adaptée doit donc être dégagée selon les situations.

La domiciliation : permet le placement sous le régime d'importation des marchandises dans les locaux de l'intéressé ou dans d'autres lieux désignés ou agréés par les autorités douanières.

2. Les simplifications à l'exportation

La déclaration simplifiée : sur demande écrite, l'exportateur peut se voir autorisé à établir la déclaration d'exportation sous une forme simplifiée lorsque les marchandises sont présentées en douane. La déclaration simplifiée est constituée par le Document Administratif Unique incomplet contenant au moins les informations nécessaires à l'identification des marchandises.

La domiciliation : elle est accordée à l'exportateur (dit alors agréé) qui désire effectuer les formalités d'exportation dans ses propres locaux ou dans d'autres lieux désignés ou agréés par les autorités douanières. Pour s'assurer que les opérations sont régulières, les autorités douanières demandent de communiquer tout départ des marchandises, d'inscrire les mouvements de marchandises dans les écritures et de disposer à tout instant des documents autorisant l'exportation. La communication de chaque départ peut même être annulée selon la nature de la marchandise (biens périssables) ou le rythme des opérations qui la concernent. 6.2.5. Les droits et taxes à acquitter

Les droits de douane : les droits de douane sont dus si les produits sont originaires d'un pays tiers à l'UE. L'espèce tarifaire et l'origine déterminent le taux du droit de douane dont le montant est calculé sur base de la valeur en douane. Le tarif douanier commun s'applique de façon uniforme quel que soit le point d'introduction dans l'UE. En outre, des accords préférentiels conclus avec des pays en développement ou géographiquement proches permettent l'application de droits réduits, voir nuls.

Les droits antidumping : des importations en provenance de certains pays sont parfois réalisées à des prix anormalement bas dans le cadre de pratiques de dumping. Pour protéger le marché européen d'une concurrence jugée déloyale, la Commission européenne peut instaurer des droits antidumpings ou compensateurs sur ces produits comme mesure de contrôle du commerce extérieur.

Les prélèvements agricoles : certains produits agricoles qui sont achetés à prix très bas hors UE supportent lors de leur introduction sur le marché européen des prélèvements destinés à compenser la différence de prix entre le cours du marché mondial et le cours en vigueur dans l'UE.

��������������� �� ����������������� ���� ������� ���������

Les droits d'accises : les droits d'accises sont perçus sur certains produits spécifiques lors de la mise en libre circulation (ou à la consommation) (alcools, tabac, huiles minérales, produits pétroliers, …).

La TVA : le prélèvement de la TVA résulte des politiques fiscales nationales. Il s'applique à la valeur de la marchandise arrivée à destination. L'assiette de la TVA comprend tous les éléments de coût (y compris les droits de douane) jusqu'au premier point de livraison à l'intérieur du pays importateur (le point fixé dans le contrat de transport).

Le plus souvent, les droits sont dits ad valorem mais il existe aussi des droits spécifiques (au poids) et des droits mixtes.

6.2.6 LA DETTE DOUANIERE

Définition

« L’obligation pour une personne de payer les droits à l’importation ou les droits à l’exportation qui s’appliquent à des marchandises déterminées selon les dispositions communautaires en vigueur ».

L’intégration des marchandises sur le territoire de l’UE suffit à faire naître la dette douanière. Or, les marchandises dites illicites (drogues,…) ne sont pas apparemment soumis à cette règle…Ainsi, on peut donc introduire de la drogue, de la fausse monnaie, dans l’Union et ne pas payer des droits d’importation sur ce même bien !! Or, c’est précisément la naissance de la dette douanière qui permet les poursuites pénales !!!

Naissance de la dette

• Mise en libre circulation

• Importation temporaire avec perception d’une partie des droits d’importation

• Soustraction à un régime douanier

La dette douanière est perçue par l’autorité compétente (l’administration des douanes).

Paiement de la dette

En principe dans les 10 jours à compter du moment où la dette est née.

Mais il existe des dérogations à cette période 10 jours :

• Exercice du droit de recours

• Globalisation (à la fin de la période)

• L’intéressé a reçu l’avis de paiement en retard

Extinction de la dette

Celle-ci s’éteint par :

• Le paiement de la dette

• La remise de ce montant

• Invalidation de la déclaration en douane

Attention l’administration peut toujours réclamer a posteriori un montant supplémentaire de dette (pas payer assez, mauvaise classification, désaccord sur l’origine, méthode de calcul de la valeur en douane,…)

6.2.7. Les modalités de paiement

Si la dette douanière prend naissance dès que la déclaration en douane est acceptée, cela ne signifie pas que son règlement soit immédiat. Le crédit de paiement permet à l'importateur de dédouaner progressivement la marchandise à l'importation sans avoir à s'acquitter de sa dette à chaque opération. Le montant de la liquidation est inscrit dans un compte de crédit et l'importateur règle la somme dans un délai fixé.

Cette formule présente surtout un avantage financier. Elle prend ses effets dès que la déclaration en douane est remise au bureau. La marchandise acquiert donc les caractéristiques fiscales de la mise à la consommation avant le paiement effectif de la dette douanière.

��������������� �� ����������������� ���� ������� ���������

6.3. La représentation en douane

L'agent en douane est une personne physique ou morale qui, dans l'exercice de ses activités professionnelles, accomplit en son nom ou pour compte de tiers les formalités douanières à l'importation, à l'exportation ou au transit.

L'agent en douane agit en tant que mandataire ou en son nom propre. Il effectue pour le compte des opérateurs les formalités de dédouanement de la marchandise. A l'importation, il peut faire l'avance des droits et taxes dus pour la marchandise. Il doit être agréé et répondre aux conditions d'exercice de la profession. Il perçoit le plus souvent, en plus de sa rémunération, un pourcentage des sommes acquittées aux douanes : avances de fonds (droits, taxes, crédit d'enlèvement) et remboursement de ces avances. Il est responsable envers son mandant de l'inexécution ou de la mauvaise exécution de son mandat. Ceci étant, il peut exercer une action en garantie à l'encontre de son mandant lorsque les erreurs résultent du défaut ou de l'inexactitude des instructions qui lui ont été données.

Avantages

Les agents en douane maîtrisent les procédures douanières, ils connaissent l'administration des douanes et ils peuvent être amenés à jouer le rôle de banquier en finançant les droits et taxes à l'exportation.

Limites

Les opérations traitées sont majoritairement "classiques". Elles portent sur les trois opérations douanières de base : l'importation, l'exportation et le transit. Leur efficacité dans ces trois domaines leur permet de traiter rapidement un grand nombre d'envois de natures différentes, mais incluant un automatisme difficilement compatible avec des opérations marginales et non répétitives.

��������������� �� ����������������� ���� ������� ���������

Remarque liminaire relative au statut douanier des marchandises Par statut douanier de la marchandise, on entend sa situation fiscale vis-à-vis de l'union douanière européenne et des administrations douanières européennes.

Trois grands types de statut peuvent être rencontrés :

1 - Les marchandises non communautaires, dites T1, recouvrent :

� les marchandises non CEE pour lesquelles les droits d'entrée n'ont pas encore été perçus. Ce sont donc des marchandises qui ne sont pas mises en libre pratique ;

� les marchandises originellement communautaires pour lesquelles les formalités d'exportation (parfois avec restitutions) ont été accomplies à un bureau de douane situé à l'intérieur de l'UE et qui sont acheminées vers un bureau de sortie de l'UE.

2 - Les marchandises communautaires, dites T2, englobent :

� les marchandises originellement non communautaires pour lesquelles les formalités douanières définitives ont été accomplies (généralement avec paiement des droits de douane ou admission en franchise définitive);

� les marchandises communautaires.

3 - A ces deux statuts s'ajoute un troisième : celui de la mise à la consommation. Il s'agit des marchandises dites T2, pour lesquelles les formalités en matière de droits nationaux ont été accomplies (paiement de la TVA, des droits d'accises, …).

7.1. La mise en libre pratique et la mise à la consommation Elle a pour but de conférer le caractère communautaire à des marchandises non-communautaires. Elle comporte l’application des droits légalement dus et l’accomplissement de formalités. Elle permet à cette marchandise non-communautaire (avant la mise en libre circulation) de bénéficier de la libre-circulation au sein de l’UE comme n’importe quelle marchandise dite communautaire.

Veuillez remarquer que le terme « déclarant » s’adresse à la personne qui a établi la déclaration en douane en son nom ou celle au nom de laquelle une déclaration en douane est faite.

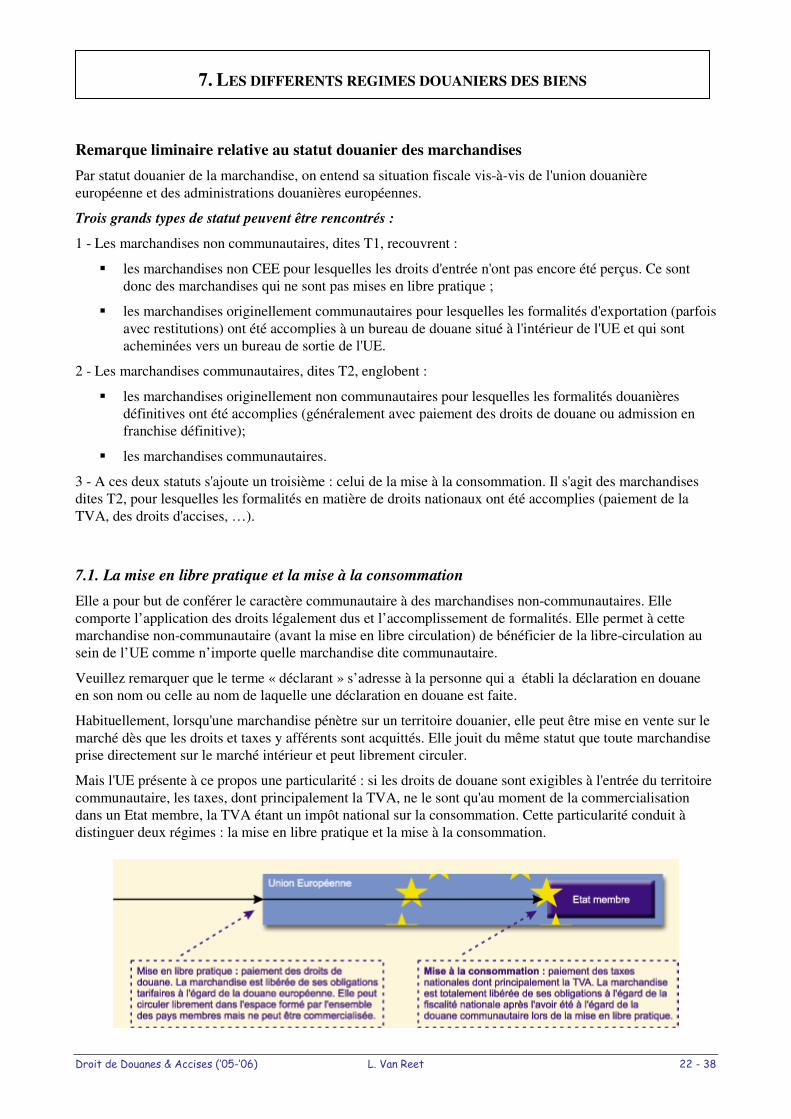

Habituellement, lorsqu'une marchandise pénètre sur un territoire douanier, elle peut être mise en vente sur le marché dès que les droits et taxes y afférents sont acquittés. Elle jouit du même statut que toute marchandise prise directement sur le marché intérieur et peut librement circuler.

Mais l'UE présente à ce propos une particularité : si les droits de douane sont exigibles à l'entrée du territoire communautaire, les taxes, dont principalement la TVA, ne le sont qu'au moment de la commercialisation dans un Etat membre, la TVA étant un impôt national sur la consommation. Cette particularité conduit à distinguer deux régimes : la mise en libre pratique et la mise à la consommation.

7. LES DIFFERENTS REGIMES DOUANIERS DES BIENS

��������������� �� ����������������� ���� ������� ���������

Ce système permet la dissociation des deux paiements, dans le temps et dans l'espace. Cependant, la plupart des entreprises préfèrent réaliser les deux opérations en même temps, dans un bureau de douane situé dans le pays où la marchandise sera mise à la consommation afin d'éviter la multiplication des actes administratifs. La marchandise sera alors transportée jusqu'au bureau de douane intérieur sous régime de transit.

7.2. Importance des différents régimes douaniers Les opérations d'entrée et de sortie définitives recouvrent l'exportation et l'importation. Ce sont les deux régimes douaniers de base des relations internationales. Les termes d'importation et d'exportation ne se rapportent plus, depuis le 1 er janvier 1993, qu'aux échanges avec les pays tiers de l'UE. On considère, en effet, que l'UE forme un territoire douanier unique, les échanges entre les entreprises des pays membres constituant de simples opérations d'expédition et d'introduction.

Même si l'on parle le plus souvent de ces régimes, l'exportation et l'importation ne représentent qu'une partie des régimes douaniers que propose l'administration douanière aux entreprises. On y retrouve également :

� les régimes de perfectionnement qui sont adaptés à l'activité industrielle . Ils permettent à l'entreprise d'avoir recours à des sous-traitants étrangers (ou d'être elle-même sous-traitante pour un donneur d'ordre étranger) sans être pénalisée d’un point de vue douanier ;

� les régimes de transit et d'entrepôt sous douane qui facilitent la gestion de la fonction logistique internationale en permettant à la marchandise de séjourner ou de circuler sur un (des) territoire(s) douanier(s) en exonération de droits et de taxes ;

� les régimes couvrant les mouvements temporaires des marchandises qui sont des régimes facilitant l'importation et l'exportation de marchandises dans le cadre de l'activité commerciale internationale de l'entreprise lors de salons, foires, etc. Le régime d'admission temporaire permet l'importation de marchandises dans ce cadre commercial sans qu'elles ne soient soumises aux droits et taxes. Le système d'exportation temporaire, quant à lui, permet à l'entreprise de réimporter en franchise de droits d'entrée les biens exportés temporairement.

Ces régimes ne doivent pas être considérés de manière indépendante. Une entreprise peut, par exemple, importer une marchandise, la placer en entrepôt et la réexporter ensuite pour une ouvraison dans un pays

��������������� �� ����������������� ���� ������� ���������

tiers via le régime de perfectionnement passif. Ce sont ainsi une multitude de possibilités qui sont offertes à l'entreprise pour lui permettre de gérer au mieux les mouvements de ses marchandises à travers le monde.

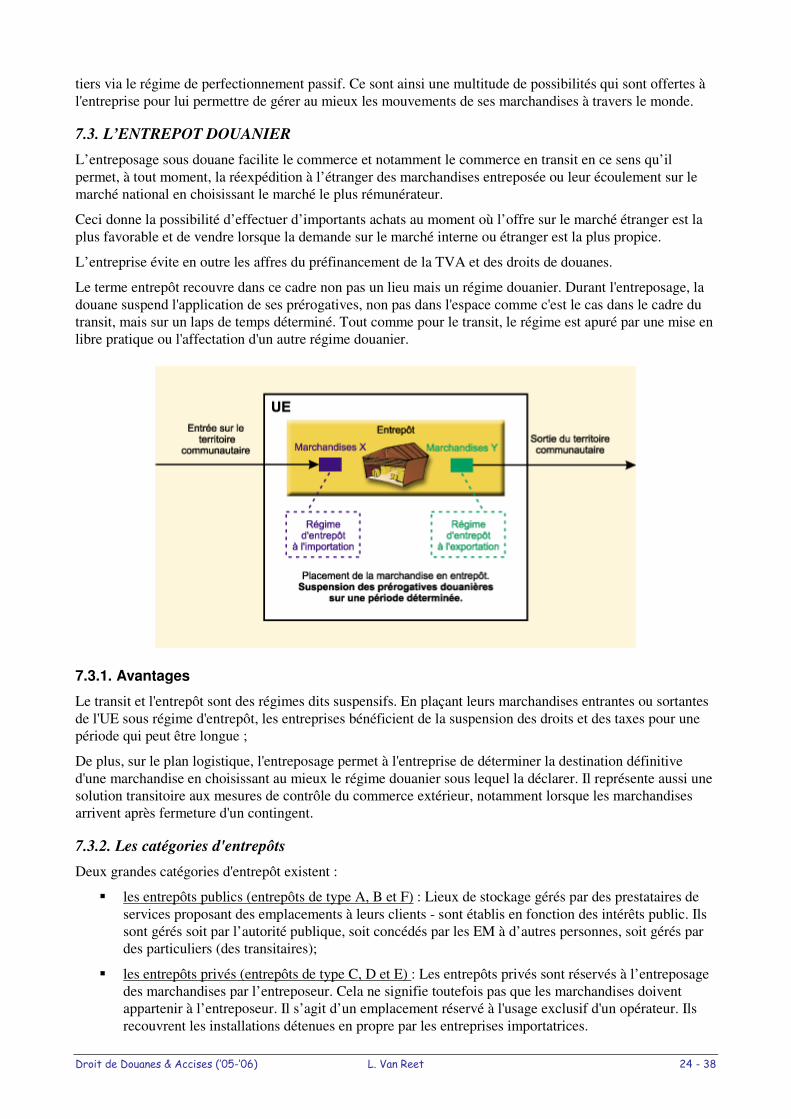

7.3. L’ENTREPOT DOUANIER L’entreposage sous douane facilite le commerce et notamment le commerce en transit en ce sens qu’il permet, à tout moment, la réexpédition à l’étranger des marchandises entreposée ou leur écoulement sur le marché national en choisissant le marché le plus rémunérateur.

Ceci donne la possibilité d’effectuer d’importants achats au moment où l’offre sur le marché étranger est la plus favorable et de vendre lorsque la demande sur le marché interne ou étranger est la plus propice.

L’entreprise évite en outre les affres du préfinancement de la TVA et des droits de douanes.

Le terme entrepôt recouvre dans ce cadre non pas un lieu mais un régime douanier. Durant l'entreposage, la douane suspend l'application de ses prérogatives, non pas dans l'espace comme c'est le cas dans le cadre du transit, mais sur un laps de temps déterminé. Tout comme pour le transit, le régime est apuré par une mise en libre pratique ou l'affectation d'un autre régime douanier.

7.3.1. Avantages

Le transit et l'entrepôt sont des régimes dits suspensifs. En plaçant leurs marchandises entrantes ou sortantes de l'UE sous régime d'entrepôt, les entreprises bénéficient de la suspension des droits et des taxes pour une période qui peut être longue ;

De plus, sur le plan logistique, l'entreposage permet à l'entreprise de déterminer la destination définitive d'une marchandise en choisissant au mieux le régime douanier sous lequel la déclarer. Il représente aussi une solution transitoire aux mesures de contrôle du commerce extérieur, notamment lorsque les marchandises arrivent après fermeture d'un contingent.

7.3.2. Les catégories d'entrepôts Deux grandes catégories d'entrepôt existent :

� les entrepôts publics (entrepôts de type A, B et F) : Lieux de stockage gérés par des prestataires de services proposant des emplacements à leurs clients - sont établis en fonction des intérêts public. Ils sont gérés soit par l’autorité publique, soit concédés par les EM à d’autres personnes, soit gérés par des particuliers (des transitaires);

� les entrepôts privés (entrepôts de type C, D et E) : Les entrepôts privés sont réservés à l’entreposage des marchandises par l’entreposeur. Cela ne signifie toutefois pas que les marchandises doivent appartenir à l’entreposeur. Il s’agit d’un emplacement réservé à l'usage exclusif d'un opérateur. Ils recouvrent les installations détenues en propre par les entreprises importatrices.

��������������� �� ����������������� ���� ������� ���������

7.3.3. Différents types d’entrepôts :

• A : entrepôt public sous responsabilité de l’entreposeur

• B : entrepôt public sous la responsabilité de chaque entrepositaire (personne liée par la déclaration de placement sous le régime est toujours responsable de l’exécution des obligations qui résultent de sa déclaration de placement sous le régime et une garantie peut lui être demandée). Attention dans l’entrepôt de type B, aucune comptabilité matière ne devra être tenue par l’entrepositaire (au contraire de l’entrepôt A, C, D, E)

• F : entrepôt public géré par l’autorité douanière

• C : entrepôt privé sous la responsabilité de l’entreposeur – entrepositaire

• D : entrepôt privé sous la responsabilité de l’entreposeur – entrepositaire avec application de règles de taxation particulière. On évalue les biens à l’occasion de leur entrée (en principe lors la mise sous le régime, on doit établir sur la déclaration et pour ce type d’entrepôt le code douanier des biens ainsi que la valeur)

• E : entrepôt privé mais les marchandises ne sont pas stockées dans des entrepôts douaniers mais bien dans les installations de stockage de l’entreprise

Cela nécessite une autorisation de l’Etat Membre où l’entrepôt se trouve et dans le pays dans lequel la comptabilité sera tenue.

Il s’agira donc de déposer une garantie (coût de fonctionnement, administratifs, garanties des marchandises stockées,…)

7.3.4. Généralités relatives au régime de l’entrepôt

1 - Le régime de l’entrepôt douanier permet le stockage sans aucune limitation de durée

� De marchandises non communautaires pour bénéficier de la non-perception des taxes et droits ainsi que de la non-application des mesures de politique commerciale

� De marchandises communautaires pour lesquelles une réglementation communautaire spécifique prévoit le bénéfice de mesures se rapportant à leur exportation

2 - Les dispositions propres à toutes marchandises

� Toutes les marchandises sont admissibles sauf celles portant atteinte à la santé, à la moralité publique, à la protection du patrimoine artistique ou de la propriété industrielle ou commerciale, ainsi que les marchandises prohibées de sortie.

� La déclaration de mise en entrepôt peut se faire sans connaître la destination future des marchandises.

� La marchandise, bien qu'elle ne puisse subir de transformation substantielle, peut être sujette à des manipulations usuelles telles des opérations de conservation, d'entretien, de nettoyage, de tri, d'assortiment, d'emballage, d'étiquetage et de conditionnement pour la vente du produit. Les opérations d'assemblage sont autorisées pour autant qu'elles soient "accessoires" au processus de fabrication.

3 - Les dispositions concernant les marchandises entrant sur le territoire douanier européen

Les mesures fiscales et commerciales sont applicables le jour de la mise en libre pratique et en libre circulation, et pas forcément le jour de la sortie des marchandises de l'entrepôt, celles-ci pouvant être affectées d'un autre régime comme le transit par exemple.

La durée du séjour est illimitée (sauf pour les entrepôts de type B). La surveillance s'exécute par le biais d'une comptabilité matière tenue par l'entreposeur.

La marchandise peut être cédée sous douane (c'est à dire vendue). C'est le cessionnaire (un acheteur quelconque) qui reprend les obligations du cédant (vendeur qui a placé les marchandises sous entrepôt).

��������������� �� ����������������� ���� ������� ���������

4 - Les dispositions concernant les marchandises sortant du territoire douanier européen

Les mesures fiscales et commerciales sont applicables le jour de la mise en entrepôt, même s'il n'y a pas de sortie "physique" de la marchandise en dehors du territoire douanier. Pour les produits qui relèvent de la PAC (Politique Agricole Commune) , l'entreprise peut percevoir le montant des restitutions agricoles et exporter les marchandises plus tard. Ce régime s'appelle le “préfinancement exportation”.

La durée du séjour est limitée à 2 ans.

Les marchandises ne peuvent faire l'objet d'une cession (être vendue) une fois stockée.

7.4. L’ADMISSION TEMPORAIRE

7.4.1. Le régime de l’admission temporaire

L'admission temporaire concerne l'importation momentanée de produits non communautaires destinés à être utilisés dans le cadre de circonstances liées à l'activité commerciale de l'entreprise telles les foires, expositions, essais, démonstrations, échantillons, … Dès leur entrée sur le territoire et durant tout leur séjour, les articles sont placés sous douane. Toutes ou partie des obligations douanières sont suspendues.

Ainsi, ce régime permet d’utiliser dans le territoire de l’UE, des marchandises non-communautaires et ce en exonération partielle ou totale des droits d’importation. Cela vise des marchandises destinées à séjourner temporairement dans ce territoire et à être réexportées en l’état.

La suspension des obligations douanières peut être partielle dans le cas d'équipements ou de matériel importés à des fins de production. Ces biens ne subissent pas d'ouvraison ou de transformation mais contribuent à la création de valeur ajoutée au sein de l'UE (exemple : les engins des travaux publics). Par contre, la douane admet que certains de ces produits puissent entrer en exonération totale de droits s'ils sont utilisés pour une production essentiellement destinée à l'exportation.

Les marchandises doivent être réexportées dans le même état que celui de l'importation au terme d'un délai fixé par la douane.

Les marchandises doivent être identifiées de manière très précise grâce à des numéros de série, gravures, ….

Une déclaration d'admission unique permet de couvrir différents lieux d'exposition ou les déplacements d'un représentant.

Les marchandises peuvent être transférées à un autre utilisateur, sous réserve d'une autorisation de la douane.

Les marchandises pouvant être importées temporairement en exonération totale :

� Les matériels professionnels

� Les marchandises destinées à une exposition, une foire, un congrès,…

� Les matériels pédagogiques

� Les matériels scientifiques

��������������� �� ����������������� ���� ������� �� ������

� Les matériels médico-chirurgical et de laboratoire

� Les emballages

� …

Les marchandises pouvant être importées temporairement en exonération partielle :

Les marchandises visées sont classées en exonération partielle uniquement lorsque ces dernières n’appartiennent pas à la liste ci-dessus ou que les conditions d’exonération ne sont pas entièrement rencontrées. Dans ce cas, l’utilisation des marchandises est soumise au paiement d’un montant de 3% par mois («36% / an) du montant des droits dus en cas de mise en libre pratique.

Remarquons qu’il faut obtenir une autorisation écrite de l’administration pour être habilité à recevoir des marchandises en exonération totale des marchandises. Il faut donc permettre à l’administration de reconnaître les biens avec une entière certitude.

Il existe bien entendu également une procédure simplifiée pour recevoir des marchandises sous admission temporaire. Il s’agit du CARNET ATA (admission temporaire de tout sauf des moyens de transport).

Le délai dans lequel ces marchandises devront être ré-exportées s’étend jusqu’à 24 mois. Cependant dans le cadre de l’admission temporaire de certaines marchandises, ce délai s’avère être plus court.

Le dépôt d’une garantie n’est pas forcément obligatoire (laissé au libre arbitre des Etats Membres) mais en pratique tous les pays demandent une garantie équivalente aux droits engagés et non payés.

Le régime sera apuré lorsqu’au terme de la période de séjour des marchandises dans un Etat Membre, les marchandises sont ré-exportées.

7.4.2. Le carnet ATA (Admission temporaire)

De même que le transit international, développé pour faciliter la circulation des marchandises sur le territoire de plusieurs pays, le carnet ATA est le fruit d'une convention internationale (Convention douanière sur le carnet ATA pour l'admission temporaire de marchandises) couvrant l'importation temporaire, en franchise de droits et de taxes, de marchandises destinées à être présentées dans des manifestations commerciales. Il peut également servir aux exportations temporaires. Il s'agit donc d'un régime alternatif aux régimes de l'admission temporaire et de la réimportation de biens exportés temporairement.

Le carnet couvre le matériel professionnel, les échantillons et les produits destinés à être présentés dans les salons, foires, congrès ou toutes manifestations similaires.

La condition sine qua non pour bénéficier de ce régime est que la marchandise soit réexportée ou réimportée en l'état initial. Il convient donc de ne pas placer sous ce régime des échantillons destinés à la consommation.

Le carnet ATA est constitué de plusieurs séries de feuillets dont la fonction diffère : exportation et réimportation - importation et réexportation - transit. Il faut donc que l'entreprise, avant de composer son carnet, organise précisément son voyage en vérifiant si certains pays n'exigent pas de formalités supplémentaires (comme les Etats-Unis).

Les opérateurs peuvent se procurer les carnets ATA auprès des Chambres de Commerce et d'Industrie nationales.

L'usage du carnet ATA est limité aux pays signataires à la convention, c'est-à-dire une soixantaine de pays. La plupart des pays arabes et latino-américains ne s'y trouvent pas, ni un grand nombre de pays africains ou asiatiques.

Le délai d'utilisation du carnet est limité à une année (dans certains pays, il peut être réduit à 3 ou 6 mois).

Le carnet ATA regroupe dans un même document tous les régimes douaniers liés à une action de prospection : l'exportation temporaire du pays de départ, l'importation temporaire dans le(s) pays de destination et la réimportation au terme du circuit, sans oublier les éventuels titres de transit.