costos efectivos, tasas de cambio y competitividad: el ... efectivos.pdf · costos efectivos, tasas...

TRANSCRIPT

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

2

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima.

Recebimento dos originais: 20/12/2012 Aceitação para publicação: 26/04/2013

Gregory J. Scott PhD em Economia Agrícola pela University of Wisconsin-Madison

Instituição: Pontificia Universidad Católica del Perú Endereço: Centro de Negocios de la Pontificia Universidad Católica de Perú.

Jr. Daniel Alomía Robles 125-129, Santiago de Surco, Lima, 33 Perú. E-mail: [email protected]

Juan Pablo Ocampo

Bacharel em Economia pela Universidad del Pacifico Instituição: GRADE (Grupo de Análisis para el Desarrollo)

Av. Almirante Grau, 915. Barranco, Lima, 4 Perú E-mail: [email protected]

Resumen Con las tendencias en los distintos mercados de estar cada vez más integrados e interconectados, hay crecientes presiones sobre los participantes de mantenerse competitivos frente a actuales o potenciales rivales. Este trabajo analiza los costos efectivos para papas fritas producidas localmente en comparación a las importadas en Lima, Perú. Luego de una breve descripción de las cadenas de suministro que abastecen Lima, se analiza el impacto sobre dichos costos del puesto en vigencia diferentes tratados de libre comercio firmado por el Perú en los últimos años; la evolución del tipo de cambio post-crisis financiero en los países industrializados; y, la introducción de nuevos productos y procesos entre otros factores. Los resultados indican que las papas fritas peruanas siguen más baratas que las importadas, pero la tendencia es para esta diferencia de reducirse significativamente debido a tendencias en el mercado internacional y domestico. Futuros posibles escenarios subrayan la importancia de la innovación para los procesadores locales tanto en la producción de materia prima como en la introducción de nuevos productos y procesos como una manera de reducir sus costos. Palabras clave: Importaciones; procesamiento; empresa informal

1. Introducción

Con el avance del siglo 21 se ha notado una serie de nuevas tendencias en la

producción y consumo de alimentos al nivel mundial. Quizás lo más sobresaliente por el lado

de la oferta es la creciente orientación comercial del sector agrícola. Cultivos que en antes

eran clasificados de auto-consumo, en forma fresca y non-transable para el comercio exterior,

hoy en día captan más atención por los volúmenes vendidos, en forma procesada y en

mercados domésticos e internacionales. Por lado de la demanda, la tendencia mundial es hacia

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

3

una proliferación de segmentos de consumidores — tanto intermedios como finales — cada

uno con sus particulares necesidades y exigencias. Con estas y otras tendencias floreciendo en

los distintos mercados, cada vez más integrados e interconectados, hay a la vez crecientes

presiones sobre los participantes en los diferentes sistemas de abastecimiento. Ellos necesitan

mantenerse competitivos frente a actuales o potenciales rivales que, con los avances en

transporte y tecnología, están más capaces de sustituir sus productos y/o servicios por los de

las empresas establecidas.

Como un caso concreto, el aumento y expansión del consumo de papas procesadas ha

sido una de las características más sobresalientes de la evolución mundial de la demanda para

los alimentos en el último medio siglo (AAFC, 2004, 2007; ANÓNIMO, 1995;

GUENTHNER, 2001; LOVE, 1995; SCOTT, 2002; WATSON, 1997). De ser casi cero a

finales de la década de 1950, las cantidades de papa cruda usada para procesado alcanzan

actualmente cerca de los 30 millones de toneladas métricas (t), o casi 10% de la producción

global anual; de ese total, unos 18.8 millones t se usan para hacer papas fritas u otros

productos de papa procesada como chips (KEIJBETS, 2008). Por otra parte, desde el 2005 los

países en desarrollo representan más de la mitad de la producción mundial de papa (SCOTT y

SUAREZ, 2012a) y el consumo de papas fritas ha venido en aumento en países en desarrollo

—particularmente en el Sur y Este de Asia (PANDEY et al., 2009; PINGALI, 2006; RANA,

2011; WANG y ZHANG, 2010), partes de África (NAMC y COMMARK TRUST, 2007;

TESFAYE et al., 2010) y en Latinoamérica (RODRÍGUEZ, 2006; SCOTT et al., 1997;

SCOTT, 2011a, 2011b). Al mismo tiempo, las exportaciones de papas fritas se han convertido

en un negocio de miles de millones de euros (AAFC 2004, 2007; GUENTHNER, 2001;

KEIJBETS, 2008; SCOTT, 1994, 2011a; WANG y ZHANG, 2010).

Dado estos acontecimientos, y en medio de los numerosos tratados de libre comercio

que caracterizan actualmente a muchos países en desarrollo —y la subsecuente reducción de

aranceles para asegurar su cumplimiento, procesadores de papas locales en muchos de estos

mismos países están buscando formas de comparar su competitividad, así como identificar las

áreas en las que podrían ser más eficiente y ofrecer mejor calidad aún, anticipando la mayor

competencia de productos importados en los próximos años (LÓPEZ, 2004; ESPINAL y

MARTÍNEZ, 2006; MUCHNIK y TEJO, 1997; PANDEY et al., 2009; SCOTT, 2011a;

SCOTT y SUAREZ, 2012b; XIE et al., 2007). Indicadores clave en esa evaluación no son

tanto los precios de la materia prima, ni los costos de los productos procesados en sí, pero los

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

4

costos efectivos para dichos productos frente a los de papa importados, o sea el costo del

producto listo para servir al consumidor final.

Este trabajo analiza los costos efectivos para papas fritas producidas localmente en

comparación a las importadas en Lima, Perú. No solo es la papa de origen peruano

(SALAMAN, 1985; SPOONER et al., 2005) y el cultivo alimenticio más importante del país

en términos de producción de toneladas anuales, pero además el pollo a la brasa con papas

fritas ya se ha convertido en el plato preferido al comer fuera del hogar en Perú

(ARELLANOMARKETING, 2009). De acuerdo a un reciente estudio, cuarenta y seis por

ciento de los consumidores reportaron comer ese plato una vez a la semana (BENDEZU et al.,

2010). Por esto, un aproximado para el crecimiento en la demanda de papas procesadas ha

sido la enorme proliferación de restaurantes especializados en pollo a la brasa (pollerías)

operando en la capital: estimado en 482 en 1996 (OBBINK, 1996), 1.240 en el 2001

(ALIAGA et al., 2006), 1.778 en el 2011 (IPSOS APOYO, 2011). Para poner estas cifras en

un contexto, hay más pollerías en Lima que hay restaurantes McDonald´s en toda China

(SCOTT y SUAREZ, 2012b). Esta expansión en el sector de papa se ha dado en el contexto

de la liberalización de mercados y libre comercio (JARAMILLO y SILVA-JÁUREGUI,

2011) en el cual, desde 1992, la caída en las barreras comerciales (ADEX, 2005; GONZALES

VIGIL, 2009; MURAKAMI, 2007) ha contribuido a crear un ambiente empresarial altamente

dinámico (APOYO CONSULTORIA, 2001; DE ALTHAUS, 2007; LAU, 2008).

Estudios anteriores han estimado que el mercado de papas fritas solamente en Lima

llega a unos 120.000 t en equivalente de peso fresca (EPF) de las cuales unas 105.000 t

consiste de papa pelada y cortada en forma fresca y el resto es de importaciones de papa pre-

frita congelada (SCOTT y ZELADA, 2011). De tal forma, mientras algunas cadenas de

supermercado y los restaurantes de comida rápida son abastecidos con papa congelada

importada (FLORES, 2012), las pollerías y otros restaurantes dependen de los procesadores

locales, generalmente informales, que venden papas peladas y cortadas.

Más aún, se calculó que el producto nacional estuvo más barato que lo importado en

2008 (SCOTT y ZELADA, 2011) en términos del costo efectivo, o sea el costo de las papas

fritas listas para servir (PFLS), notando a la vez las diferencias entre los dos productos. De

todas maneras, estos cálculos se hicieron en base de una serie de supuestos sobre los

diferentes componentes de los costos incluyendo la tasa de cambio en tal momento. Mucho ha

cambiado desde entonces, tanto en términos de la tasa de cambio como de los productos que

se vende y, por algunos procesadoras, los procesos en si. En ese sentido, estudios anteriores

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

5

relatan como las procesadoras cumplen en hacer ciertas funciones físicas, pero no tanto como

ellos desarrollan su negocio, las barreras o amenazas que tienen que enfrentar con la

evolución de las condiciones en el mercado o las oportunidades que intentan aprovechar,

temas de particular interés como agronegocios para el estudio actual.

El resto del documento usa una combinación de fuentes primarias y secundarias para

analizar los agronegocios de las procesadoras. Luego de una breve descripción de la venta de

papa en Lima y un resumen de los estimados comparativos del costo efectivo del producto

local contra el importado en 2008, se revisa después el impacto que tienen sobre estas

estimaciones pasadas una serie de diferentes escenarios: el puesto en vigencia diferentes

tratados de libre comercio firmado por el Perú; la evolución del tipo de cambio post-crisis

financiero en los países industrializados —y grandes exportadores de papas fritas; y, la

introducción de nuevos productos y procesos. El documento concluye presentando tres

diferentes posibles escenarios para el futuro desarrollo de los costos efectivos y los

agronegocio de papas fritas en Lima.

2. Métodos y Materiales

Como en la mayoría de países en vía de desarrollo, la mayor parte del comercio de

papa en Lima se da en el sector informal, es decir por empresas no registradas con la

autoridad pública como tal (DE SOTO, 1989). Por esto las estadísticas oficiales —como por

ejemplo el numero y locación de los respectivos operadores— están o incompletas

(mayoristas) o no existen (procesadores informales). Por otro lado, los pocos estudios previos

se concentraron casi exclusivamente en los patrones de compra de las pollerías o los

supermercados y sus consumidores —o en las prácticas de mercadeo de los productores de

papa— en lugar de las actividades de los procesadores mismos (ALIAGA et al., 2006;

ALARCON y ORDINOLA, 2002; GOMEZ y WONG, 1987; LAU, 2008; LÓPEZ, 2004;

OBBINK, 1996). Dada esta situación, este trabajo representa un seguimiento de dos trabajos

anteriores.

En el primero (MERCADEANDO, 2008), se llevó a cabo una encuesta única (n=117)

con los procesadores. Para dicho estudio, visitas a los cinco mercados mayoristas establecidas

de la capital (Tabla 1 e Figura 1) sirvieron para identificar a los mayoristas que suministran

papas a los procesadores, dispuestos a responder preguntas sobre sus procedimientos de

operación y los hábitos de compra de sus clientes.

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

6

Tabla 1: Mayoristas de papa en Lima, Perú. Característica Mercado Mayorista

Característica Principal Mercados Mayoristas Satelitales_______________

#1 La Paradaa Santa Anitab Caquetá Ceres Huamantanga Unicachi MINKA Total

Año de creación 1945 2012 2000 1990 1996 2002 1999 # Comerciantes 775 1228c 2,200 d 600d 5,000d 245d 1,000d 10,273 # Mayoristas de papa 220 220c 15 19 20 12 20 306 a Desde octubre 2012 no funciona como mercado mayorista; b Se abrió en octubre 2012; c Es un estimado de lo que esta planeado; mientras no todas los puestos están construidos todavía, Véase http://www.emmsa.com.pe/proyectos?start=2, consultado 30/11/2012; d Estimaciones. Fuente: MERCADEANDO (2008) y trabajo de campo para este estudio.

Figura 1: Mercados mayoristas de Lima, Perú.

Fuente: Google Maps https://maps.google.com.pe/maps?hl=es-419&tab=ll,

consultado el 22/11/2012 y MERCADEANDO (2008)

Los contactos con los administradores de los restaurantes se establecieron en parte por

medio de referencias de los procesadores/distribuidores, por llamadas, o recomendación de

informantes clave. Algunos administradores de restaurantes otorgaron detalles de sus

contactos con los procesadores. Con información pública de aduanas se identificaron aquellas

empresas (n<20) que venden papas fritas importadas en Lima (FLORES, 2012). De ese grupo,

la disposición a colaborar con el estudio determinó quien era entrevistado. Siguiendo un

enfoque de los sistemas de alimentos modificado (MORRIS, 1995), se llevaron a cabo

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

7

entrevistas con mayoristas de papa, administradores de restaurante, procesadores, e

importadores desde septiembre hasta noviembre de 2008 (MERCADEANDO, 2008).

El segundo estudio (SCOTT y ZELADA, 2011), se utilizó algunos datos primarios del

primero, pero se enfocó mucho más en la llamada literatura “gris” o no publicada,

estadísticas oficiales de mercadeo doméstico, comercio internacional y tipo de cambio. La

combinación de información primaria y secundaria junta con una análisis basada en la

literatura técnica y en estudios anteriores sirvió para calcular estimados de costo base,

presentados en un estilo contable. Se comparó el costo efectivo para un kilo de PFLS hechas

localmente de papas frescas peladas y cortadas versus el costo para PFLS preparadas usando

papas pre-fritas, congeladas importadas en noviembre 2008. Estos cálculos luego fueron

modificados progresivamente en base de supuestos sobre posibles cambios de aranceles, tipo

de cambio para así estimar su impacto en los resultados.

Para el (tercer) estudio actual, se llevo a cabo un seguimiento de un grupo reducido de

procesadores (n=8) armado con los resultados de los dos estudios anteriores y en el nuevo

contexto debido a una serie de cambios importantes en el mercado. Dicho trabajo de campo

fue complementado por entrevistas informales con representantes de las cadenas de

restaurantes tipo pollería y con importadores-exportadores de hortalizas. El intento era lograr

un análisis no solamente actualizado, sino uno que preste atención tanto a la parte técnica,

como a los cambios o continuidad en las políticas que afectan la competitividad del producto

local versus lo importado (WEBBER y LABASTE, 2010). De esta manera, se enfocó los

diferentes componentes de los costos de procesamiento de papas, el monitoreo de su reacción

a condiciones bastante dinámicas en términos de los aranceles actuales, las tasas de cambio

actuales vigentes, la reacción y lógica de los pollerías enfrentando las mismas condiciones, y

el interés de nuevos entrantes en una (importar) u otra (procesar) etapa del agronegocio.

3. Costos efectivos para diferentes papas fritas en 2008

A pesar de que los procesadores locales reportaron recibir entre S/.1.2 y S/. 1.9 por

kilo de papa pelada y cortada en 2008, el 80% de las ventas fueron de entre S/.1.3 y S/.1.5 por

kilo. Por tanto, el promedio ponderado del precio de venta fue de S/.1.32/kg o € 0.33 al tipo

de cambio (S/.3.97 = € 1). Sin embargo, el costo efectivo de los RCR locales tenía que ser

ajustado por la pérdida de peso al freír y los costos del aceite. Así se podía calcular un costo

por kilo efectivo equivalente de PFLS de papa fresca, contra el costo de PFLS hecha de papas

pre-fritas, congeladas importadas (SCOTT y ZELADA 2011). ALIAGA et al. (2006) estimó

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

8

los costos y los ratios de conversión para variedades locales de papa por medio de pruebas de

cocina en laboratorio, ejecutadas para su investigación de tesis. Basados en dichas pruebas, la

información captada después en entrevistas informales con los procesadores en 2008, una

revisión selectiva de la literatura técnica (SOMSEN et al., 2004) y los precios a noviembre

2008, la PFLS basada en la variedad Perricholi era más costosa para los restaurantes que

aquella de la variedad Canchan por la pérdida de peso al freír (Tabla 2).

TABLA 2. Costos efectivos (Euro €/kg) por diferentes papas fritas en Lima, Perú,

noviembre 2008.a

Papas frescas peladas y cortadas Papas pre-fritas, congeladas, importadas de Variedad EEUU Bélgica (UE)____________

Perricholi Canchan Margen bruto de importador

A B A B 20%b 10%b 20%b 10%b

Papas 0.56c 0.62d 0.62c 0.66d 2.27 e 2.07 e 1.97 e 1.80 e

(incluyendo los costos de las papas antes de freírlas) (0.33)f (0.33)f (0.33)f (0.33)f (1.47)b (1.35)b (1.28)b (1.17)b Costos del aceite vegetalg 0.06 0.06 0.06 0.06 0.01 0.01 0.01 0.01 Total 0.62 0.68 0.68 0.72 2.28 2.08 1.97 1.81 Costo total de las papas importadas vs papas nacionales (%) Canchan A 338%h 335% 318% 292% Perricholi A 335%h 306% 290% 266% Canchan B 335% 306% 290% 266% Perricholi B 317% 289% 274% 251% a Basado en 1) una tasa de cambio de Euro €1= S/. 3.97=US$ 1.28; 2) los aranceles y sobretasa vigentes para papas importadas (véase Tabla 4); 3) diferentes supuestos sobre la pérdida de peso en el procesamiento y fritura para las papas nacionales; y 4) diferentes supuestos sobres los márgenes brutos de los importadores. Los totales no suman necesariamente por el redondeo. b Incluye el IGV impuesto con la importación, pero no en el punto de venta para comparar precios, véase Tabla 4. c Incluye un pérdida de peso total de 56% para Canchan y 61% para Perricholi compuesto de 15% en la pelada, cortada y rectificación mas una pérdida de 41% en fritura para Canchan y 46% para Perricholi. d Incluye un pérdida de peso total de 61% para Canchan y 66% para Perricholi compuesto de 15% en la pelada, cortada y rectificación mas una pérdida de 46% en fritura para Canchan y 51% para Perricholi. e Incluye un pérdida de peso de 35% en fritura antes de servir (M. Keijbets, comunicación personal). f Basado en un costo de S/. 1.32 para la papa pelada y cortada puesta en el restaurant. g Basado en un costo de aceite vegetal de S/.2.25 (€=0.57)/l x la cantidad utilizada para freir un kg de papa pelada y cortada; se estima que el costo de aceite vegetal para los RCR es la mitad del costo para las pollerías y el uso por kg es un tercio de la papa fresca. h El costo efectivo de las papas pre-fritas, congeladas listas para servir importadas de los EEUU con un margen bruto del importador de 20% versus las papas peladas y cortadas listas para servir hechas de Canchan. Fuente: SCOTT y ZELADA (2011).

Las importaciones de papas pre-fritas y congeladas se ha elevado sostenidamente de

1.841 t/año, valorizado en US$ 887.000 en 1996 (OBBINK, 1996), a unos 9.900 t en el 2007

en equivalente de peso fresco (EPF) con un valor de € 3.5 millones, a 23.000 t en EPF en

2012 (hasta noviembre) con un valor de € 7.2 millones (Tabla 3).

Los importadores asumen una serie de costos adicionales al precio de importación

(Tabla 4). Además de los posibles impuestos ad valorem, costos adicionales incluyen los

pagos incurridos para pasar aduanas y el impuesto general de ventas (IGV) al salir del puerto.

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

9

TABLA 3: Volúmenes y valores de importación de papas pre-fritas congeladas en Perú, 2009-12.

a

País de origen 2009_______ 2010________ 2011________ 2012 b________ CIF Peso neto Total CIF Peso neto Total CIF Peso neto Total CIF Peso neto Total

000€ 000t % 000€ 000t % 000€ 000t % 000€ 000t %

Países Bajos 1,434 4 35 2,168 6 41 3,901 11 56 4,780 11 59 Estados Unidos 1,211 3 23 1,657 3 22 1,929 4 22 1,611 3 15 Argentina 1,129 3 25 1,402 3 22 581 1 7 902 2 9 Bélgica 370 1 10 557 2 11 778 2 11 698 2 9 Alemania 93 0 3 190 1 4 185 0 2 319 1 5 Canadá 234 0 4 20 0 0 51 0 1 166 0 1 Francia 0 0 0 0 0 0 33 0 0 73 0 1 Total 4,513 12 100 6,009 16 100 7,458 19 100 8,594 23 100

Fuente: Estadísticas Oficiales de ADUANAS del Perú. a Cantidades de papas congeladas convertidas a su valor equivalente en peso fresco, sobre un ratio de conversión de 1.9 kg de papas frescas igual a 1kg de papas congeladas (Keijbets 2008); b Hasta noviembre 2012

El margen bruto de ganancia de los importadores, 20%, se usa para cubrir los costos

de almacenamiento de corto plazo fuera del puerto, transporte al punto de venta, manejo y

administración de costos y de la ganancia. Luego de sumar estos costos, las papas congeladas

importadas tenían entre 4 y 5 veces el precio promedio base de las papas peladas y cortadas

procesadas localmente en Lima Metropolitana en noviembre 2008.

TABLA 4: Precios/kg para las papas pre-fritas congeladas importadas por país de

origen, Lima, Perú, noviembre 2012.a País de origen CIF Impuesto Precio Impuestos Costos Admin. MBI 20% Precio de venta MBI 10% Precio de venta

Ad Valoremb Import. (18%)c 3.5% del CIF d al por mayor al por mayor

€ (%) (S/.) (S/.) (S/.) (S/.) (S/.) € (S/.) (S/.) €

Alemania 0.67 6 2.39 0.43 0.099 0.58 3.50 1.04 0.29 3.21 0.96 Alemaniae 0.67 0 2.25 0.41 0.093 0.55 3.30 0.98 0.27 3.02 0.90 Argentina 0.97 1.02 3.28 0.59 0.136 0.80 4.81 1.43 0.40 4.41 1.31 Bélgica 0.82 6 2.92 0.53 0.12 0.71 4.28 1.27 0.36 3.92 1.17 élgicae 0.82 0 2.76 0.50 0.114 0.67 4.04 1.20 0.34 3.70 1.10 EE. UU 1.08 0 3.64 0.65 0.150 0.89 5.33 1.59 0.44 4.88 1.45 Países Bajos 0.81 6 2.89 0.52 0.120 0.71 4.24 1.26 0.35 3.89 1.16 Países Bajose 0.81 0 2.72 0.49 0.112 0.66 3.99 1.19 0.33 3.66 1.09

Fuente: Estadísticas oficiales de Aduanas del Perú más datos de encuestas y cálculos para este estudio. CIF = Costo, seguro y fletea; MBI = Margen bruto del importador. a A partir de noviembre, 2012, S/. 3.36=€ 1.0= US$ 1.30; b El impuesto Ad valorem cuando sea aplicable según los tratados vigentes; c Incluye el Impuesto General a las Ventas (16%) y el Impuesto de Promoción Municipal (2%) aplicado al dejar el puerto; d Trámites de aduana, almacenamiento temporal / almacenaje, etc.; e Posterior a la implementación del Tratado de Libre Comercio Perú-UE.

Sin embargo, tomando en cuenta la pérdida de peso al freír las papas y los costos del

aceite de cocina, la diferencia entre el costo efectivo de la PFLS importada y la producida por

procesadores locales era considerablemente menor. No obstante, la PFLS importada era aún

tres veces más que la local —–dependiendo de la variedad local de papa utilizada y el país de

origen de las papas importadas—–. Igualmente, incluso asumiendo una pérdida de peso total

de 61% para Canchan y 66% para Perricholi, las papas peladas y cortadas frescas eran entre

2.5 y 3 veces el costo efectivo de la papas pre-fritas, congeladas y importadas.

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

10

4. Cambios en el contexto y la cadena de suministros de papas fritas de 2008 hasta 2012

A finales de Enero 2009, el Tratado de Libre Comercio entre Perú y los Estados

Unidos se hizo efectivo. Como resultado, Perú elimino su arancel sobre papas congeladas

importadas desde los EEUU. Sin embargo, el efecto estimado sobre la diferencia en el costo

efectivo de papas importadas y papas peladas y cortadas no es solo la eliminación del arancel.

Como observa GUENTHNER (2001, p.118), el comercio internacional de productos de papa

congelada es afectado por barreras arancelarias y no arancelarias, tipos de cambio, costos de

transporte, tecnología y patrones de clima entre otros factores. Por otro lado, hay a la vez la

posibilidad de cambios en el mercado domestico del país receptor de importaciones

relacionados con la productividad, el crecimiento en la demanda, el portafolio de productos

demandados y los precios locales para la papa.

Entre enero 2006 y noviembre 2012 la moneda peruana apreció considerablemente

contra el Euro (22%) y el dólar norteamericano (31%) (Figura 2). Con la crisis económica

actual en la Unión Europea y el los Estados Unidos esta apreciación ha acelerado en los

últimos años —toda la apreciación contra el Euro ocurrió desde 2008—. Dicha apreciación no

solo afecta el precio de las papas fritas importadas, pero también influye el precio de aceite de

cocina importado y esta manera el costo de las papas peladas y cortadas locales.

Figura 2: Evolución del tipo de cambio mensual de euro a nuevo sol y de nuevo sol a

dólares americanos, enero 2006-octubre 2012. Fuente: Banco Central de Reserva del Perú.

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

11

En notando la evolución de la tasa de cambio, se puede pensar que dicha evolución en

si podría haber facilitado las fuertes importaciones de papas pre-fritas congeladas entre los

últimos tres años (Tabla 3).

Además del Tratado de Libre Comercio con los Estados Unidos, Perú está actualmente

finalizando la negociación de un Tratado de Libre Comercio con la Unión Europea. Dicho

tratado entra en vigencia en 2013. Más aún, Perú tiene tratados con varios países en la región,

p.ej. Argentina, Chile, Colombia. Ocurre que los impuestos ya han bajando para papas

importadas de dichos países también (Tabla 4). Este asume mayor relevancia dado el hecho

que en los últimos años varios de esos mismos países han visto la puesta en marcha plantas de

procesamiento de pre-frita y congelada por las mismas multinacionales que tienen plantes en

Europa y Norteamérica (ESPINAL y MARTÍNEZ, 2006; MATEOS y CAPEZIO, 2001;

SCOTT, 2011b). De tal manera que el mismo producto de la misma marca se puede importar

de todo una serie de países de origen dependiendo, entre otras cosas, del precio vigente en el

mercado, que a la vez explica de la tendencia de ver importaciones de papa frita de nuevos

países (Tabla 3).

Las ventas de papas fritas en Lima también han sido afectadas por factores internos

durante los años 2008-12. Por el lado de la demanda, el país ha experimentado el crecimiento

sostenido de la economía —11 años consecutivos de crecimiento positivo—, la baja inflación

y el incremento en los ingresos reales (JARAMILLO y SILVA-JÁUREGUI, 2011). La

demanda para alimentos (APOPYO CONSULTORIA, 2001) y en particular el consumo de

alimentos fuera del hogar sigue en alza como resultado (EL COMERCIO, 2007; GESTIÓN,

2010). El incremento en llegadas de turistas extranjeras, complementado por el turismo

interno, refuerza esas tendencias. Dado eso, el numero de pollerías sigue creciendo “hasta

nuevas cadenas van apareciendo y expandiendo”. También sigue en plena expansión el

número de RCRs y los supermercados en Lima con sus servicios de comida para llevar

incluyendo pollo a la brasa con papas fritas. En medio de esos eventos, se estima que el

consumo per cápita de papa en el Perú subió de menos de 25 kg/persona/año en 1992 (OGPA-

MINAG, 2003) a llegar a 80 kg/persona/año en 2008 (DGCA-MINAG, 2009; MAXIMIXE,

2008; ROSE et al., 2009) y un estimado de 84 kg/persona/año en 2011 utilizando los datos

históricos sobre el porcentaje de la producción que va para el consumo humano en

combinación con estimados de la población. Las cifras para Lima muestra un consumo de

unos 60 kg/persona/año que se mantuvo durante la década 2000-10 (PROEXPANSIÓN,

2011). Además, todos los indicios son que el porcentaje de la papa consumida en total que

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

12

consiste en forma de papa frita ha crecido dado las tasas de urbanización de la población, la

evolución de los ingresos reales, la inclinación de la gente de consumir más alimentos fuera

de casa, una participación más notable de las mujeres en la fuerza laboral formal y la

conversión de los hábitos de consumo hacia almuerzos más cortos y menos formales como en

varios otros países en vía de desarrollo (SCOTT, 1994, 2011a; WATSON, 1997).

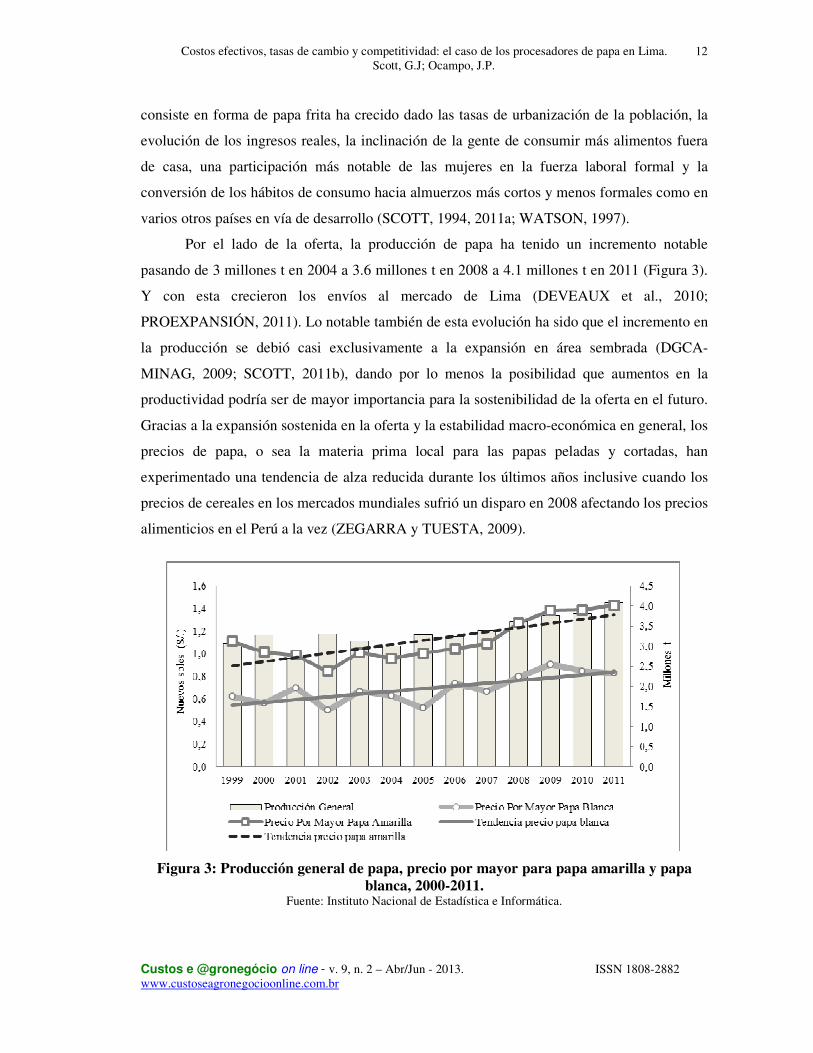

Por el lado de la oferta, la producción de papa ha tenido un incremento notable

pasando de 3 millones t en 2004 a 3.6 millones t en 2008 a 4.1 millones t en 2011 (Figura 3).

Y con esta crecieron los envíos al mercado de Lima (DEVEAUX et al., 2010;

PROEXPANSIÓN, 2011). Lo notable también de esta evolución ha sido que el incremento en

la producción se debió casi exclusivamente a la expansión en área sembrada (DGCA-

MINAG, 2009; SCOTT, 2011b), dando por lo menos la posibilidad que aumentos en la

productividad podría ser de mayor importancia para la sostenibilidad de la oferta en el futuro.

Gracias a la expansión sostenida en la oferta y la estabilidad macro-económica en general, los

precios de papa, o sea la materia prima local para las papas peladas y cortadas, han

experimentado una tendencia de alza reducida durante los últimos años inclusive cuando los

precios de cereales en los mercados mundiales sufrió un disparo en 2008 afectando los precios

alimenticios en el Perú a la vez (ZEGARRA y TUESTA, 2009).

Figura 3: Producción general de papa, precio por mayor para papa amarilla y papa

blanca, 2000-2011. Fuente: Instituto Nacional de Estadística e Informática.

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

13

Mientras la producción total de la papa creció, surgió el interés en diferentes tipos de

papa por su color, calidad culinaria, sabor entre otras consideraciones (ANÓNIMO, 2008;

ORDINOLA et al., 2007a, 2007b). Históricamente, las variedades utilizadas para producir

papas peladas y cortadas por los procesadores han sido las variedades hibridas por su costo

relativamente barato, su forma más larga que irregular y por tener ojos menos profundos, y

por el color blanco de su carne. Dicha combinación de características resulta en un producto

final que se produce con menos mermas, más parecida de la papa frita importada por su

tamaño y color, y más barato. Sin embargo, con el renacimiento del interés de los limeños en

los alimenticios de la sierra, se ha notado un crecimiento en el consumo de papas nativas en

particular las variedades amarillas (MEINZEN-DICK et al., 2009; ORDINOLA et al., 2009;

TRIVEÑO et al., 2011) —inclusive en la forma de papas fritas—. Más aún, una cadena

nacional de RCR ha incluido en su menú papas fritas de papa amarilla como parte de su

estrategia de marketing de promoverse como un restaurant especializado en comida rápida

peruanizada (MARQUINA, 2010). Varias procesadoras locales tanto formal como informal

han aprovechado de esas tendencias para ofrecer sea papa pelada y cortada fresca o inclusive

papas pre-fritas y congeladas hechas de papas amarillas peruanas. Inclusive, algunas RCRs

ofrecen hasta papas fritas nativas de otras variedades cocidas y servidas con su piel.

Los últimos años han sido testigos de una serie de innovaciones por parte de los

procesadores que va más allá de los productos ofrecidos en sí. Varios procesadores

entrevistado para este estudio indicaron que ya no consiguen su materia prima en los

mercados mayoristas, pero han establecidos contactos con proveedores que envían la papa

directamente del campo hasta su centro de operaciones gracias a la expansión de la red de

carreteras y de telecomunicaciones, p.ej. el uso de celulares fuera de las ciudades y de internet

en los centros poblados en provincia. Por lo menos algunos ya están alquilando terrenos y

produciendo su propia papa durante ciertas épocas del año por lograr una integración vertical.

Otros han optado para secar las papas peladas y cortadas sobre mallas de hueve para reducir la

cantidad de agua retenida en el producto final antes de embolsarla para obtener un producto

frito de mejor calidad, es decir, más crocante y menos aguachenta. Inclusive han empezado de

producir no solamente la papa pelada y cortada en forma fresca, pero ofrecer un portafolio de

diferentes productos procesados incluyendo papas ya pre-frita y congelada a pequeña escala

utilizando maquinas de fritura como hay en los restaurantes y mini-frigoríficos tamaño de un

pequeña cuarto para terminar y almacenar el producto.

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

14

Al mismo tiempo, por lo menos uno de las grandes cadenas de pollerías está en

proceso de diversificar sus operaciones de tal manera que produce una cierta cantidad de papa

pelada y cortada en su propio mini-planta como una forma de integración hacia atrás. En esta

manera, ofrece el producto importado en algunas de sus restaurantes y el producto nacional

en otras dependiendo. Según ellos, esto se debe al tipo de clientela de cada local y sus

exigencias en términos de calidad versus precio en el producto servido.

Con el crecimiento del mercado para papas fritas en Lima durante la última década,

los volúmenes negociados han atraído nuevos entrantes en lo que es la importación de papas

fritas (Tabla 5). Por lo menos uno de ellos no solamente entro en el negocio de importar

papas fritas, pero además está averiguando sobre la posibilidad de construir su propia planta

industrial de procesamiento de papa pre-frita, congelada como complemento de su

importación y venta de aceite vegetal (Peru21.PE, 2012). Como un par de pasos en esa

dirección, dicho agronegocio está haciendo ensayos en el campo para evaluar diferentes

variedades de papa por sus características agronómicas y de procesamiento. A la vez, está

haciendo ventas de papas fritas importadas ofreciendo congeladores para su producto a las

pollerías como una empresa de gaseosas ofrece una maquina dispensador a sus clientes para

las diferentes bebidas que le suministra para su venta.

TABLA 5: Principales empresas importadoras de papas pre-fritas, congeladas en el Perú, 2007-12.

a

Empresa 2007____ 2008_ __ 2009_ __ 2010 ____ 2011____ 2012 b ____ CIF Peso neto CIF Peso neto CIF Peso neto CIF Peso neto CIF Peso neto CIF Peso neto

(000 €) (000kg) (000 €) (000kg) (000 €) (000kg) (000 €) (000kg) (000 €) (000kg) (000 €) (000kKg)

Alicorp S.A. 0 0 0 0 0 0 65 0 154 0 2,061 7 Delosi S A 925 3 1,101 3 1,151 3 1,775 5 1,796 5 1,761 5 Oregon Foods S.A.C. 326 1 641 2 811 2 1,091 3 2,033 5 1,253 3 Inversiones Liber S.A. 0 0 0 0 0 0 0 0 673 2 660 2 Bembos S.A.C 468 1 475 1 502 1 594 1 639 1 656 1 Operaciones Arcos Dorados De Peru S.A. 419 1 470 1 530 1 659 1 658 1 545 1 Mrc Excel S.A.C. 156 0 78 0 184 1 260 1 438 1 527 1 Soraya S.A. 571 2 430 1 662 2 665 2 127 0 459 1 Del Ande Distribuciones S.A.C. 0 0 0 0 0 0 295 1 312 1 350 1 Makro Supermayorista S.A. 0 0 0 0 0 16 0 93 0 99 0 Total 3,525 10 4,005 10 4,513 12 6,009 16 7,458 19 8,594 23

Fuente: Estadísticas Oficiales de ADUANAS del Perú. a Cantidades de papas congeladas convertidas a su valor equivalente en peso fresco, sobre un ratio de conversión de 1.9 kg de papas frescas igual a 1kg de papas congeladas (Klejbets 2008); b Hasta noviembre 2012.

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

15

5. Costos efectivos para diferentes papas fritas en 2012

Dado todos estos diferentes cambios al nivel nacional e internacional, se calculó el

efecto neto sobre los costos efectivos relativos de la papa pelada y cortada frente a la papa

pre-frita, congelada importada de los dos países exportadores principales. En este nuevo

escenario, las PFLS hechas de papas importadas de EEUU cuestan aún más que el doble del

precio (210-270%) de aquellas hechas de papas locales peladas y cortadas (Tabla 6).

Quizás contra intuitiva en este caso, la reducción en el costo efectivo relativo se debe

mayormente a la alza en el precio del producto fresco nacional. O sea, la eliminación del

arancel (Tabla 4) y la apreciación del nuevo sol frente al dólar norteamericano (Figura 2) han

sido neutralizado por la alza en los precios del producto de origen norteamericano. En ese

sentido, dado las diferencias que se manifiesta en los precios para un producto genérico de

diferentes países de origen, parece que unos contratos de suministro podría haber impuesto

independiente de los ajustes en la oferta y la demanda en el mercado en el corto plazo.

En el caso de las papas de los Países Bajos, ha habido una bajada en el precio del

producto importado de unos 25% (Tabla 2 y 6).

TABLA 6. Costos efectivos (Euro €/kg) por diferentes papas fritas en Lima, Perú, noviembre 2012.a

Papas frescas peladas y cortadas Papas pre-fritas, congeladas, importadas de

Variedad EEUU Los Países Bajos (UE)

Perricholi Canchan Margen bruto de importador

A B A B 20%b 10%b 20%b 10%b

Papas 0.83c 0.91d 0.76c 0.83d 2.41 e 2.20e 1.58 e 1.45 e

(incluyendo los costos de las papas antes de freírlas) (0.45)f (0.45)f (0.45)f (0.45)f (1.59)b (1.45)b (1.04)b (0.96)b Costos del aceite vegetalg 0.14 0.14 0.14 0.14 0.02 0.02 0.02 0.02 Total 0.97 1.06 0.90 0.97 2.43 2.22 1.60 1.47 Costo total de las papas importadas vs papas nacionales (%) Canchan A 270%h 246% 177% 164% Perricholi A 250%h 228% 164% 152% Canchan B 250% 228% 164% 152% Perricholi B 230% 210% 151% 140% Fuente: Entrevistas y datos secundarios más cálculos hechos para este estudio. a Basado en 1) una tasa de cambio de Euro €1= S/. 3.36=US$ 1.30; 2) los impuestos vigentes para papas importadas (véase Tabla 4); 3) diferentes supuestos sobre la pérdida de peso en el procesamiento y fritura para las papas nacionales; y 4) diferentes supuestos sobres los márgenes brutos de los importadores. Los totales no suman necesariamente por el redondeo. b Incluye el IGV de 18% impuesto con la importación, pero no en el punto de venta para comparar precios, véase Tabla 4. c Incluye un pérdida de peso total de 56% para Canchan y 61% para Perricholi compuesto de 15% en la pelada, cortada y rectificación mas una pérdida de 41% en fritura para Canchan y 46% para Perricholi. d Incluye un pérdida de peso total de 61% para Canchan y 66% para Perricholi compuesto de 15% en la pelada, cortada y rectificación mas una pérdida de 46% en fritura para Canchan y 51% para Perricholi. e Incluye un pérdida de peso de 35% en fritura antes de servir (M. Keijbets, comunicación personal). f Basado en un costo de S/. 1.5 para la papa pelada y cortada puesta en el restaurant. g Basado en un costo de aceite vegetal de S/.5.4 (€=1.61)/l x la cantidad utilizada para freír un kg de papa pelada y cortada; se estima que el costo de aceite vegetal para los RCR es la mitad del costo para las pollerías y el uso por kg es un tercio de la papa fresca. h El costo efectivo de las papas pre-fritas, congeladas listas para servir importadas de los EEUU con un margen bruto del importador de 20% versus las papas peladas y cortadas listas para servir hechas de Canchan.

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

16

Eso en combinación con la alza en el precio del producto nacional, la apreciación de la

moneda peruana, el costo del aceite importado y la reducción del IGV de 19% a 18% resulta

en un costo efectivo relativo mucho menos caro para el producto importado en 2012 (140-

177%) versus en 2008 (251-318%). Más aún, con la puesta en marcha del Tratado de Libre

Comercio entre el Perú y la Unión Europea (UE) en 2013 se eliminará el impuesto ad valorem

a las papas fritas importadas.

Asumiendo eso y todas las otras condiciones iguales, el costo efectivo relativo bajaría

hasta entre 125-149% con un margen bruto del importador de 20% a 115-134% con un

margen bruto del importador de 10%. En otras palabras, las tendencias en los precios de las

papas pre-fritas, congeladas importadas, los precios de las papas peladas y cortadas nacionales

y las tasas de cambio apuntan hacia unos costos efectivos menos diferenciados en los años

que vienen.

6. Costos e ingresos de los procesadores

En las entrevistas con los procesadores para este estudio se notó que ellos no saben si

están ganando dinero en su negocio o no, ni mucho menos si hay ganancias, cuantas son o

cuales de los diferentes productos que ofrecen a sus clientes es más rentable. Más bien ellos

viven de sus compras y ventas de día en día, o de semana de semana, sin tener cuentas

contables al día de sus costos y ingresos, o un monitoreo financiero de las actividades de su

negocio en una manera intensiva. En este mismo sentido, ellos no consideran entre sus costos

la depreciación de sus vehículos o su maquinaria. Tampoco, se incluye entre sus costos su

propia mano de obra, o lo de sus hijos que a veces también ayudan en trabajar en el negocio.

Sin embargo, eso no quiere decir que no prestan atención a los aspectos operacionales de sus

negocios como conseguir la mejor materia prima que se puede, entregar su producto en una

forma puntual y cuidar la calidad.

Tomando en cuenta todos los costos de los procesadores incluyendo los en efectivo y

de oportunidad, los procesadores en general ganan dinero —un estimado entre 4 y 34

centavos de nuevo sol por kg en promedio dependiendo de los diferentes supuestos, p.ej.

sobre mermas. Pero, sus ganancias son precarias. Cuando bajan los precios para la materia

prima, p.ej. en las épocas de plena cosecha en el campo, nuevos entrantes en el negocio

empiezan a procesar papa y tratan de ganar clientes de los procesadores establecidos

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

17

ofreciendo la papa pelada y cortada a precios más bajos. Como no cuesta mucho dinero de

conseguir la pequeña maquinaria y otros equipos para hacerla y se puede trabajar en su propia

casa con su propia mano de obra, las barreras a la entrada son bastante bajos como S/.2.000, o

el equivalente más o menos de tres sueldos mínimos formales.

7. Futuros escenarios

Se puede contemplar por lo menos tres distintos nuevos escenarios para los

procesadores de papas peladas y cortadas en el mercado de Lima.

En la primera, la tendencia hacia un precio más barato para las papas importadas

frente a las papas peladas y cortadas seguiría en camino. Como consecuencia, el producto

local puede perder su dominio en el segmento del mercado para un producto barato, masivo

poco a poco. Quizás esta misma tendencia podría dar más impulso al procesamiento de papas

nativas en forma pelada y cortada o congelada aprovechando de la ventaja competitiva que

tiene el Perú en ser productor de esas variedades y el mayor interés por parte de los

consumidores en productos de origen local por sus atributos culinarios y nutricionales. Los

indicios surgieron que hay mejores precios para los agricultores y los procesadores para este

tipo de papas (Figura 3) aunque sea con menor volumen. Dicha preferencia por parte de los

consumidores encaja también con tendencias notadas en otros países sobre el aumento de

ventas de corte fresco (y frías, no congeladas), segmentos de papa dentro de los mercados

Canadienses (AAFC, 2004), y europeos (GUENTHNER 2001, p.31; KIEJBETS, 2008),

respectivamente. En este mismo sentido, hay oportunidades para la innovación también en

términos de la preparación de las papas —cocinándolas al horno en lugar de frito en aceite

(PRIESTLY, 2006), y/o ofreciéndolas con cascara en lugar de pelada para retener una mayor

proporción de las vitaminas y minerales normalmente perdidas en la cocción (WOOLFE,

1987) como ya está haciendo una cadena de RCR internacional en Colombia y algunas RCRs

en Lima.

En el segundo escenario, los procesadores locales beneficiarán de un mejoramiento en

la productividad en el campo, aunque sea por parte de los productores más grandes y

orientadas hacia el mercado, en función del desarrollo y difusión de nueva tecnología en los

años que vienen (PROEXPANSIÓN, 2011; SCOTT, 2011b). Como la materia prima

representa entre 64-81% del costo por kg, la combinación de rendimientos más altos en el

campo con economías de escala en la ciudad podría lograr una bajada significativa en el costo

efectivo del producto local. Según este escenario, con todas las otras cosas iguales, los

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

18

procesadores podrían sostener su segmento en el mercado o, por lo menos, de no verlo

deteriorar en una forma substantiva tan rápidamente. Por otro lado, en el corto plazo, en el

contexto de la transición al nuevo mercado mayorista en las afueras de Lima, las autoridades

podrían seguir el ejemplo de Asia del Este de “manejar y facilitar el cambio” (REARDON y

GULATI, 2008) promoviendo que convertirse en negocios legalmente registrados a cambio

de de ayuda en la forma de entrenamiento en mejores prácticas de negocio (ejemplo, llevar

libros contables, salud e higiene) acceso a crédito formal, y posiblemente reducciones

temporales en el impuesto sobre la renta como parte de esa transición.

En el tercer escenario, la crisis en el sector papa en Europea (HAASE y

HAVERKORT, 2006) se pone más critica promoviendo una bajada fuerte en los precios para

el producto de exportación. Esta situación en combinación con la puesta en vigencia del

Tratado de Comercio Libre entre la Unión Europea y el Perú resulta en un precio CIF para la

papa pre-frita, congelada puesta en Lima mucho más barato que lo de ahora acelerando el

proceso de penetración en el mercado peruano para un producto genérico de este tipo.

Futuros estudios podrían documentar cual (o cuales) de esos escenarios ha(n) resultado lo(s)

más competitivo(s) en términos de costos efectivos y analizar las razones porque.

8. Referencias

AAFC – Agriculture and Agri-Food Canada. Canadian potato situation and trends 2003-04.

Ottawa: AAFC, 2004.

AAFC – Agriculture and Agri-Food Canada. Canadian potato situation and trends 2006-07.

Ottawa: AAFC, 2007.

ADEX – Asociación de Exportadores del Perú. TLC con Tailandia se suscribirá en mayo del

2006. Perú Exporta, v. 324, p. 28-29, 2005.

ALARCÓN, J.; ORDINOLA, M. Introducción y desarrollo comercial de una nueva

presentación para autoservicios. En: Mercadeo de productos agropecuarios: Teorías y

aplicaciones al caso peruano. Lima: CARE-PRISMA-SAMCONET, 2002, p. 255-266.

ALIAGA, A. M.; SILIPU, S.; MENACHO, C.; YUPANQUI, J. Viabilidad productiva y

comercial de variedades de papa aptas para fritura en las principales zonas productoras del

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

19

Departamento de Junín y su demanda en las pollerías de Lima Metropolitana. Tesis de

Maestría. Lima: Universidad Nacional Agraria-La Molina, 2006, 231p.

ANÓNIMO. Potatoes in the 1990s: Situation and prospects of the world potato economy.

Roma: FAO – Food and Agriculture Organization of the United Nations, CIP – Centro

Internacional de la Papa, 1995, 39p. ISBN 92-5-203713-6

ANÓNIMO. El año internacional de la papa. Agroenfoque, 2008, v.158, p. 32-33.

APOYO CONSULTORIA. Panorama de los agronegocios en el Perú 2001. Lima: Apoyo

Consultoría, 2001, 61p.

ARELLANOMARKETING. Estudio nacional del consumidor peruano, Véase

http://arrellanomarketing.blogspot.com, pasando abajo a “etiquetas” y después a “pollo a la

brasa”, 2009, consultado 15/06/2010.

BENDEZU, E.M.; HINASTROSA, J.J.; IDROGO, J.A. Plan estratégico para el sector avícola

en el Departamento de Lima. Tesis de Maestría. Lima: CENTRUM Católica de la Pontificia

Universidad Católica del Perú, 2010, 204p.

DGCA – Dirección General de Competitividad Agraria; MINAG –Ministerio de Agricultura.

Cadena productiva papa. Boletín 3 (Junio). Lima: DGCA-MINAG, 2009, 31p.

DE ALTHAUS, J. La revolución capitalista en el Perú. Lima: Fondo de Cultura Económica,

2007, 333p.

DE SOTO, H. The other path: The economic answer to terrorism. New York: Basic Books,

1989, 273p. ISBN 0-465-01610-3

DEVAUX, A.; ORDINOLA, M.; HIBON, A.; FLORES, R. (eds). El sector papa en la region

andina. Diagnostico y elementos para una visión estratégica (Bolivia, Ecuador y Perú). Lima:

CIP – Centro Internacional de la Papa, 2010, 385p. ISBN 978-92-9060-384-9

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

20

EL COMERCIO. Bembo`s abrirá cinco locales en Lima y Trujillo este año. Lima, 2007,

06/28/2007. Véase www.elcomercio.com.pe/EdicionImpresa/Html/2007-06-28/imEconomia,

consultado 03/24/2010.

ESPINAL, C. F.; MARTĺNEZ, H. La industria procesadora de papa, plátano y yuca: El

mercado de pasabocas (snacks) y congelados en Colombia. En Agroindustria y competitividad

en Colombia. Estructura y dinámica 1992–2005. Bogotá: IICA – Instituto Interamericano para

la Cooperación Agrícola y MADR – Ministerio de Agricultura y Desarrollo Rural, 2006,

p.257-285. ISBN 958-9328-65-2

FLORES, L.K. Factores que determinaron el crecimiento de importación de solanum

tuberosum (papa) congelada al mercado de Lima Metropolitana en el periodo 2007 al 2011.

Tesis de Licenciatura. Facultad de Ciencias Administrativas y Recursos Humanos. Lima:

Universidad San Martin de Porres, 2012, p.120.

GESTIÓN. Ejecutivos son 30% del público de cadenas de hamburguesas. 2010, 11/11/2010,

p. 26.

GOMEZ, R.; WONG, D. El mercado para productos procesados en Lima Metropolitana.

Lima: CIUP – Centro de Investigación Universidad del Pacifico, 1987, 91p.

GONZÁLEZ VIGIL, F. El TLC China-Perú: Una negociación exitosa. Punto de Equilibrio,

2009, v.101, p. 30-31.

GUENTHNER, J. The international potato industry. Cambridge: Woodhead, 2001, 292p.

ISBN 1-85573-465-6

HAASE, N.U.; HAVERKORT, A.J. (eds). Potato developments in a changing Europe.

Wageningen: Wageningen Academic Publishers, 2006, 278p. ISBN-10: 90-8686-011-7

INEI – Instituto Nacional de Estadística e Informática. Perú Compendio Estadística 2012.

Tomo 2. Lima: INEI, 2012, 652p.

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

21

IPSOS-APOYO. Censo de Bodegas y Restaurantes: Lima y Principales Ciudades. Lima:

IPSOS-APOYO, 2011, 40p.

JARAMILLO, C.F.; SILVA-JÁUREGUI, C.S. (eds). Perú en umbral de una nueva era.

Lecciones y desafíos para consolidar el crecimiento económico y un desarrollo más

incluyente. Notas de política. Volumen 1. Washington, D. C.: Banco Mundial, 2011, 162p.

ISBN 978-9972-2739-7-1

KEIJBETS, M.J.H. Potato processing for the consumer: Developments and future challenges.

Pot. Res., 2008, v. 51, p. 271-281. DOI 10.1007/s11540-008-9104-3

LAU, M. Papa pre-frita congeladas, lavadas, seleccionadas y empacadas: La experiencia de

autoservicios WONG. Presentación para el 1er Congreso Nacional de la Papa, 22-26 mayo,

2008, Huancayo, Perú. Véase www.minag.gob.pe, yendo a “Especiales”, categoría “Congreso

de la Papa” y de allí a números 1-4, consultado 25/03/2010.

LÓPEZ, G. Estudio sobre la situación de productos agropecuarios sensibles: Papa. Lima:

MINAG – Ministerio de Agricultura, IICA – Instituto Inter-Americano de Co-operación para

la Agricultura, CENI – Consejo Empresarial para las Negociaciones Internacionales: Tratado

de Libre Comercio PERU-EEUU, 2004, 51p.

LOVE, J.L. McDonald´s: Behind the arches. rev. ed. New York: Bantam Books, 1995, 496p.

ISBN: 978-0553-34759-3

MARQUINA, P.F. BEMBOS. Un icono del sabor peruano y de la estrategia empresarial.

Lima: Empresa Editora El Comercio S.A., 2010, 189p.

MATEOS, M; CAPEZIO, S.J. Impacto de las cadenas multinacionales de comidas rápidas en

el subsistema papa. En: SCOTT, G.; MALDONADO, L.; SANTIAGO DE LA CRUZ, M.

(eds). Agroindustria y el comercio de la papa en América Latina. Lima: CIP – Centro

Internacional de la Papa, ALAP, Colegio de Postgraduados, México, 2001, p 80-94. ISSN

1019-6609

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

22

MAXIMIXE. Factores determinantes para incrementar el consumo de papa en el Perú.

Síntesis de los resultados, 2008, 91p. Véase www.minag.gob.pe, yendo a “Especiales

MINAG”, categoría “Congreso de la Papa” y de allí a la página 4, consultado 17/12/2012

MEINZEN-DICK, R.; DEVEAUX, A.; ANTEZANA, I. Underground assets: potato diversity

to improve the livelihoods of the poor. Inter. Jour. of Agric. Sustain., 2009, v. 7, n.4, p. 235-

248. DOI 10.3763/ijas.2009.0380.

MERCADEANDO. Negocio de procesamiento de papa en tiras para pollerías, restaurantes

y supermercados, 2008, 134p. Véase www.minag.gob.pe, yendo a “Especiales MINAG”,

categoría “Congreso de la Papa” y de allí a la página 4, consultado 17/12/2012

MORRIS, M. Rapid reconnaissance methods for diagnosis of sub-sector limitations: Maize in

Paraguay. En: SCOTT, G. (ed). Prices, products, and people. Analyzing agricultural markets

in developing countries. Boulder: Lynne Rienner, 1995, p 21- 42. ISBN 1-55587-609-9

MUCHNIK, E.; TEJO, P. La papa en el comercio regional y en acuerdos regionales.

Santiago: CEPAL – Comision Economica para America Latina y el Caribe, 1997, 40p. Véase

www.eclac.org, consultado 26/03/2010.

MURAKAMI, Y. Perú en la era del chino. Lima: Instituto de Estudios Peruanos y the Center

for Integrated Area Studies, Kyoto University, 2007, 715p. ISBN 9972-51-160-X

NAMC – National Agricultural Marketing Council y COMMARK TRUST. A diagnostic

study of the potato sub sector: unlocking the potential contribution for ASGI-SA. Pretoria:

NAMC y Commark Trust, 2007, 39p.

OBBINK, M. Market segments in developing countries: The case of French fries in Lima,

Peru. Tesis de Maestría. Nymegen: University of Nymegen, the Netherlands, 1996, 76p.

OGPA – Oficina General de Planificación Agrícola, MINAG – Ministerio de Agricultura.

Plan estratégico de la cadena de la papa. Lima: OGPA-MINAG, 2003, 51p.

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

23

ORDINOLA, M.; BERNET, T.; MANRIQUE, K.; FONSECA, C. Promoviendo innovaciones

con los actores de la cadena y revalorizar la biodiversidad de la papa. El desarrollo y

aplicación del enfoque participativo de cadenas productivas (EPCP) en el Perú. Lima: CIP --

Centro Internacional de la Papa, 2007a, 55p. ISBN 978-92-9060-308-5

ORDINOLA, M.; BERNET, T.; MANRIQUE, K. T’ikapapa: Vinculando consumidores

urbanos y pequeños productores andinos con la biodiversidad de la papa. Lima: CIP -- Centro

Internacional de la Papa, 2007b, 55p. ISBN 978-92-9060-307-8

ORDINOLA, M.; DEVAUX, A.; MANRIQUE, K.; FONSECA, C.; THOMANN, A.

Generando innovaciones para el desarrollo competitivo de la papa en el Perú. Lima: CIP –

Centro Internacional de la Papa, 2009, 64p. ISBN 978-92-9060-373-3

PANDEY, S.K.; MARWAHA, R.S.; KUMAR, D.; SINGH, S.V. Indian potato processing

story: industrial limitations, challenges ahead and vision for the future. Potato J., 2009, v. 36,

n. 1-2, p.1-13

PERÚ21.PE. Alicorp construirá una planta de papa pre-fritas congeladas en 2015, 2012

(09/07/2012), consultado 29/11/2012

PINGALI, P. Westernization of Asian diets and the transformation of food systems:

implications for research and policy. Food Policy, 2006, v. 32, p. 281-29. DOI

10.1016/j.foodpol.2006.08.001

PRIESTLY, H. How to think like consumers …and win! En HAASE, N.U.; HAVERKORT,

A.J. (eds). Potato developments in a changing Europe, 2006, p.189-198. Wageningen:

Wageningen Academic Publishers. ISBN-10: 90-8686-011-7

PROEXPANSIÓN. Cambios del sector papa en el Perú en la ultima década: Los aportes del

proyecto Innovación y Competitividad de la Papa. Lima: CIP – Centro Internacional de la

Papa, 2011, 161p. ISBN 978-92-9060-411-2

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

24

RANA, R.K. The Indian potato processing industry global comparisons and business

prospects. Outlook Agr., 2011, v. 40, n. 3, p. 237-243. DOI 10.5367/oa.2011.0057

REARDON, T.; GULATI, A. The supermarket revolution in developing countries: Policies

for “Competitiveness with inclusiveness.” Policy Brief #2. Washington, D.C.: International

Food Policy Research Institute (IFPRI), 2008.

RODRÍGUEZ, D. Estudio de inteligencia de mercado de la papa fresca y derivados como

productos exportables a EEUU y Brasil. Informe no publicado. Lima: ETHOS consult para el

Ministerio de Comercio Exterior y Turismo (MINCETUR), 2006, 248p.

ROSE, D.; BURGOS, G.; BONIERBALE, M.: THIELE, G. Understanding the role of

potatoes in the Peruvian diet: An approach that combines food consumption with household

expenditure data. J. of Food Composition and Analysis, 2009, v. 22, n. 6, p. 525-532. DOI

10.1016/j.jcfa.2008.10.1002

SALAMAN, R. The history and social influence of the potato. Rev. Ed. Cambridge:

Cambridge University Press, 1985, 685p. ISBN 0-521-07783-4

SCOTT, G. The emerging world market for potatoes and potato products. Economie et

Gestion Agro-alimentaire, 1994, v. 30, p. 19-27.

SCOTT, G. Maps, models, and muddles: World trends and patterns in potato revisited. Pot.

Res., 2002, v. 45, p. 45-77. DOI 10.1007/BF02732218

SCOTT, G. Tendencias cruzadas: El consumo y utilización de la papa en América Latina

1961-2007 y sus implicancias para la industria. Rev. Latin. de la Papa, 2011a, v. 16, n. 1,

p.1-38.

SCOTT, G. Growth rates for potatoes in Latin America in comparative perspective: 1961-

2007. Amer. J. Pot. Res., 2011b, v. 88, n. 2, p.143-152. DOI 10.1007/s12230-010-9171-2

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

25

SCOTT, G.; SUAREZ, V. The rise of Asia as the center of global potato production and some

implications for industry. Potato J., 2012a, v. 39, n. 1, p. 1-22.

SCOTT, G.; SUAREZ, V. From Mao to McDonald´s: Emerging markets for potatoes and

potato products in China 1961-2007. Amer. J. Pot. Res., 2012b, v. 89, n. 3, p. 216-231. DOI

10.1007/s12230-012-9246-3

SCOTT, G.; ZELADA, F. Benchmarking the competitiveness of informal food processors:

The case of French fries in Lima, Peru. Pot. Res., 2011, v. 54, n. 1, p. 29-44. DOI

10.1007/s11540-010-9182-x

SCOTT, G.; BASAY, R.; MALDONADO, L. El comercio exterior de papa en América

Latina. Com. Ext., 1997, v. 47, n. 12, p. 984-996.

SOMSEN, D.; CAELLE, A.; TRAMPER, J. Manufacturing of par-fried French-fries Part 1:

Production yield as a function of numberr of tubers per kilogram. J. Food Eng., 2004, v. 61,

n. 2, p. 191-198. DOI 10. 1016/S0260-8774(03)00092-X

SPOONER, D.; MCLEAN, K.; RAMSAY, G.; WAUGH, R.; BRYAN, G. J. A single

domestication for potato based on multilocus amplified fragment length polymorphism

genotyping. PNAS, 2005, v. 102, p. 14694-14699. Disponible a

http://www.pnas.org/content/102/41/14694.long

TESFAYE, A.; LEMAGA, B.; MWAKASENDO, J.; NZOHABONAYOZ, Z.; MUTWARE,

J.; WANDA, K.Y.; KINYAE, P.M.; ORTIZ, O.; CRISSMAN, C.; THEILE,G. Markets for

fresh and frozen potato chips in the ASARECA region and the potential for regional trade:

Ethiopia, Tanzania, Rwanda, Kenya, Burundi and Uganda. Social Sciences working paper

2010-1. Lima: CIP, 2010, 44p. ISSN 0256-8748

TRIVEÑO, G.; ORDINOLA, M.; SAMANAMUD, K.; FONSECA, C.; MANRIQUE,. K.;

QUEVEDO, M. Buenas practicas para el desarrollo de la cadena productiva de la papa:

Experiencias con el proyecto INCOPA en el Peru. CIP – Centro Internacional de la Papa,

2011, 126p. ISBN: 978-92-9060-405-1

Costos efectivos, tasas de cambio y competitividad: el caso de los procesadores de papa en Lima. Scott, G.J; Ocampo, J.P.

Custos e @gronegócio on line - v. 9, n. 2 – Abr/Jun - 2013. ISSN 1808-2882 www.custoseagronegocioonline.com.br

26

WANG, Q.; ZHANG, W. An economic analysis of potato demand in China. Am. J. Pot. Res.,

2010, v. 81, p. 101-109. DOI 10. 1007/s12230-010-9129-4

WATSON, J.L. (ed.). Golden arches East. McDonald´s in East Asia. 2 ed. Stanford: Stanford

University Press, 2006, 280p. ISBN 978-0-8047-4988-6

WEBBER, C.M.; LABASTE, P. Section 2 concepts and definitions of value chains and

supply chains. En: Webber, C.M.; LABASTE, P. Building competitiveness in Africa's

agriculture. Washington, D.C.: International Bank for Reconstruction Development (IBRD),

2010, p. 9–13. DOI: 10.1596/978-0-8213-7952-3

WOOLFE, J. The potato in the human diet. Cambridge: Cambridge University Press

publicado en colaboración con CIP – Centro Internacional de la Papa, 1987, 231p. ISBN 0

521 32669 9

XIE, K.; JIN, L.; BIAN, C.; HU, D.; YOUNG, N. The Chinese potato industry in transition.

Report prepared for the U. S. Potato Board. Mimeo. Alexandria, VA: Promar International,

2007, 145p.

ZEGARRA, E.; TUESTA, J. Shock de precios y vulnerabilidad alimentaria de los hogares

peruanos. Documento de Trabajo #55. Grupo de Análisis para el Desarrollo (GRADE), 2009,

80p. ISBN: 978-9972-615-51-1