corso per curatori fallimentari - studiotonelato.it · membro della commissione dell’ordine dei...

TRANSCRIPT

Corso per curatori fallimentari da tenersi presso la sede dell’Ordine dei Dottori Commercialisti e

degli Esperti Contabili di Verona

Incontro del 6.3.2014

Sul tema:

“Adempimenti dichiarativi, obblighi del curatore

e aspetti critici nel rapporto con gli organi tributari: accertamenti e contenzioso. ”

Intervento del dott. Stefano Tonelato Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali

relativa allo studio ed all’approfondimento delle procedure concorsuali.

Argomento assegnato:

“fisco e fallimento”

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

2

Sommario 1 Alcuni casi concreti da segnalare ................................................................................................................................ 4

1.1 I caso: Avvisi di accertamento notificati personalmente ad un curatore da parte dall’Agenzia delle Entrate. ........................................................................................................................................................... 4

1.2 II caso: decreto penale di condanna emesso dalla Procura della Repubblica a carico di un commissario liquidatore di una liquidazione coatta. ......................................................................................... 5

1.3 III caso: avviso di accertamento notificato ad altro collega in qualità di curatore fallimentare. ................ 5 1.4 IV caso: avviso di imputazione di reato per dichiarazione infedele e per l’utilizzo di false fatture

in mancanza di accertamento fiscale. .................................................................................................................. 6

2 Problematiche fiscali da analizzare. ............................................................................................................................ 8 2.1 Il problema della contabilità inattendibile o della possibile falsa fatturazione inserita dalla

società fallita e gli effetti delle segnalazioni svolte dal curatore. ..................................................................... 8 2.2 Funzioni e poteri del curatore o del commissario liquidatore e relativo ruolo nell’ambito di una

procedura concorsuale. ....................................................................................................................................... 10 2.2.1 Funzioni e poteri del curatore fallimentare ........................................................................................ 10 2.2.2 La non inquadrabilità del curatore tra i soggetti attivi del reato fiscale di stampo

dichiarativo e sull’assenza dell’elemento soggettivo del dolo. ......................................................... 12 2.2.2.1 La mancata indicazione del curatore nell’art. 1, lett. c) del D.Lgs. 74/2000 ........................ 12 2.2.2.2 Il reato previsto dall’art. 2 D.Lgs. 74/2000 punisce solo l’evasione propria. ...................... 13 2.2.2.3 Il principio di colpevolezza .......................................................................................................... 13

2.3 I termini di decadenza e prescrizione degli accertamenti da parte dell’Agenzia delle Entrate ................ 15 2.3.1 I riferimenti normativi e la giurisprudenza ......................................................................................... 15 2.3.2 Conclusioni in merito ai termini di decadenza ................................................................................... 19

3 Le insidie che si possono celare nella predisposizione delle dichiarazioni fiscali a carico del curatore ....... 21 3.1 Le norme esistenti che impongono degli oneri ai curatori fallimentari poste a confronto ..................... 21 3.2 In merito alla dichiarazione dei redditi ............................................................................................................ 23

3.2.1 I riferimenti normativi in materia di Imposte sui Redditi: ............................................................... 23 3.2.2 Gli aspetti operativi e le insidie che si nascondono nella redazione della dichiarazione

dei redditi. ................................................................................................................................................ 24 3.2.3 Il comportamento suggerito alla luce dei problemi evidenziati e dei pericoli evidenziati. .......... 27 3.2.4 La dichiarazione dei redditi relativi al fallimento di una società di persone o di una ditta

individuale. .............................................................................................................................................. 30 3.2.5 La dichiarazione dei redditi nel periodo di esercizio provvisorio. .................................................. 31 3.2.6 La tassabilità dell’eventuale residuo attivo .......................................................................................... 32

3.2.6.1 I riferimenti normativi e la prassi ................................................................................................ 32 3.2.6.2 Conclusioni ..................................................................................................................................... 35

3.3 La dichiarazione IVA .......................................................................................................................................... 38 3.3.1 I riferimenti normativi in materia di IVA: .......................................................................................... 38 3.3.2 Gli aspetti operativi e le insidie nascoste negli adempimenti richiesti al curatore in

materia di IVA. ....................................................................................................................................... 38 3.3.3 Il comportamento suggerito alla luce dei problemi e dei pericoli evidenziati ............................... 39 3.3.4 Efficacia della dichiarazione IVA del periodo anteriore alla dichiarazione di fallimento. .......... 42 3.3.5 3.3.3.5 Rimborsi e fermo amministrativo ........................................................................................... 42 3.3.6 Cessione del credito .............................................................................................................................. 43

3.4 La dichiarazione del sostituto di imposta e le relative certificazioni ........................................................... 43 3.4.1 I riferimenti normativi relativi agli adempimenti del sostituto di imposta .................................... 43 3.4.2 Il problema della dichiarazione relativa ai periodi antecedenti la procedura ................................ 46 3.4.3 Le certificazioni dei compensi pagati e degli stipendi corrisposti nel periodo antecedente

la procedura. ............................................................................................................................................ 47

4 Altri casi particolari di aspetti fiscali nella normativa fallimentare. .................................................................... 48 4.1 Il problema della compensazione ..................................................................................................................... 48 4.2 La necessità di provvedere all’interruzione della prescrizione per i crediti fiscali ..................................... 52

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

3

4.3 La nota di variazione IVA a seguito della cessione del credito .................................................................... 52 4.4 Gli adempimenti fiscali nell’ambito dei sequestro di beni ............................................................................ 54

4.4.1 Apertura del codice fiscale del sequestro ............................................................................................ 54 4.4.2 Riferimenti normativi e prassi .............................................................................................................. 54 4.4.3 Il comportamento suggerito ................................................................................................................. 57

5 Gli aspetti fiscali nel concordato fallimentare ....................................................................................................... 59 5.1 La questione dell’imposta di registro nelle diverse tipologie di concordato fallimentare ........................ 59

5.1.1 Le tipologie di concordato .................................................................................................................... 60 5.1.2 Il regime fiscale del trasferimento dei beni all'assuntore. ................................................................. 61

5.2 Non è previsto il ricorso alla transazione fiscale ............................................................................................ 61 5.3 Gli adempimenti fiscali del curatore fallimentare .......................................................................................... 61

5.3.1 Premessa .................................................................................................................................................. 61 5.3.2 Le dichiarazioni fiscali ........................................................................................................................... 63 5.3.3 Adempimenti impositivi rapportati ai modelli di concordato percorribili ....................................... 65 5.3.4 Adempimenti IVA .................................................................................................................................. 66

5.4 Ulteriore problematica afferente l'IVA: le note di variazione ex art. 26, co. 2, D.P.R. n. 633/1972, conseguenti al parziale pagamento delle fatture emesse dal fornitore di beni e servizi. ................................................................................................................................................................... 68

5.5 Mod. 770 relativo alle ritenute effettuate dalla procedura e dal concordato .............................................. 69 5.6 Adempimenti relativi ai trasferimenti immobiliari ......................................................................................... 70 5.7 L’I.C.I e l’I.M.U. .................................................................................................................................................. 70

6 Le novità fiscali in tema di intassabilità delle sopravvenienze attive e di deducibilità delle perdite su crediti ........................................................................................................................................................................... 71 6.1 Scopo della modifica normativa ........................................................................................................................ 71

Lo scopo dell’inserimento della normativa in esame è rivolto a: .............................................................................. 71 6.2 Modifiche fiscali introdotte dalla conversione in legge del D.L. 83/2012 ................................................. 71

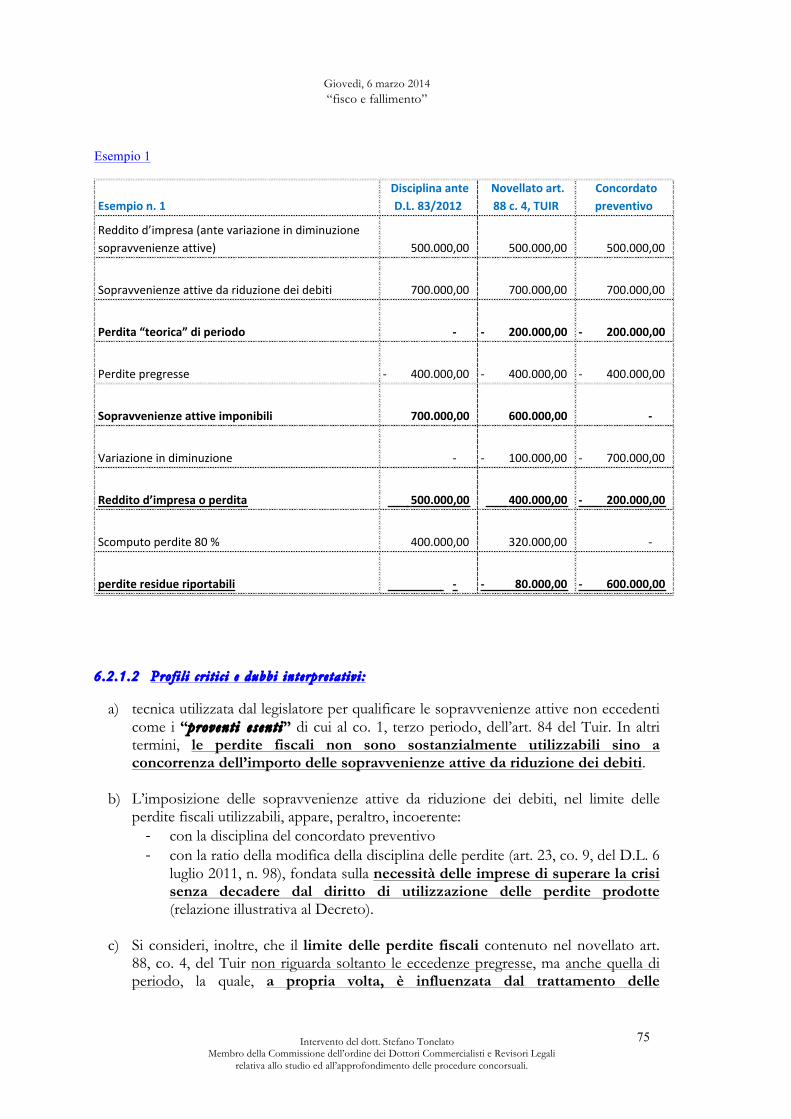

6.2.1 Le sopravvenienze attive da riduzione di debiti di impresa ............................................................. 72 6.2.1.1 Debitori esclusi dall’art. 84 del TUIR ......................................................................................... 74 6.2.1.2 Profili critici e dubbi interpretativi: ............................................................................................. 75

6.2.2 Le perdite su crediti ................................................................................................................................ 80 6.2.2.1 Il momento della deduzione ........................................................................................................ 81 6.2.2.2 Elementi certi e precisi ................................................................................................................. 81 6.2.2.3 Novità del D.L.n.83/2012 ........................................................................................................... 84 6.2.2.4 Altre presunzioni in ordine al mancato realizzo dei crediti: ................................................... 85 6.2.2.5 Perdite su crediti concorsuali dopo il D.L.n.83/2012 ............................................................. 87 6.2.2.6 Perdite su crediti esteri ................................................................................................................. 88 6.2.2.7 Periodo di deducibilità delle perdite concorsuali ...................................................................... 89 6.2.2.8 Fallimento ....................................................................................................................................... 90 6.2.2.9 Accordo di ristrutturazione dei debiti ........................................................................................ 91

6.3 In merito all’IVA sulle note di variazione IVA .............................................................................................. 93 6.4 IRAP: art. 5. D. Lgs. 446/1997 ......................................................................................................................... 93

7 Conclusioni. ................................................................................................................................................................ 94

*** **** ***

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

4

1 Alcuni casi concreti da segnalare Per meglio comprendere quello che di seguito si andrà a spiegare, si è voluto iniziare

il presente lavoro da alcuni episodi realmente accaduti a dimostrazione di quali e quanti possano essere le insidie ed i pericoli che sottostanno alla predisposizione delle dichiarazioni fiscali anche in ambito fallimentare.

Provvedo di seguito ad esporre alcuni casi accaduti.

1.1 I caso: Avvisi di accertamento notificati personalmente ad un curatore da

parte dall’Agenzia delle Entrate. In questo primo caso l’agenzia delle Entrate aveva richiesto al curatore di una

procedura fallimentare, nominato nell’agosto del 2006, la documentazione contabile della ditta fallita per l’anno di imposta 2005. Il curatore aveva dato corso alla richiesta dell’Ufficio consegnando allo stesso tutta la documentazione contabile ricevuta dal fallito.

A seguito di ciò, la stessa Agenzia ha notificato n. 3 avvisi di accertamento relativi al medesimo anno di imposta 2005 (e quindi antecedenti il fallimento) personalmente presso la residenza anagrafica del curatore (e non presso lo studio) indicando in tutti gli avvisi emessi la seguente precisazione: “l’autore delle violazioni è individuato, fino a prova contraria, nel Sig. …nome curatore … quale curatore fallimentare.

Tali accertamenti traevano origine dal fatto che l’Agenzia delle Entrate aveva accertato un maggior valore in relazione alle vendite immobiliari dichiarate ed avvenute nell’anno antecedente il fallimento (anno 2005).

Stante il diniego da parte del predetto Ufficio di correggere quanto sopra notificato, il Giudice Delegato aveva autorizzato il predetto curatore ad impugnare i predetti avvisi di accertamento avanti la competente Commissione Tributaria Provinciale.

Il motivo di tale rigidità dell’Agenzia delle Entrate risiedeva nel fatto che il curatore aveva presentato per l’anno 2005:

- la dichiarazione IVA relativa all’anno solare antecedente il fallimento, come previso dall’art. 8 DPR 322/98;

- la dichiarazione dei redditi in bianco per l’anno solare antecedente il fallimento, benché non avesse alcun obbligo in tal senso.

La Commissione Tributaria ha riconosciuto l’estraneità del curatore riguardo ai fatti a lui imputati per i periodi di imposta antecedenti il fallimento compensando le spese di giudizio e comportando così un inutile costo che è inevitabilmente andato a gravare sull’attivo fallimentare.

Oltre a ciò va precisato che, in considerazione degli importi accertati, il citato Ufficio ha segnalato alla competente Procura della Repubblica le ipotesi di reato (scaturenti dai predetti accertamenti) ponendole ancora una volta a carico del curatore, in quanto risultava avere sottoscritto le dichiarazioni di tali anni.

In questo caso, la Procura non ha iscritto alcun reato a carico del curatore.

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

5

Ben altro esito ha avuto una situazione analoga che ha visto coinvolto un altro collega che di seguito si espone.

1.2 II caso: decreto penale di condanna emesso dalla Procura della Repubblica a

carico di un commissario liquidatore di una liquidazione coatta. Il collega è stato nominato nel 2008 curatore di un fallimento ed ha regolarmente

ottemperato all’obbligo dichiarativo di cui all’art. 8, comma 4, del D.P.R. 322/98, evidenziando nella dichiarazione IVA relativa al periodo antecedente la procedura (anno 2008) il debito d’imposta scaturente dalla contabilità superiore ad euro 50.000,00 e ciò per consentire alla Amministrazione finanziaria di provvedere al deposito della insinuazione del relativo credito al passivo della procedura.

In considerazione dell’importo sopra indicato, l’Agenzia delle Entrate, senza nulla chiedere al predetto curatore, ha segnalato il reato di omesso versamento a carico del predetto professionista in considerazione del fatto che, avendo lo stesso sottoscritto la relativa dichiarazione, lo ha ritenuto responsabile in quanto “rappresentante legale”.

L’esito di quanto sopra è stato ben più grave del precedente caso esposto in quanto, il predetto curatore ha ricevuto la notifica di un “decreto penale di condanna”.

Inutile è stato il tardivo “ravvedimento” dell’Ufficio che ha comunicato, con lettera raccomandata alla competente Procura l’errore commesso a carico del predetto professionista qualificato impropriamente come legale rappresentante.

La conseguenza, dell’intervenuta condanna, ha comportato per il predetto professionista, la necessità di nominare un proprio difensore legale (a proprie spese) dovendosi istruire un vero e proprio (ed inutile) procedimento che lo ha poi completamente scagionato dal reato addebitato.

1.3 III caso: avviso di accertamento notificato ad altro collega in qualità di

curatore fallimentare. Altro collega è stato nominato curatore fallimentare nel 2010. L’Agenzia delle Entrate, ha notificato nel novembre 2011 personalmente al predetto

professionista un atto di contestazione per presentazione della dichiarazione annuale per l’anno d’imposta 2009 in data 26/07/2011, e pertanto, oltre il termine di legge e quindi da considerare omessa.

L’atto conteneva l’evidente errore di considerare la dichiarazione presentata dal curatore, ai sensi e per gli effetti dell’art. 183, c. 1, TUIR, già sopra richiamato, per il periodo precedente il fallimento (1/1/2010 – 10/11/2010), quale fosse relativa all’anno di imposta 2009 (dichiarazione omessa dall’amministratore unico nel periodo antecedente la procedura).

Ciò che si vuole segnalare, nell’ambito dell’oggetto della presente esposizione, è che il predetto atto di contestazione aveva quale unico destinatario il predetto professionista, sia in qualità di curatore fallimentare che di legale rappresentante della società fallita, nessuna menzione quindi dell’amministratore pro-tempore.

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

6

In questo caso, alla giusta protesta del collega, l’Agenzia delle entrate provvedeva ad emettere annullamento totale dell’atto, in esercizio del potere di autotutela. Evidentemente ha avuto più fortuna.

1.4 IV caso: avviso di imputazione di reato per dichiarazione infedele e per

l’utilizzo di false fatture in mancanza di accertamento fiscale.

Anche questo caso viene qui riportato per la sua particolarità. E’ accaduto che, un sindaco di una società sottoposta a procedura concorsuale (che

aveva a sua volta subito l’azione di responsabilità ed aveva subito un processo penale), aveva denunciato il curatore per il presunto reato di avere indebitamente utilizzato in detrazione l’IVA risultante da alcune fatture sulle quali lo stesso curatore aveva effettuato delle segnalazioni nella propria relazione ex art. 33 LF dimessa nel processo relativo alla azione di responsabilità.

In realtà, va precisato che il curatore non aveva accertato alcuna falsità su tali fatture sulle quali, peraltro, non vi è stato alcun accertamento fiscale, ma aveva solo segnalato alcune anomalie riscontrate evidenziando al contempo, alle competenti autorità, la necessità di svolgere ulteriori e più approfonditi accertamenti sui quali lo stesso curatore non aveva alcun potere. In particolare, sulla base degli accertamenti svolti, aveva evidenziato nella propria relazione dimessa ai sensi dell’art. 33 LF, l’anomalia di tali fatture segnalando la necessità di ulteriori accertamenti e verifiche da parte degli organi competenti dotati dei poteri adeguati. A fronte di tali segnalazioni, dagli organi competenti non è stata svolta alcuna ulteriore verifica ed approfondimento, ne’ è stato eseguito, entro i termini di decadenza, alcun accertamento fiscale.

Ciò nonostante, nel corso delle indagini delegate alla Polizia Tributaria per i procedimento penale radicato nei confronti del curatore, la stessa ha concluso per la sussistenza del reato ipotizzato in capo allo stesso per avere utilizzato tali fatture, senza però indicare quale sarebbe stata la condotta che il professionista avrebbe dovuto tenere in relazione a fatture solo ipoteticamente false (posto non è mai intervenuto un accertamento od una formale contestazione in ordine alla loro fittizietà).

E’ pacifico il fatto che il Curatore sia tenuto alla presentazione della dichiarazione Iva per l’anno solare precedente alla sua nomina nonché per l’anno nel quale si è aperta la procedura di fallimento.

L’art. 8 co. 4 del DPR 322/1998 precisa infatti che “In caso di fallimento o di liquidazione coatta amministrativa, la dichiarazione relativa all’imposta dovuta per l’anno so lare precedente , sempreché i relativi termini di presentazione non siano ancora scaduti, è presentata dai curatori o dai commissari liquidatori con le modalità e i termini ordinari di cui al comma 1 ovvero entro quattro mesi dalla nomina se quest’ultimo termine scade successivamente al termine ordinario. Con le medesime modalità e nei termini ordinari, i curatori o i commissari liquidatori presentano la dichiarazione per le operazioni registrate nell’anno so lare in cui è di chiarato i l fa l l imento ovvero la l iquidazione coatta amministrat iva ”.

In sintesi, in mancanza di qualsiasi accertamento fiscale, a parere della Guardia di Finanzia delegata a tale indagine, il curatore avrebbe dovuto astenersi dall’indicare in dichiarazione le fatture sospette ed avrebbe dovuto operare una rettifica contabile al fine di “ripulire” la contabilità aziendale rinunciando quindi al relativo credito.

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

7

Il predetto procedimento è stato ovviamente archiviato perché il fatto, in ogni caso, non costituisce reato per difetto di dolo specifico.

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

8

2 Problematiche fiscali da analizzare. Si è voluto, con quanto sopra, citare solo alcuni esempi per portare a conoscenza del comportamento anomalo talvolta tenuto dall’Agenzia delle Entrate nell’ambito della sua attività di controllo svolta nei confronti di ditte / società sottoposte a procedure concorsuali. Lo scopo è invece quello di segnalare la confusione che talvolta si genera nella corretta individuazione del soggetto attivo del reato fiscale di stampo dichiarativo in presenza di adempimento fiscale posto a carico dell’organo giudiziario nominato dal Tribunale per la procedura concorsuale, il quale, va ricordato, è un Pubblico Ufficiale. (1) Tale confusione si sta, purtroppo, verificando anche avuto riguardo ad annualità di imposta antecedenti l’apertura della procedura per le quali l’adempimento è stato eseguito dal legale rappresentante pro-tempore ovvero dal curatore in situazioni, talvolta segnalate nella relazione ex art. 33 LF, di inattendibilità o totale assenza di elementi contabili che comportano la presentazione di dichiarazioni prive di elementi imponibili. Di conseguenza, alla luce dell’esperienza maturata, è opportuno precisare che la maggior parte dei problemi che possono essere addebitati al curatore scaturiscono dagli adempimenti che è tenuto a compiere per i periodo di imposta antecedenti alla procedura. Si vedrà in seguito che vi sono degli specifici obblighi fiscali a carico del curatore per i periodi di imposta antecedenti il fallimento. Di seguito verranno quindi esaminate le problematiche più significative che si pongono nell’ambito di tali adempimenti.

2.1 Il problema della contabilità inattendibile o della possibile falsa fatturazione

inserita dalla società fallita e gli effetti delle segnalazioni svolte dal curatore.

Dal punto di vista pratico, spesso accade che l’Agenzia delle Entrate si limiti a

considerare gli elementi forniti dal curatore nelle relazioni dimesse come elementi di prova dell’eventuale irregolarità fiscale e/o reato. Non sempre vengono svolte delle indagini approfondite, su quanto segnalato dal curatore al fine di accertare l’effettiva sussistenza di tali irregolarità.

Invero, le Relazioni predisposte dai curatori non possono certo contenere, ad esempio, alcuna “ammissione di falsità” delle fatture sulle quali vi può essere solo un sospetto o una evidenza.

Il curatore si può solo limitare ad evidenziare, nei modi e nelle sedi competenti, la natura sospetta di alcune operazioni riscontrate nella contabilità della società fallita evidenziando le proprie riserve in relazione ad operazioni che presentano caratteri atipici e certamente “anomali”.

Non va però dimenticato che il curatore ben difficilmente può avere certezza dell’effettiva falsità o meno delle fatture “sospette”, e non è nei suoi poteri, ne’ è suo compito

(1) Art. 30 L.F.: Qualità di pubblico ufficiale

I. Il curatore, per quanto attiene all'esercizio delle sue funzioni, è pubblico ufficiale.

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

9

accertare tale falsità. La cosa che può fare è quella di depositare, nelle proprie relazioni ex art. 33 LF, un apposito capitolo dedicato agli aspetti fiscali ed alle anomalie da segnalare al riguardo che, di fatto, saranno da considerare come vero e proprio esposto ex art. 331 del c.p.p. in quanto segnalate da pubblico ufficiale.

Sono davvero rari i casi in cui il curatore può affermare con assoluta certezza che si è in presenza di operazioni false. La cosa che può e che deve fare, pertanto, è quella di segnalare determinate operazioni anomale in maniera precisa e circostanziata.

Invero, una situazione “sospetta” non nasconde necessariamente un problema di falsa fatturazione. Può infatti accadere che il curatore segnali, in relazione alle posizioni di taluni fornitori, alcune incongruenze e/o anomalie concernenti, ad esempio: - le modalità di pagamento, - la carente documentazione contrattuale sottostante alle forniture ricevute dalla

società fallita, - la mancanza dei documenti di trasporto, - la incongruenza tra la documentazione contabile reperita e quella contabilizzata dai

fornitori, - etc….

Da tali anomalie, il curatore talvolta trae indizi per considerare come non avvenute

le forniture documentate da alcune fatture, altre volte può rilevare che si sia probabilmente verificata una distrazione delle merci consegnate, ovvero, ancora, può segnalare l’opportunità di approfondimenti e ulteriori accertamenti in ordine alle operazioni effettivamente avvenute tra le parti.

Di fatto, quindi, la relazione ex art. 33 LF non può che avere una mera matrice segnaletica, rivolta agli organi in grado di effettuare le ulteriori opportune verifiche, e ben difficilmente può essere, proprio per gli scarsi poteri di indagine concessi al curatore, una relazione assertiva, contenente giudizi, men che meno di carattere definitivo, con riferimento alla sicura “falsità” di alcune fatture o la effettiva illegittimità di alcune operazioni svolte.

E’ sufficiente un esempio chiarificatore: supponiamo che il curatore recuperi nella contabilità della società fallita una fattura relativa ad una determinata fornitura di merce, che risulterebbe già consegnata, la quale però non viene rinvenuta in magazzino né risultano movimentazioni idonee a giustificare il mancato reperimento dei beni. E’ sufficiente tale “anomalia” per affermare che la fattura è certamente falsa e l’operazione sottostante inesistente, dal punto di vista oggettivo o soggettivo??

La risposta non può che essere negativa posto che è possibile che la merce contemplata nelle fatture contestate sia stata effettivamente consegnata alla società fallita dai fornitori e che, successivamente, su ordine di uno degli amministratori o anche solo di qualche dipendente infedele, sia stata indebitamente sottratta per andare a rifornire altre società “compiacenti” e ciò senza alcun corrispettivo contabilizzato o con corrispettivo del tutto inadeguato.

E’ quindi evidente che le fatture contestate non possono essere considerate false a priori, in quanto non è affatto inverosimile ritenere che le cessioni contemplate nella documentazione fiscale siano state reali ed effettive e che alle stesse sia conseguita una illecita attività distrattiva.

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

10

Ad esempio, il fatto che vi siano degli aspetti da segnalare nei documenti fiscali (possibile distrazione della merce effettivamente consegnata, piuttosto che documenti emessi in mancanza di documentazione contrattuale adeguata o conforme), di per sé non determina affatto la falsità di detti documenti. Tuttalpiù può delineare una violazione degli accordi contrattuali tra le parti, di cui i responsabili amministrativi potrebbero non essersi accorti, oppure potrebbe anche indicare una modifica consensuale degli accordi precedenti. In ogni caso, non è certo sufficiente rilevare che un determinato corrispettivo non sia stato contrattualizzato con il fornitore, per concludere nel senso della “falsità” del documento recante quel corrispettivo.

Detto questo, e come si dirà meglio tra poco, non è certo compito del curatore verificare e accertare le responsabilità fiscali degli amministratori o di alcuni dipendenti in ordine a quelle operazioni anomale che lui stesso evidenzia nelle proprie relazioni. Un compito – quest’ultimo - che spetta alle autorità competenti e tra queste indubbiamente quella fiscale, titolare esclusiva della potestà di accertamento delle imposte dovute sulla base di una corretta applicazione delle norme tributarie.

Purtroppo talvolta accade che i competenti organi diano per scontata la solo presupposta falsità delle fatture segnalate, quando invece detta falsità è tutta da verificare e da accertare. Appare poi paradossale che talvolta siano imputate al Curatore le conseguenze della (asserita) falsità di documenti che egli stesso abbia prontamente segnalato alle autorità competenti.

All’esito della relazione redatta dal curatore ex art. 33 LF, le eventuali segnalazioni rese possono dunque definire solo una “presunta falsità” o una “sospetta falsità”, considerato che la falsità delle fatture deve essere formalmente contestata dall’organo titolare del potere di accertamento.

In tali Relazioni, devono ovviamente essere illustrati dettagliatamente i “sospetti” maturati in relazione ad alcune operazioni evidentemente anomale, corredando le proprie dichiarazioni da adeguata documentazione.

2.2 Funzioni e poteri del curatore o del commissario liquidatore e relativo ruolo

nell’ambito di una procedura concorsuale.

2.2.1 Funzioni e poteri del curatore fallimentare

Non bisogna qui dimenticare il ruolo fondamentale del curatore che assume, che deve, di fatto contemperare due diversi interessi:

Si tratta di due interessi teoricamente confliggenti e pertanto, l’equilibrio che deve tenere tra essi è molto delicato.

Non vi è dubbio, infatti, che il curatore debba tutelare il ceto creditorio della società ammessa alla procedura. Di conseguenza, oltre agli adempimenti fiscali richiesti dalle norme sopra riportate, il Curatore, ha comunque l’onere / dovere di realizzare gli assets

Interessi erariali Interessi dei creditori

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

11

della procedura e, tra questi, anche i crediti fiscali riscontrabili nella contabilità ove rinvenuta.

Per tali motivi, se riscontra in contabilità delle fatture e dei costi per forniture sospette, non pare possa permettersi di stralciarle sulla base delle semplici anomalie rilevate e dei relativi sospetti circa possibili insussistenze parziali o totali delle operazioni documentate, “rinunciando” così alle posizioni fiscali “a credito” insite nei documenti di acquisto. Così facendo si potrebbe esporre a delle contestazioni uguali e contrarie, stavolta non per aver ipoteticamente danneggiato gli interessi erariali, bensì quelli degli altri creditori, i quali potrebbero imputargli di aver agito con leggerezza, dando per scontati accadimenti (quali la falsità totale o parziale delle operazioni documentate) che la sua stessa relazione indicava come bisognevoli di approfondimenti e ulteriori riscontri. Al riguardo, occorre però considerare che lo stesso curatore non gode dei poteri ispettivi e di indagine di cui è titolare la Pubblica Amministrazione e non può pertanto, ad esempio, effettuare accessi e ispezioni documentali presso la sede dei fornitori, onde esaminare la corrispondenza ed i documenti contabili delle società fornitrici al fine di verificare la veridicità dei dati contenuti nella contabilità delle società fallite. Il Curatore è però pubblico ufficiale nell’esercizio delle sue funzioni (2) e come tale risponde per fatti compiuti dallo stesso per effetto della nomina conferita dal Tribunale. Circa la nozione di Pubblico Ufficiale non si può che richiamare la definizione data dall’art. 357 C.P. sotto riportata. “Art. 357 c.p.: Nozione del pubblico ufficiale. Agli effetti della legge penale, sono pubblici ufficiali coloro i quali esercitano una pubblica funzione legislativa, giudiziaria o amministrativa. Agli stessi effetti è pubblica la funzione amministrativa disciplinata da norme di diritto pubblico e da atti autoritativi e caratterizzata dalla formazione e dalla manifestazione della volontà della pubblica amministrazione o dal suo svolgersi per mezzo di poteri autoritativi o certificativi.”

Considerata la qualifica di pubblico ufficiale del curatore, attribuitagli direttamente

dall’art. 30 L.F., le relazioni in esame valgono senza alcun dubbio come denunce di reato ai sensi dell’art. 331 c.p.c.. (3)

Proprio in considerazione del ruolo rivestito dal curatore, a tutela dei creditori, è quindi difficile provare che lo stesso possa davvero avere avuto intenzione di avvantaggiarsi (personalmente) di fatture false registrate dall’organo amministrativo.

Quello che invece il Curatore può fare, ad esempio, è di richiedere alle controparti contrattuali della società fallita chiarimenti in merito alle anomalie riscontrate e si può

(2) Art.30 L.F.. Qualità di pubblico ufficiale.

Il curatore, per quanto attiene all'esercizio delle sue funzioni, è pubblico ufficiale. (3) Art. 331 Cpp - Denuncia da parte di pubblici ufficiali e incaricati di un pubblico servizio. 1. Salvo quanto stabilito dall'articolo 347, i pubblici ufficiali e gli incaricati di un pubblico servizio che, nell'esercizio o a causa delle loro funzioni o del loro servizio, hanno notizia di reato perseguibile di ufficio, devono farne denuncia per iscritto, anche quando non sia individuata la persona alla quale il reato è attribuito. 2. La denuncia è presentata o trasmessa senza ritardo al pubblico ministero o a un ufficiale di polizia giudiziaria. 3. Quando più persone sono obbligate alla denuncia per il medesimo fatto, esse possono anche redigere e sottoscrivere un unico atto. 4. Se, nel corso di un procedimento civile o amministrativo, emerge un fatto nel quale si può configurare un reato perseguibile di ufficio, l'autorità che procede redige e trasmette senza ritardo la denuncia al pubblico ministero.

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

12

attivare con i dipendenti della società per raccogliere le loro testimonianze in relazione ai fatti di causa.

Una volta descritto nella propria relazione gli accertamenti svolti e la documentazione e le testimonianze acquisite, anche in merito a possibili anomalie fiscali, ha fatto tutto quanto in suo potere per documentare la fondatezza o meno dei suoi sospetti.

In conclusione, in considerazione del fatto che i problemi più significativi che possono ricadere sul curatore derivano dagli eventuali accertamenti e segnalazioni che la Pubblica Amministrazione deve svolgere e che, di conseguenza, gli accertamenti più significativi si riferiscono alle operazioni poste in essere dalla società fallita nei periodi antecedenti il fallimento, si può quindi comprendere che assume importanza significativa il legame che il curatore riesce a generare tra:

ß e à

Questo legame consente al curatore di sostenere, la propria imparzialità rispetto

agli adempimenti svolti ed alle possibili insidie negli stessi contenute. Si deve infatti considerare che, come si è visto dai fatti realmente accaduti, gli

accertamenti vengono generalmente imputati, almeno in prima battuta e fino a prova contraria, al soggetto che sottoscrive la dichiarazione.

2.2.2 La non inquadrabilità del curatore tra i soggetti attivi del reato fiscale di stampo

dichiarativo e sull’assenza dell’elemento soggettivo del dolo. Secondo autorevole dottrina il Curatore non è imputabile per il reato di

dichiarazione fraudolenta in quanto lo stesso non può essere ricompreso tra i soggetti attivi del reato (4).

E ciò per diverse ragioni:

2.2.2 .1 La mancata ind i caz ione de l cura tor e ne l l ’a r t . 1 , l e t t . c ) de l D.Lgs . 74/2000 In primo luogo, l’art. 1 lett. c) del D. Lgs. 74/2000, nell’indicare in via tassativa (5) i

soggetti che con la propria condotta possono incorrere nelle fattispecie sanzionate, non

(4) V. NAPOLEONI, I fondamenti del nuovo diritto penale tributario nel d.lgs. 10 marzo 2000 n. 74, Milano, 2000, pag. 43;. A

MANGIONE, La dichiarazione fraudolenta mediante uso di fatture, in Diritto penale tributario, a cura di E. Musco, Milano, 2002, pag. 24; P. RUSSO, I soggetti attivi nei delitti dichiarativi tributari, Il fisco n. 32/2003, pag. 5072; F. BRIGHENTI, I nuovi reati tributari, Bollettino Tributario 7/2000, pag. 486; M. SOLINAS, Il problema della rilevanza penale della qualificazione giuridica delle operazioni economiche oggetto della fatturazione nella nuova disciplina del delitto di dichiarazione fraudolenta ex art. 2 D. Lgs. 74/2000, Rivista della Scuola Superiore dell’Economia e delle Finanze n. 2/2010.

(5) F. BRIGHENTI, cit., “… il raggio di azione penale si estende, oltre ai casi di coincidenza tra contribuente e soggetto attivo del reato, anche a chi opera nella

veste di amministratore, liquidatore o rappresentante di società, enti o persone fisiche (cioè i soggetti cui vanno riferiti sia la dichiarazione presentata che il fine di evasione). Per converso, la norma – proprio per il carattere tassativo dell’elenco – esclude dal novero dei soggetti attivi dei reati tributari coloro che non

Gli adempimenti fiscali svolti le relazioni ex art. 33 depositate

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

13

menziona affatto il Curatore bensì si limita a richiamare le figure dell’“amministratore , l iquidatore , rappresentante di soc i e tà , ent i o persone f i s i che”. Tale omissione non può ritenersi una “mera dimenticanza” ma va al contrario interpretata come un chiaro segnale della volontà del Legislatore di far rispondere dei reati tributari esclusivamente i soggetti passivi dell’obbligazione tributaria ed i loro rappresentanti.

Per dottrina e giurisprudenza unanime (ex multis, di recente, Cass. Civ., Sez. I, n. 3274 del 10.02.2011) gli organi concorsuali non sono sostituti o rappresentanti del soggetto insolvente bensì assumono la qualifica di terzi rappresentanti della massa dei creditori. Di conseguenza, ben può essere esclusa a priori la responsabilità del Curatore in relazione al reato in esame, posto che tale organo non è ricompreso tra quelli indicati all’art. 1 lett. c) D. Lgs. 74/2000.

2.2.2 .2 I l r ea to prev i s to da l l ’ar t . 2 D.Lgs . 74/2000 punis c e so lo l ’ evas ione propr ia .

In secondo luogo, la configurabilità del reato in esame nei confronti del Curatore

andrebbe esclusa anche in ragione del fatto che l’attuale formulazione dell’art. 2 D. Lgs. 74/2000, a differenza del precedente dettato dell’art. 4 della L. 516/1982, non contempla più, tra gli scopi dell’agente, l’agevolazione dell’evasione altrui, punendo esclusivamente l’evasione propria (6). Posto che, come appena chiarito, il debito tributario della società amministrata non è affatto debito “proprio” del curatore (che è organo concorsuale, a tutti gli effetti ben distinto dalla società gestita), non sembra azzardato affermare che la condotta di quest’ultimo non rientra nel campo di applicazione della norma.

2.2.2 .3 I l pr inc ip io d i co lpevo l ezza Infine, a prescindere dalle considerazioni sopra svolte, non va certo dimenticato il

principio di colpevolezza - sancito dall’art. 27 della Costituzione (7) nonché dall’art. 40 co. 1 c.p., il quale prevede che: “Nessuno può essere punito per un fat to preveduto dal la l egge come reato , se l ' evento dannoso o per i co loso , da cui dipende l ' es i s t enza de l reato , non è conseguenza de l la sua azione od omiss ione . Non impedire un evento , che s i ha l 'obbl igo g iur idico di impedire , equivale a cagionarlo .”

Da tale principio ne discende che nessuno può essere punito per una azione o omissione prevista dalla legge come reato, se non l’ha commessa con coscienza e volontà e, di

vi sono enumerati: ad es., il curatore del fallimento (che non è né un rappresentante né un sostituto dell’imprenditore fallito), il curatore dell’eredità giacente, il commissario liquidatore, pur essendo tenuti ad obblighi dichiarativi, non rientrano nell’area di incriminabilità penaltributaria”.

(6) In particolare, G. L. SOANA, I reati tributari, Giuffré, 2009, pag. 119 “Il dolo specifico, come risulta dal dato letterale della norma, deve, oltre, essere

diretto a realizzare unicamente un’evasione propria, mentre non acquisisce rilevanza l’evasione altrui”. (7) Art. 27 della Costituzione Italiana

La responsabilità penale è personale. L'imputato non è considerato colpevole sino alla condanna definitiva. Le pene non possono consistere in trattamenti contrari al senso di umanità e devono tendere alla rieducazione del condannato. Non è ammessa la pena di morte.

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

14

conseguenza, il riconoscimento del reato richiede necessariamente che alla condotta dell’agente si accompagni un determinato elemento soggettivo psicologico.

Come ha rilevato la dottrina più attenta, qualora si tratti di accertare eventuali responsabilità degli organi concorsuali la valutazione in merito alla sussistenza dell’elemento soggettivo deve essere ancor più rigorosa, posto che tali soggetti, esercitanti una pubblica funzione, risponderanno dei reati previsti dal D. Lgs. 74/2000 “solo in presenza di determinati requisiti che colorano indubbiamente la (…) condotta di illiceità e che non lasciano dubbio alcuno sulla (…) intenzione criminosa” (8).

La dottrina è unanime nel ritenere che il reato di dichiarazione fraudolenta di cui all’art. 2 D. Lgs. 74/2000 presupponga la sussistenza di un dolo specifico in capo all’agente, soprannominato “dolo spec i f i co di evasione” (9): il soggetto che ha effettuato la dichiarazione deve aver agito con l’obiettivo specifico di evadere le imposte o conseguire un indebito rimborso o il riconoscimento di un credito inesistente.

Sul punto va quindi precisato che devono sussistere elementi “oltre ogni ragionevole dubbio” per affermare che il Curatore ha avuto “coscienza e volontà del fatto tipico”, rappresentato dall’“indicazione in dichiarazione di elementi passivi fittizi, corroborati da documentazione fiscale falsa”. Tali elementi non possono derivare dalle semplici segnalazioni compiute dallo stesso curatore nella relazione ex art. 33 LF, ma possono eventualmente derivare dalla consapevolezza del curatore (prima della trasmissione della dichiarazione) dell’avvenuto accertamento della falsità contestata da parte dell’Amministrazione finanziaria, rimanendo altrimenti tale fattispecie meramente ipotetica e non accertata.

Non pare quindi che possa essere utilizzata la segnalazione del curatore per provare la consapevolezza dello stesso circa la presunta falsità dei documenti utilizzati nelle dichiarazioni ed il conseguente addebito in termini di dolo specifico.

Non si comprende come, il fatto di aver evidenziato agli Organi competenti le anomalie rilevate, possa rappresentare la prova della volontà specifica del Curatore di evadere determinate imposte.

Per affermare la sussistenza del dolo specifico in capo ad un soggetto terzo quale è il Curatore è necessario dimostrare in modo inequivocabile, e cioè con l’indicazione di elementi certi ed inconfutabili, che il suddetto professionista ha agito con piena consapevolezza della falsità dei documenti reperiti ed allo scopo preciso di evadere le imposte per un interesse proprio personale.

Il secondo comma dell’art. 2 del D. Lgs. 74/2000 stabilisce che “Il fatto si considera commesso avvalendosi di fatture o altri documenti per operazioni inesistenti quando tali fatture o documenti sono registrati nelle scritture contabili obbligatorie, o sono detenuti a fine di prova nei confronti dell’amministrazione finanziaria”. (8) C. SANTORIELLO, La responsabilità penale tributaria del curatore fallimentare, Il Fisco, 39/2001, pag. 12839, richiamato anche da P. RUSSO, Il

fisco n. 32/2003. (9) In tal senso, oltre alla relazione ministeriale al D. Lgs. 74/2000, si veda in particolare: E. MUSCO, Diritto penale tributario, Giuffré, 2000,

pag. 50; G.L. SOANA, I reati tributari, Giuffré, 2009, pag. 118; R. LUPI, Interrogativi sul dolo specifico come limite alla rilevanza penale di questioni di diritto – La consapevolezza dell’evasione come requisito per il dolo specifico, in Fiscalità d’impresa e reati tributari, Il Sole 24 ore, 2000, pag. 58. Si è invece espresso per la sufficienza del dolo generico: I. CARACCIOLI, Elemento soggettivo e obbligo di denuncia - La consapevolezza dell’evasione come elemento costitutivo del reato, in Fiscalità d’impresa e reati tributari, a cura di R. LUPI, Il Sole 24 ore, 2000, pag. 74. In giurisprudenza per la configurabilità del dolo specifico si veda Cass. Sez. Unite, n. 27 del 25.10.2000 (richiamata di recente da Cass. Pen., Sez. II, 8.05.2009 n. 34546), la quale ha precisato che “Quanto alla struttura e agli elementi costitutivi della nuova ipotesi criminosa di "dichiarazione fraudolenta", l'art. 2 d.lgs. n. 74 del 2000 (…) Il delitto, di tipo commissivo e di mera condotta, seppure teleologicamente diretta al risultato dell'evasione d'imposta come precisato nella definizione del dolo specifico di evasione sub art. 1 lett. d), ha natura istantanea e si consuma con la presentazione della dichiarazione annuale (…)”. Nello stesso senso: Trib. Lamezia Terme, 20.07.2009; Trib. Torino, 17.05.2007; Trib. Perugia, 22.12.2006 n. 11301; Uff. Indagini Preliminari di Milano, 8.06.2000.

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

15

Ebbene, il Curatore con le proprie segnalazioni dimostra di voler prendere le distanze dalle registrazioni contabili (compiute da altri prima di lui e non nell’ambito del suo incarico) anomale, effettuate dall’organo amministrativo della Società, che richiedono poi maggiori indagini da parte delle Autorità competenti.

2.3 I termini di decadenza e prescrizione degli accertamenti da parte dell’Agenzia

delle Entrate

2.3.1 I riferimenti normativi e la giurisprudenza

Articolo 43 del D.P.R. 600/1973- Termine per l'accertamento. (Imposte dirette) (N.D.R.: Per gli effetti delle disposizioni del presente articolo v. l'art.37, comma 26, D.L. 4 luglio 2006 n.223. L'articolo 10 della legge 27

dicembre 2002 n.289, così come modificato dall'art. 5-bis del D.L. 24 dicembre 2002, n.282, ha prorogato di due anni - per i contribuenti

che non si avvalgono delle disposizioni dettate dagli artt.7, 8 e 9 della stessa legge n.289/2002 - tutti i termini previsti dal presente

articolo).

In vigore dal 4 luglio 2006 1. Gli avvisi di accertamento devono essere notificati, a pena di decadenza, entro il 31 dicembre del quarto anno

successivo a quello in cui è stata presentata la dichiarazione. 2. Nei casi di omessa presentazione della dichiarazione o di presentazione di dichiarazione nulla ai sensi delle

disposizioni del Titolo I, l'avviso di accertamento può essere notificato fino al 31 dicembre del quinto anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata.

3. In caso di violazione che comporta obbligo di denuncia ai sensi dell'articolo 331 del codice di procedura penale per uno dei reati previsti dal de c r e to l e g i s la t ivo 10 marzo 2000, n . 74, i t e rmin i d i cu i a i commi pre c edent i sono raddoppia t i r e la t ivamente a l per iodo d i impos ta in cu i è s ta ta commessa la v io laz ione .

4. Fino alla scadenza del termine stabilito nei commi precedenti l'accertamento può essere integrato o modificato in aumento mediante la notificazione di nuovi avvisi, in base alla sopravvenuta conoscenza di nuovi elementi. Nell'avviso devono essere specificatamente indicati, a pena di nullità, i nuovi elementi e gli atti o fatti attraverso i quali sono venuti a conoscenza dell'ufficio delle imposte.

Articolo 57 del DPR 633/72 Termine per gli accertamenti. (IVA) (N.D.R.: Per gli effetti delle disposizioni del presente articolo v. l'art.37, comma 26, D.L. 4 luglio 2006 n.223. L'art. 10 L. 27 dicembre

2002 n. 289 ha prorogato di un anno - per i contribuenti che non si avvalgono delle disposizioni dettate dagli artt. 7, 8 e 9 della stessa L.

n. 289 del 2002 - tutti i termini previsti dal presente articolo.)

In vigore dal 4 luglio 2006 1. Gli avvisi relativi alle rettifiche e agli accertamenti previsti nell'art. 54 e nel secondo comma dell'art.

55 devono essere not i f i cat i , a pena di decadenza, entro i l 31 dicembre de l quarto anno success ivo a quel lo in cui è s tata presentata la dichiarazione . Nel caso di richiesta di rimborso dell'eccedenza d'imposta detraibile risultante dalla dichiarazione annuale, se tra la data di notifica della richiesta di documenti da parte dell'ufficio e la data della loro consegna intercorre un periodo superiore a quindici giorni, il termine di decadenza, relativo agli anni in cui si è formata l'eccedenza detraibile chiesta a rimborso, è differito di un periodo di tempo pari a quello

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

16

compreso tra il sedicesimo giorno e la data di consegna. 2. In caso di omessa presentazione de l la dichiarazione l'avviso di accertamento dell'imposta a

norma del primo comma dell'art. 55 può essere notificato fino al 31 dicembre del quinto anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata.

3. In caso di violazione che comporta obbligo di denuncia ai sensi dell'articolo 331 del codice di procedura

penale per uno dei reati previsti dal decreto legislativo 10 marzo 2000, n. 74, i t ermini di cui ai commi precedent i sono raddoppiat i re lat ivamente al per iodo di imposta in cui è s tata commessa la v io lazione.

4. Fino alla scadenza del termine stabilito nei commi precedenti le rettifiche e gli accertamenti possono

essere integrati o modificati, mediante la notificazione di nuovi avvisi, in base alla sopravvenuta conoscenza di nuovi elementi. Nell'avviso devono essere specificamente indicati, a pena di nullità, i nuovi elementi e gli atti o fatti attraverso i quali sono venuti a conoscenza dell'ufficio dell'imposta sul valore aggiunto.

Art. 331 Cpp Denuncia da parte di pubblici ufficiali e incaricati di un pubblico servizio. 1. Salvo quanto stabilito dall'articolo 347, i pubblici ufficiali e gli incaricati di un pubblico servizio che, nell'esercizio o a causa delle loro funzioni o del loro servizio, hanno notizia di reato perseguibile di ufficio, devono farne denuncia per iscritto, anche quando non sia individuata la persona alla quale il reato è attribuito. 2. La denuncia è presentata o trasmessa senza ritardo al pubblico ministero o a un ufficiale di polizia giudiziaria. 3. Quando più persone sono obbligate alla denuncia per il medesimo fatto, esse possono anche redigere e sottoscrivere un unico atto. 4. Se, nel corso di un procedimento civile o amministrativo, emerge un fatto nel quale si può configurare un reato perseguibile di ufficio, l'autorità che procede redige e trasmette senza ritardo la denuncia al pubblico ministero. Articolo 20 – Decreto legislativo del 10 marzo 2000 n. 74 Rapporti tra procedimento penale e processo tributario. CD: Principio del doppio binario 1. Il procedimento amministrativo di accertamento ed il processo tributario non possono essere sospesi per la pendenza del procedimento penale avente ad oggetto i medesimi fatti o fatti dal cui accertamento comunque dipende la relativa definizione. Articolo 22 D.P.R. 600/1973 Tenuta e conservazione delle scritture contabili. In vigore dal 25 ottobre 2001 - con effetto dal 1 gennaio 1982 Modificato da: Legge del 18/10/2001 n. 383 Articolo 8 1. Fermo restando quanto stabilito dal cod i c e c i v i l e per il libro giornale e per il libro degli inventari e dalle leggi speciali per i libri e registri da esse prescritti, le scritture contabili di cui ai precedenti articoli, ad eccezione delle scritture ausiliarie di cui alla lettera c) e alla lettera d) del primo comma dell'articolo 14, devono essere tenute a norma dell'articolo 2219 del codice stesso e numerate progressivamente in ogni pagina, in esenzione dall'imposta di bollo. Le registrazioni nelle scritture cronologiche e nelle scritture ausiliarie di magazzino devono essere eseguite non oltre sessanta giorni. 2. Le scritture contabili obbligatorie ai sensi del presente decreto, di altre leggi tributarie, del cod i c e c i v i l e o di leggi

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

17

speciali devono e s s e r e conserva te f ino a quando non s iano de f in i t i g l i a c c e r tament i r e la t iv i a l co rr i spondente per iodo d i impos ta , anche o l t r e i l t e rmine s tab i l i to da l l 'ar t . 2220 de l cod i c e c i v i l e o da altre leggi tributarie, salvo il disposto dall'art. 2457 del detto codice. Gli eventuali supporti meccanografici, elettronici e similari devono essere conservati fino a quando i dati contabili in essi contenuti non siano stati stampati sui libri e registri previsti dalle vigenti disposizioni di legge. L’autorità adita in sede contenziosa può limitare l'obbligo di conservazione alle scritture rilevanti per la risoluzione della controversia in corso. 3. Fino allo stesso termine di cui al precedente comma devono essere conservati ordinatamente, per ciascun affare, gli originali delle lettere, dei telegrammi e delle fatture ricevuti e le copie delle lettere e dei telegrammi spediti e delle fatture emesse. 4. Con decreti del Ministro per le finanze potranno essere determinate modalità semplificative per la tenuta del registro dei beni ammortizzabili e del registro riepilogativo di magazzino, in considerazione delle caratteristiche dei vari settori di attività.

Sentenza del 05/03/2007 n. 4998 - Corte di Cassazione Massima: La rettifica della dichiarazione IVA va effettuata entro il termine massimo del quarto anno successivo a quello di presentazione anche se l’attività di accertamento abbia posteriormente portato alla luce elementi che ne dimostrino l’infedeltà. *Massima redatta dal Servizio di documentazione Economica e Tributaria. Si riportano alcuni passaggi importanti di questa sentenza: “ … Invero - nel disporre che "gli avvisi di rettifica devono essere notificati a pena di decadenza entro il 31 dicembre del quarto anno successivo a quello in cui è stata presentata la dichiarazione..." - l'ar t . 57 d .p . r . 633/1972 pone la dichiarazione del contribuente (nella specie incontrovertitamente risalente al 1986) quale inequivoco referente temporale a quo della decadenza imposta al potere di rettifica dell'Ufficio. In sintonia con la precipua finalità dell'istituto della decadenza - che è quella di rispondere all'esigenza di porre scadenze perentorie per l'esercizio dei poteri dell'Ufficio allo scopo di assicurare certezza al rapporto e di tutelare il contribuente con la predeterminazione del tempo massimo del suo assoggettamento allo stesso (v. Cass. 1196/00) - la disposizione riferisce, alla dichiarazione, il dies a quo del termine di decadenza del potere di rettifica anche con specifico riguardo ad ipotesi in cui l’infedeltà della dichiarazione emerga, non direttamente dal Contenuto della dichiarazione medesima, ma da elementi estranei ad essa e successivamente conosciuti; con ciò confermando, in aderenza al carattere oggettivo dell'istituto, l'irrilevanza, ai fini della decorrenza della decadenza, del momento in cui l'Ufficio venga a conoscenza di elementi rivelatori dell'infedeltà della dichiarazione. Non essendosi attenuta ai rilevati criteri, senza individuare una diversa fonte normativa di riferimento e in difetto della benché minima giustificazione logico-giuridica a supporto della conclusione assunta, la sentenza impugnata è incorsa nella denunziata violazione di diritto e, in accoglimento del primo motivo di ricorso, va, pertanto, cassata. …” Sentenza del 20/07/2011 n. 247 - Corte Costituzionale Massima: E’ inammissibile, in relazione agli artt. 3, 24, 25 e 97 cost., la questione di legittimità costituzionale del combinato disposto del terzo comma dell’art. 57 del decreto del Presidente della Repubblica del 26 ottobre 1972, n. 633, e del comma 26 dell’art. 37 del decreto-legge n. 223 del 2006, nella parte in cui il giudice a quo sostiene che viene violato lo statuto del contribuente che esclude proroghe per accertamenti di imposta - poiché le disposizioni della legge n. 212/00 non hanno rango costituzionale e non fondano un parametro per un giudizio di legittimità. E’ infondata, in relazione agli artt. 3, 24, 25 e 97 della Costituzione, la questione di legittimità costituzionale del combinato disposto del terzo comma dell’art. 57 del D.P.R. n. 633 del 1972 e del comma 26 dell’art. 37 del decreto-legge n. 223 del 2006, nella parte in cui il giudice a quo sostiene che viene violato lo statuto del contribuente che esclude proroghe per accertamenti di imposta - poiché viene perseguito l’obiettivo di attribuire agli uffici tributari maggior tempo per accertare

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

18

l’effettiva capacita contributiva del soggetto passivo d’imposta giustificato da violazioni gravi e di più difficile controllo. Si riportano alcuni passaggi importanti di questa sentenza:

“… Per completezza, va infine rilevato che, in forza della specialità del censurato t e rzo comma de l l ’ar t . 57 de l D.P.R. n . 633 de l 1972, non r i en trano ne l computo de i t e rmin i da raddoppiare i pro lungament i d i que l l i prev i s t i da a l t r e d i spos iz ion i d i l e gg e . Induce a tale conclusione la lettera del citato t e rzo comma de l l ’ar t . 57 de l D.P.R. n . 633 de l 1972, che prevede il raddoppio dei soli «termini di cui ai commi precedenti» dello stesso articolo; e cioè dei termini che scadono il 31 dicembre del quarto anno successivo a quello in cui e stata presentata la dichiarazione (primo comma), nonché dei termini che scadono il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata (secondo comma). Non rientrano, pertanto, nel computo dei termini da raddoppiare ai sensi delle disposizioni denunciate ne la proroga biennale di cui all’ar t . 10 de l la l e gg e n . 289 de l 2002, ne il diverso raddoppio dei termini dei medesimi primi due commi dell’ar t . 57 d .P .R. n . 633 de l 1972 previsto, nell’ambito degli interventi antievasione e antielusione internazionale e nazionale, dal comma 2-b is de l l ’ar t . 12 de l de c r e to - l e gg e 1° lug l io 2009, n . 78 (Provvedimenti anticrisi, nonché proroga di termini), convertito, con modificazioni, dalla l e gg e 3 agos to 2009, n . 102, comma inserito dall’ar t . 1 , comma 3, de l de c r e to - l e gg e 30 d i c embre 2009, n . 194, convertito, con modificazioni, dalla l e gg e 26 f ebbra io 2010, n . 25. Quanto all’asserita arbitrarietà, infatti, il raddoppio non consegue da una valutazione discrezionale e meramente soggettiva degli uffici tributari, ma opera so l tanto ne l caso in cu i s iano ob i e t t i vamente r i s contrab i l i , da par t e d i un pubbl i co u f f i c ia l e , g l i e l ement i r i ch i e s t i da l l ’ar t . 331 cod . pro c . pen . per l’insorgenza dell’obbligo di denuncia penale. Per costante giurisprudenza della Corte di Cassazione, tale obbligo sussiste quando il pubblico ufficiale sia in grado di individuare con sicurezza gli elementi del reato da denunciare (escluse le cause di estinzione o di non punibilità, che possono essere valutate solo dall’autorità giudiziaria), non essendo sufficiente il generico sospetto di una eventuale attività illecita (ex plurimis, sentenze della Cassazione penale n. 27508 del 2009; n. 26081 e n. 15400 del 2008; n. 1244 del 1985; n. 6876 del 1980; n. 14195 del 1978). Va, inoltre, sottolineato al riguardo che il pubblico ufficiale - allorché abbia acquisito la notitia criminis nell’esercizio od a causa delle sue funzioni - non può liberamente valutare se e quando presentare la denuncia, ma deve inoltrarla prontamente, pena la commissione del reato previsto e punito dall’art. 361 cod. pen. per il caso di omissione o ritardo nella denuncia. Quanto all’asserita incontrollabilità dell’apprezzamento degli uffici tributari circa la sussistenza del reato, va obiettato che - contrariamente a quanto affermato dal rimettente - il sistema processuale tributario consente, invece, il controllo giudiziario della legittimità di tale apprezzamento. I l g iud i c e t r ibutar io , in fa t t i , dovrà contro l lar e , s e r i ch i e s to con i mot iv i d i impugnazione , la suss i s t enza de i pre suppost i de l l ’ obb l i go d i denunc ia , compiendo a l r i guardo una va lu tazione ora per a l lo ra (cosiddetta prognosi postuma) c i r ca la lo ro r i co rr enza ed ac c e r tando , qu ind i , s e l ’amminis t raz ione f inanziar ia abbia ag i to con imparz ia l i tà od abbia , inve c e , fa t to un uso pre t e s tuoso e s t rumenta l e de l l e d i spos iz ion i denunc ia t e a l f ine d i f ru i r e ing ius t i f i ca tamente d i un p iù ampio t e rmine d i a c c e r tamento . E opportuno precisare che: a) in presenza di una contestazione sollevata dal contribuente, l’onere di provare detti presupposti e’ a carico dell’amministrazione finanziaria, dovendo questa giustificare il più ampio potere accertativo attribuitole dal censurato t e rzo comma de l l ’ar t . 57 de l d .P .R. n . 633 de l 1972; b) il correlativo tema di prova - e, quindi, l’oggetto della valutazione da effettuarsi da parte del giudice tributario – e’ circoscritto al riscontro dei presupposti dell’obbligo di denuncia penale e non riguarda l’accertamento del reato; c) gli eventuali limiti probatori propri del processo tributario hanno, pertanto, una ridotta incidenza nella specie e, comunque, non costituiscono oggetto delle sollevate questioni. …”

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

19

2.3.2 Conclusioni in merito ai termini di decadenza

Di conseguenza, alla luce delle norme sopra riportate e, soprattutto, della sentenza sopra richiamata della Corte Costituzionale del 2011 i termini di decadenza possono essere schematicamente così riassunti: a) Termini ordinari sia per l’IVA che per le imposte dirette: a.1) caso di dichiarazione presentata: entro il 31 dicembre del quarto anno successivo a quello in

cui è stata presentata la dichiarazione. a.2) caso di dichiarazione omessa o nulla: o di presentazione di dichiarazione nulla ai

sensi delle disposizioni del Titolo I, l'avviso di accertamento può essere notificato fino al 31 dicembre del quinto anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata.

b) Termini raddoppiati sia per l’IVA che per le imposte dirette: Entrambi i termini sub a.1) ed a.2) sono raddoppiati “In caso di violazione che comporta obbligo di denuncia ai sensi dell'articolo 331 del codice di procedura penale per uno dei reati previsti dal decreto legislativo 10 marzo 2000, n. 74, i t ermini di cui ai commi precedent i sono raddoppiat i re lat ivamente al per iodo di imposta in cui è s tata commessa la v io lazione . Si deve trattare comunque di una denuncia relativa a fatti ed argomenti fondati e non può essere quindi sufficiente una denuncia pretestuosa a prorogare i termini dell’accertamento. Si tratta, dunque, in quest’ultimo caso di un’eccezione (quella della possibile tardività) che può essere fatta valere giudizialmente e che dovrà essere poi verificata dal giudice competente. Come infatti asserito dalla Corte Costituzionale “I l g iudice tr ibutario , in fat t i , dovrà contro l lare , se r i chies to con i mot iv i di impugnazione, la suss is tenza dei presuppost i de l l ’obbl igo di denuncia, compiendo al r iguardo una valutazione ora per al lora (cosiddetta prognosi postuma) c ir ca la loro r i correnza ed accer tando, quindi , se l ’amministrazione f inanziaria abbia agi to con imparzial i tà od abbia, invece , fat to un uso pretes tuoso e s trumentale de l l e dispos izioni denunciate al f ine di f ruire ingiust i f i catamente di un più ampio termine di accer tamento .”

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

20

Occorre infine tenere presente che vi è differenza tra le denunce ex art. 331 fatte dalla

pubblica amministrazione e le denunce fatte dal curatore perché:

Questo aspetto è importante per gli elementi che il giudice tributario avrà a disposizione

per valutare l’eventuale duplicazione dei termini di decadenza che sono quindi

necessariamente diversi tra le due diverse tipologie di denunce !!

Le relazioni ex art. 33 LF

Hanno solo un valore segnaletico su fatti e circostanze sulle quali occorre poi svolgere delle indagini

Le denuncie ex ert. 331 cp fatte dalla Pubblica amminisrazione hanno

invece un valore accertativo e dovrebbero essere fatte alla conclusione delle indagini svolte

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

21

3 Le insidie che si possono celare nella predisposizione delle dichiarazioni fiscali a carico del curatore

3.1 Le norme esistenti che impongono degli oneri ai curatori fallimentari poste a

confronto Di seguito sono riportate le norme esistenti che impongono degli oneri a carico del curatore fallimentare:

Le#norme#rela*ve#agli#adempimen*#fiscali#del#fallimento#poste#a#confronto#

15#

Imposte(dire,e#T.U.I.R.#

Modalità(di(determiazione(del(

reddito(dei(diversi(periodi(

fallimentari##

IVA#D.P.R.(633/72#

Obblighi(relaFvi(all’IVA##

Ritenute(di(acconto#D.P.R.(600/73#

Obblighi(del(sosFtuto(di(

imposta##

L’art.183(del(T.U.I.R.#:##1)(periodo(compreso(tra(

l'inizio(dell'esercizio(e(la(

dichiarazione(di(fallimento(

o(il((provvedimento(che(

ordina(la(liquidazione#

L’art.74(bis(co.1(del(DPR(

633/1972#prevede:##entro(4(mesi(dalla(nomina#Per#le#operazioni#registrate#nel#periodo#anteriore#alla#dichiarazione#di#fallimento###a) obblighi(di(fa,urazione(e(di(registrazione,##

b) Obbligo#di#presentazione(di(apposita(dichiarazione.#

comma(I(dell’ArFcolo(23(

del(D.P.R.(600/73(#

il#curatore#fallimentare,#il#commissario#liquidatore!nonché#il#condominio#che#corrispondono#somme#e#valori#di#cui#all'ar*colo#48#dello#stesso#testo#unico,#devono(operare(all'a,o(del(

pagamento(una(ritenuta(a(

Ftolo(di(acconto(

dell'imposta(sul(reddito(

delle(persone(fisiche(dovuta(

dai(percipienF,#con#obbligo#di#rivalsa#

E bilancio(reda,o(dal(curatore#

E Il#patrimonio#neGo#è(considerato(nullo(se(l'ammontare(delle(passività(

è(pari(o(superiore(a(quello(delle(

aUvità#

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

22

Le#norme#rela*ve#agli#adempimen*#fiscali#del#fallimento#poste#a#confronto#

16#

Imposte(dire,e#T.U.I.R.#

Modalità(di(determiazione(del(reddito(dei(diversi(periodi(

fallimentari##

IVA#D.P.R.(633/72#

Obblighi(relaFvi(all’IVA##

Ritenute(di(acconto#D.P.R.(600/73#

Obblighi(del(sosFtuto(di(imposta##

L’art.183(del(T.U.I.R.#:## L’art.74(bis(co.1(del(DPR(633/1972#prevede:##

Il(comma(I(dell’ArFcolo(23(del(D.P.R.(600/73(#

Non(vi(sono(altre(norme#Non(vi(sono(altre(norme#2) Periodo#rela*vo#

all’esercizio(provvisorio.((“anche(se(vi(è(stato(esercizio(provvisorio”)(

3) periodo#compreso#tra#l'inizio(e(la(chiusura(del(procedimento(concorsuale(

> differenza(tra(il((residuo(aSvo(e(il(patrimonio(ne,o(dell'impresa(o(della(società(all'inizio(del(procedimento,(determinato(in(base(ai(valori(fiscalmente(riconosciuF##

il#patrimonio#ne?o#dell'impresa#o#della#società#all'inizio#del#procedimento#concorsuale#è#determinato#mediante#il(confronto(secondo(i(valori(riconosciuF(ai(fini(delle(imposte(sui(reddiF,(tra(le(aSvità(e(le(passività(risultanF(dal(bilancio(di(cui(al(comma(1#reda?o#e#allegato#alla#dichiarazione#iniziale#del#curatore##

Le#norme#rela*ve#ai#termini#per#la#presentazione#delle#dichiarazioni#

17#

Imposte(dire,e#Modalità(di(presentazione(

delle(dichiarazioni#

IVA#Modalità(di(presentazione(

delle(dichiarazioni##

Ritenute(di(acconto#Modalità(di(

presentazione(delle(dichiarazioni##

Art.(5(DPR(322/1988(–(comma(4###

L’art.(8(co.(4(del(DPR(322/1998#prevede:## Non(vi(sono(altre(norme(

per(il(curatore#l’obbligo(di(presentazione(delle(dichiarazioni,#anche(se(si(tra,a(di(imprese(individuali##

8 entro#l'ul*mo#giorno#del#nono(mese#successivo#a#quello#della#nomina(del(curatore(e(del(commissario(liquidatore##

8 entro#l'ul*mo#giorno#del#nono(mese#successivo#a#quello#della#chiusura(del(fallimento(e(della(liquidazione##

Obblighi#con#le#modalità#e#termini(ordinari#a#carico#dei#curatori#o#commissari#liquidatori##

1) la#dichiarazione#per#l’anno(solare(precedente,(8 con(le(modalità(e#i(termini(

ordinari#di#cui#al#comma#1#(8 entro(qua,ro(mesi(dalla(nomina(

se#quest’ul*mo#termine#scade#successivamente#al#termine#ordinario##

#2) la#dichiarazione#per#l’anno(solare(in(cui(è(dichiarato(il(fallimento(#

8 Con#le#medesime#modalità#e#nei#termini(ordinari(

Giovedì, 6 marzo 2014

“fisco e fallimento”

Intervento del dott. Stefano Tonelato

Membro della Commissione dell’ordine dei Dottori Commercialisti e Revisori Legali relativa allo studio ed all’approfondimento delle procedure concorsuali.

23

In sintesi, le norme sopra riportate, possono essere così schematizzate per imposta.

Le#norme#rela*ve#ai#termini#per#la#presentazione#delle#dichiarazioni#

18#

Anno$solare$antecedente$il$fallimento#

Periodo$compreso$tra$l’inizio$dell’esercizio$ed$il$

fallimento#

Periodo$unico$del$fallimento#

entro#l'ul*mo#giorno#del#nono$mese#successivo#a#quello#della#chiusura$del$fallimento$e$della$liquidazione##

la#dichiarazione#per#l’anno$solare$in$cui$è$dichiarato$il$fallimento$#; Con#le#medesime#modalità#e#nei#

termini$ordinari$ Non#vi#sono#altre#indicazioni#per#cui#termini$ordinari$

la#dichiarazione#per#l’anno$solare$precedente,$

; con$le$modalità$e#i$termini$ordinari#di#cui#al#comma#1#$

; entro$qua9ro$mesi$dalla$nomina$se#quest’ul*mo#termine#scade#successivamente#al#termine#ordinario##

Imposte$#

$II.DD.$

$IVA$

$

Ritenute$di$acconto$

entro#l'ul*mo#giorno#del#nono$mese#successivo#a#quello#della#nomina$del$curatore$e$del$commissario$liquidatore##

Non$vi$e’$alcun$adempimento$al$riguardo$

Non#vi#sono#indicazioni#specifiche$

Non#vi#sono#indicazioni#specifiche$

Non#vi#sono#indicazioni#specifiche$

entro$4$mesi$dalla$nomina##a)#obblighi$di$fa9urazione$e$di$registrazione,##b)#Obbligo#di#presentazione$di$apposita$dichiarazione.#

Art.$183,$c.I$TUIR$–$Bilancio$predisposto$dal$curatore$

Art.$183$c.$II$TUIR$–$differenza$tra$Residuo$aMvo$e$part.$Ne9o$iniziale$

3.2 In merito alla dichiarazione dei redditi

3.2.1 I riferimenti normativi in materia di Imposte sui Redditi: - L’art.183 del T.U.I.R. recita: