corporate finance - tu-freiberg.de · corporate finance im Überblick late stage reifephase later...

TRANSCRIPT

Corporate Finance – Kapitel 1 – Folie 1

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Vorlesung

Corporate Finance Investitions- und Finanzierungspolitik der Unternehmung

Kapitel 1 – Grundlagen der Corporate Finance

Corporate Finance – Kapitel 1 – Folie 2

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

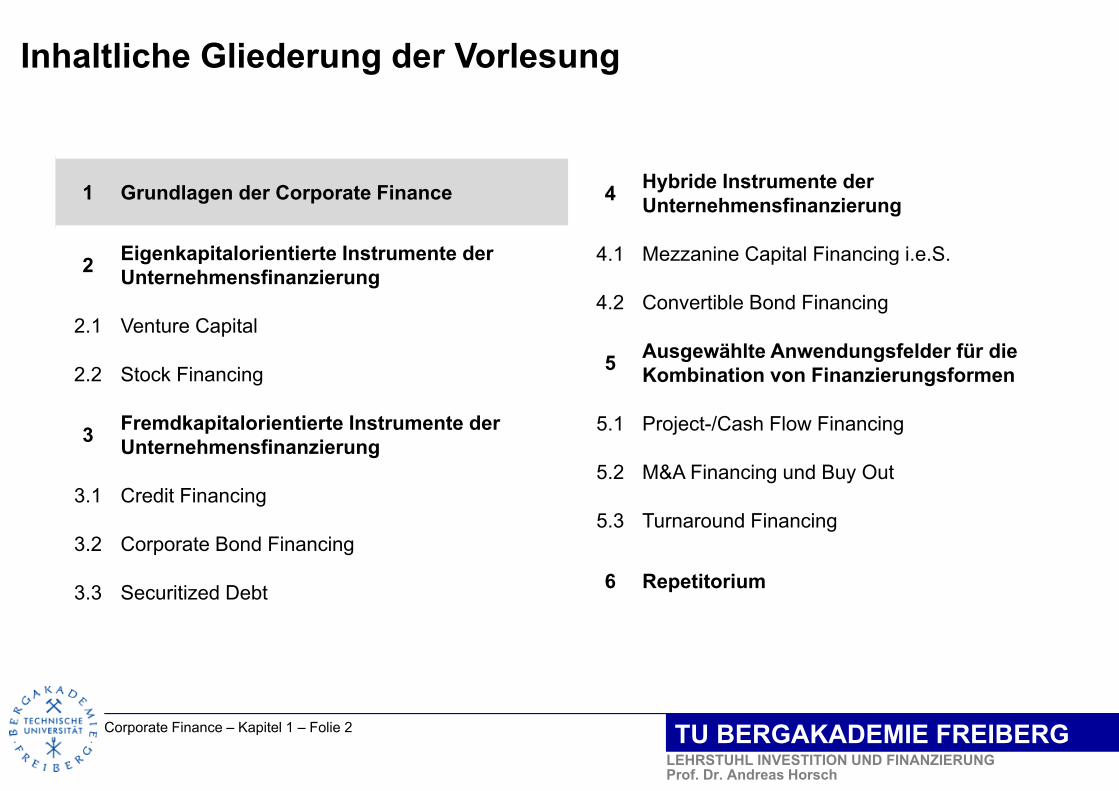

Inhaltliche Gliederung der Vorlesung

1 Grundlagen der Corporate Finance

2 Eigenkapitalorientierte Instrumente der Unternehmensfinanzierung

2.1 Venture Capital

2.2 Stock Financing

3 Fremdkapitalorientierte Instrumente der Unternehmensfinanzierung

3.1 Credit Financing

3.2 Corporate Bond Financing

3.3 Securitized Debt

4 Hybride Instrumente der Unternehmensfinanzierung

4.1 Mezzanine Capital Financing i.e.S.

4.2 Convertible Bond Financing

5 Ausgewählte Anwendungsfelder für die Kombination von Finanzierungsformen

5.1 Project-/Cash Flow Financing

5.2 M&A Financing und Buy Out

5.3 Turnaround Financing

6 Repetitorium

Corporate Finance – Kapitel 1 – Folie 3

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Lernziele des Kapitels

Bestimmung zentraler Begriffe.

Kritische Würdigung von Möglichkeiten zur Systematisierung der CorporateFinance.

Corporate Finance – Kapitel 1 – Folie 4

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Grundbegriffe der Finanzierung

Traditionell: Finanzierung / Finance = Mittelbeschaffung.

Cashflow-basiert: Finanzierung / Finance = unternehmerische Handlungen,die zuerst Einzahlungen, dann Auszahlungen nach sich ziehen.

Anknüpfend an der sich finanzierenden Person / Institution unterscheidbar:

Public Finance = Finanzierung der öffentlichen Hand.

Private Finance = Finanzierung / Finanzdienstleistungen für Privatpersonen.

Corporate Finance = Unternehmensfinanzierung.

Innerhalb der Corporate Finance anderes Verständnis der Begriffe public / pri-vate: Bezeichnet, ob eine Unternehmung liquide Mittel über den organisiertenKapitalmarkt („öffentlich“ / public) oder auf Basis individuell ausgehandelterVerträge (private) beschafft.

Corporate Finance – Kapitel 1 – Folie 5

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Systematisierung der Unternehmensfinanzierung

Möglichkeitsbereich der Unternehmensfinanzierung eingegrenzt durch dasinstitutional framework (z.B. ).

Konkrete Varianten der Corporate Finance → Resultat unternehmerischenmenschlichen Handelns in diesem institutionellen Rahmen → im perma-nenten Wandel begriffen.

Systematische Analyse erfordert sinnvolle Gliederung des Untersuchungs-gebiets. Etabliert sind Unterscheidungen nach …

… der Rechtsstellung der Mittelgeber;

… der Mittelherkunft;

… der Ausgestaltung der Finanzierung;

… dem Anlass der Finanzierung;

die hiernach im Überblick dargestellt werden.

Corporate Finance – Kapitel 1 – Folie 6

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Unterscheidung

Charakteristika

Probleme

Systematisierung nach der Rechtsstellung der Mittelgeber

Corporate Finance – Kapitel 1 – Folie 7

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Unterscheidung

Charakteristika

Probleme

Systematisierung nach der Mittelherkunft

Corporate Finance – Kapitel 1 – Folie 8

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Unterscheidung

Charakteristika

Probleme

Systematisierung nach der Dauer der Mittelüberlassung

Corporate Finance – Kapitel 1 – Folie 9

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Unterscheidung

Charakteristika

Probleme

Systematisierung nach der Gestaltung des Vertrages

Corporate Finance – Kapitel 1 – Folie 10

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Unterscheidung

Charakteristika

Probleme

Systematisierung nach dem Anlass der Finanzierung

Corporate Finance – Kapitel 1 – Folie 11

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Idee: Die aktuelle Lebenszyklusphase einer Unternehmung verursacht ideal-typische Finanzierungserfordernisse, so dass der Möglichkeitsbereich derCorporate Finance phasenorientiert gegliedert werden kann.

Charakteristika: Variante anlassbezogener Systematiken, da mit Lebenszyk-len bestimmte Finanzierungsanlässe verknüpft werden (z.B.:

).

Grundproblem: Existiert ein (ausreichend) eindeutiger unternehmerischerLebenszyklus?

Anschlussproblem: Existieren eindeutige Zusammenhänge zwischen Lebens-zyklusphase und Finanzierungsbedürfnis?

Systematisierung anhand von Lebenszyklusphasen?

Corporate Finance – Kapitel 1 – Folie 12

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Konzept des natürlichen Lebenszyklus als Ausgangspunkt I

Basisbausteine des Konzepts: Analogien zu biologischen – Werden, Wach-sen, Verändern und Vergehen eines lebenden Systems – und psychologi-schen – Kindheit, Erwachsenenstadium, Alter – Lebenszykluskonzepten.

Demnach durchläuft ein (lebender) Organismus

ex ante vorgegebene Phasen

mit bestimmten Charakteristika

in vorherbestimmter Reihenfolge

mit naturgesetzlicher Zwangsläufigkeit.

Allein ihre zeitliche Ausdehnung ist in gewissen Grenzen variabel. → Vombekannten Lebenszyklus eines Organismus‘ kann auf die zukünftige Ent-wicklung vergleichbarer geschlossen werden (Organismusanalogie).

Corporate Finance – Kapitel 1 – Folie 13

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Wesentliche Parallele → Reifungsprozess auch bei Institutionen und insbes.Unternehmungen (aber: ). → Anhand spezifischerKriterien können Entwicklungsstufen unterschieden und künftige Entwicklun-gen u.a. des Mittelbedarfs prognostiziert werden.

Wesentlicher Unterschied → keine naturgesetzliche Zwangsläufigkeit derEntwicklung bei Institutionen: Anders als biologische Organismen, die aufeinen Endpunkt zulaufen, erhalten Institutionen Impulse durch das Wissen undHandeln der in ihnen agierenden Menschen sowie die Umweltgegebenheiten,welche die Lebensdauer einer Institution oder ihr Verharren in einer Phaseverlängern oder abkürzen (können) → erschwerte Identifizierung der konkretherrschenden Phase i.V.m. sehr viel schwerer kalkulierbarer Lebensdauer.

Konzept des natürlichen Lebenszyklus als Ausgangspunkt II

Corporate Finance – Kapitel 1 – Folie 14

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

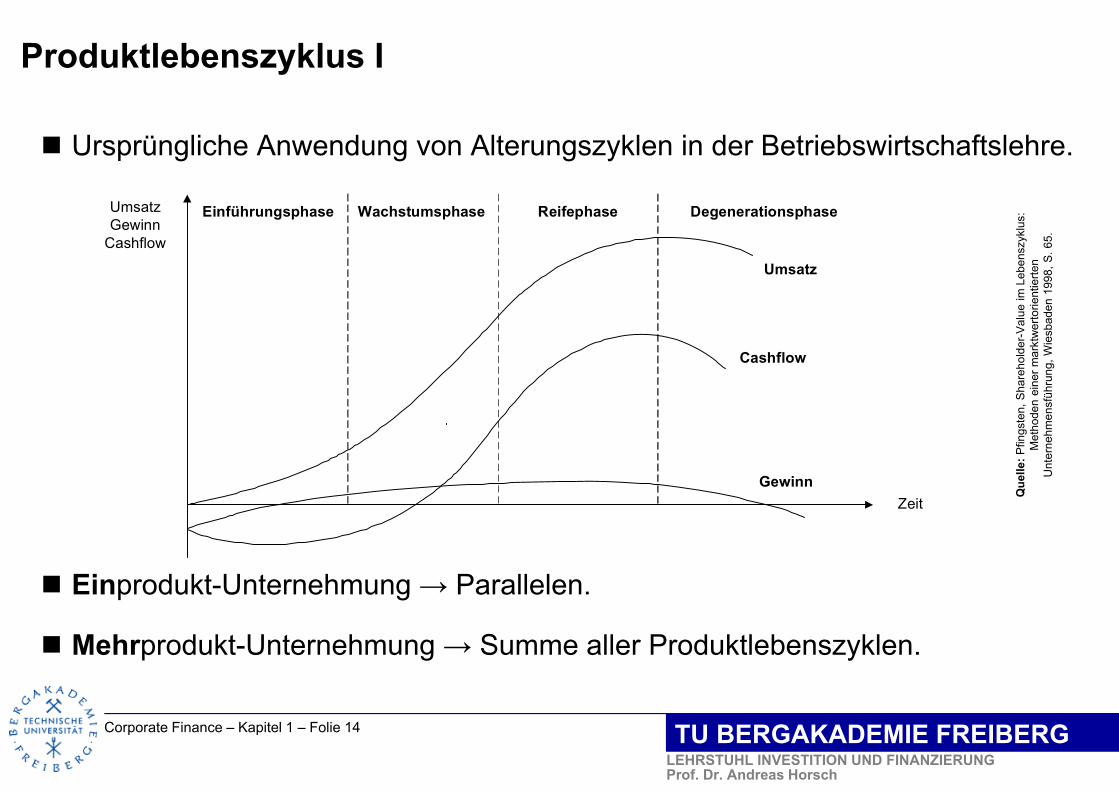

Ursprüngliche Anwendung von Alterungszyklen in der Betriebswirtschaftslehre.

Einprodukt-Unternehmung → Parallelen.

Mehrprodukt-Unternehmung → Summe aller Produktlebenszyklen.

Produktlebenszyklus I

Que

lle:P

fings

ten,

Sha

reho

lder

-Val

ue im

Leb

ensz

yklu

s:M

etho

den

eine

r mar

ktw

erto

rient

ierte

nU

nter

nehm

ensf

ühru

ng, W

iesb

aden

199

8, S

. 65.

ReifephaseWachstumsphaseEinführungsphase Degenerationsphase

Umsatz

Cashflow

GewinnZeit

UmsatzGewinn

Cashflow

Corporate Finance – Kapitel 1 – Folie 15

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

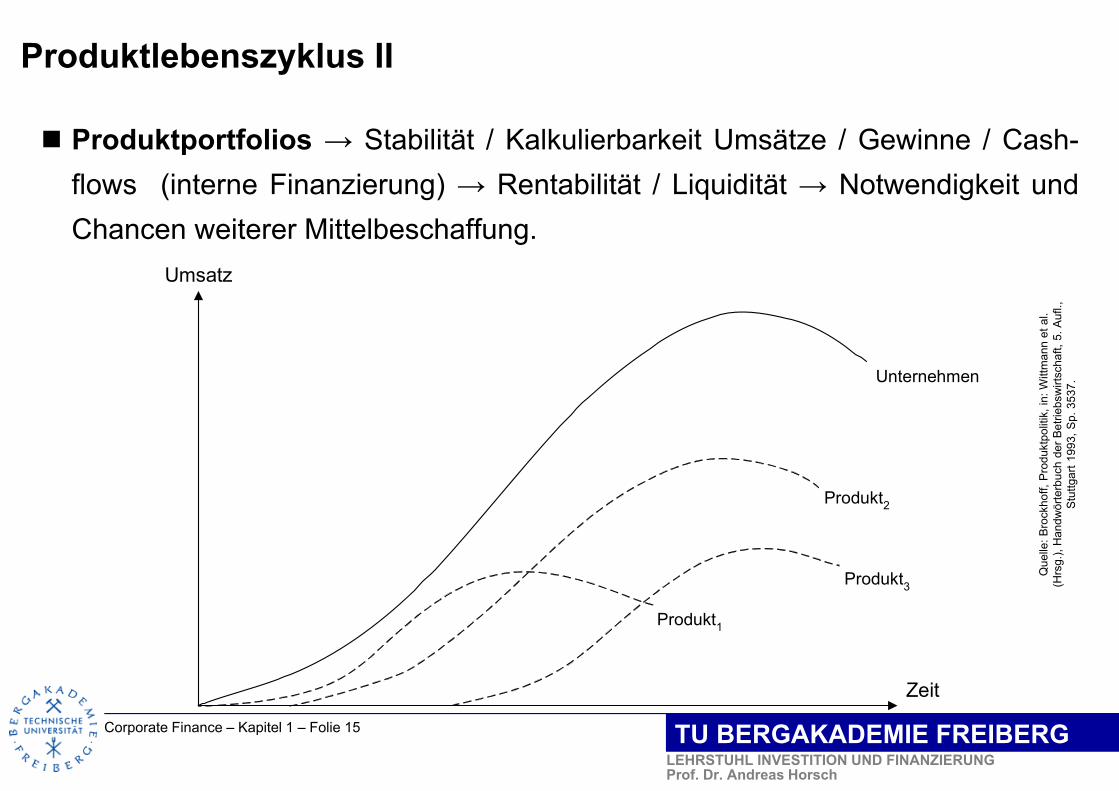

Produktportfolios → Stabilität / Kalkulierbarkeit Umsätze / Gewinne / Cash-flows (interne Finanzierung) → Rentabilität / Liquidität → Notwendigkeit undChancen weiterer Mittelbeschaffung.

Produktlebenszyklus II

Zeit

Produkt1

Produkt2

Produkt3

Unternehmen

Umsatz

Que

lle: B

rock

hoff,

Pro

dukt

polit

ik, i

n: W

ittm

ann

et a

l. (H

rsg.

), H

andw

örte

rbuc

h de

r Bet

riebs

wirt

scha

ft, 5

. Auf

l.,

Stut

tgar

t 199

3, S

p. 3

537.

Corporate Finance – Kapitel 1 – Folie 16

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

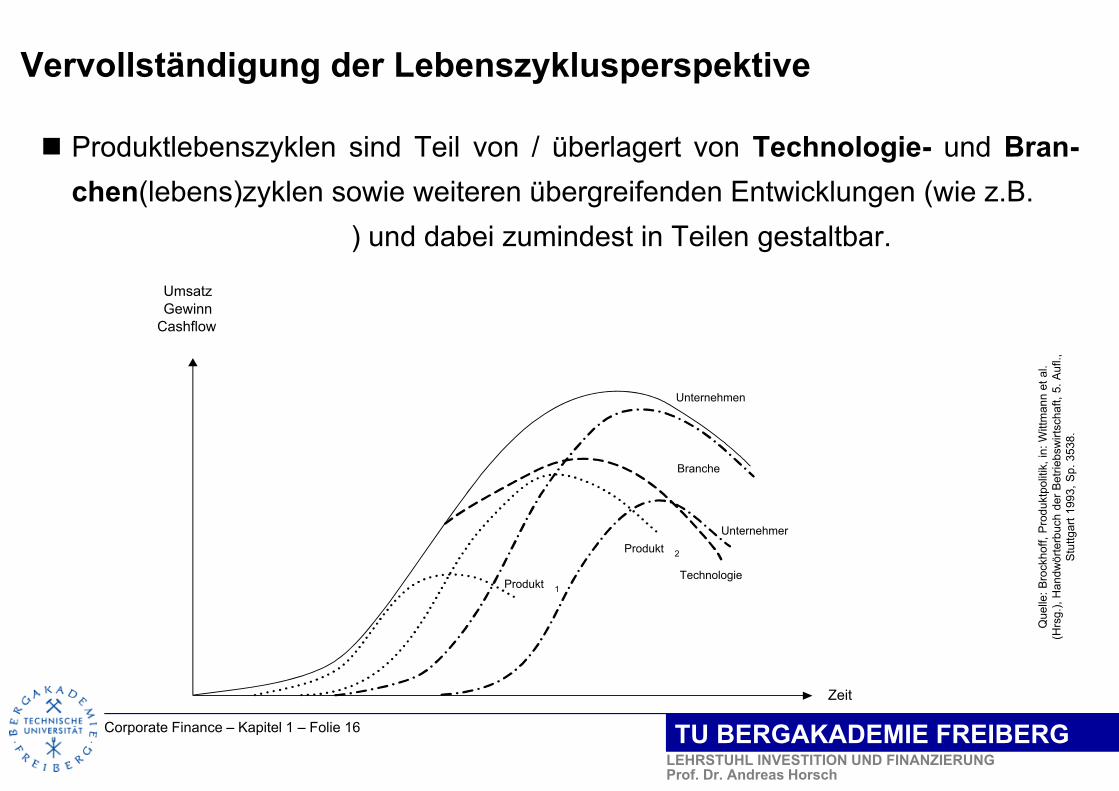

Produktlebenszyklen sind Teil von / überlagert von Technologie- und Bran-chen(lebens)zyklen sowie weiteren übergreifenden Entwicklungen (wie z.B.

) und dabei zumindest in Teilen gestaltbar.

Vervollständigung der Lebenszyklusperspektive

Zeit

Technologie

Unternehmer

Branche

Unternehmen

Produkt 1

Produkt 2

UmsatzGewinn

Cashflow

Que

lle: B

rock

hoff,

Pro

dukt

polit

ik, i

n: W

ittm

ann

et a

l. (H

rsg.

), H

andw

örte

rbuc

h de

r Bet

riebs

wirt

scha

ft, 5

. Auf

l.,

Stut

tgar

t 199

3, S

p. 3

538.

Corporate Finance – Kapitel 1 – Folie 17

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

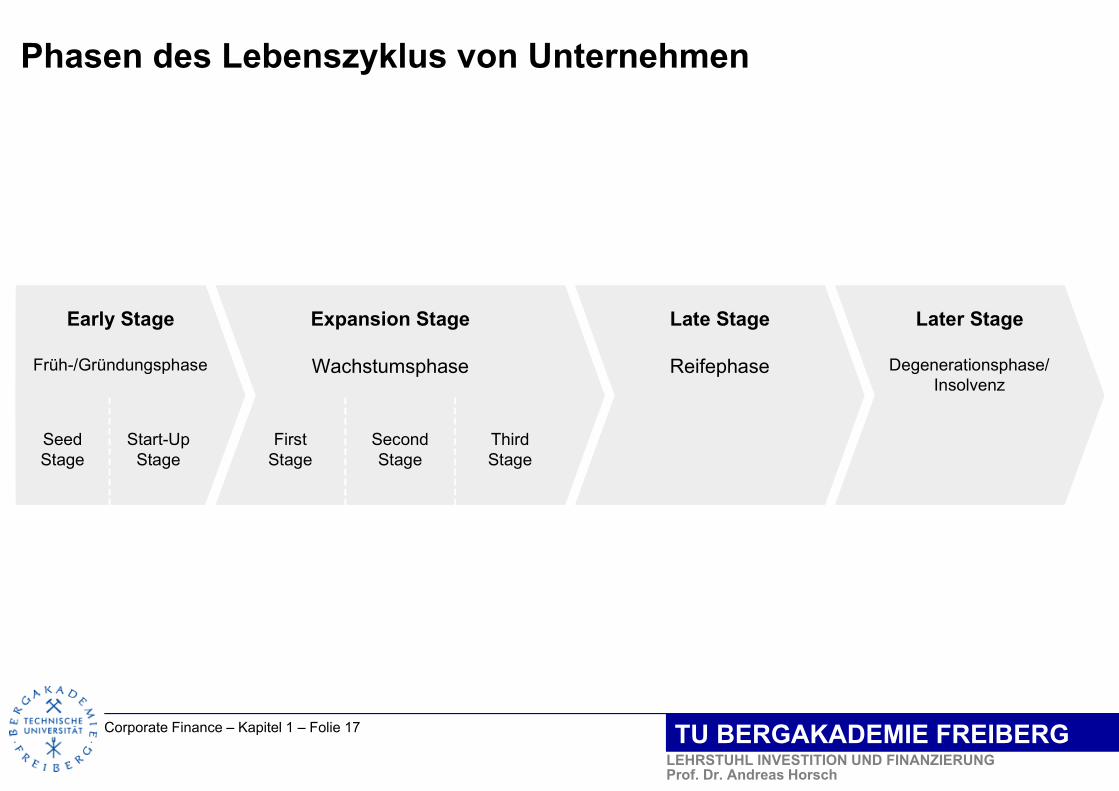

Phasen des Lebenszyklus von Unternehmen

Late Stage

Reifephase

Later Stage

Degenerationsphase/Insolvenz

Early Stage

Früh-/Gründungsphase

Expansion Stage

Wachstumsphase

SeedStage

Start-UpStage

FirstStage

SecondStage

ThirdStage

Corporate Finance – Kapitel 1 – Folie 18

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Early Stage: Früh-/Gründungsphase → Unternehmenskonzept / Produktideebis zum Prototyp entwickelt, Gründung vorbereitet und realisiert, Unterneh-mung als Institution entsteht / wird Teil der Marktprozesse.

Seed Stage: Von der Produktidee des potenziellen Gründers zu …… grundlegender F & E bis zum Prototypen; Entwicklung von Unternehmenskonzeptes / Businessplan;

Vorbereitung der Gründung (u.a. Rumpfteam, Rechtsform).

Start-Up-Stage: Priorität hat die Schaffung der technischen / organisatori-schen Voraussetzungen für den erfolgreichen Markteintritt. Zu finanzieren:

Aufbau von Beschaffungs-/Produktions-/Absatz-/Stabsstrukturen;

Aufbau passender Aufbau- und Ablauforganisation,

Akquisition von Ressourcen.

Früh-/Gründungsphase I

Corporate Finance – Kapitel 1 – Folie 19

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Früh-/Gründungsphase II

Risikostruktur: Kapitalaufnahme vor dem Hintergrund besonders hoher, nurlangsam sinkender Risiken (vom Realisationsrisiko über Markt- / Finanzie-rungsrisiko bis zum Managementrisiko). Zudem hohe (Anschaffungs-)Auszah-lungen, aber kaum Absatzprozesse samt zugehöriger Einzahlungen.

Finanzierungslösungen:

Corporate Finance – Kapitel 1 – Folie 20

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Wachstumsphase

Expansion Stage: Wachstumsphase (Markteinführung Produkt → Break-Even-Punkt) mit zunehmender Marktdurchdringung und verstärktem Wachs-tum → Etablierung und Konsolidierung der Unternehmung als Institution.(Fließende) Unterteilung in First, Second und Third Stage.

Risikostruktur: Markt- / Managementrisiken ↓ , Kapitalbedarf wächst indesweiter → anhaltende Finanzierungsrisiken aus Mittelgebersicht.

Problem: Unterteilung? Abgrenzung der Wachstumsphase nach vorn / hinten?

Finanzierungslösung:

Corporate Finance – Kapitel 1 – Folie 21

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Reifephase und Degenerationsphase / Insolvenz

Late Stage (Reifephase): Verlangsamtes Cashflow-Wachstum durch Markt-eintritt von Konkurrenten / Imitatoren sowie zunehmende Marktsättigung. →Marktprozesse, die erste Weichenstellungen des Managements erfordern.

Later Stage: Erkennen kritischer Marktprozesse → Restrukturierungsmaß-nahmen (i.d.R.: Konzentration auf Kernaktivitäten durch Umbau des Beteili-gungsportfolios, Suche nach strategischen Partnern / Finanzinvestoren, Bear-beitung von Nachfolgeproblemen).

Risikostruktur: Stagnation bis hin zur Verdrängung / Ablösung (Degeneration)der Unternehmung droht. Risiken für Mittelgeber steigen entsprechend an.

Finanzierungslösung:

Corporate Finance – Kapitel 1 – Folie 22

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Auch Lebenszykluskonzept kein Königsweg, da ebenfalls mit erheblichen Zuord-nungsproblemen behaftet.

Corporate Finance wird daher nachfolgend durch Kombination der gezeigtenSystematisierungskriterien gegliedert:

Grundsatzentscheidungen: Fokussierung auf (1) externe Finanzierung (F7)sowie (2) langfristige Mittelüberlassungen (F8).

Erste Gliederungsebene: Rechtsstellung der Kapitalgeber (F6).

Zweite Gliederungsebene: Ausgestaltung des Vertrages (F9).

Im Sonderfall klarer Charakteristika: Anlass / Lebenszyklusphase (F10ff.).

Gliederung der Corporate Finance

Corporate Finance – Kapitel 1 – Folie 23

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

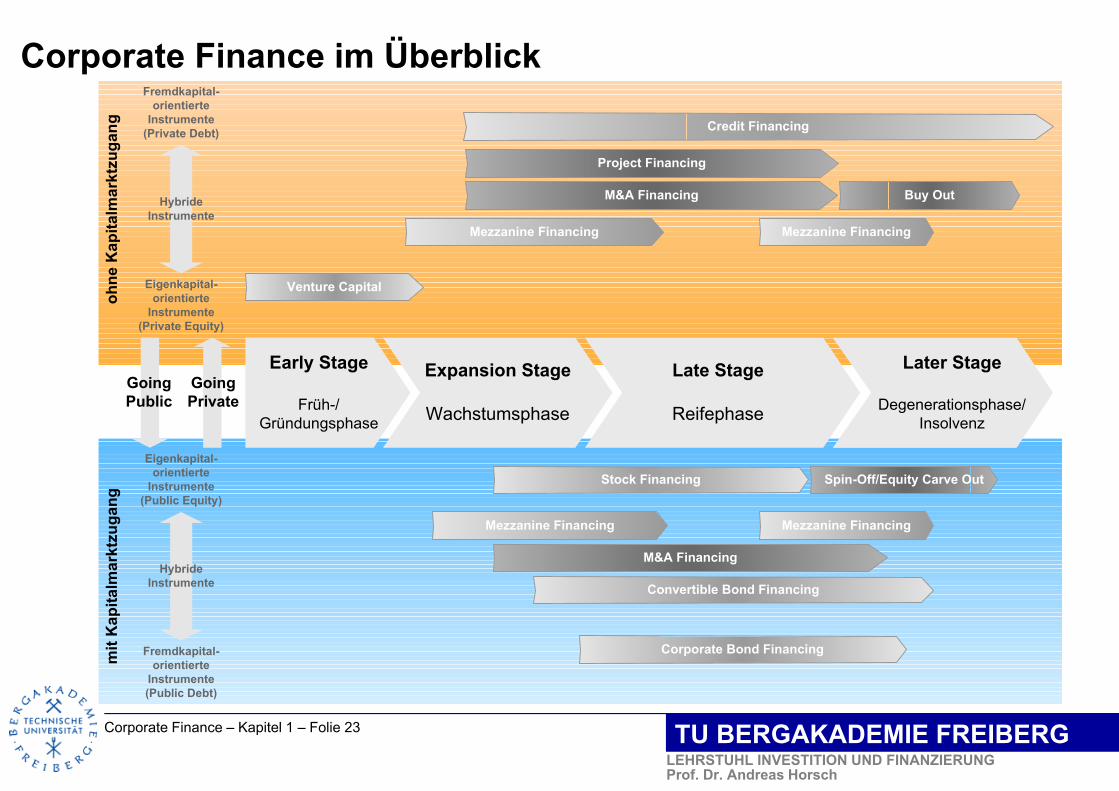

Corporate Finance im Überblick

Late Stage

Reifephase

Later Stage

Degenerationsphase/Insolvenz

Early Stage

Früh-/Gründungsphase

Expansion Stage

Wachstumsphase

Mezzanine Financing

Fremdkapital-orientierte

Instrumente(Private Debt)

Eigenkapital-orientierte

Instrumente(Private Equity)

Venture Capital

Credit Financing

Mezzanine Financing

Mezzanine Financing Mezzanine Financing

Stock Financing

Convertible Bond Financing

Corporate Bond Financing

Spin-Off/Equity Carve Out

M&A Financing

M&A Financing

Project Financing

Buy Out

ohne

Kap

italm

arkt

zuga

ng

GoingPrivate

GoingPublic

Eigenkapital-orientierte

Instrumente(Public Equity)

Fremdkapital-orientierte

Instrumente(Public Debt)

mit

Kap

italm

arkt

zuga

ng

Hybride Instrumente

Hybride Instrumente

Corporate Finance – Kapitel 1 – Folie 24

LEHRSTUHL INVESTITION UND FINANZIERUNGProf. Dr. Andreas Horsch

TU BERGAKADEMIE FREIBERG

Literaturhinweise

Engel/Hofacker (2001): Mehrwertschaffung durch Beteiligungskapitalgeber im Lebens-zyklus des finanzierten Unternehmens, in: Finanz Betrieb, 3. Jg. (2001), S. 204-214.

Paul/Horsch/Kaltofen/Uhde/Weiß (2017): Unternehmerische Finanzierungspolitik, Stutt-gart, Kap. 9.

Perridon/Steiner/Rathgeber (2017): Finanzwirtschaft der Unternehmung, 17. Aufl., Mün-chen, S. 419-423.

Pfingsten (1998): Shareholder-Value im Lebenszyklus – Methoden einer marktwertorien-tierten Unternehmensführung, Wiesbaden, S. 61-79.

Portisch (2016): Theorie der Finanzierung, in: Ders. (Hrsg.): Finanzierung im Unterneh-menslebenszyklus, 2. Aufl., Berlin et al., S. 5-31, 73-78.

Rudolph (2006): Unternehmensfinanzierung und Kapitalmarkt, Tübingen, S. 1-19.

Süchting (1995): Finanzmanagement, 6. Aufl., Wiesbaden, S. 1-37.