contribuições à consulta e audiência pública 15/2017 da ... · 3 tarifa será constante, em...

TRANSCRIPT

Contribuições à Consulta e Audiência Pública 15/2017 da ARSAE-MG

Custo de Capital

(Nota Técnica CRFEF n° 59/2017 ARSAE-MG)

Revisão Tarifária da COPASA MG

Maio de 2017

2

1. INTRODUÇÃO

A ARSAE-MG instaurou a Audiência Pública Nº 15/2017 com o objetivo de obter contribuições ao processo de Revisão Tarifária Periódica da COPASA MG, sendo definido de 19/04/2017 a 19/05/2017 o prazo para o envio de contribuições.

A COPASA MG apresenta nesse documento suas contribuições em relação ao Custo de Capital aplicado na Nota Técnica 59/2017.

2. Base de Remuneração Regulatória

2.1. Síntese das proposições da ARSAE-MG

No cálculo da Base de Ativos Regulatória, a ARSAE-MG excluiu as Obras em Andamento, Direito de Uso, Receita de Construção, Doações e Ativos Paralisados e considerou a depreciação/amortização acumulada até dezembro/2016, obtida a partir da vida útil econômica adotada pela COPASA MG em seus Demonstrativos Financeiros, corrigida pelo Índice de Preços ao Consumidor Amplo (IPCA) a partir da data de incorporação.

A Base Remunerável foi obtida a partir da média calculada para o ciclo tarifário (2017 a 2020) considerando a evolução da depreciação/amortização sem o incremento de novos investimentos.

Nesta Revisão Tarifária, as taxas de amortização e depreciação utilizadas para propiciar a recuperação do capital investido foram as taxas adotadas pela Copasa, as quais, como declarado nas notas explicativas às suas demonstrações financeiras, auditadas por empresa de auditoria independente, refletem o padrão de consumo dos benefícios econômicos futuros dos ativos. (Nota Técnica 59/2017, pág. 26).

Os valores originais de cada ativo classificado como BRE e BRA foram depreciados/amortizados até dez/2016 (conforme descrito no tópico 5.4) e corrigidos monetariamente até a mesma data (a partir da data de incorporação). Desta forma, os valores obtidos representam o montante médio necessário para a prestação de serviços no período de referência, nas condições observadas nesse período. (Nota Técnica 59/2017, pág. 23).

A receita de equilíbrio calculada no momento da Revisão é uma receita média referente à prestação dos serviços com a abrangência e qualidade observadas naquele momento (sem projetar investimentos futuros). Ocorre, no entanto, que a remuneração devida em função dos investimentos feitos é decrescente pelo fato de ser considerado, tanto contabilmente quanto regulatoriamente, um sistema de depreciação/amortização constante. Logo, para se auferir a remuneração média dos ativos existentes no momento da Revisão, deve-se observar a evolução da depreciação/amortização ao longo do ciclo, e calcular o valor médio. De forma alguma isso implica adotar a regulação pelo custo. O custo de capital considerado na

3

tarifa será constante, em termos reais, durante todo o ciclo tarifário, e refletirá o custo de capital regulatório dos ativos da Companhia no momento da Revisão Tarifária, considerando as características destes ativos, como sua vida útil. (Nota Técnica ARSAE-MG 36/2016, pág. 30).

2.2. Análise da COPASA MG

A despeito da metodologia ter sido discutida desde 2016, sua aplicação demonstrou equívocos, requerendo a revisão das premissas adotadas, dado que sua manutenção compromete a realização dos investimentos requeridos pelas concessões para garantir a universalização dos serviços de saneamento, conforme previsto nos respectivos contratos de programa. A metodologia não pode ser tomada como fim, mas como caminho para se alcançar os objetivos, com aperfeiçoamento após a verificação de incoerências nos modelos desenvolvidos. Há de se considerar que alguns pontos abordados nessa Contribuição já tinham sido apontados em discussões anteriores.

2.2.1. Depreciação/Amortização

De acordo com a Lei Estadual 18.309/2009, as tarifas dos serviços de abastecimento de água e esgotamento sanitário, fixadas pela Agência Reguladora, objetivarão garantir o equilíbrio econômico-financeiro do prestador, a modicidade tarifária e o controle social.

A composição da tarifa deve assegurar, dentre outros, a recuperação dos custos da prestação eficiente dos serviços, conforme citação a seguir:

§ 1º A composição dos valores das tarifas, nos reajustes e nas revisões, será determinada observando-se as seguintes diretrizes: (Caput com redação dada pelo art. 35 da Lei Estadual nº 20.822, de 30/7/2013.) I - a geração de recursos para a realização dos investimentos necessários ao cumprimento das metas de universalização e à adequada prestação dos serviços; (Inciso com redação dada pelo art. 35 da Lei Estadual nº 20.822, de 30/7/2013.) II - a recuperação dos custos da prestação eficiente do serviço, entendendo-se como tais: a) as despesas administráveis com mão de obra, materiais, serviços de terceiros e provisões; b) as despesas não administráveis com energia elétrica, material de tratamento, telecomunicação, combustíveis, lubrificantes, impostos e taxas; c) as quotas de depreciação e amortização; III - a remuneração do capital investido pelos prestadores de serviços. IV - o estímulo à adoção de tecnologias adequadas e eficientes para a melhoria da qualidade do serviço; (Inciso acrescentado pelo art. 35 da Lei Estadual nº 20.822, de 30/7/2013.) V - o incentivo à eficiência na prestação do serviço.

4

(Inciso acrescentado pelo art. 35 da Lei Estadual nº 20.822, de 30/7/2013.)

(Lei Estadual 18.309/2009 artigo 8º, parágrafo 1º.)

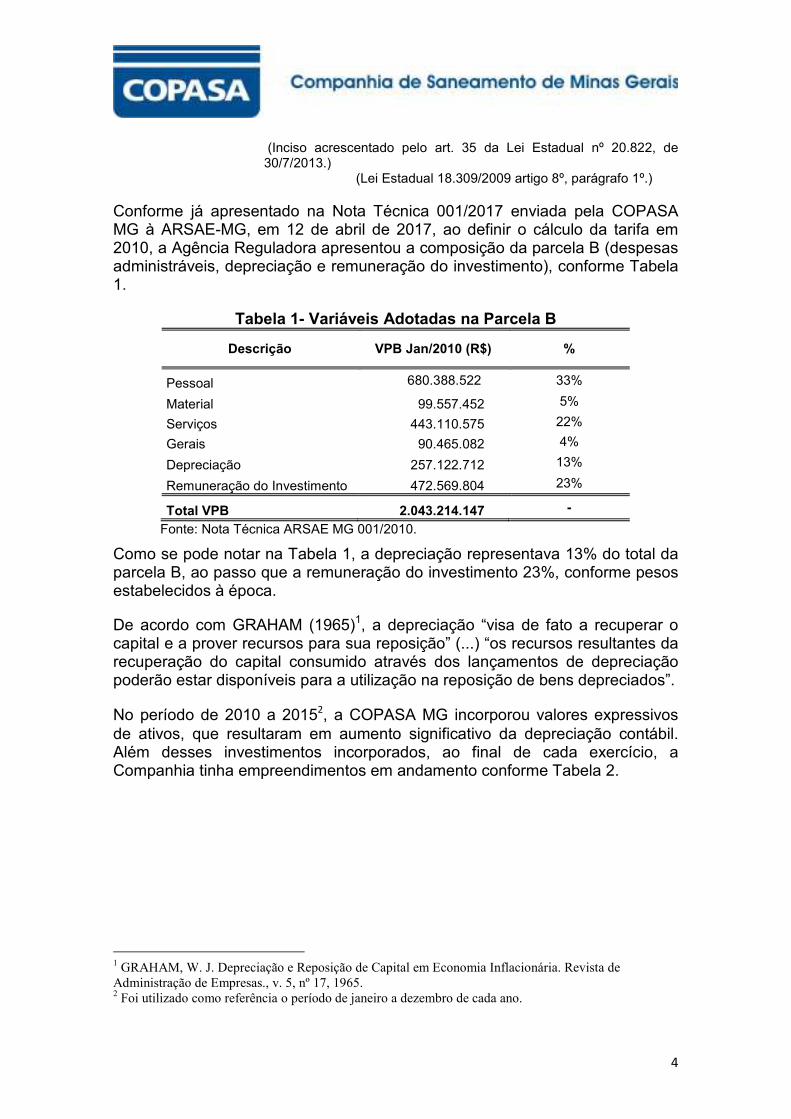

Conforme já apresentado na Nota Técnica 001/2017 enviada pela COPASA MG à ARSAE-MG, em 12 de abril de 2017, ao definir o cálculo da tarifa em 2010, a Agência Reguladora apresentou a composição da parcela B (despesas administráveis, depreciação e remuneração do investimento), conforme Tabela 1.

Tabela 1- Variáveis Adotadas na Parcela B

Descrição VPB Jan/2010 (R$) %

Pessoal 680.388.522 33%

Material 99.557.452 5%

Serviços 443.110.575 22%

Gerais 90.465.082 4%

Depreciação 257.122.712 13%

Remuneração do Investimento 472.569.804 23%

Total VPB 2.043.214.147 -

Fonte: Nota Técnica ARSAE MG 001/2010.

Como se pode notar na Tabela 1, a depreciação representava 13% do total da parcela B, ao passo que a remuneração do investimento 23%, conforme pesos estabelecidos à época.

De acordo com GRAHAM (1965)1, a depreciação “visa de fato a recuperar o capital e a prover recursos para sua reposição” (...) “os recursos resultantes da recuperação do capital consumido através dos lançamentos de depreciação poderão estar disponíveis para a utilização na reposição de bens depreciados”.

No período de 2010 a 20152, a COPASA MG incorporou valores expressivos de ativos, que resultaram em aumento significativo da depreciação contábil. Além desses investimentos incorporados, ao final de cada exercício, a Companhia tinha empreendimentos em andamento conforme Tabela 2.

1 GRAHAM, W. J. Depreciação e Reposição de Capital em Economia Inflacionária. Revista de

Administração de Empresas., v. 5, nº 17, 1965. 2 Foi utilizado como referência o período de janeiro a dezembro de cada ano.

5

Tabela 2- Investimentos Incorporados e Obras em Andamento 2010 - 2015 (R$)

Ano Investimentos

incorporados

Obras em

Andamento

2010 667.522.802 2.321.525.651

2011 1.046.391.412 1.806.542.619

2012 731.481.259 1.246.147.687

2013 659.147.949 1.642.767.154

2014 858.119.858 1.615.871.787

2015 931.018.771 877.246.429

No entanto, as variações da parcela B publicadas pela Agência Reguladora nos reajustes tarifários não acompanharam o aumento dos investimentos (Tabela 3), uma vez que consideraram apenas a inflação do período, conforme metodologia da ARSAE MG, exposta na Nota Técnica ARSAE MG 003/2011.

Tabela 3- Evolução da Depreciação Contábil e da Parcela B

Período de referência

Depreciação

contábil

(R$)

Variação

%

Parcela B

(R$)

Variação

%

Março/2008 a Fevereiro/2009 - - 2.043.214.147 -

Março/2010 a Março/2011 304.225.861 - 2.285.995.155 12%

Abril/2011 a Abril/2012 342.621.459 13% 2.534.329.084 11%

Maio/2012 a Abril/2013 389.214.343 14% 2.623.615.406 4%

Maio/2013 a Abril/2014 449.438.069 15% 2.841.985.926 8%

Maio/2014 a Abril/2015 508.478.436 13% 2.929.991.255 3%

Maio/2015 a Abril/2016 560.326.046 10% 3.269.133.091 12%

Em 2013, a depreciação contábil aumentou 14% em relação ao período anterior, enquanto, no mesmo período, a parcela B variou apenas 4%. Essa situação se repetiu nos anos posteriores, em que a variação da parcela B se deu sempre em patamares muito inferiores à variação da depreciação contábil, mesmo sem considerar a atualização monetária dos ativos.

Considerando os valores da parcela B, referentes ao reajuste que vigorou de março de 2010 a fevereiro de 2011, seus respectivos pesos e a premissa de que estes não se alteraram ao longo de 2011 a 2015, a evolução dos seus componentes se daria conforme a Tabela 4. Destaca-se que em 2016 foi implementada a 1º etapa da revisão tarifária.

6

Tabela 4 - Variáveis do Reposicionamento Tarifário Anual - 2011 a 2016

Constata-se que a depreciação regulatória, que em 2011 correspondia a 95% da depreciação contábil, evoluiu para patamares inferiores, chegando a 73% em 2015, evidenciando claramente um montante aquém do necessário para a recuperação do capital incorporado no período conforme demonstrado na Tabela 5.

Tabela 5 - Evolução da Depreciação Regulatória e Depreciação Contábil - 2011 a 2016 (R$)

Admitindo que o custo de capital (remuneração do investimento + depreciação) variou além da inflação, em razão das adições realizadas na Base, constata-se perdas significativas no período para a Empresa, que amortizou investimentos e não recebeu a receita correspondente.

Apresentamos a seguir os valores-base dos investimentos considerados para cálculo da depreciação:

Tabela 6 - Evolução do Investimento e da Depreciação Contábil - 2010 a 2015 (R$)

Como consequência, observa-se que a metodologia adotada pela ARSAE MG fez com que os investimentos da Companhia não tivessem a remuneração

2011 2012 2013 2014 2015 2016

Mercado (Volume medido de água / economias de água)m³/economia

12,52 12,52 12,45 12,31 11,62 10,84

Receita Autorizada (RA0) 2.784.793.578 3.061.141.991 3.147.722.743 3.381.085.718 3.526.087.320 4.064.486.999

VPA0 498.798.423 526.812.908 524.107.337 539.099.791 596.096.064 795.353.908

VPB0 (RA - VPA) 2.285.995.155 2.534.329.083 2.623.615.406 2.841.985.927 2.929.991.256 3.269.133.091

Pessoal 761.234.385 843.929.366 873.661.633 946.378.825 975.684.523 1.088.618.457

Material 111.387.176 123.487.470 127.838.027 138.478.327 142.766.466 159.291.458

Serviços 495.762.340 549.618.364 568.981.833 616.339.712 635.425.372 708.974.850

Gerais 101.214.422 112.209.623 116.162.852 125.831.397 129.727.909 144.743.709

Depreciação Regulatória 287.674.826 318.925.732 330.161.726 357.641.968 368.716.759 411.395.138

Remuneração do Investimento 528.722.006 586.158.529 606.809.335 657.315.698 677.670.226 756.109.479

Ano do reajusteDescrição

2011 2012 2013 2014 2015 2016

Depreciação Regulatória 287.674.826 318.925.732 330.161.726 357.641.968 368.716.759 411.395.138

Depreciação Contábil 304.225.861 342.621.459 389.214.343 449.438.069 508.478.436 560.326.046

Participação 95% 93% 85% 80% 73% 73%

* Em 2016 houve Revisão Tarifária com o ajuste de mercado.

Ano do reajusteDescrição

Período Valor do Investimento Valor Residual Depreciação Taxa Média2010 5.967.648.922 3.767.602.816 253.134.347 4,24%2011 6.971.463.467 4.819.836.111 288.678.470 4,14%2012 5.600.912.717 4.028.275.543 353.582.602 6,31%2013 8.441.259.163 5.881.302.552 374.407.956 4,44%2014 9.287.201.429 6.644.781.471 449.477.338 4,84%2015 10.647.799.037 7.627.146.974 509.726.211 4,79%

7

“justa”. Isso pode ser constatado na Tabela 7. Considerando a aplicação da taxa de remuneração do capital de 12% a.a. (adotada pela COPASA à época e mencionada pela ARSAE MG na Nota Técnica nº 001/2010) sobre a Base Remunerável obtém-se o valor da remuneração para o período de 2011 a 2016.

Confrontando esses valores com a remuneração implícita nas tarifas apresentada na Tabela 7, verificam-se perdas de 2011 a 2016. Enquanto em 2011, a perda tarifária foi cerca de R$ 82 milhões, no ano de 2016 foi de R$ 518 milhões. A evolução da taxa de remuneração implícita na tarifa, considerada como a razão entre a remuneração implícita e a base remunerável, evidencia esse descompasso.

Tabela 7 - Evolução da Remuneração Regulatória e Implícita na tarifa - 2011 a 2016 (R$)

Nota: Na base de ativos bruta do ano do reajuste de 2011 desconsiderou-se as obras em andamento e as receitas de construção a fim de permitir o comparativo com os demais anos, embora à época esses valores não tenham sido expurgados na metodologia adotada.

Ademais, é importante salientar que os investimentos realizados pela COPASA MG, amparados por uma política tarifária que contemplava a remuneração dos investimentos, levaram à execução de empreendimentos que permitiram, não só ampliar a cobertura dos serviços, em especial no que diz respeito aos serviços de coleta e, principalmente, tratamento de esgoto, mas, também, a regularidade do abastecimento de água que a COPASA MG, devido aos investimentos que implementou tempestivamente, tem conseguido assegurar, mesmo em face de um período de estiagem poucas vezes enfrentado no país.

Ao analisarmos o estoque do Capital Investido 3 publicado nos balanços patrimoniais e nas demonstrações do resultado dos exercícios de 2009 a 2015, período em que as tarifas da COPASA MG apenas foram reajustadas, verifica-se um descompasso entre investimento e receita. Nesse período, percebe-se uma tendência de queda no indicador giro do investimento (quociente entre as receitas operacionais e o capital investido), indicando que a receita não acompanhou o investimento da Empresa, conforme gráfico abaixo.

3 Total do Ativo publicado no balanço patrimonial descontado do passivo com financiamento espontâneo

ou capital de giro não oneroso.

2011 2012 2013 2014 2015 2016

a Base Remunerável 5.088.333.532 6.275.529.850 5.255.562.091 7.792.806.126 8.845.664.893 10.616.833.486 b Remuneração (a* e) 610.600.024 753.063.582 630.667.451 935.136.735 1.061.479.787 1.274.020.018 c Remuneração implícita nas tarifas 528.722.006 586.158.529 606.809.335 657.315.698 677.670.226 756.109.479 d Taxa de Remuneração implícita nas tarifas (c / a) 10,39% 9,34% 11,55% 8,43% 7,66% 7,12%e Taxa de Remuneração antes da ARSAE 12,00% 12,00% 12,00% 12,00% 12,00% 12,00%f Perda de Receita (c - b) (81.878.018) (166.905.053) (23.858.116) (277.821.037) (383.809.561) (517.910.539)

DescriçãoAno do Reajuste

8

Gráfico 1 – Giro do Investimento 2009 a 2015

Fonte: Elaboração própria com base nas demonstrações financeiras da COPASA 2009 2015.

A Base de Ativos da COPASA MG de dezembro de 2016, já deduzida da depreciação acumulada do período anterior, considerada como ponto de partida para remuneração dos investimentos no próximo ciclo, impõe à COPASA novas perdas significativas, porquanto o custo de capital (depreciação + remuneração dos investimentos) não contará com a necessária contrapartida na receita.

Uma das possibilidades para se corrigir tais distorções seria ajustar o valor da Base de Ativos, mediante adequação dos parâmetros de depreciação para fins regulatórios. Conforme já mencionado, o uso progressivo de um ativo causa redução no seu potencial, necessitando, portanto, que o prestador receba, no decorrer de cada período tarifário, recursos que permitam a reposição desses ativos no final de sua vida útil. Ao atribuir uma taxa de depreciação superior implica exigir a substituição desse bem antes do seu efetivo esgotamento, impondo ônus para a sociedade, além de causar um subsídio intergeracional quando os custos dos futuros consumidores são pagos pelos consumidores atuais.

O Manual de Contabilidade para as Companhias Estaduais de Saneamento Básico, elaborado pela Associação das Empresas de Saneamento Básico Estaduais - AESBE (2009), sugere que as empresas do setor, quando da determinação da taxa de depreciação a ser adotada, utilizem como referência as taxas de depreciação descritas na Tabela 8, obtidas a partir da análise das características técnicas, das condições gerais de uso e vida útil econômica dos bens.

38,90%

36,72%

34,32%34,51%

35,41%34,91%

34,04%

31,00%

32,00%

33,00%

34,00%

35,00%

36,00%

37,00%

38,00%

39,00%

40,00%

2009 2010 2011 2012 2013 2014 2015

Giro do Investimento

9

Tabela 8 – Taxa de Depreciação e Vida útil dos ativos do setor de saneamento

Observa-se que as Agências Reguladoras mencionadas na Tabela 9, em seus processos de Revisão Tarifária, adotaram taxas semelhantes às propostas pela AESBE. Dessa forma, pode-se dizer que a taxa de depreciação regulatória, utilizadas por essas Agências Reguladoras, reflete a extensão da vida útil dos ativos.

Tabela 9 - Taxa de Depreciação Regulatória Implícita na Tarifa Calculada pelo Regulador

Empresa (Estado) Depreciação

Regulatória

CAESB (DF) 2,37%

SANEPAR (PR) 2,27%

SABESP (SP) 2,26%

As Tabelas 10 e 11 apresentam a vida útil considerada na Revisão Tarifária da SANEPAR e da SABESP respectivamente, sendo que a Agência Reguladora de São Paulo propôs que a depreciação técnica, utilizada para fins de movimentação da Base ao longo do ciclo tarifário, considerasse uma vida útil remanescente de 27 anos para a Base de Ativos líquida inicial e de 44 anos para os novos investimentos.

ItemTaxa de

Depreciação Anual (%)

Vida Útil (anos)

Adutoras, Redes Coletoras e Distribuidoras 2 50

Obras Civis, Reservatórios e Estações Elevatórias 4 25

Troncos, Interceptores, Emissários e Recalque, Poços e Ligações Prediais

5 20

Máquinas, Aparelhos e Equipamentos, Instalações, Móveis e Utensílios, Medidores e Ferramentas

10 10

Computadores, Periféricos e Software, Veículos, Tratores, Caminhões e similares

20 5

Fonte: Elaboração própria a partir do Manual de Contabilidade para as Companhias Estaduais de Saneamento Básico - AESBE (2009)

10

Tabela 10 – Vida Útil Física SANEPAR

Tabela 11 – Vida Útil Física SABESP

Fonte: Manual de Contabilidade Regulatória e Plano de Contas Regulatório a serem utilizados pelas empresas do setor de saneamento de São Paulo reguladas pela ARSESP.

Observa-se que essas vidas úteis regulatórias se assemelham com as sugeridas pela AESBE, refletindo as características técnicas e as condições gerais de uso.

ÁGUA ANOS ESGOTO ANOS ADMINISTRATIVO ANOS OUTROS ANOS

Poços 36 Contruções Civis 50 Contruções Civis 49 Poços 1

Barragens 50 Benfeitorias 47 Benfeitorias 49 Contruções Civis 50

Contruções Civis 49 Tubulações 48 Instalações 19 Móveis 15

Benfeitorias 44 Ligações 31 Macromedidores 12 Informática 5

Tubulações 48 Instalações 15 Equipamentos 18

Ligações 31 Macromedidores 12 Móveis 16

Instalações 16 Equipamentos 18 Informática 10

Hidrômetros 10 Móveis 15 Programas 5

Macromedidores 14 Informática 7 Veículos 12

Equipamentos 20 Programas 6 Máquinas 8

Móveis 17 Veículos 17 Ferramentas 20

Informática 9 Máquinas 11 Direitos 5

Programas 7 Ferramentas 16

Veículos 14 Direitos 5

Máquinas 19 Preservação 5

Ferramentas 23

Direitos 9

Preservação 6

Fonte: SANEPAR.

11

A exemplo do que é praticado na SABESP - Manual de Contabilidade Regulatória e Plano de Contas Regulatório, e na SANEPAR - Metodologia para Revisão Tarifária Periódica – RTP, anexos, a definição da vida útil dos bens, para fins regulatórios, poderia ser ajustada de maneira retroativa, para fins de recomposição da referida Base de Ativos da COPASA MG. Isto poderia ser feito considerando a extensão do prazo de vida útil dos ativos de estruturas de saneamento (redes, elevatórias, ETA, ETE, dentre outros).

Atualmente, é utilizado para fins fiscais uma vida útil de 25 anos para os sistemas de abastecimento de água e esgotamento sanitário suportado por laudo técnico de avaliação anexo, elaborado anualmente pela COPASA MG para atender norma legal de Contabilidade, conforme Tabela 12. A adequação proposta implica em utilizar 45 anos, correspondente à média da vida útil desses sistemas, também mencionada no referido laudo.

12

Tabela 12 – Vida Útil Atual versus Ajustada - COPASA

Com isso teríamos as seguintes diferenças na COPASA.

a) Base de ativos com os parâmetros atuais de vida útil:

Descrição Vida Útil (anos) Vida Útil (anos)

Adutoras 25 45

Barragens e tomadas d´agua 25 45

Coletores e interceptores de esgoto sanitário 25 45

Direito de Uso Prazo da Concessão Prazo da Concessão

Direito para exploração de concessões Prazo da Concessão Prazo da Concessão

Edificações e estruturas de uso geral 25 50

Equipamentos (depreciação normal) 10 10

Equipamentos de construção e manutenção 4 4

Equipamentos de informática 5 5

Equipamentos de perfuração de poços 6 anos e 7 meses 6 anos e 7 meses

Equipamentos de transporte 5 5

Estações de macromedição 25 45

Estações de tratamento 25 45

Estações elevatórias 25 45

Estudos e projetos p/ aplicação futura - -

Ferramentas (SS) 10 5

Instalações 10 10

Investimento em imóveis alugados Prazo de aluguel Prazo de aluguel

Licença de uso de software 5 5

Ligações prediais 25 45

Mananciais Prazo da Concessão Prazo da Concessão

Marcas e patentes - -

Motocicletas 4 5

Móveis (SS) 10 10

Poços tubulares profundos 25 45

Redes de distribuição de água 25 45

Reservatórios de água 25 45

Softwares e programas da COPASA 5 5

Veículos automotores 5 5

Terrenos - Direito de Uso - -

Terrenos - -

13

Tabela 13 – Base de Ativos com os Parâmetros Atuais de Vida Útil

Descrição Vida Útil (anos) Valor Original Valor Original

Corrigido

Valor Residual

2016

Valor Residual

2016 Corrigido Depreciação 2017

Depreciação

2017 Corrigida

Taxa de

Depreciação

(sem correção)

Taxa de

Depreciação

(com correção)

Adutoras 25 1.368.621.736,11 2.561.423.191,56 921.470.420,58 1.403.356.852,77 49.038.791,82 82.927.144,69 3,58% 3,24%

Barragens e tomadas d´agua 25 364.900.114,30 1.009.289.293,88 97.693.003,43 160.225.872,28 6.826.640,61 13.775.573,37 1,87% 1,36%

Coletores e interceptores de esgoto sanitário 25 2.634.334.626,51 4.470.616.328,71 1.950.720.611,52 3.113.581.209,57 109.548.760,75 185.194.986,27 4,16% 4,14%

Direito de Uso Prazo da Concessão 37.020.254,94 96.925.489,26 28.789.348,61 67.518.579,33 929.817,28 2.276.159,90 2,51% 2,35%

Direito para exploração de concessões Prazo da Concessão 314.573.098,33 511.385.889,70 228.031.422,29 359.136.534,02 11.928.772,61 18.905.244,96 3,79% 3,70%

Edificações e estruturas de uso geral 25 87.132.551,78 161.577.246,67 56.833.731,09 97.055.567,31 3.927.237,81 7.074.368,51 4,51% 4,38%

Equipamentos (depreciação normal) 10 463.306.951,68 620.015.088,19 222.890.776,61 285.855.316,69 77.552.852,50 100.931.887,36 16,74% 16,28%

Equipamentos de construção e manutenção 4 4.514.370,63 6.015.681,85 2.588.625,81 3.351.041,83 669.741,95 867.742,78 14,84% 14,42%

Equipamentos de informática 5 22.478.939,46 28.517.209,05 9.408.939,50 11.629.584,06 4.152.192,73 5.205.022,96 18,47% 18,25%

Equipamentos de perfuração de poços 6 anos e 7 meses 574.672,56 744.058,84 294.082,41 374.701,42 84.824,25 109.491,33 14,76% 14,72%

Equipamentos de transporte 5 201.787,65 281.212,32 123.526,55 171.581,35 19.884,75 26.833,61 9,85% 9,54%

Estações de macromedição 25 11.362.584,70 22.675.381,98 6.617.186,76 12.707.875,44 451.328,03 906.000,65 3,97% 4,00%

Estações de tratamento 25 2.167.782.813,25 3.708.869.616,14 1.583.755.539,51 2.446.341.710,42 88.122.114,27 144.871.922,99 4,07% 3,91%

Estações elevatórias 25 647.956.651,59 1.098.026.309,95 477.643.512,49 684.647.871,20 25.259.312,80 39.541.910,32 3,90% 3,60%

Estudos e projetos p/ aplicação futura - 20.122,37 62.709,72 20.122,37 62.709,72 - - 0,00% 0,00%

Ferramentas (SS) 10 36.033,31 50.918,51 21.749,49 29.967,52 3.840,87 5.485,68 10,66% 10,77%

Instalações 10 73.503.405,31 96.190.186,59 53.609.565,23 66.807.635,03 7.513.138,46 9.836.294,19 10,22% 10,23%

Investimento em imóveis alugados Prazo de aluguel 156.762,30 212.084,06 112.560,68 144.684,61 46.754,07 60.308,31 29,82% 28,44%

Licença de uso de software 5 34.199.422,80 46.219.496,81 17.285.753,60 22.957.300,90 6.690.281,96 8.991.471,24 19,56% 19,45%

Ligações prediais 25 917.117.907,51 1.544.788.993,58 656.002.166,77 982.173.132,73 36.738.184,10 61.980.790,42 4,01% 4,01%

Mananciais Prazo da Concessão 3.227,08 10.745,33 462,83 1.533,00 127,12 422,67 3,94% 3,93%

Marcas e patentes - 38.525,26 121.016,24 38.525,26 121.016,24 - - 0,00% 0,00%

Motocicletas 4 1.904.309,96 2.374.893,53 524.521,68 653.449,48 467.200,82 582.212,75 24,53% 24,52%

Móveis (SS) 10 1.450.310,15 2.169.137,27 671.090,32 933.606,37 137.483,08 204.848,75 9,48% 9,44%

Poços tubulares profundos 25 47.305.919,67 100.199.260,57 27.993.025,42 52.708.050,15 1.852.935,55 3.922.722,90 3,92% 3,91%

Redes de distribuição de água 25 738.786.999,88 1.427.379.685,12 454.897.033,36 786.617.670,71 29.648.018,75 57.299.028,28 4,01% 4,01%

Reservatórios de água 25 492.477.856,41 956.306.289,85 311.178.859,26 487.011.557,78 18.379.616,91 32.064.312,18 3,73% 3,35%

Softwares e programas da COPASA 5 457.675,33 550.967,73 315.170,87 373.665,10 91.535,07 110.193,55 20,00% 20,00%

Veículos automotores 5 41.477.256,60 54.234.644,86 11.435.798,61 14.751.468,70 7.423.217,09 9.643.455,00 17,90% 17,78%

Terrenos - Direito de Uso - 10.861.756,53 12.663.728,47 10.861.756,53 12.663.728,47 - - 0,00% 0,00%

Terrenos - 303.557.319,98 642.092.459,07 303.485.671,11 641.972.784,80 - - 0,00% 0,00%

Total Geral 10.788.115.963,94 19.181.989.215,39 7.435.314.560,55 11.715.938.258,95 487.504.605,99 787.315.835,63 4,52% 4,10%

Nota: o total geral exclui Semoventes (SS), Obras em Andamento, Receitas de Construção, Doações e Bens Totalmente Depreciados.

14

b) Base de ativos considerando a adequação do prazo de vida útil, utilizando o princípio da SABESP e SANEPAR.

15

Tabela 14 – Base de Ativos Considerando a Adequação do Prazo de Vida Útil

Descrição Vida Útil (anos) Valor Original Valor Original

Corrigido

Valor Residual

2016

Valor Residual

2016 Corrigido Depreciação 2017

Depreciação

2017 Corrigida

Taxa de

Depreciação

(sem correção)

Taxa de

Depreciação

(com correção)

Adutoras 45 1.666.124.552,61 3.548.108.230,51 1.204.752.651,14 2.192.162.763,16 36.944.409,53 78.703.600,24 2,22% 2,22%

Barragens e tomadas d´agua 45 553.403.707,11 1.623.520.245,79 270.306.668,31 703.659.603,12 12.284.601,55 36.048.850,97 2,22% 2,22%

Coletores e interceptores de esgoto sanitário 45 2.817.657.404,74 5.065.289.429,35 2.336.586.706,13 3.951.474.545,77 61.787.543,21 110.917.996,53 2,19% 2,19%

Direito de Uso Prazo da Concessão 39.938.432,04 104.148.956,02 29.473.012,28 68.365.336,10 867.539,61 2.200.441,63 2,17% 2,11%

Direito para exploração de concessões Prazo da Concessão 314.573.098,33 511.862.361,29 231.697.024,02 366.605.396,33 11.928.772,61 18.931.472,75 3,79% 3,70%

Edificações e estruturas de uso geral 50 145.429.266,84 351.858.026,60 96.736.427,55 206.855.162,75 2.898.575,91 7.006.548,90 1,99% 1,99%

Equipamentos (depreciação normal) 10 680.762.161,35 983.797.485,44 398.672.161,91 548.009.353,77 63.914.617,32 90.464.409,14 9,39% 9,20%

Equipamentos de construção e manutenção 4 4.551.419,48 6.193.987,39 2.730.293,39 3.705.620,34 666.357,95 860.588,16 14,64% 13,89%

Equipamentos de informática 5 23.795.656,51 30.985.333,79 10.563.015,18 13.904.300,61 4.161.163,51 5.217.534,48 17,49% 16,84%

Equipamentos de perfuração de poços 6 anos e 7 meses 579.052,54 752.139,32 301.084,78 386.017,99 84.637,70 109.235,80 14,62% 14,52%

Equipamentos de transporte 5 200.758,23 280.047,05 125.750,16 176.324,90 19.914,20 26.880,20 9,92% 9,60%

Estações de macromedição 45 15.090.950,70 35.060.033,24 10.122.076,47 21.718.081,59 330.855,82 770.786,53 2,19% 2,20%

Estações de tratamento 45 2.374.953.814,60 4.378.332.509,89 1.925.133.711,29 3.232.094.656,27 50.342.077,52 93.729.218,19 2,12% 2,14%

Estações elevatórias 45 747.000.850,71 1.419.350.970,93 592.454.220,61 982.171.917,95 16.185.692,55 30.859.993,21 2,17% 2,17%

Estudos e projetos p/ aplicação futura - 20.122,37 62.709,72 20.122,37 62.709,72 - - 0,00% 0,00%

Ferramentas (SS) 5 1.418.470,13 4.653.251,05 1.402.170,50 4.629.056,77 3.863,70 5.520,94 0,27% 0,12%

Instalações 10 73.435.126,12 95.976.593,40 53.869.445,49 67.154.190,55 7.510.363,93 9.830.197,15 10,23% 10,24%

Investimento em imóveis alugados Prazo de aluguel 387.189,07 635.822,37 319.874,73 514.143,25 8.768,86 14.613,56 2,26% 2,30%

Licença de uso de software 5 86.976.052,37 150.928.278,52 16.858.784,91 22.590.122,32 6.693.443,19 8.996.347,34 7,70% 5,96%

Ligações prediais 45 1.158.591.925,42 2.343.609.147,75 857.100.926,01 1.506.961.600,76 25.392.381,83 51.442.377,98 2,19% 2,20%

Mananciais Prazo da Concessão 21.617,47 70.643,29 12.006,94 39.117,81 443,88 1.451,23 2,05% 2,05%

Marcas e patentes - 38.525,26 121.016,24 38.525,26 121.016,24 - - 0,00% 0,00%

Motocicletas 5 2.000.911,49 2.564.655,97 881.712,82 1.159.441,37 378.215,94 472.454,41 18,90% 18,42%

Móveis (SS) 10 1.481.425,15 2.287.202,12 712.103,70 1.074.547,33 135.172,22 200.292,43 9,12% 8,76%

Poços tubulares profundos 45 63.521.958,32 153.309.508,06 41.462.324,54 89.077.024,81 1.344.986,02 3.308.194,54 2,12% 2,16%

Redes de distribuição de água 45 1.017.761.928,18 2.354.345.679,93 661.201.373,35 1.331.606.633,63 22.314.904,46 51.722.987,35 2,19% 2,20%

Reservatórios de água 45 658.884.831,88 1.503.507.042,94 444.636.158,46 861.119.685,75 14.576.246,10 33.233.194,91 2,21% 2,21%

Softwares e programas da COPASA 5 457.675,33 550.967,73 320.472,56 379.969,86 91.535,07 110.193,55 20,00% 20,00%

Veículos automotores 5 48.180.493,15 69.313.489,00 19.150.049,98 31.135.770,53 7.439.042,33 9.665.103,34 15,44% 13,94%

Terrenos - Direito de Uso - 10.861.756,53 12.663.728,47 10.861.756,53 12.663.728,47 - - 0,00% 0,00%

Terrenos - 304.452.714,19 645.886.984,69 304.452.714,19 645.886.984,69 - - 0,00% 0,00%

Total Geral 12.812.553.848,22 25.400.026.477,85 9.522.955.325,55 16.867.464.824,49 348.306.126,51 644.850.485,44 2,72% 2,54%

Nota: o total geral exclui Semoventes (SS), Obras em Andamento, Receitas de Construção, Doações e Bens Totalmente Depreciados.

16

Conforme explicitado anteriormente, no período de 2011 a 2015, o reflexo das incorporações realizadas no interstício não influenciaram o valor da tarifa, sendo um dos fatores cruciais para o desequilíbrio econômico-financeiro da Empresa no final de 2014.

A metodologia agora proposta pela ARSAE-MG segue o mesmo caminho, o que comprovadamente impõe severas perdas à Empresa e desestimula os investimentos ao longo do ciclo tarifário.

A Base de Ativos foi reduzida significativamente, sem que a Empresa tivesse a contrapartida correspondente na tarifa. Uma das possibilidades para se corrigir tais distorções é efetuar a incorporação antecipada do Valor Presente Líquido (VPL) dos investimentos previstos para o período do ciclo, de forma que tenhamos como ponto de partida uma Base mais realista.

2.2.2. Inversões no ciclo tarifário

A Lei Federal 11.445/2007 (marco regulatório do setor de saneamento), em seu artigo 29, dispõe que as tarifas, preços públicos e taxas para o serviço de saneamento deverão, entre outros objetivos, gerar recursos suficientes para realização de investimentos que possibilitem o cumprimento das metas relacionadas ao serviço, além de remunerar adequadamente o capital investido pelo prestador.

Art. 29. Os serviços públicos de saneamento básico terão a sustentabilidade econômico-financeira assegurada, sempre que possível, mediante remuneração pela cobrança dos serviços: I - de abastecimento de água e esgotamento sanitário: preferencialmente na forma de tarifas e outros preços públicos, que poderão ser estabelecidos para cada um dos serviços ou para ambos conjuntamente; II - de limpeza urbana e manejo de resíduos sólidos urbanos: taxas ou tarifas e outros preços públicos, em conformidade com o regime de prestação do serviço ou de suas atividades; III - de manejo de águas pluviais urbanas: na forma de tributos, inclusive taxas, em conformidade com o regime de prestação do serviço ou de suas atividades. § 1o Observado o disposto nos incisos I a III do caput deste artigo, a instituição das tarifas, preços públicos e taxas para os serviços de saneamento básico observará as seguintes diretrizes: I - prioridade para atendimento das funções essenciais relacionadas à saúde pública; II - ampliação do acesso dos cidadãos e localidades de baixa renda aos serviços; III - geração dos recursos necessários para realização dos investimentos, objetivando o cumprimento das metas e objetivos do serviço; IV - inibição do consumo supérfluo e do desperdício de recursos; V - recuperação dos custos incorridos na prestação do serviço, em regime de eficiência; VI - remuneração adequada do capital investido pelos prestadores dos serviços;

17

VII - estímulo ao uso de tecnologias modernas e eficientes, compatíveis com os níveis exigidos de qualidade, continuidade e segurança na prestação dos serviços; VIII - incentivo à eficiência dos prestadores dos serviços. (Lei 11.445/2007, grifo nosso).

No entanto, conforme já mencionado na seção anterior, as incorporações realizadas no período de 2011 a 2015 não foram remuneradas adequadamente nos termos do marco regulatório, embora a COPASA MG tenha manifestado discordância em relação à metodologia adotada pela ARSAE-MG para reajuste tarifário desde 2010, conforme Comunicação Externa nº 16 de 18 de janeiro de 2010 e Comunicação Externa nº 94 de 22 de fevereiro de 2011, anexas.

A metodologia proposta pela ARSAE-MG nessa Revisão Tarifária, ao invés de corrigir tal distorção, a perpetua, uma vez que insiste em desconsiderar as incorporações anuais necessárias a expansão dos serviços, e ainda reduz a Base de Ativos Regulatória no momento em que considera a média do ciclo descontada das depreciações anuais.

Conforme já relatado nas Contribuições à Consulta e Audiência Pública 10/2016, a COPASA MG, nos últimos anos, com o objetivo de cumprir o seu objetivo de universalizar o saneamento em sua área de atuação, captou recursos junto a investidores, bancos e instituições de fomento, dentre outros, implicando em um expressivo aumento do endividamento da Companhia.

Ao passo em que se realizou um ambicioso programa de investimentos, não se observou o crescimento da receita como resultado dos investimentos realizados.

Mantida a metodologia proposta, para assegurar o patamar de investimentos necessário às suas operações, visto que a tarifa não irá gerar recursos para capital de giro e novos investimentos conforme evidencia a Tabela 15, a COPASA MG que já vem utilizando os recursos disponíveis no caixa, aqueles gerados na operação dos serviços, terá que financiar este déficit buscando novos financiamentos, quer seja junto aos órgãos tradicionais (Caixa e BNDES), mas também no mercado de capitais. O que implicará em maior endividamento da empresa e, consequentemente, poderá acarretar quebra de covenants contratuais.

Considerando que os recursos tarifários da quota de depreciação/amortização são uma recuperação do capital investido pela Empresa no passado e que esses recursos podem ser usados para reposição dos ativos, assim como para novos investimentos, foi realizada uma projeção da destinação da Receita Tarifária proposta pela ARSAE-MG com o intuito de verificar se a tarifa irá cumprir com o propósito estipulado pelo marco regulatório. Cabe ressaltar que os serviços de saneamento básico no Estado de Minas Gerais ainda encontram-se longe da universalização.

18

Tabela 15 – Destinação da Receita Tarifária (R$)

Fonte: Elaboração própria a partir da Nota Técnica ARSAE-MG 59/2017, Projeção de Mercado de 2% ao ano e o Serviço da Dívida projetado pela COPASA MG para o período do ciclo.

Ressalta-se que parte do serviço da dívida apresentado na Tabela anterior decorre de financiamentos contraídos para a realização dos investimentos ocorridos no período de 2011 a 2015, já mencionados anteriormente.

Sendo assim, a capacidade da Empresa para retomar os investimentos nos níveis necessários para equacionamento no médio prazo das pendências com os municípios, bem como o atingimento das metas propostas pela ARSAE MG, no tocante ao Índice de Tratamento de Esgoto e à Redução de Perdas estarão comprometidos, inviabilizando a prestação universal e de qualidade dos serviços de saneamento.

Os investimentos necessários à expansão dos serviços são considerados pela Agência Reguladora do Paraná – AGEPAR e a Agência Reguladora de Saneamento e Energia do Estado de São Paulo- ARSESP, na composição da tarifa, em obediência à Lei 11.445/2007.

A AGEPAR, em sua Nota Técnica 01/2017 – Primeira Revisão Tarifária Periódica da SANEPAR considerou, para a evolução da Base de Ativos Regulatória no ciclo tarifário, 50% do plano de investimento a ser incorporado a cada ano, as obras em andamento do ano anterior e a depreciação acumulada no período.

Nos termos do apresentado pela Companhia e conforme aprovado em metodologia, para o cálculo da evolução da BRR ao longo do período tarifário, adotou-se o plano de investimentos da SANEPAR, para o período 2017-2020. Uma vez que os investimentos são imobilizados ao longo do ano, para progressão dos Ativos Imobilizados a cada ano, considera-se que metade do valor investido já é imobilizada no próprio ano e outra metade do investimento anual é imobilizada no ano seguinte, conforme exposto na seguinte equação: (...)

Descrição Jul/17 a Jun/18 Jul/18 a Jun/19 Jul/19 a Jun/20 Jul/20 a Jun/21

Receita Tarifária 4.278.776.596 4.364.352.128 4.451.639.170 4.540.671.954

(+) Outras Receitas 278.130.050 283.692.651 289.366.504 295.153.834

(-) Compensação Tarifa Social - 50.149.358 50.149.358 50.149.358

(-) Ajuste relacionado ao benefício fiscal do JCP - 54.852.843 54.852.843 54.852.843

(-) Inadimplência 79.196.624 80.780.556 82.396.168 84.044.091

(-) Custos operacionais reconhecidos na tarifa 2.201.273.234 2.245.298.699 2.290.204.673 2.336.008.766

(-) Impostos e taxas 342.124.518 348.967.008 355.946.349 363.065.275

(-) Participação dos empregados no lucro (PL) 43.141.511 41.199.069 43.385.783 46.259.188

(-) IR CSLL 268.462.158 256.374.676 269.982.220 287.862.924

(-) JCP 162.319.936 155.011.497 163.239.008 174.050.196

(-) Serviço da Dívida 942.214.367 1.089.296.486 911.871.323 742.906.591

(-) Investimentos COPANOR 40.000.000 40.000.000 40.000.000 40.000.000

(=) Disponibilidade de Recursos 478.174.298 286.114.587 478.977.951 656.626.555

Recursos para investimentos 624.994.111 637.493.993 650.243.873 663.248.751

Superávit/Déficit (146.819.813) (351.379.406) (171.265.922) (6.622.196)

19

Para as Obras em Andamento, consideraram-se os valores contábeis no ano t-1. Já a Depreciação Acumulada, evolui com a própria depreciação anual, calculada com base na BRR Bruta e na Depreciação dos Ativos Não Onerosos, conforme expressão: (...) (Nota Técnica AGEPAR 01/2017, páginas 70 e 71).

Do mesmo modo, a ARSESP incorporou os investimentos projetados para o ciclo tarifário à Base de Ativos Regulatórios da SABESP, assim como os Juros sobre Obra em Andamento (JOA), a depreciação e variação do capital de giro.

A NTM estabelece que, serão incorporados a Base de Remuneração Regulatória, ao longo do Ciclo Tarifário, os investimentos constantes do Plano de Negocio aprovado pela ARSESP que cumpram com o critério de prudência, que abrange os requisitos de utilidade, de uso e de razoabilidade dos custos. Nesse sentido, a ARSESP verificou se a projeção de investimentos fornecida pela SABESP em seu Plano de Negócios é: i) Consistente com a tendência dos investimentos realizados no ciclo tarifário anterior, e ii) Coerente com as metas de atendimento fixadas nas projeções de mercado. (Nota Técnica ARSESP 04/2014 pág. 27)

Tabela 16 – Evolução da Base de Remuneração Regulatória Líquida SABESP

Em R$ 1000

Fonte:Nota Técnica ARSESP 04/2014 pág. 45.

Embora a Agência Reguladora de Águas, Energia e Saneamento Básico do Distrito Federal – ADASA não tenha acrescido à Base de Ativos Regulatória os investimentos projetados, estes foram considerados no fluxo de caixa descontado utilizado no cálculo do fator X, conforme Notas Técnicas 12/2012, 24/2014, 09/2016 e 12/2016.

A proposta da ARSAE-MG de considerar na definição do Custo de Capital a base remunerável, bem como a depreciação anual média dos quatro anos do ciclo revisional não está adequada, e levará a COPASA MG a um grave desequilíbrio econômico e financeiro.

20

Realmente nos quatro anos subsequentes, a Base de Remuneração Existente reduz com o aumento da depreciação acumulada, porém, novos ativos são adicionados à esta base, de forma que se a Empresa investir exatamente um montante igual à depreciação anual, a base remunerável se mantém no ciclo, se investir mais, a base remunerável cresce, e vice-versa.

A tabela a seguir apresenta a evolução da Base de Remuneração existente da COPASA MG. Admitindo a taxa de remuneração regulatória de 13,02% e um crescimento de mercado de 2% ao ano, a tarifa média do momento da Revisão é 2,80 R$/m³ caindo para 2,52 R$/m3 em 2019. O Custo de Capital (remuneração + depreciação) cai de R$ 2,85 bilhões para R$ 2,56 bilhões no período. Na média, têm-se um Custo de Capital de R$ 2,71 bilhões e uma tarifa média de 2,66 R$/m3.

Tabela 17 – Base de Ativos Existente COPASA MG 2016 - 2019

Se permanecer esse critério da ARSAE-MG, a Empresa ficará sem recursos para fazer frente aos novos investimentos, como mostra a tabela a seguir.

Tabela 18 – Novos Investimentos no Ciclo 2017 - 2019

A tarifa dos novos ativos é bem maior que os ativos existentes, pois estes entram na base sem nenhuma amortização.

Descrição 2016 2017 2018 2019 MédiaBase Bruta Ativo Existente R$ 25.400.026.478 25.400.026.478 25.400.026.478 25.400.026.478 25.400.026.478 Depreciação Acumulada 8.532.561.653 9.177.412.139 9.807.846.692 10.420.068.176 9.484.472.165 Base Líquida - Remunerável 16.867.464.824 16.222.614.339 15.592.179.786 14.979.958.302 15.915.554.313 Bens 100% depreciados 1.545.760.084 1.753.557.240 2.034.111.320 2.160.507.074 1.873.483.930 Base para Depreciação 23.854.266.394 23.646.469.238 23.365.915.158 23.239.519.403 23.526.542.548 Depreciação Anual 652.294.539 644.850.485 630.434.554 612.221.484 634.950.265 Taxa de depreciação 2,73% 2,73% 2,70% 2,63% 2,70%Remuneração Ativos 2.196.426.152 2.112.455.829 2.030.362.701 1.950.641.220 2.072.471.476 % Depreciação acumulada 33,59% 36,13% 38,61% 41,02% 37,34%Custo de Capital 2.848.720.690 2.757.306.314 2.660.797.255 2.562.862.704 2.707.421.741 Mercado existente m3 1.017.781.075 1.017.781.075 1.017.781.075 1.017.781.075 1.017.781.075

Tarifa referente ao Custo de Capital 2,80 2,71 2,61 2,52 2,66

Descrição 2017 2018 2019 MédiaNovos Ativos R$ 650.000.000 600.000.000 550.000.000 600.000.000 Base Bruta Ativo Existente R$ 650.000.000 1.250.000.000 1.800.000.000 1.233.333.333 Depreciação Acumulada 17.542.640 51.278.487 82.315.466 50.378.864 Base Líquida - Remunerável 650.000.000 1.232.457.360 1.748.721.513 1.210.392.958 Bens 100% depreciados - - - - Base para Depreciação 650.000.000 1.250.000.000 1.800.000.000 1.233.333.333 Depreciação Anual 17.542.640 33.735.847 48.579.619 33.286.035 Taxa de depreciação 2,70% 2,70% 2,70% 2,70%Remuneração Ativos 84.640.876 160.486.570 227.712.801 157.613.416 % Depreciação acumulada 2,70% 4,10% 4,57% 3,79%Custo de Capital 102.183.516 194.222.417 276.292.420 190.899.451 Mercado existente m3 20.355.622 40.711.243 61.066.865 40.711.243 Tarifa referente ao Custo de Capital 5,02 4,77 4,52 4,69

21

Com o Plano de Investimentos da COPASA MG, a tarifa média do ciclo para cobrir os custos dos novos ativos é 4,69 R$/m3 no período, bem maior que a tarifa média do sistema existente com ativos quase 50% depreciados.

A tabela a seguir mostra a tarifa necessária para cobrir os custos da base existente quanto dos novos investimentos.

Tabela 19 – Base de Ativos com Novos Investimentos 2016 - 2019

Percebe-se que o Custo de Capital médio do período é de R$ 2,85 bilhões contra R$ 2,71 bilhões apenas da rede existente. A tarifa irá reduzir um pouco (cai de 2,80 R$/m3 para 2,63 R$/m3), pois o mercado cresce, no entanto, o valor médio de 2,72 R$/m3 é bem maior o valor médio da base existente – 2,66 R$/m3.

O que se vem demonstrar é que não se pode considerar a depreciação dos investimentos existentes no momento da revisão nos quatro anos seguintes para o cálculo da base remunerável, sem levar em conta que novos ativos entram sem depreciação no período.

O preço definido no momento da revisão deve remunerar o custo dos ativos existentes, como também dos novos investimentos necessários à recomposição e ampliação do sistema.

O modelo Price Cap induz a prestadora a expandir ao menor custo, dado que a empresa pode auferir lucros adicionais entre ciclos. Como também pode incorrer em prejuízos caso os investimentos futuros tenham custo acima da tarifa definida no momento da revisão. Isto é a essência do modelo e vale também para o custo de capital.

Assim, reitera-se nesta contribuição que no regime por preço teto não faz sentido a proposta colocada pela ARSAE-MG, na qual o valor anual da base remunerável seja decrescente ao longo do ciclo tarifário em função do aumento da depreciação acumulada no ciclo. Caso prospere tal proposta, o concessionário não terá receita suficiente para fazer frente aos custos para atendimento do crescimento do seu mercado e de substituição do sistema/rede existente que saírem de operação. Tal proposta não encontra aderência aos métodos utilizados por outros reguladores. As Agências Reguladoras ou

Descrição 2016 2017 2018 2019 MédiaBase Bruta Total R$ 25.400.026.478 26.050.026.478 26.650.026.478 27.200.026.478 26.325.026.478 Depreciação Acumulada 8.532.561.653 9.194.954.779 9.859.125.179 10.502.383.642 9.522.256.313 Base Líquida - Remunerável 16.867.464.824 16.872.614.339 16.824.637.145 16.728.679.815 16.823.349.031 Bens 100% depreciados 1.545.760.084 1.753.557.240 2.034.111.320 2.160.507.074 1.873.483.930 Base para Depreciação 23.854.266.394 24.296.469.238 24.615.915.158 25.039.519.403 24.451.542.548 Depreciação Anual 652.294.539 662.393.126 664.170.400 660.801.103 659.914.792 Taxa de depreciação 2,73% 2,73% 2,70% 2,64% 2,70%Remuneração Ativos 2.196.426.152 2.197.096.705 2.190.849.271 2.178.354.021 2.190.681.537 % Depreciação acumulada 33,59% 35,30% 36,99% 38,61% 36,12%Custo de Capital 2.848.720.690 2.859.489.831 2.855.019.672 2.839.155.124 2.850.596.329 Mercado existente m3 1.017.781.075 1.038.136.697 1.058.492.318 1.078.847.940 1.048.314.507 Tarifa referente ao Custo de Capital 2,80 2,75 2,70 2,63 2,72

22

consideram a evolução da Base com seus incrementos e deduções ou o valor definido na data inicial do ciclo, conforme já discutido acima.

Diante do exposto, é de fundamental importância que a ARSAE-MG incorpore na Base de Remuneração Regulatória os recursos necessários para os investimentos definidos no Plano Plurianual de Negócios, conforme a seguir.

Tabela 20 – Plano Plurianual de Investimentos 2017-2020

Ano Valor (R$ MM)

2017 650 2018 600 2019 550 2020 700

Fonte: Plano Plurianual de Negócios da COPASA MG

Admitida a adequação do prazo de vida útil dos ativos das estruturas de saneamento e a incorporação antecipada do valor presente líquido (VPL) da previsão de investimentos para o ciclo tarifário, descontados à taxa do WACC regulatório, teríamos que a Base de Ativos Regulatória da COPASA evoluiria na forma a seguir:

Tabela 21 – Base de Ativos Considerando Novas Inversões

Fonte: Elaboração Própria.

A redução da Base em função da depreciação, calculada à taxa média de 2,54% (Tabela 14), seria praticamente compensada com a inclusão de novos investimentos a serem realizados, com acertos anuais em função da comprovação desses. Com isso, a Empresa seria estimulada a realizar o máximo de investimentos possíveis segundo sua capacidade em todo o ciclo tarifário.

Como já mencionado nas Contribuições da COPASA MG à Consulta e Audiência Pública 12/2016, a ARSAE-MG deveria optar ou pela adoção do modelo do custo do serviço, no qual será observada a cada ano a depreciação do ativo existente e a entrada de novos ativos, ou adotar o modelo price cap em que a remuneração do capital investido dependerá da gestão da

AnoValor Base

(A)

Novas Inversões a

Valor Presente

(B)

Depreciação Anual (C)

Total (A+B+C)

2017 16.867.464.824 650.000.000 (659.294.930) 16.858.169.895 2018 16.858.169.895 555.392.645 (657.221.057) 16.756.341.483 2019 16.756.341.483 471.259.846 (649.480.428) 16.578.120.900 2020 16.578.120.900 555.193.868 (649.840.626) 16.483.474.142

Média do Período 16.669.026.605

23

Companhia, visto que o Regulador fixa limite máximo de preços no início do ciclo tarifário ao considerar o valor da Base de Ativos definido naquele momento.

O modelo “híbrido” não parece adequado a uma correta lógica econômica. Ou se aplica o modelo Price-Cap, ou se aplica o modelo de Tarifação pelo Custo, no qual será observada a cada ano a depreciação do ativo existente, mas também a entrada de novos ativos, que por estarem sem nenhuma depreciação elevam a Base Remunerável e diminuem a taxa média de depreciação acumulada. Diante desses conceitos que suportam o regime por preço teto não faz sentido a proposta colocada pela ARSAE-MG na qual o valor anual da base remunerável, em termos reais, seja decrescente ao longo do ciclo tarifário em função da projeção de depreciação dos ativos durante o período do ciclo tarifário. Caso prospere tal proposta, o concessionário não terá receita suficiente para fazer frente ao aumento dos custos provocados pelo crescimento do seu mercado além de não se estar respeitando a ordem regulatória de atendimento ao regime de preço teto. (Contribuições à Consulta e Audiência Pública12/2016 da ARSAE-MG, pág. 38).

Dessa forma, a alternativa seria considerar o valor definido na data inicial do ciclo (R$ 16.867.464.824) e a depreciação estimada para 2017. O uso dos valores médios projetados sem consideração dos investimentos futuros, efetivamente, levam a um resultado contrário aquele que o regulador diz querer em sua nota técnica.

Supondo que a COPASA MG invista todo ano o necessário para manter seu ativo constante de R$ 10.121 milhões, conforme citado na tabela 12 da Nota Técnica 59/2017, a utilização da metodologia proposta levaria a Empresa a capturar um WACC pré-imposto de 11,80% ao invés dos 13.02% propostos pelo Regulador e a capturar um retorno sobre o capital próprio significativamente menor do que o calculado, visto que toda esta perda seria incorrida pelo acionista e não pelo credor.

Cabe ressaltar que a proposta do Regulador confirma os equívocos identificados que fundamentaram as criticas originalmente feitas à Nota Técnica 36/2016.

2.2.3. Itens não considerados na Base de Ativos

A ARSAE-MG segmentou a Base de Ativos Regulatória da COPASA MG em três grupos: Base Regulatória de Ativos Essenciais (BRE), Base Regulatória de Ativos Acessórios (BRA) e Fora da Base de Ativos Regulatória (FBR), conforme Tabela 22 apresentada na Nota Técnica ARSAE-MG 39/2016, página 10:

24

Tabela 22 – Classificação da base, categorias e classes relacionadas

Fonte: Nota Técnica ARSAE-MG CRFEF 39/2016 Para cada um dos grupos supramencionados foi calculada a média do valor residual referente ao mês de dezembro dos anos do ciclo tarifário (2016 a 2019) que resultou nos seguintes valores:

a) BRE R$ 8.990.111.583,00

b) BRA R$ 179.495.585,00

c) FBR R$ 2.115.025.863,004

Dessa forma, a Base de Ativos Regulatória da COPASA MG considerada pela ARSAE-MG nessa Revisão Tarifária foi de R$ 9.169.607.168,00 a preços de dezembro/2016.

Entre as categorias consideradas no grupo FBR está o Direito de Uso, ou seja, o direito de exploração de concessões, que refere-se a recursos desembolsados para a execução de obras de infraestrutura urbana de saneamento, tais como: tratamento de fundo de vale, canalização de avenida sanitária, retificação de córregos, proteção de margens e outros.

Estas obras de infraestrutura são pré-requisito à implantação dos interceptores e do sistema de esgotamento sanitário, bem como para a manutenção e operação dos interceptores.

Também são registrados como direito de exploração de concessão, os valores desembolsados como contrapartida e reajustes de recursos federais aplicados em empreendimentos voltados à implantação ou complementação de infraestrutura de saneamento cujos bens construídos sob esta modalidade, e

4 Valor subtraído para obtenção da Base de Ativos Regulatória da COPASA MG.

25

que forme afetos à prestação dos serviços, são cedidos para uso da COPASA MG, mediante Termo de Cessão a Título Gratuito.

Além do mais, o procedimento de reconhecimento dos valores investidos como direito de exploração de concessão está respaldado no ICPC 01, que estabelece que os todos os investimentos realizados pelo concessionário em construções ou melhorias das infraestruturas dos serviços públicos de abastecimento de água e esgotamento sanitário constituem um direito (autorização) de cobrar dos usuários dos serviços (via tarifa), aliando-se a isso, o fato de que este investimento é realizado com um recurso aportado numa concessão, o qual foi previsto dentro de um contrato de programa, a fim de que a Companhia tenha acesso a infraestrutura para prestação de serviços.

Dessa forma, pode-se dizer que o direito de exploração de concessões é um bem intangível do mesmo modo que os ativos construídos para a prestação dos serviços de saneamento, pois é parte integrante dos bens que serão devolvidos ao poder concedente ao final da concessão, não justificando, portanto, tratamento diferenciado dos demais ativos que também exigiram desembolso de recursos onerosos para sua obtenção.

Os ativos que compõem essa categoria totalizaram em dezembro de 2016 R$ 366.605.396,33, valor este que, segundo metodologia apresentada pela ARSAE-MG, será excluído da composição da Base de Ativos Regulatória.

Nota-se que, em Revisões Tarifárias realizadas por outras Agências Reguladoras, foram desconsiderados da Base de Ativos Regulatórias os ativos paralisados, as obras em andamento e os ativos não onerosos, não sendo mencionada a exclusão do direito de exploração de concessão, conforme pode ser constatado na Tabela 23.

Tabela 23 – Ativos Desconsiderados na Base de Ativos Regulatória

Dessa forma, entende-se que o valor de R$ 366.605.396,33, correspondente ao Direito de Exploração de Concessão, deve ser incluído na Base de Ativos Regulatória, visto que os recursos empregados como contrapartida da COPASA MG possuem natureza onerosa e, portanto, devem ser considerados para fins de remuneração.

Agências Ativos Desconsiderados na Base de Ativos Regulatória

ARCEProvenientes de doações e obrigações especiais; Totalmente depreciados; Fora de operação.

ARSAE (Revisão CESAMA)Imobilizado técnico (Bens de uso administrativo);Projetos e Obras em Andamento.

AGEPAR

Serviços de Ampliação de Rede;Hidrômetros e Ligações de Rede;Custos Adicionais (necessários para colocar o bem em operação).

ADASA Não Onerosos

ARSESPObras em andamento (contudo foram reconhecidos os Juros sobre Obras em Andamento).

Fonte: elaboração Própria a partir de ARCE - Nota Técnica Nº 13/2015; ARSAE-MG - Nota Técnica CRFEF16/2016; AGEPAR - Nota técnica Final RTP - 01/2017; ADASA - Nota Técnica nº 012/2012; ARSESP - NotaTécnica Final RTS/004/2014.

26

2.2.4. Atualização da Base de Ativos

A ARSAE-MG, em sua na Nota Técnica CRFEF – 39/2016 – Metodologia de cálculo da Base de Ativos Regulatória, definiu que o método do valor histórico corrigido ou enfoque contábil valora o ativo a partir do seu custo histórico incorrido, baseando-se em registros contábeis. No entanto, devido à inflação, é preciso atualizar os valores históricos registrados no banco patrimonial segundo um índice inflacionário.

Define ainda, que a utilização do método do valor histórico corrigido, para cálculo da Base de Ativos Regulatória, é vantajoso por ser simples, objetivo e diretamente relacionado aos recursos de fato investidos pela empresa. E que, embora sua aplicação dependa de registros contábeis coerentes e consistentes, a COPASA MG apresenta registros aderentes às normas contábeis vigentes.

Ademais, estabelece que, para todos os ativos classificados como BRE e BRA, o valor histórico registrado na contabilidade pelo prestador será reduzido pelo montante que já foi depreciado/amortizado ao longo dos anos, e o valor residual resultante será atualizado pela inflação histórica a partir da data de incorporação.

Contudo, não se justifica desconsiderar, para correção monetária do valor supracitado, o período transcorrido entre a data de registro no sistema de ativos da Companhia como ativo em andamento e a data de incorporação, uma vez que o valor foi registrado no sistema a preços da data de realização do investimento e não de sua ativação.

Dessa forma, a Base de Ativos Regulatória deverá considerar a correção do investimento pela inflação histórica desde o seu registro no sistema de ativos da Companhia como ativo em andamento.

Corroborando com este entendimento, a COPASA MG, anualmente presta informações aos entes concedentes, em cumprimento à Resolução ARSAE-MG 72/2015, acerca dos valores passíveis de indenização, que são corrigidos pelo IPCA, desde a formação do investimento até a data de encerramento de cada exercício. Além disso, a COPASA MG repassa para a ARSAE MG, trimestralmente, o Banco Patrimonial, que dentre outras informações, contém a quantidade de IPCA a que se refere cada ativo incorporado, também calculada na data da formação do investimento, para que a mesma atualize os valores históricos registrados no referido banco. Ressalta-se que o IPCA é o índice inflacionário definido pela Agência.

Sendo assim, não se justifica o tratamento diferenciado para a correção dos valores da Base de Ativos Regulatória a partir da data da incorporação dos ativos. É necessária a equalização dos valores para a data de ativação.

Há de se esclarecer que a correção monetária difere dos juros capitalizáveis, estes são a remuneração do capital emprestado que, juntamente com o principal constituirá o valor registrado como investimento, ao passo que a correção monetária é atualização do valor em razão da inflação.

27

2.2.5. Propostas

a) Ajustar o valor da Base de Ativos, mediante adequação dos parâmetros de depreciação para fins regulatórios, considerando a vida útil apresentada na Tabela 14 e incorporar antecipadamente, na Base de Ativos Regulatória, o VPL dos investimentos previstos para o ciclo tarifário descontados à taxa de remuneração regulatória e ajustá-la anualmente mediante comprovação, pela COPASA MG

b) Alternativamente, considerar o valor da Base de Ativos definido na data inicial do ciclo com a adequação dos parâmetros de depreciação para fins regulatórios, considerando a vida útil apresentada na Tabela 14.

c) Acrescentar o Direito de Exploração de Concessão na Base de Ativos Regulatória.

d) Atualizar a Base de Ativos Regulatória a partir da data de realização dos investimentos, a fim de considerar a inflação histórica. Deve-se equalizar os custos no período de execução do empreendimento para a data de ativação.

3. Taxa de Remuneração Regulatória

3.1. Rentabilidade da Carteira de Mercado

3.1.1. Síntese das proposições da ARSAE-MG

A ARSAE MG, na Nota Técnica 47/2017, definiu as cotações de fechamento das segundas-feiras do Índice Composto da Bolsa de Nova York (NYSE) como a proxy para a Rentabilidade da Carteira de Mercado.

Serão utilizadas as cotações semanais (fechamento das segundas-feiras). Para expurgar os efeitos da crise financeira de 2008, serão desconsiderados os dados do período de 15/09/2008 a mar/2009. Serão calculados os retornos semanais, em % por semana, e removidos os outliers distantes mais de 2,576 (z crítico para 99% de confiança) desvios-padrão da média. Em seguida, será calculada a média dos retornos semanais para, por último, anualizar o resultado. (Nota Técnica 47/2017, pág.13).

3.1.2. Análise da COPASA MG

Ao observar a série disponibilizada no site da ARSAE MG, em planilha Excel, para o cálculo da Rentabilidade da Carteira de Mercado, constatou-se que a cotação do dia 01 de abril de 2009 (quarta-feira) foi ignorada, embora a Agência Reguladora tivesse esclarecido à COPASA MG que na inexistência de cotações do dia da semana escolhido (neste caso segunda-feira) deveria ser utilizada a próxima cotação disponível.

28

Destaca-se que no cálculo apresentado pela Agência Reguladora foi considerado o dia 30 de outubro de 2012 (quarta-feira), não justificando, portanto, a exclusão da cotação supramencionada.

A referida exclusão impactou negativamente o WACC real antes do imposto, que reduziu de 13,32% para 13,02%.

3.2. Dedutibilidade dos Juros sobre o Capital Próprio (JCP) na taxa de remuneração regulatória.

3.2.1. Síntese das proposições da ARSAE-MG

Na fórmula de cálculo da taxa de remuneração regulatória, a ARSAE-MG considera a dedutibilidade dos Juros Sobre Capital Próprio (JCP), conforme Nota Técnica 41/2016, página 9:

Para o cálculo do WACC antes dos impostos, a Equação 1 deve ser reformulada conforme demonstrado a seguir, considerando a alíquota total de tributos sobre o lucro e os benefícios fiscais advindos da dedutibilidade dos custos da dívida e dos Juros sobre o Capital Próprio. (Nota Técnica ARSAE-MG 41/2016, pág. 9).

Assim, o WACC aplicado no momento da Revisão não considerará o

pagamento de JCP (o termo “jcp%” será igual a zero), e o ajuste

relacionado ao benefício fiscal será realizado ex post, conforme

explicado a seguir. A cada reajuste anual, será observado como a Copasa efetuou a distribuição de proventos referentes ao exercício anterior. Caso a Copasa, tendo lucro, tenha optado por não efetuar pagamento de JCP, nenhuma compensação será necessária. Caso contrário, será devolvida aos usuários a diferença entre a remuneração definida na Revisão (considerando jcp% = 0) e a resultante da aplicação do WACC calculado com o percentual de JCP pago no exercício anterior, de modo que os usuários não sejam onerados desnecessariamente. O valor será restituído, corrigido pela Selic, por meio de redução das tarifas nos reajustes anuais. (Nota Técnica ARSAE-MG 47/2016, pág. 9).

3.2.2. Análise da COPASA MG

De acordo com artigo 9º, parágrafo 7º da Lei 9.249/1995, o valor dos JCP pode ser imputado ao valor dos dividendos estabelecidos no artigo art. 202 da Lei nº 6.404/1976. Cabe à empresa de capital aberto decidir a forma de remuneração de seus acionistas, tendo em vista os benefícios fiscais gerados pela opção de pagamento na forma de juros sobre capital próprio.

O JCP foi criado como uma forma de remunerar o capital aplicado pelo investidor e incrementar as aplicações produtivas nas empresas brasileiras, uma vez que ao ser considerado uma despesa reduz a base de cálculo dos impostos incidentes sobre o lucro. O benefício fiscal percebido pode ser destinado a realização de investimentos que, no caso da COPASA MG, irá contribuir para o cumprimento das metas de universalização do saneamento básico.

29

A metodologia proposta pela ARSAE-MG de transferir esse benefício à modicidade tarifária influenciará as tomadas de decisões sobre a forma de remuneração do acionista, visto que se a Empresa optar pelo pagamento das participações no lucro sobre a forma de dividendos incorrerá em uma base tributável maior, ao passo que se escolher pagar via JCP perderá recursos em razão do ajuste proposto, comprometendo, assim, em qualquer uma das situações, sua capacidade de investimento ou exigindo aumento da alavancagem financeira.

Ademais, a mudança proposta pela Agência Reguladora fere instrumento legal.

Conforme parecer anexo do escritório Machado Meyer Advogados, a Nota Técnica da ARSAE-MG encontra-se em contrariedade com o disposto no artigo 9º, parágrafo 3º da Lei 8987/1995 (lei de Concessões), visto que os impostos incidentes sobre a renda não podem ser objeto de revisão da tarifa, pois o risco de variação desses tributos são alocados à concessionária, não podendo, em qualquer hipótese, ensejar a recomposição do reequilíbrio econômico-financeiro, dado que não há relação de causalidade entre majoração ou diminuição dos impostos sobre a renda e a prestação do serviço.

§ 3o Ressalvados os impostos sobre a renda, a criação, alteração ou

extinção de quaisquer tributos ou encargos legais, após a

apresentação da proposta, quando comprovado seu impacto,

implicará a revisão da tarifa, para mais ou para menos, conforme o

caso. (Lei Federal 8987/1995, artigo 9º)

A 7ª Vara do Tribunal Regional Federal da 1ª Região do Distrito Federal, por exemplo, manifestou contrária à redução da taxa de remuneração das concessionárias de energia elétrica mediante a absorção na tarifa dos benefícios e incentivos fiscais decorrentes da MP 2.199-14/1. Destaca-se que essa decisão foi endossada pelo Superior Tribunal Federal na Suspensão de Segurança 4633 MC/DF, anexa.

Decisão similar foi tomada pelo Superior Tribunal de Justiça (STJ) na análise do Recurso Extraordinário 976.836/RS em que foi determinado que os tributos não incidentes diretamente nas atividades de prestação de serviços abrangidas pelos contratos de concessão, tais como o IRPJ, não devem ser considerados nos procedimentos de revisão tarifária. O Tribunal de Contas da União reforçou o entendimento do STJ no TC 036.076/2011-2.

3.2.3. Propostas

Acrescentar a cotação de fechamento do dia 01 de abril de 2009 (quarta-feira) para cálculo da rentabilidade da carteira de mercado.

Excluir os benefícios fiscais do JCP do cálculo da taxa de remuneração regulatória.

30

4. Necessidade de Capital de Giro - NCG

4.1. Síntese das proposições da ARSAE-MG

Na Nota Técnica 48/2017, que trata da metodologia para determinação da NCG Regulatória, a ARSAE-MG considerou, para cálculo do Prazo Médio de Pagamento (PMP), as despesas operacionais e impostos e taxas. Todas as demais despesas como, por exemplo, as de natureza financeira, foram desconsideradas do referido cálculo.

Para realização do cálculo do PMP, serão considerados os Custos Operacionais e Impostos e Taxas do prestador, referentes ao Período de Referência da Revisão Tarifária. Essas despesas serão denominadas nesta Nota Técnica de Despesas Operacionais, sendo consideradas integralmente no cálculo do PMP. As demais despesas dos prestadores, que não integram o grupo das Despesas Operacionais, são desconsideradas do cálculo da NCG por não impactarem o fluxo de caixa, serem consideradas Glosadas ou serem de natureza financeira (remuneração e amortização dos investimentos) (Nota Técnica 48/2016, pág. 10).

No entanto, na Nota Técnica 59/2017, em que a ARSAE MG aplica a metodologia proposta anteriormente, as rubricas “Participação nos Lucros e Resultados”, bem como os “Tributos sobre o Lucro” foram consideradas no cálculo do Prazo Médio de Pagamento, coforme evidencia a tabela a seguir:

31

Tabela 24 – Prazos por Despesa

Fonte: Nota Técnica 59/2017.

4.2. Análise da COPASA MG

A Necessidade de Capital de Giro Regulatória é obtida a partir do somatório das rubricas Estoques e Clientes deduzidas do Passivo Operacional. Essas variáveis são determinadas a partir do Prazo Médio de Estocagem, Prazo Médio de Recebimento e Prazo Médio de Pagamento, considerados eficientes sob a ótica da Agência Reguladora.

Conforme metodologia definida pela ARSAE-MG na Nota Técnica 48/2017, o Prazo Médio de Pagamento é estimado por meio dos prazos de Prestação dos Serviços, Carência e Vencimento para cada uma das despesas classificadas como operacional.

As rubricas “Participação nos Lucros e Resultados” bem como os “Tributos sobre o Lucro” são variáveis obtidas a partir dos resultados da Empresa, não podendo ser classificadas como despesas operacionais.

Ao considerar o Prazo Médio de Pagamento de tais rubricas no cálculo da NCG a Empresa terá uma necessidade de R$ 102.900.081,00 (sem correção monetária). No entanto, o valor deveria ser de R$ 162.956.697,72, visto que apenas os prazos das despesas operacionais devem ser incluídos no cálculo, conforme evidencia a tabela a seguir.

32

Tabela 25 – Prazo Médio de Pagamento

Fonte: Elaboração Própria a partir da Nota Técnica 59/2017.

Se mantida a metodologia proposta pela ARSAE-MG e considerada a taxa de remuneração regulatória de 13,02%, a remuneração dos investimentos para o ciclo tarifário será reduzida em R$ 7.361.244,69.

4.3. Proposta

Excluir do cálculo do Prazo Médio de Pagamento os prazos das rubricas “Participação nos Lucros e Resultados” e “Tributos sobre o Lucro”, visto que não são de natureza operacional.

Descrição R$ Peso PMPAluguel 22.618.772 0,99% 22 Combustíveis e Lubrificantes 20.093.344 0,88% 7 Telefone Empregados (472.853) -0,02% 75 Energia Elétrica 374.919.814 16,41% 29 Manutenção 255.317.308 11,18% 22 Material de Tratamento 67.188.527 2,94% 7 Materiais 10.457.162 0,46% 7 Pessoal 1.114.361.762 48,78% 39 Serviços de Terceiros 96.867.767 4,24% 22 Telecomunicação 16.762.918 0,73% 22 Outros Custos Operacionais 12.436.237 0,54% 22 Impostos e Taxas 293.851.241 12,86% 35

Despesas Operacionais + Impostos e taxas

2.284.401.999 100% 32,46