contabilidades especiales1

TRANSCRIPT

Contabilidades Especiales

1 Ing. Wilson A. Velastegui. Ojeda. Msc.

CONTABILIDADES

ESPECIALES

Contabilidades Especiales

2 Ing. Wilson A. Velastegui. Ojeda. Msc.

WILSON ANTONIO VELASTEGUI OJEDA

LUGAR DE NACIMIENTO Riobamba –Ecuador

ESTUDIOS REALIZADOS: SECUNDARIA:

Colegio Nacional de Comercio y Administración “Juan de Velasco” (Riobamba)

Título: Bachiller en Ciencias de Administración y Contabilidad

SUPERIOR:

Escuela Superior Politécnica de Chimborazo (ESPOCH), Riobamba – Ecuador

Título: Ingeniero en Empresas

Universidad Regional Autónoma de los Andes (UNIANDES), Ambato – Ecuador

Título: Diplomado Superior en Investigación de la Educación a Distancia y Abierta

Universidad Regional Autónoma de los Andes (UNIANDES), Ambato – Ecuador

Título: Especialista en Diseño Curricular y Material Educativo para la Educación a Distancia

Universidad Regional Autónoma de los Andes (UNIANDES), Ambato – Ecuador

Título: Magister en Educación a Distancia y Abierta

Contabilidades Especiales

3 Ing. Wilson A. Velastegui. Ojeda. Msc.

PRÁCTICA DOCENTE:

Catedrático universitario de la Escuela Superior Politécnica de Chimborazo Facultad de Administración de Empresas, Escuela: Ingeniería en Contabilidad y Auditoría por tres años en las asignaturas de Contabilidad General, Contabilidad Comercial, Contabilidad de Sociedades, Paquetes Contables, Proyecto Integrador, Control de Costos y Presupuestos por ordenador, Auditoría Interna, Informática Aplicada y Matemáticas para los Negocios

Catedrático universitario de la Escuela Superior Politécnica de Chimborazo Facultad de Administración de Empresas en la Unidad de Educación a Distancia de la FADE, por cuatro años en las asignaturas de Contabilidad General, Paquetes Contables, Presupuestos, Contabilidad Superior, Contabilidad Financiera, Contabilidad de Costos, Contabilidad del Sector Financiero y Auditoria Financiera.

Docente del Instituto Tecnológico República Federal de Alemania (Riobamba – Ecuador), por cinco años en las asignaturas de Contabilidad General, Contabilidad Comercial, Contabilidad de Costos, Presupuestos, Auditoria Financiera, Auditoria Administrativa, Mónica 8.0, Tmax 2000, Planificación Estratégica, Administración General, Administración de Recursos Humanos y Matemática Financiera

DATOS DE CONTACTO: Celular: 0979128881

Teléfono: 2962018 Mail: [email protected]

Página web: www.wavo.galeon.com Publicaciones: www.slisdeshare.net/wilsonvelas

Contabilidades Especiales

4 Ing. Wilson A. Velastegui. Ojeda. Msc.

El Plan de Estudios de la Carrera de Ingeniería en Contabilidad y Auditoría se incorpora la asignatura de “Contabilidades Especiales” en el Noveno Nivel “relacionada a la Contabilidad de Construcciones, Contabilidad Agropecuaria y Contabilidad de Hoteles que justifican sus acciones en el proceso de enseñanza – aprendizaje con un espacio social complejo y multidimensional que conforman un contexto único en la selección, organización, distribución y evaluación del conocimiento. Estimado estudiante, no olvide que cuando la actividad de estudiar gusta por sí misma y se busca como fin, como forma de cultivar la mente y desarrollar la personalidad, la motivación que impulsa es primaria, de ahí que más importantes que las aptitudes sean los motivos y éstos deben ser lo suficientemente fuertes como para fundamentar un aprendizaje eficaz. Entonces lo invito a entrar en el fascinante mundo de las Contabilidades Especiales Control que más adelante le facilitara éxito profesional. Los contendidos a estudiar en este nivel corresponden a tres unidades así: Unidad Uno, contabilidad de construcciones temática contable que hace referencia a proyectos, obras y servicios necesarios para la infraestructura física como: carreteras, puentes, edificaciones. Esta contabilidad especial se somete a las técnicas dela contabilidad de costos.

Éxitos y adelante…!

Contabilidades Especiales

5 Ing. Wilson A. Velastegui. Ojeda. Msc.

Generales:

Comprender las actividades que desarrollan las empresas de construcción, Aplicar la normativa contable para la contabilización de los contratos de

construcción, en los estados financieros de los contratistas,

Desarrollar asientos modelo para transacciones que ocurren en las actividades de la construcción

UNIDAD I CONTABILIDAD DE CONSTRUCCIONES

1.1 GENERALIDADES 1.1.1. El sector de la Construcción en la Economía del Ecuador 1.2 PRINCIPALES CARACTERÍSTICAS DE LAS ACTIVIDADES DE LA

CONSTRUCCIÓN 1.2.1. Generalidades 1.2.2. Elementos en la contratación 1.2.3. Modalidades de contratación 1.2.4. Conceptos básicos afines a las actividades de la construcción 1.2.5. Riegos de la construcción 1.2.6. Principales abreviaturas y equivalencias utilizadas en construcción

1.3 ORGANIZACIÓN DE LA CONTABILIDAD 1.3.1 Conceptos de contabilidad 1.3.2 Importancia 1.3.3 Contabilidad de costos 1.3.3.1 Contabilidad de costos de construcción 1.3.4 Costos 1.3.5 Gastos 1.3.6 NORMAS TÉCNICAS CONTABLES 1.3.6.1 Normas Internacionales de Información Financiera 1.3.6.2 Marco Conceptual de las NIIF

1.3.6.3 NIIFS para PYMES

Contabilidades Especiales

6 Ing. Wilson A. Velastegui. Ojeda. Msc.

1.3.6.4 NEC 15: Contratos de Construcción. 1.3.6.5 NIC 11: Contratos de Construcción 1.4 EL PLAN CATÁLOGO DE CUENTAS 1.4.1 Codificación de cuentas 1.4.2 Plan de cuentas para el área de la construcción 1.4.3 Análisis de cuentas contables 1.5 LA CONTABILIDAD EN LAS ACTIVIDADES DE LA CONSTRUCCIÓN 1.5.1 La contabilización de "ingresos" 1.5.2 La contabilidad de costos en la construcción 1.5.3 Contabilización de "Construcciones en Curso" Autoevaluación 1 Prácticas Propuestas

TEXTO BÁSICO: MALDONADO, Palacios Hernán, Contabilidad Practica por Actividades. Tomo I y Tomo

II Se escogió este libro para el estudio de esta asignatura por tratarse de un texto que trata las distintas clases de contabilidades de acurdo a las actividades que desarrollan las empresas. En este libro el autor utiliza un lenguaje claro y didáctico y de fácil comprensión, además se trata de un texto práctico en donde la teoría se complementa con ejemplos y el aprendizaje se refuerza con actividades y problemas propuestos para cada tema.

TEXTOS COMPLEMENTARIOS: Tomando en cuenta que la investigación es el medio más eficaz para desarrollar nuestras capacidades es necesario tener en cuenta otros textos, y otros medios de actualización como es el Internet. Por lo que proponemos textos como: POLIMENI, Ralph (2000), Contabilidad de Costos. McGraw-Hill/Interamericana Editores

S.A de C.V, Colombia Esta obra tiene temas relacionados a la toma de decisiones gerenciales nos detalla de manera práctica las fases del proceso para tomar decisiones, así como los problemas que se pueden presentar en la producción y sus posibles soluciones

ZAPATA SANCHEZ, Pedro (2007), Contabilidad de Costos “Herramienta para la toma de decisiones”. McGraw-Hill, Colombia. Esta obra es la recopilación de conceptos y criterios acertados de reconocidos profesionales y catedráticos, por lo que esta obra constituye un verdadero aporte a la

Contabilidades Especiales

7 Ing. Wilson A. Velastegui. Ojeda. Msc.

profesión contable, recomiendo la revisión del capítulo el mismo que ayudara a afianzar sus conocimientos en el sistema de costos por procesos

Código de Trabajo El código de trabajo se constituye en una herramienta de apoyo para la contabilidad de costos, pues uno de los principales elementos del costo es la mano de obra, por lo conocer datos como el salario básico, bonificaciones laborales es indispensable para el buen desempeño de los profesionales de contabilidad y auditoría.

Ley de Régimen Tributario Interno Es de fundamental importancia el conocimiento de estas leyes pues la aplicación correcta y oportuna de las leyes en cuanto a tasa, impuestos o exoneraciones evita las multas y problemas legales a una empresa

PÁGINAS WEB:

www.compraspublicas.gob.ec/incop/index.php/acerca-de-nosotros/nuestra-filosofia/base-

legal : La página corresponde a todo lo referente a contracción pública en el Ecuador

www.sri.gob.ec : La página antes citada corresponde al Servicio de Rentas Internas que es la entidad encargada de la administración y recaudación de impuestos que están bajo su ámbito de acción, como es el caso del Impuesto al Valor Agregado, Impuesto a la Renta, Impuesto a la Consumos Especiales, Impuesto a los vehículos motorizados. Esta institución cuenta con su página web con información actualizada, por lo que se recomienda su acceso para conocer la legislación vigente en el ámbito tributario.

www.gnt.com.ec : La página web de esta institución, Guía Nacional de Tributación - GNT- presenta una serie de servicios en diferentes ámbitos: tributario, societario, laboral, por lo que se constituye en una fuente de consulta permanente y con información actualizada.

www.intelecto.com La página web de Intelecto ofrece una variedad de información sobre Normas Internacionales de Información Financiera, tributación, finanzas, etc., constituyendo una opción de consulta importante en el ámbito de la profesión contable.

Contabilidades Especiales

8 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

9 Ing. Wilson A. Velastegui. Ojeda. Msc.

UNIDAD I: CONTABILIDAD DE

CONSTRUCCIONES

“No dejes que lo que no puedes hacer, interfiera con lo que puedes hacer” (Autor Desconocido)

1.1 GENERALIDADES

1.1.1. El sector de la Construcción en la Economía del Ecuador

1.2 PRINCIPALES CARACTERÍSTICAS DE LAS ACTIVIDADES DE LA

CONSTRUCCIÓN

1.2.1. Generalidades

1.2.2. Elementos en la contratación

1.2.3. Modalidades de contratación

1.2.4. Conceptos básicos afines a las actividades de la construcción

1.2.5. Riegos de la construcción

1.2.6. Principales abreviaturas y equivalencias utilizadas en construcción

1.3 ORGANIZACIÓN DE LA CONTABILIDAD

1.3.1 Conceptos de contabilidad

1.3.2 Importancia

1.3.3 Contabilidad de costos

1.3.3.1 Contabilidad de costos de construcción

1.3.4 Costos

1.3.5 Gastos

1.3.6 NORMAS TÉCNICAS CONTABLES

1.3.6.1 Normas Internacionales de Información Financiera

1.3.6.2 Marco Conceptual de las NIIF

1.3.6.3 NIIFS para PYMES

1.4 EL PLAN CATÁLOGO DE CUENTAS

1.4.1 Codificación de cuentas

1.4.2 Plan de cuentas para el área de la construcción

1.4.3 Análisis de cuentas contables

1.5 LA CONTABILIDAD EN LAS ACTIVIDADES DE LA CONSTRUCCIÓN

1.5.1 La contabilización de "ingresos"

1.5.2 La contabilidad de costos en la construcción

1.5.3 Contabilización de "Construcciones en Curso"

OBJETIVOS ESPECÍFICOS:

Al terminar de estudiar esta unidad, el estudiante será capaz de:

Conocer sobre las actividades que desarrollan las empresas de

construcción

Aprender sobre la normativa contable internacional que se debe

aplicar para la contabilización de los contratos de construcción, en

los estados financieros de los contratitas.

Conocer los aspectos tributarios que se aplican en la actividad de

la construcción

Contabilidades Especiales

10 Ing. Wilson A. Velastegui. Ojeda. Msc.

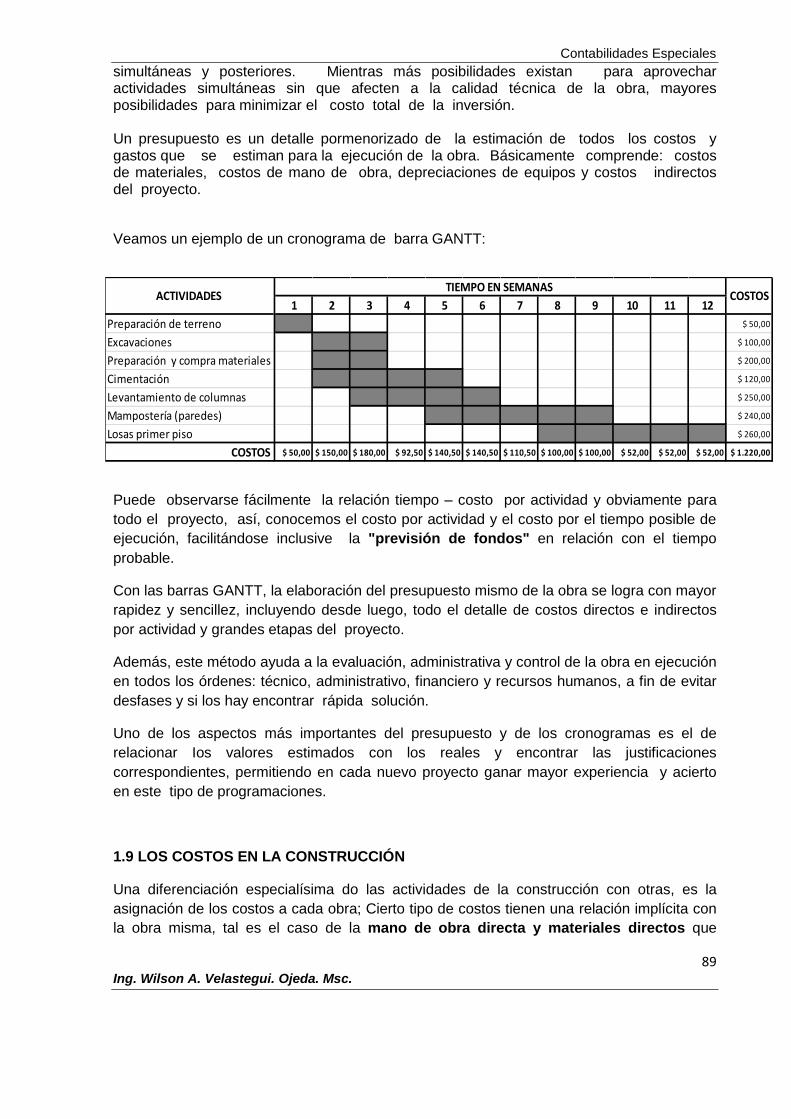

Esta unidad tiene como propósito fundamental ayudar al manejo contable en las actividades de la construcción, relacionando diferentes elementos teóricos y prácticos. Las posibilidades del acierto con la contabilización de las transacciones que requieren las construcciones, pueden lograrse si se alcanza por lo menos un dominio básico de las modalidades de contratación, el tipo de proyectos, obras iniciadas y no terminadas en el ejercicio, obras iniciadas y terminadas, el alcance de los ingresos anticipados, etc. Además del tratamiento contable, la unidad comprende el manejo de los costos, presupuestos, cronograma de avance de obras y los estados financieros de los proyectos, permitiendo así la clasificación necesaria indispensable para la gestión en el ámbito de las construcciones. Los conceptos teóricos y el caso planeado y resuelto facilitarán la asimilación para llevar a la práctica, más aún, si el personal contable enfrenta por primera vez la gestión contable y financiera en este sector tan importante de la economía. 1.1 GENERALIDADES

1.1.1 EL SECTOR DE LA CONSTRUCCIÓN EN LA ECONOMÍA DEL ECUADOR 1

El desarrollo económico del país se halla estrechamente vinculado al desarrollo del sector de la construcción pues este engloba un conglomerado muy amplio, además de comprender vivienda, abarca obra vial, portuaria, industrial, de comercio, servicios y más. En la crisis financiera y económica del país de 1999, la construcción fue uno de los sectores

afectados de la economía con un descenso en su producción. Entre 2000 y 2002 el PIB2 de

este sector registró una importante recuperación como efecto de la implementación del esquema de dolarización, la demanda de vivienda, el incremento significativo de las remesas y la Construcción del Oleoducto de Crudos Pesados (OCP) en 2002, cuyo costo superó los USD 1,300 millones y concluyó en el 2003. El 2007 fue un año de recesión para el sector, debido a la reducción del índice de confianza empresarial, la desaceleración en la cartera de crédito de vivienda debido a la incertidumbre del sector financiero y la poca inversión del gobierno central. Para el 2008 la situación del sector mejoro notablemente gracias a las inversiones realizadas en materia de reconstrucción vial y vivienda por parte del gobierno, registrando la mayor tasa de crecimiento (9,53%), manteniendo la tendencia observada desde el inicio de la dolarización. Por su parte el año 2009 marcado por la crisis internacional se muestra como un año de transición donde se redujo los ingresos por concepto de remesas y básicamente por el inicio

1 LCDA. MARÍA TERESA COLLAGUAZO PILLAJO, “PROPUESTA DE IMPLEMENTACIÓN DE LA NORMA

INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIIF 1) ADOPCIÓN POR PRIMERA VEZ DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA, APLICADA A LA EMPRESA CONSTRUCTORA DPM INGENIEROS ASOCIADOS CIA. LTDA.”, Pág. 3 2 El producto interno bruto (PIB) es la principal macro magnitud existente que mide el valor monetario de la

producción de bienes y servicios finales de un país durante un período de tiempo (normalmente un año). Demuestra el

nivel de crecimiento de una economía

Contabilidades Especiales

11 Ing. Wilson A. Velastegui. Ojeda. Msc.

de nuevas administraciones en los gobiernos seccionales que generaron aplicación de nuevas leyes, los bancos restringieron sus líneas de crédito con lo que algunos proyectos se vieron paralizados, sin embargo en este contexto se presenta la recuperación del sector de la construcción en el año 2010, atribuida principalmente al área de la vivienda, es así que según la Cámara de la Construcción de Pichincha cerca de 85.000 personas en el país compraron una casa propia en el año 2010, también se vieron incrementados los créditos hipotecarios por parte del Instituto Ecuatoriano de Seguridad Social que a partir del mes de octubre entregó su cartera al Banco del IESS (BIESS), en total esta entidad otorgó el 36% de los créditos de 2010.

El gráfico siguiente muestra información disponible a la fecha sobre las operaciones para vivienda realizadas por el BIESS durante el primer cuatrimestre del 2011. En la economía ecuatoriana el sector construcción en términos de contribución al PIB nacional constituye la quinta rama en importancia y la cuarta respecto al empleo, si bien es cierto que

durante la última década las condiciones presentadas tanto a nivel nacional como internacional han propiciado que el sector de la construcción experimente notables grados de crecimiento y de recesión, esto no ha degenerado en un estancamiento respecto a su aporte como sector de la economía al PIB nacional, siempre se ha mostrado con un crecimiento sostenido evidenciado más notablemente durante el período 2006-2010 así, en el año 2006 este llegó a 8.83% mientras que para el año 2010, representó un 9,35% del total del PIB se puede atribuir este efecto al visible ingreso al mercado de nuevas empresas dedicadas a este negocio en cada año, es así que de las 1000 compañías más importantes del Ecuador 34 corresponden al sector de la construcción generando conjuntamente una creciente demanda de mano de obra del sector y de las actividades que puedan estar relacionadas. El siguiente gráfico muestra la evolución del PIB de construcción durante el quinquenio 2006-2010.

Contabilidades Especiales

12 Ing. Wilson A. Velastegui. Ojeda. Msc.

1.2 PRINCIPALES CARACTERÍSTICAS DE LAS ACTIVIDADES DE LA

CONSTRUCCIÓN

1.2.1 GENERALIDADES Para fines de esta unidad nos referiremos a las actividades y aspectos afines a la "construcción de obras" que constituyan infraestructura como producto del esfuerzo humano y la incorporación de materiales para la obtención de bienes tales como: viviendas, instalaciones eléctricas, urbanizaciones, edificios, vías de comunicación, etc. Las actividades de la construcción se caracterizan básicamente por la "transformación" a partir de diseños, planos, especificaciones técnicas y la integración entre recursos humanos y materiales que permiten la realización de las obras, de ahí que se lo considera como "industria de la construcción" La ejecución de obras requiere inicialmente del llamado "proyecto", entendiéndose como tal a la concepción técnico - económico que garantice la viabilidad o factibilidad de la obra a realizarse, es decir, que lo que se va a hacer cuente con el respaldo de orden técnico y de orden financiero. Paralelamente, es importante considerar una serie de elementos de orden legal, recursos humanos, organización y formas de administrar la ejecución de obras a fin de alcanzar les objetivos propuestos en condiciones y resultados razonables. 1.2.2 ELEMENTOS EN LA CONTRATACIÓN Con frecuencia las construcciones se amparan en contratos entre particulares y en el caso de contrataciones de Entidades del Estado, en forma obligatoria de conformidad con el Instituto Nacional de Contratación Pública (INCOP) Contratante: Es aquella persona natural o jurídica que por su cuenta y orden encarga la ejecución de obras o prestación de servicios a terceros, a cambio de un valor en dinero en favor de ellos por el monto total de la obra. Contratista: Personas naturales o jurídicas que realizan (ejecutan) obras prestan servicios por cuenta y orden del contratante. 1.2.3 MODALIDADES DE CONTRATACIÓN En las actividades de la construcción, existen algunas modalidades para la contratación de ejecución de obras y/o de prestación de servicios. Las principales son:

Contabilidades Especiales

13 Ing. Wilson A. Velastegui. Ojeda. Msc.

Dirección Técnica: Responsabilidad de dirigir la obra o servicio conforme a lo dispuesto en los planos de construcción, especificaciones técnicas, estudios definitivos y de nomas y prácticas de ingeniería

Dirección Técnica y Administración: Además de asumir la responsabilidad orden técnico, encargase de velar, cumplir y hacer cumplir todos los aspectos de orden administrativo, recursos financieros y humanos relacionados con las obras o servicios.

Administración: Responsabilidad limitada regularmente sólo de orden técnico sin encargarse de la administración de recursos.

Fiscalización: Responsabilidad de supervisar la ejecución de obras o servicios por cuenta del contratante.

1.2.4 CONCEPTOS BÁSICOS AFINES A LAS ACTIVIDADES DE LA CONSTRUCCIÓN

Anteproyecto: Planos y documentos preliminares que definen las características

principales de la obra.

Especificaciones: Descripciones técnicas que señalan individualmente los

procedimientos a seguirse, así como, requisitos de materiales equipos y servicios.

Factibilidad: Estudio del proyecto que demuestra posibilidades concretas y

definitivas ejecutar la obra.

Inspecciones: Visitas de profesionales a lugares donde se ejecutan las obras

necesarias para emitir informes relacionados con el avance de ellas.

Memorias: Documento que resume la descripción general de la obra, parámetros

de comparación, métodos usados, normas y procedimientos aplicados,

conclusiones, recomendaciones.

Términos de referencia: Características que establece el contratante, finalidad y

alcance de una obra o trabajo propuesto.

1.2.5 RIEGOS DE LA CONSTRUCCIÓN

Limitaciones para el financiamiento.

Contracción con el sector público, tramites que requieren tiempo y costos.

Contracción de mano de obra no calificada.

Contabilidades Especiales

14 Ing. Wilson A. Velastegui. Ojeda. Msc.

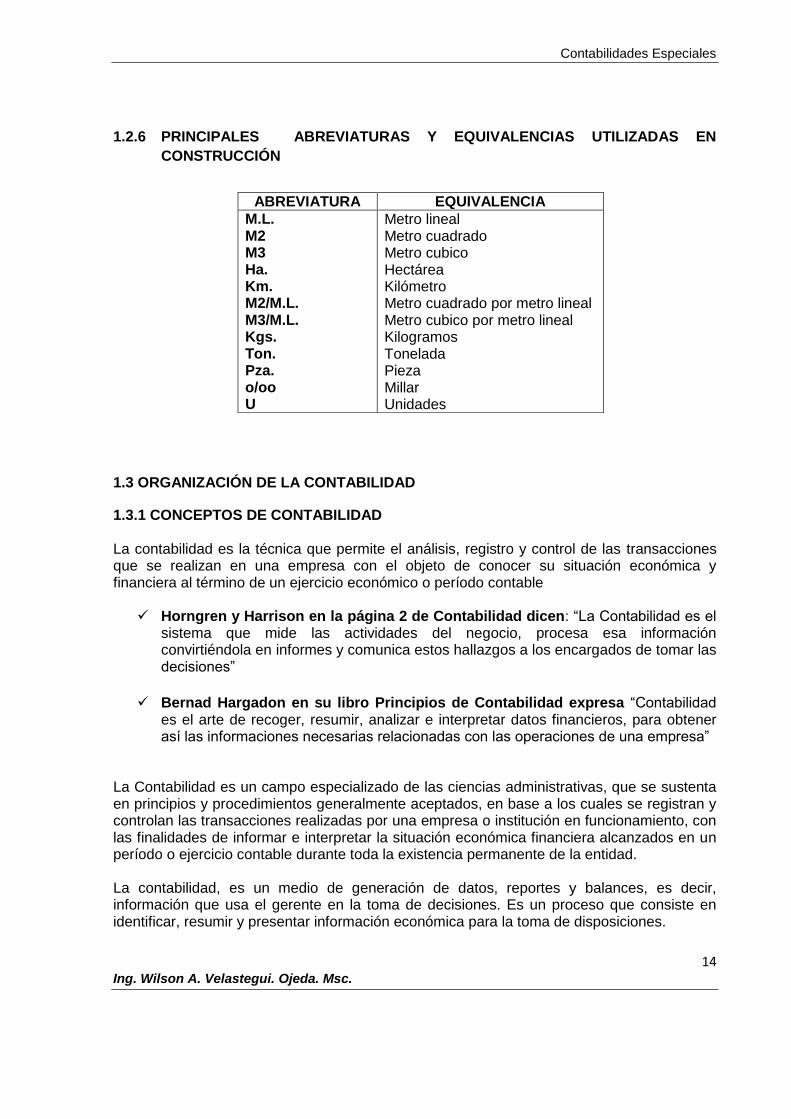

1.2.6 PRINCIPALES ABREVIATURAS Y EQUIVALENCIAS UTILIZADAS EN

CONSTRUCCIÓN

1.3 ORGANIZACIÓN DE LA CONTABILIDAD

1.3.1 CONCEPTOS DE CONTABILIDAD

La contabilidad es la técnica que permite el análisis, registro y control de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o período contable

Horngren y Harrison en la página 2 de Contabilidad dicen: “La Contabilidad es el

sistema que mide las actividades del negocio, procesa esa información convirtiéndola en informes y comunica estos hallazgos a los encargados de tomar las decisiones”

Bernad Hargadon en su libro Principios de Contabilidad expresa “Contabilidad es el arte de recoger, resumir, analizar e interpretar datos financieros, para obtener así las informaciones necesarias relacionadas con las operaciones de una empresa”

La Contabilidad es un campo especializado de las ciencias administrativas, que se sustenta en principios y procedimientos generalmente aceptados, en base a los cuales se registran y controlan las transacciones realizadas por una empresa o institución en funcionamiento, con las finalidades de informar e interpretar la situación económica financiera alcanzados en un período o ejercicio contable durante toda la existencia permanente de la entidad. La contabilidad, es un medio de generación de datos, reportes y balances, es decir, información que usa el gerente en la toma de decisiones. Es un proceso que consiste en identificar, resumir y presentar información económica para la toma de disposiciones.

ABREVIATURA EQUIVALENCIA

M.L. M2 M3 Ha. Km. M2/M.L. M3/M.L. Kgs. Ton. Pza. o/oo U

Metro lineal Metro cuadrado Metro cubico Hectárea Kilómetro Metro cuadrado por metro lineal Metro cubico por metro lineal Kilogramos Tonelada Pieza Millar Unidades

Contabilidades Especiales

15 Ing. Wilson A. Velastegui. Ojeda. Msc.

José Vicente Vásconez en el libro Contabilidad General para el Siglo XXI recoge el pensamiento del Instituto Mexicano de Contadores Públicos quienes manifiestan: Contabilidad es el conjunto de conocimientos y funciones referentes a la sistemática iniciación, la comprobación de autenticidad, el registro, la clasificación, el procesamiento, el resumen, el análisis, la interpretación y el suministro de información confiable y significativa, relativa a las transacciones y acontecimientos que son, al menos en parte, de índole financiera, requeridos para la administración y la operación de una empresa y para la preparación de informes que deben rendirse para cumplir con las responsabilidades derivadas de mandatos encomendados y de índole diversa.

Dentro del marco de la actividad empresarial y particularmente de la construcción, el objetivo fundamental de la contabilidad es entregar información económica debidamente organizada y analizada a un diverso grupo de personas, de manera que la gerencia pueda planear y controlar el negocio, grupos financieros puedan proveer fondos y otros utilizarlos dependiendo de su relación con la entidad. 1.3.2 IMPORTANCIA Tal y como se desprende de los conceptos que definen la Contabilidad, su importancia radica en la información que facilita sobre las actividades económicas desarrolladas por la entidad contable, presentada a través de informes fáciles de comprender y a través de los cuales se da a conocer el resultado de las operaciones económico financieras desarrolladas en un negocio o empresa, a fin de que se constituya en un instrumento que permita a los usuarios internos y externos, planificar, controlar y tomar decisiones adecuadas que redunden en beneficio de la empresa. Considerando que la Contabilidad es una herramienta para la toma de decisiones económicas apropiadas, sus informes oportunos y confiables permiten desarrollar reportes de rentabilidad obtenida y potencial de los productos, informes de productividad de los empleados y cotejarlos con los sueldos y más costos que éstos generan. Permite comparaciones entre años o entre compañías, ayuda en la elaboración de presupuestos; facilita los datos para examinar el desempeño histórico y las proyecciones del negocio. Permite predecir efectos futuros de las decisiones que se deseen adoptar, e identificar los puntos neurálgicos de la empresa, ineficacia o ineficiencias, así como fortalezas para mejorar el funcionamiento y resultados empresariales. PROCEDIMIENTO CONTABLE Denominado también Ciclo Contable constituye la serie de pasos o la secuencia que sigue la información contable desde el origen de la transformación (comprobantes o documentos fuentes) hasta la presentación de los Estados Financieros “El proceso contable se refiere a todas las operaciones y transacciones que registra la Contabilidad en un período determinado, regularmente el del año calendario o ejercicio económico, desde la apertura de libros hasta la preparación y elaboración de los estados financieros”3

3 BRAVO, Mercedes, Contabilidad General. Editorial Nuevo día. Quito-Ecuador, Quinta Edición. Pág. 42

Contabilidades Especiales

16 Ing. Wilson A. Velastegui. Ojeda. Msc.

El ciclo contable contiene:

Comprobantes o documentos fuente Estado de Situación Inicial Libro Diario Libro Mayor Libros Auxiliares Balance de Comprobación Hoja de Trabajo Ajustes y Resultados Cierre de Libros Estados Financieros

Contabilidades Especiales

17 Ing. Wilson A. Velastegui. Ojeda. Msc.

1.3.3 CONTABILIDAD DE COSTOS La contabilidad de costos es un sistema de información que permite clasificar, acumular, controlar y asignar los valores para determinar los costos de actividades, procesos y productos a fin de facilitar la toma de decisiones, la planeación y el control administrativo. 1.3.3.1 CONTABILIDAD DE COSTOS DE CONSTRUCCIÓN

Albuja y Arroyo en el libro Control de Proyectos para Empresas de la Construcción dice: La contabilidad de costos es una fase del procedimiento de la contabilidad general por medio de la cual se registran, resumen, analizan e interpretan los detalles de los costos de material, mano de obra y gastos indirectos necesarios para producir y vender un artículo.

La Contabilidad de una empresa Constructora es de una característica especial, que requiere para su aplicación estar sujeta a un proceso contable rigurosamente determinado, de tal modo que, las normas que se fijen para definir y concretar todos los elementos que conduzcan a determinar el costo total de una obra o el costo unitario de cada una de las fases o actividades que la componen, establezcan propiamente, lo que se denomina COSTOS DE CONSTRUCCIÓN. 1.3.4 COSTOS Se entiende por costo de un artículo a la suma de todos los desembolsos o gastos efectuados en la adquisición de los elementos que utilizan en su producción.

Antonio Molina cita en su libro Contabilidad de Costos “COSTO es el conjunto de valores que se aplican en la elaboración de un producto”

Horngren, Foster y Datar en su libro Contabilidad de Costos. Un enfoque

Gerencial, manifiestan: “Los contadores definen costo como el recurso que se sacrifica o se pierde para lograr un objetivo específico. Por lo general, se mide como el importe monetario que se debe pagar para adquirir bienes y servicios.”

Se conoce como COSTO los desembolsos realizados por una entidad contable, indispensables para adquirir, producir o vender un bien o servicio, que hayan sido aplicados al mismo y que se esperan sean recuperados a su venta. 1.3.5 GASTOS

En el libro Contabilidad General Pedro Zapata Sánchez expresa: Gastos: Son conceptos que denotan uso, consumo, extinción o devengo de bienes y servicios necesarios para mantener las operaciones de la empresa; estos valores se relacionan con el nivel de ingresos operativos de una empresa; un ejemplo son el pago de remuneraciones del sector administrativo (gasto operativo), ya que independientemente de que las ventas aumenten o disminuyan, se deberán cumplir con estos pagos en forma periódica.

Contabilidades Especiales

18 Ing. Wilson A. Velastegui. Ojeda. Msc.

GASTOS son los desembolsos que se realizan o valores que se devengan por bienes o servicios indispensables para mantener las operaciones normales de la empresa y que no pueden ser aplicados a los costos del bien o servicio, como en el caso de gastos administrativos y de ventas. El Costo de Construcción Conforme a la Norma Ecuatoriana de Contabilidad Nec 15: Contrato Terminado y Contrato por Avance de Obra

a) Costos que se relacionan directamente con el contrato específico. b) Costos que sean atribuibles a la actividad del contrato en general y pueden ser

asignados al contrato. c) Otros costos que pueden ser cargados específicamente al cliente bajo los Términos

del contrato4

Los costos que se relacionan directamente con un contrato específico incluyen:

1. Costos de mano de obra en el sitio del proyecto, incluyendo supervisión. 2. Costos de materiales usados en la construcción, 3. Depreciación de planta y equipo usados en el proyecto. 4. Costos de traslado de planta y equipo y materiales al sitio do la obra 5. Costos de alquiler de equipo en obra. 6. Costos de diseño y asistencia técnica directamente relacionados con el Proyecto. 7. Los costos de garantía. 8. Seguro 9. Gastos seguros.

Los costos del contrato incluyen los costos atribuibles a un contrato por el período desde la fecha en que se legaliza el contrato hasta la fecha de terminación final. Sin embargo, los costos que se relacionan directamente a un contrato y que son ocurridos para asegurarlo son incluidos también como parte de los costos del contrato si pueden ser identificados por separado y cuantificados confiablemente y si es probable que el contrato se obtendrá

Método de Contrato Terminado: Cuando el resultado de un contrato de construcción no

puede ser estimado confiablemente, los ingresos del contrato y los costos asociados pueden

ser reconocidos como ingresos y gastos, respectivamente, a la terminación del contrato

El monto del contrato terminado registra ingresos solamente al terminarse el contrato, o por lo menos al terminarse esencialmente. El contrato se considera esencialmente terminado cuando los costos restantes a incurrirse son insignificantes. El monto en que los costos acumulados exceden los anticipos de clientes se presenta en el balance general como un activo corrientes, y el excedente de los anticipos de clientes sobre los costos acumulados se presenta como un pasivo inmediatamente. Cuando se tiene más de un contrato, los costos y pasivos acumulados deben presentarse per separado en el balance general.

4 NORMA ECUATORIANA DE CONTABIUDAD, NEC 15. Publicación en los textos de Registro Oficial. Quito-Ecuador Pág.

305 y 310

Contabilidades Especiales

19 Ing. Wilson A. Velastegui. Ojeda. Msc.

Ventaja de este tipo de Contrato: La ventaja principal del método de contrato terminado es que se basa en los resultados finales y no en estimaciones. Desventaja de este tipo de Contrato: La desventaja principal de este método es que presenta una visión muy parcial de las actividades de la entidad cuando se necesita más de un período contable para terminar el contrato Contabilización del Método del Contrato Terminado

Los siguientes puntos son importantes:

1. Los costos directos y gastos de fabricación deben cargarse a una cuenta de

construcción en proceso (activo)

2. Las facturas adelantadas enviadas a los clientes o el efectivo de los clientes recibido

por anticipado, deben acreditarse a la cuenta de anticipos por construcción en

proceso (pasivo).

3. Al terminarse el contrato se registra la utilidad o perdida como sigue:

Precio del contrato – costos totales = utilidad o perdida bruta.

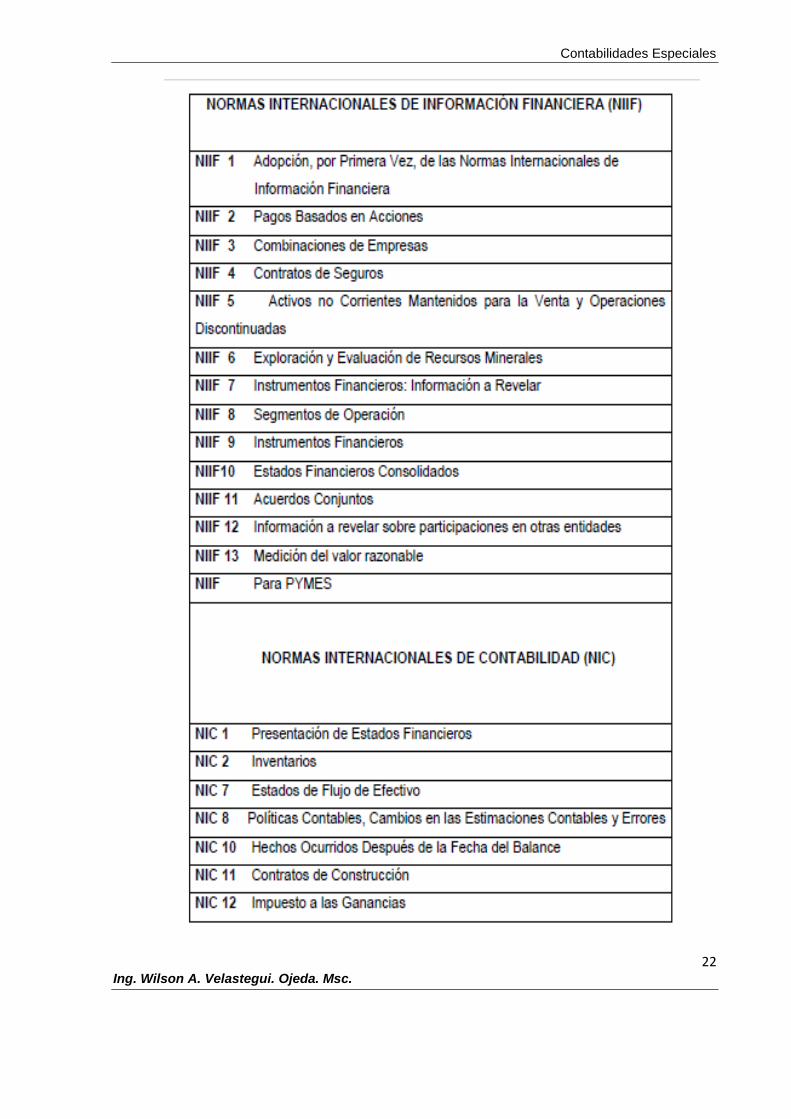

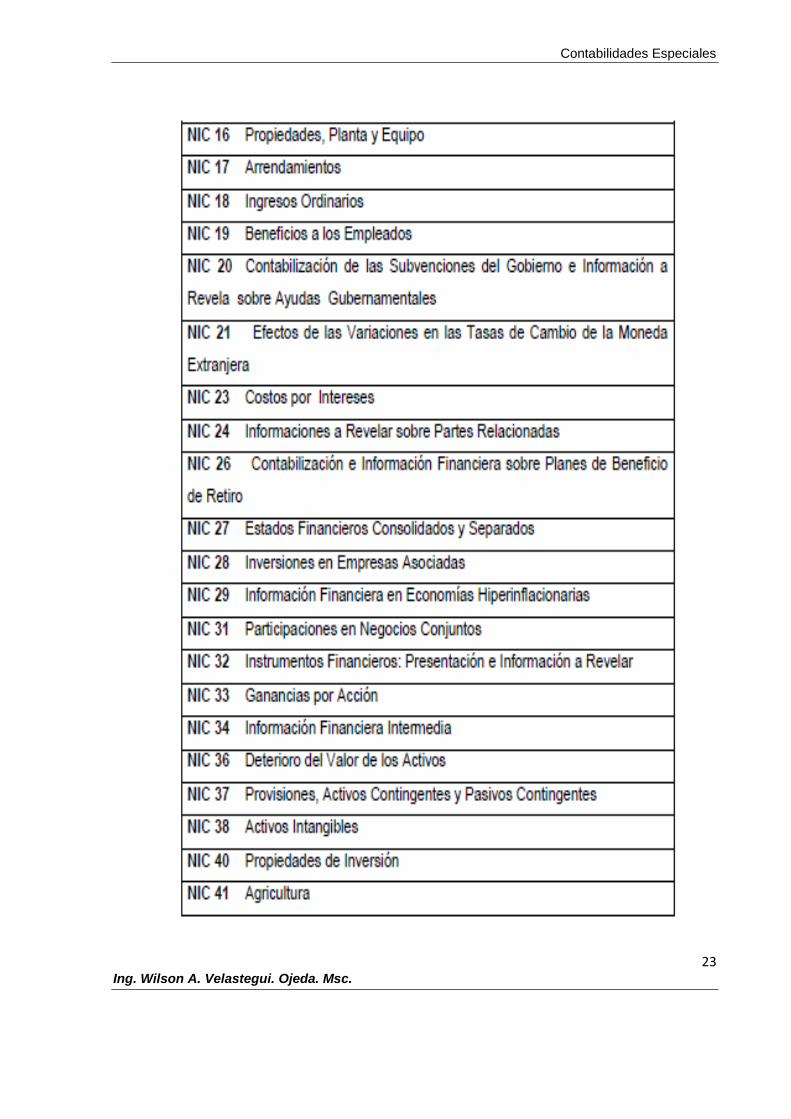

1.3.6 NORMAS TÉCNICAS CONTABLES

1.3.6.1 NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA Las Normas Internacionales de Información Financiera (NIIF o IFRS siglas en inglés) son un compendio de normas de contabilidad que están ganando rápidamente su aceptación a nivel mundial. Su adopción no solo afecta los aspectos contables y de impuestos de una compañía, sino también impacta las áreas como recursos humanos, tecnología, tesorería, contratos y otros procesos. Este cambio para ser administrado y controlado efectivamente, requiere de una evaluación integral, para determinar los impactos de adopción, por ello es importante entender que la adopción de las NIIF: No es solo un problema contable No es voluntario ni transitorio Es un proyecto integrado. Para que los beneficios de la adopción se materialicen, las Normas Internacionales de Información Financiera, deben ser adoptadas tal como son emitidas por el International Accounting Standars Board (IASB), organización que emiten las NIIF, sin ningún tipo de modificación local, de este modo generan un marco contable que garantizan la transparencia y comparación de la información financiera a nivel mundial.

1.3.6.2 MARCO CONCEPTUAL DE LAS NIIF

El marco conceptual no es una norma y no define reglas particulares más bien establece conceptos relacionados con la presentación y preparación de estados financieros para ser

Contabilidades Especiales

20 Ing. Wilson A. Velastegui. Ojeda. Msc.

utilizados por múltiples usuarios tanto internos como externos. Los estados financieros son similares entre unos países y otros, pero existen diferencias que son causadas por circunstancias sociales, económicas y legales, lo cual hace imprescindibles que el marco sea lo suficientemente flexible sin perder uniformidad. El IASB mediante la armonización entre normas contables y procedimientos para la preparación y presentación de los estados financieros tiene como propósito unificar el suministro de la información financiera que ayude a los organismos locales en la emisión de sus normas, a contadores, auditores y usuarios en la toma de decisiones de índole económica como por ejemplo: A los inversionistas a medir el riesgo y la rentabilidad A los accionistas para evaluar la gestión de los administradores. A empleados para evaluar la capacidad de la entidad para satisfacer los pagos y

beneficios adicionales. A los acreedores para evaluar la solvencia de la empresa para cumplir con los créditos

adquiridos. Determinación de políticas impositivas. Determinación de utilidades y dividendos para distribuir. A usuarios comunes para medir el impacto social o del medio ambiente. El marco conceptual ha sido desarrollado de modo que sea aplicable a una gran variedad de modelos contables y conceptos, así como el mantenimiento del capital. El marco conceptual abarca los siguientes aspectos:

Objetivo de los estados financieros: Suministrar información sobre la situación financiera (estado de situación), desempeño (estado de resultados), rentabilidad y cambios en la posición financiera (flujo de efectivo y estado de cambios en la posición financiera) igualmente se incluyen notas y cuadros complementarios. Adicionalmente los estados financieros presentan información sobre la gestión de la administración.

Características cualitativas de los estados financieros: La información de los

estados financieros será de utilidad cuando sea confiable: que sea verificable y provea una imagen fiel de lo que representa, que esté libre de error material y que el reconocimiento se lo haga de acuerdo a su realidad económica tomando en cuenta el aspecto legal; relevante: la información adquiere esta cualidad cuando ejerce influencia sobre los usuarios ayudándoles a evaluar sucesos pasados, presentes o futuros; comprensible: que se clara de fácil entendimiento para los usuarios que tengan cierto grado de conocimientos sobre negocios; comparable: que permita a los usuarios identificar y analizar las diferencias y similitudes con la información de la misma entidad y con la de otras entidades a lo largo del tiempo.

Restricciones a la relevancia y confiabilidad

Oportunidad: Debe ser emitida a tiempo para que no pierda su capacidad de influir en la toma de decisiones.

Contabilidades Especiales

21 Ing. Wilson A. Velastegui. Ojeda. Msc.

Relación entre costo y beneficio: Los beneficios derivados de la información deben exceder al costo de obtenerla.

Equilibrio entre características cualitativas: En algunas ocasiones la relevancia y la confiabilidad están contrapuestas y deben dirigirse a la búsqueda de un punto óptimo que permita alcanzar los objetivos de los estados financieros valorando con criterio profesional la importancia relativa de cada caso particular.

Elementos básicos de los estados financieros: y los conceptos aplicables para su

reconocimiento y valoración en los estados financieros: Son las categorías en las que se agrupan los efectos financieros de los hechos económicos y se clasifican en: los elementos relacionados con la situación financiera: activo, pasivo, patrimonio y los elementos relacionados con el resultado de las operaciones: ingresos y gastos.

Activos: son recursos controlados por la entidad proveniente de sucesos pasados y de los que se espera un beneficio económico futuro y que son provenientes de sucesos pasados.

Pasivos: es una obligación presente de la empresa resultante de

sucesos pasados y que a su vencimiento para cancelarla la entidad deberá desprenderse de recursos que incorporan beneficios económicos.

Patrimonio: Es la parte residual de los activos de una empresa

deducidos sus pasivos.

Ingresos: Son incrementos en beneficios económicos relacionados a un incremento en los activos o una disminución en los pasivos que dan como resultado un aumento en el patrimonio neto diferente de los aportes de capital.

Gastos: Son disminuciones en beneficios económicos relacionados a

una disminución en los activos o un incremento en los pasivos que dan como resultado una disminución en el patrimonio neto diferente de los dividendos entregados a los propietarios.

Contabilidades Especiales

22 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

23 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

24 Ing. Wilson A. Velastegui. Ojeda. Msc.

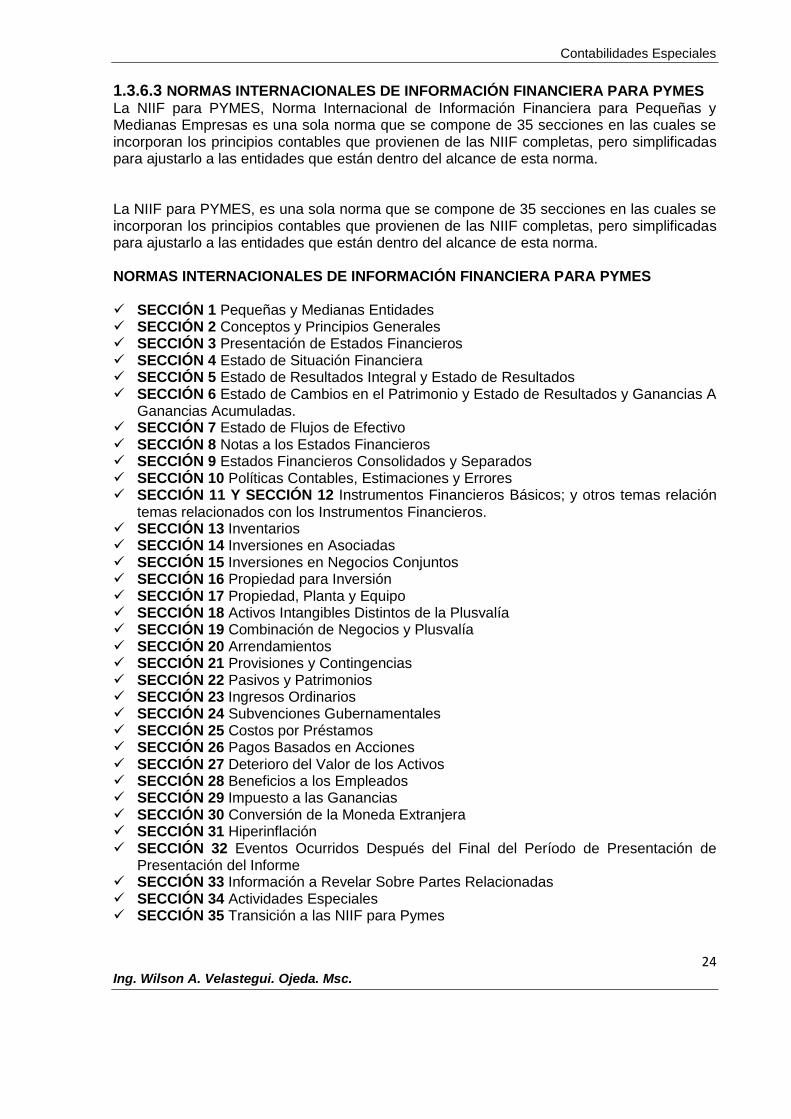

1.3.6.3 NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PARA PYMES

La NIIF para PYMES, Norma Internacional de Información Financiera para Pequeñas y Medianas Empresas es una sola norma que se compone de 35 secciones en las cuales se incorporan los principios contables que provienen de las NIIF completas, pero simplificadas para ajustarlo a las entidades que están dentro del alcance de esta norma. La NIIF para PYMES, es una sola norma que se compone de 35 secciones en las cuales se incorporan los principios contables que provienen de las NIIF completas, pero simplificadas para ajustarlo a las entidades que están dentro del alcance de esta norma. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA PARA PYMES SECCIÓN 1 Pequeñas y Medianas Entidades SECCIÓN 2 Conceptos y Principios Generales SECCIÓN 3 Presentación de Estados Financieros SECCIÓN 4 Estado de Situación Financiera SECCIÓN 5 Estado de Resultados Integral y Estado de Resultados SECCIÓN 6 Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias A

Ganancias Acumuladas. SECCIÓN 7 Estado de Flujos de Efectivo SECCIÓN 8 Notas a los Estados Financieros SECCIÓN 9 Estados Financieros Consolidados y Separados SECCIÓN 10 Políticas Contables, Estimaciones y Errores SECCIÓN 11 Y SECCIÓN 12 Instrumentos Financieros Básicos; y otros temas relación

temas relacionados con los Instrumentos Financieros. SECCIÓN 13 Inventarios SECCIÓN 14 Inversiones en Asociadas SECCIÓN 15 Inversiones en Negocios Conjuntos SECCIÓN 16 Propiedad para Inversión SECCIÓN 17 Propiedad, Planta y Equipo SECCIÓN 18 Activos Intangibles Distintos de la Plusvalía SECCIÓN 19 Combinación de Negocios y Plusvalía SECCIÓN 20 Arrendamientos SECCIÓN 21 Provisiones y Contingencias SECCIÓN 22 Pasivos y Patrimonios SECCIÓN 23 Ingresos Ordinarios SECCIÓN 24 Subvenciones Gubernamentales SECCIÓN 25 Costos por Préstamos SECCIÓN 26 Pagos Basados en Acciones SECCIÓN 27 Deterioro del Valor de los Activos SECCIÓN 28 Beneficios a los Empleados SECCIÓN 29 Impuesto a las Ganancias SECCIÓN 30 Conversión de la Moneda Extranjera SECCIÓN 31 Hiperinflación SECCIÓN 32 Eventos Ocurridos Después del Final del Período de Presentación de

Presentación del Informe SECCIÓN 33 Información a Revelar Sobre Partes Relacionadas SECCIÓN 34 Actividades Especiales SECCIÓN 35 Transición a las NIIF para Pymes

Contabilidades Especiales

25 Ing. Wilson A. Velastegui. Ojeda. Msc.

1.4 SISTEMA NACIONAL DE COMPRAS PÚBLICAS

Es el conjunto de principios, normas, procedimientos, mecanismos y relaciones orientadas al

planeamiento, programación, presupuestos, control, administración y ejecución de las

contrataciones realizadas por las entidades estatales contratantes.

Es indispensable innovar la contratación mediante procedimientos ágiles, transparentes, eficiente y tecnológicamente actualizado, que implique ahorro de recursos y faciliten las labores de control tanto de las Entidades Contratantes como de los propios proveedores de obras, bienes, servicios y consultoría. ÁMBITO DE APLICACIÓN 1. Adquisición o Arrendamiento de Bienes 2. Ejecución de Obras 3. Prestación de Servicios 1.4.1 INSTITUTO NACIONAL DE CONTRATACIÓN PÚBLICA (INCOP)5

Es un organismo de derecho público, técnico y autónomo con personalidad jurídica propia y autonomía administrativa. Técnica, operativa. financiera y presupuestaria. Ejercerá la rectoría del Sistema Nacional de Contratación Publica.

5 www.compraspublicas.gob.ec,

Contabilidades Especiales

26 Ing. Wilson A. Velastegui. Ojeda. Msc.

FUENTE: WWW.COMPRASPUBLICAS.GOB.EC

1.4.2 LEY ORGÁNICA DEL SISTEMA NACIONAL DE CONTRATACIÓN PÚBLICA (LOSNCP)6

¿Quiénes están sujetos a esta ley? : Están sujetos a esta ley los Proveedores del Estado y las Entidades Contratantes.

Proveedor del Estado El numeral 28 del artículo 6 de la LOSNCP define proveedor de la siguiente manera:

"Es la persona natural o jurídica nacional o extranjera, que se encuentra inscrita en el RUP, de conformidad con esta Ley, habilitada para proveer bienes, ejecutar obras y prestar servicios, incluidos los de consultoría, requeridos por las Entidades Contratantes."

6 http://www.compraspublicas.gob.ec/incop/index.php/acerca-de-nosotros/nuestra-filosofia/base-legal

Contabilidades Especiales

27 Ing. Wilson A. Velastegui. Ojeda. Msc.

Entidades Contratantes El numeral 12 del mencionado artículo define entidad contratante de la siguiente

manera: "Los organismos, las entidades o en general las personas jurídicas previstas en el artículo 1 de esta Ley."

En concordancia, el artículo 1 de la LOSNCP estipula que se entiende como entidades contratante a las siguientes dependencias:

1. Los Organismos y dependencias de las Funciones del Estado. 2. Los Organismos Electorales. 3. Los Organismos de Control y Regulación. 4. Las entidades que integran el Régimen Seccional Autónomo. 5. Los Organismos y entidades creados por la Constitución o la Ley para el ejercicio de

la potestad estatal, para la prestación de servicios públicos o para desarrollar actividades económicas asumidas por el Estado.

6. Las personas jurídicas creadas por acto legislativo seccional para la prestación de servicios públicos.

7. Las corporaciones, fundaciones o sociedades civiles en cualquiera de los siguientes casos:

a. Estén integradas o se conformen mayoritariamente con cualquiera de los organismos y entidades señaladas en los números 1 al 6 de este artículo o, en general por instituciones del Estado; o,

b. Que posean o administren bienes, fondos, títulos, acciones, participaciones, activos, rentas, utilidades, excedentes, subvenciones y todos los derechos que pertenecen al Estado y a sus instituciones, sea cual fuere la fuente de la que procedan, inclusive los provenientes de préstamos, donaciones y entregas que, a cualquier otro título se realicen a favor del Estado o de sus instituciones; siempre que su capital o los recursos que se le asignen, esté integrado en el cincuenta (50%) por ciento o más con participación estatal; y en general toda contratación en que se utilice, en cada caso, recursos públicos en más del cincuenta (50%) por ciento del costo del respectivo contrato.

8. Las compañías mercantiles cualquiera hubiere sido o fuere su origen, creación o constitución que posean o administren bienes, fondos, títulos, acciones, participaciones, activos, rentas, utilidades, excedentes, subvenciones y todos los derechos que pertenecen al Estado y a sus instituciones, sea cual fuere la fuente de la que procedan, inclusive los provenientes de préstamos, donaciones y entregas que, a cualquier otro título se realicen a favor del Estado o de sus instituciones; siempre que su capital, patrimonio o los recursos que se le asignen, esté integrado en el cincuenta (50%) por ciento o más con participación estatal; y en general toda contratación en que se utilice, en cada caso, recursos públicos en más del cincuenta (50%) por ciento del costo del respectivo contrato. Se exceptúan las personas jurídicas a las que se refiere el numeral 8 del artículo 2 de esta Ley, que se someterán al régimen establecido en esa norma."

Objetivos prioritarios del Estado, en materia de contratación pública:

1. Garantizar la calidad del gasto público y su ejecución en concordancia con el Plan Nacional de Desarrollo;

2. Garantizar la ejecución plena de los contratos y la aplicación efectiva de las normas contractuales;

Contabilidades Especiales

28 Ing. Wilson A. Velastegui. Ojeda. Msc.

3. Garantizar la transparencia y evitar la discrecionalidad en la contratación pública; 4. Convertir la contratación pública en un elemento dinamizador de la producción

nacional; 5. Promover la participación de artesanos, profesionales, micro, pequeñas y medianas

empresas con ofertas competitivas, en el marco de esta Ley; 6. Agilitar, simplificar y adecuar los procesos de adquisición a las distintas necesidades

de las políticas públicas y a su ejecución oportuna; 7. Impulsar la participación social a través de procesos de veeduría ciudadana que se

desarrollen a nivel nacional, de conformidad con el Reglamento; 8. Mantener una sujeción efectiva y permanente de la contratación pública con los

sistemas de planificación y presupuestos del Gobierno central y de los organismos seccionales;

9. Modernizar los procesos de contratación pública para que sean una herramienta de eficiencia en la gestión económica de los recursos del Estado;

10. Garantizar la permanencia y efectividad de los sistemas de control de gestión y transparencia del gasto público; e,

11. Incentivar y garantizar la participación de proveedores confiables y competitivos en el SNCP.

ENTIDADES CONTRATANTES Y PROVEEDORES DEL ESTADO

Contabilidades Especiales

29 Ing. Wilson A. Velastegui. Ojeda. Msc.

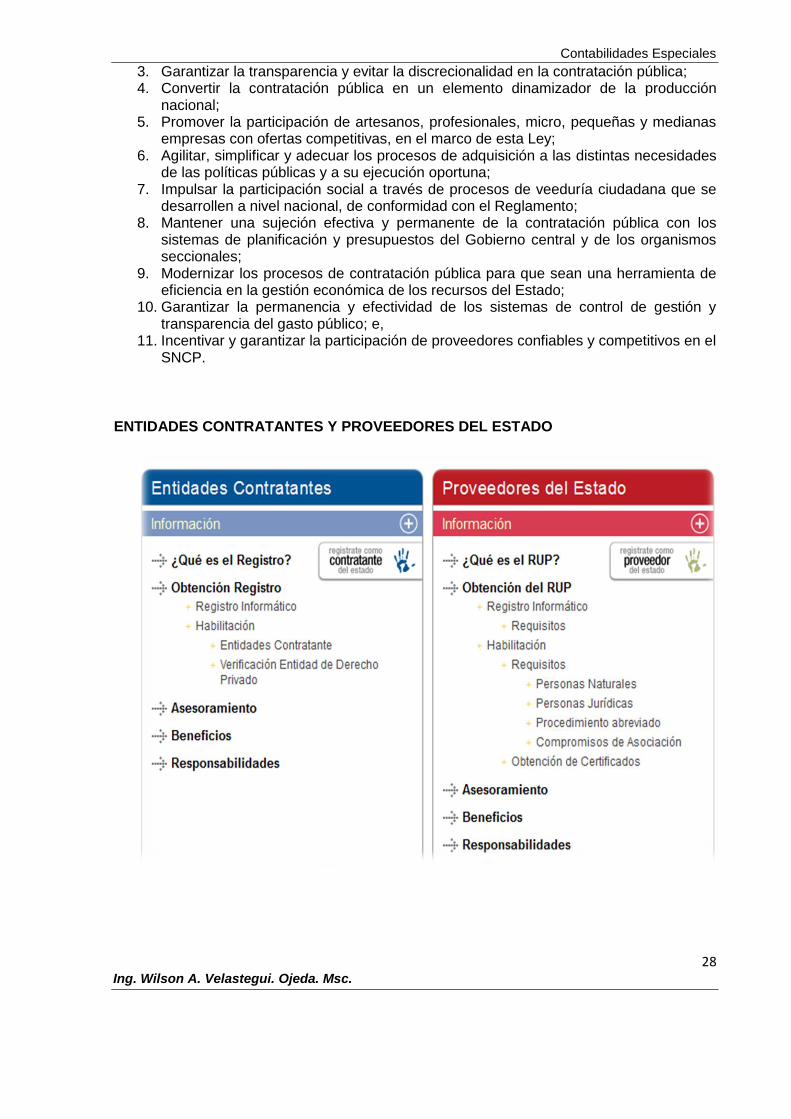

Registro

El proveedor que desee registrarse en el RUP observará el procedimiento que para el efecto dicte el INCOP.

Sin perjuicio de lo anterior, si existen interconexiones de sistemas o bases de datos, el INCOP podrá establecer los mecanismos complementarios en cuanto a inscripción, habilitación y actualización de información.

El proveedor habilitado en el RUP, que accede al Portal www.compraspublicas.gov.ec, se someterá de manera expresa y sin reservas, al contenido del acuerdo de responsabilidad que le solicitará aceptar el sistema, de manera previa a acceder al mismo.

Las entidades contratantes se registrarán en el Portal www.compraspublicas.gov.ec. para acceder al uso de las herramientas del SNCP. Para tal propósito ingresarán en el Portal www.compraspublicas.gov.ec la información requerida.

Una vez que el INCOP haya constatado la validez de la autorización del representante de la entidad contratante, le entregará el permiso de accesibilidad para operar en el Portal www.compraspublicas.gob.ec, bajo los mecanismos de accesibilidad controlada mediante la entrega de usuarios y contraseñas. La responsabilidad por el uso de las herramientas y contraseñas será solidaria entre la máxima autoridad y las personas autorizadas por ésta.

El portal www.compraspublicas.gob.ec no aceptará más de un Registro por entidad contratante, hecho que será validado con el número de Registro Único de Contribuyentes.

Sin perjuicio de lo indicado en el inciso anterior, la entidad contratante que cuente con establecimientos desconcentrados administrativa y financieramente, tales como: sucursales,

Contabilidades Especiales

30 Ing. Wilson A. Velastegui. Ojeda. Msc.

regionales, agencias, unidades de negocios territorialmente delimitadas, entre otras, podrá inscribir a cada uno de dichos establecimientos como unidad de contratación individual, para lo que será condición indispensable que éstos posean un RUC independiente. En este caso, el responsable del establecimiento desconcentrado será considerado como máxima

autoridad, para los efectos previstos en la Ley y el presente Reglamento General.

Ingresa al portal de Compras Públicas www.compraspublicas.gob.ec al link regístrese como Proveedor o Entidad Contratante del Estado Ecuatoriano dependiendo el caso

1. Llenar la información que el sistema le va solicitando en cada uno de los pasos establecidos para el registro en el portal

2. En el paso último imprimir el formulario de registro y el acuerdo de responsabilidad el cual debe estar firmado por el interesado

3. Dirigirse con toda la documentación solicitada para el registro en la oficinas del Registro Único de Proveedores a nivel nacional

Contabilidades Especiales

31 Ing. Wilson A. Velastegui. Ojeda. Msc.

CALIFICACION DE PROVEDDORES (RUP)

El proveedor se registra en el portal y acepta los terminos y consdiciones

Requisitos:

a. Ingrese al portal de Compras Públicas www.compraspublicas.gob.ec ubique el link regístrese como proveedor del estado ecuatoriano.

b. Ingrese la información que el sistema le va solicitando en cada uno de los pasos establecidos para el registro de proveedores.

c. En el Paso 8, Finalización del Registro, haga click en la opción “aquí”. Ingrese su RUC, usuario y contraseña; llene su Registro de Producción Nacional.

Contabilidades Especiales

32 Ing. Wilson A. Velastegui. Ojeda. Msc.

d. En la pestaña Datos Generales escoja la opción Resumen General. En la parte inferior haga click en las opciones Imprimir Formulario y Acuerdo de Responsabilidad.

e. Dirigirse con toda la documentación solicitada para el registro a las oficinas del Registro Único de Proveedores a nivel nacional.

1.4.3 CUADRO RESUMEN: OBJETO, PROCEDIMIENTOS Y MONTOS DE CONTRATACION

OBJETO

CONTRATACIÓN

PROCEDIMIENTOS MONTO

Bienes y

servicios normalizados

Compra por catálogo

Ínfima Cuantía

Subasta inversa electrónica Menor cuantía (Si no es posible

aplicar procedimientos dinámicos)

Cotización (Si no es posible

aplicar procedimientos dinámicos)

Licitación (Si no es posible

aplicar procedimientos dinámicos)

Sin límites

Menos de $ 4.256,41

Más de $ 4.256,41

(Hasta de S 42.564,12

De $ 42.564 a $ 319.230

Bienes y servicios

no normalizados

Menor cuantía Cotización Licitación

Hasta de $ 42.564,12

De $ 42.564 a $ 319.230

Más de $ 319.230

Obras

Menor cuantía Cotización Licitación Contratación Integral por precio fijo

Hasta $148.974,43

De $148.974 a $638,461

Más de$ 638.461,86

Más de $21.282.062,27

Hasta de $42.564,12

De $ 42,564 a $ 319.230

Más de $ 319.230

Consultoría

Contratación directa

Lista corta

Concurso Publico

1.5 EL PLAN CATÁLOGO DE CUENTAS

“El Plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos de importancia trascendente para la toma de decisiones, y posibilitar un adecuado control. Se diseña y elabora atendiendo los principios de contabilidad generalmente aceptados y las normas de contabilidad y de información”.7

7 ZAPATA SANCHEZ, Pedro (2008), “Contabilidad de General” Sexta Edición, McGraw-Hill, Colombia, Pág. 26

Contabilidades Especiales

33 Ing. Wilson A. Velastegui. Ojeda. Msc.

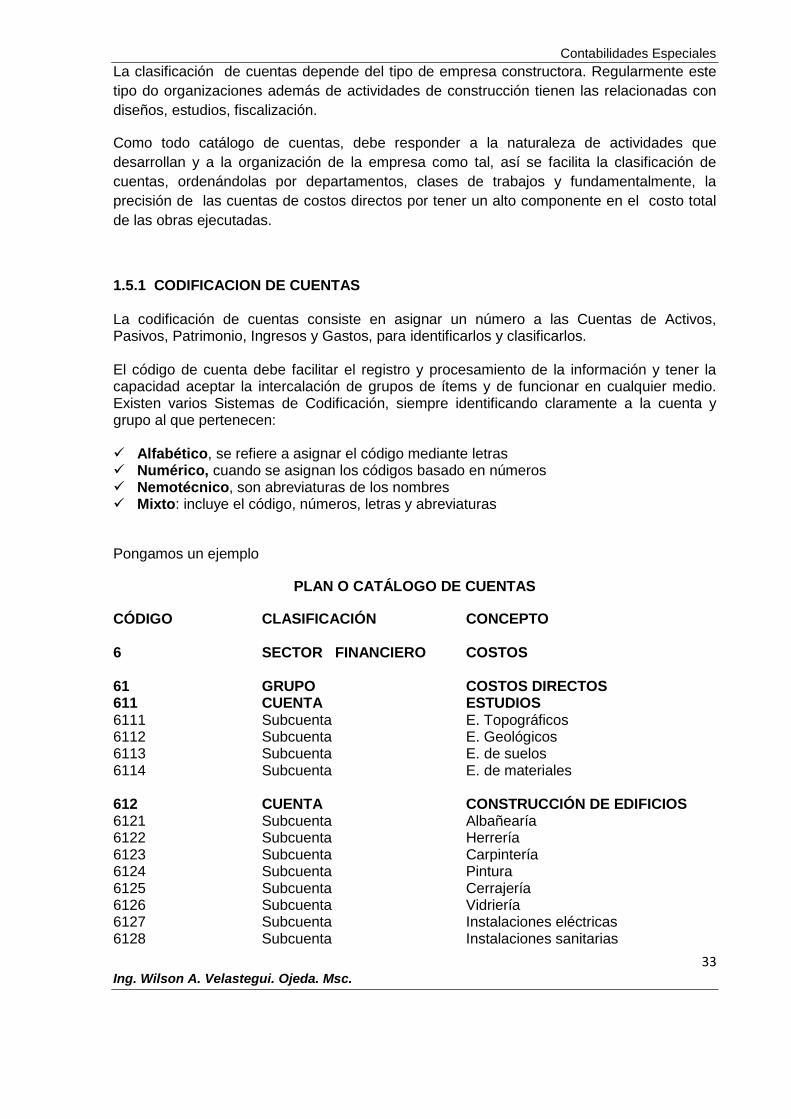

La clasificación de cuentas depende del tipo de empresa constructora. Regularmente este

tipo do organizaciones además de actividades de construcción tienen las relacionadas con

diseños, estudios, fiscalización.

Como todo catálogo de cuentas, debe responder a la naturaleza de actividades que

desarrollan y a la organización de la empresa como tal, así se facilita la clasificación de

cuentas, ordenándolas por departamentos, clases de trabajos y fundamentalmente, la

precisión de las cuentas de costos directos por tener un alto componente en el costo total

de las obras ejecutadas.

1.5.1 CODIFICACION DE CUENTAS La codificación de cuentas consiste en asignar un número a las Cuentas de Activos, Pasivos, Patrimonio, Ingresos y Gastos, para identificarlos y clasificarlos. El código de cuenta debe facilitar el registro y procesamiento de la información y tener la capacidad aceptar la intercalación de grupos de ítems y de funcionar en cualquier medio. Existen varios Sistemas de Codificación, siempre identificando claramente a la cuenta y grupo al que pertenecen: Alfabético, se refiere a asignar el código mediante letras Numérico, cuando se asignan los códigos basado en números Nemotécnico, son abreviaturas de los nombres Mixto: incluye el código, números, letras y abreviaturas

Pongamos un ejemplo

PLAN O CATÁLOGO DE CUENTAS

CÓDIGO CLASIFICACIÓN CONCEPTO 6

SECTOR FINANCIERO

COSTOS

61

GRUPO

COSTOS DIRECTOS

611 CUENTA ESTUDIOS 6111 Subcuenta E. Topográficos 6112 Subcuenta E. Geológicos 6113 Subcuenta E. de suelos 6114 Subcuenta E. de materiales 612 CUENTA CONSTRUCCIÓN DE EDIFICIOS 6121 Subcuenta Albañearía 6122 Subcuenta Herrería 6123 Subcuenta Carpintería 6124 Subcuenta Pintura 6125 Subcuenta Cerrajería 6126 Subcuenta Vidriería 6127 Subcuenta Instalaciones eléctricas 6128 Subcuenta Instalaciones sanitarias

Contabilidades Especiales

34 Ing. Wilson A. Velastegui. Ojeda. Msc.

62

GRUPO

COSTOS INDIRECTOS

621 CUENTA SUPERVISIÓN DE OBRAS 6211 Subcuenta Honorarios profesionales 6212 Subcuenta Dirección técnica

Pueden abrirse más partidas contables desde subcuentas, por ejemplo:

6121 ALBAÑEARÍA 61211 Apuntalamiento 61212 Demoliciones 61213 Limpieza del terreno 61214 Excavaciones 61215 Cimientos de mampostería 61216 Columnas de concreto

Todo depende del criterio técnico y contable, de tal manera que el plan de cuentas

constituya una muy buena herramienta para lograr facilidad en el manejo contable y

financiero.

Por lo demás, las cuentas da activos, pasivos, patrimonio, ingresos y de pérdidas y

ganancias se codifican como en cualquier otra actividad económica.

1.5.2 PLAN DE CUENTAS PARA EL ÁREA DE LA CONSTRUCCIÓN8

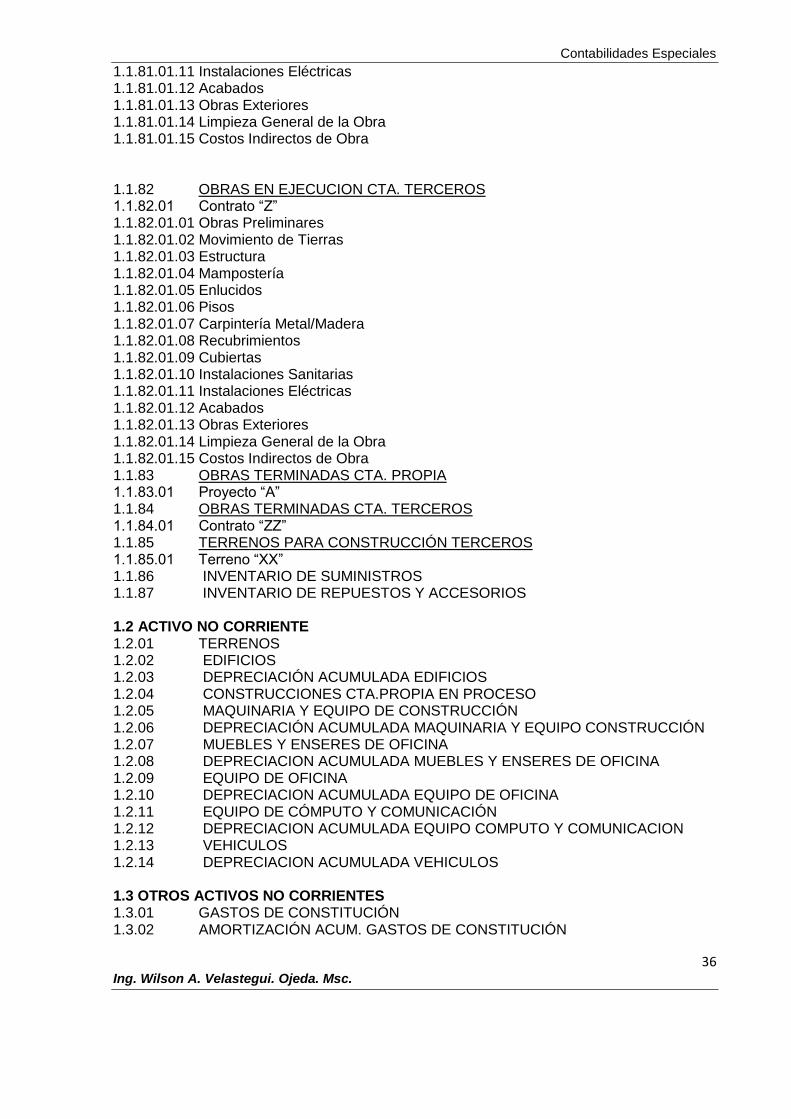

CODIGO DESCRIPCIÓN 1 ACTIVOS 1.1 ACTIVO CORRIENTE 1.1.01 CAJA 1.1.01.01 Caja Moneda Nacional 1.1.01.02 Caja Moneda Extranjera 1.1.02 CAJA CHICA 1.1.02.01 Caja Chica 1.1.03 FONDO ROTATIVO 1.1.03.01 Fondo Rotativo Proyecto……. 1.1.04 BANCOS 1.1.04.01 Bancos Cuenta Corriente 1.1.04.02 Bancos Cuenta Ahorros 1.1.05 INVERSIONES TEMPORALES 1.1.05.01 Pólizas de Acumulación 1.1.07 CUENTAS POR COBRAR CLIENTES 1.1.07.01 Proyecto “A” 1.1.08 PROVISIÓN CUENTAS INCOBRABLES 1.1.08.01 Provisión Cuentas Incobrables

8 JENNY ESPERANZA QUIROZ CEVALLOS: “MANUAL DE CONTABILIDAD Y PERFIL PROFESIONAL PARA EL AREA

FINANCIERO-CONTABLE DE LAS EMPRESAS CONSTRUCTORAS QUE OPERAN EN EL DISTRITO METROPOLITANO DE QUITO”. Pág. 117

Contabilidades Especiales

35 Ing. Wilson A. Velastegui. Ojeda. Msc.

1.1.09 CUENTAS POR COBRAR AVANCE DE OBRA 1.1.09.01 Proyecto “A” 1.1.10 CUENTAS POR COBRAR EMPLEADOS 1.1.10.01 Señor NN 1.1.11 CUENTAS POR COBRAR SOCIOS 1.1.11.01 Socio NN 1.1.12 OTRAS CUENTAS POR COBRAR 1.1.12.01 NN 1.1.13 ANTICIPO CONTRATISTAS CUENTA PROPIA 1.1.13.01 Proyecto “A” 1.1.14 ANTICIPO SUBCONTRATISTAS CTA.TERCEROS 1.1.14.01 Contrato “Z” 1.1.1.15 ANTICIPO PROVEEDORES 1.1.15.01 NN 1.1.16 ANTICIPO EMPLEADOS 1.1.16.01 NN 1.1.19 ANTICIPO IMPUESTOS 1.1.19.01 Impuesto a La Renta 1.1.19.02 1% Impuesto Anticipado 1.1.19.03 2% Impuesto Anticipado 1.1.19.04 5% Impuesto Anticipado 1.1.19.05 8% Impuesto Anticipado 1.1.19.06 30% IVA Retenido 1.1.19.07 70% IVA Retenido 1.1.19.08 100% IVA Retenido 1.1.20 IVA EN COMPRAS 1.1.20.01 12% IVA Compras 1.1.21.02 IVA Crédito Tributario 1.1.22 GASTOS PREPAGADOS 1.1.25 FONDOS DE GARANTÍA 5% 1.1.80 INVENTARIO MATERIALES DE CONSTRUCCIÓN 1.1.80.01 Siderurgia y Acero 1.1.80.02 Cemento y afines 1.1.80.03 Material Eléctrico 1.1.80.04 Material Sanitario 1.1.80.05 Aluminio y Vidrio 1.1.80.06 Ladrillo y Bloques 1.1.80.07 Sanitarios y Grifería 1.1.80.08 Cerámica y Pisos 1.1.80.09 Otros acabados 1.1.81 OBRAS EN PROCESO CTA.PROPIA 1.1.81.01 Proyecto “A” 1.1.81.01.01 Obras Preliminares 1.1.81.01.02 Movimiento de Tierras 1.1.81.01.03 Estructura 1.1.81.01.04 Mampostería 1.1.81.01.05 Enlucidos 1.1.81.01.06 Pisos 1.1.81.01.07 Carpintería Metal/Madera 1.1.81.01.08 Recubrimientos 1.1.81.01.09 Cubiertas 1.1.81.01.10 Instalaciones Sanitarias

Contabilidades Especiales

36 Ing. Wilson A. Velastegui. Ojeda. Msc.

1.1.81.01.11 Instalaciones Eléctricas 1.1.81.01.12 Acabados 1.1.81.01.13 Obras Exteriores 1.1.81.01.14 Limpieza General de la Obra 1.1.81.01.15 Costos Indirectos de Obra 1.1.82 OBRAS EN EJECUCION CTA. TERCEROS 1.1.82.01 Contrato “Z” 1.1.82.01.01 Obras Preliminares 1.1.82.01.02 Movimiento de Tierras 1.1.82.01.03 Estructura 1.1.82.01.04 Mampostería 1.1.82.01.05 Enlucidos 1.1.82.01.06 Pisos 1.1.82.01.07 Carpintería Metal/Madera 1.1.82.01.08 Recubrimientos 1.1.82.01.09 Cubiertas 1.1.82.01.10 Instalaciones Sanitarias 1.1.82.01.11 Instalaciones Eléctricas 1.1.82.01.12 Acabados 1.1.82.01.13 Obras Exteriores 1.1.82.01.14 Limpieza General de la Obra 1.1.82.01.15 Costos Indirectos de Obra 1.1.83 OBRAS TERMINADAS CTA. PROPIA 1.1.83.01 Proyecto “A” 1.1.84 OBRAS TERMINADAS CTA. TERCEROS 1.1.84.01 Contrato “ZZ” 1.1.85 TERRENOS PARA CONSTRUCCIÓN TERCEROS 1.1.85.01 Terreno “XX” 1.1.86 INVENTARIO DE SUMINISTROS 1.1.87 INVENTARIO DE REPUESTOS Y ACCESORIOS 1.2 ACTIVO NO CORRIENTE 1.2.01 TERRENOS 1.2.02 EDIFICIOS 1.2.03 DEPRECIACIÓN ACUMULADA EDIFICIOS 1.2.04 CONSTRUCCIONES CTA.PROPIA EN PROCESO 1.2.05 MAQUINARIA Y EQUIPO DE CONSTRUCCIÓN 1.2.06 DEPRECIACIÓN ACUMULADA MAQUINARIA Y EQUIPO CONSTRUCCIÓN 1.2.07 MUEBLES Y ENSERES DE OFICINA 1.2.08 DEPRECIACION ACUMULADA MUEBLES Y ENSERES DE OFICINA 1.2.09 EQUIPO DE OFICINA 1.2.10 DEPRECIACION ACUMULADA EQUIPO DE OFICINA 1.2.11 EQUIPO DE CÓMPUTO Y COMUNICACIÓN 1.2.12 DEPRECIACION ACUMULADA EQUIPO COMPUTO Y COMUNICACION 1.2.13 VEHICULOS 1.2.14 DEPRECIACION ACUMULADA VEHICULOS 1.3 OTROS ACTIVOS NO CORRIENTES 1.3.01 GASTOS DE CONSTITUCIÓN 1.3.02 AMORTIZACIÓN ACUM. GASTOS DE CONSTITUCIÓN

Contabilidades Especiales

37 Ing. Wilson A. Velastegui. Ojeda. Msc.

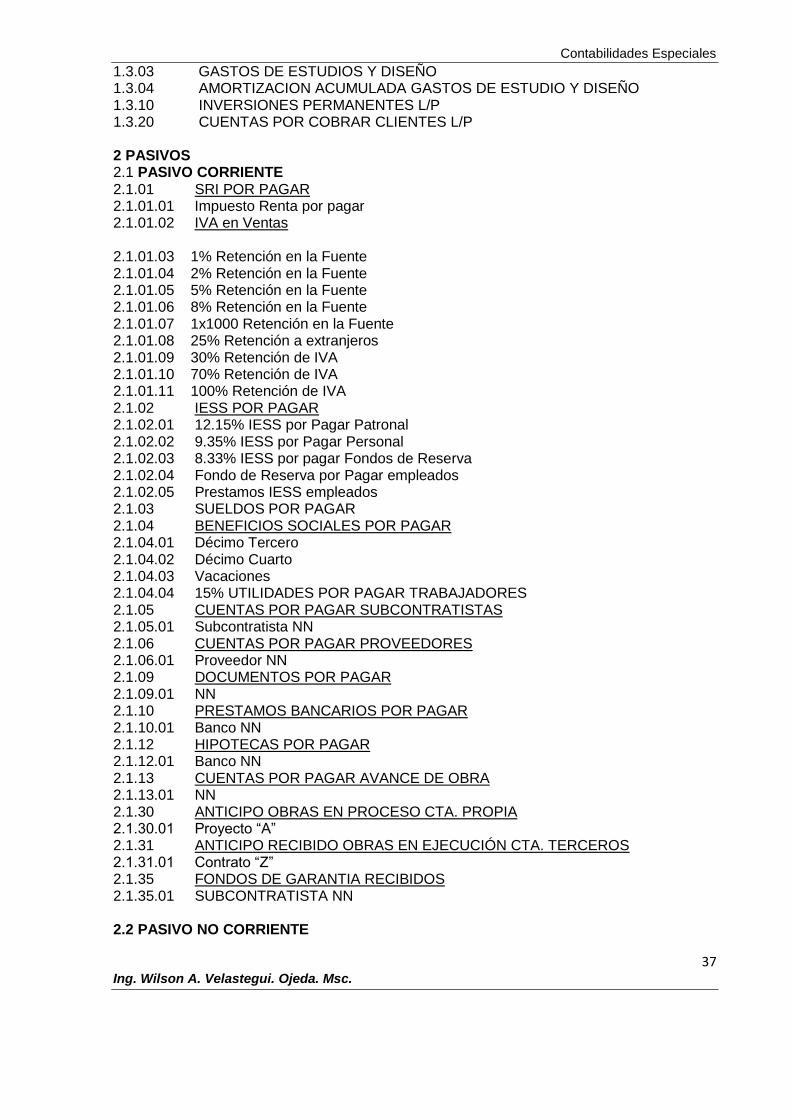

1.3.03 GASTOS DE ESTUDIOS Y DISEÑO 1.3.04 AMORTIZACION ACUMULADA GASTOS DE ESTUDIO Y DISEÑO 1.3.10 INVERSIONES PERMANENTES L/P 1.3.20 CUENTAS POR COBRAR CLIENTES L/P 2 PASIVOS 2.1 PASIVO CORRIENTE 2.1.01 SRI POR PAGAR 2.1.01.01 Impuesto Renta por pagar 2.1.01.02 IVA en Ventas 2.1.01.03 1% Retención en la Fuente 2.1.01.04 2% Retención en la Fuente 2.1.01.05 5% Retención en la Fuente 2.1.01.06 8% Retención en la Fuente 2.1.01.07 1x1000 Retención en la Fuente 2.1.01.08 25% Retención a extranjeros 2.1.01.09 30% Retención de IVA 2.1.01.10 70% Retención de IVA 2.1.01.11 100% Retención de IVA 2.1.02 IESS POR PAGAR 2.1.02.01 12.15% IESS por Pagar Patronal 2.1.02.02 9.35% IESS por Pagar Personal 2.1.02.03 8.33% IESS por pagar Fondos de Reserva 2.1.02.04 Fondo de Reserva por Pagar empleados 2.1.02.05 Prestamos IESS empleados 2.1.03 SUELDOS POR PAGAR 2.1.04 BENEFICIOS SOCIALES POR PAGAR 2.1.04.01 Décimo Tercero 2.1.04.02 Décimo Cuarto 2.1.04.03 Vacaciones 2.1.04.04 15% UTILIDADES POR PAGAR TRABAJADORES 2.1.05 CUENTAS POR PAGAR SUBCONTRATISTAS 2.1.05.01 Subcontratista NN 2.1.06 CUENTAS POR PAGAR PROVEEDORES 2.1.06.01 Proveedor NN 2.1.09 DOCUMENTOS POR PAGAR 2.1.09.01 NN 2.1.10 PRESTAMOS BANCARIOS POR PAGAR 2.1.10.01 Banco NN 2.1.12 HIPOTECAS POR PAGAR 2.1.12.01 Banco NN 2.1.13 CUENTAS POR PAGAR AVANCE DE OBRA 2.1.13.01 NN 2.1.30 ANTICIPO OBRAS EN PROCESO CTA. PROPIA 2.1.30.01 Proyecto “A” 2.1.31 ANTICIPO RECIBIDO OBRAS EN EJECUCIÓN CTA. TERCEROS 2.1.31.01 Contrato “Z” 2.1.35 FONDOS DE GARANTIA RECIBIDOS 2.1.35.01 SUBCONTRATISTA NN 2.2 PASIVO NO CORRIENTE

Contabilidades Especiales

38 Ing. Wilson A. Velastegui. Ojeda. Msc.

2.2.01 CUENTAS POR PAGAR L/P 2.2.01.01 NN 2.2.02 DOCUMENTOS POR PAGAR L/P 2.2.02.01 NN 2.2.03 HIPOTECAS POR PAGAR L/P 2.2.03.01 NN 2.3 PASIVOS DIFERIDOS 2.3.01 ANTICIPO OBRAS CTA. PROPIA EN PROCESO L/P 2.3.01.01 Proyecto “A” 2.3.02 ANTICIPO OBRAS EN EJECUCIÒN CTA. TERCEROS L/P 2.3.02.01 Contrato “Z” 3 PATRIMONIO 3.1 CAPITAL SOCIAL 3.1.01 CAPITAL PAGADO 3.2 RESERVAS 3.2.01 Reserva Legal 3.2.02 Reserva Estatutaria 3.2.03 Reserva Facultativa 3.3 RESULTADOS 3.3.01 RESULTADO DEL PRESENTE EJERCICIO 3.3.01.01 Utilidad del Ejercicio 3.3.01.02 Perdida del Ejercicio 3.3.01.03 Resumen de Rentas y Gastos 3.3.02 RESULTADOS DE EJERCICIOS ANTERIORES 3.3.02.01 Utilidades Acumuladas Ejercicios Anteriores 3.3.02.02 Pérdidas Acumuladas Ejercicios Anteriores 4 INGRESOS 4.4.1 INGRESOS OPERACIONALES 4.1.01 VENTA DE OBRAS POR CUENTA PROPIA 4.1.01.01 Proyecto “A” 4.1.02 VENTA DE SERVICIO POR OBRAS DE TERCEROS 4.1.02.01 Contrato "X" 4.1.03 UTILIDAD AVANCE DE OBRA 4.1.03.01 Proyecto “A” 4.1.03.02 Contrato “X” 4.2 INGRESOS NO OPERACIONALES 4.2.01 OTRAS VENTAS 4.2.01.01 Material de Desecho 4.2.01.02 Comisiones 4.2.01.03 Honorarios por servicios especiales 4.2.01.04 Utilidad en Inversiones 4.2.01.05 Utilidad en Venta de Propiedad Planta y Equipo 4.2.01.06 Alquiler de Equipo

Contabilidades Especiales

39 Ing. Wilson A. Velastegui. Ojeda. Msc.

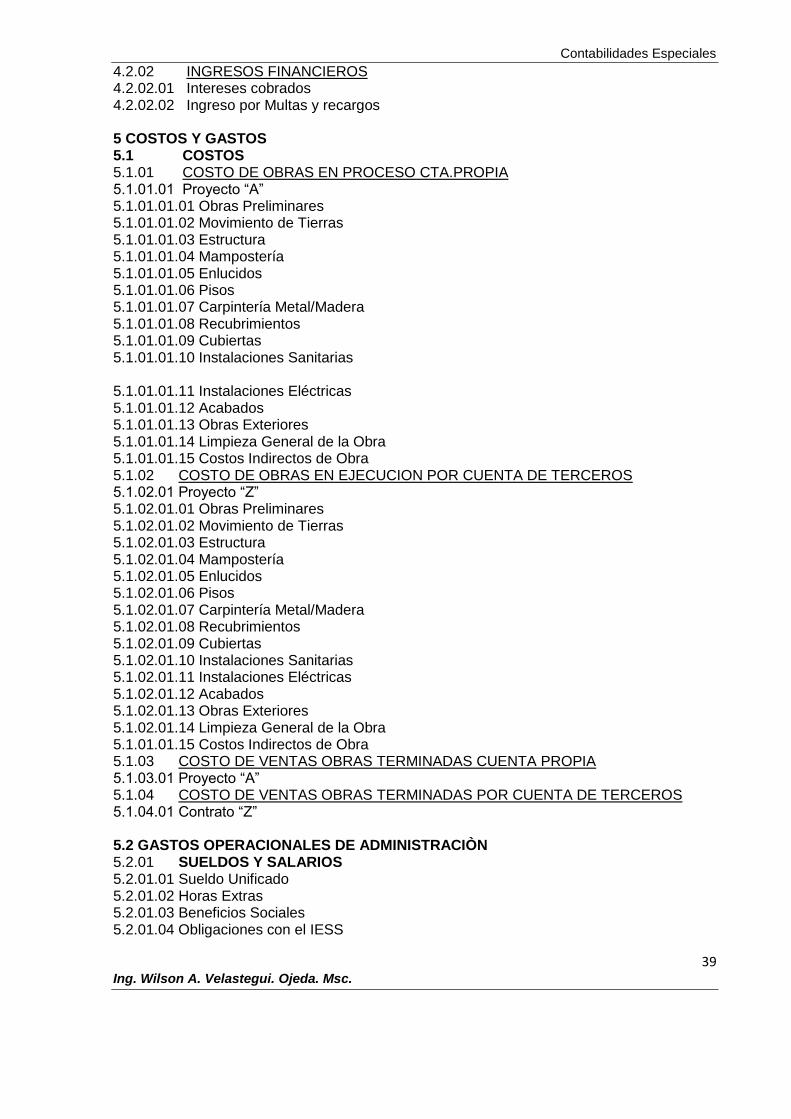

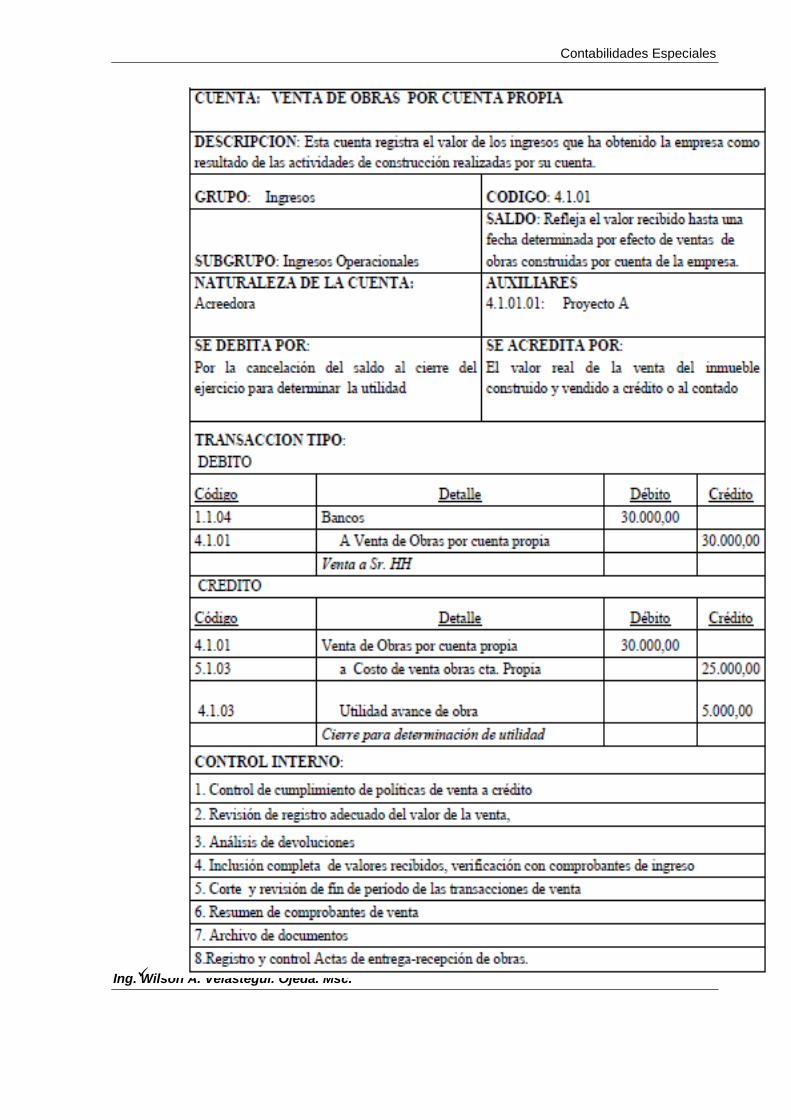

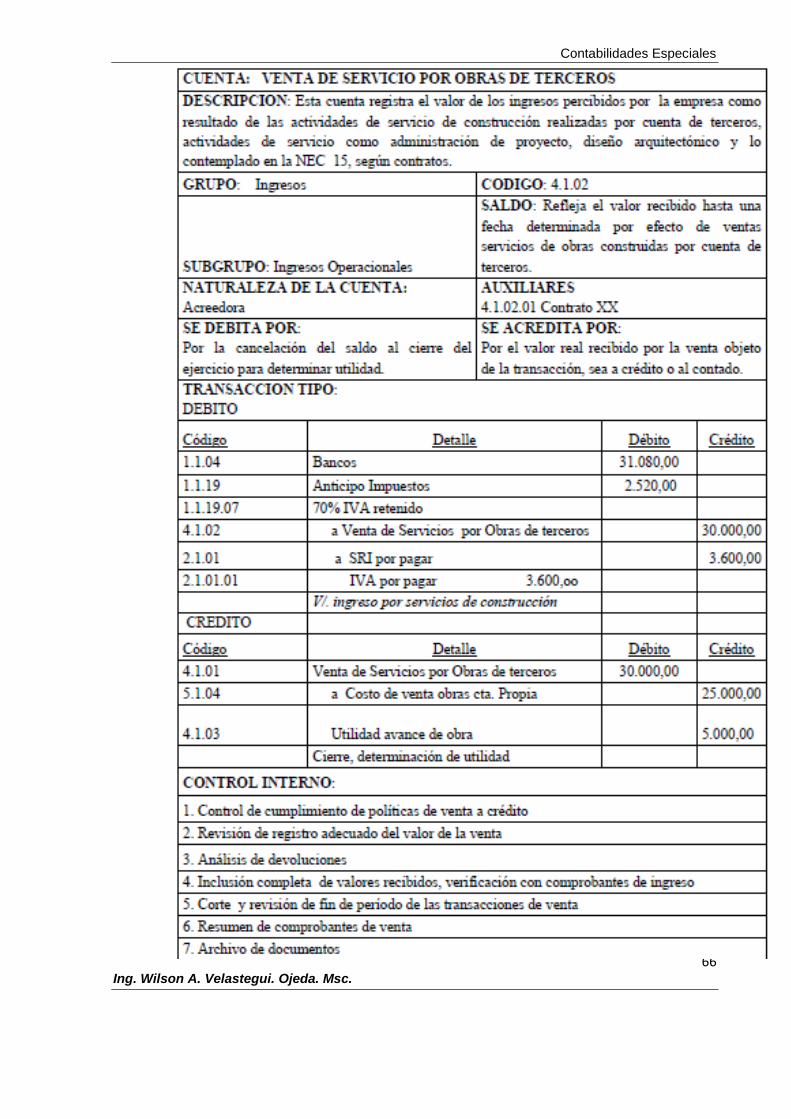

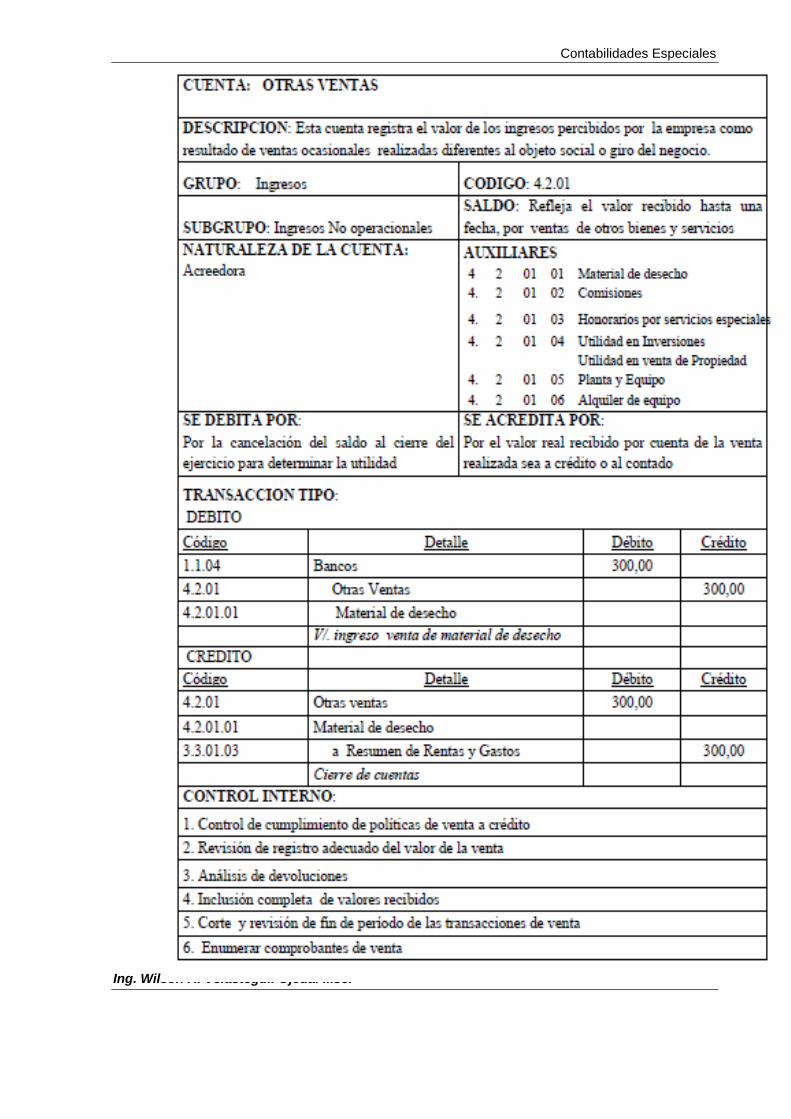

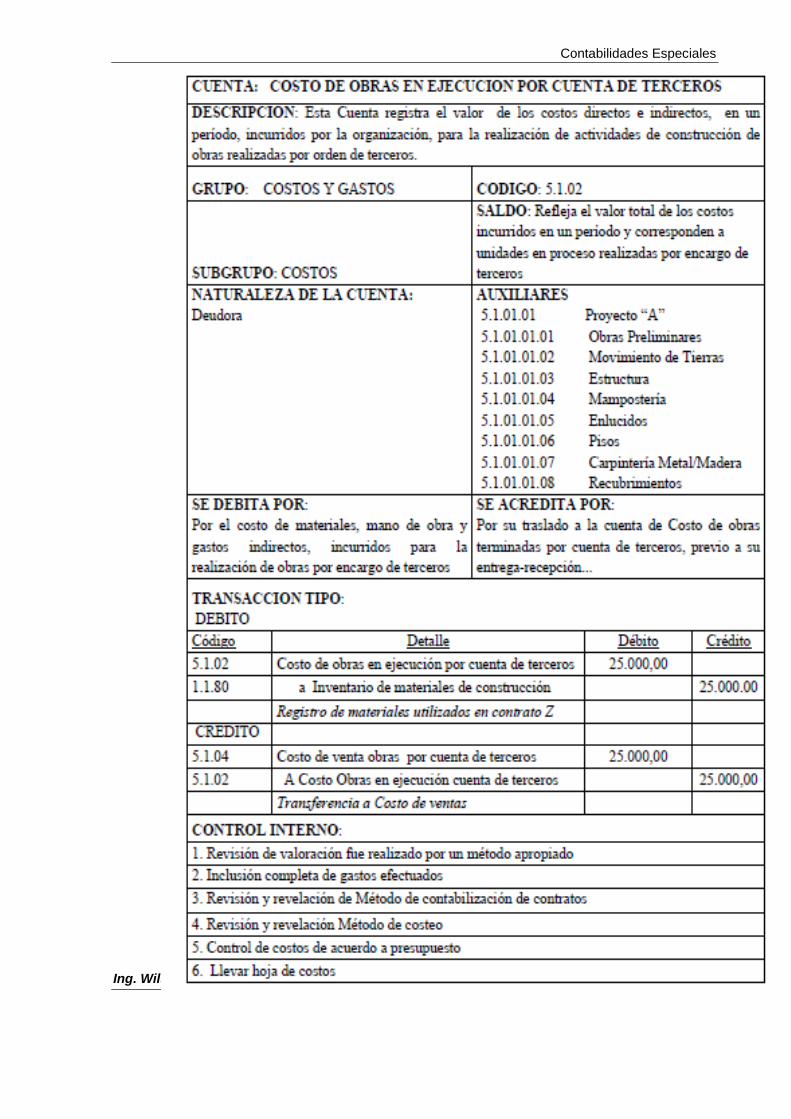

4.2.02 INGRESOS FINANCIEROS 4.2.02.01 Intereses cobrados 4.2.02.02 Ingreso por Multas y recargos 5 COSTOS Y GASTOS 5.1 COSTOS 5.1.01 COSTO DE OBRAS EN PROCESO CTA.PROPIA 5.1.01.01 Proyecto “A” 5.1.01.01.01 Obras Preliminares 5.1.01.01.02 Movimiento de Tierras 5.1.01.01.03 Estructura 5.1.01.01.04 Mampostería 5.1.01.01.05 Enlucidos 5.1.01.01.06 Pisos 5.1.01.01.07 Carpintería Metal/Madera 5.1.01.01.08 Recubrimientos 5.1.01.01.09 Cubiertas 5.1.01.01.10 Instalaciones Sanitarias 5.1.01.01.11 Instalaciones Eléctricas 5.1.01.01.12 Acabados 5.1.01.01.13 Obras Exteriores 5.1.01.01.14 Limpieza General de la Obra 5.1.01.01.15 Costos Indirectos de Obra 5.1.02 COSTO DE OBRAS EN EJECUCION POR CUENTA DE TERCEROS 5.1.02.01 Proyecto “Z” 5.1.02.01.01 Obras Preliminares 5.1.02.01.02 Movimiento de Tierras 5.1.02.01.03 Estructura 5.1.02.01.04 Mampostería 5.1.02.01.05 Enlucidos 5.1.02.01.06 Pisos 5.1.02.01.07 Carpintería Metal/Madera 5.1.02.01.08 Recubrimientos 5.1.02.01.09 Cubiertas 5.1.02.01.10 Instalaciones Sanitarias 5.1.02.01.11 Instalaciones Eléctricas 5.1.02.01.12 Acabados 5.1.02.01.13 Obras Exteriores 5.1.02.01.14 Limpieza General de la Obra 5.1.01.01.15 Costos Indirectos de Obra 5.1.03 COSTO DE VENTAS OBRAS TERMINADAS CUENTA PROPIA 5.1.03.01 Proyecto “A” 5.1.04 COSTO DE VENTAS OBRAS TERMINADAS POR CUENTA DE TERCEROS 5.1.04.01 Contrato “Z” 5.2 GASTOS OPERACIONALES DE ADMINISTRACIÒN 5.2.01 SUELDOS Y SALARIOS 5.2.01.01 Sueldo Unificado 5.2.01.02 Horas Extras 5.2.01.03 Beneficios Sociales 5.2.01.04 Obligaciones con el IESS

Contabilidades Especiales

40 Ing. Wilson A. Velastegui. Ojeda. Msc.

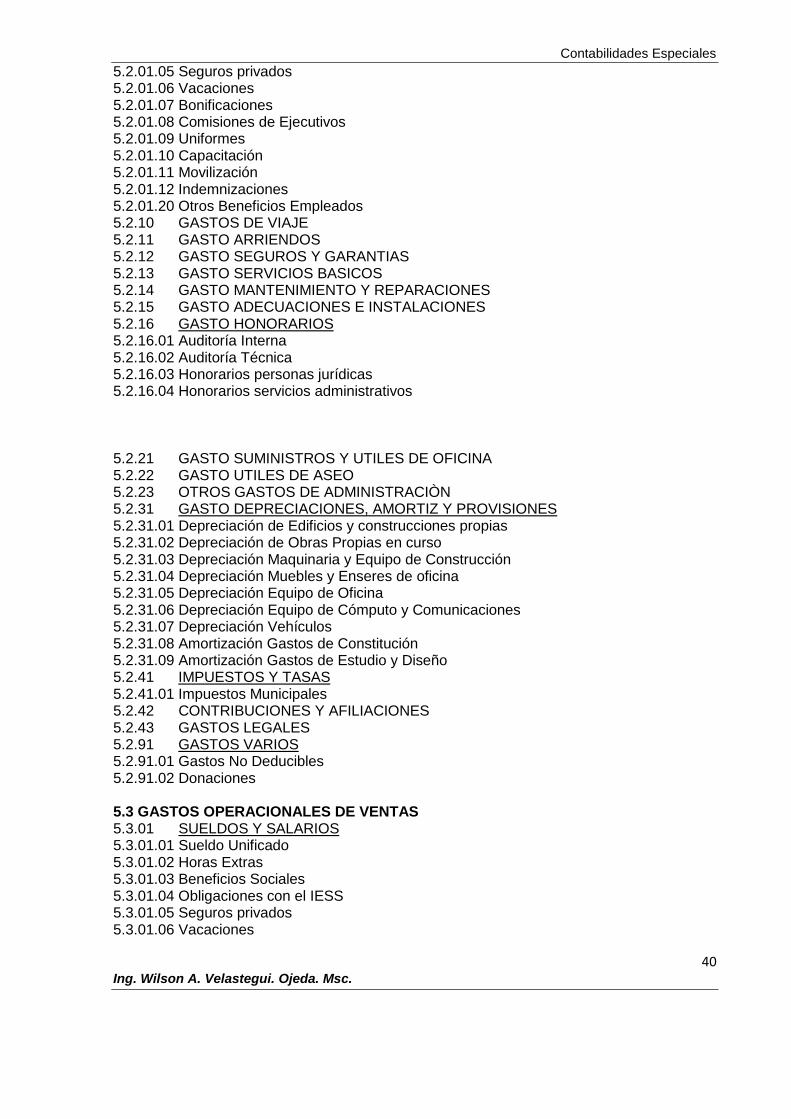

5.2.01.05 Seguros privados 5.2.01.06 Vacaciones 5.2.01.07 Bonificaciones 5.2.01.08 Comisiones de Ejecutivos 5.2.01.09 Uniformes 5.2.01.10 Capacitación 5.2.01.11 Movilización 5.2.01.12 Indemnizaciones 5.2.01.20 Otros Beneficios Empleados 5.2.10 GASTOS DE VIAJE 5.2.11 GASTO ARRIENDOS 5.2.12 GASTO SEGUROS Y GARANTIAS 5.2.13 GASTO SERVICIOS BASICOS 5.2.14 GASTO MANTENIMIENTO Y REPARACIONES 5.2.15 GASTO ADECUACIONES E INSTALACIONES 5.2.16 GASTO HONORARIOS 5.2.16.01 Auditoría Interna 5.2.16.02 Auditoría Técnica 5.2.16.03 Honorarios personas jurídicas 5.2.16.04 Honorarios servicios administrativos 5.2.21 GASTO SUMINISTROS Y UTILES DE OFICINA 5.2.22 GASTO UTILES DE ASEO 5.2.23 OTROS GASTOS DE ADMINISTRACIÒN 5.2.31 GASTO DEPRECIACIONES, AMORTIZ Y PROVISIONES 5.2.31.01 Depreciación de Edificios y construcciones propias 5.2.31.02 Depreciación de Obras Propias en curso 5.2.31.03 Depreciación Maquinaria y Equipo de Construcción 5.2.31.04 Depreciación Muebles y Enseres de oficina 5.2.31.05 Depreciación Equipo de Oficina 5.2.31.06 Depreciación Equipo de Cómputo y Comunicaciones 5.2.31.07 Depreciación Vehículos 5.2.31.08 Amortización Gastos de Constitución 5.2.31.09 Amortización Gastos de Estudio y Diseño 5.2.41 IMPUESTOS Y TASAS 5.2.41.01 Impuestos Municipales 5.2.42 CONTRIBUCIONES Y AFILIACIONES 5.2.43 GASTOS LEGALES 5.2.91 GASTOS VARIOS 5.2.91.01 Gastos No Deducibles 5.2.91.02 Donaciones 5.3 GASTOS OPERACIONALES DE VENTAS 5.3.01 SUELDOS Y SALARIOS 5.3.01.01 Sueldo Unificado 5.3.01.02 Horas Extras 5.3.01.03 Beneficios Sociales 5.3.01.04 Obligaciones con el IESS 5.3.01.05 Seguros privados 5.3.01.06 Vacaciones

Contabilidades Especiales

41 Ing. Wilson A. Velastegui. Ojeda. Msc.

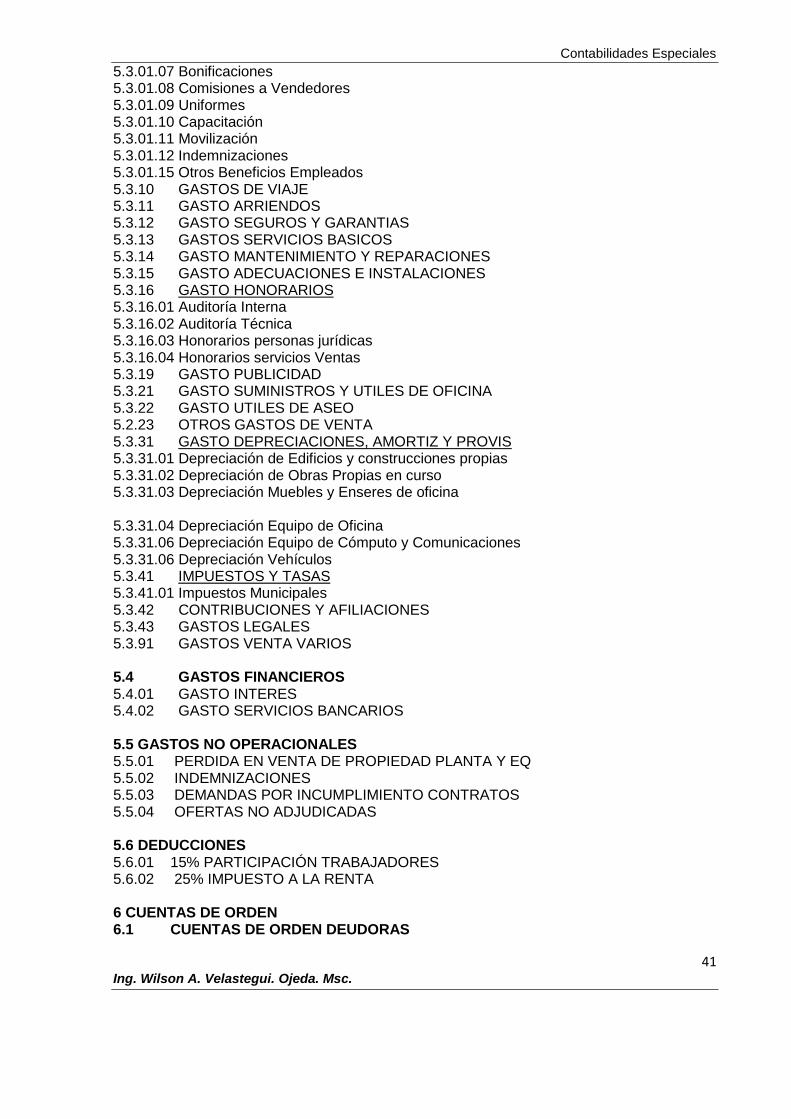

5.3.01.07 Bonificaciones 5.3.01.08 Comisiones a Vendedores 5.3.01.09 Uniformes 5.3.01.10 Capacitación 5.3.01.11 Movilización 5.3.01.12 Indemnizaciones 5.3.01.15 Otros Beneficios Empleados 5.3.10 GASTOS DE VIAJE 5.3.11 GASTO ARRIENDOS 5.3.12 GASTO SEGUROS Y GARANTIAS 5.3.13 GASTOS SERVICIOS BASICOS 5.3.14 GASTO MANTENIMIENTO Y REPARACIONES 5.3.15 GASTO ADECUACIONES E INSTALACIONES 5.3.16 GASTO HONORARIOS 5.3.16.01 Auditoría Interna 5.3.16.02 Auditoría Técnica 5.3.16.03 Honorarios personas jurídicas 5.3.16.04 Honorarios servicios Ventas 5.3.19 GASTO PUBLICIDAD 5.3.21 GASTO SUMINISTROS Y UTILES DE OFICINA 5.3.22 GASTO UTILES DE ASEO 5.2.23 OTROS GASTOS DE VENTA 5.3.31 GASTO DEPRECIACIONES, AMORTIZ Y PROVIS 5.3.31.01 Depreciación de Edificios y construcciones propias 5.3.31.02 Depreciación de Obras Propias en curso 5.3.31.03 Depreciación Muebles y Enseres de oficina 5.3.31.04 Depreciación Equipo de Oficina 5.3.31.06 Depreciación Equipo de Cómputo y Comunicaciones 5.3.31.06 Depreciación Vehículos 5.3.41 IMPUESTOS Y TASAS 5.3.41.01 Impuestos Municipales 5.3.42 CONTRIBUCIONES Y AFILIACIONES 5.3.43 GASTOS LEGALES 5.3.91 GASTOS VENTA VARIOS 5.4 GASTOS FINANCIEROS 5.4.01 GASTO INTERES 5.4.02 GASTO SERVICIOS BANCARIOS 5.5 GASTOS NO OPERACIONALES 5.5.01 PERDIDA EN VENTA DE PROPIEDAD PLANTA Y EQ 5.5.02 INDEMNIZACIONES 5.5.03 DEMANDAS POR INCUMPLIMIENTO CONTRATOS 5.5.04 OFERTAS NO ADJUDICADAS 5.6 DEDUCCIONES 5.6.01 15% PARTICIPACIÓN TRABAJADORES 5.6.02 25% IMPUESTO A LA RENTA 6 CUENTAS DE ORDEN 6.1 CUENTAS DE ORDEN DEUDORAS

Contabilidades Especiales

42 Ing. Wilson A. Velastegui. Ojeda. Msc.

6.1.01 GARANTIAS ENTREGADAS A TERCEROS 6.1.02 COMPROMISO GARANTIAS RECIBIDAS DE TERCEROS 6.2 CUENTAS DE ORDEN ACREEDORAS 6.2.01 COMPROMISOS GARANTIAS ENTREGADAS A TERCEROS 6.2.02 GARANTIAS RECIBIDAS DE TERCEROS

Contabilidades Especiales

43 Ing. Wilson A. Velastegui. Ojeda. Msc.

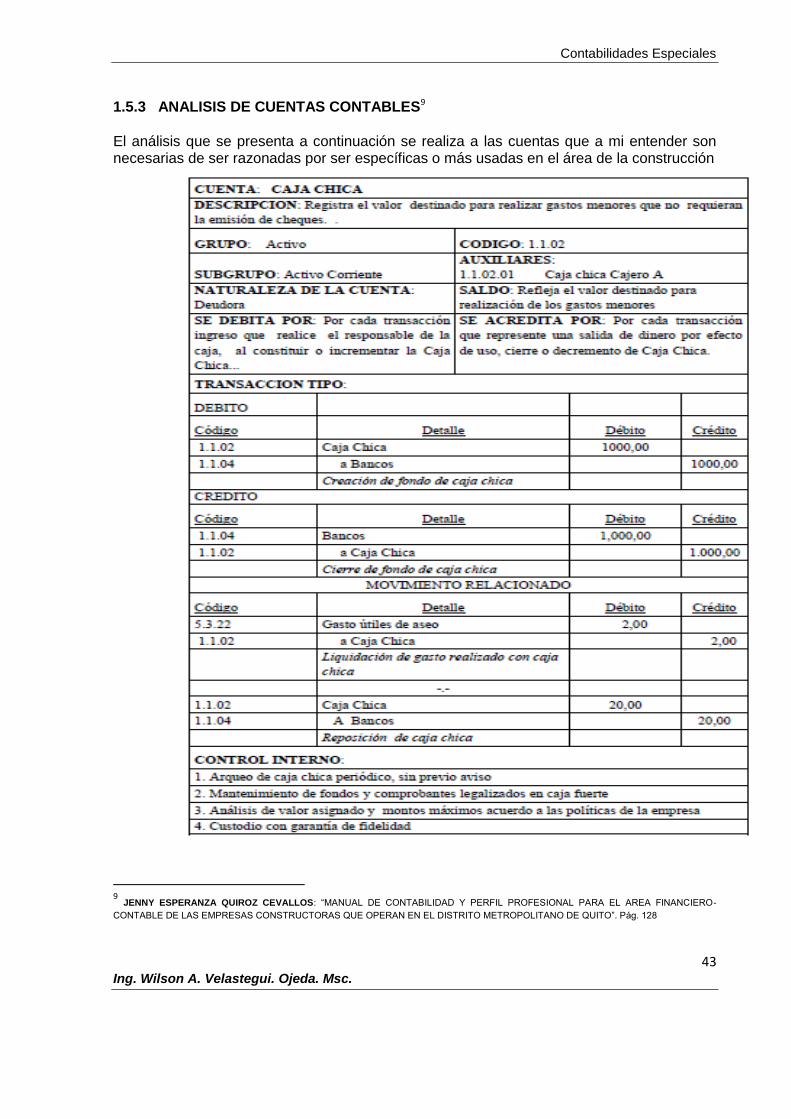

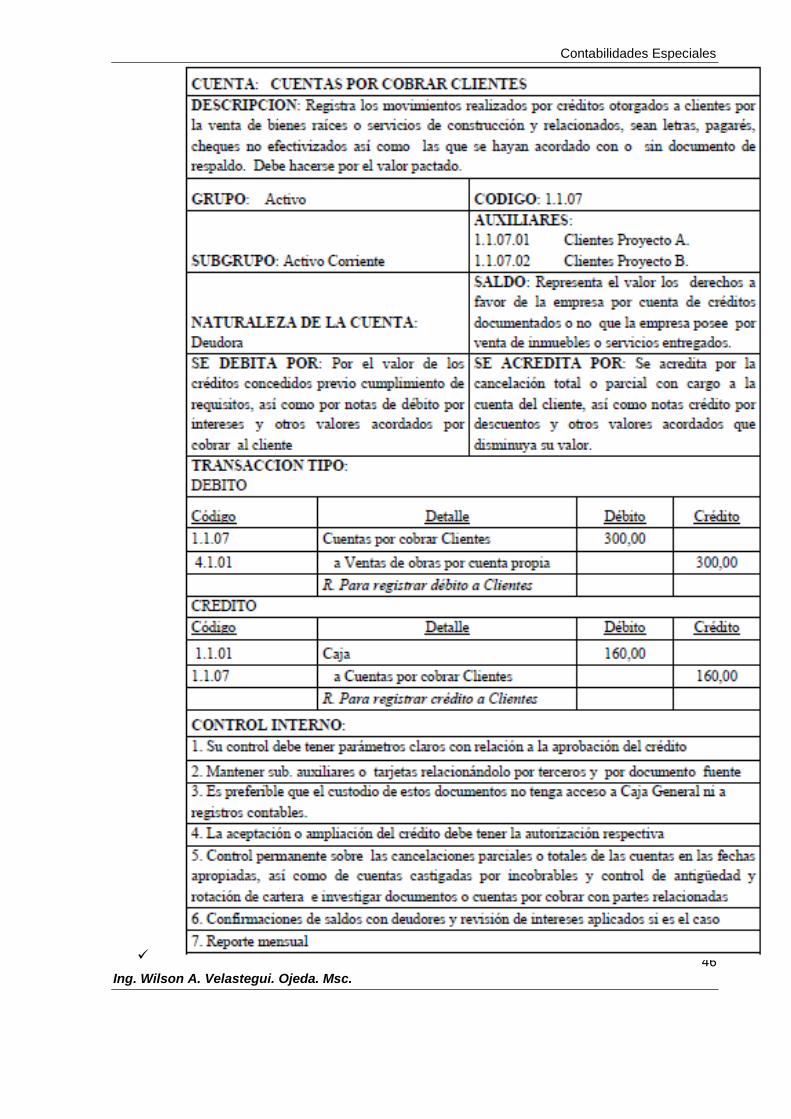

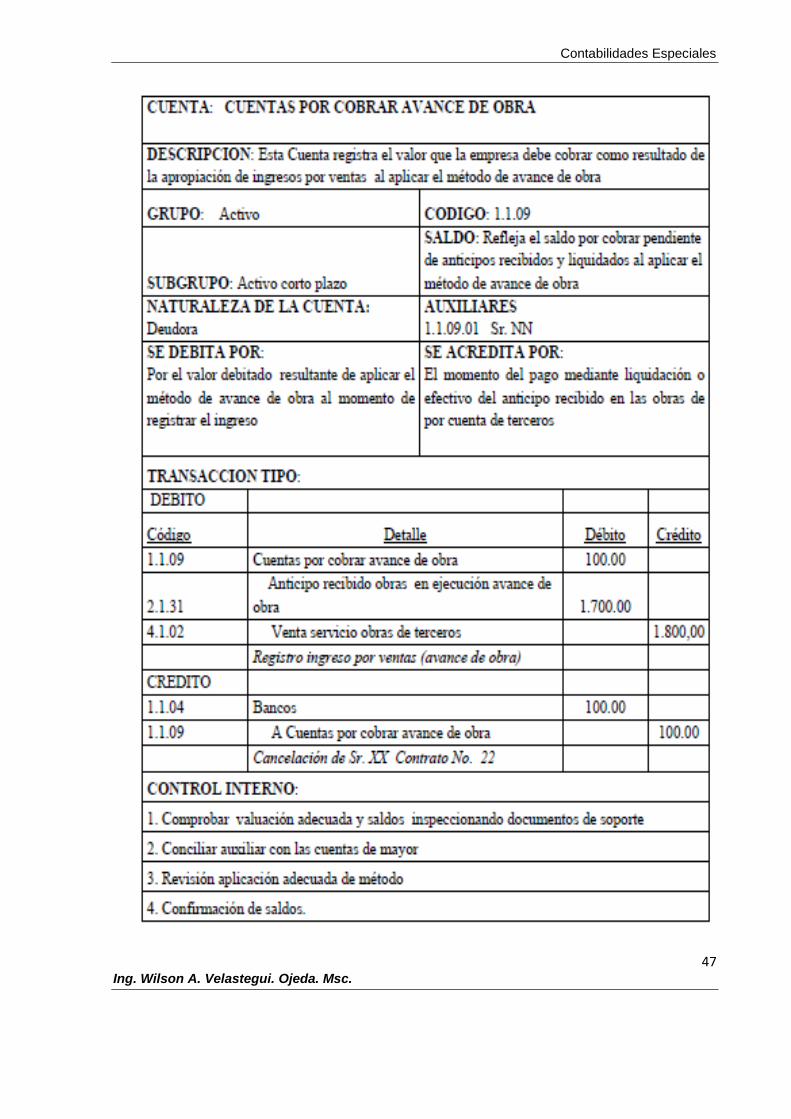

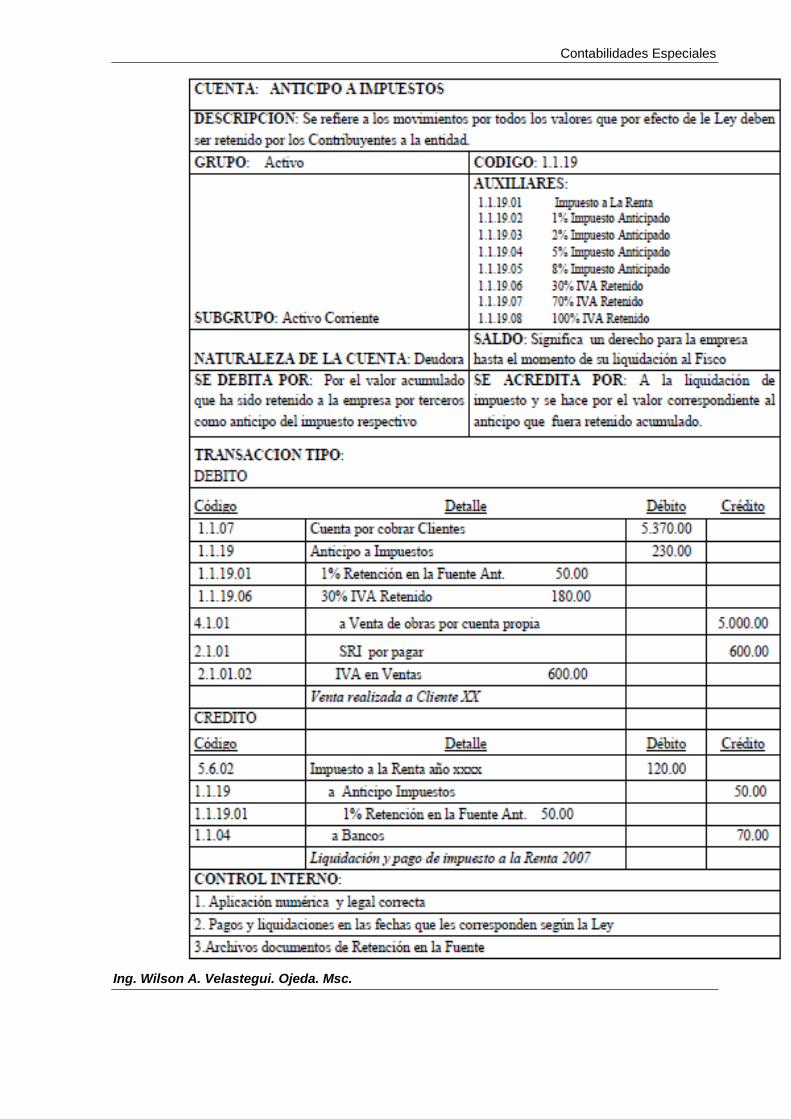

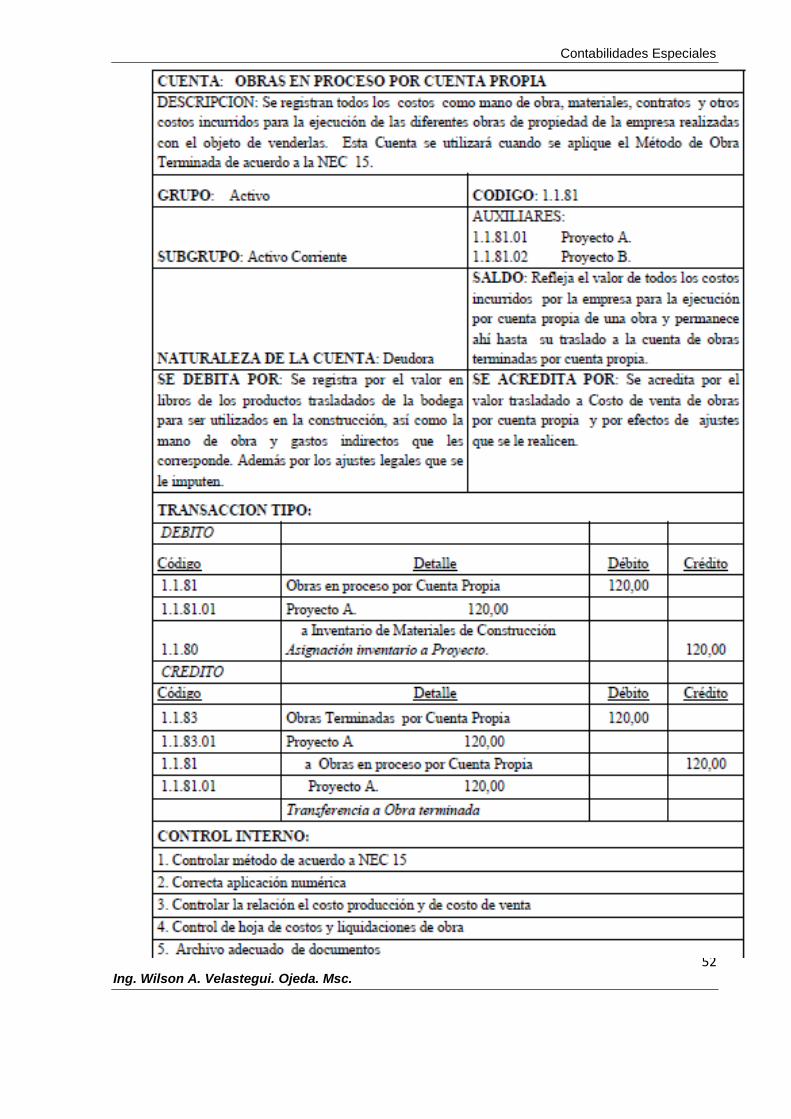

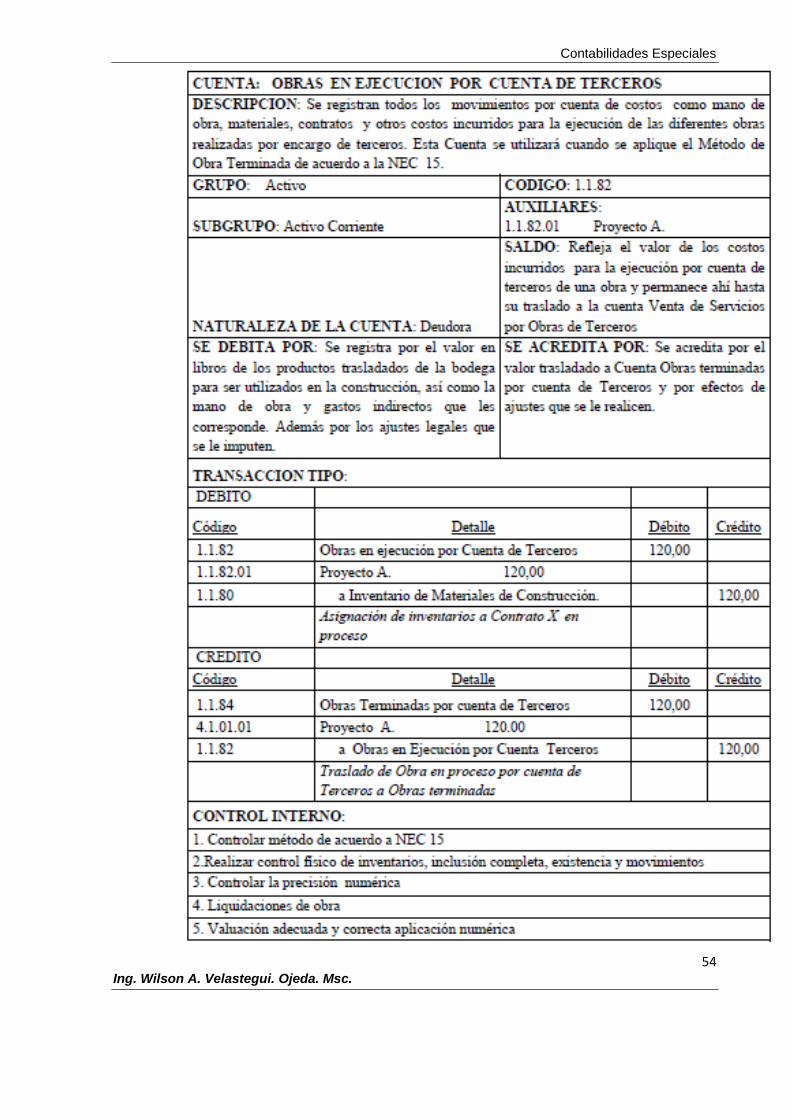

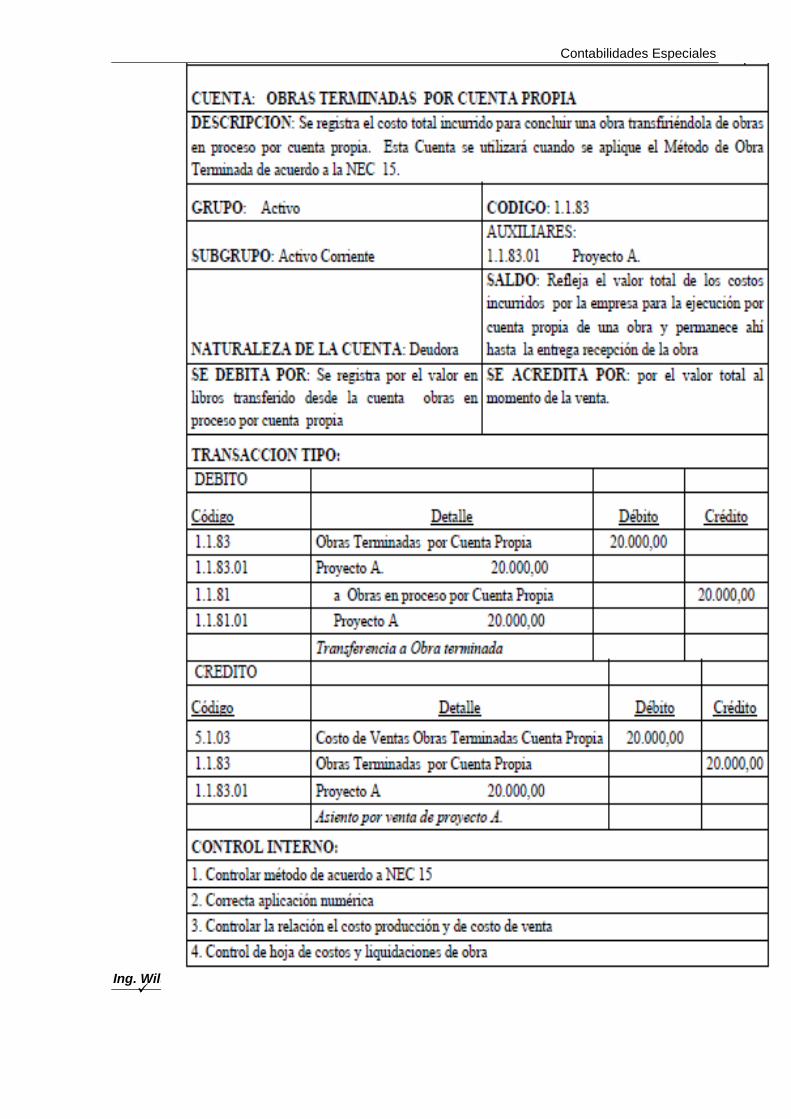

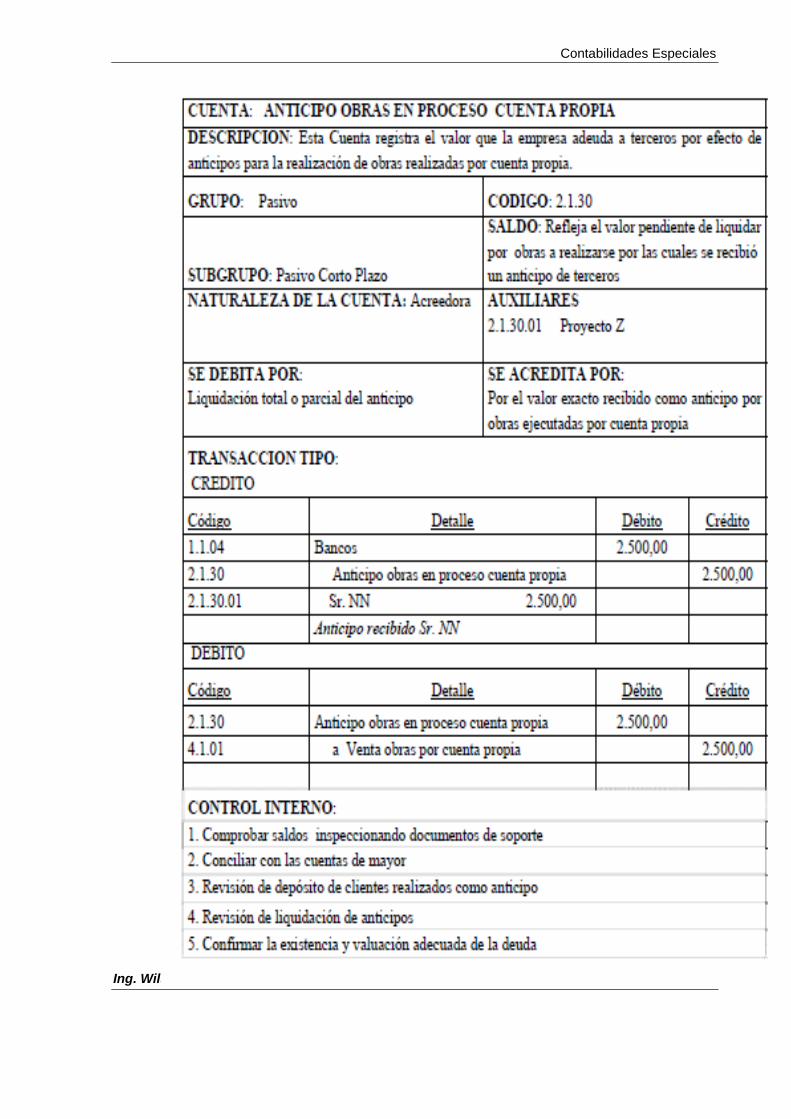

1.5.3 ANALISIS DE CUENTAS CONTABLES9

El análisis que se presenta a continuación se realiza a las cuentas que a mi entender son necesarias de ser razonadas por ser específicas o más usadas en el área de la construcción

9 JENNY ESPERANZA QUIROZ CEVALLOS: “MANUAL DE CONTABILIDAD Y PERFIL PROFESIONAL PARA EL AREA FINANCIERO-

CONTABLE DE LAS EMPRESAS CONSTRUCTORAS QUE OPERAN EN EL DISTRITO METROPOLITANO DE QUITO”. Pág. 128

Contabilidades Especiales

44 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

45 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

46 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

47 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

48 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

49 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

50 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

51 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

52 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

53 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

54 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

55 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

56 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

57 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

58 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

59 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

60 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

61 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

62 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

63 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

64 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

65 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

66 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

67 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

68 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

69 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

70 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

71 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

72 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

73 Ing. Wilson A. Velastegui. Ojeda. Msc.

Contabilidades Especiales

74 Ing. Wilson A. Velastegui. Ojeda. Msc.

1.6 LA CONTABILIDAD EN LAS ACTIVIDADES DE LA CONSTRUCCIÓN

La contabilización de transacciones afines a las actividades de la construcción deben

ajustarse según las modalidades de contratación y naturaleza de los trabajos a realizarse o

en ejecución.

Regularmente, las empresas constructoras operan bajo des modalidades: a)

construcciones por cuenta propia destinadas a la venta: en este caso el tratamiento

contable se ajusta utilizando cuentas do "Inventarios" ya que, dichas obras se consideran

como "Productos u obras en Proceso" y cuando están terminadas, como "Productos y obras

terminadas"; b) la otra modalidad, tiene relación con contrataciones entre la

constructoras y clientes: en este caso se utiliza la cuenta "Obras en Ejecución" como

cuenta integrante del Activo Corriente, para todos aquellos costos y gastos que absorba

cada obra.

Si la empresa recibe anticipos de dinero para set: destinarlas a la ejecución de obras estos

se acreditan a la cuenta "Ingresos Anticipados por Proyectos u Obras en Ejecución"

como cuenta del Pasivo Corriente si los plazos de ejecución son de hasta un ano. Para

plazos mayores de un ano, se aplica a la cuenta "Ingresos Diferidos Por Proyectos u Obras

en Ejecución". Cuando los ingresos anticipados ya se han asignado a la obra en marcha

dejan de ser tales y se convierten en "Ingresos por Proyectos o por Obras Ejecutadas" y

pasar a cuentas de resultados

1.6.1 La contabilización de "ingresos"

Los contratistas reciben ingresos en forma escalonada según la naturaleza y características

del proyecto a ejecutarse. Al inicio regularmente a la suscripción del contrato reciben el

primer anticipo: 20%, 30% o más. Este anticipo constituye una obligación para los

constructores por cuanto tienen que asignarlos en función de la marcha o avance de la obra.

Posteriormente y según, el contrato reciben entregas de dinero de los clientes y en igual

forma constituyen un pasivo (obligación) para destinarlas a la obra.

Cuando la obra no ha terminado dentro del ejercicio anual financiero, la empresa

constructora o contratista puede de acuerdo al avance de obra trasladarlo a "Ingresos por

Proyectos" incluyendo un margen de utilidad estimada que se la estima en el presupuesto

de la obra.

Si la obra se inicia y termina dentro del periodo contable o ejercicio financiero, no hay

problemas, pues, los ingresos, fundamentalmente constituyen ingresos definitivos como si

fueran "Ventas", en este caso de los servicios prestados.

Contabilidades Especiales

75 Ing. Wilson A. Velastegui. Ojeda. Msc.

Para recepción de ingresos por anticipos y demás abonos:

DEBE HABER

BANCOS xxxxxx INGRESOS ANTICIPADOS POR PROYECTOS

xxxxxx

(Cuenta de pasivo corriente)

Avanza la obra (estimación para financiar gastos generales y utilidades.

DEBE HABER

INGRESOS ANTICIPADOS POR PROYECTOS xxxxxx INGRESOS POR PROYECTOS

xxxxxx

(Cuenta de resultados)

Termina la obra:

DEBE HABER

INGRESOS ANTICIPADOS POR PROYECTOS (saldo) xxxxxx INGRESOS POR PROYECTOS

xxxxxx

Como puede observarse, la cuenta "Ingresos Anticipados por Proyectos" tiene la

característica de "transitoria" en la media que los recursos financieros se vayan aplicando

a cada obra. Se abren auxiliares de esta cuenta según cuantas obras existan y estén en

ejecución. ,

1.6.2 La contabilidad de costos en la construcción

El tratamiento de costos de la construcción es muy sencillo, porqué todos los costos tanto

directos (materiales, mano de obra y depreciaciones) como los indirectos (dirección técnica,

planos, estudios y otros de tipo general fácilmente identificables en el proyecto) se debitan a

la cuenta. “Obras en Ejecución" en la medida que vayan ocurriendo en el tiempo.

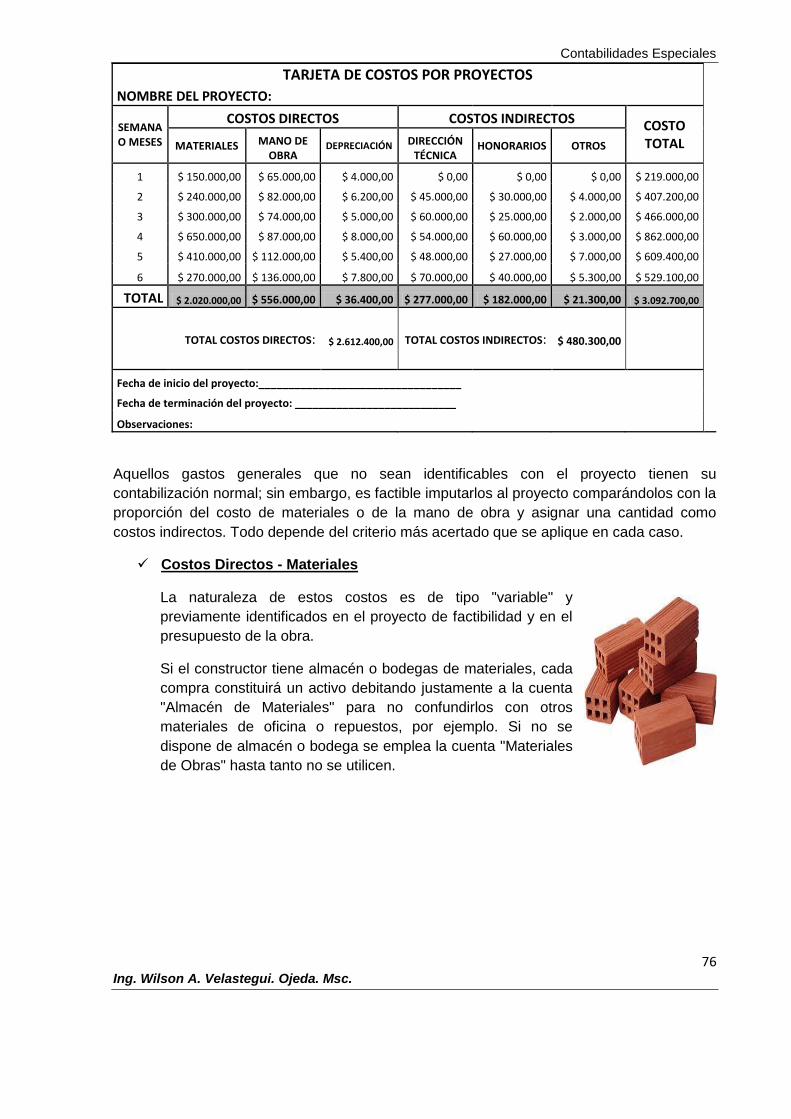

Es fundamental llevar un control de costos por cada proyecto, mediante tarjetas que

permitan la rápida información sobre lo asignado por costos directos e indirectos, pues, así,

se evidencia él comportamiento financiero de cada obra en ejecución, inclusive permite

satisfacer requerimientos de los clientes. Ejemplo:

Contabilidades Especiales

76 Ing. Wilson A. Velastegui. Ojeda. Msc.

TARJETA DE COSTOS POR PROYECTOS

NOMBRE DEL PROYECTO:

SEMANA O MESES

COSTOS DIRECTOS COSTOS INDIRECTOS COSTO TOTAL

MATERIALES MANO DE OBRA

DEPRECIACIÓN DIRECCIÓN TÉCNICA

HONORARIOS OTROS

1 $ 150.000,00 $ 65.000,00 $ 4.000,00 $ 0,00 $ 0,00 $ 0,00 $ 219.000,00 2 $ 240.000,00 $ 82.000,00 $ 6.200,00 $ 45.000,00 $ 30.000,00 $ 4.000,00 $ 407.200,00 3 $ 300.000,00 $ 74.000,00 $ 5.000,00 $ 60.000,00 $ 25.000,00 $ 2.000,00 $ 466.000,00 4 $ 650.000,00 $ 87.000,00 $ 8.000,00 $ 54.000,00 $ 60.000,00 $ 3.000,00 $ 862.000,00 5 $ 410.000,00 $ 112.000,00 $ 5.400,00 $ 48.000,00 $ 27.000,00 $ 7.000,00 $ 609.400,00

6 $ 270.000,00 $ 136.000,00 $ 7.800,00 $ 70.000,00 $ 40.000,00 $ 5.300,00 $ 529.100,00

TOTAL $ 2.020.000,00 $ 556.000,00 $ 36.400,00 $ 277.000,00 $ 182.000,00 $ 21.300,00 $ 3.092.700,00

TOTAL COSTOS DIRECTOS: $ 2.612.400,00 TOTAL COSTOS INDIRECTOS: $ 480.300,00

Fecha de inicio del proyecto:__________________________________

Fecha de terminación del proyecto: ___________________________

Observaciones:

Aquellos gastos generales que no sean identificables con el proyecto tienen su

contabilización normal; sin embargo, es factible imputarlos al proyecto comparándolos con la

proporción del costo de materiales o de la mano de obra y asignar una cantidad como

costos indirectos. Todo depende del criterio más acertado que se aplique en cada caso.

Costos Directos - Materiales

La naturaleza de estos costos es de tipo "variable" y

previamente identificados en el proyecto de factibilidad y en el

presupuesto de la obra.

Si el constructor tiene almacén o bodegas de materiales, cada

compra constituirá un activo debitando justamente a la cuenta

"Almacén de Materiales" para no confundirlos con otros

materiales de oficina o repuestos, por ejemplo. Si no se

dispone de almacén o bodega se emplea la cuenta "Materiales

de Obras" hasta tanto no se utilicen.

Contabilidades Especiales

77 Ing. Wilson A. Velastegui. Ojeda. Msc.

Compra de materiales:

DEBE HABER

“ALMACÉN DE MATERIALES O ,”MATERIALES DE OBRA” xxxxxx (cuentas de activo corriente )

xxxxxx

BANCOS, CUENTAS O DOCUMENTOS POR PAGAR

(según la modalidad de pago)

Cuando los materiales se asignan al proyecto, si se tiene almacén, las salidas ocurren

mediante el sistema de "Requisiciones" que constituyen órdenes para retirar los materiales.

Si no se dispone de almacén o bodega no se aplican requisiciones y simp1amente, en forma

directa se asigna al proyecto:

Utilización de materiales:

DEBE HABER

“OBRAS EN EJECUCIÓN” xxxxxx Materiales

“ALMACÉN DE MATERIALES O ,”MATERIALES DE OBRA” xxxxxx

Los valores por materiales se registran al costo de adquisición. De existir sobrantes luego

de terminada la obra, seguirán siendo activos que luego se los puede vender o asignar a

otro proyecto.

Costos Directos - Mano de Obra

Son costos importantes en las actividades da la construcción. La práctica, sistemas

de trabajo y legislación laboral, hace que los pagos de

mano de obra se realicen semanalmente aún para

subcontratos por obra cierta. La típica "planilla" de mano

de obra no es sino la lista de trabajadores y sus costos

relacionados con la semana de trabajo en la obra o fuera

de ella relacionado con el proyecto en ejecución. Los

costos de mano de obra incluyen.: salarios, horas extras,