contabilidade pública - igepp.com.br · e que tenham sido pagos r$ 85.000,00 relativos a restos a...

TRANSCRIPT

Aula 607/11/2016

Balanço financeiro de acordo com a Lei n.º 4.320/1964:

estrutura, características.

Interpretação do resultado financeiro.

Nova estrutura do BF (MCASP 6ª edição).

Exercícios

Revisão

Prof. Marcel Guimarães

2

Sistemas

de

Contas

Prof. Marcel Guimarães

3

Sistemas de Contas

Os sistemas registram:

SO Contas contábeis que registram os ATOS de PREVISÃOda receita e FIXAÇÃO da despesa, bem como suasexecuções.

SF Contas contábeis que registram INGRESSOS EDISPÊNDIOS de recursos FINANCEIROS que impactammediata ou imediatamente o CAIXA da entidade.

SP Contas contábeis que registram ATIVOS e PASSIVOS decaráter não-financeiro, bem como as VARIAÇÕESativas e passivas a eles relacionados.

SC Contas contábeis que registram ATOSADMINISTRATIVOS não relacionados à aprovação doorçamento.

Prof. Marcel Guimarães

4

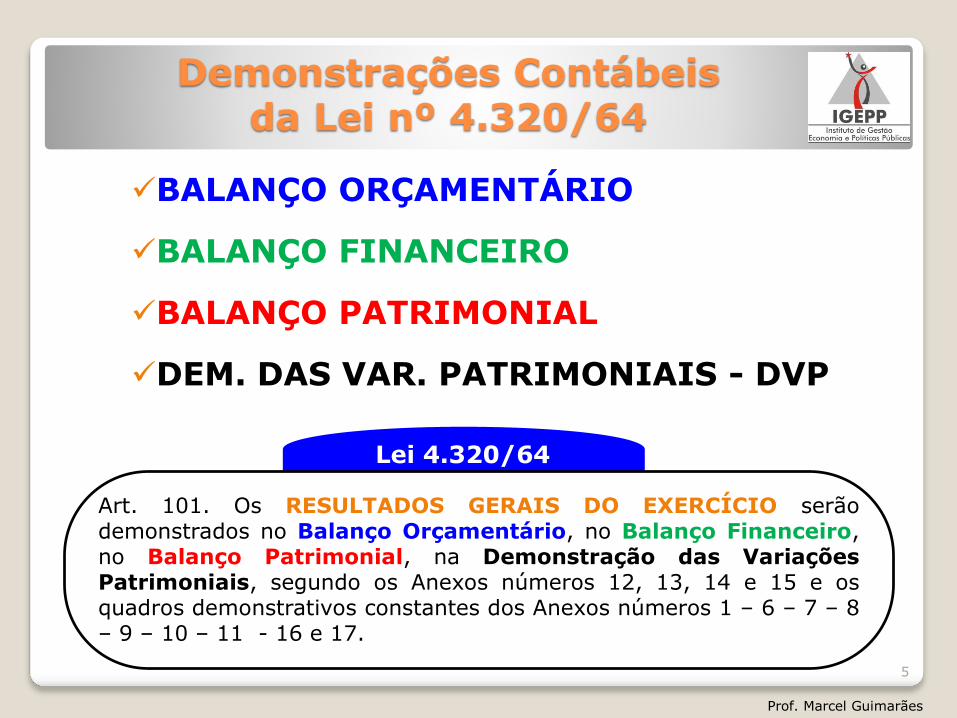

Demonstrações Contábeis da Lei nº 4.320/64

BALANÇO ORÇAMENTÁRIO

BALANÇO FINANCEIRO

BALANÇO PATRIMONIAL

DEM. DAS VAR. PATRIMONIAIS - DVP

Prof. Marcel Guimarães

5

Art. 101. Os RESULTADOS GERAIS DO EXERCÍCIO serãodemonstrados no Balanço Orçamentário, no Balanço Financeiro,no Balanço Patrimonial, na Demonstração das VariaçõesPatrimoniais, segundo os Anexos números 12, 13, 14 e 15 e osquadros demonstrativos constantes dos Anexos números 1 – 6 – 7 – 8– 9 – 10 – 11 - 16 e 17.

Lei 4.320/64

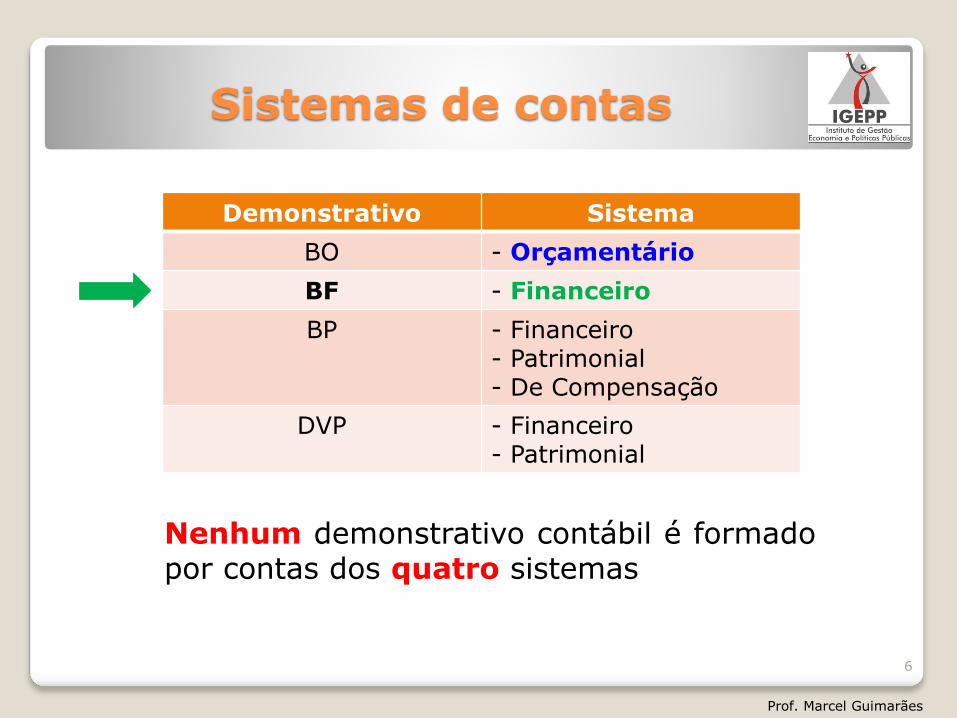

Sistemas de contas

Demonstrativo Sistema

BO - Orçamentário

BF - Financeiro

BP - Financeiro- Patrimonial- De Compensação

DVP - Financeiro- Patrimonial

Nenhum demonstrativo contábil é formadopor contas dos quatro sistemas

Prof. Marcel Guimarães

6

Sistema Financeiro

Receitas Despesas

CONTROLE DA EXECUÇÃO FINANCEIRA DE OPERAÇÕES ORÇAMENTÁRIAS

Receita orçamentária Despesa orçamentária

CONTROLE DA EXECUÇÃO FINANCEIRA DE OPERAÇÕES EXTRA-ORÇAMENTÁRIAS

Receita extra-orçamentária Despesa extra-orçamentária

As contas do sistema financeiro controlam:

Prof. Marcel Guimarães

7

Revisão de Receitas e Despesas

Prof. Marcel Guimarães

8

Receitas

RECEITA PÚBLICA

Sentido amplo

Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estadodenominam-se Receitas Públicas, registradas como orçamentárias, quandorepresentam disponibilidades de recursos financeiros para o erário, ou extra-orçamentárias, quando representam apenas entradas compensatórias.

Sentido estrito

Em sentido estrito, chamam-se públicas apenas às receitas orçamentárias. (MTO2014 adota este conceito)

9

Prof. Marcel Guimarães

Receitas Orçamentárias

RECEITAS ORÇAMENTÁRIAS: São as entradas de numerário no caixa governamentalque passam a integrar o patrimônio do Poder Público.

Exemplo: receita de imposto de renda, receita de taxas de limpezaurbana, receitas de aluguéis, receitas de serviços prestados, receitas devendas de bens e de obtenção de empréstimos.

CARACTERÍSTICAS

- pertencem ao Estado;- transitam pelo patrimônio do Poder Público;- aumentam-lhe o saldo financeiro, e;- via de regra, por força do Princípio Orçamentário da Universalidade, estão

previstas na Lei Orçamentária Anual – LOA.

Sim. A ausência formal do registro dessa previsão, no citado documentolegal, não lhes retiram o caráter de orçamentárias, haja vista o art. 57 da Lein. 4.320.

Receitas arrecadadas que não estejam previstas na LOA são consideradas orçamentárias?

10

Prof. Marcel Guimarães

Receitas Extra-Orçamentárias

RECEITAS EXTRA-ORÇAMENTÁRIAS (ou Ingressos Extra-Orçamentários ou ainda Recebimentos Extra- Orçamentários):

Ingressos de recursos financeiros que NÃO se incorporamdefinitivamente ao patrimônio, pois NÃO pertencem àentidade que o recebe.

São recursos que estão apenas momentaneamente transitandopelo patrimônio e serão oportunamente restituídos ao serproprietário.

Exemplo: cauções, depósitos, empréstimos para caixa(ARO), RP inscritos no exercício, retenções da folha depagamento (contribuição sindical, previdenciária, etc.).

São mais conhecidas como ENTRADAS COMPENSATÓRIAS.

Prof. Marcel Guimarães

11

Receitas Extraorçamentárias

Portanto, são receitas extraorçamentárias:

- Operações de crédito ARO;- Emissão de papel-moeda;- Outras entradas compensatórias (cauções, depósitos de terceiros,etc).

Art. 3º A Lei de Orçamento compreenderá todas as receitas, inclusiveas de operações de crédito autorizadas em lei.

Parágrafo único. Não se consideram para os fins deste artigo asoperações de credito por antecipação da receita, as emissõesde papel-moeda e outras entradas compensatórias, no ativo epassivo financeiros .

Lei 4.320/64

Prof. Marcel Guimarães

12

Já foi cobrado em prova...

CESPE/TJ ES 2011 - Cargo 30: Analista Judiciário 01 – Área: ApoioEspecializado – Especialidade: Técnico em Contabilidade

Em relação ao balanço financeiro, conforme previsto na Lei n. 4.320/1964, julgueos itens seguintes.

82 Os valores de cauções recebidas em garantia na assinatura de contratos com aadministração pública representam ingressos orçamentários.

ERRADO

RECEITAS EXTRA-ORÇAMENTÁRIAS (ou Ingressos Extra- Orçamentáriosou ainda Recebimentos Extra- Orçamentários): Entradas de dinheiro no caixagovernamental que NÃO geram ao Poder Público disponibilidade sobre o uso.

Exemplo: CAUÇÕES, depósitos, empréstimos para caixa (ARO), salários nãoreclamados. São mais conhecidas como ENTRADAS COMPENSATÓRIAS.

Prof. Marcel Guimarães

13

Despesas públicas

DESPESAS PÚBLICAS

A despesa pública é o conjunto de dispêndios realizados pelosentes públicos para o funcionamento e manutenção dos serviçospúblicos prestados à sociedade.

No Setor público Lei Orçamentária FIXA a despesa pública

autorizada para um exercício financeiro.

Os dispêndios, assim como os ingressos, são tipificados emorçamentários e extra-orçamentários.

14

Prof. Marcel Guimarães

Despesas orçamentárias

DESPESAS ORÇAMENTÁRIAS

As despesas de caráter orçamentário necessitam de recursopúblico para sua realização e constituem instrumento paraalcançar os fins dos programas governamentais.

Exemplo

É exemplo de despesa de natureza orçamentária a contrataçãode bens e serviços para realização de determinação ação, comoserviços de terceiros, pois se faz necessária a emissão de empenhopara suportar esse contrato.

15

Prof. Marcel Guimarães

Despesas Extra-Orçamentárias

São aquelas decorrentes de:

I) Saídas compensatórias no ativo e no passivo financeiro –representam desembolsos de recursos de terceiros em poder do entepúblico, tais como:

a) Devolução dos valores de terceiros (cauções/depósitos);

b) Recolhimento de Consignações/Retenções – são recolhimentosde valores anteriormente retidos na folha de salários de pessoal ounos pagamentos de serviços de terceiros;

c) Pagamento das operações de crédito por Antecipação de ReceitaOrçamentária (ARO)

d) Pagamentos antecipados de Salário-Família, Salário-Maternidadee Auxílio-Natalidade;

II) Pagamento de Restos a Pagar – são as saídas para pagamentos dedespesas empenhadas em exercícios anteriores. 16

Prof. Marcel Guimarães

Balanço

Financeiro

(Lei 4.320/64)

Prof. Marcel Guimarães

17

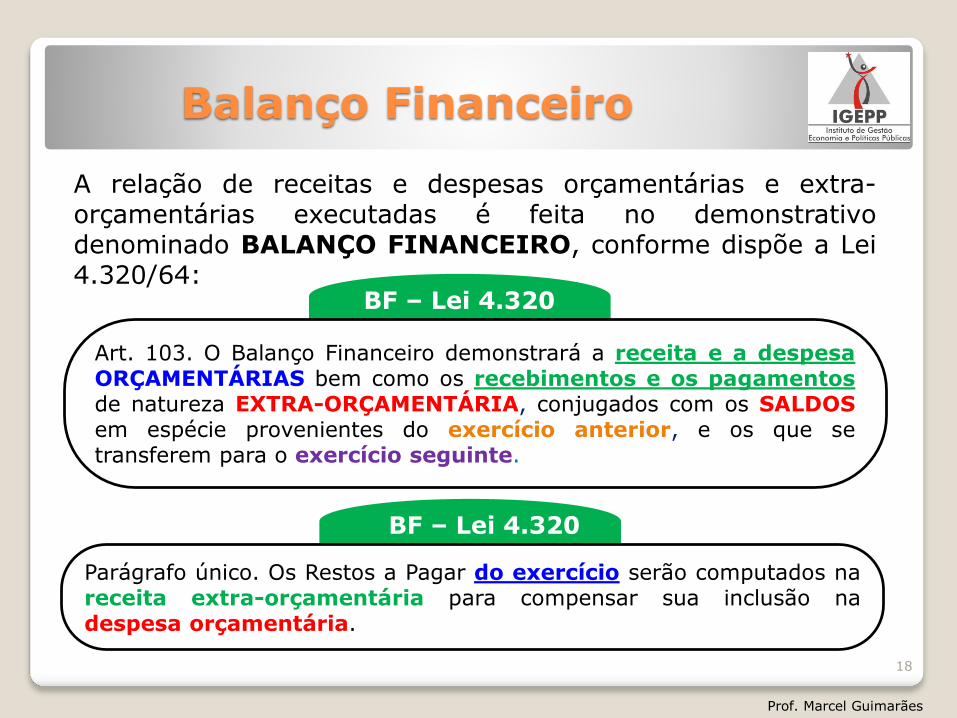

Balanço Financeiro

A relação de receitas e despesas orçamentárias e extra-orçamentárias executadas é feita no demonstrativodenominado BALANÇO FINANCEIRO, conforme dispõe a Lei4.320/64:

Prof. Marcel Guimarães

18

Art. 103. O Balanço Financeiro demonstrará a receita e a despesaORÇAMENTÁRIAS bem como os recebimentos e os pagamentosde natureza EXTRA-ORÇAMENTÁRIA, conjugados com os SALDOSem espécie provenientes do exercício anterior, e os que setransferem para o exercício seguinte.

BF – Lei 4.320

Parágrafo único. Os Restos a Pagar do exercício serão computados nareceita extra-orçamentária para compensar sua inclusão nadespesa orçamentária.

BF – Lei 4.320

Contabilidade Financeira

Prof. Marcel Guimarães

19

Ingressos Dispêndios

Execução de ReceitasOrçamentárias e

Extraorçamentárias

Execução de DespesasOrçamentárias e

Extraorçamentárias

Saldo Disponível (Exercício Anterior)

Saldo Disponível (Exercício Seguinte)

Balanço Financeiro

Contabilidade Financeira

Prof. Marcel Guimarães

20

Ingressos Dispêndios

Execução de ReceitasOrçamentárias e

Extraorçamentárias

Execução de DespesasOrçamentárias e

Extraorçamentárias

Saldo Disponível (Exercício Anterior)

Saldo Disponível (Exercício Seguinte)

Balanço Financeiro

Sistema financeiro

Já foi cobrado em prova...

CESPE/TCE/AC 2006 - Cargo 4: Analista de Controle Externo –Especialidade: Ciências Contábeis

107 O balanço financeiro apresenta a receita e a despesa financeiras bemcomo os recebimentos e os pagamentos de natureza orçamentária,adicionados aos saldos, em espécie, provenientes do exercício anterior, e osque se transferem para o exercício seguinte.

ERRADO

Art. 103. O Balanço Financeiro demonstrará a receita e a despesaORÇAMENTÁRIAS bem como os recebimentos e os pagamentos denatureza EXTRA-ORÇAMENTÁRIA, conjugados com os SALDOS emespécie provenientes do exercício anterior, e os que se transferem para oexercício seguinte.

Prof. Marcel Guimarães

21

Balanço FinanceiroCaracterísticas

1) CLASSIFICAÇÃO DA RECEITA E DA DESPESA

Lei 4.320/64:

RECEITAS por CATEGORIA ECONÔMICA.

DESPESAS por FUNÇÃO

Prof. Marcel Guimarães

22

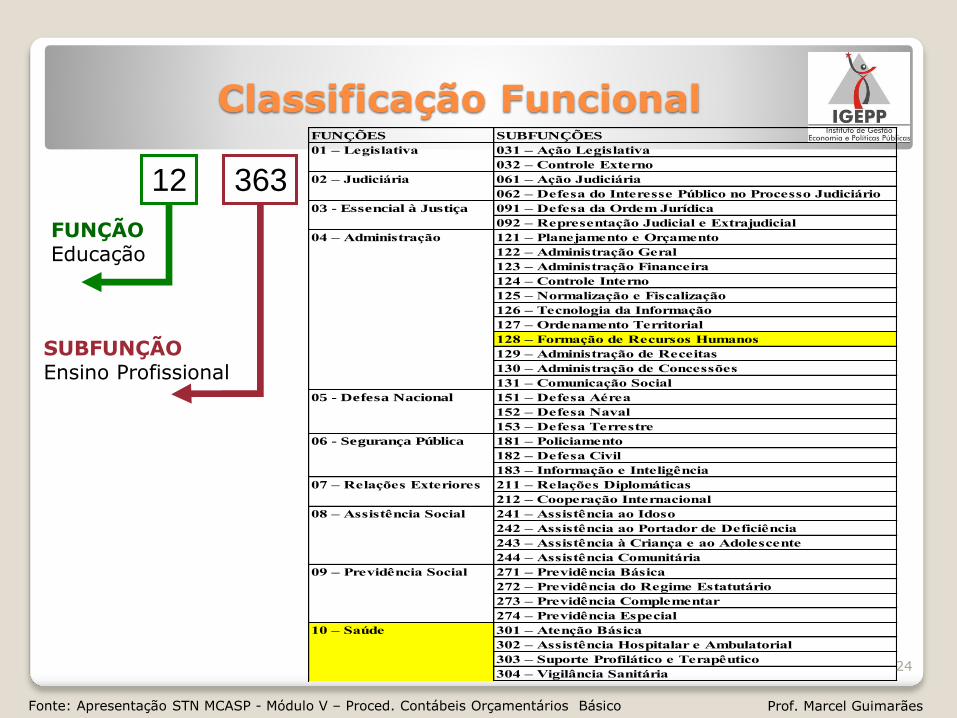

Classificação Funcional Programática

DESPESAS por FUNÇÃO

Prof. Marcel Guimarães

23

FUNÇÕES SUBFUNÇÕES

031 – Ação Legislativa

032 – Controle Externo

061 – Ação Judiciária

062 – Defesa do Interesse Público no Processo Judiciário

091 – Defesa da Ordem Jurídica

092 – Representação Judicial e Extrajudicial

121 – Planejamento e Orçamento

122 – Administração Geral

123 – Administração Financeira

124 – Controle Interno

125 – Normalização e Fiscalização

126 – Tecnologia da Informação

127 – Ordenamento Territorial

128 – Formação de Recursos Humanos

129 – Administração de Receitas

130 – Administração de Concessões

131 – Comunicação Social

151 – Defesa Aérea

152 – Defesa Naval

153 – Defesa Terrestre

181 – Policiamento

182 – Defesa Civil

183 – Informação e Inteligência

211 – Relações Diplomáticas

212 – Cooperação Internacional

241 – Assistência ao Idoso

242 – Assistência ao Portador de Deficiência

243 – Assistência à Criança e ao Adolescente

244 – Assistência Comunitária

271 – Previdência Básica

272 – Previdência do Regime Estatutário

273 – Previdência Complementar

274 – Previdência Especial

301 – Atenção Básica

302 – Assistência Hospitalar e Ambulatorial

303 – Suporte Profilático e Terapêutico

304 – Vigilância Sanitária

09 – Previdência Social

10 – Saúde

05 - Defesa Nacional

06 - Segurança Pública

07 – Relações Exteriores

08 – Assistência Social

01 – Legislativa

02 – Judiciária

03 - Essencial à Justiça

04 – Administração

363

SUBFUNÇÃOEnsino Profissional

12

FUNÇÃOEducação

Classificação Funcional

Prof. Marcel Guimarães

24

Fonte: Apresentação STN MCASP - Módulo V – Proced. Contábeis Orçamentários Básico

Balanço FinanceiroCaracterísticas

2) LEITURA DO BF

Como é feita a leitura do BF?

No sentido horário

Prof. Marcel Guimarães

25

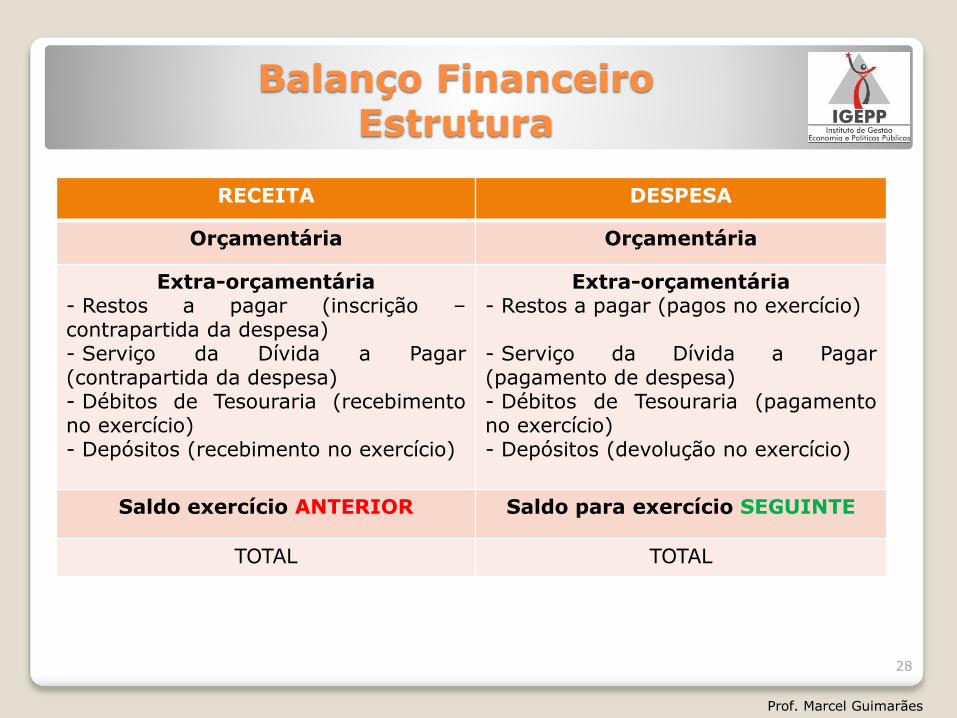

Balanço FinanceiroEstrutura

Data Descrição Valor BF

01/01/2011 Saldo anterior + 1.000,00 Saldo do exercício anterior

20/01/2011 Proventos + 5.000,00 Ingressos

25/01/2011 Pagamento de contas

- 2.000,00 Dispêndios

31/01/2011 Saldo disponível + 4.000,00 Saldo do exercício seguinte

RECEITA DESPESA

Ingressos Dispêndios

Saldo do exercício anterior Saldo do exercício seguinte

TOTAL TOTAL

Extrato Bancário

Prof. Marcel Guimarães

1.000

5.000 2.000

4.000

6.000 6.000

26

Balanço FinanceiroEstrutura

Prof. Marcel Guimarães

27

Balanço FinanceiroEstrutura

RECEITA DESPESA

Orçamentária Orçamentária

Extra-orçamentária- Restos a pagar (inscrição –contrapartida da despesa)- Serviço da Dívida a Pagar(contrapartida da despesa)- Débitos de Tesouraria (recebimentono exercício)- Depósitos (recebimento no exercício)

Extra-orçamentária- Restos a pagar (pagos no exercício)

- Serviço da Dívida a Pagar(pagamento de despesa)- Débitos de Tesouraria (pagamentono exercício)- Depósitos (devolução no exercício)

Saldo exercício ANTERIOR Saldo para exercício SEGUINTE

TOTAL TOTAL

Prof. Marcel Guimarães

28

Já foi cobrado em prova...

CESPE/ANTAQ 2009- Cargo 10: Analista Administrativo – QualquerÁrea de Formação

66 O balanço financeiro é composto estruturalmente por um quadro comduas seções, que se igualam computando-se os saldos do exercícioanterior, na parte da despesa, e o saldo que passa para o exercícioseguinte, na parte da receita.

ERRADO

RECEITA DESPESA

Orçamentária Orçamentária

Extra-orçamentária Extra-orçamentária

Saldo exercício anterior Saldo para exercício seguinte

TOTAL TOTAL

Prof. Marcel Guimarães

29

Análise BFResultado Financeiro

Situação Resultado

Positivo (RF >0) Superávit financeiro

Negativo (RF <0) Déficit financeiro

Zero (RF = 0) Nulo ou equilibrado

Prof. Marcel Guimarães

30

Análise BF Resultado Financeiro

Há 2 formas de se calcular o resultado financeiro - RF:

a) RF = Disponível ATUAL (ou seguinte) – Disp. ANTERIOR

RF = 20.000 – 40.000 = - 20.000 (déficit)

Prof. Marcel Guimarães

31

Análise BF Resultado Financeiro

b) RF = + INGRESSOS ORÇAMENTÁRIOS + INGRESSOS EXTRA-ORÇAMENTÁRIOS – DISPÊNDIOS ORÇAMENTÁRIOS- DISPÊNDIOS EXTRA-ORÇAMENTÁRIOS

INGRESSOS = 1.280.000 + 120.000 = 1.400.000DISPÊNDIOS = 1.340.000+ 80.000 = 1.420.000

RF = 1.400.000 – 1.420.000 = - 20.000 (déficit)

Prof. Marcel Guimarães

32

Já foi cobrado em prova...

CESPE/DPU ADM 2010 – Cargo 5 – Contador - Questão 64

Considere a seguinte tabela em que os valores, em reais, foram extraídos do balançofinanceiro de determinada entidade governamental, encerrado em determinado exercíciofinanceiro.

Considerando que, nesse exercício, tenham sido inscritos R$ 125.000,00 em restos a pagar,e que tenham sido pagos R$ 85.000,00 relativos a restos a pagar inscritos no exercícioanterior, é correto afirmar que o resultado financeiro do exercício foi

A foi superavitário em R$ 50.000,00.B deficitário em R$ 40.000,00.C nulo.D foi superavitário em R$ 10.000,00.E foi superavitário em R$ 40.000,00.

RF = 10 – 50 = -40.000 (Déficit)

Letra B

Prof. Marcel Guimarães

33

Restos a Pagar

Lei 4.320/64, art. 103, parágrafo único:

Os Restos a Pagar do exercício serão computados na receitaextra-orçamentária para compensar sua inclusão na despesaorçamentária.

RECEITA DESPESA

Orçamentária Orçamentária

Extra-orçamentária-Restos a pagar (inscrição)-Serviço da Dívida a Pagar-Depósitos-Outras

Extra-orçamentária- Restos a pagar (pagos)- Serviço da Dívida (pagamento)-Depósitos-Outras

Saldo exercício anterior Saldo para exercício seguinte

TOTAL TOTAL

Prof. Marcel Guimarães

34

Restos a pagar

Prof. Marcel Guimarães

Arrecadação(regime de caixa)

PAGAMENTO(regime de caixa)

35

EMPENHO (regime de competência)

A rigor, deveria ser pagamento, pois o BF mede o que entrou e o quesaiu do caixa, mas a Lei 4.320/64 adota o regime de competência paraas despesas orçamentárias (empenho).

Restos a pagar

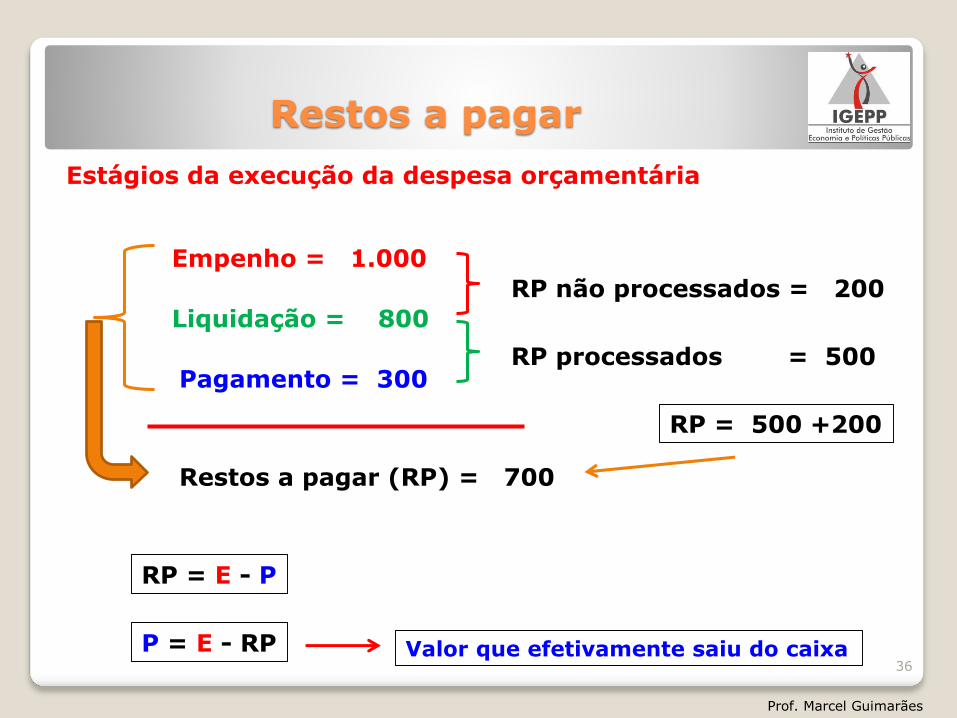

Prof. Marcel Guimarães

36

Empenho = 1.000

Estágios da execução da despesa orçamentária

Liquidação = 800

Pagamento = 300

Restos a pagar (RP) = 700

RP não processados = 200

RP processados = 500

RP = 500 +200

RP = E - P

P = E - RP Valor que efetivamente saiu do caixa

Restos a pagar

Prof. Marcel Guimarães

37

PAGAMENTO(regime de caixa)

Pagamento = Empenho - RP

Restos a pagar

Prof. Marcel Guimarães

38

EMPENHO (regime de competência)

Pagamento = Empenho - RP

Restos a Pagar(inscritos)

Restos a pagar

Prof. Marcel Guimarães

39

EMPENHO (regime de competência)

Pagamento = Empenho - RP

Restos a Pagar(inscritos)

PAGAMENTO(regime de caixa)

Restos a pagar

Prof. Marcel Guimarães

RPINSCRITOS

NO EXERCÍCIO

RP PAGOS NO EXERCÍCIO

(INSCRITOS EM ANOS ANTERIORES)

DESPESAS (PAGAS E NÃO-PAGAS)INCLUÍDOS RP DO EXERCÍCO

(PROC. E NÃO-PROC.)

40

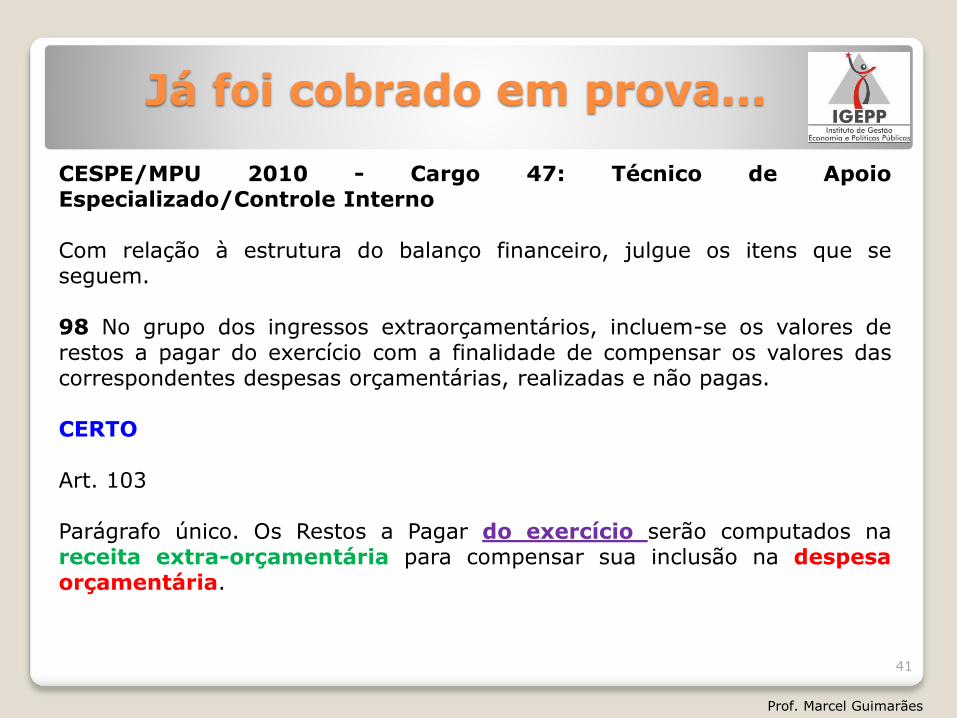

Já foi cobrado em prova...

CESPE/MPU 2010 - Cargo 47: Técnico de ApoioEspecializado/Controle Interno

Com relação à estrutura do balanço financeiro, julgue os itens que seseguem.

98 No grupo dos ingressos extraorçamentários, incluem-se os valores derestos a pagar do exercício com a finalidade de compensar os valores dascorrespondentes despesas orçamentárias, realizadas e não pagas.

CERTO

Art. 103

Parágrafo único. Os Restos a Pagar do exercício serão computados nareceita extra-orçamentária para compensar sua inclusão na despesaorçamentária.

Prof. Marcel Guimarães

41

Balanço Financeiro

Receita (R$) Despesa (R$)

Orçamentária Orçamentária

Extra- Orçamentária Extra- Orçamentária

Total Total

Prof. Marcel Guimarães

Dez 2010 Jan 2011 Jan 2012

1/1/11 – Início do exercício

40.000

Saldo 2010 = 40.000

31/12/11 – Encerramento do exercício

Res. Fin.= 20.000 (superávit)

1/1/12 – Início do novo exercício

Saldo 2011 = 60.000,00

Dez 2011

40.000

Saldo do exercício ANTERIOR

Saldo para oexercício SEGUINTE

30.000

30.000

20.000

60.000

110.000 110.000

42

Art. 103. O Balanço Financeiro demonstrará a receita e a despesa ORÇAMENTÁRIAS bemcomo os recebimentos e os pagamentos de natureza EXTRA-ORÇAMENTÁRIA,conjugados com os SALDOS em espécie provenientes do exercício anterior, e os que setransferem para o exercício seguinte.

Balanço FinanceiroRestos a Pagar

Receita (R$) Despesa (R$)

Orçamentária Orçamentária

Extra- Orçamentária Extra- Orçamentária

- Restos a pagar - Restos a pagar

Prof. Marcel Guimarães

Dez 2010 Jan 2011 Jan 2012

31/12/10 – Encerramento do exercício

10.000

RP inscritos = 10.000

15/4/11 – Execução financeira

RP inscritos = 20.000

31/12/11 – Encerramento do exercício

Dez 2011

70.000

20.000

3/6/12 – Execução financeira

RP pagos = 10.000 RP pagos = 20.000

RP - INSCRIÇÃO RP - PAGAMENTO

Ar. 103, Parágrafo único: Os Restos a Pagar do exercício serão computados nareceita extra-orçamentária para compensar sua inclusão na despesaorçamentária.

43

Balanço

Financeiro

de acordo com o MCASP 6ª edição

44

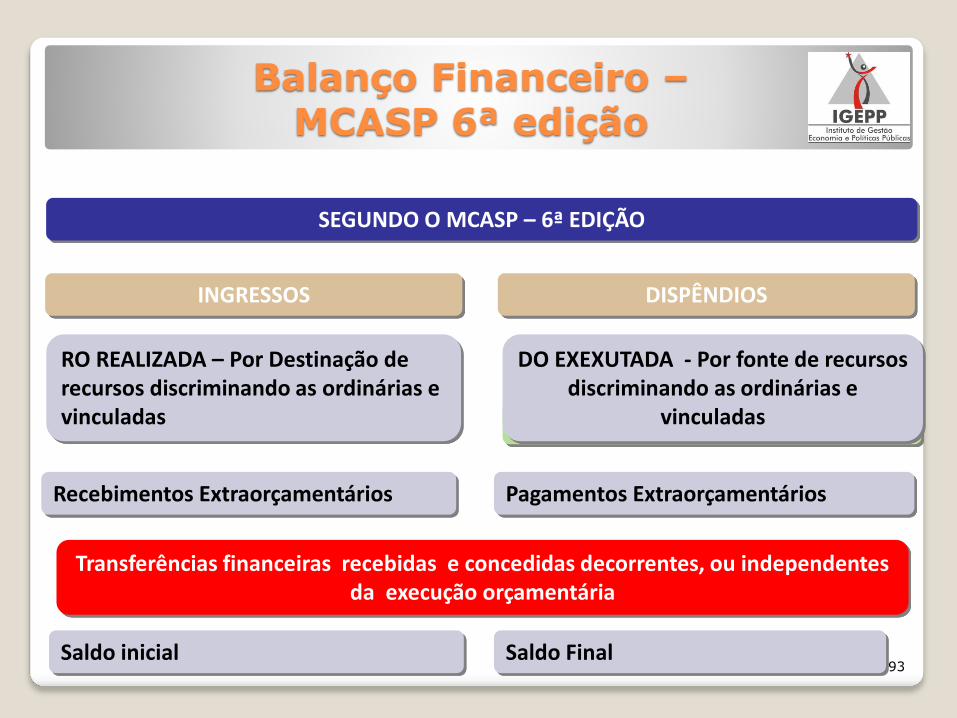

SEGUNDO O MCASP – 6ª EDIÇÃO

DISPÊNDIOS

RO REALIZADA – Por Destinação de recursos discriminando as ordinárias e vinculadas Despesa registrada por empenho

DO EXECUTADA - Por fonte de recursos discriminando as ordinárias e

vinculadas

INGRESSOS

Balanço Financeiro –MCASP 6ª edição

Recebimentos Extraorçamentários Pagamentos Extraorçamentários

Saldo inicial Saldo Final

Transferências financeiras recebidas e concedidas decorrentes, ou independentes da execução orçamentária

45

Mudanças relevantes:

o As receitas e despesas orçamentárias passam a serdemonstradas por fonte/destinação de recursos e nãomais por categoria econômica ou função e grupo dedespesa.

o As transferências financeiras recebidas e concedidas

passam a ser enviadas.

Balanço Financeiro –MCASP 6ª edição

46

Balanço Financeiro –MCASP 6ª edição

47

Balanço Financeiro –MCASP 6ª edição

48

Descentralização de créditos

DESCENTRALIZAÇÃO DE CRÉDITOS ORÇAMENTÁRIOS

É a transferência, por uma unidade orçamentária ou administrativapara outra unidade, do poder de utilizar créditos que lhe foramdotados ou àquelas transferidos não entra no BF

MPOG/SOF DotaçãoDotação

Ministério XUnid. Orçamentária

Ministério YUnid. Orçamentária

Provisão Provisão

Ministério XUnid. Orçamentária

Ministério YUnid. Orçamentária

Destaque

Destaque

= Descent. Externa

= Descent. Interna

Ainda não há transferência de dinheiro

49

Prof. Marcel Guimarães

Interferências

ORÇAMENTÁRIAS (Lei 4320/64 NÃO faz referência expressa às interferências)

São orçamentárias as variações patrimoniais decorrentes de TRANSFERÊNCIASFINANCEIRAS efetuadas por COTAS, REPASSES e SUB-REPASSES vão pro BF

MF/STN CotaCota

Ministério XOSPF

Ministério YOSPF

Sub-repasse Sub-repasse

Ministério XUnid. Administrativa

Ministério YUnid. Administrativa

Repasse

Repasse

Adm. Indireta

Há transferência de dinheiro

50

Prof. Marcel Guimarães

Exercícios

Prof. Marcel Guimarães

51

Exercícios

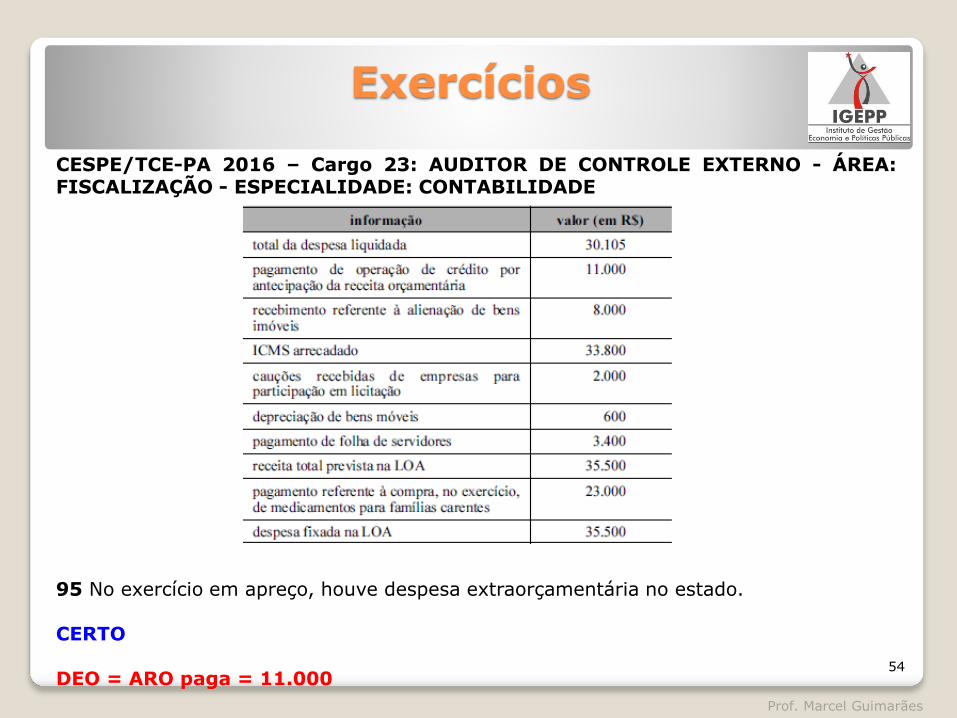

CESPE/TCE-PA 2016 – Cargo 23: AUDITOR DE CONTROLE EXTERNO - ÁREA:FISCALIZAÇÃO - ESPECIALIDADE: CONTABILIDADE

A tabela precedente apresenta eventos ocorridos, referentes ao exercício de 2015 emdeterminado estado da Federação. Sabendo que foram liquidados 90% da despesa empenhada,julgue os próximos itens, considerando as normas vigentes relativas aos demonstrativoscontábeis do setor público.

92 O balanço financeiro apresentará um saldo maior que R$ 3.000, referente a restos a pagarprocessados, inscritos no exercício em questão.

Prof. Marcel Guimarães

52

Exercícios

CESPE/TCE-PA 2016 – Cargo 23: AUDITOR DE CONTROLE EXTERNO - ÁREA:FISCALIZAÇÃO - ESPECIALIDADE: CONTABILIDADE

92 O balanço financeiro apresentará um saldo maior que R$ 3.000, referente a restos apagar processados, inscritos no exercício em questão.

CERTO

RP proc = 3.705

Prof. Marcel Guimarães

53

L = 0,9 * E

E = L/0,9

E = 33.450

L = 30.105

P = 26.400

Exercícios

CESPE/TCE-PA 2016 – Cargo 23: AUDITOR DE CONTROLE EXTERNO - ÁREA:FISCALIZAÇÃO - ESPECIALIDADE: CONTABILIDADE

95 No exercício em apreço, houve despesa extraorçamentária no estado.

CERTO

DEO = ARO paga = 11.000

Prof. Marcel Guimarães

54

Exercícios

CESPE/TCE-PA 2016 – Cargo 6: AUDITOR DE CONTROLE EXTERNO - ÁREA:ADMINISTRATIVA - ESPECIALIDADE: CONTABILIDADE

As seguintes transações foram contabilizadas no encerramento do primeiro exercíciofinanceiro de determinada entidade governamental:

• previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ 220.000,sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital;• lançamento de impostos no valor de R$ 110.000, com arrecadação de 80% desse valor;• empenho, liquidação e pagamento de folha de pessoal no valor de R$ 65.000;• recebimento de veículo em doação no valor de R$ 30.000;• contratação, empenho e liquidação de serviços de manutenção no valor de R$ 40.000, totalmenteinscritos em restos a pagar;• recebimento de depósito judicial no valor de R$ 20.000.

Com base no que dispõe a Lei n.º 4.320/1964 e suas atualizações, julgue os itens aseguir, relativos à situação hipotética apresentada.

90 Em razão de a despesa com serviços de manutenção não ter sido paga no exercício,o balanço financeiro apresentou um resultado financeiro superavitário no valor de R$43.000.

CERTO

RF = (88 + 20 + 40) – (65 + 40) = + 43.000

Prof. Marcel Guimarães

55

Exercícios

CESPE/DPU 2016 - Cargo 5: CONTADOR

A respeito da contabilidade aplicada ao setor público, julgue os itens que seseguem.

05 Integram o balanço financeiro itens orçamentários (receitas e despesas) eextra-orçamentários (recebimentos e pagamentos). Então, está correta acontabilidade da unidade que registra, nesse balanço, como receita extra-orçamentária, os restos a pagar inscritos no exercício.

CERTO

Lei 4.320/64, art. 103, parágrafo único

Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Prof. Marcel Guimarães

56

Exercícios

CESPE/TCE-RN 2015 - CARGO 3: INSPETOR DE CONTROLE EXTERNO –ESPECIALIDADE: ADMINISTRAÇÃO, CONTABILIDADE, DIREITO OUECONOMIA

No que tange à contabilidade pública e às demonstrações contábeis aplicadasao setor público, julgue os itens a seguir.

113 No balanço financeiro devem ser demonstradas as receitas e despesasdo período, os saldos do exercício anterior e o saldo que irá para o exercícioseguinte, inclusive os pagamentos e recebimentos orçamentários,extraorçamentários e das contas de compensação.

ERRADO

Art. 103. O Balanço Financeiro demonstrará a receita e a despesaORÇAMENTÁRIAS bem como os recebimentos e os pagamentos denatureza EXTRA-ORÇAMENTÁRIA, conjugados com os SALDOS em espécieprovenientes do exercício anterior, e os que se transferem para oexercício seguinte.

Contas de compensação fazem parte do BP, e não do BF

Prof. Marcel Guimarães

57

Exercícios

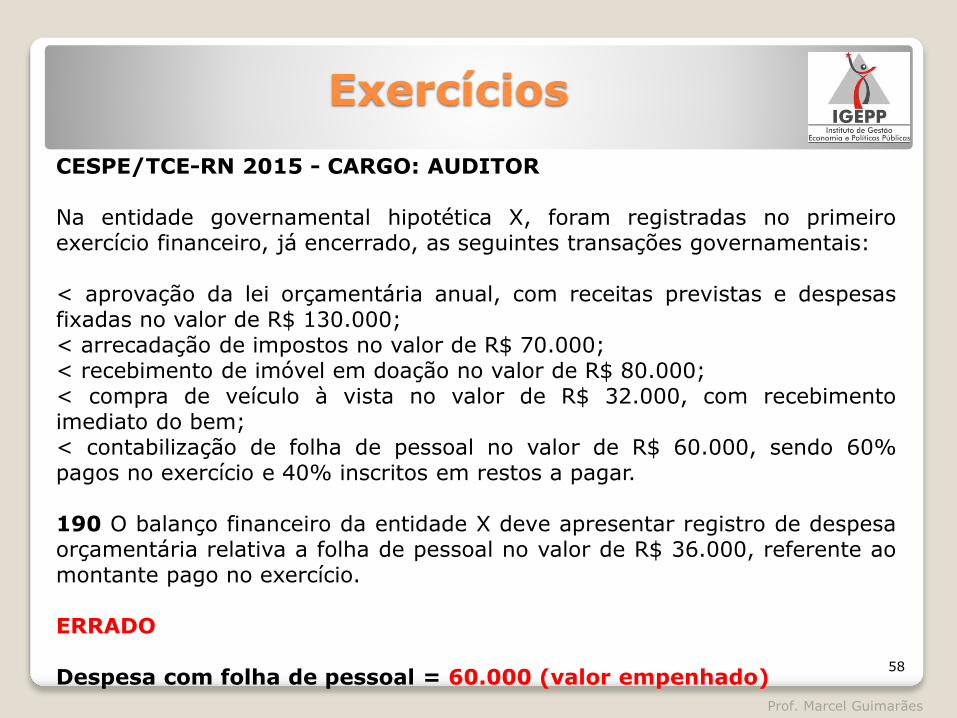

CESPE/TCE-RN 2015 - CARGO: AUDITOR

Na entidade governamental hipotética X, foram registradas no primeiroexercício financeiro, já encerrado, as seguintes transações governamentais:

< aprovação da lei orçamentária anual, com receitas previstas e despesasfixadas no valor de R$ 130.000;< arrecadação de impostos no valor de R$ 70.000;< recebimento de imóvel em doação no valor de R$ 80.000;< compra de veículo à vista no valor de R$ 32.000, com recebimentoimediato do bem;< contabilização de folha de pessoal no valor de R$ 60.000, sendo 60%pagos no exercício e 40% inscritos em restos a pagar.

190 O balanço financeiro da entidade X deve apresentar registro de despesaorçamentária relativa a folha de pessoal no valor de R$ 36.000, referente aomontante pago no exercício.

ERRADO

Despesa com folha de pessoal = 60.000 (valor empenhado)

Prof. Marcel Guimarães

58

Exercícios

CESPE/STJ 2015 - CARGO 7: ANALISTA JUDICIÁRIO - ÁREA DE ATIVIDADE:APOIO ESPECIALIZADO - ESPECIALIDADE: CONTADORIA

Considere que, em determinada entidade governamental, os seguintes eventoscontábeis tenham sidos registrados em seu primeiro exercício financeiro.

< Previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$280.000,00.< Lançamento de impostos no valor de R$ 170.000,00, sendo arrecadados 50% desse valor.< Empenho, liquidação e pagamento de despesas com folha de pessoal no valor de R$60.000,00.< Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 20.000,00.< Aquisição de veículo no valor de R$ 42.000,00, com recebimento imediato do bem,totalmente inscrito em restos a pagar.

Com base nessa situação hipotética, julgue os itens subsequentes acerca das definiçõese da estrutura das demonstrações contábeis aplicadas ao setor público.

88 Na elaboração do balanço financeiro, os valores inscritos em restos a pagar compõema despesa orçamentária do exercício.

CERTO

Valores inscritos em RP compõem a despesa orçamentária e tb a REO.

Prof. Marcel Guimarães

59

Exercícios

CESPE/STJ 2015 - CARGO 7: ANALISTA JUDICIÁRIO - ÁREA DE ATIVIDADE:APOIO ESPECIALIZADO - ESPECIALIDADE: CONTADORIA

Considere que, em determinada entidade governamental, os seguintes eventoscontábeis tenham sidos registrados em seu primeiro exercício financeiro.

< Previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$280.000,00.< Lançamento de impostos no valor de R$ 170.000,00, sendo arrecadados 50% desse valor.< Empenho, liquidação e pagamento de despesas com folha de pessoal no valor de R$60.000,00.< Empenho, liquidação e pagamento de serviços de terceiros no valor de R$ 20.000,00.< Aquisição de veículo no valor de R$ 42.000,00, com recebimento imediato do bem,totalmente inscrito em restos a pagar.

Com base nessa situação hipotética, julgue os itens subsequentes acerca das definiçõese da estrutura das demonstrações contábeis aplicadas ao setor público.

89 Na elaboração da demonstração dos fluxos de caixa, a geração líquida de caixa e deequivalentes de caixa do exercício terá superávit de R$ 5.000,00.

CERTO

DFC Receita orç. arrecadada – Despesa orç. paga = 85 – 80 = +5.000

Prof. Marcel Guimarães

60

Exercícios

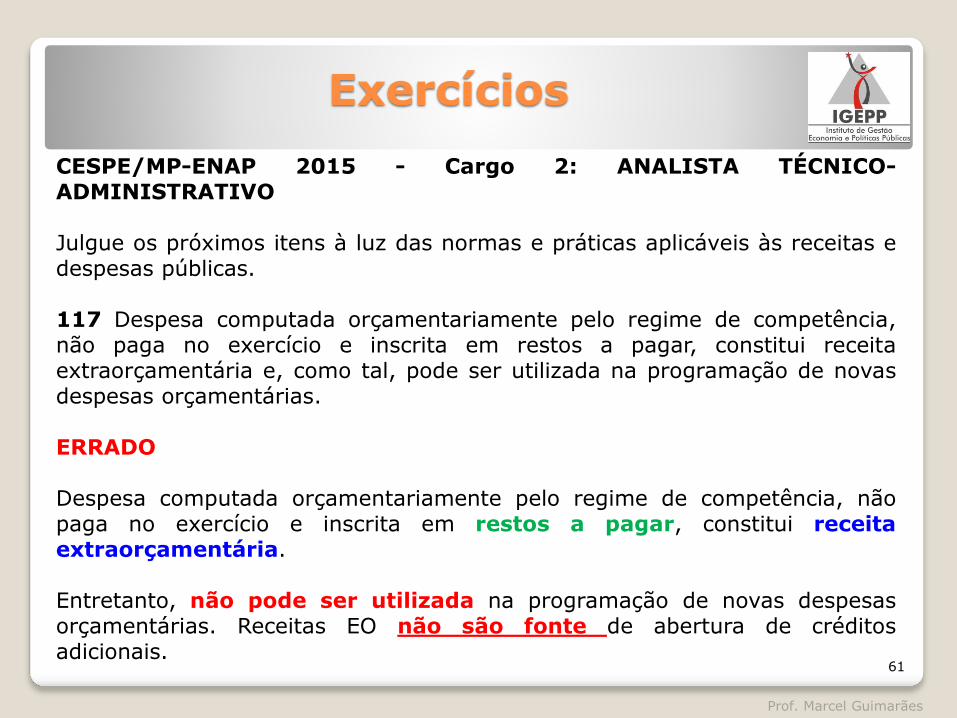

CESPE/MP-ENAP 2015 - Cargo 2: ANALISTA TÉCNICO-ADMINISTRATIVO

Julgue os próximos itens à luz das normas e práticas aplicáveis às receitas edespesas públicas.

117 Despesa computada orçamentariamente pelo regime de competência,não paga no exercício e inscrita em restos a pagar, constitui receitaextraorçamentária e, como tal, pode ser utilizada na programação de novasdespesas orçamentárias.

ERRADO

Despesa computada orçamentariamente pelo regime de competência, nãopaga no exercício e inscrita em restos a pagar, constitui receitaextraorçamentária.

Entretanto, não pode ser utilizada na programação de novas despesasorçamentárias. Receitas EO não são fonte de abertura de créditosadicionais.

Prof. Marcel Guimarães

61

Exercícios

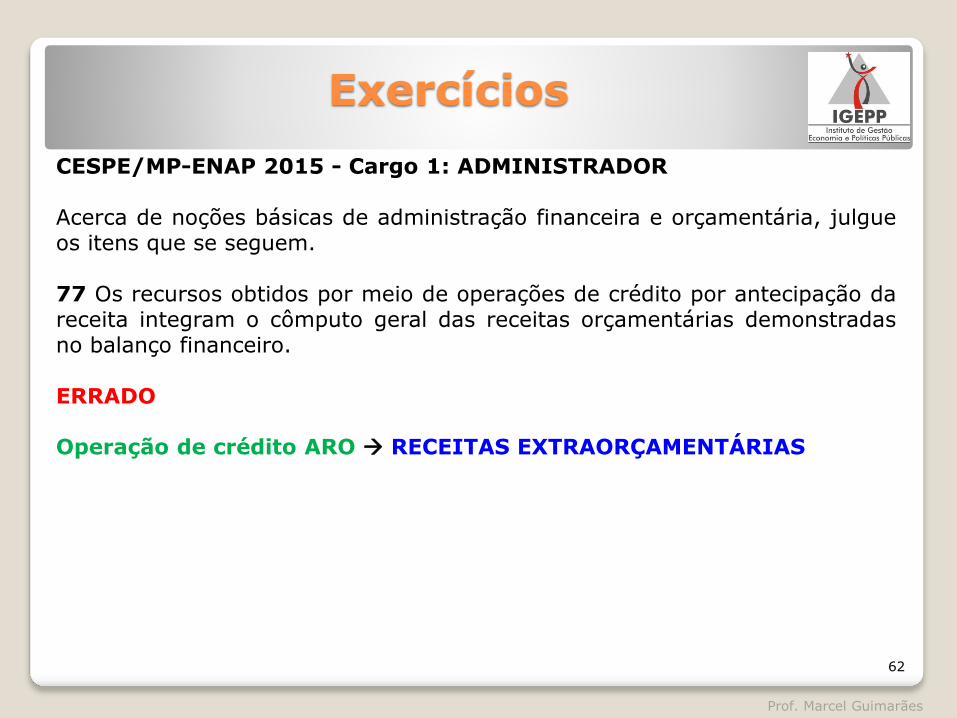

CESPE/MP-ENAP 2015 - Cargo 1: ADMINISTRADOR

Acerca de noções básicas de administração financeira e orçamentária, julgueos itens que se seguem.

77 Os recursos obtidos por meio de operações de crédito por antecipação dareceita integram o cômputo geral das receitas orçamentárias demonstradasno balanço financeiro.

ERRADO

Operação de crédito ARO RECEITAS EXTRAORÇAMENTÁRIAS

Prof. Marcel Guimarães

62

Exercícios

CESPE/TCU 2015 - Auditor Federal de Controle Externo Área:Controle Externo Especialidade: Controle Externo Orientação:Auditoria Governamental

características dos balanços orçamentário, financeiro e patrimonial e dademonstração das variações patrimoniais, previstos na Lei n.º 4.320/1964.

167 O balanço financeiro demonstra a receita e a despesa orçamentárias,bem como os recebimentos e pagamentos de natureza extraorçamentária,conjugados com os saldos em espécie do exercício anterior e os que setransferem para o exercício seguinte.

CERTO

Art. 103. O Balanço Financeiro demonstrará a receita e a despesaORÇAMENTÁRIAS bem como os recebimentos e os pagamentos denatureza EXTRA-ORÇAMENTÁRIA, conjugados com os SALDOS em espécieprovenientes do exercício anterior, e os que se transferem para oexercício seguinte.

Prof. Marcel Guimarães

63

Exercícios

CESPE/MPU 2015 - Cargo 1: Analista do MPU – Área de Atividade: ApoioTécnico-Administrativo – Especialidade: Atuarial

Os seguintes eventos contábeis foram registrados no primeiro exercício financeiroencerrado de determinada entidade governamental.

• previsão da receita orçamentária e fixação da despesa orçamentária, no valor de R$160.000,00 cada;• lançamento de impostos no valor de R$ 100.000,00, sendo arrecadados 80% dessevalor;• recebimento de imóvel em doação no valor de R$ 60.000,00;• empenho e liquidação de despesas de pessoal no valor de R$ 75.000,00, sendo R$50.000,00 pagos no exercício e R$ 25.000,00 inscritos em restos a pagar.

A partir dessa situação, julgue os itens a seguir relativos à estrutura e às instruções depreenchimento das demonstrações contábeis aplicadas ao setor público.

90 Considerando-se os valores inscritos em restos a pagar, é correto afirmar que obalanço financeiro apresentou saldo para o exercício seguinte de R$ 90.000,00.

ERRADO

Saldo seguinte = RO + REO – DO – DEO = 80 + 25 – 75 = + 30.000

Prof. Marcel Guimarães

64

Exercícios

CESPE/ANTAQ 2014 - CARGO 1: ANALISTA ADMINISTRATIVO – ÁREA:CIÊNCIAS CONTÁBEIS

Com relação às demonstrações contábeis aplicadas ao setor público, segundoo MCASP 5.ª edição, julgue os itens de 99 a 103.

99 Os depósitos em consignação efetuados por terceiros em favor do poderpúblico são objeto de registro no balanço financeiro.

CERTO

Depósitos em consignação receitas extraorçamentárias

Logo, são registradas na coluna de ingressos do BF

Prof. Marcel Guimarães

65

Exercícios

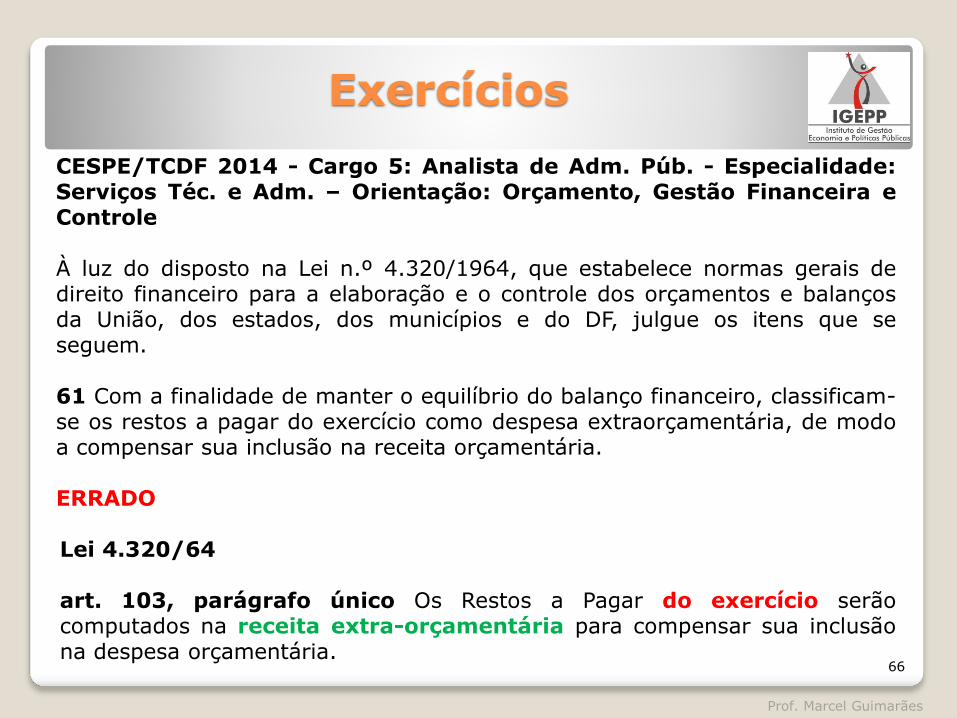

CESPE/TCDF 2014 - Cargo 5: Analista de Adm. Púb. - Especialidade:Serviços Téc. e Adm. – Orientação: Orçamento, Gestão Financeira eControle

À luz do disposto na Lei n.º 4.320/1964, que estabelece normas gerais dedireito financeiro para a elaboração e o controle dos orçamentos e balançosda União, dos estados, dos municípios e do DF, julgue os itens que seseguem.

61 Com a finalidade de manter o equilíbrio do balanço financeiro, classificam-se os restos a pagar do exercício como despesa extraorçamentária, de modoa compensar sua inclusão na receita orçamentária.

ERRADO

Lei 4.320/64

art. 103, parágrafo único Os Restos a Pagar do exercício serãocomputados na receita extra-orçamentária para compensar sua inclusãona despesa orçamentária.

Prof. Marcel Guimarães

66

Exercícios

CESPE/Câmara dos Deputados 2014 - CARGO: ANALISTA LEGISLATIVO –ATRIBUIÇÃO: CONSULTOR DE ORÇAMENTO E FISCALIZAÇÃO FINANCEIRA

Os eventos e dados relacionados abaixo foram registrados no primeiro exercíciofinanceiro de uma unidade gestora da Câmara dos Deputados.

< Aprovação da LOA, com previsão da receita e fixação da despesa no valor de R$ 180.000;< Lançamento de impostos no valor de R$ 90.000, sendo arrecadados 80% desse valor;< Depósitos de terceiros no valor de R$ 18.000, recebidos em garantia de contratos;< Compra de veículo no valor de R$ 48.000, com vida útil estimada de 5 anos, sendo 50%pagos à vista e 50% inscritos em restos a pagar.

Com base nessas informações hipotéticas e tendo em vista o plano de contas aplicado aosetor público composto por oito classes de contas e os critérios para elaboração dasdemonstrações contábeis aplicadas ao setor público no referido exercício, julgue os itensseguintes.

186 Na elaboração do balanço financeiro, deve ser evidenciado um saldo em espéciepara o exercício seguinte no valor de R$ 66.000.

CERTO

Saldo = 0 + Res. Fin = Ing – Disp. = 72 + 18 + 24 – 48 = 66.000

Prof. Marcel Guimarães

67

Exercícios

CESPE/UNIPAMPA 2013 - Cargo 6: Contador

Acerca da contabilidade pública e das variações patrimoniais, julgue os itensque se seguem.

93 A restituição ou entrega de valores recebidos, tais como cauções,depósitos e consignações são despesas extraorçamentárias, pagasindependentemente de lei orçamentária.

CERTO

Cauções, depósitos e consignações são despesas extraorçamentárias.

Qualquer despesa EO é paga independentemente de lei orçamentária.

Prof. Marcel Guimarães

68

Exercícios

CESPE/ANTT 2013 - Cargo 16: Técnico Administrativo

No que se refere às demonstrações contábeis, segundo a legislação, julgueos itens a seguir.

102 Quando uma agência reguladora retém o valor dos impostos referentesao pagamento a fornecedores, estes devem ser registrados como receitaextraorçamentária.

CERTO

Retenção de valores de na folha de salários de pessoal ou nos pagamentosde serviços de terceiros receitas extraorçamentárias.

Recolhimentos desses valores anteriormente retidos na folha de salários depessoal ou nos pagamentos de serviços de terceiros despesas

extraorçamentárias.

Prof. Marcel Guimarães

69

ExercíciosCESPE/FUNASA 2013 - ÁREA DE LOTAÇÃO: ESPECIALIDADE 3

Considere os seguintes dados relativos ao encerramento do primeiro exercíciofinanceiro de determinada entidade governamental:

• previsão da receita orçamentária: ....................R$ 80.000,00.• fixação da despesa orçamentária: ....................R$ 80.000,00.• arrecadação de impostos: ................................R$ 50.000,00.• empenho de despesas: .....................................R$ 80.000,00.• liquidação de despesas: ...................................R$ 70.000,00.• inscrição de despesas em restos a pagar: .........R$ 30.000,00.• recebimento de imóvel em doação: ....................R$ 100.000,00.

Com base nessas informações, julgue os itens a seguir, acerca da elaboração dasdemonstrações contábeis em conformidade com a Lei n.º 4.320/1964.

96 O balanço financeiro apresenta saldo de R$ 10.000,00 para o exercícioseguinte.

ERRADO

Res. Financeiro = Ingressos – Dispêndios = (50 + 30) – 80 = zero

Prof. Marcel Guimarães

70

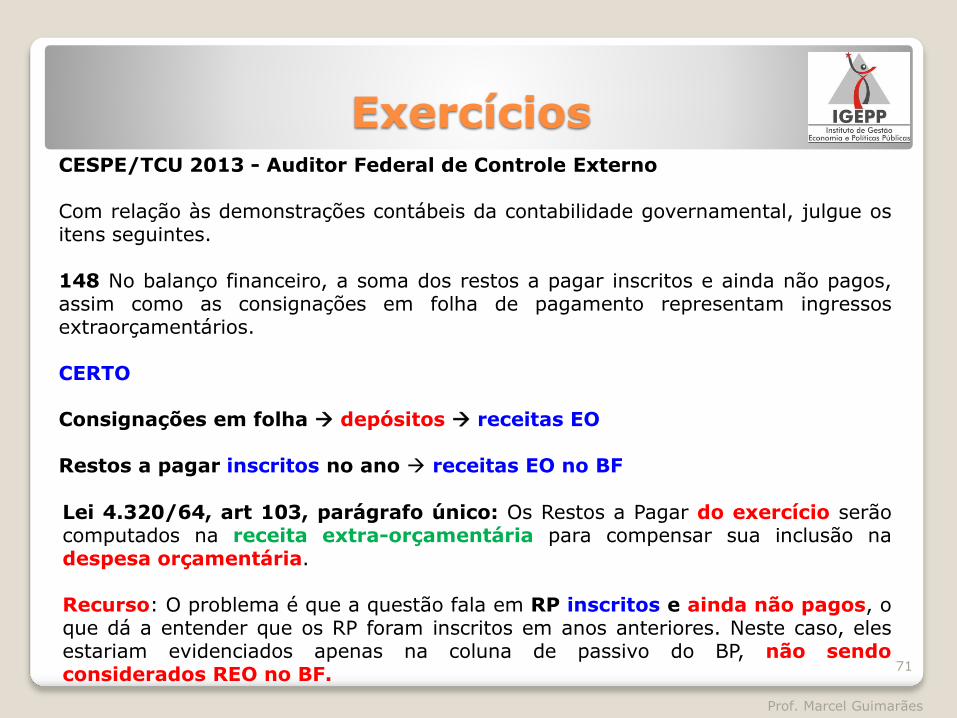

ExercíciosCESPE/TCU 2013 - Auditor Federal de Controle Externo

Com relação às demonstrações contábeis da contabilidade governamental, julgue ositens seguintes.

148 No balanço financeiro, a soma dos restos a pagar inscritos e ainda não pagos,assim como as consignações em folha de pagamento representam ingressosextraorçamentários.

CERTO

Consignações em folha depósitos receitas EO

Restos a pagar inscritos no ano receitas EO no BF

Lei 4.320/64, art 103, parágrafo único: Os Restos a Pagar do exercício serãocomputados na receita extra-orçamentária para compensar sua inclusão nadespesa orçamentária.

Recurso: O problema é que a questão fala em RP inscritos e ainda não pagos, oque dá a entender que os RP foram inscritos em anos anteriores. Neste caso, elesestariam evidenciados apenas na coluna de passivo do BP, não sendoconsiderados REO no BF.

Prof. Marcel Guimarães

71

ExercíciosCESPE/MJ 2013 - CARGO 3: CONTADOR

Acerca das demonstrações contábeis e dos registros aplicados ao setor público,julgue os itens que se seguem.

92 Os restos a pagar do exercício corrente devem ser incluídos na receitaextraorçamentária, para compensar sua inclusão na despesa orçamentária,devendo seus impactos ser devidamente evidenciados no balanço orçamentário.

ERRADO

Lei 4.320/64, art. 103, parágrafo único:

Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária.

Entretanto, os impactos dos RP inscritos no ano são evidenciados no balançoFINANCEIRO.

No balanço orçamentário (anexos – nova estrutura), faz-se oacompanhamento dos RP inscritos nos anos anteriores.

Prof. Marcel Guimarães

72

Exercícios

CESPE/ANTT 2013 - Cargo 9: Especialista em Regulação de Serviçosde Transportes Terrestres – Área: Ciências Contábeis

De acordo com a Lei n.º 4.320/1964, julgue os próximos itens, acerca dasdemonstrações contábeis.

96 No balanço orçamentário, os restos a pagar do exercício corrente serãocomputados na receita extraorçamentária para compensar sua inclusão nadespesa orçamentária.

ERRADO

No BALANÇO FINANCEIRO, os restos a pagar do exercício corrente serãocomputados na receita extraorçamentária para compensar sua inclusão nadespesa orçamentária.

Prof. Marcel Guimarães

73

Exercícios

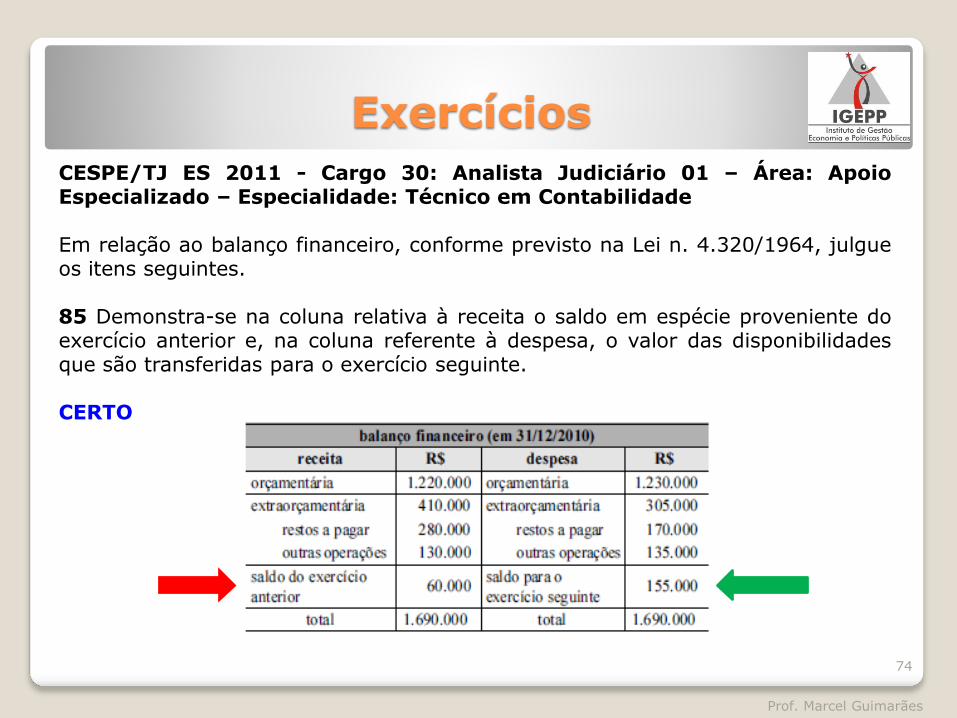

CESPE/TJ ES 2011 - Cargo 30: Analista Judiciário 01 – Área: ApoioEspecializado – Especialidade: Técnico em Contabilidade

Em relação ao balanço financeiro, conforme previsto na Lei n. 4.320/1964, julgueos itens seguintes.

85 Demonstra-se na coluna relativa à receita o saldo em espécie proveniente doexercício anterior e, na coluna referente à despesa, o valor das disponibilidadesque são transferidas para o exercício seguinte.

CERTO

Prof. Marcel Guimarães

74

Exercícios

CESPE/SESAS ES 2011: CARGO: CONTADOR – ATUAÇÃO: AUDITORIA

109 Se 2009 foi o primeiro exercício financeiro da referida entidade, então,nesse mesmo ano, a entidade apresentou resultado financeiro superavitáriono valor de R$ 60.000,00.

CERTO

Em 2009:Saldo seguinte = 60.000Saldo anterior = 0

Prof. Marcel Guimarães

75

Exercícios

CESPE/SESAS ES 2011: CARGO: CONTADOR – ATUAÇÃO: AUDITORIA

110 Em 2010, foram inscritos restos a pagar no valor de R$ 170.000,00 e pagosrestos a pagar no valor de R$ 280.000,00.

ERRADO

RP inscritos = 280.000RP pagos = 170.000

Prof. Marcel Guimarães

76

Exercícios

ESAF/DNIT 2013 - Cargo: An. Administrativo - Área: Administrativa - Prova 2

14- Suponha que a situação de determinado ente, ao final do exercício financeiro, seja aseguinte (valores em R$ mil):

Receita prevista = despesa fixada = 230.000Receita arrecadada: 265.000Créditos suplementares aprovados (com excesso da arrecadação): 18.000Despesa empenhada: 237.000Despesa liquidada: 205.000Despesa paga: 197.000

Para efeito da execução orçamentária da despesa, considere o critério adotado pela STN.

Com base nestes dados e informações, assinale a opção correta.a) O superávit na execução orçamentária foi de R$ 60.000 mil.b) O excesso de arrecadação no exercício foi de R$ 17.000 mil.c) Houve excesso de despesa de R$ 7.000 mil.d) O acréscimo financeiro resultante da execução orçamentária foi de R$ 42.000 mil.e) Poderão ser inscritos em Restos a Pagar liquidados R$ 40.000,00.

77

Exercícios

ESAF/DNIT 2013 - Cargo: An. Administrativo - Área: Administrativa - Prova 2

Receita prevista = despesa fixada = 230.000Receita arrecadada: 265.000Créditos suplementares aprovados (com excesso da arrecadação): 18.000Despesa empenhada: 237.000Despesa liquidada: 205.000Despesa paga: 197.000

Para efeito da execução orçamentária da despesa, considere o critério adotado pela STN.

Com base nestes dados e informações, assinale a opção correta.

a) O superávit na execução orçamentária foi de R$ 60.000 mil.

Resultado orçamentário = Receita arrecadada – Despesa Liquidada (critério STN)

Resultado orçamentário = 265 – 205 = 60.000 (superávit)

CERTO

78

Exercícios

ESAF/DNIT 2013 - Cargo: An. Administrativo - Área: Administrativa - Prova 2

Receita prevista = despesa fixada = 230.000Receita arrecadada: 265.000Créditos suplementares aprovados (com excesso da arrecadação): 18.000Despesa empenhada: 237.000Despesa liquidada: 205.000Despesa paga: 197.000

b) O excesso de arrecadação no exercício foi de R$ 17.000 mil.

Resultado da arrecadação = 230 – 265 = - 35 mil (insuficiência de arrecadação)

ERRADO

c) Houve excesso de despesa de R$ 7.000 mil.

Créditos autorizados = 230 + 18 = 248.000Despesa liquidada = 205.000

Economia da despesa = 243.000

ERRADO 79

Exercícios

ESAF/DNIT 2013 - Cargo: An. Administrativo - Área: Administrativa - Prova 2

Receita prevista = despesa fixada = 230.000Receita arrecadada: 265.000Créditos suplementares aprovados (com excesso da arrecadação): 18.000Despesa empenhada: 237.000Despesa liquidada: 205.000Despesa paga: 197.000

d) O acréscimo financeiro resultante da execução orçamentária foi de R$ 42.000 mil.

Acréscimo financeiro = resultado orçamentário = 60 milERRADO

e) Poderão ser inscritos em Restos a Pagar liquidados R$ 40.000,00.

RP não processados = 232 mil (= 237 – 205)RP processados (liquidados) = 8 mil (= 205 – 197)RP = 40 mil (=237 – 197)

ERRADO

Resposta LETRA A 80

Exercícios

ESAF/DNIT 2013 - Cargo: An. Admin. - Área de Espec.: Contábil - Prova 2

26-Tomando como base o balanço financeiro adotado atualmente no âmbito federal,assinale a opção verdadeira a respeito do seu conteúdo e estrutura.

a) Os ingressos do balanço financeiro são representados pela movimentação das contasde receita orçamentária pelos seus valores brutos.ERRADO. Ingressos podem ser orçamentários ou extraorçamentários.b) O resultado financeiro do ente apura-se pelo confronto entre a receita orçamentária ea despesa orçamentária.ERRADO. RF = Ingressos (Orç + EO) – Dispêndios (Orç + EO).c) É opcional a inclusão de saldos das contas do ativo financeiro se ela for feita com ascontas de passivo financeiro.ERRADO. Ativo e passivo financeiros são itens do balanço patrimonial.d) As disponibilidades sob o enfoque do balanço financeiro recebem um débito quandoocorre um dispêndio e um crédito quando ocorre um ingresso.ERRADO. É o contrário Ingresso (débito) e Dispêndio (crédito)e) A demonstração da inscrição de restos a pagar inscritos no exercício como integrantedos ingressos é uma exigência legal, embora não constitua um movimento financeiro.CERTO. Art. 103, § único da Lei 4.320/64 RP insc = REO.

LETRA E

81

Exercícios

ESAF/CGU 2012 – Cargo: AFC - Área: Administrativa - Prova 3

14 - Assinale a opção incorreta a respeito da estrutura, conteúdo e forma deapresentação do Balanço Financeiro de que trata o art. 103 da Lei n. 4.320/64.

a) As destinações vinculadas não podem ser demonstradas de forma agrupadas nestademonstração.ERRADO. Poderão ser agrupadas algumas vinculações grupo “Outras Vinculações”.b) O superávit ou déficit financeiro apurado nesta demonstração não se confunde com oresultado financeiro apurado no Balanço Patrimonial.CERTOc) As transferências financeiras não decorrentes da execução orçamentária também sãoevidenciadas nesta demonstração.CERTOd) O saldo inicial e o saldo final em espécie devem ser evidenciados no BalançoFinanceiro.CERTOe) A diferença entre o somatório dos ingressos orçamentários com os extraorçamentáriosdeduzidos dos dispêndios orçamentários e extraorçamentários constitui o resultadofinanceiro.CERTO

LETRA A82

Exercícios

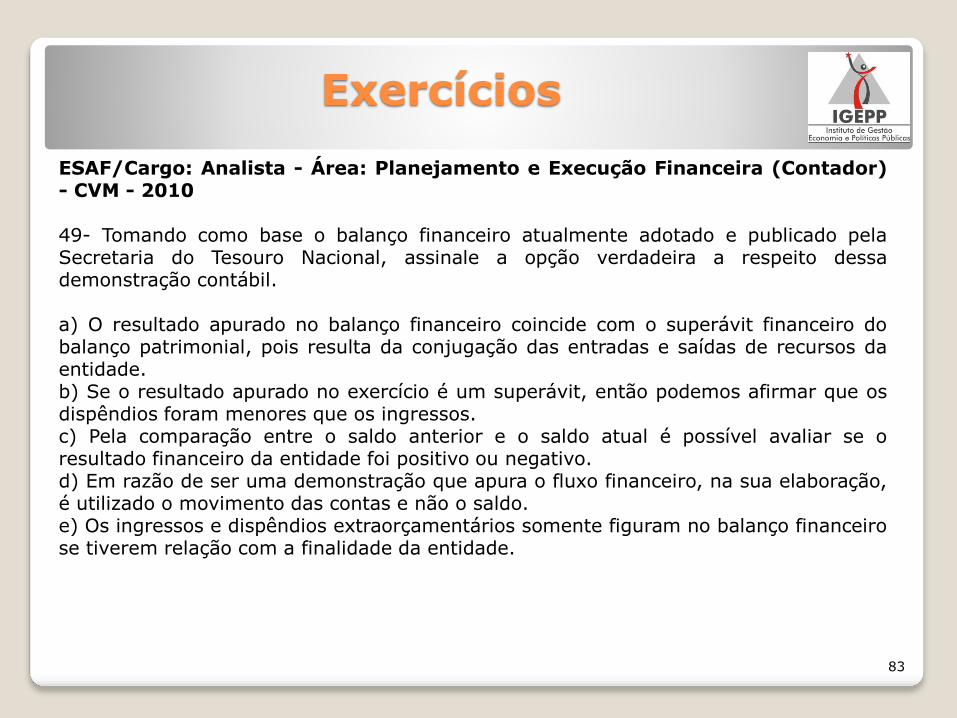

ESAF/Cargo: Analista - Área: Planejamento e Execução Financeira (Contador)- CVM - 2010

49- Tomando como base o balanço financeiro atualmente adotado e publicado pelaSecretaria do Tesouro Nacional, assinale a opção verdadeira a respeito dessademonstração contábil.

a) O resultado apurado no balanço financeiro coincide com o superávit financeiro dobalanço patrimonial, pois resulta da conjugação das entradas e saídas de recursos daentidade.b) Se o resultado apurado no exercício é um superávit, então podemos afirmar que osdispêndios foram menores que os ingressos.c) Pela comparação entre o saldo anterior e o saldo atual é possível avaliar se oresultado financeiro da entidade foi positivo ou negativo.d) Em razão de ser uma demonstração que apura o fluxo financeiro, na sua elaboração,é utilizado o movimento das contas e não o saldo.e) Os ingressos e dispêndios extraorçamentários somente figuram no balanço financeirose tiverem relação com a finalidade da entidade.

83

Exercícios

ESAF/Cargo: Analista - Área: Planej. e Exec. Fin. (Contador) - CVM - 2010

a) O resultado apurado no balanço financeiro coincide com o superávit financeiro dobalanço patrimonial, pois resulta da conjugação das entradas e saídas de recursos daentidade.

O resultado apurado no balanço financeiro NÃO coincide com o superávit financeiro dobalanço patrimonial.

ERRADO

b) Se o resultado apurado no exercício é um superávit, então podemos afirmar que osdispêndios foram menores que os ingressos.

Superávit no BF ingressos > dispêndios

CERTO (Gabarito oficial ERRADO)

Obs: ESAF provavelmente considerou que os termos “ingressos” e “dispêndios”estão relacionados aos itens EXTRAORÇAMENTÁRIOS, enquanto “receitas” e“despesas” são referentes aos itens ORÇAMENTÁRIOS,

84

Exercícios

ESAF/Cargo: Analista - Área: Planej. e Exec. Fin. (Contador) - CVM - 2010

c) Pela comparação entre o saldo anterior e o saldo atual é possível avaliar se oresultado financeiro da entidade foi positivo ou negativo.

CERTO

d) Em razão de ser uma demonstração que apura o fluxo financeiro, na sua elaboração,é utilizado o movimento das contas e não o saldo.

BF contém saldos das contas

ERRADO

85

Exercícios

ESAF/Cargo: Analista - Área: Planej. e Exec. Fin. (Contador) - CVM - 2010

e) Os ingressos e dispêndios extraorçamentários somente figuram no balanço financeirose tiverem relação com a finalidade da entidade.

Os ingressos e dispêndios extraorçamentários sempre figuram no balanço financeiro (sónão figuram, é claro, se forem igual a zero).

ERRADO

Resposta LETRA C

Obs: questão deveria ter sido anulada. Letras B e C estão corretas.

86

Revisão

Prof. Marcel Guimarães

87

Revisão Sistema Financeiro

Contas contábeis que registramINGRESSOS e DISPÊNDIOS derecursos financeiros que impactammediata ou imediatamente oCAIXA da entidade.

Prof. Marcel Guimarães

88

Revisão – BF

Art. 103. O Balanço Financeiro demonstrará a receita e adespesa ORÇAMENTÁRIAS bem como os recebimentose os pagamentos de natureza EXTRA-ORÇAMENTÁRIA,conjugados com os SALDOS em espécie provenientes doexercício anterior, e os que se transferem para oexercício seguinte.

RECEITA DESPESA

Orçamentária Orçamentária

Extra-orçamentária Extra-orçamentária

Saldo exercício anterior Saldo para exercício seguinte

TOTAL TOTAL

Prof. Marcel Guimarães

89

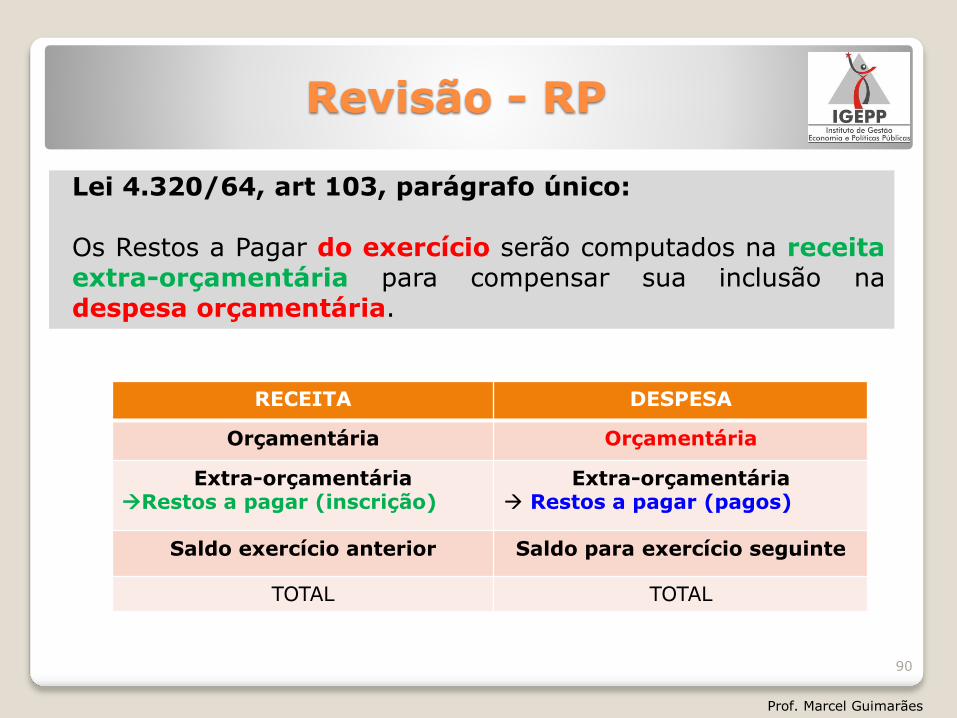

Revisão - RP

Lei 4.320/64, art 103, parágrafo único:

Os Restos a Pagar do exercício serão computados na receitaextra-orçamentária para compensar sua inclusão nadespesa orçamentária.

RECEITA DESPESA

Orçamentária Orçamentária

Extra-orçamentáriaRestos a pagar (inscrição)

Extra-orçamentária Restos a pagar (pagos)

Saldo exercício anterior Saldo para exercício seguinte

TOTAL TOTAL

Prof. Marcel Guimarães

90

Revisão - Restos a pagar

Prof. Marcel Guimarães

RPINSCRITOS

NO EXERCÍCIO

RP PAGOS NO EXERCÍCIO

(INSCRITOS EM ANOS ANTERIORES)

DESPESAS (PAGAS E NÃO-PAGAS)INCLUÍDOS RP DO EXERCÍCO

(PROC. E NÃO-PROC.)

91

Revisão Resultado Financeiro

Há 2 formas de se calcular o resultado financeiro - RF:

a) RF = Disponível ATUAL (ou seguinte) – Disp. ANTERIOR

b) RF = + INGRESSOS ORÇAMENTÁRIOS + INGRESSOS EXTRA-ORÇAMENTÁRIOS – DISPÊNDIOS ORÇAMENTÁRIOS- DISPÊNDIOS EXTRA-ORÇAMENTÁRIOS

SENTIDO DE LEITURA

Prof. Marcel Guimarães

92

SEGUNDO O MCASP – 6ª EDIÇÃO

DISPÊNDIOS

RO REALIZADA – Por Destinação de recursos discriminando as ordinárias e vinculadas Despesa registrada por empenho

DO EXEXUTADA - Por fonte de recursos discriminando as ordinárias e

vinculadas

INGRESSOS

Balanço Financeiro –MCASP 6ª edição

Recebimentos Extraorçamentários Pagamentos Extraorçamentários

Saldo inicial Saldo Final

Transferências financeiras recebidas e concedidas decorrentes, ou independentes da execução orçamentária

93

Mudanças relevantes:

o As receitas e despesas orçamentárias passam a serdemonstradas por fonte/destinação de recursos e nãomais por categoria econômica ou função e grupo dedespesa.

o As transferências financeiras recebidas e concedidas

passam a ser enviadas.

Balanço Financeiro –MCASP 6ª edição

94

Balanço Financeiro –MCASP 6ª edição

95

Balanço Financeiro –MCASP 6ª edição

96