contabilidad de costos para mipymes de … de... · gómez herrera francisco stalin equipo de apoyo...

TRANSCRIPT

Sistema de costos por Procesos de Producción Costos Conjuntos / Costos Estándar

CONTABILIDAD DE COSTOS PARA MIPYMES DE TRANSFORMACIÓN ii

TEORÍA Y APLICACIÓN PRÁCTICA

TEORÍA Y APLICACIÓN PRÁCTICA

PARTE II

ii

CONTABILIDAD DE COSTOS PARA MIPYMES DE TRANSFORMACIÓN II

Primera Edición Digital

Morales Puruncaja Luis Alberto Pachacama Socasi Víctor Hugo Gómez Herrera Francisco Stalin

Equipo de Apoyo Técnico:

Judith Tipantuña Elizabeth Ganán LLagua Stefanía Villacis Sabando

iii

Responsabilidad Pedagógica: EPISTEME: Nuevo Paradigma

Quito DM – Ecuador Diciembre, 2017

Contabilidad de Costos para MIPYMES de Transformación II - Primera Edición Digital

No está permitido la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transformación de ninguna forma o por cualquier medio, ya sea electrónico, mecánico, por copia fotostática, por registro u otros medios, sin el permiso previo y por escrito de los titulares del copyright.

DERECHOS RESERVADOS © 2017 ISBN: 978-9942-30-605-0 Derechos de Autor: IEPI: QUI-052732 Diseño de cubierta: EPISTEME: Nuevo Paradigma Impreso en QUITO-ECUADOR

UNIDAD UNOContabilidad de Costos para MIPYMES de Transformación I. Primera Edición No está permitido la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transformación de ninguna forma o por cualquier medio, ya sea electrónico, mecánico, por copia fotostática, por registro u otros medios, sin el permiso previo y por escrito de los titulares del copyright. DERECHOS RESERVADOS © 2017 EDITORIAL: ISBN: Depósito Legal: Editor: Impreso en QUITO-ECUADOR

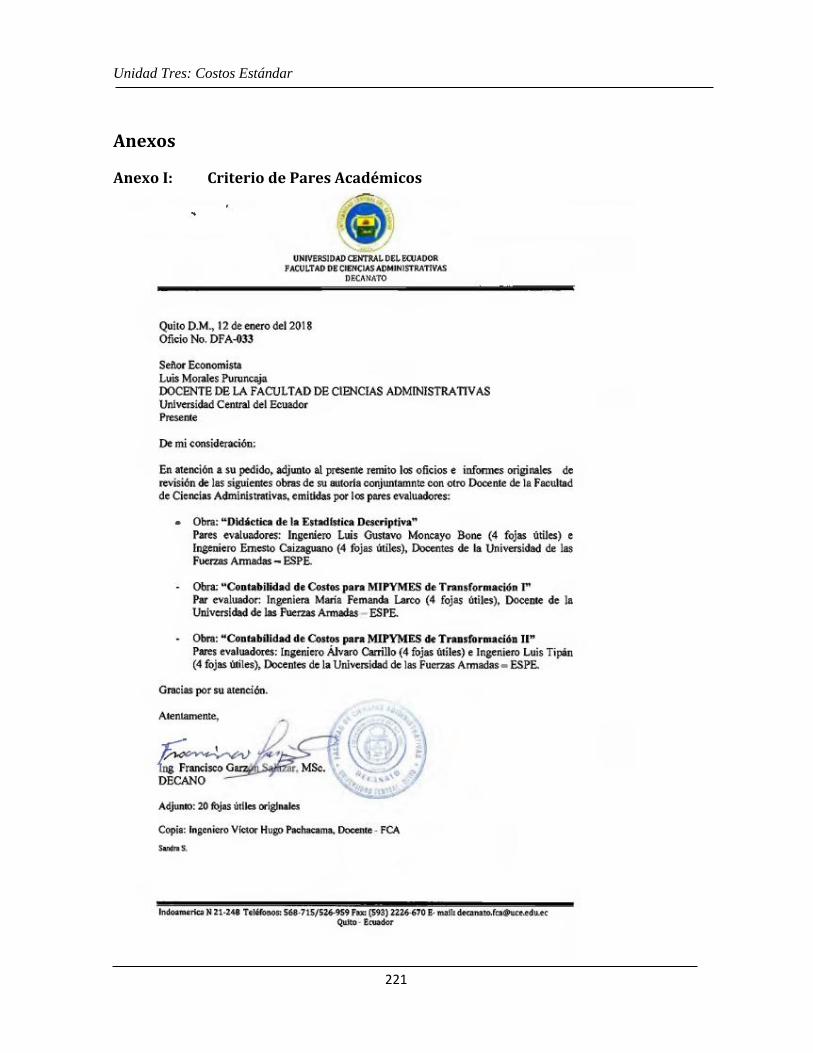

Pares académicos

iv

Luis Alberto Morales Puruncaja Master en Administración de Empresas, MAE (IIP-FCA-UCE)

Diplomado en Educación Superior (ISP-FFYCE)-UCE

Economista (FCE-UCE) Licenciado en Economía (FCE – UCE)

Asesor en Finanzas Corporativas / Especialista en Gerencia Social

Para Gobiernos Autónomos Descentralizados (GAD) (EPISTEME: Nuevo Paradigma)

Víctor Hugo Pachacama Socasi

Magister en Ingeniería Industrial, MSc EPN (IIP- FFYCE-UCE)

Ingeniero Químico (FIQ-UCE) Diplomado Internacional en Competencias Docentes (TEC MONTERREY- MEXICO)

Docente de la Universidad de las Fuerzas Armadas ESPE (DCEAC)

Docente de la Universidad Central del Ecuador (FCA-UCE)

Francisco Stalin Gómez Herrera

Magister en Docencia Superior, MDS (IIP- FFYCE-UCE)

Economista (FCE-UCE)

Licenciado en Economía (FCE-UCE) Profesor del Instituto Superior “Luis Napoleón Dillon”

Especialista en Métodos Estadísticos e Investigación de Operaciones

(CONCEPTO: Paradigmas del Saber)

Pares académicos

v

Luis Alfredo Tipán Tapia Ingeniero Comercial

Magister en Administración de Empresas – MBA PHD (c)

Docente del Departamento de Ciencias Económicas, Administrativas y de Comercio

Universidad de las Fuerzas Armadas –ESPE

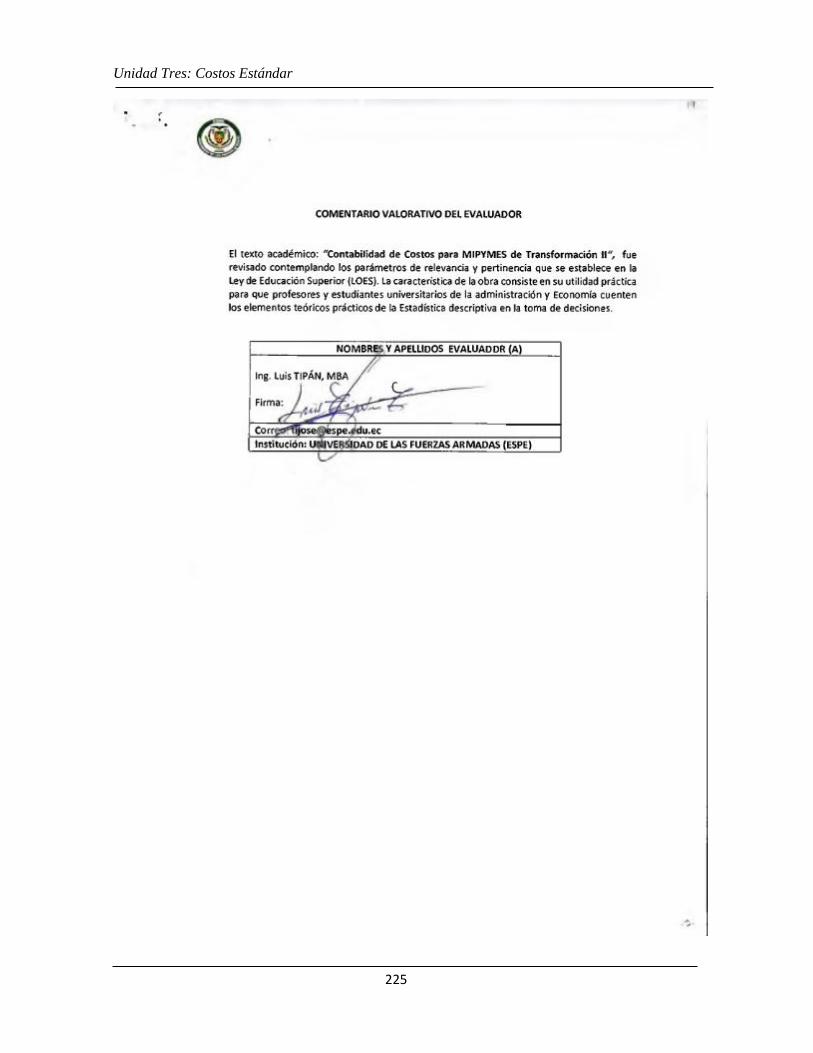

(Informe Par Evaluador Externo: Anexo I)

Álvaro Carrillo Punina Ingeniero Comercial

Master Internacional en Administración de Empresas - MBA PHD (c)

Docente del Departamento de Ciencias Económicas, Administrativas y de Comercio

Universidad de las Fuerzas Armadas –ESPE

(Informe Par Evaluador Externo: Anexo I)

Dedicatoria

vi

A los Estudiantes:

Pasados, presentes y futuros de las Unidades de Educación Superior y Tecnológica:

Universidad Central del Ecuador – UCE

Universidad Escuela Politécnica del Ejército - ESPE

Instituto Superior “Luis Napoleón Dillon”

A la Vida…

Los Autores

Características Pedagógicas

vii

Presentación

El presente trabajo pedagógico, constituye una propuesta encaminada a fomentar el

aprendizaje e interaprendizaje de la contabilidad de costos por parte del lector no

especializado, planteándose recomendaciones y estrategias para que el docente

pueda aplicarlas en su quehacer académico.

El estudio de la contabilidad de costos, como otras disciplinas del saber humano, se

orienta a desarrollar una comprensión integral de sus contenidos lo que conlleva a la

aplicación de metodologías de aprendizaje activo, cimentadas en modelos

pedagógicos orientados al constructivismo como una alternativa al desarrollo del

pensamiento. De tal manera que, las estrategias presentadas, en el modelo

constructivista de la educación, al perseguir este que el estudiante trasciende con su

comprensión y adquisición del conocimiento.

Se resalta además, que la Contabilidad de Costos es una disciplina técnica,

fundamentada en conocimientos teóricos de la Contabilidad General para la cual

existen pocos recursos didácticos y estrategias metodológicas que el docente pueda

utilizar de manera oportuna y eficaz.

En este contexto, la metodología de aprendizaje e interaprendizaje que se desarrolla

en el presente texto académico, se orienta en última instancia, mejorar la comprensión

por parte del lector facilitándose el conocimiento de diferentes temáticas relacionadas

con la contabilización de los factores del costo.

Así, el beneficio del presente texto académico, pretende mejorar el proceso y

dinámica del aprendizaje e interaprendizaje.

Fundamentación teórica

La administración, como la disciplina encargada de administrar los recursos de una

organización, y de tomar las decisiones que lleven a la empresa a buen recaudo,

necesita de otra disciplina que le permita determinar la factibilidad en aspectos

económicos. En este campo entra la contabilidad de costos.

Características Pedagógicas

viii

La contabilidad de costos consiste, según flores Cisneros en una serie de

procedimientos tendientes a determinar los costos de un producto y de las distintas

actividades que se requieren para su fabricación y distribución, así como planear y,

medir la ejecución de su trabajo.

Al tratarse de procedimientos estandarizados, es necesario que el estudiante tenga

noción de proceso a seguir, y que ante todo, pueda comprender la lógica del

procedimiento, por esto, el modelo pedagógico que acoge es el constructivista, del

cual se extraen, se aplican y se acoplan las estrategias metodológicas para el

conocimiento de los sistemas de costos industriales.

En tal situación, los propósitos del texto académico intitulado “Contabilidad de

Costos para MIPYMES de Transformación – Parte I”; se sintetizan en los siguientes

aspectos:

Fomentar el aprendizaje y la comprensión de los sistemas de contabilidad

utilizados en MIPYMES de Transformación.

Evaluar el aprendizaje en base a la capacidad del estudiante de aplicar los

conocimientos enseñados por el docente.

Analizar e interpretar, económica y financieramente, los resultados de la

estructura de costos que caracteriza la actividad económica de las PYMES de

Transformación.

Características pedagógicas

La primera edición digital incorpora aspectos pedagógicos clave para el proceso de

aprendizaje e interaprendizaje fundamentados en objetivos y resultados de

aprendizaje orientados a la resolución de situaciones problémicas de caso con lo que

se mejora la comprensión del estudiante y facilita la aplicación de la práctica docente.

Características Pedagógicas

ix

Titulares

Como un aporte al discernimiento de las diferentes temáticas que se tratan en cada

uno de los capítulos del texto académico, éstos se inician con un titular que se basa

en una problemática económica propia de la actividad económica de las PYMES de

Transformación. Cada titular deberá ser confrontado con la realidad actual de la

dinámica económica microempresarial con el propósito de generar una conciencia

crítica entre los involucrados.

Objetivos de aprendizaje (OA)

1. Reforzar el conocimiento y la comprensión del costeo por procesos de

producción en actividades microempresariales de transformación en

lectores interesados en la disciplina.

2. Promover la utilización de estrategias metodológicas que integren al lector

en los procedimientos teórico-práctico del costeo por procesos de

producción en actividades microempresariales de transformación.

3. Dotar al facilitador de una metodología referencial para mejorar la

transmisión de conocimientos teórico-prácticos en el estudio del Sistema de

Costos por Procesos de Producción para MIPYMES de transformación.

¿Para qué sirven las unidades de estudio?

Como un complemento del cumplimiento de los objetivos de aprendizaje (OA), la

metodología de aprendizaje del texto académico plantea los posibles impactos que

tendrán las diferentes unidades de estudio en la “vida profesional” (en los campos

de la Contabilidad, la Administración y Economía) y en la “vida personal” (en

relación a las actividades cotidianas, la toma de decisiones y administración de

recursos).

Características Pedagógicas

x

Aproximación teórica-conceptual

Tiene relación con los lineamientos teóricos, conceptuales y metodológicos

relacionados con las temáticas que tratan cada una de las unidades de estudio; se

relaciona, principalmente con fuentes secundarias de información, y eventualmente,

con ciertas fuentes primarias de información (en la sistematización de casos

concretos de la gestión de las PYMES de transformación en las ramas de actividad

económica de la “Economía Social y Solidaria” en el Ecuador, por ejemplo).

Evaluación de los aprendizajes

La evaluación de los aprendizajes se propone como una forma de constatar el grado

de cumplimiento de los objetivos de aprendizaje propuestos; para lo cual se propone

aplicar pruebas de evaluación cualitativas o instrumentos de avaluación

cuantitativos.

En el primer caso, se procede con la observación y seguimiento teórico y conceptual

de los contenidos de estudio orientados a fomentar el análisis y síntesis, generando

reflexión y crítica respecto de la situación problémica de evaluación.

En el segundo caso, la evaluación se fundamenta en la capacidad de razonamiento

lógico y comprensión de los procesos y procedimientos mensurables que devienen

de la evaluación de los aprendizajes.

Ejercicios de aplicación práctica

A partir de situaciones problémicas concretas o de caso, se plantean diferentes

ejercicios de aplicación práctica para reforzar el aprendizaje para que el lector, a

partir del razonamiento lógico y verbal referente a los aspectos teórico-

conceptuales, pueda aplicar y resolver correctamente la Contabilidad de Costos

mediante el discernimiento de la clase y características de los costos, rubros y

Características Pedagógicas

xi

cuentas del costo de producción según tipos y clases de las pequeñas y medianas

empresas, en base al análisis rápido de sus operaciones, desarrollando así la

generación de conocimiento significativo.

Tabla de Contenidos

xii

Capítulo 1: sistema de costos contable por procesos de producción, 1

Capítulo 2: costos conjuntos, 74

Capítulo 3: costos estándar, 179

Anexos, 221

Anexo I: Criterios de Pares Académicos, 221

Anexo II: Urkund Analysis Result, 226

Anexo III: ISBN - Cámara Ecuatoriana del Libro, 233

Derechos de Autor – Instituto de Ecuatoriano de Propiedad Intelectual – IEPI 234

Referencias de consulta, 235

Bibliografía, 235

Contenido

xiii

PARTE II ............................................................................................................................................... i

UNIDAD UNO ..................................................................................................................................... 1

SISTEMA DE COSTOS CONTABLE POR PROCESOS DE Producción ....................................... 1

Titular: Costeo por procesos ...................................................................................................... 1

ALCANCE DE LA UNIDAD UNO .............................................................................................. 2

Objetivos de Aprendizaje (OA) .................................................................................................. 2

APROXIMACIÓN TEÓRICA Y CONCEPTUAL ...................................................................... 3

El sistema de los costos por procesos ............................................................................................. 3

Informe de cantidades / Producción equivalente ............................................................................ 4

Valoración de los inventarios finales de la producción en proceso................................................ 5

Pasos para el costeo por procesos .................................................................................................. 7

APRENDIZAJE DEL SISTEMA DE COSTOS POR PROCESOS DE PRODUCCIÓN .... 8

Preguntas para argumentación y reflexión crítica .......................................................................... 8

EJERCICIOS DE APLICACIÓN PRÁCTICA ......................................................................... 15

Sistema de costos por procesos .................................................................................................... 15

Caso I: .......................................................................................................................................... 15

Un solo producto, una sola fase, un solo período sin inventarios iniciales .................................. 15

Caso II: ......................................................................................................................................... 26

Costos por procesos: un solo producto, dos fases de producción, un solo período, sin inventarios

iniciales ........................................................................................................................................ 26

Caso III: ........................................................................................................................................ 38

Costos por procesos: un solo producto, tres fases de producción, un solo período, sin inventarios

iniciales ........................................................................................................................................ 38

Caso IV: ....................................................................................................................................... 57

Costos por procesos: un solo producto, dos fases de producción, un solo período, con inventarios

iniciales y finales .......................................................................................................................... 57

Ejercicios propuestos: .................................................................................................................. 67

Caso I: ...................................................................................................................................... 67

Caso II: ..................................................................................................................................... 67

Caso III: .................................................................................................................................... 69

Contenido

xiv

Caso IV: ................................................................................................................................... 71

UNIDAD DOS .................................................................................................................................... 74

COSTOS CONJUNTOS ...................................................................................................................... 74

Titular: Procesos de manufactura ............................................................................................ 74

ALCANCE DE LA UNIDAD DOS ............................................................................................ 75

Objetivos de Aprendizajes (OA) .......................................................................................... 75

APROXIMACIÓN TEÓRICA Y CONCEPTUAL .................................................................... 76

Costos conjunto ............................................................................................................................ 76

Actividades típicas. ...................................................................................................................... 76

Co-productos y subproductos ....................................................................................................... 77

Análisis, control y registros contables. ......................................................................................... 77

Empresas que elaboran un solo producto. .................................................................................... 78

Empresas que elaboran más de un producto diferente. ................................................................ 79

Producción cíclica o por turnos, de varios artículos. .................................................................... 79

Producción simultánea de varios artículos, a partir de diferentes materias primas. ..................... 79

Producción simultánea de varios artículos de primera y segunda clases, a partir de una misma

materia prima. .............................................................................................................................. 80

Contabilización de los subproductos ............................................................................................ 80

APRENDIZAJE DE LOS COSTOS CONJUNTOS .............................................................. 85

Método para la distribución de los costos conjuntos: ................................................................... 85

Método del precio de venta .......................................................................................................... 85

Métodos alternativos de asignación de los costos conjuntos. ...................................................... 88

Métodos para asignar costes conjuntos: ....................................................................................... 89

Irrelevancia de los costes conjuntos en la toma de decisiones ..................................................... 90

Proceso de producción conjunta ................................................................................................... 91

Métodos para asignar los costos conjuntos a los coproductos. .................................................... 91

Ejercicios demostrativos ............................................................................................................. 92

1.- Método de costeo, considerando el número de unidades producidas. ................................. 100

EJERCICIOS DE APLICACIÓN PRÁCTICA ....................................................................... 101

Costos conjuntos ........................................................................................................................ 101

Caso I: ........................................................................................................................................ 101

Contenido

xv

Tercer método: analítico o de asignación de puntos (porcentajes). .............................. 107

EJERCICIOS DE APLICACIÓN PRÁCTICA ....................................................................... 110

Costos conjuntos ........................................................................................................................ 110

Ejercicio N.- 1: ........................................................................................................................... 110

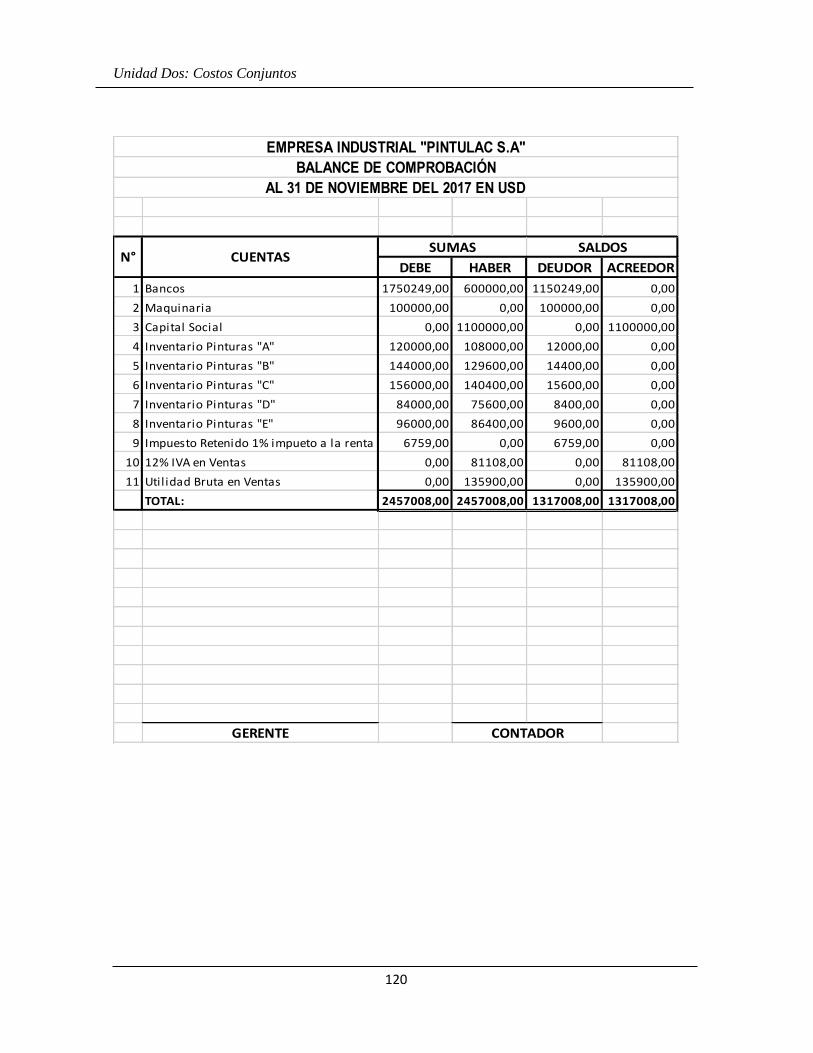

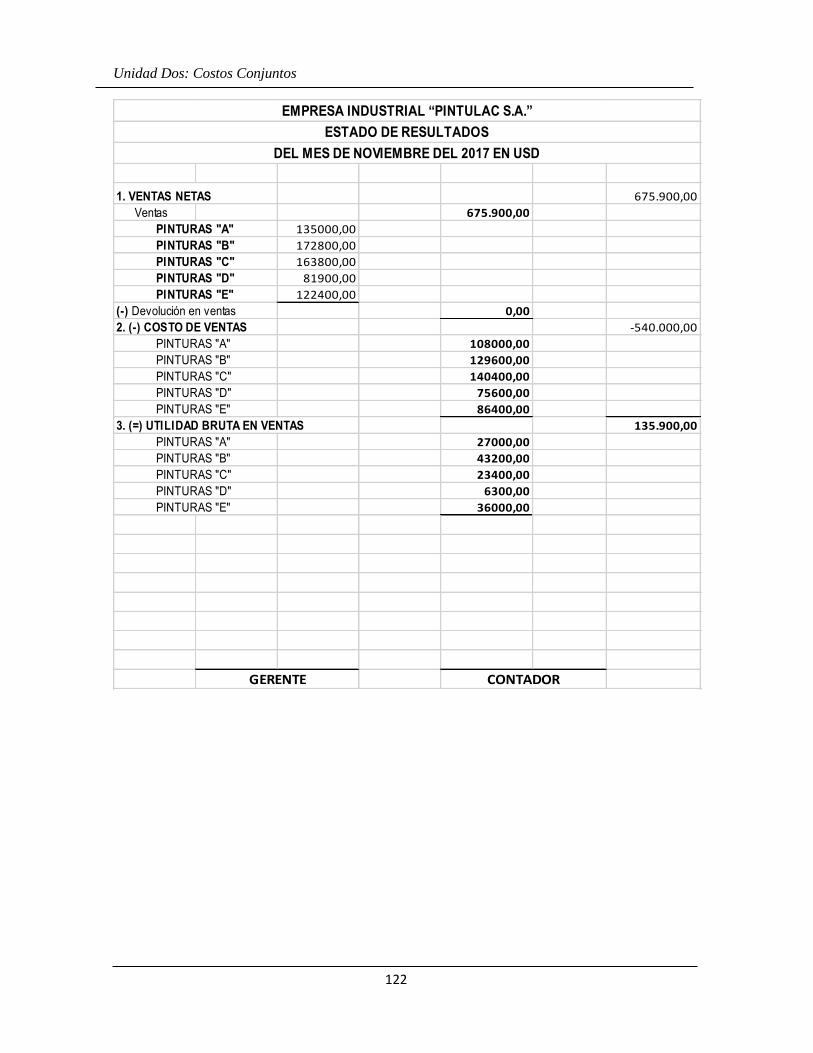

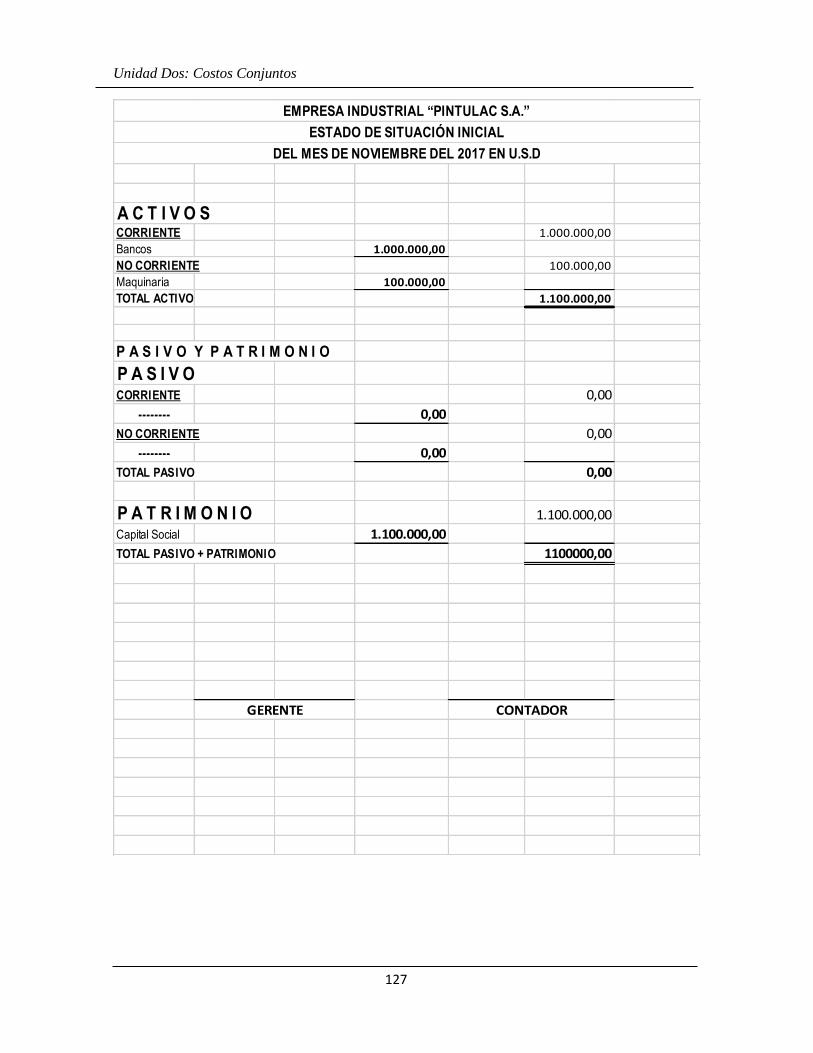

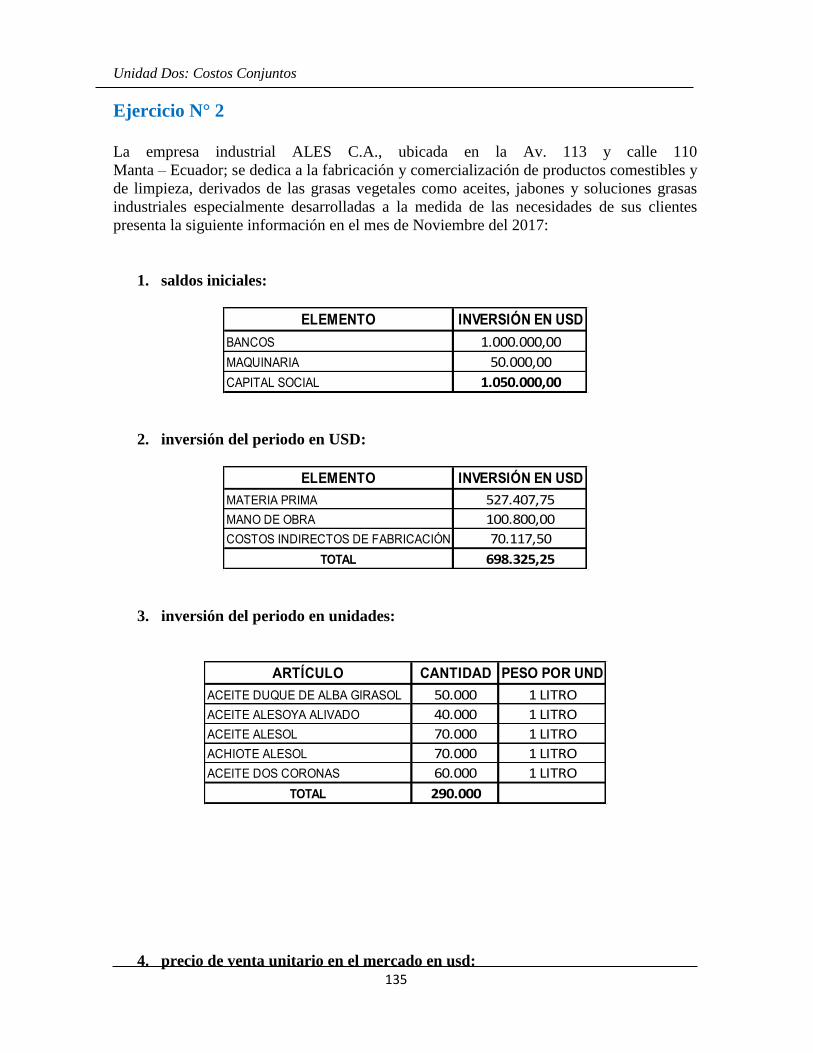

Ejercicio N° 2 ............................................................................................................................. 135

Ejercicio N° 3 ............................................................................................................................. 159

Ejercicios propuestos ................................................................................................................. 176

Ejercicio N° 1 ............................................................................................................................. 176

EJERCICIO N° 2: ........................................................................................................................... 177

EJERCICIO N° 3 ....................................................................................................................... 178

UNIDAD TRES ................................................................................................................................. 179

COSTOS estándar .................................................................................................................... 179

Titular: La técnica de costos estándar ................................................................................... 179

ALCANCE DE LA UNIDAD TRES ........................................................................................ 180

Objetivos de Aprendizajes (OA) ............................................................................................ 180

APROXIMACIÓN TEÓRICA Y CONCEPTUAL .................................................................. 181

Contabilidad y costeo estándar ................................................................................................... 181

Costeo estándar predeterminado ................................................................................................ 182

Definición ................................................................................................................................... 182

Importancia ................................................................................................................................ 182

Características ............................................................................................................................ 182

Determinación del costo estándar .............................................................................................. 183

Ventajas del costeo estándar ...................................................................................................... 183

Proceso de implantación del costeo estándar ............................................................................. 184

Formulación de la hoja de costo estándar .................................................................................. 185

Desviación entre los costos estándar y los costos reales ............................................................ 186

Mecánica controlable de los costos estándar. ............................................................................. 187

Determinación de los estándares .............................................................................................. 188

El sistema de costos estándar .................................................................................................... 190

APRENDIZAJE DEL COSTEO ESTÁNDAR ....................................................................... 191

Cálculo de las variaciones: ......................................................................................................... 191

Contenido

xvi

Contabilización de los costos estándar: ...................................................................................... 191

1. Registro Parcial .............................................................................................................. 191

2. Registro Combinado ....................................................................................................... 191

Tipos de costo estándar. ............................................................................................................. 191

Objetivos de los costos estándar circulantes. ............................................................................. 192

Ventajas de los costos estándar: ................................................................................................. 192

Desventajas de los costos estándar: ............................................................................................ 192

Tipos de estándares: ................................................................................................................... 193

Las variaciones de los estándares ............................................................................................... 193

Ejercicio demostrativo................................................................................................................ 194

EJERCICIOS DE APLICACIÓN PRÁCTICA ......................................................................... 208

Control de Costos Estándar .................................................................................................... 208

Ejercicio N° 1 .......................................................................................................................... 208

Anexos ........................................................................................................................................ 221

Anexo I: Criterio de Pares Académicos............................................................................. 221

Anexo II: Urkund Analysis Result, ...................................................................................... 226

Anexo III: ISBN - Cámara Ecuatoriana del Libro ............................................................... 233

Derechos de Autor – Instituto de Ecuatoriano de Propiedad Intelectual – IEPI ........................ 234

Referencias de consulta ............................................................................................................. 235

Bibliografía .................................................................................................................................... 235

Introducción

XVII

El estudio y aplicación de los sistemas de costos, sean éstos: por órdenes de producción y/o

por procesos; costos conjuntos y/o estándares, implica el desarrollo de metodologías y

procedimientos técnico-operativos, que faciliten el tratamiento, interpretación y análisis

económico de los elementos del costo (Materia Prima Directa, Mano de Obra Directa y Costos

Indirectos de Fabricación) y el sistema de costeo que se ajuste a la actividad económica típica

microempresarial; lo que permitirá a los gestores de la producción e cualquier escala

empresarial, optimizar al máximo los recursos y trabajo humano para ofertar productos de

calidad y excelencia.

En el caso de la profesión contable en general, y de la contabilidad de costos en particular,

cabe señalar que las necesidades o demandas han cambiado radicalmente desde que el mundo

se ha convertido en la aldea global, lo que esta a su vez, ha determinado especiales necesidades

de prestadores de servicios; así: administradores, financieros y expertos en los sistemas de

información contable. Se requieren entonces, que los profesionales desarrollen especiales

destrezas, obtengan altísimas capacidades tecnológicas y construyan una competitividad que

ya rebasa la frontera de cada país, exteriorizándose hacia los mercados nacionales e

internacionales.

En tal situación, la contabilidad de costos aplicados a las actividades productivas

microempresariales, se orienta a entender, analizar y controlar sistemas de información

financiera y económica, con el propósito de establecer información comparada que pueda ser

razonablemente interpretada a la luz de los intereses locales y determinar las conveniencias

comerciales y políticas para la toma de decisiones de manera oportuna y eficaz.

En este contexto, el presente texto académico, se orienta al estudio del tratamiento de los

elementos del costo y de las aplicaciones de caso, en actividades microempresariales de

transformación, de acuerdo a una metodología de aprendizaje e interaprendizaje que facilita

la comprensión y análisis interpretativo de sus resultados.

1

Titular: Costeo por procesos

En el costeo por procesos, el costo unitario de un producto o servicio se obtiene a

partir de la asignación de los costos totales a muchas unidades similares o

idénticas, suponiendo que cada unidad recibe la misma cantidad de cada costo.

Este sistema de costos supone, al mismo tiempo, que las unidades a costear

comparten todos los procesos productivos.

En el costeo por procesos, el costo unitario de un producto o servicio se obtiene a

partir de la asignación de los costos totales a muchas unidades similares o

idénticas, suponiendo que cada unidad recibe la misma cantidad de cada costo.

Este sistema de costos supone, al mismo tiempo, que las unidades a costear

comparten todos los procesos productivos.

SISTEMA DE COSTOS CONTABLE POR PROCESOS DE Producción

TEORÍA DEL COMPORTAMIENTO INDIVIDUAL

UNIDAD UNO

2

Objetivos de Aprendizaje (OA)

OA1 Comprender el comportamiento del consumidor y sus

diversas alternativas a sus decisiones. Estudiando a la

administración de los materiales e inventarios, de las materias

primas en la entrada del sistema de producción.

OA2 Realizar los pronósticos de demanda que apoyen las decisiones

del diseño, la planificación y programación de las operaciones de

fabricación de la empresa.

OA3 Desarrollar el diseño de productos y la selección de procesos,

tanto de manufacturas, como de la prestación de servicios, haciendo

énfasis en la gerencia de los procesos.

Para qué sirve la Unidad Uno:

En su vida profesional. Aplicar los conocimientos referentes al manejo de

materiales dentro de los procesos productivos.

Contabilidad. Asegurar que las actividades reales se ajustan a las

planificadas, estableciendo estándares, midiendo resultados actuales,

comparando resultados con estándares y corrigiendo las desviaciones.

Administración y economía. Definir las características del producto y el

proceso de fabricación, calculando el costo de fabricación, pronosticando

las ventas, planificando y programando la producción.

En su vida personal. lograr un mejor ajuste a la demanda y la optimización

de las relaciones con proveedores, socios, empresas, entre otros, así como

conocer más a fondo al potencial cliente para ofrecerle mejor los servicios

y productos que demanda.

ALCANCE DE LA UNIDAD UNO

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

3

El sistema de los costos por procesos

Definición

Este consiste en la acumulación de costos en departamentos, centros de

costos o procesos. El objetivo de este sistema es determinar cómo se

asignarán los costos a los diferentes procesos productivos, teniendo como fin

principal el cálculo del costo unitario de cada producto.

Este sistema de costos es ideal para empresas como departamentos de

ensamblaje. Inclusive en la institución financiera donde yo trabajaba, también

se utilizaba el sistema de costos por procesos como método de cálculo y

asignación de costos

Características

Las características principales de este sistema son las siguientes:

Se acumulan los consumos en centros de costos Se tiene una cuenta

de Inventario en Proceso para cada centro de costo o departamento.

El concepto de unidades equivalente se usa para determinar el

inventario en proceso.

Los costos unitarios se determinan por departamento.

Los costos unitarios y totales de cada departamento son calculados y

analizados a través del uso de informes de producción.

Las materias primas iniciales se ubican en el primer departamento y

fluyen a través de cada departamento de la fábrica (Secuencial).

APROXIMACIÓN TEÓRICA Y CONCEPTUAL

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

4

Para una adecuada comprensión del funcionamiento el Sistema de Costos por

Procesos, es necesario conocer la terminología afín a la temática para

identificar con solvencia el significado de: los informes de cantidades y costos

de producción y la denominada Producción Equivalente; así:

Informe de cantidades / Producción equivalente

El costo unitario de los productos terminados en un proceso, se obtiene

mediante la división del total de costos incurridos en el mismo proceso y en

un periodo determinado sobre el número de unidades producidas y terminadas

al cien por cien, en dicho periodo; en consecuencia, es necesario conocer en

detalle el número exacto de unidades terminadas durante el ejercicio en cada

uno de los procesos o departamentos, para lo cual es necesario presentar un

Informe de Cantidades de Producción al final del periodo.

La producción equivalente es el número de artículos que se terminarían si

todos los costos o esfuerzos del período se aplicaran exclusivamente a

terminar unidades. Dicho en otros términos: la medición del trabajo realizado

en un departamento en base a productos totalmente finalizados.

Se calcula estableciendo el grado de avance o de terminación de la producción

en proceso, sea tanto inicial como final.

El cálculo del grado de terminación o de avance es competencia del ingeniero

de fábrica, no es tarea del administrador ni de contadores.

La valuación de los inventarios de las cuentas de proceso se efectúa utilizando

el concepto de producción equivalente.

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

5

Valoración de los inventarios finales de la producción en proceso

La producción equivalente o efectiva es la cantidad de unidades que se da por

acabados de cada proceso, pero teniendo en cuenta la fase del trabajo en el

que se encuentran con relación a su terminación. Por ejemplo: si existen 200

unidades al 50% de su acabado, equivaldrán a 100 unidades terminadas para

fines de su valoración.

Por lo general se busca la equivalencia para los tres elementos de materia

prima, mano de obra y gastos de fabricación. Pero en muchos casos el material

puede estar totalmente suministrado por lo que será necesario encontrar la

equivalencia para el costo de conversión.

Existen dos formas para calcular la equivalencia y son:

Costo promedio; y,

Costo o precio más antiguo.

Costo promedio

Consiste en valorizar al mismo precio, tanto el inventario que había al

principio del mes o periodo, como la propia producción del mes o periodo. Es

decir, no se toma en cuenta el grado de acabado del inventario inicial,

solamente a su importe se le adiciona los costos del periodo para obtener el

total de inversión en producción final del ciclo productivo. Luego el volumen

de producción trabajado está representado por las unidades en proceso al

principio, más los nuevos trabajos en el periodo, esta suma debe convertirse

a producción equivalente.

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

6

Costos a precio más antiguo

Consiste en valorizar la producción que resulte aplicando el precio del mes

anterior hasta cubrir el número de unidades equivalentes correspondientes al

inventario inicial y al resto de la producción se le aplicara el precio que

corresponde a las inversiones del propio mes como sigue:

Se toma en cuenta la producción incluso lo que quedo del inventario

inicial y que corresponde a producción del presente ciclo, más la

producción puesta en trabajo en el mes y se resta la producción a

unidades no terminadas del inventario final, obteniendo así la producción

equivalente.

Para una mejor comprensión realizaremos el siguiente mini resumen de

la producción equivalente o efectiva.

Los productos en proceso más el inventario final, menos el inventario

inicial, nos brindad las condiciones para calcular la producción

equivalente o efectiva.

Cabe aclarar que al realizar este proceso de cálculo, cada producción

podría presentar mermas normales o anormales.

Mermas normales. Son desperdicios que se dan en el proceso, y como es

normal el gasto generado por estos desperdicio se lo lleva o carga al costo

de producción.

Mermas anormales. Son desperdicios que se dan en el proceso por

descuido y generan una pérdida o gasto que se lo lleva o carga al gasto.

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

7

Pasos para el costeo por procesos

1. Sumarizar el flujo físico de las unidades a producir

2. Calcular producción en términos de unidades equivalentes

3. Calcular los costos de las unidades equivalentes

4. Su marizar los costos

5. Asignar los costos totales a las unidades completadas y a las unidades de

trabajo en proceso final (WIP).

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

8

Preguntas para argumentación y reflexión crítica

1. Enumere y explique dos objetivos de la contabilidad de costos por procesos de

producción.

a) Determinar el costo de los productos elaborados aplicando correctamente las normas

de control interno con ética profesional.

b) Conocer los gastos en un proceso de producción y ventas para fijar adecuadamente

el precio de venta unitario de los productos eficientemente (Evitar gastos superfluos).

2. Indique a que elementos del costo de producción pertenecen los siguientes

enunciados:

Pago de salarios a los trabajadores …... MOD

Envases en la producción de leche …… CIF

Cuero en la industria del calzado …… MPD

Pago de control de calidad …… CIF

Papel en la elaboración de cuadernos ……. MPD

3. características del sistema de costos por procesos de producción

Apto para las empresas que producen en serie.

El objeto del costo lo constituyen las fases por donde transita el producto o el

servicio, hasta que este concluya.

Los elementos del costo serán directos y generales a las fases productivas, o procesos.

4. Inicia a partir de un programa de producción semanal, quincenal, mensual o

trimestral, según sea el caso.

Inicia a partir del programa de producción semanal, quincenal, mensual, o trimestral

según sea el caso.

Los costos se determinan por períodos regulares generalmente un mes; por tanto, los

costos parciales de las fases de los productos terminados.

APRENDIZAJE DEL SISTEMA DE COSTOS POR PROCESOS DE PRODUCCIÓN

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

9

Se preparan informes de cantidades y de costos por cada fase e integrarlos con todas

las fases hasta su terminación.

4. El sistema de costos por producción de procesos tiene un funcionamiento

distinto a otros sistemas y esto se debe a sus características propias que son:

1. En la empresa existirán tantos departamentos productivos, como procesos sean

necesarios para terminar el producto que se está fabricando.

2. El proceso de producción es continuo, es decir, que los departamentos siempre

estarán operando aun cuando no exista un pedido de clientes.

3. También es necesario señalar que el proceso es cíclico, es decir, que los procesos de

producción se presentaran uno detrás de otro.

4. El costo unitario se calcula para un periodo determinado de tiempo, que puede ser un

mes, un semestre, un año, etc.

5. Que es producción equivalente

Es el resultado objetivo de relacionar cantidades de productos semi-elaborados en

función de unidades terminadas, a efectos de poder valorar debidamente la

producción de un período, Es decir, conocer la producción con respecto a los

materiales, mano de obra y costos generales, que se establece por los porcentajes de

elaboración o por el porcentaje que falta a cada elemento del costo para quedar

terminado, con respecto a la fase o departamento.

6. Sistema de Costos por Procesos.

Consiste en dividir el proceso productivo en partes o en una serie de fases por las

cuales pasan los materiales hasta llegar a ser artículos terminados. Se lo conoce

también como Sistema de Costos por Departamentos; se aplica para controlar la

fabricación de bienes obtenidos a través de procesos continuos, como por ejemplo

en industrias de productos químicos, textiles, harineros, ingenios azucareros, la

industria del cemento, embotelladoras, restaurantes, etc.

7. mediante un organizador gráfico explique las semejanzas y diferencias entre el

sistema de costos por órdenes de producción y el sistema de costos por

procesos de producción.

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

10

SISTEMA DE COSTOS POR ORDENES SISTEMA DE COSTOS POR PROCESOS

DE PRODUCCIÓN DE PRODUCCIÓN

* Son sistemas de control de costos de los * Son sistemas de control de costos de los

elementos del costo como la Materia Prima, elementos del costo como la Materia Prima,

Mano de Obra y Costos Indirectos de Fabricación Mano de Obra y Costos Indirectos de Fabricación

* Es un proceso contable * Es un proceso contable

* Se basan en normas y principios como los PCGA, * Se basan en normas y principios como los PCGA,

NEC, NIIF, etc. NEC, NIIF, etc.

* Se rigen bajo leyes tributarias * Se rigen bajo leyes tributarias

* Ordenes de producción bajo pedido * La producción es continua, permanente (Nunca

* Lotes de producción se paraliza la producción), turnos rotativos de la

* La producción es heterogenea Mano de Obra Directa.

* Hay varios productos * La producción es homogenea y por fases

* Principal instrumento de control es la hoja de Costos * La Materia Prima sufre permanentes

* La Materia prima es facilmente identificable en transformaciones.

cualquier momento del proceso productivo * Se dificulta la identificación de la Materia Prima

* Para valorar las inversiones se utiliza la

producción equivalente

SEMEJANZAS

DIFERENCIAS

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

11

8. Ejercicio demostrativo

La empresa industrial “LORERAMP&LM” que produce un solo artículo, presenta la

siguiente información, referente al proceso de producción y ventas durante el año 2017:

1. Se vendieron 1.000 unidades a $ 9.000,00 cada uno.

2. Los costos de materiales directos mostraban un inventario inicial de $ 400.000,00.

3. Las compras de materiales directos durante el año fueron de $ 1’800.000,00 y el

inventario final fue de $ 200.000,00.

4. Los costos de mano de obra directa fueron de $ 470.000,00.

5. Los costos indirectos de fabricación fueron de $ 880.000,00.

6. El inventario final de producción en proceso fue $ 290.000,00.

Materiales directos $ 140.000,00

Mano de obra directa $ 86.000,00

Costos indirectos de fabricación $ 64.000,00

7. El inventario inicial de artículos terminado fue de 200 unidades a razón de $ 3.600,00

cada unidad.

8. Los gastos de ventas fueron el 20% de las ventas totales, los gastos administrativos

el 15% y 10% los gastos financieros.

9. Durante el año se terminaron 1.000 unidades.

10. Los inventarios se valoran de acuerdo al método promedio.

Se pide:

a) Kardex de artículos terminado.

b) Elaborar el estado del Costo de Producción y Ventas.

c) Estado de resultados. V

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

12

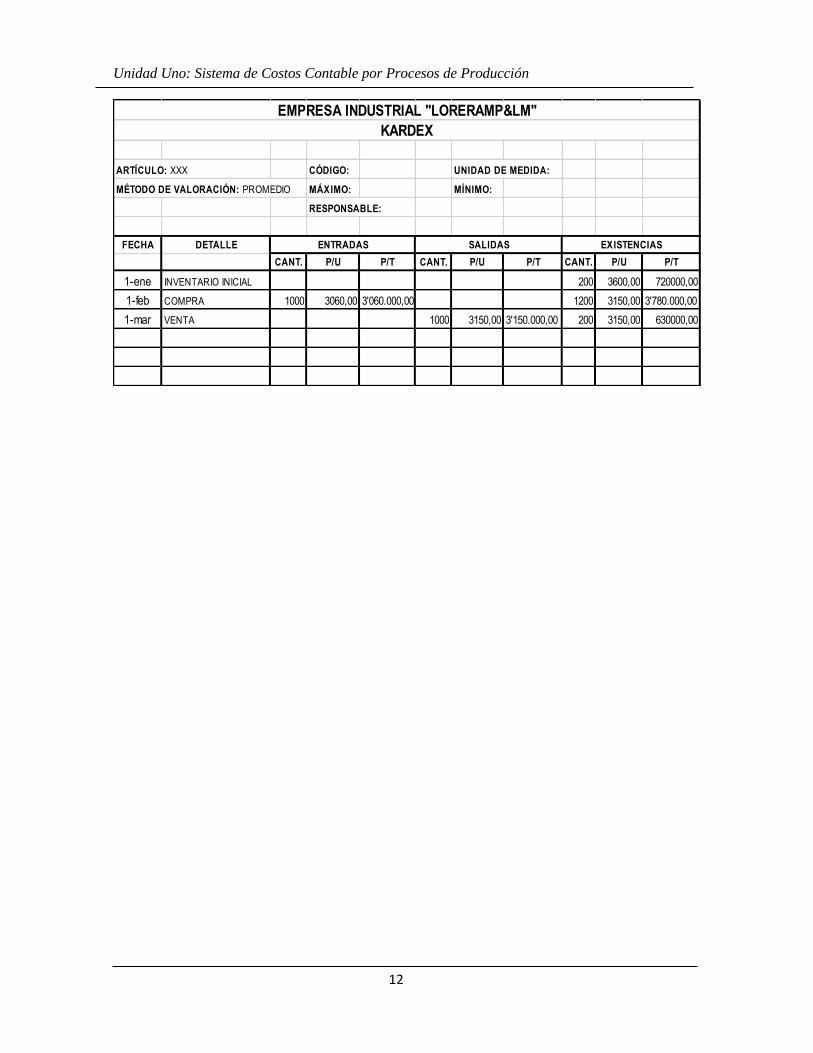

ARTÍCULO: XXX CÓDIGO: UNIDAD DE MEDIDA:

MÉTODO DE VALORACIÓN: PROMEDIO MÁXIMO: MÍNIMO:

RESPONSABLE:

FECHA DETALLE

CANT. P/U P/T CANT. P/U P/T CANT. P/U P/T

1-ene INVENTARIO INICIAL 200 3600,00 720000,00

1-feb COMPRA 1000 3060,00 3'060.000,00 1200 3150,00 3'780.000,00

1-mar VENTA 1000 3150,00 3'150.000,00 200 3150,00 630000,00

ENTRADAS SALIDAS EXISTENCIAS

EMPRESA INDUSTRIAL "LORERAMP&LM"

KARDEX

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

13

1. COSTO DE LA MATERIA PRIMA UTILIZADA 2.000.000,00

Inventario Inicial 400.000,00

(+) Compras Materia Prima Directa 1.800.000,00

(=) Materia Prima utilizada producción 2.200.000,00

(-) Inventario Final Materia Prima -200.000,00

2. COSTO DE LA MANO DE OBRA DIRECTA 470.000,00

3. COSTOS INDIRECTOS DE FABRICACIÓN 880.000,00

(=) COSTO DE PRODUCCIÓN DEL PERÍODO 3.350.000,00

4. (+) Inventario Inicial de Productos en Proceso 0,00

5. COSTO TOTAL DE PRODUCCIÓN PROCESADA 3.350.000,00

(-) Inventario Final de producción en proceso -290.000,00

6. COSTO DE PRODUCCIÓN DE ARTÍCULOS TERMINADOS 3.060.000,00

(+) Inventario Inicial de Artículos Terminados 720.000,00

7. COSTO TOTAL DE ARTÍCULOS TERMINADOS 3.780.000,00

(-) Inventario Final de Artículos Terminados -630.000,00

8. COSTO DE PRODUCCIÓN Y VENTAS 3.150.000,00

CONTADORGERENTE

EMPRESA INDUSTRIAL "LORERAMP&LM"

ESTADO DEL COSTO DE PRODUCCIÓN Y VENTAS

DEL_____ AL ________ DE _______2017

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

14

1. VENTAS NETAS 9.000.000,00

Ventas 9.000.000,00

(-) Devolución en ventas 0,00

2. (-) COSTO DE VENTAS -3.150.000,00

3. (=) UTILIDAD BRUTA EN VENTAS 5.850.000,00

4. (-) COSTO DE DISTRIBUCIÓN -4050000,00

Gastos Administrativos 1.350.000,00

Gasto Financieros 900.000,00

Gastos de Ventas 1.800.000,00

5. UTILIDAD DEL EJERCICIO 1.800.000,00

(-) 15% Participación Trabajadores -270.000,00

6. (=) UTILIDAD ANTES DE IMPUESTOS 1.530.000,00

(-) 22% Impuesto a la Renta -336.600,00

7. UTILIDAD ANTES DE RESERVAS 1.193.400,00

(-) RESERVAS 358.020,00

Legal 10% 119.340,00

Facultativa 10% 119.340,00

Estatutaria 10% 119.340,00

8. DIVIDENDOS PARA LOS ACCIONISTAS 835.380,00

CONTADORGERENTE

EMPRESA INDUSTRIAL "LORERAMP&LM"

ESTADO DE RESULTADOS

DEL_____ AL ________ DE _______2017

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

15

Sistema de costos por procesos

Caso I:

Un solo producto, una sola fase, un solo período sin inventarios iniciales

1.- La Empresa Industrial “LUIALBER” empieza sus operaciones con los siguientes

valores: Maquinaria $ 10.000,00 y Bancos $ 10.000,00 y presenta la siguiente información

sobre las inversiones durante el mes de septiembre:

Materia prima $ 5.000,00

Mano de obra $ 3.000,00

Costo indirectos de fabricación $ 2.000,00

2.- Durante el período se inició la producción de 500 unidades del artículo “B”; al finalizar

el mes se terminaron 400 unidades y 100 unidades quedaron en proceso al 100% en Materia

Prima; 80% en Mano de Obra y 60% en Costos Indirectos de Fabricación.

3.- Se vendieron el 80% de las unidades del artículo “B” con el 90% de Utilidad Bruta.

Se pide:

Informe de cantidad

Asignación e informe de costos

Registros contables

Estado de costos de producción

Estado de resultados

EJERCICIOS DE APLICACIÓN PRÁCTICA

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

16

A C T I V O SCORRIENTE 10.000,00

Bancos 10.000,00

NO CORRIENTE 10.000,00

Maquinaria 10.000,00

TOTAL ACTIVO 20.000,00

P A S I V O Y P A T R I M O N I O

P A S I V O CORRIENTE 0,00

--------- 0,00

NO CORRIENTE 0,00

-------- 0,00

TOTAL PASIVO 0,00

P A T R I M O N I O 20.000,00

Capital Social 20.000,00

TOTAL PASIVO + PATRIMONIO 20000,00

CONTADORGERENTE

EMPRESA INDUSTRIAL LUIALBER

ESTADO DE SITUACIÓN INICIAL

DEL 1° DE SEPTIEMBRE DEL 2017 EN U.S.D

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

17

INFORME DE CANTIDAD

Transferencia y recibidas fase anterior -----

TOTAL 500

Terminadas y Transferidas 400

En proceso 100

MATERIA PRIMA 100%

MANO DE OBRA 80%

COSTOS INDIRECTOS DE FABRICACIÓN 60%

Dañadas -----

TOTAL 500

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

18

INFORME DE COSTOS

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

19

ASIGNACIÓN DE COSTOS

COSTOS FASE UNO:

A) ARTÍCULOS TERMINADOS 8239,13

400 * 20,59782609 = 8239,13

B) PRODUCTOS EN PROCESO 1760,87

Materia Prima 100(100%) = 100*10 = 1000,00

Mano de Obra 100(80%) = 80*6,25 = 500,00

Costos Indirectos de fabricación 100(60%) = 60*4,347826087 = 260,87

TOTAL COSTOS ASIGNADOS FASE 1 1760,87 10000,00

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

20

FOLIO N° 1

FECHA DETALLE PARCIAL DEBE HABER

SEPTIEMBRE -1

Bancos 10000,00

Maquinaria 10000,00

a) Capital Social 20000,00

V/R BALANCE DE SITUACIÓN INICIAL

SEPTIEMBRE -2

Inventario de Materia Prima 5000,00

Mano de Obra 3000,00

Costos Indirectos de Fabricación 2000,00

a) Bancos 10000,00

V/R INVERSIONES DEL PERÍODO

SEPTIEMBRE -3

Inventario Producción en Proceso Fase 1 10000,00

MATERIA PRIMA 5000,00

MANO DE OBRA 3000,00

COSTOS INDIRECTOS DE FABRICACIÓN 2000,00

a) Inventario de Materia Prima 5000,00

Mano de Obra 3000,00

Costos Indirectos de Fabricación 2000,00

V/R COSTO DE PRODUCCIÓN DEL PERÍODO F1

SEPTIEMBRE -4

Inventario de Artículos Terminados 8239,13

400 * 20,59782609 c/u 8239,13

a) Inventario de Productos en Proceso Fase 1 8239,13

V/R TRANSF. DE COSTOS A ARTÍCULOS TERM.

SEPTIEMBRE -5

Bancos 13901,06

Impuesto Retenido 1% Impuesto a la Renta 125,23

a) Ventas 12523,48

IVA en Ventas 1502,82

V/R VENTA DEL PERÍODO

SEPTIEMBRE -6

Costo de Ventas 6591,30

a) Inventario de Artículos Terminados 6591,30

320 * 20,59782609 c/u 6591,3

V/R VENTA AL COSTO

SEPTIEMBRE -7

Ventas 12523,48

a) Costo de Ventas 6591,30

Utilidad Bruta en Ventas 5932,18

V/R UTILIDAD BRUTA EN VENTAS Y CIERRE

DEL PERÍODO.

TOTAL $ 81380,21 81380,21

EMPRESA INDUSTRIAL LUIALBER

LIBRO DIARIO

DEL 1° AL 31 DE SEPTIEMBRE DEL 2017 EN U.S.D

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

21

10000,00 10000,00 10000,00 20000,00

13901,06 10000,00 20000,00

23901,06 10000,00

13901,06

5000,00 5000,00 3000,00 3000,00 2000,00 2000,00

10000,00 8239,13 8239,13 6591,30 125,24

10000,00 8239,13 1647,83 125,24

1760,87

12.523,48 12.523,48 1502,82 6591,30 6591,30

1502,82

5932,18

5932,18

EMPRESA INDUSTRIAL LUIALBERT

LIBRO MAYOR

DEL 1° AL 31 DE SEPTIEMBRE DEL 2017 EN U.S.D

UTILIDAD BRUTA EN VENTA

VENTAS IVA EN VENTAS COSTO DE VENTAS

INV.PROD.PROC.FASE 1 INV.ARTÍCULOS TERMINADOS IMP.RTE.1% IMP.RENTA

INVENTARIO MATERIA PRIMA MANO DE OBRA COSTOS INDIRECTOS FABRIC.

BANCOS MAQUINARIA CAPITAL SOCIAL

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

22

DEBE HABER DEUDOR ACREEDOR

1 Bancos 23901,06 10000,00 13901,06 0,00

2 Maquinaria 10000,00 0,00 10000,00 0,00

3 Capital Social 0,00 20000,00 0,00 20000,00

4 Inventario Productos en Proceso fase 1 10000,00 8239,13 1760,87 0,00

5 Inventario Artículos Terminados 8239,13 6591,30 1647,83

6 Impuesto Retenido 1% Impuesto Renta 125,24 0,00 125,24 0,00

7 IVA en Ventas 0,00 1502,82 0,00 1502,82

8 Utilidad Bruta en Ventas 0,00 5932,18 0,00 5932,18

TOTAL 52265,43 52265,43 27435,00 27435,00

GERENTE

EMPRESA INDUSTRIAL LUIALBERT

BALANCE DE COMPROBACIÓN

AL 31 DE SEPTIEMBRE DEL 2017 EN U.S.D

CONTADOR

SUMAS SALDOSCUENTASN°

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

23

ARTÍCULO: "B" CÓDIGO: UNIDAD DE MEDIDA: UNIDAD

MÉTODO DE VAL: PROMEDIO MÁXIMO: MÍNIMO:

RESPONSABLE:

FECHA DETALLE

CANT. P/U P/T CANT. P/U P/T CANT. P/U P/T

SEPT Productos Terminados 400 20,59782609 8239,13 400 20,59782609 8239,13

SEPT Venta ( 320 20,59782609 6591,30 80 20,59782609 1647,83

P V = CU + % UTIL VENTAS = P V * CANTIDAD

P V = 20,59782609 + 90%(20,59782609) VENTAS = 39,13586957 * (400*80%)

P V = 20,43950081 + 18,538 VENTAS = 39,1359 * 320

P V = 39,13586957 VENTAS = 12523,5

EMPRESA INDUSTRIAL LUIALBERT

KARDEX

ENTRADAS SALIDAS EXISTENCIAS

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

24

1. VENTAS NETAS 12.523,48

Ventas 12.523,48

(-) Devolución en ventas 0,00

2. (-) COSTO DE VENTAS -6.591,30

3. (=) UTILIDAD BRUTA EN VENTAS 5.932,18

4. (-) COSTO DE DISTRIBUCIÓN 0,00

Gastos Administrativos 0,00

Gasto Financieros 0,00

Gastos de Ventas 0,00

5. UTILIDAD DEL EJERCICIO 5.932,18

EMPRESA INDUSTRIAL LUIALBERT

ESTADO DE RESULTADOS

DEL MES DE SEPTIEMBRE DEL 2017 EN USD

GERENTE CONTADOR

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

25

A C T I V O SCORRIENTE 17.435,00

Bancos 13.901,06

Inventario Productos en proceso Fase 1 1.760,87

Inventario Artículos Terminados 1.647,83

Impueto Retenido 1% impuesto a la Renta 125,24

NO CORRIENTE 10.000,00

Maquinaria 10.000,00

TOTAL ACTIVO 27.435,00

P A S I V O Y P A T R I M O N I O

P A S I V O CORRIENTE 1502,82

IVA en Ventas 1502,82

NO CORRIENTE 0,00

-------- 0,00

TOTAL PASIVO 1502,82

P A T R I M O N I O 25.932,18

Capital Social 20.000,00

Utilidad del Ejercicio 5.932,18

TOTAL PASIVO + PATRIMONIO 27435,00

CONTADORGERENTE

EMPRESA INDUSTRIAL LUIALBERT

ESTADO DE SITUACIÓN FINANCIERA

AL 30 DE SEPTIEMBRE DEL 2017 EN U.S.D

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

26

Caso II:

Costos por procesos: un solo producto, dos fases de producción, un solo

período, sin inventarios iniciales

La empresa industrial MERMELADAS S.A. presenta la siguiente información del mes de

Septiembre:

1. Se inicia la producción de 5000 unidades de mermeladas de la fase uno, de las cuales

se terminan y transfieren a la fase dos 4700 unidades quedando en proceso 300

unidades al 100% en Materia Prima y 50% en Mano de Obra y Cotos Indirectos de

Fabricación. En la fase dos se procesan las 4700 unidades recibidas de la fase uno y

se terminan 4500 unidades, 100 unidades quedan al 50% en Mano de Obra y Costos

Indirectos de Fabricación y 100 unidades se dañan sin ningún valor de recuperación.

2. Inversión del período en USD:

ELEMENTOS FASE UNO FASE DOS

MATERIA PRIMA 1000,00 0,00

MANO DE OBRA 400,00 500,00

COSTOS INDIRECTOS DE FABRICACIÓN 600,00 700,00

TOTAL 2000,00 1200,00

3. Se venden 400 mermeladas con el 100% de Utilidad Bruta.

Se pide:

1. Informe de cantidad

2. Realizar la asignación de costos.

3. Registros contables.

4. Elaborar el estado de costo de producción y ventas.

5. Elaborar el estado de resultados.

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

27

INFORME DE CANTIDAD

CONCEPTO FASE UNO FASE DOSInventario Inicial ------ ------

Inicio en el Periodo 5000 ------

Transferencia y recibidas fase anterior ----- 4700

TOTAL 5000 4700

Terminadas y Transferidas 4700 4500

En proceso 300 100

MATERIA PRIMA 100%

MANO DE OBRA 60% 50%

COSTOS INDIRECTOS DE FABRICACIÓN 60% 50%

Dañadas ----- 100

TOTAL 5000 4700

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

28

INFORME DE COSTOS

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

29

ASIGNACIÓN DE COSTOS

COSTOS FASE UNO:

A) ARTÍCULOS TERMINADOS Y TRANSFERENCIA FASE 2 1903,11

4700 * 0,4049180328 = 1903,11

B) PRODUCTOS EN PROCESO FASE 1 96,89

Materia Prima 300(100%) = 300*0,20 = 60,00

Mano de Obra 300(60%) = 180*0,08196721311 = 14,75

Costos Indirectos de fabricación 300(60%) = 180*0,1229508197 = 22,13

TOTAL COSTOS ASIGNADOS FASE 1 96,89 2000,00

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

30

INFORME DE COSTOS

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

31

ASIGNACIÓN DE COSTOS

A) ARTÍCULOS TERMINADOS FASE 2 3048,55

4500 * 0,6774558290 = 3048,55

B) PRODUCTOS EN PROCESO FASE 2 54,56

Mano de Obra 100(50%) = 50*0,1098901099 = 5,49

Costos Indirectos de Fabricación 100(70%) = 50*0,1538461538 = 7,69

Recibidos fase 1 100(100%) = 100*0,4137195652 = 41,37

TOTAL COSTOS ASIGNADOS FASE 2 54,56 3103,11

ARTÍCULO: "MERMELADAS" CÓDIGO: UNIDAD DE MEDIDA: UNIDAD

MÉTODO DE VAL: PROMEDIO MÁXIMO: MÍNIMO:

RESPONSABLE:

FECHA DETALLE

CANT P/U P/T CANT P/U P/T CANT. P/U P/T

SEPT Productos Terminados 4500 0,677455829 3048,55 4500 0,677455829 3048,55

SEPT Venta ( 4000 0,677455829 2709,82 500 0,677455829 338,73

P V = CU + % UTIL VENTAS = P V * CANTIDAD

P V = 0,677455829 + 100%(0,677455829) VENTAS = 1,3549117 * 4000

P V = 0,677455829 + 0,677 VENTAS =

P V = 1,354911658

5419,65

EMPRESA INDUSTRIAL "MERMELADAS S.A."

KARDEX

ENTRADAS SALIDAS EXISTENCIAS

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

32

FOLIO N° 1

FECHA DETALLE PARCIAL DEBE HABER

SEPTIEMBRE -1

Inventario de Materia Prima 1000,00

FASE 1 1000,00

Mano de Obra 900,00

FASE 1 400,00

FASE 2 500,00

Costos Indirectos de Fabricación 1300,00

FASE 1 600,00

FASE 2 700,00

a) Bancos 3200,00

V/R INVERSIONES DEL PERÍODO

SEPTIEMBRE -2

Inventario Producción en Proceso Fase 1 2000,00

MATERIA PRIMA 1000,00

MANO DE OBRA 400,00

COSTOS INDIRECTOS DE FABRICACIÓN 600,00

a) Inventario de Materia Prima 1000,00

Mano de Obra 400,00

Costos Indirectos de Fabricación 600,00

V/R COSTO DE PRODUCCIÓN DEL PERÍODO F1

SEPTIEMBRE -3

Inventario Producción en Proceso Fase 2 1200,00

MANO DE OBRA 500,00

COSTOS INDIRECTOS DE FABRICACIÓN 700,00

a) Mano de Obra 500,00

Costos Indirectos de Fabricación 700,00

V/R COSTO DE PRODUCCIÓN DEL PERÍODO F2

SEPTIEMBRE -4

Inventario Producción en Proceso Fase 2 1903,11

a) Inventario Producción en Proceso Fase 1 1903,11

4700 * 0,4049180328 c/u 1903,11

V/R TRANSF. COSTOS FASE 1 A LA FASE 2

SEPTIEMBRE -5

Inventario de Artículos Terminados 3048,55

a) Inventario de Productos en Proceso Fase 2 3048,55

4500 * 0,677455892 c/u 3048,55

V/R TRANSF. DE COSTOS A ARTÍCULOS TERM.

SEPTIEMBRE -6

Bancos 6015,81

Impuesto Retenido 1% Impuesto a la Renta 54,20

a) Ventas 5419,65

IVA en Ventas 650,36

V/R VENTA DEL PERÍODO

PASAN: $ 17421,67 17421,67

EMPRESA INDUSTRIAL “MERMELADAS S.A.”

LIBRO DIARIO

DEL 1° AL 31 DE SEPTIEMBRE DEL 2017 EN U.S.D

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

33

1000,00 1000,00 900,00 400,00 1300,00 600,00

500,00 700,00

900,00 900,00 1300,00 1300,00

6015,81 3200,00 2000,00 1903,11 1200,00 3048,56

6015,81 3200,00 96,89 1903,11

2815,81 3103,11 3048,56

54,55

3.048,56 2.709,82 54,20 5419,65 5419,65

338,74 54,20

650,36 2709,82 2709,82 2709,83

650,36 2709,83

COSTO DE VENTAS UTILIDAD BRUTA EN VENTA

EMPRESA INDUSTRIAL “MERMELADAS S.A.”

LIBRO MAYOR

DEL 1° AL 31 DE SEPTIEMBRE DEL 2017 EN U.S.D

12% IVA EN VENTAS

INV.ART. TERMINADOS IMP.RET.1%IMP.RENTA VENTAS

BANCOS INV.PROD.PROC.FASE 1 INV.PROD.PROC.FASE 2

INVENTARIO MATERIA PRIMA MANO DE OBRA COSTOS INDIRECTOS FABRIC.

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

34

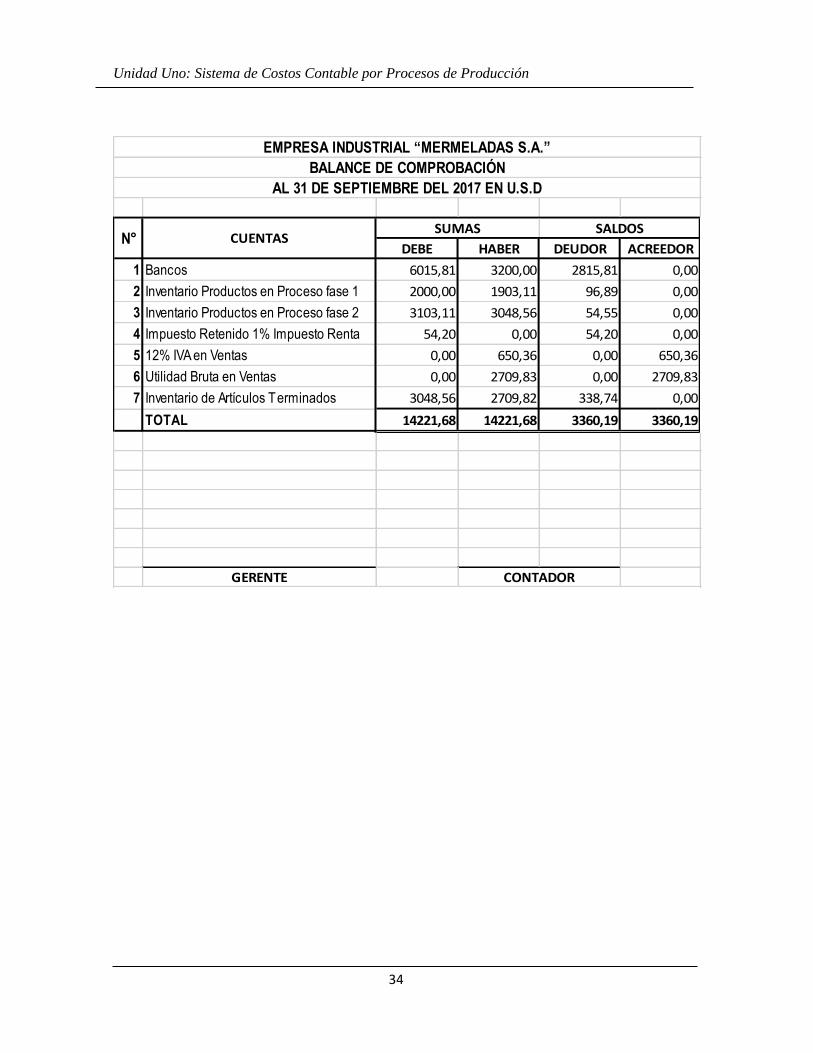

DEBE HABER DEUDOR ACREEDOR

1 Bancos 6015,81 3200,00 2815,81 0,00

2 Inventario Productos en Proceso fase 1 2000,00 1903,11 96,89 0,00

3 Inventario Productos en Proceso fase 2 3103,11 3048,56 54,55 0,00

4 Impuesto Retenido 1% Impuesto Renta 54,20 0,00 54,20 0,00

5 12% IVA en Ventas 0,00 650,36 0,00 650,36

6 Utilidad Bruta en Ventas 0,00 2709,83 0,00 2709,83

7 Inventario de Artículos Terminados 3048,56 2709,82 338,74 0,00

TOTAL 14221,68 14221,68 3360,19 3360,19

GERENTE

EMPRESA INDUSTRIAL “MERMELADAS S.A.”

BALANCE DE COMPROBACIÓN

AL 31 DE SEPTIEMBRE DEL 2017 EN U.S.D

CONTADOR

SUMAS SALDOSCUENTASN°

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

35

1. COSTO DE LA MATERIA PRIMA UTILIZADA 1.000,00

FASE 1 1.000,00

2. COSTO DE LA MANO DE OBRA DIRECTA 900,00

FASE 1 400,00

FASE 2 500,00

3. COSTOS INDIRECTOS DE FABRICACIÓN 1.300,00

FASE 1 600,00

FASE 2 700,00

4. (=) COSTO DE PRODUCCIÓN DEL PERÍODO 3.200,00

FASE 1 2.000,00

FASE 2 1.200,00

(+) Inventario Inicial de Productos en Proceso 0,00

5. COSTO TOTAL DE PRODUCCIÓN PROCESADA 3.200,00

(-) Inventario Final de producción en proceso -151,44

FASE 1 96,89

FASE 2 54,56

6. COSTO DE PRODUCCIÓN DE ARTÍCULOS TERMINADOS 3.048,56

(+) Inventario Inicial de Artículos Terminados 0,00

7. COSTO TOTAL DE ARTÍCULOS TERMINADOS 3.048,56

(-) Inventario Final de Artículos Terminados -338,74

8. COSTO DE PRODUCCIÓN Y VENTAS 2.709,82

EMPRESA INDUSTRIAL “MERMELADAS S.A.”

ESTADO DEL COSTO DE PRODUCCIÓN Y VENTAS

DEL MES DE SEPTIEMBRE DEL 2017 EN USD

GERENTE CONTADOR

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

36

1. VENTAS NETAS 5.419,65

Ventas 5.419,65

(-) Devolución en ventas 0,00

2. (-) COSTO DE VENTAS -2.709,82

3. (=) UTILIDAD BRUTA EN VENTAS 2.709,83

4. (-) COSTO DE DISTRIBUCIÓN 0,00

Gastos Administrativos 0,00

Gasto Financieros 0,00

Gastos de Ventas 0,00

5. UTILIDAD DEL EJERCICIO 2.709,83

EMPRESA INDUSTRIAL “MERMELADAS S.A.”

ESTADO DE RESULTADOS

DEL MES DE SEPTIEMBRE DEL 2017 EN USD

GERENTE CONTADOR

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

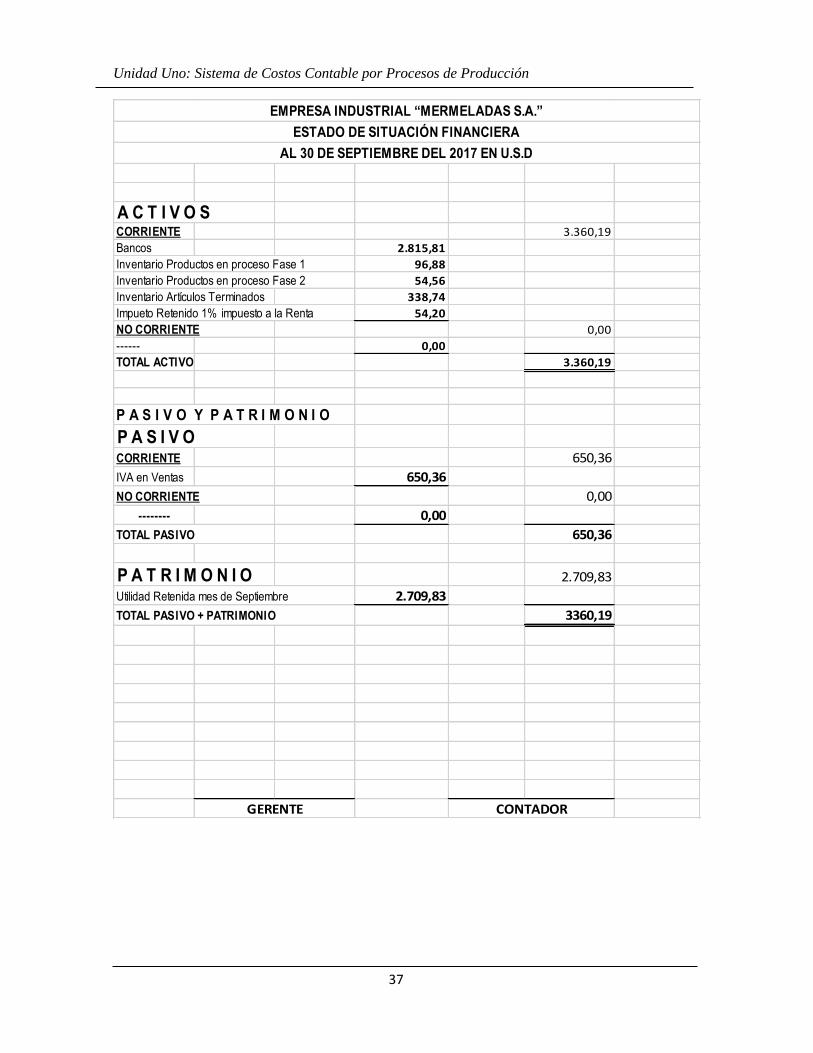

37

A C T I V O SCORRIENTE 3.360,19

Bancos 2.815,81

Inventario Productos en proceso Fase 1 96,88

Inventario Productos en proceso Fase 2 54,56

Inventario Artículos Terminados 338,74

Impueto Retenido 1% impuesto a la Renta 54,20

NO CORRIENTE 0,00

------ 0,00

TOTAL ACTIVO 3.360,19

P A S I V O Y P A T R I M O N I O

P A S I V O CORRIENTE 650,36

IVA en Ventas 650,36

NO CORRIENTE 0,00

-------- 0,00

TOTAL PASIVO 650,36

P A T R I M O N I O 2.709,83

Utilidad Retenida mes de Septiembre 2.709,83

TOTAL PASIVO + PATRIMONIO 3360,19

CONTADORGERENTE

EMPRESA INDUSTRIAL “MERMELADAS S.A.”

ESTADO DE SITUACIÓN FINANCIERA

AL 30 DE SEPTIEMBRE DEL 2017 EN U.S.D

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

38

Caso III:

Costos por procesos: un solo producto, tres fases de producción, un solo

período, sin inventarios iniciales

La información corresponde a la Pequeña Empresa Industrial "Vida Sana" al 31 de marzo

del 2017; elabora un solo producto y lo obtiene a través de tres procesos; usa materiales

solamente en el primer proceso, estos son de naturaleza volátil por lo que se identifica

unidades perdidas en todos los procesos por los cuales pasan hasta ser artículos terminados;

entonces, tipificando el caso tenemos:

- Un solo producto

- Tres procesos de producción

- Uso de materiales solamente en el primer proceso.

- Unidades perdidas en procesos posteriores al primero, por evaporación de materiales.

El presente ejercicio parte desde el envío de materiales para comenzar las unidades en el

Proceso I, se supone que en la bodega de los mismos tenemos las existencias suficientes; los

obreros se encuentran en los talleres y poseemos los servicios necesarios para concretar los

procesos productivos; la información es la siguiente:

Datos Proceso I Proceso II Proceso

III

Cantidades

Unidades comenzadas en el ejercicio 6.500 -O- -0-

Unidades recibidas del proceso anterior -O- 5.500 4.800

Unidades terminadas y Transí. Art. Term. -O- - O- 4.000

Unidades .terminadas y retenidas 200 -O- 100

Unidades perdidas en producción 100 150 200

Costos:

Materiales 8.700,00 -O- -0-

Mano de Obra 6.400,00 5.300,00 4.200,00

Costos de Fabricación 4.800,00 3.600,00 2.500,00

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

39

% Fabricación

Materiales 100% -O- -0-

Mano de Obra 80% 70% 60%

Costos de Fabricación 70% 60% 50%

Con los datos anteriores, elaborar los diferentes informes para conocer cantidades de

producción, costos unitarios por cada elemento y en los distintos procesos, hasta llegar a los

registros contables a nivel de Libro Diario, conociendo que se realizan ventas de 3.700

unidades a $ 11,50 cada una.

EMPRESA INDUSTRIAL "LA VIDA SA"

INFORME DE CANTIDADES DE PRODUCCIÓN

Al 31 de enero del 2017

D e t a l l e Proceso I Proceso 11 Proceso III

1.- Unidades por distribuir:

Comenzadas durante el ejercicio ......... 6.500 -0- -0-

Recibidas del Proceso Anterior ........... -0- 5.500 4.800

Total ........................................... 6.500 5.500 4.800

2.- Distribución de unidades:

Terminadas y transferidas .................. 5.500 4.800 4.000

Terminadas y retenidas .................. 200 -0- 100

Perdidas en producción ................... 100 150 200

Materiales En proceso

Mano de Obra

100%

80% 700

700

0%

70% 550

0%

60% 500

Costos de Fabricación

Total ......................................................

70%

6.500

60%

5.500

50%

4.800

Para familiarizarnos con ciertos aspectos, no está por demás repetir algunas explicaciones

que permitan comprender mejor los conceptos y valores del cuadro anterior; por lo tanto,

observemos que:

Los totales de la parte superior, "Unidades por distribuir", son iguales a los totales de

la parte inferior, "Distribución de unidades".

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

40

Los porcentajes de fabricación indican el grado de terminación de las unidades en

proceso, en cuanto a Materiales, Mano de Obra y Costos de Fabricación, por cada

uno de los procesos.

Las unidades terminadas y transferidas del proceso I, constituyen materias primas

para el proceso II; puede verse como las 5.500 unidades terminadas en el proceso I,

figuran como recibidas (materias primas) en el proceso II; a su vez, las 4.800

unidades terminadas en el proceso II, figuran como recibidas (materias primas) en el

proceso III; finalmente, de este último, se transfiere como artículos terminados al

inventario de su mismo nombre, 4.000 unidades.

Las "Unidades Terminadas y Retenidas" se refiere a lotes de productos que están

terminados al cien por cien en cada uno de los procesos en los cuales aparecen; dichos

lotes no han sido transferidos al siguiente proceso o a Artículos Terminados debido

al corte de operaciones por la finalización del periodo de costeo (mensual), por lo

cual permanecen en los procesos correspondientes como inventario final de

Producción en proceso; estas unidades pueden existir o no, quizá en unos procesos

si, en otros no.

Las restantes cantidades que constan en la zona "Distribución de Unidades",

obedecen a los datos proporcionados, de suerte que no constituye ningún problema

ubicar las mismas, en los rubros correspondientes.

Las unidades que según el ejemplo se pierden por evaporación (mermas), figuran en

el informe con la finalidad de justificar las mismas y cuadrar las zonas respectivas,

en adelante ya no se las toma en cuentas para los siguientes pasos del ejercicio.

Las cantidades de unidades en proceso se encuentra por simple diferencia,

conociendo, como ya se ha dicho, que los totales de la parte inferior deben ser iguales

a los de la parte superior.

Para calcular el número de unidades realmente producidas en el periodo y los consecuentes

costos unitarios, debemos elaborar el conocido cuadro de Producción Equivalente; con base

en el mismo podemos decir que el número de unidades obtenido en esta empresa, a la fecha

indicada, es el siguiente:

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

41

EMPRESA INDUSTRIAL "LA VIDA SA"

CUADRO DE PRODUCCIÓN EQUIVALENTE

Al 31 de enero del 2017

Proceso I

Materiales 5.500 + 200 + (700 x 1) = 6.400 Unid. Termi.

Mano de Obra 5.500 + 200 + (700 x 0.8) = 6.260 Unid. Termi.

Costos de Fabricación 5.500 + 200 + (700 x 0.7) ~ = 6.190 Unid. Termi.

Proceso II

Mano de Obra 4.800 + -O- + (550 x 0.7) = 5.185 Unid. Termi.

Costos de Fabricación 4.800 +-O- + (550 x 0.6) = 5.130 Unid. Termi.

Proceso III

Mano de Obra 4.000 +100 + (500 x 0.6) = 4.400 Unid. Termi

Costos de Fabricación 4.000 +100 + (500 x 0.5) = 4.350 Unid. Termi

El cuadro anterior es muy fácil de elaborarlo en cuanto a cálculos de unidades terminadas en

cada proceso y por elemento del costo; sin embargo, para comprender mejor, debemos

repetir ciertos análisis ya realizados, hasta lograr mentalizar cada uno de los pasos a ejecutar

para obtener las cantidades de producción equivalente, así por ejemplo:

De" acuerdo a los datos proporcionados, se desprende que el Proceso I recibió materiales

durante marzo (se entiende que son varias remesas durante el periodo señalado), para

elaborar 6.500 unidades de un Artículo "A"; de estas, termina y transfiere al Proceso II 5.500;

también termina y no alcanza a transferir por el cierre del periodo de costeo 200; se

evaporan 100 (unidades perdidas en producción a las cuales ya no se le toma en cuenta para

el resto del ejercicio), por diferencia encontramos que están en proceso 700, las cuales han

recibido todos los materiales para ser terminadas, esto significa que ya no se incluirá más

costos por materias primas, por tal motivo, se asume que también están terminadas en el cien

por cien; entonces, 5.500 terminadas y transferidas, más 200 terminadas y retenidas y más

700 incluidos todos los costos por materiales, tenemos 6.400 unidades terminadas por este

elemento.

Para Mano de Obra tenemos las 5.500 terminadas y transferidas, más 200 terminadas y

retenidas y las 700 intervenidas en el 80%, al aplicar este porcentaje tenemos 700 x 0.8 =

560 esta es la verdadera Producción Equivalente (significa que podemos asumir que se

terminó 560 unidades adicionales), de lo que se obtiene 5.500 terminadas y transferidas, más

200 terminadas y retenidas y más 560 equivalentes, total 6.260 unidades terminadas para

este elemento.

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

42

Los Costos de Fabricación han intervenido sobre las 700 unidades en el 70%, aplicando este

porcentaje tenemos 700 x 07 = 490 unidades equivalentes, de lo cual tenemos, 5.500

terminadas y transferidas, más 200 terminadas y retenidas y 490 de la equivalencia, total

6.190 unidades terminadas para el elemento Costos de Fabricación.

Como bien se puede apreciar, las unidades perdidas en producción han sido desechadas en

el cálculo de la Producción Equivalente, la misma que solamente muestra la producción

real o física del periodo, cuyas cifras son utilizadas para la presentación del siguiente

cuadro de costos unitarios, además de los costos totales que son proporcionados como

datos del ejercicio.

EMPRESA INDUSTRIAL "LA VIDA S.A."

CUADRO DE COSTOS UNITARIOS

Al 31 de enero de 2017

Proceso I

Materiales 8.700,00/6.400 = 1,35937

Mano de Obra 6.400,00 / 6.260 = 1,02236

Costos de Fabricación 4.800,00/6.190 = 0.77544

Total 3,15717

Proceso II

Mano de Obra 5.300,00 / 5.185 = 1,02217

Costos de Fabricación 3.600,00 / 5.130 = 0,70175

Total 1.72392

Proceso III

Mano de Obra 4.200,00 / 4.400 = 0,95454

Costos de Fabricación 2.500,00 / 4.350 = 0.57471

Total 1,52925

El cuadro anterior no merece mayor explicación, pues ya lo hemos realizado en los

problemas anteriores, mediante la división de costos totales sobre el número de unidades

producidas.

Una vez obtenidos todos los datos necesarios, procedemos a la presentación del

correspondiente Informe de Costos del periodo.

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

43

EMPRESA INDUSTRIAL "LA VIDA S. A."

INFORME DE COSTOS DE PRODUCCIÓN

Al 31 de Enero/9x

D e t a l l e Proceso I Proceso !I Proceso III

C. Total C. Unit. C. Total C. Unit. C. Total C. Unit.

1. Costos por distribuir:

-0--0- -0--0-

17.364,45 -0-

3,15717

0.08852 23.854,13 -

0- 4,96961 0,21607

Del Proceso Anterior Recibidos durante el periodo ......

Costo Adíe. Unid. Perdidas ........

Total del proceso anterior De este proceso

-0- -0- 17.364.45 3.24569 23.854.13 5.18568

8.700,00 6.400,00 4.800.00

1,35937 1,02236 0.77544

5.300,00 3.600.00

1,02217 0.70175

4,200,00 2.500.00

0,95454 0.57471

Materiales Mano de Obra

Costos de Fabricación Total de este proceso Total este proceso + anterior 2.Distnbución de costos:

19.900.00 3.15717 8.900.00 1 .72392 6.700.00 1.52925

17.364,45 631,43 951,60

572,52

380,00 -0--

0-

3,15717

3,15717 1,35937

1,02236

0,77544 -

0--0-

23.254,13 -0-

-0-393,60

231,60

1.736,47

48.70

4,96961 -

0- -0-1,02217

0,70175

3,15717

0.08S52

30.554.13 6.71493

26.859,72 671,50

-0-286,40

143,68

2.484,80

108.03

6,71493 6,71493

-0-0,95454

0,57471

4,96961

0,21607

Terminados y Transferidos Terminados y retenidos En proceso De este proceso: Materiales

Mano de Obra

Costos de Fabricación

Del proceso anterior Costo Adic. Unid, perdidas Total 19900 26264.50 30554.13

Algunas consideraciones sobre el Informe anterior:

a) En primer lugar, los procesos I y II del ejemplo, no utilizan materiales, por tal razón

aparecen costos solamente por Mano de Obra e Indirectos de Fabricación; entonces, son los

materiales utilizados en el proceso I. los que recorren todos los procesos productivos, hasta

ser artículos terminados.

b) Con .referencia a los valores del Proceso I, constantes en la zona "Costos por Distribuir",

son proporcionados para el ejercicio (en la realidad se toma de la documentación fuente) en

cuanto a costos totales; los unitarios se obtiene de dividir dichos costos para la "Producción

Equivalente" o se los toma del cuadro de costos unitarios, lo cual no conlleva ninguna

dificultad. En este punto debemos considerar la condición más importante de este caso de

costeo y se refiere a aquella en la cual se plantea la "merma o pérdida de unidades en todos

los procesos" a causa de la evaporación de materiales; al respecto, debernos hacer notar que

la "producción real asume los costos de las unidades perdidas", en otras palabras: el costo

unitario de las unidades reales se incrementa y dicho ajuste se produce automáticamente en

el momento en que los costos totales se divide para la producción real, la cual se muestra en

el cuadro de "Unidades Equivalentes", esto respecto de la inversión de cada uno de los

Unidad Uno: Sistema de Costos Contable por Procesos de Producción

44

procesos; además, debemos realizar un segundo ajuste a partir del proceso dos, respecto de

la producción que se recibe del proceso anterior, lo cual se conoce como "Costo Adicional

de Unidades Perdidas", situación que la analizaremos más adelante.

c) Para confirmar lo anterior, tomemos los valores de los materiales: el costo unitario por

este elemento, de no existir mermas, hubiese sido el siguiente: $ 8.700,00 / 6.500 = 1,33846;

la evaporación provoca la pérdida de 100 unidades, por lo cual la producción real para este