comunidad europea del carbón y del acero -...

TRANSCRIPT

Comunidad Europea del Carbón y del Acero

COMISIÓN EUROPEA

Inversiones en las industriasdel carbón y del acero de la Comunidad

INFORME SOBRE LA ENCUESTA DE 2002Situación a 1 de enero de 2002

El presente informe ha sido elaborado por la Dirección General de Economía y Finanzas, Dirección de Operaciones Financieras, Gestión deProgramas y Enlace con el grupo BEI, Unidad de Gestión de programas (programas de infraestructuras y préstamos).

Esta unidad es la encargada de la encuesta «Inversiones en las industrias del carbón y del acero de la Comunidad» sobre la cual este in-forme esta basado.

Si desean información sobre esta publicación, diríjanse a los miembros de la unidad que se mencionan a continuación:

Peter Reichel Jefe de unidad Tel. (352) 4301-36443 E-mail: [email protected]é Ernstberger Administrador principal Tel. (352) 4301-33028 E-mail: [email protected]

o a la siguiente dirección:

Comisión EuropeaDG de Economía y FinanzasDirección de Operaciones Financieras, Gestión de Programas y Enlace con el grupo BEIUnidad de Gestión de programas (programas de infraestructuras y préstamos)Edificio Wagner A 119L-2920 Luxembourg

Fax (352) 4301-36599

Para Ilamadas internacionales: 352 (prefijo de Luxemburgo) + 4301 (Comisión Europea) + 33028 (extensión)

Índice

1. Introducción

1.1. Objeto y definiciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.1.1. Objeto de la encuesta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.1.2. Definiciones. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.1.3. Interpretación de las cifras de gastos de inversión relativas a 2000 y 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . 101.2. Ecu/Euro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

2. Situación económica en la Unión Europea en 2001 11

3. Centros de extracción de hulla

3.1. El mercado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.2. Inversiones y posibilidades de extracción. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.3. Ayudas estatales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.4. Préstamos para inversiones en la industria hullera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

4. Coquerías

4.1. Inversiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 174.2. Producción y posibilidades de producción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

5. Industria siderúrgica

5.1. Situación general. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 195.2. Gastos de inversión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 195.2.1. Evolución de las inversiones en el sector del acero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 195.2.2. Distribución de las inversiones en función de las instalaciones de producción . . . . . . . . . . . . . . . . . . . . . . . . 225.2.2.1. Coquerías siderúrgicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225.2.2.2. Aglomerados . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225.2.2.3. Altos hornos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 225.2.2.4. Acerías . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 235.2.2.5. Colada continua . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 245.2.2.6. Trenes de productos largos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 245.2.2.7. Trenes de productos planos en caliente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 255.2.2.8. Trenes de bandas anchas en frío . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 265.2.2.9. Instalaciones de revestimiento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 275.3. Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 275.3.1. Resultados de la encuesta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 275.3.2. Evolución del sector y perspectivas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

5

Cuadros estadísticos

I. HullaCuadro 1. Hulla: inversiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83Cuadro 2. Hulla: inversión por tonelada extraída . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84Cuadro 3. Hulla: extracción y posibilidades de extracción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

II. CoqueCuadro 4. Coque: inversiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86Cuadro 5. Coque: producción y posibilidades de producción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

III. AglomeradosCuadro 6. Briquetas de hulla: producción y posibilidades de producción . . . . . . . . . . . . . . . . . . . . . . 88Cuadro 7. Briquetas de lignito: producción y posibilidades de producción. . . . . . . . . . . . . . . . . . . . . . 88

IV. Mineral de hierroCuadro 8. Mineral de hierro: inversiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89Cuadro 9. Mineral de hierro: extracción y posibilidades de extracción . . . . . . . . . . . . . . . . . . . . . . . . 89

V. Industria siderúrgicaA. InversionesCuadro 10. Inversiones totales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90Cuadro 11. Inversiones en 2001 (moneda nacional) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91Cuadro 12. Inversiones por instalación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92Cuadro 12.1. Inversiones efectivas y previstas: Belgique/België, Danmark. . . . . . . . . . . . . . . . . . . . . . . . 92Cuadro 12.2. Inversiones efectivas y previstas: Deutschland, ∂ÏÏ·‰· .�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.�.� 93Cuadro 12.3. Inversiones efectivas y previstas: España, France. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 94Cuadro 12.4. Inversiones efectivas y previstas: Ireland, Italia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95Cuadro 12.5. Inversiones efectivas y previstas: Luxembourg, Nederland. . . . . . . . . . . . . . . . . . . . . . . . . 96Cuadro 12.6. Inversiones efectivas y previstas: Österreich, Portugal . . . . . . . . . . . . . . . . . . . . . . . . . . . 97Cuadro 12.7. Inversiones efectivas y previstas: Suomi/Finland, Sverige . . . . . . . . . . . . . . . . . . . . . . . . . 98Cuadro 12.8. Inversiones efectivas y previstas: United Kingdom, EU-15 . . . . . . . . . . . . . . . . . . . . . . . . . 99

B. Producción y posibilidades de producción

Cuadro 13. Aglomerados de mineral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100Cuadro 14. Arrabio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101Cuadro 15. Total del acero bruto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102Cuadro 16. Acero bruto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103Cuadro 17. Acero bruto: posibilidades de producción por procedimiento; parte de cada procedimiento . . . . . . 104Cuadro 18. Acero al oxígeno . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105Cuadro 19. Acero eléctrico. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106Cuadro 20. Colada continua . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 107Cuadro 21. Bandas anchas en caliente. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108Cuadro 22. Perfiles pesados. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109Cuadro 23. Laminados comerciales y perfiles ligeros. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110Cuadro 24. Redondos para hormigón en barras . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111Cuadro 25. Redondos para hormigón en coronas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112Cuadro 26. Alambrón . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113Cuadro 27. Flejes y bandas para tubos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114Cuadro 28. Flejes y chapas en caliente de bobinas: producción . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115Cuadro 30. Chapas laminadas en caliente y chapas gruesas en formatos. . . . . . . . . . . . . . . . . . . . . . . 116Cuadro 33. Chapas en frío . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 117Cuadro 34. Total de productos largos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118Cuadro 35. Productos planos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119Cuadro 36. Total de productos laminados en caliente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 120Cuadro 38. Productos laminados en caliente, chapas en frío y productos recubiertos:

índice de crecimiento anual medio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121Cuadro 39. Coeficientes de utilización de las posibilidades de producción de 1996 a 2001 . . . . . . . . . . . . 122Cuadro 40. Coeficientes de utilización de las posibilidades de producción por fase de producción en 2001 . . . 123Cuadro 41. Acero bruto: coeficientes de utilización de las posibilidades de producción en 2001 . . . . . . . . . 124Cuadro 42. Coeficientes de utilización de las posibilidades de producción por fase de producción en 2001

(por clase de coeficiente). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125Cuadro 43. Chapas recubiertas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126

6

Lista de gráficosGráfico 1. Variación de las inversiones con respecto a las previsiones del año anterior. . . . . . . . . . . . . . . . . . . . . 20Gráfico 2. Desglose de la inversión total por instalación de producción en la Unión Europea . . . . . . . . . . . . . . . . . 20Gráfico 3. PMP de aglomerados de mineral y de arrabio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Gráfico 4. PMP de acero eléctrico y de acero al oxígeno . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Gráfico 5. PMP de productos largos laminados en caliente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25Gráfico 6. PMP de productos planos laminados en caliente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26Gráfico 7. PMP de chapas en frío . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26Gráfico 8. PMP de chapas revestidas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

7

1.1. Objeto y definiciones

1.1.1. Objeto de la encuesta

El estudio se basa en las cifras facilitadas por las empresasde la CECA, que cubren, hasta el 31 de diciembre de 2001,prácticamente la totalidad de las producciones de carbón,de acero bruto y de productos terminados especificados enel Tratado constitutivo de la CECA. Los resultados de la en-cuesta se presentan agregados por regiones (industria delcarbón) o por países (industria siderúrgica).

1.1.2. Definiciones

1.1.2.1. Clasificación de los proyectos de inversión

Se pide a las empresas que, en sus respuestas a los cues-tionarios, distingan la incidencia en los gastos de inversióny las posibilidades de producción de las tres categorías si-guientes de proyectos de inversión:

— inversiones realizadas o iniciadas antes del 1 de enerode 2002 (categoría A),

— inversiones decididas pero aún no iniciadas a 1 de ene-ro de 2002 (categoría B),

— otras inversiones que está previsto iniciar entre el 1 deenero de 2002 y el 31 de diciembre de 2005 (categoría C).

1.1.2.2. Gastos de inversión

Se consideran gastos de inversión los gastos contabilizadoso por contabilizar en el activo de los balances como inmo-vilizado en el año considerado, a los precios del año consi-derado, a excepción de la construcción de viviendas paratrabajadores, de las adquisiciones de participación y de lasinversiones no relacionadas directamente con los productosdel Tratado constitutivo de la CECA.

1.1.2.3. Datos técnicos

Las cifras presentadas para las posibilidades de extraccióny las posibilidades de producción son las resultantes, parael año considerado, de la realización de las inversiones delas categorías A y B.

HULLA: POSIBILIDADES DE EXTRACCIÓN

Las cifras facilitadas representan la extracción neta máxi-ma técnicamente realizable, es decir: la extracción que, ha-bida cuenta de las condiciones técnicas existentes (en lasminas subterráneas, en las minas a cielo abierto y en loslavaderos), no sería dificultada por problemas de comer-cialización de la producción, ni por huelgas o falta de ma-no de obra.

Nota: Los datos de extracción se expresan en toneladasmétricas, aplicándose la siguiente ecuación: tonelada = to-nelada comercializada.

No se han tenido en cuenta una serie de minas de bajo nivelde extracción, tales como las «pequeñas minas» alemanas ylas «minas autorizadas» (licensed mines) del Reino Unido.

COQUE: POSIBILIDADES DE PRODUCCIÓN

Las cifras proporcionadas representan la producción máxi-ma anual de coque posible a partir de las instalaciones enfuncionamiento en la fecha considerada, habida cuenta deltiempo de cocción mínimo técnicamente admisible para lacomposición habitual de la pasta de coque, del estado delos hornos y de las posibilidades de las instalaciones ante-riores y posteriores en el proceso a los propios hornos. Sesupone que la comercialización de los productos y el abas-tecimiento de materias primas están asegurados.

MINERAL DE HIERRO: POSIBILIDADES DE EXTRACCIÓN

Las cifras facilitadas representan la extracción máxima con-tinua que puede realizar cada mina, teniendo en cuenta lasposibilidades de los servicios, por ejemplo de las instala-ciones de preparación en el fondo de la mina o en la su-perficie, en la medida en que el mineral sólo se venda des-pués de haber sido tratado.

AGLOMERADOS, ARRABIO, ACERO BRUTO Y PRODUCTOS LAMINADOS:POSIBILIDADES DE PRODUCCIÓN

Las posibilidades de producción de aglomerados, arrabio,acero bruto y productos laminados representan la producciónmáxima que puede ser alcanzada efectivamente por el con-junto de las instalaciones, habida cuenta de los cuellos de bo-tella que alguna de estas actividades pueda imponer al con-junto. Esta producción máxima posible se define de la formasiguiente:

«La producción máxima posible (PMP) es la producciónmáxima que es posible obtener durante un año con las ins-talaciones disponibles a principios del año y las condicio-nes normales de trabajo, teniendo en cuenta las reparacio-nes, el mantenimiento y las vacaciones normales, así co-mo, por una parte, la producción adicional de las insta-laciones que se vayan a poner en funcionamiento y, porotra, las instalaciones que se cerrarán definitivamente du-rante el año».

La evaluación de la producción debe basarse en la compo-sición probable de la carga de cada una de las instalacio-nes consideradas y en la hipótesis de que las materias pri-mas estarán disponibles.

Las estimaciones de las posibilidades de producción máxi-ma de los altos hornos y de las acerías se basan en los su-

9

1. Introducción

País Moneda 1998 1999 2000 2001 2002

Bélgica . . . . . . . . . . . . . . . . . . BEF 40,621 40,340 40,340 40,340 40,340

Dinamarca . . . . . . . . . . . . . . . . DKK 7,499 7,449 7,443 7,452 7,441

Alemania . . . . . . . . . . . . . . . . . DEM 1,969 1,956 1,956 1,956 1,956

Grecia . . . . . . . . . . . . . . . . . . . GRD 330,731 329,689 330,250 340,750 340,750

España . . . . . . . . . . . . . . . . . . ESP 167,184 166,386 166,386 166,386 166,386

Francia . . . . . . . . . . . . . . . . . . FRF 6,601 6,560 6,560 6,560 6,560

Irlanda . . . . . . . . . . . . . . . . . . . IEP 0,786 0,788 0,788 0,788 0,788

Italia . . . . . . . . . . . . . . . . . . . . ITL 1,944 1,936 1,936 1,936 1,936

Luxemburgo . . . . . . . . . . . . . . . LUF 40,621 40,340 40,340 40,340 40,340

Países Bajos . . . . . . . . . . . . . . NLG 2,220 2,204 2,204 2,204 2,204

Austria . . . . . . . . . . . . . . . . . . . ATS 13,854 13,760 13,760 13,760 13,760

Portugal . . . . . . . . . . . . . . . . . . PTE 201,695 200,482 200,482 200,482 200,482

Finlandia . . . . . . . . . . . . . . . . . FIM 5,983 5,946 5,946 5,946 5,946

Suecia . . . . . . . . . . . . . . . . . . . SEK 8,916 9,488 8,564 9,246 9,468

Reino Unido . . . . . . . . . . . . . . . GBP 0,676 0,705 0,623 0,620 0,623

ministros de arrabio a todas las acerías y no únicamente alas implantadas, por ejemplo, en el mismo complejo que losaltos hornos.

Las estimaciones de las posibilidades de producción de loslaminadores se hacen considerando la totalidad de los su-ministros normales de productos semiterminados a los la-minadores, y no sólo los procedentes de acerías vecinas.

En los laminadores, las posibilidades de producción depen-den también de la sección, la calidad metalúrgica o la an-chura de los productos introducidos en el laminador, y delos productos que se desea obtener. A las empresas que noestaban en condiciones de prever la demanda futura se lespidió basarse en las condiciones del año 2001 para el des-glose por laminadores y por los distintos trenes de produc-tos introducidos y obtenidos.

1.1.3. Interpretación de las cifras de gastos de inver-sión relativas a 2000 y 2001

Las cifras de este informe relativas a los gastos de inver-sión para 2000 y 2001 pueden diferir de las que figurabanen el informe de 2001, y ello por tres razones principales:

— puede haber ocurrido que las empresas hayan rectifica-do los gastos de 2000 basándose en las cuentas anualesdefinitivas;

— los gastos realizados efectivamente por las empresas en2001 pueden a menudo desviarse de las previsiones degastos presentadas el 1 de enero;

— del mismo modo, en 2002, el tipo real de conversión dealgunas monedas nacionales en euros pudo ser diferentedel utilizado cuando se realizaron las previsiones de gas-tos de inversión para el año siguiente.

10

1.2. Ecu/Euro

El ecu, que estuvo vigente hasta el final de 1998, era unaunidad monetaria compuesta por una cesta de monedascomunitarias, con los siguientes importes:

BEF 3,301 PTE 1,393 LUF 0,130DKK 0,1976 FRF 1,332 ITL 151,8DEM 0,6242 NLG 0,2198 ESP 6,885GRD 1,440 IEP 0,008552 GBP 0,08784

El contravalor del ecu en una moneda cualquiera es igual ala suma de los contravalores, en esta moneda, de las can-tidades de cada una de las monedas que entran en la com-posición del ecu.

En el cuadro siguiente se indican los valores medios utili-zados para convertir las cifras. Desde 1999 en adelante, lascifras se han convertido empleando el tipo de cambio deleuro frente a la moneda nacional del 1 de enero de 1999,conforme al siguiente cuadro:

La situación económica en la zona del euro se deterioró du-rante 2001. El producto interior bruto (PIB) de la zona deleuro disminuyó un 0,3 % durante el último trimestre de di-cho año, tras dos trimestres en el que estuvo práctica-mente estancado. La tasa de crecimiento de 2001 fue del0,4 %. El consumo privado se redujo debido a varias subi-das de precios que disminuyeron el poder adquisitivo delas economías domésticas, que también se vio afectadopor la caída de las cotizaciones bursátiles y la incertidum-bre reinante en el mercado laboral. La reducción de los in-tercambios internacionales, del 2 % en valor, se tradujo enuna fuerte caída de la demanda exterior. Como conse-cuencia del debilitamiento de la demanda final, las inver-siones se redujeron durante cuatro trimestres consecutivosy las existencias disminuyeron considerablemente, lo quecontribuyó igualmente a frenar el crecimiento del PIB. Trasla débil reactivación del primer semestre de 2002, se pre-vé que el crecimiento vuelva a su nivel potencial a princi-pios de 2003.

La política monetaria fue favorable al crecimiento en 2001.El Banco Central Europeo redujo en cuatro ocasiones los ti-pos de interés a corto plazo, y el tipo principal de las ope-raciones de refinanciación se redujo 150 puntos básicos pa-ra alcanzar el 3,55 % al final de 2001. Los tipos de interésa largo plazo disminuyeron ligeramente en 2001, pero, apartir del último trimestre de 2001, las perspectivas de res-tablecimiento para 2002 provocaron un aumento de los ti-pos a largo plazo. El euro se depreció frente al dólar esta-dounidense durante la primera parte del año, alcanzando unmínimo de 84 centavos de dólar, registrando a continuaciónuna breve apreciación hasta el mes de septiembre. Poste-

riormente se observó una lenta depreciación. Los billetes ymonedas en euros se introdujeron a principios de 2002.

Durante el primer semestre, la inflación conservó su tenden-cia al alza. En la zona del euro, la inflación media en 2001 seelevó al 2,5 %. Este aumento se explica fundamentalmentepor un aumento de los precios de los productos alimenticiosy de la energía, aunque también por la debilidad del euro. Sinembargo, la inflación disminuyó durante el segundo semestrede 2001, esperándose una disminución al 2,2 % en 2002.

El empleo en la zona del euro aumentó un 1,2 % en 2001.Este alentador aumento supone un desvío respecto de latendencia histórica de baja creación de empleo de los añosnoventa. La tasa de paro sólo aumentó marginalmente(0,1 %), alcanzando el 8,4 %, desde el bajo nivel alcanza-do en 2001. No obstante, el mercado laboral refleja la si-tuación económica con un cierto desfase por lo que no pue-de descartarse un posible deterioro para los próximos me-ses. A pesar de un inflación ligeramente más elevada, lamoderación salarial se mantuvo en 2001. La remuneraciónreal por trabajador ha sido ligeramente superior al débil au-mento de la productividad.

Los déficit públicos globales en la Unión Europea, sin tener encuenta los ingresos procedentes de las licencias de telefoníamóvil (UMTS), pasaron del 0,1 % del PIB en 2000 al 0,7 % en2001. En la zona del euro, el déficit ascendió al 1,3 % del PIBen 2001. El principal factor explicativo de este deterioro pre-supuestario es la ralentización cíclica de la situación econó-mica. Según los programas de estabilidad y de convergencia,para 2002 se estima un endurecimiento de la política presu-puestaria (modificación del equilibrio primario corregido porlas influencias cíclicas) equivalente al 0,4 % del PIB.

11

2. Situación económica en la Unión Europea en 2001

3.1. El mercado

En 2001, la demanda global de energía primaria de la Comu-nidad, expresada en términos de consumo interior bruto, au-

mentó con respecto a la de 2000. La demanda de todos los ti-pos de combustible registró aumentos comprendidos entre el0,1 % y el 5 %.

Se prevé que la demanda global de energía de la Unión Eu-ropea aumente aproximadamente un 0,8 % anual durantelos próximos años. La demanda de gas natural aumentaráprobablemente alrededor del 3 % anual, pero la demandade combustibles sólidos podría disminuir un 2,4 % cadaaño. El crecimiento de la demanda de electricidad podría si-tuarse en torno al 1,6 % anual; la utilización de gas paraproducir electricidad podría aumentar aproximadamente un5 % al año, mientras que la utilización de combustibles só-lidos en las centrales eléctricas podría disminuir alrededordel 1,9 % al año.

Los suministros internos de hulla siguen disminuyendo len-tamente. No obstante, los suministros al sector eléctrico au-mentaron ligeramente en 2001. Se estima que aumentaronde nuevo muy ligeramente en 2002 y que representarán unaparte creciente de los suministros de hulla (70 % en 2000,71 % en 2001 y 72 % en 2002). Los suministros a las co-querías, que constituyen el otro principal consumidor, pro-bablemente disminuyeron en 2001, y probablemente dismi-nuirán en 2002, con lo cual mantendrán la tendencia a labaja iniciada en 1985, que sólo fue interrumpida por un au-mento de los suministros en 2000.

La situación es diferente según los Estados miembros. En elReino Unido, los suministros nacionales aumentaron en 4,5millones de toneladas (fundamentalmente en el sector de laelectricidad y en los «otros sectores»), habiendo compensadocon creces la reducción esperada de los suministros a las co-

13

3. Centros de extracción de hulla

2000 2001 ∆Tipo de combustible (millones tep) (millones tep) (%)

Hulla 162,4 164,7 + 1,4

Lignito 46,9 49,2 + 4,9

Petróleo 565,1 567,4 + 0,4

Gas natural 340,1 346,2 + 1,8

Energía nuclear 211,5 218,4 + 3,3

Otros 92,0 92,1 + 0,1

Total 1 418,0 1 438,0 + 1,4

(1) Datos de Eurostat.

N.B.: tep = tonelada equivalente de petróleo.

querías. Este aumento se ha debido a los problemas sufridospor algunas centrales de gas y nucleares, que han incitado alos productores a utilizar más carbón para suplir las carencias.El aumento de la demanda se cubrió con un aumento impor-tante de las importaciones y una mayor utilización de sus exis-tencias por los productores. En Finlandia, también se registróun aumento de 1 millón de toneladas, fundamentalmente tam-bién en el sector de la electricidad. Se esperan otros peque-ños aumentos en Italia, Dinamarca y Bélgica.

Por otra parte, todos los Estados miembros que producenhulla cuentan con una reducción de los suministros internosen 2001 (3 millones de toneladas en Francia, 2 millones detoneladas en Alemania y 1,5 millones de toneladas en Es-paña). En Francia, la reducción afecta esencialmente al sec-tor eléctrico, en donde la participación de la energía nucle-ar aumentó un 1,5 % y la de la energía hidroeléctrica, un10,8 %, gracias a la abundancia de recursos hídricos du-rante los ocho primeros meses del año. En España, la dis-minución también se registró en el sector de la electricidad,debido al aumento de la producción de energía hidroeléc-trica. Sin embargo, en Alemania hubo una reducción de lossuministros a las coquerías, debido al cierre de la coquerí-as de Kaiserstuhl al final del año 2000, y a los «otros sec-tores», que compensaron con creces el ligero aumento delos suministros al sector de la electricidad.

Las importaciones de hulla procedente de terceros paísessiguen aumentando. En 2001, el aumento de las importa-

Consumo interno bruto de energía (1)

ciones superó a la reducción de la producción interna,mientras que en 2002 se observa prácticamente una situa-ción de igualdad. La disponibilidad de hulla procedente deterceros países aumenta, y será más que suficiente para sa-tisfacer las necesidades comunitarias en el futuro previsible.Conviene observar que se han producido numerosas agru-paciones entre los proveedores internacionales de hulla, loque demuestra que la reestructuración de esta industria nose limita a la Unión Europea.

En cuanto al origen de las importaciones de hulla, cinco paí-ses siguen dominando el mercado comunitario: Sudáfrica,Australia, Colombia, Estados Unidos y Polonia. En 2001, es-tos cinco países representaban globalmente el 73 % de las im-portaciones de hulla de la Unión, frente al 85 % en 1990. Concerca del 25 % del mercado comunitario, Sudáfrica ha segui-do siendo el primer proveedor, seguido por Australia, con el15,5 %, Colombia, con el 12 %, Estados Unidos, con algo me-nos del 11 %, y Polonia, con el 10 %. La cuota de mercado deAustralia y los volúmenes procedentes de este país disminu-yeron, de cerca del 17 % en 2000 al 15,5 % en 2001, y ello, apesar de un aumento de la demanda de carbón de la Unión,debido principalmente a las elevadas tarifas del transporteaplicadas en 2000 y en el primer semestre de 2001, que lleva-ron a los precios cif ARA australianos a un nivel desfavorable.La baja de las tarifas del transporte registrada en el segundosemestre de 2001 y a principios de 2002 ha contribuido a lareactivación de las importaciones procedentes de Australia.

3.2. Inversiones y posibilidadesde extracción

Se prosiguió la reestructuración de la industria del carbón,con el fin de reducir los costes de producción y, de no al-canzarse este objetivo, la capacidad de producción. En Eu-ropa ya sólo quedan cuatro países productores de carbón,a saber: Alemania, Reino Unido, España y Francia.

Los gastos de inversión pasaron en 2001 a 448,7 millonesde euros, lo que representa un aumento del 35,4 % res-pecto del año anterior, habiéndose registrado un aumentoen todos los países productores a excepción de Francia.

En cuanto a 2002, las previsiones apuntan a una disminu-ción notable, lo que supone unos gastos de inversión de374,1 millones de euros.

Sin embargo, a pesar de los importantes esfuerzos desple-gados por las empresas productoras, tanto a nivel tecnoló-

14

IEvolución de los gastos de inversión y de las posibilidades de extracción

en la industria hullera en la Unión Europea desde 1994(x 106)

1995 1996 1997 1998 1999 2000 2001 2002 (1)

Ecu/Euro 624,8 605,3 527,6 424,2 473,4 331,5 448,7 374,1

Millones

de toneladas 140,5 131,2 126,6 110,7 104,1 91,5 86,1 80,3

(1) Previsiones.

gico como organizativo, con vistas a mejorar la productivi-dad, se observa que el objetivo de una industria hullera co-munitaria competitiva comercialmente en los mercados in-ternacionales ya no es alcanzable para la mayor parte de laproducción comunitaria.

El progresivo agotamiento de los yacimientos de más fácilacceso junto con la estabilidad de precios en los mercadosinternacionales han llevado a un aumento gradual a lo largode los años de la diferencia entre los costes de producciónde la industria hullera comunitaria y los precios del carbónen los mercados internacionales, en lugar de a una dismi-nución, y la única solución para limitar las ayudas consisteen una reducción de la producción o, incluso, en un cierreprogresivo de las minas más deficitarias.

De esta forma, la producción de hulla pasó en 2001 a 78,7millones de toneladas, y las posibilidades de extracción, a86,1 millones de toneladas, lo que representa una disminu-ción del 5,2 %. En 2002, las posibilidades de extracción se-guirán bajando.

En Alemania, la producción de hulla disminuyó 6,7 millonesde toneladas en 2001 respecto de 2000, y registrará otradisminución de 1,7 millones de toneladas en 2002. Las mi-nas de Westfalen y Ewald/Hugo, en la cuenca minera delRuhr, y las minas de Göttelborn/Reden, en el Estado fede-rado de Sarre, se cerraron en 2000. En julio de 2001, se fu-sionaron las minas de Auguste Victoria y Blumenthal/Haard.En enero de 2002 se combinaron las minas de Niederbergy Friedrich-Heinrich para constituir la mina West. Al final de2001, el sector minero contaba con un total de 52 600 em-pleos, frente a 66 400 al final de 1999.

En 2001 se invirtieron 220,5 millones de euros en los cen-tros de extracción de hulla alemanes, previéndose para2002 una inversión de 216,5 millones de euros.

En España, las inversiones en la extracción del carbón y enla preparación del mineral aumentaron sensiblemente, al-canzando 93,8 millones de euros, pero la inversión por to-nelada sigue siendo la más elevada de la Comunidad (6,3euros).

La producción española disminuyó cerca de 1 millón de tone-ladas en 2001 respecto de 2000, y disminuirá otras 700 000toneladas en 2002. Las cuencas hulleras españolas son pe-queñas, están aisladas geográficamente y se sitúan en zonasmuy dependientes de la explotación del carbón. La produc-ción se reparte entre cuarenta y siete empresas. Ocho em-presas producen como mínimo 1 millón de toneladas anuales(Encasur, Hunosa, Endesa, Generación, Coto Minero del Sil,

Hullera Vasco-Leonesa, Minero-Siderúrgica de Ponferrada,Minera Catalano-Aragonesa y Unión Minera del Norte). La re-ducción de la producción afecta a todo el sector, pero es másfuerte en el Principado de Asturias. Al final de 2001, el sectorcontaba con 14 150 empleos, frente a los 15 677 empleos delaño anterior.

En el Reino Unido, las inversiones en 2001 aumentaronconsiderablemente hasta alcanzar la cifra de 128,4 millonesde euros, para disminuir posteriormente hasta 81,4 millonesde euros.

Tras un largo período de constante disminución, la produc-ción aumentó más de 1,5 millones de toneladas, registrán-dose una producción total de 32,3 millones de toneladas en2001, frente a 30,6 millones de toneladas en 2000. La pro-ducción aumentó tanto en las minas subterráneas como enlas minas a cielo abierto. El empleo en el sector del carbón,incluidas las empresas contratistas, pasó de 10 636 pues-tos en diciembre de 2000 a 10 232 en diciembre de 2001.El empleo en las minas subterráneas disminuyó en 746puestos (9 %), mientras que aumentó en 342 puestos(13 %) en las minas a cielo abierto.

A principios de 2002, estaban en explotación diecisiete mi-nas subterráneas, no habiéndose producido ningún cierredurante dos años. Sin embargo, la inundación de la mina deLongannet, última mina subterránea de Escocia, provocó sucierre, y UK Coal ha anunciado el cierre de la mina más an-tigua del Reino Unido (Prince of Wales) en el condado deYorkshire Occidental, para agosto de 2002. Por otra parte,la pequeña mina independiente de Blenkinsopp, en el no-reste del Reino Unido, también cerrará en agosto. UK Coal,principal productor de carbón subterráneo, anunció en juliode 2002 que el complejo de Selby (donde se encuentran lasminas subterráneas de Riccall, Stillingfleet y Wistow) se ce-rrará durante un período de veinte meses.

En el Reino Unido existen cincuenta y una minas a cieloabierto, que se encuentran sobre todo en Escocia, en elnorte y en las Midlands de Inglaterra y en el sur del País deGales. Su producción fue de 14 millones de toneladas en2001. Sin embargo, la producción de carbón a cielo abier-to sólo aumenta en Escocia, que cuenta con ocho-diez em-presas que practican esta forma de explotación, frente aúnicamente cuatro en Inglaterra y de cuatro a cinco en elPaís de Gales. La planificación de las autorizaciones paranuevas minas constituye un problema importante, especial-mente en Inglaterra.

En Francia, la producción de carbón ha seguido disminu-yendo, conforme al «Pacto nacional del carbón» (firmado en1994), que prevé el fin de la producción de hulla nacionalen 2005. La producción pasó de 3,1 millones de toneladasen 2000 a 2 millones de toneladas en 2001, y disminuiráotros 1,4 millones de toneladas en 2002. Al final de 2001, elnúmero de empleos de la industria del carbón ascendía a6 945, frente a 7 973 en 2000.

Dos minas subterráneas siguen en explotación en la cuen-ca carbonífera de Lorena: Merlebach, que cerrará en octu-bre de 2003, y La Houve, que cerrará en julio de 2005. Trasel cierre de la mina a cielo abierto de Blanzy, en el depar-tamento de Saône-et-Loire en diciembre de 2000, y de lasminas a cielo abierto de Gard, en enero de 2001, y de Avey-ron y de Aumance, a finales de junio de 2001, únicamentese mantiene en explotación la mina de Gardanne en la cuen-ca minera de Centre-Midi. Esta mina se cerrará en diciem-bre de 2003.

3.3. Ayudas estatales

Las ayudas estatales, que son decrecientes, se inscriben enun marco jurídico comunitario que tiene en cuenta la priori-dad que se ha de dar a la necesidad de reducir, en la me-dida de lo posible, las consecuencias sociales y regionalesde la reestructuración.

Las ayudas financieras concedidas para 2001 a la industriahullera por los Estados miembros que habían presentadosus planes de modernización, racionalización y reestructu-ración a la Comisión en 1994, en virtud de la Decisión nº 3632/93/CECA de la Comisión, son las siguientes:

— 4 156,3 millones de euros en Alemania para una ayuda alcarbón de coque destinado a la industria siderúrgica yuna ayuda al carbón vapor destinado a la producción deelectricidad, así como una prima para los mineros (Berg-mannsprämie). Estas ayudas se destinan a cubrir la dife-rencia entre los costes de producción y los precios deventa libremente negociados sobre la base de las condi-ciones imperantes en los mercados mundiales de carbónde calidad similar procedente de terceros países.

— 1 128,6 millones de euros en España, repartidos entre:una ayuda al funcionamiento; una ayuda a la reducciónde actividad; una ayuda destinada a financiar gastossociales excepcionales en favor de los trabajadores quehubieran perdido su empleo a causa de las medidas demodernización, racionalización, reestructuración y re-ducción de actividad en la industria hullera española, yuna ayuda para gastos excepcionales, destinada a su-fragar los costes técnicos de cierre de centros de ex-tracción en el marco de las medidas de modernización,racionalización, reestructuración y reducción de activi-dad en la industria hullera española.

— 992,9 millones de euros en Francia, consistentes en:una ayuda a la reducción de actividad y una ayuda pa-ra cubrir gastos excepcionales por el pago de las pres-taciones sociales derivadas de la jubilación de trabaja-dores antes de haber alcanzado la edad legal de jubi-lación; una ayuda para otros gastos excepcionales des-tinados a los trabajadores despedidos a raíz de opera-ciones de reestructuración y racionalización; una ayudapara los gastos residuales resultantes de disposicionesfiscales, legales o administrativas; una ayuda paraobras adicionales ocasionadas por las reestructuracio-nes; una ayuda para los gastos residuales imputables acentros de extracción anteriormente en funcionamiento,y, por último, una ayuda para cubrir la depreciación in-trínseca excepcional derivada de la reestructuración dela industria y del aumento de los costes resultantes dela disminución, a causa de las reestructuraciones, delnúmero de contribuyentes y de sus cotizaciones, fueradel sistema legal, para cubrir gastos sociales.

— 61,7 millones de libras esterlinas (105,7 millones de eu-ros) en el Reino Unido, cuyo objeto era cubrir la dife-rencia entre los costes de producción y el precio deventa predominante en el mercado mundial del carbónde calidad similar procedente de terceros países. Estasayudas se entregaron para las minas de:

• Longannet, de la empresa Mining (Scotland) Ltd, porun importe de 21,525 millones de libras esterlinas;

• Selby, de la empresa UK Coal plc, por un importe de20,325 millones de libras esterlinas;

15

• Hatfield, de la empresa Hatfield Coal Company, ydespués de la empresa Coalpower Ltd, por un im-porte de 4,965 millones de libras esterlinas;

• Tower Colliery, de la empresa Tower Colliery Ltd, porun importe de 3,819 millones de libras esterlinas;

• East Pit Extension, de la empresa Celtic Energy Ltd,por un importe de 3,187 millones de libras esterlinas;

• North Lanarkshire Coalfields, de la empresa LAW Mi-ning Ltd, por un importe de 2,285 millones de librasesterlinas;

• Betws, de la empresa Betws Anthracite Co., por unimporte de 1,966 millones de libras esterlinas;

• Ayreshire Coalfields, de la empresa LAW Mining Ltd,por un importe de 1,3 millones de libras esterlinas;

• Blenkinsopp, de la empresa Blenkinsopp Collieries Ltd,por un importe de 1,168 millones de libras esterlinas;

• Aberpergwm, de la empresa Mining (Scotland) Ltd,por un importe de 1,031 millones de libras esterlinas;

• Central Surface Mines, de la empresa H.J. Banks &Co. Ltd, por un importe de 832 000 libras esterlinas;

• North East Surface Mines, de la empresa H.J. Banks& Co. Ltd, por un importe de 739 000 millones de li-bras esterlinas;

• Elwyn Mining Complex, unidad de producción de laempresa Merthyr Mining Co. Ltd, por un importe de677 000 millones de libras esterlinas;

• New Albion OCCS, unidad de producción de la em-presa Hall Construction Services Ltd, por un importede 521 000 libras esterlinas;

• Scotland, unidad de producción de la empresa HallConstruction Services Ltd, por un importe de 387 000libras esterlinas;

• Eckington Colliery, de la empresa Moorside MiningCompany Ltd, por un importe de 286 000 libras esterli-nas;

• Hay Royds Colliery, de la empresa J. Flack & SonsLtd, por un importe de 264 000 libras esterlinas;

• Blaentillery No 2, de la empresa Ffynonau Duon Mi-nes Ltd, por un importe de 217 000 libras esterlinas;

• Nantyglo OCSS, unidad de producción de la empresaF. Parnell Ltd, por un importe de 184 000 libras esterli-nas;

• Nant-Hir No 2, de la empresa MWA (Anthracite) Ltd,por un importe de 44 000 libras esterlinas.

3.4. Préstamos para inversiones en la industria hullera

Han dejado de ser aplicables los préstamos para inversio-nes en las explotaciones hulleras comunitarias (párrafo pri-mero del artículo 54 del Tratado CECA) y los préstamos pa-ra las instalaciones que promuevan el consumo de carbóncomunitario, con arreglo a las orientaciones decididas porla Comisión Europea sobre este tipo de actividades finan-cieras tras la expiración del Tratado CECA (1).

En estas condiciones, no se pidió en 2001 ningún préstamopara proyectos comunitarios de inversión.

16

(1) DO C 175 de 28.6.1994.

En 2001, el total de inversiones en las coquerías aumentó deforma sustancial hasta situarse en 233,4 millones de euros.

En las coquerías mineras, que ya sólo existen en Francia,Alemania y el Reino Unido, los gastos en 2001 (5,7 millonesde euros) suponen una corrección a la baja respecto de lasprevisiones del año anterior. Las previsiones indican un au-mento en 2002.

Por segundo año consecutivo, las coquerías independientesaumentan sus inversiones con respecto al año anterior, con4,2 millones de euros, si bien sólo representan el 0,2 % delos gastos totales de las coquerías en 2001. Italia no ha re-enviado el cuestionario correspondiente.

En cuanto a las coquerías siderúrgicas, los gastos de laUnión Europea volvieron a aumentar de forma sustancialrespecto del año precedente, situándose en 223,5 millonesde euros. Este aumento es debido principalmente a la si-tuación de Italia, que gastó 187,9 millones de euros en2001. En cambio, las previsiones para 2002 están orienta-das a la baja.

17

4. Coquerías

4.1. Inversiones

IIEvolución de los gastos de inversión

en las coquerías en la Unión Europea desde 1995

(millones de ecus/euros)

Gastos efectivosGastos previstos

(categorías A + B)

1995 1996 1997 1998 1999 2000 2001 2002 2003

Coquerías mineras (A) 5,6 9,3 20,2 12,3 5,9 4,5 5,7 6,6 2,4

Coquerías independientes (B) 12,2 10,0 12,2 5,9 3,4 3,8 4,2 5,2 6,2

Coquerías siderúrgicas (C) 94,6 131,0 120,9 87,5 88,6 152,0 223,5 153,2 20,2

Total 112,4 150,3 153,3 105,7 97,9 160,3 233,4 165,0 28,8

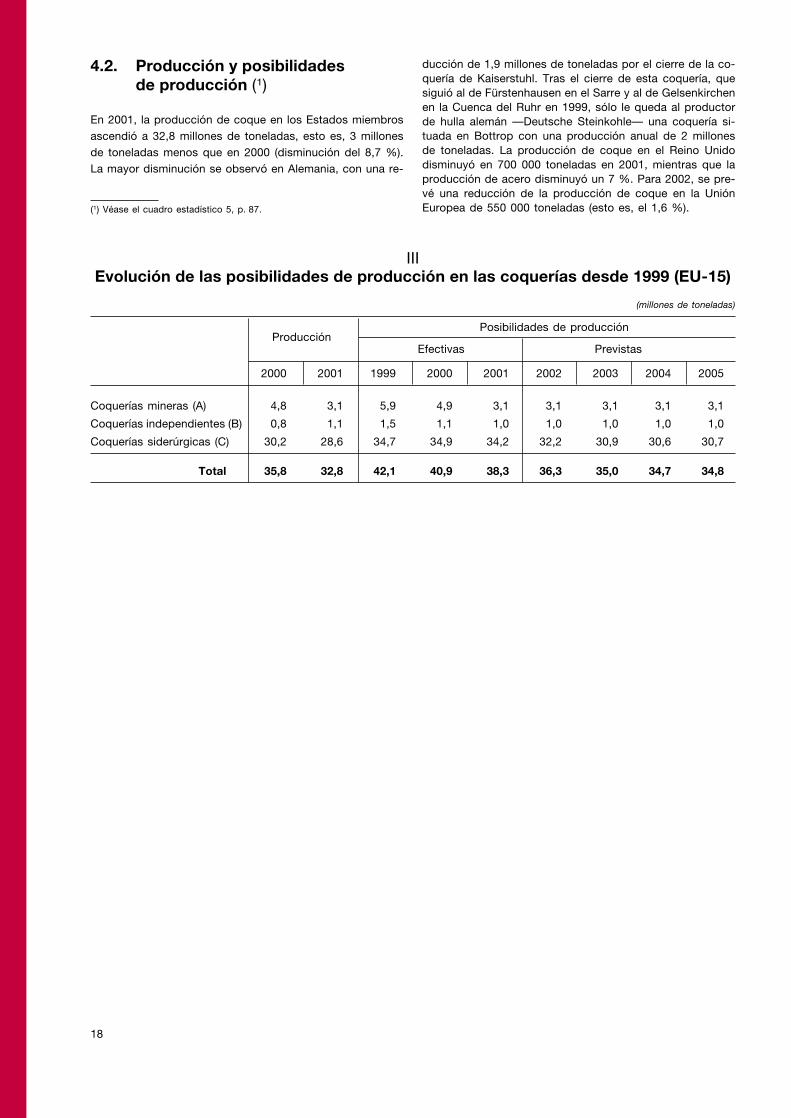

4.2. Producción y posibilidades de producción (1)

En 2001, la producción de coque en los Estados miembrosascendió a 32,8 millones de toneladas, esto es, 3 millonesde toneladas menos que en 2000 (disminución del 8,7 %).La mayor disminución se observó en Alemania, con una re-

ducción de 1,9 millones de toneladas por el cierre de la co-quería de Kaiserstuhl. Tras el cierre de esta coquería, quesiguió al de Fürstenhausen en el Sarre y al de Gelsenkirchenen la Cuenca del Ruhr en 1999, sólo le queda al productorde hulla alemán —Deutsche Steinkohle— una coquería si-tuada en Bottrop con una producción anual de 2 millonesde toneladas. La producción de coque en el Reino Unidodisminuyó en 700 000 toneladas en 2001, mientras que laproducción de acero disminuyó un 7 %. Para 2002, se pre-vé una reducción de la producción de coque en la UniónEuropea de 550 000 toneladas (esto es, el 1,6 %).

18

IIIEvolución de las posibilidades de producción en las coquerías desde 1999 (EU-15)

(millones de toneladas)

Posibilidades de producciónProducción

Efectivas Previstas

2000 2001 1999 2000 2001 2002 2003 2004 2005

Coquerías mineras (A) 4,8 3,1 5,9 4,9 3,1 3,1 3,1 3,1 3,1

Coquerías independientes (B) 0,8 1,1 1,5 1,1 1,0 1,0 1,0 1,0 1,0

Coquerías siderúrgicas (C) 30,2 28,6 34,7 34,9 34,2 32,2 30,9 30,6 30,7

Total 35,8 32,8 42,1 40,9 38,3 36,3 35,0 34,7 34,8

(1) Véase el cuadro estadístico 5, p. 87.

5.1. Situación general

El año 2001, a lo largo del cual se observó el deterioro pro-gresivo de la coyuntura económica mundial, estuvo carac-terizado por una ralentización de la economía estadouni-dense que repercutió en todas las zonas económicas.

Paralelamente a la fase descendente de la economía esta-dounidense, Japón, que estaba confrontado a sus proble-mas estructurales, se hundió un poco más en la deflación,mientras que las zonas emergentes registraron una viva desaceleración de su actividad. Las crisis financieras sufri-das por Argentina y Turquía también hundieron a estos países en una profunda recesión.

La Unión Europea fue incapaz de sustituir a la economía es-tadounidense como motor del crecimiento, registrando uncrecimiento del 1,8 %, frente al 3,6 % alcanzado en 2000.Los países de Europa del Este también sufrieron como con-secuencia de esta ralentización, mientras que la economíarusa mostró una gran firmeza gracias al mantenimiento delos precios del petróleo a un nivel elevado.

Por consiguiente, la expansión del comercio mundial, quefue superior al 12 % en 2000, sufrió una importante caídaen 2001, con una baja próxima al 1 %.

A pesar de esto, el dólar se mantuvo a un nivel elevado res-pecto del euro. La ralentización de la economía mundial lle-vó a una baja de los precios del petróleo durante el año, loque contribuyó a una disminución del ritmo de inflación.

La ruptura de las inversiones en la industria contribuyó a unaclara inflexión de la producción de las industrias mecánicaseuropeas, ya muy afectadas por la reducción de las exporta-ciones fuera de Europa. Tras una subida del 3,6 % de la pro-ducción durante el primer semestre, la caída de la producciónfue superior al 3 % en el último trimestre, habiendo finalizadoel año con un alza del 1,2 %. La industria mecánica alemana,aunque muy afectada por la ralentización de la economíamundial, aumentó cerca del 2 %, gracias a una amplia carte-ra de pedidos a principios de año que le permitió mantener unnivel de producción elevado durante una parte del mismo. Laproducción francesa bajó cerca del 1 %, mientras que la evo-lución de la producción en otros países europeos siguió decerca la tasa media de crecimiento europea.

Durante el año, la actividad en el sector de la construcciónse mantuvo bien orientada en líneas generales en Europa, aexcepción, una vez más, de Alemania, en donde se registróuna reducción del 10 %. De esta forma, el crecimiento eu-ropeo fue cercano al 2 % durante el año, manteniéndose eldinamismo del sector en España. El Reino Unido y, en me-nor medida, Italia disfrutaron del apoyo de las inversionespúblicas en el sector de la construcción no residencial y delas obras públicas. En Francia, el ritmo de crecimiento fuemás moderado, con una subida de un 1,7 % tras una pro-gresión muy importante durante el año 2000.

La firmeza del consumo de las economías domésticas enEuropa contribuyó positivamente a la demanda de vehícu-los de turismo y comerciales. Así, las matriculaciones de au-tomóviles se mantuvieron finalmente a un nivel elevado enla mayoría de los países, registrándose una subida sensibledurante el año (próxima al 1 %).

En particular, los mercados británico, francés y español fue-ron especialmente dinámicos, registrando una subidas del10,7 %, 5,7 % y 4 %, respectivamente. El mercado alemánse contrajo un 1,1 %. El mercado europeo de vehículos uti-litarios ligeros y de vehículos industriales pesados se debi-litó a partir de los altos niveles alcanzados en 2000, regis-trando una baja cercana al 3,5 %. La baja de la demandade sustitución en un contexto de ralentización de las inver-siones influyó negativamente en la demanda de vehículos.La producción en Europa estuvo muy diferenciada entre losprincipales países, con un crecimiento sostenido de la pro-ducción francesa y alemana, y una caída de la producciónen Italia y el Reino Unido y también en España. Los cons-tructores franceses aumentaron su cuota de mercado gra-cias al lanzamiento y el éxito de sus nuevos modelos, mien-tras que la expansión de la producción de los constructo-res extranjeros en Francia contribuyó al dinamismo del sec-tor. En total, la producción francesa de vehículos experi-mentó una subida del 8,4 %, rebasando ampliamente el cre-cimiento de la producción europea, que fue inferior al 1 %.

Como consecuencia de la actividad de los sectores utilizado-res, el consumo real de acero europeo registró una disminu-ción durante 2001, finalizándose el año a un nivel muy similaral del año 2000. Esta cifra revela una baja que se inició en elsegundo trimestre, tras un primer trimestre de elevado nivel deproducción, y que se prosiguió hasta el fin del año. El dina-mismo de la demanda durante el primer trimestre y durante elaño 2000 favoreció un aumento de las existencias en el sec-tor y entre los transformadores, que ha afectado negativa-mente a la demanda de acero en 2001. Este movimiento fueamplificado por dos factores: por una parte, la afluencia ma-siva de importaciones de terceros países que no encontrabansalida en sus mercados habituales y, por otra, la ralentizaciónde la actividad industrial, que llevó a un ajuste de las existen-cias de productos en la cadena de producción. Por consi-guiente, el consumo aparente de acero de la Unión Europeabajó aproximadamente un 2,5 %.

5.2. Gastos de inversión

5.2.1. Evolución de las inversiones en el sector del acero

El importe de las inversiones en 2001 (4 501,1 millones de eu-ros) representa una disminución del 1,2 %, aunque, al igualque en los dos años anteriores, se mantuvo a un nivel eleva-do. Los gastos siguieron concentrados en los trenes de lami-nado más que en las etapas anteriores de producción, lo que

19

5. Industria siderúrgica

refleja el aumento de la capacidad y, en particular, de la ca-pacidad de las líneas de laminado en frío y de galvanizado.

La diferencia entre los gastos efectivos y los gastos previs-tos en la encuesta anterior es de + 11,8 %.

En particular, los gastos efectivos han sido superiores a losprevistos para todos los países, excepto para Suecia, Fin-landia, Países Bajos, Luxemburgo, Bélgica e Italia.

Las previsiones de gastos para 2002 se orientan a la baja(– 10 %) respecto a las de 2001, para alcanzar un total de4 041,9 millones de euros, con previsiones de crecimientoimportante para Finlandia (+ 362,2 millones de euros) y Lu-xemburgo (+ 44,7 millones de euros). Dinamarca mantienesu nivel de inversión (+ 0,15 %). Los restantes países de laUnión disminuyen sus inversiones.

En el gráfico 2 figura el desglose de la inversión total porinstalación de producción en la Unión Europea en los años2000, 2001 y 2002.

Del examen de este gráfico se desprende una reducción delas inversiones entre 2001 y 2002. La evolución de la distri-bución de la inversión total por instalación de producciónpresenta las siguientes tendencias:

— fabricación de arrabio (coquerías, aglomerados, altos hor-nos): recibe entre el 12 % y el 13 % del total de las inver-siones, correspondiendo la mayor parte a los altos hornos;

— acerías al oxígeno: reducción de las inversiones, un8,1 % en 2000 y un 5 % en los años siguientes;

— acerías eléctricas: aumento, del 7,6 % en 2000 al 9,5 %en 2002;

20

Gráfico 2. Desglose de la inversión total por instalación de producción en la Unión Europea (millones de euros)

2000 2001 2002

1.

17.

2.

18.

4.

20.

5.

21.

6.

23.

8.

24.

9.

321,2

328,8

306,7

421,9

497,1

502,4

833,9

376,5

450,7

153,780,0

161,697,0

4 553,4 4 501,1 4 041,9

243,1

243,9

297,0

413,5

449,5

357,2

210,2

872,0

424,0

51,06

223,4

56,7

153,364,1

305,3

204,8

385,3

266,1

545,2

251,7

224,1

336,2

340,9

146,0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

16,7

9,7

779,4

22,0

182,7

1. Coquerías

2. Aglomerados

4. Altos hornos

5. Acerías al oxígeno

6. Acerías eléctricas

8. Colada continua

9. Trenes de productos semiacabados

16. Laminadoras en frío

17. Instalaciones de revestimiento

18. Otras laminadoras

20. Centrales eléctricas, etc.

21. Varios

23. Laminadoras de productos largos

24. Laminadoras de productos planos

16.

Gráfico 1. Variación de las inversiones con respecto a las previsiones del año anterior

EU-15

– 100 0 100

%

– 50 50

Belgique/België – 21

Danmark 0

Deutschland 81

Elláda 346

España 10

France 18

Ireland 0

Italia –2

Luxembourg –10

Nederland –25

Portugal 0

United Kingdom 17

Österreich 19

Suomi/Finland – 74

Sverige –14

EU-15 5

— colada continua: disminución, del 10,5 % en 2000 al6,6 % en 2002;

— laminadores en frío: aumento, del 12,3 % en 2000 al13,5 % en 2002;

— instalaciones de revestimiento: como el año anterior,disminución de las inversiones, del 12,4 % en 2000 al6,2 % en 2002;

— generación de electricidad y otras inversiones: aumen-to, del 23 % en 2000 al 24,8 % en 2002;

— laminadores de productos largos en caliente: manteni-miento de las inversiones alrededor del 9,2 %;

— laminadores de productos planos en caliente: disminu-ción, del 23,4 % en 2000 al 21,9 % en 2002, con unmínimo del 21,3 % en 2001.

21

IVGastos de inversión, categorías A y B

Siderurgia, total EU-15(porcentajes parciales)

(%)

Realizaciones Previsiones

1999 2000 2001 2002 2003-2004

Coquerías 1,9 3,4 5,0 3,8 2,6Aglomeración y peletización 1,9 1,8 1,3 1,6 1,9Altos hornos 6,5 7,1 5,4 7,6 16,3Acerías al oxígeno 5,6 7,2 5,4 5,1 5,2

Subtotal de la fase líquida,proceso integrado 16,0 19,4 17,0 18,0 26,0

Reducción directa 0,1 0,0 0,0 0,0 0,0Acerías eléctricas 6,6 6,7 6,6 9,5 6,5

Subtotal de la fase líquida,proceso eléctrico 6,7 6,7 6,6 9,5 6,5

Colada continua 4,7 9,3 9,2 6,6 8,8

Trenes de productos semiacabados 0,8 0,5 0,4 0,2 0,0Trenes gruesos y medios 4,4 3,2 4,0 4,8 5,4Trenes para secciones pequeñas 2,1 3,0 3,8 2,3 1,8Trenes de alambrón 2,1 2,1 1,7 1,9 1,4Trenes de bandas anchas en caliente 11,1 7,7 9,0 6,4 6,9Trenes de flejes en caliente 0,5 0,3 0,5 0,4 0,2Trenes de chapas en caliente 2,0 1,9 1,8 1,6 1,4Trenes de bandas anchas en frío 10,1 10,9 10,0 13,5 9,0Otros gastos 3,2 3,5 4,1 3,6 3,3

Subtotal de los laminadores 36,3 33,1 35,2 34,8 29,4

Instalaciones de revestimiento 16,2 11,0 7,9 6,2 9,1

Centrales, etc., y varios 20,1 20,4 24,0 24,8 20,1

Total general 100,0 100,0 100,0 100,0 100,0

Total general (millones de ecus/euros) 4 297,3 4 553,5 4 501,1 4 041,9 3 106,9

Gastos de inversión (categorías A + B)

(millones de ecus/euros)

1995 1996 1997 1998 1999 2000 2001 2002

3 256,7 3 851,6 3 746,0 4 206,4 4 297,4 4 553,4 4 501,1 4 041,9

5.2.2. Distribución de las inversiones en función de las instalaciones de producción

El examen de los gastos de inversión por tipo de instalaciónpermite realizar las observaciones que se exponen a conti-nuación.

5.2.2.1. Coquerías siderúrgicas

En lo que se refiere a las coquerías, las inversiones han se-guido aumentando, pasando de 153,6 a 223,3 millones deeuros en 2001, para volver al mismo nivel en 2002. Estosgastos corresponden sobre todo a Italia, principalmente enel sector de las baterías de hornos de coque (aproximada-mente 128,3 millones de euros en 2001).

La PMP de coque disminuyó de forma continua, de 34,7 mi-llones de toneladas en 1999 a 30,7 millones de toneladas en2005, reflejando los cierres anunciados en el Reino Unido yAlemania y la reducción de las tasas específicas de coque pa-ra la producción de hierro como consecuencia de la introduc-ción de técnicas de inyección de carbón pulverizado.

En Francia, la degradación de los resultados de Cokes deDrocourt SA (Nord) y de la coquerías de Carling (Moselle)llevó a Charbonnages de France a iniciar un procedimiento

22

para vender estos dos complejos industriales. Al resultar in-fructuosa la licitación para Cokes de Drocourt SA, Char-bonnages de France decidió poner fin a la producción a fi-nal de marzo de 2002. La coquería de Carling ha orientadosu actividad comercial hacia el mercado del coque para fun-dición, más rentable que el del coque metalúrgico.

5.2.2.2. Aglomerados

Los gastos en aglomerados y preparación de cargas si-guieron disminuyendo entre 2000 (80 millones de euros) y2002 (64,1 millones de euros). En 2001 y 2002 se registra-ron aumentos en Alemania (+ 13,6 millones de euros en to-tal) y en Finlandia (+ 9,2 millones de euros), y en 2002 seiniciaron una serie de inversiones importantes en Austria(+ 47 millones de euros en total).

La PMP disminuyó hasta 117 millones de toneladas en2002, para aumentar hasta aproximadamente 118 millonesde toneladas en 2005.

5.2.2.3. Altos hornos

Las inversiones en los altos hornos siguieron siendo eleva-das, aunque disminuyeron de forma sustancial a partir de2000, para situarse en unos 250 millones de euros. En 2001

VGastos de inversión, categorías A y B

Siderurgia, total EU-15(porcentajes parciales)

(%)

Realizaciones Previsiones

1998 1999 2000 2001 2002 2003-2004

Coquerías 13,7 12,1 17,4 21,1 21,1 9,9Aglomeración y peletización 15,8 11,9 9,1 7,4 8,8 7,2Altos hornos 41,4 40,8 36,4 31,7 42,0 62,7Acerías al oxígeno 29,1 35,2 37,2 31,8 28,2 20,1

Subtotal de la fase líquida,proceso integrado % 100,0 100,0 100,0 100,0 100,0 100,0

Millones de ecus/euros 637,4 686,0 883,7 467,0 727,4 809,1

Trenes gruesos y medios 55,7 51,4 38,5 42,2 53,2 63,2Trenes de perfiles comerciales 27,4 24,6 36,6 39,8 25,9 20,7Trenes de laminado 16,9 24,3 25,0 18,0 21,0 16,2

Subtotal de los laminadores,productos largos % 100,0 100,0 100,0 100,0 100,0 100,0

Millones de ecus/euros 378,7 372,1 376,5 424,0 366,2 266,5

Trenes de banda ancha en caliente 44,1 46,8 37,0 42,3 29,2 39,2Trenes de flejes 3,5 2,3 1,4 2,4 1,9 1,1Trenes de chapas 10,1 8,4 9,1 8,4 7,4 8,2Trenes de banda ancha en frío 42,4 42,6 52,4 46,8 61,5 51,5

Subtotal de los laminadores,productos planos % 100,0 100,0 100,0 100,0 100,0 100,0

Millones de ecus/euros 1 128,2 1 017,6 947,8 960,0 886,1 543,5

VIAcero bruto y colada continua

(PMP y producción en 2001)(millones de toneladas)

Acero bruto Colada continua%

Producción PMP Producción PMP

1 2 3 4 5 = 3:1

Belgique/België 10,9 15,1 10,8 14,9 98,9Danmark 0,8 0,9 0,8 0,9 100,0Deutschland 44,6 52,1 42,9 50,1 96,2Elláda 1,3 4,1 1,3 4,1 100,0España 16,3 19,7 13,8 16,7 84,9France 18,6 23,5 17,6 22,3 94,8Ireland 0,2 0,5 0,2 0,5 100,0Italia 26,5 36,5 25,5 34,2 96,2Luxembourg 2,7 4,5 2,7 4,2 97,3Nederland 5,5 6,6 5,5 6,6 100,0Österreich 5,9 6,1 5,7 5,9 96,4Portugal 0,8 1,4 0,8 1,4 100,0Suomi/Finland 4,0 4,3 3,9 4,3 99,7Sverige 5,0 5,3 3,3 3,3 65,3United Kingdom 13,4 18,9 13,0 18,4 97,2

EU-15 156,3 199,3 147,6 187,7 94,4

se registraron gastos importantes, superiores a los 50 mi-llones de euros en Alemania y en Italia, y a los 25 millonesde euros en Bélgica (29,9 millones de euros), Austria (26,4millones de euros) y Finlandia (26,8 millones de euros).

Estos gastos corresponden al mantenimiento y/o la moder-nización de las instalaciones de producción (inyección decarbón pulverizado, sistemas informáticos de ayuda a lagestión de los altos hornos), así como al fomento de medi-das para la protección del medio ambiente.

La producción de arrabio en 2001 fue de 89,7 millones detoneladas, lo que representa una disminución de 4,7 millo-nes de toneladas respecto del año anterior, mientras que la

23

Gráfico 4. PMP de acero eléctrico y de acero al oxígeno

Kilotoneladas140 000

120 000

110 000

100 000

90 000

80 000

70 000

50 000

130 000

60 000

1986 1988 1990 1992 1994 1996 20021998 2000 2006

Acero al oxígeno Acero eléctrico

2004

40 000

PMP se revisa al alza (hasta 107,91 millones de toneladasen 2005). En cambio, la tasa de utilización de las instala-ciones bajó en 2001 (81,5 %).

5.2.2.4. Acerías

Las inversiones en las acerías pasaron de 635,5 millones deeuros en 2000 a 540,8 millones de euros en 2001, lo querepresenta una disminución del 14,9 % (correspondiendo el45,1 % de esta disminución a las acerías al oxígeno y el54,9 % a las acerías eléctricas). Italia y Alemania fueron lospaíses con un mayor nivel de inversión, superior a los 100millones de euros.

Gráfico 3. PMP de aglomerados de mineral y de arrabio

Kilotoneladas

1986 1988 1990 1992 1994 1996 20021998 2000

160 000

150 000

140 000

130 000

120 000

110 000

100 0002006

ArrabioAglomerado de mineral

2004

En 2002, estos dos países volvieron a gastar las mismas su-mas, pero hay que añadir Finlandia, con unos gastos de in-versión de 141 millones de euros. Por su parte, Francia yBélgica gastaron sumas superiores a 60 millones de euros.

La producción total de acero de la Unión Europea en 2001 fuede 158,5 millones de toneladas, lo que supone una disminucióndel 2,9 % respecto del año anterior. Todos los países siguieronmás o menos esta tendencia, excepto España, Grecia, Luxem-burgo, Austria y Suecia, que aumentaron su producción.

La evolución de las capacidades de producción de acero bru-to se revisó una vez más a la baja con respecto a las previsio-nes de informes precedentes, pasando de 201,1 millones detoneladas en 2000 a 199,1 millones de toneladas en 2005, conun mínimo de 196,5 millones de toneladas en 2002. La distri-bución por tipo de procedimiento en 2005 será de 58,4 % pa-ra el acero al oxígeno y 41,6 % para el acero eléctrico.

Las tasas de utilización en 2001 eran del 79,5 % para elacero bruto, el 79,3 % para el acero al oxígeno y el 77,2 %para el acero eléctrico. Estas tasas eran inferiores a las delaño anterior.

5.2.2.5. Colada continua

Las inversiones en colada continua se mantuvieron establesen 2001 respecto del año anterior (413,5 millones de euros),pero disminuyeron al año siguiente (266,1 millones de euros).

Los gastos superaron los 50 millones de euros en Bélgica(107,1 millones de euros), Italia (75 millones de euros) y Ale-mania (122,6 millones de euros).

Dichas inversiones se dedicaron tanto a la introducción denuevas capacidades como a la modificación o moderniza-ción de capacidades existentes.

Las capacidades de producción se revisaron ligeramente ala baja, a raíz, entre otros factores, del cierre de una fabri-ca en Suecia. Su evolución registró un mínimo en 2002

(184,7 millones de toneladas), antes de volver a seguir unatendencia creciente.

La producción de colada continua pasó en 2001 a 147,6 mi-llones de toneladas, esto es, el 93,1 % del acero total.

5.2.2.6. Trenes de productos largos

De 2000 a 2002, las inversiones pasaron por un máximo de424 millones de euros en 2001, disminuyendo a continua-ción hasta 366,2 millones de euros.

Durante este período, cabe señalar lo siguiente:

— las inversiones en trenes gruesos (diámetro superior a750 mm) y medios (diámetro comprendido entre 400 y750 mm) aumentaron de 144,8 a 194,7 millones de eu-ros (+ 34,5 %);

— los gastos en trenes para secciones pequeñas (diáme-tro inferior a 400 mm) pasaron de un máximo de 168,9millones de euros en 2001 (+ 22,6 %) a 94,7 millonesde euros en 2002;

— los gastos en trenes de alambrón disminuyeron en 2001a 76 millones de euros (– 8,7 %), manteniéndose a es-te nivel en 2002.

La producción en 2001 disminuyó hasta 55,7 millones de to-neladas para el total de productos largos.

Por su parte, las capacidades de producción, tras registrarun máximo en 2000, se prevé que se mantengan en unos75 millones de toneladas hasta 2005.

La tasa de utilización fue del 73,6 % en 2001, lo que cons-tituye una cifra prácticamente idéntica a la del año anterior.

Los resultados del análisis por productos son los siguientes:

— Perfiles pesados

Los recientes acontecimientos políticos no han afectado ex-cesivamente a las tendencias del consumo y de los precios

24

VIIPMP de productos laminados en caliente, EU-15

(millones de toneladas)

2000 2004 2005

Bandas anchas en caliente 91,4 93,0 94,4Flejes de trenes especiales 1,7 1,5 1,9Chapas en caliente de trenes especiales 14,3 14,7 14,2

Productos planos 107,3 109,2 110,6

Perfiles pesados 16,9 16,0 16,4Laminados comerciales (excepto redondos para hormigón) 20,8 19,4 19,8Redondos para hormigón en barras 17,5 17,2 16,5Redondos para hormigón en coronas 3,7 4,8 4,5Alambrón (excepto redondos para hormigón en coronas) 19,7 18,3 18,6

Productos largos 78,6 75,7 75,9

Redondos y cuadrados para tubos laminados 1,0 0,9 1,1

Total de productos laminados en caliente 186,9 185,8 187,5

de los perfiles pesados. Las existencias de estos productosse han ajustado gradualmente a la demanda, de forma quelos precios están bien orientados a pesar de algunas difi-cultades surgidas en el mercado de exportación.

En estas condiciones, la PMP siguió estable en 2001, alre-dedor de 16 millones de toneladas, mientras que la pro-ducción bajó a 10,9 millones de toneladas. Se prevé unadisminución de la PMP a 15,7 millones de toneladas des-pués de 2001, para subir hasta 16,4 millones de toneladasa partir de 2005.

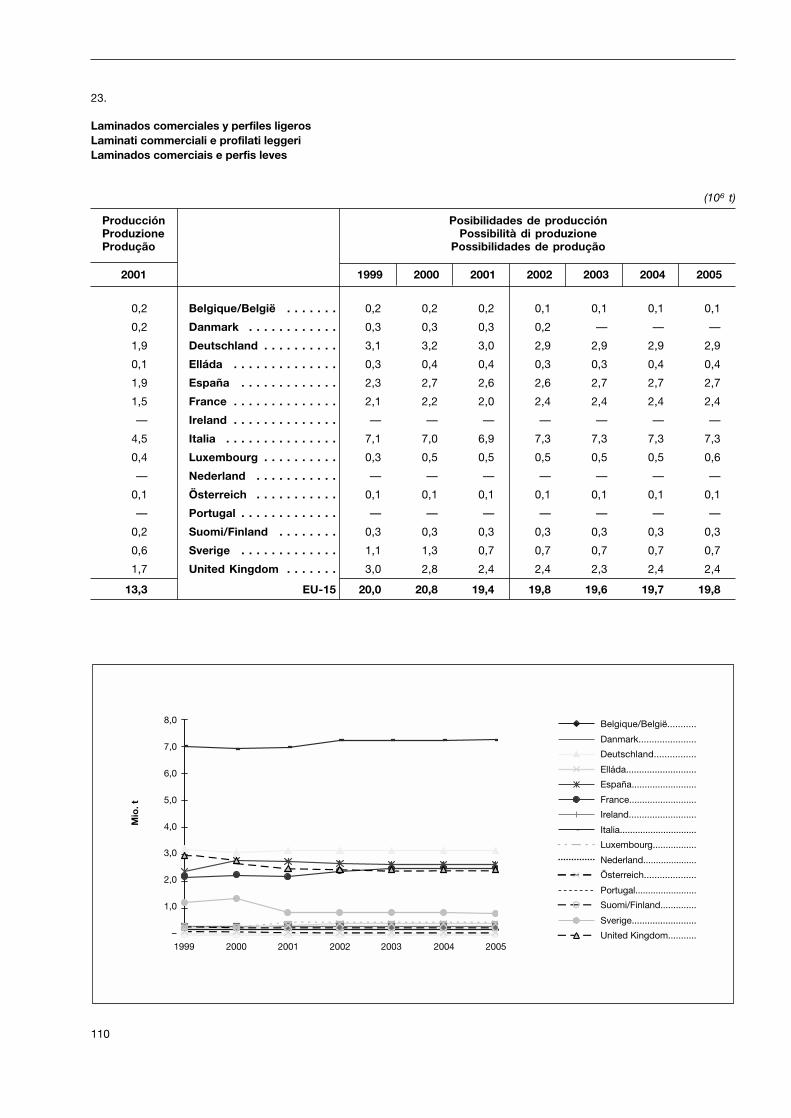

— Laminados comerciales y perfiles ligeros

El nivel sostenido de actividad del sector de la construccióndurante la primera parte de 2001, así como una adaptaciónrápida de la oferta a las necesidades del mercado, contri-buyeron a una estabilización duradera, e incluso a una cier-ta subida de los precios de los aceros comerciales en laUnión hasta el final del año.

La evolución de las carteras de pedidos, así como las ex-pectativas de mejora de la situación económica general,permiten suponer que las tendencias en el sector de los la-minados comerciales se mantendrán positivas en 2002.

En 2001, la producción disminuyó ligeramente respecto delaño anterior, para situarse en 13,3 millones de toneladas, ylas capacidades de producción se han revisado a la bajapara el período 2001-2005.

— Redondos para hormigón

El sector de redondos para hormigón registró buenos resul-tados en materia de consumo y precios en 2001 y las con-diciones de mercado de estos productos se mantuvieron fa-vorables incluso después del 11 de septiembre, aunque seregistró una mayor presión sobre los precios. De este mo-do, este sector supo aprovechar las reducciones de la ofer-ta en su momento, habiendo restablecido el equilibrio delmercado. Si se lograra contener el aumento de las importa-ciones, el mercado comunitario de los redondos para hor-migón debería poderse mantener suficientemente estable en2002, paralelamente a las buenas perspectivas del sector dela construcción.

Así, la producción aumentó en 2001 a 17,3 millones de to-neladas. En 2001, la PMP de redondos para hormigón en

barras (17,6 millones de toneladas) se mantuvo al nivel delaño anterior, pero se prevé una disminución de hasta 16,5millones de toneladas en 2005 como consecuencia de lasreducciones de capacidad de Italia y Grecia.

En cuanto a los redondos para hormigón en coronas, la pro-ducción en 2001 aumentó a 3,6 millones de toneladas, loque representa un aumento del 20 %, mientras que las ca-pacidades de producción se han revisado de nuevo al alza,hasta 4,5 millones de toneladas, dada la continuidad de losbuenos resultados del sector.

— Alambrón

Algunas restricciones a la importación y el deterioro de di-versos mercados exteriores siguen limitando la actividad deexportación de alambrón de la industria comunitaria, que,en cambio, disfrutó de una situación bastante estable den-tro de la Unión durante todo el año 2001, aunque a finalesdel año apareció una ligerísima tendencia a la disminuciónde precios. Sin embargo, a la previsible baja de la deman-da a causa del invierno y de una desaceleración temporalde la actividad del sector de la construcción deberá seguir,a partir de abril de 2002, una mejora progresiva para esteproducto, contribuyendo a un relativo aumento de la ten-dencia de los precios de mercado.

En 2001, la producción disminuyó hasta 14,6 millones de to-neladas por la modificación del programa de producción deun productor alemán que pasó del alambrón a los redondospara hormigón. La PMP disminuyó en consecuencia, estabili-zándose en unos 18,6 millones de toneladas a partir de 2002.

5.2.2.7. Trenes de productos planos en caliente

Los precios de las bobinas laminadas en caliente, ya depri-midos, acusaron una nueva disminución en septiembre de2001, de aproximadamente 10 euros por tonelada por tér-mino medio, a causa de una oferta excesiva respecto a unconsumo que disminuía gradualmente. El elevado nivel delas importaciones y de las existencias, así como la reaccióntardía de la industria siderúrgica en materia de oferta, nopermitieron una inversión de la tendencia negativa de losprecios de estos productos durante 2001.

Aunque será difícil observar una verdadera recuperación delos precios de las bobinas laminadas en caliente inmediata-mente al principio de 2002, en cualquier caso cabe esperaruna mejora progresiva durante el año, en paralelo con unaevolución positiva de la demanda y con el restablecimientode un mejor equilibrio en el mercado.

Los gastos de inversión en laminadores de productos pla-nos en caliente aumentaron en 2001 hasta 510,6 millonesde euros, lo que representa un incremento del 13,3 %. Encambio, en 2002 las cifras se reorientan a la baja.

De forma pormenorizada:

— Los trenes de bandas anchas en caliente aumentan de56,1 millones de euros en 2001 a 406,6 millones de eu-ros (+ 16 %), para volver a bajar a 258,4 millones deeuros en 2002. Las mayores inversiones las realizanAlemania (113 millones de euros), el Reino Unido (93,5millones de euros), Italia (83 millones de euros) y Espa-ña (40,4 millones de euros). Alemania mantiene su nivelde inversión durante el año siguiente.

— Los gastos de los trenes de chapas gruesas se man-tienen en el nivel del año anterior, con 81 millones de

25

Gráfico 5. PMP de productos largos laminados en caliente

Kilotoneladas

28 000

22 000

20 000

18 000

16 000

14 000

12 000

10 0001986 1988 1990 1992 1994 1996 20021998 2000 2006

Perfiles pesados

AlambrónRedondos para hormigón

Laminados comerciales y perfiles ligeros

2004

26 000

24 000

euros. En 2002, las inversiones disminuyen a 65,9 mi-llones de euros.

— Los gastos de los trenes de flejes se sitúan en 23,1 millo-nes de euros en 2001 y 16,6 millones de euros en 2002.

La producción de productos planos laminados en calientedisminuyó en 2001, para pasar a 85,4 millones de tonela-das, mientras que la tendencia creciente de las capacida-des de producción indicada en los informes precedentes semantiene, aunque a un nivel más bajo, para alcanzar 110,5millones de toneladas en 2005, lo que representa un au-mento medio anual del 1,2 %.

Por países, de 2000 a 2005 se prevén aumentos de capa-cidad para todos ellos, a excepción del Reino Unido, parael que se prevé una disminución de capacidad.

La producción de bandas anchas en caliente disminuyó un6,6 %, hasta 73,8 toneladas, mientras que la PMP pasó de91,4 millones de toneladas en 2000 a 94,4 millones de to-neladas en 2005, lo que significa una corrección a la bajarespecto de las previsiones anteriores.

La PMP de chapas en caliente y de planos anchos se esta-bilizará en 14,2 millones de toneladas a partir de 2003. Laproducción para el año 2001 (10,4 millones de toneladas)

aumentó una vez más respecto del año anterior, debido auna demanda sostenida del mercado comunitario, que si-guió siendo atractivo gracias a una mayor estabilidad de losprecios respecto de otros productos planos.

En cuanto a los flejes obtenidos por laminado en caliente,las capacidades aumentarán hasta 1,9 millones de tonela-das entre 2000 y 2005. La producción (1,2 millones de to-neladas) es ligeramente inferior a la del año anterior.

5.2.2.8. Trenes de bandas anchas en frío

Aunque el consumo de chapas en frío se mantuvo a un ni-vel bastante satisfactorio hasta septiembre de 2001, ello noha podido impedir la ampliación de la tendencia negativa delos precios.

En este ámbito, las cantidades ofrecidas por la industria na-cional y la presión de las importaciones tampoco permitirán,con toda probabilidad, una recuperación gradual de los pre-cios antes de mediados del año 2002, cuando las condi-ciones económicas generales estimularían más el consumo.

En 2001, los gastos de inversión en los trenes en frío si-guieron siendo elevados (449,5 millones de euros), previén-dose un aumento importante de los gastos en los años si-

26

5 600

5 200

4 800

4 400

4 000

6 000

1986 1988 1990 1992 1994 1996 20021998 2000 20062004

4 200

4 600

5 000

5 400

5 800

Gráfico 7. PMP de chapas en frío

Kilotoneladas

VIIIChapas en frío y productos recubiertos

(PMP y coeficientes de utilización)

PMP (millones de toneladas)Coeficientes de utilización (%)

Efectivas Previstas

1999 2000 2001 2005 1999 2000 2001

Chapas en frío 55,7 58,6 57,6 58,7 79 82 75Acero para envasado 5,9 6,1 5,0 4,6 76 77 70Chapas con revestimiento metálico— por inmersión en caliente 18,7 21,9 23,6 25,5 88 90 83— por electrólisis 5,9 6,5 6,2 5,7 85 89 80Total 24,7 28,5 29,9 31,2 87 90 82Chapas con revestimiento orgánico 5,1 5,2 5,3 5,6 75 84 79

1 000

100

10 000

1986 1988 1990 1992 1994 1996 20021998 2000 2006

FlejesChapas en calienteBandas anchas en caliente

2004

Gráfico 6. PMP de productos planos laminados en caliente

Kilotoneladas

guientes. Los mayores gastos corresponden a Alemania(228,8 millones de euros), Italia (57,3 millones de euros) yBélgica (57,4 millones de euros).

La producción de chapas en frío disminuyó hasta 43,3 millo-nes de toneladas, lo que representa una variación de – 9,4 %respecto del año anterior. Las chapas de acero al carbono,que constituyen el 90 % de todos los productos laminados enfrío, pasaron en el año 2001 a 38 millones de toneladas. Laproducción de chapas inoxidables y chapas magnéticas fuede 3,7 y 1,6 millones de toneladas, respectivamente, lo quecorresponde al 8,5 % y al 3,7 %, respectivamente, del total.

En cuanto a la PMP, su nivel global, que se situó en 57,6millones de toneladas en 2001, se ha revisado a la baja deaquí al año 2005 respecto de las previsiones del año ante-rior, y debería alcanzar 58,7 millones de toneladas.

La PMP de chapas inoxidables pasa de 4,1 millones de to-neladas en 1999 a 4,8 millones de toneladas en 2005, mien-tras que la de chapas magnéticas se estabilizó en 2 millo-nes de toneladas a partir de 2000, previéndose una ligerasubida en 2005.

La tasa de utilización del conjunto de chapas en frío fue del75,2 % en 2001, lo que representa una clara reducción res-pecto del año precedente. Esta tasa fue del 86 % para laschapas inoxidables, el 80 % para las chapas magnéticas yel 74 % para las chapas de acero al carbono.

5.2.2.9. Instalaciones de revestimiento

Las nuevas capacidades puestas en funcionamiento para laproducción de chapas galvanizadas, tanto dentro como fue-ra de la Unión, ejercen siempre una presión sobre los pre-cios, que siguen orientados a la baja. En cambio, en lo quese refiere a las chapas electrogalvanizadas, la situación delos precios se mantuvo más estable gracias a una deman-da firme procedente de la industria automovilística. Por otraparte, las chapas orgánicas sufren la presión de las impor-taciones a bajo precio procedentes de Asia, así como la dis-minución de la demanda del sector de la construcción.

En 2001, los gastos globales de inversión en las instalacio-nes de revestimiento disminuyeron sensiblemente respectodel año anterior, con un importe de 357,2 millones de eu-ros. Sin embargo, en Alemania se realizaron grandes inver-siones, por un valor superior a los 250 millones de euros.

Por tipo de producto, en 2001 disminuyó el nivel de pro-ducción de las chapas de revestimiento metálico (hasta 24,6millones de toneladas), mientras que la PMP se revisó lige-ramente a la baja respecto de las previsiones del año ante-rior (pasando de 24,7 millones de toneladas en 1999 a 31,2millones de toneladas en 2005). La tasa de utilización en2001 fue del 82,3 %. Este tipo de productos, utilizado par-ticularmente en la fabricación de automóviles y en el sectorde la construcción, sigue registrando una fuerte demanda.