compra cruzada y fidelidad del cliente en el sector … · aspectos técnicos de los productos...

TRANSCRIPT

[107]

10709

Compra cruzada y fidelidad del clienteen el sector aseguradorGuillén, M., Perch-Nielsen, J.; Pérez-Marín, A.M. (2009). “Compra cruzada y fidelidad delcliente en el sector asegurador”. EsicMarket, 132, pp. 107-136.

ResumenLa fidelización de clientes es uno de los principales retos a los que se enfren-ta el sector empresarial, entre ellos el asegurador. No obstante, existen pocostrabajos que traten específicamente este problema dentro del sector asegura-dor atendiendo a su singularidad dentro del mundo empresarial. En este tra-bajo se define el marco conceptual para el estudio del problema en el ámbi-to asegurador y se propone una metodología para su tratamiento. Con ella,es posible estimar la probabilidad de que un hogar con más de un contratode seguro (póliza) en la misma compañía aseguradora (compra cruzada) can-cele todas ellas a la vez. Del mismo modo, para los que cancelan parte de suspólizas, pero no todas, permite analizar el tiempo que van a permanecercomo clientes tras su primera cancelación, es decir, el tiempo que la compa-ñía tiene para intentar retener al asegurado que acaba de dar una señal cla-ra de que desea marcharse de la compañía. Asimismo, en este trabajo tam-bién se presentan y discuten los resultados obtenidos al aplicar estametodología a una base de datos de cancelaciones proporcionada por unacompañía aseguradora danesa, y se extraen conclusiones sobre los factoresque inciden en una mayor o menor fidelidad del asegurado.

Palabras clave: Fidelización, duración de vida de clientes, compra cruzada,cancelación de pólizas, seguros.

Código JEL: M31.

Montserrat Guillén / Ana María Pérez-MarínDepartamento de Econometría RFA-IREA. Universidad de BarcelonaJens Perch-NielsenFestina Lente and University of Copenhagen

enero · abril 2009 · esic market

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

1. IntroducciónEl problema de la pérdida de clientes tiene especial relevancia dentro delámbito asegurador. Como en cualquier otro sector, ocasiona una dismi-nución en la cuota de mercado de la empresa. Si bien este efecto puedecontrarrestarse con la entrada de nuevos clientes, en la entidad asegura-dora la composición y calidad de los riesgos asegurados se ven muy alte-radas cuando un gran número de contratos son cancelados, lo cual inci-de negativamente sobre la solvencia de la compañía. Por este hecho, elriesgo de perder cuota de mercado y clientes en el sector asegurador sedenomina riesgo de negocio (Nakada, Shah, Koyluogo y Collignon,1999) y está adquiriendo cada vez más importancia en el ámbito asegu-rador.

La empresa aseguradora ha sufrido una gran transformación en los últi-mos años. La intensificación de la competencia en el sector, en buena medi-da impulsada por la aparición de Internet y la reducción de los costes deinformación de los consumidores, ha obligado a las compañías asegurado-ras a orientar su gestión cada vez más hacia el cliente, cuando tradicional-mente la actividad de este sector se había centrado en el desarrollo de losaspectos técnicos de los productos aseguradores ofrecidos.

Es por ello que conseguir fidelizar al cliente se ha convertido en unanecesidad para la compañía aseguradora así como también el conocer ydesarrollar las relaciones que ésta puede establecer con el asegurado a tra-vés de Internet. En este sentido, los trabajos de Martín y Quero (2004) yFlavián y Guilaníu (2007) pueden servir de punto de partida para el desa-rrollo de estudios específicos aplicados al sector asegurador. Del mismomodo, es necesario realizar estudios más extensos que abarquen la totali-dad de fuentes de información en el proceso de decisión del asegurador ala hora de contratar una póliza de seguros, en la línea de estudios como elrealizado por Molina y Blázquez (2005) y Pérez (2007). Otros estudios,como el de Pérez (2006) han constatado la importancia de variables comola implicación del consumidor a la hora de explicar y predecir su compor-tamiento y que hasta la actualidad había recibido más atención en el mar-keting de productos tangibles. Estudios en este sentido son igualmentenecesarios en el sector asegurador.

[108]

108 09

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market

En este nuevo escenario, el marketing relacional se perfila como unaherramienta cada vez más útil para hacer frente a la intensificación de lacompetencia que ha experimentado el sector y a la necesidad de retener yfidelizar al cliente mucho más allá de la simple captación. Investigacionessobre esta temática, aunque aplicadas a una diferente tipología empresarialpodemos encontrar en la literatura (ver, por ejemplo, Galguera y Méndez,2004). Por otra parte, la venta relacional en el sector asegurador ha adqui-rido también una creciente importancia dados los beneficios potenciales desu aplicación, recogidos por Román (2005) principalmente a través de losagentes y corredores de seguros. Otra transformación importante del sec-tor ha venido marcada por la aparición de aseguradoras especializadas enla compra o contratación de pólizas a través de medios directos (Interneto televisión) cuyos beneficios y limitaciones empresariales encontramosrecogidos en Ruíz y Sanz (2007). Todas estas transformaciones han lleva-do igualmente a la empresa aseguradora tradicional a intensificar su pre-sencia en Internet.

En definitiva, de la revisión bibliográfica realizada se desprende que noexisten muchas referencias sobre la fidelización de clientes en el ámbitoasegurador. En cualquier caso, en su mayor parte se han centrado en laestimación de la probabilidad de cancelación de un tipo concreto de póli-za (Crosby y Stephens, 1987, Schlesinger y Schulenburg, 1993). Esto supo-ne una limitación, dado que se concibe al cliente como el tomador de untipo particular de producto, cuando en realidad puede tener más de unproducto en la misma compañía. Por lo tanto, si queremos considerar alcliente de la compañía de seguros (y no sólo al tomador o individuo quefirma un determinado contrato con ésta) hemos de contemplar todos losproductos que éste tiene contratados con la compañía y analizar la relaciónentre el asegurador y el asegurado en todas sus dimensiones. La literaturaexistente en marketing no se ha centrado mucho en temas relacionados conlos seguros, posiblemente debido a la naturaleza del producto asegurador.Los contratos de seguro son bienes intangibles en los que el comprador yel vendedor están unidos por un contrato que estipula los términos y con-diciones para la cobertura del riesgo en cuestión y la correspondiente com-pensación económica durante un periodo de tiempo determinado.

[109]

10909

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

Del mismo modo, la estimación de la probabilidad de cancelación depólizas nos proporciona una visión a corto plazo de la relación que se esta-blece entre el asegurado y la compañía. De hecho, no sólo nos interesa siel asegurado renueva o no la póliza en el próximo vencimiento sino quetambién nos puede interesar tener una aproximación del tiempo que va apermanecer como cliente de la entidad.

Este trabajo realiza una aportación en ambos aspectos: consideramosdiferentes tipos de pólizas que el asegurado puede tener contratadas en lamisma compañía y estimamos el tiempo de permanencia como cliente dela misma a partir de los datos sobre cancelaciones proporcionados por unacompañía aseguradora danesa (Pérez-Marín, 2006). En concreto, estima-mos la probabilidad de que un hogar con más de una póliza en la mismacompañía aseguradora decida cancelar todas ellas a la vez. En segundolugar, para los que cancelan parte de sus pólizas, pero no todas, analiza-mos el tiempo que van a permanecer como clientes tras su primera cance-lación, es decir, la denominada duración de vida como clientes a partir deese momento, utilizando un nuevo estimador no paramétrico.

2. Antecedentes

2.1. Fidelidad y duración de vida del clienteEn los años 50 las empresas comenzaron a interesarse por las razones porlas que los consumidores elegían un determinado producto o marca. Enesta época Brown (1952) introdujo el concepto comportamental de lafidelidad. De acuerdo con esta definición, la fidelidad del cliente es su ten-dencia a comprar una determinada marca o producto y está directamen-te relacionada con la frecuencia con que lo compra. No obstante, nume-rosos autores no estaban de acuerdo con un concepto puramentecomportamental e incluyeron también en la definición la actitud positivadel cliente en relación con el producto o marca (Day, 1969 y Jacobi yChestnut, 1978). En la actualidad, es ampliamente aceptado el hecho deque la fidelidad debe contemplar tanto el comportamiento como la acti-tud del consumidor. Es más, en los últimos años factores como la sensibi-lidad o las emociones respecto de la marca (Fourier & Yao, 1997), así

[110]

110 09

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market

como elementos de naturaleza estocástica (Uncles y Laurent, 1997), hansido también considerados.

Del mismo modo, es ampliamente aceptada la idea de que los indivi-duos pasan a ser clientes fieles siguiendo un proceso que consta de dife-rentes etapas (Griffin, 2004). Murray (1988) fue el primero en introduciruna sucesión de etapas, cinco en total1, que representaba la progresión deun individuo desde que es un cliente potencial (prospect) hasta que se con-vierte en un cliente que defiende a la compañía y los productos que éstaofrece (advocate).

Por otra parte, Reinartz y Kumar (2003) realizan una breve revisión delos principales trabajos sobre el análisis de la duración de vida del cliente.En primer lugar, los autores resaltan las limitaciones de diversos estudiosempíricos (Allenby, Leone y Jen, 1999; Bolton, 1998; Dwyer, 1997 y Sch-mittlein y Peterson, 1994) debido a la escasez de datos longitudinales. Noobstante, durante los últimos años hay más disponibilidad de este tipo debases de datos y los investigadores han comenzado a interesarse por estu-dios de tipo longitudinal (Reinartz y Kumar, 2003). Respecto a la metodo-logía empleada, en muchos de estos estudios se utiliza el modelo de regre-sión de riesgos proporcionales (Cox, 1972), entre ellos Li (1995) y Bolton(1998). Este modelo, de acuerdo con Helsen y Schmittlein (1993), resultamuy adecuado para el análisis de la duración de vida del cliente. Tambiénse aplican otras metodologías, como el modelo Tobit o modelos Bayesia-nos (Thomas, 2001 y Allenby, Leone y Jen, 1999).

2.2. Aplicaciones en el mercado aseguradorNo existen muchos trabajos en los que se trate el problema de la fideliza-ción de clientes dentro del sector asegurador. Crosby y Stephens (1987)modelizaron la satisfacción en relación con el asegurador en el ramo devida. Sus resultados permitieron concluir que los clientes que no cancelansus pólizas manifiestan unos mayores niveles de satisfacción que los que semarchan. No obstante, el comportamiento de los asegurados era observa-do sólo durante unos cuantos meses.

Los factores que inciden sobre la demanda de productos aseguradoreshan sido investigados por diversos autores, pero siempre analizando un

[111]

11109

(1) Prospect, shoppers,customers, clients yadvocates.

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

tipo único de producto asegurador (Schlesinger y Schulenburg, 1993; Ben-Arab, Brys y Schlesinger; 1996 y Kuo, Tsai y Chen, 2003). Por su parte,Wells y Stafford (1995), Stafford, Stafford y Wells (1998) estudiaron lapercepción del asegurado sobre la calidad del servicio prestado por la com-pañía. Entre los estudios centrados en la demanda de productos asegura-dores en presencia de factores de riesgo específicos destacamos Doherty ySchlesinger (1983), Schlesinger y Doherty (1985) y Gollier y Scharmure(1994).

Respecto a trabajos en los que se considere más de un tipo de pólizasimultáneamente destacamos Guillén, Parner, Densgsoe y Pérez-Marín(2003) donde se estima la probabilidad de cancelación en un plazo de tresmeses para aquellos clientes que tienen en la misma compañía de segurosal menos uno de estos tres productos aseguradores del ramo de no vida:póliza del contenido del hogar, del continente del hogar2 y de vehículos demotor. Los resultados permitieron detectar los factores asociados a unamayor probabilidad de cancelación (como siniestros o incrementos en laprima ocurridos recientemente) y constatar la importancia de consideraren este tipo de estudios diferentes tipos de pólizas simultáneamente.

Este artículo pretende continuar con la línea de investigación abiertapor Guillén, Parner, Densgsoe y Perez-Marín (2003) y extenderla hacia unamejor comprensión del proceso de cancelación analizando la duración devida del cliente pero siempre considerando simultáneamente diferentestipos de pólizas que el asegurado puede tener contratadas en la mismacompañía (igualmente, pólizas del continente, contenido y vehículos demotor). No obstante, resulta necesario comenzar este análisis describiendoel marco conceptual específico que sirve de base para el análisis de la dura-ción de vida del cliente, aspecto que se aborda en el siguiente apartado.

3. Marco conceptual

3.1. El concepto de cancelaciónEn general, podemos decir que cuando un contrato de seguro finaliza sepueden dar dos situaciones: (1) el riesgo va a ser cubierto por otra compa-ñía de seguros (por ejemplo, el asegurado cancela su póliza del automóvil

112 09

(2) Continente y contenido se aseguranmediante pólizas diferentes porque la basede datos utilizada en esteestudio había sido proporcionada por unaaseguradora danesa, paísdonde estas coberturas secontratan por separado.

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market [113]

11309

en una compañía para contratarla en otra) y (2) el riesgo ha dejado de exis-tir para el tomador (por ejemplo, el asegurado cancela su póliza del auto-móvil porque ha vendido su coche).

Resulta fundamental distinguir entre estas dos situaciones a la hora dedelimitar qué vamos a entender como cancelación de una póliza. Está cla-ro que la primera situación (cancelación motivada por un cambio de ase-gurador) identifica aquellas finalizaciones de contratos de seguro que sonde interés para entender la dinámica que rige la demanda de productos ase-guradores así como la relación entre el asegurado y el asegurador. Por ello,de cara a esta investigación entenderemos que una cancelación se producecuando el tomador decide finalizar el contrato de seguro siempre que elriesgo continúe existiendo para él una vez la póliza haya finalizado.

3.2. El momento en que se produce la cancelaciónNormalmente el tomador notifica con una determinada antelación sudeseo de no renovar su contrato de seguro en la fecha correspondiente.Una vez la notificación se ha producido, el contrato sigue en vigor hastallegar a la fecha de renovación, momento en que el contrato queda extin-guido y el riesgo en cuestión queda fuera de cobertura. Por lo tanto, exis-te un periodo de tiempo, que puede durar varios meses, desde que el ase-gurado notifica su deseo de cancelar la póliza hasta que ésta quedaefectivamente finalizada. Resulta claro que en nuestro análisis, para deter-minar el momento en que se produce la cancelación debemos atender almomento en que el asegurado manifiesta su deseo de no renovar y no almomento en el que el riesgo queda fuera de cobertura por haber alcanza-do la fecha de finalización del contrato.

3.3. El hogar como individuo objeto de análisisNormalmente, las familias hacen frente a la cobertura de los riesgos comu-nes (que pueden afectar de algún modo a todos sus miembros) a través dediversas pólizas que en ocasiones se contratan con un mismo asegurador,aunque en ellas no figure siempre el mismo tomador. A partir de estemomento son los miembros adultos de ese hogar o unidad familiar los queparticipan en las decisiones relativas a la cancelación o contratación de

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

[114]

114 09

pólizas. Por lo tanto, el individuo objeto de estudio en esta investigaciónno es el tomador particular de un contrato de seguros si no la unidad fami-liar a la que pertenezca.

4. Diseño del estudio

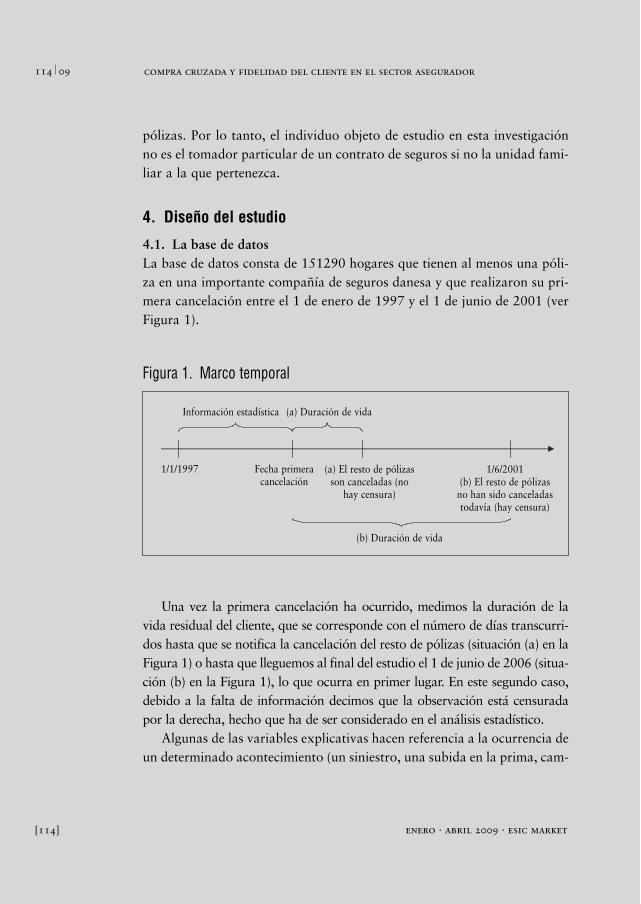

4.1. La base de datosLa base de datos consta de 151290 hogares que tienen al menos una póli-za en una importante compañía de seguros danesa y que realizaron su pri-mera cancelación entre el 1 de enero de 1997 y el 1 de junio de 2001 (verFigura 1).

Una vez la primera cancelación ha ocurrido, medimos la duración de lavida residual del cliente, que se corresponde con el número de días transcurri-dos hasta que se notifica la cancelación del resto de pólizas (situación (a) en laFigura 1) o hasta que lleguemos al final del estudio el 1 de junio de 2006 (situa-ción (b) en la Figura 1), lo que ocurra en primer lugar. En este segundo caso,debido a la falta de información decimos que la observación está censuradapor la derecha, hecho que ha de ser considerado en el análisis estadístico.

Algunas de las variables explicativas hacen referencia a la ocurrencia deun determinado acontecimiento (un siniestro, una subida en la prima, cam-

Figura 1. Marco temporal

Información estadística (a) Duración de vida

1/1/1997 Fecha primeracancelación

(a) El resto de pólizasson canceladas (no

hay censura)

1/6/2001(b) El resto de pólizas

no han sido canceladas todavía (hay censura)

(b) Duración de vida

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market

bio de dirección del tomador) entre el 1 de enero de 1997 y el momento enque se notifica la primera cancelación, mientras que otras variables semiden exactamente en el momento en que se produce la primera cancela-ción (edad, antigüedad del asegurado).

En la Tabla 1 se recoge la lista de variables explicativas incluidas en labase de datos. A continuación explicamos más detalladamente algunas deestas variables.

La “antigüedad” del asegurado se mide por el número de años trans-curridos desde la contratación de la primera póliza hasta la fecha de la pri-mera cancelación. “Notificación” nos indica con cuanta antelación se harealizado la notificación de la cancelación, y se mide por el número de díastranscurridos desde la notificación de la cancelación de la primera pólizahasta la fecha en que el riesgo deja de estar cubierto, que coincide con lafecha en la que se hubiese renovado la póliza.

Dado que las pólizas que tiene el asegurador antes y después de la pri-mera cancelación pueden influir en la duración de vida del cliente en lacompañía después de producirse ésta, las siguientes variables dicotómicashan sido consideradas: “contenido0”, “continente0”, “motor0”, “conte-nido1”, “continente1” y “motor1”. Las tres primeras indican (cuandotoman valor igual a 1) que el hogar tenía contratadas las pólizas del con-tenido, continente y vehículos de motor antes de la primera cancelación,respectivamente. Las tres últimas indican (cuando toman valor igual a 1)que el hogar tenía contratadas las pólizas del contenido, continente y vehí-culos de motor después de la primera cancelación, respectivamente. Por suparte, “contenido nuevo”, “continente nuevo” y “motor nuevo” tambiénson variables dicotómicas que indican (cuando valen 1) que el hogar hacontratado por primera vez su póliza del contenido, continente y vehículosde motor, respectivamente, durante los 12 meses anteriores a la primeracancelación.

“Ventajas” es así mismo dicotómica e indica, cuando vale 1 que elhogar tiene contratadas al menos dos tipos de pólizas diferentes a parte dela del contenido. Estos clientes gozan de ventajas especiales dentro de lacompañía, como primas más bajas.

[115]

11509

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

[116]

116 09

Edad del tomador en el momento de la primera cancelación (“Edad”)

Género del tomador (“Género”)

Días transcurridos entre la notificación de la cancelación y la fecha en que la póliza dejade estar en vigor (“Notificación”)

Antigüedad del tomador (“Antigüedad”)

Cliente con ventajas especiales. Aparte de la póliza del contenido también tiene otros dostipos más de pólizas con la misma compañía (“Ventajas”)

Cambio de dirección con anterioridad a la cancelación (“Dirección”, seis subcategorías)

Primera cancelación notificada por la compañía externa A (“Compañía externa A”)

Primera cancelación notificada por la compañía externa B (“Compañía externa B”)

Primera cancelación notificada por la compañía externa C (“Compañía externa C”)

Primera cancelación notificada por la compañía externa D (“Compañía externa D”)

Primera cancelación notificada por cualquier otra compañía externa conocida (“Otracompañía externa”)

Siniestros (“Siniestros”, seis subcategorías)

Póliza del contenido antes de la primera cancelación (“Contenido0”)

Póliza del contenido después de la primera cancelación (“Contenido1”)

Póliza del continente antes de la primera cancelación (“Continente0”)

Póliza del continente después de la primera cancelación (“Continente1”)

Póliza de vehículos de motor antes de la primera cancelación (“Motor0”)

Póliza de vehículos de motor después de la primera cancelación (“Motor1”)

Indicador de si el tomador a contratado la primera póliza del contenido como mucho 12meses antes de la fecha de la primera cancelación (“Contenido nuevo”)

Indicador de si el tomador a contratado la primera póliza del contenido como mucho 12meses antes de la fecha de la primera cancelación (“Continente nuevo”)

Indicador de si el tomador a contratado la primera póliza del contenido como mucho 12meses antes de la fecha de la primera cancelación (“Motor nuevo”)

Incremento en la prima (“Incremento prima”, tres subcategorías)

Tabla 1. Variables explicativas

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market [117]

11709

Incluimos así mismo información relativa al posible cambio de residenciade la unidad familiar, “dirección”. Cuando se adquiere una nueva vivienda,la entidad financiera con la que se contrata el préstamo hipotecario intentaque el cliente contrate sus pólizas del contenido y continente con su asegu-radora (o aquella compañía con la que tenga algún tipo de acuerdo comer-cial). Establecemos así mismo seis categorías dentro de esta variable: (1) noha habido cambio de dirección con anterioridad a la primera cancelación, (2)cambio de dirección durante los 2 meses anteriores a la primera cancelación,(3) cambio de dirección entre los 2 y 6 meses anteriores a la primera cance-lación, (4) cambio de dirección entre los 6 y 12 meses anteriores a la prime-ra cancelación, (5) cambio de dirección entre los 12 y 24 meses anteriores ala primera cancelación, y finalmente (6) cambio de dirección hace más de dosaños desde la primera cancelación. Las mismas seis subcategorías han sidodefinidas para la variable “siniestros”, que recoge en cada caso si se ha pro-ducido o no un siniestro en el intervalo de tiempo considerado.

Las subidas sustanciales en la prima, “incremento prima”, tambiénpueden incidir en una mayor probabilidad de cancelación. Estas subidas enla prima vienen normalmente provocadas por un elevado número de sinies-tros y representan incrementos en la cuota pagada entre el 20 y el 30%. Eneste caso, hemos incluido tres subcategorías: (1) no ha habido subidas sus-tanciales en las primas antes de la primera cancelación, (2) la subida sus-tancial se ha producido durante el año anterior a la primera cancelación, y(3) la subida se ha producido hace más de un año.

Finalmente, consideramos asimismo la naturaleza competitiva del mer-cado asegurador, e incluimos información relativa a la compañía externacon la que el hogar ha contratado la póliza cancelada en su primera noti-ficación, “compañía externa”. Este hecho llega a conocimiento de la enti-dad aseguradora porque es la nueva compañía quien en ocasiones notificala cancelación en nombre del cliente. Hemos diferenciado nuevamente seiscategorías. Éstas se corresponden con el caso en que la nueva compañía seala codificada como A, B, C y D respectivamente (que representan los cua-tro más importantes competidores), el caso en que sea cualquier otra com-pañía del mercado y finalmente, el caso en que ninguna compañía externahaya notificado la primera cancelación.

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

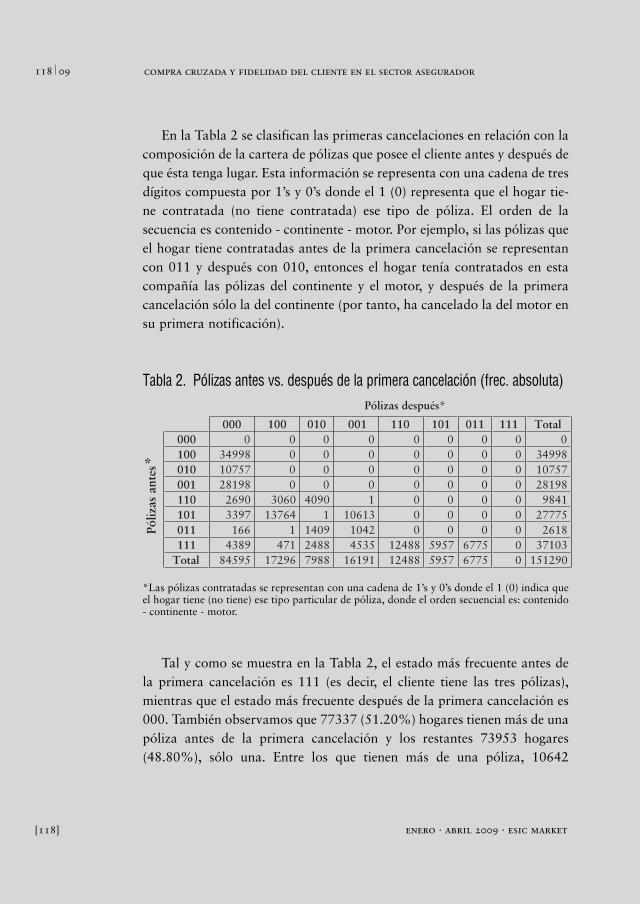

En la Tabla 2 se clasifican las primeras cancelaciones en relación con lacomposición de la cartera de pólizas que posee el cliente antes y después deque ésta tenga lugar. Esta información se representa con una cadena de tresdígitos compuesta por 1’s y 0’s donde el 1 (0) representa que el hogar tie-ne contratada (no tiene contratada) ese tipo de póliza. El orden de lasecuencia es contenido - continente - motor. Por ejemplo, si las pólizas queel hogar tiene contratadas antes de la primera cancelación se representancon 011 y después con 010, entonces el hogar tenía contratados en estacompañía las pólizas del continente y el motor, y después de la primeracancelación sólo la del continente (por tanto, ha cancelado la del motor ensu primera notificación).

Tal y como se muestra en la Tabla 2, el estado más frecuente antes dela primera cancelación es 111 (es decir, el cliente tiene las tres pólizas),mientras que el estado más frecuente después de la primera cancelación es000. También observamos que 77337 (51.20%) hogares tienen más de unapóliza antes de la primera cancelación y los restantes 73953 hogares(48.80%), sólo una. Entre los que tienen más de una póliza, 10642

[118]

118 09

Pólizas después*

000 100 010 001 110 101 011 111 Total000 0 0 0 0 0 0 0 0 0100 34998 0 0 0 0 0 0 0 34998010 10757 0 0 0 0 0 0 0 10757001 28198 0 0 0 0 0 0 0 28198110 2690 3060 4090 1 0 0 0 0 9841101 3397 13764 1 10613 0 0 0 0 27775011 166 1 1409 1042 0 0 0 0 2618111 4389 471 2488 4535 12488 5957 6775 0 37103

Póliz

as a

ntes

*

Total 84595 17296 7988 16191 12488 5957 6775 0 151290

Tabla 2. Pólizas antes vs. después de la primera cancelación (frec. absoluta)

*Las pólizas contratadas se representan con una cadena de 1’s y 0’s donde el 1 (0) indica queel hogar tiene (no tiene) ese tipo particular de póliza, donde el orden secuencial es: contenido- continente - motor.

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market [119]

11909

(13.76%) realizan una cancelación total, mientras que 66695 (86.24%)realizan una cancelación parcial.

4.2. MetodologíaEl proceso de modelización comprende dos etapas. En primer lugar consi-deramos aquellos hogares que tienen más de una póliza en la compañía deseguros analizada. Algunos de ellos cancelarán todas sus pólizas simultá-neamente (cancelación total) mientras que otros realizarán una cancela-ción parcial. Para los que hacen una cancelación total el asegurador no tie-ne tiempo para reaccionar una vez ésta se ha producido. En cambio, paralos que hacen una cancelación parcial, el asegurador puede estimar suduración de vida como clientes a partir de ese momento (el tiempo entre laprimera cancelación y el momento en que cancele la última póliza). Portanto, el proceso de modelización incluye un primer paso en el que la pro-babilidad de cancelación total se estima para los hogares con más de unapóliza contratada. Un modelo logit es utilizado para estimar esta probabi-lidad.

En la segunda etapa nos centramos en los hogares que han realizadouna cancelación parcial. El riesgo de que todas las pólizas restantes seancanceladas es analizado, así como la duración de vida del cliente a partirde ese momento. Para ello, utilizamos el modelo de riesgos proporcionalesy un nuevo estimador no paramétrico.

a) Predicción de la probabilidad de cancelación totalEn la primera etapa, utilizamos un modelo logit para estimar la proba-

bilidad (dada una serie de variables explicativas) de que un hogar que tie-ne más de una póliza en la compañía de seguros analizada decida cancelartodas ellas simultáneamente. Para un hogar i, i = 1,...,n tenemos

(1)

donde Ri = 0 representa una cancelación parcial y Ri = 1 una total, xi es elvector de variables explicativas y β es el vector de parámetros desconoci-dos. Resulta fácil obtener estimaciones consistentes y asintóticamente efi-

exp( )

1 i

i i

xP(R = 1 x ) =

β ′exp( )ixβ ′+

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

[120]

120 09

cientes de los parámetros del modelo logit aplicando máxima verosimilitud(Snell & Cox, 1989 y Agresti, 1990) que está implementado en muchosprogramas estadísticos. De este modo, podemos conocer el efecto que tie-nen las diferentes características del hogar (variables explicativas) en laprobabilidad de una cancelación total.

b) Estimación de la duración de vida del clienteLa estimación del tiempo que permanecen en la compañía aquellos ase-

gurados que realizan una cancelación parcial se lleva a cabo aplicando unmodelo de regresión de riesgos proporcionales o modelo de Cox. Estemodelo especifica que el riesgo instantáneo para un tiempo aleatorio desupervivencia T

(2)

es el producto de una función dependiente del tiempo, llamada riesgo basalα0(t) y una función exponencial de las variables explicativas, α(t | zi) =α0(t)exp(β’zi) donde zi es el vector columna p dimensional de variables expli-cativas para el individuo i y β es el vector columna de parámetros desconoci-dos. La función de riesgo basal representa el riesgo instantáneo cuando lasvariables explicativas son iguales a cero.

Este modelo se denomina modelo de riesgos proporcionales debido aque si consideramos dos individuos con variables explicativas z0 y z1, elratio de sus funciones de riesgo instantáneo es constante (exp [β’(z0 - z1)])a lo largo del tiempo. El riesgo instantáneo α(t) se puede utilizar paradeterminar la función de supervivencia S(t) = 1 - F(t), donde F(t) es la fun-ción de distribución, de acuerdo la igualdad

S(t) = exp (– ∫ s0α(s)ds). (3)

Los valores esperados para de las duraciones de vida de los clientes seobtienen integrando la función de supervivencia estimada para ese cliente. Elvector de parámetros ‚ puede estimarse maximizando la verosimilitud parcialincluso sin especificar previamente la función de riesgo basal (Efron, 1977).

0 lim

dt

P(t ≤ T < t + dt T ≥ t)(t)

dtα

→=

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market

La mayoría de las variables explicativas utilizadas en nuestro estudioson binarias e indican la presencia o ausencia de un determinado factor deriesgo (por ejemplo, la ocurrencia de un siniestro). El signo de la estima-ción del parámetro puede ser interpretado como el efecto de la correspon-diente variable explicativa en el riesgo de cancelación de las restantes póli-zas. Cuando la estimación del parámetro es positiva, concluimos que elriesgo de un hogar que presenta el correspondiente factor es mayor que enausencia del mismo. En base a la proporcionalidad, la correspondiente fun-ción de supervivencia tiene una pendiente mayor. Por tanto, un parámetropositivo está asociado a una disminución en la duración de vida del clien-te para los hogares que presentan el correspondiente factor de riesgo. Lainterpretación es totalmente opuesta cuando el parámetro es negativo.

Resulta necesario estimar la función de riesgo basal para obtener lasfunciones de supervivencia de cada cliente. Para ello, hemos utilizado unamodificación del estimador de Nelson-Aalen (Aalen, 1978; Nelson, 1969y Nelson, 1972), denominada naive local constant estimator. Este estima-dor fue introducido por Guillen, Nielsen y Pérez-Marín (2007) y permitemejorar la eficiencia de los estimadores no-paramétricos tradicionales (enconcreto, del estimador de Nelson-Aalen) utilizados en análisis de la super-vivencia. A partir de la formulación original del estimador naive localconstant, en este artículo se propone la siguiente reformulación para adap-tarlo a la estimación del riesgo basal en el modelo de Cox

(4)

donde t1 < t2 < ... < tD denotan los D diferentes tiempos de supervivenciaordenados, dj el número total de cancelaciones ocurridas en tj, Rj es el con-junto de todos los hogares que están en riesgo de cancelación justo en elinstante anterior a tj, b es el parámetro de ventana y γt,b es una constanteque viene dada por γt,b = {t + b - max(t - b,0)}/{t - max(t - b,0)}. Guillen,Nielsen y Perez-Marin (2007) demuestran que el parámetro b que propor-ciona la máxima ganancia en eficiencia con respecto al estimador de Nel-son-Aalen viene dado por

[121]

12109

+

==

+=bt

),btmax(t Rl lb,t

j),btmax(

t Rl l

jNLC

j jj j)z'exp(

d)z'exp(

d)t(ˆ

0

0

0

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

(5)

donde Y(t) representa la exposición al riesgo en el instante t. En la regiónfrontera, la solución optima viene dada por bopt = t (ver Guillen, Nielsen yPerez-Marin, 2007).

5. ResultadosConsideramos el subgrupo de asegurados con más de una póliza antes dela primera cancelación, en total 77337 hogares. Sobre este colectivo apli-camos el modelo logit en primer lugar para estimar la probabilidad de can-celación total. De estos 77337 hogares, 66695 realizan una cancelaciónparcial, y a partir de ellos estimamos un modelo de Cox para analizar suduración de vida como clientes. Los resultados de ambos modelos se pro-porcionan a continuación.

5.1. Estimación de la probabilidad de cancelación totalLas variables explicativas incluidas en el modelo logit son las figuran en laTabla 1 a excepción de “contenido1”, “continente1” y “motor1”. La basede datos utilizada se compone de 74969 hogares (algunas observaciones fue-ron eliminadas debido a valores missing en algunas de las variables explica-tivas). De estos 74969 hogares, 10317 realizaron una cancelación total.

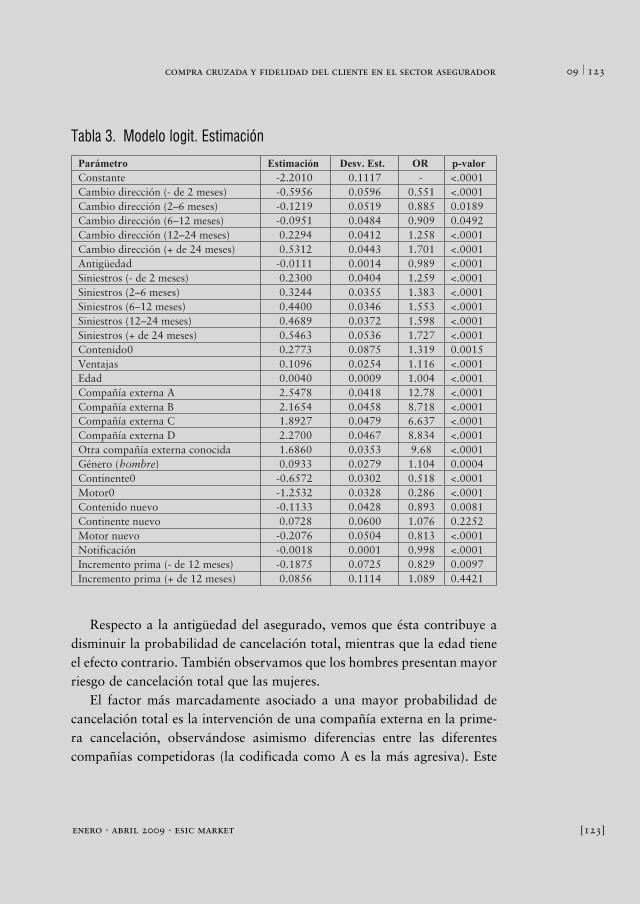

El contraste para la significación global del modelo proporciona LR =9178, con 28 grados de libertad (p-valor < 0.001), por tanto el modelo esglobalmente significativo. La estimación de los parámetros se proporcionaen la Tabla 3. Todos los parámetros asociados a variables incluidas en elmodelo son significativos a excepción de “continente nuevo” e “incremen-to en la prima” (hace más de un año).

De acuerdo a los odds ratios y a los test de significación individual de losparámetros concluimos que la presencia de compañías aseguradoras externas,la ocurrencia de siniestros y cambios de dirección hace más de un año son tresfactores claramente asociados a una mayor probabilidad de cancelación total.Además, observamos que el hecho de tener una póliza del contenido del hogartambién incide en una mayor probabilidad de cancelación total.

[122]

122 09

,)t(')t(Y

)t(bopt =2

2

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market

Respecto a la antigüedad del asegurado, vemos que ésta contribuye adisminuir la probabilidad de cancelación total, mientras que la edad tieneel efecto contrario. También observamos que los hombres presentan mayorriesgo de cancelación total que las mujeres.

El factor más marcadamente asociado a una mayor probabilidad decancelación total es la intervención de una compañía externa en la prime-ra cancelación, observándose asimismo diferencias entre las diferentescompañías competidoras (la codificada como A es la más agresiva). Este

[123]

12309

Parámetro Estimación Desv. Est. OR p-valor

Constante -2.2010 0.1117 - <.0001Cambio dirección (- de 2 meses) -0.5956 0.0596 0.551 <.0001Cambio dirección (2–6 meses) -0.1219 0.0519 0.885 0.0189Cambio dirección (6–12 meses) -0.0951 0.0484 0.909 0.0492Cambio dirección (12–24 meses) 0.2294 0.0412 1.258 <.0001Cambio dirección (+ de 24 meses) 0.5312 0.0443 1.701 <.0001Antigüedad -0.0111 0.0014 0.989 <.0001Siniestros (- de 2 meses) 0.2300 0.0404 1.259 <.0001Siniestros (2–6 meses) 0.3244 0.0355 1.383 <.0001Siniestros (6–12 meses) 0.4400 0.0346 1.553 <.0001Siniestros (12–24 meses) 0.4689 0.0372 1.598 <.0001Siniestros (+ de 24 meses) 0.5463 0.0536 1.727 <.0001Contenido0 0.2773 0.0875 1.319 0.0015Ventajas 0.1096 0.0254 1.116 <.0001Edad 0.0040 0.0009 1.004 <.0001Compañía externa A 2.5478 0.0418 12.78 <.0001Compañía externa B 2.1654 0.0458 8.718 <.0001Compañía externa C 1.8927 0.0479 6.637 <.0001Compañía externa D 2.2700 0.0467 8.834 <.0001Otra compañía externa conocida 1.6860 0.0353 9.68 <.0001Género (hombre) 0.0933 0.0279 1.104 0.0004Continente0 -0.6572 0.0302 0.518 <.0001Motor0 -1.2532 0.0328 0.286 <.0001Contenido nuevo -0.1133 0.0428 0.893 0.0081Continente nuevo 0.0728 0.0600 1.076 0.2252Motor nuevo -0.2076 0.0504 0.813 <.0001Notificación -0.0018 0.0001 0.998 <.0001Incremento prima (- de 12 meses) -0.1875 0.0725 0.829 0.0097Incremento prima (+ de 12 meses) 0.0856 0.1114 1.089 0.4421

Tabla 3. Modelo logit. Estimación

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

ultimo resultado es especialmente importante, dado que en el momento enque comenzó este estudio, la compañía aseguradora que nos proporcionóla base de datos no sabía que la compañía competidora A intervenía en unnúmero tan elevado de cancelaciones. En este sentido, nuestro análisispone de manifiesto el flujo de clientes del asegurador al competidor.

Un hecho sorprendente es que el hecho de ser un cliente con ventajasespeciales en la compañía aumenta la probabilidad de cancelación total.Esto es seguramente debido a que, con frecuencia, para mantener ese tipode ventajas en la nueva compañía, ésta requiere al cliente contratar todassus pólizas con él.

También observamos que “notificación” tiene parámetro negativo, locual indica que cuanto mayor sea la antelación con la que se comunica lacancelación, menor es la probabilidad de cancelación total. Igualmente,observamos que los parámetros asociados a “contenido nuevo” y “motornuevo” son negativos (reducen el riesgo de cancelación total) mientras que“continente nuevo” es positivo, por lo que aumenta la probabilidad.

Respecto a la capacidad del modelo de discriminar entre cancelacionestotales y parciales, los resultados son satisfactorios, dado que éste es capazde detectar el 71% de todas las cancelaciones totales.

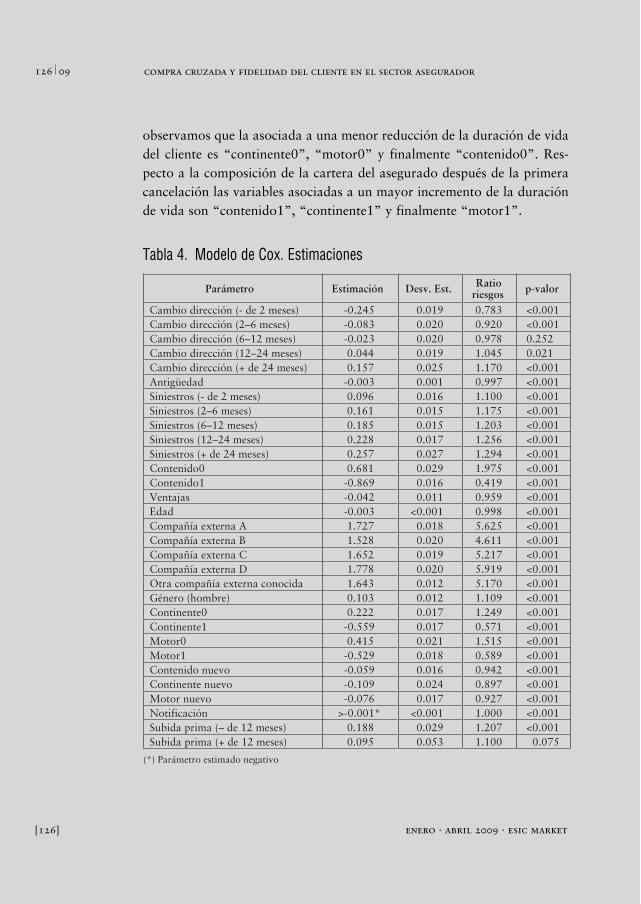

5.2. Estimación de la duración de vida del clientePara aquellos hogares que tienen más de una póliza y no cancelan todasellas simultáneamente, analizamos el tiempo transcurrido desde la prime-ra hasta la última cancelación utilizando un modelo de Cox. El contrastede significación global del modelo proporciona un estadístico LR =32623.98, con 31 grados de libertad (p-valor < 0.001), con lo cual con-cluimos que las variables independientes tienen un efecto significativo a lahora de explicar el riesgo de cancelar todas las restantes pólizas. La Tabla4 muestra los valores de las estimaciones de los parámetros del modelo.

Observamos que todos los parámetros asociados a variables explicati-vas del modelo son significativos a excepción de “cambio de dirección”(entre 6 y 12 meses antes de la primera cancelación) y “subidas de la pri-ma” (hace más de un año). La presencia de compañías externas, siniestros,incrementos en al primera (durante el último año) y cambio de dirección

[124]

124 09

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market

son los factores que más contribuyen a reducir la duración de vida delcliente después de la primera cancelación

El parámetro asociado a la antigüedad del asegurado es negativo y sig-nificativo, lo cual sugiere que cuanto más tiempo llevara el asegurado enla compañía más tiempo permanecerá en ella después de su primera can-celación. Asimismo, también observamos que las mujeres tienen unamayor duración de vida como clientes que los hombres y que la edad tam-bién contribuye a alargar esta duración de vida.

También observamos que los clientes con ventajas especiales en la com-pañía tienen una mayor duración de vida después de su primera cancela-ción, si bien vimos que este factor está asociado a una mayor probabilidadde cancelación total.

La ocurrencia de siniestros reduce la duración de vida, y el efecto esmás marcado a medida que aumenta el tiempo trascurrido desde que éstetuviera lugar. Esto puede deberse al hecho de que la liquidación de lossiniestros frecuentemente se prolonga demasiado en el tiempo, y con ella lavaloración que realizan los asegurados en relación con la forma en que lacompañía gestiona los mismos.

Sin duda alguna, el factor más marcadamente asociado a una reducciónde la duración de vida es la presencia de compañías aseguradoras externas.De este modo, cuando en la primera cancelación se ve involucrada unacompañía externa, el tiempo que el asegurado permanece como cliente dela primera se ve sustancialmente reducido, especialmente cuando las com-pañías involucradas son las codificadas como D y A.

La estimación de los parámetros asociados a las variables “contenidonuevo”, “continente nuevo” y “motor nuevo” son negativos, lo cual indi-ca que el hecho de haber contratados estas pólizas por primera vez duran-te el último año está asociado a una mayor duración de vida después de laprimera cancelación.

El parámetro asociado a “notificación” es negativo, lo cual indica quecuanto antes se realice la notificación mayor duración de vida va a tener elcliente después de su primera cancelación.

Finalmente, respecto a las variables asociadas a la composición de lacartera de pólizas que tiene el asegurado antes de la primera cancelación,

[125]

12509

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

observamos que la asociada a una menor reducción de la duración de vidadel cliente es “continente0”, “motor0” y finalmente “contenido0”. Res-pecto a la composición de la cartera del asegurado después de la primeracancelación las variables asociadas a un mayor incremento de la duraciónde vida son “contenido1”, “continente1” y finalmente “motor1”.

[126]

126 09

Parámetro Estimación Desv. Est. Ratioriesgos p-valor

Cambio dirección (- de 2 meses) -0.245 0.019 0.783 <0.001Cambio dirección (2–6 meses) -0.083 0.020 0.920 <0.001Cambio dirección (6–12 meses) -0.023 0.020 0.978 0.252Cambio dirección (12–24 meses) 0.044 0.019 1.045 0.021Cambio dirección (+ de 24 meses) 0.157 0.025 1.170 <0.001Antigüedad -0.003 0.001 0.997 <0.001Siniestros (- de 2 meses) 0.096 0.016 1.100 <0.001Siniestros (2–6 meses) 0.161 0.015 1.175 <0.001Siniestros (6–12 meses) 0.185 0.015 1.203 <0.001Siniestros (12–24 meses) 0.228 0.017 1.256 <0.001Siniestros (+ de 24 meses) 0.257 0.027 1.294 <0.001Contenido0 0.681 0.029 1.975 <0.001Contenido1 -0.869 0.016 0.419 <0.001Ventajas -0.042 0.011 0.959 <0.001Edad -0.003 <0.001 0.998 <0.001Compañía externa A 1.727 0.018 5.625 <0.001Compañía externa B 1.528 0.020 4.611 <0.001Compañía externa C 1.652 0.019 5.217 <0.001Compañía externa D 1.778 0.020 5.919 <0.001Otra compañía externa conocida 1.643 0.012 5.170 <0.001Género (hombre) 0.103 0.012 1.109 <0.001Continente0 0.222 0.017 1.249 <0.001Continente1 -0.559 0.017 0.571 <0.001Motor0 0.415 0.021 1.515 <0.001Motor1 -0.529 0.018 0.589 <0.001Contenido nuevo -0.059 0.016 0.942 <0.001Continente nuevo -0.109 0.024 0.897 <0.001Motor nuevo -0.076 0.017 0.927 <0.001Notificación >-0.001* <0.001 1.000 <0.001Subida prima (– de 12 meses) 0.188 0.029 1.207 <0.001Subida prima (+ de 12 meses) 0.095 0.053 1.100 0.075

(*) Parámetro estimado negativo

Tabla 4. Modelo de Cox. Estimaciones

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market

5.3. Ejemplos de funciones de supervivencia para distintos perfiles de clientesAplicamos la metodología que acabamos de presentar a la estimación de fun-ciones de supervivencia y tiempos de vida de diferentes perfiles de clientes.

En el primer ejemplo ilustramos la importancia de considerar diferentestipos de pólizas a la vez. Consideramos un cliente de 55 años de dad, hombre,con diez años de antigüedad en la compañía, sin cambios de dirección durantelos últimos dos años, un siniestro ocurrido entre 2 y 6 meses antes de la prime-ra cancelación, ninguna compañía externa involucrada en la primera cancela-ción, notificación realizada 150 días antes del vencimiento de la póliza, ningu-na nueva póliza contratada durante el último año, sin ventajas especiales en lacompañía ni subidas en la prima y con sólo la póliza del contenido después dela primera cancelación. En la Figura 2 se comparan las funciones de supervi-vencia para este perfil de cliente dependiendo de las pólizas que éste tuvieraantes de la primera cancelación. Como era de esperar, la función de supervi-vencia con la mayor pendiente, así como la menor duración de vida estimada,resulta corresponder al caso en que el asegurado tenía los tres tipos de pólizasinicialmente y decide cancelar dos de ellas simultáneamente (662 días).

En el segundo ejemplo, consideramos el mismo cliente pero con pólizasdel contenido y del motor antes de la primera cancelación y sólo del motordespués de ésta (cancela la del contenido). En este caso, las funciones desupervivencia y las vidas residuales se comparan dependiendo de si hay ono una compañía externa involucrada en la primera cancelación. Los resul-tados se muestran en la Figura 3. La compañía externa codificada como Des la asociada a una mayor reducción de la duración de vida del cliente(sólo 45 días). Por otro lado, cuando no hay ninguna compañía involu-crada la vida residual es sustancialmente mayor (600 días).

5.4. Estimación de probabilidades de supervivenciaFinalmente, aplicamos la metodología propuesta a la estimación de probabili-dades de cancelación para distintos horizontes temporales. El objetivo es eva-luar la capacidad del modelo de detectar clientes con una alta probabilidad decancelar las restantes pólizas en horizontes temporales relativamente cortos: 3y 6 meses. Las estimaciones de las probabilidades para cada individuo en labase de datos se comparan con lo realmente observado (ver Tablas 5 y 6).

[127]

12709

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

[128]

128 09

Figura 2. Funciones de supervivencia. Comparación según tipos de póli-zas canceladas

Figura 3. Funciones de supervivencia. Comparación según compañías externas

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market [129]

12909

Duraciones de vida del cliente (d.v.c.) observadas

p = P(d.v.c. < 3 meses) d.v.c. > 3 meses d.v.c. ≤ 3 meses Totalp < 0.25 19929 4559 24488

0.25 p < 0.5 4162 2662 68240.5 p < 0.75 6433 13099 19532

p 0.75 1853 8228 10081Total 32377 28548 60925

Tabla 5. Predicción de probabilidades a 3 meses

Duraciones de vida del cliente (d.v.c.) observadas

p = P(d.v.c. < 6 meses) d.v.c. > 6 meses d.v.c. ≤ 6 meses Totalp < 0.25 11664 3606 15270

0.25 p < 0.5 8328 6197 145250.5 p < 0.75 2946 7720 10666

p 0.75 3129 17335 20464Total 26067 34858 60925

Tabla 6. Predicción de probabilidades a 6 meses

Respecto a los resultados correspondientes a un horizonte temporal de3 meses, observamos que entre los que realmente cancelan todas las póli-zas restantes en ese periodo de tiempo, 28548 clientes, el 74.7% tienen unaprobabilidad igual o superior al 50% de haberlas cancelado de acuerdocon el modelo. Respecto a los que continúan en la compañía pasados lostres meses, 32377 clientes, el 74.4% tienen una probabilidad estimadamenor al 50% según el modelo.

Las mismas probabilidades se estiman para un periodo de 6 meses, losresultados se muestran en la Tabla 6. Entre los que realmente cancelan todassus pólizas en este intervalo de tiempo, 34858 clientes, el 71.88% de ellostienen una probabilidad estimada igual o superior al 50%. Para los que efec-tivamente continúan más allá de los seis meses, 26067 clientes, el 76.7% deellos tiene una probabilidad estimada inferior al 50% según el modelo.

Por ello, concluimos que el modelo propuesto detecta razonablementebien aquellos clientes con una probabilidad alta de cancelar todas sus res-tantes pólizas en horizontes temporales cortos.

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

6. ConclusionesDe los resultados obtenidos en este trabajo se desprenden una serie de con-clusiones tanto desde una perspectiva puramente académica como empre-sarial.

Desde la perspectiva académica, destacamos la aportación metodológi-ca realizada de cara a analizar la fidelidad y la compra cruzada de clientesdel sector servicios, considerando en este caso los asegurados y los dife-rentes tipos de pólizas que éstos pueden tener en la misma compañía. Espor ello que este trabajo supone una aportación dada la escasez de estu-dios centrados en el sector asegurador que atiendan a las particularidadesdel mismo.

Este análisis se realiza en dos etapas en las cuales se determinan losfactores que inciden más negativamente en la fidelidad: la estimación dela probabilidad de no renovación de los servicios contratados (cancela-ción total) y el estudio de la duración de vida del cliente tras la primeravez que decide no renovar alguno de estos servicios (la primera pólizacancelada). Hemos de destacar igualmente que en esta segunda etapa seutiliza por primera vez una adaptación del estimador naive local cons-tant (introducido por Guillén, Nielsen y Pérez-Marín, 2007) para la esti-mación del riesgo basal en el modelo de Cox que permite aproximar laduración de vida del cliente, con lo cual se propone una nueva metodo-logía alternativa a las ya utilizadas hasta el momento en marketing yque introduce mejoras en términos de eficiencia respecto a los estima-dores clásicos (tal y como probaron Guillén, Nielsen y Pérez-Marín,2007).

En definitiva, el procedimiento aquí utilizado resulta adecuado para elanálisis de la fidelidad en el sector asegurador. Respecto a la capacidad pre-dictiva de los modelos aplicados, se detecta un elevado porcentaje (supe-rior al 70%) de las cancelaciones totales, así como del total de hogares quecancelarán todas sus restantes pólizas en periodos de tiempo cortos (3 ó 6meses) después de su primera cancelación.

Por último, tal y como comentábamos al principio, el estudio de la fide-lidad del asegurado resulta vital para controlar el riesgo de negocio queasume la compañía. De este modo, estudios como el llevado a cabo en esta

[130]

130 09

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market

investigación suponen un punto de partida para poder aproximar la dis-tribución de las pérdidas ocasionadas a la compañía derivadas del merca-do competitivo en el que opera y definir medidas de este riesgo.

Desde la perspectiva empresarial, del presente estudio ha permitidoconocer los factores que más inciden en la fidelidad de los asegurados.Resumiendo los resultados obtenidos, concluimos que la presencia de com-pañías externas en la primera cancelación es la circunstancia que más cla-ramente incide en el riesgo de cancelación total. Del mismo modo, la ocu-rrencia de siniestros y subidas sustanciales en la prima (hace más de unaño) están también asociados a una mayor probabilidad de cancelacióntotal. También se observan diferencias al considerar los distintos tipos depólizas que el asegurado puede tener contratadas, dado que tener pólizadel contenido aparece asociado a un mayor riesgo de cancelación total.Además, en contra de lo que cabe esperar, los asegurados con ventajasespeciales en la compañía se encuentran entre los que tienen más probabi-lidad de realizar una cancelación total.

Respecto a la segunda etapa, nuevamente la presencia de compañíasexternas reduce muy sustancialmente la duración de vida del cliente des-pués de la primera cancelación. También inciden en este sentido, aunqueno tan marcadamente, la ocurrencia de siniestros y subidas sustanciales enla prima. Por otra parte, los asegurados con ventajas especiales en la com-pañía tienen una mayor duración de vida como clientes tras la primeracancelación, si bien vimos que tienen una mayor probabilidad de cancela-ción total. Por último, la diferente composición de la cartera del asegura-do antes y después de la primera cancelación resulta un factor relevante ala hora de explicar la duración de vida como cliente una vez esta cancela-ción se ha producido.

De lo anterior, se derivan una serie de recomendaciones para las com-pañías aseguradoras de cara a aumentar la fidelidad de sus asegurados. Laprimera de ellas sería la detección de las compañías competidoras que másfácilmente consiguen captar a sus asegurados y las razones de su éxito,para así dirigir acciones de fidelización específicas tan pronto como estoscomunican su primera cancelación en favor de alguna de ellas o inclusoantes de que ésta se produzca.

[131]

13109

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

También es necesario prestar especial atención a aquellos aseguradosque tengan contratada una póliza del contenido del hogar y/o que tenganventajas especiales dentro de la compañía, pues estos se encuentran entrelos que tienen una mayor probabilidad de realizar una cancelación total.Ello pone de manifiesto que la existencia de ventajas especiales no acabade funcionar como estrategia de fidelización para estos clientes y se hacenecesaria la aplicación de acciones complementarias. Igual sucede con laocurrencia de siniestros y subidas sustanciales de la prima, representan cir-cunstancias que afectan negativamente a la fidelidad y han de identificarsepara poder contrarrestar sus posibles efectos.

Al margen de detectar aquellos perfiles de asegurados con mayor ries-go de cancelación, resultaría especialmente útil para la compañía estable-cer (a partir de la metodología propuesta en este trabajo) un ranking delnivel de riesgo de cancelación de los asegurados de la cartera. A partir deeste ranking se podrían dirigir acciones a aquellos asegurados con unmayor riesgo de cancelación y con elevado valor para la compañía asegu-radora. Este ranking debería actualizarse periódicamente o cada vez quetenga lugar algún hecho relevante que pueda afectar a la fidelidad del ase-gurado (como siniestros, subidas sustanciales de la prima,…).

Del mismo modo, la obtención de las funciones de supervivencia per-mite aproximar la evolución futura de la fidelidad de cada asegurado parapoder anticipar su comportamiento y evitar su pérdida. El procedimientoaquí descrito puede implementarse en la empresa, de manera que cada vezque ocurra una cancelación se estime la duración de vida del cliente tras lamisma (en caso de mantener otras pólizas en la compañía) como medidadel tiempo de reacción de que dispone el asegurador para tratar de evitarperder por completo a ese cliente. Esta información, junto con el valor delasegurado, permitirá a la compañía decidir sobre la mejor estrategia a apli-car en cada caso.

Todas estas recomendaciones pueden servir como base para mejorar lafidelidad de los asegurados y gestionar el riesgo de negocio que asumen lascompañías. No obstante, tal y como mencionábamos al principio, es nece-sario realizar estudios específicos que permitan conocer más en profundi-dad la problemática de la fidelización de clientes en el sector asegurador, y

[132]

132 09

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market

que abarquen temas como las fuentes de información en el proceso de deci-sión del asegurado, el papel de la venta relacional, la contratación de póli-zas a través de medios directos y el papel de internet dentro del marketingrelacional en la empresa aseguradora, entre otros.

7. ReferenciasAALEN, O. O. (1978). “Nonparametric Inference for a Family of Coun-

ting Processes,” Annals of Statistics, Vol. 6, pp. 701-726.AGRESTI, A. (1990). Categorical Data Analysis. Wiley, New York.ALLENBY, G. M., LEONE, R. P. y JEN, L (1999). “A dynamic model of

purchase timing with application to direct marketing”, Journal of theAmerican Statistical Association Vol. 94, No. 446, pp. 365-374.

BEN-ARAB, M., BRYS, E. y SCHLESINGER, H. (1996). “Habit Forma-tion and the Demand for Insurance”, Journal of Risk and Insurance,Vol. 63, No. 1, pp. 111-119.

BOLTON, R. N. (1998). “A dynamic model of the duration of the custo-mer’s relationship with a continuous service provider: the role of satis-faction”, Marketing Science, Vol. 17, No. 1, pp. 45-65.

BROWN, G. H. (1952). “Brand loyalty - fact or fiction?” Advertising Age,Vol. 9, pp. 53-55.

COX, D. R. (1972). “Regression Models and Life Tables”, Journal of theRoyal Statistical Society B, Vol. 34, pp. 187-220.

CROSBY, L. A. y STEPHENS, N. (1987). “Effects of Relationship Mar-keting on Satisfaction, Retention, and Prices in the Life InsuranceIndustry”, Journal of Marketing Research, Vol. 24, No. 4, pp. 404-411.

DAY, G. S. (1969). “A two dimensional concept of brand loyalty,” Journalof Advertising Research, Vol. 9 (September), pp. 29-36.

DOHERTY, N. A. y SCHLESINGER, H. (1983). “Optimal Insurance inIncomplete Markets,” Journal of Political Economy, Vol. 91, pp. 1045-1054.

DWYER, F. R. (1997). “Customer lifetime valuation to support marke-ting decision making,” Journal of Direct Marketing, Vol. 11 (Fall),pp. 6-13.

[133]

13309

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

EFRON, B. (1977). “The Efficiency of the Cox’s Likelihood Function forCensored Data,” Journal of the American Statistical Association, Vol.72, pp. 557-565.

FLAVIÁN, C. y GUINALÍU, M. (2007). “Development and validation offamiliarity, reputation and loyalty scales for internet relationships”,ESIC Market, Vol.126, pp. 157-188.

FOURIER, S. y YAO, J. L. (1997). “Reviving brand loyalty: a reconceptuali-zation within the framework of customer-brand relationships”, Interna-tional Journal of Research in Marketing, Vol. 14, No. 5, pp. 451-472.

GALGUERA, L. y MÉNDEZ, M. P. (2004). “An empirical approache torelationship marketing:air companies’ loyalty cards”, ESIC Market,Vol. 119, pp. 195-222.

GOLLIER, C. y SCARMURE, P. (1994). “The Spillover Effect of Com-pulsory Insurance”, Geneva Papers on Risk and Insurance Theory, Vol.19, No. 1, pp. 23-34.

GRIFFIN, J. (2004). Customer Loyalty, Second Edition. Josey-Bass, NewYork.

GUILLEN, M., NIELSEN, J. P. y PEREZ-MARIN, A. M. (2007).“Improving the efficiency of the Nelson-Aalen estimator: the naivelocal constant estimator”, Scandinavian Journal of Statistics, Vol. 34,2, 419-431.

GUILLEN, M., PARNER, J., DENSGSOE, C. y PEREZ-MARIN, A. M.(2003). “Using logistic regression models to predict and understandwhy customer leave an insurance company” in Intelligent and otherComputational Techniques in Insurance. Theory and Applications,Lakhmi Jain and Arnold Shapiro eds. World Scientific, pp 465-490.

HELSEN, K. y SCHMITTLEIN, D. C. (1993). “Analysing duration timesin marketing: evidence for the effectiveness of hazard rate models”,Marketing Science, Vol. 11 (Fall), pp. 395-414.

JACOBY, J. y CHESNUY, R. (1978). Brand loyalty: measurement andmanagement. Willey, New York.

KUO, W., TSAI, C. y CHEN, W. -K. (2003). “An Empirical Study on theLapse Rate: The Cointegration Approach”, Journal of Risk and Insu-rance, Vol. 70, No. 3, pp. 489-501.

[134]

134 09

compra cruzada y fidelidad del cliente en el sector asegurador

enero · abril 2009 · esic market

LI, S. (1995). “Survival analysis”, Marketing Research, Vol. 7 (Fall), pp.17-23.

MARTÍN, J. y QUERO, J. M. (2004). “The website: a relationship mar-keting tool?”, ESIC Market, Vol. 199, pp. 117-129.

MOLINA, A. y BLÁZQUEZ, J. J. (2005). “The role of information sour-ces in touristic consumers’ choice”, ESIC Market, Vol. 120, pp. 243-262.

MURRAY, R. (1988). “Up the loyalty ladder”, Direct Marketing, December.NAKADA, P., SHAH, H., KOYLUOGO, H.U. y COLLIGNON, O.

(1999). “P&C RAROC: A catalyst for improved capital managementin the property and casualty insurance industry”, The Journal of RiskFinance, Fall, pp. 1-18.

NELSON, W. (1969) “Hazard plotting for incomplete failure data”, Jour-nal of Quality Technology, Vol. 1, pp. 27-52.

NELSON, W. (1972). “Theory and applications of hazard plotting for cen-sored failure data”, Technometrics, Vol. 14, pp. 945-965.

PÉREZ, C. (2006). “Consumer involvement in goods and service purcha-ses”, ESIC Market, Vol. 123, pp. 73-91.

PÉREZ, C. (2007). “A comparative study on the external search for goodsand services”, ESIC Market, Vol. 127, pp. 27-43.

PEREZ-MARIN, A. M. (2006). Survival analysis methods for analysingcustomer lifetime duration in insurance. PhD Dissertation. Universityof Barcelona. [http://guillen.eco.ub.es/~montse/perezmarinPhD.pdf].

REINARTZ, W. J. y KUMAR, V. (2003). “The impact of customer rela-tionship characteristics on profitable lifetime duration”. Journal ofMarketing, Vol. 67, pp. 77-99.

ROMÁN, S. (2005). “Conceptualization, implementation, benefits and limi-tation of relationship selling”, ESIC Market, Vol. 121, pp. 169-192.

RUÍZ, C. y SANZ, S. (2007). “Buying throught direct methods: benefitsand limitations from the consumer point of view”, ESIC Market, Vol.126, pp. 95-123.

SCHLESINGER, H. y DOHERTY, N. A. (1985). “Incomplete Markets forInsurance: An Overview”, Journal of Risk and Insurance, Vol. 52, pp.402-423.

[135]

13509

enero · abril 2009 · esic market

compra cruzada y fidelidad del cliente en el sector asegurador

SCHLESINGER, H. y SCHULENBURG, J. M. (1993). “Customer Infor-mation and Decisions to Switch Insurers”, Journal of Risk and Insu-rance, Vol. 60, No. 4, pp. 591-615.

SCHMITTLEIN, D. C. y PETERSON, R. A. (1994). “Customer baseanalysis: an industrial purchase process application”, Marketing Scien-ce, Vol. 13, No. 1, pp. 41-67.

SNELL, E. J. y COX, D. R. (1989). Analysis of Binary Data. Chapmanand Hall, London.

STAFFORD, M. R., STAFFORD, T. F. y WELLS, B. P. (1998). “Determi-nants of Service Quality and Satisfaction in the Auto Casualty ClaimsProcess”, Journal of Services Marketing, Vol. 12, No. 6, pp. 426-40.

THOMAS, J. S. (2001). “A methodology for linking customer acquisitionto customer retention,” Journal of Marketing Research, Vol. 38, No. 2,pp. 262-268.

UNCLES, M. y LAURENT, G. (1997) Editorial. International Journal ofResearch in Marketing, Vol. 14, No. 5, pp. 399-404.

WELLS, B. P. y STAFFORD, M. R. (1995). “Service Quality in the Insu-rance Industry. Customer Perception versus Regulatory Perceptions”,Journal of Insurance Regulation, Vol. 13, No. 4, pp. 462-477.

[136]

136 09