competitividad de la agroindustria del café en...

TRANSCRIPT

Análisis de competitividad de laagroindustria del Café de Nicaragua

Walter M. Kruger

Octubre, 2000CEN 552

Documento en Proceso. Escrito por Luis Figueroa del Centro Latinoamericano para laCompetitividad y el Desarrollo Sostenible, CLACDS. Este trabajo busca estimular la reflexión sobremarcos conceptuales novedosos, posibles alternativas de abordaje de problemas y sugerenciaspara la eventual puesta en marcha de políticas públicas, proyectos de inversión regionales,nacionales o sectoriales y de estrategias empresariales. No pretende prescribir modelos opolíticas, ni se hacen responsables el o los autores ni el Centro Latinoamericano de Competitividady Desarrollo Sostenible del INCAE de una incorrecta interpretación de su contenido, ni de buenas omalas prácticas administrativas, gerenciales o de gestión pública. El objetivo ulterior es elevar elnivel de discusión y análisis sobre la competitividad y el desarrollo sostenibles en la regióncentroamericana. El contenido es responsabilidad, bajo los términos de lo anterior, de CLACDS yno necesariamente de los socios contribuyentes del proyecto. Octubre, 2000.

2

TABLA DE CONTENIDO

I. INTRODUCCION..................................................................................................................................... 3II. MERCADO MUNDIAL DEL CAFE.............................................................................................................. 42.1 Países Productores (Oferta)................................................................................................................ 52.2 Países Consumidores (Demanda) ...................................................................................................... 62.3 Precios Internacionales ....................................................................................................................... 7III. IMPORTANCIA A NIVEL NACIONAL...................................................................................................... 7

3.1 Producción Nacional ....................................................................................................................... 7IV. AGROINDUSTRIA DEL CAFÉ................................................................................................................ 84.1 Agricultura ........................................................................................................................................... 84.2 Los factores de la producción.............................................................................................................. 94.3 Estructura Productiva ........................................................................................................................ 104.4 Tecnología......................................................................................................................................... 104.5 Financiamiento .................................................................................................................................. 104.6 INSUMOS.......................................................................................................................................... 114.7 Mano de Obra ................................................................................................................................... 124.8 Caminos ............................................................................................................................................ 124.9 Administración................................................................................................................................... 134.10 Tecnología......................................................................................................................................... 134.11 Análisis de Rentabilidad en Agricultura ............................................................................................. 14

4.11.1 Precio de Venta......................................................................................................................... 144.11.2 Inversión Inicial.......................................................................................................................... 144.11.3 Costos de Producción Agrícola ................................................................................................. 14

4.12 Estado de resultados y rentabilidad de la producción agrícola por tecnología.................................. 154.12.1 Resultado del Análisis de Rentabilidad Agrícola ....................................................................... 16

V. PROCESAMIENTO................................................................................................................................. 165.1 BENEFICIO HUMEDO .......................................................................................................................... 185.2 BENEFICIO SECO................................................................................................................................ 195.2.1 Análisis de Competitividad Beneficios............................................................................................... 205.2.2 Rentabilidad de los Beneficios secos ................................................................................................ 20VI. MERCADEO .......................................................................................................................................... 216.1 Casas exportadoras, Traders ............................................................................................................ 216.2 Análisis de Competitividad de los Exportadores................................................................................ 226.1 Aspectos por resolver en la Comercialización................................................................................... 23VII. GREMIOS .............................................................................................................................................. 247.1 Unión Nicaragüense de Cafetaleros (UNICAFE)............................................................................... 247.1 Comisión Nicaragüense del Café (CONICAFE) ................................................................................ 24VIII. ORGANIZACIÓN Y PLAN DE ACCION............................................................................................... 258.1 RENOVACION DE CAFETALES....................................................................................................... 25

8.1.1 Actividades ................................................................................................................................ 268.2 FINANCIAMIENTO............................................................................................................................ 26

8.2.1 Actividades ................................................................................................................................ 268.3 TAMAÑO DE FINCA Y TECNOLOGÍA............................................................................................. 27

8.3.1 Actividades ................................................................................................................................ 298.4 ANALISIS DE SUELOS, INSUMOS Y SEMILLAS MEJORADAS ..................................................... 298.4.1 Actividades ........................................................................................................................................ 308.5 ASESORIA TECNICA ....................................................................................................................... 308.6 ENTRENAMIENTO ........................................................................................................................... 30

8.6.1 Actividades ................................................................................................................................ 308.7 CAMINOS.......................................................................................................................................... 318.8 Modelo de Optimización Financiero y Económico del Sector................................................................ 328.8.1 Sujeto a disponibilidad de Factores de Producción:.......................................................................... 32

3

ANÁLISIS DE COMPETITIVIDAD DE LAAGROINDUSTRIA DEL CAFÉ EN NICARAGUA

I. INTRODUCCION

La industria del café a nivel mundial esta atravesando por un período de altacompetitividad entre las naciones productoras. El precio del café en el mercado mundiales sumamente volátil, este mercado se caracteriza por tener precios picos producidos porfenómenos naturales como la sequía del año 86 y la helada de Brasil del año 94 yposteriormente pasa por largos períodos de precios bajos que no incentiva a los paísesproductores a promover la producción del café.

Los países productores y consumidores formaron la Organización Internacional del Cafécon el fin de estabilizar los precios a través de un sistema de cuotas. Esta intervención enel mercado para restringir la oferta mantuvo los precios del café entre $ 120/qq y $140/qq sin embargo, al desaparecer este sistema de cuotas en Julio de 1989 permitió laentrada al mercado de altos inventarios acumulados que provocaron la caída del precio aniveles debajo de los $ 65/qq que duró hasta 1993. En este año se formó la Asociación dePaíses Productores de Café liderados por Brasil, Colombia y Centroamérica, para retenerlas cosechas a partir de octubre de 1993, esta retención tenía por objeto aumentar losprecios, lo que indica que los países productores perciben el problema como una sobreoferta a la demanda mundial.

Esta situación del mercado presenta un ambiente de alta competitividad en la industria.Los países como Colombia han impulsado campañas publicitarias a nivel internacionalpara desarrollar sus marcas de calidad y obtener premios en los precios internacionales,Brasil tiene una estrategia de bajo costo y alto volumen con menos énfasis en la calidad yCosta Rica desarrolló una estrategia de alta productividad por manzana con calidad en elproducto.

Nicaragua salió de un período de guerra en los años 90s y entró en un período dereconciliación y reconstrucción de las unidades de producción. Otros problemasimportantes como la reorganización del estado, la terminación de la guerra, laincorporación de los desarmados a la producción, la estabilización monetaria, la reducciónde la deuda internacional, desviaron la atención de los ejecutivos de gobierno de lanecesidad de desarrollar una estrategia nacional, para mejorar la eficiencia de laproducción nacional frente a un mundo cada vez más competitivo.

Se van a utilizar dos modelos de análisis en este trabajo. El modelo de análisis deagroindustria de Ray Goldberg y el modelo de Análisis Competitivo de Michael Porter,ambos profesores de la Escuela de Negocios de la Universidad de Harvard.

4

II. MERCADO MUNDIAL DEL CAFÉ

El mercado mundial del café se caracteriza por la volatilidad de los preciosinternacionales. Estas fluctuaciones se presentan cuando se afecta el mercado del café,ya sea por fenómenos naturales como sequías, inundaciones y heladas, que reducen laproducción y elevan el precio a niveles de $ 215.50/qq (06/1994) ó por políticas de cuotasó retenciones de los países para sostener precios como fue el Sistema de Cuotas de laOIC que mantuvo el precio entre $120/qq y $140/qq (1981-1989) o por las Retenciones decosechas por la Asociación de Países Productores de Café (APC) que elevó el precio a $137.50/qq en Junio 1994. Ver Gráfica de Precios Internacionales Anexo 1

Los países productores han tratado de influir en el mercado para limitar la caída de losprecios. Estos países productores insisten en la política de cuotas como un mecanismoefectivo para moderar la fluctuación de precios, sin embargo, las cuotas mantienen losprecios artificialmente altos, enviando las señales equivocadas a los productores. Laproducción puede aumentar a pesar de que la oferta esté arriba del consumo, elevandolos inventarios, los cuales posteriormente llegan al mercado deprimiendo precios.

La motivación de los países productores es diferente de los países consumidores. Por unlado los países productores quieren que se mantengan cuatro clasificaciones del café yque se entreguen las cuotas a los países miembros de OIC. Los países consumidoresquieren que hayan cuotas globales por países y que se reduzca la clasificación a trestipos de café.

Los inventarios mundiales aumentaron durante el período 1987-1991 debido a que lasproducciones fueron superiores al consumo. La producción estuvo en 99.5 millones desacos de 60 kgr y el consumo estuvo en 95 millones de sacos, esto fue el resultado de lapolítica de cuotas que mantuvo el precio alto durante los años previos a 1989 queincentivó la siembra del café teniendo un efecto sobre la producción hasta el años 1991,esta producción fue almacenada en inventarios. Ver Cuadro No 1.

La producción mundial bajó debido a los bajos precios del mercado internacional duranteperíodo 1990-1994. La producción se redujo a 94 millones de sacos como efecto de lacaída de precios de los primeros cuatro años de la década de los 90s. Esta caída deprecios fue debido a la desintegración de la OIC en Julio de 1989, permitiendo la entradaal mercado de los inventarios acumulados anteriormente. Ver Precios del Café en Anexo1.

5

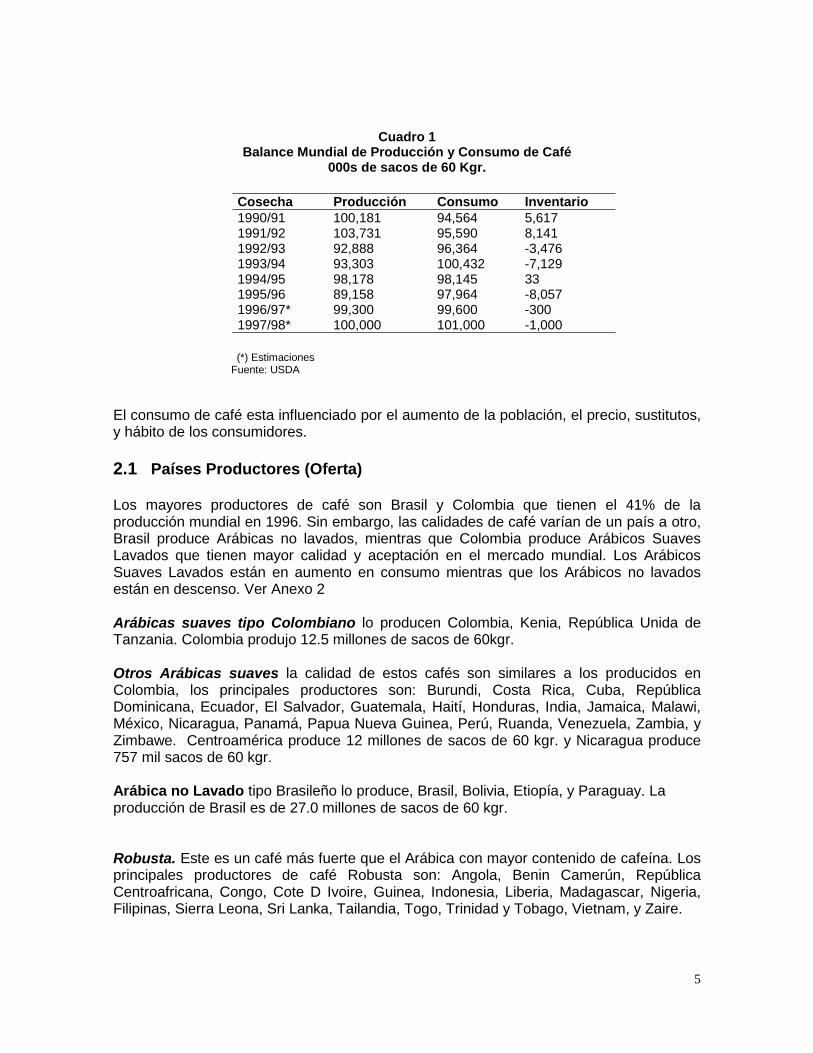

Cuadro 1Balance Mundial de Producción y Consumo de Café

000s de sacos de 60 Kgr.

Cosecha Producción Consumo Inventario1990/91 100,181 94,564 5,6171991/92 103,731 95,590 8,1411992/93 92,888 96,364 -3,4761993/94 93,303 100,432 -7,1291994/95 98,178 98,145 331995/96 89,158 97,964 -8,0571996/97* 99,300 99,600 -3001997/98* 100,000 101,000 -1,000

(*) Estimaciones Fuente: USDA

El consumo de café esta influenciado por el aumento de la población, el precio, sustitutos,y hábito de los consumidores.

2.1 Países Productores (Oferta)

Los mayores productores de café son Brasil y Colombia que tienen el 41% de laproducción mundial en 1996. Sin embargo, las calidades de café varían de un país a otro,Brasil produce Arábicas no lavados, mientras que Colombia produce Arábicos SuavesLavados que tienen mayor calidad y aceptación en el mercado mundial. Los ArábicosSuaves Lavados están en aumento en consumo mientras que los Arábicos no lavadosestán en descenso. Ver Anexo 2

Arábicas suaves tipo Colombiano lo producen Colombia, Kenia, República Unida deTanzania. Colombia produjo 12.5 millones de sacos de 60kgr.

Otros Arábicas suaves la calidad de estos cafés son similares a los producidos enColombia, los principales productores son: Burundi, Costa Rica, Cuba, RepúblicaDominicana, Ecuador, El Salvador, Guatemala, Haití, Honduras, India, Jamaica, Malawi,México, Nicaragua, Panamá, Papua Nueva Guinea, Perú, Ruanda, Venezuela, Zambia, yZimbawe. Centroamérica produce 12 millones de sacos de 60 kgr. y Nicaragua produce757 mil sacos de 60 kgr.

Arábica no Lavado tipo Brasileño lo produce, Brasil, Bolivia, Etiopía, y Paraguay. Laproducción de Brasil es de 27.0 millones de sacos de 60 kgr.

Robusta. Este es un café más fuerte que el Arábica con mayor contenido de cafeína. Losprincipales productores de café Robusta son: Angola, Benin Camerún, RepúblicaCentroafricana, Congo, Cote D Ivoire, Guinea, Indonesia, Liberia, Madagascar, Nigeria,Filipinas, Sierra Leona, Sri Lanka, Tailandia, Togo, Trinidad y Tobago, Vietnam, y Zaire.

6

2.2 Países Consumidores (Demanda)

La demanda de café arábica suave va en aumento sustituyendo al café Arábica noLavado. El consumo mundial de estos cafés está en aumento debido a la calidad ysuavidad en la taza. Los países consumidores están importando mas café arábica. VerAnexo

Cuadro 2Demanda por tipo de café

Porciento %

Concepto 1990 1991 1992 1993 1994 1995 1996

Arábicas Lavados 48 47 47 49 50 50 50Arábica no Lavados 22 22 23 19 19 16 16Robusta 30 31 30 31 31 34 34Total 100 100 100 100 100 100 100

Estados Unidos como país individual es el mayor consumidor del mundo. En el año 1991consumió 18.9 mm de sacos de 60 kgr y en el año 1995 consumió 17.6 mm, durante eseperíodo el consumo se redujo en un (6.81)%, es decir una reducción de (1.70)% por añoque confirma la reducción de consumo per cápita.

El consumo per cápita en Estados Unidos ha venido en descenso. La propagandanegativa al café que afecta la salud de personas con problemas cardíacos y gastrointestinales, ha afectado el consumo del café. En 1962 el consumo per capita era de 3.1kgr/año, sin embargo para 1996 el consumo era de 1.6 kgr/año. El descenso del consumodel café ha sido sustituido por productos como bebidas gaseosas, jugos, leche y té. Estedescenso en el consumo se ha detenido en la última década a través de las publicacionesmédicas, que afirman que el consumo moderado de café es bueno para la salud.

La región que tiene el mayor consumo de café son los países de la ComunidadEconómica Europea. El consumo per capita en Europa va en aumento, el de mayorconsumo es Finlandia con 13.3 Kgr/año.

Los exportadores e importadores, conocidos en la industria internacional como “traders”prestan muchos servicios a la industria, manejando los contratos internacionales con lossuplidores, coordinando el transporte del producto, de los lugares de origen a su destino,manejando inventarios de materias primas para los tostadores, y sirven de medios deinformación en el mercado de físico.

Esta parte de la cadena internacional del café esta manejada por cinco “tradingcompanies” que manejan el 46% de las importaciones a nivel mundial. Estas empresasson Neumann, Volcafé, Cargill, Esteve y EDF MAN.

7

Cuadro 3Empresas Comercializadoras y Tostadores a nivel mundial

Sacos de 60 Kg.Traders Tostadores

Nombre Sacos % Nombre Sacos %Neumann 12,000,000 16.00 Nestle 12,500,000 16.67Volcafé 9,800,800 13.06 Philip Morris 12,500,000 16.67Esteve 4,500,000 6.00 Procter & Gamble 4,250,000 5.66EDF Man 3,000,000 4.00 Otros 40,750,000 54.33Otros 40,700,000 54.27Total 75,000,000 100.00 Total 75,000,000 100.00

Fuente: Volcafé

La concentración de la comercialización en unas pocas empresas grandes frente a un altonúmero suplidores les da a las casas importadoras una ventaja competitiva. Los sistemasde información desarrollados por estas casas comerciales son tan eficientes, que lespermite conocer el comportamiento del mercado, pudiendo tomar medidas para obtenerventajas sobre los suplidores.

2.3 Precios Internacionales

El precio del café es volátil y obedece a las fuerzas del mercado mundial. Elcomportamiento del precio que se observa en gráfica del Anexo 1 obedece a variosfactores, sequía en 1985 elevó el precio arriba de los $ 200/qq, la suspensión de lascláusulas económicas de la OIC en 1989 redujo el precio entre $50/qq y $ 100/qq hasta1994 cuando sucedió la helada del Brasil. Los precios se han mantenido altos durante losúltimos 4 años debido a la poca oferta de café arábigo, y la demanda especial pararellenar inventarios. En 1999 sin embargo, se observa una caída del precio debido anueva Oferta de Brasil.

III. IMPORTANCIA A NIVEL NACIONAL

3.1 Producción Nacional

En el país se siembran 130 mil mzs. de café que produjeron un total de 1,430.000 qqs. decafé oro en 1997/98. La producción promedio de 11 qqs. oro por manzana, hace aNicaragua un país con baja productividad por manzana.

La productividad por manzana promedio en las distintas zonas es baja, inclusiveMatagalpa que es la líder en productividad por manzana. El país sufre de un problema debaja productividad en donde el 57.96 % del área produce un promedio de 13.41qq/mz y elresto del país 42.04 % produce a una baja productividad de 7.67qq/mz.

8

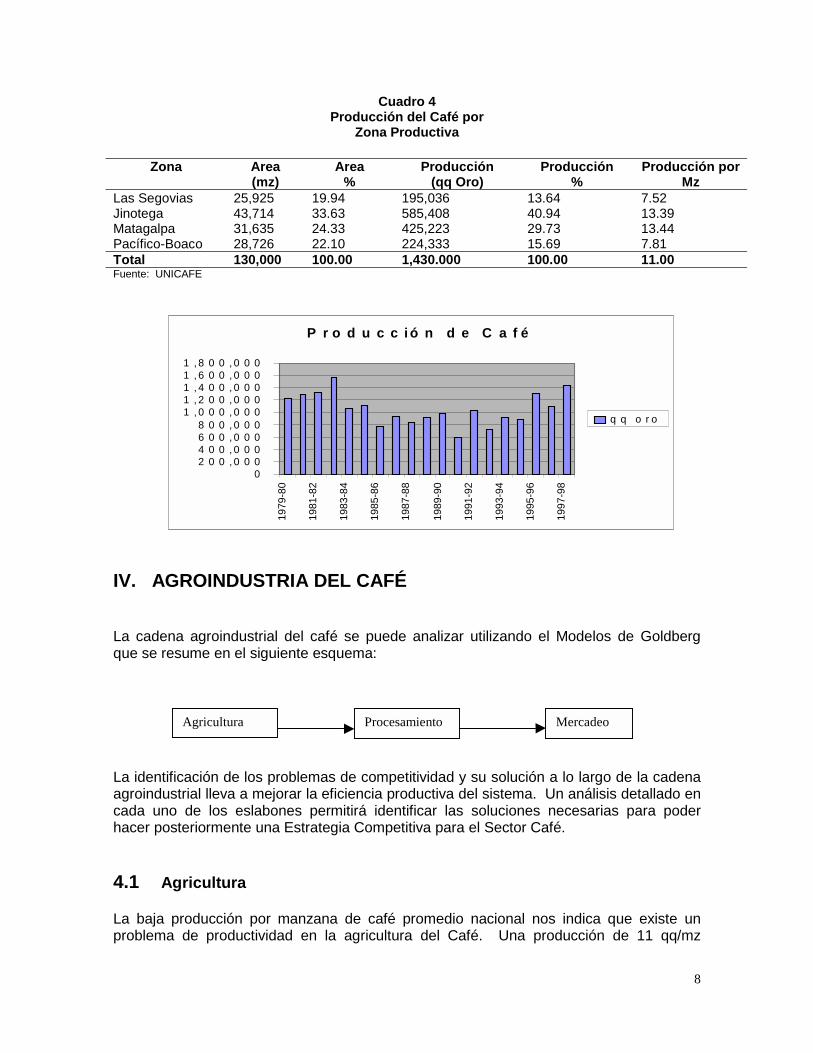

Cuadro 4Producción del Café por

Zona Productiva

Zona Area(mz)

Area%

Producción(qq Oro)

Producción%

Producción porMz

Las Segovias 25,925 19.94 195,036 13.64 7.52Jinotega 43,714 33.63 585,408 40.94 13.39Matagalpa 31,635 24.33 425,223 29.73 13.44Pacífico-Boaco 28,726 22.10 224,333 15.69 7.81Total 130,000 100.00 1,430.000 100.00 11.00Fuente: UNICAFE

IV. AGROINDUSTRIA DEL CAFÉ

La cadena agroindustrial del café se puede analizar utilizando el Modelos de Goldbergque se resume en el siguiente esquema:

La identificación de los problemas de competitividad y su solución a lo largo de la cadenaagroindustrial lleva a mejorar la eficiencia productiva del sistema. Un análisis detallado encada uno de los eslabones permitirá identificar las soluciones necesarias para poderhacer posteriormente una Estrategia Competitiva para el Sector Café.

4.1 Agricultura

La baja producción por manzana de café promedio nacional nos indica que existe unproblema de productividad en la agricultura del Café. Una producción de 11 qq/mz

Agricultura Procesamiento Mercadeo

P r o d u c c i ó n d e C a f é

02 0 0 , 0 0 04 0 0 , 0 0 06 0 0 , 0 0 08 0 0 , 0 0 0

1 , 0 0 0 , 0 0 01 , 2 0 0 , 0 0 01 , 4 0 0 , 0 0 01 , 6 0 0 , 0 0 01 , 8 0 0 , 0 0 0

19

79

-80

19

81

-82

19

83

-84

19

85

-86

19

87

-88

19

89

-90

19

91

-92

19

93

-94

19

95

-96

19

97

-98

q q o r o

9

promedio nacional nos indica que existen grandes extensiones de siembra del cultivo conbaja productividad.

La producción de café de acuerdo al tamaño del productor se clasifica de la siguienteforma:

Cuadro 5Producción de Café por tipo de Productor

Productores Area ProducciónTipoNúmero % Manzana % Qq %

Rendimiento qqoro/mz

Pequeño 28,745 94.55 74,633 57.41 348,062 24.34 4.7Mediano 1,492 4.91 41,314 31.78 562,419 39.33 13.6Grande 163 0.54 14,063 10.81 519,519 36,33 37.0Total 30,400 100.00 130,000 100.00 1,430,000 100.00 11.00Fuente: UNICAFE

! El pequeño productor tiene menos de 20 mz en café! El mediano productor tiene un rango entre 21 y 50 mz en café.! El productor Grande tiene más de 50 mz de café.

Como se puede observar los pequeños productores representan el 57.41% del áreasembrada tienen una productividad de 4.7 qq/mz. Estos niveles de productividad sonmínimos en el cultivo del café y solamente permite al agricultor recibir un ingresopromedio por día ligeramente superior al salario de los trabajadores del campo.Solamente con el complemento alimentario que producen las aves de corral, otrassiembras y hacer trabajos en fincas vecinas, podría explicar la existencia de pequeñasunidades con estos niveles de productividad. Sin embargo, el tamaño no define la bajacompetitividad porque se conocen productores de 12 y 18 manzanas en la zona de YasicaSur de Matagalpa que están produciendo 30 qq de café pergamino por manzana.

Los medianos productores son potenciales productores competitivos. Las fincas de 21-50manzanas con producción promedio de 13.6 qq/mz son auto sostenibles con capacidadpara crecer, en tamaño y productividad. El tamaño promedio de finca es de 27.69manzanas producen de 376.58 qq en promedio por finca con ingresos brutos de $ 37,658por año.

Los productores grandes cultivan 14,063 mzs. que producen 519,000 qq de café. Estoindica que están produciendo eficientemente con siembras de 4,000 a 5,000 árboles pormanzana y producciones de 37 qq/mz. Estas plantaciones son tan eficientes como lasmejores plantaciones de otros países, Costa Rica ó Colombia.

4.2 Los factores de la producción

En el país se cuenta con los factores básicos críticos, para que la siembra del café seacompetitiva. Se tienen tierras fértiles con alturas adecuadas, abundante mano de obrapara las labores agrícolas y suficientes niveles de precipitación pluvial para el crecimientodel cultivo. Sin embargo, hemos visto que la estructura productiva del sector tiene baja

10

productividad, el análisis de los factores de producción nos dará a conocer las razones dela baja productividad.

4.3 Estructura Productiva

La reforma agraria de los años 80s y la distribución de la tierra a pequeños productores enlos años siguientes, para resolver el problema de la guerra, heredó una estructuraproductiva de minifundio. Este modelo de producción de pequeños productores, estáafectando la productividad del sector. Existen 28,745 productores que controlan 74,633mzs. de tierra, muchos de ellos tienen títulos de Reforma Agraria del Gobierno. Estaestructura esta produciendo 4.7qq/mz.

4.4 Tecnología

La teoría económica indica que se debe utilizar la tecnología que optimice el rendimientode los factores de producción. La tecnología a utilizarse debe considerar las condicionesde la zona productiva para mantener un equilibrio con el medio ambiente. También debeconsiderar las restricciones en los factores de producción como: Capacidad definanciamiento, Mano de Obra, Insumos y la capacidad administrativa, entre otros. Así, larenovación de cafetales con tecnología de siembra intensiva debe ir acompañada por unpaquete técnico financiero adecuado y suficiente. En este caso el agricultor irátransformando la producción con los recursos a su alcance, y el Banco habilitador deberátomar responsabilidad de cumplimiento con el crédito acordado en cuanto a la cantidad ytiempo del desembolso.

4.5 Financiamiento

La agroindustria del café tiene limitación en algunos de los factores especializados de laproducción. La banca no ha podido atender eficientemente la producción agrícola delcafé. La eliminación de la Banca Estatal que en 1990-91 financiaba 80,300 mz de cafébajó a 22,700 mz en 1996-97 dejando un vacío en la atención a los pequeños y medianosagricultores.

Los agricultores medianos y pequeños han expresado que no tienen financiamientosuficiente para capital de trabajo. Muchos pequeños que trabajaban con la Banca Estatalno han podido establecer contacto con los Bancos y estos no han tenido la capacidadfísica administrativa para extender el crédito al mediano y pequeño productor.

El sector café demanda una cantidad de financiamiento de $75.0 millones de dólaresestimando que el financiamiento representa el 80% de los costos agrícolas. Esta cantidadequivale a $ 800 millones de córdobas a Julio 97. En ese mismo mes el total delfinanciamiento de la Banca Privada a nivel de total la Agricultura era de C$ 1,269.6millones lo que implica que no todo el café estaba financiado.

11

Cuadro 6Financiamiento al Café de la Banca Estatal

Ciclo agrícola Manzanas decafé en

producción

Manzanas de caféfinanciadas

1990-91 106,000 80,3001991-92 106,500 66,4001992-93 107,100 38,4001993-94 105,400 37,8001994-995 107,900 43,5001995-96 120,300 33,5001996-97 120,700 22,700

Fuente: Banco Central de Nicaragua

Los factores más importante que limitan la competitividad del cultivo del café es la falta demecanismos financieros adecuados con capacidad para poder atender las necesidadesde los agricultores. La situación del financiamiento se resume como sigue:

• La banca privada esta financiado del 35 al 40% de la producción cafetalera.• Los créditos son para capital de trabajo.• Las tasas de interés son del 18% anual.• Las casas comerciales están ofreciendo financiamiento para comprar de futuro.• Los pequeños productores no son sujetos de crédito, por la Banca Comercial.

Existe el peligro de una mayor restricción en el crédito por efectos macroeconómicos. Eldéficit en la Balanza Comercial de Exportaciones menos Importaciones esta aumentando.En 1997 las Exportaciones fueron de $ 666.9 millones de dólares y las Importaciones $1,470.4 millones dejando un déficit ($803.5) millones, la brecha se aumentó en 1998 porlos desastres ocasionados por Mitch. Esto puede incidir en la disponibilidad definanciamiento para toda la producción Agropecuaria.

4.6 INSUMOS

La Restricción del financiamiento obliga a los productores a restringir el uso de insumospara la producción. En todos los casos de entrevistas con productores del Norte y delPacífico mencionaron el uso de cantidades menores de fertilizantes en las plantacionesdebido a limitaciones de financiamiento. Esto afecta directamente a la productividad ycompetitividad del café.

Se necesitan hacer análisis de suelos para identificar las deficiencias existentes en lossuelos y así poder recomendar el fertilizante adecuado. Hay muchos casos que sepueden citar como ejemplo: el caso de Chinandega que los suelos son ricos en potasio,nitratos y fósforo por la cantidad de fertilizante que utilizaron en el algodón.

12

Se necesitan laboratorio de suelos para que recomiende a los productores el tipo defertilizante, cantidad y forma adecuada de aplicarse, lo que vendría a bajar el costo deproducción y se aumentaría la competitividad.

Cuadro 7Agricultura

Análisis de los Factores de Producción

Factores de ProducciónActividades Tierra Insumos M. Obra Servicio Equipo Admón. FinanzasINVERSIONSemilleroAlmácigoSiembra Análisis

Semilla yvariedad

Financiamientode Largo Plazo

PRODUCCIONLimpiasPodaDeshijaFertilización Análisis Fertilizante

Control de Plagas Insecticidas

Control deenfermedades, (roya) Fungicida

Técnicos

Corte Cortadores

Transporte Combust. Vehículo

Beneficio Húmedo Despulpa

FinanciamientoDe corto plazo

Beneficio seco

Empresarios

Los factores de producción que limitan la productividad en la actividad agrícola del caféson: Falta de asistencia técnica en el análisis de suelos, semillas mejoradas, cortadoresen las labores de cosecha, maquinaria adecuada en beneficios húmedos, programas definanciamiento. Y empresarios.

4.7 Mano de Obra

Se cuenta con suficiente mano de obra para atender la actividad del café. Sin embargo, lademanda pico de mano de obra durante la cosecha sucede cuando hay demanda pormano de obra de otros cultivos, creando en algunas áreas una limitación para larecolección del grano.

4.8 Caminos

La producción cafetalera necesita buenas carreteras y caminos para poder atender laszonas productoras. La existencia de buenas vías de acceso permite al productor unamejor administración de la producción. Facilita el transportes de fertilizantes, insecticidas,personal, y cosechas, que incide en la competitividad de la producción.

El café se tiene que transportar del plantío al beneficio inmediatamente después que secorta, y posteriormente a la finca, al beneficio seco. El atraso debido a los malos caminosincide en la calidad del grano, porque el café húmedo que se fermenta si no es

13

transportado adecuadamente afecta la calidad. Durante 1997/98 se exportaron 52.8 milesde quintales imperfectos, o sea el 4.4% de la cosecha. Esta cifra va a aumentar elpresente año debido a los daños en las vías de acceso por el Huracán Mitch.

4.9 Administración

La inestabilidad política de los años 80s en la zona Central y Norte del país obligó a losproductores a emigrar y a dedicarse a otras actividades. Esta situación ha creado unvacío de empresarios agrícolas con capacidad para administrar las fincas eficientemente.Así mismo, hacen falta técnicos, y obreros especializados que den apoyo a la producción.

La administración en el cálculo de costos de COMICAFE por tecnología en una finca de50 Mz es de:

Cuadro 8Ingreso al Agricultor

Finca de 50 Mz

Concepto T-1 T-2 T-3Administración $ 1,345 3,621 5,195Ganancia 9,592.50 18,360 29,126Sueldo por mes $ 911.46 1,831.75 2,860.08

Al agricultor le conviene tener una plantación con alta Tecnología en su finca porque asítendría mayor ingreso por administración.

Las fincas con áreas de 50 mz garantizan ingresos aceptables a los agricultores. Lasfincas de 50 mz tecnificadas generan ingresos promedio de $ 2,860.08 por mes que essuficientes para una familia promedio. La misma finca semi tecnificada de 15qq/mzgenera en promedio $ 1,841.75 por mes ingresos aceptables para un mediano agricultor.

4.10 TecnologíaLa tecnología a utilizarse debe de ser aquella de mayor competitividad al sector. Lamedida de la competitividad puede ser la Rentabilidad por Estructura de Producción. Seaplica el método de cálculo para diferentes tecnologías y la que tenga mayor rentabilidades la recomendable para implementar. La rentabilidad debe entonces calcularse dentro delas condiciones existentes, dadas por restricciones en la disponibilidad de los Factores deProducción como por ejemplo: restricciones en el Financiamiento, y limitaciones en elmedio ambiente, por ejemplo: poca lluvia en la Zona del Pacífico.

14

4.11 Análisis de Rentabilidad en Agricultura

4.11.1 Precio de Venta

El precio promedio del Café “C” NY de la década fue de US$ 114.38/qq. Este preciomenos el diferencial de $ 2/qq para transformarlo en precio FOB sería de US$ 112.38,menos Gastos de Exportación no considerados en los costos de producción agrícolasUS$ 7.53/qq mas incentivo a la exportación US$ 1.71/qq se obtiene un precio de US$106.56/qq de exportación al productor. El 85% del café producido en las fincas esexportado como café de primera y el 15% es café imperfecto que se vende a un 60% másbajo que el precio de primera. El precio promedio después de hacer este ajuste porcalidad es de US$ 100.17/qq del café producido en las fincas.

Los costos de Beneficio, Comercialización, y Transporte, están considerados dentro delos Costos de Producción por Manzana.

4.11.2 Inversión Inicial

La inversión inicial por manzana de cada tecnología se calcula de la siguiente forma:

Cuadro 9Inversión Inicial por Finca

US$/Mz Concepto T-1 T-2 T-3Tierra 600 600 600Plantación 625 1,200 1,577Otras inversiones 300 500Total 1,225 2,100 2,677

4.11.3 Costos de Producción Agrícola

El costo de producción agrícola de acuerdo a CONICAFE por las tecnologíasTradicional (T-1), Semi-Tecnificado (T-2) y Tecnificado (T-3) Ver Anexos 16,17, y 18. escomo sigue:

15

Cuadro 10Costo de Producción por Manzana

US$/mz

Concepto T-1 T-2 T-3Mano de Obra 110.95 326.90 610.09 Preparación almácigos 0 0 4.70Agroquímicos 5.02 153.27 344.25Control de Broca 28.72 28.26 28.59Depreciación 10.80 17.71 17.71Mantenimiento Eq.Maq.Edif. 0 18.43 15.03Reposición de Eq. e imp. 0 0 3.41Agotamiento de plantación 0 72.87 106.88Servicios 8.13 41.97 73.91Beneficio y Transporte 45.00 135.00 243.00Comercialización, Pto. 25.00 75.00 135.00Combustible y lubricantes 0 30.43 30.41Administración 26.30 72.42 103.90Gastos Financieros 37.90 90.90 146.74Impuestos Municipales 5.00 15.00 27.00Imprevistos (5%) 14.26 53.91 94.53Costo Total 317.96 1,132.07 1,985.15

Fuente: CONICAFE

Cuadro 11Costos por Manzana de Producción de Café

Dólares/Manzana

Institución T1 T2 T3CONICAFE 61.80 75.69 73.52MARENA 72.40 84.00 89.00

Fuente: CONICAFE

4.12 Estado de resultados y rentabilidad de la producción agrícola portecnología

El Estado de ingresos y egresos por manzana para cada una de las tecnologías seríacomo sigue:

16

Cuadro 12Estado de Resultados por Tecnología

Area 1 mzUS$

Concepto T1 T2 T3

Producción qq/mz 5 15 25Precio $/qq 100.17 100.17 100.17

Ingreso $ 500.85 1,502.55 2,504.25Costo $/mz 309.02 1,132.07 1,985.15

191.83 370.48 519.101,225.00 2,100.00 2,677.0013.23% 15.65% 17.71%

4.12.1 Resultado del Análisis de Rentabilidad Agrícola

El análisis de rentabilidad indica que para fincas del mismo tamaño y con diferentestecnología la más rentable es la tecnificada T-3. Si no existen restricciones en losfactores de producción ni en el medio ambiente, la Tecnología T-3 es la másrecomendable con ganancias para este modelo de $ 519.10/mz y rentabilidad de 17.71%a 15 años de plazo. Sin embargo, puede haber restricciones en la aplicación de estatecnología en zonas de baja precipitación pluvial como en la Zona del Pacífico deNicaragua.

Se observa en los otros dos casos que el café tiene baja rentabilidad con preciospromedios del Café “C” N.Y. de $ 114.38 que es el precio promedio de la década. Estoimplica que los productores menos eficientes van a tener una de las siguientesalternativas: a) se tecnifican, elevando su productividad a niveles que el cultivo searentable, b) van a entrar en un ambiente de pobreza en la cual el cultivo va a ser desubsistencia. c) van a salir de ser productor de café para dedicarse a otra actividad oincorporarse a la fuerza de trabajo.

V. PROCESAMIENTO

Los beneficios húmedos en la zona Central y Norte estaban más expuestos a daños por elfenómeno lluvias torrenciales debido que por su naturaleza tienen que estar ubicadoscerca de ríos ó quebradas de donde obtienen el agua para el lavado del café.

Los beneficios secos ubicados en zonas más seguras tuvieron menos riesgo con elfenómeno. Se tiene una capacidad de proceso en dos millones de quintales de café porlo que no se tiene capacidad para procesar las cosechas futuras de 1.0 a 1.5 millones dequintales.

17

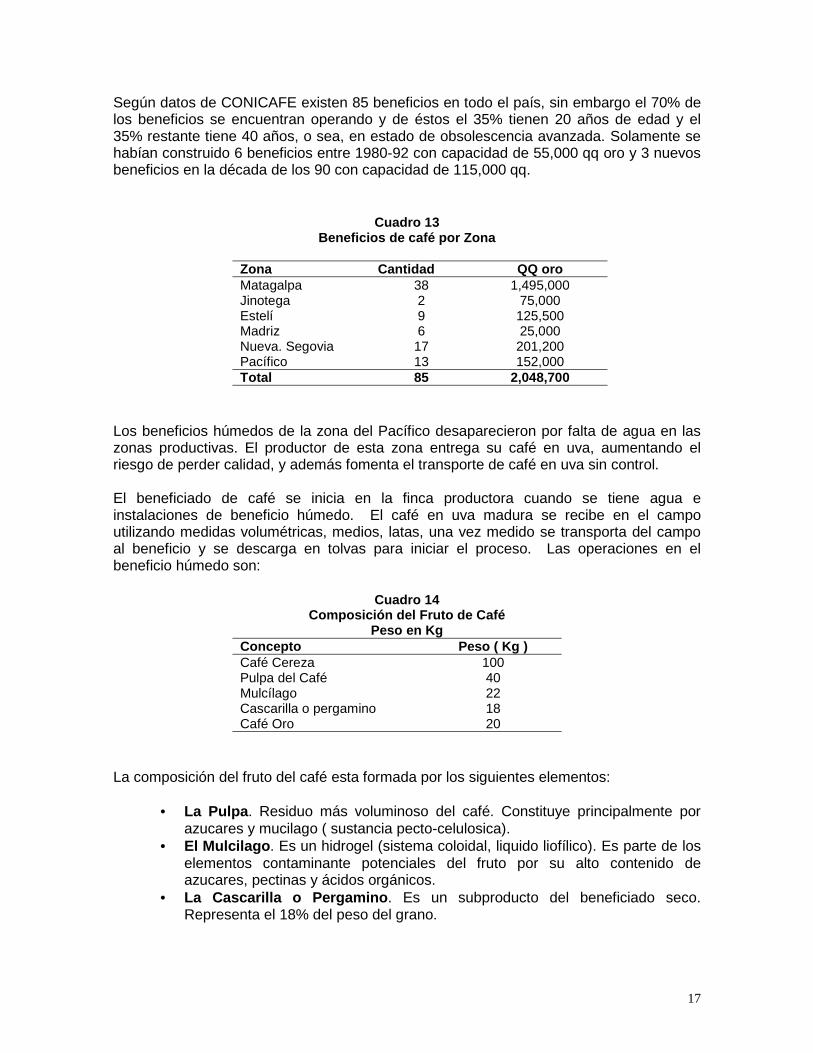

Según datos de CONICAFE existen 85 beneficios en todo el país, sin embargo el 70% delos beneficios se encuentran operando y de éstos el 35% tienen 20 años de edad y el35% restante tiene 40 años, o sea, en estado de obsolescencia avanzada. Solamente sehabían construido 6 beneficios entre 1980-92 con capacidad de 55,000 qq oro y 3 nuevosbeneficios en la década de los 90 con capacidad de 115,000 qq.

Cuadro 13Beneficios de café por Zona

Zona Cantidad QQ oroMatagalpa 38 1,495,000Jinotega 2 75,000Estelí 9 125,500Madriz 6 25,000Nueva. Segovia 17 201,200Pacífico 13 152,000Total 85 2,048,700

Los beneficios húmedos de la zona del Pacífico desaparecieron por falta de agua en laszonas productivas. El productor de esta zona entrega su café en uva, aumentando elriesgo de perder calidad, y además fomenta el transporte de café en uva sin control.

El beneficiado de café se inicia en la finca productora cuando se tiene agua einstalaciones de beneficio húmedo. El café en uva madura se recibe en el campoutilizando medidas volumétricas, medios, latas, una vez medido se transporta del campoal beneficio y se descarga en tolvas para iniciar el proceso. Las operaciones en elbeneficio húmedo son:

Cuadro 14Composición del Fruto de Café

Peso en KgConcepto Peso ( Kg )Café Cereza 100Pulpa del Café 40Mulcílago 22Cascarilla o pergamino 18Café Oro 20

La composición del fruto del café esta formada por los siguientes elementos:

• La Pulpa. Residuo más voluminoso del café. Constituye principalmente porazucares y mucilago ( sustancia pecto-celulosica).

• El Mulcilago. Es un hidrogel (sistema coloidal, liquido liofílico). Es parte de loselementos contaminante potenciales del fruto por su alto contenido deazucares, pectinas y ácidos orgánicos.

• La Cascarilla o Pergamino. Es un subproducto del beneficiado seco.Representa el 18% del peso del grano.

18

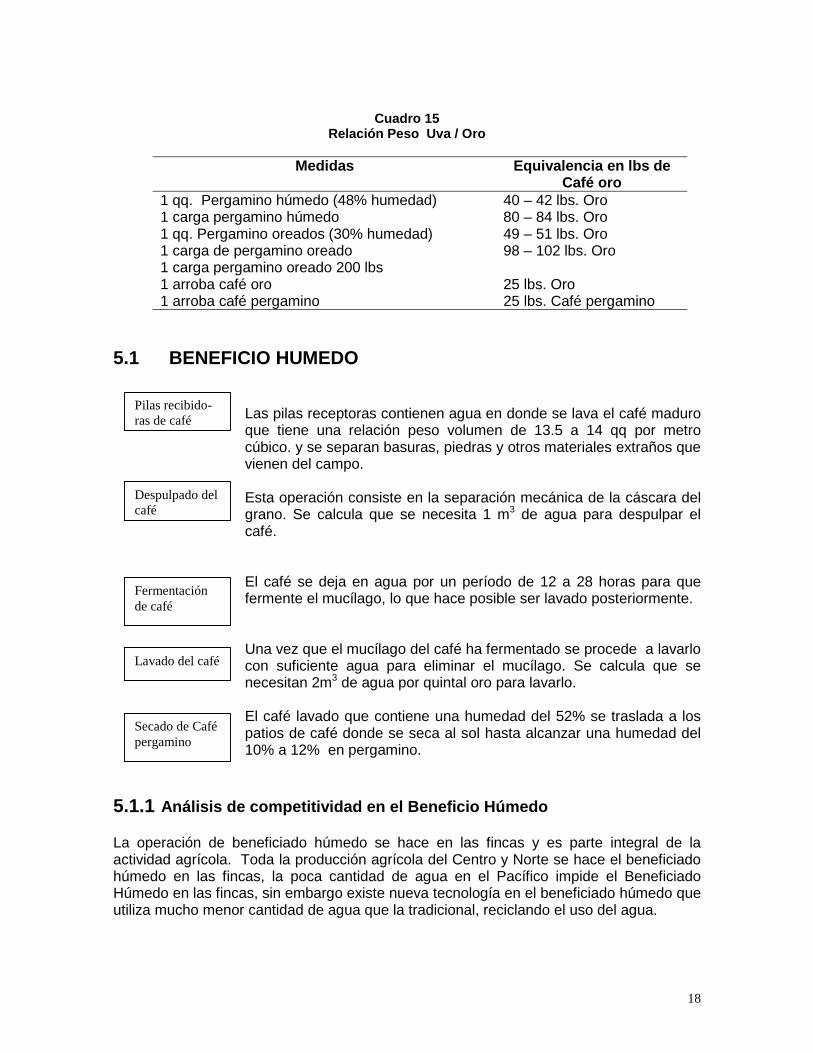

Cuadro 15Relación Peso Uva / Oro

Medidas Equivalencia en lbs deCafé oro

1 qq. Pergamino húmedo (48% humedad) 40 – 42 lbs. Oro1 carga pergamino húmedo 80 – 84 lbs. Oro1 qq. Pergamino oreados (30% humedad) 49 – 51 lbs. Oro1 carga de pergamino oreado 98 – 102 lbs. Oro1 carga pergamino oreado 200 lbs1 arroba café oro 25 lbs. Oro1 arroba café pergamino 25 lbs. Café pergamino

5.1 BENEFICIO HUMEDO

Las pilas receptoras contienen agua en donde se lava el café maduroque tiene una relación peso volumen de 13.5 a 14 qq por metrocúbico. y se separan basuras, piedras y otros materiales extraños quevienen del campo.

Esta operación consiste en la separación mecánica de la cáscara delgrano. Se calcula que se necesita 1 m3 de agua para despulpar elcafé.

El café se deja en agua por un período de 12 a 28 horas para quefermente el mucílago, lo que hace posible ser lavado posteriormente.

Una vez que el mucílago del café ha fermentado se procede a lavarlocon suficiente agua para eliminar el mucílago. Se calcula que senecesitan 2m3 de agua por quintal oro para lavarlo.

El café lavado que contiene una humedad del 52% se traslada a lospatios de café donde se seca al sol hasta alcanzar una humedad del10% a 12% en pergamino.

5.1.1 Análisis de competitividad en el Beneficio Húmedo

La operación de beneficiado húmedo se hace en las fincas y es parte integral de laactividad agrícola. Toda la producción agrícola del Centro y Norte se hace el beneficiadohúmedo en las fincas, la poca cantidad de agua en el Pacífico impide el BeneficiadoHúmedo en las fincas, sin embargo existe nueva tecnología en el beneficiado húmedo queutiliza mucho menor cantidad de agua que la tradicional, reciclando el uso del agua.

Pilas recibido-ras de café

Despulpado delcafé

Fermentaciónde café

Lavado del café

Secado de Cafépergamino

19

La operación de beneficiado húmedo tiene mucha importancia en la competitividad de lacadena agroindustrial. Una buena operación de beneficiado de café puede mejorar lacalidad del mismo. Así mismo, un pobre manejo del café uva, en el proceso debeneficiado, una mala regulación, lavado inadecuado, ó oreado inadecuado puede dañargravemente la calidad del grano. El 25% de la producción cafetalera sale como cafésimperfectos, muchas de las imperfecciones, como por ejemplo: café negro, quebrado,amargo, es por un mal beneficiado húmedo. Como una mala regulación en lasdespulpadoras, mal fermentado, mal lavado.

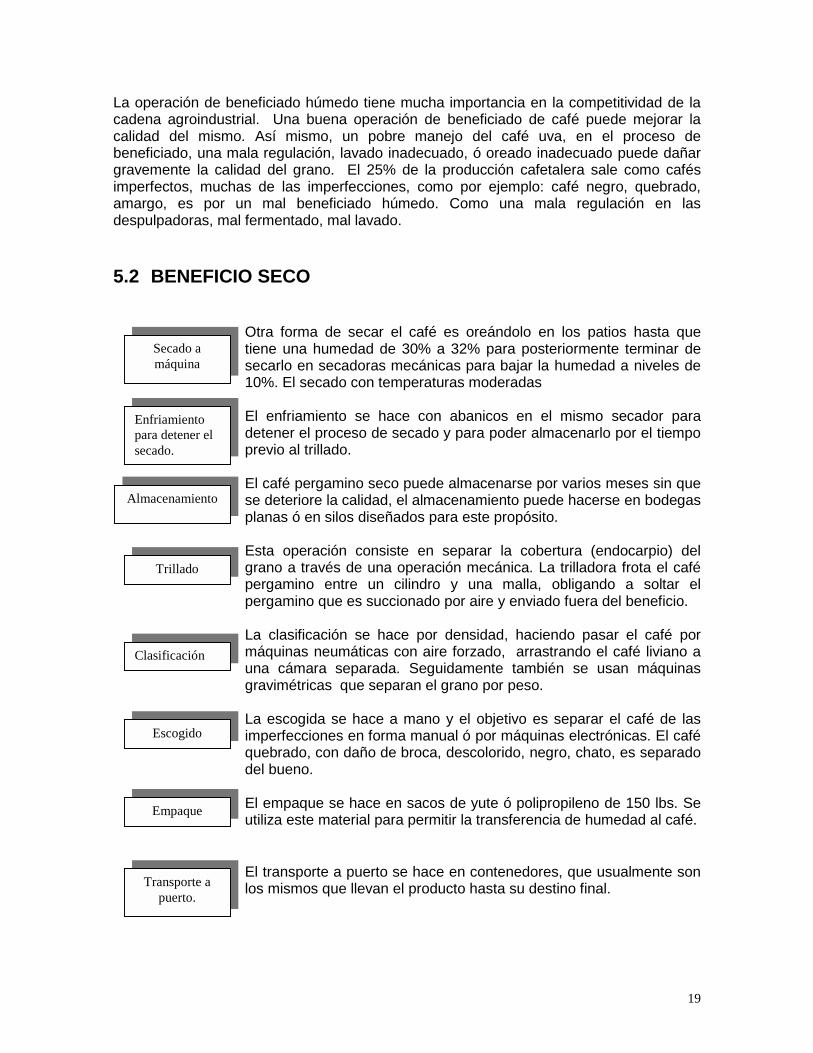

5.2 BENEFICIO SECO

Otra forma de secar el café es oreándolo en los patios hasta quetiene una humedad de 30% a 32% para posteriormente terminar desecarlo en secadoras mecánicas para bajar la humedad a niveles de10%. El secado con temperaturas moderadas

El enfriamiento se hace con abanicos en el mismo secador paradetener el proceso de secado y para poder almacenarlo por el tiempoprevio al trillado.

El café pergamino seco puede almacenarse por varios meses sin quese deteriore la calidad, el almacenamiento puede hacerse en bodegasplanas ó en silos diseñados para este propósito.

Esta operación consiste en separar la cobertura (endocarpio) delgrano a través de una operación mecánica. La trilladora frota el cafépergamino entre un cilindro y una malla, obligando a soltar elpergamino que es succionado por aire y enviado fuera del beneficio.

La clasificación se hace por densidad, haciendo pasar el café pormáquinas neumáticas con aire forzado, arrastrando el café liviano auna cámara separada. Seguidamente también se usan máquinasgravimétricas que separan el grano por peso.

La escogida se hace a mano y el objetivo es separar el café de lasimperfecciones en forma manual ó por máquinas electrónicas. El caféquebrado, con daño de broca, descolorido, negro, chato, es separadodel bueno.

El empaque se hace en sacos de yute ó polipropileno de 150 lbs. Seutiliza este material para permitir la transferencia de humedad al café.

El transporte a puerto se hace en contenedores, que usualmente sonlos mismos que llevan el producto hasta su destino final.

Secado amáquina

Enfriamientopara detener elsecado.

Almacenamiento

Trillado

Clasificación

Escogido

Empaque

Transporte apuerto.

20

5.2.1 Análisis de Competitividad Beneficios

El Beneficio Seco se utiliza como centro de compras del café pergamino. Esta planta seutiliza para recibo, selección, secado, proceso de trillado café pergamino, clasificación,empaque y almacenamiento de café oro y e imperfectos.

La inversión inicial de un Beneficio seco con capacidad para procesar 40,000 quintales decafé se resume en el Cuadro No .16.

Cuadro 16Inversión Inicial de un Beneficio de 40,000 qq oro

US$Inversión TotalTerreno 20,000Edificios y bodega 100,000Maquinaria y Equipo 116,000Patio de secado 100,000Equipo y oficina 15,000

Total 351,000Fuente Café Conquistador

Cuadro 17Costo de beneficiado

Beneficio con Capacidad de 40,000 qq oroUS$

Costo/año Costo/qqCosto DirectoSalarios 38,400 0.96Materiales 40,000 1.00Energía 30,000 0.75Depreciación 20,000 0.50Mantenimiento 9,000 0.23Seguro 3,000 0.08Varios 10,000 0.25Costo Directo 150,400 3.76Costos indirectosAdministración 55,000 1.38TOTAL 205,400 5.14

El costo de Administración incluye el personal de una oficina, con un Ingeniero deProducción, una secretaria, una contadora, teléfono, agua, luz, cuidadores, y que secalcula en $55 mil dólares por año.

5.2.2 Rentabilidad de los Beneficios secos

La rentabilidad sobre la inversión se calcula de la siguiente forma:

21

Cuadro 18Rentabilidad sobre la inversión

Concepto Alternativa # 1 Alternativa # 2Precio $/qq 7.00 6.00Producción qq 40,000 40,000Ingresos 280,000 240,000Costos 205,400 205,400Margen antes de impuestos 74,600 34,600Impuestos 18,650 8,650Margen después de impuestos 55,950 25,950Depreciación 20,000 20,000Flujo financiero 75,950 45,950INVERSION 351,000 351,000Rentabilidad TIR 20.28% 9.93%Rentabilidad VAN al 20% 4,102 (136,162)

La rentabilidad en la operación de Beneficiado Seco es de 20.28% cuando el Beneficiopuede cargar una tarifa de $ 7.00/qq. La existencia de una oferta mayor que la demandaen el servicio de Beneficio Seco impulsa a los Beneficiadores a competir por masproducto y por lo tanto el precio del servicio baja, esto hace muy competitivo el negocio deBeneficiado.

La existencia de Beneficios antiguos y obsoletos que están totalmente depreciadosimpulsa a los dueños a hacer su análisis y establecer tarifas en base a costos variables yno incluyen la recuperación de la inversión del Beneficio.

Los nuevos entrantes a este negocio que han hecho instalaciones nuevas y costosas vana tener que esperar que aumente la producción agrícola para poder aumentar su volumende operación y recuperar la inversión.

VI. MERCADEO

6.1 Casas exportadoras, Traders

La entrada de nuevos participantes en el mercadeo del café ha aumentado lacompetencia en esta actividad. Existe un alto grado de competencia entre las casasexportadoras por la compra de café oro y café pergamino en todas las zonas del país, enMayo de 98 CONICAFE reportaba la existencia de 29 casas exportadoras siendo las másimportantes Agresami, Nicafeba y CISA. Las empresas están compitiendo por el café ypagando el mejor precio que pueden al productor. La existencia de muchos exportadoresgarantiza un precio de mercado al productor. Ver Cuadro 19

Las empresas han desarrollado nuevos mecanismos de compra contratando aintermediarios. Se ha creando un nuevo grupo de intermediarios que trabajan porcomisión por quintal comprado generando una alta competencia, a estos intermediariosles interesa es comprar volumen para obtener más comisión, sin fijase mucho en lalimpieza del café, la humedad, y la calidad, en algunos casos se ha sabido que mezclan

22

café de baja calidad con alta para obtener el volumen que buscan. Esto último afecta larentabilidad y competitividad de las empresas a nivel nacional e internacional.

El desorden provocado por algunos exportadores en el mercado de compra decafé, ha afectado la competitividad de las empresas. Existen algunas empresasbeneficiadoras y exportadores que compran café en el campo a precios por arribade la bolsa de “Commodities de New York”.

La competencia ha obligado a las empresas formales a elevar precios de compra,reduciendo márgenes de ganancia, y tomando mayores riesgos. Esta situación garantizaque los productores reciben el precio de mercado.

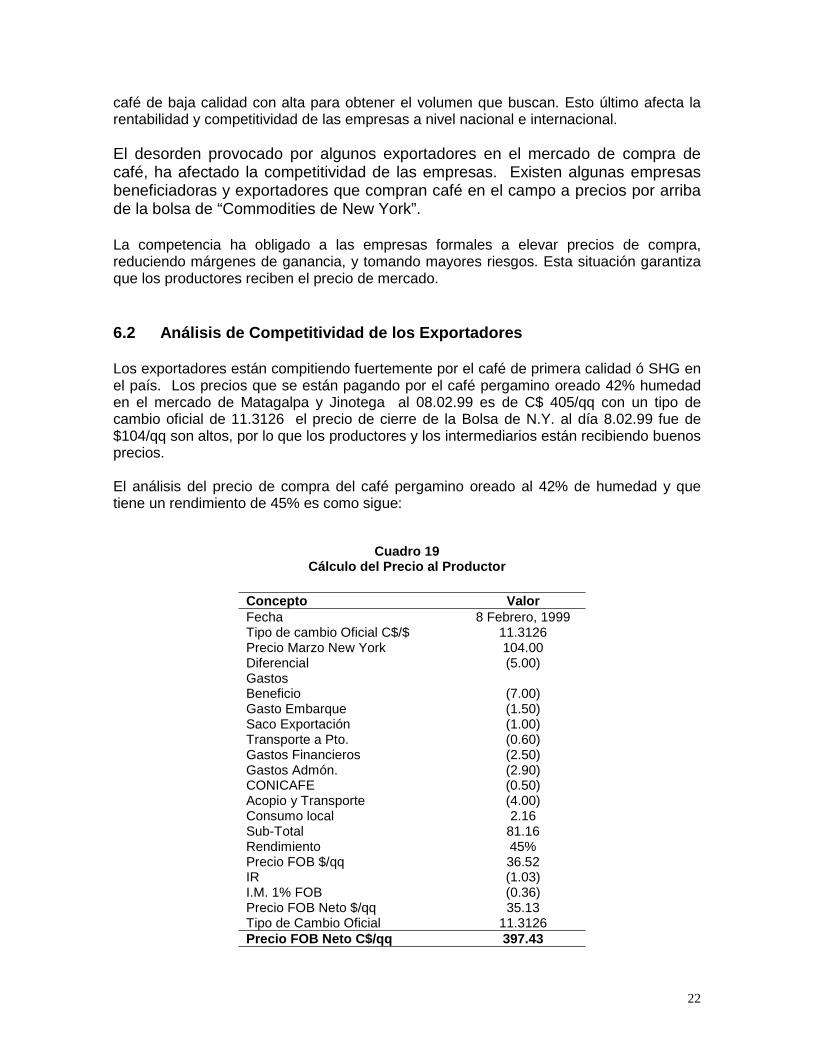

6.2 Análisis de Competitividad de los Exportadores

Los exportadores están compitiendo fuertemente por el café de primera calidad ó SHG enel país. Los precios que se están pagando por el café pergamino oreado 42% humedaden el mercado de Matagalpa y Jinotega al 08.02.99 es de C$ 405/qq con un tipo decambio oficial de 11.3126 el precio de cierre de la Bolsa de N.Y. al día 8.02.99 fue de$104/qq son altos, por lo que los productores y los intermediarios están recibiendo buenosprecios.

El análisis del precio de compra del café pergamino oreado al 42% de humedad y quetiene un rendimiento de 45% es como sigue:

Cuadro 19Cálculo del Precio al Productor

Concepto ValorFecha 8 Febrero, 1999Tipo de cambio Oficial C$/$ 11.3126Precio Marzo New York 104.00Diferencial (5.00)GastosBeneficio (7.00)Gasto Embarque (1.50)Saco Exportación (1.00)Transporte a Pto. (0.60)Gastos Financieros (2.50)Gastos Admón. (2.90)CONICAFE (0.50)Acopio y Transporte (4.00)Consumo local 2.16Sub-Total 81.16Rendimiento 45%Precio FOB $/qq 36.52IR (1.03)I.M. 1% FOB (0.36)Precio FOB Neto $/qq 35.13Tipo de Cambio Oficial 11.3126Precio FOB Neto C$/qq 397.43

23

El precio de compra de los Exportador era a esa fecha de C$ 400/qq, existe unadiferencia de “premium” de C$ 400 – C$ 397.43 = C$ 2.57 /qq pergamino.

Esta situación nos indica que las empresas exportadoras están compitiendo por elproducto pagando precios altos. Esto significa que la Actividad Exportadora es competitivay que los precios que se están pagando al productor son los que dicta el mercado.

La rentabilidad de la operación es: La ganancia de la operación de exportación seríanUS$ 2.00/qq estos están incluidos US$ 1.00/qq en Gastos de Administración y US$1.00/qq en Gastos de Acopio y Transporte. La inversión de los exportadores sería enCentro de Acopio 10 a un costo rurales de US$ 5,000 por cada uno, mas tres centros deacopio regionales de $ 10,000 cada uno, mas un inversión e $ 50,000 en la oficinaCentral, para una inversión total de $130,000. Este equipo podría manejar 60,000 qq decafé con ganancias anuales de $120,000 antes de impuestos ó $ 90,000 por añodespués de impuestos. Por lo que la rentabilidad sería aceptable.

6.1 Aspectos por resolver en la Comercialización

1. Existe Polarización entre Productores y Exportadores. Los productores dicen quelos exportadores se aprovechan de ellos. Los productores no entienden el mercado ni losriesgos que se toma para manejar el mercado, hasta ahora se esta abriendo el mercadode futuro.

2. Tramites de exportación son muy complicados. Para exportar un quintal decafé se hacen una serie de trámites.

3. Ley de Justicia Tributaria hablaba de darle un CBT Reintegro a los exportadores.Sin embargo, la asamblea interpretó la ley diciendo que donde decía exportadores sedebe leer Productores. El CBT (Reintegro del 1 ½ %) no va a ser para los exportadoressino para los productores.

4. Las señales que esta enviando el gobierno son contradictorias.

5. El problema de Corinto. Hagamos uso de los fondos que vienen para el Huracánfuera para rehabilitar el puerto.

6. Desorden del mercado interno. No ha habido estabilidad, existen distorsiones enel mercado, hay formas que usan para no pagar obligaciones como impuestos paraofrecer más. Se da el problema de que la mesa no esta pareja, el Gobierno no tienebuenos controles en los impuestos.

7. En el mercado internacional Nicaragua es un café suave igual al del CaféColombiano. Otros suaves, tenemos problemas presentación, y preparación del café encuanto a otros países. Nicaragua ha venido mejorando su calidad, presentación yprocesamiento del café. El café de Costa Rica ha venido deteriorándose en cuanto a sucalidad, parece que el exceso de fertilizante afectó el sabor y el aroma del café de CostaRica. Honduras tiene problemas de procesamiento.

24

8. El Precio de Honduras NY –$ 11 y el Nicaragua NY-$2, -$7 el café de Nicaraguaya se reconoce internacionalmente es tan bueno que a veces puede sustituir el caféColombiano. El mercado tiene sobre oferta por la enorme cosecha café Brasil, los preciosestán altos, las casas internacionales están haciendo pedidos “Just in time” no piden masde los que necesitan, aprendieron a sacar café suaves y a meter café robusta “steamcoffe” que le quita al Robusta el sabor fuerte y pueden utilizarlo en vez de los Suavespuede usar más robusta.

9. Estamos entrando a los precios bajos y los van a bajar de $100. Van a habertostadores que van a ser compradores y van a repuntar el precio. Ahorita trataron depasarlo de $ 120 pero no pudieron.

VII. GREMIOS

Las luchas políticas y personales dentro de los gremios cafetaleros por obtener el controlde las organizaciones, impiden el buen funcionamiento de los mismos, para alcanzar elbien común de sus asociados.

7.1 Unión Nicaragüense de Cafetaleros (UNICAFE)

UNICAFE nació de la transformación de la Comisión Nacional de Café (CONCAFE) queera un organismo del estado, para formar un nuevo organismo del sector privado, duranteel período de privatización de las propiedades que tenía el gobierno en 1990.

La Junta Directiva de UNICAFE esta integrada por representantes de los principalesgremios y asociaciones de productores de café, tales como UNCAFENIC (UPANIC),UNAG, CENPAP, AGRICAFE, que representan más del 85% de los productores del país.

UNICAFE dejó de depender del presupuesto nacional y pasó a sostenerse con el aportevoluntario de los cafetaleros. Los cafetaleros se han resistido en pagar sus cuotas aUNICAFE.

7.1 Comisión Nicaragüense del Café (CONICAFE)

Se formó la Comisión Nicaragüense del Café (CONICAFE) adscrita al Ministerio deEconomía y Desarrollo (MEDE) y tiene un carácter coordinador y participativo, parapromover políticas, planes, y reglamentos de compra, beneficios, comercialización yexportación del café.

Esta formada por el Ministerios de Economía y Desarrollo, el Ministerio de Agricultura yGanadería, El presidente del Banco Central, UNICAFE, Representantes de losproductores de cada una de las regiones cafetaleras, dos representantes de lasasociaciones de exportadores.

Este organismo recibe $ 0.50/qq de exportación pero los agricultores no quieren pagarlohay un pleito con el MEDE.

25

VIII. ORGANIZACIÓN Y PLAN DE ACCION

Se han identificado una serie de debilidades en la cadena agroindustrial del café queafectan la competitividad del sector. Para resolver estas debilidades se propone unaestructura organizativa para que dirija la implemantación de soluciones.

Se propone una estructura para enfrentar la implementación de los problemasidentificados:

Cuadro 20Programa Nacional de Competitividad

Finanzas Producción Proceso Mercado Educación ConstrucciónProductores Productores Beneficiadores Exportadores Productores Productores

Bancos Técnicos Técnicos Compradores Universidad Cámara Const.MAG MAG MAG MEDE INCAE MITMEDE MEDE MARENA MED

Se propone formar grupos (comisiones) Financiero, Producción y Técnicos, Proceso,Mercadeo, educación, y Construcción bajo la Dirección de un Director Ejecutivoseleccionado por el Comité de Competitividad. Cada una de estas comisiones tendrácomo finalidad resolver las debilidades encontradas en la cadena

8.1 RENOVACION DE CAFETALES

! Comisión Técnica! Comisión Financiera

Es importante elevar la tecnología de los medianos y pequeños productores para quesean rentables y aumenten su competitividad. La forma de aumentar la productividad enlas áreas que están en la mediana y pequeña producción es a través de programas derenovación de cafetales.

La renovación de café que eleva la productividad de las fincas cafetaleras es rentablepara los productores. La inversión de $ 1,500 a $ 2,000 por manzana para incrementar laproducción a niveles de 25 a 30 qq por manzana es rentable para los agricultores. En elAnálisis Financiero se calcula que la Rentabilidad de esta inversión que es del orden de24.01% sobre la inversión. Ver Anexo 26

La renovación de café es rentable Económicamente para el país. El Análisis Económicode Costo Beneficio consiste en calcular la rentabilidad de una actividad o de un proyectodesde el punto de vista del país. Para ello se eliminan las distorsiones como son losimpuestos, subsidios y sobre valoración de la moneda, con el objeto de calcular larentabilidad Real del Proyecto. El Análisis Económico presenta una Rentabilidad de65.79% sobre la inversión. Ver Anexo 27

AGRICULTURA

26

El programa de renovación de cafetales depende del financiamiento que se puedaobtener.Se presenta la renovación de 50,000 Mz de café con una tecnología de 3,333 árbolespor manzana y una inversión de $ 1,577/Mz para un total de US$ 78.36 millones. VerAnexo 26

8.1.1 Actividades

• Preparar un Programa de Renovación de Café respaldado por los Gremiosproductores y por el Gobierno.

• Preparar una solicitud de financiamiento a la Banca Internacional para obtenerrecursos para el Programa de Renovación del Café.

8.2 FINANCIAMIENTO

! Comisión Financiera

Los grandes y medianos productores de café presentan una oportunidad de negociospara la Banca. Estos productores demandan una cantidad de $ 57.7 millones de dólarespara capital de trabajo que pueden generar ingresos financieros a los Bancos por valor de$ 8.00 millones de dólares. La organización del crédito cafetalero es de interés para laBanca Privada.

La organización del crédito rural para el pequeño productor debe ser de interés para laBanca. Los pequeños productores necesitan una cantidad de financiamiento de $ 18.5millones de dólares por año para capital de trabajo que pueden generar $ 3.0 millones deingresos a los Bancos.

8.2.1 Actividades

• Se tiene que preparar una solicitud de financiamiento del crédito para la Renovaciónde cafetales. Esto incluye un trabajo de preparación de Análisis Financiero detallado,una Análisis Económico para demostrar las Bondades del Proyecto, y la solicitud definanciamiento con el BID, BCIE, Gobiernos Donantes.

• Proponer la Estructura de Administración del Crédito para manejar el crédito derenovación de cafetales, para grandes, medianos, y pequeños productores.

• Diseñar el Crédito Rural para la Mediana y Pequeña Producción.

27

8.3 TAMAÑO DE FINCA Y TECNOLOGÍA

! Comisión Técnica

La finca debe tener un tamaño mínimo para que sea técnicamente eficiente. Este tamañodepende de la tecnología utilizada, para que tenga la capacidad de mantener ingresosaceptables para la administración ó dueño de la finca. De esta forma, el dueño estarádedicado tiempo completo a ella por lo que habrá una mejor administración, productividady competitividad.

Si la finca es tradicional, necesitará renovarse y deberá recibir una inversión US$1,871.60 en tres años incluyendo los intereses. La finca deberá tener la capacidad depago para poder recibir el préstamo del Banco para renovar el café. Por lo tanto, ademásde asegurar un ingreso a us dueño deberá ser capaz de producir suficiente para poderrecibir la inversión y pagarla.

El pago anual a partir del tercer año se calcula de la siguiente forma:

Pv = $ 1,871.60N = 8 añosI% = 14%PMT = $ 403.46 por manzana por añoQmz = 27 qq/mz

PMT/qq = $ 14.94/qq

Esto ($14.94/qq) es lo que tiene que pagar el agricultor por quintal oro para pagar en 8años y al 14% sobre saldos, el crédito para la renovación de cafetales.

Si se utiliza el análisis de punto de equilibrio para determinar la producción de equilibriorequerido para generar unos costos fijos aceptables y calcular el tamaño de la finca paracubrir esos Costos Fijos predeterminados, el análisis sería como sigue:

Pv * Q = Cv * Q + CBK * Q + CF

Q = CF / ( Pv – Cv - CBK )

Donde:

Q = Quintales a producir en el punto de equilibrioPv = Precio de VentaCv = Costo VariableCBK= Costo para pagar al BancoCF = Costo Fijo incluyendo Administración

28

Si el dueño de la propiedad pequeño agricultor necesita C$ 5,000/mes ($ 438.60/mes)de ingresos por Administración para sostenerse. El área en manzanas por Tecnologíaque se necesitaría serían las que aparecen en el siguiente cuadro:

Si el Pv = $ 100.17/qq, el Cv para una manzana de tecnología T-3 es de $ 1,985.15.Sin embargo es necesario corregir este Cv porque existen Gastos como ladepreciación que no son gastos en efectivo. La corrección del Cv se hace así:

Costo Variable/mz = Costo total/mz – Administración* - Agotamiento Pltación –- Depreciación.

*La administración pasa a ser CF Costo Fijo, el agotamiento de plantación y ladepreciación no son Gastos en Efectivo.

El Costo Variable = 1,985.15 – 103.90 – 106.88 – 17.71 = $ 1,756.66El Costo Variable/qq = 1,756.66/27 = $ 65.06El Costo para BK/qq = = $ 14.94Total Cv + CBK = $ 80.00

El punto de equilibrio para una mz de café tecnificada y para una determinadaAdministración es:

Q T-1 = 438.60 * 12 / (100.17 – 80) = 260.94 qqEsto dividido entre una producción de 27 qq/mz nos daría el número de mz ó sea:

! Pequeño Productor :

Area T-3 Pequeño = 260.94/27 = 9.66 mz ó sea 10 mz si la aproximamos al siguienteentero.

En forma similar se pueden calcular para el Mediano y el Grande.

! Mediano Productor:

Area T-3 Mediano = 1,500 * 12 / ((100.17 – 80) * 27 ) = 33.05 mz

Gran Productor

Area T-3 Grande = 3,000 * 12/ ((100-17 – 80) * 27) = 66.10 mz

29

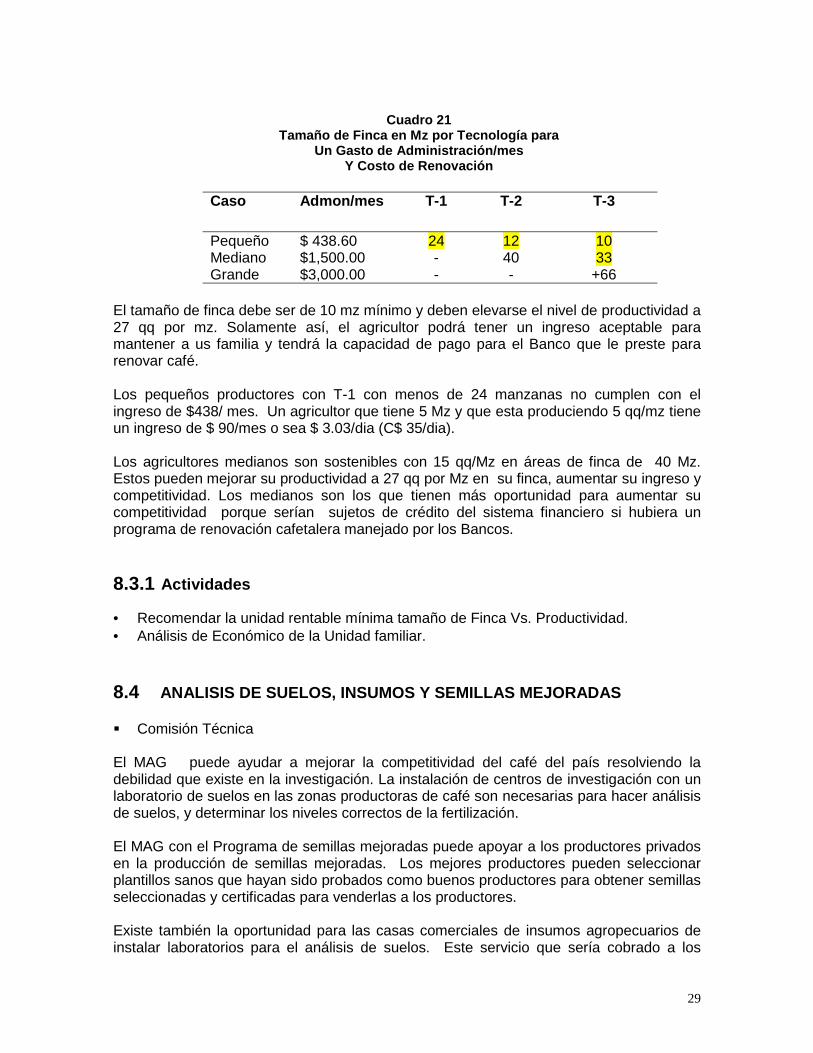

Cuadro 21Tamaño de Finca en Mz por Tecnología para

Un Gasto de Administración/mesY Costo de Renovación

Caso Admon/mes T-1 T-2 T-3

Pequeño $ 438.60 24 12 10Mediano $1,500.00 - 40 33Grande $3,000.00 - - +66

El tamaño de finca debe ser de 10 mz mínimo y deben elevarse el nivel de productividad a27 qq por mz. Solamente así, el agricultor podrá tener un ingreso aceptable paramantener a us familia y tendrá la capacidad de pago para el Banco que le preste pararenovar café.

Los pequeños productores con T-1 con menos de 24 manzanas no cumplen con elingreso de $438/ mes. Un agricultor que tiene 5 Mz y que esta produciendo 5 qq/mz tieneun ingreso de $ 90/mes o sea $ 3.03/dia (C$ 35/dia).

Los agricultores medianos son sostenibles con 15 qq/Mz en áreas de finca de 40 Mz.Estos pueden mejorar su productividad a 27 qq por Mz en su finca, aumentar su ingreso ycompetitividad. Los medianos son los que tienen más oportunidad para aumentar sucompetitividad porque serían sujetos de crédito del sistema financiero si hubiera unprograma de renovación cafetalera manejado por los Bancos.

8.3.1 Actividades

• Recomendar la unidad rentable mínima tamaño de Finca Vs. Productividad.• Análisis de Económico de la Unidad familiar.

8.4 ANALISIS DE SUELOS, INSUMOS Y SEMILLAS MEJORADAS

! Comisión Técnica

El MAG puede ayudar a mejorar la competitividad del café del país resolviendo ladebilidad que existe en la investigación. La instalación de centros de investigación con unlaboratorio de suelos en las zonas productoras de café son necesarias para hacer análisisde suelos, y determinar los niveles correctos de la fertilización.

El MAG con el Programa de semillas mejoradas puede apoyar a los productores privadosen la producción de semillas mejoradas. Los mejores productores pueden seleccionarplantillos sanos que hayan sido probados como buenos productores para obtener semillasseleccionadas y certificadas para venderlas a los productores.

Existe también la oportunidad para las casas comerciales de insumos agropecuarios deinstalar laboratorios para el análisis de suelos. Este servicio que sería cobrado a los

30

productores presenta la oportunidad para establecer vínculos de negocios con losproductores a través del servicio técnico las empresas pueden expandir su red denegocios con sus clientes que son los productores.

8.4.1 Actividades

• Promover y organizar la instalación de centros de investigación en las zonasproductivas con el MAG.

• Promover y organizar el Programa de Semillas mejoradas del café con el MAG.

• Preparar un Plan de Negocios “Business Plan” para determinar si existe suficientemercado, y si es rentable para las casas comerciales de insumos para prestar elservicio de análisis de suelos.

8.5 ASESORIA TECNICA

! Comisión Técnica

Promover la formación de empresas de consultoría privadas agrícola para dar asistenciatécnica a los productores. Los Ingenieros agrónomos pueden prestar servicios deasistencia técnica a los medianos y grandes productores.

Promover la asistencia técnica a través de las casas comerciales de insumos. Losmedianos y pequeños productores son un mercado potencial para estas casascomerciales los cuales deben de atender a través de servicios de asistencia técnica comoun vehículo para expandir sus mercado.

Asistencia técnica a los pequeños productores. Esta asistencia técnica puede llegar através del MAG y los centros de investigación, o a través de los gremios de productoresprivados.

• Desarrollar Manuales Técnicos sobre el café.• Desarrollar la tecnología adecuada para cada zona de producción, variedades,

población, métodos de poda, fertilización.• Renovación de cafetales.

8.6 ENTRENAMIENTO

! Comisión de Educación

8.6.1 Actividades

Es necesario establecer un programas de entrenamiento para los Productores de Café.Estos programas deben incluir finanzas, producción, mercadeo, y control paraempresarios, estos pueden ser módulos agropecuarios enfocados hacia la producción

31

agropecuaria y con énfasis en la producción de café. Estos programas pueden serdirigidos por el INCAE.

Desarrollar programas de entrenamiento para contadores agrícolas con la UAM ó con laUCA. Estos programas pueden ser desarrollados en las zonas de producción Matagalpa,y Jinotega para mejorar la capacidad de estas especialidades en el campo.

Promover con el Ministerio de Educación programas de educación de adultos paraentrenar a apuntadores y planilleros.

Promover el entrenamiento en escuelas vocacionales en las carreras de mecánica,plomería, electricidad y construcción. Estas especialidades son necesarias en las fincasproductoras de café, para la construcción de casas, campamentos, beneficios. Para lageneración de energía eléctrica, reparación de motores, e instalación de sistemas deagua.

En conjunto con las Universidades, Incae, Escuelas Técnicas Vocacionales, y el MEDEpreparar un programas de entrenamiento cubriendo las siguientes áreas:

Administración Agropecuaria, empresarialidad, Mercadeo, Producción, Finanzas, yControl.

Programas para desarrollar, técnicos en construcción, electricidad, soldadura, plomería,mecánica. Programas para desarrollar, contadores agrícolas, planilleros, apuntadores.Impulsar con el Mede las escuelas rurales.

8.7 CAMINOS

! Comisión de Construcción! Comisión de Finanzas

Es necesario que los gremios del sector privado mantengan contacto con el Ministerio deConstrucción y Transporte para darle mantenimiento a los caminos por donde setransporta la producción. Mantener contacto con la Cámara de la construcción del sectorprivado para la constante construcción de caminos productivos.

• Preparar un plan de Mantenimiento de Caminos.• Identificar nuevas zonas de producción.• Proponer nuevas rutas de caminos.

! Comisión de Procesamiento

El nivel de obsolescencia de la maquinaria de los beneficios húmedos y secosmencionados anteriormente amerita en especial atención de la Comisión. Es importantehacer conciencia en los productores la necesidad de invertir en mejorar la tecnología delbeneficio húmedo para obtener mejores calidades de café. Mejorar la calidad de 85% de

PROCESO

32

café oro a 90% o sea un 5% representa un impacto de aumento en el precio promedio porquintal producido de $ 2.12/qq en un total de 1,000,000 de quintales por año representaun total de US$2,120,000/año.

• Desarrollar un Plan de Reconversión de los Beneficios Húmedos del País.• Proponer la Tecnología apropiada para las distintas zonas.• Identificar suplidores de maquinaria.• Divulgar la información a los productores.

! Comisión de Mercadeo

La compra y exportación de café es una actividad muy competitiva, en ella participan una29 entidades comerciales y en la que los compradores transfieren el mejor precio posiblea los productores. Los márgenes de ganancia son muy bajos para el riesgo que setienen que tomar, por lo que las empresas exportadoras tienen que ser eficientes parapoder sobrevivir.

Para hacer más eficiente esta actividad es necesario:

• Cumplir con las leyes fiscales.• Proteger el sector de actividad ilícitas.

8.8 Modelo de Optimización Financiero y Económico del Sector.

Se pueden utilizar Modelos de Optimización Lineales para calcular la mezcla óptima detecnologías por zona. El objetivo del sector Café sería maximizar la ganancia total porzona productiva, sujeto a limitaciones en los factores de producción, como: Mano deObra, Tierras, Beneficio, Financiamiento y medio ambiente.

Los Factores de Producción como: Tierras, Mano de Obra, Procesamiento, norepresentan ninguna restricción. El Factor limitante aparenta ser el Factor Financiero:

La función Objetivo maximizar Z que es la ganancia total del sector: las “Xs” representanel número de mz por cada una de las tecnologías.

Max Z = 170 * X1 + 275 * X2 + 551* X3

8.8.1 Sujeto a disponibilidad de Factores de Producción:

Mano de Obra a11 X1 + a12 X2 + a13 X3 ≤ Qmo

Financiamiento a21 X1 + a22 X2 + a23 X3 ≤ Qf

Procesamiento a31 X1 + a32 X2 + a33 X3 ≤ QP

Tierra a41 X1 + a42 X2 + a43 X3 ≤ QT

MERCADEO

33

En donde los coeficientes de las variables “a11” indica la necesidad del recurso 1 porManzana de Tecnología 1. Este coeficiente equivale a decir cuanto recurso se va autilizar por cada manzana de tecnología.

Este tipo de modelo ayuda a visualizar cual sería lo recomendable a hacer con lassiembras, considerando las restricciones en cada uno de los factores de producción.