company report lg전자(066570)

TRANSCRIPT

0 20

40

60

80

100 120

11/02 11/04 11/06 11/08 11/10 11/12

LG전자 KOSPI

LG전자(066570)

BUY / TP 110,000원

Analyst 노근창 02) 3787-2301

Analyst 김상표 02) 3787-2590

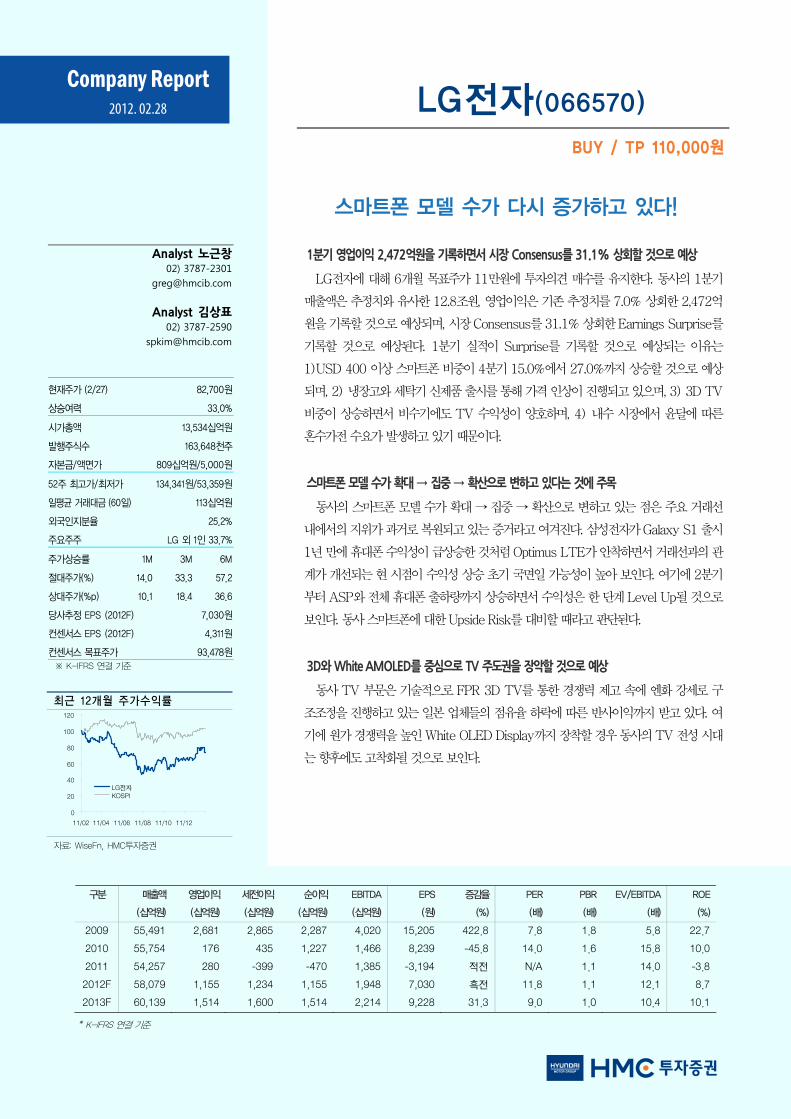

현재주가 (2/27)

상승여력

82,700원

33.0%

시가총액

발행주식수

자본금/액면가

13,534십억원

163,648천주

809십억원/5,000원

52주 최고가/최저가

일평균 거래대금 (60일)

134,341원/53,359원

113십억원

외국인지분율

주요주주

25.2%

LG 외 1인 33.7%

주가상승률

절대주가(%)

상대주가(%p)

1M

14.0

10.1

3M

33.3

18.4

6M

57.2

36.6

당사추정 EPS (2012F)

컨센서스 EPS (2012F)

컨센서스 목표주가

7,030원

4,311원

93,478원 ※ K-IFRS 연결 기준

최근 12개월 주가수익률

자료: WiseFn, HMC투자증권

구분 매출액 영업이익 세전이익 순이익 EBITDA EPS 증감율 PER PBR EV/EBITDA ROE

(십억원) (십억원) (십억원) (십억원) (십억원) (원) (%) (배) (배) (배) (%)

2009 55,491 2,681 2,865 2,287 4,020 15,205 422.8 7.8 1.8 5.8 22.7

2010 55,754 176 435 1,227 1,466 8,239 -45.8 14.0 1.6 15.8 10.0

2011 54,257 280 -399 -470 1,385 -3,194 적전 N/A 1.1 14.0 -3.8

2012F 58,079 1,155 1,234 1,155 1,948 7,030 흑전 11.8 1.1 12.1 8.7

2013F 60,139 1,514 1,600 1,514 2,214 9,228 31.3 9.0 1.0 10.4 10.1

스마트폰 모델 수가 다시 증가하고 있다!

1분기 영업이익 2,472억원을 기록하면서 시장 Consensus를 31.1% 상회할 것으로 예상

LG전자에 대해 6개월 목표주가 11만원에 투자의견 매수를 유지한다. 동사의 1분기

매출액은 추정치와 유사한 12.8조원, 영업이익은 기존 추정치를 7.0% 상회한 2,472억

원을 기록할 것으로 예상되며, 시장 Consensus를 31.1% 상회한 Earnings Surprise를

기록할 것으로 예상된다. 1분기 실적이 Surprise를 기록할 것으로 예상되는 이유는

1)USD 400 이상 스마트폰 비중이 4분기 15.0%에서 27.0%까지 상승할 것으로 예상

되며, 2) 냉장고와 세탁기 신제품 출시를 통해 가격 인상이 진행되고 있으며, 3) 3D TV

비중이 상승하면서 비수기에도 TV 수익성이 양호하며, 4) 내수 시장에서 윤달에 따른

혼수가전 수요가 발생하고 있기 때문이다.

스마트폰 모델 수가 확대 → 집중 → 확산으로 변하고 있다는 것에 주목

동사의 스마트폰 모델 수가 확대 → 집중 → 확산으로 변하고 있는 점은 주요 거래선

내에서의 지위가 과거로 복원되고 있는 증거라고 여겨진다. 삼성전자가 Galaxy S1 출시

1년 만에 휴대폰 수익성이 급상승한 것처럼 Optimus LTE가 안착하면서 거래선과의 관

계가 개선되는 현 시점이 수익성 상승 초기 국면일 가능성이 높아 보인다. 여기에 2분기

부터 ASP와 전체 휴대폰 출하량까지 상승하면서 수익성은 한 단계 Level Up될 것으로

보인다. 동사 스마트폰에 대한 Upside Risk를 대비할 때라고 판단된다.

3D와 White AMOLED를 중심으로 TV 주도권을 장악할 것으로 예상

동사 TV 부문은 기술적으로 FPR 3D TV를 통한 경쟁력 제고 속에 엔화 강세로 구

조조정을 진행하고 있는 일본 업체들의 점유율 하락에 따른 반사이익까지 받고 있다. 여

기에 원가 경쟁력을 높인 White OLED Display까지 장착할 경우 동사의 TV 전성 시대

는 향후에도 고착화될 것으로 보인다.

Company Report 2012. 02.28

* K-IFRS 연결 기준

2

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

1분기 Earnings Surprise를 의심하지 말자!

1분기 영업이익 2,472억원을 기록하면서 시장 Consensus를 31.1% 상회 예상

1분기

Earnings Surprise 예상 /

1)스마트폰 Mix 개선,

2)가전 가격 인상,

3) TV 3D 비중 상승

윤달에 따른

혼수 가전 수요는

1분기 실적 Upside의

+α가 될 전망

LG전자에 대해 6개월 목표주가 11만원 (2012년 예상 BPS에 P/B 1.5배 적용)에 투자의견 매수

를 유지한다. 1분기 매출액은 계절적인 비수기 영향으로 QoQ로 7.5% 감소한 12.8조원을 기록할

것으로 예상되며, 영업이익은 가전과 TV 부문의 실적 호조에 힘입어 기존 추정치를 7.0% 상회한

2,472억원을 기록할 것으로 전망된다. 1분기 영업이익은 시장 Consensus (1,884억원)를 31.1%

상회하면서 Earnings Surprise를 기록할 것으로 전망된다. 1분기 실적이 양호할 것으로 예상되는

이유는 크게 다음과 같다. 첫째, USD 400대 스마트폰 비중이 4분기 15.0% 수준에서 1분기

27.0%까지 상승하면서 외형 정체에도 불구하고 수익성이 개선될 것으로 보인다. 둘째, 특정 지역

을 중심으로 냉장고와 세탁기 가격 인상을 통해 가전 부문 수익성이 개선되고 있다. 셋째, LCD TV

출하량 감소에도 불구하고 3D TV 비중 상승에 힘입어 HE 부문 영업이익률도 2.0% 이상을 기록

할 것으로 예상되기 때문이다.

한편, 올해는 윤달로 양력 4월 21일부터 5월 20일까지는 한국과 중화권을 중심으로 결혼을 자제

하는 경향이 있다. 이에 따라, 4, 5월 혼수 가전 수요가 1분기에 집중적으로 나타날 것으로 예상된

다. 전년 1분기 HA와 AE 사업부의 내수 매출액 비중은 각각 13.0%, 22.8%이며, 내수의 수익성

이 전체 평균 대비 높다는 점에서 혼수가전 수요는 1분기 실적의 Upside가 될 것으로 예상된다.

동사의 현재 P/B Valuation은 1.1배로 비교 대상 기업들 (Nokia, Whirlpool, Electrolux)이 최근

주가 급등으로 1.6배까지 상승한 것을 감안할 때 크게 저평가 되어 있다. 동사의 올해 ROE는

8.7%로 2010년과 유사한데, 2010년의 경우 영업이익 급감에도 불구하고 LG이노텍과 LG마이크

론 합병 등 일회성 이익이 발생한 시기였다. 올해 영업이익 Turn Around가 확인될 때 동사 P/B는

2010년과 유사한 1.6배 수준 (12만원)까지는 충분히 상승할 것으로 예상된다.

<그림1> Peer Group Valuation 비교 <그림2> LG전자 P/B Band

1.11.5

5.0

1.41.9

0

1

2

3

4

5

6

LG전자 Nokia HTC Whirlpool Electrolux

(배)

0

5

10

15

20

06/01 07/01 08/01 09/01 10/01 11/01 12/01

LG전자 주가 0.7X

1.2X 1.7X

2.1X

(만원)

자료: Bloomberg, HMC투자증권 자료: LG전자, HMC투자증권

3

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

<그림3> HA사업부 지역별 매출액 비중 (11년 1분기) <그림4> AE사업부 지역별 매출액 비중 (11년 1분기)

한국

13.0%

북미

26.0%

유럽

16.0%

기타

45.0%

한국

22.8%

북미

17.8%

유럽

12.9%

기타

46.5%

자료: LG전자, HMC투자증권 자료: LG전자, HMC투자증권

<표1> 실적추정 변경 사항 (십억원)

변경 후 변경 전

1Q12F 2Q12F 3Q12F 4Q12F 2012F 2013F 1Q12F 2Q12F 3Q12F 4Q12F 2012F 2013F

매출액 2,709 3,149 3,455 3,494 12,807 13,735 2,737 3,092 3,237 3,032 12,098 13,555

영업이익 40 94 85 69 288 339 27 77 96 60 259 280M

C 휴대폰 출하량 (천대) 14,315 15,749 16,892 17,072 64,028 75,833 14,665 16,064 17,176 16,157 64,062 76,250

매출액 5,097 5,960 5,832 6,853 23,741 23,610 5,161 6,030 5,642 6,853 23,686 23,420

영업이익 109 134 124 124 491 521 110 136 118 124 487 510HE

LCD TV 출하량 (천대) 6,072 6,841 6,531 8,696 28,140 33,768 6,072 6,841 6,531 8,696 28,140 33,768

매출액 2,645 2,885 3,303 3,481 12,315 12,874 2,601 2,864 3,272 3,450 12,187 13,005HA

영업이익 104 111 129 112 456 516 100 112 128 111 451 510

매출액 1,304 1,893 1,063 753 5,013 5,498 1,304 1,893 1,063 753 5,013 5,498AE

영업이익 47 79 17 16 160 211 47 79 17 16 160 211

매출액 1,022 1,058 1,062 1,061 4,204 4,423 1,025 1,060 1,064 1,061 4,209 3,218기

타 영업이익 -53 -14 -78 -95 -240 -74 -53 1 -79 -95 -224 -96

매출액 12,777 14,945 14,715 15,642 58,079 60,139 12,828 14,939 14,278 15,149 57,193 58,696

영업이익 247 404 277 227 1,155 1,514 231 405 280 216 1,133 1,415

영업이익률 1.9% 2.7% 1.9% 1.4% 2.0% 2.5% 1.8% 2.7% 2.0% 1.4% 2.0% 2.4%

세전이익 230 400 329 275 1,235 1,601 193 421 331 266 1,211 1,501

전

사

순이익 187 386 317 266 1,156 1,515 157 406 319 257 1,138 1,421

원/달러 환율 (평균) 1,128 1,115 1,110 1,100 1,113 1,040 1,143 1,130 1,120 1,100 1,123 1,060 자료: LG전자, HMC투자증권

4

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

<표2> 기본 가정 (십억원)

2010 1Q11 2Q11 3Q11 4Q11 2011 1Q12F 2Q12F 3Q12F 4Q12F 2012F

PC 출하량 증가율 (YoY) 12.1% -1.0% 1.3% 3.7% -0.3% 0.9% -1.1% 1.4% 10.7% 10.5% 5.6%

휴대폰 출하량 증가율 (YoY) 29.1% 18.9% 16.1% 15.6% 19.4% 17.5% 11.8% 11.9% 11.9% 6.3% 10.4%

TV 출하량 증가율 (YoY) 32.1% 9.0% 6.4% 12.9% 3.5% 7.5% 5.0% 9.8% 7.5% 13.0% 9.2%

PC 출하액 증가율 (YoY) 5.2% -8.9% -10.3% -9.9% -14.3% -10.9% -15.9% -13.8% -7.8% -8.0% -11.4%

휴대폰 출하액 증가율 (YoY) 29.3% 17.5% 26.1% 23.4% 21.9% 22.2% 20.0% 13.0% 15.4% 20.1% 17.2%

산

업

수

요

TV 출하액 증가율 (YoY) 18.3% -0.7% -2.0% 6.3% 0.8% 1.1% 2.6% 0.5% 1.0% 8.5% 3.5%

휴대폰 출하량 (천대) 116,539 24,452 24,787 21,098 17,685 88,022 14,315 15,749 16,892 17,072 64,028MC

연결 ASP (USD) 95 104 119 118 133 117 164 177 180 182 176

전체 TV 출하량 (천대) 39,153 9,350 9,113 9,194 10,601 38,258 8,807 9,684 9,389 11,536 39,416

LCD TV 출하량 (천대) 23,251 5,783 5,701 5,679 7,562 24,725 6,072 6,841 6,531 8,696 28,140HE

PDP Module 출하량 (천대) 4,473 1,087 1,195 1,136 1,027 4,445 986 1,284 1,378 1,433 5,082

에어컨 출하량 (천대) 18,464 4,536 5,663 4,337 5,585 20,121 4,627 5,946 4,423 5,738 21,707

냉장고 출하량 (천대) 10,099 2,147 2,522 3,011 2,935 10,616 2,061 2,498 3,256 2,805 10,620AC,

HA 세탁기 출하량 (천대) 15,132 3,661 3,567 4,135 6,399 17,763 3,478 3,496 4,260 6,172 17,405

L

G

전

자

LG디스플레이 지분법 이익 (십억원) 468 -48 6 -261 -2 -305 -13 9 64 68 129

원/달러 환율 (평균) 1,155.8 1,120.4 1,083.9 1,083.0 1,144.8 1,108.1 1,128.0 1,115.0 1,110.0 1,100.0 1,113.0

원/달러 환율 (기말) 1,138.9 1,107.2 1,078.1 1,179.5 1,153.3 1,153.3 1,120.0 1,110.0 1,090.0 1,070.0 1,070.0 자료: LG전자, HMC투자증권

<표3> 분기별 실적 추정 (십억원)

2010 1Q11 2Q11 3Q11 4Q11 2011 1Q12F 2Q12F 3Q12F 4Q12F 2012F

매출액 23,695 5,280 5,420 5,369 6,314 22,382 5,097 5,960 5,832 6,853 23,741

영업이익 145 82 90 101 150 423 109 134 124 124 491HE

영업이익률 0.6% 1.6% 1.7% 1.9% 2.4% 1.9% 2.1% 2.3% 2.1% 1.8% 2.1%

매출액 12,975 2,909 3,246 2,762 2,775 11,693 2,709 3,149 3,455 3,494 12,807

영업이익 -654 -101 -54 -139 12 -281 40 94 85 69 288MC

영업이익률 -5.0% -3.5% -1.7% -5.0% 0.4% -2.4% 1.5% 3.0% 2.5% 2.0% 2.3%

매출액 10,391 2,618 2,806 2,703 2,985 11,111 2,645 2,885 3,303 3,481 12,315

영업이익 516 102 58 70 65 295 104 111 129 112 456HA

영업이익률 5.0% 3.9% 2.1% 2.6% 2.2% 2.7% 3.9% 3.8% 3.9% 3.2% 3.7%

매출액 4,043 1,230 1,650 998 680 4,557 1,304 1,893 1,063 753 5,013

영업이익 47 34 61 1 -38 58 47 79 17 16 160AE

영업이익률 1.2% 2.8% 3.7% 0.1% -5.6% 1.3% 3.6% 4.2% 1.6% 2.1% 3.2%

매출액 4,650 1,124 1,263 1,066 1,061 4,514 1,022 1,058 1,062 1,061 4,204

영업이익 122 13 3 -66 -165 -215 -53 -14 -78 -95 -240기

타 영업이익률 2.6% 1.1% 0.2% -6.2% -15.6% -4.8% -5.2% -1.3% -7.4% -8.9% -5.7%

매출액 55,754 13,160 14,385 12,897 13,814 54,257 12,777 14,945 14,715 15,642 58,079

영업이익 176 131 158 -32 23 280 247 404 277 227 1,155

사업부별

합

계 영업이익률 0.3% 1.0% 1.1% -0.2% 0.2% 0.5% 1.9% 2.7% 1.9% 1.4% 2.0%

세전이익 1,282 38 150 -531 -57 -399 230 400 329 275 1,235

지배주주 순이익 1,227 -30 98 -424 -113 -470 187 386 317 266 1,156 자료: LG전자, HMC투자증권

5

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

MC : Upside 리스크를 대비할 때다

스마트폰 모델 수가 다시 증가하고 있다는 점은 거래선으로부터 신뢰 회복 신호

과거

2개 이상의 Hit Model이

나올 때 2자리 수

마진 구가

동사 스마트폰 모델 전략이

확대 → 집중→ 확산으로

변하고 있다는 점에 주목

삼성처럼 1년 만에 거래선

내 지위가 복원되고 있는

과정

동사는 지난 4분기 휴대폰 부문에서 7분기 만에 흑자 전환에 성공하였다. 물론, 영업이익률은

0.4%로 그 폭은 미미하였다. 하지만, 전체 휴대폰 출하량이 QoQ로 16.2% 감소하였고 매출액은

정체되었음에도 불구하고 영업이익률이 5.6%p 개선된 점은 주목할만하다. 동사는 삼성전자,

Nokia와 함께 스마트폰과 Feature Phone을 모두 가지고 있는 회사이다. 적자가 나는 Feature

Phone에 대한 구조조정과 제품 Mix 개선 활동이 흑자 전환을 견인하였다. 동사가 7분기 만에 흑

자 전환하였음에도 불구하고 동사의 휴대폰 부문에 대한 불신은 여전히 크다. 삼성, Apple로 대변

되는 스마트폰 생태계에서 동사가 제대로 자리를 잡을지에 대한 의구심이 크기 때문이다. 하지만,

동사도 Feature Phone 시대 때 2개 이상의 Hit Model이 출현하는 시점에는 2 자리수의 영업이익

률을 구가하였다. 현재 시장을 주도하고 있는 삼성전자도 Galaxy S1을 통해 2010년에 거래선으

로부터 스마트폰 업체로 인정을 받고 나서 1년 이후인 2011년부터 영업이익률이 급상승하였다.

동사는 2011년에 Optimus Series 출시에도 불구하고 1년 이상은 거래선으로부터 신뢰를 회복

하는데 어려움을 겪었다. 특히, 동사는 재무 구조 악화 속에 작년 12월에는 전격적으로 유상증자까

지 단행하였다. 동사의 스마트폰 전략은 끊임없이 시행 착오를 겪으면서 확산 (Optimus 3D,

Black, 2X)에서 집중 (Optimus LTE, PRADA 3.0)으로 변하였다. 하지만, 모델을 압축하였던 동

사가 최근 들어서 재차 모델 수를 늘리고 있다. 세계 최초의 Quad Core 스마트폰 Optimus 4X

HD, 3D Max, L6, L7, Optimus Vu 등 모델 수를 확산시키고 있다. 유상 증자 이후 동사는 과거 대

비 보수적으로 자금을 집행하고 있는 것으로 파악된다. 그런 상태에서 모델 수를 늘리고 있다는 점

은 거래선으로부터 과거처럼 신뢰가 회복되고 있는 과정으로 여겨진다.

삼성 스마트폰의 성공 신화인 빠른 제품 개발 속도는 동사의 DNA기도 하다. 거래선은 동사에 대

한 과거의 기억을 재차 상기시키고 있으며 동사는 다양한 신제품을 발 빠르게 공급하고 있다는 점

에서 동사 수익성이 시장 예상보다 빨리 개선될 Upside Risk에 대한 준비가 필요해 보인다

<그림5> LG전자 주요 Hit Model과 영업이익률 추이 <그림6> LG전자 스마트폰 가격대별 비중 추이

0%

20%

40%

60%

80%

100%

1Q11 2Q11 3Q11 4Q11 1Q12F 2Q12F 3Q12F 4Q12F

USD 400 이상 USD 230~ USD 300 USD 230 이하

자료: LG전자, HMC투자증권 자료: LG전자, HMC투자증권

0.0

4.0

8.0

12.0

16.0

20.0

1Q07 3Q07 1Q08 3Q08 1Q09 3Q09

(%)

Shine, Chocolate, PRADA

동시 선적

3V 선적

Cookie, Arena

6

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

<그림7> LG전자 주요 스마트폰 모델 변화 추이

자료: LG전자, HMC투자증권

경쟁 구도에 공간이 보이기 시작하고 있다

Sony-Ericsson, Motorola,

HTC의 동반 부진은 동사에게

기회 요인 / Apple도 상반기

신모델이 없고, LTE가 없다는

점은 동사에게 기회

Apple은 7월에 LTE 시장

진입 예상 / LG전자 S4

선제적 탑재를 통해 LTE

Phone 경쟁력 제고 예상

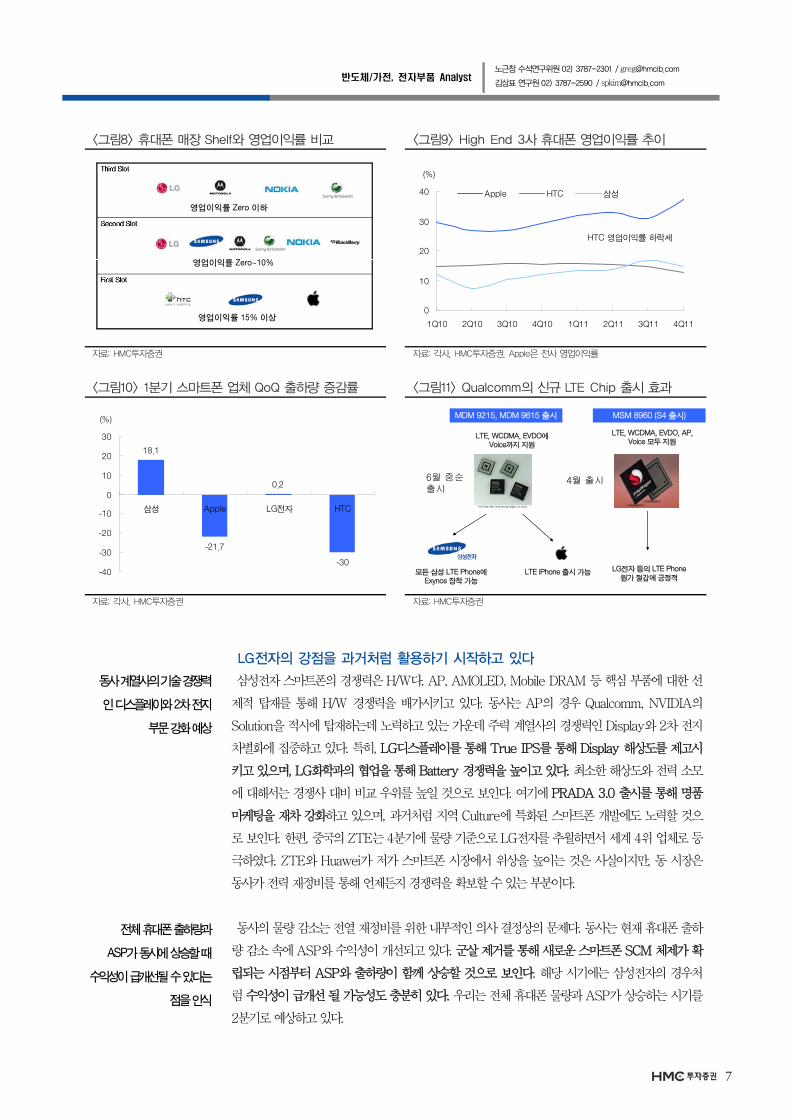

High End 스마트폰 시장은 Apple, 삼성, HTC 3개사가 주도하였고, RIM은 기존 High End 업체

에서 Middle End업체로 전락하였고, Nokia, LG전자, Sony-Ericsson, Motorola는 중저가 스마트

폰 시장을 놓고 경쟁하고 있다. 중요한 것은 중저가 스마트폰을 팔아서는 5% 이상의 영업이익률을

기록하기 어렵다는 점이다. 동사는 경쟁사인 Motorola, Sony-Ericsson이 도달한 1~2%대 수익

성도 아직까지 도달하지 못하였다. 하지만, 4분기부터 이러한 구도에 변화가 생기기 시작하였다. 먼

저, Sony-Ericsson의 영업이익률은 -18%까지 하락하였고, 급기야 Ericsson의 지분을 Sony가

인수하였다. Motorola도 Google로 인수된 이후 단 한번도 흑자를 기록하지 못하고 있다. 여기에

Nokia도 과거의 명성을 전혀 회복하지 못하고 있다. 그런데 4분기부터 High-End의 한 축을 형성

하였던 HTC가 무너지기 시작하고 있다. 물론, 4분기 영업이익률도 12.7% 기록하였지만, 출하량

이 급감하고 있다. 1분기 출하량은 30.0% 이상 감소하면서 그 지위가 크게 훼손될 것으로 보인다.

Apple도 신제품이 없다는 점에서 1분기 출하량은 21.7% 감소할 것으로 예상된다. LTE로 무장한

동사에게 기회가 오고 있는 것이다.

한편, LTE 시장에 Apple이 언제 들어 오느냐는 동사에게 새로운 불확실성이 될 것으로 보인다.

Apple은 A5, A6 Chip을 사용하기 위해서는 해당 AP를 지원하는 Qualcomm의 MDM 9215,

9615 출시가 필요 충분 조건이다. Qualcomm은 동 Chip을 6월 정도에 출시할 것으로 예상되며,

Apple은 3분기부터 LTE Phone 시장에 진출할 것으로 보인다. 한편, Qualcomm은 AP와 LTE가

결합된 S4를 4월에 출시할 것으로 예상되며, HTC와 LG전자는 해당 Chip을 적시에 탑재하면서

LTE 시장에서 지배력과 원가 경쟁력을 제고시킬 것으로 보인다.

Optimus One

Revolution LTE

Optimus 2X

Optimus 3D

Optimus Black

Optimus LTE

PRADA 3.0

확대 집중

2011년 2012년 상반기

Optimus Vu

Optimus LTE Tag

Optimus 4X (Quad Core)

Optimus 3D Max

Optimus L5, L7

확산

7

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

<그림8> 휴대폰 매장 Shelf와 영업이익률 비교 <그림9> High End 3사 휴대폰 영업이익률 추이

0

10

20

30

40

1Q10 2Q10 3Q10 4Q10 1Q11 2Q11 3Q11 4Q11

Apple HTC 삼성

(%)

HTC 영업이익률 하락세

자료: HMC투자증권 자료: 각사, HMC투자증권. Apple은 전사 영업이익률

<그림10> 1분기 스마트폰 업체 QoQ 출하량 증감률 <그림11> Qualcomm의 신규 LTE Chip 출시 효과

18.1

-21.7

0.2

-30-40

-30

-20

-10

0

10

20

30

삼성 Apple LG전자 HTC

(%)

자료: 각사, HMC투자증권 자료: HMC투자증권

LG전자의 강점을 과거처럼 활용하기 시작하고 있다

동사 계열사의 기술 경쟁력

인 디스플레이와 2차 전지

부문 강화 예상

전체 휴대폰 출하량과

ASP가 동시에 상승할 때

수익성이 급개선될 수 있다는

점을 인식

삼성전자 스마트폰의 경쟁력은 H/W다. AP, AMOLED, Mobile DRAM 등 핵심 부품에 대한 선

제적 탑재를 통해 H/W 경쟁력을 배가시키고 있다. 동사는 AP의 경우 Qualcomm, NVIDIA의

Solution을 적시에 탑재하는데 노력하고 있는 가운데 주력 계열사의 경쟁력인 Display와 2차 전지

차별화에 집중하고 있다. 특히, LG디스플레이를 통해 True IPS를 통해 Display 해상도를 제고시

키고 있으며, LG화학과의 협업을 통해 Battery 경쟁력을 높이고 있다. 최소한 해상도와 전력 소모

에 대해서는 경쟁사 대비 비교 우위를 높일 것으로 보인다. 여기에 PRADA 3.0 출시를 통해 명품

마케팅을 재차 강화하고 있으며, 과거처럼 지역 Culture에 특화된 스마트폰 개발에도 노력할 것으

로 보인다. 한편, 중국의 ZTE는 4분기에 물량 기준으로 LG전자를 추월하면서 세계 4위 업체로 등

극하였다. ZTE와 Huawei가 저가 스마트폰 시장에서 위상을 높이는 것은 사실이지만, 동 시장은

동사가 전력 재정비를 통해 언제든지 경쟁력을 확보할 수 있는 부분이다.

동사의 물량 감소는 전열 재정비를 위한 내부적인 의사 결정상의 문제다. 동사는 현재 휴대폰 출하

량 감소 속에 ASP와 수익성이 개선되고 있다. 군살 제거를 통해 새로운 스마트폰 SCM 체제가 확

립되는 시점부터 ASP와 출하량이 함께 상승할 것으로 보인다. 해당 시기에는 삼성전자의 경우처

럼 수익성이 급개선 될 가능성도 충분히 있다. 우리는 전체 휴대폰 물량과 ASP가 상승하는 시기를

2분기로 예상하고 있다.

MDM 9215, MDM 9615 출시 MSM 8960 (S4 출시)

LTE, WCDMA, EVDO에Voice까지 지원

LTE, WCDMA, EVDO, AP, Voice 모두 지원

LTE iPhone 출시 가능모든 삼성 LTE Phone에Exynos 장착 가능

LG전자 등의 LTE Phone 원가 절감에 긍정적

6월 중순출시

4월 출시

영업이익률 15% 이상

영업이익률 Zero~10%

영업이익률 Zero 이하

8

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

<그림12> LG전자 스마트폰의 경쟁력 제고 방안 <그림13> 명품과 지역별 Culture Phone 전략

자료: HMC투자증권 자료: HMC투자증권

<그림14> ZTE와 Huawei 휴대폰 출하량 추이 <그림15> LG전자 전체 휴대폰 출하량과 ASP 추이

0

10

20

30

40

1Q09 3Q09 1Q10 3Q10 1Q11 3Q11

LG전자 ZTE Huawei

(백만대)

ZTE 4분기에 LG전자

전체 휴대폰 물량으로 추월

0

5

10

15

20

25

30

35

1Q10 3Q10 1Q11 3Q11 1Q12F 3Q12F

0

20

40

60

80

100

120

140

160

180

200출하량

ASP

(백만대) (ASP)물량과 ASP가 함께 상승할 때

수익성도 Level Up 예상

자료: Gartner. Sell Out 기준 자료: LG전자, HMC투자증권

1분기 스마트폰 출하량 기준 38.4%, 금액 기준 73.2% 예상

올해 휴대폰 영업이익률은

2분기에 정점을 기록할 것으

로 예상되나, 하반기에도 흑자

기조는 유지될 전망

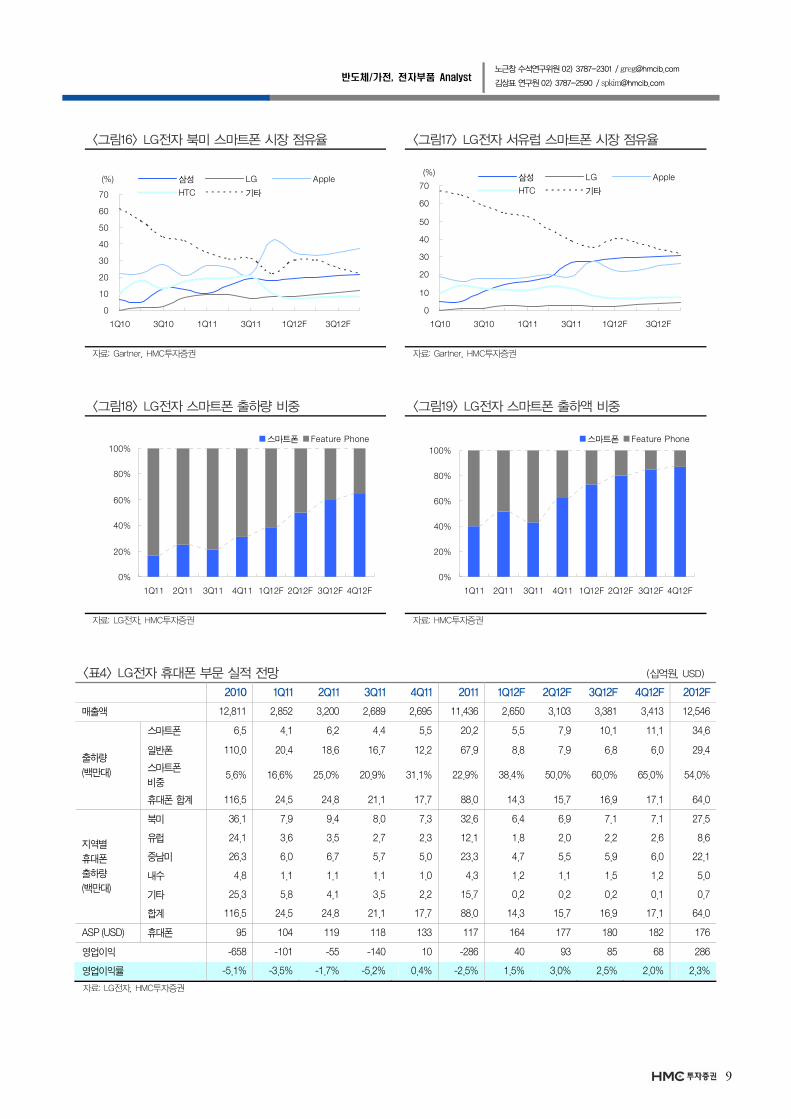

1분기 전체 휴대폰 출하량에서 스마트폰 비중은 38.4%인 550만대를 기록할 것으로 예상되며, 금

액 기준으로는 73.2%를 차지할 것으로 전망된다. 지역별로는 북미와 내수 시장 점유율 상승세가

이어질 것으로 보인다. 특히, 전략 거래선인 Verizon Wireless향으로 Spectrum이 순조롭게 출시

되고 있으며, 3월부터 Sprint PCS, Metro PCS로도 범용 LTE Phone을 공급할 것으로 예상된다.

물론, USD 500대의 Optimus LTE 후속 모델은 Qualcomm의 S4가 출시되는 4월 중순 이후 출

시될 것으로 예상된다. 한편, USD 800 이상인 PRADA 3.0은 한국과 아시아를 중심으로 점진적으

로 출하량은 증가할 것으로 예상된다. 수익성은 물량과 ASP가 상승하는 2분기에 3%대까지 회복

되었다가 Apple의 아이폰5가 출시되는 하반기부터 재차 하락할 것으로 예상된다. 다만, 스마트폰

체질이 의미 있게 개선되고 있다는 점에서 과거처럼 적자로 전환될 가능성은 미미할 것으로 예상된

다.

Display

2차전지

Super AMOLED Oxide TFTTrue HD IPS

Long Life

Light Weight

Small Size

종교

Mecca Phone

PRADA ARMANI

삼성Giorgio Armani

삼성EmporioArmani

LG PRADA 3.0

LG PRADA 1.0

LG PRADA 2.0

>

지역별 Culture Phone

9

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

<그림16> LG전자 북미 스마트폰 시장 점유율 <그림17> LG전자 서유럽 스마트폰 시장 점유율

0

10

20

30

40

50

60

70

1Q10 3Q10 1Q11 3Q11 1Q12F 3Q12F

삼성 LG Apple

HTC 기타

(%)

0

10

20

30

40

50

60

70

1Q10 3Q10 1Q11 3Q11 1Q12F 3Q12F

삼성 LG Apple

HTC 기타

(%)

자료: Gartner, HMC투자증권 자료: Gartner, HMC투자증권

<그림18> LG전자 스마트폰 출하량 비중 <그림19> LG전자 스마트폰 출하액 비중

0%

20%

40%

60%

80%

100%

1Q11 2Q11 3Q11 4Q11 1Q12F 2Q12F 3Q12F 4Q12F

스마트폰 Feature Phone

0%

20%

40%

60%

80%

100%

1Q11 2Q11 3Q11 4Q11 1Q12F 2Q12F 3Q12F 4Q12F

스마트폰 Feature Phone

자료: LG전자, HMC투자증권 자료: HMC투자증권

<표4> LG전자 휴대폰 부문 실적 전망 (십억원, USD)

2010 1Q11 2Q11 3Q11 4Q11 2011 1Q12F 2Q12F 3Q12F 4Q12F 2012F

매출액 12,811 2,852 3,200 2,689 2,695 11,436 2,650 3,103 3,381 3,413 12,546

스마트폰 6.5 4.1 6.2 4.4 5.5 20.2 5.5 7.9 10.1 11.1 34.6

일반폰 110.0 20.4 18.6 16.7 12.2 67.9 8.8 7.9 6.8 6.0 29.4

스마트폰

비중 5.6% 16.6% 25.0% 20.9% 31.1% 22.9% 38.4% 50.0% 60.0% 65.0% 54.0%

출하량

(백만대)

휴대폰 합계 116.5 24.5 24.8 21.1 17.7 88.0 14.3 15.7 16.9 17.1 64.0

북미 36.1 7.9 9.4 8.0 7.3 32.6 6.4 6.9 7.1 7.1 27.5

유럽 24.1 3.6 3.5 2.7 2.3 12.1 1.8 2.0 2.2 2.6 8.6

중남미 26.3 6.0 6.7 5.7 5.0 23.3 4.7 5.5 5.9 6.0 22.1

내수 4.8 1.1 1.1 1.1 1.0 4.3 1.2 1.1 1.5 1.2 5.0

기타 25.3 5.8 4.1 3.5 2.2 15.7 0.2 0.2 0.2 0.1 0.7

지역별

휴대폰

출하량

(백만대)

합계 116.5 24.5 24.8 21.1 17.7 88.0 14.3 15.7 16.9 17.1 64.0

ASP (USD) 휴대폰 95 104 119 118 133 117 164 177 180 182 176

영업이익 -658 -101 -55 -140 10 -286 40 93 85 68 286

영업이익률 -5.1% -3.5% -1.7% -5.2% 0.4% -2.5% 1.5% 3.0% 2.5% 2.0% 2.3%

자료: LG전자, HMC투자증권

10

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

HE : 실력과 운이 절묘하게 결합되고 있다

3D TV의 높은 기술 경쟁력을 바탕으로 거래선 내 지위 상승

3D 기술 경쟁력에

일본 업체들 구조조정의

반사이익까지 장착

유럽의 3D 방송 확대는

올림픽 수요에 긍정적으로

작용 예상

LG전자는 FPR 방식 3D TV를 중심으로 TV 전성시대를 이끌고 있다. Shutter Glass 대비 가격

경쟁력에 3D 안경의 높은 경쟁력을 바탕으로 3D TV 표준으로 자리 잡아가고 있다. 여기에 2, 3위

권 시장에서 주요 경쟁자였던 일본의 Sony, Panasonic, Sharp가 엔화강세와 신제품 부진 속에 해

당 사업에 대한 구조조정을 단행하면서 거래선으로부터 동사 지위는 높아지고 있다. Best Buy,

Dixon, Kesa 등 주요 전자 제품 유통상들은 일본 업체들의 물량이 빠져나가는 매장에서 이미 1등

인 삼성전자보다는 3D Line Up과 Design이 우수한 동사 비중을 높일 것으로 예상된다.

한편, 올해 런던 올림픽이 있음에도 불구하고 FPD TV 수요는 부진할 것으로 예상된다. 하지만,

FPD TV 수요 부진에도 불구하고 3D TV 수요는 더욱 확대될 것으로 보인다. 무엇보다도 유럽의

주요 방송 사업자인 BBC, BskyB, Canal+, Mediaset 등이 3D 전문 방송을 출범 시키고 있으며,

Eurosport도 3D 방송을 확대하고 있다. 동사는 유럽에서 시장 점유율이 높은 회사로서 이에 따른

수혜를 받을 것으로 보인다. 여기에 PDP 기계 장비에 대한 감가상각이 2011년에 종료되면서 올해

PDP 부문 감가상각비는 전년 대비 650억원 이상 감소할 것으로 보인다. 동사의 HE 부문 영업이

익은 전년 대비 15.9% 증가한 4,907억원을 기록할 것으로 전망된다.

한편, LG디스플레이와 함께 White OLED Display까지 기술 경쟁력을 높일 경우 동사의

Premium TV 전성시대는 고착화될 것으로 보인다. 동사는 경쟁사 대비 3D와 White OLED의 원

가 경쟁력이 탁월하다는 점은 고무적이다.

<그림20> 전세계 LCD TV 시장 점유율 (금액 기준) <그림21> LG전자 3D LCD TV 출하량 추이

0

5

10

15

20

25

30

1Q10 2Q10 3Q10 4Q10 1Q11 2Q11 3Q11 4Q11

SAMSUNG LGE

SONY SHARP

TOSHIBA

(%)

2.1

8.1

14.118.0

20.0

25.0

30.0

35.0

0

50

100

150

200

250

300

350

1Q11 2Q11 3Q11 4Q11 1Q12F 2Q12F 3Q12F 4Q12F

0

10

20

30

403D TV LCD TV내 비중

(만대) (%)

자료: DisplaySearch, HMC투자증권 자료: LG전자, HMC투자증권

11

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

<그림22> 유럽의 3D TV 서비스 현황 <그림23> LG전자 PDP Module 감가상각비 추이

국가별 매체별 사업자/매체명 시기 비고

영국 지상파 BBC 2011.7. 2011 윔블던 테니스 경기 3D 생중계

2012.7. 2012년 런던 올림픽 3D 방송 예정

영국 위성 BSkyB 2010.4. 스포츠 경기를 pub을 통해 3D 방송

2010.10. 3D 전용채널 Sky 3D 출범

영국 케이블 Virgin media 2010.9. 3D VOD 중심 3D 서비스 개시

프랑스 지상파 TF-1 2010.6. 2010 남아공 월드컵 3D 방송

프랑스 위성 Canal+ 2010.11. Canal+ 3D 채널 운영

프랑스 위성 Orange 2010.5. Roland Carros 테니스 경기 3D 방송

프랑스 케이블 Eurosport 2010.5. 유럽전역에 3D 방송

프랑스 케이블 FREE 2010.11. 세계 최초 성인물 3D VOD 시작

독일 위성 SKY채털 2010.10. 골드 Ryder Cup 3D 중계

2010.10. 독일과 호주에 3D 영상 채널 신설

2010.10. 세계 최초 3D 토크쇼 방영

독일 IPTV 독일텔레콤 2010.9. 독일 최초 3D 영상 VOD 시자

이탈리아 지상파 QuatareteTV 2011.1. 720p 좌우영상을 1080p 프레임에 재조합하여 송출하는 방식의

3D 실험 방송 실시

이탈리아 지상파 Mediaset 2011.1. 지상파 채널을 이용하여 3D 콘텐츠를 다운받아 전용 STB에 저장한 후

시청하는 3 VOD 서비스 시작

0

50

100

150

200

250

300

1Q11 2Q11 3Q11 4Q11F 1Q12F 2Q12F 3Q12F 4Q12F

(십억원)

PDP 기계장비 감가상각비

종료로 2011년 대비 650억원

감가상각비 감소 예상

자료: ETRI 자료: LG전자, HMC투자증권

<표5> LG전자 TV 부문 실적 전망

1Q11 2Q11 3Q11 4Q11 2011 1Q12F 2Q12F 3Q12F 4Q12F 2012FLCD TV (백만 USD) 3,383 3,193 3,067 3,857 13,499 3,157 3,489 3,200 4,218 14,064

PDP TV (백만 USD) 795 912 843 910 3,459 789 899 951 975 3,613

CRT TV (백만 USD) 328 292 290 211 1,224 266 236 235 171 992

합계 4,506 4,396 4,199 4,977 18,182 4,212 4,624 4,386 5,363 18,669

총 매출액 (원화 기준, 십억원) 5,048 4,765 4,548 5,697 20,059 4,751 5,156 4,868 5,899 20,675

내부 조정 (십억원) 252 238 227 285 1,003 80 65 78 20 245

매

출

액

순 매출액 (원화 기준,십억원) 4,796 4,527 4,321 5,412 19,056 4,670 5,091 4,790 5,879 20,430

LCD TV (백만대) 5.8 5.7 5.7 7.6 24.7 6.1 6.8 6.5 8.7 28.1

PDP TV (백만대) 1.0 1.1 1.1 1.2 4.4 1.1 1.3 1.4 1.4 5.2

CRT TV (백만대) 2.6 2.3 2.4 1.8 9.2 1.6 1.6 1.5 1.4 6.1

출

하

량 합계 9.3 9.1 9.2 10.6 38.3 8.8 9.7 9.4 11.5 39.4

3D LCD TV (백만대) 0.1 0.5 0.8 1.4 2.7 1.2 1.7 2.0 3.0 7.9

3D TV / LCD TV 2.1% 8.1% 14.1% 18.0% 11.1% 19.9% 25.0% 30.0% 35.0% 28.1%

영업이익 (십억원) 67 70 76 135 348 98 107 96 106 407

영업이익률 1.4% 1.6% 1.8% 2.5% 1.8% 2.1% 2.1% 2.0% 1.8% 2.0% 자료: LG전자, DisplaySearch, HMC투자증권

12

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

HA+AE : 전략을 가지고 시장을 만들어 간다

경쟁사 대비 높은 매출액 성장률 속에 스마트가전 시장 개척

경쟁사 대비 가전 부문 수

익성 하락 원인은 신규사업과

스마트 가전 R&D 비용 때문

신제품 출시를 통한 제품

가격 인상은 수익성 개선에

긍정적

동사의 가전과 에어컨 부문 경쟁력은 전세계적으로 인정받고 있다. 물론, 수익성은 경쟁사 대비 떨

어지고 있는 점은 부담 요인이지만, 해당 사업부에 신규 사업 (수처리, Air Washer, 안마기)과 미

래 스마트 가전에 대한 R&D 비용을 집중시키고 있다는 점에서 해당 부문의 수익성 하락은 불가피

하였다. 하지만, 매출액 성장률 면에서는 Whirlpool과 Electrolux를 압도하고 있다. 전세계적으로

Premium 전략이 성공하고 있으며, 상업용 에어컨과 Built In 가전도 매년 약진하고 있다. 한편, 전

년도에 고공 비행을 하였던 구리와 ABS Resin 가격은 최근 들어 상승세를 보이고 있지만, 전년 상

반기 대비해서는 여전히 낮은 수준이다.

동사는 대용량 냉장고와 6 Motion 세탁기 출시를 통해 원자재 인상을 제품 가격에 전가하고 있다.

특히, 이번 1분기에는 특정 지역을 중심으로 해당 제품 가격을 5% 이상 인상시키고 있다는 점에서

수익성은 한 단계 Level Up될 것으로 예상된다.

<그림24> LG전자 가전 사업부 경쟁력 <그림25> LG전자 주요 신제품

자료: HMC투자증권 자료: HMC투자증권

<그림26> 주요 가전 업체 매출액 추이 <그림27> 주요 가전 업체 영업이익률 추이

0

5

10

15

20

2008 2009 2010 2011F

Whirlpool Electrolux LG전자(십억USD)

0

1

2

3

4

5

6

7

2009 2010 2011

Whirlpool Electrolux

Haier LG전자

(%)

주: 매출액은 에어컨 포함 수치

자료: 각사, HMC투자증권

주: LG전자는 HA 영업이익률만 반영

자료: 각사, HMC투자증권

Compressor

BLDC Motor

세탁기 냉장고 에어컨

화려한 디자인+지역 문화 접목 부품 내재화 가정용 상업용

6-Motion 세탁기

French Door 냉장고 Built In 가전

System 에어컨

13

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

<그림28> LME Copper 가격 추이 <그림29> ABS Resin 가격 추이

4000

6000

8000

10000

12000

10/02 10/05 10/08 10/11 11/02 11/05 11/08 11/11

LME 구리

(USD/TON)

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2,400

10/01 10/04 10/07 10/10 11/01 11/04 11/07 11/10 12/01

ABS 수지

(USD/TON)

자료: LME 자료: Datastream

에어컨은 상업용에 Chiller 결합을 통해 성장 예상

Chiller와 결합을 통해 상업

용 에어컨과 BMS 사업 강화

예상 / 올해 에어컨과 Chiller

매출액 YoY로 12.3% 증가한

5.1조원 예상

세계 시장 1위인 에어컨 부문은 2011년 4월부터 Chiller를 장착하면서 경쟁력이 제고될 것으로

보인다. LS엠트론에서 인수한 Chiller (중앙 공조 사업)사업부는 동사의 상업용 에어컨의 확장성을

높일 것으로 보인다. 동사는 이를 통해 20층 이상 대형 건물과 공장 등의 공조 시스템 부문을 강화

할 것으로 예상된다. 해당 부문은 Carrier, Daikin, 미국의 JCI 등이 세계 시장을 주도하고 있는데

동사는 Chiller 인수를 통해 기존 상업용 에어컨에 BMS (Building Management System) 사업의

경쟁력까지 장기적으로 높일 것으로 보인다. 동사의 올해 상업용 에어컨 비중은 35%까지 상승할

것으로 예상되며, 전체 에어컨과 Chiller 매출액은 YoY로 12.3% 증가한 5.1조원을 기록할 것으로

전망된다.

<그림30> LG전자 에어컨과 Chiller 매출액 추이 <그림31> 에어컨 제품별 매출액 추이

0

1,000

2,000

3,000

4,000

5,000

6,000

2009 2010 2011 2012F 2013F

-10

-5

0

5

10

15매출액 YoY 증가율

(십억원) (%)

0

500

1,000

1,500

2,000

2,500

1Q11 2Q11 3Q11 4Q11 1Q12F 2Q12F 3Q12F 4Q12F

가정용 에어컨 상업용 에어컨 Chiller

(십억원)

자료: LG전자, HMC투자증권 자료: LG전자, HMC투자증권

14

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

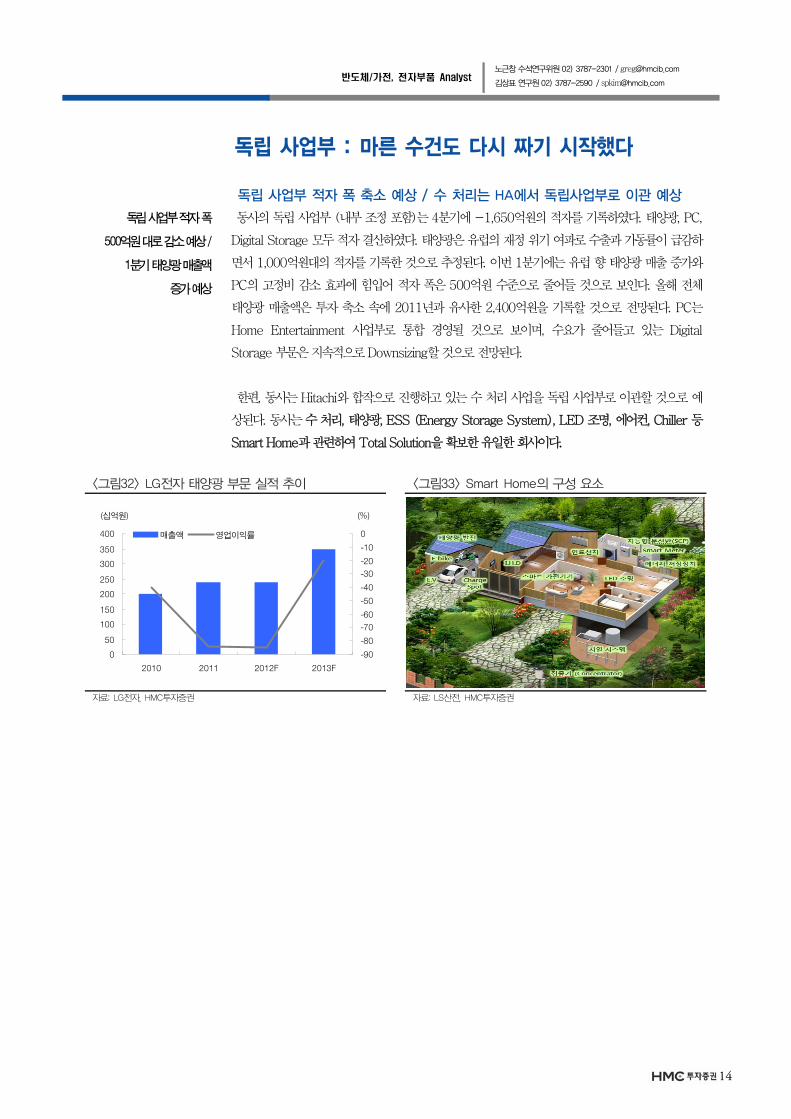

독립 사업부 : 마른 수건도 다시 짜기 시작했다

독립 사업부 적자 폭 축소 예상 / 수 처리는 HA에서 독립사업부로 이관 예상

독립 사업부 적자 폭

500억원 대로 감소 예상 /

1분기 태양광 매출액

증가 예상

동사의 독립 사업부 (내부 조정 포함)는 4분기에 -1,650억원의 적자를 기록하였다. 태양광, PC,

Digital Storage 모두 적자 결산하였다. 태양광은 유럽의 재정 위기 여파로 수출과 가동률이 급감하

면서 1,000억원대의 적자를 기록한 것으로 추정된다. 이번 1분기에는 유럽 향 태양광 매출 증가와

PC의 고정비 감소 효과에 힘입어 적자 폭은 500억원 수준으로 줄어들 것으로 보인다. 올해 전체

태양광 매출액은 투자 축소 속에 2011년과 유사한 2,400억원을 기록할 것으로 전망된다. PC는

Home Entertainment 사업부로 통합 경영될 것으로 보이며, 수요가 줄어들고 있는 Digital

Storage 부문은 지속적으로 Downsizing할 것으로 전망된다.

한편, 동사는 Hitachi와 합작으로 진행하고 있는 수 처리 사업을 독립 사업부로 이관할 것으로 예

상된다. 동사는 수 처리, 태양광, ESS (Energy Storage System), LED 조명, 에어컨, Chiller 등

Smart Home과 관련하여 Total Solution을 확보한 유일한 회사이다.

<그림32> LG전자 태양광 부문 실적 추이 <그림33> Smart Home의 구성 요소

0

50

100

150

200

250

300

350

400

2010 2011 2012F 2013F

-90

-80

-70

-60

-50

-40

-30

-20

-10

0매출액 영업이익률

(십억원) (%)

자료: LG전자, HMC투자증권 자료: LS산전, HMC투자증권

15

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

(단위: 십억원) (단위: 십억원)

포괄손익계산서 2009 2010 2011 2012F 2013F 재무상태표 2009 2010 2011 2012F 2013F

매출액 55,491 55,754 54,257 58,079 60,139 유동자산 16,910 16,515 17,239 18,792 18,985

증가율 (%) -12.3 0.5 -2.7 7.0 3.5 현금성자산 2,424 1,944 1,284 600 1,395

매출원가 41,341 43,724 42,058 44,063 45,274 단기투자자산 286 107 100 114 118

매출원가율 (%) 74.5 78.4 77.5 75.9 75.3 매출채권 7,637 7,002 7,783 8,938 8,099

매출총이익 14,151 12,030 12,199 14,016 14,864 재고자산 4,899 5,872 6,578 7,449 7,622

매출이익률 (%) 25.5 21.6 22.5 24.1 24.7 기타유동자산 1,664 1,589 1,494 1,691 1,751

증가율 (%) -9.1 -15.0 1.4 14.9 6.1 비유동자산 15,204 15,804 17,255 19,869 21,943

판매관리비 11,190 11,942 11,856 12,861 13,351 유형자산 7,709 6,500 7,735 9,703 11,706

조정영업이익 (GP-SG&A) 2,960 88 343 1,155 1,514 무형자산 804 763 896 753 584

조정영업이익률 (%) 5.3 0.2 0.6 2.0 2.5 투자자산 4,782 6,351 5,969 6,759 6,999

증가율 (%) -27.0 -97.0 289.5 236.5 31.0 기타비유동자산 1,909 2,189 2,654 2,654 2,654

기타영업손익 -279 88 -63 0 0 기타금융업자산 0 0 0 0 0

EBITDA 4,020 1,466 1,385 1,948 2,214 자산총계 32,115 32,318 34,494 38,661 40,928

EBITDA 이익률 (%) 7.2 2.6 2.6 3.4 3.7 유동부채 16,169 15,394 16,996 18,577 19,057

증가율 (%) -48.0 -63.5 -5.6 40.7 13.6 단기차입금 3,221 3,327 2,775 2,775 2,775

영업이익 2,681 176 280 1,155 1,514 매입채무 5,316 5,824 6,719 7,608 7,878

영업이익률 (%) 4.8 0.3 0.5 2.0 2.5 유동성장기부채 1,086 682 2,276 2,276 2,276

증가율 (%) -33.9 -93.4 58.8 312.1 31.0 기타유동부채 6,546 5,560 5,226 5,918 6,127

금융손익 -251 -219 -384 -316 -339 비유동부채 3,521 4,065 5,070 5,575 5,907

기타영업외손익 0 0 35 170 170 사채 1,661 1,705 2,321 2,621 2,921

종속/관계기업관련손익 435 477 -331 224 255 장기차입금 940 1,479 1,957 2,057 2,057

세전계속사업이익 2,865 435 -399 1,234 1,600 장기금융부채 (리스포함) 80 37 0 0 0

세전계속사업이익률 (%) 5.2 0.8 -0.7 2.1 2.7 기타비유동부채 839 844 793 898 930

증가율 (%) 76.9 -84.8 적전 흑전 29.7 기타금융업부채 0 0 0 0 0

법인세비용 589 0 33 96 108 부채총계 19,689 19,459 22,066 24,152 24,964

계속사업이익 2,276 434 -433 1,138 1,492 지배주주지분 11,804 12,644 12,171 14,269 15,747

당기순이익 2,350 1,282 -433 1,138 1,492 자본금 809 809 809 904 904

당기순이익률 (%) 4.2 2.3 -0.8 2.0 2.5 자본잉여금 1,982 1,982 2,220 3,105 3,105

증가율 (%) 106.4 -45.4 적전 흑전 31.1 자본조정 등 -45 -45 -283 -283 -283

지배주주지분 순이익 2,287 1,227 -470 1,155 1,514 기타포괄이익누계액 -157 -210 -149 -149 -149

비지배주주지분 순이익 63 55 37 -17 -22 이익잉여금 9,214 10,108 9,574 10,692 12,169

기타포괄이익 -214 -104 78 0 0 비지배주주지분 621 215 257 240 217

총포괄이익 2,136 1,178 -354 1,138 1,492 자본총계 12,425 12,860 12,428 14,509 15,964

(단위: 십억원) (단위: 원,배,%)

현금흐름표 2009 2010 2011 2012F 2013F 주요투자지표 2009 2010 2011 2012F 2013F

영업활동으로인한현금흐름 6,150 9 -51 993 2,885 EPS(당기순이익 기준) 15,627 8,610 -2,945 6,926 9,091

당기순이익 2,350 1,282 -433 1,138 1,492 EPS(지배순이익 기준) 15,205 8,239 -3,194 7,030 9,228

유형자산 상각비 1,339 1,290 746 350 431 BPS(자본총계 기준) 70,181 73,048 69,638 76,068 85,052

무형자산 상각비 0 0 359 443 269 BPS(지배지분 기준) 66,430 71,747 68,087 74,743 83,850

외환손익 0 0 -52 -170 -170 DPS 1,750 200 200 200 200

운전자본의 감소(증가) -4 -2,677 -2,378 -543 1,118 PER(당기순이익 기준) 7.8 13.7 N/A 11.9 9.1

기타 2,464 113 1,708 -224 -255 PER(지배순이익 기준) 7.8 14.0 N/A 11.8 9.0

투자활동으로인한현금흐름 -1,993 -1,670 -2,568 -3,026 -2,353 PBR(자본총계 기준) 1.7 1.6 1.1 1.1 1.0

투자자산의 감소(증가) -3,733 -1,569 382 -790 -240 PBR(지배지분 기준) 1.8 1.6 1.1 1.1 1.0

유형자산의 감소 258 322 71 10 10 EV/EBITDA(Reported) 5.8 15.8 14.0 12.1 10.4

유형자산의 증가(CAPEX) -1,591 -1,745 -2,030 -2,328 -2,444 배당수익률 1.5 0.2 0.3 0.2 0.2

기타 3,073 1,322 -990 81 321 성장성 (%)

재무활동으로인한현금흐름 -4,208 1,221 1,928 1,348 263 EPS(당기순이익 기준) 104.9 -44.9 적전 흑전 31.3

장기차입금의 증가(감소) -4,208 545 -113 101 0 EPS(지배순이익 기준) 422.8 -45.8 적전 흑전 31.3

사채의증가(감소) -1,507 43 616 300 300 수익성 (%)

자본의 증가 -669 -1 238 980 0 ROE(당기순이익 기준) 17.3 10.1 -3.4 8.4 9.8

배당금 -71 -308 -43 -33 -37 ROE(지배순이익 기준) 22.7 10.0 -3.8 8.7 10.1

기타 2,248 942 1,229 0 0 ROA 6.3 4.0 -1.3 3.1 3.7

기타현금흐름 -85 -39 31 0 0 안정성 (%)

현금의증가(감소) -136 -480 -660 -685 796 부채비율 158.5 151.3 177.6 166.5 156.4

기초현금 2,560 2,424 1,944 1,284 600 순차입금비율 34.9 40.3 64.0 62.2 53.4

기말현금 2,424 1,944 1,284 600 1,395 이자보상배율 7.1 0.8 0.9 3.0 3.7

* K-IFRS 연결 기준

16

반도체/가전, 전자부품 Analyst 노근창 수석연구위원 02) 3787-2301 / [email protected]

김상표 연구원 02) 3787-2590 / [email protected]

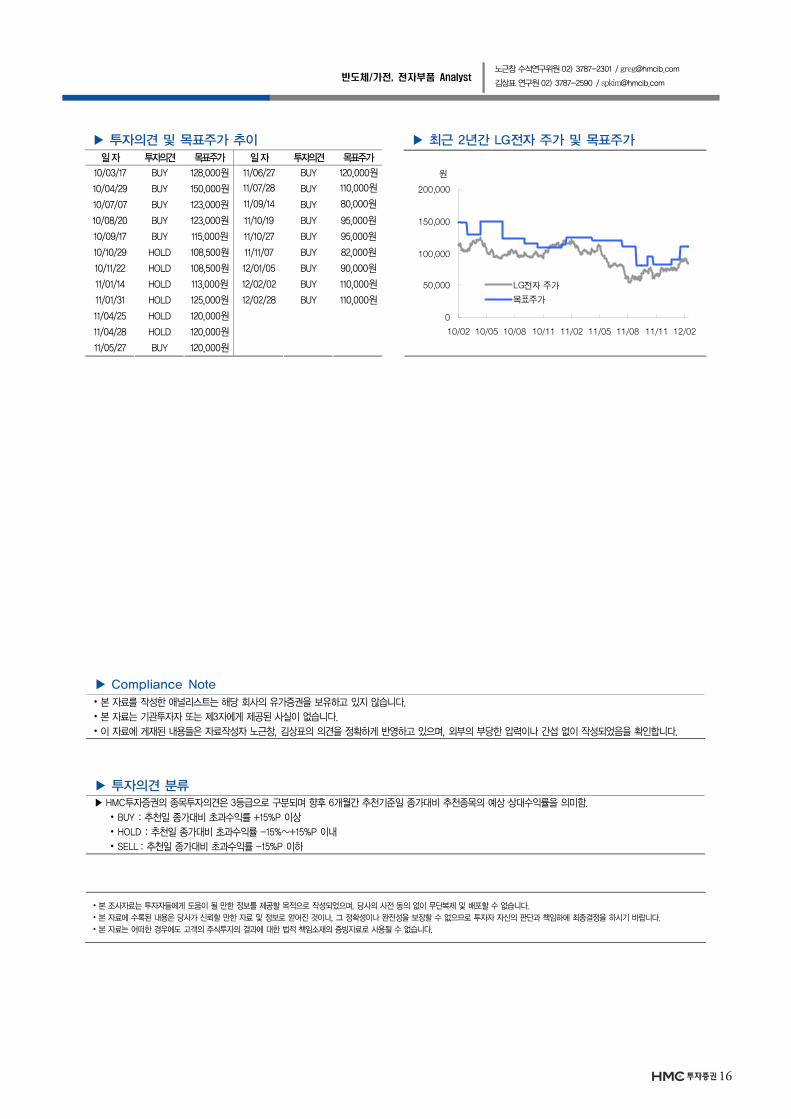

▶ 투자의견 및 목표주가 추이 ▶ 최근 2년간 LG전자 주가 및 목표주가 일 자 투자의견 목표주가 일 자 투자의견 목표주가

10/03/17 BUY 128,000원 11/06/27 BUY 120,000원 10/04/29 BUY 150,000원 11/07/28 BUY 110,000원 10/07/07 BUY 123,000원 11/09/14 BUY 80,000원 10/08/20 BUY 123,000원 11/10/19 BUY 95,000원 10/09/17 BUY 115,000원 11/10/27 BUY 95,000원 10/10/29 HOLD 108,500원 11/11/07 BUY 82,000원 10/11/22 HOLD 108,500원 12/01/05 BUY 90,000원 11/01/14 HOLD 113,000원 12/02/02 BUY 110,000원 11/01/31 HOLD 125,000원 12/02/28 BUY 110,000원 11/04/25 HOLD 120,000원 11/04/28 HOLD 120,000원 11/05/27 BUY 120,000원

0

50,000

100,000

150,000

200,000

10/02 10/05 10/08 10/11 11/02 11/05 11/08 11/11 12/02

LG전자 주가

목표주가

원

▶ Compliance Note • 본 자료를 작성한 애널리스트는 해당 회사의 유가증권을 보유하고 있지 않습니다.

• 본 자료는 기관투자자 또는 제3자에게 제공된 사실이 없습니다.

• 이 자료에 게재된 내용들은 자료작성자 노근창, 김상표의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다.

▶ 투자의견 분류 ▶ HMC투자증권의 종목투자의견은 3등급으로 구분되며 향후 6개월간 추천기준일 종가대비 추천종목의 예상 상대수익률을 의미함.

• BUY : 추천일 종가대비 초과수익률 +15%P 이상

• HOLD : 추천일 종가대비 초과수익률 -15%∼+15%P 이내

• SELL : 추천일 종가대비 초과수익률 -15%P 이하

• 본 조사자료는 투자자들에게 도움이 될 만한 정보를 제공할 목적으로 작성되었으며, 당사의 사전 동의 없이 무단복제 및 배포할 수 없습니다.

• 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료 및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다.

• 본 자료는 어떠한 경우에도 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.