colombia comercio

DESCRIPTION

colooTRANSCRIPT

Tasa de cambio del peso colombiano frente al dólar desde 1998.

Para solucionar esta situación el gobierno de José Manuel Marroquín establece en 1903 la Junta de Amortización, que debe convertir todo el papel moneda circulante en oro, a una tasa de conversión de 100 pesos papel moneda = 1 peso oro.3 Luego, bajo el gobierno del general Rafael Reyes se creó el Banco Central, el cual continuó con muchas de las funciones de la Junta de Amortización y estableció una tasa de cambo fija respecto a la libra esterlina, según la cual 5 pesos equivalían a 1 libra.

Durante el gobierno de Pedro :V se crea una amplia controversia acerca del funcionamiento del Banco Central, lo que lleva al gobierno a cancelar su contrato con el Banco Central y expedir la Ley 69 de 1909, según la cual se crea la Junta de Conversión, encargada de retomar el trabajo dejado por la ya extinta Junta de Amortización. Durante este periodo el papel moneda comienza a imprimirse con valores nominales expresados en pesos oro.

Luego de La Primera Guerra Mundial Colombia sufre algunos problemas monetarios, que llevaron a que el presidente Pedro Ospina solicitara en 1922 a los Estados Unidos la asesoría de especialistas en materia económica, los cuales emprendieron una misión conocida como la misión Kemmerer, liderada por Edwin Walter Kemmerer, bajo cuyas recomendaciones se crea en 1923 el actual emisor: el Banco de la República.

En 1931, cuando el Reino Unido abandonó el patrón oro, Colombia cambió su vinculación al dólar estadounidense, a razón de 1,05 pesos = 1 dólar, una leve devaluación de su anterior vinculación. Esta vinculación existió hasta 1949, cuando la inflación de la moneda colombiana acabó con esta tasa de cambio.

La convertibilidad del peso colombiano por oro termina en el año 1931, gracias al decreto 1638 de 1931.5

A pesar de lo anterior los billetes emitidos por el Banco de la República continuaron llevando sus denominaciones en pesos oro hasta 1993, cuando una demanda interpuesta por el exsenador Pablo Victoria ante el Consejo de Estado hizo que la palabra «oro» y el término «pagará al portador» fueran eliminados de los billetes.

Evolución de los Principales Sectores Económicos

La industria manufacturara representó 14.9% del PBI colombiano el año 2008, mientras que el sector comercio, restaurantes y hoteles lo hizo con 12.1%, el agropecuario con 7.9% y la construcción con 7.8%.

En el caso de los servicios los sectores más representativos fueron servicios sociales, comunales y personales (16.4%), establecimientos financieros, seguros y servicios a empresas (15.7%), además de comercio, restaurantes y hoteles (12.1%).

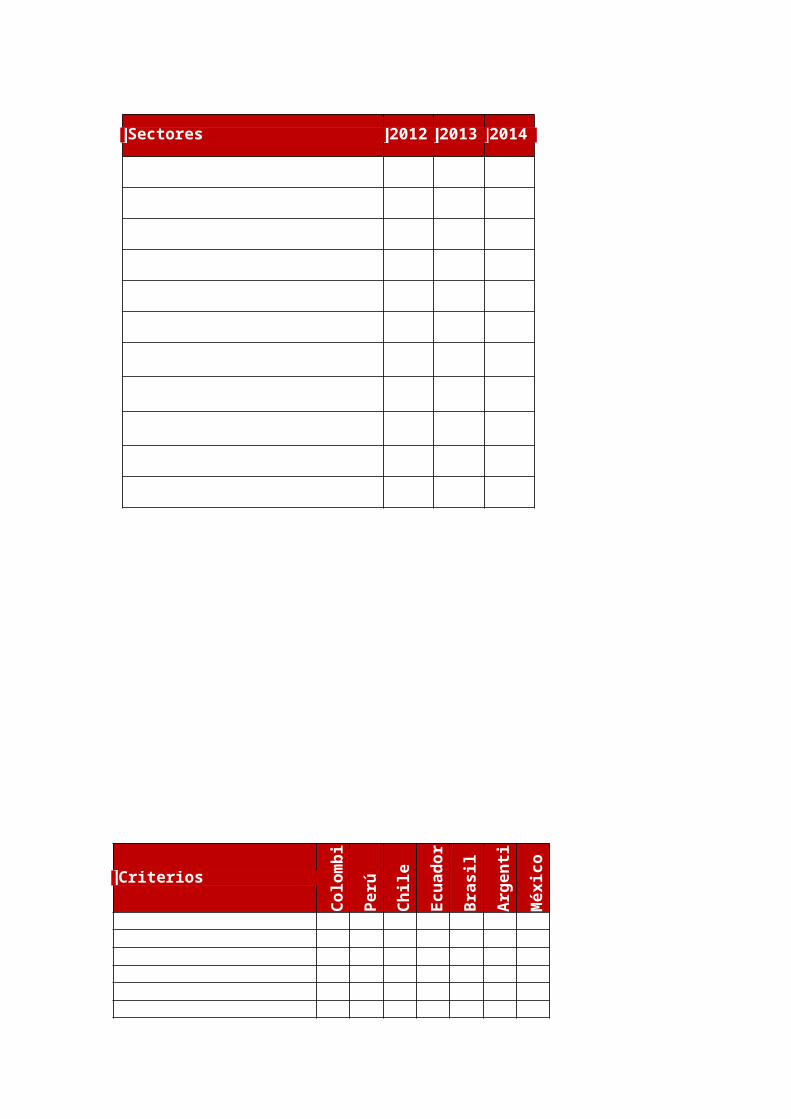

Sectores 2012 2013 2014

Agropecuario 8,65 8,17 7,94

Industria Manufacturera 15,89 16,15 14,92

Explotación de Minas y Canteras 7,07 6,42 7,91

Electricidad, Gas y Agua 3,14 3,05 3,06

Construcción 6,67 6,87 7,82

Comercio, restaurantes y hotels 12,47 12,24 12,07

Transporte, Almacenamiento yComunicación 6,73 6,77 6,25

Establecimientos financieros, seguros y servicios a empresas

14,87 15,10 15,67

Servicios sociales, comunales y personales

17,14 16,84 16,41

Otros 7,37 8,39 8,14

TOTAL 100.00100.00100.00Tabla 1 evolucion sectores economicos

Fuente: Banco de la República colombiana Nivel de Competitividad

Según la clasificación global del Doing Business (Facilidad de hacer negocios), entre 183 economías, Colombia se encuentra en la posición 39º y el Perú en la 36º. Con este resultado, Colombia disminuyó una posición con respecto a 2010, debido principalmente a la pérdida de competitividad en temas como pago de impuestos (bajo cinco posiciones), obtención de crédito (bajo cuatro posiciones) y registro de propiedad (bajo tres posiciones).

Ranking de Facilidad para hacer negocios 2011

C olo

mb

iaP

erú

Ch

ile

Ecu

ad

or

Bra

sil

Arg

en

tin

aM

éx

ico

Criterios

Facilidad de hacer 39 36 43 130 127 115 35Apertura de un negocio 73 54 62 158 128 142 67Manejo permiso de 32 97 68 88 112 168 22Registro de propiedades 55 24 45 69 122 118 105Obtención de crédito 65 15 72 89 89 65 46Protección de los inversores5 20 28 132 74 109 44Pago de impuestos 118 86 46 81 152 143 107Comercio transfronterizo 99 53 68 126 114 115 58Cumplimiento de contratos 150 110 68 100 98 45 81Cierre de una empresa 29 96 91 133 132 77 23Tabla 2 ranking de negocios

Intercambio comercial con el mundo

Colombia han fortalecido sus relaciones comerciales en los últimos años. La UE es el segundo mayor socio comercial de Colombia después de los Estados Unidos, representando casi 15% del comercio colombiano con el mundo. El comercio entre ambos países alcanzó niveles de más de € 13 billones en 2013. De hecho, Colombia exportó a la UE productos por un valor de € 7.676 millones, consistentes principalmente en bienes primarios y agrícolas. Colombia importó de la UE bienes manufacturados y con un alto valor agregado por un total de € 5.869 millones.

figura 1 COMERCIO ENTRE COLOMBIA

Intercambio Comercial Perú con Colombia

El intercambio comercial entre Perú y Colombia sumó US$ 2,074 millones en 2010, con lo cual se registró 33.6% de incremento respecto al año anterior. Este comercio ha sido permanentemente deficitario para el Perú y, en 2010, por ejemplo, tuvimos una balanza negativa de US$ 481 millones.

Las importaciones peruanas desde Colombia aumentaron 41.0% el año pasado con relación a 2009, al sumar US$ 1,277 millones. Estas compras se concentraron en productos como aceite de petróleo (US$ 208 millones), hulla bituminoso (US$ 67 millones), polipropileno en forma primeria (US$ 63 millones)

Balanza Comercial Perú con Colombia

Var % Prom.

Var%2014 -

I 2010 2011 2012 2013 2014

E 503 617 709 646 797 12.2 23.3I 903 932 1,213 906 1,277 9.1 41.0BalanzaComercial -400 -315 -504 -260 -481 ------- -------

IntercambioComercial

1,406 1,550 1,922 1,552 2,074 10.2 33.6

Tabla 3 balanza comercial colombia

Exportación tradicional y no tradicional de Colombia

Sector 2013 2014 Var %

Tradicional 90 106 18.3

Mineros 27 40 46.0

Cobre 1 0 -100.0Plata 4 5 36.6Plomo 3 3 1.9Zinc 16 29 79.3Oro 1 0Estaño 3 3 12.2Pesquero 4 4 12.1Harina de pescado 2 2 20.8Aceite de pescado 2 2 4.7Petróleo y Gas Natural 19 21 9.6Petróleo derivados 19 21 9.6Agrícolas 39 40 3.8Azúcar 0 8 38,550.0Café 39 33 -16.0No Tradicional 556 690 24.1

Agropecuario 88 83 -5.3Textil 69 88 27.9Pesquero 11 10 -5.9Químico 144 164 14.0Metal-mecánico 31 42 33.9Sídero-metalúrgico 146 219 50.0Minería no metálica 22 35 58.7Maderas y papeles 29 33 11.6Pieles y cueros 0 0 25.0Varios (incluido joyería) 16 16 -0.4Total 646 797 23.3

Tabla 4 exportacion tradicional y no tradicional

Turquía

El Perú tampoco parece haber sopesado que la situación particular de esta eventual negociación, ofrece ventajas que podrían permitirnos obtener de Turquía condiciones distintas a las del acuerdo Perú-UE en varias disciplinas comerciales, y preferencias muy importantes para no afrontar los altos aranceles que este país cobra a las exportaciones agrícolas, textiles y pesqueras de los países con los que no tiene acuerdo comercial. Estas preferencias podrían ser muy superiores a las preferencias específicas que la propia UE ha dado al Perú en el acuerdo firmado.

DATOS GENERALES República de TurquíaSUPERFICIE (KM2) 783562POBLACIÓN (MILLONES DE HABITANTES) 76,5CAPITAL AnkaraFORMA DE GOBIERNO República parlamentaria

PRESIDENTE Abdullah GülPRIMER MINISTRO Recep Tayyip ErdoğanMINISTRO DE ADUANAS Y COMERCIO Hayati YaziciMONEDA Lira Turca (TRY)IDH 2012 (PUESTO 90) 0.722

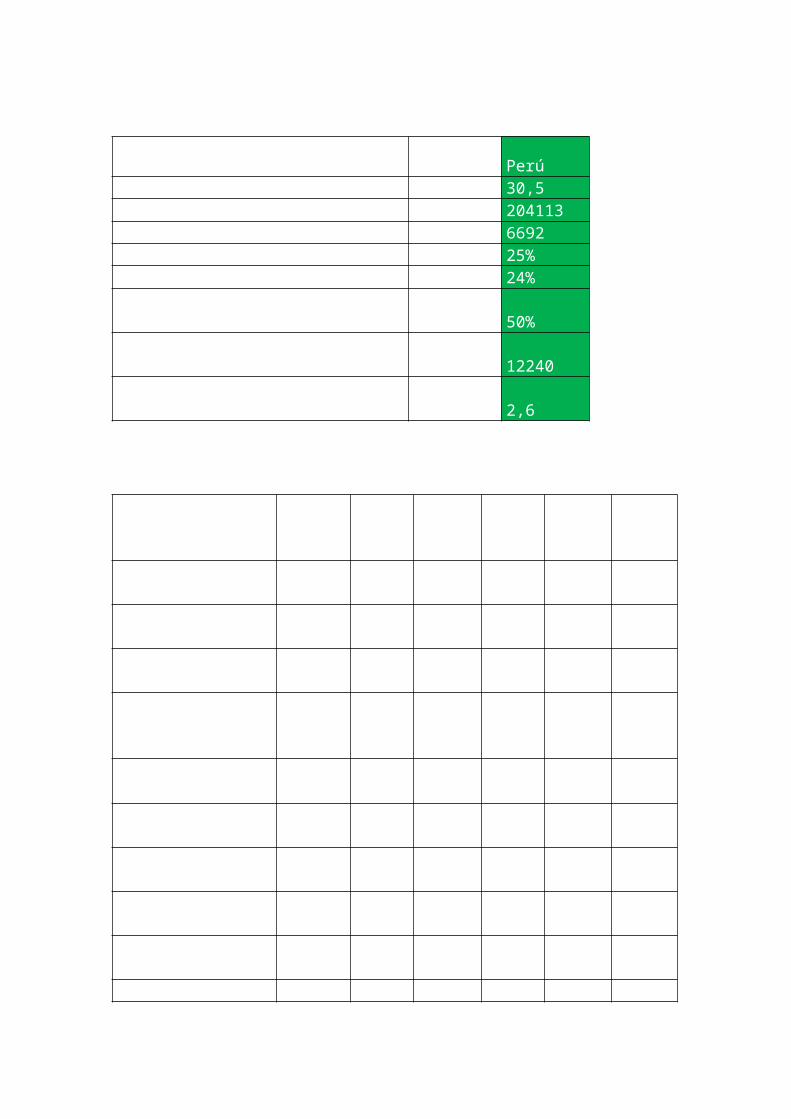

INDICADORES MACROECONÓMICOS 2013: TURQUÍA – PERÚ

Turquía Perúpoblación (millones) 76,5 30,5PBI (US$ millones) 821798 204113PBI per capital (US$) 10745 6692exportación Bs y Ss (%PBI) 26% 25%importación Bs y Ss (%PBI) 32% 24%intercambio comercial Bs y Ss (%PBI) 58% 50%IDE: flujo neto (US$ millones) 12419 12240tipo de cambio promedio (moneda nacional/US$) 1,80 2,6

Tabla 5 indicadores macroeconomicos turquia

COMERCIO PERÚ-TURQUÍA Y CON EL MUNDO

2008 2009 2010 2011 2012

2013 (ene-feb)

comercio Turkey-mundo

exportaciones FOB 132027102143 113883 134907 152537 112493

importaciones CIF 201964140928 185544 240842 236544 187623

saldo comercial X-M -69936 -38786 -71661-105935 -84008 -75130

comercio Perú – mundoexportaciones FOB 30628 27073 35806 46319 46363 30679importaciones CIF 29882 21818 29972 37904 42166 32677saldo comercial X-M 746 5256 5834 8415 4196 -1989comercio Perú - TURKEYexportaciones FOB 51 52 54 48 75 49© / (a) 0,20% 0,20% 0,20% 0,10% 0,20% 0,20%importaciones CIF 85 115 197 345 247 294(d) / (b) 0,30% 0,50% 0,70% 0,90% 0,60% 0,90%

saldo comercial X-M -33 -62 -143 -296 -172 -245Tabla 6 comercio peru turquia

EVOLUCIÓN DEL COMERCIO BILATERAL PERU- TURQUIA

2011 2012 var(2012/2011)ene-set 2012

ene-set 2013 var 2013/2012

exportaciones FOB 48,4 75,2 55,30% 62,1 48,6 -21,70%tradicional 32,5 59,3 82,50% 49,8 35,8 -28,20%Agrícolas 0,9 0,5 -41,20% 0,3 0,5 95,80%Algodón … 0,1Resto 0,9 0,5 -41,20% 0,3 0,4 73,00%Minero 0 12,5 8,9 14 58,00%Oro 0,1Plomo 5,1Zinc 12,5 8,9 8,9 -0,10%Pesquero 31,6 46,3 46,50% 40,7 21,3 -47,70%aceite de pescadoharina de pescado 31,6 46,3 46,50% 40,7 21,3 -47,80%petróleo y gas natural 0 0 0 0 0 0,00%no tradicionales 15,9 15,9 -0,10% 12,2 12,8 4,60%agropecuario 2,3 5,1 120,40% 4,3 1,5 -65,70%Artesanalmadera y papeles 0 0,1 208,90% 0,1 0 -96,10%metal mecánico 0 0,01 61,50% 0,4minero no metálica 0,2 0,4 132,70% 0,2 0,7 223,90%Pesquero 0,3 0,1 -47,40% 0,1 0,1 -36,50%pieles y cuero 0,2 0,2 17,20% 0,2 0 -99,20%Químicos 8,7 3,9 -55,70% 3,1 2,1 -33,10%sideros metalúrgicos 0,2 1,1 559,20% 0 4,8 202353,20%Textil 2,6 4,2 64,60% 3,7 2,5 -32,50%Varios 1,5 0,7 -51,00% 0,4 0,8 87%importaciones(CIF) 344,7 246,8 -28,40% 208,8 293,8 40,70%bienes de consumo 6,4 9,6 49,60% 6,6 8,2 24,80%materias primas y 81,8 60,2 -26,40% 51,7 101,1 95,60%

productos intermediosbienes de capital y material de construcción 256,5 177 -31,00% 150,6 184,5 22,50%Diversossaldo comercial(X-M) -296,3 -171,6 42,10% -146,8 -245,2 -67,00%intercambio comercial(X+M) 393,1 322 -18,10% 270,9 342,4 26,40%

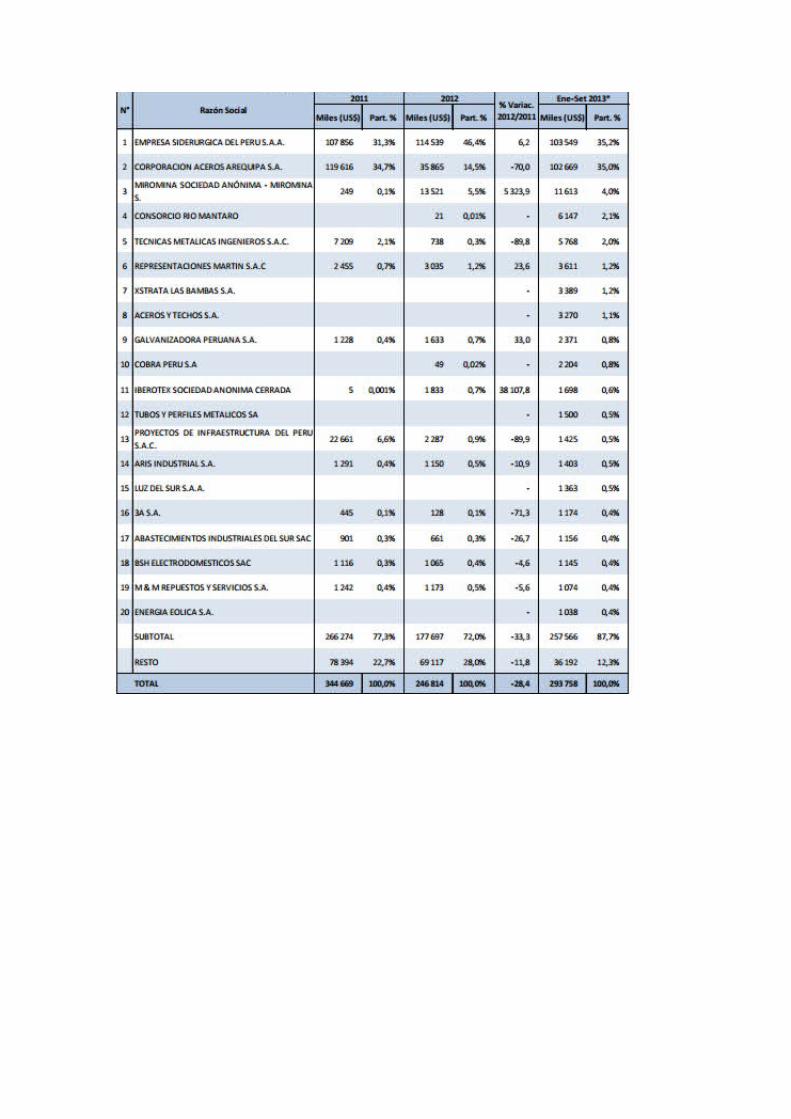

PRINCIPALES EMPRESAS EXPORTADORAS E IMPORTADORAS

N razon social

2011 2012

% variac 2012/2011

2013

miles(US$) Part % miles(US$) Part % miles(US$) Part %

1 tecnológica de alimentos 18473 38,20% 21830 29% 18,2 14809 30,50%

2VOTORANTIM METAIS - CAJAMARQUILLA S.A 13551 18% 13641 28,10%

3CONSORCIO MINERO S A CORMIN 5095 10,50%

4SUDAMERICANA DE FIBRAS S.A. 2547 5,30% 3802 5,10% 49,3 22,8 4,70%

5 INVERSIONES ANFIBIAS S.A.C 1809 3,70%

6SALES Y DERIVADOS DE COBRE SA 2735 5,60% 1711 2,30% -37,4 12,66 2,60%

7`IMPORT.EXPORT.PESCA Y AGRICULTURA` SOCI 982 2,00%

8 PESQUERA DIAMANTE S.A. 1221 2,50% 10398 13,80% 751,7 8,55 1,80%

9CORPORACION PESQUERA INCA S.A.C. 1532 2% 756 1,60%

10A W FABER CASTELL PERUANA S A 1402 2,90% 692 0,90% -50,6 7,24 1,50%

sub total 26378 54,5 53516 71,10% 87,00%

restos – otros 22038 45,5 21697 28,90% 13,00%

Total 48416 100% 75213 100% 55,6 48606 100,00%Tabla 7 principal exportadoras e importadoras

Principales Empresas Importadoras desde Turquía

figura 2 PRINCIPALES EMPRESAS EXPORTADORAS

Principales Productos de Exportación e Importación

figura 3 PRINCIPAL PRODUCTO DE EXPORTACION

Chile

ANALISIS DE PRINCIPALES VARIABLES

Crecimiento de PBI:

2010 2011 2012 20135.8% 5.8% 5.4% 4.1%Tabla 8 analisis de principales variables

PBI percapital 2010-2014:

USD 23 165 PIB per cápita PPA y USD 17 047 PIB per cápita a precios nominales

Tasa de inflación:

En la actualidad posee una inflación de 5,709%

Tasa de desempleo:

En la actualidad posee una tasa de desempleo de 6.41%

Moneda: Peso

SECTORES INDUSTRIALES DE CHILE

Sector minero

La minería es el motor económico de Chile. Sus inicios en el actual territorio chileno se remontan a las extracciones hechas entre 12 000 y 10 000 años atrás en una mina de óxido de hierro en Taltal, Región de Antofagasta, la más antigua del continente.62 63 Siglos más tarde, la explotación sucesiva del carbón en el sur, la plata en Chañarcillo y el salitre en el norte llevó a la minería a jugar un papel primordial en la economía del país.

La minería es responsable del 14,2 % del PIB chileno al 2012 y concentra cerca del 57 % de las exportaciones en esta industria, está presente en 13 de las 15 regiones del país y extrae 25 productos distintos.65 Es la principal actividad económica de las regiones de Tarapacá, Antofagasta y Atacama y es de gran importancia en las de Coquimbo, Valparaíso y O'Higgins. En Magallanes, la explotación de yacimientos de petróleo es de suma importancia para el suministro interno.

El principal producto comercial de la minería es el cobre, popularmente conocido como el sueldo de Chile. El país es el mayor productor del mundo, satisfaciendo el 36 % del mercado mundial, también es el mayor productor mundial de litio, yodo y cuenta con el 28 % de las reservas mundiales de cobre. La extracción cuprífera representa el 30 % de las exportaciones chilenas —abarcó más del 60 % de ellas en 1970. La empresa estatal Codelco(1976), la mayor compañía cuprífera del planeta, explota algunos de los principales yacimientos chilenos, como Chuquicamata y El Teniente, las mayores minas a cielo abierto y subterránea del mundo, respectivamente.

La explotación de otros recursos como hierro ,molibdeno ,nitrato, oro y plata también es importante. Además, Chile cuenta con el 39 % de las reservas sudamericanas de litio. En 2010, el 42 % de la producción mundial de este mineral se concentraba en el país.

El lapislázuli, una gema extraída en el norte de Chile, fue declarado piedra nacional en 1984., Fue reemplazado en 1993 por la combarbalita, una roca ornamental semipreciosa que es abundante en la zona de Combarbalá.

Sector agrícola

La agricultura, que en 2014 ocupaba al 13,2 % de la mano de obra chilena, y la ganadería son las principales actividades de las regiones del centro y del sur del país.

Esta industria es diversa debido a la geografía de Chile, ofreciendo diversos productos agrícolas. Éstos se venden y utilizan tanto internamente como para la exportación. De hecho, la agricultura chilena representa un gran porcentaje de las exportaciones del país a otras naciones.

Durante las últimas dos décadas, las exportaciones de frutas y hortalizas procesadas han estado entre las actividades con mayor desarrollo, alcanzando valores de US$ 612 millones en el año 1996, con un crecimiento promedio anual de 23 % en valor y 18 % en volumen en la década 1986-96. Este valor descendió hasta llegar a US$ 453 millones en el año 2002, debido principalmente a la crisis económica internacional (crisis asiática). En este período se observa que los volúmenes mantienen una tendencia más estable y el descenso en el valor de las ventas está más relacionado con una caída en los precios internacionales de los productos más importantes. En el periodo 1996-2004 la tasa promedio anual de crecimiento de los volúmenes exportados, con un crecimiento promedio anual que bordea un 11 % en volumen y 26 % en valor. En el año 2004, superada la crisis y tras la suscripción de los tratados de libre comercio con Europa y Estados Unidos, las exportaciones de este sector llegaron a la cifra récord de US$ 718 millones.

La agricultura y la ganadería son las principales actividades de las regiones del centro y del sur del país. La exportación de frutas y verduras ha alcanzado niveles históricos al abrirse las puertas de los mercados asiáticos y europeos, al igual que productos de la explotación forestal, pesquera y de crustáceos. Un ejemplo de esto es que, durante los últimos años, Chile ha alcanzado a Noruega, el principal exportador del mundo de salmón, y se ha convertido en uno de los países más importantes en el rubro vitivinícola, donde se ubicó como quinto exportador y octavo productor del mundo en 2009.

Los principales productos agrícolas chilenos son:

Cereales: avena, maíz y trigo. Frutas: duraznos, manzanas, peras y uvas. Verduras: ajos, cebollas, espárragos y habas.

En 2013, los veinte productos chilenos más importantes por su valor eran: uvas, carne de cerdo, leche fresca, carne de pollo, carne vacuna, manzanas, tomates, paltas, trigo, duraznos y nectarinas, kiwis, ciruelas y endrinas, papas, huevos, carne de pavo, cerezas, peras, maíz verde, almendras y cebollas.

Ese mismo año, Chile se situaba entre los veinte mayores productores mundiales de altramuces (1.º), paltas (2.º), kiwis (3.º), fibra de cáñamo (4.º), ciruelas y endrinas (5.º), fibras semejantes a yute (6.º), uvas (7.º), duraznos y nectarinas (8.º), carne de pavo (8.º), fibra y estopa de lino (9.º), manzanas (10.º), avena (10.º), nueces (10.º), cerezas (10.º), alcachofas (11.º), otras fibras vegetales (13.º), espárragos (14.º), peras (14.º), maíz verde (15.º), carne de caballo (15.º), limones y limas (16.º), almendras (16.º), cera de abejas (17.º), fresas (17.º), lechuga y achicoria (17.º) y hortalizas leguminosas (20.º).

Sector acuícola y pesquera

Chile es mundialmente conocido por sus extensas costas, la pureza de sus aguas y los alimentos de alto valor nutritivo albergados en sus profundidades. Las templadas aguas de la zona norte y las frías del sur, brindan al país una inmensa variedad de especies y productos marinos.

En los últimos 30 años, la acuicultura y el sector pesquero chileno han evolucionado en forma vertiginosa. Gracias a la tecnología y el desarrollo de la industria, hoy se alcanzan altos niveles de producción y una importante

posición a nivel internacional. Si bien las características geográficas de Chile contribuyen a convertirse en una potencia alimentaria, el profesionalismo de las empresas del sector ayudan a consolidar este éxito.

Cabe destacar que Chile se encuentra entre las principales potencias de pesca extractiva a nivel mundial, junto con China y Perú. Su producción está destinada a más de cien mercados internacionales, entre los que destacan Japón con exportaciones por USD 1 128 millones, Estados Unidos con USD 608 millones, China con USD 315 968 al año 2011.

La acuicultura destaca en este sector, ya que desde hace varios años han incrementando sus envíos de productos de alta calidad, los cuales en conjunto llegan a representar un 78 % de los montos totales exportados durante el 2010, lo que representó el 64 % en términos de volumen.

Los principales productos de esta industria son trucha arcoíris, salmón del Atlántico y salmón del Pacífico y Choritos, y entre aquellos recursos de la pesca extractiva destacan: jurel, merluza del Sur y bacalao de profundidad, entre otros.87

Junto con ello, Chile produce volúmenes considerables tanto de harina como de aceite de pescado para la alimentación animal, y el desarrollo de otras industrias. Asimismo, la producción de algas y sus derivados con fines industriales, también alcanzan volúmenes de exportación importantes.

Sector financiero

La banca está compuesta por 24 bancos (18 nacionales y 5 sucursales de bancos extranjeros). Las cuatro principales entidades financieras mantienen el 66 % del mercado en términos de colocaciones netas de préstamos bancarios y las nueve mayores concentran más del 90 %. Estos bancos son: Santander (22,2 %), Banco de Chile (18,1 %), Banco Estado (13,4 %), BCI(12,5 %), BBVA (8,2 %), CorpBanca (6,3 %), Desarrollo (3,9 %), Security (3 %) y Banco Bice (2,6 %). Durante el primer trimestre del 2013 la banca tuvo caídas en su tasa de ganancias del 12,84 % respecto a igual trimestre de 2012.

En términos absolutos, el mercado financiero local es bastante menor al de Brasil y México. El tamaño de la banca en Brasil es de US$ 1,2 billón y en Chile, de US$ 179.000 millones (las cifras sobre la banca tienen cierre en 2008, por la imposibilidad de uniformar datos con cifras más recientes. Igualmente, la industria aseguradora en Brasil vale US$ 39.000 millones y en Chile, US$ 6.000 millones.

Sector turismo

Desde mediados de los años 1990, el turismo en Chile se ha convertido en uno de los principales recursos económicos del país, especialmente en sus zonas más extremas. En 2005, este sector tuvo un crecimiento de un 13,6 %, generando más de USD 1 500 millones, equivalentes al 1,33 % del PIB nacional.

Según la Organización Mundial del Turismo (OMT), Chile fue el octavo destino para turistas extranjeros dentro de América en 2014 tras Estados Unidos, México,Canadá, Argentina, Brasil, República Dominicana y Puerto Rico, capturando el 1,8 % del total de visitas al continente. Ese año, llegaron al

país 2 766 000 turistas que generaron ingresos por USD 1 636 millones. La mayoría de estos visitantes provinieron de países del continente, principalmente de Argentina; sin embargo, el mayor crecimiento en los últimos años ha correspondido al de visitantes de Europa, principalmente de Alemania. Durante el primer trimestre de 2011, entraron más de 1 043 000 turistas, lo que significó un aumento del 9,2 % con respecto al mismo periodo del año anterior, que se convirtieron en un total de 3 069 792 hasta fines de ese año.

Relación comercial Perú – Chile

El Acuerdo de Libre Comercio entre Perú y Chile fue suscrito el 22 de agosto de 2006, en la ciudad de Lima y se encuentra vigente desde el 1º de marzo de 2009. Dicho Acuerdo constituye una ampliación del Acuerdo de Complementación Económica Nº 38 (ACE Nº 38) vigente desde 1998 y desarrollado en el marco de la Asociación Latinoamericana de Integración (ALADI). El cronograma de desgravación contenido en el ACE Nº 38 dispone la eliminación de los derechos aduaneros y cargas equivalentes de carácter fiscal, monetario, cambiario o de cualquier otra naturaleza, para la formación de una Zona de Libre Comercio. En tal sentido, el cronograma de desgravación a 15 años quedará concluido a partir del 1 de julio del 2013 para nuestras exportaciones, y el comercio entre ambos países quedará totalmente liberado a partir del 1 de julio del 2016.

Asimismo, el Acuerdo contempla disposiciones en materia de acceso a mercados de mercancías, régimen de origen, procedimientos aduaneros, salvaguardias, antidumping y derechos compensatorios, políticas de competencia, medidas sanitarias y fitosanitarias, obstáculos técnicos al comercio, inversión, comercio transfronterizo de servicios, entrada temporal de personas de negocios, cooperación y promoción comercial, solución de controversias, transparencia y disposiciones de administración del Acuerdo.

Competitividad y Desarrollo en Chile

De acuerdo con el último ránking de competitividad del World Economic Forum (WEF), Suiza, Singapur y Finlandia ocupan las primeras ubicaciones a nivel global.

A nivel sudamericano, Chile es el país más competitivo de la región, zona que si bien ha hecho progresos en esta área en los últimos años, tiene que enfrentar enormes desafíos, como unas infraestructuras pobres, un sistema educativo débil y poca inversión en Investigación y Desarrollo (I+D).

La competitividad de Chile bajó dos lugares, desde la posición 31 a la 33, de un total de 144 países, en el ranking.

Esta es la posición más baja desde que hay datos comparables y se aleja del lugar 22 que esa nación alcanzó en 2004, su mejor lugar hasta ahora. Desde ese año bajó 11 ubicaciones, consigna La Tercera.

El índice es calculado usando información pública y la Encuesta de Opinión Ejecutiva realizada por el WEF.

Según consta en el informe, Chile “se mantiene como la economía más competitiva de América Latina”, pese a que Puerto Rico aparece ahora en el puesto 31.

A la nación andina, le sigue Panamá (40), Brasil (48), México (53), Costa Rica (57), Perú (61), Colombia (69) Uruguay (74), Ecuador (86), Honduras (90), Argentina (94), El Salvador (101), Bolivia (104), República Dominicana (105), Nicaragua (108), Paraguay (116), y Venezuela (126).

El titular de Hacienda chileno, Felipe Larraín, señaló que “si bien el país retrocede dos puestos en el ranking, en términos relativos es bastante similar al año pasado (este año hay dos países más en el ranking)”, Ado a abordar con éxito estas debilidades”.A nivel general, el informe indica que la economía global está “aún frágil” y que el crecimiento “sigue en mínimos históricos por segundo año consecutivo”, particularmente en las grandes economías emergentes y desarrolladas.

Negocios rentables en Chile

Chile es reconocido a nivel mundial por su estabilidad economía en los últimos años, una de las mejores en el contienen Americano, a pesar de las adversas situaciones que esta nación ha sufrido, incluyendo una dictadura militar impuesta, hasta periodos de recusación, Chile ha vuelto a tomar vuelo, desenvolviéndose con sus estrategias económicas de libre mercado, implantado durante el régimen militar que se vivió en el país. Como su progreso es más evidente cada día, la posibilidad que cualquier individuo se inicie en uno de los Negocios rentables en Chile es cada vez mayor.

Además de la agricultura y los comercios extranjeros, Chile entra en el mercado de minerales ya que una mayor parte de las zonas de este país son extractores de productos minerales como el carbón. Otros aspectos que abarca los atributos naturales de Chile seria el turismo, ya que es un país con increíbles paisajes para visitar y muchas empresas extranjeras optan por la inversión en desarrollar sistemas turísticos que no solo puedan ser utilizados por la población nacional, si no por los individuos extranjeros, así que el turismo podría desenvolverse y llegar a ser parte de losNegocios rentables en Chile para cualquier poblador que esté interesado de indagar en ese campo.

Construcción

Los últimos años no han sido fáciles para la industria de la construcción en Chile. Luego del golpe que significó la crisis internacional, que hizo caer el PIB del país en más de 1%, y la actividad de la construcción aún por sobre esa cifra, vino el terremoto de febrero de 2010, que obligó a concentrar esfuerzos en reparar lo destruido. Paradójicamente, el desastre dio un impulso a las empresas al imponerles la tarea de la reconstrucción, y este año el sector proyecta un crecimiento de 11,3%, según datos de la Cámara Chilena de la Construcción (CCHC), gremio que agrupa a las mayores empresas del rubro.

El mayor dinamismo ha venido, durante los últimos años –incluyendo los períodos de crisis–, de los sectores relacionados con infraestructura productiva. Específicamente minería y energía. Incluso, este año es muy probable que crezcan algo por sobre el 11%. ¿La razón? Se mueven por factores distintos a los que afectan a la economía local. “Aunque a Chile le vaya mal, va a seguir habiendo inversiones en minería si China demanda cobre”, dice Javier Hurtado, gerente de estudios de la CCHC. “Y, por otra parte, el 30% de la energía en Chile se consume en minería”.

Mirando más hacia futuro, las necesidades del Estado también mostrarán un fuerte dinamismo. “Las principales áreas de nuevas inversiones apuntan a licitaciones de proyectos de infraestructura pública, como es el caso de los seis recintos hospitalarios que tienen plazos de licitación para este 2011, incluyendo un plan por cerca de US$ 1.300 millones”, dice Jaime Araya, gerente general de la consultora inmobiliaria Colliers, en Santiago.

Registro de propiedades

En Chile, los conservadores de bienes raíces (CBR) son abogados, ministros de fe encargados de resguardar y actualizar los registros conservatorios de bienes raíces con objeto de mantener la historia de la propiedad inmueble y otorgar una completa publicidad a los gravámenes que pueden afectar a los bienes raíces. Estudian la legalidad y otorga validez a los títulos de propiedades, considerando la inscripción como requisito, prueba y garantía de la posesión.

La institución de los conservadores fue creada el 24 de junio de 1857, cuando se dictó el Reglamento del Registro Conservatorio de Bienes Raíces, en virtud de lo dispuesto en el artículo 695 del Código Civil.

El artículo 446 del Código Orgánico de Tribunales define a los conservadores como los ministros de fe encargados de los registros conservatorios de bienes raíces, de comercio, de minas, de accionistas de sociedades propiamente mineras, de asociaciones de canalistas, de prenda agraria, de prenda industrial, especial de prenda y demás que les encomienden las leyes.

Exportaciones tradicionales y no tradicionales de chile

Inversión Extranjera en Chile: Con las reglas Claras

Los recursos extranjeros son un catalizador para la innovación tecnológica, el mejoramiento de los servicios y la mayor calidad de los productos. Diversos estudios y evaluaciones internacionales sitúan a Chile como uno de los destinos más atractivos para la inversión extranjera directa (IED) y para operaciones de externalización de servicios.

Var % Prom. Var%Indicadores 2006 2007 2008 2009 2010

Exportaciones 503 617 709 646 797 12.2 23.3

Importaciones 903 932 1,213 906 1,277 9.1 41.0Balanza

Intercambio

Var % Prom. Var%Indicadores 2006 2007 2008 2009 2010

Exportaciones 503 617 709 646 797 12.2 23.3

Importaciones 903 932 1,213 906 1,277 9.1 41.0Balanza

Intercambio

Inversión de Chile en el Exterior

Durante el período 1990 – 2014 la inversión materializada de Chile en el exterior alcanza los US$ 40.945 millones. Los capitales chilenos se dirigen actualmente a más de 60 países de América, Europa y Asia y África.

Más de 900 empresas ejecutan en la actualidad un número superior a los 2.000 proyectos. Sin embargo, nueve países concentran un 89% de las inversiones materializadas a la fecha. Dichos países son: Argentina, Brasil, Perú, Colombia, Estados Unidos, Venezuela, Uruguay, España y México