cleacc classe 12 -...

TRANSCRIPT

Università Commerciale Luigi BocconiA A d i 2012 2013Anno Accademico 2012-2013

Scienza delle FinanzeScienza delle FinanzeCLEACC classe 12

SISTEMA SANITARIOSISTEMA SANITARIO

Francesco Dal Santo

SISTEMA SANITARIO Sistema sanitario: due modelli polari Gli inconvenienti del modello privato Modalità di intervento pubblico Modalità di intervento pubblico Domanda di assicurazione:

avversione al rischio

Copertura ottimale: derivazione Copertura ottimale: derivazione Copertura ottimale: rappresentazione grafica

la linea di incertezza copertura ottimale con premi equi

Offerta di assicurazione Mercato assicurativo efficiente I limiti del mercato assicurativo

Rischi non indipendenti Eterogeneità della popolazione Asimmetria informativa e selezione avversa Asimmetria informativa e azzardo morale Azzardo morale e spesa pubblica

Limiti del sistema pubblico Si t it i USA Sistema sanitario USA Sistema sanitario UK Sistema sanitario Italia

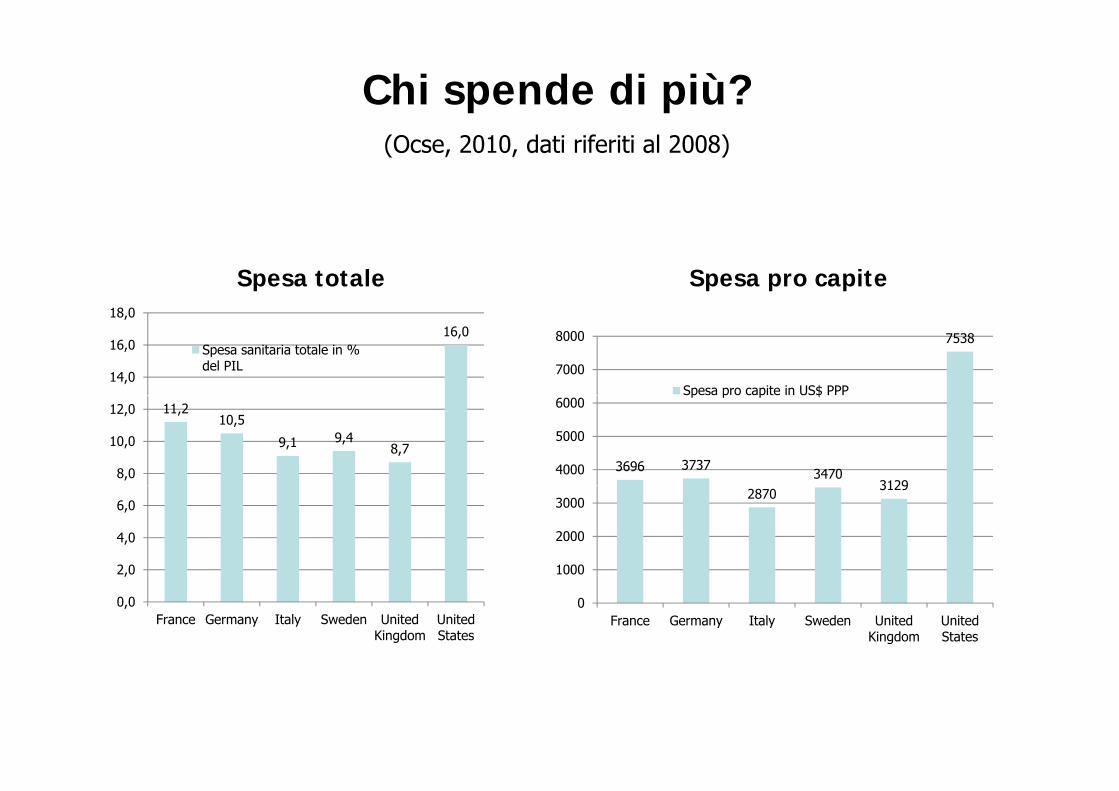

Chi spende di più?(Ocse, 2010, dati riferiti al 2008)

Spesa totale Spesa pro capite

16,0

14,0

16,0

18,0

Spesa sanitaria totale in % del PIL

7538

7000

8000

Spesa pro capite in US$ PPP11,2

10,5

9,1 9,48,7

8,0

10,0

12,0

3696 37373470

31294000

5000

6000p p p $

2,0

4,0

6,02870

3129

1000

2000

3000

0,0

,

France Germany Italy Sweden United Kingdom

United States

0France Germany Italy Sweden United

KingdomUnited States

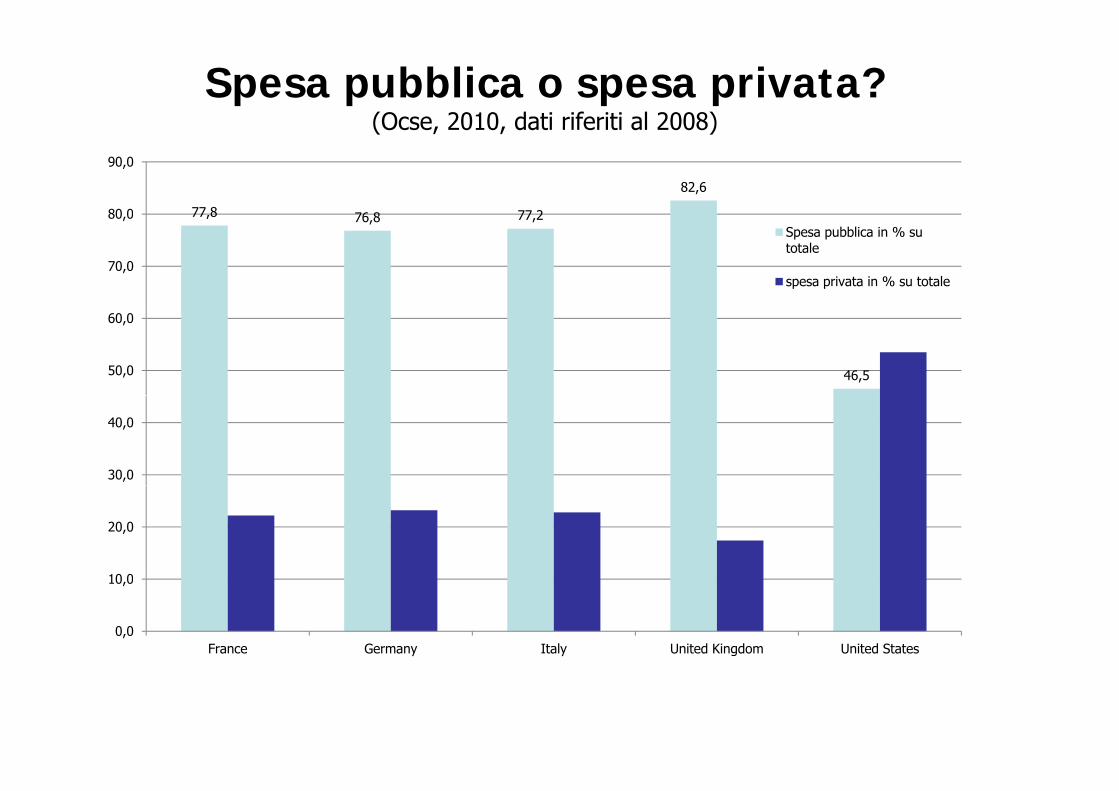

Spesa pubblica o spesa privata?(Ocse 2010 dati riferiti al 2008)(Ocse, 2010, dati riferiti al 2008)

77,8 76 8 77 2

82,6

80 0

90,0

77,8 76,8 77,2

70,0

80,0Spesa pubblica in % su totale

spesa privata in % su totale

46,550,0

60,0

30,0

40,0

10 0

20,0

0,0

10,0

France Germany Italy United Kingdom United States

Chi ottiene migliori risultati?(Ocse, 2009, dati riferiti al 2007)(Ocse, 2009, dati riferiti al 2007)

7

8

Tasso di fecondità per donna (figli per donna 15-49)

84,1 8484

86

6,7

5

6Mortalità infantile (su 1000 nati)

82,9

81,1

,

82,4

84

80,780

82

84

4,8

3,8 3,8 3,7

3

4

5

78,7

77,1 77,2 77,2

78,478

80

1,85

2,9

1,96

1,39 1,34

2,12,5

2

3

75,1

74

76

Speranza di vita donne (2006)

,

0

1

Svezia Regno Unito

Francia Germania Italia Stati Uniti70

72

Svezia Regno U it

Francia Germania Italia Stati Uniti

Speranza di vita uomini (2006)

Unito Unito

Sistema sanitario: due modelli polari

Modello privatistico fondato su meccanismi di tipo assicurativo (la malattia come evento aleatorioassicurativo (la malattia come evento aleatorio contro il quale ci si assicura sul mercato a fronte del pagamento di un premio).pagamento di un premio).

Modello pubblico dove:finanziamento obbligatorio di tipo fiscale; finanziamento obbligatorio di tipo fiscale;

erogazione di prestazioni presso strutture di à ll d d ll’proprietà collettiva, a prescindere dall’esposizione

individuale al rischio.Realtà di contaminazione tra i due modelli in un

quadro regolatorio definito a livello legislativo.

Gli inconvenienti del modello privatoG co e e t de ode o p ato

EquitàqDiritto alla salute è un diritto sociale, riconosciuto a tutti gli appartenenti ad una collettività. Accesso alle cure mediche deve rispondere a principi equitativi e non deve essere legato alla capacità d’acquisto, ossia alequitativi e non deve essere legato alla capacità d acquisto, ossia al reddito del paziente: art. 32 della Costituzione:

“La Repubblica tutela la salute come fondamentale diritto dell’individuo e interesse della collettività, e garantisce cure gratuitedell individuo e interesse della collettività, e garantisce cure gratuite agli indigenti.”

Il modello privato può risultare iniquo.

EfficienzaIl modello privato può risultare inefficiente a causa di esternalitàIl modello privato può risultare inefficiente a causa di esternalità positive: il consumo di alcuni servizi sanitari genera un’esternalità positiva (es. vaccinazione contro malattie epidemiche).

Gli inconvenienti del modello privatop Assenza di informazione

I consumatori non sono in grado di valutare correttamente leI consumatori non sono in grado di valutare correttamente le caratteristiche del bene (applicazione del «mercato dei bidoni»).Nella sanità errori di scelta sono irreversibili e molto costosi.

Fallimenti dei mercati assicurativi privati dovuti a:1) impossibilità di copertura dei rischi correlati;2) mancanza di copertura per coloro che hanno un rischio elevato2) mancanza di copertura per coloro che hanno un rischio elevato (assenza di offerta) e di coloro che hanno redditi bassi (assenza di domanda);3) f f3) informazione asimmetrica fra assicurato e assicuratore per:3.1) selezione avversa: l’assicuratore non conosce il rischio fronteggiato

dall’assicurato;da ass cu ato;3.2) azzardo morale: l’assicuratore non può controllare il comportamento

dell’assicurato dopo la stipulazione del contratto.

Modalità di intervento pubblico1) Regolamentare il settore privato dell’offerta dei servizi

sanitari contro asimmetrie informative fra offerta e domanda:- regolamentazione all’accesso alla professione tramite albi;- divieti di pubblicità oppure tariffari professionali per evitare concorrenza

di prezzo;di prezzo;- regolamentazione per l’introduzione di nuovi farmaci.

2) Operare attraverso il sistema fiscale (sussidi o deducibilità) i ti /di i ti i i it iper incentivare/disincentivare i consumi sanitari.

3) Gestire direttamente la distribuzione (acquistando dal settore privato) o la produzione dei servizi sanitari (ospedaliprivato) o la produzione dei servizi sanitari (ospedali pubblici).

4) Imporre l’obbligo di consumo (vaccinazione).) p g ( )5) Promuovere un finanziamento totale o parziale della spesa

sanitaria attraverso il prelievo obbligatorio.

Schema di analisi

Il mercato assicurativo: la domanda di assicurazione; la domanda di assicurazione; l’offerta di assicurazione;

ff l’equilibrio efficiente. I fallimenti del mercato assicurativo sanitario. I problemi del sistema sanitario pubblico. Il sistema sanitario in Italia e in altri Paesi Il sistema sanitario in Italia e in altri Paesi.

Domanda di assicurazionePerché gli individui richiedono una qualche forma di assicurazione?

Aleatorietà del bene salute: la perdita del bene salute è associata a una riduzione considerevole del reddito (mancato guadagno + spese per cure mediche)guadagno + spese per cure mediche).

Avversione individuale al rischio: un individuo è avverso al Avversione individuale al rischio: un individuo è avverso al rischio se, dovendo scegliere tra un reddito certo X ed un reddito aleatorio (lotteria) con valore atteso X, sceglie il reddito certo. Se c’è avversione al rischio, l’individuo è disposto a pagare un prezzo per evitare di correre dei rischi: da qui nasce la domanda di assicurazioneassicurazione.

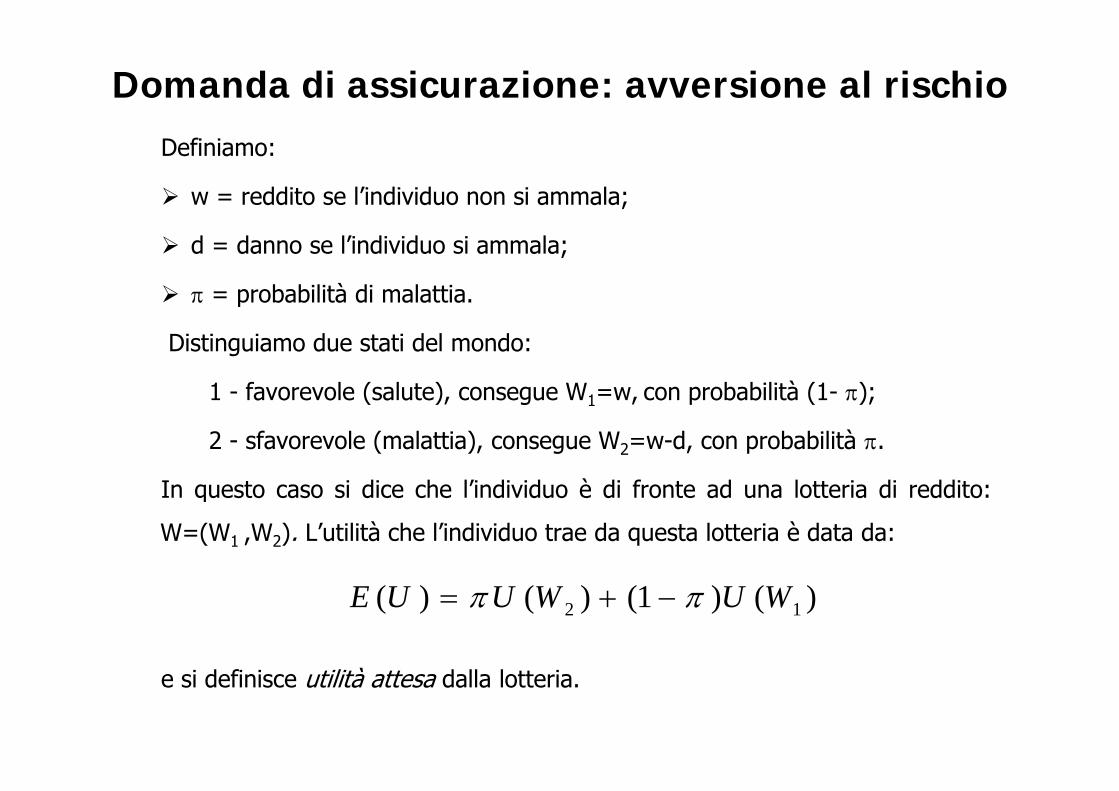

Domanda di assicurazione: avversione al rischioDefiniamo:

w = reddito se l’individuo non si ammala;

d = danno se l’individuo si ammala;

= probabilità di malattia.p

Distinguiamo due stati del mondo:

1 - favorevole (salute) consegue W1=w con probabilità (1- );1 favorevole (salute), consegue W1=w, con probabilità (1 );

2 - sfavorevole (malattia), consegue W2=w-d, con probabilità .

In questo caso si dice che l’individuo è di fronte ad una lotteria di reddito:In questo caso si dice che l’individuo è di fronte ad una lotteria di reddito:

W=(W1 ,W2). L’utilità che l’individuo trae da questa lotteria è data da:

2 1( ) ( ) (1 ) ( )E U U W U W

e si definisce utilità attesa dalla lotteria.

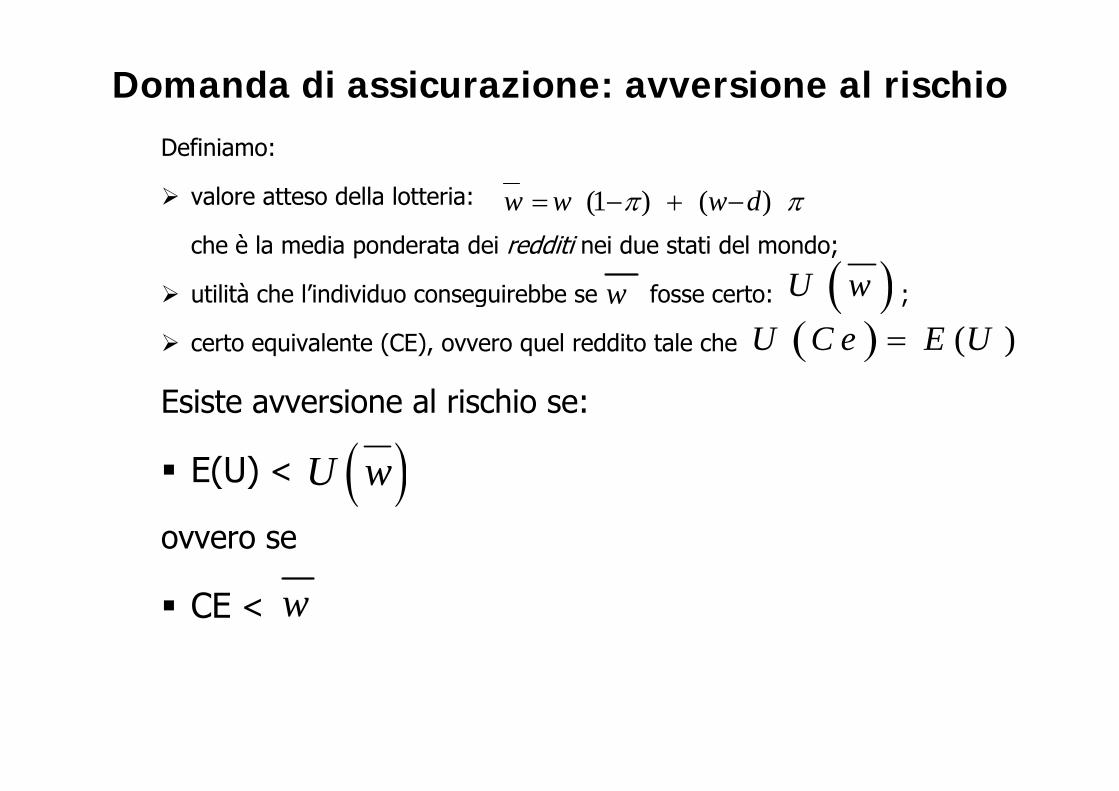

Domanda di assicurazione: avversione al rischioDefiniamo:

valore atteso della lotteria: (1 ) ( )w w w d che è la media ponderata dei redditi nei due stati del mondo;

utilità che l’individuo conseguirebbe se fosse certo: ;

( ) ( )

w U wg ;

certo equivalente (CE), ovvero quel reddito tale che

Esiste avversione al rischio se:

( )U C e E U

Esiste avversione al rischio se:

E(U) < U w( )

ovvero se

U w

CE < w

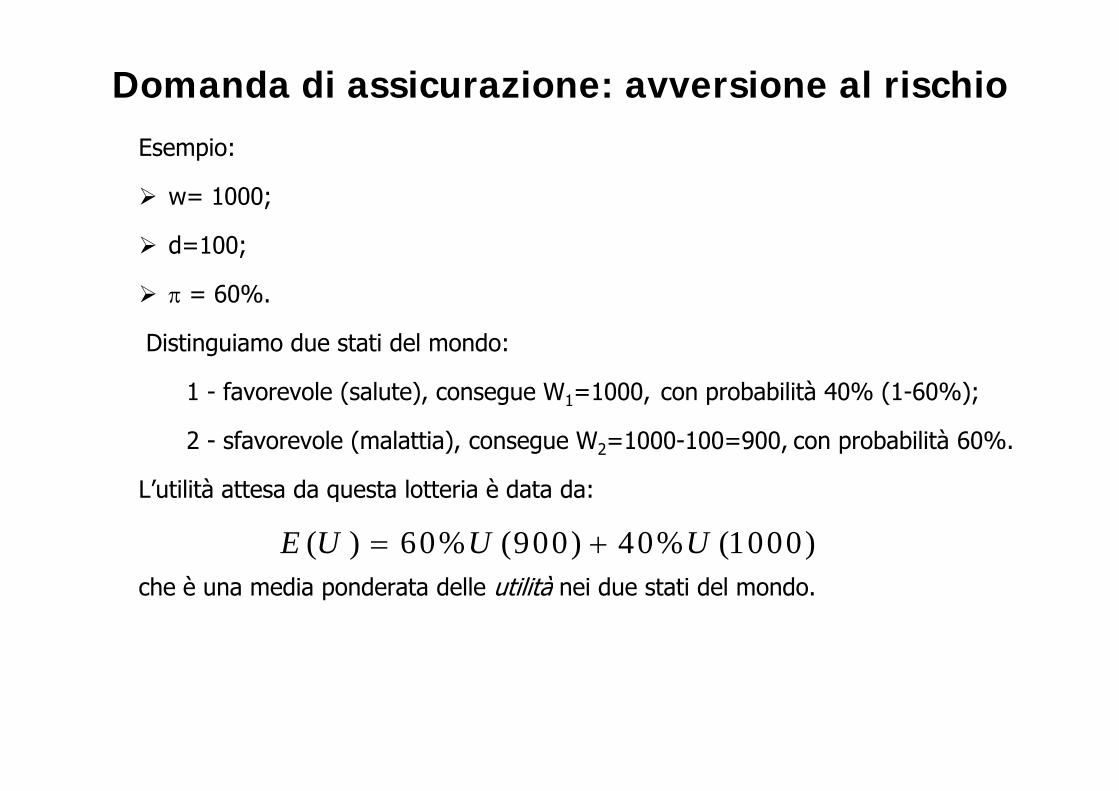

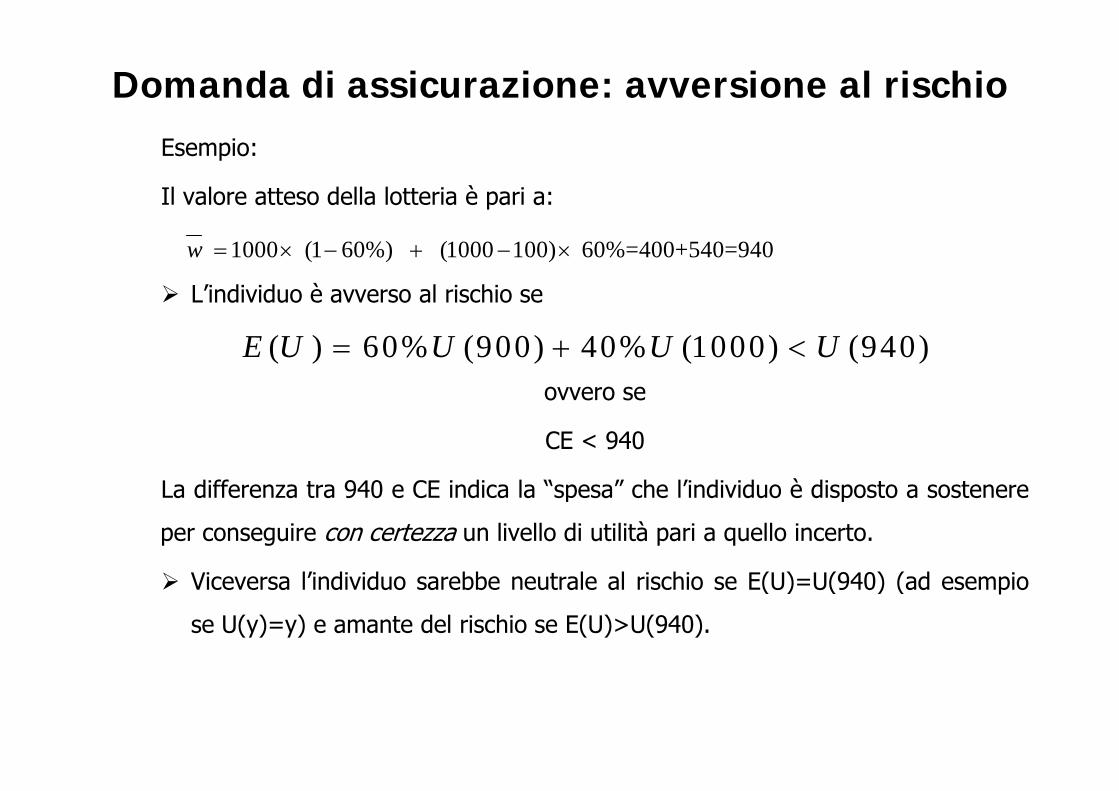

Domanda di assicurazione: avversione al rischioEsempio:

w= 1000;

d=100;

= 60%.

Distinguiamo due stati del mondo:

1 - favorevole (salute) consegue W1=1000 con probabilità 40% (1-60%);1 favorevole (salute), consegue W1=1000, con probabilità 40% (1 60%);

2 - sfavorevole (malattia), consegue W2=1000-100=900, con probabilità 60%.

L’utilità attesa da questa lotteria è data da:L’utilità attesa da questa lotteria è data da:

( ) 60% (900) 40% (1000)E U U U che è una media ponderata delle utilità nei due stati del mondo.

Domanda di assicurazione: avversione al rischioEsempio:

Il valore atteso della lotteria è pari a:

L’individuo è avverso al rischio se

1000 (1 60%) (1000 100) 60%=400+540=940w

ovvero se

( ) 60% (900) 40% (1000) (940)E U U U U ovvero se

CE < 940

La differenza tra 940 e CE indica la “spesa” che l’individuo è disposto a sostenereLa differenza tra 940 e CE indica la “spesa” che l’individuo è disposto a sostenere

per conseguire con certezza un livello di utilità pari a quello incerto.

Vi l’i di id bb t l l i hi E(U) U(940) ( d i Viceversa l’individuo sarebbe neutrale al rischio se E(U)=U(940) (ad esempio

se U(y)=y) e amante del rischio se E(U)>U(940).

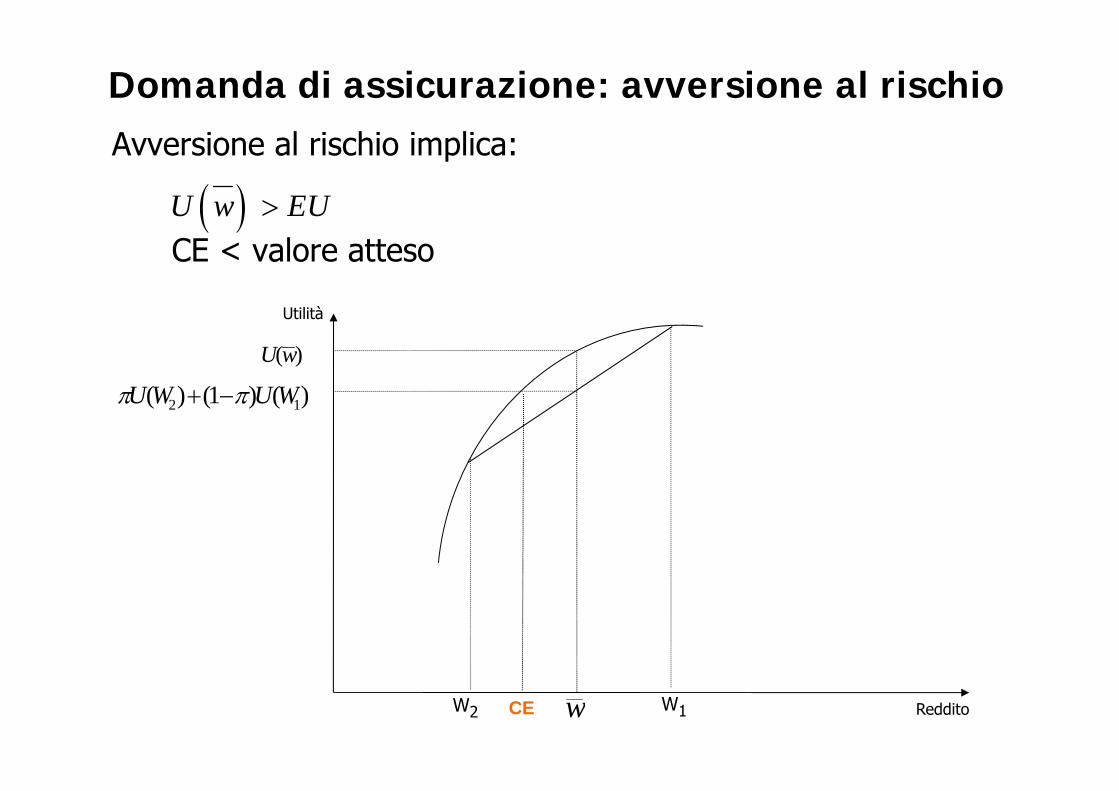

Domanda di assicurazione: avversione al rischioAvversione al rischio implica:

U w EUCE < valore atteso U w U

)(wU

Utilità

)()1()( WUWU )()1()( 12 WUWU

RedditowW2 W1CE

Domanda di assicurazione: avversione al rischio

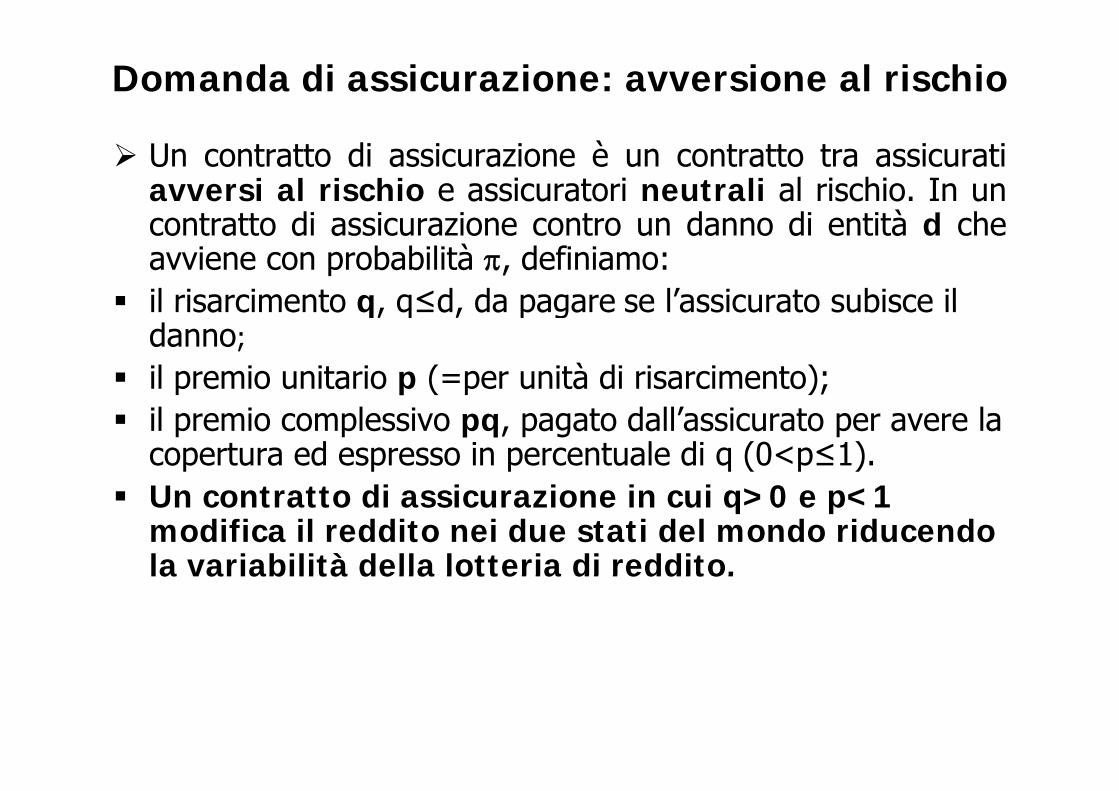

Un contratto di assicurazione è un contratto tra assicuratiavversi al rischio e assicuratori neutrali al rischio. In un

t tt di i i t d di tità d hcontratto di assicurazione contro un danno di entità d cheavviene con probabilità , definiamo:

il risarcimento q q≤d da pagare se l’assicurato subisce ilil risarcimento q, q≤d, da pagare se l assicurato subisce il danno;

il premio unitario p (=per unità di risarcimento); il premio complessivo pq, pagato dall’assicurato per avere la

copertura ed espresso in percentuale di q (0<p≤1).U t tt di i i i i 0 1 Un contratto di assicurazione in cui q>0 e p<1 modifica il reddito nei due stati del mondo riducendo la variabilità della lotteria di reddito.la variabilità della lotteria di reddito.

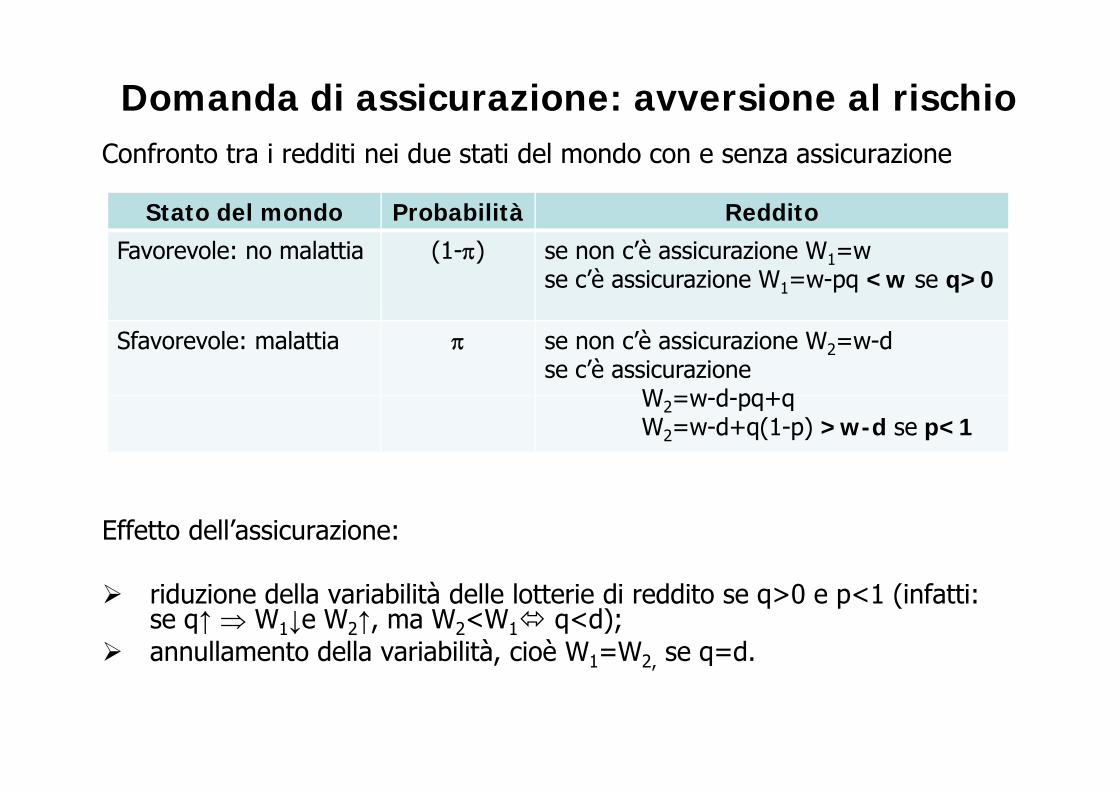

Domanda di assicurazione: avversione al rischioConfronto tra i redditi nei due stati del mondo con e senza assicurazione

Stato del mondo Probabilità RedditoStato del mondo Probabilità Reddito

Favorevole: no malattia (1-) se non c’è assicurazione W1=wse c’è assicurazione W1=w-pq <w se q>0

Sfavorevole: malattia se non c’è assicurazione W2=w-dse c’è assicurazione

W =w d pq+qW2=w-d-pq+qW2=w-d+q(1-p) >w-d se p<1

Effetto dell’assicurazione:

riduzione della variabilità delle lotterie di reddito se q>0 e p<1 (infatti: se q↑ W1↓e W2↑, ma W2<W1 q<d);

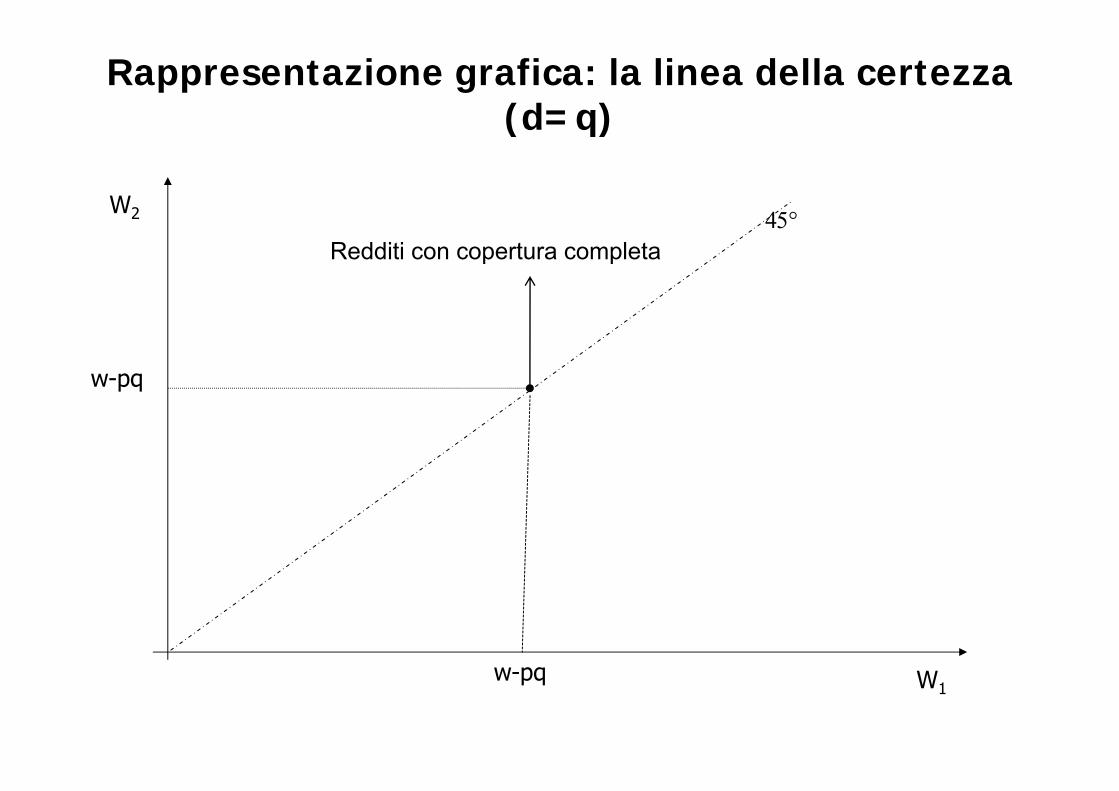

annullamento della variabilità, cioè W1=W2 se q=d., 1 2, q

Domanda di assicurazione: avversione al rischio

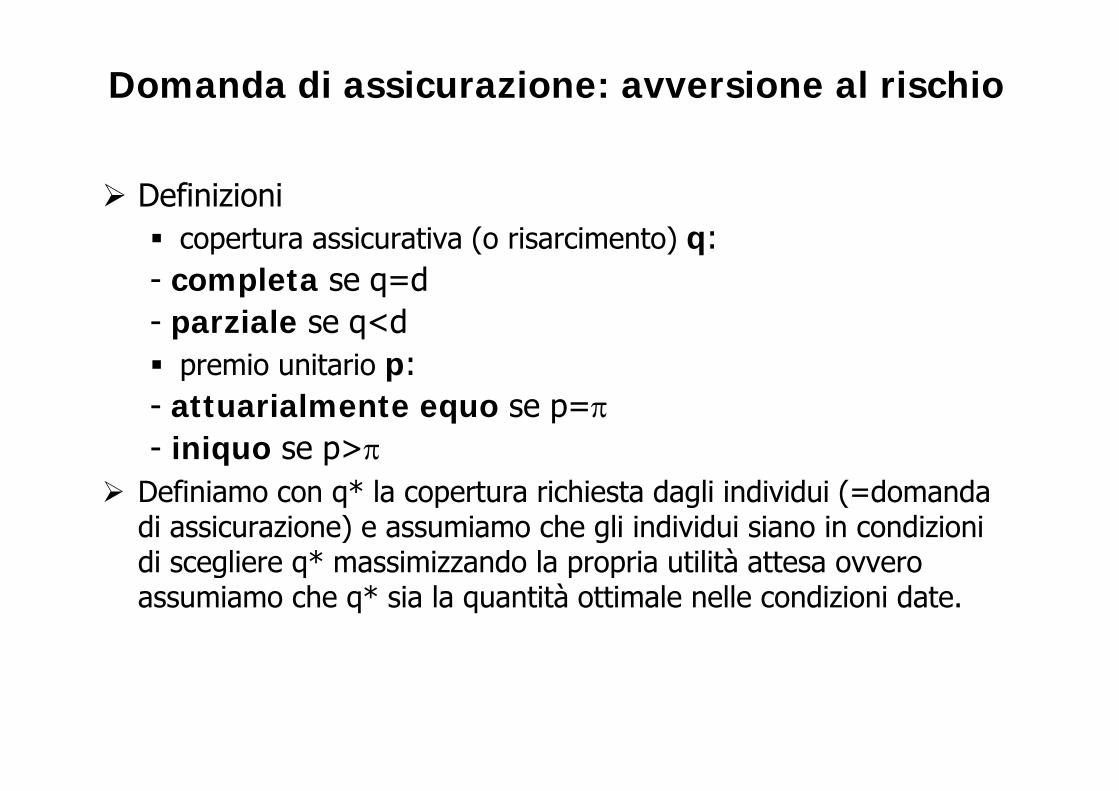

Definizioni copertura assicurativa (o risarcimento) q:- completa se q=d- parziale se q<d premio unitario p:

tt i l t- attuarialmente equo se p=- iniquo se p>

D fi i * l t i hi t d li i di id i ( d d Definiamo con q* la copertura richiesta dagli individui (=domandadi assicurazione) e assumiamo che gli individui siano in condizioni di scegliere q* massimizzando la propria utilità attesa ovvero g q p passumiamo che q* sia la quantità ottimale nelle condizioni date.

Domanda di assicurazione: avversione al rischio

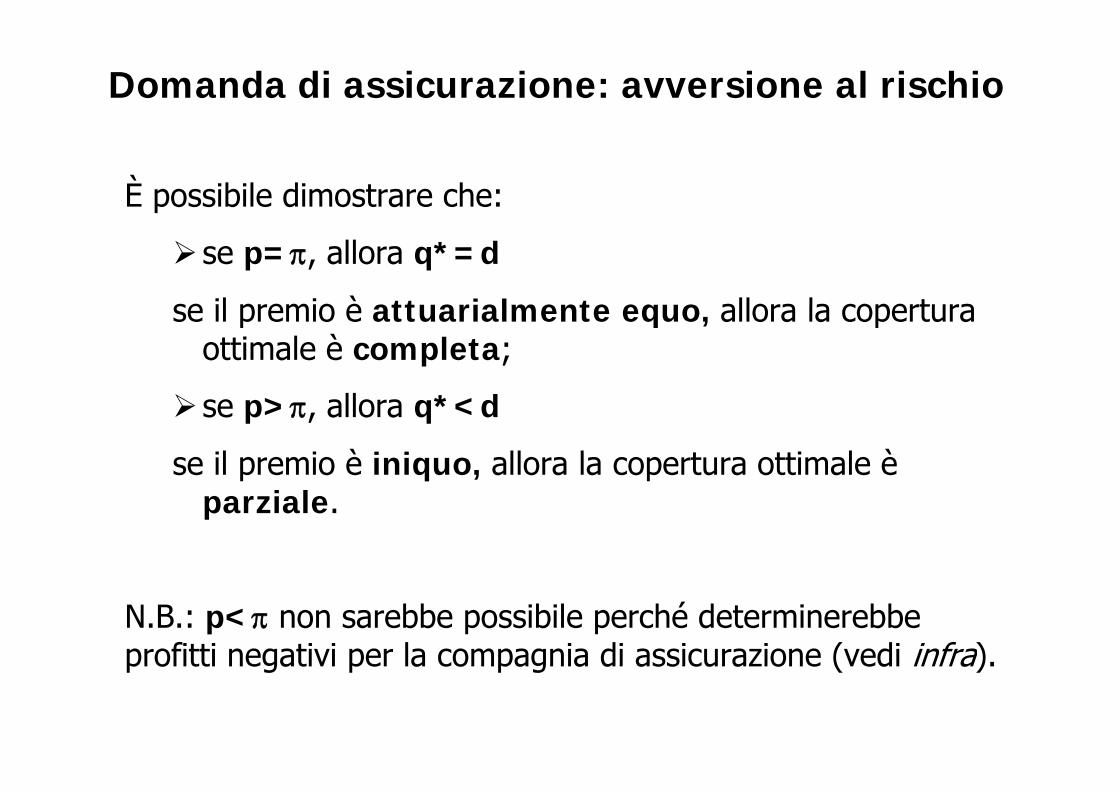

È possibile dimostrare che:

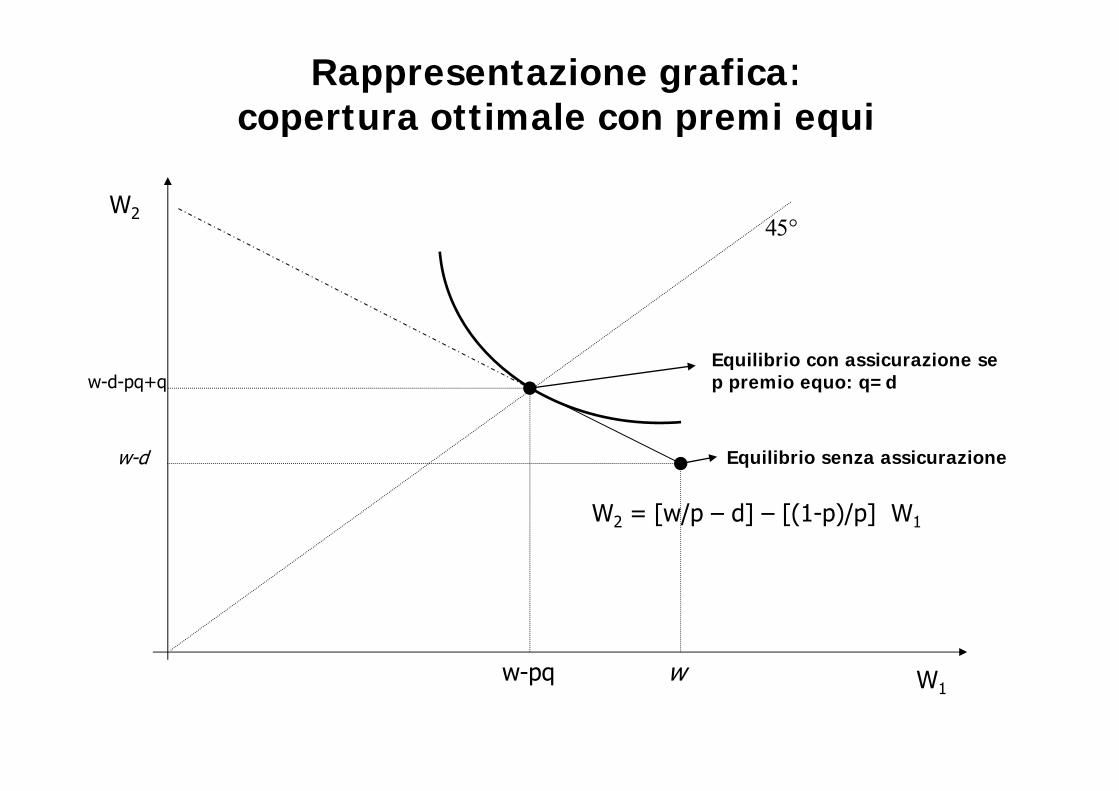

se p=, allora q*=d

se il premio è attuarialmente equo allora la coperturase il premio è attuarialmente equo, allora la copertura ottimale è completa;

ll * d se p>, allora q*<d

se il premio è iniquo, allora la copertura ottimale è parziale.

N.B.: p< non sarebbe possibile perché determinerebbe profitti negativi per la compagnia di assicurazione (vedi infra).profitti negativi per la compagnia di assicurazione (vedi infra).

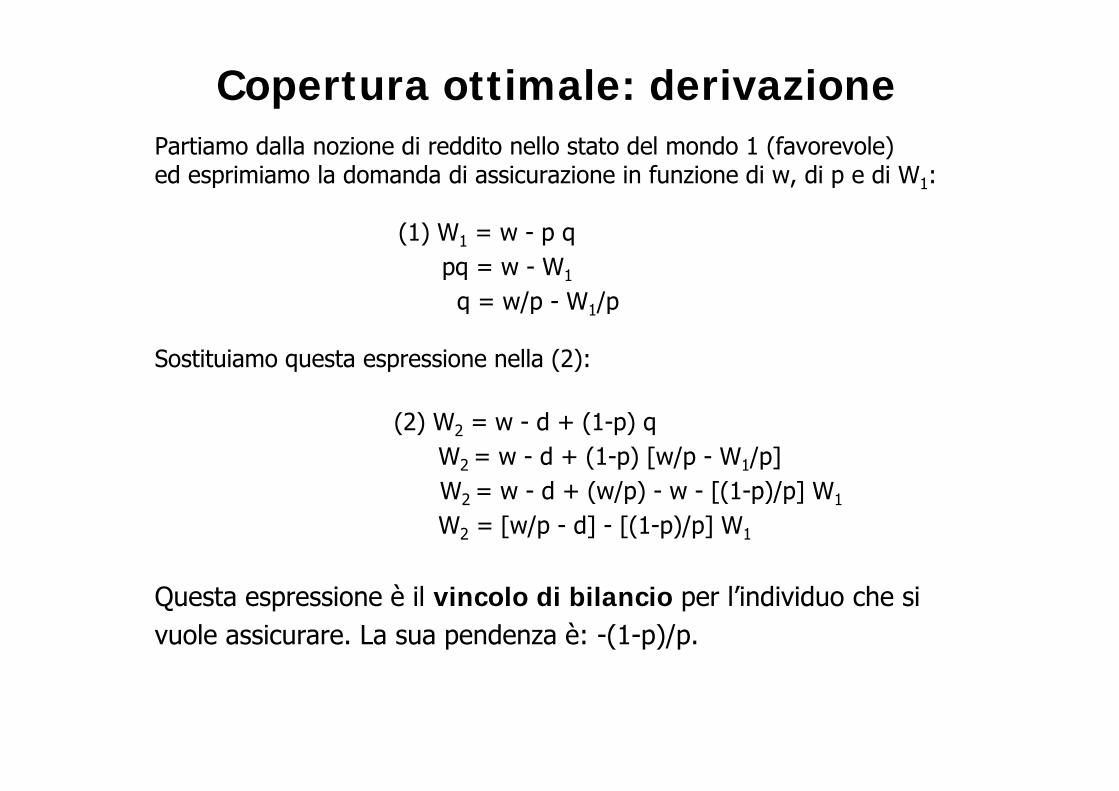

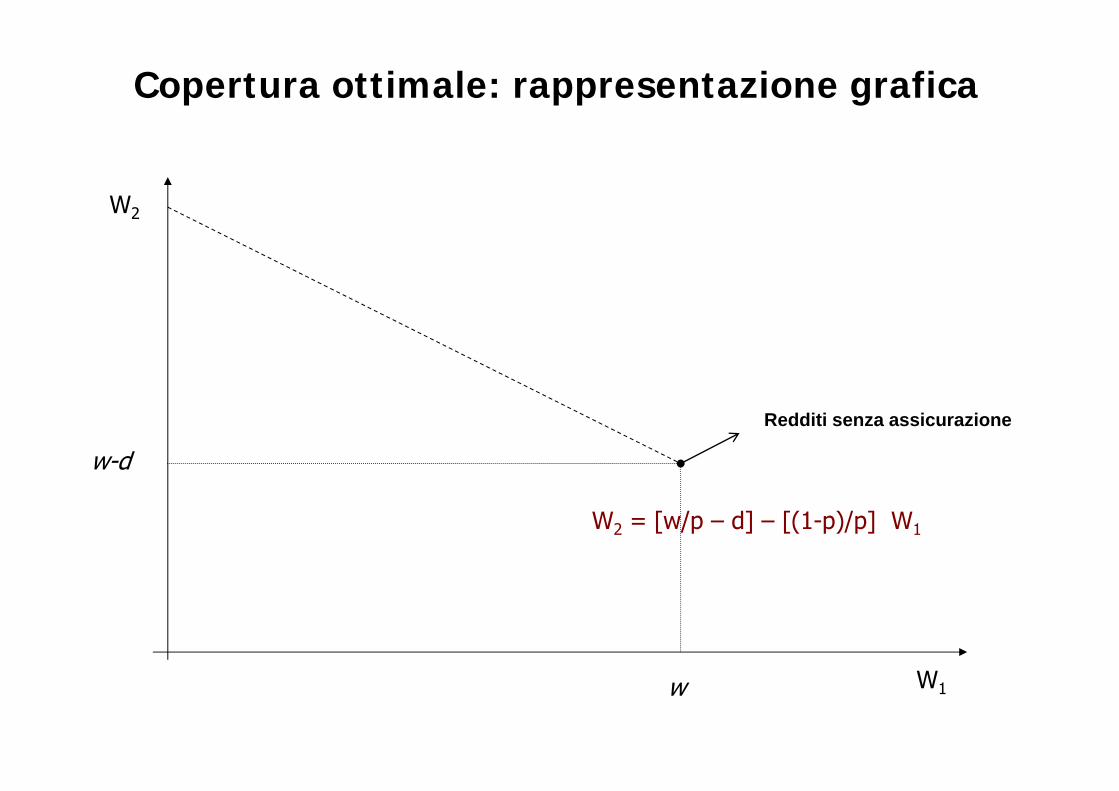

Copertura ottimale: derivazionePartiamo dalla nozione di reddito nello stato del mondo 1 (favorevole)ed esprimiamo la domanda di assicurazione in funzione di w, di p e di W1:

(1) W1 = w - p qpq = w - W1

q = w/p - W1/pq w/p W1/p

Sostituiamo questa espressione nella (2):

(2) W2 = w - d + (1-p) q W2 = w - d + (1-p) [w/p - W1/p]W d + ( / ) [(1 )/ ] WW2 = w - d + (w/p) - w - [(1-p)/p] W1

W2 = [w/p - d] - [(1-p)/p] W1

Questa espressione è il vincolo di bilancio per l’individuo che sivuole assicurare. La sua pendenza è: -(1-p)/p.

Copertura ottimale: derivazione

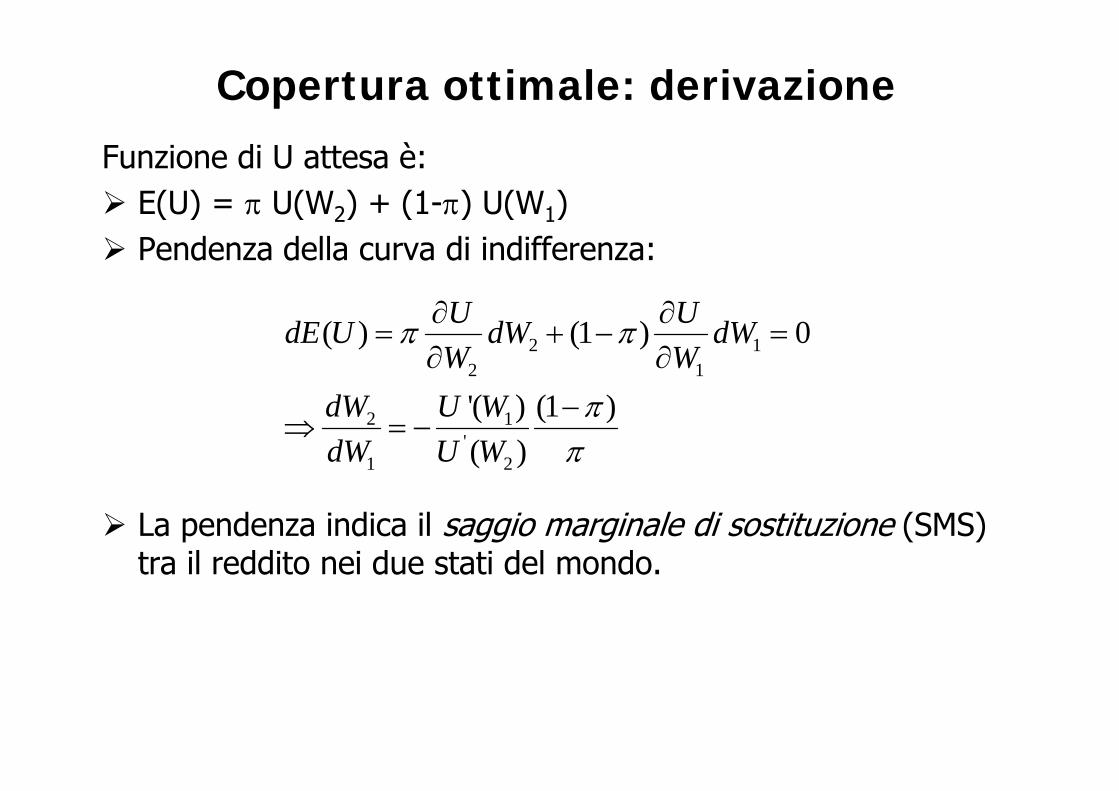

Funzione di U attesa è: E(U) = U(W2) + (1-) U(W1) ( ) ( 2) ( ) ( 1) Pendenza della curva di indifferenza:

U U 2 1

2 1

( ) (1 ) 0

'( ) (1 )

U UdE U dW dWW W

dW U W

2 1'

1 2

'( ) (1 )( )

dW U WdW U W

La pendenza indica il saggio marginale di sostituzione (SMS) tra il reddito nei due stati del mondo.

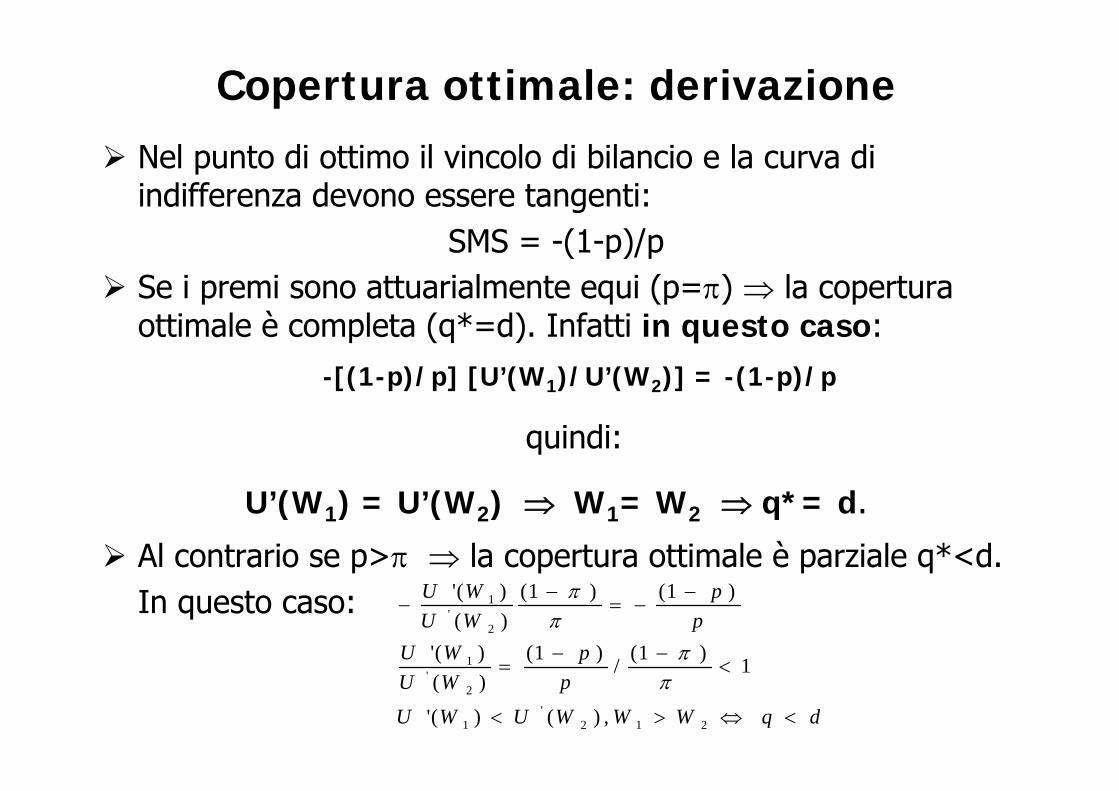

Copertura ottimale: derivazione

Nel punto di ottimo il vincolo di bilancio e la curva di indifferenza devono essere tangenti:

SMS = -(1-p)/p Se i premi sono attuarialmente equi (p=) la copertura

ottimale è completa (q*=d). Infatti in questo caso:-[(1-p)/p] [U’(W1)/U’(W2)] = -(1-p)/p

quindi:

U’(W1) = U’(W2) W1= W2 q*= d.

Al contrario se p> la copertura ottimale è parziale q*<d.In questo caso: 1

'2

1

'( ) (1 ) (1 )( )

'( ) (1 ) (1 )/ 1

U W pU W p

U W p

'

2'

1 2 1 2

/ 1( )

'( ) ( ) ,

U W p

U W U W W W q d

Copertura ottimale: rappresentazione grafica

W22

w-d

Redditi senza assicurazione

W2 = [w/p – d] – [(1-p)/p] W1

W1w

Rappresentazione grafica: la linea della certezza (d=q)(d q)

W2 2 Redditi con copertura completa

w-pq

W1w-pq

Rappresentazione grafica:copertura ottimale con premi equicopertura ottimale con premi equi

W22

w-d-pq+qEquilibrio con assicurazione sep premio equo: q=d

w-d Equilibrio senza assicurazione

W2 = [w/p – d] – [(1-p)/p] W1

W1ww-pq

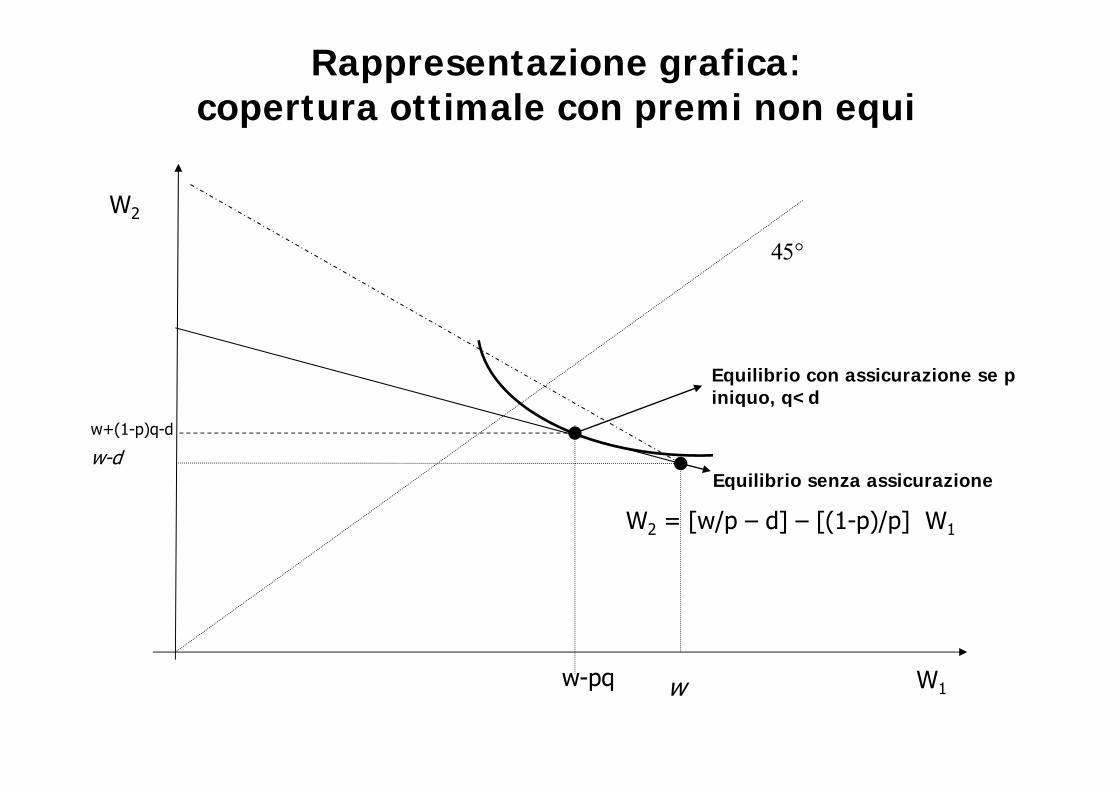

Rappresentazione grafica:copertura ottimale con premi non equip p q

W22

Equilibrio con assicurazione se p iniquo q<d

w-dEquilibrio senza assicurazione

w+(1-p)q-d

iniquo, q<d

Equilibrio senza assicurazione

W2 = [w/p – d] – [(1-p)/p] W1

W1ww-pq

Offerta di assicurazione

Ipotizziamo che: ci sia concorrenza perfetta nel mercato assicurativo;ci sia concorrenza perfetta nel mercato assicurativo; non ci siano spese generali o costi di amministrazione; ci sia perfetta e simmetrica informazione sui rischi; ci sia perfetta e simmetrica informazione sui rischi;allora è dimostrabile che le compagnie di assicurazione

offrono premi equioffrono premi equi.

Offerta di assicurazione

Un’assicurazione decide quale copertura assicurativa offrire e l’entità dei premi da richiedere sulla base dei ricavi e dei costi attesi.

I ricavi attesi da una compagnia di assicurazione sono pari al l d i i l i i d livalore atteso dei premi complessivamente pagati dagli

assicurati (pari a N).Rica i attesi NpqRicavi attesi = Npq

Se non ci sono spese generali o costi di amministrazione i costi attesi sono pari ai risarcimenti attesi:amministrazione, i costi attesi sono pari ai risarcimenti attesi: l’impresa opera come semplice intermediario di un accordo mutualistico, raccogliendo un premio complessivo pari alla , g p p pperdita sociale e redistribuendolo come risarcimento a chi è stato sfavorevolmente colpito dal caso. Costi attesi = Nq

Offerta di assicurazione

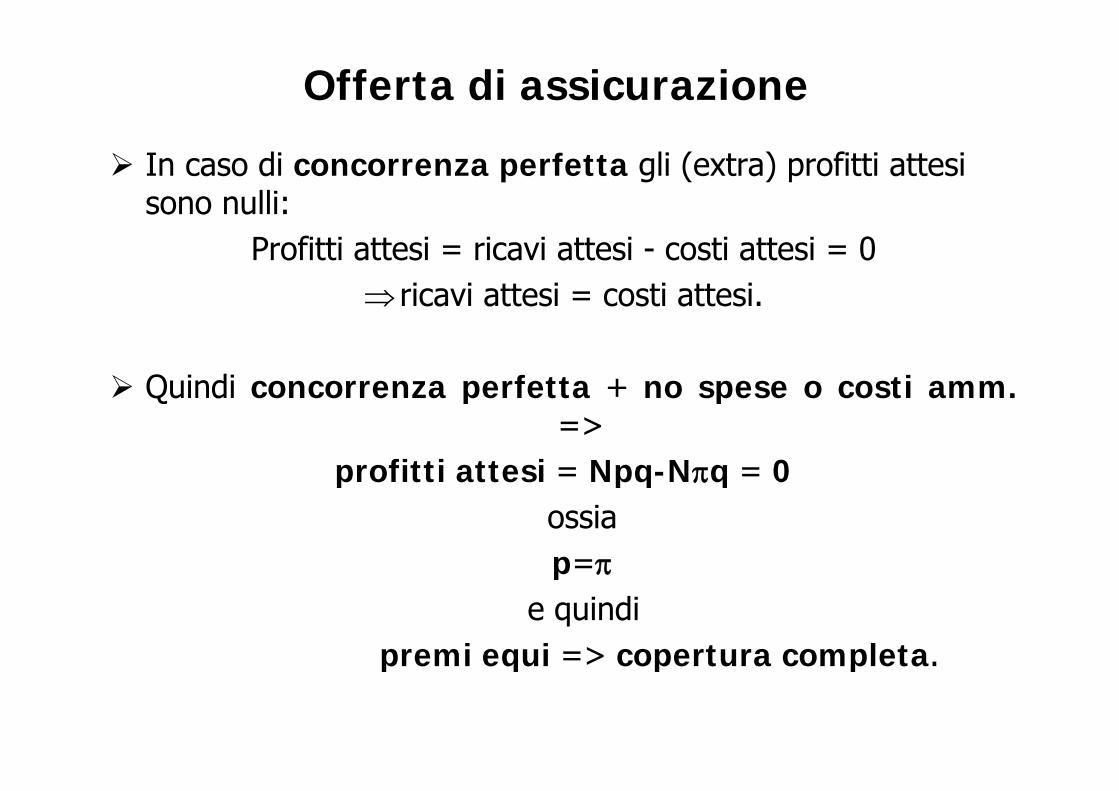

In caso di concorrenza perfetta gli (extra) profitti attesi sono nulli:

Profitti attesi = ricavi attesi - costi attesi = 0 ricavi attesi = costi attesi. ricavi attesi costi attesi.

Quindi concorrenza perfetta + no spese o costi amm. Quindi concorrenza perfetta + no spese o costi amm.=>

profitti attesi = Npq-Nq = 0p pq qossia p=p

e quindipremi equi => copertura completa.premi equi copertura completa.

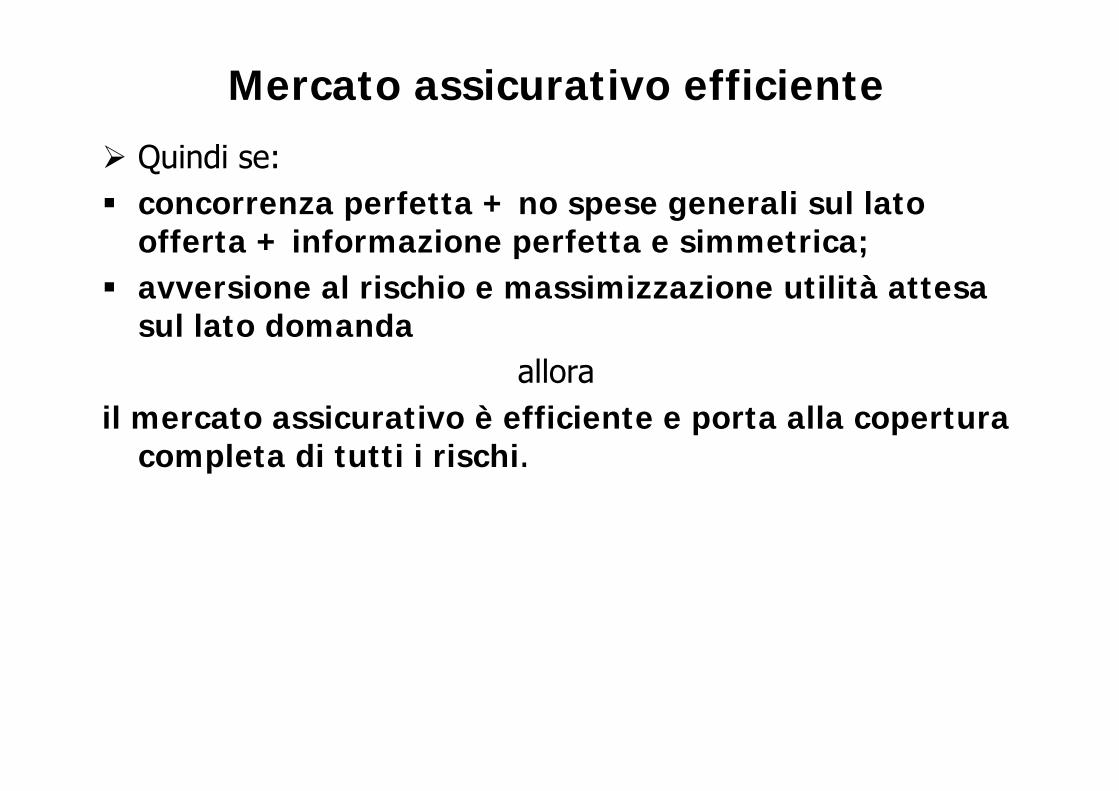

Mercato assicurativo efficiente

Quindi se: concorrenza perfetta + no spese generali sul lato p p g

offerta + informazione perfetta e simmetrica; avversione al rischio e massimizzazione utilità attesa

sul lato domandaallora

il mercato assicurativo è efficiente e porta alla copertura completa di tutti i rischi.

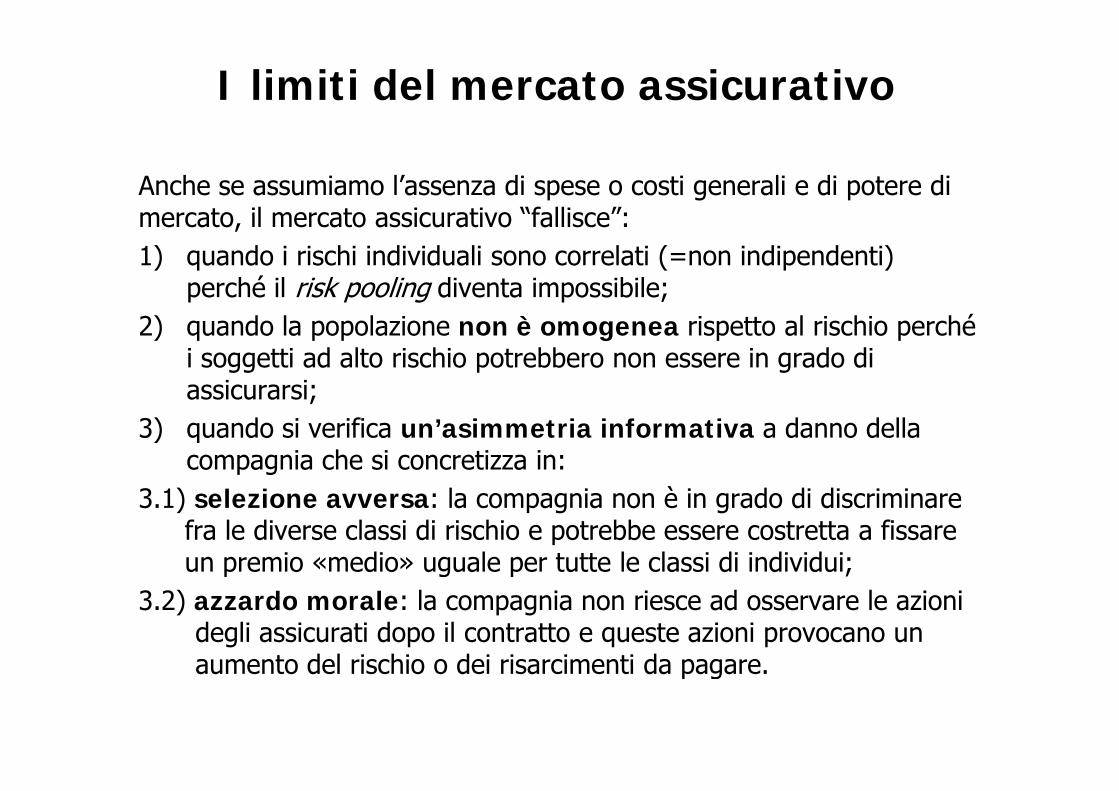

I limiti del mercato assicurativo

Anche se assumiamo l’assenza di spese o costi generali e di potere di mercato il mercato assicurativo “fallisce”:mercato, il mercato assicurativo fallisce :1) quando i rischi individuali sono correlati (=non indipendenti)

perché il risk pooling diventa impossibile;2) quando la popolazione non è omogenea rispetto al rischio perché

i soggetti ad alto rischio potrebbero non essere in grado di assicurarsi;assicurarsi;

3) quando si verifica un’asimmetria informativa a danno della compagnia che si concretizza in:

3.1) selezione avversa: la compagnia non è in grado di discriminare fra le diverse classi di rischio e potrebbe essere costretta a fissare un premio «medio» uguale per tutte le classi di individui;p g p ;

3.2) azzardo morale: la compagnia non riesce ad osservare le azioni degli assicurati dopo il contratto e queste azioni provocano un aumento del rischio o dei risarcimenti da pagareaumento del rischio o dei risarcimenti da pagare.

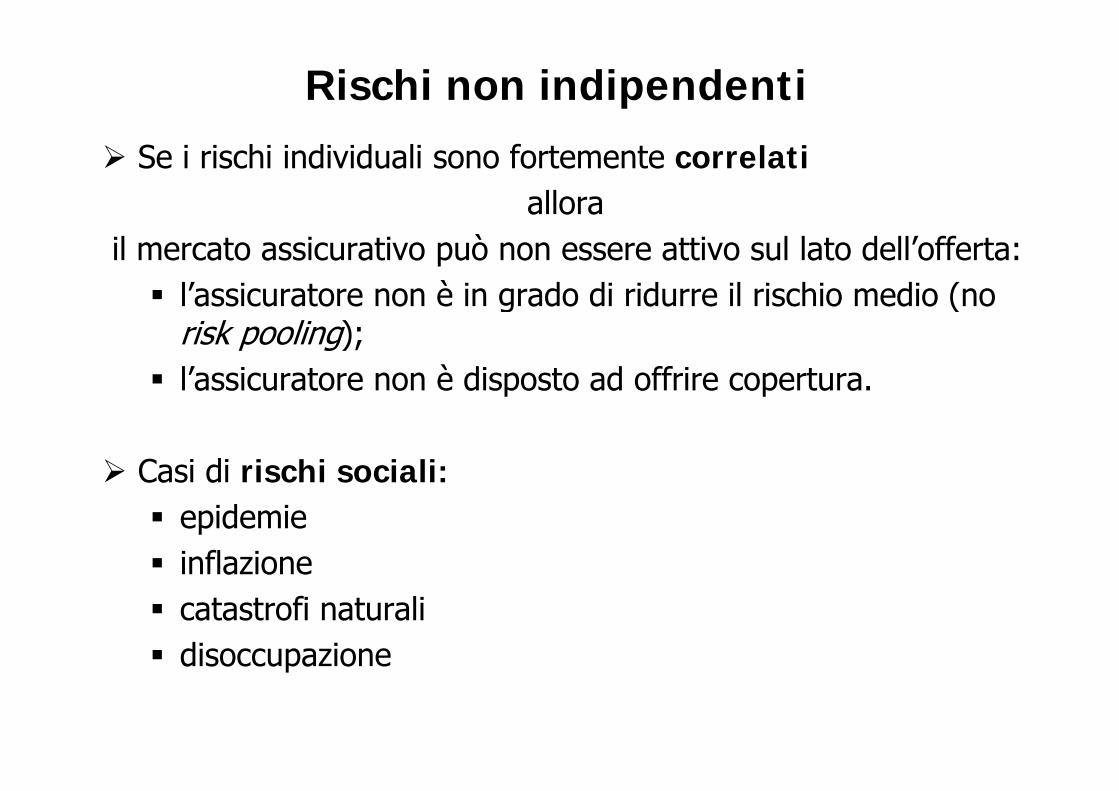

Rischi non indipendenti

Se i rischi individuali sono fortemente correlatiallora

il mercato assicurativo può non essere attivo sul lato dell’offerta: l’assicuratore non è in grado di ridurre il rischio medio (nol assicuratore non è in grado di ridurre il rischio medio (no

risk pooling); l’assicuratore non è disposto ad offrire copertura.p p

Casi di rischi sociali: epidemie inflazione catastrofi naturali disoccupazionedisoccupazione

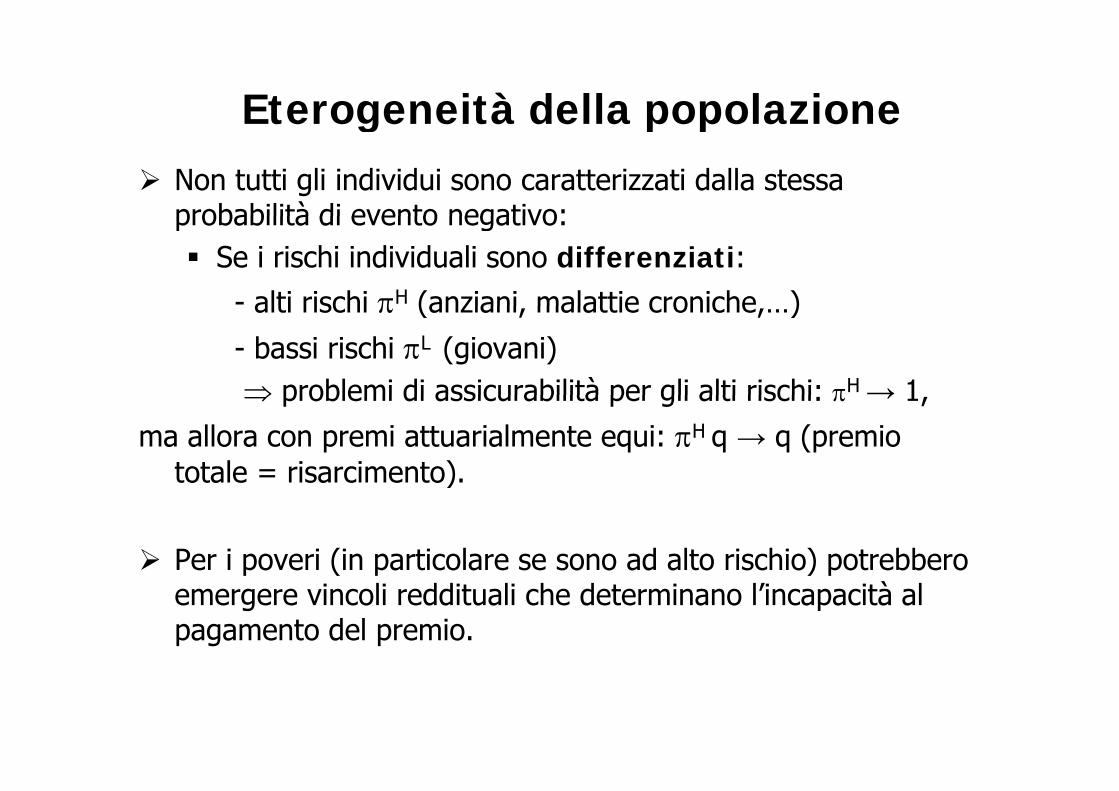

Eterogeneità della popolazioneg p p Non tutti gli individui sono caratterizzati dalla stessa

probabilità di evento negativo:probabilità di evento negativo: Se i rischi individuali sono differenziati:

- alti rischi H (anziani malattie croniche )alti rischi (anziani, malattie croniche,…)

- bassi rischi L (giovani) problemi di assicurabilità per gli alti rischi: H → 1 problemi di assicurabilità per gli alti rischi: → 1,

ma allora con premi attuarialmente equi: H q → q (premio totale = risarcimento). )

Per i poveri (in particolare se sono ad alto rischio) potrebbero p ( p ) pemergere vincoli reddituali che determinano l’incapacità al pagamento del premio.

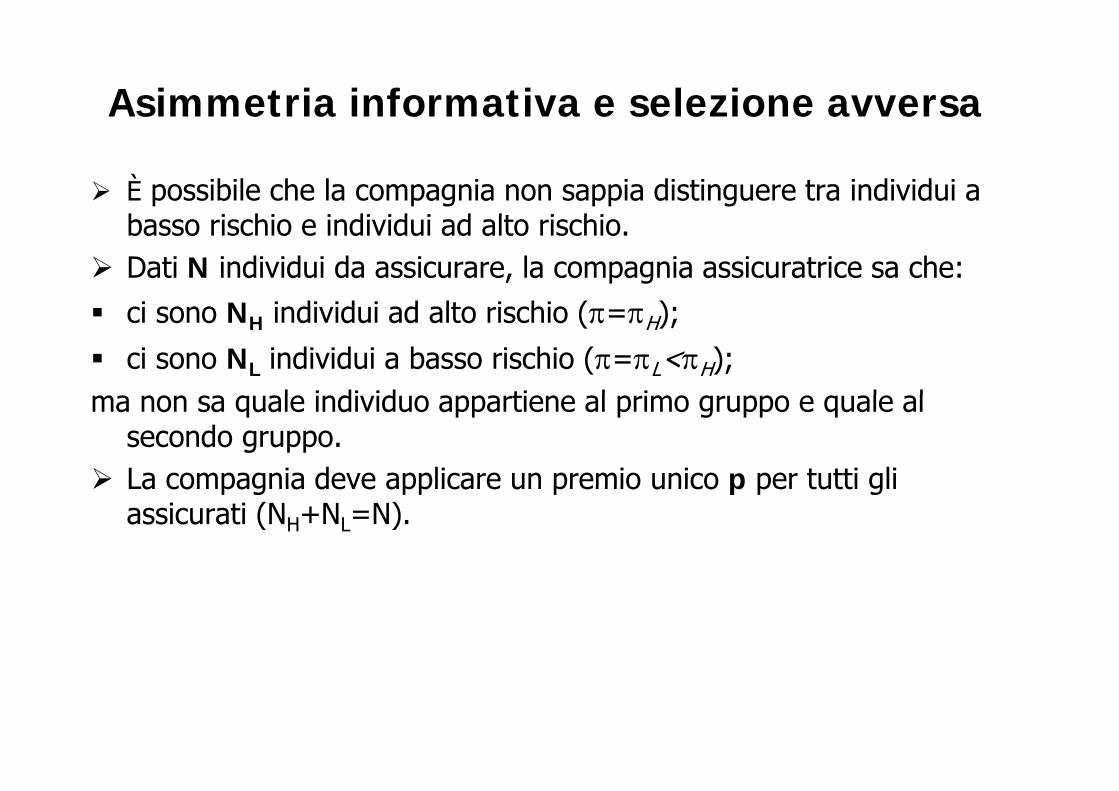

Asimmetria informativa e selezione avversa

È possibile che la compagnia non sappia distinguere tra individui a b i hi i di id i d lt i hibasso rischio e individui ad alto rischio.

Dati N individui da assicurare, la compagnia assicuratrice sa che:i N i di id i d lt i hi ( ) ci sono NH individui ad alto rischio (=H);

ci sono NL individui a basso rischio (=L<H); ma non sa q ale indi id o appa tiene al p imo g ppo e q ale alma non sa quale individuo appartiene al primo gruppo e quale al

secondo gruppo. La compagnia deve applicare un premio unico p per tutti gli La compagnia deve applicare un premio unico p per tutti gli

assicurati (NH+NL=N).

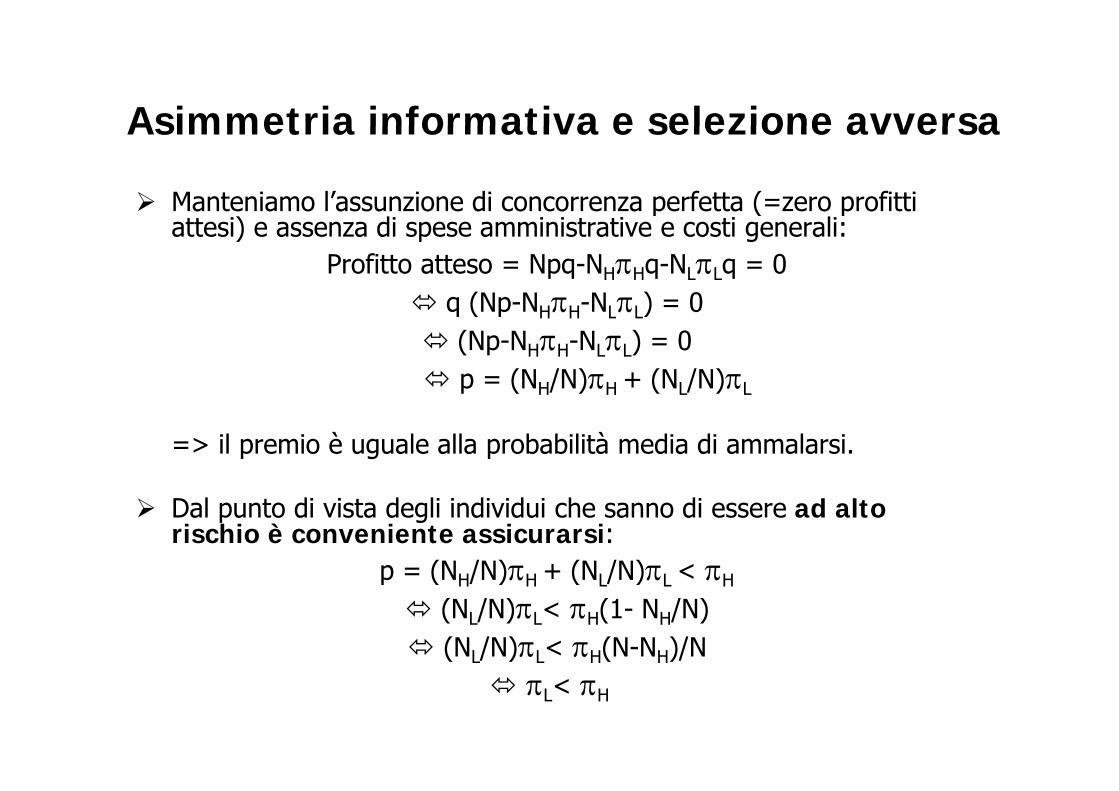

Asimmetria informativa e selezione avversaAsimmetria informativa e selezione avversa

Manteniamo l’assunzione di concorrenza perfetta (=zero profitti p ( pattesi) e assenza di spese amministrative e costi generali:

Profitto atteso = Npq-NHHq-NLLq = 0 q (Np-NHH-NLL) = 0 q (Np NHH NLL) = 0 (Np-NHH-NLL) = 0 p = (NH/N)H + (NL/N)L

=> il premio è uguale alla probabilità media di ammalarsi.

Dal punto di vista degli individui che sanno di essere ad alto rischio è conveniente assicurarsi:

p = (NH/N)H + (NL/N)L < Hp = (NH/N)H + (NL/N)L < H

(NL/N)L< H(1- NH/N) (NL/N)L< H(N-NH)/N

L< H

Asimmetria informativa e selezione avversaAsimmetria informativa e selezione avversa

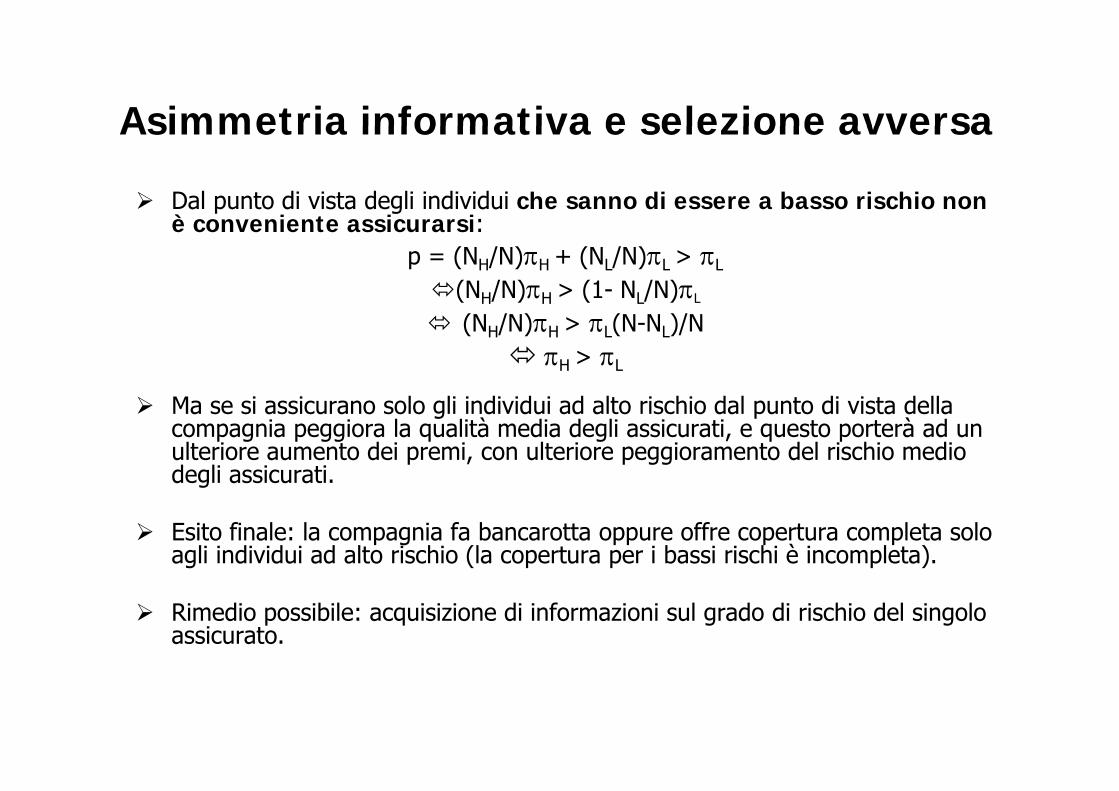

Dal punto di vista degli individui che sanno di essere a basso rischio non è i t i iè conveniente assicurarsi:

p = (NH/N)H + (NL/N)L > L

(NH/N)H > (1- NL/N)L

(NH/N)H > L(N-NL)/N H > L

Ma se si assicurano solo gli individui ad alto rischio dal punto di vista della compagnia peggiora la qualità media degli assicurati, e questo porterà ad un ulteriore aumento dei premi, con ulteriore peggioramento del rischio medio degli assicurati.g

Esito finale: la compagnia fa bancarotta oppure offre copertura completa solo agli individui ad alto rischio (la copertura per i bassi rischi è incompleta).

Rimedio possibile: acquisizione di informazioni sul grado di rischio del singolo assicurato.

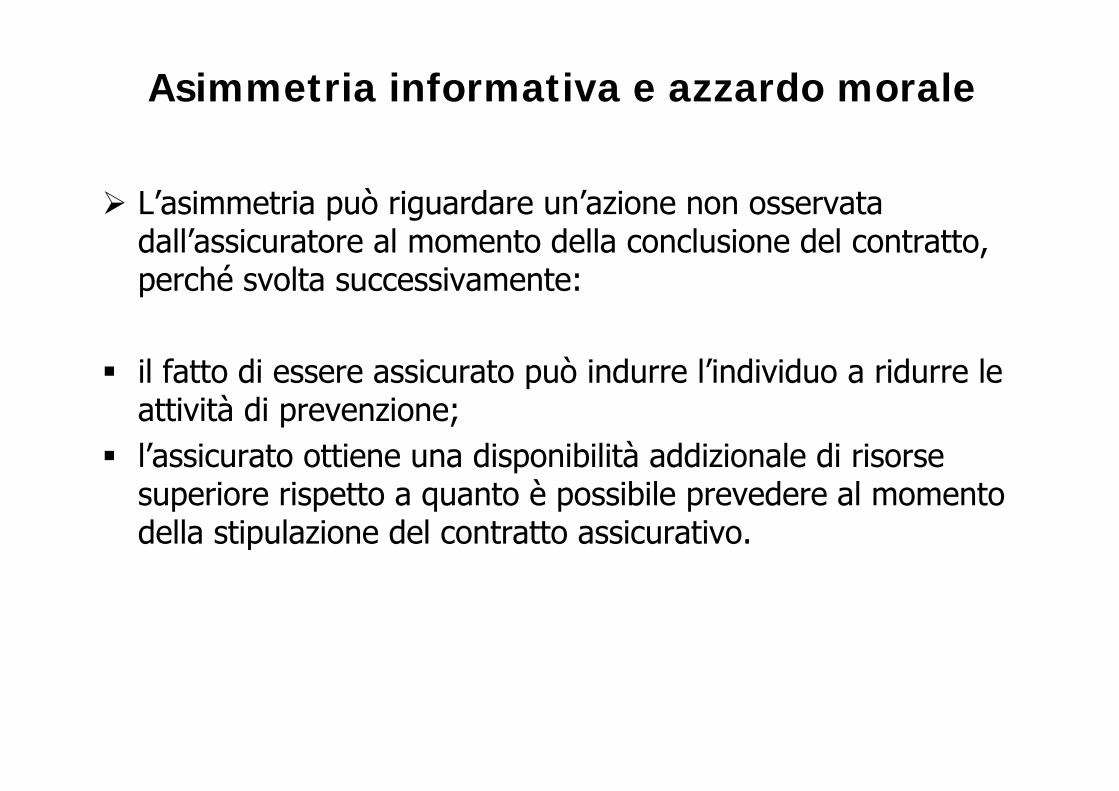

Asimmetria informativa e azzardo morale

L’asimmetria può riguardare un’azione non osservata p gdall’assicuratore al momento della conclusione del contratto, perché svolta successivamente:

il fatto di essere assicurato può indurre l’individuo a ridurre le àattività di prevenzione;

l’assicurato ottiene una disponibilità addizionale di risorse i i tt t è ibil d l tsuperiore rispetto a quanto è possibile prevedere al momento

della stipulazione del contratto assicurativo.

Asimmetria informativa e azzardo morale

Supponiamo che la domanda di cure mediche (o farmaci) sia inversamente proporzionale al prezzoinversamente proporzionale al prezzo.

Le cure sono invece offerte ad un prezzo costante, p. Il premio versato dall’assicurato è dato da pq* Un’impresa Il premio versato dall assicurato è dato da pq*. Un impresa

assicuratrice stipula quindi il contratto di assicurazione. Se l’impresa assicuratrice è in grado di controllare la Se l impresa assicuratrice è in grado di controllare la

domanda di cure (farmaci) dopo la conclusione del contratto, allora non ci sono problemi di azzardo morale.p

Se, invece, questo controllo non è possibile, allora si manifesta un problema di azzardo morale: dopo la conclusione del contratto la domanda di cure mediche sarà superiore a quella prevista e l’esborso per la compagnia sarà superiore a quello preventivato (squilibrio di bilancio)superiore a quello preventivato (squilibrio di bilancio).

Asimmetria informativa e azzardo morale

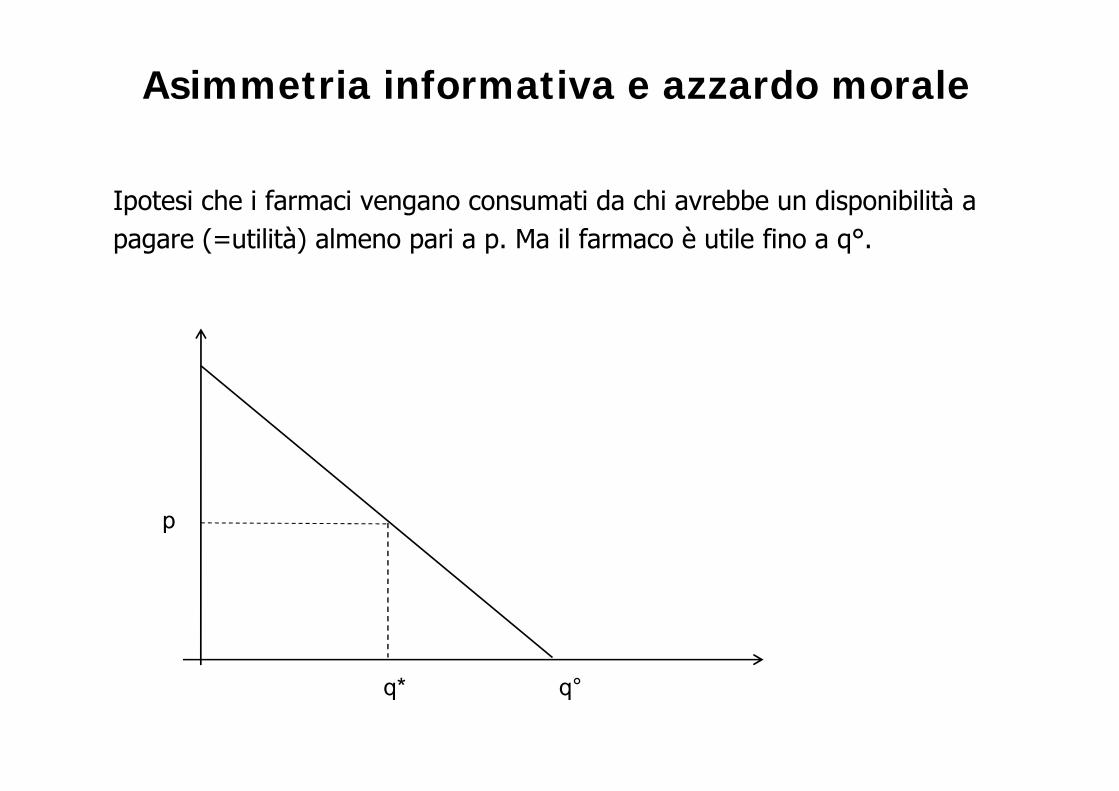

Ipotesi che i farmaci vengano consumati da chi avrebbe un disponibilità a pagare (=utilità) almeno pari a p. Ma il farmaco è utile fino a q°.

p

q* q°

Asimmetria informativa e azzardo morale

Dopo la conclusione del contratto, gli assicurati possono domandare più farmaci di quelli previsti (azione “nascosta” al momento della conclusione del contratto).

In questo modo gli assicurati sfruttano il fatto che sia i l i l d ll f igarantita la copertura integrale della spesa farmaceutica.

La quantità massima consumata è q° e il risarcimento può a i a e fino a pq° e q indi s pe io e all’ammonta e dei p emiarrivare fino a pq° e quindi superiore all’ammontare dei premi ricevuti: squilibrio di bilancio per la compagnia di assicurazioneassicurazione.

Asimmetria informativa e azzardo morale

Per evitare questo problema vengono utilizzate forme di compartecipazione alla spesa farmaceutica:

metodo della quota deducibile: q=d-f metodo della coassicurazione: q=(1-h)d, 1>h>0. Efficacia limitata a causa di: rigidità della domanda;g ; necessità di garantire un certo grado di copertura del rischio; incentivi fiscali (deduzioni fiscali dei premi in capo al datore di ( p p

lavoro o al lavoratore). Anche un sistema pubblico può essere caratterizzato da un

problema di azzardo morale e, più in generale, da una eccessiva espansione della spesa.

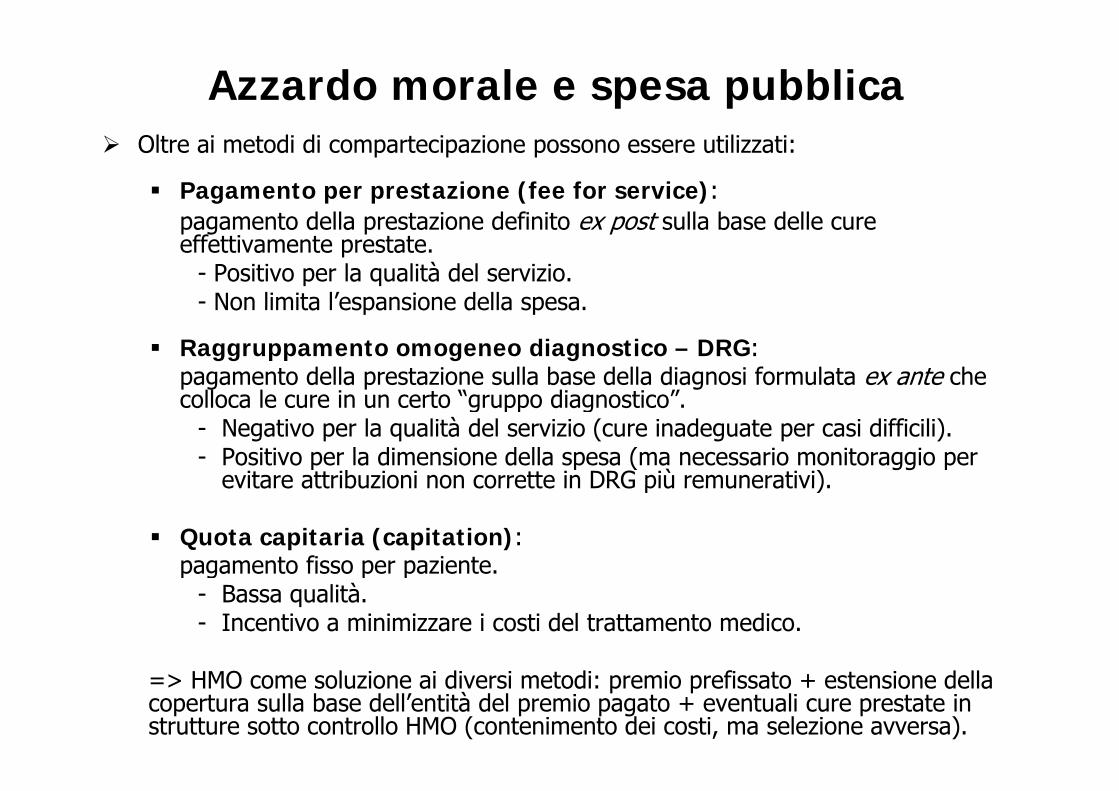

Azzardo morale e spesa pubblica Oltre ai metodi di compartecipazione possono essere utilizzati:

Pagamento per prestazione (fee for service): t d ll t i d fi it t ll b d llpagamento della prestazione definito ex post sulla base delle cure

effettivamente prestate.- Positivo per la qualità del servizio.- Non limita l’espansione della spesaNon limita l espansione della spesa.

Raggruppamento omogeneo diagnostico – DRG:pagamento della prestazione sulla base della diagnosi formulata ex ante che colloca le cure in un certo “gruppo diagnostico”colloca le cure in un certo “gruppo diagnostico”.

- Negativo per la qualità del servizio (cure inadeguate per casi difficili).- Positivo per la dimensione della spesa (ma necessario monitoraggio per

evitare attribuzioni non corrette in DRG più remunerativi).evitare attribuzioni non corrette in DRG più remunerativi).

Quota capitaria (capitation): pagamento fisso per paziente.p g p p

- Bassa qualità.- Incentivo a minimizzare i costi del trattamento medico.

=> HMO come soluzione ai diversi metodi: premio prefissato + estensione della copertura sulla base dell’entità del premio pagato + eventuali cure prestate in strutture sotto controllo HMO (contenimento dei costi, ma selezione avversa).

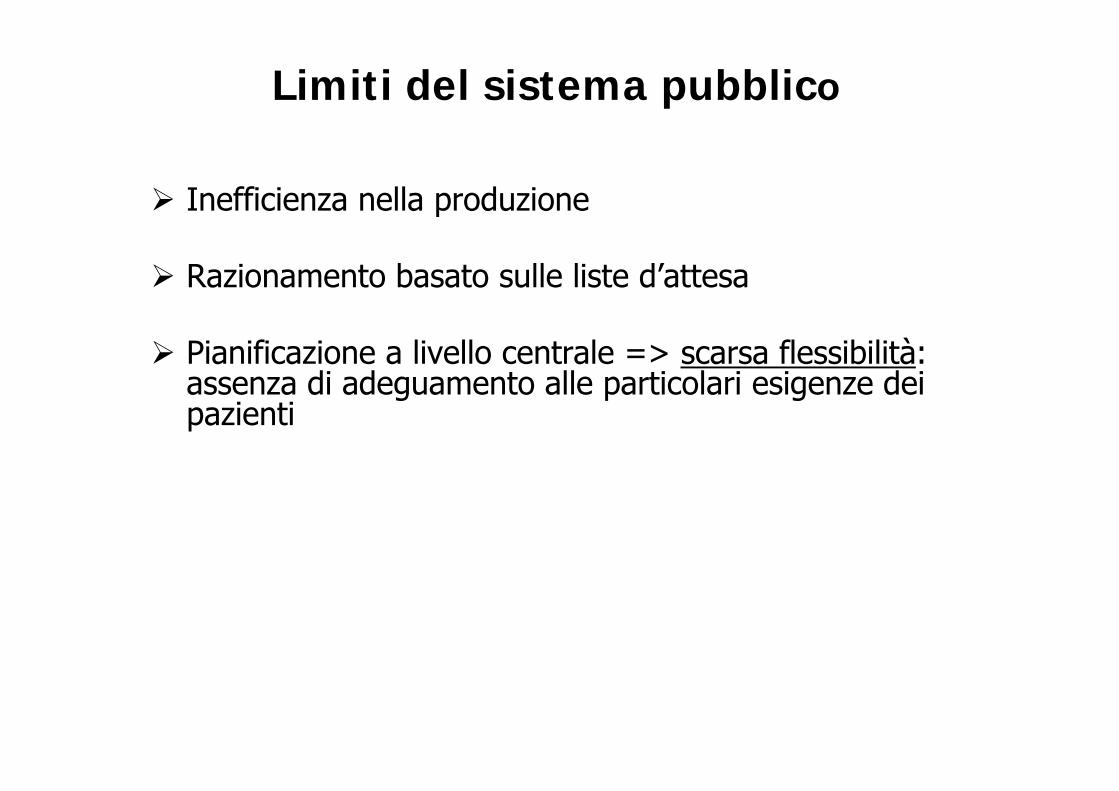

Limiti del sistema pubblico

Inefficienza nella produzionep

Razionamento basato sulle liste d’attesa

Pianificazione a livello centrale => scarsa flessibilità:assenza di adeguamento alle particolari esigenze dei g p gpazienti

Sistema sanitario USA

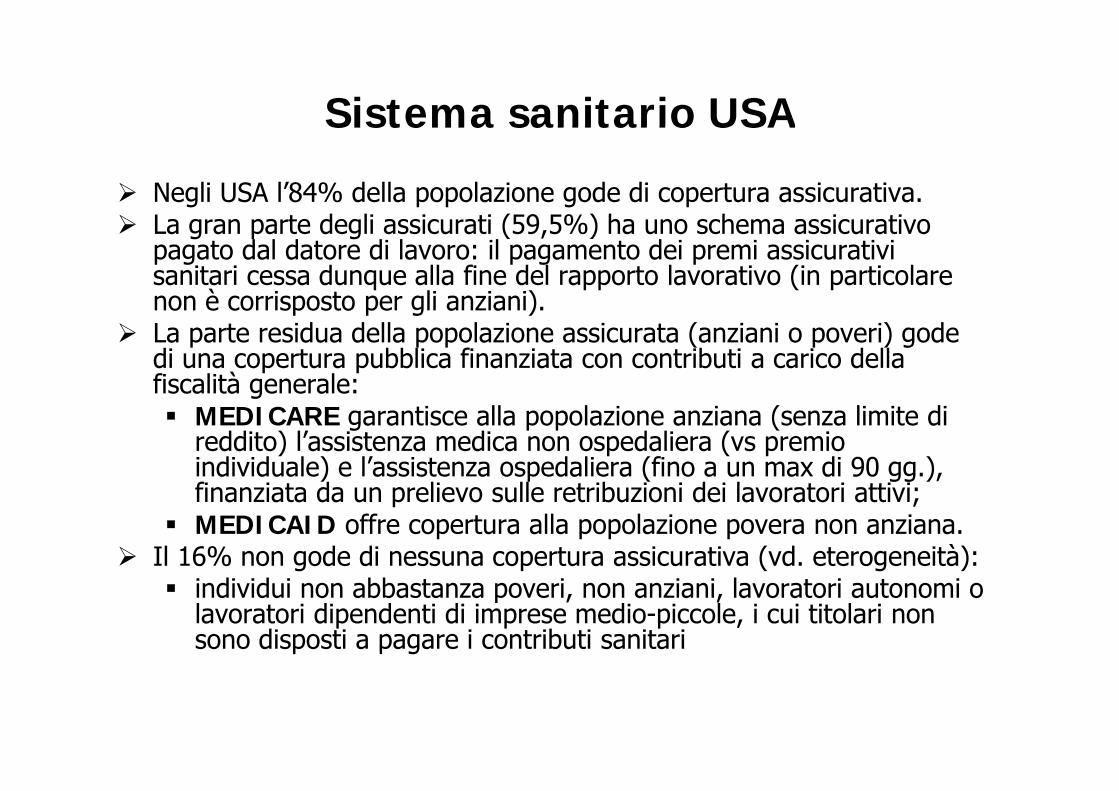

Negli USA l’84% della popolazione gode di copertura assicurativa. L t d li i ti (59 5%) h h i ti

Sistema sanitario USA

La gran parte degli assicurati (59,5%) ha uno schema assicurativo pagato dal datore di lavoro: il pagamento dei premi assicurativi sanitari cessa dunque alla fine del rapporto lavorativo (in particolare non è corrisposto per gli anziani)non è corrisposto per gli anziani).

La parte residua della popolazione assicurata (anziani o poveri) gode di una copertura pubblica finanziata con contributi a carico della fiscalità generale:g MEDICARE garantisce alla popolazione anziana (senza limite di

reddito) l’assistenza medica non ospedaliera (vs premio individuale) e l’assistenza ospedaliera (fino a un max di 90 gg.), fi i t d li ll t ib i i d i l t i tti ifinanziata da un prelievo sulle retribuzioni dei lavoratori attivi;

MEDICAID offre copertura alla popolazione povera non anziana. Il 16% non gode di nessuna copertura assicurativa (vd. eterogeneità):

individui non abbastanza poveri, non anziani, lavoratori autonomi o lavoratori dipendenti di imprese medio-piccole, i cui titolari non sono disposti a pagare i contributi sanitari

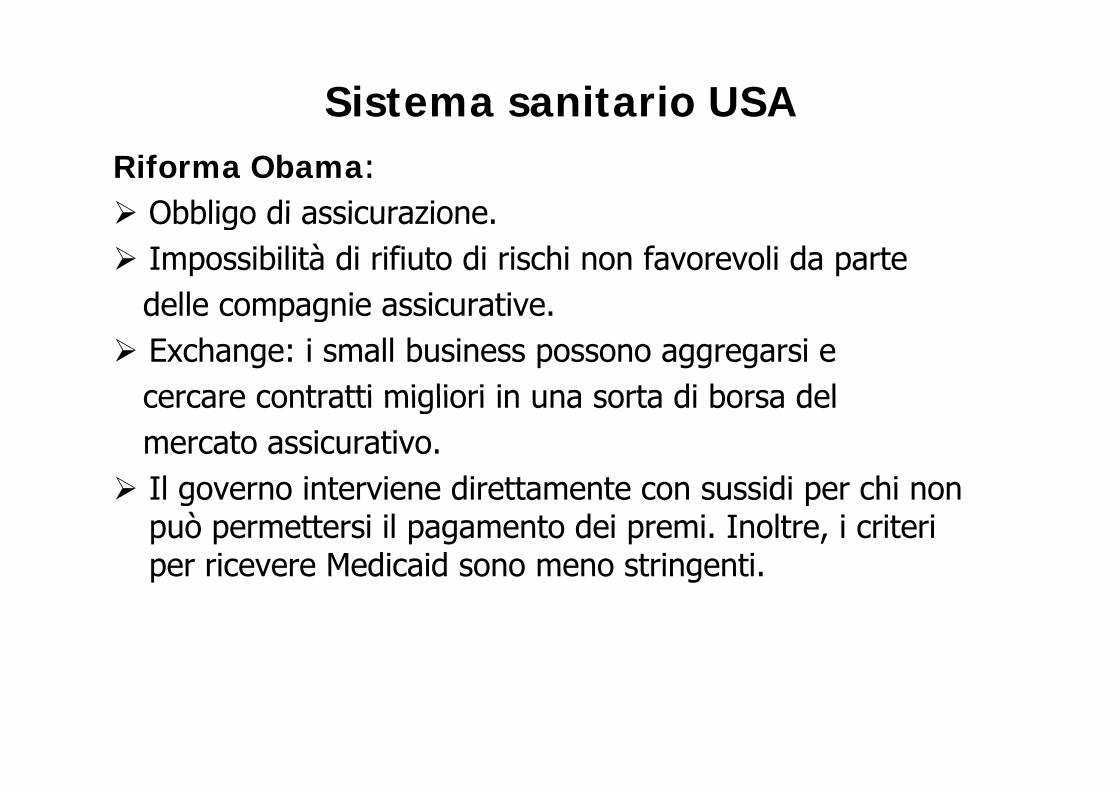

Sistema sanitario USARiforma Obama: Obbligo di assicurazione Obbligo di assicurazione. Impossibilità di rifiuto di rischi non favorevoli da parte

delle compagnie assicurativedelle compagnie assicurative. Exchange: i small business possono aggregarsi e

cercare contratti migliori in una sorta di borsa delcercare contratti migliori in una sorta di borsa delmercato assicurativo.

Il governo interviene direttamente con sussidi per chi non Il governo interviene direttamente con sussidi per chi non può permettersi il pagamento dei premi. Inoltre, i criteri per ricevere Medicaid sono meno stringenti.per ricevere Medicaid sono meno stringenti.

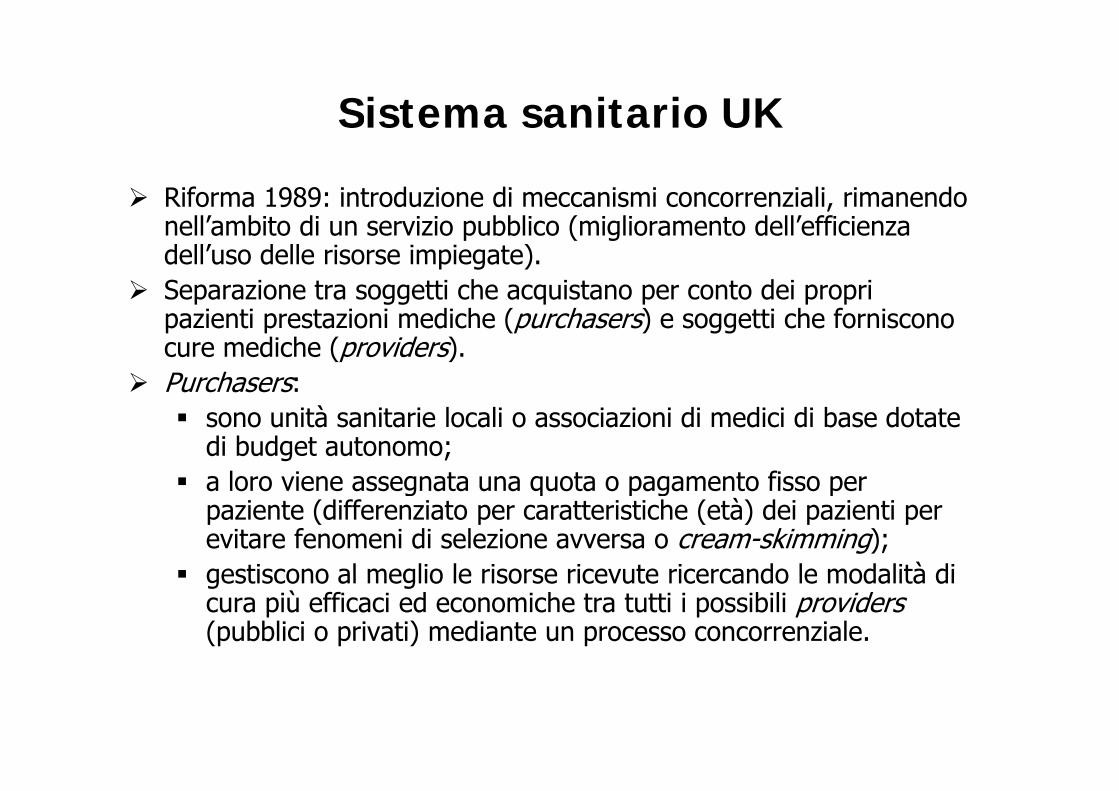

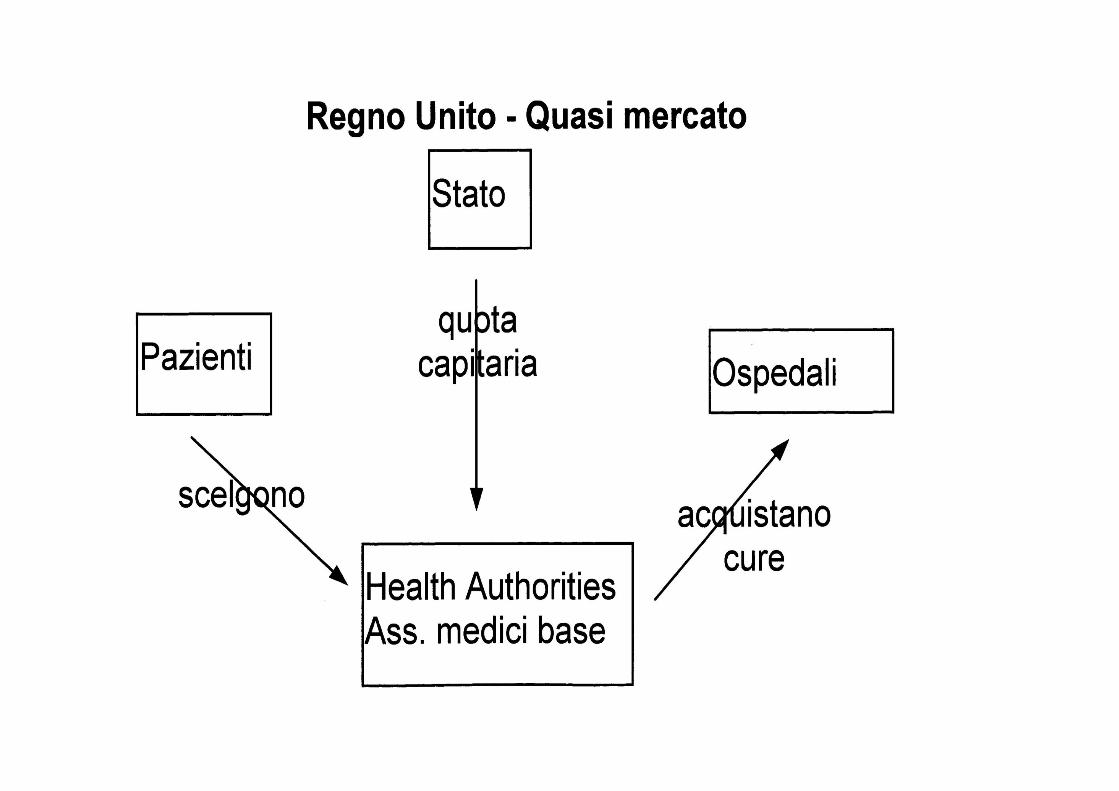

Sistema sanitario UKSistema sanitario UK

Riforma 1989: introduzione di meccanismi concorrenziali, rimanendo ll’ bi di i i bbli ( i li d ll’ ffi inell’ambito di un servizio pubblico (miglioramento dell’efficienza

dell’uso delle risorse impiegate). Separazione tra soggetti che acquistano per conto dei propri

pazienti prestazioni mediche (purchasers) e soggetti che forniscono cure mediche (providers).

Purchasers: sono unità sanitarie locali o associazioni di medici di base dotate

di budget autonomo; a loro viene assegnata una quota o pagamento fisso pera loro viene assegnata una quota o pagamento fisso per

paziente (differenziato per caratteristiche (età) dei pazienti per evitare fenomeni di selezione avversa o cream-skimming);

gestiscono al meglio le risorse ricevute ricercando le modalità di gestiscono al meglio le risorse ricevute ricercando le modalità di cura più efficaci ed economiche tra tutti i possibili providers(pubblici o privati) mediante un processo concorrenziale.

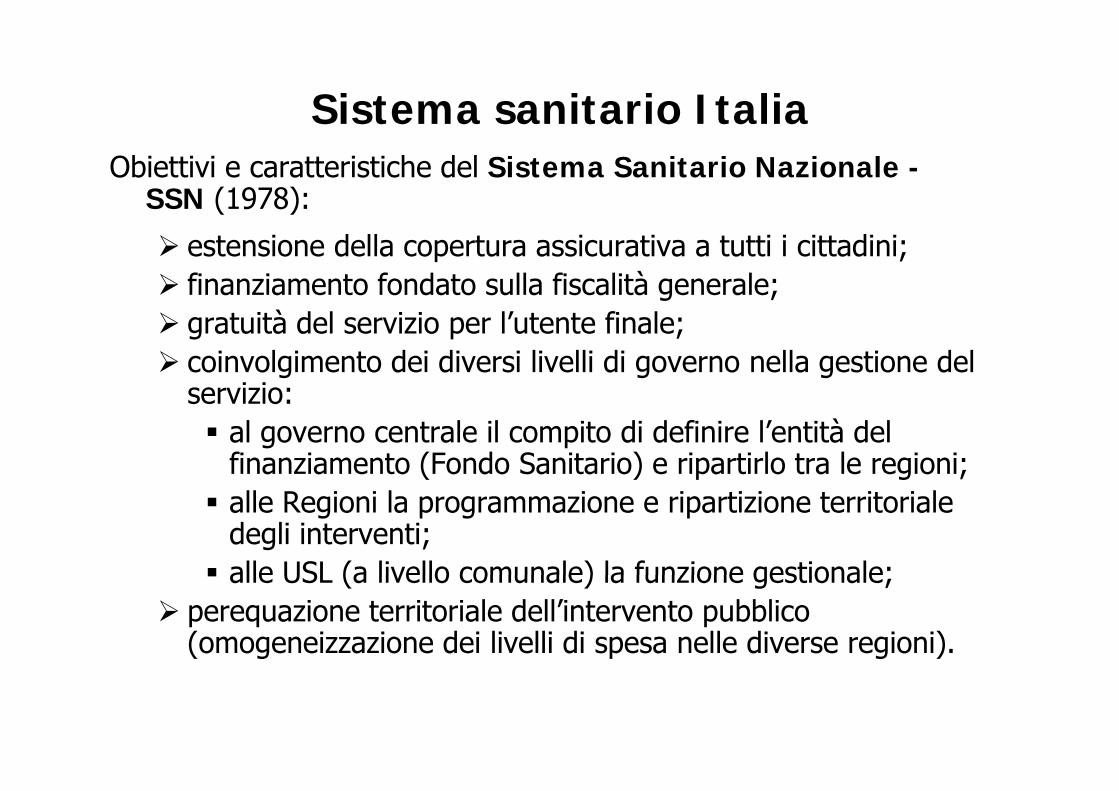

Sistema sanitario ItaliaObiettivi e caratteristiche del Sistema Sanitario Nazionale -

SSN (1978):

estensione della copertura assicurativa a tutti i cittadini; finanziamento fondato sulla fiscalità generale; gratuità del servizio per l’utente finale; coinvolgimento dei diversi livelli di governo nella gestione del

servizio:servizio: al governo centrale il compito di definire l’entità del

finanziamento (Fondo Sanitario) e ripartirlo tra le regioni; alle Regioni la programmazione e ripartizione territoriale

degli interventi; alle USL (a livello comunale) la funzione gestionale; alle USL (a livello comunale) la funzione gestionale;

perequazione territoriale dell’intervento pubblico (omogeneizzazione dei livelli di spesa nelle diverse regioni).

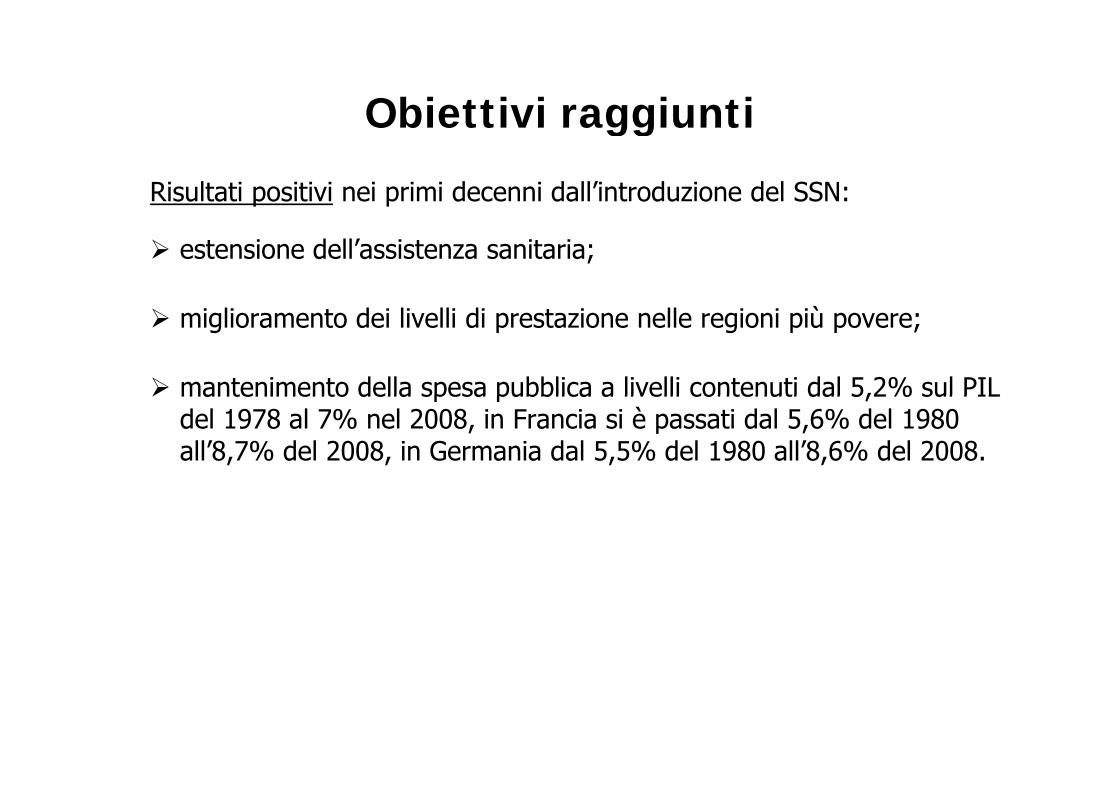

Obiettivi raggiuntiObiettivi raggiunti

Risultati positivi nei primi decenni dall’introduzione del SSN:

estensione dell’assistenza sanitaria;

miglioramento dei livelli di prestazione nelle regioni più povere;

mantenimento della spesa pubblica a livelli contenuti dal 5,2% sul PIL mantenimento della spesa pubblica a livelli contenuti dal 5,2% sul PIL del 1978 al 7% nel 2008, in Francia si è passati dal 5,6% del 1980 all’8,7% del 2008, in Germania dal 5,5% del 1980 all’8,6% del 2008.

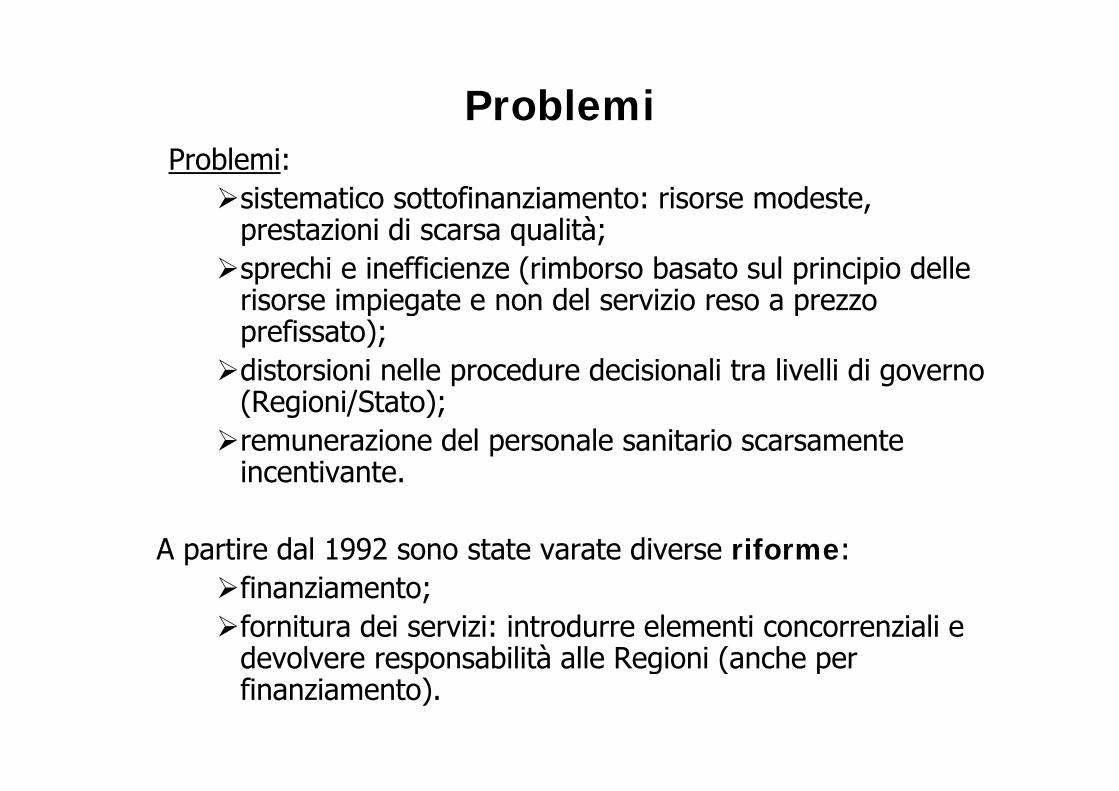

ProblemiProblemi:sistematico sottofinanziamento: risorse modeste,

àprestazioni di scarsa qualità;sprechi e inefficienze (rimborso basato sul principio delle

risorse impiegate e non del servizio reso a prezzorisorse impiegate e non del servizio reso a prezzo prefissato);distorsioni nelle procedure decisionali tra livelli di governo

(Regioni/Stato)(Regioni/Stato);remunerazione del personale sanitario scarsamente

incentivante.

A partire dal 1992 sono state varate diverse riforme:finanziamento;fornitura dei servizi: introdurre elementi concorrenziali e

devolvere responsabilità alle Regioni (anche perdevolvere responsabilità alle Regioni (anche per finanziamento).

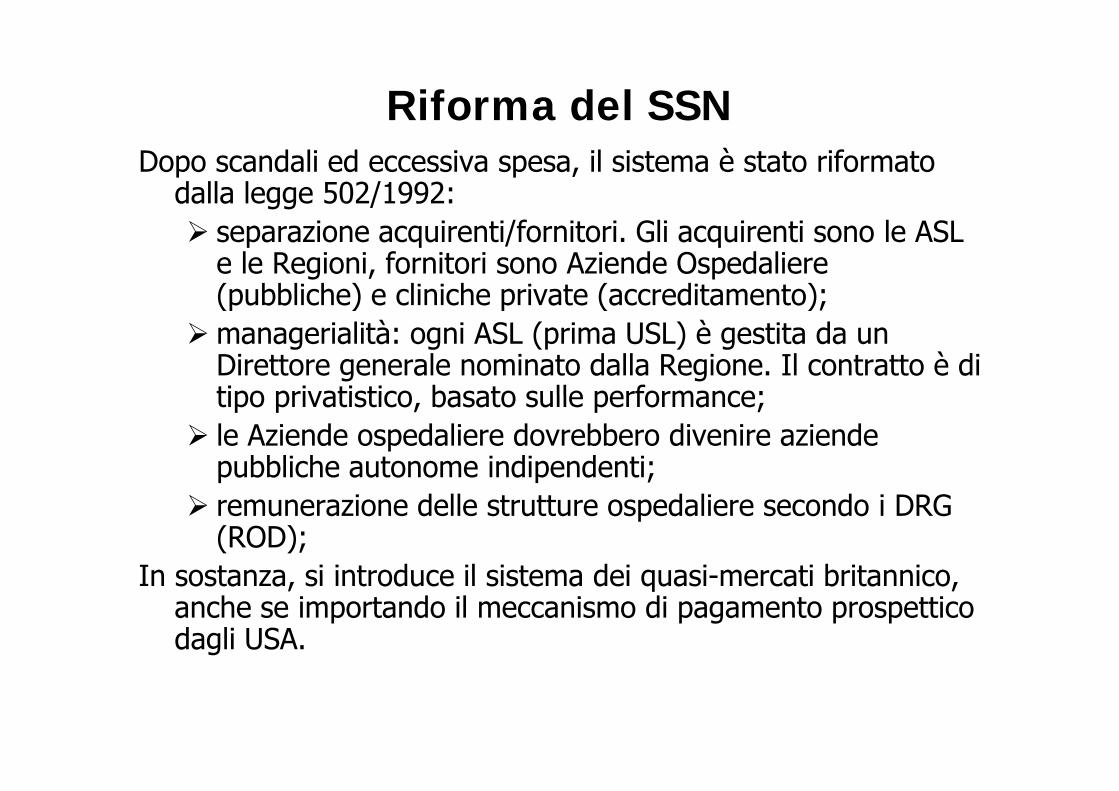

Riforma del SSNDopo scandali ed eccessiva spesa, il sistema è stato riformato

dalla legge 502/1992: separazione acquirenti/fornitori. Gli acquirenti sono le ASL

e le Regioni, fornitori sono Aziende Ospedaliere (pubbliche) e cliniche private (accreditamento);(p ) p ( );

managerialità: ogni ASL (prima USL) è gestita da un Direttore generale nominato dalla Regione. Il contratto è di tipo privatistico basato sulle performance;tipo privatistico, basato sulle performance;

le Aziende ospedaliere dovrebbero divenire aziende pubbliche autonome indipendenti;

remunerazione delle strutture ospedaliere secondo i DRG (ROD);

In sostanza si introduce il sistema dei quasi mercati britannicoIn sostanza, si introduce il sistema dei quasi-mercati britannico, anche se importando il meccanismo di pagamento prospettico dagli USA.

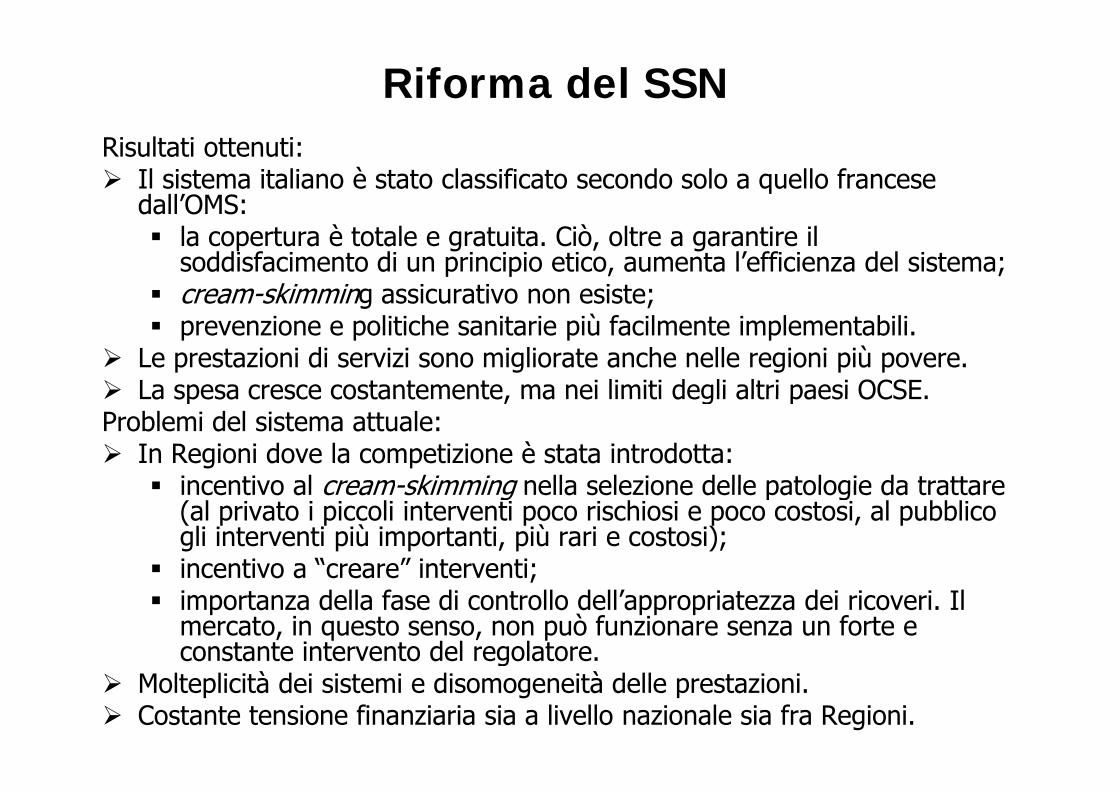

Riforma del SSNRisultati ottenuti: Il sistema italiano è stato classificato secondo solo a quello francese

dall’OMS: la copertura è totale e gratuita. Ciò, oltre a garantire il

soddisfacimento di un principio etico, aumenta l’efficienza del sistema; cream-skimming assicurativo non esiste;g ; prevenzione e politiche sanitarie più facilmente implementabili.

Le prestazioni di servizi sono migliorate anche nelle regioni più povere. La spesa cresce costantemente, ma nei limiti degli altri paesi OCSE. La spesa cresce costantemente, ma nei limiti degli altri paesi OCSE.Problemi del sistema attuale: In Regioni dove la competizione è stata introdotta:

incentivo al cream-skimming nella selezione delle patologie da trattare incentivo al cream-skimming nella selezione delle patologie da trattare (al privato i piccoli interventi poco rischiosi e poco costosi, al pubblico gli interventi più importanti, più rari e costosi);

incentivo a “creare” interventi;incentivo a creare interventi; importanza della fase di controllo dell’appropriatezza dei ricoveri. Il

mercato, in questo senso, non può funzionare senza un forte e constante intervento del regolatore.g

Molteplicità dei sistemi e disomogeneità delle prestazioni. Costante tensione finanziaria sia a livello nazionale sia fra Regioni.

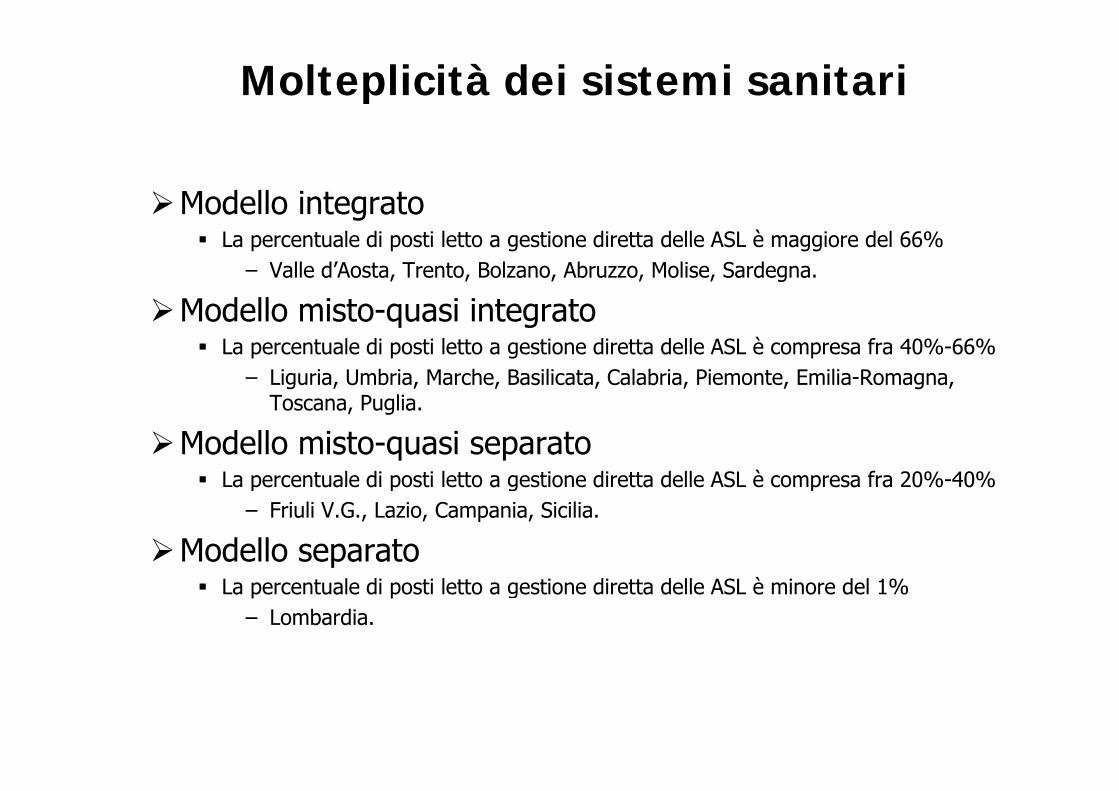

Molteplicità dei sistemi sanitari

Modello integrato g La percentuale di posti letto a gestione diretta delle ASL è maggiore del 66%

– Valle d’Aosta, Trento, Bolzano, Abruzzo, Molise, Sardegna.

Modello misto quasi integratoModello misto-quasi integrato La percentuale di posti letto a gestione diretta delle ASL è compresa fra 40%-66%

– Liguria, Umbria, Marche, Basilicata, Calabria, Piemonte, Emilia-Romagna, T P liToscana, Puglia.

Modello misto-quasi separato La percentuale di posti letto a gestione diretta delle ASL è compresa fra 20%-40%La percentuale di posti letto a gestione diretta delle ASL è compresa fra 20% 40%

– Friuli V.G., Lazio, Campania, Sicilia.

Modello separato La percentuale di posti letto a gestione diretta delle ASL è minore del 1%

– Lombardia.