clarity on m&a

TRANSCRIPT

Clarity on M&A

Patrik KerlerLeiter M&A, KPMG Schweiz

Christopher MinterHead Principal Investments & Acquisitions, Swiss Re

Hieronymus T. DormannSektorleiter Versicherungen, KPMG Schweiz

Medienkonferenz13. Januar 2015

1© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Agenda

10.00 Begrüssung & Einführung Simone GlarnerLeiterin Medienarbeit

10.05 M&A 2014/15: Rück- und Ausblick Patrik KerlerLeiter M&A

M&A-Entwicklungen und Trends in der internationalen Versicherungsbranche

Christopher MinterHead Principal Investments & Acquisitions, Swiss Re

Herausforderungen für die Versicherungsbranche in der Schweiz

Fragen & Antworten

Hieronymus T. DormannSektorleiter Versicherungen

11.30 Stehlunch und Einzelinterviews

#KPMG_MA

Entwicklungen und Schwerpunkte im M&A-Jahr 2014

Patrik KerlerLeiter M&AKPMG Schweiz

3© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Transaktionsvolumen 2014 im Mehrjahresvergleich

Transaktionsvolumen pro Jahr Transaktionsvolumen pro Quartal

Durch die hohe Anzahl grosser Transaktionen ist das Transaktionsvolumen gegenüber dem Vorjahr um rund das 5-fache auf rund USD 190 Mrd. gestiegen – den höchsten Wert der letzten 7 Jahre.

Durch die Transaktionen von Novartis sowie den Zusammenschluss von Lafarge und Holcim sticht das Transaktionsvolumen vor allem in Q2 2014 heraus. Q3 2014 wurde stark von der Übernahme von Alliance Boots durch Walgreen und der Akquisition von InterMune durch Roche getrieben.

0

20

40

60

80

100

120

140

160

180

200

2007 2008 2009 2010 2011 2012 2013 2014

US

D M

rd.

0

10

20

30

40

50

60

70

80

90

100

Q111

Q211

Q311

Q411

Q112

Q212

Q312

Q412

Q113

Q213

Q313

Q413

Q114

Q214

Q314

Q414

US

D M

rd.

4© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Anzahl Transaktionen 2014 im Mehrjahresvergleich

Anzahl Transaktionen pro Jahr Anzahl Transaktionen pro Quartal

Die Anzahl M&A-Transaktionen hat mit 420 gegenüber dem Vorjahr um 33% zugenommen. Dies zeigt, dass die M&A-Welle breit abgestützt ist.

Die Anzahl Transaktionen nahm über das Jahr hinweg stetig zu. Insgesamt zeigt der Schweizer M&A-Markt über die letzten Jahre eine auch im internationalen

Vergleich sehr dynamische und nachhaltige Entwicklung.

-

50

100

150

200

250

300

350

400

450

2007 2008 2009 2010 2011 2012 2013 2014

Anz

ahl T

rans

aktio

nen

-

20

40

60

80

100

120

140

Q111

Q211

Q311

Q411

Q112

Q212

Q312

Q412

Q113

Q213

Q313

Q413

Q114

Q214

Q314

Q414

Anz

ahl T

rans

aktio

nen

5© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Die grössten M&A-Transaktionen 2014

Datum Target Anteil Target Land Käufer Käufer Land Verkäufer Verkäufer Land

Volumen (USD Mio.)

Apr 2014 Lafarge SA 100 Frankreich Holcim Ltd Schweiz Diverse Diverse 39,968

Aug 2014 Alliance Boots GmbH 55 Schweiz Walgreen Company USAAB Acquisitions Holdings Limited (KKR Co LP) USA 23,794

Apr 2014 Oncology Products (GlaxoSmithKline PLC) 100 UK Novartis AG Schweiz GlaxoSmithKline PLC UK 16,000 **

Aug 2014 InterMune Inc 100 USA Roche Holding AG Schweiz Diverse Diverse 8,315

Feb 2014 Share Buy-Back L'Oréal SA / Galderma 8 Frankreich L'Oréal SA Frankreich Nestlé SA Schweiz 8,220 *

Apr 2014 Vaccines Division (Novartis AG) 100 Schweiz GlaxoSmithKline PLC UK Novartis AG Schweiz 7,100 **

May 2014 Las Bambas copper mine(Glencore International AG) 100 Schweiz Consortium led by MMG Ltd China Glencore PLC Schweiz 6,250

Apr 2014 Animal Health Division (Novartis AG) 100 Schweiz Eli Lilly & Co USA Novartis AG Schweiz 5,400

Nov 2014 SIG Combibloc Group AG 100 Schweiz Onex Corporation Kanada Reynolds Group Holdings Ltd Neuseeland 4,658

Feb 2014 MultiPlan, Inc. 100 USA Partners Group Holding; Starr Investment Holdings, LLC

Schweiz; USA

BC Partners Ltd, Silver Lake Partners UK 4,400

Deutlich mehr und deutlich grössere Transaktionen gegenüber dem Vorjahr. Die grösste Transaktion 2014 war der Zusammenschluss von Lafarge/Holcim für USD 40 Mrd.

(Vergleich 2013: Royal Park/Credit Suisse für USD 3.0 Mrd.; SGS/Serena für USD 2.6 Mrd.). Transaktionen fanden in verschiedenen Branchen statt – vor allem in der Pharmabranche.

* Kaufpreis inkl. Milestonepayments** Mit dem Aktienrückkauf durch L’Oréal von Nestlé ging das gemeinsam gehaltene Joint-Venture Galderma ganz an Nestlé über

6© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Lafarge SA

Target

Public

Verkäufer

Holcim Ltd

Käufer

InterMune Inc.

Target

Public

Verkäufer

Roche Holding AG

Käufer

«Die Geografie des weltweiten Zementgeschäfts gerät in Bewegung. Die Führungen der beiden grössten Zementkonzerne, Holcim und Lafarge haben am Montag ihre Pläne für den Zusammenschluss ihrer Unternehmen angekündigt und dabei wiederholt betont, dass es sich dabei nicht um eine defensive Aktion zur Kapazitätsreduktion handle, sondern um den Aufstieg auf eine neue Stufe.»NZZ, 8. April 2014

«Der Pharmakonzern Roche will für 8,3 Mrd. $ die kleine US-Biotech-Gesellschaft InterMune kaufen. Mit der Akquisition stärkt er das Geschäft ausserhalb der Onkologie und nimmt ein neues potenzielles Blockbuster-Medikament ins Portfolio.»FuW, 27. August 2014

«Mit der Übernahme der amerikanischen Firma Intermune für 8,3 Milliarden Dollar erwirbt Roche ein neuartiges Medikament zur Behandlung der Lungenfibrose.» Tages Anzeiger, 25. August 2014

SIG Combibloc Group AG

Target

Reynolds Group Holdings Ltd

Verkäufer

Onex Corporation

Käufer

«Das alte, früher breit diversifizierte Schweizer Industriekonglomerat SIG, das nach 2000 auf Getränke-verpackungen fokussierte und 2007 von der Börse genommen wurde, soll erneut den Eigentümer wechseln. Die kanadische Beteiligungsgruppe Onex kauft die SIG Combibloc...»NZZ, 25. November 2014

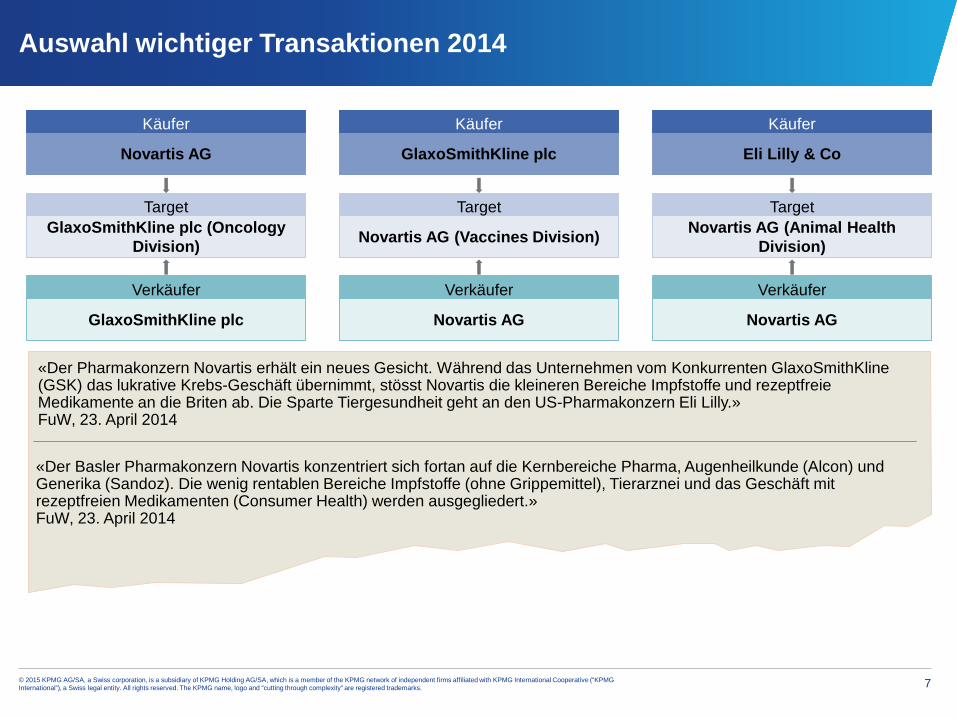

Auswahl wichtiger Transaktionen 2014

7© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Novartis AG (Vaccines Division)

Target

Novartis AG

Verkäufer

GlaxoSmithKline plc

Käufer

Novartis AG (Animal Health Division)

Target

Novartis AG

Verkäufer

Eli Lilly & Co

Käufer

«Der Pharmakonzern Novartis erhält ein neues Gesicht. Während das Unternehmen vom Konkurrenten GlaxoSmithKline (GSK) das lukrative Krebs-Geschäft übernimmt, stösst Novartis die kleineren Bereiche Impfstoffe und rezeptfreie Medikamente an die Briten ab. Die Sparte Tiergesundheit geht an den US-Pharmakonzern Eli Lilly.»FuW, 23. April 2014

«Der Basler Pharmakonzern Novartis konzentriert sich fortan auf die Kernbereiche Pharma, Augenheilkunde (Alcon) und Generika (Sandoz). Die wenig rentablen Bereiche Impfstoffe (ohne Grippemittel), Tierarznei und das Geschäft mit rezeptfreien Medikamenten (Consumer Health) werden ausgegliedert.»FuW, 23. April 2014

GlaxoSmithKline plc (OncologyDivision)

Target

GlaxoSmithKline plc

Verkäufer

Novartis AG

Käufer

Auswahl wichtiger Transaktionen 2014

8© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Anzahl Transaktionen nach Branchen 2014

Wie im vergangenen Jahr sind die M&A-Aktivitäten im Bereich Industrial Markets mit insgesamt 24% – basierend auf der Anzahl Transaktionen – auch in diesem Jahr am zahlreichsten (2013: 16%).

TMT, Consumer Markets, Pharmaceuticals & Life Sciences sowie Financial Services machen weitere rund 50% der Anzahl Transaktionen aus.

Gemessen am Transaktionsvolumen steht die Pharmaceuticals & Life Sciences-Branche an der Spitze. Das Gesamtvolumen der Transaktionen in dieser Branche belief sich auf rund USD 70 Mrd.

24%

15%

11%13%

11%

4%

5%

3%14%

Industrial Markets

Consumer Markets

Pharmaceuticals & Life Sciences

Technology, Media and Telecommunication

Financial Services

Chemicals

Commodities

Power&Utilities

Other Industries

9© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Branchen-Highlights 2014

Pharmaceuticals &Life Sciences

■ Akquisition von 55% an Alliance Boots durch Walgreen Company (USD 16.0 Mrd.)

■ Akquisition von GlaxoSmithKline’s Oncology Division durch Novartis (USD 16.0 Mrd.) sowie Verkauf von Novartis’ Vaccines Division an GSK (USD 7.1 Mrd.)

■ Verkauf von Novartis’ Animal Health Division an Eli Lilly (USD 5.4 Mrd.)

■ Akquisition von InterMune durch Roche Holding (USD 8.3 Mrd.)

■ In der Pharmaceuticals & Life Sciences-Branche wurden die Portfolios analysiert und basierend auf der langfristigen Strategie und der Performance angepasst

Financial Services

■ Akquisition der BSI durch Banco BTG Pactual (USD 1.7 Mrd.)

■ Akquisition von Nationale Suisse durch Helvetia Holding (USD 1.6 Mrd.)

■ Die Financial Services-Branche gewinnt an Fahrt, getrieben von der Konsolidierung im Privatbankenmarkt und der zunehmenden Fokussierung von Versicherungsunternehmen auf Kernaktivitäten

Industrial Markets

■ Zusammenschluss von Lafarge und Holcim (USD 40.0 Mrd.)

■ Akquisition von SIG Combibloc durch Onex Corporation (USD 4.7 Mrd.)

■ Akquisition von Sanitec durch Geberit International (USD 1.6 Mrd.)

■ M&A-Aktivitäten im Bereich der Industrial Markets wurden hauptsächlich durch Portfolio-Optimierungen und die Bündelung von Synergien getrieben

HighlightsBranche

10© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Schweizer Inbound vs. Outbound M&A im Mehrjahresvergleich

Aufteilung der Transaktionen nach Target / Käufer / Verkäufer

Über die Jahre grundsätzlich konstantes Bild: Schweizer Unternehmen kaufen mehr ausländische Targets als umgekehrt.

2014 wurden in 201 Fällen (knapp 50% der Transaktionen) ausländische von Schweizer Unternehmen, und lediglich in 86 Fällen Schweizer von ausländischen Unternehmen übernommen.

Nationale Transaktionen (Schweiz/Schweiz) waren für 24% der Gesamtanzahl verantwortlich und haben anteilsmässig gegenüber dem Vorjahr abgenommen (2013: 30%).

-

50

100

150

200

250

CH Käufer/CH Target

CH Käufer/Ausländ. Target

Ausländ. Käufer/CH Target

Ausländ. Käufer/Ausländ. Target(CH Verkäufer)

Anz

ahl T

rans

aktio

nen

2012 2013 2014

11© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Transaktionsflüsse

12© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

-

20

40

60

80

100

120

140

160

180

200

Westeuropa Nordamerika Asien/Pazifik Zentral- undOsteuropa

Südamerika Mittlerer Osten Afrika

Anz

ahl T

rans

aktio

nen

2012 2013 2014

USA und Westeuropa als Treiber in Schweizer M&A-Markt

Entwicklung grenzübergreifender Transaktionsvolumen nach Regionen (Targets & Käufer)

Die Anzahl Transaktionen stieg in Nordamerika im Vergleich zum Vorjahr um +127% an, was die interessante Entwicklung dieses Marktes bestätigt.

Westeuropa verzeichnete ein Wachstum von 46% im Vergleich zum Vorjahr. Hier zeigt sich für den Bereich M&A ein Bild entsprechend der Struktur der Schweizer Wirtschaft.

Westeuropa und die USA sind die wichtigsten Wirtschaftspartner der Schweiz.

’13-‘14+127%

’13-‘14+46%

’13-‘14+0%

13© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

M&A-Markttreiber 2014

Wieso?

Status Der Schweizer M&A-Markt befindet sich in einer Boomphase

Der M&A-Markt wird von positiven als auch negativen Mikro- und Makrofaktoren beeinflusst:

Prognose

Mikrofaktoren Makrofaktoren Hohe Liquidität in Unternehmen Zunehmender Anlagedruck wegen

anhaltendem Börsenboom und tiefem Zinsumfeld sowie Shareholdererwartungen

Allgemeiner Investitionsdruck Principal/Agent-Problematik

Börsenboom und tiefes Zinsumfeld Wachstum US-Markt Entwicklung Euromarkt Entwicklung Ölpreis und Euro Politische Lage Eurozone / Russland / Naher

und Mittlerer Osten

Risiken und Chancen

Risiko: Zuversicht und hohe Liquidität führten zu unverhältnismässig hohen Bewertungen

Chance: Im derzeitigen Marktumfeld führen gezielte M&A-Aktivitäten zu nachhaltigem Wachstum

Der Schweizer M&A-Markt kann sich im Jahr 2015 in drei Richtungen bewegen:

Die momentane Mischung aus positiven und negativen Faktoren legt nahe, dass im Jahr 2015 Szenario 2 eintreten wird.

Szenario 1 – abruptes Ende der Boomphase

Szenario 2 –konstantes Wachstum

Szenario 3 –Überhitzung

Die grossen Themen und Trends im M&A-Markt 2015

Patrik KerlerLeiter M&AKPMG Schweiz

15© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

3000

4000

5000

6000

7000

8000

9000

10000

0

50

100

150

Q110

Q210

Q310

Q410

Q111

Q211

Q311

Q411

Q112

Q212

Q312

Q412

Q113

Q213

Q313

Q413

Q114

Q214

Q314

Q414

SP

II In

dex

M&

A T

rans

aktio

nen

Quartalsweise M&A Transaktionen in der Schweiz SPI Index

Ausblick 2015: Aktienbörse / M&A-Tätigkeit

Die Performance der Aktienbörse korreliert historisch mit den M&A-Aktivitäten. 2013 war dies jedoch nicht konsequent der Fall und es zeigt sich ein gewisser «Investitionsstau».

Mit 33% Zunahme der Anzahl Transaktionen im Jahr 2014, hat der M&A-Markt das Wachstum an den Aktienmarkt überkompensiert (SMI-Wachstum 8.6%; SPI-Wachstum 12.1%).

Unter der Annahme, dass diese Korrelation für 2015 gilt, kann man eine positive Entwicklung des M&A-Marktes prognostizieren.

Die Konsensschätzungen der Analysten für die Entwicklung des

Aktienmarktes in der Schweiz 2015 sind weiterhin positiv,

jedoch ist mit höherer Volatilität zu rechnen.

16© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

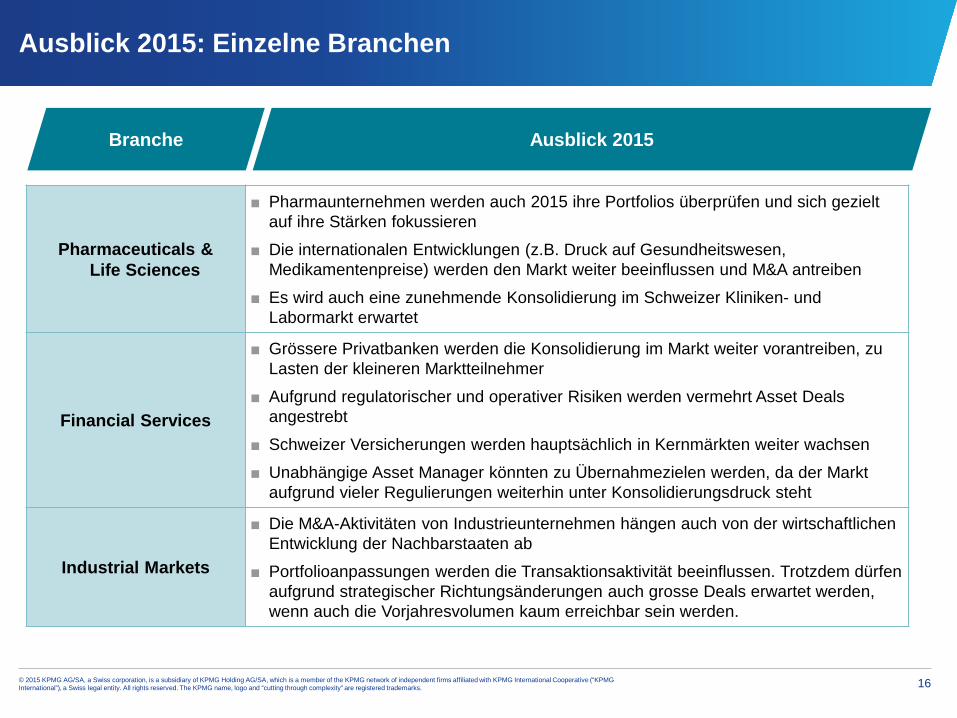

Ausblick 2015: Einzelne Branchen

Pharmaceuticals &Life Sciences

■ Pharmaunternehmen werden auch 2015 ihre Portfolios überprüfen und sich gezielt auf ihre Stärken fokussieren

■ Die internationalen Entwicklungen (z.B. Druck auf Gesundheitswesen, Medikamentenpreise) werden den Markt weiter beeinflussen und M&A antreiben

■ Es wird auch eine zunehmende Konsolidierung im Schweizer Kliniken- und Labormarkt erwartet

Financial Services

■ Grössere Privatbanken werden die Konsolidierung im Markt weiter vorantreiben, zu Lasten der kleineren Marktteilnehmer

■ Aufgrund regulatorischer und operativer Risiken werden vermehrt Asset Deals angestrebt

■ Schweizer Versicherungen werden hauptsächlich in Kernmärkten weiter wachsen

■ Unabhängige Asset Manager könnten zu Übernahmezielen werden, da der Markt aufgrund vieler Regulierungen weiterhin unter Konsolidierungsdruck steht

Industrial Markets

■ Die M&A-Aktivitäten von Industrieunternehmen hängen auch von der wirtschaftlichen Entwicklung der Nachbarstaaten ab

■ Portfolioanpassungen werden die Transaktionsaktivität beeinflussen. Trotzdem dürfen aufgrund strategischer Richtungsänderungen auch grosse Deals erwartet werden, wenn auch die Vorjahresvolumen kaum erreichbar sein werden.

Ausblick 2015Branche

17© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Schweizer Unternehmen im globalen M&A-Markt werden auch 2015 internationale M&A-Opportunitäten nutzen.

Das allgemeine wirtschaftliche Umfeld 2015 wird positiv eingeschätzt. Allerdings bestehen gewisse Risiken für hohe Volatilität auch für M&A.

In der Schweiz sind einige aktive Player mit globalem Gewicht im internationalen M&A-Markt beheimatet, weitere Grosstransaktionen sind zu erwarten.

Der Aufwärtstrend im M&A-Markt hält an. Die zu erwartenden positiven Börsenentwicklungen 2015 sollten weitere Auswirkungen auf den M&A-Markt 2015 haben.

Durch den Liquiditätsüberschuss in Unternehmen und unter der Annahme eines stabilen wirtschaftlichen Umfeldes erwarten wir weiteres Wachstum zumindest bei der Anzahl Transaktionen.

Ausblick 2015 – Zusammenfassung

M&A-Entwicklungen und Trends in der internationalen Versicherungsbranche

Christopher MinterHead Principal Investments & AcquisitionsSwiss Re

Herausforderungen für die Versicherungsbranche in der Schweiz

Hieronymus T. DormannSektorleiter VersicherungenKPMG Schweiz

20© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

VersicherungsmarktDie grössten M&A-Transaktionen 2014 und Highlights

Datum Target Anteil Target Land Käufer Käufer Land Verkäufer Verkäufer Land

Volumen (USD Mio.)

Jul 2014 Nationale Suisse 81 Schweiz Helvetia Holding AG Schweiz Public Diverse 1,606

Jul 2014Lombard International Assurance S.A.; Insurance Development Holdings AG

100 Luxemburg; Schweiz Blackstone Group LP USA Friends Life Group plc UK 542

Dez 2014 Fireman’s Fund Insurance Company 100 USA ACE Limited Schweiz Allianz SE Deutschland 36

Aug 2014 RSA Hong Kong; RSA Singapore 100 Hong Kong;

Singapur Allied World Assurance Co. Schweiz RSA Insurance Group plc UK 215

Jan 2014 The Siam Commercial SamaggiInsurance Public Company 93 Thailand ACE Limited Schweiz Siam Commercial

Bank Thailand 187

Die Akquisition der Nationale Suisse durch die Helvetia Holding AG war die grösste Transaktion 2014. 2014 wurden im Versicherungsmarkt insgesamt 15 Transaktionen mit einem Transaktionsvolumen von

rund USD 3.4 Mrd. getätigt. Mit den Akquisitionen von Nationale Suisse und Basler Austria expandierte Helvetia vor allem im

nationalen / regionalen Markt. Zurich Insurance Group verkaufte Teile ihrer Geschäftstätigkeiten in Spanien und Russland. Swiss Re akquirierte aktiv in Kolumbien und verkaufte einen Geschäftsteil in den USA.

21© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Versicherungsmarkt Anzahl und Transaktionsvolumen im Mehrjahresvergleich

Anzahl Transaktionen pro Jahr Transaktionsvolumen pro Jahr

Die M&A-Aktivitäten im Versicherungsmarkt 2014 nahmen im Vergleich zum Vorjahr markant zu (15 Transaktionen 2014, 7 Transaktionen 2013).

Getrieben von der Nationale Suisse/Helvetia-Transaktion ist das Volumen in Q3 2014 das grösste über die letzten vier Jahre.

-

2

4

6

8

10

12

14

16

2011 2012 2013 2014

Anz

ahl T

rans

aktio

nen

0

1

1

2

2

3

3

4

4

2011 2012 2013 2014

US

D M

rd.

22© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

TechnologieOperationelle

Effizienz

Finance

Automatischer Informations-

austausch (AIA)

Cyber Security Digitalisierung

Finance Transformation

Big Data

IFRS 4IFRS 9

FIDLEG

Solvency II

Herausforderungen im Versicherungsmarkt

Swiss GAAP FER 14 Aufsichts-

verordnung(AVO)

Regulatorische Anforderungen

Recovery and Resolution Planning

Kooperationen

Vertrieb

23© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Automatischer Informationsaustausch (AIA)

• Systematische und periodische Übermittlung von Informationen eines Steuerpflichtigen mit Vermögenswerten und Einkünften in einem beliebigen Staat an den Wohnsitzstaat des Steuerpflichtigen

• Voraussichtliche Einführung des AIA in der Schweiz per 1. Januar 2017 (vieleEU-Staaten, darunter auch Liechtenstein, per 1. Januar 2016)

• Neben Banken insbesondere auch Lebensversicherungen vom AIA betroffen

• Nicht nur eigentliche «Insurance Wrapper» betroffen, sondern grundsätzlich sämtliche rückkaufsfähigen Lebensversicherungspolicen und Rentenversicherungspolicen von Personen mit Wohnsitz in AIA-Staaten

• Keine Regelung der Vergangenheit – sämtliche Kunden müssen bei der ersten Meldung unter dem AIA steuerehrlich sein

• Möglichkeit zur Selbstanzeige durch Versicherungsnehmer – auch im Interesse der Versicherung unter den Aspekten mögliche Reputationsrisiken und Beibehaltung des Geschäfts mit Auslandkunden

• Hohe formelle Anforderungen zur Erfüllung des AIA-Standards, insbesondere betreffend die Identifikation der erfassten Versicherungspolicen, die Datenverfügbarkeit, den Datenschutz sowie die Datensicherheit

24© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Finanzdienstleistungsgesetz (FIDLEG)

Relevanz für VersicherungsmarktDem Finanzdienstleistungsgesetz (FIDLEG) sind sämtliche «Anbieter von Effekten und Ersteller von Finanzinstrumenten» unterstellt. Als Finanzinstrumente qualifizieren nach derzeitigem Stand auch rückkaufsfähige Lebensversicherungen.

Für den Versicherungsmarkt relevante Anforderungen

Regelungsbereich Problemstellungen und HerausforderungenUnterscheidung abhängige vs. unabhängige Beratung (Art. 9 FIDLEG)

Die Systematik des FIDLEG widerspricht der Systematik vongebundener und ungebundener Vermittlung.Informationspflichten über erhaltene Vergütungen tangieren auchden Versicherungsvertrieb.

Neue Verhaltensregeln (z.B. Aufklärungspflichten, Eignungsprüfung)

Aufwand, Kosten, Anpassungsbedarf der Prozesse und Abläufe mit Kundeninteraktionen.

Rechtsdurchsetzung(z.B. Beweislastumkehr, Ombudsstellen)

Abweichen vom im Versicherungsbereich bewährten System;Mit Beweislastumkehr verbundene Kosten und Risiken (falls diese in vorgeschlagener Form kommt)

25© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Finanzdienstleistungsgesetz (FIDLEG)

HandlungsbedarfWieweit das FIDLEG auf die Versicherungsbranche anwendbar sein soll, wurde in der Vernehmlassung intensiv hinterfragt. So ist weiter unsicher, in wieweit das FILDEG die Versicherungsbranche betreffen wird. Aktuell werden die potenziellen Einflüsse auf das jeweilige Geschäftsmodell analysiert, um – wenn die Botschaft verabschiedet wird – rasch die notwendigen strategischen Entscheide fällen zu können.

Approximativer Zeitplan

20182014 2015 2016 2017

Vernehmlassung Q2: FIDLEG im Parlament/Verab-schiedung

Q2/Q3: Botschaft durch Bundesrat

Q1: Inkrafttreten

26© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

• Preissensibilität steigt• Starke Kundenbeziehung

durch die Qualität der Dienstleistungen

• Social Media ist der Schlüssel• Transparenz schafft

Wettbewerb

• Erfassen des Kunden-bedürfnisses durch Big Data

• Weniger Fehlverkäufe und höhere Kundenzufriedenheit

• Höhere Online-Forschung betreffend Versicherungsprodukte

• Verständnis des Einkaufsverhaltens kann Umsatz steigern

• Besseres Verständnis von Verhaltensmustern der Kunden

• Höhere Kundenzufriedenheit• Produktentwicklung auf

Nachfrage ausgerichtet

• Marketing-Misserfolge sind teuer

• Maschinelles Lernen kann helfen, die wichtigsten Segmente zu definieren

• Richtige Botschaften fördern Vertrauen und schaffen nachhaltige Anerkennung

Herausforderungen und Chancen

für Versicherungen

Big Data

Verhaltens-risiko

& Compliance

Optimierung Vertriebskanal

Auswahl Marketing-Kampagne

27© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name, logo and “cutting through complexity” are registered trademarks.

Auswirkungen auf das M&A-Geschäft der Versicherungen

Erhöhte Eintrittsschwellen für Neueinsteiger

Zusätzliche Ressourcen/Wissen/Prozesse notwendig

Konsolidierung von kleinen Gesellschaften

Verkauf von bestimmten Versicherungsportfolios (z.B. Wrappers)

© 2015 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. Printed in Switzerland. The KPMG name and logo are registered trademarks.