cesas auditoria

DESCRIPTION

Sistema de auditoríaTRANSCRIPT

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

Informe de Auditoría Independiente

ADECCO CONSULTING S.A.

Cuentas AnualesCorrespondientes al ejercicio anual terminadoAl 31 de diciembre del 2014

1

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

INFORME DE AUDITORÍA INDEPENDIENTE DE CUENTAS ANUALES

A la Junta de Patronos de

ADECCO CONSULTING S.A.

Informe sobre las cuentas anuales

Hemos auditado las cuentas anuales según el procedimiento de auditoría donde lo adjuntamos de ADECCO CONSULTING S.A., que comprenden el Balance a 31 de diciembre de 2014, la cuenta de pérdidas y ganancias, el estado de flujo de efectivo y la memoria correspondiente al ejercicio terminado en dicha fecha, de acuerdo a lo programado.

Responsabilidad de la Dirección de la Fundación en relación con las cuentas

La dirección es responsable de formular, de forma que expresen la imagen fiel del patrimonio, de la situación financiera y de los resultados de ADECCO CONSULTING S.A., de conformidad con el marco normativo de información financiera aplicable a la entidad en Perú, que se identifica en las notas de la memoria adjunta, y del control interno que consideren necesario para permitir la preparación de cuentas anuales libres de incorrección material, debido a fraude o error.

Responsabilidad del auditor

Nuestra responsabilidad es expresar una opinión sobre las cuentas anuales adjuntas, basada en nuestra auditoría. Cabe recalcar que nuestra auditoría es de conformidad con la normativa reguladora vigente en Perú. Dicha auditoría exige que cumplamos los requerimientos de ética profesional y el procedimiento del plan de auditoría, así como que planifiquemos y ejecutemos la auditoría con el fin de obtener una seguridad razonable de que las cuentas anuales están libres de incorrecciones materiales.

Una auditoría requiere la aplicación de procedimientos para obtener evidencia de auditoría sobre los importes y la información revelada en las cuentas anuales. Los procedimientos seleccionados dependen del juicio del auditor, incluida la valoración de los riesgos de incorrección material en las cuentas anuales, debida a fraude o error. Al ejecutar dichas valoraciones de riesgos, el auditor tiene en cuenta el control interno relevante para la formulación por parte de la entidad de las cuentas anuales, con el fin de diseñar los procedimientos de auditoría que sean adecuados en función de las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la entidad. Una auditoría también incluye la evaluación de la adecuación de las políticas contables aplicadas y de la razonabilidad de las estimaciones contables realizadas por la dirección.

2

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

I. PLAN DE AUDITORÍA FINANCIERA.

A. ADECCO CONSULTING S.A.

Clasificada como benéfico-asistencial por el Ministerio de Sanidad y Política Social, Registro de Protectorado de Fundaciones, la ADECCO CONSULTING S.A. es una entidad que apuesta por la inserción laboral de las personas, que por diferentes motivos, se enfrentan con grandes dificultades para encontrar empleo. Fue creada en 1999 como resultado de la responsabilidad social asumida por Adecco, líder mundial en el sector de los Recursos Humanos.

Las personas que colaboran son:

Hombres y mujeres con + 45 años. Personas con discapacidad. Mujeres con responsabilidades familiares no compartidas. Mujeres víctimas de violencia de género. Deportistas y ex deportistas.

Para cumplir su objetivo, el equipo de la ADECCO CONSULTING S.A. cuenta con el apoyo de las 400 oficinas de Adecco. Los recursos metodológicos, el profundo conocimiento del mundo empresarial, la experiencia de más de 30 años en el sector y los avances tecnológicos, son complementos necesarios para que la Fundación lleve a cabo su actividad eficazmente.

MISIÓN, VISIÓN Y VALORES.

Misión:

La misión de la ADECCO CONSULTING S.A. es atender las necesidades laborales de la sociedad, llevando a las empresas la parte más humana del mercado de trabajo y ayudando a las personas que lo tienen más difícil a la hora de encontrar un empleo.

Visión:

Ser el referente social de la estrategia sostenible de las empresas y el referente laboral de las personas que lo tienen más difícil.

Valores:

1. Espíritu social:

3

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

Como gran principio de la solidaridad que manifestamos con una actitud de honestidad y confianza en las personas y en nuestro propio empeño por mejorar la situación de la sociedad a través de la integración laboral.

2. Compromiso con la empresa y las personas:Valorando y comprendiendo los factores más determinantes de la realidad social e implicándonos en ella, asumiendo retos que nos permitan mantener un estado de superación continuo.

3. Profesionalidad:Utilizando como herramientas imprescindibles el trabajo en equipo, la innovación y la visión empresarial que nos permite alcanzar los objetivos de cada una de las personas que confían en nosotros. Todo esto convierte nuestra acción social en una acción creíble y transparente.

4. Respeto a la diversidad:Orientando con claridad y sinceridad nuestros esfuerzos hacia Todas las Personas a través de la capacidad de escucha y empatía suficientes para promover la igualdad y sensibilidad hacia las necesidades más esenciales de su vida.

OBJETIVOS Y PROGRAMAS.

Objetivos:

Nuestro objetivo es acercar el empleo a las personas que lo tienen más difícil por circunstancias como la discapacidad, la edad avanzada, las responsabilidades familiares no compartidas o la violencia de género. Para ello, ponemos en marcha Planes de Orientación e Integración personalizados y adaptados a las características de cada candidato. El proceso se compone de varias fases: reclutamiento y acogida, orientación, formación, intermediación laboral, integración y seguimiento. Nuestro objetivo final es dotar a todos los candidatos del grado de autonomía y los recursos necesarios para la búsqueda sostenible de un empleo.

Programa para hombres y mujeres con + 45 años:

Las personas mayores de 45 años cuentan con valores inherentes para desempeñar un puesto de trabajo con garantías: madurez, responsabilidad, fidelidad, estabilidad o control emocional. Los consultores de la ADECCO CONSULTING S.A. trabajan por poner en valor estas cualidades y asesorar a los candidatos en qué áreas estratégicas deben reciclarse para poder competir en el mercado laboral. El objetivo es igualarles en materia de formación con los más jóvenes, de tal modo que su experiencia se convierta en un valor añadido.

Programa para personas con discapacidad:

4

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

Las personas con discapacidad acostumbran a ver acentuadas sus barreras de acceso al empleo, a menudo debido a falsos prejuicios y estereotipos. Sin embargo, ven reforzados valores como el esfuerzo, la capacidad de sacrificio, la motivación o la orientación a resultados. Cualidades que se convierten en garantía de éxito trasladadas a la empresa.

El trabajo de ADECCO CONSULTING S.A. se materializa en dos grandes líneas de actuación: atención a los candidatos con discapacidad, a través de acciones de asesoramiento y orientación para aumentar su empleabilidad; y trabajo en las organizaciones, a través de actividades de sensibilización que normalicen la discapacidad en el seno de las empresas.

Programa para la integración de mujeres con responsabilidades familiares no compartidas, y mujeres víctimas de violencia de género 9 de cada 10 familias monoparentales en España está encabezada por una mujer. Mujeres que, en muchos casos, tienen que sacar adelante a su familia sin más ayuda que ellas mismas. Para ellas, el empleo es un activo esencial y, por ello, ADECCO CONSULTING S.A. nuestro compromiso es su apoyo en esta búsqueda. Empleos que les permitan combinar la conciliación con su desarrollo profesional.

Programa para deportistas y ex deportistas.

La especialización deportiva suele comenzar en edades tempranas, en las que las decisiones que se toman carecen de una perspectiva amplia del futuro y de una información adecuada para afrontar con madurez una situación que condicionará el resto de su vida. En ocasiones, es tarde cuando se dan cuenta de que, más allá de la competición deportiva, su futuro dependerá de su formación y conocimientos, de sus habilidades y de sus actitudes personales y profesionales.

Por este motivo, ADECCO CONSULTING S.A. desarrolla, desde el año 1999, un programa para ayudar a deportistas y ex deportistas profesionales en la transición del deporte al mercado laboral. Este proyecto nació de la mano del CSD (Consejo Superior de Deportes) y del COE (Comité Olímpico Español). A lo largo de los años se ha extendido a diferentes Consejerías de Deporte, Federaciones, Clubes y asociaciones de deportistas.

B. ORIGEN DEL EXAMEN.

La auditoría es una acción del control posterior planificada, que se va realizando en cumplimiento al plan anual del sistema de control. Asegurándose que ADECCO CONSULTING S.A. No tiene cuellos de botellas problemas administrativas o productivas que debilite a la empresa en el transcurso de sus actividades.

5

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

C. OBJETIVOS

OBJETIVOS GENERALES

a) Verificar y comprobar que todo el personal tiene bien en claro los procedimientos administrativos y contables, de acuerdo a sus manuales de obligaciones y funciones así como sus reglamentos de obligaciones y funciones.

b) Las autorizaciones se han regido de acuerdo al orden jerárquico.

c) Los procedimientos de actividades y clasificación de transacciones se han cumplido de acuerdo al plan anual empresarial.

d) Salvaguardar toda información física y digital que ayuden al sistema de información de control (SIC).

OBJETIVOS ESPECÍFICOS

a) El personal debe de contratarse de acuerdo con las políticas establecidas por la empresa.

b) Los tipos de retribuciones y las deducciones de nómina deben de autorizarse de acuerdo con las políticas establecidas por la administración.

c) Las distribuciones de cuentas y los ajustes a los desembolsos de efectivo y cuentas de personal-terceros, pagos anticipados y pasivos acumulados deben de autorizarse de acuerdo con políticas establecidas por la administración.

d) Todos los pagos de nóminas deben de efectuarse de acuerdo a políticas establecidas por la administración.

e) Las fuentes de inversión y financiamiento (Los importes, momentos y condiciones de las transacciones de deuda y capital) deben de autorizarse de acuerdo con políticas establecidas por la administración.

f) Los ajustes a las cuentas de inversión en valores, créditos bancarios, intereses por pagar, dividendos por pagar, capital social, gastos, primas, diferidos y la distribución contable deben autorizarse de acuerdo a las políticas establecidas por la administración.

g) Los procedimientos del ciclo de nóminas deben de estar de acuerdo con políticas establecidas por la administración.

h) Solo deben aprobarse aquellas solicitudes de utilización de mano de obra que se ajusten a las políticas establecidas por la administración.

i) La mano de obra utilizada debe informarse con exactitud y en forma oportuna.

6

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

j) Los montos adecuados al personal, así como la distribución contable de dichos adeudos deben calcularse con exactitud y registrarse como pasivo en forma oportuna.

k) Todos los pagos relacionados con la nómina deben basarse en un pasivo reconocido y prepararse con exactitud.

l) Los importes adecuados al personal deben clasificarse, concentrarse e informarse con exactitud y en forma oportuna.

m) Los pagos y ajustes relativos a nóminas deben clasificarse, concentrarse e informarse con exactitud en forma oportuna.

n) Los pasivos incurridos, los pagos efectuados y los ajustes relativos deben aplicarse con exactitud y oportunamente a las cuentas apropiadas del personal.

o) Deben prepararse asientos contables por las cantidades adeudados al personal, por los pagos efectuados y por los ajustes relativos, en cada periodo contable.

p) Los asientos contables de la nómina deben concentrar y clasificar las transacciones de acuerdo con políticas establecidas por la administración.

q) La información para determinar bases de impuestos derivadas de las actividades de nóminas debe producirse con exactitud y en forma oportuna.

r) Los recursos obtenidos de inversionistas y acreedores (Ventas y Compras) deben informarse con exactitud y en forma oportuna.

s) Los gastos operativos y financieros de los recursos de capital y las entregas de recursos a inversionistas y acreedores deben informarse con exactitud y en forma oportuna.

t) Deben verificarse y evaluarse en forma periódica los saldos registrados de cuentas de nóminas y las transacciones relativas.

u) El acceso a los registros de personal, nóminas, formas, documentos importantes y lugares de proceso debe permitirse únicamente de acuerdo con políticas establecidas por la administración.

D. ALCANCE DEL EXAMEN

El examen especial se llevó a cabo en conformidad al proceso de auditoría y los procedimientos internos administrativos que tiene la empresa en la cual se dio la evaluación selectiva de la documentación relacionada con todos los reportes a gerencia, administración, contabilidad y almacén para la verificación y conformidad que acentúa en la efectividad productiva de la empresa.

E. ANTECEDENTES

ADECCO CONSULTING S.A., como parte del Grupo Adecco en España, ofrece a sus trabajadores internos un completo paquete de beneficios sociales y de ayuda a la conciliación de la vida personal y laboral asumidos en el propio convenio colectivo: seguro médico y seguro de vida, paquete de apoyo para empleados (servicio de tele

7

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

asistencia, ayuda domiciliaria, asesoramiento médico, jurídico, etc., tratamientos especializados, etc.), tickets guardería, plan familia (para hijos de personal interno con algún tipo de discapacidad) y sistema de retribución flexible (cada trabajador decide cómo percibir su retribución), Adecco Ventajas o acuerdos con establecimientos que hacen un descuento especial a los empleados de Adecco.

RUC: 20503980216 Razón Social: ADECCO CONSULTING S.A. Nombre Comercial: Adecco Consulting Tipo Empresa: Sociedad Anonima Condición: Activo Fecha Inicio Actividades: 14 / Marzo / 2002 Actividad Comercial: Otras Actividades Empresariales Ncp. CIIU: 74996

Valoramos la diversidad como un elemento esencial para la sostenibilidad, por esto nuestra plantilla interna está diversificada en 27 nacionalidades diferentes. Asimismo las personas en riesgo de exclusión social forman parte de nuestros equipos: durante el último ejercicio contamos con once empleados con discapacidad.<br< los="" trabajadores="" del="" grupo="" adecco="" y="" su="" ADECCO CONSULTING S.A. han tenido la oportunidad de participar en el programa de voluntariado “Win4Youth”, en el que a través de carreras solidarias se suman sus kilómetros recorridos a una donación que el Grupo Adecco realiza a nivel global. Esta cuantía se destina a proyectos solidarios en zonas desfavorecidas y en países en vías de desarrollo. La pasada edición recaudó 230.000 dólares para proyectos sociales en Chile, Haiti, India, Francia, USA, y España.

Para el año 2011 se esperan recorrer más de 500.000km en actividades deportivas en bicicleta con todos los empleados a nivel mundial.

Clientes

Todos los programas de ADECCO CONSULTING S.A., buscan potenciar la integración social y laboral de las personas en riesgo de exclusión, en concreto personas con discapacidad, mujeres con responsabilidades familiares no compartidas y/o víctimas de violencia de género, mayores de 45 años y los deportistas y ex deportistas profesionales.

Destaca, entre diversos programas el Plan Familia, una de las principales iniciativas que ofrecemos a las empresas colaboradoras. A través de este programa, los empleados de esas empresas reciben la posibilidad de ofrecer planes de ayuda a sus familiares con discapacidad. El Plan Familia se trabaja de manera individual y personalizada con cada beneficiario, diseñando un plan integral, que incluye servicios de asistencia social, necesidades médicas y de formación y preparación para el empleo.

8

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

La actividad de ADECCO CONSULTING S.A. ofrece en España se encuentra representada en sus 15 delegaciones en todo el territorio. La asesoría personalizada a los diferentes grupos en riesgo de exclusión social, la orientación laboral o el diseño de un itinerario de empleo son par te de nuestras principales ofertas para estas personas que desean una nueva oportunidad laboral.

Medioambiente

ADECCO CONSULTING S.A., incentivamos la realización de voluntariado corporativo para empleados y empresas colaboradoras. Con este fin desarrollamos durante 2010, y con 42 empresas colaboradoras, 105 acciones de voluntariado en las que participaron 2.894 voluntarios que dieron apoyo a 2.977 beneficiarios (personas con discapacidad) para ofrecerles facilidades en la adquisición de mayores habilidades para el empleo.

En gran par te de estas actividades se intenta que los participantes realicen actividades de conservación del medio ambiente y reforestación, a la vez que se fomenta la integración social y laboral de las personas con discapacidad.

A nivel interno contamos con una política activa de manejo medioambiental, estableciendo mecanismos de ahorro energético, y reutilización de materiales de oficina. A pesar del bajo impacto medioambiental que puede tener nuestra actividad, en el Grupo Adecco y la Fundación Adecco tenemos el objetivo de compatibilizar el desarrollo económico y la expansión comercial con la protección del entorno y el uso sostenible de los recursos.

Pensamos que una de las mejores formas de alcanzar dicho objetivo pasa por nuestra responsabilidad sobre el desempeño medioambiental de nuestros colaboradores externos. Por ello, hace más de tres años que incluimos formación específica medioambiental en la formación que reciben los mismos.

Proveedores

Todos ellos pasan por un proceso de evaluación en base al cual se establece una posterior homologación. Uno de los criterios que se analizan es si tiene o no un programa de Responsabilidad Corporativa, y si están adheridos al Pacto Mundial de las Naciones Unidas. Además, en el contrato que se formaliza con los proveedores se incluye una cláusula por la que se les informa de los Principios del Pacto Mundial y se les pide su respeto y promoción.

Sociedad:

9

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

Nuestra preocupación principal pasa por contribuir a la generación de empleo sostenible. Por esta razón ADECCO CONSULTING S.A. integra el sector empresarial a las personas en mayor riesgo de exclusión laboral.

En el ejercicio 2013 hemos logrado integraciones para:

871 personas con discapacidad.

510 hombres y mujeres mayores de 45 años.

93 mujeres con responsabilidades familiares no compartidas y/o víctimas de la violencia de género.

23 deportistas y ex deportistas de alto rendimiento

198 personas en riesgo de exclusión social pertenecientes a otros colectivos.

Ellos son nuestro mejor ejemplo de que una sociedad responsable es posible. Y de que las empresas comprometidas con el futuro trabajan por hacer de la diversidad laboral una realidad.

ESTRUCTURA ORGÁNICA

RELACION DE FUNCIONARIOS

APELLIDOS Y DNI CARGO ASIGNADO FECHA FECHA RESOLUCION DOMICILIO FISCAL Y TELEFONO

10

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

NOMBRES INGRESO CESE CESE

JOE JESUS DIAZ 00696091 GERENTE GENERAL 05/04/1995 ACTIVO ACTIVO CALLE IQUITOS N° 1025 CEL.961615582

EDWIN MARTIN DIAZ 41567895 ASISTENTE DE GERENTE 01/06/2005 ACTIVO ACTIVO CALLE AMAZONAS N°895 CEL.962648521

JABIER REATEGUI PLAZA 00054785 ADMINISTRADOR 02/02/1996 ACTIVO ACTIVO JR. MASISEA N°652 CEL.961079724

LUIS ARTURO CARRASCO 45679525 ASISTENTE ADMIN. 01/04/2008 ACTIVO ACTIVO JR. ALAMEDAS MZ J LT 02 CEL.961966480

ELVIS REATEGU CANAYOI 00452178 ING. DE SISTEMA 15/08/1998 ACTIVO ACTIVO C.F.B KM 7.200 CEL.961622930

VICTO REATEGUI CANAYO 43012578 CODIFICADOR 15/09/2005 ACTIVO ACTIVO AV. YARINACOCHA N°562 CEL.961548856

ANGEL GAMARRA 41578425 ALMACENERO 04/05/2000 ACTIVO ACTIVO AA.HH 14 DE JULIO N°325 CEL.961024578

LUIS ARANA 07845015 AUXILIAR DE ALMACEN 15/08/2003 ACTIVO ACTIVO AA.HH 8 DE OCTUBRE N°452 CEL.961987457

F. CRITERIOS DE AUDITORIA A UTILIZAR

La entidad realiza sus procedimientos contables y administrativos basados en las normas y dispositivos legales vigentes:

Ley General de Sociedades. Ley Nº 26887. Acuerdo de directorio de la empresa. Manual de organizaciones y funciones. Manual de funciones específicos. Directivas internas aplicadas en la empresa. Normas Internacionales de Contabilidad. Normas de Auditoria Generalmente Aceptadas NAGAS. Reglamento para la información financiera auditada (Artículo 5º),

aprobada por la Resolución CONASEV (Nº 014-82-EFC/94.10). Ley de profesionalización del Contador Público (Decreto Ley Nº 13253). Código de Ética Profesional del Contador Público. Ley del Sistema Nacional de Control (Decreto Ley 26162). Reglamento de Designación de Sociedades de Auditoría, aprobado por

Resolución de Contraloría Nº 162-93-CG. Normas de Auditoría Gubernamental – NAGU, aprobadas por

Resolución de Contraloría Nº 162-95-CG. Lineamientos generales para cautelar el adecuado fortalecimiento e independencia de los Órganos de Auditoría Interna, aprobado por Resolución de Contraloría Nº 189-93-CG, etc.

Texto único ordenado del código tributario – D.s N°135-99ef

II. PROGRAMA DE GESTIÓN

11

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

Mediante estos gráficos doy a conocer un diagrama por actividad, de que se va a realizar en la investigación y cuanto nos va a costar:

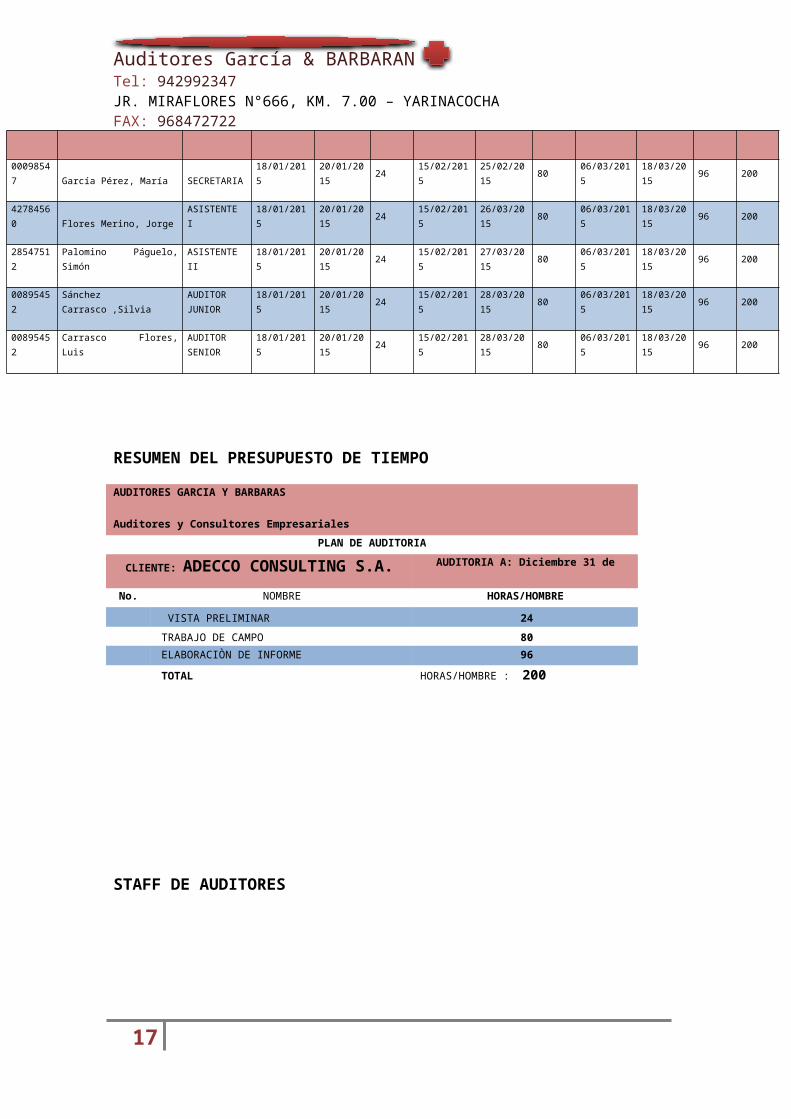

EQUIPO DE AUDITORIA Y PRESUPUESTO DE TIEMPO.

DNI APELLIDO Y NOMBRES

CARGO

VISTA PRELIMINAR TRABAJO DE CAMPOELABORACION DEL

INFORMETOTAL

DEL AL HORAS DEL AL HORAS DEL AL HORAS

00098547 García Pérez, MaríaSECRETARIA

18/01/201520/01/2015

2415/02/2015 25/02/2015

8006/03/2015 18/03/2015

96 200

42784560 Flores Merino, Jorge ASISTENTE I 18/01/2015 20/01/2015 24 15/02/2015 26/03/2015 80 06/03/2015 18/03/2015 96 200

28547512 Palomino Páguelo, SimónASISTENTE II

18/01/201520/01/2015

2415/02/2015 27/03/2015

8006/03/2015 18/03/2015

96 200

00895452 Sánchez Carrasco ,SilviaAUDITOR JUNIOR

18/01/201520/01/2015

2415/02/2015 28/03/2015

8006/03/2015 18/03/2015

96 200

00895452 Carrasco Flores, LuisAUDITOR SENIOR

18/01/201520/01/2015

2415/02/2015 28/03/2015

8006/03/2015 18/03/2015

96 200

RESUMEN DEL PRESUPUESTO DE TIEMPO

AUDITORES GARCIA Y BARBARAS

Auditores y Consultores Empresariales

PLAN DE AUDITORIA

CLIENTE: ADECCO CONSULTING S.A. AUDITORIA A: Diciembre 31 de

No. NOMBRE HORAS/HOMBRE

VISTA PRELIMINAR 24

TRABAJO DE CAMPO 80

ELABORACIÒN DE INFORME 96

TOTAL HORAS/HOMBRE : 200

12

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

STAFF DE AUDITORES

Auditores y Consultores Empresariales

FACTURACIÓN DEL SERVICIO DE AUDITORIA

CLIENTE:

ADECCO CONSULTING S.A.

AUDITORIA A:

Diciembre 31 de 2014

No. NOMBRE DEL PROGRAMA PRECIO A FACTURAR

VISTA PRELIMINAR 1000

TRABAJO DE CAMPO 2000

ELABORACIÒN DE INFORME 1875

Otros costos y gastos

TOTAL 4875.00

13

AUDITORES GARCÍA & BARBARAN

Auditores y Consultores Empresariales

PROGRAMA DEL RECURSO HUMANO DE AUDITORIA

CLIENTE:

ADECCO CONSULTING S.A.

AUDITORIA A:

Diciembre 31 de 2014

RECURSO SUELDO/HORA MARGEN PRECIO A

FACTURAR

Secretaria 3 675 675

Asistente 4 750 750

Administrador 4 750 750

Auditor Psicólogo 6 1200 1200

Auditor C.P.C.C. 8 1500 1500

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

INFORME

EMISION DE INFORME Y FECHA DE ENTREGA

Informes a Emitir Periodo 2012 Fecha Inicio Auditoria

Fecha Entrega Informes

Informe del examen al rubro de ventas 18/01/2015 21/03/2015

14

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

PROGRAMA DE AUDITORÍA

AUDITORES GARCÍA & BARBARAN

Auditores y Consultores Empresariales

CLIENTE:

ADECCO CONSULTING S.A.

AUDITORIA A:

Diciembre 31 de 2014No. OPERACIÓN HORAS

ESTIMADASHORAS REALES

HECHO POR REF. P/T

FECHA

INTRODUCCIÓN

El área de logística como interactúa en la empresa o entorno laboral

10 CFL 01/02/2015

OBJETIVOS DE LA AUDITORIA

Determinar si la empresa tiene software de control de existencias

10 CFL 05/02/2015

Establecer que las existencias obtenidas son esenciales.

3 Evaluar el control interno del almacenero y área de logística.

10 CFL 10/02/2015

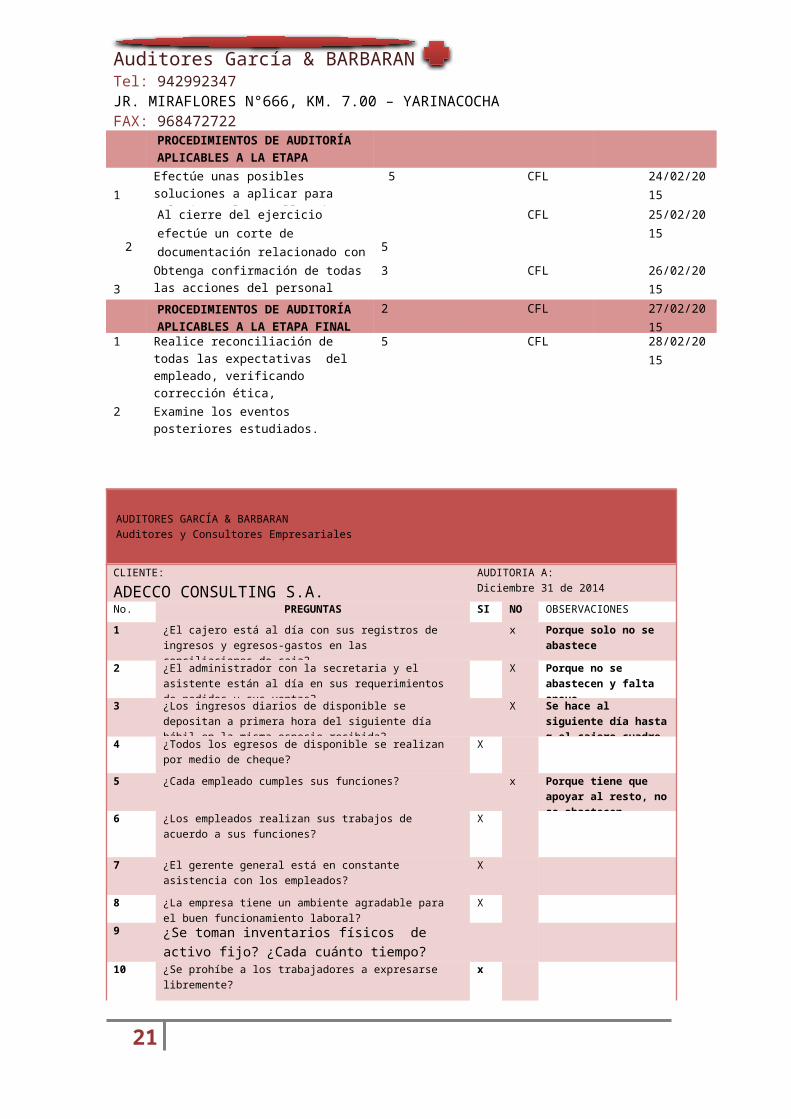

PROCEDIMIENTOS DE AUDITORÍA APLICABLES A LA ETAPA PRELIMINAR

Prepare una cédula de control de cada insumo y suministro.

10 CFL 15/02/2015

Prepare una cédula de control de los materiales tóxicos

CFL 18/02/2015

3

Elabore un diagrama de flujo del movimiento de las adquisición de insumos y suministros realizados por la empresa 5

CFL 20/02/2015

4 Verifique si todos los insumos adquiridos son legales

5 CFL 22/02/2015

5 Responda el cuestionario de control interno

5 CFL 23/02/2015

PROCEDIMIENTOS DE AUDITORÍA APLICABLES A LA ETAPA INTERMEDIA

1 Efectúe unas posibles soluciones a aplicar para solucionar los cuellos de botella.

5 CFL 24/02/2015

15

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

2

Al cierre del ejercicio efectúe un corte de documentación relacionado con el control de entradas y salidas de mercadería y personal.

5

CFL 25/02/2015

3 Obtenga confirmación de todas las acciones del personal

3 CFL 26/02/2015

PROCEDIMIENTOS DE AUDITORÍA APLICABLES A LA ETAPA FINAL

2 CFL 27/02/2015

1 Realice reconciliación de todas las expectativas del empleado, verificando corrección ética, autenticidad, ajustes de partidas en el siguiente mes.

5 CFL 28/02/2015

2 Examine los eventos posteriores estudiados.

AUDITORES GARCÍA & BARBARANAuditores y Consultores Empresariales

CUESTIONARIO DE CONTROL INTERNO DE DISPONIBLE

CLIENTE:

ADECCO CONSULTING S.A.AUDITORIA A:Diciembre 31 de 2014

No. PREGUNTAS SI NO OBSERVACIONES

1 ¿El cajero está al día con sus registros de ingresos y egresos-gastos en las conciliaciones de caja?

x Porque solo no se abastece

2 ¿El administrador con la secretaria y el asistente están al día en sus requerimientos de pedidos y sus ventas?

X Porque no se abastecen y falta apoyo

3 ¿Los ingresos diarios de disponible se depositan a primera hora del siguiente día hábil en la misma especie recibida?

X Se hace al siguiente día hasta q el cajero cuadre su caja.

4 ¿Todos los egresos de disponible se realizan por medio de cheque?

X

5 ¿Cada empleado cumples sus funciones? x Porque tiene que apoyar al resto, no se abastecen

6 ¿Los empleados realizan sus trabajos de acuerdo a sus funciones?

X

7 ¿El gerente general está en constante asistencia con los empleados?

X

8 ¿La empresa tiene un ambiente agradable para el buen funcionamiento laboral?

X

9 ¿Se toman inventarios físicos de activo fijo? ¿Cada cuánto tiempo? ¿Cuándo se tomó?

10 ¿Se prohíbe a los trabajadores a expresarse libremente? x

11 ¿Existe una adecuada protección física para cada clase de bienes de activo fijo, incluyendo los que se encuentran fuera de uso?

X

12 ¿Son dichos recuentos practicados por el personal no conectado con:

a. Tenencia física de activosB. Los registros diarios de activos

X

16

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

Hecho por: LACF

Supervisado por: VVP

AUDITORES GARCÍA & BARBARANAuditores y Consultores Empresariales

CUESTIONARIO DE CONTROL INTERNO DE DISPONIBLE

CLIENTE:ADECCO CONSULTING S.A.

AUDITORIA A:Diciembre 31 de 2014

No. PREGUNTAS SI NO OBSERVACIONES

1 ¿El jefe de logística lleva un control de sus existencias?

a) Materia primab) Suministrosc) insumos

x Porque solo no se abastece

2 ¿El jefe de almacén tiene al día su bin card? X Porque no se abastecen y falta apoyo

3 ¿Las facturas y guías están debidamente sustentadas?

X

4 ¿Los insumos tóxicos se ponen en lugares de ambiente asegurado?

X

5 ¿El jefe de logística tiene un control ordenado de aquellos insumos de alta toxicidad?

X

6 ¿Existe un sistema de parámetros que ayuda a tener un buen control de las existencias?

X

7 ¿El gerente general sabe de todas las adquisiciones que realiza el área de logística?

X

17

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

8 ¿El área de logística realiza conciliaciones con almacén?

X

9 ¿Existe control de los desperdicios y desmedros de las materias primas?

x

CLIENTE: ADECCO CONSULTING S.A.

EXAMEN AL : 31 DE Diciembre del 2014

RESPUESTAS OBSERVACIONESO/Nº PREGUNTAS SI NO N/A

1 ¿Se establecen los procedimientos para que se informen oportunamente sobre los acuerdos tomados en las JGA para los efectos del control de impacto ambiental?

x

2 ¿La empresa lleva el libro de registro de todas las compras de los

insumos de materiales tóxicos?

x

3 ¿Se ha fijado un monto mínimo para prevenir los casos fortuitos? X Si se necesita con urgencia solo se compra sin titubeo

4 ¿Existen política definida para preservar el ambiente? x

5 ¿Se toman inventarios físicos de todas las mercaderías toxicas?

¿Cada cuanto tiempo? ¿Cuándo se tomo?

x

6 ¿Existe una adecuada protección física para cada clase de bienes de

insumos, incluyendo los que se encuentran fuera de uso?

x

7 ¿Son dichos recuentos practicados por el personal no conectado

con:

a. Drogas

b. Alcohólico

c. Armas peligrosas

8 ¿Está los insumos tóxicos identificados en forma tal que pueda ser

relacionado fácilmente con los registros auxiliares?

Hecho por: PPS

Supervisado por: GPM

III. TRABAJO DE CAMPO

1RA PARTE: ESTADOS FINANCIEROS PREPARADOS POR EL CONTADOR

18

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

Preparar los estados financieros, su hoja de trabajo y sus notas a los estados financieros de acuerdo al manual para la preparación y presentación de la información financiera.

Las cuentas de valuación o desvalorizaciones (también la depreciación) por gastos se realizan recuerdo al manual de preparación de estados financieros, con sus respectivos asientos.

Y utilizar los siguientes porcentajes para presentar los EE.FF.- Impuesto a la renta 20% - reserva legal 5% participación trabajad. 4%

Preparar todo y presentar los 2 estados financieros tanto de la principal como de la sucursal y sus estados financieros consolidados.

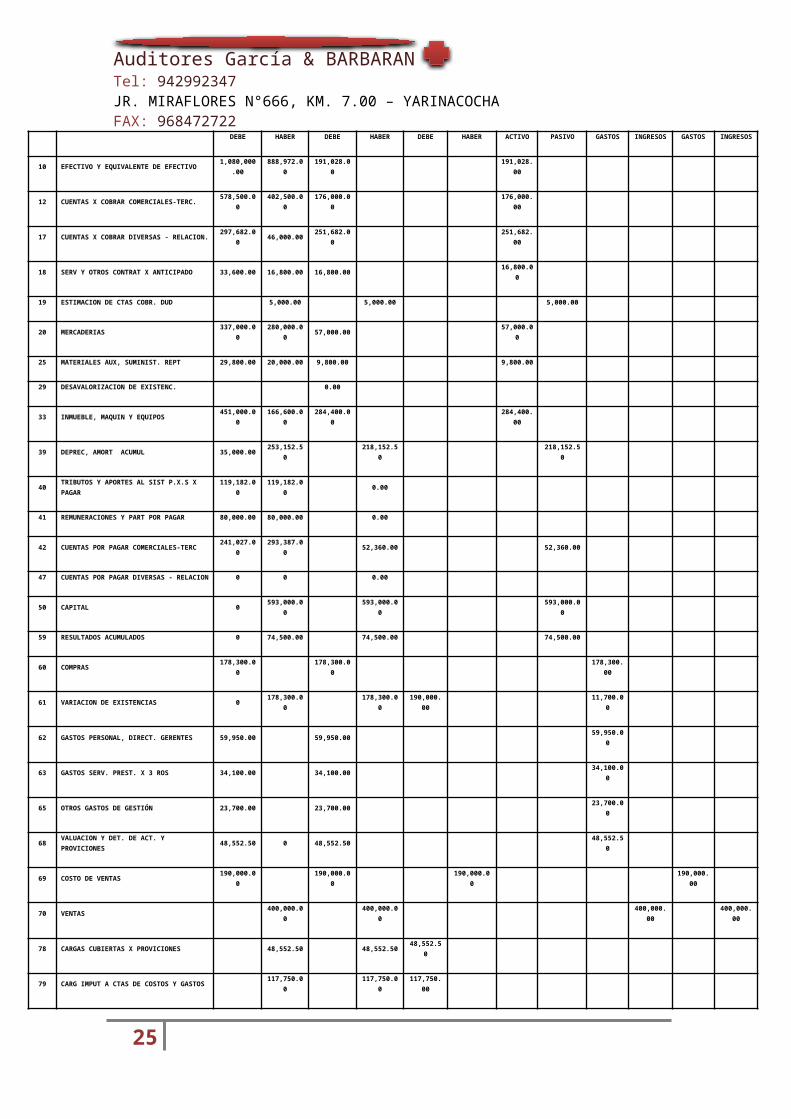

HOJA DE TRABAJO DE LA MATRIZ

HOJA DE TRABAJO – ADECCO CONSULTING S.A. SALDOS AL 31-12-2014

CTA NOMBRE DE LA CTA CONTABLE

MATRIZ – LIMA SALDO TRANSFERENCIAS SITUACIÓN FINANCIERA NATURALEZA FUNCIÓN

DEBE HABER DEBE HABER DEBE HABER ACTIVO PASIVO GASTOSINGRESO

SGASTOS

INGRESOS

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO1,080,000.0

0888,972.00 191,028.00

191,028.00

12 CUENTAS X COBRAR COMERCIALES-TERC. 578,500.00 402,500.00 176,000.00176,000.0

0

17 CUENTAS X COBRAR DIVERSAS - RELACION. 297,682.00 46,000.00 251,682.00251,682.0

0

18 SERV Y OTROS CONTRAT X ANTICIPADO 33,600.00 16,800.00 16,800.00 16,800.00

19 ESTIMACION DE CTAS COBR. DUD 5,000.00 5,000.00 5,000.00

20 MERCADERIAS 337,000.00 280,000.00 57,000.00 57,000.00

25 MATERIALES AUX, SUMINIST. REPT 29,800.00 20,000.00 9,800.00 9,800.00

29 DESAVALORIZACION DE EXISTENC. 0.00

33 INMUEBLE, MAQUIN Y EQUIPOS 451,000.00 166,600.00 284,400.00284,400.0

0

39 DEPREC, AMORT ACUMUL 35,000.00 253,152.50 218,152.50 218,152.50

40TRIBUTOS Y APORTES AL SIST P.X.S X PAGAR

119,182.00 119,182.00 0.00

41 REMUNERACIONES Y PART POR PAGAR 80,000.00 80,000.00 0.00

42 CUENTAS POR PAGAR COMERCIALES-TERC 241,027.00 293,387.00 52,360.00 52,360.00

47CUENTAS POR PAGAR DIVERSAS - RELACION

0 0 0.00

50 CAPITAL 0 593,000.00 593,000.00 593,000.00

59 RESULTADOS ACUMULADOS 0 74,500.00 74,500.00 74,500.00

60 COMPRAS 178,300.00 178,300.00178,300.0

0

19

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

61 VARIACION DE EXISTENCIAS 0 178,300.00 178,300.00 190,000.00 11,700.00

62 GASTOS PERSONAL, DIRECT. GERENTES 59,950.00 59,950.00 59,950.00

63 GASTOS SERV. PREST. X 3 ROS 34,100.00 34,100.00 34,100.00

65 OTROS GASTOS DE GESTIÓN 23,700.00 23,700.00 23,700.00

68 VALUACION Y DET. DE ACT. Y PROVICIONES 48,552.50 0 48,552.50 48,552.50

69 COSTO DE VENTAS 190,000.00 190,000.00 190,000.00190,000.0

0

70 VENTAS 400,000.00 400,000.00 400,000.00 400,000.00

78 CARGAS CUBIERTAS X PROVICIONES 48,552.50 48,552.50 48,552.50

79 CARG IMPUT A CTAS DE COSTOS Y GASTOS 117,750.00 117,750.00 117,750.00

94 GASTOS ADMINISTRATIVOS 115,827.50 115,827.50 115,827.50115,827.5

0

95 GASTOS DE VENTAS 50,475.00 50,475.00 50,475.00 50,475.00

3,983,696.00

3,983,696.00

1,687,615.00

1,687,615.00

356,302.50 356,302.50986,710.0

0943,012.50

356,302.50

400,000.00356,302.5

0400,000.00

43,697.50 43,697.50 43,697.50

986,710.00

986,710.00400,000.0

0400,000.00

400,000.00

400,000.00

TRATAMIENTO CONTABLE: Hay que dar a conocer que no se sabe el porcentaje de depreciación.

161 VARIACION DE EXISTENCIAS 190,000.0069 COSTO DE VENTAS 190,000.00

Por el asiento de costo de ventas2

78 CARGAS CUBIERTAS X PROVICIONES 48,552.5079 CARG IMPUT A CTAS DE COSTOS Y GASTOS 117,750.0094 GASTOS ADMINISTRATIVOS 115,827.5095 GASTOS DE VENTAS 50,475.00

Por la cancelación de las cuentas gastos3

80 MARGEN COMERCIAL 190,000.00801 MARGEN COMERCIAL

60 COMPRAS 178,300.0061 VARIACIÓN DE EXISTENCIA 11,700.00

Por la cancelación de compras y variación de existencia

470 VENTAS 400,000.0080 MARGEN COMERCIAL 400,000.00

20

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

801 MARGEN COMERCIALPor la cancelación de la cuenta ventas

580 MARGEN COMERCIAL 210,000.00

801 MARGEN COMERCIAL82 VALOR AGREGADO 210,000.00

821 VALOR AGREGADOPor la transferencia de saldos

682 VALOR AGREGADO 34,100.00

821 VALOR AGREGADO63 GASTOS SERV. PREST. X 3 ROS 34,100.00

Por la cancelación de servicios a terceros7

82 VALOR AGREGADO 175,900.00821 VALOR AGREGADO

83 EXCEDENTE BRUTO DE EXPLOTACIÓN 175,900.00831 EXCEDENTE BRUTO DE EXPLOTACIÓN

Por la transferencias de saldos8

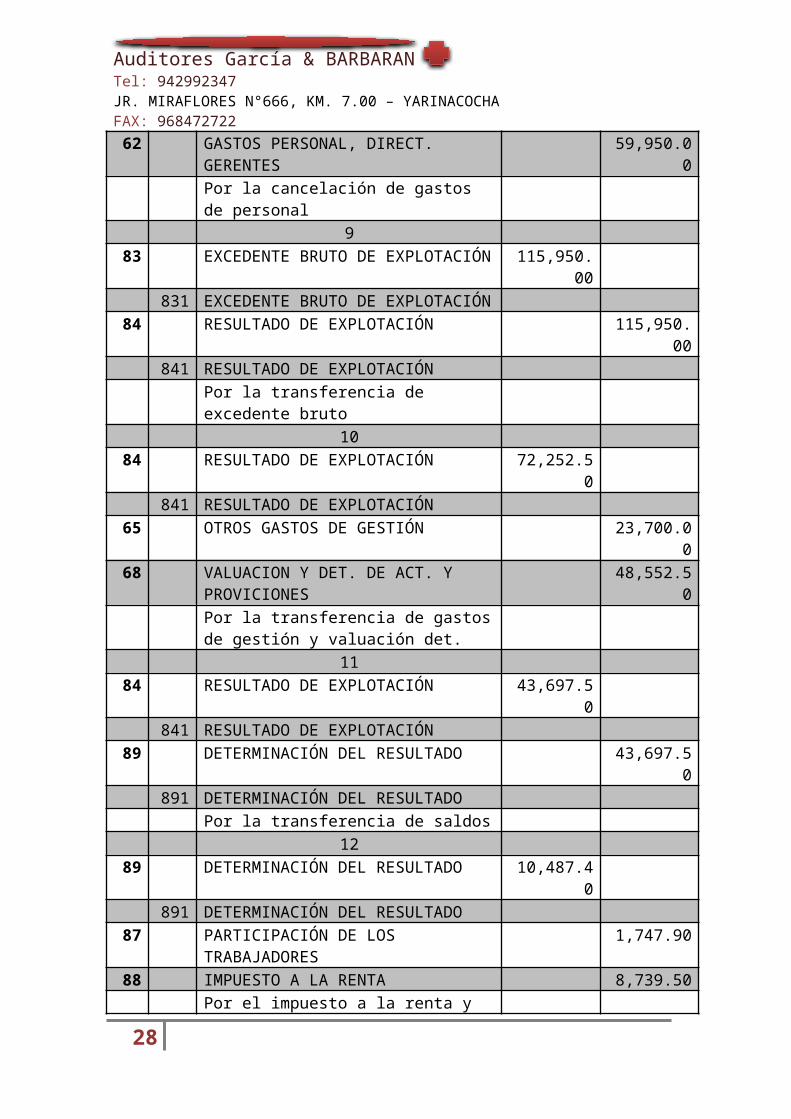

83 EXCEDENTE BRUTO DE EXPLOTACIÓN 59,950.00831 EXCEDENTE BRUTO DE EXPLOTACIÓN

62 GASTOS PERSONAL, DIRECT. GERENTES 59,950.00Por la cancelación de gastos de personal

983 EXCEDENTE BRUTO DE EXPLOTACIÓN 115,950.00

831 EXCEDENTE BRUTO DE EXPLOTACIÓN84 RESULTADO DE EXPLOTACIÓN 115,950.00

841 RESULTADO DE EXPLOTACIÓNPor la transferencia de excedente bruto

1084 RESULTADO DE EXPLOTACIÓN 72,252.50

841 RESULTADO DE EXPLOTACIÓN65 OTROS GASTOS DE GESTIÓN 23,700.0068 VALUACION Y DET. DE ACT. Y PROVICIONES 48,552.50

Por la transferencia de gastos de gestión y valuación det.

1184 RESULTADO DE EXPLOTACIÓN 43,697.50

841 RESULTADO DE EXPLOTACIÓN89 DETERMINACIÓN DEL RESULTADO 43,697.50

891 DETERMINACIÓN DEL RESULTADOPor la transferencia de saldos

12

21

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

89 DETERMINACIÓN DEL RESULTADO 10,487.40891 DETERMINACIÓN DEL RESULTADO

87 PARTICIPACIÓN DE LOS TRABAJADORES 1,747.9088 IMPUESTO A LA RENTA 8,739.50

Por el impuesto a la renta y participación de trabaj.

1387 PARTICIPACIÓN DE LOS TRABAJADORES 1,747.9088 IMPUESTO A LA RENTA 8,739.5040 TRIBUTOS Y CONTRAPRESTACIONES 8,739.50

4017 IMP. RENTA41 REMUNERACIONES 1,747.90

411 PARTICIPACIONESPor el imp. renta y participaciones

1489 DETERMINACIÓN DEL EJERCICIO 33,210.1059 RESULTADOS ACUMULADOS 33,210.10

Por transferencia de resultado neto

ESTADOS FINANCIEROS DE LA MATRIZ

ADECCO CONSULTING S.A.

al 31 de diciembre del 2014(expresado en nuevos soles)

ACTIVO PASIVOACTIVO CORRIENTE PASIVO CORRIENTEEfectivo Y Equivalente De Efectivo 191,028.00 Estimación De Cuentas por Cobrar Dud 5,000.00Cuentas por Cobrar Comerciales-Terceros

176,000.00 Tributos Y Aportes Al Sist P.X.S X Pagar

Cuentas X Cobrar Diversas - Relación.

251,682.00 Remuneraciones Y Part Por Pagar

Servicios Y Otros Contratos X Anticipado

16,800.00 Cuentas Por Pagar Comerciales-Terc

Mercaderías 57,000.00 Cuentas Por Pagar Comerciales-Terc 52,360.00Materiales Auxiliar, Suminist. Rept 9,800.00

TOTAL PASIVO NO CORRIENTE 57,360.00TOTAL ACTIVO CORRIENTE 702,310.00

PATRIMONIOACTIVO NO CORRIENTE Capital 593,000.00Inmueble, Maquinaria Y Equipos 284,400.00 Reserva Legal 5% 2184.87Depreciación, Amortización Acumulada

218,152.50 Resultados Acumulados 74,500.00

Resultado Acumulado De Este Año 41,512.63

22

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

TOTAL ACTIVO NO CORRIENTE 66,247.50 TOTAL PATRIMONIO 711,197.50

TOTAL ACTIVO 768,557.50 TOTAL PASIVO Y PATRIMONIO 768,557.50

ADECCO CONSULTING S.A.

del 01-01-2014 al 31-12-2014

(expresado en nuevos soles)

Ventas 400,000.00

Costo De Ventas -190,000.00

Utilidad Bruta 210,000.00

Gastos Administrativos -115,827.50

Gastos De Ventas -50,475.00

Utilidad Operativa 43,697.50

Ingresos Financieros 0

Utilidad Antes De Part. E Impuestos 43,697.50

Participaciones 4% -1,747.90

Impuesto A La Renta 20% -8,739.50

Utilidad Neta 33,210.10

Las cuentas anuales se han presentado a partir de los registros auxiliares de contabilidad de la empresa ADECCO CONSULTING S.A., habiéndose aplicado las disposiciones legales vigentes en materia contable con la finalidad de mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados, de acuerdo a la legislación peruana, y se presenta a efectos comparativos, con cada una de las partidas del balance y de la cuenta de resultados además de las cifras del ejercicio 2014, las correspondientes al ejercicio anterior.

23

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

HOJA DE TRABAJO DE LA SUCURSAL

ADECCO CONSULTING S.A. SALDOS AL 31-12-2013

CTA NOMBRE DE LA CTA CONTABLE

SUCURSAL - CAÑETE SALDO TRANSFERENCIAS SITUACIÓN FINANCIERA NATURALEZA FUNCIÓN

DEUDOR ACREEDOR DEBE HABER DEBE HABER ACTIVO PASIVO GASTOSINGRESO

SGASTOS INGRESOS

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 423,418.00 293,706.00 129,712.00 129,712.00

12 CUENTAS X COBRAR COMERCIALES-TERC. 191,709.00 191,709.00

20 MERCADERIAS 146,300.00 90,500.00 55,800.00 5,800.00 50,000.00

25 MATERIALES AUX, SUMINIST. REPT

29 DESAVALORIZACION DE EXISTENC. 5,800.00 5,800.00 5,800.00

33 INMUEBLE, MAQUIN Y EQUIPOS 198,600.00 43,000.00 155,600.00 155,600.00

39 DEPREC, AMORT ACUMUL 12,000.00 48,960.00 36,960.00 36,960.00

40 TRIBUTOS Y APORTES AL SIST P.X.S X PAGAR 30,609.00 30,609.00

42 CUENTAS POR PAGAR COMERCIALES-TERC 66,997.00 105,077.00 38,080.00 38,080.00

47 CUENTAS POR PAGAR DIVERSAS - RELACION 46,000.00 297,682.00 251,682.00 251,682.00

60 COMPRAS 56,300.00 56,300.00 56,300.00

61 VARIACION DE EXISTENCIAS 56,300.00 56,300.00 96,300.00 40,000.00

62 GASTOS PERSONAL, DIRECT. GERENTES 27,250.00 27,250.00 27,250.00

63 GASTOS SERV. PREST. X 3 ROS 15,000.00 15,000.00 15,000.00

65 OTROS GASTOS DE GESTIÓN 0.00

68 VALUACION Y DET. DE ACT. Y PROVICIONES 13,960.00 13,960.00 13,960.00

69 COSTO DE VENTAS 96,300.00 96,300.00 96,300.00 96,300.00

24

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

70 VENTAS 161,100.00 161,100.00 161,100.00 161,100.00

78 CARGAS CUBIERTAS X PROVICIONES 13,960.00 13,960.00 13,960.00

79 CARG IMPUT A CTAS DE COSTOS Y GASTOS 42,250.00 42,250.00 42,250.00

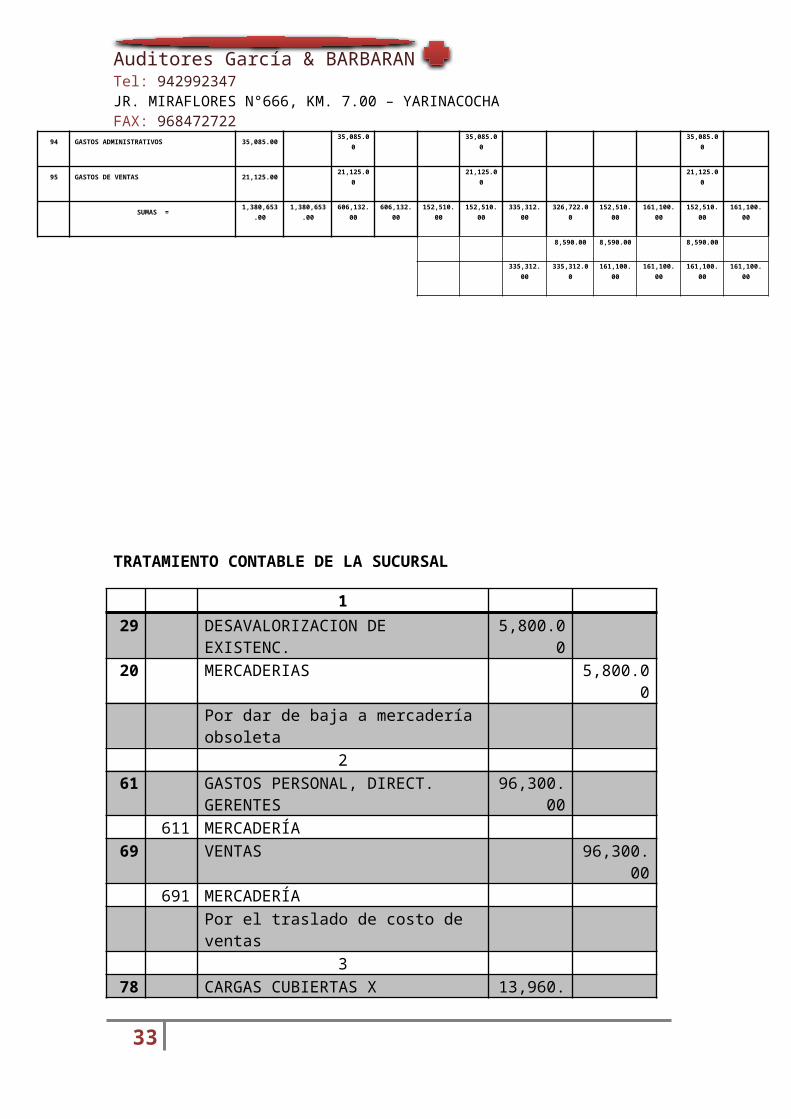

94 GASTOS ADMINISTRATIVOS 35,085.00 35,085.00 35,085.00 35,085.00

95 GASTOS DE VENTAS 21,125.00 21,125.00 21,125.00 21,125.00

SUMAS =1,380,653.0

01,380,653.0

0606,132.00 606,132.00

152,510.00

152,510.00 335,312.00 326,722.00 152,510.00 161,100.00 152,510.00 161,100.00

8,590.00 8,590.00 8,590.00

335,312.00 335,312.00 161,100.00 161,100.00 161,100.00 161,100.00

TRATAMIENTO CONTABLE DE LA SUCURSAL

129 DESAVALORIZACION DE EXISTENC. 5,800.0020 MERCADERIAS 5,800.00

Por dar de baja a mercadería obsoleta2

61 GASTOS PERSONAL, DIRECT. GERENTES 96,300.00611 MERCADERÍA

69 VENTAS 96,300.00691 MERCADERÍA

Por el traslado de costo de ventas3

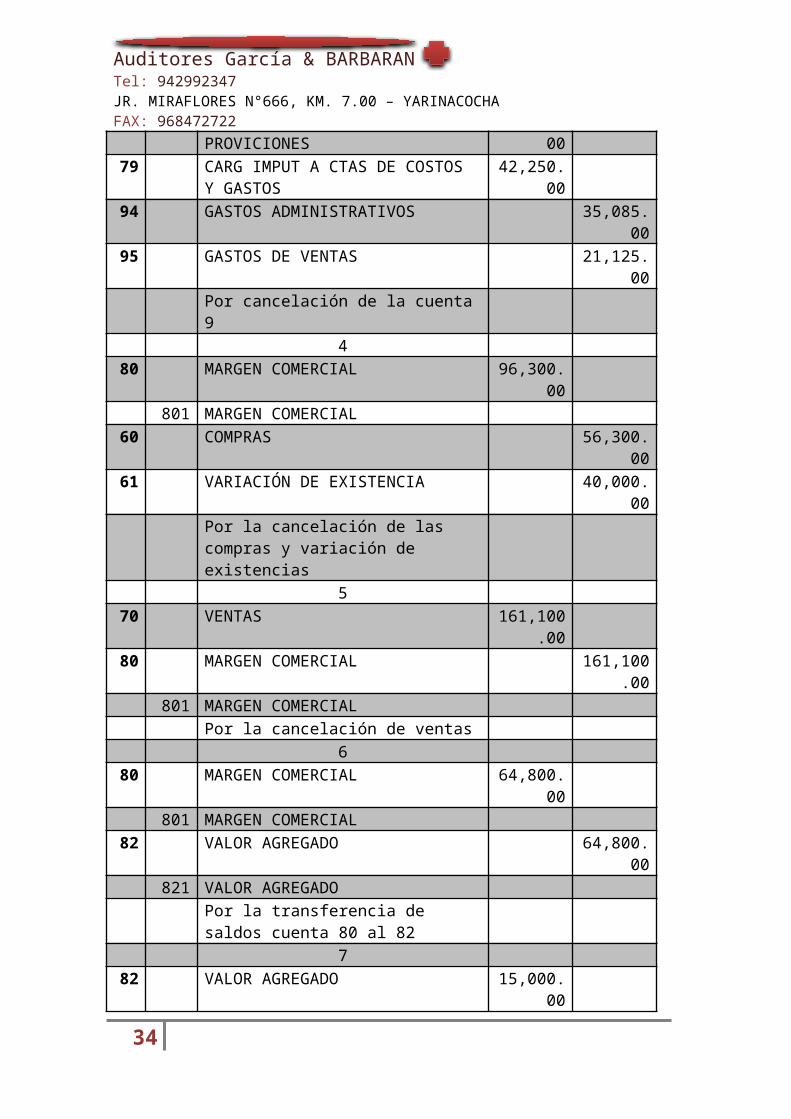

78 CARGAS CUBIERTAS X PROVICIONES 13,960.0079 CARG IMPUT A CTAS DE COSTOS Y

GASTOS42,250.00

94 GASTOS ADMINISTRATIVOS 35,085.0095 GASTOS DE VENTAS 21,125.00

Por cancelación de la cuenta 94

80 MARGEN COMERCIAL 96,300.00801 MARGEN COMERCIAL

60 COMPRAS 56,300.00

25

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

61 VARIACIÓN DE EXISTENCIA 40,000.00Por la cancelación de las compras y variación de existencias

570 VENTAS 161,100.0

080 MARGEN COMERCIAL 161,100.0

0801 MARGEN COMERCIAL

Por la cancelación de ventas6

80 MARGEN COMERCIAL 64,800.00801 MARGEN COMERCIAL

82 VALOR AGREGADO 64,800.00821 VALOR AGREGADO

Por la transferencia de saldos cuenta 80 al 82

782 VALOR AGREGADO 15,000.00

821 VALOR AGREGADO63 OTROS GASTOS DE GESTIÓN 15,000.00

Por la cancelación de servicios a terceros8

82 VALOR AGREGADO 49,800.00821 VALOR AGREGADO

83 EXCEDENTE BRUTO DE EXPLOTACIÓN 49,800.00831 EXCEDENTE BRUTO DE EXPLOTACIÓN

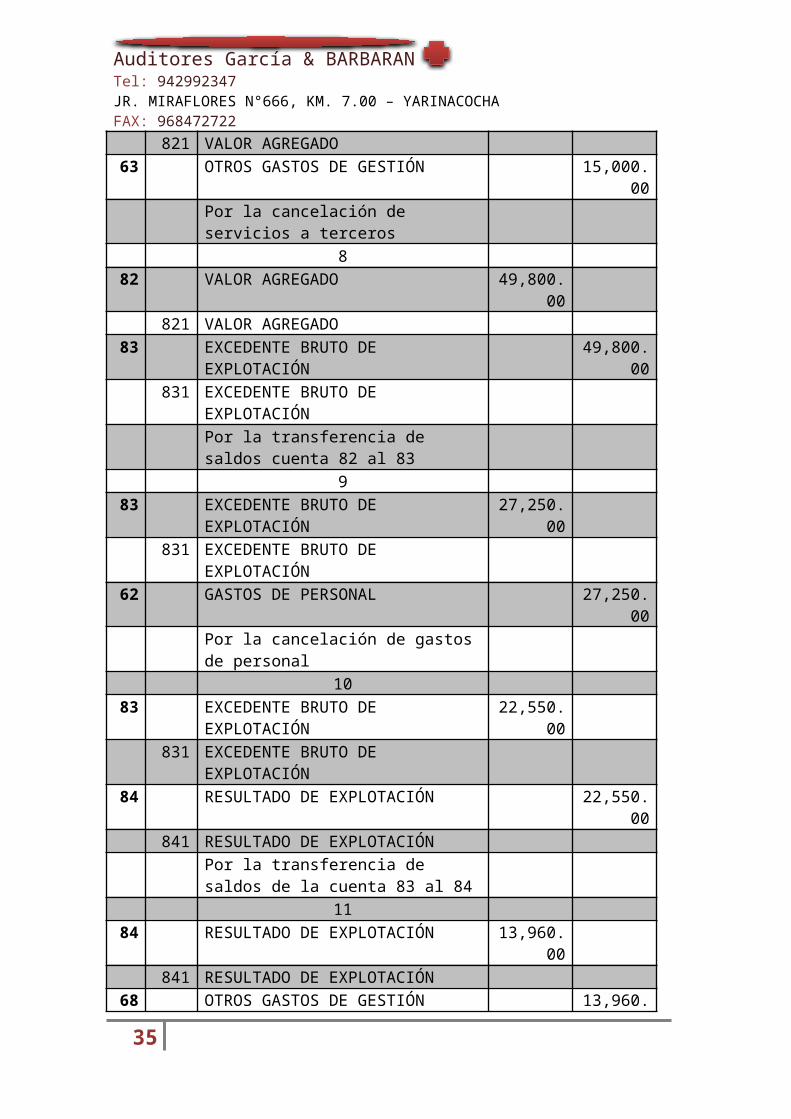

Por la transferencia de saldos cuenta 82 al 83

983 EXCEDENTE BRUTO DE EXPLOTACIÓN 27,250.00

831 EXCEDENTE BRUTO DE EXPLOTACIÓN62 GASTOS DE PERSONAL 27,250.00

Por la cancelación de gastos de personal10

83 EXCEDENTE BRUTO DE EXPLOTACIÓN 22,550.00831 EXCEDENTE BRUTO DE EXPLOTACIÓN

84 RESULTADO DE EXPLOTACIÓN 22,550.00841 RESULTADO DE EXPLOTACIÓN

Por la transferencia de saldos de la cuenta 83 al 84

1184 RESULTADO DE EXPLOTACIÓN 13,960.00

841 RESULTADO DE EXPLOTACIÓN

26

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

68 OTROS GASTOS DE GESTIÓN 13,960.00Por la cancelación de gastos de gestión

1284 RESULTADO DE EXPLOTACIÓN 8,590.00

841 RESULTADO DE EXPLOTACIÓN89 DETERMINACIÓN DEL RESULTADO 8,590.00

891 DETERMINACIÓN DEL RESULTADOPor la transferencia de saldos de la cuenta 84 al 89

1389 DETERMINACIÓN DEL RESULTADO 2,061.60

891 DETERMINACIÓN DEL RESULTADO87 PARTICIPACIÓN DE LOS TRABAJADORES

4%343.60

88 IMPUESTO A LA RENTA 20% 1,718.00Por la deducción de impuesto a la renta y part. De trabaj.

1487 PARTICIPACIÓN DE LOS TRABAJADORES

4%343.60

88 IMPUESTO A LA RENTA 20% 1,718.0040 TRIBUTOS Y CONTRAPRESTACIONES 1,718.00

4017 IMP. RENTA41 REMUNERACIONES 343.60

411 PARTICIPACIONESPor el importe de imp. A la rta y part. De trabaj.

1589 DETERMINACIÓN DEL EJERCICIO 6,528.4059 RESULTADOS ACUMULADOS 6,528.40

Por la transferencias de resultados acumulado neto

ESTADOS FINANCIEROS DE LA MATRIZ

EMPRESA ADECCO CONSULTING S.A.

al 31 de diciembre del 2014(expresado en nuevos soles)

ACTIVO PASIVOACTIVO CORRIENTE PASIVO CORRIENTEEFECTIVO Y EQUIVALENTE DE EFECTIVO

129,712.00 CUENTAS POR PAGAR COMERCIALES-TERC

38,080.00

27

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

MERCADERIAS 50,000.00TOTAL PASIVO NO CORRIENTE 38,080.00

TOTAL ACTIVO CORRIENTE 179,712.00PATRIMONIO

ACTIVO NO CORRIENTE CAPITAL 251,682.00INMUEBLE, MAQUIN Y EQUIPOS

155,600.00 RESULTADOS ACUMULADOS 8,590.00

DEPREC, AMORT ACUMUL 36,960.00 RESULTADO ACUMULADO DE ESTE AÑOTOTAL PATRIMONIO 260,272.00

TOTAL ACTIVO NO CORRIENTE 118,640.00

TOTAL ACTIVO S/.298,352.00 TOTAL PASIVO Y PATRIMONIO S/.298,352.00

ADECCO CONSULTING S.A.

del 01-01-2013 al 31-12-2014(expresado en nuevos soles)

VENTAS 161,100.00

COSTO DE VENTAS -96,300.00UTILIDAD BRUTA 64,800.00GASTOS ADMINISTRATIVOS -35,085.00GASTOS DE VENTAS -21,125.00UTILIDAD OPERATIVA 8,590.00INGRESOS FINANCIEROS 0UTILIDAD ANTES DE PART. E IMPUESTOS

8,590.00

PARTICIPACIONES 4% -343.60IMPUESTO A LA RENTA 20% -1,718.00UTILIDAD NETA 6,528.40

28

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

2DA PARTE: ESTADOS FINANCIEROS DESDE EL PUNTO DE VISTA DE LA AUDITORIA

Ud. Con su equipo se acerca el 05/01/2015 a realizar la auditoria Ud. Como auditor debe preparar los nuevos estados financieros de una

excelente manera con los verdaderos datos y hallar los errores que se hayan podido haber producido por parte del contador al preparar los estados financieros.

Por lo tantos Ud. debe preparar los estados financieros, su hoja de trabajo y sus notas a los estados financieros de acuerdo al manual para la preparación y presentación de la información financiera. Pero con los siguientes datos :- La estimación por cuentas de cobranzas dudosas no se aceptó en todo

por no cumplir con la documentación requería y los requisitos de ley, solo se aceptó como gasto el 60%

- La estimación por desvalorización de existencias no se aceptó en todo por no cumplir con la documentación requería y los requisitos de ley, solo se aceptó como gasto el 70%

- Ud. Al estar realizando la auditoria, en la Principal Lima se le acerco el tesorero, le mostro y entrego s/. 10,000 soles de dinero en físico por la cobranza realizada de una factura por cobrar 001-21407(de s/10,000) al cliente ´´ Los Pinos S.A.C, el tesorero menciona que el realizo dicho cobro el día 29/12/2014 y que no puedo entregarlo a la empresa por estar delicado de salud esa fecha, y ahora recién puede entregar los s/.10, 000. a la empresa en presencia de los auditores.

29

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

- Realizar los asientos que Ud. considere. Según su criterio profesional- No olvidar para presentar los EE.FF.:

Impuesto a la renta 30% -Reserva Legal 10% Participación Trabajad. 8%

Impuesto a los dividendos 4.1%

G. PUNTOS DE ATENCIÓN Y AREAS CRÍTICAS

Durante la ejecución de la Auditoria se ha observados puntos de atención a la empresa., correspondiente al ejercicio 2014, se ha evidenciado hechos que a nuestro juicio constituyen situaciones de carácter significativo que ameritaron ser comunicadas en atención a lo dispuesto al cumplimiento de las normas de procedimientos administrativos “Comunicación de Hallazgos”.

MEMORÁNDUM DE CONTROL INTERNO

Como parte de la Auditoria, correspondiente al ejercicio 2014, hemos efectuado la evaluación del Sistema de administrativo y contable existente en las operaciones, así como para efectuar las actividades relacionadas a los puntos de atención considerados como parte de la auditoría. Habiéndose determinado algunas debilidades en su estructura Y/O funcionamiento las mismas que se incluyen en el Memorándum de control interno, que conjuntamente con el presente informe, se presenta al Gerente general.

Hallazgos

MATRIX

ADECCO CONSULTING S.A.AL 31 DE DICIEMBRE DEL 2014

(EXPRESADO EN NUEVOS SOLES)ACTIVO PASIVOACTIVO CORRIENTE PASIVO CORRIENTEEFECTIVO Y EQUIVALENTE DE EFECTIVO 201,028.00 ESTIMACION DE CTAS COBR. DUD 5,000.00CUENTAS X COBRAR COMERCIALES-TERC.

166,000.00 TRIBUTOS Y APORTES AL SIST P.X.S X PAGAR

CUENTAS X COBRAR DIVERSAS - RELACION.

251,682.00 REMUNERACIONES Y PART POR PAGAR

SERV Y OTROS CONTRAT X ANTICIPADO 16,800.00 CUENTAS POR PAGAR COMERCIALES-TERCMERCADERIAS 57,000.00 CUENTAS POR PAGAR COMERCIALES-TERC 52,360.00MATERIALES AUX, SUMINIST. REPT 9,800.00

TOTAL PASIVO NO CORRIENTE 57,360.00TOTAL ACTIVO CORRIENTE 702,310.00

PATRIMONIOACTIVO NO CORRIENTE CAPITAL 593,000.00INMUEBLE, MAQUIN Y EQUIPOS 284,400.00 RESERVA LEGAL 10% 4,569.75DEPREC, AMORT ACUMUL 218,152.50 RESULTADOS ACUMULADOS 74,500.00

30

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

RESULTADO ACUMULADO DE ESTE AÑO 39,127.75TOTAL ACTIVO NO CORRIENTE 66,247.50 TOTAL PATRIMONIO 711,197.50

TOTAL ACTIVO 768,557.50 TOTAL PASIVO Y PATRIMONIO 768,557.50

1) Nos hemos percatado que existe una mala discriminación y uso de tasas para la reserva legal, solo dedujeron el 5%, puesto que en realidad es el 10%, también existe un desbalance en rubro, hay una diferencia entre caja y bancos y cuentas por cobrar pero en el último instante se encontró que, al estar realizando la auditoria, en la Principal Lima se le acerco el tesorero, le mostro y entrego s/. 10,000 soles de dinero en físico por la cobranza realizada de una factura por cobrar 001-21407(de s/10,000) al cliente ´´ Los Pinos S.A.C, el tesorero menciona que el realizo dicho cobro el día 29/12/2013 y que no puedo entregarlo a la empresa por estar delicado de salud esa fecha, y ahora recién puede entregar los s/.10, 000. a la empresa en presencia de los auditores. Por lo que observamos que no existe un buen sistema de control de caja y bancos.

MATRIX

ADECCO CONSULTING S.A.DEL 01-01-2014 AL 31-12-2014

VENTAS 400,000.00COSTO DE VENTAS -190,000.00UTILIDAD BRUTA 210,000.00GASTOS ADMINISTRATIVOS -115,827.50GASTOS DE VENTAS -50,475.00UTILIDAD OPERATIVA 43,697.50INGRESOS FINANCIEROS 0.00

43,697.50(+) ADICIONESCOBRANZA DUDOSA 40% NO ACEPTADO 2,000.00DESVALORIZACIÓN 0.00

UTILIDAD ANTES DE PART. E IMPUESTOS 45,697.50PARTICIPACIONES 8% -3,655.80IMPUESTO A LA RENTA 30% -13,709.25

UTILIDAD NETA 28,332.45

31

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

2) Con respecto a los estados financieros se encontró que:

- La estimación por cuentas de cobranzas dudosas no se aceptó en todo por no cumplir con la documentación requería y los requisitos de ley, solo se aceptó como gasto el 60%

- La estimación por desvalorización de existencias no se aceptó en todo por no cumplir con la documentación requería y los requisitos de ley, solo se aceptó como gasto el 70%

ADECCO CONSULTING S.A.AL 31 DE DICIEMBRE DEL 2013

(EXPRESADO EN NUEVOS SOLES)ACTIVO PASIVOACTIVO CORRIENTE PASIVO CORRIENTEEFECTIVO Y EQUIVALENTE DE EFECTIVO 129,712.00 ESTIMACION DE CTAS COBR. DUDCUENTAS X COBRAR COMERCIALES-TERC.

TRIBUTOS Y APORTES AL SIST P.X.S X PAGAR

CUENTAS X COBRAR DIVERSAS - RELACION.

REMUNERACIONES Y PART POR PAGAR

SERV Y OTROS CONTRAT X ANTICIPADO CUENTAS POR PAGAR COMERCIALES-TERCMERCADERIAS 50,000.00 CUENTAS POR PAGAR COMERCIALES-TERC 251,682.00MATERIALES AUX, SUMINIST. REPT

TOTAL PASIVO NO CORRIENTE 289,762.00TOTAL ACTIVO CORRIENTE 179,712.00

PATRIMONIOACTIVO NO CORRIENTE CAPITALINMUEBLE, MAQUIN Y EQUIPOS 155,600.00 RESERVA LEGAL 10%DEPREC, AMORT ACUMUL 36,960.00 RESULTADOS ACUMULADOS

RESULTADO ACUMULADO DE ESTE AÑO 8,590.00TOTAL ACTIVO NO CORRIENTE 118,640.00 TOTAL PATRIMONIO 8,590.00

TOTAL ACTIVO 298,352.00 TOTAL PASIVO Y PATRIMONIO 298,352.00

32

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

Observaciones: No existe ninguna controversia.

ADECCO CONSULTING S.A.DEL 01-01-2014 AL 31-12-2014

(EXPRESADO EN NUEVOS SOLES)VENTAS 161,100.00COSTO DE VENTAS -96,300.00UTILIDAD BRUTA 64,800.00GASTOS ADMINISTRATIVOS -35,085.00GASTOS DE VENTAS -21,125.00UTILIDAD OPERATIVA 8,590.00ADICIONESCOBRANZA DUDOSA 0.00DESVALORIZACIÓN DE EXISTENCIA 1,740.00

UTILIDAD ANTES DE PART. E IMPUESTOS 10,330.00PARTICIPACIONES 8% -826.40IMPUESTO A LA RENTA 30% -3,099.00

UTILIDAD NETA 6,404.60

Existe un mal uso de sacar el impuesto a la renta y participaciones, de igual forma alguno de sus gastos no fueron aceptados tributariamente.

33

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

Trabajo de Campo Efectivo equivalente de efectivo.

ADECCO CONSULTING S.A.

Estados de Situación Financieros (Expresado en miles de nuevos soles)

Al 31 de Diciembre de 20142014

Activos

Activos CorrientesEfectivo y Equivalentes al Efectivo 210,000.00Otros Activos Financieros 500.00Cuentas por Cobrar Comerciales (neto) 20,450.00Otras Cuentas por Cobrar (neto) 1,743.00Cuentas por Cobrar a Entidades Relacionadas 1,175.00

Inventarios 121,878.00Gastos Pagados por Anticipado 1,253.00Total Activos Corrientes 356,999.00Activos No CorrientesOtros Activos Financieros 100,241.00Propiedades, Planta y Equipo (neto) 672,011.00Activos Intangibles (neto) 34,385.00Total Activos No Corrientes 806,637.00TOTAL DE ACTIVOS 1,163,636.00

Pasivos y Patrimonio

Pasivos CorrientesOtros Pasivos Financieros 74,976.00Cuentas por Pagar Comerciales 16,210.00

34

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

Otras Cuentas por Pagar 14,083.00Pasivos por Impuestos a las Ganancias 22,259.00Total Pasivos Corrientes 127,528.00Pasivos No CorrientesOtros Pasivos Financieros 287,953.00Pasivos por Impuestos a las Ganancias Diferidos 5,362.00

Total Pasivos No Corrientes 293,315.00Total Pasivos 586,630.00

PatrimonioCapital Emitido 313,320.00Otras Reservas de Capital 62,664.00Resultados Acumulados 91,022.00Total Patrimonio 577,006.00TOTAL PASIVO Y PATRIMONIO 1,163,636.00

CEDULA SUMARIAEMPRESA: ADECCO CONSULTING S.A. ARUBRO: Efectivo y Equivalentes al Efectivo

CUENTA DESCRIPCION CODIGO TOTAL101 CAJA A1 30,000.00

104 CUENTA CORRIENTE A2 180,000.00

TOTAL 210,000.00

CEDULA ANALITICAEMPRESA: ADECCO CONSULTING S.A. A1RUBRO: CAJA

ITEM DETALLE TOTAL1.1 BILLETES A1.1 20,000.00

1.2 MONETAS A1.2 10,000.00

TOTAL 30,000.00

35

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

CEDULA ANALITICAEMPRESA: ADECCO CONSULTING S.A. A1.1RUBRO: CAJA

ITEM DETALLE VALOR S/, SUB TOTAL1 110 BILLETES 100 11,000.00

2 180 BILLETES 50 8,500.00

3

20,000.00

CEDULA ANALITICAEMPRESA: ADECCO CONSULTING S.A. A1.2RUBRO: CAJA

ITEM DETALLE VALOR S/, SUB TOTAL1 1000 MONEDAS 5 5.000,00

2 2000 MONEDAS 2 4.000,00

3 1000 MONEDAS 1 1.000,00

10.000,00

CEDULA ANALITICAEMPRESA: ADECCO CONSULTING S.A. A2RUBRO: CUENTA CORRIENTE

36

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

ITEM DETALLE TOTAL1 BILLETES A2.1 180,000.00

TOTAL 180,000.00

CEDULA ANALITICAEMPRESA: ADECCO CONSULTING S.A. A2.1RUBRO: CUENTA CORRIENTE

ITEM DETALLE VALOR S/, SUB TOTAL1 1,800 BILLETES 100 180,000.00

TOTAL 180,000.00

La preparación del análisis de la cuenta EFECTIVO EQUIVALENTE DE EFECTIVO, se consideran razonables de acuerdo a las circunstancias actuales y que constituyen la base para establecer el valor contable de los activos y pasivos cuyo valor es fácilmente determinable mediante otras fuentes. ADECCO CONSULTING S.A. revisa sus cuentas en forma continua, sin embargo, es inherente de la misma la continuidad de su sistema control intenso, por lo que no existen riesgos importantes, como robo, hurto, problemas causales en perdidas y desvíos de efectivo que pudieran repercutir y así surgir ajustes significativos en el futuro sobre los valores de los activos y pasivos afectados, de producirse un cambio significativo en estos valores, hechos y circunstancias en las que se basan, se realizara las contingencias necesarias. Por lo que verificamos que su sistema de control está siendo bien aplicado.

REPARACIONES TRIBUTARIAS Y NORMAS LEGALES:

37

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

Los principales criterios de registro y valoración utilizados por ADECCO CONSULTING S.A., se han realizado de manera razonable en función a nuestras actividades y beneficios que tiene la empresa, siguiendo un lineamiento versátil a impuesto por el estado Peruano y sus órganos de control que a ellos nos regulamos.

38

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

39

CONCEPTO ADICIÓN DIFERENCIA

1

Interés no deducibles

134,250.00 PERMANENTE

(A) Total gastos por intereses 328,120.00(B) Total ingresos por intereses exonerados 134,250.00(C). Monto Deducible A-B 193,870.00

Monto Deducible (A-C) Base Legal: Inciso a) del Artículo 37° de la Ley e inciso a) del Artículo 21° del Reglamento.

2

Gastos recreativos del personal

6,428.00 PERMANENTE

Por el día del trabajo, día de la madre y día del padre se organizaron agasajos al personal 146,000.00

(A) Ingresos netos del ejercicio (Ventas netas más otros ingresos gravados) 317,391,640.00(B)Gastos recreativos contabilizados S/.158,428. 158,428.00( C)Limite máximo deducible 152,000.00

Monto No Deducible (B-C) 6,428.00

(1) No se ha considerado el límite del 0.5% de los ingresos netos S/. 1,586,958.20 (0.5% deS/. 317´391,640.00) debido a que este monto es mayor que el límite de S/. 152,000 (40 UIT:40 x S/. 3,800).Base legal: Último párrafo del inciso ll) del artículo 37° de la Ley.

3

Exceso de remuneraciones del Directorio

47,628.96 PERMANENTE

Las remuneraciones de directores de la empresa, cargadas a gastos de administración, ascienden a S/.2`208,147.

A)Utilidad según Balance al 31.12.2014 33,800,487.00B)(+)Remuneraciones a Directores cargadas a gastos 2,208,147.00Total Utilidad 36,008,634.00C) Deducción aceptable como gasto: 6% deS/. 32,628,585.3 2,160,518.04Monto No Deducible 47,628.96

4

Exceso de gastos de representación

462.00 PERMANENTE

Se registraron en la contabilidad gastos de representación por S/.152,462

(A)Ingresos brutos del ejercicio 317,391,640.00(B) Gastos de representación contabilizados 152,462.00( C) Limite máximo deducible (1): S/. 152,000 (40UIT: 40 x S/. 3,800)

152,000.00

Monto No Deducible: (A-C) (1) No se ha considerado el límite del 0.5% de los ingresos netos S/. 1,586,958.20 (0.5% de S/. 317,391,640.00) debido a que este monto es mayor que el límite de S/. 152,000(40 UIT: 40 x S/. 3,800).Base legal: Inciso q) del artículo 37° de la Ley e inciso m) del artículo 21° del Reglamento.

462.00

5

Gastos por viáticos en el exterior

0.00 PERMANENTE

El gerente general realizo un viaje a la ciudad de Buenos Aires (Argentina)en búsqueda de nuevos clientes y permanece 5 días, del 02 al 06 de noviembre de 2014. Se registraron gastos de alimentación por S/.3,260 y movilidad por S/.1,234 sustentados solo mediante declaración jurada.

Limite por día:DE 02-11-2014 $740 X T/C 2.923 2,163DE 03-11-2014 $740 X T/C 2-923 2,163DE 04-11-2014 $740 X T/C 2.925 2,165

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

*LAS REPARACIONES Y COSTES DE LA VIDA ÚTILI DE ACTIVOSSON CARGADO A CUENTA DE RESULTADOS DEL EJERCICIOEN QUE SE PRODUCEN, LOS COSTES DE AMPLIACIÓN Y MANTENIMIENTO O MEJORA QUE DAN LUGAR A UN AUMENTO DE LA CAPACIDAD PRODUCTIVA O AUN ALARGAMIENTO DE LA VIDA ÚTIL DE LOS BIENES, SON INCORPORADOS AL ACTIVO CON MAYOR VALOR DEL MISMO.

**LAS CORRECIONES VALORATIVAS DE DETERIORO SE REVIERTEN CUANDO LAS CIRCUNSTANCIAS QUE LAS MOTIVARON DEJANRON DE EXISTIR EXCEPTO LAS CORRESPONDIENTES A LOS FONDOS DEL COMERCIO. LA REVERSIÓN DEL DETERIORO TIENE COMO LÍMITE EL VALOR CONTABLE DEL ACTIVO QUE FIGURA SI NO HUBIERA RECONOCIDO PREVIAMENTE EL CORRESPONDIENTE DETERIORO.

*** LA DIFERENCIA ENTRE EL VALOR RAZONABLE Y EL IMPORTE ENTREGADO DE LA UTILIDAD OPERATIVA SE CONSIDERAN UN PAGO ANTICIPADO EL CUAL SE IMPUTAN EN LAS CUENTAS COMO PÉRDIDA.

**** EN SU RECONOCIMIENTO INICIAL EN EL BALANCE, SE REGISTRA POR SU VALOR RAZONABLE, QUE SALVO EVIDENCIAS EN CONTRARIO, ES EL ASPECTO DE LA TRANSACCIÓN, QUE EQUIVALE AL VALOR RAZONABLE DE LA CONTRAPRESTACIÓN ENTREGADA MÁS LOS COSTES DE TRANSACCIÓN QUE LES SEAN DIRECTAMENTE ATRIBUIBLES, PARA LOS INSTRUMENTOS DE PATRIMONIO SE INCLUYE EN EL VALOR INICIAL EL IMPORTE DE LOS DERECHOS PREFERENTES DE SUSCRIPCIÓN Y SIMILARES QUE SE HAN ADQUIRIDO.

***** Los intereses de activos financieros devengados con posterioridad al momento de la adquisición se reconocen como ingresos en la cuenta resultados. Los intereses se reconocen utilizando el método del tipo de interés efectivo.

*Contrato de Leasing a 4 años respecto a una unidad de transportes con el Banco MIBANCO y según contrato se tiene la siguiente información sobre el mismo (resumido en años)

¿El tratamiento a efectuar considerando la vida útil del bien era por 10 años y además se empezó a utilizar en abril del 2012, no obstante ha depreciado el 25% en el año 2012 porque deprecio en función al tiempo de duración al contrato?

Se pide:

Efectuar los asientos contables de acuerdo a la NIC 17 Explicar el aspecto tributario

Tendré que guiarme de la nic 16 y 38 si es el caso de depreciación, per también la nic 17 nos explica que si no hay certeza razonable de que el arrendatario obtendrá la propiedad al término del plazo de arrendamiento, el activo se depreciara totalmente a lo largo de su vida o en el plazo del arrendatario. En este caso diré que el activo fijo tiene 4 años del plazo del arrendatario por lo tanto

40

Año Capital Interes IGV Cuota2012 30,000.00 9,000.00 7,020.00 46,020.002013 30,000.00 9,000.00 7,020.00 46,020.002014 30,000.00 9,000.00 7,020.00 46,020.002015 30,000.00 9,000.00 7,020.00 46,020.00Total 120,000.00 36,000.00 28,080.00 184,080.00

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

hay una depreciación del 25% anual, mediante la contabilidad financiera es aceptado, y se está realizando la depreciación lineal.

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROV. 22,500.00

6810 DEPRECIACIÓN, AMORT. ACUMULADA 22,500.00

39 DEPRECIACIÓN, AMORT. ACUMULADA 22,500.00

3912 ACTIVO ADQUIRIDOS POR ARRENDAMIENTO 22,500.00

Por la depreciación del activo fijo

Como ha empezado a funcionar en el mes de abril del año 2012, solo ha estado en funcionamiento por 9 meses.

Entrando al aspecto tributario se deberá invertir a la cuenta, pues realizando el ajuste respectivo pues el código tributario da a conocer que el activo fijo lo que es unidad de transporte su depreciación anual es del 20%, y en este caso se deberá utilizar por el tiempo de 9 meses.

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROV. 18,000.00

6810 DEPRECIACIÓN, AMORT. ACUMULADA 18,000.00

39 DEPRECIACIÓN, AMORT. ACUMULADA 18,000.00

3912 ACTIVO ADQUIRIDOS POR ARRENDAMIENTO 18,000.00

Por la depreciación del activo fijo

El verdadero asiento contable.

*La gratificación por Fiestas Patrias constituye un beneficio del trabajador, bajo los lineamientos establecidos por la NIC 19, desarrollar lo siguiente:

41

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

Se pide:

Calcular los descuentos y aportaciones de ley correspondientes Efectuar los asientos contables de acuerdo a la NIC 19

REMUNERACIÓN MENSUAL 6,100.00

DESCUENTOS

ONP 13% 793.00

IMPUESTO A LA RENTA

6100 X 14 85,400.00

2014

MENOS 7UIT 3700 -25,900.00

LA BASE 59,500.00

TASA 15% 8,925.00

IMPUESTO MENSUAL 743.75

DESCUENTO 1,536.75

42

Pedro Angeles Villon Gerente 03.01.2007 6,100 6,100 12,200

Planilla de Sueldos correspondiente al mes de julio

Trabajador CargoFecha de Ingreso

Remuneracion Mensual

GratificacionTotal

Remuneracion

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

NETO A PAGAR 4,563.25

PAGO A ES SALUD ES 9% 549.00

6100 X 9%

Como en estos años se aprobó la ley de no realizar los descuentos a afp se entrega de manera integro.

SISTEMA LOGÍSTICO

DEPARTAMENTO DE CONTROL

El Área de producción es a través del Ing. Luis Carrasco – Gerente de Control de producción semanalmente revisa los requerimientos de insumos de las diversas áreas de producción, estos requerimientos se realizan con formularios de Existencias (PRE-numerado ), formularios que son elaborados por los supervisores a cargo de cada área de proceso, Luis Carrasco analiza los pedidos con el disponible registrado en el sistema, de existir el disponible necesario, este requerimiento es solicitado al Almacén para su transferencia enviando el original más una copia, de no existir la cantidad suficiente de insumos en almacén , el documento de Existencia, es transferido al departamento de compras a cargo del Sr. Roger Prado – Gerente de Compras. Esta área elabora la Orden de Compra de manera mecanizada la misma que es aprobada automáticamente si los valores se encuentran dentro de los límites autorizados, sino los mismos se encuentran a la espera del Sr. Román Acuña - Gerente de Operaciones, una vez aprobada, la orden de compra se emite por sistemas quedando asignado en el sistema el número de orden de compra.

RECEPCIÓN DE MATERIA PRIMA-AREA DE ALMACEN

El sello de recepción de mercadería, el mismo que indica la conformidad de bultos mas no de unidades, el encargado de la plataforma de recepción emite a través del sistema la Nota de Recepción de Mercadería, con la cual realizara la verificación y cotejo de unidades en función a la orden de compra relacionada, una vez dada la conformidad se registra en el sistema la recepción de mercadería solicitada, en ese momento el sistema genera el ingreso de los productos de manera contable generando un asiento contable de Compras de mercadería – insumos a Facturas por pagar – Documentos por recibir y su respectivo asiento de destino. El pedido de insumos es atendido para el ingreso a producción, estos valores son enviados a contabilidad de costos para su contabilización.

43

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

GERENTE DE CONTROL DE PRODUCCIÓN

AREA DE ALMACEN CUENTAS POR PAGAR PLATAFORMA DE RECEPCIÓN GERENTE DE COMPRAS GERENTE DE OPERACIONES PROVEEDORES

FLUJOGRAMA DE LAS COMPRAS

REQUERIMIENTO DE MATERIAPRIMA

PEDIDOS PRE NUMERADOS

EXISTENCIA DISPONIBLE

NOSI

ENTREGA DE PEDIDO

REQUERIMIENTO DE COMPRA

SI

ASIGNACIÓNNº ORDEN DE COMPRA

ANALISIS DE COMPRA

ORDEN DE COMPRA

REALIZACIÓNCOMPRA

ATENCIÓN DE INSUMOS

COMPARACIÓN DEL INSUMO RECIBIDO CON LA GUIA Y FACTURA.

CUMPLE CON LOS REQUISITOS

NO

CORREGIR

SI

APROBACIÓN DE MATERIA PRIMA

NO

REGISTRO DE ORDEN DE COMPRA EN EL SISTEMA

INGRESO DE MATERIA PRIMA

REGISTRO DE ORDEN DE COMPRA EN EL SISTEMA

44

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

DICTAMEN DE LA AUDITORIA

DESTINATARIO: Gerente General Joe Jesus Saavedra Lara

FECHA: 28-03-2014

Alcance:

El Examen de auditoría se llevó acabo de conformidad con a los procedimientos administrativos de acuerdo a la NIA Y NICs, y se dio la evaluación selectiva de la documentación relacionada con todos los reportes a gerencia, contabilidad, administración y almacén para la verificación y conformidad que acentúa la efectividad laboral.

Opinión:

OBSERVACIONES:

Nos hemos percatado que existe una mala discriminación y uso de tasas para la reserva legal, solo dedujeron el 5%, puesto que en realidad es el 10%, también existe un desbalance en rubro, hay una diferencia entre caja y bancos y cuentas por cobrar pero en el último instante se encontró que, al estar realizando la auditoria, en la Principal Lima se le acerco el tesorero, le mostro y entrego s/. 10,000 soles de dinero en físico por la cobranza realizada de una factura por cobrar 001-21407(de s/10,000) al cliente ´´ Los Pinos S.A.C, el tesorero menciona que el realizo dicho cobro el día 29/12/2013 y que no puedo entregarlo a la empresa por estar delicado de salud esa fecha, y ahora recién puede entregar los s/.10, 000. a la empresa en presencia de los auditores. Por lo que observamos que no existe un buen sistema de control de caja y bancos.

El área de Logística no tiene interrelación con el área de almacén con respecto a las adquisiciones de las materias primas insumos y suministros.

CONCLUSIONES:

Como resultado del Examen de auditoría en concordancia con las observaciones formuladas, se ha establecido las siguientes conclusiones:

1.- No cumplen con sus sistemas de procedimientos y no existe un sistema de control de sus ingresos y gastos, y esta información es restringida, solo lo usa el que maneja el área de tesorería, ni siquiera la gerente general sabia de que se habían realizado cobros a su espalda.

2.- No existe personal capacitado o especializado que sepa las NICS, y los procedimientos contables tanto formales como sustanciales.

3.- De la revisión y evaluación de la documentación elaborada concluimos de que las áreas de logística y almacén no tiene relación alguna, y el almacenero realiza requerimientos cuando le da la gana pues este no lleva un buen control de su mercadería, existen desperdicios por doquier y encima el área de logística siempre atiende estos requerimientos.

45

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

4.- De la revisión de la documentación, se ha evidenciado responsabilidad administrativa funcional en las áreas de almacén y logística pues se observaron muchos desperdicios de materia prima, insumos y suministros que perjudican a la empresa directamente.

RECOMENDACIONES

En mérito a lo expuesto en las observaciones, y conclusiones del presente Examen de auditoría a fin de que superen las deficiencias cometidas, con el objeto de coadyuvar a la gestión, se considera pertinente formular las recomendaciones que se proponen a continuación:

Que se debe de ejecutar el manual de procedimientos administrativos en la cual consta el sistema jerárquico, sistema de control interno, que se debe de cambiar al personal y buscar personal capacitado y especializado en temas tributario y no tener los problemas ya antes visto.

Que se debe de aprobar lo más rápido posible el manual de procedimientos administrativos en la cual consta el sistema jerárquico y las relaciones con las demás áreas para que en el futuro no ocurra estas cosas y al pase buscar personal eficiente que se encargue realmente en sus labores, así como sus funciones y responsabilidades.

Lugar y fecha del dictamen:

El lugar del dictamen fue en las a mediaciones de la empresa con fecha 28-03-2015

………………………………………………………

Auditor C.P.C.C. Garcia Perez Maria

Código: tr6985

46

Auditores García & BARBARAN Tel: 942992347JR. MIRAFLORES N°666, KM. 7.00 – YARINACOCHA FAX: 968472722

47