céghírnök

DESCRIPTION

Céghírnök folyóiratTRANSCRIPT

XXII. évfolyam, 2012. január, 1. szám

Ta r Ta lom

Társasági jogi, csődjogi és cégjogi változások 3

Gyakorlati tapasztalatok a számviteli törvény szerinti beszámoló letétbe helyezése, valamint közzététele elmulasztásának jogkövetkezményeiről II. 3

A felszámolás elrendelésével, felszámolással kapcsolatos kérdések a gyakorlatban 6

A cég székhelyével kapcsolatos gyakorlati kérdések 9

Csőd-helyzetkép 2010/11. II. 14

Céghírnök

3

Gyakorlati tapasztalatok a számviteli törvény szerinti beszámoló letétbe helyezése, valamint közzététele elmulasztásának jogkövetkezményeiről II.

A statisztika azt mutatja, hogy sokan nem is rea-gálnak a NAV felszólító levelére, sajnos a cégbíróság megszüntető végzésére sem. A cégbírósági eljárások tapasztalatairól és a statisztikákról az év végével lehet majd teljesebb képet alkotni, hiszen a NAV-tól átke-rült ügyek állománya folyamatosan nő, a cégbírósági cégtörvényességi eljárás szakasza most zajlik, bár az első hullámok levonultával megállapítható, hogy a megszüntető végzések több mint fele jogerőre emel-kedett és kezdetét vette a kényszer-végelszámolási szakasz.

A törvény hatálybalépését követően a gyakorlatban több probléma is felmerült az eljárással kapcsolato-san, de a kérdéskör összetett, mivel érinti a gazdasági szereplőket, az állami adóigazgatást és cégbíráskodás területét.

A egyik nehézség abból fakad, hogy nagyon magas azon cégek aránya, amelyek a Ctv. Mód.-ban megfo-galmazott beszámoló közzétételi kötelezettségüknek – amely a cégek gazdálkodására vonatkozó naprakész és ingyenes információk megismerhetőségét, a gaz-dasági élet tisztaságát és a hitelezői érdekek hatéko-nyabb védelmét hivatott szolgálni – nem tesznek ele-get. A fent ismertetett ügyiratmennyiséghez adott egy viszonylag nagy és hatékony állami adóhivatali appa-rátus, amely elsődlegesen kezeli ezeket az ügyeket, ezt követi cégbírósági szakban egy szakmailag felké-szült és hatékony, ám sajnos jóval kisebb létszámú ap-parátus, melyhez az ügyek megközelítőleg 75%-a to-vábbjut. Az elsődleges probléma tehát a nem jogköve-tő cégek jogkövetésre szorítása, amelyek száma jelen-

Társasági jogi, csődjogi és cégjogi változások

Elfogadta a parlament a csődeljárásról és felszámo-lási eljárásról szóló 1991. évi XLIX. törvény, a gazda-sági társaságokról szóló 2006. évi IV. törvény, a cég-nyilvántartásról, a bírósági cégeljárásról és a végel-számolásról szóló 2006. évi V. törvény, továbbá az ezekkel összefüggő egyes törvények módosításáról szóló 2011. évi CXCVII. törvényt.

A terjedelmes jogszabály a 164. számú Magyar Közlönyben jelent meg 2011. december 30-án, rendel-kezéseinek egyes részei már 2012. január 1-jétől hatá-lyosak, más részei lépcsőzetesen lépnek hatályba.

A Céghírnök következő számaiban a lényegesebb változásokat taglalni fogjuk, azt azonban már most is-mertetjük, hogy a csődjogi (igen sok és lényeges) mó-dosítások döntő része 2012. március 1-jétől lép majd hatályba a törvény 167. § (3) bekezdése értelmében.

A kihirdetést követő harmadik hónap első napjától, vagyis ugyancsak 2012. március 1-jétől hatályos a 167. § (3) bekezdése szerint a Gt.-t és a Ctv.-t érintő változások legnagyobb része. Ezzel szemben az adó-zás rendjéről szóló törvénybe, az Art.-be a 2011. évi CLVI. törvénnyel beültetett új jogintézményhez, az adóregisztrációs eljáráshoz kapcsolódó cégjogi sza-bályok [a törvény 109. § (3) bekezdésével meghatáro-zott Ctv. új 24. § (4b) bekezdése, a 113. § (1) bekezdé-sével megállapított Ctv. 30. § új (7) bekezdése, vala-mint a törvény 116. § (1) bekezdésével megfogalma-zott Ctv. 36. § új (4a) bekezdése, és a törvény 139. § (1) bekezdésével megállapított, a Ctv. 36. § (4a) be-kezdéséhez kapcsolódó átmeneti szabály] 2012. janu-ár 1-jétől [a 116. § (1) bekezdése január 2. napjától] hatályosak.

2012. január 1-jétől lépnek hatályba az egyéni vál-lalkozóról és az egyéni cégről szóló 2009. évi CXV. törvényt módosító új szabályok is, figyelemmel arra, hogy a törvény 167. § (1) bekezdése értelmében a (2)–(4) bekezdésben nem említett normák 2012. január 1. napjától hatályosak.

2013. július 1. napjától lép hatályba a 6. § (3) bekez-désével a Cstv. 6. § (1c) bekezdésébe ültetett, folya-matban lévő csőd- és felszámolási ügyekről az Orszá-gos Bírósági Hivatal által vezetendő elektronikus nyilvántartás új szabályozása, nyilván azért, hogy az ehhez szükséges elektronika, illetve programok a ha-tálybalépés előtt biztosíthatóak legyenek.

2014. február 1-jétől hatályos az az új előírás, amely ismét kötelező elemévé tenné a cégnyilvántartásnak a cég főtevékenységének és egyéb tevékenységeinek, és ezek változásainak TEAOR nómenklatúra szerinti re-gisztrációját, mely a tervek szerint az adóhatóság elekt-

ronikus értesítése alapján, hivatalból, automatikusan nyerne bejegyzést a számítógépes rendszer útján.

Megjegyzendő, hogy a parlament által elfogadott végleges törvényszövegbe – igen helyeselhető módon – már nem került be a Gt. üzletrész-átruházási szabá-lyait érintő, és a Céghírnök előző számában ismerte-tett, a kft. jogintézményét lényegében megkérdőjele-ző, korábban tervezett szabályozás.

Dr. Gál Judit

4

2012. január, 1. szám

tős. A probléma megoldására nyilván a jogalkotó is fog fordítani személyi és anyagi forrásokat, de ez egy-előre nem látható.

A jogalkotó szándéka érthető volt, amely kitűnik a törvényjavaslat benyújtásához fűzött általános és részletes indokolásból. (Megjegyzendő, hogy a tör-vényjavaslatot 2008. november 17. és december 15. között sürgősséggel tárgyalta az Országgyűlés, rész-letes vitájához összesen 11 módosító javaslat érkezett melyből 5-öt visszavontak és sürgősséggel lett kihir-detve. A Ctv. 87. §-ához módosító indítvány nem ér-kezett.) A törvényjavaslatban foglaltak alapvetően két célt tűztek ki a beszámolók elektronikus benyújtásá-val kapcsolatosan: egyrészt a számviteli beszámolók közzétételi rendjének olyan átalakítását, amellyel ki-küszö bölhető a vállalkozásokat a közzététellel kap-csolatban terhelő adminisztratív teher, másrészt a ha-tékonyabb kikényszeríthetőséget, mely biztosítja a cé-gek gazdálkodására vonatkozó naprakész információ-kat és a hitelezői érdekek hatékonyabb védelmét. Az elektronikus benyújtás előnyeit a papír alapúval szem-ben úgy vélem, nem kell taglalni, hiszen gyorsabb, egyszerűbb, feldolgozhatóbb és átláthatóbb, így ebben a vonatkozásában a jogszabály módosítás elérte célját. Annyi kiegészítést azonban meg lehet tenni, hogy technikai oldalról lenne néhány javítanivaló a Cégin-formációs Szolgálat honlapján, amely a felhasználó-kat segíti, ahol a beszámolók feltöltése és letöltése el-érhető, de erre terjedelmi okok miatt nem térek ki.

A jogszabály problematikája a megfelelő kénysze-rítő gyakorlat kidolgozásánál kezdődik. A törvény célja az volt, hogy a beszámoló-benyújtást nem telje-sítő cégekkel szemben hatékonyabb kontrollmecha-nizmus és szankcionálás érvényesüljön. Az élet saj-nos nem igazolta a 2008-ban megalkotott jogszabály-hoz fűzött várakozásokat, hiszen jelenleg 2012-t írunk és még csak most történik meg a 2009. évi beszámo-lót be nem nyújtókkal szemben a szankcionálás, va-gyis annak végső cégbíróság előtti cégtörvényességi szakasza. Tagadhatatlan, hogy az átláthatóbb piaci vi-szonyokhoz, továbbá a hitelezők érdekeinek erőtelje-sebb védelméhez fűződő érdek megköveteli a beszá-molók határidőben történő benyújtását. Nem vitás, hogy a beszámolókat be nem nyújtó cégeket szankci-onálni kell. De nézzük meg hova vezetett a fent is-mertetett eljárások gyakorlata.

Egyrészt a mulasztó cégek kimagaslóan nagy szá-ma miatt az elsődleges eljárás, az állami adóhatósági eljárás is elhúzódott, pedig arra a jogszabály 60 napos határidőt enged a Céginformációs Szolgálat értesíté-sét követően. Az eredménytelen adójogi szankciókat a cégtörvényességi eljárás követi, amely a jogalkotó szándéka szerint idejét tekintve a negyede (15 nap), súlyát tekintve pedig a legsúlyosabb és visszafordít-

hatatlan. A Ctv. 87. § (3) bekezdése az eljárás meg-szüntetésének egy módját engedi csak meg, nevezete-sen, amennyiben az eljárás alatt az állami adóhatóság a 15 munkanapos határidőben, illetve a cég az eljárás alatt arról értesíti a cégbíróságot, hogy a cég a beszá-moló letétbe helyezési és közzétételi kötelezettségé-nek eleget tett, a bíróság az eljárást megszünteti. Min-den más esetben a Ctv. 116. §-a szerinti kényszer-vég-elszámolás következik.

Ez gyors és hatásos szankciónak tűnik, azonban az elmúlt egy év cégbírósági cégtörvényességi gyakorla-tát nézve – nem beszélve az állami adóhivatali eljá-rásról – nem az. Jó néhány jogi problémát vet fel a jogszabályban meghatározott 15 munkanapos rövid határidő, és az azonnali megszűntnek nyilvánítás. El-sőnek rögtön itt van a Ctv. 96. § és az annak alapján mögöttes jogszabályként alkalmazandó Pp. 233. §, amely a tárgyi ügyben hozott végzést fellebbezhetővé teszi, ezáltal az eljárás időben meghosszabbodik és máris eltér a jogalkotói szándéktól, a gyors és haté-kony szankciótól. A társaságok jelentős része termé-szetesen fellebbez, kérelmez, ígér, igazol. A cégbíró-ságok az ügyfelek beadványát tartalmuk szerint nézik és amennyiben lehet, igazolási kérelemnek tekintik a beadványokat és a Ctv. 72. § (2) bekezdése alapján al-kalmazandó Pp. 107. § (1) bekezdése és 109. §-a alap-ján adnak helyt az igazolási kérelmeknek. Érdemes megjegyezni, hogy az adóhivatali eljárásban nem fel-lebbezhető a végzés.

További probléma, amely szintén a gyors szankcio-nálás igényéből fakad, hogy egy olyan különleges tör-vényességi eljárást alkotott a jogalkotó, amelynek eljá-rási rendjét az alkalmazott szankció súlyához és gyor-saságához mérten nem munkálta ki kellő részletesség-gel. A bírósági cégtörvényességi eljárás komolyságát és súlyát is veszélyeztetheti, ha azonnal a legsúlyosabb szankcióval sújtunk egy társaságot és történik mindez úgy, hogy előtte csak 60 napra felfüggeszti az adószá-mát az állami adóhatóság, majd felszólítja, ha nem tesz eleget kötelezettségének akkor a cégbíróság megszün-teti. Tovább árnyalja e kérdéskör képét az, hogy azok a cégek, amelyek a megszüntetés ellenére a cégbírósági eljárásban a Ctv. 87. § (3) bekezdése szerinti határidő-ben az eljárás alatt – itt van jelentősége annak, hogy a bírósági végzés fellebbezhető – letétbe helyezik a mér-leget, mentesülnek a megszüntetés alól. Túlzó hason-lattal élve, ez olyan, mintha a kis értékű pénzügyi bűn-cselekmények elkövetőjét tényleges életfogytig tartó szabadságvesztésre ítélnénk, de ha tevékeny megbá-nást mutat (példának okáért visszafizeti az elsikkasz-tott kis összeget), felmentjük.

Ezzel – jelen cikk írójának megítélése szerint – sé-rül a cégtörvényességi eljárás komolysága, de sérül az adott cég adómorálja is, hiszen végeredményben

Céghírnök

5

nem volt szankciója annak, amit tett, nem beszélve arról, hogy ez mekkora költséget okoz az államnak, amire az ügy ennyi hatóságon (Céginformációs Szol-gálat, NAV, Cégbíróság) „átmegy” és közben maga a kérelmezett illeték és költségmentesen végigcsinálta az ügyet. Jogos és kívánatos a törvényalkotó akarata, de mivel gazdasági társaság törvénysértő működésé-ről van szó szerencsésebb volna olyan pénzügyi szankcióval illetni a gazdasági társaságot, amely a gazdálkodásában érinti és nem a létében. Ez egyrészt állami bevételt teremt, másrészt a cégeket is rendre szorítja. Természetesen azon cégek számára, amelyek még így sem tesznek eleget a beszámolók letétbe-helye zési kötelezettségének, végső eszközként jöhet a társaság megszüntetése, de ez már egy következő lép-csőfok lehetne.

További nehézség, hogy a jogszabályváltozást a sú-lyához és az általa érintett körhöz mérten nem publi-kálták kellőképpen. Jelenleg már számos cég értesült erről a jogintézményről az állami adóhatóságtól vagy a cégbíróságtól, de még így is nagyszámú azon cégek köre, amelyek a bíróság megszüntető végzéséből érte-sülnek a jogszabályváltozásról.

Jelen cikk lapzártája előtt került benyújtásra az Or-szággyűlés elé a T/4922. számú törvényjavaslat amely „a csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény, a gazdasági társaságokról szóló 2006. évi IV. törvény, a cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény, továbbá az ezekkel összefüggő egyes törvények módosításáról” (továbbiakban: tv. ja-vaslat) címet viseli, és többek között módosítja a Ctv. 87. §-át is.1 Természetesen ez még csak törvényjavas-lat ami változhat, de abban a szerencsés helyzetben vagyunk, hogy még a jogalkotás folyamatában, a jog-alkotói szándékok ismeretében elemezhetjük a javas-latot, és nyilván ez egyfajta megoldást is jelent a fent felvetett problémákra.

Az új szabályozás tv. javaslat szövege több lénye-ges változást hoz majd, konkretizál egyes kérdéseket és irányt mutat. Először is kimondja, hogy az állami adóhatóság értesítésére a cégbíróság hivatalból jár el. Orvosolja a Ctv. Mód. azon hibáját, hogy nem került egyértelműen meghatározásra az, hogy a Ctv. 87. §-a különleges törvényességi felügyeleti eljárás, amely-ben a cégbíróság hivatalból jár el, és ilyen jellegéből fakadóan az adóhatósági értesítés alapján a cégbíró-ságnak nem kell nyilatkoztatnia a céget.

További változás az eljárási időtartam növelése. A cégbíróság legkésőbb az állami adóhatóság elektroni-kus értesítésének érkezésétől számított húsz napon

1 A törvényjavaslatot időközben elfogadta a parlament, a 2011. évi CXLVII. tv. 125. §-ával módosított Ctv. 87. § új szabályai 2012. március 1-jén lépnek hatályba.

belül, ha a cég mulasztását megállapította, a céget megszűntnek nyilvánítja. Az eljárás időtartamának növelése, figyelembe véve a gyakorlati tapasztalato-kat helyes módosítás, de meg kell jegyezni, hogy az ügyiratforgalom nagyságához mérten a cégbíróságok a 20 napos időtartamot nem tudják tartani, figyelem-mel a leterheltségükre és a létszámhelyzetre.

A leglényegesebb változás, hogy a mulasztó cég köteles az Illetékekről szóló 1990. évi XCIII. törvény (továbbiakban: Itv.) 65. § (1) bekezdésében meghatá-rozott felügyeleti illeték megfizetésére, és még az utó-lagos beszámoló letétbehelyezése esetén sem alkal-mazható az Itv. 58. § (1) bekezdése az illetékmérsék-lés. Ezzel a módosítással a jogalkotó egy régi hiá-nyosságát pótolta: egyértelművé tette, hogy a külön-leges törvényességi eljárás ezen formájában is kell felügyeleti eljárási illetéket fizetni. Az eddigi gyakor-lat és a jogi szabályozás alapján ugyanis nem kötelez-ték a mulasztókat az Itv. 65. § (1) bekezdése szerinti illeték megfizetésére. Ezzel a módosítással a jogalko-tó egy, a törvényi szabályozás pontatlanságából eredő – néhányak által vitatott – gyakorlatot szüntetett meg. A módosításban egyértelmű szabályozás született, a gazdasági szankcionálás megítélése természetesen le-het vita tárgya, de talán célravezetőbb, mint a végle-ges megszüntetés.

Az új szabályozás továbbra is megtartja főszabály szerint a cégek megszüntetését és ehhez kapcsolódva bevezet egy új jogintézményt a kényszer-törlési eljá-rást, amelyre terjedelmi okok miatt most nem lehetsé-ges kitérni.

A márciustól hatályos szabályok alapján továbbra is csak abban az esetben kell megszüntetni az eljárást, ha az eljárás alatt az állami adóhatóság az immár 20 napos határidőben, illetve a cég a megszűntnek nyil-vánító végzés jogerőre emelkedésének napja előtt ér-tesíti a cégbíróságot, hogy a cég a beszámoló letétbe helyezési és közzétételi kötelezettségének eleget tett. A cég számára megállapított határidő jogvesztő, el-mulasztása esetében igazolásnak helye nincs. Ez utób-bi két apró, de lényeges eljárási határidő pontosítást is a jogalkalmazásban felvetődő problémák szülték. A Legfelsőbb Bíróság és az Ítélőtáblák gyakorlata alap-ján a cégbíróságok is – a Ctv. Mód hiányosságai miatt – a Pp. mögöttes szabályaihoz nyúltak vissza, és lehe-tőséget adtak az igazolási kérelmek benyújtására, amellyel a gyakorlatban a mulasztó cégek sokszor él-tek. A törvény most egyértelművé teszi, hogy csakis a jogerőre emelkedés előtt van lehetőség a beszámoló pótlására. Az eljárási határidők tehát pontosan kerül-tek meghatározásra, és az eljárás szigora továbbra is megmaradt, fő szankció a megszüntetés.

Dr. Szabados János

Céghírnök

13

már megtörtént: ebben az esetben a korábbi székhely szerint illetékes cégbíróság a céget a nyilvántartásá-ból az új székhely bejegyzésének napjával kivezeti [Ctv. 54. § (1)–(3) bekezdései].

A gazdasági társaság alapításának, a társasági szer-ződés módosításának, a cégjegyzékbe bejegyzett jo-goknak, tényeknek és adatoknak és ezek változásának, valamint törvényben előírt más adatoknak a cégbírósá-gi – elektronikus úton történő – bejelentése a vezető tisztségviselők kötelezettsége. A vezető tisztségviselők korlátlanul és egyetemlegesen felelnek a társasággal szemben azokért a károkért, amelyek a bejelentett adat, jog vagy tény valótlanságából, illetve a bejelentés kése-delméből vagy elmulasztásából származnak.5

Eltűnt cégek nyomában

A hatályos cégjogi szabályozás szerint egy cég ak-kor minősül ismeretlennek, ha a székhelyén (telephe-lyén, fióktelepén) nem található, és a cég képviseleté-re jogosult személyek lakóhelye ismeretlen vagy is-meretlennek minősül, mivel a képviseletre jogosult személy lakóhelye külföldön van és nincs a cégjegy-zékbe bejegyzett kézbesítési megbízottja (Ctv. 89–91. §-ai). Ennek kapcsán érdemes arról is ejteni né-hány szót, hogy az elmúlt néhány évben a hatóságok számtalan esetben szereztek tudomást olyan, jelentős adótartozást felhalmozó vállalkozásokról, melyek legfontosabb közös jellemzője, hogy ugyanazon szék-helyre vannak bejelentve. Ezek a címek a köznyelv-ben – köszönhetően mind a nyomtatott, mind azt elektronikus sajtónak – cégtemetők, céggyárak, míg maguk a társaságok fantomcégek elnevezéssel váltak ismertté. Általánosságban elmondható, hogy a cégel-tüntetések három fő motivációja 1. az egyébként még működő és vagyonnal is rendelkező társaságból a va-gyon eltüntetése 2. nem kellő eredményességgel gaz-dálkodó társaság esetén az adóvégrehajtás és a felszá-molás kikerülése 3. amennyiben az mégis bekövet-kezne, a hitelezői igények kielégítésének meghiúsítá-sa. Bár a cikkben nem áll szándékomban büntetőjogi kérdéseket feszegetni, meg kell jegyezni, hogy a téma komoly háttéranyaggal rendelkezik.

A cég székhelyének megváltoztatására vonatkozó bejelentési kötelezettség elmulasztása miatt a gazdasá-gi adatszolgáltatási kötelezettség elmulasztásának bűn-cselekménye6 is megállapítható, ha az ügyvezető a székhely megváltozását a létesítő okirat módosításától, hitelesítésétől számított 30 napon belül nem jelenti be a cégbíróságnál. Székhelyváltozás esetén a társasági szerződés módosítása taggyűlési hatáskör: ebből kö-

5 A gazdasági társaságokról szóló 2006. évi IV. törvény (Gt.) 26. § (1)–(2) bekezdései.

6 A Büntető Törvénykönyvről szóló 1978. évi IV. törvény (a to-vábbiakban: Btk.) 299. §-a.

vetkezően a bejelentési kötelezettség akkor keletkezik, ha a társasági taggyűlés a határozatával a létesítő ok-iratot módosítja és a módosítást a jogi képviselő (köz-jegyző) ellenjegyzi (Legfelsőbb Bíróság Bfv. II. 405/2004. sz.). Nincs lehetőség azonban a gazdasági adatszolgáltatás elmulasztása vétségének a megállapí-tására, ha a valóságnak megfelelő adatok, jogok, té-nyek bejelentésére vonatkozó kötelezettség tényleges teljesítése esetén a bejegyzés alakszerű hibák miatt marad el. Ebben az esetben a bejelentett adat, jog vagy tény a hivatalos iratokban egyébként megjelenik, és mindazok számára, akik a közhitelű nyilvántartás ada-tait igénylik, hozzáférhető (Legfelsőbb Bíróság Bfv. II. 167/2008.). Fontos megemlíteni azt is, hogy a felszá-molást elrendelő jogerős bírósági végzés közlését köve-tően a gazdasági társaság képviseletre jogosult tagját a cégbíróság felé bejelentési kötelezettség nem terheli, ezért az a körülmény, hogy a székhely megváltozását nem jelenti be, nem eredményezheti a bűnösségét (Leg-felsőbb Bíróság Bfv. I. 934/2009.).

Ha valaki abban közreműködik, hogy a közhiteles nyilvántartásba valamely jog (kötelezettség) létezésé-re, megváltozására vagy megszűnésére vonatkozóan kerüljön be olyan adat, amely valótlan, akkor nem gazdasági adatszolgáltatási kötelezettség elmulasztá-sa, hanem intellektuális közokirat-hamisítás7 valósul meg. A cégnyilvántartásnak a tulajdonváltozásra, a cég tulajdonosi körére, ügyvezetőjének személyére vonatkozó bejegyzései ugyanis olyan adatoknak te-kinthetők, amelyek valóságát a közokirat – az ellen-kező bizonyításáig – igazolja, ezért ezekre vonatko-zóan a közokirat-hamisítás elkövethető (Legfelsőbb Bíróság Bfv. III. 846/2006. sz. és Bfv. I. 415/2010.).

A gazdasági adatszolgáltatási kötelezettség elmu-lasztása és a közokirat-hamisítás elkövetési magatar-tása sok esetben megegyezik. Az újabb tendencia sze-rint a közokirat-hamisítás akkor valósul meg, ha a be-jegyzett székhely egyáltalán nem szolgált tevékeny-ség végzésének helyszínéül, sőt az ügyvezetésnek (il-letve a tulajdonosoknak) nem is állt szándékában a cég működtetése. A gazdasági adatszolgáltatási köte-lezettség elmulasztása ellenben akkor valósul meg, ha a társaság a korábbi székhelyén elérhető volt, viszont az új székhellyel kapcsolatos adatokat nem jelentették be, így a székhelyváltozás célja kizárólag a társaság kontroll alól való elvonása. A legfontosabb elhatáro-lási szempont tehát az, hogy a cég működött-e egyál-talán a székhelyként bejegyzett címen, vagy sem. A közokirat-hamisítás ezen felül mindig aktív magatar-tást feltételez, míg a gazdasági adatszolgáltatási köte-lezettség elmulasztása – mint a neve is mutatja – mu-lasztással valósulhat meg.

Dr. Darai Péter

7 Btk. 274. § (1) bekezdés c) pontja.

14

2012. január, 1. szám

Kiadja a Kft.1137 Budapest, Radnóti Miklós utca 2.

Tel.: 340-2304, 340-2305, 445-0580, 445-0586E-mail: [email protected] • Internet: www.hvgorac.hu

Felelős kiadó: dr. Frank Ádám, a kft. ügyvezetője Szerkesztőbizottság: dr. Gál Judit, dr. Farkas Mária,

dr. Dobi Katalin, dr. Czene Klára, Szauer Péter

Hirdetés: HVG-ORAC Kiadó Marketing Osztály1137 Budapest, Radnóti Miklós u. 2.

Telefon: 445-0586

Megjelenik évente 12-szer, csak előfizetőknek.Előfizetési díj 2012-ben 30 180 Ft áfával.

Híreink, információink tájékoztatásul szolgálnak,nem tekinthetők hivatalosnak.

A Céghírnök információinak átvételéhez, az írások bármilyen célúfelhasználásához és újraközléséhez, másolásához a kiadó előzetes

engedélye szükséges.

Szedés: HVG-ORAC Lap- és Könyvkiadó Kft.Nyomda és kötészet: Multiszolg Bt., Vác • Telefon: (27) 502-765

Felelős vezető: Kajtor IstvánnéISSN 1215-1785

A CÉGBÍRÁK ORSZÁGOS EGYESÜLETE ÉS A HVG KIADÓ RT. HÍRLEVELECÉGHÍRNÖK 2012.január

1. szám

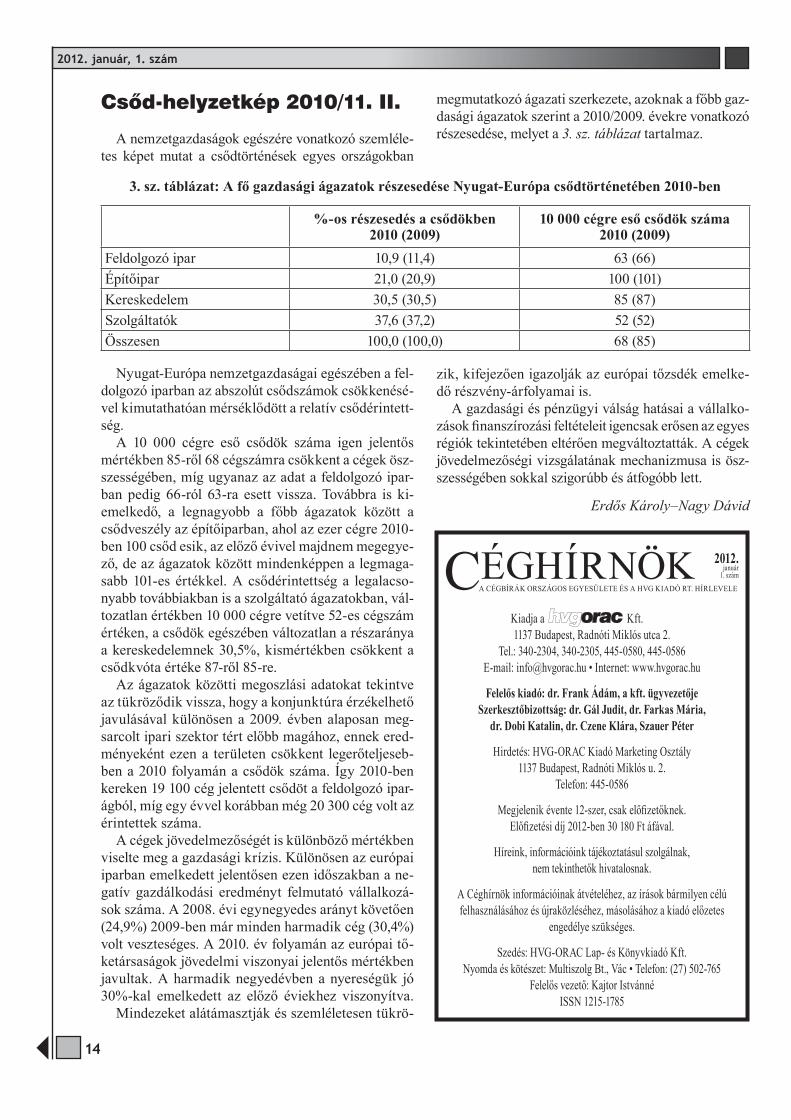

Nyugat-Európa nemzetgazdaságai egészében a fel-dolgozó iparban az abszolút csődszámok csökkenésé-vel kimutathatóan mérséklődött a relatív csődérintett-ség.

A 10 000 cégre eső csődök száma igen jelentős mértékben 85-ről 68 cégszámra csökkent a cégek ösz-szességében, míg ugyanaz az adat a feldolgozó ipar-ban pedig 66-ról 63-ra esett vissza. Továbbra is ki-emelkedő, a legnagyobb a főbb ágazatok között a csődveszély az építőiparban, ahol az ezer cégre 2010-ben 100 csőd esik, az előző évivel majdnem megegye-ző, de az ágazatok között mindenképpen a legmaga-sabb 101-es értékkel. A csődérintettség a legalacso-nyabb továbbiakban is a szolgáltató ágazatokban, vál-tozatlan értékben 10 000 cégre vetítve 52-es cégszám értéken, a csődök egészében változatlan a részaránya a kereskedelemnek 30,5%, kismértékben csökkent a csődkvóta értéke 87-ről 85-re.

Az ágazatok közötti megoszlási adatokat tekintve az tükröződik vissza, hogy a konjunktúra érzékelhető javulásával különösen a 2009. évben alaposan meg-sarcolt ipari szektor tért előbb magához, ennek ered-ményeként ezen a területen csökkent legerőteljeseb-ben a 2010 folyamán a csődök száma. Így 2010-ben kereken 19 100 cég jelentett csődöt a feldolgozó ipar-ágból, míg egy évvel korábban még 20 300 cég volt az érintettek száma.

A cégek jövedelmezőségét is különböző mértékben viselte meg a gazdasági krízis. Különösen az európai iparban emelkedett jelentősen ezen időszakban a ne-gatív gazdálkodási eredményt felmutató vállalkozá-sok száma. A 2008. évi egynegyedes arányt követően (24,9%) 2009-ben már minden harmadik cég (30,4%) volt veszteséges. A 2010. év folyamán az európai tő-ketársaságok jövedelmi viszonyai jelentős mértékben javultak. A harmadik negyedévben a nyereségük jó 30%-kal emelkedett az előző éviekhez viszonyítva.

Mindezeket alátámasztják és szemléletesen tükrö-

3. sz. táblázat: A fő gazdasági ágazatok részesedése Nyugat-Európa csődtörténetében 2010-ben

%-os részesedés a csődökben2010 (2009)

10 000 cégre eső csődök száma 2010 (2009)

Feldolgozó ipar 10,9 (11,4) 63 (66)Építőipar 21,0 (20,9) 100 (101)Kereskedelem 30,5 (30,5) 85 (87)Szolgáltatók 37,6 (37,2) 52 (52)Összesen 100,0 (100,0) 68 (85)

Csőd-helyzetkép 2010/11. II.

A nemzetgazdaságok egészére vonatkozó szemléle-tes képet mutat a csődtörténések egyes országokban

megmutatkozó ágazati szerkezete, azoknak a főbb gaz-dasági ágazatok szerint a 2010/2009. évekre vonatkozó részesedése, melyet a 3. sz. táblázat tartalmaz.

zik, kifejezően igazolják az európai tőzsdék emelke-dő részvény-árfolyamai is.

A gazdasági és pénzügyi válság hatásai a vállalko-zások finanszírozási feltételeit igencsak erősen az egyes régiók tekintetében eltérően megváltoztatták. A cégek jövedelmezőségi vizsgálatának mechanizmusa is ösz-szességében sokkal szigorúbb és átfogóbb lett.

Erdős Károly–Nagy Dávid