低品位炭利用促進事業について - nedo ·...

TRANSCRIPT

低品位炭利用促進事業について

H27年7月14日

(国)新エネルギー・産業技術総合開発機構 環境部 クリーンコールグループ

主査 大畑 博資

低品位炭利用促進事業 低品位炭利用の必要性 第4次エネルギー基本計画(平成26年4月閣議決定)

平成26年総合資源エネルギー調査会鉱業小委員会

石炭火力発電は安定供給性や経済性に優れた重要なベースロード電源として位置づけられている。

石炭火力発電が今後ともその役割を担うためには、我が国への石炭の安価で安定的な調達が必要である。

低品位炭の利用拡大の狙い 石炭資源の有効活用を図る。 石炭の供給リスクの低減及び安価な調達に繋げる。 我が国の低品位炭利用技術の海外展開を進め、産炭国における高品位炭の使用量を減らすことで、我が国への高品位炭のより安価で安定的な供給に資する。

1

無煙炭+瀝青炭 4,101億トン (46%) 亜瀝青炭 2,764億トン (31%) 褐炭 2,050億トン (23%)

ヨーロッパ 2,737億トン

中央アジア、東アジア 2,179億トン

北アメリカ 2,451億トン

南アメリカ 146億トン

アフリカ、中東 329億トン

東南アジア、オセアニア 1,072億トン

無煙炭+

瀝青炭 30%

亜瀝青炭 37%

褐炭 33%

無煙炭+

瀝青炭 58%

亜瀝青炭 30%

褐炭 12%

無煙炭

+歴背

炭 48%

褐炭 49%

無煙炭+

瀝青炭 46%

亜瀝青炭 41%

褐炭 13%

無煙炭+

瀝青炭 51%

亜瀝青炭 48%

無煙炭

+瀝青

炭99%

全世界採掘可能埋蔵量 : 8,915億トン

出典 : WEC 2013 Survey of Energy Resources

褐炭 亜瀝青炭

無煙炭+瀝青炭

低品位炭利用促進事業 世界の石炭採掘可能埋蔵量

2

低品位炭利用技術

前処理

選炭

乾燥

改質

流体化(スラリー化)

燃焼

微粉炭燃焼

流動層燃焼

IGCC

ガス化(ケミカル用途)

液化 間接液化

直接液化

コークス製造

低品位炭利用促進事業 低品位炭利用技術

3

これまでの低品位炭技術が実用化されてこなかった問題を踏まえて、ビジネスモデルを検討。 (問題点)シーズ指向の開発、コスト目標の設定が不適切、ユーザーとの連携が不十分

技術完成度

事業化レベル

低い 高い

低品位炭利用技術の技術完成度と事業化レベルのイメージ

高い

低い

技術シーズ

技術の確立

事業化可能レベル

[調査]ビジネスモデル確立のためのギャップ=課題を明確化[技術開発]技術的な課題を解決

従来は十分とは言えなかったので支援を行う

低品位炭利用促進事業 事業の位置づけ

4

あるべきコスト目標

低品位炭利用促進事業 案件評価のフレームワーク;コスト目標の設定 プラントコスト目標は、原料(低品位炭)調達コストと最終製品価格の差の「付加価値」と規定。 客観的な原料調達コスト・製品価格設定が必要。⇒市況、ヒアリング等によりNEDOが指定。

5

製品 オフテーク

EPCが できる企業は見つける

展開パターン

A社 コンソ型

O&M

Sasol operate themselves Sasol do by

themselves

Equity finance Bechtel (自社でEPCまで手掛ける

必要はなし)

例 Sasol

垂直統合型 (炭鉱権益からガソリンステーションの運営まで実施)

機器 供給

EPC ファイ ナンス

上流 権益

案件 形成

上位 計画

JBIC等

ユーザー企業がOMをしない場合は、OMできる企業をコンソに入れる

各メーカー

上位政策に打ち込めていればなお良い

NEDO FSも活用しつつ各メーカー が案件形成

メーカーが権益取得 できれば理想(Sasol型)

山元とプロフィット シェアする

かつては南ア政府の方針としてCTL を推進

Debt finance by commercial banks

AngloAmerican, BHP, Exxaro

Sasol themselves Sasol service stations

Sasol by themselves

製品の流動性次第では、オフテークが必要

になる

低品位炭利用促進事業 案件評価のフレームワーク;バリューチェーンの構築 権益取得状況、ファイナンス、EPC、機器供給、O&M及び製品オフテークに至るまでのバリュー

チェーンの構築状況を、以下のフォーマットで可視化。 バリューチェーンは広く押さえられる方がベター。特に、原料の供給元や、ファイナンス、製品

のオフテーカーが定まっているなど、バリューチェーンの要所を押さえられる体制を組んでいるかが評価のポイント。

6

最終製品コスト

製品市場規模

バリューチェーン

ユーザーの組込み

程度

サイト・インフラの

選定

政策(相手国)との

整合性 政策(日本)との整

合性 幹事企業の企業

内認知

地点展開性

開発項目と目標値

実用化までの期間

ビジネスモデルと

の整合性

開発へのユーザー

関与 課題

評価例

低品位炭利用促進事業 案件評価のフレームワーク;評価結果と課題の抽出

課題

ビジネスモデルの成立性を客観的に評価。 低い評価項目について、課題を抽出し、対策を検討。

7

8

H26年度 H27年度 H30年度

低品位炭利用 促進事業 可能性調査

低品位炭利用 促進技術開発 (提案公募型)

H28年度 H29年度

新規提案

単年度

公募

新規提案

研究期間3年程度以下 公募

公募

研究期間3年程度以下 公募 <技術実証>

(助成)

必要に応じて予算措置

<技術開発> (委託)

単年度

公募

単年度

公募

調査事業の評価手法に基づき、技術課題と開発項目、ロードマップを明確化している案件について、技術開発・技術実証を実施する。

低品位炭利用促進事業 事業の枠組み

9

低品位炭利用促進事業 平成26年度事業実績

低品位炭利用促進事業可能性調査 1. 低品位炭価格、製品価格検討 2. 豪州褐炭由来電力向け改質炭製造における実用化可能性に関する検討 3. 低品位炭利用による改質PCI炭製造事業のビジネスモデル実現可能性に関す

る検討 4. インドネシア・スマトラ地域における未利用低品位炭からのSNG供給・CO2EO

R事業に関する検討 5. 中国/石炭ガス化市場におけるECOPRO/EPCビジネス展開の可能性調査 6. 豪州の低品位炭から水素を製造するバリューチェーンのビジネスモデルの改善

に関する検討

10

低品位炭利用促進事業 平成27年度採択事業

低品位炭利用促進事業可能性調査 1. バリューチェーンの客観的検証及び事業の競合状況調査 2. 豪州、インドネシアの低品位炭を利用した製鉄コークス用粘結材製造に関する検

討

低品位炭利用促進技術開発 1. 豪州褐炭由来電力向け改質炭製造プロセスの研究開発 2. インドネシア・スマトラ地域における未利用低品位炭からのSNG供給・CO2

EOR事業に関する研究開発 3. 中国/石炭ガス化市場へのECOPRO適用に向けた研究開発

11

Copyright (C) Mitsubishi Research Institute, Inc.,

クリーン・コール・テクノロジー実用化可能性調査 低品位炭利用促進事業可能性に関する検討 原炭・最終製品価格に関する検討 成果報告会プレゼンテーション資料 (2015年7月)

株式会社 三菱総合研究所 環境・エネルギー研究本部 榎本 哲也([email protected])

Confidential

Copyright (C) Mitsubishi Research Institute, Inc., 2

目次 はじめに

4 1. 原炭価格

5 2. 最終製品価格

11 3. インフラコスト

17 Appendix A: インフラ 21 Appendix B: 最終製品価格目標の決定根拠 29

Copyright (C) Mitsubishi Research Institute, Inc., 3

はじめに 本調査の位置づけ 低品位炭から高付加価値な製品を製造する研究・開発プロジェクトの基礎調査として、2014年度に5企業グループがFS

を実施。 本調査では、NEDOがこれらのFSの進捗管理や評価を行う上でキーポイントとなる、原炭、インフラ、最終製品の各種コ

ストを客観的に調査、決定することで、NEDOの高品質な研究開発マネジメントを補佐するもの。

PCI炭製造事業 (インドネシア)

NEDO (ファンディング、全体統括)

三菱重工(幹事)

マネジメント

三菱総研

(研究開発 マネジメントの補佐)

実証プロジェクトの検討主体

三菱商事

コスト目標設定支援

ガス製造事業 (インドネシア)

三菱重工(幹事)

日揮

一般炭製造事業 (オーストラリア)

九州電力(幹事)

東京電力

電源開発

水素製造事業 (オーストラリア)

川崎重工(幹事)

ガス製造事業 (中国)

新日鉄住金エンジ (幹事)

Copyright (C) Mitsubishi Research Institute, Inc., 4

はじめに

価格調査

アプローチ

調

査の

ポイント

ビジネスモデル検討を行う企業と連携し、サイト候補を早期に把握

サイトの採掘条件等も把握

1:原炭

0 ビジネスモデル検討側と連携し

サイト選定

原炭価格 の詳細調査

価格形成 メカニズム 底値調査

各企業が 提案する 独自価格 の検証

現状の 取引ボリューム 今後の想定 実現性検証 インフラコスト

の算定

1-1 1-2 2-1 2-2 2-3 2-4 3-1 3-2

インフラコスト調査

各産炭国の低品位炭価格の推移、価格形成メカニズムを調査

加えて、提案されたサイトの条件も踏まえた価格を提言

製品の市況を整理し、価格形成のメカニズムを分析

市場価格の推移を調査し、底値を把握

NEDO指定の価格とは異なる価格を使う場合、MRIが妥当性を独自に検証

各最終製品について、主要な消費国内及び国際市場の取引ボリュームの現状・推移を調査

各最終製品の市場構造を分析し、今後の消費国内・国際流通量を検討

各サイトにおける鉄道、バージ、トラックなどの輸送単価を調査

インフラが未整備の場合、新設の実現可能性を検証

市場調査

2:最終製品 3:インフラコスト

原炭調達価格調査

調査フローと主なアプローチ 「①原炭価格調査」「②最終製品調査」「③インフラコスト調査」の3点を以下のフローで実施。

Copyright (C) Mitsubishi Research Institute, Inc., 5

1. 原炭価格

Copyright (C) Mitsubishi Research Institute, Inc., 6

1. 原炭価格 – 豪州 豪州

オーストラリアにおける褐炭炭鉱とプロジェクトサイトの立地 Latrobe ValleyはMelbourneより約150km東に存在し、3つの炭鉱で褐炭を生産。うち、Loy YangとYallournでNEDOの

実証試験が検討されている。 輸出経路としては、現時点では褐炭ブリケットなどはGeelongから輸出されているが、商業プラントではHastings, Barry

Beach, Ninety Mile Beachの3ヶ所からの輸出が検討されている。

Yallourn (EnergyAustralia)

(MHI PCI)

AGL Loy Yang (九電、KHI)

Proposed route 3 Ninety Mile Beach

Proposed route 1 Barry Beach

Proposed route 2 Port Hastings

Copyright (C) Mitsubishi Research Institute, Inc., 7

1. 原炭価格 – 豪州 オーストラリア:褐炭調達コスト 実証試験を計画しているLoy Yang炭鉱、Yallourn炭鉱に訪問し、採掘コストや供給単価につきヒアリングを実施。 Loy Yang炭鉱は大型の採掘機を、Yallournは大型ショベルカーを使って採掘しており、採掘方法は異なる。ただし、両炭

鉱ともに褐炭シームは厚く、機械化が進んでいるため、採掘コストは低いものとみられる。 両炭鉱へヒアリングの結果、ファイナンシャル・モデリング用の供給価格としてLoy YangはAUD 12.7/ton(水分60%)、

YallournはAUD 10.5/ton(水分65%)が提示された。当該供給価格には一定の利益を含むとみられ、契約交渉時はより安価な供給ができる可能性はあるが、複数のプロジェクトを公平に評価するためにも、現時点では全てのプロジェクトでこの価格を採用するのが妥当。

豪州

出所) 三菱総合研究所撮影

Loy Yang炭鉱の採炭の様子 Yallourn炭鉱の採炭の様子

Copyright (C) Mitsubishi Research Institute, Inc., 8

Jakarta

INDONESIA

THAILAND

MALAYSIA

VIETNAM

PHILIPPINES

MALAYSIA

BRUNEI

EAST TIMOR

Aceh

BangkuluLampung

KepulauanBelitung Bangka

Kalimantan Barat

Banten Jawa

Yogyakarta

Jawa TengahJawa Timur

Bali Nusa Tenggara

Barat

Sulawesi Selatan

GorontaloSulawesi Utara

Sulawesi Tengah Maluku Utara

Sulawesi Tenggara

Maluku

Nusa Tenggara

Timur

Medan

MakassarSurabaya

Parua

PAPUA NEW GUINEA

AUSTRALIA

Sumatera Utara

SINGAPORE

Central Sumatra Basin

South Sumatra Basin

Bengkulu Basin

N. Tarakan Basin

Berau Basin

Laura Basin

Barito Basin

Pasir and Asem Asem Basins

COAL BASINS

Sumatera Barat

Riau

Jambi

Palembang

Sumatera Selatan

Kalimantan Timur

Kalimantan Tengah

Kalimantan Selatan

1. 原炭価格 – インドネシア インドネシア

インドネシアにおける褐炭炭鉱とプロジェクトサイトの立地 インドネシアでは、カリマンタン島とスマトラ島で石炭が産出され、このうちスマトラ島では主に褐炭が、カリマンタン島で

は高品位炭から褐炭まで幅広い品位の石炭が産出される。主な炭田とプロジェクトサイトは以下のとおり。

South Sumatra (MHI SNG)

PKN (MHI PCI)

Copyright (C) Mitsubishi Research Institute, Inc., 9

1. 原炭価格 – インドネシア インドネシア:生産コストと価格形成メカニズム インドネシアの石炭会社、コントラクター複数社にヒアリングを実施。一部の大型炭鉱を除き、インドネシアではショベル

カーとトラックの組み合わせによる生産手法が採用されており、生産コストは場所や石炭品位によらず、剥土比によりほぼ決まる。また生産方式の特徴から、生産量が増えても生産コストはあまり下がらない構造になっている。

2014年時点では、1tonのオーバーバーデン、もしくは採炭にかかるコストはUSD 3/tonである。従って、剥土比3の炭鉱であれば、オーバーバーデン除去にUSD 9/ton、採炭にUSD 3/tonのコストがかかる。

ただし、売値についれは、3000kcal/kg以上はインドネシア政府が定めるHBA価格に連動しており、これより大幅に安い価格での調達は困難。3000kcal/kg未満の石炭は、販売先に乏しいことからほぼ生産原価で取引されている。

インドネシア

採炭の様子 炭鉱までの接続道路の様子

Copyright (C) Mitsubishi Research Institute, Inc., 10

オーバー

バーデン

除去USD 6

オーバー

バーデン

除去USD 9

オーバー

バーデン

除去USD 9

Coal gettingUSD 3

Coal gettingUSD 3

Coal gettingUSD 3

RoyaltiesUSD 2

RoyaltiesUSD 2

RoyaltiesUSD 2 Overhead and others

USD 2

Overhead and othersUSD 2

Overhead and othersUSD 2

Profit

Truck

Barge

0

5

10

15

20

25

CIF

cos

t (U

SD/to

n)1.2 原炭価格 – インドネシア 原炭コストの設定:3000kcal/kg未満と3000kcal/kg以上で分ける 本調査では、3000kcal/kg未満の剥土比3前後の炭鉱の原炭価格(山元価格)は、USD 16/tonと定める。 3000 kcal/kg以上の場合、アップグレードせずにインド向けに売れるため、HBAのFOB価格(USD 25/ton)からインフラ

コストを引いた価格(目安USD 20ton)とする。インフラコストは当社指定の単価を使う。なお、コマーシャル・ネゴシエーションで割引価格を提示された場合、USD16/tonを下限に提示価格の採用を認める。

インドネシア

剥土比 3前後の3000kcal/kg 未満の炭鉱の山元価格:

USD 16/ton

USD 12 (コントラクター

費用) USD 9

(コントラクター 費用)

Market price (FOBでUSD25/tonと設定)

剥土比 3 (<3,000 kcal/kg) 剥土比 3 (>3,000 kcal/kg) 剥土比 2 (<3,000 kcal/kg)

剥土比2前後の3000kcal/kg未満の炭鉱の 山元価格:

USD 13/ton

USD 12 (コントラクター

費用)

山元価格 (目安USD 20/ton程度)

山元価格の下限は16と設定

Copyright (C) Mitsubishi Research Institute, Inc., 11

2. 最終製品価格

Copyright (C) Mitsubishi Research Institute, Inc., 12

2.1 最終製品価格目標の設定の考え方

Copyright (C) Mitsubishi Research Institute, Inc., 13

生産コストからの底値の検討:一般炭を例に 一般炭代替え品のコスト目標は、QLD州の大型新規プロジェクトの採算ライン(USD90/ton程度)より競争力があり、か

つ生産中の既存炭鉱の中で比較的高コストな炭鉱(USD80/ton程度)と同水準であるべきとの考えから設定。

2.1 最終製品価格目標の設定の考え方 一般炭

出所) 三菱総合研究所分析

0

20

40

60

80

100

120

Australia NSW (2013) Australia QLD (2013) 豪州低コスト (2014) Adani Alpha Elimatta

Galilee basin Surat basin

CIF

cos

t (U

SD/to

n)

Mining Royalties Rail Port Finance cost Shipping

Australia Greenfield projects

CIF USD 98.3/t

CIF USD 87.4/t

6.5% interest

Rail Aurizon JV scenario

USD 23.8/t

Mining, processing,

etc.

Royalties

Royalties

Rail

Port Port

USD 27.0/t

USD 5.3/t

USD 51.4/t USD 43.8/t

USD 6.0/t

FOB USD 80.5/t

FOB USD 91.5/t

Shipping

Shipping

Port (WICET)

Shipping

Royalties

Rail (Southern

missing link)

FOB USD 89.2/t

CIF USD 96.1/t

USD 33.4/t

USD 5.8/t

USD 50.0/t

USD 14.7/t USD 85-90/ton 程度が新規大型プロジェクトの損益分岐点

(恒常的にこのラインを越えにくい)

Copyright (C) Mitsubishi Research Institute, Inc., 14

生産コストからの底値の検討:インドネシアのガスを例に SNGはLNG(USD 12と想定)よりも安いのが大前提。国産ガスで最も高いCBMで生産原価がUSD10/mmBTUであり、

LNG価格の下落トレンドを踏まえると、USD 11/mmBTUが現実的な目標価格と考え設定。

Source) 三菱総合研究所分析

2.1 最終製品価格目標の設定の考え方 LNG・天然ガス

Domestic production LNG

Conventional gas

CBM

US LNG imports Shale gas

Domestic LNG supply

Fluctuation possible depending on ICP

Target price for SNG (USD 11/MMBtu)

Legacy prices USD 4.45 ~ 10.13/MMBtu

USD 7.50 ~ 10.00/MMBtu

No production yet, but not expected to be as cheap as US shale gas

USD 12.00/MMBtu

Potential gas supply

Gas

pric

e

USD 14.34/MMBtu (@ ICP USD 100/bbl)

Copyright (C) Mitsubishi Research Institute, Inc., 15

2.2 最終製品の底値の決定

Copyright (C) Mitsubishi Research Institute, Inc., 16

最終製品の底値の決定 各最終製品について、価格指標、市場価格の推移及び供給原価カーブから以下のとおり目標価格を設定。

最終製品価格

品目 設定価格 (FY 2014)

昨年の価格 (FY 2013) 備考 前提条件

一般炭 80 USD/ton

85 USD/ton

豪州炭のサステイナブルな生産原価 85USDでは投資家が付かないとの指摘あり

Newcastle FOBベース。 発熱量 6,000 kcal/kgと想定。

PCI炭 104 USD/ton

110 USD/ton

一般炭との熱量等価に対するプレミアムを考慮し決定

Low-Vol 12 Ash PCI, Australia FOB、発熱量 7,000 kcal/kgと想定。

原料炭 144 USD/ton

150 USD/ton

一般炭との熱量等価に対するプレミアムを考量し決定

Australia FOB 発熱量 7,000 kcal/kgと想定。

天然ガス-米国 5 USD/MBTU

4 USD/MBTU

4USD程度でも一部ガス田は原価割れであり、底値水準

Henry Hubベース

LNG-日本 12 USD/MBTU

12 USD/MBTU

シェールガス由来LNGがガス価格を形成するとの想定

日本CIF

水素 16.71 US cents/Nm3

未設定 天然ガス熱量等価にCO2のアベイトメントコスト6,879/ton-CO2を加味した価格

日本CIF

天然ガス -ネシア

11 USD/MBTU

12 USD/MBTU

CBMより高いがLNGより安いレンジをSNGのターゲット価格と設定

高圧パイプライン入口渡し価格

天然ガス -中国 内陸部

11 USD/MBTU

7 USD/MBTU

場所により異なるが、概ねの実勢価格 (内陸部の方が安い傾向はある)

高圧パイプライン入口渡し価格

2.2 最終製品の底値の決定

Copyright (C) Mitsubishi Research Institute, Inc., 17

3. インフラコスト

Copyright (C) Mitsubishi Research Institute, Inc., 18

3. インフラコスト – 豪州 豪州

豪州インフラ: 3つの輸送ルートとコストの概要 主に1) Barry Beachへのトラック輸送、2) Hastingsへの鉄道輸送、3) McGaurans Beachへの鉄道(新設)輸送、の3経

路が検討されている。(加えて、現時点のサンプルの輸送にはGeelong港を活用している) 当初はBarry Beachへトラック輸送せざるを得ない。その後、鉄道輸送に切り替え、輸送コストを下げるのが基本戦略。

Rail AUD 15/ton

Port AUD 6/ton

Rail (new) AUD 12/ton

Port AUD 6/ton

Truck: AUD 15~18/ton

Port AUD 5~6/ton

Transport cost

AUD 21/ton

Transport cost

AUD 28/ton

Barge and floating crane AUD 6/ton

Transport cost

AUD 24/ton

Transport cost

AUD 18/ton

Latrobe Valley

出所) 三菱総合研究所作成

Copyright (C) Mitsubishi Research Institute, Inc., 19

3. インフラコスト – 豪州 豪州

豪州インフラ: 輸送単価のサマリ 輸送先ごとの輸送単価は以下のとおり定めた。

Bar

ry B

each

H

astin

gs

トラック+バージ

Scenario 陸上輸送 港湾 ハンドリング バージ輸送 合計 備考

15~18 5 6 28 既存の高速道路を活用 港湾が浅く、バージ輸送が必要

15~18 6 NA 24 浚渫を経て港湾から本船に直接積み込みができることが条件

15 6 NA 21 既存のガス製品輸入用のジェティーを補強

15 6 NA 21 未使用のジェティーを使用。敷地内まで鉄道が敷設済み。

15 6 NA 21 BlueScopeのサイトの北側か南側に港湾を新設

12 7 NA 19

鉄道と港湾をともに新設 ジェティーは浚渫した場合2km、浚渫しな

い場合は8kmが必要 強風により稼働率が2割低下 N

inet

y M

ile

Bea

ch

トラック+港湾

McGaurans Beach

Crib Point

BlueScope Steel

New bulk terminal

Copyright (C) Mitsubishi Research Institute, Inc., 20

3. インフラコスト – インドネシア インドネシア

インドネシアインフラ:輸送モードごとの輸送単価 本調査では、輸送モードごとの輸送単価を以下のとおり定めた。

トラック ベルトコンベア バージ 洋上積み替え

単価 18 US cents/kilometer/ton 9 US cents/kilometer/ton 0.053 USD/ton/km 距離不明の場合 USD

5/tonと設定

3.0 USD / ton (Geared Vesselを使う場

合、ゼロと置いて良いが、輸送費の上昇を考慮する)

内訳 根拠

12 cents/kilometer/ton 6 cents/kilometer/ton for

fuel

バージを高稼働で運用して、32 nautical mile (59km)の輸送で3.15 USD/ton(0.053 USD/ton/km)

実際にはもう少し高い

2.2 – 3.0 USD/tonが相場 4-5MT/year/unitのキャパ

でフル稼働前提のコスト ネシアには114基あり、稼

働率は55%と低く買い手市場

備考 複数の石炭会社へのヒアリング トラックの半額程度と仮定 バージ運営会社ヒアリング バージ運営会社ヒアリング

陸上輸送 バージ 洋上積み替え

Copyright (C) Mitsubishi Research Institute, Inc., 21

Appendix A: インフラ

Copyright (C) Mitsubishi Research Institute, Inc., 22

Appendix A: インフラ 豪州

Barry Beach: Port Anthony 概要 (1/2) ExxonMobilが有するVIC州沖のガス田向けサービスシップ用のBarry Beach Marine Terminalの隣接地に、Port

Anthonyが港湾を整備。チャネルの水深が6mと浅いのが課題で、バージ輸送か733mのコースウェイの新設が必要。

ExxonMobil Barry Beach

Marine Terminal

Port Anthony

Copyright (C) Mitsubishi Research Institute, Inc., 23

Appendix A: インフラ 豪州

Barry Beach: Port Anthony 概要 (2/2) Barry Beachは Highland Highway、及び Strzelecki Highwayの既存の2つの高速道路で接続されている。 コースウェイを新設すれば12mドラフトの本船に直接積み込めるとしているが、浅瀬が多いとのことで、現地では懐疑的

な見方もある。 本船への直接積み込みができなければ、バージで沖まで輸送し、フローティングクレーンによる洋上積み替えが必要。

View of Port Anthony site View of ExxonMobil’s terminal from Port Anthony site

出所) 三菱総合研究所撮影

Copyright (C) Mitsubishi Research Institute, Inc., 24

Appendix A: インフラ 豪州

Hastings港: 候補港湾の立地 Hastingsには3つの候補港湾が存在:Crib Point jetty(ガス製品輸入用)、BlueScope Steel jetty(鉄鋼輸送用)、及びコ

ンテナターミナル予定地へのバルクターミナルの併設。これらの立地は以下のとおり。

BlueScope Steel (水深 9m)

Crib Point (水深14m)

Crib Point Potential sites for new bulk terminal

Bluescope Steel Cooperate

Hastings Foreshore Reserve

Jacks Beach Reserve

Hastings

French Island National Park

Copyright (C) Mitsubishi Research Institute, Inc., 25

Appendix A: インフラ 豪州

Hastings: Crib Point 概観 (1/2) Crib PointではCNGなどガス製品の輸入を行っているが、利用率が低く、輸出ターミナルの併設可能性がある。

Crib Point Terminal

Woolleys Beach Reserve

Copyright (C) Mitsubishi Research Institute, Inc., 26

Appendix A: インフラ 豪州

Hastings: Crib Point サイトの概要 (2/2) ジェティーにはパイプラインが走っている。ベルトコンベアの併設可能なスペースはあるが、シップローダーの設置には補

強が必要。 ジェティーの先は水深が14mであり、大規模なドレッジングをせずにパナマックスが停泊可能とみられる。

View from Crib Point pier View of Crib Point jetty from the shore

出所) 三菱総合研究所撮影

Copyright (C) Mitsubishi Research Institute, Inc., 27

Appendix A: インフラ 豪州

Hastings: BlueScope Steel 概観 (1/2) BlueScope Steelの鉄工所。ExxonMobilの Long Island Point petroleum terminalの1.5km北に立地。 BlueScope Steelの港湾は元々Port Kemblaの同社の製鉄所より鉄鋼製品を輸送するために使われていたが、現在は

鉄道輸送に切り替わっており、使われていない。

BlueScope Steel Western Port

Works

Copyright (C) Mitsubishi Research Institute, Inc., 28

Appendix A: インフラ 豪州

Hastings: BlueScope Steel サイトの概要 (2/2) 鉄道が構内まで敷設されており、現在はPort Kemblaの製鉄所から一日一回貨物列車で鉄鋼が輸送されている。 ただし、州法Western Port (Steel Works) Act 1970に従い、州規定(Gazette)が2013年に発行されており、2016年まで

は鉄鋼製品しか扱えない。当該港湾から石炭を輸出するには、州規定の修正が必要。

View of jetty from shore View of railroad inside terminal

出所) 三菱総合研究所撮影

Copyright (C) Mitsubishi Research Institute, Inc., 29

Appendix B: 最終製品価格目標の決定根拠

Copyright (C) Mitsubishi Research Institute, Inc., 30

Appendix B: 最終製品価格目標の決定根拠 エキスパートヒアリングを踏まえた最終製品価格決定の考え方(1/2) MRIでは、豪州の資源会社、日系商社、日系電気事業者、日系ガス事業者をヒアリング。エキスパートの意見と価格分

析を踏まえ、以下の考え方で底値を設定

豪州

豪州の大手石炭会社が、豪州のサプライコストをUSD 70/ton後半としている。

長期的にはUSD 80/ton程度の回復を見込む声は多いが、USD 85/tonという去年の本調査の価格設定に対しては「高い」との声も聞かれた。

USD 85/tonを高いとする理由として、USD 80未満で生産で

きる炭鉱がまだ多くあり、投資するなら通常の炭鉱に投資した方が良いと考えていること。また、USD 85/tonを恒常的に超える場合、Galilee Basinなど大型新規炭鉱の生産が開始され、需給が緩む可能性があることが指摘された。

このため、多くの豪州炭鉱が黒字生産できる価格水準の中で、コンザバティブな見立てとしてUSD 80/tonと設定。

一般炭

足元の価格がUSD 90/ton程度であり、昨年度のUSD 110/tonの設定は高いとの声が大多数であり、下方修正をせざるを得ない状況。

ただし、一般炭をUSD 80と設定すると、熱量を踏まえるとPCI炭はUSD 90を十分に上回らないとバランスが取れない。そこで、一般炭の熱量等価に対して11%のプレミアムが乗ると想定して設定。

PCI用炭

日系電気事業者によると、JCCはガス需給を反映していな

いと考えており(すなわち高いと考えており)、石油リンク、仕向地条項を外し、アジアのガス需給を反映した価格形成となるよう調達する方針。

Henry HubはGas on Gasマーケットであり、Henry Hub由来のLNG価格を一つの底値として見る手法は間違っていないとの指摘あり。

このため、昨年度の価格設定を据え置き。

天然ガス

昨年は高コスト米炭が生産できるサステイナブルな水準としてUSD 150/tonと設定したが、「高い」との評価が多かった。

カナダ炭の生産原価となるUSD 120/tonを底値として見る声もあるが、歴史的に一般炭価格の1.5倍以上の価格を維持するため、一般炭をUSD80と設定することから、相対的にUSD 144に指定(一般炭の熱量等価で1.54倍)。

原料炭

Copyright (C) Mitsubishi Research Institute, Inc., 31

Appendix B: 最終製品価格目標の決定根拠 エキスパートヒアリングを踏まえた最終製品価格決定の考え方(2/2) MRIでは、インドネシアの資源会社、日系電気事業者、金融機関、日系ガス事業者をヒアリング。エキスパートの意見と

価格分析を踏まえ、以下の考え方で底値を設定

ネシア・水素

在来型ガス田由来のガスは確実に不足するため、将来、LNGが輸入されるのはほぼ確実。 (大手ガス事業者)

CBMはUSD 7.5~10程度で取引されており、インドネシアでは非在来型ガスは在来型ガスよりも高い。 (大手ガス事業者)

従って、輸入LNGよりも安ければ、SNGの需要はある。SNGの価格がUSD 10~12 /mmBTUであれば買う。(大手ガス事業者)

ただし、LNGの価格が今後下落すると見ているため、今は契約を締結せず、様子見をしている。(大手ガス事業者)

LNGと同じコストであれば、SNGの方が事業リスクが高いのでオフテークしにくい。LNGよりも割安である必要性はある。 (大手電気事業者)

天然ガス(インドネシア)

CO2に対する政策的な誘導が無い限り、水素が天然ガスと等価(プラスCO2コスト)でなければ買わない。(日系電気事業者)

水素の特色は、再エネによる余剰電力のストレージとして活用する方がメリットが出やすい。化石燃料から水素を作るというビジネスモデルは、化石燃料との熱量等価ベースの価格競争力の観点で成立しにくい。(金融機関)

褐炭から水素を製造するアイデアは、長期的な価格けん制効果は期待できるため、コスト目標は天然ガスと熱量等価ベースで淡々と出しつつも、要素技術開発を続け、一つのオプションとして維持していくのが適切と思う。(日系電気事業者)

水素

Copyright (C) Mitsubishi Research Institute, Inc., 32

環境・エネルギー研究本部 榎本哲也 〒100-8141 東京都千代田区永田町2-10-3

本件に関するお問合せ先

0

国立研究開発法人 新エネルギー・産業技術総合開発機構 環境部殿平成26年度事業成果報告会 資料(2015年7月14日)

ゼロエミッション石炭火力技術開発プロジェクト/クリーン・コール・テクノロジー実用化可能性調査/

低品位炭利用促進事業可能性に関する検討

豪州褐炭由来電力向け改質炭製造における実用化可能性に関する検討

1

目 次

1 背景と目的

2 対象技術の概要

3 ビジネスモデルと成立性

4 課題と解決策

5 まとめ

2

1 背景と目的

• 豪州褐炭は、埋蔵量が多く、灰分や硫黄分が少ないというメリットを持

つが、自然発熱性が高く、貯蔵や長距離輸送が困難であることや、水

分が多いために重量当たりの発熱量が低く、輸送効率が非常に悪い

等のデメリットがあることから、主に炭鉱に隣接する山元発電での利

用にとどまっている。

• この豪州褐炭を改質することでデメリットを低減し、安全に輸送可能な

高発熱量かつ低灰分・低硫黄分の発電用燃料を製造する本事業は、

我が国のエネルギーの長期安定確保に資するため、開発に取組む意

義が非常に大きいと考えられる。

• 本調査は、この改質炭製造事業について、炭鉱から製造設備、輸送イ

ンフラ整備、製品需要者までを含むビジネスモデルの検討を行い、同

ビジネスモデルの実現に向けた経済及び技術両面からの課題の抽出

と解決策の策定等を行うことを目的として実施した。

3

カテゴリー 詳細

対象技術の概要

豪州ビクトリア州ラトローブ・バレー地区(LV地区)に多く賦存する高水分・自己発熱性を有する褐炭を改質(乾燥、乾留、成型)により電力用一般炭並みの品質にする技術

技術の優位性既存技術をベースに未利用熱を有効利用する技術を開発し、安定安価に高品質の改質炭(高発熱量、高燃焼性、低灰分、低硫黄分)を製造するシステムの構築を目指す。

原炭の調達先熱量

■調達先: AGLロイヤン(ビクトリア州LV地区)(想定)

■熱量: 2,078 kcal/kg (NAR)

終製品オフテーカー

■ 終製品:電力用代替炭

■オフテーカー:日本の発電事業者

2 対象技術の概要

乾燥炭

〔原料〕

褐炭(原炭)

一般炭代替炭材(火力発電)

〔製品〕

(成型炭)

改質炭乾燥装置

一次乾燥+二次乾燥

乾燥装置一次乾燥+二次乾燥

豪州ビクトリア州で実施豪州ビクトリア州で実施 日本で利用日本で利用

(粉炭) 成型装置

成型装置

乾留装置

乾留装置

(成型炭)

成型装置

成型装置

(粉炭)

熱

国内輸送

(豪州内)

海上輸送

(豪州→日本)

乾燥炭

〔原料〕

褐炭(原炭)

一般炭代替炭材(火力発電)

〔製品〕

(成型炭)

改質炭乾燥装置

一次乾燥+二次乾燥

乾燥装置一次乾燥+二次乾燥

豪州ビクトリア州で実施豪州ビクトリア州で実施 日本で利用日本で利用豪州ビクトリア州で実施豪州ビクトリア州で実施 日本で利用日本で利用

(粉炭) 成型装置

成型装置

乾留装置

乾留装置

(成型炭)

成型装置

成型装置

(粉炭)

熱

国内輸送

(豪州内)

海上輸送

(豪州→日本)

4

輸送・利用

■ バリューチェーン豪州ビクトリア州で改質炭製造プラントを建設し、年間1千万トンの改質炭の製造・販売を想定

3 ビジネスモデルと成立性

実証参加企業等

直営or委託

プラント建設会社

バリューチェーン 実証参加企業

他による出資豪州発電鉱山会社

製品オフテークO&M

■ 成立性採掘コストに基づいた原炭調達価格及び今後の一般炭価格の見通しや改質炭の性状に基づく付加価値を織り込んだ 終製品価格を設定することを前提に成立する可能性

コスト構成NEDO殿設定価格

独自想定価格

終製品価格 80 93

製造原価

原料調達原価 39 >21

プラントコスト 31 ←

インフラコスト 19 ←

利益・ファイナンスコスト 13 ←

102 >83

追加的利益・損失 ▲22 <9

付加

価値 インフラコスト

プラントコスト

原料調達原価

利益・ファイナンスコスト(IRR:9.5%)

製造原価

終製品価格追加的利益

EPC改質炭製造

ファイナンス

原炭調達

上流権益

(単位:USD)

5

4 課題と解決策

課 題 解決策

原炭供給者との間には契約などの実現を確実なものとする措置は講じられていない

原炭価格についても精査が必要

改質技術確立の見通しを得た上で、採掘コスト調査を踏まえた現地事業者との価格交渉、あるいは新規権益取得の検討

■ 原炭調達

課 題 解決策

褐炭改質技術の見極め要素技術の研究開発結果に基づき、実証化技術の信頼性、実証機設計要件を確認

大型化技術の確立及び経済性の把握、均質な改質炭の製造

現地実証設備による改質プラントの安定運転、設備建設・運用コスト、改質炭品質を確認

■ 改質炭製造

・全体システム

6

4 課題と解決策

課 題 解決策

コスト削減のため一次、二次乾燥の2段乾燥を検討しているが、一次乾燥として採用予定の低温排熱乾燥装置は実用化された技術ではなく新たな開発が必要

試験装置により、安定運転を検証

■ 改質炭製造・乾燥

課 題 解決策

乾燥炭の微粉を成型し乾留した結果、乾留過程で成型乾燥炭が破砕・粉化し、乾留炭収率が低下

乾燥炭ブリケットサイズや強度が乾留工程の粉化に与える影響を評価

高揮発分の改質炭は追加の発熱性抑制対策が必要

乾留炭の表面処理など追加発熱性抑制処理を検討

・乾留

7

4 課題と解決策

■ 改質炭製造・成型

課 題 解決策

乾燥炭のブリケット成型がバインダレスで行えることを確認したが、乾燥炭ブリケットは乾留過程において破砕・粉化

乾燥炭のバインダレス成型プロセス条件を再検討

乾留炭の成型については、揮発分が高くなるほどバインダ成型性が悪化の傾向

成型圧や新たなバインダ検討等の成型条件の再検討による成型可能性を検討

■ 輸送・利用・インフラ

課 題 解決策

現状の輸送インフラ(鉄道・港湾)では商業規模のバルク輸送は不可

改質技術確立の見通しを得た上で、現地インフラニーズと協調し、日豪政府協力によるインフラ整備を推進

8

4 課題と解決策

■ 輸送・利用・安全性

課 題 解決策

中・高揮発分の改質炭は自然発熱性が高い

終荷姿の特定と安全性評価ができていない

高揮発分改質炭と低揮発分粉状品混合等による発熱性抑制を検討

実証フェーズにおける貯炭試験や陸上・海上輸送試験により安全性を確認

・燃焼性

課 題 解決策

原炭は品質(灰溶融温度等)にばらつきがあることから、改質炭の灰付着特性に懸念

高アルカリ成分含有改質炭等に関する灰付着性を評価

実証フェーズでの大型設備により灰付着特性を確認

9

4 課題と解決策

■ 輸送・利用・受入基準

課 題 解決策

燃焼特性評価によれば高燃料比であっても改質炭の燃焼特性は良好であるなど、従来の瀝青炭や亜瀝青炭の評価(受入基準)をそのまま適用できない可能性

各種試験結果により得られる改質炭の性質を受入基準・運用方法に反映

・市場

課 題 解決策

灰溶融温度が低い石炭の輸入実績から国内市場規模は約16百万トン/年と推定したが、褐炭原炭の組成にはばらつきがあるため、改質炭の灰融点など品質の変動によって、市場規模が変わる可能性

今後の各種利用評価を踏まえた市場規模の確保策を検討

10

4 課題と解決策

2014fy 2015fy 2016fy 2017fy 2018fy 2019fy~

H26fy H27/4 7 10 H28/1 4 7 10 H29/1 H29fy H30fy H31fy~

フェーズ0 調 査 日本

フェーズⅠ 開 発 日本

日本 フェーズⅡ 実 証 豪州日本

フェーズⅢ 商業化 豪州

項 目 サイト

継続

研究開発・低温乾燥技術・乾留条件[安定化処理] 適化・成型条件 適化・改質炭利用評価・全体システム

運転試験サンプル品評価

実証設備建設・試運転

②褐炭改質技術の見極め

③実証概略計画、商用化プレFS

操業商業設備 建設商業化規模:

改質炭製造 1,000万トン/年

実証規模:改質炭製造 150トン/日

実証準備

実用化可能性検討

計画

①事業可能性評価

■ スケジュール以上の課題と解決策を踏まえ、現時点での研究開発項目と商業化実現に向けたスケジュールは以下の通り。

11

本ビジネスモデルの特徴は、 終製品である改質炭を発電用燃料として自ら利用することを目指している事業者が、そのニーズに合った品質・価格で製造する技術を開発することにあるため、製造される改質炭製品の引き取り実現の可能性が高い。また、経済発展に資するビジネスを渇望する豪州ビクトリア州政府の政策にも適合することなどから、採炭地の協力の可能性が高く、バリューチェーンの実現性が高いものと考えられる。

経済的には、改質炭と競合すると考えられる一般炭価格の動向や改質炭の原料となる原炭調達価格がビジネスモデルの成立性に大きく影響するため、NEDO殿の設定価格での成立は難しい。しかしながら、近年、瀝青炭等高品位炭の可採年数は減少しており、一般炭価格は今後上昇するとも考えられることや、原炭価格は、ビジネスの土台が整った後、採炭コストや取引量に基づいた原料調達先との交渉により価格低減が期待できること等を踏まえると、成立する可能性は十分にあると考えられる。

技術的には、改質炭の安全性確保、低コスト成型、乾留設備の生産性向上及び低温乾燥技術の確立などの解決すべき課題があることから、ビジネスの土台を整えるために、これら技術的課題の解決に第一に取り組む必要がある。

5 まとめ

12

ご清聴ありがとうございました

0

「低品位炭利用による改質PCI炭製造事業の

ビジネスモデル実現可能性に関する検討」

[実施者]

国立研究開発法人 新エネルギー・産業技術総合開発機構

環境部 平成26年度事業成果報告会

平成27年7月14日

1

1. 低品位炭利用による石炭改質ビジネスモデル

To Atm

Air

AQCS

STEAM

STEAM Condensate Quencher

Finisher Briquetter

Raw Coal

Crusher PDF Kneader

N2

N2

Pyrolyzer Dryer

石炭改質プロセス

改質炭

高炉吹込みPCI炭

PCI炭供給量:1,500 t/d・基

2400 ~2500 kcal/kg (HHV as Received), 水分60~65%

7000 ~7300 kcal/kg (HHV as Received), 水分5~8%

インドネシア、豪州褐炭等の低品位炭

改質炭供給 原炭受入

・改質プラントを所有し、改質サービスを提供するためのSPCを設立

・山元との供給契約締結、エンドユーザーとの長期改質サービス契約を締結し、低品位炭に付加価値をつけた、要求仕様に合致する改質PCI炭を、安定、安価に供給するビジネスを目論む

2

2. 適用する石炭改質プロセス 対象炭:褐炭および亜瀝青炭 プロセス:三菱重工MECプロセス (粉砕→乾燥→高温乾留→急冷→不活性化→ブリケット

成型→製品PCI炭製造) 特徴: ①キルン方式乾留炉により、温度勾配、乾留時間等の乾留条件の可変範囲が広く、

適合可能な低品位炭種の拡張性大

②確実な不活性化処理工程を付加することにより、輸送、貯炭時の自然発火防止

③乾留物(乾留ガス、タール)を熱源とし外部からの熱および電気の投入量を低減

CRUSHER DRYER PYROLYZER QUENCHER FINISHER BRIQUETTER

PRODUCT

COMBUSTOR WASTE HEAT

BOILER

EPS FGD

WWT

ZERO LIQ. DIACHARGE

SCR

GYPSUM

STACK

SOLID WASTE

RAW COAL

3.48 1.00

インドネシア褐炭の場合

SOLID

GAS

LIQUID

3.98 ビクトリア褐炭の場合

40 ℃

Product 1.0に対する原炭重量比率

改質PCI炭

35 ℃

60 ℃ 500 ℃ 170 ℃ 30 ℃

180 ℃ 360 ℃ 1050 ℃

環境規制値により

設置要否検討

3

3. 市場規模と高炉でのPCI炭マスバランス

世界のPCI炭消費量

主要国のPCI炭消費量 (大型高炉は国内で27基、 世界で170基以上が稼働中)

生産量360万トン/年

の大型高炉に適用するためには 1500トン/日規模の改質プラントが必要

(銑鉄1 ton当たりのマスバランス)

(今後もPCI炭消費量は増大が予想される)

4

主たる調査結果 インドネシア オーストラリア

炭鉱名 カリマンタン島 B炭鉱 ビクトリア州 A炭鉱

ロケーション

輸送インフラ a. コンベア+ジェティー+バージ+沖積み a. 鉄道+港湾

b. トラック+バージ+沖積み

原炭

(山元価格) 2690 kcal/kg 到着ベース, 水分:59%

(13~16 US%/ton )

2460kcal/kg 到着ベース, 水分:60%

( 9.2 US$/ton)

特記事項

・港湾から約20kmの内陸部

・既存炭鉱に隣接して新規炭鉱を開発中

・山元からベルトコンベア(20km)で輸送計画

・近隣に送・発電設備の設置計画有り

・港湾から約150kmの内陸部

・山元周辺にプラント建設可、ユーティリティ有り

・鉄道輸送が最も低コスト。既存の鉄道ルート活用可能

4. 産炭国 現地調査結果

4

Mine

5

項目 ベース 単位 インドネシア B炭 オーストラリア A炭

全水分 到着 wt% 59.0 59.8

灰分 無水 wt% 1.3 1.1

揮発分 無水 wt% 51.9 50.3

固定炭素 無水 wt% 46.8 48.5

C 無水 wt% 64.3 67.2

H 無水 wt% 4.5 4.7

N 無水 wt% 0.7 0.6

O 無水 wt% 29.1 26.1

Total S 無水 wt% 0.17 0.32

発熱量(HHV) 無水 MJ/kg 24.5 (5,820kcal/kg) 25.9 (6,160kcal/kg)

5. 対象低品位炭組成と乾留特性

改質PCI炭要求仕様

発熱量: 29.4 MJ/kg

(7,000 kcal/kg)以上

揮発分: 20~25%(dry base)

500℃以上の 乾留温度必要

原炭組成

0

10

20

30

40

50

22

24

26

28

30

32

0 200 400 600 800 1000

揮発分(%

)

発熱量

HH

V(M

J/kg)d

ry b

ase

乾留温度(℃)

オーストラリア A炭

発熱量

(HH

V)

MJ

/kg

揮発分

(w

t%)

乾留温度 (℃)

32

30

22

24

26

28

60

50

10

20

30

40

200 1000 400 600 800 0 10

20

30

40

50

60

22

24

26

28

30

32

0 200 400 600 800 1000

揮発分(%

)

発熱量

HH

V(M

J/kg)d

ry b

ase

乾留温度(℃)

インドネシア B炭

乾留特性

発熱量

(HH

V)

MJ

/kg

乾留温度 (℃)

揮発分

(w

t%)

30

22

24

26

28

60

50

10

20

30

40

200 1000 400 600 800 0

6

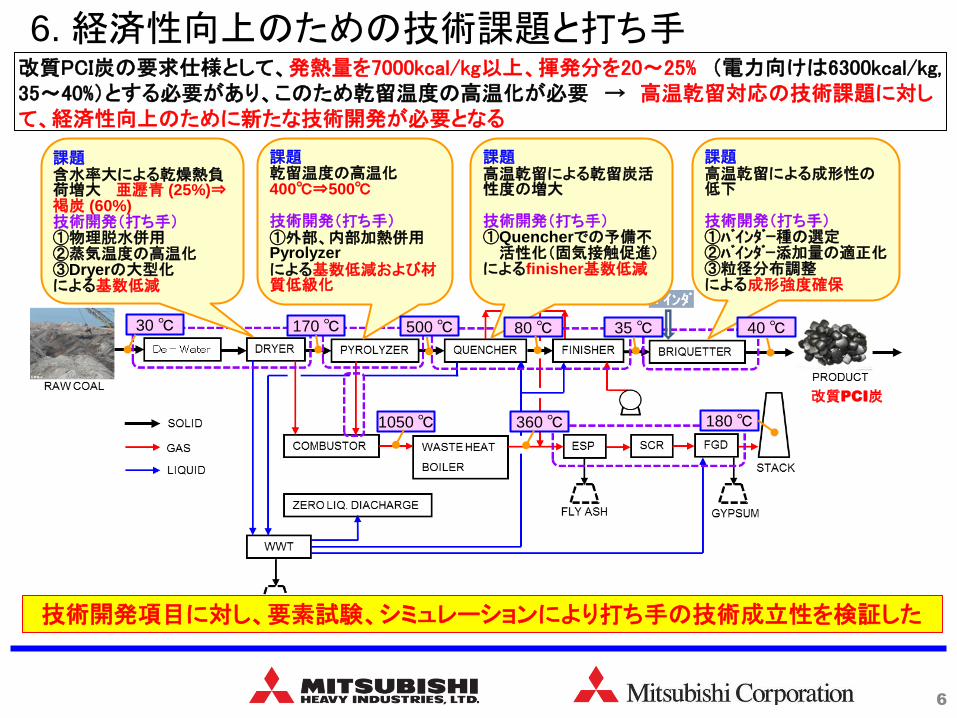

6. 経済性向上のための技術課題と打ち手

課題 含水率大による乾燥熱負荷増大 亜瀝青 (25%)⇒ 褐炭 (60%) 技術開発(打ち手) ①物理脱水併用 ②蒸気温度の高温化 ③Dryerの大型化 による基数低減

課題 乾留温度の高温化 400℃⇒500℃ 技術開発(打ち手) ①外部、内部加熱併用Pyrolyzer による基数低減および材質低級化

課題 高温乾留による乾留炭活性度の増大 技術開発(打ち手) ①Quencherでの予備不活性化(固気接触促進)

によるfinisher基数低減

課題 高温乾留による成形性の低下 技術開発(打ち手) ①バインダー種の選定 ②バインダー添加量の適正化 ③粒径分布調整 による成形強度確保

170 ℃ 500 ℃ 80 ℃ 35 ℃ 40 ℃

改質PCI炭

1050 ℃ 360 ℃ 180 ℃

30 ℃

改質PCI炭の要求仕様として、発熱量を7000kcal/kg以上、揮発分を20~25% (電力向けは6300kcal/kg, 35~40%)とする必要があり、このため乾留温度の高温化が必要 → 高温乾留対応の技術課題に対して、経済性向上のために新たな技術開発が必要となる

技術開発項目に対し、要素試験、シミュレーションにより打ち手の技術成立性を検証した

7

インドネシア オーストラリア

条件 Case-1 Case-2 Case-3 Case-4 Case-1 Case-2

剥土比 2.0 2.0 3.0 3.0 0.5 0.5

含水率 60 60 60 60 65 60

プラント設置場所 山元 海岸 山元 海岸 山元 山元

プラントまでの原炭輸送 N/A ベルトコンベア

N/A ベルトコンベア

N/A N/A

改質PCI炭 輸送

(本船ローディング設備)

バージ船+沖積み

(有り)

バージ船+沖積み

(有り)

バージ船+沖積み

(無し)

バージ船+沖積み

(無し)

鉄道+港湾積出し

鉄道+港湾積出し

考察

・原炭コスト比率が、全体の50%以上を占める

・プラントは海岸又は海岸から20km内陸に設置、コンベア+バージ船輸送のため、輸送コスト低い

・現地労務費が安いため、CAPEX,OPEXは小さい

・原炭コスト比率は約30%と小さい

・プラントは港湾から150km内陸設置。鉄道輸送のため輸送コスト高い

・現地労務費が高いため、CAPEX,

OPEXが高い

PCI炭製造コスト(US$/ton) 98.0 102.5 111.5 116.0 143.1 145.4

7. PCI炭製造事業の経済性試算

インドネシア褐炭について、目標のPCI炭価格US$ 104/tonを下回るケースがあり、経済的に成立の見込みあり。オーストラリア褐炭は、現状では目標PCI炭価格をクリアできない

<経済性評価結果>

(NEDO殿指定の経済性評価条件及び現地調査結果を反映して試算) <経済性評価 ケーススタディー>

(目標PCI炭価格(FOB)は三菱総研殿の調査結果より、US$104/tonと設定した)

8

低品位炭を長期安定的に入手し、オフテーカー(製鉄所)へ供給するために、上流権益、ファイナンス、SPC出資者、EPC、O&M、製品オフテークに至るバリューチェーンについて、本ビジネスモデルに適合するチェーン構成について策定した。

バリュー

チェーン

ポ

イ

ン

ト

製品オフテークO&MEPCファイナンス上流権益

SPC+ MHI 国内製鉄所

② 山元とプロフィットシェア

MHI

① 炭鉱権益取得 PCI炭製造のSPC設立

ファイナンスはSPC 出資者から調達

石炭安定供給のためには 炭鉱権益取得が望ましい。オプションとして

長期契約等による山元とのプロフィットシェアを検討

PCI炭製造のためのSPCを設立する。出資

者として、炭鉱保有者、地元銀行、国内銀行(JBIC等)を募る

MHIのエンジニアリングによりEPC実施可能。EPC遂行能力に問題無し

O&Mは基本的にはSPCにより実施する。ただし、MHIからの技術

者出向等による支援を実施する

改質PCI炭は まず

国内高炉に適用。

実績を蓄積した後、国内外の製鉄所への適用拡大を狙う

商用化時のバリューチェーン構想

8. バリューチェーンの構築

9

9. まとめ

低品位炭(褐炭)から高炉向けPCI炭を製造するビジネスモデルの実現可能性を探るため、本調査研究では、

・PCI炭の需要動向、今後の市場拡大性

・低品位炭産炭国の現地調査とプラント設置候補地の選定

・低品位炭からの改質PCI炭製造技術開発項目と技術的成立性の検討

・低品位炭から製造した改質PCI炭の高炉への適用性評価

・ビジネスモデルの経済性評価

・ビジネスモデルに適合するバリューチェーンの構想

を実施した。

この結果、PCI炭製造技術開発項目については技術的成立性あること、改質PCI炭は高炉へ適用可能であること、また、インドネシアカリマンタン島にプラントを設置し、同炭鉱の低品位炭からPCI炭を製造することで、経済的に成立の見込みがあることの結論を得た。これにより、PCI炭製造ビジネスが技術的、経済的に成立の可能性あることを明らかにした。

今後は、PCI炭需要動向、市場価格動向、PCI炭製造技術開発の進捗、産炭国の石炭政策、低品炭利用の法・税制度、環境規制など、当該事業の採算変動リスク項目を精緻に洗い出し、確実な収益が見込めるような事業化スケジュールを策定し、事業化を目論む。

インドネシア・スマトラ地域における 未利用低品位炭からのSNG供給・CO2 EOR事業に関する検討

平成26年度事業成果報告会資料 (H27年7月14日)

1. プロジェクトの概要

<概 要> 石炭の埋蔵量の多いインドネシアのスマトラ島において、褐炭等低品位炭を活用した石炭ガス化に

よる合成天然ガス(SNG: Substituted Natural Gas)製造プラントと、そのプラントで生成されるCO2を利用したEOR

の複合設備建設事業(スマトラSNG Project)を検討中である。

本プロジェクトは、安価かつ安定供給可能な低品位炭の有効活用を可能とする石炭ガス化設備・技術を産炭国で

あるインドネシアへ移転し、同国内へ天然ガス代替のSNGを供給することを目的としている。これは天然ガスの慢

性的な国内供給不足解消、国内低品位炭の有効活用というインドネシア政府の同エネルギー政策に合致したも

のとなっている。 また、日本への

高品位炭/LNGの安定供給の確保

にもつながる。

<期間>

平成26年7月~平成27年6月

1

2. 設備の概要

2

ビジネスモデルとバリューチェーン:日尼の企業連合による事業主体を組成 ・ 投資額の大きい新技術であることから、プラントをEPC発注できる現地事業者はなし。 ・ そこで、Strategic Equity Partner (低品位炭山元 Reliance、MHI(+本邦商社)、PGNなど)が出資し、残りを プロジェクトファイナンスで調達する。(Reliance – MHI間は共同案件開発のMOU調印済み。PGNも前向き。) ・ SNG事業はJICA/JBICなど本邦政府金融を期待。EORのFS/パイロット試験/実証試験は、NEDO、 アジア開発銀のグラント、世銀の低利子融資に期待。 ・ CO2オフテイカーとして、Pertaminaの巻込みが必要。

3

3. ビジネスモデル

3

4. コスト目標

プラントコスト目標と付加価値の関係性

付加価値

OPEX (US$2.4/MMBtu)

CAPEX (US$2.6 /MMBtu)

人件費

原料調達原価 (US$20/Ton)

原料6.1百万ton/Year = 0.14t/MMBtu = US$2.9/MMBtu

プラントコスト

ユーティリティ・ カタリストコスト

インフラコスト (LNG Terminal & Pipeline使用料)US$3/MMBtu

国内天然ガスLNG取引価格 @LNG Terminal (US$11/MMBtu)

現状(2014)のコスト構成 目標コスト構成

最終製品価格

@ PLN発電所(US$14/MMBtu

)

利益・ファイナンスコスト IRR=9.5%

現状達成見込 @SNG プラント出口 (US$11.9/MMBtu)

Cash Flow試算条件 - 建設期間 5年 / 事業期間 20年 - Target Project IRR = 9.5%

(US$7.9/MMBtu)

$11/MMBtu H26年12月

(MRIから連絡いただいた 目標価格)

同じ

CO2=$15/Tonで、$10.4/MMBtu CO2=$30/Tonで、$8.7MMBtu

赤字

黒字化

SNG製造コスト

緑字: H26年度 検討/ SNG販売だけはIRR 9.5%を満足できないが、CO2有償化により、経済性改善

4

Pertamina側と共同検討 2014年10月16日:PertaminaとMOUの締結 2014年11月20日:FSのSOWに関する討議 2014年12月17日:暫定的な選定対象油田の概要に関する討議 2015年2月9日: JSA(Joint Study Agreement), CA(Confidentiality Agreement)締結。油田データ入手。 2015年4月26日~5月1日:対象候補油田サイトサーベイ実施。

CO2EORに対するインドネシア(Pertamina)の期待と現状

インドネシアは、大統領が選挙時の石油開発に係る公約の一番目としてEOR(増進回収法)を推進することを指摘。Pertaminaの関心高い。

Pertaminaは老朽油田が多く、EOR対象となり得る候補油田が多い。因みにLEMIGAS(尼国営石油研究所)の評価では、南スマトラ地域の油田について、CO2-EOR及びCCSにより、480百万bblの増油、92百万トンのCO2貯留量が考えられるとの評価。当該地域でのこれらの技術適用のポテンシャルは高い

一方で多くの油田は老朽油田である故、データベースの欠損や、データが豊富でもその信頼性に欠ける点があり、FS実施に際しては注意が必要。

また多くの油田の地質が複雑であり、生産状況が油田により異なるため、EOR検討の際、考慮が必要。

2014.10.16 PertaminaとのMOU締結 2014.12.17 Pertaminaとの技術協議 2015.2.09 JSA-CA締結

後日追加

5. CO2-EORプロジェクト実現のアプローチ

5

CO2-EOR対象適用油田のスクリーニング 1: 対象油田の解析とデータ入手・レビュー

EORguiによる評価例

6. 取得データの詳細レビューと油田の選定

Pertamina選定の3油田(A油田群) の位置図と概要

■主要入手データ

Pertamina作成地質モデル 地質/物探関係評価レポート 同上、シミュレーションスタディ(通常型評

価でCO2-EORではない) レポート及び入力データ等 EORスクリーニングレポート(代表的な

選定基準による評価) 岩石・流体物性測定データ/レポート 坑井関係データ 各油田毎のデータベース 施設関係レポート 地震探鉱のローデータ

国営石油会社が彼らの財産である地下データを無償で提供することは極めて稀なケース。

A油田

B油田

C油田

A油田群

SNGプラント候補場所、ガスパイプライン、炭鉱情報等情報を基に、PertaminaはEORスクリーニングソフト(EORgui:米DOE開発)を用いて候補油田を一次選定。

対象油田は、下記3油田。 日本側もPertaminaの評価結果に関して、同じソフトを用い

たクロスチェック、実績統計資料等に基づく一般的な適用基準と油田特性の照合などから、問題ないことを確認。

6

PertaminaとのCO2-EORスタディにおいて、実際のスタディ対象となる南スマトラ・ A油田群(A油田、B油田、C油田の3油田からなる)を訪問して、サイトーサーベイを実施し、地上施設を調査し、状況を把握。(2015.4.26-5/01)

各油田とも生産開始以降数十年を経ており、含水率が90%程度の老朽油田。 施設は単純な構成であり、老朽化しているものの要所で更新している。 処理能力/ユーティリティ等は今後パイロットテストの実施に大きな問題はない。 坑井も数多く掘削されているが、多くは生産停止。 また人工採油(ポンプ)を適用しているが坑口装置等は老朽化が目立つ。 CO2-EORの適用という観点から、対象3油田には大きな差異は認められない。

A油田群の主要地上施設配置と状況(生産基地/坑井)

7. 選定油田の現地調査

7

原油比重がA油田群内では比較的軽い(33度API)。

MMP(最小ミシブル圧力)がA油田群内では 比較的低いとみられる。

油層の連続性が良く、Aquiferにも連結している。

現状の油層圧力が高い。

Cap Rockの健全性が高いとみられる:将来のCCSへの展開。

地上施設の観点からは他候補と同等(顕著な問題はない)。

今後、詳細スタディ実施の対象とする油田(油層)を、入手データのレビューの結果を踏まえ以下の理由からA油田B層を選定。 (2015年6月26日のPertamina社との打合せで合意。)

上:A油田B層の貯留層分布範囲 CO2圧入の対象となる油層の連続性がよく、埋蔵量的にも大きい利点を有する。

A油田A層

A油田B層 B油田B層

C油田B3層

8. 詳細スタディ対象油田(油層)の選定

8

9. サイト位置関係とインフラ

Coal Mine

Oil Field

9

SNGビジネスの経済評価

[試算条件] - 建設期間 5年 / 事業期間 20年 - Target Project IRR = 9.5%

[試算条件] - 建設期間 5年 / 事業期間 20年 - SNG価格= 11US$/MMBtu

10. CO2価格とSNG/EORビジネスの経済性

IRR

9.5

8.5

SNG価格

8.5

11

CO2を上記$8.5/tonで購入した場合のEORビジネスのProject IRR(政府配分、税金を除いた収益で計算)は 18.4%となり、十分な経済性を確保できることになる。 但し、PertaminaのEORビジネスモデルは、詳細FSによる経済性評価結果に依る部分があり、それに基づいてPertaminaとインドネシア政府との収益分配方法を詳細確認する必要がある。

CO2を$8.5/tonで売却できれば、SNGビジネスのProject IRR9.5%を確保することができる。

EORビジネスの経済評価

10

11. 開発・事業化スケジュール

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Pre-FS(NEDO殿ご支援)

FS(開発)

パイロット試験

実証試験→商用化

SNG Commercial Project

EORProject

年度

EPC 商用運転

Pre-FS 油田の選定/既存データ使用による評価/CO2価格評価手法開発

FS(開発)複雑な地層の油田の高精度シミュレーション技術の開発/それに基づく候補油田の詳細評価とパイロット試験基本計画

パイロット試験

EPC 実証試験 商用運転

CO2(ADB、WB融資、国のご支援など資金検討中)

FEED

複数油田計画

2021年~2022年商用化を目指して開発・事業化検討中。

11

中国の石炭ガス化市場における ECOPRO®のEPCビジネス展開可能性調査

会社名表記 新日鉄住金エンジニアリング : NSENGI

ゼロエミッション石炭火力技術開発プロジェクト クリーン・コール・テクノロジー実現可能性調査 低品位炭利用促進事業可能性に関する検討

* **

*:NSENGIの石炭ガス化技術 Economical & Ecological Process

**:Engineering Procurement & Construction

平成26年度事業報告会(平成27年7月14日)

2

目 次 1.対象技術の概要 2.事業化推進の狙い 3.石炭ガス化プロジェクト事業性試算 4.ECOPRO®商業化に向けた技術課題 5.実証計画 6.ビジネススキーム 7.スケジュール 8.まとめ

3

1. 対象技術の概要

カテゴリー 詳細

対象技術の概要

多目的用途向けとして開発した石炭ガス化技術(ECOPRO®)

1. 開発の狙い : 低品位炭対応、大規模化対応、高効率化 2. ハード特性 : 噴流床、乾式石炭供給・酸素吹き、 2室2段(熱分解プロセス) 3. ソフト対応 : 鉄鋼業操業ノウハウ活用 (石炭ハンドリング、灰融点調整 等)

技術の優位性

1. 世界最高の冷ガス効率 ( 85% ) 2. 低品位炭適用(褐炭、高灰融点 等) 3. 高効率にSNG製造

20t/dパイロットプラント (新日鉄住金八幡製鉄所内)

4

2.事業化推進の狙い カテゴリー 詳細

事業化の狙い ECOPRO®によるEPCビジネス

事業化の 推進ステップ

ステージⅠ : 既存マーケットでの技術確立と実績の積み上げ 1. 実施期間 : 2014~2020年 2. 実施内容 中国パートナーとの実証共同実施と商業プロジェクト展開 (パートナー候補 : 山東棗庄鉱業集団有限公司 *(以下「山東棗荘」)

ステージⅡ : 将来マーケットへの事業展開 1.実施期間 : 2020年~ 2.実施内容 : 今後マーケット出現が期待できる、中国以外の産炭国(豪州、インドネシア、インド 等)での商業プロジェクト取組

<山東能源> ・2012年山東省石炭会社6社を統合。 ・資本金1600億円。 ・2013年度売上見込み2.4兆円

<山東棗庄> ・1878年設立。 ・事業:石炭採掘・販売、石炭化学、機械製造等 ・2013年度売上見込み 6400億円(経常150億円)

Confidential

SNG プロジェクト用地 (実証~商業)

化学工場(稼働中)

発電所(稼働中)

炭材製造工場(建設中)

山東棗荘Gr用地

チチハル経由 ハルビンへ

ヤケシ経由 ハイラルへ

鉄道(引き込み線)

SNGプロジェクトサイト

5

CONFIDENTIAL 5. 実証計画

Petro China or

新規PL会社

山東Gr自己資金+借入

製品オフテークO&MEPCファイナンス上流権益

現地での有効活用 検討中

企業資金 ( NSENGI、山東棗庄) +補助金(NEDO)

実証スキーム

製品オフテークO&MEPCファイナンス上流権益

山東棗庄SNGプロジェクト商業スキーム(将来計画)

中国/実証から商業段階へ直結するスキーム

山東棗庄 NSENGI/ 山東棗庄

NSENGI/ (山東棗庄)

内モンゴルにて 褐炭権益保有

⇒ SNG*製造事業

を計画

山東棗庄 NSENGI/ 山東棗庄

山東棗庄/ NSENGI

SNG : Substitute Natural Gas(代替天然ガス) 石炭ガス化で製造した合成ガスを原料に メタン(天然ガス主成分)を製造する。

6

6. ビジネススキーム

7

CONFIDENTIAL

~ 2003

2003~2010

2011 ~

2013 2014 2015 2016 2017 2018 2019 2020 2021

基礎研究

PP試験

実証スキーム調査・検討

事業化調査

技術開発 (スケールアップ、灰分対応等)

実 証

商 業

7. スケジュール

8

8. まとめ

1.マーケット動向 中国において国内の天然ガス需要に対応するため、信頼性、環境性の高いSNG製造体制の構築(適用技術の見極め、持続性のある事業推進等)は急務である。 2.技術特性 ECOPRO®の特徴は、上記ニーズに合致しており、早期の商業化により、マーケット参入・普及の可能性は高い。 3.ビジネススキーム 大手石炭会社との共同実証は、実証から商業化に至る最短距離であり、商業化後も同社Gr企業群への展開が期待できる。 4.早期商業化に向けた対応事項 確実なスケールアップ実証の早期実行

9

ご清聴ありがとうございました

1

ロエ ッシ ン石炭 技術開発プロジェクトクリーン・コール・テクノロジー実用可能性調査

低品位炭 用 事業可能性に関する検討

豪州の低品位炭から水素を製造するバリューチェーンの改善に関する検討

2015 7月14日

川崎重工業株式会社電源開発株式会社

1.豪州の低品位炭から水素を製造するバリューチェーン2

資源国(豪州) 利用国(日本)

2.過去の検討状況① 平成22 23 に、NEDOプロジェクトにて、「低品位炭起源の炭素フリー

による エネル ーシステ (水素チェーンモデル)の実現可能性に関する調査研究」という題目で、2030 を想定した商用規 のフィジビリティースタディーを実施

② 平成25 に、NEDOで実施した「低品位炭のビジネスモデル構築に関する調査研究」において、バリューチェーン構成検討、コスト目標設定、ビジネスモデルの構築、課題の抽出および対応策・開発項目・計画の策定を実施

バリューチェーン改善のためには、上 権益、 供給、製品オフテークの部 の再確認・改善、等が重 と認

3

3.本検討における実施項目

1. CCSとの連携調査2. 炭鉱、権益調査3. オフテイク調査4. コストダウン検討

① 褐炭ガス化・精製プラントの最適化② 水素液化設備の設備費削減検討③ 水素積荷設備の最適化検討④ 褐炭を とした自家発電設備の 入の基本計画、

コスト試算5. 設備計画およびコスト試算6. ビジネスモデルの再構築7. 課題抽出と解決策の検討

4

メインの実施項目

4.実施体制

NEDO

【代表】川崎重工業株式会社

【対象国】豪州豪州連邦政府、ビクトリア政府

外注

委託

協

協

【共同提案者】電源開発株式会社

外注

委託

協

5

5.役割分担6

川崎重工 電源開発 備考1.CCSとの連携調査 ○ CarbonNetプロ

ジェクトの協2.炭鉱、権益調査 ○ 炭鉱運 者の協3.オフテイク調査 ○ 協 他社の協4.コストダウン検討①褐炭ガス化・精製プラントの最適化 ○ ○②水素液化設備の設備費削減検討 ○③水素積荷設備の最適化検討 ○④褐炭を とした自家発電設備の

入の基本計画、コスト試算○ ○

5.設備計画およびコスト試算 ○ ○6.ビジネスモデルの再構築 ○ 協7.課題の抽出と解決策の検討 ○ ○

プロセスフローとマテリアルバランス (水素製造プラントEAGLE炉の )

ガス化炉 ガス精製

水素GT HRSG/ST

スタック

石炭前

給水蒸気

ボイラ供給水

CO2

CarbonNETへ

石炭供給

脱塵

CO2

チャー供給

スラグ払い出し排水

排水

ガス精製 スラグ排水

水素製造設備

石炭前

給水

蒸気

製品水素770t/dH2: 99.999%

14,573t/dCO2: 98.6%

15,188t/dH2O: 59.8%

19,999t/dCO: 33.3%H2: 15.2%CO2: 13.2%H2O: 35.6%

4,154/dO2: 99.5%

5,198t/dクエンチ水

187t/d

乾燥炭7,183t/dH2O: 15%

238t/d

CO2

CO2

CO2各部CO2供給合計3,470t/d(98.6%)

.コストダウン検討 ( 炭 ス化・ 製 ラント 化)7

① 褐炭ガス化・精製プラントの最適化検討EAGLEガス化炉を採用して熱マネジメントの最適化を図ることにより、過去のFS結果と比較してCAPEXで36%のコストダウンを達成したが、OPEXは23%のコストアップ

② 液化設備の設備費削減検討水素積荷基地の最適化によるボイルオフ の低減によ て液化 を削減することにより、過去のFS結果と比較してCAPEXで20%のコストダウン、OPEXで8%のコストダウンを達成

③ 水素積荷基地の最適化検討液化貯槽の大型集約化、液水配管計画の最適化、等により、過去のFS結果と比較してCAPEXで26%のコストダウン、OPEXで15%のコストダウンを達成

④ 褐炭を とする自家発設備の検討褐炭 発電 CCSを採用することにより、2030 に65.16AUD/MWh、2050 に55.85AUD/MWhを達成

7.コストダウン検討結果8

インフラコスト(CAPEXに含む)

OPEX(19.9/Nm3)

CAPEX(13.0円/Nm3)

人件費 0.9円/Nm3

(2.2円/Nm3)原 4.71Mton/year

プラン

トコス

ト2030

(通常の技術進展・成熟を考慮)

付加

価値

・フ イ ンスコスト(IRR: 9.5%)16.5円/Nm3

製造原価(51.6円/Nm3)

ーティリティ・電 ・カタリストコスト13.4円/Nm3

CCS・その他 5.6円/Nm3

(1.0円/Nm3)

最終製品価格(52.6円/Nm3)

9. お コスト

インフラコスト(CAPEXに含む)

OPEX(13.6/Nm3)

CAPEX(8.1円/Nm3)

人件費 0.8円/Nm3

(1.8円/Nm3)原 3.89Mton/year

プラン

トコス

ト

2050(大型化・技術開発結果を考慮)

付加

価値

・フ イ ンスコスト(IRR: 9.5%)10.3円/Nm3

製造原価(33.8円/Nm3)

ーティリティ・電 ・カタリストコスト8.8円/Nm3

CCS・その他 4.0円/Nm3

(0.7円/Nm3)

最終製品価格(34.5円/Nm3)

定パラメータを用いたコスト試算

9

商用時の想定ビジネスモデルとバリューチェーン

WGの

バリューチェーン

ポイント

水素製造:電源開発海上輸送:シェルなど受入基地:発電事業者

と岩谷産業のJV発電所:発電事業者

水素供給事業者が発電事業社に販売。※産業用に岩谷産業が販売

豪州側:エンジニアリング会社海上(船):KHI日本側:KHI

JBIC等1/2自己資1/2融資(JBIC等)

入 3%15 入プロジェクト期間30

水素供給事業者(SPC)が権益取得

山元とプロフィットシェアする

製品オフテーク製品オフテーク製品オフテーク製品オフテークO&MO&MO&MO&MEPCEPCEPCEPCファイナンスファイナンスファイナンスファイナンス上流権益上流権益上流権益上流権益

国、JOGMECが権益取得

山元のAGL社などとのアライアンスを想定。州政府は褐炭権益の入札を2015 に実施するみのため、SPCが権益取得して、新規に炭鉱開発を実施すること 可能 が、のコスト高となる。カーボンネットと協調して、CO2は現地に貯 する。

パイロットとの違い

山元のAGL社などとのアライアンスを前提。

パイロットではCCSは実施しない。

パイロットでは、豪州側には豪州補 、日本側・船には日本補

、 りをSPC自己資 。

発電事業社が を持てるコストにすることがポイント。CO2フリーという付加価値のためには、カーボンネットの実現がポイント。

パイロットプロジェクトを通じて、サプライチェーンの安全で安定した運用の確認、実現性の確認をすることがポイント。

パイロットプロジェクトを通じて、技術の実証、コストダウンの目途を付けることがポイント。

9.ビジネススモデル 10

10.今後の展開 11

ご清聴ありがとうございました

12