capítulo 1 considerações iniciais · dispêndio de dinheiro necessário ao funcionamento dos...

TRANSCRIPT

17

Considerações iniciais

Capítulo 1

Considerações iniCiaisSumário • 1. Breves considerações sobre o direito financeiro – 2. Direito tributário. No-ção conceptual: 2.1. Autonomia do direito tributário; 2.2. Relação do direito tributário com outros ramos do direito – 3. Tributo: 3.1. Conceito; 3.2. Espécies de tributos – 4. A função do tributo no ordenamento jurídico: 4.1. Introdução; 4.2. O tributo fiscal; 4.3. O tributo extrafiscal – 5. Quadro Sinótico – 6. Informativos – 7. Questões.

1. Breves Considerações soBre o direito finanCeiro

O Estado deve captar receitas para custear as necessidades públicas e compete à ciên-cia das finanças a investigação dos fatos, explicação dos fenômenos ligados à obtenção e dispêndio de dinheiro necessário ao funcionamento dos serviços a cargo do Estado.

A ciência das finanças possibilita o esclarecimento ao legislador na elaboração de lei fiscal, fazendo com que tenha condições de saber, por exemplo, se é conveniente o momen-to de sua elaboração, se é justa e adequada a medida da carga tributária, quais os efeitos econômicos, políticos e sociais.

Porém, o Estado, no desempenho de sua atividade financeira, precisa elaborar juízos de valor, que visem a alcançar determinados fins. Necessita, então, recorrer ao direito para obter resultados práticos e favoráveis do exercício de sua atividade financeira até como ter garantias contra possíveis abusos no desempenho da atividade estatal.

Tendo em vista tanta diversidade é que o direito atua como instrumento necessário e indispensável para propor a convivência entre todos.

E ao direito compete cumprir um papel de repressão de certas condutas e ao mesmo tempo garantir a liberdade, seja por atuar na fixação de estruturas sociais como por realizar o mister de implementar políticas públicas.

Surge, assim, o direito financeiro, com caráter jurídico, o qual compete estabelecer as normas legais que possibilitem ao Estado executar sua atividade financeira, certo de que suas normas serão observadas pelo particular, justamente em razão do caráter de coercibi-lidade de que se revestem.

Sob o ponto de vista de Aliomar Baleeiro, a ciência das finanças “é um estudo onto-lógico de todos os complexos aspectos sociais do fenômeno da atividade financeira dos go-vernos, ao passo que o Direito Financeiro se limita ao aspecto jurídico daquela atividade”.1

Assim, pode-se afirmar que o direito financeiro é um conjunto de normas que regu-lamenta a atividade financeira, no trato das receitas, despesas, orçamento e crédito.

1. DERZI, Misabel Abreu Machado. Direito tributário brasileiro. 11. ed. Rio de Janeiro: Forense, 2007. p. 4.

18

Josiane Minardi

A receita pública corresponde ao ingresso definitivo de dinheiro aos cofres do Estado para cumprimento de suas finalidades. Pode ser classificada da seguinte forma:

Quanto à sua periodicidade

As receitas públicas podem ser divididas em extraordinárias e ordinárias.

As receitas extraordinárias são aquelas auferidas em caráter excepcional e temporá-rio, como, por exemplo, os empréstimos compulsórios, previstos no artigo 148, I, da CF, instituídos apenas em caso de guerra externa ou calamidade pública, e o imposto extraor-dinário de guerra (art. 154, II, da CF) que a União irá criar em caso de guerra externa ou sua iminência.

As receitas ordinárias ingressam regularmente e de forma permanente em nosso or-denamento com a finalidade precípua de custear as necessidades públicas, tais como os impostos.

Quanto à origem

As receitas públicas são classificadas em originárias e derivadas.

As receitas públicas originárias são aquelas decorrentes da exploração do patrimônio público e atividades desenvolvidas pelo próprio Estado, como se fosse uma empresa privada com intuito lucrativo.

Os bens públicos dominicais, descritos no art. 99 do Código Civil são passíveis de alienação, bem como administração pelo regime de direito privado.

Assim, os frutos (aluguéis, foros de terrenos da marinha, laudêmios, etc...) decorrentes da utilização desses bens públicos são receitas públicas originárias.

Podemos mencionar ainda, como exemplo de receitas públicas originárias os dividen-dos, resultados obtidos (preços públicos) pela venda de produtos ou serviços desenvolvi-dos e prestados por empresas públicas e sociedades de economia mista.

Sem falar nos valores recebidos pela Administração Pública pela permissão da ocupa-ção temporária das calçadas para realização de obras, para instalação de bancas de jornais, uso de vias públicas para estacionamento, barracas de férias, etc., que também constituem receitas públicas originárias.

As receitas públicas derivadas são aquelas onde o Estado, com seu Poder de Império retira parcela de riqueza dos administrados para a consecução de seus fins, no interesse do bem comum.

Exemplos de receitas derivadas: i) tributos (impostos, taxas, contribuições de melho-ria, contribuições e empréstimo compulsório); ii) multas pecuniárias (administrativas – aplicada aos administrados pela Administração Pública em caso de inobservância ou infração à lei, penal – aplicada pelo Judiciário e fiscal – aplicada pelo descumprimento de obrigações tributárias); iii) reparações de guerra.

As despesas públicas, objeto do direito financeiro pode significar na percepção Alio-mar Baleeiro:

19

Considerações iniciais

(...) o conjunto dos dispêndios do Estado, ou de outra pessoa de direito público, para o funcionamento dos serviços públicos. Pode significar, também, “a aplicação de certa quantia, em dinheiro, por parte da autoridade ou agente público competente, dentro duma autorização legislativa, para execução de fim a cargo do governo”.2

Pode-se afirmar, assim, que a despesa pública corresponde ao emprego das receitas para cumprimento das necessidades públicas.

No orçamento contém a aprovação prévia da despesa e da receita para um período determinado.

É um ato do Poder Legislativo que prevê e autoriza ao Poder Executivo, por certo perío-do, as despesas destinadas ao funcionamento dos serviços públicos e outros fins adotados pela política econômica ou geral do país, assim como a arrecadação das receitas já criadas em lei.3

O orçamento é periódico, esse período corresponde ao exercício financeiro, ou seja, um ano. Aplica-se, portanto, ao orçamento o princípio da anualidade orçamentária (arts. 48, II, 165, III e § 5º e 166 da CF) que não se confunde com o princípio da anualidade tributária que deixou de fazer parte do nosso ordenamento jurídico com a Emenda n. 1/69 que o substituiu pelo princípio da anterioridade que será tratado no capítulo 3, item 3.6. E para finalizar o objeto de estudo do direito financeiro tem-se o Crédito público que corresponde um contrato cujo objeto é a transferência de certa quantia em dinheiro de uma pessoa a uma entidade pública para ser restituído, acrescido de juros, em determinado período de tempo.

A Constituição brasileira de 1946, no artigo 5º, XV, “b”, pela primeira vez trouxe o direito financeiro de forma autônoma, e atribuiu a competência para legislar sobre “normas gerais de direito financeiro”, à União, sem prejuízo da competência dos Estados, desde que limitada à legislação supletiva ou complementar. Hoje, prevista, no artigo 24, I, da CF/88. “Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I – direito tributário, financeiro, penitenciário, econômico e urbanístico; (...)”.

Com a complexidade e quantidade de receitas administradas pela atividade financeira, logo se viu necessário mais uma ramificação desse campo do direito, para atender apenas as receitas derivadas, referentes aos tributos.

Surge, então, o direito tributário para regularizar as receitas oriundas da tributação, deixando para o Direito Financeiro o estudo referente às demais receitas públicas não com-preendidas no conceito de tributos.

A tributação merece um ramo do direito específico para sua disciplinação, pois a cada dia torna-se mais relevante em nosso ordenamento jurídico, sobretudo porque o Estado não mais a utiliza, apenas, como fonte de angariação de recursos financeiros, mas, serve, também, para intervir na economia privada, estimulando setores, incentivando o desenvol-vimento econômico das regiões e promovendo a redistribuição da renda.

2. uma introdução à ciência das finanças. 6. ed. Rio de Janeiro: Forense, 1969. p. 81.

3. Ibidem, p. 397.

20

Josiane Minardi

2. direito triButário. noção ConCeptual

Segundo o entendimento de Paulo de Barros Carvalho, direito tributário é “o ramo didaticamente autônomo do direito, integrado pelo conjunto das proposições jurídico-normativas que correspondam, direta ou indiretamente, à instituição, arrecadação e fisca-lização de tributos”.4

Hugo de Brito Machado conceitua direito tributário como “ramo do direito que se ocupa das relações entre fisco e as pessoas sujeitas a imposições tributárias de qualquer es-pécie, limitando o poder de tributar e protegendo o cidadão contra os abusos desse poder”.5

Já Regina Helena Costa define direito tributário como “conjunto de normas jurídicas que disciplinam a instituição, a arrecadação e a fiscalização de tributos”.6

Podemos afirmar diante as definições acima reproduzidas que o direito tributário é um ramo do direito público que disciplina princípios e regras próprias referentes à institui-ção, fiscalização e arrecadação de tributos entre os sujeitos envolvidos nessa relação jurídica.

Trata-se de um ramo do direito público, pois não há como negar a preponderância do interesse coletivo na seara da tributação.

2.1. autonomia do direito tributário

Não se pode afirmar que o direito tributário é um ramo cientificamente autônomo, pois não há como conhecer e aplicar regras jurídicas isoladas, uma vez que se trata de siste-ma jurídico, que é uno e indecomponível.

As regras jurídicas encontram-se entrelaçadas por vínculos de hierarquia e relações de coordenação e por essa razão não podem ser observadas individualmente, sob pena de ignorar o sistema de proposições prescritivas.7

O direito tributário deve ser aplicado e analisado à luz de outros ramos do direito, pois irá buscar conceitos, regras de outras matérias.

Tomemos como exemplo a regra-matriz de incidência tributária do ITBI, imposto de competência municipal. O critério material desse tributo, segundo o artigo 156, II, da CF, é realizar a “transmissão de bem imóvel por título oneroso”. Bem imóvel é conceito desenvolvi-do pelo direito civil, assim como a transmissão só irá ser operacionalizada em conformidade com as regras desse ramo do direito. Município é pessoa política de Direito Constitucional.

Muitos doutrinadores entendem, por outro lado, que o direito tributário por apresen-tar princípios e regras próprias, não aplicáveis em outras searas, seria um ramo cientifica-mente autônomo.

4. Curso de direito tributário. 19. ed. São Paulo: Saraiva, 2007. p. 15.

5. Curso de direito tributário. 30. ed. São Paulo: Malheiros, 2009. p. 50.

6. Curso de direito tributário – Constituição e Código Tributário Nacional. São Paulo: Saraiva, 2009. p. 10.

7. CARVALHO, Paulo de Barros, op. cit., p. 14.

21

Considerações iniciais

Nesse diapasão, elucida Kiyoshi Harada:Porém, o que realmente caracteriza a autonomia do Direito Tributário é o fato de exis-tir princípios jurídicos próprios, não aplicáveis aos demais ramos da ciência jurídica, tais como o da imunidade recíproca, imunidade genérica, da capacidade contributiva, da discriminação de rendas tributárias, da vedação de efeitos confiscatórios.8

Luciano Amaro sustenta, todavia, que o direito tributário é relativamente autônomo, tanto cientificamente como didaticamente. Para o autor não existe nem mesmo autonomia didática pela impossibilidade de estudar direito tributário isoladamente de outros preceitos dos outros ramos do direito.

Portanto, se se quiser dizer que o direito tributário goza de autonomia legislativa (por ser objeto de conjuntos de normas dirigidas especificamente à disciplina dos tributos), ou que possui autonomia científica (por abrigar princípios e institutos não comuns a outros ramos do direito) e que desfruta, ademais, de autonomia didática (por ser ensinado em cadeiras autônomas nos cursos jurídicos), é preciso sublinhar que, em todos esses aspectos, a autonomia é sempre relativa. Não se legisla, nem se teoriza, nem se ensina matéria tributária sem que se tenham presentes conceitos estruturados noutros ramos da ciência jurídica.9

Geraldo Ataliba já sustentava que por ser o direito tributário um sub-ramo do direito administrativo não gozava de autonomia científica, apenas de autonomia didática. 10

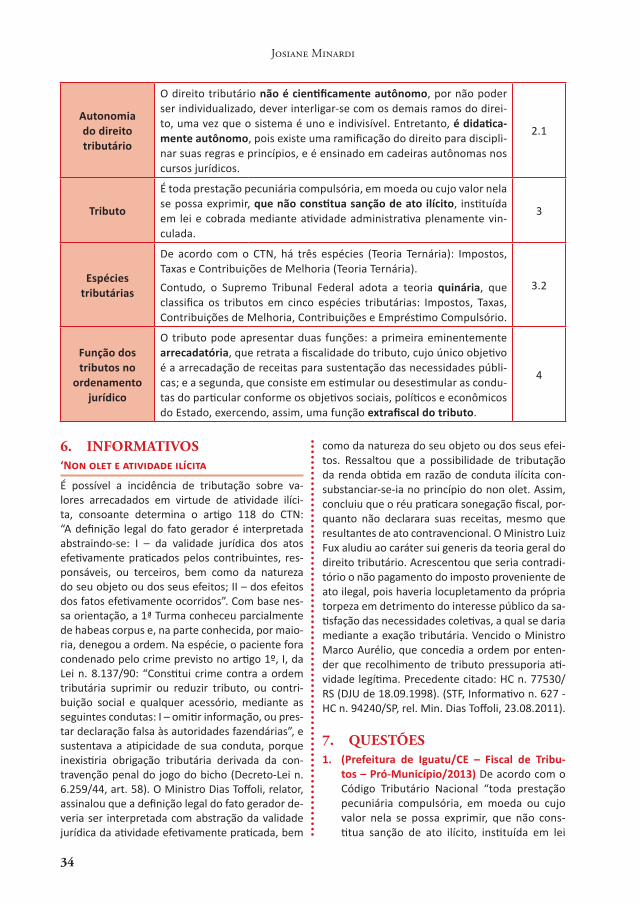

Entendemos que o direito tributário não é cientificamente autônomo, justamente por não poder ser individualizado, dever interligar-se com os demais ramos do direito, uma vez que o sistema é uno e indivisível. Todavia, é didaticamente autônomo, pois existe uma ramificação do direito para disciplinar suas regras e princípios e é ensinado em cadeiras autônomas nos cursos jurídicos.

2.2. relação do direito tributário com outros ramos do direito

Passamos agora à análise da inter-relação do direito tributário com outras disciplinas do direito.

Merece destaque as relações do direito tributário com o direito constitucional, pois é a Constituição Federal que outorga poderes aos Entes Federativos para eles criarem e ma-jorarem tributos, ao traçar, assim, a denominada competência tributária, delineia os limites desse poder de tributar (os princípios constitucionais tributários, imunidades, etc.). Lucia-no Amaro sustenta que é na Constituição que encontramos os fundamentos de validade do tributo e por essa razão poderia se chamar direito tributário constitucional.11

Há conexão com o direito administrativo por esse dar embasamento às atividades tri-butárias que são prestadas por autoridades administrativas, como a atividade de lançamento

8. Direito financeiro e tributário. 20 ed. São Paulo: Atlas, 2011. p. 296.

9. Direito tributário brasileiro. 16. ed. São Paulo: Saraiva, 2010. p. 31.

10. Hipótese de incidência tributária. 6. ed. São Paulo: Malheiros, 2006. p. 37.

11. Direito tributário brasileiro, op. cit., p. 34.

22

Josiane Minardi

tributário, fiscalização e arrecadação de tributos. Além disso, muitas vezes, devemos recor-rer aos conceitos administrativos para compreensão da materialidade de tributos que estão vinculados a uma atividade estatal, como poder de polícia, serviço público e obra pública.

Com o direito financeiro, a interdisciplinaridade decorre da própria especialização do objeto de estudo, pois o direito financeiro abrangia todas as receitas auferidas pelo Estado, passando para análise do direito tributário as receitas denominadas de tributo. Além disso, nos valemos de conceitos importantes daquele ramo do direito, tais como exercício finan-ceiro, importante na aplicação do princípio tributário da anterioridade que será estudado no subitem 3.2.6. Há íntima relação com o direito ambiental pois o Estado pode se valer da tributação para alcançar a sustentabilidade ambiental.

Os tributos, além de funcionarem como angariadores de receitas para abastecimento dos cofres públicos (função fiscal), podem servir na tarefa educativa induzindo condutas dos contribuintes, de tal forma a participarem na proteção do meio ambiente (função extrafiscal).

A tributação ambiental, revestida da técnica da extrafiscalidade, visa estimular uma conduta individual que propicie uma postura ambientalmente correta, à medida que inter-fere no patrimônio do contribuinte, que preferirá adotar atitudes menos agressivas ao meio ambiente e, assim, economizar.

3. triButo

3.1. Conceito

O tributo é uma prestação pecuniária arrecadada pelo Estado, no uso de seu poder de império, com a finalidade de atender aos gastos públicos, cujo conceito encontra-se no artigo 3º do Código Tributário Nacional – CTN: “Tributo é toda prestação pecuniária com-pulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”.

Para melhor compreensão, passa-se à análise das estipulações que completam o con-ceito de tributo.

1 tributo é toda prestação pecuniária compulsória, significa dizer que consiste no cumprimento obrigatório de uma prestação em dinheiro, que independe da vontade do sujeito passivo.

O CTN, ao referir-se à expressão “toda prestação”, estabelece que qualquer prestação que se enquadre em todos os requisitos do seu artigo 3º será tributo, independentemente de sua denominação, conforme determina seu artigo 4º:

art. 4º. A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: i – a denominação e demais características formais adotadas pela lei; II – a destinação legal do produto da sua arrecadação.

23

Considerações iniciais

É importante frisar nesse momento, embora o II do artigo 4º do Código Tributário Nacional mencione a irrelevância da destinação legal do produto para qualificá-lo como tributo, a partir da Constituição Federal de 1988, para as contribuições e empréstimos compulsórios, tornam-se relevantes suas destinações. Isso acontece porque nessas exações a denominação e a destinação são destacadas pelo próprio legislador constituinte, não tendo relevância para a identificação do fato gerador do tributo, como acontece com os impostos, taxas e contribuições de melhoria.

O desvio do produto da arrecadação, implicando destinação para finalidade diversa da que justificou a instituição do tributo, pode demonstrar a inexistência, em concreto, da atividade a qual visa a custear ou sua realização em intensidade desproporcional ao custeio, causando a invalidade total ou parcial da exação.

2 Em moeda ou cujo valor nela se possa exprimir: o legislador infraconstitucional incorreu em redundância ao repetir o caráter pecuniário da prestação, não havia a necessidade de insistir com a locução “em moeda” ou “cujo valor nela possa se

exprimir”, pois, ao tratar de obrigação pecuniária, já indica que será paga em dinheiro.

Ninguém poderá entregar ao fisco, como forma de pagamento, algo que não seja di-nheiro, salvo o caso do artigo156, XI, do CTN, que alude à dação de bem imóvel, quando houver expressa determinação legal. Observa-se que mesmo nesse caso, por se referir a uma exceção, há necessariamente a previsão em lei para autorizar o pagamento do tributo com a entrega de bem imóvel.

3 Que não constitua sanção de ato ilícito: ninguém paga o tributo por ter desres-peitado uma lei, tributo não é castigo. Ao contrário, paga-se o tributo por incor-rer em uma situação estabelecida em lei como hipótese de incidência tributária,

ou seja, o legislador elegeu uma situação que uma vez praticada pelo sujeito, no mundo concreto, estará sujeita à incidência da norma tributária e, por essa razão, irá nascer a obrigação de pagar um tributo.

Por exemplo: a lei prevê que a hipótese de incidência tributária do Imposto sobre Renda ou Proventos de Qualquer Natureza – IR – é “auferir renda”, isto é, o sujeito terá de pagar IR quando obtiver renda, porque praticou o fato previsto em lei.

Assim sendo, pode-se afirmar que uma lei descreve hipoteticamente um estado de fato e dispõe que a realização concreta, no mundo fenomênico, do que foi descrito, determina o nascimento de uma obrigação de pagar um tributo.12

As hipóteses de incidência da norma tributária são sempre constituídas por fatos líci-tos, que uma vez ocorridos no mundo jurídico originam a obrigação de pagar o tributo.

12. ATALIBA, Geraldo. Hipótese de incidência tributária. 6. ed. São Paulo: Malheiros, 2005. p. 53.

24

Josiane Minardi

Por exemplo:

Hipótese de incidência previsão na lei Consequência: pagar

Auferir Renda IR – Imposto sobre Renda ou Proventos de Qualquer Natureza

Ser proprietário de veículo automotor IPVA – Imposto sobre a Propriedade de Veículos Automotores

Ser proprietário de imóvel urbano IPTU – Imposto sobre a Propriedade Predial e Territorial Urbana

Ser proprietário de imóvel rural ITR – Imposto sobre a Propriedade Territorial Rural

Transmissão inter vivos de bem imóvel

por título oneroso

ITBI – Imposto sobre a Transmissão Inter Vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição

Prestar serviços ISS – Imposto sobre Serviços de Qualquer Natureza

Circular mercadorias ICMS – Imposto sobre Operações de Circulação de Mercadorias

Importar mercadorias II – Imposto sobre Importação de produtos estrangeiros

Exportar mercadorias IE – Imposto sobre Exportação, para o exterior, de produtos nacio-nais ou nacionalizados

Jamais, o legislador poderá eleger como hipótese de incidência tributária algo ilícito, como, por exemplo, tributar a venda e circulação de drogas pelo ICMS. Embora a hipótese de incidência tributária não se refira a ações ilícitas, os frutos de uma atividade ilícita po-dem ser objeto de tributação.

É o caso do Imposto sobre Rendas ou Proventos de Qualquer Natureza – IR, a hipó-tese de incidência, também chamada pelo legislador de “fato gerador”, é “auferir renda”, assim o sujeito que obter renda terá a obrigação de pagar IR, não importando para fins de tributação como essa renda foi alcançada. O que importa é que o sujeito incorreu na pre-visão da norma tributária: auferiu renda.

Assim, se o sujeito recebeu renda de atividades ilícitas, terá de pagar o IR.

O artigo 118, I, do Código Tributário Nacional prevê que a definição do fato gerador será interpretada abstraindo-se da validade dos atos praticados pelo sujeito.

art. 118. A definição legal do fato gerador é interpretada abstraindo-se: I – da vali-dade jurídica dos atos efetivamente praticados pelos contribuintes, responsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos; II – dos efeitos dos fatos efetivamente ocorridos.

No caso do sujeito que aufere renda pela venda de entorpecentes, a ilicitude é irrele-vante para fins tributários, o que importa é que foi praticado o fato gerador, “auferir renda” e, por esse motivo, o sujeito deverá pagar IR.

25

Considerações iniciais

O STF tem o entendimento majoritário de que praticado o fato gerador previsto em lei, deve ser pago o imposto, independentemente de a atividade ser lícita ou ilícita, confor-me se pode observar da ementa do HC n. 77.530/RS da relatoria do Ministro Sepúlveda Pertence:

drogas: tráfico de drogas, envolvendo sociedades comerciais organizadas, com lucros vultosos subtraídos à contabilização regular das empresas e subtraídos à declaração de rendimentos: caracterização, em tese, de crime de sonegação fiscal, a acarretar a competência da Justiça Federal e atrair pela conexão, o tráfico de entorpecentes: irre-levância da origem ilícita, mesmo quando criminal, da renda subtraída à tributação.

A exoneração tributária dos resultados econômicos de fato criminoso – antes de ser corolário do princípio da moralidade – constituiu violação do princípio da isonomia fiscal, de manifesta inspiração ética

Os Tribunais Superiores aplicam o princípio pecunia non olet, ou seja: o dinheiro não tem cheiro. Não importa de onde vem, nesse caso, a renda auferida, o que importa é que ocorreu o fato gerador do IR, “auferir renda”, e por essa razão, aplicando-se o artigo 118, I, do CTN deve-se haver a tributação.

Pelo princípio da pecunia non olet extrai-se o conteúdo axiológico do valor de justiça, direcionando a exigibilidade da exação sobre quem possui capacidade contributiva, ainda que o rendimento provenha de atividade ilícita.

4 instituída em lei. O tributo só pode ser instituído por meio de lei, de acor-do com os artigos 150, I, da Constituição Federal e 97 do Código Tributário Nacional, e mediante instrumento normativo com força de lei, isto é, Medida

Provisória, conforme prevê o artigo 62, § 2º, da Carta Magna.

5 Cobrada mediante atividade administrativa plenamente vinculada. O tributo será cobrado pelo Poder Público que não terá margens para escolhas discricio-nárias. O fiscal não poderá cobrar o tributo consoante a conveniência e a opor-

tunidade; deverá exigir a obrigação tributária do contribuinte exatamente como está disposto na legislação.

3.2. espécies de tributos

Muito se discute sobre quantas espécies tributárias subsistem no ordenamento jurídico pátrio, por causa da possibilidade de classificá-las de diversas formas.

Existe a corrente binária, segundo a qual as espécies tributárias seriam classificadas em impostos e taxas.

Há a teoria ternária, que divide os tributos em impostos, taxas e contribuição de me-lhoria. Essa corrente distingue as espécies tributárias de acordo com a vinculação ou não vinculação do tributo.

26

Josiane Minardi

Um tributo vinculado é aquele relacionado a uma atividade estatal especificamente voltada ao contribuinte, como, por exemplo, a contribuição de melhoria, que é devida em decorrência da realização de uma obra pública cuja consequência seja a valorização de um imóvel do contribuinte.

Outro exemplo de tributo vinculado são as taxas que serão pagas pela utilização efetiva ou potencial de um serviço público específico e divisível ou pelo exercício regular do Poder de Polícia.

A taxa é um tributo vinculado direto e imediatamente: visto que se houver a atuação do Estado, nasce a obrigação tributária. Enquanto as contribuições de melhoria, elas são devidas se houver uma valorização imobiliária ao contribuinte decorrente de uma obra pública, por isso seria uma vinculação indireta, mediata, pois não basta a simples cons-trução de uma obra pública para se ter a imediata cobrança do tributo, deve existir ainda a valorização imobiliária.

Já a não vinculação não está ligada a uma atividade estatal específica, mas simples-mente à arrecadação de dinheiro aos cofres públicos para suprir as necessidades públicas de maneira geral.

Os impostos são tributos não vinculados, já que o contribuinte paga por ter praticado o fato gerador, sem saber qual será a contraprestação estatal.

Há a teoria quaternária de forma que os tributos seriam impostos, taxas, contribui-ções e empréstimos compulsórios.

E, por fim, a teoria quinária, segundo a qual os tributos são: impostos, taxas, contri-buições de melhoria, contribuições e empréstimo compulsório.

Tanto a Constituição Federal em seu artigo 145 como o artigo 5º do CTN preveem três espécies tributárias:

Impostos

Taxas

Contribuição de melhoria

O artigo 148 da CF faz menção ao empréstimo compulsório e o artigo 149 da CF refere-se às contribuições.

O artigo 149 divide as contribuições em três modalidades, que serão estudadas no capítulo 9.

27

Considerações iniciais

Contribuição social

Contribuição de Intervenção no Domínio

Econômico (CIDE)

Contribuição de Interesse de Categoria Profissional

ou Econômica

E o artigo 149-A da CF traz a Contribuição para Custeio do Serviço de Iluminação Pública – Cosip.

Por mais que o Código Tributário Nacional adote a teoria ternária, por classificar as espécies tributárias em apenas três (impostos, taxas e contribuição de melhoria), o Supre-mo Tribunal Federal utiliza a teoria quinária, que classifica os tributos em cinco espécies tributárias:

Impostos

Taxas

Contribuição de melhoria

Contribuição

Empréstimo compulsório

Nesse sentido, transcreve-se trecho do voto do Ministro do STF, Moreira Alves, em 29.06.1992, no RE n. 146.733-9/SP:

(…) De fato, a par das três modalidades de tributos (os impostos, as taxas e as con-tribuições de melhoria), a que se refere o art. 145, para declarar que são competentes para instituí-los a União, os Estados, o Distrito Federal e os Municípios, os artigos 148 e 149 aludem a duas outras modalidades tributárias, para cuja instituição só a União é competente: o empréstimo compulsório e as contribuições sociais, inclusi-ve as de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas (grifos nossos). (RE n. 146733-SP – São Paulo, rel. Min. Moreira Alves, DJ de 06.11.1992).

28

Josiane Minardi

A maioria das bancas de concurso segue a teoria quinária. No entanto, se a prova mencionar que, segundo o CTN, são três espécies tributárias, essa alternativa estará correta, pois o seu artigo 5º prevê apenas os impostos, taxas e contribuição de melhoria.

As demais exações tributárias, contribuições e o empréstimo compulsório ingressaram no ordenamento jurídico apenas com a Constituição de 1988.

4. a função do triButo no ordenamento jurídiCo

4.1. introdução

Uma primeira teoria sobre a causa dos tributos foi a do princípio da equivalência, a qual justificava o pagamento dos tributos pela troca de serviços prestados pelo Estado.

De acordo com o princípio da equivalência, o tributo seria pago por aquele que go-zasse de uma prestação estatal, sendo que seu pagamento seria proporcional ao grau da prestação. Com base nesse princípio, os tributos seriam vinculados às suas finalidades, não se utilizando deles para cobrir interesses públicos que não correspondessem a um interesse especial dos contribuintes a eles sujeitos.13

O princípio da equivalência fazia menção apenas aos tributos vinculados, em que existia uma relação sinalagmática entre o tributo e a prestação estatal, sem considerar os não vinculados.

Surge, então, o princípio do benefício, em que se evidencia que o contribuinte con-cede ao Estado uma parcela de sua riqueza individual em troca dos serviços prestados, de forma geral, pelo Estado, que contribuem para o bem-estar do particular.14

Por meio dos tributos, o Estado obtém receitas para custear as despesas públicas em busca do bem comum: prover a educação, a cultura, o lazer; melhorar a saúde da popula-ção; dar-lhe segurança; prestar-lhe serviços públicos; conservar o meio ambiente; etc.

Até o século XIX, os doutrinadores viam, na tributação, apenas um meio de alcançar o equilíbrio financeiro entre as receitas públicas e despesas públicas.

Adolph Wagner, no século XIX, verificou a necessidade de incluir, na atividade financei-ra, preocupações de natureza social, dando à tributação uma função diferente da simples ar-recadação, mas apresentando-a como possível alternativa para a redistribuição de riquezas.15

Surge, com Adolph Wagner, a ideia de que o tributo não apresentaria como causa apenas a arrecadação, contudo poderia sim trazer uma segunda função, que seria a função social.

A visão do tributo, mostrando uma outra função, que não apenas a arrecadatória para suprir as necessidade públicas, surge com maior ênfase, no entanto, com Keynes,

13. SHOUERI, Luís Eduardo. Normas tributárias indutoras e intervenção econômica, p. 143-144.

14. Idem, ibidem, p. 144.

15. Traité des science des finances. Théorie de impositión, theorie des taxes et théorie genérale des impots, p. 111-113.

29

Considerações iniciais

que defendeu, ainda no século XIX, que a política fiscal deveria ser utilizada para intervir diretamente na economia, promovendo a redistribuição de riquezas e o pleno emprego.16

Hoje, verifica-se que o Estado se vale, realmente, do tributo, não apenas como anga-riador de receitas para o abastecimento dos cofres públicos, entretanto utiliza a tributação para a consecução de objetivos econômicos e sociais.

Destarte, pode-se afirmar que o tributo pode apresentar duas funções: a função eminen-temente arrecadatória, que retrata a fiscalidade do tributo, cujo único objetivo é a arrecada-ção de receitas para sustentação das necessidades públicas; e a segunda função, que consiste em estimular ou desestimular condutas do particular consoante os objetivos sociais, políticos e econômicos do Estado, exercendo, assim, uma função extrafiscal do tributo.

4.2. o tributo fiscal

O tributo é um instrumento de soberania estatal, legal e social, composto pela receita oriunda dos particulares, para que o Estado possa desenvolver suas atividades e necessi-dades, por meio desses recursos financeiros, como decorrência direta da supremacia do interesse público sobre o interesse privado.

Será um tributo fiscal aquele que visa tão somente o abastecimento dos cofres públi-cos, sem quaisquer outros interesses. Sua pretensão é puramente de obtenção de receitas para a realização de despesas em torno do interesse público.

Mesmo em se tratando de um Estado Democrático de Direito, de regime econômico capitalista, cujo ordenamento jurídico é composto por um regime constitucional delineado pela valorização da livre-iniciativa e pelas regras delimitadoras do poder econômico estatal, como agente preponderante, “[...] é axiomático adotar-se a tributação como forma de obten-ção de recursos para financiar a concretização dos fins estatais”.17

Marcos André Vinhas Catão aponta o entendimento adotado pela doutrina clássica, ao referir a fiscalidade ou a função fiscal dos tributos como a “[...] concretização de receitas tribu-tárias [...]” por intermédio da aplicação legítima pelo Estado de cargas tributárias razoáveis.18

Pois, sob a ótica de Marcus de Freitas Gouvêa, pela fiscalidade “[...] o Estado é im-pelido à tributação a fim de suprir-se de meios necessários para financiar suas finalidades constitucionalmente estabelecidas”.19

Bernardo Ribeiro de Moraes identifica os tributos fiscais como tributos neutros, à me-dida que não provocam qualquer ingerência de cunho econômico ou social, limitando-se à angariação de fundos para o custeio do Estado.

16. KEYNES, John Maynard. El camino hacia la prosperidade. (The means to prosperity). In: DOMINGUES, Francis-co Del Brio (Dir.). La política fiscal em accion. Selección de lecturas sobre política fiscal moderna, p. 92 e ss.

17. GOUVÊA, Marcus de Freitas. A extrafiscalidade no direito tributário, p. 40.

18. regime jurídico dos incentivos fiscais, p. 4.

19. A extrafiscalidade..., op. cit., p. 39.

30

Josiane Minardi

Os impostos fiscais são denominados, também, impostos neutros, porque não intervêm na ordem social e econômica. Obter recursos para o atendimento dos fins do Estado é a finalidade normal, natural, fiscal, de todo imposto. A economia clássica, condenando em princípio toda intromissão do Estado no desenvolvimento econômico, propugna pelo imposto como instrumento exclusivamente financeiro, para servir como carreador de receitas públicas necessárias para as despesas do Estado, não para outros fins (sic).20

Portanto, ao referir a função arrecadatória do Estado – finalística fiscal –, visando auferir recursos para a sua subsistência, faz-se menção ao uso do instrumento tributário totalmente desvinculado de axiomas, reportando-se apenas à despesas e receitas.

4.3. o tributo extrafiscal

Diferentemente dos tributos fiscais, cuja finalidade é tão somente o abastecimento dos cofres públicos, para financiar o bem-estar comum, o tributo extrafiscal constitui um instrumento para estimular ou desestimular condutas, na busca de objetivos econômicos, sociais e políticos do Estado.

O tributo extrafiscal é aquele que visa induzir comportamentos, sendo que a arrecada-ção não lhe interessa, ainda que ela produza efeitos extrafiscais.

Na Constituição Federal não há previsão expressa com relação à utilização da tribu-tação extrafiscal, o que pode levar ao entendimento de que o tributo teria apenas efeito arrecadatório.

Conquanto não haja tal previsão expressa, na Constituição, sobre a extrafiscalidade tributária, é plenamente possível a utilização dessa ferramenta, que está implícita na ordem tributária constitucional.

No artigo 151, I, da Constituição Federal, por exemplo, há, implicitamente, o reco-nhecimento da extrafiscalidade, quando se admite à União a “[...] concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento socioeconômico entre as diferentes regiões do País”.

No mesmo sentido, pode-se citar o artigo 153, § 4º, da Constituição que prevê alíquo-tas progressivas do Imposto Territorial Rural (ITR), com o fim de desestimular a manuten-ção de propriedades improdutivas.

No artigo 182, § 4º, II, do Texto Maior, também há previsão de alíquotas progressivas do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), a fim de garantir a função social da propriedade.

Mencionam-se, ainda, o artigo 155, § 2º, III, da Constituição Federal, no que tange à seletividade do Imposto sobre Operações de Circulação de Mercadorias (ICMS); o artigo 156, § 1º, II, na hipótese de distinção de alíquotas do IPTU, em face da utilização e localiza-ção do imóvel; e o artigo 155, § 6º, II, na mesma distinção de alíquotas para o Imposto sobre a Propriedade de Veículos Automotores (IPVA), em razão do tipo e utilização do veículo.

20. Compêndio de direito tributário, v. 1, p. 441-442.

31

Considerações iniciais

Verifica-se, também, a extrafiscalidade do IPI, no artigo 153, § 3º, I, da Constituição Federal, que trata do princípio da seletividade, segundo o qual a tributação será em razão da essencialidade do bem: quanto mais essencial o bem para a vida humana menor a tribu-tação; e quanto menos essencial, no caso de produtos supérfluos, maior a tributação. Refe-re-se a estímulo tanto para a produção quanto para o consumo dos diversos tipos de bens.

A extrafiscalidade decorre da supremacia do interesse público e apresenta fins diversos do eminentemente arrecadatório.

Na visão de Misabel Derzi,Costuma-se denominar de extrafiscal aquele tributo que não almeja, prioritariamente, prover o Estado dos meios financeiros adequados a seu custeio, mas antes visa ordenar a propriedade de acordo com a sua função social ou a intervir em dados conjunturais (inje-tando ou absorvendo a moeda em circulação) ou estruturais da economia. Para isso, o or-denamento jurídico, a doutrina e jurisprudência têm reconhecido ao legislador tributário a faculdade de estimular ou desestimular comportamentos, por meio de uma tributação progressiva ou regressiva, ou da concessão de benefícios e incentivos fiscais. A Constitui-ção expressamente os admite para promover o equilíbrio do desenvolvimento socioeco-nômico entre as diferentes regiões do país (art. 151, I) determina ainda que o imposto territorial rural seja utilizado com fins extrafiscais, colimando alcançar a produtividade da propriedade rural, assim como autoriza a progressividade do imposto sobre a proprie-dade predial e territorial urbana, para assegurar a função social da propriedade (sic).21

Raimundo Bezerra Falcão define:[...] por extrafiscalidade, entender-se-á a atividade financeira que o Estado exercita sem o fim precípuo de obter recursos para seu erário, para o fisco, mas sim com vistas a ordenar ou reordenar a economia e as relações sociais, intervindo, portanto, por exemplo, no mercado, na redistribuição de riquezas, nas tendências demográficas, no planejamento familiar. No fundo – mas não unicamente, importa em atuar sobre a economia, para mudar o panorama social (sic). 22

Para Regina Helena Costa, a extrafiscalidade aproxima-se da noção de poder de polícia ou de polícia administrativa, conceituada como a atividade estatal consistente em limitar o exercício dos direitos individuais em beneficio do interesse coletivo; e esta, na questão tributária, deve levar em conta o equilíbrio entre interesse público e interesse social. Para a autora, tanto a polícia administrativa quanto a extrafiscalidade tributária, posto que se valham de meios distintos, definidos em lei, buscam moldar as condutas dos particulares conforme os objetivos de interesse público.23

Verifica-se que a lei tributária, muitas vezes, atinge com maior eficiência e eficácia seus objetivos quando, em lugar de apenas se valer da arrecadação, tenta influenciar as condutas dos contribuintes, oferecendo-lhes, por exemplo, subvenções, isenções, créditos presumi-dos, bonificações etc.

21. Nota de Atualização. In: ALIOMAR BALEEIRO. Direito tributário brasileiro, p. 233-234.

22. Tributação e mudança social, p. 47-48.

23. Princípio da capacidade contributiva, p. 49.

32

Josiane Minardi

A extrafiscalidade, função na qual o Estado tributa criando um ambiente de estímulos e desestímulos, orientando comportamentos e almejando a realização de algum valor cons-titucional, é também destacada por Alfredo Augusto Becker:

A principal finalidade de muitos tributos (que continuarão a surgir em volume e varie-dade sempre maiores pela progressiva transfiguração dos tributos de finalismo clássico ou tradicional) não será a de um instrumento de arrecadação de recursos para custeio das despesas públicas, mas a de um instrumento de intervenção estatal no meio social e na economia privada (sic).24

Leciona Paulo de Barros Carvalho que a tributação extrafiscal visa orientar o contri-buinte a planejar suas condutas, estimulando-os ou desestimulando-os, com finalidade regulatória, em plena harmonia com objetivos sociais, políticos e econômicos estatais:

A experiência jurídica nos mostra, porém, que vezes sem conta a compostura da legis-lação de um tributo vem pontilhada de inequívocas providências no sentido de presti-giar certas situações, tidas como social, política ou economicamente valiosas, às quais o legislador dispensa tratamento mais confortável ou menos gravoso. A essa forma de manejar elementos jurídicos usados na configuração de tributos, perseguindo ob-jetivos alheios aos meramente arrecadatórios, dá-se o nome de extrafiscalidade (sic).25

A grande maioria dos tributos, senão todos, comportam, na sua regulação, a função extrafiscal; uns em maior grau, outros nem tanto; que poderá preponderar ou não sobre a função fiscal, em virtude das decisões políticas, por parte do Poder Legislativo, e em sinto-nia com o Poder Executivo.26

Pode revelar-se difícil reconhecer a fiscalidade ou a extrafiscalidade de um determina-do tributo. Paulo de Barros Carvalho afirma que: “Não existe, porém, entidade tributária que se possa dizer pura, no sentido de realizar tão só a fiscalidade, ou, unicamente, a extrafiscalida-de”.27 No seu entendimento, tanto a extrafiscalidade quanto a fiscalidade podem conviver em um mesmo tributo, apenas ora um objetivo prevalecendo sobre o outro.

Na concepção de Marcus de Freitas Gouvêa,A fiscalidade e a extrafiscalidade são grandezas que caminham em conjunto, tanto na fundamentação do dever tributário quanto na apuração de seus efeitos. O fenômeno tributário mostra que não pode haver extrafiscalidade sem fiscalidade e que qualquer esboço de fiscalidade apresenta algum efeito extrafiscal.28

Pode-se mencionar como exemplo de tributação fiscal e extrafiscal, o tributo ambien-tal, uma vez que a extrafiscalidade está presente na medida em que o tributo é utilizado de forma diversa e mais onerosa para aquele que age em desconformidade com políticas de proteção ao meio ambiente. Ao mesmo tempo em que a tributação age como indutora de

24. Teoria geral do direito tributário, p. 132.

25. Curso de direito tributário, p. 252-253.

26. SEBASTIÃO, Simone Martins. Tributo ambiental – extrafiscalidade e função promocional do direito, p. 137.

27. Curso de..., op. cit., p. 253.

28. Ibidem, p. 146-147.

33

Considerações iniciais

condutas, estar-se-á transferindo, via arrecadação tributária, recursos monetários do setor privado ao público, cumprindo igualmente uma função fiscal.

5. Quadro sinótiCo

CAPíTulo 1. CoNSIDERAçõES INICIAIS

Conteúdo Item

Direito financeiro

É um conjunto de normas que regulamenta a atividade financeira, no trato das receitas, despesas, orçamento e crédito. 1

Conceitos

Receita Pública

Corresponde ao ingresso definitivo de dinheiro aos cofres do Estado para cumprimento de suas finali-dades.Quanto à periodicidade, as receitas públicas po-dem ser divididas em extraordinárias e ordinárias.As receitas extraordinárias são aquelas auferidas em caráter excepcional e temporário. Exemplo: Im-posto extraordinário de guerra.As receitas ordinárias ingressam regularmente e de forma permanente em nosso ordenamento com a finalidade precípua de custear as necessidades públicas, como os impostos.Quanto à origem, as receitas públicas são classifica-das em originárias e derivadas.As receitas públicas originárias são aquelas decor-rentes da exploração do patrimônio público e ativi-dades desenvolvidas pelo próprio Estado. Exemplo: os frutos (aluguéis, foros de terrenos da marinha, laudêmios, etc.) resultantes da utilização de bens públicos.As receitas públicas derivadas são aquelas onde o Estado, com seu Poder de Império, retira a parcela de riqueza dos administrados para a consecução de seus fins, no interesse do bem comum. Exemplo: Tributos.

1

Despesa Pública

Corresponde ao emprego das receitas para cumpri-mento das necessidades públicas.No orçamento contém a aprovação prévia da des-pesa e da receita para um período determinado.

Crédito Público

Equivale a um contrato cujo objeto é a transferên-cia de certa quantia em dinheiro de uma pessoa a uma entidade pública para ser restituído, acrescido de juros, em determinado período de tempo.

Direito tributário

É um ramo do direito público que disciplina princípios e regras pró-prias referentes à instituição, fiscalização e arrecadação de tributos entre os sujeitos envolvidos nessa relação jurídica.

2

34

Josiane Minardi

Autonomia do direito tributário

O direito tributário não é cientificamente autônomo, por não poder ser individualizado, dever interligar-se com os demais ramos do direi-to, uma vez que o sistema é uno e indivisível. Entretanto, é didatica-mente autônomo, pois existe uma ramificação do direito para discipli-nar suas regras e princípios, e é ensinado em cadeiras autônomas nos cursos jurídicos.

2.1

Tributo

É toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vin-culada.

3

Espécies tributárias

De acordo com o CTN, há três espécies (Teoria Ternária): Impostos, Taxas e Contribuições de Melhoria (Teoria Ternária).Contudo, o Supremo Tribunal Federal adota a teoria quinária, que classifica os tributos em cinco espécies tributárias: Impostos, Taxas, Contribuições de Melhoria, Contribuições e Empréstimo Compulsório.

3.2

Função dos tributos no

ordenamento jurídico

O tributo pode apresentar duas funções: a primeira eminentemente arrecadatória, que retrata a fiscalidade do tributo, cujo único objetivo é a arrecadação de receitas para sustentação das necessidades públi-cas; e a segunda, que consiste em estimular ou desestimular as condu-tas do particular conforme os objetivos sociais, políticos e econômicos do Estado, exercendo, assim, uma função extrafiscal do tributo.

4

6. informativos‘Non olet e atividade ilícita

É possível a incidência de tributação sobre va-lores arrecadados em virtude de atividade ilíci-ta, consoante determina o artigo 118 do CTN: “A definição legal do fato gerador é interpretada abstraindo-se: I – da validade jurídica dos atos efetivamente praticados pelos contribuintes, res-ponsáveis, ou terceiros, bem como da natureza do seu objeto ou dos seus efeitos; II – dos efeitos dos fatos efetivamente ocorridos”. Com base nes-sa orientação, a 1ª Turma conheceu parcialmente de habeas corpus e, na parte conhecida, por maio-ria, denegou a ordem. Na espécie, o paciente fora condenado pelo crime previsto no artigo 1º, I, da Lei n. 8.137/90: “Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contri-buição social e qualquer acessório, mediante as seguintes condutas: I – omitir informação, ou pres-tar declaração falsa às autoridades fazendárias”, e sustentava a atipicidade de sua conduta, porque inexistiria obrigação tributária derivada da con-travenção penal do jogo do bicho (Decreto-Lei n. 6.259/44, art. 58). O Ministro Dias Toffoli, relator, assinalou que a definição legal do fato gerador de-veria ser interpretada com abstração da validade jurídica da atividade efetivamente praticada, bem

como da natureza do seu objeto ou dos seus efei-tos. Ressaltou que a possibilidade de tributação da renda obtida em razão de conduta ilícita con-substanciar-se-ia no princípio do non olet. Assim, concluiu que o réu praticara sonegação fiscal, por-quanto não declarara suas receitas, mesmo que resultantes de ato contravencional. O Ministro Luiz Fux aludiu ao caráter sui generis da teoria geral do direito tributário. Acrescentou que seria contradi-tório o não pagamento do imposto proveniente de ato ilegal, pois haveria locupletamento da própria torpeza em detrimento do interesse público da sa-tisfação das necessidades coletivas, a qual se daria mediante a exação tributária. Vencido o Ministro Marco Aurélio, que concedia a ordem por enten-der que recolhimento de tributo pressuporia ati-vidade legítima. Precedente citado: HC n. 77530/RS (DJU de 18.09.1998). (STF, Informativo n. 627 - HC n. 94240/SP, rel. Min. Dias Toffoli, 23.08.2011).

7. Questões1. (Prefeitura de Iguatu/CE – Fiscal de Tribu-

tos – Pró-Município/2013) De acordo com o Código Tributário Nacional “toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não cons-titua sanção de ato ilícito, instituída em lei

35

Considerações iniciais

e cobrada mediante atividade administrativa plenamente vinculada” é o denominada de:

(A) Imposto.(B) Taxa.(C) Tributo.(D) Contribuição Social.(E) Tarifa.Comentários: Resposta em conformidade com o art. 3º do CTN.

2. (Prefeitura/SP – Auditor-Fiscal Tributário Municipal I. Área de Especialização Gestão Tributária – FCC/2012) Um contribuinte dei-xou de emitir o documento fiscal referente a uma prestação de serviço tributada pelo ISS, tributo de competência municipal, e, como consequência, foi-lhe aplicada penalidade pe-cuniária pelo descumprimento dessa obriga-ção acessória (art. 230, caput, inciso V, alínea “a”, do Decreto Municipal n. 52.703/11) Essa penalidade pecuniária:

(A) É taxa, pois tem a finalidade de ressarcir o erá-rio pelo dano causado pelo descumprimento de uma obrigação acessória.

(B) É imposto, pois está prevista na legislação do ISS.

(C) Não é imposto, mas é tributo, em sentido am-plo, pois tem natureza compulsória.

(D) É tributo, porque é cobrado por meio de ativi-dade vinculada, conforme estabelece o Código Tributário Nacional.

(E) Não é tributo, pois sanção pelo cometimento de ato ilícito não pode ser definida como tri-buto.

Comentários: Justificativa consoante o disposto no art. 3º do CTN.

3. (PG/João Pessoa-PB – Procurador – FCC/2012) Um tributo que tenha por características ser não vinculado a uma atividade estatal, admita, por expressa e excepcional previsão constitu-cional, destinação específica do produto da arrecadação e não admita previsão de restitui-ção ao final de determinado período classifica-se como:

(A) Taxa.(B) Contribuição de intervenção no domínio eco-

nômico.(C) Imposto.

(D) Empréstimo compulsório.(E) Contribuição social.Comentários: A alternativa A está incorreta. As ta-xas são tributos vinculados, pois estão relacionadas a uma atividade estatal especificamente voltada ao contribuinte. Classificada como um tributo vincu-lado direto e imediatamente, uma vez que é sufi-ciente a atuação do Estado para nascer a obrigação tributária. A B está incorreta. Essa espécie tributária caracteriza-se por ser um instrumento de interven-ção no domínio econômico, cuja destinação dos recursos arrecadados só podem ser aplicados no financiamento da intervenção que justificou sua instituição. A contribuição de intervenção no do-mínio econômico não ter por fim custear as ativi-dades ordinariamente desenvolvidas pelo Estado. A lei que institui uma contribuição de intervenção no domínio econômico deve indicar expressamen-te a destinação dos recursos a serem arrecadados. Nos termos do art. 177, § 4º, II, que trata da Con-tribuição de intervenção no domínio econômico de combustível, por exemplo, tem-se que os recursos arrecadados serão destinados: i) ao pagamento de subsídios a preços ou transporte de álcool com-bustível, gás natural e seus derivados e derivados de petróleo; ii) ao financiamento de projetos am-bientais relacionados com a indústria do petróleo e do gás; iii) ao financiamento de programas de in-fraestrutura de transportes. A opção C está correta. Os impostos são tributos não vinculados, visto que o contribuinte paga por ter praticado o fato jurídi-co tributário, sem saber qual será a contrapresta-ção estatal. Segundo o Código Tributário Nacional, “imposto é o tributo cuja obrigação tem por fato gerador uma situação independentemente de qual-quer atividade estatal específica, relativa ao contri-buinte” (art. 16). São tributos destinados a atender indistintamente às necessidades de ordem geral da administração pública, não apresentam desti-nação específica. O art. 167, IV, da CF estabelece ser vedada a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para a manutenção e desenvolvimento do ensino e a reali-zação de atividades da administração tributária, da administração tributária e a prestação de garantias às operações de crédito por antecipação de receita. Uma vez pago um imposto só poderá ocorrer a res-tituição, se houver pagamento indevido ou a maior, como preceitua o art. 165 do CTN. A letra D está

36

Josiane Minardi

incorreta. O empréstimo compulsório é uma moda-lidade de tributo restituível. A União deverá aplicar o produto da arrecadação ao destino determinado em lei e restituir posteriormente o contribuinte a quantia por ele paga a título de empréstimo com-pulsório. Consoante o parágrafo único do art. 148 da CF: “A aplicação dos recursos provenientes de empréstimo compulsório será vinculada á despe-sa que fundamentou sua instituição”. A assertiva E está incorreta. As contribuições sociais são des-tinadas ao financiamento da seguridade social, estão necessariamente direcionadas a instrumen-tar a atuação da União no setor da ordem social.

4. (Câmara Municipal de Paula Freitas/PR – Ad-vogado – uNIuV/2012) Assinale a alternativa incorreta, quanto ao Tributo, de acordo com o Código Tributário Nacional:

(A) O Tributo é sempre compulsório.(B) Tributo não se confunde com sanção pecuniá-

ria por ato ilícito.(C) A natureza jurídica do Tributo é qualificada

pela destinação legal do produto de sua arre-cadação.

(D) O Tributo deve ser instituído por lei.(E) O Tributo é cobrado mediante atividade admi-

nistrativa plenamente vinculada.Comentários: À luz do art. 4º, II, do CTN, a natu-reza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la a destinação legal do produto da sua arrecadação.

5. (PG/TERESINA – Procurador – FCC/2010) A partir do conceito legal de tributo, é possível afirmar que a multa NÃO é espécie de tributo porque o tributo:

(A) Tem que ser instituído mediante lei, ao passo que a multa não se reveste desta obrigatorie-dade.

(B) É cobrado mediante atividade administrativa vinculada, enquanto a multa pode ser aplicada de forma discricionária pelo poder público.

(C) Não é sanção por ato ilícito e a multa é sanção pecuniária por prática de ato ilícito.

(D) É prestação pecuniária compulsória, ao passo que a aplicação da multa não é compulsória, dependendo de condenação administrativa.

(E) Pode ser objeto de compensação, anistia e re-missão, ao contrário da multa, que só pode ser objeto de anistia.

Comentários: A alternativa C está correta, de acor-do com estabelecido no caput do art. 3º do CTN.

6. (Secretaria de Estado da Administração. Se-cretaria de Estado de Finanças/Governo de Rondônia – Auditor Fiscal de Tributos Esta-duais – FCC/2010) Sobre as características das espécies de tributos, é correto afirmar que:

(A) Imposto é o tributo cuja obrigação tributária tem por fato gerador uma atividade estatal.

(B) Taxa é o tributo cuja obrigação tributária tem por fato gerador uma obra pública.

(C) Contribuição de melhoria é uma espécie de tri-buto vinculado a uma prévia atividade estatal, qual seja, obra pública.

(D) O empréstimo compulsório é um tributo de competência comum e pode ser instituído por medida provisória em caso de investimento urgente.

(E) A contribuição para o custeio do serviço de iluminação pública é de competência exclusiva dos Estados e Distrito Federal.

Comentários: A opção A está incorreta, à luz do art. 16 do CTN, o Imposto é tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte. A B está incorreta, as taxas apre-sentam como base do fato gerador o exercício re-gular do poder de polícia e a utilização efetiva ou potencial de serviço público específico e divisível. A C está correta, nos termos do art. 145, III, da CF. A D está incorreta, o empréstimo compulsório, como será visto no capítulo 9, apresenta compe-tência privativa da União e só poderá ser instituí-do mediante lei complementar. A E está incorreta, pois a COSIP (contribuição para custeio do serviço de iluminação pública) só pode ser instituída pelos Municípios e Distrito Federal.

7. (Assembleia Legislativa/SP – Procurador – FCC/2010) Considere:

I. Tributo é toda prestação pecuniária compulsó-ria ou voluntária, que constitua ou não sanção de ato ilícito, instituída em lei e cobrada me-diante atividade administrativa não vinculada.

II. Constitui delegação de competência tributária o cometimento, a pessoas de direito público ou privado, do encargo ou da função de arrecadar tributos, compreendendo as garantias e os pri-vilégios processuais que competem à pessoa jurídica de direito público que a conferir.

37

Considerações iniciais

III. Compete ao Distrito Federal e aos Estados não divididos em Municípios, instituir, cumulativa-mente, os impostos atribuídos aos Estados e aos Municípios.

IV. As taxas têm como fato gerador o exercício re-gular do poder de polícia, ou a discricionarie-dade em relação a serviço público específico e indivisível, prestado ao contribuinte ou posto à sua disposição.

V. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

Está correto o que se afirma APENAS em:(A) III e V.(B) II, IV e V.(C) II e III.(D) I e IV.(E) I, III e V.Comentários: O item I está incorreto, segundo o art. 3º do CTN, tributo é prestação pecuniária compulsória. O II está incorreto, nos termos do art. 7º, § 3º do CTN, não constitui delegação de competência o cometimento, a pessoas de direi-to privado, do encargo ou da função de arrecadar tributos. O III está correto, conforme previsto no art. 147 da Constituição Federal. O item IV está in-correto, as taxas apresentam como base do fato gerador o exercício regular do poder de polícia e a utilização efetiva ou potencial de serviço público específico e divisível. O item V está correto, con-soante estabelecido no art. 16 do CTN.

8. (Prefeitura/SP – Auditor-Fiscal Tributário Mu-nicipal I – FCC/2007) Para que uma prestação pecuniária compulsória possa ser conceituada como tributo, é preciso que, além de ser co-brada mediante atividade administrativa ple-namente vinculada, tenha como objeto:

(A) Moeda corrente ou valor que nela possa ser expresso, constitua ou não sanção de ato ilíci-to e esteja instituída em lei.

(B) Unicamente moeda corrente, não constitua sanção de ato ilícito e esteja instituída em lei.

(C) Moeda corrente ou valor que nela possa ser expresso, não constitua sanção de ato ilícito e esteja instituída em lei.

(D) Unicamente moeda corrente, constitua ou não sanção de ato ilícito e esteja instituída em lei.

(E) Moeda corrente ou valor que nela possa ser expresso, não constitua sanção de ato ilícito e esteja instituída na legislação tributária.

Comentários: A assertiva C está correta nos ter-mos do art. 3º do CTN.

9. (TC/Go – Analista de Controle Externo Jurídi-co – FCC/2009) Os tributos classificam-se em vinculados e não-vinculados. É exemplo de tri-buto vinculado, de forma direta, com finalida-de de remunerar serviço público:

(A) O imposto.(B) A taxa.(C) A contribuição de melhoria.(D) A contribuição social.(E) O empréstimo compulsório.Comentários: A alternativa B está correta, pois o contribuinte quando paga uma taxa sabe exatamen-te qual a atividade estatal que será desenvolvida.

10. (Procurador-Geral do Estado do Paraná/PR – uEl/CoPS/2011). Dentre as alternativas abai-xo, aponte aquela que estiver correta:

(A) Somente os impostos são classificados como tributos vinculados.

(B) As taxas são tributos que podem ser instituí-dos tanto em razão do exercício do poder de polícia quanto somente pela efetiva utilização de serviços públicos específicos e divisíveis.

(C) As contribuições de melhoria são classificadas como tributos não vinculados porque não de-correm da utilização de serviços públicos, es-pecíficos e divisíveis, e sim de obras públicas.

(D) Compete à União, Estados, Distrito Federal e Municípios, instituir contribuições sociais, de intervenção no domínio econômico e de in-teresse das categorias profissionais ou econô-micas, como instrumento de sua atuação nas respectivas áreas.

(E) N. d. a.Comentários: A letra A está incorreta, os impostos são classificados como tributos não vinculados. A B está incorreta, nos termos do art. 145, II, da CF, as taxas podem ser instituídas pela utilização efetiva ou potencial de serviço público específico e divisí-vel. A C está incorreta, uma vez que as contribuições de melhoria são classificadas como tributos vincula-dos. A D está incorreta, pois compete privativamen-te à União a instituição das contribuições sociais, de intervenção no domínio econômico e de inte-resse das categorias profissionais ou econômicas.