capitolul i aspecte generale privind...

TRANSCRIPT

Capitolul I

Aspecte generale privind leasing-ul

1.1 Conceptul de leasing

Modalitatea de finanţare prin leasing a cunoscut în ultimul timp o dezvoltare puternică,putând sprijini dezvoltarea diverselor domenii ale economiei la costuri de finanţare competitive încondiţii flexibile, devenind astfel una dintre cele mai eficiente surse de finanţare a investiţiilor petermen mediu şi lung.

Prin finanţare, în sens larg, se înţelege punerea la dispoziţia unei instituţii guvernamentalesau private a unor fonduri pe termen mediu sau lung, necesare realizării de către beneficiar a unorobiective economice importante, ce presupun mobilizarea unor fonduri substanţiale, mobilizare cedepăşeşte de obicei posibilităţile financiare proprii ale acestuia. Finanţarea se rambursează, deobicei, indirect prin exploatarea investiţiei.

Cuvântul “leasing” vine din limba engleză, de la substantivul „leasing” şi verbul „to lease”care s-ar traduce, într-o prima accepţiune, prin “a închiria”. Dezvoltarea din ultimele decenii aacestui produs a confirmat însă o formă specifică de finanţare, a cărei denumire s-a îndepărtat deînţelegerea iniţială, termenul nemaiexprimând o închiriere.

„Leasing-ul reprezintă o tehnică de finanţare pe termen lung pentru societăţile comercialecare doresc să îşi achiziţioneze utilaje şi echipamente, dar nu au posibilităţi de finanţare. Aceastătehnică de finanţare care presupune un risc ridicat, vine să dea satisfacţie agenţilor economici carenu pot să obţină credite de la bănci, ori nu pot să-şi greveze patrimoniul prin instituirea de ipotecisau gajuri”1.

Leasing-ul trebuie privit ca posibilitatea de a utiliza ceva (în general un bun fizic, un produs) imediat şi a intra în posesia respectivului bun mai târziu, după o perioadă de timp cunoscută şiagreată. Desigur, există şi un cost pentru această facilitate, precum există şi un risc. Însa ambele suntasumate conştient, beneficiul fiind mai mare decât sus-numitele dezavantaje.

Domeniul leasing-ului, aşa cum este cunoscut in prezent, înregistrează primele operaţiuni inStatele Unite ale Americii in anii ’50 ai secolului trecut, însă epoca modernă este considerată a fiînceput in Marea Britanie în secolul al XIX-lea, cu prima operaţiune încheiată de “British RailwayWagons”, ajungându-se la forma actuală în ultimii 30 de ani şi devenind o realitate economică şifinanciară de o deosebită importanţă.

Prima definiţie legală a leasing-ului în Europa provine din Franţa, unde operaţiunea poartădenumirea de credit-bail. Textul legii prevedea că operaţiunile de credit-bail sunt cele prin care oîntreprindere dă în locaţie bunuri imobiliare, cumpărate de ea sau constituite prin efortul ei financiar,şi care permit locatarului de a deveni proprietar al bunurilor astfel închiriate, la expirareacontractului, printr-o promisiune unilaterală de vânzare, prin achiziţionarea directă sau indirectă adreptului de proprietate a terenului pe care au fost edificate imobilele închiriate, sau prin transferuldreptului de proprietate asupra construcţiilor edificate pentru acel locator. O definiţie fidelă a leasing-ului mobiliar şi imobiliar o dă legislaţia belgiană, evidenţiind faptulcă în cadrul acestui contract riscurile şi sarcinile ce decurg din folosinţa bunului sunt transferateutilizatorului. Definiţia indica caracterul nereziliabil al contractului de leasing dar şi posibilitatea detransfer al proprietăţii către utilizator sau de achiziţionare a acesteia la sfârşitul contractului. Această

1 Dr. Ioan Rus - Scurte aprecieri privind importanţa leasing-ului faţă de alte operaţiuni comerciale,2008.

0 0

definiţie mai preciza faptul că finanţatorul îşi recuperează întreaga valoare a capitalului investitiniţial, majorat chiar cu dobânzile primite de la utilizator prin redevenţele şi preţul de opţiune achitatde utilizator.

Primul document in care se specifica termenul de leasing datează de pe vremea fenicienilor,instrumentul fiind folosit pentru activităţile maritime.1

În România, neexistând un corespondent în literatura de specialitate s-au preluat diferiteabordări în definirea noţiunii de leasing, acesta reprezentând “achiziţionarea de către o societatespecializată (financiară) de la furnizori, a unor bunuri şi închirierea acestora unor beneficiari (carenu dispun de resursele băneşti necesare achiziţionării lor de la furnizor). Închirierea se efectuează peo perioadă dată, pe baza unui contract ce stipulează condiţiile de plată, cuantumul ratelor, obligaţiilepărţilor şi condiţiile de transfer a bunului în proprietatea beneficiarului la opţiunea acestuia“.2

Într-o altă definiţie leasing-ul “este o formă de comerţ şi finanţare pentru locaţie(închiriere)de către societăţi financiare specializate în aceste operaţiuni, a unor maşini, utilaje, mijloace detransport şi a altor bunuri, întreprinderilor a căror motivaţie să recurgă la această tehnică de comerţrezidă din specificul unor operaţiuni pe care le realizează (pe termen scurt şi nerepetabile) sau înfaptul ca nu dispun de suficiente fonduri proprii sau împrumutate pentru a le cumpăra”.3

Conform Ordonanţei nr.51/1997, republicată în 2000, cu modificările şi completărileulterioare, operaţiunile de leasing sunt acelea în care „o parte numită locator / finanţator, transmitepentru o perioadă determinată dreptul de folosinţa asupra unui bun al cărui proprietar este, celeilaltepărţi, denumită locatar / utilizator, la solicitarea acesteia, contra unei plăţi periodice, denumită ratade leasing, iar la sfârşitul perioadei de leasing, locatorul / finanţatorul se obligă să respecte dreptulde opţiune al locatarului / utilizatorului de a cumpăra bunul, de a prelungi contractul de leasing fărăsă schimbe natura leasing-ului ori de a înceta raporturile contractuale. Locatarul/utilizatorul poateopta pentru cumpărarea bunului înainte de sfârşitul perioadei de leasing, dar nu mai devreme de 12luni, dacă părţile convin astfel şi dacă achită toate obligaţiile asumate prin contract”.

Operaţiunea de leasing este şi în „situaţia în care locatarul / utilizatorul unui bun care faceobiectul unui contract de leasing încheie cu un alt locatar / utilizator, denumit locatar / utilizatorfinal, un contract de leasing având ca obiect acelaşi bun. Contractul de leasing încheiat cu locatarul /utilizatorul final se va încheia după obţinerea acordului prealabil scris al locatorului / finanţatoruluiiniţial şi după îndeplinirea de către locatar / utilizator a condiţiilor cerute de societăţile de leasing. Înaceste cazuri, desfiinţarea titlului locatarului / utilizatorului iniţial din orice motive va conduce laîncetarea de drept a contractului de leasing încheiat între acesta din urmă şi locatarul / utilizatorulfinal”(OG 51/1997, republicată în 2000, cu modificările şi completările ulterioare).

Operaţiunile de leasing au ca obiect bunuri imobile prin natura lor sau care devin imobileprin destinaţie, precum şi bunuri mobile, aflate în circuitul civil, cu excepţia înregistrărilor pe bandăaudio şi video, a pieselor de teatru, a manuscriselor, a brevetelor, a drepturilor de autor şi a bunurilornecorporale.

Interesul practic al leasing-ului este de a asigura finanţarea integrală prin fonduriîmprumutate a unei investiţii fără ca beneficiarul să constituie măsuri asiguratorii; prin aceastaleasing-ul se distinge de tradiţionala creditare a investiţiilor, unde întreprinderea beneficiară suportao parte din valoarea investiţiei. De aceea leasing-ul- ca tehnică de finanţare- vizează, în primul rând,întreprinderile care urmăresc lărgirea activităţii, iar in plan general, asigură progresul tehnic.

Sub aspect economic, leasing-ul reprezintă o sursă de finanţare, pe baza unui contractspecific, în care finanţatorul asigură fondurile necesare pentru întreaga investiţie. Pe întreaga durataa contractului, închiriatorul-proprietar permite utilizatorului-chiriaş să utilizeze un anumit bun în

1 Douglas Emery,John Finmerty, John Stowe – Corporate finance management, Pearsonn Education, 20072 Andreica Marin – “Leasing - Cale de finanţare a investiţiilor pentru întreprinderi mici şi mijlocii”, Editura Crimm, 1997.3 Puiu Al. – Management în afacerile economice internaţionale, Editura Independentă Economică, 1996

1 1

schimbul promisiunii acestuia din urmă de a efectua o serie de plaţi (rate de leasing). Veniturileobţinute din leasing atât de către finanţator cât şi de utilizator sunt derivate din utilizarea bunului, nudin dreptul de proprietate asupra acestuia.

Termeni şi expresii utilizate în operaţiunile de leasing (conform Ordonanţei 51/1997,republicată în 2000, cu modificări şi completată; şi Codului Fiscal (Legea 571/2003, în vigoare la01.01.2008):

a) valoarea de intrare reprezintă valoarea la care a fost achiziţionat bunul de cătrefinanţator, respectiv costul de achiziţie;

b) valoarea totală reprezintă valoarea totală a ratelor de leasing la care se adaugăvaloarea reziduală;

c) valoarea reziduală reprezintă valoarea la care, după achitarea de către utilizator atuturor ratelor de leasing prevăzute în contract, precum şi a tuturor celorlalte sumedatorate conform contractului, se face transferul dreptului de proprietate asuprabunului către locatar / utilizator şi este stabilită de părţile contractante;

d) rata de leasing reprezintă : cota-parte din valoarea de intrare a bunului şi a dobânzii de leasing, în cazul leasing-

ului financiar. Dobânda de leasing se stabileşte pe baza ratei dobânzii convenite prinacordul parţilor;

chiria stabilită prin acordul parţilor, în cazul leasing-ului operaţional.

Din definiţia pe care Ordonanţa Guvernului nr.51/1997 modificata de Legea 287/2006 sedesprind următoarele caracteristici ale operaţiunilor de leasing:

a) operaţiunile de leasing sunt realizate numai de societăţi comerciale specializate în calitateade locator/finanţator;

b) operaţiunile de leasing au ca obiect bunuri imobile sau mobile de folosinţa îndelungată,aflate in circuitul civil;

c) bunurile sunt proprietatea societăţii de leasing (sau construite pentru aceasta) şi sunt utilizateprin darea în folosinţă utilizatorilor. Utilizatorul este un simplu locatar pe toată perioadacontractului, neavând nici un drept de dispoziţie juridică asupra bunului.

d) In situaţia exercitării opţiunii de dobândire a proprietăţii, utilizatorul trebuie sa plătească unpreţ rezidual, ţinându-se cont de vărsămintele efectuate pe durata folosinţei bunului, cu titlude redevenţă;

e) Durata minimă a contractului de leasing este de un an.

Contractul de leasing este un act juridic bilateral, care se încheie intre societatea de leasing,în calitate de locator (finanţator) şi utilizator. Alături de condiţiile generale referitoare la încheiereaactelor juridice, utilizatorul trebuie sa îndeplinească condiţii speciale referitoare la destinaţia bunuluicontractat şi plata redevenţelor. Este un contract sinalagmatic pentru că ambele părţi se obligăreciproc.

Contractul de leasing este de asemenea un contract cu titlu oneros şi conţinut patrimonialpentru ca ambele părţi urmăresc obţinerea unui profit propriu, profit evaluabil în bani. Este uncontract cu executare succesivă, deoarece efectele sale se produc pe tot parcursul derulăriicontractului. Principiul care stă la baza leasing-ului este prevalenţa economicului asupra juridicului, carepermite recunoaşterea ca active la locator, în anumite situaţii, a bunurilor utilizate şi închiriatepentru care nu se deţine titlul de proprietate. Potrivit principiului, prezentarea informaţiilor însituaţiile financiare trebuie “să prezinte în mod credibil evenimentele şi tranzacţiile pe care lereprezintă, este necesar ca acestea să fie contabilizate şi prezentate în concordanţă cu fondul lor şi cu

2 2

realitatea economică, şi nu doar cu forma lor juridică. Fondul tranzacţiilor sau al altor evenimente nueste întotdeauna în concordanţă cu ceea ce transpare din forma lor juridică sau convenţională. Deexemplu, o întreprindere înstrăinează un activ unei alte părţi într-un astfel de mod încât documentelesă susţină transmiterea dreptului de proprietate parţii respective; cu toate acestea, pot existacontracte care să asigure întreprinderii dreptul de a se bucura în continuare de beneficii economiceviitoare de pe urma activului respectiv. În astfel de circumstanţe raportarea unei vânzări nu arreprezenta în mod credibil operaţiunea încheiată (dacă într-adevăr ar exista o operaţiune de aceastănatură)”.1 În măsura în care se acceptă primatul economicului asupra juridicului, beneficiarulevidenţiază bunul în situaţiile financiare, ca activ şi recunoaşte o datorie, iar proprietarul nuevidenţiază bunul, dar recunoaşte o creanţă în contrapartidă. În situaţia în care se acordă prioritatejuridicului în raport cu economicul, bunurile preluate de beneficiar, respectiv predate de proprietarnu figurează în bilanţul beneficiarului, ele fiind evidenţiate la conturile de ordine şi evidenţă(extracontabile) dar rămân în bilanţul proprietarului de drept, chiar dacă acesta nu le maicontrolează.

1.2. Forme ale peraţiunilor de leasing

1.2.1. Clasificarea operaţiunilor de leasing

Complexitatea operaţiunilor de leasing este pusă în evidenţă prin clasificarea lor, în funcţiede ponderea ratelor în preţul net de vânzare, părţile participante, de durata stipulată în contract şi dealte criterii.2

În funcţie de ponderea ratelor în preţul de vânzare al bunului, distingem:- leasing operaţional (de mentenanţă, tehnic) – se derulează pe o perioadă mai mică decât

durata economică de viaţă estimată a echipamentului şi presupune recuperarea în perioada de locaţiedoar a unei părţi din bunul închiriat, deşi locatorul aşteaptă să recupereze toate costurile prinreînnoirea contractului sau prin închirierea către alţi locatari. Prin această formă de leasing se oferăatât finanţarea, cât şi servicii de mentenanţă pentru echipamentul închiriat, costul asigurăriimentenanţei fiind inclus în chiria leasing-ului;

- leasing financiar (de capital) – urmăreşte recuperarea integrală a valorii bunului în perioadade locaţie şi obţinerea unui profit. Leasing-ul financiar nu oferă mentenanţă, nu poate fi reziliat şieste complet amortizat. La sfârşitul perioadei, locatarul poate opta pentru cumpărarea bunului prinachitarea valorii reziduale;

- lease-back – reprezintă o formă mascată de finanţare a unei societăţi comerciale, fiindsimilar cu ipoteca. În acest caz, beneficiarul vinde bunurile aflate în proprietatea sa finanţatorului,„incasand lichiditatile necesare si renuntand la dreptul de proprietate”, acesta închiriindu-i-le în bazaunui contract de leasing.3 La finele locaţiei, bunurile revin în proprietatea beneficiarului în urmaachitării valorii reziduale.

În funcţie de părţile participante la contract, distingem:- leasing direct, în care finanţatorul este şi furnizorul (producătorul);- leasing indirect, în care finanţarea îi revine unei societăţi specializate (intermediare).În funcţie de aspectul costurilor ratelor de leasing:

1 Ordin Nr. 94 din 29 ianuarie 2001 al ministrului finantelor publice pentru aprobarea Reglementarilor contabile armonizate cu Directiva a IV-a a Comunitatii Economice Europene si cu IAS.2 Popa I. - Tranzacţii internaţionale. Politici, tehnici, instrumente. Editura Economica, 1999.3 Smart Scott, W. Megginson, William L. – Corporate finance, South- Western,2004

3 3

- leasing brut (full service leasing) – în care ratele includ şi cheltuielile de întreţinere şireparaţii. Această formă de leasing se foloseşte în scopul permanentizării relaţiilor dintre companii şise întâlneşte în general la instalaţiile complexe sau acolo unde se doreşte cucerirea pieţei;

- leasing net – ratele se calculează doar pe baza preţului net de vânzare al obiectuluicontractului, chiria incluzând preţul folosinţei.

În funcţie de durata închirierii, operaţiunile de leasing se clasifică în:- leasing pe termen scurt;- leasing pe termen mediu (equipment leasing); - leasing pe termen lung (plant leasing) – se realizează pe termen lung, durata normală de leasingcorespunzând celei de funcţionare normală a bunului; după perioada de închiriere, beneficiarul poateopta pentru cumpărarea acestuia la un preţ inferior celui iniţial. Această variantă se practică în modfrecvent pe piaţa bunurilor imobiliare pentru clădiri complet utilate.

În ceea ce priveşte ţara de origine a finanţatorului, distingem:- leasing internaţional (cross-border leasing);- leasing-ul intern, la fel ca şi leasing-ul financiar extern, este o operaţiune de finanţare în

care participanţii sunt aceiaşi, particularitatea constând în faptul că, atât utilizatorul cât şi societateade leasing sunt persoane rezidente ale aceleiaşi ţări.

1.2.2 Leasing-ul financiar

Leasing-ul financiar este operaţiunea de leasing care transferă, în mare măsură, toateriscurile şi avantajele aferente dreptului de proprietate asupra bunului. Titlul de proprietate poate fitransferat, în cele din urmă, sau nu.

“Leasing-ul financiar, numit şi leasing de capital, diferă de cel operaţional din trei puncte devedere: nu oferă servicii de mentenanţă; nu poate fi reziliat şi este complet amortizat” 1 (din punctulde vedere al locatorului). Acest tip de leasing „permite locatarului sa isi finanteze achizitia bunuluidesi nu e vorba de nici un act de vanzare”2

Leasing-ul financiar îmbracă forma contractului de leasing care îndeplineşte cel puţin unadin următoarele condiţii:

- riscurile şi beneficiile dreptului de proprietate asupra bunului care fac obiectul leasing-uluisunt transferate utilizatorului la momentul la care contractul de leasing produce efecte;

- contractul de leasing prevede expres transferul dreptului de proprietate asupra bunului ceface obiectul leasing-ului către utilizator la momentul expirării contractului;

- utilizatorul are opţiunea de a cumpăra bunul la momentul expirării contractului, iarvaloarea reziduală exprimată în procente este mai mică sau egală cu diferenţa dintre durata normalăde funcţionare maximă şi durata contractului de leasing, raportată la durata normală de funcţionaremaximă, exprimată în procente ;

- perioada de leasing depăşeşte 80% din durata normală de funcţionare maximă a bunuluicare face obiectul leasing-ului; perioada de leasing include orice perioadă pentru care contractul deleasing poate fi prelungit;

- valoarea totală a ratelor de leasing, mai puţin cheltuielile accesorii, este mai mare sau egalăcu valoarea de intrare a bunului.

1.2.3. Leasing-ul operaţional

1 Paul Halpern- Finanţe manageriale: modelul canadian, Ed. Economica, 19982 Rick Goldfeller (Financial Analyst) - http://www.finanzine.com, 2007

4 4

Leasing-ul operaţional reprezintă orice contract de leasing încheiat între locator şi locatar,care transferă locatarului riscurile şi beneficiile dreptului de proprietate, mai puţin riscul devalorificare a bunului la valoarea reziduală.

Riscul de valorificare a bunului la valoarea reziduală există atunci când opţiunea decumpărare nu este exercitată la începutul contractului sau când contractul de leasing prevede expresrestituirea bunului la momentul expirării contractului.

1.2.4.Forme speciale de leasing1

A. Leasing CreativMajoritatea companiilor de leasing au o ofertă standard: o dobândă de X %, un termen de

rambursare cuprins între t1 si t2 si un avans de minim Vmin şi maxim Vmax. Astfel, sistemul de leasing creativ defineşte un mod de lucru puţin diferit. După analizadatelor economico-financiare ale potenţialului client se determină o expunere maximă a societăţii deleasing asupra acestuia. În acest moment intervine caracteristica creativă a leasing-ului. Împreună cusocietatea de leasing se alege cea mai buna ofertă de finanţare. Se determină avansul optim, durataoptimă a contractului de leasing şi implicit procentul de dobândă. Dacă toate aceste informaţiiconduc la o profitabilitate acceptată de societatea de leasing atunci se încheie contractul de finanţare.

Principalele avantaje ale unui astfel de sistem ar putea fi următoarele:• corelarea perfectă între posibilităţile de rambursare ale clientului şi sursele de finanţare ale

societăţii de leasing, ceea ce conduce implicit la un nivel minim al creditelor în observaţie sauneperformante;

• oferirea unor alternative de finanţare în defavoarea răspunsurilor negative imediate.

B. Leasing cu “levier” (Leveraged Leasing)Leveraged leasing este o tranzacţie în care finanţatorul (societatea de leasing) implică doar o

parte (de obicei între 20% şi 40%) din fondurile necesare pentru a cumpăra echipamentul, urmândca o terţă parte – creditorul – să asigure restul de bani. Deoarece beneficiile companiei de leasing sebazează, în general, pe costul întregului echipament, se poate spune că investiţia sa este “garantată”prin datoria terţei parţi.

În general, împrumutul terţei-părţi nu implică garanţia către lessor şi angajează aproximativ60% - 80% din costul echipamentului. Potrivit procesului de non-garantare, creditorul îi poate cereutilizatorului ratele de plată care i-au fost atribuite, precum şi echipamentul pentru răscumpărare.Lessor-ul nu are nici o responsabilitate de plată, chiar dacă eşecurile de plată ale utilizatorului şiîmprumutul nu pot fi recuperate.

Faptul că terţul finanţator nu poate face firma de leasing responsabilă pentru neplatăîmprumutului nu este atât de gravă precum pare şi aceasta pentru că finanţatorul nu va acordaîmprumutul fără obligaţie de plată decât în cazul în care utilizatorul este considerat demn deîncredere. În al doilea rând, drepturile creditorului fată de orice procedeu provenind din vânzareasau revânzarea echipamentului vin înaintea oricărui drept al firmei de leasing în ceea ce priveşteechipamentul şi leasing-ul. Aceasta formă de leasing este frecventă în cazul echipamentelor demare valoare, pentru că efortul financiar este mult prea mare pentru ca el să poată fi acoperit deun singur finanţator.

C. Leasing cu capital de risc (Venture Leasing)

1 Caraiani Gh.- “Tranzactii internationale, e-business si modele de contracte”, Editura C.H.Beck, 2008

5 5

Este cunoscut faptul că printre actele necesare încheierii unui contract de leasing se numărăbilanţurile contabile pe ultimii doi-trei ani. Acestea, alături de alte documente financiar-contabile,fac obiectul unei analize riguroase pe baza căreia societăţile de leasing decid acordarea sau nu afinanţării. Pornind de la această precondiţie, aria de utilizatori de leasing se reduce la cei care audeja o activitate de câţiva ani în spate, companiile nou apărute fiind de multe ori văduvite de accesulla această sursă de finanţare. De altfel, leasing-ul a apărut ca o modalitate de finanţare modernă,flexibilă, mult mai avantajoasă faţa de sistemele clasice. În timp, leasing-ul a suferit transformări, însensul adaptării surselor de finanţare la cerinţele din ce în ce mai diverse ale fiecărei companii. Aşas-a conturat venture leasing, operaţiunea prin care societăţile de leasing acceptă să acorde finanţareşi companiilor recent înfiinţate care nu sunt încă profitabile, dar au un potenţial de dezvoltare ridicat.Astfel, firmele recent înfiinţate pot obţine finanţări din primele stadii, fără a-şi diminua în modnejustificat capitalul.

D. Leasing-ul de echipamenteLeasing-ul de echipamente reprezintă un adevărat instrument în dezvoltarea afacerilor, ca urmare

a dezvoltării continue a companiilor şi accelerării progresului tehnologic. Principalele particularităţi pe tipuri de echipamente sunt următoarele: ECHIPAMENTE MEDICALE: dezvoltarea sistemelor de asigurări de sănătate private,

modernizarea spitalelor şi demararea unor proiecte de tip public-privat reprezintă premiselecreşterii volumului finanţărilor în leasing.

IT&C: pe fondul accelerării schimbărilor în tehnologie şi a reducerii duratei de viaţă aechipamentelor de calcul, specialiştii se aşteaptă la o intensificare a leasing-ului pe acestsegment.

UTILAJE AGRICOLE: principalele riscuri sunt legate de gradul de acoperire a pagubelordin calamităţi şi de plata sezonieră a ratelor. Spre deosebire de alte tipuri de echipamente,pentru utilajele agricole există piaţa secundară, în acest caz apărând problema costurilor derepunere în funcţiune.

E. Leasing-ul acţionar Leasing-ul acţionar reprezintă o tehnică financiară pusă la punct de Groupement FrancaisD’Entreprises şi definită credit-bail d’actions, care a fost inventată pentru a întâmpina cerinţele totmai mari ale întreprinderilor mici şi mijlocii în ceea ce priveşte atragerea de fonduri. Particularitateaacestei operaţiuni o constituie faptul că obiectul contractului de locaţie este un pachet de acţiuni,mecanismul fiind asemănător cu cel al operaţiei de lease-back folosit pentru bunurile mobile sauimobile.

3. Contractul de leasingLeasing-ul este, prin natura sa juridică şi prin trăsăturile enunţate, un contract complex1,

reprezentând o îmbinare a mai multor tehnici juridice, într-un cadru unitar.

Leasing-ul presupune existenţa a trei terţe persoane: furnizorul, societatea finanţatoare

(societatea de leasing) şi utilizatorul (beneficiarul finanţării). Societatea de leasing cumpără de la

furnizor bunul solicitat de utilizator şi îl cedează acestuia din urma pe o anumită perioadă de timp

contra unor redevenţe lunare.

1 Clocotici D., Gheorghiu Gh. – „Operatiunile de leasing”, Editura Lumina Lex, 2000, pag. 78

6 6

Deşi se aseamănă cu contractele de închiriere, vânzare în rate, cât şi de locaţie viageră,leasing-ul ca natura juridică este o modalitate contractuală de finanţare la termen. Leasing-ul esteun contract complex având următoarele caracteristici:

este un contract de vânzare-cumpărare, prin care se achiziţionează bunul solicitat deutilizator;

este un contract de mandat, prin care sunt stabilite elementele vânzării şi, în acelaşi timp, serealizează operaţiunile tehnice, dar şi formalităţile administrative necesare;

este un contract de locaţie, a cărui durată cât şi ratele sunt determinate prin cotă parte dinvaloarea de intrare a bunului şi a dobânzii de leasing în cazul leasing-ului financiar şi din cotade amortizare calculată în conformitate cu actele normative în vigoare şi un beneficiu stabilitde părţile contractante în cazul leasing-ului operaţional;

promisiune unilaterală de vânzare în favoarea cumpărătorului utilizator. Se poate concluziona astfel, că leasing-ul este un contract propriu de finanţare, fiind o fuziunede tehnici juridice. Atunci când se face trimitere la totalitatea raporturilor tripartiteimplicate, se va vorbi despre operaţiunea de leasing, pe când, dacă se fac referiri la actulîncheiat între finanţator şi utilizator se va folosi noţiunea de contract de leasing.

Analizând trăsăturile juridice ale contractului de leasing, constatăm că acesta este un act bilateral, numit, cu titlu oneros, având un conţinut patrimonial, cu executare succesivă, intuitu personae şi consensual.

este un act juridic bilateral, care se încheie între societatea de leasing, în calitate de locator /finanţator, şi utilizator. Pe lângă condiţiile generale, părţile trebuie să îndeplinească şianumite condiţii speciale referitoare la încheierea actelor juridice (legate de destinaţiabunului, plata ratelor de leasing).

este un contract sinalagmatic, pentru că ambele parţi se obligă reciproc, dând naştere unorobligaţii corelative şi independente, fapt ce permite aplicarea principiilor generalerelative la executarea sau neexecutarea contractelor sinalagmatice (excepţia deneexecutare a contractului şi rezilierea).

este un contract cu titlu oneros şi conţinut patrimonial, pentru că ambele părţiurmăresc obţinerea unui profit propriu, profit evaluabil în bani. Locatorul primeşte rate deleasing plătite periodic de către utilizator, iar utilizatorul beneficiază de folosinţa bunuluipe perioada derulării contractului. La sfârşitul acestuia, se poate bucura de dreptul deopţiune.

este un contract cu executare succesivă, deoarece efectele sale se produc pe toată durataderulării contractului. Acest fapt are consecinţe importante legate de desfăşurarearaporturilor dintre părţi, dintre care amintim problema riscului sau a efectelor privindneexecutarea contractului.

este un contract "intuitu personae" în ceea ce-l priveşte pe utilizator, el fiind obligatsă prezinte odată cu cererea de a contracta şi acte referitoare la situaţia sa financiară,precum şi date privitoare la exploatarea ulterioară a bunului.

Contractul de leasing este consensual, simpla manifestare de voinţa a părţilor fiind suficientă pentru realizarea acordului în mod valabil.

Contractul de leasing trebuie să cuprindă, pe lângă părţile contractante, cel puţinurmătoarele elemente:

clauza privind definirea contractului de leasing ca leasing financiar sau operaţional; denumirea bunului care face obiectul contractului de leasing şi caracteristicile de

identificare a acestuia; valoarea ratelor de leasing şi termenul de plată a acestora;

7 7

perioada de utilizare în sistem de leasing a bunului; clauza privind obligaţia asigurării bunului; valoarea totală a contractului de leasing.

Contractul de leasing financiar trebuie să cuprindă, pe lângă elementele enumerate maisus, următoarele:

valoarea de intrare a bunului; valoarea reziduală a bunului convenită de parţi, când este cazul; valoarea avansului; rata de leasing.

Elementele prezentate nu sunt limitative, părţile putând conveni şi alte clauze înmomentul încheierii contractului.

Un element foarte important este durata contractului care nu poate să fie mai mică de unan, contractul fiind cu titlu executoriu în condiţiile în care utilizatorul nu predă bunul lasfârşitul perioadei de leasing (în condiţiile în care nu a formulat opţiunea preluării bunului sau aprelungirii contractului) şi în cazul rezilierii contractului din vina exclusivă a utilizatorului.

1.3. Contractul de leasing. Părţile implicate - drepturile şi obligaţiile lor

În general, în operaţiunile de leasing participanţii în tranzacţii sunt următorii: furnizorul,locatorul / finanţatorul, locatarul / utilizatorul şi societatea de asigurări.

Furnizorul poate fi producătorul bunului sau o societate comercială care l-a achiziţionatde la producător.

Locatorul / finanţatorul poate fi o societate de leasing (societate comercială),persoană juridică română sau străină, care se înfiinţează şi funcţionează potrivit Legii nr.31/1990, republicată, şi care au ca obiect principal de activitate desfăşurarea operaţiunilorde leasing, un capital social minim, subscris şi vărsat integral în numerar, la înfiinţare, egalcu echivalentul în monedă naţională - leu – al sumei de 200.000 euro.

Cumularea calităţii de furnizor şi finanţator este permisă cu respectarea prevederilorlegale referitoare la operaţiunile de leasing şi societăţile de leasing.

Locatorul / finanţatorul are următoarele obligaţii:

să respecte dreptul utilizatorului locatarului / utilizatorului de a alege furnizorul de bunuri,potrivit intereselor sale;

să contracteze bunul cu furnizorul desemnat de locatar / utilizator, în condiţiile expresformulate de către acesta sau, după caz, să dobândească dreptul definitiv de utilizareasupra programului pentru calculator;

să încheie contract de leasing cu locatarul / utilizatorul şi să transmită acestuia, întemeiul contractului de leasing, drepturile ce derivă din contract, cu excepţiadreptului de dispoziţie, iar în cazul programelor pentru calculator, să transmitădreptul de utilizare asupra programelor pentru calculator către locatar / utilizator,fără a-şi mai putea exercita acest drept pe perioada derulării programului de leasing ;

să respecte dreptul de opţiune al locatarului / utilizatorului de a cumpăra bunul, de aprelungi contractul de leasing, fără a schimba natura leasing-ului, ori de a încetaraporturile contractuale;

sa îi garanteze locatarului / utilizatorului folosinţa liniştită a bunului, în condiţiile în careacesta a respectat toate clauzele contractuale;

8 8

să asigure, printr-o societate de asigurare, bunurile oferite în leasing, dacă prin contractul deleasing părţile nu au convenit astfel.

Drepturile locatorului / finanţatorului: de a rezilia contractul de leasing cu daune interese în cazul în care locatarul / utilizatorul

refuză să primească bunul la termenul agreat cu furnizorul şi / sau în contractul de leasingori dacă se află în stare de organizare judiciară şi / sau faliment;

de a rezilia contractul de leasing, de a primi toate sumele datorate, până la data restituiriibunului în temeiul contractului de leasing, în cazul în care locatarul / utilizatorul nu executăobligaţia de plată integrală a ratei de leasing timp de două luni consecutive, calculate de lascadenţa prevăzută în contractul de leasing, dacă în contract nu se prevede altfel;

de a fi exonerat de orice răspundere faţă de terţi pentru prejudiciile provocate prin folosinţabunului, fapta sau omisiunea locatarului / utilizatorului, din momentul încheierii contractuluide leasing şi până la expirarea acestuia şi reintrarea în posesia bunului;

de a nu răspunde dacă bunul care face obiectul contractului de leasing nu este livrat sau estelivrat necorespunzător locatarului / utilizatorului de către furnizor.Locatarul / utilizatorul este de regulă unic. Numai în anumite situaţii, stipulate în contractul de leasing, este posibilă exploatarea bunului în asociere cu un alt beneficiar, respectiv subînchirierea acestuia.

Poate avea calitatea de locatar / utilizator orice persoană fizică sau juridică, română sau străină, în condiţiile legii.

Locatarul / utilizatorul are şi el drepturi şi obligaţii rezultate din contractul deleasing încheiat cu finanţatorul. Obligaţiile lui sunt:

să efectueze recepţia şi să primească bunul la termenul şi în condiţiile de livrare agreate cufurnizorul;

să exploateze bunul conform instrucţiunilor elaborate de către furnizor şi să asigureinstruirea personalului desemnat să îl exploateze;

să nu greveze de sarcini bunul care face obiectul contractului de leasing decât cu acordulfinanţatorului;

să achite toate sumele datorate conform contractului de leasing - rate de leasing, asigurări,impozite, taxe - în cuantumul şi la termenele menţionate în contract;

să suporte cheltuielile de întreţinere, precum şi orice alte cheltuieli aferente bunului său dincontractul de leasing;

să îşi asume pentru întreaga perioadă a contractului, în lipsa unei stipulaţii contrare,totalitatea obligaţiilor care decurg din folosirea bunului direct sau prin prepuşii săi, inclusivriscul pierderii, distrugerii sau avarierii bunului utilizat, din cauze fortuite, şi continuitateaplăţilor cu titlu de rată de leasing până la achitarea integrală a valorii contractului de leasing;

să permită locatorului / finanţatorului verificarea periodică a stării şi a modului de exploatarea bunului care face obiectul contractului de leasing;

să îl informeze pe locator / finanţator, în timp util, despre orice tulburare a dreptului deproprietate venită din partea unui terţ;

să nu aducă modificări bunului şi să nu schimbe locul declarat în contract fără acordullocatorului / finanţatorului;

să restituie bunul în conformitate cu prevederile contractului de leasing.Drepturile locatarului / utilizatorului:

9 9

de acţiune directă asupra furnizorului, în cazul reclamaţiilor privind livrarea, calitatea,asistenţa tehnică, service-ul necesar în perioada de garanţie şi postgaranţie, locatorul /finanţatorul fiind grevat de orice răspundere;

de a exercita acţiunile posesorii faţă de terţi.

Societatea de asigurare – prin contractul de leasing – financiar sau operaţional, obligaţiade a asigura bunul revine locatorului / finanţatorului, care are libertatea în privinţa alegeriiasigurătorului, dacă părţile nu convin altfel. Costurile asigurării sunt în sarcina locatarului /utilizatorului, dacă prin contract părţile nu convin altfel.

1.4.Leasing-ul în România

La nivel mondial, piaţa echipamentelor şi utilajelor din construcţii a înregistrat creştericonsiderabile pe parcursul ultimilor ani, iar prognoza pentru următorii trei ani este că vom asista la oexpansiune a industriei, pusă pe seama creşterii cererii de pe pieţele emergente din Europa de Est,China si India. In România, IMM-urile investesc un procent considerabil în finanţarea deechipamente prin creditele contractate, iar aceasta este o tendinţă care se va menţine şi în viitor.Operaţiunile de leasing reprezintă o sursă importantă de finanţare a companiilor, ce permitedepăşirea dificultăţilor generate de un mediu antreprenorial defavorizant, în care finanţările suntlimitate, costisitoare şi foarte birocratice.

Piaţa leasing-ului în România este una dintre cele mai dinamice din lume, dinamicăreflectată atât în numărul de societăţi de leasing cât şi a volumului acestor operaţiuni.

Companiile româneşti de leasing, se disting printr-o abordare diferită şi specifică a pieţei înfuncţie de strategia fiecăreia dintre ele, a concepţiei pe care o au în privinţa riscului, a structurăriiunei tranzacţii, ceea ce conduce la diferenţe de preţ ale serviciilor oferite, precum şi grade diferite deflexibilitate şi disponibilităţi de a structura tranzacţiile în mod creativ.

Cauza principală a creşterii accelerate a pieţei de leasing o constituie diversificareaproduselor şi serviciilor oferite de companiile de leasing care au avut acces la finanţare şi suportlogistic important din partea companiilor-mamă, băncile.

Condiţiile de acordare a finanţării, mult mai permisive atât pentru persoanele fizice, cât şipentru cele juridice, dar şi pe fondul creşterii veniturilor populaţiei şi profiturilor companiilor, auatras foarte mulţi clienţi în ultimul an.

Leasing-ul operaţional ia amploare pentru achiziţia de echipamente (daca in 2003 cota era de11%, in 2006 aceasta ajunsese până la 20%) ce au la bază planuri serioase de investiţii ale firmelorromâneşti. S-a constatat că nevoia de echipamente este tot mai mult satisfăcută cu produse de pepiaţa internă, cu implicaţii majore pentru economia noastră. Astfel că în prezent aprox. 60 deprocente din volumul echipamentelor finanţate prin leasing operaţional sunt achiziţionate de lacompanii producătoare româneşti. Anul trecut, însă, companiile de leasing s-au concentrat îndezvoltarea segmentului leasing-ului imobiliar, care de la 1% in 2003 din totalul finanţărilor înleasing acordate a ajuns să reprezinte aprox. 10% in 2008.

Piaţa românească de leasing se maturizează de la an la an, participă la creşterea economieinaţionale şi impulsionează producţia internă de echipamente şi utilaje. Analiştii prevăd ointensificare a ponderii leasing-ului imobiliar destinat companiilor (care sunt tot mai interesate săachiziţioneze spaţii de birouri şi locuinţe de protocol), şi mai ales a leasing-ului imobiliar destinatconstruirii de clădiri şi hale industriale.

Piaţa de leasing din România se cifra la finele primului semestru al anului trecut la 1,37miliarde euro, după valoarea activelor finanţate, în creştere cu 45,59 la sută faţă de perioada similară

10 10

a anului 2007, potrivit unui studiu efectuat de Asociaţia de Leasing şi Servicii Financiare Nebancare(ALB)

Constituită în 2004, Asociaţia de Leasing Bancar (ALB) reprezintă societăţi de leasing cesunt subsidiare ale unor grupuri bancare şi independente, cu renume atât in România, cât şi înEuropa - Afin România, Alpha Leasing, BRD Sogelease, BT Leasing Transilvania, EFG EurobankLeasing, Finans International Leasing, HVB Leasing, Immorent Romania, Italo-Romena Leasing,ING Lease, Motoractive Leasing, Piraeus Leasing, Raiffeisen Leasing, TBI Leasing, UniCreditLeasing, Volksbank Leasing.

Creşterea economică din 2005 s-a resimţit şi la nivelul pieţei leasing-ului, care a cunoscut odezvoltare semnificativă, confirmând statutul leasing-ului de produs financiar complementar altorproduse bancare şi accesibil unui mare număr de agenţi economici. In acest sens, se poate susţine caleasing-ul a devenit o sursă de finanţare pe termen mediu capabilă să sprijine dezvoltarea diverselorsectoare ale economiei naţionale la costuri de finanţare competitive", se arăta într-un comunicat alALB, remis Rompres.

„Asociaţia societăţilor de leasing din România”1 constituita in anul 2003 se ghidează dupăurmătoarele principii pentru dezvoltarea economiei naţionale: protecţia şi stabilitatea domeniului deleasing prin respectarea principiilor prevenirii riscurilor şi pierderilor; angajamentul rezultând dinrespectarea integrală a drepturilor şi obligaţiilor tuturor părţilor implicate în industrie; respectareastrictă a legislaţiei aplicabile şi onestitatea absolută către clienţi, vânzători, creditori, acţionari şicompaniile de grup; creşterea economică pentru sprijinirea dezvoltării României; competiţia loială şirespingerea totală a competiţiei neloiale; protecţia mediului pe baza dezvoltării durabile; luptaneîncetată împotriva spălării banilor.

fig. 1 Evolutia pietei de leasing in Romania pe categorii de bunuri2

1 www.aslr.ro2 www.alb-leasing.ro

11 11

Capitolul II

Fundamentarea deciziei de leasing

2.1. Decizia de leasing. Costurile implicate de această decizie

Costul leasing-ului este determinat pe baza intrărilor şi ieşirilor de numerar implicate înaceastă operaţiune, cum ar fi:

- valoarea bunului luat în leasing, ce reprezintă mărimea împrumutului primit deîntreprindere de la firma de leasing. Pe baza acesteia se va calcula dobânda şibeneficiul de plătit locatorului;

- chiria plătită, netă de impozit. Astfel se ia în considerare economia de impozitrealizată de întreprindere prin deductibilitatea chiriei.

Luăm ca exemplu societatea X, care contractează, pe o perioadă de şase ani, un leasingoperaţional al unui bun în valoare de 26.214 lei, ce presupune plata unor rate (chirii) constante de9.500 lei, anual, în condiţiile în care rata dobânzii este de 28%. Aceste rate se deduc, la calcululimpozitului, din profitul utilizatorului.

În situaţia în care bunul respectiv ar face obiectul unui contract de leasing financiar, rata deleasing plătită nu coincide cu suma dedusă de utilizator din profitul său impozabil. Diferenţa aparedin modul de calcul al amortizării deduse. Aceasta este calculată în funcţie de valoarea bunului şi deperioada în care se amortizează.

În exemplul nostru, un sistem de amortizare liniar ar implica trecerea pe cheltuieli a sumei de4.369 lei. După cum se observă, această sumă diferă de amortizarea cuprinsă în cadrul ratei deleasing, exprimată ca diferenţă între chiria anuală de plată şi dobânda calculată pentru partea deîmprumut nerambursat.

Tabelul nr. 1.1. Eşalonarea ratelor de leasing si amortizarea împrumutului

AnulRata deleasing

Dobânda plătită

Amortizarea împrumutului

Împrumut nerambursat

i RL DPi=ÎNi-1*28% AÎi=RL-DPi ÎNi=ÎNi-1-AÎi

0 26.2141 9.500 7.340 2.160 24.0542 9.500 6.735 2.765 21.2893 9.500 5.961 3.539 17.7504 9.500 4.970 4.530 13.2205 9.500 3.702 5.798 7.4226 9.500 2.078 7.422 0TOTAL 57.000 30.786 26.214

După cum se observă din tabelul nr. 1., în primii ani de exploatare cheltuielile deduse lacalculul profitului impozabil vor fi mai mari decât chiria stabilită în contract, diminuându-se însătreptat, pe măsura rambursării ratelor de leasing. Suma lor, pentru întreaga perioadă contractată, vafi egală cu valoarea cumulată a ratelor de leasing.

12 12

Economiile de impozit se determină multiplicând cheltuielile deductibile cu cota de impozitpe profit plătită de societatea comercială.

După cum se constată din următoarele tabele, suma neactualizată a economiei de impozit,pentru cele două tipuri de leasing, este aceeaşi. Diferenţa apare atunci când este estimată valoareaactuală a acestor economii de impozit, prin intermediul leasing-ului financiar obţinându-se o valoaremai mare a acestora. Valoarea actuală a economiilor de impozit obţinute este determinată pe bazaurmătoarei formule de calcul:

n

V0(Ei) = ∑(EIt / (1+K)t)i t=1

unde:EIt = economia anuală de impozit obţinută de întreprindere prin deductibilitatea cheltuielilor

cu rata (chiria) de leasing;K = rata de actualizare a acestor economii de impozit, ce ţine cont de gradul de incertitudine

privind mărimea realizării lor. În acest caz s-a optat pentru rata de actualizare de 25%.

Tabelul nr. 1. 2 Economia de impozit obţinută în cazul leasing-ului financiar

An

Profitulînaintede chelt.culeasing-ul

Chelt.cuamorti-zarea

Cheltuielicudobânzile

Profitulbrut

Impozitulpe profit

Profitnet

Economiede impozit

Valoareactuală aeconomieide impozit

1 20.000 4.369 7.340 8.291 1.327 6.965 1.873 1.4992 20.000 4.369 6.735 8.896 1.423 7.473 1.777 1.1373 20.000 4.369 5.961 9.670 1.547 8.123 1.653 8464 20.000 4.369 4.970 10.661 1.706 8.955 1.494 6125 20.000 4.369 3.702 11.929 1.909 10.021 1.291 4236 20.000 4.369 2.078 13.553 2.168 11.385 1.032 270Total 120.000 26.214 30.786 63.000 10.080 52.920 9.120 4.788

Atât ratele creditelor acordate cât şi ratele de leasing cuprind o parte din creditul (principalul,respectiv valoarea bunului) care trebuie recuperat precum şi o dobânda care reprezintă câştigulbăncii/companiei de leasing pentru plasamentul realizat. Această recuperare a plasamentuluireprezintă pentru societatea beneficiară o cheltuială lunara pe care trebuie să o acopere din profitulrezultat din exploatarea bunului. Principalele componente ale ratei de leasing sunt:

a) Preţul de achiziţie cuprinde toate cheltuielile ocazionate de achiziţia bunului, transportul şipunerea în funcţiune eventual.

b) Valoarea reziduală este reglementată legal nefiind admisă sub 20% din preţul de achiziţie darnici mai mare de 50%.

c) Durata locaţiei influenţează cuantumul şi numărul ratelor de leasing. Reglementările legaleîn vigoare prevăd, pentru bunuri, ca aceasta să fie cuprinsă între un an şi maximum şapte ani.Cuantumul amortizării se calculează în raport cu prevederile legii şi anume, în funcţie demetoda de amortizare aleasă şi durata de funcţionare normală a bunului.

d) Cheltuielile de asigurare sunt suportate de beneficiar sau în cazul în care finanţatorul faceasigurarea bunului, aceste cheltuieli se vor regăsi în valoarea finanţării.

13 13

e) Cheltuielile de transport apar fie distinct în structura ratelor de leasing, fie în cadrulcheltuielilor de contractare, respectiv de achiziţionare a bunului.

f) Cheltuielile de întreţinere şi reparaţii sunt suportate de proprietarul bunului şi recuperate dela beneficiar de cele mai multe ori.

g) Dobânda reprezintă o componenta a ratei de leasing şi este egală- conform legislaţiei învigoare- cu dobânda medie bancară. In oferte, dobânda este definită procentual aplicându-sela valoarea finanţării şi se defalcă pe perioada locaţiei. Dobânda include profitulfinanţatorului şi acoperă dobânda plătită de finanţator băncii.

h) Taxa pe valoarea adăugata este plătită de finanţator la achiziţia bunului şi recuperată princotele de TVA aferente ratelor de leasing respectiv valorii reziduale.

i) Comisionul de gestiune este variabil, cuprins între 0.5 si 5% din preţul de achiziţie al bunului(sau valoarea finanţării). In unele contracte acesta se reduce la cheltuieli de contractare.Acest comision este echivalent celui de administrare a creditelor acordate de bănci.

j) Rata devalorizării monedei este luata în considerare de majoritatea firmelor româneştispecializate în operaţiuni de leasing prin cuantificarea ratelor într-o valută forte cu şansemari de stabilitate pe piaţa valutară. In acest mod, ratele vor fi plătite de beneficiar înmoneda naţională la cursul oficial din ziua scadenţei. Totuşi, pot apărea diferenţe de cursvalutar, motiv pentru care în cuantificarea ratelor de leasing vor trebui luate in considerare.

Rata de leasing se calculează de obicei după formula de calcul1:RL=(Vf – Vri )* ((a/12)* (1+a/12)h)/(1+a/12)h -1

unde:Vf - Valoarea finanţatăVri – valoarea reziduală iniţialăh- numărul maxim de rate lunare.

Tabelul nr. 1. 3 Elementele componente ale ratei de leasing financiar

Tipul plăţii Valoarea fără TVA Principalul Dobândataxă 6500 avans 32400 R1 8552 6068 2484R2 8552 6184 2368R3 8552 6302 2249R4 8552 6423 2128R5 8552 6546 2005R6 8552 6672 1880R7 8552 6800 1752R8 8552 6930 1622R9 8552 7063 1489R10 8552 7198 1353R11 8552 7336 1215R12 8552 7477 1075Valoarea reziduală 48600 48600 TOTAL 190120 129600 21620

Preţul de achiziţie =162.000Valoarea finanţată= 129.600Avans de la utilizator= 32400

1 Ion Stanciu – Finanţe, Editura economică, Ediţia a IV-a, 2007

14 14

Valoare reziduală iniţială=48.600Valoare reziduală calculată= 48.600Valoare finanţată-valoarea reziduală iniţială= 81.000Total principal -Valoarea reziduală= 81.000

Coeficientul de actualizare luat in calculul ratelor de leasing reprezintă profitul ce poate fiobţinut într-un an, eficienţa medie din ramura economică unde s-a investit o anumita suma de bani.

In cazul leasing-ului financiar, la generarea redevenţelor trebuie să se ţină cont de câteva reguli:valoarea reziduală definită iniţial prin aplicarea procentului asupra preţului de achiziţie trebuie să fieegală cu valoarea reziduală calculată, suma ratelor de plată la bancă (principalul) trebuie să fie egalăcu valoarea finanţată minus valoarea reziduală iniţială.

2.2. Avantajele recurgerii la finanţare prin leasing

2.1.Impactul fiscal şi avantajele contabile ale leasing-ului

Succesul mare cunoscut de leasing pe plan internaţional este strâns legat de legislaţia fiscalădin respectivele ţări, legislaţie care a conferit leasing-ului o serie de avantaje fiscale şi de naturacontabilă.

În cazul leasing-ului financiar, utilizatorul este tratat, din punct de vedere fiscal, caproprietar, în timp ce, în cazul leasing-ului operaţional, locatorul are această calitate.

Spre deosebire de cumpărarea unui bun cu plata în rate, leasing-ul extern (locatorul este ofirmă străină) intră în regimul vamal de admitere temporară, taxele vamale şi TVA-ul fiind datoratela sfârşitul contractului de leasing pentru valoarea reziduală (care nu trebuie sa fie mai mica de 20%din valoarea de intrare). De asemenea, pentru orice tip de leasing TVA-ul este plătit eşalonat, o datăcu plata ratelor către locator.

In ceea ce priveşte impozitul pe profit datorat de societatea comercială locatară, achiziţiamijloacelor fixe în sistem de leasing poate duce la o reducere a profitului impozabil, şicorespunzător, la o reducere a impozitului plătit către stat. Amortizarea bunului care face obiectulunui contract de leasing, se face de către utilizator – în cazul leasing-ului financiar, şi de cătrelocator – în cazul leasing-ului operaţional, cheltuielile fiind deductibile (cele aferente amortizăriifiscale), cei doi participanţi având dreptul să-şi aleagă tipul de amortizare folosit (accelerată sauliniară). În cazul leasing-ului financiar, utilizatorul deduce dobânda, iar în cazul leasing-uluioperaţional locatarul deduce chiria (rata de leasing). Dobânda de leasing, cheltuielile de asigurare şide administrare a contractului de leasing se înregistrează pe cheltuieli deductibile, diminuând astfelvenitul anual impozabil.

Impactul operaţiei de leasing asupra situaţiilor contabile ale întreprinderii locatare estediferit, in funcţie de tipul de leasing contractat.

Astfel, in cazul leasing-ului operaţional nu se produc modificări la nivelul bilanţului,operaţiunea înregistrându-se extrabilanţier. Ca urmare, gradul de îndatorare a întreprinderii rămâneneschimbat, nealterându-se capacitatea întreprinderii de a se îndatora. Chiria plătita de locatar esteînregistrată ca o cheltuială de exploatare în contul său de profit şi pierdere. Dacă această cheltuialăva fi echilibrată de venituri rezultate din exploatarea bunului închiriat, nu se vor înregistra variaţiiale profitului de exploatare. Leasing-ul operaţional poate determina astfel creşterea fictivă arentabilităţii economice a locatarului. Fiind înregistrat doar extrabilanţier, analiştii pot scăpa dinvedere aceste capitaluri investite în firmă, similare datoriilor, majorarea rentabilităţii economice

15 15

rezultând din raportarea profitului din exploatare (ce cuprinde şi profitul aferent bunului exploatat înregim de leasing)doar la capitalurile investite înregistrate în bilanţ.

Standardele contabile internaţionale prevăd reguli stricte în privinţa înregistrării în afarabilanţului a leasing-ului operaţional astfel încât sa se asigure deplina transparenţă a situaţieifinanciare a întreprinderii utilizatoare de leasing.

Standardele internaţionale de contabilitate1 recomandă capitalizarea leasing-ului, respectivînscrierea în activ a valorii bunului utilizat în leasing şi înscrierea în pasiv a valorii actuale aredevenţelor de plătit în respectivul contract de leasing. In felul acesta bilanţul întreprinderii cubunuri în leasing este comparabil cu bilanţul întreprinderii care şi-a finanţat achiziţia bunurilor prinîmprumuturi tradiţionale(bancare si/sau obligatare).

Leasing-ul financiar este considerat leasing de capital şi deci capitalizat în bilanţ dacă suntîntrunite în principal, următoarele trei condiţii: există în contractul de leasing o clauză fermă privindcumpărarea bunului, la sfârşitul contractului de către utilizator la un preţ prestabilit; duratacontractului este mai mare sau cel puţin egală cu 75% din durata de viaţă (de exploatare) a bunuluiînchiriat; valoarea redevenţelor este mai mare sau cel puţin egală cu 90% din valoarea de achiziţie abunului închiriat.

Leasing-ul financiar dă drepturile ce decurg din proprietatea asupra bunului închiriat. Caurmare, acesta va fi înregistrat in bilanţul societăţii locatare, majorând dimensiunea contabilă amijloacelor fixe şi în contrapartidă a datoriilor firmei. Similar unei finanţări pentru cumpărarea unuibun cu plata în rate, leasing-ul financiar duce la creşterea gradului de îndatorare a întreprinderii şi,implicit la reducerea posibilităţilor viitoare de împrumut.

Dupa cum am mentionat in primul capitol, leasing-ul financiar ofera locatarului dreptul deproprietate asupra bunului achizitionat si prin urmare, acesta il va evidentia in bilantul sau, majorandvaloarea contabila a mijloacelor fixe si implicit a datoriilor firmei pe termen lung. In contul de profitsi pierdere, operatiunea de leasing determina majorari alea cheltuielilor cu dobanzile si cuamortizarea bunului.

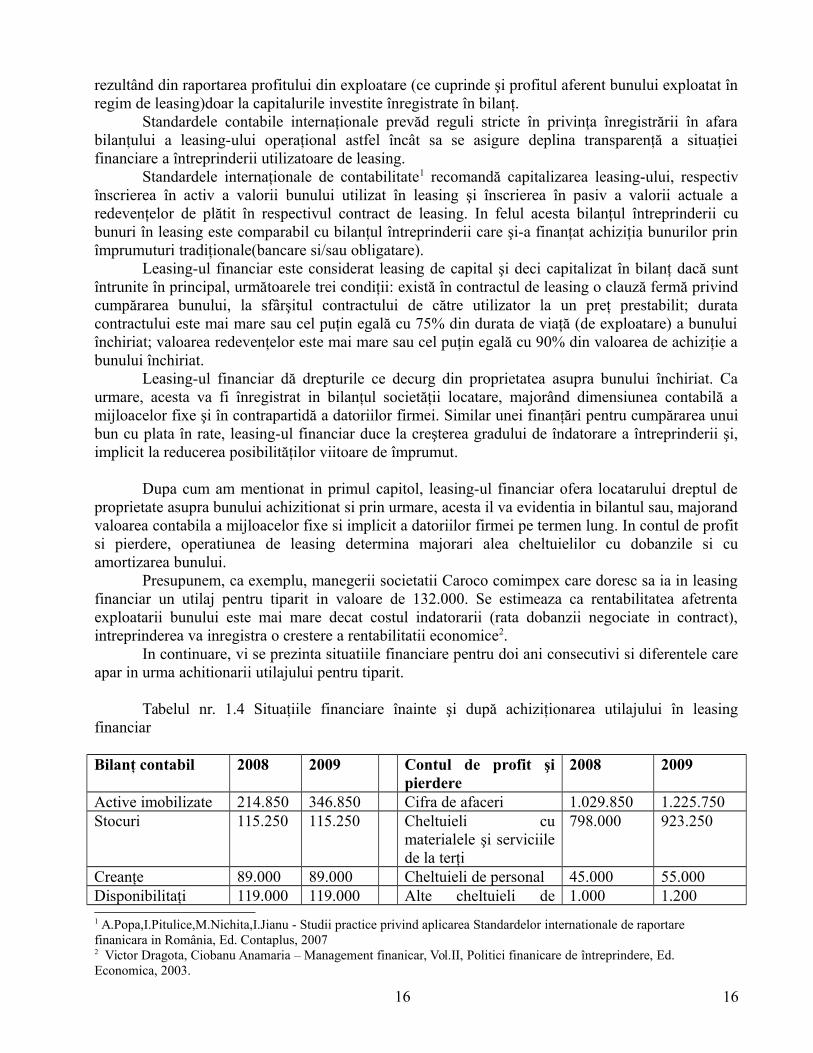

Presupunem, ca exemplu, manegerii societatii Caroco comimpex care doresc sa ia in leasingfinanciar un utilaj pentru tiparit in valoare de 132.000. Se estimeaza ca rentabilitatea afetrentaexploatarii bunului este mai mare decat costul indatorarii (rata dobanzii negociate in contract),intreprinderea va inregistra o crestere a rentabilitatii economice2.

In continuare, vi se prezinta situatiile financiare pentru doi ani consecutivi si diferentele careapar in urma achitionarii utilajului pentru tiparit.

Tabelul nr. 1.4 Situaţiile financiare înainte şi după achiziţionarea utilajului în leasingfinanciar

Bilanţ contabil 2008 2009 Contul de profit şipierdere

2008 2009

Active imobilizate 214.850 346.850 Cifra de afaceri 1.029.850 1.225.750Stocuri 115.250 115.250 Cheltuieli cu

materialele şi serviciilede la terţi

798.000 923.250

Creanţe 89.000 89.000 Cheltuieli de personal 45.000 55.000Disponibilitaţi 119.000 119.000 Alte cheltuieli de 1.000 1.200

1 A.Popa,I.Pitulice,M.Nichita,I.Jianu - Studii practice privind aplicarea Standardelor internationale de raportare finanicara in România, Ed. Contaplus, 20072 Victor Dragota, Ciobanu Anamaria – Management finanicar, Vol.II, Politici finanicare de întreprindere, Ed. Economica, 2003.

16 16

exploatareACTIV total 538.100 670.100 Cheltuieli cu

amortizarea 89.000 100.000

Capitaluri proprii 358.350 376.350 Rezultatul dinexploatare

96.850 146.300

Datorii financiare 113.250 245.250 Cheltuieli cu dobânzile 45.000 65.000Datorii deexploatare

45.750 45.750 Impozitul pe profit 8.296 13.008

Credite detrezorerie

20.750 20.750 Rezultatul net 43.554 68.292

PASIV total 538.100 670.100 Cash-flow de gestiune 177.554 232.292Gradul deîndatorare

24,01% 40,63% Rentab. financiarăRentab. economica

12,15%18,77%

18,15%22,08%

După cum se observă din indicatorii de rentabilitate, acest leasing a dus la o mai mareeficienta a întreprinderii.

2.2 Modificări legislative privind leasing-ul auto

Cum prin leasing se întelege în principal leasing de autovehicule, cu privire la fiscalitateaoperaţiunilor de achiziţionare a acestora şi a combustibilului folosit, a apărut în anul 2009“Ordonanţa de urgenţă nr. 34 cu privire la rectificarea bugetară pe anul 2009 şi reglementareaunor măsuri financiar-fiscale”

Prevederile Ordonanţei se vor aplica în perioada 01.mai.2009 – 31.decembrie.2010 Aceasta ordonanţă cuprinde un articol dedicat deductibilităţii combustibiluluiautovehiculelor. “La articolul 21 alineatul (4), după litera ş) se introduce o nouă literă, litera t), cu următorul cuprins: In perioada 1 mai 2009-31 decembrie 2010, este eliminata deductibilitatea cheltuielilor privindcombustibilul pentru vehiculele rutiere motorizate (destinate exclusiv pentru transportul rutier depersoane, cu o greutate maximă autorizată care să nu depăşească 3.500 kg şi care să nu aibă maimult de 9 scaune de pasageri, incluzând şi scaunul şoferului), aflate în proprietatea sau în folosinţa(leasing, inchiriere) contribuabilului, cu excepţia situaţiei în care vehiculele se înscriu în oricaredintre următoarele categorii: 1. vehiculele utilizate exclusiv pentru: intervenţie, reparaţii, pază şi protecţie, curierat, transportde personal la şi de la locul de desfăşurare a activităţii, precum şi vehiculele special adaptate pentrua fi utilizate drept care de reportaj, vehiculele utilizate de agenţi de vânzări şi de agenţi de recrutarea forţei de muncă; 2. vehiculele utilizate pentru transportul de persoane cu plată, inclusiv pentru activitatea de taxi; 3. vehiculele utilizate pentru închirierea către alte persoane, inclusiv pentru desfăşurarea activităţiide instruire în cadrul şcolilor de şoferi."

Pentru o mai simplă întelegere vom defini “vehiculele rutiere motorizate care sunt destinateexclusiv pentru transportul rutier de persoane, cu o greutate maximă autorizată care să nudepăşească 3.500 kg şi care să nu aibă mai mult de 9 scaune de pasageri “ ca autoturisme/maşinimici. De obicei, aceste autoturisme/maşini mici au greutate < 3.500 kg, au 5 locuri, şi nu sunt

17 17

dedicate pentru a transporta mărfuri, ci persoane. In principal sunt restricţionate cheltuielile cucombustibilul pentru maşinile de companie acordate managerilor, salariatilor, etc. Este permisădeducerea combustibilului pentru maşini de marfă, intervenţie, reparaţii, pază, etc curierat, dar nu şicele utilizate de companii cu astfel de obiecte de activitate dar pentru alte scopuri decât activitateade bază.

După articolul 145 se introduce un nou articol, articolul 1451 "Limitări speciale ale dreptului de deducere", cu următorul cuprins: "Limitări speciale ale dreptului de deducere”: În cazul vehiculelor menţionate mai sus nu se deduce taxa pe valoarea adăugată aferentă achiziţiiloracestor vehicule.

In cazul încheierii de contracte de leasing nu există nici o limitare privind deducerea TVA-ului. Astfel, TVA-ul inscris in facturile de rate de leasing poate fi dedus de catre companiile careutilizeaza bunuri pentru care au incheiate contracte de leasing. Leasingul reprezinta o prestare deserviciu1, in timp ce limitarea dreptului de deducere a TVA-ului este aplicabilă doar în cazulcumpărării de maşini din Romaia, importurilor sau achiziţiilor intracomunitare2.

Totuşi, deoarece în cazul leasingului se consideră ca transferul dreptului de proprietate se facela ultima rată (care de obicei este valoarea reziduală), TVA-ul acestei ultime rate nu va putea fidedus de către utilizatori.

Taxa pe valoarea adaugată aplicată contractelor de leasing pentru achiziţii auto va fi încontinuare dedusă, pentru vehicule utilitare, exceptate de la această facilitate fiind autoturismelefolosite în interes personal de către managerii companiilor, potrivit ministrului Finanţelor.

“Nu vor fi aplicate (restrictiile de deducere – n.r.) pentru flotele auto de distribuţie, pentru agentii de vânzări, pentru carele de reportaj, se referă practic la automobilele care sunt ale întreprinderilor, ale managerilor, care le folosesc în interes personal", a declarat, agenţiei MEDIAFAX, ministrul Finanţelor, Gheorghe Pogea.

Potrivit ordonanţei de urgenţă, companiile nu-şi mai pot deduce taxa pe valoarea adaugată pentru achiziţiile de vehicule motorizate de până la 3,5 tone şi cu maxim nouă scaune, inclusiv al şoferului, prevederea aplicându-se şi clienţilor firmelor de leasing financiar.

De la această prevedere fac excepţie vehiculele utilizate în scop comercial, în vederea vânzăriişi cele pentru transportul de persoane cu plată, inclusiv pentru activitatea de taxi. În această categorie se mai înscriu vehiculele utilizate pentru prestarea de servicii cu plată, pentru închirierea către alte persoane, instruirea de şcolile de şoferi şi transmiterea utilizării în cadrul unui contract de leasing financiar sau operaţional.

Pentru leasingul operaţional, care nu presupune cumpărarea vehiculului de către client la finalul contractului, posibilitatea de deducere a TVA era limitată la 30% atât pentru ratele de leasing,cât şi pentru restul cheltuielilor legate de modificare, reparare sau întreţinere.

Costul leasingului auto va creşte dacă TVA nu va mai fi dedusă."Anularea deductibilităţii TVA pentru achiziţia de maşini loveşte în transportatori şi în

sectorul serviciilor financiare. Nu în companiile de leasing, ci în clienţii persoane juridice, pentru că va creşte costul leasingului, din moment ce aceştia nu-şi mai pot deduce TVA-ul pentru ratele de leasing financiar şi doar 30% din taxă în cazul leasingului operaţional", a afirmat Ahciarliu, din partea ALB.

Companiile de leasing îşi vor deduce în continuare TVA la achiziţia unui vehicul de la furnizori, însă la refacturarea ratelor şi a dobânzii către client, cu TVA, aceştia nu-şi vor mai putea deduce taxa pe valoare adăugată în cazul leasingului financiar.

1 in conformitate cu Art. 129, alin (3), lit a) din Codul Fiscal prinvind Prestarea de servicii2 conform Art. 32, pct 10 din Ordonanta 34 privind limitarile speciale ale dreptului de deducere a TVA

18 18

Pentru leasingul operaţional, care nu presupune cumpărarea vehiculului de către client la finalul contractului, posibilitatea de deducere a TVA a fost limitată la 30% atât pentru ratele de leasing, cât şi pentru restul cheltuielilor legate de modificare, reparare sau întreţinere.

In functie de limitarea exercitarii dreptului de deducere a TVA, vehiculele rutiere motorizate pot fi clasificate in doua categorii: 1. vehicule pentru care nu se exercita dreptul de deducere a TVA; 2. vehicule pentru care se exercita dreptul de deducere a TVA.

Dreptul de deducere este limitat atât pentru achiziţia unor astfel de autovehicule, cât şi pentru cumpărarea de combustibil necesar funcţionării unor astfel de vehicule.

In acest context, achiziîţia este definita drept operatiune de cumparare a unui vehicul din urmatoarele surse:

furnizori stabiliţi pe teritoriul naţional; furnizori stabiliţi în state terţe (import); furnizori stabiliţi în state membre (achiziţie intracomunitară).

Vehicule pentru care nu se exercită dreptul de deducere a TVA In aceasta categorie se includ vehiculele rutiere motorizate destinate doar pentru transportul

rutier de persoane, vehicule care au urmatoarele caracteristici: greutatea maxima autorizata: 3.500 kg; numarul de scaune pentru pasageri, inclusiv scaunul soferului: 9.

Aici se încadreaza orice autoturism, asa cum este definit prin O.U.G. nr. 109 din 14 iulie 2005privind transporturile rutiere: „autovehicul cu cel putin 4 roti si o viteza maxima constructiva mai mare de 25 km/h, conceput si construit pentru transportul de persoane, care are cel mult 9 locuri pe scaune, inclusiv locul conducatorului auto“.

Pentru astfel de vehicule care sunt destinate doar transportului de persoane nu se exercită dreptul de deducere a TVA nici pentru achiziţia acestora, dar nici pentru alimentarea cu combustibil destinat funcţionării acestora. Dreptul de deducere pentru alimentarea cu combustibil este restricţionat indiferent de faptul ca vehiculele sunt în proprietatea platitorului de TVA sau sunt doar în folosinţa acestuia, pe baza unui contract de închiriere, leasing sau comodat.

Se exercită dreptul de deducere a TVA în situaţia în care, anterior datei de 1 mai 2009, s-auachitat furnizorilor avansuri parţiale sau integrale pentru achiziţia unor astfel de vehicule.

Dreptul de deducere se acorda pentru autoutilitare, chiar daca greutatea maxima autorizata este sub 3.500 kg.

Vehicule pentru care se exercita dreptul de deducere a TVA In această categorie se includ:

vehiculele utilizate pentru intervenţii, reparaţii, pază şi protecţie, curierat, transport de personal la şi de la locul de desfăşurare a activităţii;

vehiculele utilizate de agenţii de vânzări; vehiculele utilizate de agenţi de recrutare a forţei de munca; vehiculele adaptate special în vederea utilizării drept care de reportaj; vehiculele utilizate pentru transportul de persoane cu plată, inclusiv pentru activitatea de

taxi; vehiculele utilizate pentru prestarea de servicii cu plată, inclusiv pentru: închirierea către alte persoane; instruirea de către şcolile de şoferi; transmiterea folosinţei în cadrul unui contract de leasing financiar sau operaţional; vehiculele achiziţionate pentru revânzare.

19 19

Pentru ambele categorii de autoturisme este deductibilă suma TVA aferenta cheltuielilor efectuate pentru functionare, întretinere şi reparăţii.

Soluţia la contractele noi este o VR cât mai mică, iar la cele active includereaVR în rata şi astfel o VR de plată la final de contract minimă (de ex 100 EUR).

Pe parcursul derulării unui contract de leasing, utilizatorul nu are calitatea de cumpărător al vehiculului, ci calitatea de beneficiar al unui drept transmis de locator în calitate de proprietar care a achiziţionat acel bun pentru care şi-a exercitat dreptul de deducere la momentul faptului generator şi al exigibilităţii TVA. Datorită acestui tratament fiscal prin care rata de leasing este încadrată la „servicii“, locatarul/utilizatorul are drept de deducere pentru TVA aferenta ratelor de leasing facturate de locator.

In cadrul unui contract de leasing, operatiunea reprezintă o achiziţie de vehicul pentru locatar numai în situaţia în care, la sfârşitul perioadei de leasing, acesta îşi exprimş opţiunea de transfer de către locator a dreptului de proprietate asupra bunului respectiv.

Dacă locatorul (finanţatorul) transferă locatarului (utilizatorului) dreptul de proprietate asupra bunului, la solicitarea locatarului, operaţiunea reprezintă o livrare de bunuri doar pentru valoarea la care se face transferul.

Din acest moment, locatarul pierde calitatea de beneficiar al unui drept de folosinţă acordat delocator şi dobândeşte calitatea de cumpărător. In această calitate, la momentul primirii facturii de la locator trebuie să decidă dacă vehiculul achizitionat:

se încadreaza la excepţii, caz în care îşi poate exercita dreptul de deducere a TVA calculată lavaloarea reziduală considerată baza de impozitare a TVA ;

nu se încadrează la excepţii, caz în care nu îşi poate exercita dreptul de deducere a TVA calculată la valoarea reziduală.

„Sfârşit“ al perioadei de leasing poate fi considerată şi data la care locatarul (utilizatorul) poate opta pentru cumpărarea bunului înainte de sfârşitul perioadei de leasing.

Aceasta opţiune de cumpărare nu poate fi formulată mai devreme de 12 luni. Totuşi, în situaţiaîn care o astfel de opţiune se exercită înainte de parcurgerea a 12 luni consecutive de la data începerii contractului de leasing, se consideră ca operaţiunea nu mai reprezintă o operaţiune de prestări servicii, ci o livrare de bunuri la data la care bunul a fost pus la dispoziţia locatarului.

Locatarul nu are drept limitat de deducere aferent sumei TVA facturate de locator pentru ratelede leasing, inclusiv a cheltuielilor accesorii acestora. Locatarul are drept limitat de deducere doar pentru suma TVA aferentă valorii reziduale facturate de locator.

In situaţia în care opţiunea de cumpărare a vehiculului se exercită după derularea a 12 luni consecutive de la data începerii contractului de leasing, dar înainte de sfârşitul perioadei de leasing, operaţiunea este considerată o livrare de bunuri. In acest caz, valoarea ramasă include atât valoarea reziduală cât şi valoarea ratelor care nu au ajuns la scadenţă datorită devansării termenului de închidere a contractului. In aceast[ situaţie operaţiunea este considerată o achiziţie iar utilizatorul pierde calitatea de beneficiar al unui serviciu si dobândeşte calitatea de cumparator al unui bun. Pentru suma taxei de dedus, cumpărătorul trebuie să analizeze în ce masură legea îi permite exercitarea dreptului de deducere sau legea îi limitează acest drept.

In acest fel, leasing-ul este mai avantajos decât achiziţia cash( în cazul achiziţiilor cash TVA-ul nu este deductibilă, decât în situaţiile excepţionale menţionate de lege1).

2.3. Alte avantaje

1 OUG, la art. 1451 pentru obţinerea de venituri taxabile conform Codul Fiscal art. 21

20 20

Leasing-ul reprezintă o alternativă importantă pentru finanţarea investiţiilor, oferind oflexibilitate superioară, precum şi condiţii avantajoase. Majorează disponibilitatea de finanţare afirmei. Prin recurgerea la leasing, societăţile păstrează posibilităţile de finanţare prin alte sursepentru acoperirea nevoilor curente. Leasing-ul operaţional nu este asimilat îndatorării, deci poate fiaccesibil firmelor cu restricţii la îndatorare.

În primul rând utilizatorul intră imediat în posesia bunului şi îl poate exploata. De asemenea,nu se solicită garanţii suplimentare, aşa cum se procedează, în cele mai multe cazuri, în situaţiacreditelor bancare pentru investiţii. Utilizatorul obţine finanţarea în totalitate a achiziţiei de obiectede investiţii, ceea ce determină un efort financiar propriu redus.

Leasing-ul permite divizarea riscului între locator şi locatar. Simpla operaţiune de vânzare-cumpărare induce destul de multă incertitudine privind responsabilitatea vânzătorului cu privire lacalitatea bunului cumpărat. Contractul de leasing permite cumpărătorului să divizeze sau să reducăaceste riscuri. Este vorba despre încrederea între cele doua părţi contractante, precum şi despreimagine- reputaţia vânzătorului- pe care, dacă acesta doreşte să o menţină, trebuie sa asigure ocalitate corespunzătoare produselor sale. In cazul contractului de leasing, locatorul asigură nu numaiactivul, dar şi serviciile aferente. In acest fel leasing-ul este o modalitate de a asigura calitateaactivelor cumpărate. Riscul de uzură morală nu este eliminat, dar leasing-ul reprezintă de cele maimulte ori o modalitate de transfer al acestuia. O serie de contracte dau locatarului posibilitatea de arenunţă la contract (şi implicit la bunul care face obiectul contractului) la sfârşitul leasing-uluifinanciar

Procedura pentru finanţarea în leasing este mai flexibilă, adaptându-se la specificul fiecăruiproiect. Prin oferirea în contract a posibilităţii de alegere între păstrarea activului şi renunţarea laacesta, pentru locatar se creează premisele adaptabilităţii rapide la schimbările pieţei. Un astfel decontract este mult mai avantajos pentru utilizatorul/cumpărătorul activului decât varianta clasica deachiziţionare. Gradul sporit de flexibilitate în ceea ce priveşte criteriile de acordare a unei astfel definanţări, este explicat prin faptul că echipamentul achiziţionat rămâne în proprietatea finanţatorului,contractul fiind asimilat unuia de închiriere. Astfel, în cazul în care clientul nu îşi mai onoreazădatoriile lunare, societatea de leasing poate valorifica bunul mult mai uşor decât o bancă, care ar fiobligată să recurgă la instanţă pentru executarea silită.

Un element important pentru finanţarea în leasing a echipamentelor îl constituie libertatea dealegere a furnizorilor. Astfel, clientul alege tot ceea ce îl priveşte: furnizorul, produsul, negociereapreţului de achiziţie cu furnizorul, termenul de livrare şi, uneori, chiar şi societatea de asigurare.

Un alt avantaj al achiziţionării activelor în leasing îl reprezintă eşalonarea resurselorfinanciare. Eşalonarea ratelor de leasing pe baza graficului de rambursare permite o bună gestionarea lichidităţilor societăţii, cu efecte pozitive asupra indicatorilor economico-financiari ai societăţii.

Desigur, trebuie luate în calcul şi câteva dezavantaje cum ar fi: leasing-ul este eficient doarîn cazul în care utilajul poate fi exploatat pe toată durata contractului de leasing, nefuncţionareaacestuia pe întreaga perioadă, datorată în principal lipsei comenzilor, poate aduce pierderibeneficiarului; bunul ce face obiectul contractului nu se află în proprietatea beneficiarului, fapt ceîmpiedică vânzarea acestuia pe durata contractului de leasing, iar subînchirierea poate fi realizatădoar cu acordul proprietarului. Aceste riscuri însă sunt asumate conştient dată fiind importanţa multmai mare a beneficiilor obţinute.

Date fiind conditiile actuale nesigure, „in caz de incapacitate de plata sau de faliment,societatea care a acordat leasing-ul poate prelua activul respectiv, reintroducand-ul apoi in circuitulpietei, fiind proprietarul bunului”.1

1 Douglas Emery,John Finmerty, John Stowe – Corporate finance management, Pearsonn Education, 2007

21 21

2.3. Comparaţie între leasing şi creditul bancar

Agenţii economici, în vederea realizării proiectelor de investiţii, au posibilitatea de a-şi alegetipul de sursă potrivită finanţării acestora, respectiv surse proprii şi/sau surse împrumutate.

In ceea ce priveşte decizia finanţării investiţiilor prin intermediul surselor împrumutate, seridica problema alegerii variantei optime, care ar determina maximizarea eficienţei economice.

Din punctul de vedere al utilizatorului, leasing-ul constituie o formă de creditare în cadrulcăreia sumele necesare achiziţionării bunului se obţin prin exploatarea acestuia, iar rambursarea luise face eşalonat sub forma ratelor de leasing şi, în final, a valorii reziduale. Creditul obţinut este,însă, sub formă de echipamente, şi nu bănească.

Rezultă că, pentru utilizator, leasing-ul este o afacere pe banii societăţii de finanţare, el asigurând managementul afacerii. Tot din acest punct de vedere, leasing-ul apare ca o vânzare în rate în cadrul căreia dreptul de proprietate se transferă odată cu ultima rată.

În cazul leasing-ului, ratele (chiria) se stabilesc în funcţie de preţul de achiziţie al bunului şiunele elemente predefinite (dobândă, profit, TVA etc.). În cazul închirierii, chiria se stabileşte înfuncţie de condiţiile existente pe piaţă şi reprezintă contravaloarea dreptului de folosinţă.

În cazul leasing-ului, la finele perioadei de locaţie, bunul poate trece în posesia utilizatoruluiîn baza chiriei plătite şi a unui preţ rezidual. În cazul închirierii, bunul închiriat nu poate trece înproprietatea chiriaşului (decât în baza unui contract distinct de vânzare-cumpărare).

Din alt punct de vedere putem afirma că leasing-ul reprezintă o soluţie de finanţare aîntreprinderilor care doresc să achiziţioneze utilaje şi echipamente, dar care nu au posibilităţifinanciare. Această tehnică de finanţare vine în sprijinul agenţilor economici care nu pot să obţinăcredite de la bănci sau nu vor să-şi greveze bunurile mobile şi imobile prin instituirea de ipoteci şigajuri.

Deoarece contractul de leasing este un contract de închiriere a unui bun pe o perioadă detimp, utilizatorul nu apare cu debite faţă de bănci, deci documentele de analiză şi raportarefinanciară nu reflectă aceste debite, bonitatea societăţii nefiind afectată de acestea.

În cazul creditului bancar, apare în raportarea contabilă debitul faţă de banca creditoare.În cazul leasing-ului taxele vamale se plătesc la valoarea reziduală, iar în cazul creditului

acestea se plătesc la valoarea integrală a bunurilor. Una dintre diferenţele fundamentale dintre leasing şi credit bancar este faptul că în cazul

leasing-ului sunt furnizate servicii adiţionale, suplimentar finanţării. Principala diferenţa dintre cele doua forme de finanţare o constituie dreptul de proprietate

asupra activului finanţat.

Presupunem următoarele ipoteze: se hotărăşte achiziţia unui echipament, importat din afaraUE, în valoare echivalentă în lei de 120 mii; durata normală de exploatare: 5 ani; împrumutul bancarse rambursează la final; costul capitalului k=10%, înainte de impozit; amortizarea echipamentuluieste liniară; cheltuieli de întreţinere şi asigurare 1 000 lei/an, înainte de impozit; cota de impozit peprofit= 0.16; taxa vamală 10%.

Decizia de a opta pentru una din cele două variante (credit bancar sau leasing) sefundamentează pe criteriul VAN 1 (valoarea actualizată netă) alegându-se sursa de finanţare cuVAN maximă. Intrarea (încasarea) de capital este reprezentată de valoarea de achiziţie aechipamentului, fiind urmată de o serie de ieşiri de numerar (plăti) aferente rambursării

1 Ion Stancu – Finanţe, Ed. Economica, 2006

22 22

împrumutului şi dobânzilor, precum şi cheltuielilor de întreţinere şi asigurare. Ieşirile de numerarsunt calculate la valoarea lor netă de economiile fiscale ce rezultă din deductibilitatea cheltuielilor.

In cazul împrumutului bancar, intrarea de numerar este reprezentată de preţul de achiziţie albunului, la care se adăuga taxa vamală.

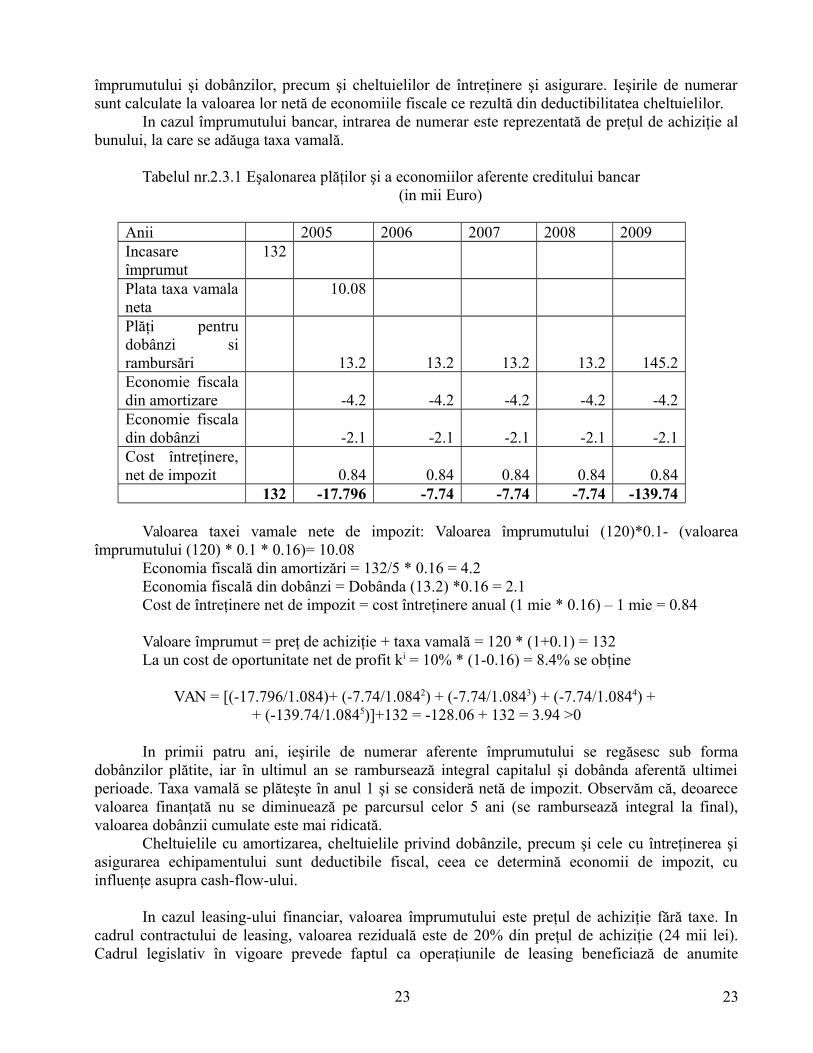

Tabelul nr.2.3.1 Eşalonarea plăţilor şi a economiilor aferente creditului bancar

(in mii Euro)

Anii 2005 2006 2007 2008 2009Incasare împrumut

132

Plata taxa vamalaneta

10.08

Plăţi pentrudobânzi sirambursări 13.2 13.2 13.2 13.2 145.2Economie fiscaladin amortizare -4.2 -4.2 -4.2 -4.2 -4.2Economie fiscaladin dobânzi -2.1 -2.1 -2.1 -2.1 -2.1Cost întreţinere,net de impozit 0.84 0.84 0.84 0.84 0.84

132 -17.796 -7.74 -7.74 -7.74 -139.74

Valoarea taxei vamale nete de impozit: Valoarea împrumutului (120)*0.1- (valoareaîmprumutului (120) * 0.1 * 0.16)= 10.08

Economia fiscală din amortizări = 132/5 * 0.16 = 4.2Economia fiscală din dobânzi = Dobânda (13.2) *0.16 = 2.1Cost de întreţinere net de impozit = cost întreţinere anual (1 mie * 0.16) – 1 mie = 0.84

Valoare împrumut = preţ de achiziţie + taxa vamală = 120 * (1+0.1) = 132 La un cost de oportunitate net de profit ki = 10% * (1-0.16) = 8.4% se obţine

VAN = [(-17.796/1.084)+ (-7.74/1.0842) + (-7.74/1.0843) + (-7.74/1.0844) + + (-139.74/1.0845)]+132 = -128.06 + 132 = 3.94 >0