brochure – turbos – rbs · taux du marché et d’un intérêt de financement, destiné à...

TRANSCRIPT

Les TurbosPlacez malin, placez Turbo

Produits à levier Instruments financiers capital non garanti

The Royal Bank of Scotland N.V. est un représentant autorisé de The Royal Bank of Scotland plc.

Turbo’s 11

Les Turbos 3

Sommaire

Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Profil d’investissement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Le concept . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4Avantages/Inconvénients des Turbos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Caractéristiques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5Le sous-jacent . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5L’effet de levier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5Le niveau de financement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6La barrière désactivante . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8La valeur résiduelle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8Le ratio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8Le prix d’un Turbo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Le mécanisme de roll-over . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Les risques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12Les frais . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Comment acheter/vendre un Turbo? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Où acheter/vendre un Turbo? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Comment reconnaitre les différents Turbos? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15Le marché des Turbos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Les applications . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Dégager des liquidités avec la stratégie de cash extraction . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Se couvrir avec un hedge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Quelques conseils supplémentaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

À propos de RBS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

Glossaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Avertissement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Les Turbos n’offrent aucune garantie en capital (l’investisseur peut subir une perte totale du capital investi). L’achat des Turbos décrits dans cette brochure est déconseillé aux personnes n’ayant pas une parfaite connaissance des risques inhérents à ce type d’investissement. L’attention des investisseurs est attirée sur les facteurs de risques décrits dans cette brochure, dans le résumé en français du prospectus (disponible sur le site internet de l’Autorité des Marchés Financiers (www.amf-France.org) et sur le site de RBS (www.rbsbank.fr/markets)) ainsi que dans le prospectus de base et ses suppléments (disponible sur le site de RBS (www.rbsbank.fr/markets)) visés par l’Autoriteit Financiele Markten (AFM, régulateur financier néerlandais).

4 Les Turbos

Avantages Inconvénients

Pas d’impact de la volatilité sur la valeur • du Turbo ni de valeur temps

Perte partielle ou totale du capital investi si • le sous-jacent atteint la barrière désactivante

Effet de levier sur la performance du sous-• jacent moyennant un faible capital investi

Effet de levier: placement plus risqué • qu’un placement direct dans le sous-jacent

Valorisation du turbo transparente et • simple à comprendre

Sensibilité importante aux fluctuations du • cours du sous-jacent

Large gamme de sous-jacents et large • gamme de leviers

Turbos dont le sous-jacent n’est pas • négocié sur Euronext Paris peuvent atteindre leur barrière désactivante en dehors des heures de négociation d’Euronext Paris

Perte en capital limitée au capital investi• Risque de remboursement anticipé•

Un instrument de placement innovant pour l’investisseur actif.

Introduction

Les Turbos sont des produits dérivés de deuxième génération qui offrent un choix étendu en terme de sous-jacents. Il existe deux types de Turbos: les Turbos Call et les Turbos Put.

Les Turbos Call permettent à l’investisseur de participer avec un effet de levier à la hausse d’un sous-jacent tandis que les Turbos Put permettent à l’investisseur de bénéficier de la baisse d’un sous-jacent avec un effet de levier. Tant que les attentes de l’investisseur se réalisent, le Turbo gagne en valeur avec un effet de levier et n’est pas limité dans le temps par une durée de vie prédéterminée. Si les attentes de l’investisseur ne se produisent pas, le Turbo perd de la valeur avec un effet de levier, jusqu’à une perte quasi totale voire totale de sa valeur. Dans tous les cas, l’investisseur ne perdra jamais plus que la somme investie.

Contrairement aux Warrants, le calcul du prix des Turbos n’est soumis ni aux aléas de la volatilité, ni à la contrainte de la valeur temps. Contrairement au Service à Règlement Différé (SRD) et aux Contrats pour la différence (CFD) les Turbos ont un risque limité à la somme investie tout en offrant un plus grand choix en terme de sous-jacents.

Profil d’investissementLes Turbos présentent des possibilités d’utilisation variées:

Pour les investisseurs cherchant à «dynamiser» leur portefeuille en profitant avec un • levier des fluctuations baissières et haussières de la bourse.

Pour les investisseurs souhaitant protéger leur portefeuille en utilisant un instrument de • couverture à durée de vie indéterminée fournissant un fort effet de levier.

Le conceptLes Turbos permettent de participer entièrement à l’évolution du cours du sous-jacent, bien qu’une fraction de ce cours seulement soit versée en guise d’apport initial. Il en résulte un effet de levier qui détermine avec quel effet de démultiplication le Turbo réplique l’évolution du sous-jacent.

A titre d’illustration, un Turbo Call sur l’indice CAC40® avec un levier de cinq réagit, en règle générale, cinq fois plus à la variation des cours que l’indice CAC40® lui-même. Si, par exemple, l’indice CAC40® varie de 1%, le Turbo enregistrera une variation de 5%. De la même façon, un Turbo Call CAC40® doté d’un levier de dix aura une variation dix fois supérieure à celle de l’indice CAC40®.

Par conséquent, plus le levier est important, plus le Turbo réagit fortement aux variations de cours du sous-jacent. Les mêmes règles s’appliquent en cas de baisse du cours du sous-jacent. La perte maximale est néanmoins limitée au prix payé pour l’achat du Turbo.

Avantages/Inconvénients des Turbos

Les Turbos 5

Turbos sur actions, indices, obligations, taux de change et matières premières.

Turbos avec différents leviers pour satisfaire chaque profil de risque.

Formule du Levier Sous-jacent x Taux de changeLevier = Cours Turbo x Ratio1

1. Voir plus loin la description du ratio.

Caractéristiques

Le sous-jacentLes Turbos émis par RBS offrent aux investisseurs la possibilité d’accéder avec un effet de levier à de nombreux marchés par le biais de sous-jacents divers. Les investisseurs peuvent choisir de placer leur capital tant à la hausse qu’à la baisse sur divers sous-jacents: actions, indices, obligations, taux de change ou encore matières premières. L’intégralité de la gamme Turbo de RBS se retrouve sur le site www.rbsbank.fr/markets. Sur ce site, la recherche des Turbos est facilitée grâce à un moteur de recherche rapide et puissant.

L’effet de levierLes Turbos vous permettent de profiter pleinement de la hausse ou de la baisse d’un sous-jacent en n’investissant qu’une fraction de la valeur de ce sous-jacent. Il en résulte un effet de levier qui indique dans quelle marge un Turbo démultiplie la performance qu’il puise du sous-jacent:

Si un investisseur choisit d’acheter un Turbo sur l’action LVMH dont le prix d’achat correspond au cinquième de celui de l’action LVMH, l’effet de levier sera de cinq. Pour une variation de 1% du cours de l’action LVMH, la valeur du Turbo évoluera de 5%.

Si l’investisseur choisit de d’acheter un Turbo sur l’action LVMH dont il ne finance qu’un dixième, le levier sera de dix et les variations du Turbo dix fois plus importantes que celles du sous-jacent.

Ainsi plus le levier choisi est important, plus le Turbo est sensible aux variations de cours du sous-jacent et plus les gains, mais aussi à l’inverse, les risques de perte totale de l’investissement sont importants. Ce principe s’applique tant à la hausse qu’à la baisse du sous-jacent.

Exemple

L’action LVMH cote à 100 euros et le cours du Turbo Call sur LVMH est de 20 euros.L’investisseur fournit 20% du capital nécessaire à l’achat de l’action, soit un cinquième. Le levier du Turbo est de cinq.

Action LVMH:100 euros

Action LVMH:110 euros

Turbo Call LVMH:30 euros

Rendement action: 10% Rendement Turbo: 50%

Turbo Call LVMH:20 euros

Action LVMH:100 euros

Niveau de financement: 80 euros

Un cinquième investi: Levier de 5

Turbo Call LVMH: 20 euros

Au cours de la journée, le cours de l’action LVMH augmente de 10 euros et passe à 110 euros. Le niveau de financement2 reste inchangé alors que le cours du Turbo Call sur LVMH passe de 20 euros à 30 euros. Le Turbo Call a ainsi augmenté de 50% tandis que le sous-jacent a augmenté de 10%: on retrouve le levier de cinq.

2. Voir plus loin pour la description du niveau de financement.

6 Les Turbos

L’évolution du levierAfin de pouvoir profiter pleinement des possibilités qu’offrent les Turbos il est primordial de comprendre que le levier n’est pas une constante mais plutôt une variable dépendant directement de l’évolution du cours du sous-jacent.

Comme l’illustre l’exemple précédent, plus les anticipations de l’investisseur se réalisent, plus la portion du sous-jacent attribuable au titulaire du Turbo est grande. Le niveau de financement qui est resté constant en termes absolus, a baissé en termes relatifs: ceci a pour effet de réduire l’effet de levier. Dans le cas inverse, c’est-à-dire si les anticipations de l’investisseur ne se réalisent pas, le niveau de financement prend une proportion de plus en plus importante et le levier croît. En d’autres termes il y a une augmentation du levier si les anticipations de l’investisseur ne sont pas réalisées alors qu’il y a une baisse du levier si le marché évolue dans le sens de l’investisseur. Cette évolution du levier est neutralisée par les fluctuations inverses du cours du Turbo si bien que c’est exactement cette caractéristique des Turbos qui leur permet de couvrir de façon conséquente des positions dans un portefeuille (cf. paragraphe «Les applications»).

Récapitulatif

Anticipations Levier Cours du Turbo ExplicationRéalisées Gain de 10 euros du sous-jacent

équivaut toujours au même gain de 10 euros pour l’investisseur

Non réalisées Perte de 10 euros du sous-jacent équivaut toujours à la même perte de 10 euros pour l’investisseur

Le niveau de financementEn faisant appel aux Turbos, l’investisseur ne verse qu’une fraction de la valeur du sous-jacent pour l’achat d’un Turbo. Le «niveau de financement» correspond à la part restante de la valeur du sous-jacent financée par RBS. Cette procédure permet à l’investisseur de participer pleinement à l’évolution du cours du sous-jacent avec une mise de fonds réduite.

Pour un Turbo Call, le niveau de financement est inférieur au prix du sous-jacent, alors qu’il est supérieur dans le cas d’un Turbo Put.

En général, un intérêt sur le niveau de financement est prélevé chaque jour sur la valeur du Turbo: c’est le «taux de financement». Le taux de financement se compose d’un intérêt au taux du marché et d’un intérêt de financement, destiné à couvrir les frais supportés par RBS. Plus le levier choisi est important, plus la partie financée par RBS augmente, et plus les frais de financement à charge de l’investisseur seront importants.

Le taux de financement – Turbo Call

Taux de financement = taux du marché* + intérêt de financement

Le taux de financement – Turbo Put

Taux de financement = taux du marché* - intérêt de financement

Dans le cas d’un Turbo Put, le niveau de financement peut fluctuer tant à la hausse qu‘à la baisse durant la vie du produit. Pour déterminer si le niveau de financement augmente (l’investisseur paie des intérêts) ou baisse (l’investisseur reçoit des intérêts), l’investisseur devra comparer le taux du marché à l’intérêt de financement de la manière résumée dans le tableau ci-contre.

* Le taux du marché est le LIBOR USD, LIBOR CHF ou EURIBOR suivant la devise du sous-jacent.

Le levier évolue tout au long de la durée de vie du Turbo!Si votre Turbo a eu une bonne performance son levier s’en retrouve nécessairement réduit. Si vos attentes face au marché n’ont pas changé, il sera alors judicieux d’échanger votre Turbo pour un autre au levier plus important, donc plus réactif. Inversement, si votre Turbo a fortement baissé, il serait judicieux de réévaluer votre vue du marché et de revendre votre Turbo avant que le levier ne croisse trop.

Les Turbos 7

Variation du niveau de financement d’un Turbo Put

Frais de financement > taux du marché

Niveau de financement diminue

L’investisseur «reçoit» des intérêts

Frais de financement < taux du marché

Niveau de financement augmente

L’investisseur «paie» des intérêts

Evolution du niveau de financement

ExplicationLes frais ou revenus de financement, pris en compte dans la valeur des Turbos, sont ajustés quotidiennement. De cette façon, le niveau de financement évolue tout au long de la durée de vie du Turbo. De plus amples détails sur les coûts de financement sont décrits dans la partie intitulée «Les frais» de cette brochure.

ExempleSi le taux de financement est de 2,25% et que l’investisseur conserve durant 30 jours un Turbo Call sur LVMH, l’effet sera le suivant.

Cours de l’action Niveau de financement Valeur du TurboInitialement 100,00 euros 80,00 euros 20,00 eurosAprès 30 jours 100,00 euros 80,15 euros 19,85 euros

Cet exemple montre qu‘avec un niveau de financement de 80, le coût de financement se limite à 15 centimes par mois. L’effet de la variation du niveau de financement sur la valeur des Turbos est donc minime par rapport aux fluctuations du cours du sous-jacent, qui est le principal facteur d’influence.

Cas particuliersSi le sous-jacent est une action, le niveau de financement est ajusté en cas de versement •

de dividendes. RBS déduit alors les dividendes perçus du niveau de financement1.Si le sous-jacent est un contrat à terme l’ajustement quotidien du niveau de financement •

dépend uniquement de l’intérêt de financement. De plus, ces contrats à terme sont traditionnellement remplacés automatiquement, avant leur échéance, par des contrats de maturité plus lointaine (mécanisme dit de roll-over2). Des écarts de prix peuvent apparaître entre les deux contrats à terme au moment du roll- over. RBS procède alors à un ajustement du niveau de financement.

Si le sous-jacent est un taux de change, le niveau de financement dépend directement du • différentiel de taux d’intérêts entre les deux monnaies et de l’intérêt de financement. Ainsi le taux de financement se calcule ainsi:

Un Turbo sur un taux de change équivaut à une position d’achat d’une devise et de vente dans l’autre:

Les variations du niveau de financement dépendent des facteurs suivants:

du taux d’intérêt de référence• des frais de financement• de dividendes éventuels• de modifications d’un contrat à terme •

(roll-over)

1. En dehors des dividendes sur actions hollandaises, tous les versements de dividendes sur actions sont soumis à des taxes de 15%.

2. Voir plus loin la description du roll-over.

taux de financementNiveau de financement

demain = Niveau de financement

aujourd’hui x (1 + )

360

taux d’intérêt devise achat – taux d’intérêt devise vente + intérêt de financement

EUR/USD Turbo Call

EUR/USD Turbo Put

EUR/USD

EUR/USD

Achète EURReçoit intérêts en EUR

Achète EURReçoit intérêts en EUR

Vend USDPaie intérêts en USD

Vend USDPaie intérêts en USD

8 Les Turbos

La barrière désactivantePour éviter un appel de marge quotidien, les Turbos incluent un mécanisme de barrière désactivante qui garantit que la perte maximale pour l’investisseur reste limitée au prix d’achat des Turbos. Ainsi, la valeur des Turbos ne peut être négative. Dès que le sous-jacent atteint ou franchit la barrière à la baisse (Turbo Call) ou à la hausse (Turbo Put), le Turbo est résilié et sa valeur résiduelle est versée à l’investisseur. La barrière désactivante est établie à partir du niveau de financement auquel est ajouté une réserve de sécurité. La barrière désactivante est ajustée mensuellement, le quinze de chaque mois.

Exemple

Cours de l’action Niveau de financement Barrière désactivanteInitialement 100,00 euros 80,00 euros 84,00 eurosAprès 30 jours 100,00 euros 80,15 euros 84,25 euros

La réserve de sécurité fixée par RBS correspond à la différence entre le niveau de financement et la barrière désactivante et est déterminée en fonction de la liquidité et de la volatilité du sous-jacent. Actuellement, dans le cas du CAC40®, la réserve de sécurité se situe à 2%. La barrière désactivante peut être réajustée exceptionnellement, par exemple dans le cas d’un roll-over ou d’un important versement de dividendes sur le sous-jacent action. Pour plus d’informations, veuillez consulter notre site www.rbsbank.fr/markets. Vous y trouverez l’indication du niveau des barrières désactivantes de tous nos Turbos et aurez accès à un service d’alertes par e-mail, vous indiquant si l’un de vos Turbos venait à s’approcher de sa barrière désactivante.

La valeur résiduelleDès que la barrière désactivante a été atteinte ou franchie, la cotation du Turbo est suspendue. La valeur résiduelle est alors calculée par RBS et versée à l’investisseur dans les cinq jours ouvrables qui suivent. Idéalement, la valeur résiduelle équivaut à la réserve de sécurité, c’est-à-dire à la différence entre la barrière désactivante et le niveau de financement. Cependant, dans certains cas, la valeur résiduelle d’un Turbo peut s’en écarter, et en cas d’évolution particulièrement défavorable du marché, cette valeur peut être nulle.

Il est possible que des Turbos dont le sous-jacent n’est pas négocié sur Euronext Paris atteignent leur barrière désactivante en dehors des heures de négociation de cette bourse.

Les Turbos 9

Vous trouverez les ratios de chaque Turbo sur la page produit correspondante sur:www.rbsbank.fr/markets.

La valeur d’un Turbo correspond à la différence entre le cours du sous-jacent et le niveau de financement, ajustée au taux de change et au ratio.

Le ratioLe ratio d’un Turbo indique le nombre de Turbos qu’il est nécessaire d’acheter afin de répliquer l’effet d’une unité du sous-jacent. RBS a souvent recours au ratio afin d’offrir la possibilité aux investisseurs de placer des montants réduits avec plus de flexibilité dans des sous-jacents qui nécessitent un fort investissement initial comme l’or ou encore la plupart des indices.

Cours CAC40® 4 000Niveau de financement 3 000Valeur 1 000 eurosRatio 100Valeur Turbo 10 euros

Le prix d’un TurboLes Turbos ont un fonctionnement particulièrement transparent. En effet, les données complexes telles que la valeur temps ou la volatilité du sous-jacent n’entrent pas en compte dans le calcul du prix des Turbos.

Le cours de chaque Turbo est strictement égal à sa valeur intrinsèque. Pour la connaître, il suffit de calculer la différence entre le niveau de financement et le cours du sous-jacent (inversement pour un Put), ajustée par le ratio et le taux de change. Tous les Turbos de RBS sont cotés en euros sur Euronext Paris. Lorsqu’un sous-jacent est exprimé dans une autre devise, il est important de tenir compte du taux de change applicable.

Prix d’un Turbo Call

Prix d’un Turbo Put

ExempleDéterminons la valeur d’un Turbo Put sur le Dow Jones présentant les caractéristiques suivantes:

Cours Dow Jones 10 000Barrière désactivante 10 600Taux de change EUR/USD 1,25Ratio 100

Etape 1:• Calculer la différence entre le niveau de financement et le cours: 11 000 – 10 000 = 1 000 USD

Etape 2:• Diviser par le ratio: 1 000 / 100 = 10 USD

Etape 3:• Diviser par le taux de change: 10 / 1,25 = 8 EUR

Dans cet exemple la valeur du Turbo Put est donc de 8 euros.

Cours du sous-jacent – Niveau de financement Prix d’un Turbo Call = Ratio x Taux de change

Niveau de financement – Cours du sous-jacent Prix d’un Turbo Put = Ratio x Taux de change

10 Les Turbos

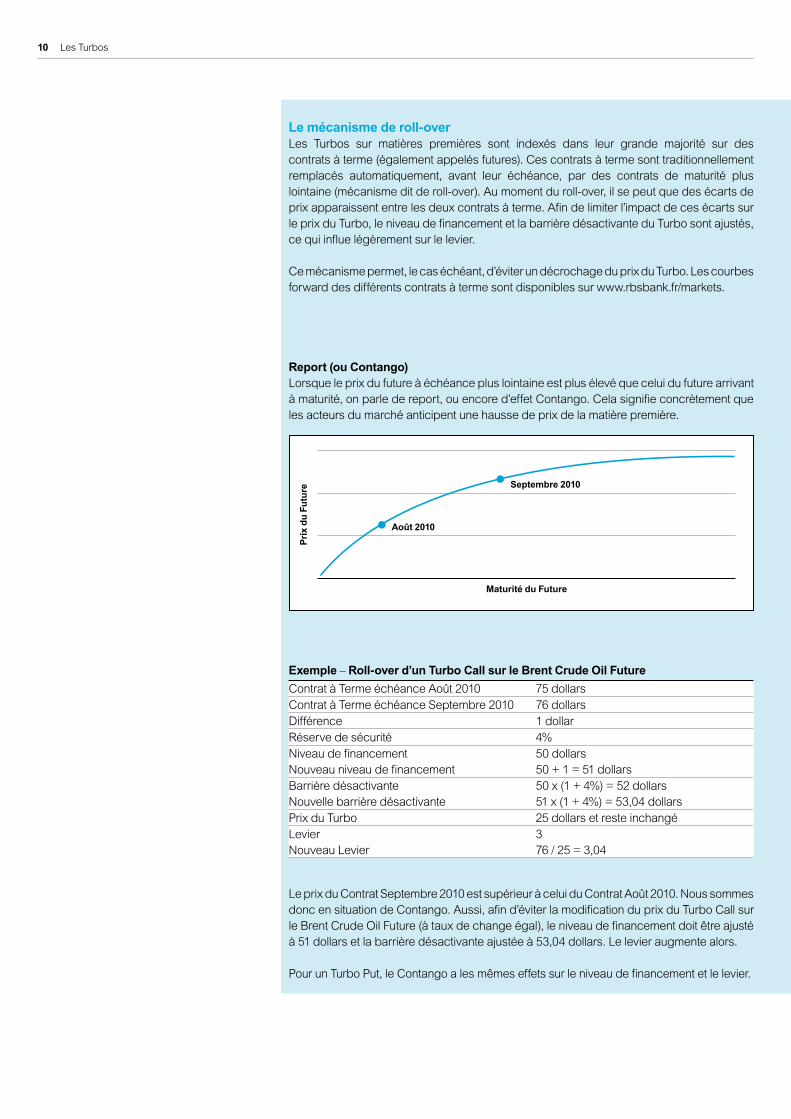

Le mécanisme de roll-overLes Turbos sur matières premières sont indexés dans leur grande majorité sur des contrats à terme (également appelés futures). Ces contrats à terme sont traditionnellement remplacés automatiquement, avant leur échéance, par des contrats de maturité plus lointaine (mécanisme dit de roll-over). Au moment du roll-over, il se peut que des écarts de prix apparaissent entre les deux contrats à terme. Afin de limiter l’impact de ces écarts sur le prix du Turbo, le niveau de financement et la barrière désactivante du Turbo sont ajustés, ce qui influe légèrement sur le levier.

Ce mécanisme permet, le cas échéant, d’éviter un décrochage du prix du Turbo. Les courbes forward des différents contrats à terme sont disponibles sur www.rbsbank.fr/markets.

Report (ou Contango)Lorsque le prix du future à échéance plus lointaine est plus élevé que celui du future arrivant à maturité, on parle de report, ou encore d’effet Contango. Cela signifie concrètement que les acteurs du marché anticipent une hausse de prix de la matière première.

Exemple – Roll-over d’un Turbo Call sur le Brent Crude Oil Future

Contrat à Terme échéance Août 2010 75 dollarsContrat à Terme échéance Septembre 2010 76 dollarsDifférence 1 dollarRéserve de sécurité 4%Niveau de financementNouveau niveau de financement

50 dollars50 + 1 = 51 dollars

Barrière désactivanteNouvelle barrière désactivante

50 x (1 + 4%) = 52 dollars51 x (1 + 4%) = 53,04 dollars

Prix du Turbo 25 dollars et reste inchangéLevierNouveau Levier

376 / 25 = 3,04

Le prix du Contrat Septembre 2010 est supérieur à celui du Contrat Août 2010. Nous sommes donc en situation de Contango. Aussi, afin d’éviter la modification du prix du Turbo Call sur le Brent Crude Oil Future (à taux de change égal), le niveau de financement doit être ajusté à 51 dollars et la barrière désactivante ajustée à 53,04 dollars. Le levier augmente alors.

Pour un Turbo Put, le Contango a les mêmes effets sur le niveau de financement et le levier.

Maturité du Future

Pri

x d

u F

utu

re

Août 2010

Septembre 2010

Les Turbos 11

Exemple – Roll-over d’un Turbo Call sur le Brent Crude Oil Future

Contrat à Terme échéance Août 2010 75 dollarsContrat à Terme échéance Septembre 2010 74 dollarsDifférence 1 dollarRéserve de sécurité 4%Niveau de financementNouveau niveau de financement

50 dollars50 – 1 = 49 dollars

Barrière désactivanteNouvelle barrière désactivante

50 x (1 – 4%) = 48 dollars49 x (1 – 4%) = 47,07 dollars

Prix du Turbo 25 dollars et reste inchangéLevierNouveau Levier

374 / 25 = 2,96

Le prix du Contrat Septembre 2010 est inférieur à celui du Contrat Août 2010. Nous sommes donc en situation de Backwardation. Aussi, afin d’éviter la modification du prix du Turbo Call sur le Brent Crude Oil Future, le niveau de financement est baissé à 49 dollars, la barrière désactivante est baissée à 47,07 dollars et le levier baisse à 2,96.

Pour un Turbo Put, la Backwardation a les mêmes effets sur le niveau de financement et le levier, ce qui est résumé dans le tableau ci-contre.

Déport (ou Backwardation)À l’inverse, si le prix du future à échéance plus lointaine est inférieur à celui du future arrivant à maturité, on parle de déport, ou de Backwardation. Les acteurs du marché s’attendent alors à une baisse du cours de la matière première.

NB: La pente de la courbe n’est pas définitive et évolue constamment selon la situation des marchés, des saisons, etc. La courbe dite forward des futures d’une matière première en situation de Contango peut s’inverser et passer en situation de Backwardation.

RécapitulatifContango Backwardation

Prix du TurboNiveau de financementLevier Turbo

Maturité du Future

Pri

x d

u F

utu

re

Août 2010

Septembre 2010

12 Les Turbos

Les risquesLes Turbos sont des produits à haut risque et ne conviennent donc pas à tous les investisseurs. Il est primordial que chaque investisseur comprenne le mécanisme et les risques des Turbos avant d’investir dans ce type de produit.

De surcroît, chaque investisseur doit impérativement vérifier pour les Turbos qu’il souhaite acquérir s’ils sont adaptés à son expérience, son horizon de placement, ses autres placements, sa situation financière, son aversion au risque et prendre en compte tout autre aspect pertinent. En cas de doute, veuillez consulter votre conseiller financier.

Risque de coursL’évolution du cours d’un Turbo dépend des variations de cours du sous-jacent. Ainsi, le cours d’un Turbo peut atteindre un niveau inférieur à son prix d’achat. Les Turbos n’offrent aucune garantie en capital et peuvent réaliser des variations de cours fulgurantes.

Risque de désactivation et perte totale ou partielle du capital investiLorsque le cours du sous-jacent atteint ou franchit la barrière désactivante, le Turbo est automatiquement résilié et sa valeur résiduelle éventuelle vous est remboursée. Sous certaines conditions, il est également possible que vous perdiez la totalité de votre investissement. Les Turbos dont le sous-jacent n’est pas négocié sur Euronext Paris peuvent également atteindre leur barrière désactivante en dehors des heures d’ouverture de cette bourse.

La barrière désactivante peut être réajustée au cours de la vie du produit. Ces réajustements peuvent rapprocher la barrière désactivante du cours du sous-jacent ce qui a pour effet d’augmenter le risque que la barrière désactivante soit atteinte. Ce phénomène se produit notamment chez les Turbos sur indices durant les périodes de distribution de dividendes.

Attention: Pour les Turbos sur devises et matières premières, RBS fait essentiellement appel aux données fournies par Reuters. Ces dernières peuvent différer des cours disponibles chez d’autres fournisseurs de données.

Risques résultants du levierDu fait de l’effet de levier, les Turbos sont plus risqués qu’un placement direct dans le sous-jacent. Ainsi, une légère variation du cours du sous-jacent peut avoir un effet important sur le cours du Turbo. Cet impact peut être aussi bien positif que négatif. Plus le levier est élevé, plus le risque encouru par l’investisseur est important.

Risque de changeSi le sous-jacent est coté dans une devise étrangère, le cours du Turbo sera influencé par les fluctuations du taux de change et l’investisseur sera totalement exposé au risque de change. Une augmentation de la valeur d’une devise étrangère par rapport à l’Euro aura un effet positif sur la valeur d’un Turbo tandis qu’une diminution de la valeur d’une devise aura un effet négatif sur la valeur d’un Turbo.

Suspension de la cotationDans des conditions normales de marché, RBS assure la liquidité de ses Turbos. Cependant, il peut exceptionnellement arriver que la cotation d’un Turbo soit suspendue au cours des heures d’ouverture de la bourse Euronext Paris, rendant impossible l’achat ou la vente d’un Turbo. Après une telle suspension, les nouvelles cotations du Turbo peuvent différer des cours en vigueur avant la suspension.

Cette partie de la brochure ne présente qu’un résumé des principaux risques inhérents à un investissement dans des Turbos. Aussi, nous invitons chaque investisseur à se référer également aux risques décrits dans le résumé en français du prospectus (disponible sur le site internet de l’AMF (www.amf-France.org) et sur le site de RBS (www.rbsbank.fr/markets)) ainsi que dans le prospectus de base et ses suppléments (disponible sur le site de RBS (www.rbsbank.fr/markets)).

Les Turbos 13

Risque de failliteLes investisseurs achetant un Turbo s’exposent au risque de faillite de RBS. Cela signifie qu’en cas de faillite de RBS, les détenteurs de Turbos risqueraient de récupérer moins que la valeur du Turbo et, dans le pire cas, perdre la totalité de leur investissement initial. En investissant dans un Turbo, les investisseurs ne deviennent pas propriétaires du sous-jacent. De plus amples informations quant à la solvabilité de RBS se trouvent au paragraphe «À propos de RBS» de cette brochure.

Transactions effectuées par RBSEn tant qu’émetteur des Turbos, il se peut que RBS soit amené à vendre ou acheter en grande quantité le sous-jacent d’un Turbo, afin de couvrir son risque ou dans tout autre contexte de ses activités bancaires. Ces transactions peuvent affecter en bien ou en mal le cours et la liquidité d’un Turbo et/ou de son sous-jacent.

Risque de créditLes investisseurs achetant un Turbo s’exposent au risque de crédit de RBS. Cela signifie qu’en cas de dégradation de la qualité de crédit de RBS et notamment en cas de dégradation de la notation de RBS, les investisseurs risqueraient de subir une perte significative de la valeur des Turbos.

Transactions effectuées par RBSEn tant qu’émetteur des Turbos, il se peut que RBS soit amené à vendre ou acheter en grande quantité le sous-jacent d’un Turbo, afin de couvrir son risque ou dans tout autre contexte lié à ses activités bancaires. Ces transactions peuvent affecter en bien ou en mal le cours et la liquidité d’un Turbo et/ou de son sous-jacent.

Risque lié à l’agent de calculRBS fait office dans le cas des Turbos à la fois d’agent de calcul (l’entité juridique qui établit la valeur du produit) et d’émetteur. L’agent de calcul peut, s’il le juge nécessaire, effectuer des ajustements du Turbo et/ou de la valeur sous-jacente en cas de changements dans la valeur sous-jacente tels qu’une fusion ou une acquisition. En cas de modification, RBS essaie de maintenir dans la mesure du possible la valeur du Turbo.

Risque de remboursement anticipéDans des circonstances exceptionnelles, RBS se réserve le droit de retirer le Turbo de la cote et de rembourser les investisseurs au cours actuel. Cette situation peut se produire s’il est devenu impossible pour RBS d’émettre des Turbos, de traiter des positions dans la valeur sous-jacente, ou s’il ne peut plus couvrir suffisamment son risque.

Risques inhérents aux marchés émergentsLes Turbos liés aux marchés émergents impliquent des risques supplémentaires d’ordre politique, économique, social ou encore juridique. De surcroît, l’absence ou rareté de rapports financiers et autres informations réduit la transparence sur certains marchés émergents. Ainsi, tout développement défavorable aura souvent des répercussions considérables sur la valeur du Turbo.

Risques inhérents aux Turbos sur contrat à termeLes Turbos ayant pour sous-jacent un contrat à terme tels que la plupart des Turbos sur matières premières ou sur obligations ont une particularité: alors que le Turbo n’a pas de date de maturité, le sous-jacent a lui, une échéance prédéterminée. Afin que la cotation du Turbo puisse se poursuivre, RBS devra changer avant l’échéance le contrat à terme sous-jacent pour un contrat à terme plus long. En fonction du niveau des cours des deux contrats à terme, cet échange peut tant avoir un effet positif qu’un effet négatif sur la valeur du Turbo.

14 Les Turbos

Les fraisFrais de financementLes intérêts et frais de financement sont quotidiennement intégrés dans le cours d’un Turbo. Cet ajustement a lieu avant l’ouverture d’Euronext Paris. Cela signifie qu’un investisseur actif achetant et revendant son Turbo au cours d’une même journée est exempté des frais de financement. Le taux de financement applicable à chaque Turbo est consultable sur la page produit sur www.rbs.fr/markets.

Écart achat-venteTout Turbo faisant l’objet d’une cotation présente un écart entre son cours d’achat et son cours de vente: l’écart achat-vente (voir la rubrique «Le marché des Turbos» de cette brochure).

Frais de courtageDes frais de courtage sont prélevés lors de tout achat ou vente de Turbo par votre banque ou intermédiaire financier. Les frais de courtage relèvent de la tarification de chaque intermédiaire.

Autres commissionsIl est possible que d’autres commissions et frais puissent être prélevés par votre intermédiaire financier. Ces frais varient d’un intermédiaire financier à un autre et comprennent généralement des commissions pour la tenue de compte, des frais de garde ou encore des frais relatifs à des transferts de valeurs. Vous pouvez obtenir des renseignements sur les commissions et frais applicables auprès de votre intermédiaire financier.

FiscalitéLes profits (ou les pertes) réalisés par les contribuables effectuant des opérations sur Turbos sont imposés dans les conditions suivantes.

Lors de la cession ou du remboursement d’un Turbo, le montant du profit (ou de la perte) réalisé est égal à la différence entre les sommes reçues à cette occasion et le cours d’acquisition dudit Turbo. En cas de désactivation d’un Turbo, la perte correspond à la différence entre le cours d’acquisition du Turbo et la valeur résiduelle éventuellement remboursée.

Les pertes réalisées au cours d’une année sont imputables sur les profits de même nature (y compris les profits sur valeurs mobilières) réalisés au cours de la même année ou des dix années suivantes.

Le profit net constaté le cas échéant est imposable au taux de 18% auquel s’ajoutent les prélèvements sociaux de 12,1%, soit un taux global d’imposition de 30,1%. Contrairement aux gains sur valeurs mobilières, les profits sur Turbos sont imposables, quel que soit le montant annuel des cessions.

Les contribuables qui réalisent des opérations sur Turbos doivent déclarer sur l’imprimé fiscal 2074 joint à leur déclaration de revenus au titre de l’année du dénouement de l’opération, le profit net imposable ou la perte nette réalisée à cette occasion. Ce montant doit par ailleurs être reporté sur la déclaration d‘ensemble de revenus du contribuable dans la rubrique prévue à cet effet.

Les Turbos ne sont pas éligibles au PEA, ni à l’assurance vie.

NB: L’attention des investisseurs est attirée sur le fait que les informations ci-contre ne constituent qu’un résumé du régime fiscal applicable aux investisseurs particuliers fiscalement domiciliés en France qui réalisent des opérations à titre occasionnel dans le cadre de la gestion de leur patrimoine privé. Ce résumé repose sur les lois et règlements applicables à la date de parution de la présente brochure et est donc sujet à interprétation et modification. Ce résumé n’a qu’un caractère général et ne prend pas en compte les spécificités de chaque produit, ni de la situation personnelle de chaque investisseur. Il est donc vivement conseillé aux investisseurs de se rapprocher de leur conseiller fiscal habituel.

Les Turbos 15

Comment acheter/vendre un Turbo?

Où acheter/vendre un Turbo?En principe, les Turbos sont disponibles auprès de l’ensemble des banques, courtiers et/ou intermédiaires financiers qui ont accès à Euronext Paris. Consultez www.rbsbank.fr/markets pour plus d’informations sur la façon dont vous pouvez acquérir des Turbos via votre banque, courtier et/ou votre intermédiaire financier.

Comment reconnaitre les différents Turbos?Chaque Turbo dispose d’un code ISIN et d’un code Mnémonique individuel. Ces deux codes sont attribués à chaque Turbo et vous permettent de l’identifier tout au long de sa durée de vie.

Le marché des TurbosIl est possible d’acheter et de revendre à tout moment nos Turbos sur le marché. De par notre contrat d’animation signé avec Euronext Paris, nous nous engageons en effet à assurer la cotation et la liquidité de nos produits, dans des conditions normales de marché, pendant les séances boursières, de 9h05 à 17h30.

RBS est disposé à acheter un Turbo au «cours d’achat» et à le vendre au «cours de vente». L’écart achat-vente peut augmenter temporairement sous certaines conditions de marché. Tel est le cas par exemple lors de la publication de rapports annuels ayant trait aux actions sous-jacentes ou encore sous l’influence de données macroéconomiques. Pour les Turbos sur des titres américains par exemple, l’écart achat-vente sera généralement plus élevé si la bourse américaine est encore fermée. De plus amples informations sur l’écart achat-vente sont diponibles sur www.rbsbank.fr/markets.

Toujours reconnaître un Turbo grâce à son code ISIN ou son code Mnémo.

Cotation et liquidité assurées par RBS sur Euronext de 9h05 à 17h30.

Sur le marché, la contrepartie peut soit être RBS, soit un autre investisseur souhaitant traiter le Turbo.

16 Les Turbos

Les applications

Les Turbos offrent principalement deux applications, et peuvent servir tant à s’exposer à un risque supplémentaire ou à réduire le risque dans un portefeuille.

Dégager des liquidités avec la stratégie de cash extractionGrâce à leur levier les Turbos permettent de dynamiser un portefeuille. Il est en effet possible de remplacer des positions existantes dans un sous-jacent donné par un Turbo adéquat et de libérer ainsi des liquidités pouvant être investies ailleurs (stratégie dite de «cash extraction»).

Se couvrir avec un hedgeLes Turbos offrent également une solution intéressante pour protéger un portefeuille ou une position. A la différence d’un Warrant, la couverture fournie par les Turbos est assurée jour pour jour et non seulement pour une date future donnée. En contrepartie, l’investisseur d’un Turbo s’expose au risque de la barrière désactivante. Le recours à un Turbo à des fins de couverture implique une appréciation judicieuse du niveau de levier choisi et plus spécifiquement du niveau de déclenchement de sa barrière désactivante. Pour maintenir une position couverte à long terme, les frais de financement doivent être pris en considération.

Des Turbos sur obligations peuvent être utilisés pour couvrir un portefeuille d’obligations, de la même façon que des Turbos sur le CAC40® ou sur actions peuvent être utilisés pour couvrir une position prise sur des actions. Les Turbos peuvent couvrir aussi des risques de change ou de baisse de l’or.

Exemple – Couvrir les risques, protéger le portefeuille contre une baisseUn investisseur possède un portefeuille de 20 000 euros investi dans l’indice CAC40® qu’il souhaite protéger. Le CAC40® est à 4 000 points.

Nombre de Turbos Put CAC40® = 20 000 / 4 000 x 100 (Ratio) = 500 Turbos

Valeur position CAC40® 20 000 eurosNiveau de financement 5 000Valeur Turbo Put 10 eurosValeur position Turbo 10 x 500 = 5 000 eurosValeur position aujourd’hui 20 000 + 5 000 = 25 000 euros

Mouvement Baisse Identique AugmenteCours CAC40® 3 600 4 000 4 400Valeur position CAC40® 18 000 20 000 22 000Valeur Turbo Short 14 10 6 Valeur position Turbo 7 000 5 000 3 000Valeur position 25 000 25 000 25 000

NB: Cet exemple ne tient pas compte des frais de financement ni de l’effet de l’écart achat-vente.

Quelle que soit l’évolution du sous-jacent, le CAC40®, la valeur de la position totale détenue par l’investisseur reste la même. Cette même technique peut être appliquée à d’autres sous-jacents comme les actions ou l’or.

Libérer des liquidités avec la stratégie de cash extraction.

Les Turbos permettent de couvrir des risques de change, de couvrir des positions en actions, en indices ou en or et dans le même temps à protéger son portefeuille obligataire d’une baisse des taux d’intérêts.

Notre conseilSurtout pour le hedging, ne prenez pas un levier trop fort. Afin de vous assister dans la couverture de vos positions, vous trouverez sur notre site un Calculateur de Hegde (www.rbsbank.fr/markets).

AttentionLa position n’est plus couverte dès que la barrière désactivante a été atteinte et que le Turbo est désactivé.

Les Turbos 17

Quelques conseils supplémentaires

Avant toute décision d’investissement, tout investisseur doit absolument appréhender et comprendre avec précision la nature et les mécanismes régissant les Turbos. L’investisseur doit choisir avec discernement le niveau du levier et de la barrière désactivante du Turbo qu’il souhaite acquérir en fonction de ses anticipations de l’évolution du marché et de ses conditions actuelles. En cas de doute, l’investisseur est invité à consulter son conseiller financier. L’horizon d’investissement et la fonction du Turbo dans le portefeuille de l’investisseur doivent être pris en considération. Pour un investissement à des fins de couverture réalisé pour le long terme, les Turbos à faibles leviers sont les plus adaptés ; pour une spéculation à court terme, l’investisseur peut opter pour un Turbo à fort effet de levier à condition de suivre attentivement et très régulièrement l’évolution du Turbo et d’être perpétuellement conscient du risque que plus le niveau du levier est élevé, plus le risque d’être confronté à la barrière désactivante du Turbo est élevé. Si la barrière désactivante est atteinte ou franchie, une perte conséquente, voire totale peut être subie par l’investisseur.

Les Turbos n’ayant pas de durée de vie déterminée, un investisseur peut conserver son investissement dans un Turbo tant que son placement est en ligne avec sa stratégie et son anticipation de l’évolution des conditions du marché. Cependant, comme le levier évolue avec les fluctuations du sous jacent, il est recommandé de réévaluer régulièrement la situation.

Les Turbos pouvant être soumis à de fortes variations au cours de la même journée, RBS recommande aux investisseurs de passer uniquement des ordres à «cours limité» (fixant un prix maximal d’exécution pour l’achat et un prix minimal pour la vente) et d‘éviter de recourir à tous les autres types d’ordres, comme par exemple les ordres «à tout prix» (ordre prioritaire, mais n’impliquant aucune garantie de prix).

Les anticipations sur les conditions du marché ne se réalisant pas toujours dès l’acquisition d’un Turbo, l’évolution d’un sous-jacent peut emprunter un sens inverse à celui anticipé. Par mesure de sécurité, il est important lors de l’achat d’un Turbo de prévoir assez de marge entre le cours du sous-jacent et le niveau de la barrière désactivante.

À propos de RBS

Voulez-vous aussi profiter d’un placement malin en achetant nos Turbos? Vous pouvez demander conseil auprès de votre banque et/ou de votre intermédiaire financier, qui vous fournira tous les détails sur les caractéristiques des Turbos.

Les Turbos sont en principe disponibles auprès de toutes les banques qui ont accès à Euronext Paris. Pour connaître l’offre actuelle en Turbos, consultez www.rbsbank.fr/markets. Pour chaque Turbo, y sont disponibles le code ISIN, le niveau de financement, la barrière désactivante, l’évolution des cours, le prospectus de base, ses suppléments, son résumé et les conditions définitives applicables au Turbo concerné. Vous pouvez également commander les brochures via [email protected] ou en appelant le 0810 147 147 tous les jours ouvrables de 9h00 à 18h00.

Les Turbos sont émis par The Royal Bank of Scotland N.V. (ci-après “RBS NV” (A+/AA-/A2), qui appartient à The Royal Bank of Scotland Group plc.

RBS NV appartient à une banque internationale disposant d’un vaste réseau et de compétences locales spécifiques dans un grand nombre de pays. RBS NV offre un grand choix de produits et services financiers destinés aux entreprises, institutions et particuliers. RBS NV dispose d’une notation A+ (au 30 mars 2010) attribuée par S&P, A2 (au 30 mars 2010) attribuée par Moody’s et AA- (au 30 mars 2010) attribuée par Fitch. Pour plus d’informations sur les notations, consultez notre site web www.rbsbank.fr/markets.

Du lundi au vendredi, de 9h00 à 18h00, contactez l’équipe RBS pour plus d’informations sur nos produits.

18 Les Turbos

Glossaire

Barrière désactivanteDès que la barrière désactivante est atteinte ou franchie, la cotation du Turbo est suspendue. Le niveau de la barrière désactivante est déterminé en fonction du niveau de financement et de la réserve de sécurité. Elle est ajustée mensuellement, le quinze du mois. La barrière désactivante peut être réajustée exceptionnellement, en cas par exemple de versements importants de dividendes sur les actions sous-jacentes du Turbo.

Capital investiLe capital investi désigne la part de la valeur du sous-jacent (indice, action, matière première…) financée par l’investisseur. Le capital investi correspond à tout moment au prix du Turbo et reflète les effets combinés du ratio, de l’écart de prix Achat/Vente et dans certains cas du taux de change.

Cash extractionLa cash extraction correspond à une stratégie spéculative permettant de remplacer des positions existantes dans un sous-jacent donné par un Turbo adéquat et de libérer ainsi des liquidités pouvant être investies ailleurs.

Contrat à terme (ou Future)Le contrat à terme, ou future, est défini comme un engagement de livraison d’un sous-jacent à une date et un lieu déterminés. Son prix dépend de celui de la matière première sous-jacente (le «Spot»), mais aussi des coûts de transport et de stockage jusqu’à son terme, ainsi que de l’équilibre entre l’offre et la demande sur le marché correspondant. A l’échéance, le prix du contrat à terme est égal à celui du «Spot».

Déport (ou Backwardation)Se réfère aux contrats à terme, lorsque le prix du contrat à terme d’échéance plus éloignée est inférieur à celui du contrat arrivant à maturité.

HedgeUn hedge équivaut à la possibilité de se protéger ou couvrir contre l’évolution défavorable d’une position détenue sur un marché. Ainsi les Turbos permettent de couvrir des positions en actions, en indices ou en or, de couvrir des risques de change, et même à protéger son portefeuille obligataire d’une baisse des taux d’intérêts. Avant tout hedge, veuillez prendre note des risques associés aux investissements en Turbos tels qu’ils sont décrits dans cette brochure ainsi que dans le prospectus de base, ses suppléments, le résumé et les conditions définitives applicables.

Les Turbos 19

LevierLe levier mesure l’effet multiplicateur du Turbo par rapport à l’évolution du sous-jacent. Plus le capital investi de l‘investisseur est faible par rapport au niveau de financement, plus l‘effet de levier est élevé.

Niveau de financementLe niveau de financement désigne la part de la valeur du sous-jacent (indice, action, matière première…) financée par RBS. Le niveau de financement ajouté au capital investi correspond au cours du sous-jacent.

RatioLe Ratio d’un Turbo indique le nombre de Turbos qu’il est nécessaire d’acheter afin de répliquer l’effet d’une unité du sous-jacent.

Réserve de sécuritéLa réserve de sécurité équivaut à l’intervalle entre la barrière désactivante et le niveau de financement. Elle est identique pour les Turbos Call et Turbos Put. Pour les Turbos Call, le coussin est ajouté au niveau de financement, alors qu’il est soustrait du niveau de financement pour les Turbos Put.

Report (ou Contango)Se réfère aux contrats à terme, lorsque le prix du contrat à terme d’échéance plus éloignée est plus élevé que celui du contrat arrivant à maturité.

Roll overLes Turbos sur matières premières et sur obligations sont soumis au mécanisme de roll over des contrats à terme qui leurs sont sous-jacent. Cela peut avoir un impact sur le niveau de financement et sur la barrière désactivante.

Sous-jacentUn sous-jacent est l’actif réel sur lequel est indexé un produit dérivé comme les Turbos. Le sous-jacent peut être une action, un indice, une obligation, une matière première ou même un taux de change.

Taux de financementLe taux de financement est composé du taux d’intérêt du marché et de l’intérêt de financement. Le niveau du taux d’intérêt du marché est déterminé par la devise du sous-jacent (ex: CHF pour le SMI®, USD pour le Nasdaq). Dans le cas d’un Turbo Call, l’investisseur paie le taux du marché et l’intérêt de financement afin de couvrir le niveau de financement. Pour un Turbo Put l’investisseur reçoit le taux du marché minoré de l’intérêt de financement. En règle générale, l’intérêt de financement est le même pour les Turbos Call et pour les Turbos Put.

Valeur résiduelleDès que la barrière désactivante est atteinte ou franchie, la cotation du Turbo est suspendue. RBS liquide alors la position et calcule la valeur résiduelle. La valeur résiduelle est versée à l’investisseur dans les cinq jours ouvrables qui suivent.

Versement de dividendesLes dividendes nets sont déduits du capital investi par l’investisseur le jour où l’action sous-jacente traite ex-dividende. Le niveau de financement est ajusté de telle sorte que la valeur du Turbo demeure inchangée.

Pour plus d’information, contactez-nous par:Internet: www.rbsbank.fr/markets, e-mail: [email protected], Téléphone:

Ce document a été préparé uniquement pour information par The Royal Bank of Scotland N.V. ou un de ses affiliés («RBS»). Les informations et opinions contenues dans ce document n’ont qu’un caractère informatif et ont été obtenues de sources réputées fiables, néanmoins RBS ne peut garantir l’exactitude, l’exhaustivité, la mise à jour des informations contenues dans ce document.

Rien dans ce document d’information ne peut être considéré comme un conseil en investissement, une invitation, une sollicitation, une offre ou encore une recommandation de s’engager dans toute transaction, ni comme une confirmation officielle ou officieuse des termes d’une transaction. Ce document n’a pas vocation à remplacer un conseil, préalable à tout investissement, donné par votre banque ou tout autre conseil financier. Ce document ne constitue pas un support d’information visé par une autorité de tutelle, et ne saurait servir de base de réflexion pour soutenir une décision d’investissement. Toute personne venant à acquérir les instruments financiers mentionnés dans le présent document devra uniquement se fonder sur les termes du prospectus de base, de ses suppléments, de son résumé, des conditions définitives applicables ou de tout autre support d’information équivalent tel que visé par une autorité de tutelle.

Il est fortement recommandé aux investisseurs potentiels de ne prendre leur décision d’achat qu’après avoir soigneusement étudié la nature, le fonctionnement, les caractéristiques, les risques des instruments financiers, ainsi qu’après avoir pris en considération leurs objectifs d’investissement, leur expérience, leur connaissance, leur capacité financière et opérationnelle ; ainsi qu’au regard de tout autre élément pertinent. L’attention des investisseurs est attirée sur le fait qu’en raison de leur nature, les instruments financiers décrits dans ce document peuvent notamment comprendre des risques de fluctuation de cours importante, des risques de marché, des risques de crédit et des risques de liquidité.Les investisseurs doivent être conscients que la valeur des instruments financiers peut diminuer et même devenir nulle, et donc qu’ils peuvent perdre l’intégralité de leur mise initiale. L’achat des instruments financiers est déconseillé à toute personne n’ayant pas une parfaite compréhension des risques inhérents à ces instruments. Avant toute décision d’investissement, tout investisseur est invité, en cas de doute, à consulter ses propres conseils (notamment en matière financière, juridique, fiscale et comptable). Sous réserve du respect des obligations que la loi met à leur charge, RBS ne pourra être tenu pour responsable des conséquences financières ou de quelque nature que ce soit, résultant de l’investissement dans un quelconque de ces instruments financiers.

Les prospectus de base et leurs suppléments pour l’émission des Turbos ont été visés par l’Autoriteit Financiele Markten (AFM, régulateur financier néerlandais) qui a délivré à l’Autorité des Marchés Financiers (AMF, régulateur financier français) les certificats d’approbation attestant que ces prospectus de base et leurs suppléments ont été établis conformément aux dispositions de la directive européenne 2003/71/CE. Conformément à la réglementation applicable, les supports d’information (prospectus de base, suppléments, résumé et conditions définitives «Final terms» relatives à chaque émission) sont consultables sur notre site à l´adresse suivante www.rbsbank.fr/markets et sont disponibles gratuitement sur simple demande auprès de RBS, 94, Boulevard Haussmann, 75008 Paris. Les conditions définitives et le résumé en français du prospectus sont également consultables sur le site internet de l’Autorité des Marchés Financiers (www.amf-france.org).

En structurant, émettant et vendant les instruments financiers, RBS n’agit pas en qualité de conseil. RBS ne pourra être tenu responsable d’une perte quelconque résultant de façon directe ou indirecte de la consultation ou de l’utilisation de ce document.

RBS, et/ou ses employés, clients peuvent avoir des intérêts dans les instruments financiers et/ou les dérivés y afférents, décrits dans ce document ; tels que notamment acheter ou vendre des instruments financiers émis par les émetteurs mentionnés dans ce document, agir en tant que teneur de marché ou avoir fourni ou fournir des services d’investissement, bancaires et financiers ou de toute autre nature, à toute société ou émetteur mentionnés dans ce document. RBS, ses employés ou dirigeants peuvent avoir exercé des fonctions d’employés ou de dirigeants auprès de tout émetteur mentionné dans ce document ou ont pu intervenir en qualité de conseil auprès de ce(s) émetteur(s). Ce document ne peut être distribué ou utilisé par toute personne ou entité dans un pays où une telle distribution serait contraire à la règlementation locale ; il appartient à chaque investisseur de s’assurer qu’il est autorisé à investir dans ces produits.

Les informations contenues dans ce document sont la propriété de RBS et ne sont fournies que sur demande et ne peuvent être fournies (en tout ou partie) à des tiers sans l’autorisation expresse de RBS.

Ce document n’est destiné à être distribué ni aux États-Unis ou à des ressortissants des États-Unis, ni aux Pays-Bas ou à des ressortissants des Pays-Bas, ni à des clients particuliers au Royaume-Uni. The Royal Bank of Scotland N.V., émetteur des Turbos est régulée par «De Nederlandsche Bank». Le contenu de ce document peut, dans certains cas, ne pas avoir été revu par l’autorité de tutelle du pays dans lequel il est distribué ; aussi, en cas de doute sur son contenu, les investisseurs sont invités à prendre conseil auprès de professionnels compétents.

Euronext Paris S.A. détient tous droits de propriété relatifs à l’indice CAC40® (l’ «Indice»). Euronext Paris S.A., ainsi que toute filiale directe ou indirecte, ne se portent garant, n’approuvent, ou ne sont concernées en aucune manière par l’émission et l’offre des Turbos. Euronext Paris S.A., ne sera pas tenue responsable vis à vis des tiers en cas d’inexactitude des données sur lesquelles est basé l’Indice, de faute, d’erreur ou d’omission concernant le calcul ou la diffusion de l’Indice, où au titre de son utilisation dans le cadre de cette émission et de cette offre.

“CAC40®” et “CAC®” sont des marques déposées par Euronext Paris S.A., filiale d’Euronext N.V.

© The Royal Bank of Scotland N.V. Tous Droits réservés. La reproduction en tout ou partie de ce document sans notre accord préalable écrit est interdite, sauf pour usage personnel.

Cette brochure contient de nombreuses marques déposées appartenant à The Royal Bank of Scotland Group plc et/ou à une société du groupe RBS, notamment le logo RBS, les noms «The Royal Bank of Scotland» et «RBS». Nous vous invitons à contacter The Royal Bank of Scotland plc, immatriculée en Écosse sous le numéro No 90312, à l’adresse suivante 36 St Andrew Square, Edinburgh EH2 2YB, en cas de doute sur une marque appartenant à The Royal Bank of Scotland Group plc ou à une société du groupe RBS.

Ce document est édité par RBS Markets - Achevé de rédiger: 15 août 2010.

The Royal Bank of Scotland N.V. est un représentant autorisé de The Royal Bank of Scotland plc.