bÁo cÁo cẬp nhẬt cÔng ty cp xÂy dỰng cotec (hsx- ctd) … tich cong ty/2016/t03/tvs... ·...

TRANSCRIPT

TVS viết bài phân tích này dựa trên các thông tin đã được chọn lọc cẩn thận và bài viết này chỉ được sử dụng để tham khảo. TVS không chịu trách nhiệm về các quyết

định mua/bán của nhà đầu tư. Để có thêm thông tin, vui lòng liên lạc với chúng tôi qua địa chỉ email: [email protected].

BÁO CÁO CẬP NHẬT: CÔNG TY CP XÂY DỰNG COTEC (HSX- CTD) (CTD)

CTD - CỔ PHIẾU SÁNG GIÁ TRONG NGÀNH XÂY DỰNG VIỆT NAM

Doanh nghiệp xây dựng uy tín hàng đầu Việt Nam. CTD là doanh nghiệp

xây dựng số một Việt Nam với hàng loạt các dự án lớn và nổi tiếng. Các chủ

đầu tư, đặc biệt là chủ đầu tư dự án chung cư cao cấp, muốn kết hợp phát

triển dự án cùng CTD để nâng cao sức hấp dẫn của dự án và đẩy nhanh tốc

độ bán hàng. Vị thế của CTD cho phép CTD có thể lựa chọn các chủ đầu tư uy

tín, lựa chọn các dự án tiềm năng, và thương lượng các điều khoản hợp

đồng có lợi, qua đó đảm bảo tăng trưởng doanh thu và hạn chế rủi ro cho

doanh nghiệp.

Triển vọng tăng trưởng doanh thu mạnh mẽ trong năm 2016. Giá trị hợp

động backlog cuối năm 2015 đạt 14,480 tỷ, tăng mạnh 141% so với năm

2014. Doanh thu 2016 ước tính tăng trưởng 29% với động lực chính là mảng

xây dựng chung cư khi thị trường BĐS căn hộ được dự báo tiếp tục tăng

trưởng mạnh trong năm 2016. Triển vọng tăng trưởng của mảng xây dựng

công nghiệp cũng rất khả quan với việc Việt Nam chính thức ký kết TPP –

động lực thúc đẩy các doanh nghiệp FDI đầu tư xây dựng nhà máy ở Việt

Nam.

Tình hình tài chính lành mạnh với tỷ lệ nợ bằng 0 và tỷ lệ tiền mặt cao

nhất trong ngành. Hoạt động trong ngành nặng về vốn, CTD là doanh

nghiệp xây dựng hiếm hoi không sử dụng nợ, hơn nữa tỷ lệ tiền mặt và đầu

tư ngắn hạn/tổng tài sản của CTD ở mức cao nhất trong ngành (31%) và

được giữ khá ổn định qua các năm (2013-2015). Bên cạnh đó, khả năng

thanh khoản của CTD liên tục được cải thiện trong bối cảnh doanh thu tăng

mạnh thể hiện qua chu kỳ tiền mặt được rút ngắn còn 13 ngày (Q4/2015) từ

151 ngày (Q1/2014).

Triển vọng dài hạn với mảng hạ tầng Phát triển hạ tầng sẽ là mảng được

quan tâm phát triển trong thời gian tới, chúng tôi kỳ vọng với tình trạng hạ

tầng Việt Nam còn hạn chế như hiện nay, đây sẽ là một mảnh đất màu mỡ

cho những doanh nghiệp có trình độ quản lý và năng lực thi công như CTD

có thể khai thác.

Định giá hấp dẫn. Hiện tại CTD đang được giao dịch với mức P/E là 10.3x

(tương ứng với mức giá 167,000 đồng/cổ phiếu), khá tương đồng mức bình

quân các công ty so sánh khác (9.6x), tuy nhiên CTD có mức độ thanh khoản

cao, và tình hình tài chính lành mạnh hơn hẳn các công ty trong ngành. Dựa

vào kết quả định giá, chúng tôi đưa ra khuyến nghị MUA với mức giá mục

tiêu 2016 là 207,000 đồng/cổ phiếu (cao hơn 24% so với mức giá hiện tại)

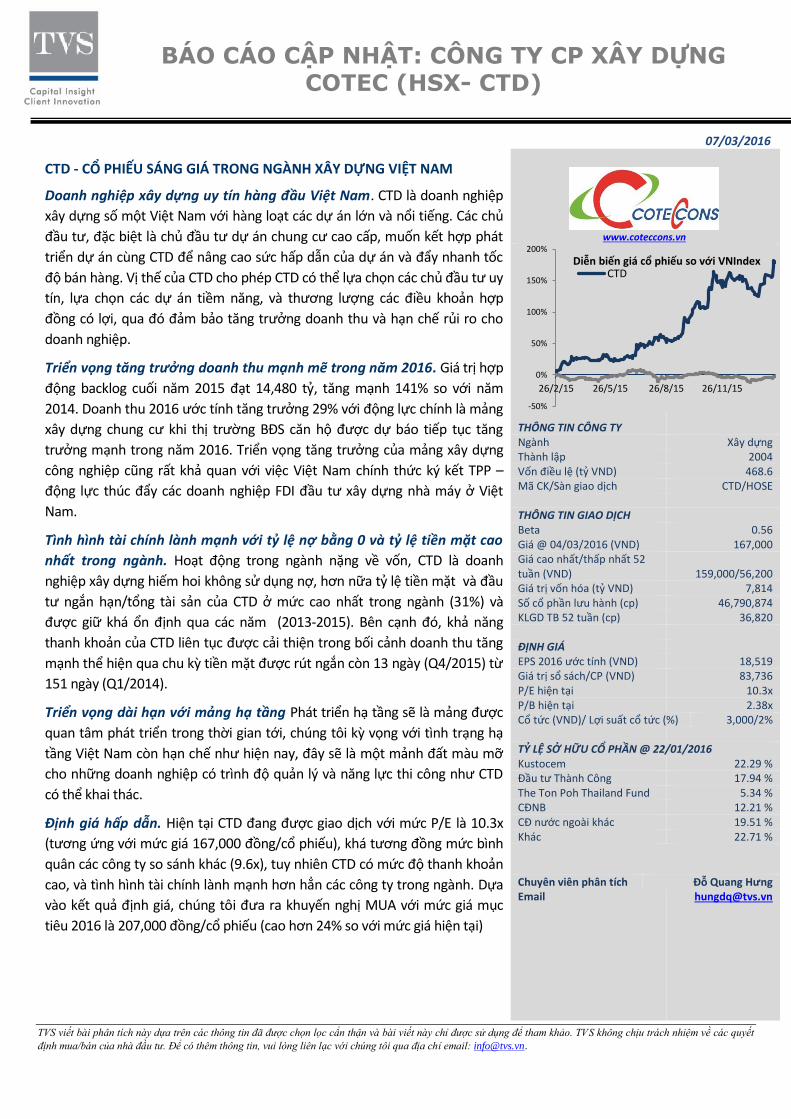

07/03/2016

www.coteccons.vn

THÔNG TIN CÔNG TY Ngành Xây dựng Thành lập 2004 Vốn điều lệ (tỷ VND) 468.6 Mã CK/Sàn giao dịch CTD/HOSE THÔNG TIN GIAO DỊCH Beta 0.56 Giá @ 04/03/2016 (VND) 167,000 Giá cao nhất/thấp nhất 52 tuần (VND) 159,000/56,200 Giá trị vốn hóa (tỷ VND) 7,814 Số cổ phần lưu hành (cp) 46,790,874 KLGD TB 52 tuần (cp) 36,820 ĐỊNH GIÁ EPS 2016 ước tính (VND) 18,519 Giá trị sổ sách/CP (VND) 83,736 P/E hiện tại 10.3x P/B hiện tại 2.38x Cổ tức (VND)/ Lợi suất cổ tức (%) 3,000/2% TỶ LỆ SỞ HỮU CỔ PHẦN @ 22/01/2016 Kustocem 22.29 % Đầu tư Thành Công 17.94 % The Ton Poh Thailand Fund 5.34 % CĐNB 12.21 % CĐ nước ngoài khác 19.51 % Khác 22.71 %

Chuyên viên phân tích Đỗ Quang Hưng Email

-50%

0%

50%

100%

150%

200%

26/2/15 26/5/15 26/8/15 26/11/15

Diễn biến giá cổ phiếu so với VNIndex CTD

BỘ PHẬN NGHIÊN CỨU VÀ PHÂN TÍCH TVS

2

HOẠT ĐỘNG KINH DOANH CỦA COTECCONS (CTD)

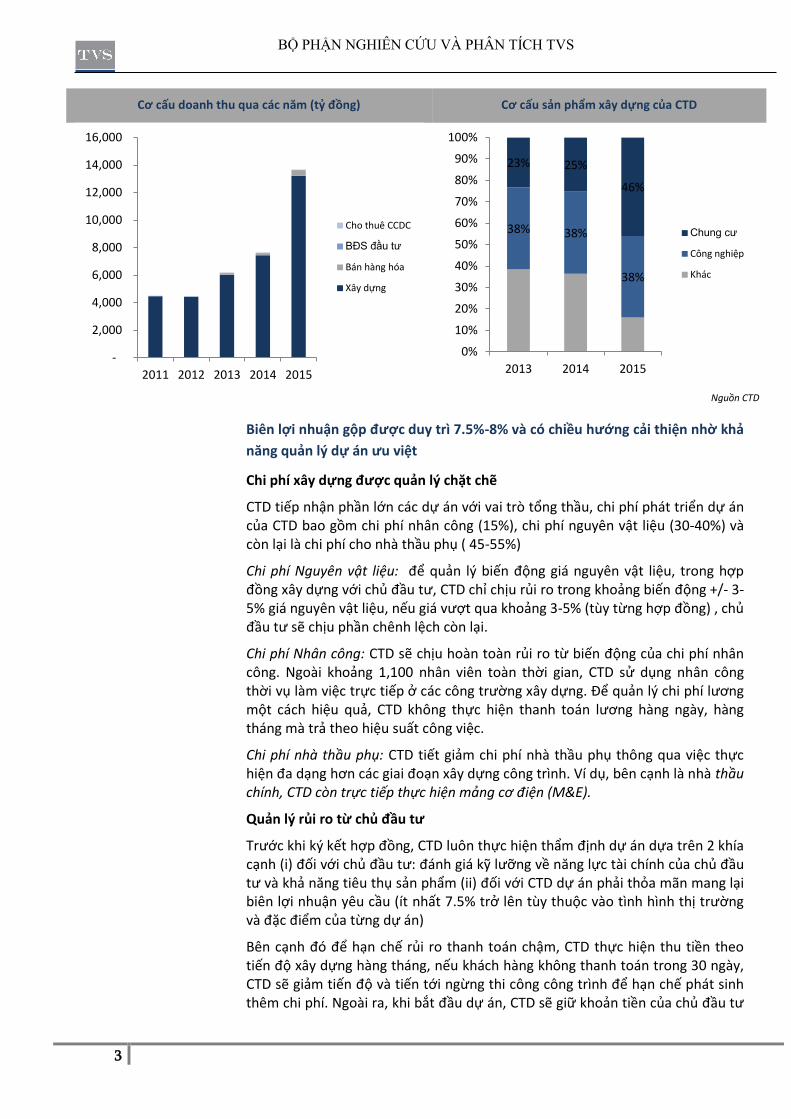

CƠ CẤU DOANH THU CỦA CTD

Hoạt động kinh doanh của Coteccons đang được chia thành 4 nhóm: xây dựng,

bán hàng hóa, cho thuê bất động sản đầu tư và cho thuê thiết bị xây dựng.

Trong đó, hoạt động chính đem về hầu hết doanh thu cho Coteccons là hoạt

động xây dựng (97% doanh thu của CTD).

Cơ cấu sản phẩm xây dựng của CTD bao gồm: chung cư, công nghiệp (nhà máy,

nhà xưởng) và các công trình khác (khách sạn, văn phòng, hạ tầng). Trong các

năm gần đây thì mảng chung cư và mảng xây dựng công nghiệp là hai mảng

đáng chú ý nhất.

Mảng chung cư

Hiện tại, đây là mảng quan trọng nhất tạo nên uy tín và phủ rộng thương hiệu

cho CTD, với việc thực hiện hàng loạt các dự án trọng điểm của các chủ đầu tư

tên tuổi như Vincom, Thảo Điền,… (xem thêm phụ lục Dự án). Bên cạnh đó, CTD

hiện tại là nhà thầu xây dựng hàng đầu tại Việt Nam, những dự án có CTD là chủ

thầu thường tạo được niềm tin đối với khách hàng và giúp dự án bán chạy hơn,

đặc biệt là các dự án chung cư cao cấp, vốn đang là phân khúc giao dịch sôi

động nhất trên thị trường.Trong khoảng thời gian từ 2013-2015, mảng xây

dựng chung cư tăng trưởng mạnh mẽ với CARGS ước tính 106%, nhờ sự nóng

lên của thị trường BĐS. Hệ quả là tỷ trọng của mảng xây dựng chung cư trong

cơ cấu doanh thu xây dựng cũng thay đổi mạnh mẽ từ 23% lên 46%. Theo thông

tin từ CTD, 60% giá trị backlog cuối 2015 là từ mảng xây dựng chung cư, do đó

ước tính trong năm 2016, tỷ trọng của mảng này sẽ tiếp tục tăng và đạt 55%-

60%.

Mảng công nghiệp

Mảng xây dựng công nghiệp cũng tăng trưởng mạnh mẽ trong giai đoạn 2013-

2015 với tốc độ tăng trưởng bình quân mỗi năm đạt 48%, gần như tương đồng

với tốc độ tăng trưởng doanh thu xây dựng của CTD, do đó tỷ trọng trong tổng

doanh thu xây dựng được giữ ổn định ở mức 38%. Khách hàng của CTD chủ yếu

là các doanh nghiệp đầu tư FDI, có yêu cầu cao về trình độ thi công của nhà

thầu và chất lượng công trình.

Các mảng khác như văn phòng, thương mại, khu nghỉ dưỡng giảm dần tỷ trọng

do không có những động lực hỗ trợ từ tình hình vĩ mô riêng của từng mảng, tuy

nhiên CTD cũng đã có trong tay những dự án nổi trội đã triển khai, tạo lợi thế

cho CTD trong việc trúng thầu những dự án mới khi thị trường sôi động trở lại,

ví dụ như dự án The One, trung tâm thương mại VivoCity, khu khách sạn Hồ

Tràm Strip… (xin xem thêm Phụ lục dự án).

BỘ PHẬN NGHIÊN CỨU VÀ PHÂN TÍCH TVS

3

Cơ cấu doanh thu qua các năm (tỷ đồng) Cơ cấu sản phẩm xây dựng của CTD

Nguồn CTD

Biên lợi nhuận gộp được duy trì 7.5%-8% và có chiều hướng cải thiện nhờ khả

năng quản lý dự án ưu việt

Chi phí xây dựng được quản lý chặt chẽ

CTD tiếp nhận phần lớn các dự án với vai trò tổng thầu, chi phí phát triển dự án của CTD bao gồm chi phí nhân công (15%), chi phí nguyên vật liệu (30-40%) và còn lại là chi phí cho nhà thầu phụ ( 45-55%)

Chi phí Nguyên vật liệu: để quản lý biến động giá nguyên vật liệu, trong hợp đồng xây dựng với chủ đầu tư, CTD chỉ chịu rủi ro trong khoảng biến động +/- 3-5% giá nguyên vật liệu, nếu giá vượt qua khoảng 3-5% (tùy từng hợp đồng) , chủ đầu tư sẽ chịu phần chênh lệch còn lại.

Chi phí Nhân công: CTD sẽ chịu hoàn toàn rủi ro từ biến động của chi phí nhân công. Ngoài khoảng 1,100 nhân viên toàn thời gian, CTD sử dụng nhân công thời vụ làm việc trực tiếp ở các công trường xây dựng. Để quản lý chi phí lương một cách hiệu quả, CTD không thực hiện thanh toán lương hàng ngày, hàng tháng mà trả theo hiệu suất công việc.

Chi phí nhà thầu phụ: CTD tiết giảm chi phí nhà thầu phụ thông qua việc thực hiện đa dạng hơn các giai đoạn xây dựng công trình. Ví dụ, bên cạnh là nhà thầu chính, CTD còn trực tiếp thực hiện mảng cơ điện (M&E).

Quản lý rủi ro từ chủ đầu tư

Trước khi ký kết hợp đồng, CTD luôn thực hiện thẩm định dự án dựa trên 2 khía cạnh (i) đối với chủ đầu tư: đánh giá kỹ lưỡng về năng lực tài chính của chủ đầu tư và khả năng tiêu thụ sản phẩm (ii) đối với CTD dự án phải thỏa mãn mang lại biên lợi nhuận yêu cầu (ít nhất 7.5% trở lên tùy thuộc vào tình hình thị trường và đặc điểm của từng dự án)

Bên cạnh đó để hạn chế rủi ro thanh toán chậm, CTD thực hiện thu tiền theo tiến độ xây dựng hàng tháng, nếu khách hàng không thanh toán trong 30 ngày, CTD sẽ giảm tiến độ và tiến tới ngừng thi công công trình để hạn chế phát sinh thêm chi phí. Ngoài ra, khi bắt đầu dự án, CTD sẽ giữ khoản tiền của chủ đầu tư

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2011 2012 2013 2014 2015

Cho thuê CCDC

BĐS đầu tư

Bán hàng hóa

Xây dựng

38% 38%

38%

23% 25%

46%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013 2014 2015

Chung cư

Công nghiệp

Khác

BỘ PHẬN NGHIÊN CỨU VÀ PHÂN TÍCH TVS

4

khoảng 10% giá trị hợp đồng, nhằm tránh rủi ro vi phạm hợp đồng của chủ đầu tư.

Công ty cổ phần Xây dựng và Địa ốc Hòa Bình (HBC) là công ty cùng ngành và có mô hình hoạt động và thị trường tương đồng nhất đối với CTD, trái ngược với HBC có biên lợi nhuận gộp và LNST biến động mạnh qua các năm, CTD duy trì các chỉ số này rất ổn định và có chiều hướng cải thiện trong giai đoạn 2011-2015. Bên cạnh đó, nhờ tiết kiệm được chi phí lãi vay, biên LNST của CTD luôn cao hơn HBC (4.8% so với 2%).

Cơ cấu chi phí dự án của CTD Biên lợi nhuận CTD – HBC qua các năm

Nguồn: Báo cáo tài chính CTD,HBC

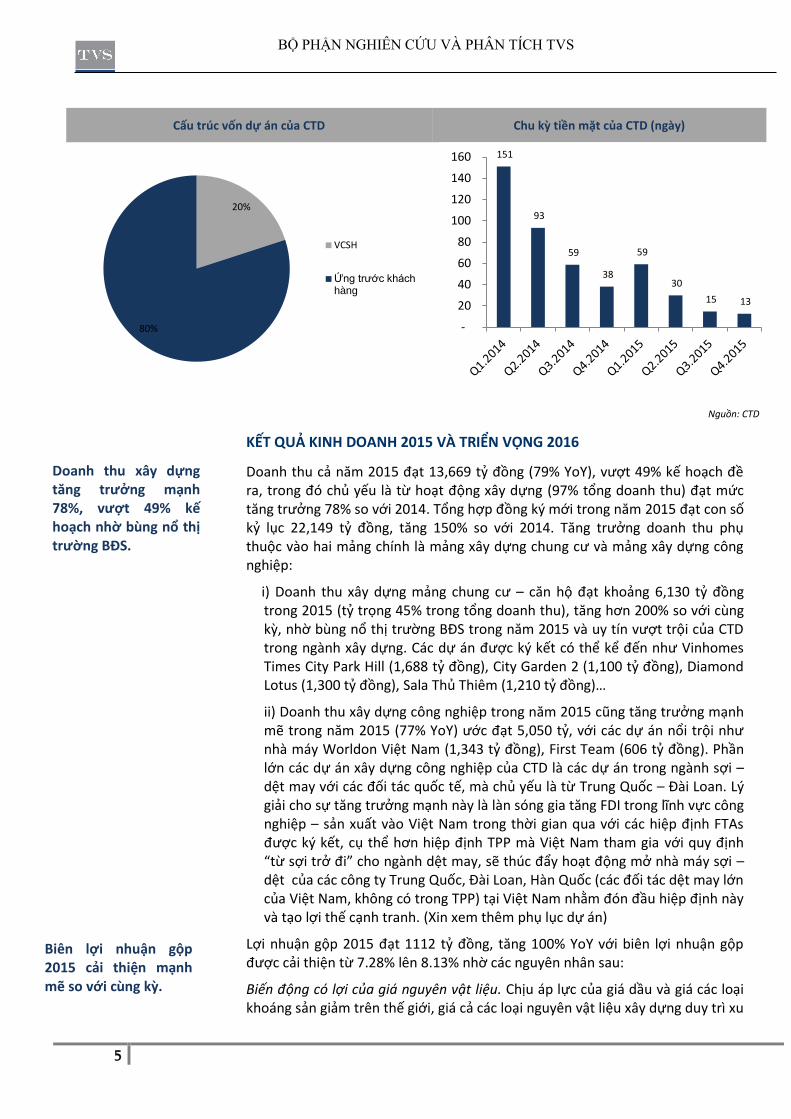

CASH IS KING – CTD sở hữu một lượng tiền mặt dồi dào và hoàn toàn không

sử dụng đòn bẩy tài chính

Lượng tiền mặt của CTD tăng mạnh trong 2015, tổng tiền mặt và các khoản đầu tư tại chính ngắn hạn của CTD đạt 2,390 tỷ đồng, tăng hơn gấp đôi so với cùng kỳ. Tỷ trọng tiền mặt và các khoản đầu tư tài chính ngắn hạn trong tổng tài sản của CTD luôn được duy trì khá ổn định ở trên mức 30% (2013-2015), cao hơn hẳn so với các công ty trong ngành, trong bối cảnh tổng tài sản tăng trưởng rất nhanh với CAGRS 31%. Bên cạnh đó, CTD hoàn toàn không sử dụng nợ vay trong hoạt động kinh doanh.

Nhờ uy tín vượt trội với vị thế dẫn đầu trong ngành xây dựng dân dụng cao cấp và công nghiệp, cũng như chiến lược kinh doanh thận trọng “ăn chắc, mặc bền”, CTD đã tạo được trạng thái tài chính rất lành mạnh, cụ thể:

i) Bên cạnh việc lựa chọn kỹ lưỡng dự án và chủ đầu tư, CTD thương lượng để đạt được mức cấu trúc vốn của mỗi dự án là chỉ 10-20% là Vốn chủ sở hữu, và khoảng 80-90% còn lại là ứng trước khách hàng, không sử dụng nợ vay ngân hàng. Do đó, khi tài sản và doanh thu hằng năm tăng lên cùng với nhiều hợp đồng mới, tỷ trọng tiền và các khoản đầu tư ngắn hạn vẫn được duy trì ổn định ở mức cao.

ii) CTD thực hiện cân đối hợp lý giữa khoản phải thu và khoản phải trả người bán. Vị thế của CTD cho phép CTD có thể thương lượng được những điều khoản thanh toán có lợi đối với cả người mua (chủ đầu tư) và người bán (nhà cung cấp nguyên vật liệu, nhà thầu phụ). Số ngày chu kỳ tiền mặt liên tục giảm từ 151 ngày (QI/2014) xuống còn 13 ngày (Q4/2015).

15%

35%

50%

Nhân công

NVL và CCDC

Nhà thầu phụ

0%

5%

10%

15%

2011 2012 2013 2014 2015E

Biên LN gộp - CTD Biên LN thuần - CTD

Biên LN gộp - HBC Biên LN thuần - HBC

BỘ PHẬN NGHIÊN CỨU VÀ PHÂN TÍCH TVS

5

Cấu trúc vốn dự án của CTD Chu kỳ tiền mặt của CTD (ngày)

Nguồn: CTD

KẾT QUẢ KINH DOANH 2015 VÀ TRIỂN VỌNG 2016

Doanh thu cả năm 2015 đạt 13,669 tỷ đồng (79% YoY), vượt 49% kế hoạch đề ra, trong đó chủ yếu là từ hoạt động xây dựng (97% tổng doanh thu) đạt mức tăng trưởng 78% so với 2014. Tổng hợp đồng ký mới trong năm 2015 đạt con số kỷ lục 22,149 tỷ đồng, tăng 150% so với 2014. Tăng trưởng doanh thu phụ thuộc vào hai mảng chính là mảng xây dựng chung cư và mảng xây dựng công nghiệp:

i) Doanh thu xây dựng mảng chung cư – căn hộ đạt khoảng 6,130 tỷ đồng trong 2015 (tỷ trọng 45% trong tổng doanh thu), tăng hơn 200% so với cùng kỳ, nhờ bùng nổ thị trường BĐS trong năm 2015 và uy tín vượt trội của CTD trong ngành xây dựng. Các dự án được ký kết có thể kể đến như Vinhomes Times City Park Hill (1,688 tỷ đồng), City Garden 2 (1,100 tỷ đồng), Diamond Lotus (1,300 tỷ đồng), Sala Thủ Thiêm (1,210 tỷ đồng)…

ii) Doanh thu xây dựng công nghiệp trong năm 2015 cũng tăng trưởng mạnh mẽ trong năm 2015 (77% YoY) ước đạt 5,050 tỷ, với các dự án nổi trội như nhà máy Worldon Việt Nam (1,343 tỷ đồng), First Team (606 tỷ đồng). Phần lớn các dự án xây dựng công nghiệp của CTD là các dự án trong ngành sợi – dệt may với các đối tác quốc tế, mà chủ yếu là từ Trung Quốc – Đài Loan. Lý giải cho sự tăng trưởng mạnh này là làn sóng gia tăng FDI trong lĩnh vực công nghiệp – sản xuất vào Việt Nam trong thời gian qua với các hiệp định FTAs được ký kết, cụ thể hơn hiệp định TPP mà Việt Nam tham gia với quy định “từ sợi trở đi” cho ngành dệt may, sẽ thúc đẩy hoạt động mở nhà máy sợi –dệt của các công ty Trung Quốc, Đài Loan, Hàn Quốc (các đối tác dệt may lớn của Việt Nam, không có trong TPP) tại Việt Nam nhằm đón đầu hiệp định này và tạo lợi thế cạnh tranh. (Xin xem thêm phụ lục dự án)

Lợi nhuận gộp 2015 đạt 1112 tỷ đồng, tăng 100% YoY với biên lợi nhuận gộp được cải thiện từ 7.28% lên 8.13% nhờ các nguyên nhân sau:

Biến động có lợi của giá nguyên vật liệu. Chịu áp lực của giá dầu và giá các loại khoáng sản giảm trên thế giới, giá cả các loại nguyên vật liệu xây dựng duy trì xu

20%

80%

VCSH

Ứng trước khách hàng

151

93

59

38

59

30

15 13

-

20

40

60

80

100

120

140

160

Doanh thu xây dựng tăng trưởng mạnh 78%, vượt 49% kế hoạch nhờ bùng nổ thị trường BĐS.

Biên lợi nhuận gộp 2015 cải thiện mạnh mẽ so với cùng kỳ.

BỘ PHẬN NGHIÊN CỨU VÀ PHÂN TÍCH TVS

6

hướng giảm trong 2015, đặc biệt là các loại thép xây dựng (giảm 20-25% trong 2015), tạo điều kiện cho CTD tiết kiệm được đáng kể chi phí xây dựng.

Gia tăng số gói thầu thiết kế và xây dựng (D&B). CTD là một trong các nhà thầu hiếm hoi trên thị trường đủ quy mô và năng lực triển khai gói thầu thiết kế và xây dựng, mô hình này giúp khách hàng tiết kiệm được chi phí và thời gian xây dựng và qua đó cũng góp phần cải thiện tỷ suất lợi nhuận gộp của công ty. Trong năm 2015, hơn 50% các dự án của CTD là hợp đồng thiết kế và xây dựng, và tỷ lệ này sẽ tiếp tục được cải thiện trong các năm tiếp theo (theo định hướng của công ty). Hơn nữa, tình hình nóng lên của thị trường BĐS trong năm qua, đã làm tăng số lượng dự án khởi công, tăng lượng cầu xây dựng, do đó tạo cơ hội cho những doanh nghiệp uy tín như CTD có thể đặt mức giá thi công cao hơn.

Chi phí quản lý tăng mạnh 69% YoY lên 363 tỷ, tuy nhiên vẫn thấp hơn tăng trưởng doanh thu, qua đó góp phần cải thiện biên lợi nhuận hoạt động lên 5.5% (từ 4.5% so với 2014).

Thu nhập khác tăng 38% so với cùng kỳ lên 41.1 tỷ đồng, do hoàn nhập chi phí dự phòng và các chi phí trích trước xây dựng công trình, trong khi chi phí khác giảm 88% xuống 1.8 tỷ, do không phát sinh chi phí xóa sổ khoản phải thu khó đòi. Các thay đổi tích cực trên đã góp phần tạo nên tăng trưởng 103% YoY cho LNST và cải thiện biên LNST từ 4.3% trong 2014 lên 4.9% trong 2015.

TRIỂN VỌNG 2016

A. Về doanh thu

Chúng tôi đánh giá 2016 tiếp tục là một năm khả quan đối với CTD với doanh thu 2016 ước tính tăng trưởng 29% lên mức 17,500 tỷ.

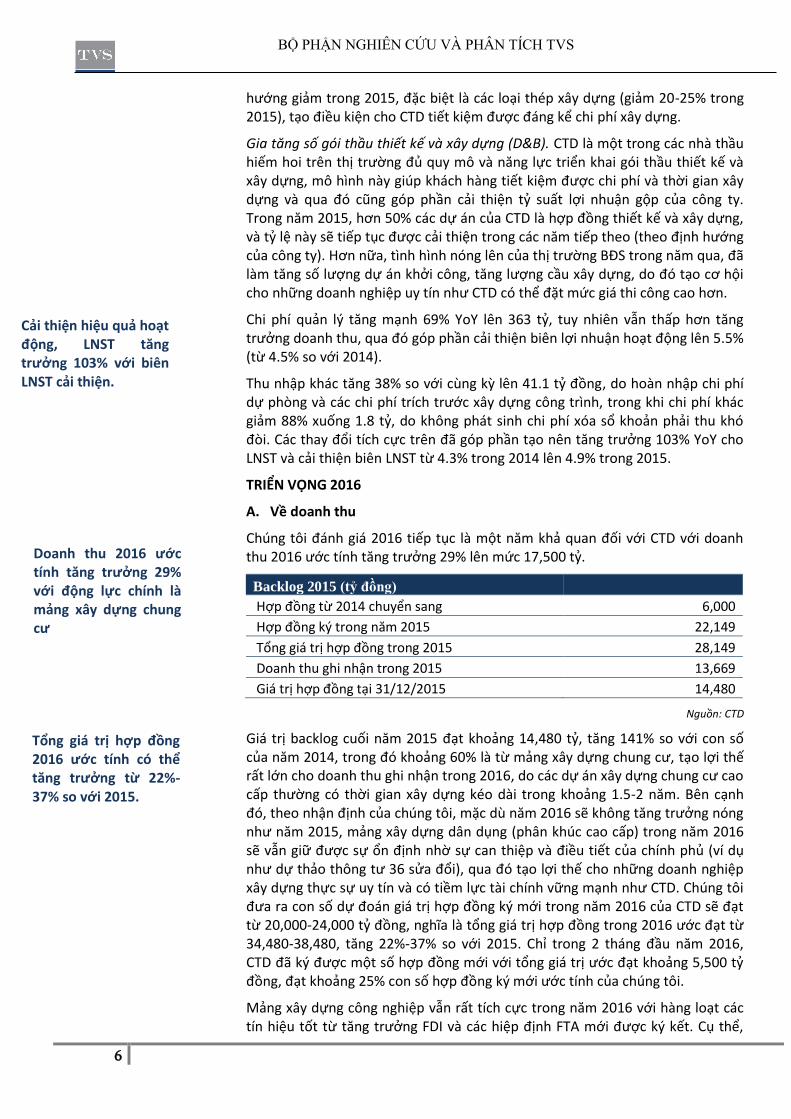

Backlog 2015 (tỷ đồng)

Hợp đồng từ 2014 chuyển sang 6,000

Hợp đồng ký trong năm 2015 22,149

Tổng giá trị hợp đồng trong 2015 28,149

Doanh thu ghi nhận trong 2015 13,669

Giá trị hợp đồng tại 31/12/2015 14,480

Nguồn: CTD

Giá trị backlog cuối năm 2015 đạt khoảng 14,480 tỷ, tăng 141% so với con số của năm 2014, trong đó khoảng 60% là từ mảng xây dựng chung cư, tạo lợi thế rất lớn cho doanh thu ghi nhận trong 2016, do các dự án xây dựng chung cư cao cấp thường có thời gian xây dựng kéo dài trong khoảng 1.5-2 năm. Bên cạnh đó, theo nhận định của chúng tôi, mặc dù năm 2016 sẽ không tăng trưởng nóng như năm 2015, mảng xây dựng dân dụng (phân khúc cao cấp) trong năm 2016 sẽ vẫn giữ được sự ổn định nhờ sự can thiệp và điều tiết của chính phủ (ví dụ như dự thảo thông tư 36 sửa đổi), qua đó tạo lợi thế cho những doanh nghiệp xây dựng thực sự uy tín và có tiềm lực tài chính vững mạnh như CTD. Chúng tôi đưa ra con số dự đoán giá trị hợp đồng ký mới trong năm 2016 của CTD sẽ đạt từ 20,000-24,000 tỷ đồng, nghĩa là tổng giá trị hợp đồng trong 2016 ước đạt từ 34,480-38,480, tăng 22%-37% so với 2015. Chỉ trong 2 tháng đầu năm 2016, CTD đã ký được một số hợp đồng mới với tổng giá trị ước đạt khoảng 5,500 tỷ đồng, đạt khoảng 25% con số hợp đồng ký mới ước tính của chúng tôi.

Mảng xây dựng công nghiệp vẫn rất tích cực trong năm 2016 với hàng loạt các tín hiệu tốt từ tăng trưởng FDI và các hiệp định FTA mới được ký kết. Cụ thể,

Cải thiện hiệu quả hoạt động, LNST tăng trưởng 103% với biên LNST cải thiện.

Doanh thu 2016 ước tính tăng trưởng 29% với động lực chính là mảng xây dựng chung cư

Tổng giá trị hợp đồng 2016 ước tính có thể tăng trưởng từ 22%-37% so với 2015.

BỘ PHẬN NGHIÊN CỨU VÀ PHÂN TÍCH TVS

7

hiệp định TPP được chính thức thông qua sẽ xóa bỏ những lo ngại của các doanh nghiệp nước ngoài khi đầu tư vào Việt Nam, bên cạnh việc thúc đẩy tăng trưởng nguồn vốn FDI về dài hạn. Một điểm đáng lưu ý, CTD đã thực hiện thành công 6 dự án nhà máy (giá trị lên đến 1,000 tỷ) trong ngành sợi-dệt may là ngành có hỗ trợ lớn nhất khi Việt Nam gia nhập TPP.

Dự kiến năm T6/2016, CTD sẽ hoàn thành dự án hạ tầng Quốc lộ 1 – Phủ Lý Hà Nam. Doanh thu từ dự án này đến từ 2 nguồn: (i) doanh thu xây dựng – tổng doanh thu 2,047 tỷ đồng, trong đó CTD sở hữu 35% tương đương với khoảng 710 tỷ đồng, sẽ hoàn tất ghi nhận trong 2016 (ii) doanh thu hoạt động dự án: ghi nhận ứng với tỷ lệ sở hữu của CTD tại FCC (35%) sau khi dự án bắt đầu thu phí. Theo CTD, phát triển hạ tầng sẽ là mảng được quan tâm phát triển trong thời gian tới, chúng tôi kỳ vọng với tình trạng hạ tầng Việt Nam còn nhiều hạn chế như hiện nay, đây sẽ là một mảnh đất màu mỡ cho những doanh nghiệp có trình độ quản lý và năng lực thi công như CTD có thể khai thác.

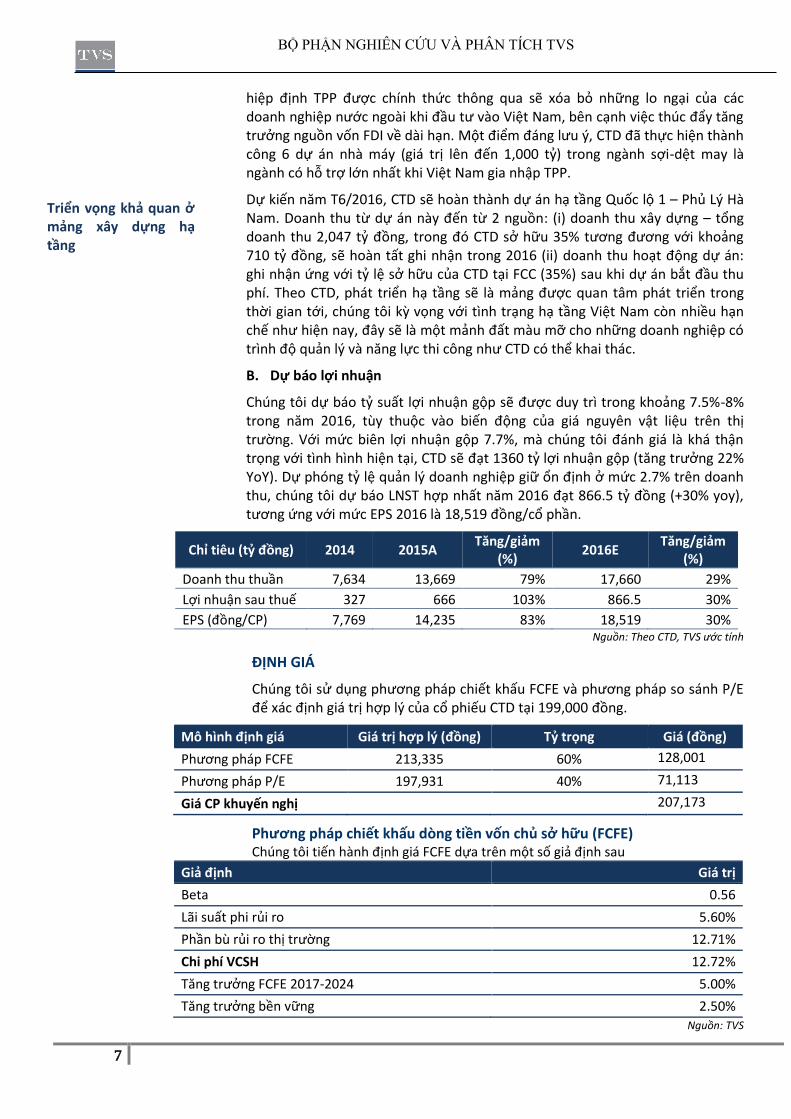

B. Dự báo lợi nhuận

Chúng tôi dự báo tỷ suất lợi nhuận gộp sẽ được duy trì trong khoảng 7.5%-8% trong năm 2016, tùy thuộc vào biến động của giá nguyên vật liệu trên thị trường. Với mức biên lợi nhuận gộp 7.7%, mà chúng tôi đánh giá là khá thận trọng với tình hình hiện tại, CTD sẽ đạt 1360 tỷ lợi nhuận gộp (tăng trưởng 22% YoY). Dự phóng tỷ lệ quản lý doanh nghiệp giữ ổn định ở mức 2.7% trên doanh thu, chúng tôi dự báo LNST hợp nhất năm 2016 đạt 866.5 tỷ đồng (+30% yoy), tương ứng với mức EPS 2016 là 18,519 đồng/cổ phần.

Chỉ tiêu (tỷ đồng) 2014 2015A Tăng/giảm

(%) 2016E

Tăng/giảm (%)

Doanh thu thuần 7,634 13,669 79% 17,660 29%

Lợi nhuận sau thuế 327 666 103% 866.5 30%

EPS (đồng/CP) 7,769 14,235 83% 18,519 30% Nguồn: Theo CTD, TVS ước tính

ĐỊNH GIÁ

Chúng tôi sử dụng phương pháp chiết khấu FCFE và phương pháp so sánh P/E để xác định giá trị hợp lý của cổ phiếu CTD tại 199,000 đồng.

Mô hình định giá Giá trị hợp lý (đồng) Tỷ trọng Giá (đồng)

Phương pháp FCFE 213,335 60% 128,001

Phương pháp P/E 197,931 40% 71,113

Giá CP khuyến nghị 207,173

Phương pháp chiết khấu dòng tiền vốn chủ sở hữu (FCFE) Chúng tôi tiến hành định giá FCFE dựa trên một số giả định sau

Giả định Giá trị

Beta 0.56

Lãi suất phi rủi ro 5.60%

Phần bù rủi ro thị trường 12.71%

Chi phí VCSH 12.72%

Tăng trưởng FCFE 2017-2024 5.00%

Tăng trưởng bền vững 2.50%

Nguồn: TVS

Triển vọng khả quan ở mảng xây dựng hạ tầng

BỘ PHẬN NGHIÊN CỨU VÀ PHÂN TÍCH TVS

8

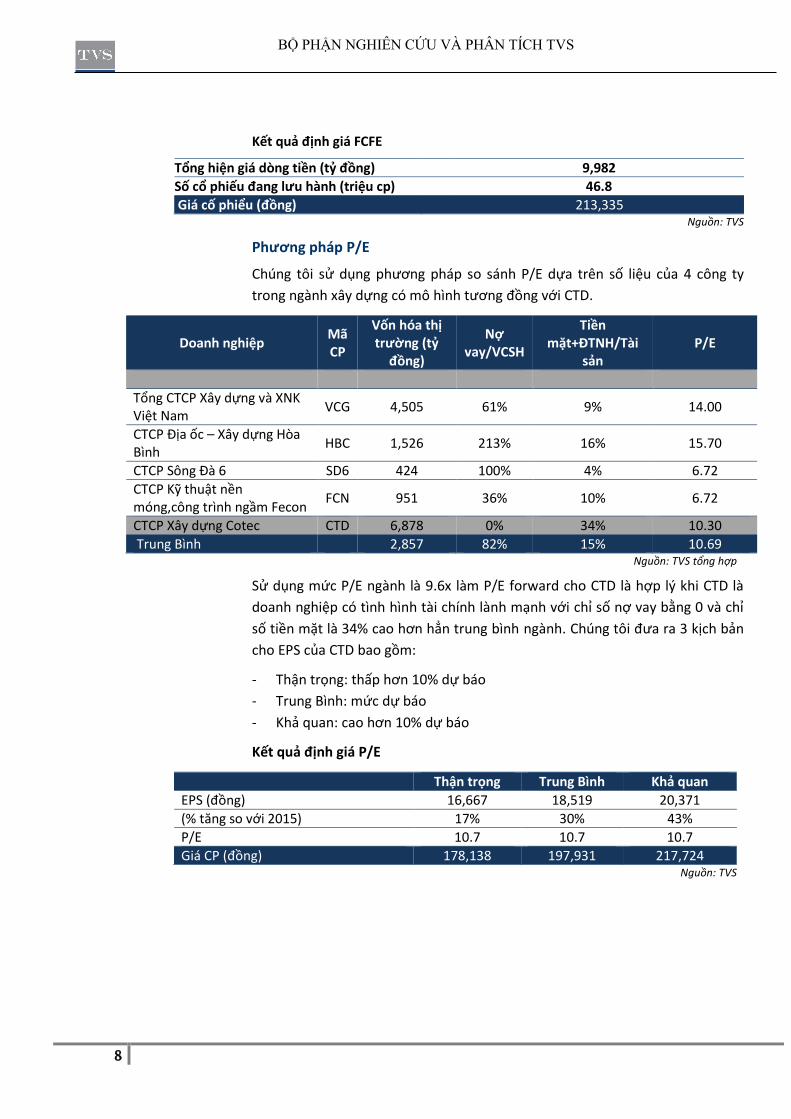

Kết quả định giá FCFE

Tổng hiện giá dòng tiền (tỷ đồng)

9,982

Số cổ phiếu đang lưu hành (triệu cp)

46.8

Giá cố phiểu (đồng) 213,335 Nguồn: TVS

Phương pháp P/E

Chúng tôi sử dụng phương pháp so sánh P/E dựa trên số liệu của 4 công ty

trong ngành xây dựng có mô hình tương đồng với CTD.

Doanh nghiệp Mã CP

Vốn hóa thị trường (tỷ

đồng)

Nợ vay/VCSH

Tiền mặt+ĐTNH/Tài

sản P/E

Tổng CTCP Xây dựng và XNK Việt Nam

VCG 4,505 61% 9% 14.00

CTCP Địa ốc – Xây dựng Hòa Bình

HBC 1,526 213% 16% 15.70

CTCP Sông Đà 6 SD6 424 100% 4% 6.72

CTCP Kỹ thuật nền móng,công trình ngầm Fecon

FCN 951 36% 10% 6.72

CTCP Xây dựng Cotec CTD 6,878 0% 34% 10.30

Trung Bình 2,857 82% 15% 10.69 Nguồn: TVS tổng hợp

Sử dụng mức P/E ngành là 9.6x làm P/E forward cho CTD là hợp lý khi CTD là

doanh nghiệp có tình hình tài chính lành mạnh với chỉ số nợ vay bằng 0 và chỉ

số tiền mặt là 34% cao hơn hẳn trung bình ngành. Chúng tôi đưa ra 3 kịch bản

cho EPS của CTD bao gồm:

- Thận trọng: thấp hơn 10% dự báo

- Trung Bình: mức dự báo

- Khả quan: cao hơn 10% dự báo

Kết quả định giá P/E

Thận trọng Trung Bình Khả quan

EPS (đồng) 16,667 18,519 20,371

(% tăng so với 2015) 17% 30% 43%

P/E 10.7 10.7 10.7

Giá CP (đồng) 178,138 197,931 217,724 Nguồn: TVS

BỘ PHẬN NGHIÊN CỨU VÀ PHÂN TÍCH TVS

9

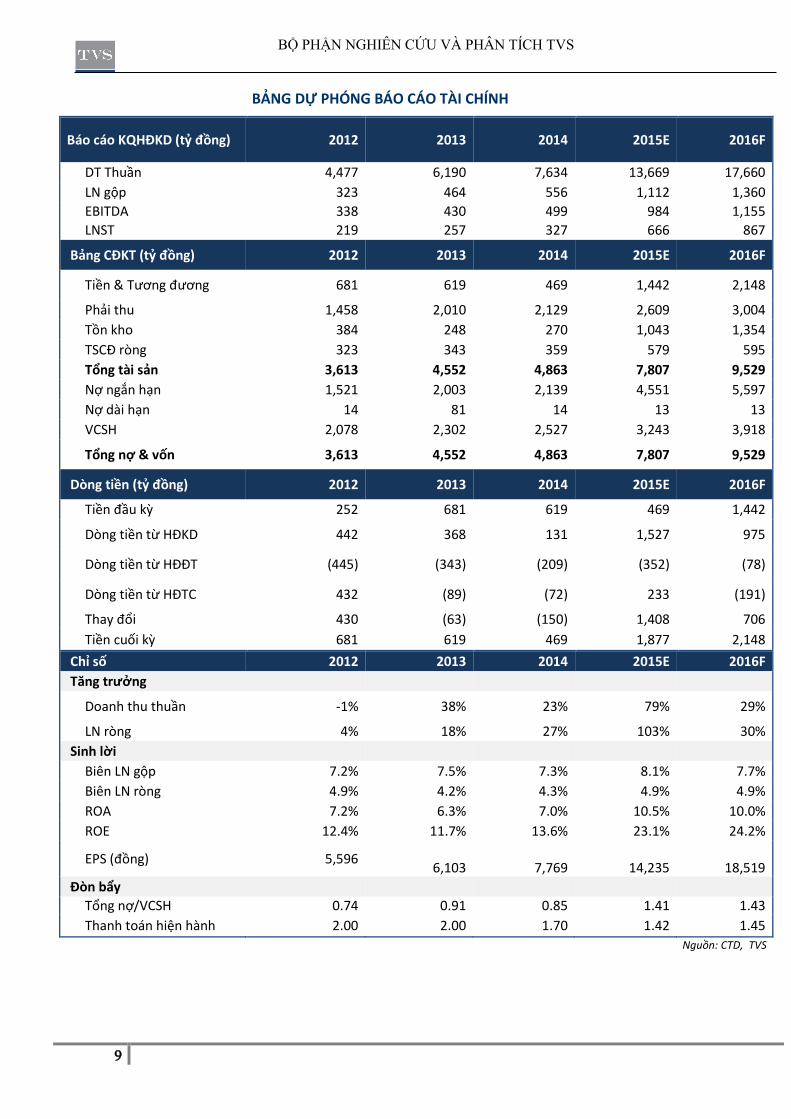

BẢNG DỰ PHÓNG BÁO CÁO TÀI CHÍNH

Báo cáo KQHĐKD (tỷ đồng) 2012 2013 2014 2015E 2016F

DT Thuần 4,477 6,190 7,634 13,669 17,660

LN gộp 323 464 556 1,112 1,360

EBITDA 338 430 499 984 1,155

LNST 219 257 327 666 867

Bảng CĐKT (tỷ đồng) 2012 2013 2014 2015E 2016F

Tiền & Tương đương 681 619 469 1,442 2,148

Phải thu 1,458 2,010 2,129 2,609 3,004

Tồn kho 384 248 270 1,043 1,354

TSCĐ ròng 323 343 359 579 595

Tổng tài sản 3,613 4,552 4,863 7,807 9,529

Nợ ngắn hạn 1,521 2,003 2,139 4,551 5,597

Nợ dài hạn 14 81 14 13 13

VCSH 2,078 2,302 2,527 3,243 3,918

Tổng nợ & vốn 3,613 4,552 4,863 7,807 9,529

Dòng tiền (tỷ đồng) 2012 2013 2014 2015E 2016F

Tiền đầu kỳ 252 681 619 469 1,442

Dòng tiền từ HĐKD 442 368 131 1,527 975

Dòng tiền từ HĐĐT (445) (343) (209) (352) (78)

Dòng tiền từ HĐTC 432 (89) (72) 233 (191)

Thay đổi 430 (63) (150) 1,408 706

Tiền cuối kỳ 681 619 469 1,877 2,148

Chỉ số 2012 2013 2014 2015E 2016F

Tăng trưởng

Doanh thu thuần -1% 38% 23% 79% 29%

LN ròng 4% 18% 27% 103% 30%

Sinh lời

Biên LN gộp 7.2% 7.5% 7.3% 8.1% 7.7%

Biên LN ròng 4.9% 4.2% 4.3% 4.9% 4.9%

ROA 7.2% 6.3% 7.0% 10.5% 10.0%

ROE 12.4% 11.7% 13.6% 23.1% 24.2%

EPS (đồng) 5,596

6,103

7,769

14,235

18,519

Đòn bẩy

Tổng nợ/VCSH 0.74 0.91 0.85 1.41 1.43

Thanh toán hiện hành 2.00 2.00 1.70 1.42 1.45

Nguồn: CTD, TVS

BỘ PHẬN NGHIÊN CỨU VÀ PHÂN TÍCH TVS

10

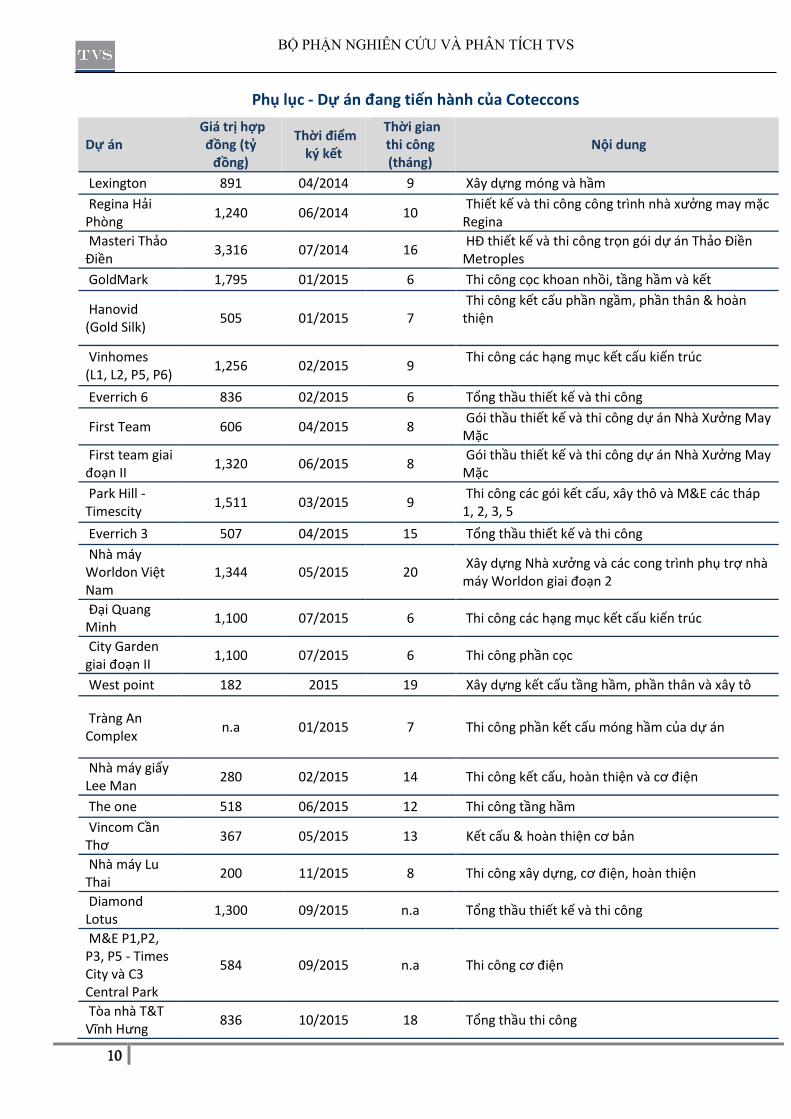

Phụ lục - Dự án đang tiến hành của Coteccons

Dự án Giá trị hợp

đồng (tỷ đồng)

Thời điểm ký kết

Thời gian thi công (tháng)

Nội dung

Lexington 891 04/2014 9 Xây dựng móng và hầm

Regina Hải Phòng

1,240 06/2014 10 Thiết kế và thi công công trình nhà xưởng may mặc Regina

Masteri Thảo Điền

3,316 07/2014 16 HĐ thiết kế và thi công trọn gói dự án Thảo Điền Metroples

GoldMark 1,795 01/2015 6 Thi công cọc khoan nhồi, tầng hầm và kết

Hanovid (Gold Silk)

505 01/2015 7 Thi công kết cấu phần ngầm, phần thân & hoàn thiện

Vinhomes (L1, L2, P5, P6)

1,256 02/2015 9 Thi công các hạng mục kết cấu kiến trúc

Everrich 6 836 02/2015 6 Tổng thầu thiết kế và thi công

First Team 606 04/2015 8 Gói thầu thiết kế và thi công dự án Nhà Xưởng May Mặc

First team giai đoạn II

1,320 06/2015 8 Gói thầu thiết kế và thi công dự án Nhà Xưởng May Mặc

Park Hill -Timescity

1,511 03/2015 9 Thi công các gói kết cấu, xây thô và M&E các tháp 1, 2, 3, 5

Everrich 3 507 04/2015 15 Tổng thầu thiết kế và thi công

Nhà máy Worldon Việt Nam

1,344 05/2015 20 Xây dựng Nhà xưởng và các cong trình phụ trợ nhà máy Worldon giai đoạn 2

Đại Quang Minh

1,100 07/2015 6 Thi công các hạng mục kết cấu kiến trúc

City Garden giai đoạn II

1,100 07/2015 6 Thi công phần cọc

West point 182 2015 19 Xây dựng kết cấu tầng hầm, phần thân và xây tô

Tràng An Complex

n.a 01/2015 7 Thi công phần kết cấu móng hầm của dự án

Nhà máy giấy Lee Man

280 02/2015 14 Thi công kết cấu, hoàn thiện và cơ điện

The one 518 06/2015 12 Thi công tầng hầm

Vincom Cần Thơ

367 05/2015 13 Kết cấu & hoàn thiện cơ bản

Nhà máy Lu Thai

200 11/2015 8 Thi công xây dựng, cơ điện, hoàn thiện

Diamond Lotus

1,300 09/2015 n.a Tổng thầu thiết kế và thi công

M&E P1,P2, P3, P5 - Times City và C3 Central Park

584 09/2015 n.a Thi công cơ điện

Tòa nhà T&T Vĩnh Hưng

836 10/2015 18 Tổng thầu thi công

BỘ PHẬN NGHIÊN CỨU VÀ PHÂN TÍCH TVS

11

Vinhomes Times City - Park Hill (P9, P10)

885 11/2015 20 Bê tông, cốt thép, hoàn thiện và cơ điện phần thân

Vinhomes Central Park (P2,P3,P4 P7)

1,419 12/2015 n.a

Gold View 3,046 12/2015 n.a Tổng thầu thiết kế và thi công

Vinhomes LandMark 81

583 01/2016 12 Thi công tầng hầm, khu Podium

Diamond City 738 01/2016 n.a Tổng thầu thi công

Nhà máy Long Thái Tử

162 01/2016 n.a Tổng thầu thi công

Nhà máy Worldon Việt Nam giai đoạn 3

300 02/2016 n.a Tổng thầu Design and Build

Ánh Dương - Soleil Đà Nẵng

3,500 03/2016 36 Tổng thầu thi công

Nguồn: CTD

BỘ PHẬN NGHIÊN CỨU VÀ PHÂN TÍCH TVS

12

XÁC NHẬN ĐỘC LẬP

Chúng tôi, bộ phận phân tích và nghiên cứu thị trường của Công ty chứng khoán Thiên Việt (TVS), cam kết rằng các

thông tin trong báo cáo phản ánh chính xác quan điểm cá nhân về bất kỳ cổ phiếu hoặc tổ chức phát hành. Chúng

tôi sẽ không có bất kỳ sự bồi thường trực tiếp hoặc gián tiếp liên quan đến những khuyến nghị hoặc quan điểm

trình bày trong báo cáo này.

BỘ PHẬN PHÂN TÍCH NGÂN HÀNG ĐẦU TƯ

BỘ PHẬN MÔI GIỚI

CÔNG TY CHỨNG KHOÁN THIÊN VIỆT

HỒ CHÍ MINH

63A Võ Văn Tần, Phường 6, Quận 3,

Lầu 9, Tòa nhà Bitexco Nam Long

Đt: +84 (8) 6299 2099

Fax: +84 (8) 6299 2088

HÀ NỘI

22 Láng Hạ, Quận Đống Đa

Tòa nhà TĐL

Đt: +84 (4) 220 3228

Fax: +84 (4) 220 3227

BỘ PHẬN PHÂN TÍCH NGÂN HÀNG ĐẦU TƯ BỘ PHẬN MÔI GIỚI

[email protected] [email protected]

KHUYẾN CÁO

@Bản quyền thuộc về Công ty cổ phần Chứng khoán Thiên Việt. Mọi quyền lợi được bảo vệ. Toàn bộ hay một phần của báo cáo này không được phép phân phối lại hay tiết lộ dưới bất kỳ hình thức nào mà không được sự đồng ý bằng văn bản trước đó của Công ty cổ phần Chứng khoán Thiên Việt (TVS). Các thông tin trong báo cáo này được thu thập từ các nguồn khác nhau và TVS không đảm bảo độ chính xác của chúng. Các thông tin cũng như ý kiến được nêu trong báo cáo này không phải là lời đề nghị mua hoặc bán bất kỳ chứng khoán hoặc khoản đầu tư nào. Vì vậy, TVS không chịu trách nhiệm về các quyết định mua/bán của nhà đầu tư.