banque de banque de dÉveloppement du … · 14 •le bilan et le compte de résultat aux 31...

TRANSCRIPT

2014rapportannuel

BANQUE DE DÉVELOPPEMENT DU MALI - SA

www.bdm-sa.com

Avec la BDM-SA, vos ambitions n’ont pas de limite !

BANQUE DE DEVELOPPEMENTDU MALI - SA

Avec la BDM-SA, vos ambitions n’ont pas de limite !

Siège social

1

2014rapportannuel

BANQUE DE DÉVELOPPEMENT DU MALI - SA

Avec la BDM-SA, vos ambitions n’ont pas de limite !

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

2

Banque de Développement du Mali-SA

Siège social

Avenue Modibo KEÏTA

BP 94 Bamako Mali

Tél. (223) 20 22 20 50

Fax (223) 20 22 50 85

(223) 20 22 42 50

E-mail : [email protected]

Site web: www.bdm-sa.com

Swift : BDMAMLBA

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

3

-

SOMMAIRE

4 • L’implantation de la Banque

5 • La répartition du capital

6 • Le Mot du Directeur Général

7 • La Banque et sa gouvernance

9 • La Banque dans son environnement

12 • Le rapport de gestion du Conseil d’Administration

13 • Le rapport général des Commissaires aux comptes

14 • Le bilan et le compte de résultat aux 31 décembre 2014 et 2013

20 • Les notes annexes aux états financiers

27 • Les résolutions de l’Assemblée Générale ordinaire

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

4

L’IMpLAntAtIOn dE LA BAnquEA G E N C E S A U M A L IBAMAKo:

Agence Principale I, Quartier du fleuve - Avenue Modibo KeitaAgence Principale II, Centre ville - Près de la Cathédrale de Bamako - Avenue Modibo KéitaBoubacar Sidibé, Bamako Coura – Face Ex Cinéma VoXSogoniko, Sogoniko - Face à la Gare Routière près des Halles de Bamako - Avenue de l'oUADramane Diakité, Centre commercial près du Ministère de l’Agriculture – Rue Mohamed VKorofina, Route de KoulikoroQuinzambougou, Près de la Direction Grandes Entreprises des Impôts et de l’hôtel « Le LoFT »Baco-Djicoroni, Route de Kalabancoro - Immeuble Alou KoumaACI 2000, Hamdallaye ACI - Hôtel RadissonLafiabougou, Avenue Cheick Zayed - Immeuble Adama Baye SissakoYirimadio, sur la route de Ségou – après le stade du 26 marsBadalabougou, Immeuble Azar Center, Avenue de l’o.U.A, BadalabougouN’golonina, Immeuble Boubacar SYLLA, Avenue La Marne, N’goloninaBagadadji, en face de l’Assemblée Nationale, rue 574, BagadadjiPara Djicoroni, Avenue Raoul FollereauTorokorobougou, Avenue Martin Lutherking Rue 424 Porte 6Sema Gexco, Badalabougou Sema Gexco Rue 160 Porte 778Agence au Quartier Général de la MINUSMA, BamakoAgence de Missira, Missira, Rue Achkabad - Immeuble Samaké

RéGIoNS:Kayes I, Quartier LibertéKayes II, Grand marchéNioro du Sahel, Centre commercial - Quartier DiakaDiéma, Immeuble Bréhima Diawara - Quartier RazelYélimané, Près de la station SahelManantali, Cité des CadresKita, Centre commercialKoulikoro, Gare - face à la Direction Régionale de l’AgricultureKati, En face de la mairieBanamba, Bâtiment 133, rue 501, Marché du quartier DoualalaTouba, Quartier administratifSikasso I, Centre commercial Kaboïla ISikasso II, Immeuble La Sikassoise Kaboïla IKoutiala, 1er quartier du centre commercialSégou I, Route Nationale 6Ségou II, Quartier commercialFourou, Cité ouvrière, cercle de KadioloNiono, Quartier administratifSan, Route Nationale 6, MédineKenieba, Immeuble CISSE Fodé Kenieba 2Yanfolila, Immeuble de la poste à la place du marchéMopti, Komoguel 2, Centre commercialSévaré, Centre commercialGao, Quartier DioulabougouTombouctou, Sans fils, route de Kabara

F I L I A L E S E T R E P R é S E N TAT I o N S à L’ é T R A N G E R :BDU Burkina Faso, Immeuble Abdoulaye Traore, ouagadougou Parcelle 04-Lot 31, Section 09 situé au secteur n° 5 dans la ZACABDU Côte d’Ivoire, Immeuble JECEDA Plateau AbidjanBDU Guinée-Bissau, Avenida Domingos Ramos N° 33 Bissau CP 874France, 78 Rue championnet Paris 75018, Métro Porte de ClignancourtCongo-Brazzaville, S/C LCB - Avenue Amilcar Cabral - BP 2858 - Congo-BrazzavileBureau de Représentation Espagne, Bureau de Représentation Espagne, Calle Cristobal Lopez, Lupianez n° 11 Almeria, Espagne

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

5

-

BMCE état du Mali

Privés Maliens

BCEAo

CCIM BoAD

LA RépARtItIOn du cApItAL

BMCE BANK

état du Mali

BCEAo

BoAD

CCIM

Privés Maliens

TOTAL

102 926

73 630

60 000

60 000

48 390

31 010

375 956

2737 832

1958 558

1596 000

1596 000

1287174

824 866

10 000 430

27,38 %

19,58 %

15,96 %

15,96 %

12,87 %

8,25 %

100 %

ACTIONNAIRES POURCENTAGENOMBRE D’ACTIONS MONTANT (milliers FCFA)

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

6

LE MOt du dIREctEuR généRAL

En 2014, l’activité denotre Banque a étéconduite dans un envi-

ronnement national marquépar la signature desaccords pour la paix et laréconciliation issus du pro-cessus d’Alger et une timi-de reprise économique etfinancière.

Au 31 décembre 2014, la BDM-SA affiche un résultatnet d’exploitation bénéficiaire de 11 milliards 562 mil-lions FCFA contre 11 milliards 463 millions FCFA en2013.

La Banque est en totale conformité avec la réglemen-tation prudentielle.

La qualité de son portefeuille est préservée étantdonné que le taux de dégradation net affiché à cettedate est de 0,71 %.

Durant l’année 2014, la BDM-SA a été la Banque desparticuliers, du secteur privé, mais aussi et surtoutcelle du secteur public dans le cadre de ses interven-tions de grande envergure en vue d’accompagner l’é-tat pour le financement des infrastructures et le sou-tien à sa trésorerie.

La Banque a apporté son traditionnel soutien à tousles secteurs porteurs de croissance du pays, singuliè-

rement aux secteurs coton, des mines, des télécom-munications, de l’agroalimentaire sans oublier celuides hydrocarbures.

En outre, les chantiers de création de nos filiales enRépublique de Côte d’Ivoire et du Burkina Faso dénom-mées respectivement BDU CI et BDU BF se sont ache-minés vers leur aboutissement.

Toutes ces réalisations, la Banque le doit en grandepartie au ferme soutien de ses actionnaires auxquelsnous adressons notre profonde gratitude pour leurconfiance en nous placée: état du Mali, BMCE-Bank,BCEAo, BoAD, CCIM, Divers privés Maliens.

à tous nos partenaires, nous adressons nos sincèresremerciements pour leur accompagnement.

Nous adressons nos vives félicitations à l’ensembledu personnel de notre établissement et l’exhortons àpersévérer dans l’effort afin qu’à l’heure du bilan nouspuissions dire que nous avons fait mieux qu’hier.

à nos clients, nous exprimons toute notre gratitudepour la fidélité qu’ils nous témoignent par le renforce-ment régulier du volume de leurs opérations à nos gui-chets.

L’année 2015 s’annonce belle, forte de grandes espé-rances pour notre Banque, notre réseau bancaire, nosclients, nos actionnaires, nos partenaires, notre paysle Mali et notre sous-région.

Le Directeur Général M. Amadou SIDIBé

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

7

-

LA BAnquE Et SA gOuvERnAncELE CoNSEIL D’ADMINISTRATIoN

M. Abdoulaye DAFFEPrésident-Directeur Général,

Administrateur

M. Mohamed AGoUMIAdministrateur représentant la BMCE

Membre

M. Driss BENJELLoUNAdministrateur,

Membre

M. Konzo TRAoREAdministrateur représentant la BCEAO

Membre

M. Jean Marcel ABoUMoNAdministrateur représentant la BOAD

Membre

M. BAREMA BoCoUMAdministrateur,

Membre

M. Mamadou KoNATEAdministrateur représentant de la CCIM

Membre

Docteur ousmane BAAdministrateur représentant des petits porteurs

Membre

MME DIARRA oULEYMAToU SYAdministrateur

Membre

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

8

chIffRES cLéSAUX 31 DéCEMBRE 2013 ET 2014

31/12/2013 31/12/2014

Capital Social 10 000 10 000

Fonds Propres Effectifs 46 323 58 270

Total Bilan 449 060 549 776

Total Ressources Clientèle 327 312 357 340

Total Emplois Clientèle 185 249 226 660

Produit Net Bancaire 26 408 27 305

Résultat d’Exploitation 11 463 11 562

Bénéfice Net 10 060 5 064

Dividende par Action 9 000 FCFA 9 092 FCFA

En millions de Franc Cfa

-

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

9

L’évolution de la conjoncture économique et financière auMali au cours de l’année 2014 a été marquée par :• Une reprise de l’activité économique par rapport à 2013,

imputable essentiellement au secteur primaire qui enre-gistre un taux de croissance de 9,4 % en 2014 contre –7,4 % en 2013.

• Une maîtrise des tensions inflationnistes;• Une hausse sensible de la production céréalière en raison

de la bonne pluviométrie ;• Une légère diminution de la production d’or ;• Un secteur financier marqué par une nette augmentation

des recettes intérieures par rapport à l’année précédente.• Une diminution de 6,2 % de la valeur des échanges exté-

rieures par rapport à 2013.

I. LE CADRE MACRO ÉCONOMIQUE

1. L’éVoLUTIoN DU PRoDUIT INTéRIEUR BRUTLe taux de croissance réel du PIB est estimé à 7,2 % en 2014contre 1,7 % enregistré en 2013 en raison de la relance del’activité économique qui est essentiellement imputable ausecteur primaire qui enregistre un taux de croissance de9,4 % en 2014.

Cette amélioration de la croissance (+4,1 points) résulte de laperformance du secteur primaire suite à une bonne pluviomé-trie et les mesures prises par le Gouvernement en matière desubvention des intrants agricoles. En effet, la productioncéréalière est estimée à 6.490.701 tonnes contre 5.736.092tonnes en 2013, soit une hausse de 13,2 % et la productionde coton a augmenté de 31,8 % en 2014.

Quant au secteur secondaire le taux de croissance est ressor-ti à (1,8 % en 2014 contre 5,5 % en 2013), ce ralentissementrésulte essentiellement de l’orientation défavorable de la pro-duction aurifère ainsi que de celle des industries manufactu-rières.

Les BTP ont affiché une décélération en enregistrant un tauxde 5,0 % en 2014 contre 10,0 % en 2013.

Le secteur tertiaire a affiché un taux de croissance de 4,6 %contre 8,8 % en 2013, en rapport avec les contre-perfor-mances de l’ensemble des branches.

Dans sa structure, en 2014, le PIB est constitué à hauteur de34,7 % par le secteur tertiaire ; 35,77 % par le secteur primai-re et 18,88 % par le secteur secondaire, contre respective-ment 42,93 %; 38,47 % et 18,60 % en 2013 (source INSAT).

En terme de prix courants, le PIB est estimé à 5829,2 milliardsde FCFA en 2014 contre 5406,1 milliards de FCFA en 2013 soitune progression de 7.8 %.

Cette évolution du PIB à prix courant est accompagnée d’unemaîtrise du niveau général des prix. Ainsi, le taux d’inflation,apprécié sur la base du déflateur du PIB est estimé à 0.9 %en 2014 contre 1.2 % en 2013.

Évolution du PIB

Sources: INSAT

2. Les Finances Publiques (source BCEAo)Des tableaux préliminaires du cadrage macroéconomique, ilressort que les recettes totales hors dons, qui étaient de951,2 milliards de FCFA à fin décembre 2013, sont estimées à1107,8 milliards de FCFA à fin décembre 2014 soit une aug-mentation de 156,6 milliards de FCFA ou +16.5 % par rapportà l’année précédente. Cette progression est imputable essen-tiellement à une augmentation de 86,0 milliards de FCFA desrecettes fiscales nettes qui constituent sa principale compo-sante, elles passent de 804,6 milliards en 2013 à 890,5 mil-liards en 2014.

Rapportées au PIB, les recettes fiscales nettes représentent15,27 % en 2014 contre 14,88 % en 2013.

Les dons ont enregistré une hausse de 212,6 milliards contreun chiffre de 200,0 milliards de FCFA à fin décembre 2013.Cette évolution fait suite au raffermissement du volume desressources extérieures mobilisées dans le cadre de l’appuibudgétaire sectoriel et des dons projets.Ils représentent 3,65 % du PIB en 2014 contre 3.69 % en2013.

Les recettes totales (dons compris) sont ressorties en hausse32,4 % (299,8 milliards de FCFA), en s’élevant à 1320,4 mil-liards de FCFA en 2014 contre 1203 milliards FCFA en 2013.

Quant aux dépenses totales, elles ont augmenté de 303,6 mil-liards de FCFA pour atteindre 1595,4 milliards de FCFA à findécembre 2014 contre 1291,8 milliards de FCFA à findécembre 2013.

Cette évolution s’explique essentiellement par l’effet conju-gué de la hausse des dépenses en capital de (218,7 milliardsde FCFA) singulièrement celles financées sur ressources exté-rieures.

Rapportées au PIB, les dépenses totales représentent 27,4 %en 2014 contre 23,8 % en 2013.

LA BAnquE dAnS SOn EnvIROnnEMEntéVoLUTIoN DE L’ENVIRoNNEMENT éCoNoMIQUE DU MALI EN 2014

2009 2010 2011 2012 2013 2014

PIB nominalen milliard de francs 4232,9 4 655,7 5 024,2 5 291,3 5 629,4 5829,2

Taux devariation % 8,2 10,0 7,9 5,3 6,4 7,8

Taux decroissance réelle % 4,5 5,8 2,7 - 0,4 1,7 5,8

Déflateurdu PIB % 3,6 3,9 5,1 5,7 0,7 1,9

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

10

Au total, le déficit budgétaire sur la base des engagements,dons exclus, est ressorti à 487,6 milliards de FCFA à findécembre 2014 soit 8,2 % du PIB, contre 340,6 milliards ou6,3 % du PIB en 2013.

3) LA BALANCE DES PAIEMENTS (source BCEAo)Au plan des échanges extérieurs, selon les estimations de laBCEAo, la balance des paiements est ressortie déficitaire de435,0 milliards, soit 7,5 % du PIB, en détérioration de FCFA249,9 milliards FCFA par rapport à l’année précédente. Cedéficit est couvert en partie par le solde des opérations finan-cières, estimé à 138,4 milliards FCFA en 2014, en raison duralentissement des investissements directs étrangers.Rapporté au PIB, le solde global de la balance des paiementsreprésenterait 2,31 % en 2014 contre 1,10 % en 2013.

II. LES SECTEURS DE PRODUCTION (source BCEAO)

1. LE SECTEUR PRIMAIRE

La performance du secteur primaire reflète les résultats de labonne campagne agricole, suite à une bonne pluviométrie etles mesures prises par le gouvernement en matière de sub-vention des intrants agricoles. En effet la production céréaliè-re est estimée à 6490701 tonnes contre 5736092 tonnes en2013, soit une hausse de 13,2 %.

La production rizicole a progressé de 10 % pour s’établir à2443112 tonnes

La production de coton - graine estimée à 548782 tonnes pourla campagne 2014 soit en hausse de 24,7 % par rapport à lacampagne 2013 (440004 tonnes). Elle est en hausse de20,0 % par rapport à la moyenne des cinq dernières années.

STATISTIQUES FILIÈRE COTON 2010-2015

2) LE SECTEUR SECoNDAIRESelon les estimations de l’Institut National de la Statistique,dans le secteur secondaire le taux de croissance est ressortià 1,8 % en 2014 contre 5,5 % en 2013. Ce ralentissement dela croissance résulte essentiellement de l’orientation défavo-rable de la production aurifère ainsi que celle des industriesmanufacturières. Ainsi, la valeur ajoutée de la branche« industries extractives » et celle de la branche « industriesmanufacturières » ont enregistré des taux de croissance de0,3 % et de -2,9 % en 2014 après -1,5 % et 4,8 % en 2013.

En effet les bâtiments et travaux publics (BTP) ont affiché unedécélération en enregistrant un taux de 5,0 % en 2014 contre10,0 % l’année précédente.

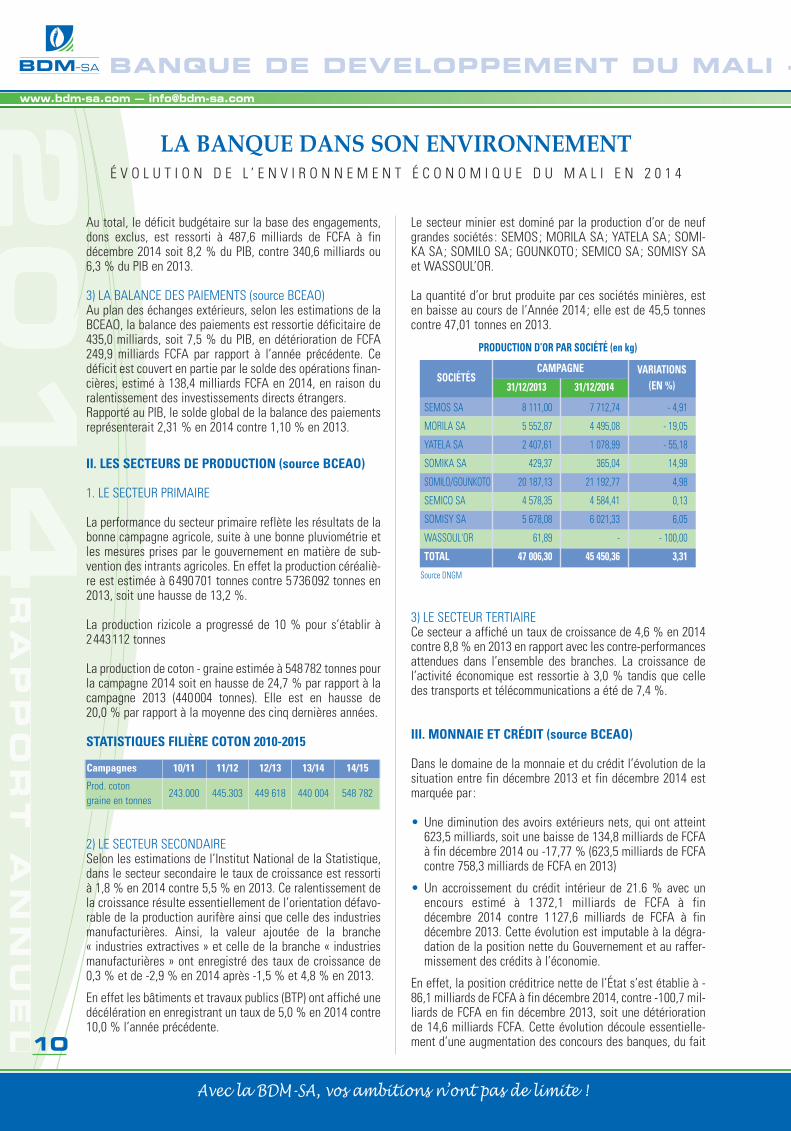

Le secteur minier est dominé par la production d’or de neufgrandes sociétés: SEMoS; MoRILA SA; YATELA SA; SoMI-KA SA; SoMILo SA; GoUNKoTo; SEMICo SA; SoMISY SAet WASSoUL’oR.

La quantité d’or brut produite par ces sociétés minières, esten baisse au cours de l’Année 2014; elle est de 45,5 tonnescontre 47,01 tonnes en 2013.

3) LE SECTEUR TERTIAIRECe secteur a affiché un taux de croissance de 4,6 % en 2014contre 8,8 % en 2013 en rapport avec les contre-performancesattendues dans l’ensemble des branches. La croissance del’activité économique est ressortie à 3,0 % tandis que celledes transports et télécommunications a été de 7,4 %.

III. MONNAIE ET CRÉDIT (source BCEAO)

Dans le domaine de la monnaie et du crédit l’évolution de lasituation entre fin décembre 2013 et fin décembre 2014 estmarquée par :

• Une diminution des avoirs extérieurs nets, qui ont atteint623,5 milliards, soit une baisse de 134,8 milliards de FCFAà fin décembre 2014 ou -17,77 % (623,5 milliards de FCFAcontre 758,3 milliards de FCFA en 2013)

• Un accroissement du crédit intérieur de 21.6 % avec unencours estimé à 1 372,1 milliards de FCFA à findécembre 2014 contre 1127,6 milliards de FCFA à findécembre 2013. Cette évolution est imputable à la dégra-dation de la position nette du Gouvernement et au raffer-missement des crédits à l’économie.

En effet, la position créditrice nette de l’état s’est établie à -86,1 milliards de FCFA à fin décembre 2014, contre -100,7 mil-liards de FCFA en fin décembre 2013, soit une détériorationde 14,6 milliards FCFA. Cette évolution découle essentielle-ment d’une augmentation des concours des banques, du fait

LA BAnquE dAnS SOn EnvIROnnEMEnté V o L U T I o N D E L ’ E N V I R o N N E M E N T é C o N o M I Q U E D U M A L I E N 2 0 1 4

Source DNGM

SEMoS SA

MoRILA SA

YATELA SA

SoMIKA SA

SoMILo/GoUNKoTo

SEMICo SA

SoMISY SA

WASSoUL'oR

TOTAL

8 111,00

5 552,87

2 407,61

429,37

20 187,13

4 578,35

5 678,08

61,89

47 006,30

7 712,74

4 495,08

1 078,99

365,04

21 192,77

4 584,41

6 021,33

-

45 450,36

- 4,91

- 19,05

- 55,18

14,98

4,98

0,13

6,05

- 100,00

3,31

SOCIÉTÉSVARIATIONS(EN %)

CAMPAGNE

31/12/2013 31/12/2014

PRODUCTION D’OR PAR SOCIÉTÉ (en kg)

Campagnes 10/11 11/12 12/13 13/14 14/15

Prod. cotongraine en tonnes

243.000 445.303 449 618 440 004 548 782

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

11

-

des différentes émissions des bons du trésor suite à la sus-pension des appuis budgétaires.

Quant à l’encours des crédits à l’économie, il est évalué à1458,2 milliards FCFA en 2014, en progression de 229,9 mil-liards par rapport à 2013.

• Un accroissement de la masse monétaire de 7,13 % avecun volume estimé à 1977,0 milliards de FCFA à findécembre 2014 contre 1845,4 milliards de F CFA à findécembre 2013.

IV. LES PERSPECTIVES POUR L’ANNÉE 2015(source BCEAo)

• Sous l’hypothèse d’une progression réelle de 4,5 % pour leprimaire; 4,3 % pour le secondaire et 7,0 % pour le tertiai-re, les projections pour l’année 2015, tablent sur un taux decroissance du PIB de 5,5 % dont 6,0 % en volume et 2,1 %en prix.

• Au niveau des Finances publiques, les recettes totales« Hors Dons » devraient enregistrer une hausse de 87 mil-liards de FCFA ou +7,8 % en s’établissant à 1194,8 mil-liards de FCFA à fin décembre 2015 contre 1111,8 milliardsde FCFA à fin décembre 2014.

• Quant aux dépenses budgétaires, elles sont estimées à1785,5 milliards de FCFA à fin décembre 2015 contre1595,4 milliards FCFA, soit une hausse de 190,1 milliardsFCFA.

• Le solde global « Hors Dons », sur la base des engage-ments, est estimé à – 70,9 milliards de FCFA soit - 1,1 %du PIB.

• Concernant les échanges extérieurs, selon les estimationsde la BCEAo, le solde global de la balance des paiementsdevrait connaître une amélioration à 19,6 milliards de FCFAen 2015, en passant de -134,5 milliards de FCFA à findécembre 2014 contre 64,1 milliards de FCFA à findécembre 2013.

• Rapporté au PIB, le solde global de la balance des paie-ments représenterait 0,31 % en 2015 contre – 0,42 % en2014.

V. LE SYSTÈME BANCAIRE

à fin 2014, le système bancaire malien compte quatorze (14)Banques et trois (3) établissements Financiers soit une banqueet un établissement financier de plus par rapport à fin 2013.

En effet, l’année 2014 a vu l’implantation d’une nouvellebanque Coris Bank Mali et d’un nouvel établissement financierle Fonds de Garantie du Secteur Privé. Une banque, la BRS, achangé de dénomination en passant dans le groupe orabank.

VI. SITUATION DE LA BANQUE

VI.1. Évolution des Fonds propres et assimilés

Les fonds propres et assimilés ont enregistré une augmenta-tion de 11947 millions (+25,79 %) en passant de 46323 mil-lions au 31/12/2013 à 58270 millions au 31/12/2014.

Cette variation s’explique essentiellement par l’affectation enréserves et en report à nouveau opérée sur le résultat del’exercice 2013 pour respectivement 1 509 millions et4664 millions, et la dotation du Fonds Bancaire pour RisquesGénéraux (FRBG) de 6220 millions.

Au 31/12/2014, les Fonds Propres effectifs avant affectationdu résultat de l’exercice se chiffrent à 41657 millions.

VI.2. Actionnariat et Gouvernance

Au 31 décembre 2014, la structure de l’actionnariat n’a pasconnu de changement et s’articule comme suit :

* l’état malien 19,58 %* la BCEAo 15,96 %* la BoAD 15,96 %* la C.C.CI.M 12,87 %* La BMCE BANK 27,38 %* Divers privés maliens 8,25 %

LA BAnquE dAnS SOn EnvIROnnEMEnté V o L U T I o N D E L ’ E N V I R o N N E M E N T é C o N o M I Q U E D U M A L I E N 2 0 1 4

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

12

S’agissant de la composition du Conseil d’Administration à lamême date, elle n’a pas connu de changement.

VII. L’ACTIVITÉ DE LA BANQUE

L’exercice 2014 a été clôturé avec:

• Un total de bilan en progression (22,43 %) de FCFA 549 776 millions au 31 décembre 2014 contre FCFA449 060 millions à fin décembre 2013;

• Un résultat d’exploitation se situant à FCFA 11561 millionscontre FCFA 11463 millions au 31/12/2013 (soit +0,85 %).

Cette progression de 0,85 % (soit +98 millions) enregistrée auniveau du résultat d’exploitation est la résultante de l’aug-mentation du produit net bancaire (+3,39 %) et la maîtrise desfrais généraux qui baissent de 3,99 % sur la période.

Les différents compartiments de l’activité ont évolué commesuit :

VII.1. Évolution des ressources clientèle

Les ressources mobilisées auprès de la clientèle autre que leTrésor Public ont connu une hausse de +30028 millions(9,17 %) en passant de 327312 millions FCFA au 31/12/2013à 357340 millions FCFA au 31/12/2014.

VII.2. Évolution des emplois

Globalement les emplois nets auprès de la clientèle ont enre-gistré une hausse de +22,35 % soit 41411 millions de nosfrancs en passant de 185249 millions à 226660 millions surla période sous revue.

Quant aux emplois en opérations de titres, ils ont enregistréune progression de 44254 millions (+26,15 %) passant de169 248 millions FCFA à 213 502 millions FCFA entre31/12/2013 et 31/12/2014.

VII.3. Évolution du Produit Net Bancaire et desRésultats

Le produit net bancaire a enregistré une augmentation de+ 896 millions (+3,39 %), en passant de 26408 en 2013 à27305 millions en 2014.

Cette progression résulte essentiellement de l’évolution favo-rable des marges d’intérêts bénéficiaires sur opérations surtitres (+1124 M), sur opérations avec la clientèle (+1 254 M)malgré l’évolution défavorable des marges sur lesCommissions et Produits divers d’exploitation (-166 M) et cellede la marge d’intérêts sur opérations interbancaire (-316 M).

L’amélioration du coefficient d’exploitation sur la périodesous revue est la résultante de la diminution des frais géné-raux (-3,99 %) et de la hausse du produit net bancaire(+3,39 %).

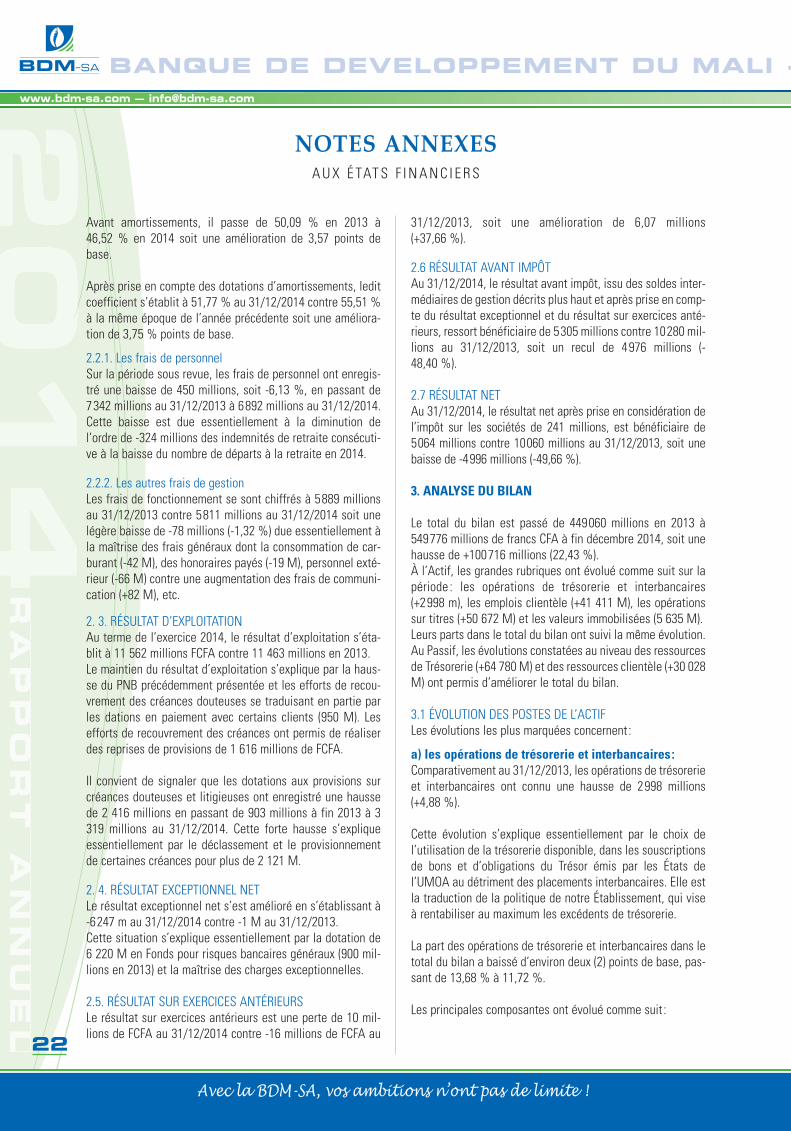

Avant amortissements, il passe de 50,09 % en 2013 à46,52 % en 2014 soit une amélioration de 3,57 points debase.

Après prise en compte des dotations aux amortissements,ledit coefficient s’établit à 51,77 % au 31/12/2014 contre55,51 % à la même époque de l’année précédente soit uneamélioration de 3,75 % points de base.

Une dotation du Fonds pour Risques Bancaires Généraux de6220 millions a été constituée.

Au 31/12/2014, le résultat net après prise en compte de ladotation du FRBG et de l’impôt sur les sociétés de 241 mil-lions, est bénéficiaire de 5064 millions contre 10060 millionsau 31/12/2013, soit une diminution de 4996 millions (-49,66 %).

Nous avons l’honneur de vous demander de bien vouloirapprouver l’affectation de ce résultat net comme suit :

• 15 % à la réserve légale soit 759 617 718 FCFA

• 5 % au fonds social soit 253 205 906 FCFA

• Dividendes (FCFA par action) 3 798 088 592 FCFA

• Report à nouveau 253 205 906 FCFA

RAppORt dE gEStIOn du cOnSEIL d’AdMInIStRAtIOnA L ’ A S S E M B L é E G é N é R A L E E X E R C I C E 2 0 1 4

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

13

-

RAppORt généRALDES CoMMISSAIRES AUX CoMPTES PoUR L’EXERCICE CLoS AU 31 DéCEMBRE 2014

Messieurs les Actionnaires de laBanque de Développement du Mali - BDM SABamako, Mali

objet : Rapport général des commissaires aux comptes autitre de l’exercice clos au 31/12/2014

Messieurs les Actionnaires,

En exécution de la mission de commissariat aux comptes quevotre Assemblée Générale a bien voulu nous confier et enapplication des dispositions de la loi N° 08/043 portant loi ban-caire en République du Mali, des instructions de la BCEAo, desnormes de contrôle légal des comptes généralement admisessur le plan international, nous vous présentons notre Rapportrelatif à l’exercice allant du 1er Janvier au 31 décembre 2014.

Notre mission a porté sur:le contrôle des comptes annuels de la BDM -SA, tels queannexés au présent Rapport et comportant le bilan, le comptede résultats, et autres annexes,

• les vérifications et informations spécifiques prévues par laloi et notamment par l’article 713 de l’acte Uniforme del’oHADA, relatif au droit des Sociétés Commerciales et duGroupement d’Intérêt économique,

• les vérifications relatives à la réglementation bancaire etaux normes prudentielles de l’UMoA.

• l’examen de l’application des méthodes comptables pres-crites par le Plan Comptable Bancaire (PCB).

L’établissement des états financiers est de la responsabilité dela Direction Générale de la Banque. Les comptes annuels sontarrêtés par le Conseil d’Administration, sous sa responsabilité.Notre responsabilité consiste à exprimer une opinion sur cesétats financiers sur la base de notre contrôle légal descomptes.

Opinion sur les Comptes AnnuelsNotre examen a été effectué conformément aux normes deCommissariat aux Comptes généralement admises. Il a com-porté les sondages et autres vérifications que nous avons jugésnécessaires en la circonstance.

Suivant ces normes, nous nous sommes assuré que les étatsfinanciers, soumis à notre examen, ne contiennent pas d’ano-malies significatives.

Nous avons examiné, par sondage, les éléments probants jus-tifiant les données contenues dans les états financiers, etavons apprécié les principes comptables appliqués par la direc-tion, les estimations significatives retenues pour l’arrêté descomptes ainsi que leur présentation d’ensemble.

Nous certifions que les états Financiers arrêtés au31 décembre 2014, conformément aux principes comp-tables généralement admis et faisant apparaître:

• Un total de bilan de FCFA 549 776 Millions

• des charges et produits évalués respectivement à FCFA 30482 Millions et FCFA 35 546 Millions.

• et un bénéfice net de FCFA 5 064 Millions.

sont sincères, réguliers et donnent une image fidèle durésultat des opérations de l’exercice écoulé ainsi que lasituation financière et du patrimoine de la BDM - SA àla fin de cet exercice.

Fait à Bamako, le 4 juin 2014

LES CoMMISSAIRES AUX CoMPTES

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

14

ÉTATS FINANCIERS

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

15

-

étAtS fInAncIERSB i l a n a u x 3 1 d é c e m b r e 2 0 1 3 e t 2 0 1 4

Codes ACTIF EXERCICE 2013 EXERCICE 2014

A10 CAISSE 12 698 12 172

A02 CRéANCES INTERBANCAIRES 48 746 52 249

A03 Créances interbancaires à vue 48 746 50 648

A04 Banques centrales 35 107 41 380

A05 Trésor public, CCP 0 0

A07 Autres établissements de crédit 13 639 9 268

A08 Créances interbancaires à terme 0 1 601

B02 CRéANCES SUR LA CLIENTÈLE 183 386 223 464

B10 Portefeuille d'effets commerciaux 5 842 12 152

B11 Crédits de campagne 0 0

B12 Crédits ordinaires 5 842 12 152

B2A Autres concours à la clientèle 135 753 153 847

B2C Crédits de campagne 1 000 405

B2G Crédits ordinaires 134 753 153 442

B2N Comptes ordinaires débiteurs 41 791 57 465

B50 AFFACTURAGE 0 0

C10 TITRES DE PLACEMENT 132 811 178 156

D1A IMMoBILISATIoNS FINANCIÈRES 41 107 47 741

050 CRéDIT-BAIL ET oPéRATIoNS ASSIMILéES 0 0

020 IMMoBILISATIoNS INCoRPoRELLES 4 292 2 325

022 IMMoBILISATIoNS CoRPoRELLES 12 901 14 846

E01 ACTIoNNAIRES oU ASSoCIES 0 0

C20 AUTRES ACTIFS 11 297 15 309

C6A CoMPTES D'oRDRE ET DIVERS 1 822 3 514

E90 TOTAL ACTIF 449 060 549 776

En millions de Franc Cfa

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

16

étAtS fInAncIERSB i l a n a u x 3 1 d é c e m b r e 2 0 1 3 e t 2 0 1 4

En millions de Franc Cfa

Codes PASSIF EXERCICE 2013 EXERCICE 2014

F02 DETTES INTERBANCAIRES 56 703 121 485

F03 A vue 13 135 19 911

F05 Trésor public, CCP. 10 946 4 652

F07 Autres établissements de crédit 2 189 15 259

F08 A terme 43 568 101 574

G02 DETTES A L'EGARD DE LA CLIENTÈLE 326 387 356 268

G03 Comptes d'épargne a vue 36 624 39 552

G04 Comptes d'épargne a terme 944 755

G05 Bons de caisse 0 0

G06 Autres dettes à vue 217 314 239 383

G07 Autres dettes à terme 71 505 76 578

H30 DETTES REPRéSENTéES PAR UN TITRE 0 0

H35 AUTRES PASSIFS 3 436 3 897

H6A CoMPTES D'oRDRE ET DIVERS 6 150 4 791

L30 PRoVISIoNS PoUR RISQUES ET CHARGES 2 160 2 819

L35 PRoVISIoNS RéGLEMENTéES 0 0

L41 EMPRUNTS ET TITRES EMIS SUBoRDoNNES 0 0

L10 SUBVENTIoNS D'INVESTISSEMENT 0 0

L20 FoNDS AFFECTES 0 0

L45 FoNDS PoUR RISQUES BANCAIRES GéNéRAUX 1 200 6 315

L66 CAPITAL oU DoTATIoNS 10 000 10 000

L50 PRIMES LIéES AU CAPITAL 1 291 1 291

L55 RéSERVES 13 606 15 115

L59 éCARTS DE RééVALUATIoN 0 0

L70 REPoRT A NoUVEAU (+/-) 18 067 22 731

L80 RéSULTAT DE L'EXERCICE (+/-) 10 060 5 064

L90 TOTAL PASSIF 449 060 549 776

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

17

-

Codes HORS BILAN EXERCICE 2013 EXERCICE 2014

ENGAGEMENTS DONNES

ENGAGEMENTS DE FINANCEMENT

N1A En faveur d'établissements de crédit 0 0

N1J En faveur de la clientèle 2 061 1 852

ENGAGEMENTS DE GARANTIE

N2A D'ordre d'établissements de crédit 1 149 2 648

N2J D'ordre de la clientèle 21 784 24 991

N3A ENGAGEMENTS SUR TITRES 0 0

ENGAGEMENTS REÇUS

ENGAGEMENTS DE FINANCEMENT

N1H Reçus d'établissements de crédit 0 0

ENGAGEMENTS DE GARANTIE

N2H Reçus d'établissements de crédit 1 260 1 260

N2M Reçus de la clientèle 98 167 98 167

N3E ENGAGEMENTS SUR TITRES

En millions de Franc Cfa

étAtS fInAncIERSH o r s b i l a n a u x 3 1 d é c e m b r e 2 0 1 3 e t 2 0 1 4

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

18

étAtS fInAncIERSC o m p t e d e r é s u l t a t a u x 3 1 d é c e m b r e 2 0 1 3 e t 2 0 1 4

Codes CHARGES EXERCICE 2013 EXERCICE 2014

R01 INTéRÊTS ET CHARGES ASSIMILéES 4 196 5 788

R03 Intérêts et charges assimilées sur dettes interbancaires 560 1 862

R04 Intérêts et charges assimilées sur dettes à l'égard de la clientèle 3 636 3 926

R4D Intérêts et charges assimilées sur dettes 0 0

R5Y Charges sur comptes bloques d'actionnaires oud'associés et sur emprunts et titres émis 0 0

R05 Autres Intérêts et charges assimilées 0 0

R5E CHARGES SUR CRéDIT-BAIL ET oPéRATIoNS ASSIMILéES 0 0

R06 CoMMISSIoNS 102 88

R4A CHARGES SUR oPéRATIoNS FINANCIÈRES 122 98

R4C charges sur titres de placement 0 0

R6A charges sur opérations de change 122 98

R6F charges sur opérations de hors-bilan 0 0

R6U CHARGES DIVERSES D'EXPLoITATIoN BANCAIRE 293 421

R8G AC HA TS DE MARCHANDISES 0 0

R8J SToCKS VENDUS 0 0

R8L VARIATIoNS DE SToCKS DE MARCHANDISES 0 0

S01 FRAIS GENERAUX D'EXPLoITATIoN 13 230 12 693

S02 Frais de personnel 6 552 6 119

S05 Autres Frais généraux 6 678 6 574

T51 DoTATIoNS AUX AMoRTISSEMENTSET AUX PRoVISIoNS SUR IMMoBILISATIoNS 1 431 1 432

T6A SoLDE EN PERTE DES CoRRECTIoNS DE VALEURSUR CRéANCES ET DU HoRS BILAN 903 3 326

T01 EXCÈDENT DES DoTATIoNS SUR LES REPRISESDU FoNDS PoUR RISQUES BANCAIRES GéNéRAUX 900 6 220

T80 CHARGES EXCEPTIoNNELLES 276 81

T81 PERTES SUR EXERCICES ANTéRIEURS 89 94

T82 IMPoT SUR LE BéNéFICE 221 241

T83 BéNéFICE 10 060 5 064

T85 TOTAL CHARGES 31 823 35 546

En millions de Franc Cfa

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

19

-

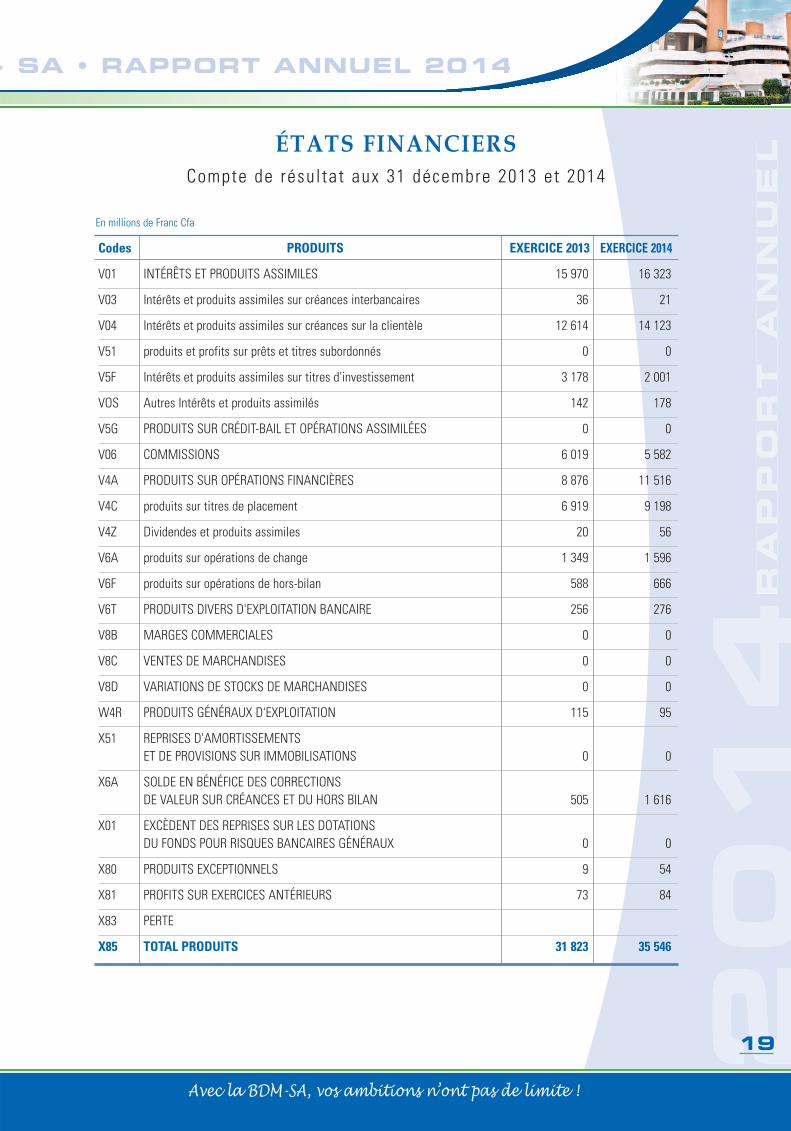

Codes PRODUITS EXERCICE 2013 EXERCICE 2014

V01 INTéRÊTS ET PRoDUITS ASSIMILES 15 970 16 323

V03 Intérêts et produits assimiles sur créances interbancaires 36 21

V04 Intérêts et produits assimiles sur créances sur la clientèle 12 614 14 123

V51 produits et profits sur prêts et titres subordonnés 0 0

V5F Intérêts et produits assimiles sur titres d'investissement 3 178 2 001

VoS Autres Intérêts et produits assimilés 142 178

V5G PRoDUITS SUR CRéDIT-BAIL ET oPéRATIoNS ASSIMILéES 0 0

V06 CoMMISSIoNS 6 019 5 582

V4A PRoDUITS SUR oPéRATIoNS FINANCIÈRES 8 876 11 516

V4C produits sur titres de placement 6 919 9 198

V4Z Dividendes et produits assimiles 20 56

V6A produits sur opérations de change 1 349 1 596

V6F produits sur opérations de hors-bilan 588 666

V6T PRoDUITS DIVERS D'EXPLoITATIoN BANCAIRE 256 276

V8B MARGES CoMMERCIALES 0 0

V8C VENTES DE MARCHANDISES 0 0

V8D VARIATIoNS DE SToCKS DE MARCHANDISES 0 0

W4R PRoDUITS GéNéRAUX D'EXPLoITATIoN 115 95

X51 REPRISES D'AMoRTISSEMENTSET DE PRoVISIoNS SUR IMMoBILISATIoNS 0 0

X6A SoLDE EN BéNéFICE DES CoRRECTIoNSDE VALEUR SUR CRéANCES ET DU HoRS BILAN 505 1 616

X01 EXCÈDENT DES REPRISES SUR LES DoTATIoNSDU FoNDS PoUR RISQUES BANCAIRES GéNéRAUX 0 0

X80 PRoDUITS EXCEPTIoNNELS 9 54

X81 PRoFITS SUR EXERCICES ANTéRIEURS 73 84

X83 PERTE

X85 TOTAL PRODUITS 31 823 35 546

En millions de Franc Cfa

étAtS fInAncIERSCompte de résultat aux 31 décembre 2013 et 2014

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L 20

1. PRINCIPES COMPTABLES ET MÉTHODESD’ÉVALUATION

l'exploitation, de séparation des exercices, du coût historique,et des politiques comptables décrites ci-après.

• Les postes du bilan, du hors-bilan et du compte de résul-tat ont été évalués conformément aux instructions duplan comptable bancaire (PCB) et du nouveau dispositifprudentiel applicable dans l’UEMoA depuis le 1er jan-vier 2000.

• Les immobilisations sont inscrites au bilan au coût d’ac-quisition réduit de l’amortissement cumulé.

• Les amortissements sont calculés selon la méthodelinéaire sur la durée de vie des actifs concernés. Lestaux d’amortissement annuels suivants ont été appli-qués:

Constructions: 5 %

Matériel de transport : 33,33 %

Mobilier et Matériel de bureau: 20 %

Matériel informatique: 20 %

• Les intérêts courus non échus sont constatés dans lecompte d’exploitation sur une base prorata temporis entenant compte de l’encours du principal et du taux appli-cable. Les commissions et frais sont pris en compte surla période de perception prévue.

• Le rattachement à la période sous revue, par le biais decharges constatées d’avance a été fait pour les chargesannuelles d’exploitation payées en début d’exercice.Les autres charges payables en fin d’année ont étéréparties prorata temporis.

• Les soldes des actifs et passifs ainsi que les engage-ments par signature libellés en devises étrangères sontconvertis aux taux de change en vigueur au31 décembre 2014. Tous les gains ou pertes de change,latents ou réalisés, résultant de la conversion, sont por-tés au compte de résultat.

2. ANALYSE DES RÉSULTATS

L’exercice 2014 a été clôturé avec:

• Un total de bilan en progression de +22,43 % et s’éta-

blissant à FCFA 549776 millions au 31/12/2014 contreFCFA 449060 millions à fin décembre 2013;

• Un résultat d’exploitation se situant à FCFA 11562 mil-lions contre FCFA 11463 millions au 31/12/2013, malgréun effort important de provisionnement des créancesdouteuses.

2.1. PRoDUIT NET BANCAIRELe produit net bancaire a enregistré une augmentation de+ 896 millions (+3,39 %), en passant de 26 408 en 2013 à27305 millions en 2014. Cette progression résulte essentiel-lement de l’évolution favorable des marges d’intérêts bénéfi-ciaires sur opérations sur titres (+1124 M), sur opérationsavec la clientèle (+1 254 M) et des marges sur lesCommissions et Produits divers d’exploitation ( -166 M) mal-gré l’évolution défavorable de la marge d’intérêts sur opéra-tions interbancaires (-1 316 M).

2.1.1. Marge des intérêts et commissions sur opérations detrésorerie et interbancairesLe déficit de la marge des intérêts et commissions sur lesopérations de trésorerie et opérations interbancaires s’estaggravé en passant de -524 millions au 31/12/2013 à -1 mil-lions à fin 2014, soit une augmentation de 1316 millions(+251.28 %).

Cette dégradation de la marge des opérations interbancairess’explique d’une part par le poids des charges financières desemprunts (essentiellement le coût du refinancement auprèsde la BCEAo) en vue de faire face au financement de certainsemplois et à la préférence des titres d’état aux prêts interban-caires, d’autre part.

La part de cette catégorie de marge dans le PNB a reculé de-6,74 % au 31/12/2014 contre -1,99 % au 31/12/2013.Les produits et charges sur opérations de trésorerie et inter-bancaires se présentent comme suit :

nOtES AnnEXESA U X é TAT S F I N A N C I E R S

%MT31/12/13 31/12/14 VARIATIONRUBRIQUES

Produits d’intérêts et CommissionsComptes ordin. & déposits Banques 0 0 0 0,00Prêts interbancaires 36 21 -15 -41,66Total 36 21 -15 -41,66Charges d’intérêtsComptes ordin.& déposits Banques 0 0 0 0,00Dépôts à terme Ets de crédit - 1 1 Emprunt BoAD & BADEA 222 55 -167 -75,23Refinancement BCEAo 338 1 805 1 467 434,02Réserves obligatoires - - -Total 560 1 861 1 301 232,32Marge nette -524 -1 840 -1 316 251.28

MONTANT

En millions de FCFA

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

21

-

2.1.2. Marge des intérêts sur opérations avec la clientèleLa marge réalisée sur les intérêts des opérations faites avecla clientèle a connu une augmentation de 1254 millions(+13,75 %) en passant de 9120 millions au 31/12/2013 à10374 millions au 31/12/2014.

L’évolution favorable de cette marge s’explique essentielle-ment par la hausse réalisée d’une part sur les crédits à moyenterme (+1143 millions) et d’autre part les intérêts sur lesdécouverts et facilités de caisse (+1595 millions).

La part de cette marge dans le PNB progresse de +3,67 % enpassant de 34,54 % au 31/12/2013 à 38,20 % au 31/12/2014.

Les principales composantes de cette catégorie de margesont les suivantes:

2.1.3. Marge des intérêts et commissions sur opérations detitresLa marge des intérêts et commissions sur les titres de place-ment et d’investissement a connu une hausse de +10,97 %,en se situant à 11 374 millions au 31/12/2014 contre10250 millions à fin décembre 2013, à la suite de notre plusgrande participation aux opérations sur ce marché (souscrip-tion de bons et obligations du Trésor des états de l’UMoA etceux de la BoAD) en raison de leur bonne rentabilité.

La part de cette catégorie de marge dans le PNB passe de38,81 % à fin décembre 2013 à 41,66 % à fin décembre 2014,soit une hausse de 2,84 %.

Les produits et charges sur opérations de titres se présententcomme suit :

2.1.4. Commissions nettes et Produits divers d’exploitationLes commissions nettes et produits divers d’exploitationont connu durant la période considérée une baisse de166 millions -2,19 %, en passant de 7 563 millions au31/12/2013 à 7 397 millions au 31/12/2014.

Cette baisse s’explique essentiellement par la baisseconstatée au niveau des commissions sur crédits syndiquéset des commissions de transferts par Western Union.

La part de cette rubrique de produits dans le PNB s’établità 27,09 % contre 28,64 % au 31/12/2013.Les principales composantes ont évolué comme suit :

2.2. CoEFFICIENT D’EXPLoITATIoNL’amélioration du coefficient d’exploitation sur la périodesous revue s’explique à la fois par la diminution des fraisgénéraux (-2,96 %) et la progression de +3,39 % du produitnet bancaire.

nOtES AnnEXESA U X é TAT S F I N A N C I E R S

%MT31/12/13 31/12/14 VARIATIONRUBRIQUES

Produits d’intérêtsEscomptes effets commerciaux 888 605 -283 -31,87Prêts sociaux aux particuliers 883 878 -5 -0,5Autres crédits à court terme 3 752 2 928 -824 -21,96Crédits à moyen terme 3 509 4 652 1 143 32,57Crédits à long terme 21 23 2 9,96Découverts et Facilités de caisse 3 275 4 870 1 595 48,70Crédit de campagne 287 166 -121 -42,8Agios réservés recouvrés 141 178 37 25,86Total 12 756 14 300 1 544 12.10Charges d’intérêtsDépôts à vue clientèle 1 170 1 298 128 10,97Dépôts à terme clientèle 2 075 2 150 75 3,64Comptes d’épargne 392 478 86 21,94Total 3 636 3 926 290 7,97Net 9 120 10 374 1 254 13,75

MONTANT

En millions de FCFA

%MT31/12/13 31/12/14 VARIATIONRUBRIQUES

Bons & obligations(BoAD, états UMoA) 10 118 11 256 1 138 11,25Commissions (Prime d’émission) 196 173 -23 -11,68Total 10 314 11 429 1 115 10,81CHARGESCommissions de conservat° des titres 64 55 -9 -14,05Total 64 55 -9 -14,05Net 10 250 11 374 1 124 10,97

MONTANT

En millions de FCFA

%MT31/12/13 31/12/14 VARIATIONRUBRIQUES

ProduitsTenue de compte 1 391 1 433 42 2,99Transfert (dont Western Union) 1 382 1 175 -207 -15,00Constitution de dossiers 875 861 -14 -1,66Gestion Crédits syndiqués 1 133 974 -159 -14,03Cautions et Avals 588 666 78 13,26Crédits documentaires Import 65 58 -7 -11,40Récupérations de frais 250 276 26 10,25Monétique 612 603 -9 -1,54Certifications de chèque 32 32 1 1,59Encaissements 52 46 -6 -12,13Change 1 349 1 596 248 18,35Autres commissions et produits divers 286 229 -57 -1,99Total 8 016 7 949 -67 -0,83CHARGESChange 122 98 -24 -19,38CBIP, VISA et GIM UEMoA 331 454 123 37,16Total 453 552 99 21,85NET 7 563 7 397 -166 -2,19

MONTANT

En millions de FCFA

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

22

Avant amortissements, il passe de 50,09 % en 2013 à46,52 % en 2014 soit une amélioration de 3,57 points debase.

Après prise en compte des dotations d’amortissements, leditcoefficient s’établit à 51,77 % au 31/12/2014 contre 55,51 %à la même époque de l’année précédente soit une améliora-tion de 3,75 % points de base.

2.2.1. Les frais de personnelSur la période sous revue, les frais de personnel ont enregis-tré une baisse de 450 millions, soit -6,13 %, en passant de7342 millions au 31/12/2013 à 6892 millions au 31/12/2014.Cette baisse est due essentiellement à la diminution del’ordre de -324 millions des indemnités de retraite consécuti-ve à la baisse du nombre de départs à la retraite en 2014.

2.2.2. Les autres frais de gestionLes frais de fonctionnement se sont chiffrés à 5889 millionsau 31/12/2013 contre 5811 millions au 31/12/2014 soit unelégère baisse de -78 millions (-1,32 %) due essentiellement àla maîtrise des frais généraux dont la consommation de car-burant (-42 M), des honoraires payés (-19 M), personnel exté-rieur (-66 M) contre une augmentation des frais de communi-cation (+82 M), etc.

2. 3. RéSULTAT D’EXPLoITATIoNAu terme de l’exercice 2014, le résultat d’exploitation s’éta-blit à 11 562 millions FCFA contre 11 463 millions en 2013.Le maintien du résultat d’exploitation s’explique par la haus-se du PNB précédemment présentée et les efforts de recou-vrement des créances douteuses se traduisant en partie parles dations en paiement avec certains clients (950 M). Lesefforts de recouvrement des créances ont permis de réaliserdes reprises de provisions de 1 616 millions de FCFA.

Il convient de signaler que les dotations aux provisions surcréances douteuses et litigieuses ont enregistré une haussede 2 416 millions en passant de 903 millions à fin 2013 à 3319 millions au 31/12/2014. Cette forte hausse s’expliqueessentiellement par le déclassement et le provisionnementde certaines créances pour plus de 2 121 M.

2. 4. RéSULTAT EXCEPTIoNNEL NETLe résultat exceptionnel net s’est amélioré en s’établissant à-6247 m au 31/12/2014 contre -1 M au 31/12/2013.Cette situation s’explique essentiellement par la dotation de6 220 M en Fonds pour risques bancaires généraux (900 mil-lions en 2013) et la maîtrise des charges exceptionnelles.

2.5. RéSULTAT SUR EXERCICES ANTéRIEURSLe résultat sur exercices antérieurs est une perte de 10 mil-lions de FCFA au 31/12/2014 contre -16 millions de FCFA au

31/12/2013, soit une amélioration de 6,07 millions(+37,66 %).

2.6 RéSULTAT AVANT IMPÔTAu 31/12/2014, le résultat avant impôt, issu des soldes inter-médiaires de gestion décrits plus haut et après prise en comp-te du résultat exceptionnel et du résultat sur exercices anté-rieurs, ressort bénéficiaire de 5305 millions contre 10280 mil-lions au 31/12/2013, soit un recul de 4976 millions (-48,40 %).

2.7 RéSULTAT NETAu 31/12/2014, le résultat net après prise en considération del’impôt sur les sociétés de 241 millions, est bénéficiaire de5064 millions contre 10060 millions au 31/12/2013, soit unebaisse de -4996 millions (-49,66 %).

3. ANALYSE DU BILAN

Le total du bilan est passé de 449060 millions en 2013 à549776 millions de francs CFA à fin décembre 2014, soit unehausse de +100716 millions (22,43 %).à l’Actif, les grandes rubriques ont évolué comme suit sur lapériode : les opérations de trésorerie et interbancaires(+2998 m), les emplois clientèle (+41 411 M), les opérationssur titres (+50 672 M) et les valeurs immobilisées (5 635 M).Leurs parts dans le total du bilan ont suivi la même évolution.Au Passif, les évolutions constatées au niveau des ressourcesde Trésorerie (+64 780 M) et des ressources clientèle (+30 028M) ont permis d’améliorer le total du bilan.

3.1 éVoLUTIoN DES PoSTES DE L’ACTIFLes évolutions les plus marquées concernent :

a) les opérations de trésorerie et interbancaires:Comparativement au 31/12/2013, les opérations de trésorerieet interbancaires ont connu une hausse de 2998 millions(+4,88 %).

Cette évolution s’explique essentiellement par le choix del’utilisation de la trésorerie disponible, dans les souscriptionsde bons et d’obligations du Trésor émis par les états del’UMoA au détriment des placements interbancaires. Elle estla traduction de la politique de notre établissement, qui viseà rentabiliser au maximum les excédents de trésorerie.

La part des opérations de trésorerie et interbancaires dans letotal du bilan a baissé d’environ deux (2) points de base, pas-sant de 13,68 % à 11,72 %.

Les principales composantes ont évolué comme suit :

nOtES AnnEXESA U X é TAT S F I N A N C I E R S

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

23

-

b. Les opérations avec la clientèle: Globalement lesemplois nets auprès de la clientèle ont enregistré une haussede +22,35 % soit 41411 millions.

Par rubrique les variations observées se présentent commesuit :

La hausse enregistrée au niveau de la rubrique desDécouverts en Comptes Courants s’explique par l’augmenta-tion et l’utilisation de certaines lignes de découverts.Quant aux créances en souffrances nettes, elles ont connuune diminution de 2 350 Millions FCFA, qui confirme la volon-té de l’assainissement du portefeuille et de l’effort conjuguéde recouvrement. S’agissant des créances douteuses et litigieuses brutes, ellesont évolué sur la période tel qu’il ressort des données ci-après:

La baisse nette observée au niveau des créances douteuses etlitigieuses pour 2 421 millions est consécutive à l’effort derecouvrement enregistré durant la période sous revue.

Au 31 décembre 2014, le taux de dégradation brut du porte-feuille de BDM SA seule (sans ex-BDM et ex-BMCD) s’est chif-

fré à 7,75 % tandis que le taux de dégradation net s’est établi à0,71 %.Le taux de couverture des créances en souffrance de BDM SAseule est de 91,43 % à la même date.

c. Les opérations sur titres et divers: Globalement cecompartiment a connu une progression de 50 672 millions(+35,63 %) passant de 142 234 millions FCFA à 192 906 mil-lions FCFA entre le 31/12/2013 et le 31/12/2014.L’essentiel de cette variation est dû aux rubriques ci-après:

c1. Titres de placement: Cette rubrique a progressé de45 345 millions FCFA soit +34,14 % en passant de 132811millions à 178 156 millions. Le portefeuille de ces titres au31/12/2014 était composé essentiellement de souscriptionsde bons de la BoAD pour 37 000 millions et de bons ou obli-gations de Trésors des états de l’UMoA, notamment le Malipour 61 477 millions, la Côte d’Ivoire pour 27 500 millions, leBénin pour 8 500 millions, le Sénégal pour 13 165 millions, leNiger pour 19 380 millions, la Guinée-Bissau pour 3134 mil-lions et le Togo pour 8000 millions.

c.2. Débiteurs divers : Ce poste a enregistré une aug-mentation de 1 651 Millions par rapport à 2013. Il comprenddiverses créances sur l’état du Mali, des créances fiscales,des débiteurs divers suivis par l’Inspection, des sommes duespar Western Union, des avances sur commandes, etc.

c.3. Comptes d’ordre divers : Son solde, qui a enregis-tré une augmentation de +1 693 millions FCFA par rapport à2013, représente essentiellement des valeurs en attente derecouvrement prises avec nos clients et tirées sur les établis-sements confrères locaux.

d. Les Valeurs Immobilisées: Les valeurs immobilisées sesont établies à 65 768 millions au 31/12/2014 contre 60 133millions à fin 2013, soit une augmentation de 5 635 millions(+9,37 %).Elles sont composées de:

d.1. Titres de participation: La rubrique des titres departicipation a varié de + 7 725 millions au cours de l’exerci-ce 2014 à la suite du versement du capital de nos filiales enCôte d’Ivoire et au Burkina Faso et de l’augmentation de laparticipation de notre banque au capital de la BMS par incor-poration du résultat de l’exercice 2013.

nOtES AnnEXESA U X é TAT S F I N A N C I E R S

%MT31/12/13 31/12/14 VARIATIONRUBRIQUES

Portefeuille Effets Commerciaux 5 842 12 152 6 310 108,01Crédits à Court Terme 81 093 87 884 6 791 8,37Découvert en Comptes Courants 41 790 57 465 15 675 37,51Crédits à Moyen Terme 38 866 52 475 13 609 35,02Crédits à Long Terme 396 439 43 10,86Autres créances 1 863 3 196 1 333 71,55Créances en souffrance 15 399 13 049 -2 350 -15,26Dont impayées et immobilisées 53 181 128 2,42Total 185 249 226 660 41 417 22,35

MONTANT

En millions de FCFA

%MT31/12/13 31/12/14 VARIATIONRUBRIQUES

Caisse 12 698 12 173 -525 -4Banques et correspondants 48 746 50 749 2003 4 Prêts interbancaires - 1 500 1 500Créances rattachées 0 20 20Total 66768 61444 -5324 -7,97

MONTANT

En millions de FCFA

%MT31/12/13 31/12/14 VARIATIONRUBRIQUES

Créances totales:Brut 51 438 50 411 -1 028 -2,00 Provisions -36 093 -37 543 1 450 4 ,02 Nets dont créances BDM-SA 15 345 12 868 -2 478 -16,15 Brut 18 379 17 409 -970 -5,28 Provisions -14 625 -16 076 1 451 9,92 Nets 3 754 1 333 -2 421 -64,50

MONTANT

En millions de FCFA

%MT31/12/13 31/12/14 VARIATIONRUBRIQUES

Bons du Trésor des états de l'UMoA 132 811 178 156 45 345 34,14Total 132 811 178 156 45 345 34,14

MONTANT

En millions de FCFA

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

24

Le portefeuille des titres de participation se répartit commesuit au 31 décembre 2014:

d.2. Titres d’investissement: La valeur du portefeuillede titres d’investissement est passée de 36.437 millions à35346 millions au 31/12/2014, soit une baisse de -2,99 %.L’encours de ces titres à cette date se ventile comme suit :

• Bons du Trésor du Mali détenus dans le cadre de la titri-sation des créances garanties par l’état pour une valeurde 4 957 millions en principal et intérêts après le rem-boursement en 2014 de 490. Ces bons sont tous échuset non payés.

• obligations de la BoAD pour 23 875 millions, de la BIDCpour 4 290 millions, des Trésors publics du Burkina Fasopour 1 286 millions et du Togo pour 500 et de CRRH-UEMoA pour 437 millions, soit un total de 30 388 mil-lions rémunérées à des taux variant entre 4,50 et6,50 %.

3.2. éVoLUTIoN DES PoSTES DU PASSIFLa structure du passif est caractérisée par le renforcementprogressif des fonds propres et des ressources de trésorerie. Les principales rubriques du Passif ont évolué comme suit :

a. Les Ressources de Trésorerie et Interbancaires: Ellesregroupent les soldes débiteurs de nos comptes auprès descorrespondants étrangers, les avoirs des établissementsconfrères locaux et étrangers dans nos livres, les dépôts à vuedu Trésor Public du Mali, des avances ponctuelles obtenuesauprès de la Banque Centrale ainsi que les emprunts auprèsd’une institution financière internationale (la BADEA).Leur part dans le total du bilan a évolué de 12,63 % à 22,10 %sur la période sous revue.

b. Les Dettes à l’égard de la clientèle: Les ressourcesmobilisées auprès de la clientèle autre que le Trésor Publicont connu une hausse de 30 028 millions (+9,17 %) en pas-sant de 327.312 millions FCFA au 31/12/2013 à 357 340 mil-lions FCFA au 31/12/2014.

c. Comptes d’ordre et créditeurs divers: Cette rubriqueenregistre une baisse de -1 043 millions FCFA (-12,08 %) enpassant de 8.633 millions au 31/12/2013 à 7 590 millions au31/12/2014. Cette évolution s’explique essentiellement parles intérêts perçus d’avance sur les bons des Trésors Publicsdes états de l’UMoA.

d. Les fonds propres et assimilés: Les fonds propres etassimilés ont enregistré une augmentation de 5 727 millions(+12,36 %) en passant de 46.323 millions au 31/12/2013 à58270 millions au 31/12/2014.Cette variation s’explique par l’affectation en réserves et enreport à nouveau opérée sur le résultat de l’exercice 2013pour respectivement 1509 millions et 4664 millions et l’affec-tation de 6 220 M en provision pour risques et charges de 446millions relative à un abandon de créance consentie à cer-tains clients.Le tableau ci-après récapitule l’évolution des Fonds Propresdurant la période sous revue:

nOtES AnnEXESA U X é TAT S F I N A N C I E R S

%MT31/12/13 31/12/14 VARIATIONRUBRIQUES

TITRES D'Investissements 36 437 35 346 -1 091 -2,99Total 36 437 35 346 -1 091 -2,99

MONTANT

En millions de FCFA

%MT31/12/13 31/12/14 VARIATIONTITRE DE PARTICIPATION

Banco Da Uniao 3500 3500 - -SGI Mali 188 188 - - FGHM SA 10 10 - - SGI AFRICAINE DE BoURSE 25 25 - - CTMI –UMoA 166 166 - - Holding BRS 50 50 - -BMS –SA Mali 154 179 25 16,23 Fonds Gari 20 20 - -BDM France 558 558 - -BDU – RCI 3850 3 850 100,00 BDU – BF 3850 3 850 100,00 Total 4 671 12 396 7 725 165,38

MONTANT

En millions de FCFA

Capital 10 000 10 000 Prime d’é-mission 1 291 1 291 Provisions/Risqueet charges 2 160 1 105 446 2 819 Fonds pourRisque ban-caire généraux 1 200 1 105 6 220 6 315 Réserves 13 605 1 318 15 114 Report ànouveau 18 067 3 838 22 731 Total 46 323 6 173 1 105 1 551 58 270 Résultat del’exercice 10 060 -6 173 -3 384 -503 -5 064 5 064

31/122013

31/122014

Affectationen réserveset report

Dividendes Autres aug-mentations

Autres dimi-nutions

Résultats del’exercice au31/12/2014

%MT31/12/13 31/12/14 VARIATIONRUBRIQUES

Ressources de Trésorerie 56 732 121 512 64 780 114,19 Ressources Clientèle 327 312 357 340 30 028 9,17 opérations/titres diverses 8 633 7 590 -1 043 -12,08 Fonds Propres 46 323 58 270 11 947 25,79 Résultat net 10 060 5 064 -4 996 -49,66 Total 449 060 549 776 100 716 22,43

MONTANT

En millions de FCFA

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

25

4. LES RATIOS PRUDENTIELS

Au 31/12/2014, les Fonds Propres effectifs avant affectationdu résultat de l’exercice se chiffrent à 37 887 millions. Surcette base, les principaux ratios réglementaires ont évoluécomme suit :

a. Ratio de Couverture des risques par les Fondspropres effectifs: Le coefficient s’établit à 17,50 % au31/12/2014. La norme des 8 % minimum en vigueur est large-ment respectée.

b. Ratio de Couverture des Emplois à Moyen et LongTerme par des Ressources Stables: Le total des res-sources stables s’élève à 77 397 millions contre un total desemplois à moyen et long terme de 66 009 millions au31/12/2014; il en résulte un ratio de couverture de 117,25 %largement respecté pour une norme réglementaire de 50 %.

c. Coefficient de Liquidité: L’exigence en matière de liqui-dité est satisfaite au 31/12/2014 avec un coefficient de 92 %qui est supérieur à la norme réglementaire de 75 %.

d. Contrôle des Crédits aux Dirigeants et Personnel: Lanorme réglementaire de 20 % maximum est largement res-pectée par ce ratio dont le niveau se situe à 6 % au31/12/2014.

e. Ratio Division des Risques: Au 31/12/2014, aucun denos clients ne portait un encours atteignant plus de 75 % desfonds propres effectifs (28 415 millions de FCFA).Par ailleurs, la norme de huit (8) fois les Fonds PropresEffectifs (303 096 millions de FCFA) est également largementrespectée au 31/12/2014.

f. Ratio de Structure du Portefeuille: Le ratio de structuredu portefeuille ressort à 0 % au 31/12/2014.

g. Contrôle des immobilisations hors exploitation etdes participations dans les sociétés immobilières: Pourune norme réglementaire de 12 %, ce ratio s’établit à 14 %au 31/12/2014.

h. Contrôle des immobilisations et participations: Ceratio se situe à 56 %, pour une norme de 100 % maximum.

-

nOtES AnnEXESA U X é TAT S F I N A N C I E R S

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

26

RéSOLutIOnS dE L’ASSEMBLéE généRALE ORdInAIRED E S A C T I o N N A I R E S - E X E R C I C E 2 0 1 4

PREMIÈRE RéSoLUTIoN

L’Assemblée générale ordinaire décide d’examiner au coursde la présente séance les comptes de l’exercice clos le31 décembre 2014.

DEUXIÈME RéSoLUTIoN

L’Assemblée générale ordinaire après avoir examiné lesbilans, les comptes d’exploitation, de pertes et de profits, lesrapports des commissaires aux comptes relatifs à l’exercice,décide de les approuver dans leur intégralité, sans réserves,et constate qu’ils reflètent l’ensemble des opérations de labanque pour cet exercice.

TRoISIÈME RéSoLUTIoN

L’Assemblée générale ordinaire donne sans réserve quitustotal, entier et définitif aux Administrateurs et, en l’occurren-ce, au Président Directeur Général sortant de la BDM-SA, autitre de l’exercice clos le 31 décembre 2014.

QUATRIÈME RéSoLUTIoN

L’Assemblée générale ordinaire constate que le bénéfice àrepartir au titre de l’exercice clos le 31 décembre 2014 s’éta-blit à 5 064 118 122 FCFA qu’elle décide de répartir commesuit :• 15 % à la réserve légale: 759 617 718 FCFA

• 5 % au Fonds social : 253 205 906 FCFA

• Dividendes (9 00 FCFA par action) : 3 798 088 592 FCFA

• Report à nouveau: 253 205 906 FCFA

CINQUIÈME RéSoLUTIoN

Après avoir pris acte des dispositions des articles 421 à 423de l’Acte Uniforme de l’oHADA et des alinéas 2 et 3 de l’ar-ticle 14 des statuts de la BDM SA, qui stipulent que toute per-sonne morale nommée Administrateur ne peut être représen-tée que par une seule personne physique au sein du Conseild’Administration, et au regard des décisions du Conseild’Administration réuni le 11 avril 2015, des résolutions del’Assemblée Générale extraordinaire tenue le 25 avril 2015 etdes dispositions du Pacte d’Actionnaire signé le 25 avril parl’état du Mali, la BMCE Bank et la BoAD, l’Assemblée géné-rale ordinaire ratifie les cooptations faites par le Conseild’Administration en ses sessions du 30 avril 2015 et du 27juin 2015 et approuve la composition actuelle du Conseild’Administration telle que présentée comme suit :

• état du Mali : 1 Administrateur, Mr Ahmed MohamedAG HAMANI

• BMCE BANK: 1 Administrateur, Mr Mohamed AGoUMI

• B.o.A.D. : 1 Administrateur, Mr Jean Marcel ABoUMoN

• C.C.I.M. : 1 Administrateur, Mr Mamadou Tiéni KoNATE

• Petits Porteurs : 1 Administrateur, Mr ousmane BA

• Administrateurs cooptés

- Mr Bréhima Amadou HAIDARA,

- Mr Seydou Mamadou CoULIBALY,

- Mr Driss BENJELLoUN,

- Mr Najib BENABDALLAH,

- Mr Alain Lenoir,

- Mr Mamadou SIDIBE.

SIXIÈME RéSoLUTIoN

L’Assemblée générale ordinaire décide de nommer, pour unepériode de trois (3) ans allant de l’exercice 2015 à l’exercice2017 inclus, comme Commissaires aux comptes titulaires, lesCabinets suivants :

• AAA - MALI représenté par M. TOURE Abdourhamane• AE2C représenté par M. KANTE Boubacar

L’Assemblée générale ordinaire décide de nommer pour lamême période, comme commissaires aux comptes sup-pléants, les Cabinets suivants:

• ITM représenté par M. TOUNKARA Ibrahim Mohamed• PYRAMIS représenté par M. MAIGA Amadoun

SIXIÈME RéSoLUTIoN

L’Assemblée générale ordinaire adresse ses sincères et cha-leureuses félicitations à l’ensemble des Administrateurs, à laDirection Générale ainsi qu’à l’ensemble du personnel pourles résultats bénéficiaires obtenus.

L’Assemblée générale ordinaire les invite à continuer à culti-ver leur franche et loyale collaboration afin que la Banquepuisse toujours atteindre, voire dépasser les objectifs assignés.

-

[email protected] www.bdm-sa.com

- SA • RAPPORT ANNUEL 2014

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

27

www.bdm-sa.com — [email protected]

BANQUE DE DEVELOPPEMENT DU MALI -

Avec la BDM-SA, vos ambitions n’ont pas de limite !

RA

PP

OR

T A

NN

UE

L

28

Banque deDéveloppementdu Mali - SA

© Imprim Color

[email protected] www.bdm-sa.com

Avec la BDM-SA, vos ambitions n’ont pas de limite !

BDM-SA, Partenaire du sport !

www.bdm-sa.com

Avec la BDM-SA, vos ambitions n’ont pas de limite !

BANQUE DE DÉVELOPPEMENT DU MALI - SA

© Im

prim color - Bam

ako

Siège socialAvenue Modibo Kéïta

BP 94Bamako Mali

Tél. (223) 20 22 20 50Fax (223) 20 22 50 85

(223) 20 22 42 50

E-mail : [email protected] web : www.bdm-sa.com

Swift : BDMAMLBA