bab iii pembahasan · terkait dapat bertanggung jawab. berikut gambaran dari struktur organisasi...

TRANSCRIPT

26

BAB III

PEMBAHASAN

3.1. Tinjauan Perusahaan

NiagaraAdvertising merupakan salah satu perusahaan dagang yang

menjual berbagai peralatan advertising untuk kebutuhan pemasaran. Penjualan

peralatan advertising di perusahaan ini cukup berkembang dengan baik dan cepat,

hal ini disebabkan karena NiagaraAdvertising mampu bersaing dengan

perusahaan sejenis lainnya serta memiliki manajemen yang cukup baik.

Kebutuhan akan peralatan advertising yang selalu meningkat dikalangan

masyarakat membuat penjualan di perusahaan ini semakin lama semakin

meningkat, walaupun terjadi persaingan di mana-mana.

Sistem penjualan yang dilakukan oleh Niagara Advertising adalah

penjualan tunaikepada customer. Setelah penulis melakukan tinjauan dan

melakukan riset pada Niagara Advertising, penulis melihat dan mengkaji bahwa

dalam pelaksanaan kegiatannya, sistem pengolahan data keuangan pada

perusahaan ini masih menggunakan sistem pencatatan secara manual, sehingga

memungkinkan terjadinya kesalahan pada informasi keuangan yang dihasilkan.

3.1.1. Sejarah Perusahaan

Niagara Advertising adalah badan usaha yang bergerak di bidang

penjualan Peralatan Advertising, yang terletak di wilayah Bekasi Barat, Kota

27

Bekasi. Berawal dari usaha kecil yang didirikan oleh Bapak Effendi pada tahun

2015, dan belum memiliki karyawan pada kala itu.

Alasan beliau mendirikan perusahaan ini, karena beliau melihat belum

banyaknya penjual peralatan advertising kala itu, sedangkan kebutuhan akan

konsumen terus bertambah. Suatu waktu beliau melihat peluang usaha yang besar

dalam peralatan advertising, meskipun membutuhkan modal yang besar. Seiring

berjalannya waktu, usahanya pun semakin berkembang pesat bahkan hingga

memiliki banyak pelanggan setia.

3.1.2 Struktur Organisasi dan Fungsi

Struktur organisasi merupakan alat manajemen yang dibutuhkan

perusahaan agar garis wewenang dan tanggung jawab bagi semua pihak yang

terkait dapat bertanggung jawab.

Berikut gambaran dari struktur organisasi yang ada di Niagara Advertising

serta penjelasan tentang tugas dan tanggung jawab dari masing-masing bagian

yang ada di bawah ini.

Gambar III.1 Struktur Organisasi

PEMILIK

Administrasi Pegawai Sopir

28

1. Pemilik

Membuat rencana perusahaan baik rencana jangka panjang maupun

rencana jangka pendek, menerapkan tata tertib perusahaan dan

mengevaluasi kegiatan kerja perusahaan.

2. Administrasi

Mengatur keluar masuk keuangan perusahaan, membuat laporan dari

seluruh kegiatan yang nantinya akan dilaporkan kepada pemilik.

3. Pegawai

Melayani setiap customer yang datang dan mengambil barang yang

dipesan.

4. Sopir

Mengantarkan barang pesanan yang dipesan oleh customer ke tempat

tujuan.

3.2. Tinjauan Kasus

Pengolahan data akuntansi secara manual memiliki banyak resiko

dibandingkan dengan menggunakan sistem yang terkomputerisasi. Sedemikian

banyaknya pencatatan dalam proses akuntansi, tentunya berdampak pada

kecepatan dan ketepatan dalam menyajikan laporan keuangan perusahaan. Maka,

tidak heran jika untuk mendapatkan laporan keuangan butuh waktu yang cukup

lama. Sampai saat ini pengolahan data-data transaksi pada Niagara Advertising

masih dilakukan secara manual. Hal ini dapat menimbulkan tidak maksimalnya

laporan keuangan yang dihasilkan.

29

3.3. Pencatatan Akuntansi Manual

Pencatatan akuntansi pada Niagara Advertising masih dilakukan secara

manual yaitu, mulai dari menjurnal semua transaksi, memposting ke buku besar

sampai pada neraca lajur. Berikut ini daftar transaksi yang terjadi pada Niagara

Advertising periode Maret 2018 :

1. Saldo Awal

Berikut ini data saldo awal per Maret 2018 pada Niagara Advertising.

Tabel III.1.

Saldo Awal Akun

Per 31Maret 2018

Kode

Akun

Nama Akun Debet Kredit

110-10 Kas 20.000000

130-10 Piutang Dagang 79.566.102

190-10 Perlengkapan Toko 750.000

140-20 Persedian Barang Dagangan 320.650.000

140-21 Sewa Dibayar Dimuka 20.000.000

170-30 Peralatan Toko 20.700.000

170-31 Akum. Peny. Peralatan Toko 8.104.050

170-20 Kendaran 282.000.000

170-21 Akum. Peny.Kendaraan 57.019.000

210-20 Hutang Dagang 42.912.320

310-20 Modal 635.630.732

TOTAL 743.666.102 743.666.102

2. Saldo Awal Aktiva Tetap

30

Berikut ini data saldo Awal Aktiva Tetap per Maret 2018 Pada Niagara

Advertising

Tabel III.2.

Saldo Awal Aktiva Tetap

Per 31 Maret 2018

No

Nama Aktiva

Tetap

Metode Garis Lurus

Harga Perolehan – Nilai Residu

Umur Ekonomis

Total

penyusutan

Per Tahun

Total

Penyusutan

Per Bulan

Total Akumulasi

penyusutan

(Selama 1 tahun 2

bulan) Harga

Perolehan

Nilai

Residu

Umur

Ekonomis

1 Peralatan Toko 20.700.000 19.500.000 15 Tahun 2.700.000 225.000 3.150.000

2 Kendaraan 282.000.000 40.000.000 10 Tahun 9.000.000 750.000 10.500.000

3. Saldo Piutang Dagang

31

Tabel III.3

Saldo Awal Piutang Dagang

Per 31Maret 2018

No Kode

Costumer

Tanggal Nama Costumer Invoice Jumlah

1 C-01 02/03/18 PT.Miseno Prisma INV-01

45.855.700

2 C-02 05/03/18 CV.Ces INV-02 1.837.000

3 C-03 09/03/18 Sekolah Bina Siswa Utama INV-03 15.435.002

4 C-04 15/03/18 CV Ceo INV-04 .2.640.000

5 C-05 29/03/18 Sekolah Bina Siswa SMP INV-05 13.798.400

TOTAL 79.566.102

4. Saldo Hutang Dagang

Tabel III.4

Saldo Awal Hutang Dagang

Per 31 Maret 2018

NO Kode

ID

Tanggal VENDOR Invoice Jumlah

1 V-001 15/03/18 Mikael F-001 20.000.000

2 V-002 21/03/18 Midan F-002 22.912.320

TOTAL 42.912.320

32

5. Saldo Awal Persediaan Barang Dagang

Tabel III.5

Saldo Awal Persediaan Barang Dagang

No Kode Nama Barang Satuan Stok Harga Beli Harga Jual Kelompok Total

1 B-01 Acrylik Display Set 5 7000 15000 Bahan 35.000

2 B-02 Acrylik Display H,H+1,H+2 Set 5 850.000 1,016,500 Bahan 4.250.000

3 B-03 Spanduk Distro Aki 3*50 cm Set 10 85.000 130.000 Bahan 850.000

4

B-04

Acrylik UK

200*400

Set 10 30.000 55,000

Bahan 300.000

5

B-05

Nomor rumah Acrylik +

ganti stiker

Set 12 250.000 300.000

Bahan 3.000.000

6 B-06 Huruf Neon sign rollys Set 12 3.000.000 3.950.000 Bahan 36.000.000

7 B-07 Sign Box Set 13 1.600.000 1.800.000 Bahan 20.800.000

8 B-08 Acrylik 2m UH 30*30 Set 13 500.000 650.000 Bahan 6.500.000

9 B-09 Kotak amal Set 14 20.000 40.000 Bahan 280.000

10 B-10 Bener Distro aki Set 14 60.000 80.000 Bahan 840.000

11 B-11 Huruh timbul mmc+potong Set 15 1.300.000 1.600.000 Bahan 19.500.000

12 B-12 Acrylik Full Set 15 100.000 175.000 Bahan 1.500.000

13 B-13 Billboard gugus depan Set 10 80.000 120.000 Bahan 800.000

14 B-14

Acrylik 5l Set 10 125.000 180.000 Bahan 1.250.000

15 B-15 Acrylik 3L Set 10 100.000 150.000 Bahan 1.000.000

16 B-16 Logo Set 10 2.300.000 2.700.000 Bahan 23.000.000

17 B-17 Acrylik Box Set 5 360.000 390.000 Bahan 1.800.000

18 B-18 Acrylik Display 5 MMM Set 7 300.000 350.000 Bahan 2.100.000

19 B-19 Logo tempo gogo Set 8 3.200.000 3.600.000 Bahan 25.600.000

20 B-20 Acrylik Ac 20*60 Set 9 650.000 750.000 Bahan 5.850.000

21 B-21 Ganti stiker ketua BPK Set 10 80.000 100.000 Bahan 800.000

22 B-22 Box on Air Set 5 200.000 250.000 Bahan 1.000.000

23

B-23

Acrylik Display Holder 26

cm *6 cm

Set 5 75.000 200.000

Bahan 375.000

24

B-24

Acrylik Display holder kecil

11cm*05 cm

Set 6 70.000 100.000

Bahan 420.000

33

25 B-25 Neon Box Set 6 1.700.000 2.000.000 Bahan 10.200.000

26 B-26 Huruf Acrylik laaser sedang Set 7 3.750.000 5.000.000 Bahan 26.250.000

27 B-27 Neon Sign led Set 7 4.000.000 4.600.000 Bahan 28.000.000

28 B-28 Huruf Timbul STENLIS Set 8 2.800.000 2.900.000 Bahan 22.400.000

29

B-29

Logo Pada Perusahaan

Sedang

Set 8 1.300.000 1.500.000

Bahan 10.400.000

30 B-30 Acrylik Display tebal 5 mm Set 8 1.000.000 1.100.000 Bahan 8.000.000

31

B-31

Acrylik Display kecil tebal 5

mm

Set 8 2.700.000 2.900.000

Bahan 21.600.000

32 B-32 Arcylik 3 mm UH 20*30 Set 8 350.000 500,000 Bahan 2.800.000

33 B-33 Arcylik sheet 2 m 30*40 Set 7 300.000 600.000 Bahan 2.100.000

34 B-34 Papan nama huruf timbul Set 7 600.000 750.000 Bahan 4.200.000

35 B-35 Arcylik nomor rumah potong Set 7 250.000 450.000 Bahan 1.750.000

36 B-36 Cutting stiker ukuran sedang Set 7 300.000 555.000 Bahan 2.100.000

37 B-37 Arcylik display ac 30*80 Set 5 700.000 800.000 Bahan 3.500.000

38 B-38 Kotak Brosur Set 5 700.000 900.000 Bahan 3.500.000

39 B-39 Sunblest sedang Set 5 700.000 900.000 Bahan 3.500.000

40 B-40 Plang Papan Nama Set 5 1.500.000 1.900.000 Bahan 7.500.000

41. B-41 Lampu Neon Plang Nama Set 5 1.000.000 1.500.000 Bahan 5.000.000

TOTAL 320.650.000

6. Data Transaksi

Berikut Transaksi yang terjadi Pada Niagara Advertising Periode April 2018

a. Tanggal 02 April 2018

1) Penjualan barang dagang secara tunai sebesar [email protected] kepada

CV. Bintang Karya Instrument yaitu 1 Set Acrylik AC 20*60

2) Diterima dari PT.Miseno Prisma Pelunasan Piutang sebesar

@Rp.45.855.700atas Pelunasan Piutang Dengan INV-01

3) Penjualan barang dagang secara tunai @Rp.250.000 kepada Bapak

sarif yaitu 1 Set Box On Air.

34

4) Penjualan barang dagang secara tunai sebesar @Rp.3.600.000 kepada

Bapak Dayat yaitu 1 SetLogo Tempo Gogo.

5) Penjualan barang dagang secara tunai sebesar sebesar @Rp.390.000

kepada Bapak Roy yaitu 1 Set Acrylik Box

6) Penjualan barang dagang secara tunai sebesar @Rp.2.320.000 kepada

Bapak Arenyaitu 1 Set Spanduk Distro Aki 130.000, 1 Set Sign Box

@Rp.1.800.000 dan 1SetAcrylik Box @Rp.390.000

b. Tanggal 03 April 2018

1) Pembelian barang dagang secara kredit sebesar @Rp.4.600.000 kepada

PT Sibalec Power Cable yaitu 1 Set Neon Sign led.

2) Penjualan barang dagangan secara Tunai sebesar @Rp. 1.500.000

0Kepada PT. Sayap Mas Utama yaitu 1 Set Lampu Neon Plang Nama

dengan HPP 900.000.

c. Tanggal 04 April 2018

1) Penjualan barang dagang secara tunai sebesar @Rp.10.000.000 kepada

PT Petrolab Service yaitu 1Setlogo @Rp.2.700.000 dan 1 setHuruf

Neon Sign [email protected]. dan 1 Set Kotak Brosur

@Rp.900.000, dan 1 Set Papan Nama Huruf Timbul @Rp.750.000,

dan 1 Set Acrylik Display AC 30*80 @Rp.800.000, dan 1 Set Sunblast

Sedang @Rp.900.000

2) Penjualan barang dagang secara tunai sebesar @Rp.5.000.000 kepada

PT. Fajar Surya Wisesa Tbkyaitu 1 Set Huruf Acryliksebesar

@Rp.5.000.000

35

d. Tanggal 05 April 2018

1). Penjualan barang dagang secara tunai sebesar @Rp.500.000 Kepada

Bapak Indra yaitu 1 Set Acrylik 3MM UH 20*30.

2). Diterima dari Cv.Ces pelunasan Piutang sebesar @Rp. 1.837.000

e. Tanggal 07 April 2018

1) Penjualan barang dagang secara tunai sebesar @Rp.100.000kepada

Miss Lutfi yaitu 1SetAcrylik Display Holder Kecil 11cm*05 cm

2) Penjualan barang dagang secara tunai sebesar @Rp.40.000 kepada

Bapak Ahmad yaitu 1 SetKotak Amal.

3) Penjualan barang dagang secara tunai sebesar @Rp.200.000 kepada

Jayusyaitu 1 SetAcrylik Display Holder 26cm*6 cm.

f. Tanggal 08 April 2018

1) Penjualan barang dagang secara tunai sebesar @Rp. 120.000 kepada

Bapak Daniyaitu 1 SetBilboard Gugus Depan

2) Penjualan barang dagangan Secara Kredit sebesar @Rp.1.900.000

Kepada PT. Gerbang Sarana Baja yaitu 1 Set Plang Papan Nama

@Rp. 1.900.000

g. Tanggal 09 April 2018

1) Penjualan barang dagang secara tunai sebesar @Rp.100.000 kepada

Bapak Sugiyaitu 1 Set Ganti Stiker Ketua BPK.

2) Penjualan barang dagang secara tunai sebesar @Rp.150.000 kepada

Bapak Ronald yaitu 1 SetAcrylik 3L.

3) Penjualan barang dagang secara tunai sebesar @ Rp.350.000 kepada

Bapak Joko 1 Set Acrylik Display MMM.

36

4) Melakukan Pembayaran LAT Sebesar @Rp.100.000 Melalui Kas.

5). Diterima Dari Sekolah Bina Siswa Utama SMA Pelunasan Piutang

sebesar @Rp.15.435.002 atas pelunasan piutang

h. Tanggal 10 April 2018

1) Penjualan barang dagang secara kredit sebesar Rp 1.600.000 kepada

Bapak Mulyadi 1 Set Huruf Timbul MMC+Potong.

2) Pembelian barang dagang secara tunai sebesar Rp.650.000 kepada

Bapak Andi 1 SetAcrylik 2M UH 30*30.

i. Tanggal 11 April 2018

1) Penjualan barang dagang secara tunai sebesar @Rp. 5.000.000

kepadaBapak Hadi yaitu 1 Set Huruf Acrylik Laser Sedang

2) Penjualan barang dagang secara tunai sebesar @Rp.2.900.000 kepada

bapak Danielyaitu 1 Set Huruf Timbul Stainless.

j. Tanggal 12 april 2018

1) Penjualan barang dagang secara kredit sebesar Rp.600.000 kepada

Bapak Kurnia 1 Set Acrylik Sheet 2M 30*40

k. Tanggal 14 April 2018

1) Penjualan barang dagang secara tunai sebesar @Rp.180.000 kepada

Bapak Juanda yaitu 1 Set Acrylik 5 L

l. Tanggal 15 April 2018

1) Penjualan barang dagang secara tunai sebesar @Rp.2.900.000 kepada

Distro Aki yaitu 1 SetAcrylik Display Kecil Tebal 5MM.

2). Diterima Dari CV.Co pelunasan piutang sebesar @Rp.2.640.000

3). Pembayaran Hutang Dagang Kepada Mikael Sebesar @Rp.20.000.00

37

m. Tanggal 21 April 2018

1).Pembayaran hutang dagang kepada mildan sebesar @Rp.22.912.320

n. Tanggal 29 April 2018

1) Melakukan pembayaran gaji sebesar Rp.3.687.000 kepada

karyawan.

2). Diterima dari Sekolah Bina Siswa SMP pelunasan piutang sebesar

@Rp.13.798.400

7. Jurnal Penjualan

Tabel III.6

Jurnal Penjualan

Tgl No.F

ak

Customer Ref DEBET KREDIT

Piutang

Dagang

HPP Penjualan Persediaan

08/04 PT. Gerbang Sarana Baja 1.900.000 1.500.000 1.900.000 1.500.000

10/04 Bapak Mulyadi 1.600.000 1.300.000 1.600.000 1.300.000

12/04 Bapak Kurnia 600.000 300.000 600.000 300.000

TOTAL 4.100.000 3.100.000 4.100.000 3.100.000

38

Tabel III.7

Rekapitalusi Jurnal Penjualan

No.Akun Kode Akun Debet Kredit

13-10 Piutang Dagang Rp.4.100.000

140-10 Persediaan Barang Dagang Rp.3.100.000

410-10 Penjualan Rp.4.100.000

510-10 HPP Rp.3.100.000

TOTAL Rp.7.200.000 Rp.7.200.000

8. Jurnal Pembelian

Tabel III.8

Jurnal Pembelian

Tgl Ket Ref Debet Kredit

Persediaan

Barang

Dagang

Ref Akun Jumlah Hutang

dagang

03/04 PT. Sibalec power cable Rp.4.000.000 Rp.4.000.000

TOTAL Rp.4.000.000 Rp.4.000.000

39

Tabel III.9

Rekapitulasi Jurnal Pembelian

Kode Akun Nama Akun Debet Kredit

140-10 Persediaan Barang Dagang Rp.4.000.000

210-20 Hutang Dagang Rp.4.000.000

TOTAL Rp.4.000.000 Rp.4.000.000

9. Jurnal Penerimaan Kas

Tabel III.10

Jurnal Penerimaan Kas

Debet Kredit

Tgl No

bukti

Ket Ref Kas HPP Piutang

dagang

penjualan Persediaan

barang

dagang

02 CV. Bintang Karya instrument 750.000 650.000 - 750.000 650.000

02 PT. Miseno Prisma 45.855.700 - 45.855.700 -

02 Bapak Sarif 250.000 200.000 - 250.000 200.000

02 Bapak Dayat 3.600.000 3.200.000 - 3.600.000 3.200.000

02 Bapak Roy 390.000 360.000 - 390.000 360.000

02 Bapak Aren 2.320.000 2.020.000 - 2.320.000 2.020.000

03 PT.Sayap Mas Utama 1.500.000 1.000.000 1.500.000 1.000.000

40

04 PT.Petrolab Service 10.000.000 8.000.000 10.000.000 8.000.000

04 PT.Fajar Surya Wisesa 5.000.000 3.750.000 5.000.000 3.750.000

05 Bapak Indra 500.000 350.000 500.000 350.000

05 CV.CES 1.837.000 1.837.000

07 Miss Lutfi 100.000 70.000 100.000 70.000

07 Bapak Ahmad 40.000 20.000 40.000 20.000

07 Jayus 200.000 75.000 200.000 75.000

08 Bapak Dani 120.000 80.000 - 120.000 80.000

09 Bapak Sugi 100.000 80.000 100.000 80.000

09 Bapak Ronald 150.000 100.000 150.000 100.000

09 Bapak Joko 350.000 300.000 350.000 300.000

09 Sekolah Bina Siswa Utama 15.435.002 - 15.435.002

11 Bapak Hadi 5.000.000 3.750.000 - 5.000.000 3.750.000

11 Bapak Daniel 2.900.000 2.800.000 - 2.900.000 2.800.000

12 Bapak Juanda 180.000 125.000 180.000 125.000

15 Bapak Syarif 2.900.000 2.700.000 2.900.000 2.700.000

15 CV.CEO 2.640.000 2.640.000

TOTAL 102.117.702 29.630.000 65.767.702 36.350.000 29.630.000

41

Tabel III.11.

Rekapitulasi Jurnal Penerimaan Kas

No Akun Kode Akun Debet Kredit

110-20 Kas 102.117.702

130-20 Piutang dagang 65.767.702

140-10 PBD 29.630.000

410-10 Penjualan 36.350.000

510-10 HPP 29.630.000

Total 131.747.702 131.747.702

10. Jurnal Pengeluaran Kas

Tabel III.12.

Jurnal Pengeluaran Kas

Tgl No Bukti Keterangan

Debe

t

Kredit

PBD Hutang

Dagang

Ref Serba/i Kas

Akun Jumlah

09 BKK-02 Pembayaran

LAT

Beban LAT 100.000 100.000

10 BKK-03 Andi 500.000 500.000

42

15 BKK-04 Mikael 20.000.000 20.000.000

21 BKK-05 Midan 22.912.320 22.912.320

29 BKK-06 Pembayaran gaji Beban gaji 3.687.000 3.687.000

Total 500.000 42.912.320 3.787.000 47.199.320

Tabel III.13.

Rekapitulasi Jurnal Pengeluaran Kas

No akun Kode akun Debet Kredit

110-10 Kas 47.199.320

140-10 Persediaan BD 500.000

210-20 Hutang Dagang 42.912.320

610-10 Beban LAT 100.000

610-30 Beban Gaji 3.687.000

Total 47.199.320 47.199.320

43

11. Buku Besar

Tabel III.14.

Buka Besar

Akun: Kas

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Debet

1 01 Saldo Awal - - 20.000.000

2 30 Posting JKM 102.117.702 - 122.117.702

3 30 Posting JKK - 47.199.320 74.918.382

Akun: Piutang Dagang

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Debet

1 01 Saldo Awal - 79.566.102

2 30 Posting JPJ 4.100.000 83.666.102

3 30 Posting JKM 65.767.702 17.898.400

Akun: Perlengkapan Toko

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Debet

1 01 Saldo Awal 750.000 - 750.000

2 30 Posting JKK -

44

Akun: Persediaan Barang Dagang

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Debet

1 01 Saldo Awal - 320.650.000

2 30 Posting JPB 4.000.000 324.650.000

3 30 Posting JPJ - 3.100.000 321.550.000

4 30 Posting JKM 29.630.000 291.920.000

5 30 Posting JKK 500.000 292.420.000

Akun: Sewa Dibayar Di Muka

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Debet

1 01 Saldo Awal 20.000.000 - 20.000.000

Akun: Peralatan Toko

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Debet

45

1 01 Saldo Awal 20.700.000 - 20.700.000

Akun: Akumulasi Peny.Peralatan Toko

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Kredit

1 01 Saldo Awal 8.104.050 8.104.050

Akun: Kendaraan

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Debet

1 01 Saldo Awal 282.000.000 - 282.000.000

Akun: Akum.Peny.Kendaraan

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Kredit

1 01 Saldo Awal 57.019.000 57.019.000

46

Akun: Hutang Dagang

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Kredit

1 01 Saldo Awal - - 42.912.320

2 30 Posting JPB - 4.000.000 46.912.320

3 30 Posting JKK 42.912.320 -

4.000.000

Akun: Modal Pemilik

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Kredit

1 01 Saldo Awal - - 635.630.732

2 30 Posting JPNTUP -

Akun: Penjualan

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Kredit

1 30 Posting JPJ - 4.100.000 4.100.000

2 30 JKM 36.350.000 40.450.000

47

Akun: HPP

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Debet

1 30 Posting JPJ 3.100.000 - 3.100.000

2 30 Posting JKM 29.630.000 32.730.000

3 30 Posting JPNTUP

Akun: Beban Gaji

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Debet

1 30 Posting JKK 3.687.000 - 3.687.000

2 30 Posting JPNTUP -

Akun: Beban Listrik

No. Tgl Keterangan Debet Kredit Saldo

(Rp.) (Rp.) Debet

1 30 Posting JKK 100.000 - 100.000

2 30 Posting JPNTUP -

48

12. Neraca Saldo

Tabel III.15.

Neraca saldo

No.

Akun

Nama Akun Debet Kredit

(Rp) (Rp)

110-20 Kas 74.918.382

130-20 Piutang Dagang 17.898.400

190-22 Perlengkapan Toko 750.000

140-10 Persediaan Barang Dagang 292.420.000

140-21 Sewa Dibayar Dimuka 20.000.000

170-30 Peralatan Toko 20.700.000

170-31 Akum.Peny.Peralatan Toko 8.104.050

170-20 Kendaraan 282.000.000

170-21 Akum. Peny.Kendaraan 57.019.000

210-20 Hutang Dagang 4.000.000

310-20 Modal Pemilik 635.630.732

410-10 Penjualan 40.450.000

510-81 HPP 32.730.000

610-10 Beban Gaji 3.687.000

610-30 Beban Listrik 100.000

TOTAL 745.203.782

745.203.782

Berikut ini adalah ayat penyesuaian yang harus disesuaikan

1. Pada tanggal 31 Aril 2018, diketahui kendaraan operasional perusahaan di

susutkan nilainya Rp.250.000

49

2. Pada tanggal 31 April 2018, diketahui peralatan toko perusahaan di susutkan

nilainya Rp.100.000.

Tabel III.16

Jurnal Penyesuaian

Tgl Keterangan Ref Debet Kredit

31 Beban Peny.Kendaraan

Akm. Peny. Kendaraan

660-13

170-51

250.000

250.000

31 Beban Peny.Peralatan Toko

Akm. Peny.Peralatan

660-11

170-31

100.000

100.000

Total 350.000 350.000

Tabel III.17

Ayat Jurnal PenyesuaianPer Maret 2018

Tgl Keterangan Ref Debet Kredit

31 Beban Peny.Kendaraan

Akm. Peny. Kendaraan

660-13

170-51

250.000

250.000

31 Beban Peny.Peralatan Toko

Akm. Peny.Peralatan

660-11

170-31

100.000

100.000

50

31 Beban Sewa

Sewa Dibayar Dimuka

1.000.000

1.000.000

Total 1. 350.000 1. 350.000

51

13. Neraca Lajur

Tabel III.18.

Neraca Lajur

No.

Akun

Nama Akun Neraca Saldo penyesuian NSD Laba-Rugi Neraca

Debet Kredit Debet Kredit Debet Kredit Debet Kredit Debet Kredit

110-10 Kas 74.918.382 74.918.382 74.918.382

130-10 Piutang Dagang 17.898.400 17.898.400 17.898.400

140-10 Perlengkapan Toko 750.000 750.000 750.000

140-41 PBD 292.420.000 292.420.000 292.420.000

140-21 Sewa Dibayar Dimuka 20.000.000 20.000.000 20.000.000

170-30 Peralatan Toko 20.700.000 20.700.000 20.700.000

170-31 Akum. Peny. Peralatan Toko 8.104.050 100.000 8.204.050 8.204.050

170-20 Kendaraan 282.000.000 282.000.000 282.000.000

170-21 Akum.Peny. Kendaraan 57.019.000 250.000 57.269.000 57.269.000

210-20 Hutang Dagang 4.000.000 4.000.000 4.000.000

310-20 Modal Pemilik 635.630.732 635.630.732 635.630.732

410-10 Penjualan 40.450.000 40.450.000 40.450.000

510-81 HPP 32.730.000 32.730.000 32.730.000

610-10 Beban Gaji 3.687.000 3.687.000 3.687.000

610-30 Beban Listrik 100.000 100.000 100.000

Total 745.203.782 745.203.782

410-19 Beban Peny.Peralatan

Kendaraan

250.000 250.000 250.000

410-20 Beban Peny. Peralatan Toko 100.000 100.000 100.000

Total 350.000 350.000 745.553.782 745.553.782 36.867.000 40.450.000 708.686.782 705.103.782

Laba Usaha 3.583.000 - - 3.583.000

Total 40.450.000 40.450.000 708.686.782 708.686.782

52

14. Laoporan Laba Rugi

Tabel III.19.

Laporan Laba-Rugi

Tabel III.17

Laporan Laba-Rugi

Pendapatan

Pendapatan Usaha

Penjualan 40.450.000

Tota Pendapatan Usaha 40.450.000

Total Pendapatan 40.450.000

Biaya Atas Pendapatan

Biaya Produksi

HPP 32.730.000

Total Biaya Produksi 32.730.000

Total Biaya Atas Pendapatan 32.730.000

Laba/Rugi Kotor 7.720.000

Pengeluaran Oprasional

Biaya Oprasional

Beban Gaji 3.687.000

Beban Listrik 100.000

53

Total Biaya Oprasional 3.933.000

Biaya Non Oprasional

Beban Penyusutan Peralatan Toko 100.000

Beban Penyusutan Kendaraan 250.000

Total Biaya Non Oprasional 350.000

Total Pengeluaran Oprasional 350.000

Laba/Rugi Operasi 3.583.000

Laba/Rugi Bersih 3.583.000

15. Laporan Perubahan Modal

Tabel III.20.

Laporan Perubahan Modal

Modal Awal 01 April 2018Rp. 635.630.732

Laba BersihRp. 3.583.000

Modal Akhir 30 April 2018Rp. 639.213.732

54

16. Laporan Neraca

Tabel III.21.

Laporan Neraca

AKTIVA

Aktiva Lancar

Kas Rp. 74.918.382

Piutang Dagang Rp. 17.898.400

PBD Rp.292.420.000

Perlengkapan Toko Rp. 750.000

Sewa Dibayar Dimuka Rp.20.000.000

Total Aktiva Lancar Rp.405.986.782

Aktiva Tetap

Peralatan Toko Rp.20.700.000

Akum.Peny.Peralatan TokoRp. (8.204.050)

Kendaraan Rp.282.000.000

Akum. Peny. Kendaraan Rp.(57.269.000)

Total Activa Tetap Rp. 237.226.950

Total Activa Rp. 643.213.732

KEWAJIBAN + MODAL

Hutang Lancar

Hutang Dagang Rp.4.000.000

Total Hutang Lancar

Rp.4.000.000

Modal

Modal Awal Rp.635.630.732

Laba Usaha Rp. 3.583.000

Total ModalRp.639.213.732

Total Hutang +Modal

Rp. 643.213.732

17 Jurnal Penutup

18 Tabel III.22

19 Jurnal Penutup

20 Tgl Akun Ref Debet (Rp) Kredit (Rp)

31 Penjualan

Ikhtisar Laba/Rugi

(Menutp Akun Penjualan)

410-10

40.450.000

-

-

40.450.000

31 Ikhtisar Laba/Rugi

HPP

510-81

32.730.000

-

-

32.730.000

55

(Menutup Akun HPP)

31 Ikhtisar Laba/Rugi

Modal Pemilik

(Menutup Akun Modal)

310-20

3.583.000

-

-

3.583.000

31 IkhtisarLaba/Rugi

Beban Gaji

Beban Listrik

Beban Peny.Kendaraan

Beban Peny.Peralatan

(Mentup Akun Beban)

610-10

610-30

4.137.000

-

-

-

-

-

3.687.000

100.000

250.000

100.000

Total 80.900.000 80.900.000

17. Laporan Neraca Saldo Setelah Penutupan

Tabel III.23.

Laporan Neraca Setelah Penutupan

No. Akun Nama Akun Debet Kredit

110-20 Kas 74.918.382

120-10 Piutang Dagang 17.898.400

130-20 Perlengkapan Toko 750.000

140-10 PBD 292.420.000

150-21 Sewa Dibayar Dimuka 20.000.000

56

170-30 Peralatan Toko 20.700.000

170-20 Kendaraan 282.000.000

170-21 Akumulasi Peny, Kendaraan 57.269.000

170-31 Akumulasi Peny. Peralatan Toko 8.204.050

210-20 Hutang Dagang 4.000.000

310-20 Modal Pemilik 639.213.732

TOTAL 708.686.782 708.686.782

3.4 Pencatatan Dengan Tool Aplikasi

3.4.1. Setup Awal

1. Membuat Database Perusahaan

Langkah-langkah untuk membuat data perusahaan adalah sebagai berikut:

a) Klik Menu Membuat Data Baru pada menu tampilan utama Zahir

Accounting.

b) Setelah memilih option Membuat Data Baru, akan muncul Form Informasi

Perusahaan yang akan dibuat seperti gambar berikut ini :

Gambar III.2 Form Penginputan Informasi Perusahaan

57

Setelah selesai mengisi data perusahaan, klik lanjutkan untuk menuju

langkah selanjutnya.

c) Pada Form Periode Akuntansi, diminta untuk memasukan Periode

Akuntansi.

d) Pada Form Periode Akuntansi, bebas memilih periode berdasarkan studi

kasus yang akan dibahas nantinya. Karena penulis mengambil studi kasus

pada bulan Maret 2018, maka periode akuntansi nya adalah bulan Maret

2018 seperti gambar dibawah ini:

Gambar III.3 Form Pengisian Periode Akuntansi

Setelah selesai mengisi form periode akuntansi, klik tombol lanjutkan

untuk menuju ke langkah berikutnya

e) Setelah itu akan muncul form yang berisi konfirmasi akhir seperti gambar

berikut ini :

58

Gambar III.4 Form Konfirmasi Akhir

Setelah form konfirmasi akhir muncul, perhatikan jika data yang diinput

sudah benar,klik proses untuk menuju ke langkah berikutnya.

f) Setelah klik proses, selanjutnya akan muncul form jenis usaha. Pada form

ini dapat memilih bidang usaha sesuai dengan studi kasus atau hasil riset

dari perusahaan tersebut. Karena studi kasus yang diambil penulis adalah

perusahaan dagang, maka bidang usahanya adalah perdagangan umum

seperti gambar berikut ini:

Gambar III.5 Form Jenis Usaha

59

Setelah selesai memilih jenis usaha yang dipilih sesuai dengan kebutuhan,

klik tombol lanjutkan untuk menuju langkah berikutnya.

g) Setelah proses memilih jenis usaha selesai, Zahir Accounting akan

menampilkan form setup mata uang. Berdasarkan studi kasus yang dibahas

oleh penulis adalah perusahaan yang menggunakan mata uang Rupiah

maka di form Mata Uang Fungsional penulis menggunakan mata uang

IDR yaitu Rupiah, seperti gambar berikut ini :

Gambar III.6 Form Setup Mata Uang Fungsional

Pilih mata uang yang digunakan dengan mengklik tulisan List of Currency

akan muncul kotak yang berisi pilihan mata uang yang digunakan. Setelah

kode mata uang terisi, secara otomatis mata uang dan simbol akan

otomatis terisi. Klik tombol lanjutkan untuk menuju proses berikutnya.

2. Membuat Kode Account

Pilih Menu Data-data > klik Data Rekening > klik Baru jika ingin

menambahkan, klik Edit jika ingin mengubahnya dan klik Hapus ingin

60

menghapus akun yang tidak dibutuhkan lagi. Input untuk menambah akun

baru seperti gambar berikut:

Gambar III.7 Form Input Kode Akun

Semua Akun yang ditambahkan dan di edit akan masuk ke daftar akun sesuai

dengan akun yang dibutuhkan dalam suatu transaksi seperti tampak pada

gambar berikut:

Gambar III.8 Daftar Akun

3. Membuat Link Account

Akun-akun yang di input kedalam rekening perkiraan dianggap sebagai akun

penting dan akan masuk ke akun penting seperti gambar berikut:

61

Gambar III.9 Form Link Account

4. Membuat Kode Barang/ Jasa

Pilih Menu Data-data > klik Data Produk kemudian input kode barang dan

deskripsi pada jendela yang tersedia setelah itu klik Rekam, seperti gambar

berikut:

Gambar III.9 Form Input Kode Barang

62

Semua kode barang dan nama barang yang sudah diinput akan masuk ke

daftar nama barang seperti tampak pada gambar berikut:

Gambar III.10 Daftar Nama dan Kode Barang

5. Membuat Kode Customer

Pilih Menu Data-data > Klik Data Nama Alamat kemudian input kode dan

nama Customer pada form yang tersedia setelah itu klik rekam seperti gambar

berikut:

63

Gambar III.11 Form Input Kode Customer

Semua kode dan nama Customer yang sudah diinput akan masuk ke daftar

nama dan kode Customer seperti tampak pada gambar berikut:

Gambar III.12 Daftar Nama dan Kode Customer

64

6. Membuat Kode Supplier

Pilih Menu Data-data > Klik Data Nama Alamat kemudian input kode dan

Supplier pada form yang tersedia setelah itu klik Rekam, seperti gambar

berikut:

Gambar III.13 Form Input Kode Supplier

Semua kode dan nama Supplier yang sudah diinput akan masuk ke daftar

nama dan kode Supplier seperti tampak pada gambar berikut:

Gambar III.14 Daftar Nama dan Kode Supplier

65

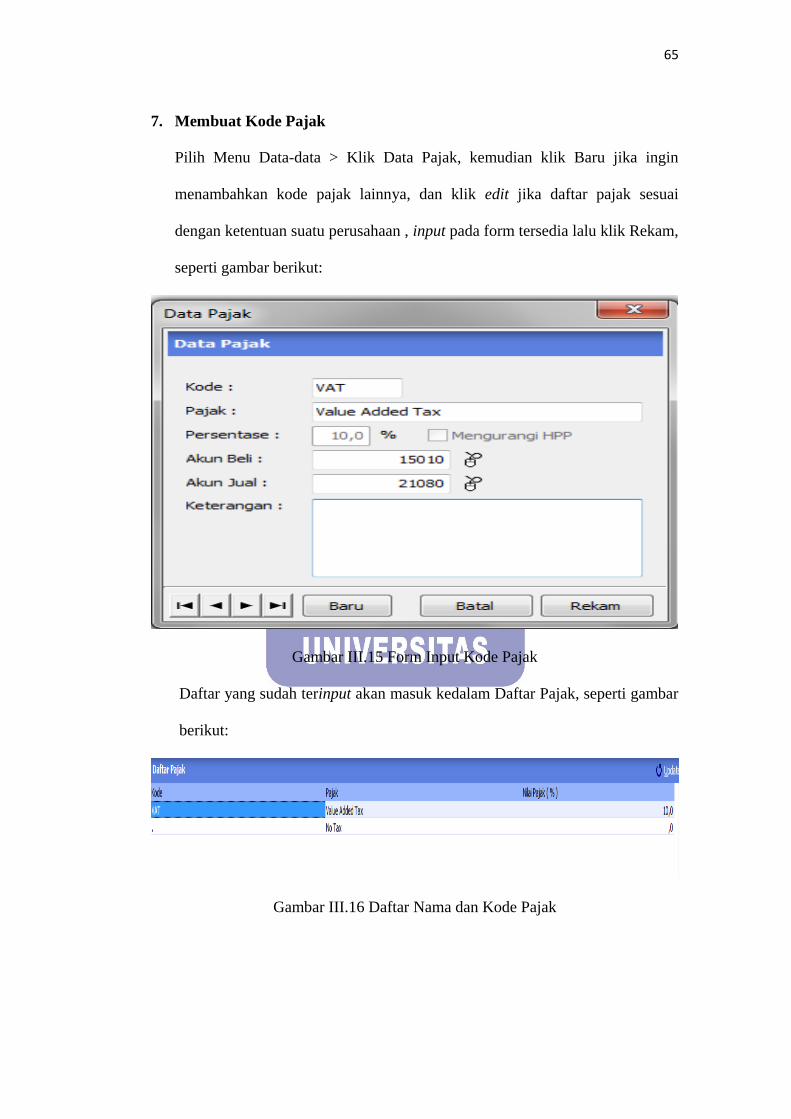

7. Membuat Kode Pajak

Pilih Menu Data-data > Klik Data Pajak, kemudian klik Baru jika ingin

menambahkan kode pajak lainnya, dan klik edit jika daftar pajak sesuai

dengan ketentuan suatu perusahaan , input pada form tersedia lalu klik Rekam,

seperti gambar berikut:

Gambar III.15 Form Input Kode Pajak

Daftar yang sudah terinput akan masuk kedalam Daftar Pajak, seperti gambar

berikut:

Gambar III.16 Daftar Nama dan Kode Pajak

66

8. Membuat Daftar Mata Uang

Pilih Menu Data-data > klik Data Mata Uang kemudian input kode dan nama

mata uang serta akun pentingnya pada form yang tersedia, setelah diinput

maka klik Rekam seperti gambar berikut:

Gambar III.17 Form Input Data Mata Uang

Data yang sudah terinput akan masuk ke Daftar Kurs Mata Uang seperti

gambar berikut:

67

Gambar III.18 Daftar Mata Uang

9. Setup Inventory

Pilih Menu Persediaan > klik Data Produk. Kemudian klik input kode

Deskripsi dan barang yang tersedia pada form yang tersedia , setelah diinput

maka klik Rekam seperti gambar berikut:

Gambar III.19 Form Input Setup Inventory

Data yang sudah terinput akan masuk ke Daftar Barang seperti gambar

berikut:

68

Gambar III.20 Daftar Setup Inventory

3.4.2. Input Saldo Awal

1. Input Saldo Awal Account

Untuk menginput saldo awal akun pilih Setting> klik Saldo Awal > klik

Saldo Awal Akun maka akan tampil gambar sebagai berikut:

69

Gambar III.21 Form Input Saldo Awal Akun

Saldo awal akun jika selesai diinput dan dikatakan balance jika ada tulisan

dibagian paling bawah yang mengatakan angka 0.

2. Input Saldo Awal Hutang

Saldo awal Hutang Usaha ini wajib diisi bila perusahaan mempunyai saldo

hutang usaha dari periode sebelumnya. Untuk menginput saldo awal pilih

Setting> klik Saldo Awal Hutang Usaha, > klik Baru > klik Term Pembayaran

di kiri bawah untuk mengisi termin pembayaran yang disyaratkan. Isilah form

tersebut berdasarkan studi kasus yang dibahas, setelah selesai melakukan

penginputan klik Rekam dan proses pengisiansaldo awal hutang usaha selesai.

Untuk lebih jelasnya perhatikan gambar berikut ini :

70

Gambar III.22 Form Input Saldo Awal Hutang Usaha

Untuk menambahkan daftar hutang usaha lakukan dengan cara yang sama

sampai semua hutang usaha dan pastikan semua terinput dan akan masuk ke

pengisian saldo awal Hutang Usaha, seperti gambar berikut:

Gambar III.23 Daftar Saldo Awal Hutang Usaha

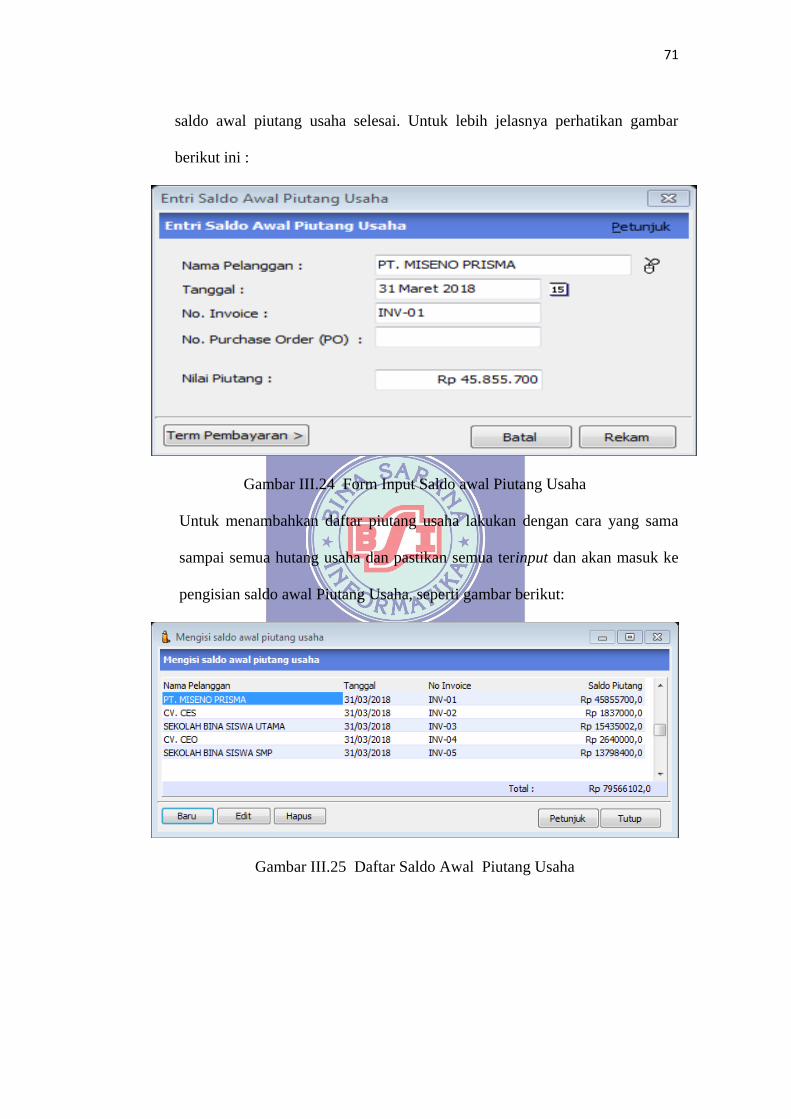

3. Input Saldo Awal Piutang

Saldo Awal Piutang Usaha ini wajib diisi bila perusahaan mempunyai saldo

piutang usaha dari periode sebelumnya. Untuk menginput saldo awal pilih

Setting> klik Saldo Awal Piutang Usaha > klik Baru > klik Term Pembayaran

yang disyaratkan. Isilah form tersebut berdasarkan studi kasus yang dibahas,

setelah selesai melakkukan penginputan klik Rekam dan proses pengisian

71

saldo awal piutang usaha selesai. Untuk lebih jelasnya perhatikan gambar

berikut ini :

Gambar III.24 Form Input Saldo awal Piutang Usaha

Untuk menambahkan daftar piutang usaha lakukan dengan cara yang sama

sampai semua hutang usaha dan pastikan semua terinput dan akan masuk ke

pengisian saldo awal Piutang Usaha, seperti gambar berikut:

Gambar III.25 Daftar Saldo Awal Piutang Usaha

72

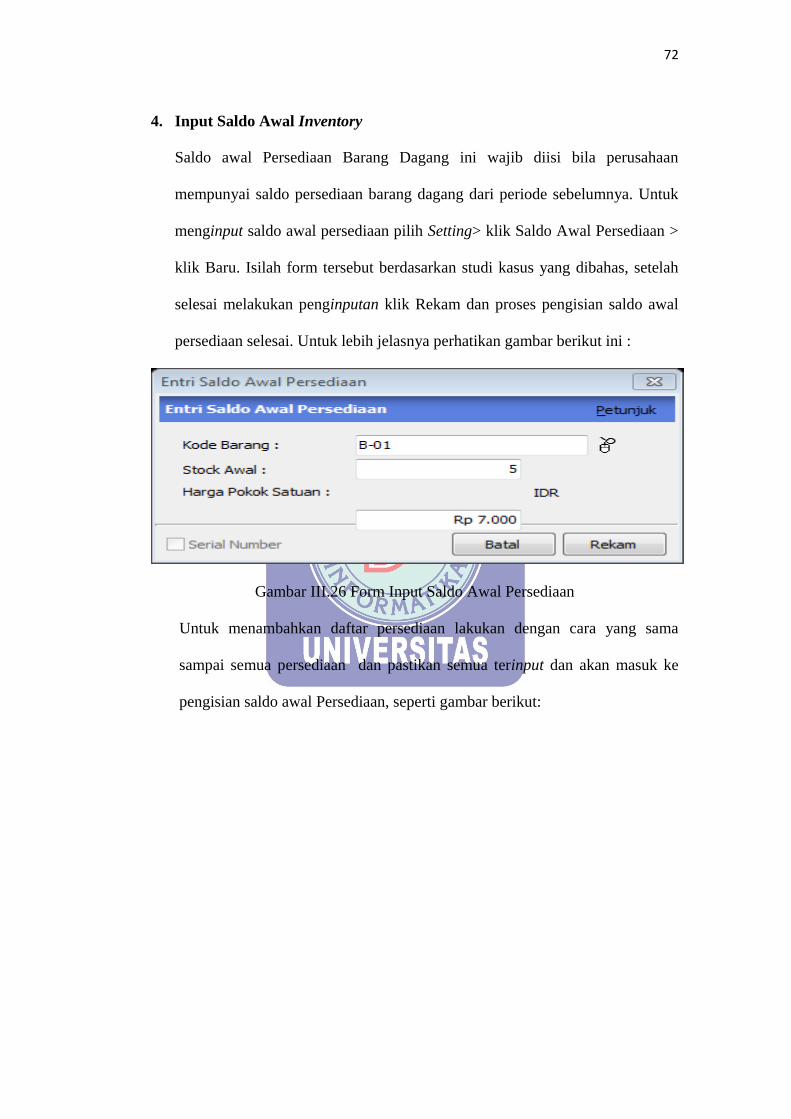

4. Input Saldo Awal Inventory

Saldo awal Persediaan Barang Dagang ini wajib diisi bila perusahaan

mempunyai saldo persediaan barang dagang dari periode sebelumnya. Untuk

menginput saldo awal persediaan pilih Setting> klik Saldo Awal Persediaan >

klik Baru. Isilah form tersebut berdasarkan studi kasus yang dibahas, setelah

selesai melakukan penginputan klik Rekam dan proses pengisian saldo awal

persediaan selesai. Untuk lebih jelasnya perhatikan gambar berikut ini :

Gambar III.26 Form Input Saldo Awal Persediaan

Untuk menambahkan daftar persediaan lakukan dengan cara yang sama

sampai semua persediaan dan pastikan semua terinput dan akan masuk ke

pengisian saldo awal Persediaan, seperti gambar berikut:

73

Gambar III.27 Daftar Saldo Awal Persediaan

74

3.4.2 Input Data Transaksi

Berikut ini adalah transaksi-transaksi yang terjadi pada Niagara

Advertising periode Maret 2018:

1. Tanggal 02 April 2018:

a.Penjualan barang dagang secara tunai sebesar [email protected] kepada CV.

Bintang Karya Instrument yaitu 1 Set Acrylik AC 20*60

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman barang> Isi

data sesuai transaksi diatas > klik Rekam. Karena penjualan ini merupakan

transaksi penjualan tunai maka pilih checkbox pilih tunai dan invoice

seperti gambar berikut :

Gambar III.36Transaksi Penjualan Tunai P-001

b. Diterima dari PT.Miseno Prisma Pelunasan Piutang sebesar

@Rp.45.855.700atas Pelunasan Piutang Dengan INV-01

Langkah : Pilih Menu Penjualan > Pembayaran Piutang Usaha > Isi Data

sesuai Transaksi > Klik Rekam.

Dapat diinput seperti gambar berikut :

75

Gambar III.37Transaksi Pelunasan PiutangBKM-001

c. Penjualan barang dagang secara tunai @Rp.250.000 kepada Bapak

sarif yaitu 1 Set Box On Air

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice dan

tunai seperti pada gambar di bawah ini :

Gambar III.38 Transaksi Penjualan TunaiBKM-001

d. Penjualan barang dagang secara tunai sebesar @Rp.3.600.000

kepada Bapak Dayat yaitu 1 SetLogo Tempo Gogo.

76

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice dan

tunai seperti pada gambar di bawah ini :

Gambar III.39Penjualan TunaiBKM-001

e. Penjualan barang dagang secara tunai sebesar sebesar

@Rp.390.000 kepada Bapak Roy yaitu 1 Set Acrylik Box

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice dan

tunai seperti pada gambar di bawah ini :

77

Gambar III.40 Transaksi Penjualan TunaiBKM-001

f. Penjualan barang dagang secara tunai sebesar @Rp.2.320.000

kepada Bapak Aren yaitu 1 Set Spanduk Distro Aki 130.000, 1 Set

Sign Box @Rp.1.800.000 dan 1SetAcrylik Box @Rp.390.000

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice dan

tunai seperti pada gambar di bawah ini :

Gambar III.41. Penjualan TunaiBKM-001

78

2. Tanggal 03 April 2018

a. Pembelian barang dagang secara kredit sebesar @Rp.4.000.000

kepada PT Sibalec Power Cable yaitu 1 Set Neon Sign led.

Langkah :Pilih Modul Penjualan > Pengiriman Barang > Isi data

sesuai Transasksi > Klik Rekam. Karena penjualan ini merupakan

penjualan kredit maka di checbox cukup klik invoice saja.

Dapat diinput seperti gambar berikut:

Gambar III.42. Pembelian secara kredit BKM-001

b. Penjualan barang dagangan secara Tunai sebesar @Rp. 1.500.000

Kepada PT. Sayap Mas Utama yaitu 1 Set Lampu Neon Plang Nama

dengan HPP 900.000.

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman

Barang (Invoicing) > isi data sesuai transaksi diatas > klik Rekam.

Karena penjualan ini merupakan penjualan tunai maka pilih

checkbox invoice dan tunai seperti pada gambar di bawah ini :

79

Gambar III.43. Penjualan TunaiBKM-001

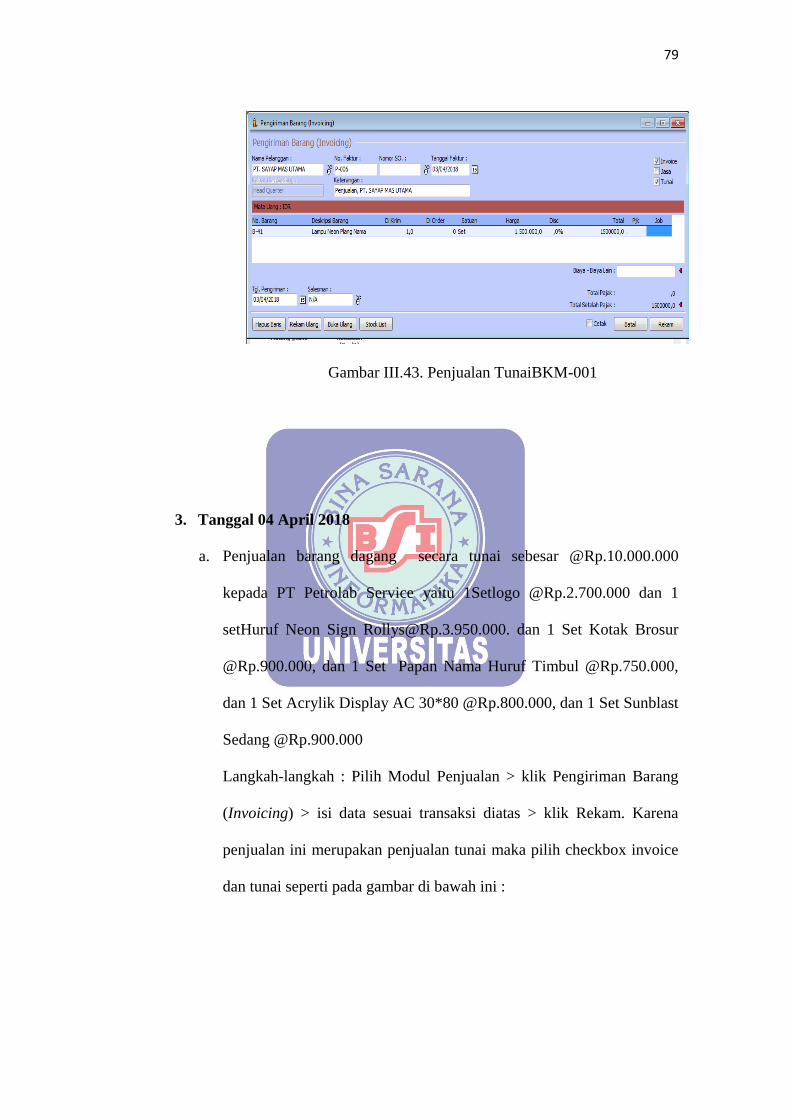

3. Tanggal 04 April 2018

a. Penjualan barang dagang secara tunai sebesar @Rp.10.000.000

kepada PT Petrolab Service yaitu 1Setlogo @Rp.2.700.000 dan 1

setHuruf Neon Sign [email protected]. dan 1 Set Kotak Brosur

@Rp.900.000, dan 1 Set Papan Nama Huruf Timbul @Rp.750.000,

dan 1 Set Acrylik Display AC 30*80 @Rp.800.000, dan 1 Set Sunblast

Sedang @Rp.900.000

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice

dan tunai seperti pada gambar di bawah ini :

80

Gambar III.44. Penjualan TunaiBKM-001

b. Penjualan barang dagang secara tunai sebesar @Rp.5.000.000 kepada

PT. Fajar Surya Wisesa Tbk yaitu 1 Set Huruf Acrylik sebesar

@Rp.5.000.000

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice

dan tunai seperti pada gambar di bawah ini :

Gambar III.45. Penjualan TunaiBKM-001

81

5. Tanggal 05 April 2018

a. Penjualan barang dagang secara tunai sebesar @Rp.500.000 Kepada

Bapak Indra yaitu 1 Set Acrylik 3MM UH 20*30.

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice dan

tunai seperti pada gambar di bawah ini :

Gambar III.46. Penjualan Tunai

b. Diterima dari Cv.Ces pelunasan Piutang sebesar @Rp. 1.837.000

Langkah : Pilih Menu Penjualan > Pembayaran Piutang Usaha > Isi Data

sesuai Transaksi > klik Rekam

Dapat diinput seperti gambar berikut ini :

82

Gambar III.47. Penjualan Tunai

6. Tanggal 07 April 2018

a. Penjualan barang dagang secara tunai sebesar @Rp.100.000 kepada

Miss Lutfi yaitu 1 SetAcrylik Display Holder Kecil 11cm*05 cm

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice

dan tunai seperti pada gambar di bawah ini :

Gambar III.48. Penjualan Tunai

83

b. Penjualan barang dagang secara tunai sebesar @Rp.40.000 kepada

Bapak Ahmad yaitu 1 SetKotak Amal.

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice

dan tunai seperti pada gambar di bawah ini :

Gambar III.49. Penjualan Tunai

c. Penjualan barang dagang secara tunai sebesar @Rp.200.000 kepada

Jayusyaitu 1 SetAcrylik Display Holder 26cm*6 cm

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice

dan tunai seperti pada gambar di bawah ini :

84

Gambar III.50. Penjualan Tunai

7. Tanggal 08 April 2018

a. Penjualan barang dagang secara tunai sebesar @Rp. 120.000

kepada Bapak Daniyaitu 1 SetBilboard Gugus Depan.

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman

Barang (Invoicing) > isi data sesuai transaksi diatas > klik Rekam.

Karena penjualan ini merupakan penjualan tunai maka pilih

checkbox invoice dan tunai seperti pada gambar di bawah ini :

Gambar III.51. Penjualan Tunai

85

b. Penjualan barang dagangan Secara Kredit sebesar @Rp.1.900.000

Kepada PT. Gerbang Sarana Baja yaitu 1 Set Plang Papan Nama

@Rp. 1.900.000

Langkah :Pilih Modul Penjualan > Pengiriman Barang > Isi data

sesuai Transasksi > Klik Rekam. Karena penjualan ini merupakan

penjualan kredit maka di checbox cukup klik invoice saja.

Gambar III.52. Pembelian secara kredit

8. Tanggal 09 April 2018

a. Penjualan barang dagang secara tunai sebesar @Rp.100.000 kepada

Bapak Sugiyaitu 1 Set Ganti Stiker Ketua BPK.

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice

dan tunai seperti pada gambar di bawah ini :

86

Gambar III.53. Penjualan Tunai

b. Penjualan barang dagang secara tunai sebesar @Rp.150.000 kepada

Bapak Ronald yaitu 1 SetAcrylik 3L.

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice

dan tunai seperti pada gambar di bawah ini :

Gambar III.54. Penjualan Tunai

c. Penjualan barang dagang secara tunai sebesar @ Rp.350.000 kepada

Bapak Joko 1 Set Acrylik Display MMM.

87

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice

dan tunai seperti pada gambar di bawah ini :

Gambar III.55. Penjualan Tunai

d. Melakukan Pembayaran LAT Sebesar @Rp.100.000 Melalui Kas.

Langkah : Pilih Menu Kas & Bank > Kas Keluar > Isi Data sesuai

Transaksi > Klik Rekam

Dapat diinput seperti gambar berikut :

Gambar III.56. Pengeluaran Kas

e. Diterima Dari Sekolah Bina Siswa Utama SMA Pelunasan Piutang

sebesar @Rp.15.435.002 atas pelunasan piutang

88

Untuk menginput saldo awal pilih Setting> klik Saldo Awal Piutang

Usaha, > klik Baru > klik Term Pembayaran di kiri bawah untuk

mengisi termin pembayaran yang disyaratkan. Isilah form tersebut

berdasarkan studi kasus yang dibahas, setelah selesai melakukan

penginputan klik Rekam dan proses pengisian saldo awal piutang

selesai. Untuk lebih jelasnya perhatikan gambar berikut ini :

Gambar III.57. Pengeluaran KasBKM-001

9. Tanggal 10 April 2018

a. Penjualan barang dagang secara kredit sebesar Rp 1.600.000

kepada Bapak Mulyadi 1 Set Huruf Timbul MMC+Potong.

Langkah :Pilih Modul Penjualan > Pengiriman Barang > Isi data

sesuai Transasksi > Klik Rekam. Karena penjualan ini merupakan

penjualan kredit maka di checbox cukup klik invoice saja.

Dapat diinput seperti gambar berikut:

89

Gambar III.58. Penjualan Kredit

b. Pembelian barang dagang secara tunai sebesar Rp.650.000 kepada

Bapak Andi 1 SetAcrylik 2M UH 30*30.

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman

Barang (Invoicing) > isi data sesuai transaksi diatas > klik Rekam.

Karena penjualan ini merupakan penjualan tunai maka pilih

checkbox invoice dan tunai seperti pada gambar di bawah ini :

Gambar III.59. Penjualan Tunai

10. Tanggal 11 April 2018

a. Penjualan barang dagang secara tunai sebesar @Rp. 5.000.000 kepada

Bapak Hadi yaitu 1 Set Huruf Acrylik Laser Sedang.

90

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice

dan tunai seperti pada gambar di bawah ini :

Gambar III.60. Penjualan TunaiBKM-001

b. Penjualan barang dagang secara tunai sebesar @Rp.2.900.000 kepada

bapak Daniel yaitu 1 Set Huruf Timbul Stainless.

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice

dan tunai seperti pada gambar di bawah ini :

Gambar III.61. Penjualan Tunai

91

10. Tanggal 12 april 2018

a. Penjualan barang dagang secara kredit sebesar Rp.600.000 kepada

Bapak Kurnia 1 Set Acrylik Sheet 2M 30*40.

Langkah :Pilih Modul Penjualan > Pengiriman Barang > Isi data

sesuai Transasksi > Klik Rekam. Karena penjualan ini merupakan

penjualan kredit maka di checbox cukup klik invoice saja.

Dapat diinput seperti gambar berikut:

Gambar III.62. Penjualan Tunai

11. Tanggal 14 April 2018

a. Penjualan barang dagang secara tunai sebesar @Rp.180.000

kepada Bapak Juanda yaitu 1 Set Acrylik 5 L.

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice

dan tunai seperti pada gambar di bawah ini :

92

Gambar III.63. Penjualan Tunai

12. Tanggal 15 April 2018

a. Penjualan barang dagang secara tunai sebesar @Rp.2.900.000kepada

Bapak sarif yaitu 1 SetAcrylik Display Kecil Tebal 5MM.

Langkah-langkah : Pilih Modul Penjualan > klik Pengiriman Barang

(Invoicing) > isi data sesuai transaksi diatas > klik Rekam. Karena

penjualan ini merupakan penjualan tunai maka pilih checkbox invoice

dan tunai seperti pada gambar di bawah ini :

Gambar III.64. Penjualan Tunai

93

b.Diterima Dari CV.Co pelunasan piutang sebesar @Rp.2.640.000

Saldo awal Piutang Usaha ini wajib diisi bila perusahaan mempunyai saldo

piutang usaha dari periode sebelumnya. Untuk menginput saldo awal pilih

Setting> klik Saldo Awal Piutang Usaha, > klik Baru > klik Term Pembayaran di

kiri bawah untuk mengisi termin pembayaran yang disyaratkan. Isilah form

tersebut berdasarkan studi kasus yang dibahas, setelah selesai melakukan

penginputan klik Rekam dan proses pengisian saldo awal piutang selesai. Untuk

lebih jelasnya perhatikan gambar berikut ini :

Gambar III.65. Pelunasan piutang

c. Pembayaran Hutang Dagang Kepada Mikael Sebesar @Rp.20.000.00

Langkah : Pilih Menu Penjualan > Pembayaran Piutang Usaha > Isi

Data sesuai Transaksi > klik Rekam

Dapat diinput seperti gambar berikut ini :

94

Gambar III.66. Pembayaran Hutang

. 12. Tanggal 21 April 2018

a. Pembayaran hutang dagang kepada mildan sebesar @Rp.22.912.320

Langkah : Pilih Menu Penjualan > Pembayaran Piutang Usaha > Isi

Data sesuai Transaksi > klik Rekam

Dapat diinput seperti gambar berikut ini :

Gambar III.67. pembayaran Hutang dagang

13. Tanggal 29 April 2018

a. Melakukan pembayaran gaji sebesar Rp.3.687.000 kepada

95

karyawan.

Langkah : Pilih Menu Kas & Bank > Kas Keluar > Isi Data sesuai

Transaksi > Klik Rekam

Gambar III.68. Pembayaran Kas Keluar

Tanggal 31 April 2018

1. Pada tanggal 31 Aril 2018, diketahui kendaraan operasional perusahaan di

susutkan nilainya Rp.250.000

Langkah-langkah : Pilih Menu Buku Besar > Transaksi Jurnal Umum >Isi

data sesuai Transaksi > klik Rekam

Dapat diinput seperti gambar berikut:

Gambar III.69. Jurnal Umum

96

2. Pada tanggal 31 April 2018, diketahui peralatan toko perusahaan di

susutkan nilainya Rp.100.000

Langkah-langkah : Pilih Menu Buku Besar > Transaksi Jurnal Umum >Isi

data sesuai Transaksi > klik Rekam

Dapat diinput seperti gambar berikut:

Gambar III.70. Jurnal Penyusutan

Setelah semua transaksi-transaksi diinput, maka langkah selanjutnya adalah untuk

melihat hasil inputannya adalah jurnal-jurnal. Jurnal-jurnal tersebut adalah :

1. Jurnal Penjualan

Sebelum melihat jurnal penjualan, terlebih dahulu melihat daftar transaksi

penjualannya dapat dibuka dengan cara : klik Menu Penjualan > Daftar

Transaksi Penjualan seperti pada gambar berikut :

97

Gambar III.71. Data Transaksi Jurnal Penjualan

Setelah melihat daftar transaksi penjualan maka langkah selanjutnya adalah

melihat jurnal penjualannya.

Langkah : Pilih Modul Laporan > klik Laporan Penjualan > klik Jurnal Penjualan

Untuk hasilnya dapat dilihat pada gambar berikut:

98

99

100

Gambar III.72. Jurnal Penyesuaian

2. Jurnal Pembelian

Sebelum melihat jurnal pembelian, terlebih dahulu melihat daftar transaksi

pembeliannya dapat dibuka dengan cara : klik Menu Pembelian > Daftar

Transaksi Pembelian seperti pada gambar berikut :

Gambar III.73. Jurnal Pembelian

Setelah melihat daftar transaksi pembelian, maka langkah selanjutnya adalah

melihat jurnal pembeliannya.

101

Langkah : Pilih Modul Laporan > klik Laporan Pembelian > klik Jurnal

Pembelian

Untuk hasilnya dapat dilihat pada gambar berikut:

Gambar III.74.Jurnal Pembelian

3. Jurnal Penerimaan Kas

Sebelum melihat jurnal penerimaan kas, terlebih dahulu melihat daftar

transaksi penerimaan kas dapat dibuka dengan cara : klik Menu Penjualan >

Daftar Transaksi Pembayaran Piutang Usaha seperti pada gambar berikut :

Gambar III.75. Jurnal penerimaan Kas

102

Setelah melihat daftar transaksi penerimaan kas maka langkah selanjutnya adalah

melihat jurnal penerimaan kasnya.

Langkah : Pilih Modul Laporan > klik Laporan Kas & Bank > klik Jurnal Kas

Masuk

Untuk hasilnya dapat dilihat pada gambar berikut :

Gambar III.76. Jurnal Kas Masuk

4. Jurnal Pengeluaran Kas

Sebelum melihat jurnal pengeluaran kas, terlebih dahulu melihat daftar

transaksi pengeluaran kas dapat dibuka dengan cara : klik Menu Kas & Bank

> Daftar Transaksi Kas Keluar seperti pada gambar berikut :

Gambar III.77. Jurnal Pengeluaran Kas

103

Setelah melihat daftar transaksi pengeluaran kas, maka langkah selanjutnya adalah

melihat jurnal pengeluaran kasnya.

Langkah : Pilih Modul Laporan > klik Laporan Kas & Bank > klik Jurnal Kas

Keluar.

Untuk hasilnya dapat dilihat pada gambar berikut:

Gambar III.78. Jurnal Kas Keluar

5. Jurnal Umum

Sebelum melihat jurnal Umum, terlebih dahulu melihat daftar transaksi Jurnal

Umumnya dapat dibuka dengan cara : klik Menu Buku Besar > Daftar

Transaksi Jurnal seperti pada gambar berikut :

Gambar III.79. Transaksi Jurnal Umum

104

Setelah melihat daftar transaksi Jurnal Umum, maka langkah selanjutnya adalah

melihat jurnal Umumnya.

Langkah : Pilih Modul Laporan > klik Laporan Buku Besar > klik Jurnal Umum

Untuk hasilnya dapat dilihat pada gambar berikut:

Gambar III.80. Jurnal Umum

3.4.4 Laporan

1. Laporan Laba-Rugi

Laporan laba-rugi(Income Statement atau Profit and Loss Statement)

adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu

periode akuntansi yang menjabarkan unsur-unsur pendapatan dan beban

perusahaan sehingga menghasilkan suatu laba atau rugi bersih. Laporan laba rugi

yang disusun perusahaan, strukturnya terdiri dari pendapatan dalam periode

berjalan dan semua beban, baik beban usaha maupun beban diluar usaha, dalam

periode berjalan.

Langkah-langkah untuk melihat laporan laba-rugi adalah Pilih Menu Laporan >

klik Laporan Keuangan > klik Laporan Laba-rugi Standar, maka akan

menghasilkan laporan laba-rugi seperti gambar berikut:

105

Gambar III.81. laporan Laba Rugi

2. Laporan Neraca

Neraca dalam ilmu akuntansi diartikan sebagai sebuah bentuk laporan

keuangan yang didalamnya menyajikan informasi keuangan sebuah perusahaan

yang meliputi aktiva atau harta perusahaan, hutang perusahaan dan modal serta

ekuitas pada suatu periode akuntansi atau dengan kalimat lain neraca merupakan

sebuah bentuk laporan keuangan yang menginformasikan seluruh kekayaan yang

dimiliki suatu perusahaan seperti harta lancar perusahaan, harta tetap perusahaan

maupun harta perusahaan lainnya.

Langkah-langkah untuk melihat laporan laba-rugi adalah Pilih Menu Laporan >

klik Laporan Keuangan > klik Laporan Neraca Standar, maka akan menghasilkan

laporan laba-rugi seperti gambar berikut:

106

Gambar III.82. Laporan Neraca

3. Laporan Perubahan Modal

Laporan perubahan modal merupakan jenis laporan keuangan yang berisikan

informasi mengenai modal yang dimiliki oleh suatu perusahaan serta berisi pula

informasi atau hal-hal apa saja yang menyebabkan modal tersebut berubah, baik

bertambah maupun berkurang sampai pada akhir periode akuntansi.

107

Maka dari itu di dalam laporan jenis ini akan dapat kita ketahui mengenai modal

akhir suatu perusahaan dalam periode waktu tertentu.

Langkah-langkah untuk melihat laporan laba-rugi adalah Pilih Menu Laporan >

klik Laporan Keuangan > klik Laporan Neraca Standar, maka akan menghasilkan

laporan perubahan modal seperti gambar berikut ini :

Gambar III.83. Laporan Perubahan Modal

3.4.5 Analisa Laporan Keuangan

Analisa Laporan Keuangan adalah suatu proses penelitian laporan

keuangan beserta unsur-unsurnya yang bertujuan untuk mengevaluasi dan

memprediksi kondisi keuangan perusahaan, mengevaluasi hasil-hasil yang telah

dicapai perusahaan.

Beberapa Tujuan dan maanfaat bagi berbagai pihak dengan adanya analisis

laporan keuangan adalah :

a. Untuk mengetahui posisi keuangan perusahaan dalam suatu periode tertentu,

baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai.

b. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan

perusahaan.

c. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

108

Maka dari itu perhatikan gambar berikut ini untuk memulai analisa laporan

keuangan :

1. Current Ratio

Rasio yang menyatakan perbandingan antara aktiva lancar dengan hutang

lancar ini berarti setiap satu Rp hutang lancar dijamin oleh Rp.101, 3

Aktiva lancar.

Gambar III.84. Current Ratio

2. Quik Ratio

Perbandingan antara jumlah aktiva lancar ( selain Persedian ) dengan

Hutang lancar, ini berarti setiap satu Rp hutang lancar dijamin oleh Rp.

23,2 Aktiva lancar (tanpa persedian )

109

Gambar III.85. Quick Ratio

3. Cash Ratio

Perbandingan antara jumlah kas dan efek terhadap hutang lancar,

menyatakan kemampuan sesungguhnya dalam memenuhi hutang jangka

pendek tepat waktu, ini berarti setiap satu Rp hutang lancar dijamin oleh

Rp. 18,7 kas dan efek.

Gambar III.86. Cash Ratio

4. Perputan piutang

110

Merupakan perbandingan antara total penjualan dengan rata-rata piutang

dalam satu tahun menunjukkan bahwa penagihan piutang kira-kira 4,5

kali dapat dilakukan dalam setahun, ini berarti periode rata – rata yang di

perlukan untuk mengumpulkan piutang dalam 79, 6 hari.

Gambar III.87. perputaran piutang

5. Working Capital to Total Asset

Merupakan perbandingan antara harta lancar dikurangi hutang lancar

terhadap total asset (harta yang dimiliki).

Gambar III.88. Work Capital to Total Asset

111

6. Net Margin Ratio

Merupakan perbandingan antara laba usaha (sebelum bunga dan pajak )

dengan total penjualan.

Gambar III.89. Net Margin Ratio

7. Debt to Equity Ratio

Merupakan perbandingan antara total hutang dengan modal sendiri ini

berari setiap 1 Rp hutang dijamin oleh Rp 158,9 Modal sendiri.

Gambar III.90. Debt to Eqity Ratio

112

8. Debt to Capital Asset

Merupakan perbandingan antara total tentang dengan aktiva (harta

perusahaan) ini berarti setiap 1 Rp hutang dijamin oleh Rp 160,8 (harta

perusahaan).

Gambar III.91. Debt Capital Asset

9. Operating Ratio

Merupakan perbandingan anatara ( harga pokok Penjualan dan biaya

operasi) dengan total penjualan.

Gambar III.92. Operating Ratio

10. Long Term Debt to Equity

Merupakan perbandingan antara hutang jangka panjang dengan modal

sendiri.

113

Gambar III.93. Long Term Debt to Equity