bab ii siklus pendapatan.docx

DESCRIPTION

2.1 Pengertian Siklus Pendapatan Siklus Pendapatan (revenue cycle) adalah serangkaian aktivitas bisnis dan operasi pemoresan informasi terkait yang terus menerus dengan menyediakan barang dan jasa kepada pelanggan dan menerima kas sebagai pembayaran atas penjualan tersebut (lihat gambar 2.1). Pertukaran informasi eksternal yang paling utama dari siklus ini adalah dengan pelanggan. Informasi mengenai aktivitas siklus pendapatan juga mengalir ke siklus akuntansi lainnya. Gambar 2.1 Diagram Konteks Siklus Pendapatan Tujuan utama siklus pendapatan adalah menyediakan produk yang tepat di tempat yang tepat pada saat yang tepat untuk harga yang sesuai. Untuk mencapai tujuan tersebut, manajemen harus membuat keputusan-keputusan penting sebagai berikut :• Sampai sejauh mana produk dapat dan harus disesuaikan dengan kebutuhan dan keinginan pelanggan individu?• Seberapa banyak persediaan yang harus dimiliki dan dimana persediaan tersebut harus ditempatkan?• Bagaimana seharusnya barang dagangan dikirim ke pelanggan? Haruskah perusahaan menjalankan fungsi pengiriman sendiri untuk mengalihdayakan (outsourcing) ke pihak ketiga yang berspesialisasi dalam bidang logistik?• Berapakah harga optimal untuk setiap produk atau jasa?• Haruskah kredit diperpanjang untuk pelanggan? Jika demikian, persyaratan kredit apa yang seharuskan ditawarkan? Seberapa banyak kredit yang dapat diperpanjang untuk setiap pelanggan?• Bagaimana pembayaran pelanggan dapat diproses untuk memaksimalkan arus kas? Jawaban atas petanyaan-pertanyaan tersebut mengarah pada bagaimana sebuah organisasi menjalankan empat aktivitas dasar pada siklus pendapatan yang digambarkan di Gambar 2.2 :1. Entri pesanan penjualan.2. Pengiriman.3. Penagihan.4. Penerimaan kas.2.2 Sistem Informasi Siklus PendapatanSeperti sebagian besar organisasi besar, AOE menggunakan sebuah system enterprise resource planning (ERP)a. ProsesPara pelanggan AOE dapat menempatkan pesanan secara langsung melalui Internet. Selain itu, tenaga penjualan menggunakan laptop portable untuk memasukkan pesanan ketika menghubungi para pelanggan. Departemen penjualan memasukkan pesanan pelanggan yang diterima melalui telepon, faks, atau surat. Terlepas dari bagaimana sebuah pesanan diterima sebelumnya, system tersebut dengan cepat memverivikasi kelayakan kredit pelanggan, mengecek ketersediaan persediaanm dan memberitahu departemen gudangdan pengiriman mengenai penjualan yang telah disetujui. Para pegawai gudang dan pengiriman memasukkan data mengenai aktivitas merekasegera setelah aktivitas dijalankan, sehingga memperbarui informasi mengenai status persediaan secara real time. Setiap malam, program faktur berjalan dalam modus kelompok (batch), menghasilkan faktur kertas atau elektronik bagi para pelanggan yang memerlukan faktur. Beberapa pelanggan AOE masih mengirimkan cek kepada salah satu bank daerah yang AOE telah menetapkan peti uang elektroniknya, tetpai peningkatan jumlah yang menggunakan layanan pembayaran tagihan secara online bank mereka. Setiap hari, bank tersebut mengirimkan AOE sebuah file yang berisi data pengiriman uang, yang digunakan kasir untuk memperbarui saldo rekening kas perusahaan dan digunakan petugas piutang untuk memperbarui rekening pelanggan.TRANSCRIPT

BAB II

PEMBAHASAN

2.1 Pengertian Siklus Pendapatan

Siklus Pendapatan (revenue cycle) adalah serangkaian aktivitas bisnis dan operasi

pemoresan informasi terkait yang terus menerus dengan menyediakan barang dan jasa

kepada pelanggan dan menerima kas sebagai pembayaran atas penjualan tersebut (lihat

gambar 2.1). Pertukaran informasi eksternal yang paling utama dari siklus ini adalah

dengan pelanggan. Informasi mengenai aktivitas siklus pendapatan juga mengalir ke

siklus akuntansi lainnya.

Gambar 2.1 Diagram Konteks Siklus Pendapatan

Tujuan utama siklus pendapatan adalah menyediakan produk yang tepat di tempat

yang tepat pada saat yang tepat untuk harga yang sesuai. Untuk mencapai tujuan tersebut,

manajemen harus membuat keputusan-keputusan penting sebagai berikut :

Sampai sejauh mana produk dapat dan harus disesuaikan dengan kebutuhan dan

keinginan pelanggan individu?

Seberapa banyak persediaan yang harus dimiliki dan dimana persediaan tersebut

harus ditempatkan?

Bagaimana seharusnya barang dagangan dikirim ke pelanggan? Haruskah

perusahaan menjalankan fungsi pengiriman sendiri untuk mengalihdayakan

(outsourcing) ke pihak ketiga yang berspesialisasi dalam bidang logistik?

Berapakah harga optimal untuk setiap produk atau jasa?

Haruskah kredit diperpanjang untuk pelanggan? Jika demikian, persyaratan

kredit apa yang seharuskan ditawarkan? Seberapa banyak kredit yang dapat

diperpanjang untuk setiap pelanggan?

Bagaimana pembayaran pelanggan dapat diproses untuk memaksimalkan arus

kas?

Jawaban atas petanyaan-pertanyaan tersebut mengarah pada bagaimana sebuah

organisasi menjalankan empat aktivitas dasar pada siklus pendapatan yang digambarkan

di Gambar 2.2 :

1. Entri pesanan penjualan.

2. Pengiriman.

3. Penagihan.

4. Penerimaan kas.

2.2 Sistem Informasi Siklus Pendapatan

Seperti sebagian besar organisasi besar, AOE menggunakan sebuah system enterprise

resource planning (ERP)

a. Proses

Para pelanggan AOE dapat menempatkan pesanan secara langsung melalui Internet.

Selain itu, tenaga penjualan menggunakan laptop portable untuk memasukkan

pesanan ketika menghubungi para pelanggan. Departemen penjualan memasukkan

pesanan pelanggan yang diterima melalui telepon, faks, atau surat. Terlepas dari

bagaimana sebuah pesanan diterima sebelumnya, system tersebut dengan cepat

memverivikasi kelayakan kredit pelanggan, mengecek ketersediaan persediaanm dan

memberitahu departemen gudangdan pengiriman mengenai penjualan yang telah

disetujui. Para pegawai gudang dan pengiriman memasukkan data mengenai aktivitas

merekasegera setelah aktivitas dijalankan, sehingga memperbarui informasi

mengenai status persediaan secara real time. Setiap malam, program faktur berjalan

dalam modus kelompok (batch), menghasilkan faktur kertas atau elektronik bagi para

pelanggan yang memerlukan faktur. Beberapa pelanggan AOE masih mengirimkan

cek kepada salah satu bank daerah yang AOE telah menetapkan peti uang

elektroniknya, tetpai peningkatan jumlah yang menggunakan layanan pembayaran

tagihan secara online bank mereka. Setiap hari, bank tersebut mengirimkan AOE

sebuah file yang berisi data pengiriman uang, yang digunakan kasir untuk

memperbarui saldo rekening kas perusahaan dan digunakan petugas piutang untuk

memperbarui rekening pelanggan.

Gambar 2.2 Diagram arus data tingkat 0 : Siklus Pendapatan.

b. Ancaman dan Pengendalian

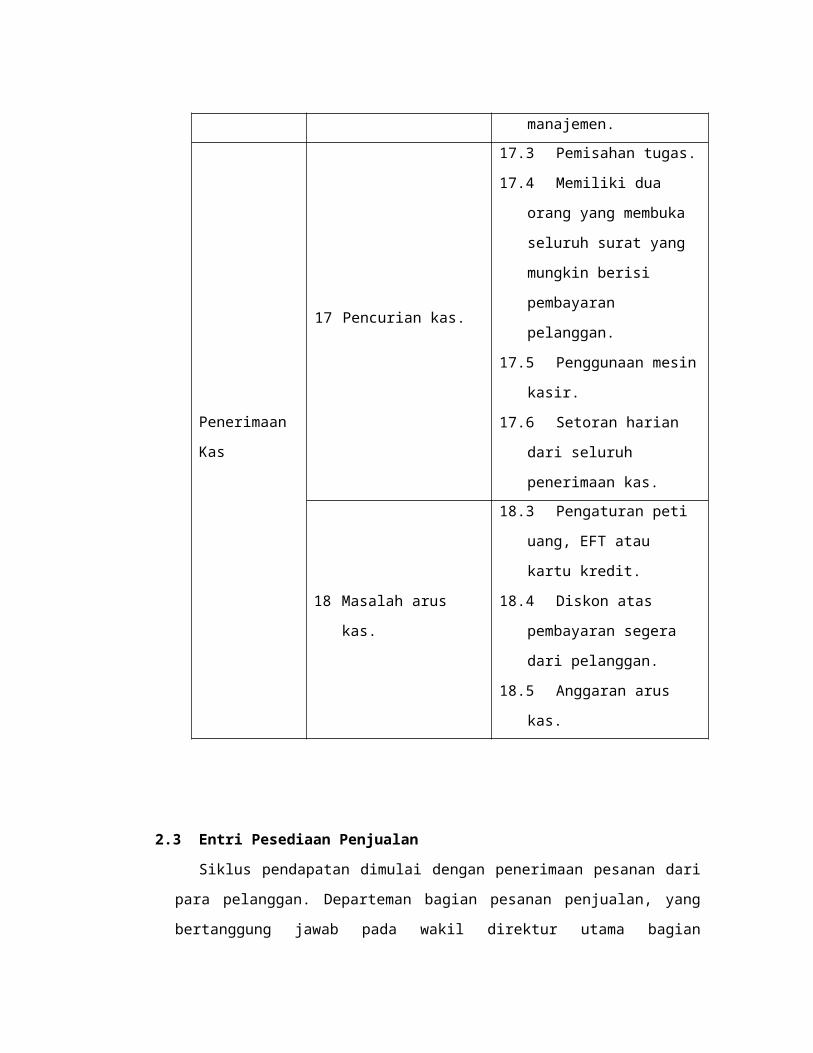

Tabel 1.2-1 Ancaman dan Pengendalian dalam Siklus Pendapatan.

AKTIVITAS ANCAMAN PENGENDALIAN

Masalah –

masalah umum

di dalam siklus

pendapatan

1. Data induk yang tidak

akurat atau tidak valid

1.1 Pengendalian integritas

pemrosesan data.

1.2 Pembatasan akses ke data

induk.

1.3 Tinjauan atas seluruh

perubahan terhadap data

induk.

2. Pengungkapan yang

tidak diotorisasi atas

informasi sensitive.

2.1 Pengendalian akses.

2.2 Enkripsi.

3. Kehilangan atau

penghancuran data.

3.1 Backup dan prosedur

pemulihan bencana.

4. Kinerja buruk. 4.1 Laporan Manajerial.

Entri pesanan

penjualan5. Pesanan yang tidak

lengkap/tidak akurat.

5.1 Pengendalian edit entri data.

5.2 Pembatasan akses ke data

induk.

6. Pesanan yang tidak

valid.

6.1 Tanda tangan digital atau

tanda tangan tertulis.

7. Piutang yang tak

tertagih.

7.1 Batas kredit.

7.2 Otorisasi spesifik untuk

mnyetujui penjualan kepada

pelanggan baru atau

penjualan yang melebihi

batas kredit seorang

pelanggan.

7.3 Penuaan piutang.

8. Kekurangan stok atau

kelebihan persediaan.

8.1 Sistem pengendalian

persediaan perpetual.

8.2 Penggunaan kode batang

(barcode) atau RFID.

8.3 Pelatihan.

8.4 Perhitungan fisik persediaan

secara periodic.

8.5 Prediksi penjualan dan

laporan aktivitas.

9. Kehilangan pelanggan.

9.1 Sistem CRM, situs

swadaya, dan evaluasi yang

tepat atas peringkat layanan

pelanggan.

Pengiriman

10. Memilih barang yang

salah atau kualitas yang

salah.

10.1 Teknologi kode

batang dan RFID.

10.2 Rekonsiliasi

daftar pemilihan untuk

detail pesanan penjualan

11. Pencurian persediaan.

11.1 Pembatasan akses fisik

ke persediaan.

11.2 Dokumentasi seluruh

transfer persediaan.

11.3 Teknologi RFID dan

kode batang.

11.4 Perhitungan fisik

persediaan secara perodik

dan rekonsiliasi terhadap

kuantitas tercatat.

12. Kesalahan pengiriman

(penundaan dan

kegagalan untuk

mengirim, kuantitas

yang salah, barang yang

salah, alamat yang

salah, duplikasi)

12.1 Rekonsiliasi dokumen

pengiriman dengan pesanan

penjualan, daftar pemilihan,

dan slip pengepakan.

12.2 Menggunakan system

RFID untuk

mengidentifikasi

penundaan.

12.3 Entri data melalui

pemindai kode batang dan

RFID.

12.4 Pengendalian edit entri

data (jika data pengiriman

dimasukkan ke terminal).

12.5 Konfigurasi system ERP

untuk mencegah pengiriman

duplikat.

Penagihan

13. Kegagalan untuk

mengih.

13.1 Pemisahan fungsi

penagihan dan pengiriman.

13.2 Rekonsiliasi secara

periodic atas faktur dengan

pesanan penjualan, kartu

pengambilan, dan dokumen

pengiriman.

14. Kesalahan penagihan.

14.1 Konfigurasi system untuk

memasukkan data dan harga

secara otomatis.

14.2 Pembatasan akses te data

induk harga.

14.3 Pengendalian entri data.

14.4 Rekonsiliasi dokumen

pengiriman (kartu

pengambilan, bill of lading,

dan daftar pengepakan)

untuk pesanan penjualan.

15 Kesalahan posting

dalam piutang

15.3 Pengendalian entri data.

15.4 Rekonsiliasi total batch.

15.5 Pengiriman laporan

bulanan kepada para

pelanggan.

15.6 Rekonsiliasi buku

pembantu piutang di buku

besar umum.

16 Memo kredit yang tidak

akurat atau tidak valid.

16.3 Pemisahan tugas otorisasi

memo kredit baik dari entri

pesanan penjualan maupun

pemeliharaan rekening

pelanggan.

16.4 Konfigurasi system untuk

memblokir memo kredit

kecuali ada dokumentasi

yang sesuai dengan

pengembalian barang rusak

atau otorisasi yang spesifik

oleh manajemen.

Penerimaan Kas

17 Pencurian kas.

17.3 Pemisahan tugas.

17.4 Memiliki dua orang yang

membuka seluruh surat yang

mungkin berisi pembayaran

pelanggan.

17.5 Penggunaan mesin kasir.

17.6 Setoran harian dari seluruh

penerimaan kas.

18 Masalah arus kas.

18.3 Pengaturan peti uang, EFT

atau kartu kredit.

18.4 Diskon atas pembayaran

segera dari pelanggan.

18.5 Anggaran arus kas.

2.3 Entri Pesediaan Penjualan

Siklus pendapatan dimulai dengan penerimaan pesanan dari para pelanggan.

Departeman bagian pesanan penjualan, yang bertanggung jawab pada wakil direktur

utama bagian pemasaran, melakukan proses entri pesanan penjualan. Gambar 2.3

menunjukkan bahwa proses entri pesanan penjualan mencakup tiga tahap: mengambil

pesanan dari pelanggan, memeriksa dan menyetujui kredit pelanggan, serta memeriksa

ketersediaan persediaan dan juga menjawab permintaan pelanggan.

Gambar 2.3 Diagram arus data tingkat 1 : entri pesanan penjualan

a. Mengambil pesanan pelanggan

Pesanan pelanggan dapat diterima dalam berbagai cara: di toko, melalui

surat, melalui telepon, melalui website, atau melalui tenaga penjualan di lapangan.

Salah satu cara untuk meningkatkan efisiensi entri pesanan penjualan adalah dengan

mengizinkan para pelanggan untuk memasuki data pesanan penjualan sendiri. Hal ini

secara otomatis akan tercapai untuk penjualan melalui website, tetapi hal ini juga

dapat dicapai baik dalam penjualan melalui toko maupun surat.

Website menyediakan cara lain untuk mengotomatisasikan pengentrian

pesanan penjualan. Kegunaannya tidak hanya untuk mengurangi biaya yang

berkaitan dengan pengambilan pesanan pelanggan, tetapi juga memeberikan peluang

untuk meningkatkan penjualan dengan memungkinkan pelanggan untuk mendesain

produk mereka sendiri. Sistem entri pesanan penjualan interaktif semacam ini disebut

sebagai choicheboards.

Saat ini juga terdapat cara lain untuk meningkatkan proses entri pesanan

penjualan melibatkan penggunaaan Electronic Data Interchange (EDI) untuk

berhubungan secara langsung dengan pelanggan. Dengan menggunakan EDI, toko-

toko ritel akan mengirim pesanan mereka langsung ke sistem pesanan penjualan

AOE dalam sebuah format yang akan menghilangkan kebutuhan atas entri data.

Bagaimanapun data pesanan pelanggan diterima pada awalnya, merupakan

hal yang penting bahwa semua data yang dibutuhkan untuk memproses pesanan

tersebut dikumpulkan dan dicatat secara akurat. Oleh sebab itu, pemeriksaan edit

berikut ini harus dilakukan untuk memastikan akurasi yang menyeluruh:

Pemeriksaan validitas

Uji kelengkapan

Uji kewajaran

Sewaktu pemeriksaan ini dilakukan, data dicatat dalam dokumen pesanan

penjualan. Dokumen tersebut biasanya merupakan formulir elektronik yang

ditampilkan di layar monitor komputer. Seperti yang diperlihatkan dalam Gambar 2.4

pesanan penjualan berisi informasi nomor barang, jumlah, harga, dan syarat

penjualan lainnya.

Gambar 2.4 Contoh pesanan penjualan AOE

b. Persetujuan kredit

Sebagian besar penjualan antarperusahaan (business-to-business sales)

dilakukan secara kredit. Penjualan secara kredit harus disetujui sebelum diproses.

Bagi pelanggan lama dengan catatan pembayaran yang baik, pemeriksaan kredit

formal untuk setiap penjualan biasanya tidak dibutuhkan. Pada kasus semacam ini,

menyetujui kredit bagi pelanggan melibatkan pemeriksaan file induk pelanggan

untuk memverifikasi saldo yang ada, mengidentifikasi batas kredit pelanggan, dan

memverifikasi bahwa jumlah pesanan tersebut ditambah dengan saldo rekening yang

tidak melebihi batas kredit ini. Proses ini dapat diotomatisasikan dengan

menggunakan pemeriksaan edit lainnya selama proses entri pesanan, yaitu

pemeriksaan batas.

Pemeriksaan batas dapat membandingkan jumlah pesanan dan saldo

rekening pelanggan yang ada dengan batas kredit pelanggan tersebut.

(Apabila pesanan baru tersebut tidak menyebabkan saldo rekening pelanggan

melebihi batas kredit, maka pesanan tersebut diterima. Apabila pesanan yang

diajukan akan menyebabkan saldo rekening pelanggan melebihi batas kredit,

maka pesan e-mail akan dikirim ke manajer bagian kredit untuk memutuskan

apakah pesanan tersebut disetujui atau ditolak).

Otorisasi khusus untuk menyetujui kredit digunakan bagi para pelanggan

baru, ketika sebuah pesanan melebihi batas kredit pelanggan tersebut, atau ketika

pelanggan tersebut memiliki saldo lewat jatuh tempo yang belum dibayar. Otorisasi

jenis ini harus dilakukan oleh manajer bagian kredit.

c. Memeriksa ketersediaan persediaan

Langkah berikutnya adalah menetapkan apakah tersedia cukup persediaan

untuk memenuhi pesanan tersebut, agar pelanggan dapat diinformasikan mengenai

perkiraan tanggal pengiriman.

Apabila tersedia cukup banyak persediaan untuk memenuhi pesanan tersebut,

pesanan penjualan tersebut dilengkapi dan kolom jumlah yang tersedia dalam file

persediaan untuk setiap barang dikurangi sejumlah barang yang dipesan.. Apabila

tidak tersedia cukup banyak persediaan di perusahaan untuk memenuhi pesanan

tersebut, pemesanan ulang (back order) untuk barang-barang tersebut harus dibuat.

Ketika ketersediaan pesediaan telah dipastikan, sistem tersebut kemudian

akan membuat kartu pengambilan barang (picking ticket) yang berisi daftar jenis

barang-barang, dan jumlah setiap jenis barang, yang dipesan pelanggan. Kartu

pengambilan memberikan otorisasi bagi bagian pengawasan persediaan untuk

melepaskan barang dagangan ke bagian pengiriman.

Guna lebih meningkatkan efisiensi, kartu pengambilan barang sering kali

mendaftar barang dalam urutan tempat mereka disimpan dalam gudang daripada

dalam bentuk pesanan yang didaftar dalam pesanan penjualan.

d. Menjawab permintaan pelanggan

Pelayanan pelanggan adalah hal yang begitu penting hingga perusahaan-

perusahaan mengunakan software khusus, yang disebut sistem manajemen

pelayanan pelanggan (Customer Relationship Management-CRM), untuk

mendukung proses penting ini. Sistem CRM membantu mengatur data terinci

mengenai para pelanggan hingga data tersebut dapat digunakan untuk

memfasilitasi layanan yang lebih efisien serta personal.

Tujuan dari CRM adalah untuk mempertahankan pelanggan. Sistem CRM

seharusnya dilihat sebagai suatu cara untuk meningkatkan pelayanan pelanggan

yang diberikan. Tujuannya adalah untuk mengubah pelanggan yang loyal menjadi

pelanggan yang puas dengan cara memperdalam hubungan tersebut.

Akan tetapi, banyak permintaan pelanggan merupakan hal yang bersifat

rutin. Sebagai konsekuensinya, perusahaan dapat dan harus menggunakan TI

untuk mengotomatisasikan jawaban atas permintaan yang umum, seperti

pertanyaan mengenai saldo rekening dan status pesanan, agar pegawai bagian

pesanan penjualan dan pelayanan pelanggan dapat memusatkan waktu dan tenaga

mereka untuk menangani permintaan yang lebih rumit dan tidak biasa.

Contohnya, website memberikan alternatif yang efektif (frequently asked

question-FAQs). Website yang sulit digunakan dapat benar-benar mempersulit

penjualan karena membuat frustasi pelanggan dan menciptakan rasa tidak senang.

Sebaliknya, Website yang di desain dengan baik dapat memberikan pandangan ke

dalam yang dapat mengarah pada peningkatan penjualan.

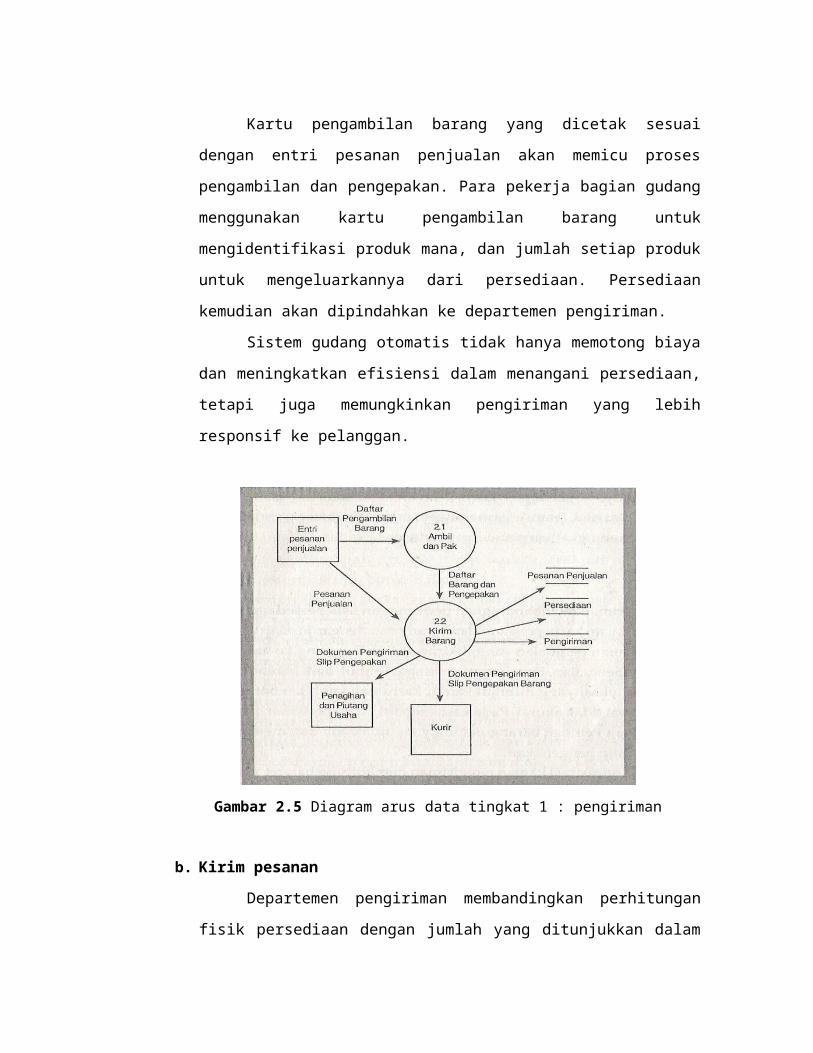

2.4 Pengiriman

Aktivitas dasar kedua dalam siklus pendapatan (lingkaran 2.0 dalam Gambar 2.5)

adalah memenuhi pesanan pelanggan dan mengirimkan barang dagangan yang

diinginkan tersebut.

Gambar 2.5, proses ini terdiri dari dua tahap:

1. Mengambil dan mengepak pesanan

2. Mengirim pesanan tersebut

Departemen bagian penggudangan dan pengiriman melakukan aktivitas ini.

a. Ambil dan pak pesanan

Kartu pengambilan barang yang dicetak sesuai dengan entri pesanan

penjualan akan memicu proses pengambilan dan pengepakan. Para pekerja bagian

gudang menggunakan kartu pengambilan barang untuk mengidentifikasi produk

mana, dan jumlah setiap produk untuk mengeluarkannya dari persediaan.

Persediaan kemudian akan dipindahkan ke departemen pengiriman.

Sistem gudang otomatis tidak hanya memotong biaya dan meningkatkan

efisiensi dalam menangani persediaan, tetapi juga memungkinkan pengiriman

yang lebih responsif ke pelanggan.

Gambar 2.5 Diagram arus data tingkat 1 : pengiriman

b. Kirim pesanan

Departemen pengiriman membandingkan perhitungan fisik persediaan

dengan jumlah yang ditunjukkan dalam kartu pengambilan barang dan dengan

jumlah yang ditunjukkan dalam salinan pesanan penjualan yang dikirim secara

langsung ke bagian pengiriman dari entri pesanan penjualan.

Dokumen pengiriman adalah kontrak legal yang menyebutkan tanggung

jawab atas barang yang dikirim. Departemen pengiriman menyimpan salinan

kedua dokumen pengiriman untuk melacak dan mengkonfirmasikan pengiriman

barang ke kurir tersebut. Salinan lainnya dari dokumen pengiriman dan slip

pengepakan dikirim ke departemen penagihan untuk menunjukkan bahwa barang

tersebut telah dikirim dan faktur penjualan harus dibuat serta dikirim. Kurir

tersebut juga menahan satu salinan dokumen pengiriman untuk catatan mereka.

Keputusan penting lainnya berkaitan dengan pusat-pusat distribusi.

Semakin banyak perusahaan yang meminta para pemasok dan pabrik untuk

mengirimkan berbagai produk hanya jika dibutuhkan. Akibatnya, para pemasok

dan pabrik harus menggunakan software sistem logistik untuk mengidentifikasi

lokasi optimal menyimpan persediaan agar dapat meminimalkan jumlah total

persediaan yang dimiliki serta memenuhi setiap permintaan pengiriman

pelanggan.

Globalisasi menambah kerumitan logistik outbound. Efisiensi dan

efektivitas metode distribusi yang berbeda, seperti menggunakan truk atau kereta,

berbeda di seluruh dunia. Pajak dan peraturan di berbagai negara dapat juga

mempengaruhi pilihan atas distribusi.

Sistem komunikasi canggih dapat memberikan informasi secara real-time

mengenai status pengiriman, dan oleh karenanya memberikan nilai tambah bagi

para pelanggan. Contohnya, apabila penjual mengetahui bahwa suatu pengiriman

akan terlambat, pemberitahuan awal dapat membantu pelanggan merevisi

rencana-rencana mereka sesuai kondisi tersebut.

2.5 Penagihan dan piutang usaha

a. Penagihan

Penagihan yang akurat dan tepat waktu atas barang dagangan yang

dikirimkan adalah hal yang penting. Aktivitas penagihan hanyalah aktivitas

pemrosesan informasi yang mengemas ulang serta meringkas informasi dari entri

pesanan penjualan dan aktivitas pengiriman. Aktivitas ini membutuhkan

informasi dari departemen pengiriman yang mengidentifikasikan barang dan

jumlah yang dikirimkan, serta informasi mengenai harga dan syarat khusus

penjualan lainnya dari departemen penjualan.

Dokumen dasar yang dibuat dalam proses penagihan adalah faktur

penjualan, yang memberitahukan pelanggan mengenai jumlah yang harus dibayar

dan ke mana harus mengirimkan pembayaran.

Teknologi informasi memberikan peluang untuk mengurangi biaya yang

berhubungan dengan penagihan. Mengirimkan faktur ke perusahaan melalui EDI

(electronic data interchange) lebih cepat dan lebih murah daripada mengirimkan

dokumen kertas. Bisnis yang menjual langsung ke pemakai bisa memperoleh

keuntungan yang serupa dengan meyakinkan para pelanggan mereka untuk

menandatangani penagihan dan pembayaran online dengan menggunakan

internet. Faktur EDI dan pembayaran online juga menguntungkan pelanggan

dengan mengurangi waktu dan biaya yang berhubungan dengan pemrosesan

dokumen kertas.

b. Pemeliharaan data piutang usaha

Fungsi piutang usaha, yang bertanggung jawab kepada controller,

melakukan dua tugas dasar : Menggunakan informasi dalam faktur penjualan

untuk mendebit rekening pelanggan dan karenanya mengkredit rekening tersebut

ketika pembayaran diterima.

Dua cara dasar untuk memelihara data piutang usaha adalah sebagai berikut :

1. Metode faktur terbuka

Para pelanggan biasanya membayar sesuai jumlah setiap faktur penjualan.

Biasanya dua salinan faktur dikirimkan ke para pelanggan yang diminta

untuk mengembalikan satu salinan bersama pembayaran. Salinan ini adalah

dokumen yang dapat dikirimkan kembali (turnaround document) dan disebut

sebagai pemberitahuan pengiriman uang (remittance advice). Pembayaran

dari para pelanggan kemudian dihubungkan dengan faktur penjualan terkait.

Keuntungan :

Metode ini kondusif dalam menawarkan diskon untuk pembayaran awal,

karena faktur akan secara individual ditelusuri dan dihitung umurnya.

Metode ini juga menghasilkan pola arus penagihan kas yang seragam di

sepanjang bulan.

Kelemahan :

Metode ini menambahkan kerumitan yang harus dilakukan untuk

mrmelihara informasi mengenai status setiap faktur untuk setiap

pelanggan.

2. Metode pembayaran gabungan

Para pelanggan biasanya membayar sesuai dengan jumlah yang diperlihatkan

pada laporan bulanan, bukan membayar setiap jumlah pada faktur penjualan.

Sebuah laporan bulanan yang berisi semua transaksi, termasuk penjualan dan

pembayran, yang terjadi selama bulan terakhir dan juga informasi tentang

saldo piutang terakhir pelanggan.

Keuntungan :

Metode ini lebih efisien dan mengurangi biaya dengan menghindari

kebutuhan untuk memproses penagihan kas untuk setiap penjualan

terpisah

Pelanggan akan merasa lebih nyaman karena melakukan pengiriman uang

hanya satu kali dalam sebulan.

c. Pengecualian : penyesuaian rekening dan penghapusan

Penyesuaian rekening pelanggan kadang kala diperlukan. Contohnya,

rekening pelanggang dapat dikreditkan untuk mencerminkan baik pengembalian

barang atau potongan yang diberikan atas barang yang rusak. Guna mengkredit

rekening pelanggan karena pengembalian barang, manajer bagian kredit harus

mendapatkan informasi dari bagian penerimaan barang bahwa barang tersebut

benar – benar dikembalikan, serta telah disimpan kembali di gudang.

Dengan adanya pemberitahuan dari departemen penerimaan bahwa

barang tersebut telah dikembaliakn, maka manajer kredit akan mengeluarkan nota

kredit. Apabila kerusakan barang tersebut sedikit, pelanggan mungkin setuju

untuk menerimanya dengan pengurangan harga. Setelah beberapa kali usaha

untuk menagih pembayaran telah gagal, mungkin perlu dilakukan penghapusan

rekening pelanggan.

2.6 Penerimaan Kas

Langkah terakhir dalam siklus pendapatan adalah penerimaan kas. Kasir, orang

yang melapor pada bendahara, menagani kiriman uang pelanggan dan menyimpannya

di bank.

Oleh karena kas dan cek dari pelanggan dapat dicuri dengan mudah, adalah hal

yang penting untuk mengambil langkah – langkah memadai agar menurunkan resiko

pencurian. Hal ini berarti fungsi piutang usaha, yang bertanggung jawab atas

pencatatan kiriman uang pelanggan, seharusnya tidak memiliki akses fisik ke kas atau

cek. Akan tetapi, fungsi piutang usaha harus mampu mengidentifikasi sumber

kiriman uang dari mana pun dan faktur penjualan terkait harus di kredit. Salah satu

solusinya adalah dengan mengirimkan dua salinan faktur ke pelanggan dan

memintanya untuk mengembalikan salah satu salinan tersebut bersama dengan

pembayarannya. Pemberitahuan pengiriman uang ini kemudian disirkulasikan ke

bagian piutang usaha dan pembayran yang sesungguhnya dari pelanggan dikirim ke

kasir. Apabila pemberitahuan pengiriman uang juga berisi bagian untuk pelanggan

yang menunjukan jumlah yang dikirim, mesin OCR (Optical Character Recognition)

dapat memindai data kiriman tersebut, hingga mengurangi potensi kesalahan selama

entri data.

Solusi alternatifnya adalah dengan meminta petugas bagian surat – menyurat

untuk mempersiapkan daftar pengiriman uang (remittance list), yaitu dengan

dokumen yang mengidentifikasi nama dan jumlah semua kiriman uang pelanggan,

serta mengirimkan daftar ini ke bagian piutang usaha. Cara lainnya untuk menjaga

kiriman uang dari pelanggan adalah dengan membuat perjanjian lockbox dengan

sebuah bank. Lockbox adalah alamat pos yang dituju oleh pelanggan ketika mereka

mengirimkan uang mereka. Bank yang terlibat mengambil cek dari kotak pos dan

menyimpannnya ke dalam rekening milik perusahaan. Bank tersebut kemudian

mengirimkan pemberitahuan pengiriman uang, sebuah daftar elektonis semua

kiriman uang, dan fotokopi semua cek ke perusahaan.

Penggunaan lockbox tidak hanya mencegah pencurian kiriman uang dari

pelanggan oleh pegawai, tetapi juga meningkatkan manajemen arus kas. Teknologi

informasi dapat memberikan efisiensi tambahan dengan penggunaan lockbox. Di

bawah kesepakatan electronic lockbox, bank secara elektronis mengirimkan

informasi pada perusahaan mengenai nomor rekening pelanggan dan jumlah yang

dikirim begitu bank menerima dan memindai cek – cek tersebut. Metode ini

memungkinkan perusahaan untuk mengakui kiriman uang rekening pelanggan

sebelum fotokopi cek diterima perusahaan.

BAB III

PENUTUP

3.1 Kesimpulan

Keempat aktivitas dasar dalam siklus pendapatan adalah entri pesanan

penjualan, pengiriman, penagihan dan piutang usaha, serta penagihan kas. SIA

harus didesain untuk memaksimalkan efisiensi dimana setiap fungsi ini

dilakukan. SIA juga harus memsukkan prosedur pengendalian internal yang

memadai untuk menurunkan ancaman seperti penjualan yang tidak tertagih,

kesalahan dalam penagihan, serta hilangnya atau penyalahgunaan persediaan dan

kas.

Pada rapat tingkat eksekutif berikutnya, Elizabeth meringkas proposal

yang dikembangkan oleh dirinya, Trevor, dan Ann untuk memberikan informasi

yang dibutuhkan agar dapat mengelola secara lebih baik hubungan dengan

pelanggan dan arus kas. Beberapa dari rekomendasi tersebut adalah sebagai

berikut :

1. Melengkapi tenaga penjualan dengan komputer laptop sentuh. Trevor

Whitman, wakil direktur utama bagian pemasaran, yakin bahwa AOE masih

akan membutuhkan pegawai bagian penjualannya untuk mengunjungi para

pelanggan, agar dapat mengidentifikasi produk tambahan mana yang dapat

menguntungkan jika dipertahankan.

2. Meningkatkan efisiensi proses penagihan dengan meningkatkan jumlah

pelanggan yang setuju untuk berpartisipasi dalam hubungan penjualan tanpa

faktur, jika memungkinkan, melalui EDI (Electronic Data Interchange) untuk

mengirimkan faktur-faktur ke para pelanggan tersebut yang masih

membutuhkannya.

3. Dalam usaha untuk memperbaiki layanan pelanggan, bekerja sama dengan

para pelanggan utama untuk mendapatkan akses ke data POS (Point of Sale)

mereka agar AOE dapat membantu mereka untuk mengelola dengan lebih

baik persediaan produk mereka.

4. Secara periodik survei para pelanggan mengenai kepuasan mereka dengan

produk-produk dan kinerja AOE.

5. Perbaiki efisiensi penagihan kas dengan mendorong para pelanggan yang

memiliki kemampuan EDI untuk berpindah ke FEDI (Financial Electronic

Data Interchange) agar AOE menerima baik dana maupun data kiriman

uangnya secara bersamaan.

6. Melakukan follow up ke konsumen mengenai tagihan yang akan jatuh

tempo, data tagihan ini di dukung oleh sistem akuntansi.

7. Melakukan konfirmasi piutang.